Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La Orden de 18 de diciembre de 1987 («Boletín Oficial del Estado» de 11 de enero de 1988) aprobó el modelo 198 de declaración anual de las operaciones intervenidas por los fedatarios públicos y demás intermediarios financieros.

Desde entonces se han sucedido diversos acontecimientos, como el desarrollo de nuevos productos y mercados financieros o la generalización de la aplicación de los códigos ISIN, cuya configuración se establece en la Norma Técnica 1/1998, de 16 de diciembre, de la Comisión Nacional del Mercado de Valores, y se han promulgado disposiciones tales como la Ley 24/1988, de 28 de julio, del Mercado de Valores, modificada por la Ley 37/1998, de 16 de noviembre, que cambió sustancialmente la estructura de los mercados, así como la de los sujetos y entidades intervinientes en los mismos y cuyo artículo 109 estableció determinadas obligaciones de suministro de información a la Administración Tributaria.

Con posterioridad, la disposición adicional cuarta de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, reguló y reordenó las obligaciones de información a la Administración Tributaria sobre operaciones con valores, activos y otros productos financieros, atendiendo a los cambios producidos en los mercados, y más recientemente, el Real Decreto 2281/1998, de 23 de octubre, por el que se desarrollan las disposiciones aplicables a determinadas obligaciones de suministro de información a la Administración Tributaria («Boletín Oficial del Estado» de 14 de noviembre) reguló, en su capítulo III, la obligación de informar acerca de determinadas operaciones con activos financieros, precisando su contenido, los sujetos obligados y el objeto de la información así como el plazo, lugar y forma para su cumplimiento.

Asimismo, hay que señalar que según lo dispuesto en el artículo 21.2 de la Ley 41/1998, de 9 de diciembre, sobre la Renta de No Residentes y Normas Tributarias, las obligaciones de información a la Administración Tributaria incluidas en la presente Orden resultan también exigibles a los establecimientos permanentes de no residentes.

Las obligaciones de información a la Administración Tributaria en relación con las operaciones realizadas con activos financieros se han venido potenciando y complementando en otras disposiciones tales como el Real Decreto 214/1999, de 5 de febrero, por el que se aprueba el Reglamento del Impuesto sobre la Renta de las Personas Físicas («Boletín Oficial del Estado» de 9 de febrero), cuyo artículo 70.3.f) establece obligaciones de información para las entidades financieras que intervengan en la transmisión, amortización o reembolso de determinados activos financieros. Análoga obligación, tanto para las entidades financieras como para las entidades gestoras del Mercado de Deuda Pública en Anotaciones, viene regulada en el artículo 57.q) del Reglamento del Impuesto sobre Sociedades, aprobado por el artículo 1 del Real Decreto 537/1997, de 14 de abril («Boletín Oficial del Estado» del 24, corrección de errores de 5 de junio), en la redacción dada al mismo por el Real Decreto 2717/1998, de 18 de diciembre («Boletín Oficial del Estado» del 19), aplicable igualmente a las operaciones realizadas por no residentes con establecimiento permanente en virtud de la remisión normativa prevista en el artículo 22 de la Ley 41/1998, de 9 de diciembre.

Por último, el Real Decreto 215/1999, de 5 de febrero, por el que se modifican los Reglamentos de Planes y Fondos de Pensiones, del Impuesto sobre Sociedades y del Impuesto sobre el Valor Añadido y otras normas tributarias («Boletín Oficial del Estado» de 9 de febrero), recoge, en su artículo cuatro, obligaciones de información en relación con determinadas operaciones con Deuda del Estado.

El desarrollo de los mercados financieros, sobre todo por medios informáticos, ha propiciado la aparición de nuevos instrumentos denominados «productos derivados». Las características de esos productos aconsejan la creación de un modelo de declaración propio, diferente del presente modelo 198, que permita recoger sus peculiaridades. Igualmente, las operaciones relativas a las acciones y participaciones de las instituciones de inversión colectiva, son objeto de suministro informativo a través de un modelo diferente al modelo 198 aprobado por la presente Orden. Además, las operaciones relativas a letras del Tesoro siguen siendo objeto de suministro informativo mediante el modelo específico vigente, por lo que también quedan excluidas del contenido del modelo 198 a que se refiere esta Orden.

Por todo lo expuesto, y por la experiencia adquirida en la utilización del modelo 198, que en lo sucesivo se denominará declaración anual de operaciones con activos financieros y otros valores mobiliarios, resulta preciso modificar su contenido, adaptando las obligaciones periódicas de suministro de información a los nuevos productos, operaciones y sujetos intervinientes y estableciendo el cauce formal que deben seguir las personas físicas o jurídicas en el cumplimiento de las nuevas obligaciones de información reguladas en la normativa anteriormente citada.

Además, debe significarse que el modelo que se aprueba por la presente Orden es objeto de la necesaria adecuación a la adopción de la moneda única europea por España, el euro, el 1 de enero de 1999. Así, mediante la presente Orden el Ministro de Economía y Hacienda, de acuerdo con la habilitación prevista en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro, aprueba el modelo 198 en euros, así como las condiciones y circunstancias que hacen posible su utilización por los correspondientes obligados tributarios.

En virtud de lo expuesto, y haciendo uso de las autorizaciones que tengo conferidas por el apartado 3 de la disposición adicional cuarta de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades, y el apartado 2 del artículo 7 y la disposición final cuarta del Real Decreto 2281/1998, de 23 de octubre, he dispuesto:

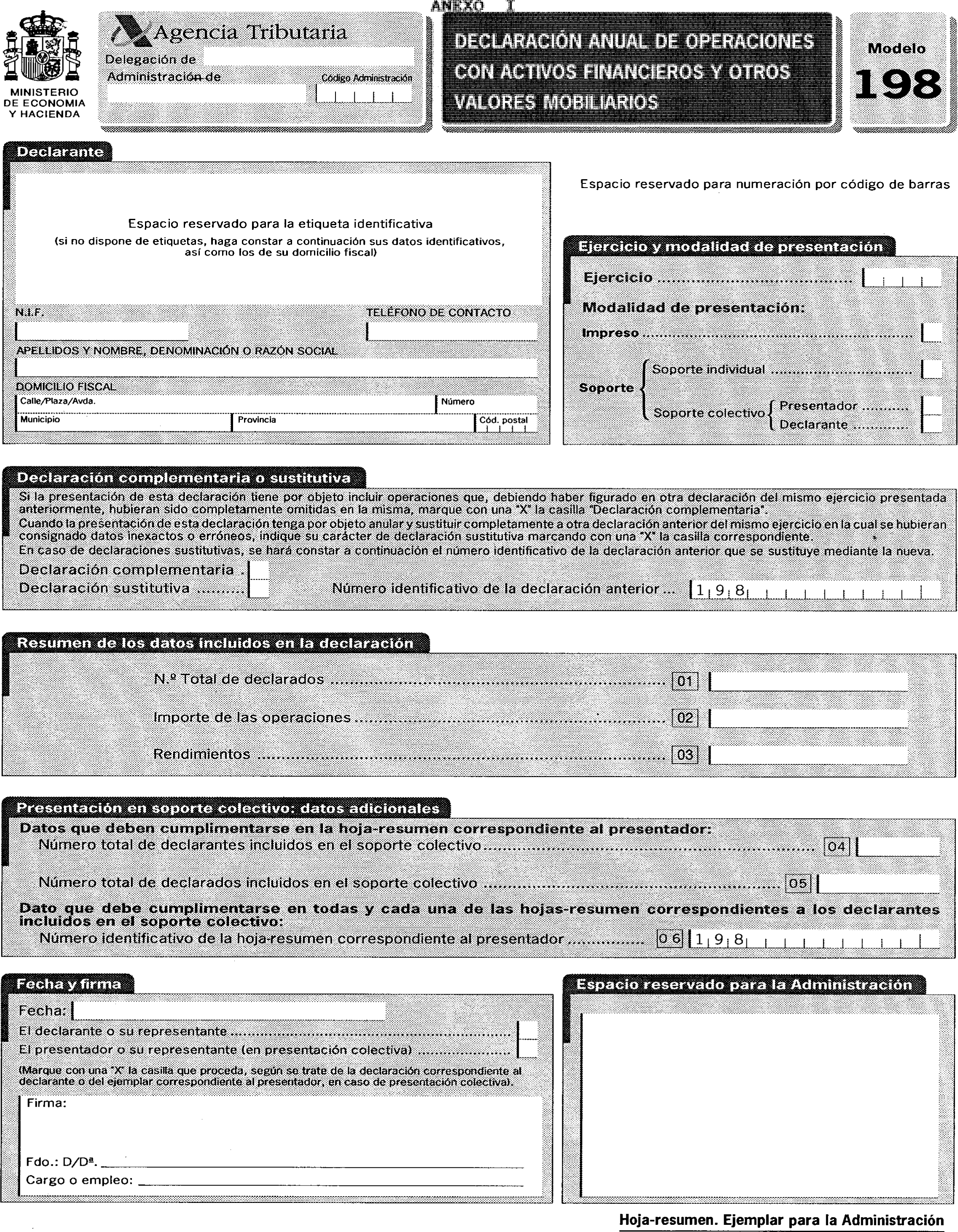

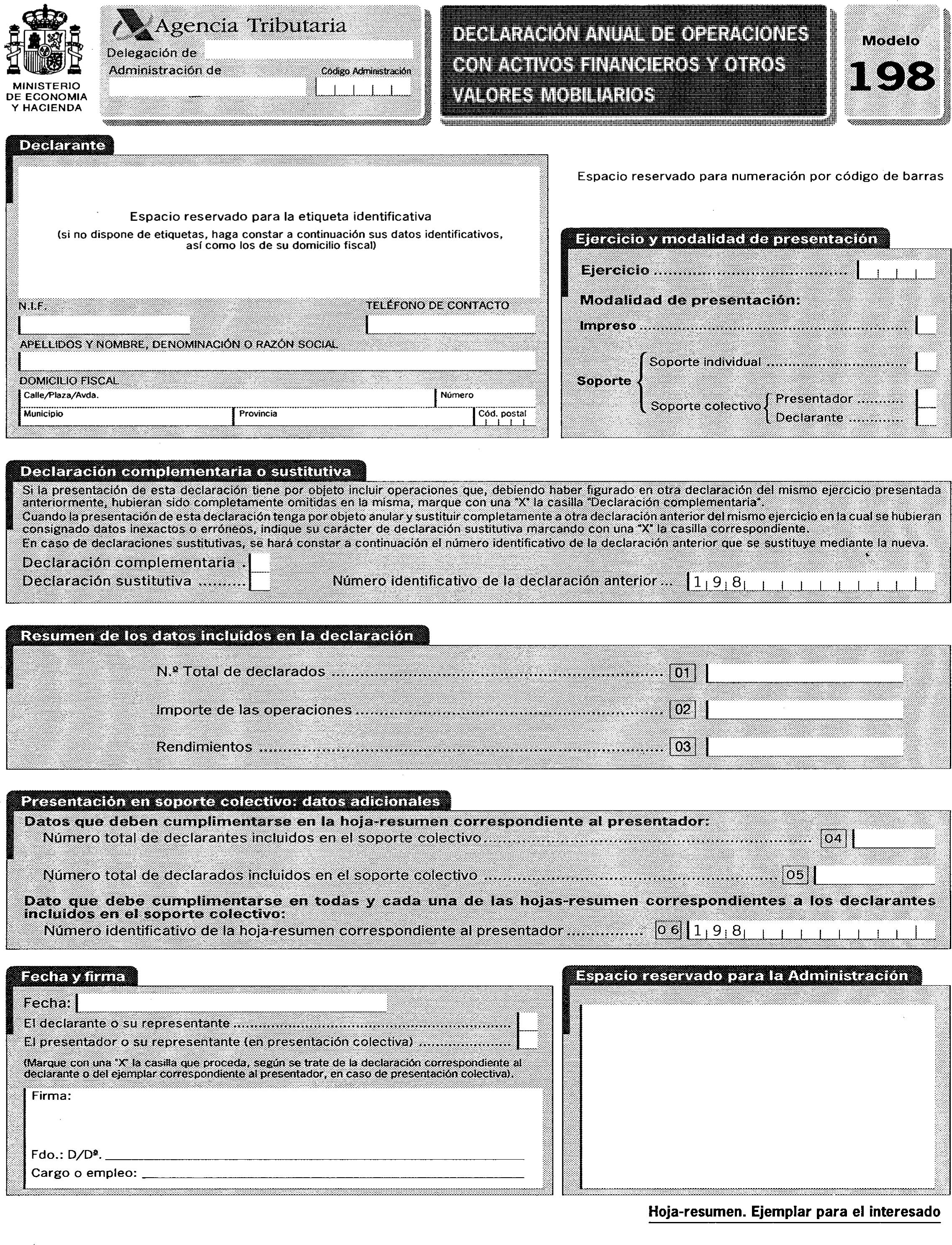

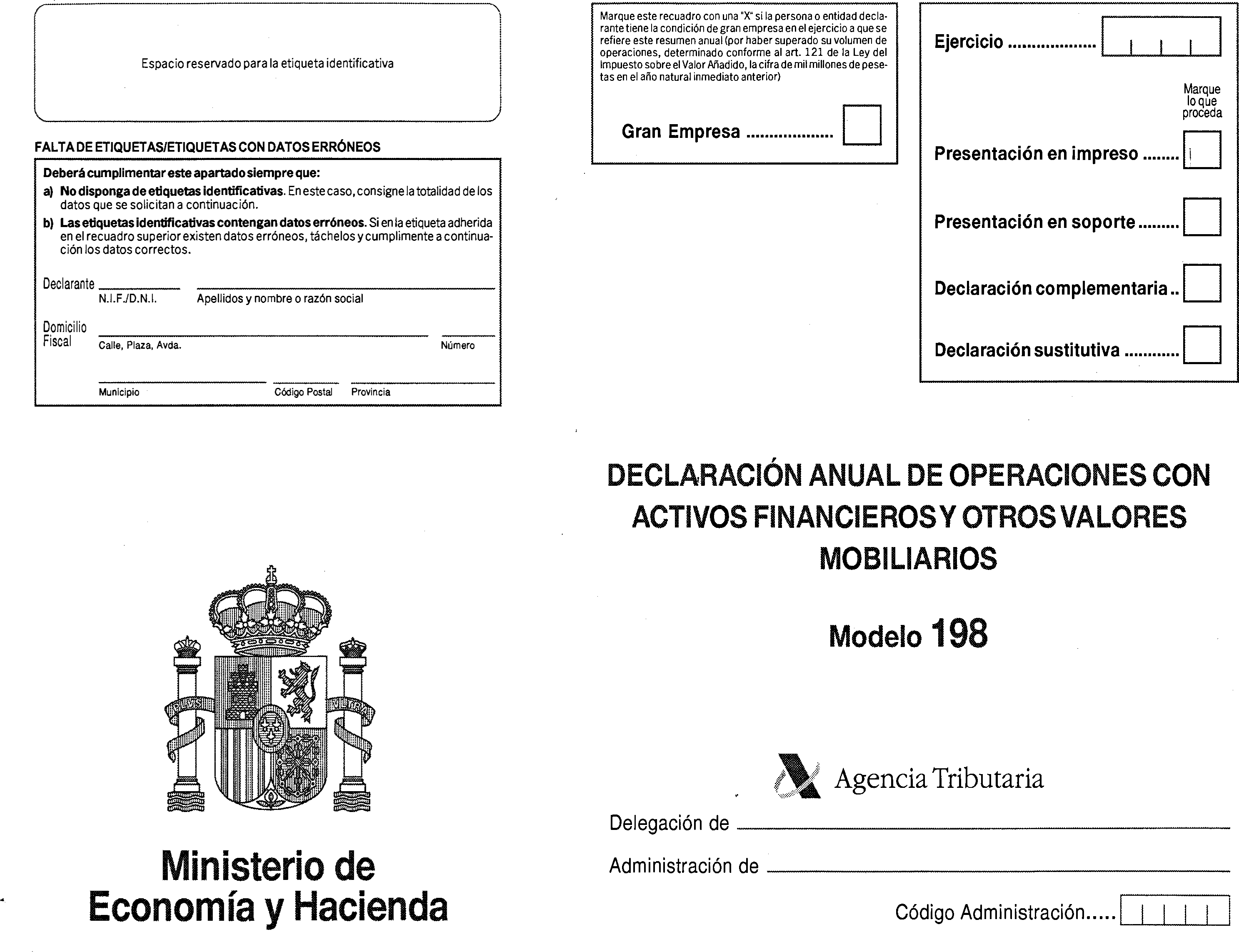

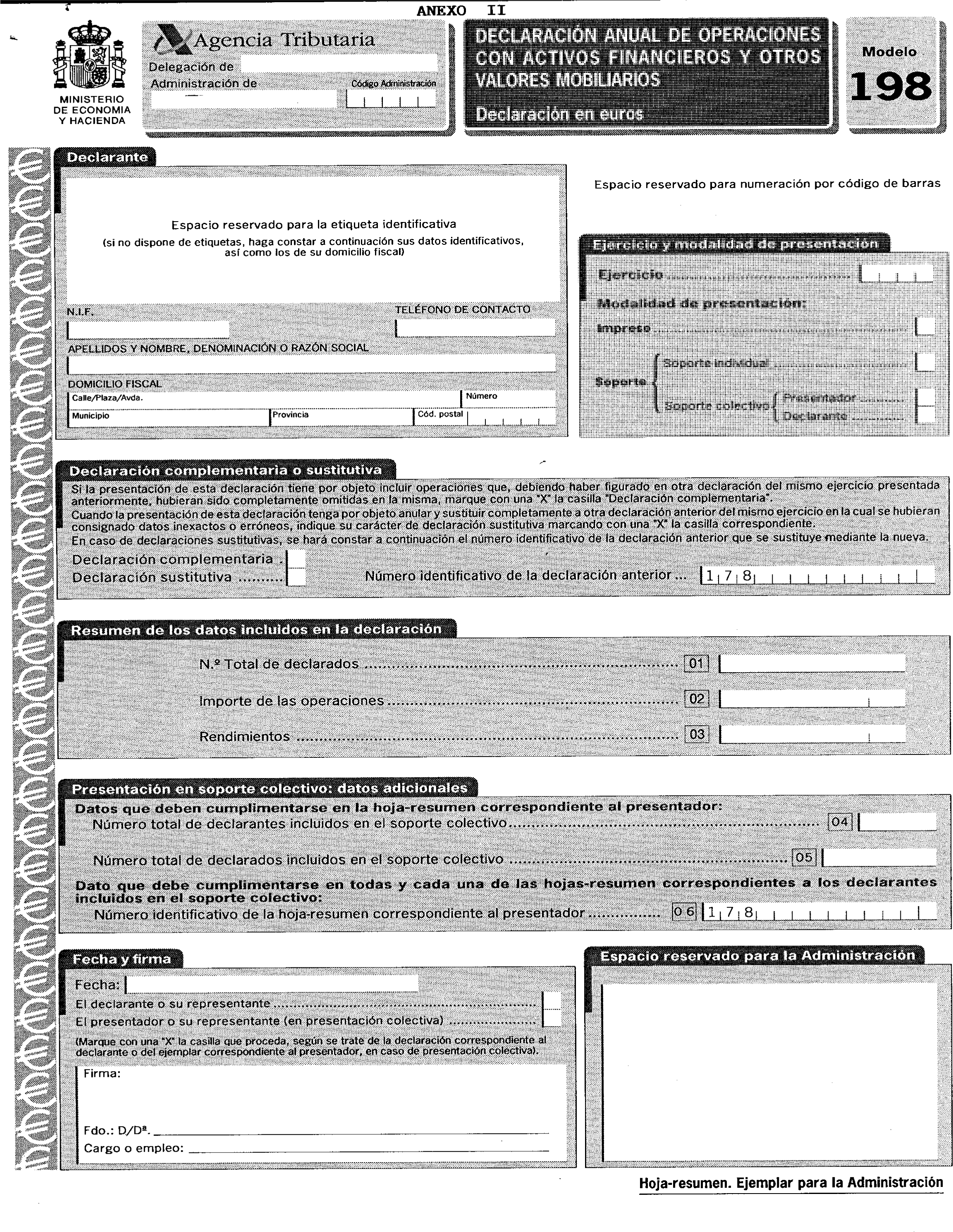

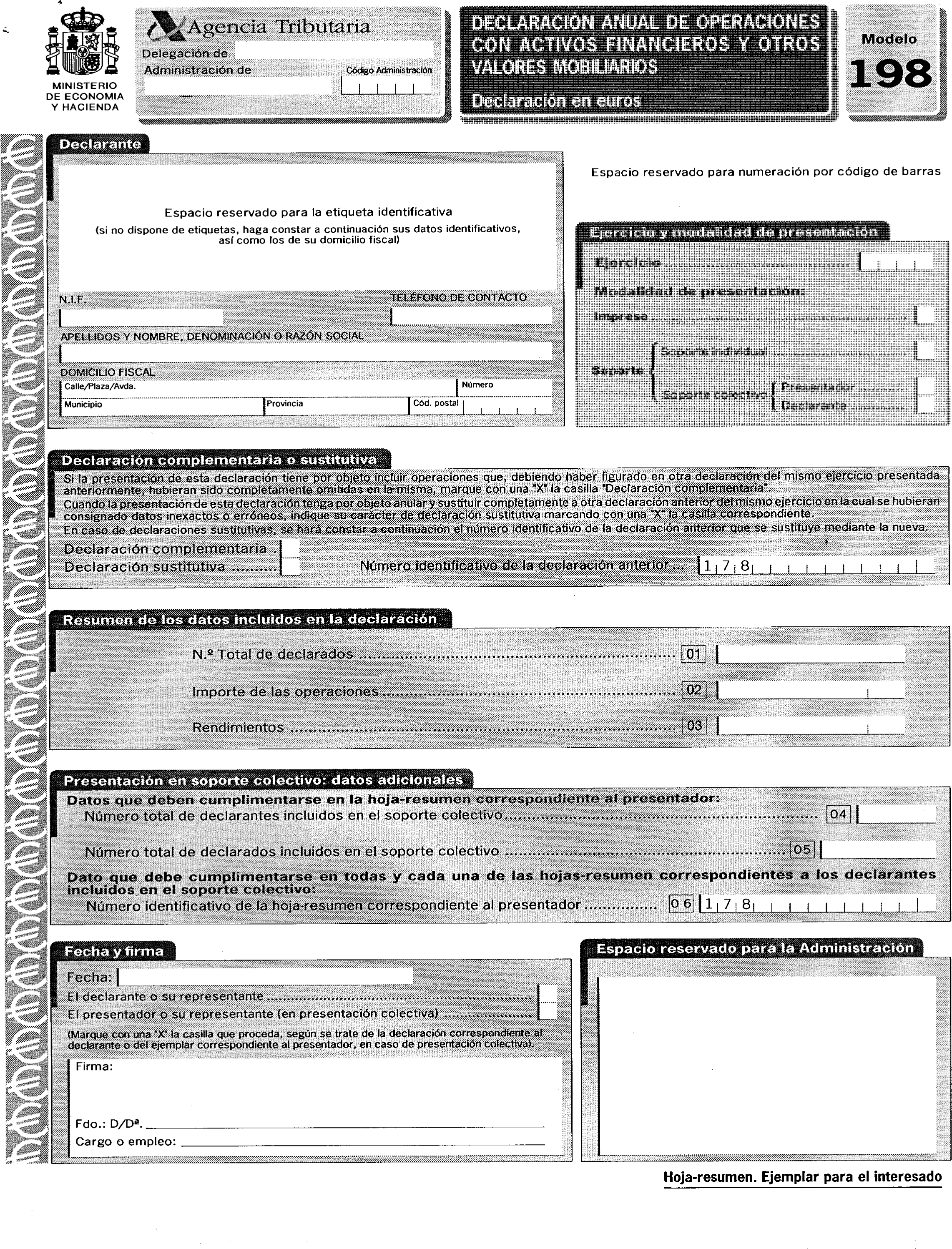

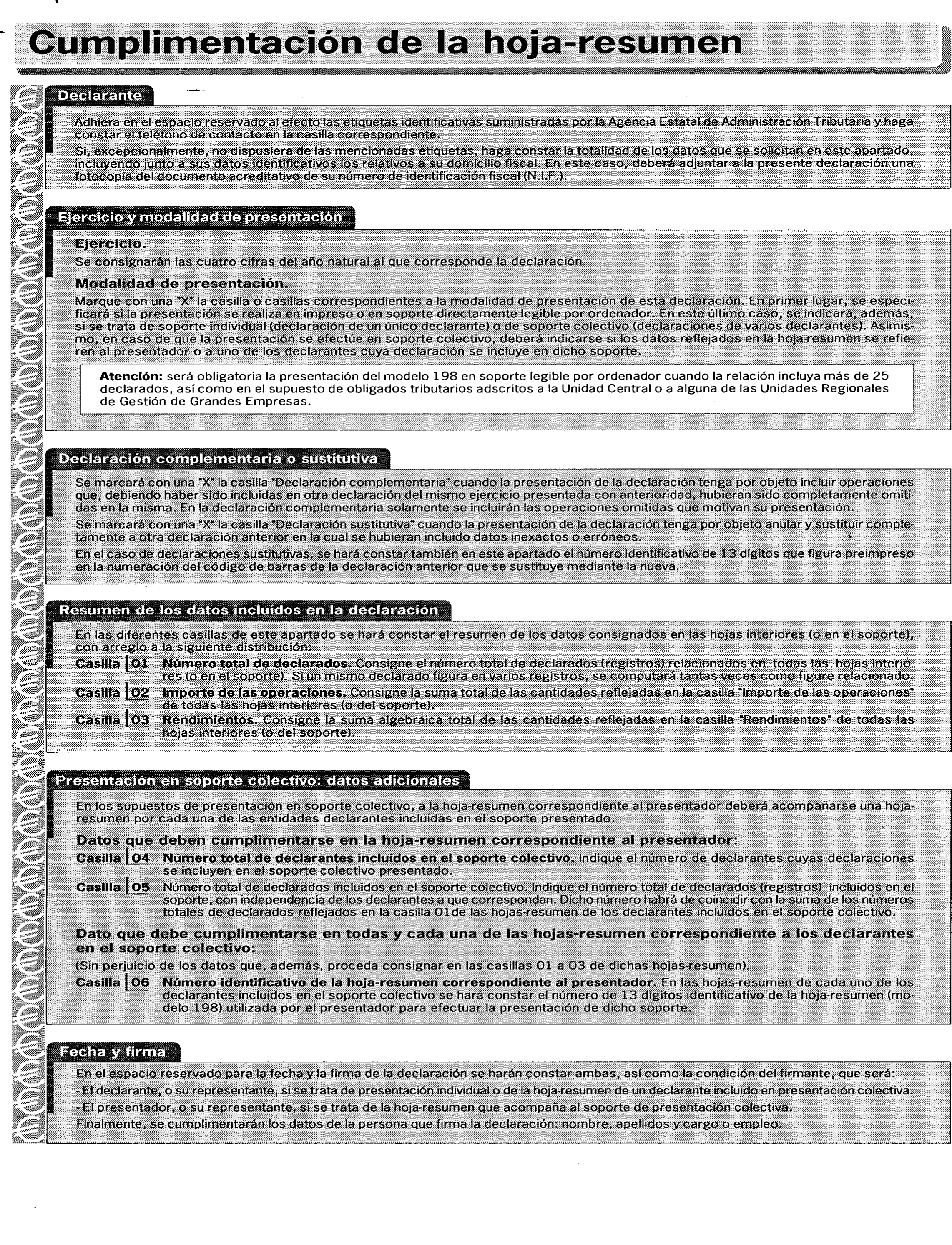

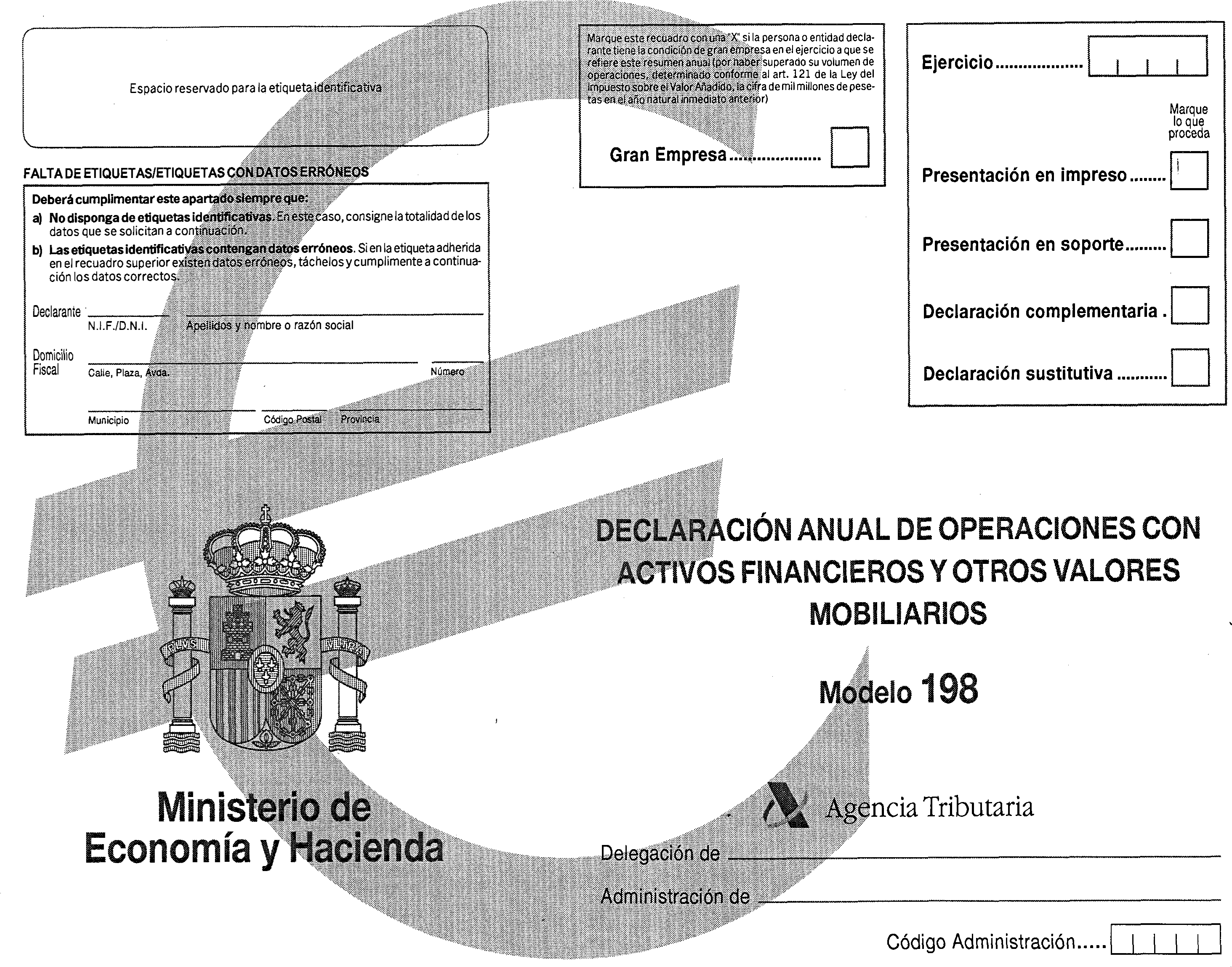

Uno. Se aprueban los modelos 198 en pesetas y en euros «Declaración anual de operaciones con activos financieros y otros valores mobiliarios», los cuales figuran en los anexos I y II, respectivamente, de esta Orden. Estos modelos de declaración anual se componen, cada uno, de lo siguientes documentos:

a) Hoja resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

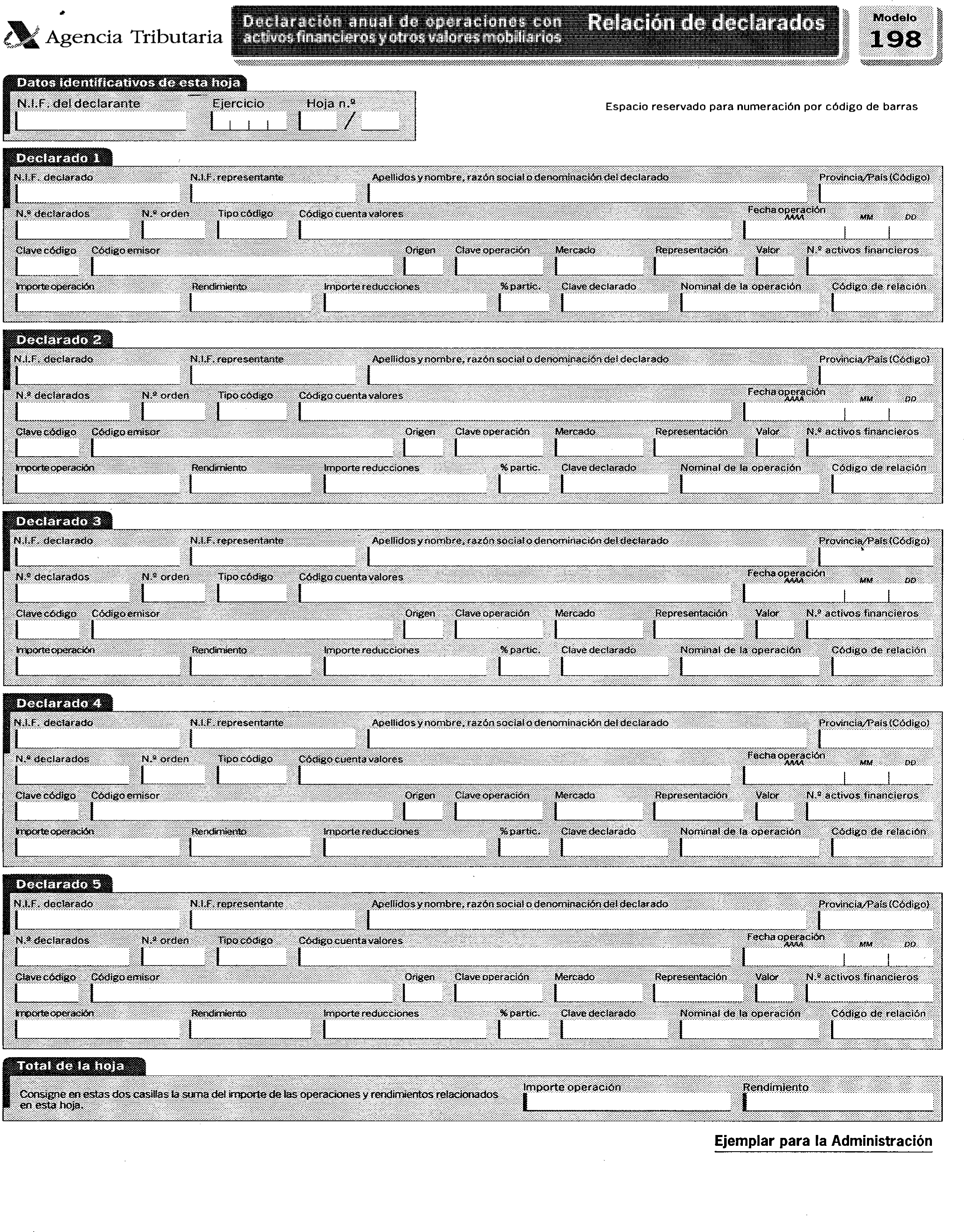

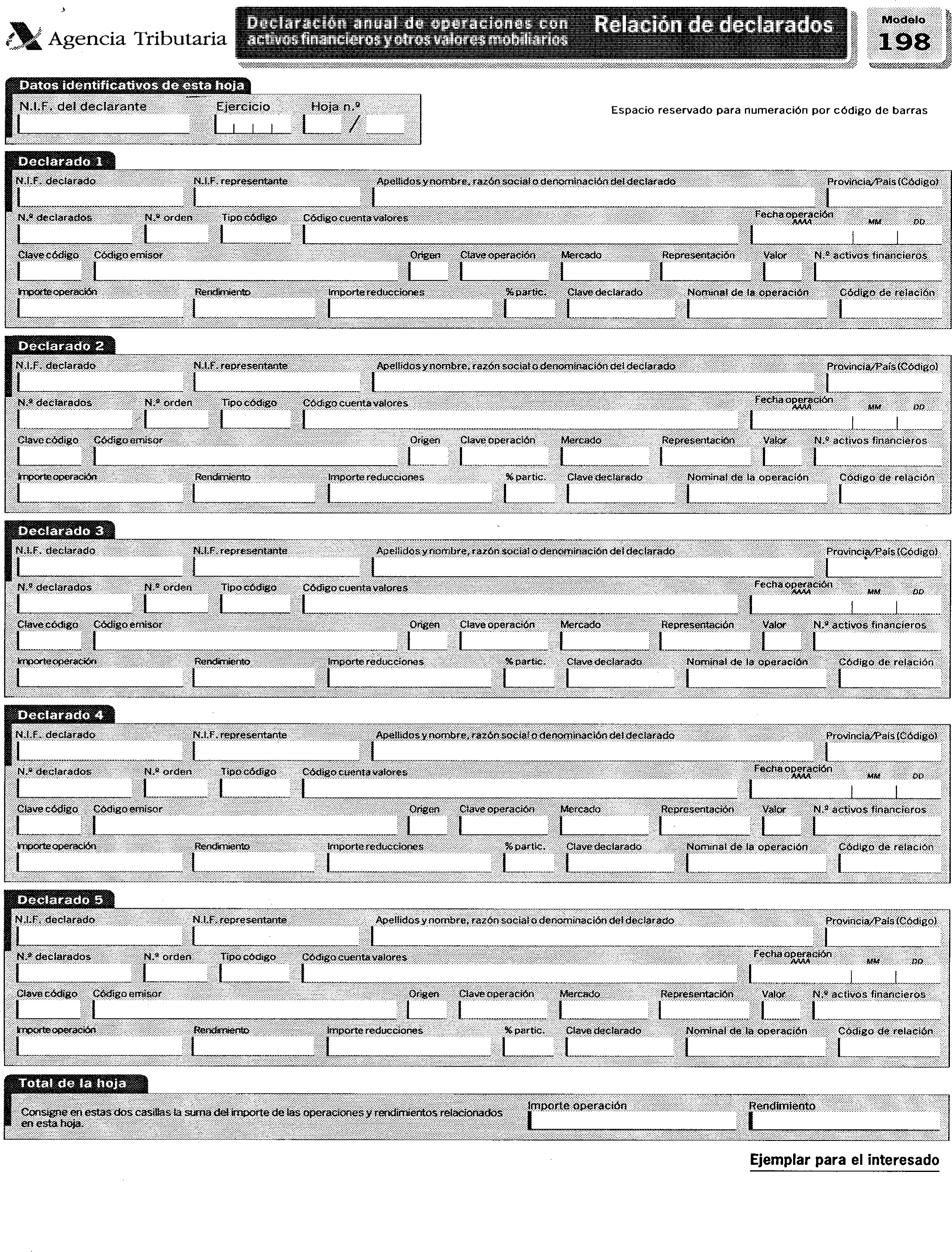

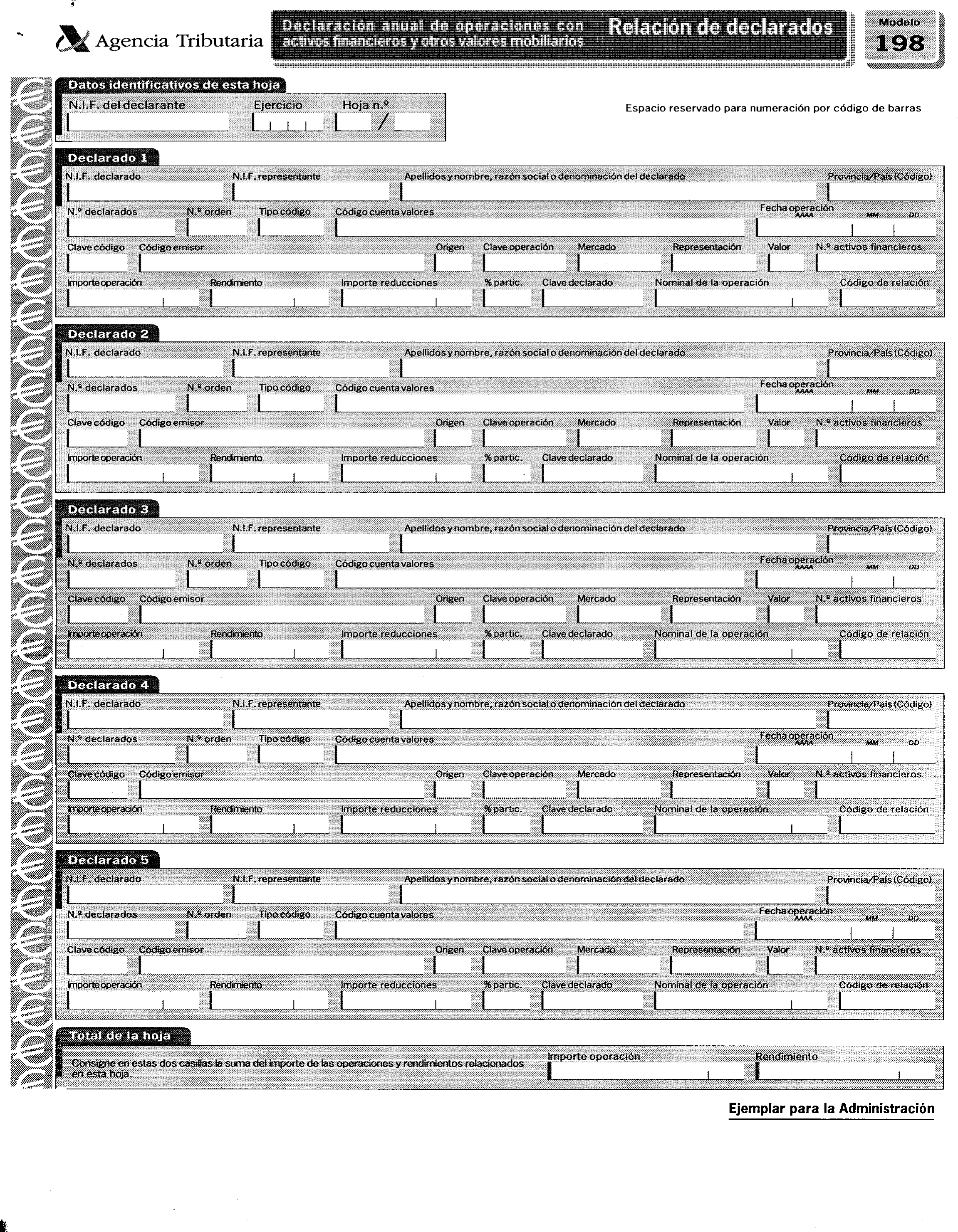

b) Hojas interiores de relación de declarados, cada una de las cuales consta, asimismo, de dos ejemplares: Uno para la Administración y otro para el declarante.

c) Sobre anual.

Dos. El modelo 198 en pesetas que figura en el anexo I de la presente Orden deberá ser utilizado, con carácter general, por aquellos obligados a suministrar información que no puedan utilizar el modelo 198 en euros que figura en el anexo II de la misma o que, pudiendo utilizar este último modelo en el supuesto y las condiciones dispuestas en el número siguiente de este apartado, no opten por realizar la declaración en euros.

Tres. El modelo 198 en euros que figura como anexo II de la presente Orden podrá ser utilizado por aquellos declarantes que hayan ejercitado la opción de expresar en euros las anotaciones en sus libros de contabilidad, o en los libros registros exigidos por la normativa fiscal, desde el primer día del ejercicio económico correspondiente al año a que se refiera la declaración anual.

El ejercicio de la opción de utilización del modelo 198 en euros se entenderá realizado mediante la mera presentación del citado modelo.

La opción de utilización del modelo 198 en euros tiene carácter irrevocable y abarca a la totalidad de declaraciones anuales de operaciones con activos financieros y otros valores mobiliarios que deba presentar el obligado al suministro de la información. A partir de este momento no se podrán utilizar los modelos 198 en pesetas, salvo que concurran casos excepcionales de utilización de la unidad de cuenta peseta en los términos del apartado 3 del artículo 27 de la Ley 46/1998, de 17 de diciembre, sobre introducción del euro y del Real Decreto 2814/1998, de 23 de diciembre, por el que se aprueban las normas sobre los aspectos contables de la introducción del euro. En este caso, deberá comunicarse tal situación a la Delegación de la Agencia Estatal de Administración Tributaria, o Administraciones dependientes de la misma, en cuya demarcación territorial tenga su domicilio fiscal el obligado a suministrar la información, o bien a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del obligado, según proceda en función de la adscripción del mismo a una u otra Unidad.

El número de justificante que habrá de figurar en el modelo 198 en euros será un número secuencial cuyos tres primeros dígitos se correspondan con el código 178.

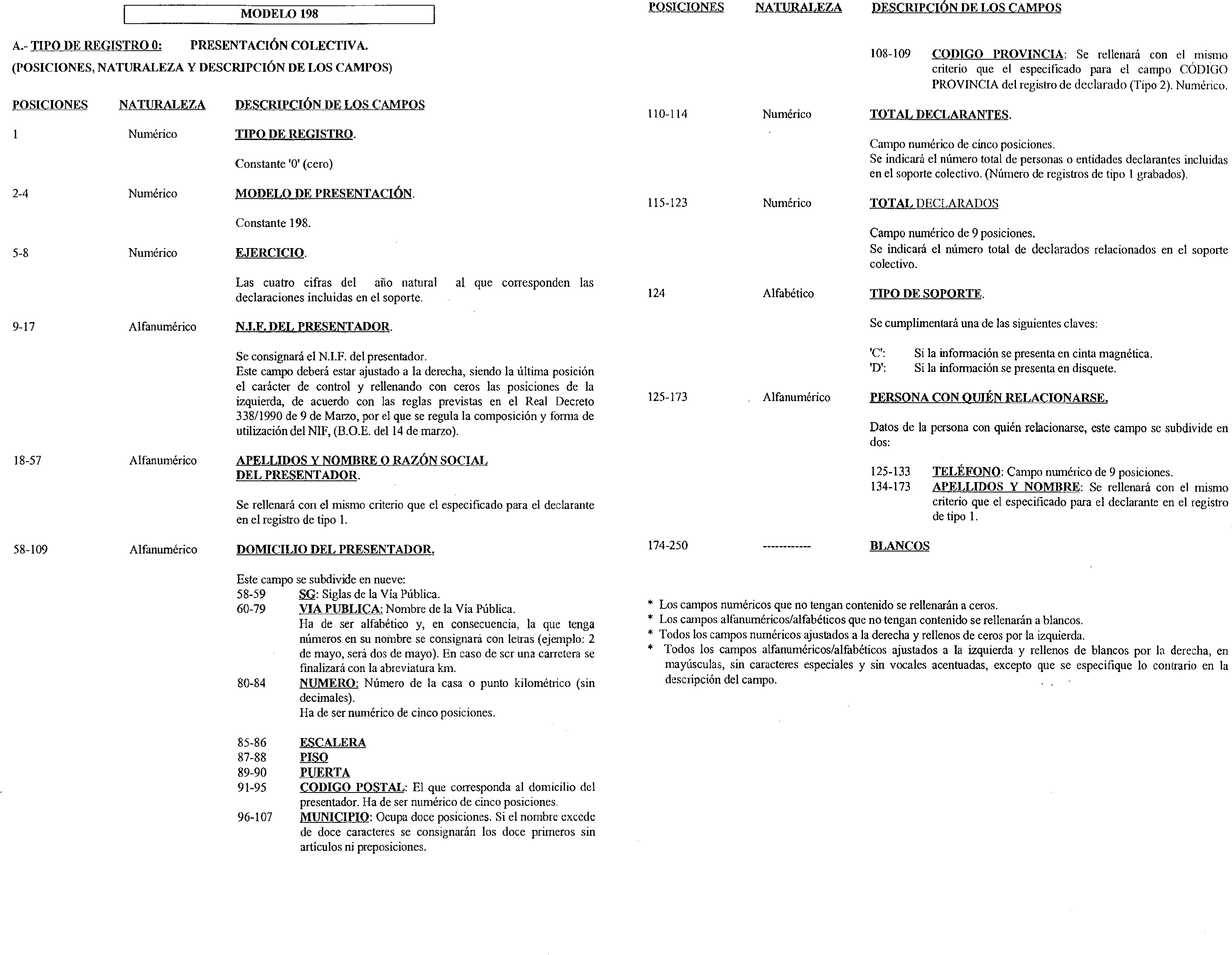

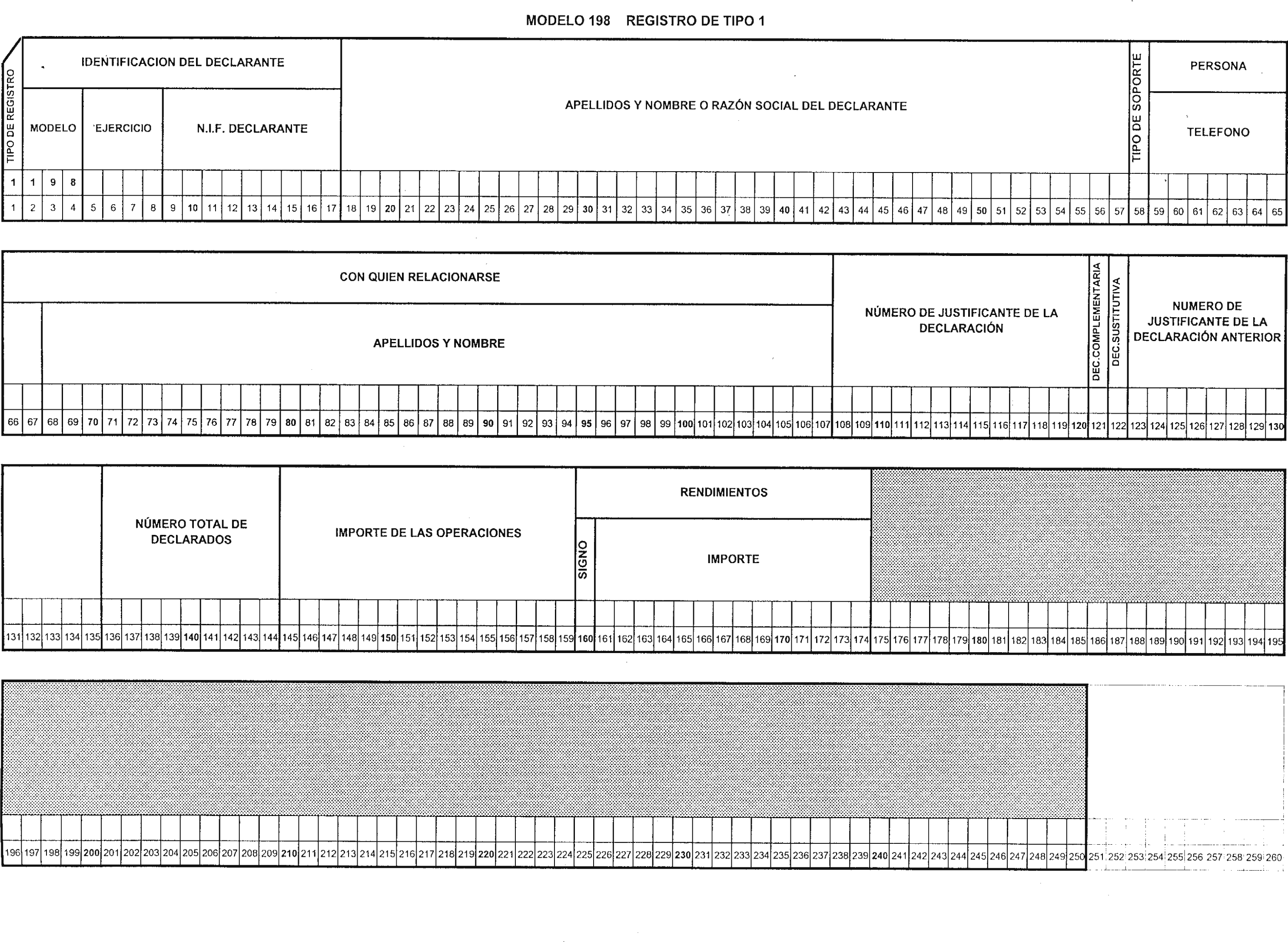

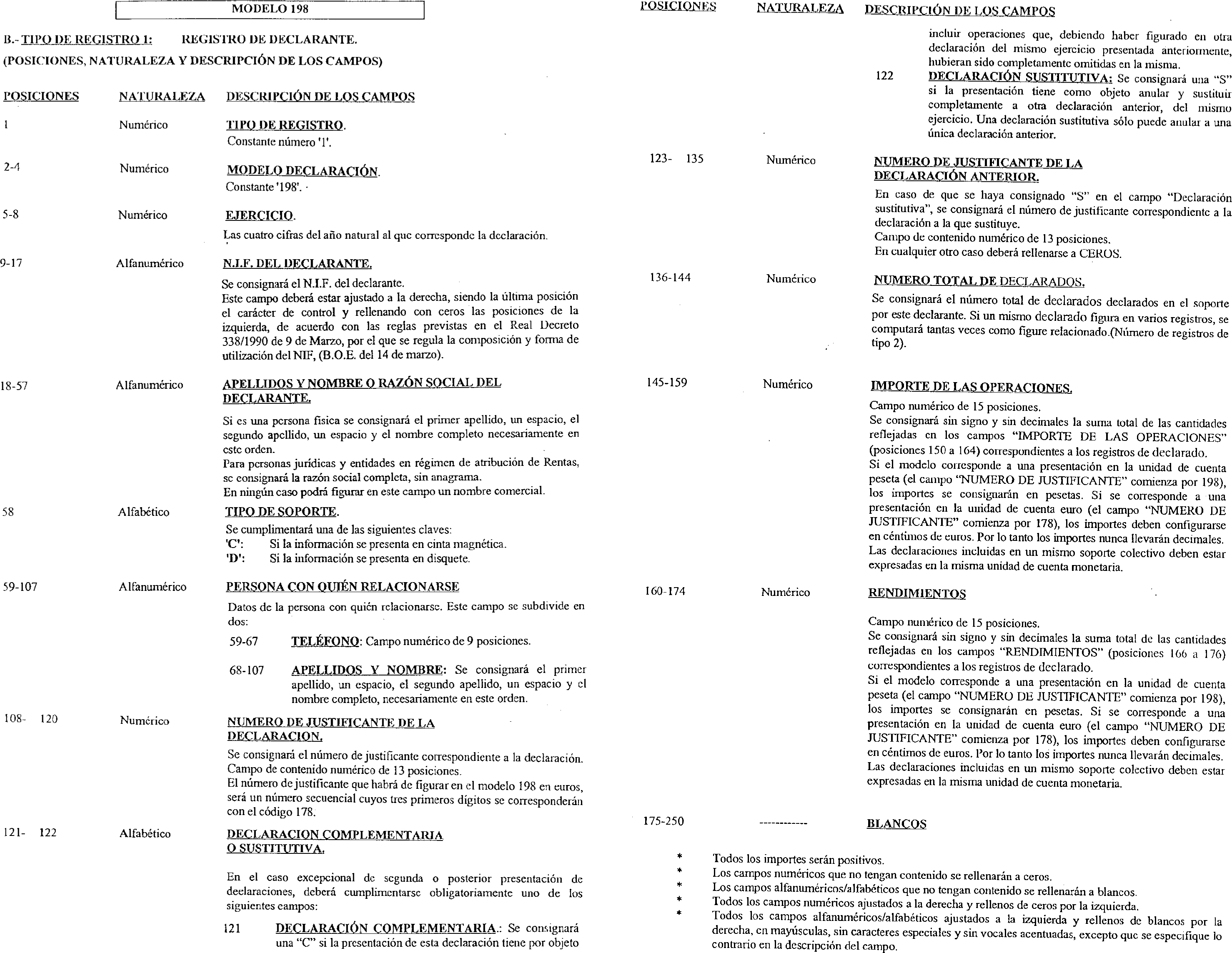

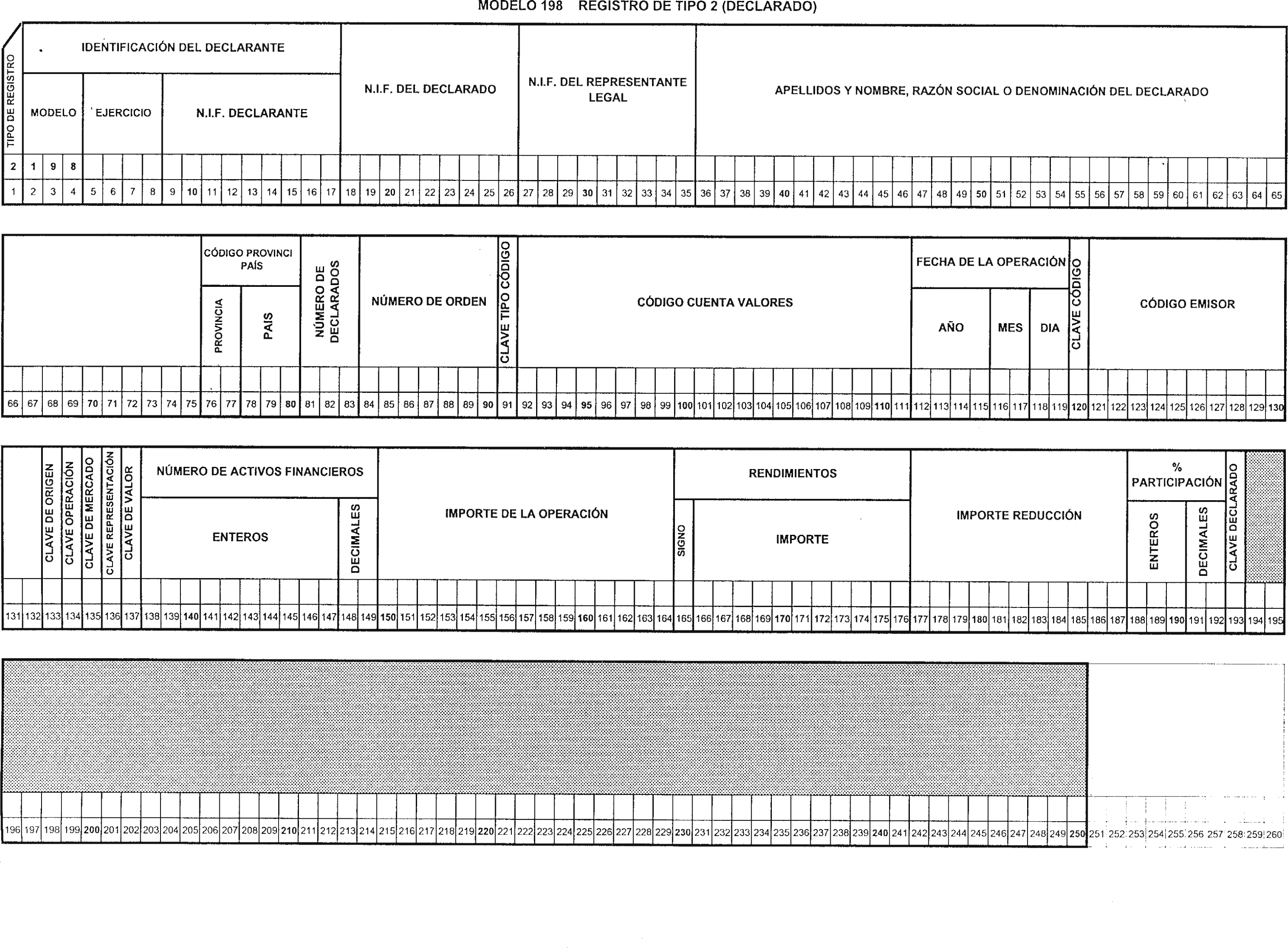

Uno. Se aprueban los diseños físicos y lógicos, que figuran en el anexo III de esta Orden, a los que deberán ajustarse los soportes directamente legibles por ordenador para su presentación en sustitución de las hojas interiores de relación de declarados correspondiente a los modelos 198 aprobados por la presente Orden.

A tal efecto, la información contenida en el soporte directamente legible por ordenador deberá haber sido validada con carácter previo a su presentación. Dicha validación se realizará utilizando el programa de validación elaborado por la Agencia Estatal de Administración Tributaria, salvo que, por razones técnicas objetivas, no resulte posible, en cuyo caso la validación deberá realizarse en cualquier Delegación de la mencionada Agencia o también, tratándose de disquetes, en cualquiera de las Administraciones dependientes de la misma. En el supuesto de obligados a informar adscritos a la Unidad Central de Gestión de Grandes Empresas o a alguna de las Unidades Regionales de Gestión de Grandes Empresas a quienes, asimismo por razones técnicas objetivas, no resulte posible utilizar el programa de validación elaborado por la Agencia Estatal de Administración Tributaria, la mencionada validación podrá también realizarse en la Unidad, Central o Regional, que le corresponda.

Dos. Será obligatoria la presentación en soporte directamente legible por ordenador de aquellas declaraciones anuales que contengan más de 25 declarados, así como de las que deban presentar los sujetos obligados adscritos a la Unidad Central o a alguna de las Unidades Regionales de Gestión de Grandes Empresas, con independencia del número de declarados incluidos en las mismas.

En los demás casos, la presentación en soporte directamente legible por ordenador será opcional.

Tres. Las declaraciones anuales de operaciones con activos financieros en soporte directamente legible por ordenador podrán presentarse de forma individual o de forma colectiva, según que el archivo correspondiente contenga los datos de un sólo declarante, en el primer caso, o de varios, en el segundo. La presentación colectiva únicamente podrá referirse a declarantes que tengan su domicilio fiscal dentro del ámbito territorial de una misma Delegación de la Agencia Estatal de Administración Tributaria, siempre que, además, las declaraciones anuales incluidas de manera colectiva en el soporte directamente legible por ordenador se encuentren expresadas en la misma moneda, pesetas o euros, según las circunstancias de utilización de las citadas declaraciones anuales en una u otra moneda contenidas en los números dos y tres del apartado primero de la presente Orden.

No obstante lo anterior, en el supuesto de obligados al suministro de la información adscritos a la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o a las Unidades Regionales de Gestión de Grandes Empresas de las Delegaciones Especiales de la Agencia Estatal de Administración Tributaria, el soporte colectivo únicamente podrá contener declarantes adscritos a la misma Unidad Central o Regional, sin perjuicio de lo dispuesto en el párrafo anterior en relación con la obligatoriedad de inclusión en el soporte colectivo de declaraciones anuales expresadas en la misma moneda.

Cuatro. No será necesario efectuar petición previa alguna para realizar la presentación de la declaración anual de operaciones con activos financieros y otros valores mobiliarios en soporte directamente legible por ordenador, ya sea de forma individual o colectiva.

Uno. Deberá utilizarse el modelo 198, en pesetas o en euros, para el cumplimiento de las obligaciones de información acerca de determinadas operaciones con activos financieros y otros valores mobiliarios que correspondan a:

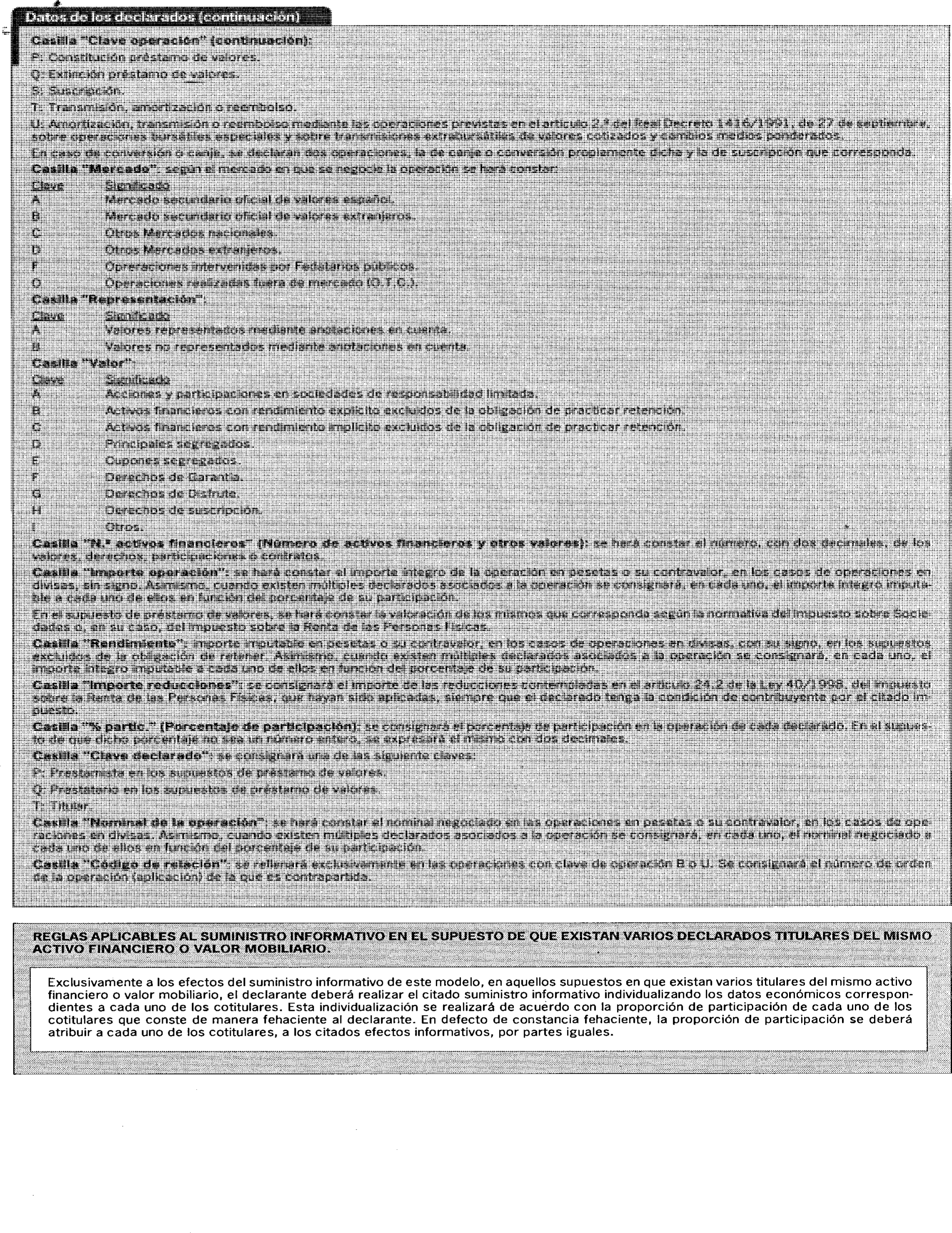

1. Los fedatarios públicos que intervengan o medien en la emisión, suscripción, transmisión, canje, conversión, cancelación y reembolso de efectos públicos, valores o cualesquiera otros títulos y activos financieros, así como en las operaciones relativas a derechos reales sobre los referidos efectos, valores o cualesquiera otros títulos y activos financieros, incluidos los de garantía y otra clase de gravámenes sobre los mismos, las operaciones de préstamo de valores y las relativas a participaciones en el capital de sociedades de responsabilidad limitada.

2. Las entidades y establecimientos financieros de crédito, las sociedades y agencias de valores, los demás intermediarios financieros y cualquier persona física o jurídica que se dedique con habitualidad a la intermediación y colocación de efectos públicos, valores o cualesquiera otros títulos y activos financieros, incluso los documentados mediante anotaciones en cuenta, respecto de las operaciones que impliquen, directamente o indirectamente, la captación o colocación de recursos a través de cualquier clase de valores o efectos.

3. Las entidades emisoras de títulos o valores nominativos no cotizados en un mercado organizado, respecto de las operaciones de emisión de los mismos.

Cuando en dichas operaciones de emisión intervengan, tanto las entidades emisoras, como fedatarios o intermediarios financieros a los que se refieren los subapartados 1 y 2 anteriores, la declaración que contenga la información será realizada por el fedatario o intermediario que intervenga.

4. Las entidades gestoras, respecto a las operaciones de suscripción, transmisión y reembolso de valores negociados en el Mercado de Deuda Pública en Anotaciones.

5. Adicionalmente, las entidades financieras que intervengan en la transmisión, amortización o reembolso de activos financieros con rendimiento explícito, representados mediante anotaciones en cuenta y negociados en un mercado secundario oficial de valores español, deberán consignar en el modelo aprobado por la presente Orden los rendimientos imputables a sus titulares que sean contribuyentes por el Impuesto sobre la Renta de las Personas Físicas, de acuerdo con lo dispuesto en el artículo 70 3.f), del Real Decreto 214/1999, de 5 de febrero, por el que se aprueba el Reglamento del citado Impuesto.

6. De igual forma, las entidades financieras a través de las que se efectúe el pago de intereses de activos financieros representados mediante anotaciones en cuenta y negociados en un mercado secundario oficial de valores español, o que intervengan en la transmisión, amortización o reembolso de tales activos, consignarán en el presente modelo los rendimientos imputables a sus titulares, ya sean estos últimos sujetos pasivos del Impuesto sobre Sociedades o contribuyentes por el Impuesto sobre la Renta de no Residentes que obtengan rentas sujetas al mismo mediante establecimiento permanente, de acuerdo con lo establecido en el artículo 57 q.) del Reglamento de este Impuesto en redacción dada por el Real Decreto 2717/1998, de 18 de diciembre.

7. Las entidades gestoras del Mercado de Deuda Pública en Anotaciones respecto de las transmisiones, reembolsos o amortizaciones de los valores resultantes de las operaciones de segregación de Deuda Pública.

Dos. La información a que se refiere el número uno anterior deberá incluir también las operaciones y contratos que tengan lugar fuera del territorio nacional que se realicen con la intervención, por cuenta propia o ajena, de intermediarios residentes en territorio español o con establecimiento permanente en el mismo.

Tres. Cuando se trate de valores emitidos en el extranjero, la declaración deberá ser realizada por las entidades comercializadoras de tales valores en España o, en su defecto, por las entidades depositarias de los mismos en España.

Cuatro. La obligación de informar, a que se refiere este apartado tercero, se entenderá cumplida, respecto de las operaciones sometidas a retención comprendidas en la misma, con la presentación del resumen anual de retenciones correspondiente.

Cinco. Queda excluido del ámbito de aplicación del presente modelo 198 el cumplimiento de las obligaciones de información relativas a las operaciones con Letras del Tesoro, con acciones y participaciones de instituciones de inversión colectiva y con opciones y futuros financieros.

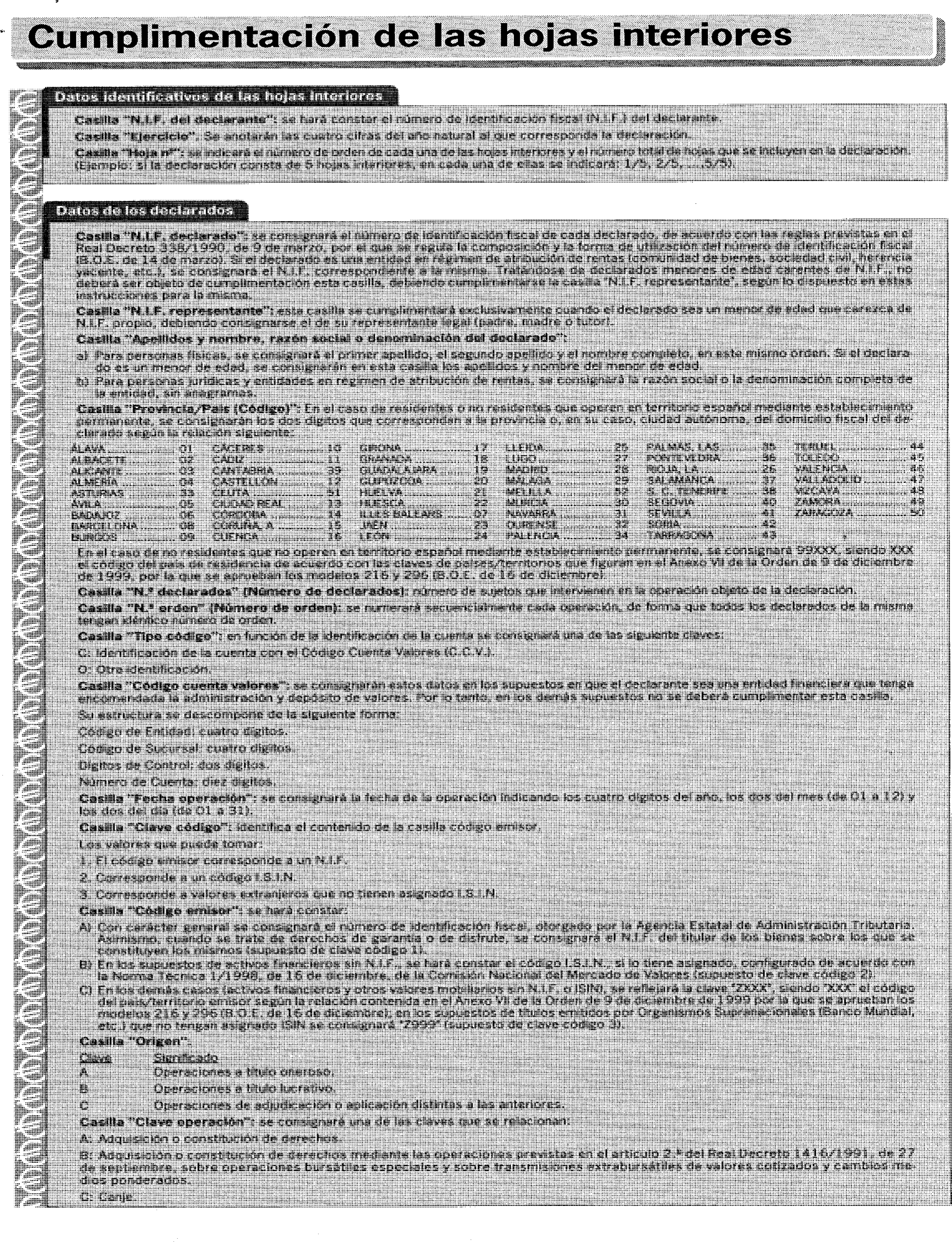

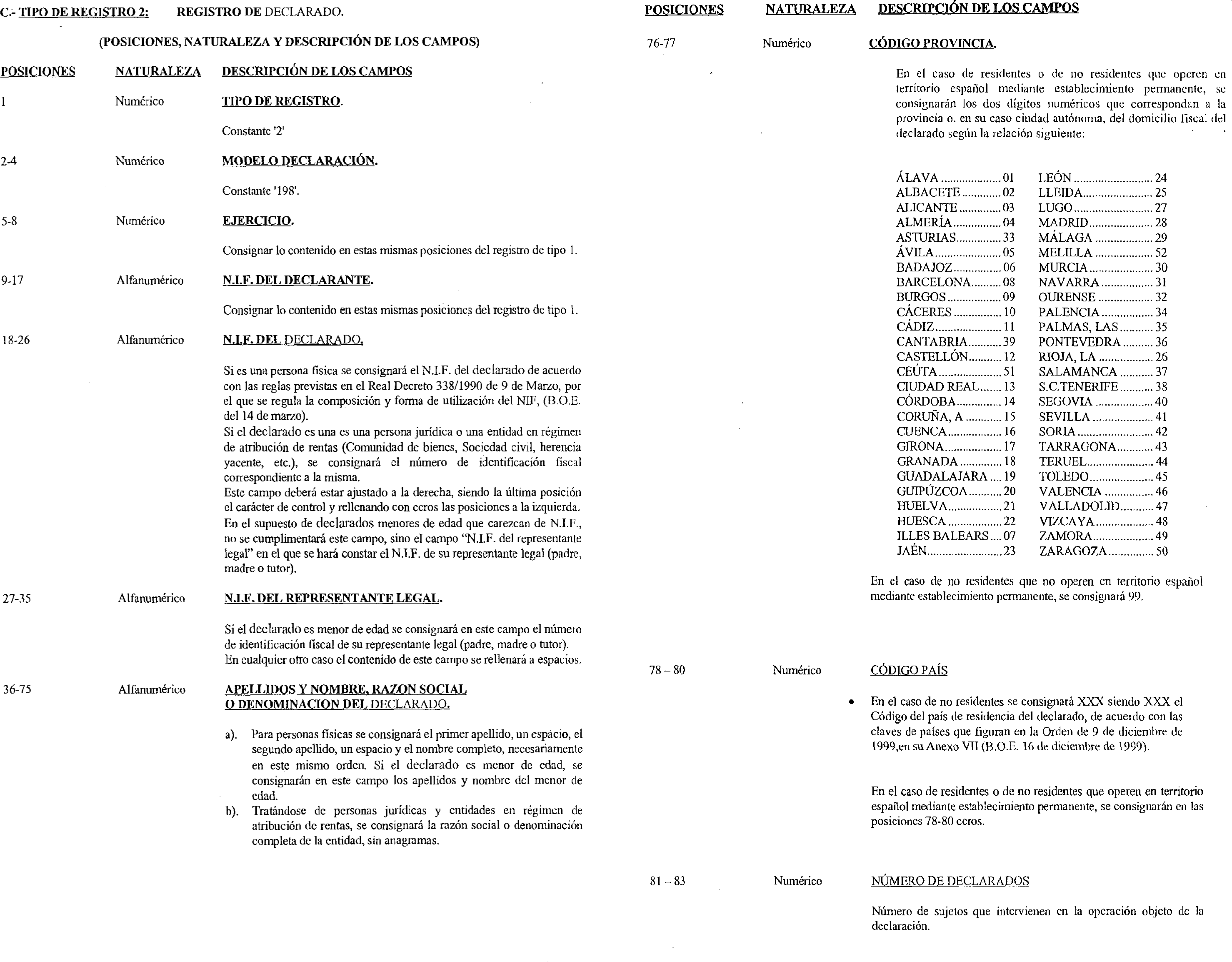

Uno. Los obligados suministrar la información a que se refiere el apartado tercero anterior deberán facilitar a la Administración Tributaria, de acuerdo con las especificaciones recogidas en los anexos de esta Orden, la identificación completa de los sujetos intervinientes en las operaciones, con indicación de la condición con la que intervienen, de su nombre y apellidos o razón social, código provincia-país correspondiente al domicilio de los mismos y número de identificación fiscal, así como de la clase y número de los efectos públicos, valores, títulos y activos, y del importe y fecha de cada operación.

Dos. Las entidades gestoras del Mercado de Deuda Pública en Anotaciones que intervengan en las transmisiones, reembolsos o amortizaciones de valores de deuda pública segregados, además de los datos correspondientes a los sujetos intervinientes en tales operaciones, deberán informar a la Administración Tributaria del rendimiento imputable a cada titular.

Tres. Las entidades financieras que intervengan en la transmisión, amortización o reembolso de activos financieros con rendimiento explícito, representados mediante anotaciones en cuenta y negociados en un mercado secundario oficial de valores español, a que se refiere el subapartado 5 del número uno del apartado tercero anterior, además de los datos correspondientes a los sujetos intervinientes en tales operaciones, señalados con anterioridad, deberán informar a la Administración Tributaria del rendimiento imputable al titular del valor.

En el supuesto de que las entidades financieras no pudieran determinar el citado rendimiento en las operaciones señaladas de transmisión, amortización o reembolso, se deberá comunicar a la Administración Tributaria el correspondiente valor de transmisión, amortización o reembolso.

Cuatro. Las entidades financieras que intervengan en la transmisión, amortización o reembolso de activos financieros, representados mediante anotaciones en cuenta y negociados en un mercado secundario oficial de valores español, o a través de las cuales se efectúe el pago de intereses de tales activos, a que se refiere el subapartado 6 del número uno del apartado tercero anterior, además de los datos correspondientes a los sujetos intervinientes en tales operaciones, señalados con anterioridad, deberán informar a la Administración Tributaria del rendimiento imputable al titular del valor.

En el supuesto de que las entidades financieras no pudieran determinar el citado rendimiento en las operaciones señaladas de transmisión, amortización o reembolso, se deberá comunicar a la Administración Tributaria el correspondiente valor de transmisión, amortización o reembolso.

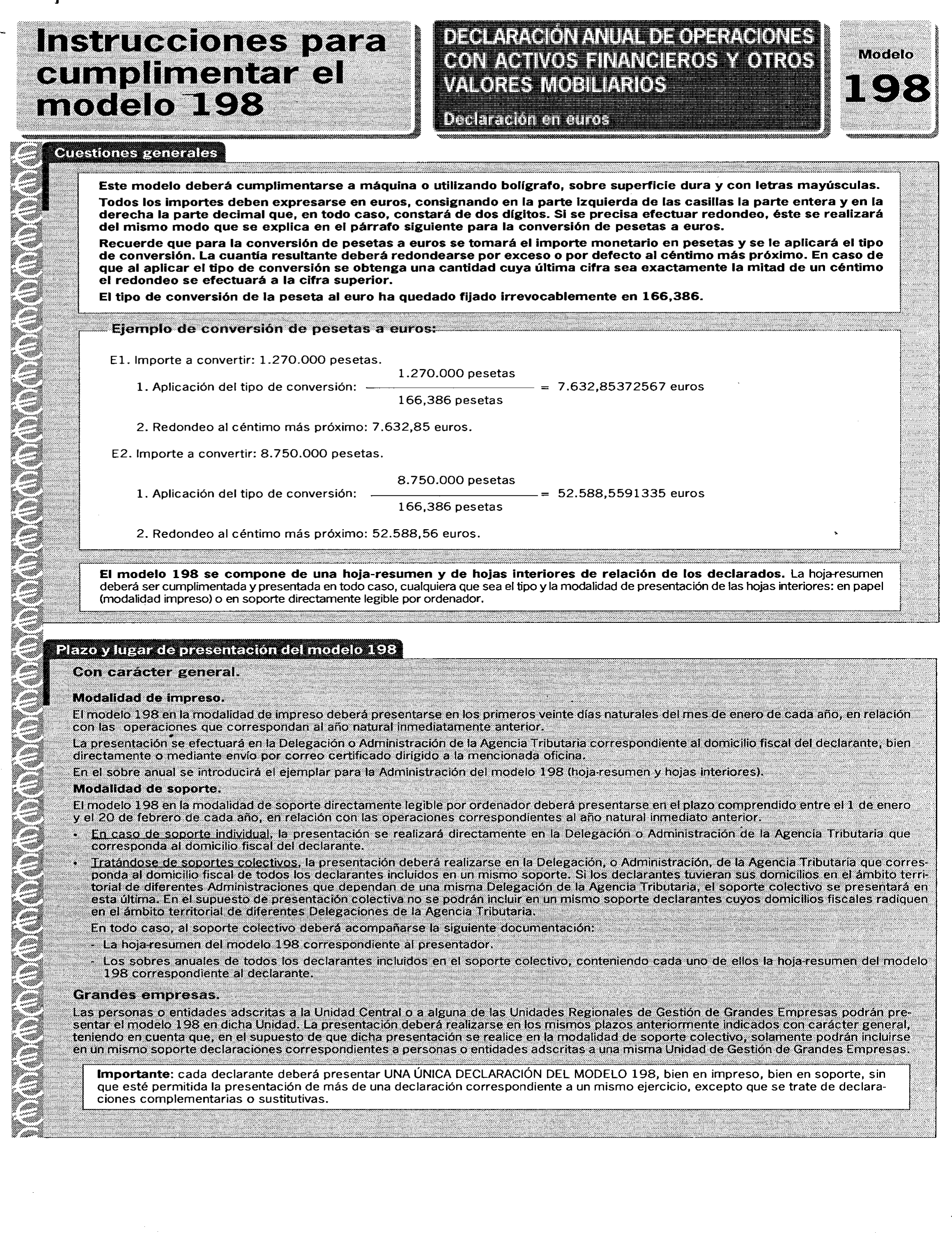

La presentación por medio de papel impreso de las declaraciones anuales de operaciones con activos financieros y otros valores mobiliarios, modelo 198, en pesetas o en euros, se realizará en los veinte primeros días naturales del mes de enero de cada año, en relación con las operaciones que correspondan al año inmediato anterior.

La presentación por medio de papel impreso de la declaración anual de operaciones con activos financieros y otros valores mobiliarios, modelo 198, en pesetas o en euros, se realizará en la Delegación o Administración de la Agencia Estatal de Administración Tributaria del domicilio fiscal del declarante.

La presentación se efectuará, directamente o por correo certificado, utilizando el sobre anual, en pesetas o en euros, a que se refiere la letra c) del número uno del apartado primero de la presente Orden, en el cual se habrá introducido previamente la siguiente documentación:

a) El «ejemplar para la Administración» de la hoja-resumen del modelo 198, en pesetas o en euros, debidamente cumplimentada.

b) Los «ejemplares para la Administración» de las hojas interiores del modelo 198, en pesetas o en euros, conteniendo la relación de declarados.

La presentación del soporte directamente legible por ordenador conteniendo la declaración anual de operaciones con activos financieros y otros valores mobiliarios, modelo 198, en pesetas o en euros, previamente validado conforme a lo dispuesto en el apartado segundo de la presente Orden, así como la documentación que al mismo haya de acompañarse, se realizará en el período comprendido entre el 1 de enero y el 20 de febrero de cada año, en relación con las operaciones que correspondan al año inmediato anterior.

Uno. Tratándose de soporte individual, éste deberá presentarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria en cuyo ámbito territorial esté situado el domicilio fiscal del declarante, o bien, en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal, según proceda en función de la adscripción del sujeto obligado a una u otra Unidad.

En todo caso, el soporte individual deberá ir acompañado de la documentación a que se refiere el número uno del apartado noveno siguiente.

Dos. Tratándose de soportes colectivos, la presentación deberá realizarse en la Delegación o Administración de la Agencia Estatal de Administración Tributaria que corresponda al domicilio fiscal de todos los declarantes incluidos. Si los declarantes tuvieran su domicilio en diferentes Administraciones, dentro del ámbito de una misma Delegación de la Agencia Estatal de Administración Tributaria, el soporte colectivo se presentará en la Delegación de la que dependan dichas Administraciones.

No obstante lo anterior, los soportes colectivos correspondientes a sujetos obligados adscritos a la Unidad Central de Gestión de Grandes Empresas o a las Unidades Regionales de Gestión de Grandes Empresas podrán también presentarse, respectivamente, en la Oficina Nacional de Inspección o en la Unidad Regional de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal.

En todo caso, al soporte colectivo se acompañará la documentación que se indica en el número dos del apartado noveno siguiente.

Uno. Tratándose de presentación individual en soporte directamente legible por ordenador, el declarante presentará los siguientes documentos:

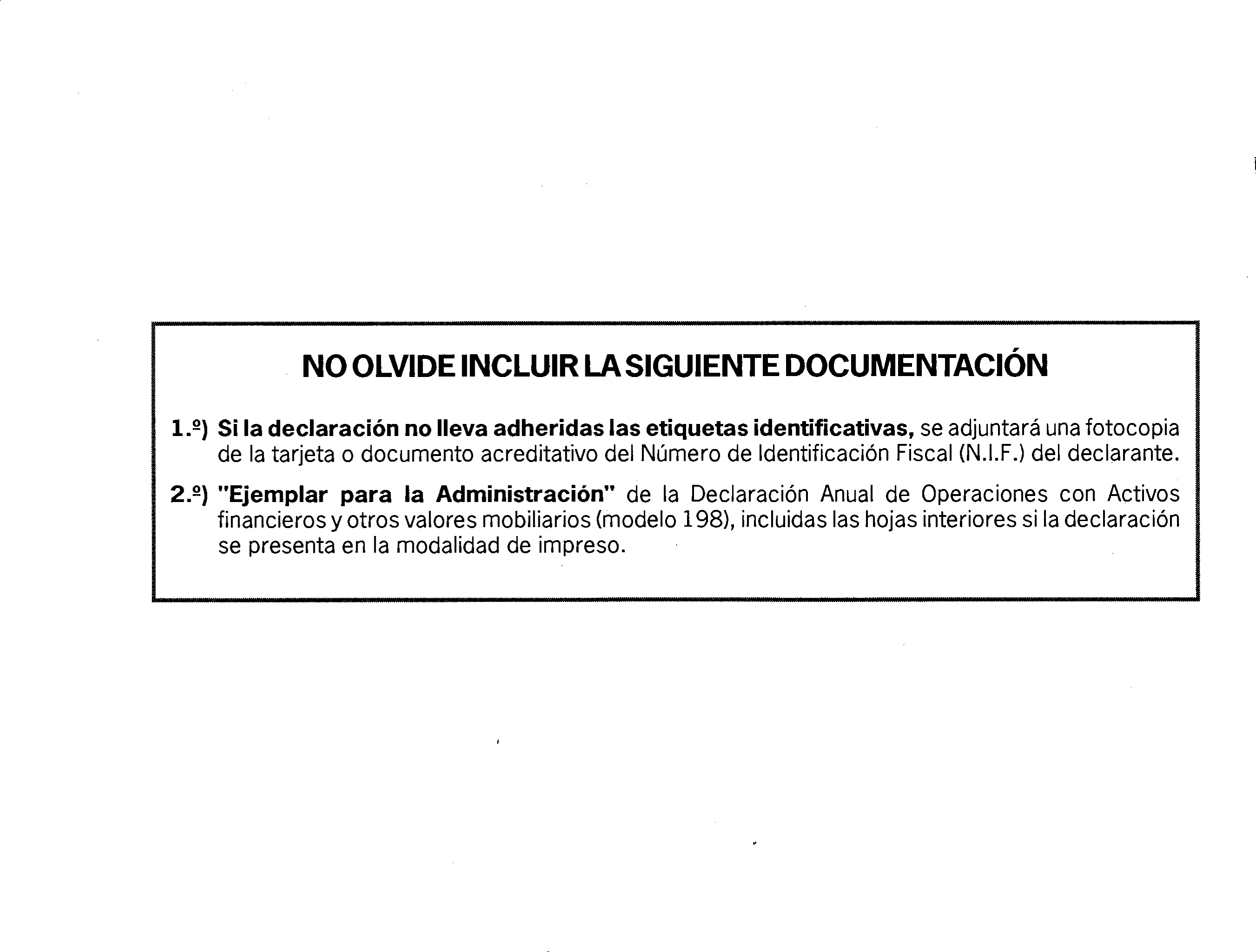

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen del modelo 198, en pesetas o en euros, en cada uno de los cuales deberá adherirse, en el espacio correspondiente, la etiqueta identificativa que suministre la Agencia Estatal de Administración Tributaria. En el supuesto de no disponerse de dichas etiquetas, se cumplimentarán la totalidad de los datos de identificación solicitados y se acompañará fotocopia de la tarjeta acreditativa del número de identificación fiscal.

Asimismo, dichos ejemplares deberán estar debidamente firmados, indicando en los espacios correspondientes la identidad del firmante, así como los restantes datos que en la citada hoja-resumen se solicitan.

Una vez sellado por la oficina receptora, el declarante retirará el «ejemplar para el interesado» de la hoja resumen del modelo 198 presentado, que servirá como justificante de la entrega.

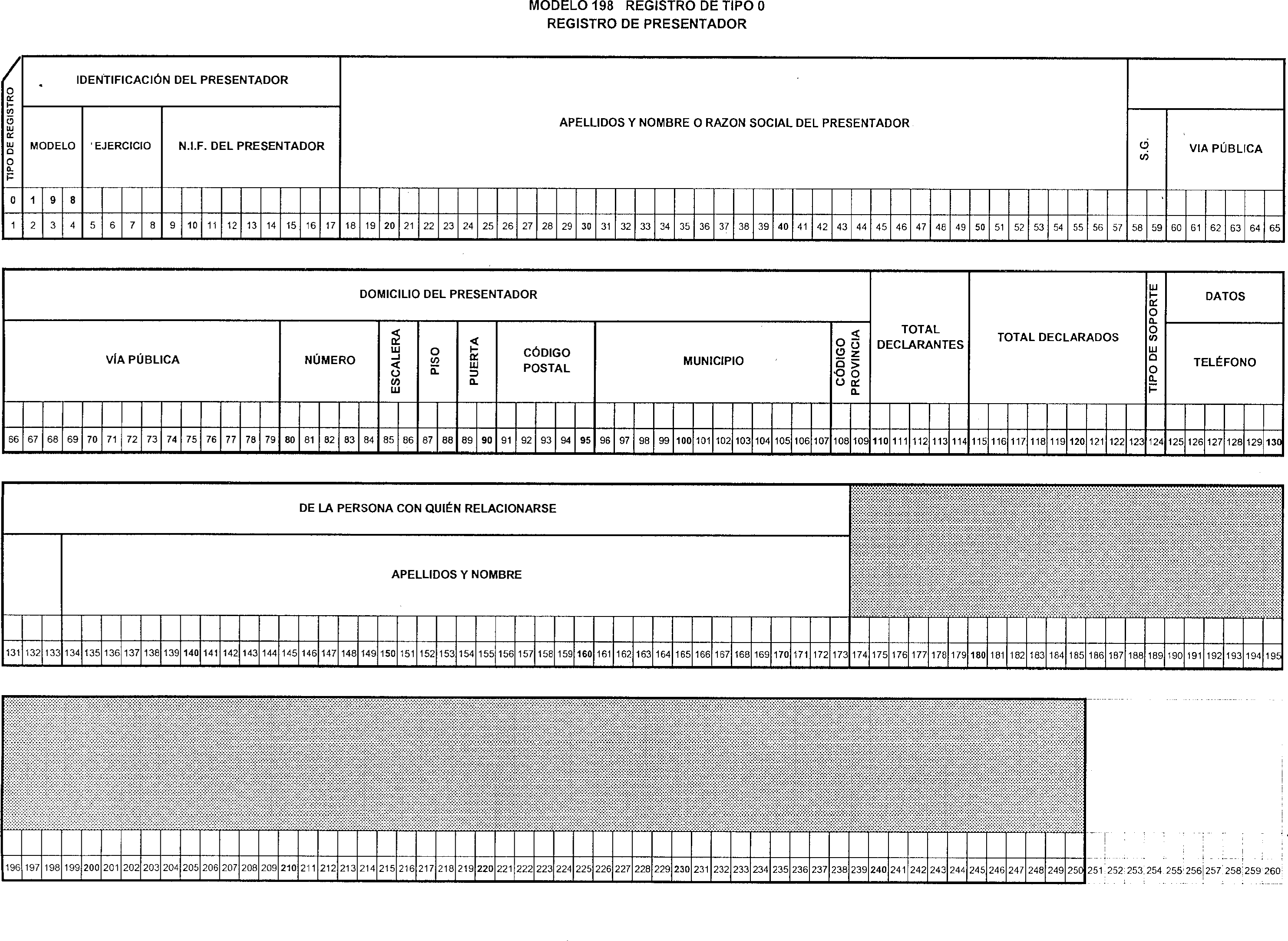

2. El soporte deberá tener una etiqueta adherida en el exterior en la que se harán constar los datos que se especifican a continuación y, necesariamente, por el mismo orden:

a) Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúe la presentación individual.

b) Ejercicio.

c) Modelo de presentación: 198.

d) Número de justificante de la hoja-resumen que se acompaña.

e) Número de identificación fiscal (NIF) del declarante.

f) Apellidos y nombre, o razón social, del declarante.

g) Domicilio, municipio y código postal del declarante.

h) Apellidos y nombre de la persona con quien relacionarse.

i) Teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720KB ó 1.44MB en disquetes de 3 1/2”.

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En el supuesto de que el archivo conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

Dos. Tratándose de presentación colectiva en soporte directamente legible por ordenador, la persona o entidad presentadora entregará los siguientes documentos:

1. Los dos ejemplares, para la Administración y para el interesado, de la hoja-resumen correspondiente al presentador, modelo 198, en pesetas o en euros, en cada uno de los cuales deberá adherirse, en el espacio correspondiente, la etiqueta identificativa que suministre la Agencia Estatal de Administración Tributaria. En el supuesto de no disponerse de dichas etiquetas, se cumplimentarán la totalidad de los datos de identificación solicitados en el espacio correspondiente y se acompañará fotocopia de la tarjeta acreditativa del número de identificación fiscal.

Asimismo, dichos ejemplares deberán estar debidamente firmados, indicándose, en el espacio correspondiente, la identidad del firmante, así como los restantes datos relativos al número total de declarantes y el número total de declarados, ejercicio y tipo de presentación.

2. Los dos ejemplares, para la Administración y para el interesado, de las hojas-resumen, modelo 198, en pesetas o en euros, correspondientes a todos y cada uno de los declarantes debidamente firmados y cumplimentados.

En el recuadro previsto a tal efecto se consignará el número de justificante del ejemplar de la hoja-resumen, modelo 198, en pesetas o en euros, correspondiente al presentador.

Cada uno de los ejemplares deberá llevar adherida la etiqueta identificativa de la persona o entidad declarante facilitada por la Agencia Estatal de Administración Tributaria. En el supuesto de no disponer de etiquetas identificativas, se cumplimentarán los datos de identificación y se acompañará fotocopia de la tarjeta del número de identificación fiscal.

Una vez sellados por la oficina receptora, el presentador retirará los «ejemplares para el interesado» de las hojas-resumen correspondientes a los declarantes.

No obstante, si el número de hojas-resumen presentadas así lo aconseja y con el objeto de agilizar la recogida de documentos, la retirada por el presentador de los ejemplares sellados podrá realizarse con posterioridad a la presentación, lo que le será oportunamente comunicado.

3. El soporte, que deberá tener una etiqueta adherida en el exterior en la que se harán constar los datos del presentador que se especifican a continuación y, necesariamente, en el mismo orden:

a) Delegación, Administración o Unidad Central o Regional de Grandes Empresas de la Agencia Estatal de Administración Tributaria en la que se efectúa la presentación colectiva.

b) Ejercicio.

c) Modelo de presentación: 198.

d) Número de justificante de la hoja-resumen del presentador.

e) Número de identificación fiscal (NIF) del presentador.

f) Apellidos y nombre, o razón social, del presentador.

g) Domicilio, municipio y código postal del presentador.

h) Apellidos y nombre de la persona con la que relacionarse.

i) Teléfono y extensión de dicha persona.

j) Número total de registros.

k) Densidad del soporte: 1.600 ó 6.250 BPI, sólo cintas, y 720KB ó 1.44MB en disquetes de 3 1/2”.

l) Número total de declarantes presentados.

m) Número total de perceptores presentados.

Para hacer constar los referidos datos, bastará consignar cada uno de ellos precedido de la letra que le corresponda según la relación anterior.

En caso de que la presentación conste de más de un soporte directamente legible por ordenador, todos llevarán su etiqueta numerada secuencialmente: 1/n, 2/n, etc., siendo «n» el número total de soportes. En la etiqueta del segundo y sucesivos volúmenes sólo será necesario consignar los datos indicados en las letras a), b), c), d), e) y f) anteriores.

Tres. Todas las recepciones de soportes legibles por ordenador serán provisionales, a resultas de su proceso y comprobación. Cuando no se ajusten al diseño y demás especificaciones establecidas en la presente Orden, o cuando no resulte posible el acceso a la información contenida en los mismos, se requerirá al declarante para que en el plazo de diez días hábiles subsane los defectos de que adolezca el soporte informático presentado, transcurridos los cuales y de persistir anomalías que impidan a la Administración Tributaria el acceso a los datos exigibles, se tendrá por no presentada la declaración informativa a todos los efectos, circunstancia ésta que se pondrá en conocimiento del obligado tributario de forma motivada.

Cuatro. Por razones de seguridad, los soportes legibles directamente por ordenador, no se devolverán, salvo que se solicite expresamente, en cuyo caso se procederá al borrado y entrega de los mismos u otros similares.

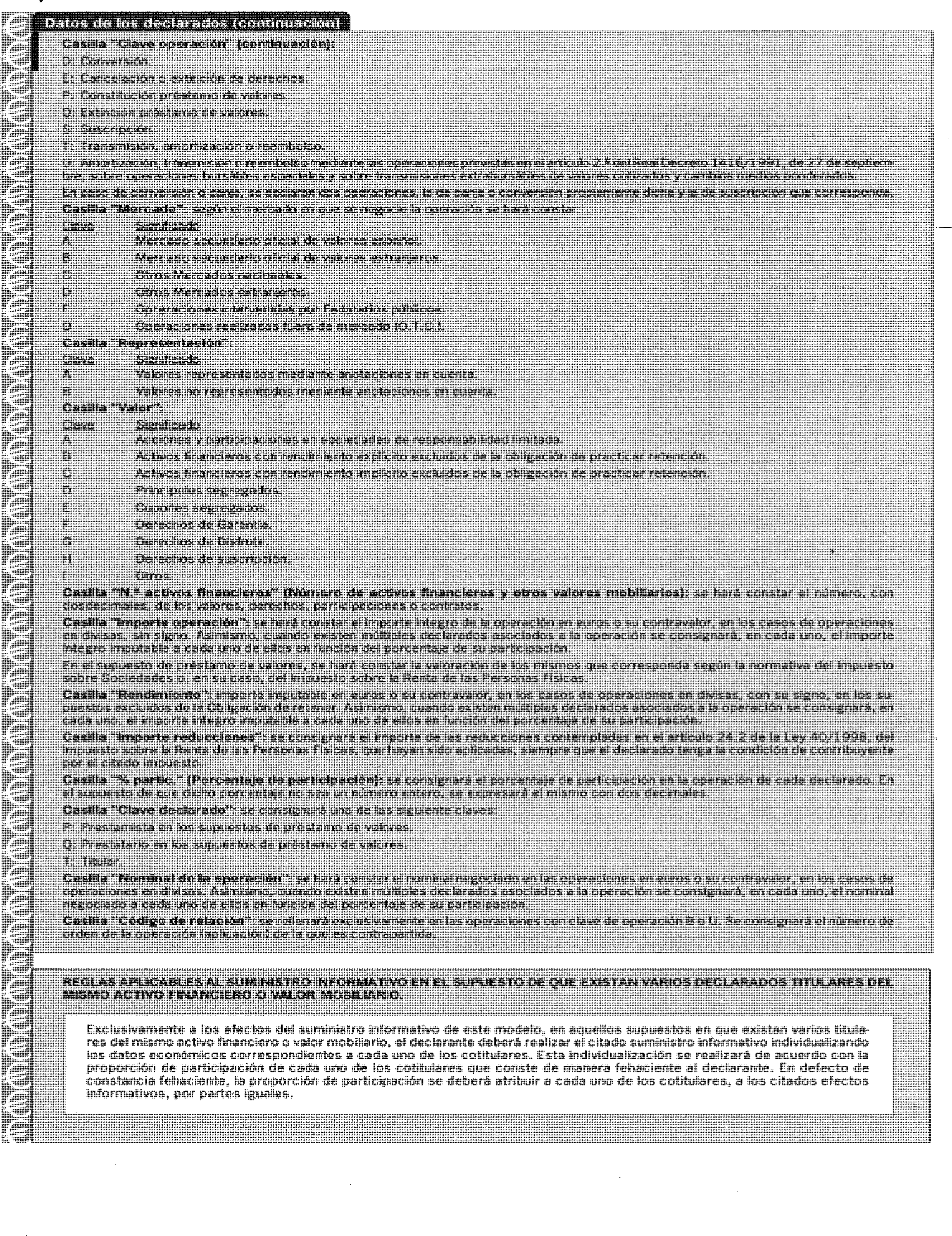

Exclusivamente a los efectos del suministro informativo del modelo 198, en pesetas o en euros, en aquellos supuestos en que existan varios titulares del mismo activo financiero o valor mobiliario, los sujetos obligados deberán realizar el citado suministro informativo individualizando los datos económicos correspondientes a cada uno de los cotitulares. Esta individualización se realizará de acuerdo con la proporción de participación de cada uno de los cotitulares que conste de manera fehaciente al obligado. En defecto de constancia fehaciente, la proporción de participación se deberá atribuir a cada uno de los cotitulares, a los citados efectos informativos, por partes iguales.

Queda derogada la regulación del modelo 198 contenida en la Orden de 18 de diciembre de 1987, por la que se aprueban los modelos de declaración resumen anual de las retenciones a cuenta por rendimientos del capital mobiliario del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades y de declaración anual de las operaciones intervenidas por los fedatarios públicos y demás intermediarios financieros.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado». Los modelos y los diseños físicos y lógicos aprobados por la presente Orden serán objeto de utilización, por primera vez, por los obligados al suministro de información para realizar la declaración anual de operaciones con activos financieros y otros valores mobiliarios correspondiente al año 1999.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 22 de diciembre de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid