Butlletí Oficial de l'Estat

Contingut no disponible en valencià

La Instrucción de la Dirección General de los Registros y del Notariado de 26 de mayo de 1999, sobre presentación de las cuentas anuales en los Registros Mercantiles mediante soporte informático y sobre recuperación de sus archivos («Boletín Oficial del Estado» de 10 de junio), reguló la presentación de las cuentas anuales de los empresarios o entidades inscritas, y de los sujetos o entidades no inscritas obligadas a ello, mediante soporte informático. Su artículo 9 dispuso que con anterioridad al 1 de enero del año 2000, la Dirección General de los Registros y del Notariado dictaría una Instrucción para la adecuación de las características del programa informático a la presentación de las cuentas en euros.

Desde la entrada en vigor de la Instrucción de 26 de mayo de 1999 hasta ahora se ha producido además la aprobación del Real Decreto-ley 14/1999, de 17 de septiembre, sobre firma electrónica, y se ha dictado la Resolución de este centro directivo de 12 de noviembre de 1999, resolviendo consulta sobre el ámbito de aplicación de aquel Real Decreto-ley en relación con la actuación profesional de los Registradores de la Propiedad y Mercantiles.

Vistos los artículos 12 y 366 del Reglamento del Registro Mercantil; las Órdenes del Ministerio de Justicia de 14 de enero de 1994, 14 de junio de 1995 y 30 de abril de 1999, y las Instrucciones de la Dirección General de los Registros y del Notariado de 29 de octubre de 1996 y 26 de mayo de 1999, así como la Resolución de este centro directivo de 12 de noviembre de 1999, dispongo:

1. Las cuentas anuales que los empresarios o entidades inscritas y los sujetos o entidades no inscritas obligadas a ello y que deben ser depositadas en los Registros Mercantiles con arreglo a los modelos oficiales pueden ser presentadas:

a) En soporte papel conforme a las normas generales.

b) En soporte informático, en la forma que se determina en esta disposición.

c) A través de procedimientos telemáticos de comunicación en línea, de conformidad con lo dispuesto en el Real Decreto-ley 14/1999, de 17 de septiembre, sobre firma electrónica, la Resolución de este centro directivo de 12 de noviembre de 1999 y esta Instrucción.

El Registrador Mercantil informará a los interesados acerca de la posibilidad de presentación de las cuentas anuales mediante soporte informático de disco de 3,5 pulgadas y, en su caso, en el soporte o soportes autorizados de entre los habituales en el mercado.

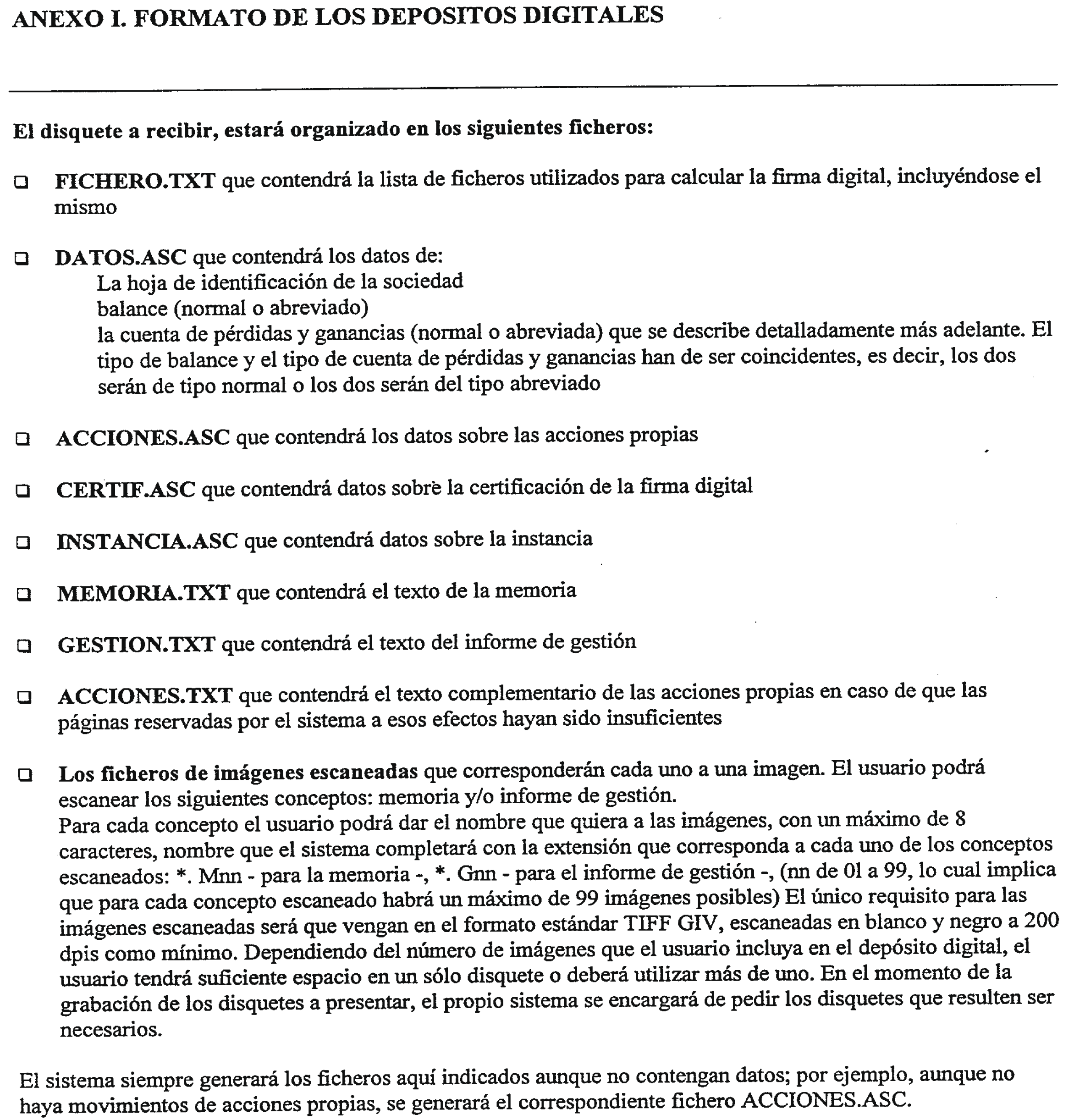

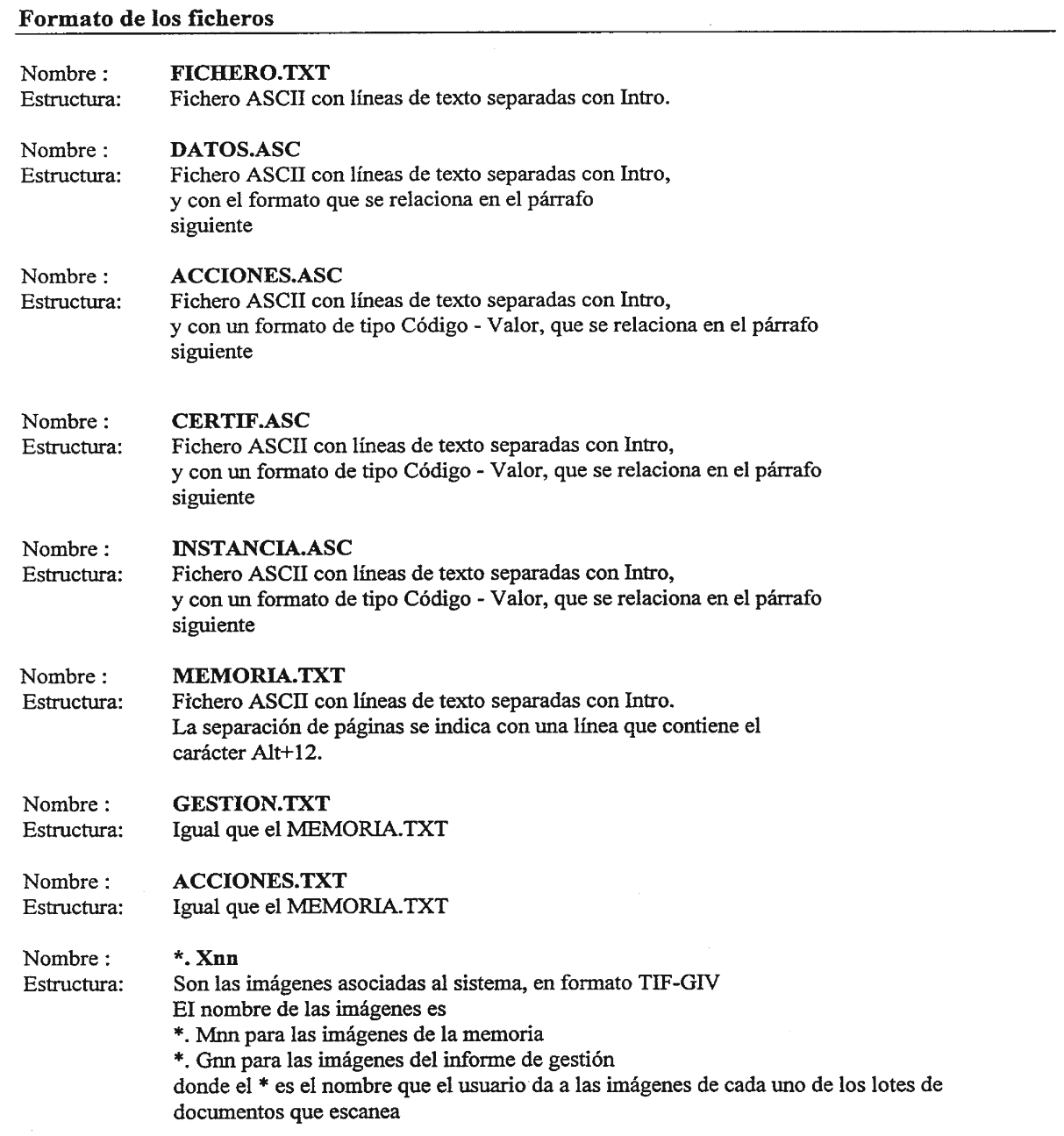

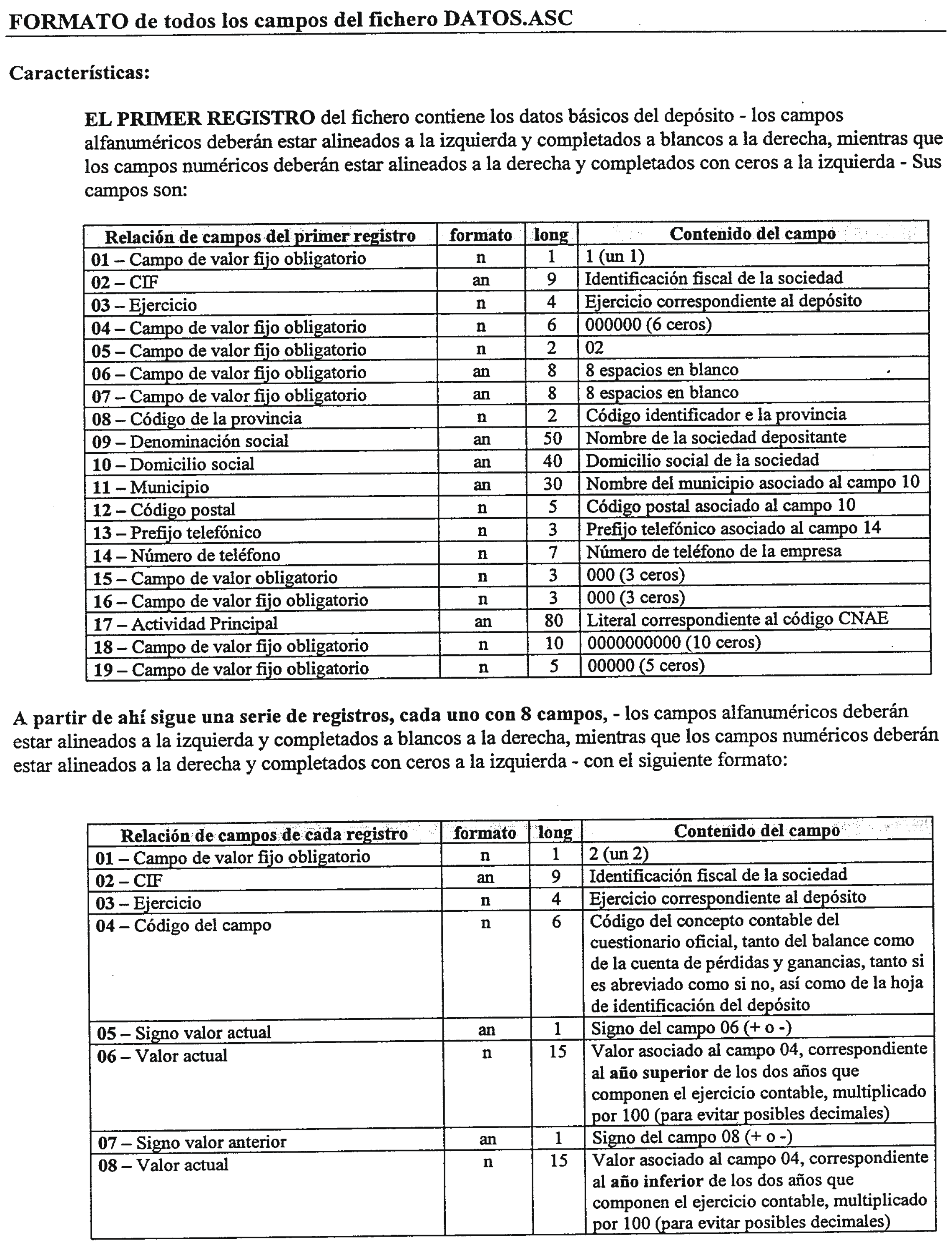

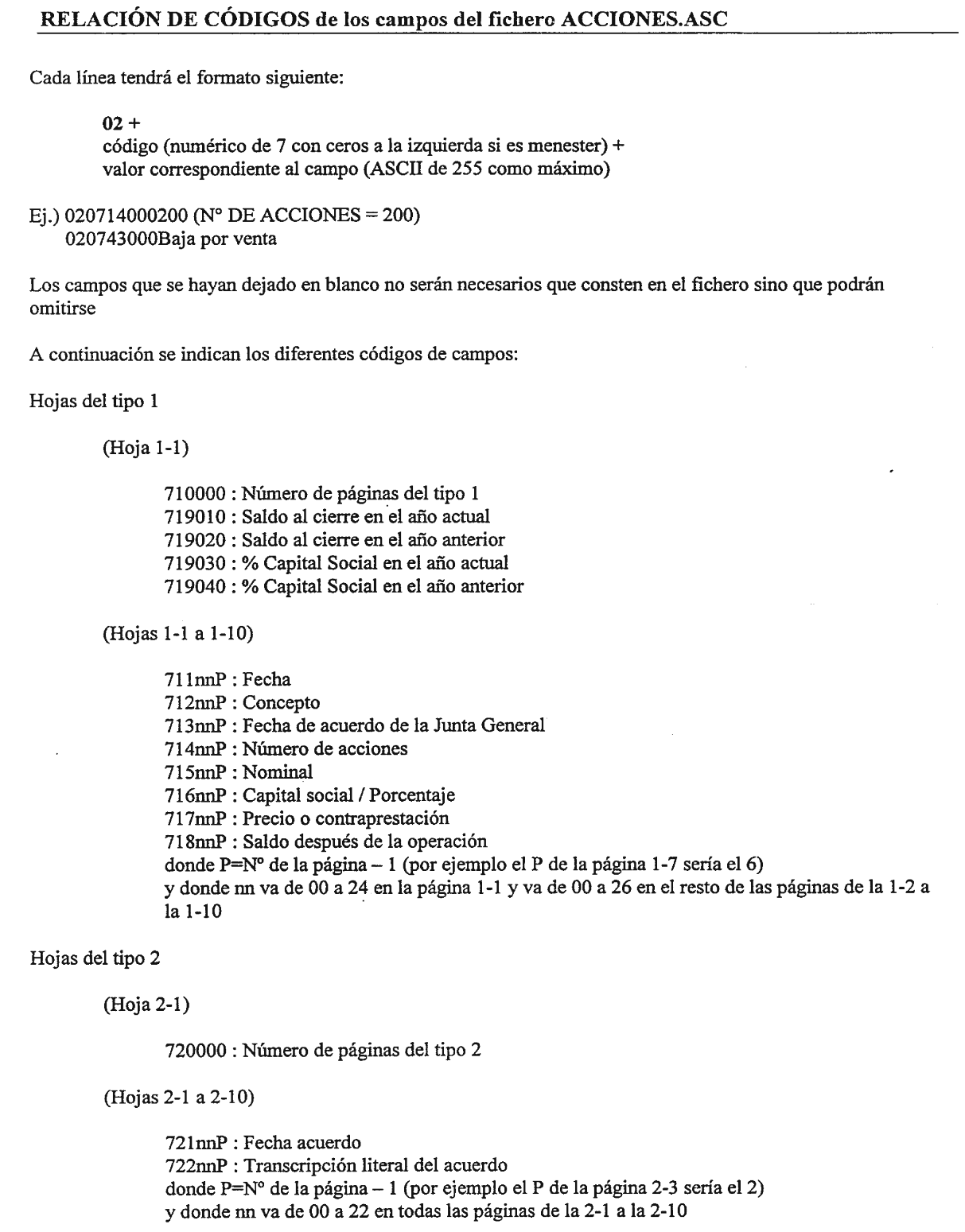

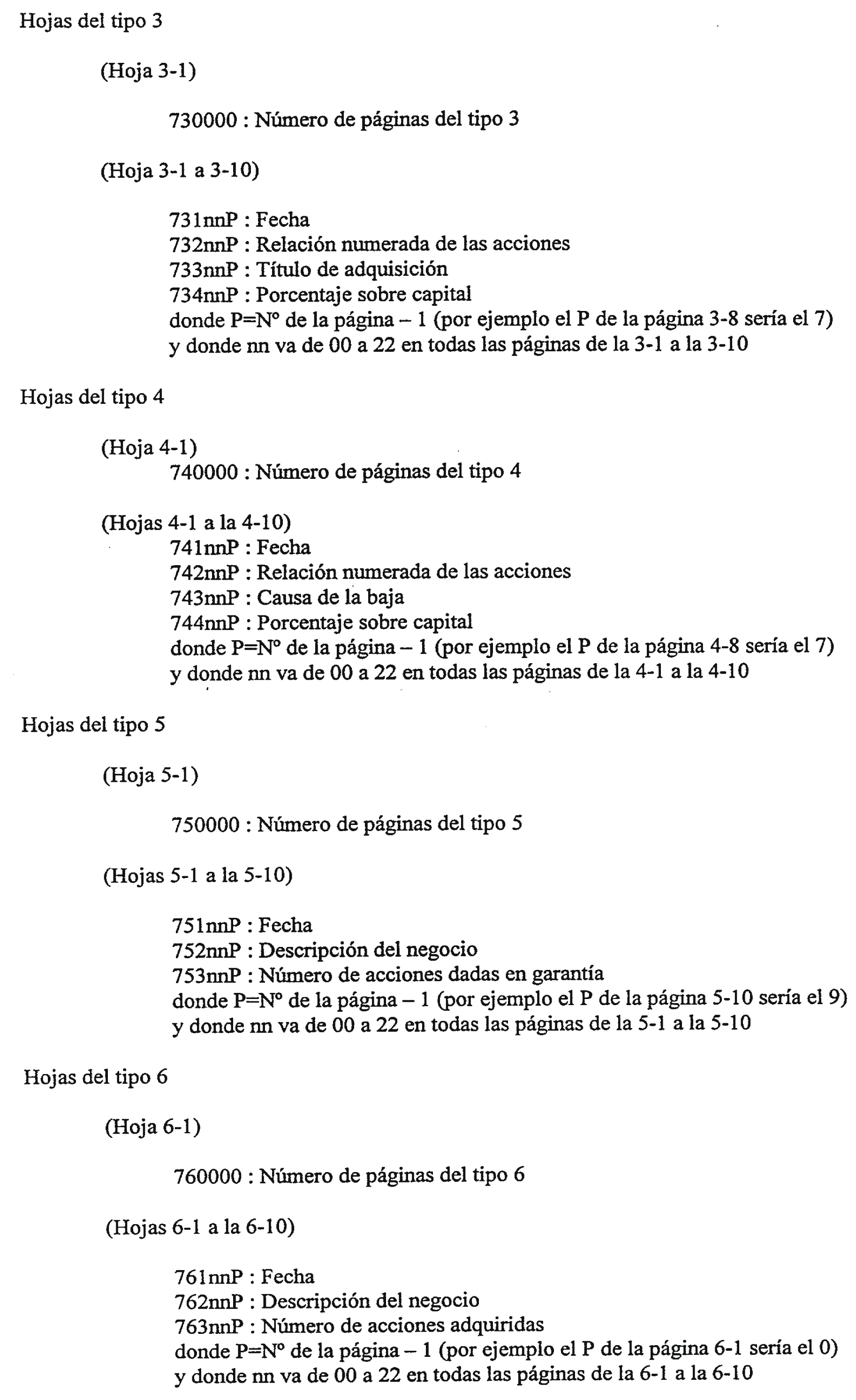

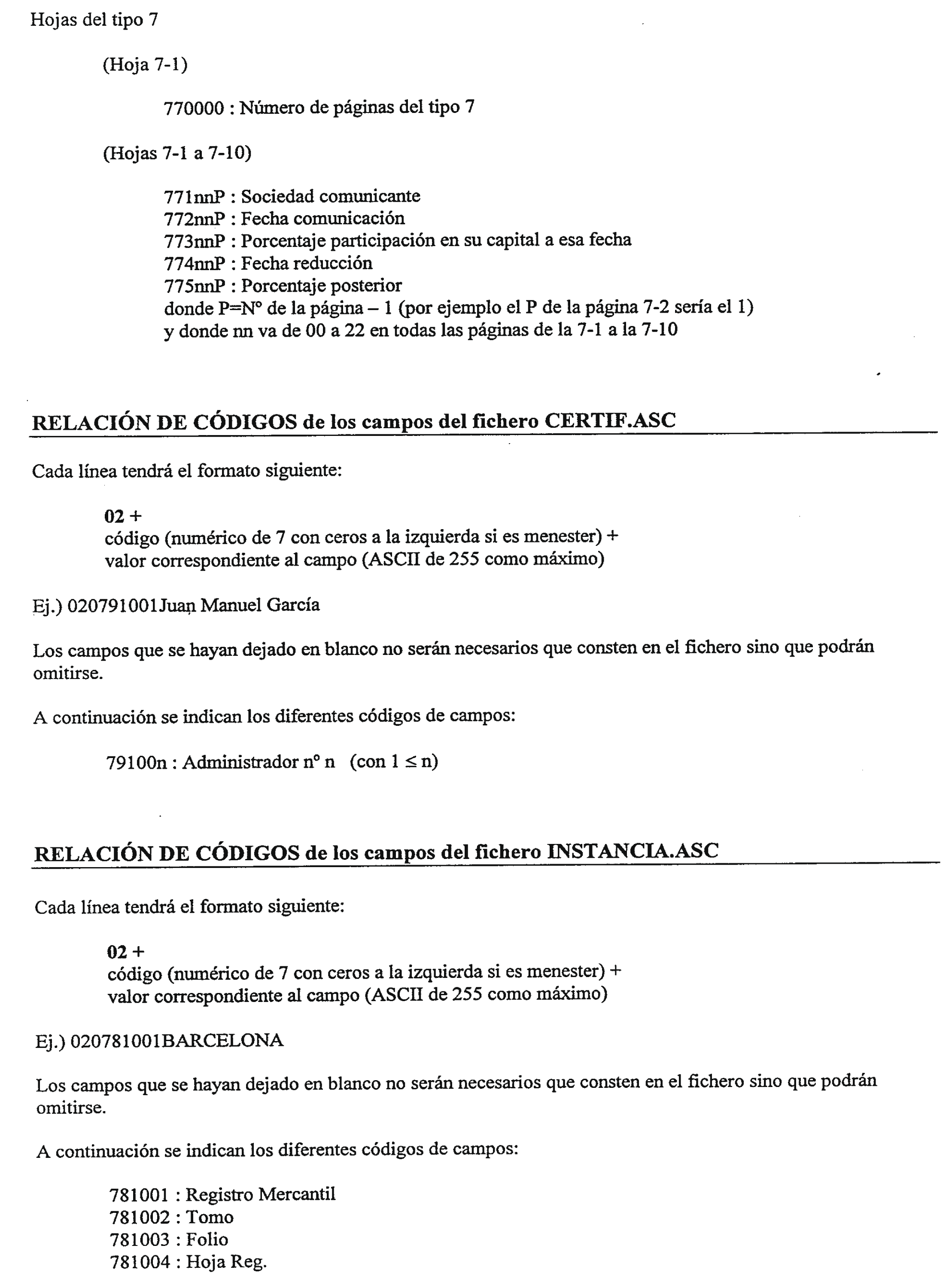

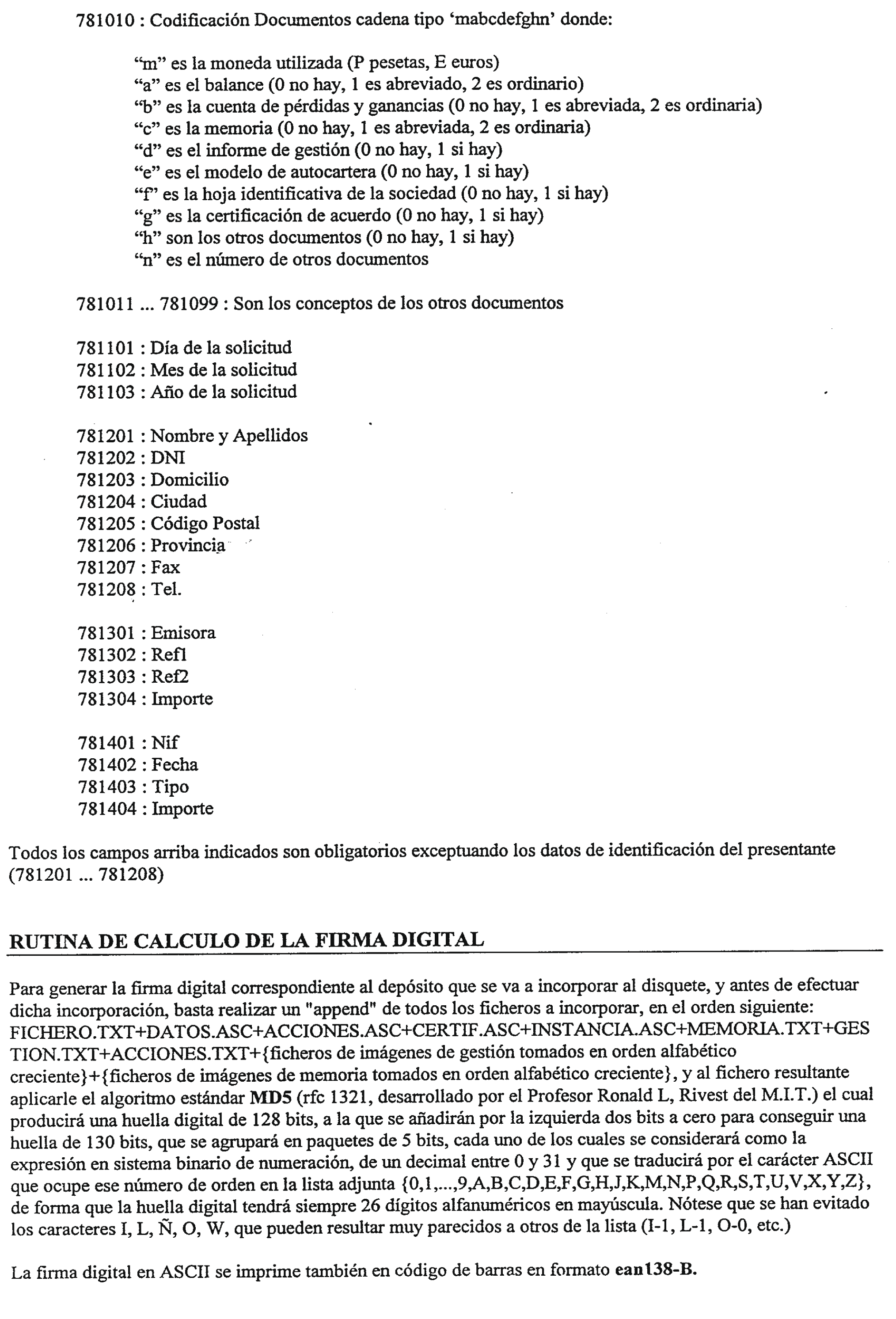

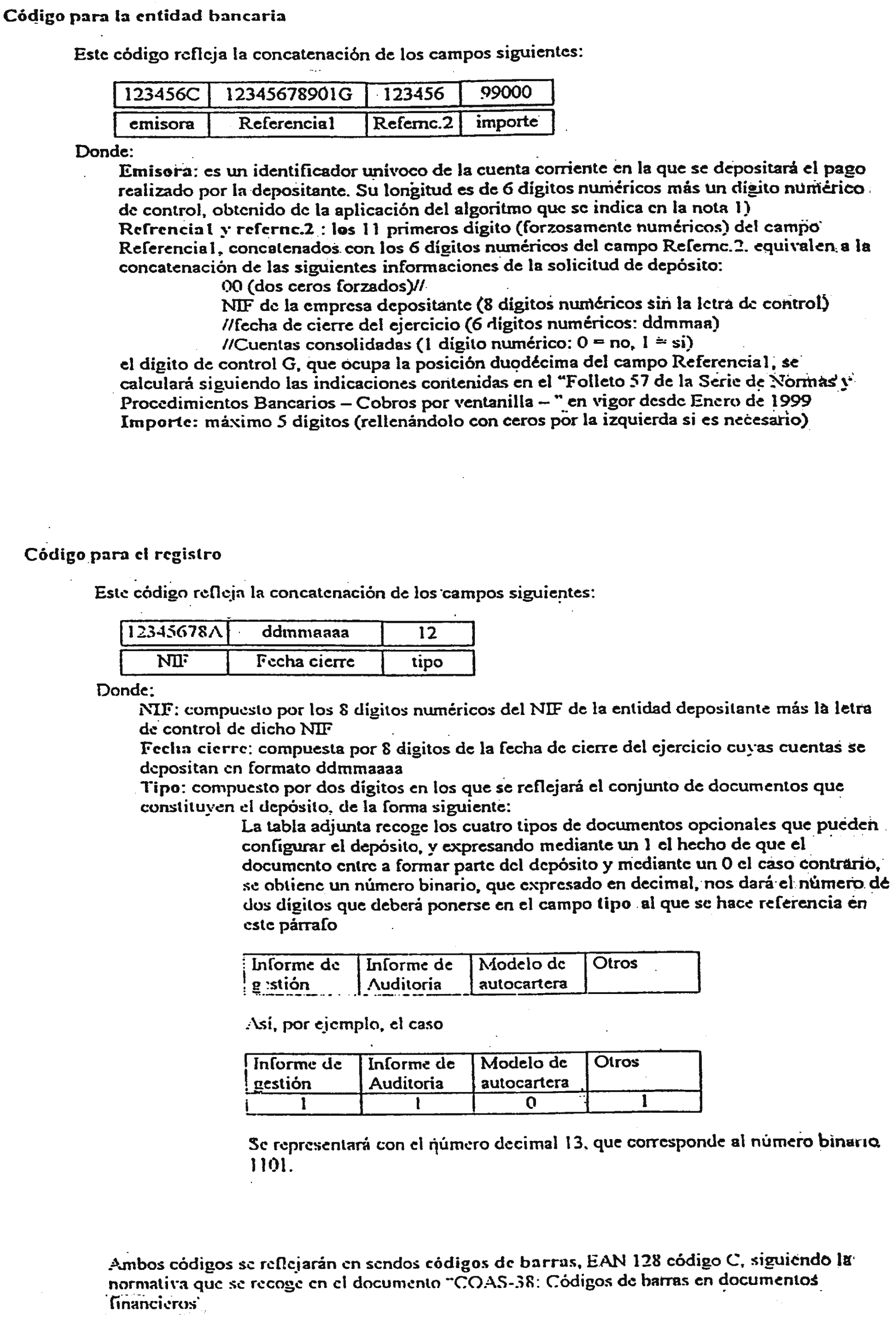

Las cuentas anuales presentadas en soporte informático deberán cumplir los requisitos que respecto al formato y contenido de los distintos campos se especifican en el anexo I de esta disposición.

La información presentada en soporte informático dispondrá de un sistema de protección con el objeto de garantizar la no manipulación desde la creación del soporte por la entidad o sujeto presentante y hasta que éste se incorpore al Libro de Inscripciones de Depósito de Cuentas Anuales en el Registro Mercantil correspondiente. La protección se realizará mediante la utilización de claves de autenticación por medio del algoritmo estándar MD5.

1. El Registrador calificará, de acuerdo con lo dispuesto en el artículo 368 del Reglamento del Registro Mercantil, no sólo el contenido de la certificación a que se refiere el artículo 366 del propio texto reglamentario, sino también que el algoritmo MD5 generado por el soporte magnético coincida con el que los administradores deben de expresar en aquella certificación.

2. El contenido del soporte informático se ajustará, en todo caso, a lo dispuesto en la legislación vigente, de suerte que si éste no responde a los parámetros que se indican en esta disposición, el Registrador procederá en la forma reglamentariamente prevista para los títulos defectuosos.

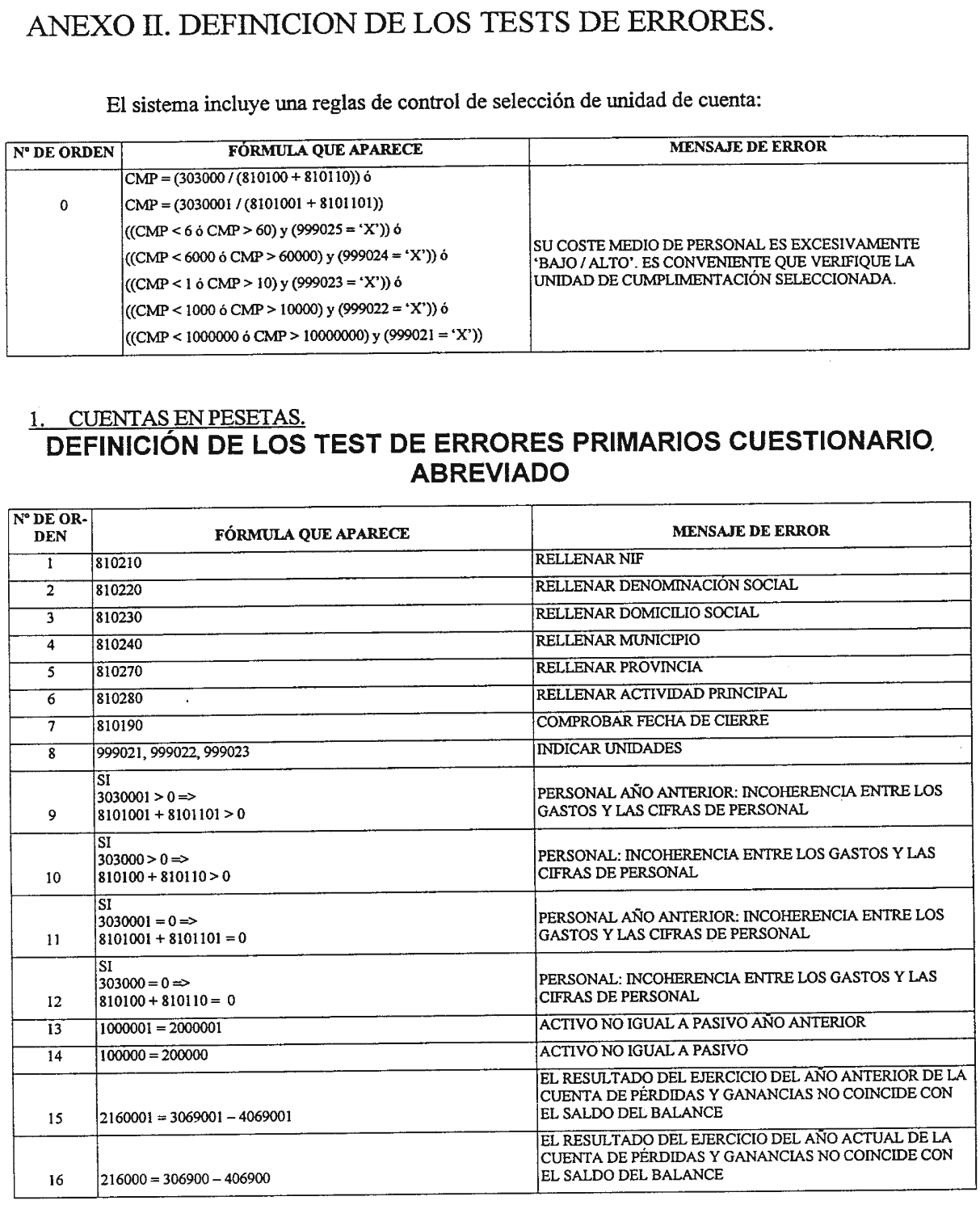

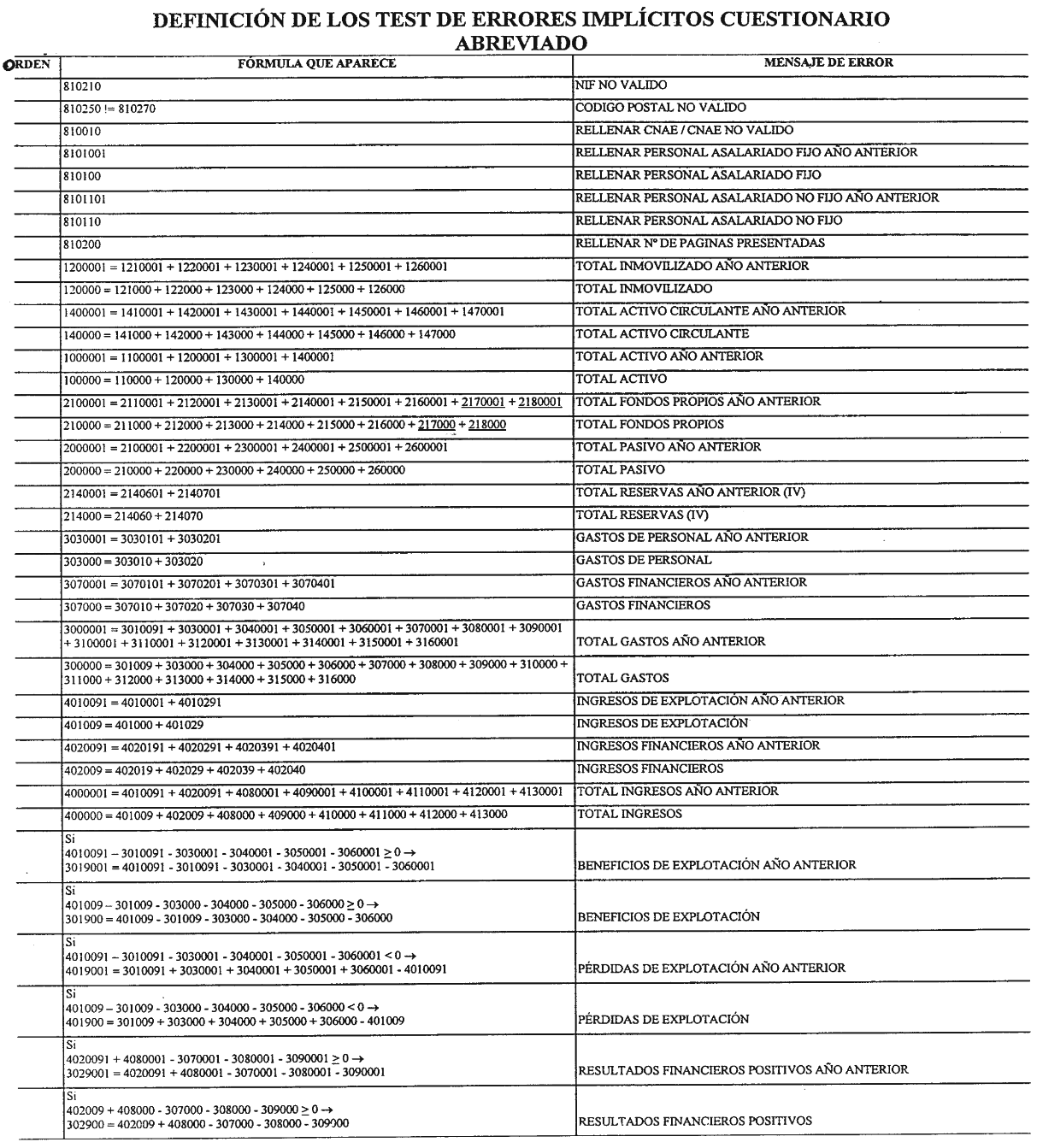

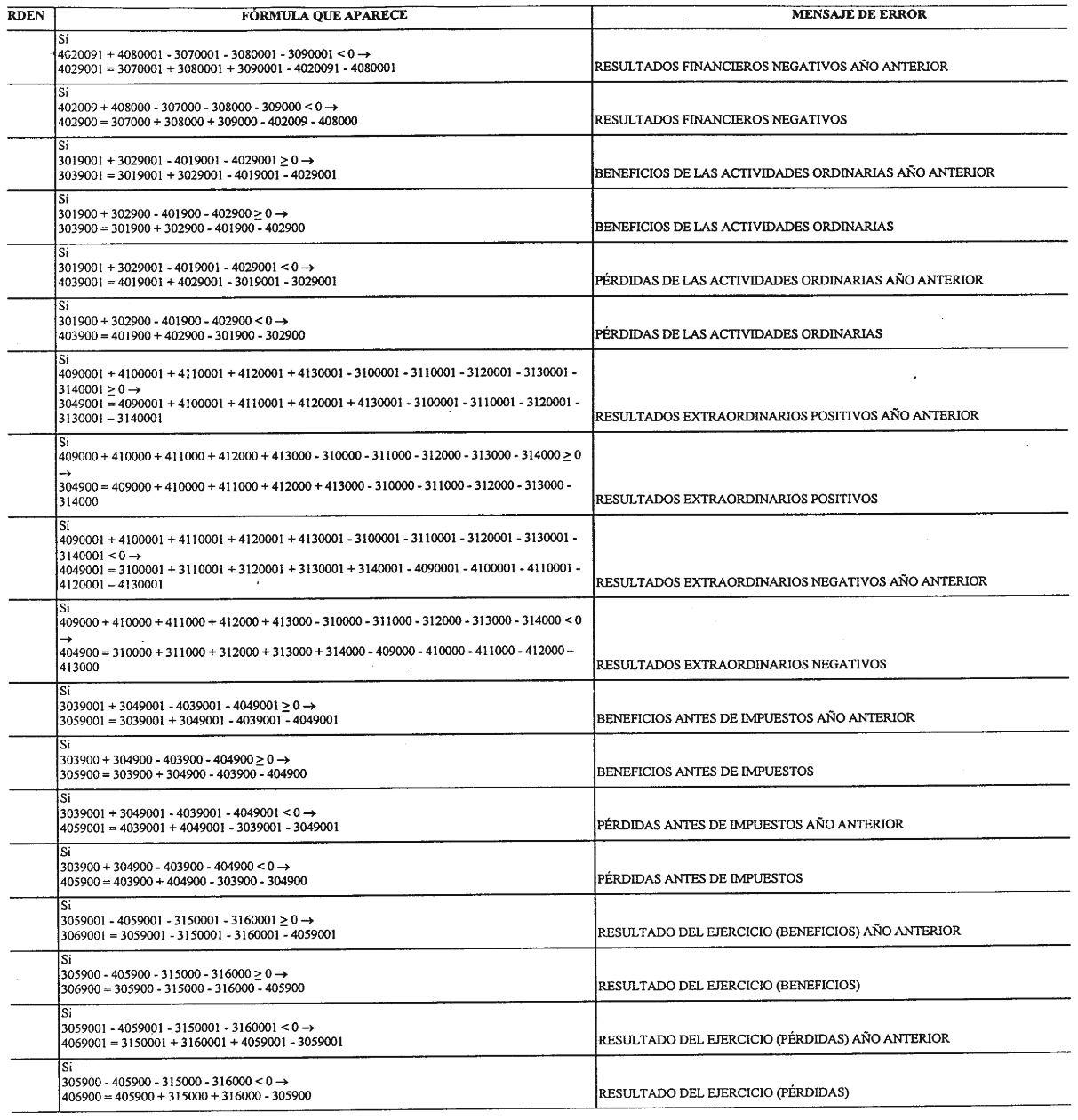

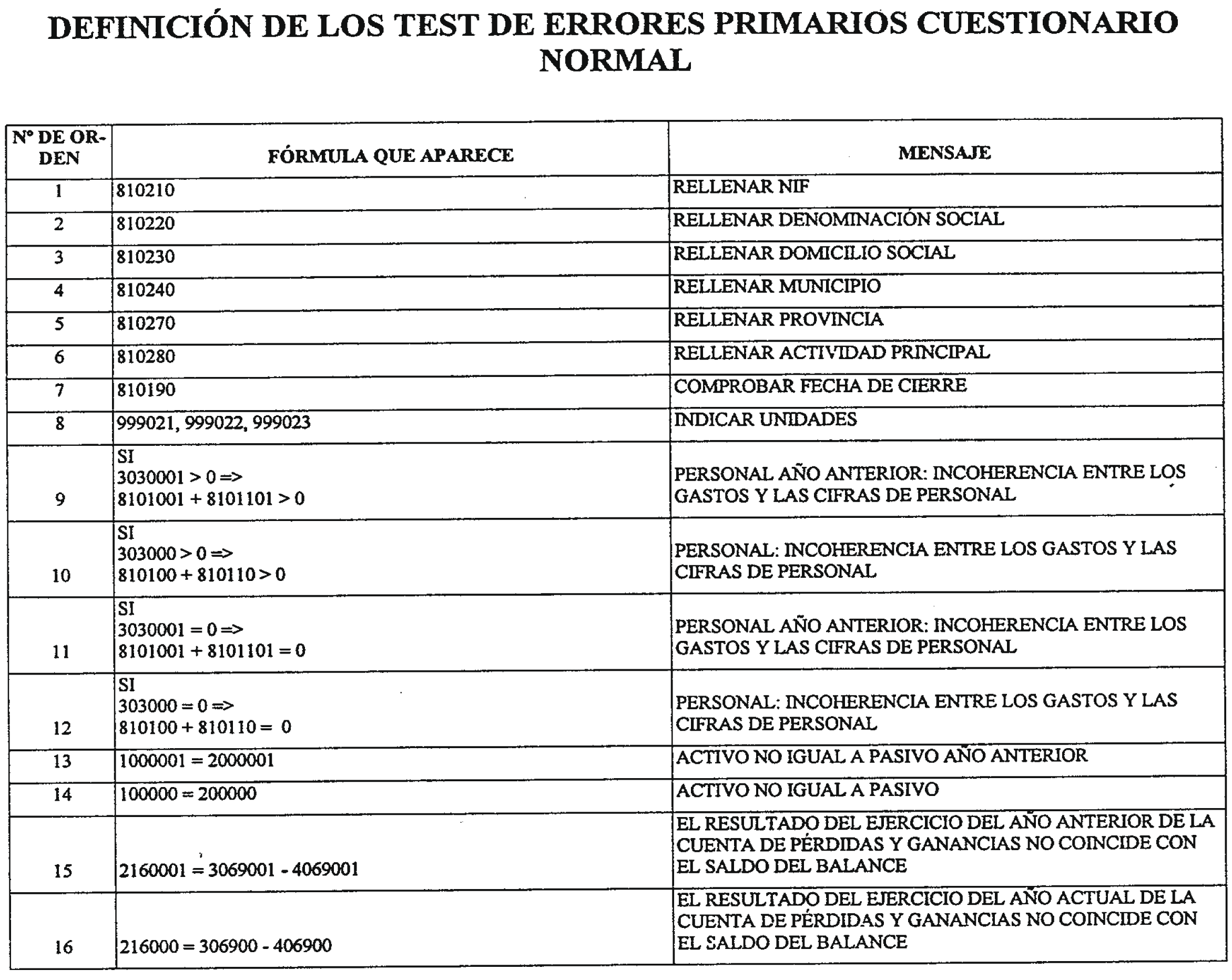

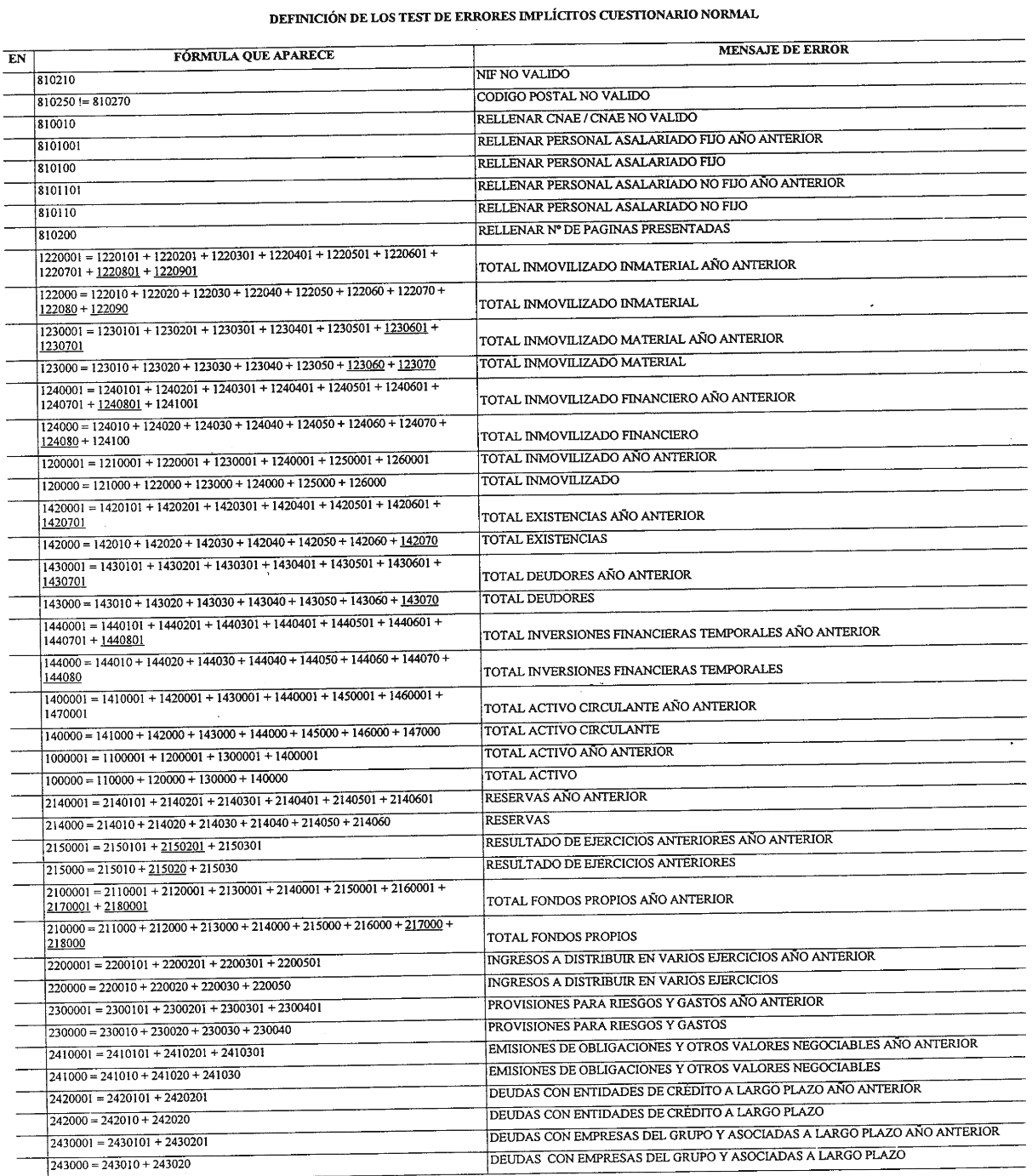

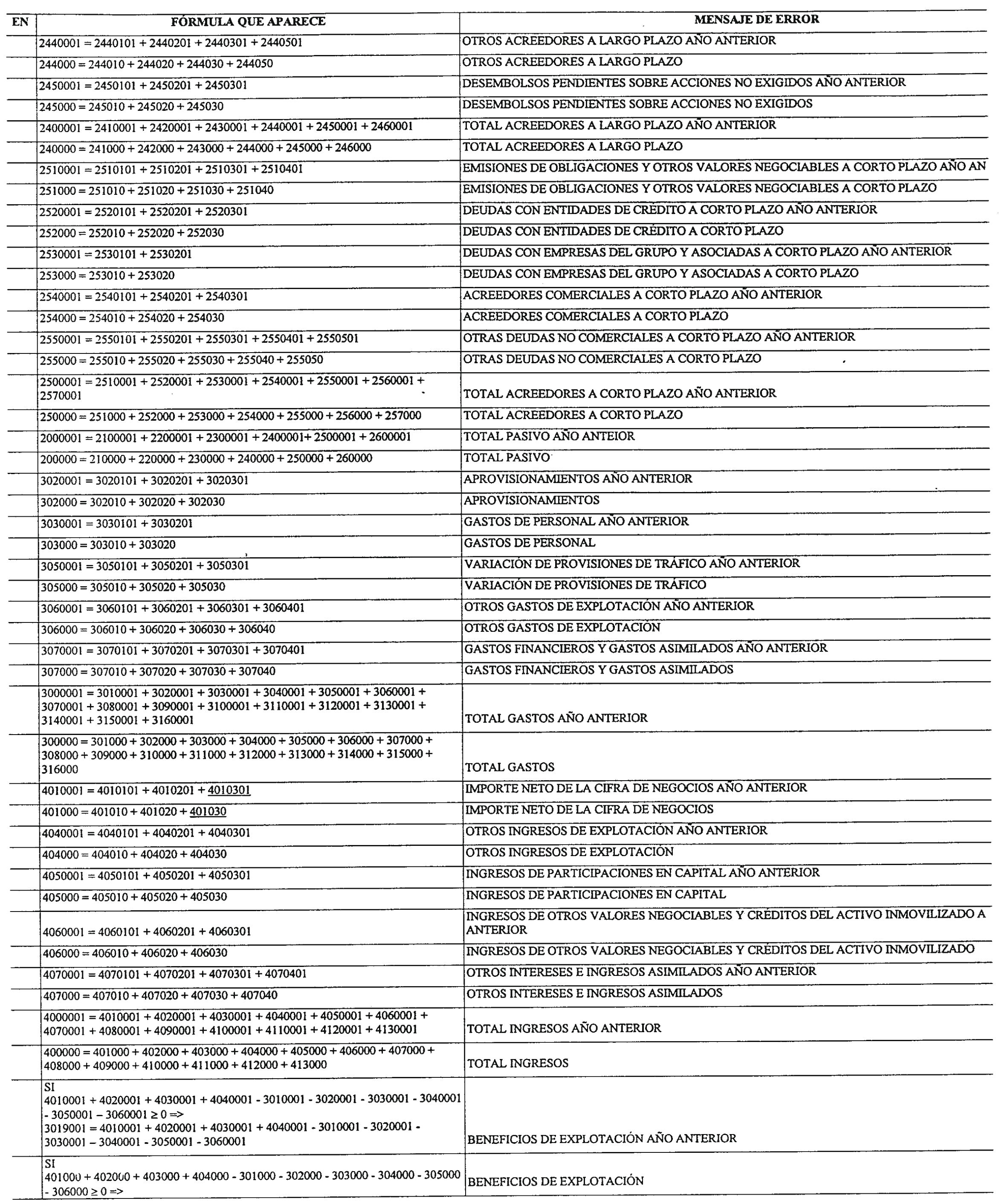

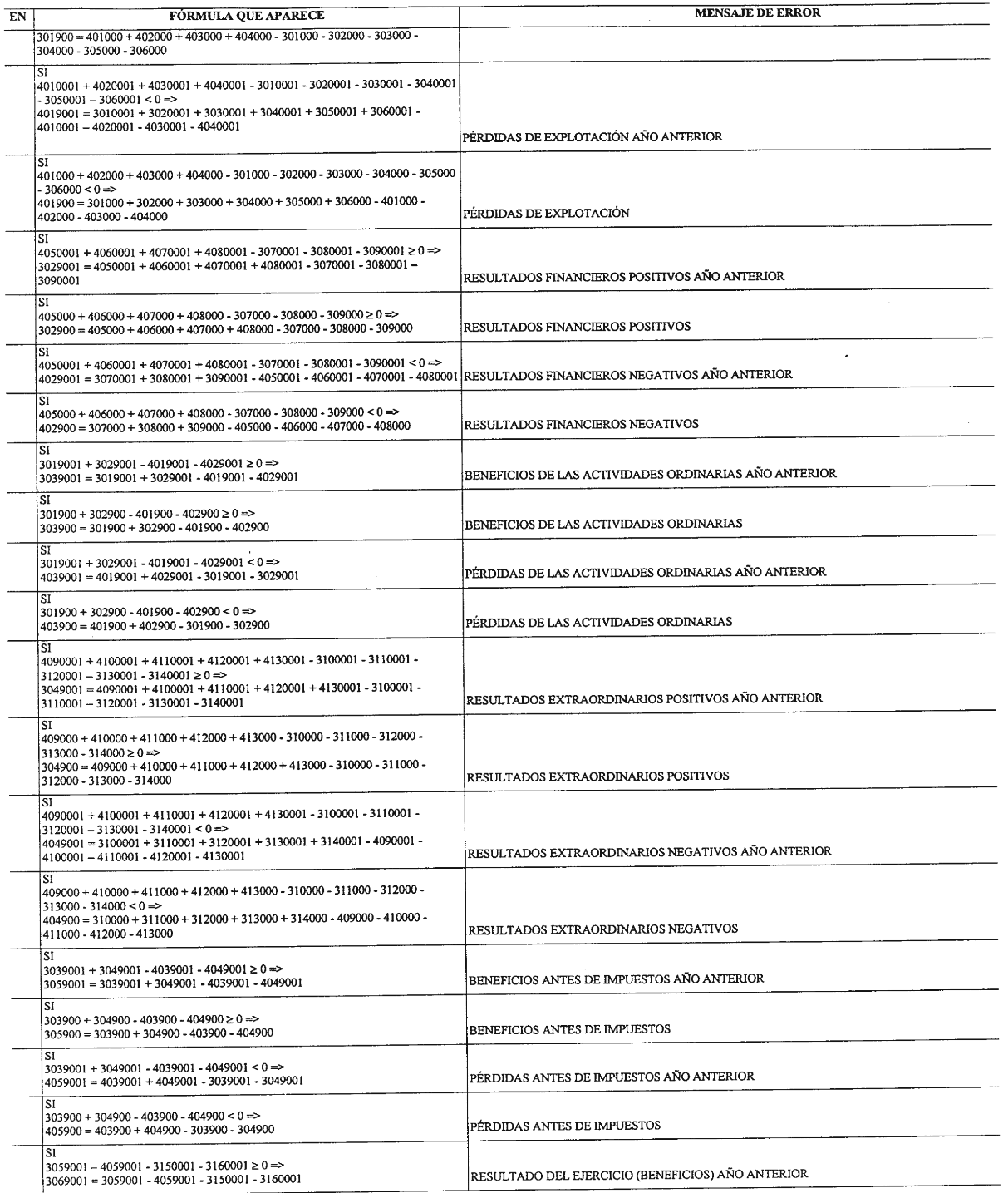

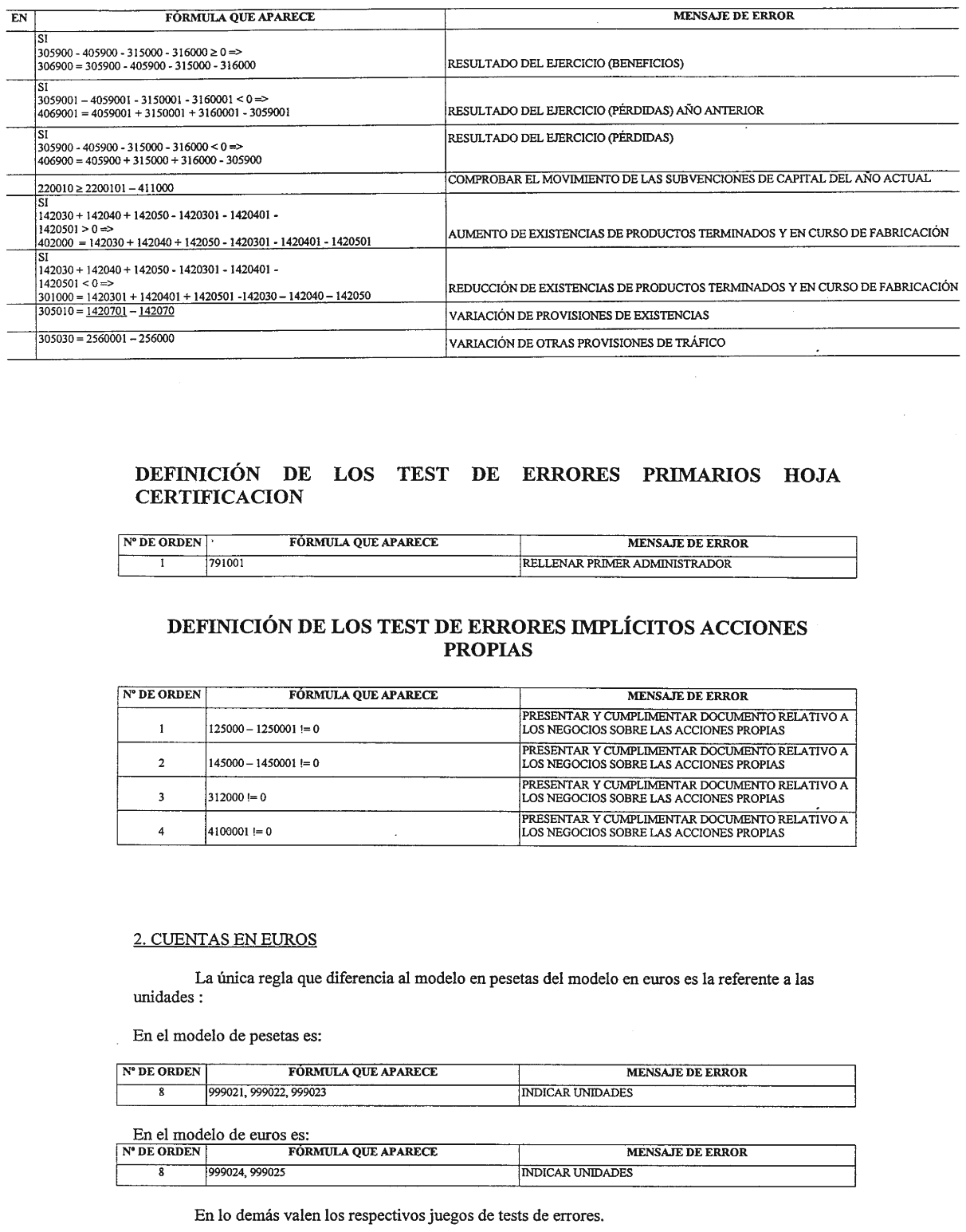

1. Se aprueba la inclusión de un doble juego de corrección de errores para las cuentas anuales ordinarias y abreviadas en el anexo II de esta disposición: Unos controles serán de cumplimiento obligatorio y de tipo aritmético-lógico; otros, los son de coherencia implícita y cumplimiento potestativo por la entidad o sujeto depositantes.

2. La no verificación de los controles catalogados como de cumplimiento obligatorio impedirá la generación del soporte informático. Este defecto, de carácter insubsanable, provocará la denegación de asiento registral solicitado.

3. La no verificación de los controles catalogados como de cumplimiento potestativo no impedirá la generación y práctica de la correspondiente inscripción. El Registrador en la nota al pie del título presentado advertirá, no obstante, de los defectos observados y de la forma de su subsanación por si ésta conviniera al presentante o interesado.

1. Las cuentas anuales elaboradas mediante procedimientos informáticos podrán ser remitidas al Registro Mercantil competente por vía telemática a la dirección de correo electrónico habilitada al efecto y comunicada al público interesado en el tablón de anuncios de la oficina.

2. El Registrador comprobará que los datos de los signatarios coinciden con los indicados en la solicitud y que las firmas reúnen los requisitos sobre firma electrónica avanzada recogidos en el Real Decreto-ley 14/1999, de 17 de septiembre, sobre firma electrónica, y presentará los documentos recibidos telemáticamente en la forma prevista en el Reglamento del Registro Mercantil para los títulos enviados por correo.

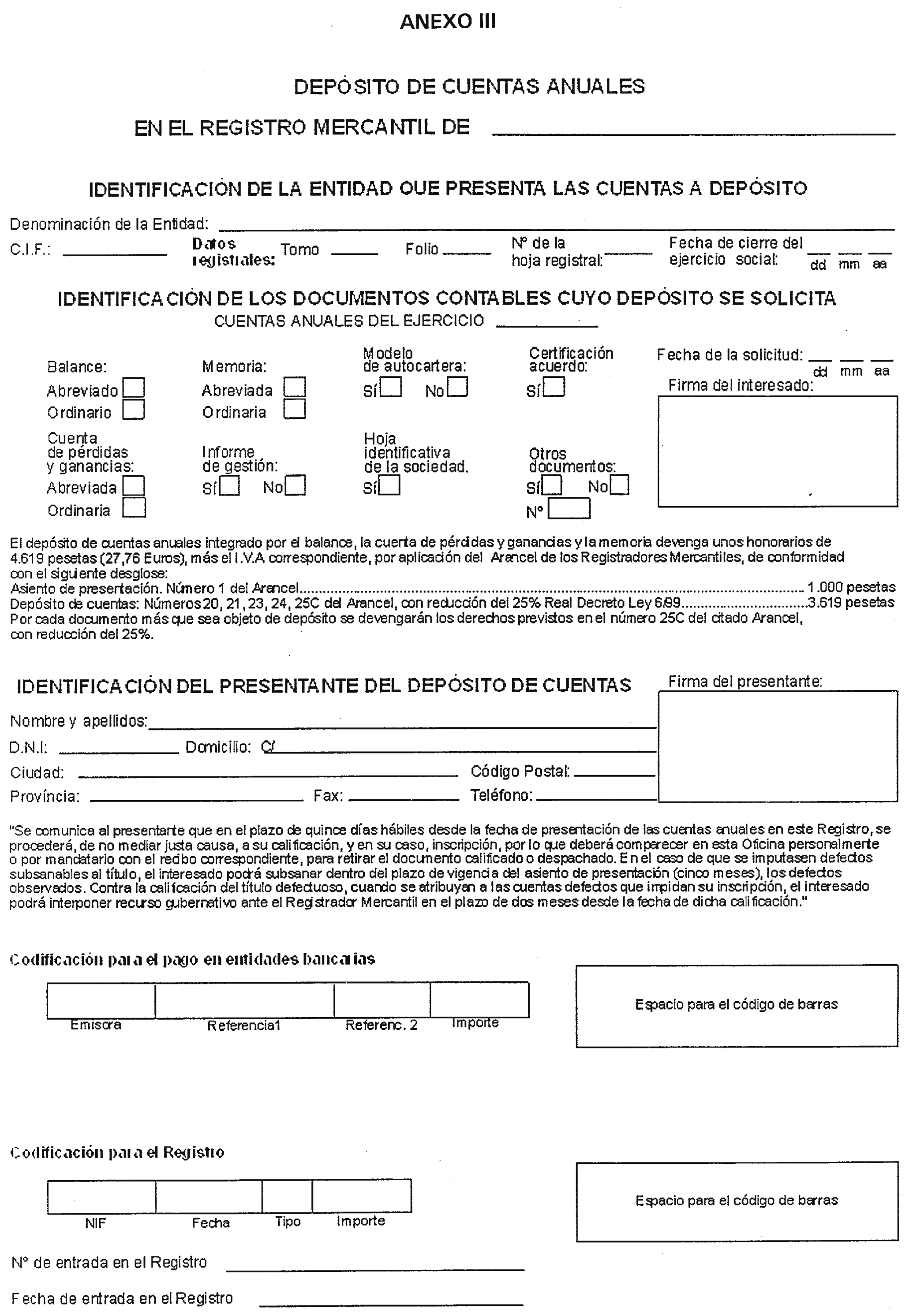

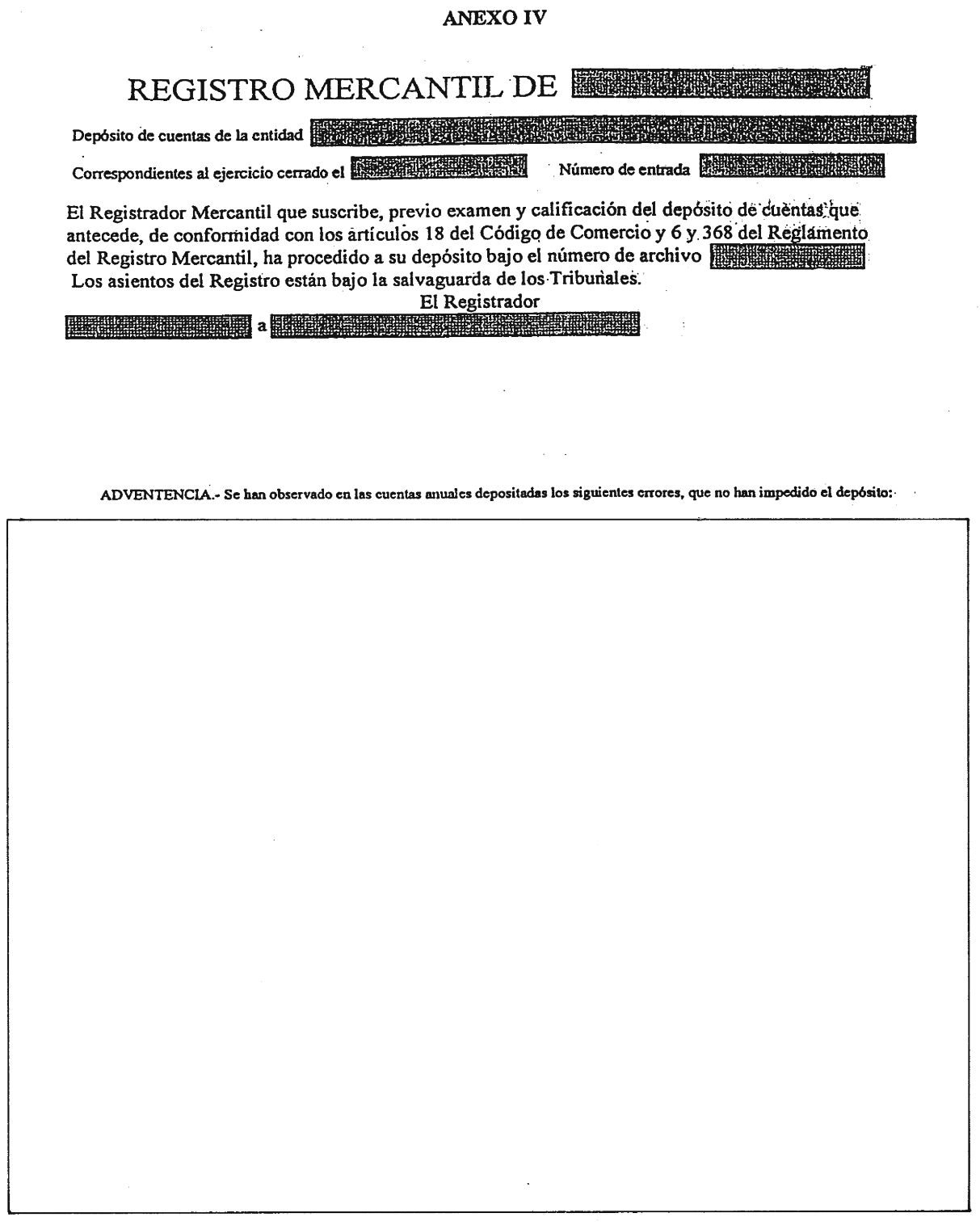

La solicitud de depósito de cuentas anuales a que se refiere el artículo 366.1.1.º del Reglamento del Registro Mercantil se formulará obligatoriamente en el modelo establecido en el anexo III de la presente Instrucción, cuyo original se proveerá por los Registradores Mercantiles en el caso de que las cuentas se presenten en soporte papel.

La nota al pie de la solicitud de depósito que deben extender los Registradores Mercantiles hará constar la calificación efectuada y advertirá de los efectos del depósito, conforme al modelo obligatorio que se recoge en el anexo IV.

La presente Instrucción entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 30 de diciembre de 1999.–El Director general, Luis María Cabello de los Cobos y Mancha.

Sres. Registradores Mercantiles de España.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid