Agencia Estatal Boletín Oficial del Estado

La Circular 2/1996, de 30 de enero, del Banco de España, sobre modificación de la Circular 4/1991, sobre normas de contabilidad y modelos de estados financieros, ha introducido, entre otras cuestiones, una modificación en el formato de presentación de la cuenta de pérdidas y ganancias públicas de las entidades de crédito, tanto la correspondiente a las entidades individuales como la relativa a grupos consolidados.

En consecuencia, se hace necesario, en aras a la conveniente armonización de los formatos de estados financieros públicos, modificar el modelo de información pública periódica semestral de las entidades de crédito, incluido en la Orden del Ministerio de Economía y Hacienda, de 18 de enero de 1991, que ya fue adaptado mediante la Circular 3/1994, de 8 de junio, de la Comisión Nacional del Mercado de Valores, por la que se modifican los modelos de información pública periódica de las entidades emisoras de valores admitidos a negociación en Bolsas de Valores.

Las modificaciones que se introducen en el modelo de información pública periódica semestral de las entidades de crédito afectan a las siguientes partidas de la cuenta de pérdidas y ganancias individual de la entidad (claves OXXX), como en la de su grupo consolidado (claves 1XXX):

Se añade un nuevo epígrafe, con las claves 0852 y 1852, para desglosar separadamente el importe correspondiente a «otros gastos administrativos» que antes se incluía dentro de la partida «otros gastos de explotación» que ahora se sustituye por la partida «otras cargas de explotación».

Se añade un nuevo epígrafe, con las claves 0855 y 1855, para desglosar separadamente el importe correspondiente a la «amortización y saneamiento de activos materiales o inmateriales» que antes se incluía dentro de la partida «otros gastos de explotación».

Como consecuencia de los dos desgloses anteriores y con el fin de lograr una mayor correspondencia con la cuenta de pérdidas y ganancias públicas de las entidades de crédito, según el modelo del Banco de España, el epígrafe «otros gastos de explotación», con claves 0860 y 1860, se sustituye ahora por el denominado «otras cargas de explotación» recogido por la citada cuenta pública del Banco de España.

Se añade también un nuevo epígrafe, con las claves 0895 y 1895, para desglosar separadamente el importe correspondiente a la «dotación al fondo para riesgos bancarios generales», que se incluía dentro de la partida o epígrafe «resultados extraordinarios».

Exclusivamente en la cuenta de pérdidas y ganancias del grupo consolidado, se añaden dos nuevos epígrafes, con las claves 1873 y 1873.a, para recoger el importe correspondiente a los «resultados netos generados por sociedades puestas en equivalencia» y, dentro de este último, se desglosan, a efectos meramente informativos, las «correcciones de valor por cobro de dividendos», que es la partida que compensa, con signo negativo, los dividendos distribuidos por sociedades consolidadas por puesta en equivalencia que pasan a registrarse, de acuerdo con lo establecido en la mencionada Circular 2/1996, del Banco de España, como rendimientos de la cartera de renta variable dentro del epígrafe «intereses y rendimientos asimilados y rendimientos de la cartera de renta variable».

La disposición adicional tercera, de la Orden del Ministerio de Economía y Hacienda, de 18 de enero de 1991, habilita a la Comisión Nacional del Mercado de Valores para modificar, en aspectos formales o de detalle, los modelos comprendidos en los anexos de la misma, y para introducir en ellos cuantas alteraciones tengan por objeto su adaptación a las modificaciones que puedan producirse en la normativa contable. Por esta razón, la presente Circular, viene a modificar, en el sentido indicado, los modelos de información pública periódica semestral de las entidades de crédito con valores admitidos a negociación en Bolsas de Valores.

Para una mayor facilidad, la presente Circular incluye como anexo el modelo completo para la cumplimentación de la información pública periódica semestral de las entidades de crédito con valores admitidos a negociación en Bolsas de Valores, recogiéndose en el mismo las modificaciones señaladas anteriormente.

En su virtud, vistos los informes del Banco de España en relación a las modificaciones que afectan a la información pública periódica de entidades de crédito, así como del Instituto de Contabilidad de Auditoría de Cuentas y del Comité Consultivo de la Comisión Nacional del Mercado de Valores, el Consejo de la Comisión Nacional del Mercado de Valores, en su reunión del 24 de julio de 1996, ha dispuesto:

El modelo de información pública periódica semestral de las entidades de crédito con valores admitidos a negociación en Bolsas de Valores, recogido en el anexo I de la Circular 3/1994, de 8 de junio, por la que se modifica el anexo de la Orden del Ministerio de Economía y Hacienda, de 18 de enero de 1991, sobre información pública periódica de las entidades emisoras de valores admitidos a negociación en Bolsas de Valores, queda modificado de acuerdo con lo previsto en el anexo I de la presente Circular, debiendo cumplimentarse con las instrucciones que figuran en el mismo.

La presente Circular entrará en vigor al día siguiente al de su publicación en el «Boletín Oficial del Estado» y resultará de aplicación a aquellas informaciones públicas periódicas semestrales de las entidades de crédito que deban ser objeto de remisión a partir de dicha fecha.

Madrid, 24 de julio de 1996.‒El Presidente, Luis Carlos Croissier Batista.

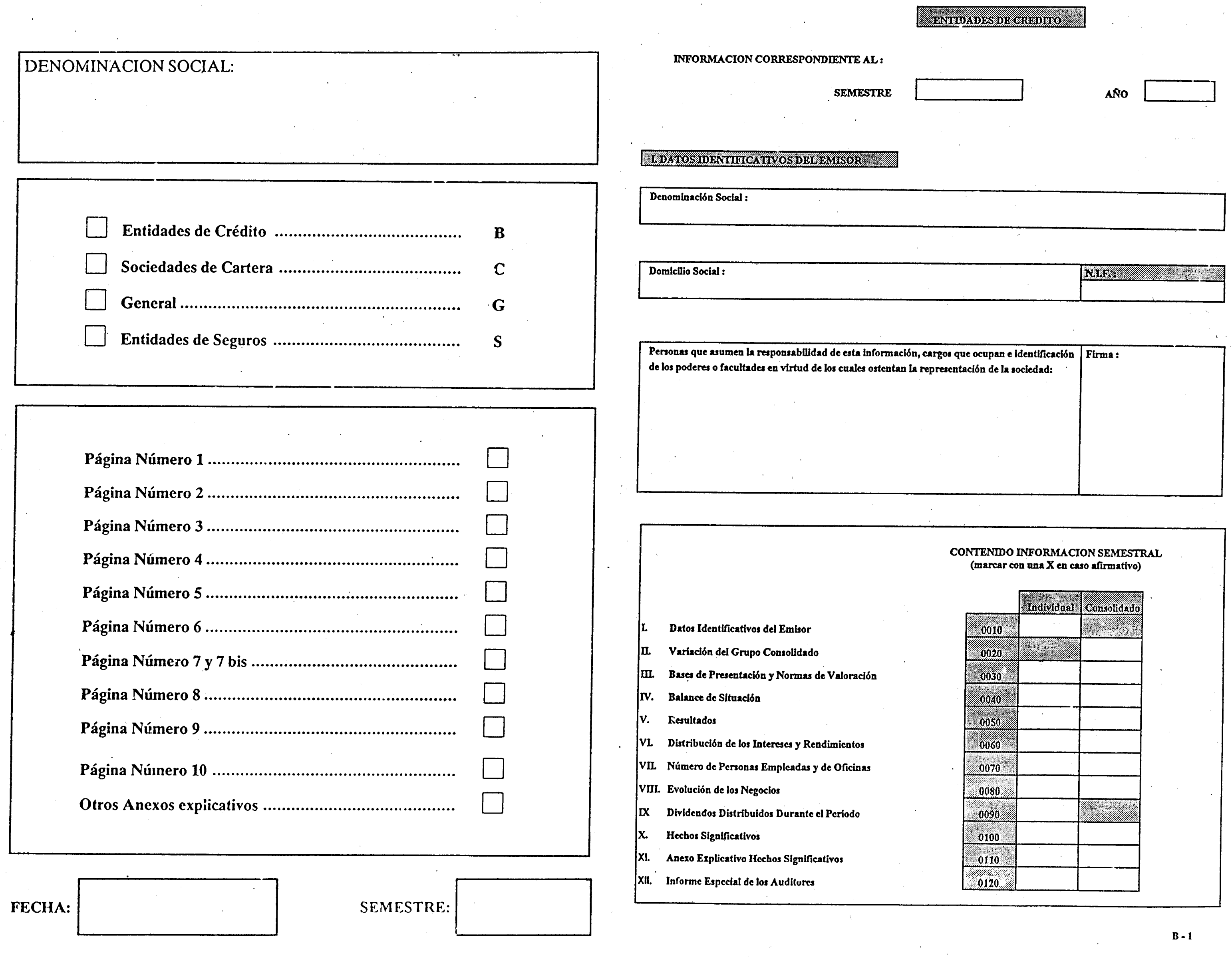

INSTRUCCIONES PARA LA CUMPLIMENTACION DEL INFORME SEMESTRAL (ENTIDADES DE CREDITO)

– Se incluirán en este modelo todas las sociedades así definidas en el párrafo segundo del artículo primero del R.D. 1298/1986, de 28 de junio, sobre adaptación del Derecho vigente en materia de entidades de crédito al de las Comunidades Europeas. '

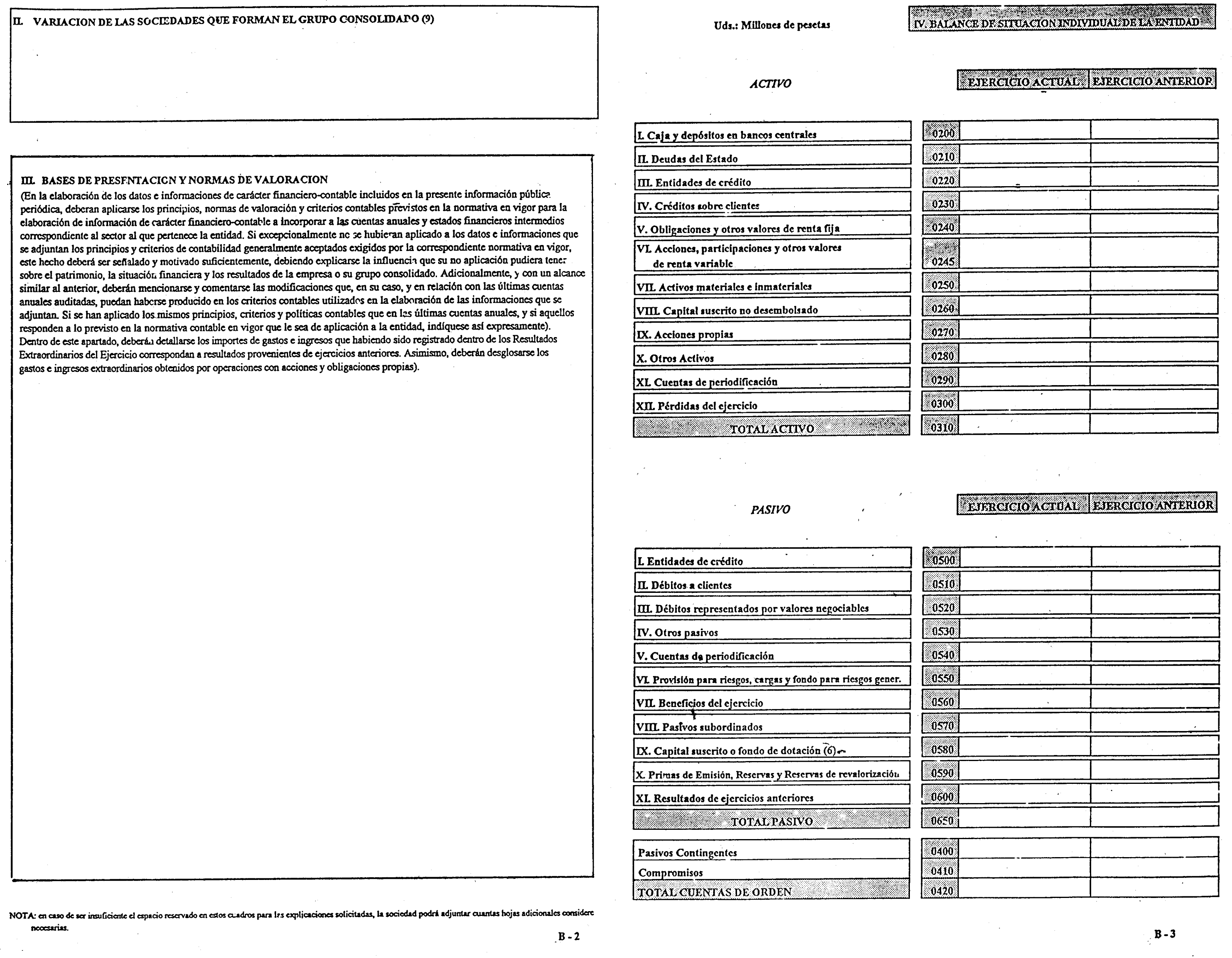

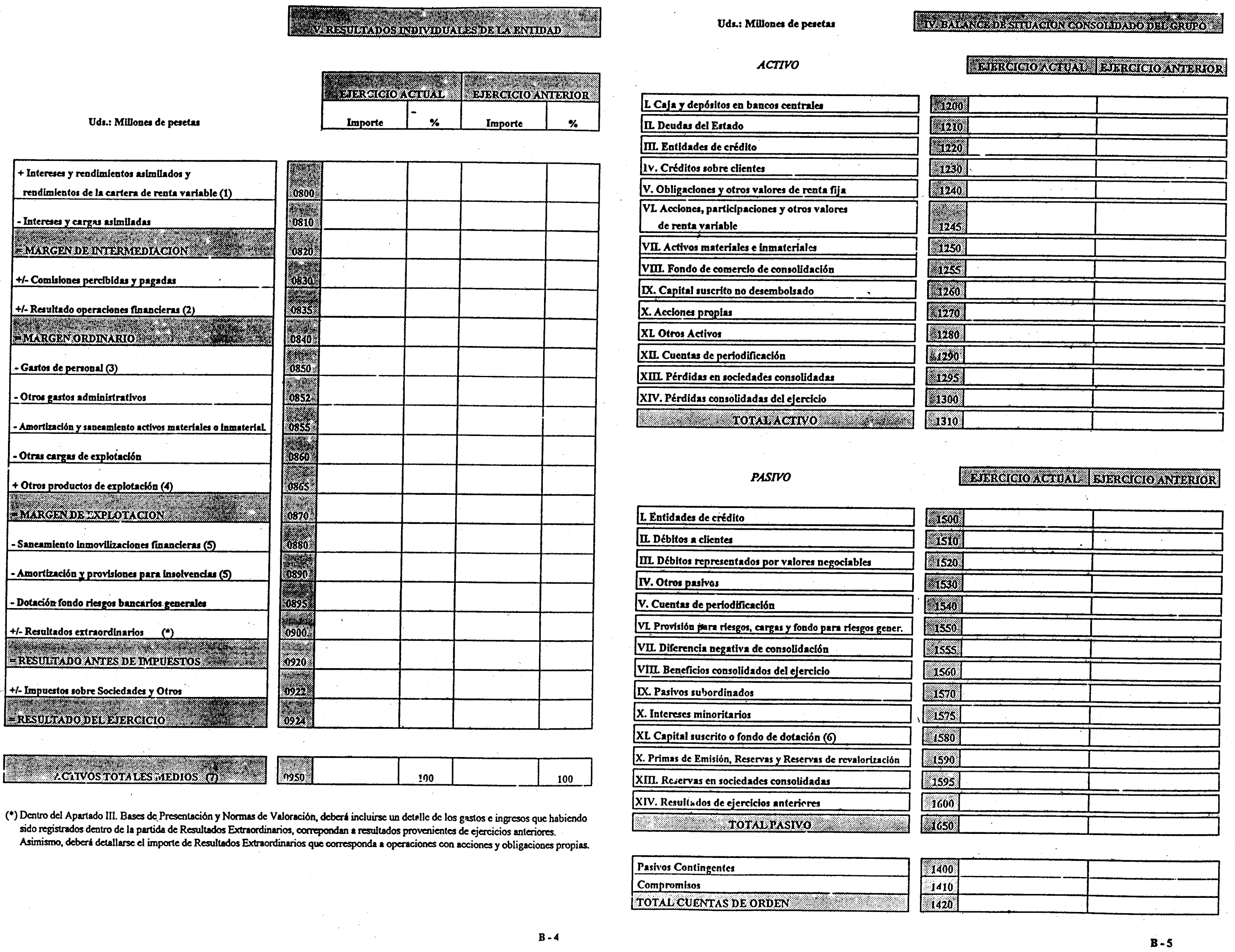

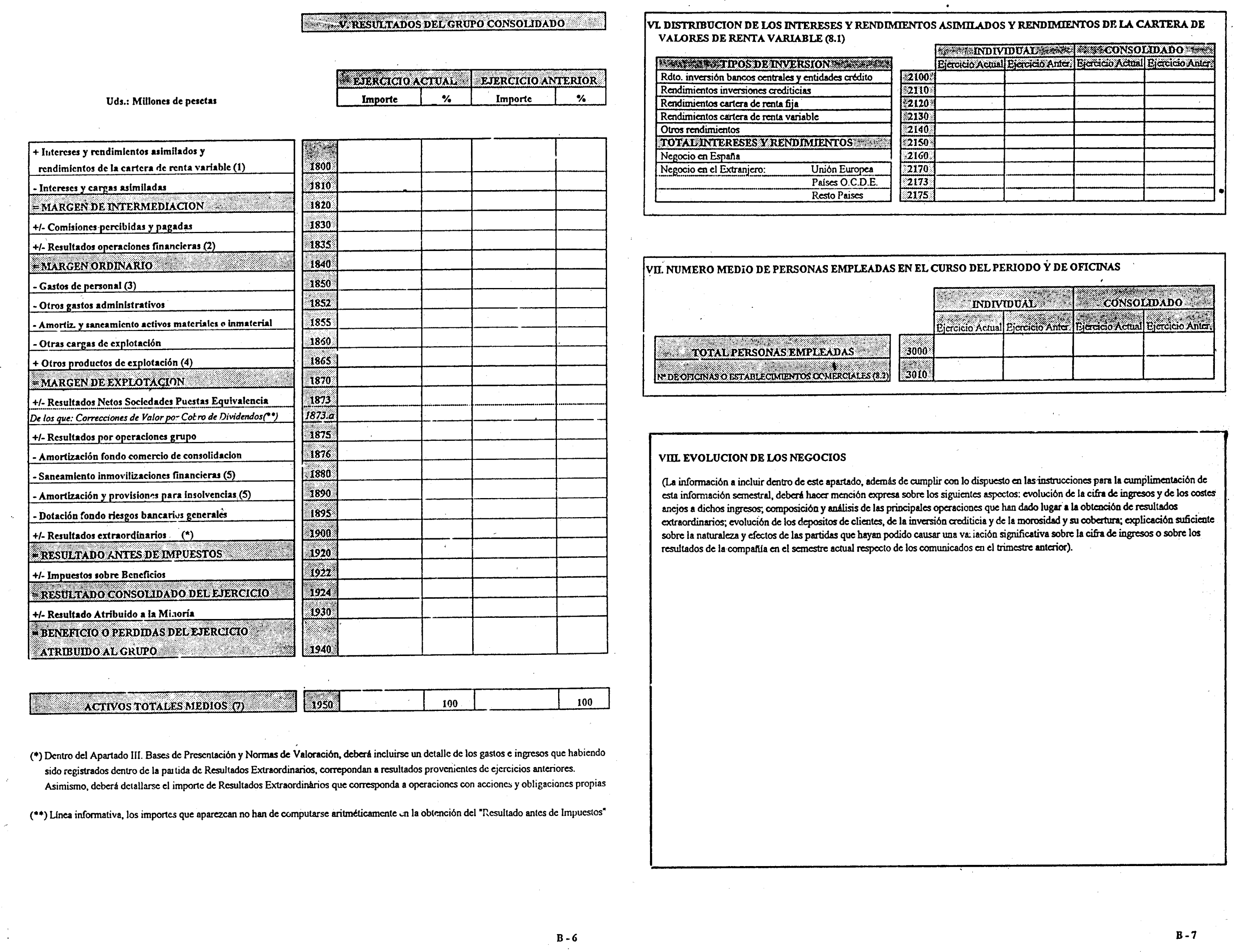

– Los datos numéricos solicitados, salvo indicación en contrario, deberán venir expresados en millones de pesetas, sin decimales, efectuándose los cuadres por redondeo.

– Las cantidades negativas deberán figurar con un signo menos (-) delante del número correspondiente.

– Junto a cada dato expresado en cifras, salvo indicación en contrario, deberá figurar el del periodo correspondiente al ejercicio anterior.

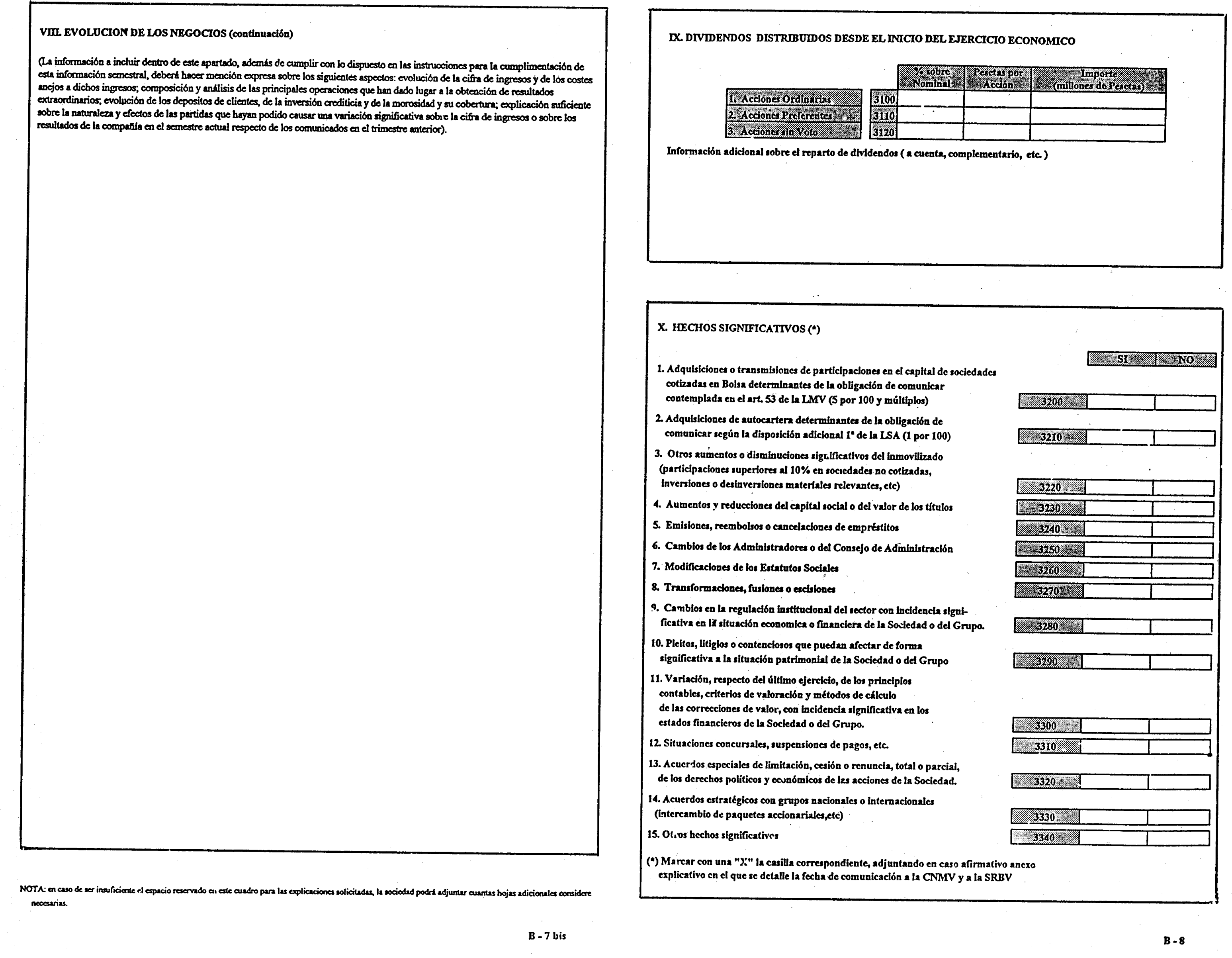

– La información a incluir dentro del epígrafe Evolución de los Negocios deberá permitir a los inversores formarse una opinión, con conocimiento de causa suficiente, acerca de la actividad desarrollada por la empresa y los resultados obtenidos durante el periodo cubierto por el avance, así como de la situación financiera y otros datos esenciales sobre la marcha de los asuntos de la sociedad.

– Definiciones:

(1) Intereses y Rendimientos Asimilados y Rendimientos de la Cartera de Renta Variable comprenderá los productos derivados de la actividad inversora de la entidad: Banco de España, otros bancos centrales, entidades de crédito, administraciones públicas, otros sectores residentes y no residentes, activos dudosos, cartera de renta fija, rectificaciones de los productos financieros por operaciones de cobertura, otros productos financieros y dividendos de participaciones en el grupo y otras participaciones, así como los rendimientos de otras acciones y otros títulos de renta variable y otros conceptos que sean admisibles de acuerdo con la normativa del Banco de España, y en particular la Circular 4/1991 del Banco de España y Circulares que la modifican.

(2) Resultado de Operaciones Financieras recogerá los resultados netos (beneficios o pérdidas) de la cartera de negociación y del resto de la cartera que no tiene carácter de permanente y que no respondan a los rendimientos ya incorporados en el apartado anterior «Intereses y Rendimientos Asimilados y Rendimientos de la cartera de renta Variable», resultados por operaciones de futuro, resultados por diferencias de cambio y otros conceptos que sean admisibles de acuerdo con la normativa del Banco de España, y en particular la Circular 4/1991 del Banco de España y Circulares que la modifican.

(3) Gastos de Personal comprenderán los sueldos y gratificaciones, las cuotas a la Seguridad Social, las dotaciones a fondos de pensiones internos o aportaciones a externos, indemnizaciones por despidos, gastos de formación, otros gastos de personal que correspondan al ejercicio corriente y otros conceptos que sean admisibles de acuerdo con la normativa del Banco de España, y en particular la Circular 4/1991 del Banco de España y Circulares que la modifican.

(4) Otros Productos de Explotación incluye los beneficios netos por explotación de fincas en renta, otros productos diversos y otros conceptos que sean admisibles de acuerdo con la normativa del Banco de España, y en particular la Circular 4/1991 del Banco de España y Circulares que la modifican.

(5) Saneamiento de Inmovilizaciones Financieras y Amortizaciones y Provisiones para Insolvencias serán positivas cuando los fondos disponibles superen a las dotaciones.

(6) Capital Suscrito o Fondo de Dotación comprenderá además para las Cajas de Ahorro las cuotas participativas y para las entidades que no revistan la forma de sociedades anónimas otros fondos sociales.

(7) Los Activos Totales Medios se determinarán aplicando el criterio utilizado, al respecto, por el Banco de España.

(8.1) La Distribución de los Intereses y Rendimientos Asimilados y Rendimientos de la Cartera de Valores de Renta Variable por tipos de inversión se establecerá en función de los siguientes criterios:

• Los Rendimientos de la Inversión en Bancos Centrales y Entidades de Crédito comprenderán los intereses y rendimientos asimilados de la inversión en el Banco de España, otros bancos centrales, entidades de crédito y de los certificados del Banco de España.

• Los Rendimientos de Inversiones Crediticias comprenderán los intereses y rendimientos asimilados de los créditos a las administraciones públicas, créditos a otros sectores residentes y no residentes y activos dudosos.

• Los Rendimientos de la Cartera de Renta Fija comprenderán los intereses y rendimientos asimilados de los valores de renta fija de administraciones públicas, entidades de crédito y otros sectores residentes y no residentes.

• Los Rendimientos de la Cartera de Renta Variable comprenderán los dividendos de participaciones, otras acciones y títulos de renta variable.

• Otros Rendimientos comprenderán los intereses y rendimientos asimilados de las rectificaciones de los productos financieros por operaciones de cobertura y otros productos financieros.

(8.2) Las Oficinas a que se hace referencia son sólo las bancarias y, en general, aquellas en las que se preste al público los servicios típicos de las entidades de crédito.

(9) Variación de las Sociedades que forman el Grupo Consolidado: se recogerán exclusivamente aquellas sociedades que, con relación a las Cuentas Anuales consolidadas del último ejercicio cerrado, se hubieran incorporado o excluido en el proceso de consolidación.

Insértese.–El Secretario del Consejo, José Ramón del Caño Palop.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid