Agencia Estatal Boletín Oficial del Estado

La Orden del Ministerio de Hacienda de 3 de diciembre de 1980 reconoce el derecho a la desgravación fiscal en determinadas condiciones a ciertas mercancías vendidas a no residentes en el territorio nacional, siempre que se justifique que estas mercancías han salido definitivamente al extranjero.

En dicha Orden se prevé la intervención de las Cámaras de Comercio, Industria y Navegación como Organismos colaboradores de la Administración para la tramitación y cobro de aquella desgravación por cuenta de los respectivos beneficiarios.

Por todo lo cual, para la adecuada instrumentación y gestión de los beneficios reconocidos es recomendable que por esta Dirección General se dicten las siguientes instrucciones:

Se reconoce a las Cámaras de Comercio, Industria y Navegación el carácter de Organismo colaborador de la Administración previsto en la Orden ministerial de Hacienda de 31 de enero de 1975 para la tramitación y percepción de la desgravación fiscal a la exportación que se devengue con ocasión de las ventas a residentes en el extranjero, a que se refiere la Orden del Ministerio de Hacienda de 3 de diciembre de 1980.

La representatividad de las Cámaras en la tramitación y percepción de la desgravación fiscal a la exportación se deducirá de la designación que de las mismas hagan los vendedores en el documento especial creado por la citada Orden ministerial de Hacienda para la tramitación del beneficio.

La justificación de la exportación de las mercancías objeto del beneficio previsto se efectuará mediante el visado por los servicios de la Aduana de salida del mencionado documento especial, cuyos tres ejemplares serán debidamente expedidos por el vendedor.

De los tres ejemplares la Aduana retendrá el (A) a los efectos de la posterior actuación de los Servicios de Inspección e Investigación y remitirá semanalmente el (V), que hará las veces de solicitud de la desgravación fiscal, a la Cámara de Comercio, Industria y Navegación correspondiente, autorizada por el beneficiario.

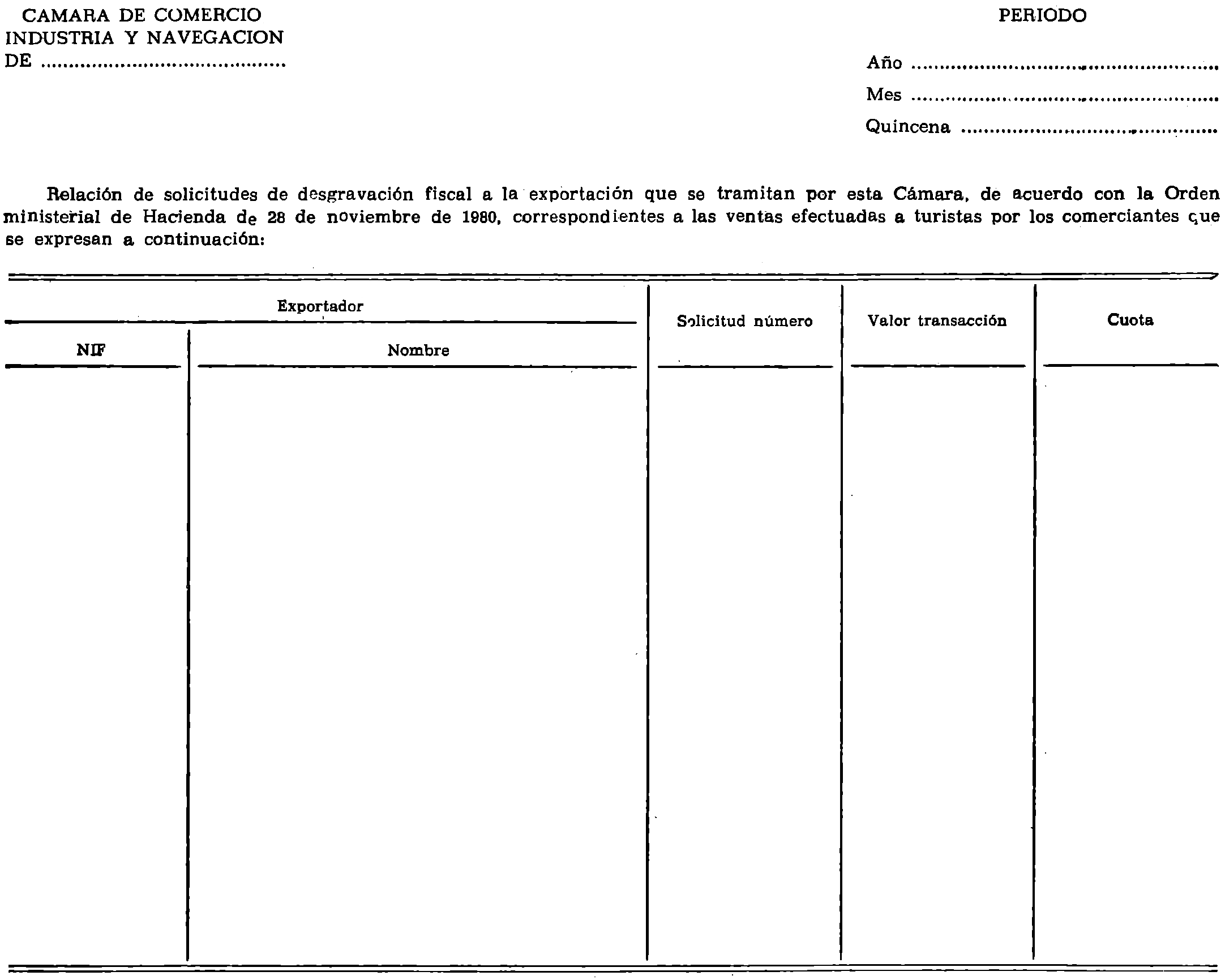

Dichas Cámaras conservarán, a los efectos de ulteriores comprobaciones fiscales, las solicitudes de desgravación recibidas y confeccionarán en triplicado ejemplar, de acuerdo con el formato que se incluye en esta Circular, una relación de las mismas, totalizadas por exportadores, que se remitirán, por períodos quincenales, a la Dirección General de Aduanas e Impuestos Especiales.

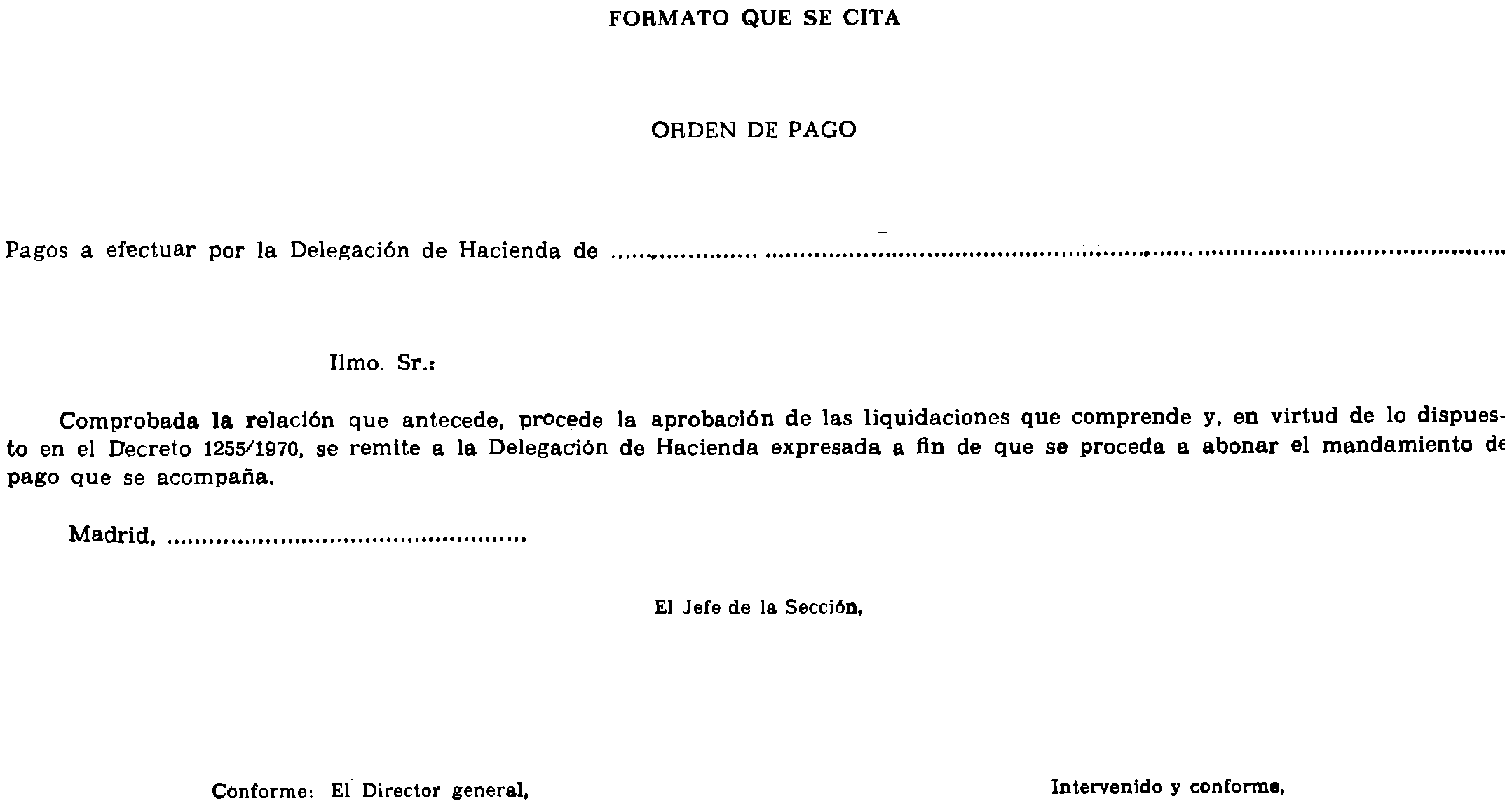

La Dirección General de Aduanas e Impuestos Especiales, una vez cumplimentados estos trámites, procederá al ordenamiento del pago correspondiente a través de la Delegación de Hacienda en favor de las respectivas Cámaras como Organismo colaborador.

Lo que comunico a V. S. para su conocimiento y efectos.

Madrid, 16 de diciembre de 1980.‒El Director general, Antonio Rua Benito.

Sr. Inspector-Administrador de Aduanas e Impuestos Especiales de...

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid