Agencia Estatal Boletín Oficial del Estado

Ilustrísimo señor:

Las actividades turísticas han constituido en las últimas décadas un sumando importante de la balanza de pagos, al generar una corriente exportadora de bienes particulares beneficiosa para la pequeña y mediana Empresa.

La legislación europea comparada, y especialmente en los países de las Comunidades Europeas contempla la devolución de los impuestos indirectos que gravan las mercancías, cuando son vendidas a turistas residentes en otros países y se destinan a la exportación.

La actual coyuntura, en que la búsqueda de mercados es una tarea prioritaria, recomienda la utilización de todas las posibilidades de expansión de nuestras exportaciones, aprovechando para su instrumentación la colaboración de las Cámaras de Comercio, Industria y Navegación, que ya aparece prevista en la Orden de 3 de enero de 1975 de este Departamento en materia de desgravación fiscal a la exportación.

Por todo lo cual, este Ministerio, de acuerdo con las facultades que le confiere el Decreto 1255/1970, regulador de la desgravación fiscal a la exportación, ha tenido a bien disponer:

Podrán ser objeto de la desgravación fiscal a la exportación las mercancías relacionadas en el anejo I de esta Orden ministerial si su valor facturado global fuese al menos de 10.000 pesetas y fueran vendidas a no residentes en el territorio nacional, siempre que se justifique que estas mercancías han salido definitivamente al extranjero desde el territorio aduanero conducidas por aquellas personas no residentes.

El vendedor en estos casos podrá, a su conveniencia, descontar al comprador no residente el importe de la desgravación fiscal, o remitírselo, previa deducción de gastos de envío, una vez que haya sido justificada la exportación de la mercancía en cuestión.

El beneficiario de la desgravación fiscal será el titular del establecimiento en el que se efectúe la venta.

La base del beneficio estará constituida por el valor de la transacción, con el límite máximo del precio de venta al público, y el tipo aplicable será el 10 por 100 en todos los casos.

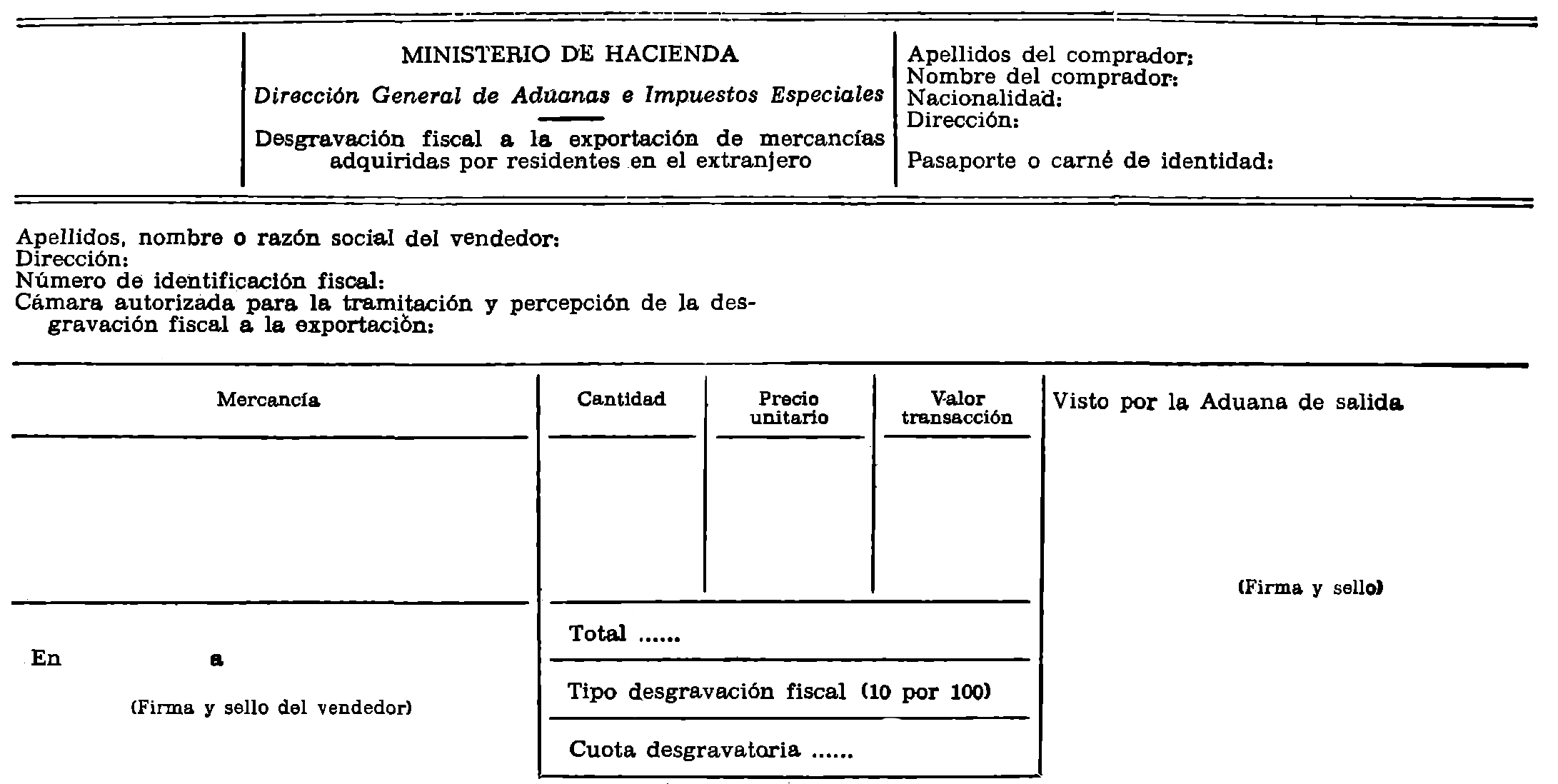

La justificación de la salida de las mercancías del territorio aduanero deberá efectuarse mediante el visado por la Aduana de salida del documento especial, cuyo modelo se incluye como anejo II de esta Orden.

Este documento, que será expedido por el vendedor, constará de tres ejemplares: Uno para la Aduana (A) otro para el vendedor (V) y el tercero destinado al comprador (C).

Los tres ejemplares se presentarán para su visado en la Aduana de exportación, la cual retendrá los dos primeros a los efectos de la posterior tramitación del beneficio de la desgravación fiscal y de la actuación de la Inspección de Aduanas e Impuestos Especiales.

La tramitación y percepción de las cuotas de la desgravación fiscal, en los casos contemplados por esta Orden, las realizarán las Cámaras de Comercio, Industria, y Navegación por cuenta de los beneficiarios, integrando a tal efecto, para cada uno de ellos, quincenalmente, los documentos especiales (V) a que se hace referencia en el apartado anterior.

Por la Dirección General de Aduanas e Impuestos Especiales se dictarán las normas necesarias para el cumplimiento de la presente Orden.

Lo que comunico a V. I. para su conocimiento y a los efectos oportunos.

Dios guarde a V. I. muchos años

Madrid, 3 de diciembre de 1980.

GARCIA AÑOVEROS

Ilmo. Sr. Director general de Aduanas e Impuestos Especiales.

‒ Flores (naturales o artificiales).

‒ Bebidas y productos alimenticios.

‒ Perfumes y productos de belleza, pelucas y postizos.

‒ Marquetería y cestería.

‒ Artículos de viaje y manufacturas de piel, cuero y otras materias, artículos de guarnicionería y talabartería.

‒ Peletería manufacturada o confeccionada y peletería facticia.

‒ Prendas de vestir y accesorios de todas clases (zapatos, sombreros, guantes, medias, paraguas, etc.).

‒ Ropa de cama y mesa, puntillas y bordados, alfombras y tapices.

‒ Libros.

‒ Artículos para el adorno de interiores y exteriores, aparatos de alumbrado, papeles pintados para la decoración y artículos de uso doméstico.

‒ Artículos de bisutería y joyería, orfebrería, cristalería, cerámica y porcelana.

‒ Artículos para fumadores.

‒ Pequeños aparatos portátiles de uso individual.

‒ Espadería y cuchillería:

‒ Máquinas portátiles de coser, tejer, escribir, calcular y de estenotipia.

‒ Aparatos portátiles de radio, televisión y para el registro o reproducción del sonido, discos y bandas magnéticas.

‒ Aparatos fotográficos y cinematográficos para aficionados.

‒ Aparatos de óptica y relojería.

‒ Juguetes.

‒ Artículos para deporte, caza y pesca.

‒ Instrumentos de música.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid