Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.EL PRESIDENTE DE LA GENERALIDAD DE CATALUÑA

Sea notorio a todos los ciudadanos que el Parlamento de Cataluña ha aprobado y yo, en nombre del Rey y de acuerdo con lo que establece el artículo 65 del Estatuto de autonomía de Cataluña, promulgo la siguiente Ley 14 /015, de 21 de julio, del impuesto sobre las viviendas vacías, y de modificación de normas tributarias y de la ley 3/2012.

Preámbulo.

El derecho a la vivienda, tanto en el Estatuto de autonomía de Cataluña como en la Constitución española y en la normativa internacional –entre la que destacan el Pacto internacional de derechos económicos, sociales y culturales de las Naciones Unidas del año 1966 y la Carta de derechos fundamentales de la Unión Europea del año 2010–, se configura con un marcado contenido social, vinculado al libre desarrollo de la personalidad sobre la base de la dignidad humana. Y corresponde a los poderes públicos promover las condiciones necesarias y establecer las normas pertinentes para que este derecho sea efectivo.

Sin embargo, en la realidad del mercado de la vivienda en Cataluña concurren, por una parte, una fuerte demanda social y, por otra, un importante stock de viviendas vacías que no se ofrecen y que perjudica gravemente el derecho de los ciudadanos al acceso a la vivienda. Además, la situación económica de los últimos años ha dificultado el acceso a la vivienda, hasta el punto de que la demanda de compra de viviendas se ha reducido a mínimos históricos y, a la vez, se ha incrementado la demanda de viviendas en alquiler a precios asequibles.

En este escenario de crisis económica, la adopción de medidas dirigidas a atender las dificultades para acceder a una vivienda o para mantenerla se ha convertido en una prioridad dentro de las políticas sociales de vivienda de la Generalidad. Así, ya la Ley 18/2007, de 28 de diciembre, del derecho a la vivienda, previó los principios y medidas necesarios para conseguir que las viviendas desocupadas injustificadamente, en ámbitos de acreditada necesidad de viviendas, se incorporasen al mercado inmobiliario mediante técnicas de fomento, pero también mediante técnicas de intervención administrativa.

En derecho comparado y en el ámbito europeo, observamos políticas de vivienda en la línea del nuevo enfoque que se pretende en la presente ley. Así, por ejemplo, países como Francia, Reino Unido o Dinamarca tienen aprobadas medidas de carácter tributario que consideran la desocupación de la vivienda como hecho grabable; en alguno de estos países, las medidas fiscales conviven con las medidas sancionadoras.

En las descritas circunstancias y con estos precedentes, y para conseguir los principios expuestos, se crea el impuesto sobre las viviendas vacías, en ejercicio de la potestad tributaria y de la competencia exclusiva en materia de vivienda de la que es titular la Generalidad de Cataluña, de acuerdo con los artículos 137 y 202 y del Estatuto de autonomía.

Este nuevo tributo, de naturaleza directa, se configura como un impuesto que grava el incumplimiento de la función social de la propiedad de las viviendas por el hecho de permanecer desocupadas de forma permanente. El objetivo es reducir el stock de viviendas vacías y aumentar su disposición a alquiler social. Dado su carácter extrafiscal, se prevé, además, la afectación de los ingresos a la financiación de las actuaciones protegidas en los planes de vivienda, con expresa prioridad del destino de los recursos a los municipios donde se han obtenido los ingresos.

La Ley se estructura en dieciocho artículos, dos disposiciones adicionales, dos disposiciones transitorias, cinco disposiciones modificativas y tres disposiciones finales.

En cuanto a los elementos esenciales del impuesto, destaca que el hecho imponible se describe como la desocupación de una vivienda de forma permanente durante más de dos años sin causa justificada, puesto que esta desocupación afecta a la función social de la propiedad de la vivienda. Es contribuyente la persona jurídica que es su titular, y quedan fuera del impuesto, por la vía de la exención, las entidades del tercer sector de la red de viviendas de inserción. También se establecen exenciones de carácter objetivo, es decir, que tienen en cuenta la situación o determinadas circunstancias concurrentes en la vivienda.

En cuanto a los elementos cuantitativos, la base imponible queda determinada por el número total de metros cuadrados de viviendas sujetas al impuesto de que es titular el contribuyente en la fecha de devengo, que se fija en el 31 de diciembre de cada año. Para determinar la cuota íntegra del impuesto, se establece un escalado con tipos progresivos aplicables en función del número de metros cuadrados de las viviendas sujetas al impuesto. Finalmente, y en atención a la finalidad extrafiscal anteriormente descrita –es decir, la reducción del stock de viviendas vacías y el aumento del número de viviendas en alquiler social–, se establece una bonificación porcentual y progresiva aplicable sobre la cuota íntegra, de forma que se reduce la carga tributaria del contribuyente que pone parte de sus viviendas vacías en el mercado en alquiler asequible.

Las disposiciones modificativas introducen cambios técnicos en la normativa reguladora del gravamen de protección civil, del impuesto sobre la emisión de gases y partículas a la atmósfera producida por la industria y de la tasa fiscal sobre el juego que grava las apuestas, y también modifican la Ley 3/2012, de 22 de febrero, de modificación del texto refundido de la Ley de urbanismo, en cuanto a la prórroga de las licencias otorgadas de acuerdo con la normativa técnica en materia de edificación y de vivienda.

El impuesto sobre las viviendas vacías es un tributo propio de la Generalidad de Cataluña, de naturaleza directa, que grava el incumplimiento de la función social de la propiedad de las viviendas por el hecho de permanecer desocupadas de forma permanente.

El impuesto sobre las viviendas vacías es aplicable en el ámbito territorial de Cataluña.

El impuesto sobre las viviendas vacías tiene carácter finalista. Los ingresos que derivan de él quedan afectados a la financiación de las actuaciones protegidas por los planes de vivienda, sin perjuicio de lo establecido por la disposición adicional primera, y se prioriza que los recursos se destinen a los municipios donde se han obtenido estos ingresos.

Constituye el hecho imponible del impuesto sobre las viviendas vacías la desocupación permanente de una vivienda durante más de dos años sin causa justificada, puesto que dicha desocupación afecta a la función social de la propiedad de la vivienda.

Al efecto del impuesto sobre las viviendas vacías, se entiende por:

a) Vivienda: La edificación fija destinada a la residencia de personas físicas o utilizada con este fin, incluidos los espacios y los servicios comunes del inmueble en que está ubicada y los anexos que están vinculados a ella, si tiene acreditado el cumplimiento de las condiciones de habitabilidad y cumple la función social de aportar a las personas que residen en ella el espacio, las instalaciones y los medios materiales necesarios para satisfacer sus necesidades personales ordinarias de habitación.

b) Vivienda vacía: La vivienda desocupada permanentemente, sin causa justificada, durante de más de dos años.

c) Vivienda en alquiler asequible: La vivienda por la que el arrendatario satisface una renta inferior a la que fija para esta finalidad la orden del consejero competente en materia de vivienda que establece los precios máximos de las viviendas con protección oficial y otras disposiciones relativas al Plan para el derecho a la vivienda, respecto a cada uno de los municipios de fuerte y acreditada demanda de vivienda. La renta fijada por dicha orden debe ser, en cualquier caso, un 25 % inferior a la de mercado. El plazo del contrato en alquiler asequible debe ser de tres años como mínimo.

d) Grupo de sociedades: el conjunto de sociedades en el que una de las sociedades tiene o puede tener, directa o indirectamente, el control de otra o de otras, en los términos del artículo 42 del Código de comercio.

e) Grupo fiscal: El conjunto de sociedades anónimas, limitadas y comanditarias por acciones, y las entidades de crédito a las que se refiere el artículo 67.3 del texto refundido de la Ley del impuesto sobre sociedades, aprobado por el Real decreto legislativo 4/2004, de 5 de marzo, residentes en territorio español formado por una sociedad dominante y todas las sociedades que dependen de ella.

Se acredita que una vivienda está ocupada si su propietario dispone de un título, como el de arrendamiento o cualquier otro análogo, que habilita la ocupación, y se justifica documentalmente por cualquier medio de prueba admisible en derecho.

1. El cómputo del período de dos años al que se refiere el artículo 4 se inicia a partir de la fecha en que la vivienda está a disposición del propietario para ser ocupada o para ceder su uso a un tercero, y no existe ninguna causa que justifique su desocupación.

2. En el caso de las viviendas de nueva construcción, se entiende que existe disponibilidad para que la vivienda sea ocupada a partir de tres meses a contar desde la fecha del certificado final de obra.

3. Es causa de interrupción del cómputo de los dos años la ocupación de la vivienda durante un período de, al menos, seis meses continuados.

4. La transmisión de una vivienda vacía no comporta reiniciar el cómputo de los dos años para el nuevo propietario. La transmisión de una vivienda desocupada que aún no ha alcanzado este período de dos años no interrumpe el cómputo de dicho período para el nuevo titular.

Al efecto del impuesto sobre las viviendas vacías, son causas justificadas de desocupación de una vivienda los siguientes supuestos:

a) Que la vivienda sea objeto de un litigio judicial pendiente de resolución en lo que concierne a su propiedad.

b) Que la vivienda se tenga que rehabilitar, de acuerdo con la definición del artículo 3.g de la Ley 18/2007, de 28 de diciembre, del derecho a la vivienda. En este caso, las obras deben justificarse con un informe emitido por un técnico con titulación académica y profesional que lo habilite como proyectista, director de obra o director de la ejecución de la obra en edificación residencial de viviendas, que debe indicar que las obras son necesarias para que la vivienda pueda tener las condiciones mínimas de habitabilidad exigidas por la normativa vigente. Solamente puede alegarse esta causa en un único período impositivo, y puede ampliarse a un segundo ejercicio siempre que se acredite que las obras se iniciaron durante el primero.

c) Que la vivienda, previamente a la aprobación de la presente ley, esté hipotecada con cláusulas contractuales que imposibiliten o hagan inviable destinarla a un uso distinto al que se había previsto inicialmente, cuando se otorgó la financiación, siempre que el sujeto pasivo y el acreedor hipotecario no formen parte del mismo grupo empresarial.

d) Que la vivienda esté ocupada ilegalmente y el propietario lo tenga documentalmente acreditado.

e) Que la vivienda forme parte de un edificio adquirido íntegramente por el sujeto pasivo en los últimos cinco años, para su rehabilitación, y siempre que tenga una antigüedad de más de cuarenta y cinco años y contenga viviendas ocupadas que hagan inviable técnicamente el inicio de las obras de rehabilitación.

1. Son sujetos pasivos del impuesto, a título de contribuyentes, las personas jurídicas propietarias de viviendas vacías sin causa justificada durante más de dos años. También son sujetos pasivos las personas jurídicas titulares de un derecho de usufructo, de un derecho de superficie o de cualquier otro derecho real que otorgue la facultad de explotación económica de la vivienda.

También son sujetos pasivos, en los mismos términos previstos en el párrafo anterior, los fondos de titulización regulados en la Ley 5/2015, de 27 de abril, de fomento de la financiación empresarial.

2. No obstante lo establecido por el apartado 1, los grupos fiscales o grupos de sociedades pueden optar por tributar bajo el régimen de consolidación en este impuesto. Las entidades que integran un grupo de sociedades o un grupo fiscal y optan por aplicar el régimen de consolidación fiscal no tributan en régimen individual. En tal caso, la condición de sujeto pasivo recae sobre el grupo fiscal o el grupo de sociedades. La sociedad dominante tiene la representación del grupo y está sujeta al cumplimiento de las obligaciones tributarias materiales y formales que deriven del régimen de consolidación fiscal.

3. La opción por la tributación consolidada y las obligaciones formales derivadas de esta tributación se regulan por vía reglamentaria.

4. Son sujetos pasivos del impuesto, a título de contribuyentes, en los mismos términos del apartado 1, las personas físicas que tienen la condición de grandes tenedores.

A efectos de este impuesto, se considera gran tenedor la persona física que es titular de un derecho de propiedad, de usufructo, de un derecho de superficie o de cualquier otro derecho real que otorgue la facultad de explotación económica de la vivienda, de más de quince viviendas.

1. Quedan exentos del impuesto las entidades del tercer sector de la red de viviendas de inserción que regula el Plan para el derecho a la vivienda y las entidades inscritas en el Registro de entidades y establecimientos de servicios sociales de Cataluña.

2. Quedan exentos del impuesto las siguientes viviendas:

a) Las viviendas protegidas con calificación oficial vigente, si su desocupación conlleva la aplicación de los mecanismos sancionadores regulados por la Ley 18/2007.

b) Las viviendas ubicadas en zonas de escasa demanda acreditada, de acuerdo con lo establecido por el Plan territorial sectorial de vivienda.

c) Las viviendas puestas a disposición de programas sociales de vivienda, convenidos con las administraciones públicas, para ser destinadas a programas en alquiler social de vivienda.

d) Las viviendas destinadas a usos regulados por la legislación turística o a otras actividades económicas no residenciales, siempre que sus titulares puedan acreditar que han desarrollado la actividad dentro de los últimos dos años, se han satisfecho los tributos correspondientes a la actividad desarrollada y se han declarado los ingresos obtenidos por esta actividad. En el caso de viviendas de uso turístico es necesario, además, que estén inscritas en el registro gestionado por el departamento competente en materia de turismo.

1. Constituye la base imponible del impuesto sobre las viviendas vacías el número total de metros cuadrados de las viviendas sujetas al impuesto de que es titular el sujeto pasivo en la fecha de devengo del impuesto, reducida en 150 metros cuadrados en concepto de mínimo exento.

2. Si se ha optado por la tributación consolidada, la base imponible está constituida por el número total de metros cuadrados de las viviendas sujetas al impuesto de las que son titulares las personas jurídicas integradas en el grupo fiscal o grupo de sociedades, reducida en el número de metros cuadrados que resulte de multiplicar el mínimo exento establecido por el apartado 1 por el número de personas jurídicas titulares de viviendas sujetas al impuesto integradas en el grupo.

La cuota íntegra del impuesto sobre las viviendas vacías se obtiene de aplicar a la base imponible los tipos de gravamen de la siguiente escala:

| Base imponible hasta (número de m2) | Cuota íntegra (euros) | Resto base imponible hasta (número de m2) | Tipo aplicable (euros/m2) |

|---|---|---|---|

| 0 | 0 | 5.000 | 13,30 |

| 5.000 | 66.500 | 20.000 | 19,95 |

| 20.000 | 365.750 | 40.000 | 26,60 |

| 40.000 | 897.750 | en adelante | 39,90 |

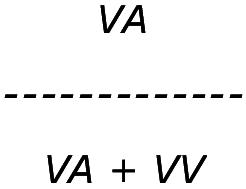

1. Los sujetos pasivos que destinan parte de su parque de viviendas al alquiler asequible, directamente o por medio de la Administración o de entidades del tercer sector, pueden aplicar una bonificación en la cuota derivada de multiplicar por 100 el siguiente cociente:

Donde:

VA: número de viviendas destinadas a alquiler asequible en municipios de Cataluña con fuerte y acreditada demanda.

VV: número de viviendas vacías sujetas y no exentas del impuesto.

El porcentaje de bonificación se expresa con dos decimales sin redondeo.

El porcentaje máximo de bonificación no puede superar el 75,00 %.

2. Al efecto de la bonificación regulada por el presente artículo también computan las viviendas en las que, a pesar de que la renta pactada sea superior a la señalada por el artículo 5.c, los arrendatarios satisfacen efectivamente una cantidad inferior o equivalente a un alquiler asequible, como consecuencia de que una parte del precio está subvencionada por el sujeto pasivo o por una entidad del grupo al que pertenece.

3. Para que la bonificación sea aplicable, las viviendas deben haber sido validadas como viviendas asequibles por la Agencia de la Vivienda de Cataluña, y debe garantizarse que los arrendatarios perciban unos ingresos inferiores a los establecidos para acceder a una vivienda de protección oficial.

4. Se aplican las mismas bonificaciones que las establecidas por el apartado 1 en caso de que el sujeto pasivo destine parte del parque de las viviendas a sistemas de propiedad compartida, tenencia intermedia o sistemas de propiedades temporales, recogidos por la normativa de Cataluña, en los mismos porcentajes establecidos por los programas de vivienda asequible. En caso de que esta bonificación concurra con la de programas de vivienda asequible, a los efectos de cálculo de la correspondiente bonificación deben sumarse las viviendas destinadas a ambos programas.

El impuesto sobre las viviendas vacías se devenga el 31 de diciembre de cada año y afecta al parque de viviendas del que es titular el sujeto pasivo en dicha fecha.

1. Los sujetos pasivos del impuesto sobre las viviendas vacías están obligados a presentar la autoliquidación del impuesto y a efectuar el correspondiente ingreso dentro del plazo establecido por reglamento.

No es necesario presentar la autoliquidación si no resulta ninguna cantidad a ingresar como consecuencia de la aplicación de las exenciones subjetivas establecidas por el artículo 10.1 o del mínimo exento establecido por el artículo 11.

2. El modelo de autoliquidación debe aprobarse por orden del consejero del departamento competente en materia tributaria, en el plazo de un mes a contar desde la aprobación del reglamento.

La gestión, recaudación e inspección del impuesto sobre las viviendas vacías corresponde a la Agencia Tributaria de Cataluña, de acuerdo con lo dispuesto por la Ley 7/2007, de 17 de julio, de la Agencia Tributaria de Cataluña, sin perjuicio de la colaboración con los órganos del departamento competente en materia de vivienda con funciones de inspección y control sobre el parque de viviendas.

El régimen de infracciones y sanciones en materia del impuesto sobre las viviendas vacías es el vigente para los tributos propios de la Generalidad, sin perjuicio de las sanciones administrativas establecidas por la Ley 18/2007, de 28 de diciembre, del derecho a la vivienda.

Contra los actos de gestión, liquidación, inspección y recaudación dictados en el ámbito del impuesto sobre las viviendas vacías, puede interponerse recurso de reposición potestativo o reclamación económico-administrativa ante la Junta de Finanzas.

1. A partir de la fecha en la que el Estado haya realizado el desarrollo reglamentario al que se refiere el artículo 72.4 del texto refundido de la Ley de haciendas locales, aprobado por el Real Decreto legislativo 2/2004, de 5 de marzo, y los ayuntamientos puedan establecer el recargo sobre el impuesto sobre bienes inmuebles, la Generalidad debe adoptar las medidas compensatorias o de coordinación pertinentes a favor de los ayuntamientos que efectivamente hayan aprobado dicho recargo en ordenanza municipal.

2. Las medidas compensatorias o de coordinación a las que se refiere el apartado 1 deben ajustarse a los siguientes términos:

a) Deben referirse a las viviendas vacías ubicadas en el correspondiente municipio que hayan sido efectivamente grabadas por el impuesto establecido por la presente ley, y deben tener en cuenta el importe del recargo sobre el impuesto sobre bienes inmuebles que habría grabado dichas viviendas.

b) Deben tener carácter anual y deben ser adoptadas después de la acreditación de los importes del recargo del impuesto sobre bienes inmuebles que correspondería haber aplicado a estas viviendas en el año natural en que se ha devengado el impuesto.

c) Debe establecerse por reglamento su procedimiento, términos y condiciones.

En el marco del Pacto nacional para el derecho a la vivienda, debe constituirse una comisión de seguimiento para evaluar el impacto de la presente ley, en la que tienen que estar representados: la Administración de la Generalidad y la Administración local, los consumidores y usuarios, el Consejo Nacional de la Juventud de Cataluña, los agentes sociales, sindicales y empresariales, las asociaciones de vecinos y los agentes vinculados al sector de la vivienda y las organizaciones sin ánimo de lucro que se dedican principalmente al fomento del derecho a la vivienda de colectivos desfavorecidos.

Mientras no se establezcan, por orden del consejero competente en materia de vivienda, las rentas máximas que pueden satisfacerse para poder ser consideradas alquiler asequible al efecto de las bonificaciones de la cuota del impuesto sobre las viviendas vacías, establecidas por el artículo 13, las rentas máximas son las siguientes:

a) Si la vivienda está en un municipio de fuerte y acreditada demanda de la zona geográfica A de acuerdo con el Decreto 75/2014, de 27 de mayo, del Plan para el derecho a la vivienda: 400 euros mensuales.

b) Si la vivienda está en un municipio de fuerte y acreditada demanda de la zona geográfica B de acuerdo con el Decreto 75/2014, de 27 de mayo, del Plan para el derecho a la vivienda: 300 euros mensuales.

1. Los ámbitos de escasa demanda acreditada a los que se refiere el artículo 10.2.b tienen que ser determinados por el Plan territorial sectorial de vivienda, que debe ser aprobado antes del 31 de diciembre de 2015.

2. Mientras el Plan territorial sectorial de vivienda no delimite los ámbitos de escasa demanda acreditada, el impuesto sobre las viviendas vacías es aplicable en los setenta y dos municipios que constan relacionados en el anexo del Decreto 75/2014, de 27 de mayo, del Plan para el derecho a la vivienda.

3. Si posteriormente al 31 de diciembre de 2015 no se ha aprobado el Plan territorial sectorial de Vivienda, el departamento competente en materia de vivienda, en el marco del Pacto nacional para el derecho a la vivienda, tendrá que revisar el listado de los municipios afectados por este impuesto con el objetivo de ampliarlo en función de las necesidades actualizadas.

Se modifican los apartados 2 y 3 del artículo 59 de la Ley 4/1997, de 20 de mayo, de protección civil de Cataluña, con efectos desde el 1 de enero de 2015, que quedan redactados del siguiente modo:

«2. Para todos y cada uno de los puntos del apartado 1 y, dentro de cada punto, para cada uno de los elementos patrimoniales ubicados en términos municipales distintos, la cuota para ingresar resulta de la aplicación del tipo impositivo a la base imponible determinada para cada instalación o red. En cualquier caso, la cantidad máxima para ingresar por cada instalación o red no puede superar el 0,1 % de la facturación de dicha instalación o red, y el importe para ingresar no puede superar en ningún caso los 128.577 euros para cada actividad.

3. Si las empresas sometidas al gravamen están afectadas por un plan especial de protección civil expresamente destinado a los riesgos que puedan derivarse, la cantidad del gravamen resulta de la aplicación del 0,1 % de la facturación de la instalación o red, y el importe para ingresar no puede superar en ningún caso los 128.577 euros para cada actividad. En la elaboración de los planes especiales deben ser escuchadas las empresas afectadas. El resto de empresas sometidas al gravamen, entre las que se encuentran las afectadas por el artículo 7 del Real decreto 1254/1999, de 16 de julio y, al mismo tiempo, no afectadas por el artículo 9 del mencionado Real decreto, deben seguir el régimen de cuantificación establecido por el apartado 1.»

1. Se modifica el apartado 1 del artículo 13 de la Ley 21/2005, de 29 de diciembre, de medidas financieras, que queda redactado del siguiente modo:

«1. La base imponible de las apuestas está constituida por el importe total de los billetes o resguardos de participación vendidos, sea cual sea el medio por el que se realice. Sin embargo, para las apuestas hípicas y sobre acontecimientos deportivos, de competición o de otro carácter previamente determinado, la base imponible está constituida por la diferencia entre la suma total de las cantidades apostadas y el importe de los premios obtenidos por los participantes en el juego. Cuando la autorización permita el desarrollo del juego de forma continuada en el tiempo, para el cálculo de la mencionada diferencia debe tenerse en cuenta el total de las cantidades apostadas y de los premios obtenidos por todos los acontecimientos respecto a los que se han celebrado las apuestas durante el trimestre natural.»

2. Se añade un nuevo artículo, el 13 quater, a la Ley 21/2005, de 29 de diciembre, de medidas financieras, con el siguiente texto:

«Artículo 13 quater. Devengo de la tasa sobre loterías, tómbolas y combinaciones aleatorias.

1. En las apuestas, la tasa se devenga en el momento en el que se inicia su celebración u organización. Sin embargo, si la autorización permite el desarrollo del juego de forma continuada en el tiempo, en el primer año el devengo coincide con la fecha de la autorización, y en los años subsiguientes con el 1 de enero de cada año natural. En estos casos, los sujetos pasivos deben autoliquidar de forma acumulada las operaciones llevadas a cabo durante el período al que se refiere la correspondiente autoliquidación establecida por reglamento.

2. En las loterías, tómbolas y combinaciones aleatorias la tasa se devenga en el momento de concesión de la correspondiente autorización. A falta de autorización, la tasa se devenga cuando se lleva a cabo la lotería, la tómbola o la combinación aleatoria, sin perjuicio de las responsabilidades que puedan ser exigidas por aplicación de la correspondiente normativa.

3. En el caso de las combinaciones aleatorias a las que se refiere la disposición adicional primera de la Ley del Estado 25/2009, de 22 de diciembre, de modificación de diversas leyes para su adaptación a la Ley sobre el libre acceso a las actividades de servicios y su ejercicio, la tasa se devenga cuando se inicia su celebración u organización.»

Se añade una nueva letra, la j), al apartado 1 del artículo 124 de la Ley 18/2007, de 28 de diciembre, del derecho a la vivienda, con el siguiente texto:

«j) Incumplir la obligación del titular de viviendas vacías de comunicar a la Agencia de la Vivienda de Cataluña el número y la relación de viviendas desocupadas en Cataluña.»

1. Se modifica la letra b) del artículo 17 de la Ley 12/2014, de 10 de octubre, del impuesto sobre la emisión de óxidos de nitrógeno a la atmósfera producida por la aviación comercial, del impuesto sobre la emisión de gases y partículas a la atmósfera producida por la industria y del impuesto sobre la producción de energía eléctrica de origen nuclear, que queda redactada del siguiente modo:

«b) Una bonificación del 10 % de la inversión efectuada en el período impositivo en bienes del activo material destinados a la protección del medio ambiente, siempre que conlleve una mejora de las exigencias establecidas por la normativa y que estén incluidas en programas, convenios o acuerdos con la administración competente en materia de medio ambiente. Dan derecho a la bonificación, a los efectos de lo establecido por el presente artículo, las inversiones asociadas a evitar la contaminación atmosférica en los siguientes ámbitos, siempre que sean certificadas por la Dirección General de Calidad Ambiental y que el importe máximo de la bonificación no supere el 15 % de la cuota íntegra:

1.º Tratamiento o reducción de las emisiones a la atmósfera.

2.º Cambios de combustible por combustibles más limpios.

3.º Pavimentación para evitar emisiones difusas.

4.º Cambio en los procesos con el fin de reducir las emisiones a la atmósfera.»

Se modifica el apartado 3 de la disposición transitoria primera de la Ley 3/2012, de 22 de febrero, de modificación del texto refundido de la Ley de urbanismo, aprobado por el Decreto legislativo 1/2010, de 3 de agosto, que queda redactado del siguiente modo:

«3. El plazo máximo de prórroga de las licencias de obras a las que se refieren los apartados 1 y 2 es el 31 de diciembre de 2016.»

En la aplicación del impuesto sobre las viviendas vacías rige supletoriamente la Ley general tributaria y las normas complementarias que la desarrollan.

1. Se faculta al Gobierno para que dicte las disposiciones necesarias para desarrollar y aplicar la presente ley.

2. Debe establecerse, por vía reglamentaria, el régimen jurídico respecto a los supuestos de no inscripción de la vivienda desocupada en el Registro de viviendas vacías y viviendas ocupadas sin título habilitante, y debe tipificarse la infracción administrativa pertinente por la no inscripción de la vivienda desocupada en dicho registro, así como la persona o entidad responsable y la naturaleza y cuantía de las sanciones.

La presente ley entra en vigor al día siguiente de su publicación en el «Diari Oficial de la Generalitat de Catalunya».

Por tanto, ordeno que todos los ciudadanos a los que sea de aplicación esta Ley cooperen en su cumplimiento y que los Tribunales y autoridades a los que corresponda la hagan cumplir.

Palacio de la Generalidad, 21 de julio de 2015.

|

El Presidente de la Generalidad de Cataluña |

El Consejero de Economía y Conocimiento, |

|

Artur Mas i Gavarró. |

Andreu Mas-Colell. |

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid