Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

La Ley 3/2013, de 4 de junio, de creación de la Comisión Nacional de los Mercados y la Competencia, en la redacción dada por el Real Decreto-ley 1/2019, de 11 de enero, de medidas urgentes para adecuar las competencias de la Comisión Nacional de los Mercados y la Competencia a las exigencias derivadas del derecho comunitario en relación a las Directivas 2009/72/CE y 2009/73/CE del Parlamento europeo y del Consejo, de 13 de julio de 2009, sobre normas comunes para el mercado interior de la electricidad y del gas natural, establece en su artículo 7.1.g) y h) que es función de la Comisión Nacional de los Mercados y la Competencia establecer mediante circulares, previo trámite de audiencia y con criterios de eficiencia económica, transparencia, objetividad y no discriminación, y de acuerdo con las orientaciones de política energética, la tasa de retribución financiera de las instalaciones con derecho a retribución a cargo del sistema eléctrico de las empresas de transporte y distribución para cada periodo regulatorio, así como la tasa de retribución financiera de los activos de transporte, distribución y plantas de gas natural licuado con derecho a retribución a cargo del sistema gasista, para cada periodo regulatorio.

De conformidad con lo anterior, fue aprobada la Circular 2/2019, de 12 de noviembre, de la Comisión Nacional de los Mercados y la Competencia, por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica, y regasificación, transporte y distribución de gas natural. Adicionalmente a la metodología de cálculo, la citada Circular estableció en su disposición adicional primera la tasa de retribución financiera para transporte y distribución de energía eléctrica para el período regulatorio 2020-2025; en su disposición adicional segunda, la tasa de retribución financiera para transporte y regasificación de gas natural para el período regulatorio 2021-2026, y en su disposición adicional tercera, la tasa de retribución financiera para distribución de gas natural para el periodo regulatorio 2021-2026.

En el sector eléctrico, el periodo regulatorio finaliza el 31 de diciembre de 2025, por lo que resulta necesario establecer la tasa de retribución financiera que será aplicable en el siguiente periodo regulatorio 2026-2031.

Además, resulta necesario realizar determinadas modificaciones en la metodología de cálculo de la tasa de retribución financiera del sector eléctrico y gasista.

Un modelo energético en rápida evolución requiere una regulación que garantice que las redes son capaces de satisfacer la creciente demanda eléctrica vinculada a la movilidad limpia, la calefacción y la refrigeración, la electrificación de la industria y la puesta en marcha de la producción de hidrógeno con bajas emisiones de carbono, al mismo tiempo que facilite, tanto la integración de energía renovable para dar cobertura a esa nueva demanda, como un entorno de participación de esa misma demanda en los servicios que pueda requerir el sistema eléctrico. Todo ello, en un contexto de incertidumbre sobre el ritmo de crecimiento de la demanda.

Esto requiere de determinados cambios para que la metodología de cálculo de la tasa de retribución financiera pueda ayudar a afrontar estos retos. En particular, resulta necesario que la tasa de retribución financiera refleje el coste de capital necesario para que las empresas reguladas realicen su actividad, cubriendo la rentabilidad esperada de los fondos propios y el coste de la deuda en el próximo periodo regulatorio. Para ello, resulta necesario incorporar mecanismos que puedan contribuir a suavizar el efecto de los eventos excepcionales ocurridos en los últimos años, como la pandemia ocasionada por el COVID-19, la guerra de Ucrania, y la intervención de los bancos centrales en los mercados, en la metodología de cálculo, a fin de mitigar su efecto en el próximo periodo regulatorio.

Por consiguiente, teniendo en cuenta los retos de la transición energética, se hace necesario modificar determinados aspectos de la metodología de cálculo de la tasa de retribución financiera establecida en la Circular 2/2019, de 12 de noviembre. Adicionalmente, sobre la base de esta metodología revisada, se procede a establecer la tasa de retribución financiera aplicable para las actividades de transporte, operación del sistema y distribución de energía eléctrica durante el periodo regulatorio que empieza el 1 de enero de 2026 y finaliza el 31 de diciembre de 2031.

Los cambios en la metodología de cálculo serán también aplicables a las actividades del sector gasista que se determinan en la presente circular en el periodo regulatorio 2027-2032, si bien el valor concreto de la tasa se determinará en una Circular posterior. Para el caso concreto de las actividades vinculadas a la distribución, que incluyen el alquiler de contadores y la fijación de los límites de los derechos a pagar por las acometidas, la competencia de la CNMC resulta del artículo 91.2 de la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, siendo conveniente su regulación en la presente circular por razones de unidad.

Las principales modificaciones introducidas se refieren al cálculo del coste de la deuda, donde el cambio a una metodología que combina datos históricos y futuros se ha considerado apropiado para tener una mejor estimación de las condiciones de financiación del tercer periodo regulatorio, vista la elevada volatilidad de ciertos parámetros durante el periodo regulatorio anterior, así como los eventos excepcionales ocurridos, como la pandemia ocasionada por el COVID-19, la guerra de Ucrania y la intervención de los bancos centrales en los mercados financieros. Asimismo, se procede a incluir costes adicionales de la deuda, en concreto, los costes de transacción de emisiones y el cost-of-carry.

Se procede además a incluir de forma expresa la actividad de operación del sistema eléctrico y la actividad de gestión técnica del sistema gasista en el ámbito de aplicación de la Circular 2/2019, en los términos que establezcan las Circulares que regulan sus metodologías de retribución, lo que cabe realizar al amparo de la competencia para establecer la metodología para el cálculo de la retribución de dichos sujetos, que se atribuye a la CNMC en el artículo 7.1.i) de la Ley 3/2013, de 4 de junio.

Desde el punto de vista de la aplicación de la metodología, en este próximo periodo regulatorio, se ha considerado necesario aplicar un Ajuste por QE en la tasa libre de riesgo, posibilidad que estaba expresamente prevista en el artículo 7.2 de la Circular 2/2019. Asimismo, el Ratio de Apalancamiento Regulatorio se ha reducido respecto al aplicado en el periodo regulatorio anterior. Se ha adoptado esta decisión, en aplicación del artículo 5 de la Circular 2/2019, debido al menor grado de apalancamiento observado en los comparadores y procurando además no distanciarse de los valores que emplean otros reguladores energéticos europeos.

Según lo establecido en el artículo 7.1 de la Ley 3/2013, de 4 de junio, la tasa de retribución con cargo al sistema eléctrico y gasista no podrá exceder de lo que resulte de conformidad con lo establecido en la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, y la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, respectivamente, y demás normativa de aplicación.

Excepcionalmente, los referidos valores podrán superarse por la Comisión Nacional de los Mercados y la Competencia de forma motivada y previo informe del Ministerio para la Transición Ecológica y el Reto Demográfico, en casos debidamente justificados. En este caso, la Comisión hará constar el impacto de su propuesta en términos de costes para el sistema respecto del que se derivaría de aplicar el valor anteriormente resultante.

En lo relativo al sector eléctrico, la Ley 24/2013, de 26 de diciembre, dispone, en su artículo 14, que la retribución de las actividades se establecerá con criterios objetivos, transparentes y no discriminatorios, que incentiven la mejora de la eficacia de la gestión, la eficiencia económica y técnica de dichas actividades y la calidad del suministro eléctrico.

Para el cálculo de la retribución de las actividades de transporte, distribución, gestión técnica y económica del sistema, y producción en los sistemas eléctricos de los territorios no peninsulares con régimen retributivo adicional, se considerarán los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada, mediante la aplicación de criterios homogéneos en todo el territorio español, sin perjuicio de las especificidades previstas para los territorios no peninsulares. Estos regímenes económicos permitirán la obtención de una retribución adecuada a la de una actividad de bajo riesgo.

Los parámetros de retribución de las actividades de transporte y distribución se fijarán teniendo en cuenta la situación cíclica de la economía, de la demanda eléctrica y la rentabilidad adecuada para estas actividades por periodos regulatorios que tendrán una vigencia de seis años, salvo que una norma de derecho comunitario europeo establezca una vigencia del periodo regulatorio distinta.

Estos parámetros retributivos podrán revisarse antes del comienzo del periodo regulatorio. Si no se llevara a cabo esta revisión se entenderán prorrogados para todo el periodo regulatorio siguiente.

Para las actividades de transporte y distribución las tasas de retribución financiera aplicables serán fijadas, para cada periodo regulatorio, por la Comisión Nacional de los Mercados y la Competencia.

No obstante, para cada periodo regulatorio se establecerá por ley el límite máximo de las tasas de retribución financiera aplicables a las actividades de transporte y distribución. Este límite máximo estará referenciado al rendimiento de las Obligaciones del Estado a 10 años en el mercado secundario entre titulares de cuentas no segregados de los veinticuatro meses previos al mes de mayo del año anterior al inicio del nuevo periodo regulatorio incrementado con un diferencial adecuado que se determinará para cada periodo regulatorio. Si al comienzo de un periodo regulatorio no se llevase a cabo la determinación del límite máximo, se entenderá prorrogado el límite máximo fijado para el periodo regulatorio anterior. Si este último no existiera, el límite máximo para el nuevo periodo tomará el valor de la tasa de retribución financiera del periodo anterior.

En lo relativo al sector del gas natural, la Ley 18/2014, de 15 de octubre, en su artículo 60, establece que en la metodología retributiva de las actividades reguladas en el sector del gas natural se considerarán los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada, de acuerdo con el principio de realización de la actividad al menor coste para el sistema gasista con criterios homogéneos en todo el territorio español. Estos regímenes económicos permitirán la obtención de una retribución adecuada a la de una actividad de bajo riesgo.

Los parámetros de retribución de las actividades de regasificación, almacenamiento básico, transporte y distribución se fijarán teniendo en cuenta la situación cíclica de la economía, la demanda de gas, la evolución de los costes, las mejoras de eficiencia, el equilibrio económico y financiero del sistema y la rentabilidad adecuada para estas actividades por periodos regulatorios que tendrán una vigencia de seis años, salvo que una norma de derecho comunitario europea establezca una vigencia del periodo regulatorio distinta.

No se aplicarán fórmulas de actualización automática a valores de inversión, retribuciones, o cualquier parámetro utilizado para su cálculo, asociados al suministro de gas natural regulado.

Para las actividades de transporte, distribución y plantas de gas natural licuado con derecho a retribución, las tasas de retribución financieras aplicables serán fijadas, para cada periodo regulatorio, por la Comisión Nacional de los Mercados y la Competencia.

No obstante lo anterior, para cada periodo regulatorio se establecerá por ley el límite máximo de las tasas de retribución financiera aplicables a las actividades de transporte, distribución y plantas de gas natural licuado. Este límite máximo estará referenciado al rendimiento de las Obligaciones del Estado a 10 años en el mercado secundario incrementado con un diferencial adecuado, que se determinará para cada periodo regulatorio. Si al comienzo de un periodo regulatorio no se llevase a cabo esta determinación del diferencial, se entenderá prorrogada la tasa máxima de retribución financiera fijada para el periodo regulatorio anterior.

Excepcionalmente, el referido valor podrá superarse por la Comisión, de forma motivada y previo informe del Ministerio para la Transición Ecológica y el Reto Demográfico, en casos debidamente justificados. En este supuesto, la Comisión hará constar el impacto de su propuesta en términos de costes para el sistema respecto del que se derivaría de aplicar el valor anteriormente resultante.

La circular se adecúa a los principios de buena regulación establecidos en el artículo 129 de la Ley39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas: necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

La circular se ajusta al principio de necesidad, en la medida en que las modificaciones planteadas para el nuevo período regulatorio son resultado de la experiencia obtenida durante la vigencia de la Circular 2/2019, de 12 de noviembre. Se atiene a los principios de proporcionalidad, seguridad jurídica y eficiencia, ya que los cambios planteados se limitan a los necesarios e imprescindibles para la atención de los objetivos regulatorios mencionados (los retos de la transición energética y la mejor estimación de las condiciones de financiación para mitigar la volatilidad de determinados parámetros y la incidencia de eventos excepcionales).

En cuanto al principio de transparencia, la circular se dicta de conformidad con el artículo 30 de la Ley 3/2013, de 4 de junio, habiéndose dotado al procedimiento de la correspondiente publicidad y transparencia. En particular, aparte de la comunicación pública previa del calendario de circulares de carácter normativo realizada en 2024 por la CNMC (que incluía la referencia a esta circular), cabe destacar que se consideró oportuno en esta materia concreta realizar una consulta pública previa más específica, que fue publicada el 9 de mayo de 2024.

Con fecha 31 de octubre de 2024 se ha publicado en el BOE la Orden TED/1193/2024, de 30 de octubre, por la que se establecen orientaciones de política energética a la Comisión Nacional de los Mercados y la Competencia en relación con la propuesta de modificación de la Circular 2/2019, de 12 de noviembre.

Por todo lo anterior, conforme a las funciones asignadas por el artículo 7.1, letras g) y f) de la Ley 3/2013, de 4 de junio, y previo trámite de audiencia, el Pleno del Consejo de la Comisión Nacional de los Mercados y la Competencia, en su sesión del día 22 de diciembre de 2025, y de acuerdo con las orientaciones de política energética establecidas en la Orden TED/1193/2024, de 30 de octubre, ha acordado emitir, de acuerdo con el Consejo de Estado, la presente circular:

Esta circular tiene por objeto:

1. Modificar la Circular 2/2019, de 12 de noviembre, de la Comisión Nacional de los Mercados y la Competencia, por la que se establece la metodología de cálculo de la tasa de retribución financiera de las actividades de transporte y distribución de energía eléctrica, y regasificación, transporte y distribución de gas natural.

2. Establecer la tasa de retribución financiera aplicable a las actividades de transporte, operación del sistema y distribución de energía eléctrica en el periodo 2026-2031.

La Circular 2/2019, de 12 de noviembre, de la CNMC, se modifica en los siguientes términos:

Uno. Se modifica el artículo 1 que queda redactado del siguiente modo:

«1. Esta circular tiene por objeto establecer la metodología de cálculo de la tasa de retribución financiera, así como los valores que resultan de dicha metodología.

2. Resulta aplicable:

A las actividades de transporte, operación del sistema y distribución de energía eléctrica.

A las actividades de transporte, gestión técnica del sistema y regasificación de gas natural.

A las actividades vinculadas a la distribución de gas natural consistentes en la fijación del precio de alquiler de contadores de gas, así como en el establecimiento de los límites mínimos y máximos de los derechos que se abonan por las acometidas.

3. La tasa de retribución financiera se aplicará en el cálculo de la retribución de las actividades reguladas en los términos que establezca la Comisión Nacional de los Mercados y la Competencia al regular la metodología de retribución de la actividad de transporte, operación del sistema y distribución de energía eléctrica, transporte y de regasificación de gas natural, gestión técnica del sistema y actividades vinculadas a la distribución de gas natural.»

Dos. Se añade un punto 3 en el artículo 3, con el siguiente contenido:

«3. A los solos efectos de la metodología de cálculo del coste de la deuda del artículo 10, se utilizarán futuros referidos a los años n-2 a n+3, ambos inclusive.»

Tres. Se elimina la referencia al segundo periodo regulatorio en el artículo 5, en la definición de los parámetros j1, j2 y j3, que queda redactado del siguiente modo:

«j1: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del periodo regulatorio), en los que existe dato para la deuda del comparador i, incluyendo la deuda a corto y largo plazo.»

«j2: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del periodo regulatorio), en los que existe dato de efectivo y otros activos líquidos equivalentes del comparador i.»

«j3: días, entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3 (siendo n el año de inicio del periodo regulatorio), en los que existe dato para la capitalización de mercado del comparador i.»

Cuatro. Se elimina la referencia al segundo periodo regulatorio en el artículo 6, punto 1, quedando redactado como sigue:

«1. Se considerará para cada país la tasa impositiva estatutaria publicada por la OCDE del año n-3, siendo n el año de inicio del periodo regulatorio, a la fecha de cierre de los cálculos.»

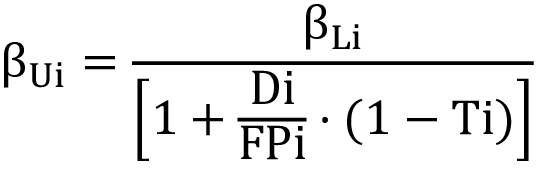

Cinco. Se modifican los puntos 2 y 5 del artículo 8, que quedan redactados como sigue:

«2. Se estimará a través de comparadores, seleccionados según el artículo 4, salvo para la retribución de determinadas actividades vinculadas a la distribución de gas natural, en que podrá tomar un valor ponderado entre la beta de los comparadores y un valor de 1, si el nivel de riesgo de dichas actividades así lo justifica.

5. La beta desapalancada para cada comparador i, βUi, se calculará aplicando la siguiente fórmula:

Donde:

βLi: Beta apalancada del comparador i en número adimensional. Cuantifica la volatilidad de su cotización bursátil con respecto a la volatilidad del índice bursátil local. Su valor resulta de un cálculo de regresión estadística, considerando observaciones semanales del valor de las acciones de cada comparador con respecto al correspondiente índice bursátil local para un periodo comprendido entre el 1 de enero del año n-8 y el 31 de diciembre del año n-3, siendo n el primer año del periodo regulatorio.

Ratio entre la deuda neta y los fondos propios del comparador i para el periodo del 1 enero del año n-8 al 31 de diciembre del año n-3, siendo n el primer año del periodo regulatorio. La deuda neta y los fondos propios se calcularán de la misma forma que en el artículo 5.

Ti: Tasa impositiva aplicable al comparador i según su país, obtenida de acuerdo con el artículo 6, en tanto por uno.»

Seis. Se sustituye en el inciso final del punto 4 del artículo 9, la definición «siendo n el primer año del segundo periodo regulatorio», por la siguiente:

«siendo n el primer año del periodo regulatorio.»

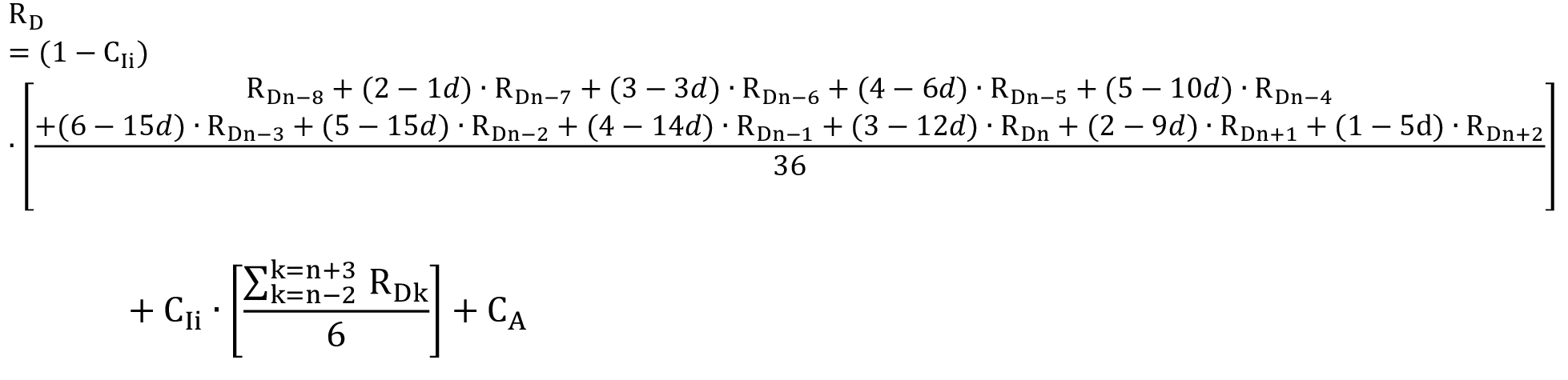

Siete. Se modifica el artículo 10, que queda redactado de la siguiente manera:

«Artículo 10. Coste de la deuda RD.

1. El coste de la deuda anual

para los años n-8 a n-3 se calcula utilizando datos históricos y para los años n-2 a n+3 utilizando datos futuros.

1.1 El coste de la deuda anual

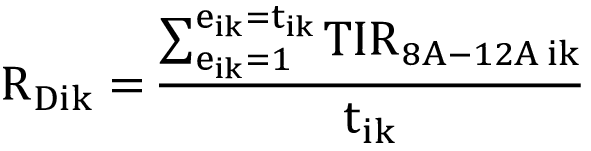

de los años n-8 a n-3, siendo n el primer año del periodo regulatorio, se calcula utilizando valores históricos. El coste de la deuda de cada año k y cada comparador i se calcula como el promedio de las cotizaciones diarias del año k del Interest Rate Swap IRS a 10 años más el promedio de las cotizaciones diarias del año k del Credit Default Swap CDS a diez años del comparador i, según la siguiente fórmula:

RDik Coste de la deuda del comparador i en el año k, en porcentaje (%). IRS10A k Promedio de las cotizaciones diarias del Interest Rate Swap del euro a 10 años en el año k, en porcentaje (%). CDS10A ik Promedio de las cotizaciones diarias del Credit Default Swap a 10 años del comparador i en el año k, en porcentaje (%). k Cada uno de los 6 años comprendidos en el período (n-8, n-3), siendo n el año de inicio del periodo regulatorio. i Cada uno de los comparadores seleccionados. Para aquellos comparadores de los que no se disponga de CDS cotizados, directamente o a través de sociedades de su grupo, en un año determinado, se buscarán datos de emisiones de deuda de plazo equivalente efectuadas durante ese año, por el comparador o por sociedades de su grupo, utilizándose, en caso de que estén disponibles, el promedio de las TIR de dichas emisiones como representativo del coste de la deuda del comparador para el año correspondiente. Se tendrán en cuenta las emisiones de deuda efectuadas en euros y vencimiento de 8 a 12 años desde la fecha de emisión, según la siguiente fórmula:

TIR8A-12A ik TIR de las emisiones de deuda del comparador i en el año k a un plazo de 8 a 12 años, en porcentaje (%). eik Cada una de las emisiones de deuda del comparador i en el año k. tik Número de emisiones de deuda del comparador i en el año k. k Cada uno de los 6 años comprendidos en el período (n-8, n-3), siendo n el año de inicio del periodo regulatorio. i Cada uno de los comparadores seleccionados. No se considerarán los datos del coste de la deuda de los comparadores que tengan un nivel de calificación crediticia especulativo o non investment grade según al menos una de las principales agencias de calificación crediticia. Es decir, si tienen una calificación inferior a Baa3 o BBB-.

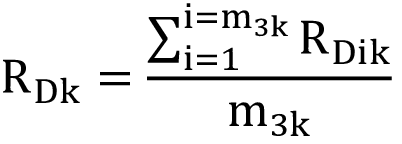

El coste de la deuda anual RDk se calculará, para cada uno de los años del periodo de cálculo (n-8, n-3), como el promedio del coste de la deuda de dicho año de los comparadores que dispongan de datos.

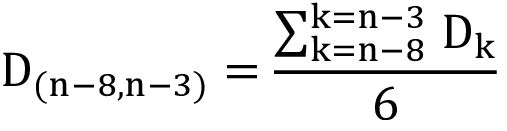

RDk Coste de la deuda promedio de todos los comparadores en el año k, en porcentaje (%). RDik Coste de la deuda del comparador i en el año k, en porcentaje (%). i Cada uno de los comparadores seleccionados. m3k Número de comparadores seleccionados que disponen de datos de deuda (CDS o emisiones) en el año k. k Cada uno de los 6 años comprendidos en el período (n-8, n-3), siendo n el año de inicio del periodo regulatorio. 1.2 El coste de la deuda anual RDk de los años n-2 a n+3, siendo n el primer año del periodo regulatorio, se calcula utilizando valores futuros. Como tipo de interés de referencia se tomará el futuro previsto para la fecha 30 de junio de cada año del índice Interest Rate Swap (IRS), al que se le añade como diferencial el promedio del Credit Default Swap (CDS) o Spread del periodo n-8 a n-3, según la siguiente fórmula:

RDk Coste de la deuda en el año k, en porcentaje (%). IRS10F k Futuro del Interest Rate Swap del euro a 10 años a 30 de junio del año k, en porcentaje (%). Al valor del futuro, se le sumará la prima de incertidumbre que le corresponda en función del horizonte temporal de estimación del mismo: 43 puntos básicos en las estimaciones a 1,5 años, 65 puntos básicos en las estimaciones a 2,5 años, 76 puntos básicos en las estimaciones a 3,5 años, 84 puntos básicos en las estimaciones a 4,5 años y 93 puntos básicos en las estimaciones a 5,5 años. En caso de estar disponibles antes del inicio de la tramitación de la Circular, podrán sustituirse los futuros por valores spot observados a la misma fecha. k Cada uno de los años comprendidos en el período (n-2, n+3), siendo n el año de inicio del periodo regulatorio. D (n-8, n-3) Diferencial promedio de Credit Default Swap o Spread en el periodo n-8 a n-3, siendo n el año de inicio del periodo regulatorio. Se calcula de acuerdo con la siguiente fórmula:

Donde:

Dk Diferencial en el año k, en porcentaje (%). Se calcula de acuerdo con la siguiente fórmula:

Donde:

CDS o Spread ik Promedio diario del CDS o, para aquellos comparadores que no dispongan de CDS, promedio del Spread a fecha de cada emisión, del comparador i en el año k, en porcentaje (%).

El Spread a fecha de cada emisión se calculará como la diferencia entre la TIR de la emisión y la cotización del IRS en esa misma fecha.

ik Número de comparadores con valores de CDS o Spread en el año k. 2. El coste de la deuda RD a incluir en la fórmula del WACC, se calculará a partir de la siguiente fórmula:

Donde:

RD Coste de la deuda, en porcentaje (%).

CIi Coeficiente de representatividad de las inversiones incrementales, en tanto por uno.

Para cada año del periodo regulatorio, se calcula un coeficiente de representatividad de las inversiones incrementales (CIik), como el cociente entre la inversión incremental acumulada esperada hasta dicho año, y la suma de dicha inversión incremental acumulada esperada y el valor neto estimado de la base de activos regulados a 31 de diciembre del año n-3:

Donde:

CIik es el coeficiente de representatividad de las inversiones incrementales de cada año del periodo regulatorio (n; n+5).

Para calcular la inversión incremental acumulada esperada hasta cada año, el valor de inversión incremental anual prevista se obtiene restando a la inversión anual promedio esperada en (n-2; n+3), la inversión anual promedio realizada en (n-8; n-3). A su vez, la inversión anual promedio esperada en (n-2; n+3) se obtendrá a partir de las inversiones ejecutadas, de los planes de inversión declarados a la CNMC, y de los límites fijados en el proyecto de real decreto por el que se regulan los planes de inversión de las redes de transporte y distribución de energía eléctrica, o norma que lo sustituya.

Finalmente, el coeficiente de representatividad de las inversiones incrementales (CIi) se obtiene como el promedio de los coeficientes correspondientes a cada año del periodo regulatorio (CIik).

d Coeficiente de disminución del inmovilizado, en tanto por uno, que recoge la menor necesidad de refinanciación de la deuda debido al perfil decreciente de la base de activos regulados.

CA Costes adicionales de la deuda, en porcentaje (%).

3. Los costes adicionales de la deuda CA se componen de la suma de los costes asociados a la transacción y el cost-of-carry. Ambos costes se estimarán de forma independiente y el valor total, que corresponde a su suma, se expresará en puntos básicos. A continuación, se dividirá entre 100 para transformarlo en porcentaje.

3.1 Los costes de transacción atribuibles a un pasivo financiero se definen según el Plan General de Contabilidad (PGC), concordante con las Normas Internacionales de Información Financiera (NIIF), como los costes incrementales directamente atribuibles a la emisión o asunción de un pasivo financiero, en los que no se habría incurrido si la empresa no hubiera realizado la transacción. Entre ellos, se incluyen los honorarios y comisiones pagadas a agentes, asesores e intermediarios, tales como los de corretaje, los gastos de intervención de fedatario público y otros, así como los impuestos y otros derechos que recaigan sobre la transacción, y se excluyen las primas o descuentos obtenidos en la compra o emisión, los gastos financieros, los costes de mantenimiento y los administrativos internos.

Su valor se estimará de acuerdo con la información aportada por empresas reguladas españolas, cuyas sociedades matrices u otras de su mismo grupo sean comparadores según el artículo 4 de esta Circular, y cuyos grupos de sociedades hayan emitido deuda con las características de moneda y plazo indicadas en el artículo 10.

Los puntos básicos a añadir al coste de la deuda debido a los costes de transacción se calcularán a través de la diferencia entre dos Tasas Internas de Retorno (TIR) de dos flujos de caja. Los flujos de caja corresponderán a un bono tipo bullet, con un cupón igual al coste de la deuda resultante del apartado 3, con pagos anuales de cupón y reembolso del principal en la fecha de vencimiento, donde un flujo de caja tenga un principal minorado por el porcentaje promedio que suponen los costes de transacción.

3.2 El cost-of-carry es el coste que tiene refinanciar la deuda antes de su vencimiento, para asegurar la disponibilidad de los fondos necesarios. Para calcular el incremento en el coste de la deuda debido al cost-of-carry, en primer lugar, se estimarán los días de solapamiento promedio que existen entre las emisiones de bonos y los que se emiten para su refinanciación. Para ello, se empleará la información de las mismas emisiones de deuda utilizadas para el análisis de los costes de transacción. El plazo de solapamiento se considerará de 0 días en los bonos que no cumplan las siguientes características: ser de un importe parecido, tener una fecha de vencimiento anterior a la fecha de emisión del bono que lo refinancia o existir un plazo demasiado amplio entre bonos. Para calcular los días de solapamiento promedio, se ponderarán los días de solapamiento de cada bono por el importe del bono.

Para calcular el tipo de interés del cost-of-carry, se calculará para el periodo n-8 a n-3 la diferencia entre el coste de la deuda de cada año y el promedio anual del tipo de interés mensual de los depósitos a la vista de sociedades no financieras a partir de datos del Banco de España. El tipo de interés del cost-of-carry se multiplicará por los días de solapamiento divididos entre el total de días del año.

Los puntos básicos a añadir al coste de la deuda debido al cost-of-carry se calcularán a través de la diferencia entre dos Tasas Internas de Retorno (TIR) de dos flujos de caja. Los flujos de caja corresponderán a un bono tipo bullet, con un cupón igual al coste de la deuda resultante del apartado 3, con pagos anuales de cupón y reembolso del principal en la fecha de vencimiento, donde un flujo de caja tenga un principal minorado por el cost-of-carry.»

1. Los parámetros para transporte, operación del sistema y distribución de energía eléctrica son los siguientes:

RFP: 7,00 %.

RA: 46 %.

RLR: 3,25 %, que incluye ajuste por QE de 183 p.b.

βU: 0,46.

β: 0,75.

PRM: 4,98 %.

CIi: 0,17.

d: 0.

CA: 0,07 %.

RD: 3,35 %.

2. La tasa WACC nominal después de impuestos, calculada según la fórmula del apartado 2 del artículo 2 de la Circular 2/2019, de 12 de noviembre, será la siguiente: 4,94 %.

3. La tasa de retribución financiera para el transporte, operación del sistema y distribución de energía eléctrica, obtenida de la fórmula del apartado 1 del artículo 2 de la Circular 2/2019, de 12 de noviembre, será la siguiente: 6,58 %.

La presente circular entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 22 de diciembre de 2025.–La Presidenta de la Comisión Nacional de los Mercados y la Competencia, Cani Fernández Vicién.

Axencia Estatal Boletín Oficial do Estado

Avda. de Manoteras, 54 - 28050 Madrid