State Agency Official State Gazette

Content not available in English

La Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea, habilitó, en su disposición adicional primera, al Ministerio de Justicia para aprobar los modelos de presentación de cuentas anuales consolidadas en el Registro Mercantil. En uso de esta habilitación, se dicta la Orden JUS/793/2021, de 22 de julio, por la que se aprueban los modelos de presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación. A su vez, la disposición final primera de la Orden JUS/318/2018, de 21 de marzo, habilitó a la Dirección General de Seguridad Jurídica y Fe Pública para que apruebe las modificaciones que exijan los modelos como consecuencia de reformas puntuales de la normativa contable.

Se debe tener en cuenta que, de acuerdo con el artículo 4 del Reglamento (CE) n.º 1606/2002 del Parlamento Europeo y del Consejo, de 19 de julio de 2002, relativo a la aplicación de normas internacionales de contabilidad (NIC), las NIC sólo son aplicables de forma obligatoria para la elaboración de las cuentas anuales consolidadas si, a la fecha de cierre del ejercicio, la sociedad que elabora dichas cuentas ha emitido valores admitidos a cotización en un mercado regulado de cualquier Estado miembro de la UE.

El artículo 5 del citado Reglamento (CE) n.º 1606/2002 otorgó a los Estados miembros la competencia para tomar la decisión de permitir o requerir la aplicación directa de las NIC/NIIF adoptadas a las cuentas individuales de todas las sociedades, incluidas las cotizadas, y/o a las cuentas anuales consolidadas de los restantes grupos.

La decisión del legislador español fue (disposición final undécima de la Ley 62/2003, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social) que en el ámbito de las cuentas anuales consolidadas, debía dejarse a opción del sujeto contable la aplicación de las normas españolas o de los Reglamentos comunitarios si, a la fecha de cierre del ejercicio, ninguna de las sociedades del grupo ha emitido valores admitidos a cotización en un mercado regulado de cualquier Estado miembro de la UE.

En segundo lugar, en relación con la utilización de los modelos actualmente vigentes para el depósito de las cuentas consolidadas, la presente orden recoge como novedades las derivadas del artículo 3 del Real Decreto 1/2021, de 12 de enero, por el que se modifican el Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas, aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre, y las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

Los cambios en las Normas para la Formulación de las Cuentas Anuales consolidadas, están motivados principalmente por la adaptación parcial a la Norma Internacional de Información Financiera 9 (NIIF-UE 9) correspondiente a instrumentos financieros y por la adaptación completa a la Norma Internacional de Información Financiera 15 (NIIF-UE 15) en materia de reconocimiento de ingresos.

Estas normas NIIF entraron en vigor, para las sociedades con valores emitidos admitidos a negociación, para sus cuentas consolidadas desde el 1 de enero de 2018 en virtud del Reglamento UE 2016/2067 (modificado por el UE 2018/498) y del Reglamento UE 2016/1905 (modificado por el Reglamento UE 2017/1987).

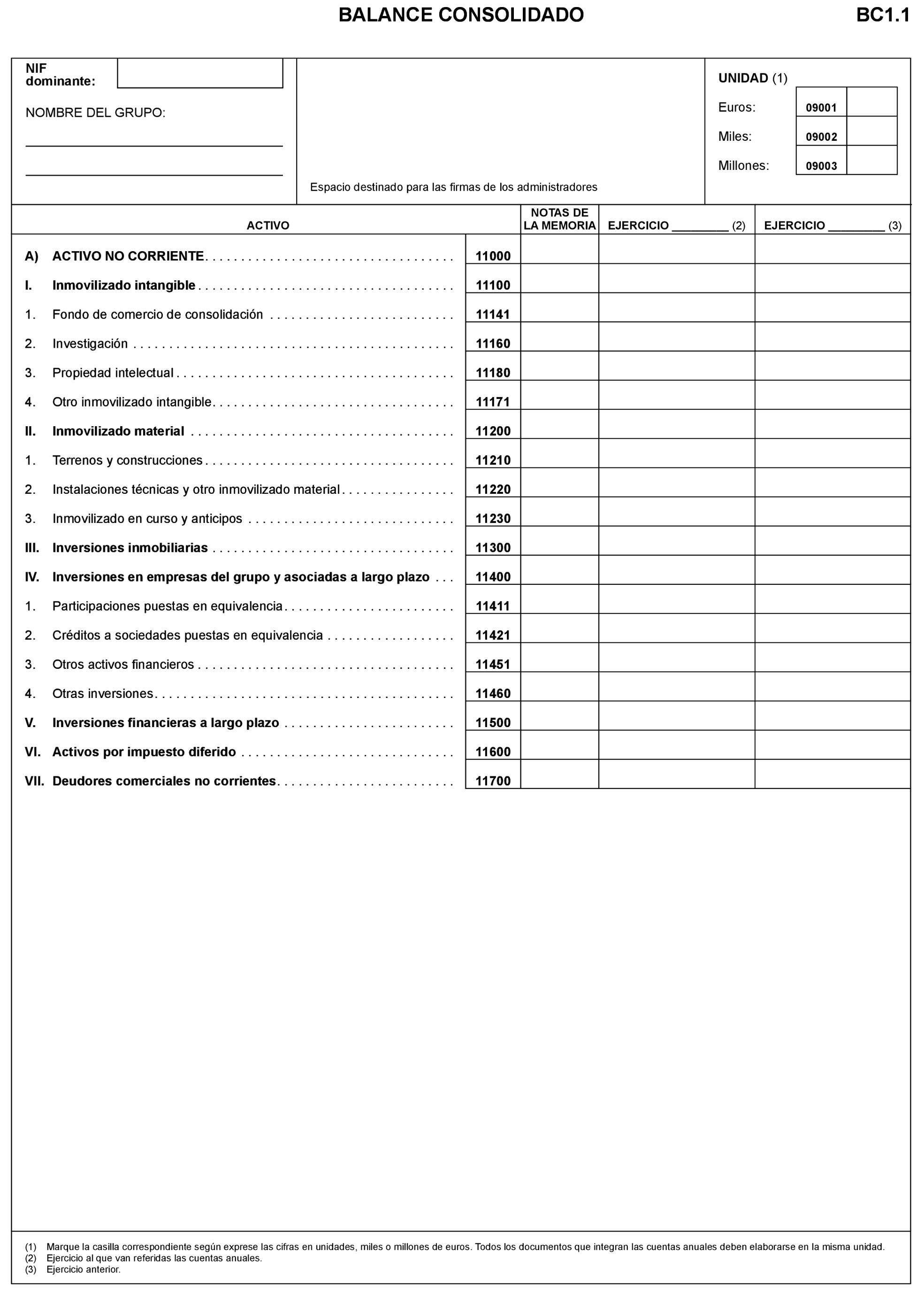

El Real Decreto 1/2021 modifica el Plan General de Contabilidad, en concreto, las normas de registro y valoración 9.ª «instrumentos financieros», la norma de registro y valoración 14.ª «ingresos por ventas y prestación de servicios» y las correspondientes notas del Modelo de memoria, así como el apartado 6.º, 2, del marco conceptual de la contabilidad, en línea con la Norma Internacional de Información Financiera 9 (NIIF-UE 13) correspondiente a la valoración del valor razonable.

La norma de registro y valoración 9.ª «instrumentos financieros», recogida en el citado Real Decreto 1/2021, de 12 de enero, adapta la NIIF-UE 9 en relación a la definición de carteras basada en el modelo de negocio, así como la contabilidad de coberturas, al introducir mayor flexibilidad para alinear el resultado contable a la gestión del riesgo de las empresas.

Por el contrario, la citada norma de registro y valoración 9.ª, no adapta la NIIF-UE 9 en los siguientes puntos:

– El concepto de pérdida esperada en el modelo de deterioro de los créditos y valores representativos de deuda, al considerar el habitual plazo inferior al año en el vencimiento de los derechos de cobro en las empresas no financieras y también teniendo en cuenta la posibilidad de cuantificar el deterioro sobre una base colectiva en función de métodos estadísticos, establecida en la Resolución de 18 de septiembre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se dictan normas de registro y valoración e información a incluir en la memoria de las cuentas anuales sobre el deterioro del valor de los activos.

– La opción de valorar en su reconocimiento inicial un instrumento de patrimonio a valor razonable con cambios en el patrimonio neto y su no reciclaje a través de pérdidas y ganancias no ha sido incluida al considerar que debe preservarse el principio general de que todos los beneficios o pérdidas pasen en algún determinado momento por la cuenta de pérdidas y ganancias.

En cuanto a los ingresos por ventas y prestación de los servicios se asume la normativa internacional NIIF-UE 15. A tal efecto, esta modificación normativa se complementa con la Resolución de 10 de febrero de 2021, del Instituto de Contabilidad y Auditoría de Cuentas, por la que se dictan normas de registro, valoración y elaboración de las cuentas anuales para el reconocimiento de ingresos por la entrega de bienes y la prestación de servicios.

La modificación establece que el reconocimiento de ingresos debe realizarse cuando se produzca la transferencia del control de los bienes o servicios comprometidos con el cliente, a través de un proceso secuencial por etapas desarrollado.

Es necesario destacar que gran parte de lo establecido en la nueva regulación ya estaba regulado por el Instituto de Contabilidad y Auditoría de Cuentas mediante Resoluciones del citado Instituto, así como a través de la resolución de consultas.

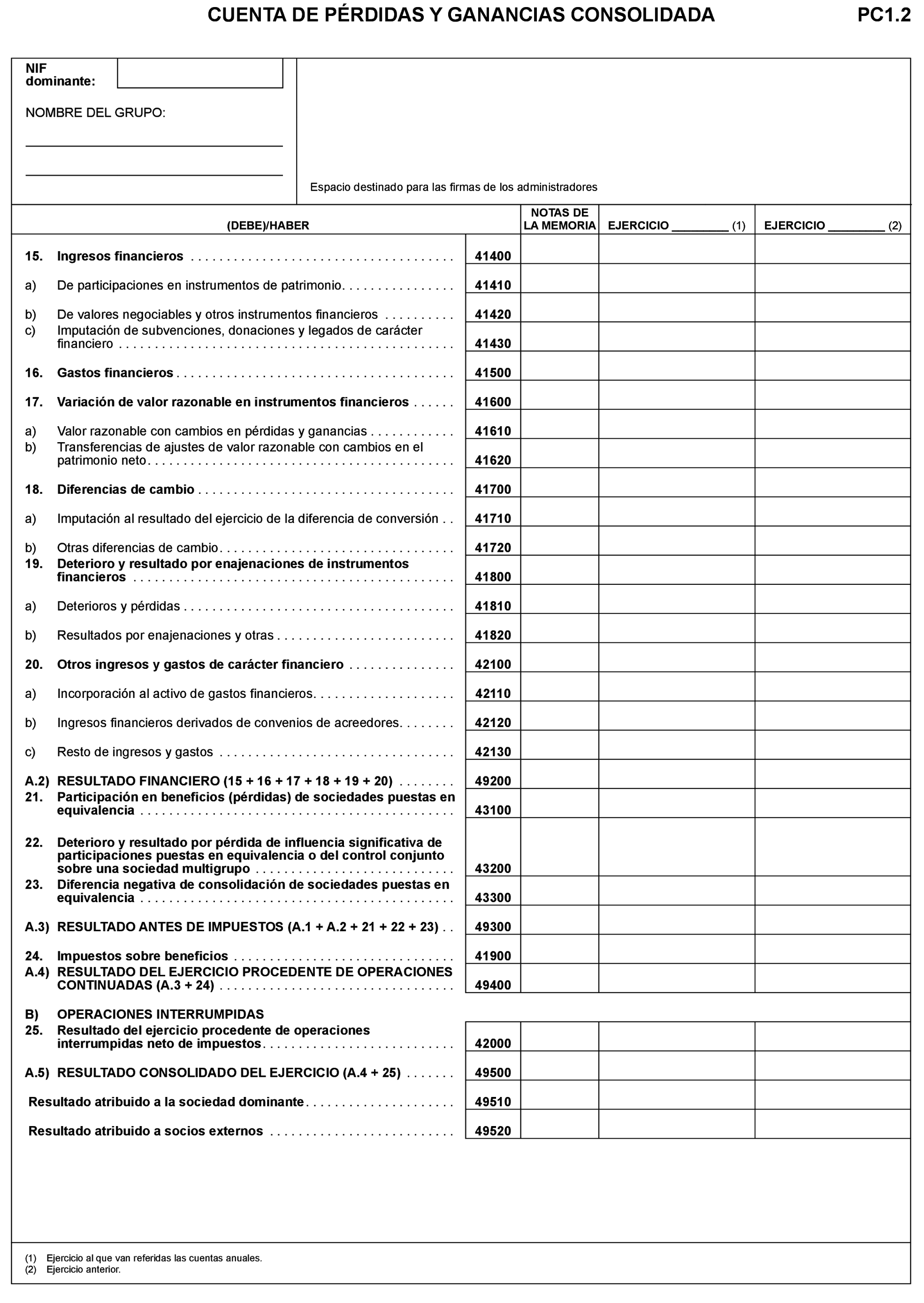

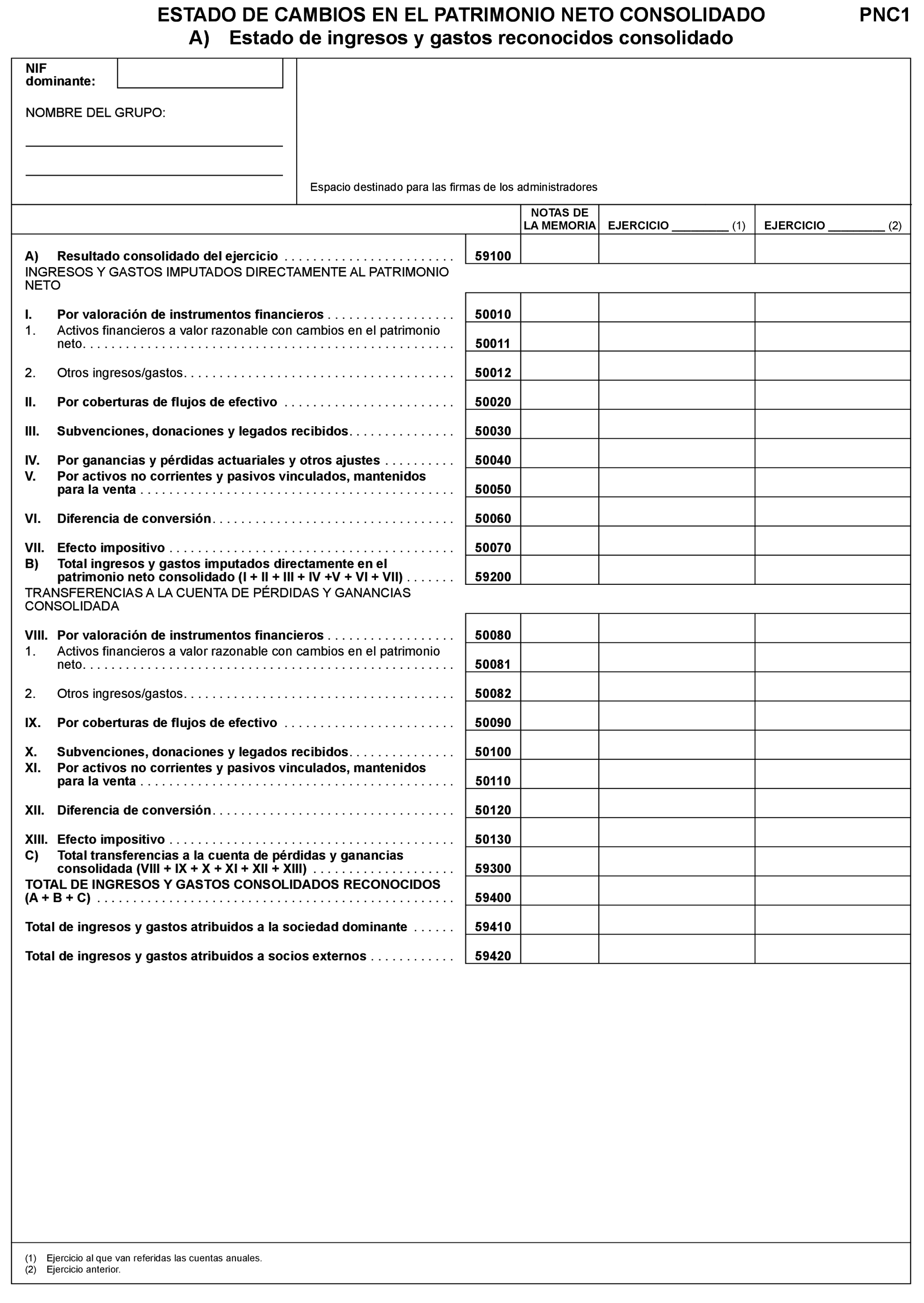

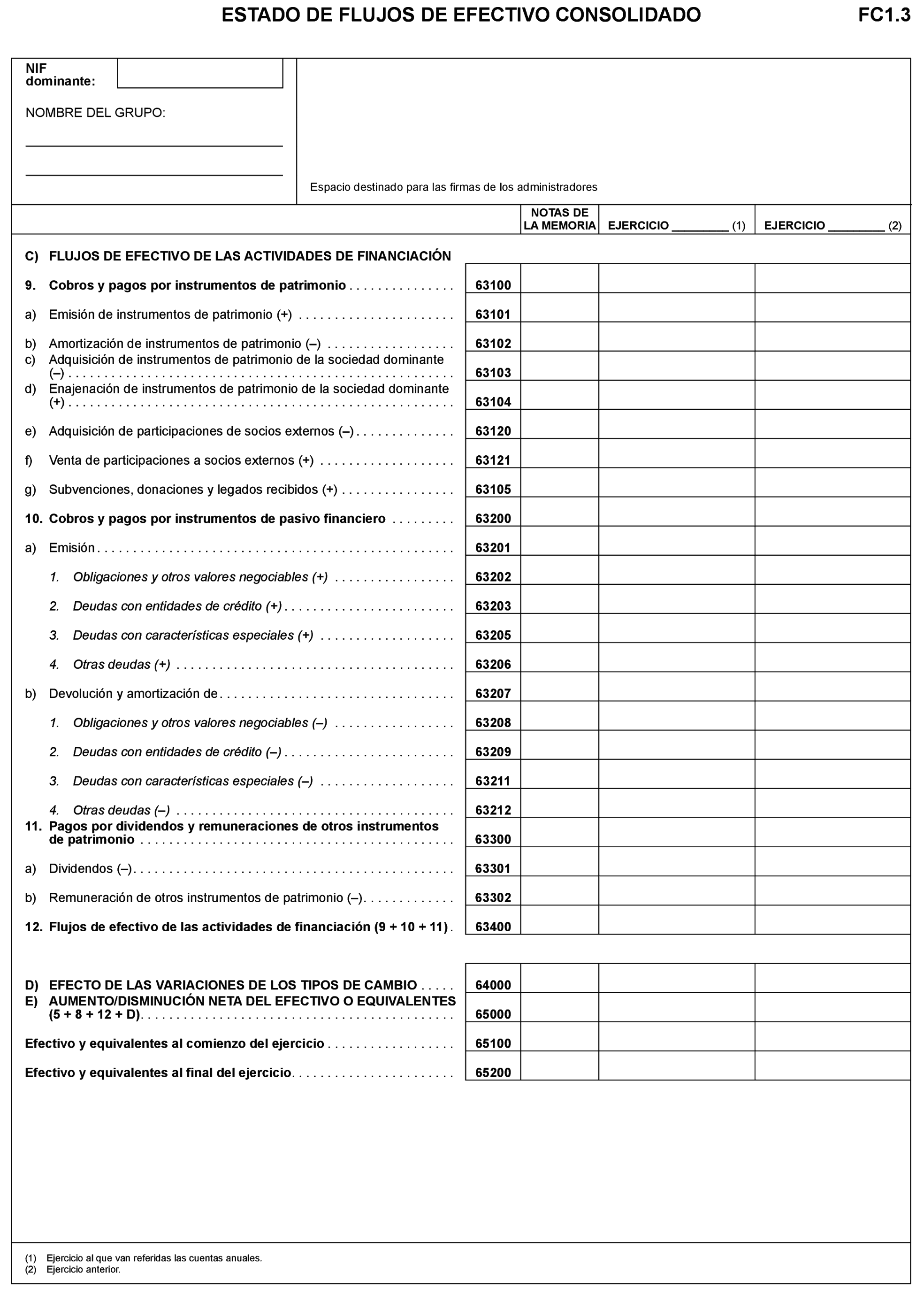

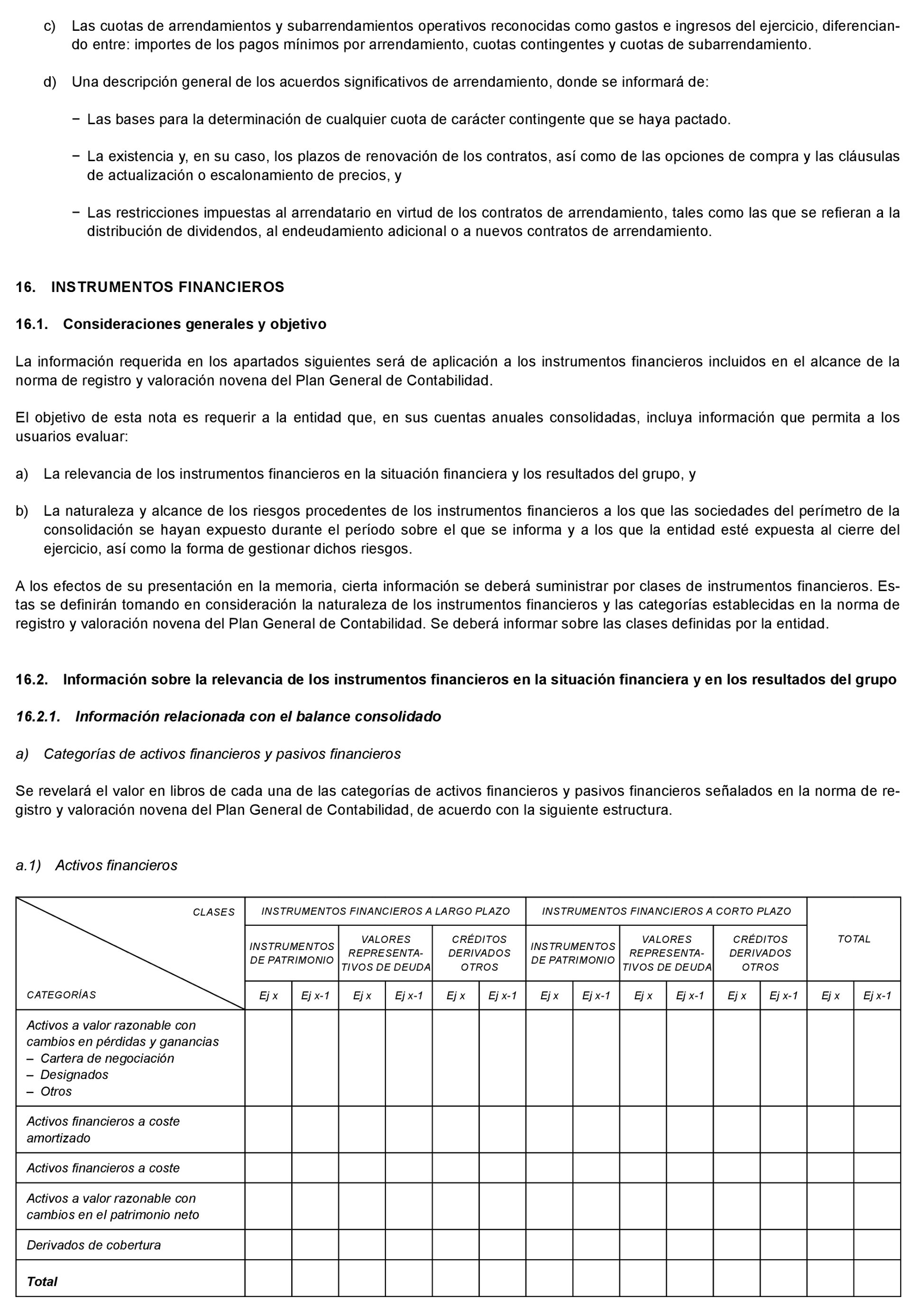

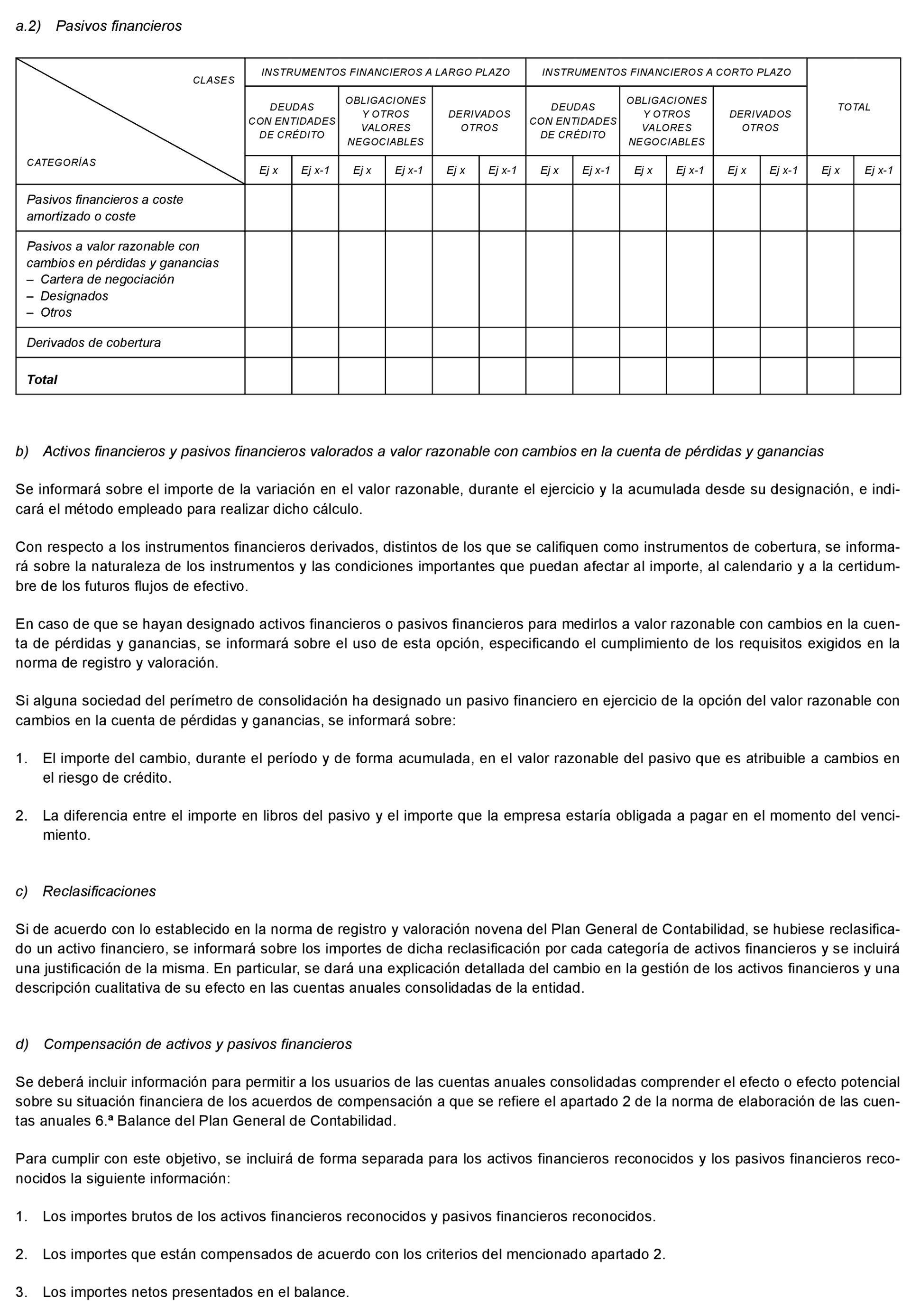

Respecto de los cambios que afectan directamente los modelos de depósito, en relación a los instrumentos financieros, el Real Decreto 1/2021, de 12 de enero, cambia la denominación de la categoría de instrumentos financieros «Activos financieros disponibles para la venta» pasando a denominarse «Activos financieros a valor razonable con cambios en el patrimonio neto» lo que implica cambios en la cuenta de resultados y el estado de ingresos reconocidos, ambos consolidados. Asimismo, se modifica la nota 16.ª del modelo de memoria consolidada en sintonía con la Norma Internacional de Información Financiera 7 (NIIF-UE 7).

La modificación en el reconocimiento de ingresos, a diferencia de los cambios en instrumentos financieros, no tiene repercusión en la cuenta de pérdidas y ganancias consolidada ni en el estado de ingresos y gastos reconocidos. La novedad más relevante en los modelos consolidados proviene de la nueva redacción de la nota 20.ª de la memoria consolidada, cuyo contenido se amplía de manera significativa respecto del modelo anterior.

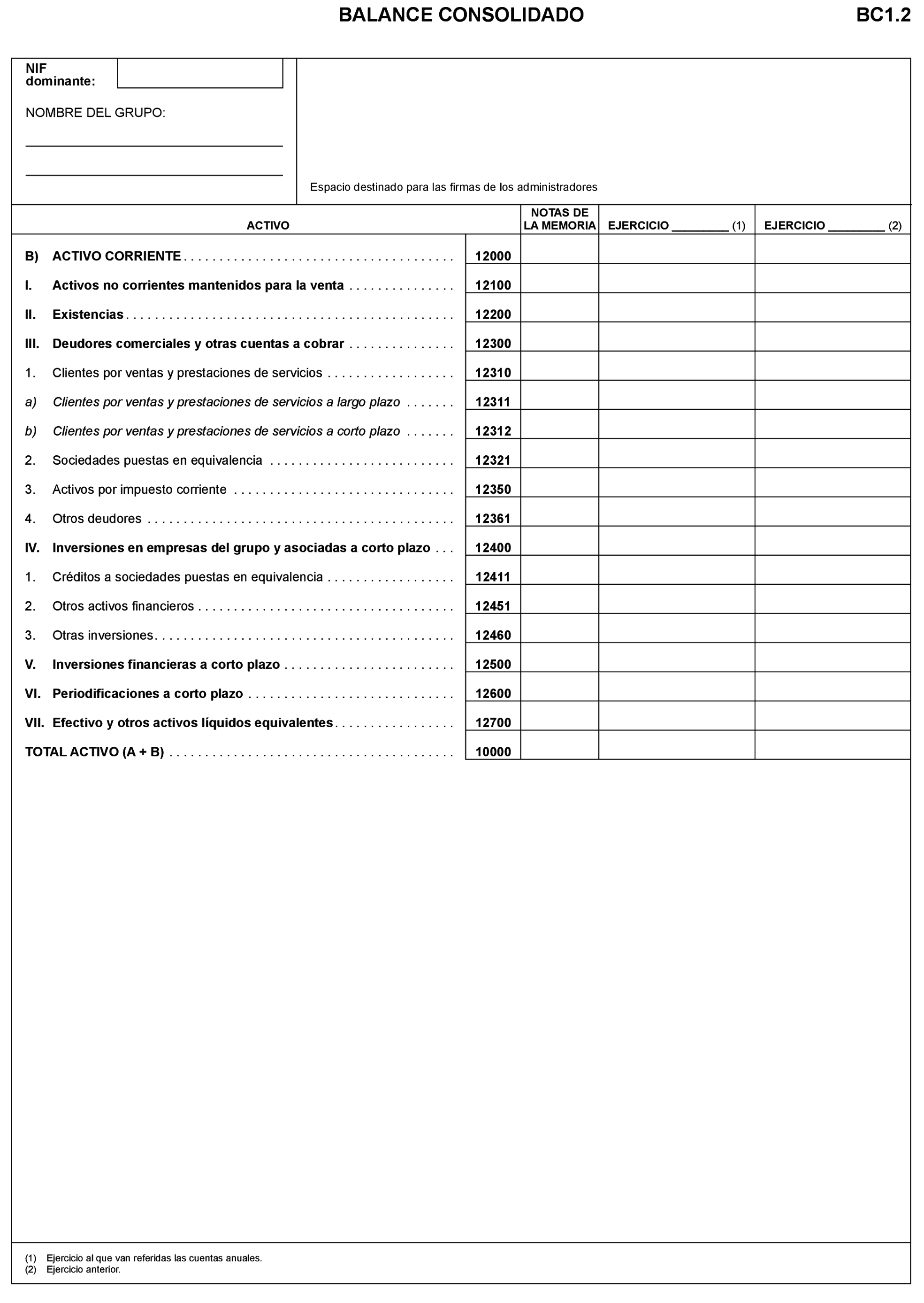

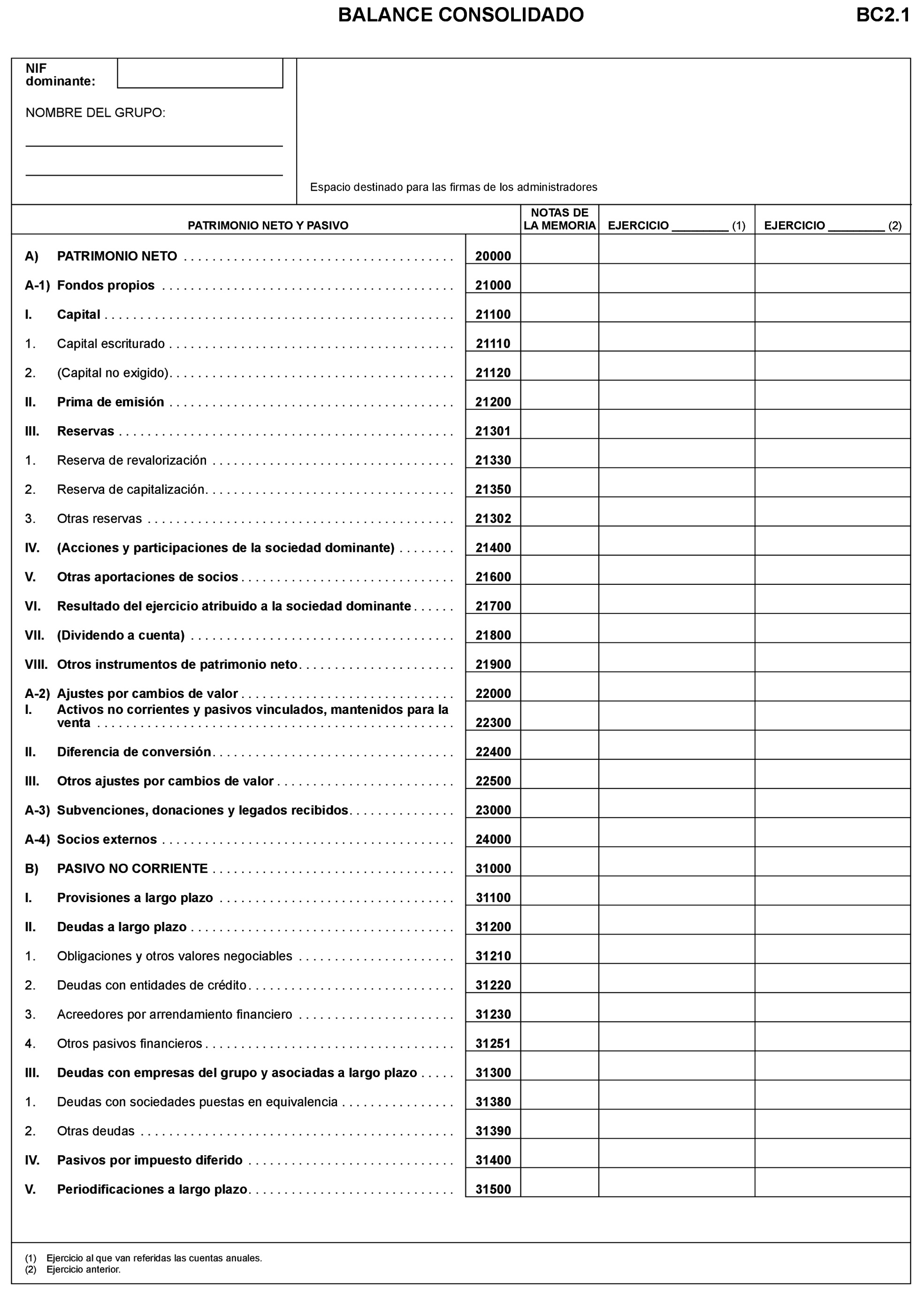

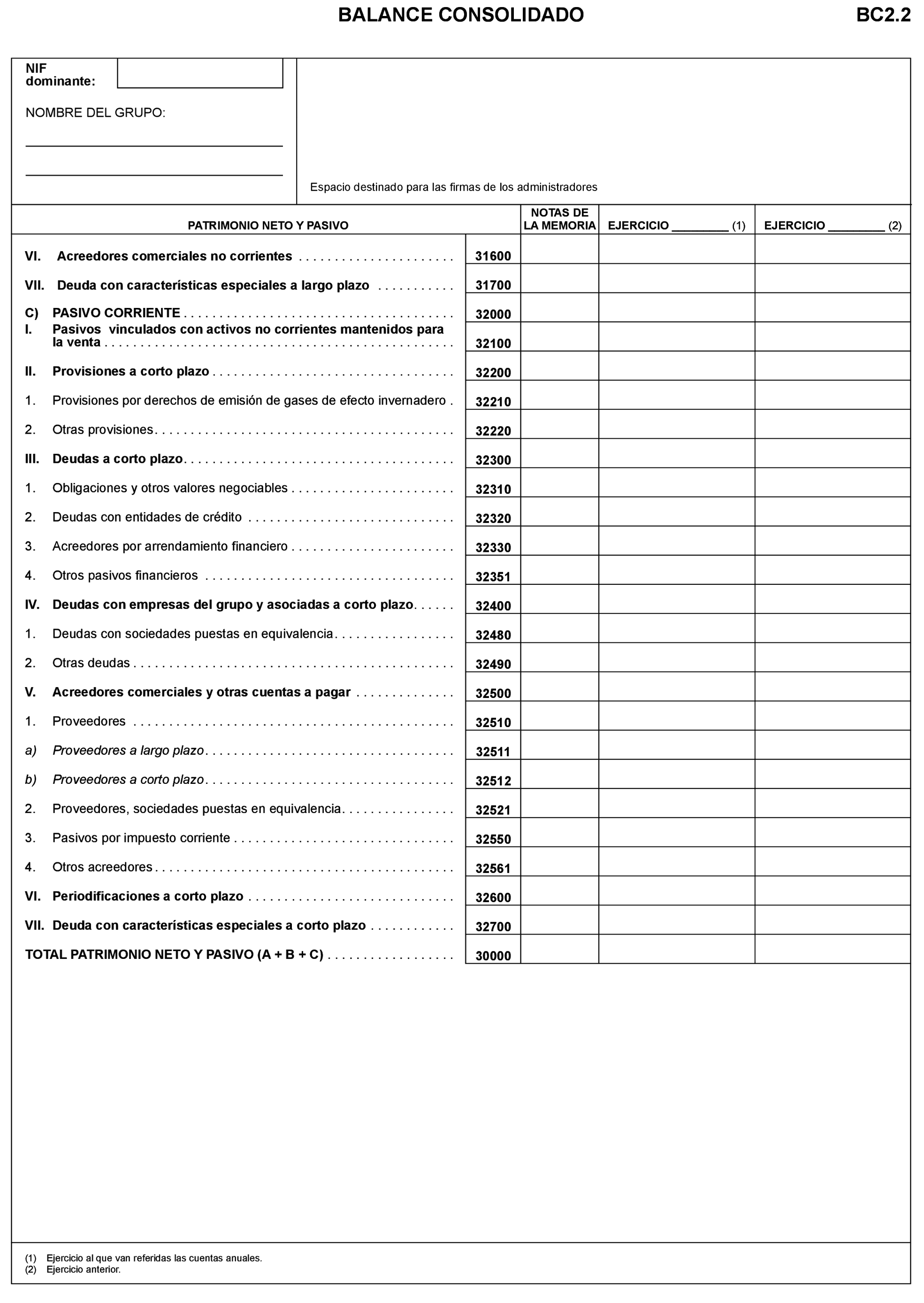

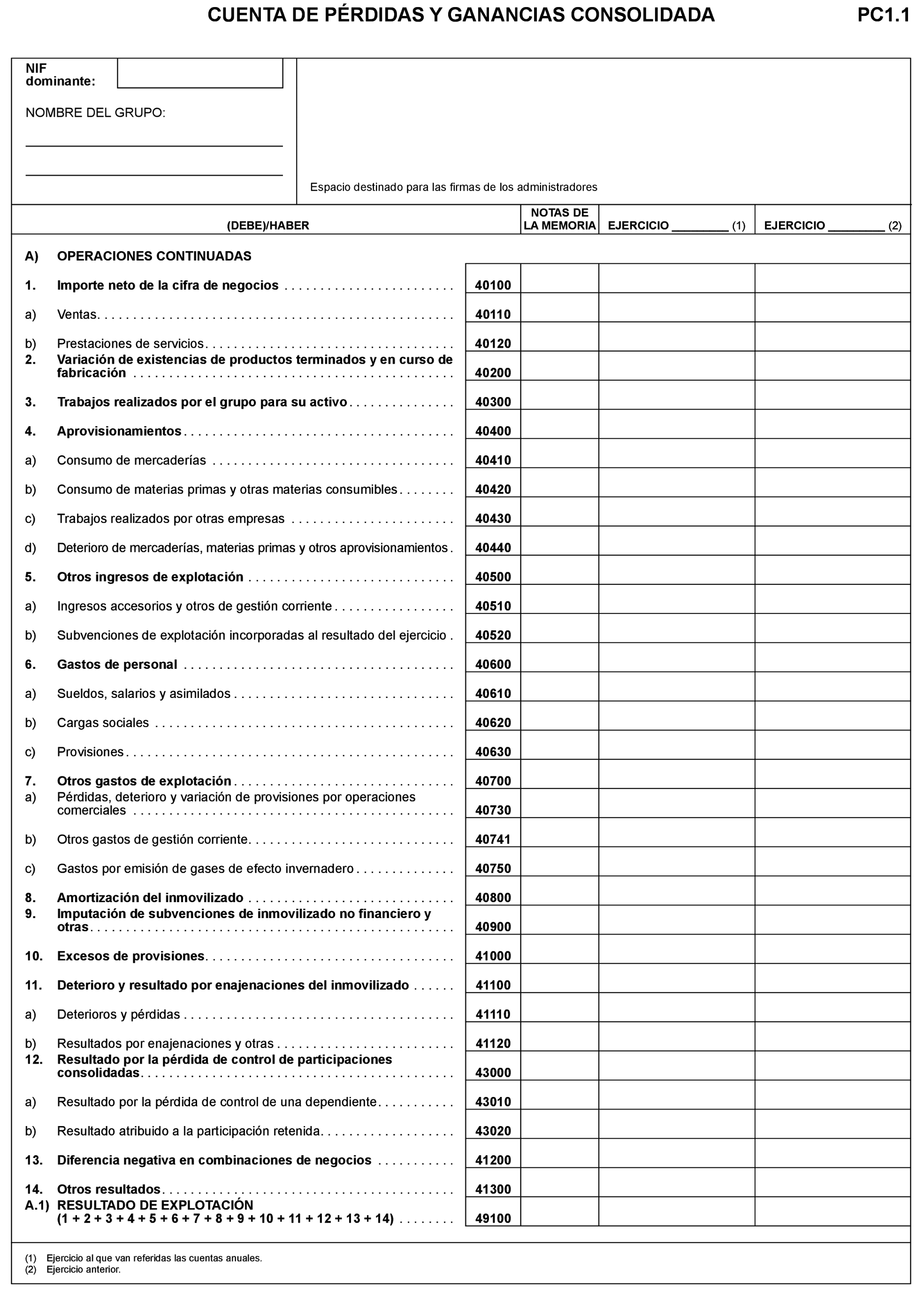

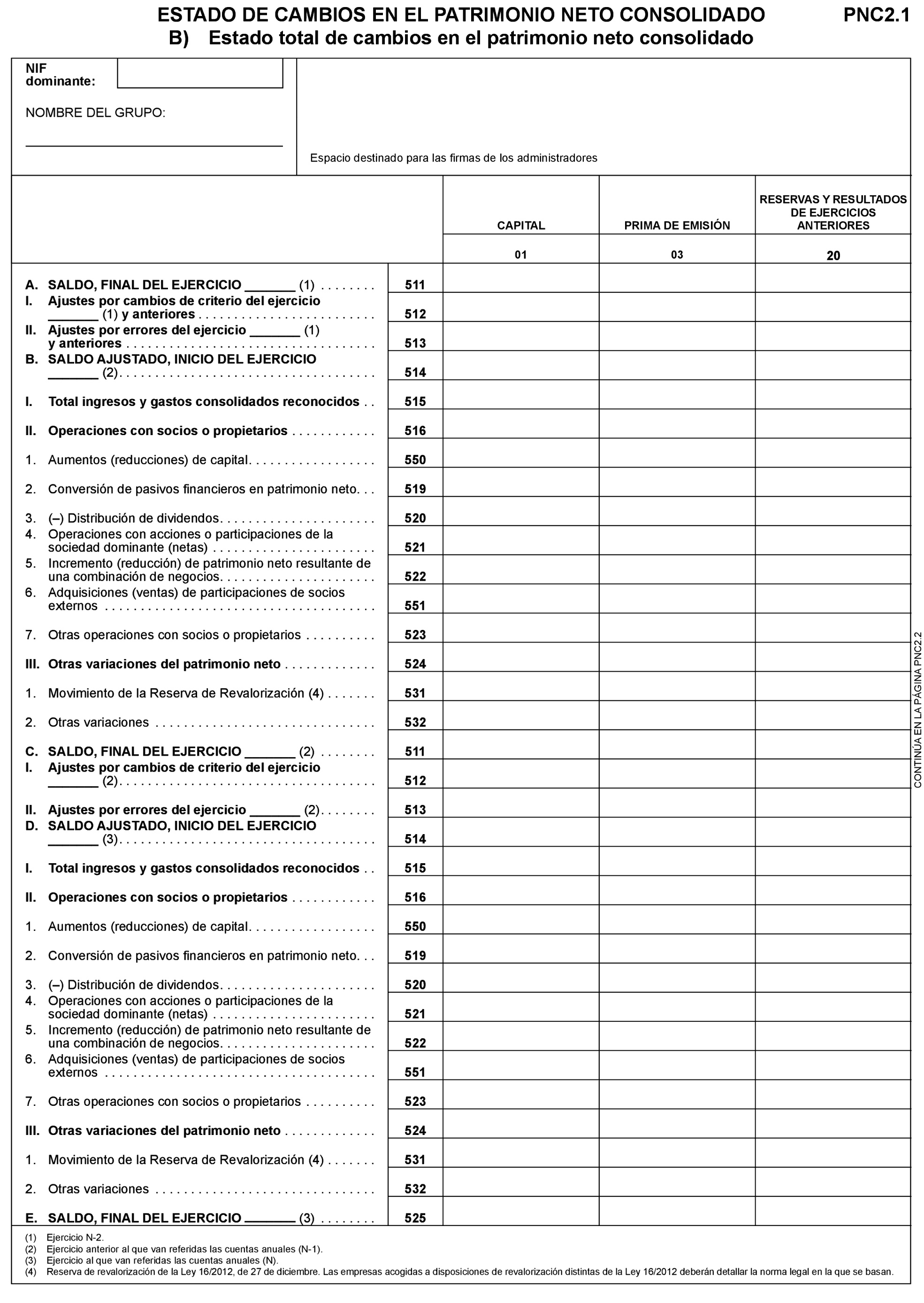

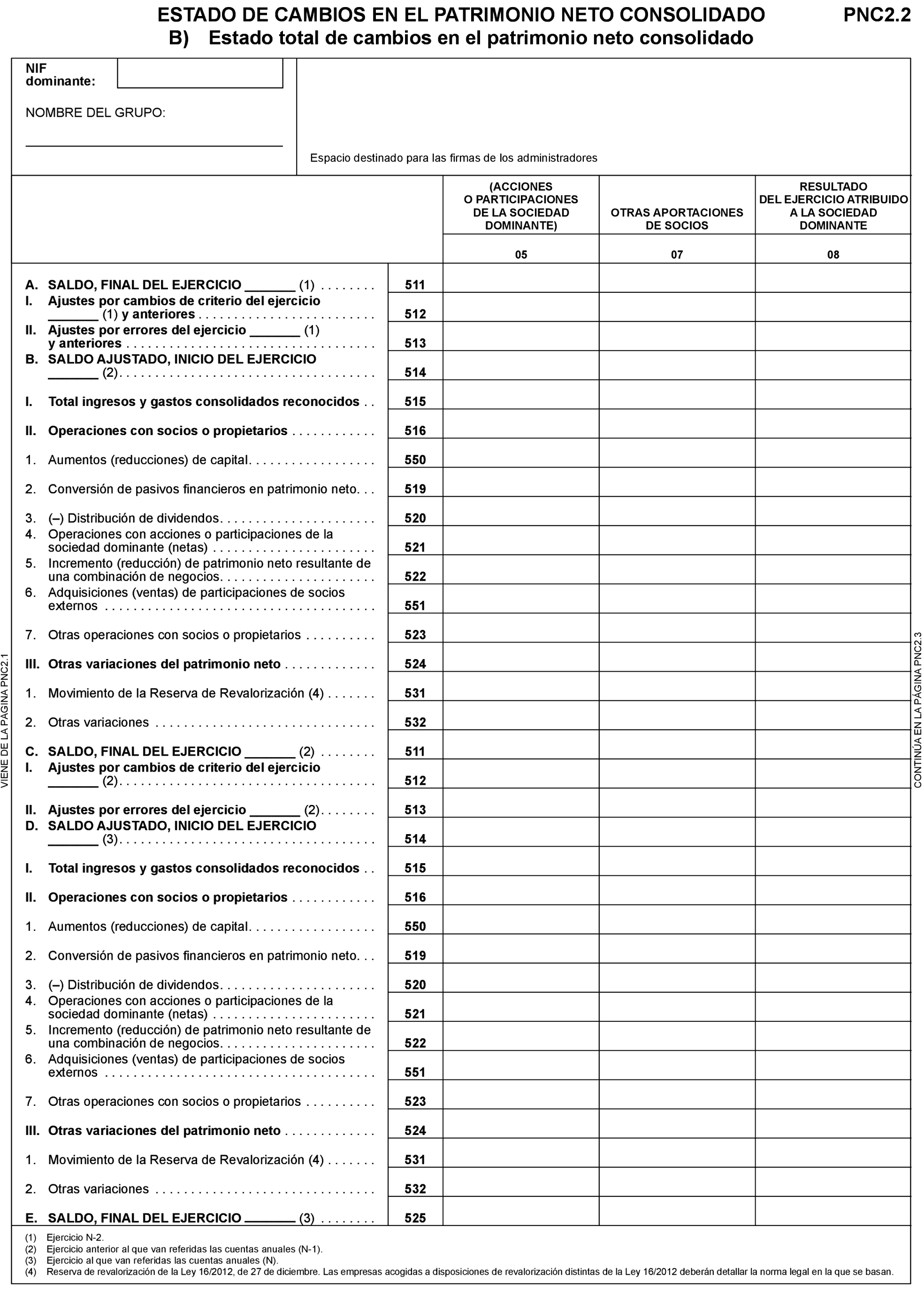

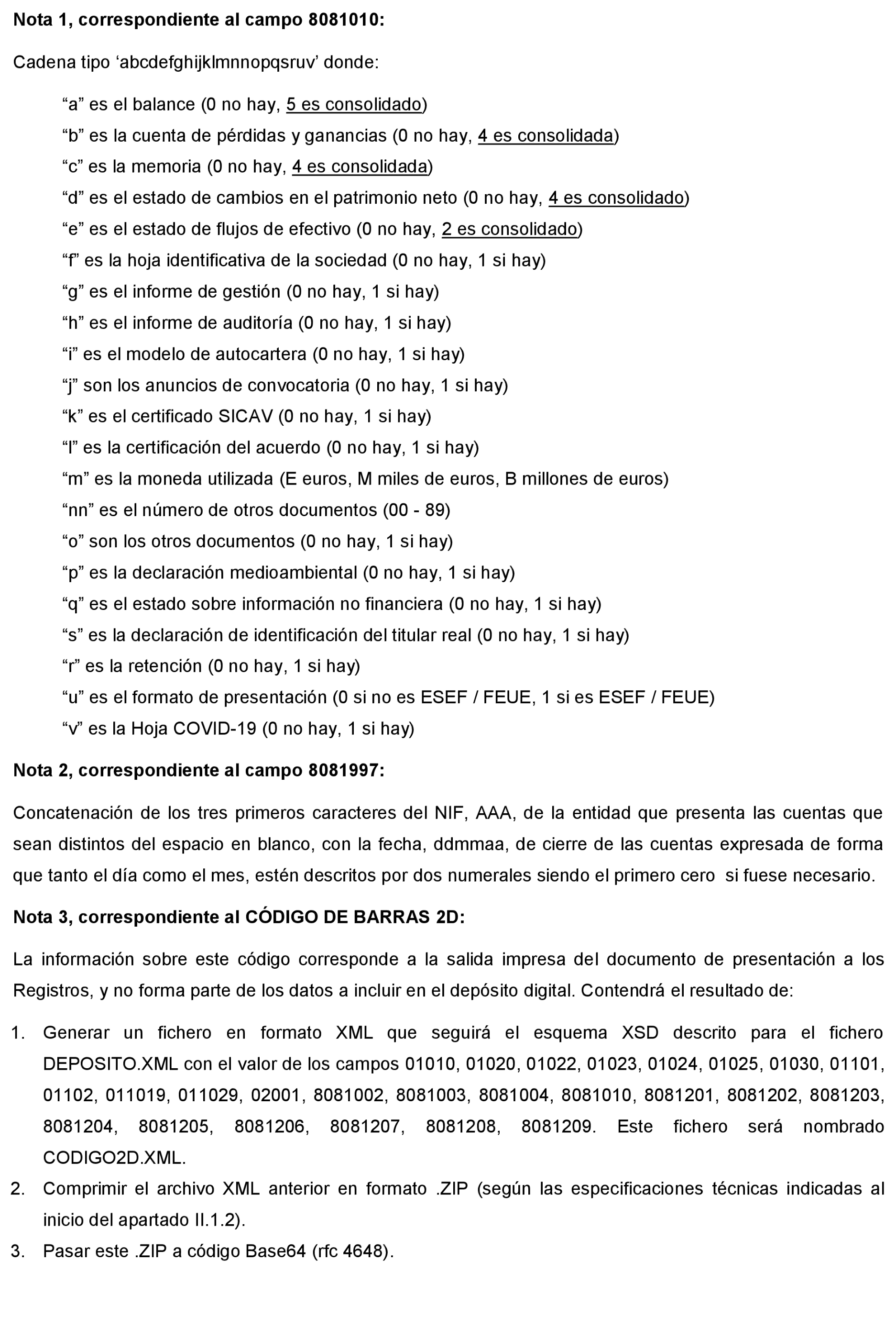

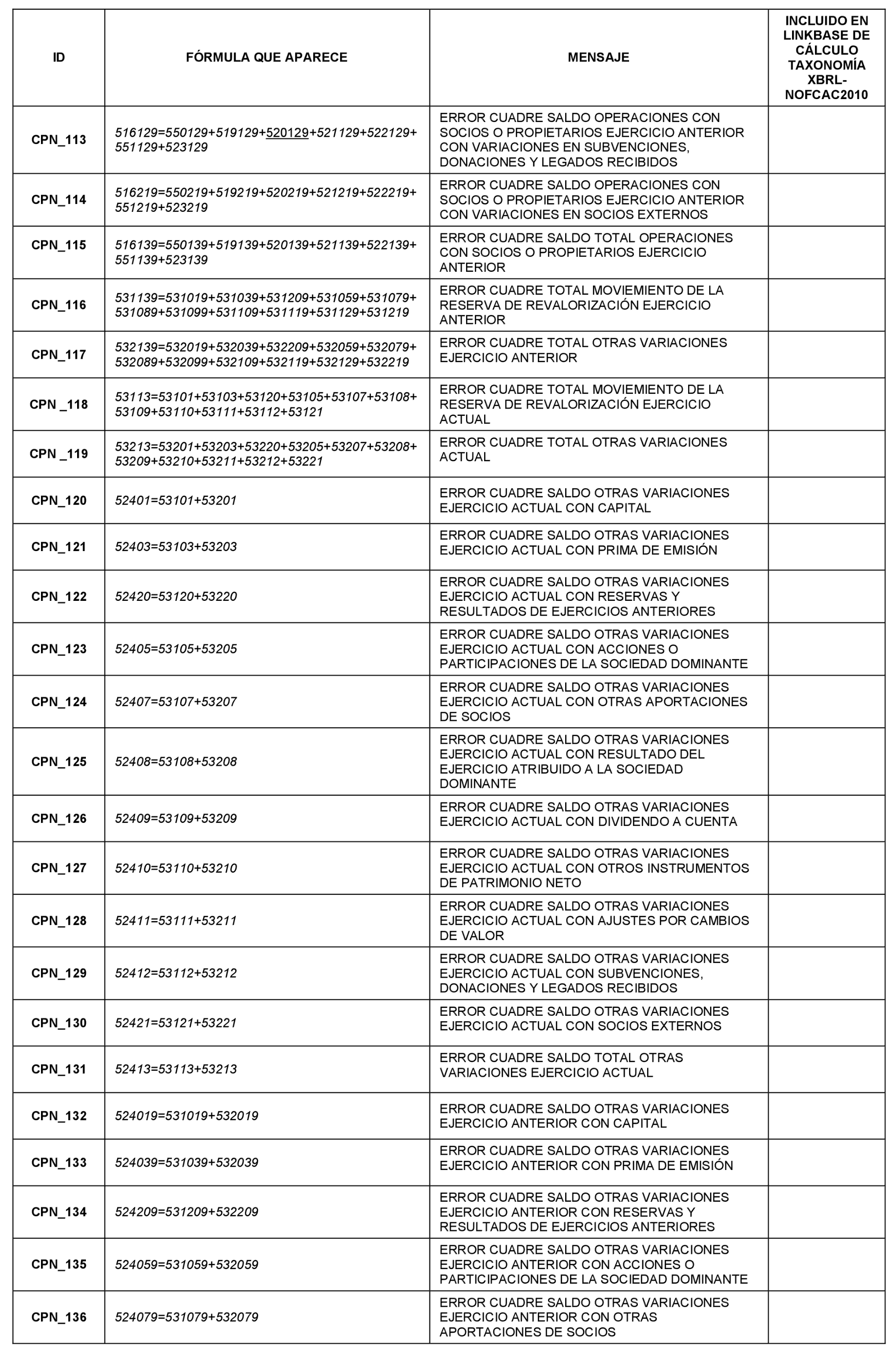

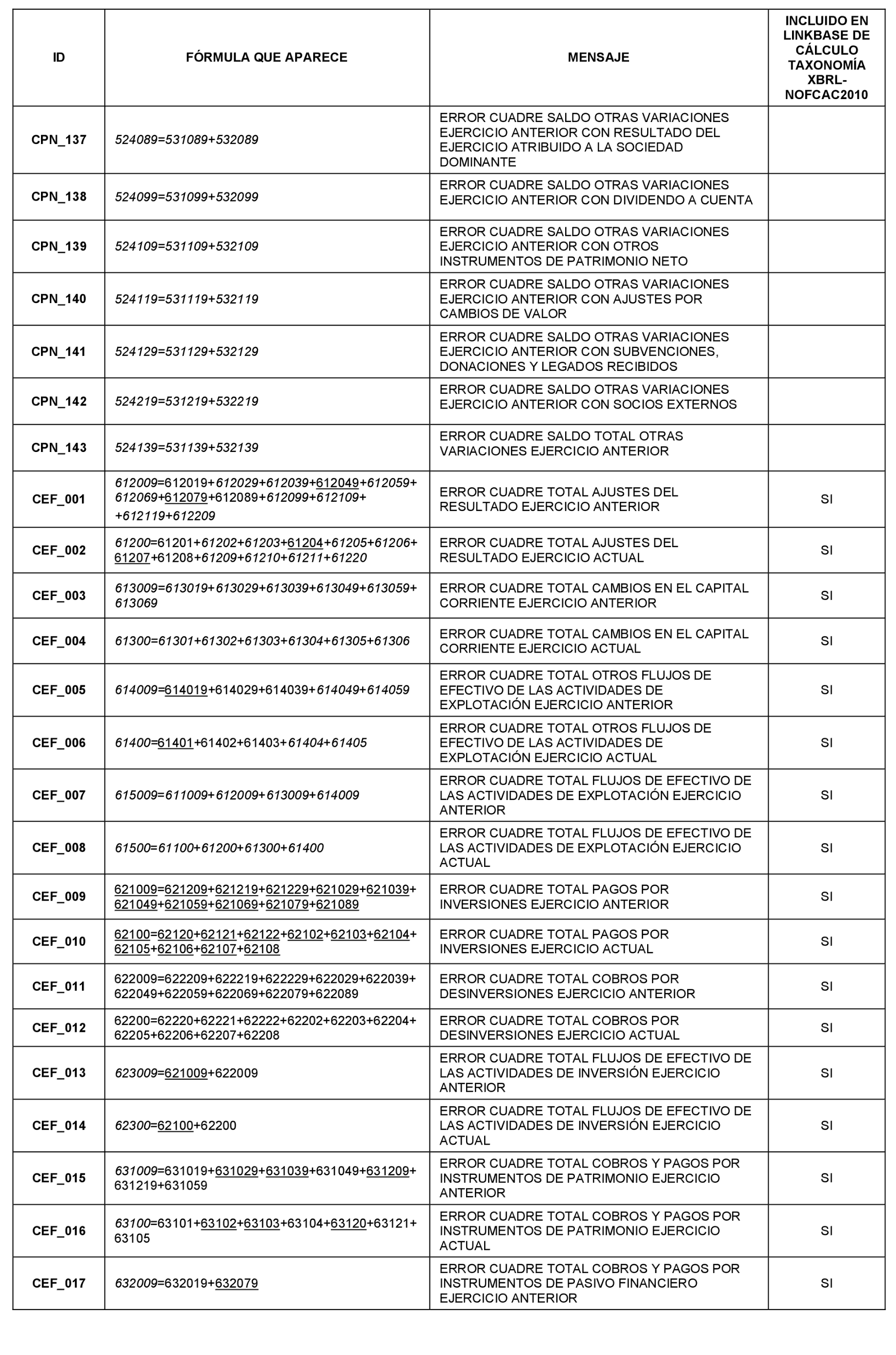

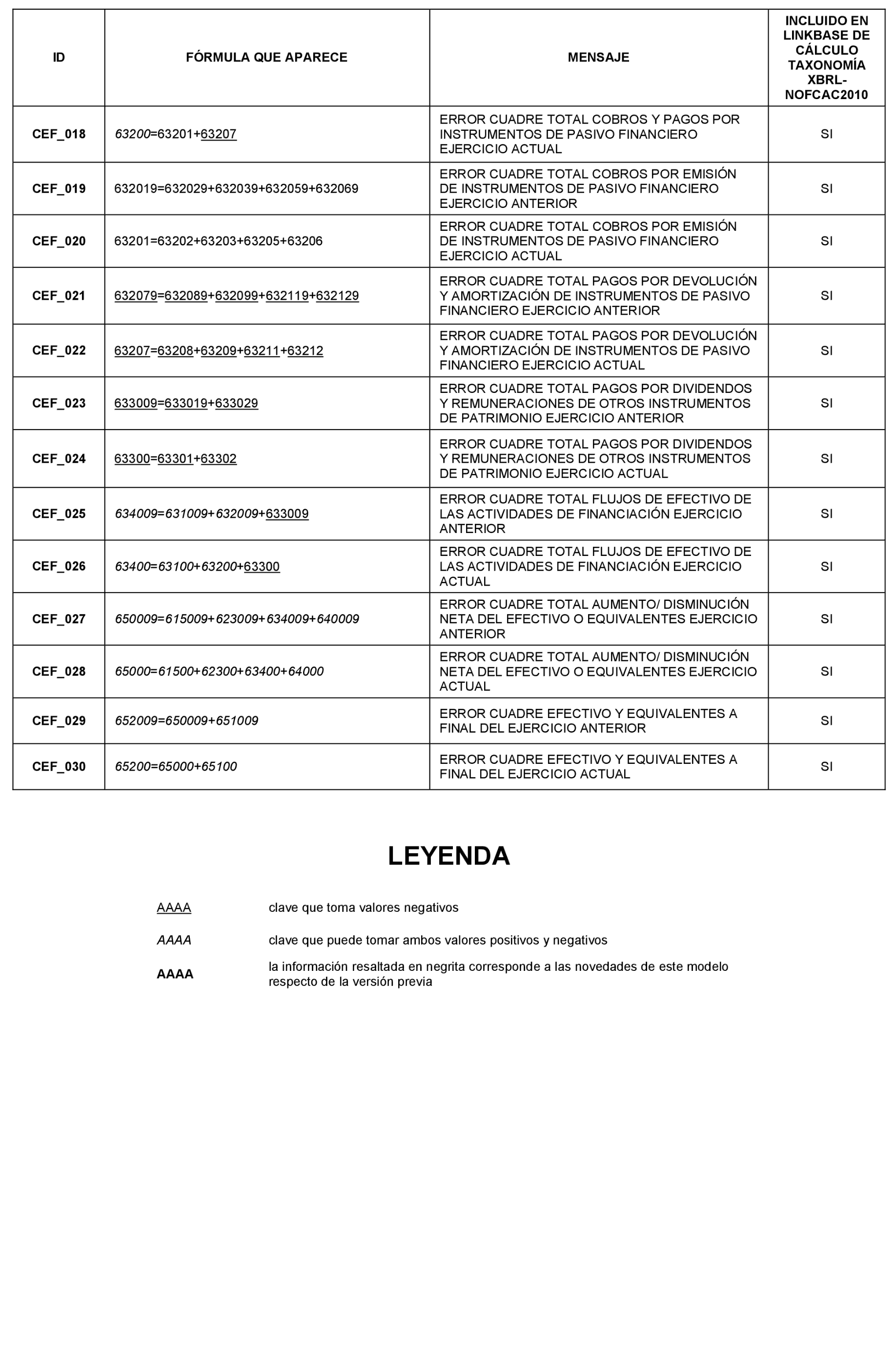

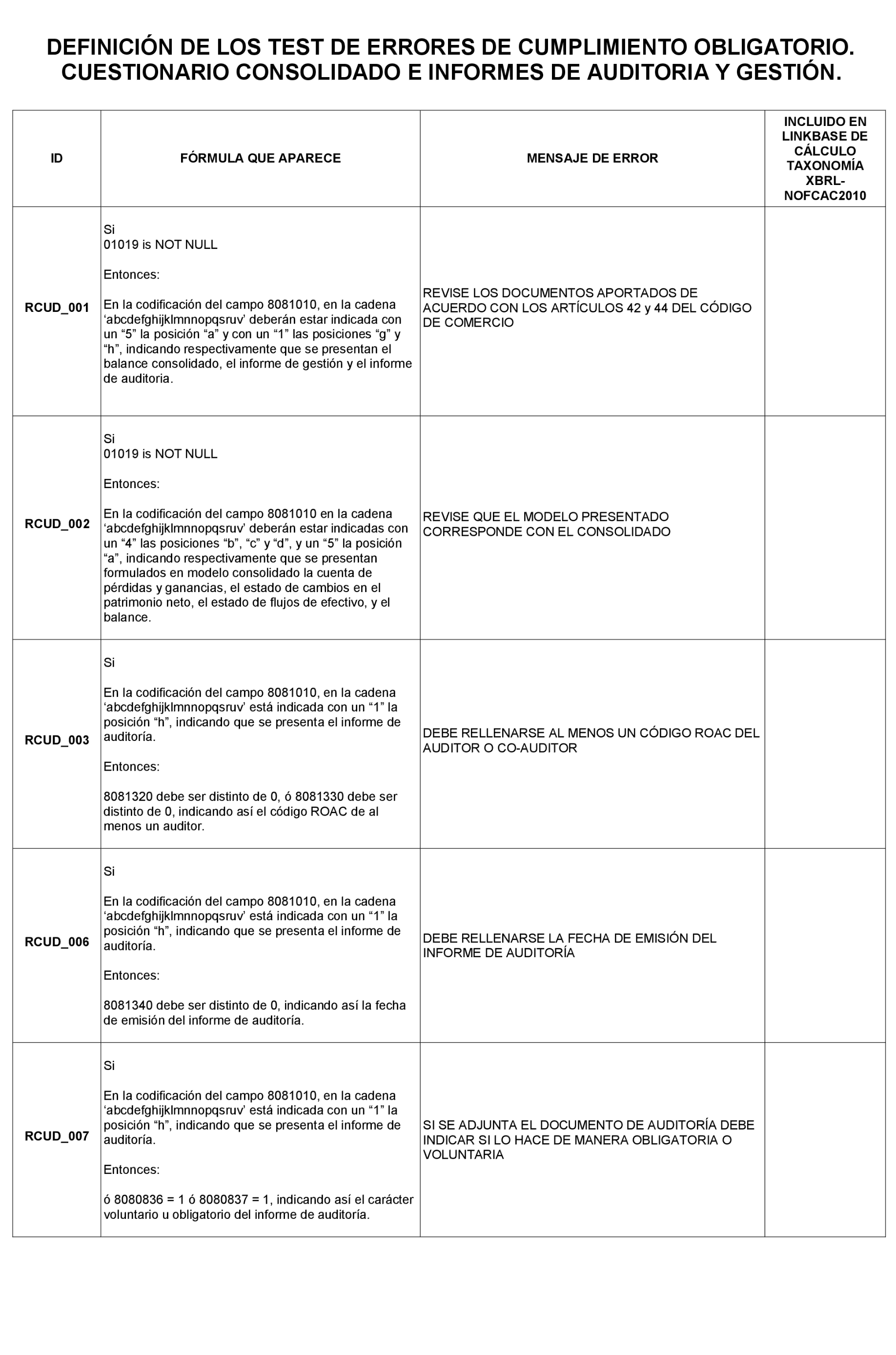

La presente orden contiene tres anexos. El anexo I establece el modelo de presentación de las cuentas anuales consolidadas. El anexo II recoge el formato de los depósitos digitales y el anexo III contiene la definición de los test de errores.

Las novedades que se incluyen en el nuevo modelo consolidado, en relación con el anteriormente aprobado por la citada Orden JUS/793/2021, de 22 de julio, según apartado afectado, son las siguientes:

A.1 Cuenta de pérdidas y ganancias consolidada. Se modifican los apartados a) y b) del epígrafe 17 «Variación del valor razonable en instrumentos financieros» que pasan a denominarse «Valor razonable con cambios en pérdidas y ganancias» y «Transferencia de ajustes de valor razonable con cambios en el patrimonio neto» respectivamente.

A.2 Ingresos y gastos reconocidos consolidado. Se modifica el apartado 1 del epígrafe I y VIII «Por valoración de instrumentos financieros» que pasa a denominarse «Activos financieros a valor razonable con cambios en el patrimonio neto».

A.3 Contenido de la Memoria consolidada:

Se da nueva redacción al apartado 14 «Ingresos y gastos» de la nota 4 «Normas de registro y valoración».

Se da nueva redacción a la nota 16 «Instrumentos financieros».

Se da nueva redacción a la nota 20 «Ingresos y gastos».

Se da nueva redacción al apartado 4 de la nota 29 «Otra información».

La presente orden ministerial ha sido sometida a informe del Colegio de Registradores de la Propiedad y Mercantiles de España, del Ministerio de Hacienda y Función Pública y del Instituto de Contabilidad y Auditoría de Cuentas.

La presente orden ministerial se adecúa a los principios de buena regulación que se contemplan en el artículo 129.1 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, y que son los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

En virtud de los principios de necesidad y eficacia, el apartado 2 del artículo 129 de la Ley 39/2015 establece que la iniciativa normativa debe estar justificada por una razón de interés general, basarse en una identificación clara de los fines perseguidos y ser el instrumento más adecuado para garantizar su consecución.

A este respecto, la presente orden ministerial se fundamenta en la necesidad de reflejar los cambios en las Normas para la Formulación de las Cuentas Anuales consolidadas descritos anteriormente.

En virtud del principio de proporcionalidad, establecido en el artículo 129.3 de la Ley 39/2015, la iniciativa que se proponga deberá contener la regulación imprescindible para atender la necesidad a cubrir con la norma, tras constatar que no existen otras medidas menos restrictivas de derechos, o que impongan menos obligaciones a los destinatarios.

En este caso, se cumple con el principio de proporcionalidad ya que incluye lo imprescindible para atender la necesidad a cubrir y no existen otras regulaciones menos restrictivas de derechos o que impongan menos obligaciones a los destinatarios.

Por lo que se refiere al principio de seguridad jurídica establecido en el apartado 4 del artículo 129 de la Ley 39/2015, la iniciativa normativa se ejercerá de manera coherente con el resto del ordenamiento jurídico, nacional y de la Unión Europea, para generar un marco normativo estable, predecible, integrado, claro y de certidumbre, que facilite su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de las personas y empresas.

Igualmente, se ha atendido a las exigencias de la Ley 19/2013, de 9 de diciembre, de transparencia, acceso a la información pública y buen gobierno.

El artículo 129.6 de la Ley 39/2015, alude a que: «En aplicación del principio de eficiencia, la iniciativa normativa debe evitar cargas administrativas innecesarias o accesorias y racionalizar, en su aplicación, la gestión de los recursos públicos.»

En aplicación del principio de eficiencia, la presente orden no establece ninguna carga administrativa añadida que sea innecesaria, pues todas las novedades tienen apoyo normativo.

Por todo lo anterior, se considera que la elaboración de esta orden ministerial por la que se aprueban los modelos de presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación, cumple con los principios de buena regulación en virtud de lo dispuesto en el artículo 129.1 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

En su virtud, dispongo:

Cuando el grupo sujeto a la obligación de depositar las cuentas anuales consolidadas decida presentarlas en formato electrónico único europeo, por aplicar las normas internacionales de contabilidad NIC/NIIF, deberá realizarlo mediante la generación del fichero correspondiente, que deberá cumplir las normas y especificaciones de acuerdo a la Taxonomía XBRL del formato ESEF, que se encuentra publicada en la siguiente página web de la European Securities and Markets Authority (ESMA): https://www.esma.europa.eu/document/esma-esef-taxonomy-2021. Los requisitos técnicos que debe cumplir dicho fichero se encuentran definidos en la ESEF Conformance Suite, https://www.esma.europa.eu/document/conformance-suite-2021, que consiste en un conjunto de estructuras y ejemplos en formato XBRL, acompañados de un fichero Excel que describe las guías y reglas que debe cumplir un archivo en este formato electrónico único.

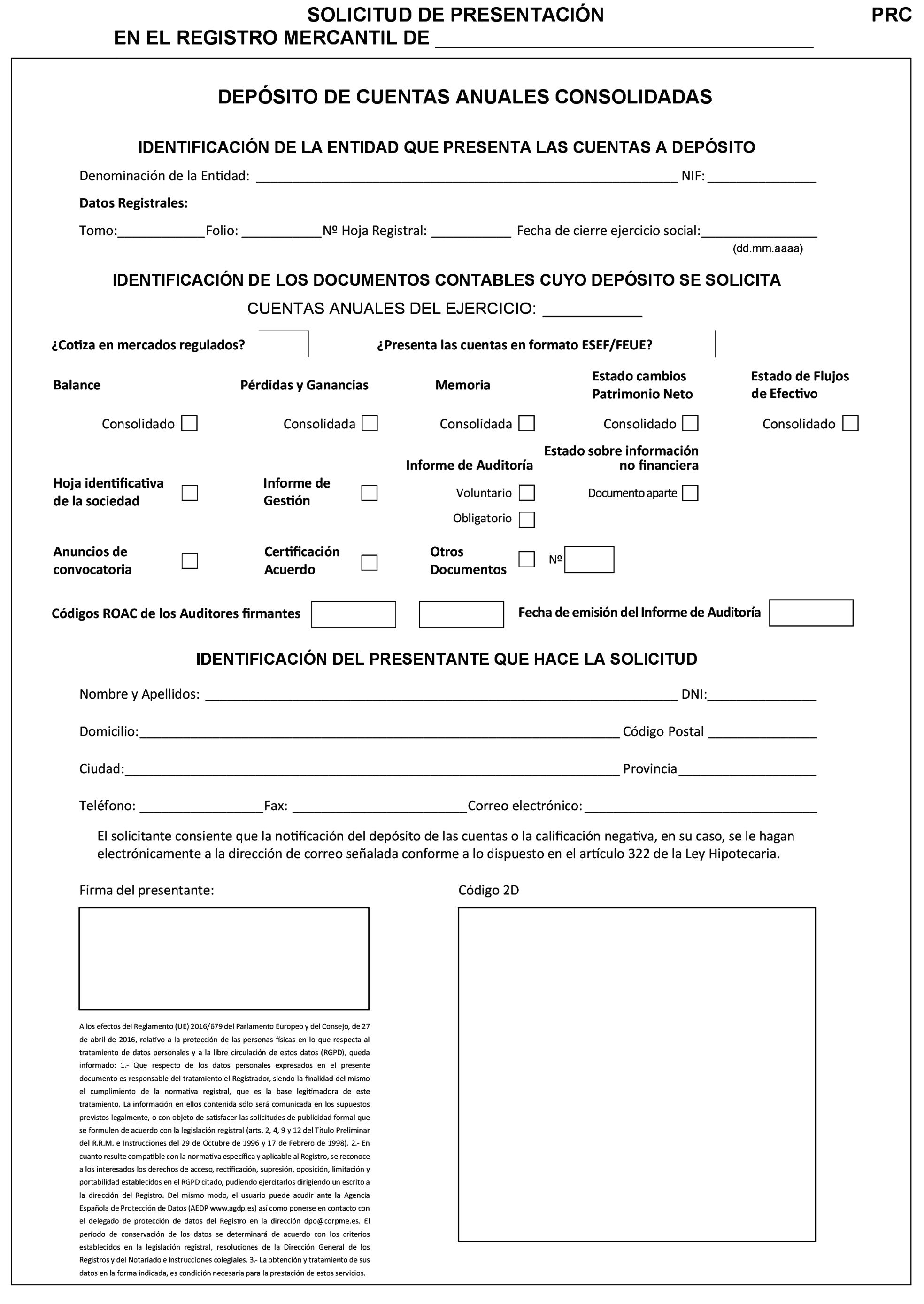

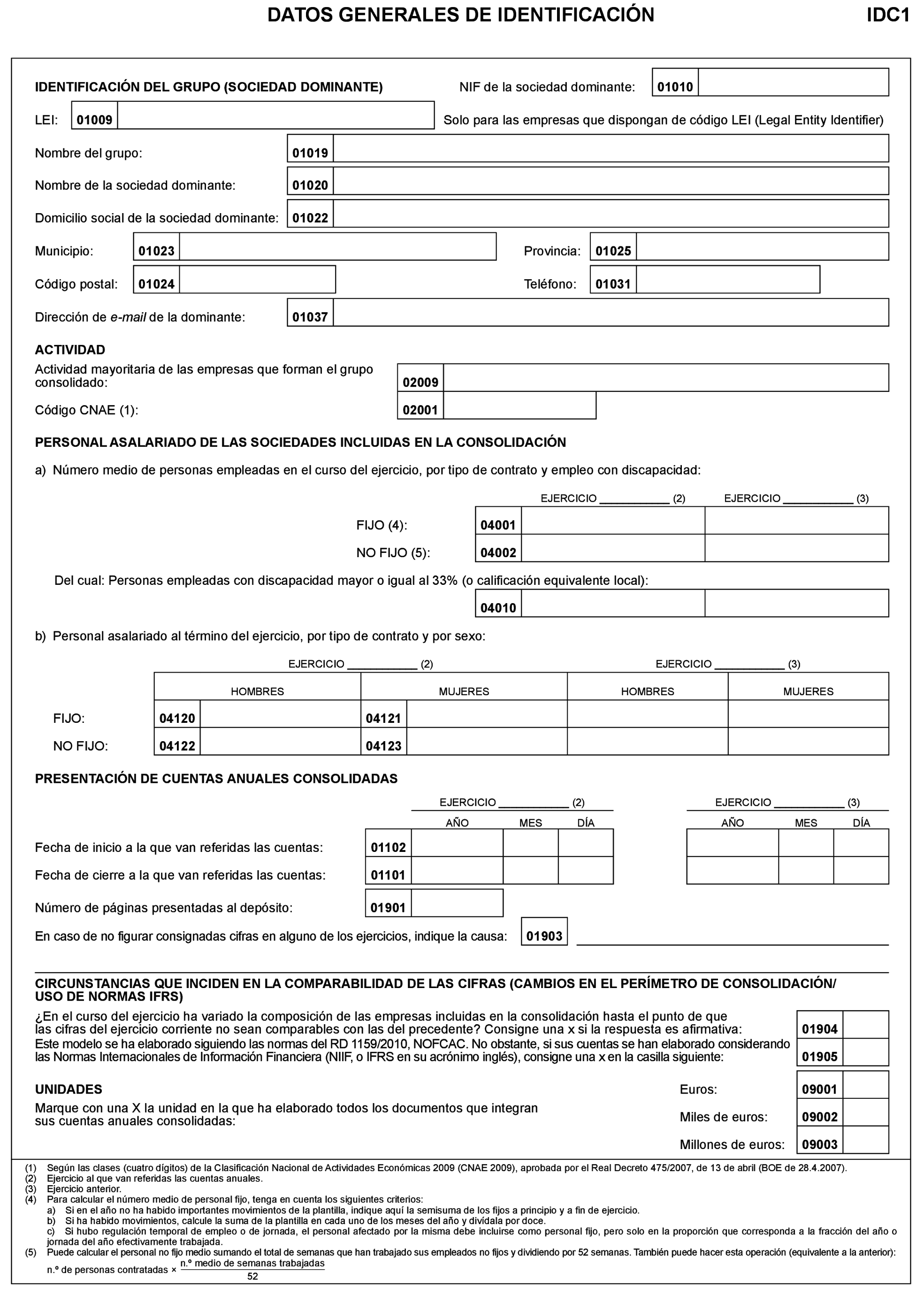

1. Cuando las cuentas anuales consolidadas no se presenten en formato electrónico único, el modelo establecido en el anexo I de la presente orden es obligatorio para presentar en el Registro Mercantil las cuentas anuales consolidadas de toda sociedad dominante si, a la fecha de cierre del ejercicio ninguna de las sociedades del grupo ha emitido valores admitidos a cotización en un mercado regulado de cualquier Estado miembro de la Unión Europea, y opta por formular sus cuentas aplicando las normas de consolidación contenidas en el Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas para la Formulación de Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad, aprobado por Real Decreto 1514/2007, de 16 de noviembre, y el Plan General de Contabilidad de Pequeñas y Medianas Empresas, aprobado por Real Decreto 1515/2007, de 16 de noviembre, modificado por el Real Decreto 602/2016, de 2 de diciembre, por el que se modifican el Plan General de Contabilidad, aprobado por el Real Decreto 1514/2007, de 16 de noviembre, el Plan General de Contabilidad de Pequeñas y Medianas Empresas, aprobado por el Real Decreto 1515/2007, de 16 de noviembre, las Normas para la Formulación de Cuentas Anuales Consolidadas, aprobadas por el Real Decreto 1159/2010, de 17 de septiembre, y las Normas de Adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos, aprobadas por el Real Decreto 1491/2011, de 24 de octubre, modificado Real Decreto 1/2021, de 12 de enero, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas, aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas, aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos, aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

Dicho modelo estará disponible en formato PDF editable en la página web del Ministerio de Justicia. Asimismo, en dicha web estará disponible en formato bilingüe con las lenguas cooficiales propias de las comunidades autónomas. Todos los cambios introducidos en el modelo en castellano se han introducido en los modelos bilingües, así como en la taxonomía XBRL relacionada.

2. Las sociedades de grupo deberán añadir la información, que no ha sido normalizada en esta orden ministerial, incorporando a este modelo las páginas que consideren ofrecen la imagen fiel del grupo.

3. Los Registros Mercantiles están obligados a proveer el original del modelo obligatorio que se aprueba por la presente orden a quienes se lo soliciten.

La información no financiera a la que se refiere el artículo 262.5 del texto refundido de la Ley de sociedades de capital como parte del informe de gestión deberá presentarse separadamente, como anexo del mismo.

Se aprueba el formato y los distintos campos a que habrá de sujetarse la presentación en soporte electrónico de las cuentas anuales consolidadas y demás documentos a que se refiere el artículo anterior, y que podrán remitirse al Registro Mercantil competente en forma telemática, en los términos que establece el anexo II de esta orden ministerial.

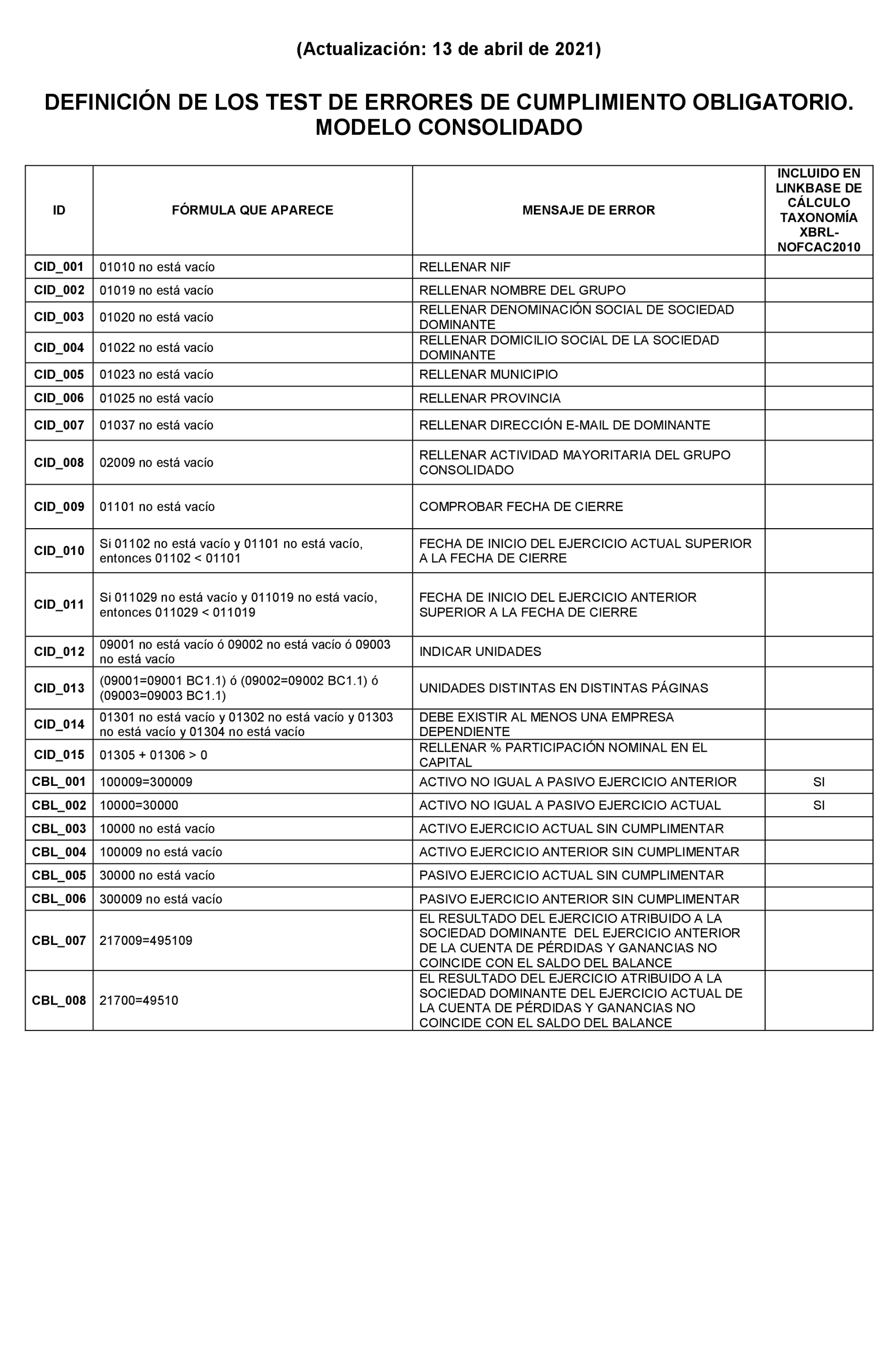

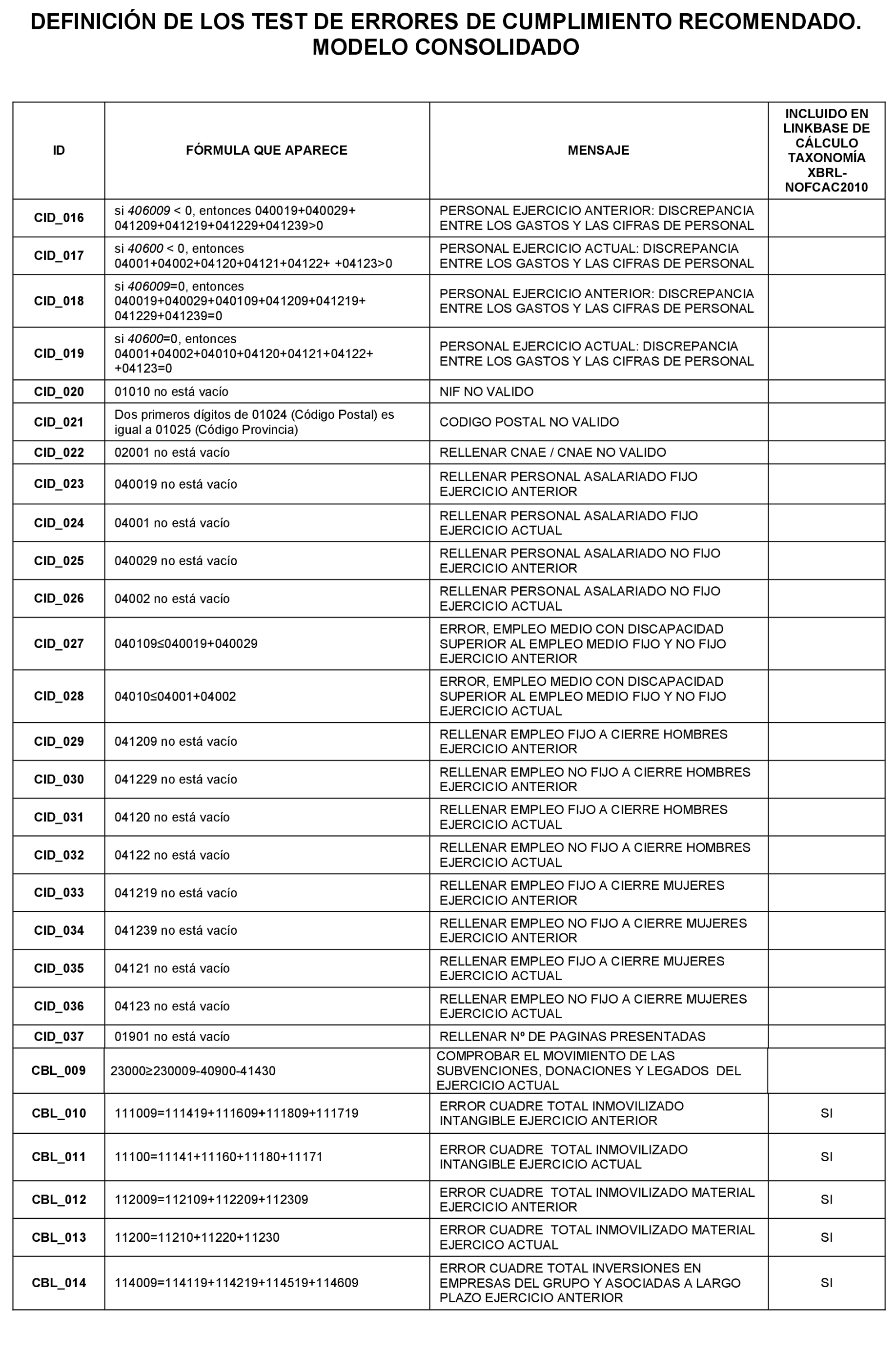

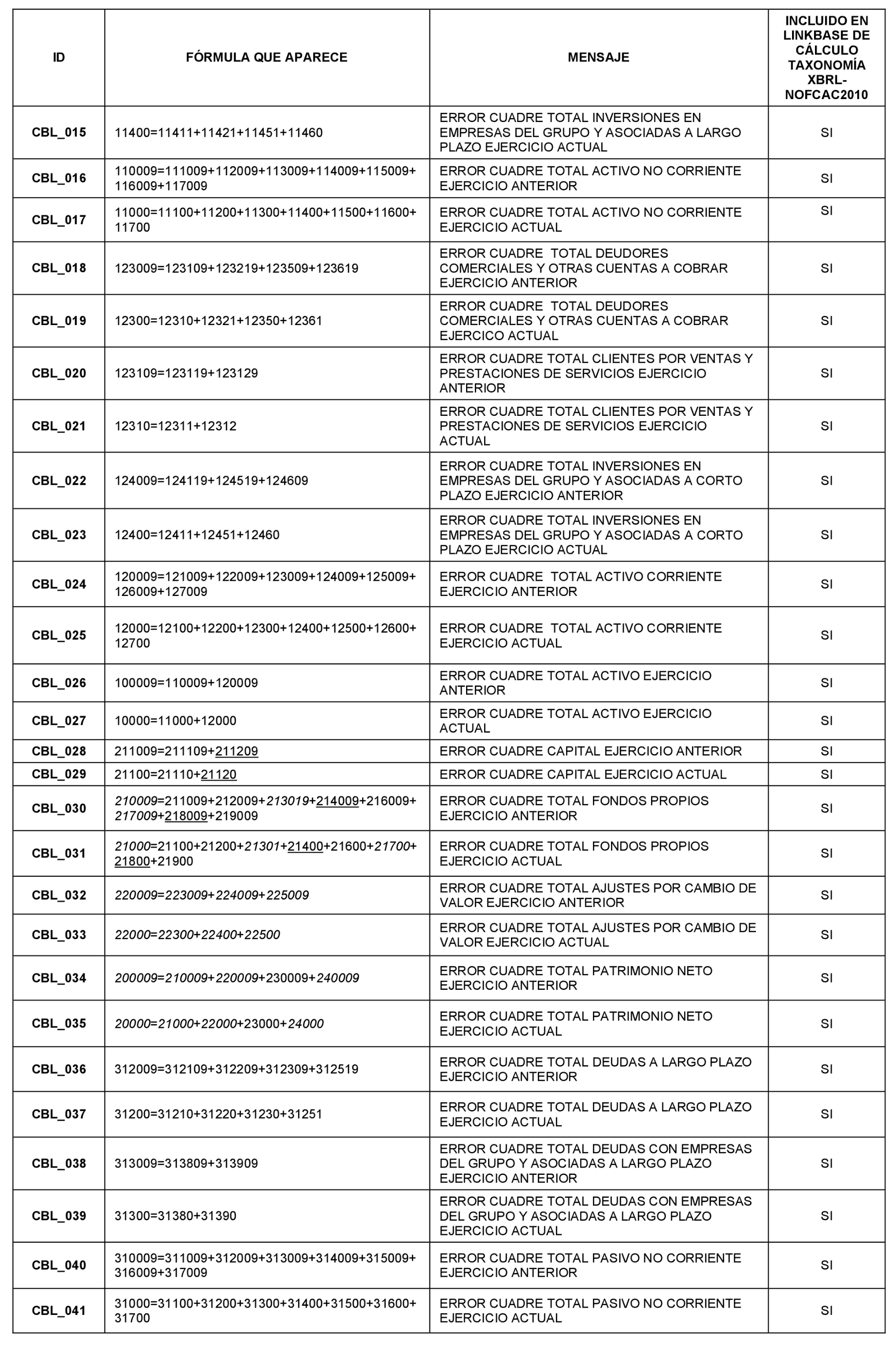

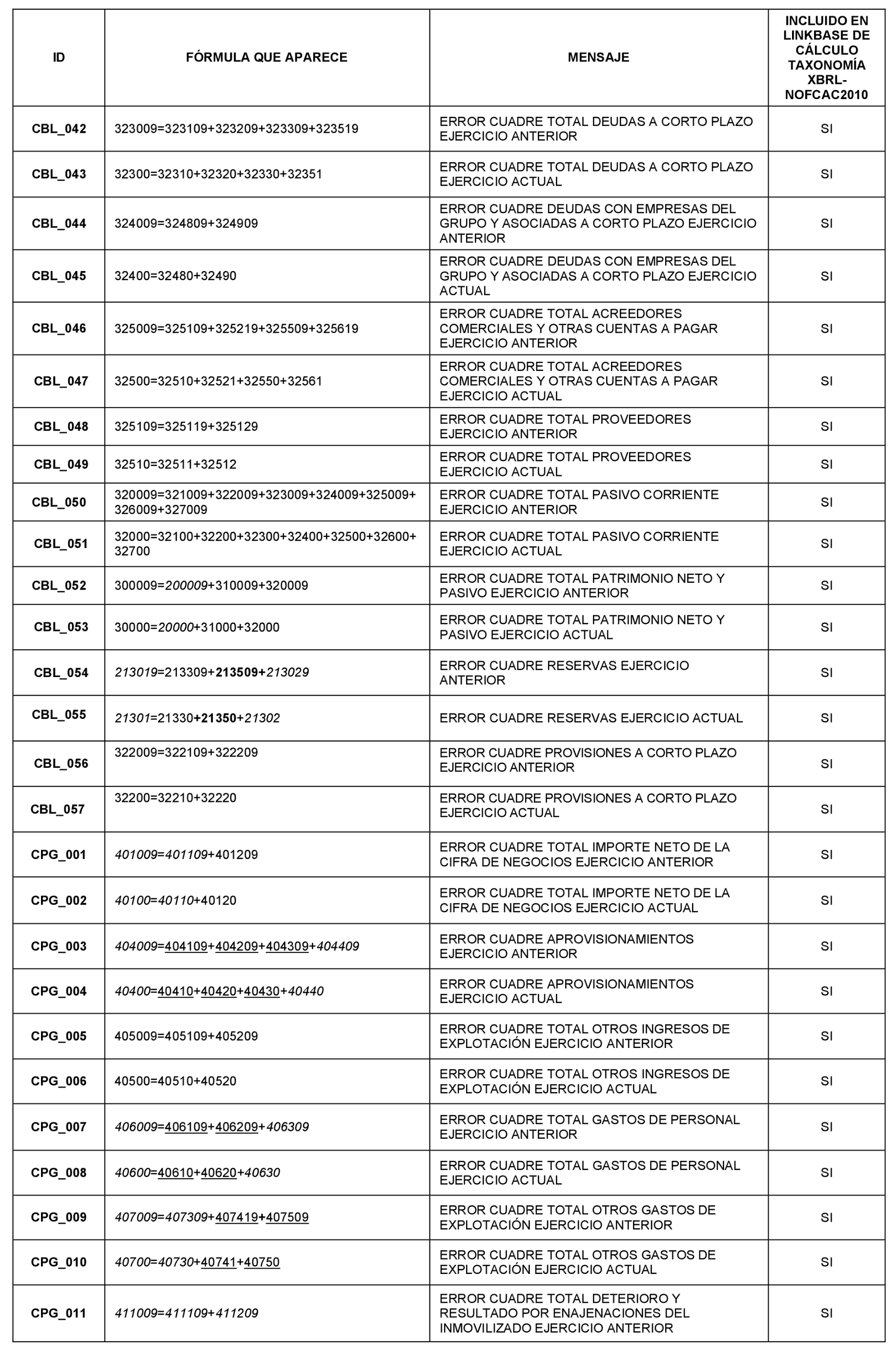

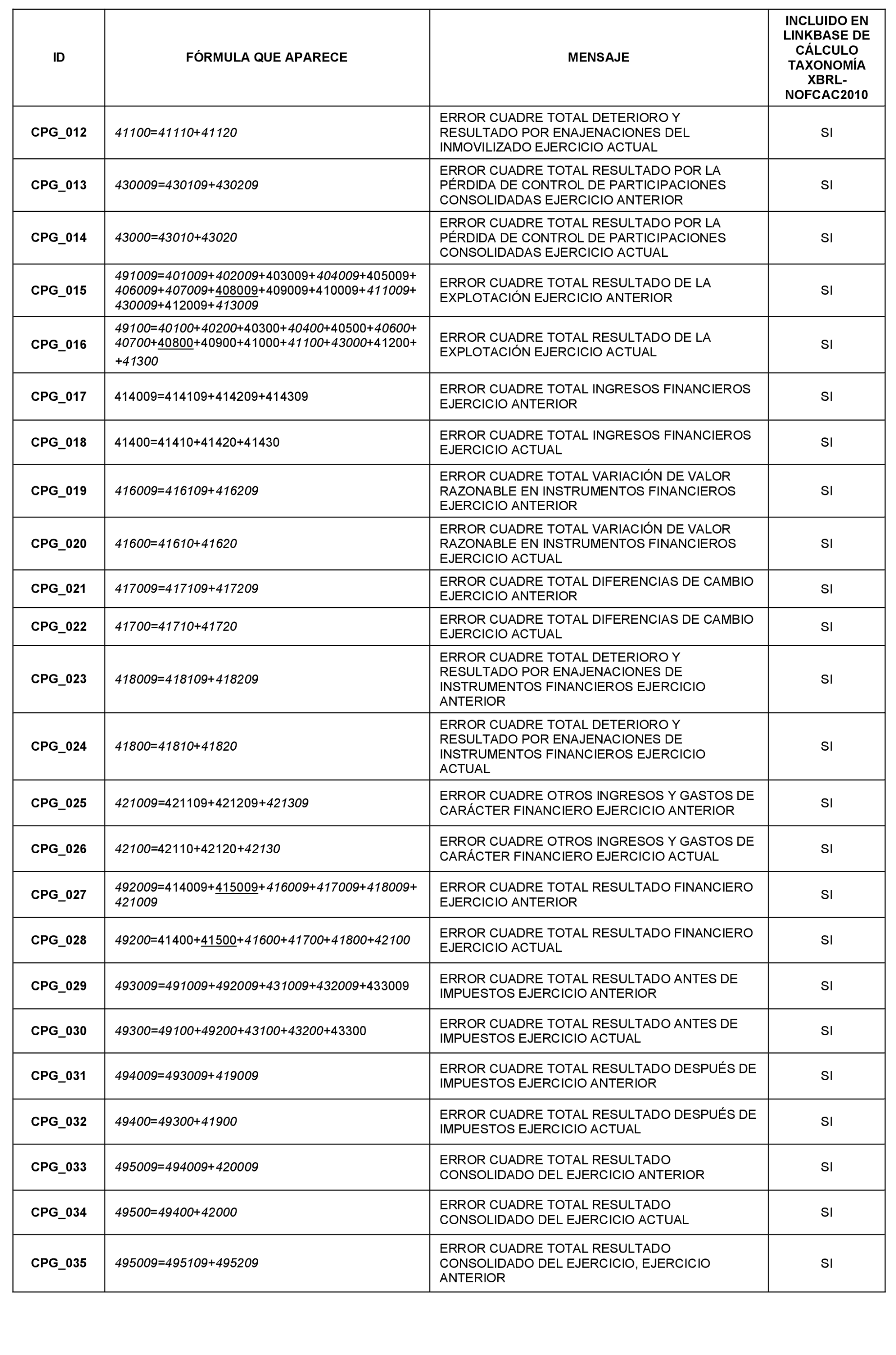

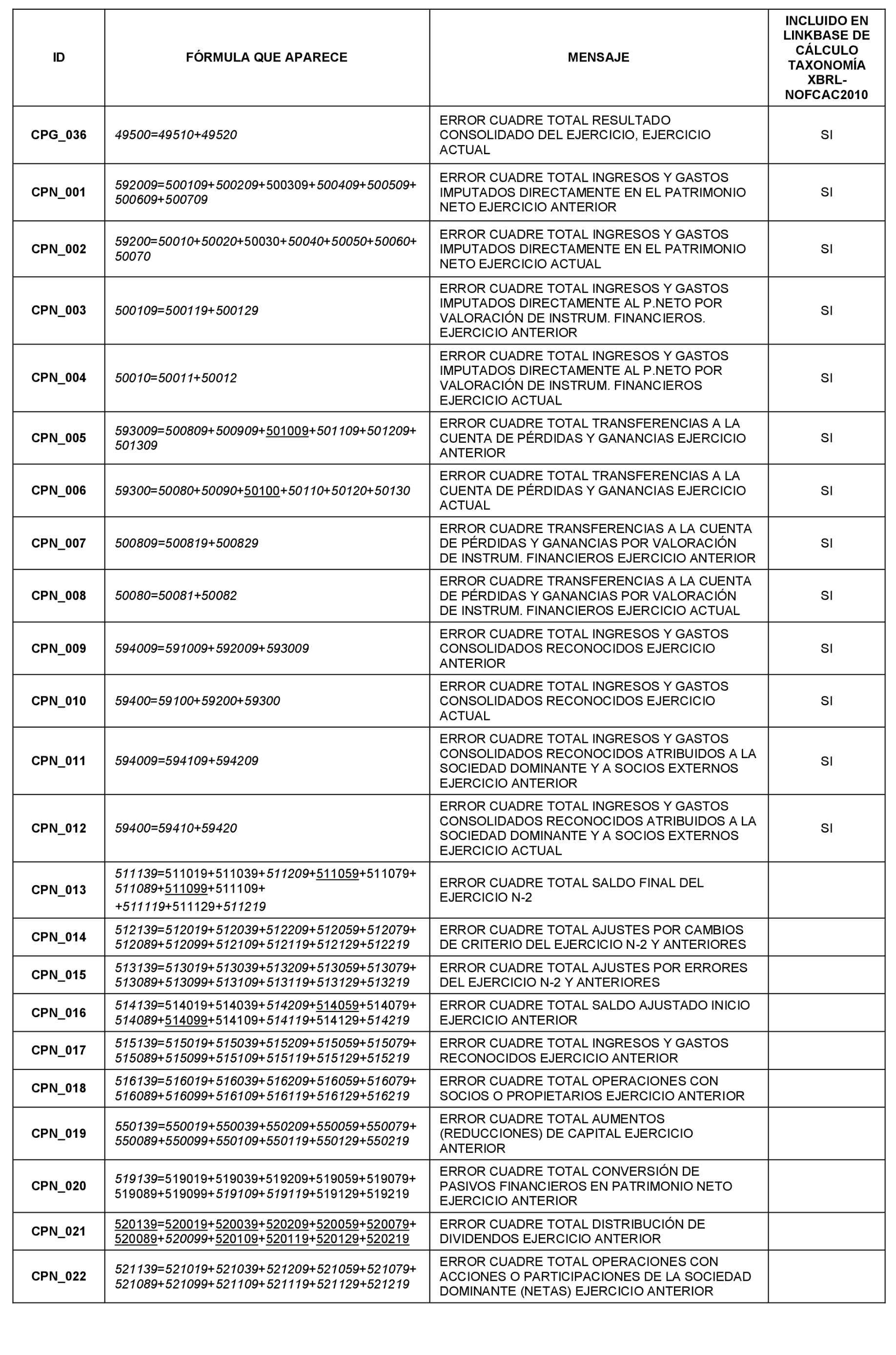

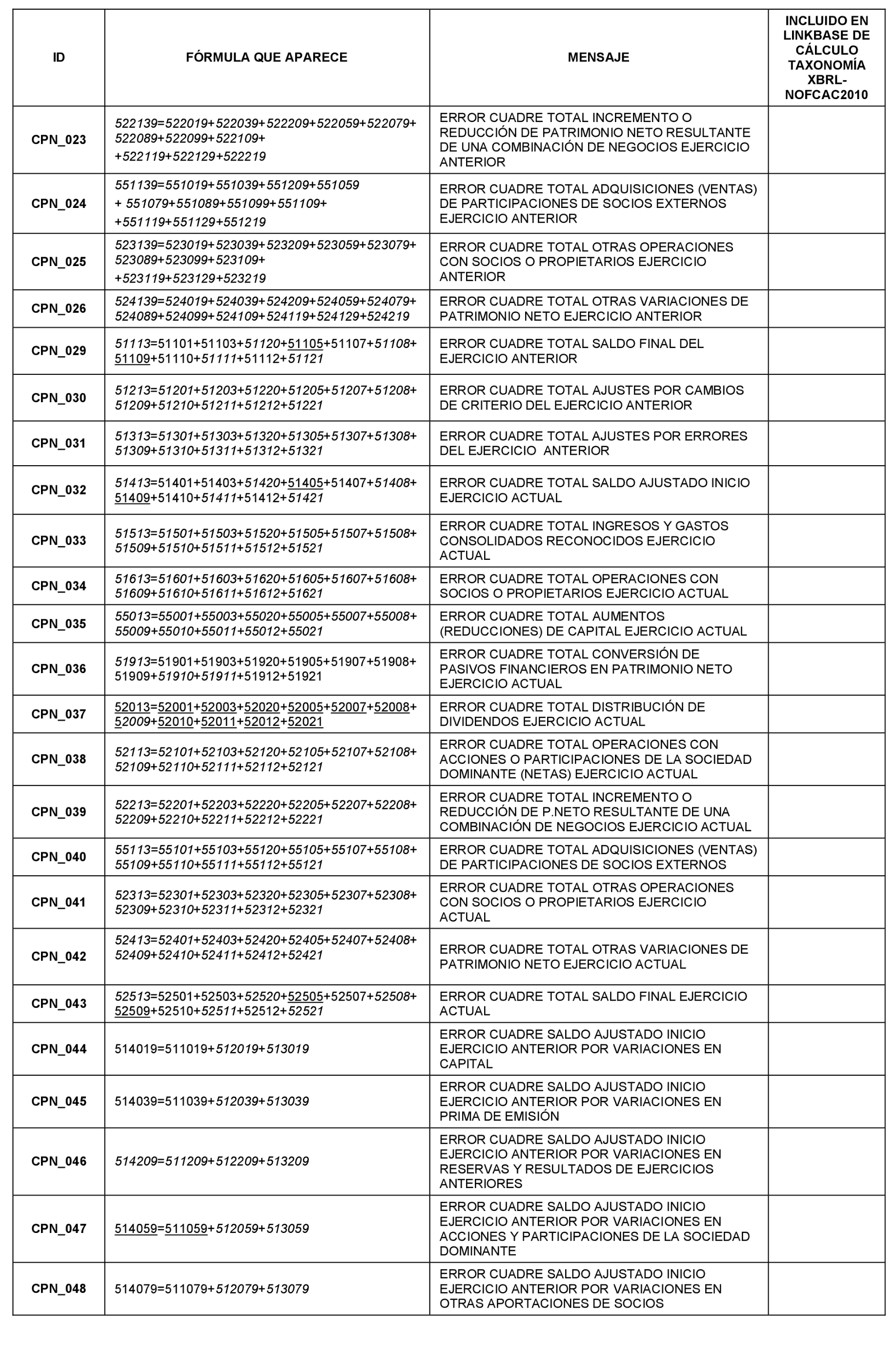

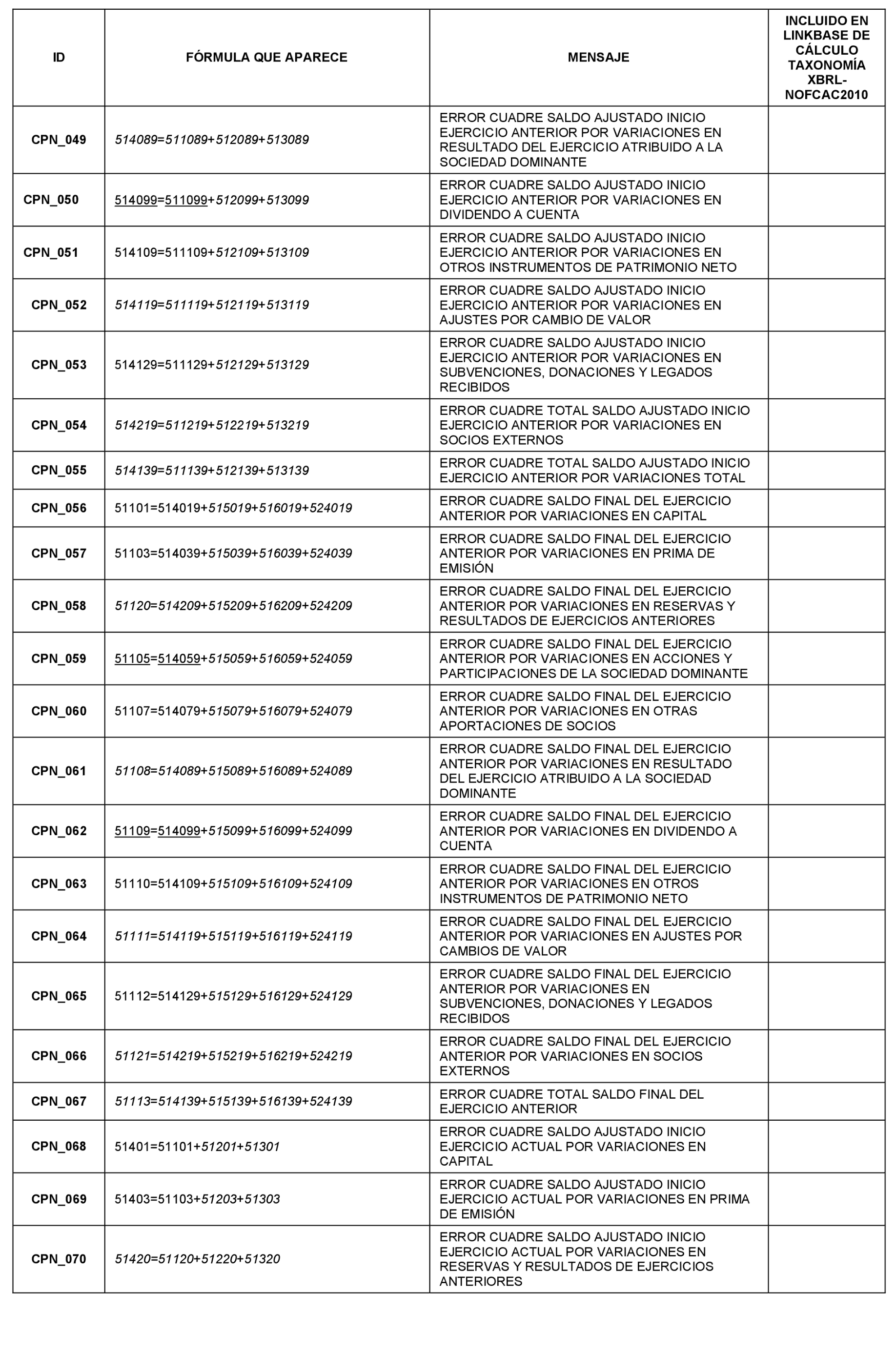

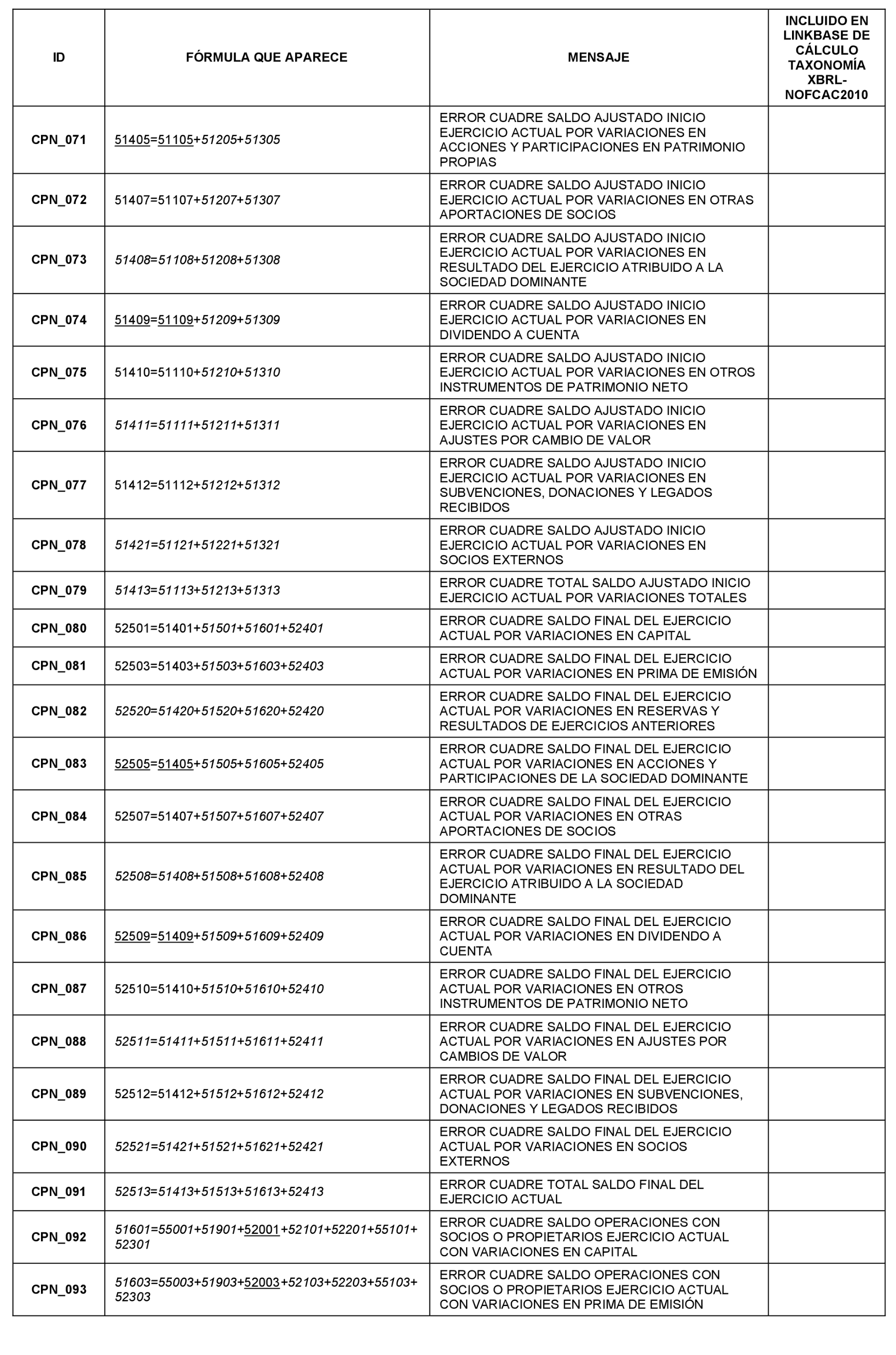

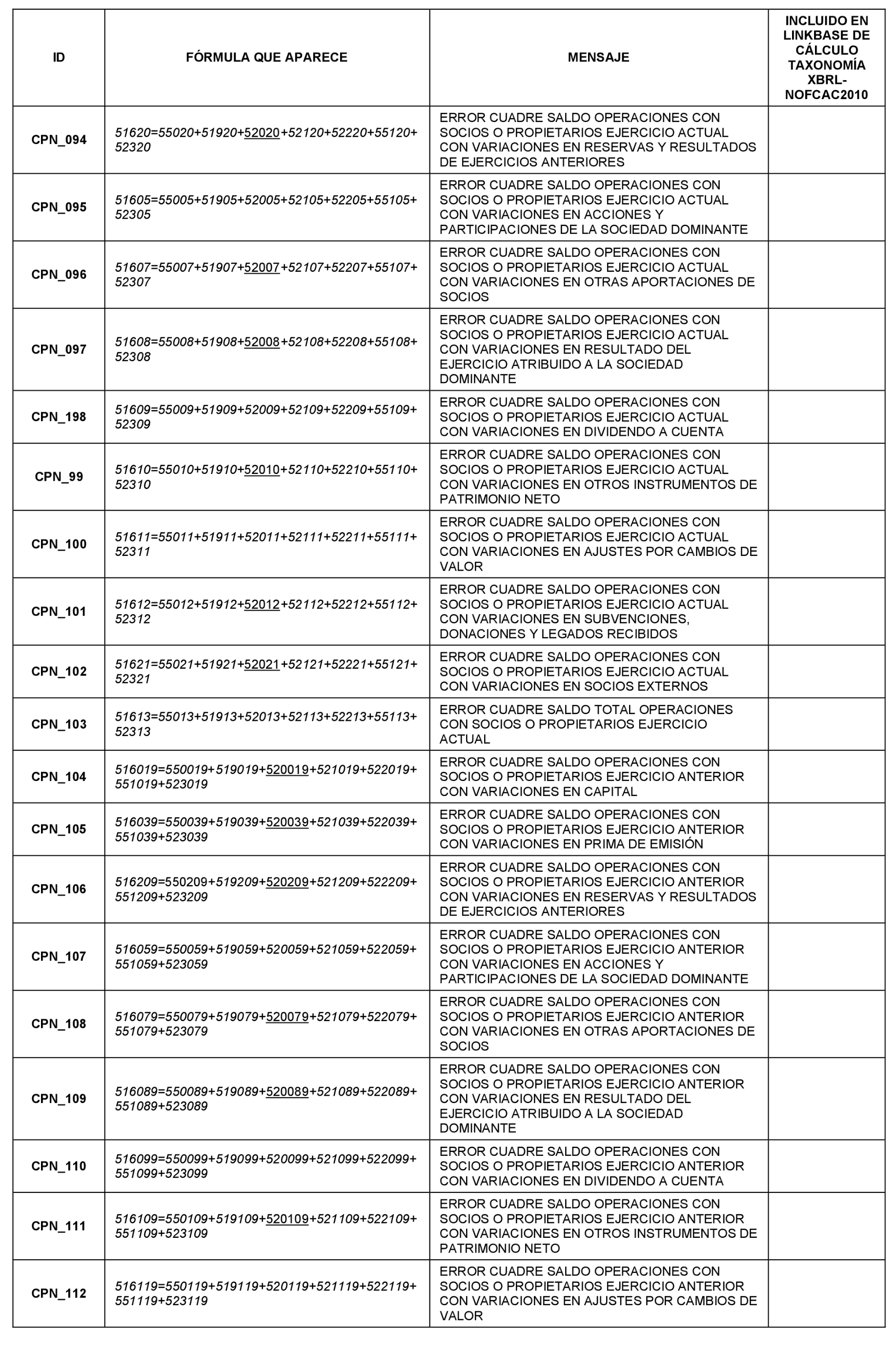

Se aprueba el doble juego de corrección de errores que figuran en el anexo III de esta disposición para las cuentas presentadas en soporte electrónico, con el alcance que a los mismos se asigna: Unos, de cumplimiento obligatorio, cuya falta impedirá la generación del soporte informático, y otros de cumplimiento voluntario.

Los sujetos obligados podrán seguir utilizando el modelo y formato electrónico actualmente vigentes para la presentación de las cuentas consolidadas de ejercicios iniciados con anterioridad al 1 de enero de 2021.

No obstante, se permitirá la utilización de los modelos aprobados por la orden que ahora se deroga, siempre que la aprobación de las cuentas consolidadas y su depósito en el Registro Mercantil competente se haya efectuado con anterioridad a la entrada en vigor de esta orden.

Quedan derogadas la Orden JUS/793/2021, de 22 de julio, por la que se aprueban los modelos de presentación en el Registro Mercantil de las cuentas anuales consolidadas de los sujetos obligados a su publicación, así como cuantas disposiciones de igual o inferior rango que se opongan a lo establecido en la presente orden.

Se faculta a la persona titular de la Dirección General de Seguridad Jurídica y Fe Pública para que apruebe las modificaciones que exija el modelo a que se refiere esta orden como consecuencia de reformas puntuales de la normativa contable.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 30 de junio de 2022.–La Ministra de Justicia, María Pilar Llop Cuenca.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid