State Agency Official State Gazette

Content not available in English

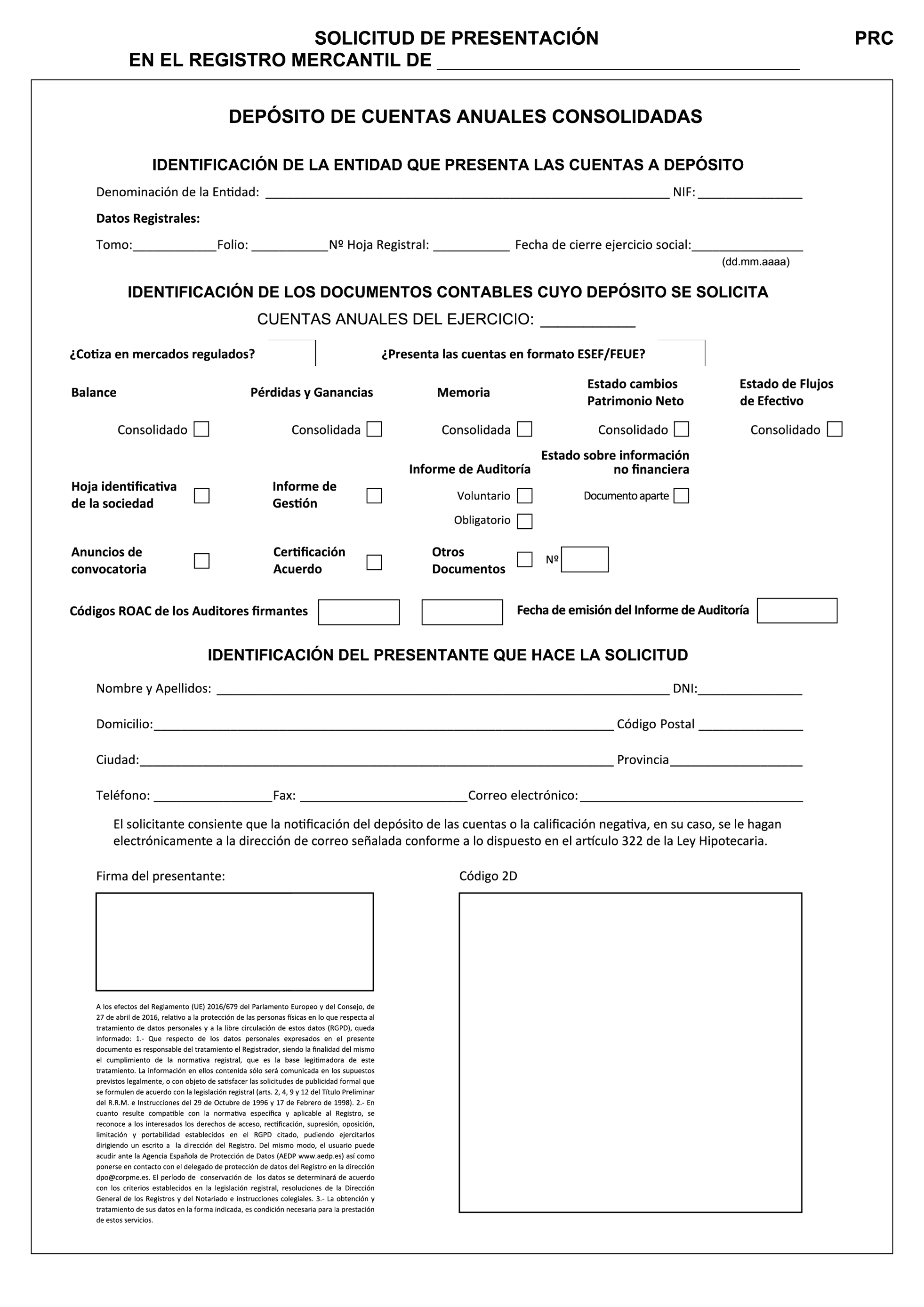

La disposición adicional primera de la Ley 16/2007, de 4 de julio, de reforma y adaptación de la legislación mercantil en materia contable para su armonización internacional con base en la normativa de la Unión Europea, habilitó al Ministerio de Justicia para aprobar los modelos de presentación de cuentas anuales en el Registro Mercantil. En uso de dicha habilitación, la Orden JUS/615/2022, de 30 de junio, aprobó el modelo para la presentación en el Registro Mercantil de las cuentas anuales consolidadas. Su disposición final primera faculta a la Dirección General de Seguridad Jurídica y Fe Pública para aprobar aquellas modificaciones que exija el modelo, como consecuencia de reformas puntuales de la normativa contable, lo que incluye los diferentes anexos de éste (cuadros normalizados de su anexo I, modelo en soporte electrónico de su anexo II, y test de errores del anexo III) y las subsanaciones necesarias puestas de manifiesto con el uso del modelo.

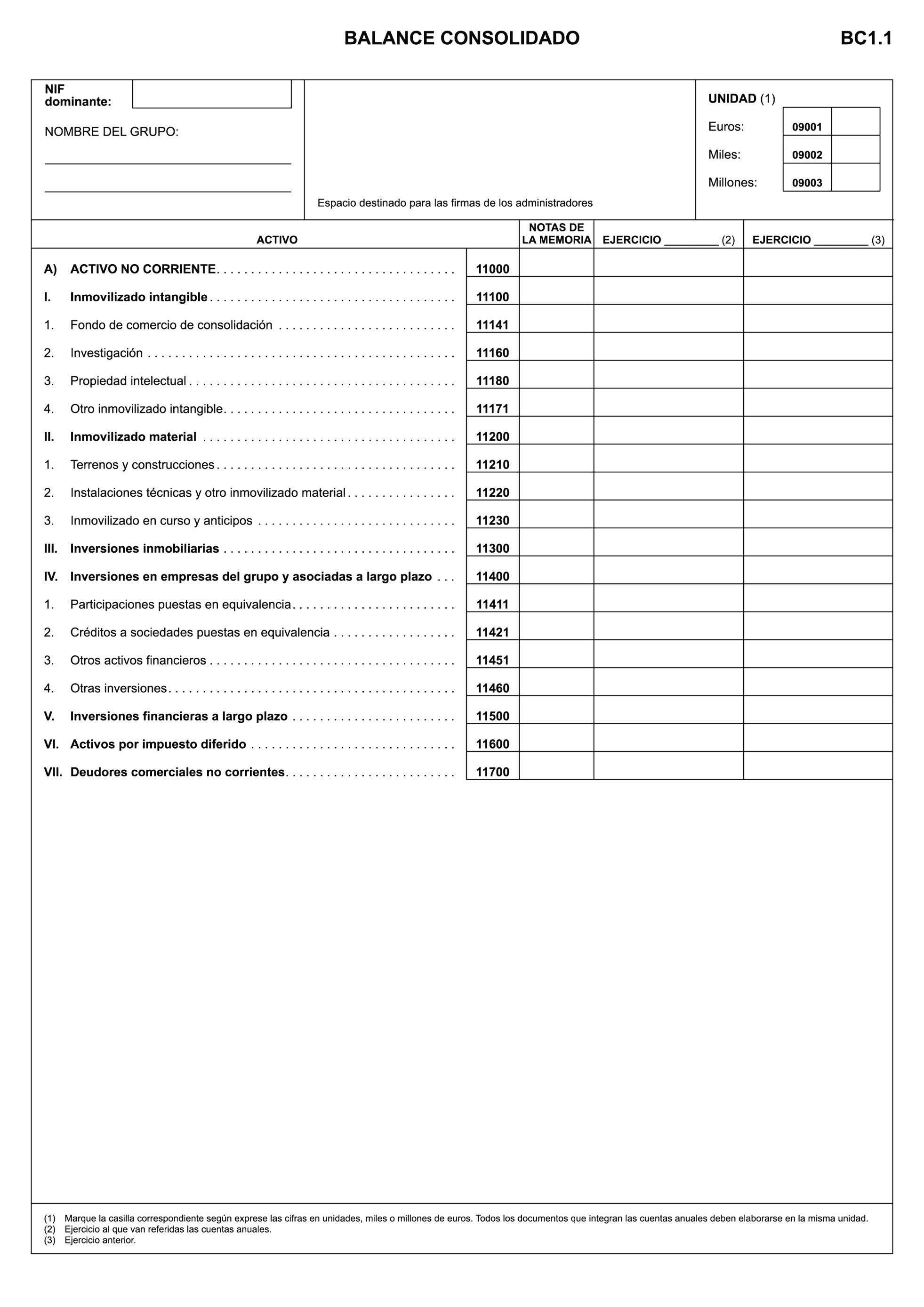

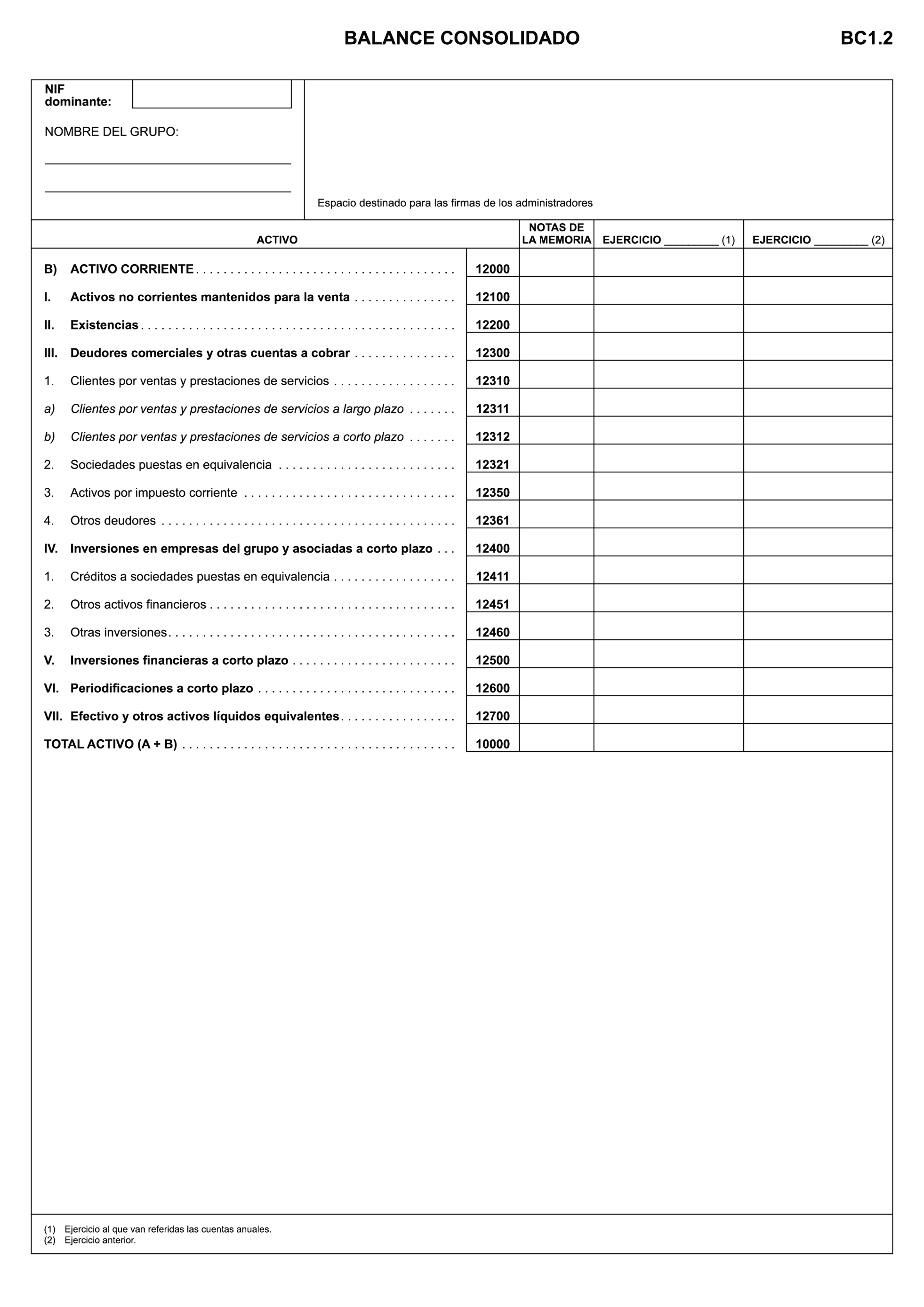

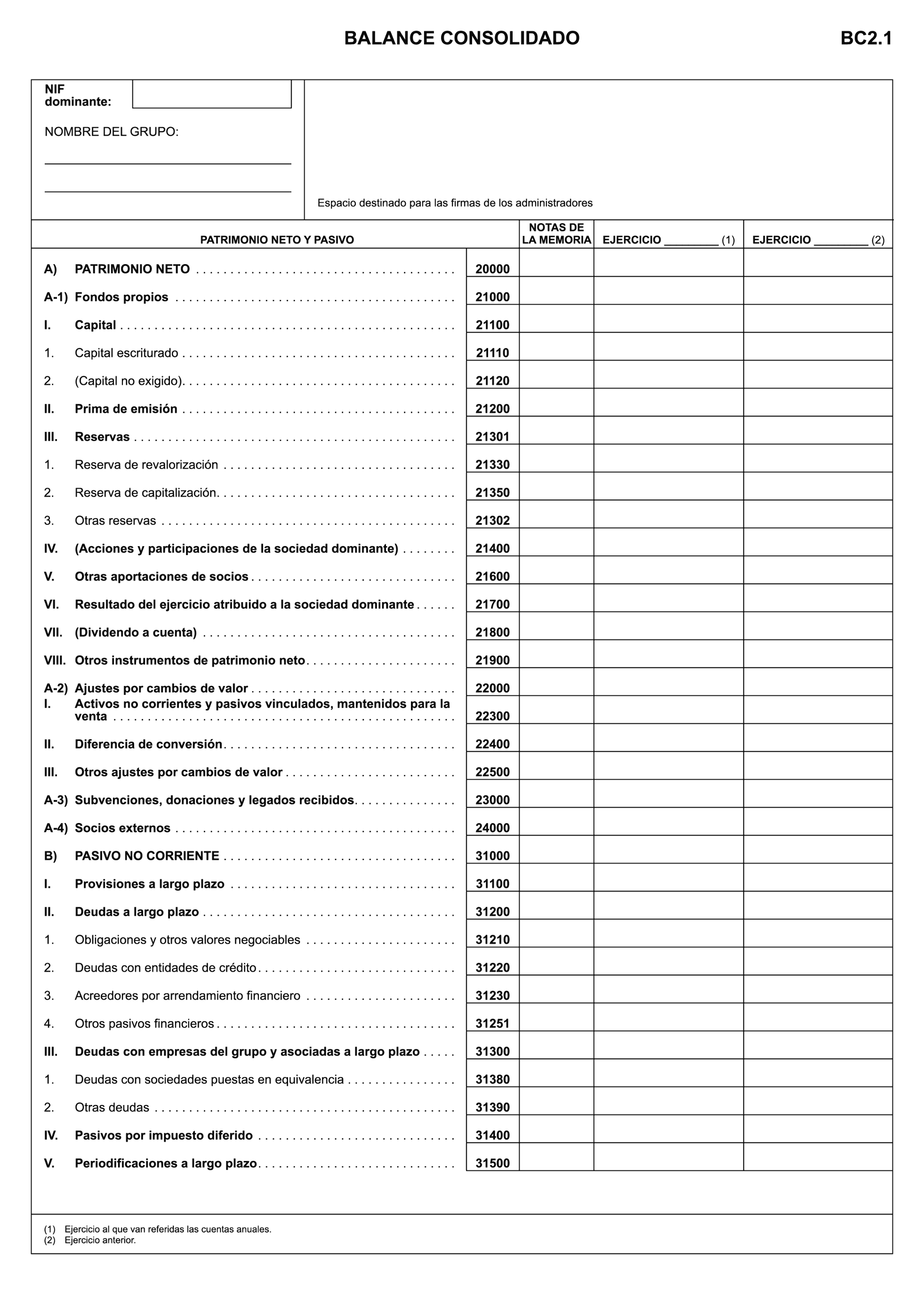

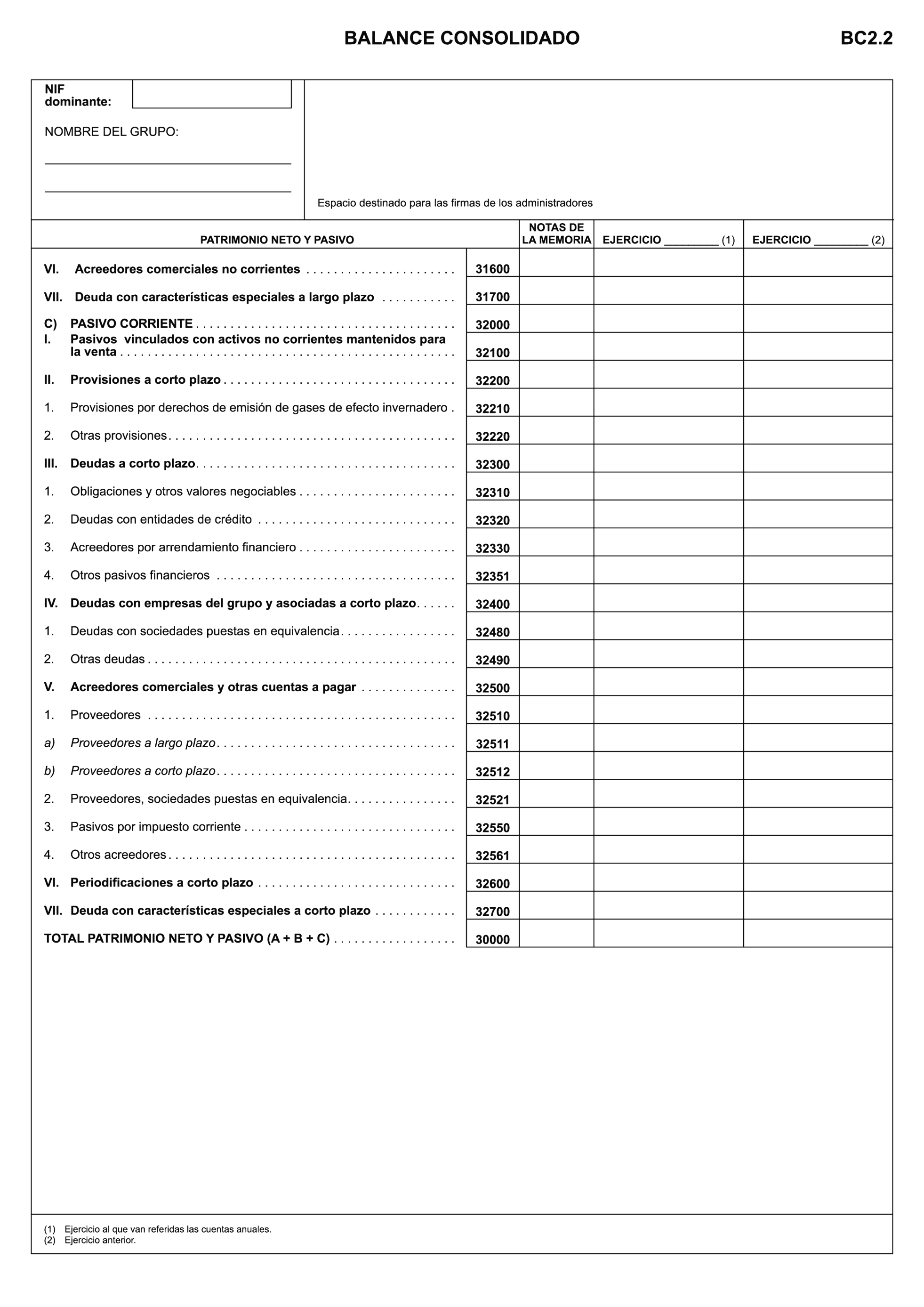

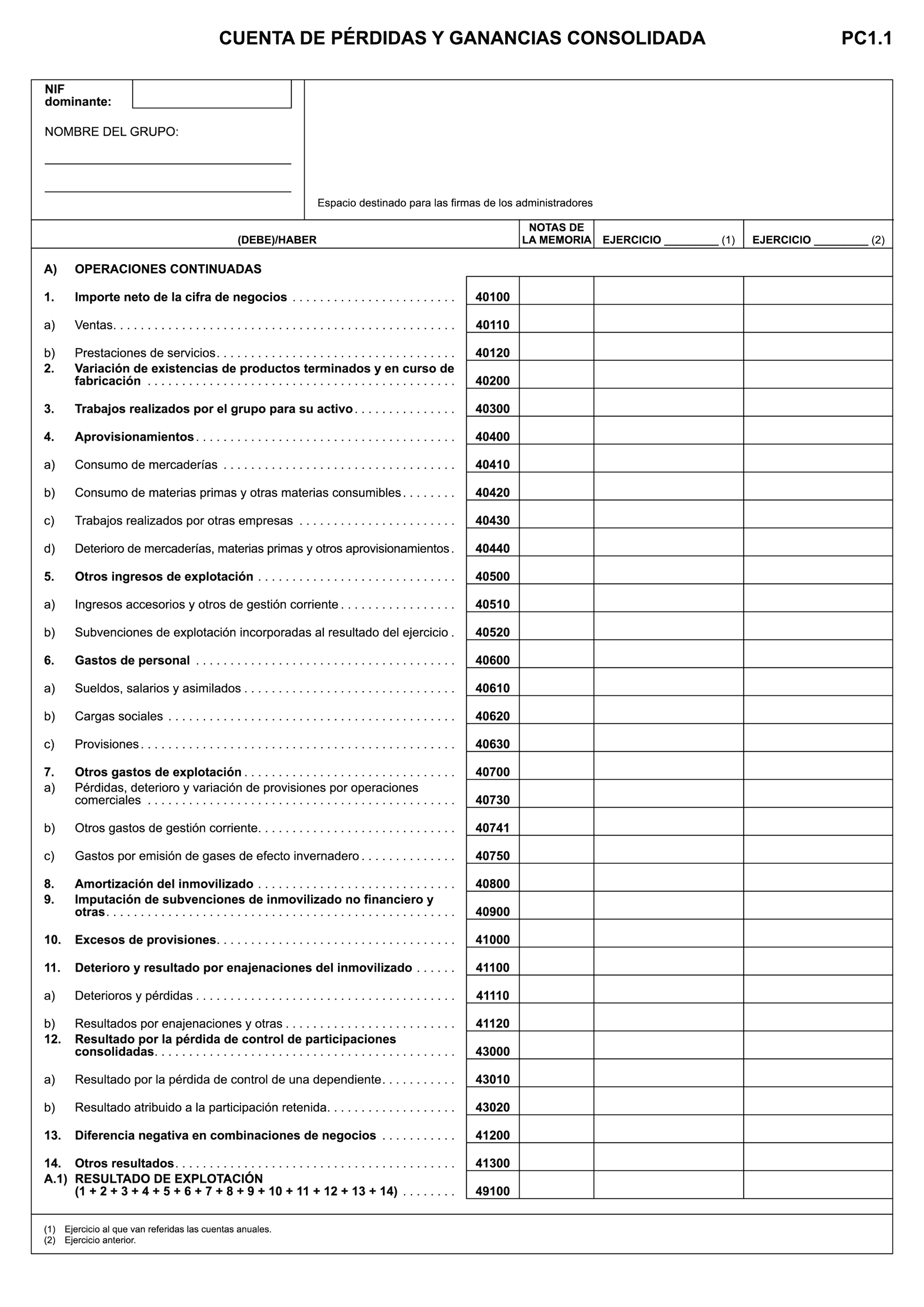

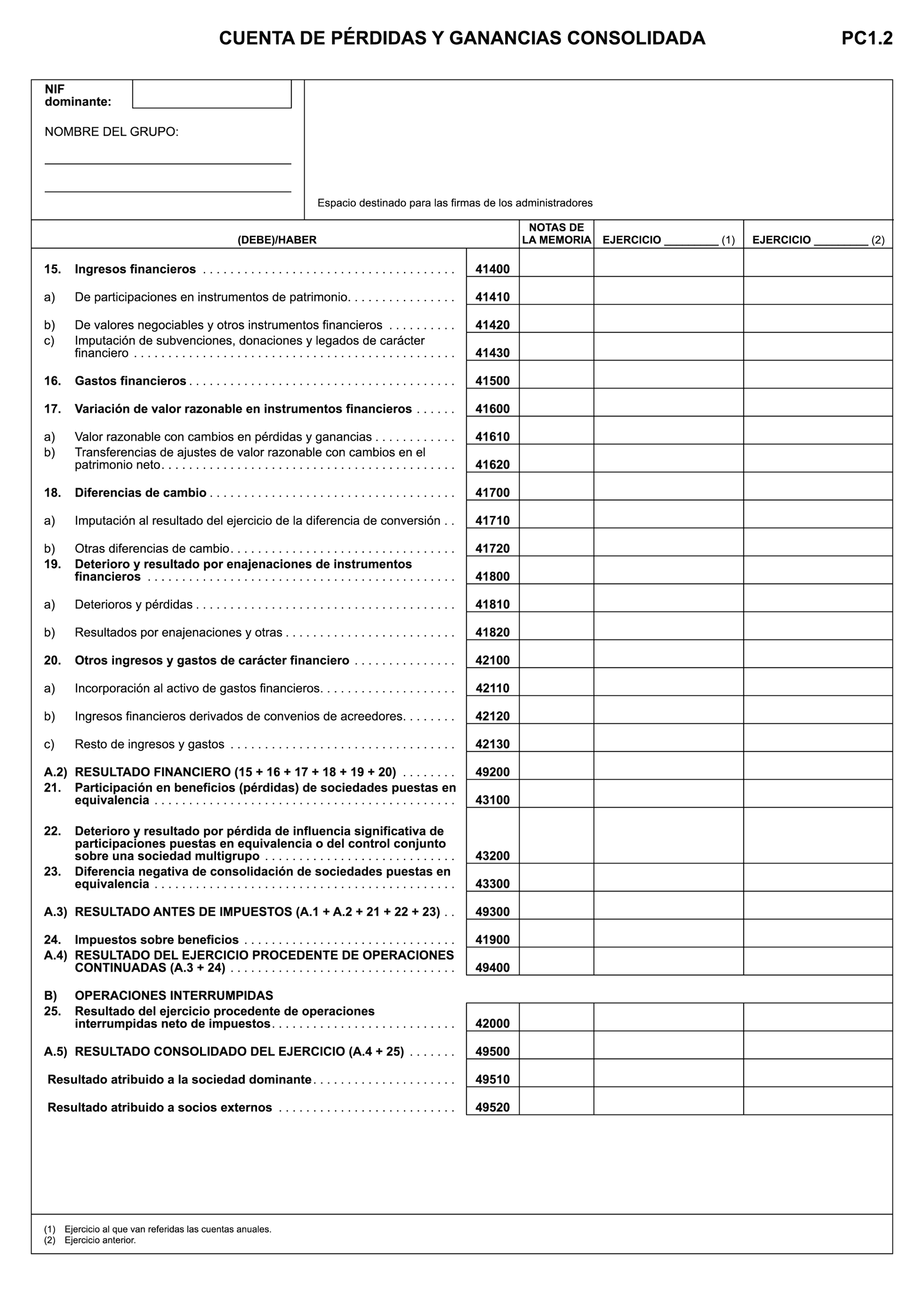

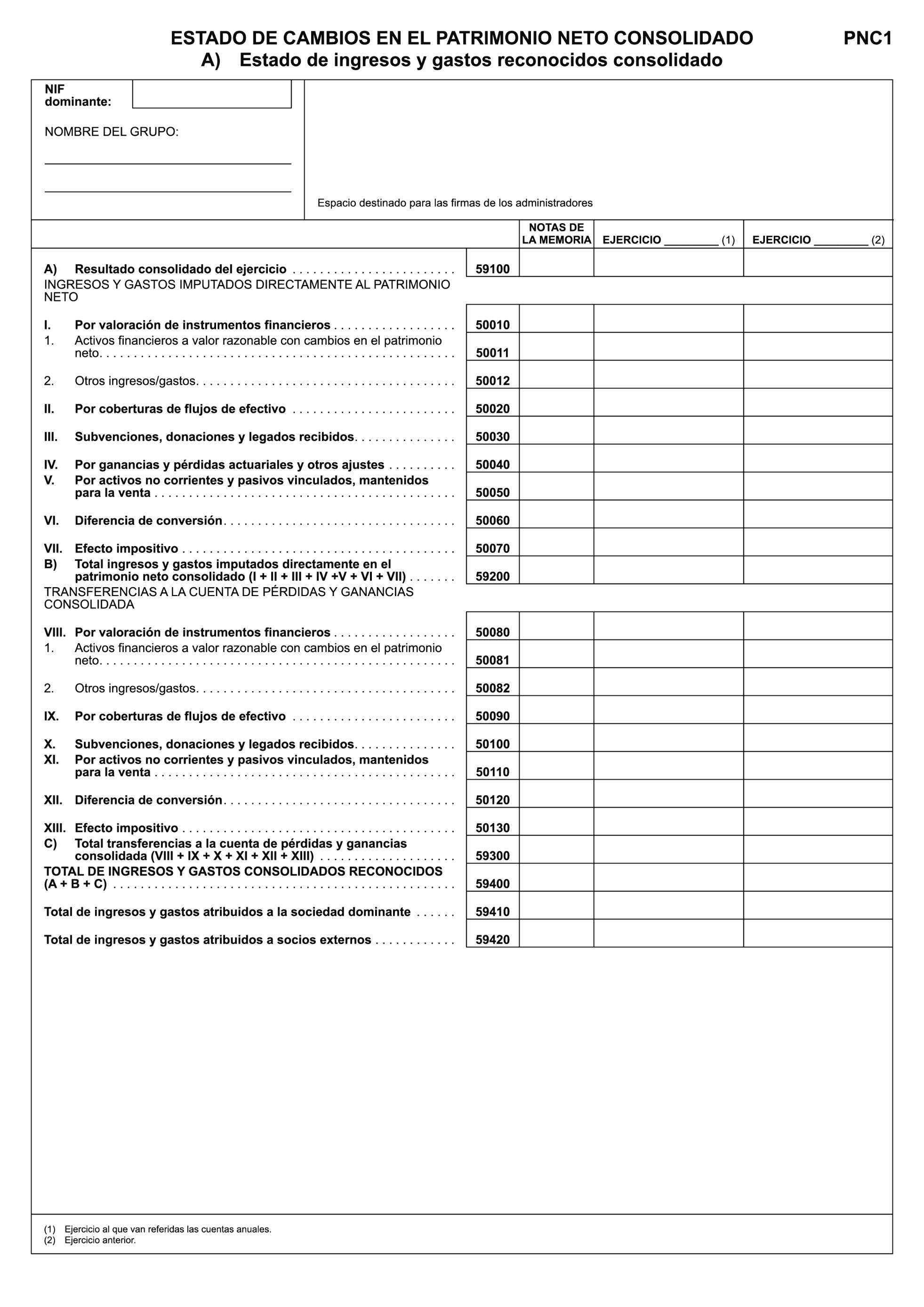

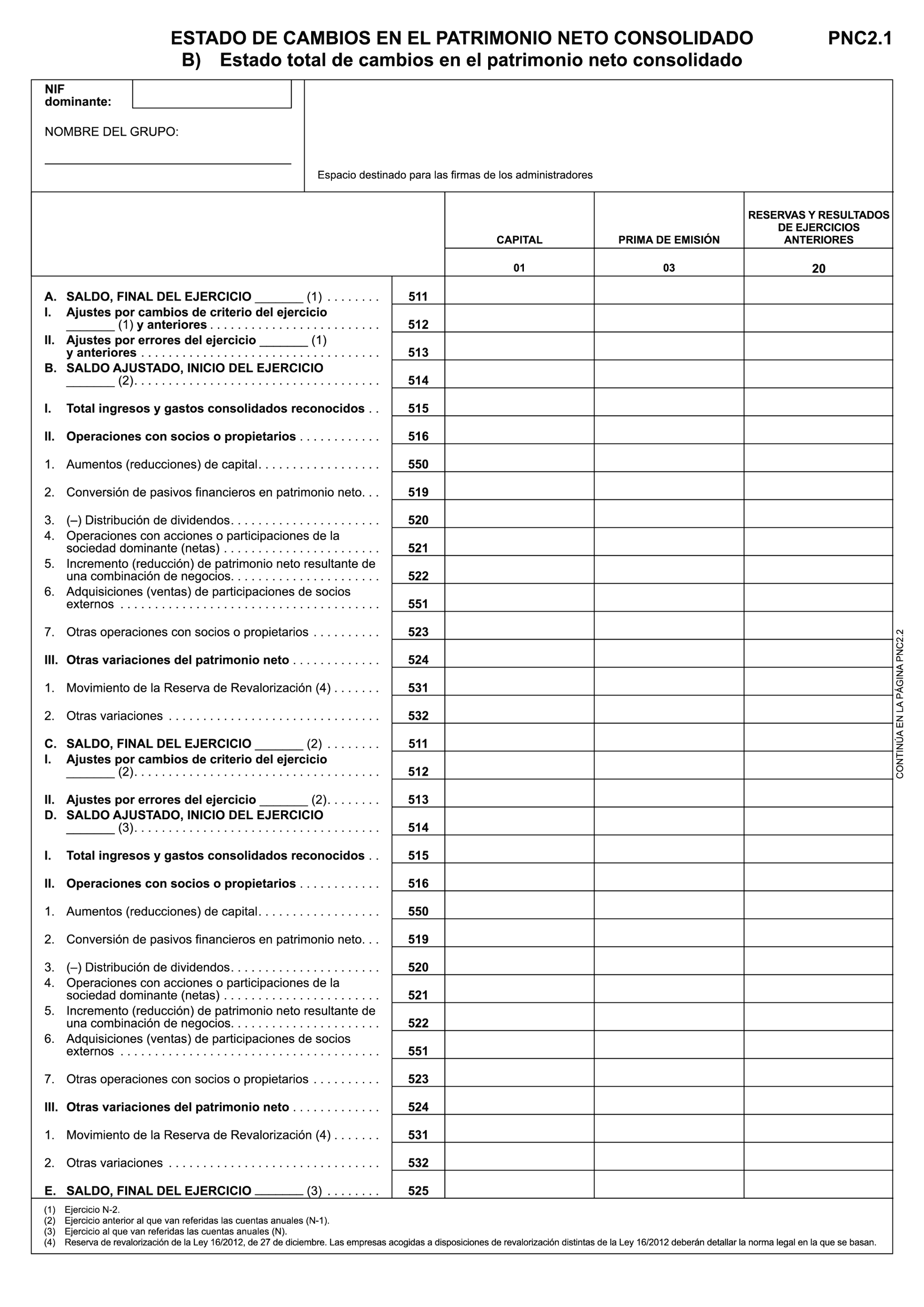

Las novedades que se incluyen en el nuevo modelo consolidado, en relación con el anteriormente aprobado por la citada Orden JUS/615/2022 de 30 de junio, según apartado afectado, son las siguientes:

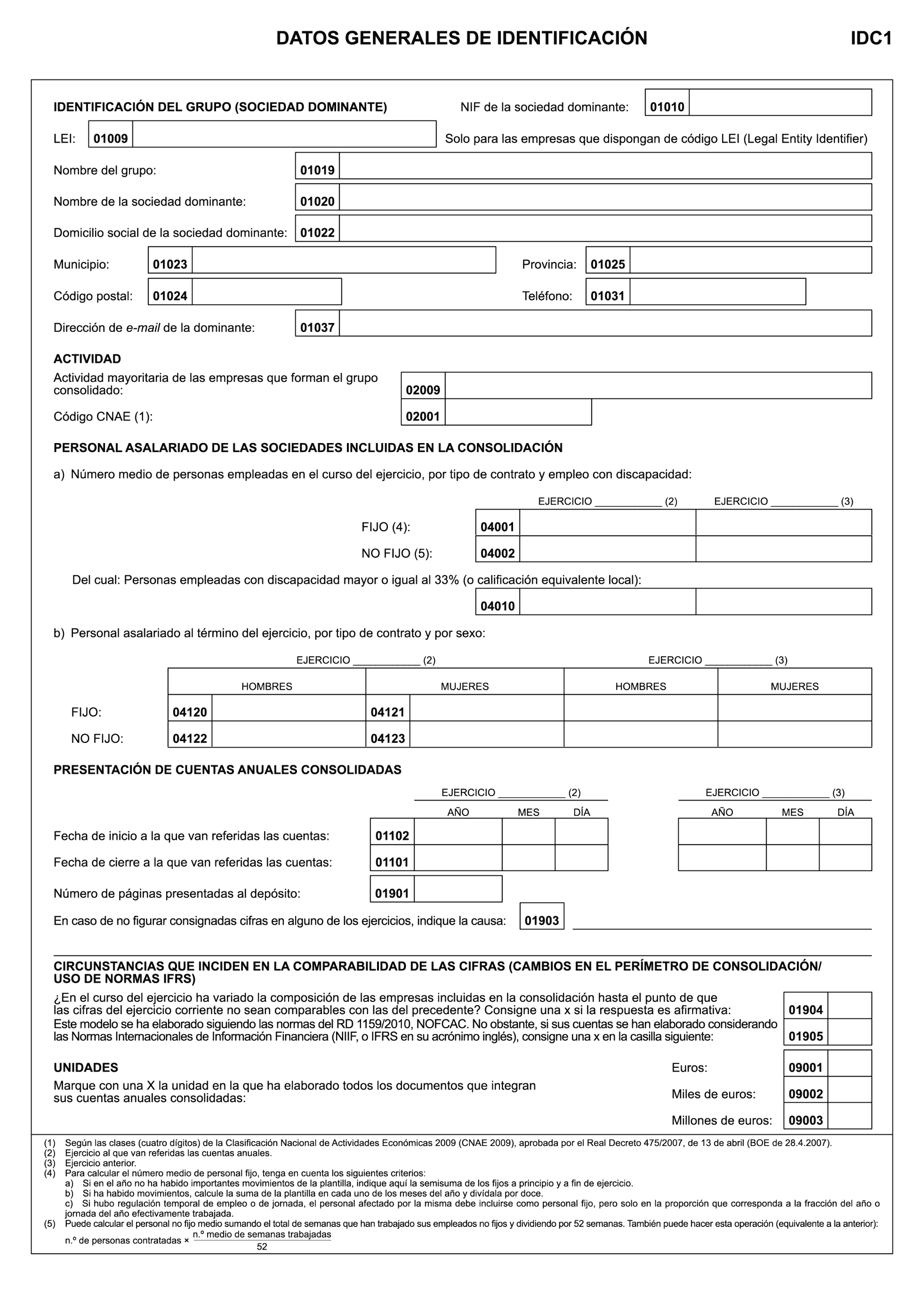

A.1 Cambios en las hojas generales de identificación.

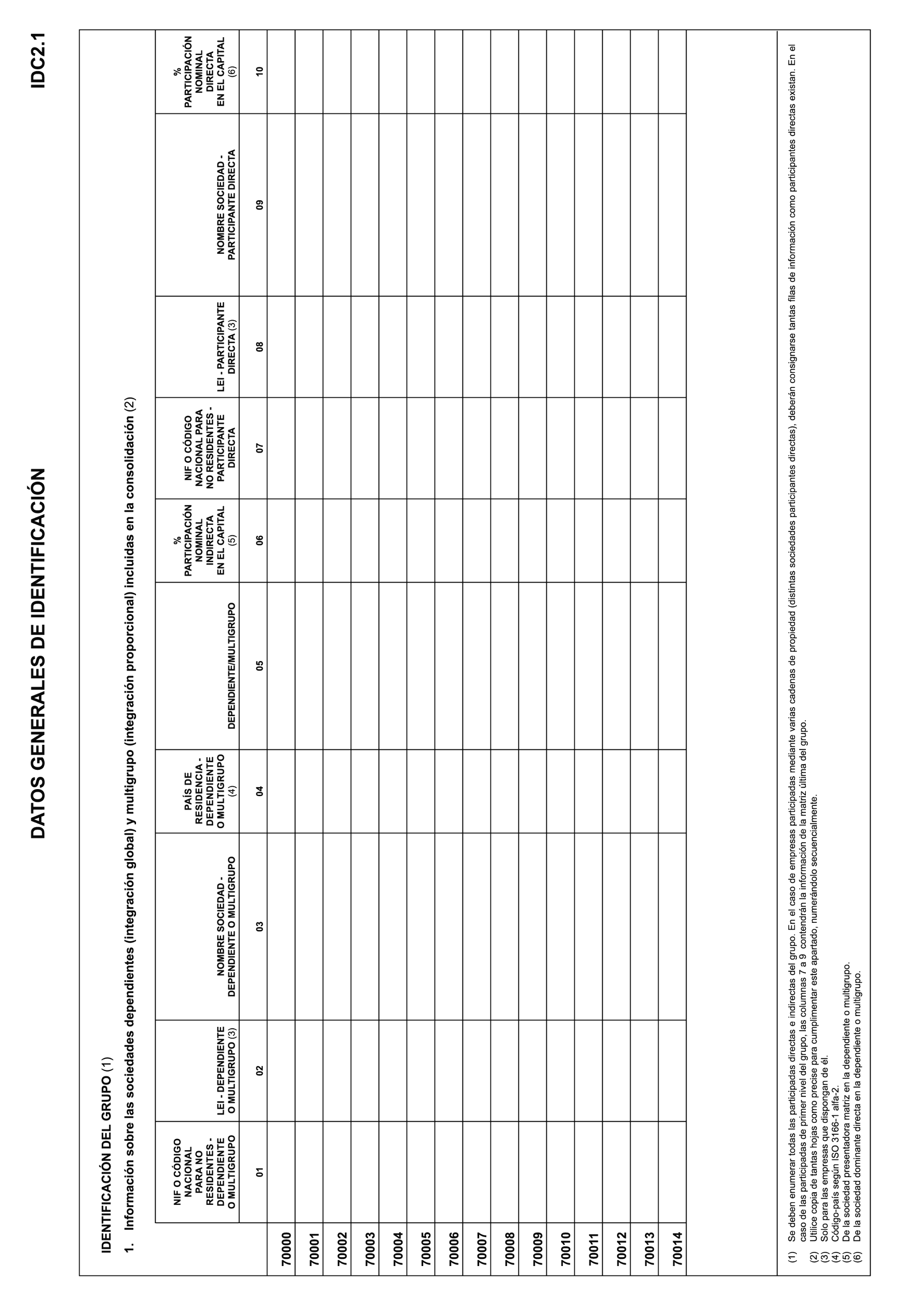

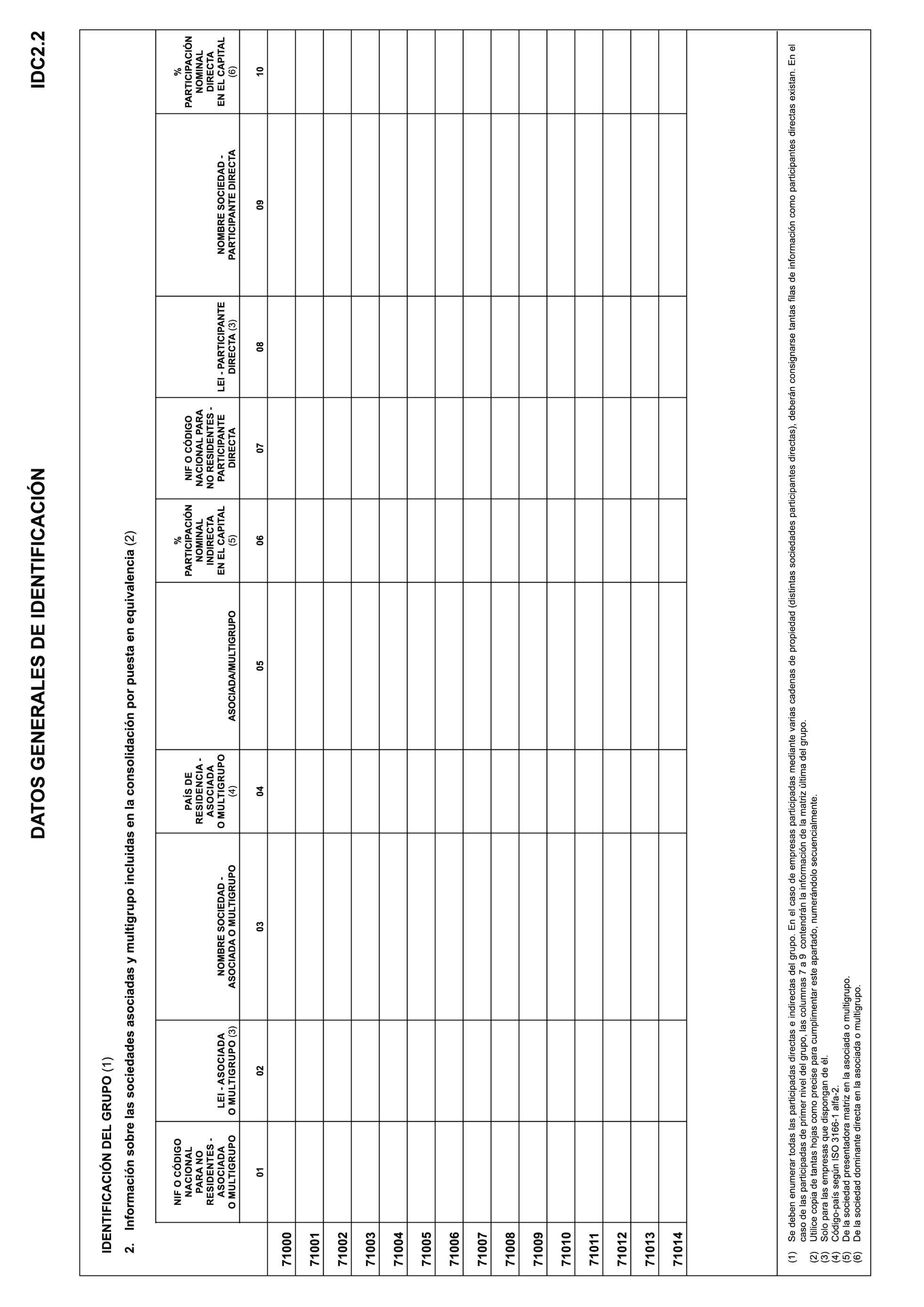

En este ejercicio se incorpora una nueva tabla, que sustituye a la existente IDC2, para enumerar las empresas que pertenecen al grupo consolidable.

La nueva tabla introduce 2 cambios fundamentales:

De una parte, debe proporcionarse información de las participaciones directas, empresa a empresa a lo largo de la cadena de control. Esto permite a los usuarios de la información configurar de forma directa y automatizada la estructura de grupo.

De otra parte, las entidades presentadoras deben informar, además de las entidades incluidas en la consolidación por integración global (indicando si se trata de dependiente o multigrupo) como hasta ahora, las incluidas por puesta en equivalencia (indicando si se trata de asociadas o multigrupo).

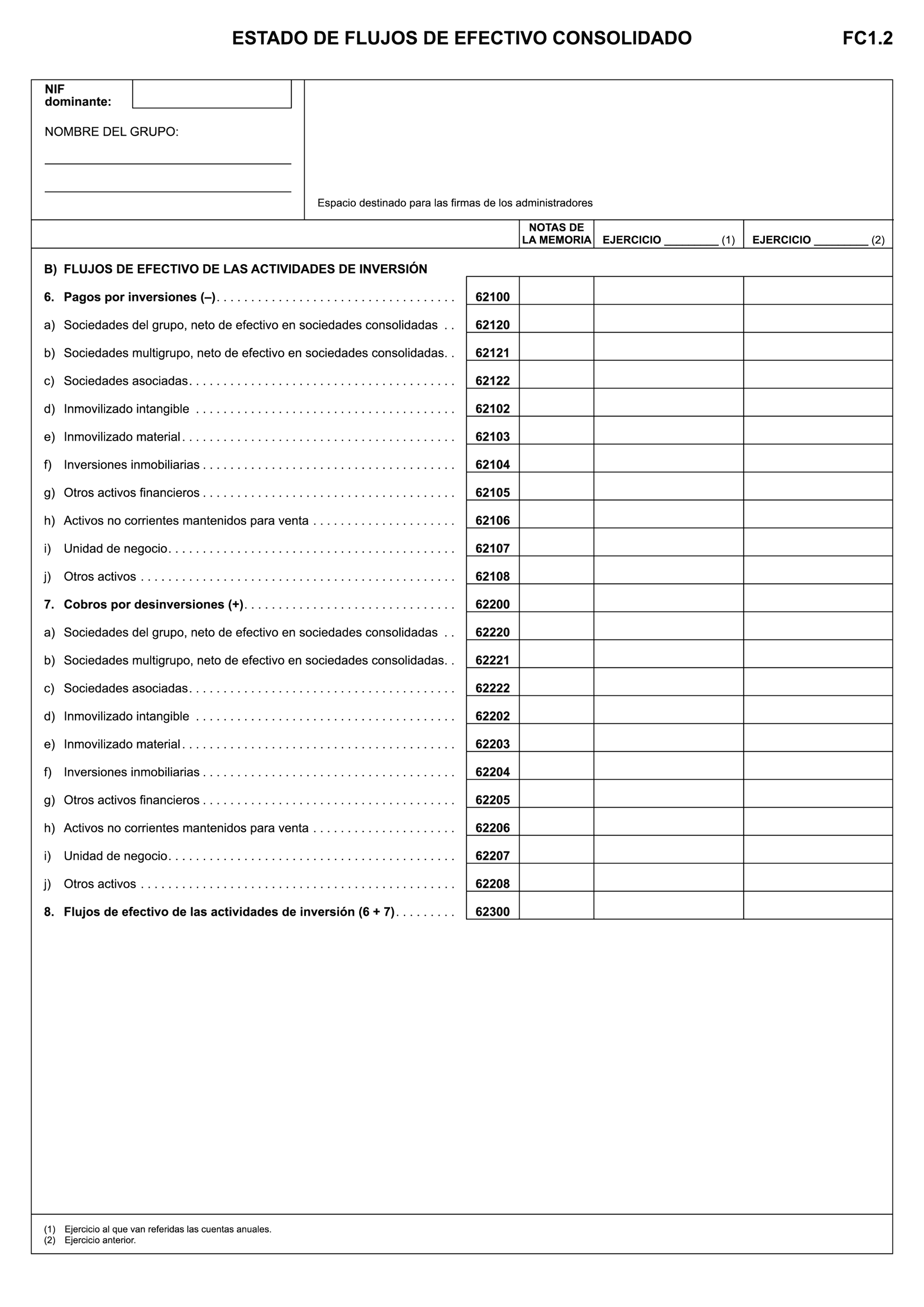

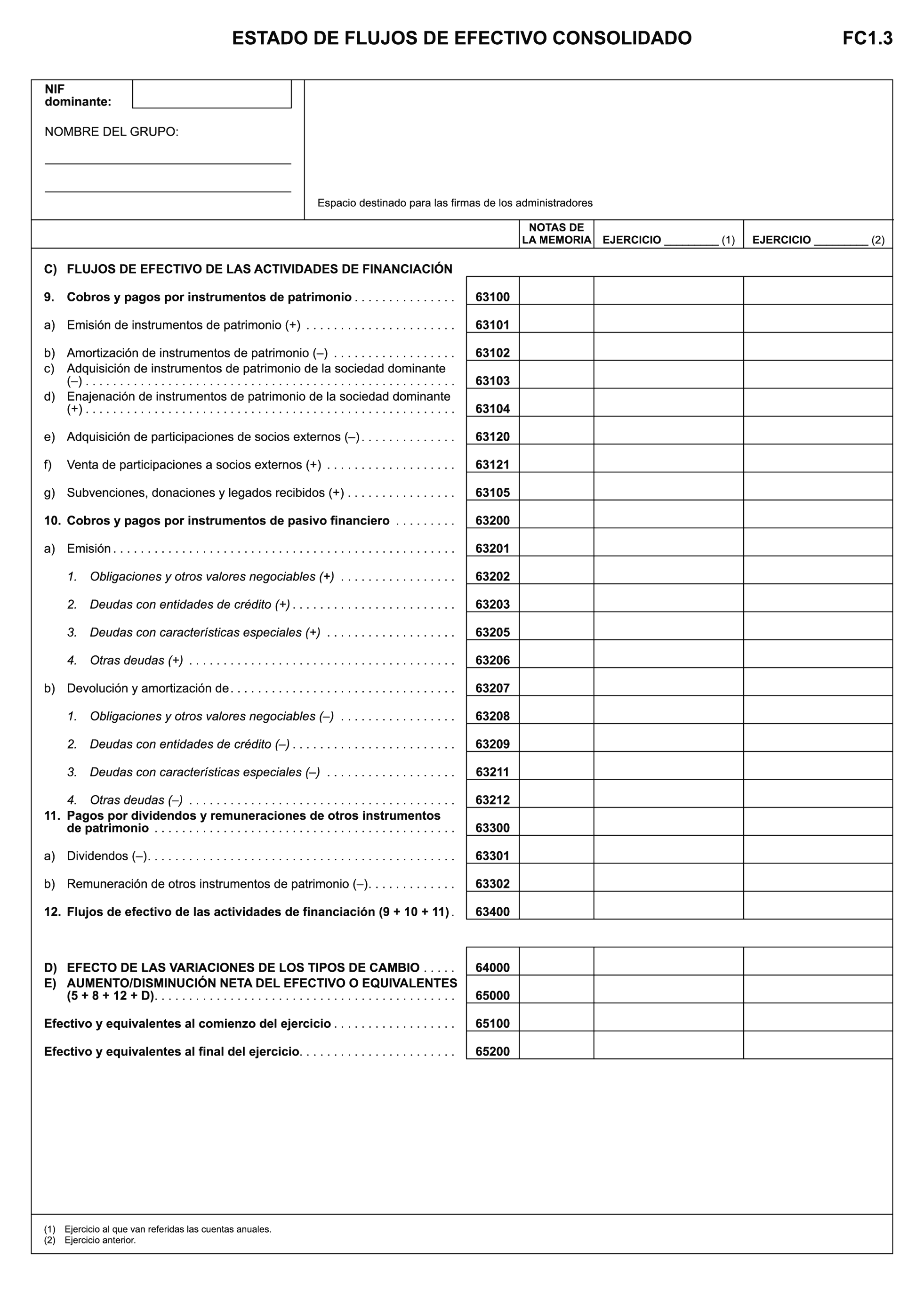

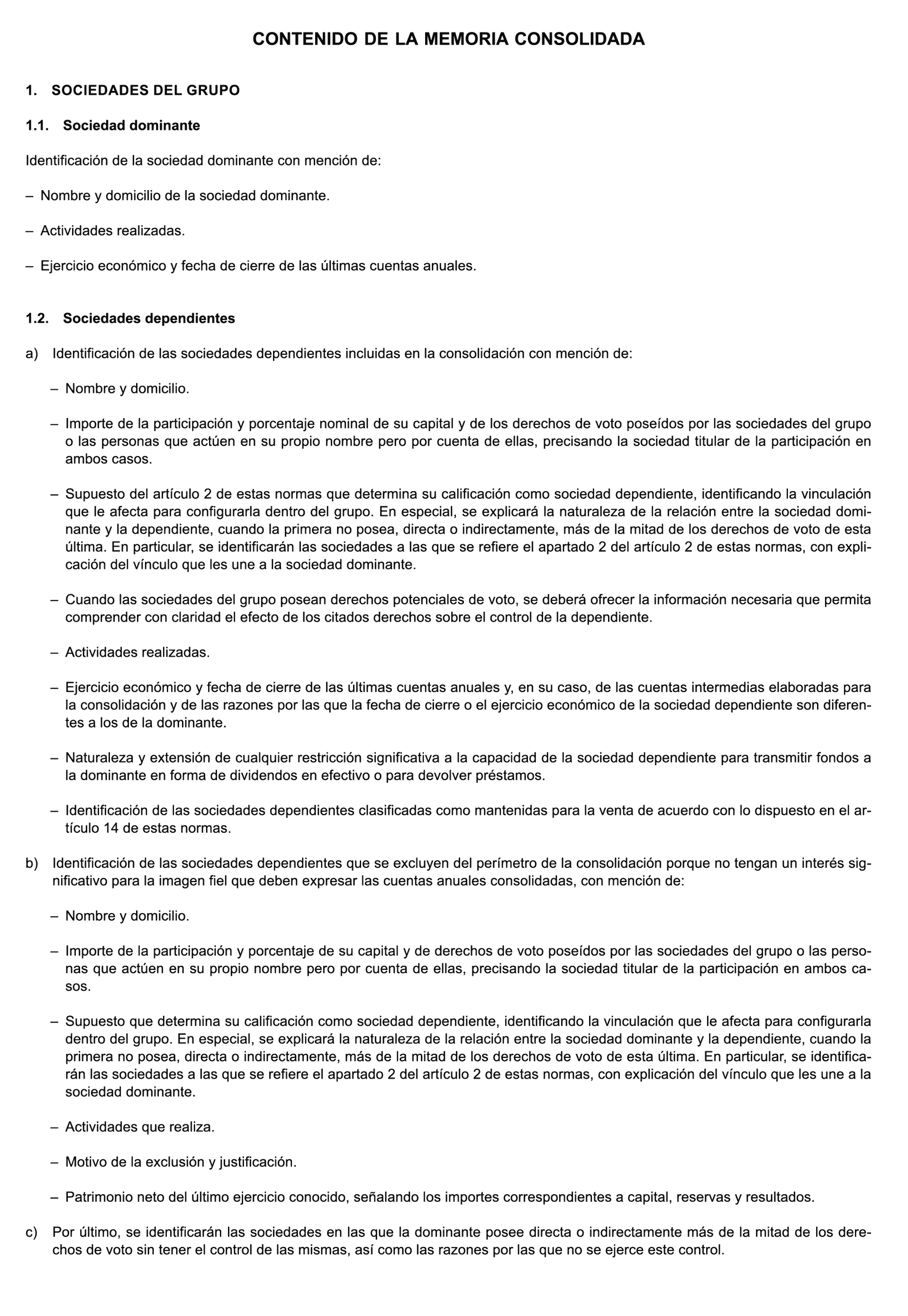

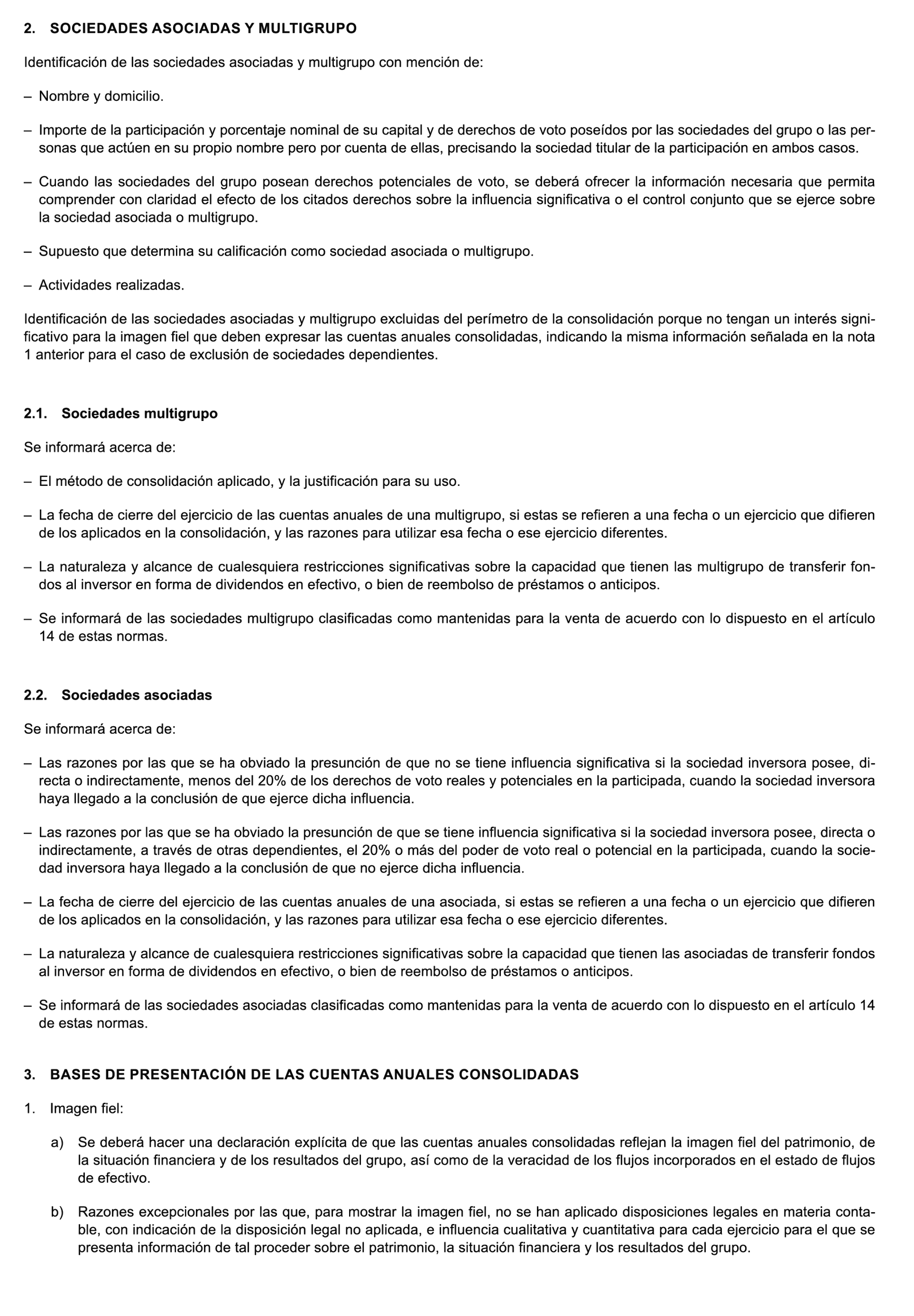

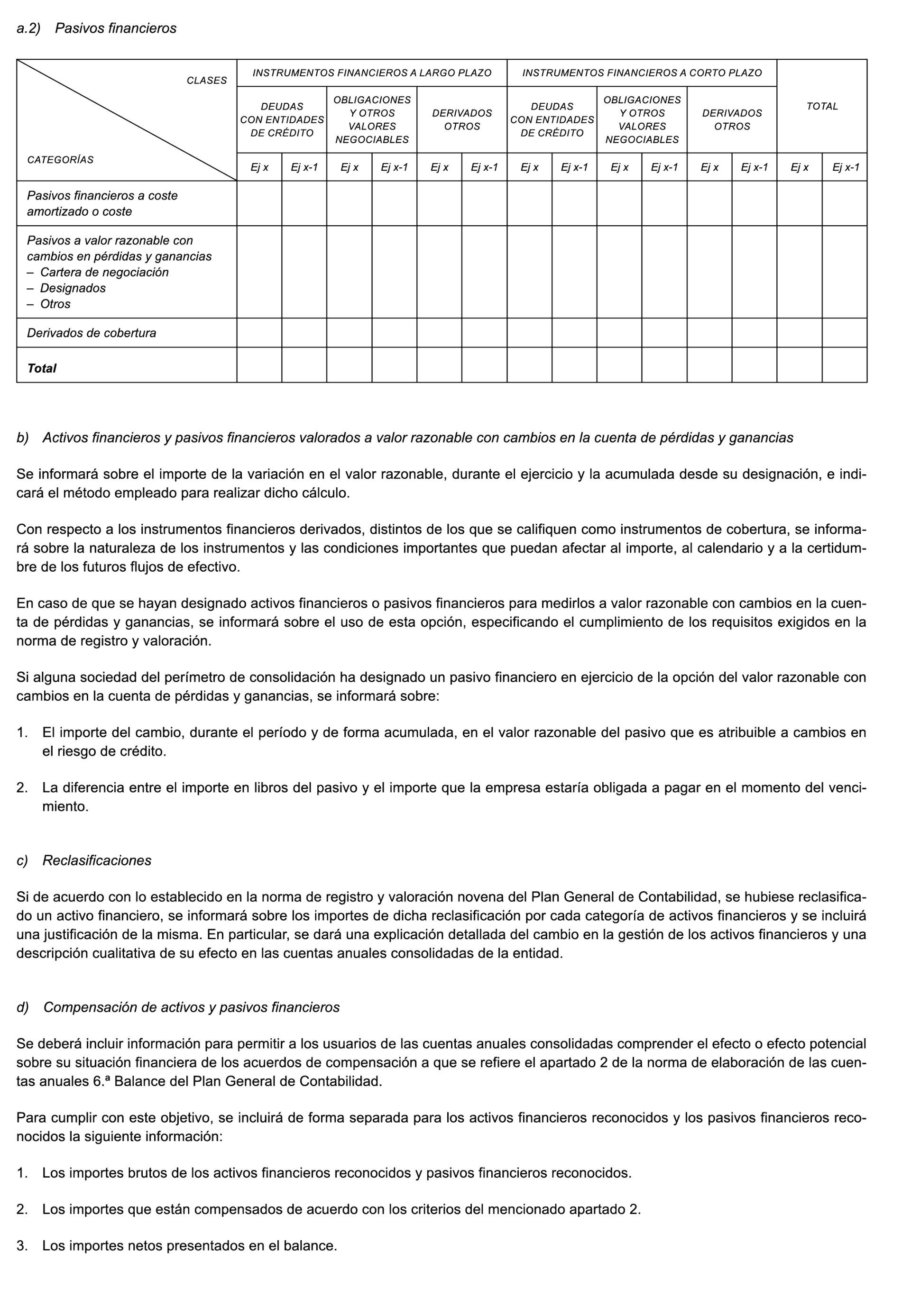

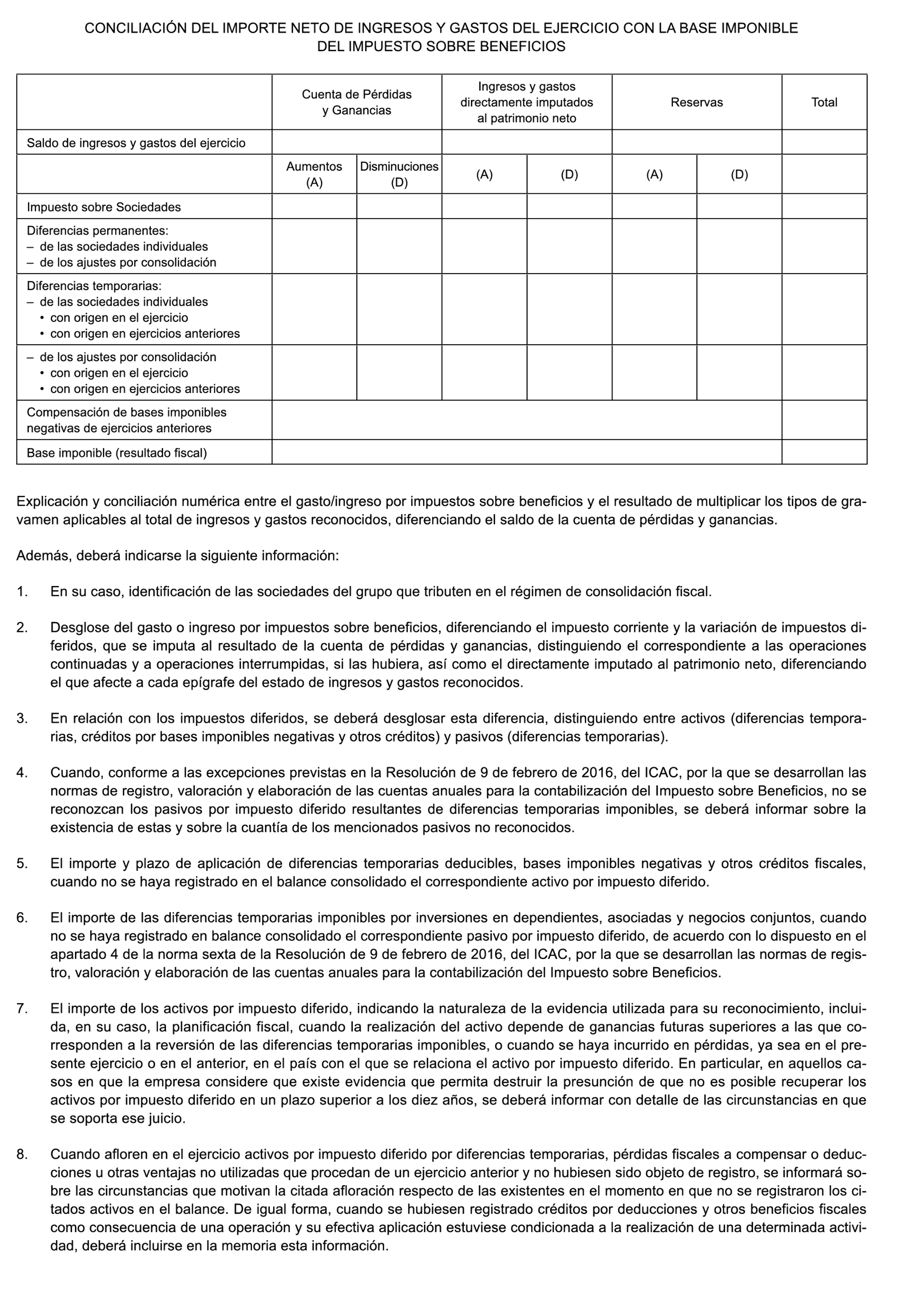

A.2 Contenido de la memoria consolidada.

En la nota «3-Bases» de presentación de las cuentas anuales, se elimina la frase final que hacía referencia, para las cuentas de 2021, a las disposiciones transitorias del Real Decreto 1/2021, de 12 de enero, por el que se modifican el Plan General de Contabilidad aprobado por el Real Decreto 1514/2007, de 16 de noviembre; el Plan General de Contabilidad de Pequeñas y Medianas Empresas aprobado por el Real Decreto 1515/2007, de 16 de noviembre; las Normas para la Formulación de Cuentas Anuales Consolidadas aprobadas por el Real Decreto 1159/2010, de 17 de septiembre; y las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos aprobadas por el Real Decreto 1491/2011, de 24 de octubre.

A.3 Formato electrónico único europeo.

Cuando el grupo sujeto a la obligación de depositar las cuentas anuales consolidadas decida presentarlas en formato electrónico único europeo, por aplicar las normas internacionales de contabilidad NIC/NIIF, deberá realizarlo mediante la generación del fichero correspondiente, que deberá cumplir las normas y especificaciones de acuerdo a la Taxonomía XBRL del formato ESEF, que se encuentra publicada en la siguiente página web de la European Securities and Markets Authority (ESMA), https://www.esma.europa.eu/document/esef-taxonomy-2022.

Los requisitos técnicos que debe cumplir dicho fichero se encuentran definidos en la ESEF Conformance Suite, https://www.esma.europa.eu/document/esef-conformance-suite-2022, que consiste en un conjunto de estructuras y ejemplos en formato XBRL, acompañados de un fichero Excel que describe las guías y reglas que debe cumplir un archivo en este formato electrónico único.

En su virtud, de acuerdo con el Instituto de Contabilidad y Auditoría de Cuentas, he resuelto:

Modificar, en los términos anteriormente indicados, los modelos oficiales respecto de la Orden JUS/615/2022, de 30 de junio.

Dar publicidad en la página web del Ministerio de Justicia a la última versión del modelo de cuentas anuales consolidadas, traducido a las lenguas cooficiales, en virtud de lo dispuesto en el artículo 2 de la citada Orden.

La utilización de los modelos aprobados por la presente resolución será obligatoria para las cuentas anuales formuladas y aprobadas por los sujetos obligados, que sean presentadas en el Registro Mercantil para su depósito con posterioridad a la publicación de esta resolución en el «Boletín Oficial del Estado».

Madrid, 18 de mayo de 2023.–La Directora General de Seguridad Jurídica y Fe Pública, Sofía Puente Santiago.

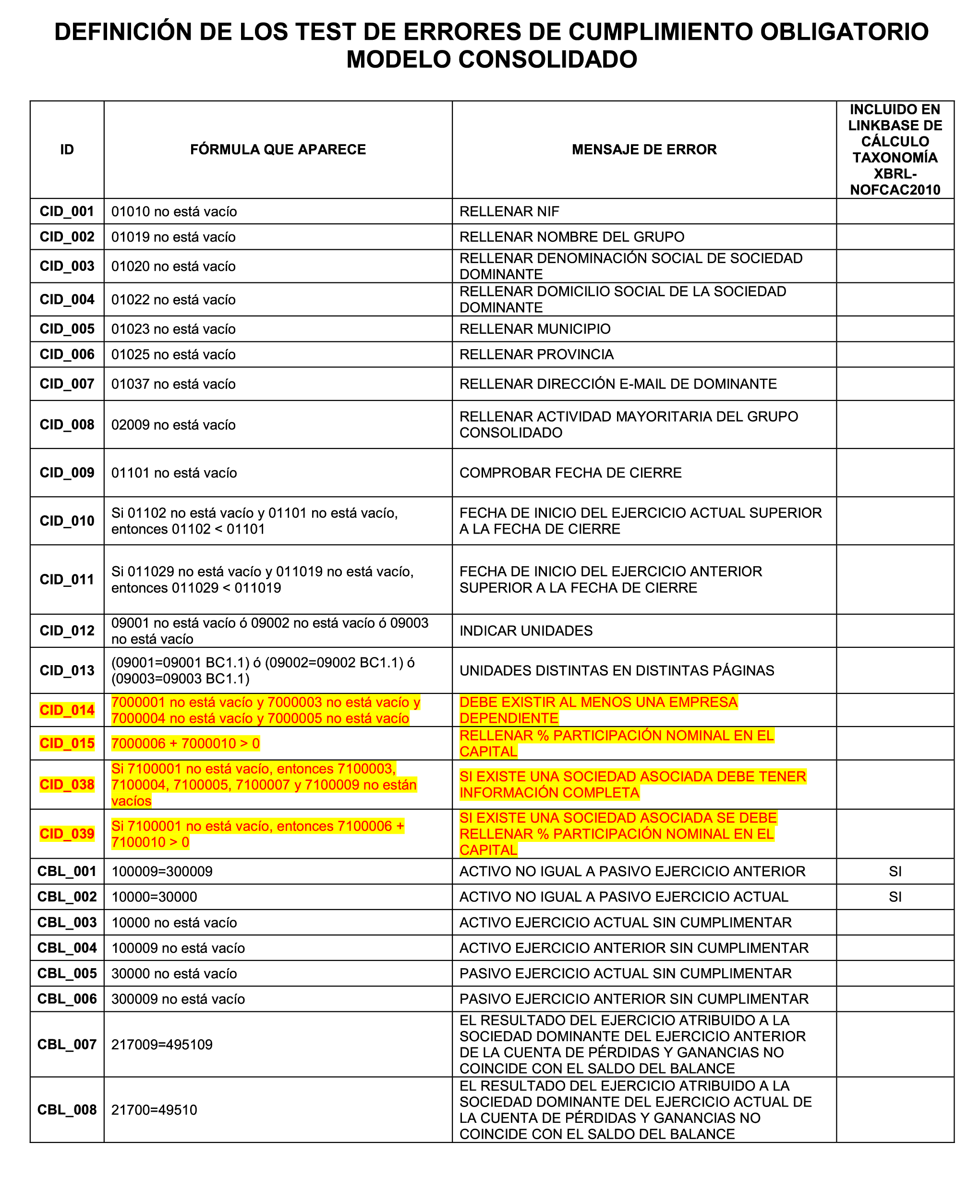

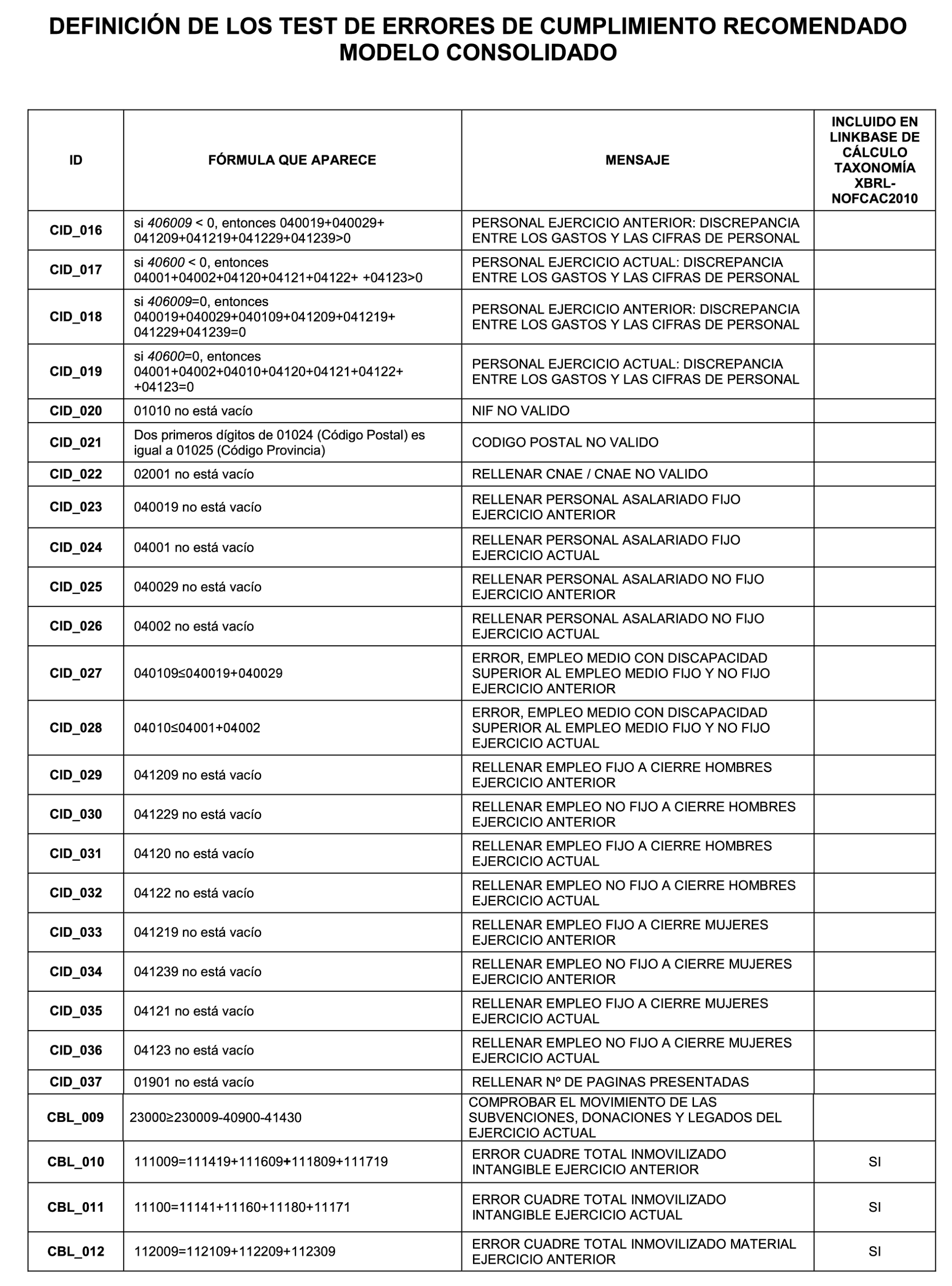

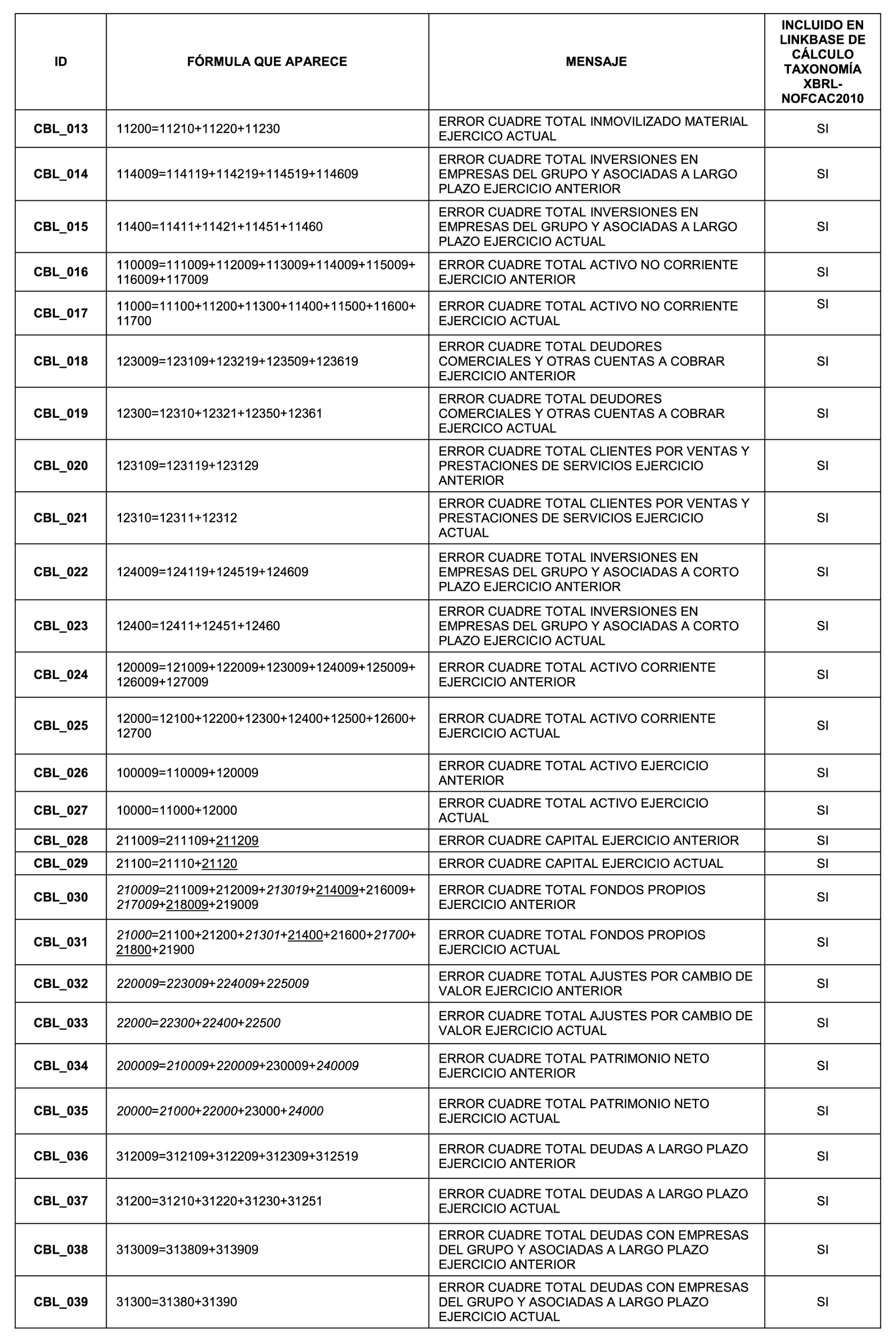

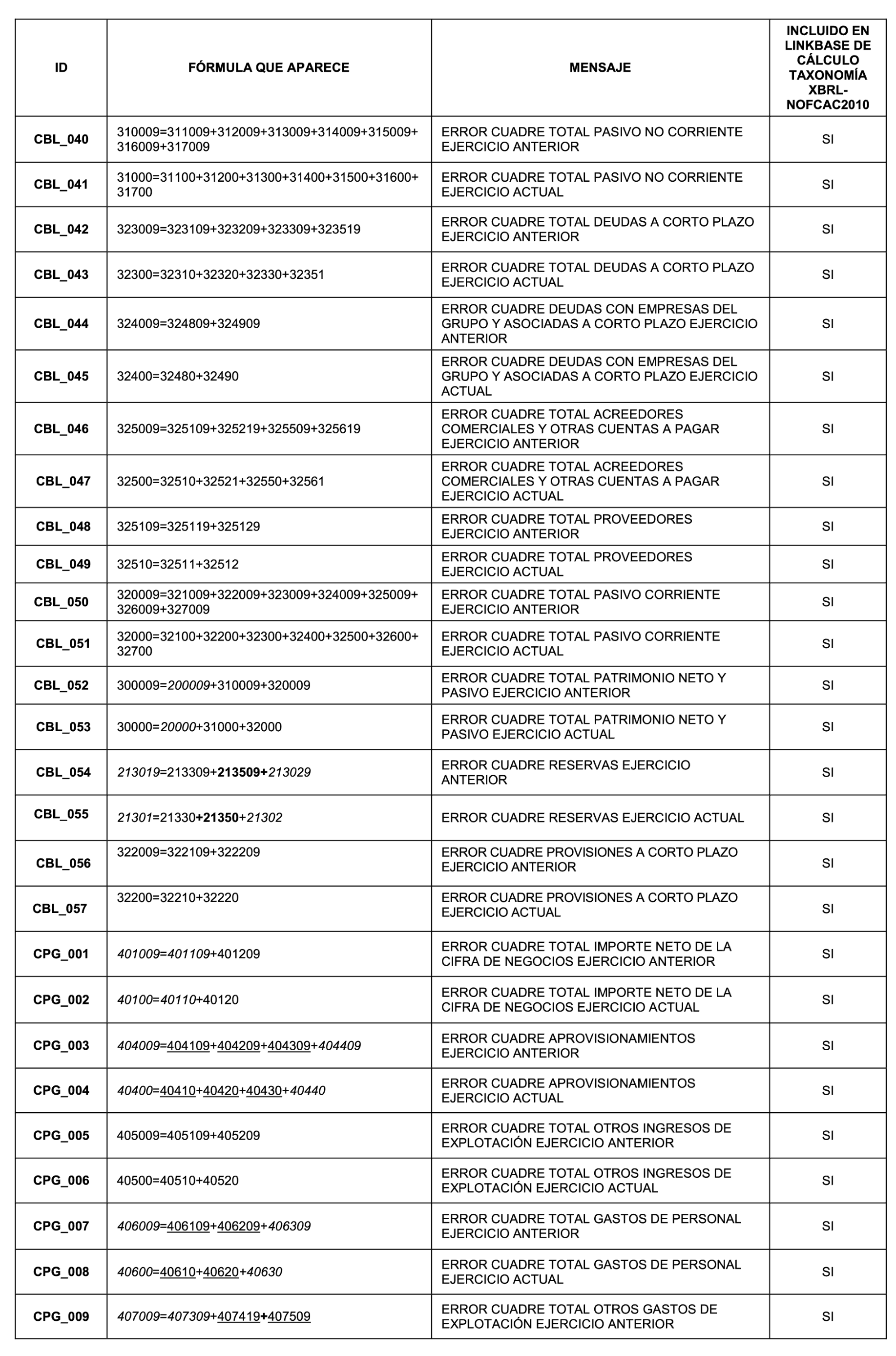

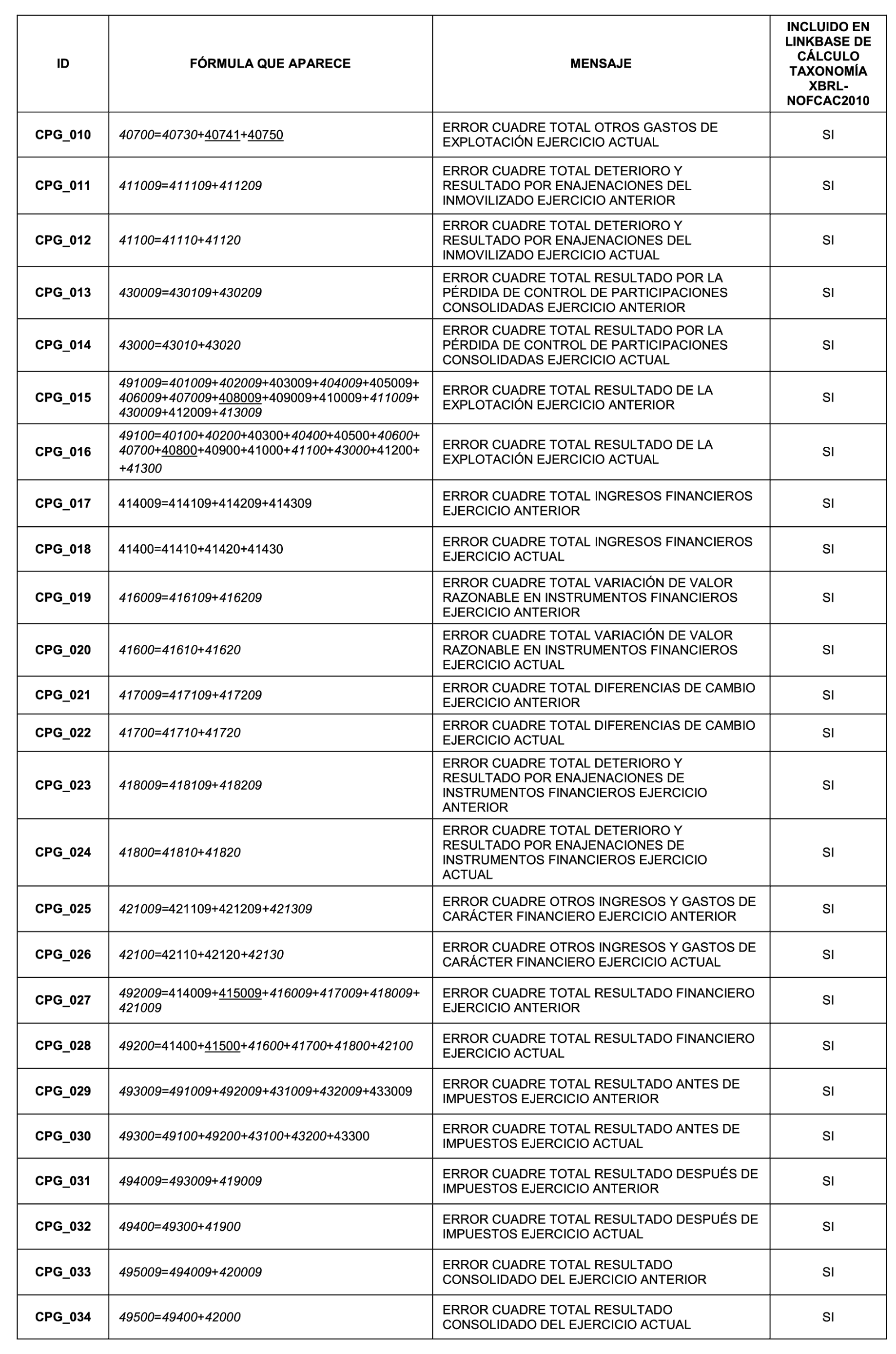

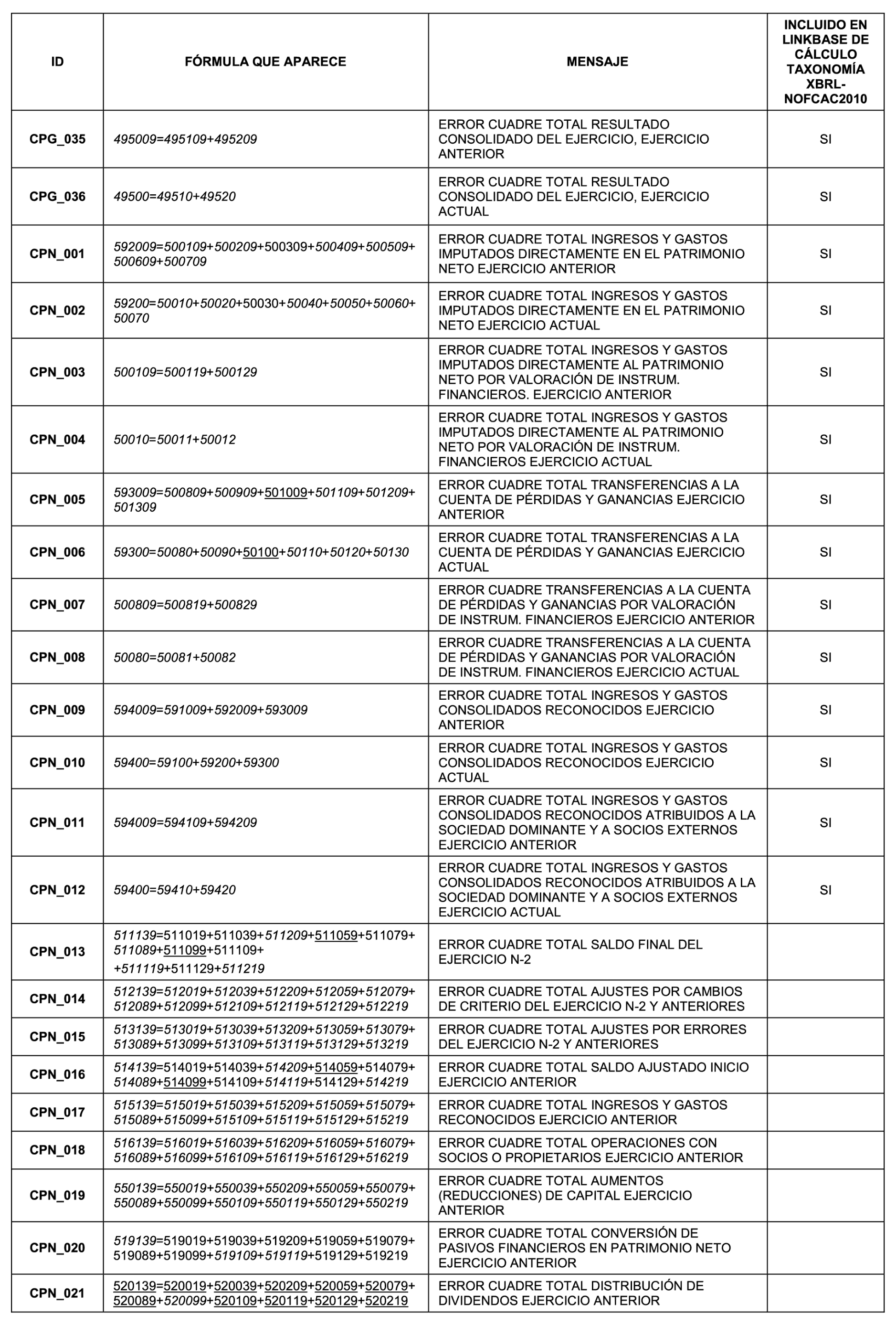

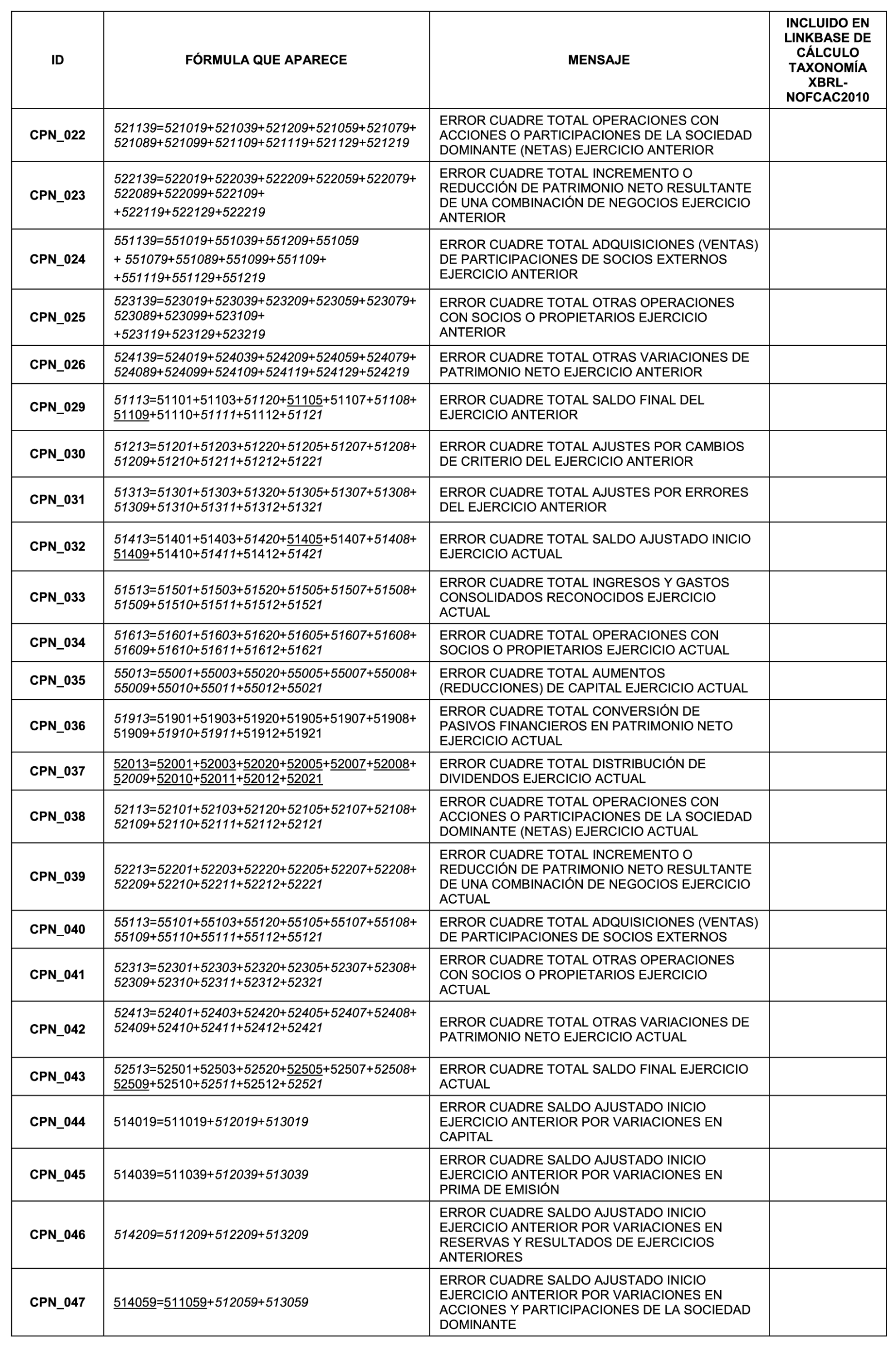

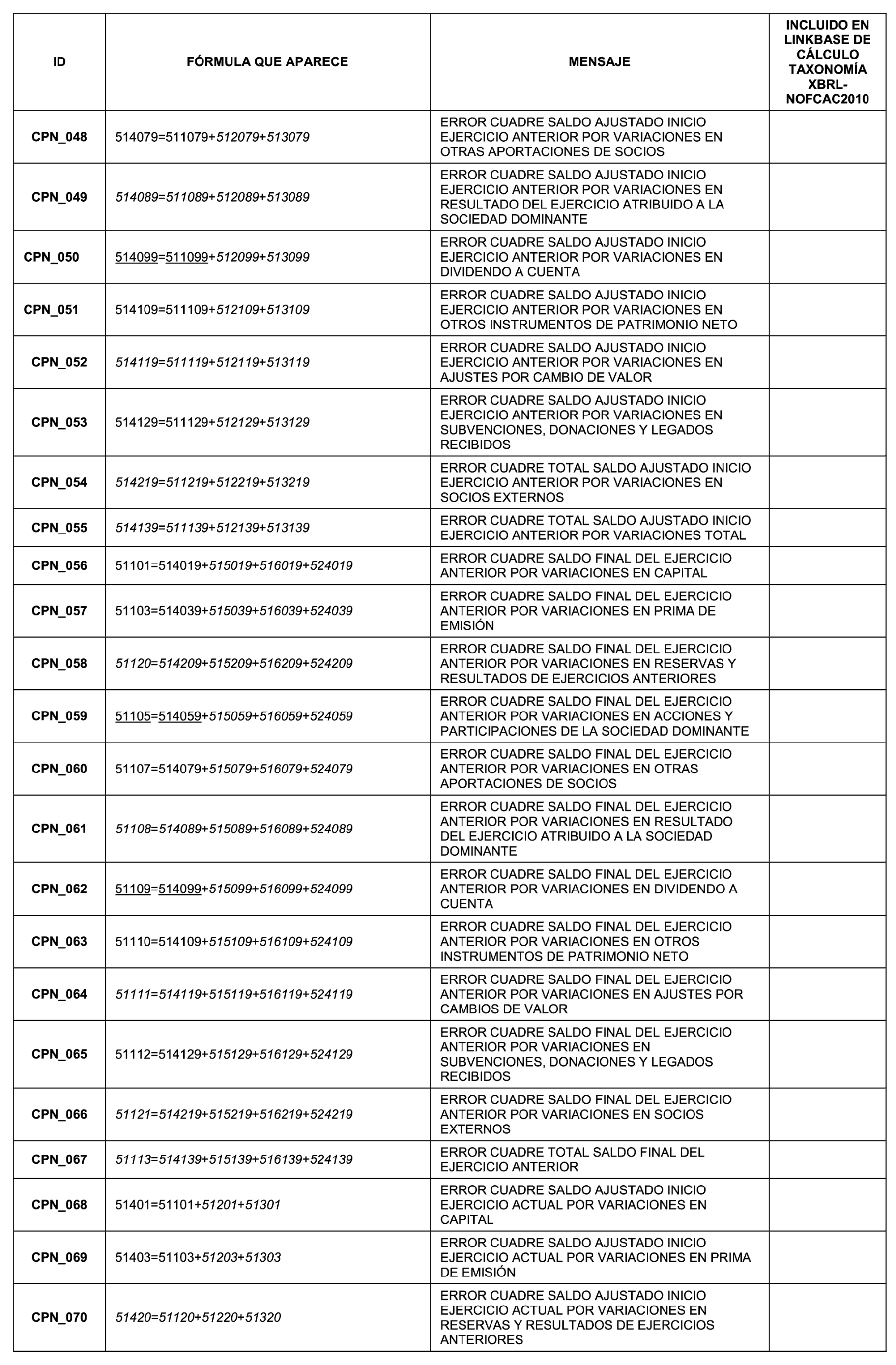

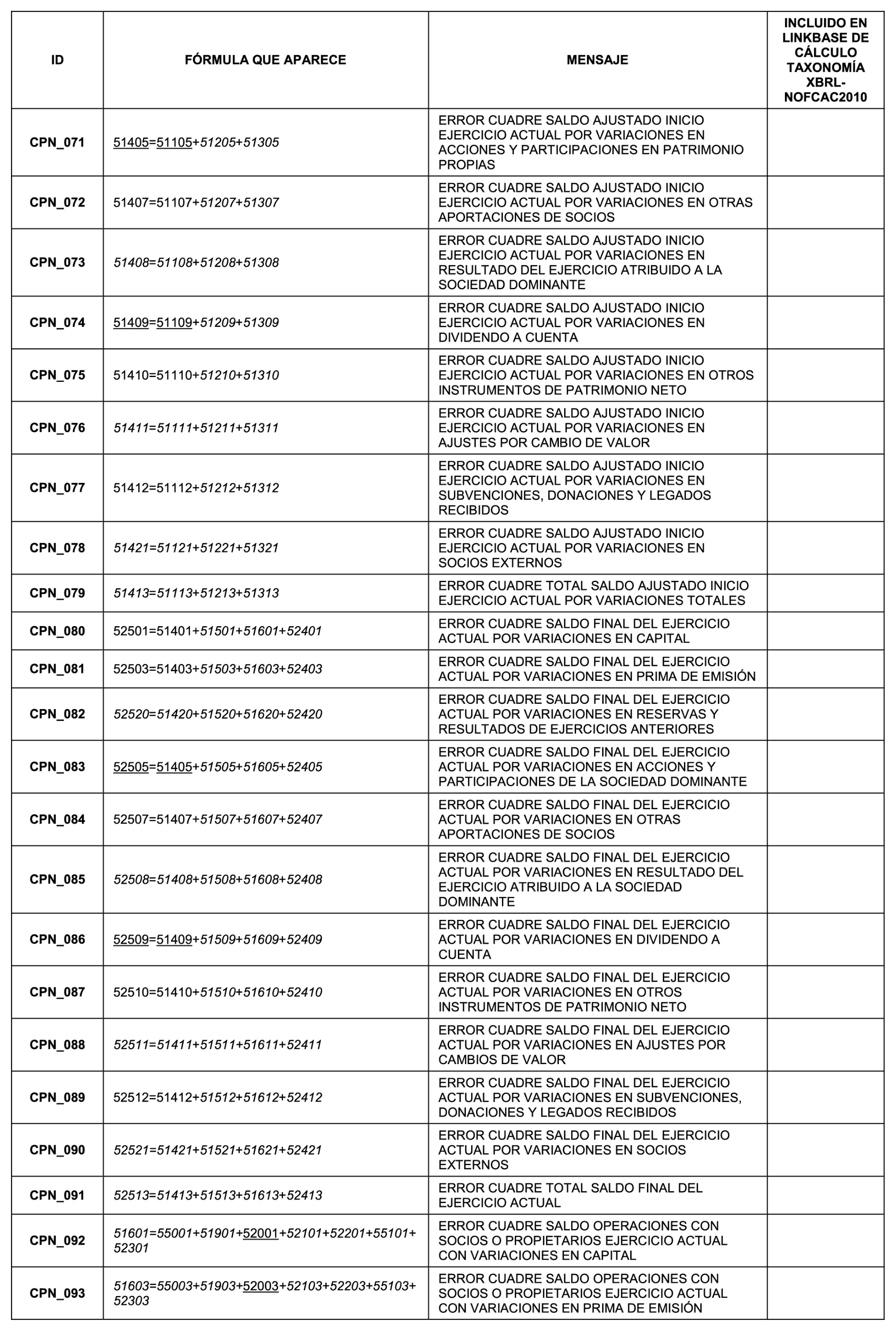

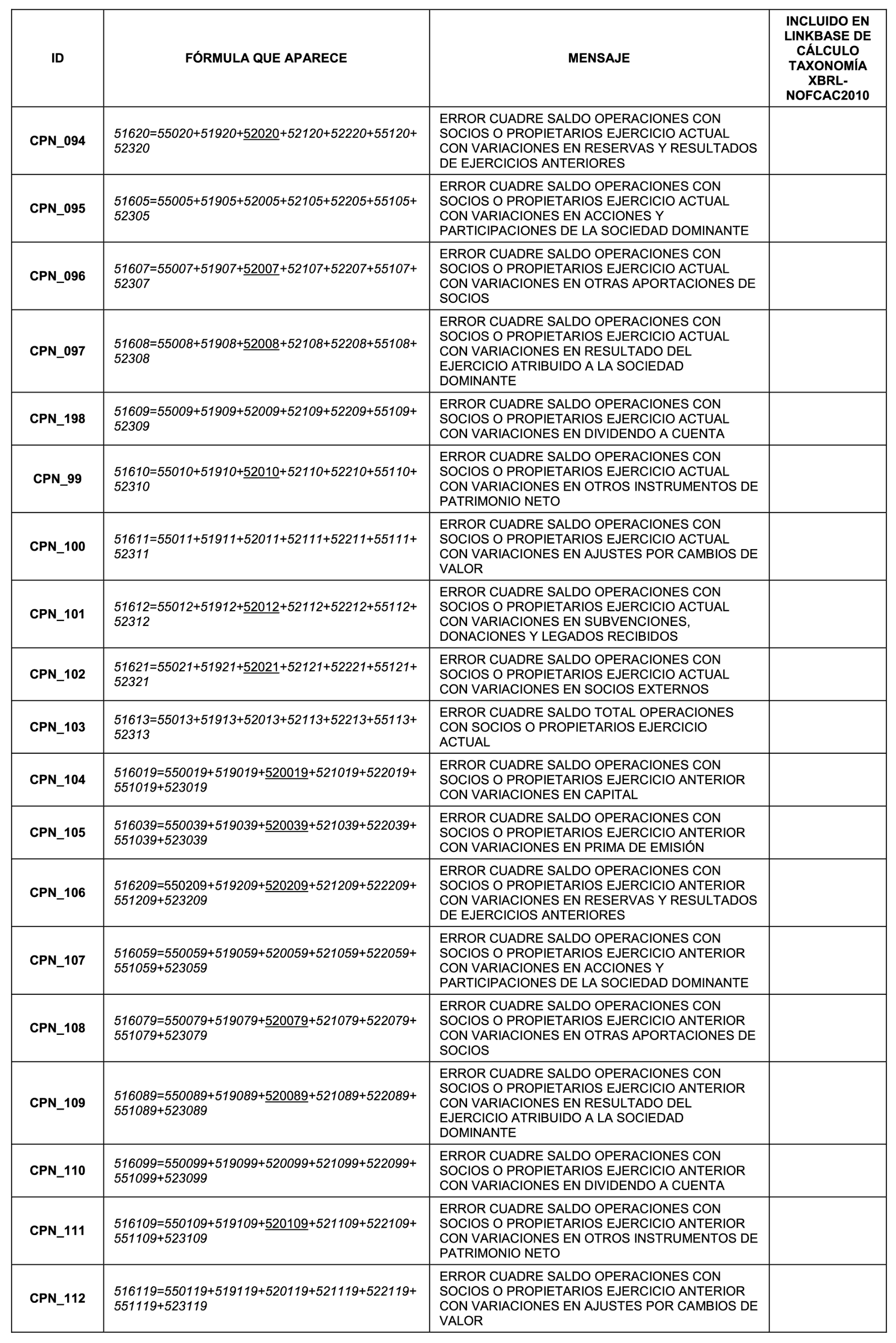

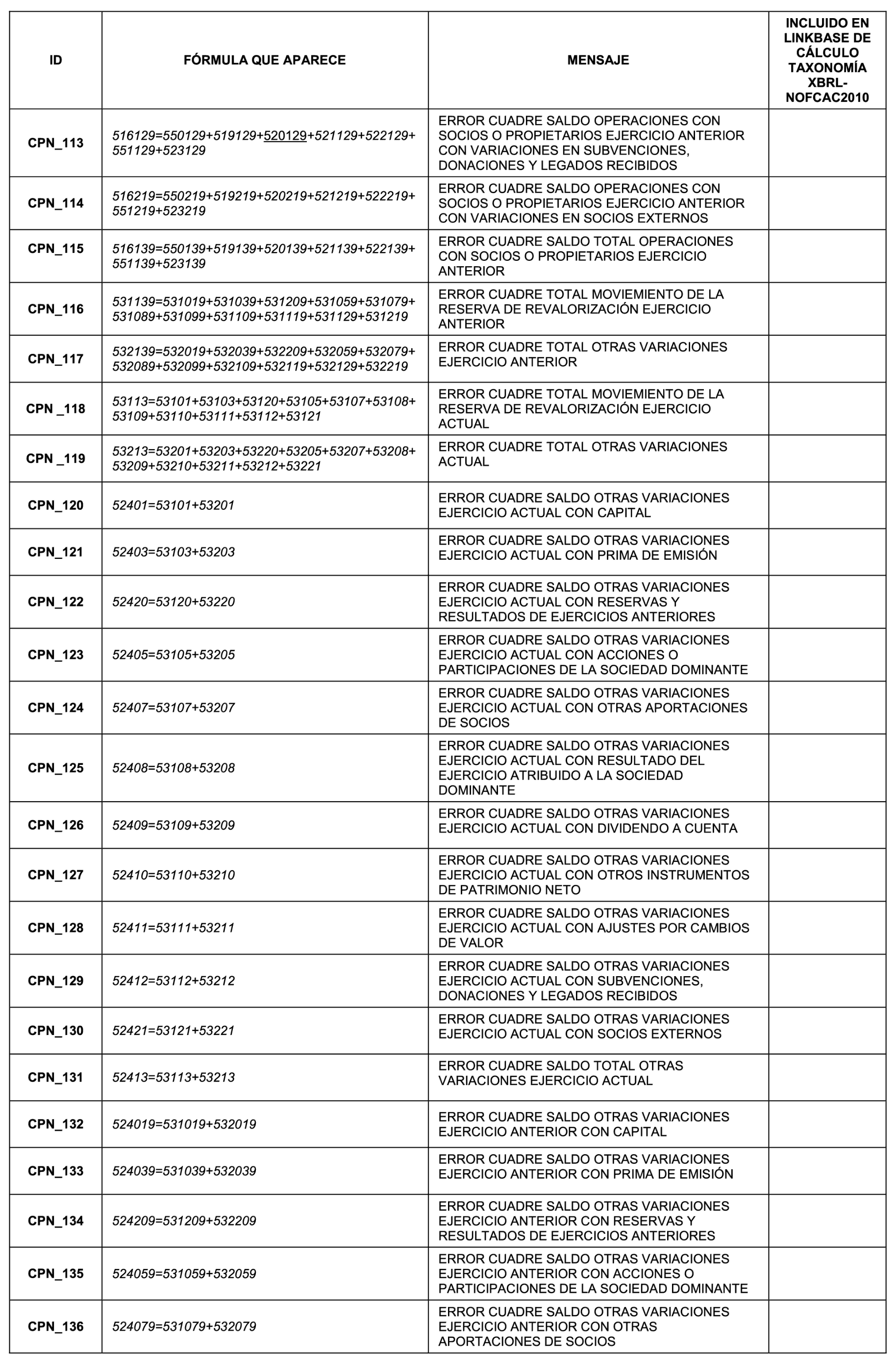

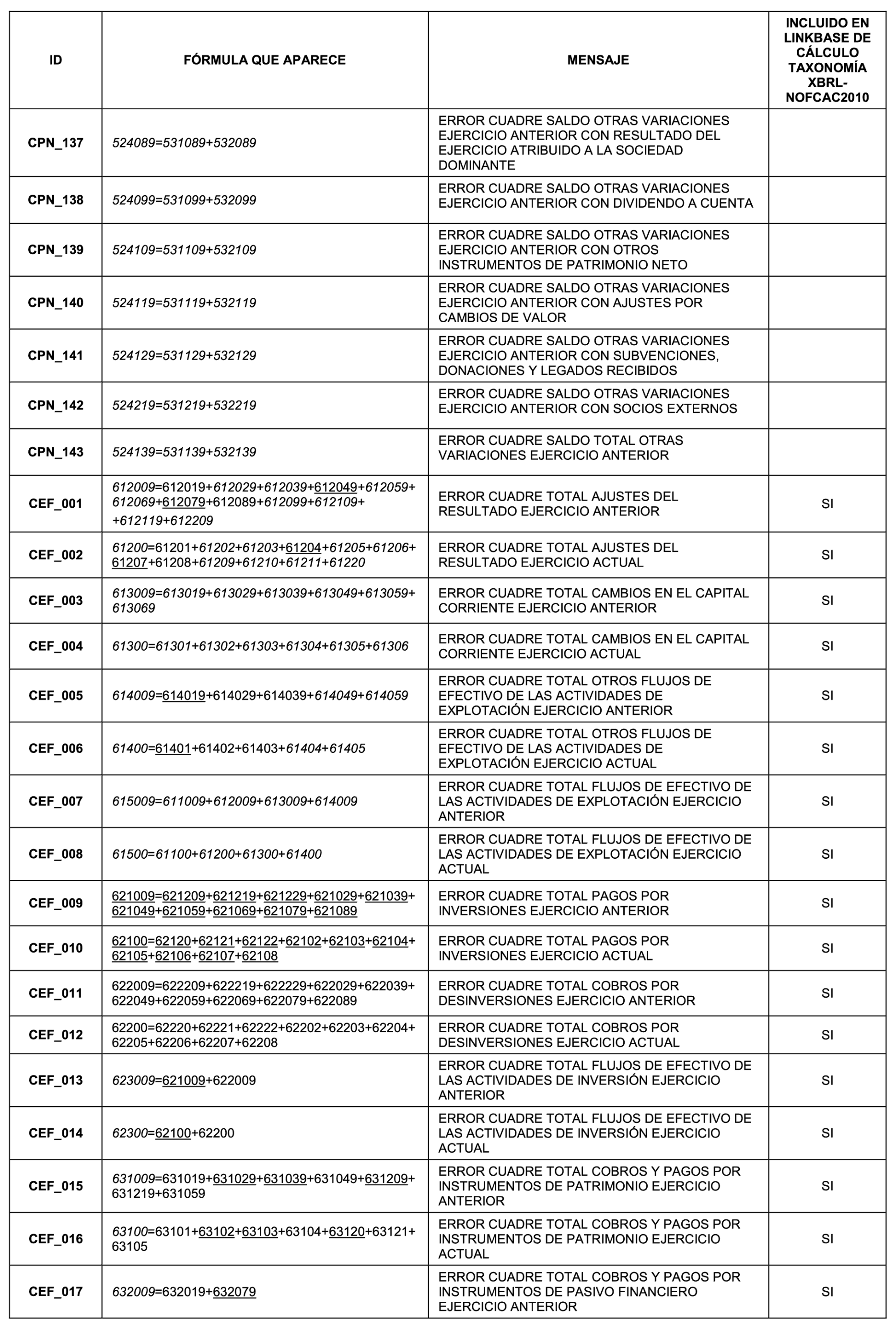

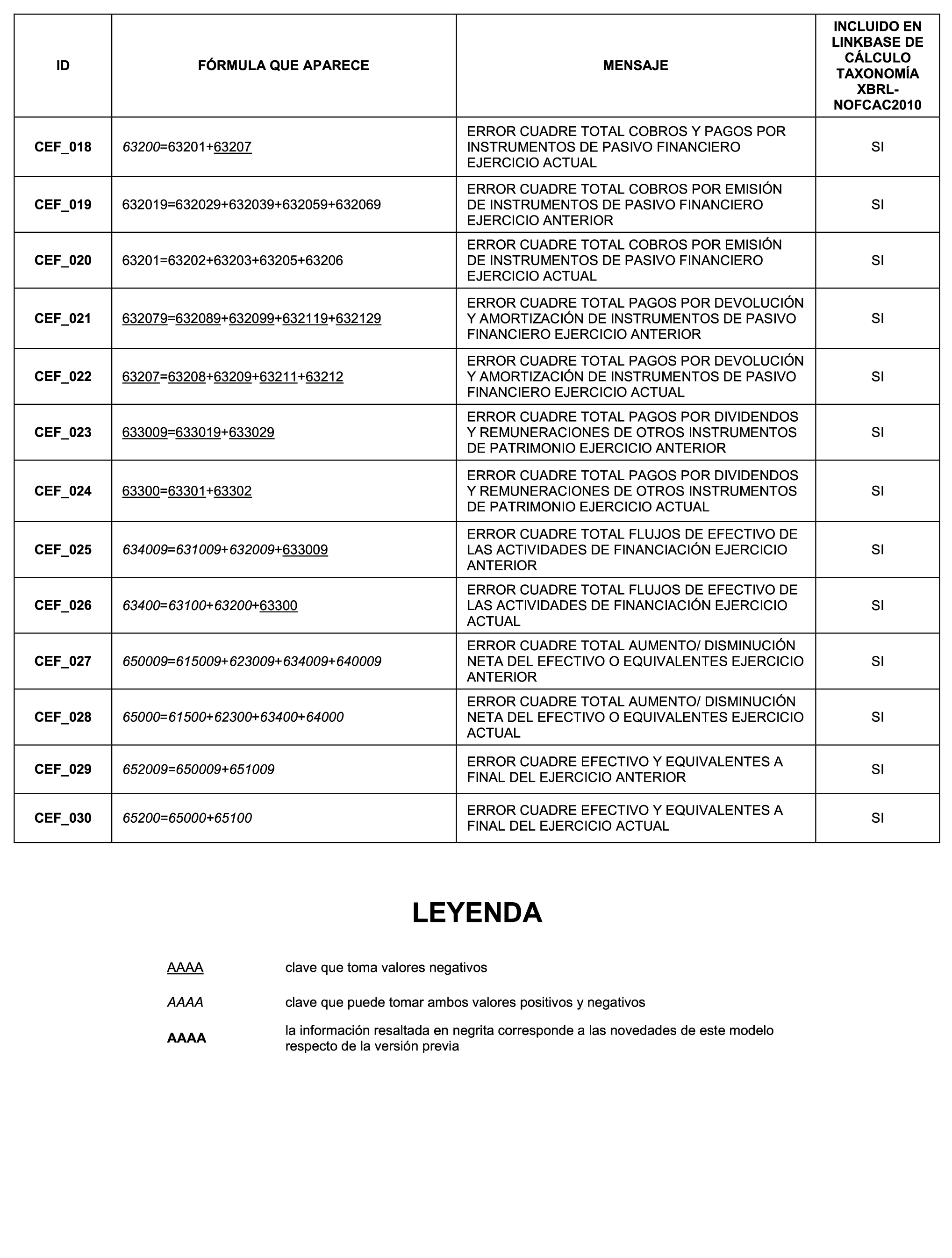

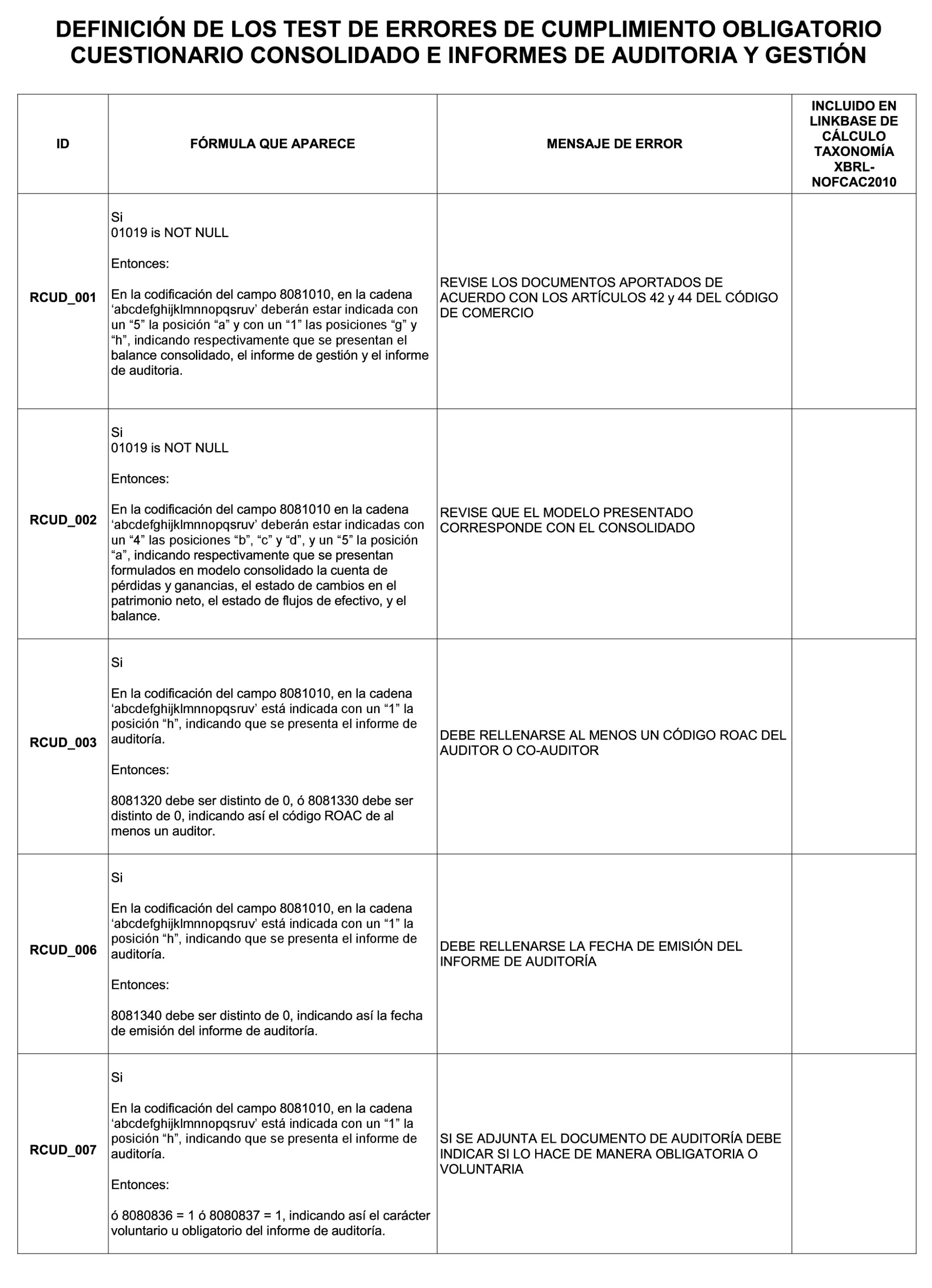

DEFINICIÓN DE LOS TEST DE ERRORES

(Actualización: 18 de abril de 2023)

Definición de los test de errores de cumplimiento obligatorio

Modelo consolidado

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid