State Agency Official State Gazette

Content not available in English

El artículo 167, apartado Uno, de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, establece que, salvo lo dispuesto para las importaciones de bienes en el apartado Dos del mismo artículo, los sujetos pasivos deberán determinar e ingresar la deuda tributaria en el lugar, forma, plazos e impresos que establezca el Ministro de Economía y Hacienda.

El apartado 7 del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por Real Decreto 1624/1992, de 29 de diciembre, establece que los sujetos pasivos deberán formular una declaración-resumen anual en el lugar, forma, plazos e impresos que, para cada supuesto, se apruebe por Orden del Ministro de Hacienda y Administraciones Públicas.

Durante la vigencia de las órdenes ministeriales por las que se aprueban los modelos 303, 322 y 390, se han apreciado cuestiones de carácter meramente formal y técnico que requieren la introducción de modificaciones en los mismos.

Las principales modificaciones que contiene la presente orden son las siguientes:

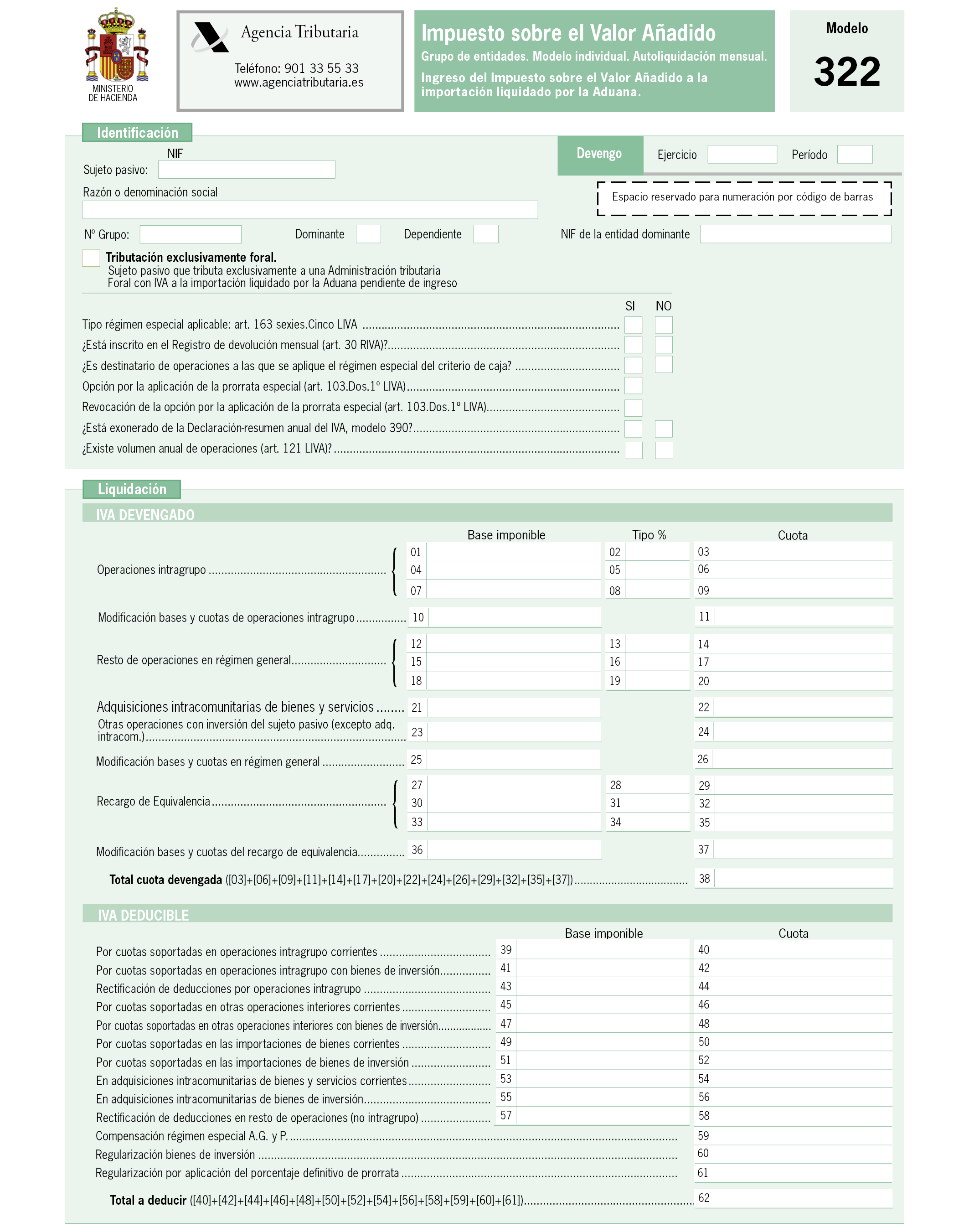

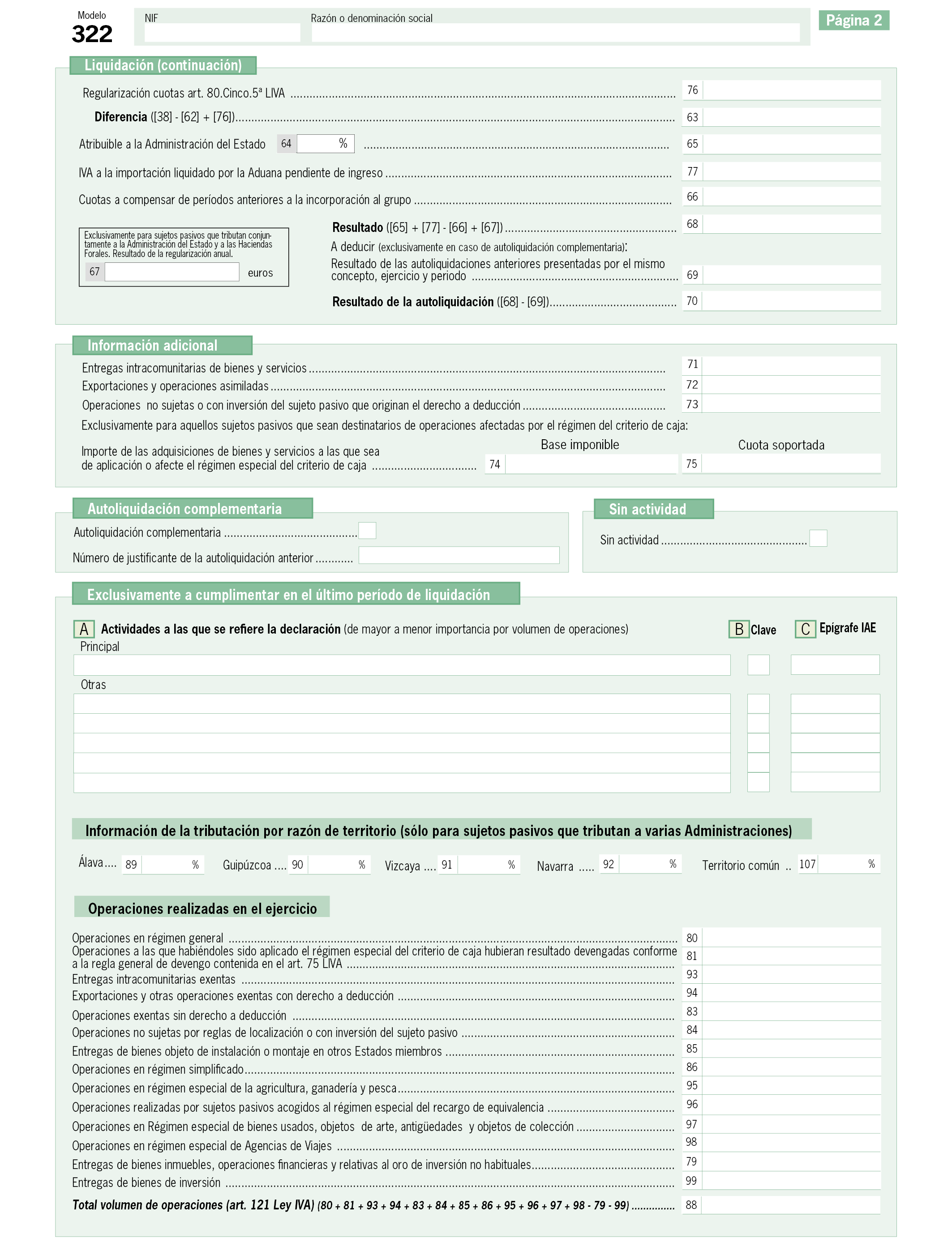

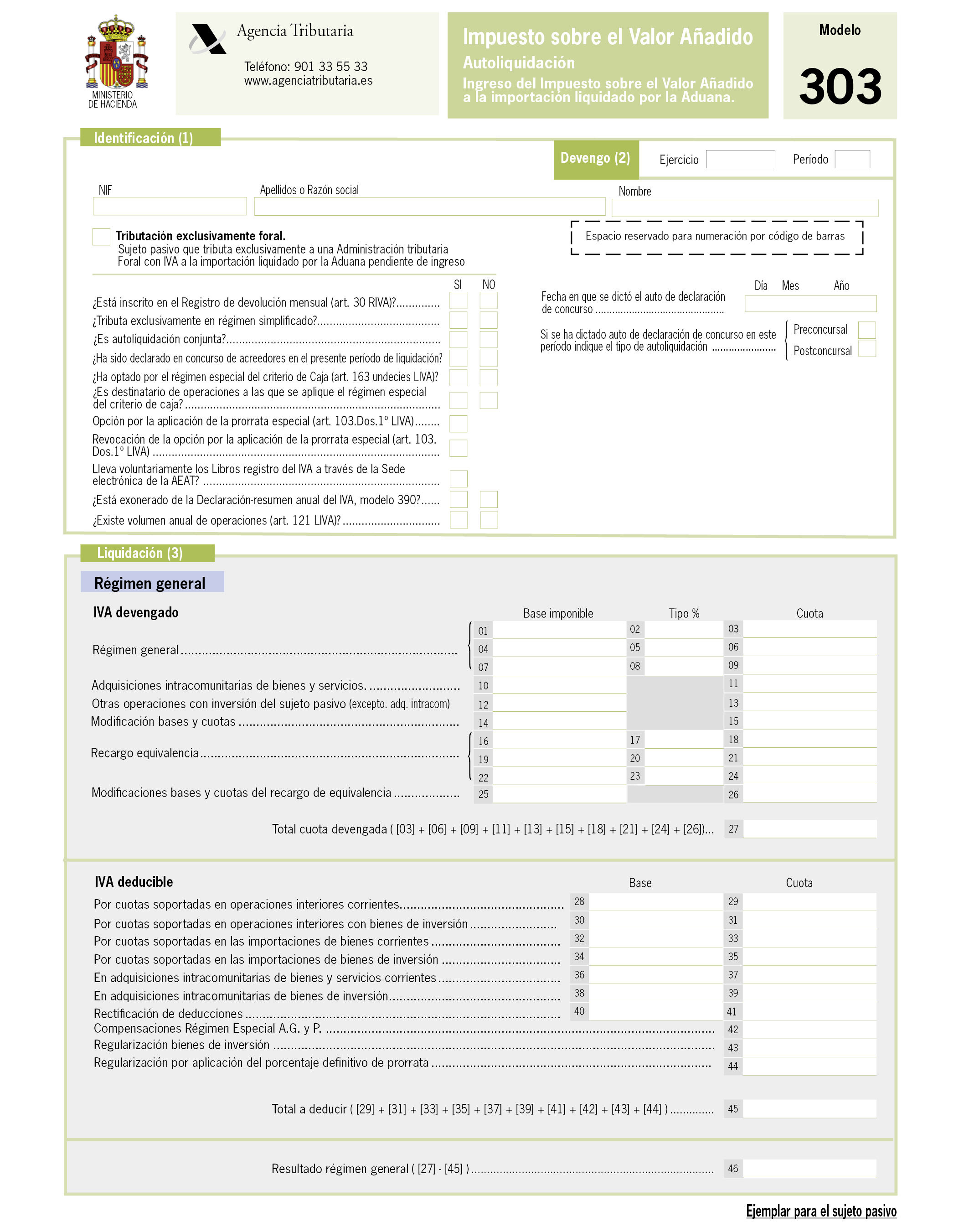

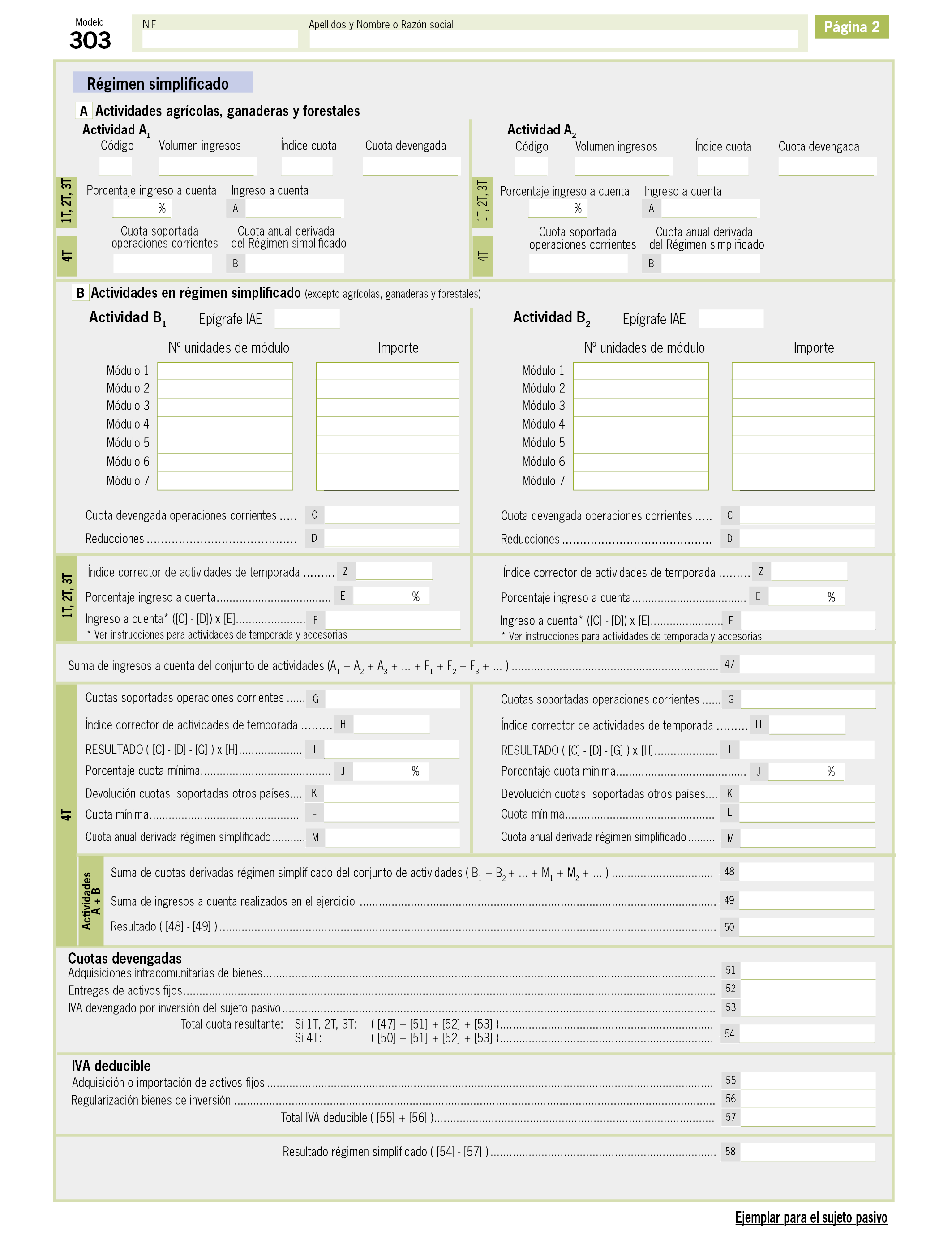

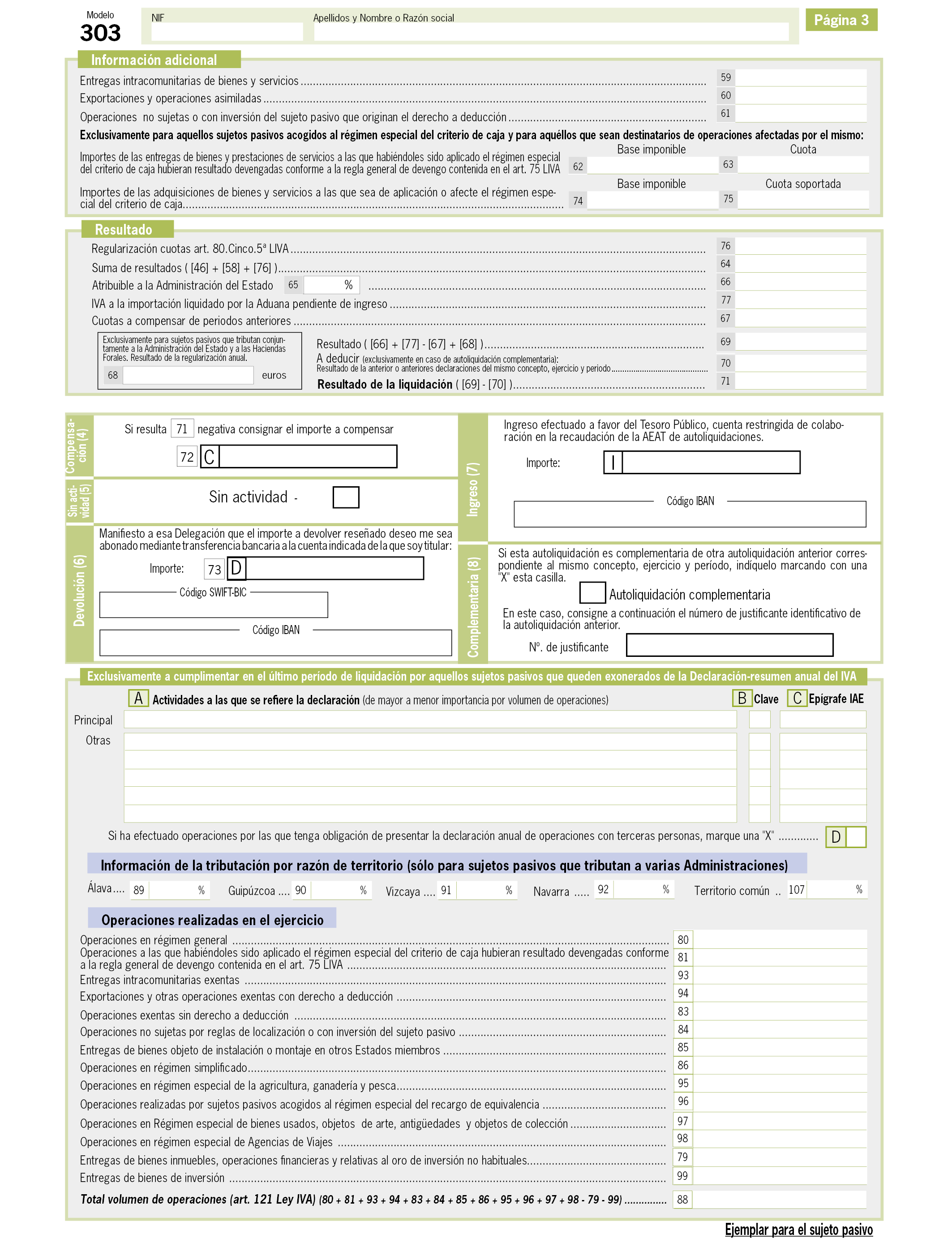

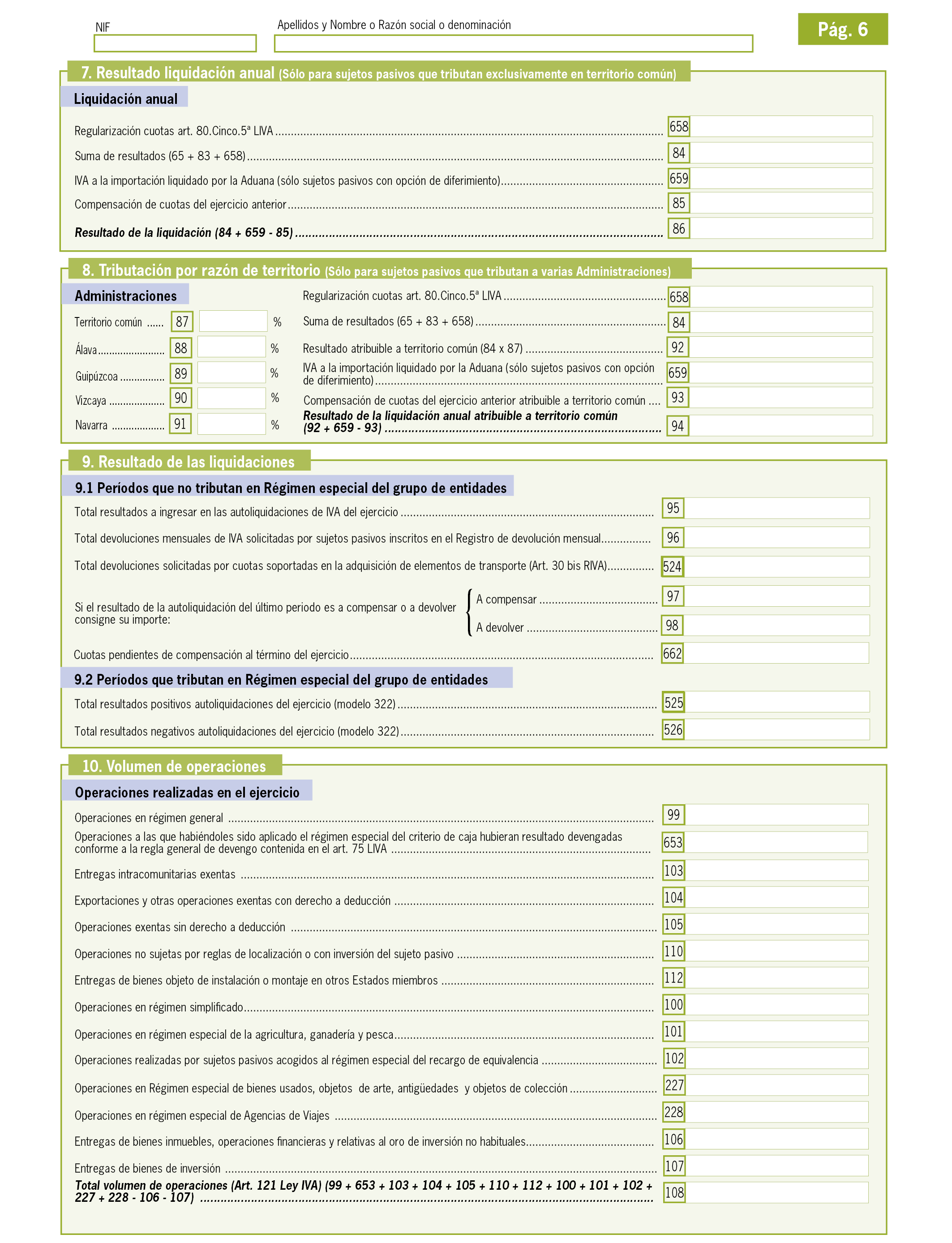

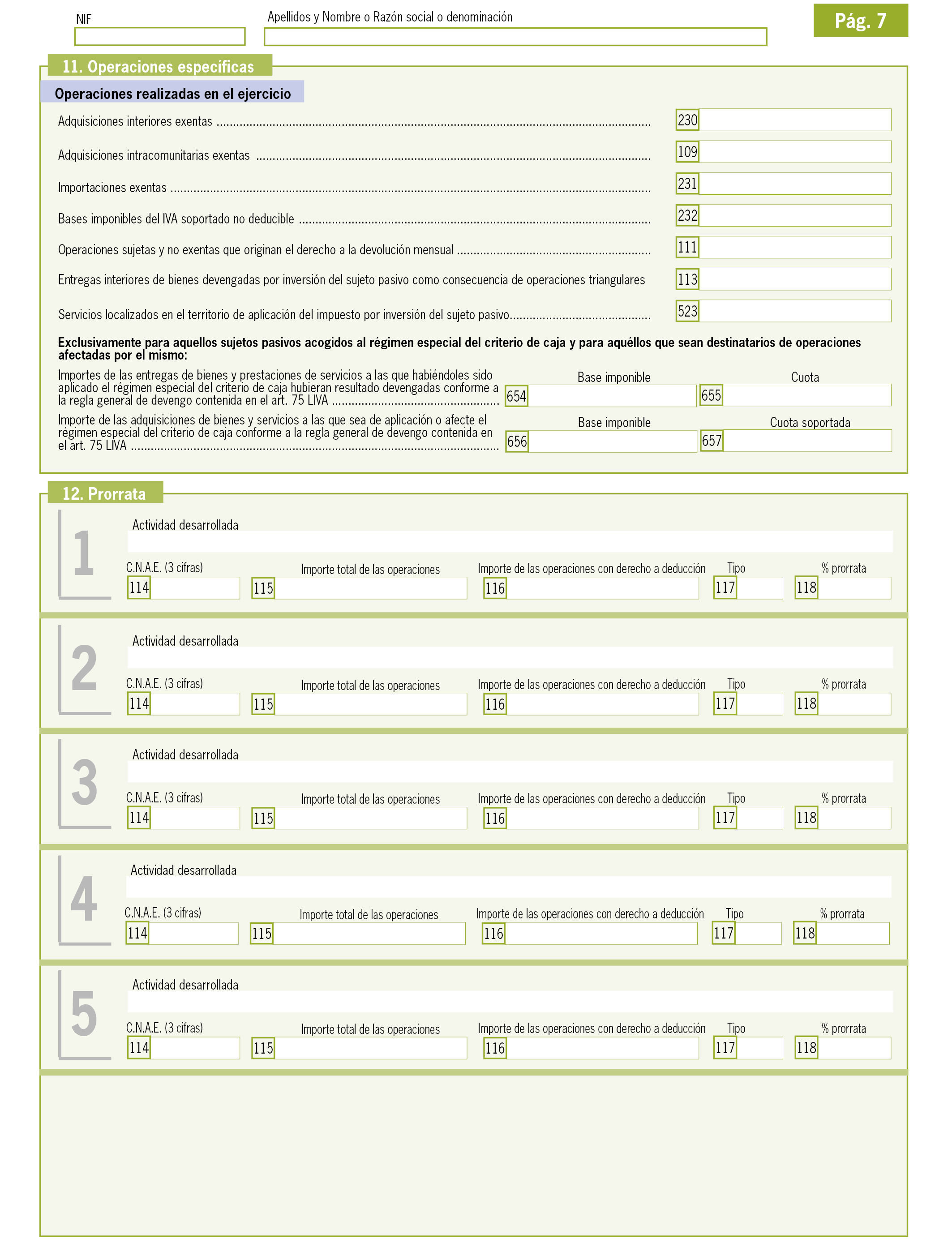

El sistema de llevanza de los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro electrónico de los registros de facturación, aprobado por el Real Decreto 596/2016, de 2 de diciembre, para la modernización, mejora e impulso del uso de medios electrónicos en la gestión del Impuesto sobre el Valor Añadido, por el que se modifican el Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y el Reglamento por el que se regulan las obligaciones de facturación, aprobado por el Real Decreto 1619/2012, de 30 de noviembre, implicó la exoneración de presentar la declaración resumen-anual para los sujetos pasivos obligados al mismo, así como para aquellos que voluntariamente opten por utilizarlo, estableciéndose para dichos sujetos la obligación de informar de su volumen de operaciones en la declaración-liquidación correspondiente al último período de liquidación de cada año natural. Con este objeto, en el apartado de datos identificativos se introdujo la casilla «¿Existe volumen anual de operaciones (Art 121 LIVA)?», a cumplimentar exclusivamente por los sujetos pasivos exonerados de la obligación de presentar la declaración-resumen anual. Con el fin de clarificar los sujetos pasivos que deben informar de su volumen de operaciones en la declaración-liquidación correspondiente al último período de liquidación, la casilla anterior se sustituye por otras dos, la primera a cumplimentar por los exonerados de la obligación de presentar la declaración-resumen anual y la segunda por los que, estando exonerados, deban consignar su volumen de operaciones. Esta modificación afecta a los modelos 303 y 322.

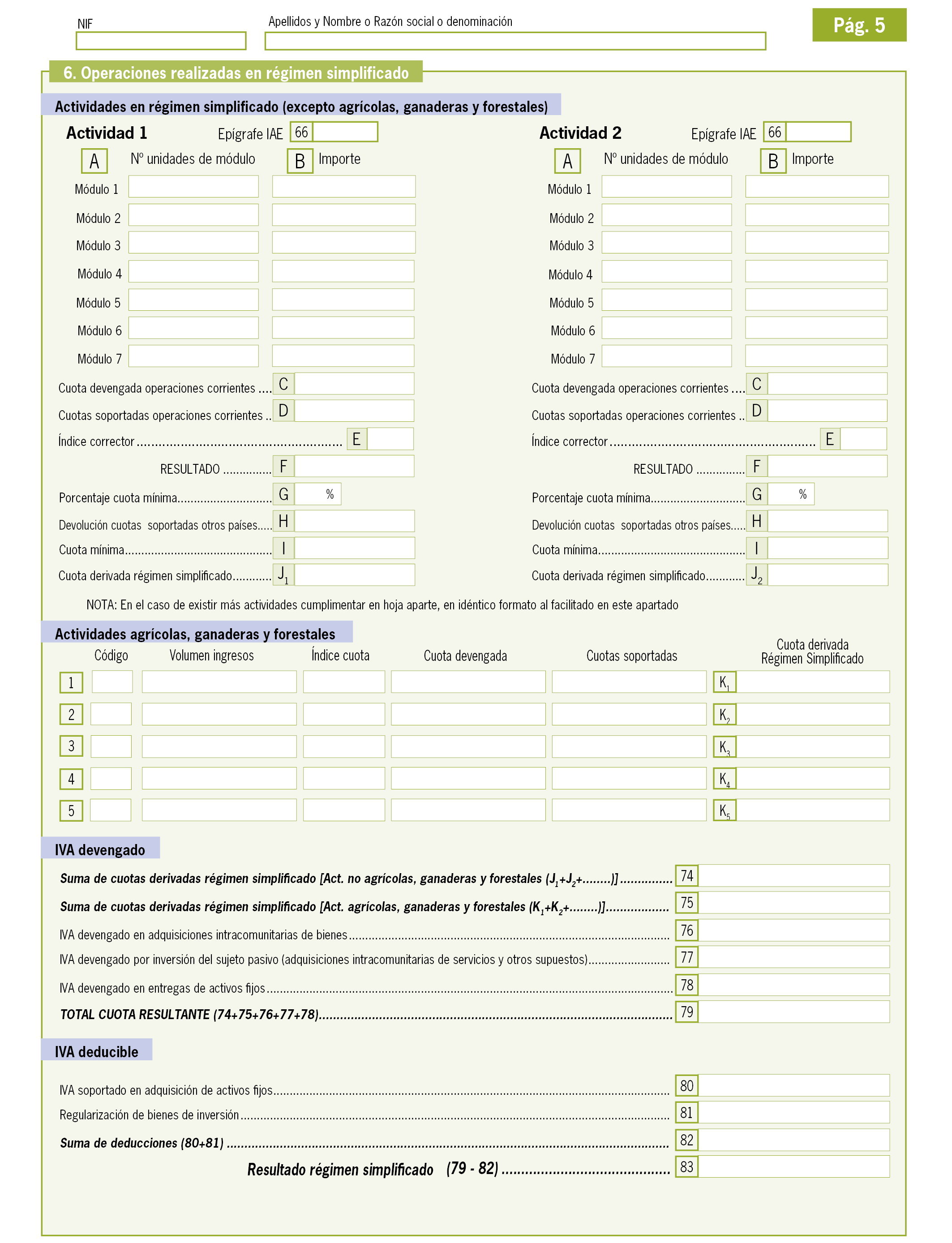

También en relación con el volumen de operaciones, se modifican las casillas 79 de los modelos 303 y 322, para incluir en las mismas, de manera expresa, el importe de las entregas no habituales de oro de inversión.

Se establece que la realización de actividades por las que no exista obligación de presentar autoliquidaciones periódicas no afectará a la exoneración de presentar el modelo 390.

Como consecuencia de la exoneración de la obligación de presentar la declaración-resumen anual para los sujetos pasivos que lleven los Libros registro del Impuesto sobre el Valor Añadido a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria mediante el suministro electrónico de los registros de facturación, en el apartado de datos identificativos del modelo 390 se elimina la casilla «¿La autoliquidación del último período corresponde al régimen especial del grupo de entidades?».

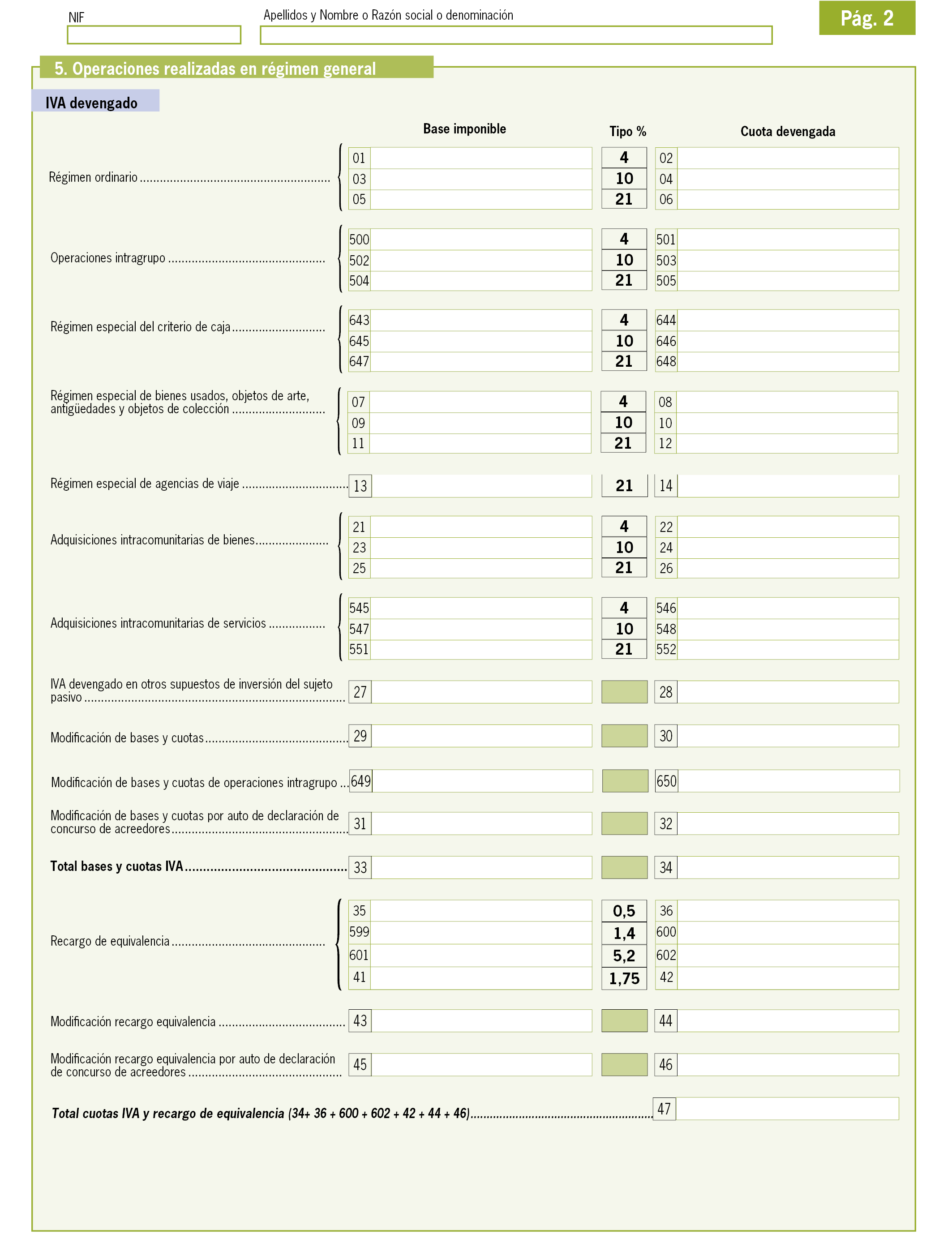

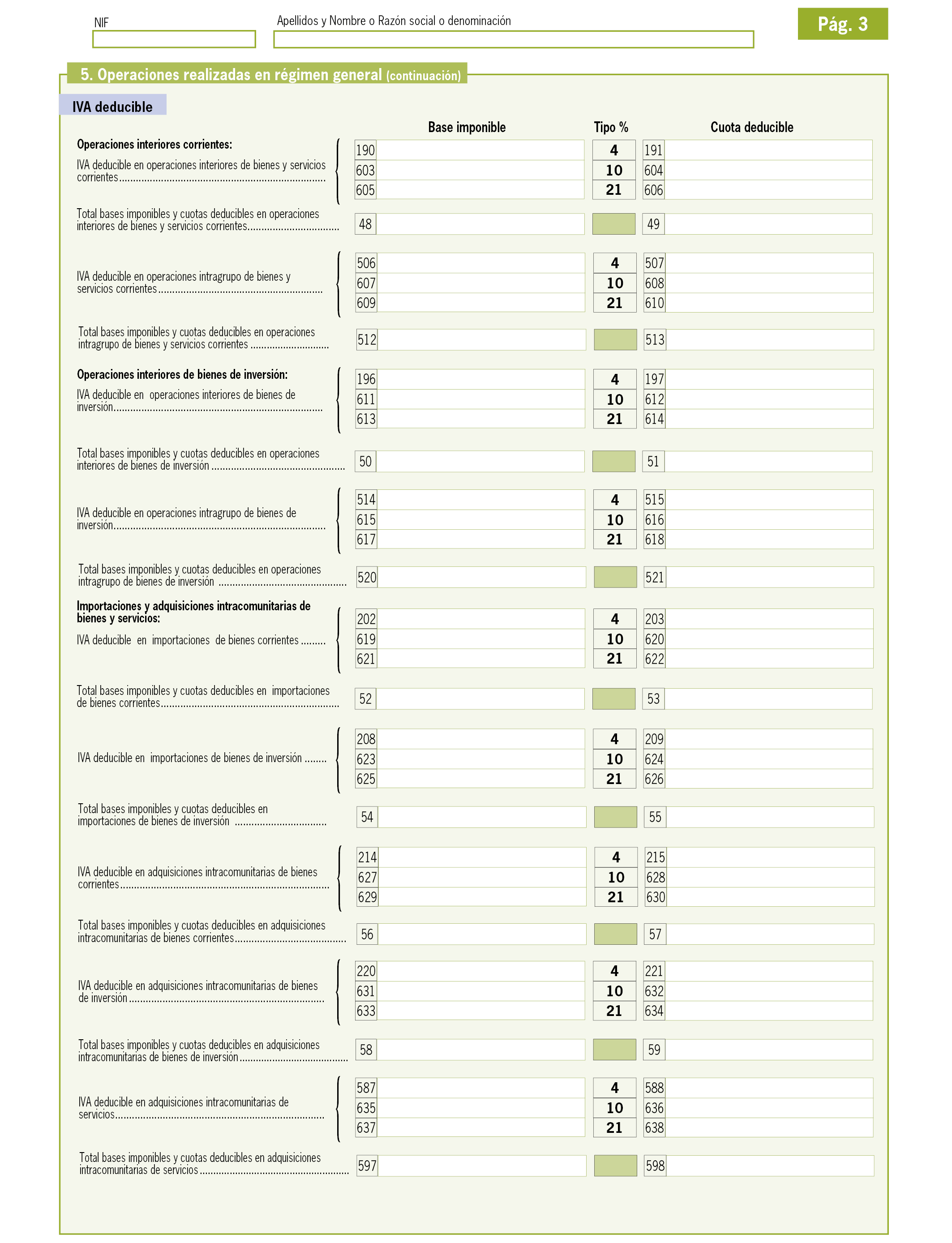

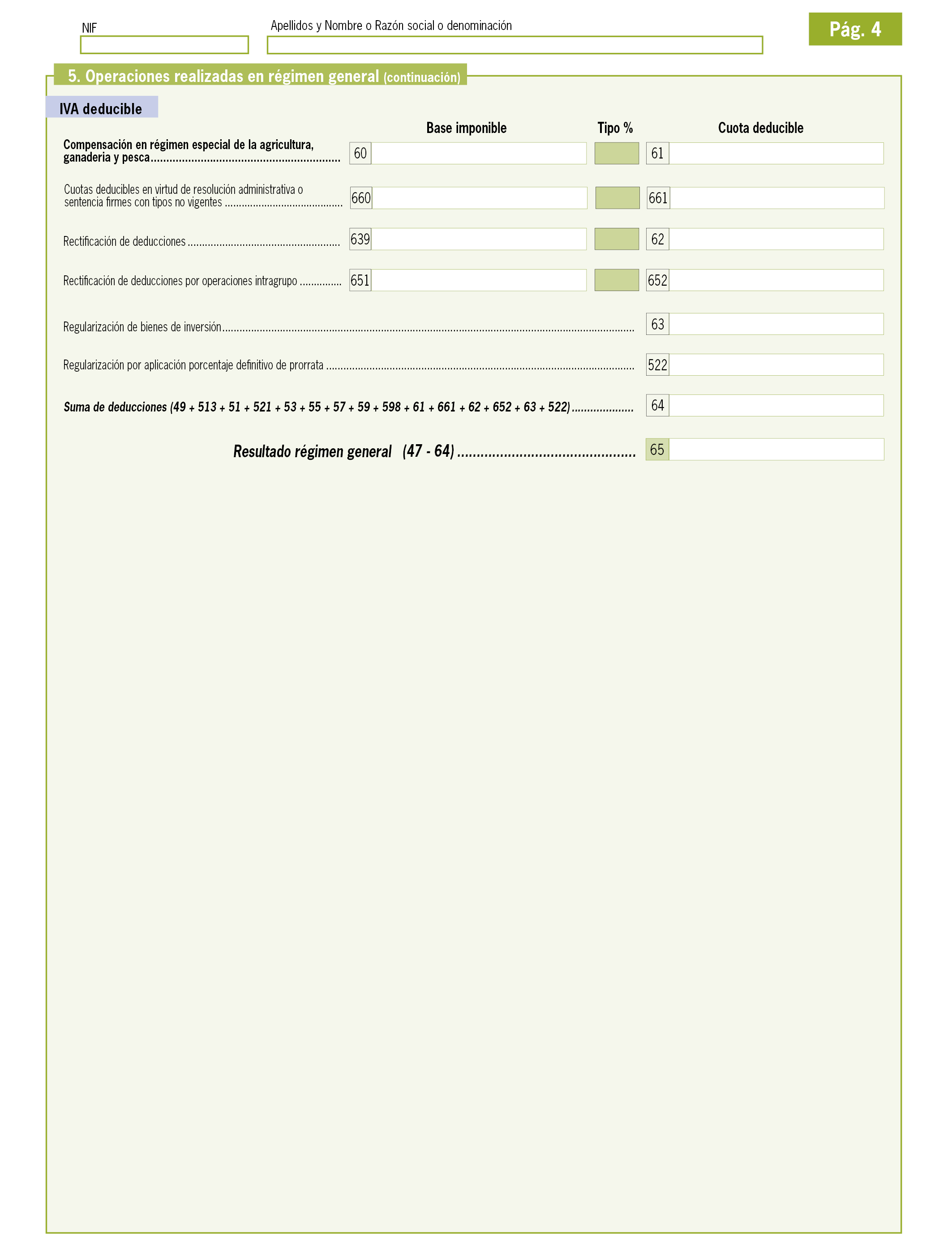

Habiendo transcurrido más de cuatro años desde la última modificación de tipos impositivos en el Impuesto sobre el Valor Añadido, en el desglose del IVA deducible del modelo 390, se eliminan los tipos no vigentes y se crea una casilla en la que se incluirán, en su caso, las cuotas deducibles en virtud de resolución administrativa o sentencia firmes con tipos no vigentes.

En el apartado de resultados de las liquidaciones del modelo 390 se crea una casilla para consignar las cuotas pendientes de compensación al término del ejercicio.

En el desglose del volumen de operaciones del modelo 390 se incluyen expresamente las entregas no habituales de oro inversión en la casilla 106.

Por otra parte, esta orden modifica el artículo 10 de la Orden EHA/3012/2008, de 20 de octubre, por la que se aprueba el modelo 347 de Declaración anual de operaciones con terceras personas, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación, para establecer con carácter indefinido el plazo de presentación del modelo 347 en el mes de febrero.

Por último, el artículo quinto de la orden modifica la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, para adaptar la misma al nuevo sistema de gestión de declaraciones informativas previsto para 2018 (Transmisión Grandes Volúmenes Información con validación on line).

En esencia, y con la finalidad de procesar lo más ágilmente posible la información derivada de las diferentes declaraciones informativas presentadas, la misma debe ser lo más fiable posible y con los mínimos errores de validación.

El nuevo sistema posibilitará la validación en línea de declaraciones de gran volumen de información, unificando el tratamiento de las declaraciones informativas, para lo cual se modifica el artículo 17 de la mencionada Orden HAP/2194/2013, relativo al procedimiento para la presentación electrónica por Internet de las declaraciones informativas.

De esta forma, cuando de la validación on line de la información a presentar existan registros erróneos y otros correctos, el sistema posibilita la presentación de los segundos, debiendo el obligado proceder a la subsanación de los registros erróneos, presentando posteriormente una declaración complementaria adicional.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como para establecer la forma, lugar y plazos de su presentación.

El artículo 71.4 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, establece que la declaración-liquidación deberá cumplimentarse y ajustarse al modelo que, para cada supuesto, determine el Ministro de Hacienda y Función Pública.

El artículo 61 ter.3 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, establece que el Ministro de Hacienda y Función Pública aprobará los modelos de declaración-liquidación individual y agregada que procedan para la aplicación del régimen especial del grupo de entidades.

El artículo 71.7 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, establece que los sujetos pasivos deberán formular una declaración-resumen anual en el lugar, forma, plazos e impresos que, para cada supuesto, se apruebe por Orden del Ministro de Hacienda y Administraciones Públicas.

Respecto de las modificaciones relativas al procedimiento para la presentación electrónica por internet de las declaraciones informativas y al plazo de presentación del modelo 347, el apartado 2 del artículo 30 del Reglamento General de las actuaciones y los procedimientos de Gestión e Inspección Tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, señala que en el ámbito de competencias del Estado, el Ministro de Hacienda y Administraciones Públicas aprobará los modelos de declaración, el lugar y plazo de presentación y los supuestos y condiciones en que la obligación deberá cumplirse mediante soporte directamente legible por ordenador o por medios telemáticos.

Las habilitaciones al Ministro de Economía y Hacienda, al Ministro de Hacienda y Función Pública y al Ministro de Hacienda y Administraciones Públicas recogidas en este preámbulo deben entenderse realizadas a la Ministra de Hacienda de acuerdo con la nueva estructura ministerial establecida por el Real Decreto 355/2018, de 6 de junio, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

Se introduce la siguiente modificación en la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido:

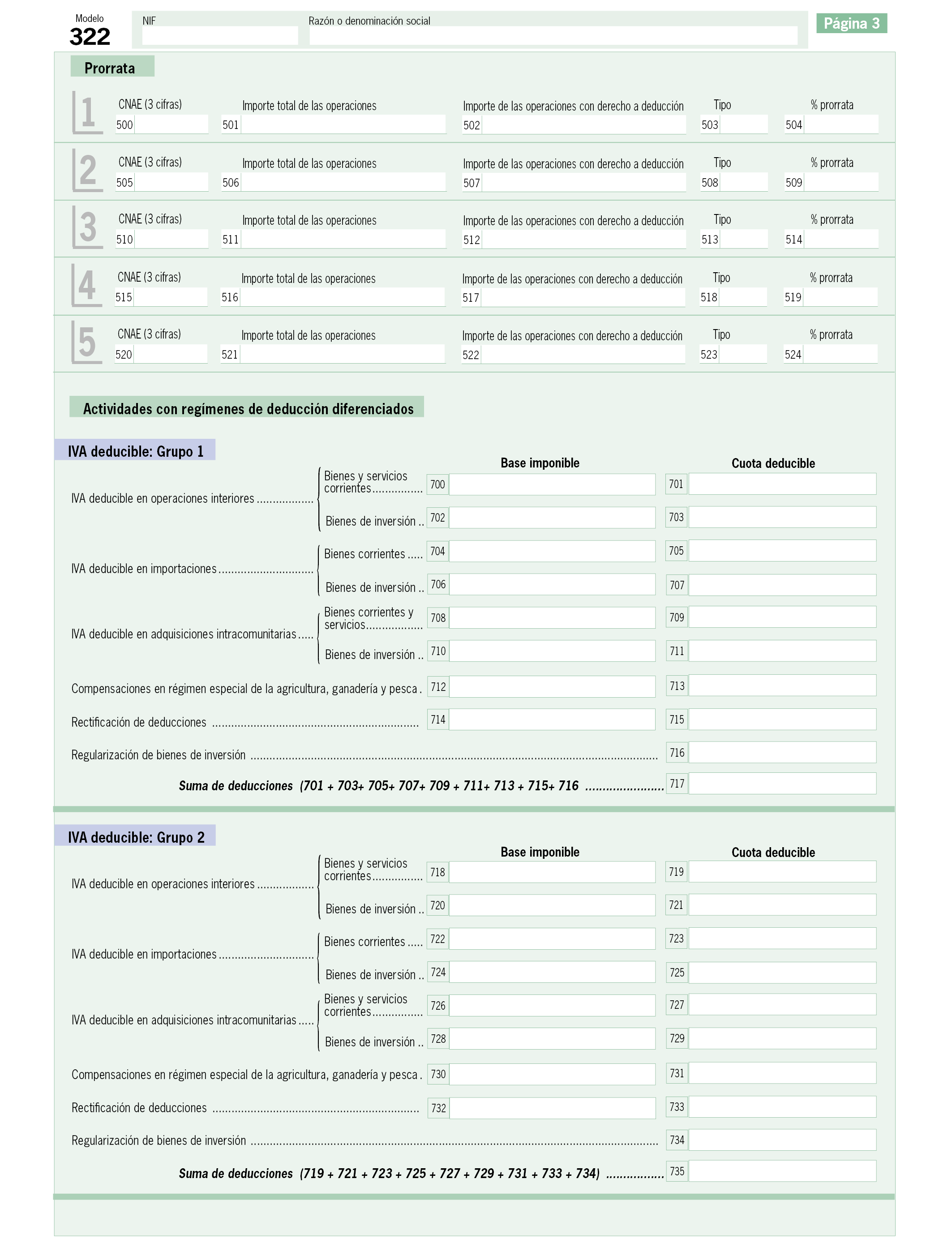

«El anexo I de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido, se sustituye por el anexo I de esta orden».

Se modifica el artículo 10 de la Orden EHA/3012/2008, de 20 de octubre, por la que se aprueba el modelo 347 de Declaración anual de operaciones con terceras personas, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación, que queda redactado de la siguiente manera:

«Artículo 10. Plazo de presentación del modelo 347.

La presentación de la declaración anual de operaciones con terceras personas, modelo 347, se realizará durante el mes de febrero de cada año en relación con las operaciones realizadas durante el año natural anterior, sin perjuicio de lo dispuesto en el artículo 17.2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria».

Se introduce la siguiente modificación en la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria.

«El anexo I de la Orden EHA/3786/2008, de 29 de diciembre, por la que se aprueban el modelo 303 Impuesto sobre el Valor Añadido, Autoliquidación, y el modelo 308 Impuesto sobre el Valor Añadido, solicitud de devolución: Recargo de equivalencia, artículo 30 bis del Reglamento del IVA y sujetos pasivos ocasionales y se modifican los anexos I y II de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, así como otra normativa tributaria, se sustituye por el anexo II de esta orden».

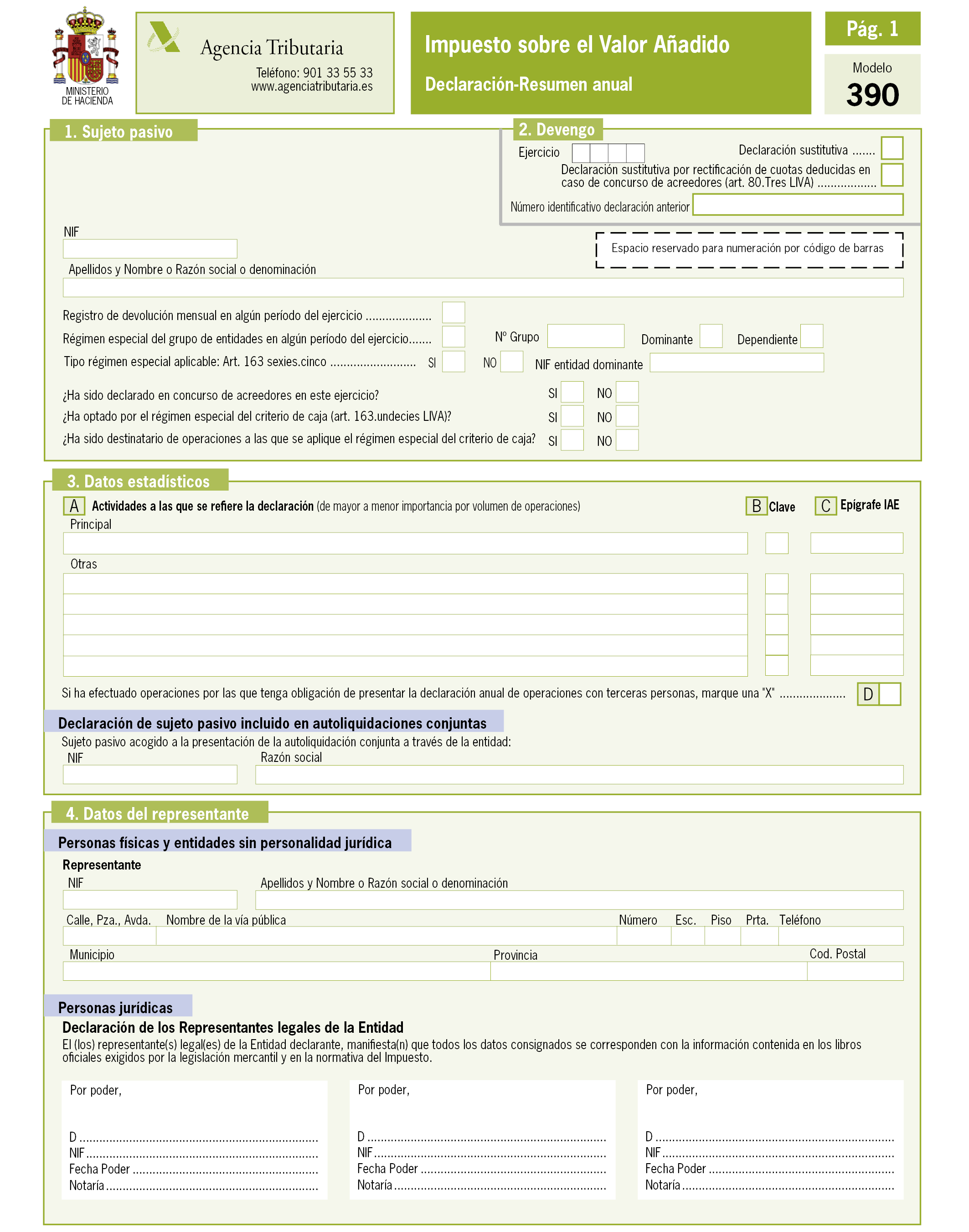

Se introducen las siguientes modificaciones en la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores:

Uno. Se modifican los apartados 1 y 3 del artículo 1, que quedan redactados de la siguiente forma:

«1. Se aprueba el modelo 390 “Declaración-resumen anual del Impuesto sobre el Valor Añadido”, que figura como anexo I de la presente orden.

El número identificativo que habrá de figurar en dicho modelo será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 390».

«3. No obstante lo anterior, de acuerdo con la habilitación conferida en los apartados 1 y 7 del artículo 71 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre, se excluye de la obligación de presentar la Declaración-resumen anual del Impuesto sobre el Valor Añadido a los siguientes sujetos pasivos del Impuesto:

a) Sujetos pasivos del Impuesto obligados a la presentación de autoliquidaciones periódicas, con periodo de liquidación trimestral que tributando solo en territorio común realicen exclusivamente las actividades siguientes:

i) Actividades que tributen en régimen simplificado del Impuesto sobre el Valor Añadido, y/o

ii) Actividad de arrendamiento de bienes inmuebles urbanos.

La exclusión de la obligación de presentar la Declaración-resumen anual del Impuesto sobre el Valor Añadido prevista en esta letra a) se mantendrá en el caso de que los sujetos pasivos realicen, además, actividades por las que no exista obligación de presentar autoliquidaciones periódicas.

b) Sujetos pasivos que lleven los libros registro a través de la Sede electrónica de la Agencia Estatal de Administración Tributaria de acuerdo con lo previsto en el artículo 62.6 del Reglamento del Impuesto sobre el Valor Añadido, aprobado por el Real Decreto 1624/1992, de 29 de diciembre.

En ambos supuestos la exoneración de presentar la Declaración-resumen anual del Impuesto sobre el Valor Añadido no procederá en el caso de que no exista obligación de presentar la autoliquidación correspondiente al último periodo de liquidación del ejercicio».

Dos. El anexo I de la Orden EHA/3111/2009, de 5 de noviembre, por la que se aprueba el modelo 390 de declaración-resumen anual del Impuesto sobre el Valor Añadido y se modifica el anexo I de la Orden EHA/1274/2007, de 26 de abril, por la que se aprueban los modelos 036 de Declaración censal de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores y 037 Declaración censal simplificada de alta, modificación y baja en el Censo de empresarios, profesionales y retenedores, se sustituye por el anexo III de esta orden.

Se modifica el apartado 1 del artículo 17 de la Orden HAP/2194,2013, de 22 de noviembre, que queda redactado de la siguiente manera:

«1. El procedimiento para la presentación electrónica por Internet de las declaraciones informativas será el siguiente:

a) El obligado tributario o, en su caso, el presentador, se pondrá en comunicación con la Sede electrónica de la Agencia Tributaria en Internet y seleccionará el modelo a transmitir.

b) A continuación procederá a transmitir la correspondiente declaración utilizando cualquiera de los sistemas previstos en el artículo 12.a) 1.º de esta Orden.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, será necesario realizar la presentación mediante el sistema descrito en el artículo 12.a) 1.º de esta Orden, usando su propio certificado electrónico reconocido.

No obstante, salvo en los supuestos señalados en el artículo 13.1 de esta Orden en los que sea obligatoria la presentación basada en certificados electrónicos reconocidos, la presentación electrónica por Internet de la declaración informativa también podrá realizarse mediante la forma descrita en el artículo 12.a) 2.º de esta Orden o, mediante el envío de un mensaje SMS en el supuesto de la declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390, y de la declaración anual de operaciones con terceras personas, modelo 347, o el modelo 190 “Retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas. Rendimientos del trabajo y de actividades económicas, premios y determinadas ganancias patrimoniales e imputaciones de renta. Resumen anual”, correspondientes las dos últimas a entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio, sobre la propiedad horizontal.

c) Si la declaración es aceptada, la Agencia Tributaria le devolverá en pantalla los datos de registro de tipo 1 que figuran en el anexo de las respectivas órdenes de aprobación de los modelos, validados con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación.

d) En el supuesto de que la presentación fuera rechazada se mostrará en pantalla un mensaje con la descripción de los errores detectados, debiendo proceder a la subsanación de los mismos.

e) En el caso de que existan registros validados de forma correcta y otros para los que se haya producido algún motivo de rechazo, la declaración no se considera presentada, debiendo el presentador de la misma realizar alguna de las siguientes actuaciones:

– Proceder a la presentación de los registros correctos, debiendo subsanar los errores detectados respecto del resto de registros. La presentación de los registros correctos producirá los efectos previstos en la letra c) anterior. Una vez subsanados los registros erróneos, deberá proceder a la presentación de la correspondiente declaración complementaria, en los términos previstos en la orden de aprobación del modelo de que se trate.

– Subsanar los errores detectados, presentando de nuevo la declaración de forma global, de tal forma que, si los registros remitidos figuran correctamente validados, la declaración sería aceptada, produciendo los efectos mencionados en la letra c) anterior.

Una vez realizada la presentación sin errores formales, la subsanación de los errores de contenido detectados se podrá realizar a través del servicio de consulta y modificación de declaraciones informativas en la Sede electrónica de la Agencia Tributaria.

f) El obligado tributario, o en su caso, el presentador deberá conservar la declaración aceptada con el correspondiente código seguro de verificación».

La modificación efectuada en el apartado 1 del artículo 17 de la Orden HAP/2194/2013, de 22 de noviembre, según lo dispuesto en el artículo quinto de la presente orden será de aplicación:

a) Respecto de los modelos 156, 181, 182, 187, 188, 190, 192, 193, 194, 196, 198, 291, 345, 346 y 347, a las declaraciones correspondientes a 2018, que se presentarán a partir de 2019.

b) Respecto del resto de modelos de declaraciones informativas, a las correspondientes a 2019, que se presentarán a partir de 2020.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y será aplicable por primera vez para la presentación de las autoliquidaciones del Impuesto sobre el Valor Añadido, modelos 303 y 322, correspondientes al último período de liquidación de 2018 y de las declaraciones informativas, modelos 390 y 347, correspondientes a 2018.

Madrid, 18 de octubre de 2018.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid