Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

El Real Decreto 1075/2017, de 29 de diciembre, por el que se modifica, entre otros, el Reglamento de los Impuestos Especiales aprobado por el Real Decreto 1165/1995, de 7 de julio, ha modificado el artículo 27 del citado Reglamento de los Impuestos Especiales, que regula el procedimiento de ventas en ruta.

Conforme a lo dispuesto en este artículo, la salida de productos de fábrica, depósito fiscal o almacén fiscal podrá efectuarse por el procedimiento de ventas en ruta siempre que se haya devengado el impuesto con aplicación de un tipo impositivo ordinario o reducido y se cumplan las condiciones previstas en este precepto.

En estos supuestos, con carácter previo a la expedición, y con una antelación no superior a los siete días naturales anteriores a la fecha de inicio de la circulación, el expedidor cumplimentará electrónicamente un borrador de albarán de circulación, y lo enviará a la Agencia Estatal de Administración Tributaria para su validación por ésta, a través de un sistema informatizado que cumpla las instrucciones contenidas en las disposiciones de desarrollo del Reglamento de los Impuestos Especiales.

La Agencia Estatal de Administración Tributaria, verificará por vía electrónica los datos del borrador del albarán de circulación, y si son válidos, asignará al albarán de circulación un Código de Referencia Electrónico.

En el momento de la entrega de producto a cada destinatario, se emitirá una nota de entrega, con cargo al albarán de circulación, ajustada al Modelo que se apruebe por el Ministro de Hacienda y Función Pública.

Tan pronto como se retorne al establecimiento de origen, y en todo caso, dentro de los cinco días hábiles siguientes a la terminación de la circulación, el expedidor deberá comunicar a la Agencia Estatal de Administración Tributaria, por vía electrónica y conforme al procedimiento aprobado por el Ministro de Hacienda y Función Pública, la información contenida en las notas de entrega con cargo al albarán de circulación.

Al objeto de desarrollar las anteriores condiciones, se lleva a cabo lo dispuesto en el artículo 27 del Reglamento de los Impuestos Especiales, mediante la aprobación de las instrucciones necesarias para la cumplimentación y transmisión a la Agencia Estatal de Administración Tributaria del borrador del albarán de circulación, la aprobación de los Modelos de notas de entrega a expedir por cada suministro con cargo al albarán de circulación, y las instrucciones para la cumplimentación de las notas de entrega y la comunicación a la Agencia Estatal de Administración Tributaria, por vía electrónica, de la información contenida en las mismas, así como en los casos de indisponibilidad del sistema informático de la Agencia Estatal de Administración Tributaria las condiciones en las que se cumplimentará electrónicamente el albarán de circulación, con posterioridad al inicio de la circulación.

Por su parte, el artículo 101 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, establece que en los avituallamientos de carburantes a aeronaves, la exención prevista en el artículo 51.2.a) de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, se justificará mediante los comprobantes de entrega que se ajustarán al Modelo que se apruebe por el Ministro de Hacienda y Función Pública, y que en estos avituallamientos, el suministrador presentará en el plazo y por los medios y procedimientos electrónicos, informáticos o telemáticos que determine el Ministro de Hacienda y Función Pública la información contenida en los comprobantes de entrega.

En relación con esta previsión, se aprueba el Modelo de comprobante de entrega y el desarrollo del procedimiento de declaración a la Agencia Estatal de Administración Tributaria de la información contenida en los comprobantes de entrega.

Finalmente, el artículo 110 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, establece el procedimiento para la solicitud de la devolución del impuesto establecida en el artículo 52.b) de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, la cual será solicitada por los sujetos pasivos proveedores en los plazos, y por los medios electrónicos, informáticos o telemáticos que determine el Ministro de Hacienda y Función Pública. Asimismo, este artículo prevé que en los suministros que originan el derecho a la devolución, se utilizarán los recibos de entrega, que se ajustarán al Modelo aprobado por el Ministro de Hacienda y Función Pública.

En este sentido, se desarrolla el citado artículo 110 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, estableciendo los medios y procedimientos aplicables para la solicitud de esta devolución, y aprobando el Modelo de recibo de entrega aplicable en estos suministros.

El artículo 98.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, atribuye competencias al Ministro de Hacienda para determinar los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus declaraciones, autoliquidaciones, comunicaciones, solicitudes y cualesquiera otros documentos con trascendencia tributaria.

Las referencias al Ministro Hacienda y Función Pública y al Ministro de Hacienda recogidas en esta Orden deben entenderse realizadas a la Ministra de Hacienda, de acuerdo con la nueva estructura ministerial establecida por el Real Decreto 355/2018, de 6 de junio, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

A efectos de lo dispuesto en el artículo 27 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueban las normas de cumplimentación del borrador de albarán de circulación en el procedimiento de ventas en ruta, y las instrucciones para elaborar los mensajes electrónicos de borrador del albarán de circulación, de anulación del borrador del albarán de circulación, y de reintroducción en el establecimiento de productos expedidos por el procedimiento de ventas en ruta, los cuales se detallan en anexo I.

A efectos de lo dispuesto en el artículo 27 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueban los Modelos de notas de entrega expedidas con cargo al albarán de circulación en los suministros de productos objeto de los Impuestos Especiales por el procedimiento de ventas en ruta, que se acompañan como anexo II, anexo III y anexo IV.

Se considerarán ajustadas al Modelo aprobado en anexos II, III y IV de la presente Orden las notas de entrega expedidas en soporte documental o electrónico, que contengan, como mínimo, los mismos datos e información que los recogidos en los mencionados anexos.

A efectos de lo dispuesto en el artículo 27 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueban las instrucciones de cumplimentación de los Modelos de notas de entrega expedidas con cargo al albarán de circulación en el sistema de ventas en ruta, y las instrucciones para elaborar los mensajes electrónicos de comunicación a la Agencia Estatal de Administración Tributaria, en adelante, AEAT, por vía electrónica, de la información contenida en las notas de entrega expedidas con cargo al albarán de circulación en el procedimiento de ventas en ruta conforme a lo dispuesto en el artículo 27 del Reglamento de los Impuestos Especiales, las cuales se acompañan como anexo V.

1. En caso de indisponibilidad del sistema informático para presentar electrónicamente el borrador de albarán de circulación, el expedidor podrá dar inicio a la circulación de productos objeto de impuestos especiales por el procedimiento de ventas en ruta, siempre que se cumplan las siguientes condiciones:

a) Los productos vayan acompañados por un albarán que contenga los mismos datos que el borrador de albarán que se debiera haber presentado electrónicamente.

b) Se comunique a la Oficina Gestora correspondiente al expedidor la indisponibilidad del sistema informático para presentar electrónicamente el borrador de albarán de circulación, así como los motivos y duración prevista, si se conoce, de dicha indisponibilidad. No obstante, previa autorización por la Oficina Gestora, se podrá otorgar el mismo valor que a la comunicación referida, a la tenencia por el expedidor de registros automatizados y auditables que prueben la imposibilidad de haber podido comunicar el borrador del albarán de circulación.

2. La comunicación de la indisponibilidad del sistema informático se podrá realizar por cualquier medio que permita tener constancia de que la Oficina Gestora ha recibido dicha comunicación.

A estos efectos, podrá utilizarse como medio de comunicación el Registro Electrónico de la AEAT, el fax o el correo electrónico.

El expedidor podrá iniciar la circulación una vez comunicada la indisponibilidad del sistema informático, aunque no haya recibido contestación de la oficina Gestora.

3. En cuanto el sistema vuelva a estar disponible, y a más tardar al día siguiente hábil tras el restablecimiento de la conexión, el expedidor cumplimentará electrónicamente el albarán de circulación conforme a las instrucciones recogidas en anexo I.

A efectos de lo dispuesto en el artículo 101 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueba el Modelo de comprobante de entrega a utilizar en avituallamientos a aeronaves a los que resulte aplicable la exención prevista en el artículo 51.2.a) de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, el cual se acompaña como anexo VI.

Se considerarán ajustados al Modelo aprobado en anexo VI de la presente Orden los comprobantes de entrega expedidos en soporte documental o electrónico, que contengan, como mínimo, los mismos datos e información que los recogidos en el mencionado anexo.

A efectos de lo dispuesto en el artículo 101 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueban las instrucciones de cumplimentación del Modelo de comprobante de entrega y las instrucciones para elaborar los mensajes electrónicos de comunicación a la AEAT, por vía electrónica, de la información contenida en los comprobantes de entrega así como los plazos para su presentación, las cuales se acompañan como anexo VII.

A efectos de lo dispuesto en el artículo 110 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, se aprueba el Modelo de recibo de entrega a utilizar en avituallamientos a embarcaciones que generen el derecho a la devolución de las cuotas del Impuesto sobre Hidrocarburos y las instrucciones de cumplimentación de este Modelo, los cuales se acompañan como anexo VIII.

Se considerarán ajustados al Modelo aprobado en anexo VIII de la presente Orden los recibos de entrega expedidos en soporte documental o electrónico, que contengan, como mínimo, los mismos datos e información que los recogidos en el mencionado anexo.

A efectos de lo dispuesto en el artículo 110 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, en anexo IX de la presente Orden se aprueban los medios, el procedimiento y los plazos de presentación, por vía telemática, de la solicitud de devolución por avituallamientos a embarcaciones con derecho a la devolución del Impuesto sobre Hidrocarburos repercutido, en las condiciones establecidas en el artículo 110 del Reglamento de los Impuestos Especiales, así como las instrucciones para elaborar los mensajes electrónicos de comunicación a la Agencia Estatal de Administración Tributaria de los datos objeto de la solicitud.

1. La transmisión por vía electrónica a la AEAT del borrador de albarán de circulación expedido en el procedimiento de ventas en ruta, de la información contenida en las notas de entrega expedidas con cargo al albarán de circulación en el procedimiento de ventas en ruta, de la información contenida en los comprobantes de entrega expedidos en los avituallamientos a aeronaves conforme a lo dispuesto en el artículo 101 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, y de la solicitud de devolución del Impuesto sobre Hidrocarburos soportado en los avituallamientos de gasóleo a embarcaciones conforme a lo establecido en el artículo 110 del Reglamento de los Impuestos Especiales se realizará mediante el suministro electrónico de los datos que deban cumplimentarse para cada documento y que conforman el contenido de los mismos, los cuales se concretan en los anexos I, V, VII y IX de la presente Orden.

El suministro electrónico de estos datos podrá ser efectuado por el propio expedidor del albarán de circulación en el supuesto del borrador de albarán de circulación y de las notas de entrega, por el expedidor de los comprobantes de entrega y por el sujeto pasivo proveedor en el supuesto de devolución previsto en el artículo 110 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, o por un tercero que actúe en su representación de acuerdo con lo dispuesto en los artículos 79 a 81 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y las condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados Modelos de declaración y otros documentos tributarios.

2. El suministro electrónico de los datos correspondiente a los Modelos y documentos regulados en la presente Orden estará sujeto a las siguientes condiciones:

a) El expedidor del albarán de circulación, en el supuesto del borrador de albarán de circulación y de las notas de entrega, el expedidor de los comprobantes de entrega y el sujeto pasivo proveedor en el supuesto de la solicitud de devolución prevista en el artículo 110 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, deberá disponer de un Número de Identificación Fiscal (NIF) y estar identificado, con carácter previo a la expedición, en el censo de obligados tributarios a que se refiere el artículo 3 del Reglamento General de las actuaciones y procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

b) El expedidor del albarán de circulación, en el supuesto del borrador de albarán de circulación y las notas de entrega, el expedidor de los comprobantes de entrega y el sujeto pasivo proveedor en el supuesto de la solicitud de devolución prevista en el artículo 110 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, podrá realizar el suministro de datos, con carácter general, mediante un certificado electrónico reconocido, que podrá ser asociado al Documento Nacional de Identidad Electrónico (DNI-e) o cualquier otro certificado electrónico reconocido que según la normativa vigente en cada momento, resulte admisible por la AEAT.

Cuando el suministro electrónico se realice por apoderados o por colaboradores sociales debidamente autorizados, serán estos quienes deberán disponer de su certificado electrónico reconocido.

No obstante, si el expedidor del albarán de circulación y comprobantes de entrega, y el sujeto pasivo proveedor en el supuesto de la solicitud de devolución prevista en el artículo 110 del Reglamento de los Impuestos Especiales aprobado por Real Decreto 1165/1995, de 7 de julio, o su apoderado, son personas físicas y realizan el suministro electrónico de datos a través del formulario web a que se refiere el artículo 9.1.b) de la presente Orden, podrán utilizar además del certificado electrónico reconocido, el sistema Cl@ve PIN de identificación, autentificación y firma electrónica común para todo el sector público administrativo estatal, regulado en la Orden PRE/1838/2014, de 8 de octubre, por la que se publica el Acuerdo de Consejo de Ministros, de 19 de septiembre de 2014, por el que se aprueba Cl@ve, la plataforma común del Sector Público Administrativo Estatal para la identificación, autenticación y firma electrónica mediante el uso de claves concertadas.

1. El suministro electrónico a la AEAT de los datos correspondiente a los Modelos y documentos regulados en la presente Orden podrá realizarse a través de una de las siguientes formas:

a) Mediante los servicios web basados en el intercambio de mensajes en formato XML.

b) Mediante la utilización del formulario web, que permitirá el suministro de los datos de forma individual por cada Modelo o documento.

Ambos sistemas estarán habilitados en la Sede electrónica de la AEAT.

2. En el caso del suministro electrónico de los mensajes a través de servicios web, la AEAT remitirá un mensaje de respuesta de aceptación o rechazo de los datos enviados.

El mensaje de aceptación incorporará un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación, como justificante de la presentación.

En el caso de rechazo de los datos presentados, el mensaje de rechazo incluirá los motivos del rechazo, para que se puedan realizar las correcciones necesarias y proceder a su nueva presentación.

En el caso de que se utilice el formulario web previsto en el apartado 1.b) de este artículo, la AEAT devolverá en pantalla la declaración validada con un código seguro de verificación y la fecha y hora de la presentación. En el supuesto de que la presentación fuese rechazada, se mostrará en pantalla la descripción de los errores detectados, que deberán ser subsanados para que la presentación sea aceptada.

Los mensajes informáticos por medio de los cuales se realiza la comunicación a la AEAT de los datos relativos al albarán de circulación, notas de entrega expedidas con cargo al albarán de circulación, comprobantes de entrega y solicitud de devolución prevista en el artículo 110 del Reglamento de los Impuestos Especiales, regulados en la presente Orden, se ajustarán a los campos de registro en que se concreta el contenido de los mismos que figuran en el anexo I, anexo V, anexo VII y anexo IX y su formato y diseño serán los que consten en la Sede Electrónica de la AEAT en Internet.

1. Se derogan los Capítulos 4.º, 5.º y el Modelo 546 del Capítulo 6.º de la Resolución de 16 de septiembre de 2004 del Departamento de Aduanas e Impuestos Especiales, por la que se establecen las normas de cumplimentación de los documentos de acompañamiento que amparan la circulación de productos objeto de los impuestos especiales de fabricación, el sistema para la transmisión electrónica de determinados documentos y declaraciones utilizados en la gestión de los impuestos especiales y se aprueba el Modelo 511, en lo que se refiere a los Modelos, diseños y procedimientos para la cumplimentación de los siguientes Modelos y declaraciones:

a) La declaración de los datos relativos a las entregas de productos por el procedimiento de ventas en ruta por los que se haya devengado el impuesto a tipo reducido prevista en el artículo 27 del Reglamento de los Impuestos Especiales. Modelo 511.

b) Comprobantes de entrega expedidos por el suministro de carburante a aeronaves con exención del Impuesto sobre Hidrocarburos por el procedimiento de ventas en ruta.

c) Recibos de entrega expedidos por el suministro de carburante a embarcaciones con exención del Impuesto sobre Hidrocarburos por el procedimiento de ventas en ruta.

d) Comprobantes de entrega expedidos por suministro de carburante a aeronaves con exención del Impuesto sobre Hidrocarburos, de acuerdo con lo establecido en el artículo 101 del Reglamento de los Impuestos Especiales.

e) Recibos de entrega expedidos por suministro de carburante a embarcaciones y en operaciones de dragado con exención del Impuesto sobre Hidrocarburos de acuerdo con lo establecido en los artículos 102 y 104 del Reglamento de los Impuestos Especiales.

f) Suministro de gasóleo marcado a embarcaciones con derecho a la devolución del Impuesto sobre Hidrocarburos soportado, conforme a lo establecido en el artículo 110 del Reglamento de los Impuestos Especiales. Modelo 546.

2. Quedan derogados los apartados 1.d), 2.c), 2.d), 3.c), 3.d) y 3.e) del artículo 12 de la Orden 3482/2007 de 20 de noviembre, por la que se aprueban determinados Modelos, se refunden y actualizan diversas normas de gestión en relación con los Impuestos Especiales de Fabricación y con el Impuesto sobre las Ventas Minoristas de Determinados Hidrocarburos y se modifica la Orden EHA/1308/2005, de 11 de mayo, por la que se aprueba el Modelo 380 de declaración-liquidación del Impuesto sobre el Valor añadido en operaciones asimiladas a las importaciones, se determinan el lugar, forma y plazo de presentación, así como las condiciones generales y el procedimiento para su presentación por medios telemáticos.

3. Quedan derogadas cuantas disposiciones de igual o inferior rango se opongan a lo establecido en la presente Orden.

Se añaden al apartado 2 de la disposición adicional única de la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados Modelos de declaración y otros documentos tributarios, las siguientes declaraciones:

Borrador de albarán de circulación expedido en el procedimiento de ventas en ruta previsto en el artículo 27 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio.

Información relativa a las notas de entrega expedidas con cargo al albarán de circulación en el procedimiento de ventas en ruta previsto en el artículo 27 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio.

Información relativa a los comprobantes de entrega expedidos en avituallamientos de carburantes a aeronaves conforme a lo dispuesto en el artículo 101 del Reglamento de los Impuestos Especiales aprobado por Real Decreto 1165/1995, de 7 de julio.

Solicitud de devolución por avituallamiento de gasóleo a embarcaciones conforme al artículo 110 del Reglamento de los Impuestos Especiales aprobado por Real Decreto 1165/1995, de 7 de julio.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado», y resultará de aplicación a las expediciones y avituallamientos que se realicen a partir del 1 de julio de 2019.

Madrid, 9 de octubre de 2018.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

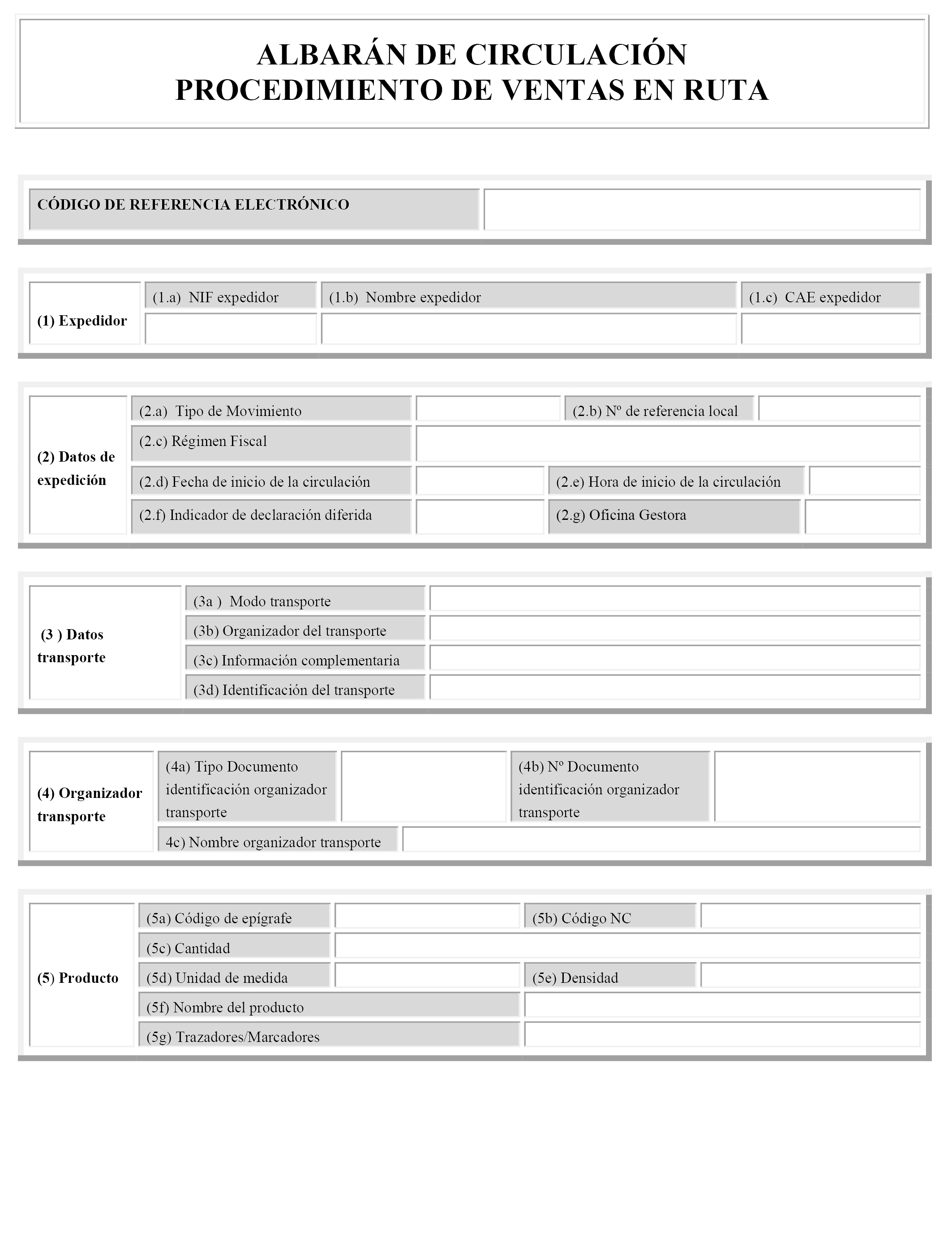

I. Instrucciones para la cumplimentación de las diferentes casillas del borrador de mensaje del albarán de circulación

En todos los supuestos de utilización del procedimiento de ventas en ruta previsto en el artículo 27 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, los titulares de los establecimientos desde los que se inicia la circulación deberán formalizar un borrador de albarán de circulación por cada expedición, cumplimentado de acuerdo con las instrucciones contenidas en esta guía.

El borrador se presentará ante la Agencia Estatal de Administración Tributaria (AEAT) con una antelación no superior a los siete días anteriores a la de la fecha indicada en el documento como fecha de expedición. La AEAT verificará los datos del borrador. Si los datos no son válidos, informará al expedidor. Si los datos son válidos, la AEAT asignará al documento un Código de Referencia Electrónico y lo comunicará al expedidor.

En el supuesto previstos en el artículo 27.4 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, en caso de indisponibilidad del sistema informático para presentar el borrador de albarán de circulación, el expedidor podrá dar inicio a la circulación de productos sujetos a Impuestos Especiales. En este caso, la presentación a la AEAT del albarán de circulación podrá realizarse con posterioridad al inicio de la circulación mediante su presentación a más tardar el día siguiente hábil tras el restablecimiento de la conexión.

La circulación de productos por el procedimiento de ventas en ruta se amparará con un ejemplar del albarán de circulación validado con el Código de Referencia Electrónico. A estos efectos podrá utilizarse un ejemplar ajustado al Modelo incluido en el presente anexo, o cualquier otro documento comercial que identifique el transporte y mencione de forma claramente identificable el Código de Referencia Electrónico asignado por la AEAT al albarán de circulación.

1. Operador expedidor.

Grupo de datos obligatorio.

El documento será expedido por el titular del establecimiento desde donde se expiden los productos.

1a. NIF expedidor.

Obligatorio.

Deberá consignarse el número de identificación fiscal del expedidor.

1b. Nombre expedidor.

Obligatorio.

Se indicará el nombre y apellidos o razón social del expedidor.

1c. CAE Expedidor.

Obligatorio.

Se consignará el código de actividad y del establecimiento (CAE) correspondiente al establecimiento desde el que se expidan los productos.

2. Datos de la expedición.

Grupo de datos obligatorio.

2a. Código del tipo de Movimiento.

Obligatorio.

Se consignará uno de los valores siguientes:

|

Valor |

Descripción |

|---|---|

|

1 |

Ventas en Ruta para avituallamientos a embarcaciones. |

|

2 |

Ventas en Ruta para avituallamientos a aeronaves. |

|

3 |

Los demás supuestos. |

2b. Número de referencia local.

Obligatorio.

Número asignado por el expedidor al borrador de albarán de circulación, por el que el expedidor identifica el envío en sus registros. La numeración constará de 11 caracteres. Los dos primeros serán los dos últimos dígitos del año de expedición, seguido del número secuencial, por año, y en su caso, serie.

2c. Régimen fiscal.

Obligatorio.

Se indicará la clave del régimen fiscal correspondiente, según las siguientes claves:

|

Régimen fiscal |

Descripción |

|---|---|

|

A |

Avituallamientos exentos a embarcaciones o aeronaves. |

|

V |

Salida de productos a tipo impositivo reducido. |

|

P |

Salida de productos a tipo impositivo ordinario. |

2d. Fecha de inicio de la circulación.

Obligatorio.

Fecha en que se inicia la circulación. Esta fecha no podrá ser posterior en más de siete días a la fecha de presentación del borrador de albarán de circulación.

Se consignará la fecha en que los productos salen del establecimiento, expresada en el formato DD/MM/AAAA.

La fecha de expedición podrá ser una fecha anterior a la fecha de presentación del borrador siempre que se haya cumplimentado la casilla 2f (indicador de presentación diferida).

2e. Hora de inicio de la circulación.

Obligatorio.

Se consignará la hora en que se inicia la circulación, expresada en el formato HH:MM.

2f. Indicador de declaración diferida.

Condicional.

Se formalizará siempre que la presentación del borrador del albarán de circulación sea posterior al inicio de la circulación.

Se consignará el siguiente valor:

|

Valor |

Descripción |

|---|---|

|

1 |

Si el borrador se envía para un movimiento que se ha iniciado al amparo de un albarán de circulación que no fue presentado electrónicamente antes del inicio de la circulación por indisponibilidad del sistema informático de la AEAT. |

2g. Oficina Gestora.

Obligatorio.

Se consignará el código de la oficina gestora correspondiente al registro territorial en que se encuentre inscrito el expedidor, de acuerdo con la codificación de Oficinas Gestoras recogida en las tablas que se publiquen en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

3. Datos del transporte.

Grupo de datos condicional.

No será necesaria la cumplimentación en el caso de avituallamientos de carburantes exentos del Impuesto sobre Hidrocarburos a embarcaciones realizados por el procedimiento de ventas en ruta en los que no se realice el transporte de los carburantes desde el establecimiento suministrador hasta el lugar de entrega en el que se realice el avituallamiento.

3a. Código del modo de transporte.

Condicional.

Se indicará el modo de transporte, de acuerdo con los siguientes códigos:

|

Código |

Descripción |

|---|---|

|

1 |

Transporte marítimo. |

|

2 |

Transporte por carretera. |

|

3 |

Otros. |

3b. Código del organizador del transporte.

Condicional.

Se indicará la persona responsable de organizar el primer transporte, mediante uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Expedidor. |

|

2 |

Propietario de los productos. |

|

3 |

Otro. |

3c. Información complementaria del transporte.

Opcional.

Se consignará cualquier información relativa al transporte, por ejemplo, la descripción del modo de transporte si se ha consignado el valor 0 (Otros) en la casilla 3a (Código del modo de transporte), interrupciones previstas, etc.

3d. Identificación del medio de transporte.

Condicional.

Se indicará la matrícula del vehículo o embarcación, utilizado para el transporte de los productos distribuidos por el procedimiento de ventas en ruta, con puntualización, en su caso, de la matrícula de la cabeza tractora, del remolque y del contenedor.

4. Operador organizador del transporte.

Grupo de datos condicional.

Cuando el transporte se organice por el expedidor no se cumplimentará este grupo de datos.

Sólo se cumplimentará si el agente organizador del transporte consignado en la casilla 3b es valor 2 (propietario de los productos) o valor 3 (otro, distinto del expedidor o del propietario).

4a. Tipo documento de identificación del organizador del transporte.

Deberá consignarse el tipo de documento de identificación del organizador del transporte, según la siguiente codificación:

|

Valores |

Descripción |

|---|---|

|

1 |

NIF o NIE español. |

|

2 |

NIF IVA intracomunitario. |

|

3 |

Otros. |

Si el organizador del transporte dispone de NIF o NIE español, se consignará el valor 1.

Si no dispone de NIF español, pero dispone de un NIF IVA asignado por la Autoridades fiscales de otro Estado Miembro de la Unión Europea distinto de España, se consignará el valor 2.

En otros casos, se consignará el valor 3.

4b. Número de documento de identificación del organizador del transporte.

Si se ha cumplimentado el valor 1 en la casilla 4a, se consignará el NIF o NIE del organizador del transporte.

Si se ha consignado el valor 2 en la casilla 4a, se indicará el NIF IVA asignado al organizador del transporte por cualquier Estado miembro distinto de España.

Si se ha consignado el valor 3 en la casilla 4a, se indicará cualquier otro número que permita la identificación del organizador del transporte.

4c. Nombre Organizador del transporte.

Se consignará el nombre y apellidos, o razón social, del organizador del transporte, en el transporte no organizado por el expedidor.

5. Producto.

5a. Código de Epígrafe de producto.

Obligatorio.

Se indicará el código de epígrafe de producto de acuerdo con la codificación recogida en las tablas publicadas en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

5b. Código NC.

Obligatorio.

Se indicará el código NC establecido en el Reglamento (CEE) n..º 2658/1987, de 23 de julio, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común, de conformidad con la última modificación de su anexo I que estuviera vigente.

5c. Cantidad de producto.

Obligatorio.

Se indicará la cantidad, expresada en la unidad de medida asociada al código de epígrafe de producto, de acuerdo con la lista de unidades fiscales indicadas en las tablas publicadas en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

En el caso de productos en los que la base imponible del Impuesto Especial esté constituida por el volumen de producto, la puntualización de la cantidad deberá expresarse de acuerdo con la temperatura en la que se determine la base imponible del impuesto.

5d. Unidad de medida.

Obligatorio.

Se puntualizará el código de unidades fiscales previsto en la tabla recogida para las tablas publicadas en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves, según el código de epígrafe correspondiente al producto.

5e. Densidad.

Condicional.

En el caso de hidrocarburos en los que la base imponible del Impuesto Especial esté constituida por el volumen de producto, se indicará su densidad a 15 °C, expresada en kg/litro, con tres decimales.

5f. Nombre del producto.

Obligatoria.

Se indicará el nombre comercial de los productos con el fin de identificar los productos transportados.

5g. Trazadores/marcadores.

Condicional.

En el caso de hidrocarburos que lleven incorporados trazadores o marcadores, se indicará esta circunstancia, consignando el siguiente valor:

|

Valores |

Descripción |

|---|---|

|

1 |

Hidrocarburo con trazador o marcador. |

II. Instrucciones para la cumplimentación del mensaje de anulación del albarán de circulación

El albarán de Circulación presentado a la AEAT podrá ser anulado siempre que no haya comenzado la circulación.

La anulación del albarán de Circulación se ha de realizar a través de un mensaje electrónico que debe contener los siguientes datos:

1. Documento.

Grupo de datos obligatorio.

1a. Código de Referencia Electrónico.

Obligatorio.

Se indicará el Código de Referencia Electrónico del albarán de circulación para el que se solicita la anulación.

2. Anulación.

Grupo de datos obligatorio.

2a. Razón de la Anulación.

Obligatorio.

Se indicará uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

0 |

Otro. |

|

1 |

Error numérico o descriptivo. |

|

2 |

Operación comercial interrumpida. |

|

3 |

Albarán de circulación duplicado. |

|

4 |

La circulación no se ha iniciado en la fecha de expedición. |

2b. Información complementaria.

Opcional.

Se consignará cualquier información adicional relativa a la razón de la anulación.

III. Instrucciones para la cumplimentación del mensaje de reintroducción en el establecimiento de productos expedidos por el procedimiento de ventas en ruta

En el caso de productos expedidos por el procedimiento de ventas en ruta desde fábrica, depósito o almacén fiscal que sean reintroducidos en el establecimiento, la reintroducción se justificará con el albarán de circulación expedido, mediante la transmisión a la AEAT de un mensaje electrónico de reintroducción, que será cumplimentado con arreglo a las normas e instrucciones previstas en este apartado.

El mensaje de reintroducción en el establecimiento se comunicará a la AEAT por vía electrónica tan pronto como retorne el medio de transporte al establecimiento de origen, y en todo caso, dentro de los cinco días hábiles siguientes a la terminación de la circulación, salvo en aquellos casos justificados en los que previa autorización de la Oficina Gestora dicho plazo pueda ser ampliado.

1. Documento.

Grupo de datos obligatorio.

1a. Código de Referencia Electrónico.

Obligatorio.

Se indicará el Código de Referencia Electrónico del albarán de circulación que justifica la reintroducción.

1b. Número de referencia local.

Obligatorio.

Número asignado por el expedidor al albarán de circulación que justifica la reintroducción, por el que el identifica el envío en sus registros.

2. Datos de la reintroducción.

Grupo de datos obligatorio.

2a. Razón de la Reintroducción.

Obligatorio.

Se indicará uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

0 |

Reintroducciones art. 27 RIE. |

|

1 |

Reintroducciones art. 38 RIE. |

2b. Fecha de la reintroducción.

Obligatorio.

Fecha en que se produce la reintroducción en el establecimiento.

Se consignará la fecha en que los productos son reintroducidos en el establecimiento, expresada en el formato DD/MM/AAAA.

3. Producto.

3a. Código de Epígrafe de producto.

Obligatorio.

Se indicará el código de epígrafe de producto de acuerdo con la codificación recogida en las tablas publicadas en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

3b. Código NC.

Obligatorio.

Se indicará el código NC establecido en el Reglamento (CEE) n.º 2658/1987, de 23 de julio, relativo a la nomenclatura arancelaria y estadística y al arancel aduanero común, de conformidad con la última modificación de su anexo I que estuviera vigente.

3c. Cantidad de producto.

Obligatorio.

Se indicará la cantidad, expresada en la unidad de medida asociada al código de epígrafe de producto, de acuerdo con la lista de unidades fiscales indicadas en las tablas publicadas en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

En el caso de productos en los que la base imponible del Impuesto Especial esté constituida por el volumen de producto, la puntualización de la cantidad deberá expresarse de acuerdo con la temperatura en la que se determine la base imponible del impuesto.

3d. Unidad de medida.

Obligatorio.

Se puntualizará el código de unidades fiscales previsto en las tablas publicadas en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves, según el código de epígrafe correspondiente al producto.

3e. Densidad.

Condicional.

En el caso de hidrocarburos en los que la base imponible del Impuesto Especial esté constituida por el volumen de producto, se indicará su densidad a 15 °C, expresada en kg/litro, con tres decimales.

3f. Nombre del producto.

Obligatoria.

Se indicará el nombre comercial de los productos.

3g. Trazadores/marcadores.

Condicional.

En el caso de hidrocarburos que lleven incorporados trazadores o marcadores, se indicará esta circunstancia, consignando el siguiente valor:

|

Valores |

Descripción |

|---|---|

|

1 |

Hidrocarburo con trazador o marcador. |

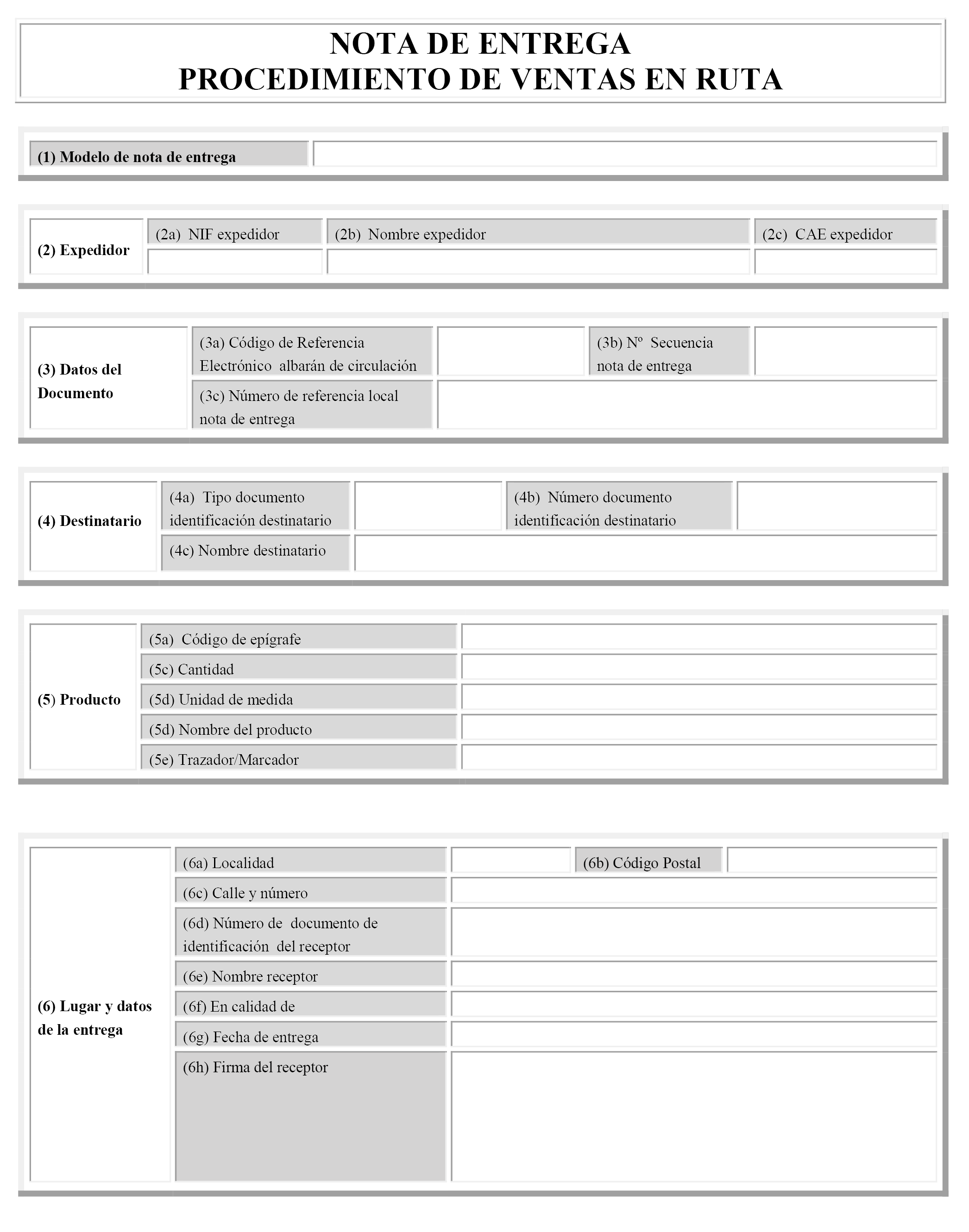

I. Instrucciones para la cumplimentación de las diferentes casillas de las notas de entrega expedidas con cargo al albarán de circulación en el procedimiento de ventas en ruta y elaboración de los mensajes electrónicos relativos a la información contenida en las notas de entrega

En todos los supuestos de utilización del procedimiento de ventas en ruta previsto en el artículo 27 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, en el momento de la entrega de producto a cada destinatario, se emitirá una nota de entrega ajustada al Modelo aprobado en anexos II, III y IV de esta Orden, cumplimentado de acuerdo con las instrucciones contenidas en estas normas.

Tan pronto como se retorne al establecimiento de origen, y en todo caso dentro de los cinco días hábiles siguientes a la terminación de la circulación, el expedidor deberá comunicar a la AEAT por vía electrónica, la información contenida en las notas de entrega, mediante los mensajes electrónicos que se cumplimentarán de acuerdo con las instrucciones contenidas en estas normas.

Para la elaboración de estos mensajes electrónicos se tendrá en cuenta que no será preciso incluir entre los datos a comunicar a la AEAT los correspondientes a las casillas del Modelo aprobado en este anexo en los que así indica expresamente en las instrucciones contenidas en estas normas.

1. Modelo de nota de entrega.

Se indicará el Modelo de nota de entrega expedida con cargo al albarán de circulación, según los siguientes Códigos:

|

Valor |

Descripción |

|---|---|

|

1 |

Ventas en Ruta para avituallamientos a embarcaciones. |

|

2 |

Ventas en Ruta para avituallamientos a aeronaves. |

|

3 |

Los demás supuestos. |

2. Operador expedidor.

Grupo de datos obligatorio.

2a. Expedidor NIF.

Deberá consignarse el número de identificación fiscal del titular del establecimiento desde el que se expidan o entreguen los productos por el procedimiento de ventas en ruta.

2b. Expedidor nombre.

Se indicará el nombre y apellidos o razón social del titular del establecimiento desde el que se expidan o entreguen los productos por el procedimiento de ventas en ruta.

2c. Expedidor CAE.

Se consignará el código de actividad y del establecimiento (CAE) del establecimiento desde el que se expidan o entreguen los productos por el procedimiento de ventas en ruta.

3. Datos del documento.

Grupo de datos obligatorio.

Las notas de entrega se numerarán secuencialmente, con cargo a cada albarán de circulación, y su numeración estará constituida por el Código de Referencia Electrónico asignado al albarán de circulación, seguido de un número secuencial por cada nota de entrega.

3a. Código de Referencia Electrónico asignado al albarán de circulación.

Obligatorio.

Se consignará el Código de Referencia Electrónico asignado por la AEAT al albarán de circulación como consecuencia de la validación del borrador transmitido por el expedidor.

3b. Número de secuencia de la nota de entrega.

Obligatorio.

Se consignará el número secuencial, de tres dígitos, asignado a la nota de entrega expedida con cargo al albarán de circulación.

3c. Número de Referencia local de la nota de entrega.

Obligatorio.

Se consignará, en caso de existir, el número asignado a la nota de entrega por el expedidor.

4. Datos del destinatario.

Grupo de datos condicional.

Se cumplimentarán, con carácter obligatorio cuando el régimen fiscal del albarán de circulación sea A (Avituallamientos a embarcaciones o aeronaves) o V (Salida de productos a tipo impositivo reducido).

No será necesaria la cumplimentación si el régimen fiscal declarado en el albarán de circulación es P (Salidas de productos a tipo impositivo ordinario).

En el supuesto de avituallamientos de carburantes a embarcaciones exentos a los que se refiere el artículo 102 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, realizados por el procedimiento de ventas en ruta, se cumplimentarán los datos correspondientes al armador, consignatario o arrendatario del buque.

En el supuesto de avituallamientos de carburantes a aeronaves exentos del Impuesto sobre Hidrocarburos de conformidad con el artículo 51.2.a) de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, realizados por el procedimiento de ventas en ruta, se cumplimentarán los datos de la compañía aérea, del propietario o arrendatario de la aeronave a la que se realiza el avituallamiento.

4a. Tipo documento de identificación del destinatario.

Condicional.

Deberá consignarse el tipo de documento de identificación del destinatario, según la siguiente codificación:

|

Valores |

Descripción |

|---|---|

|

1 |

NIF o NIE español. |

|

2 |

NIF IVA intracomunitario. |

|

3 |

Otros. |

Si el destinatario dispone de NIF o NIE español, se consignará el valor 1.

Si no dispone de NIF español, pero dispone de un NIF IVA asignado por la Autoridades fiscales de otro Estado Miembro de la Unión Europea distinto de España, se consignará el valor 2.

En otros casos, se consignará el valor 3.

4b. Número de documento de identificación del destinatario.

Condicional.

Si se ha cumplimentado el valor 1 en la casilla 4a, se consignará el NIF o el NIE del destinatario consumidor final del suministro objeto de la nota de entrega.

Si se ha consignado el valor 2 en la casilla 4a, se indicará el NIF IVA asignado al destinatario por cualquier Estado miembro de la Unión Europea distinto de España.

Si se ha consignado el valor 3 en la casilla 4a, se indicará cualquier otro número que permita la identificación del destinatario.

4c. Nombre del destinatario.

Condicional.

Se consignará el nombre y apellidos, o razón social, del destinatario consumidor final del suministro objeto de la nota de entrega.

5. Producto.

Grupo de datos obligatorio.

5a. Código de Epígrafe producto.

Obligatorio.

Se indicará el código de epígrafe del producto objeto de suministro de acuerdo con la codificación recogida en las tablas publicadas en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones o aeronaves.

Debe coincidir con el reflejado en el albarán de circulación.

5b. Cantidad.

Obligatorio.

Se indicará la cantidad entregada en el suministro objeto de la nota de entrega, expresada en la unidad de medida asociada al código de epígrafe del producto, de acuerdo con la lista de unidades fiscales que se recojan en las tablas publicadas en la Sede Electrónica de la AEAT para los procedimientos relativos a las ventas en ruta y avituallamientos a embarcaciones y aeronaves.

En el caso de productos en los que la base imponible del Impuesto Especial esté constituida por el volumen de producto, se cumplimentará la cantidad, expresada de acuerdo con la temperatura en el momento de la entrega del producto.

5c. Unidad de medida.

Obligatorio.

Se puntualizará el código de unidades fiscales previsto en las tablas publicadas en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves, según el código de epígrafe correspondiente al producto.

5d. Nombre del producto.

Obligatorio.

Se indicará la denominación comercial de los productos con el fin de identificar los productos suministrados.

5e. Trazadores/marcadores.

Condicional.

En el caso de hidrocarburos que lleven incorporados trazadores o marcadores, se indicará esta circunstancia, consignándose el siguiente valor:

|

Valores |

Descripción |

|---|---|

|

1 |

Hidrocarburo con trazador o marcador. |

Modelo de nota de entrega aprobado por anexo II

En el supuesto de suministros realizados por el procedimiento de ventas en ruta que no correspondan a avituallamientos a embarcaciones o aeronaves, se utilizará el Modelo de nota de entrega recogido en el anexo II de la presente Orden.

En estos supuestos, el valor que se habrá consignado en la casilla 1 (Modelo de entrega) será 3 (Los demás supuestos).

En este caso, se cumplimentarán las casillas 6, y se elaborarán los mensajes electrónicos para transmitir a la AEAT la información contenida en las mismas, conforme a las instrucciones recogidas a continuación. No será necesario transmitir a la AEAT la información de las casillas de la nota de entrega en las que así se indica expresamente.

6. Lugar y datos de la entrega.

Grupo de datos condicional.

Se cumplimentarán, con carácter obligatorio, cuando el régimen fiscal declarado en el albarán de circulación sea V (Salida de productos a tipo impositivo reducido).

No será necesaria la cumplimentación cuando el régimen fiscal declarado en el albarán de circulación sea P (Salidas de productos a tipo impositivo ordinario).

6a. Localidad.

Se indicará la localidad en la que se encuentre el lugar de entrega.

6b. Código Postal.

Se consignará el Código Postal correspondiente al lugar de entrega.

6c. Calle y Número.

Se consignará la dirección, (Calle y número) donde se entreguen los productos objeto del suministro realizado al amparo de la nota de entrega.

6d. Número de documento de identificación del receptor.

Si el receptor del producto dispone de NIF o NIE español, se consignará éste.

Si el receptor no dispone de NIF español, pero dispone de un NIF IVA asignado por la Autoridades fiscales de otro Estado Miembro de la Unión Europea distinto de España, se consignará el número del NIF IVA del que sea titular.

En otros casos, se consignará cualquier otro número que permita la identificación del destinatario.

Este campo no se transmitirá en el mensaje electrónico a la AEAT por el que se comunique la información de la nota de entrega.

6e. Nombre del receptor.

Condicional.

Se consignará el nombre y apellidos, o razón social, del receptor del suministro objeto de la nota de entrega.

Este campo no se transmitirá en el mensaje electrónico a la AEAT por el que se comunique la información de la nota de entrega.

6f. En calidad de.

Se indicará la condición en virtud de la cual se reciben los productos objeto del suministro.

Este campo no se transmitirá en el mensaje electrónico a la AEAT por el que se comunique la información de la nota de entrega.

6g. Fecha de entrega.

Se cumplimentará la fecha en la que se realiza la entrega (DD/MM/AAAA).

6h. Firma del receptor.

Se reflejará la firma de la persona que recibe el producto objeto del suministro.

Este campo no se transmitirá en el mensaje electrónico a la AEAT por el que se comunique la información de las notas de entrega.

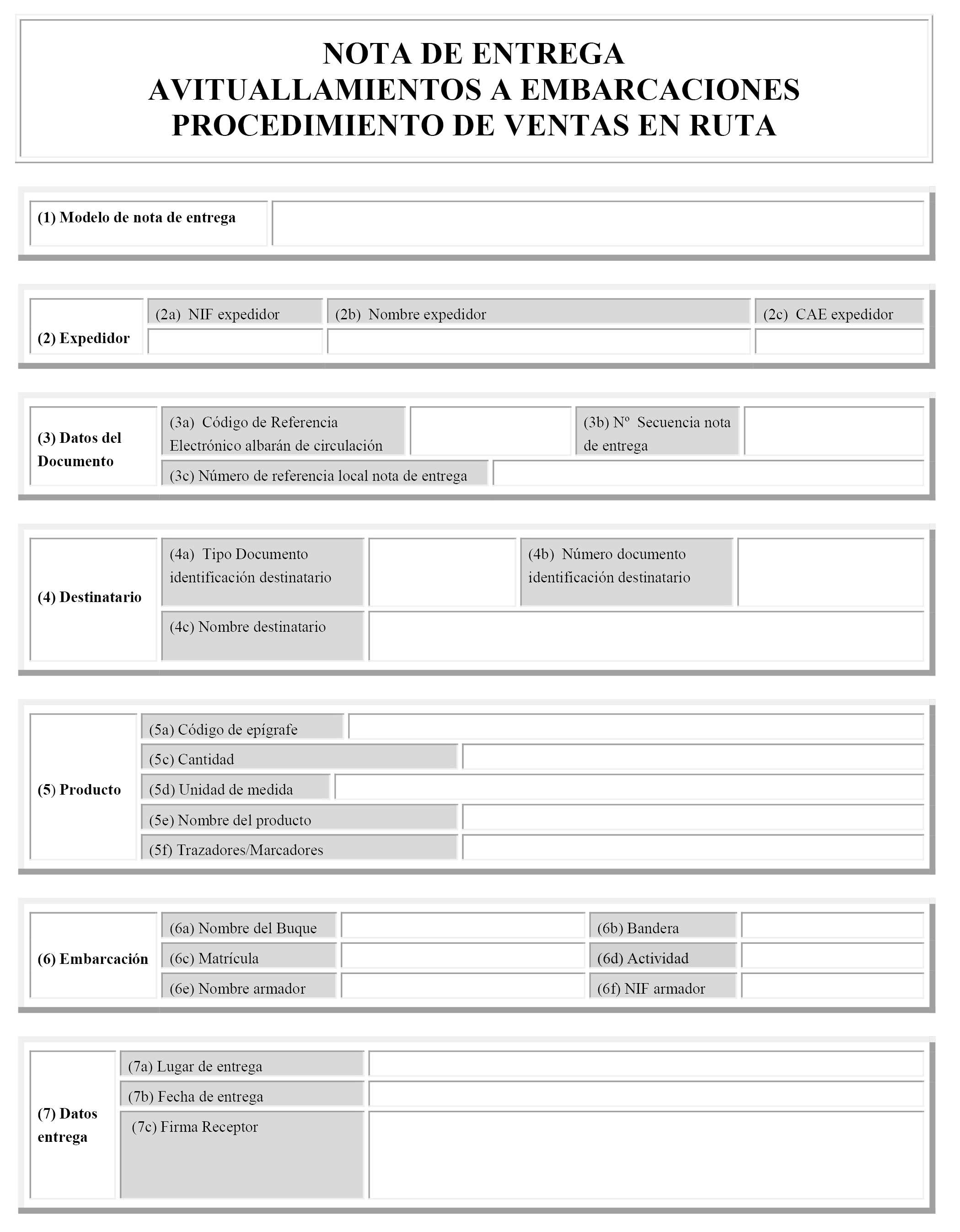

Modelo de nota de entrega aprobada en anexo III

En el supuesto de avituallamientos a embarcaciones realizados por el procedimiento de ventas en ruta, se utilizará el Modelo de nota de entrega recogido en el anexo III de la presente Orden.

En estos supuestos, el valor que se habrá consignado en la casilla 1 (Modelo de nota de entrega) será 1 (Ventas en ruta para avituallamientos a embarcaciones), y se cumplimentarán los apartados 6 y 7 del citado Modelo conforme a las instrucciones recogidas a continuación.

6. Embarcación.

Grupo de datos condicional.

Se cumplimentarán, con carácter obligatorio, en avituallamientos a embarcaciones realizados por el sistema de ventas en ruta conforme a lo previsto en el artículo 102 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, en los que el régimen fiscal declarado en el albarán de circulación sea A (Avituallamientos exentos a embarcaciones o aeronaves).

No será necesaria la cumplimentación si el régimen fiscal declarado en el albarán de circulación es P (Salidas de productos a tipo impositivo ordinario).

6a. Nombre del buque.

Se indicará el nombre del buque o embarcación al que se realiza el avituallamiento de carburante exento.

6b. Bandera.

Se indicará el país bajo cuya bandera se encuentre matriculado el buque o la embarcación a la que se realiza el suministro de carburante, según el Código de país recogido en las tablas publicadas en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones o aeronaves.

6c. Matrícula.

Se cumplimentará la matrícula de la embarcación.

6d. Actividad.

Se indicará el tipo de actividad desarrollada por el buque, según la siguiente codificación:

|

Código |

Descripción |

|---|---|

|

1 |

Pesca. |

|

2 |

Otras actividades distintas de privadas de recreo. |

6e. Nombre Armador.

Se indicará el nombre o razón social del armador, consignatario o arrendatario del buque, si fuera distinto del destinatario.

6f. NIF Armador.

Se consignará el NIF del armador o consignatario del buque, si fuera distinto del destinatario.

7. Datos de entrega.

Grupo de datos Condicional.

Se cumplimentarán, con carácter obligatorio cuando el régimen fiscal del albarán de circulación sea A (Avituallamientos exentos a embarcaciones).

No será necesaria la cumplimentación si el régimen fiscal declarado en el albarán de circulación es P (Salidas de productos a tipo impositivo ordinario).

7a. Lugar de entrega.

Se indicará el puerto o el lugar de entrega donde se realiza el avituallamiento.

7b. Fecha de entrega.

Fecha en la que realiza el avituallamiento a la embarcación, expresada en el formato DD/MM/AAAA.

7c. Firma del receptor.

Se reflejará la firma de la persona que recibe el producto objeto del suministro.

Este campo no se transmitirá en el mensaje electrónico a la AEAT por el que se comunique la información de las notas de entrega.

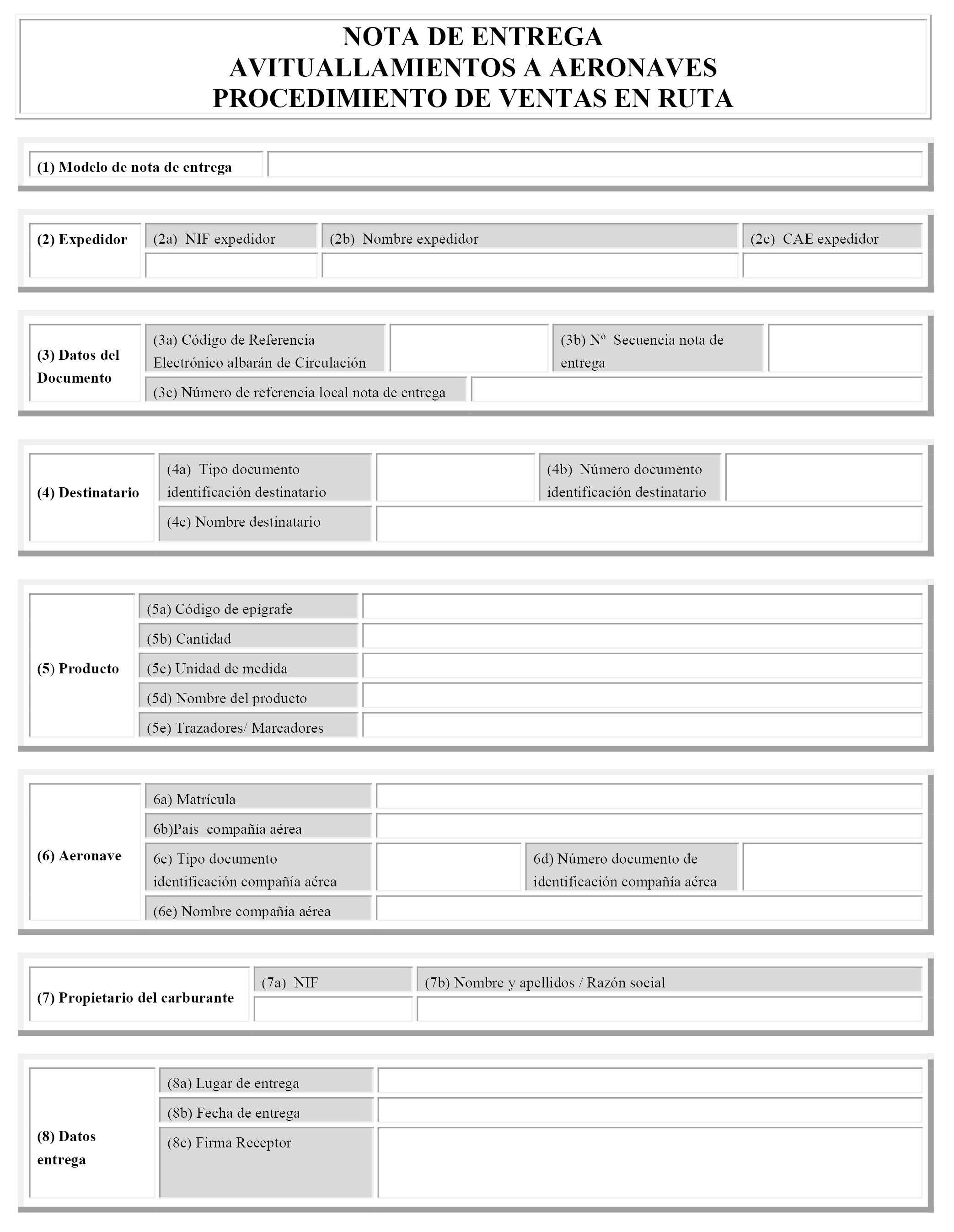

Modelo de nota de entrega aprobado por anexo IV

En el supuesto de avituallamientos a aeronaves realizados por el procedimiento de ventas en ruta, se utilizará el Modelo de nota de entrega recogido en el anexo IV de la presente Orden.

En estos supuestos, el valor que se habrá consignado en la casilla 1 (Modelo de nota de entrega) será 2 (Ventas en ruta para avituallamientos a aeronaves), y se cumplimentarán los apartados 6, 7 y 8 del citado Modelo conforme a las instrucciones recogidas a continuación.

6. Aeronave.

6a. Matrícula de la aeronave.

Obligatorio.

Se indicará la matrícula de la aeronave a la que se realiza el avituallamiento objeto de la nota de entrega.

6b. País compañía aérea.

Condicional.

Se cumplimentará los datos de la compañía aérea que opera el vuelo, en caso de que sea distinta al destinatario del avituallamiento.

Se indicará el código de país que corresponda a la compañía aérea, según la lista de Códigos de países recogida en las tablas publicadas en la Sede Electrónica de la AEAT para los procedimientos de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

6c. Tipo de número identificación compañía aérea.

Condicional.

Se cumplimentará los datos de la compañía aérea que opera el vuelo, en caso de que sea distinta al destinatario del avituallamiento.

Deberá consignarse el tipo de documento de identificación de la compañía aérea del vuelo, según la siguiente codificación:

|

Valores |

Descripción |

|---|---|

|

1 |

NIF o NIE español. |

|

2 |

NIF IVA intracomunitario. |

|

3 |

Otros. |

Si la compañía aérea dispone de NIF o NIE español, se consignará el valor 1.

Si no dispone de NIF español, pero dispone de un NIF IVA asignado por la Autoridades fiscales de otro Estado Miembro de la Unión Europea distinto de España, se consignará el valor 2.

En otros casos, se consignará el valor 3.

6d. Número de Identificación compañía aérea.

Condicional.

Se cumplimentará los datos de la compañía aérea que opera el vuelo, en caso de que sea distinta al destinatario del avituallamiento.

Si se ha cumplimentado el valor 1 en la casilla 6c, se consignará el NIF o el NIE de la compañía aérea.

Si se ha consignado el valor 2 en la casilla 6c, se indicará el NIF IVA asignado a la compañía aérea por cualquier Estado miembro de la Unión Europea distinto de España.

Si se ha consignado el valor 3 en la casilla 6c, se indicará cualquier otro número que permita la identificación de la compañía aérea operadora del vuelo.

6e. Nombre de la compañía aérea.

Condicional.

Se cumplimentarán los datos de la compañía aérea que opera el vuelo, en caso de que sea distinta al destinatario del avituallamiento.

Se reflejará el nombre de la compañía aérea operadora del vuelo al que se realiza el avituallamiento.

7. Datos del propietario del producto.

Grupo de datos obligatorio.

Se consignarán los datos del propietario del carburante objeto del avituallamiento.

7a. NIF del propietario del producto.

Obligatorio.

Deberá consignarse el NIF del propietario de los productos objeto del suministro.

7b. Nombre.

Obligatorio.

Se consignará el nombre y apellidos, o razón social del propietario de los productos objeto del suministro.

8. Lugar y datos de la entrega.

Grupo de datos obligatorio.

8a. Lugar de entrega.

Se indicará el aeropuerto o el lugar de entrega en el que se realiza el avituallamiento.

8b. Fecha de entrega.

Fecha en la que realiza el avituallamiento a la aeronave, expresada en el formato DD/MM/AAAA.

8c. Firma del receptor.

Se reflejará la firma de la persona que recibe el producto objeto del avituallamiento.

Este campo no se transmitirá en el mensaje electrónico a la AEAT por el que se comunique la información de las notas de entrega.

II. Instrucciones para la cumplimentación del mensaje de anulación de las notas de entrega expedidas con cargo al albarán de circulación

La anulación de la información contenida en las notas de entrega expedidas con cargo al albarán de circulación en el procedimiento de ventas en ruta, comunicada a la AEAT se ha de realizar a través de un mensaje que contiene los siguientes datos:

1. Documento.

Grupo de datos obligatorio.

1a. Código de Referencia Electrónico.

Obligatorio.

Se indicará el Código de Referencia Electrónico del albarán de circulación al que se asocia la nota de entrega objeto del mensaje de anulación.

1b. N.º Secuencia NE.

Se consignará el número secuencial declarado en la comunicación inicial de la nota de entrega expedida con cargo al albarán de circulación objeto del mensaje de anulación.

2. Anulación.

Grupo de datos obligatorio.

2a. Razón de la Anulación.

Obligatorio.

Se indicará uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Error numérico o descriptivo. |

|

2 |

Nota de entrega duplicada. |

2b. Información complementaria.

Opcional.

Se consignará cualquier información adicional relativa a la razón de la anulación.

I. Instrucciones para la cumplimentación de las diferentes casillas de los comprobantes de entrega expedidos para justificar la exención del impuesto sobre hidrocarburos en avituallamientos a aeronaves

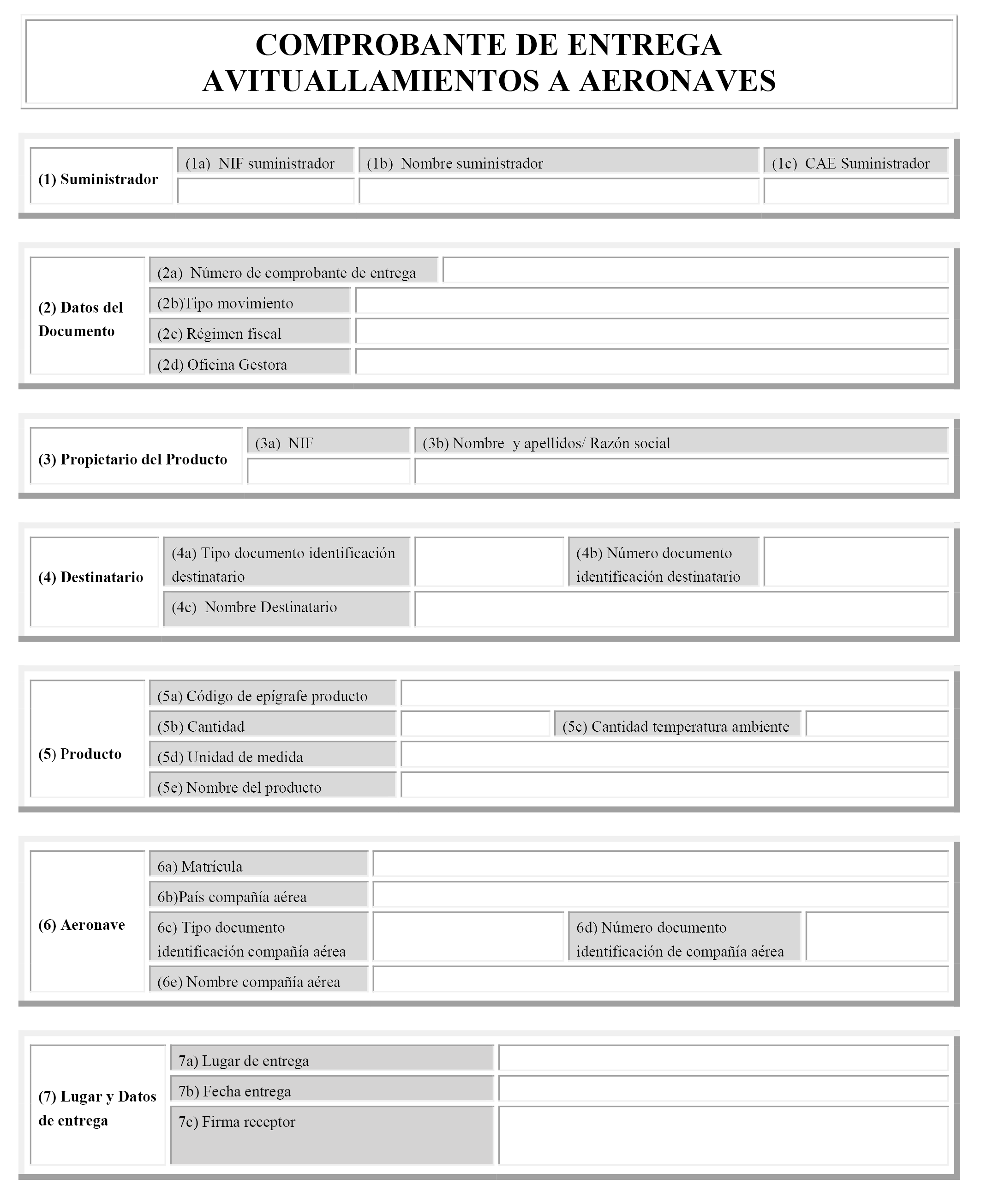

La exención establecida en el artículo 51.2.a) de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, para carburantes utilizados en la navegación aérea distinta de la privada de recreo, se justificará mediante los comprobantes de entrega expedidos conforme al Modelo aprobado en anexo VI de esta Orden, que será expedido en el momento de la entrega de producto a cada destinatario, y cumplimentado de acuerdo con las instrucciones contenidas en estas normas.

La información contenida en los comprobantes de entrega expedidos conforme a lo dispuesto en el artículo 101 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, deberá ser comunicada por el expedidor suministrador a la AEAT por vía electrónica, en el plazo máximo de un mes, contado desde el momento de realización del avituallamiento, mediante los correspondientes mensajes electrónicos que se elaborarán de acuerdo con las instrucciones contenidas en estas normas.

Para la elaboración de estos mensajes electrónicos se tendrá en cuenta que no será preciso incluir entre los datos a comunicar a la AEAT los correspondientes a las casillas del Modelo aprobado en este anexo en los que así indica expresamente en las instrucciones contenidas en estas normas.

1. Operador suministrador.

Grupo de datos obligatorio.

Se consignarán los datos del titular del titular del establecimiento desde el que se realice el avituallamiento conforme a lo previsto en el artículo 101 del Reglamento de los Impuestos Especiales aprobado por Real Decreto 1165/1995, de 7 de julio.

1a. NIF Suministrador.

Obligatorio.

Deberá consignarse el número de identificación fiscal del suministrador.

1b. Nombre Suministrador.

Obligatorio.

Se indicará el nombre y apellidos o razón social del suministrador.

1c. CAE Suministrador.

Obligatorio.

Se consignará el código de actividad y del establecimiento (CAE) correspondiente al establecimiento desde el que se suministren los productos.

2. Datos del documento.

Grupo de datos obligatorio.

2a. Número de comprobante de entrega.

Obligatorio.

Se consignará el número asignado por el suministrador al comprobante de entrega.

2b. Tipo de movimiento.

Obligatorio.

Se consignará el tipo de movimiento documentado con el comprobante de entrega, según el código de movimiento que corresponda:

|

Código tipo movimiento |

Tipo movimiento |

|---|---|

|

4 |

Avituallamientos aeronaves art. 101 RIE. |

2c. Régimen fiscal.

Obligatorio.

|

Régimen fiscal |

Descripción |

|---|---|

|

A |

Avituallamientos exentos a aeronaves. |

2d. Oficina Gestora.

Obligatorio.

Se consignará el código de la oficina gestora correspondiente al registro territorial en que se encuentre inscrito el suministrador, de acuerdo con la codificación de Oficinas Gestoras recogida en las tablas que se publiquen en la Sede electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

3. Datos del propietario del producto.

Grupo de datos obligatorio.

Se consignarán los datos del propietario del carburante objeto del avituallamiento.

3a. NIF del propietario del producto.

Obligatorio.

Deberá consignarse el NIF del propietario de los productos objeto del suministro.

3b. Nombre del propietario del producto.

Obligatorio.

Se consignará el nombre y apellidos, o razón social del propietario de los productos objeto del suministro.

4. Datos del destinatario.

Grupo de datos obligatorio.

Se consignarán los datos de la compañía aérea o de la persona o entidad propietaria o arrendataria de la aeronave destinataria del avituallamiento.

4a. Tipo documento de identificación del destinatario.

Obligatorio.

Deberá consignarse el tipo de documento de identificación del destinatario, según la siguiente codificación:

|

Valores |

Descripción |

|---|---|

|

1 |

NIF o NIE español. |

|

2 |

NIF IVA intracomunitario. |

|

3 |

Otros. |

Si el destinatario dispone de NIF o NIE español, se consignará el valor 1.

Si no dispone de NIF español, pero dispone de un NIF IVA asignado por la Autoridades fiscales de otro Estado Miembro de la Unión Europea distinto de España, se consignará el valor 2.

En otros casos, se consignará el valor 3.

4b. Número de documento de identificación del destinatario.

Obligatorio.

Si se ha cumplimentado el valor 1 en la casilla 4a, se consignará el NIF o el NIE del destinatario del suministro objeto de la nota de entrega.

Si se ha consignado el valor 2 en la casilla 4a, se indicará el NIF IVA asignado al destinatario por cualquier Estado miembro de la Unión Europea distinto de España.

Si se ha consignado el valor 3 en la casilla 4a, se indicará cualquier otro número que permita la identificación del destinatario.

4c. Nombre.

Obligatorio.

Se consignará el nombre y apellidos, o razón social, del destinatario del avituallamiento objeto del comprobante de entrega.

5. Producto.

Grupo de datos obligatorio.

5a. Código de Epígrafe de producto.

Obligatorio.

Se indicará el código de epígrafe de producto objeto de suministro, según el que corresponda de los previstos en las tablas publicadas en la Sede Electrónica de la AEAT para los procedimientos de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

5b. Cantidad de producto.

Obligatorio.

Se indicará la cantidad, expresada en la unidad de medida asociada al código de epígrafe de producto, de acuerdo con la lista de unidades fiscales indicadas en las tablas publicadas en la Sede Electrónica de la AEAT para los procedimientos de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

En el caso de productos en los que la base imponible del Impuesto Especial esté constituida por el volumen de producto, la puntualización de la cantidad deberá expresarse de acuerdo con la temperatura en la que se determine la base imponible del impuesto.

5c. Cantidad de producto a temperatura ambiente.

Obligatorio.

En el caso de productos en los que la base imponible del Impuesto Especial esté constituida por el volumen de producto, se indicará la cantidad suministrada en el avituallamiento, expresada en la unidad de medida asociada al código de epígrafe de producto, de acuerdo con la lista de unidades fiscales indicadas en las tablas publicadas en la Sede Electrónica de la AEAT para los procedimientos de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

Se cumplimentará la cantidad, expresada de acuerdo con la temperatura en el momento de realizarse el suministro o avituallamiento.

5d. Unidad de medida.

Obligatorio.

Se puntualizará el código de unidades fiscales previsto en las tablas publicadas en la Sede Electrónica de la AEAT para los procedimientos de ventas en ruta y avituallamientos a embarcaciones y aeronaves para el producto objeto del suministro.

5e. Nombre del producto.

Obligatorio.

Se indicará la denominación comercial de los productos.

6. Aeronave.

6a. Matrícula de la aeronave.

Obligatorio.

Se indicará la matrícula de la aeronave a la que se realiza el avituallamiento objeto del comprobante de entrega.

6b. País compañía aérea.

Condicional.

Se cumplimentará los datos de la compañía aérea que opera el vuelo, en caso de que sea distinta al destinatario del avituallamiento.

Se indicará el código de país que corresponda a la compañía aérea, según la lista de Códigos de países recogida en las tablas publicadas en la Sede Electrónica de la AEAT para los procedimientos de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

6c. Tipo de documento de identificación de la compañía aérea.

Condicional.

Se cumplimentará los datos de la compañía aérea que opera el vuelo, en caso de que sea distinta al destinatario del avituallamiento.

Deberá consignarse el tipo de documento de identificación de la compañía aérea del vuelo, según la siguiente codificación:

|

Valores |

Descripción |

|---|---|

|

1 |

NIF o NIE español. |

|

2 |

NIF IVA intracomunitario. |

|

3 |

Otros. |

Si la compañía aérea dispone de NIF o NIE español, se consignará el valor 1.

Si no dispone de NIF español, pero dispone de un NIF IVA asignado por la Autoridades fiscales de otro Estado Miembro de la Unión Europea distinto de España, se consignará el valor 2.

En otros casos, se consignará el valor 3.

6d. Número de documento de Identificación de la compañía aérea.

Condicional.

Se cumplimentará los datos de la compañía aérea que opera el vuelo, en caso de que sea distinta al destinatario del avituallamiento.

Si se ha cumplimentado el valor 1 en la casilla 6c, se consignará el NIF o el NIE de la compañía aérea.

Si se ha consignado el valor 2 en la casilla 6c, se indicará el NIF IVA asignado a la compañía aérea por cualquier Estado miembro de la Unión Europea distinto de España.

Si se ha consignado el valor 3 en la casilla 6c, se indicará cualquier otro número que permita la identificación de la compañía aérea titular del vuelo.

6e. Nombre de la compañía aérea.

Condicional.

Se cumplimentará el nombre de la compañía aérea que opera el vuelo, en caso de que sea distinta al destinatario del avituallamiento.

7. Lugar y datos de la entrega.

Grupo de datos obligatorio.

7a. Lugar de entrega.

Se indicará el aeropuerto o el lugar de entrega en el que se realiza el avituallamiento.

Este campo no se transmitirá en el mensaje electrónico a la AEAT por el que se comunique la información del comprobante de entrega.

7b. Fecha de entrega.

Fecha en la que realiza el avituallamiento a la aeronave, expresada en el formato DD/MM/AAAA.

7c. Firma del receptor.

Se reflejará la firma de la persona que recibe el producto objeto del avituallamiento.

Este campo no se transmitirá en el mensaje electrónico a la AEAT por el que se comunique la información de los comprobantes de entrega.

II. Instrucciones para la cumplimentación del mensaje de anulación de los comprobantes de entrega

La anulación de la información contenida en los comprobantes de entrega comunicada a la AEAT se ha de realizar a través de un mensaje que contiene los siguientes datos:

1. Documento.

Grupo de datos obligatorio.

1a. Número de comprobante de entrega.

Obligatorio.

Se consignará el número del comprobante de entrega objeto del mensaje de anulación.

1b. Número comprobante de entrega asignado por la AEAT.

Obligatorio.

Se indicará el número asignado por la AEAT al comprobante de entrega objeto de anulación, en el mensaje de aceptación de la comunicación inicial de los datos incluidos en el mismo.

2. Anulación.

Grupo de datos obligatorio.

2a. Razón de la Anulación.

Obligatorio.

Se indicará uno de los siguientes valores:

|

Valores |

Descripción |

|---|---|

|

1 |

Error numérico o descriptivo. |

|

2 |

Comprobante de entrega duplicado. |

2b. Información complementaria.

Opcional.

Se consignará cualquier información adicional relativa a la razón de la anulación.

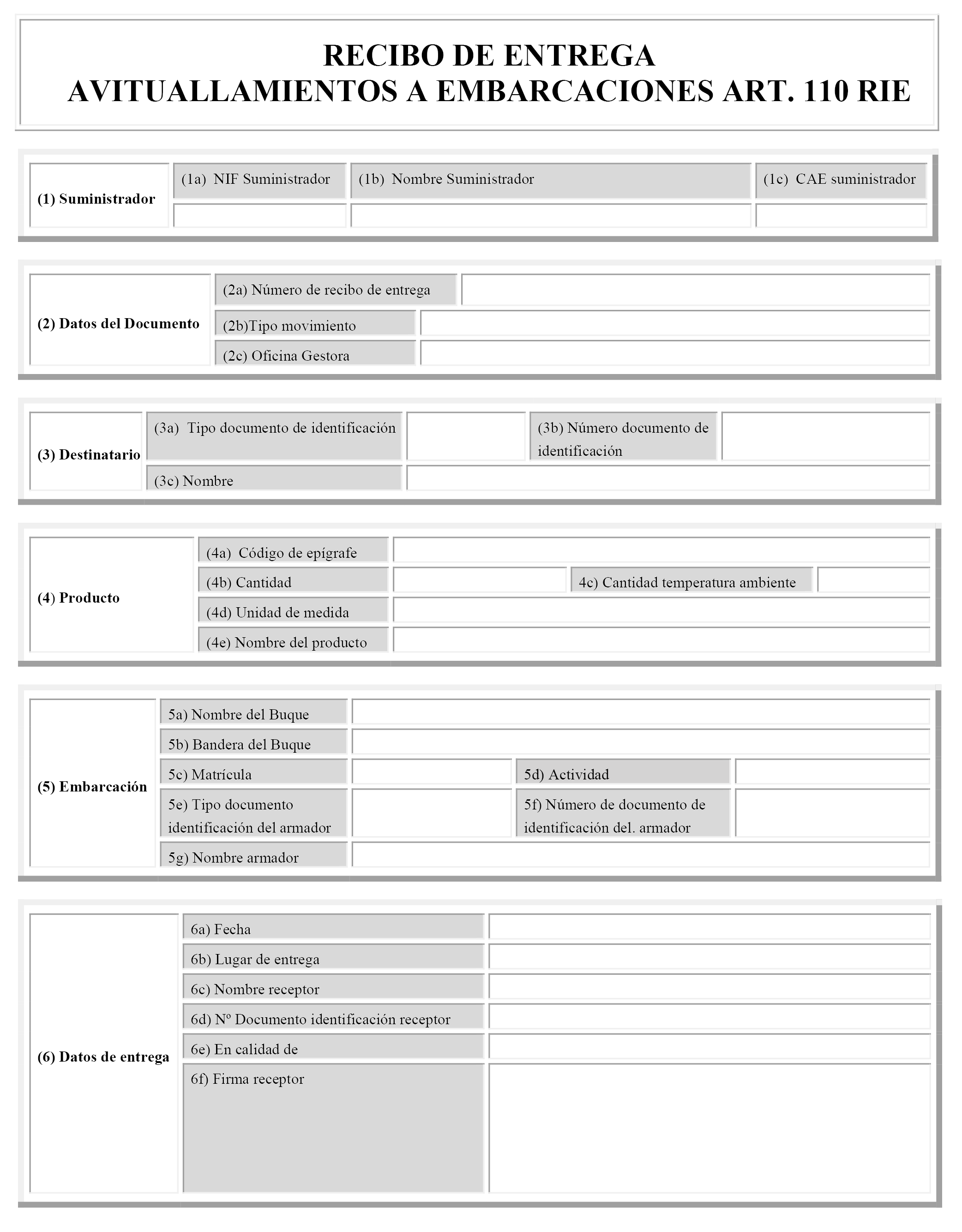

Instrucciones para la cumplimentación de las diferentes casillas de los recibos de entrega expedidos en avituallamientos de carburantes a embarcaciones con derecho a devolución del impuesto sobre hidrocarburos soportado conforme a lo establecido en el artículo 110 del reglamento de los impuestos especiales aprobado por Real Decreto 1165/1995, de 7 de julio

La devolución del Impuesto sobre Hidrocarburos establecida en el párrafo b) del artículo 52 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, se limitará a los avituallamientos de gasóleo por los que el suministrador haya soportado el tipo reducido del impuesto previsto en el epígrafe 1.4 del apartado 1 del artículo 50 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

Los suministros con derecho a la devolución prevista en el artículo 110 del reglamento de los Impuestos Especiales aprobado por Real Decreto 1165/1995, de 7 de julio, se documentarán en los recibos de entrega que se expidan, ajustados al Modelo aprobado en anexo VIII de esta Orden y cumplimentados de acuerdo con las instrucciones siguientes:

1. Operador suministrador.

Grupo de datos obligatorio.

Se identificará el suministrador del gasóleo titular del punto de suministro en el que se realizan los avituallamientos de gasóleo a embarcaciones con derecho a la devolución Impuesto sobre Hidrocarburos conforme a lo previsto en el artículo 110 del Reglamento de los Impuestos Especiales aprobado por Real Decreto 1165/1995, de 7 de julio.

1a. NIF Suministrador.

Se consignará el número de identificación fiscal del suministrador.

1b. Nombre Suministrador.

Se indicará el nombre y apellidos o razón social del suministrador.

1c. CAE Suministrador.

Se consignará el código de actividad y del establecimiento (CAE) correspondiente al punto de suministro en el que se realizan los avituallamientos de gasóleo a embarcaciones con derecho a la devolución de las cuotas soportadas por el Impuesto sobre Hidrocarburos conforme a lo dispuesto en el artículo 110 del Reglamento de los Impuestos Especiales aprobado por Real Decreto 1165/1995, de 7 de julio.

2. Datos del documento.

Grupo de datos obligatorio.

2a. Número de Recibo de entrega.

Obligatorio.

Se consignará el número asignado por el suministrador al recibo de entrega.

2b. Tipo de movimiento.

Obligatorio.

Se consignará el tipo de movimiento documentado con el recibo de entrega, según el código de movimiento que corresponda:

|

Código tipo movimiento |

Tipo movimiento |

|---|---|

|

5 |

Avituallamientos embarcaciones art. 110 RIE. |

2c. Oficina Gestora.

Obligatorio.

Se consignará el código de la oficina gestora correspondiente al registro territorial en que se encuentre inscrito el titular del punto de suministro, de acuerdo con la codificación de Oficinas Gestoras recogida en las tablas que se publiquen en la Sede Electrónica de la AEAT para el procedimiento de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

3. Datos del destinatario.

Grupo de datos obligatorio.

Se consignarán los datos del armador, consignatario o arrendatario del buque al que se efectúa al avituallamiento.

3a. Tipo documento de identificación del destinatario.

Obligatorio.

Deberá consignarse el tipo de documento de identificación del destinatario, según la siguiente codificación:

|

Valores |

Descripción |

|---|---|

|

1 |

NIF o NIE español. |

|

2 |

NIF IVA intracomunitario. |

|

3 |

Otros. |

Si el destinatario dispone de NIF o NIE español, se consignará el valor 1.

Si no dispone de NIF español, pero dispone de un NIF IVA asignado por la Autoridades fiscales de otro Estado Miembro de la Unión Europea distinto de España, se consignará el valor 2.

En otros casos, se consignará el valor 3.

3b. Número de documento de identificación del destinatario.

Obligatorio.

Si se ha cumplimentado el valor 1 en la casilla 3a, se consignará el NIF o el NIE del destinatario del suministro.

Si se ha consignado el valor 2 en la casilla 3a, se indicará el NIF IVA asignado al destinatario por cualquier Estado miembro de la Unión Europea distinto de España.

Si se ha consignado el valor 3 en la casilla 3a, se indicará cualquier otro número que permita la identificación del destinatario.

3c. Nombre.

Obligatorio.

Se consignará el nombre y apellidos, o razón social, del destinatario del avituallamiento objeto del recibo de entrega.

4. Producto.

Grupo de datos obligatorio.

4a. Código de epígrafe de producto.

Obligatorio.

Se indicará el código de epígrafe de producto objeto de suministro, según el siguiente detalle:

Gasóleos con tipo reducido: B3.

4b. Cantidad.

Obligatorio.

Se consignará la cantidad entregada en el suministro, expresada en la unidad de medida asociada al código de epígrafe de producto, de acuerdo con las unidades fiscales que se recoge a continuación:

|

Producto |

Código de epígrafe |

Unidades Fiscales |

|---|---|---|

|

Gasóleos con tipo reducido. |

B3 |

LTR |

La puntualización de los litros deberá expresarse de acuerdo con la temperatura en la que se exprese la base imponible del impuesto especial, según el siguiente detalle:

Litros de volumen real a 15 ºC: Hidrocarburos y productos equivalentes cuya base esté fijada en volumen.

4c. Cantidad de producto a temperatura ambiente.

Obligatorio.

Se indicará la cantidad entregada en el suministro, expresada en la unidad de medida asociada al código de epígrafe de producto, de acuerdo con la lista de unidades fiscales recogida en la casilla 4b.

Se cumplimentará la cantidad entregada en el suministro, expresada de acuerdo con la temperatura ambiente.

4d. Unidad de medida.

Obligatorio.

Se puntualizará el código de unidades fiscales previsto en la casilla 4b, para el producto objeto del suministro.

4e. Nombre del producto.

Obligatorio.

Se indicará la descripción comercial de los productos con el fin de identificar los productos suministrados.

5. Embarcación.

Grupo de datos obligatorio.

Se cumplimentarán los datos de la embarcación a la que se realiza el avituallamiento.

5a. Nombre del buque.

Obligatorio.

Se indicará el nombre del buque o embarcación al que se realiza en suministro de carburante.

5b. Bandera del buque.

Obligatorio.

Se indicará el país bajo cuya bandera se encuentre matriculado el buque o la embarcación a la que se realiza el suministro de carburante, indicando el Código de país que corresponda de acuerdo con la codificación de países recogida en las tablas publicadas en la Sede electrónica de la AEAT para los procedimientos de ventas en ruta y avituallamientos a embarcaciones y aeronaves.

5c. Matrícula.

Obligatorio.

Se cumplimentará la matrícula asignada a la embarcación.

5d. Actividad.

Obligatorio.

Se indicará el tipo de actividad desarrollada por el buque, según la siguiente codificación:

|

Código |

Descripción |

|---|---|

|

1 |

Pesca. |

|

2 |

Otras actividades distintas de privadas de recreo. |

5e. Tipo documento identificación armador.

Condicional.

Se cumplimentará si el armador, consignatario o arrendatario del buque fuera distinto del destinatario.

Deberá consignarse el tipo de documento de identificación del armador, consignatario o arrendatario, según la siguiente codificación:

|

Valores |

Descripción |

|---|---|

|

1 |

NIF o NIE español. |

|

2 |

NIF IVA intracomunitario. |

|

3 |

Otros. |

Si el destinatario dispone de NIF o NIE español, se consignará el valor 1.