State Agency Official State Gazette

Content not available in English

La Agencia Tributaria ha entendido que la utilización de las tecnologías informáticas constituye un mecanismo adecuado para facilitar a los contribuyentes el cumplimiento de sus obligaciones tributarias. En aplicación de este principio, en los últimos años se han venido aprobando diversas normas que han establecido la posibilidad de presentar las declaraciones tributarias por vía telemática a través de Internet.

Para ofrecer a los obligados tributarios una visión integral de los procedimientos y medios de presentación de las declaraciones relativas a los documentos de circulación, la Resolución de 8 de octubre de 2001 (B.O.E de 24 de octubre), que ahora se deroga, recogía las presentaciones telemáticas a través de una red VAN y por Internet, en soporte magnético-disquete, mediante formulario electrónico en Internet y en soporte papel, con referencia, en su caso, a la norma que los aprobó.

En aplicación de lo dispuesto en la Orden HAC/1554/2002, de 17 de junio, por la que se aprueban las normas de gestión del Impuesto sobre Ventas Minoristas de Determinados Hidrocarburos (B.O.E de 25 de junio), la Resolución de 8 de octubre de 2001 fue modificada por Resolución de 29 de noviembre de 2002 (B.O.E de 20 de diciembre) para adaptar el diseño del soporte magnético modelo 545, relativo al suministro de carburantes para relaciones internacionales con devolución del Impuesto sobre Hidrocarburos.

Considerando que se daban las condiciones técnicas de idoneidad necesarias para la presentación por Internet de los documentos que se transmitían por vía telemática mediante redes de Valor Añadido, la Orden HAC/1449/2003, de 5 de mayo, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de los documentos utilizados en la gestión de impuestos especiales y se modifica la Orden de 22 de marzo de 2000 por la que se aprueban los nuevos modelos de relaciones recapitulativas y los soportes magnéticos de documentos de acompañamiento expedidos y de documentos de acompañamiento recibidos en tráfico intracomuntario, incluidos los simplificados (B.O.E de 13 de mayo), suprimió este medio de presentación, concediendo un período transitorio que finalizó el 31 de diciembre de 2003.

La experiencia y la práctica en el tratamiento de los soportes magnéticos como medio de presentación de las declaraciones y documentos utilizados en la gestión de impuestos especiales de fabricación y la evolución de la tecnología asociada a Internet, pusieron de manifiesto las evidentes ventajas de este último medio de presentación. Haciéndose eco de esta realidad, el Real Decreto 1739/2003, de 19 de diciembre (BOE de 13 de enero 2004) dio una nueva redacción a los artículos 5.6, 27.3, 29.1, 32.4, 101.6, 102.5, 107.2 y 3, y 110.8 del Real Decreto 1165/1995, de 7 de julio, por el que se aprobó el Reglamento de Impuestos Especiales (BOE de 28-07-1995) y al artículo 11.3 del Real Decreto 3485/2000, de 29 de diciembre, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales, y de modificación del Reglamento General de Vehículos, aprobado por el Real Decreto 2822/1998, de 23 de diciembre (B.O.E de 30-12-2000), sustituyendo la expresión «soporte magnético» por la de «medios y procedimientos electrónicos o telemáticos».

Teniendo en cuenta el amplio período de tiempo en que han coexistido el soporte magnético e Internet como medios de presentación de los documentos de circulación de los productos sujetos a impuesto especiales, la creciente utilización de este último medio de presentación con relación al primero y la generalización del uso de Internet en las relaciones entre los contribuyentes y la Agencia Tributaria, se considera que se dan las condiciones idóneas para eliminar los soportes magnéticos.

La generalización en el uso del Internet en las relaciones con la Agencia Tributaria ha venido acompañada de un conjunto de medidas para posibilitar la presentación telemática de las declaraciones en representación de los obligados tributarios. De este modo, en la Disposición adicional única de la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios (BOE de 3 de junio), incluye la mayor parte de los documentos utilizados en la gestión de impuestos especiales. Asimismo, directamente en al página web de la Agencia o mediante personación en la oficina gestora de impuestos especiales, una persona física o jurídica puede autorizar a otra para que realice los trámites tributarios relativos a los impuestos especiales de fabricación autorizados con la Agencia Tributaria a través de Internet.

Reflejo de esta realidad es la Orden EHA/1730/2004, 31 de mayo, que deroga las normas tercera y cuarta de la Orden de 22 de marzo de 2000 por la que se aprobaron los nuevos modelos de relaciones recapitulativas y los soportes magnéticos de documentos de acompañamiento expedidos y de documentos de acompañamiento recibidos en tráfico intracomunitario, incluidos los simplificados (BOE de 9 de junio), por la que se elimina el soporte magnético como medio de presentación de dichos documentos.

Con el fin de facilitar a los presentadores de soportes magnéticos la adaptación a otro sistema de presentación se fija un período transitorio durante el que podrán optar por cualquiera de los procedimientos vigentes en la actualidad.

Continuando en la línea iniciada con la Resolución de 8 de octubre de 2001 y teniendo en cuenta la concepción de estas instrucciones como manual de usuario, la que ahora se aprueba, recoge todos los medios y procedimientos de presentación de las declaraciones relativas a los documentos de circulación con referencia a la norma que los aprobó y regula.

Asimismo, para evitar la profusión de disposiciones tributarias, esta Resolución aprueba de nuevo la declaración de los datos relativos a las entregas de productos por el procedimiento de ventas en ruta por los que se haya devengado el impuesto a tipo reducido prevista en el artículo 27.3 del Reglamento de los Impuestos Especiales. Modelo 511, que no experimenta ningún cambio con respecto a la aprobada por la Resolución de 8 de octubre de 2001, que ahora se deroga.

Por todo ello, este Departamento de Aduanas e Impuestos Especiales acuerda lo siguiente:

Aprobar el texto de la presente Resolución relativa a las normas de cumplimentación de los documentos de acompañamiento que amparan la circulación de productos objeto de los impuestos especiales de fabricación, el sistema para la transmisión electrónica de determinados documentos y declaraciones utilizados en la gestión de los impuestos especiales y se aprueba el modelo 511. Relación mensual de notas de entrega de productos con el impuesto devengado a tipo reducido, expedidas por el procedimiento de ventas en ruta.

La presentación de las declaraciones tributarias correspondientes al tercer trimestre de 2004 incluidas en el capítulo 6, y cuyo plazo de presentación finaliza el 20 de octubre, podrá hacerse en el soporte magnético aprobado por la Resolución de este Departamento de 8 de octubre de 2001.

Queda derogada la Resolución de 8 de octubre de 2001, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, por la que se establecen normas de cumplimentación de los documentos de acompañamiento que amparan la circulación de productos objeto de los impuestos especiales de fabricación, el sistema para la transmisión electrónica de documentos de circulación y los diseños de sus relaciones recapitulativas (BOE de 24 de octubre).

La presente Resolución será de aplicación a partir del día siguiente de su publicación en el Boletín Oficial del Estado.

Madrid, 16 de septiembre de 2004.–El Director del Departamento, Nicolás Bonilla Penvela.

La presente Resolución establece los modelos, diseños y forma de presentación y cumplimentación de los siguientes documentos y declaraciones:

a) Documentos de acompañamiento administrativos y comerciales, partes de incidencia y documentos simplificados de acompañamiento. Modelos 500/503/509.

b) La declaración de los datos relativos a las entregas de productos por el procedimiento de ventas en ruta por los que se haya devengado el impuesto a tipo reducido prevista en el artículo 27.3 del Reglamento de los Impuestos Especiales. Modelo 511.

c) Comprobantes de entrega expedidos por suministro de carburante a aeronaves con exención del Impuesto sobre Hidrocarburos por el procedimiento de ventas en ruta, de acuerdo con lo establecido en el apartado 3 del artículo 27 del Reglamento de los Impuestos Especiales.

d) Recibos de entrega expedidos por suministro de carburante a embarcaciones con exención del Impuesto sobre Hidrocarburos por el procedimiento de ventas en ruta, de acuerdo con lo establecido en el apartado 3 del artículo 27 del Reglamento de los Impuestos Especiales.

e) Comprobantes de entrega expedidos por suministro de carburante a aeronaves con exención del Impuesto sobre Hidrocarburos, de acuerdo con lo establecido en el apartado seis del artículo 101 del Reglamento de los Impuestos Especiales.

f) Recibos de entrega expedidos por suministro de carburante a embarcaciones y en operaciones de dragado con exención del Impuesto sobre Hidrocarburos, de acuerdo con lo establecido en el apartado 5 de los artículos 102 y 104 del Reglamento de los Impuestos Especiales.

g) Cheques-gasóleo bonificado y tarjetas-gasóleo bonificado que deben declarar las entidades emisoras y las entidades de crédito, conforme a lo establecido en los apartados 2 y 3, respectivamente, del artículo 107 del Reglamento de los Impuestos Especiales. Modelo 544.

h) Tarjetas de suministro de carburantes en el marco de las relaciones internacionales que las entidades emisoras están obligadas a remitir al Centro gestor, en virtud de lo establecido en el apartado 6 del artículo 5 del Reglamento de los Impuestos Especiales y en la letra e) del apartado 3, del artículo 11 del Real Decreto 3485/2000, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales, y de modificación del Reglamento General de Vehículos. Modelo 545.

i) Suministro de gasóleo marcado a embarcaciones con derecho a la devolución del Impuesto sobre Hidrocarburos soportado, conforme a lo establecido en el apartado 8 del artículo 110 del Reglamento de los Impuestos Especiales. Modelo 546.

2.1 Representación:

Los documentos de circulación podrán ser presentados en representación de los obligados tributarios de acuerdo con los siguientes procedimientos:

2.1.1 Colaboración Social. De acuerdo con el procedimiento y las condiciones establecidas en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2.1.2 Representación de terceros al amparo de lo dispuesto en el artículo 46 de la Ley General Tributaria, Ley 58/2003, de 17 de diciembre (BOE de 18 de diciembre).

De acuerdo con el procedimiento y formularios establecidos en la Resolución de 16 de febrero de 2004, de la Dirección General de la Agencia Estatal de Administración Tributaria, por la que se regula el registro y gestión de apoderamientos para la realización de los trámites y actuaciones en materia tributaria por Internet.

2.2 Formas y condiciones de presentación de las declaraciones:

Las declaraciones con las limitaciones que, en función de las características de la información, se establecen en la normativa y que se recogen en esta Resolución, podrán ser formuladas:

A) Vía telemática por Internet.

B) Mediante formulario electrónico en Internet.

C) En soporte papel.

2.2.1 Presentación telemática:

2.2.1.1 Definiciones generales:

Se entenderá por:

EDI (Electronic Data Interchange, intercambio electrónico de datos): la transmisión de datos estructurados con arreglo a normas autorizadas de mensajes, entre un sistema informático y otro, por vía electrónica.

Norma EDIFACT (Norma ISO 9735): intercambio electrónico de datos para la administración, el comercio y el transporte.

Mensaje normalizado: una estructura predefinida y reconocida para la transmisión electrónica de datos.

Mensajes CUSDEC y CUSRES: mensajes normalizados diseñados y mantenidos por el grupo «Aduanas e Impuestos» MD3 del Consejo EDIFACT para Europa Occidental, con el objeto de permitir la transferencia de datos de un declarante a una Administración relativos a las operaciones de circulación de productos objeto de los impuestos especiales de fabricación.

Certificado de Usuario X.509.V3 expedido por una autoridad de certificación reconocida por la Agencia Tributaria.

El Certificado es un conjunto de datos de:

Identificación del titular de certificado.

Distintivos del certificado: número de serie, entidad que lo emitió, fecha de emisión, fecha de caducidad, etc. Una pareja de claves: pública y privada.

La firma electrónica de la autoridad de certificación que lo emitió.

2.2.1.2 Presentación por Internet:

Para poder realizar el envío de las declaraciones y documentos por este sistema, el declarante o expedidor deberá estar en posesión de un certificado de usuario emitido por una autoridad de certificación reconocida por la Agencia Tributaria, según los requisitos técnicos establecidos en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria (BOE de 15 de mayo).

La presentación de los documentos y declaraciones por Internet se realizará mediante la transmisión de la información ajustada a las especificaciones aprobadas y reflejadas en las correspondientes guías técnicas, obteniendo una respuesta por cada declaración o documento transmitido. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria devolverá un código electrónico de aceptación de 16 caracteres que servirá como justificante de presentación. En el supuesto de que la declaración fuese rechazada, se mostrará la descripción de los errores detectados para que se proceda a su subsanación y se repita el envío del documento.

2.2.2 Presentación mediante formulario electrónico en Internet:

Para poder realizar el envío de las declaraciones y documentos por este sistema, el declarante o expedidor deberá estar en posesión de un certificado de usuario emitido por una autoridad de certificación reconocida por la Agencia Tributaria según los requisitos técnicos establecidos en la Orden HAC/1181/2003, de 12 de mayo.

Para la presentación de las declaraciones y documentos mediante formulario electrónico por Internet, se accederá a la Oficina Virtual en la página de Internet de la Agencia Estatal de Administración Tributaria en la dirección: htpp://www.agenciatributaria.es.

Cumplimentado el formulario, se firmará y remitirá. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria emitirá una respuesta que incluirá la identificación del mensaje recibido, la fecha de admisión y un código electrónico de aceptación de 16 caracteres. En el supuesto de que la declaración o documento fuese rechazado, se mostrará en pantalla nuevamente el formulario con la descripción de los errores detectados para su corrección, quedando la presentación pendiente hasta su subsanación.

2.2.3 Presentación en papel:

La presentación de las declaraciones y documentos en papel deberán ajustarse a los modelos aprobados en la normativa y presentarse dentro de los plazos y en los lugares indicados en la misma.

2.2.4 Guías técnicas:

Las especificaciones técnicas de los mensajes para la presentación por vía telématica de los documentos y de las declaraciones a las que se refiere esta Resolución se encuentran disponibles en Internet en la dirección htpp://www.agenciatributaria.es.

3.1 Presentación:

La información relativa a los documentos de acompañamiento, a los partes de incidencia y a los documentos simplificados de acompañamiento, expedidos y los recibidos en tráfico intracomunitario, podrá presentarse:

3.1.1 Presentación telemática por Internet:

Según el procedimiento previsto en la Orden HAC/1149/2003, de 5 de mayo.

3.1.2 Mediante formulario electrónico en Internet:

Según el procedimiento previsto en la Orden HAC/1149/2003, de 5 de mayo.

3.1.3 En papel:

De acuerdo con los modelos 551 y 552 aprobados en la norma primera y segunda de la Orden de 22 de marzo 2000 y el modelo 509, parte de incidencias, según Orden de 2 de febrero de 1999 (BOE 4 de febrero).

3.2 Cumplimentación:

Los documentos de acompañamiento y los documentos simplificados de acompañamiento se cumplimentarán de acuerdo con las instrucciones que figuran en el anexo I.

3.3 Guías técnicas y programas de ayuda:

La guía técnica para la confección del mensaje se encuentra disponible en la página de la Agencia Tributaria indicada en el punto 2.2.4.

3.4 Consulta de documentos:

En la página web de la Agencia Tributaria, señalada en el punto 2.2.4, el declarante podrá consultar todos los documentos de acompañamiento, documentos simplificados de acompañamiento y partes de incidencia que haya presentado.

4.1 Presentación:

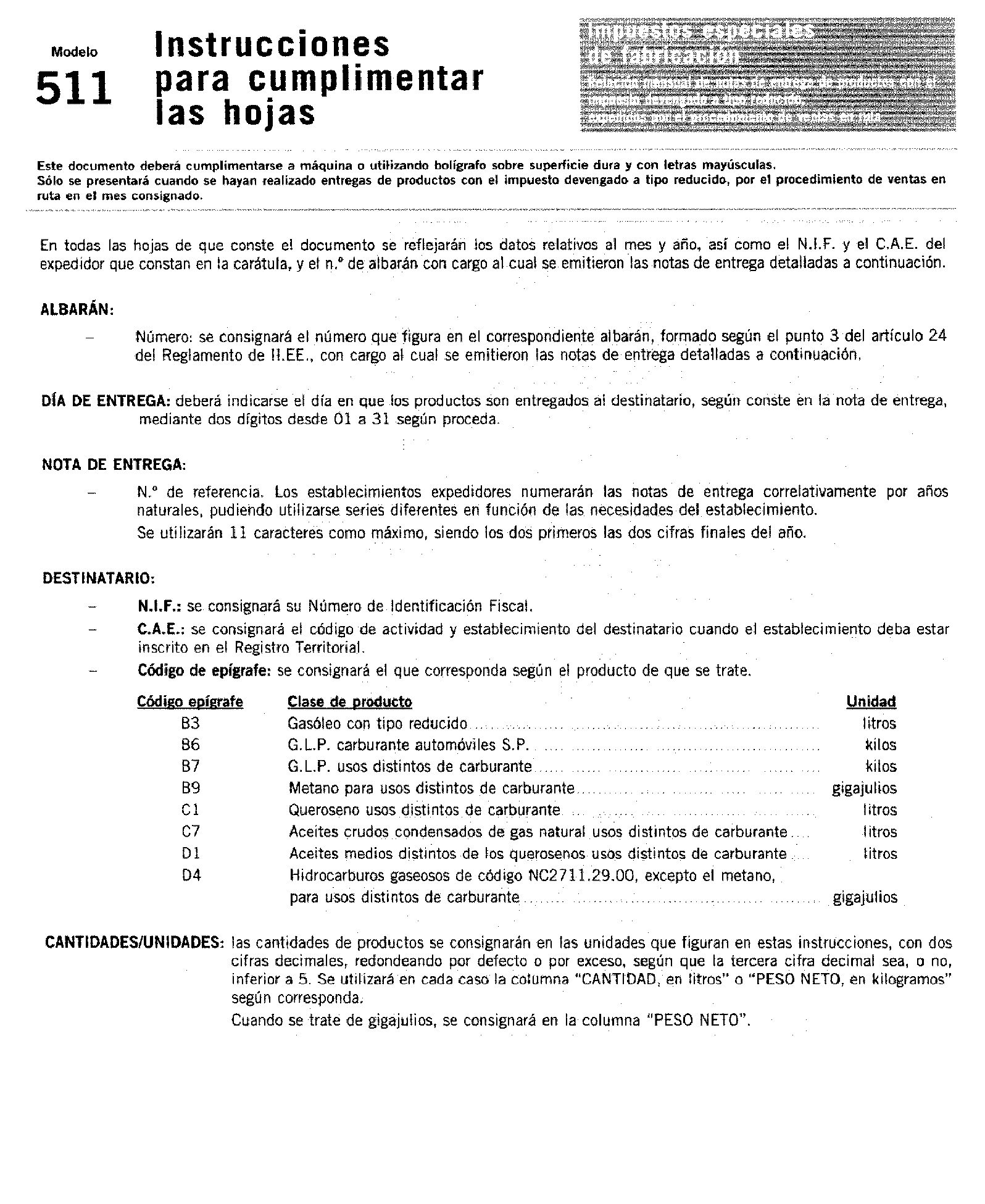

La declaración de los datos relativos a las entregas de productos por el procedimiento de ventas en ruta por los que se haya devengado el impuesto a tipo reducido, de acuerdo con lo dispuesto en el artículo 27.3 del Reglamento de los Impuestos Especiales, podrá hacerse por alguno de los medios que se indican a continuación.

Cualquiera que sea el sistema de presentación elegido, el expedidor deberá declarar el número de albarán que ampara la circulación de los productos con cargo al que se emiten las notas de entrega.

4.1.1 Presentación telemática por Internet:

Según el procedimiento previsto en la Orden HAC/1149/2003, de 5 de mayo.

4.1.2 Mediante formulario electrónico por Internet:

Según el procedimiento previsto en la Orden HAC/1149/2003, de 5 de mayo.

4.1.3 En papel:

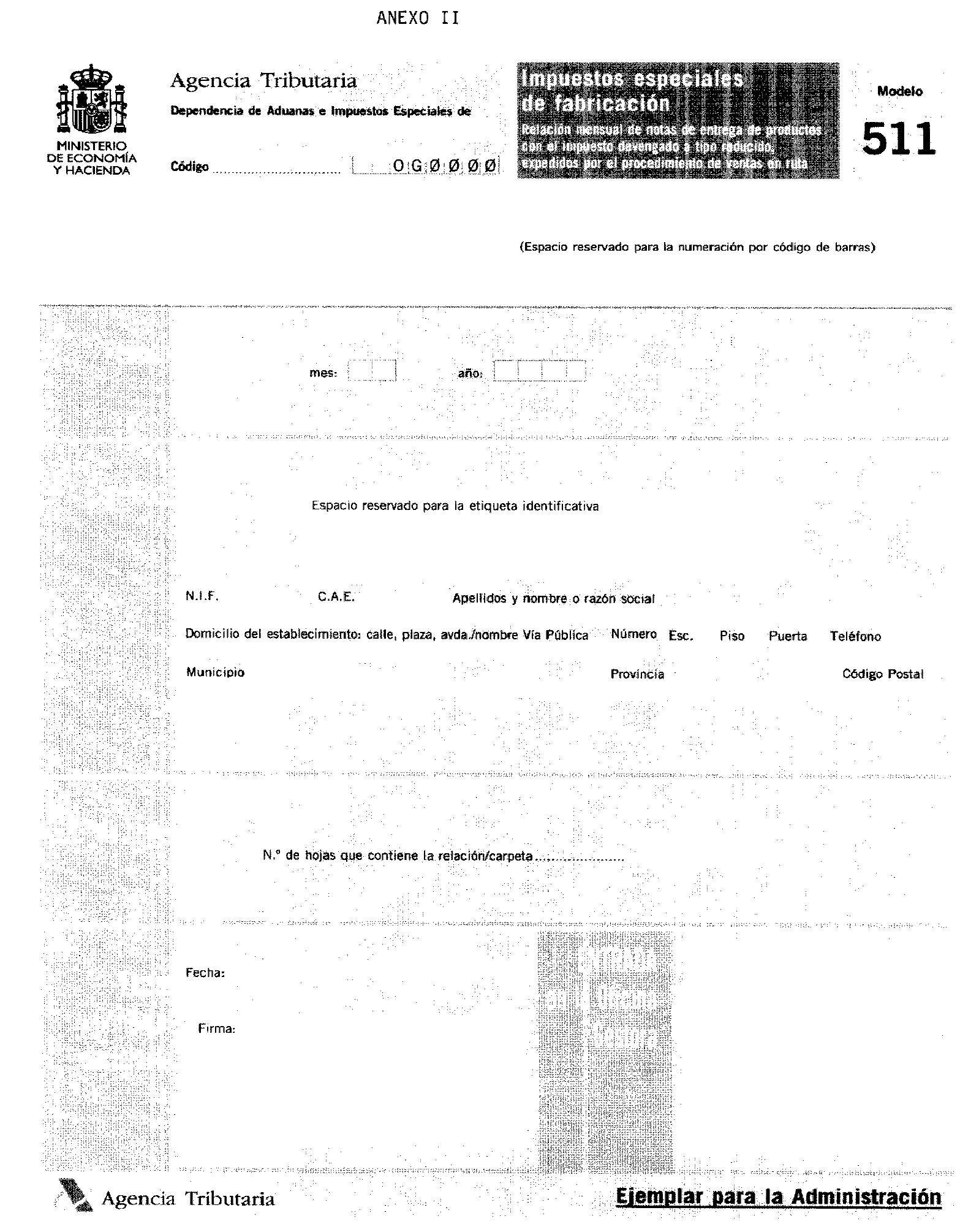

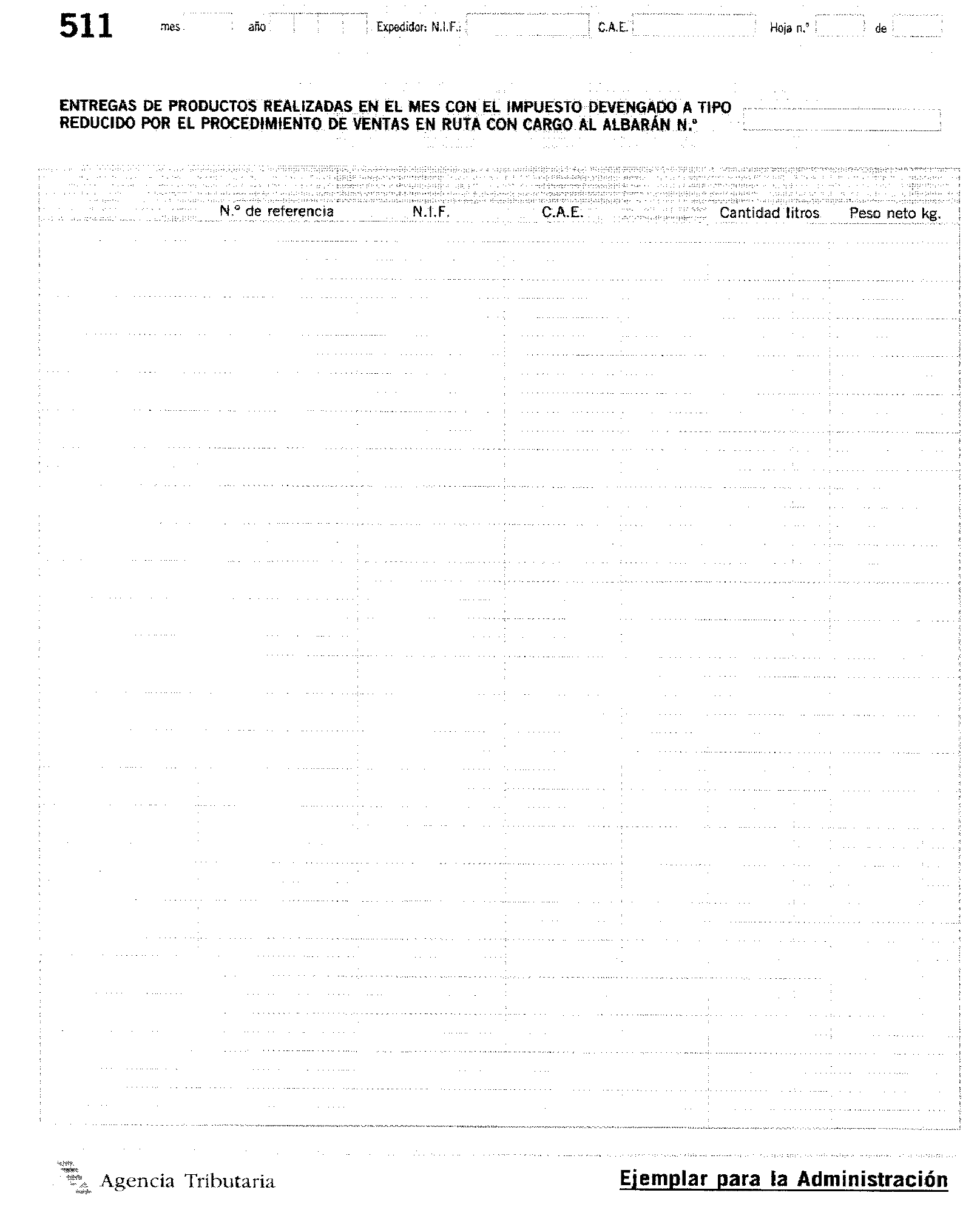

Mediante la utilización «modelo 511: Impuestos Especiales: Relación mensual de notas de entrega de productos con el impuesto devengado a tipo reducido, expedidos por el procedimiento de ventas en ruta» que se aprueba en esta Resolución.

El modelo 511, que se incluye como anexo II, constará de dos ejemplares:

Ejemplar para la Administración.

Ejemplar para el interesado.

El modelo 511 se presentará en las oficinas gestoras correspondientes a cada establecimiento, dentro de los cinco días hábiles siguientes a la finalización del mes al que corresponde la información.

4.2 Guías técnicas y programas de ayuda:

Las guías técnicas para la confección del mensaje se encuentran disponibles en la dirección indicada en el apartado 2.2.4.

4.3 Consulta de documentos:

En la página web de la Agencia Tributaria indicada en el apartado 2.2.4, el declarante podrá consultar todas las notas de entrega que haya presentado.

5.1 Presentación:

La información relativa a los comprobantes y recibos de entrega expedidos por suministros de carburantes a aeronaves y embarcaciones con exención del Impuesto sobre Hidrocarburos, en los casos previstos en los artículos 27.3, 101.6 y 102.5 del Reglamento de los Impuestos Especiales, se presentarán telemáticamente por Internet, de acuerdo con el procedimiento previsto en la Orden HAC/1149/2003, de 5 de mayo.

Los comprobantes y recibos de entrega a que se refieren los artículos 101 y 102 del Reglamento de los Impuestos Especiales para los avituallamientos a aeronaves y embarcaciones harán las veces de notas de entrega, cuando estos avituallamientos se realicen por el procedimiento de ventas en ruta.

5.2 Guías técnicas:

Las guías técnicas para la confección del mensaje se encuentran disponibles en la dirección indicada en el apartado 2.2.4.

5.3 Consulta de documentos:

En la página web de la Agencia Tributaria indicada en el apartado 2.2.4, el declarante podrá consultar todos los recibos y comprobantes de entrega que haya presentado.

6.1 Declaraciones:

Se presentarán telemáticamente por Internet, de acuerdo con el procedimiento y en los plazos previstos en la Orden HAC/1149/2003, de 5 de mayo, las siguientes declaraciones:

Declaración 544. Comprende los datos relativos a los cheques-gasóleo bonificado y tarjetas-gasóleo bonificado que deben declarar las entidades crédito y las entidades emisoras, conforme a lo establecido en los apartados 3 y 2, respectivamente, del artículo 107 del Reglamento de los Impuestos Especiales.

Declaración 545. Compresiva de los datos relativos a las tarjetas de suministro de carburantes en el marco de las relaciones internacionales que las entidades emisoras están obligadas a remitir al centro gestor, en virtud de lo establecido en el apartado 6 del artículo 5 del Reglamento de los Impuestos Especiales, y en la letra e) del apartado 3, del artículo 11 del Real Decreto 3485/2000, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales, y de modificación del Reglamento General de Vehículos.

Declaración 546. Se incluirán los datos relativos al suministro de gasóleo marcado a embarcaciones con derecho a la devolución del Impuesto sobre Hidrocarburos soportado, conforme a lo establecido en el apartado 8 del artículo 110 del Reglamento de los Impuestos Especiales.

6.2 Guías técnicas:

Las guías técnicas para la confección del mensaje se encuentran disponibles en la dirección indicada en el apartado 2.2.4.

6.3 Consulta de documentos:

En la página web de la Agencia Tributaria indicada en el apartado 2.2.4, el declarante podrá consultar todas las declaraciones que haya presentado.

I. Documento de Acompañamiento.

Instrucciones preliminares.

1. Expediciones internas.

1.1 Composición del documento.

1.2 Utilización del documento.

1.3 Casillas a cumplimentar en los envíos por tuberías fijas.

1.4 Instrucciones relativas a las diferentes casillas del documento.

2. Expediciones intracomunitarias.

2.1 Composición del documento.

2.2 Casillas a cumplimentar en los envíos por tuberías fijas.

2.3 Casillas a cumplimentar en el transporte por vía marítima o fluvial.

2.4 Instrucciones relativas a las diferentes casillas del documento.

II. Documento Simplificado de Acompañamiento.

Instrucciones preliminares.

Instrucciones relativas a las diferentes casillas del documento.

I. DOCUMENTO DE ACOMPAÑAMIENTO

Instrucciones preliminares

A) Composición del documento. Consta de 4 ejemplares, numerados del 1 al 4:

Ejemplar 1: a conservar por el expedidor.

Ejemplar 2: a conservar por el destinatario.

Ejemplar 3: a devolver al expedidor.

Ejemplar 4: para el país de destino.

B) Clases de documentos de acompañamiento.

Los documentos de acompañamiento podrán ser de carácter:

Administrativo (modelo 500) sujeto al modelo aprobado por el Reglamento (CEE) n.º 2719/92, modificado por Reglamento CEE n.º 2225/93.

Comercial. Cuando el documento comercial no tenga el mismo formato que el administrativo deberá contener como mínimo los mismos elementos de información exigidos para el documento administrativo. Cada uno de dichos elementos estará identificado con un número que se corresponderá con el de cada una de las casillas del documento administrativo. El documento comercial deberá contener de forma clara la siguiente mención:

«Documento comercial de acompañamiento para los productos sujetos a impuestos especiales que circulen en régimen suspensivo.»

C) Utilización del documento de acompañamiento:

El documento de acompañamiento se utilizará para documentar las expediciones internas y las expediciones intracomunitarias, en los siguientes casos:

1. Circulación interna.

a) Las expediciones de productos que circulen en régimen suspensivo, excepto en el caso de los productos de la tarifa 2.ª no incluidos en las definiciones del apartado 1 del artículo 49 de la Ley 38/1992, denominados en el artículo 116 bis.1.c) del Reglamento de Impuestos Especiales («productos no sensibles»).

b) Las expediciones de productos en que el devengo del impuesto se haya producido a tipo reducido, con la excepción de hidrocarburos vendidos por detallistas a consumidores finales, los autosuministros efectuados por los consumidores finales autorizados, de acuerdo con el artículo 22.1.b).5.ª del Reglamento de Impuestos Especiales y cuando resulte aplicable el procedimiento de ventas en ruta.

c) Las expediciones de productos en que resulte aplicable una exención en razón de su destino, con la excepción de los avituallamientos de combustibles y carburantes a aeronaves y embarcaciones, que deberán documentarse con los comprobantes de entrega o recibos de entrega, si la distancia a recorrer desde el establecimiento de expedición no es superior a 50 kilómetros, de los avituallamientos efectuados por el procedimiento de ventas en ruta y de los productos relacionados en la tarifa 2.ª del apartado 1 del artículo 50 de la Ley 38/1992 a los que se aplique la exención prevista en el apartado 1 del artículo 51 de dicha Ley.

d) La circulación de productos importados por Aduanas situadas en el ámbito territorial interno, y despachados a libre práctica desde la Aduana de despacho hasta el lugar de destino, cualquiera que sea el tratamiento con respecto a los impuestos especiales de fabricación.

e) Las expediciones de productos que circulen en régimen suspensivo para su exportación por una Aduana española, con independencia del lugar de salida del territorio de la Comunidad

2. Circulación intracomunitaria.

a) Las expediciones de productos que circulen en régimen suspensivo desde el ámbito territorial interno con destino al ámbito territorial comunitario no interno, excepto en el caso de los productos de la tarifa 2.ª no incluidos en las definiciones del apartado 1 del artículo 49 de la Ley 38/1992 (productos no sensibles).

b) Las expediciones de productos que circulen en régimen suspensivo para su exportación por una Aduana de un Estado miembro diferente a España, con independencia del lugar de salida del territorio de la Comunidad.

D) Uniformidad. Podrán incluirse hasta tres categorías de productos en un solo documento de acompañamiento, siempre que el contenido de las casillas 1 a 17 del mismo sea común a todas ellas y que los productos estén incluidos dentro del ámbito objetivo de un único impuesto especial de fabricación, salvo cuando se trate de alcohol y bebidas alcohólicas, en cuyo caso podrán incluirse en un mismo documento de acompañamiento productos incluidos en los ámbitos objetivos de cualquiera de los impuestos especiales anteriormente citados.

E) Alcance. En la cumplimentación del documento de acompañamiento deberán observarse las instrucciones contenidas en la Nota explicativa que figura en el reverso del documento administrativo de acompañamiento (modelos 500), aprobado por el Reglamento 2719/92 de la Comisión, de 11 de septiembre, y lo establecido expresamente en esta Resolución.

F) Envíos a Canarias, Ceuta y Melilla. Los documentos de acompañamiento que amparen la circulación de productos sujetos a impuestos especiales que no sean de aplicación en Canarias, Ceuta y Melilla se cumplimentarán con arreglo a las normas establecidas para los documentos de acompañamiento que amparan la circulación de productos sujetos para la exportación por una Aduana española.

1. Expediciones internas.

1.1 Composición del documento.

En expediciones internas no se utilizará el ejemplar 4 del documento.

1.2 Utilización del documento.

En las operaciones internas, un mismo documento comercial podrá ser utilizado simultáneamente como documento de acompañamiento y como albarán de circulación, siempre que, además de cumplir las condiciones establecidas en el apartado B) de las instrucciones preliminares del anexo I, queden claramente diferenciados los productos cuya circulación se ampare con documento de acompañamiento o con albarán de circulación y se consignen dos números de referencia debidamente identificados, correspondientes uno al documento de acompañamiento y otro al albarán de circulación.

1.3 Casillas a cumplimentar en los envíos por tuberías fijas.

El documento se expedirá una vez completado el envío y no será necesario cumplimentar las casillas 8, 9, 11, 14, 15, 21 y 23.

1.4 Instrucciones relativas a las diferentes casillas del documento.

Casilla 1. Expedidor.

Obligatoria.

Deberá consignarse el número de identificación fiscal del expedidor, seguido del nombre y apellidos o razón social y dirección completa del establecimiento desde el que se expiden los productos (dirección, municipio, código postal y provincia).

Con carácter general, el documento de acompañamiento será expedido por el titular del establecimiento desde donde se expiden los productos.

En los supuestos de importación o despacho a libre práctica será la aduana donde se documente dicha operación la que expedirá el documento administrativo de acompañamiento, excepto en el caso de que los productos se encuentren previamente vinculados al régimen de depósito aduanero y almacenados en un depósito aduanero privado, en cuyo caso deberá ser el titular de dicho depósito quien expida el documento, en este último caso el documento podrá ser administrativo o comercial.

En aquellos casos en que el documento sea expedido por una aduana se indicará el nombre y dirección completa de la misma, no siendo necesario indicar el NIF de la Agencia Estatal de Administración Tributaria.

En las ventas en pública subasta, envíos de productos por destiladores artesanales y en el resto de los casos no previstos por la normativa vigente, será la oficina gestora la encargada de expedir los documentos de acompañamiento.

En aquellos casos en que el documento sea expedido por una oficina gestora se indicará su nombre y dirección completa, con la excepción de aquellos casos en que los documentos sean expedidos a solicitud de un tercero sin capacidad para expedirlos, en los que se indicará el NIF, nombre y dirección completa del expedidor de los productos.

Casilla 2. NIF-impuestos especiales. Remitente.

Obligatoria.

Se consignará el código de actividad y establecimiento (en adelante, CAE) correspondiente al establecimiento desde el que se expiden los productos, cuando éste deba estar inscrito en el Registro Territorial.

En los supuestos de importación o despachos a libre práctica se consignará el código de la aduana por donde se realice la operación, que estará compuesto por los siguientes caracteres:

Los dos primeros dígitos de la clave que corresponda a la aduana de que se trate, según la relación establecida en el anexo I de la Resolución de 15 de diciembre de 2003, del Departamento de Aduanas e Impuestos Especiales, sobre instrucciones para la formalización del DUA.

Los caracteres AD.

Los caracteres 3.º y 4.º de la clave que corresponda a la aduana de que se trate, seguido de dos ceros.

En los casos en que el expedidor del documento sea un depósito aduanero privado, se consignará el código de la aduana de control que corresponde a dicho depósito.

Cuando el expedidor del documento sea una oficina gestora se indicará el código de dicha oficina que figura en el anexo III de la presente Resolución. Si dicha oficina expide el documento por cuenta de un tercero que tenga asignado CAE y no tenga facultad para expedir documentos de circulación, se indicará el CAE de la persona por cuenta de quien se expide el documento.

Casilla 3. N.º de referencia.

Obligatoria.

Deberá consignarse el número del documento de acompañamiento asignado por el expedidor, precedido de los dos últimos dígitos del año de expedición. Esta numeración será secuencial por años naturales, independiente y única por cada establecimiento de salida, bien sean documentos administrativos o comerciales. A petición del expedidor, las oficinas gestoras podrán autorizar la utilización de series diferentes, previamente determinadas.

Si el documento es expedido por una aduana se consignará como número de referencia el del documento único administrativo (DUA).

Cuando con cargo a un mismo DUA se expidan varios documentos de acompañamiento, al número de referencia del DUA se añadirá, separado por un guión, un número secuencial (01.....99), en función de los documentos de acompañamiento que se vayan expidiendo.

Cuando el documento sea expedido por una oficina gestora se consignará el número del expediente abierto para la expedición del documento.

La numeración constará como máximo de 11 caracteres. Los dos primeros serán los dos últimos dígitos del año de expedición, seguido, si procede, de la serie y, por último, el número secuencial por año y establecimiento y, en su caso, serie.

Casilla 4. NIF-impuestos especiales. Destinatario.

Ocasional.

Deberá consignarse el CAE correspondiente al establecimiento al que se remiten los productos, cuando aquél esté inscrito en el registro territorial. Solamente se podrá dejar en blanco cuando el régimen fiscal sea N o F, o se trate de envíos de alcohol totalmente desnaturalizado (Código NC 22.07.20.00) a detallistas en régimen fiscal E.

Cuando se trate de exportaciones o avituallamientos exentos se indicará el código de la aduana española de exportación o, en su caso, el de la aduana que controle la operación, configurado de la misma forma que la establecida para la casilla 2 en los supuestos de importaciones.

Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignarán las letras CD.

Casilla 5. N.º de factura.

Ocasional.

Deberá consignarse el tipo y el número de documento comercial que acompaña la expedición (factura de venta, albarán de entrega, entréguese, nota de entrega o cualquier otro documento comercial que remita a los registros financieros y de existencias de la empresa). En aquellos casos en que los expedidores no sean propietarios de los productos expedidos, se deberá consignar el número y, en su caso, el tipo de documento que sirva de soporte para facturar los servicios prestados.

En los casos de importación o de despacho a libre práctica y en los documentos expedidos por las oficinas gestoras que no sean por cuenta de un tercero, no será necesario cumplimentar esta casilla.

Se indicará el tipo de documento, de acuerdo con las siglas que se relacionan a continuación, seguido del número que le corresponda.

Tipos de documentos:

FAC: Factura.

ALB: Albarán.

NOT: Nota de entrega.

ORD: Órdenes de entrega.

OTR: Otros no expresados anteriormente o cuando sólo exista un número de control.

Casilla 6. Fecha.

Ocasional.

Se consignará la fecha de expedición del documento mencionado en la casilla 5, cuando se haya cumplimentado ésta.

Casilla 7. Destinatario.

Obligatoria.

Deberá consignarse el nombre y apellidos o razón social, así como el NIF cuando el destinatario no deba estar inscrito en el registro territorial de impuestos especiales.

Si se trata de exportaciones y avituallamientos que se documenten como exportaciones se indicará el NIF y los datos de la persona que representa al consignatario en el lugar de exportación.

Cuando se trate de avituallamientos exentos que no se documenten como exportaciones se consignará el NIF de la compañía aérea o de la persona privada propietaria de la aeronave o el NIF del armador o consignatario del buque, así como el nombre y apellidos o razón social, la nacionalidad y la dirección completa de los mismos.

Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignará el NIF de la Misión de cada país u Organismo Internacional acreditado en España, así como el nombre y la dirección completa (dirección, municipio, código postal y provincia).

Casilla 7.a Lugar de entrega.

Obligatoria.

Se indicará la dirección correspondiente al lugar de entrega de los productos.

En los supuestos de vinculación al régimen de depósito aduanero (prefinanciación de la restitución en vinos, cerveza y licores), deberá consignarse el código del depósito donde se vinculan los productos asignado por el Departamento de Aduanas e Impuestos Especiales en la concesión de la autorización.

Además, en esta casilla se deberán incluir determinadas menciones literales, cuando proceda, de acuerdo con las siguientes normas:

Cuando las mercancías vayan a exportarse habrá que incluir la mención: «Exportación fuera de la Comunidad», junto con el código ES es indicativo de que la exportación se realiza por una Aduana española, según relación que consta en el anexo IV de esta Resolución y la aduana de salida del territorio de la Comunidad.

Cuando las mercancías vayan ulteriormente a estar sujetas a un procedimiento aduanero comunitario (distinto del despacho a libre práctica) se hará constar la mención: «Sujeto a procedimiento aduanero», junto con el lugar en que las mercancías han sido situadas bajo control de aduanas.

Cuando se trate de operaciones de avituallamiento con derecho a exención habrá que incluir la mención: «Avituallamiento exento».

Cuando se trate de un envío por oleoducto habrá que incluir la mención: «Envíos por tuberías fijas».

Casilla 8. Autoridad competente en el lugar de despacho de las mercancías.

Opcional.

Se consignará el código, nombre y dirección completa de la oficina gestora correspondiente al establecimiento desde donde se expiden los productos.

En el caso de importaciones y despacho a libre práctica los datos a consignar serán los de la aduana donde se documenta la operación.

Casilla 9. Agente de transporte.

Ocasional.

Cuando el transporte se efectúe por el expedidor no se cumplimentará esta casilla.

Cuando el transporte se realice por un tercero deberá consignarse el NIF, el nombre y apellidos o razón social y las siglas del Estado miembro o, en su caso, del país de la nacionalidad del agente de transporte, de acuerdo con las claves que figuran en el anexo IV de esta Resolución o, en su caso, en el anexo II-A de la Resolución de 15 de diciembre de 2003, en la que se recogen las instrucciones para la formalización del Documento Único Administrativo.

Casilla 10. Garantía.

Ocasional.

Se cumplimentará por la aduana en los supuestos de importación en régimen suspensivo o con aplicación de una exención, indicando el número de registro en la aduana de la garantía.

Casilla 11. Pormenores sobre el transporte.

Obligatoria.

Deberá consignarse el medio de transporte empleado (camión, barco, vagón), su matrícula y país de matriculación, con puntualización, en su caso, de la matrícula de la cabeza tractora y del remolque, así como el número de precinto comercial o aduanero, si existiese.

En el caso de cambios en el medio de transporte, durante la circulación, el agente de transporte podrá consignar los datos identificativos del nuevo medio de transporte en los ejemplares 2 y 3 de la casilla B del documento de acompañamiento.

Casilla 12. País de despacho.

Opcional.

No será necesario que se cumplimente por el expedidor. En todo caso, de cubrirse esta casilla, ha de consignarse el código ES, incluido en la tabla contenida en el anexo IV.

Casilla 13. País de destino.

Ocasional.

En las expediciones internas que no tengan como destino la exportación no será necesario que se consigne el país de destino. En todo caso, de cumplimentarse esta casilla, se deberá consignar el código ES, incluido en la tabla contenida en el anexo IV.

Cuando se trate de exportaciones y avituallamientos que se documenten como exportaciones se deberá consignar el código EX.

Cuando los avituallamientos no se documenten como exportación se deberá indicar, siempre que no sea español, el código del Estado miembro o, en su caso, país correspondiente a la nacionalidad de destinatario declarado en la casilla 7.

Casilla 14. Representante fiscal.

No se cubrirá.

Casilla 15. Lugar de despacho.

Ocasional.

Cuando se trate de mercancías vinculadas a un régimen de depósito aduanero deberá consignarse el número del depósito donde se almacenan las mercancías, asignado por el Departamento de Aduanas e Impuestos Especiales en la concesión de la autorización.

Casilla 16. Fecha de despacho.

Obligatoria.

Deberá consignarse la fecha y hora en que las mercancías abandonan el establecimiento expedidor o, en las operaciones de importación, el recinto aduanero o depósito aduanero autorizado.

En el transporte por tuberías fijas se indicará la fecha y hora de inicio de las operaciones.

Casilla 17. Duración del transporte.

Obligatoria.

Deberá consignarse el número de días y horas previstos para la duración del transporte.

En el transporte por tuberías fijas se indicará el tiempo transcurrido desde el inicio hasta el fin de la circulación.

Casilla 18 (a, b y c). Marcas y números, tipo de embalaje, descripción de las mercancías.

Obligatoria la 18a y ocasionales la 18b y 18c.

Se utilizará una sola casilla para cada expedición correspondiente a un mismo código de epígrafe, código NC y régimen fiscal.

En esta casilla se indicará:

Marcas y número del embalaje externo, refiriéndose a las ostentadas exteriormente por los bultos, incluyéndose también las marcas de identificación de los contenedores.

Número de paquetes que contengan (cajas, pallets, etc.) o la expresión a granel, excepto en el caso de cisternas que no será necesario puntualizarla.

Descripción comercial de la mercancía, entendiéndose como tal la denominación de la mercancía con términos suficientemente claros para su identificación. En el caso de alcohol desnaturalizado deberá agregarse la expresión «Totalmente desnaturalizado» o «Parcialmente desnaturalizado», y en el caso de productos con aplicación de un tipo reducido se agregará las expresiones «Bonificado», «B» o «C».

Cuando se trate de alcohol o bebidas alcohólicas, excepto la cerveza, se indicará su grado alcohólico, expresado a 20.º C.

Si los productos anteriores pertenecen a un mismo Código NC y a un mismo código de epígrafe y tienen distinta graduación, se hará constar el grado medio ponderado, relacionándose en hoja adjunta, si fuese necesario, el detalle del envío.

Cuando se trate de cerveza perteneciente al código de epígrafe G0 o G1, deberá indicarse su grado alcohólico volumétrico adquirido a 20.º C. En los demás supuestos será suficiente con indicar su grado Plato.

En el caso de cervezas perteneciente a un mismo Código NC y a un mismo código de epígrafe y con distinto grado Plato, se hará constar el grado Plato medio ponderado, relacionándose en hoja adjunta, si fuese necesario, el detalle del envío.

Cuando se trate de hidrocarburos pertenecientes a los códigos de epígrafe B8, B9, D3 o D4, se consignará su poder energético expresado en gigajulios.

Para hidrocarburos comprendidos en los códigos de epígrafe B0, B2, B3, H0, H1, C0, C1, C3, C6, C7, C9, D0, D1, D7 y D9, se indicará su densidad a 15.º C.

Si el documento de acompañamiento ampara la circulación de bebidas derivadas o cigarrillos, el expedidor hará constar el número de recipientes o envases, así como la mención: «Sin marcas fiscales» / «con marcas fiscales», según proceda.

Cuando se trate de alcohol desnaturalizado se indicará el detalle de los desnaturalizantes que contiene, y en el caso de hidrocarburos que lleven incorporados trazadores o marcadores, se indicará los que lleven incorporados.

Cuando se trate de labores de tabaco se consignará el valor global en euros, calculado según su precio máximo de venta al público. Cuando en una misma casilla se consignen productos pertenecientes a distintas marcas se relacionará en hoja adjunta, si fuese necesario, la cantidad contenida de cada marca, junto con el precio máximo de venta al público.

Si el transporte no se realiza por una ruta ordinaria y sin interrupciones, se indicará la ruta a seguir y las interrupciones previstas, pudiendo detallarse en hoja adjunta los pormenores de dicho transporte.

Cuando el espacio disponible en esta casilla sea insuficiente para consignar todos los datos, se podrá proseguir en hoja suelta adjunta a cada ejemplar. En estos casos se deberá consignar en la casilla 18 la leyenda «continúa en hoja adjunta», y en dicha hoja se deberá especificar «Continuación de la casilla...» que corresponda (18a, 18b o 18c) seguido de los datos correspondientes. A estos efectos se podrá utilizar una lista de embalaje.

Casilla 19 (a, b y c). Código de las mercancías (código NC).

Obligatoria la 19a y ocasionales la 19b y 19c.

Deberán cumplimentarse las tres primeras subcasillas, consignando lo siguiente:

Primera subcasilla: Obligatoria.

El código NC correspondiente, según el anexo 1 del Reglamento (CEE) n.º 2658/87, relativo a la nomenclatura arancelaria y estadística y al Arancel Aduanero Común.

Segunda subcasilla: Obligatoria.

El código de epígrafe correspondiente, según el anexo V.

Tercera subcasilla: Obligatoria.

El régimen fiscal correspondiente, según las claves del anexo VI.

Casilla 20 (a, b y c). Cantidad.

Obligatoria la 20a y ocasionales la 20b y 20c

Se consignará el número de unidades y, en su caso, sus fracciones hasta dos decimales, expresado en: Miles para los cigarrillos, cigarros puros y cigarritos Kg de peso neto para los fuelóleos pesados y GLPs.

Litros de volumen real de producto a 20.º C con aproximación a la centésima para el alcohol y bebidas alcohólicas.

Litros de volumen real a 15.º C para los hidrocarburos y productos equivalentes cuya base imponible esté fijada en volumen, a excepción del fuelóleo pesado, GLPs y metanos.

Gigajulios para los metanos.

En todo caso, las unidades a expresar serán las que se consignan en la tabla contenida en el anexo V.

Casilla 21 (a, b y c). Peso bruto (Kg).

Ocasional.

Deberá cumplimentarse para los productos de los códigos epígrafes B4, B5, B6, B7, C2, C4, C5, C8, D2, D5, D6, D8, E0, F0, F2 y F3 indicándose su peso bruto en kilogramos, incluyendo los envases y pallets, pero excluyendo los contenedores y otros elementos de transporte.

Casilla 22 (a, b y c). Peso neto (Kg).

Ocasional.

Deberá cumplimentarse para los productos de los códigos epígrafes B4, B5, B6, B7, C2, C4, C5, C8, D2, D5, D6, D8, E0, F0, F2 y F3, indicándose su peso neto en kilogramos, sin incluir en ningún caso los envases y pallets.

Casilla 23. Certificados (algunos vinos y bebidas espirituosas, pequeñas fábricas de cerveza y destilerías).

Ocasional.

En esta casilla, caso de que existan certificados, se indicará la clase y el número de certificado y el Organismo emisor del mismo.

Se empleará en los siguientes casos:

1. Por lo que respecta a ciertos vinos, deberá indicarse, cuando sea necesario, la certificación relativa al origen y a la calidad de los productos, tal como requieren el Reglamento (CEE) n.º 884/2001 de la Comisión, de 24 de abril; Real Decreto 323/1994, de 28 de febrero, y Orden de 20 de mayo de 1994, por la que se dictan normas de desarrollo de dicho Real Decreto.

2. Por lo que respecta a ciertas bebidas espirituosas deberá indicarse la certificación relativa al lugar de producción, tal como se requiere en el Reglamento (CEE) n.º 1576/89 del Consejo, de 29 de mayo, y sus disposiciones de aplicación.

3. En los casos previstos en el artículo 97 del Reglamento de Impuestos Especiales, la oficina gestora consignará la mención «Destilación artesanal»

4. Las diligencias y anotaciones que deben realizarse en aplicación de lo dispuesto en los artículos 34 y 35 del Reglamento de Impuestos Especiales relativos al transporte por carretera y ferrocarril.

Casilla 24. Casillas 1 a 22. Declaradas válidas

Obligatoria.

Los datos a consignar en los distintos apartados de esta casilla corresponden al firmante del documento y todos son obligatorios.

Todos los ejemplares deberán llevar la firma manuscrita del firmante del documento.

Si previa presentación del compromiso escrito del expedidor de que será responsable de todos los riesgos inherentes a la circulación interna de productos sujetos a impuestos especiales de fabricación al amparo de un documento de acompañamiento que lleve su sello especial y en las condiciones establecidas en el artículo 2bis del Reglamento (CEE) 2719/92, la oficina gestora, o en el caso de empresas titulares de varios establecimientos y autorizadas a centralizar la presentación de las declaraciones, el Departamento de Aduanas e Impuestos Especiales hubiera autorizado la omisión de la firma y su sustitución por el sello especial a que se refiere el anexo II del dicho Reglamento, en esta casilla deberá constar la mención «dispensa de firma»

Casilla A. Registro de los controles. Utilización exclusiva de las autoridades competentes.

Ocasional.

En el caso de haber obtenido la autorización de dispensa de firma, en esta casilla deberá estamparse el sello especial que figura en el anexo II del Reglamento (CEE) 2719/92, o preimprimirse en el extremo superior derecho de esta casilla. Si se trata de un documento comercial, el sello deberá estamparse en la casilla correspondiente de forma claramente visible.

Si el documento de acompañamiento se transmite por vía telemática y la validación es previa al inicio de la circulación, se consignará en el extremo superior izquierdo el código electrónico de autentificación asignado por el sistema.

En los ejemplares 2 y 3 del documento se consignarán los controles efectuados por las autoridades competentes. Todas las diligencias y anotaciones deberán ir firmadas, fechadas y selladas por el funcionario responsable.

En las exportaciones, cuando la aduana de exportación sea la misma que la de salida del ámbito territorial comunitario, ésta consignará, en los ejemplares 2 y 3 del documento, el número de declaración de exportación con que se haya documentado la operación; en caso contrario, la aduana de exportación, además de consignar el número de la declaración de exportación, anotará la mención «Export», estampará el sello a que se refiere el apartado 3 del artículo 793 de las disposiciones de aplicación del Código Aduanero Comunitario y devolverá los ejemplares del documento de acompañamiento al declarante.

Si no hubiera espacio suficiente se podrá continuar en el reverso del documento.

Casilla B. Cambio de lugar de entrega.

Ocasional.

Cuando se produzcan cambios en cuanto al destinatario o al lugar de entrega, se observarán las siguientes normas:

En operaciones a tipo reducido: es suficiente la diligencia del expedidor o su representante, indicando el nuevo destinatario o lugar de destino, NIF y CAE, si existiese.

En operaciones en régimen suspensivo o con exención: Si existe un cambio de destinatario, el cambio deberá solicitarse a la oficina gestora correspondiente al lugar donde se encuentren los productos o al servicio de intervención correspondiente al establecimiento donde originariamente iban destinados dichos productos. Deberá consignarse el NIF, CAE del nuevo receptor, si tuviese, nombre y apellidos o razón social y dirección completa del establecimiento donde se remiten los productos (dirección, municipio, código postal y provincia).

Si solamente procede un cambio de lugar de entrega, se deberá consignar el CAE, si existiese, y la dirección completa del nuevo establecimiento al que se remiten los productos (dirección, municipio, código postal y provincia) y se dará inmediata cuenta del cambio a la oficina gestora.

Nombre del firmante.

Deberá consignarse el nombre y apellidos y NIF de la persona que efectúa la modificación en el documento de circulación. En el caso de que el expedidor sea una persona jurídica, se deberá consignar, además del nombre y apellidos y NIF, el cargo que ocupa en la empresa.

Lugar y fecha.

Deberá consignarse el lugar y la fecha en que se realiza el cambio en el documento.

Firma.

Todos los ejemplares deberán llevar la firma manuscrita de la persona que efectúa los cambios en el documento.

Autorizado por (autoridad competente).

En los casos en que el cambio haya sido autorizado por una oficina gestora o un servicio de intervención, deberá consignarse el número de autorización, código de la oficina gestora o de la unidad de intervención, nombre y dirección completa. Si la autoridad fiscal ha solicitado la presentación física del documento, además deberá constar la firma manuscrita y el sello de la oficina. Además, se deberá informar, en su caso, del cambio realizado a la autoridad competente que figura en la casilla número 8.

Casilla C. Certificado de recepción o exportación.

Mercancías recibidas por el destinatario.

Obligatoria.

Deberá ser cumplimentada con una «X» por el receptor de la mercancía.

En este apartado el receptor de la mercancía deberá cumplimentar las casillas que lo componen, con el siguiente detalle:

Fecha.

Deberá consignarse la fecha en que se reciben los productos en el establecimiento de destino.

Lugar.

Se consignará el lugar de recepción de los productos.

Referencia número.

Se indicará el número que figura en la casilla n.º 3 del documento.

Descripción de la mercancía.

Deberá cumplimentarse en el caso de que las mercancías recibidas no se correspondan con las especificadas en las casillas 18 y 19. En estos casos deberá indicarse el código de la mercancía, siguiendo las especificaciones contenidas para la casilla 19. En el caso de conformidad basta con marcar con una «X» el recuadro siguiente relativo a «envío conforme».

Cantidades en exceso.

Para el caso que se hayan recibido mayores cantidades de productos que las especificadas en las casillas 20 (a, y/o b, y/o c) se deberá especificar el código 20a, 20b o 20c, según corresponda el exceso a la casilla 20a, 20b o 20c, seguido de la cantidad recibida en exceso.

Cantidades en defecto.

Se cumplimentará cuando se reciban menos cantidades de productos que las especificadas en las casillas 20 (a, y/o b, y/o c). En estos casos se deberá especificar el código 20a, 20b o 20c, según corresponda la minoración a la casilla 20a, 20b o 20c, seguido de la cantidad en defecto recibida.

Envío conforme.

Ocasional.

Se marcará con una «X» cuando los productos recibidos sean los que constan en el documento de acompañamiento.

Mercancías para la exportación/situadas bajo un régimen aduanero comunitario (distinto del despacho a libre práctica).

Ocasional.

Solamente deberá ser cumplimentada por la aduana competente.

Medios de transporte.

Se hará constar el medio de transporte empleado y la identidad (matrícula, nombre, etc.), así como el número de precinto comercial o aduanero, si existiese.

El medio de transporte será, en el caso de exportación, el empleado para abandonar el territorio de la Comunidad y en el caso de situarse bajo un régimen aduanero distinto del despacho a libre práctica el medio de transporte utilizado para situar la mercancía bajo dicho régimen.

Fecha.

Deberá consignarse la fecha en que las mercancías se sitúen bajo control de la Administración de Aduanas, seguido, en su caso, del número del documento único aduanero (DUA) de exportación.

Nombre del firmante.

Ocasional.

Deberá ser cumplimentada por el receptor de la mercancía, nunca por la aduana o la oficina gestora.

Deberá consignarse el nombre, apellidos y NIF de la persona que firma la recepción de los productos. Si el receptor se corresponde con una persona jurídica, deberá indicarse, además del nombre, apellidos y NIF, el cargo que ocupa en la empresa.

Empresa del firmante.

Se indicará el nombre de la empresa receptora de los productos.

Lugar y fecha.

Se deberá consignar el lugar y fecha de recepción de los productos

Firma.

Firma manuscrita de la persona que certifica la recepción de los productos.

Autoridad fiscal u Oficina de aduanas.

Ocasional.

En los casos de exportaciones, vinculación a un régimen aduanero comunitario y avituallamientos, esta casilla se cumplimentará por la aduana competente.

Nombre y dirección.

Se deberá consignar el nombre, código y dirección de la aduana.

Visto bueno de la autoridad fiscal (si procede) o de la Oficina de aduanas.

En esta casilla deberá constar el sello y la firma manuscrita del funcionario que controle la operación.

En el caso de avituallamientos que no se documenten como exportaciones se indicará la mención: «Comprobado el embarque».

2. Expediciones intracomunitarias.

2.1 Composición del documento.

En las expediciones intracomunitarias se utilizan los cuatro ejemplares del documento de acompañamiento.

2.2 Casillas a cumplimentar en los envíos por tuberías fijas.

El documento se expedirá una vez completado el envío y no será necesario cumplimentar las casillas 8, 9, 11, 14, 15, 21 y 23.

2.3 Casillas a cumplimentar en el transporte por vía marítima o fluvial.

En el transporte de hidrocarburos por vía marítima o fluvial, el depositario autorizado expedidor podrá no cumplimentar las casillas 4, 7, 7. bis (7a), 13 y 17 del documento, si en el momento de la expedición de los productos no conoce su destinatario, siempre que la oficina gestora correspondiente al lugar de expedición haya previamente autorizado a dicho expedidor a no cumplimentar las referidas casillas y que éste comunique a la citada oficina los datos correspondientes una vez que sean conocidos o, a más tardar, una vez que los productos hayan llegado a su destino final.

2.4 Instrucciones relativas a las diferentes casillas del documento.

Casilla 1. Expedidor.

Obligatoria.

Deberá consignarse el nombre y apellidos o razón social y dirección completa del establecimiento desde el que se expiden los productos (dirección, municipio, código postal y provincia).

Con carácter general, el documento de acompañamiento será expedido por el titular del establecimiento desde donde se expidan los productos.

En los supuestos de despacho a libre práctica, será la aduana donde se documente dicha operación la que deberá expedir el documento administrativo de acompañamiento, excepto en el caso de que los productos se encuentren previamente vinculados al régimen de depósito aduanero y almacenados en un depósito aduanero privado en el que deberá ser el titular de dicho depósito quien expida el documento, en este último caso el documento podrá ser administrativo o comercial. Cuando dicho documento sea expedido por una Aduana se indicará el nombre y dirección completa de la misma.

Casilla 2. NIF-impuestos especiales. Remitente.

Obligatoria.

Se consignará el CAE correspondiente al establecimiento desde el que se expiden los productos.

En los despachos a libre práctica se consignará el código de la aduana por donde se realice la operación que estará compuesto por los siguientes caracteres:

Los dos primeros dígitos de la clave que corresponda a la aduana de que se trate, según la relación establecida en el anexo I de la Resolución de 15 de diciembre de 2003, del Departamento de Aduanas e Impuestos Especiales, sobre instrucciones para la formalización del DUA.

Los caracteres AD.

Los caracteres 3.º y 4.º de la clave que corresponda a la aduana de que se trate, seguido de dos ceros.

En los casos en que el expedidor del documento sea un depósito aduanero privado, se consignará el código de la aduana de control que corresponde a dicho depósito.

Casilla 3. N.º de referencia.

Se consignará el número del documento de acompañamiento asignado por el expedidor, precedido de los dos últimos dígitos del año de expedición. Esta numeración será secuencial por años naturales, independiente y única por cada establecimiento de salida, bien sean documentos administrativos o comerciales. A petición del expedidor, la oficina gestora podrá autorizar la utilización de series diferentes, previamente determinadas.

La numeración constará como máximo de 11 caracteres. Los dos primeros serán los dos últimos dígitos del año de expedición, seguido, si procede, de la serie y por último el número secuencial por año y establecimiento y, en su caso, serie.

Casilla 4. NIF-impuestos especiales. Destinatario.

Obligatorio.

Se deberá consignar, cuando proceda, el número de identificación fiscal a efectos de impuestos especiales correspondiente al depositario autorizado u operador registrado.

Si el destinatario es un operador no registrado se consignará el número de autorización de la remesa asignado por las autoridades fiscales del Estado miembro de destino.

El expedidor de productos con destino a un depositario autorizado o a un operador registrado podrá solicitar de la oficina gestora correspondiente al establecimiento desde el que se expidan los productos, la confirmación del número de identificación del destinatario y establecimiento de destino, nombre y domicilio de dichas personas y establecimientos y naturaleza de los productos que pueden recibir.

En el caso de exportaciones en que la aduana de exportación y de salida, tal como ésta viene definida en el artículo 793 de las disposiciones de aplicación del Código Aduanero Comunitario sean distintas, deberá consignarse el código del Estado miembro de exportación según relación que figura en el anexo IV y la aduana de exportación.

En el caso de envíos al ámbito territorial no interno acogidos a la exención por relaciones internacionales, se indicarán las letras CD.

Casilla 5. N.º de factura.

Obligatoria.

Deberá consignarse el tipo y el número de documento comercial que acompaña la expedición (factura de venta, albarán de entrega, entréguese, nota de entrega o cualquier otro documento comercial que remita a los registros financieros y de existencias de la empresa). En aquellos casos en que los expedidores no sean propietarios de los productos expedidos, deberá consignarse número y, en su caso, tipo de documento que sirva de soporte para facturar los servicios prestados.

Se indicará el tipo de documento, de acuerdo con las siglas que se relacionan a continuación, seguido del número que le corresponda. Tipos de documentos:

FAC: Factura.

ALB: Albarán.

NOT: Nota de entrega.

ORD: Órdenes de entrega.

OTR. Otros no expresados anteriormente o cuando sólo exista un número de control.

Casilla 6. Fecha.

Obligatoria.

Se consignará la fecha de expedición del documento mencionado en la Casilla 5.

Casilla 7. Destinatario.

Obligatoria.

Se consignará el nombre y apellidos o razón social y domicilio fiscal y, si éste es un operador no registrado, debe indicarse obligatoriamente el número de identificación fiscal a efectos de IVA. En los demás casos, esta puntualización es opcional.

Cuando se trate de exportaciones deberá consignarse el NIF, IVA y los datos de la persona que represente al expedidor en el lugar de exportación o embarque. Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignará el NIF de la Misión de cada país u Organismo Internacional acreditado en el Estado miembro de destino, así como nombre y dirección completa.

Casilla 7.a. Lugar de entrega.

Ocasional.

No se cumplimentará cuando los productos deban entregarse en el mismo lugar que el reseñado en la casilla 7.

En esta casilla se deberán incluir determinadas menciones literales, cuando proceda, de acuerdo con las siguientes normas:

Cuando las mercancías vayan a exportarse habrá que incluir la mención: «Exportación fuera de la Comunidad», junto con el código del Estado miembro de exportación, según relación que consta en el anexo IV de esta Resolución y el código del Estado miembro y la aduana de salida del territorio de la Comunidad.

Cuando las mercancías vayan ulteriormente a estar sujetas a un procedimiento aduanero comunitario (distinto del despacho a libre práctica) se hará constar la mención: «Sujeto a procedimiento aduanero», junto con el lugar en que las mercancías han sido situadas bajo control de aduanas.

Cuando se trate de un envío por oleoducto habrá que incluir la mención: «Envíos por tuberías fijas».

Casilla 8. Autoridad competente en el lugar de despacho de las mercancías.

Obligatoria.

Deberá consignarse el código, nombre y dirección completa de la oficina gestora correspondiente al establecimiento desde donde se expiden los productos.

En el caso de despacho a libre práctica los datos a consignar serán los de la aduana donde se documente la operación.

Casilla 9. Agente de transporte.

Ocasional.

Cuando el transporte se efectúe por el expedidor no se cumplimentará esta casilla. En caso contrario, deberá consignarse el NIF, el nombre y apellidos o razón social y las siglas del Estado miembro o, en su caso, del país de la nacionalidad del agente de transporte, de acuerdo con las claves que figuran en el anexo IV de esta Resolución o, en su caso, en el anexo II-A de la Resolución de 15 de diciembre de 2003, el NIF, seguido del nombre y apellidos o razón social.

Casilla 10. Garantía.

Obligatoria.

Se deberá indicar el número que la oficina gestora asigne a la garantía que cubre la circulación intracomunitaria y la mención «expedidor».

En los despachos a libre práctica con destino a otro Estado miembro se deberá indicar el responsable y el número de garantía asignado por la aduana donde se documente la operación.

Casilla 11. Pormenores sobre el transporte.

Obligatoria.

Deberá consignarse el medio de transporte empleado (camión, barco, vagón), su matrícula y país de matriculación con puntualización, en su caso, de la matrícula de la cabeza tractora y del remolque, así como el número de precinto comercial o aduanero, si existiese.

En el caso de cambios en el medio de transporte durante la circulación, el agente de transporte podrá consignar los datos identificativos del nuevo medio de transporte en los ejemplares 2, 3 y 4 de la casilla B del documento de acompañamiento.

Casilla 12. País de despacho.

Obligatoria.

Deberá indicarse el código ES, incluido en la tabla contenida en el anexo IV

Casilla 13. País de destino.

Obligatoria.

Deberá consignarse el código que corresponde al Estado miembro donde se encuentra el establecimiento receptor, según los códigos establecidos en el anexo IV.

Cuando se trate de exportaciones a través de otro Estado miembro, deberá consignarse el código del Estado miembro donde acaba la circulación.

Casilla 14. Representante fiscal.

Ocasional.

En el caso de que el expedidor haya nombrado un representante fiscal en el Estado miembro de destino, deberá indicarse su nombre y apellidos, dirección completa y número de identificación fiscal a efectos de IVA e impuestos especiales.

Casilla 15. Lugar de despacho.

Ocasional.

Cuando se trate de despachos a libre práctica de mercancías vinculadas a un régimen de depósito aduanero deberá consignarse el número del depósito donde se almacenan las mercancías asignado por el Departamento de Aduanas e Impuestos Especiales en la concesión de la autorización.

Casilla 16. Fecha de despacho.

Obligatoria.

Se deberá consignar la fecha y hora en que las mercancías abandonen el establecimiento expedidor o, en las operaciones de despacho a libre práctica, el recinto aduanero.

En el transporte por tuberías fijas se indicará la fecha y hora de inicio de las operaciones.

Casilla 17. Duración del transporte.

Obligatoria.

Deberá consignarse el número de días y horas previstos para la duración del transporte, teniendo en cuenta el medio de transporte utilizado.

En el transporte por tuberías fijas se indicará el tiempo transcurrrido desde el inicio hasta el fin de la circulación.

Casilla 18 (a, b y c). Marcas y números, tipo de embalaje, descripción de las mercancías.

Obligatoria la 18a y ocasionales la 18b y 18c.

Deberá utilizarse una sola casilla para cada expedición correspondiente a un mismo código de epígrafe, código NC y régimen fiscal.

Deberá consignarse en esta casilla:

Marcas y número de embalaje externo, refiriéndose a las ostentadas exteriormente por los bultos, incluyéndose también las marcas de identificación de los contenedores.

Número de paquetes que contengan (cartones, pallets, etc.) o la expresión a granel, excepto en el caso de cisternas que no será necesario puntualizarla.

Descripción comercial de la mercancía, entendiéndose como tal la denominación de la mercancía con términos suficientemente claros para su identificación. En el caso de alcohol desnaturalizado deberá agregarse la expresión «Totalmente desnaturalizado» o «Parcialmente desnaturalizado».

Cuando se trate de alcohol o bebidas alcohólicas, excepto la cerveza, se indicará su grado alcohólico, expresado a 20.º C.

Si varios productos pertenecen a un mismo Código NC y a un mismo código de epígrafe y tienen distinta graduación, se hará constar el grado medio ponderado, relacionándose en hoja adjunta, si fuese necesario, el detalle del envío.

Cuando se trate de cerveza perteneciente al código de epígrafe G0 o G1, deberá indicarse su grado alcohólico volumétrico adquirido a 20.º C. En los demás supuestos será suficiente con indicar su grado Plato.

En el caso de cervezas perteneciente a un mismo Código NC y a un mismo código de epígrafe y con distinto grado Plato, se hará constar el grado Plato medio ponderado, relacionándose en hoja adjunta, si fuese necesario, el detalle del envío.

Cuando se trate de hidrocarburos pertenecientes a los códigos de epígrafe B8, B9, D3 o D4, se consignará su poder energético expresado en gigajulios.

Para hidrocarburos comprendidos en los códigos de epígrafe B0, B2, B3, H0, H1, C0, C1, C3, C6, C7, C9, D0, D1, D7 y D9, se indicará su densidad a 15.º C.

Cuando se trate de despachos a libre práctica de bebidas derivadas o cigarrillos con destino a otro Estado miembro, la aduana hará constar la mención: «Sin marcas fiscales».

En el caso de alcohol desnaturalizado se indicará el detalle de los desnaturalizantes que contiene, y en el caso de hidrocarburos que lleven incorporados trazadores o marcadores se indicará los que lleven incorporados.

Cuando se trate de labores de tabaco se consignará el valor global en euros, calculado según su precio máximo de venta al público. Cuando en una misma casilla se consignen productos pertenecientes a distintas marcas se relacionará en hoja adjunta, si fuese necesario, la cantidad contenida de cada marca, junto con el precio máximo de venta al público.

Cuando el transporte no se realice por una ruta ordinaria y sin interrupciones, se indicará la ruta a seguir y las interrupciones previstas, pudiendo detallarse en hoja adjunta.

Cuando el espacio disponible en esta casilla sea insuficiente para consignar todos los datos, se podrá proseguir en hoja suelta adjunta a cada ejemplar. En estos casos se deberá consignar en la casilla 18 la leyenda «continúa en hoja adjunta», y, en dicha hoja adjunta, se deberá especificar «Continuación de la casilla...» que corresponda (18a, 18b o 18c) seguido de los datos correspondientes. A estos efectos se podrá utilizar una lista de embalaje.

Casilla 19 (a, b y c). Código de las mercancías (código NC).

Obligatoria la 19a y ocasionales la 19b y 19c.

Se deberán cumplimentar las tres primeras subcasillas, consignando lo siguiente:

Primera subcasilla: Obligatoria.

El código NC correspondiente, según el anexo 1 del Reglamento (CEE) n.º 2658/87, relativo a la nomenclatura arancelaria y estadística y al Arancel Aduanero Común.

Segunda subcasilla: Obligatoria.

El código de epígrafe correspondiente, según el anexo V.

Tercera subcasilla: Obligatoria.

El régimen fiscal correspondiente, según las claves del anexo VI.

Casilla 20 (a, b y c). Cantidad.

Obligatoria la 20a y ocasionales la 20b y la 20c.

Se deberá consignar el número de unidades y, en su caso, sus fracciones hasta dos decimales, expresado en:

Miles para los cigarrillos, cigarros puros y cigarritos. Kg de peso neto para los fuelóleos pesados y GLPs.

Litros de volumen real de producto a 20.º C con aproximación a la centésima para el alcohol y bebidas alcohólicas.

Litros de volumen real a 15.º C para los hidrocarburos, a excepción del fuelóleo pesado, GLPs y metanos. Gigajulios para los metanos.

En todo caso, las unidades a expresar serán las que se consignan en la tabla contenida en el anexo V.

Casilla 21 (a, b y c). Peso bruto (Kg).

Obligatoria la 21a y ocasionales la 21b y 21c.

Se indicará en kilogramos el peso bruto de los productos, incluyendo los envases y pallets, pero excluyendo los contenedores y otros elementos de transporte.

Casilla 22 (a, b y c). Peso neto (Kg).

Obligatoria la 22a y ocasionales la 22b y 22c.

Se indicará en kilogramos el peso neto de los productos, sin incluir en ningún caso los envases y pallets, excepto para los cigarrillos.

Casilla 23. Certificados (algunos vinos y bebidas espirituosas, pequeñas fábricas de cerveza y destilerías).

En esta casilla, caso de que existan certificados, se deberá indicar el número de certificado y el Organismo emisor del mismo.

Se empleará en los siguientes casos:

1. Por lo que respecta a ciertos vinos se deberá indicar, cuando sea necesario, la certificación relativa al origen y a la calidad de los productos, tal como se requiere en el Reglamento (CEE) n.º 884/2001 de la Comisión, de 24 de abril.

2. Por lo que respecta a ciertas bebidas espirituosas se deberá indicar la certificación relativa lugar de producción, tal como se requiere en el Reglamento (CEE) n.º 1576/89 del Consejo, de 29 de mayo, y sus disposiciones de aplicación.

3. La cerveza fabricada en pequeñas empresas independientes, según se define en la Directiva 92/83/CEE del Consejo, de 19 de octubre, relativa a la armonización de la estructura de los impuestos especiales sobre el alcohol y bebidas alcohólicas, que tengan previsto acogerse a un tipo reducido del impuesto especial en el Estado miembro de destino, deberá ir acompañada de una certificación redactada en los siguientes términos:

«Se certifica que esta cerveza ha sido elaborada por una pequeña empresa independiente, cuya producción el pasado año ha sido de........ hectolitros.»

4. El alcohol etílico fabricado por pequeñas destilerías, según se define en la Directiva 92/83/CEE del Consejo, de 19 de octubre, relativa a la armonización de la estructura de los impuestos especiales sobre el alcohol y bebidas alcohólicas, que tengan previsto acogerse a un tipo reducido del impuesto especial en el Estado miembro de destino, deberá ir acompañado de una certificación redactada en los siguientes términos:

«Se certifica que el producto designado ha sido elaborado por una pequeña destilería, con una producción en el año anterior de........ hectolitros de alcohol puro.»

5. Las diligencias y anotaciones que, en su caso, deben realizarse en aplicación de los dispuesto en los artículos 34 y 35 del Reglamento de los Impuestos Especiales relativos al transporte por carretera y ferrocarril.

Casilla 24. Casillas 1 a 22 - Declaradas válidas.

Los datos a consignar en los distintos apartados de esta casilla corresponden al firmante del documento y todos son obligatorios.

Todos los ejemplares deberán llevar la firma manuscrita del firmante del documento.

Cuando en las condiciones establecidas en el artículo 2, bis del Reglamento (CEE) 2719/92, la oficina gestora, o en su caso, el Departamento de Aduanas e Impuestos Especiales, hubiera autorizado la sustitución de la firma manuscrita por el sello a que se refiere el anexo II de dicho Reglamento, en esta casilla deberá constar la mención «dispensa de firma».

Casilla A. Registro de los controles. Utilización exclusiva de las autoridades competentes.

En el caso de haber obtenido la autorización de dispensa de firma, en esta casilla deberá estamparse el sello especial que figura en el anexo II del Reglamento (CEE) 2719/92, o preimprimirse en el extremo superior derecho de esta casilla. Si se trata de un documento comercial, el sello deberá estamparse en la casilla correspondiente de forma claramente visible.

Si el documento de acompañamiento se transmite por vía telemática y la validación es previa al inicio de la circulación, se consignará en el extremo superior izquierdo el número de registro asignado por el sistema.

En los ejemplares 2, 3 y 4 del documento se consignarán los controles efectuados por las autoridades competentes. Todas las diligencias y anotaciones deberán ir firmadas, fechadas y selladas por el funcionario responsable.

Casilla B. Cambio de lugar de entrega.

Ocasional.

Cuando se produzcan cambios en cuanto al destinatario o al lugar de entrega, el expedidor o su representante, diligenciará o, en su caso, modificará las correspondientes casillas del documento de acompañamiento y lo notificará a la oficina gestora correspondiente al lugar de expedición.

Si existe un cambio de destinatario, se deberá consignar el NIF-IVA y el NIF-impuestos especiales o, en su caso, el número de autorización, del nuevo receptor, su nombre y apellidos o razón social y dirección completa del establecimiento donde se remiten los productos.

Si solamente procede un cambio de lugar de entrega, se deberá consignar el NIF-impuestos especiales o, en su caso, número de autorización, y dirección completa del nuevo establecimiento donde se remiten los productos.

Nombre del firmante. Se deberá consignar el nombre y apellidos y NIF de la persona que efectúa la modificación en el documento de circulación. En el caso de que el expedidor sea una persona jurídica, se deberá consignar, además del nombre y apellidos y NIF, el cargo que ocupa en la empresa.

Lugar y fecha.