Axencia Estatal Boletín Oficial do Estado

Contido non dispoñible en galego

Por Resolución de 7 de mayo de 1999, de este Departamento de Aduanas e Impuestos Especiales, se establecieron las normas de cumplimentación de los documentos de acompañamiento que amparan la circulación de productos objeto de los impuestos especiales de fabricación, el sistema para la transmisión electrónica de documentos de circulación y los diseños de sus relaciones recapitulativas.

El modelo de documento administrativo de acompañamiento que debe amparar la circulación de los productos sujetos a impuestos especiales de fabricación que circulen en régimen de suspensión fue aprobado por el Reglamento (CEE) número 2719/92, de la Comisión, de 11 de septiembre de 1992, modificado por el número 2225/93, de 27 de julio de 1993. Asimismo, el Reglamento (CEE) número 3649/92, de la Comisión, de 17 de diciembre de 1992, aprobó el modelo de documento administrativo simplificado de acompañamiento de productos objeto de impuestos especiales de fabricación que hayan sido despachados a consumo en el Estado miembro de partida.

La experiencia adquirida en el tiempo transcurrido desde la entrada en vigor de la Resolución de 7 de mayo aconseja dictar nuevas instrucciones para la cumplimentación de los mencionados documentos de circulación, con el fin de concretar el contenido de alguna de las casillas y suprimir la obligación de declarar determinados datos que se han demostrado irrelevantes.

El título III de la mencionada Resolución de 7 de mayo estableció el procedimiento para la transmisión electrónica de los documentos de acompañamiento, documentos simplificados de acompañamiento y notas de entrega. Las indudables ventajas que este sistema de presentación ofrece a los obligados tributarios aconsejan ampliar su alcance a los recibos y comprobantes de entrega, que documentan los avituallamientos exentos de carburante a embarcaciones y aeronaves.

Por otro lado, continuando el camino iniciado con la Orden de 22 de marzo de 2000, por la que se adaptaron los soportes magnéticos de documentos de acompañamiento expedidos y de documentos de acompañamiento recibidos en tráfico intracomunitario a las especificaciones técnicas del mensaje EDIFACT, se considera conveniente modificar los actuales soportes magnéticos EAAV-avituallamientos exentos de carburante a aeronaves por el procedimiento de ventas en ruta, EAEV-avituallamientos exentos de carburante a embarcaciones por el procedimiento de ventas en ruta, EAA-exención por avituallamientos de carburante a aeronaves y EAE-exención por avituallamientos de carburante a embarcaciones y en operaciones de dragado, que figuran como anexos VIII, IX, X y XI de la citada Resolución de 7 de mayo.

En cumplimiento de lo establecido en el artículo 33 de la Ley 46/1998, de 17 de diciembre, sobre Introducción al Euro, deben adecuarse el soporte magnético de adquisiciones de gasóleo bonificado, el relativo a relaciones internacionales y el de devoluciones por avituallamiento de gasóleo marcado a embarcaciones, aprobados por Circular 3/1994, de 1 de junio, Circular 6/1994, de 12 de julio, y Resolución de 12 de junio de 1996, respectivamente, del Departamento de Aduanas e Impuestos Especiales, adaptando el último de los citados soportes a las especificaciones del mensaje EDIFACT para facilitar su transmisión telemática en el marco establecido en la Orden de 16 de julio de 1998, por la que se estableció el sistema para la transmisión electrónica de las declaraciones y documentos utilizados en la gestión de los impuestos especiales de fabricación.

Las nuevas técnicas de presentación, recepción y tratamiento de los documentos de circulación y con el objeto de reducir el tiempo de la respuesta informática a los declarantes, cuando se utilice la vía telemática para presentar los documentos de circulación expedidos por el procedimiento de ventas en ruta utilizando el procedimiento establecido en el artículo 27 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, hacen necesario conocer el número de albarán con cargo al cuál se expiden las correspondientes notas de entrega. Asimismo, y para facilitar el cumplimiento de la obligación recogida en el apartado 3 de dicho artículo 27, se concede la posibilidad de declarar por Internet las notas de entrega mediante un formulario, dentro del procedimiento aprobado por la Orden de 26 de septiembre de 2000, por la que se estableció el sistema de la presentación telemática por Internet de los documentos de circulación utilizados en la gestión de los impuestos especiales de fabricación.

Para que los obligados tributarios tengan una visión integral de los procedimientos y medios de presentación de las declaraciones relativas a los documentos de circulación, se recogen y citan en esta Resolución todos los medios de presentación que pueden utilizarse, con referencia a la norma que los aprobó y regula.

Con el fin de facilitar a los presentadores de estos soportes la adaptación de la información a declarar a las especificaciones técnicas del lenguaje EDIFACT, se fija un período transitorio durante el que podrán optar por el sistema actual o por el aprobado por esta Resolución.

Todo lo anterior, y en desarrollo de las directrices marcadas por el artículo 5.1, segundo párrafo, de la Ley 1/1998, de Derechos y Garantías del Contribuyente, aconseja actualizar la normativa en vigor, refundiendo a la vez, en un solo texto, el contenido de las Circulares 3 y 6/1994, de 1 de junio y 12 de julio, y de las Resoluciones de 12 de junio de 1996 y 7 de mayo de 1999, todas ellas del Departamento de Aduanas e Impuestos Especiales, referidas al diseño de los soportes magnéticos relativos a determinados documentos, que se derogan.

En consecuencia, este Departamento ha resuelto:

Aprobar el texto de la presente Resolución relativa a las normas de cumplimentación de los documentos de acompañamiento que amparan la circulación de productos objeto de los impuestos especiales de fabricación, el sistema para la transmisión electrónica de documentos de circulación y el diseño de determinadas declaraciones.

Los obligados a presentar los soportes magnéticos modelos 544, 545 y 546, aprobados en el capítulo 6, dispondrán de un período transitorio que finalizará el 1 de enero de 2002, para adaptar sus declaraciones a los nuevos diseños.

Los obligados a presentar la relación modelo 511, aprobada en el capítulo 4, y los soportes modelos 540, 541, 542 y 543, aprobados en el capítulo 5, podrán utilizar los antiguos formatos para declarar la información relativa a los documentos de circulación expedidos en el año 2001.

No obstante, aquellos obligados tributarios que deseen ajustar sus declaraciones y soportes a los modelos y diseños aprobados en la presente Resolución con anterioridad a la fecha mencionada, podrán hacerlo a partir del 1 de noviembre de 2001.

Quedan derogadas las siguientes disposiciones:

La Circular 3/1994, de 1 de junio, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, que aprobó el diseño de soportes magnéticos relativos a adquisiciones de gasóleo bonificado («Boletín Oficial del Estado» del 23).

La Circular 6/1994, de 12 de julio, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, que aprobó el diseño del soporte magnético relativo a relaciones internacionales («Boletín Oficial del Estado» del 20).

La Resolución de 12 de junio de 1996, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, relativa al diseño de los soportes magnéticos relativos al avituallamiento a aeronaves, embarcaciones y en operaciones de dragado («Boletín Oficial del Estado» del 19).

La Resolución de 7 de mayo de 1999, del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria, por la que se establecen normas de cumplimentación de los documentos de acompañamiento que amparan la circulación de productos objeto de los impuestos especiales de fabricación, el sistema para la transmisión electrónica de documentos de circulación y los diseños de sus relaciones recapitulativas («Boletín Oficial del Estado» del 28).

La presente Resolución será de aplicación a partir del día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 8 de octubre de 2001.–El Director del Departamento, Francisco Javier Goizueta Sánchez.

Ilmos. Sres. Delegados Especiales de la A.E.A.T.

Introducción y parte dispositiva.

Capítulo 1. Ámbito de aplicación.

Capítulo 2. Formas y condiciones de presentación de las declaraciones.

2.1 Presentación telemática.

2.1.1 Definiciones generales.

2.1.2 Redes de Valor añadido.

2.1.2.1 Solicitud, tramitación y autorización para EDI-VAN.

2.1.3 Presentación por Internet.

2.2 Presentación mediante formulario electrónico en Internet.

2.3 Presentación en soporte magnético.

2.4 Presentación en soporte papel.

2.5 Guías técnicas.

Capítulo 3. Documentos de acompañamiento, documentos simplificados de acompañamiento y partes de incidencia.

3.1 Presentación.

3.1.1 Por vía telemática.

3.1.1.1 A través de una red VAN.

3.1.1.1.1 Documentos de circulación expedidos.

3.1.1.1.2 Documentos de circulación recibidos.

3.1.1.1.3 Partes de incidencia.

3.1.1.2 Por Internet.

3.1.2 En soporte magnético-disquete.

3.1.3 En soporte papel.

3.2 Cumplimentación.

3.3 Guías técnicas y programas de ayuda.

3.4 Consultas de documentos.

Capítulo 4. Notas de entrega.

4.1 Presentación.

4.1.1 Presentación por vía telemática.

4.1.1.1 A través de una red VAN.

4.1.1.2 Por Internet.

4.1.2 Por formulario electrónico por Internet.

4.1.3 En soporte magnético-disquete.

4.1.4 En soporte papel.

4.2 Programas de ayuda.

Capítulo 5. Comprobantes y recibos de entrega.

5.1 Por vía telemática.

5.1.1 A través de una red VAN.

5.1.2 En soporte magnético-disquete.

5.2 En soporte magnético-disquete.

5.2.1 Tipos de soporte.

5.2.2 Características.

5.2.3 Lugar de presentación.

5.2.4 Plazo de presentación.

5.2.5 Autorización de centralización.

Capítulo 6. Adaptación de declaraciones al euro.

6.1 Suministro de gasóleo marcado a embarcaciones con derecho a devolución.

6.1.2 Presentación telemática.

6.1.2.1 A través de una red VAN.

6.1.2.2 Por Internet.

6.1.3 En soporte magnético-disquete.

6.1.3.1 Tipos de soportes.

6.1.3.2 Lugar y plazo de presentación.

6.2 Pagos efectuados mediante cheques o tarjetas de gasóleo bonificado.

6.3 Suministros de carburantes para relaciones internacionales con devolución del Impuesto sobre Hidrocarburos.

Capítulo 7. Anexos.

Anexo I. Instrucciones para la cumplimentación de los documentos de acompañamiento y los documentos simplificados de acompañamiento.

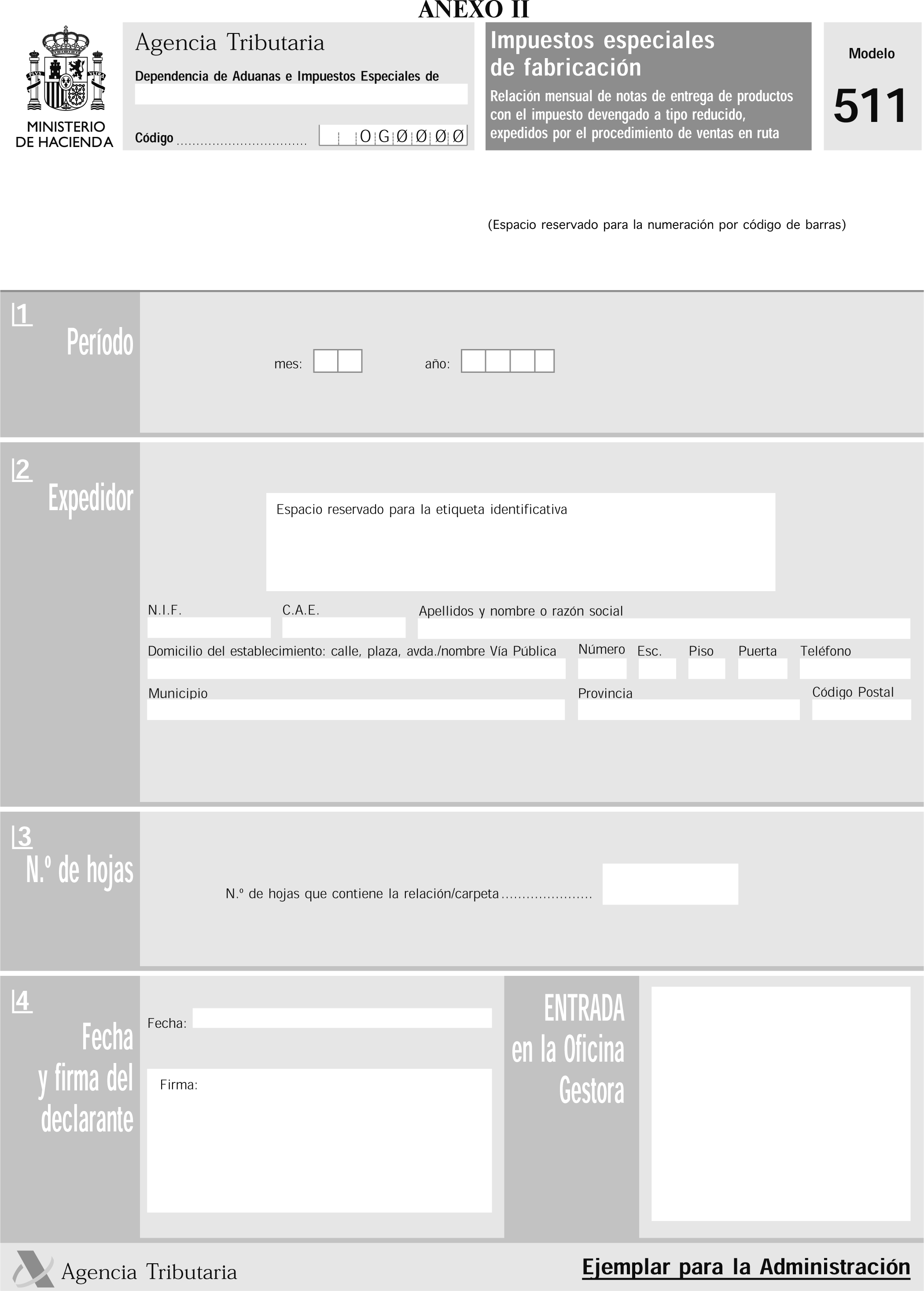

Anexo II. Relación mensual de notas de entrega de productos con el impuesto devengado a tipo reducido, expedidos por el procedimiento de ventas en ruta. Modelo 511.

Anexo III. Justificante de entrega del soporte modelo 540 por avituallamientos exentos de carburantes a aeronaves por el procedimiento de ventas en ruta.

Anexo IV. Justificante de entrega del soporte modelo 541 por avituallamientos exentos de carburantes a embarcaciones por el procedimiento de ventas en ruta.

Anexo V. Justificante de entrega del soporte modelo 542 por avituallamientos exentos de carburantes a aeronaves.

Anexo VI. Justificante de entrega del soporte modelo 543 por avituallamientos exentos de carburantes a embarcaciones y en operaciones de dragado.

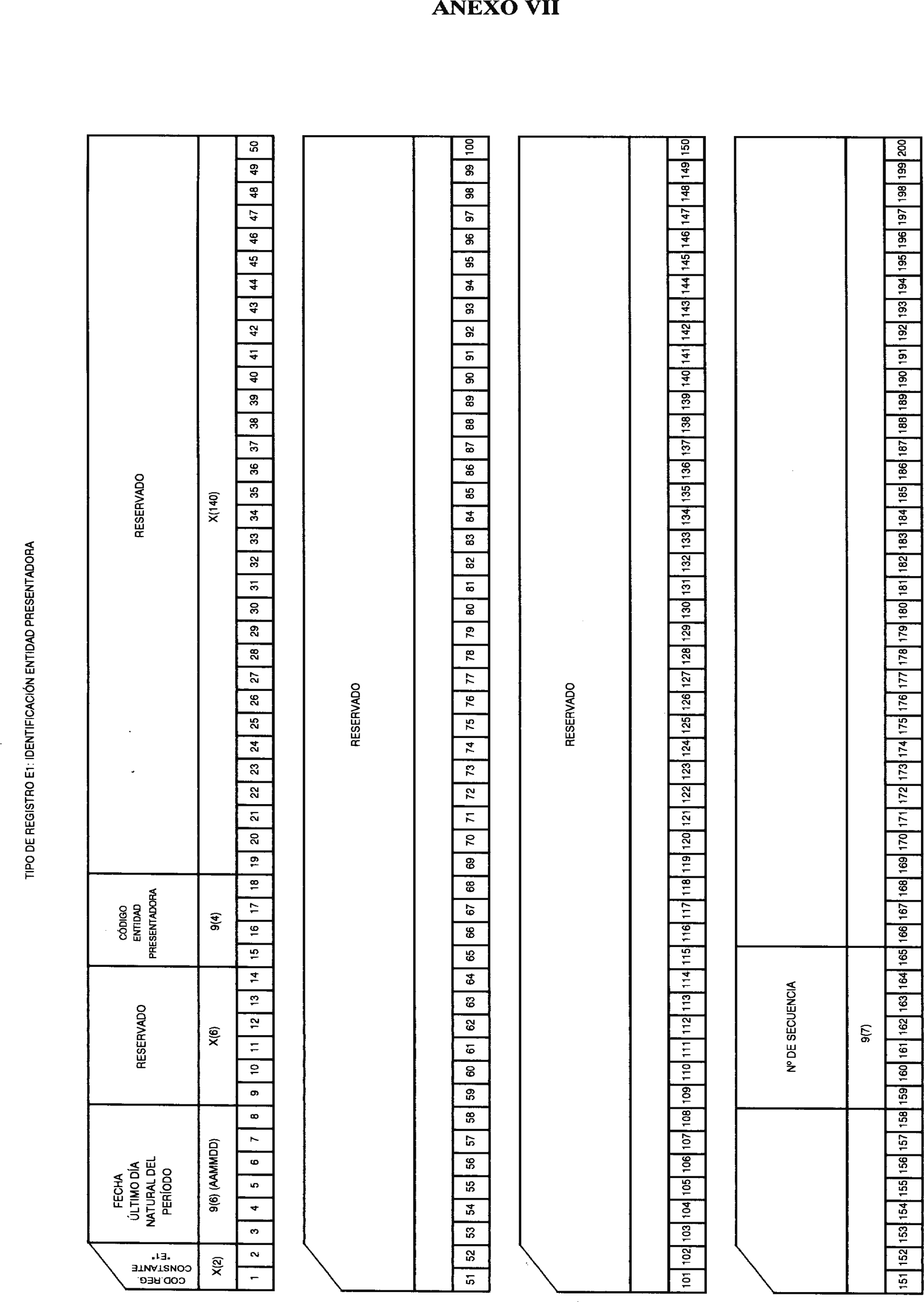

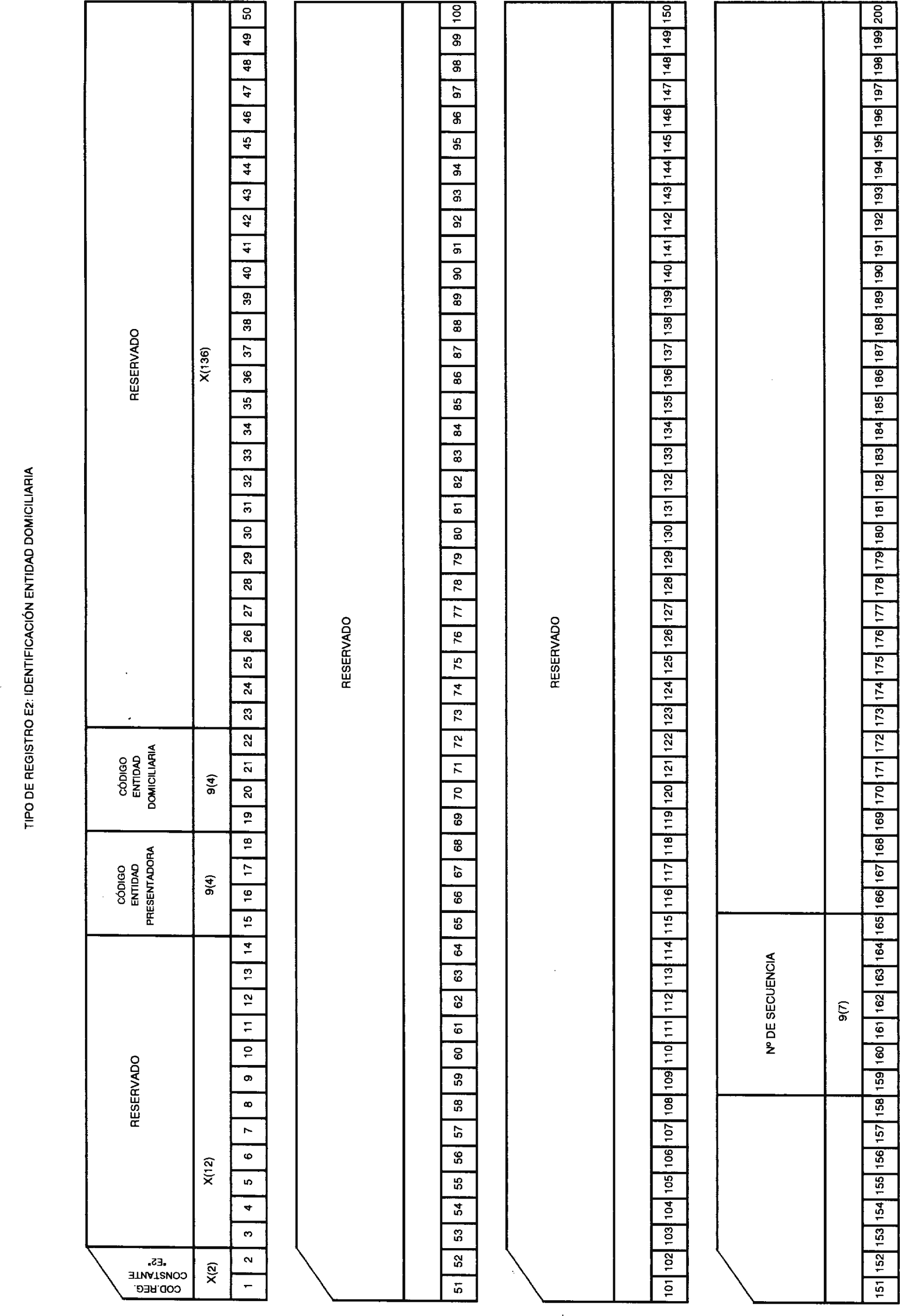

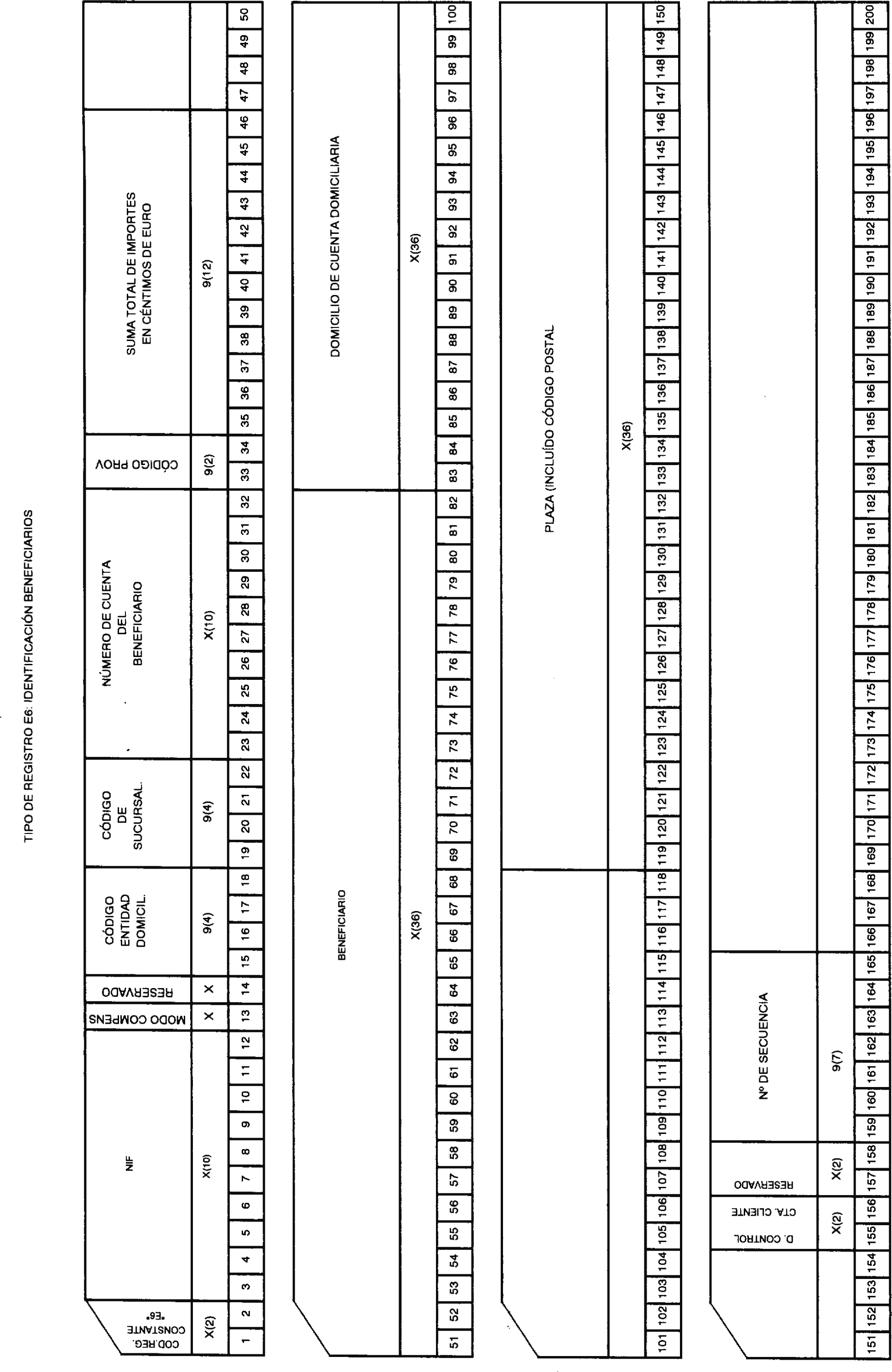

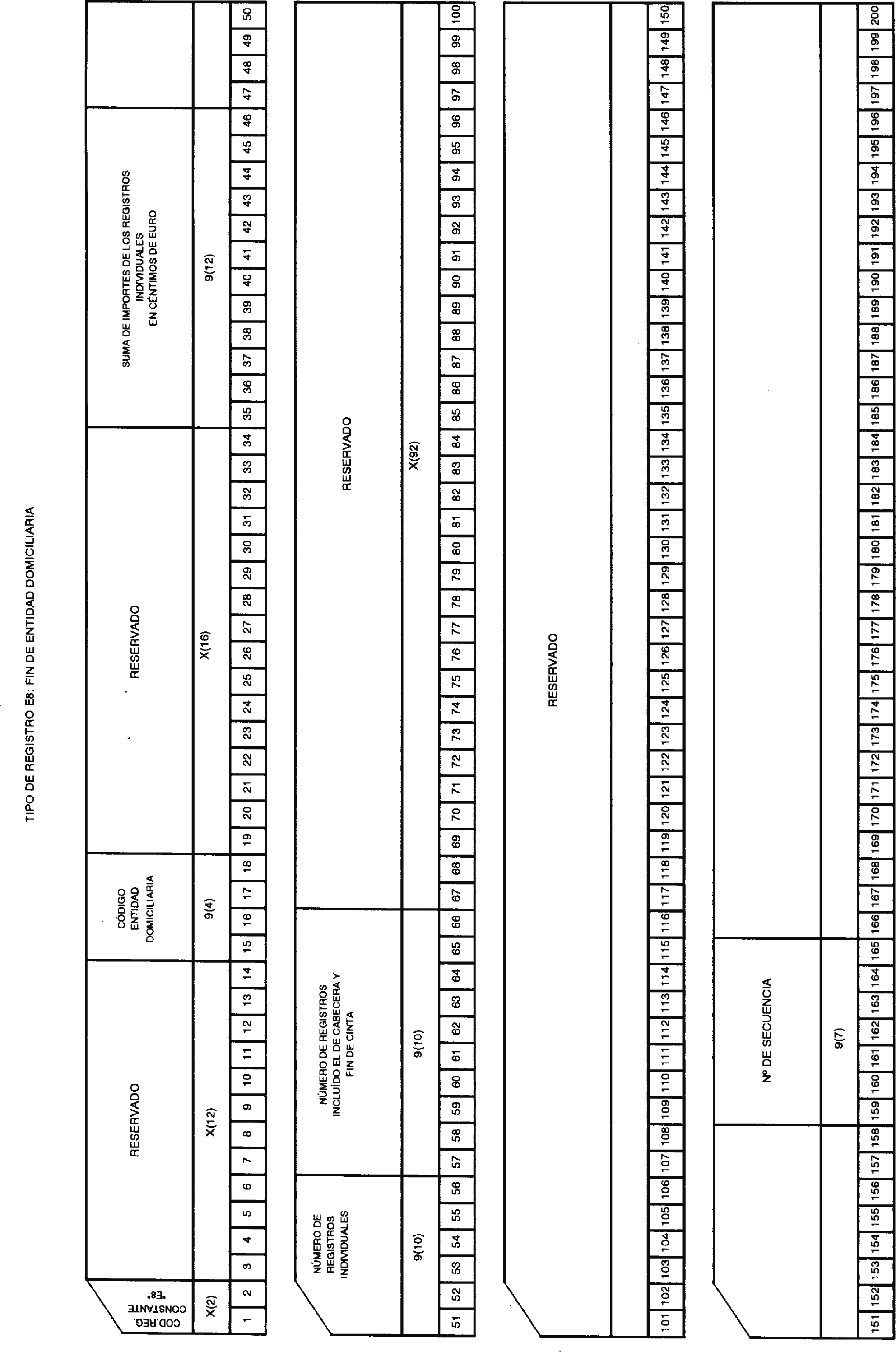

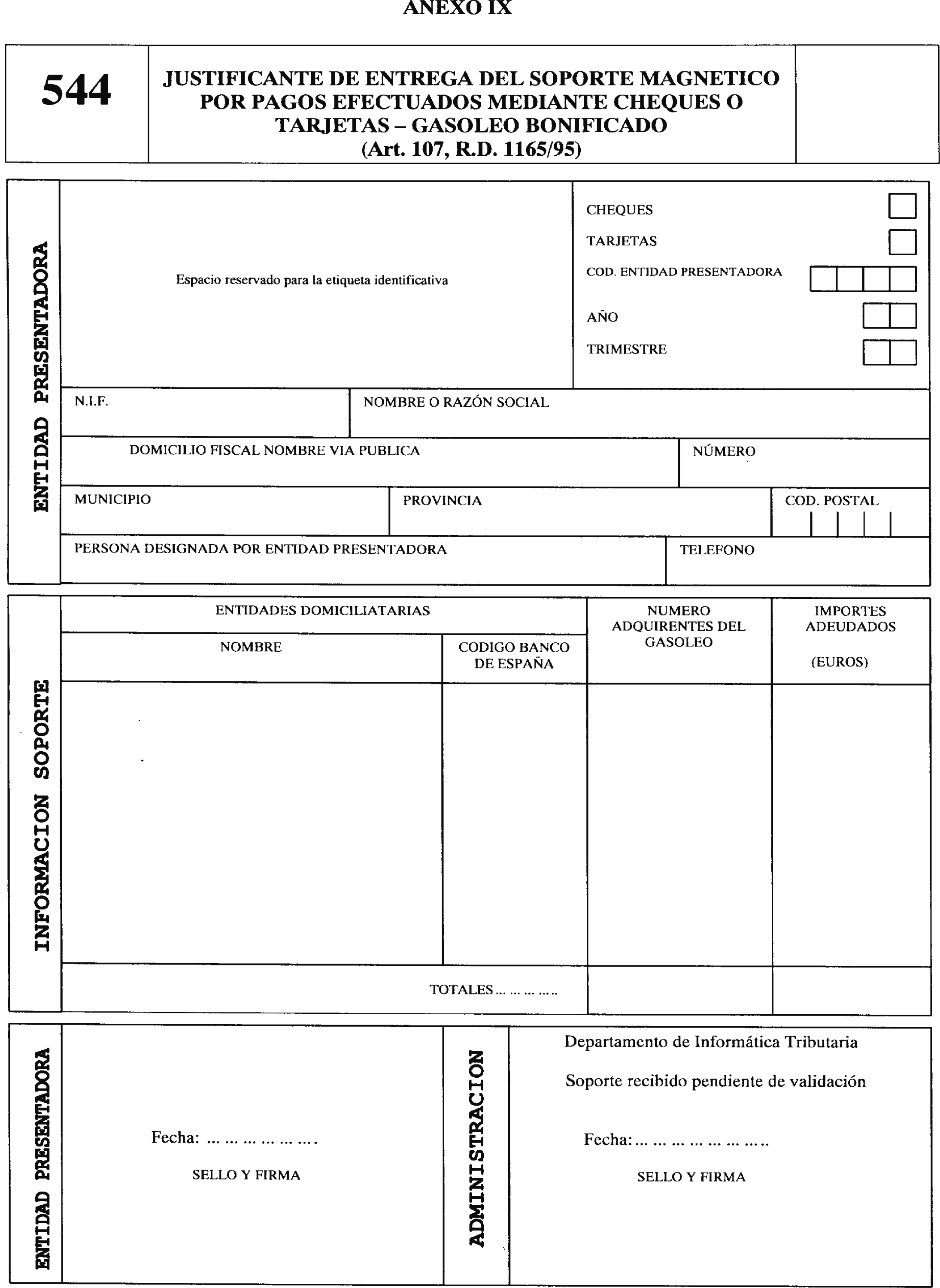

Anexo VII. Diseño del soporte modelo 544 por pagos efectuados mediante cheques o tarjetas de gasóleo bonificado.

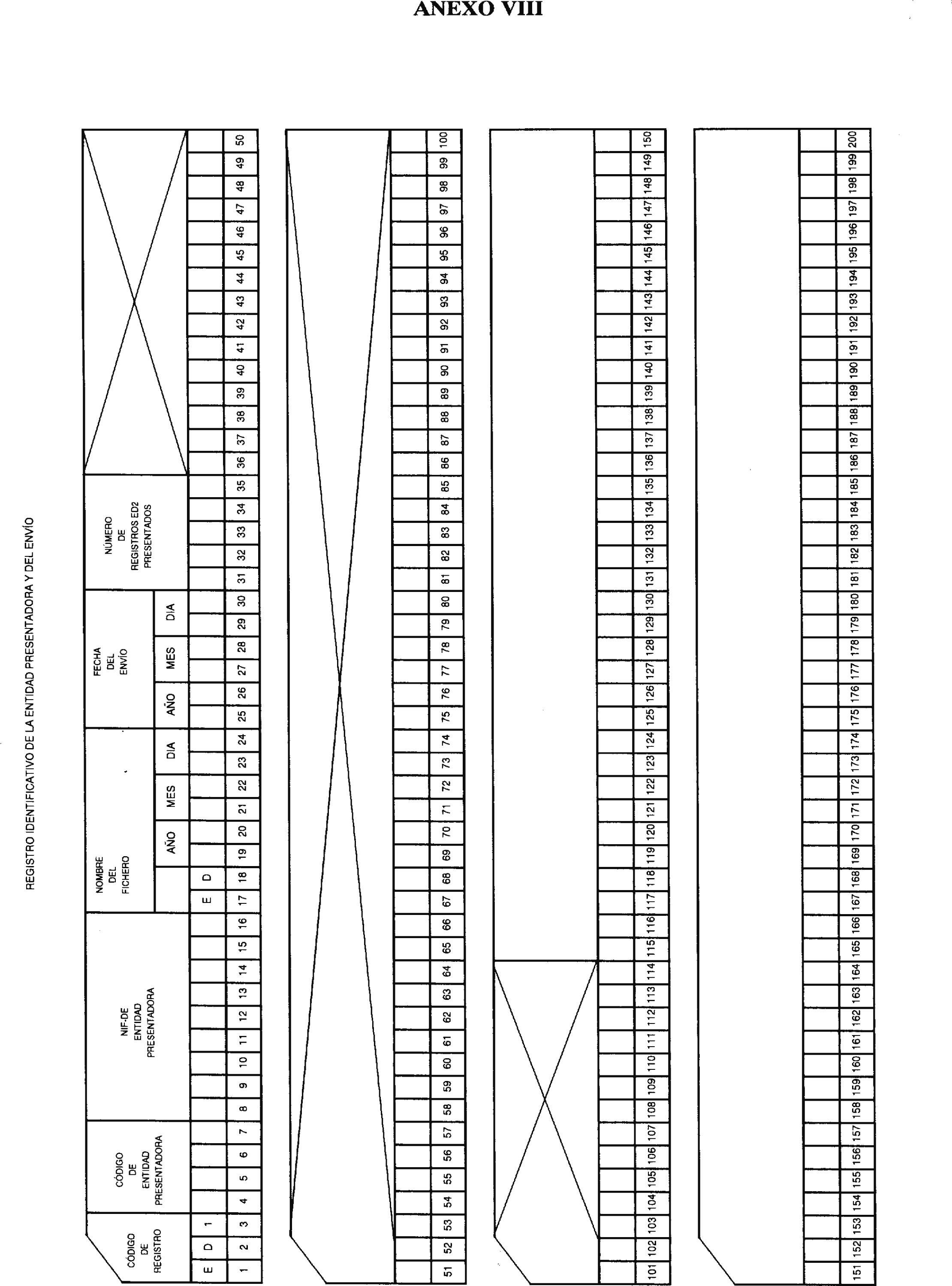

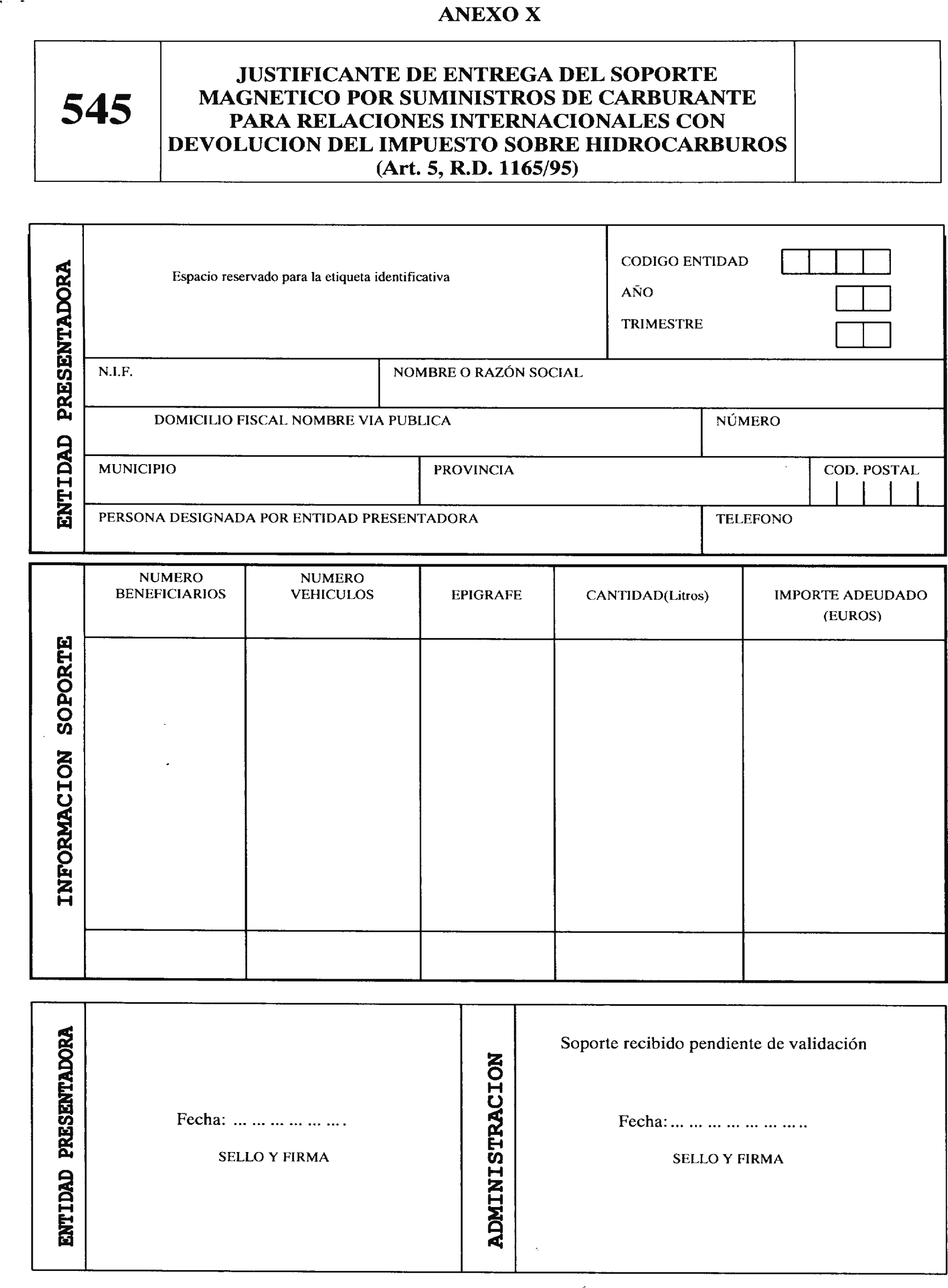

Anexo VIII. Diseño del soporte modelo 545 por suministro de carburantes para relaciones internacionales con devolución del Impuesto sobre Hidrocarburos.

Anexo IX. Justificante de entrega del soporte modelo 544 por pagos efectuados mediante cheques o tarjetas de gasóleo bonificado.

Anexo X. Justificante de entrega del soporte modelo 545 por suministro de carburantes para relaciones internacionales con devolución del Impuesto sobre Hidrocarburos.

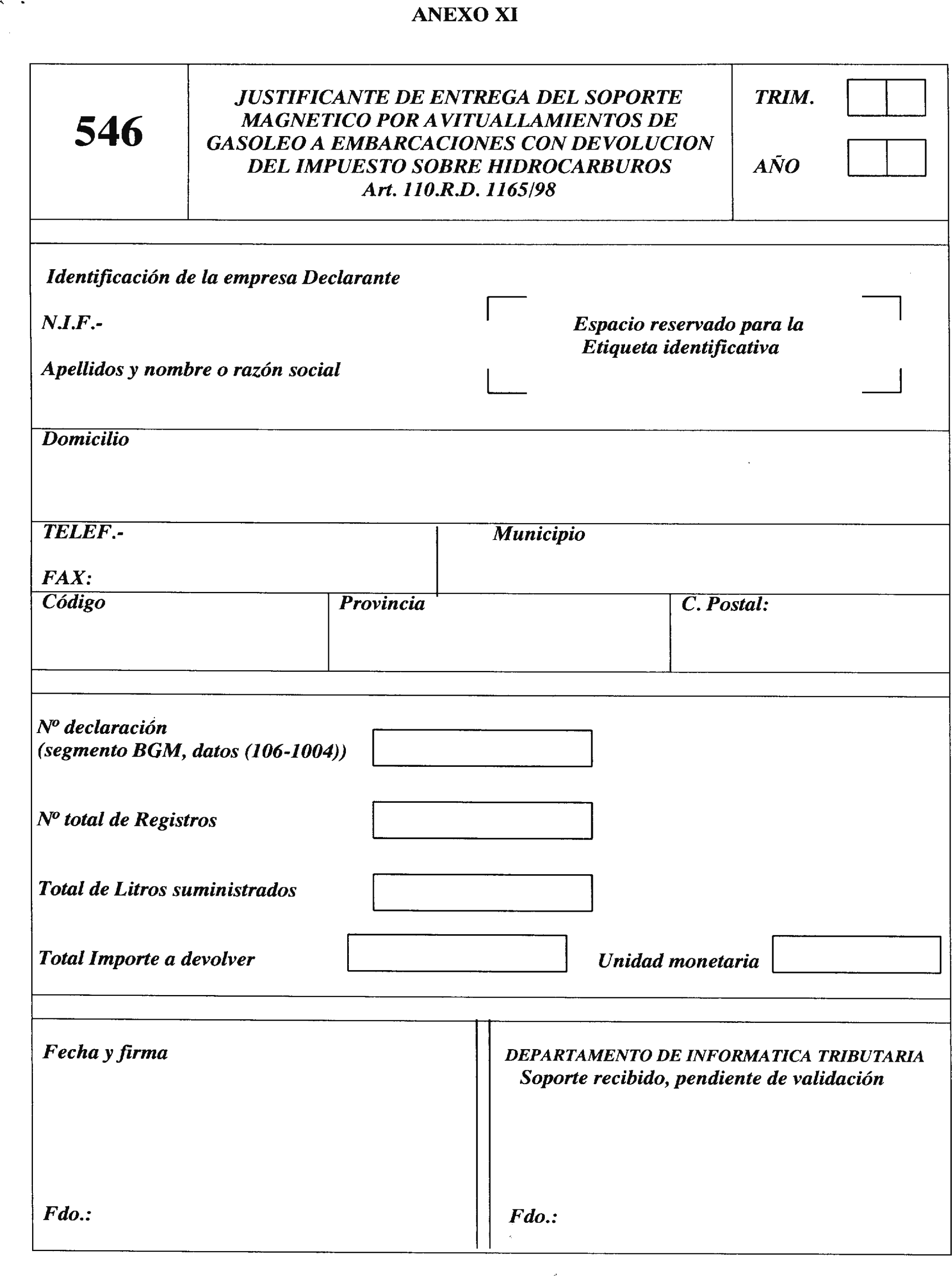

Anexo XI. Justificante de entrega del soporte modelo 546 por avituallamiento de gasóleo a embarcaciones con derecho a la devolución del Impuesto sobre Hidrocarburos.

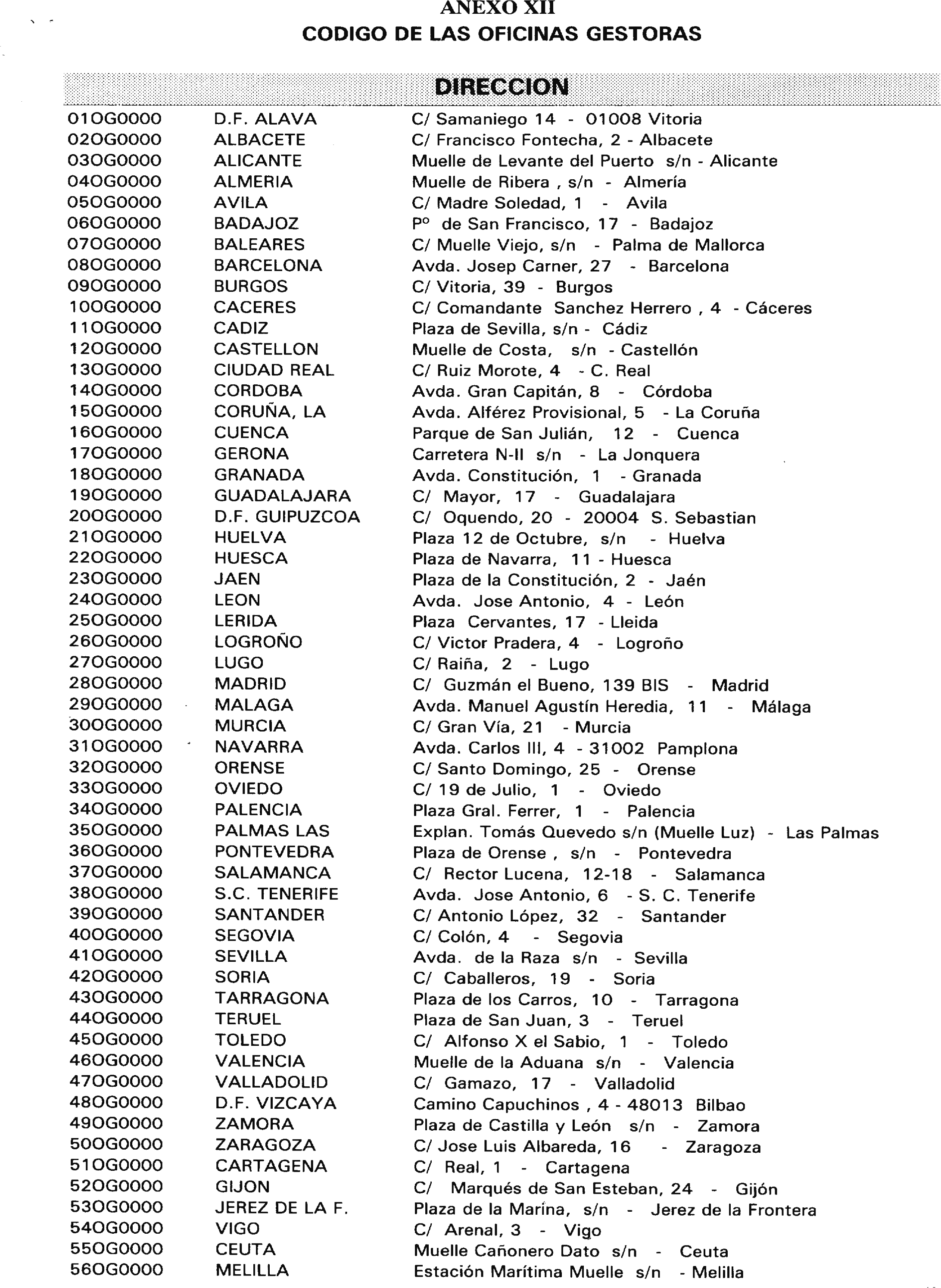

Anexo XII. Relación de códigos de oficinas gestoras.

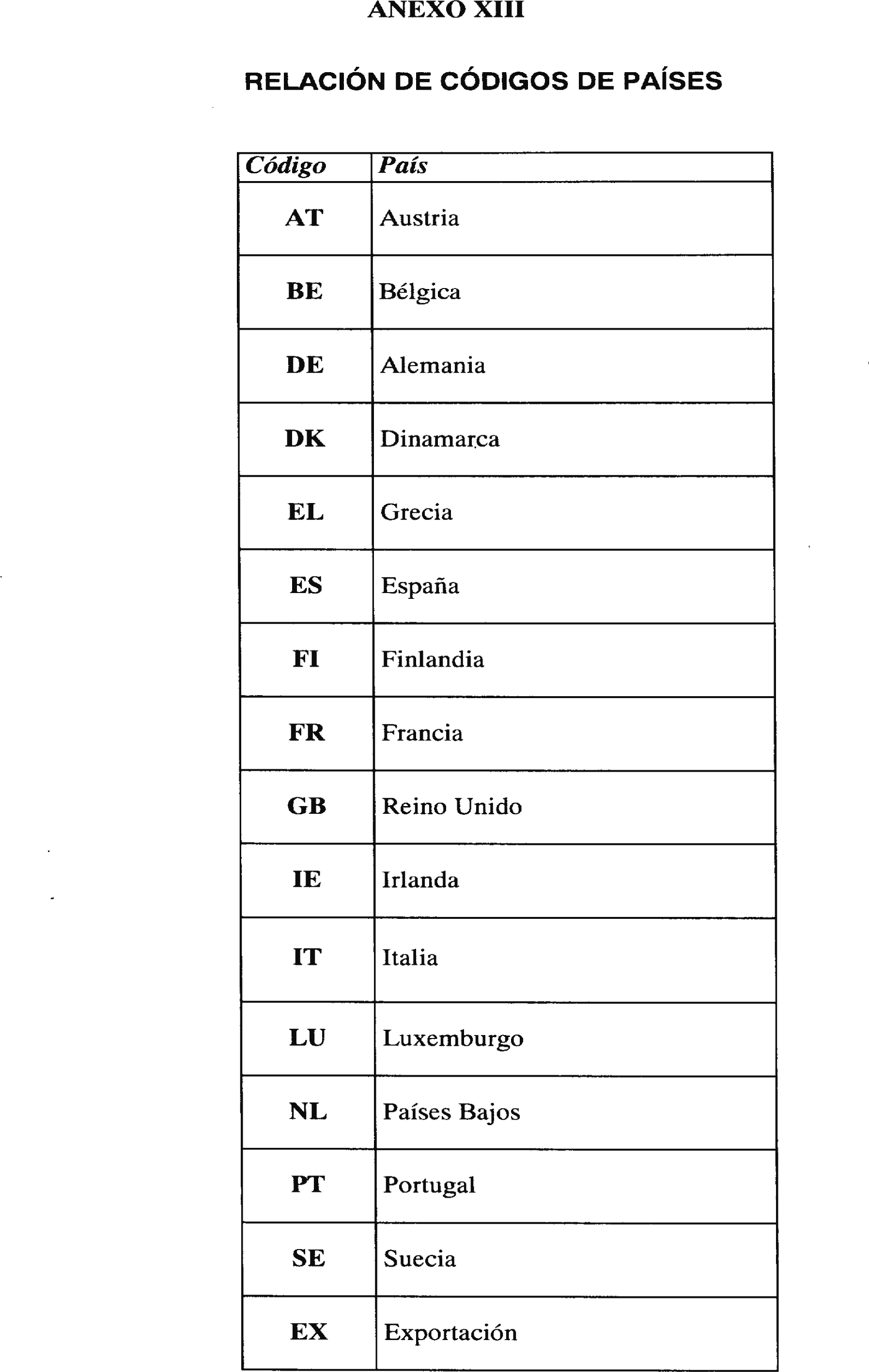

Anexo XIII. Relación de códigos de países.

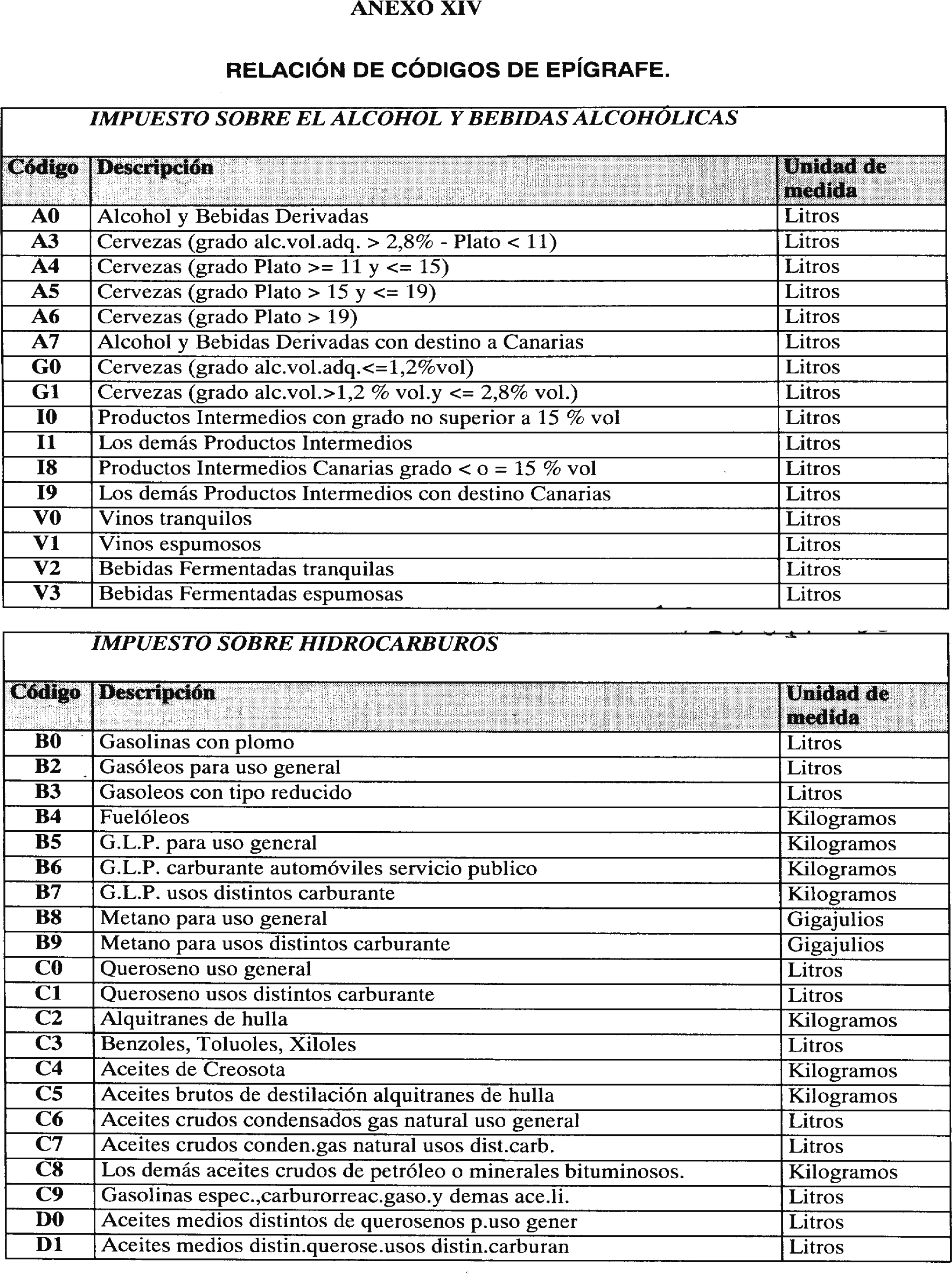

Anexo XIV. Relación de códigos epígrafes.

Anexo XV. Relación de códigos de regímenes fiscales.

La presente Resolución establece los modelos, diseños y forma de presentación y cumplimentación de los siguientes documentos y declaraciones:

a) Documentos de acompañamiento administrativos y comerciales, partes de incidencia y documentos simplificados de acompañamiento administrativos y comerciales. Modelos 500/503/509.

b) Declaración de los datos relativos a las entregas de productos por el procedimiento de ventas en ruta por los que se haya devengado el impuesto a tipo reducido prevista en el artículo 27.3 del Reglamento de los Impuestos Especiales. Modelo 511.

c) Comprobantes de entrega expedidos por suministro de carburante a aeronaves, con exención del Impuesto sobre Hidrocarburos por el procedimiento de ventas en ruta, de acuerdo con lo establecido en el artículo 27.3 del Reglamento de los Impuestos Especiales.

d) Recibos de entrega expedidos por suministro de carburante a embarcaciones, con exención del Impuesto sobre Hidrocarburos por el procedimiento de ventas en ruta, de acuerdo con lo establecido en el artículo 27.3 del Reglamento de los Impuestos Especiales.

e) Comprobantes de entrega expedidos por suministro de carburante a aeronaves, con exención del Impuesto sobre Hidrocarburos, de acuerdo con lo establecido en el artículo 101.6 del Reglamento de los Impuestos Especiales.

f) Recibos de entrega expedidos por suministro de carburante a embarcaciones y en operaciones de dragado, con exención del Impuesto sobre Hidrocarburos, de acuerdo con lo establecido en el artículo 102.5 y en el artículo 104 del Reglamento de los Impuestos Especiales.

g) Cheques-gasóleo bonificado, así como tarjetas-gasóleo bonificado que deben declarar las entidades emisoras y las entidades de crédito, conforme a lo establecido en el artículo 107.2 y 3 del Reglamento de los Impuestos Especiales.

h) Tarjetas de suministro de carburantes en el marco de las relaciones internacionales que las entidades emisoras están obligadas a remitir al centro gestor, en virtud de lo establecido en el artículo 5.6 del Reglamento de los Impuestos Especiales y en el artículo 11.3.e) del Real Decreto 3485/2000, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales, y de modificación del Reglamento General de Vehículos.

i) Suministro de gasóleo marcado a embarcaciones con derecho a la devolución del Impuesto sobre Hidrocarburos soportado, conforme a lo establecido en el artículo 110.8 del Reglamento de los Impuestos Especiales.

Las declaraciones, con las limitaciones que, en función de las características de la información, se establecen en la normativa y que se recogen en esta Resolución, podrán ser formuladas:

A) Por vía telemática.

a) Mediante redes de valor añadido.

b) Por Internet.

B) Mediante formulario electrónico en Internet.

C) En soporte magnético.

D) En soporte papel.

2.1 Presentación por vía telemática:

2.1.1 Definiciones generales.–Se entenderá por: EDI (electronic data interchange, intercambio electrónico de datos): La transmisión de datos estructurados con arreglo a normas autorizadas de mensajes, entre un sistema informático y otro, por vía electrónica.

Norma EDIFACT (norma ISO 9735): Intercambio electrónico de datos para la administración, el comercio y el transporte.

Mensaje normalizado: Una estructura predefinida y reconocida para la transmisión electrónica de datos.

Mensajes CUSDEC y CUSRES: Mensajes normalizados diseñados y mantenidos por el grupo «Aduanas e Impuestos» MD3 del Consejo EDIFACT para Europa Occidental, con el objeto de permitir la transferencia de datos de un declarante a una Administración relativos a las operaciones de circulación de productos objeto de los impuestos especiales de fabricación.

Certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre. El formato del certificado utilizado se basa en la versión 3 de la recomendación X.509 (International Telecommunications Union-Telecommunication). Entre otros datos contiene:

Datos de identificación del usuario: NIF, apellidos y nombre o razón social.

Número del certificado.

Fecha de concesión del certificado.

Fecha de expiración del certificado.

Clave pública.

Firma digital de la Entidad.

2.1.2 Presentación mediante redes de valor añadido.–La transmisión se realizará a través de una red de valor añadido (red VAN).

El sistema utilizará los mensajes CUSDEC para el envío por parte de los operadores de las declaraciones y documentos y CUSRES para la respuesta por parte de la Agencia Estatal de Administración Tributaria, de EDIFACT, en las versiones desarrolladas por la Subdirección de Aplicaciones de Aduanas e Impuestos Especiales del Departamento de Informática Tributaria de la Agencia Estatal de Administración Tributaria.

El Departamento de Aduanas e Impuestos Especiales se encargará del mantenimiento del mensaje.

2.1.2.1 Solicitud, tramitación y autorización para EDI-VAN.–Los operadores que deseen utilizar el sistema de transmisión electrónica de declaraciones y documentos dirigirán sus solicitudes al Director del Departamento de Aduanas e Impuestos Especiales y las presentarán ante la oficina gestora correspondiente al establecimiento.

En aquellos casos en que el solicitante tenga autorizada la centralización de la presentación de soportes magnéticos, la solicitud se presentará ante la oficina gestora designada en el acuerdo de centralización.

Dicha solicitud deberá contener, como mínimo:

Número de identificación fiscal y demás datos identificativos del solicitante.

Código de actividad y del establecimiento, en adelante CAE, del/de los establecimiento/s a que corresponde la solicitud.

Especificaciones de las declaraciones y documentos que desea transmitir (en el caso de los documentos de circulación, se indicará el número de los expedidos durante el ejercicio anterior).

Identificación de la red VAN que se va a utilizar y número de identificación del buzón del que la Agencia

Estatal de Administración Tributaria recibirá los mensajes del declarante. Deberá presentar comprobante que garantice la titularidad del buzón, emitido por la empresa gestora de la red VAN de la que se trate.

Aceptada la solicitud, la oficina gestora la enviará al Departamento de Informática Tributaria y comunicará al interesado el comienzo de una fase de pruebas.

La oficina gestora, a petición del operador, podrá considerar que no es necesaria la realización de pruebas. Éstas se consideran aconsejables cuando sea la primera vez que presenta documentos por este sistema.

Durante la fase de pruebas y hasta que se comunique al interesado la autorización definitiva, deberá continuar presentando las declaraciones, además de la transmisión por teleproceso, por el procedimiento que viniese utilizando hasta el momento (soporte magnético o papel). En este período sólo tendrán validez legal los datos que se presenten por el antiguo procedimiento.

Cuando el operador considere que no tiene problemas con las transmisiones, lo pondrá en conocimiento de la oficina gestora.

La oficina gestora emitirá un informe con el resultado de las pruebas y lo remitirá junto con la solicitud inicial al Departamento de Aduanas e Impuestos Especiales, Subdirección General de Gestión e Intervención de Impuestos Especiales, para la concesión de la autorización definitiva.

El Departamento de Aduanas e Impuestos Especiales autorizará la utilización del sistema, previa comprobación del cumplimiento por parte del interesado de los requisitos técnicos y administrativos necesarios para el correcto funcionamiento del mismo.

Las declaraciones y documentos presentados por vía EDI deberán seguir las instrucciones contenidas en esta Resolución y el resto de la normativa para las declaraciones y documentos presentados en papel, debiendo corresponder los datos codificados con los enunciados exigidos para los documentos y declaraciones escritas. Se considera que los documentos y declaraciones transmitidas vía EDI han sido válidamente presentadas en el momento de su recepción por parte de la Agencia Estatal de Administración Tributaria que corresponderá con la emisión de la correspondiente aceptación que, previas las comprobaciones oportunas, incluirá la identificación del mensaje recibido, el número de registro y la fecha de admisión.

En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de las declaraciones y documentos, dicha circunstancia se pondrá en conocimiento del expedidor por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación, sin perjuicio, en su caso, del posterior requerimiento.

2.1.3 Presentación por Internet.–Para poder realizar el envío de las declaraciones y documentos por este sistema, el declarante o expedidor deberá estar en posesión de un certificado de usuario X.509.V3, expedido por la Fábrica Nacional de Moneda y Timbre (certificado de firma electrónica)

El procedimiento para la obtención de dicho certificado se establece en el anexo III de la Orden de 24 de abril de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.

La presentación de los documentos y declaraciones por Internet se realizará mediante la transmisión de un fichero ajustado al estándar UN/EDIFACT/CUSDEC/CUSRES, obteniendo en pantalla una respuesta por cada declaración o documento transmitido. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria devolverá un código electrónico de aceptación de 16 caracteres, que servirá como justificante de presentación. En el supuesto de que la declaración fuese rechazada, se mostrará en pantalla la descripción de los errores detectados para que se proceda a su subsanación y se repita el envío del documento.

La presentación de los documentos se realizará accediendo a la página de Internet de la Agencia Estatal de Administración Tributaria, en la dirección: htpp://www.aeat.es/aduanas

2.2 Presentación mediante formulario electrónico en Internet.–Para poder realizar el envío de las declaraciones y documentos por este sistema, el declarante o expedidor deberá estar en posesión de un certificado de usuario expedido por la Fábrica Nacional de Moneda y Timbre (certificado de firma electrónica).

El procedimiento para la obtención de dicho certificado se establece en el anexo III de la Orden de 24 de abril de 2000, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.

Para la presentación de las declaraciones y documentos mediante formulario electrónico por Internet, se accederá a la página de Internet de la Agencia Estatal de Administración Tributaria, en la dirección: htpp://www.aeat.es/aduanas

Cumplimentado el formulario que aparece en dicha dirección, se firmará y remitirá. Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria emitirá una respuesta que incluirá la identificación del mensaje recibido, la fecha de admisión y un código electrónico de aceptación de 16 caracteres. En el supuesto de que la declaración o documento fuese rechazado, se mostrará en pantalla nuevamente el formulario con la descripción de los errores detectados para su corrección, quedando la presentación pendiente hasta su subsanación.

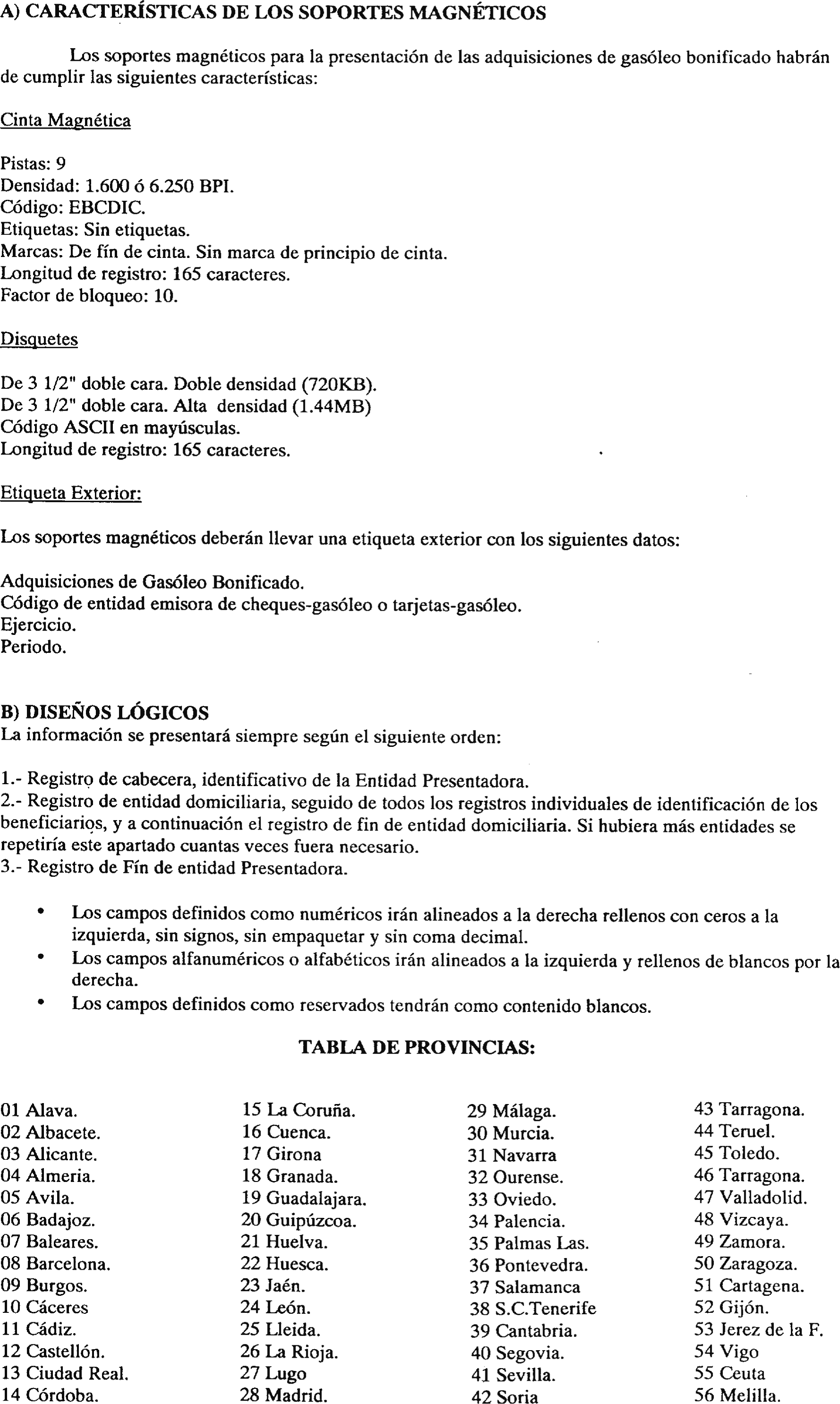

2.3 Presentación en soporte magnético.–La elaboración y presentación de las declaraciones y documentos en soporte magnético se realizará, en función de la información a presentar, mediante el uso de programas que generen el mensaje EDIFACT/CUSDEC/CUSRES o ajustados a los diseños aprobados por el Departamento de Aduanas e Impuestos Especiales.

Los soportes que no se adapten a las especificaciones exigidas, resulten ilegibles o contengan errores o incongruencias serán rechazados y devueltos al presentador para su corrección y nueva presentación.

El soporte deberá tener una etiqueta adherida en el exterior, en la que se harán constar los datos relativos a la empresa, establecimientos y período a que se refiere la información.

El tipo de soporte admitido cuando se utilicen programas que generen el mensaje EDIFACT/CUSDEC/II.EE. son disquetes de 3 1/2», doble cara, doble (720 K) o alta densidad (1,44 MB).

Los soportes magnéticos ajustados a los diseños aprobados por el centro gestor, que figuran en los anexos VII y VIII, podrán ser cintas magnéticas o disquete.

2.4 Presentación en soporte papel.–La presentación de las declaraciones y documentos en papel deberán ajustarse a los modelos aprobados en la normativa y presentarse dentro de los plazos y en los lugares indicados en la misma.

2.5 Guías técnicas.–Las especificaciones técnicas de los mensajes EDIFACT para la presentación de los documentos y las declaraciones a las que se refiere esta Resolución por vía telemática o en soporte magnético, excepto para las declaraciones modelo 544 y 545, se encuentran disponibles en la dirección www.aeat.es/ aduanas.

3.1 Presentación.–La información relativa a los documentos de acompañamiento, partes de incidencia y documentos simplificados de acompañamiento, expedidos y los recibidos en tráfico intracomunitario, podrá presentarse:

3.1.1 Por vía telemática:

3.1.1.1 A través de una red VAN.–La transmisión vía EDI de los documentos de acompañamiento, documentos simplificados de acompañamiento y de los partes de incidencia, relativos a dichos documentos de circulación, sustituirá, a todos los efectos, a la presentación de la relación recapitulativa semanal o mensual de los mismos prevista en los artículos 29.1 y 32.3 del Reglamento de Impuestos Especiales y a los partes de incidencias previstos en los artículos 16.A.4, 17.2, 29.3 y 38.4 del citado Reglamento.

3.1.1.1.1 Documentos de circulación expedidos.–La transmisión electrónica de los documentos de circulación podrá realizarse:

1. Antes del inicio de la circulación con validación previa del documento de circulación. Esta opción permite, en su caso, rectificar los errores y proceder a su reenvío.

2. Transmisión previa del documento e inicio de la circulación sin esperar la respuesta del sistema.

3. Con posterioridad al inicio de la circulación. En este caso, el envío de los documentos se realizará dentro de los siete días siguientes al de la expedición de dicho documento.

El expedidor dispone de un plazo máximo de tres meses, contados a partir del siguiente al de la fecha de expedición del documento de circulación, para subsanar los errores detectados en la transmisión telemática, independientemente de que haya o no mediado requerimiento previo de la Administración. Transcurrido dicho plazo, las rectificaciones se realizarán mediante comunicación a la oficina gestora competente.

3.1.1.1.2 Documentos de circulación recibidos.–La transmisión telemática de los documentos que amparan la circulación de productos procedentes del ámbito territorial comunitaria no interno debe realizarse dentro de los siete días siguientes a la recepción de los mismos.

3.1.1.1.3 Partes de incidencia.–Los partes de incidencia previstos en los artículos 16.A.4, 17.2, 29.3 y 38.4 del Reglamento de los Impuestos Especiales deberán transmitirse a través de la red VAN en los plazos previstos en dichos artículos, cuando se refieran a documentos de circulación transmitidos por dicho sistema. Para transmitir vía EDI el parte de incidencias, el expedidor deberá enviar de nuevo dicho documento de circulación cumplimentado de acuerdo con los datos que se han declarado en el parte de incidencias.

3.1.1.2 Por Internet.–Según el procedimiento previsto en la Orden de 26 de septiembre de 2000:

3.1.2 En soporte magnético-disquete.–Mediante el uso de programas que generen el mensaje EDIFACT/CUSDEC/II.EE., según procedimiento establecido en la norma tercera de la Orden de 22 de marzo de 2000.

3.1.3 En soporte papel.–De acuerdo con los modelos 551 y 552 aprobados en las normas primera y segunda de la Orden de 22 de marzo 2000.

3.2 Cumplimentación.–Los documentos de acompañamiento y los documentos simplificados de acompañamiento se cumplimentarán de acuerdo con las instrucciones que figuran en el anexo I.

3.3 Programas de ayuda.–Para obtener el fichero sintaxis EDIFACT, la Agencia Tributaria ha elaborado un programa de ayuda que se encuentra disponible en Internet en la mencionada página web –programa de ayuda– modelo 500/503 y notas de entrega. La Agencia Tributaria garantiza su mantenimiento, puesta al día y la asistencia técnica necesaria para que el presentador pueda utilizar este programa de manera fácil y fiable.

3.4 Consulta de documentos.–En la página web de la Agencia Tributaria indicada en el apartado 2.5, el declarante podrá consultar todos los documentos de circulación que haya presentado. Para ello accederá a la página web y elegirá las siguientes opciones: Arancel y transaciones personalizadas-500/503 documentos de circulación utilizados en la gestión de los impuestos especiales de fabricación-consulta de documentos de circulación.

4.1 Presentación.–La declaración de los datos relativos a las entregas de productos por el procedimiento de ventas en ruta por los que se haya devengado el impuesto a tipo reducido, de acuerdo con lo dispuesto en el artículo 27.3 del Reglamento de los Impuestos Especiales, podrá hacerse por alguno de los medios que se indican a continuación.

Cualquiera que sea el sistema de presentación elegido, el expedidor deberá declarar el número de albarán que expide la circulación de los productos con cargo al que se emiten las notas de entrega.

4.1.1 Presentación por vía telemática:

4.1.1.1 A través de una red VAN.–La transmisión vía EDI de las notas de entrega sustituye, a todos los efectos, a la presentación de la relación mensual prevista en los artículos 27.3 del Reglamento de Impuestos Especiales.

La transmisión telemática de las notas de entrega expedidas por el procedimiento de venta en ruta deberá realizarse, como máximo, dentro del mes siguiente a la expedición del documento.

4.1.1.2 Por Internet.–Según el procedimiento previsto en la Orden de 26 de septiembre de 2000.

4.1.2 Mediante formulario electrónico por Internet.–De acuerdo con el procedimiento recogido en el capítulo 3 de esta Resolución, se autoriza la transmisión de las notas de entrega expedidas por el procedimiento de ventas en ruta regulada en el artículo 27.1 del Reglamento de Impuestos Especiales, mediante la cumplimentación del formulario que figura en la dirección de Internet mencionada en el apartado 2.2 del capítulo 2 de esta Resolución.

4.1.3 En soporte magnético-disquete.–Mediante el uso de programas que generen el mensaje EDIFACT/CUSDEC/II.EE, según procedimiento establecido en la norma tercera de la Orden de 22 de marzo de 2000.

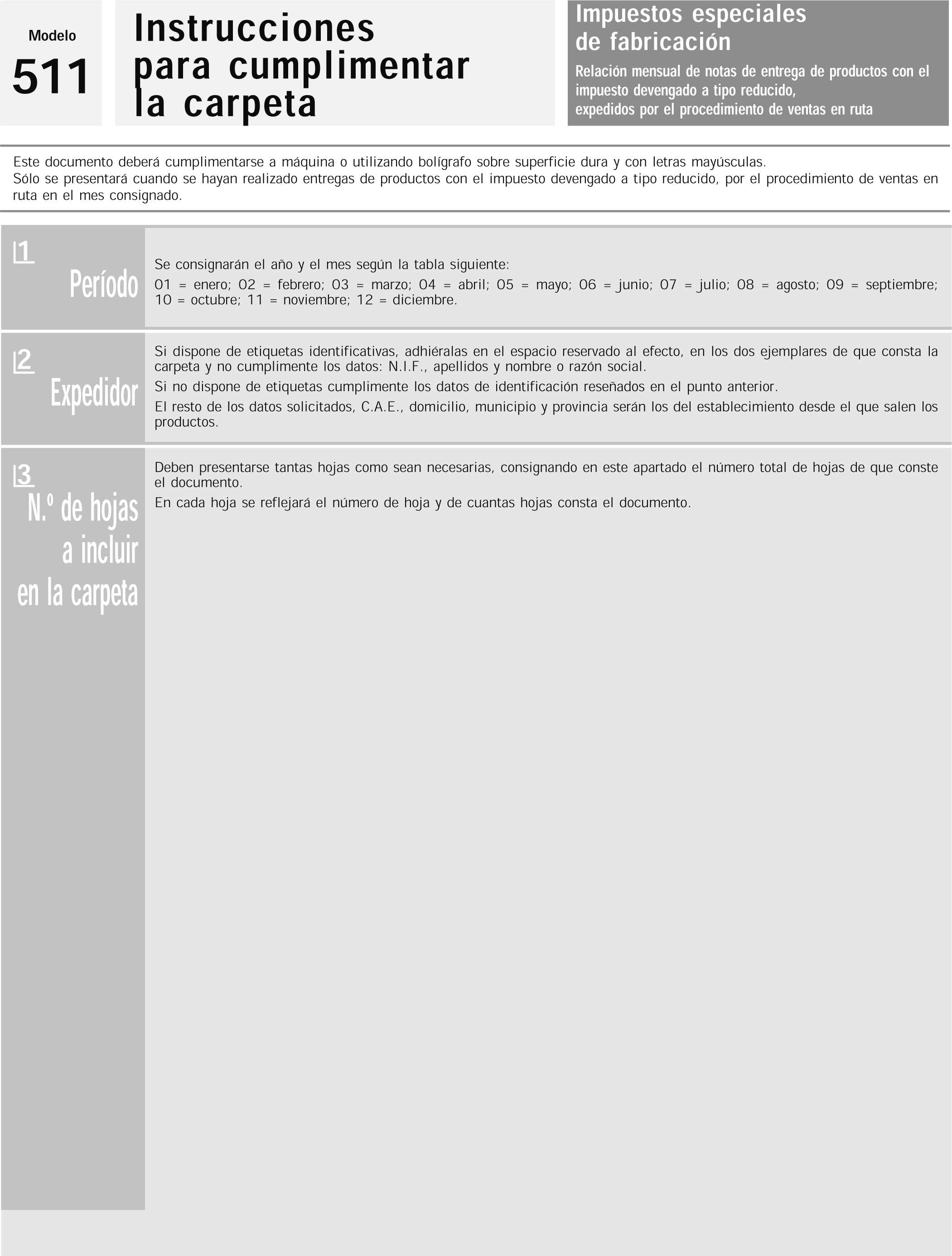

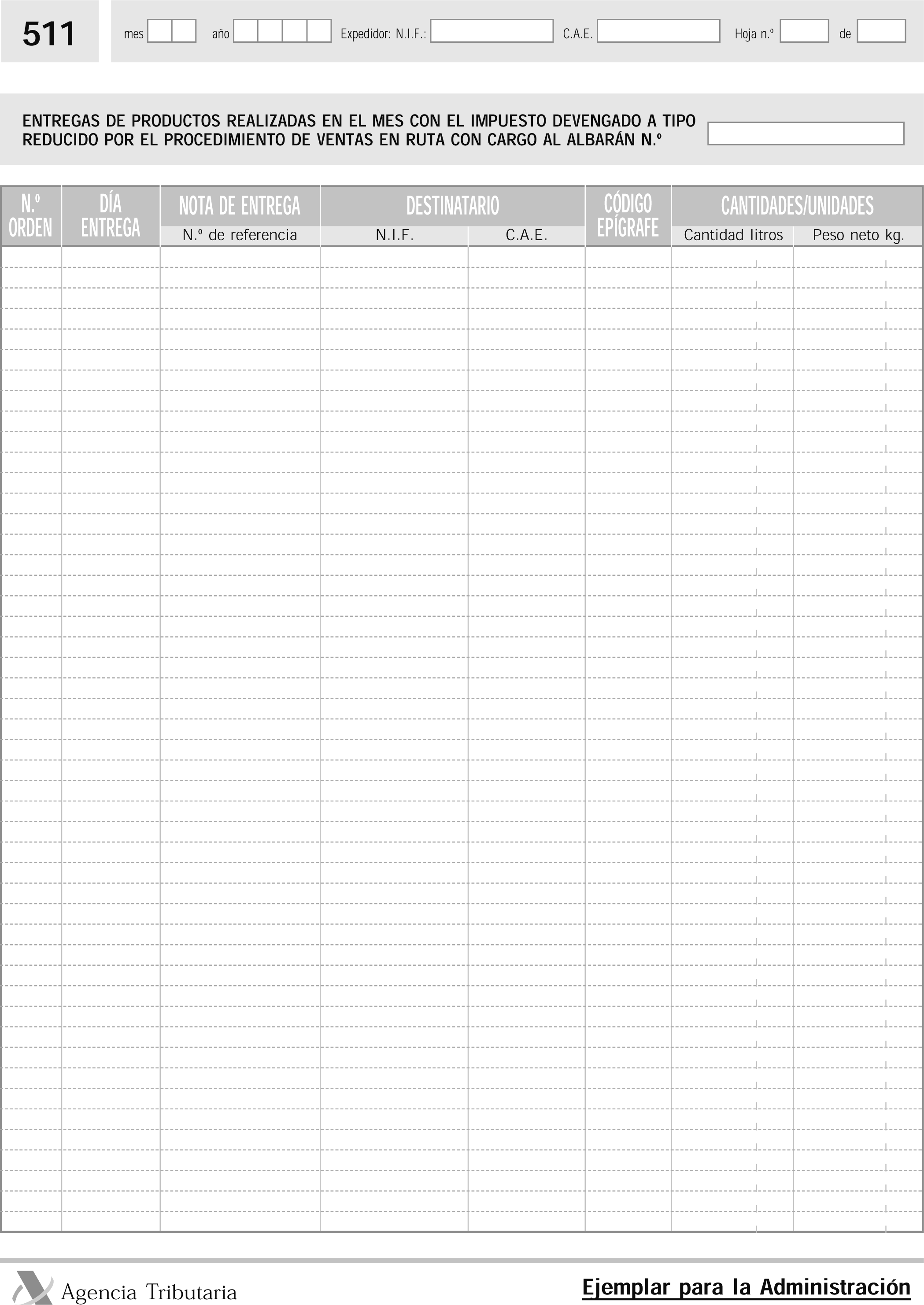

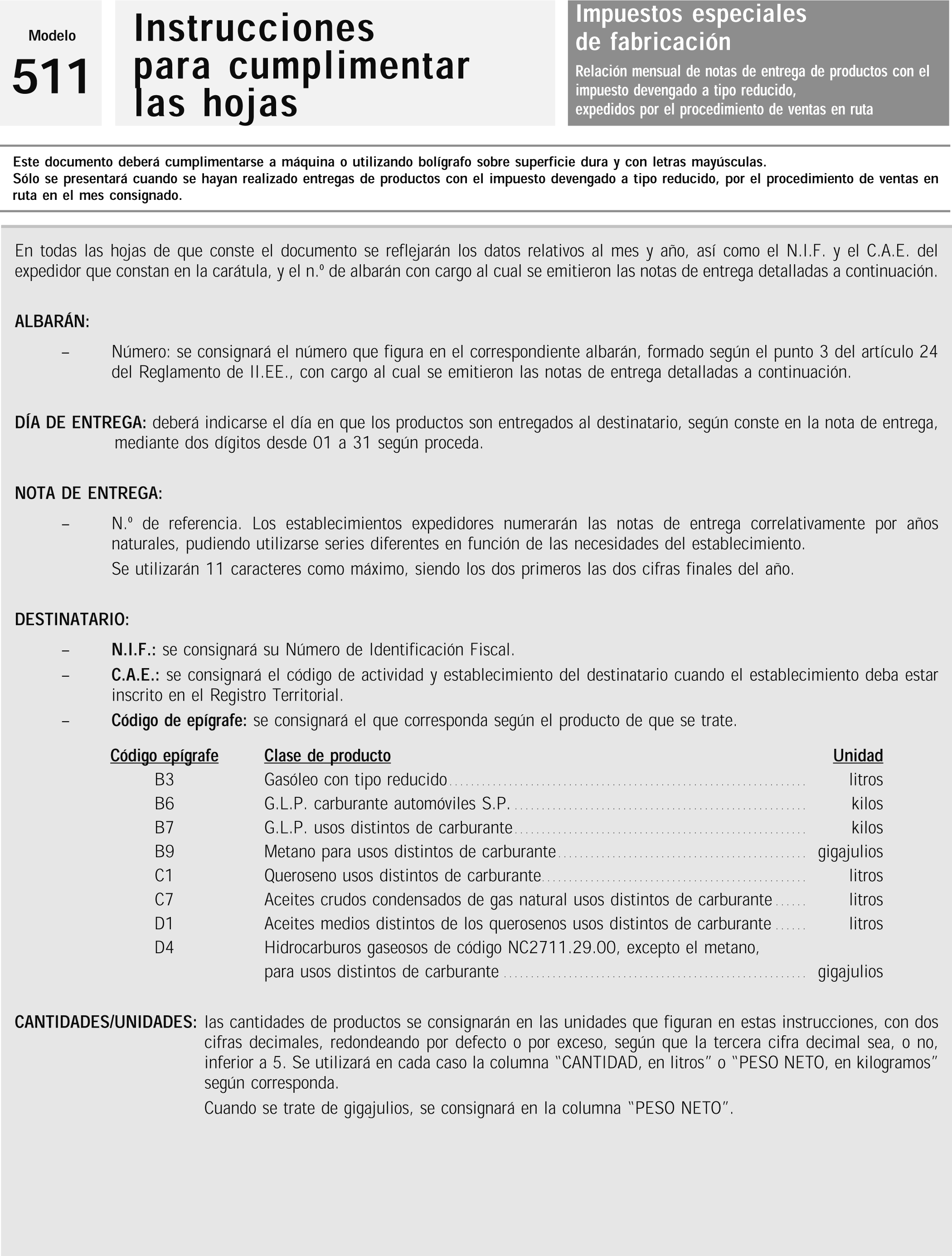

4.1.4 En soporte papel.–Mediante la utilización «modelo 511. Impuestos Especiales: Relación mensual de notas de entrega de productos con el impuesto devengado a tipo reducido, expedidos por el procedimiento de ventas en ruta», que se aprueba en esta Resolución.

El modelo 511, que se incluye como anexo II, constará de dos ejemplares:

Ejemplar para la Administración. Ejemplar para el interesado.

El modelo 511 se presentará en las oficinas gestoras correspondientes a cada establecimiento, dentro de los cinco días hábiles siguientes a la finalización del mes al que corresponde la información.

4.2 Programas de ayuda.–El programa de ayuda para obtener el fichero sintaxis EDIFACT se encuentra disponible en la dirección indicada en el apartado 2.2 del capítulo 2 de esta Resolución.

La información relativa a los comprobantes y recibos de entrega expedidos por suministros de carburantes a aeronaves y embarcaciones, con exención del Impuesto sobre Hidrocarburos, podrá presentarse por los siguientes procedimientos:

5.1 Por vía telemática.–Se autoriza la transmisión de los comprobantes y recibos de entrega expedidos en los casos previstos en los artículos 101 y 102 del Reglamento de los Impuestos Especiales.

La transmisión telemática de los comprobantes y recibos de entrega sustituye, a todos los efectos, a la presentación de los soportes magnéticos previstos en los artículos 27.3, 101.6 y 102.5 del citado Reglamento.

5.1.1 A través de una red VAN.–La transmisión electrónica de los documentos de circulación podrá realizarse:

1. Antes del inicio de la circulación con validación previa del documento de circulación. Esta opción permite, en su caso, rectificar los errores y proceder a su reenvío.

2. Con posterioridad al inicio de la circulación. En este caso, deberá realizarse, como máximo, dentro del mes siguiente a la expedición del documento de circulación.

5.1.2 Por Internet.–Para la transmisión de los comprobantes y recibos de entrega por Internet se seguirá el procedimiento previsto en los apartados segundo.uno y tercero de la Orden de 26 de septiembre de 2000. La transmisión por Internet de los recibos y comprobantes de entrega se realizará, como máximo, dentro del mes siguiente a la expedición del documento de circulación.

5.2 En soporte magnético-disquete:

5.2.1 Tipos de soporte.–Se aprueban los siguientes soportes para incluir la información que en cada uno de ellos se relaciona:

Soporte magnético modelo 540.–Relación mensual de avituallamientos exentos de carburantes a aeronaves por el procedimiento de ventas en rutas. Se incluirán los datos relativos a los comprobantes de entrega expedidos por suministro de carburante a aeronaves, con exención del Impuesto sobre Hidrocarburos, por el procedimiento de ventas en ruta, de acuerdo con lo establecido en el apartado tercero del artículo 27 del Reglamento de los Impuestos Especiales.

Los comprobantes de entrega a que se refiere el artículo 101 del Reglamento de los Impuestos Especiales para los avituallamientos a aeronaves harán las veces de notas de entrega, cuando estos avituallamientos se realicen por el procedimiento de ventas en ruta.

Soporte magnético modelo 541.–Relación mensual de avituallamientos exentos de carburantes a embarcaciones por el procedimiento de ventas en ruta. En el mismo se incluirán los datos relativos a los recibos de entrega expedidos por suministro de carburante a embarcaciones, con exención del Impuesto sobre Hidrocarburos, y por el procedimiento de ventas en ruta, de acuerdo con lo establecido en el apartado tercero del artículo 27 del Reglamento de los Impuestos Especiales.

Los recibos de entrega a que se refiere el artículo 102 del Reglamento de los Impuestos Especiales para los avituallamientos a embarcaciones harán las veces de notas de entrega, cuando estos avituallamientos se realicen por el procedimiento de ventas en ruta.

Soporte magnético modelo 542.–Exención por avituallamiento de carburante a aeronaves. Se incluirán en el mismo los datos relativos a los comprobantes de entrega expedidos por suministro de carburante a aeronaves, con exención del Impuesto sobre Hidrocarburos, de acuerdo con lo establecido en el apartado sexto del artículo 101 del Reglamento de los Impuestos Especiales.

Soporte magnético modelo 543.–Exención por avituallamiento de carburante a embarcaciones y en operaciones de dragado–. En él se incluirán los datos relativos a los recibos de entrega expedidos por suministro de carburante a embarcaciones y en operaciones de dragado, con exención del Impuesto sobre Hidrocarburos, de acuerdo con lo establecido en el apartado quinto del artículo 102 y artículo 104 del Reglamento de los Impuestos Especiales.

5.2.2 Características.–Los soportes magnéticos se formalizarán teniendo en cuenta las especificaciones técnicas del mensaje EDIFACT/CUSDEC/CUSRES, de acuerdo con lo dispuesto en la Orden de 16 de julio de 1998, por la que se estableció el sistema para la transmisión electrónica de las declaraciones y documentos utilizados en la gestión de los impuestos especiales de fabricación.

5.2.3 Lugar de presentación.–Los soportes magnéticos 540, 541, 542 y 543 a que se refiere el apartado quinto anterior se presentarán en las oficinas gestoras correspondientes a la demarcación del establecimiento expedidor, acompañados de los justificantes de entrega del soporte de que se trate, por duplicado, y que figuran en los anexos III, IV, V y VI de esta Resolución. Se devolverá uno de los ejemplares al presentador del soporte, con la diligencia acreditativa de su recepción provisional, a resultas de su proceso y comprobaciones posteriores. Las incidencias que pudieran surgir serán notificadas al presentador por la oficina gestora que recibió los soportes.

5.2.4 Plazo de presentación.–Los soportes magnéticos modelos 542 y 543 se presentarán dentro de los veinte días siguientes a la terminación de cada trimestre, y los modelos 540 y 541 dentro de los cinco días siguientes a la finalización del mes al que corresponda la información.

5.2.5 Autorizaciones de centralización.–Las oficinas gestoras podrán autorizar que los datos referentes al mismo soporte magnético y correspondientes a los establecimientos de un mismo titular, situados dentro de su ámbito territorial, se presenten en un único soporte.

El centro gestor podrá autorizar, cuando el declarante sea titular de varios establecimientos sitos en la demarcación de varias oficinas gestoras, que se presente un único soporte magnético comprensivo de los datos correspondientes a los documentos expedidos desde todos los establecimientos, en alguna de las oficinas gestoras en las que estén inscritos los establecimientos.

6.1 Suministro de gasóleo marcado a embarcaciones con derecho a devolución.–La información relativa al suministro de gasóleo marcado a embarcaciones con derecho a la devolución del Impuesto sobre Hidrocarburos soportado, conforme a lo establecido en el apartado 8 del artículo 110 del Reglamento de los Impuestos Especiales, ajustada al formato EDIFACT, podrá presentarse:

6.1.2 Presentación telemática.–Se autoriza la transmisión telemática de la información relativa a los suministros documentados con los recibos de entrega expedidos en el caso previsto en el artículo 110 del Reglamento de los Impuestos Especiales.

La transmisión telemática de dicha información sustituye, a todos los efectos, a la presentación del soporte magnético previsto en el artículo 110.8 del citado Reglamento.

Los datos correspondientes a los suministros efectuados durante un trimestre serán declarados por los sujetos pasivos proveedores dentro de los veinte días siguientes a la terminación de referido trimestre.

6.1.2.1 A través de una red VAN.

6.1.2.2 Por Internet.–Para la transmisión por Internet de la información relativa al suministro de gasóleo marcado a embarcaciones con derecho a la devolución del Impuesto sobre Hidrocarburos soportado se seguirá el procedimiento previsto en los apartados segundo.uno y tercero de la Orden de 26 de septiembre de 2000.

6.1.3 En soporte magnético-disquete:

6.1.3.1 Tipos de soporte.–Mediante el soporte magnético modelo 546 –Avituallamientos de gasóleo a embarcaciones con devolución del Impuesto sobre Hidrocarburos–, que se aprueba en la presente Resolución.

La formalización de soporte magnético se ajustará a lo establecido en el capítulo 2, apartado 2.3, de esta Resolución.

6.1.3.2 Lugar y plazo de presentación.–Los sujetos pasivos proveedores presentarán el soporte magnético modelo 546 dentro de los veinte primeros días siguientes al de la finalización de cada trimestre, en el Departamento de Informática Tributaria, junto con el respectivo justificante de entrega, por duplicado, de acuerdo con el modelo que figura como anexo XI de esta Resolución.

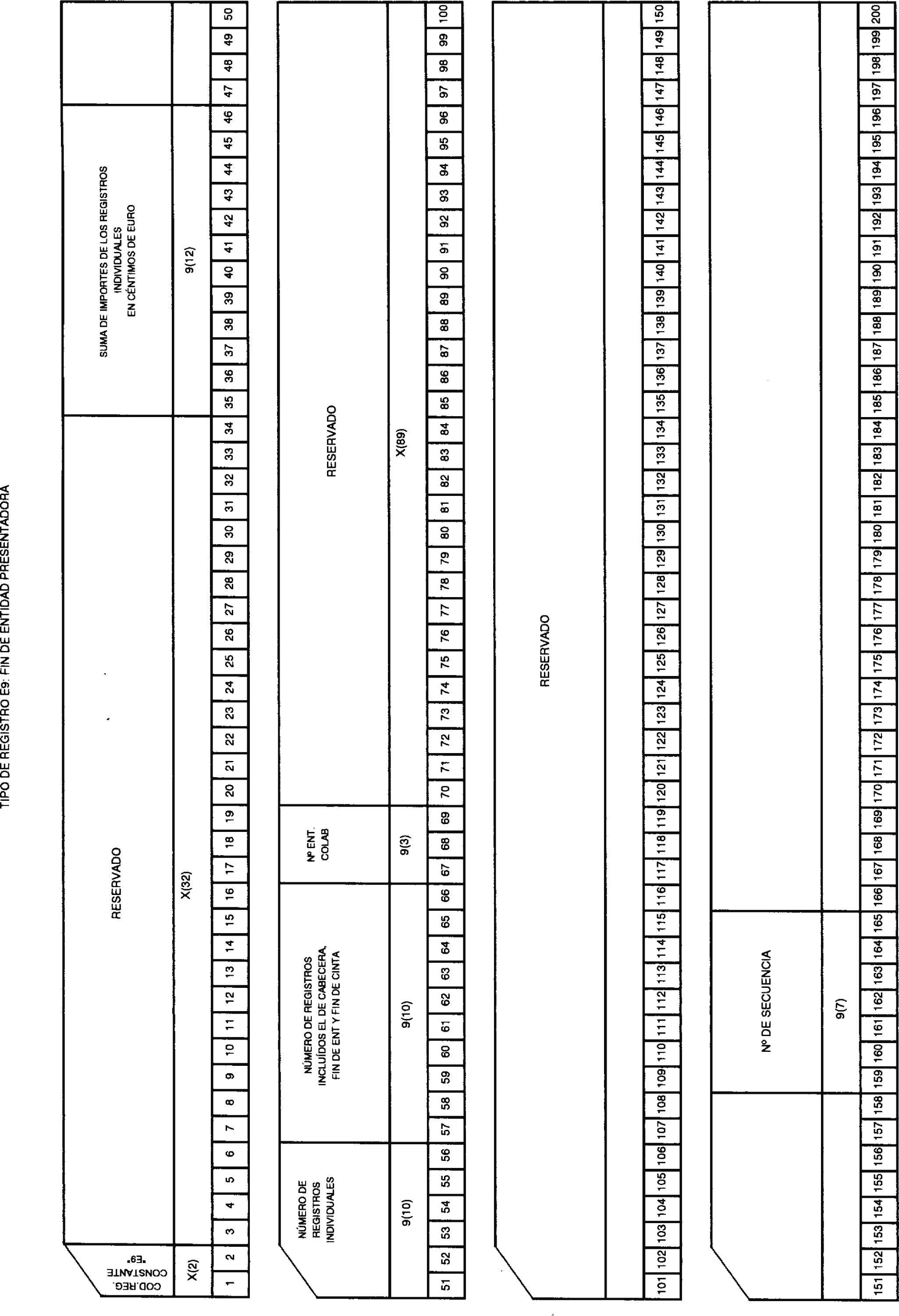

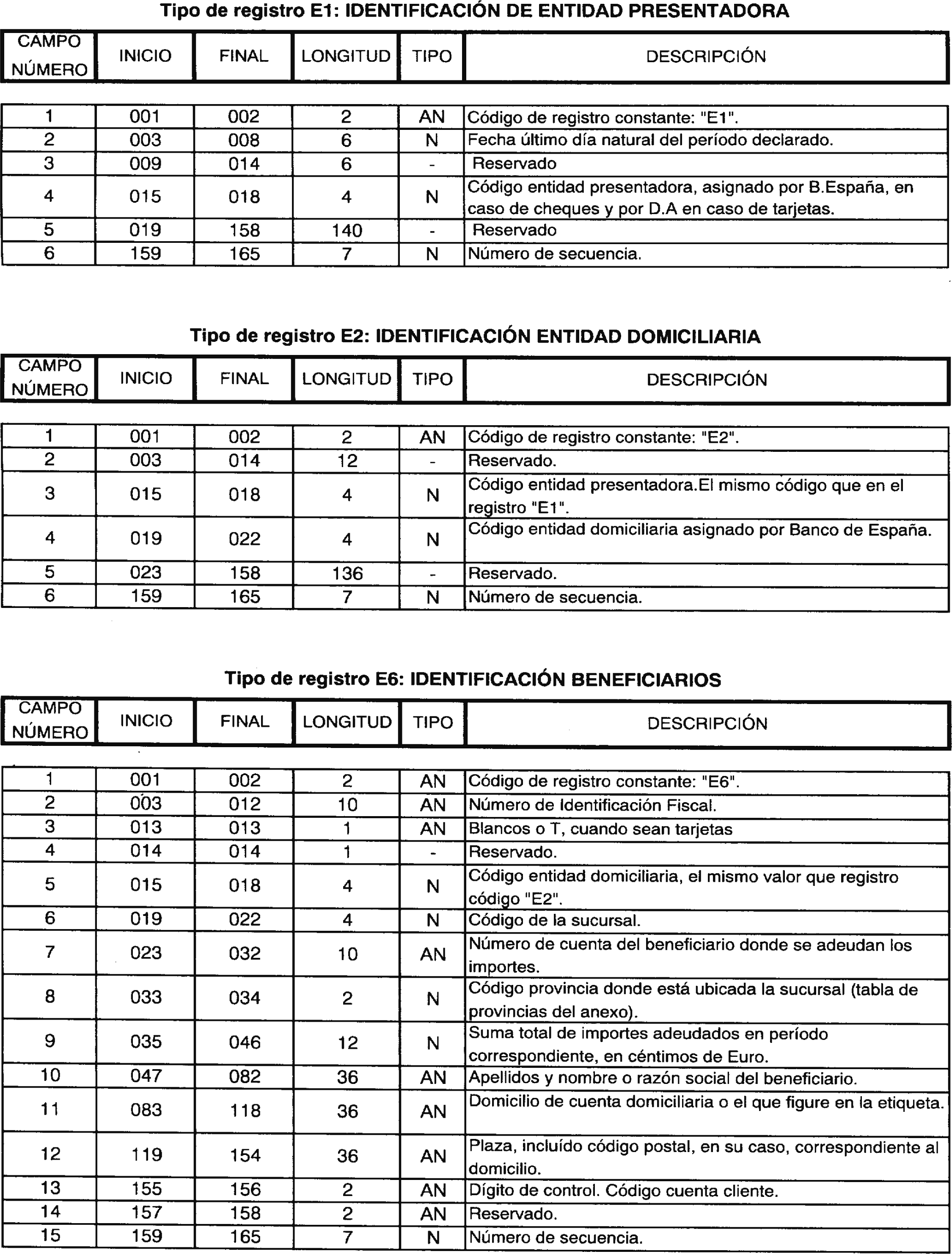

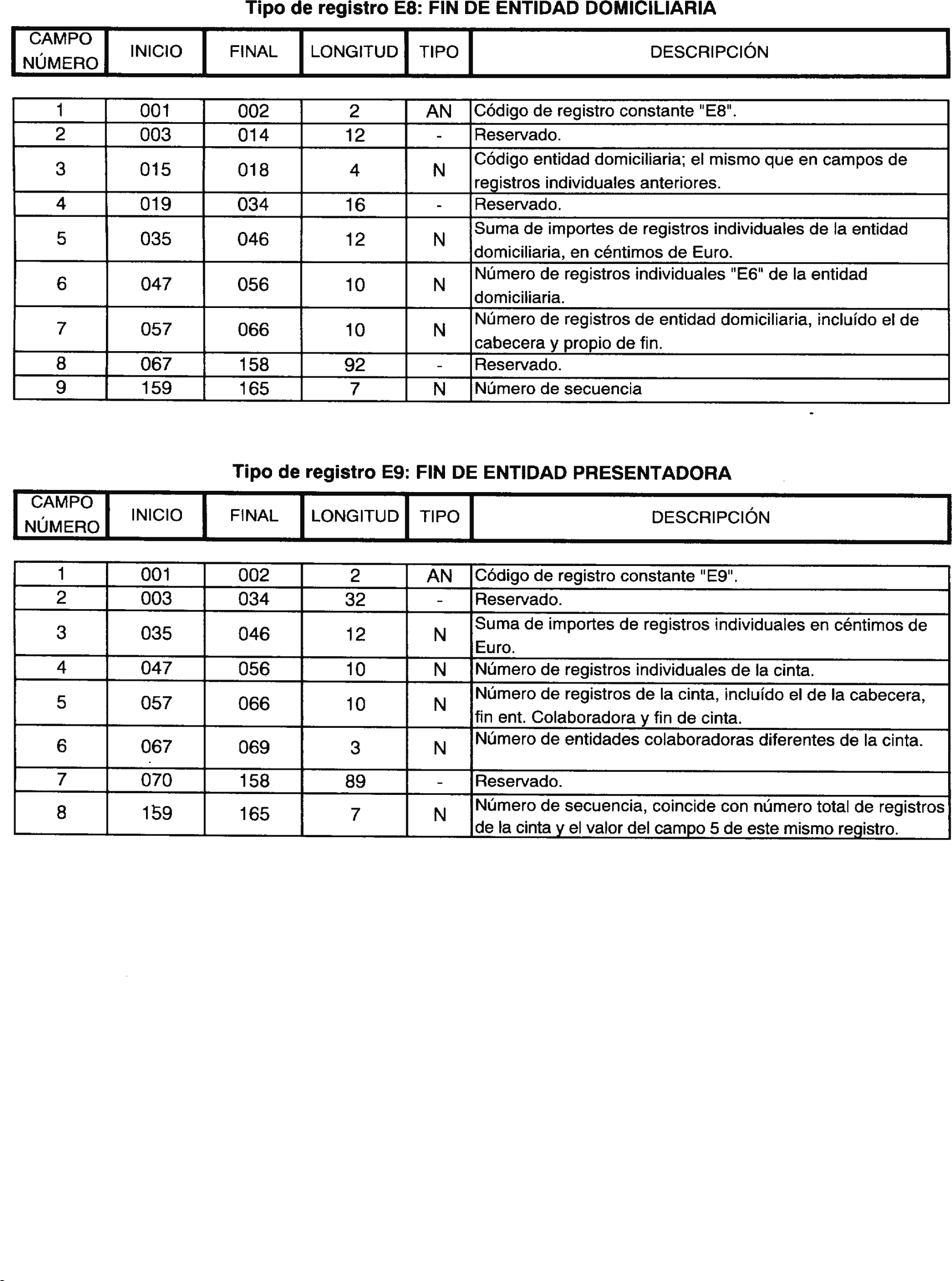

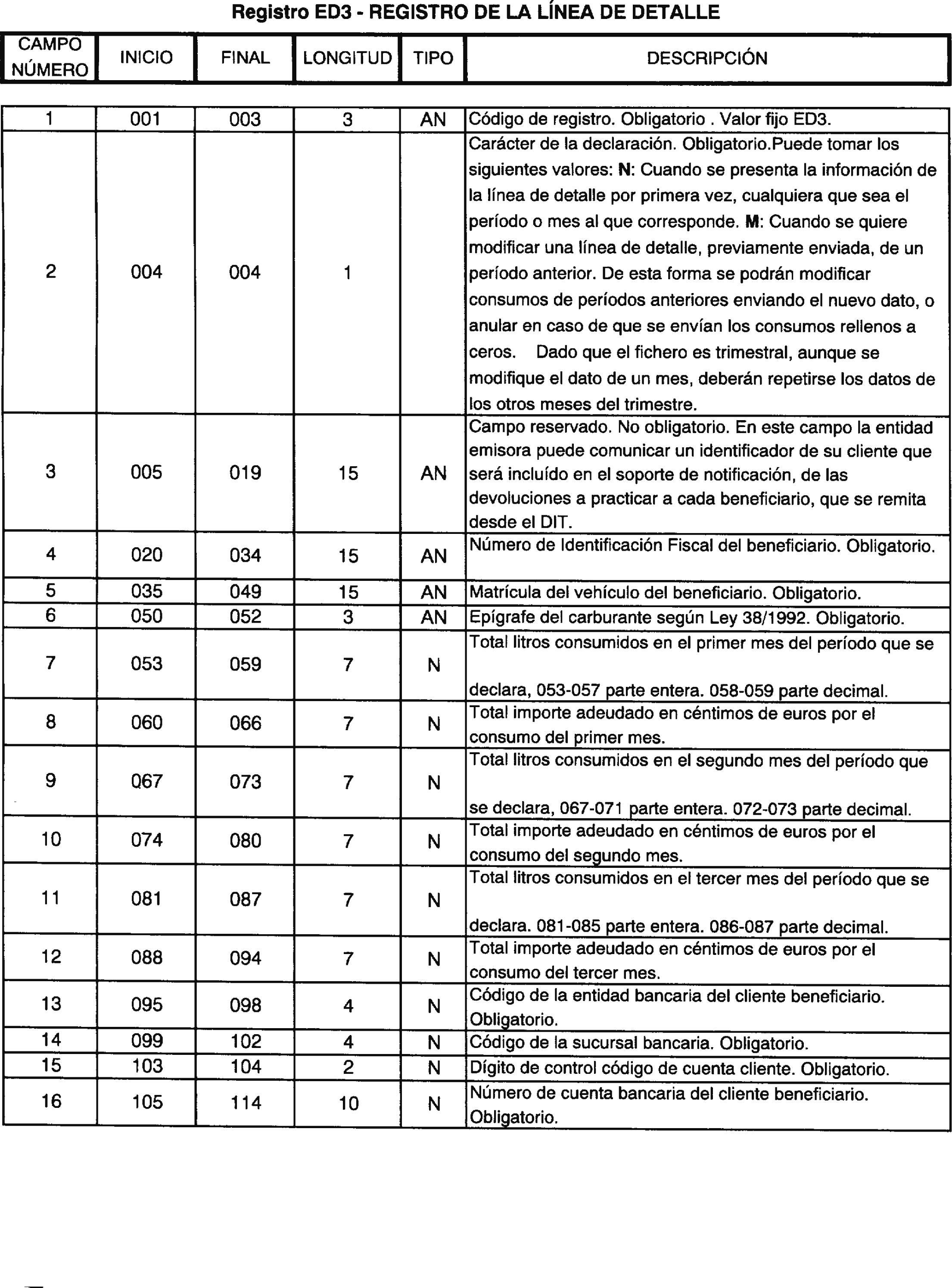

6.2 Pagos efectuados mediante cheques o tarjetas de gasóleo bonificado.–Los datos relativos a los cheques-gasóleo bonificado, así como a las tarjetas-gasóleo bonificado que deben declarar las entidades crédito y las entidades emisoras, conforme a lo establecido en los apartados 3 y 2, respectivamente, del artículo 107 del Reglamento de los Impuestos Especiales, se presentarán en:

Soporte magnético modelo 544 –Pagos efectuados mediante cheques o tarjetas de gasóleo bonificado–, aprobado por esta Resolución que deberá formalizarse siguiendo las especificaciones técnicas que figuran en el anexo VII.

Las entidades emisoras de tarjetas-gasóleo bonificado y las entidades de crédito que hayan emitido cheques-gasóleo bonificado presentarán el soporte magnético modelo 544 dentro de los veinte primeros días hábiles siguientes al de la finalización de cada trimestre, en el Departamento de Informática Tributaria, junto con el respectivo justificante de entrega, por duplicado, de acuerdo con el modelo que figura como anexo IX de esta Resolución.

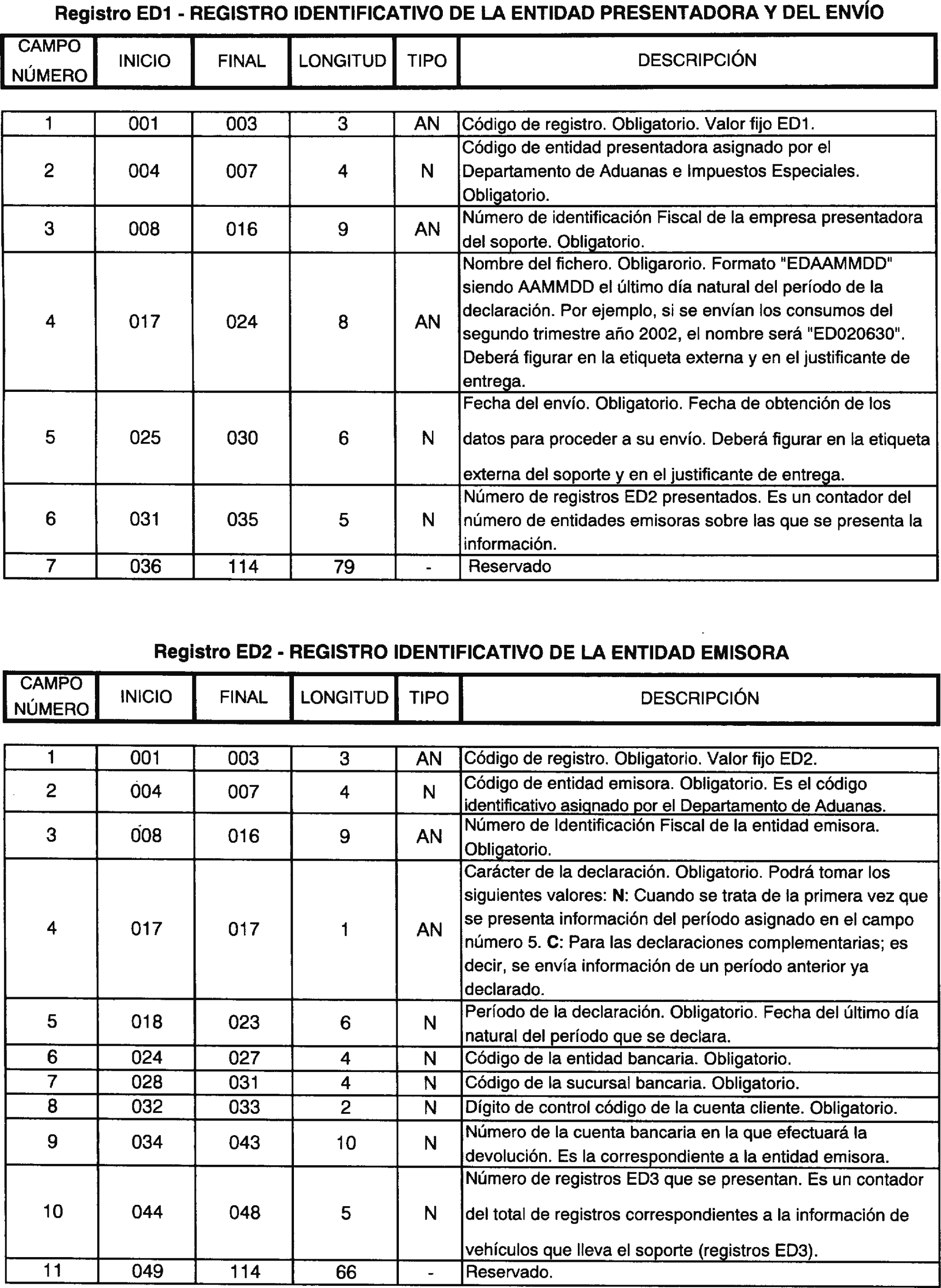

6.3 Suministros de carburantes para relaciones internacionales con devolución del Impuesto sobre Hidrocarburos.–Los datos relativos a las tarjetas de suministro de carburantes en el marco de las relaciones internacionales que las entidades emisoras están obligadas a remitir al centro gestor, en virtud de lo establecido en el apartado 6 del artículo 5 del Reglamento de los Impuestos Especiales y en la letra e) del apartado 3 del artículo 11 del Real Decreto 3485/2000, sobre franquicias y exenciones en régimen diplomático, consular y de organismos internacionales, y de modificación del Reglamento General de Vehículos, se presentarán en:

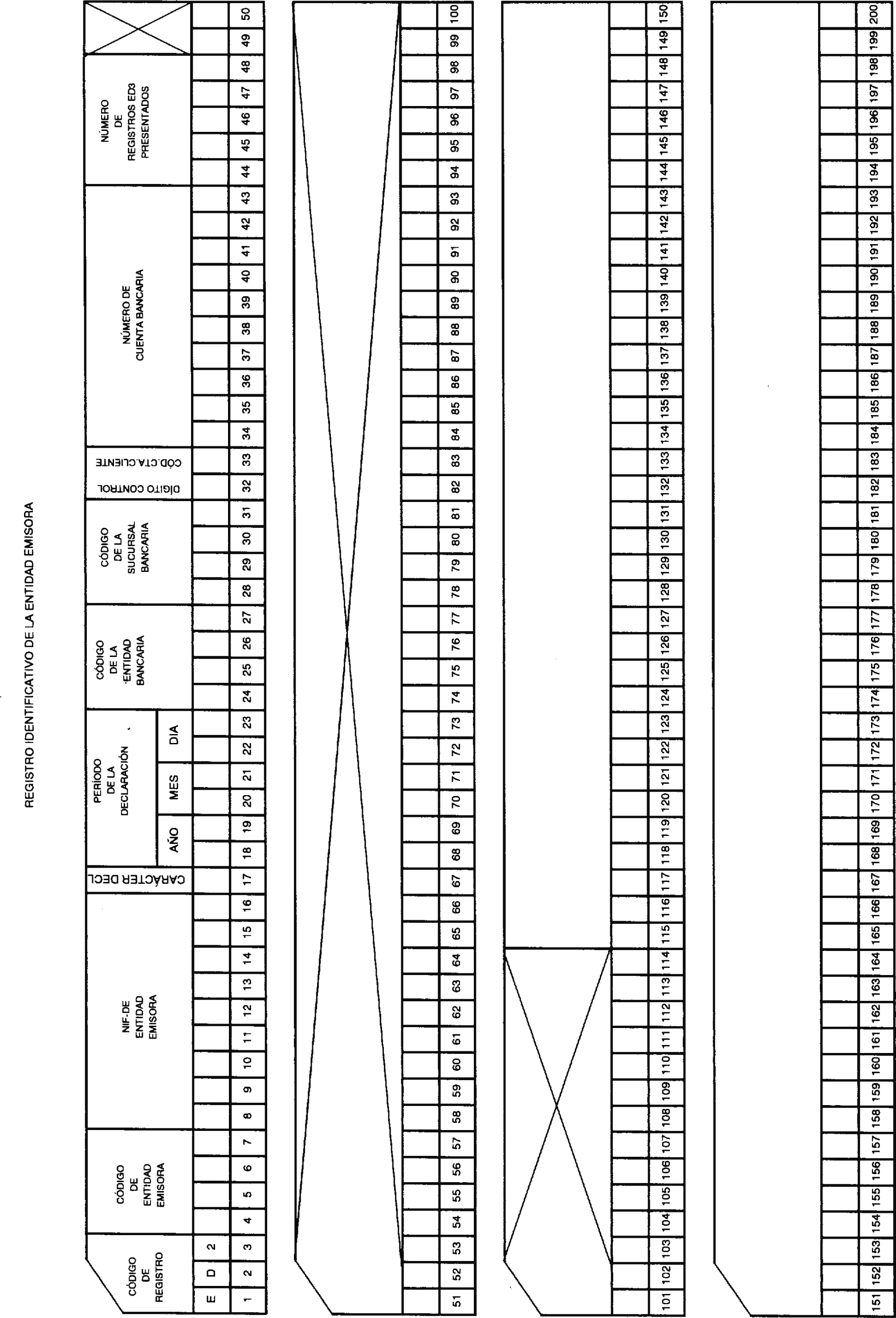

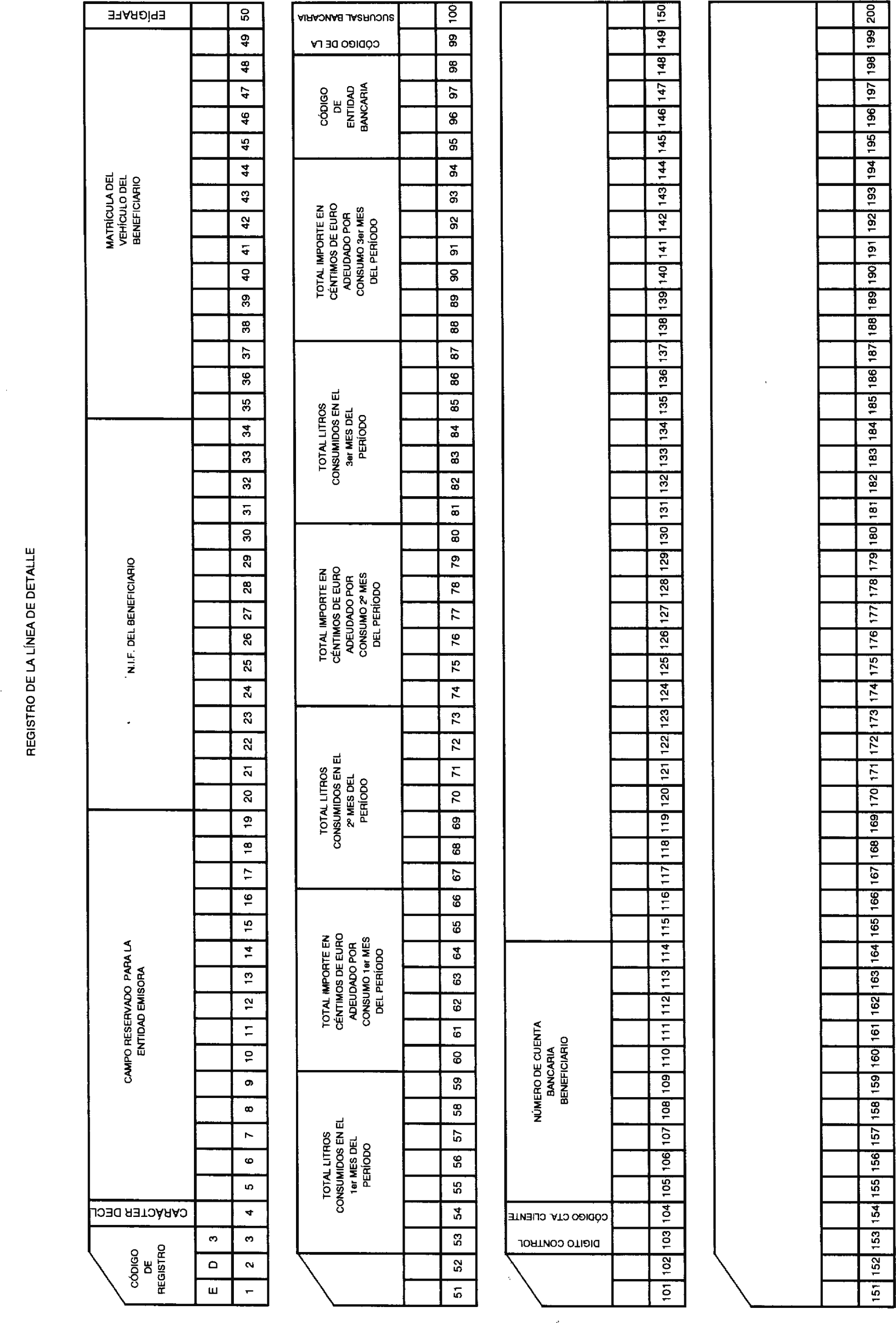

Soporte magnético modelo 545 –Suministros de carburantes para relaciones internacionales con devolución del Impuesto sobre Hidrocarburos–, aprobado por esta Resolución, que deberá formalizarse siguiendo las especificaciones técnicas que figuran en el anexo VIII.

Las entidades emisoras de tarjetas de crédito aprobadas por este centro gestor presentarán el soporte magnético modelo 545 dentro de los veinte primeros días hábiles siguientes al de la finalización de cada trimestre, en el Departamento de Informática Tributaria, junto con el respectivo justificante de entrega, por duplicado, de acuerdo con el modelo que figura como anexo X de esta Resolución.

I. Documento de acompañamiento.

Instrucciones preliminares.

1. Expediciones internas:

1.1 Composición del documento.

1.2 Utilización del documento.

1.3 Casillas a cumplimentar en los envíos por tuberías fijas.

1.4 Instrucciones relativas a las diferentes casillas del documento.

2. Expediciones intracomunitarias:

2.1 Composición del documento.

2.2 Casillas a cumplimentar en los envíos por tuberías fijas.

2.3 Casillas a cumplimentar en el transporte por vía marítima o fluvial.

2.4 Instrucciones relativas a las diferentes casillas del documento.

II. Documento simplificado de acompañamiento.

Instrucciones preliminares.

Instrucciones relativas a las diferentes casillas del documento.

I. DOCUMENTO DE ACOMPAÑAMIENTO

Instrucciones preliminares

A) Composición del documento.–Consta de cuatro ejemplares, numerados del 1 al 4.

Ejemplar 1: A conservar por el expedidor.

Ejemplar 2: A conservar por el destinatario.

Ejemplar 3: A devolver al expedidor.

Ejemplar 4: Para el país de destino.

B) Clase de documentos de acompañamiento.–Los documentos de acompañamiento podrán ser de carácter:

Administrativo (modelo 500): Sujeto al modelo aprobado por el anexo del Reglamento (CEE) número 2719/92, modificado por Reglamento CEE número 2225/93.

Comercial: Cuando el documento comercial no tenga el mismo formato que el administrativo deberán contener, como mínimo, los mismos elementos de información exigidos para el documento administrativo. Cada uno de dichos elementos estará identificado con un número que se corresponderá con el de cada una de las casillas del documento administrativo. El documento comercial deberá contener de forma clara la siguiente mención: «Documento comercial de acompañamiento para los productos sujetos a impuestos especiales que circulen en régimen suspensivo».

C) Utilización del documento de acompañamiento.–El documento de acompañamiento se utilizará para documentar las expediciones internas y las expediciones intracomunitarias, en los siguientes casos:

1. Circulación interna:

a) Las expediciones de productos que circulen en régimen suspensivo, excepto en el caso de los productos de la tarifa 2.ª no incluidos en las definiciones del apartado 1 del artículo 49 de la Ley 38/1992, denominados en el artículo 116 bis.1.c) del Reglamento de los Impuestos Especiales, «productos no sensibles».

b) Las expediciones de productos por los que el devengo del impuesto se haya producido a tipo reducido, con la excepción de hidrocarburos vendidos por detallistas a consumidores finales, los autosuministros efectuados por los consumidores finales autorizados, de acuerdo con el artículo 22.1.b.5.ª del Reglamento de Impuestos Especiales y cuando resulte aplicable el procedimiento de ventas en ruta.

c) Las expediciones de productos por los que resulte aplicable una exención en razón de su destino, con la excepción de los avituallamientos de combustibles y carburantes a aeronaves y embarcaciones, que deberán documentarse con los comprobantes de entrega o recibos de entrega, si la distancia a recorrer desde el establecimiento de expedición es no superior a 50 kilómetros, de los avituallamientos por el procedimiento de venta en ruta y de los productos relacionados en la tarifa 2.ª del apartado 1 del artículo 50 de la Ley 38/1992, a los que se aplique la exención prevista en el apartado 1 del artículo 51 de dicha Ley.

d) La circulación de productos importados por aduanas situadas en el ámbito territorial interno y despachados a libre práctica desde la aduana de despacho hasta el lugar de destino, cualquiera que sea el tratamiento con respecto a los impuestos especiales de fabricación.

2. Circulación intracomunitaria:

a) Las expediciones de productos que circulen en régimen suspensivo desde el ámbito territorial interno con destino al ámbito territorial comunitario no interno, excepto en el caso de los productos de la tarifa 2.ª no incluidos en las definiciones del apartado 1 del artículo 49 de la Ley 38/1992 (productos no sensibles).

D) Uniformidad.–Podrán incluirse hasta tres categorías de productos en un solo documento de acompañamiento, siempre que el contenido de las casillas 1 a 17 del mismo sea común a todas ellas y que los productos estén incluidos dentro del ámbito objetivo de un único impuesto especial de fabricación, salvo cuando se trate de alcohol y bebidas alcohólicas, en cuyo caso podrán incluirse en un mismo documento de acompañamiento productos incluidos en los ámbitos objetivos de cualquiera de los impuestos especiales anteriormente citados.

E) Alcance.–En la cumplimentación del documento de acompañamiento deberán observarse las instrucciones contenidas en la nota explicativa que figura en el reverso del documento administrativo de acompañamiento (modelo 500), aprobado por el Reglamento 2719/1992, de la Comisión, de 11 de septiembre, y lo establecido expresamente en esta Resolución.

F) Documentos en euros.–En los documentos de acompañamiento que amparen la circulación de labores del tabaco podrá declararse su valor en euros, obligatorio a partir de 1 de enero de 2001, para ello bastará con que se indique esta unidad monetaria en la casilla 18.

1. Expediciones internas:

1.1 Composición del documentos.–En expediciones internas no se utilizará el ejemplar 4 del documento.

1.2 Utilización del documento.–En las operaciones internas, un mismo documento comercial podrá ser utilizado simultáneamente como documento de acompañamiento y como albarán de circulación, siempre que, además de cumplir las condiciones establecidas en el apartado B) de las instrucciones preliminares del título I, queden claramente diferenciados los productos cuya circulación se ampare con documento de acompañamiento o con albarán de circulación y se consignen dos números de referencia debidamente identificados, correspondientes uno al documento de acompañamiento y otro al albarán de circulación.

1.3 Casillas a cumplimentar en los envíos por tubería fijas.–El documento se expedirá una vez completado el envío y no será necesario cumplimentar las casillas 8, 9, 11, 14, 15, 21 y 23.

1.4 Instrucciones relativas a las diferentes casillas del documento:

Casilla 1. Expedidor.

Obligatoria.–Deberá consignarse el número de identificación fiscal del expedidor, seguido del nombre y apellidos o razón social y dirección completa del establecimiento desde el que se expidan los productos (dirección, municipio, código postal y provincia).

Con carácter general, el documento de acompañamiento será expedido por el titular del establecimiento desde donde se expidan los productos.

En los supuestos de importación o despacho a libre práctica, será la aduana donde se documente dicha operación la que expedirá el documento administrativo de acompañamiento, excepto en el caso de que los productos se encuentren previamente vinculados al régimen de depósito aduanero y almacenados en un depósito aduanero privado, en cuyo caso deberá ser el titular de dicho depósito quien expida el documento, en este último caso el documento podrá ser administrativo o comercial.

En aquellos casos en que el documento sea expedido por una aduana, se indicará el nombre y dirección completa de la misma, no siendo necesario indicar el NIF de la Agencia Estatal de Administración Tributaria.

En las ventas en pública subasta, envíos de productos por destiladores artesanales y en el resto de los casos no previstos por la normativa vigente será la oficina gestora la encargada de expedir los documentos de acompañamiento.

En aquellos casos en que el documento sea expedido por una oficina gestora, se indicará su nombre y dirección completa, con la excepción de aquellos casos en que los documentos sean expedidos a solicitud de un tercero sin capacidad para expedirlos, en los que se indicará el NIF, nombre y dirección completa del expedidor de los productos.

Casilla 2. NIF-impuestos especiales remitente.

Obligatoria.–Se consignará el código de actividad y establecimiento (en adelante CAE) correspondiente al establecimiento desde el que se expidan los productos, cuando éste deba estar inscrito en el Registro Territorial. En los supuestos de importación o despachos a libre práctica se consignará el código de la aduana por donde se realice la operación, que estará compuesto por los siguientes caracteres:

Los dos primeros dígitos de la clave que corresponda a la aduana de que se trate, según la relación establecida en el anexo I de la Resolución de 4 de diciembre de 2000, del Departamento de Aduanas e Impuestos Especiales, sobre instrucciones para la formalización del DUA.

Los caracteres AD.

Los caracteres 3.º y 4.º de la clave que corresponda a la aduana de que se trate, seguido de dos ceros.

En los casos en que el expedidor del documento sea un depósito aduanero privado, se consignará el código de la aduana de control que corresponde a dicho depósito.

Cuando el expedidor del documento sea una oficina gestora, se indicará el código de dicha oficina que figura en el anexo XII de la presente Resolución. Si dicha oficina expide el documento por cuenta de un tercero que tenga asignado CAE y no tenga facultad para expedir documentos de circulación, se indicará el CAE de la persona por cuenta de quien se expide el documento.

Casilla 3. Número de referencia.

Obligatoria.–Deberá consignarse el número de documento de acompañamiento asignado por el expedidor, precedido de los dos últimos dígitos del año de expedición. Esta numeración será secuencial por años naturales, independiente y única por cada establecimiento de salida, bien sean documentos administrativos o comerciales. A petición del expedidor, las oficinas gestoras podrán autorizar la utilización de series diferentes, previamente determinadas

Si el documento es expedido por una aduana, se consignará como número de referencia el del documento único administrativo (DUA).

Cuando con cargo a un mismo DUA se expidan varios documentos de acompañamiento, al número de referencia del DUA se añadirá, separado por un guión, un número secuencial (01...99), en función de los documentos de acompañamiento que se vayan expidiendo. Cuando el documento sea expedido por una oficina gestora, se consignará el número del expediente abierto para la expedición del documento.

La numeración constará como máximo de 11 caracteres. Los dos primeros serán los dos últimos dígitos del año de expedición, seguido, si procede, de la serie y por último el número secuencial por año y establecimiento y, en su caso, serie.

Casilla 4. NIF-impuestos especiales destinatario.

Ocasional.–Deberá consignarse el CAE correspondiente al establecimiento donde se remiten los productos, cuando aquél deba estar inscrito en el Registro Territorial. Solamente se podrá dejar en blanco cuando el régimen fiscal sea «N» o «F», o se trate de envíos de alcohol totalmente desnaturalizado (código NC 22.07.20.00) a detallistas en régimen fiscal «E».

Cuando se trate de exportaciones o avituallamientos exentos, se indicará el código de la aduana española de exportación o, en su caso, el de la aduana que controle la operación, configurado de la misma forma que la establecida para la casilla 2, en los supuestos de importaciones.

Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignarán las letras CD.

Casilla 5. Número de factura.

Ocasional.–Deberá consignarse el tipo y el número de documento comercial que acompaña la expedición (factura de venta, albarán de entrega, entréguese, nota de entrega o cualquier otro documento comercial que remita a los registros financieros y de existencias de la empresa). En aquellos casos en que los expedidores no sean propietarios de los productos expedidos, se deberá consignar el número y, en su caso, tipo de documento que sirva de soporte para facturar los servicios prestados.

En los casos de importación o de despacho a libre práctica y en los documentos expedidos por las oficinas gestoras que no sean por cuenta de un tercero, no será necesario cumplimentar esta casilla.

Se indicará el tipo de documento, de acuerdo con las siglas que se relacionan a continuación, seguido del número que le corresponda.

Tipos de documentos:

FAC: Factura.

ALB: Albarán.

NOT: Nota de entrega.

ORD: Órdenes de entrega.

OTR: Otros no expresados anteriormente o cuando sólo exista un número de control.

Casilla 6. Fecha.

Ocasional.–Se consignará la fecha de expedición del documento mencionado en la casilla 5, cuando se haya cumplimentado ésta.

Casilla 7. Destinatario.

Obligatoria.–Deberá consignarse el nombre y apellidos o razón social, así como el NIF, cuando el destinatario no deba estar inscrito en el Registro Territorial de impuestos especiales.

Si se trata de exportaciones y avituallamientos que se documenten como exportaciones, se indicará el nombre de la persona que representa al consignatario en el lugar de exportación.

Cuando se trate de avituallamientos exentos que no se documenten como exportaciones, se consignará el NIF de la compañía aérea o persona privada propietaria de la aeronave o el NIF del armador o consignatario del buque, así como nombre y apellidos o razón social, nacionalidad y dirección completa de los mismos.

Cuando se trate de entregas exentas en el marco de relaciones internacionales se consignará el NIF de la misión de cada país u organismo internacional acreditado en España, así como nombre y dirección completa (dirección, municipio, código postal y provincia).

Casilla 7. a) Lugar de entrega.

Obligatoria.–Se indicará la dirección correspondiente al lugar de entrega de los productos.

En los supuestos de vinculación al régimen de depósito aduanero (prefinanciación de la restitución en vinos, cerveza y licores), deberá consignarse el código del depósito donde se vinculan los productos, asignado por el Departamento de Aduanas e Impuestos Especiales en la concesión de la autorización.

Además, en esta casilla se deberán incluir determinadas menciones literales, cuando proceda, de acuerdo con las siguientes normas:

Cuando las mercancías vayan a exportarse habrá que incluir la mención: «Exportación fuera de la Comunidad», junto con el código del Estado miembro, según relación que consta en el anexo XIII de esta Resolución, y la aduana de salida del territorio aduanero de la Comunidad.

Cuando las mercancías vayan ulteriormente a estar sujetas a un procedimiento aduanero comunitario (distinto del despacho a libre práctica) se hará constar la mención: «Sujeto a procedimiento aduanero», junto con el lugar en que las mercancías han sido situadas bajo control de aduanas.

Cuando se trate de operaciones de avituallamiento con derecho a exención, habrá que incluir la mención: «Avituallamiento exento».

Cuando se trate de un envío por oleoducto, habrá que incluir la mención: «Envíos por tuberías fijas».

Casilla 8. Autoridad competente en el lugar de despacho de las mercancías.

Opcional.–Se consignará el código, nombre y dirección completa de la oficina gestora correspondiente al establecimiento desde donde se expiden los productos. En el caso de importaciones y despacho a libre práctica, los datos a consignar serán los de la aduana donde se documenta la operación.

Casilla 9. Agente de transporte.

Ocasional.–Cuando el transporte se efectúe por el expedidor no se cumplimentará esta casilla.

Cuando el transporte se realice por un tercero deberán consignarse las siglas del Estado miembro o, en su caso, del país de la nacionalidad del transportista, de acuerdo con las claves que figuran en el anexo XIII de esta Resolución o, en su caso, en el anexo II-A de la Resolución de 4 de diciembre de 2000, en la que se recogen las instrucciones para la formalización del documento único administrativo, el NIF, seguido del nombre y apellidos o razón social.

Casilla 10. Garantía.

Ocasional.–Se cumplimentará por la aduana en los supuestos de importación en régimen suspensivo o con aplicación de una exención indicando el número de registro en la aduana de la garantía.

Casilla 11. Pormenores sobre el transporte.

Obligatoria.–Deberá consignarse el medio de transporte empleado (camión, barco, vagón), su matrícula y país de matriculación, con puntualización, en su caso, de la matrícula de la cabeza tractora y del remolque, así como el número de precinto comercial o aduanero, si existiese.

En el caso de cambios en el medio de transporte, durante la circulación, el agente de transporte podrá consignar los datos identificativos del nuevo medio de transporte en los ejemplares 2, 3 y 4 de la casilla B del documento de acompañamiento.

Casilla 12. País de despacho.

Opcional.–No será necesario que se cumplimente por el expedidor. En todo caso, de cubrirse esta casilla, ha de consignarse el código ES, incluido en la tabla contenida en el anexo XIII.

Casilla 13. País de destino.

Ocasional.–En las expediciones internas que no tengan como destino la exportación, no será necesario que se consigne el país de destino. En todo caso, de cumplimentarse esta casilla, se deberá consignar el código ES, incluido en la tabla contenida en el anexo XIII.

Cuando se trate de exportaciones y avituallamientos que se documenten como exportaciones, se deberá consignar el código EX.

Cuando los avituallamientos no se documenten como exportación, se deberá indicar, siempre que no sea español, el código del Estado miembro o, en su caso, país, correspondiente a la nacionalidad del destinatario declarado en la casilla 7.

Casilla 14. Representante fiscal.

No se cubrirá.

Casilla 15. Lugar de despacho.

Ocasional.–Cuando se trate de mercancías vinculadas a un régimen de depósito aduanero deberá consignarse el número del depósito donde se almacenan las mercancías, asignado por el Departamento de Aduanas e Impuestos Especiales en la concesión de la autorización.

Casilla 16. Fecha de despacho.

Obligatoria.–Deberá consignarse la fecha y hora en que las mercancías abandonan el establecimiento expedidor o, en las operaciones de importación, el recinto aduanero o depósito aduanero autorizado.

En el transporte por tuberías fijas se indicará la fecha y hora de inicio de las operaciones.

Casilla 17. Duración del transporte.

Obligatoria.–Deberá consignarse el número de días y horas previstos para la duración del transporte.

En el transporte por tuberías fijas se indicará el tiempo transcurrido desde el inicio hasta el fin de la circulación.

Casilla 18 (a, b y c). Marcas y números, tipo de embalaje, descripción de las mercancías.

Obligatoria la 18a y ocasionales la 18b y 18c.–Se utilizará una sola casilla para cada expedición correspondiente a un mismo código de epígrafe, código NC y régimen fiscal.

En esta casilla se indicará:

Marcas y número del embalaje externo, refiriéndose a las ostentadas exteriormente por los bultos, incluyéndose también las marcas de identificación de los contenedores.

Número de paquetes que contengan (cajas, pallets, etcétera) o la expresión «a granel», excepto en el caso de cisternas, que no será necesario puntualizarla.

Descripción comercial de la mercancía, entendiéndose como tal la denominación de la mercancía con términos suficientemente claros para su identificación. En el caso de alcohol desnaturalizado, deberá agregarse la expresión «Totalmente desnaturalizado» o «Parcialmente desnaturalizado», y en el caso de productos con aplicación de un tipo reducido se agregará las expresiones «Bonificado», «B» o «C».

Cuando se trate de alcohol o bebidas alcohólicas, excepto la cerveza, se indicará su grado alcohólico, expresado a 20.º C.

Si los productos anteriores pertenecen a un mismo código NC y a un mismo código de epígrafe y tienen distinta graduación, se hará constar el grado medio ponderado, relacionándose en hoja adjunta, si fuese necesario, el detalle del envío.

Cuando se trate de cerveza perteneciente al código de epígrafe G0 o G1, deberá indicarse su grado alcohólico volumétrico adquirido a 20° C. En los demás supuestos será suficiente con indicar su grado Plato. En el caso de cervezas pertenecientes a un mismo código NC y a un mismo código de epígrafe y con distinto grado Plato, se hará constar el grado Plato medio ponderado, relacionándose en hoja adjunta, si fuese necesario, el detalle del envío.

Cuando se trate de hidrocarburos pertenecientes a los códigos de epígrafe B8, B9, D3 o D4, se consignará su poder energético expresado en gigajulios.

Para hidrocarburos comprendidos en los códigos de epígrafe B0, B2, B3, H0, H1, C0, C1, C3, C6, C7, C9, D0, D1, D7 y D9, se indicará su densidad a 15.º C. Si el documento de acompañamiento ampara la circulación de bebidas derivadas o cigarrillos, el expedidor hará constar el número de recipientes o envases, así como la mención: «Sin marcas fiscales»/«con marcas fiscales», según proceda.

Cuando se trate de alcohol desnaturalizado, se indicará el detalle de los desnaturalizantes que contiene, y en el caso de hidrocarburos que lleven incorporados trazadores o marcadores, se indicará el que lleve incorporado.

Cuando se trate de labores de tabaco, se consignará el valor global en pesetas o, en su caso, en euros, calculado según su precio máximo de venta al público. Cuando en una misma casilla se consignen productos pertenecientes a distintas marcas, se relacionará en hoja adjunta, si fuese necesario, la cantidad contenida de cada marca, junto con el precio máximo de venta al público.

Si el transporte no se realiza por una ruta ordinaria y sin interrupciones, se indicará la ruta a seguir y las interrupciones previstas, pudiendo detallarse en hoja adjunta los pormenores de dicho transporte.

Cuando el espacio disponible en esta casilla sea insuficiente para consignar todos los datos, se podrá proseguir en hoja suelta adjunta a cada ejemplar. En estos casos, se deberá consignar en la casilla 18 la leyenda «continúa en hoja adjunta» y, en dicha hoja adjunta, se deberá especificar «Continuación de la casilla...» que corresponda (18a, 18b o 18c), seguido de los datos correspondientes. A estos efectos, se podrá utilizar una lista de embalaje.

Casilla 19 (a, b y c). Código de las mercancías (código NC).

Obligatoria la 19a y ocasionales la 19b y 19c.–Deberán cumplimentarse las tres primeras subcasillas, consignando lo siguiente:

Primera subcasilla: Obligatoria.–El código NC correspondiente, según el anexo 1 del Reglamento (CEE) número 2658/87, relativo a la nomenclatura arancelaria y estadística y al Arancel Aduanero Común.

Segunda subcasilla: Obligatoria.–El código de epígrafe correspondiente, según el anexo XIV.

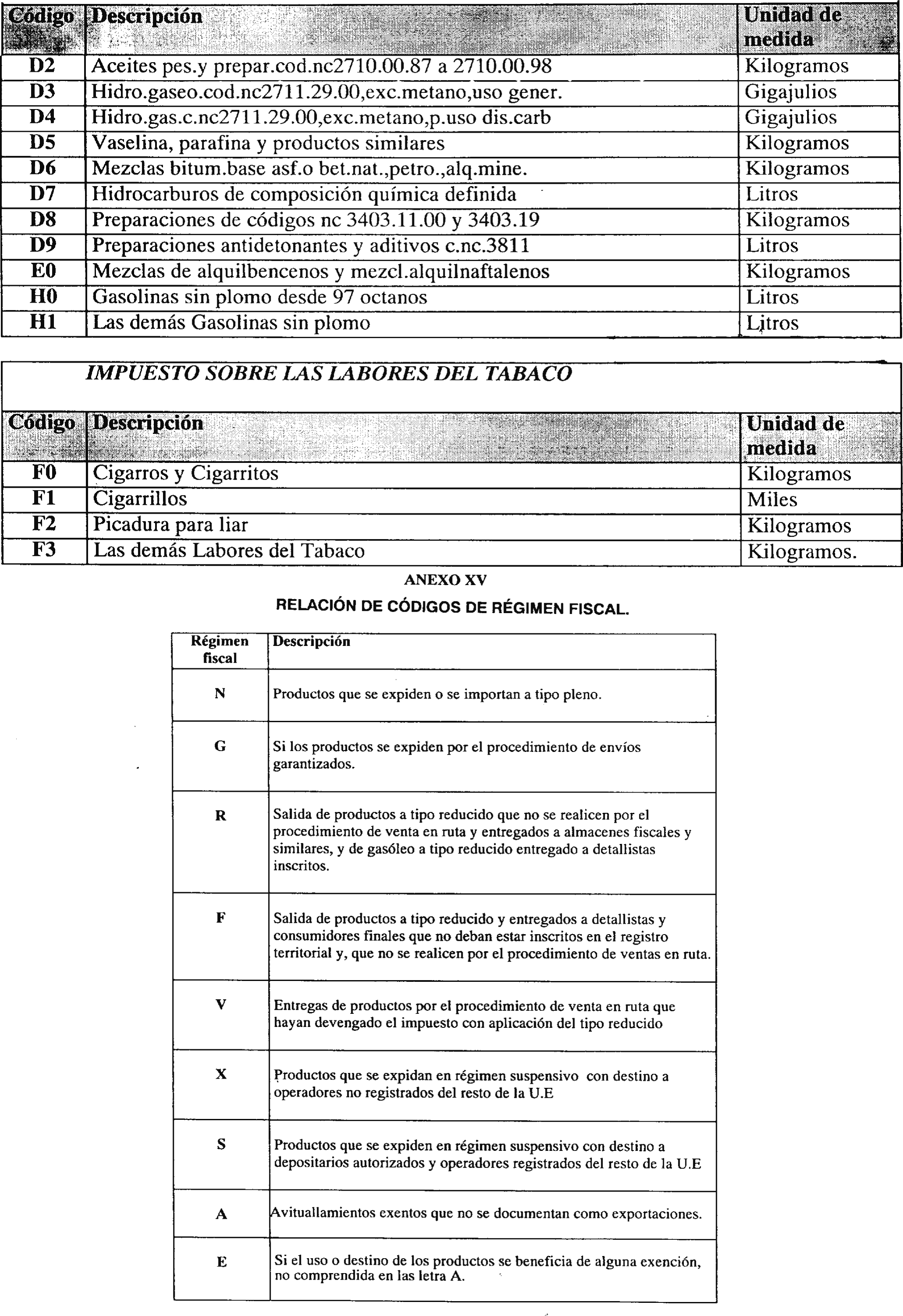

Tercera subcasilla: Obligatoria.–El régimen fiscal correspondiente, según las claves del anexo XV.

Casilla 20 (a, b y c). Cantidad.

Obligatoria la 20a y ocasionales la 20b y 20c.–Se consignará el número de unidades y, en su caso, sus fracciones hasta dos decimales, expresado en:

Miles para los cigarrillos.

Kilogramos de peso neto para los cigarros puros, cigarritos, fuelóleos pesados y GLPs.

Litros de volumen real de producto a 20° C con aproximación la centésima para el alcohol y bebidas alcohólicas.

Litros de volumen real a 15° C para los hidrocarburos y productos equivalentes cuya base imponible esté fijada en volumen, a excepción del fuelóleo pesado, GLPs y metanos.

Gigajulios para los metanos.

En todo caso, las unidades a expresar serán las que se consignan en la tabla contenida en el anexo XIV.

Casilla 21 (a, b y c). Peso bruto (Kg.).

Ocasional.–Deberá cumplimentarse para los productos de los códigos epígrafes B4, B5, B6, B7, C2, C4, C5, C8, D2, D5, D6, D8, E0, F0, F2 y F3, indicándose su peso bruto en kilogramos, incluyendo los envases y pallets, pero excluyendo los contenedores y otros elementos de transporte.

Casilla 22 (a, b y c). Peso neto (Kg.).

Ocasional.–Deberá cumplimentarse para los productos de los códigos epígrafes B4, B5, B6, B7, C2, C4, C5, C8, D2, D5, D6, D8, E0, F0, F2 y F3, indicándose su peso neto en kilogramos, sin incluir en ningún caso los envases y pallets.

Casilla 23. Certificados (algunos vinos y bebidas espirituosas, pequeñas fábricas de cerveza y destilerías).

Ocasional.–En esta casilla, caso de que existan certificados, se indicará el número de certificado y el organismo emisor del mismo.

Se empleará en los siguientes casos:

1.º Por lo que respecta a ciertos vinos, deberá indicarse, cuando sea necesario, la certificación relativa al origen y a la calidad de los productos, tal como requiere el Reglamento (CEE) número 2238/93, de la Comisión, de 26 de julio; Real Decreto 323/1994, de 28 de febrero, y Orden de 20 de mayo de 1994, por la que se dictan normas de desarrollo de dicho Real Decreto.

2.º Por lo que respecta a ciertas bebidas espirituosas, deberá indicarse la certificación relativa al lugar de producción tal como se requiere en el Reglamento (CEE) número 1576/89, del Consejo, de 29 de mayo, y sus disposiciones de aplicación.

3.º En los casos previstos en el artículo 97 del Reglamento de Impuestos Especiales, la Oficina Gestora consignará la mención «destilación artesanal».

4.º Las diligencias y anotaciones que deben realizarse en aplicación de lo dispuesto en los artículos 34 y 35 del Reglamento de Impuestos Especiales, relativos al transporte por carretera y ferrocarril.

Casilla 24. Casillas 1 a 22, declaradas válidas.

Obligatoria.–Los datos a consignar en los distintos apartados de esta casilla corresponden al firmante del documento y todos son obligatorios.

Todos los ejemplares deberán llevar la firma manuscrita del firmante del documento.

Si, previa presentación del compromiso escrito del expedidor de que será responsable de todos los riesgos inherentes a la circulación interna de productos sujetos a impuestos especiales de fabricación al amparo de un documento de acompañamiento que lleve su sello especial y en las condiciones establecidas en el artículo 2 bis del Reglamento (CEE) 2719/92, la oficina gestora, o en el caso de empresas titulares de varios establecimientos y autorizadas a centralizar la presentación de las declaraciones, el Departamento de Aduanas e Impuestos Especiales, hubiera autorizado la omisión de la firma y su sustitución por el sello especial a que se refiere el anexo II del dicho Reglamento, en esta casilla deberá constar la mención «dispensa de firma».

Casilla A. Registro de los controles. Utilización exclusiva de las autoridades competentes.

Ocasional.–En el caso de haber obtenido la autorización de dispensa de firma, en esta casilla deberá estamparse el sello especial que figura en el anexo II el artículo 2 bis del Reglamento (CEE) 2719/92 o preimprimirse en el extremo superior derecho de esta casilla. Si se trata de un documento comercial, en la casilla correspondiente, de forma claramente visible.

Si el documento de acompañamiento se transmite por vía telemática y la validación es previa al inicio de la circulación, se consignará en el extremo superior izquierdo el número de registro asignado por el sistema.

En ejemplares 2 y 3 del documento se consignarán los controles efectuados por las autoridades competentes. Todas las diligencias y anotaciones deberán ir firmadas, fechadas y selladas por el funcionario responsable.

En las exportaciones, cuando la aduana de exportación sea la misma que la de salida, consignará, en los ejemplares 2 y 3 del documento, el número de declaración de exportación con que se haya documentado la operación; en caso contrario, la aduana de exportación, además de consignar el número de la declaración de exportación, anotará la mención «Export», estampará el sello a que se refiere el apartado 3 del artículo 793 de las disposiciones de aplicación del Código Aduanero Comunitario y devolverá los ejemplares del documento de acompañamiento al declarante.

Si no hubiera espacio suficiente, se podrá continuar en el reverso del documento.

Casilla B. Cambio de lugar de entrega.

Ocasional.–Cuando se produzcan cambios en cuanto al destinatario o al lugar de entrega, se observarán las siguientes normas:

En operaciones a tipo reducido: es suficiente la diligencia del expedidor o su representante, indicando el nuevo destinatario o lugar de destino, NIF y CAE, si existiese.

En operaciones en régimen suspensivo o con exención: si existe un cambio de destinatario, el cambio deberá ser solicitado a la oficina gestora correspondiente al lugar donde se encuentren los productos o del Servicio de Intervención correspondiente al establecimiento donde originariamente iban destinados los productos, deberá consignarse el NIF, CAE del nuevo receptor si tuviese, nombre y apellidos o razón social y dirección completa del establecimiento donde se remiten los productos (dirección, municipio, código postal y provincia).

Si solamente procede un cambio de lugar de entrega, se deberá consignar el CAE si existiese, y dirección completa del nuevo establecimiento donde se remiten los productos (dirección, municipio, código postal y provincia) y se dará inmediata cuenta del cambio a la oficina gestora.

Nombre del firmante.–Deberá consignarse el nombre y apellidos y NIF de la persona que efectúa la modificación en el documento de circulación. En el caso de que el expedidor sea una persona jurídica, se deberá consignar, además del nombre y apellidos y NIF, el cargo que ocupa en la empresa.

Lugar y fecha.–Deberá consignarse el lugar y fecha en que se realiza el cambio en el documento.

Firma.–Todos los ejemplares deberán llevar la firma manuscrita de la persona que efectúa los cambios en el documento.

Autorizado por (autoridad competente).–En los casos en que el cambio haya sido autorizado por oficina gestora o servicio de intervención, deberá consignarse el número de autorización, código de la oficina gestora o de la unidad de intervención, nombre y dirección completa. Si la autoridad fiscal ha solicitado la presentación física del documento, además deberá constar la firma manuscrita y sello de la oficina. Además se deberá informar, en su caso, del cambio realizado a la autoridad competente que figura en la casilla número 8.

Casilla C. Certificado de recepción o exportación.

Mercancías recibidas por el destinatario.

Ocasional.–Solamente deberá ser cumplimentada con una «X» por el receptor de la mercancía cuando haya diferencias en clase o cantidad de la mercancía.

En este apartado el receptor de la mercancía deberá cumplimentar las casillas que lo componen, con el siguiente detalle:

Fecha.–Deberá consignarse la fecha en que se reciben los productos en el establecimiento de destino.

Lugar.–Se consignará el lugar de recepción de los productos.

Referencia número.–Se indicará el número que figura en la casilla número 3 del documento.

Descripción de la mercancía.–Deberá cumplimentarse en el caso de que las mercancías recibidas no se correspondan con las especificadas en las casillas 18 y 19. En estos casos, deberá indicarse el código de la mercancía, siguiendo las especificaciones contenidas para la casilla 19.

Cantidades en exceso.–Para el caso que se hayan recibido mayores cantidades de productos que las especificadas en las casillas 20 (a, y/o b, y/o c). En estos casos, se deberá especificar el código 20a, 20b o 20c, según corresponda el exceso a la casilla 20a, 20b o 20c, seguido de la cantidad recibida en exceso.

Cantidades en defecto.–Se cumplimentará cuando se reciban menos cantidades de productos que las especificadas en las casillas 20 (a, y/o b, y/o c). En estos casos, se deberá especificar el código 20a, 20b o 20c, según corresponda la minoración a la casilla 20a, 20b o 20c, seguido de la cantidad en defecto recibida.

Envío conforme.

Ocasional.–Se marcará con una «X» cuando los productos recibidos sean los que constan en el documento de acompañamiento.

Mercancías para la exportación*/situadas bajo un régimen aduanero comunitario (distinto del despacho a libre práctica).

Ocasional.–Solamente deberá ser cumplimentada por la aduana competente.

Medios de transporte.–Se hará constar el medio de transporte empleado y la identidad (matrícula, nombre, etc.), así como el número de precinto comercial o aduanero, si existiese.

El medio de transporte será, en el caso de exportación, el empleado para abandonar el territorio de la Comunidad, y en el caso de situarse bajo un régimen aduanero distinto del despacho a libre práctica, el medio de transporte utilizado para situar la mercancía bajo dicho régimen.

Fecha.–Deberá consignarse la fecha en que las mercancías se sitúen bajo control de la Administración de Aduanas, seguido, en su caso, del número del documento único aduanero (DUA) de exportación.

Nombre del firmante.

Ocasional.–Deberá ser cumplimentada por el receptor de la mercancía, nunca por la aduana o la oficina gestora. Deberá consignarse el nombre, apellidos y NIF de la persona que firma la recepción de los productos. Si el receptor se corresponde con una persona jurídica, deberá indicarse, además del nombre, apellidos y NIF, el cargo que ocupa en la empresa

Empresa del firmante.–Se indicará el nombre de la empresa receptora de los productos.

Lugar y fecha.–Se deberá consignar el lugar y fecha de recepción de los productos.

Firma.–Firma manuscrita de la persona que certifica la recepción de los productos.

Autoridad fiscal u Oficina de aduanas.

Ocasional.–En los casos de exportaciones, vinculación a un régimen aduanero comunitario y avituallamientos; esta casilla se cumplimentará por la aduana competente.

Nombre y dirección.–Se deberá consignar el nombre, código y dirección de la aduana.

Visto bueno de la autoridad fiscal (si procede) o de la oficina de aduanas.–En esta casilla deberá constar el sello y la firma manuscrita del funcionario que controle la operación.

En el caso de avituallamientos que no se documenten como exportaciones se indicará la mención: «Comprobado el embarque».

2. Expediciones intracomunitarias.

2.1. Composición del documento.–En las expediciones intracomunitarias se utilizan los cuatro ejemplares del documento de acompañamiento.

2.2 Casillas a cumplimentar en los envíos por tuberías fijas.–El documento se expedirá una vez completado el envío y no será necesario cumplimentar las casillas 8, 9, 11, 14, 15, 21 y 23.

2.3 Casillas a cumplimentar en el transporte por vía marítima o fluvial.–En el transporte de hidrocarburos por vía marítima o fluvial, el depositario autorizado expedidor podrá no cumplimentar las casillas 4, 7, 7 bis (7a), 13 y 17 del documento, si en el momento de la expedición de los productos no conoce su destinatario, siempre que la oficina gestora correspondiente al lugar de expedición haya previamente autorizado a dicho expedidor a no cumplimentar las referidas casillas y que éste comunique a la citada oficina los datos correspondientes una vez que sean conocidos o, a más tardar, una vez que los productos hayan llegado a su destino final.

2.4 Instrucciones relativas a las diferentes casillas del documento:

Casilla 1. Expedidor.

Obligatoria.–Deberá consignarse el nombre y apellidos o razón social y dirección completa del establecimiento desde el que se expidan los productos (dirección, municipio, código postal y provincia).

Con carácter general, el documento de acompañamiento será expedido por el titular del establecimiento desde donde se expidan los productos.