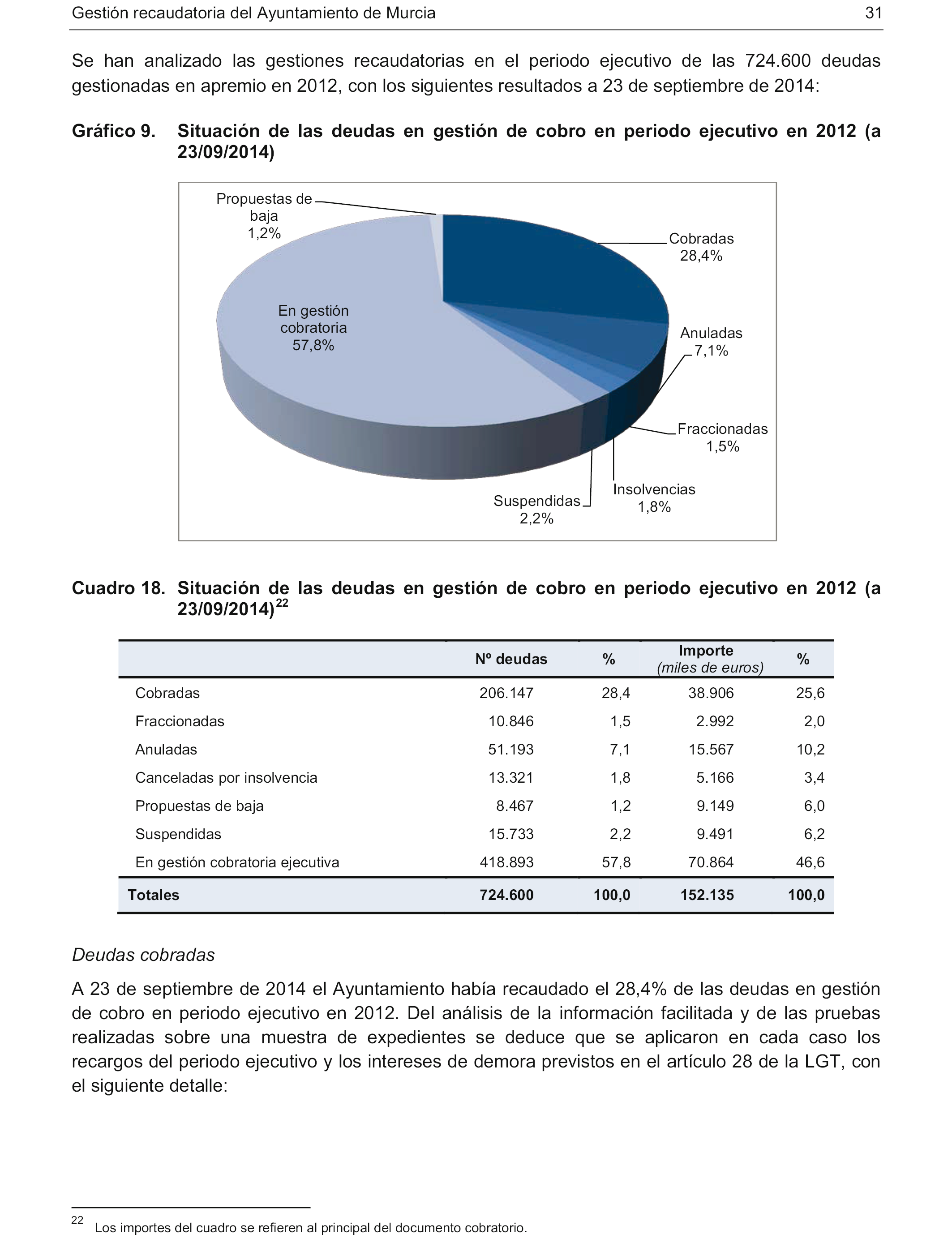

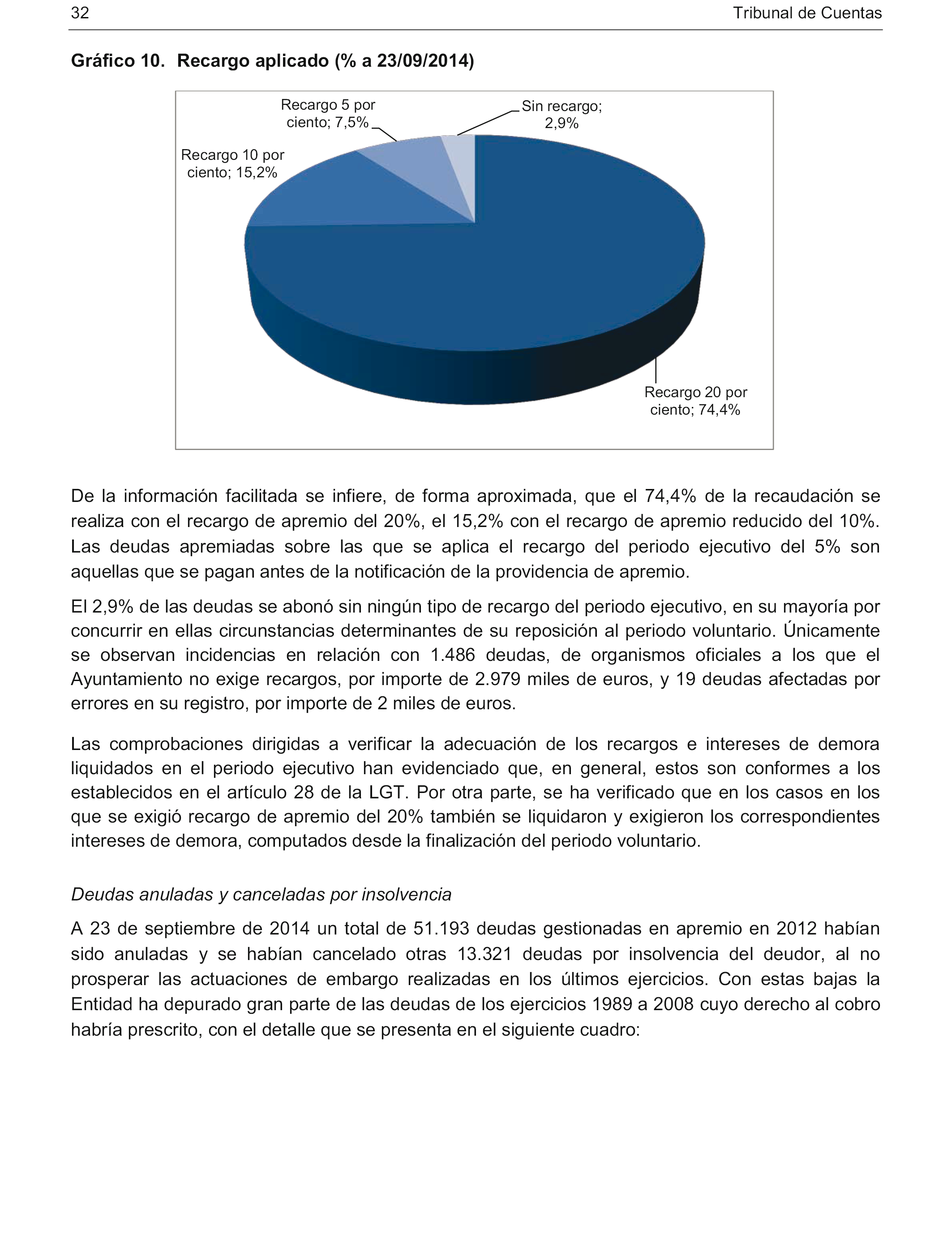

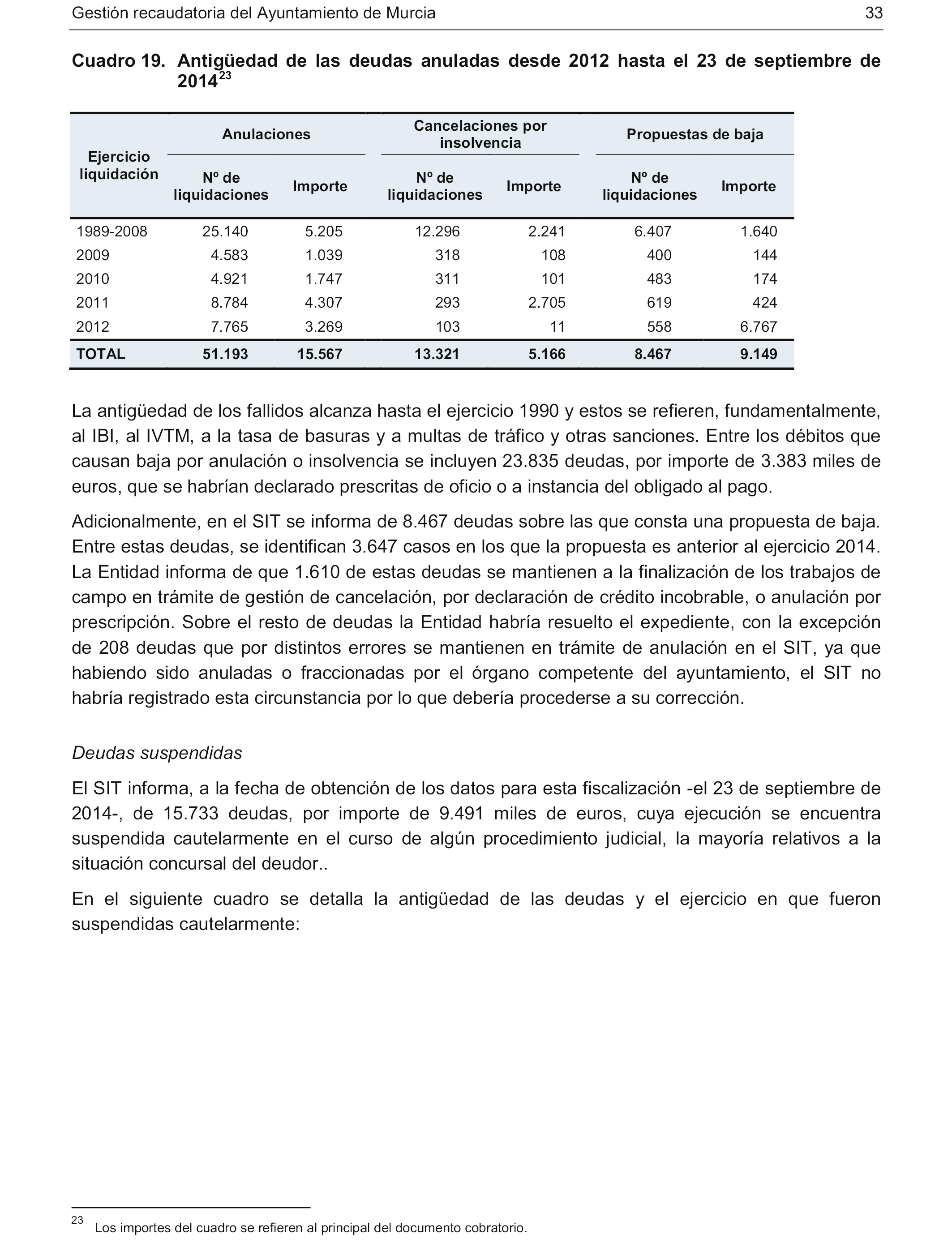

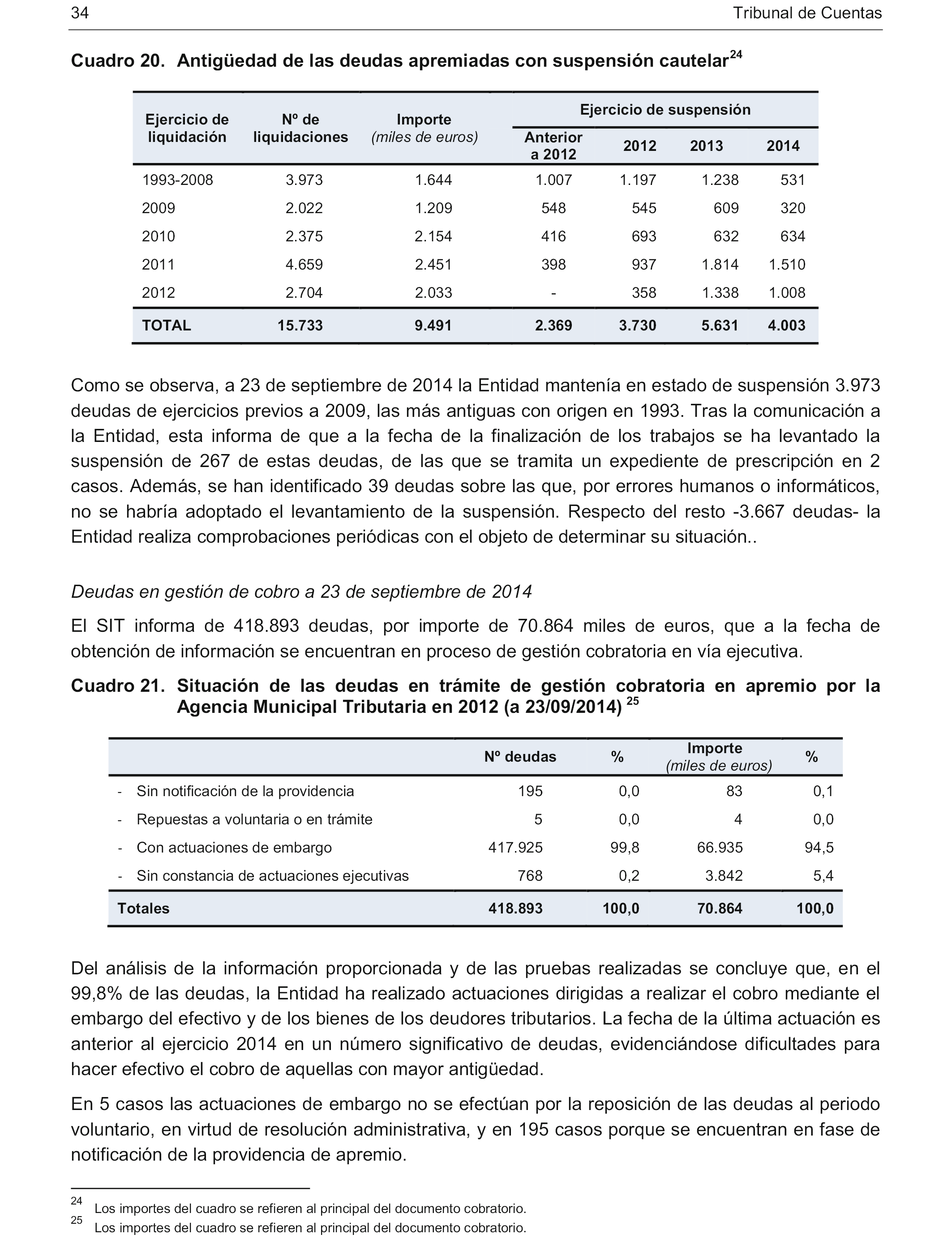

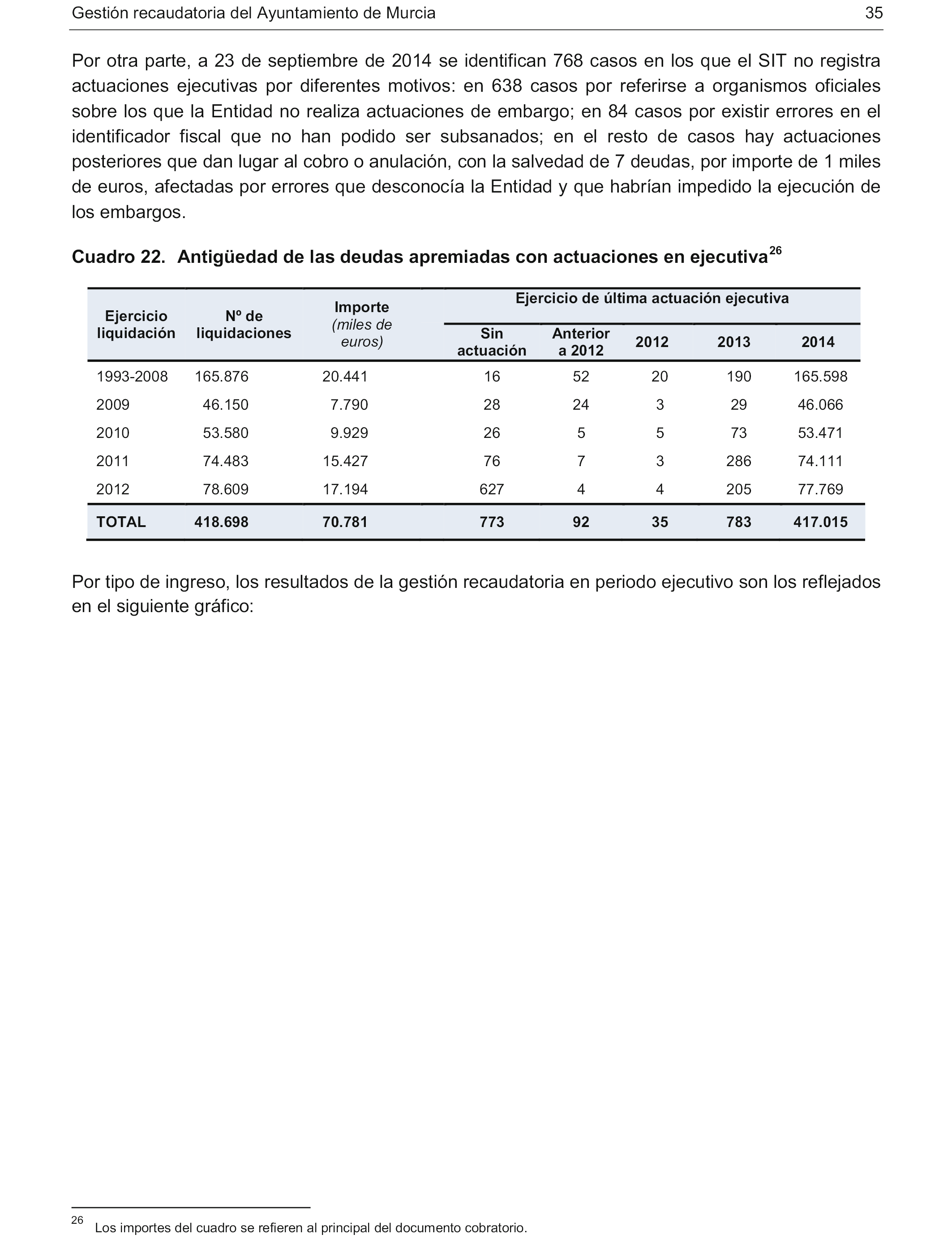

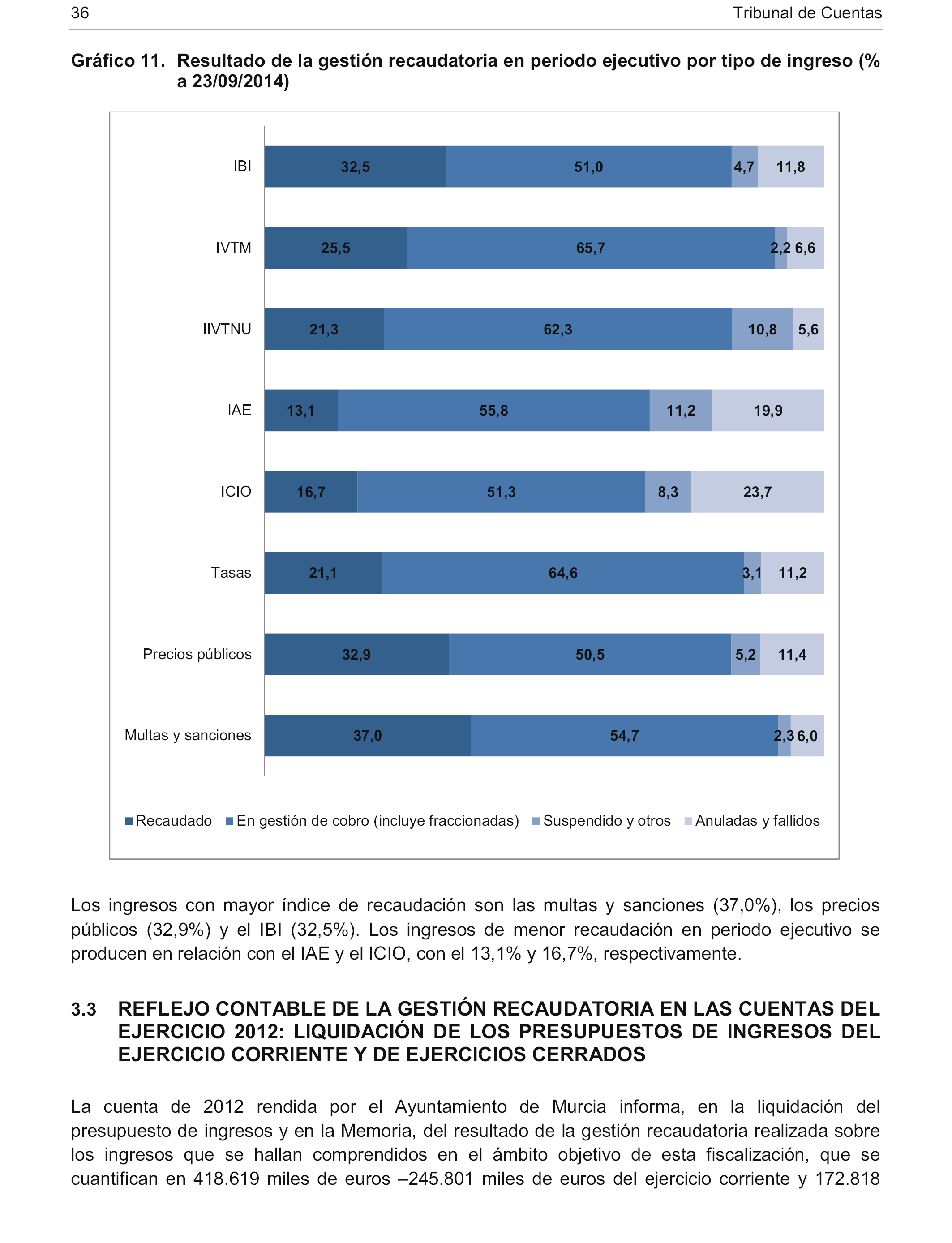

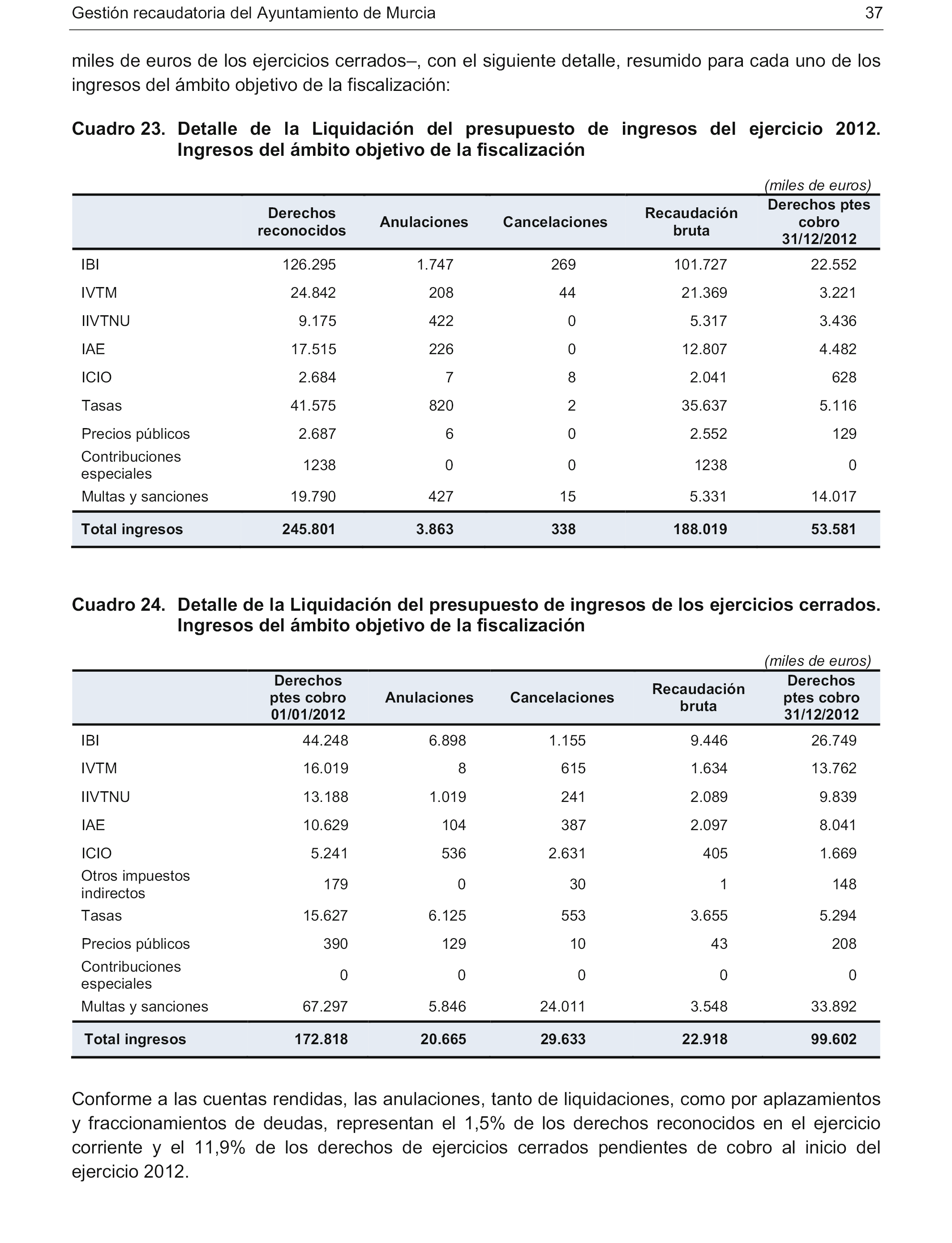

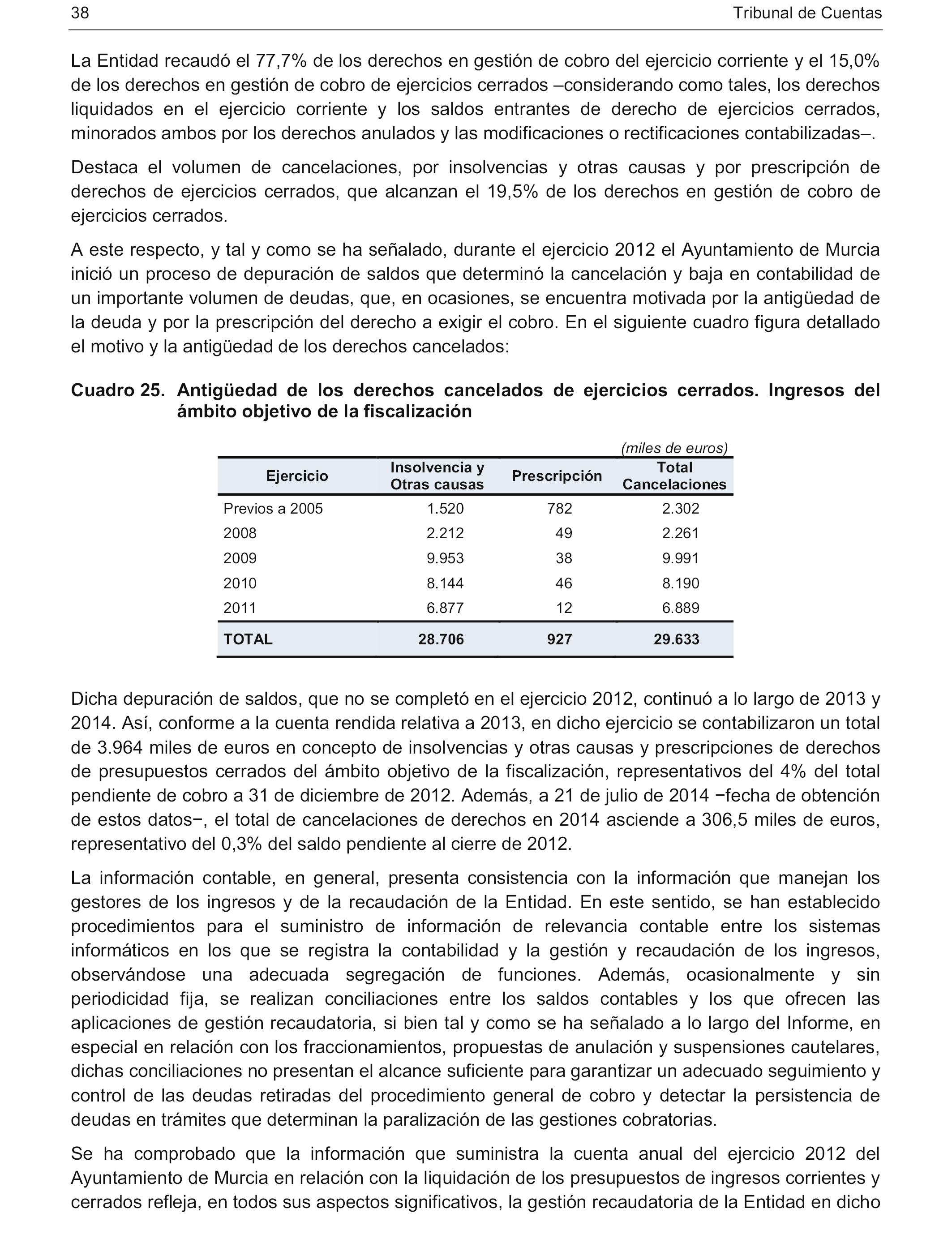

Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La Comisión Mixta para las Relaciones con el Tribunal de Cuentas, en su sesión del día 21 de diciembre de 2016, a la vista del Informe remitido por ese Alto Tribunal acerca del Informe de fiscalización de la gestión recaudatoria en ayuntamientos de municipios con población superior a 100.000 habitantes de las Comunidades Autónomas sin Órgano de Control Externo propio. Ayuntamiento de Murcia, acuerda:

1. Asumir el contenido del citado Informe, así como sus conclusiones y recomendaciones.

2. Instar al Ayuntamiento de Murcia a:

– Crear en la estructura del Órgano de Gestión Tributaria el puesto reservado a funcionarios con habilitación nacional, ya sea de director de la Agencia Municipal Tributaria o de Jefe de la Dependencia de Recaudación, con la finalidad de hacer efectiva la adscripción al citado Órgano de la función de recaudación de los tributos municipales, así como la recaudación en periodo ejecutivo de los demás ingresos de derecho público del Ayuntamiento conforme a las previsiones del artículo 135 de la Ley Reguladora de las Bases del Régimen Local.

– Realizar las revisiones necesarias sobre las cuentas de recaudación de la tasa de basuras, relativas a los ejercicios 2011 a 2013, rendidas entre junio y julio de 2014 por la sociedad mercantil de participación mayoritaria municipal Aguas de Murcia, S.A., al objeto de que en un plazo razonable puedan ser aprobadas, junto con la relativa a 2010, por la Junta de Gobierno Local. Asimismo, deberían revisarse los procedimientos que regulan el control de la rendición de las citadas cuentas, así como las consecuencias de su incumplimiento, con el fin de que la detección y corrección de las deficiencias que pudieran producirse en la gestión y recaudación de la tasa de basuras pueda hacerse puntualmente y sean corregidas oportunamente.

– Valorar la suficiencia y adecuación de los medios de que dispone la Intervención municipal y adoptarse las medidas oportunas para que este órgano pueda recuperar el retraso en la emisión de sus informes de fiscalización.

– Culminar el proceso, ya iniciado, de racionalización del número de cuentas bancarias abiertas en entidades financieras, al objeto de minimizar los riesgos de control de las mismas por parte de la Tesorería.

– Formalizar por escrito los procedimientos de recaudación del Servicio de sanciones de tráfico y estacionamiento para adecuarlos a lo dispuesto en la Ley y en la Ordenanza general de Recaudación de la Entidad. Asimismo, habrían de establecerse procedimientos para el control de las fechas de cobro de las multas que garantice la detección y exigencia de lo no abonado, incluido el recargo ejecutivo del 5 % cuando proceda.

– Habilitar sistemas de colaboración con la Administración del Estado para que el Ayuntamiento pueda acogerse a los acuerdos que ésta tenga suscritos con las Administraciones de otros Estados para exigir el importe de las sanciones por infracciones de tráfico y vía pública cometidas por extranjeros en el municipio.

– Impulsar los procedimientos necesarios para apremiar, imponer recargos, y, en su caso, embargar las deudas de las entidades públicas, siendo así que no existe excepción a su exigibilidad para este tipo de sujetos.

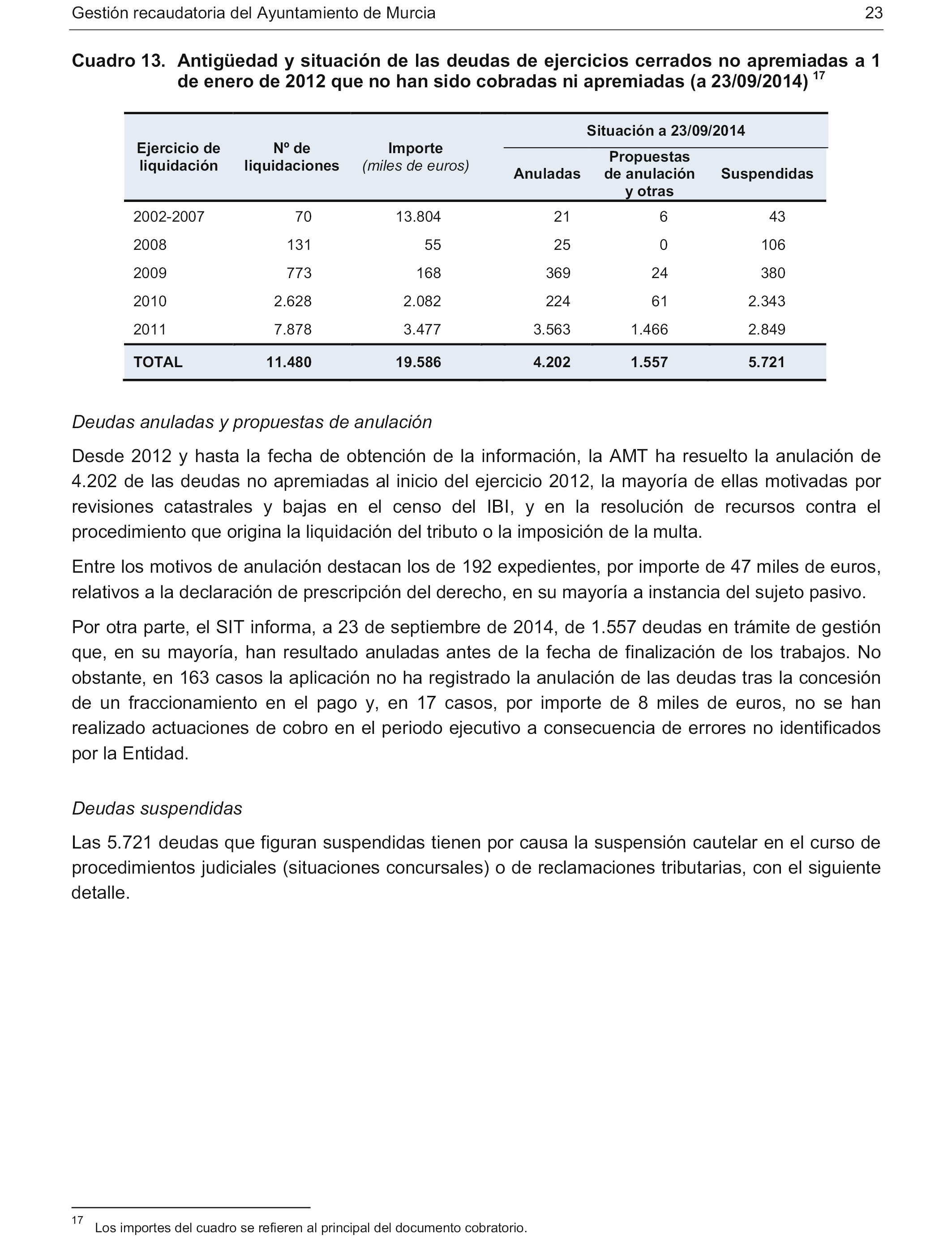

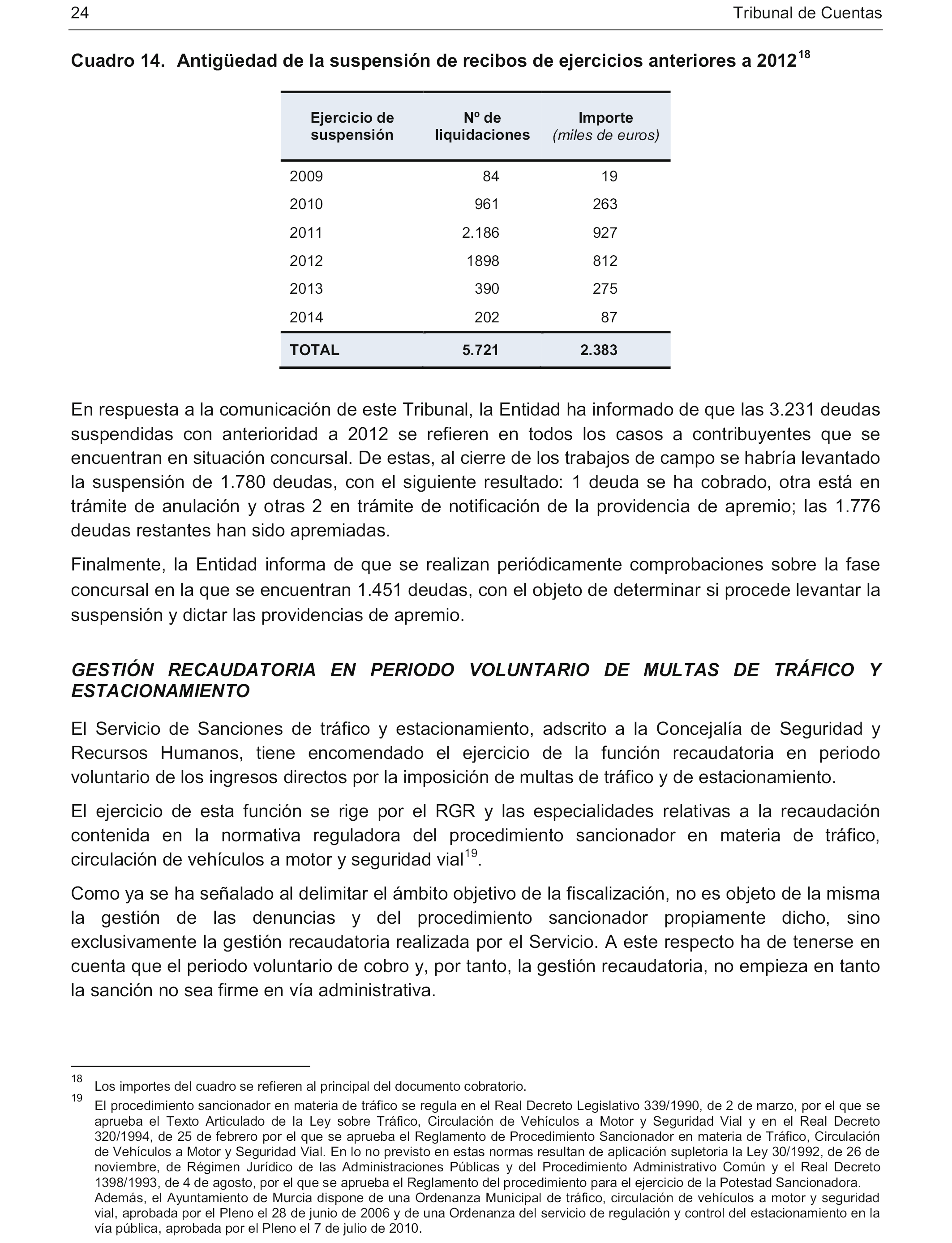

– Realizar una revisión global de las deudas que, por diferentes motivos, no se encuentran, a la fecha de cierre de los trabajos de fiscalización, en el circuito de cobro de los órganos y servicios fiscalizados, impulsándose los procedimientos necesarios para evitar la prescripción de las más antiguas.

– Realizar las tareas necesarias para automatizar la integración de la información de las aplicaciones de gestión recaudatoria y de contabilidad, al objeto de reforzar la función de control de esta última. Igualmente, habrían de establecerse procedimientos que garanticen la conciliación periódica de información entre los distintos órganos y servicios vinculados a la gestión recaudatoria y la detección y oportuna corrección de errores en los automatismos informáticos.

– Finalizar la actuación, ya iniciada, de depuración de saldos de derechos pendientes de cobro en contabilidad al objeto de que ésta refleje fielmente el importe de los deudores presupuestarios.

– Valorar la elaboración de una cuenta de recaudación única para el conjunto de ingresos de derecho público de la Entidad que permita conocer el resultado íntegro de la gestión recaudatoria del Ayuntamiento para cada tipo de ingreso y reforzar su control.

Palacio del Congreso de los Diputados, 21 de diciembre de 2016.–El Presidente de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, Eloy Suárez Lamata.–El Secretario Primero de la Comisión Mixta para las Relaciones con el Tribunal de Cuentas, Saúl Ramírez Freire.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid