Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

En la página 1, el Reglamento Delegado (UE) 2021/2268 se sustituye por el texto siguiente:

REGLAMENTO DELEGADO (UE) 2021/… DE LA COMISIÓN

de 6 de septiembre de 2021

por el que se modifican las normas técnicas de regulación establecidas en el Reglamento Delegado (UE) 2017/653 en lo que respecta a la metodología subyacente y la presentación de los escenarios de rentabilidad, la presentación de los costes y la metodología para el cálculo de los indicadores resumidos de costes, la presentación y el contenido de la información sobre rentabilidad histórica y la presentación de los costes de los productos de inversión minorista empaquetados y productos de inversión basados en seguros (PRIIP) que ofrecen diversas opciones de inversión, así como a la adaptación de la disposición transitoria aplicable a los productores de PRIIP a que se refiere el artículo 32 del Reglamento (UE) n.o 1286/2014 del Parlamento Europeo y del Consejo que ofrecen participaciones en fondos como opciones de inversión subyacentes a la disposición transitoria ampliada establecida en dicho artículo

(Texto pertinente a efectos del EEE)

LA COMISIÓN EUROPEA,

Visto el Tratado de Funcionamiento de la Unión Europea,

Visto el Reglamento (UE) n.o 1286/2014 del Parlamento Europeo y del Consejo, de 26 de noviembre de 2014, sobre los documentos de datos fundamentales relativos a los productos de inversión minorista empaquetados y los productos de inversión basados en seguros (1), y en particular su artículo 8, apartado 5, y su artículo 10, apartado 2,

Considerando lo siguiente:

|

(1) |

La experiencia adquirida durante los primeros años de aplicación del Reglamento Delegado (UE) 2017/653 de la Comisión (2) ha puesto de manifiesto la necesidad de revisar determinados elementos de la presentación y el contenido de los documentos de datos fundamentales. Dicha revisión es necesaria para garantizar que los inversores minoristas sigan recibiendo información adecuada sobre todos los diferentes tipos de productos de inversión minorista empaquetados y productos de inversión basados en seguros (PRIIP), con independencia de las circunstancias específicas del mercado, en particular tras un período sostenido de rendimiento positivo del mercado. |

|

(2) |

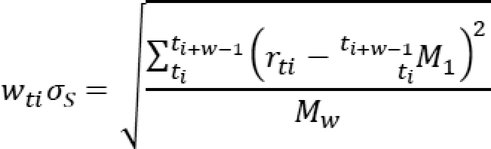

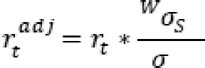

A fin de proporcionar a los inversores minoristas información comprensible, no engañosa y pertinente para los diferentes tipos de PRIIP, los escenarios de rentabilidad mostrados en los documentos de datos fundamentales no deben ofrecer perspectivas excesivamente positivas en cuanto a los posibles rendimientos futuros. La rentabilidad de las inversiones subyacentes y la rentabilidad de los fondos de inversión no estructurados y otros PRIIP similares están directamente vinculadas. Por lo tanto, debe adaptarse la metodología subyacente para la presentación de los escenarios de rentabilidad con objeto de no depender de un método estadístico que produzca escenarios de rentabilidad que puedan amplificar los rendimientos observados. La metodología subyacente para la presentación de los escenarios de rentabilidad también debe adaptarse para garantizar que dichos escenarios se basen en un período más largo de rendimientos observados, que integre tanto períodos de crecimiento positivo como negativo, proporcionando así escenarios de rentabilidad más estables a lo largo del tiempo y minimizando los resultados procíclicos. La capacidad para proporcionar estimaciones prospectivas adecuadas de la metodología de presentación de escenarios de rentabilidad se ha demostrado mediante pruebas retrospectivas en las que se han comparado los resultados de dicha metodología con la rentabilidad real observada de los PRIIP. |

|

(3) |

A fin de evitar que los escenarios de rentabilidad se consideren previsiones que brindan la mejor estimación, es necesario imponer advertencias más visibles sobre dichos escenarios. La divulgación, en términos sencillos, de detalles adicionales sobre las hipótesis en las que se basan dichos escenarios también debería reducir el riesgo de que se generen expectativas inadecuadas en cuanto a los posibles rendimientos futuros. |

|

(4) |

La información sobre los costes es importante para los inversores minoristas al comparar diferentes PRIIP. Con objeto de que dichos inversores minoristas puedan comprender mejor los diferentes tipos de estructuras de costes de los distintos PRIIP y la pertinencia de tales estructuras para sus circunstancias individuales, la información acerca de los costes contenida en los documentos de datos fundamentales debe incluir una descripción de los principales elementos de coste. Además, para facilitar el asesoramiento sobre los PRIIP y su venta, los indicadores de los elementos de coste individuales deben ajustarse a la información divulgada en virtud de la legislación sectorial de la Unión, en particular la Directiva 2014/65/UE del Parlamento Europeo y del Consejo (3) y la Directiva (UE) 2016/97 del Parlamento Europeo y del Consejo (4). Al mismo tiempo, es necesario garantizar la comparabilidad entre todos los tipos de PRIIP en lo que respecta a los costes totales. Resulta oportuno aclarar el significado de los indicadores resumidos de costes en los documentos de datos fundamentales, de modo que los inversores minoristas puedan entender mejor dichos indicadores. |

|

(5) |

A fin de tener más en cuenta las características económicas de determinadas clases de activos y de aquellos PRIIP que no generan suficientes operaciones para eliminar los movimientos del mercado con la suficiente certeza estadística, la metodología revisada para el cálculo de los costes de operación debe utilizar un enfoque más diferenciado y proporcionado. Dicha metodología también debe eliminar los eventuales costes de operación negativos para evitar el riesgo de confusión entre los inversores minoristas. |

|

(6) |

En el caso de los PRIIP que ofrezcan diversas opciones de inversión, debe establecerse una presentación ajustada de la información sobre costes para permitir a los inversores minoristas entender mejor las implicaciones de esas diferentes opciones de inversión en términos de costes. |

|

(7) |

Con objeto de que los inversores minoristas puedan observar, comprender y comparar la volatilidad de los rendimientos de los PRIIP lineales y las opciones de inversión subyacentes lineales, así como la rentabilidad anterior en determinadas circunstancias de mercado, es necesario establecer en el Reglamento Delegado (UE) 2017/653 determinados requisitos sobre el contenido y la presentación normalizados de la rentabilidad histórica, incorporando y adaptando ciertas normas establecidas en el Reglamento (UE) n.o 583/2010 de la Comisión (5). El contenido y la presentación normalizados de la rentabilidad histórica deben complementar la información proporcionada por los escenarios de rentabilidad. Los documentos de datos fundamentales relativos a esos PRIIP lineales y opciones de inversión subyacentes lineales deben remitir en la sección titulada «Otros datos de interés» a otros documentos o sitios web que contengan información sobre la rentabilidad histórica. |

|

(8) |

De conformidad con el artículo 32, apartado 1, del Reglamento (UE) n.o 1286/2014, las sociedades de gestión, las sociedades de inversión y las personas que asesoran sobre las participaciones en OICVM o las venden están exentas de las obligaciones establecidas en dicho Reglamento hasta el 31 de diciembre de 2021. Cuando un Estado miembro aplique las normas sobre el formato y el contenido del documento de datos fundamentales establecidas en los artículos 78 a 81 de la Directiva 2009/65/CE del Parlamento Europeo y del Consejo (6) a los fondos que no sean OICVM ofrecidos a inversores minoristas, la exención establecida en el artículo 32, apartado 1, del Reglamento (UE) n.o 1286/2014 se aplica a las sociedades de gestión, las sociedades de inversión y las personas que asesoran a inversores minoristas sobre las participaciones en dichos fondos o que se las venden. Con el fin de dotar a esos fondos de un régimen jurídico transitorio coherente, el artículo 14, apartado 2, del Reglamento Delegado (UE) 2017/653, que, con arreglo a su artículo 18, es aplicable hasta el 31 de diciembre de 2021, permite a los productores de productos de inversión minorista empaquetados y productos de inversión basados en seguros (en lo sucesivo «productores de PRIIP») continuar usando los documentos elaborados de conformidad con los artículos 78 a 81 de la Directiva 2009/65/CE, cuando al menos una de las opciones de inversión subyacentes sea un fondo OICVM o un fondo no OICVM. La propuesta de Reglamento del Parlamento Europeo y del Consejo por el que se modifica el Reglamento (UE) n.o 1286/2014 presentada por la Comisión (7) prevé que se prorroguen las disposiciones transitorias a que se refiere su artículo 32 hasta el 30 de junio de 2022. Es necesario permitir a los productores de PRIIP continuar usando los documentos elaborados de conformidad con los artículos 78 a 81 de la Directiva 2009/65/CE mientras estén vigentes dichas disposiciones transitorias. |

|

(9) |

Procede, por tanto, modificar el Reglamento Delegado (UE) 2017/653 en consecuencia. |

|

(10) |

El presente Reglamento se basa en los proyectos de normas técnicas de regulación presentados a la Comisión por la Autoridad Bancaria Europea, la Autoridad Europea de Seguros y Pensiones de Jubilación y la Autoridad Europea de Valores y Mercados (en lo sucesivo «lAutoridades Europeas de Supervisión»). |

|

(11) |

Las Autoridades Europeas de Supervisión han llevado a cabo consultas públicas abiertas sobre los proyectos de normas técnicas de regulación en que se basa el presente Reglamento, han analizado los costes y beneficios potenciales conexos y han recabado sendos dictámenes del Grupo de Partes Interesadas del Sector Bancario, creado de conformidad con el artículo 37 del Reglamento (UE) n.o 1093/2010 del Parlamento Europeo y del Consejo (8), del Grupo de Partes Interesadas del Sector de Seguros y de Reaseguros, creado de conformidad con el artículo 37 del Reglamento (UE) n.o 1094/2010 del Parlamento Europeo y del Consejo (9), y del Grupo de Partes Interesadas del Sector de los Valores y Mercados, creado de conformidad con el artículo 37 del Reglamento (UE) n.o 1095/2010 del Parlamento Europeo y del Consejo (10). |

|

(12) |

Al estar las normas técnicas de regulación estrechamente vinculadas y en aras de una total coherencia de los requisitos que introducen, procede adoptar un único acto jurídico por el que se modifiquen las normas técnicas de regulación establecidas en el Reglamento Delegado (UE) 2017/653. |

|

(13) |

Con objeto de que los productores de PRIIP y las personas que asesoran sobre ellos o los venden dispongan de tiempo suficiente para prepararse a cumplir la obligación de elaborar un documento de datos fundamentales de conformidad con los nuevos requisitos, el presente Reglamento debe aplicarse a partir del 1 de julio de 2022. |

HA ADOPTADO EL PRESENTE REGLAMENTO:

El Reglamento Delegado (UE) 2017/653 se modifica como sigue:

|

1) |

El artículo 1 se modifica como sigue:

|

|

2) |

El artículo 2 se modifica como sigue:

|

|

3) |

El artículo 5 se modifica como sigue:

|

|

4) |

En el artículo 8 se añade el apartado 3 siguiente: «3. En el caso de los OICVM definidos en el punto 1, letra a), del anexo VIII, los FIA definidos en el punto 1, letra b), de dicho anexo, o los productos de inversión basados en seguros vinculados a fondos de inversión definidos en el punto 1, letra c), de dicho anexo, la sección titulada «Otros datos de interés» del documento de datos fundamentales incluirá:

En el caso de los PRIIP a que se refiere la parte 1, punto 5, del anexo II y que sean fondos abiertos u otros PRIIP abiertos a suscripción, los cálculos de los escenarios de rentabilidad anterior se publicarán mensualmente y en la sección titulada «Otros datos de interés» se indicará dónde pueden encontrarse esos cálculos.». |

|

5) |

El título del capítulo II se sustituye por el texto siguiente: «CAPÍTULO II DISPOSICIONES ESPECÍFICAS RELATIVAS AL DOCUMENTO DE DATOS FUNDAMENTALES DE LOS PRIIP QUE OFRECEN DIVERSAS OPCIONES DE INVERSIÓN». |

|

6) |

En el artículo 10, las letras a) y b) se sustituyen por el texto siguiente:

|

|

7) |

En el artículo 11 se suprime la letra c). |

|

8) |

El artículo 12 se modifica como sigue:

|

|

9) |

Los artículos 13 y 14 se sustituyen por el texto siguiente: «Artículo 13 Sección titulada “¿Cuáles son los costes?” del documento de datos fundamentales genérico No obstante lo dispuesto en el artículo 5, apartado 1, letra b), en la sección titulada “¿Cuáles son los costes?”, los productores de PRIIP deberán incluir lo siguiente:

Artículo 14 Información específica sobre cada opción de inversión subyacente La información específica sobre cada opción de inversión subyacente a que se refiere el artículo 10, letra b), se facilitará en un documento específico que complementará el documento de datos fundamentales genérico. Los productores de PRIIP incluirán, en relación con cada opción de inversión subyacente, todos los datos siguientes:

La información a que se refieren las letras a) a e) del presente apartado seguirá la estructura de las correspondientes partes del modelo establecido en el anexo I.». |

|

10) |

Se inserta el capítulo II bis siguiente: «CAPÍTULO II BIS DISPOSICIONES ESPECÍFICAS SOBRE LOS DOCUMENTOS DE DATOS FUNDAMENTALES DE CIERTOS OICVM Y FIA Artículo 14 bis Compartimentos de inversión de los OICVM o los FIA 1. Cuando un OICVM o un FIA esté integrado por dos o más compartimentos de inversión, se elaborará un documento de datos fundamentales independiente por cada uno de los compartimentos. 2. Cada documento de datos fundamentales mencionado en el apartado 1 contendrá, en la sección titulada “¿Qué es este producto?”, la siguiente información:

3. En caso de que la sociedad de gestión del OICVM o el GFIA perciba del inversor minorista comisiones por el canje de su inversión, con arreglo a lo dispuesto en el apartado 2, letra c), y de que dichas comisiones difieran de las comisiones habituales de suscripción o reembolso de participaciones, las citadas comisiones se indicarán por separado en la sección titulada “¿Cuáles son los costes?” del documento de datos fundamentales. Artículo 14 ter Clases de acciones de los OICVM o los FIA 1. Cuando un OICVM o un FIA esté constituido por más de una clase de participaciones o acciones, se elaborará un documento de datos fundamentales independiente por cada una de las clases de participaciones o acciones. 2. Los documentos de datos fundamentales pertinentes para dos o más clases de un mismo OICVM o FIA podrán agruparse en un único documento de datos fundamentales, siempre y cuando el documento resultante satisfaga plenamente todos los requisitos relativos a la extensión, la lengua y la presentación del documento de datos fundamentales. 3. La sociedad de gestión del OICVM o el GFIA podrá seleccionar una clase como clase representativa de una o varias otras clases del OICVM o del FIA, siempre que la selección sea imparcial, clara y no engañosa para los inversores minoristas potenciales en esas otras clases. En tales casos, la sección titulada “¿Qué riesgos corro y qué podría obtener a cambio?” del documento de datos fundamentales incluirá la explicación de los riesgos significativos aplicable a cualquiera de las demás clases representadas. Podrá facilitarse a los inversores minoristas en las demás clases un documento de datos fundamentales basado en la clase representativa. 4. No se agruparán en una clase representativa compuesta según lo previsto en el apartado 3 clases que sean diferentes. 5. La sociedad de gestión del OICVM o el GFIA llevará un registro de todas las clases representadas por la clase representativa a que se refiere el apartado 3 y de los motivos que justifican su selección. 6. Cuando proceda, la sección titulada “¿Qué es este producto?” del documento de datos fundamentales se completará con una indicación de la clase seleccionada como representativa, utilizando el término mediante el que se designe esa clase en el folleto del OICVM o en la descripción de la estrategia y los objetivos de inversión del FIA. 7. La referida sección indicará asimismo el lugar donde los inversores minoristas puedan obtener información acerca de las demás clases de acciones del OICVM o FIA que se comercialicen en su Estado miembro. Artículo 14 quater OICVM o FIA que sean fondos de fondos 1. Cuando un OICVM invierta una parte importante de sus activos en otros OICVM u otros organismos de inversión colectiva de los previstos en el artículo 50, apartado 1, letra e), de la Directiva 2009/65/CE, la descripción de los objetivos y la política de inversión de ese OICVM que figure en el documento de datos fundamentales incluirá una sucinta explicación de la manera en que vayan a seleccionarse de forma continua los demás organismos de inversión colectiva. Cuando el OICVM sea un fondo de fondos de inversión libre, el documento de datos fundamentales incluirá información sobre la adquisición de FIA de fuera de la UE que no estén sujetos a supervisión. 2. Cuando el FIA invierta una parte importante de sus activos en otros OICVM o FIA, se aplicarán, mutatis mutandis, los apartados 1 y 2. Artículo 14 quinquies OICVM subordinados 1. En el caso de los OICVM subordinados, tal como se definen en el artículo 58 de la Directiva 2009/65/CE, el documento de datos fundamentales contendrá, en la sección titulada “¿Qué es este producto?”, la siguiente información específica del OICVM subordinado:

2. Cuando el perfil de riesgo y remuneración del OICVM subordinado difiera en algún aspecto significativo del OICVM principal, se explicará este hecho y se expondrán los motivos del mismo en la sección titulada “¿Qué riesgos corro y qué podría obtener a cambio?” del documento de datos fundamentales. 3. La sección titulada “¿Qué riesgos corro y qué podría obtener a cambio?” del documento de datos fundamentales explicará todo posible riesgo de liquidez, así como la relación entre los acuerdos de suscripción y reembolso del OICVM principal y del subordinado Artículo 14 sexies OICVM o FIA estructurados Serán fondos de inversión estructurados aquellos OICVM o FIA que proporcionen a los inversores minoristas, en fechas predeterminadas, remuneraciones calculadas con arreglo a un algoritmo y vinculadas a la evolución de activos financieros, índices o carteras de referencia, o a la materialización, en relación con dichos activos, índices o carteras de referencia, de variaciones de precios o de otras condiciones, o los OICVM o FIA de características similares.». |

|

11) |

En el artículo 15, apartado 2, se añade la letra d) siguiente:

|

|

12) |

Se inserta el capítulo IV bis siguiente: «CAPÍTULO IV BIS REMISIONES Artículo 17 bis Remisiones a otras fuentes de información Sin perjuicio de lo dispuesto en el artículo 6 del Reglamento (UE) n.o 1286/2014, el documento de datos fundamentales podrá remitir a otras fuentes de información, tales como el folleto y los informes anuales o semestrales, siempre y cuando toda la información imprescindible para la comprensión por el inversor minorista de los elementos esenciales de la inversión esté contenida en el documento de datos fundamentales. Se permitirán las remisiones al sitio web del PRIIP o del productor del PRIIP, en particular a la parte de dicho sitio web donde figuren el folleto y los informes periódicos. Las remisiones a que se refiere el párrafo primero dirigirán al inversor minorista a la sección concreta de la correspondiente fuente de información. El documento de datos fundamentales podrá contener diversas remisiones, si bien estas deberán reducirse al mínimo.». |

|

13) |

En el artículo 18, el párrafo tercero se sustituye por el texto siguiente: «El artículo 14, apartado 2, será aplicable hasta el 30 de junio de 2022.». |

|

14) |

El anexo I se sustituye por el texto que figura en el anexo I del presente Reglamento. |

|

15) |

El anexo II se modifica de conformidad con el anexo II del presente Reglamento. |

|

16) |

El anexo III se modifica de conformidad con el anexo III del presente Reglamento. |

|

17) |

El anexo IV se sustituye por el texto que figura en el anexo IV del presente Reglamento. |

|

18) |

El anexo V se sustituye por el texto que figura en el anexo V del presente Reglamento. |

|

19) |

El anexo VI se modifica de conformidad con el anexo VI del presente Reglamento. |

|

20) |

El anexo VII se sustituye por el texto que figura en el anexo VII del presente Reglamento. |

|

21) |

Se añade como anexo VIII el texto que figura en el anexo VIII del presente Reglamento. |

El presente Reglamento entrará en vigor a los veinte días de su publicación en el Diario Oficial de la Unión Europea.

Será aplicable a partir del 1 de julio de 2022. No obstante, el artículo 1, apartado 13, se aplicará a partir del 1 de enero de 2022.

El presente Reglamento será obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

Hecho en Bruselas, el 6 de septiembre de 2021.

Por la Comisión

La Presidenta

Ursula VON DER LEYEN

«ANEXO I

MODELO PARA EL DOCUMENTO DE DATOS FUNDAMENTALES

Los productores de PRIIP deberán ajustarse al orden de las secciones y los títulos que figuran en el modelo, el cual, sin embargo, no fija parámetros en lo que se refiere a la extensión de cada una de las secciones y la colocación de los cortes de página, y no podrá tener más de tres páginas de tamaño A4 una vez impreso.

Documento de Datos Fundamentales | |

Finalidad Este documento le proporciona información fundamental que debe conocer sobre este producto de inversión. No se trata de material comercial. Es una información exigida por ley para ayudarle a comprender la naturaleza, los riesgos, los costes y los beneficios y pérdidas potenciales de este producto y para ayudarle a compararlo con otros productos. | |

Producto [Denominación del producto] [Nombre del productor del PRIIP] (en su caso) [ISIN o UPI] [sitio web del productor del PRIIP] [Para más información, llame al [número de teléfono]] [[Nombre de la autoridad competente] es responsable de la supervisión de [nombre del productor del PRIIP] en relación con este documento de datos fundamentales] (si procede) [Este PRIIP está autorizado en [nombre del Estado miembro]] (si procede) [[Nombre de la sociedad de gestión del OICVM] está autorizado/a en [nombre del Estado miembro] y está regulado/a por [identidad de la autoridad competente] (si procede) [Nombre del GFIA] está autorizado/a en [nombre del Estado miembro] y está regulado/a por [identidad de la autoridad competente] [fecha de elaboración del documento de datos fundamentales] | |

[Advertencia (si procede) Está a punto de adquirir un producto que no es sencillo y que puede ser difícil de comprender] | |

¿Qué es este producto? Tipo Plazo Objetivos Inversor minorista al que va dirigido [Prestaciones de seguro y costes] | |

¿Qué riesgos corro y qué podría obtener a cambio? | |

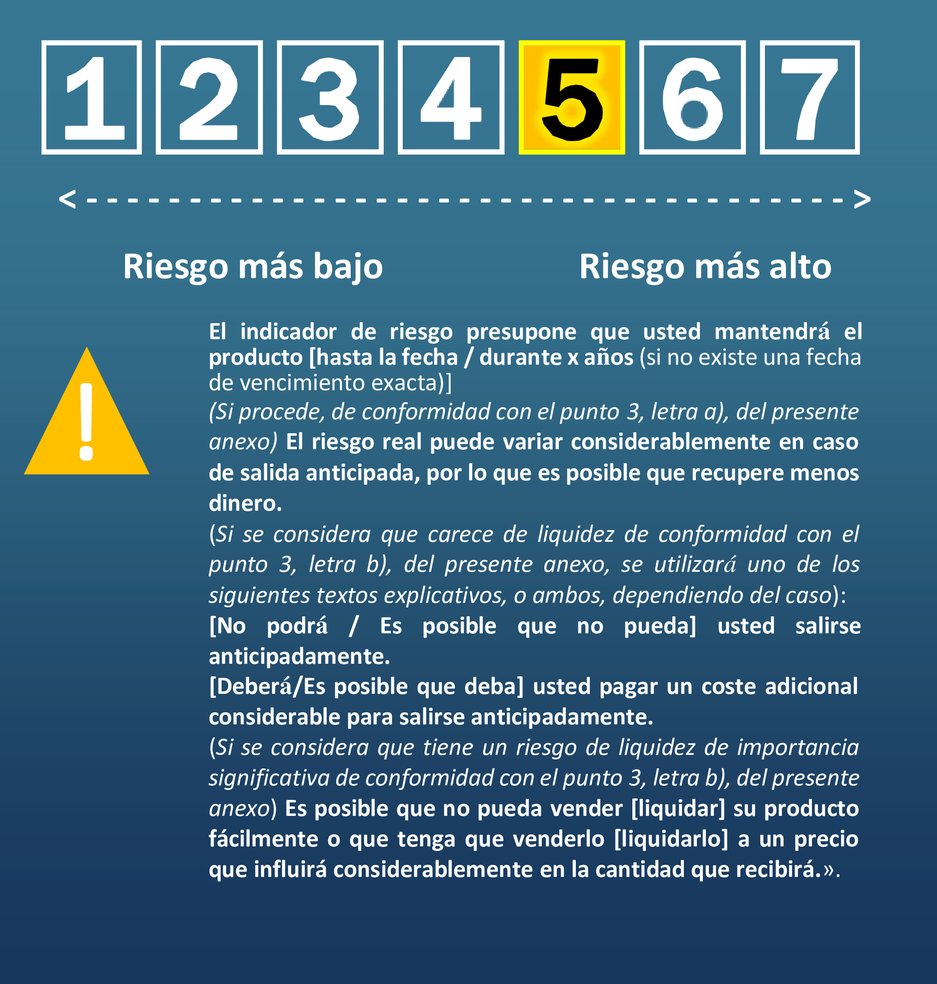

Indicador de | Descripción del perfil de riesgo/remuneración |

riesgo | Indicador resumido de riesgo (IRR) Modelo de IRR y texto explicativo según lo establecido en el anexo III, con indicación de la máxima pérdida posible: ¿puedo perder la totalidad del capital invertido? ¿Corro el riesgo de asumir obligaciones o compromisos financieros adicionales? ¿Existe una protección del capital contra el riesgo de mercado? |

Escenarios | Modelos de los escenarios de rentabilidad y textos explicativos según lo establecido en el anexo V. |

de rentabilidad | Los escenarios incluirán, cuando proceda, información sobre las condiciones a que están sujetos los resultados de los inversores minoristas o sobre los rendimientos máximos predefinidos, y una declaración de que la legislación tributaria del Estado miembro del domicilio del inversor minorista puede repercutir en el rendimiento efectivamente abonado. |

¿Qué pasa si [nombre del productor del PRIIP] no puede pagar? Información acerca de si existe un régimen de garantía, nombre del garante o el operador del régimen de compensación para los inversores, incluyendo los riesgos cubiertos y no cubiertos. | |

¿Cuáles son los costes? Texto explicativo sobre la información que debe incluirse acerca de los otros costes de distribución | |

Costes a lo largo del tiempo | Modelo y textos explicativos del anexo VII |

Composición de los costes | Modelo y textos explicativos del anexo VI |

¿Cuánto tiempo debo mantener la inversión, y puedo retirar dinero de manera anticipada? | |

Período de mantenimiento [mínimo exigido] recomendado: [x] | |

Información sobre si se puede desinvertir antes del vencimiento, las condiciones para ello y las comisiones y penalizaciones aplicables, en su caso. Información sobre las consecuencias potenciales de la salida antes del vencimiento o antes de que concluya el período de mantenimiento recomendado. | |

¿Cómo puedo reclamar? | |

Otros datos de interés Cuando proceda, breve descripción de la información publicada sobre la rentabilidad histórica |

El anexo II del Reglamento Delegado (UE) 2017/653 se modifica como sigue:

|

1) |

La parte 1 se modifica como sigue:

|

|

2) |

En la parte 3, se inserta el punto 52 bis siguiente:

|

El anexo III del Reglamento Delegado (UE) 2017/653 se modifica como sigue:

|

1) |

El punto 1 se sustituye por el texto siguiente:

|

|

2) |

El punto 3 se sustituye por el texto siguiente:

|

|

3) |

Se inserta el punto 6 bis siguiente:

|

«ANEXO IV

ESCENARIOS DE RENTABILIDAD

Número de escenarios

1. | Los escenarios de rentabilidad contemplados en el presente Reglamento, que deberán mostrar una serie de posibles rendimientos, serán los siguientes:

|

2. | El escenario de tensión indicará los efectos desfavorables significativos del PRIIP no cubiertos en el escenario desfavorable mencionado en el punto 1, letra c), del presente anexo. El escenario de tensión mostrará los períodos intermedios en caso de que dichos períodos se muestren para los escenarios de rentabilidad contemplados en el punto 1, letras a) a c), del presente anexo. |

3. | Un escenario adicional para los productos de inversión basados en seguros se basará en el escenario moderado mencionado en el punto 1, letra b), del presente anexo, cuando la rentabilidad sea relevante para el rendimiento de la inversión. |

4. | Se mostrará igualmente el rendimiento mínimo de la inversión sin tener en cuenta la eventualidad de que el productor del PRIIP o la parte obligada a efectuar, directa o indirectamente, los correspondientes pagos al inversor minorista se halle en la imposibilidad de realizarlos. |

Cálculo de los valores de los escenarios desfavorable, moderado y favorable en relación con el período de mantenimiento recomendado para los PRIIP de categoría 2

Caso 1: PRIIP a que se refiere el punto 1 del anexo VIII con datos históricos suficientes

5. | Se aplicarán a los PRIIP a que se refiere el punto 1 del anexo VIII las normas que se indican a continuación, cuando, en el momento del cálculo, se cumplan los siguientes criterios en relación con la extensión temporal de los valores históricos anuales consecutivos correspondientes al PRIIP:

|

6. | En el supuesto de que el período de mantenimiento recomendado sea inferior o igual a cinco años, los escenarios desfavorable, moderado y favorable se calcularán sobre la base de los diez últimos años anteriores al momento en que se efectúe el cálculo. En el supuesto de que el período de mantenimiento recomendado sea superior a cinco años, los escenarios desfavorable, moderado y favorable se calcularán sobre la base de un período de tiempo igual al período de mantenimiento recomendado más cinco años, contado desde el momento en que se efectúe el cálculo. |

7. | El cálculo de los escenarios desfavorable, moderado y favorable incluirá los siguientes pasos:

|

8. | El escenario desfavorable representará la peor evolución del valor del PRIIP de conformidad con el punto 7, letra e), del presente anexo. |

9. | El escenario moderado representará la evolución mediana del valor del PRIIP de conformidad con el punto 7, letra d), del presente anexo. |

10. | El escenario favorable representará la mejor evolución del valor del PRIIP de conformidad con el punto 7, letra d), del presente anexo. |

11. | Los escenarios se calcularán, como mínimo, mensualmente. |

Caso 2: PRIIP a que se refiere el punto 1 del anexo VIII sin datos históricos suficientes y con la posibilidad de utilizar un valor de referencia

12. | En el caso de los PRIIP a que se refiere el punto 1 del anexo VIII, los escenarios desfavorable, moderado y favorable se calcularán tal como se especifica en los puntos 6 a 11 del presente anexo, utilizando los datos de un valor de referencia para complementar los valores del PRIIP menos todos los costes aplicables, cuando:

Si la información sobre los objetivos del PRIIP alude a un valor de referencia, se utilizará este valor de referencia, siempre que se cumplan las condiciones del párrafo primero. |

Caso 3: PRIIP a que se refiere el punto 1 del anexo VIII sin datos históricos suficientes ni valor de referencia, o con un valor de referencia sin datos históricos suficientes, o cualquier otro PRIIP de categoría 2

13. | En el caso de los PRIIP a que se refiere el punto 1 del anexo VIII y que no correspondan ni al caso 1 ni al caso 2 o de cualquier otro PRIIP de categoría 2, los escenarios desfavorable, moderado y favorable se calcularán tal como se especifica en los puntos 6 a 11 del presente anexo utilizando índices de referencia regulados por el Reglamento (UE) 2016/1011 del Parlamento Europeo y del Consejo (11 *2 12). Dichos índices de referencia representan las clases de activos en las que invierte el PRIIP o las inversiones subyacentes a las que está expuesto, a fin de complementar los valores del PRIIP o el valor de referencia a que se refiere el punto 12 del presente anexo. Se considerarán todas las clases de activos en las que el PRIIP pueda invertir más del 25 % de sus activos o las inversiones subyacentes que representen más del 25 % de la exposición. Cuando no exista tal índice de referencia, se utilizará un valor sustitutivo adecuado. |

14. | Si el PRIIP invierte en diferentes tipos de activos o presenta una exposición a diferentes tipos de inversiones subyacentes y se ha identificado más de un índice de referencia de los contemplados en el punto 13 del presente anexo, los escenarios se calcularán utilizando un «valor de referencia compuesto», teniendo en cuenta la ponderación de la inversión estimada en cada tipo de activos o inversiones subyacentes. |

15. | Cuando se trate de PRIIP de categoría 2 para los que no exista un valor de referencia o sustitutivo adecuado con suficientes datos históricos que cumpla los criterios establecidos en el punto 5 del presente anexo en relación con el PRIIP, los escenarios de rentabilidad se calcularán de conformidad con los puntos 21 a 27 del presente anexo, utilizando quince años de rendimientos históricos del PRIIP o un valor de referencia o sustitutivo adecuado. |

Casos 2 y 3: Utilización de valores de referencia o sustitutivos adecuados

16. | A fin de evaluar si el uso de un valor de referencia o sustitutivo concreto es adecuado para calcular los escenarios de rentabilidad, los productores de PRIIP aplicarán los siguientes criterios, siempre que estos sean coherentes con los objetivos del PRIIP y con el tipo de activos en los que invierta el PRIIP o las inversiones subyacentes a las que el PRIIP presente una exposición, y sean pertinentes para el PRIIP:

Los productores de PRIIP podrán utilizar criterios adicionales a los enumerados en el párrafo primero, siempre que demuestren que dichos criterios adicionales son pertinentes desde la óptica de los objetivos del PRIIP y del tipo de activos en los que invierte o del tipo de inversiones subyacentes a las que el PRIIP presenta una exposición. |

17. | Los productores de PRIIP deberán poder demostrar la coherencia de los valores de referencia con los objetivos del PRIIP y documentarán su decisión, incluyendo una justificación clara del valor de referencia utilizado. |

Cálculo del escenario de tensión para los PRIIP de categoría 2

18. | Para los PRIIP de categoría 2, el cálculo del escenario de tensión deberá seguir los pasos siguientes:

|

19. | En el caso de los PRIIP de categoría 2, los valores previstos al final del período de mantenimiento recomendado en el escenario de tensión serán los siguientes:

Donde:

|

20. | El valor del escenario de tensión indicado no será mejor que el valor del escenario desfavorable. |

Cálculo de los valores de los escenarios para el período de mantenimiento recomendado en relación con determinados PRIIP de categoría 1, PRIIP de categoría 3 y PRIIP de categoría 4

21. | El escenario favorable será el valor del PRIIP en el percentil 90 de una distribución estimada de los resultados a lo largo del período de mantenimiento recomendado menos todos los costes aplicables. |

22. | El escenario moderado será el valor del PRIIP en el percentil 50 de una distribución estimada de los resultados a lo largo del período de mantenimiento recomendado menos todos los costes aplicables. |

23. | El escenario desfavorable será el valor del PRIIP en el percentil 10 de una distribución estimada de los resultados a lo largo del período de mantenimiento recomendado menos todos los costes aplicables. |

24. | Cuando el productor del PRIIP considere que existe un riesgo significativo de que estos escenarios generen en los inversores minoristas expectativas inadecuadas sobre los posibles rendimientos que pueden recibir, podrá utilizar percentiles inferiores a los especificados en los puntos 21, 22 y 23 del presente anexo. |

25. | En el caso de los PRIIP de categoría 3, el método para obtener la distribución estimada de los resultados del PRIIP a lo largo del período de mantenimiento recomendado será idéntico al método especificado en los puntos 19 a 23 del anexo II. No obstante, el rendimiento previsto de cada activo será el rendimiento observado durante el período calculado sin actualizar la rentabilidad prevista mediante el factor de descuento libre de riesgo previsto. |

26. | En el caso de los PRIIP de categoría 3, se harán los siguientes ajustes para el cálculo del escenario de tensión en comparación con el cálculo correspondiente a los PRIIP de categoría 2:

|

27. | En el caso de los PRIIP de categoría 3, el escenario de tensión será el valor del PRIIP en el percentil extremo zα, tal como se define en el punto 19 del presente anexo, de la distribución simulada conforme a lo indicado en el punto 26 del presente anexo. |

28. | En el caso de los PRIIP de categoría 4, se utilizará el método establecido en el punto 27 del anexo II para aquellos factores no observados en el mercado, combinándolo en caso necesario con el método aplicable a los PRIIP de categoría 3. En el supuesto de que el PRIIP combine diferentes componentes, se utilizarán, en relación con los correspondientes componentes, los métodos pertinentes para los PRIIP de categoría 2 contemplados en los puntos 5 a 20 del presente anexo y los métodos pertinentes para los PRIIP de categoría 3 contemplados en los puntos 21 a 27 del presente anexo. Los escenarios de rentabilidad serán una media ponderada de los correspondientes componentes. Las características del producto y las garantías de capital se tendrán en cuenta al calcular la rentabilidad. |

29. | En el caso de los PRIIP de categoría 1 definidos en el punto 4, letra a), del anexo II, y los PRIIP de categoría 1 definidos en el punto 4, letra b), del anexo II que no se negocien en un mercado regulado o en un mercado de un tercer país considerado equivalente a un mercado regulado de conformidad con el artículo 28 del Reglamento (UE) n.o 600/2014, los escenarios de rentabilidad se calcularán con arreglo a los puntos 21 a 27 del presente anexo. |

Cálculo de los valores de los escenarios para el período de mantenimiento recomendado en relación con los demás tipos de PRIIP de categoría 1

30. | En el caso de los PRIIP de categoría 1 que sean contratos de futuros, opciones de compra y opciones de venta negociados en un mercado regulado o en un mercado de un tercer país considerado equivalente a un mercado regulado de conformidad con el artículo 28 del Reglamento (UE) n.o 600/2014, los escenarios de rentabilidad se mostrarán en forma de gráficos de estructura de pagos. Se incluirá un gráfico para mostrar la rentabilidad en todos los escenarios para los diferentes niveles del valor subyacente. El eje de abscisas del gráfico mostrará los distintos precios posibles del valor subyacente y el eje de ordenadas, las ganancias o pérdidas a los diferentes precios del valor subyacente. Para cada precio del valor subyacente, el gráfico mostrará las ganancias o pérdidas resultantes y el precio del valor subyacente en el que no se obtienen ganancias ni pérdidas. |

31. | Para los PRIIP de categoría 1 definidos en el punto 4, letra c), del anexo II se ofrecerá una mejor estimación razonable y conservadora de los valores previstos en los escenarios de rentabilidad establecidos en el punto 1, letras a), b) y c), del presente anexo al final del período de mantenimiento recomendado. Los escenarios seleccionados y mostrados deberán ser coherentes con el resto de la información contenida en el documento de datos fundamentales, incluido el perfil general de riesgo del PRIIP, y complementarla. El productor del PRIIP deberá garantizar la coherencia de los escenarios con las conclusiones de la gobernanza interna del producto, incluidas, entre otras cosas, cualesquiera pruebas de resistencia realizadas por el productor para el PRIIP, y los datos y análisis utilizados para elaborar el resto de la información contenida en el documento de datos fundamentales. Los escenarios deberán seleccionarse para ofrecer una presentación equilibrada de los posibles resultados del PRIIP en condiciones tanto favorables como desfavorables, pero únicamente se mostrarán aquellos escenarios que quepa razonablemente esperar. Los escenarios no deberán seleccionarse de tal modo que destaquen los resultados favorables en detrimento de los desfavorables. |

Cálculo de los valores de los escenarios para períodos de mantenimiento intermedios

32. | En el caso de los PRIIP con un período de mantenimiento recomendado de entre uno y diez años se mostrará la rentabilidad en dos períodos de mantenimiento diferentes: al final del primer año y al final del período de mantenimiento recomendado. |

33. | En el caso de los PRIIP con un período de mantenimiento recomendado superior o igual a diez años se mostrará la rentabilidad en tres períodos de mantenimiento: al final del primer año, después de la mitad del período de mantenimiento recomendado, redondeada al final del año más próximo, y al final del período de mantenimiento recomendado. |

34. | En el caso de los PRIIP con un período de mantenimiento recomendado de un año o menos, no se mostrarán escenarios de rentabilidad correspondientes a períodos de mantenimiento intermedios. |

35. | En el caso de los PRIIP de categoría 2, los valores correspondientes a los períodos intermedios que se mostrarán en los escenarios desfavorable, moderado y favorable se calcularán de conformidad con los puntos 5 a 14 del presente anexo, utilizando el período de tiempo especificado en el punto 6, pero sobre la base de los resultados obtenidos durante el período de mantenimiento intermedio. |

36. | En el caso de los PRIIP de categoría 2, los valores correspondientes a los períodos intermedios que se mostrarán en el escenario de tensión se calcularán utilizando las fórmulas contempladas en los puntos 18 y 19 del presente anexo, en las que N es el número de períodos de negociación desde la fecha de inicio hasta la fecha final del período intermedio. El punto 20 del presente anexo se aplicará también a los períodos intermedios. |

37. | En el caso de los PRIIP a que se refieren los puntos 15 y 29 del presente anexo, los PRIIP de categoría 3 y los PRIIP de categoría 4, y salvo que sea de aplicación el punto 38 del presente anexo, el productor del PRIIP estimará los valores de los escenarios que mostrará en relación con el período de mantenimiento intermedio de manera coherente con la estimación al final del período de mantenimiento recomendado. |

38. | En el caso de los PRIIP de categoría 1 que sean contratos de futuros, opciones de compra y opciones de venta negociados en un mercado regulado o en un mercado de un tercer país considerado equivalente a un mercado regulado de conformidad con el artículo 28 del Reglamento (UE) n.o 600/2014, o de los PRIIP a que se refiere el punto 90, letra d), del anexo VI, únicamente podrán mostrarse escenarios de rentabilidad al final del período de mantenimiento recomendado. |

Requisitos generales

39. | Los escenarios de rentabilidad del PRIIP se calcularán una vez deducidos todos los costes aplicables, de conformidad con el anexo VI, al escenario y período de mantenimiento que se presenten. |

40. | Los escenarios de rentabilidad se calcularán utilizando importes coherentes con los utilizados para el cálculo de los costes según lo especificado en los puntos 90 y 91 del anexo VI. |

41. | En el caso de los PRIIP que sean contratos a plazo, contratos de futuros, contratos por diferencias o permutas financieras, para calcular los escenarios de rentabilidad se partirá del supuesto de que el importe especificado en el punto 40 es el importe nocional. |

42. | Los escenarios de rentabilidad se presentarán en unidades monetarias. Las cifras se redondearán por defecto a la decena más cercana en euros o en la moneda correspondiente, a menos que existan condiciones específicas de pago debido a las cuales resulte engañoso redondear las cifras a la decena en euros más cercana, en cuyo caso el productor del PRIIP podrá presentar las cifras redondeadas al euro más cercano. Sin perjuicio de lo dispuesto en el punto 7 del presente anexo, las cifras monetarias indicarán la suma de los importes que recibiría el inversor minorista (netos de costes) durante el período de mantenimiento, que comprenderán:

|

43. | En el caso de los PRIIP que sean contratos a plazo, contratos de futuros, contratos por diferencias o permutas financieras, los escenarios de rentabilidad en unidades monetarias mostrarán la ganancia o pérdida obtenida en el período de mantenimiento. |

44. | Los escenarios de rentabilidad se presentarán igualmente en términos porcentuales, como rendimiento medio anual de la inversión. Esta cifra se calculará tomando como numerador el valor del escenario y como denominador el importe de la inversión inicial o el precio pagado, de acuerdo con la siguiente fórmula: (valor del escenario/inversión inicial)^(1/T) – 1, si T > 1, donde T es la duración en años del período de mantenimiento. |

45. | Cuando los períodos de mantenimiento recomendados sean inferiores a un año, los escenarios de rentabilidad en términos porcentuales reflejarán el rendimiento previsto durante ese período, no anualizado. |

46. | En el caso de los PRIIP que sean contratos a plazo, contratos de futuros, contratos por diferencias o permutas financieras, el rendimiento en porcentaje se calculará teniendo en cuenta el valor nocional del contrato y se añadirá una nota a pie de página para explicar dicho cálculo. La fórmula de cálculo será la siguiente: (Ganancia o pérdida neta/Importe nocional)^(1/T) -1, si T> 1. La nota a pie de página indicará que el rendimiento potencial se calcula como porcentaje del importe nocional. |

47. | En el caso de los productos de inversión basados en seguros, aparte de los métodos antes mencionados, incluido el contemplado en el punto 28 del presente anexo, al calcular los escenarios de rentabilidad de la inversión, se aplicará lo siguiente:

|

«ANEXO V

METODOLOGÍA PARA LA PRESENTACIÓN DE LOS ESCENARIOS DE RENTABILIDAD

PARTE 1

Especificaciones relativas a la presentación general

1. | Los escenarios de rentabilidad se presentarán de forma exacta, imparcial, clara y no engañosa, y de modo que puedan ser entendidos por un inversor minorista medio. |

2. | En todos los casos, se incluirán los textos explicativos contenidos en la parte 2 del presente anexo que se indican a continuación:

|

3. | Para todos los PRIIP, excepto los de categoría 1 contemplados en el punto 30 del anexo IV:

|

4. | Cuando se muestre un escenario de tensión, se incluirá el texto explicativo que figura como elemento D en la parte 2 del presente anexo. |

5. | En el caso de los PRIIP de categoría 2, excepto los contemplados en el punto 15 del anexo IV, se incluirán textos explicativos en relación con los escenarios desfavorable, moderado y favorable utilizando el elemento E que figura en la parte 2 del presente anexo. |

6. | En el caso de los PRIIP de categoría 1, excepto los contemplados en el punto 30 del anexo IV, de los PRIIP de categoría 2 a que se refiere el punto 15 del anexo IV, de los PRIIP de categoría 3 y de los PRIIP de categoría 4, se incluirá una breve explicación de los escenarios mostrados en lenguaje sencillo que contendrá un máximo de 300 caracteres. |

7. | En el caso de los PRIIP de categoría 1 a que se refiere el punto 30 del anexo IV, se incluirán, asimismo, los elementos H, I, J y K de la parte 2 del presente anexo. |

8. | Los períodos de mantenimiento intermedios se mostrarán de conformidad con los puntos 32, 33 y 34 del anexo IV. Los períodos intermedios podrán diferir en función de la duración del período de mantenimiento recomendado. |

9. | En el caso de los PRIIP que no muestren escenarios de rentabilidad en períodos de mantenimiento intermedios, se incluirá, cuando proceda, el texto explicativo que figura como elemento F en la parte 2 del presente anexo. |

10. | Salvo que se especifique lo contrario, en relación con todos los PRIIP, excepto los de categoría 1 contemplados en el punto 30 del anexo IV, los productores de PRIIP utilizarán los modelos que figuran en la parte 3 del presente anexo para presentar los escenarios de rentabilidad, según se trate de un PRIIP de inversión o prima únicas, de un PRIIP de pago o prima periódicos, o de un PRIIP de los contemplados en el punto 76 quater del anexo VI. |

11. | El término «salida» se utilizará en el cuadro del escenario de rentabilidad para reflejar el final de la inversión, a menos que ese término pueda resultar engañoso para determinados tipos de PRIIP, en cuyo caso podrá utilizarse un término alternativo, como “terminación” o “rescate”. |

12. | En el caso de los PRIIP de categoría 1, tal como se definen en el punto 4, letra b), del anexo II, la terminología empleada se ajustará, cuando proceda, para reflejar las características específicas del PRIIP, por ejemplo para referirse a su importe nocional. |

13. | En el caso de los productos de inversión basados en seguros, se incluirán filas adicionales con respecto a la prima de riesgo biométrico y un escenario relativo a las prestaciones de seguro, tal como se ilustra en los modelos A y B de la parte 3 del presente anexo. Los rendimientos de ese escenario solo se mostrarán en términos monetarios. |

14. | En el caso de los PRIIP que impliquen pagos o primas periódicos, los modelos incluirán también información sobre el importe acumulado de la inversión y, en su caso, la prima acumulada de riesgo biométrico, tal como se ilustra en el modelo B de la parte 3 del presente anexo. |

15. | En el caso de los PRIIP destinados a ser mantenidos de por vida, el período de mantenimiento recomendado señalado en los escenarios de rentabilidad podrá indicar que el PRIIP está destinado a ser mantenido de por vida y precisar el número de años que se ha utilizado como ejemplo para el cálculo. |

16. | En el caso de los PRIIP que sean rentas inmediatas u otros PRIIP cuyos pagos únicamente vayan a percibirse en el momento en que se produzca el evento asegurado, el cuadro del escenario de rentabilidad reflejará lo siguiente, según proceda:

|

17. | Cuando el PRIIP se recompre o cancele antes de que finalice el período de mantenimiento recomendado, según la simulación, la presentación de los escenarios de rentabilidad se ajustará en consecuencia, tal como se ilustra en el modelo C de la parte 3 del presente anexo, y se añadirán notas explicativas, de manera que quede claro si un determinado escenario incluye una recompra o cancelación anticipada y que no se ha aplicado ninguna hipótesis de reinversión. En los escenarios en que el PRIIP se recompre o cancele automáticamente, las cifras se consignarán en la columna «En caso de salida por recompra o al vencimiento» del modelo C que figura en la parte 3 del presente anexo. Los períodos mostrados en relación con los períodos de mantenimiento intermedios serán los mismos para los diferentes escenarios de rentabilidad y se basarán en el período de mantenimiento recomendado si no se recompra el PRIIP, que previsiblemente estará en consonancia con su vencimiento. Las cifras correspondientes a los períodos de mantenimiento intermedios solo se mostrarán para los escenarios en los que el PRIIP aún no haya sido recomprado o cancelado al final de dicho período intermedio o antes, e incluirán los posibles costes de salida aplicables en ese momento. En el supuesto de que el PRIIP haya sido recomprado al final de ese período de mantenimiento intermedio o antes según la simulación, no se presentarán cifras en ese período. |

PARTE 2

Elementos explicativos prescritos

[Elemento A] Las cifras presentadas incluyen todos los costes del producto propiamente dicho, (en su caso) [pero es posible que no incluyan todos los costes que usted deba pagar a su asesor o distribuidor/e incluyen los costes de su asesor o distribuidor]. Las cifras no tienen en cuenta su situación fiscal personal, que también puede influir en la cantidad que reciba.

[Elemento B] Lo que obtenga de este producto dependerá de la evolución futura del mercado, la cual es incierta y no puede predecirse con exactitud.

[Elemento C] [Los escenarios desfavorable, moderado y favorable que se muestran son ilustraciones basadas en la rentabilidad más baja, media y más alta [del producto/de un valor de referencia adecuado] durante los últimos [x] años.] (para los PRIIP de categoría 2, excepto los contemplados en el punto 15 del anexo IV) [Los escenarios que se muestran son ilustraciones basadas en resultados pasados y en determinadas hipótesis] (para los demás tipos de PRIIP). Los mercados podrían evolucionar de manera muy distinta en el futuro.

[Elemento D] El escenario de tensión muestra lo que usted podría recibir en circunstancias extremas de los mercados.

[Elemento E] Este tipo de escenario se produjo para una inversión [añadir indicación del valor de referencia cuando proceda] entre [añadir fechas en años].

[Elemento F] Este producto no puede hacerse efectivo [fácilmente]. Si opta por salirse de la inversión antes de que transcurra el período de mantenimiento recomendado, [no dispone de ninguna garantía] (cuando solo haya una garantía en el período de mantenimiento recomendado) [y] [[tendrá/podría tener] que pagar costes adicionales] (cuando se apliquen costes de salida).

[Elemento G] El rendimiento solo está garantizado si usted [descríbanse las condiciones pertinentes o remítase al lugar en que se describen estas condiciones en el documento de datos fundamentales, por ejemplo a las explicaciones facilitadas de conformidad con el anexo III].

[Elemento H] Este gráfico ilustra la rentabilidad que podría obtener su inversión. Puede compararlo con los gráficos de pago de otros derivados.

[Elemento I] El gráfico presenta una serie de posibles resultados y no es una indicación exacta de lo que puede recibir. Lo que reciba variará en función de la evolución del subyacente. El gráfico muestra la ganancia o pérdida del producto para cada valor del subyacente. El eje de abscisas muestra los diversos precios posibles del valor subyacente en la fecha de expiración y el eje de ordenadas, la ganancia o pérdida.

[Elemento J] La compra de este producto presupone que usted piensa que el precio del subyacente [aumentará/disminuirá].

[Elemento K] Su pérdida máxima sería la de toda su inversión (prima pagada).

PARTE 3

Modelos

Modelo A: Pago de una inversión o prima única

Período de mantenimiento recomendado: | [] | |||

Ejemplo de inversión: | [10 000 EUR] | |||

(Si procede)Prima de seguro: | [importe monetario] | |||

| En caso de [salida] después de 1 año | En caso de [salida] después de [] | En caso de [salida] después de | |

(si procede) | (si procede) | [período de mantenimiento recomendado] | ||

Escenarios [en caso de supervivencia] | ||||

Mínimo | [Importe monetario] o [No hay un rendimiento mínimo garantizado [en caso de [salida] antes de [... años/meses/días]](si procede). Podría perder parte o la totalidad de su inversión [o tener que realizar pagos adicionales para cubrir pérdidas](si procede)] | |||

Tensión | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

| Rendimiento medio cada año | [] % | [] % | [] % |

Desfavorable | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

| Rendimiento medio cada año | [] % | [] % | [] % |

Moderado | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

| Rendimiento medio cada año | [] % | [] % | [] % |

Favorable | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

| Rendimiento medio cada año | [] % | [] % | [] % |

(Si procede)Escenario [en caso de fallecimiento] | ||||

[Evento asegurado] | Lo que podrían recibir sus beneficiarios tras deducir los costes | [] EUR | [] EUR | [] EUR |

Modelo B: Pago de inversiones o primas periódicas

Período de mantenimiento recomendado: | [] | |||

Ejemplo de inversión: | [1 000 EUR] al año | |||

(Si procede)Prima de seguro: | [importe monetario] al año | |||

| En caso de [salida] después de 1 año | En caso de [salida] después de [] | En caso de [salida] después de | |

(si procede) | (si procede) | [período de mantenimiento recomendado] | ||

Escenarios [en caso de supervivencia] | ||||

Mínimo | [Importe monetario] o [No hay un rendimiento mínimo garantizado [en caso de [salida] antes de [... años/meses/días]](si procede). Podría perder parte o la totalidad de su inversión [o tener que realizar pagos adicionales para cubrir pérdidas](si procede)] | |||

Tensión | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

| Rendimiento medio cada año | [] % | [] % | [] % |

Desfavorable | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

| Rendimiento medio cada año | [] % | [] % | [] % |

Moderado | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

| Rendimiento medio cada año | [] % | [] % | [] % |

Favorable | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

| Rendimiento medio cada año | [] % | [] % | [] % |

Importe invertido a lo largo del tiempo | [] EUR | [] EUR | [] EUR | |

(Si procede)Escenario [en caso de fallecimiento] | ||||

[Evento asegurado] | Lo que podrían recibir sus beneficiarios tras deducir los costes | [] EUR | [] EUR | [] EUR |

Prima de seguro cobrada a lo largo del tiempo | [] EUR | [] EUR | [] EUR |

Modelo C: PRIIP a que se refiere el punto 76 quater del anexo VI (autocancelables)

Período de mantenimiento recomendado: | Hasta la recompra o el vencimiento del producto Puede ser diferente en cada escenario y se indica en el cuadro. | |||

Ejemplo de inversión: | [10 000 EUR] | |||

| En caso de [salida] después de 1 año | En caso de [salida] después de [] | En caso de [salida] por recompra o al vencimiento | |

(si procede) | (si procede) |

| ||

Escenarios | ||||

Mínimo | [Importe monetario] o [No hay un rendimiento mínimo garantizado [en caso de [salida] antes de [... años/meses/días]](si procede). Podría perder parte o la totalidad de su inversión [o tener que realizar pagos adicionales para cubrir pérdidas](si procede)] | |||

Tensión | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

(fin del producto después de []) | Rendimiento medio cada año | [] % | [] % | [] % |

Desfavorable | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

(fin del producto después de []) | Rendimiento medio cada año | [] % | [] % | [] % |

Moderado | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

(fin del producto después de []) | Rendimiento medio cada año | [] % | [] % | [] % |

Favorable | Lo que podría recibir tras deducir los costes | [] EUR | [] EUR | [] EUR |

(fin del producto después de []) | Rendimiento medio cada año | [] % | [] % | [] % |

El anexo VI del Reglamento Delegado (UE) 2017/653 se modifica como sigue:

|

1) |

En el punto 3, la letra a) se sustituye por el texto siguiente:

|

|

2) |

El punto 5 se modifica como sigue:

|

|

3) |

En el punto 6, la letra a) se sustituye por el texto siguiente:

|

|

4) |

Los puntos 7 y 8 se sustituyen por el texto siguiente:

|

|

5) |

Se inserta el punto 8 bis siguiente:

|

|

6) |

El punto 10 se sustituye por el texto siguiente:

|

|

7) |

En el punto 11, se añade la letra c) siguiente:

|

|

8) |

Se insertan los puntos 11 bis y 11 ter siguientes:

|

|

9) |

Los puntos 14 y 15 se sustituyen por el texto siguiente:

|

|

10) |

El punto 18 se sustituye por el texto siguiente:

|

|

11) |

Tras el punto 18, se insertan el siguiente encabezamiento y el siguiente punto 18 bis: «Operaciones ejecutadas en mercados no organizados

|

|

12) |

Se inserta el punto 20 bis siguiente:

|

|

13) |

Tras el punto 23, se insertan el siguiente encabezamiento y el siguiente punto 23 bis: «Número reducido de operaciones y otros casos similares

|

|

14) |

Tras el punto 23 bis, se insertan el siguiente encabezamiento y los siguientes puntos 23 ter y 23 quater: «Utilización de datos antes del 31 de diciembre de 2024»

|

|

15) |

El título I de la parte 2 se sustituye por el texto siguiente:

|

|

16) |

Los puntos 61 y 62 se sustituyen por el texto siguiente:

|

|

17) |

Se suprime el encabezamiento que figura tras el punto 62. |

|

18) |

El punto 63 se sustituye por el texto siguiente:

|

|

19) |

Tras el punto 63, se insertan el título II de la parte 2 y el subencabezamiento siguientes:

|

|

20) |

El punto 64 se sustituye por el texto siguiente:

|

|

21) |

El encabezamiento que figura tras el punto 64 y los puntos 65, 66 y 67 se sustituyen por el texto siguiente: «Indicadores de costes recurrentes: costes de operación y otros costes recurrentes

|

|

22) |

El encabezamiento que figura tras el punto 67 y los puntos 68 y 69 se sustituyen por el texto siguiente: «Costes accesorios e indicadores de costes accesorios (comisiones de rendimiento y participaciones en cuenta)

|

|

23) |

Tras el punto 69, se añade el título siguiente:

|

|

24) |

Los puntos 70 y 71 se sustituyen por el texto siguiente:

|

|

25) |

Tras el punto 75, se añade el encabezamiento siguiente: «Requisitos específicos aplicables a los PRIIP con un período de mantenimiento recomendado inferior a un año». |

|

26) |

Tras el punto 76, se suprime el encabezamiento «Cálculo de los coeficientes». |

|

27) |

Se inserta el punto 76 bis siguiente:

|

|

28) |

Tras el punto 76 bis, se insertan el encabezamiento y el punto 76 ter siguientes: «Requisitos específicos aplicables a los PRIIP que sean contratos a plazo, contratos de futuros, contratos por diferencias o permutas financieras

|

|

29) |

Tras el punto 76 ter, se insertan el encabezamiento y el punto 76 quater siguientes: «Requisitos específicos aplicables a los PRIIP que puedan ser recomprados o cancelados automáticamente antes del final del período de mantenimiento recomendado si se cumplen determinadas condiciones predefinidas

Las cifras de costes se calcularán partiendo de una rentabilidad que resulte coherente con cada uno de los supuestos.». |

|

(30) |

Los puntos 78, 79 y 80 se sustituyen por el texto siguiente:

En el caso de los fondos de inversión se aplicará lo siguiente:

|

|

31) |

El punto 82 se sustituye por el texto siguiente:

|

|

32) |

El punto 84 se sustituye por el texto siguiente:

|

|

33) |

Se suprime el título II de la parte 2. |

|

34) |

El punto 90 se sustituye por el texto siguiente:

|

|

35) |

Se suprimen los puntos 92, 93 y 94. |

«ANEXO VII

PRESENTACIÓN DE LOS COSTES

Inmediatamente después del encabezamiento de la sección titulada “¿Cuáles son los costes?”, se incluirá la siguiente advertencia, a menos que el productor del PRIIP sepa que la persona que asesore sobre el PRIIP o lo venda no cobrará costes adicionales:

“La persona que le asesore sobre este producto o se lo venda puede cobrarle otros costes. En tal caso, esa persona le facilitará información acerca de estos costes y de la incidencia que tienen en su inversión.”

En los cuadros de costes que figuran a continuación, se utilizará el término “salida” para designar el final de la inversión. En el supuesto de que este término pueda resultar engañoso con respecto a determinados tipos de PRIIP, podrá utilizarse un término alternativo, como “terminación” o “rescate”.

Cuadro 1 para todos los PRIIP, excepto los contemplados en el artículo 13, letra b), y en el punto 76 quater del anexo VI (autocancelables)

El productor del PRIIP incluirá los siguientes encabezamientos y textos explicativos, así como el cuadro 1 que figura a continuación y que muestra las cifras de costes agregados, en términos monetarios y porcentuales, especificadas en los puntos 61 y 62 del anexo VI con los períodos de mantenimiento a que se refiere el punto 90 de dicho anexo:

“Costes a lo largo del tiempo

Los cuadros muestran los importes que se detraen de su inversión para cubrir diferentes tipos de costes. Estos importes dependen de cuánto invierte, de cuánto tiempo mantiene el producto [y de lo buenos que sean los resultados del producto (si procede)]. Los importes indicados aquí ilustran un ejemplo de inversión de una determinada cuantía durante diferentes períodos de inversión posibles.

Hemos partido de los siguientes supuestos:

|

— |

[El primer año] recuperaría usted el importe invertido (rendimiento anual del 0 %). [En relación con los demás períodos de mantenimiento, hemos supuesto que el producto evoluciona tal como muestra el escenario moderado.] |

|

— |

Se invierten [10 000 EUR/1 000 EUR anuales]” |

|

|

En caso de [salida] después de 1 año (si procede) |

En caso de [salida] después de [1/2 período de mantenimiento recomendado] (si procede) |

En caso de [salida] después de [período de mantenimiento recomendado] |

|

|

Costes totales |

[] EUR |

[] EUR |

[] EUR |

|

|

Incidencia anual de los costes (11 *2 12) |

[] % |

[] % cada año |

[] % cada año |

|

|

Cuadro 1 para los PRIIP contemplados en el artículo 13, letra b)

El productor del PRIIP incluirá los siguientes encabezamientos y textos explicativos, así como el cuadro 1 que figura a continuación y que muestra las cifras de costes agregados, en términos monetarios y porcentuales, especificadas en los puntos 61 y 62 del anexo VI con los períodos de mantenimiento a que se refiere el punto 90 de dicho anexo, y facilita un desglose entre los costes del PRIIP distintos de los costes de las opciones de inversión subyacentes (“contrato de seguro”) y la serie de costes de las opciones de inversión subyacentes (“opciones de inversión”):

“Costes a lo largo del tiempo

Los cuadros muestran los importes que se detraen de su inversión para cubrir diferentes tipos de costes. Estos importes dependen de cuánto invierte, de cuánto tiempo mantiene el producto [y de lo buenos que sean los resultados del producto (si procede)]. Los importes indicados aquí ilustran un ejemplo de inversión de una determinada cuantía durante diferentes períodos de inversión posibles.

Hemos partido de los siguientes supuestos:

|

— |

El primer año recuperaría usted el importe invertido (rendimiento anual del 0 %). En relación con los demás períodos de mantenimiento, hemos supuesto que el producto evoluciona tal como muestra el escenario moderado. |

|

— |

Se invierten [10 000 EUR/1 000 EUR anuales] |

[Declaración que indique que los costes totales para el inversor minorista consisten en la suma de los costes del PRIIP distintos de los costes de las opciones de inversión subyacentes y los costes de la inversión subyacente y varían en función de las opciones de inversión subyacentes]”

|

|

En caso de [salida] después de 1 año (si procede) |

En caso de [salida] después de [1/2 período de mantenimiento recomendado] (si procede) |

En caso de [salida] después de [período de mantenimiento recomendado] |

||||

|

Costes totales |

|||||||

|

[] EUR [] – [] EUR |

[] EUR [] – [] EUR |

[] EUR [] – [] EUR |

||||

|

Incidencia anual de los costes (*3) |

|||||||

|

[] % [] – [] % |

[] % cada año [] – [] % cada año |

[] % cada año [] – [] % cada año |

||||

|

Cuadro 1 para los PRIIP contemplados en el punto 76 quater del anexo VI (autocancelables)

En el caso de los PRIIP contemplados en el punto 76 quater del anexo VI, el encabezamiento, el texto explicativo y el cuadro 1 “Costes a lo largo del tiempo” serán los siguientes:

“Costes a lo largo del tiempo

Los cuadros muestran los importes que se detraen de su inversión para cubrir diferentes tipos de costes. Estos importes dependen de cuánto invierte, de cuánto tiempo mantiene el producto [y de lo buenos que sean los resultados del producto (si procede)]. Los importes indicados aquí ilustran un ejemplo de inversión de una determinada cuantía durante diferentes períodos de inversión.

La duración de este producto es incierta, ya que puede concluir en diferentes momentos dependiendo de cómo evolucione el mercado. Los importes que se muestran aquí tienen en cuenta dos escenarios diferentes (recompra anticipada y vencimiento). En caso de que decida salir antes del final del producto, podrán aplicarse costes de salida, además de los importes indicados aquí.

Hemos partido de los siguientes supuestos:

|

— |

Se invierten [10 000 EUR/1 000 EUR anuales] |

|

— |

Un rendimiento del producto que es coherente con cada uno de los períodos de mantenimiento indicados.” |

|

|

Si el PRIIP se recompra en la primera fecha posible [] |

Si el PRIIP llega a vencimiento |

||

|

Costes totales |

[] EUR |

[] EUR |

||

|

Incidencia anual de los costes (*4) |

[] % |

[] % cada año |

||

|

Cuadro 2 para todos los PRIIP, excepto los contemplados en el artículo 13, letra b)

El productor del PRIIP incluirá un desglose de los costes con arreglo a la clasificación a que se refieren los puntos 64 a 69 del anexo VI, utilizando los encabezamientos y el cuadro 2 que figuran a continuación.

Se hará una descripción muy breve de la naturaleza de cada tipo de costes, que incluirá un indicador numérico (importe monetario o porcentaje) y la base utilizada para el cálculo cuando pueda presentarse en términos sencillos que puedan ser entendidos por el tipo de inversor minorista al que se pretende vender el PRIIP. La descripción se basará en uno o varios de los ejemplos incluidos en el cuadro que figura a continuación, a menos que estos no sean aplicables.

“Composición de los costes

|

Costes únicos de entrada o salida |

(PRIP): En caso de [salida] después de [1 año/período de mantenimiento recomendado (si es inferior a 1 año)] |

|||||||||||

|

Costes de entrada |

[Descríbase su naturaleza en un máximo de 300 caracteres. Ejemplos:

|

[Hasta] [] EUR (PRIP) o [] % (productos de inversión basados en seguros) |

||||||||||

|

Costes de salida |

[Descríbase su naturaleza en un máximo de 300 caracteres. Ejemplos:

(Cuando se apliquen costes de salida solo en circunstancias específicas) — “Estos costes solo se aplican si (explíquense las circunstancias o facilítese un ejemplo en un máximo de 200 caracteres)” En el caso de los productos de inversión basados en seguros por los que solo se cobren costes de salida si la salida tiene lugar antes de que finalice el período de mantenimiento recomendado, en la columna de la derecha se indicará “n. a.” y en esta columna se incluirá la siguiente declaración, además de las descripciones anteriores: «Los costes de salida se indican como «n. a.» en la columna siguiente, ya que no se aplican si conserva el producto hasta el final del período de mantenimiento recomendado” |

[] EUR (PRIP) o [] % (productos de inversión basados en seguros) |

||||||||||

|

Costes corrientes [detraídos cada año] |

|

|||||||||||

|

Comisiones de gestión y otros costes administrativos o de funcionamiento |

[Descríbase la base en un máximo de 150 caracteres. Ejemplo: “[] % del valor de su inversión al año”]. Se trata de una estimación basada en los costes reales del último año. |

[] EUR (PRIP) o [] % (productos de inversión basados en seguros) |

||||||||||

|

Costes de operación |

[] % del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |

[] EUR (PRIP) o [] % (productos de inversión basados en seguros) |

||||||||||

|

Costes accesorios detraídos en condiciones específicas |

|

|||||||||||

|

Comisiones de rendimiento [y participaciones en cuenta] |

[[Descríbanse en un máximo de 300 caracteres]. El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años.] o [No se aplica ninguna comisión de rendimiento a este producto]. |

[] EUR (PRIP) o [] % (productos de inversión basados en seguros) |

||||||||||

|

En el caso de los PRIIP que ofrezcan diversas opciones de inversión, los productores de PRIIP utilizarán los cuadros 1 y 2 del presente anexo aplicables a todos los PRIIP, excepto los contemplados en el artículo 13, letra b), y en el punto 76 quater del anexo VI, para la presentación de los costes, mostrando para las cifras de cada cuadro, según proceda, la serie de costes.

En el caso de los PRIIP con un período de mantenimiento recomendado inferior a un año, en lugar de “Incidencia anual de los costes”, la denominación de la ratio de costes en términos porcentuales en los cuadros 1 y 2 será “Incidencia de los costes” y en la nota a pie de página bajo el cuadro 1 se indicará lo siguiente: “Refleja el efecto de los costes durante un período de mantenimiento inferior a un año. Este porcentaje no puede compararse directamente con las cifras de incidencia de los costes facilitadas para otros PRIIP”.

En el caso de los PRIIP en relación con los cuales las ratios de costes en porcentaje se calculen a partir del valor nocional, se añadirá la siguiente nota a pie de página bajo el cuadro: “Refleja los costes en relación con el valor nocional del PRIIP”.

Cuadro 2 para los PRIIP contemplados en el artículo 13, letra b)

El productor del PRIIP incluirá un desglose de los costes con arreglo a la clasificación a que se refieren los puntos 64 a 69 del anexo VI, utilizando los encabezamientos y el cuadro 2 que figuran a continuación. Cuando resulte procedente para el tipo de coste de que se trate, se presentará un desglose entre los costes del PRIIP distintos de los costes de las opciones de inversión subyacentes (“contrato de seguro”) y la serie de costes de las opciones de inversión (“opciones de inversión”).

Se hará una descripción muy breve de la naturaleza de cada tipo de costes, que incluirá un indicador numérico (importe fijo o porcentaje) y la base utilizada para el cálculo cuando pueda presentarse en términos sencillos que puedan ser entendidos por el tipo de inversor minorista al que se pretende vender el PRIIP. La descripción se basará en uno o varios de los ejemplos incluidos en el cuadro que figura a continuación, a menos que estos no sean aplicables.

“Composición de los costes

|

Costes únicos de entrada o salida |

Incidencia anual de los costes en caso de [salida] después de [período de mantenimiento recomendado] |

|||||||||||

|

Costes de entrada |

[Descríbase su naturaleza en un máximo de 300 caracteres. Ejemplos:

|

“[] %” o “Contrato de seguro [] % Opción de inversión [] – [] %” |

||||||||||

|

Costes de salida |

[Descríbase su naturaleza en un máximo de 300 caracteres. Ejemplos:

(Cuando se apliquen costes de salida solo en circunstancias específicas) — «Estos costes solo se aplican si (explíquense las circunstancias o facilítese un ejemplo en un máximo de 200 caracteres)” En el caso de los productos de inversión basados en seguros por los que solo se cobren costes de salida si la salida tiene lugar antes de que finalice el período de mantenimiento recomendado, en la columna de la derecha se indicará “n. a.” y en esta columna se incluirá la siguiente declaración, además de las descripciones anteriores: “Los costes de salida se indican como «n. a.» en la columna siguiente, ya que no se aplican si conserva el producto hasta el final del período de mantenimiento recomendado.” |

“[] %” o “Contrato de seguro [] % Opción de inversión [] – [] %” |

||||||||||

|

Costes corrientes detraídos cada año |

|

|||||||||||

|

Comisiones de gestión y otros costes administrativos o de funcionamiento |

[Descríbase la base en un máximo de 150 caracteres. Ejemplo: “[] % del valor de su inversión al año”]. Se trata de una estimación basada en los costes reales del último año. |

“[] %” o “Contrato de seguro [] % Opción de inversión [] – [] %” |

||||||||||

|

Costes de operación |

[] % del valor de su inversión al año. Se trata de una estimación de los costes en que incurrimos al comprar y vender las inversiones subyacentes del producto. El importe real variará en función de la cantidad que compremos y vendamos. |

“[] %” o “Contrato de seguro [] % Opción de inversión [] – [] %” |

||||||||||

|

Costes accesorios detraídos en condiciones específicas |

|

|||||||||||

|

Comisiones de rendimiento [y participaciones en cuenta] |

[[Descríbanse en un máximo de 300 caracteres]. El importe real variará en función de lo buenos que sean los resultados de su inversión. La estimación de los costes agregados anterior incluye la media de los últimos 5 años.] o [No se aplica ninguna comisión de rendimiento a este producto]. |

“[] %” o “Contrato de seguro [] % Opción de inversión [] – [] %”” |

||||||||||

|

«ANEXO VIII

CONTENIDO Y PRESENTACIÓN DE LA INFORMACIÓN SOBRE LA RENTABILIDAD HISTÓRICA

Definiciones

1. | A efectos de la presentación de información sobre la rentabilidad histórica, se entenderá por:

|

Cálculo de la rentabilidad histórica de los OICVM o los FIA

2. | El cálculo de la rentabilidad histórica se basará en el valor liquidativo del OICVM o del FIA, y partirá del supuesto de que todo rendimiento distribuible del fondo se ha reinvertido. |

Utilización de simulaciones de rentabilidad histórica para los OICVM o los FIA

3. | La presentación de una rentabilidad histórica simulada respecto del período anterior a aquel sobre el que se dispone de datos solo se permitirá, siempre que su utilización sea imparcial, clara y no engañosa, en los supuestos que se describen a continuación:

|

Cálculo de la rentabilidad histórica de los productos de inversión basados en seguros vinculados a fondos de inversión

4. | El cálculo de la rentabilidad histórica descrito en el punto 2 del presente anexo se aplicará, mutatis mutandis, a los productos de inversión basados en seguros vinculados a fondos de inversión. El cálculo deberá ser coherente con la explicación del impacto de la prima de riesgo biométrico o la parte del coste de la prima de riesgo biométrico sobre el rendimiento de la inversión a que se refiere el artículo 2, apartado 4. |

Presentación de la rentabilidad histórica de los OICVM o los FIA

5. | La información sobre la rentabilidad histórica del OICVM o del FIA se presentará en un diagrama de barras que ilustre la rentabilidad del OICVM o FIA durante los últimos diez años. El tamaño del diagrama de barras deberá permitir su fácil lectura. |

6. | Aquellos OICVM o FIA que dispongan de resultados respecto de un período inferior a cinco años naturales completos solo incluirán en su presentación los últimos cinco años. |

7. | Cuando no se disponga de datos respecto de algún año, se mostrará el espacio en blanco, sin otra indicación que la fecha. |