State Agency Official State Gazette

Content not available in English

I

La invasión de Ucrania por parte de Rusia iniciada a finales de febrero está generando importantes consecuencias en todos los órdenes, tanto desde el punto de vista humanitario como económico. España, fiel a su compromiso de apoyar al pueblo ucraniano, ha prestado un importante apoyo financiero, principalmente a través de las instituciones multilaterales y la UE, y ha ido implementando las medidas necesarias para garantizar una adecuada gestión de la situación migratoria y la acogida y atención a las necesidades de los refugiados. Con la finalidad de afrontar las consecuencias en España de la guerra en Ucrania, el Gobierno ha puesto en marcha desde la primavera un Plan Nacional de respuesta con medidas tanto normativas como no normativas, que se han ido adaptando a la evolución de la situación económica y social para tratar de anticipar los posibles problemas, evitar los escenarios más negativos y maximizar el impacto.

Así, se aprobó el Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania. Esta norma tenía como objetivos básicos la contención de los precios de la energía para todos los ciudadanos y empresas, el apoyo a los sectores más afectados y a los colectivos más vulnerables y el refuerzo de la estabilidad de precios. Se trataba de limitar los costes económicos y sociales de la distorsión de naturaleza geopolítica en el precio del gas, atajar de raíz el proceso inflacionista y facilitar la adaptación de la economía a esta situación de naturaleza temporal, reforzando al mismo tiempo las bases de la recuperación económica y de la creación de empleo de calidad. Entre las medidas adoptadas, cabe señalar la bajada de los impuestos en el ámbito eléctrico, una bonificación al precio de los carburantes, y un escudo social para apoyar especialmente a los colectivos más vulnerables, además de importantes ayudas a los sectores productivos más afectados por el alza de los precios de le energía, como el transporte, la agricultura y ganadería, la pesca, las industrias electro y gas intensivas. Además, se adoptó un importante incremento de las prestaciones sociales (Ingreso Mínimo Vital y pensiones no contributivas) y otras medidas de protección para los colectivos más vulnerables.

Por su parte, el Real Decreto-ley 10/2022, de 13 de mayo, estableció un mecanismo de ajuste de costes de producción para la reducción del precio de la electricidad en el mercado mayorista, conocido como «solución ibérica», que ha llevado a una importante reducción de los costes de la electricidad en España y Portugal, protegiendo a la economía y la sociedad de parte de los efectos de la guerra en este ámbito.

El mantenimiento del conflicto bélico y de sus efectos sobre el nivel general de precios llevó a que se aprobará un segundo paquete, mediante el Real Decreto-ley 11/2022, de 25 de junio, por el que se adoptan y se prorrogan determinadas medidas para responder a las consecuencias económicas y sociales de la guerra en Ucrania, para hacer frente a situaciones de vulnerabilidad social y económica, y para la recuperación económica y social de la isla de La Palma. Mediante esta norma, no solo se prorrogaban las principales medidas temporales para reducir los precios de la energía, la inflación y proteger a los colectivos más vulnerables, incluidas en el Real Decreto-ley 6/2022, de 29 de marzo, sino que, además, se incorporaron importantes medidas adicionales, como la congelación del precio de la bombona de butano, la subvención de hasta un 30% de los títulos transporte multiviaje de transporte público o previsiones orientadas a incrementar el apoyo público al seguro agrario.

En cuarto lugar, Real Decreto-ley 14/2022, de 1 de agosto, adoptó un conjunto de medidas de cara al verano y otoño, orientadas a promover el ahorro energético y contener la inflación, entre las que destaca la gratuidad del transporte público de media distancia por ferrocarril y el incremento de la línea de ayudas directas para el transporte urbano y por carretera. Mediante Real Decreto-ley 17/2022, de 20 de septiembre, se acordó la bajada del IVA del gas natural.

Adicionalmente, el Real Decreto-ley 18/2022, de 18 de octubre, reforzó este catálogo de medidas para reforzar el ahorro y preparar la economía española de cara al invierno. Entre estas medidas, cabe señalar la posibilidad de que las comunidades de vecinos puedan acogerse a la tarifa de último recurso de gas natural.

Estos cinco paquetes de medidas han supuesto un importante esfuerzo fiscal que se ha cubierto sin menoscabo del cumplimiento de objetivos de reducción del déficit y la deuda pública mediante una gestión eficiente del presupuesto aprobado. Durante 2022, se han movilizado unos 30.000 millones de euros de recursos públicos para cubrir las subvenciones al combustible y el transporte público, las bajadas de impuestos directos e indirectos, proporcionar ayudas directas a las empresas, aumentar las prestaciones para los colectivos más vulnerables (como el Ingreso Mínimo Vital y las pensiones no contributivas) y dar un cheque de apoyo a las familias de clase media.

La incertidumbre ligada a la duración de la guerra y a la persistencia de las presiones al alza sobre los precios de los alimentos, las materias primas y los bienes intermedios, sigue afectando al conjunto de la economía europea y mundial.

Las medidas adoptadas hasta ahora han probado su eficacia atendiendo a la evolución de la inflación y las principales variables económicas a lo largo del año. En efecto, la inflación ha bajado cuatro puntos en cuatro meses desde el pico del mes de julio, mientras que las medidas de apoyo a las familias de menor renta han permitido compensar unos 3,5 puntos porcentuales de poder adquisitivo, impidiendo un deterioro de los indicadores de desigualdad. El descenso registrado desde el mes de agosto ha colocado la tasa de inflación española por debajo de la media de la zona euro, mientras que el mantenimiento hasta ahora de una senda de fuerte aumento de la actividad real y del empleo, el sector exterior y la reducción del déficit y la deuda públicos, evidencian la solidez de la economía española en este entorno exterior y energético tan complejo.

En los últimos meses los precios energéticos se han venido moderando, siendo remplazados como factores de aumento del nivel general de precios por otros bienes fundamentales como los alimentos, las materias primas y los bienes intermedios. Este aumento de precios, que se explica principalmente por el impacto de la guerra sobre cadenas de suministro y producción globales y por los aumentos previos del precio de la energía, es especialmente relevante en los alimentos, existiendo productos de primera necesidad, como la harina, la mantequilla o el azúcar que han experimentado incrementos cercanos al 40% interanual. Además, aunque recientemente se ha venido moderando el precio del gas natural y los carburantes, persisten importantes elementos que pueden llevar a que se revierta esta tendencia durante 2023.

En este escenario, resulta necesario seguir adoptando medidas para evitar que se produzca un efecto rebote de la inflación a la vez que se protege a los colectivos más afectados y vulnerables, todo ello sin poner en riesgo el cumplimiento de los objetivos fiscales para 2023.

Para ello, con este real decreto-ley se adopta un sexto paquete de medidas, movilizando unos 10.000 millones de euros de recursos públicos para articular la respuesta de política económica frente a la guerra de Ucrania a partir del 1 de enero de 2023, adaptándola al contexto de inflación actual, concentrando su actuación en los colectivos vulnerables del incremento en el precio de los alimentos y otros bienes de primera necesidad y en los sectores más afectados por la subida de la energía. En suma, se trata de seguir manteniendo un uso eficiente de los recursos públicos, aumentando su impacto.

Con el fin de seguir teniendo un enfoque flexible, que permita adaptar la respuesta a la evolución de la situación geopolítica, económica y social, se prevé que la mayoría de medidas tengan una duración de seis meses, aunque algunas (por ejemplo, la bajada de impuestos sobre la energía) se extienden durante todo el ejercicio 2023 con el fin de proporcionar un marco estable para la toma de decisiones económicas y en algunos casos se establece un mecanismo transitorio para su progresiva retirada sin generar ninguna disrupción en los sectores afectados.

Las medidas del real decreto-ley se orientan a contener los precios y apoyar a los ciudadanos y empresas más afectados en cinco ámbitos principales: (i) energía (ii) alimentos (iii) transporte (iv) industria gas intensiva (v) estabilidad económica y financiera (vi) escudo social. Adicionalmente, se incluyen medidas dirigidas a extender la protección a las familias y empresas afectadas todavía por la erupción de la isla de La Palma así como otras medidas de carácter urgente.

Estas ayudas, y la consiguiente bajada de los costes de producción, deberán repercutirse en los precios intermedios y finales, beneficiando así a toda la cadena de valor y, en última instancia, a los consumidores.

II

En primer lugar, el presente real decreto-ley introduce medidas en materia fiscal en el ámbito de la energía.

Habida cuenta de que la situación generada por el incremento de los precios del gas natural persiste, se considera oportuno prorrogar, hasta el 31 de diciembre de 2023, la reducción al 5 por ciento del tipo impositivo del Impuesto sobre el Valor Añadido que recae sobre todos los componentes de la factura de las entregas de gas natural, así como de las entregas de briquetas o «pellets» procedentes de la biomasa y a la madera para leña utilizados como combustible en sistemas de calefacción, con el objeto de minorar su importe.

En relación con el IVA, este real decreto-ley incluye también una prórroga de la aplicación del tipo impositivo del 5 por ciento a determinados suministros de energía eléctrica hasta el 31 de diciembre de 2023 para reducir la factura eléctrica de los hogares.

De igual modo, esta norma incorpora una prórroga de la medida consistente en la aplicación del tipo impositivo del 0,5 por ciento del Impuesto Especial sobre la Electricidad; medida esta cuya vigencia concluye el 31 de diciembre de 2023.

Adicionalmente, se considera necesario prorrogar la suspensión temporal, hasta el 31 de diciembre de 2023, del Impuesto sobre el valor de la producción de la energía eléctrica. Dicha suspensión, introducida inicialmente para el tercer trimestre de 2021 por el Real Decreto-ley 12/2021, de 24 de junio, por el que se adoptan medidas urgentes en el ámbito de la fiscalidad energética y en materia de generación de energía, y sobre gestión del canon de regulación y de la tarifa de utilización del agua, y, desde entonces, extendida en sucesivas ocasiones hasta el segundo semestre de 2022, ha servido como instrumento de amortiguamiento de la escalada de precios mayoristas de electricidad. De esta forma, mediante dicha suspensión, los productores de electricidad, en tanto que sujetos obligados de dicho tributo, podrán seguir ofertando precios más competitivos que redunden favorablemente en los consumidores al verse reducido uno de sus costes operativos. Con el fin de garantizar el equilibrio del sistema, se compensará al sistema eléctrico por el importe equivalente a la reducción de recaudación consecuencia de esta medida, limitando este importe al mínimo necesario para asegurar el mencionado equilibrio entre los ingresos y los gastos asociados a los cargos del sistema eléctrico hasta el 31 de diciembre de 2023.

En segundo lugar, se extienden durante todo 2023 las medidas para, para garantizar un suministro mínimo, en materia energética, el Real Decreto-ley 8/2021, de 4 de mayo, por el que se adoptan medidas urgentes en el orden sanitario, social y jurisdiccional a aplicar tras la finalización de la vigencia del estado de alarma declarado por el Real Decreto 926/2020, de 25 de octubre, por el que se declara el estado de alarma para contener la propagación de infecciones causadas por el SARS-CoV-2, ya acordó dar continuidad a la intensa batería de instrumentos normativos que habían sido aprobados durante la pandemia del COVID-19 para combatir la pobreza energética.

En particular, destaca la prohibición del corte suministro eléctrico, también extendido al suministro de agua y gas natural, a aquellos consumidores en los que concurriese la condición de consumidor vulnerable, vulnerable severo o en riesgo de exclusión social.

Si bien el contexto sanitario ha sufrido una favorable evolución en comparación con aquel que precipitó la aprobación de dichas medidas, otros desafíos derivados de la crisis energética han aflorado en los últimos meses, principalmente vinculados a la escalada de precios en los productos energéticos y otros componentes de la cesta de consumo de las familias.

Si bien los sucesivos paquetes de medidas adoptados en el curso de 2022 han permitido contrarrestar el incremento de los precios, todavía se encuentran por encima de niveles razonables, por lo que se juzga conveniente seguir prorrogando aquellas medidas que permiten proteger a los colectivos en situación de vulnerabilidad energética, de tal forma que estos tengan garantizado el acceso a los suministros básicos.

Asimismo, para evitar las graves consecuencias que tendría un escenario de repercusión del alza de los hidrocarburos para los consumidores finales, especialmente aquellos vulnerables, se considera necesario prorrogar la limitación del precio máximo de los gases licuados del petróleo (bombona de butano) hasta el 30 de junio de 2023, manteniendo la misma previsión de recuperar los incrementos no repercutidos en posteriores revisiones.

En tercer lugar, además de las bajadas de impuestos, se adoptan medidas para rebajar los cargos, cánones y peajes del sistema eléctrico, para flexibilizar los contratos y actualizar los regímenes retributivos, con una atención especial al alivio de costes de la industria electro y gas-intensiva.

El artículo 1 del Real Decreto-ley 6/2022, de 29 de marzo, configuró un mecanismo de apoyo para garantizar la competitividad de la industria electro-intensiva basada en la reducción del 80 por ciento de los peajes que debían soportar dichos consumidores en sus facturas finales. Dicha medida, con efectos hasta el 31 de diciembre de 2022, tenía por objeto contribuir a aliviar la presión de precios soportada por estas industrias.

Puesto que la coyuntura económica que motivó la aprobación de este mecanismo persiste en términos generales, se juzga necesario prorrogarlo hasta el 30 de junio de 2023, a fin de que las industrias afectadas puedan verse beneficiadas del descuento en peajes que supone este instrumento regulatorio, el cual, sumado a las restantes medidas en vigor, garantiza el mantenimiento de la actividad productiva y el empleo asociado a esta.

El Real Decreto-ley 6/2022, de 29 de marzo, incrementó las obligaciones de mantenimiento de existencias mínimas de seguridad de los comercializadores de gas natural y consumidores directos en mercado de 20 a 27,5 días de consumo firme.

Al objeto de reducir el impacto económico derivado de la inmovilización de este volumen de gas en un momento de altos precios internacionales, mediante la disposición transitoria segunda de dicho real decreto-ley se determinó que toda la capacidad de almacenamiento subterráneo contratada destinada a almacenar gas por encima de la obligación de 20 días de consumo firme, quedaría exenta del pago del canon de almacenamiento subterráneo durante el ciclo anual de inyección que daba comienzo el 1 de abril de 2022 y terminaba el 31 de marzo de 2023. Esta exención estaba sujeta a la obligación de llenar al 100% la capacidad contratada destinada al almacenamiento de los 7,5 días adicionales y al 90% la capacidad contratada por encima de los 27,5 días el 1 de noviembre.

El 29 de junio de 2022, la Unión Europea aprobó el Reglamento (UE) 2022/1032 del Parlamento Europeo y del Consejo de 29 de junio de 2022 por el que se modifican los Reglamentos (UE) 2017/1938 y (CE) n.º 715/2009 en relación con el almacenamiento de gas, imponiendo a los Estados miembros la obligación de alcanzar un nivel de llenado del 80% de los almacenamientos subterráneos el 1 de noviembre de 2022 y del 90% en la misma fecha de 2023.

Esta nueva obligación de alcanzar un 90% de llenado el 1 de noviembre de 2023 va a suponer que los comercializadores y consumidores directos tendrán que almacenar un volumen de gas superior a los actuales 27,5 días de consumo firme, en concreto esta obligación superará los 30 días.

En consecuencia, para el ciclo de inyección-extracción 2023-2024, el coste de la obligación de existencias va a superar el actual, por lo que no estaría justificado eliminar la exención actual del peaje de almacenamiento. Por ello, se procede a prorrogar la medida incluida en la disposición transitoria segunda del Real Decreto-ley 6/2022, de 29 de marzo, hasta 31 de marzo de 2024.

No obstante incluir dicha disposición una habilitación para la prórroga de la medida mediante orden ministerial, se hace necesario incluir esta prórroga en una norma con rango de ley, ya que el objeto de la exención ya no es ahora el volumen fijo de 7,5 días de consumo, sino los días equivalentes a la que correspondan a la obligación de llenado del 90%.

La disposición adicional quinta del Real Decreto-ley 29/2021 de 21 de diciembre, establecía una serie de medidas de flexibilización de contratos de suministro de gas natural con objeto de proteger al sector industrial ante el incremento de precios.

El artículo 6 del Real Decreto-ley 18/2022, de 18 de octubre, por el que se aprueban medidas de refuerzo de la protección de los consumidores de energía y de contribución a la reducción del consumo de gas natural en aplicación del "Plan + seguridad para tu energía (+SE)", así como medidas en materia de retribuciones del personal al servicio del sector público y de protección de las personas trabajadoras agrarias eventuales afectadas por la sequía, prorrogaba hasta el 31 de diciembre de 2023 la aplicación de esta medida de flexibilización (medida 49 del Plan +SE), que ya fue previamente ampliada en virtud de la disposición adicional tercera del Real Decreto-ley 6/2022, de 29 de marzo.

Adicionalmente, el referido Real Decreto-ley 18/2022, de 18 de octubre, ampliaba el ámbito subjetivo de esta flexibilización a los puntos de suministro de gas natural titularidad de autónomos con objeto de reforzar la protección a este colectivo, independientemente de su consumo.

Las citadas medidas de flexibilización de contratos de suministro de gas natural, en la redacción original del referido Real Decreto-ley 29/2021, de 21 de diciembre, condicionaban su aplicación al mantenimiento durante diez sesiones diarias del precio del gas natural por debajo de un determinado valor. Los mercados de hidrocarburos, y en particular los del gas natural, están viéndose sometidos a una volatilidad sin precedentes que dificultan la aplicación de mecanismos vinculados a niveles concretos de precios, por lo que resulta necesario introducir mediante este real decreto-ley una modificación de la redacción de esta medida, de manera que la flexibilización de los contratos pueda ser de aplicación durante todo el restante ámbito temporal con independencia de la evolución de los índices de precio del gas natural.

Por otra parte, el Real Decreto-ley 18/2022, de 18 de octubre, modificó el artículo 38 del Real Decreto 1434/2002, de 27 de diciembre, por el que se regulan las actividades de transporte, distribución, comercialización, suministro y procedimientos de autorización de instalaciones de gas natural, para limitar la duración de los contratos en el mercado liberalizado a un año prorrogable, estableciendo asimismo una penalización máxima por rescisión anticipada para los consumidores con derecho a acogerse a la tarifa de último recurso.

La duración de los contratos limita la capacidad de cambio de comercializador y puede suponer costes elevados de suministro a consumidores que han de esperar a su finalización para poder contratar ofertas más ventajosas. Como medida de protección de los consumidores, en el citado real decreto-ley se limitó la duración de los contratos a un año prorrogable, sin ninguna distinción.

Sin embargo, no es razonable aplicar la misma limitación a los consumidores industriales, que disponen de suficiente información como para valorar las repercusiones económicas de la duración del contrato de suministro. Limitar la duración de este tipo de contratos puede suponer que estos consumidores no puedan disfrutar de ofertas más competitivas asociadas a periodos de suministro más largos.

Asimismo, se modificó el artículo 40 del citado Real Decreto 1434/2002, de 27 de diciembre, para establecer que, en todo caso, los servicios adicionales que hubiesen sido contratados por el consumidor junto con el suministro de gas natural debieren ser rescindidos a la vez que el suministro de gas natural, salvo que el consumidor indicase expresamente lo contrario en el momento de la finalización del contrato.

Se hace necesario precisar que dicha medida es aplicable exclusivamente a los consumidores domésticos, para los que esta obligación podría ser una dificultad para el cambio de suministrador. Para el resto de consumidores industriales, se considera que estos disponen de suficiente información como para decidir la duración de los servicios adicionales que contraten.

Por su parte, el artículo 14.4 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico, regula los procesos de revisión y actualización periódica de los parámetros retributivos del régimen retributivo específico. Antes de cada periodo regulatorio, de seis años de duración, se podrá revisar y actualizar cualquiera de los parámetros retributivos, a excepción de la vida útil regulatoria y el valor estándar de la inversión inicial. Adicionalmente, antes de cada semiperiodo regulatorio, de tres años de duración, se podrán revisar las estimaciones de ingresos por la venta de la energía generada, valorada al precio del mercado de producción. De esta forma, se prevé que pueda ser revisada de forma más frecuente una de las variables que tiene una influencia relevante en los valores de la retribución a la inversión y retribución a la operación y que, además, tiene una alta volatilidad. Asimismo, prevé que al menos anualmente se actualicen los valores de retribución a la operación para aquellas tecnologías cuyos costes de explotación dependan esencialmente del precio del combustible, ya que este componente de la estructura de costes también tiene una alta volatilidad.

Desde la aprobación del régimen retributivo específico, las revisiones antes citadas se han realizado según lo previsto mediante la aprobación de la Orden ETU/130/2017, de 17 de febrero, por la que se actualizan los parámetros retributivos de las instalaciones tipo aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos (RECORE), a efectos de su aplicación al semiperiodo regulatorio que tiene su inicio el 1 de enero de 2017, de la Orden TED/171/2020, de 24 de febrero, por la que se actualizan los parámetros retributivos de las instalaciones tipo aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos, a efectos de su aplicación al periodo regulatorio, que tiene su inicio el 1 de enero de 2020, y del resto de órdenes de actualización semestral de la retribución a la operación para las instalaciones tipo cuyos costes de explotación dependen esencialmente del precio del combustible.

El Real Decreto-ley 6/2022, de 29 de marzo, actuó de forma urgente para revisar los parámetros retributivos del régimen retributivo específico para el año 2022. Además, previó que la revisión de parámetros del año 2022 se realizará de manera adicional a las revisiones previstas en la normativa, de modo que se mantiene la revisión que se realizará antes del semiperiodo regulatorio que tiene su inicio el 1 de enero de 2023.

El artículo 5.5.c) de dicho real decreto-ley establece que la estimación del precio del combustible para los dos semestres del año 2022 se llevará a cabo considerando las variaciones semestrales del coste de las materias primas y, en su caso, de los peajes de acceso previstas en la Orden IET/1345/2015, de 2 de julio, por la que se establece la metodología de actualización de la retribución a la operación de las instalaciones con régimen retributivo específico. Sin embargo, no indica cómo se realizará la estimación del precio del combustible a partir del 1 de enero de 2023.

Por ello, en este real decreto-ley se establece con precisión cómo se debe realizar la estimación del precio del combustible a partir del 1 de enero de 2023 y hasta que sea de aplicación la nueva metodología de actualización de la retribución a la operación, de forma que proporcione seguridad jurídica a los titulares de las instalaciones cuyos costes dependen esencialmente del precio del combustible. De no llevarse a cabo esta precisión, los titulares de las instalaciones podrían verse inducidos a parar sus instalaciones, lo que tendría un impacto negativo por aumento del coste del mecanismo de ajuste de costes de producción para la reducción del precio de la electricidad en el mercado mayorista regulado en el Real Decreto-ley 10/2022, de 13 de mayo, ya que estas instalaciones, mayoritariamente cogeneraciones, serían sustituidas por ciclos combinados. Además, en determinadas circunstancias en las que la producción renovable es muy baja se tensionaría la seguridad de suministro, todo lo cual supondría un efecto negativo sobre la industria asociada.

Con el fin de contribuir a la sostenibilidad económica del sistema eléctrico, se aprueba un crédito extraordinario de 2.000 millones de euros para cubrir los costes financiados por los cargos que corresponden al ejercicio 2022. Con esta aportación de carácter extraordinario se pretende compensar el déficit del sistema eléctrico y contribuir al equilibrio del mismo.

La situación de altos precios de la electricidad ha hecho que se produzca un fuerte descenso en los cargos del sistema eléctrico, en tanto que los elevados precios del CO2 ha tenido como efecto ingresos extraordinarios en el ejercicio 2022, lo que hace prever que este año se pueda saldar con un cierto superávit en lo relativo a cargos.

Si una vez realizada la última liquidación provisional, la conocida como «liquidación 14», se estima que pudiera haber un superávit, y si este fuera superior a los costes adicionales que pudieran aflorar entre la liquidación 14 y la liquidación de cierre, parece prudente inyectarlos en las liquidaciones del ejercicio 2023 con el fin de evitar tensiones en la tesorería de los sujetos de liquidaciones en el año 2023.

No obstante, lo anterior, si por circunstancias sobrevenidas finalmente fuesen necesarios más fondos para 2022, la disposición prevé un mecanismo que revierta dicho trasvase de fondos en caso de ser necesario.

Se modifica el procedimiento de liquidación con las comercializadoras de último recurso del déficit ocasionado por las medidas del artículo 2.10 del Real Decreto-ley 18/2022, de 18 de octubre, por el que se aprueban medidas de refuerzo de la protección de los consumidores de energía y de contribución a la reducción del consumo de gas natural en aplicación del «Plan + seguridad para tu energía (+SE)», así como medidas en materia de retribuciones del personal al servicio del sector público y de protección de las personas trabajadoras agrarias eventuales afectadas por la sequía, de forma que los abonos a las empresas tengan carácter trimestral.

La extraordinaria y urgente necesidad de esta medida de protección a los consumidores, de carácter temporal y excepcional, se justifica ante la imprevisibilidad, gravedad e inmediatez de la coyuntura actual, y tiene por objeto modificar la forma de abonar el déficit generado por la medida a los comercializadores de último recurso.

La coyuntura actual de elevados precios del gas natural y de volatilidad ha llevado al gobierno a tomar medidas para reducir el impacto sobre el precio del mercado eléctrico, destacando en primer lugar la aprobación del Real Decreto-ley 6/2022, de 29 de marzo, por el que se revisan los parámetros del régimen retributivo específico para el año 2022; la creación del mecanismo de ajuste del Real Decreto-ley 10/2022, de 13 de mayo; y finalmente, la aprobación del Real Decreto-ley 17/2022, de 20 de septiembre, por el que se regula la renuncia al régimen retributivo específico para la participación en el citado mecanismo.

Determinadas instalaciones de valorización energética de residuos utilizan parcialmente gas natural como combustible junto con los residuos para generar electricidad, prestando un servicio público y esencial de gestión de los residuos urbanos, contribuyendo a la sostenibilidad medioambiental.

A pesar de que los costes de operación de estas instalaciones están asociados al coste del gas natural, éstas no están consideradas como «instalaciones cuyos costes de explotación dependen esencialmente del precio del combustible», ya que en un contexto de normalidad de los mercados energéticos el coste del gas no es mayoritario y tienen capacidad para cubrir la compra de gas natural a largo plazo.

El mecanismo de ajuste del Real Decreto-ley 10/2022, de 13 de mayo, no incluye a estas instalaciones en su ámbito de aplicación, afectándoles la disminución de precio eléctrico que consigue este mecanismo, pero asumiendo el incremento del coste del gas natural.

Por tanto, resulta necesario, de manera temporal, mientras se mantenga la situación de altos precios de gas natural, una actuación para que estas instalaciones puedan seguir funcionando, evitando el impacto medioambiental derivado de su parada a partir del 1 de enero de 2023. Esto se lleva a cabo mediante la inclusión de este tipo de instalaciones en el ámbito de aplicación del mecanismo de ajuste, a la vez que se les permite renunciar al régimen retributivo específico para participar en el mismo.

En cuarto lugar, se adoptan medidas para facilitar el despliegue de renovables y el autoconsumo, en línea con las medidas de agilización de los permisos recientemente adoptadas a nivel europeo y el despliegue de las agendas de eficiencia energética del programa RepowerEU.

Con el fin de otorgar el acceso a la generación renovable y el almacenamiento de manera ordenada, existen casi doscientos noventa nudos de la red de transporte que se encuentran reservados para concurso de acceso al amparo de lo previsto en el Real Decreto 1183/2020, de 29 de diciembre, de acceso y conexión a las redes de transporte y distribución de energía eléctrica. En este momento, se encuentra en sus últimas fases de tramitación la orden por la que se convocará concurso en algunos esos nudos. Si bien la orden no se encuentra aprobada aún, en los borradores sometidos a trámite de audiencia se preveía una puntuación favorable a aquellos proyectos que pusiesen en servicio las instalaciones en el menor plazo de tiempo posible.

Las expectativas generadas por dicha orden hacen que se estén observando movimientos especulativos por parte de determinados agentes que están iniciando los primeros pasos en las tramitaciones sin dar continuidad a los mismos, con el fin de bloquear emplazamientos a otros agentes que realmente están interesados en desarrollar proyectos renovables. Estas actuaciones, han provocado que en los últimos meses se haya multiplicado la presentación de garantías y de solicitudes para iniciar las tramitaciones de autorizaciones administrativas, y la petición de documentos de alcance ambientales al amparo del artículo 34 de la Ley 21/2013, de 9 de diciembre de evaluación ambiental, tramitaciones que requieren de consultas a las Administraciones públicas afectadas y a las personas interesadas, así como también de información pública en el caso de las autorizaciones administrativas

Estos movimientos previos son perjudiciales para los agentes realmente interesados en construir instalaciones de generación renovable para la población en donde se ubican las instalaciones y para las administraciones. Para los agentes porque se produce el bloqueo de emplazamientos con elevado recurso renovable por parte de agentes que no están interesados en construir los proyectos. Para la sociedad donde se ubica el proyecto porque se inician tramitaciones por un número de proyectos que ni la red, ni la zona, desde un punto de vista social y ambiental, pueden absorber.

Y para las administraciones, porque, en un momento en que estas se encuentran tensionadas por el elevado volumen de proyectos en tramitación, supone un empleo ineficiente de los recursos en proyectos que no podrán ser viables.

Lo anteriormente señalado hace que resulte necesario suspender las tramitaciones de aquellos proyectos que, pretendiendo evacuar en nudos de concurso, aún no dispongan de permisos de acceso y conexión.

Uno de los campos en que se ha ido legislando con profusión para evitar el impacto de la subida de precios de la electricidad a la vez que se avanza en la descarbonización de la economía y en el empoderamiento del consumidor ha sido en el campo del autoconsumo. En el Real Decreto-ley 18/2022, de 18 de octubre, se aumentó la distancia permitida en aquellos casos de autoconsumo a través de la red, desde los 500 metros que se recogían originalmente en el artículo 3 del Real Decreto 244/2019, de 5 de abril, por el que se regulan las condiciones administrativas, técnicas y económicas del autoconsumo de energía eléctrica, hasta los 1.000 metros.

Si bien se considera importante ser prudente en el aumento de esta distancia con el fin de evitar pérdidas excesivas, a fin de seguir impulsando el autoconsumo incluso en aquellas viviendas que no disponen de cubiertas con buen recurso solar por las características de sus edificios (orientación, tipo de cubiertas, catalogación histórica del edificio…) y maximizar el aprovechamiento de superficies, se impulsa el autoconsumo a través de la red incrementando la distancia de este hasta los 2.000 metros en casos de plantas generadoras fotovoltaicas ubicadas en cubiertas, suelo industrial y estructuras artificiales destinadas a otros usos como pueden ser aquellas destinadas a cubrir espacios de aparcamiento u otras.

En su artículo 30, el Real Decreto-ley 14/2022, de 1 de agosto, de medidas de sostenibilidad económica en el ámbito del transporte, en materia de becas y ayudas al estudio, así como de medidas de ahorro, eficiencia energética y de reducción de la dependencia energética del gas natural establece una fórmula para agilizar la contratación de las administraciones públicas en materia de eficiencia energética. Con ello, se debe dar cumplimiento a las medidas del Plan +SE Ahorro y eficiencia energética del Sector Público:1 Ahorro energético en edificios públicos; 2 Despliegue acelerado de autoconsumo en instalaciones y edificios públicos; 3 Contratos de rendimiento energético y cláusulas de ahorro en las administraciones públicas y 4 Plan de reducción de consumo energético en alumbrado exterior.

El plazo de vigencia para los supuestos especificados es hasta el 31 de diciembre de 2022. Dado que las razones de extraordinaria y urgente necesidad sobre ahorro y eficiencia energética del sector público que justificaron la aplicación de esta medida subsisten y que los resultados de esta previsión legal se reforzarían con una extensión de la fecha límite establecida en el artículo 30 citado, se amplía el plazo establecido, pasando a disponer como fecha límite el 30 de junio de 2023.

El «Plan + seguridad para tu energía (+SE)», contempla entre sus medidas el lanzamiento de una nueva planificación de la red de transporte de energía eléctrica para dar cabida a las necesidades de refuerzo de la red que se han identificado con posterioridad a la aprobación de la vigente Planificación 2021-2026, y avanza que se tramitará una modificación puntual de la misma, que priorizará aquellas actuaciones que sean estratégicas para la transición energética y permitan desarrollar la cadena de valor industrial, bajo el principio de maximización del retorno social de las inversiones.

Con el fin de dar cumplimiento a esta medida, mediante este real decreto-ley se introduce un mandato al Gobierno para que, en el primer trimestre de 2023, inicie una modificación de aspectos puntuales de los planes de desarrollo de la planificación de la red de transporte de energía eléctrica, previstos en el artículo 4.4 de la Ley 24/2013, de 26 de diciembre, del Sector Eléctrico.

Asimismo, y con el fin de evitar el impacto en peajes de los consumidores se establece la posibilidad de que dichas actuaciones sean financiadas con cargo al Plan de Recuperación, Transformación y Resiliencia. A su vez estas actuaciones no computarán a la hora de calcular los límites máximos anuales de inversión en la red de transporte de energía eléctrica fijados por la normativa sectorial.

Concurren las circunstancias de extraordinaria y urgente necesidad para adoptar esta medida, ya que la misma es necesaria para que los proyectos sobre la red de transporte de energía eléctrica puedan beneficiarse de los fondos del Plan de Recuperación, Transformación y Resiliencia.

En el contexto actual de precios de la energía, y dada la necesidad urgente de reducir la dependencia europea del exterior, se han venido adoptando medidas para acelerar el despliegue de fuentes de energía renovables a corto plazo. Resulta necesario reforzar el proceso de despliegue acelerado de estas fuentes de energía renovable mediante la simplificación administrativa, como ha venido acordando la Unión Europea en esta materia, a partir de la Comunicación de la Comisión al Parlamento Europeo, al Consejo Europeo, al Consejo, al Comité Económico y Social Europeo y al Comité de las Regiones «REPowerEU: Acción conjunta para una energía más asequible, segura y sostenible» [COM(2022) 108 final].

En concreto, la Recomendación (UE) 2022/822, de la Comisión, de 18 de mayo, sobre la aceleración de los procedimientos de concesión de permisos para los proyectos de energías renovables y la facilitación de los contratos de compra de electricidad, ha facilitado la previsión de equilibrio entre las necesidades de protección medioambiental y la aceleración del despliegue de estos proyectos.

Las conclusiones del Consejo Europeo de 20 y 21 de octubre de 2022, propusieron que la simplificación de los procedimientos de autorización se realizase por la vía rápida, con el fin de acelerar el despliegue de energías renovables y de redes, incluso mediante medidas de emergencia.

En cumplimiento de esta política, el Consejo de Ministros de Energía del 19 de diciembre de 2022, acordó la aprobación del Reglamento del Consejo, por el que se establece un marco para acelerar el despliegue de las energías renovables, sobre la base jurídica del su artículo 122.1 del Tratado de Funcionamiento de la Unión Europea. Además, tras la reunión del Consejo de Ministros de Energía de 27 de junio, el 19 de diciembre de 2022 también aprobó las orientaciones generales sobre dos propuestas legislativas del paquete de medidas «Objetivo 55» que abordan los aspectos energéticos de la transición climática de la UE: la Directiva sobre fuentes de energía renovables y la Directiva de eficiencia energética, a fin de que los Estados miembros puedan crear «zonas propicias» específicas para las energías renovables con procesos de concesión de autorizaciones más simples y cortos en zonas con menor riesgo medioambiental y se consiga el objetivo de una cuota de energía procedente de fuentes de energía renovables en el consumo final bruto de energía de la Unión de al menos el 40 % en 2030.

Por su parte, en este contexto, la Medida 24 del Plan +SE recoge medidas de simplificación administrativa de estos procedimientos, «sin que esto suponga una desprotección de los bienes y derechos de terceros afectados o del medio ambiente».

A fin de atender las necesidades expuestas dentro del marco de la política de la Unión Europea, se establece un procedimiento de determinación de afección ambiental para proyectos de energías renovables con vigencia temporal, de acuerdo con el artículo 4.2 de la Directiva 2011/92/UE, del Parlamento Europeo y del Consejo, de 13 de diciembre de 2011, relativa a la evaluación de las repercusiones de determinados proyectos públicos y privados sobre el medio ambiente.

Dentro de este marco de preservación de la conservación ambiental, se aplica este procedimiento de determinación de afección ambiental a proyectos de instalaciones de generación a partir de fuentes de energía renovables, salvo que su ubicación se proponga en superficies integrantes de la Red Natura 2000, en espacios naturales protegidos definidos en el artículo 28 de la Ley 42/2007, de 13 de diciembre, del Patrimonio Natural y de la Biodiversidad o en el medio marino. Tampoco será de aplicación para la construcción de líneas aéreas de energía eléctrica con un voltaje igual o superior a 220 kV y una longitud superior a 15 km, de acuerdo con la Directiva 2011/92/UE, del Parlamento Europeo y del Consejo, de 13 de diciembre de 2011.

Respecto de la simplificación de los procedimientos de autorización de los proyectos de generación mediante energías renovables competencia de la Administración General del Estado, se regula su aplicación a todos los proyectos de esta naturaleza. Estos procedimientos se declaran de urgencia por razones de interés público, a fin de lograr la reducción de la dependencia energética, la contención de precios y la garantía del suministro, por lo que será de aplicación la reducción de plazos y demás efectos establecidos por el artículo 33 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

Se establece la tramitación y resolución conjunta de las autorizaciones previa y de construcción definidas, acumulándose los trámites de información y de remisión del proyecto de ejecución a las distintas Administraciones, organismos o, en su caso, empresas de servicio público o de servicios de interés general en la parte de la instalación que pueda afectar a bienes y derechos a su cargo, y simultaneándose con el trámite de información pública.

Es importante señalar que esta simplificación procedimental se adopta asegurando la estricta salvaguarda del medio ambiente. Con tal fin, y considerando el marco europeo expuesto, se opta por una medida legislativa de máximas garantías medioambientales y se excluye expresamente la posibilidad de aplicar estas medidas a proyectos que se ubiquen en superficies de la Red Natura 2000 y en espacios naturales protegidos, así como los ubicados en medio marino.

Por último, se prevé que estos dos procedimientos sean de aplicación a los iniciados tras la entrada en vigor de este real decreto-ley.

Finalmente, se hace necesario ampliar hasta el 31 de diciembre de 2024 la vigencia del Real Decreto 675/2014, de 1 de agosto, por el que se establecen las bases reguladoras de ayudas para el impulso económico de las comarcas mineras del carbón, mediante el desarrollo de proyectos de infraestructuras y proyectos de restauración de zonas degradadas a causa de la actividad minera, ya que la coyuntura económica de aumento de precios de los insumos necesarios para realizar los proyectos que se financian con cargo a estas ayudas ha dificultado los procedimientos de contratación pública de las obras en los términos inicialmente previstos.

Para poder culminar estos proyectos y financiarlos según lo acordado, resulta imprescindible ampliar el plazo de vigencia de los convenios específicos suscritos para su ejecución hasta el 31 de diciembre de 2024, pues de otra forma se habrán consumido recursos económicos sin llegar a lograr su objetivo e incluso podría ser exigible el reintegro de las cantidades previamente abonadas a las Comunidades Autónomas en el marco de estas ayudas.

La extraordinaria y urgente necesidad de aprobar esta modificación se justifica en que resulta necesario otorgar seguridad jurídica con la mayor urgencia posible a las entidades beneficiarias para que puedan continuar y completar el proceso a tiempo y no incurrir en reintegros que, en el contexto actual, podrían ser muy perjudiciales para los territorios afectados, lo que resultaría contrario al espíritu de esta línea de ayudas.

III

La actual coyuntura está afectando especialmente al sector agrario y pesquero, tanto de forma directa como de forma indirecta, por el incremento de sus costes de producción derivada de la subida concatenada de los precios de las materias primas de los piensos (trigo, maíz, cebada y aceite de girasol), de los costes de empaquetado, de reparación de útiles, aparejos o de medios de producción, como los fertilizantes o maquinaria agrícola, así como los de los servicios de transportes.

Debe recordarse que las actividades agraria y pesquera presentan una demanda y una oferta altamente inelásticas, lo que les hace sufrir en primer término y con efecto multiplicador cualquier variación en el precio de los inputs de producción. Así, en el marco de una afectación generalizada de los sectores productivos, el primario resulta especialmente perjudicado, lo que hace insostenible a corto plazo su actividad, comprometiendo la viabilidad empresarial y, con ello, el mantenimiento de tejido productivo y de empleo, así como de la provisión de bienes públicos que ofrece dicho sector, que van desde la preservación del paisaje y la protección ambiental hasta la fijación de población en el medio rural o la correcta redistribución de rentas.

El aumento del gasóleo agrícola, del gasóleo pesquero y de os fertilizantes se sitúa en máximos desde 2010. Además, se ha reducido su disponibilidad por la reducción de las importaciones de fertilizantes desde Rusia y Bielorrusia. Estos medios de producción son esenciales para asegurar un nivel de rendimientos acorde con los objetivos de seguridad alimentaria.

A todo ello hay que sumar la prolongada duración de la sequía del anterior año hidrológico y su intensidad durante el periodo estival, que ha contribuido igualmente a la disminución de la viabilidad de los cultivos y a la merma de nuestras producciones.

Esta situación ha conducido a la bajada de actividad y la correspondiente disminución de la renta agraria en los hogares, lo que afecta potencialmente a toda la población española, pues se encuentra en peligro la viabilidad de un sector estratégico en España que resulta esencial para proporcionar alimentos básicos a la población a precios razonables, con un riesgo agravado para los sectores de población más vulnerables.

En resumen, se ha constatado que deben ampliarse las medidas adoptadas en el Real Decreto-ley 4/2022, de 15 de marzo, por el que se adoptan medidas urgentes de apoyo al sector agrario por causa de la sequía, para el mantenimiento de las rentas agrarias, en el Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania, y en el Real Decreto-ley 14/2022, de 1 de agosto, de medidas de sostenibilidad económica en el ámbito del transporte, en materia de becas y ayudas al estudio, así como de medidas de ahorro, eficiencia energética y de reducción de la dependencia energética del gas natural, pues se encuentran afectados todos los eslabones de la cadena alimentaria, desde el sector primario hasta el consumidor final.

Así, se introducen medidas para amortiguar la finalización de la bonificación de los carburantes agrarios y pesqueros. En el caso del sector agrario, se establece una ayuda directa, para cubrir los costes adicionales que se produzcan en las explotaciones agrarias, como consecuencia del incremento de los costes del gasóleo agrario, de 20 céntimos por litro consumido. Esta ayuda se concederá a los agricultores, aprovechando los mecanismos y procedimientos asociados a la devolución parcial del Impuesto sobre Hidrocarburos destinado en exclusiva al uso agrario, tomando como referencia el consumo realizado en 2022 por ser el último ejercicio con datos cerrados y ciertos, si bien se destina al coste de dichas actividades en 2023, ante el mantenimiento del alza de los costes energéticos.

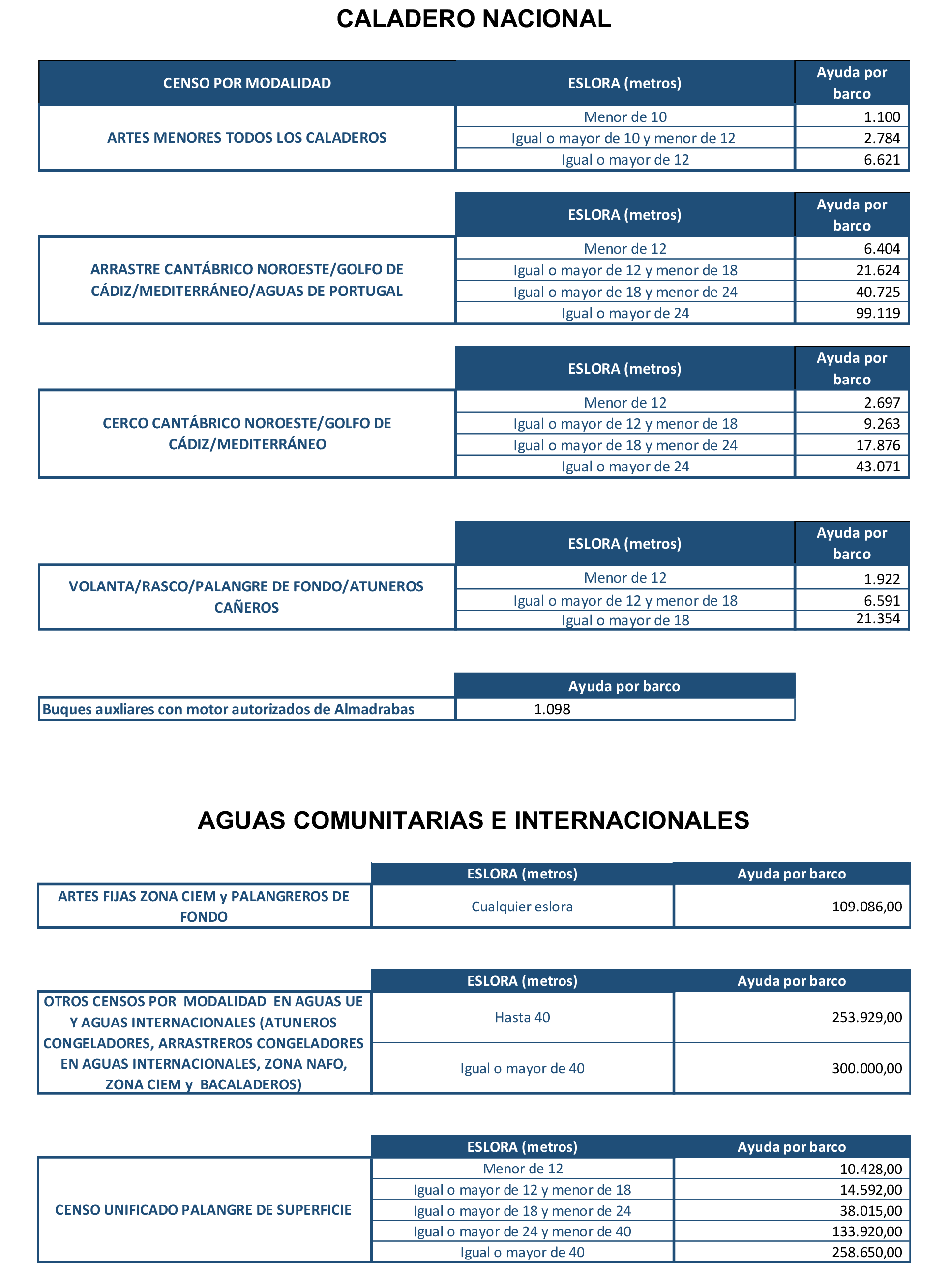

En el caso del sector pesquero, se prevé que el Ministerio de Agricultura, Pesca y Alimentación conceda una ayuda en régimen de concesión directa en función de la estimación del consumo gasóleo de la embarcación, conforme al artículo 22.2.b) de la Ley 38/2003, de 27 de noviembre, para cubrir los costes adicionales derivados del incremento de los costes del gasóleo de cada empresa pesquera. La estimación del consumo se efectúa a partir de los datos de consumo de gasóleo de la flota pesquera de la última Encuesta Económica de Pesca Marítima. De acuerdo con los consumos medios anuales establecidos en la mencionada Encuesta, que son diferentes en función de la modalidad de pesca, el rango de eslora y la zona de actividad (caladero) en la que se desarrolla de forma mayoritaria la misma, se establece una cuantía por buque, atendiendo a los anteriores criterios y teniendo en cuenta la intensidad que se pretende alcanzar con esta ayuda directa.

En segundo lugar, se contempla una línea de ayudas de Estado a los agricultores, en compensación por el incremento de costes provocados por el aumento del precio de los fertilizantes. Las ayudas tendrán la consideración de subvenciones directas de acuerdo con lo dispuesto en el artículo 22.2 b) de la Ley General de Subvenciones y se concederán con base en el número de hectáreas determinadas para el cobro de las ayudas de la Política Agrícola Común correspondientes a la solicitud única 2022. En el caso de la Comunidad Autónoma de Canarias, el número de hectáreas será el que haya servido como base para el cálculo de las ayudas específicas del POSEI en 2022 a estos cultivos.

En todo caso, y de acuerdo con lo establecido en la Comunicación de la Comisión de 28 de octubre de 2022 sobre el Marco temporal de crisis para las medidas de ayuda estatal destinadas a apoyar la economía tras la agresión de Rusia contra Ucrania C (2022)7945 final, el importe máximo a percibir por cada beneficiario en las ayudas de Estado no podrá superar los importes establecidos en la citada comunicación.

Asimismo, en relación con la tasa portuaria de la pesca fresca, se establece una exención durante seis meses al armador del buque o embarcación pesquera y su substituto, en el caso de que la pesca fresca acceda al puerto por vía marítima. Por otro lado, teniendo presente que la exención de esta tasa tendría una desigual afectación en el sistema portuario de interés general, pues atendiendo a toneladas movidas en 2022 afectaría sobre todo a seis Autoridades Portuarias (Vigo, A Coruña, Avilés, Pasaia, Gijón y Bahía de Cádiz), se establece una medida para remediar en lo posible este desequilibrio financiero a través de la preferencia de estos organismos portuarios en el reparto del Fondo de Compensación Interportuario del año 2023.

IV

Además del sector primario, el alza del coste de la energía Derivada de la guerra en Ucrania ha tenido un impacto significativo sobre otros sectores e industrias, en particular el transporte, las industrias gas intensivas.

Por ello, el presente real decreto-ley incorpora un conjunto de medidas dirigidas a amortiguar el impacto de la subida de los costes de combustibles en el ámbito del transporte.

El alza en el precio de los combustibles derivado de la guerra en Ucrania ha ocasionado un shock en el precio de los servicios de transporte marítimo, que, si bien en aquellos segmentos del mercado de transporte marítimo donde no se establecen restricciones u obligaciones específicas a los operadores se ha podido traducir en un incremento del coste que pagan los cargadores y usuarios de estos servicios, en los servicios de línea regular de transporte de pasaje y pasaje y carga rodada ha supuesto un incremento en los costes de los operadores que conlleva, especialmente en los casos en que estos están sujetos a obligaciones de frecuencias mínimas, precios o mantenimiento de sus servicios, una difícil repercusión en los precios de estos servicios y comprometen, por lo tanto, la viabilidad económica y la continuidad en la prestación.

Ante esta situación, se establece una ayuda a los operadores de servicios de transporte marítimo que operan en líneas de navegación de interés público, que son aquellas sobre las que la administración establece determinadas obligaciones de servicio público en atención a su especial consideración e importancia para las comunidades autónomas de Baleares y Canarias y para Ceuta y Melilla. El objetivo de esta ayuda no es otro que el permitir la estabilidad del precio, cantidad, calidad y continuidad de los servicios marítimos de interés público, autonómicos o estatales, que para estos territorios tiene una consideración similar a la de los servicios de transporte público en territorio peninsular. Esta ayuda se configura como una ayuda por milla navegada y unidad de arqueo bruto (GT) del buque de manera que, por un lado, se adapta a la diversidad de tamaños de los buques que pueden operar en estas líneas y, por otro, a la diferente intensidad que el consumo de combustible representa en la estructura de costes para las diversas navegaciones comprendidas. Adicionalmente, la configuración de esta medida, centrada en el servicio que se pretende mantener, persigue fomentar el ahorro energético en los operadores marítimos. Por último, la medida se restringe a los combustibles de uso marítimo donde el alza de precios desde el pasado mes de febrero ha sido más notable y cuyo uso supone una menor emisión de contaminantes atmosféricos: gas natural licuado, gasóleo para uso marítimo y fuelóleo de bajo contenido en azufre.

Así mismo y con el fin de mitigar el impacto de la guerra en la escalada del precio de los carburantes sobre determinadas empresas de transporte de viajeros y mercancías, resulta necesario mantener una bonificación extraordinaria y temporal en el precio de determinados productos energéticos para este colectivo en particular.

Se trata de empresas de un sector altamente dependientes de estas fuentes de energía y que permitirá que sigan amortiguando de forma inmediata el efecto sobre su situación económica de la subida de los precios.

Para facilitar la viabilidad de la bonificación y evitar cargas adicionales en su implementación, se aprovechan los mecanismos y procedimientos asociados a la devolución parcial por el gasóleo de uso profesional para los beneficiarios que ya disfrutan de ésta y del sistema de ayudas directas ya empleado en el Real decreto-ley 6/2022, de 29 de marzo y Real Decreto-ley 14/2022, de 1 de agosto, para el resto de los beneficiarios.

Por su parte, el incremento del precio del combustible motivó la modificación temporal, hasta el 31 de diciembre de 2022, de la fórmula aplicable para la revisión del precio del transporte por carretera en función de la variación del precio del combustible para ajustar el peso real que el coste del combustible tiene respecto el total de costes.

Las previsiones económicas en torno al precio actual de los combustibles hacen aconsejable prorrogar durante 6 meses más la medida, adecuando el factor que determina el peso del coste de combustible en la determinación de la revisión del precio del transporte.

Además de las medidas de apoyo al sector, una de las medidas más importantes de respuesta a la guerra es la bonificación del transporte público de viajeros.

Así, se prorroga durante 2023 la gratuidad de los títulos multiviaje de transporte ferroviario de cercanías, rodalíes y media distancia competencia del Estado. Es el caso de Renfe Viajeros SME SA. para usuarios recurrentes en los servicios de cada uno de los núcleos de Cercanías y Rodalies, así como para los servicios ferroviarios de Media distancia declarados como obligación de servicio público por las administraciones competentes, resultando muy positiva la valoración de los resultados de la medida con los datos del último trimestre.

Por otra parte, la movilidad del eje Alicante-Murcia gracias a la puesta en servicio del último tramo de línea de altas prestaciones permite dotar a ese importante corredor de unas mejores prestaciones reduciendo de manera significativa los tiempos de viaje. Y, en este sentido, resulta procedente readecuar a este nuevo escenario la actual obligación de servicio público.

Para evitar asimetrías por modos de transporte, es necesario equiparar la reducción de precio para los títulos multiviaje en las concesiones de servicios públicos de transporte regular de viajeros por carretera de competencia de la Administración General del Estado al que se aplica a los títulos multiviaje de Renfe Viajeros SME SA. para usuarios recurrentes en los servicios de cada uno de los núcleos de Cercanías y Rodalies, así como para los servicios ferroviarios de Media distancia declarados como obligación de servicio público por las administraciones competentes.

A su vez, el presente Real Decreto-ley establece un sistema de ayudas directas, correspondiente al primer semestre de 2023, para la concesión de apoyo financiero a las comunidades autónomas y entidades locales que presten servicio de transporte colectivo urbano o interurbano, así como a los entes locales supramunicipales que agrupen varios municipios, creados por normas de rango legal y que presten servicio de transporte público colectivo, que cumplan determinadas condiciones. Esta ayuda permitirá bonificar el 30% del precio del transporte urbano e interurbano de competencia autonómica o municipal para aquellas comunidades y ayuntamientos que acuerden una bonificación adicional del 20%. Con ello, se podrá alcanzar una bonificación del 50% del precio para los viajeros habituales en transporte público en todo el territorio nacional.

Igualmente, se realizan ajustes menores en el Real Decreto Ley 14/2022, de 1 de agosto, de medidas de sostenibilidad económica en el ámbito del transporte, en materia de becas y ayudas al estudio, así como medidas de ahorro, eficiencia energética y de reducción de la dependencia energética del gas natural, se modificaron la Ley 16/1987, de 30 de julio, de Ordenación de los Transportes Terrestres (LOTT) y la Ley 15/2009, de 11 de noviembre, del contrato de transporte terrestre de mercancías, para garantizar que en los contratos de transporte el precio cubre los costes mínimos de prestación del servicio, régimen que se completaba con un régimen sancionador de los incumplimientos de las nuevas obligaciones.

Por otra parte, la Directiva (UE) 2022/738, del Parlamento Europeo y del Consejo, de 6 de abril de 2022, por la que se modifica la Directiva 2006/1/CE relativa a la utilización de vehículos alquilados sin conductor en el transporte de mercancías por carretera, obliga a los Estados miembros a permitir a las empresas de transporte de mercancías la utilización de vehículos pesados alquilados en otros Estados miembros con una serie de condiciones. En España esta opción no es posible en el marco de la LOTT, puesto que se exige que, en todo caso, los vehículos vinculados a las autorizaciones de transporte de mercancías por carretera estén matriculados en España. Por tanto, y con objeto de poder cumplir el plazo de transposición de la norma, es preciso hacer cambios que permitan la completa transposición de aquella mediante la modificación del Reglamento de desarrollo aprobado por Real Decreto 1211/1990, de 28 de septiembre, por el que se aprueba el Reglamento de la Ley de Ordenación de los Transportes Terrestres.

Finalmente, en todo el contexto anteriormente descrito, es de extraordinaria y urgente necesidad adoptar medidas para moderar los efectos de la espiral inflacionista en los sectores más vulnerables de la economía, en particular evitando una brusca subida de las autopistas de peaje.

V

Además de las medidas orientadas a amortiguar el impacto del alza de los precios de la energía en la industria electrointensiva, el sector primario y los transportes, el presente Real Decreto-ley incorpora medidas dirigidas a ayudar a la industria manufacturera gas-intensiva.

La Comisión Europea ha reconocido la sensibilidad que tienen las instalaciones industriales de elevada demanda energética al aumento del coste de sus consumos mediante el Marco Temporal de Crisis relativo a las medidas de ayuda estatal destinadas a respaldar la economía tras la agresión contra Ucrania por parte de Rusia (Comunicación de la Comisión 2022/C 426/01).

Los sectores más intensivos en consumo de gas natural, como el de fabricación de fibras artificiales y sintéticas y el cerámico están registrando grandes caídas de la producción y recurriendo a ERTEs para mantener el empleo.

En este contexto, ante el deterioro de la competitividad de las empresas industriales afectadas por la actual crisis de Ucrania, es necesario y urgente arbitrar mecanismos que permitan reducir el coste que la energía tiene para estos consumidores intensivos en consumo de gas natural, de forma similar a las decisiones que se están tomando en otros Estados Miembros de la UE.

Este real decreto-ley recoge el mandato al Ministerio de Industria, Comercio y Turismo para la articulación de una línea de ayudas en 2023 para la compensación de los costes adicionales debidos al aumento excepcional de los precios del gas natural durante 2022 para los consumidores industriales o sectores gasintensivos, recogidos en el Anexo, que reúnan unas ciertas características de consumo y que requieren de un tratamiento diferencial donde se reconozcan sus particularidades.

Para definir el ámbito de aplicación de esta medida se han tenido en cuenta parámetros vinculados al consumo intensivo de gas, a la evolución de precios y beneficios de las actividades industriales y a su impacto medioambiental.

Cabe señalar que, en paralelo con el presente Real Decreto-ley se adoptará un Acuerdo de Consejo de Ministros para crear un compartimento específico de 500 millones de euros dentro de la línea ICO-Ucrania para las empresas de la industria gas-intensiva, con el fin de poder proporcionar un apoyo público especial para la financiación de este sector especialmente afectado por el incremento de costes de la energía. Asimismo, con los fondos europeos del Plan de Recuperación, se pondrá en marcha un proyecto estratégico (PERTE) para la descarbonización de la industria, que servirá para financiar las inversiones precisas para avanzar en la descarbonización y eficiencia energética de este importante sector.

VI

Además de medidas para contener el alza de los precios, el presente Real Decreto-ley contiene un conjunto de medidas para impulsar la actividad y mantener la estabilidad económica y social, apoyando a los sectores estratégicos, en particular mediante la extensión durante dos años del procedimiento especial de control de inversiones extranjeras y de la moratoria contable para las empresas viables que vieron su equilibrio patrimonial roto como consecuencia de la pandemia, así como el refuerzo y agilización de procedimientos para el despliegue de las inversiones y proyectos estratégicos del Plan de Recuperación.

Hace dos años, se estableció un marco de control de las inversiones extranjeras en sectores estratégicos mediante la introducción del artículo 7 bis en la Ley 19/2003, de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior y sobre determinadas medidas de prevención del blanqueo de capitales. Dicho régimen se amplió y extendió hasta el 31 de diciembre de 2022 mediante el Real Decreto-ley 34/2020, de 17 de noviembre, el Real Decreto-ley 12/2021, y el Real Decreto-ley 27/2021, de 23 de noviembre.

El contexto actual y, en concreto, el impacto de la pandemia y las tensiones geopolíticas sobre distintos sectores, las cadenas de valor globales y la inestabilidad de los mercados financieros, hace necesario el mantenimiento de esta medida, por lo que se modifica la disposición transitoria única del referido Real Decreto-ley 34/2020, de 17 de noviembre, para prorrogar hasta el 31 de diciembre de 2024 el régimen transitorio de suspensión de liberalización de determinadas inversiones extranjeras directas realizadas por residentes de otros países de la Unión Europea y de la Asociación Europea de Libre Comercio. Además, se mejora la redacción vigente para aclarar que dicho control se aplica a operaciones de inversión en activos o ramas de actividad, sin requerirse que éstas tengan forma societaria.

Por otro lado, el sector de la automoción juega un papel estratégico en la economía española, con un efecto tractor por su peso en el PIB nacional y en el empleo directo e indirecto y su aportación en la balanza comercial y en la inversión en innovación que se refleja en una constante mejora de nuestra competitividad. Asimismo, genera un fuerte efecto multiplicador sobre la actividad económica, y es un sector con un fuerte componente vertebrador del territorio español.

La Estrategia de movilidad sostenible inteligente y su plan de acción, impulsados por la Comisión Europea, implica la necesidad de descarbonizar los ecosistemas de la movilidad para dar respuesta al cambio climático. A ello, se une la introducción de nuevos modelos de negocio y tecnologías cada vez más disruptivas, en un marco en el que la resiliencia de las economías y la consecución de un cierto grado de soberanía tecnológica e industrial en los países de la UE son objetivos irrenunciables.

Estos ambiciosos objetivos deben ir acompañados del desarrollo de la actividad industrial de producción de vehículos eléctricos a un ritmo superior al que se viene realizando y en unas condiciones tales que permita un crecimiento inteligente, sostenible e inclusivo. Los agentes económicos deben ver los efectos positivos que para la economía europea tiene la apuesta por una movilidad cero emisiones a pesar del riesgo inherente al cambio en el modelo de fabricación de vehículos de combustión interna a vehículos no contaminantes.

Todos los análisis sobre el desarrollo del vehículo eléctrico consideran que lo relativo a las baterías (incluidas las materias primas) suponen un elemento fundamental, y pueden convertirse en un cuello de botella, en el ecosistema de producción del nuevo vehículo eléctrico y conectado. El despliegue de la batería eléctrica irá relacionado con la reducción de los costes en la fabricación y comercialización del vehículo eléctrico, y sin duda será un factor de competitividad del sector. Por ello, el posicionamiento de España en el sector de automoción en los próximos años depende significativamente de tener un suministro de baterías garantizado, estable, y con los menores costes posibles. Y dadas las condiciones actuales geopolíticas, económicas, y de escasez de plantas suministradoras, urge dotar de elementos de apoyo para que España tenga asegurada la fabricación de baterías que asegure al menos una parte sustantiva de la demanda nacional.

La Comunitat Valenciana tiene una importante aportación al sector del automóvil. El sector representa en torno al 6% de la población activa de dicha Comunidad, y cerca del 5% de este empleo es de «Alta Intensidad Tecnológica». Adicionalmente, es un punto neurálgico para el desarrollo del sector por su buena comunicación con otros centros de producción de automóviles, uno de los cuales se ubica en la propia Comunidad. También es de destacar la situación estratégica que facilita los intercambios comerciales con terceros países.

Por tanto, es necesario apoyar a la Comunitat Valenciana, a través de una ayuda de 90 millones de euros, para facilitar que se realicen las inversiones en su territorio orientadas a la construcción de una fábrica de baterías, con un alto estándar de protección al medioambiente y eficiencia energética, y un alto grado de innovación, de forma que globalmente el sector avance en la senda de la doble transición verde y digital.

Por otro lado, teniendo en cuenta la importancia que la innovación dentro del sector juega un importante rol en la competitividad del sector para mantener la competitividad del ecosistema de producción de vehículos eléctricos, las políticas públicas deben fomentar el desarrollo de nuevas tecnologías, la actividad innovadora, la generación de alto valor añadido, considerando en cualquier caso la mejora de la eficiencia y del ahorro de energía, control de las emisiones de CO2 y reducción de la dependencia de los combustibles fósiles.

La necesidad de que esta importante innovación sea considerada en las inversiones productivas que pueda realizar el sector industrial en España, motiva la aprobación de un crédito extraordinario en el presupuesto del Ministerio de Industria, Comercio y Turismo para 2023, por importe de 40 millones de euros.

Además, se modifica la disposición transitoria cuarta.6 del texto refundido de la Ley General de Seguridad Social, aprobada por Real Decreto Legislativo 8/2015, de 30 de junio, con la finalidad de prorrogar, hasta el 31 de diciembre de 2023, lo establecido en la misma, en relación con la jubilación parcial de los trabajadores de la industria manufacturera, lo que resulta urgente, dado el plazo de aplicación de la disposición en vigor, para dar certeza y seguridad jurídica a los incluidos dentro de su ámbito de aplicación.

En otro orden de cosas, a través del artículo 18 del Real Decreto-ley 16/2020, de 28 de abril, de medidas procesales y organizativas para hacer frente al COVID-19 en el ámbito de la Administración de Justicia, derogado y sustituido por el artículo 13 de la Ley 3/2020, de 18 de septiembre, de medidas procesales y organizativas para hacer frente al COVID-19 en el ámbito de la Administración de Justicia, se acordó una moratoria contable para excluir las pérdidas de 2020 a los efectos de la determinación de causas de disolución de sociedades de capital.

Gracias a dicha medida se ha logrado evitar la liquidación de empresas que resultaban viables en unas condiciones de funcionamiento de mercado normales, lo que hubiera provocado un escenario indeseable tanto sobre la estabilidad económica como sobre la preservación del valor económico de las empresas y los puestos de trabajo. La medida se ha mostrado como un gran acierto que ha ayudado a limitar el impacto económico de la crisis sanitaria al permitir ganar tiempo a las empresas, acceder a financiación, pública o privada, e ir recuperando su actividad ordinaria.

Dado el impacto de la crisis sanitaria sobre los resultados empresariales durante 2021, resultó imprescindible extender este tratamiento durante un ejercicio adicional para que los objetivos perseguidos por la misma continúen vigentes.

Sin embargo, la crisis energética, acentuada por la guerra en Ucrania, junto a todos los efectos colaterales de este conflicto armado, aconsejan otorgar un margen de tiempo adicional para que las empresas viables que están pasando por mayores dificultades puedan restablecer su equilibrio patrimonial, evitando una innecesaria entrada en concurso.

En consecuencia, se prorroga la medida excepcional prevista en el artículo 13 de la Ley 3/2020, de 18 de septiembre y, en consecuencia, a los efectos de la causa legal de disolución por pérdidas, no se computarán las de los ejercicios 2020 y 2021 durante un período de 3 ejercicios contables; esto es, las pérdidas de los ejercicios 2020 y 2021 no se computarán ni en los ejercicios contables de 2022 y 2023 ni hasta el momento del cierre del ejercicio 2024. En el caso de que teniendo solo en cuenta el resultado de los ejercicios 2022, 2023 o 2024, resultaren pérdidas que dejen reducido el patrimonio neto a una cantidad inferior a la mitad del capital social, sí se apreciará concurrencia de la causa legal de disolución por pérdidas, debiendo actuarse por los órganos de administración en los términos previstos en el artículo 363.1.e) del Texto Refundido de la Ley de Sociedades de Capital, aprobado por Real Decreto Legislativo 1/2020, de 2 de julio.

Por otro lado, las Corporaciones Locales deben contar con suficiente personal para realizar las funciones de fe pública, asesoramiento legal preceptivo, control y fiscalización interna de la gestión económico-financiera y presupuestaria, y la contabilidad, tesorería y recaudación, cuya responsabilidad administrativa está reservada a la Escala de funcionarios de administración local con habilitación de carácter nacional. Ahora bien, la realidad actual evidencia un problema estructural de cobertura de los puestos reservados, que es ocasionado por el déficit de personal funcionario de carrera con habilitación nacional. En un contexto de importante aumento de los procedimientos y expedientes de gestión económico-financiera y fiscalización como consecuencia de la ejecución de las inversiones del Plan de Recuperación financiadas con los fondos europeos, Next Generation EU, se hace necesario reforzar a las administraciones locales.

Por ello, con carácter adicional y complementario a la oferta de empleo público correspondiente al año 2022, se aprueba una oferta de empleo extraordinaria de 1.000 plazas. La ejecución de esta oferta de empleo público extraordinaria deberá realizarse en el plazo improrrogable de un año desde la publicación de las respectivas convocatorias.

En las convocatorias que se realicen para las plazas que ahora se autorizan, se especificarán las subescalas que correspondan de las previstas en el artículo 92 bis de la Ley 7/1985, de 2 de abril, reguladora de las bases del régimen local, así como su distribución territorial de forma proporcional al número de puestos vacantes en cada Comunidad Autónoma. De esta forma se trata de garantizar, en el marco de la planificación de recursos humanos, una adecuada distribución de las necesidades de personal en todas las entidades locales en el conjunto del territorio nacional.

La extraordinaria y urgente necesidad de acometer esta medida a través de un instrumento normativo como es el real decreto-ley deriva del elevado déficit de puestos vacantes y de la necesidad de garantizar el desempeño de las funciones reservadas en las entidades locales, que requiere de una correcta asignación de recursos públicos. En este caso, y para la consecución de estos objetivos, es preciso reforzar de manera inmediata los medios personales destinados a las funciones de secretaría, comprensiva de fe pública y asesoramiento legal preceptivo, control y fiscalización interna de la gestión económico-financiera y presupuestaria, la contabilidad, tesorería y recaudación, y el asesoramiento legal, funciones públicas necesarias en todas las Corporaciones Locales, cuya responsabilidad administrativa está reservada a personal funcionario de administración local con habilitación de carácter nacional.

Igualmente, dadas las dificultades que se derivan del actual contexto económico, que inciden en el desarrollo de las actividades agrarias, pesqueras y de transporte, se considera oportuno prorrogar, igualmente por un plazo de tres meses más, el régimen extraordinario de aplazamientos en el pago de cuotas de la Seguridad Social a que se refieren el artículo 2 del Real Decreto-ley 4/2022, de 15 de marzo, por el que se adoptan medidas urgentes de apoyo al sector agrario por causa de la sequía, el artículo 37 del Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania, y el artículo 28 del Real Decreto-ley 6/2022, de 29 de marzo, por el que se adoptan medidas urgentes en el marco del Plan Nacional de respuesta a las consecuencias económicas y sociales de la guerra en Ucrania

Finalmente, como consecuencia de la guerra en Ucrania se mantiene el impacto negativo de la pandemia de la COVID-19 en la actividad económica de muchas empresas y autónomos, con importante reducción de sus ingresos, afectando directamente a su liquidez y solvencia y, por ende, a su capacidad para hacer frente a sus obligaciones tanto con otras empresas como con las diversas administraciones públicas en el cumplimiento de sus obligaciones tributarias y de naturaleza no tributaria. Con lo que el objetivo de preservar el tejido productivo y garantizar el mantenimiento del empleo y la actividad, el presente real decreto-ley extiende las medidas adoptadas por el Gobierno en el Real Decreto-ley 6/2021, de 20 de abril, en el ámbito de las deudas de naturaleza pública, no tributarias ni aduaneras, prorrogando durante el ejercicio 2023 el procedimiento excepcional y temporal para la concesión de aplazamientos y/o fraccionamientos con dispensa de garantía por las Delegaciones de Economía y Hacienda.

VII

Junto con las medidas de respuesta en el plano económico, se ha desplegado en España un importante escudo social desde el inicio de la guerra, con el fin de evitar un aumento de la desigualdad. Entre estas medidas, destacan las relativas al suministro mínimo y la lucha contra la pobreza energética, anteriormente expuestas, y las relativas al aumento del ingreso mínimo vital y pensiones no contributivas y protección en el ámbito de la vivienda. Además de las medidas destinadas a los colectivos más vulnerables, se establece un abono extraordinario de 200 euros con el fin de apoyar las rentas de las familias de clase media en un contexto de inflación.

En materia de vivienda y por cuanto corresponde al alquiler, la variación anual del Índice de Precios al Consumo aconseja extender la aplicación de las medidas de limitación extraordinaria de la actualización anual de la renta de los contratos de arrendamiento de vivienda con objeto de evitar un shock generado por factores exógenos, del contexto nacional e internacional que son ajenos al ámbito del arrendamiento de vivienda. En consecuencia, se considera necesario prolongar hasta el 31 de diciembre de 2023 la limitación extraordinaria de la actualización anual de la renta de los contratos de arrendamiento de vivienda, regulada en el artículo 18 de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos, de forma que, en defecto de acuerdo entre las partes, la actualización de la renta no pueda superar el resultado de aplicar la variación anual del Índice de Garantía de Competitividad, que ofrece una evolución sujeta a una mayor estabilidad en el contexto actual.