Agencia Estatal Boletín Oficial del Estado

Advertidos errores en la Resolución de 26 de abril de 2022, se ha resuelto publicar una nueva resolución para mayor claridad de los interesados.

Las inversiones españolas en el exterior, así como las inversiones extranjeras en España, están reguladas por la Ley 19/2003, de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior, el Real Decreto 664/1999, de 23 de abril, sobre inversiones exteriores, y la Orden del Ministerio de Economía de 28 de mayo de 2001, por la que se establecen los procedimientos aplicables para las declaraciones de inversiones exteriores y su liquidación, así como los procedimientos para la presentación de memorias anuales y de expedientes de autorización, y la Orden ICT/1408/2021, de 14 de diciembre, por la que se modifica el artículo 47 de la Orden de 28 de mayo de 2001 del Ministerio de Economía.

En estas normas se establecen los procedimientos aplicables a la tramitación y declaración de dichas inversiones para lo que se dispone el uso de determinados modelos cuya aprobación se remite a una norma de rango inferior.

La Orden de 2001, en su disposición final segunda, faculta a la Dirección General de Comercio Internacional e Inversiones para aprobar los modelos destinados a la tramitación y declaración de las inversiones extranjeras en España y de las inversiones españolas en el exterior.

En aplicación de lo anterior, se publicó la Resolución de la Dirección General de Comercio e Inversiones de 1 de julio de 2010, por la que se aprueban los modelos de declaración de inversiones exteriores cuando el obligado a declarar es el inversor o la empresa con participación extranjera y que sustituye a las anteriores resoluciones en esta materia.

La resolución anterior fue parcialmente modificada por la Resolución de 24 de enero de 2013, de la Dirección General de Comercio Internacional e Inversiones, por la que se modifican los modelos de declaración D-5A, D-5B y D-6 que sustituyen a los modelos anteriores. Posteriormente, ambas resoluciones fueron derogadas por la Resolución de 27 de julio de 2016, de la Dirección General de Comercio Internacional e Inversiones, por la que se aprueban los modelos de declaración de inversiones exteriores cuando el obligado a declarar es inversor o empresa con participación extranjera y que sustituye a las anteriores resoluciones en esta materia.

El Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales, el Real Decreto 139/2020, de 28 de enero, por el que se establece la estructura orgánica básica de los departamentos ministeriales, y el Real Decreto 998/2018, de 3 de agosto, por el que se desarrolla la estructura orgánica básica del Ministerio de Industria, Comercio y Turismo, establecen que la competencia en esta materia corresponde a la Dirección General de Comercio Internacional e Inversiones del Ministerio de Industria, Comercio y Turismo.

La aprobación de esta resolución se justifica por la necesidad de recabar información que permita cumplir con los compromisos adquiridos en virtud del convenio entre el Ministerio de Industria, Comercio y Turismo y el Instituto Nacional de Estadística, para dar cumplimiento a los requerimientos del Reglamento (UE) 2019/2152 del Parlamento Europeo y del Consejo de 27 de noviembre de 2019, relativo a las estadísticas empresariales europeas (Reglamento EBS) que deroga diez actos jurídicos en el ámbito de las estadísticas empresariales.

De acuerdo con el Reglamento (CE) n.º 716/2007 del Parlamento Europeo y del Consejo, de 20 de junio de 2007, relativo a estadísticas comunitarias sobre la estructura y la actividad de las filiales extranjeras, el INE debía elaborar la operación estadística denominada Estadística de Filiales de Empresas Españolas en el Exterior (FILEXT). Debido a la falta de cobertura total de la subpoblación de filiales por parte del INE, después de evaluar la viabilidad de distintas alternativas, en 2011 se optó por suscribir un convenio entre el INE y el extinto Ministerio de Industria, Turismo y Comercio (MITYC) que la subsanara. Este convenio, gracias al que MITYC suministraba al INE información de la posición de Inversión española directa del Registro de Inversiones, permitía que el INE después de un proceso de estimación elaborara la Estadística de Filiales de Empresas Españolas en el Exterior (FILEXT).

Posteriormente, el Reglamento De Ejecución (UE) 2020/1197 de la Comisión de 30 de julio de 2020, por el que se establecen especificaciones técnicas y modalidades con arreglo al Reglamento (UE) 2019/2152 del Parlamento Europeo y del Consejo relativo a las estadísticas empresariales europeas, añadió nuevas variables que deben incluirse en la Estadística de Filiales de Empresas Españolas en el Exterior. Dichas novedades se incorporaron en el Convenio entre el Ministerio de Industria, Comercio y Turismo y el Instituto Nacional de Estadística, publicado el 4 de enero de 2022 por Resolución de la Subsecretaría de la Presidencia, Relaciones con las Cortes y Memoria Democrática de 28 de diciembre de 2021.

En consecuencia, se hace necesario modificar el modelo D-8 o Memoria anual de inversiones, de forma que el Registro de Inversiones pueda recoger dicha información y suministrarla al INE, y se puedan cumplir las obligaciones derivadas del Reglamento del Parlamento Europeo y del Consejo 2019/2152 (EBS) relativo a las estadísticas empresariales europeas.

En su virtud, haciendo uso de las autorizaciones conferidas en la Orden del Ministerio de Economía de 28 de mayo de 2001, dispongo:

Se aprueba el modelo normalizado D-8 o Memoria anual de inversiones españolas en el exterior, junto con las correspondientes instrucciones para su cumplimentación, que se publican como anexo I.

Si los espacios previstos en los modelos para declarar la información solicitada resultarán insuficientes, o fuera preciso incorporar otro tipo de información, ésta se declarará en el modelo de hoja adicional del anexo II.

Para cumplimentar los modelos anteriores deberán seguirse las instrucciones de cumplimentación relativas a cada modelo y utilizarse los códigos indicados en las instrucciones y en las tablas que se incorporan como anexo III de la presente resolución.

Los formularios para efectuar las declaraciones se descargarán, cumplimentarán y presentarán de forma telemática, utilizando el programa de ayuda AFORIX. El programa AFORIX está disponible en la dirección https://oficinavirtual.comercio.gob.es/AFORIXUpdater/ o en los Procedimientos de inversiones exteriores en https://comercio.gob.es/InversionesExteriores/Declaraciones_Inversion/procedimientos/Paginas/procedimientos

La presentación será telemática a través del programa AFORIX.

En el caso de tratarse de declaraciones por una persona física no obligada a relacionarse de forma electrónica con las Administraciones Públicas de acuerdo con el artículo 14.2 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, se presentarán preferentemente por medios electrónicos mediante cualquiera de las formas que se establecen en su artículo 16.4. Para ello podrán utilizar los formularios obtenidos y cumplimentados desde el programa AFORIX, y/o los impresos disponibles en el Ministerio de Industria, Comercio y Turismo (paseo de la Castellana, 162. Planta baja. 28046 Madrid) o en las Direcciones Territoriales o Provinciales de Comercio, dirigidos a la D.G. de Comercio Internacional e Inversiones.

Queda derogada la Resolución de 26 de abril de 2022, de la Dirección General de Comercio e Inversiones, por la que se aprueba el modelo de declaración D-8 Memoria anual relativa al desarrollo de la inversión en el exterior.

La presente resolución entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 7 de octubre de 2022.–La Directora General de Comercio Internacional e Inversiones, Alicia Varela Donoso.

Instrucciones de cumplimentación

Normas generales de cumplimentación:

Este modelo se utilizará para presentar al Registro de Inversiones Exteriores la Memoria Anual relativa al desarrollo de la inversión española en empresas (sociedades y sucursales) extranjeras. La Memoria se presentará en los nueve primeros meses de cada año natural.

De acuerdo con lo establecido en el artículo 49 de la Orden Ministerial de 28 de mayo de 2001, los inversores residentes presentarán este modelo si a 31 de diciembre del ejercicio que se declara mantenían inversiones en: a) sociedades extranjeras cuyo patrimonio neto sea superior 1.502.530,27 euros (o su contravalor en la moneda en la que esté expresado el balance) y siempre que la participación del inversor en el capital o en el total de los derechos de voto sea igual o superior al 10 %; o b) cualquier sociedad extranjera cuya actividad sea la tenencia de participaciones en el capital de otras sociedades; o c) cualquier sucursal en el extranjero.

El declarante deberá presentar una Memoria anual completa por cada una empresa extranjera en la que haya invertido y siempre que cumpla con los requisitos establecidos en el párrafo anterior.

Cada modelo D-8 consta de cuatro tipos de hojas: D-8(1), D-8(E), D-8(2) y D-8(3). El declarante cumplimentará siempre las hojas D-8(1) y D-8(E), completas. En caso de que la empresa extranjera participada por el inversor tenga a su vez empresas participadas, indicará su número en el casillero 14 de la hoja D-8(E), y deberá cumplimentar una hoja D-8(2) por cada una de las empresas participadas por la empresa extranjera consignada en el apartado II.

Si el tamaño o número de los casilleros para cumplimentar la información requerida no fuera suficiente, se utilizará el modelo «Hoja adicional» del anexo II que se adjuntará al impreso.

Los formularios del modelo D-8 se obtendrán, se cumplimentarán, y se presentarán por vía telemática, utilizando el programa de ayuda AFORIX disponible en la dirección https://comercio.gob.es/es-es/Paginas/Index.aspx. El programa AFORIX está disponible en la dirección https://oficinavirtual.comercio.gob.es/AFORIXUpdater/ o en los Procedimientos de inversiones exteriores en https://comercio.gob.es/InversionesExteriores/Declaraciones_Inversion/procedimientos/Paginas/procedimientos. La presentación será telemática a través del programa AFORIX.

En el caso de que las declaraciones las presente el titular de la inversión y sea una persona física no obligada a relacionarse de forma electrónica con las Administraciones Públicas de acuerdo con el artículo 14.2 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, lo hará, preferentemente por medios electrónicos, mediante cualquiera de las formas que establece la Ley 39/2015 en su artículo 16.4. Para ello, podrán utilizar los impresos obtenidos y cumplimentados desde el programa AFORIX y/o los impresos disponibles en el Ministerio de Industria, Comercio y Turismo. (Paseo de la Castellana, 162. Planta baja. 28046 Madrid) o en las Direcciones Territoriales o Provinciales de Comercio, dirigidos a la D.G. de Comercio Internacional e Inversiones.

Documentación adicional obligatoria:

El modelo D-8 se acompañará de copia de las cuentas anuales (Balance, cuenta de resultados y sus anexos o notas complementarias) individuales no consolidadas del ejercicio que se declara, correspondientes a la empresa extranjera participada por el inversor del apartado I y de las empresas extranjeras participadas por la empresa extranjera consignada en el apartado II.

En caso de que las cuentas anuales originales estén expresadas en un idioma extranjero diferente al inglés o francés, se presentará una traducción de las mismas.

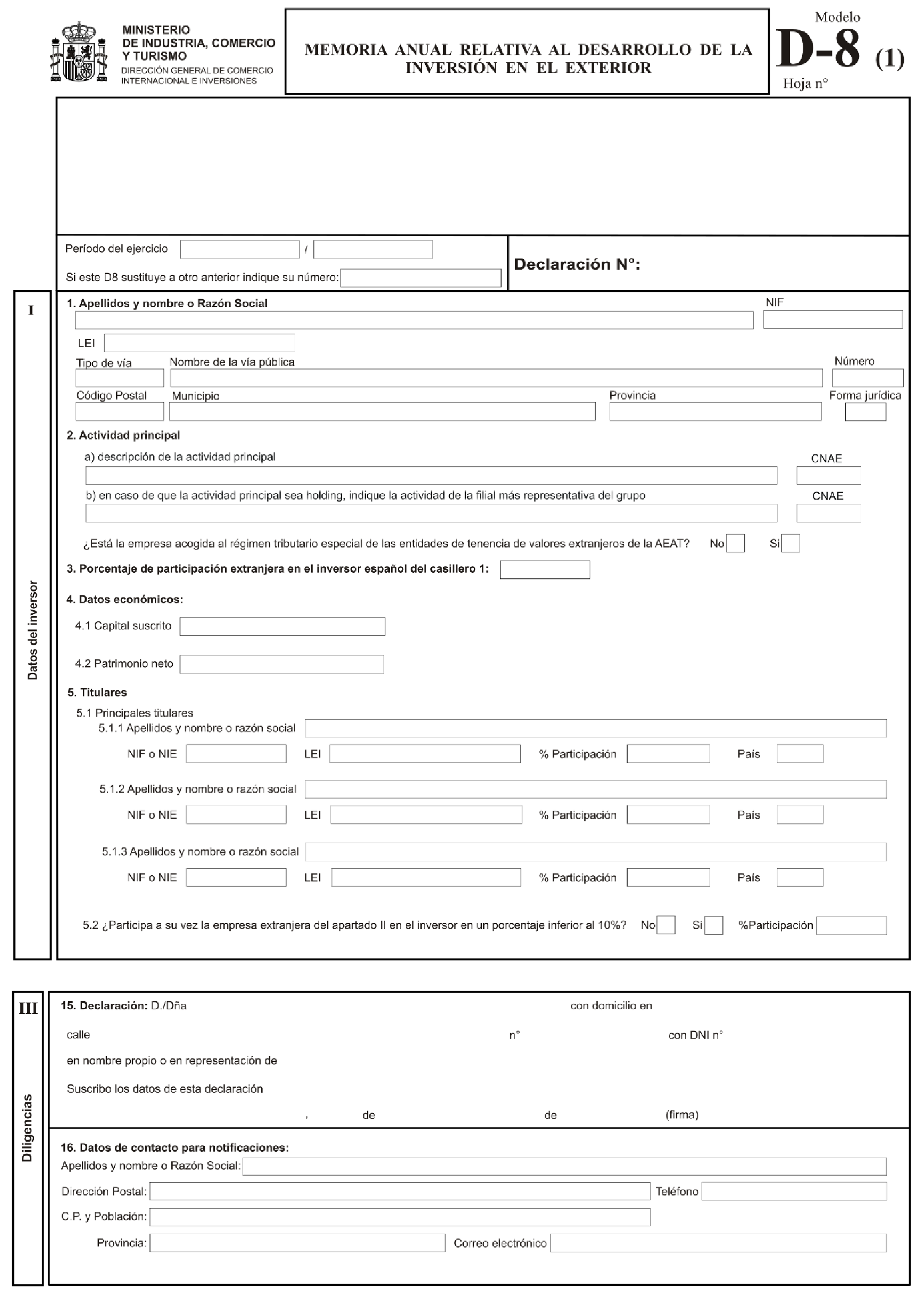

HOJA D-8(1)

Encabezamiento

Período del ejercicio:

Se indicarán, en el formato día/mes/año, las fechas de comienzo y final del ejercicio económico al que se refieren los datos de la empresa extranjera incluidos en el apartado II del modelo D-8.

Rectificación:

En caso de ser necesario rectificar errores en modelos D-8 presentados con anterioridad, se deberá cumplimentar una nueva declaración que sustituirá a la anterior, indicando, en el casillero habilitado al efecto, el número completo de la declaración que debe ser sustituida.

I. Datos del inversor.

Casillero 1: Apellidos y nombre o razón social, NIF o NIE, domicilio y forma jurídica.

Se consignarán los apellidos y el nombre o la razón social, NIF o NIE, tipo de vía pública, nombre de vía pública, número, código postal, municipio y provincia del domicilio, del inversor residente. En el caso de las personas jurídicas se declarará su forma jurídica utilizando los códigos de la tabla 1.

Casillero 2: Actividad principal y CNAE.

a) Se describirá brevemente la actividad económica principal realizada por la empresa inversora y se consignará su código CNAE (Clasificación Nacional de Actividades Económicas) a cuatro dígitos, de acuerdo con la tabla 3. Si el inversor es una persona física, no se consignará ningún código CNAE.

b) Solo si en el apartado a) se indicó que la empresa inversora es una entidad tenedora de acciones (holding), se cumplimentará este apartado b), con la actividad económica principal desarrollada por sus empresas participadas y con el código CNAE del principal sector de actividad en el que operan de acuerdo con la tabla 3. Si las sociedades participadas operasen en sectores diferentes, se consignará el CNAE del sector en el que desarrolle su actividad aquella/s sociedad/es participada/s con el importe mayor de patrimonio neto.

Casillero 3: Porcentaje de participación extranjera.

Se indicará, con dos o tres decimales, el porcentaje de participación extranjera total en la empresa española inversora en el momento de realizar la declaración. Si ésta cotizase en Bolsa de valores, se indicará la participación extranjera conocida, que, como mínimo, debe comprender la resultante de adquisiciones de acciones comunicadas a la sociedad emisora y a la CNMV con arreglo al artículo 53 de la Ley 24/1988, de 28 de julio, del Mercado de Valores.

Casillero 4: Datos económicos.

Estos casilleros se cumplimentarán si el inversor español es una persona jurídica y los importes se expresarán en euros.

4.1 Capital suscrito.

Se indicará la cifra de capital suscrito en el caso de las sociedades o la dotación asignada en el caso de sucursales.

4.2 Patrimonio Neto.

Se indicará la cifra de patrimonio neto de la empresa inversora a fecha de cierre del ejercicio social. El patrimonio neto contable incluye con signo positivo: el capital escriturado, la prima de emisión, las reservas, el remanente de ejercicios anteriores, las aportaciones de socios así como las aportaciones para compensar pérdidas, el beneficio del ejercicio, otros instrumentos del patrimonio neto y las subvenciones, donaciones y legados; y con signo negativo: los dividendos pasivos, las acciones y participaciones propias, los resultados negativos de ejercicios anteriores, las pérdidas del ejercicio y los dividendos a cuenta entregados. También forman parte del patrimonio neto, con signo negativo o positivo según el caso, los ajustes por cambios de valor.

Casillero 5: Titulares.

5.1 Principales Titulares.

En el caso de que el inversor sea una sociedad, se indicarán los apellidos y nombre o razón social de sus principales titulares, NIF o NIE, en su caso, LEI, los porcentajes de participación en el inversor de cada uno de los titulares con dos o tres decimales y el país de residencia de cada uno de ellos.

LEI.

Se indicará el Identificador de Entidad Jurídica.

5.2 ¿Participa a su vez la empresa del apartado II en el inversor del apartado I en un porcentaje inferior al 10 %?

Se indicará con un aspa (X) si la empresa extranjera a que se refiere el apartado II, participa a su vez en la empresa española inversora (apartado I) en un porcentaje inferior al 10 %. En caso afirmativo se indicará dicho porcentaje de participación con dos o tres decimales.

III. Diligencias.

Casillero 15: Declaración.

Se cumplimentará con los datos del inversor declarante o su representante, lugar, fecha y firma del inversor o de su representante.

Casillero 16: Datos de contacto para notificaciones.

Se indicarán los apellidos y nombre, o razón social y persona de contacto, dirección postal completa, teléfono y correo electrónico, de la persona que recibirá las notificaciones o comunicaciones sobre la declaración.

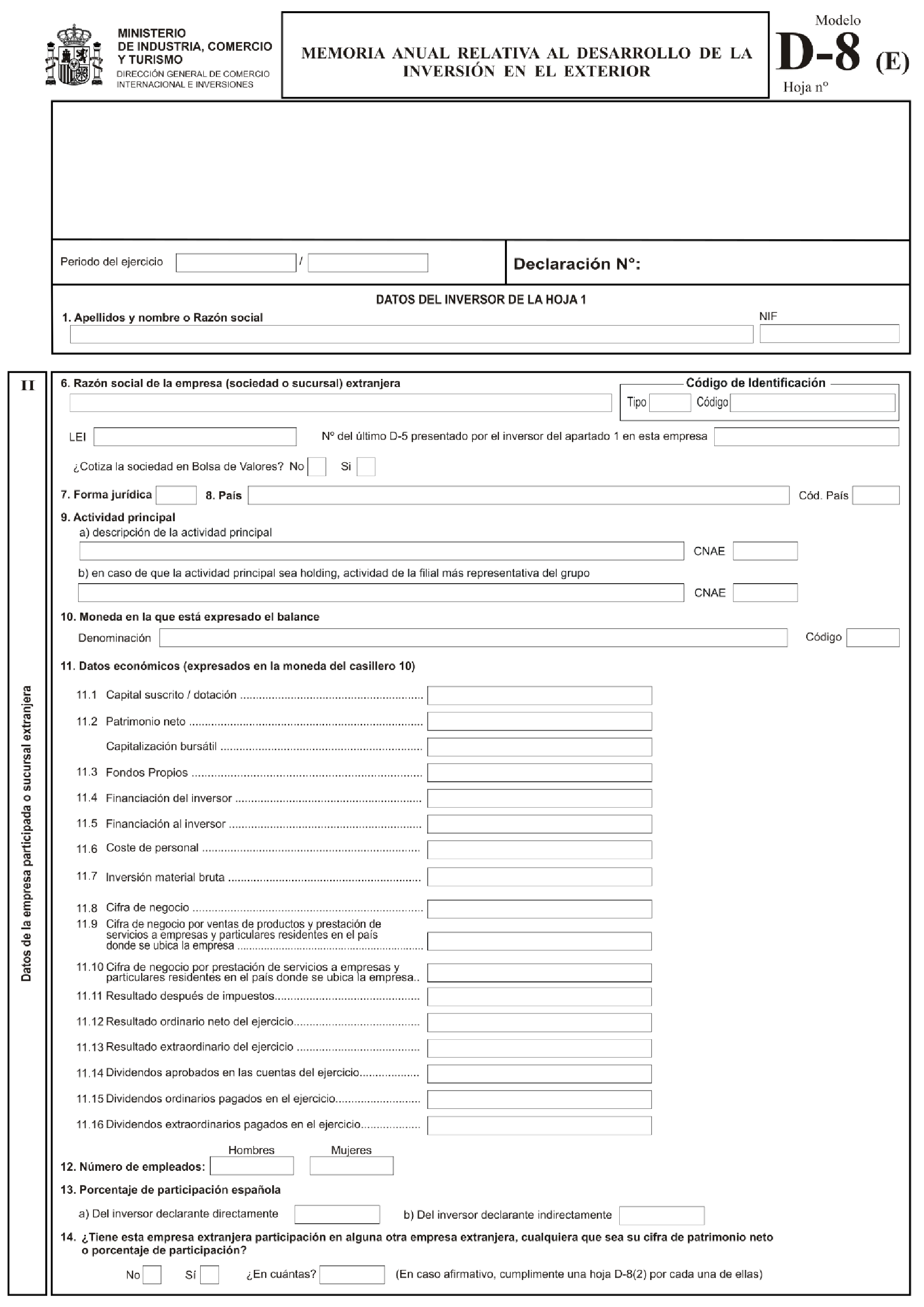

HOJA D-8(E)

Encabezamiento

Período del ejercicio:

Se indicarán, las fechas de comienzo y final del ejercicio económico, en el formato día/mes/año, especificado en las mismas casillas del encabezamiento de la hoja D-8(1).

Razón social y NIF:

Se repetirán los apellidos y nombre o la razón social y el NIF del inversor especificados en el casillero 1 de la hoja D-8(1).

II. Datos de la sociedad participada o sucursal extranjera.

Casillero 6: Razón social, código de identificación, LEI, de la empresa extranjera.

Se indicará la razón social, tipo de código de identificación, código de identificación y LEI de la empresa (sociedad o sucursal) extranjera receptora de la inversión.

Código de identificación.

Se indicará el tipo de código de identificación correspondiente a la empresa extranjera, de acuerdo a los tipos de código de identificación especificados en la tabla 6 para cada país. Se consignará el valor de dicho código de identificación para la empresa extranjera, acompañando documento acreditativo del mismo.

Para los países de la tabla 5 que no tienen ningún tipo de código asociado, este casillero se dejará en blanco.

LEI.

Se indicará el Identificador de Entidad Jurídica (LEI) correspondiente a la empresa extranjera.

Cotización en Bolsa de Valores.

Se marcará con un aspa (X) si la empresa (sociedad o sucursal) extranjera cotiza o no en mercado organizado o Bolsa de Valores.

Número del último D-5 presentado.

Se indicará el número de declaración modelo D-5 presentado por el inversor del apartado I en la empresa extranjera del apartado II.

Casillero 7: Forma jurídica.

Se indicará la forma jurídica de la empresa extranjera objeto de la inversión mediante uno de los códigos de la tabla 1.

Casillero 8: País.

Se indicará la denominación y el código del país en el que la empresa extranjera tiene su domicilio social, según la tabla 2 de códigos de países.

Casillero 9: Actividad principal y CNAE.

a) Se describirá brevemente la actividad económica principal realizada por la empresa extranjera y se consignará con cuatro dígitos su código CNAE (Clasificación Nacional de Actividades Económicas) de acuerdo con la tabla 3.

b) Este apartado solo se cumplimentará si en el apartado a) se indicó que la empresa extranjera es una empresa holding (entidad tenedora de acciones). Se describirá la actividad económica de sus empresas participadas y se consignará a cuatro dígitos el código CNAE del sector principal de su actividad, de acuerdo con la tabla 3. Si las sociedades participadas operasen en sectores diferentes, se consignará el CNAE correspondiente al sector de la principal actividad económica de la/las empresa/empresas participada/participadas cuyo patrimonio neto sea mayor.

Casillero 10: Moneda.

Se indicará el nombre y el código de la moneda en la que estén expresadas las cuentas anuales (balance y cuenta de resultados) de la empresa extranjera, según la tabla 4.

Casillero 11: Datos económicos.

Los importes de los siguientes epígrafes se expresarán en la moneda indicada en el casillero 10.

11.1 Capital suscrito/dotación.

Si la empresa extranjera es una sociedad se indicará la cifra de capital suscrito con independencia de que esté o no desembolsado, sea parcial o totalmente. Si la empresa extranjera es una sucursal se consignará la dotación permanente asignada a la sucursal.

11.2 Patrimonio neto.

Se indicará la cifra de patrimonio neto de la empresa del casillero 6 del apartado II a fecha de cierre del ejercicio social. El patrimonio neto contable incluye con signo positivo: el capital escriturado, la prima de emisión, las reservas, el remanente de ejercicios anteriores, las aportaciones de socios así como las aportaciones para compensar pérdidas, el beneficio del ejercicio, otros instrumentos del patrimonio neto y las subvenciones, donaciones y legados; y con signo negativo: los dividendos pasivos, las acciones y participaciones propias, los resultados negativos de ejercicios anteriores, las pérdidas del ejercicio y los dividendos a cuenta entregados. También forman parte del patrimonio neto, con signo negativo o positivo según el caso, los ajustes por cambios de valor.

Capitalización bursátil.

Si la sociedad cotiza en Bolsa o Mercado Organizado se consignará el valor de capitalización bursátil a cierre de ejercicio.

11.3 Fondos propios.

Se indicará el valor de los fondos propios de la empresa del casillero 6 del apartado II. Comprende el capital escriturado, los desembolsos pendientes, la prima de emisión o asunción, las reservas, las acciones y participaciones en patrimonio propias, los resultados de ejercicios anteriores, otras aportaciones de socios o propietarios, el resultado del ejercicio, el dividendo a cuenta y otros instrumentos de patrimonio neto.

11.4 Financiación del inversor.

Se consignará el saldo vivo de las operaciones de financiación de cualquier naturaleza e instrumentación (préstamos, adquisición de bonos u obligaciones, anticipos reintegrables, deudas, a corto y largo plazo, otros) concedidas por el inversor del apartado I a la empresa extranjera receptora de la inversión (indicada en el casillero 6 del apartado II).

11.5 Financiación al inversor.

Se consignará el saldo vivo de las operaciones de financiación de cualquier naturaleza e instrumentación (préstamos, adquisición de bonos u obligaciones, anticipos reintegrables, deudas, a corto y largo plazo, otros) concedida al inversor del apartado I por la empresa extranjera receptora de la inversión (indicada en el casillero 6 del apartado II).

11.6 Coste de Personal.

Se indicará el total de remuneraciones, en dinero o en especie, pagaderas por un empleador a su empleado (incluyendo trabajadores fijos, temporales y los que trabajan desde casa) como compensación por el trabajo realizado durante el periodo de referencia o por cese en el empleo. Estas retribuciones deben considerarse brutas, es decir, también deben incluir los impuestos y las cotizaciones a la seguridad social del empleado retenidas por la empresa (empleador), así como las cotizaciones tanto obligatorias (a la seguridad social) como voluntarias a cargo del empleador, en favor de su empleado.

Deben incluirse todas las retribuciones pagadas durante el periodo de referencia, con independencia de que sean pagadas sobre la base del tiempo trabajado, rendimiento o trabajo a destajo, y de que sean pagadas regularmente o no.

Incluye los sueldos y salarios brutos y pagos a la seguridad social a cargo del empleador.

11.7 Inversión Material Bruta.

Se consignará la inversión realizada durante el ejercicio que se declara en bienes de capital materiales, sean nuevos o existentes, incluidos los bienes materiales no fabricados, e independientemente de la forma de su adquisición (compra a tercero, leasing o fabricación para autoconsumo). Incluye tanto la inversión en nuevos activos como en los ya existentes (mejoras, alteraciones o renovaciones que prolonguen su vida útil o incrementen la capacidad productiva de los bienes de capital) y que tengan una vida útil superior a un año, incluidos activos materiales no producidos como la tierra.

La inversión material bruta es la suma de las inversiones realizadas en el año que se declara, recogidas en las subcuentas equivalentes a las del Plan General Contable español, consistentes en las subcuentas de activo no corriente de la cuenta de Inmovilizaciones materiales y que son: Terrenos y bienes naturales, Construcciones, Instalaciones técnicas, Maquinaria, Utillaje, Otras instalaciones, Mobiliario, Equipos para procesos de información, Elementos de transporte y Otro inmovilizado material. No se refiere al valor del stock acumulado en este tipo de activos a lo largo de la vida de la empresa.

11.8 Cifra de negocio.

Se indicará la cifra de negocio de la empresa en el periodo. Para todas las actividades, excepto las de la CNAE 64 (intermediación financiera), 65 (seguros, reaseguros y fondos de pensiones) y algunas actividades de la CNAE 66 (actividades auxiliares a los servicios financieros y a los seguros), la cifra de negocios neta está formada por todos los ingresos generados durante el período de referencia en el curso de actividades ordinarias de la empresa y se presenta neta de todas las reducciones de precios, descuentos y rebajas que ha concedido dicha unidad.

Los ingresos se definen como los beneficios económicos obtenidos durante el período de referencia en forma de entradas o incrementos de activos, o de disminuciones de pasivos, que generan un aumento del patrimonio neto y no están relacionados con aportaciones de los propietarios del patrimonio. Están excluidos de la cifra de negocios neta: todos los impuestos, derechos o exacciones vinculados directamente con los ingresos; los importes percibidos en nombre de un principal, si la empresa actúa como agente en su relación con dicho principal; y cualquier ingreso no generado en el curso de las actividades ordinarias de la empresa y que normalmente se clasifican como «otros ingresos (de explotación)», «ingresos financieros», «ingresos extraordinarios» o similares, dependiendo del conjunto de normas de contabilidad generalmente aceptadas que se utilice para preparar los estados financieros.

Por lo que se refiere a las actividades de la CNAE 6411 (Banco Central), 6419 (otra intermediación monetaria) y 649 (otros servicios financieros), la cifra de negocios neta se define como el valor de la producción(i) menos los subsidios o las subvenciones públicas. Por lo que se refiere a las actividades de la CNAE 642 (actividades de las sociedades holding) y 643 (inversión colectiva, fondos y entidades financieras similares), puede hacerse una aproximación a la cifra de negocios neta mediante los costes de explotación totales, si la cifra de negocios neta no está disponible en los estados financieros.

Por lo que se refiere a las actividades de la CNAE 6511 (seguros de vida), 6512 (seguros distintos a los seguros de vida) y 652 (reaseguros), la cifra de negocios neta se define como las «primas brutas imputadas al ejercicio».

Por lo que se refiere a las actividades de la CNAE 653 (fondos de pensiones), la cifra de negocios neta se define como el «total de cotizaciones de jubilación».

Por lo que se refiere a las actividades de la CNAE 66 (actividades auxiliares a los servicios financieros y a los seguros) para las cuales la cifra de negocios neta no está disponible en los estados financieros, la cifra de negocios neta se define como el valor de la producción(i) menos los subsidios o las subvenciones públicas. Por lo que se refiere a las actividades de la CNAE 66 para las cuales la cifra de negocios neta está disponible en los estados financieros, se aplica la definición normalizada de cifra de negocios neta.

11.9 Cifra de negocios por ventas de productos y prestación de servicios a empresas y particulares residentes en el país donde se ubica la empresa.

Se refiere al importe de la cifra de negocio por la venta de productos y prestación de servicios correspondiente a las actividades ordinarias de la sociedad extranjera participada, generado exclusivamente por la venta de bienes y prestación de servicios a empresas y particulares residentes en el país en el que tiene el domicilio social dicha empresa extranjera (ventas locales de bienes y servicios).

Quedan incluidas las ventas a empresas y particulares residentes en el país en el que tiene el domicilio social la sociedad extranjera participada, y que formen parte del mismo grupo empresarial de dicha sociedad (ventas intragrupo locales).

Queda excluido de este concepto la parte de la cifra de negocio generada por la sociedad participada por la exportación directa de bienes y servicios desde su país de ubicación al resto del mundo (total de ventas al exterior). También se excluyen las ventas al exterior por parte de la sociedad dirigidas a otras sociedades del grupo o a la propia matriz (ventas intragrupo al exterior).

11.10 Cifra de negocios por prestación de servicios(ii) a empresas y particulares residentes en el país donde se ubica la empresa.

Se refiere exclusivamente a la parte de la cifra de negocio por ventas locales correspondiente a prestaciones de servicios. Solo incluye el valor de las prestaciones de servicios a empresas y particulares residentes en el país en el que tiene el domicilio social la empresa extranjera participada (prestaciones locales de servicios).

11.11 Resultados después de impuestos.

Se consignará el resultado contable del ejercicio después de impuestos, precedido de signo negativo (–) si se trata de pérdidas.

11.12 Resultado ordinario neto del ejercicio.

Se indicará la cifra correspondiente al resultado contable del ejercicio, pero sin incluir:

(i) todas las ganancias o pérdidas resultado de cambios en la valoración, como las amortizaciones, depreciaciones y revalorizaciones;

(ii) las ganancias o pérdidas en los activos fijos (planta y equipo) derivadas del cierre de todo o parte de un negocio;

(iii) la amortización de activos intangibles, incluyendo el fondo de comercio, debida a eventos inusuales;

(iv) la amortización de gastos de investigación y desarrollo capitalizados en un periodo previo;

(v) las provisiones por pérdidas para contratos de largo plazo;

(vi) las ganancias o pérdidas resultado de la variación de los tipos de cambio en las que incurra la empresa de inversión directa, tanto las derivadas de sus actividades comerciales como las que procedan de sus tenencias de activos y pasivos en moneda extranjera;

(vii) las ganancias o pérdidas no realizadas por revalorización de activos fijos, inversiones y pasivos;

(viii) las ganancias o pérdidas realizadas que obtenga la empresa como resultado de la venta de activos o pasivos.

11.13 Resultado extraordinario del ejercicio.

Se indicará la cifra de aquellos resultados de la empresa en el ejercicio que no han sido generados por las operaciones propias y típicas de la misma. Es decir, aquellos que tienen su origen fuera de la actividad normal de la sociedad.

11.14 Dividendos aprobados en las cuentas del ejercicio.

Se indicará el importe de dividendos a distribuir aprobado por la Junta General de Accionistas

11.15 Dividendos ordinarios pagados en el ejercicio.

Se indicará la cifra de dividendos pagados con cargo al resultado ordinario del ejercicio, referido en el casillero 11.9. No incluyen dividendos que provengan de resultados extraordinarios.

11.16 Dividendos extraordinarios pagados en el ejercicio.

Se indicará la cifra de dividendos pagados en el ejercicio que se declara consecuencia de resultados extraordinarios generados por la venta o liquidación de activos o que provengan de reservas acumuladas de ejercicios anteriores.

Casillero 12: Número de empleados.

Se indicará el número total de personas que trabajan, ya sean asalariados o trabajadores por cuenta propia, en la empresa extranjera en el ejercicio que se declara, desglosados en hombres y mujeres.

El número de asalariados se define como las personas que trabajan para un empleador y que tienen un contrato de trabajo, ya sea indefinido o temporal, por el que reciben remuneraciones fijas o periódicas en forma de sueldos, salarios, comisiones, bonificaciones, pagos por trabajo a destajo o remuneración en especie. Son las personas cuyas remuneraciones están registradas bajo la rúbrica gastos de personal de la cuenta de pérdidas y ganancias de la empresa, incluso para aquellos casos donde no existiera contrato de trabajo.

El número de trabajadores por cuenta propia es el número de personas que en algún momento del período de referencia fueron los propietarios únicos o los copropietarios de la empresa en la que trabajan. También se incluyen los trabajadores familiares y los trabajadores a domicilio cuyos ingresos dependen del valor de los resultados de la empresa.

El recuento del número de asalariados y trabajadores por cuenta propia se realiza «per cápita» contabilizándose como una media anual que hace uso al menos de los datos de cada trimestre del año, excepto para ciertas actividades para las cuales los recuentos pueden realizarse sobre la base de datos de menor frecuencia.

Casillero 13: Porcentaje de participación española.

Se consignarán, con dos o tres decimales, los siguientes porcentajes:

Del inversor declarante directamente:

Participación directa del declarante en el capital suscrito de esta empresa extranjera.

Del inversor declarante indirectamente:

Participación en esta empresa del inversor declarante a través de otras, ponderando la misma por el porcentaje de capital suscrito que posea en dichas sociedades. (Ej.: La empresa declarante posee el 20 % de una empresa A que a su vez posee el 60 % en el capital suscrito de la empresa que figura en el apartado II. La participación indirecta será 20 % × 60 % = 12 % de participación).

Casillero 14: ¿Tiene esta empresa participación en otras empresas extranjeras?

En el caso de que la empresa extranjera consignada en el apartado II tenga participación directa en alguna otra empresa extranjera se indicará con un aspa (X) en la casilla que corresponda. En caso afirmativo, se indicará el número total de empresas extranjeras participadas y se cumplimentará una hoja D-8(2) para cada una de ellas.

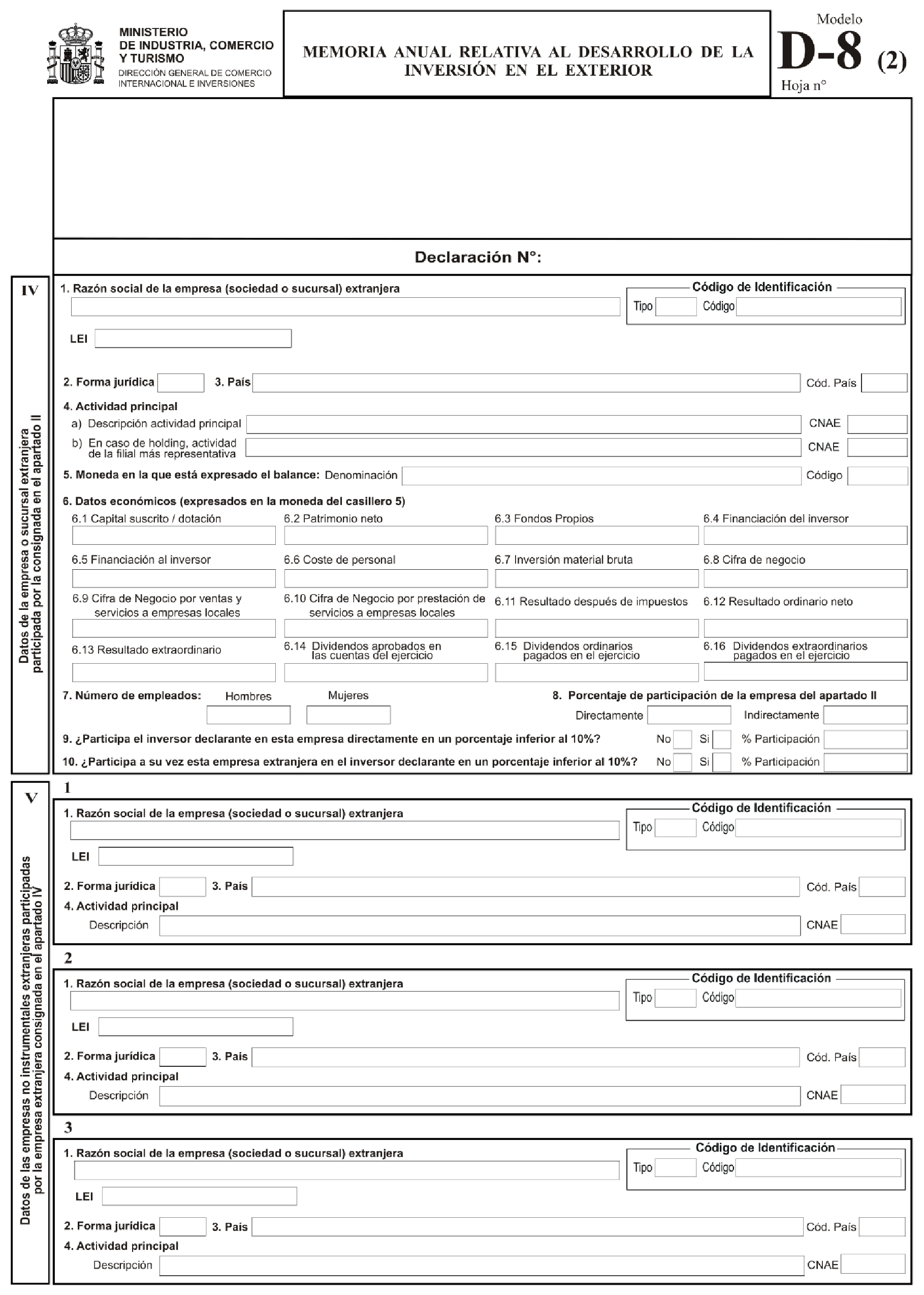

HOJA D-8(2)

Normas generales

Sólo en el caso de que la empresa extranjera consignada en el apartado II tenga participación de forma directa (y no a través de otra sociedad) en alguna otra empresa extranjera, la sociedad declarante deberá presentar una hoja D-8(2) por cada una de dichas empresas extranjeras participadas directamente por la empresa del apartado II.

IV. datos de la empresa participada por la empresa del apartado II.

Casillero 1: Razón social, código de identificación y LEI de la empresa extranjera.

Se indicará la razón social de la empresa extranjera participada por la consignada en el apartado II.

Código de identificación.

Se indicará el tipo de código que identificará a la empresa extranjera, de acuerdo a los tipos especificados en la tabla 6, para cada país y se consignará el valor de dicho código de identificación, acompañando documento acreditativo del mismo.

Para los países de la tabla 6 sin tipo de código asociado, estos casilleros se dejarán en blanco.

LEI.

Se indicará el Identificador de Entidad Jurídica (LEI) correspondiente a la empresa extranjera.

Casillero 2: Forma jurídica.

Se indicará la forma jurídica de la empresa extranjera mediante uno de los códigos de la tabla 1.

Casillero 3: País.

Se consignará la denominación y el código del país en que la empresa extranjera de este apartado tiene el domicilio social, según la tabla 2 de códigos de países.

Casillero 4: Actividad principal y CNAE.

a) En el espacio destinado al efecto se describirá brevemente la actividad económica principal realizada por la empresa extranjera y se consignará con cuatro dígitos su código CNAE (Clasificación Nacional de Actividades Económicas) de acuerdo con la tabla 3.

b) Este apartado solo se cumplimentará si en el apartado a) se indicó que la empresa extranjera es una empresa holding (entidad tenedora de acciones). Se describirá la actividad económica de sus empresas participadas y se consignará a cuatro dígitos el código CNAE del sector principal de su actividad, de acuerdo con la tabla 3. Si las sociedades participadas operasen en sectores diferentes, se consignará el CNAE correspondiente al sector de la principal actividad económica de la/las empresa/empresas participada/participadas cuyo patrimonio neto sea mayor.

Casillero 5: Moneda.

Se indicará el nombre y el código de la moneda en la que están expresadas las cuentas anuales (balance y cuenta de resultados) de la empresa extranjera, según la tabla 4.

Casillero 6: Datos económicos.

Los importes de los siguientes epígrafes se expresarán en la moneda del casillero 5.

6.1 Capital suscrito/dotación.

Si la empresa extranjera es una sociedad, se indicará la cifra de capital suscrito con independencia de que esté o no desembolsado en su totalidad. Si la empresa extranjera es una sucursal, se reflejará la dotación permanente asignada a la sucursal.

6.2 Patrimonio neto.

Se indicará la cifra de patrimonio neto de la empresa a fecha de cierre del ejercicio. El patrimonio neto contable incluye con signo positivo: el capital escriturado, la prima de emisión, las reservas, el remanente de ejercicios anteriores, las aportaciones de socios así como las aportaciones para compensar pérdidas, el beneficio del ejercicio, otros instrumentos del patrimonio neto y las subvenciones, donaciones y legados; y con signo negativo: los dividendos pasivos, las acciones y participaciones propias, los resultados negativos de ejercicios anteriores, las pérdidas del ejercicio y los dividendos a cuenta entregados. También forman parte del patrimonio neto, con signo negativo o positivo según el caso, los ajustes por cambios de valor.

6.3 Fondos Propios.

Se indicará la cifra de fondos propios de la empresa del casillero 1 del apartado IV. Comprende el capital escriturado, los desembolsos pendientes, la prima de emisión o asunción, las reservas, las acciones y participaciones en patrimonio propias, los resultados de ejercicios anteriores, otras aportaciones de socios o propietarios, el resultado del ejercicio, el dividendo a cuenta y otros instrumentos de patrimonio neto.

6.4 Financiación del inversor.

Se consignará el saldo vivo de las operaciones de financiación de cualquier naturaleza e instrumentación (préstamos, adquisición de bonos u obligaciones, anticipos reintegrables, deudas, a corto y largo plazo, otros) concedidas a la empresa extranjera indicada en el apartado IV por el inversor indicado en el apartado I.

6.5 Financiación al inversor.

Se consignará el saldo vivo de las operaciones de financiación de cualquier naturaleza e instrumentación (préstamos, adquisición de bonos u obligaciones, anticipos reintegrables, deudas, a corto y largo plazo, otros) concedida por la empresa extranjera indicada en el apartado IV al inversor indicado en el apartado I.

6.6 Coste de Personal.

Se indicará el total de remuneraciones, en dinero o en especie, pagaderas por un empleador a su empleado (incluyendo trabajadores fijos, temporales y los que trabajan desde casa) como compensación por el trabajo realizado durante el periodo de referencia o por cese en el empleo. Estas retribuciones deben considerarse brutas, es decir, también deben incluir los impuestos y las cotizaciones a la seguridad social del empleado retenidas por la empresa (empleador), así como las cotizaciones tanto obligatorias (a la seguridad social) como voluntarias a cargo del empleador, en favor de su empleado.

Deben incluirse todas las retribuciones pagadas durante el periodo de referencia, con independencia de que sean pagadas sobre la base del tiempo trabajado, rendimiento o trabajo a destajo, y de que sean pagadas regularmente o no.

Incluye los sueldos y salarios brutos y pagos a la seguridad social a cargo del empleador.

6.7 Inversión Material Bruta.

Se consignará la inversión, durante el ejercicio en bienes de capital materiales, sean nuevos o existentes, incluidos los bienes materiales no fabricados, e independientemente de la forma de su adquisición (compra a tercero, leasing o fabricación para autoconsumo). Incluye tanto la inversión en nuevos activos como en los ya existentes (mejoras, alteraciones o renovaciones que prolonguen su vida útil o incrementen la capacidad productiva de los bienes de capital) y que tengan una vida útil superior a un año, incluyendo activos materiales no producidos como la tierra.

La inversión material bruta es la suma de las inversiones realizadas en el año que se declara, recogidas en las subcuentas equivalentes a las del Plan General Contable español, consistentes en las subcuentas de activo no corriente de la cuenta de Inmovilizaciones materiales y que son: Terrenos y bienes naturales, Construcciones, Instalaciones técnicas, Maquinaria, Utillaje, Otras instalaciones, Mobiliario, Equipos para procesos de información, Elementos de transporte y Otro inmovilizado material. No se refiere al valor del stock acumulado en este tipo de activos a lo largo de la vida de la empresa.»

6.8 Cifra de negocio.

Se indicará la cifra de negocio de la empresa en el ejercicio que se declara. Para todas las actividades, excepto las de la CNAE 64 (intermediación financiera), 65 (seguros, reaseguros y fondos de pensiones) y algunas actividades de la CNAE 66 (actividades auxiliares a los servicios financieros y a los seguros), la cifra de negocios neta está formada por todos los ingresos generados durante el período de referencia en el curso de actividades ordinarias de la empresa, y se presenta neta de todas las reducciones de precios, descuentos y rebajas que ha concedido dicha unidad.

Los ingresos se definen como los beneficios económicos obtenidos durante el período de referencia en forma de entradas o incrementos de activos, o de disminuciones de pasivos, que generan un aumento del patrimonio neto y no están relacionados con aportaciones de los propietarios del patrimonio. Están excluidos de la cifra de negocios neta: todos los impuestos, derechos o exacciones vinculados directamente con los ingresos; los importes percibidos en nombre de un principal, si la empresa actúa como agente en su relación con dicho principal; todo ingreso no generado en el curso de las actividades ordinarias de la empresa y que puede estar clasificado como «otros ingresos (de explotación)», «ingresos financieros», «ingresos extraordinarios» o similares, dependiendo del conjunto de normas de contabilidad generalmente aceptadas que se utilice para preparar los estados financieros.

Por lo que se refiere a las actividades de la CNAE K6411 (Banco Central), K6419 (otra intermediación monetaria) y K649 (otros servicios financieros), la cifra de negocios neta se define como el valor de la produccióni menos los subsidios o las subvenciones públicas. Por lo que se refiere a las actividades de la CNAE K642 (actividades de las sociedades holding) y K643 (inversión colectiva, fondos y entidades financieras similares), puede hacerse una aproximación a la cifra de negocios neta mediante los costes de explotación totales, si la cifra de negocios neta no está disponible en los estados financieros.

Por lo que se refiere a las actividades de la CNAE K6511 (seguros de vida), K6512 (seguros distintos a los seguros de vida) y K652 (reaseguros), la cifra de negocios neta se define como las «primas brutas imputadas al ejercicio».

Por lo que se refiere a las actividades de la CNAE K653 (fondos de pensiones), la cifra de negocios neta se define como el «total de cotizaciones de jubilación».

Por lo que se refiere a las actividades de la CNAE K66 (actividades auxiliares a los servicios financieros y a los seguros) para las cuales la cifra de negocios neta no está disponible en los estados financieros, la cifra de negocios neta se define como el valor de la producción(i) menos los subsidios o las subvenciones públicas. Por lo que se refiere a las actividades de la CNAE K66 para las cuales la cifra de negocios neta está disponible en los estados financieros, se aplica la definición normalizada de cifra de negocios neta.

6.9 Cifra de negocios por ventas y servicios a empresas locales.

Se refiere al importe de la cifra de negocio por la venta de productos y prestación de servicios correspondiente a las actividades ordinarias de la sociedad extranjera participada, generado exclusivamente por la venta a empresas y particulares residentes en el país en el que tiene el domicilio social dicha empresa extranjera (ventas locales de bienes y servicios).

Quedan incluidas las ventas a empresas y particulares residentes en el país en el que tiene el domicilio social la sociedad extranjera participada, y que formen parte del mismo grupo empresarial de dicha sociedad (ventas intragrupo locales).

Queda excluido de este concepto la parte de la cifra de negocio generada por la sociedad participada por la exportación directa de bienes y servicios desde su país de ubicación al resto del mundo (total de ventas al exterior). También se excluyen las ventas al exterior por parte de la sociedad dirigidas a otras sociedades del grupo o a la propia matriz (ventas intragrupo al exterior).

6.10 Cifra de negocios por prestación de servicios(ii) a empresas locales.

Se refiere exclusivamente a la parte de la cifra de negocio por ventas locales, correspondiente a prestaciones de servicios. Solo incluye el valor de las prestaciones de servicios a empresas y particulares residentes en el país en el que tiene el domicilio social la empresa extranjera participada (prestaciones locales de servicios).

6.11 Resultado después de impuestos.

Se consignará el resultado contable del ejercicio después de impuestos, precedido del signo negativo (–) si se trata de pérdidas.

6.12 Resultado ordinario neto.

Se indicará la cifra correspondiente al resultado contable del ejercicio, pero sin incluir:

(i) todas las ganancias o pérdidas resultado de cambios en la valoración, como las amortizaciones, depreciaciones y revalorizaciones;

(ii) las ganancias o pérdidas en los activos fijos (planta y equipo) derivadas del cierre de todo o parte de un negocio;

(iii) la amortización de activos intangibles, incluyendo el fondo de comercio, debida a eventos inusuales

(iv) la amortización de gastos de investigación y desarrollo capitalizados en un periodo previo;

(v) las provisiones por pérdidas para contratos de largo plazo;

(vi) las ganancias o pérdidas resultado de la variación de los tipos de cambio en las que incurra la empresa de inversión directa, tanto las derivadas de sus actividades comerciales como las que procedan de sus tenencias de activos y pasivos en moneda extranjera;

(vii) las ganancias o pérdidas no realizadas por revalorización de activos fijos, inversiones y pasivos;

(viii) las ganancias o pérdidas realizadas que obtenga la empresa como resultado de la venta de activos o pasivos.

6.13 Resultado extraordinario.

Se indicará la cifra de aquellos resultados de la empresa en el ejercicio que no han sido generados por las operaciones propias y típicas de la misma. Es decir, la cifra de los resultados del ejercicio que tienen su origen fuera de la actividad normal de la sociedad.

6.14 Dividendos aprobados en las cuentas del ejercicio.

Se indicará el importe de dividendos a distribuir aprobado por la Junta General de Accionistas.

6.15 Dividendos ordinarios pagados en el ejercicio.

Se indicará la cifra de dividendos repartidos con cargo al resultado ordinario (especificado en el apartado 6.9) del ejercicio. No incluyen dividendos que provengan de resultados extraordinarios.

6.16 Dividendos extraordinarios distribuidos en el ejercicio.

Se indicará el importe de los dividendos repartidos como consecuencia de resultados extraordinarios generados por la venta o liquidación de activos o que provengan de reservas acumuladas de ejercicios anteriores.

Casillero 7: Número de empleados.

Se indicará el número total de personas que trabajan, ya sean asalariados o trabajadores por cuenta propia, en la empresa extranjera en el ejercicio que se declara, desglosados en hombres y mujeres.

El número de asalariados se define como las personas que trabajan para un empleador y que tienen un contrato de trabajo, ya sea indefinido o temporal, por el que reciben remuneraciones fijas o periódicas en forma de sueldos, salarios, comisiones, bonificaciones, pagos por trabajo a destajo o remuneración en especie. Son las personas cuyas remuneraciones están registradas bajo la rúbrica gastos de personal de la cuenta de pérdidas y ganancias de la empresa, incluso para aquellos casos donde no existiera contrato de trabajo.

El número de trabajadores por cuenta propia es el número de personas que en algún momento del período de referencia fueron los propietarios únicos o los copropietarios de la empresa en la que trabajan. También se incluyen los trabajadores familiares y los trabajadores a domicilio cuyos ingresos dependen del valor de los resultados de la empresa.

El recuento del número de asalariados y trabajadores por cuenta propia se realiza «per cápita» contabilizándose como una media anual que hace uso al menos de los datos de cada trimestre del año, excepto para ciertas actividades para las cuales los recuentos pueden realizarse sobre la base de datos de menor frecuencia.

Casillero 8: Porcentaje de participación de la empresa del apartado II.

Se consignarán, con dos o tres decimales, los siguientes porcentajes:

Directamente:

Participación directa de la empresa extranjera del apartado II en el capital suscrito de esta empresa.

Indirectamente:

Participación en esta empresa de la empresa extranjera del apartado II a través de otras, ponderando la misma por el porcentaje de capital suscrito que posea en dichas sociedades.

Casillero 9: ¿Participa el inversor declarante en esta empresa directamente en un porcentaje inferior al 10 %?

Se indicará mediante un aspa (X) si la empresa española declarante participa directamente o no, en el capital de la empresa de este apartado IV, en menos de un 10 %, señalándose en su caso el porcentaje con dos o tres decimales.

Casillero 10: ¿Participa a su vez esta empresa extranjera directamente en el inversor declarante en un porcentaje inferior al 10 %?

Se indicará mediante un aspa (X) si la empresa española declarante es a su vez participada directamente o no, por la empresa de este apartado IV, en menos de un 10 %, señalándose en su caso ese porcentaje con dos o tres decimales.

V. Datos de las empresas no instrumentales participadas por la empresa extranjera consignada en el apartado IV.

Solo se incluirán en este apartado todas aquellas sociedades participadas por la empresa extranjera consignada en el apartado IV que no sean sociedades instrumentales, de acuerdo con la siguiente definición. Se entenderá que una sociedad es instrumental (y por tanto no deberá reflejarse en este apartado) cuando su función es la de servir como vehículo para diferentes operaciones empresariales sin tener ella misma activos significativos u operaciones propias.

Se cumplimentarán los casilleros correspondientes conforme a las instrucciones del apartado anterior con la siguiente salvedad:

Si el número de empresas no instrumentales participadas por la empresa extranjera consignada en el apartado IV fuera superior al de grupos del apartado V de esta página, se añadirán consecutivamente tantas hojas D-8(3) como resulten necesarias para declarar todas las empresas no instrumentales participadas.

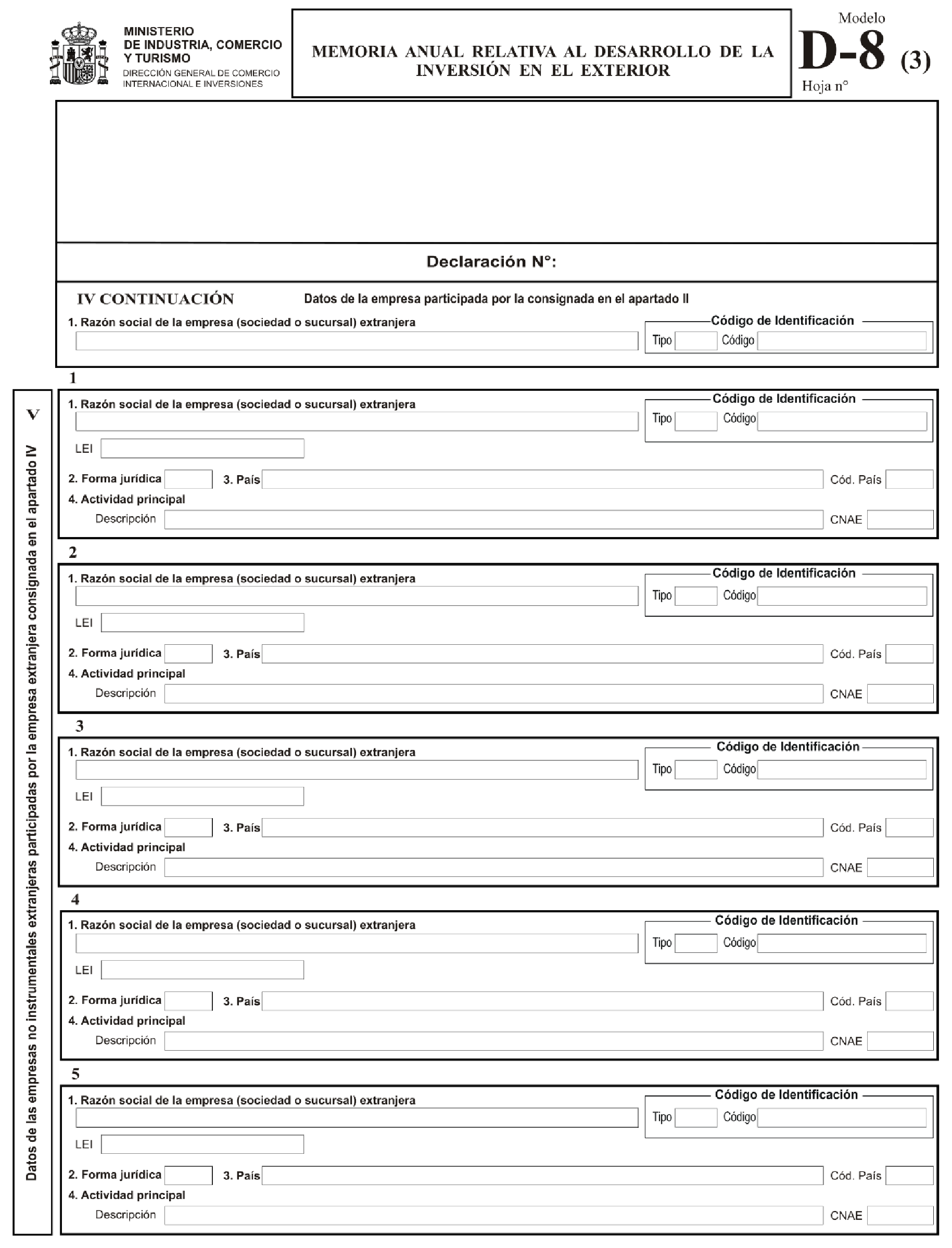

HOJA D-8(3)

Normas generales

Sólo en el caso de que el número de empresas no instrumentales participadas por la empresa extranjera consignada en el apartado IV de una hoja D-8(2) sea superior al número de grupos habilitados en el apartado V de dicha hoja D-8(2), se hará uso de cuantas hojas D-8(3) resulten necesarias para declarar todas las empresas.

Las hojas D-8(3) se incorporarán de forma consecutiva a la declaración a partir de la hoja D-8(2) de la que sean continuación.

Encabezado:

1. Razón social de la empresa extranjera.

Se indicará la razón social de la empresa extranjera del apartado IV, de la hoja D-8(2), de la que ésta hoja es continuación.

Código de identificación.

Se indicará el tipo de código que identificará a la empresa extranjera, de acuerdo a los tipos especificados en la tabla 5, para cada país y se consignará el valor de dicho código de identificación.

Para los países de la tabla 5 sin tipo de código asociado, estos casilleros se dejarán en blanco.

V. Datos de las empresas no instrumentales participadas por la empresa extranjera consignada en el apartado IV.

Se cumplimentará cada grupo de esta hoja D-8(3) de acuerdo a las instrucciones indicadas para este mismo apartado de la hoja D-8(2) de la que ésta es continuación.

Protección de datos personales

Los datos personales que el Ministerio de Industria, Comercio y Turismo recaba son tratados de manera confidencial conforme a lo dispuesto en el Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos (Reglamento general de protección de datos) y en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y Garantía de los Derechos Digitales. Los datos recogidos en este modelo de declaración se incluirán en ficheros informatizados para su tratamiento con finalidad estadística, administrativa o económica.

Cualquier persona tiene derecho a obtener confirmación sobre el tratamiento de sus datos personales por parte del Ministerio de Industria, Comercio y Turismo.

El interesado puede ejercer sus derechos de acceso, rectificación, supresión y portabilidad de sus datos, de limitación y oposición a su tratamiento, así como a no ser objeto de decisiones basadas únicamente en el tratamiento automatizado de sus datos, cuando procedan, ante el Ministerio de Industria, Comercio y Turismo, a través de la dirección postal Paseo de la Castellana 160 - 28071 - Madrid, o en la dirección de correo electrónico dpd@mincotur.es.

El interesado puede ejercer su derecho a reclamar ante la Agencia Española de Protección de Datos, en la dirección postal c/ Jorge Juan, 6, 28001 Madrid, a través del enlace https://sedeagpd.gob.es/sede-electronica-web/vistas/infoSede/tramitesCiudadano.jsf. Con carácter previo a la presentación de dicha reclamación, puede dirigirse al Delegado de Protección de Datos, de conformidad con el artículo 37.1 de la Ley Orgánica 3/2018.

| Código | Forma Jurídica |

|---|---|

| 01 | Sociedades anónimas, limitadas u otras sociedades mercantiles no incluidas en los apartados siguientes. |

| 02 | Sucursal. |

| 11 | Cuenta en participación. |

| 12 | Fundación. |

| 13 | Agrupación de interés económico. |

| 14 | Cooperativa. |

| 15 | Comunidad de bienes. |

| Código país | Denominación |

|---|---|

| AF | Afganistán. |

| AL | Albania. |

| DE | Alemania. |

| AD | Andorra. |

| AO | Angola. |

| AI | Anguila. |

| AQ | Antártida. |

| AG | Antigua y Barbuda. |

| SA | Arabia Saudí. |

| DZ | Argelia. |

| AR | Argentina. |

| AM | Armenia. |

| AW | Aruba. |

| AU | Australia. |

| AT | Austria. |

| AZ | Azerbaiyán. |

| BS | Bahamas. |

| XB | Banco Central Europeo. |

| BD | Bangladés. |

| BB | Barbados. |

| BH | Baréin. |

| BY | Belarús (Bielorrusia). |

| BE | Bélgica. |

| BZ | Belice. |

| BJ | Benín. |

| BM | Bermudas. |

| BO | Bolivia. |

| BA | Bosnia y Herzegovina. |

| BW | Botsuana. |

| BR | Brasil. |

| BN | Brunéi. |

| BG | Bulgaria. |

| BF | Burkina Faso. |

| BI | Burundi. |

| BT | Bután. |

| CV | Cabo Verde. |

| KH | Camboya. |

| CM | Camerún. |

| CA | Canadá. |

| TD | Chad. |

| CL | Chile. |

| CN | China. |

| CY | Chipre. |

| CC | Islas Cocos (Islas Keeling). |

| CO | Colombia. |

| KM | Comoras. |

| CG | República del Congo. |

| KR | Corea del Sur. |

| KP | Corea del Norte (República Popular Democrática de). |

| CI | Costa de Marfil. |

| CR | Costa Rica. |

| CW | Curazao. |

| HR | Croacia. |

| CU | Cuba. |

| DK | Dinamarca. |

| DM | Dominica. |

| EC | Ecuador. |

| EG | Egipto. |

| SV | El Salvador. |

| AE | Emiratos Árabes Unidos. |

| ER | Eritrea. |

| SK | Eslovaquia. |

| SI | Eslovenia. |

| ES | España. |

| US | Estados Unidos (Incluido P. Rico). |

| EE | Estonia. |

| ET | Etiopía. |

| PH | Filipinas. |

| FI | Finlandia. |

| FJ | Fiyi. |

| FR | Francia. |

| GA | Gabón. |

| GM | Gambia. |

| GE | Georgia. |

| GS | Islas Georgias del Sur y Sandwich del Sur. |

| GH | Ghana. |

| GI | Gibraltar. |

| GD | Granada. |

| GR | Grecia. |

| GL | Groenlandia. |

| GU | Guam. |

| GT | Guatemala. |

| GG | Guernsey. |

| GN | Guinea. |

| GQ | Guinea Ecuatorial. |

| GW | Guinea Bissau. |

| GY | Guyana. |

| HT | Haití. |

| HN | Honduras. |

| HK | Hong Kong. |

| HU | Hungría. |

| IN | India. |

| ID | Indonesia. |

| XU | Instituciones de la Unión Europea. |

| IR | Irán. |

| IQ | Irak. |

| IE | Irlanda. |

| BV | Isla Bouvet. |

| IM | Isla De Man. |

| HM | Islas Heard y Mcdonald. |

| NF | Isla Norfolk. |

| IS | Islandia. |

| KY | Islas Caimán. |

| CK | Islas Cook. |

| FO | Islas Feroe. |

| FK | Islas Malvinas. |

| MP | Islas Marianas. |

| MH | Islas Marshall. |

| UM | Islas Ultramarinas Menores de los Estados Unidos. |

| PN | Islas Pitcairn. |

| SB | Islas Salomón. |

| TC | Islas Turcas y Caicos. |

| VG | Islas Vírgenes Británicas. |

| VI | Islas Vírgenes de los Estados Unidos. |

| IL | Israel. |

| IT | Italia. |

| JM | Jamaica. |

| JP | Japón. |

| JE | Jersey. |

| JO | Jordania. |

| KZ | Kazajistán. |

| KE | Kenia. |

| KG | Kirguistán. |

| KI | Kiribati. |

| KW | Kuwait. |

| LA | Laos. |

| LS | Lesoto. |

| LV | Letonia. |

| LB | Líbano. |

| LR | Liberia. |

| LY | Libia. |

| LI | Liechtenstein. |

| LT | Lituania. |

| LU | Luxemburgo. |

| MO | Macao. |

| MG | Madagascar. |

| MY | Malasia. |

| MW | Malaui. |

| MV | Maldivas. |

| ML | Malí. |

| MT | Malta. |

| MA | Marruecos. |

| MU | Mauricio. |

| MR | Mauritania. |

| YT | Mayotte. |

| MX | México. |

| FM | Micronesia. |

| MD | Moldavia. |

| MC | Mónaco. |

| MN | Mongolia. |

| ME | Montenegro. |

| MS | Montserrat. |

| MZ | Mozambique. |

| MM | Myanmar. |

| NA | Namibia. |

| NR | Nauru. |

| CX | Navidad (Isla). |

| NP | Nepal. |

| NI | Nicaragua. |

| NE | Níger. |

| NG | Nigeria. |

| NU | Niue. |

| NO | Noruega. |

| NC | Nueva Caledonia. |

| NZ | Nueva Zelanda. |

| OM | Omán. |

| XN | Organismos Internacionales Distintos Inst. Ue y Bce. |

| NL | Países Bajos. |

| QU | Países y Territorios no Determinados. |

| PK | Pakistán. |

| PW | Palaos. |

| PA | Panamá. |

| PG | Papúa Nueva Guinea. |

| PY | Paraguay. |

| PE | Perú. |

| PF | Polinesia Francesa. |

| PL | Polonia. |

| PT | Portugal. |

| QA | Catar. |

| GB | Reino Unido. |

| SY | Siria. |

| CF | República Centroafricana. |

| CZ | República Checa. |

| CD | República Democrática del Congo. |

| DO | República Dominicana. |

| RW | Ruanda. |

| RO | Rumanía. |

| RU | Rusia. |

| WS | Samoa. |

| AS | Samoa Americana. |

| KN | San Cristóbal y Nieves. |

| SM | San Marino. |

| PM | San Pedro y Miquelón. |

| VC | San Vicente y las Granadinas. |

| SH | Santa Elena, Ascensión y Tristán de Acuña. |

| LC | Santa Lucía. |

| VA | Ciudad del Vaticano (Santa Sede). |

| ST | Santo Tomé y Príncipe. |

| SN | Senegal. |

| RS | Serbia. |

| SC | Seychelles. |

| SL | Sierra Leona. |

| SG | Singapur. |

| SO | Somalia. |

| LK | Sri Lanka. |

| SZ | Esuatini (Suazilandia). |

| ZA | Sudáfrica. |

| SS | Sudán del sur. |

| SD | Sudán. |

| SE | Suecia. |

| CH | Suiza. |

| SR | Surinam. |

| TH | Tailandia. |

| TW | Taiwán. |

| TZ | Tanzania. |

| TJ | Tayikistán. |

| IO | Territorio Británico del Océano Índico. |

| PS | Territorio Palestino Ocupado. |

| TF | Tierras Australes Francesas. |

| TL | Timor-Oriental. |

| TG | Togo. |

| TK | Tokelau. |

| TO | Tonga. |

| TT | Trinidad y Tobago. |

| TN | Túnez. |

| TM | Turkmenistán. |

| TR | Turquía. |

| TV | Tuvalu. |

| UA | Ucrania. |

| UG | Uganda. |

| UY | Uruguay. |

| UZ | Uzbekistán. |

| VU | Vanuatu. |

| VE | Venezuela. |

| VN | Vietnam. |

| WF | Wallis y Futuna. |

| XA | Oceanía Americana. |

| XO | Oceanía Australiana. |

| XP | Gaza y Jericó. |

| XR | Regiones polares. |

| YE | Yemen. |

| DJ | Yibuti. |

| ZM | Zambia. |

| ZW | Zimbabue. |

|

Los códigos CNAE a emplear se ajustarán a la Clasificación Nacional de Actividades Económicas CNAE-2009 publicada por Real Decreto 475/2007, de 13 de abril, por el que se aprueba la Clasificación Nacional de Actividades Económicas 2009 (CNAE-2009). https://www.boe.es/eli/es/rd/2007/04/13/475 Adicionalmente el Instituto Nacional de Estadística (INE) dispone de un buscador de clasificaciones para la consulta en línea por internet en la siguiente dirección: https://www.ine.es/EX_INICIOAYUDACOD |

| Código moneda | Denominación |

|---|---|

| AFN | Afgani. |

| ARA | Austral. |

| MGA | Ariary. |

| THB | Baht. |

| PAB | Balboa. |

| ETB | Birr. |

| VEF | Bolívar Fuerte. |

| BOB | Boliviano. |

| BOV | Mudol. |

| GHS | Cedi Ghanés. |

| KES | Chelín (Keniano). |

| SOS | Chelin (Somalí). |

| TZS | Chelín (Tanzano). |

| UGX | Chelín (Ugandés). |

| CRC | Colón (Costarricense). |

| CLF | Unidad de inversión. |

| SVC | Colón (Salvadoreño). |

| NIO | Córdoba. |

| CZK | Corona (Checa). |

| DKK | Corona (Danesa). |

| EEK | Corona (Estonia). |

| ISK | Corona (Islandesa). |

| NOK | Corona (Noruega). |

| SEK | Corona (Sueca). |

| SKK | Corono Eslovaca. |

| GMD | Dalasi. |

| MKD | Denar. |

| XDR | Derecho Especial de Giro. |

| DZD | Dinar (Argelino). |

| BHD | Dinar (Bahreiní). |

| IQD | Dinar (Iraquí). |

| JOD | Dinar (Jordano). |

| KWD | Dinar (Kuwaití). |

| LYD | Dinar (Libio). |

| RSD | Dinar (Serbio). |

| TND | Dinar (Tunecino). |

| AED | Dirham (Emiratounidense). |

| MAD | Dirham (Marroquí). |

| STD | Dobra. |

| AUD | Dólar (Australiano). |

| BSD | Dólar (Bahameño). |

| BBD | Dólar (Barbadense). |

| BZD | Dólar (Belizeño). |

| BMD | Dólar (Bermudeño). |

| BND | Dólar (Bruneano). |

| KYD | Dólar (Caimanés). |

| CAD | Dólar (Canadiense). |

| XCD | Dólar (Del Caribe Oriental). |

| USD | Dólar (Estadounidense). |

| FJD | Dólar (Fiyiano). |

| GYD | Dólar (Guyanés). |

| HKD | Dólar (Hongkonés). |

| JMD | Dólar (Jamaicano). |

| LRD | Dólar (Liberiano). |

| NAD | Dólar (Namibio). |

| NZD | Dólar (Neozelandés). |

| SBD | Dólar (Salomonense). |

| SGD | Dólar (Singapurense). |

| SRD | Dólar (Surinamés). |

| TWD | Dólar (Taiwanés). |

| TTD | Dólar (Trinitense). |

| ZWL | Dólar (Zimbabuense). |

| ZWR | Dólar (Zimbabuense) (Hasta 30-6-2009). |

| GRD | Dracma. |

| VND | Dong. |

| AMD | Dram. |

| XEU | Ecu. |

| ECS | Sucre. |

| ECV | Uvc. |

| CVE | Escudo. |

| TPE | Escudo de Timor. |

| EUR | Euro. |

| ANG | Florín (Antillano). |

| AWG | Florín (Arubeño). |

| HUF | Forint. |

| BIF | Franco (Burundés). |

| XOF | Franco (CFA Occidental). |

| XAF | Franco (CFA). |

| XPF | Franco (CFP). |

| KMF | Franco (Comorano). |

| CDF | Franco (Congoleño). |

| GNF | Franco (Guineano). |

| RWF | Franco (Ruandés). |

| CHF | Franco (Suizo). |

| DJF | Franco (Yibutiense). |

| HTG | Gourde. |

| UAH | Grivna. |

| PYG | Guaraní. |

| PGK | Kina. |

| LAK | Kip. |

| HRK | Kuna. |

| MWK | Kwacha (Malawiano). |

| ZMK | Kwacha (Zambiano). |

| AOA | Kwanza. |

| MMK | Kyat. |

| GEL | Lari. |

| LVL | Lats. |

| ALL | Lek. |

| HNL | Lempira. |

| SLL | Leone. |

| MDL | Leu (Moldovo). |

| RON | Leu (Rumano). |

| ROL | Leu. |

| BGN | Lev. |

| FKP | Libra (De Las Islas Malvinas). |

| SHP | Libra (De Santa Elena). |

| EGP | Libra (Egipcia). |

| GBP | Libra (Esterlina). |

| GIP | Libra (Gibraltareña). |

| LBP | Libra (Libanesa). |

| SYP | Libra (Siria). |

| SDG | Libra (Sudanesa). |

| IEP | Libra Irlandesa. |

| SZL | Lilangeni. |

| TRY | Lira (Turca). |

| LTL | Litas. |

| LSL | Loti. |

| AZN | Manat (Azerbaiyano). |

| BAM | Marco Convertible. |

| NGN | Naira. |

| ERN | Nakfa. |

| BTN | Ngultrum. |

| TMT | Nuevo Manat (Turcomano). |

| MZN | Nuevo Metical. |

| MRO | Ouguiya. |

| TOP | Pa'anga. |

| MOP | Pataca. |

| ARS | Peso (Argentino). |

| CLP | Peso (Chileno). |

| COP | Peso (Colombiano). |

| CUP | Peso (Cubano). |

| DOP | Peso (Dominicano). |

| PHP | Peso (Filipino). |

| MXN | Nuevo Peso (Mexicano). |

| MXV | Unidad de inversión de México. |

| UYU | Peso (Uruguayo). |

| GWP | Peso Guinea-Bissau. |

| BWP | Pula. |

| GTQ | Quetzal. |

| ZAR | Rand. |

| ZAL | Rand financiero. |

| BRL | Real. |

| IRR | Rial (Iraní). |

| OMR | Rial (Omaní). |

| QAR | Rial (Qatarí). |

| KHR | Riel. |

| MYR | Ringgit. |

| SAR | Riyal (Saudí). |

| YER | Riyal (Yemení). |

| BYR | Rublo (Bielorruso). |

| RUB | Rublo (Ruso). |

| MVR | Rufiyaa. |

| LKR | Rupia (Ceilandesa). |

| INR | Rupia (India). |

| IDR | Rupia (Indonesia). |

| MUR | Rupia (Mauriciana). |

| NPR | Rupia (Nepalí). |

| PKR | Rupia (Pakistaní). |

| SCR | Rupia (Seychellense). |

| ILS | Sheqel. |

| PEN | Sol. |

| KGS | Som. |

| TJS | Somoni. |

| UZS | Sum. |

| BDT | Taka. |

| WST | Tala. |

| KZT | Tenge. |

| SIT | Tolar. |

| MNT | Tugrik. |

| VUV | Vatu. |

| KPW | Won (Norcoreano). |

| KRW | Won (Surcoreano). |

| JPY | Yen. |

| CNY | Renminbi (Yuan). |

| PLN | Zloty. |

| ZRN | Nuevo Zaire. |

| Código | Comunidad Autónoma |

|---|---|

| 01 | ANDALUCÍA. |

| 02 | ARAGÓN. |

| 03 | ASTURIAS. |

| 05 | CANARIAS. |

| 06 | CANTABRIA. |

| 08 | CASTILLA-LA MANCHA. |

| 07 | CASTILLA Y LEÓN. |

| 09 | CATALUÑA. |

| 18 | CEUTA Y MELILLA. |

| 10 | COMUNIDAD VALENCIANA. |

| 11 | EXTREMADURA. |

| 12 | GALICIA. |

| 04 | ILLES BALEARS. |

| 17 | LA RIOJA. |

| 13 | MADRID. |

| 14 | MURCIA. |

| 15 | NAVARRA. |

| 16 | PAÍS VASCO. |

| 90 | Todo el territorio nacional. |

| Código | Comunidad Autónoma |

|---|---|

| 01 | ANDALUCÍA. |

| 02 | ARAGÓN. |

| 03 | ASTURIAS. |

| 04 | ILLES BALEARS. |

| 05 | CANARIAS. |

| 06 | CANTABRIA. |

| 07 | CASTILLA Y LEÓN. |

| 08 | CASTILLA-LA MANCHA. |

| 09 | CATALUÑA. |

| 10 | COMUNIDAD VALENCIANA. |

| 11 | EXTREMADURA. |

| 12 | GALICIA. |

| 13 | MADRID. |

| 14 | MURCIA. |

| 15 | NAVARRA. |

| 16 | PAÍS VASCO. |

| 17 | LA RIOJA. |

| 18 | CEUTA Y MELILLA. |

| 90 | Todo el territorio nacional. |

| Código País | País | Tipo de Código | Denominación |

|---|---|---|---|

| AF | Afganistán. | TIN | Taxpayer Identification Number. |

| AL | Albania. | NIPT | Numri I Identifikimit Per Personin E Tatueshem. |

| DE | Alemania. | USTI | Umsatzsteuer-Identifikationsnummer. |

| AD | Andorra. | NRT | Numero De Referencia Tributario. |

| AO | Angola. | NIF | Numero Identificacion Fiscal. |

| AI | Anguila. | ||

| AQ | Antártida. | ||

| MK | Antigua República Yugoslava de Macedonia. | ||

| AG | Antigua y Barbuda. | TIN | Tax Identification Number. |

| AN | Antillas Neerlandesas. | ||

| SA | Arabia Saudí. | CR | Commercial Registration Number. |

| DZ | Argelia. | NRC | Numéro Du Registre Du Commerce. |

| AR | Argentina. | CUIT | Clave Única De Identificación Tributaria. |

| AM | Armenia. | TIN | Tax Identification Number. |

| AW | Aruba. | ||

| AU | Australia. | ACN | Australian Company Number. |

| AT | Austria. | UIDN | Uid-Nummer. |

| AZ | Azerbaiyán. | VOEN | Voen. |

| BS | Bahamas. | TIN | Tax Identification Number. |

| XB | Banco Central Europeo. | ||

| BD | Bangladés. | TIN | Tax Identification Number. |

| BB | Barbados. | TIN | Tax Identification Number. |

| BH | Baréin. | ||

| BY | Bielorrusia. | UNP | Uchotny Nomer Platelschika. |

| BE | Bélgica. | NE | Número de Empresa o Establecimiento. |

| BZ | Belice. | TIN | Taxpayer Identification Number. |

| BJ | Benín. | IFU | Identifiant Fiscal Unique. |

| BM | Bermudas. | ||

| BO | Bolivia. | NIT | Número De Identificación Tributaria. |

| BA | Bosnia y Herzegovina. | ID | Identifikacioni Broj. |

| BW | Botsuana. | VATN | Vat Registration Number. |

| BR | Brasil. | CNPJ | Cadastro Nacional Das Pessoas Jurídicas. |

| BN | Brunéi. | CRN | Company Registration Number. |

| BG | Bulgaria. | EIK | EIK. |

| BF | Burkina Faso. | IFU | Identifiant Financier Unique. |

| BI | Burundi. | NIF | Numero Identification Fiscale. |

| BT | Bután. | ||

| CV | Cabo Verde. | NIF | Número de Identificación Fiscal. |

| KH | Camboya. | TIN | Tax Identification Number. |

| CM | Camerún. | NDC | Numero Du Contribuable. |

| CA | Canadá. | BN | Business Number. |

| TD | Chad. | ||

| CL | Chile. | RUT | Rol Único Tributario. |

| CN | China. | SAIC | State Administration Of Industry And Commerce. |

| CY | Chipre. | AFT | Número De Identificación Fiscal. |

| CC | Cocos Islas o Islas Keeling. | ||

| CO | Colombia. | NIT | Numero de Identificador Tributaria. |

| KM | Comoras. | ||

| CG | Congo. | NIU | Numéro D’identification Unique. |

| KR | Corea (República de). | CBR | Certificate For Business Registration. |

| KP | Corea (República Popular Democrática de). | ||

| CI | Costa de Marfil. | NINE | Numero Compte Contribuable. |

| CR | Costa Rica. | CJ | Cédula Jurídica. |

| CW | Curazao. | CRIB | Centraal Registratie Informatie Belastingplichtige. |

| HR | Croacia. | OIB | Osobni Identifikacijski Broj. |

| CU | Cuba. | NIT | Número de Identificación Tributaria. |

| DK | Dinamarca. | CVR | Código De Empresa. |

| DM | Dominica. | TIN | Tax Identification Number. |

| EC | Ecuador. | RUC | Registro Único De Contribuyentes. |

| EG | Egipto. | NRM | Numero Del Registro Mercantil. |

| SV | El Salvador. | NIT | Número de Identificación Tributaria. |

| AE | Emiratos Árabes Unidos. | TRN | Tax Registration Number. |

| ER | Eritrea. | ||

| SK | Eslovaquia. | ICO | Número de Identificación de Empresa. |

| SI | Eslovenia. | DS | Davcna Številka. |

| ES | España. | NIF | Número de Identificación Fiscal. |

| US | Estados Unidos (Incluido P. Rico). | EIN | Employer Identification Number. |

| EE | Estonia. | RGTR | Registrikood. |

| ET | Etiopía. | BL | Business License. |

| PH | Filipinas. | TIN | Tax Identification Number. |

| FI | Finlandia. | YTUN | Y-Tunnus. |

| FJ | Fiyi. | ||

| FR | Francia. | SIRE | Número SIREN. |

| GA | Gabón. | NIF | Numero Identificación Fiscale. |

| GM | Gambia. | TIN | Tax Identification Number. |

| GE | Georgia. | CIC | Company Identification Code. |

| GS | Georgia del Sur e Islas Sandwich del Sur. | ||

| GH | Ghana. | TIN | Tax Identification Number. |

| GI | Gibraltar. | ||

| GD | Granada. | TIN | Tax Identification Number. |

| GR | Grecia. | AFM | Número De Identificación Fiscal. |

| GL | Groenlandia. | ||

| GU | Guam. | ||

| GT | Guatemala. | NIT | Número de Identificación Tributaria. |

| GG | Guernsey. | ||

| GN | Guinea. | NIF | Numero Identifiant Fiscal. |

| GQ | Guinea Ecuatorial. | CIF | Código De Identificación Fiscal. |

| GW | Guinea-Bissau. | NIF | Numero Identification Fiscale. |

| GY | Guyana. | TIN | Tax Payer Identification Number. |

| HT | Haití. | NIF | Numéro Identification Fiscale. |

| HN | Honduras. | RTN | Registro Tributario Nacional. |

| HK | Hong Kong. | BCRN | Business And Company Registration Number. |

| HU | Hungría. | ADOS | Adoszam. |

| IN | India. | CIN | Company Registration Number. |

| ID | Indonesia. | NPWP | Número De Identificación Fiscal. |

| XU | Instituciones de la Unión Europea. | ||

| IR | Irán (República Islámica). | IN | Identificador Nacional. |

| IQ | Iraq. | RAT | Raqam Al Tasgil. |

| IE | Irlanda. | CRN | Company Registration Number. |

| BV | Isla Bouvet. | ||

| IM | Isla De Man. | ||

| HM | Isla Heard e Islas McDonald. | ||

| NF | Isla Norfolk. | ||

| IS | Islandia. | KENN | Kennitala. |

| KY | Islas Caimán. | ||

| CK | Islas Cook. | ||

| FO | Islas Feroe. | ||

| FK | Islas Malvinas. | ||

| MP | Islas Marianas Del Norte. | ||

| MH | Islas Marshall. | EN | Entity Number. |

| UM | Islas Menores Alejadas de los Estados Unidos. | ||

| PN | Islas Pitcairn. | ||

| SB | Islas Salomón. | ||

| TC | Islas Turcas Y Caicos. | ||

| VG | Islas Vírgenes Británicas. | ||

| VI | Islas Vírgenes de los Estados Unidos. | ||

| IL | Israel. | CN | Company Number. |

| IT | Italia. | PAIV | Partita Iva. |

| JM | Jamaica. | TRN | Taxpayer Registration Number. |

| JP | Japón. | CN | Corporate Number (Houjin Bangou). |

| JE | Jersey. | ||

| JO | Jordania. | ARWL | Al Rakam Al Watani Lilmansha. |

| KZ | Kazajistán. | BIN | Business Identification Number. |

| KE | Kenya. | PIN | Personal Identification Number. |

| KG | Kirguistán. | ||

| KI | Kiribati. | ||

| KW | Kuwait. | NRC | Número De Registro Comercial. |

| LA | Laos. | TIN | Tax Payer Identification Number. |

| LS | Lesoto. | ||

| LV | Letonia. | NR | Número De Registro (REGISTRACIJAS NUMURS). |

| LB | Líbano. | TIN | Tax Identification Number. |

| LR | Liberia. | ||

| LY | Libia. | ||

| LI | Liechtenstein. | UID | Unternehmens-Identifikationsnummer. |

| LT | Lituania. | CE | Código De Empresa. |

| LU | Luxemburgo. | RCS | Registre De Commerce Et Des Societes. |

| MO | Macao. | ||

| MG | Madagascar. | ||

| MY | Malasia. | CRN | Company Registration Number. |

| MW | Malaui. | ||

| MV | Maldivas. | TIN | Tax Identification Number. |

| ML | Malí. | NINA | Numero Identification Nationale. |

| MT | Malta. | VATN | Vat Registration Number. |

| MA | Marruecos. | ICE | Identifiant Commun Entreprises. |

| MU | Mauricio. | BRN | Business Registration Number. |

| MR | Mauritania. | NIF | Numero Identification Fiscale. |

| YT | Mayotte. | ||

| MX | México. | RFC | Registro Federal De Contribuyentes. |

| FM | Micronesia. | ||

| MD | Moldavia. | IDNO | Identification Number Of Organization. |

| MC | Mónaco. | ||

| MN | Mongolia. | NRN | Número De Registro Nacional. |

| ME | Montenegro. | PIB | Poreski Identifikacioni Broj. |

| MS | Montserrat. | ||

| MZ | Mozambique. | ||

| MM | Myanmar. | ||

| NA | Namibia. | VATN | Vat Registration Number. |

| NR | Nauru. | ||

| CX | Navidad (Isla). | ||

| NP | Nepal. | PAN | Permanent Account Number. |

| NI | Nicaragua. | RUC | Registro Único De Contribuyentes. |

| NE | Níger. | NIF | Numéro D'identification Fiscale. |

| NG | Nigeria. | TIN | Tax Identification Number. |

| NU | Niue. | ||

| NO | Noruega. | ORGN | Organisasjonsnummer. |

| NC | Nueva Caledonia. | ||

| NZ | Nueva Zelanda. | NZBN | New Zealand Business Number. |

| OM | Omán. | CR | Commercial Registration. |

| XN | Organismos Internacionales Distintos Inst. Ue y Bce. | ||

| NL | Países Bajos. | BTW | Btw-Identificatienummer. |

| QU | Países y Territorios no Determinados. | ||

| PK | Pakistán. | CUIN | Corporate Universal Identification Number. |

| PW | Palaos. | ||

| PA | Panamá. | RUC | Registro Único De Contribuyente. |

| PG | Papúa Nueva Guinea. | CN | Company Number. |

| PY | Paraguay. | ||

| PE | Perú. | RUC | Registro Único De Contribuyente. |

| PF | Polinesia Francesa. | ||

| PL | Polonia. | REGN | Regon (Rejestr Gospodarki Narodowej). |

| PT | Portugal. | NIPC | Numero De Identificaçao De Pessoa Colectiva. |

| QA | Catar. | ||

| GB | Reino Unido. | CRN | Company Registration Number. |

| SY | Siria. | ||

| CF | República Centroafricana. | ||

| CZ | República Checa. | ICO | Identifikacni Cislo. |

| CD | República Democrática del Congo. | ||

| DO | República Dominicana. | RCN | Registro Nacional De Contribuyentes. |

| RW | Ruanda. | TIN | Tax Identification Number. |

| RO | Rumanía. | CIF | Cod De Identifcare Fiscala. |

| RU | Rusia. | INN | Número De Identificación Del Contribuyente. |

| WS | Samoa. | ||

| AS | Samoa Americana. | ||