Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Las inversiones extranjeras en España y las inversiones españolas en el exterior están reguladas por el Real Decreto 571/2023, de 4 de julio, sobre inversiones exteriores, desarrollado por la Orden ECM/57/2024, de 29 de enero, por la que se establecen los procedimientos aplicables para las declaraciones de inversiones exteriores. Estas normas establecen las disposiciones aplicables a la tramitación y declaración de dichas inversiones, disponiendo la utilización a estos efectos de determinados modelos cuya aprobación se remite a una norma de rango inferior.

La Orden, en su disposición final segunda, faculta a la Dirección General de Comercio e Inversiones a dictar las resoluciones necesarias y a aprobar los modelos destinados a la tramitación y declaración de las inversiones extranjeras en España y de las inversiones españolas en el exterior.

La presente resolución aprueba los modelos de declaración de las inversiones extranjeras en España y españolas en el exterior y el de las memorias anuales.

En consecuencia, haciendo uso de las autorizaciones conferidas, dispongo:

Se aprueban los modelos normalizados para la declaración de inversiones extranjeras en España e inversiones españolas en el exterior y el de sus memorias anuales, junto con las correspondientes instrucciones para su cumplimentación. Dichos modelos se publican como anexos I y II de la presente resolución.

Anexo I: Inversiones extranjeras en España. Consta de los siguientes modelos:

DP-1: «Declaración previa de inversión extranjera procedente de jurisdicciones no cooperativas en sociedades, sucursales, instituciones de inversión colectiva y otras formas de inversión».

DP-2: «Declaración previa de inversión extranjera procedente de jurisdicciones no cooperativas en bienes inmuebles».

D-1A: «Declaración de inversión extranjera en sociedades, sucursales, instituciones de inversión colectiva y otras formas de inversión».

D-1B: «Declaración de desinversión extranjera en sociedades, sucursales, instituciones de inversión colectiva y otras formas de inversión».

D-2A: «Declaración de inversión extranjera en bienes inmuebles».

D-2B: «Declaración de desinversión extranjera en bienes inmuebles».

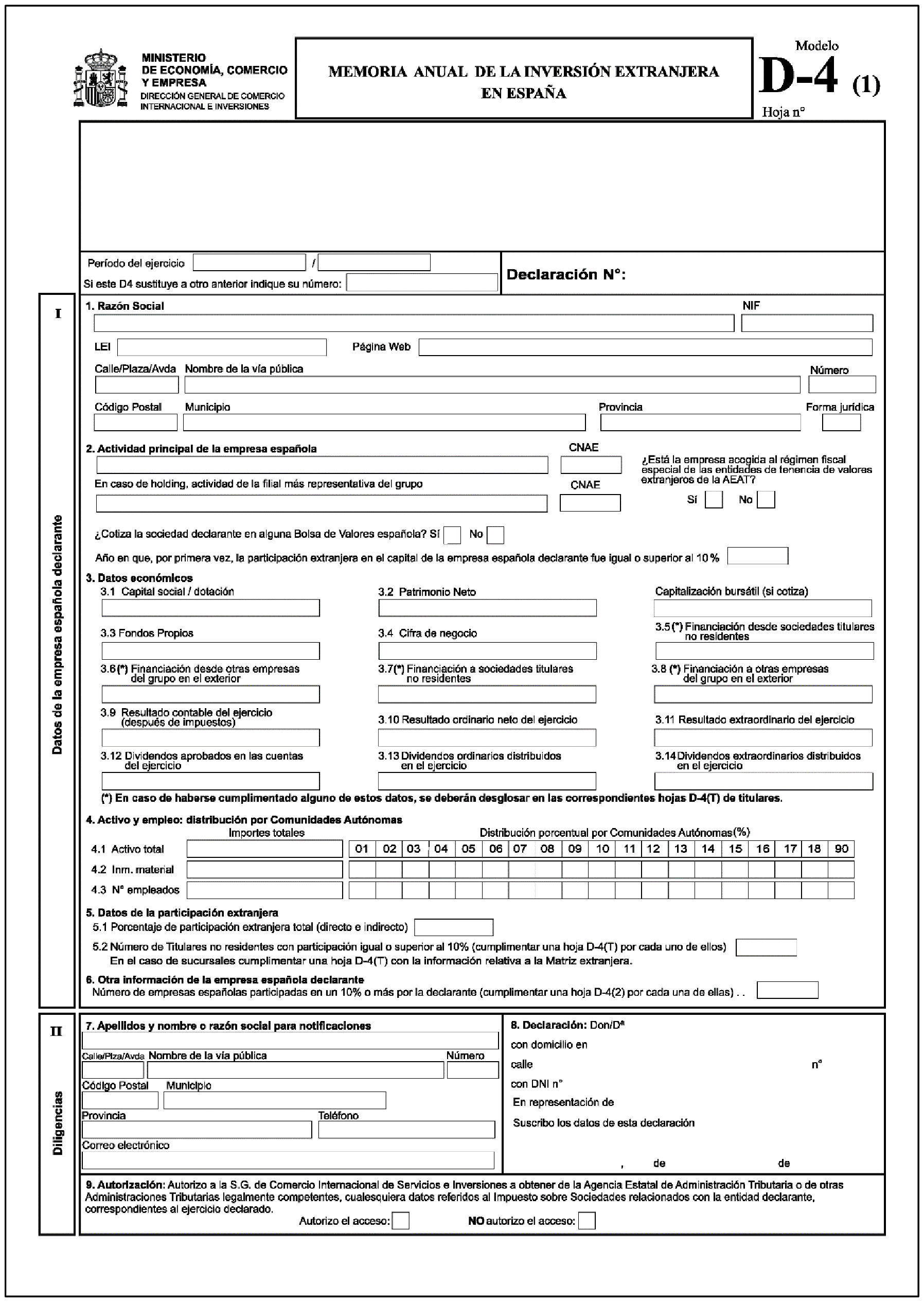

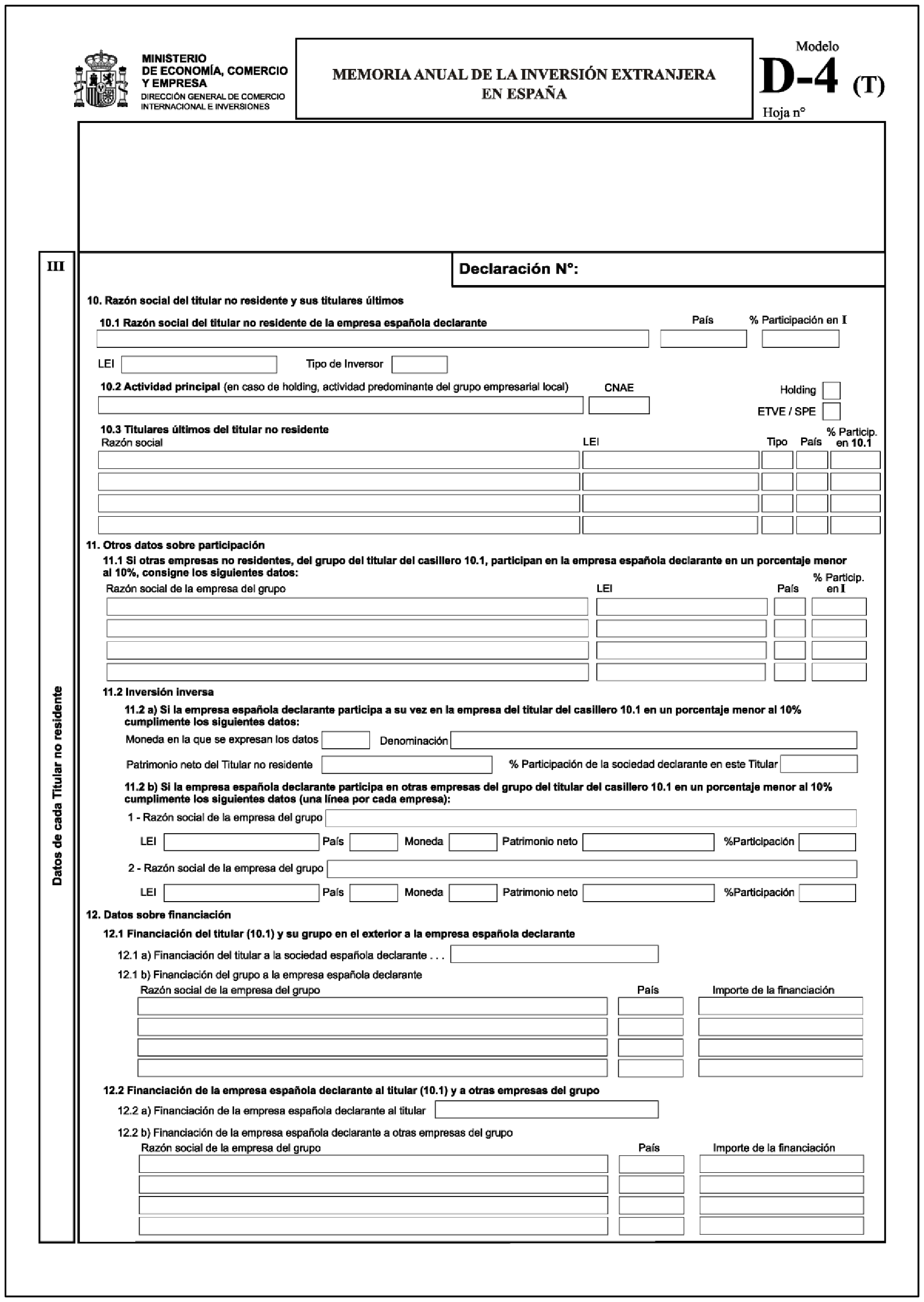

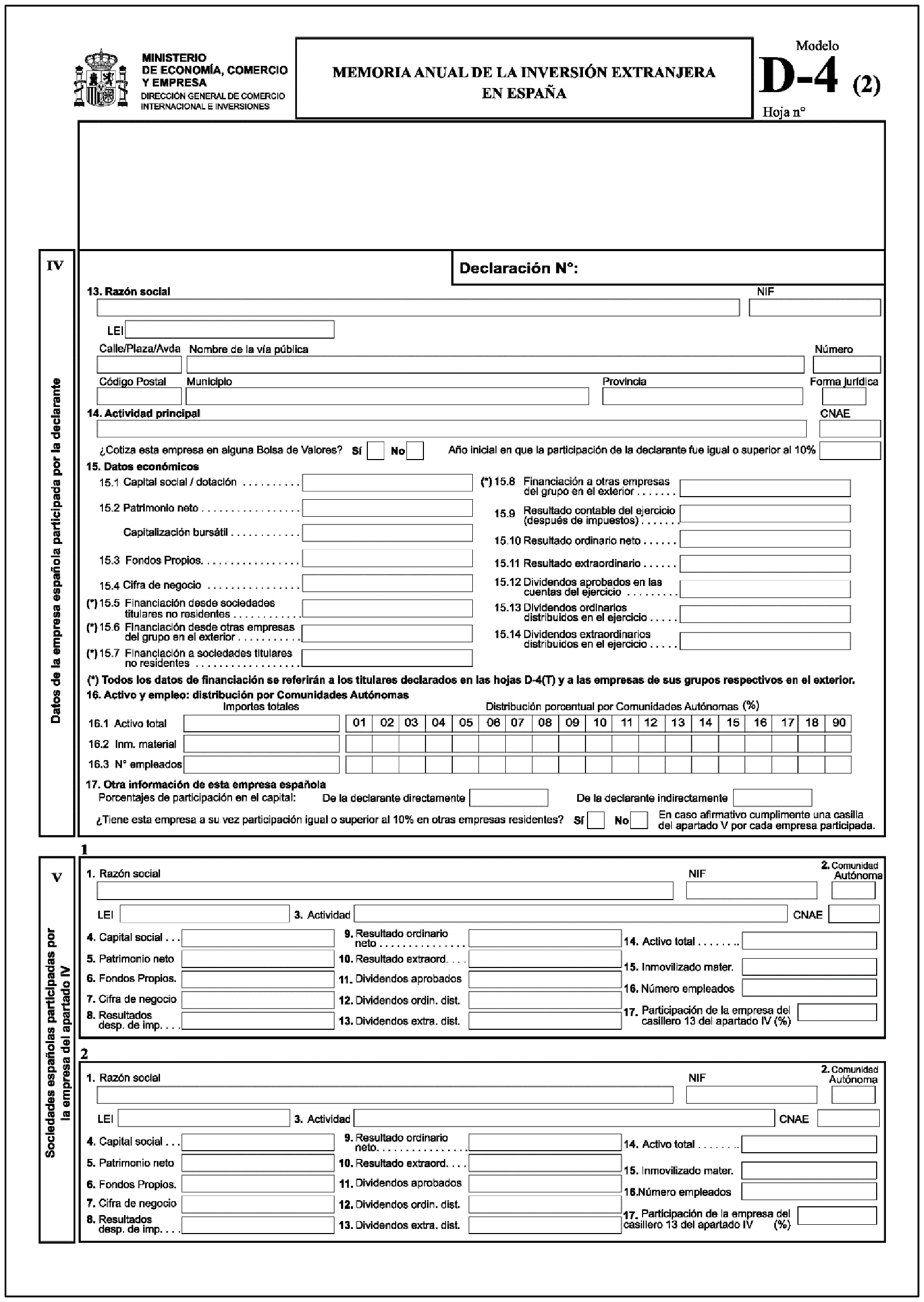

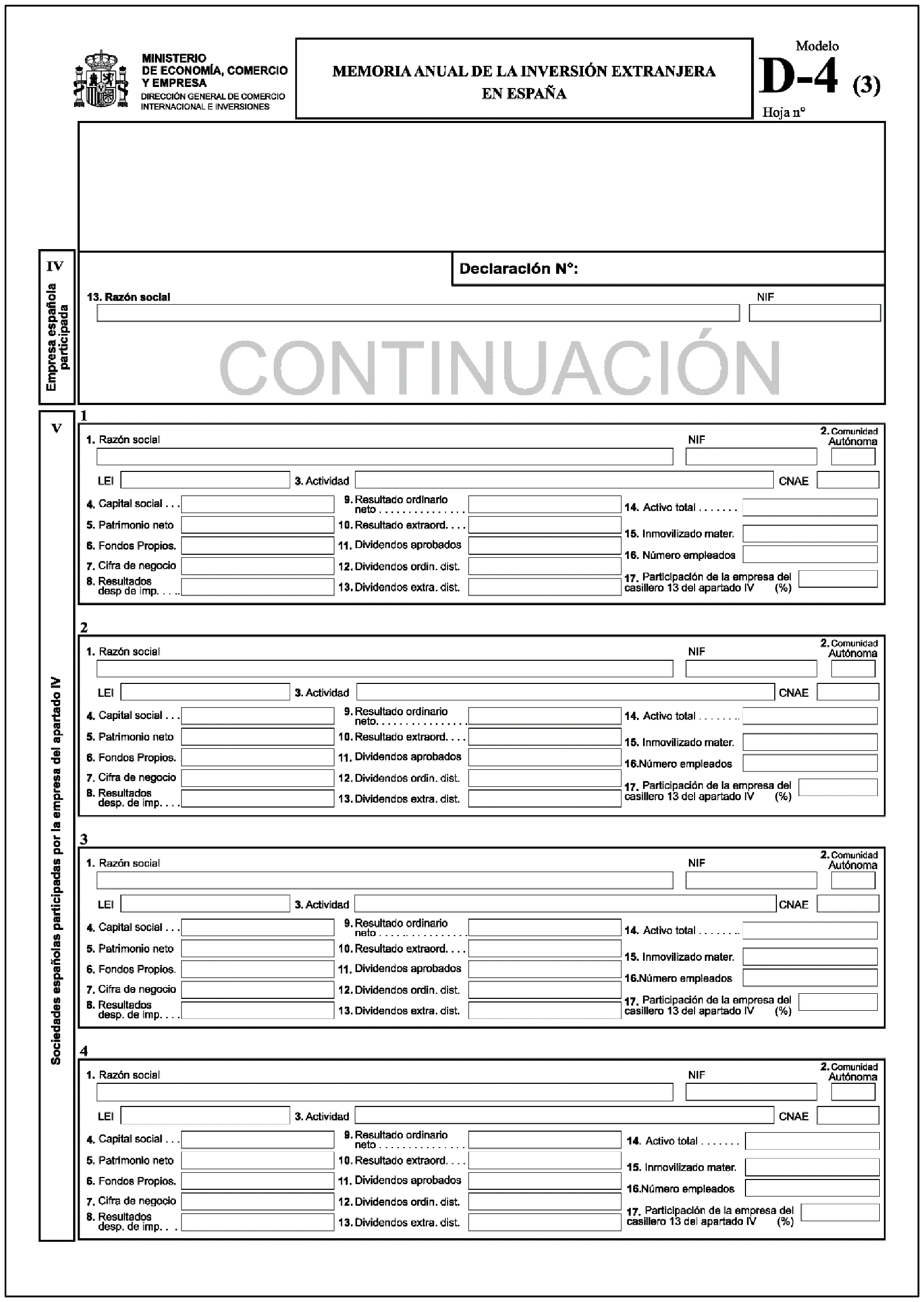

D-4: ««Memoria anual de la inversión extranjera en España».

Anexo II: Inversiones españolas en el exterior. Consta de los siguientes modelos:

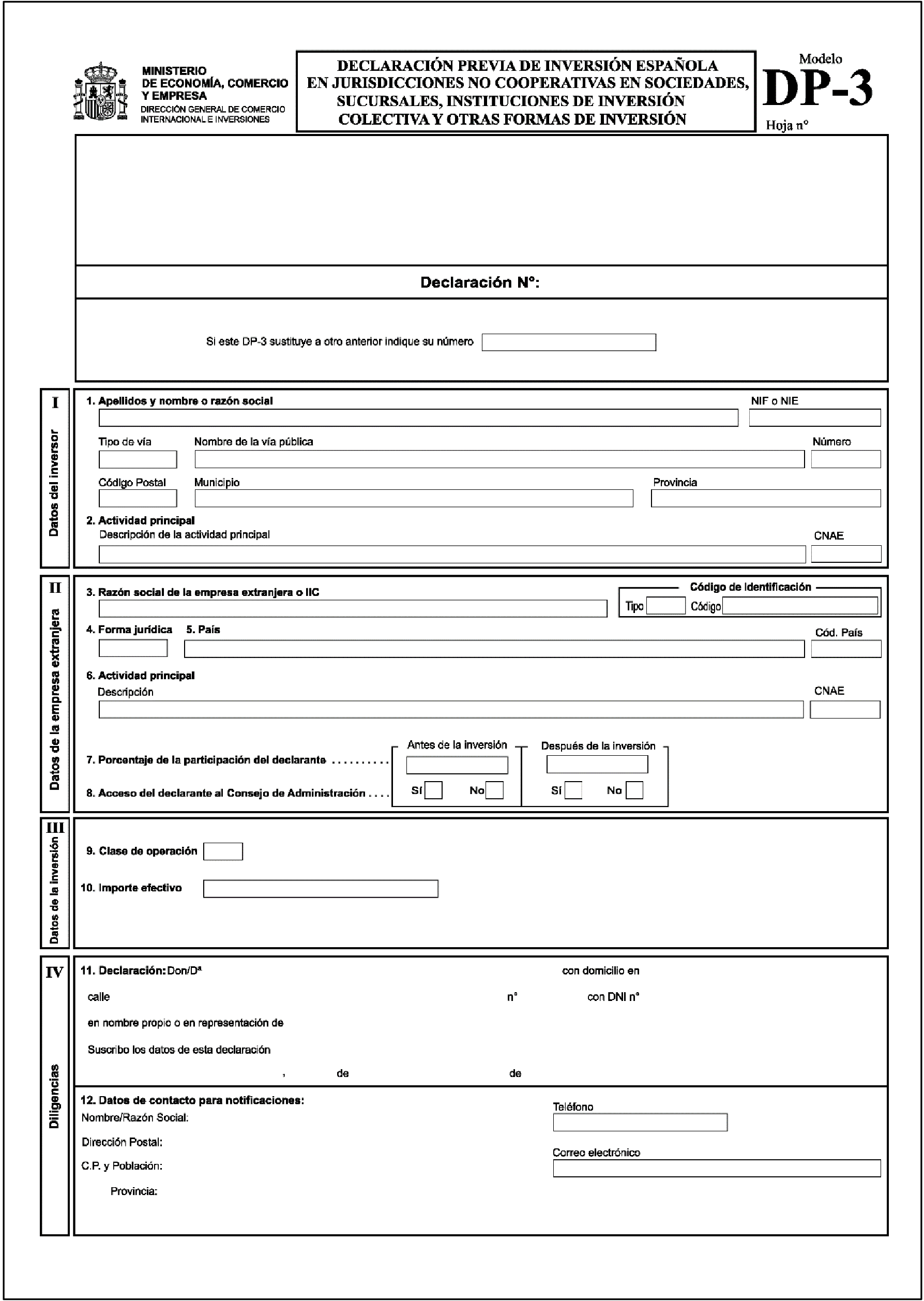

DP-3: «Declaración previa de inversión española en jurisdicciones no cooperativas en sociedades, sucursales, instituciones de inversión colectiva y otras formas de inversión».

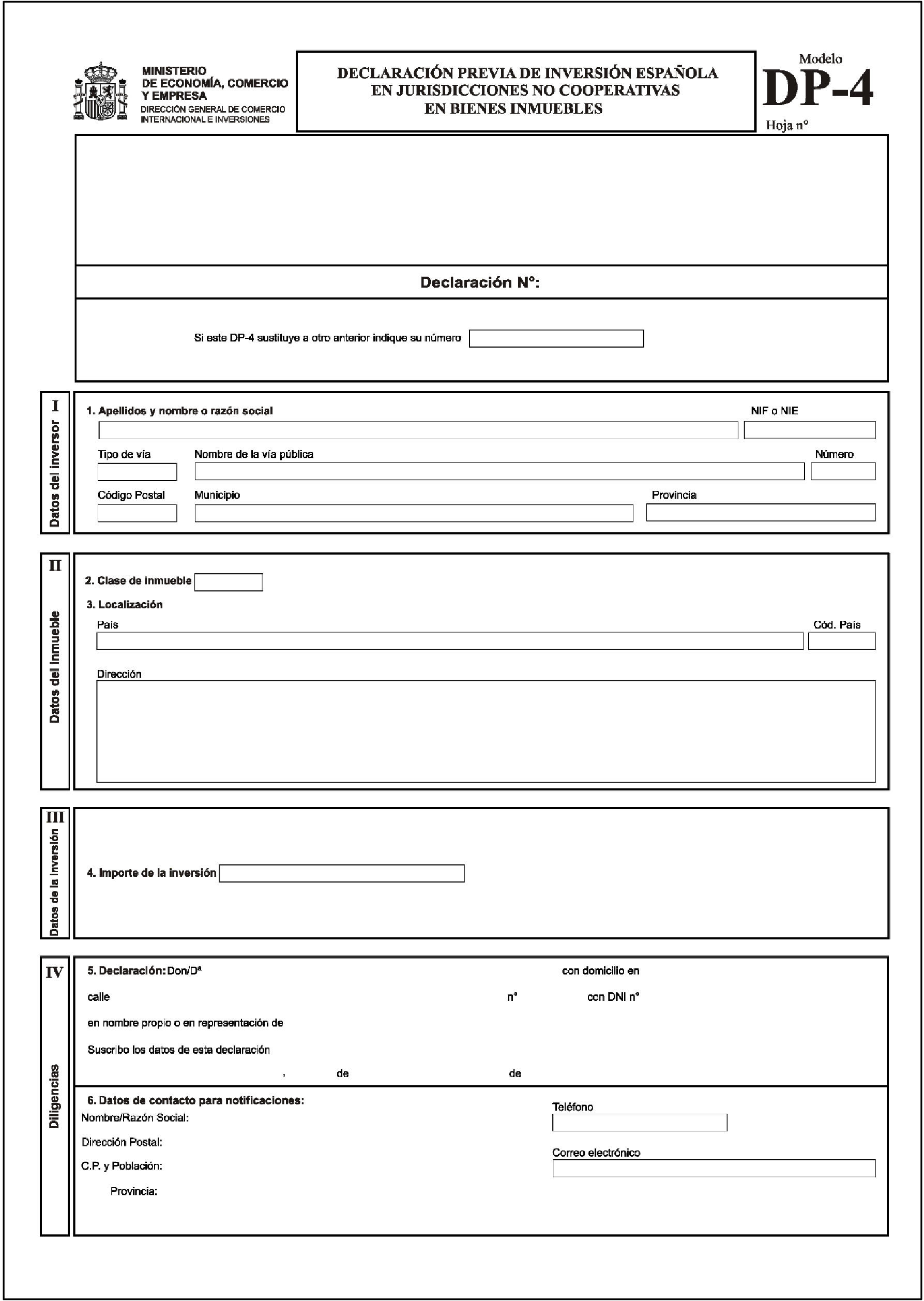

DP-4: «Declaración previa de inversión española en jurisdicciones no cooperativas en bienes inmuebles».

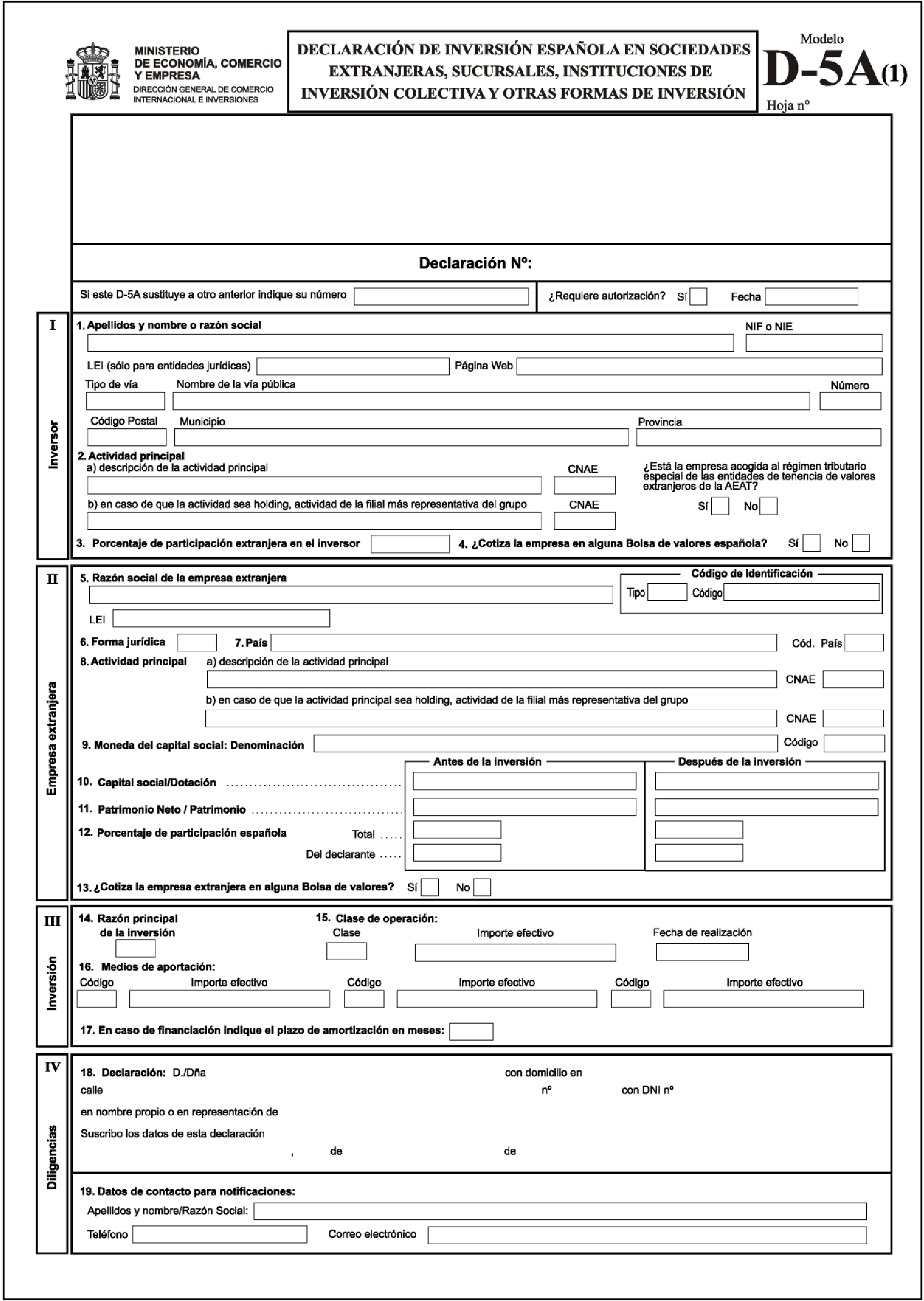

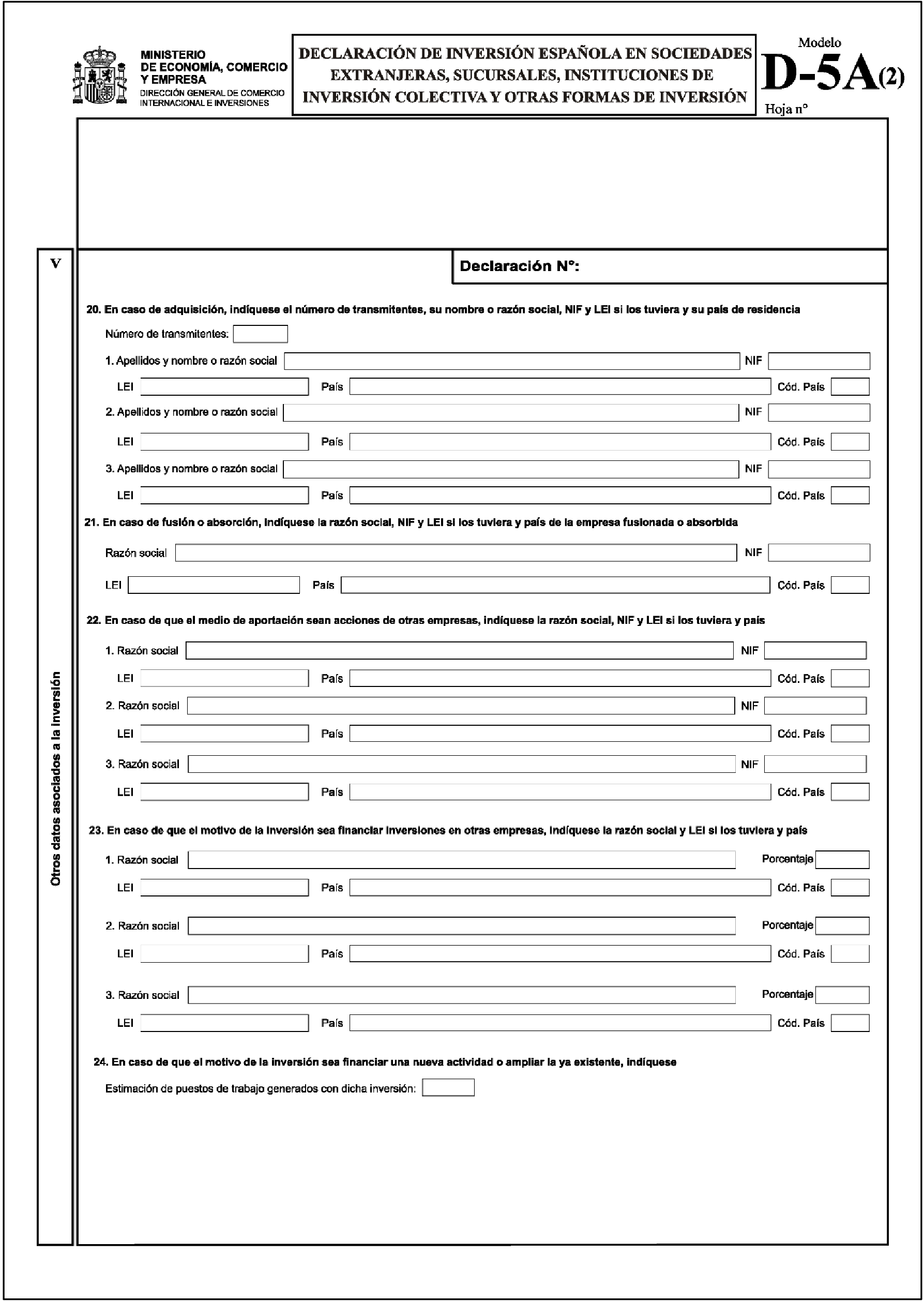

D-5A: «Declaración de inversión española en sociedades extranjeras, sucursales, instituciones de inversión colectiva y otras formas de inversión».

D-5B: «Declaración de desinversión española en sociedades extranjeras, sucursales, instituciones de inversión colectiva y otras formas de inversión».

D-7A: «Declaración de inversión española en bienes inmuebles».

D-7B: «Declaración de desinversión española en bienes inmuebles».

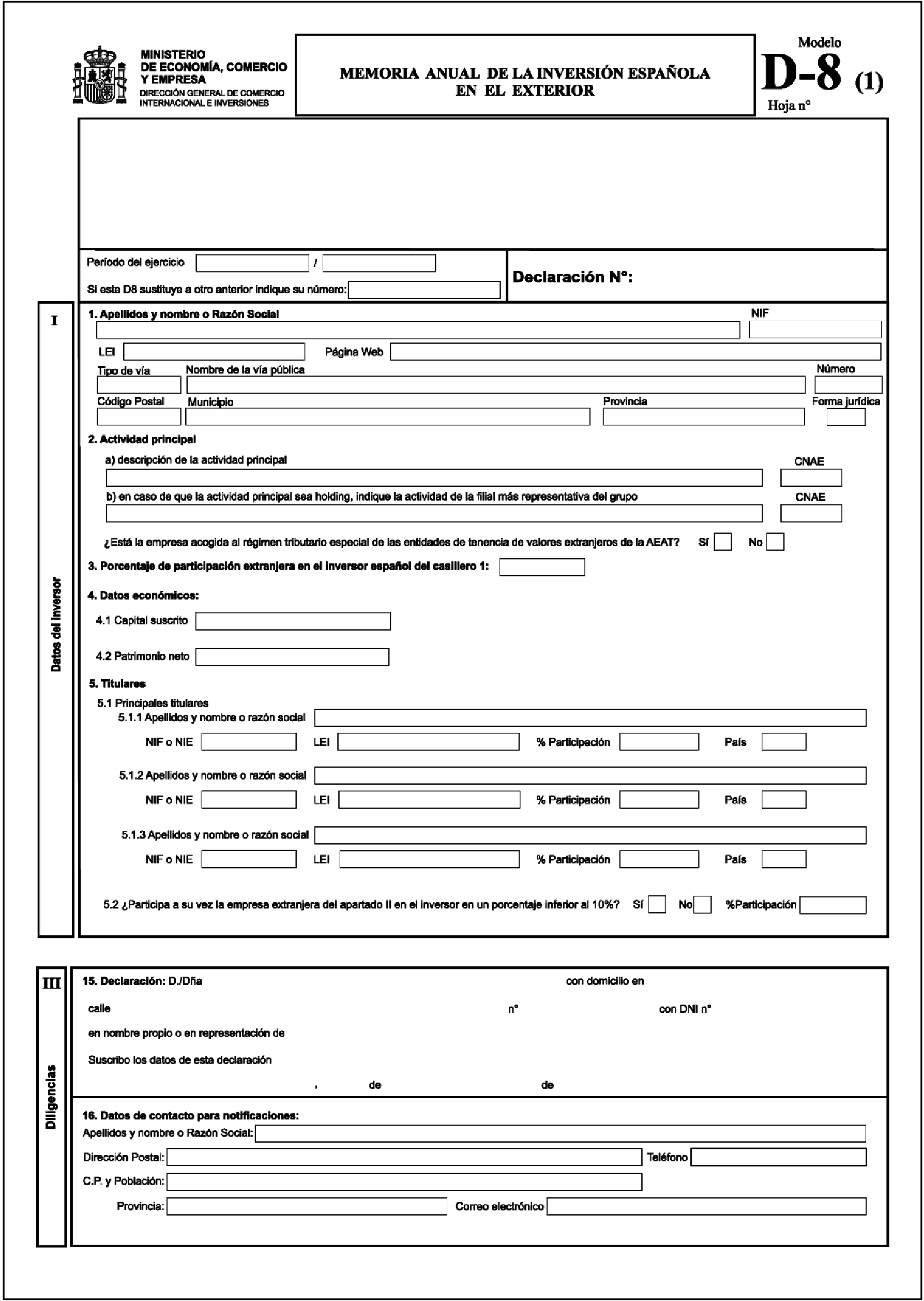

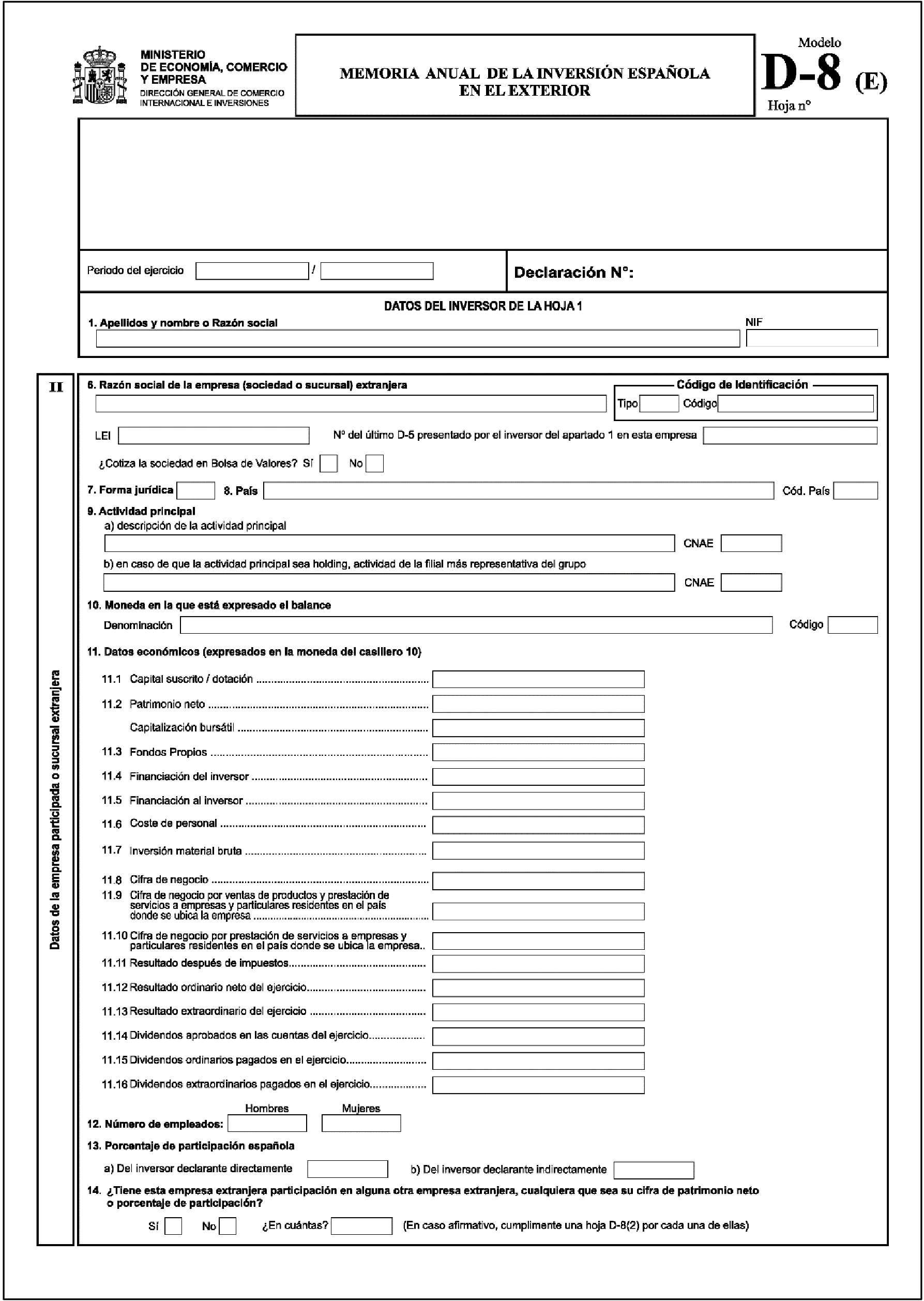

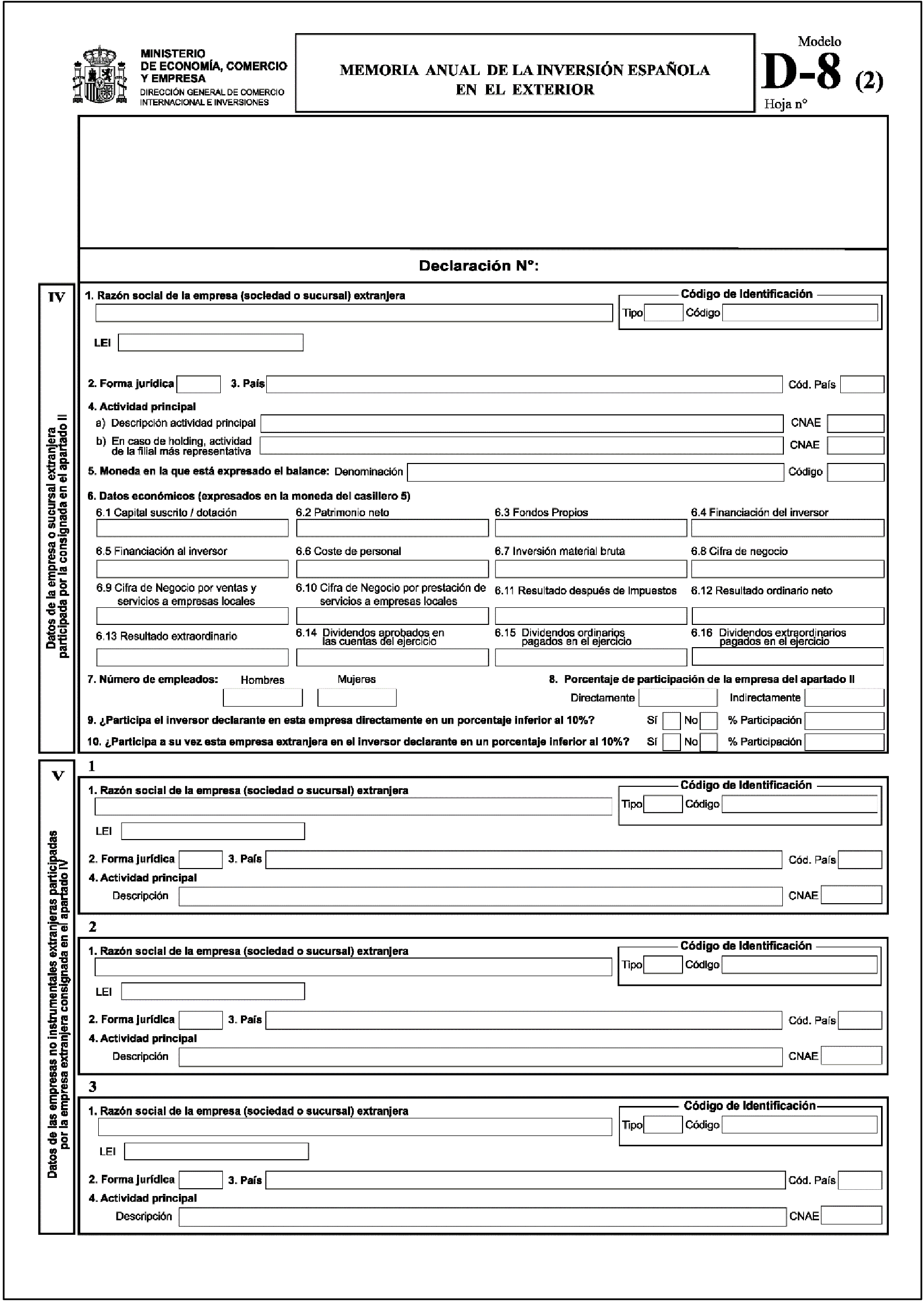

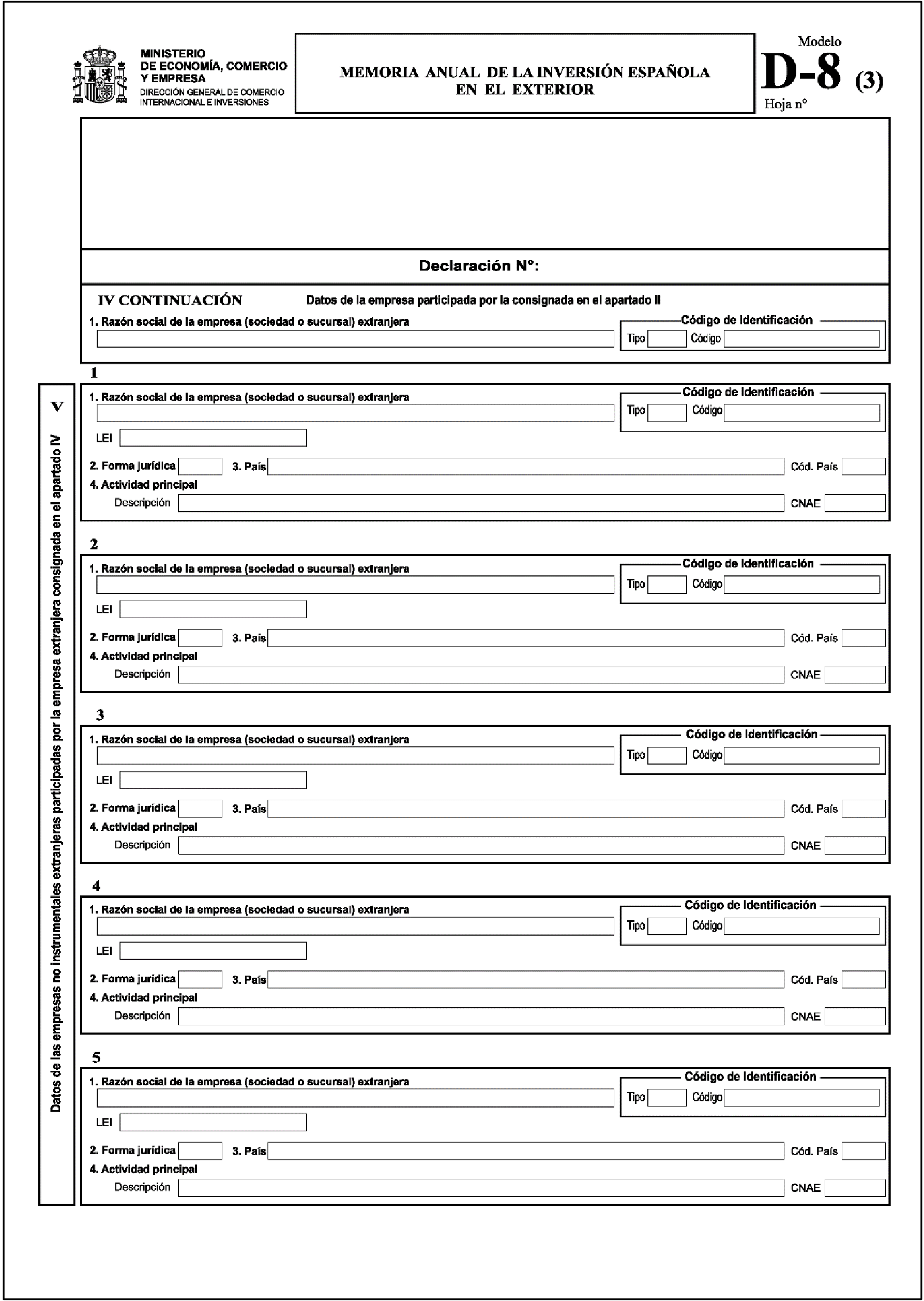

D-8: «Memoria anual de la inversión española en el exterior».

Si los espacios previstos en los modelos para declarar la información solicitada resultarán insuficientes, o fuera preciso incorporar otro tipo de información, ésta se declarará en el modelo de hoja adicional del anexo III.

Para cumplimentar los modelos anteriores deberán seguirse las instrucciones de cumplimentación relativas a cada modelo y utilizarse los códigos indicados en las instrucciones y en las tablas que se incorporan como ayuda en el programa informático AFORIX.

Para cumplimentar y presentar las declaraciones, solamente podrán emplearse los programas informáticos que la Subdirección General de Inversiones Exteriores ponga a disposición de los usuarios.

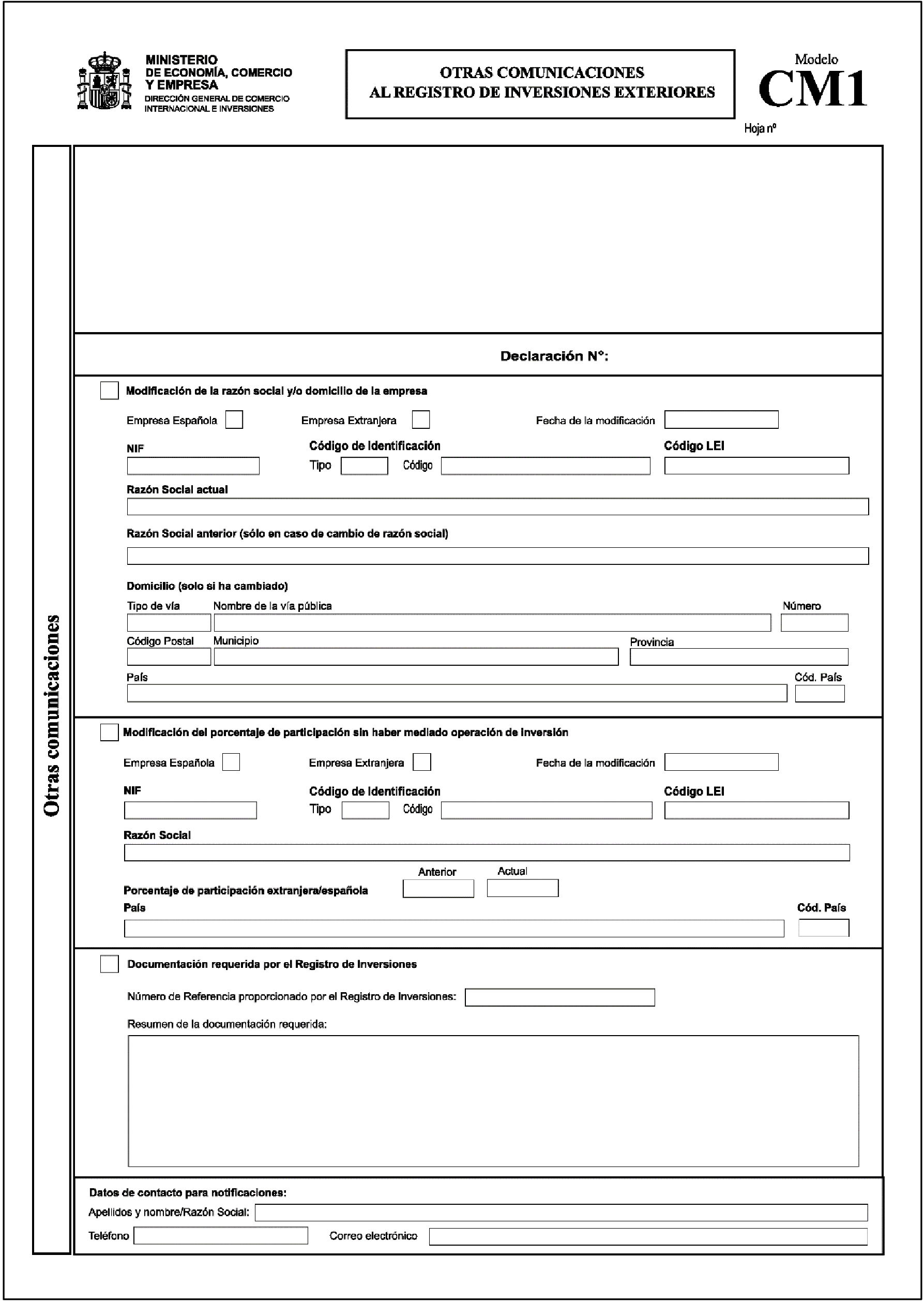

La modificación de los datos declarados al Registro de Inversiones Exteriores que no constituya rectificación de errores ni implique la obligación de declarar una nueva inversión o una desinversión, tales como la modificación de la razón social o cualquier operación societaria que, sin haber mediado operación de inversión, implique una modificación del porcentaje de participación extranjero o español según se trate, se declarará en el modelo CM1 «Otras comunicaciones al Registro de Inversiones» del anexo IV.

Quedan derogadas las siguientes resoluciones:

Resolución de 27 de julio de 2016 (BOE núm. 194, de 12 de agosto de 2016) por la que se aprueban los modelos de declaración de inversiones exteriores cuando el obligado a declarar es inversor o empresa con participación extranjera y que sustituye a las anteriores Resoluciones en esta materia.

Resolución de 17 de octubre de 2022 (BOE núm. 249, de 17 de octubre de 2022) de la Dirección General de Comercio Internacional e Inversiones, por la que se aprueba el modelo de declaración D-8 Memoria anual relativa al desarrollo de la inversión en el exterior.

Madrid, 31 de enero de 2024.–La Directora General de Comercio Internacional e Inversiones, Alicia Varela Donoso.

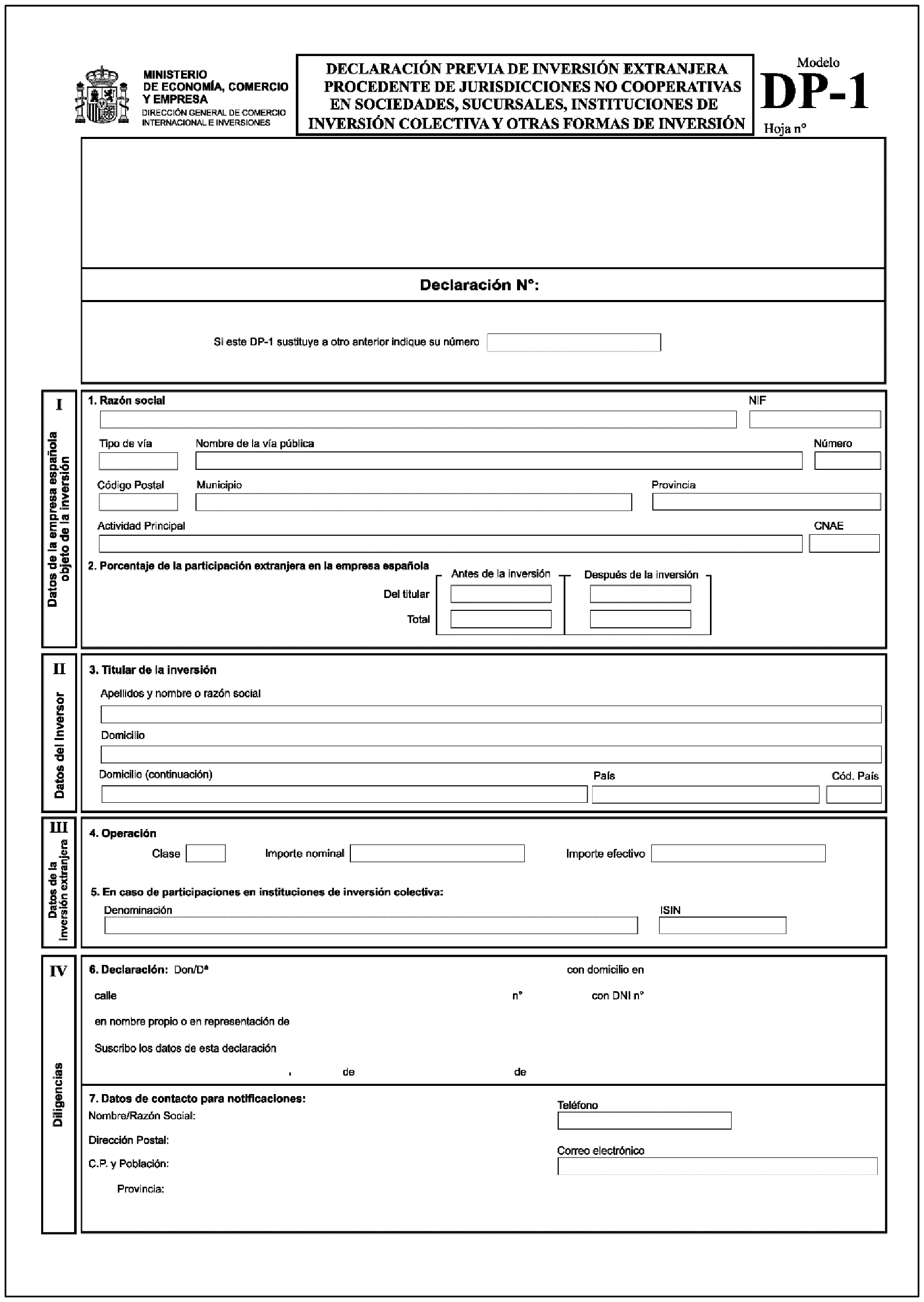

DECLARACIÓN PREVIA DE INVERSIÓN EXTRANJERA PROCEDENTE DE JURISDICCIONES NO COOPERATIVAS EN SOCIEDADES, SUCURSALES, INSTITUCIONES DE INVERSIÓN COLECTIVA Y OTRAS FORMAS DE INVERSIÓN

Modelo DP-1

Instrucciones de cumplimentación

Normas generales

El modelo DP-1 se utilizará para presentar al Registro de Inversiones las declaraciones previas de inversiones extranjeras en sociedades, sucursales, instituciones de inversión colectiva y entidades de inversión colectiva de carácter cerrado y las denominadas «otras formas de inversión», consistentes en cuentas en participación, fundaciones, agrupaciones de interés económico, cooperativas, comunidades de bienes o uniones temporales de empresas, en los supuestos indicados en el artículo 5.5.a) del Real Decreto 571/2023.

Esta declaración tiene una validez de seis meses.

El modelo se obtendrá, se cumplimentará y se presentará por vía telemática, mediante AFORIX, programa informático disponible en la página web de la Subdirección General de Inversiones Exteriores.

Las instrucciones de cumplimentación y el procedimiento para la presentación están disponibles en la opción de ayuda de AFORIX en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/AforixHelp-R11.pdf

Si el tamaño de los casilleros no fuera suficiente para cumplimentar la información requerida, se utilizará un modelo «Hoja adicional» que se adjuntará al modelo DP-1.

En caso de incumplir la obligación de presentación del modelo, será de aplicación el régimen sancionador contenido en la Ley 19/2003 de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior.

Encabezamiento

Rectificación: Si fuera necesario rectificar algún error contenido en un modelo DP-1 presentado con anterioridad, se presentará otro modelo DP-1 cumplimentado en su totalidad, en el que se indique el número completo de la declaración en modelo DP-1 que sustituye.

I. Datos de la empresa española objeto de la inversión

En caso de que la receptora española de la inversión proyectada fuera:

1. Una sociedad o sucursal o una institución de inversión colectiva o entidad de inversión colectiva de carácter cerrado que tenga asignado un NIF, se consignará su razón social, NIF y domicilio.

En el apartado Actividad principal y CNAE, se describirá brevemente la actividad principal y se indicará el código CNAE a cuatro dígitos del sector principal de actividad, según la clasificación disponible en:

https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736177032&menu=ultiDatos&idp=1254735976614.

2. Una institución de inversión colectiva o entidad de inversión colectiva de carácter cerrado, que carezca de NIF se consignará la razón social, NIF y domicilio de su sociedad gestora.

En el apartado Actividad principal y CNAE se consignará 6430: Inversión colectiva, fondos y entidades financieras similares.

Se señalará, con dos decimales, el porcentaje de participación que posea el titular y el porcentaje de participación extranjera total en la empresa española que figura en el casillero 1, antes y después de la realización del proyecto de inversión que se declara.

II. Datos del inversor

Se indicará el titular del proyecto de inversión que se declara, con sus apellidos y nombre o razón social, domicilio, denominación del país de residencia y su código, según la tabla de la ayuda de AFORIX disponible en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/tablaCodificacion.aspx?tabla=paises.

III. Datos de la inversión extranjera

Clase de operación:

Se consignará en esta casilla la clase de operación, indicando su naturaleza mediante uno de los códigos siguientes:

01. Constitución de sociedades, sucursales u otras formas de inversión.

02. Ampliación de capital de sociedades o de dotación asignada a sucursales.

03. Adquisición de acciones o participaciones a residentes a título oneroso.

04. Adquisición a residentes de derechos de suscripción u otros análogos que por su naturaleza den derecho a participación en el capital.

05. Adquisición de otros derechos políticos a residentes.

06. Adquisición de obligaciones convertibles en acciones.

07. Transmisión lucrativa (donación inter vivos o transmisión mortis causa) en favor de un no residente.

08. Aportación de socios al patrimonio neto.

09. Adquisición de acciones de empresas que cotizan en un mercado organizado o Bolsa de valores.

11. Transmisiones entre no residentes.

12. Fusión o absorción.

13. Cambio de residencia o de domicilio social.

20. Otras: Se detallará la operación en el modelo «Hoja adicional».

30. Financiación de la empresa española mediante algún instrumento de crédito.

40. Adquisición de participaciones o acciones en instituciones de inversión colectiva.

Importes:

Se declarará tanto el importe nominal como el efectivo total de la operación, aun cuando el desembolso fuera solo parcial, salvo para los códigos 04 y 05 en los que se declarará únicamente el importe efectivo.

Estos datos se referirán exclusivamente a la parte que le corresponda al titular de la inversión proyectada.

En el caso de que la operación proyectada consista en la adquisición de participaciones o acciones en instituciones de inversión colectiva o entidades de inversión colectiva de carácter cerrado, se indicará su denominación y código ISIN.

IV. Diligencias

Se cumplimentará con los datos del inversor o de su representante, lugar y fecha.

Se indicarán los apellidos y nombre, o razón social y persona de contacto, la dirección postal completa, teléfono y correo electrónico, de quien recibirá las notificaciones o comunicaciones sobre la declaración.

Protección de datos

El Ministerio de Economía, Comercio y Empresa es la entidad responsable del tratamiento de los datos de carácter personal suministrados por los usuarios en los Portales Web y Sedes Electrónicas.

En conformidad con lo establecido en el Reglamento General de Protección de Datos, Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo de 27 de abril del 2016, el Ministerio se compromete al cumplimiento de su obligación de secreto con respecto a los datos de carácter personal y al deber de tratarlos con confidencialidad. A estos efectos, adoptará las medidas necesarias para evitar su alteración, pérdida, tratamiento o acceso no autorizado.

Los datos recogidos en este modelo de declaración se incluirán en ficheros informatizados para su tratamiento con finalidad estadística, administrativa o económica.

Los datos aportados por el interesado se utilizarán, con carácter único y exclusivo, para los fines previstos en cada procedimiento o actuación.

De forma general el Ministerio de Economía, Comercio y Empresa es el único destinatario de los datos recabados. En ningún caso los referidos datos serán objeto de tratamiento o de cesión a terceros, si no es con el consentimiento expreso del afectado, salvo autorización legal, según los supuestos previstos por la normativa legal vigente.

Los datos se conservarán durante el tiempo imprescindible para atender los servicios ofrecidos por el Ministerio sobre la base de la legislación administrativa respecto a la prescripción de responsabilidades.

El usuario podrá ejercitar en todo momento los derechos respecto a los datos suministrados para cualquiera de los procedimientos administrativos y servicios. Para ello podrá enviar una instancia a https://serviciosede.mineco.gob.es/FB/Home.aspx?control=161_IG o dirigirse por cualquier medio que deje constancia de su envío y recepción a: Ministerio de Economía, Comercio y Empresa, paseo de la Castellana, 162, 28046 Madrid.

También puede ejercer su derecho a reclamar ante la Agencia Española de Protección de Datos, en la dirección postal C/ Jorge Juan 6, 28001 Madrid, a través del enlace https://sedeagpd.gob.es/sede-electronica-web/vistas/infoSede/tramitesCiudadano.jsf.

Con carácter previo a la presentación de dicha reclamación, puede dirigirse al Delegado de Protección de Datos, de conformidad con el artículo 37.1 de la Ley Orgánica 3/2018.

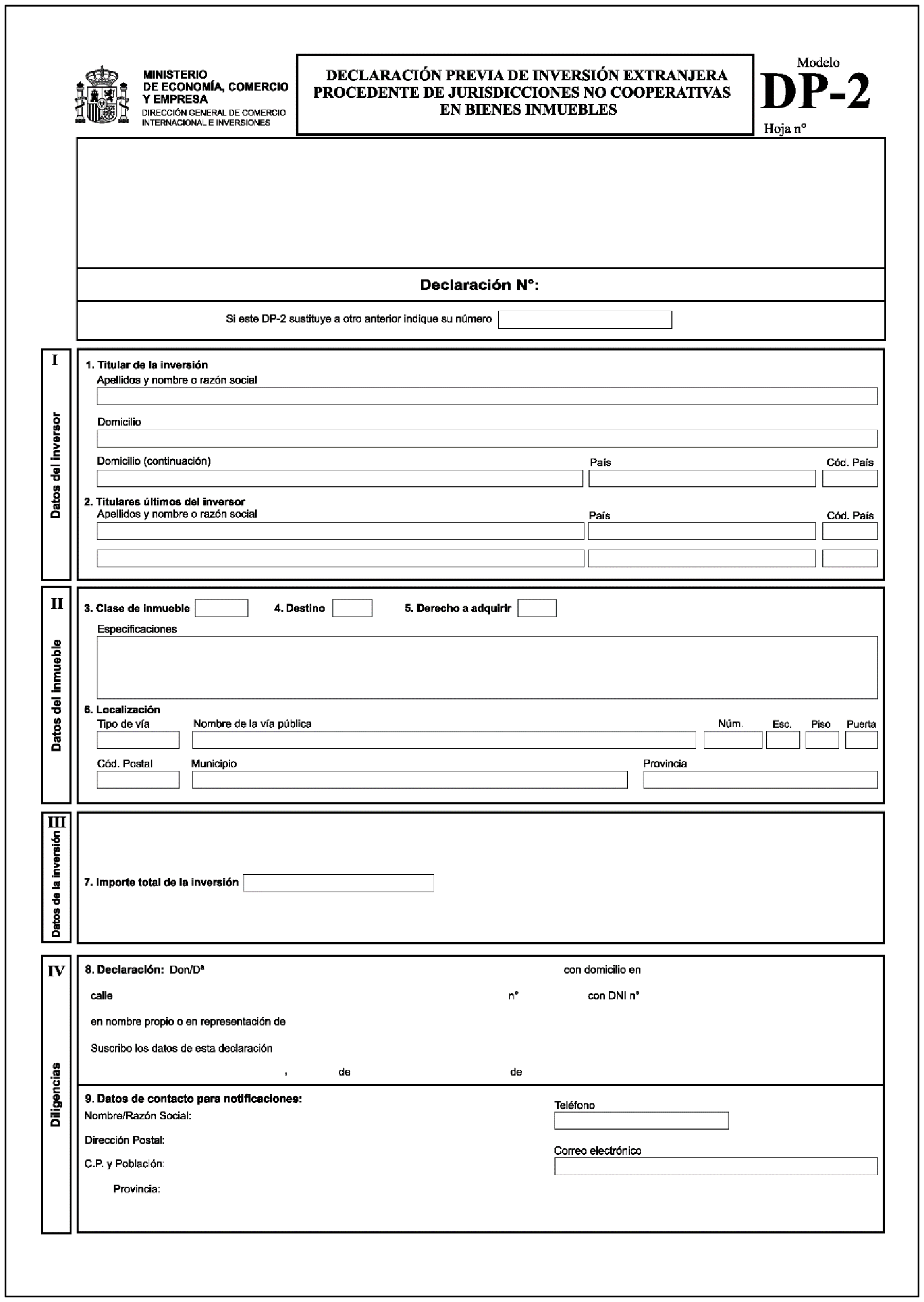

DECLARACIÓN PREVIA DE INVERSIÓN EXTRANJERA PROCEDENTE DE JURISDICCIONES NO COOPERATIVAS EN BIENES INMUEBLES

Modelo DP-2

Instrucciones de cumplimentación

Normas generales

El modelo DP-2 se utilizará para presentar al Registro de Inversiones las declaraciones previas de las inversiones extranjeras en bienes inmuebles situados en España, en los supuestos indicados en el artículo 5.5.a) del Real Decreto 571/2023.

Esta declaración tiene una validez de seis meses.

El modelo se obtendrá, se cumplimentará y se presentará por vía telemática, mediante AFORIX, programa informático disponible en la página web de la Subdirección General de Inversiones Exteriores.

Las instrucciones de cumplimentación y el procedimiento para la presentación están disponibles en la opción de ayuda de AFORIX en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/AforixHelp-R11.pdf.

Si el tamaño de los casilleros no fuera suficiente para cumplimentar la información requerida, se utilizará un modelo «Hoja adicional» que se adjuntará al modelo DP-2.

En caso de incumplir la obligación de presentación del modelo, será de aplicación el régimen sancionador contenido en la Ley 19/2003 de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior.

Encabezamiento

Rectificación: Si fuera necesario rectificar algún error contenido en un modelo DP-2 presentado con anterioridad, se presentará otro modelo DP-2 cumplimentado en su totalidad, en el que se indique el número completo de la declaración en modelo DP-2 que sustituye.

I. Datos del inversor

Se consignarán los apellidos y nombre o la razón social del inversor y su domicilio que deberá incluir todos los datos necesarios para la localización de aquél (vía pública, número, código postal, municipio, etc.).

Se consignará la denominación del país de residencia del inversor y su código, de acuerdo con la tabla de países disponible en la Ayuda de AFORIX en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/tablaCodificacion.aspx?tabla=paises.

Cuando haya más de un titular de la inversión, todos estos datos se detallarán, para cada uno de ellos, en el modelo «Hoja adicional».

Si la inversión se efectuase a través de fiduciarios o personas interpuestas, se declararán en este casillero los datos del propietario real o la persona por cuya cuenta actúan.

Si el titular de la inversión es una persona jurídica, se declararán los datos de los titulares últimos, es decir, propietarios en último término del titular de la inversión (hasta un máximo de 2 titulares).

Se consignará por cada uno de los titulares últimos los apellidos y el nombre o la razón social, así como la denominación y el código de país que corresponda según la tabla de la Ayuda de AFORIX en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/tablaCodificacion.aspx?tabla=paises.

II. Datos del inmueble

Clase de inmueble: Se cumplimentará esta casilla, según los siguientes códigos:

01. Piso o chalet.

02. Local de negocio.

03. Finca rústica.

04. Solar.

06. Otros: se detallará en el espacio «Especificaciones» previsto al efecto.

Se indicará el destino que se prevé dar al inmueble de acuerdo con los siguientes códigos:

01. Uso propio.

02. Arrendamiento.

03. Enajenación a corto o medio plazo (máximo 3 años).

04. Construcción.

05. Otros: se detallará en el espacio «Especificaciones» previsto al efecto.

Se indicará el derecho a adquirir sobre el inmueble de acuerdo a los siguientes códigos:

01. Propiedad.

02. Nuda propiedad.

03. Usufructo.

04. Cuota proindivisa de un inmueble para su disfrute a tiempo parcial.

05. Cuota de propiedad u otro derecho.

06. Otros: se detallará en el espacio «Especificaciones» previsto al efecto.

Se consignarán los datos que permitan identificar dónde se encuentra el inmueble a adquirir: nombre de la vía pública y número y, en su caso, escalera, piso y puerta. Asimismo, se indicarán el código postal, municipio y provincia.

III. Datos de la inversión

Se consignará el importe total de la inversión.

IV. Diligencias

Se cumplimentará con los datos del inversor o de su representante, lugar y fecha.

Se indicarán los apellidos y nombre, o razón social y persona de contacto, la dirección postal completa, teléfono y correo electrónico, de la persona a la que se remitirán las notificaciones o comunicaciones sobre la declaración.

Protección de datos

El Ministerio de Economía, Comercio y Empresa es la entidad responsable del tratamiento de los datos de carácter personal suministrados por los usuarios en los Portales Web y Sedes Electrónicas.

En conformidad con lo establecido en el Reglamento General de Protección de Datos, Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo de 27 de abril del 2016, el Ministerio se compromete al cumplimiento de su obligación de secreto con respecto a los datos de carácter personal y al deber de tratarlos con confidencialidad. A estos efectos, adoptará las medidas necesarias para evitar su alteración, pérdida, tratamiento o acceso no autorizado.

Los datos recogidos en este modelo de declaración se incluirán en ficheros informatizados para su tratamiento con finalidad estadística, administrativa o económica.

Los datos aportados por el interesado se utilizarán, con carácter único y exclusivo, para los fines previstos en cada procedimiento o actuación.

De forma general el Ministerio de Economía, Comercio y Empresa es el único destinatario de los datos recabados. En ningún caso los referidos datos serán objeto de tratamiento o de cesión a terceros, si no es con el consentimiento expreso del afectado, salvo autorización legal, según los supuestos previstos por la normativa legal vigente.

Los datos se conservarán durante el tiempo imprescindible para atender los servicios ofrecidos por el Ministerio sobre la base de la legislación administrativa respecto a la prescripción de responsabilidades.

El usuario podrá ejercitar en todo momento los derechos respecto a los datos suministrados para cualquiera de los procedimientos administrativos y servicios. Para ello podrá enviar una instancia a https://serviciosede.mineco.gob.es/FB/Home.aspx?control=161_IG o dirigirse por cualquier medio que deje constancia de su envío y recepción a: Ministerio de Economía, Comercio y Empresa, paseo de la Castellana, 162, 28046 Madrid.

También puede ejercer su derecho a reclamar ante la Agencia Española de Protección de Datos, en la dirección postal C/ Jorge Juan 6, 28001 Madrid, a través del enlace https://sedeagpd.gob.es/sede-electronica-web/vistas/infoSede/tramitesCiudadano.jsf.

Con carácter previo a la presentación de dicha reclamación, puede dirigirse al Delegado de Protección de Datos, de conformidad con el artículo 37.1 de la Ley Orgánica 3/2018.

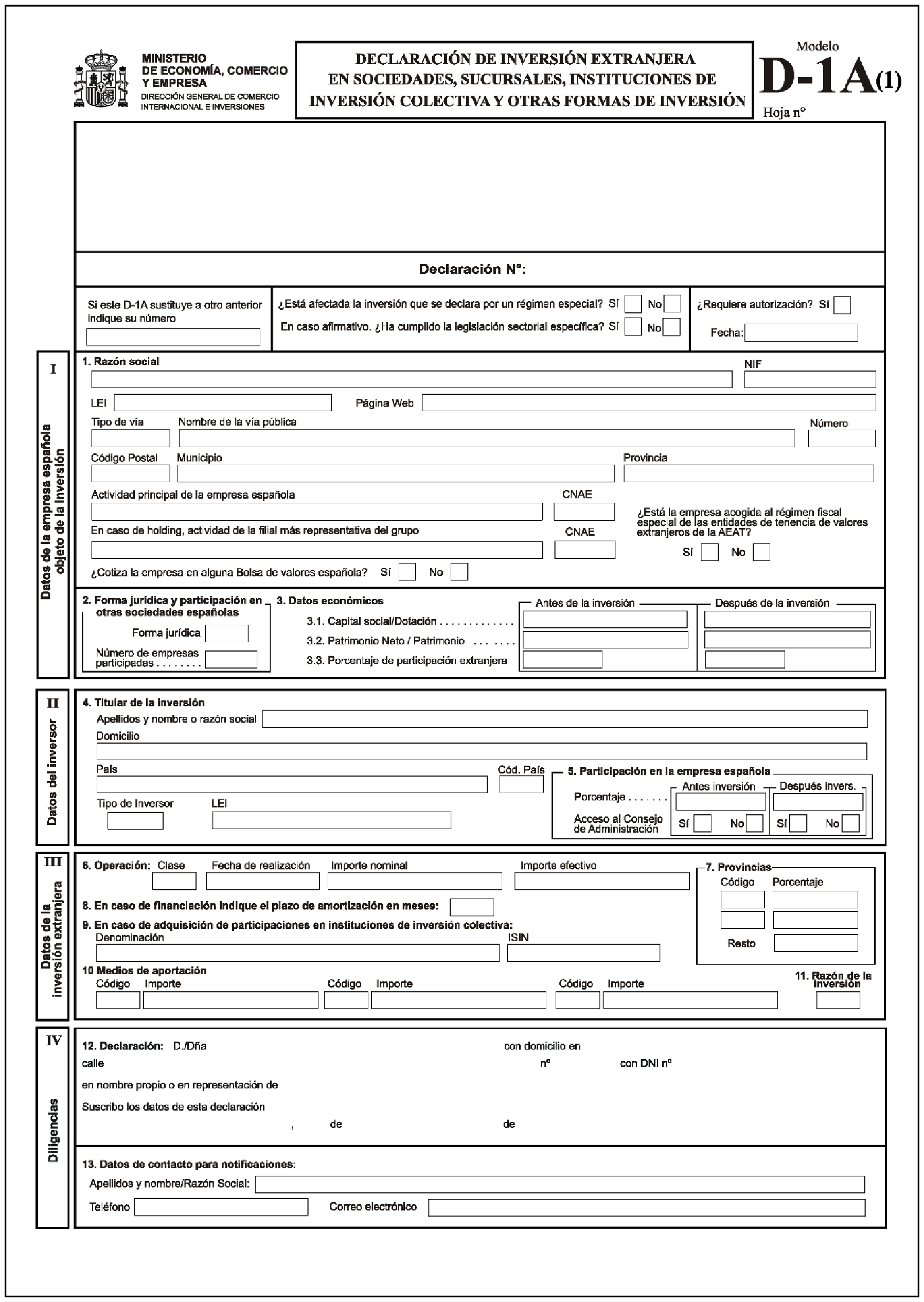

DECLARACIÓN DE INVERSIÓN EXTRANJERA EN SOCIEDADES, SUCURSALES, INSTITUCIONES DE INVERSIÓN COLECTIVA Y OTRAS FORMAS DE INVERSIÓN

Modelo D-1A

Instrucciones de cumplimentación

Normas generales

El modelo D-1A se utilizará para presentar al Registro de Inversiones las inversiones extranjeras en empresas españolas, en instituciones de inversión colectiva y entidades de inversión colectiva de carácter cerrado (IIC) cuya sociedad gestora sea residente en España, y las denominadas «otras formas de inversión», consistentes en cuentas en participación, fundaciones, agrupaciones de interés económico, cooperativas, comunidades de bienes o uniones temporales de empresas, en los supuestos indicados en el artículo 4 del Real Decreto 571/2023.

El plazo para presentar este modelo es de un mes a contar desde la fecha de realización de la inversión.

Cada modelo D-1A consta de dos tipos de hojas: D-1A(1) y D-1A(2). El declarante cumplimentará obligatoriamente las dos hojas.

Se cumplimentará un modelo D-1A para cada inversión referida a un inversor extranjero, una empresa o IIC u otra forma de inversión en la que invierte, y clase de operación.

El modelo se obtendrá, se cumplimentará y se presentará por vía telemática, mediante AFORIX, programa informático disponible en la página web de la Subdirección General de Inversiones Exteriores.

Las instrucciones de cumplimentación y el procedimiento para la presentación están disponibles en la opción de ayuda de AFORIX en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/AforixHelp-R11.pdf.

Si el tamaño de los casilleros donde cumplimentar la información requerida no fuera suficiente, se utilizará un modelo «Hoja adicional» (o tantos como se necesite), disponible en el anexo IV que se adjuntará al modelo D-1A.

En caso de incumplir la obligación de presentación del modelo, será de aplicación el régimen sancionador contenido en la Ley 19/2003 de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior.

Documentación obligatoria: En el caso de que la operación no sea intervenida por notario español, se adjuntará copia del documento acreditativo del negocio jurídico celebrado en el que consten las principales características de la inversión realizada.

Hoja D-1A(1)

Encabezamiento

Rectificación: Si fuera necesario rectificar algún error contenido en un modelo D-1A presentado con anterioridad, se presentará otro modelo D-1A, cumplimentado en su totalidad, en el que se indique el número completo de la declaración en el modelo D-1A que sustituye.

Legislación sectorial específica: Si la inversión extranjera que se declara está afectada por un régimen especial establecido en las legislaciones sectoriales específicas (artículo 1.2 del Real Decreto 571/2023), se marcará con un aspa (X) la casilla «Sí». En este caso, en la segunda línea se marcará con un aspa (X) si el inversor ha cumplido o no con los requisitos establecidos por estas legislaciones sectoriales.

Autorización: Se cumplimentará con un aspa (X) la casilla «Sí» en los supuestos de suspensión del régimen de liberalización a que se refiere el capítulo IV del Real Decreto 571/2023. En este caso se consignará, en el formato día/mes/año, la fecha de la resolución expresa.

Datos de la empresa española objeto de la inversión

En caso de inversión en:

Sociedad o sucursal, se consignarán la razón social, NIF, LEI si lo tuviese, página web, tipo y nombre de la vía pública, número, código postal, municipio y provincia de la sociedad o sucursal receptora de la inversión.

Instituciones de inversión colectiva o entidades de inversión colectiva de carácter cerrado:

a) Si tuviese su propio NIF se consignará este, así como su denominación, LEI, página web, tipo y nombre de la vía pública, número, código postal, municipio y provincia.

b) En caso de carecer de NIF, se consignará el NIF y denominación de su sociedad gestora. Se consignará, además LEI, página web y domicilio de su sociedad gestora. Sólo en este caso se rellenará el apartado 9 de la declaración.

Actividad principal y CNAE.

a) Se describirá brevemente la actividad económica principal realizada por la empresa española receptora de la inversión y se consignará su código CNAE (Clasificación Nacional de Actividades Económicas) a cuatro dígitos, Según la clasificación contenida en https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736177032&menu=ultiDatos&idp=1254735976614.

En el caso de inversiones en instituciones de inversión colectiva o entidades de inversión colectiva de carácter cerrado que carezcan de NIF, se consignará 6430: Inversión colectiva, fondos y entidades financieras similares. En este caso, es obligatorio consignar el código 30 en el apartado Forma jurídica del Casillero 2.

b) Solo si en el apartado anterior se indicó que la empresa es una entidad tenedora de acciones (holding), se cumplimentará este apartado, con la actividad económica principal desarrollada por sus empresas participadas y con el código CNAE del principal sector de actividad en el que operan según la clasificación contenida en https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736177032&menu=ultiDatos&idp=1254735976614.

Si las empresas participadas operasen en sectores diferentes, se consignará el CNAE del sector en el que desarrolle su actividad aquella/s sociedad/es participada/s con el importe mayor de patrimonio neto.

Si las empresas participadas fueran holding, se consignará el código CNAE de la empresa con actividad productiva en la que ellas inviertan. En ningún caso, se consignará en este apartado el código CNAE correspondiente a holding.

– Cotización en Bolsa de valores.

Se marcará con un aspa (X) si la empresa receptora de inversión cotiza o no en mercado organizado o Bolsa de valores.

– Régimen fiscal de entidades de tenencia de valores extranjeros (capítulo XIII del título VII LIS).

Se marcará con un aspa (X) si la empresa inversora está acogida o no al régimen fiscal de las entidades de tenencia de valores extranjeros regulado en el capítulo XIII del título VII de la Ley 27/2014 del impuesto sobre Sociedades.

Forma jurídica: Se indicará la naturaleza de la empresa española objeto de la inversión extranjera mediante uno de los códigos siguientes:

01. Sociedad anónima, limitada u otras sociedades mercantiles no incluidas en los apartados siguientes.

02. Sucursal.

11. Cuentas en participación.

12. Fundación.

13. Agrupación de interés económico.

14. Cooperativa.

15. Comunidad de bienes.

16. Unión Temporal de Empresas.

30. Sociedad gestora de instituciones de inversión colectiva: para los casos de inversión en instituciones de inversión colectiva y entidades de inversión colectiva de carácter cerrado que carecen de NIF.

Número de empresas participadas: Si la empresa receptora de la inversión tiene participación igual o superior al 10 % en otras empresas españolas, se hará constar, en esta casilla, el número de éstas.

3.1 Capital social/Dotación: Si se trata de una sociedad, se indicará su capital social, esté totalmente desembolsado o no, antes y después de la inversión. Si se trata de sucursales, se indicará la dotación asignada, antes y después de la inversión.

Si se trata de una institución de inversión colectiva o entidades de inversión colectiva de carácter cerrado (IIC) cuya sociedad gestora sea residente en España, se indicarán los fondos aportados antes y después de la inversión.

Si se trata de las denominadas «otras formas de inversión», es decir, cuentas en participación, fundaciones, agrupaciones de interés económico, cooperativas, comunidades de bienes o uniones temporales de empresas, se indicará el total de fondos aportados antes y después de la inversión.

3.2 Patrimonio neto: Si se trata de una sociedad o sucursal, se indicará la cifra de patrimonio neto. El patrimonio neto contable incluye con signo positivo: el capital escriturado, la prima de emisión, las reservas, el remanente de ejercicios anteriores, las aportaciones de socios así como las aportaciones para compensar pérdidas, el beneficio del ejercicio, otros instrumentos del patrimonio neto y las subvenciones, donaciones y legados; y con signo negativo: los dividendos pasivos, las acciones y participaciones propias, los resultados negativos de ejercicios anteriores, las pérdidas del ejercicio y los dividendos a cuenta entregados. También forman parte del patrimonio neto, con signo negativo o positivo según el caso, los ajustes por cambios de valor.

Si se trata de una institución de inversión colectiva o entidades de inversión colectiva de carácter cerrado (IIC) cuya sociedad gestora sea residente en España, se indicará el patrimonio antes y después de la inversión.

Si se trata de inversión en cuentas en participación, fundaciones, agrupaciones de interés económico, cooperativas, comunidades de bienes o uniones temporales de empresas, se indicarán los fondos propios antes y después de la inversión.

3.3 Porcentaje de participación extranjera: Cuando sea conocido por el declarante, se indicará, con dos decimales, el porcentaje de participación extranjera total en la empresa española, en la IIC, o en «otra forma de inversión» antes y después de la inversión.

II. Datos del inversor

Se indicarán los apellidos y el nombre o la razón social, el domicilio, la denominación del país de residencia y su código y el LEI, del titular de la inversión que se declara. Se indicará el tipo de inversor mediante uno de los códigos siguientes:

01. Sociedad o sucursal.

02. ETVE/SPE (Special Purpose Entity).

10. Institución de Inversión Colectiva.

11. Fondo Soberano de Inversión.

12. Persona Física.

20. Otros: se detallará en el modelo «Hoja adicional».

En términos generales, una empresa se considera ETVE/SPE si casi todos sus activos y pasivos representan inversiones en otros países o de otros países, si la empresa no tiene empleados o tiene muy pocos, poca o ninguna producción en la economía en la que se ubica y poca o ninguna presencia física y en última instancia, la empresa está controlada por una matriz no residente, ya sea de manera directa o indirecta.

Se indicará, con dos decimales, el porcentaje de participación que posea el titular de la inversión extranjera en la sociedad, sucursal o IIC objeto de la inversión, antes y después de la inversión que se declara. Igualmente, se marcará con un aspa (X) la casilla que corresponda según que el inversor tenga o no acceso al Consejo de Administración de la sociedad española antes y después de dicha inversión.

III. Datos de la inversión extranjera

Clase de operación: Se indicará la clase de la operación, mediante uno de los códigos siguientes:

01. Constitución de sociedades, sucursales u otras formas de inversión.

02. Ampliación de capital de sociedades o de dotación asignada a sucursales.

03. Adquisición de acciones o participaciones a residentes a título oneroso.

04. Adquisición a residentes de derechos de suscripción u otros análogos que por su naturaleza den derecho a participación en el capital.

05. Adquisición de otros derechos políticos a residentes.

06. Adquisición de obligaciones convertibles en acciones.

07. Transmisión lucrativa (donación inter vivos o transmisión mortis causa) en favor de un no residente.

08. Aportación de socios al patrimonio neto.

09. Adquisición de acciones de empresas que cotizan en un mercado organizado o bolsa de valores.

11. Transmisiones entre no residentes.

12. Fusión o absorción.

13. Cambio de residencia o de domicilio social:

20. Otras: Se detallará la operación en el modelo «Hoja adicional».

30. Financiación de la empresa española mediante algún instrumento de crédito.

40. Adquisición de participaciones o acciones en instituciones de inversión colectiva.

Fecha de realización: Se cumplimentará la fecha, en el formato día/mes/año, que figure en el documento acreditativo de la operación.

Importes:

Importe nominal: es el resultado de aplicar el porcentaje de participación del inversor extranjero al capital social (ej. Si se constituye una sociedad con 3.000 euros de capital social y el inversor extranjero adquiere el 50 %, el importe nominal sería 3.000*50 %= 1.500 €.)

Importe efectivo: es el importe realmente satisfecho en la operación que se declara, independientemente del momento del desembolso.

Para las clases de operación con códigos 04, 05 y 08, como importe nominal se consignará 0 euros y como importe efectivo el realmente satisfecho en la operación que se declara.

Para la clase de operación con el código 07, como importe nominal se consignará el resultado de aplicar el porcentaje de participación del inversor extranjero al capital social y como importe efectivo el que procedería declarar en el Impuesto sobre Sucesiones y Donaciones.

Para la clase de operación con el código 13, como importe nominal se consignará el resultado de aplicar el porcentaje de participación del inversor extranjero al capital social y como importe efectivo, el valor de aplicar al patrimonio neto de la empresa, el porcentaje de participación del inversor.

Estos datos habrán de referirse exclusivamente a la parte que le corresponda al titular de la inversión.

Solo se cumplimentará si la operación realizada es una de las siguientes:

i) Constitución de sociedades o sucursales.

ii) Ampliación de capital de sociedades o de dotación asignada a sucursales.

iii) Aportación de socios al patrimonio neto.

iv) Financiación de la empresa española mediante algún instrumento de crédito.

Si la inversión se destina realmente a una/s provincia/s diferente/s de la de la sede social de la empresa española, se indicará el código correspondiente a la/las provincias/s destinataria/s efectivas de la inversión y el porcentaje que le/les corresponda, de acuerdo con los códigos de la tabla disponible en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/tablaCodificacion.aspx?tabla=provincias

Si se invierte en más de dos provincias, se consignarán los códigos de las dos provincias que reciban los mayores porcentajes de la inversión y en la línea «Resto», se consignará el porcentaje correspondiente al resto de la inversión hasta completar el 100 %.

Si el destino de la inversión es el conjunto del territorio nacional, se imputará el 100 % al código 90.

Si se desconoce a qué provincia va destinada la inversión, se aplicará el 100 % al código correspondiente a la sede social de la empresa española.

En el caso de que la operación consista en cualquier tipo de financiación a la empresa española mediante algún instrumento de crédito, se consignará el plazo de amortización en meses.

En el caso de que la operación consista en la adquisición de participaciones o acciones en instituciones de inversión colectiva o entidades de inversión colectiva de carácter cerrado que carezcan de NIF, se indicará su denominación y código ISIN.

Código: La naturaleza de los medios de aportación se indicará mediante los códigos siguientes:

01. Aportación dineraria.

11. Activos y pasivos de una empresa española.

12. Acciones y participaciones de una sociedad española.

13. Acciones, participaciones o activos de una sociedad extranjera.

14. Reinversión de beneficios y capitalización de reservas.

15. Capitalización de cualquier tipo de deuda.

16. Conversión de obligaciones en acciones.

17. Inmuebles sitos en España.

18. Inmuebles sitos en el extranjero.

20. Otros medios de aportación no dineraria: Se especificará en el modelo «Hoja adicional».

30. Sin aportación. Se utilizará este código cuando se trate de traslado de residencia o cambio de domicilio social, transmisiones a título lucrativo o transmisiones entre no residentes distintas de fusiones o adquisiciones, es decir, cuando en la clase de operación del casillero 7, se consignen los códigos 07,11 o 13.

Importe: Se consignará el importe efectivo correspondiente a cada medio de aportación. En el caso de traslado de residencia o cambio de domicilio social, se consignará el valor de aplicar al patrimonio neto de la empresa, el porcentaje de participación del inversor. En el caso de transmisiones a título lucrativo se indicará el valor a declarar en el impuesto sobre Sucesiones y Donaciones. En caso de transmisiones entre no residentes, se consignará el valor de transmisión. Estos tres últimos supuestos son los contemplados en el código 30 «Sin aportación».

Se cumplimentará, por lo menos, una de las opciones disponibles. Si hubiera más de tres medios de aportación, se consignarán los códigos de los dos medios con los que se hayan aportado los importes mayores y se asignará al código 20 «Otros medios de aportación no dineraria» el importe efectivo restante.

Se indicará el motivo principal de la inversión mediante uno de los códigos siguientes:

01. Toma de control de la empresa española.

02. Toma de participación no mayoritaria en la empresa española.

04. Financiar cualquier tipo de inversión (compra, ampliación, financiación, etc.) de la empresa receptora de la inversión en empresas españolas participadas por ella.

05. Financiar cualquier tipo de inversión (compra, ampliación, financiación, etc.) inversiones de la empresa española en una empresa extranjera participada por ella.

06. Reestructuración del grupo en España.

07. Reestructuración del grupo en el extranjero.

08. Sanear el balance.

09. Cumplir la normativa propia de entidades financieras.

10. Reestructuración transfronteriza.

11. Financiar una nueva actividad empresarial: Se utilizará si el motivo de la inversión es financiar una nueva actividad o si es ampliar la actividad ya existente y la empresa objeto de inversión tenga menos de 3 años de existencia.

12. Financiar una actividad empresarial ya existente: Se utilizará si el motivo de la inversión es ampliar la actividad ya existente y la empresa objeto de inversión tiene más de 3 años de existencia.

20. Otras: se detallarán en el modelo «Hoja adicional».

IV. Diligencias

Se cumplimentará con los datos del inversor o de su representante, lugar y fecha.

Se indicarán los apellidos y nombre, o razón social, teléfono y correo electrónico, de quien recibirá las notificaciones o comunicaciones sobre la declaración presentada.

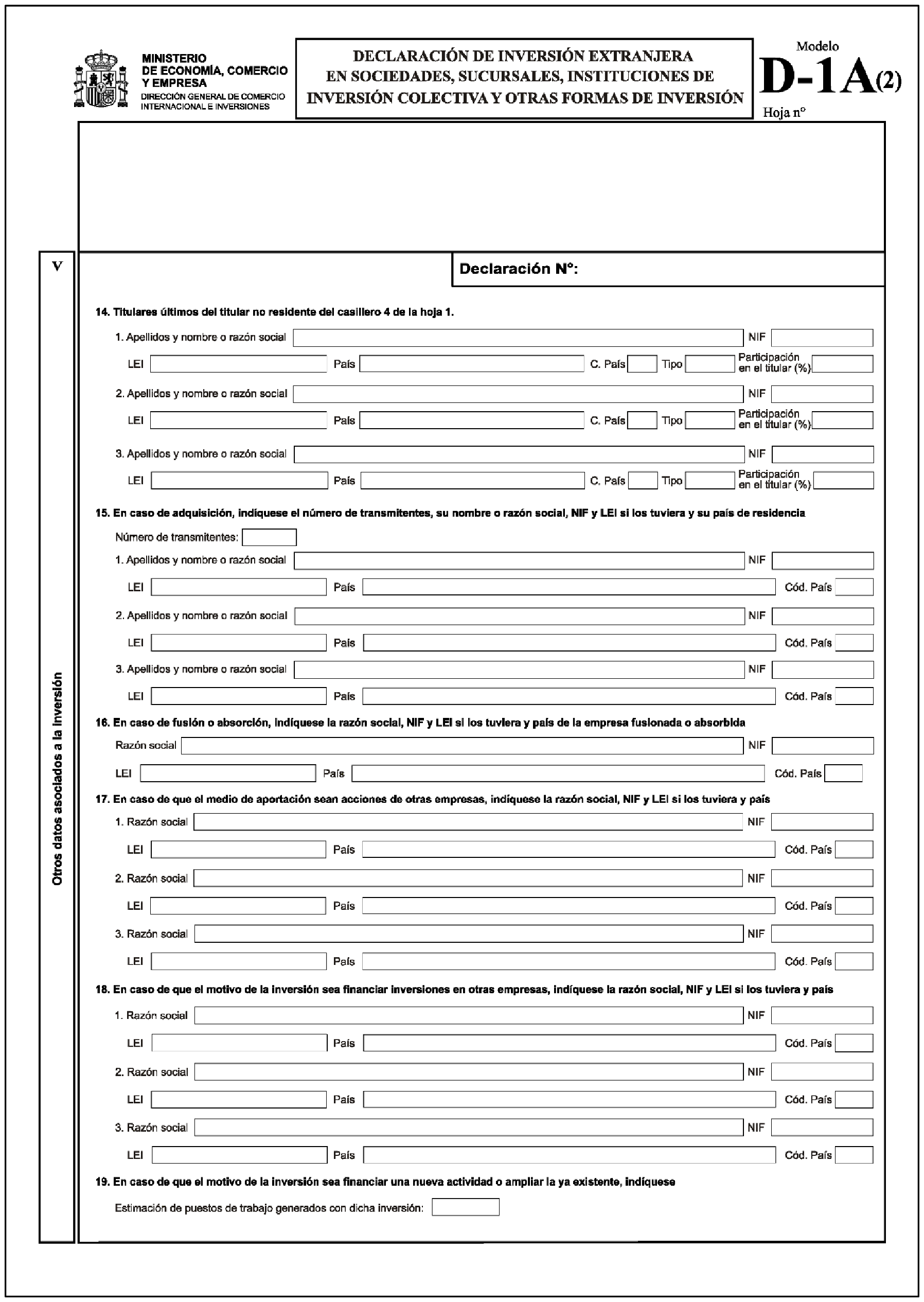

Hoja D-1A (2)

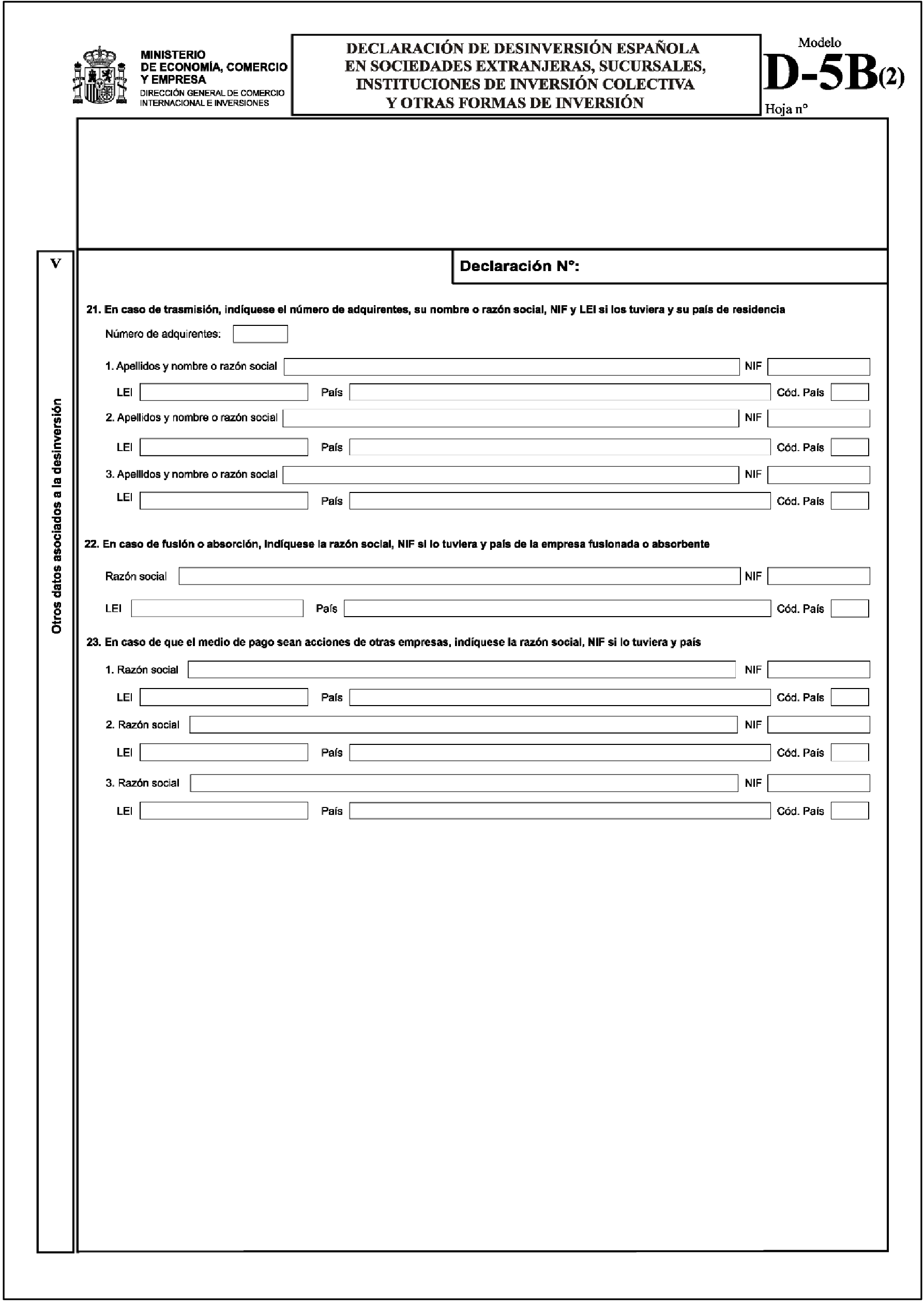

V. Otros datos asociados a la inversión

Se indicarán los apellidos y el nombre o la razón social de los propietarios en último término (en adelante titulares últimos) con una participación (directa o indirecta) igual o superior al 10 % en el capital del inversor no residente del casillero 4 de la hoja 1 del modelo. Si hubiese más de tres titulares últimos sus datos se consignarán en el modelo «Hoja adicional». En ningún caso en este casillero figurarán fiduciarios o personas interpuestas sino los propietarios reales o personas por cuya cuenta actúan.

Para cada titular último se indicará el LEI, si se dispone de él, país de residencia con su correspondiente código y participación en el capital del titular de la inversión con dos decimales. También se indicará el tipo de titular último mediante uno de los códigos siguientes:

01. Sociedad o sucursal.

02. ETVE/SPE (Special Purpose Entity).

10. Institución de Inversión Colectiva.

11. Fondo Soberano de Inversión.

12. Persona Física.

20. Otros: Se detallará el tipo de titular último en el modelo «Hoja adicional».

En términos generales, una empresa se considera ETVE/SPE si casi todos sus activos y pasivos representan inversiones en otros países o de otros países, si la empresa no tiene empleados o tiene muy pocos, poca o ninguna producción en la economía en la que se ubica y poca o ninguna presencia física y en última instancia, la empresa está controlada por una matriz no residente, ya sea de manera directa o indirecta,

Cuando el titular de la inversión sea una persona física o no exista ningún titular último, se repetirán en el casillero 14.1 los apellidos y nombre o razón social indicados en el casillero 4.1 y se dejará en blanco el resto de casillas.

En el caso de adquisición (códigos de clase de operación 03 o 11), se indicará el número total de transmitentes, sus apellidos y nombre o razón social, NIF y LEI si los tuvieran, así como el país de residencia y su código correspondiente. Si hubiera más de 3 transmitentes, sus datos se consignarán en el modelo «Hoja adicional».

En el caso de fusión o absorción (es decir, código de clase de operación 12), se indicará la razón social, NIF y LEI si los tuviera, así como el país de residencia y su código correspondiente de la empresa fusionada o absorbida por la empresa española receptora de inversión.

En el caso de que el medio de aportación sea acciones de otra empresa (es decir, código de medios de aportación 12 o 13), se indicará la razón social, NIF y LEI si los tuviera, así como el país de residencia y su código correspondiente de las empresas de las que se aporten las acciones. Si hubiera más de 3 empresas, sus datos se consignarán en el modelo «Hoja adicional».

En caso de que el motivo de la inversión sea financiar inversiones en otras empresas (es decir, código de razón de la inversión 04 o 05), se indicará la razón social, NIF y LEI si los tuviera, así como el país de residencia y su código correspondiente a las empresas en las que se tiene planeado invertir en último término. Si hubiera más de 3 empresas, sus datos se consignarán en el modelo «Hoja adicional».

En caso de que el motivo de la inversión sea financiar una nueva actividad o ampliar la actividad de la empresa receptora de inversión (es decir, código de razón de la inversión 11 o 12), se indicará una estimación de los nuevos puestos de trabajo generados en ella.

Protección de datos personales

El Ministerio de Economía, Comercio y Empresa es la entidad responsable del tratamiento de los datos de carácter personal suministrados por los usuarios en los Portales Web y Sedes Electrónicas.

En conformidad con lo establecido en el Reglamento General de Protección de Datos, Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo de 27 de abril del 2016, el Ministerio se compromete al cumplimiento de su obligación de secreto con respecto a los datos de carácter personal y al deber de tratarlos con confidencialidad. A estos efectos, adoptará las medidas necesarias para evitar su alteración, pérdida, tratamiento o acceso no autorizado.

Los datos recogidos en este modelo de declaración se incluirán en ficheros informatizados para su tratamiento con finalidad estadística, administrativa o económica.

Los datos aportados por el interesado se utilizarán, con carácter único y exclusivo, para los fines previstos en cada procedimiento o actuación.

De forma general el Ministerio de Economía, Comercio y Empresa es el único destinatario de los datos recabados. En ningún caso los referidos datos serán objeto de tratamiento o de cesión a terceros, si no es con el consentimiento expreso del afectado, salvo autorización legal, según los supuestos previstos por la normativa legal vigente.

Los datos se conservarán durante el tiempo imprescindible para atender los servicios ofrecidos por el Ministerio sobre la base de la legislación administrativa respecto a la prescripción de responsabilidades.

El usuario podrá ejercitar en todo momento los derechos respecto a los datos suministrados para cualquiera de los procedimientos administrativos y servicios. Para ello podrá enviar una instancia a https://serviciosede.mineco.gob.es/FB/Home.aspx?control=161_IG o dirigirse por cualquier medio que deje constancia de su envío y recepción a: Ministerio de Economía, Comercio y Empresa, paseo de la Castellana, 162, 28046 Madrid.

También puede ejercer su derecho a reclamar ante la Agencia Española de Protección de Datos, en la dirección postal C/ Jorge Juan 6, 28001 Madrid, a través del enlace https://sedeagpd.gob.es/sede-electronica-web/vistas/infoSede/tramitesCiudadano.jsf.

Con carácter previo a la presentación de dicha reclamación, puede dirigirse al Delegado de Protección de Datos, de conformidad con el artículo 37.1 de la Ley Orgánica 3/2018.

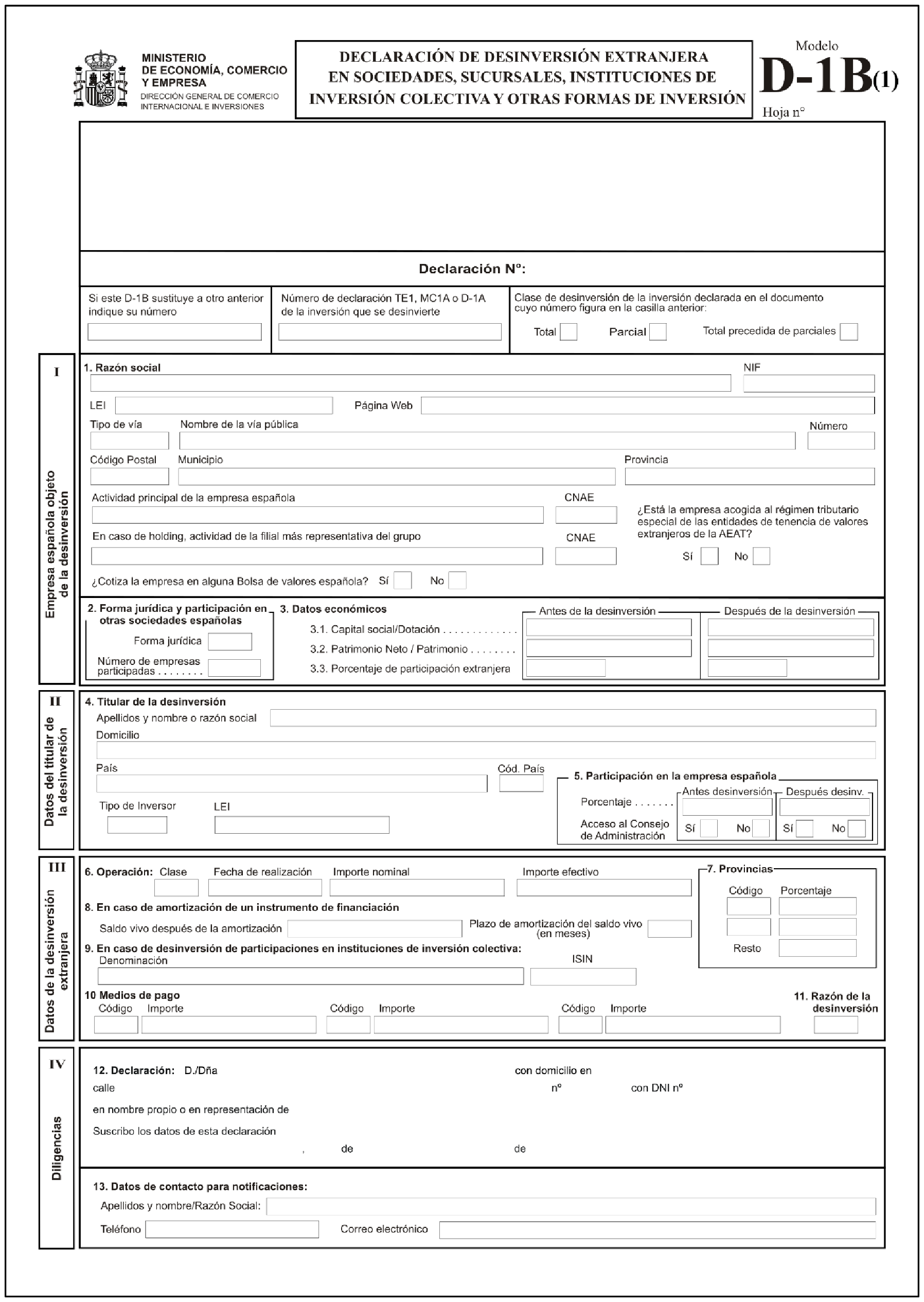

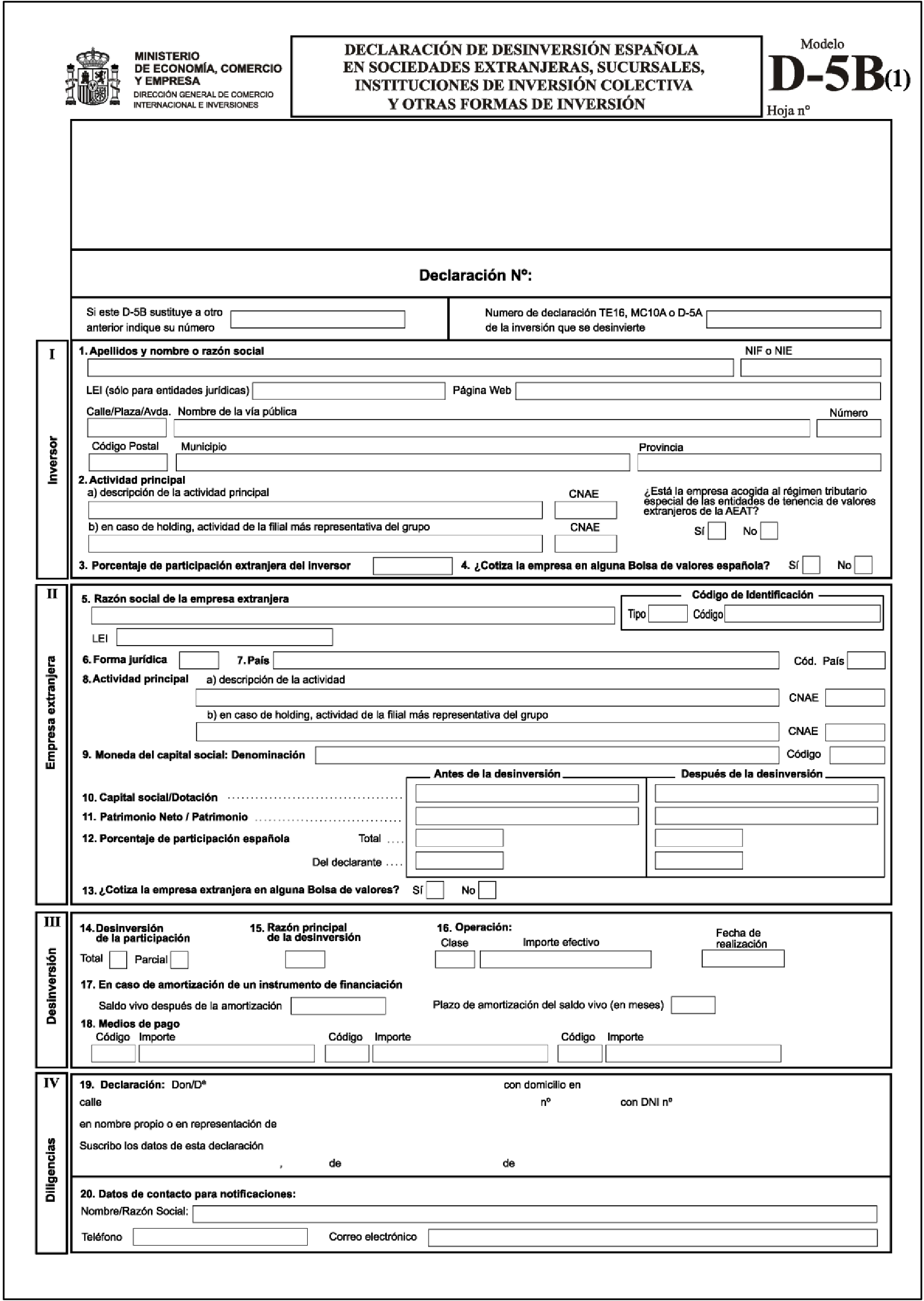

DECLARACIÓN DE DESINVERSIÓN EXTRANJERA EN SOCIEDADES, SUCURSALES, INSTITUCIONES DE INVERSIÓN COLECTIVA Y OTRAS FORMAS DE INVERSIÓN

Modelo D-1B

Instrucciones de cumplimentación

Normas generales

El modelo D-1B se utilizará para presentar al Registro de Inversiones las desinversiones totales o parciales extranjeras en empresas españolas, en instituciones de inversión colectiva y entidades de inversión colectiva de carácter cerrado (IIC) cuya sociedad gestora sea residente en España, y en las denominadas «otras formas de inversión» consistentes en cuentas en participación, fundaciones, agrupaciones de interés económico, cooperativas, comunidades de bienes o uniones temporales de empresas, en los supuestos indicados en el artículo 4 del Real Decreto 571/2023.

El modelo se presentará en el plazo de un mes a contar desde la fecha de la desinversión.

Cada modelo D-1B consta de dos hojas: D-1B(1) y D-1B(2), que son de cumplimentación obligatoria.

El modelo se obtendrá, se cumplimentará y se presentará por vía telemática, mediante AFORIX, programa informático disponible en la página web de la Subdirección General de Inversiones Exteriores.

Las instrucciones de cumplimentación y el procedimiento para la presentación están disponibles en la opción de ayuda de AFORIX en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/AforixHelp-R11.pdf.

Se cumplimentará un modelo D-1B para cada desinversión referida a un mismo titular, empresa o IIC u «otra forma de inversión» objeto de la desinversión y clase de operación.

Si el tamaño o número de los casilleros para cumplimentar la información requerida no fuera suficiente, se utilizará el modelo «Hoja adicional» del anexo III, o tantos como se necesite, que se adjuntará al modelo D-1B.

En caso de incumplir la obligación de presentación del modelo, será de aplicación el régimen sancionador contenido en la Ley 19/2003 de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior.

Documentación obligatoria: En el caso de que la operación no sea intervenida por notario español, el titular adjuntará a la declaración una copia del documento acreditativo del negocio jurídico celebrado en el que consten las principales características de la inversión realizada.

Hoja D-1B (1)

Encabezamiento

Rectificación: Si fuera necesario rectificar algún error contenido en un modelo presentado con anterioridad, se presentará otro modelo, cumplimentado en su totalidad, el que se indique el número completo de la declaración con el modelo D-1B que sustituye.

Número de declaración al registro de la inversión en la que se desinvierte y clase de desinversión: Si se conoce, se indicará el número del documento (en modelo D-1A o anteriores) por el que el titular declaró la inversión en la que ahora se desinvierte. Si se hubieran presentado declaraciones rectificativas de errores de la declaración inicial de dicha inversión, el número que se hará constar en la casilla correspondiente será el de la declaración inicial.

Asimismo, se indicará la clase de desinversión en la inversión inicial marcando con un aspa (X) la casilla que corresponda de acuerdo con los siguientes criterios:

Total: Si se declara una desinversión total de la inversión declarada en su día por el titular en la declaración inicial y no se han producido desinversiones parciales previas.

Parcial: Si se declara una desinversión parcial de la inversión declarada en su día por el titular en la declaración inicial.

Total precedida de parciales: Si, con anterioridad a la presente declaración, se hubiesen declarado desinversiones parciales en la inversión de la declaración inicial y la presente desinversión supusiera la desinversión total.

Cuando la desinversión se refiera a más de un documento de inversión, se consignarán en esta casilla los datos solicitados correspondientes a cualquiera de ellos y se anexarán, en el modelo «Hoja adicional», los números de todos los documentos mediante los que se declararon las inversiones objeto de desinversión, indicando para cada uno de ellos el importe nominal que se liquida y si se trata de una desinversión total, parcial o total precedida de parciales.

I. Datos de la empresa española en la que se desinvierte

En caso de desinversión en:

Sociedad o sucursal, se consignarán la razón social, NIF o NIE, LEI si lo tuviese, página web, tipo y nombre de la vía pública, número, código postal, municipio y provincia de la sociedad o sucursal donde se realiza la desinversión.

Instituciones de inversión colectiva o entidades de inversión colectiva de carácter cerrado:

c) Si tuviese su propio NIF se consignará este, así como su denominación, LEI, página web, tipo y nombre de la vía pública, número, código postal, municipio y provincia.

d) En caso de carecer de NIF, se consignará el NIF y denominación de su sociedad gestora. Se consignará, además LEI, página web y domicilio de su sociedad gestora. Sólo en este caso se rellenará el apartado 9 de la declaración. En este caso, es obligatorio consignar el código 30 en el apartado Forma jurídica del Casillero 2.

Actividad principal y CNAE.

b) Se describirá brevemente la actividad económica principal realizada por la empresa española receptora de la inversión y se consignará su código CNAE (Clasificación Nacional de Actividades Económicas) a cuatro dígitos, Según la clasificación contenida en https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736177032&menu=ultiDatos&idp=1254735976614.

En el caso de inversiones en instituciones de inversión colectiva o entidades de inversión colectiva de carácter cerrado que carezcan de NIF, se consignará 6430: Inversión colectiva, fondos y entidades financieras similares. En este caso, es obligatorio consignar el código 30 en el apartado Forma jurídica del Casillero 2.

b) Solo si en el apartado anterior se indicó que la empresa es una entidad tenedora de acciones (holding), se cumplimentará este apartado, con la actividad económica principal desarrollada por sus empresas participadas y con el código CNAE del principal sector de actividad en el que operan según la clasificación contenida en https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736177032&menu=ultiDatos&idp=1254735976614.

Si las empresas participadas operasen en sectores diferentes, se consignará el CNAE del sector en el que desarrolle su actividad aquella/s sociedad/es participada/s con el importe mayor de patrimonio neto.

Si las empresas participadas fueran holding, se consignará el código CNAE de la empresa con actividad productiva en la que ellas inviertan. En ningún caso, se consignará en este apartado el código CNAE correspondiente a holding.

– Cotización en Bolsa de valores.

Se marcará con un aspa (X) si la empresa objeto de la desinversión cotiza o no en mercado organizado o Bolsa de valores.

– Régimen fiscal de entidades de tenencia de valores extranjeros.

Se marcará con un aspa (X) si la empresa objeto de la desinversión está acogida o no al régimen fiscal de las entidades de tenencia de valores extranjeros regulado en el capítulo XIII del título VII de la Ley 27/2014 del Impuesto sobre Sociedades (LIS).

Forma jurídica: Se indicará la naturaleza de la empresa española objeto de la desinversión extranjera:

01. Sociedad anónima, limitada u otras sociedades mercantiles no incluidas en los apartados siguientes.

02. Sucursal.

11. Cuentas en participación.

12. Fundación.

13. Agrupación de interés económico.

14. Cooperativa.

15. Comunidad de bienes.

16. Unión Temporal de Empresas.

30. Sociedad gestora de instituciones de inversión colectiva: para los casos de inversión en instituciones de inversión colectiva y entidades de inversión colectiva de carácter cerrado que carecen de NIF.

Número de empresas participadas: Si la empresa receptora de la inversión en la que se desinvierte tiene participación igual o superior al 10 % en otras empresas españolas, se hará constar, en esta casilla, el número de éstas.

3.1 Capital social/dotación: Si se trata de sociedades, se indicará el capital social de la empresa española, esté totalmente desembolsado o no, antes y después de la inversión. Si se trata de sucursales, se indicará la dotación asignada, antes y después de la inversión.

Si se trata de una institución de inversión colectiva y entidades de inversión colectiva de carácter cerrado (IIC) cuya sociedad gestora sea no residente en España, se indicarán los fondos aportados antes y después de la inversión.

Si se trata de alguna de las denominadas «otras formas de inversión», es decir, consistentes en cuentas en participación, fundaciones, agrupaciones de interés económico, cooperativas, comunidades de bienes o uniones temporales de empresas., se indicará el total de fondos aportados antes y después de la inversión.

3.2 Patrimonio neto: Si se trata de sociedades o sucursales, se indicará la cifra de su patrimonio neto. El patrimonio neto contable incluye con signo positivo: el capital escriturado, la prima de emisión, las reservas, el remanente de ejercicios anteriores, las aportaciones de socios así como las aportaciones para compensar pérdidas, el beneficio del ejercicio, otros instrumentos del patrimonio neto y las subvenciones, donaciones y legados; y con signo negativo: los dividendos pasivos, las acciones y participaciones propias, los resultados negativos de ejercicios anteriores, las pérdidas del ejercicio y los dividendos a cuenta entregados. También forman parte del patrimonio neto, con signo negativo o positivo según el caso, los ajustes por cambios de valor.

Si se trata de una institución de inversión colectiva y entidades de inversión colectiva de carácter cerrado (IIC) cuya sociedad gestora sea residente en España, se indicará su patrimonio antes y después de la inversión.

Si se trata de inversión en una cuenta en participación, fundación, agrupación de interés económico, unión temporal de empresa o comunidad de bienes, se indicarán los fondos propios.

3.3 Participación extranjera: Cuando sea conocido por el declarante, se indicará, con dos decimales, el porcentaje de participación extranjera total en la empresa española, en la IIC, o en «otra forma de inversión» antes y después de la desinversión.

II. Datos del titular de la desinversión

Se indicarán los apellidos y el nombre o la razón social, el domicilio, la denominación del país de residencia y su código y el LEI, del titular de la desinversión que se declara. Se indicará el tipo de inversor mediante uno de los códigos siguientes:

01. Sociedad o sucursal.

02. ETVE/SPE (Special Purpose Entity).

10. Institución de Inversión Colectiva.

11. Fondo Soberano de Inversión.

12. Persona Física.

20. Otros. (Se detallará en el modelo «Hoja adicional»).

En términos generales, una empresa se considera ETVE/SPE si casi todos sus activos y pasivos representan inversiones en otros países o de otros países, si la empresa no tiene empleados o tiene muy pocos, poca o ninguna producción en la economía en la que se ubica y poca o ninguna presencia física y, en última instancia, la empresa está controlada por una matriz no residente, ya sea de manera directa o indirecta.

Se indicará con dos decimales, el porcentaje de participación que posea el titular de la desinversión extranjera en la sociedad o sucursal objeto de desinversión, antes y después de la desinversión que se declara. Igualmente, se marcará con un aspa (X) la casilla que corresponda según que el titular tenga o no acceso al Consejo de Administración antes y después de dicha desinversión.

III. Datos de la desinversión extranjera

Clase de operación: Se indicará la clase o naturaleza de la operación, mediante uno de los códigos siguientes:

01. Disolución de sociedades, sucursales u otras formas de inversión.

02. Reducción de capital de sociedades o de dotación asignada a sucursales.

03. Transmisión de acciones o participaciones a residentes, a título oneroso.

04. Transmisión a residentes de derechos de suscripción u otros análogos que por su naturaleza den derecho a participación en el capital.

05. Venta de otros derechos políticos a residentes.

06. Conversión de obligaciones en acciones, amortización o transmisión de obligaciones convertibles.

07. Transmisión lucrativa (donación inter vivos o transmisión mortis causa) en favor de un residente.

08. Devolución de fondos a sus accionistas.

09. Transmisión de acciones de empresas que cotizan en un mercado organizado o bolsa de valores.

11. Transmisiones entre no residentes.

12. Fusión o absorción.

13. Cambio de residencia o traslado de domicilio social.

20. Otras: Se detallará la desinversión en el modelo «Hoja adicional».

30. Amortización de algún instrumento de crédito.

40. Desinversión de participaciones o acciones en instituciones de inversión colectiva.

Fecha de realización: Se cumplimentará la fecha en el formato día/mes/año que figure en el documento acreditativo de la operación.

Importes:

Importe nominal: es el resultado de aplicar el porcentaje de participación del inversor extranjero al capital social. (Ej. Si se constituye una sociedad con 3.000 euros de capital social y el inversor extranjero adquiere el 50 %, el importe nominal sería 3.000*50 %= 1.500 €.)

Importe efectivo: es el importe realmente satisfecho en la operación que se declara, independientemente del momento del desembolso.

Para los códigos 04, 05 y 08 se declarará solo el importe efectivo siendo el importe nominal 0.

Para la clase de operación con el código 07, como importe nominal se consignará el resultado de aplicar el porcentaje de participación del inversor extranjero al capital social y como importe efectivo el que procedería declarar en el Impuesto sobre Sucesiones y Donaciones.

Para la clase de operación con el código 13, como importe nominal se consignará el resultado de aplicar el porcentaje de participación del inversor extranjero al capital social y como importe efectivo, el valor de aplicar al patrimonio neto de la empresa, el porcentaje de participación del inversor.

Estos datos habrán de referirse exclusivamente a la parte que le corresponda al titular de la desinversión.

Solo se cumplimentará si la operación de desinversión realizada es una de las siguientes:

01: Disolución de sociedades o sucursales.

02: Reducción de capital de sociedades o de dotación asignada a sucursales.

08. Devolución de fondos a sus accionistas.

En estos casos, se indicará el código correspondiente a las provincias destinatarias efectivas de la actividad económica de la desinversión y el porcentaje que le corresponda, de acuerdo con la tabla contenida en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/tablaCodificacion.aspx?tabla=provincias.

Si se desinvierte en más de dos provincias se consignarán los códigos de las dos provincias que supongan los mayores porcentajes de la desinversión y en la línea «Resto», se consignará la diferencia hasta completar el 100 %.

Si el destino de la desinversión es el conjunto del territorio nacional, se imputará el 100 % al código 90.

Si se desconoce a qué provincia va destinada la desinversión, se imputará el 100 % al código correspondiente a la sede social.

En el caso de que la operación consista en la amortización de cualquier tipo de financiación a la empresa española, se consignará el saldo vivo que queda después de la amortización y el plazo de amortización de dicho saldo en meses.

En el caso de que la operación consista en la desinversión de participaciones o acciones en instituciones de inversión colectiva o entidades de inversión colectiva de carácter cerrado que carecen de NIF, se indicará su denominación y código ISIN.

Código: La naturaleza de los medios de pago se indicará mediante los códigos siguientes:

01. Pago mediante aportación dineraria.

11. Activos y pasivos de una empresa española.

12. Acciones y participaciones de una sociedad española.

13. Acciones, participaciones o activos de una sociedad extranjera.

14. Reducción del valor nominal de las acciones.

16. Conversión de obligaciones en acciones.

17. Inmuebles sitos en España.

18. Inmuebles sitos en el extranjero.

20. Pagos realizados mediante otras aportaciones no dinerarias.

30. Sin aportación. Se utilizará este código cuando se trate de traslado de residencia o cambio de domicilio social, transmisiones a título lucrativo o transmisiones entre no residentes distintas de fusiones o adquisiciones, es decir, cuando en la clase de operación del casillero 7 se consignen los códigos 07, 11 o 13.

Importe: Se consignará el importe efectivo correspondiente a cada medio de pago. En el caso de traslado de residencia o cambio de domicilio social, se consignará el valor de aplicar al patrimonio neto de la empresa, el porcentaje de participación del titular. En el caso de transmisiones a título lucrativo se indicará el valor a declarar en el Impuesto sobre Sucesiones y donaciones. Para las transmisiones entre no residentes, se consignará el valor de transmisión. Estos tres últimos supuestos son los contemplados en el código 30 «Sin aportación».

Se cumplimentará, por lo menos, una de las opciones disponibles. Si hubiera más de tres medios de pago, se consignarán los códigos de los dos medios con los que se hayan pagado los importes mayores y se asignará al código 20 «Pagos realizados mediante otras aportaciones no dinerarias», el importe efectivo restante.

Se indicará el motivo principal de la desinversión mediante uno de los códigos siguientes:

01. Venta de participación mayoritaria a residentes.

02. Venta de participación no mayoritaria a residentes.

03. Reducción de la actividad empresarial.

04. Disolución o desinversión de la empresa.

05. Cambio de grupo inversor no residente.

06. Reestructuración del grupo en España.

07. Reestructuración del grupo en el extranjero.

08. Sanear el balance.

20. Otras (se detallarán en el modelo «Hoja adicional»).

IV. Diligencias

Se cumplimentará con los datos del titular de la desinversión o de su representante, lugar y fecha.

Se indicarán los apellidos y nombre, o razón social y persona de contacto, teléfono y correo electrónico, de quien recibirá las notificaciones o comunicaciones sobre el modelo presentado.

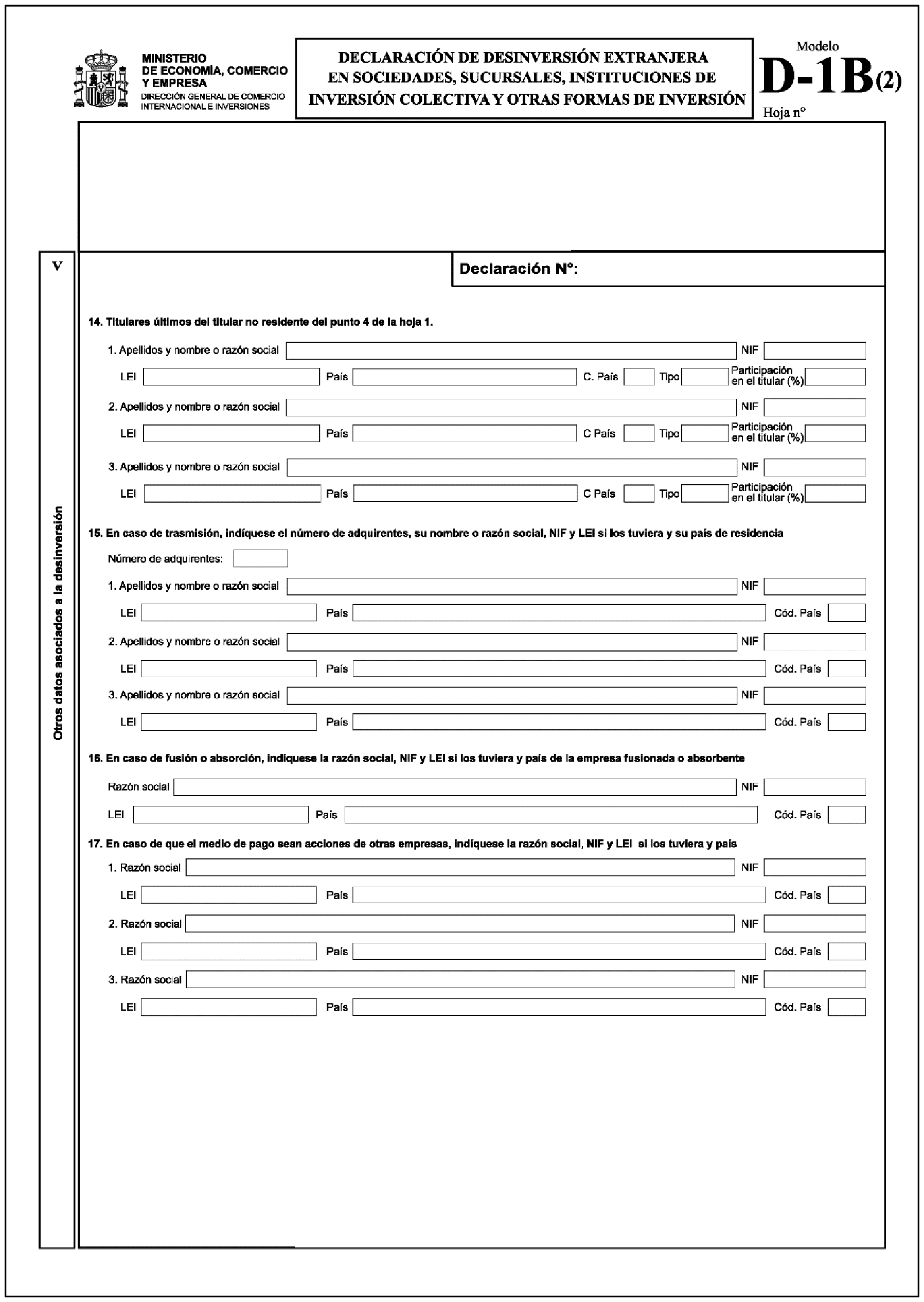

Hoja D-1B (2)

V. Otros datos asociados a la desinversión

Se indicarán los apellidos y el nombre o la razón social de los propietarios en último término (en adelante titulares últimos) con una participación (directa o indirecta) igual o superior al 10 % en el capital del inversor no residente del casillero 4 de la hoja 1 del modelo. Si hubiese más de tres titulares últimos sus datos se consignarán en el modelo «Hoja adicional». En ningún caso en este casillero figurarán fiduciarios o personas interpuestas sino los propietarios reales o personas por cuya cuenta actúan.

Para cada titular último se indicará su LEI, país de residencia con su correspondiente código y su participación en el capital del titular de la desinversión con dos decimales. También se indicará el tipo de titular último mediante uno de los códigos siguientes:

01. Sociedad o sucursal.

02. ETVE/SPE (Special Purpose Entity).

10. Institución de Inversión Colectiva.

11. Fondo Soberano de Inversión.

12. Persona Física.

20. Otros: se detallará en el modelo «Hoja adicional».

En términos generales, una empresa se considera ETVE/SPE si casi todos sus activos y pasivos representan inversiones en otros países o de otros países, si la empresa no tiene empleados o tiene muy pocos, poca o ninguna producción en la economía en la que se ubica y poca o ninguna presencia física y en última instancia, la empresa está controlada por una matriz no residente, ya sea de manera directa o indirecta,

Cuando el titular de la inversión sea una persona física o no exista ningún titular último, se repetirán en el casillero 14.1 los apellidos y nombre o razón social indicados en el casillero 4.1 y se dejará en blanco el resto de casillas.

En el caso de transmisión (códigos de clase de operación 03 o 11), se indicará el número total de adquirentes, sus apellidos y nombre o razón social, NIF y LEI si los tuvieran, así como el país de residencia y su código correspondiente. Si hubiera más de 3 adquirentes, sus datos se consignarán en el modelo «Hoja adicional».

En el caso de fusión o absorción (código de clase de operación 12), se indicará la razón social, NIF y LEI si los tuviera, así como el país de residencia y su código correspondiente de la empresa fusionada o absorbente de la empresa española cuya inversión se liquida.

En el caso de que algún medio de pago sea acciones de otra empresa (medios de pago 12 o 13), se indicará la razón social, NIF y LEI si los tuviera, así como el país de residencia y su código correspondiente de las empresas con cuyas acciones se realiza el pago. Si hubiera más de 3 empresas, sus datos se consignarán en el modelo «Hoja adicional».

Protección de datos

El Ministerio de Economía, Comercio y Empresa es la entidad responsable del tratamiento de los datos de carácter personal suministrados por los usuarios en los Portales Web y Sedes Electrónicas.

En conformidad con lo establecido en el Reglamento General de Protección de Datos, Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo de 27 de abril del 2016, el Ministerio se compromete al cumplimiento de su obligación de secreto con respecto a los datos de carácter personal y al deber de tratarlos con confidencialidad. A estos efectos, adoptará las medidas necesarias para evitar su alteración, pérdida, tratamiento o acceso no autorizado.

Los datos recogidos en este modelo de declaración se incluirán en ficheros informatizados para su tratamiento con finalidad estadística, administrativa o económica.

Los datos aportados por el interesado se utilizarán, con carácter único y exclusivo, para los fines previstos en cada procedimiento o actuación.

De forma general el Ministerio de Economía, Comercio y Empresa es el único destinatario de los datos recabados. En ningún caso los referidos datos serán objeto de tratamiento o de cesión a terceros, si no es con el consentimiento expreso del afectado, salvo autorización legal, según los supuestos previstos por la normativa legal vigente.

Los datos se conservarán durante el tiempo imprescindible para atender los servicios ofrecidos por el Ministerio sobre la base de la legislación administrativa respecto a la prescripción de responsabilidades.

El usuario podrá ejercitar en todo momento los derechos respecto a los datos suministrados para cualquiera de los procedimientos administrativos y servicios. Para ello podrá enviar una instancia a https://serviciosede.mineco.gob.es/FB/Home.aspx?control=161_IG o dirigirse por cualquier medio que deje constancia de su envío y recepción a: Ministerio de Economía, Comercio y Empresa, paseo de la Castellana, 162, 28046 Madrid.

También puede ejercer su derecho a reclamar ante la Agencia Española de Protección de Datos, en la dirección postal C/ Jorge Juan 6, 28001 Madrid, a través del enlace https://sedeagpd.gob.es/sede-electronica-web/vistas/infoSede/tramitesCiudadano.jsf.

Con carácter previo a la presentación de dicha reclamación, puede dirigirse al Delegado de Protección de Datos, de conformidad con el artículo 37.1 de la Ley Orgánica 3/2018.

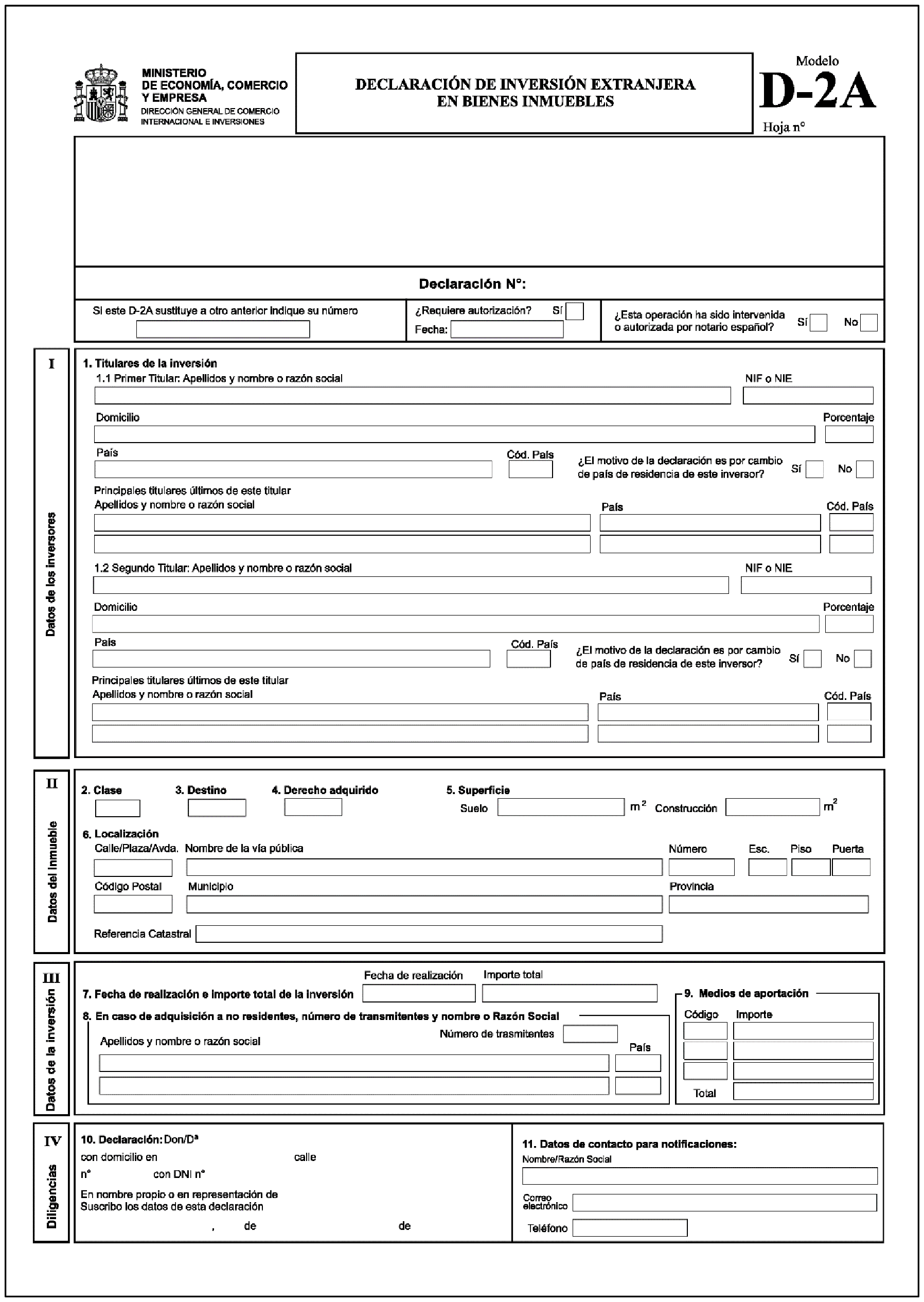

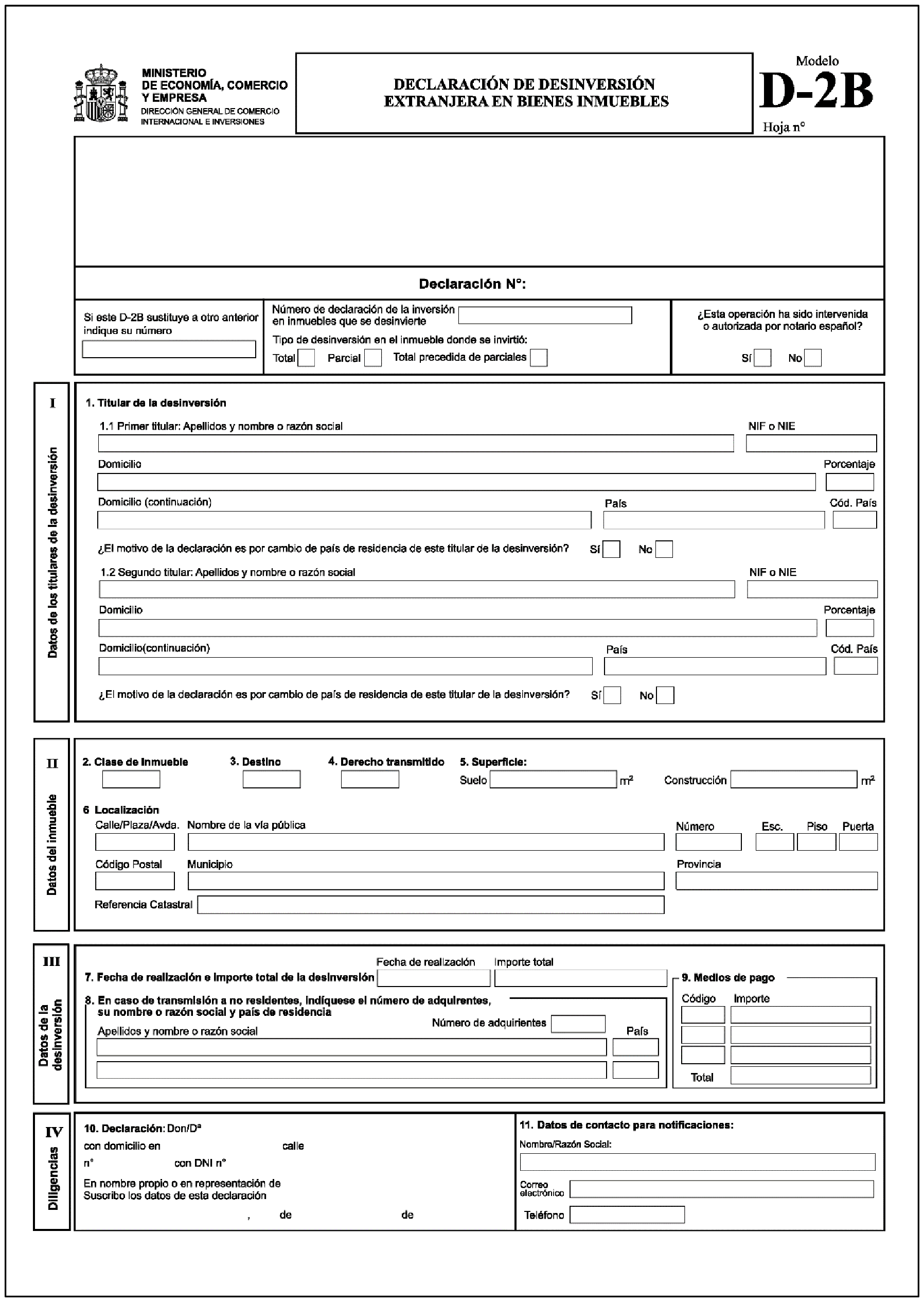

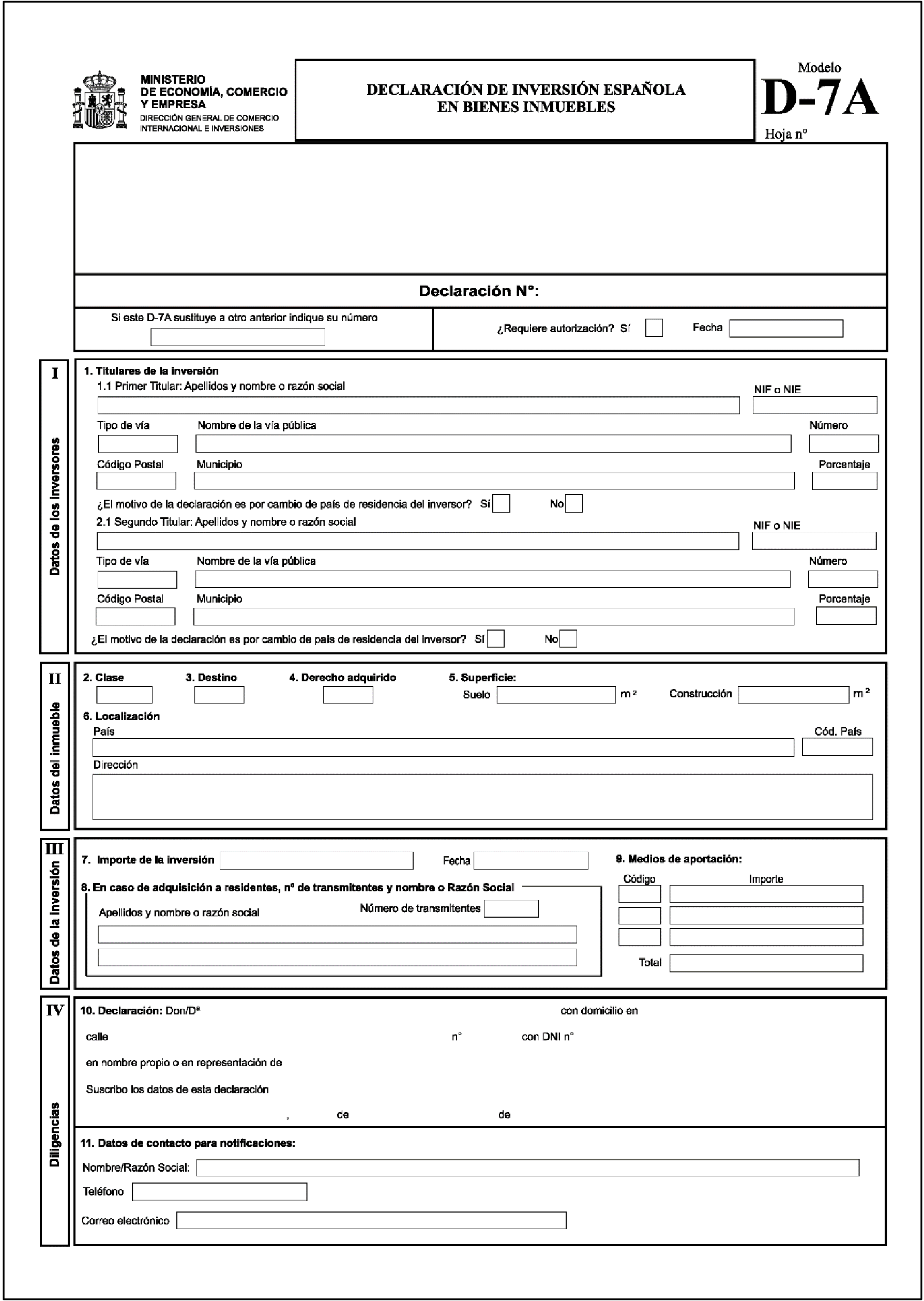

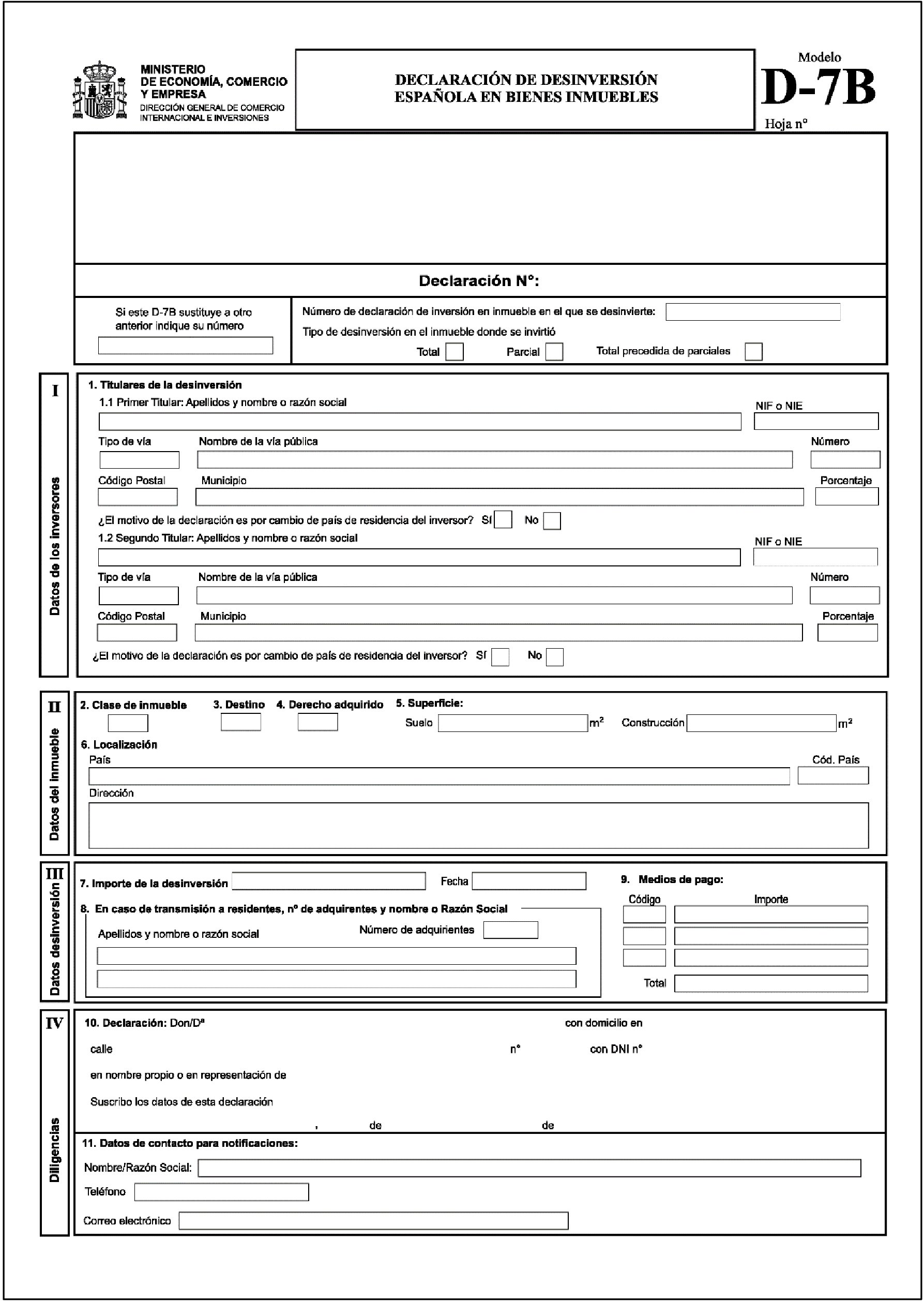

DECLARACIÓN DE INVERSIONES EXTRANJERAS EN BIENES INMUEBLES

Modelo D-2A

Instrucciones de cumplimentación

Normas generales

Este modelo D-2A se utilizará para presentar al Registro de Inversiones las declaraciones de inversiones extranjeras en bienes inmuebles situados en España en los supuestos indicados en el artículo 4.h) del Real Decreto 571/2023.

El modelo se presentará en el plazo de un mes a contar desde la fecha de realización de la inversión.

El modelo se obtendrá, se cumplimentará y se presentará por vía telemática, mediante AFORIX, programa informático disponible en la página web de la Subdirección General de Inversiones Exteriores.

Las instrucciones de cumplimentación y el procedimiento para la presentación están disponibles en la opción de ayuda de AFORIX en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/AforixHelp-R11.pdf.

Se cumplimentará un modelo por cada inmueble.

Si el tamaño o número de los casilleros para cumplimentar la información requerida no fuera suficiente, se utilizará el modelo «Hoja adicional» del anexo que se adjuntará al modelo D-2A.

En caso de incumplir la obligación de presentación del modelo, será de aplicación el régimen sancionador contenido en la Ley 19/2003 de 4 de julio, sobre régimen jurídico de los movimientos de capitales y de las transacciones económicas con el exterior.

Encabezamiento

Rectificación: Si fuera necesario rectificar algún error contenido en un modelo presentado con anterioridad, se presentará otro modelo, cumplimentado en su totalidad, en el que se indique el número completo de la declaración en modelo D-2A que sustituye.

Autorización: Se cumplimentará con un aspa (X) la casilla «Sí» en los casos en que de acuerdo con el Articulo 20 del Real Decreto 571/2023 se requiera autorización previa, esto es, inversiones en inmuebles de Estados no miembros de la Unión Europea destinados a sus representaciones Diplomáticas o Consulares para los que no hay acuerdo de reciprocidad. En estos casos, deberá consignarse, en el formato día/mes/año, la fecha de la resolución expresa o aquella en la que, una vez transcurrido el plazo para resolver, la autorización se produjo por silencio administrativo.

¿Esta operación ha sido intervenida o autorizada por notario español?: En caso afirmativo marque SI, en caso contrario marque NO.

I. Datos del inversor

Se consignarán los apellidos y nombre o la razón social de los inversores y su domicilio que deberá incluir todos los datos necesarios para la localización de aquél (vía pública, número, código postal, municipio, país, etc.). Asimismo, se consignará el porcentaje que adquiere del inmueble objeto de la inversión y la denominación del país de residencia del inversor y su código, de acuerdo con la tabla 2.

En el caso de inversiones por traslado de residencia o cambio de domicilio, se marcará con un aspa (X) la casilla correspondiente al SÍ y se indicará el NIF o NIE del inversor en la casilla correspondiente.

Principales titulares últimos del titular de la inversión.

Si la inversión la efectuara un fiduciario o persona interpuesta a cuenta de un propietario, se declararán en este casillero los datos del propietario real o la persona por cuya cuenta actúan.

Si el titular de la inversión es una persona jurídica, se declararán en este casillero los datos de los propietarios en último término con participación en su capital igual o superior al 10 %. Si existiesen más de dos titulares últimos se consignarían sus datos en el modelo «Hoja adicional».

Se consignarán por cada uno de los titulares últimos los apellidos y el nombre o la razón social, así como la denominación y el código del país que corresponda según la tabla de la ayuda de AFORIX disponible en https://oficinavirtual.comercio.gob.es/AFORIXUpdater/tablaCodificacion.aspx?tabla=paises.

Cuando haya más de dos titulares de la inversión se consignarán todos estos datos para cada uno de los titulares en el modelo «Hoja adicional».

II. Datos del inmueble

Se cumplimentará según el caso con uno de los siguientes códigos:

01. Piso o chalet.

02. Local de negocio.

03. Finca rústica.

04. Solar.

06. Otros: se especificará en el modelo «Hoja adicional».

Se indicará el destino que se prevé dar al inmueble, con uno de los siguientes códigos:

01. Uso propio.

02. Arrendamiento.

03. Enajenación a corto o medio plazo: hasta un máximo 3 años.

04. Construcción.

05. Otros: se especificará en el modelo «Hoja adicional».

Se indicará el derecho adquirido sobre el inmueble, con uno de los siguientes códigos:

01. Propiedad.

02. Nuda propiedad.

03. Usufructo.

04. Cuota proindivisa de un inmueble para su disfrute a tiempo parcial.

05. Cuota de propiedad u otro derecho.

06. Otros: se especificará en el modelo «Hoja adicional».

Suelo: Se consignará el número de metros cuadrados correspondientes al suelo.

Construcción: Se consignará el número de metros cuadrados correspondientes a la superficie construida.

Se consignarán los datos que permitan identificar dónde se encuentra el inmueble adquirido: nombre de la vía pública y número y, en su caso, escalera, piso y puerta. Asimismo, se indicarán el código postal, municipio y provincia.

En la casilla «Referencia Catastral» se consignará la correspondiente al inmueble, que figura en el recibo del Impuesto sobre Bienes Inmuebles (IBI).

III. Datos de la inversión

Fecha de realización: Se cumplimentará la fecha, en el formato día/mes/año, que figure en el documento acreditativo de la operación.

Importe total: Se consignará el importe total de la inversión.

Para las transmisiones lucrativas se consignará el valor que proceda declarar en el Impuesto sobre Sucesiones y Donaciones. Para las transmisiones onerosas, se consignará el precio que figura en la escritura de compraventa. En los casos de cambio de domicilio social o traslado de residencia, se consignará el precio que figura en la escritura de compraventa, pagado por el inversor, cuando adquirió el inmueble.

En el caso de adquisición a no residentes, se indicará el número total de transmitentes no residentes, sus apellidos y nombre o razón social, así como el código de su país de residencia, de acuerdo con los códigos de la tabla 2. Si hubiera más de 2 transmitentes, sus datos se consignarán en el modelo «Hoja adicional».

Código: Se indicarán los medios de aportación utilizados para la realización de la inversión mediante uno de los códigos siguientes:

01. Aportación dineraria.

11. Activos y pasivos de una empresa española.

12. Acciones y participaciones de una sociedad española.

13. Acciones, participaciones o activos de una sociedad extranjera.

17. Inmuebles sitos en España.

18. Inmuebles sitos en el extranjero.

19. Fusiones de sociedades no residentes. Se utilizará este código para transmisiones como consecuencia de fusiones o adquisiciones entre sociedades no residentes.

20. Otros medios de aportación no dineraria.

30. Sin aportación. Se utilizará este código cuando se trate de traslado de residencia o cambio de domicilio social, transmisiones a título lucrativo o transmisiones entre no residentes.

Importe: Se indicará el importe correspondiente a cada medio de aportación.

Se cumplimentará, por lo menos, una de las opciones disponibles. Si hubiera más de tres medios de aportación, se consignarán los códigos de los dos medios por los que se hayan aportado los importes mayores y se asignará el código 20 «Otros medios de aportación no dineraria» el importe efectivo restante.

En todo caso, se cumplimentará la casilla «Total» con la suma de estos importes, que coincidirá con el consignado en el casillero 7.

IV. Diligencias

Se cumplimentará con los datos del inversor o de su representante, lugar y fecha.

Se indicarán los apellidos y nombre, o razón social y persona de contacto, teléfono y correo electrónico, de quien recibirá las notificaciones o comunicaciones sobre la declaración.

Protección de datos

El Ministerio de Economía, Comercio y Empresa es la entidad responsable del tratamiento de los datos de carácter personal suministrados por los usuarios en los Portales Web y Sedes Electrónicas.

En conformidad con lo establecido en el Reglamento General de Protección de Datos, Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo de 27 de abril del 2016, el Ministerio se compromete al cumplimiento de su obligación de secreto con respecto a los datos de carácter personal y al deber de tratarlos con confidencialidad. A estos efectos, adoptará las medidas necesarias para evitar su alteración, pérdida, tratamiento o acceso no autorizado.

Los datos recogidos en este modelo de declaración se incluirán en ficheros informatizados para su tratamiento con finalidad estadística, administrativa o económica.

Los datos aportados por el interesado se utilizarán, con carácter único y exclusivo, para los fines previstos en cada procedimiento o actuación.

De forma general el Ministerio de Economía, Comercio y Empresa es el único destinatario de los datos recabados. En ningún caso los referidos datos serán objeto de tratamiento o de cesión a terceros, si no es con el consentimiento expreso del afectado, salvo autorización legal, según los supuestos previstos por la normativa legal vigente.

Los datos se conservarán durante el tiempo imprescindible para atender los servicios ofrecidos por el Ministerio sobre la base de la legislación administrativa respecto a la prescripción de responsabilidades.

El usuario podrá ejercitar en todo momento los derechos respecto a los datos suministrados para cualquiera de los procedimientos administrativos y servicios. Para ello podrá enviar una instancia a https://serviciosede.mineco.gob.es/FB/Home.aspx?control=161_IG o dirigirse por cualquier medio que deje constancia de su envío y recepción a: Ministerio de Economía, Comercio y Empresa, Paseo de la Castellana, 162, 28046 Madrid.

También puede ejercer su derecho a reclamar ante la Agencia Española de Protección de Datos, en la dirección postal C/ Jorge Juan 6, 28001 Madrid, a través del enlace https://sedeagpd.gob.es/sede-electronica-web/vistas/infoSede/tramitesCiudadano.jsf.