Agencia Estatal Boletín Oficial del Estado

El Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se crea una organización común de mercados de los productos agrarios y por el que se derogan los Reglamentos (CEE) n.º 922/72, (CEE) n.º 234/79, (CE) n.º 1307/2001 y (CE) n.º 1234/2007, el Reglamento Delegado (UE) 2016/1149, de la Comisión, de 15 de abril de 2016, por el que se completa el Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo en lo que se refiere a los programas nacionales de apoyo en el sector vitivinícola y se modifica el Reglamento (CE) n.º 555/2008 de la Comisión, y el Reglamento de Ejecución (UE) 2016/1150 de la Comisión, de 15 de abril de 2016, por el que se establecen disposiciones de aplicación del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo en lo que se refiere a los programas nacionales de apoyo en el sector vitivinícola, regulan las disposiciones sobre los programas de apoyo que los Estados miembros deben presentar a la Comisión.

Para la puesta en práctica en el Reino de España de dicha normativa, se dictó el Real Decreto 597/2016, de 5 de diciembre, para la aplicación de las medidas del programa de apoyo 2014-2018 al sector vitivinícola español.

Una vez aprobado por la Comisión Europea el nuevo programa de apoyo al sector vitivinícola 2019-2023, se publicó el Real Decreto 5/2018, de 12 de enero, para la aplicación de las medidas del programa de apoyo 2019-2023 al sector vitivinícola español.

En función de la experiencia adquirida y respecto del contenido de las ayudas, sobre el régimen previsto en el Real Decreto 5/2018, de 12 de enero, la esencial novedad de la presente norma es la modificación en las condiciones de aplicación de las medidas de promoción, de reestructuración y reconversión de viñedos y de inversiones.

Así, en lo referente a la medida de promoción en mercados de terceros países, se modifican los artículos 2, 4, 5, 10 y 13, y se incluyen diversas precisiones sobre el texto actualmente en vigor para facilitar su comprensión y verificar ciertos ajustes técnicos de conformidad con el parecer de la Comisión Europea.

Por lo que se refiere a las medidas de reestructuración y reconversión de viñedos, los principales cambios se refieren al ajuste o modificación de ciertas previsiones contenidas en los artículos 26.2.b), 29.1 y 2.d), 30.4., 34.7, 36, 38, 39, 45 y 47, relativas al régimen de los beneficiarios, de las solicitudes de reestructuración y reconversión, procedimientos de selección, reasignación de fondos entre comunidades autónomas, plazos y procedimientos de pago a los beneficiarios, régimen de anticipos y modificación de las operaciones de los beneficiarios, bien para aclarar o precisar sus términos, bien para acoger las observaciones de la Comisión Europea o para eliminar erratas.

En lo tocante a las medidas de eliminación de subproductos, la única novedad viene determinada por la modificación del anexo XVI, relativo a la «solicitud de ayuda a la destilación de subproductos», al que se incorpora una nueva columna para hacer constar en la tabla de alcohol obtenido de la destilación el dato en hectolitros, y ello a los efectos de completar y facilitar la elaboración de las estadísticas que han de presentarse ante la Comisión Europea.

En cuanto a las medidas de inversiones se refiere, las principales novedades consisten en la incorporación al contenido del artículo 68 de un criterio adicional para resolver en caso de empate de las puntuaciones obtenidas por los solicitantes de las ayudas, y la reforma de los artículos 70 y 71, relativos a la modificación de las operaciones, en el sentido de contemplar la necesidad de que estas, a las que se refiere el anexo XXIII B, deban solicitarse y evaluarse por la autoridad competente; todo ello con el objeto de aclarar el régimen de aplicación de tales modificaciones y así acoger las indicaciones hechas por la Comisión Europea.

Finalmente, se incorporan al texto del proyecto una serie de modificaciones y ajustes técnicos derivados de la experiencia en la aplicación de la normativa interna hasta la fecha.

El presente real decreto se dicta en aplicación de la normativa de la Unión Europea antes citada, y de acuerdo con la habilitación prevista en la Disposición final primera de la Ley 24/2003, de 10 de julio, de la Viña y del Vino.

La tramitación de este real decreto se ajusta a los principios contemplados en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas. Así, de acuerdo con los principios de necesidad y eficacia, se justifica esta norma en la necesidad de optimizar los recursos para el apoyo al sector vitivinícola. Se cumple el principio de proporcionalidad y la regulación se limita al mínimo imprescindible para aplicar la normativa de la Unión Europea. En aplicación del principio de eficiencia, se limitan las cargas administrativas a las imprescindibles para la consecución de los fines descritos, siempre dentro del marco de la Unión Europea. En aplicación del principio de trasparencia, además de la audiencia pública, durante la tramitación de esta disposición han sido consultadas las comunidades autónomas, así como las entidades representativas de los sectores afectados. Y, en función el principio de seguridad jurídica, se deroga el Real Decreto 5/2018, de 12 de enero, para la aplicación de las medidas del programa de apoyo 2019-2023 al sector vitivinícola español.

En la elaboración de este real decreto se ha consultado a las comunidades autónomas, así como a las entidades más representativas de los sectores afectados.

En su virtud, a propuesta del Ministro de Agricultura, Pesca y Alimentación, con la aprobación previa de la Ministra de Política Territorial y Función Pública, de acuerdo con el Consejo de Estado, y previa deliberación del Consejo de Ministros en su reunión del día 2 de noviembre de 2018,

DISPONGO:

Este real decreto tiene por objeto establecer la normativa básica aplicable a las siguientes medidas recogidas en el Programa de Apoyo al sector vitivinícola español 2019-2023, presentado por el Reino de España ante la Comisión Europea de conformidad con lo dispuesto en el Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, por el que se crea una organización común de mercados de los productos agrarios y por el que se derogan los Reglamentos (CEE) n.º 922/72, (CEE) n.º 234/79, (CE) n.º 1307/2001 y (CE) n.º 1234/2007, en el Reglamento Delegado (UE) 2016/1149, de la Comisión, de 15 de abril de 2016, por el que se completa el Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo en lo que se refiere a los programas nacionales de apoyo en el sector vitivinícola y se modifica el Reglamento (CE) n.º 555/2008 de la Comisión, y en el Reglamento de Ejecución (UE) 2016/1150 de la Comisión, de 15 de abril de 2016, por el que se establecen disposiciones de aplicación del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo en lo relativo a los programas de apoyo en el sector vitivinícola:

a) Promoción en mercados de terceros países.

b) Reestructuración y reconversión de viñedos.

c) Eliminación de subproductos.

d) Inversiones.

e) Cosecha en verde.

A efectos de la aplicación del presente real decreto, se entenderá como:

a) Autoridad competente: respecto de las ayudas reguladas en la Sección primera, será autoridad competente el órgano competente de la comunidad autónoma en que el solicitante tenga el domicilio fiscal, o el Fondo Español de Garantía Agraria, para las ayudas solicitadas por los organismos públicos de ámbito nacional. Respecto de las demás ayudas reguladas en este real decreto, será autoridad competente el órgano competente de la comunidad autónoma en que el solicitante tenga las superficies o instalaciones.

b) Destilador autorizado: toda persona o agrupación de personas que:

1.º Esté autorizada por las autoridades competentes para actuar en el marco del artículo 52 del Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, y

2.º Figure debidamente inscrito en el registro territorial a que se refiere el artículo 40 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio.

c) Propietario: la persona o agrupación de personas, con independencia de la forma jurídica de la agrupación o de sus miembros, que tiene el título de propiedad sobre la parcela donde se encuentra el viñedo.

d) Viticultor: la persona física o jurídica, o agrupación de personas físicas o jurídicas, con independencia de la forma jurídica de la agrupación o de sus miembros, que cultive la superficie plantada de viñedo, teniendo a su disposición la superficie en cuestión en propiedad, o en régimen de arrendamiento o aparcería, o cualquier otra forma conforme a derecho que pueda demostrar mediante documento liquidado de los correspondientes tributos. También se aplicará esta definición a la persona física o jurídica ya inscrita en el Registro vitícola como viticultor de una superficie plantada de viñedo a 31 de julio de 2017.

e) Futuro viticultor: Persona física o jurídica, o agrupación de personas físicas o jurídicas, con independencia de la forma jurídica de la agrupación o de sus miembros, como las comunidades de bienes o las explotaciones de titularidad compartida, que sea titular de una resolución de arranque, autorización de replantación, derecho de replantación, o autorización por conversión de derechos inscritos a su nombre en el registro vitícola, y que no sea viticultor según la definición anterior.

f) Parcela de viñedo: la superficie continua de terreno en la que un solo viticultor cultiva la vid, formada por un conjunto de recintos con una o varias referencias alfanuméricas, representada gráficamente en el Sistema de Información Geográfica de Parcelas Agrícolas, en adelante SIGPAC.

g) Productor: cualquier persona, física o jurídica, o agrupación de personas físicas o jurídicas, que haya producido vino a partir de uva fresca, de mosto de uva, de mosto de uva parcialmente fermentado o de vino nuevo en proceso de fermentación, obtenidos por ellos mismos o comprados, así como cualquier persona, o agrupación de personas, que posea subproductos resultantes de cualquier transformación de uva distinta de la vinificación. Esta definición no se aplicará a la medida de inversiones.

h) Programa: a los efectos de la medida de promoción en mercado de terceros países, se considera programa el conjunto de acciones de promoción coherentes que se desarrollen en uno o varios terceros países, cuyo alcance sea suficiente para contribuir a aumentar la información sobre los productos en cuestión, así como su comercialización.

i) Acción: a efectos de la medida de promoción, se entenderá como acción cualquiera de las medidas de información y promoción contempladas en el apartado 2 del artículo 45 Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre, que se recogen en el anexo I del presente real decreto. A efectos de la medida de reestructuración y reconversión de viñedos, se entenderá como acción aquellas actuaciones especificadas como subvencionables en el artículo 37.3 del presente real decreto. A los efectos de la medida de inversiones, se entiende como acción cada una de las establecidas en el apartado 1 del artículo 33 del Reglamento Delegado (UE) 2016/1149 de la Comisión, de 15 de abril de 2016.

j) Asociaciones temporales o permanentes de productores: a efectos de la medida de promoción, se entenderá como asociaciones temporales o permanentes las agrupaciones de viticultores y/o productores, personas físicas o jurídicas, públicas o privadas, las comunidades de bienes o cualquier otro tipo de unidad económica o patrimonio separado que, aun careciendo de personalidad jurídica, puedan llevar a cabo los proyectos o actividades para los que se agruparon. Actuarán de conformidad con el artículo 11.3 de la Ley 38/20013, de 17 de noviembre, General de subvenciones.

k) Empresa vinícola: a efectos de la medida de promoción se entenderá como empresa vinícola aquella empresa privada en la que más del 50% de su facturación provenga del sector del vino o cuya producción supere los 1.000 hl, de acuerdo con su último ejercicio fiscal cerrado.

l) Operación: a los efectos de la ayuda a la reestructuración y reconversión, se entiende como operación el conjunto de acciones tendentes a conseguir la reestructuración y reconversión de una superficie de viñedo determinada e incluida en la solicitud de un viticultor. A los efectos de la medida de inversiones, se entiende como operación la acción o grupo de acciones que se incluyen en un proyecto formando el conjunto de inversiones objeto de una solicitud de ayuda.

m) Operación anual: a efectos de la medida de reestructuración y reconversión, se entenderá como un conjunto de acciones para la reestructuración y/o reconversión, que finalizarán en el ejercicio financiero siguiente al que se solicita la ayuda.

n) Operación bianual: a efectos de la medida de reestructuración y reconversión, se entenderá como un conjunto de acciones para la reestructuración y/o reconversión, que finalizarán en dos ejercicios financieros siguientes al que se solicita la ayuda.

ñ) Arranque: la eliminación total de todas las cepas que se encuentren en una superficie plantada de vid. Este arranque incluye la eliminación tanto del portainjerto como de la parte aérea de la planta.

o) Establecimiento: a efectos de la medida de inversiones, se entiende como establecimiento el conjunto de edificios, edificio, zona del edificio, instalación o espacio abierto que se usa o que se va a utilizar para la elaboración o comercialización de productos del anexo VII parte II del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre.

p) Transformación: a efectos de la medida de inversiones, se entenderá como transformación cualquier proceso que da lugar a un producto del anexo VII parte II del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre.

q) Comercialización: a efectos de la medida de inversiones, se entenderá como comercialización, la posesión o exposición de un producto del anexo VII parte II del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre para la venta, la entrega o cualquier otra forma de puesta en el mercado.

r) Empresa: a efectos de la medida de inversiones se entenderá como empresa toda entidad, independientemente de su forma jurídica, que ejerza una actividad económica, en aplicación de la definición de empresa del artículo 1 del anexo de la Recomendación 2003/361/CE, de la Comisión, de 6 de mayo de 2003, sobre la definición de microempresas, pequeñas y medianas empresas. En particular, se considerarán empresas las entidades que ejerzan actividades a título individual, las sociedades de personas y las asociaciones que ejerzan una actividad económica de forma regular. Las comunidades de bienes quedan incluidas en la definición de empresa.

s) Productos vitivinícolas: a los efectos de las medidas de inversiones, se entenderá como productos vitivinícolas los mencionados en la parte II del anexo VII del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre y que se hayan producido en el territorio español.

t) Inversión intangible: inversión en activos vinculados a la transferencia de tecnología mediante la adquisición de derechos de patentes, licencias, «know-how» o conocimientos técnicos no patentados.

u) Inversión en enoturismo: a efectos de la medida de inversiones, se entenderá como inversión en enoturismo aquella inversión realizada para su utilización con fines turísticos, tales como bares, cafeterías, restaurantes, terrazas, cocinas y alojamientos, entre otros.

v) Ejercicio financiero, o ejercicio FEAGA: el que se extiende desde el 16 de octubre de un año al 15 de octubre del año siguiente.

w) Campaña o campaña vitícola: la correspondiente al período comprendido entre el 1 de agosto de un año y el 31 de julio del año siguiente.

x) Mercado de un tercer país: a efectos de la medida de promoción, se entenderá como mercado de un tercer país el referido al tipo de mercado objetivo y/o al ámbito geográfico en donde se desarrollan los programas. Por tipo de mercado objetivo se entenderá las actividades y el público objetivo al que se dirigen. Los ámbitos geográficos serán los definidos en el anexo III de este real decreto.

Con el fin de mejorar la competitividad de los vinos españoles, las acciones que se mencionan en el artículo 6 podrán financiarse con cargo al presupuesto de la Unión Europea en las condiciones previstas en la presente sección.

1. La medida mencionada en el artículo 45 del Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre, podrá incluir cualquiera de las acciones y actividades relacionadas en el anexo I.

2. Dichas acciones deberán llevarse a cabo en el marco de un programa tal y como se define en el artículo 2.h).

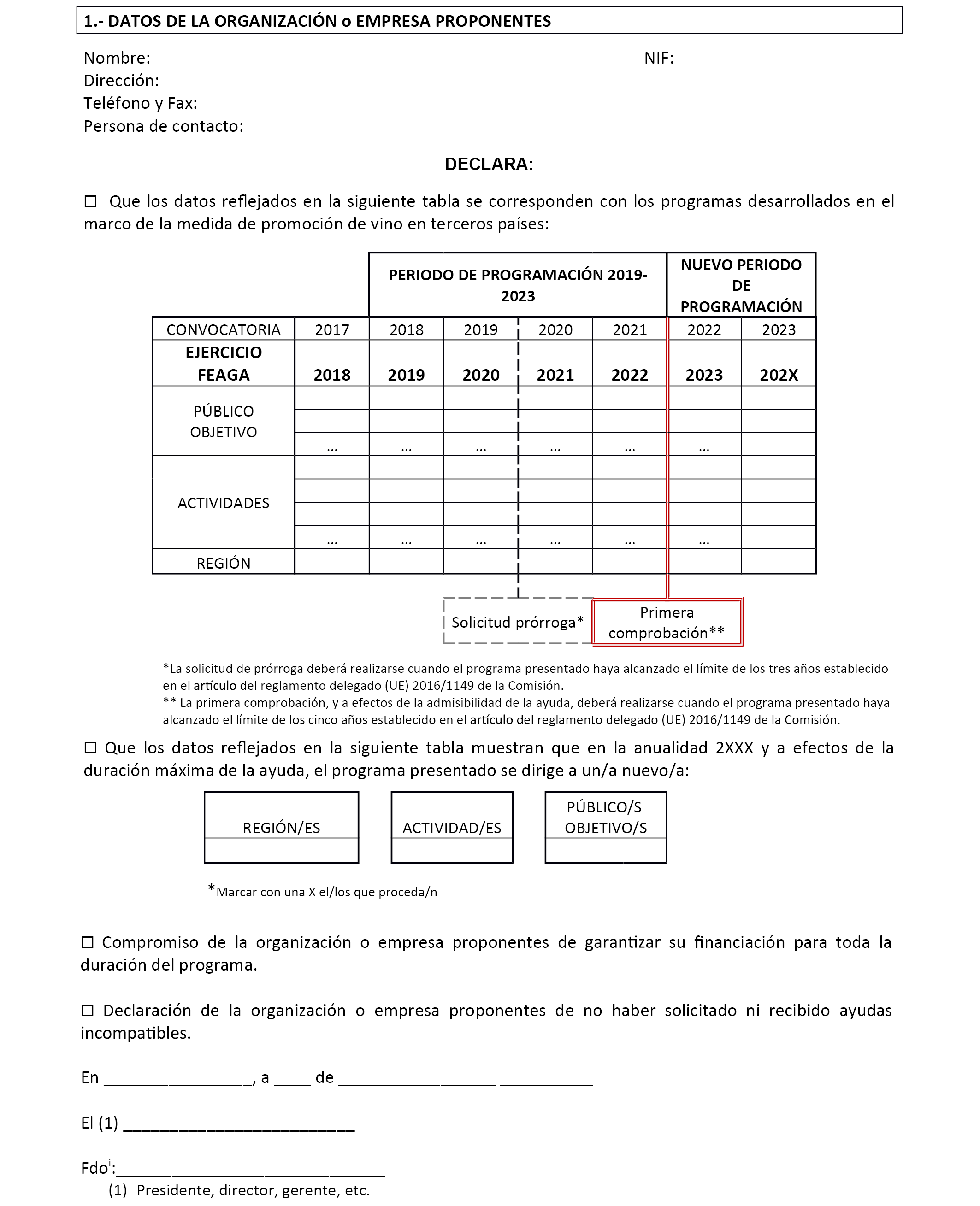

3. Los programas podrán tener una duración máxima de tres años para un determinado beneficiario en un tercer país o mercado de un tercer país. No obstante, si los efectos del programa lo justifican, se podrá prorrogar una vez por un máximo de dos años, o dos veces por un máximo de un año cada prórroga, previa solicitud, de acuerdo con lo previsto en el artículo 8.4.

A efectos de contabilizar la duración máxima de la ayuda se tendrán en cuenta los programas ejecutados desde el ejercicio FEAGA 2018 inclusive.

1. Podrán presentar solicitudes para acogerse a la financiación de las medidas de promoción en terceros países:

a) Empresas vinícolas.

b) Organizaciones de productores vitivinícolas y asociaciones de organizaciones de productores vitivinícolas, definidas de acuerdo a los artículos 152 y 156 del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre.

c) Organizaciones interprofesionales definidas y reconocidas en el ámbito nacional de acuerdo a los artículos 157 y 158 del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre, y reconocidas por España según lo dispuesto en la Ley 38/1994, de 30 de diciembre, reguladora de las organizaciones interprofesionales agroalimentarias.

d) Organizaciones profesionales: se entenderá como organizaciones profesionales aquellas que ejerzan su actividad mayoritariamente en el sector del vino, y que estén reconocidas en el ámbito nacional de acuerdo con la normativa vigente, y que tengan entre sus fines estatuarios la realización de actividades de promoción.

e) Órganos de gestión y de representación de las indicaciones geográficas protegidas y denominaciones de origen protegidas vínicas, así como sus asociaciones.

f) Las asociaciones temporales o permanentes de productores que tengan entre sus fines el desarrollo de iniciativas en materia de promoción y comercialización del vino.

g) Cooperativas que comercializan vinos elaborados por ellas o por sus asociados.

h) Las entidades asociativas sin ánimo de lucro participadas exclusivamente por empresas del sector vitivinícola que tengan entre sus fines la promoción exterior de los vinos.

i) Los Organismos Públicos con competencia legalmente establecida para desarrollar actuaciones de promoción de productos y mercados en terceros países.

En el caso de las asociaciones temporales o permanentes de productores se designará un representante de la agrupación, el cual deberá tener poderes suficientes para poder cumplir las obligaciones que corresponden a la citada agrupación como beneficiaria de las ayudas, tal y como establece el artículo 11.3 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones. Todos los miembros de la agrupación obtendrán la condición de beneficiarios, y se mantendrán en la agrupación desde el momento de presentación de la solicitud, hasta el cese de las obligaciones de control financiero establecidas por la Ley 38/2003, de 17 de noviembre.

2. Los beneficiarios deberán demostrar, en función del personal de que disponen, y, en su caso, del tamaño de la empresa y su experiencia profesional en los últimos años, que tienen acceso a la suficiente capacidad técnica para afrontar las exigencias de comercio con los terceros países, y que cuentan con los recursos financieros y de personal suficientes para asegurar que la medida se aplica lo más eficazmente posible. Deberán, asimismo, garantizar la disponibilidad, en cantidad y calidad, de productos para asegurar la respuesta a largo plazo frente a las demandas que se puedan generar como efecto de la promoción realizada una vez concluida.

1. Podrán ser objeto de las acciones de información y promoción los productos de calidad, destinados al consumo directo, detallados en el anexo II, que cuenten con posibilidades de exportación o de nuevas salidas comerciales en terceros países y que pertenezcan a alguna de las siguientes categorías:

a) Vinos con denominación de origen protegida.

b) Vinos con indicación geográfica protegida.

c) Vinos en los que se indique la variedad o variedades de uva de vinificación.

2. Se consideran elegibles para realizar acciones de promoción todos los países terceros, siendo prioritarios los contemplados en el anexo III.

1. Las acciones y programas estarán claramente definidos, especificando el tercer país o países o mercados del tercer país o países a los que se dirigen, los tipos de vinos que incluyen, las acciones y actividades que se pretenden llevar a cabo y los costes estimados de cada una de ellas.

2. Las acciones se distribuirán en periodos de doce meses, que comenzarán el 1 de mayo de cada año.

3. Los mensajes se basarán en las cualidades intrínsecas del producto, y deberán ajustarse a la normativa aplicable en los terceros países a los que van destinados.

4. En el caso de los vinos que cuenten con calidad diferenciada, deberá especificarse el origen del producto como parte de las acciones o programas de información y promoción.

5. Sin perjuicio de lo dispuesto en los apartados 3 y 4 las referencias a las marcas, en su caso, podrán formar parte del mensaje.

6. El órgano colegiado previsto en el artículo 10, para favorecer la coherencia y eficacia de la medida, podrá establecer anualmente directrices sobre las campañas de información y de promoción, que se regularán por lo dispuesto en esta sección.

1. Los interesados que sean personas jurídicas, y que reúnan las condiciones previstas en el artículo 5, presentarán, a través de Registro Electrónico General, en el modelo dispuesto por la comunidad autónoma o el FEGA, sus propuestas de acciones y programas y la documentación correspondiente, a través de cualquiera de los registros y medios previstos electrónicos previstos en el artículo 16 de la Ley 39/2015, de 1 de octubre, de Procedimiento Administrativo Común de las Administraciones Públicas, antes del 15 de enero de cada año.

Asimismo, y en aplicación de lo previsto en el segundo párrafo del apartado 5 del artículo 16 de la Ley 39/2015, de 1 de octubre, los interesados personas físicas que reúnan las condiciones previstas en el artículo 5, presentarán sus propuestas de acciones y programas y la documentación correspondiente, en la misma forma previstas en el párrafo anterior.

En el caso de que se trate de una Unión Temporal de Empresas o equivalente, la solicitud, que será única, se presentará en la comunidad autónoma en que radique su domicilio fiscal.

En el caso de las asociaciones temporales o permanentes de productores, deberán presentar además los poderes del representante de la agrupación para realizar las funciones que se le encomienden, otorgados por todos los miembros de la misma.

2. Los organismos públicos de ámbito nacional, presentarán sus solicitudes ante la Dirección General de la Industria Alimentaria del Ministerio de Agricultura, Pesca y Alimentación, a través de los mismos medios y en las condiciones establecidas en el apartado 1.

3. Las acciones y programas presentados deberán contener, al menos la información prevista en el anexo IV, y:

a) Cumplir lo dispuesto en esta sección.

b) Respetar la normativa de la Unión Europea relativa a los productos considerados y a su comercialización.

c) Reflejar con el suficiente grado de detalle todos los requisitos necesarios como para que pueda evaluarse su conformidad con la normativa aplicable y su relación calidad/precio.

d) Especificar los medios propios o externos con que se contará para desarrollar las acciones previstas.

4. En caso de solicitar prórroga de un programa, de acuerdo con el artículo 4.3, además de la documentación prevista en los apartados 1 y 3 del presente artículo, los interesados deberán presentar un informe de resultados de los dos primeros años de ejecución para su evaluación. Dicho informe contendrá, al menos, información relativa a los efectos en el mercado de destino del programa desarrollado, además de detallar las razones para solicitar la prórroga.

5. Junto con la solicitud de ayuda se presentará una declaración responsable del solicitante de no haber solicitado ni recibido ayudas incompatibles, de acuerdo con el punto IV del anexo IV.

6. Los beneficiarios que tengan la intención de adjuntar a sus solicitudes de pago, certificados de los estados financieros con arreglo al artículo 15.7, deberán notificarlo a la autoridad competente en el momento de la presentación de su solicitud de ayuda. Dichos estados financieros podrán consistir en las cuentas anuales del beneficiario, en función de las obligaciones contables correspondientes al mismo, según su personalidad física o jurídica, o en otro tipo de documentos.

1. Las comunidades autónomas examinarán las solicitudes en cuanto a su conformidad con esta sección y, en su caso con las directrices elaboradas de acuerdo con lo previsto en el artículo 7.6, requiriendo a los solicitantes, si fuera necesario, la subsanación de la documentación que sea precisa y las evaluarán de acuerdo con las siguientes etapas:

a) Fase de verificación de la admisibilidad: se comprobará el cumplimiento por las solicitudes de los requisitos del artículo 10 del Reglamento Delegado (UE) 2016/1149, de la Comisión, de 15 de abril de 2016, por el que se completa el Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo en lo que se refiere a los programas nacionales de apoyo en el sector vitivinícola y se modifica el Reglamento (CE) n.º 555/2008 de la Comisión. Para ello la documentación deberá estar lo suficientemente detallada. Las solicitudes que no cumplan estos requisitos no serán admisibles.

b) Fase de priorización, sólo aplicable a los programas que hayan superado la fase anterior. La puntuación se adjudicará de acuerdo con los criterios del anexo V «Criterios de priorización».

Serán excluidos los programas cuya puntuación no alcance 25 puntos.

2. Las comunidades autónomas remitirán al Ministerio de Agricultura, Pesca y Alimentación, en el formato electrónico que se acuerde, antes del 15 de marzo la lista provisional de acciones y programas ordenada por puntos, de acuerdo con el anexo VI, siendo la puntuación final la suma de las puntuaciones obtenidas en cada uno de los apartados. Dicho anexo será remitido en formato electrónico a través de la aplicación informática habilitada al efecto y estará firmado por la autoridad competente.

3. El Ministerio de Agricultura, Pesca y Alimentación examinará y evaluará, de acuerdo con lo previsto en los apartados 1 y 2 del presente artículo, las solicitudes presentadas por los organismos públicos de ámbito nacional.

1. En el seno de la Mesa de Promoción Alimentaria, aprobada en la Conferencia Sectorial de Agricultura y Desarrollo Rural de 19 de febrero de 2007, e integrada por representantes del Ministerio de Agricultura, Pesca y Alimentación y de las comunidades autónomas, se constituirá una Comisión Nacional de Selección de Programas, con carácter de órgano colegiado, en adelante la Comisión Nacional, que estará presidida por el Director General de la Industria Alimentaria, y de la que formarán parte como vocales cuatro representantes del Ministerio de Agricultura, Pesca y Alimentación designados por el Secretario General de Agricultura y Alimentación y un representante por cada una de las comunidades autónomas que deseen integrarse.

Actuará como secretario, con voz y voto, un funcionario de la Subdirección General de Promoción Alimentaria, designado por el Presidente.

La Comisión podrá aprobar sus propias normas de funcionamiento. En todo lo no previsto en éstas, se aplicará lo previsto en la sección 3.ª del capítulo II del Título Preliminar de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

2. La Comisión Nacional podrá, para cada ejercicio FEAGA y a partir de las listas provisionales remitidas por las comunidades autónomas, proponer a la Conferencia Sectorial, según proceda:

a) Cuando el gasto total previsto en las solicitudes seleccionadas implique una ayuda (según el máximo previsto en el artículo 13.2) que no exceda del límite presupuestario inicialmente asignado a esta medida, se elaborará una lista definitiva de programas y se propondrá para ellos la ayuda máxima prevista en el artículo 13.2.

b) Cuando el gasto total previsto en las solicitudes seleccionadas implique una ayuda (según el máximo previsto en el artículo 13.2) que exceda del límite presupuestario inicialmente asignado a esta medida, se optará por una de las siguientes opciones:

1.º Conceder la ayuda máxima prevista en el artículo 13.2, por orden de puntuación, hasta agotar la ficha financiera.

2.º Disminuir la ayuda máxima prevista en el artículo 13.2 hasta en un máximo de 15 puntos porcentuales, hasta agotar el presupuesto de la ficha financiera.

3. En caso de empate, según las puntuaciones obtenidas de acuerdo con el anexo V, serán prioritarios en primer lugar los programas con mayor puntuación en el apartado 1.a). En caso de continuar el empate, se priorizarán los programas con mayor puntuación de acuerdo al siguiente orden: apartado 2.a), apartado 2.c), apartado 1.d), apartado 2.b), apartado 1.b), apartado 1.c) y apartado 3.

4. Los organismos públicos podrán ser incluidos en la lista definitiva de programas.

En el caso de que se haya optado por disminuir la ayuda máxima prevista en el artículo 13.2, estos programas podrán ser incluidos en la lista definitiva aplicándoles el porcentaje de ayuda menor.

1. Una vez alcanzado el acuerdo de Conferencia Sectorial de Agricultura y Desarrollo Rural, sobre la lista definitiva de las acciones y programas seleccionados con la distribución de fondos y las condiciones establecidas para los mismos, las comunidades autónomas o el Fondo Español de Garantía Agraria, en su caso, resolverán las solicitudes y las notificarán a los beneficiarios. El plazo máximo para la resolución y notificación del procedimiento será de seis meses contados a partir del día siguiente a la finalización del plazo de presentación de las solicitudes.

Transcurrido el plazo de seis meses sin haberse notificado a los interesados resolución alguna, éstos podrán entender desestimada su solicitud de acuerdo con lo dispuesto en el artículo 25.5 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones.

Contra la resolución de la comunidad autónoma podrá interponerse el correspondiente recurso en vía administrativa o contencioso-administrativa, en función de que no agote o agote la vía administrativa. Si la resolución corresponde al FEGA, contra la misma podrá interponerse recurso de alzada ante el Ministro de Agricultura, Pesca y Alimentación.

Cuando el solicitante sea una asociación temporal o permanente de productores, la resolución deberá diferenciar, en su caso, el importe de subvención a aplicar por cada uno de ellos de acuerdo con el artículo 11.3 de la Ley 38/2003, de 17 de noviembre.

2. Para el caso previsto en el apartado 2.b) del artículo anterior, las resoluciones podrán hacer referencia a la aplicación de una disminución de la ayuda máxima prevista y, en tal caso, cuando haya desistimientos o modificaciones autorizadas de acuerdo al artículo 12, las comunidades autónomas podrán realizar resoluciones complementarias de acuerdo a lo previsto en el apartado 4 del presente artículo.

En el caso de resolución positiva, los beneficiarios comunicarán al órgano competente de la comunidad autónoma, o al Fondo Español de Garantía Agraria en el caso previsto en el apartado 3 del artículo 9, en el plazo máximo de dos meses, la aceptación de la resolución en los términos establecidos, así como la justificación de la constitución de una garantía, de acuerdo con las condiciones previstas en el Reglamento Delegado (UE) n.º 907/2014 de la Comisión, de 11 de marzo de 2014, que completa el Reglamento (UE) n.º 1306/2013 del Parlamento Europeo y del Consejo en lo relativo a los organismos pagadores y otros órganos, la gestión financiera, la liquidación de cuentas, las garantías y el uso del euro, por un importe no inferior al 15 por cien del montante anual de la financiación de la Unión Europea, con el fin de asegurar la correcta ejecución del programa.

En el caso de resolución complementaria, deberá ampliarse la garantía inicial hasta completar el importe exigido en el párrafo anterior. El beneficiario deberá comunicar al órgano competente de la comunidad autónoma o al FEGA, en su caso, la aceptación de esta resolución complementaria. La no presentación de la ampliación de la garantía se entenderá como la no aceptación por parte del beneficiario, manteniéndose el programa tal y como fue aprobado inicialmente.

En el caso de que el beneficiario, para el ejercicio FEAGA correspondiente, tenga varios programas aprobados, el organismo gestor de la comunidad autónoma, podrá admitir el depósito de una garantía global que garantice el importe de todos ellos, siempre y cuando dichos programas sean gestionados en una misma comunidad autónoma.

En el caso de que los beneficiarios sean organismos públicos, éstos estarán exentos de cumplir con el requisito de tener que depositar la Garantía de Buena Ejecución, tal y como establece el Reglamento (UE) n.º 1306/2013 del Parlamento Europeo y el Consejo, de 17 de diciembre de 2013.

3. La obligación, según el artículo 66.1 del Reglamento (UE) n.º 1306/2013, del Parlamento Europeo y el Consejo, de 17 de diciembre de 2013, será la ejecución de, al menos, el 50 por ciento del presupuesto total del programa objeto de la última resolución favorable. Por debajo del mismo se procederá a la ejecución total de la Garantía de Buena Ejecución, además de no pagar la parte ejecutada independientemente del porcentaje que sea. A estos efectos, se deberá tener en cuenta lo contemplado en el artículo 12.3.

4. A más tardar el 1 de febrero de cada año, las comunidades autónomas en las que se hayan producido desistimientos de los beneficiarios cuya solicitud hubiera sido objeto de resolución estimatoria y modificaciones autorizadas de acuerdo al artículo 12, enviarán según el modelo del anexo VII la lista de programas revisada de acuerdo a dichos desistimientos y modificaciones, a los efectos de conocer los fondos que se liberen.

En caso de que se haya aplicado una disminución en la ayuda máxima prevista y existan fondos sobrantes durante la ejecución de los programas, se podrá proponer a la Comisión Nacional de Selección de Programas el reparto de dichos fondos con ámbito nacional, con el fin de mejorar la dotación financiera de los programas que no hayan sido objeto de desistimiento ni modificación, excepto si son debidas a pequeñas modificaciones. Los criterios de reparto de estos fondos serán establecidos por la Conferencia Sectorial para cada ejercicio FEAGA en función de las necesidades.

1. Antes de la presentación de la solicitud de pago final, antes de los controles sobre el terreno previos al pago final, y, en todo caso, antes de la finalización de la ejecución del programa, los beneficiarios podrán presentar modificaciones de los programas inicialmente seleccionados, siempre que no comprometan los objetivos de los programas en su conjunto, no se modifiquen al alza los presupuestos de los programas, no supongan cambios en la admisibilidad, ni variaciones de la puntuación a la baja, estén debidamente justificadas, se comuniquen dentro de los plazos fijados por las autoridades competentes y estén autorizadas por ellas.

La comunidad autónoma o el Fondo Español de Garantía Agraria, en su caso, resolverán las solicitudes de modificación y las notificarán a los beneficiarios en un plazo máximo de 60 días desde la recepción completa de la solicitud de modificación. Este plazo podrá quedar interrumpido mediante notificación de la autoridad competente de la comunidad autónoma o el FEGA, en su caso, si se considera necesario recibir información adicional o efectuar alguna verificación.

2. No obstante, se podrá permitir que se efectúen de forma automática sin autorización previa del órgano gestor, pequeñas modificaciones dentro del importe de la ayuda autorizada en la última resolución vigente, siempre y cuando se cumplan los requisitos del párrafo anterior.

3. A los efectos previstos en el apartado 2, se entenderá como pequeñas modificaciones, entre otras, los siguientes supuestos:

a) Las transferencias financieras entre las acciones de un programa ya aprobado hasta un máximo del 20 por ciento del importe autorizado en la última resolución vigente para cada acción, siempre que no se supere el importe total de la ayuda autorizada para el programa.

b) Las modificaciones a la baja del presupuesto del programa autorizado en la última resolución vigente dentro del límite del 20 por ciento siempre que sean debidas exclusivamente a ahorros presupuestarios, y se ejecuten todas las acciones.

Tales circunstancias deberán estar debidamente acreditadas, y serán comunicadas al órgano gestor en cualquier momento o a más tardar en el momento de la solicitud de pago.

4. Las comunidades autónomas comunicarán al Ministerio de Agricultura, Pesca y Alimentación según el modelo del anexo VII, antes del 1 de febrero de cada año, las modificaciones que se han producido y que afecten a las anualidades en curso.

5. Las modificaciones que afecten a anualidades no comenzadas, en el caso de programas plurianuales, deberán ser notificadas, antes del 15 de enero de cada año, al órgano competente de la comunidad autónoma para su aprobación, quien, a su vez, las comunicará al Ministerio de Agricultura, Pesca y Alimentación según el modelo del anexo VII antes del 15 de marzo.

1. La financiación de la Unión Europea de las acciones contempladas en el artículo 4.1 del presente real decreto, se realizará de conformidad con el artículo 4 del Reglamento (CE) n.º 1306/2013, del Parlamento Europeo y el Consejo, de 17 de diciembre de 2013.

2. La participación financiera de la Unión en los programas seleccionados no podrá superar el 50 por cien de los gastos subvencionables. En los programas de dos o tres años de duración dicho límite máximo se considera para cada año de ejecución.

3. Solo se concederá el porcentaje de ayuda aprobado en la última resolución vigente, cuando el grado de ejecución del presupuesto del programa objeto de resolución, alcance, al menos, el 70 por ciento.

Si la ejecución de dicho presupuesto, se encuentra entre el 50 y el 70 por ciento se aplicarán las siguientes reducciones al porcentaje de ayuda aprobado en la última resolución vigente:

a) Si la ejecución es mayor o igual al 65 y menor al 70 por ciento, se disminuirá en 5 puntos porcentuales el porcentaje de ayuda aprobado.

b) Si la ejecución es mayor o igual al 60 y menor al 65 por ciento, se disminuirá en 10 puntos porcentuales el porcentaje de ayuda aprobado.

c) Si la ejecución es mayor o igual al 50 y menor al 60 por ciento, se disminuirá en 15 puntos porcentuales el porcentaje de ayuda aprobado.

No se concederá ayuda y se ejecutará la garantía depositada si el grado de ejecución está por debajo del 50 por ciento.

4. La cuantía máxima de ayuda solicitada por beneficiario no podrá superar el 5 por ciento del presupuesto total destinado a la medida regulada en esta Sección, en la ficha financiera del programa de apoyo para el ejercicio FEAGA correspondiente. Dicha limitación solo será aplicable a los beneficiarios recogidos en el apartado 1.a) del artículo 5.

5. La aportación económica de los beneficiarios podrá proceder de tarifas o contribuciones obligatorias.

1. El beneficiario, si no fuera organismo público, podrá presentar al organismo competente de la comunidad autónoma una solicitud de anticipo, que podrá llegar al 80 por cien del importe de la contribución de la Unión Europea anual.

2. El pago de un anticipo se supeditará a la constitución de una garantía a favor del órgano competente de la comunidad autónoma, por un importe igual al 100 por cien de dicho anticipo, de conformidad con el Reglamento Delegado (UE) n.º 907/2014, de la Comisión, de 11 de marzo.

1. Se podrá solicitar un único pago o pagos intermedios de la contribución de la Unión Europea anual. Las solicitudes se referirán a las acciones realizadas y pagadas.

2. Todos los pagos deben realizarse a través de una cuenta bancaria única dedicada en exclusiva a este fin, salvo las excepciones que pueda establecer el órgano competente de la comunidad autónoma o el FEGA en el caso de organismos públicos de ámbito nacional.

3. Las solicitudes de pagos intermedios deberán presentarse ante el órgano competente de la comunidad autónoma, o ante el FEGA en el caso de organismos públicos de ámbito nacional, antes de que concluya el mes siguiente a aquél en el que expire cada período de cuatro meses, a partir del 1 de mayo.

Los pagos intermedios y el pago del anticipo previsto en el artículo 14 no podrán sobrepasar en su conjunto el 80 por cien del total de la contribución de la Unión Europea.

4. Una vez finalizadas las acciones de cada anualidad, y antes del 1 de junio, el beneficiario podrá solicitar el pago del saldo de la ayuda ante el órgano competente de su comunidad autónoma o al Fondo Español de Garantía Agraria O.A. en su caso.

5. La comunidad autónoma o el Fondo Español de Garantía Agraria, en su caso, realizará los pagos en un plazo máximo de 75 días desde la recepción completa de la solicitud de pago. Este plazo podrá quedar interrumpido mediante notificación de la autoridad competente de la comunidad autónoma o del FEGA, en su caso, si se considera necesario recibir información adicional o efectuar alguna verificación.

6. Para que se consideren admisibles, las solicitudes de pago irán acompañadas, al menos, de:

a) Un informe resumen de las acciones desglosadas en actividades con el correspondiente importe presupuestario y el coste final de cada una de ellas, y una evaluación de los resultados obtenidos que pueden verificarse en la fecha del informe.

b) Las facturas y demás justificantes de gasto de los pagos realizados. En el caso de acciones cuya ejecución se subcontrate a proveedores de servicio se deberá aportar factura de dicho proveedor y prueba del pago efectivo.

c) Cuadro repertoriado de las facturas.

d) Extracto bancario de la cuenta mencionada en el apartado 2 del presente artículo en el que pueda comprobarse la realización de los pagos justificados mediante las facturas citadas en la letra b).

e) El beneficiario quedará exento de aportar la documentación indicada en el apartado b), cuando se acoja a la presentación del certificado de los estados financieros, recogido en el apartado 7 de este mismo artículo.

7. En el caso de programas cuya subvención aprobada sea igual o superior a 300.000 euros, los beneficiarios podrán presentar un certificado de los estados financieros, junto a la solicitud de pago que deberá cubrir, un importe correspondiente a una contribución de la de Unión de un importe igual o superior a 150.000 euros. Las comunidades autónomas, y el FEGA para el caso de los organismos públicos de ámbito nacional, podrán establecer umbrales inferiores cuando existan pruebas de que este método de control no aumenta el riesgo para los fondos de la Unión.

Asimismo, las comunidades autónomas y el FEGA podrán establecer la obligatoriedad para el beneficiario de presentar este certificado junto con la solicitud de pago.

El certificado será emitido por un auditor externo inscrito en el Registro Oficial de Auditores de Cuentas del Instituto de Contabilidad y Auditoría de Cuentas, que preste la garantía financiera a que se refiere el artículo 27 de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas, y deberá ofrecer pruebas adecuadas de la subvencionabilidad y autenticidad de los gastos propuestos, con arreglo a los siguientes criterios:

a) Se trata de gastos realmente contraídos por el beneficiario o por la entidad organizadora a la que el beneficiario haya confiado la aplicación del programa de información o promoción o de partes de él.

b) Corresponden a los gastos considerados subvencionables por la autoridad competente en el presupuesto del programa aprobado, y son necesarios para la ejecución del programa, en los términos aprobados por la autoridad competente.

c) Son identificables y verificables: están consignados, por ejemplo, en la contabilidad del beneficiario o de la entidad que ejecute las acciones de promoción y se han determinado con arreglo a las normas de contabilidad, aplicables al beneficiario o la entidad que ejecute las acciones de promoción.

d) Se ajustan a las exigencias de la legislación fiscal y social aplicable.

e) Son razonables y justificados y cumplen el principio de buena gestión financiera, en especial en lo referente a la economía y la eficiencia.

8. Asimismo, de cara a la justificación técnica de las acciones, se podrá solicitar al beneficiario que aporte los medios de prueba que acrediten la realización de las acciones promocionales.

9. Con carácter general, los tributos sólo podrán considerarse gastos subvencionables, siempre que el beneficiario los abone efectivamente. En ningún caso se considerarán gastos subvencionables los impuestos indirectos cuando sean susceptibles de recuperación o compensación. Queda, por tanto, excluida la financiación del Impuesto sobre el Valor Añadido (IVA), así como el Impuesto General Indirecto Canario (IGIC), en la medida en que sean deducibles.

10. Solo podrá estimarse favorablemente una solicitud de pago, cuando quede acreditada la situación del beneficiario respecto a sus obligaciones tributarias y frente a la Seguridad Social, así como por el reintegro de subvenciones.

11. En el caso de que el beneficiario sea una agrupación, no podrá realizarse el pago de la subvención en tanto que alguno de los miembros de la agrupación no se halle al corriente de las obligaciones establecidas en el punto anterior.

1. Con carácter general, se considerarán gastos subvencionables aquellos que respondan inequívocamente a la naturaleza de la actividad subvencionada.

2. Serán subvencionables también:

a) Gastos administrativos del beneficiario, siempre y cuando dichos gastos se consignen en una partida específica del presupuesto recapitulativo del programa. Estos gastos incluirán, en su caso, los correspondientes al certificado de los estados financieros.

b) Costes de personal, si se producen con motivo de la preparación, ejecución o seguimiento de esa operación subvencionada concreta, incluida la evaluación. Dichos costes de personal incluyen los costes del personal contratado por el beneficiario específicamente con motivo de la operación y los costes correspondientes a la proporción de las horas de trabajo invertidas en la operación por parte de personal permanente del beneficiario.

Las condiciones para la subvencionabilidad de estos y otros gastos son las establecidas en el anexo VIII de este real decreto.

3. El gasto será subvencionable siempre que:

a) se haya llevado a cabo la actividad promocional subvencionada que origina el gasto dentro de la anualidad del programa, esto es, entre el 1 de mayo y el 30 de abril, y

b) el gasto haya sido efectivamente pagado por el beneficiario con anterioridad a la finalización del plazo de justificación, es decir, antes del 1 de junio.

4. No se podrán considerar subvencionables los costes referidos en el anexo IX de este real decreto.

1. La garantía contemplada en el artículo 14 se liberará cuando la comunidad autónoma haya reconocido el derecho definitivo a percibir el importe anticipado.

2. La garantía contemplada en el artículo 11 deberá tener validez hasta el momento del pago del saldo, y se liberará cuando la autoridad competente de la comunidad autónoma acuerde su cancelación.

Los órganos competentes de la comunidad autónoma y el Fondo Español de Garantía Agraria, en su caso, realizarán todos los controles antes de abonar el pago final de un programa.

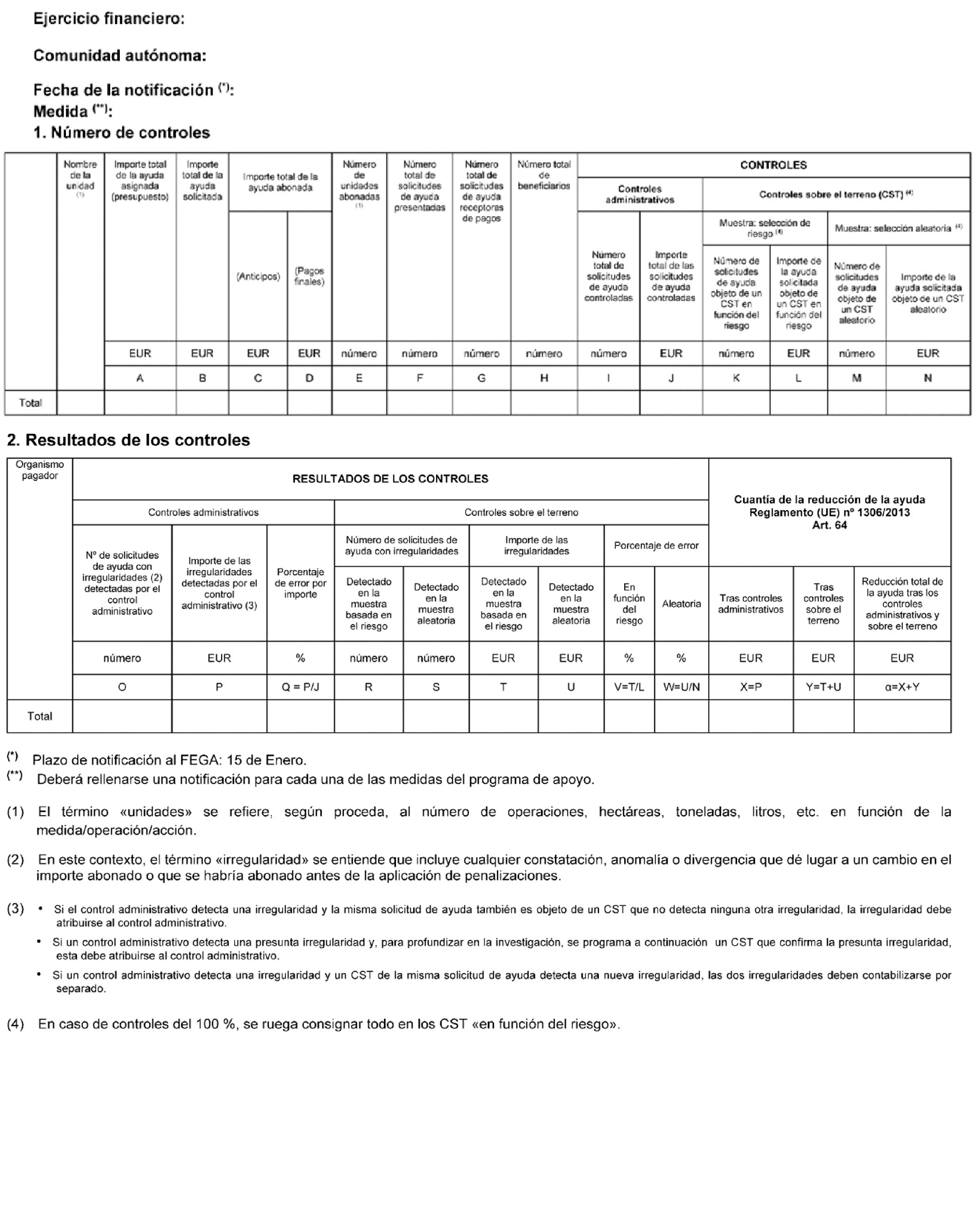

A más tardar el 15 de enero de cada año, las comunidades autónomas comunicarán al FEGA un informe anual sobre los controles efectuados durante el ejercicio financiero anterior para dar cumplimiento a los requisitos establecidos en el capítulo III del Reglamento de Ejecución (UE) 2016/1150 de la Comisión, de 15 de abril de 2016, por el que se establecen disposiciones de aplicación del Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, en lo que se refiere a los programas nacionales de apoyo en el sector vitivinícola, con respecto a la medida de promoción de vino en terceros países del programa de apoyo. Dicho informe anual se comunicará utilizando el modelo que figura en el anexo X.

En el caso de llevarse a cabo controles posteriores al pago en el ámbito de auditorías de la Intervención General de la Administración del Estado (IGAE) u otros organismos nacionales o internacionales, el resultado de dichos controles, en cualquier caso, no afectará al grado de cumplimiento del programa.

1. Se efectuarán controles administrativos de todas las solicitudes de ayuda y de pago.

2. En caso de que el beneficiario presente el certificado de los estados financieros podrán realizarse controles administrativos de dicho certificado. No obstante, en caso de que la comprobación administrativa del certificado de los citados estados financieros no ofrezca pruebas adecuadas de la subvencionabilidad y realidad de los costes, o del cumplimiento de los criterios enumerados en el artículo 15.7, se solicitará la información adicional que se estime necesaria y se llevarán a cabo otros controles, si fuera preciso.

Los órganos competentes de la comunidad autónoma y el Fondo Español de Garantía Agraria, en su caso, realizarán un plan de control anual que incluirá una muestra de, como mínimo, el 5 por cien de las solicitudes seleccionadas conforme a lo establecido en el artículo 21, así como, al menos, el 5 por ciento de los importes por los que se solicite ayuda.

Adicionalmente, los programas para los que los beneficiarios hayan comunicado su intención de presentar un certificado de los estados financieros, de conformidad con el artículo 15.7, deberán ser sistemáticamente objeto de controles sobre el terreno, al menos, una vez antes del pago final.

Los controles sobre el terreno tendrán por objeto la verificación de la realidad y subvencionabilidad de los gastos y consistirán en el cotejo de las facturas y justificantes presentados con los registros contables y, en su caso, otros documentos justificativos.

En la contabilidad general del beneficiario se comprobará que no se perciben ayudas contempladas en el artículo 16.2 del Reglamento (UE) n.º 1305/2013, del Parlamento Europeo y el Consejo, relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural (Feader) y por el que se deroga el Reglamento (CE) n.º 1698/2005 del Consejo, o del Reglamento (UE) n.º 1144/2014 del Parlamento Europeo y del Consejo, sobre acciones de información y de promoción relativas a productos agrícolas en el mercado interior y en terceros países, y por el que se deroga el Reglamento (CE) n.º 3/2008 del Consejo.

Podrán realizarse controles sobre el terreno de los programas de información y promoción en las dependencias del beneficiario o de la entidad que ejecuta las acciones de promoción a la que el beneficiario haya confiado la aplicación del programa de información o promoción o de partes de ella.

Durante estos controles sobre el terreno, los inspectores podrán comprobar una muestra equivalente, como mínimo, al 30 por ciento del importe de la ayuda solicitada y, como mínimo, al 5 por ciento del total de las facturas u otros justificantes presentados o cubiertos por el certificado de los estados financieros, aportados hasta el momento en que se efectúa el control sobre el terreno.

1. La muestra del plan de control reflejado en el artículo 20 será seleccionada cada año por la autoridad competente sobre la base de un análisis de riesgos y de la representatividad de las solicitudes de ayuda presentadas.

La eficacia del análisis de riesgos se evaluará y actualizará anualmente de acuerdo con lo dispuesto en el artículo 34.1 del Reglamento de Ejecución (UE) 2016/1150, de la Comisión, de 15 de abril de 2016.

2. La representatividad de las solicitudes antes referidas se garantizará seleccionando de forma aleatoria entre un 20 por ciento y un 25 por ciento del número mínimo de solicitudes que deban ser sometidos a controles sobre el terreno.

3. La autoridad competente llevará registros de los motivos que hayan conducido a la selección de un beneficiario determinado para los controles sobre el terreno. El inspector que realice el control sobre el terreno será informado de esos motivos antes de iniciar el control.

Los beneficiarios de la ayuda deberán asegurarse de la conformidad del material de información y promoción elaborado en el marco de los programas tanto con la normativa de la Unión Europea, como con la legislación del tercer país en el que se desarrolle el programa. Para ello, el beneficiario presentará ante la comunidad autónoma competente o al Fondo Español de Garantía Agraria, en su caso, una declaración responsable donde indique la conformidad de dicho material y el cumplimiento de la normativa de aplicación correspondiente, así como evidencias de la prueba de llegada a destino del material promocional utilizado por parte del destinatario en el tercer país, siempre y cuando sea susceptible de ser utilizado en otro mercado distinto al país de destino.

1. En el marco de la Mesa de Promoción Alimentaria aprobada en la Conferencia Sectorial de Agricultura y Desarrollo Rural de 19 de febrero de 2007, se constituirá un Comité de evaluación y seguimiento de la medida de promoción, en adelante el Comité, en el que se integrarán cuatro representantes del Ministerio de Agricultura, Pesca y Alimentación, designados por el Secretario General de Agricultura y Alimentación, un representante por cada una de las comunidades autónomas que deseen integrarse, un representante del ICEX España Exportación e Inversiones, designado por el Presidente del organismo, un representante de la Federación española del vino, un representante de la Conferencia Española de Consejos Reguladores Vitivinícolas, uno de Cooperativas agroalimentarias y un representante de cada una de las OPAs representativas.

2. El Comité estará presidido por el Director General de la Industria Alimentaria, y actuará como secretario un funcionario de la Subdirección General de Promoción Alimentaria, designado por el presidente, que actuará con voz, pero sin voto. En caso de ausencia, vacante o enfermedad, el Presidente será suplido por el Vicepresidente, que será un funcionario con nivel de Subdirector General, designado por el Secretario General de Agricultura y Alimentación.

El funcionamiento de dicho Comité será atendido con los medios personales, técnicos y presupuestarios del órgano en el que se encuentra integrado.

3. Las funciones del Comité serán:

a) Elaboración de la estrategia y directrices previstas en el artículo 7.

b) Seguimiento de la ejecución y evaluación de las acciones y programas.

c) Propuesta de acciones y programas de interés general.

d) Proponer prioridades respecto a productos y países destinatarios.

4. El Comité se reunirá periódicamente en función de las necesidades o a petición de sus miembros. A tal fin, será informado, en relación con cada uno de los programas, del calendario de las acciones previstas, de los informes de las actividades realizadas, y de los resultados de los controles practicados.

5. El Comité se ajustará en su funcionamiento a lo previsto en la sección 3.ª del capítulo II del Título preliminar de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

1. Las comunidades autónomas elaborarán un informe anual del resultado de los programas y controles efectuados que se presentará antes del 1 de noviembre de cada año al Comité de evaluación y seguimiento de la medida previsto en el artículo 23.

2. El Ministerio de Agricultura, Pesca y Alimentación realizará anualmente un informe general de los programas acompañado, en su caso, de propuestas de modificación de la medida.

La ayuda a la reestructuración y reconversión de viñedos contemplada en el artículo 46 del Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, será de aplicación a los viñedos que se destinen a la producción de uva para vinificación.

1. Se podrán acoger a la ayuda a la reestructuración y reconversión de viñedos en el marco del Programa Nacional de Apoyo al sector vitivinícola 2019-2023, los viticultores y futuros viticultores, cuyos viñedos se destinen a la producción de uva para vinificación.

2. No podrán ser beneficiarios:

a) Aquellos viticultores que contravengan la normativa vigente en materia de plantaciones de viñedo, para cualquiera de las superficies de viñedo de su explotación.

b) Aquellos viticultores que hayan solicitado ayuda en ejercicios anteriores, en el marco del Programa de apoyo 2019-2023, para realizar una operación de reestructuración y reconversión de viñedo, y una vez aprobada esta operación, según el artículo 34.2, hayan renunciado a la ejecución de la misma o no hayan iniciado su ejecución en el ejercicio financiero indicado en la solicitud aprobada o modificada según el artículo 47, salvo causas de fuerza mayor o circunstancias excepcionales según se recoge en el segundo punto del artículo 2 del Reglamento (UE) n.º 1306/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, y en los casos excepcionales que establezca la correspondiente comunidad autónoma en su normativa.

1. El apoyo para reestructuración y reconversión de viñedos sólo podrá concederse para una o varias de las actividades siguientes:

a) Reimplantación de viñedos.

b) Reconversión varietal.

c) Mejora de las técnicas de gestión de viñedos.

2. No podrán acogerse a este régimen de ayudas:

a) La renovación normal de los viñedos que hayan llegado al final de su ciclo natural, entendida como la replantación de una misma parcela de tierra con la misma variedad de uva de vinificación y según el mismo «método de cultivo».

b) Las superficies que se hayan beneficiado de esta ayuda a la reestructuración y reconversión de viñedos en las últimas 10 campañas, salvo para el cambio de vaso a espaldera o a otro sistema de conducción. El periodo se contabilizará a partir de la fecha en la que el beneficiario solicitó el pago definitivo de la ayuda para esa superficie o la liquidación del saldo en caso de haber solicitado anticipo.

c) Los costes de las acciones recogidas en el artículo 14 del Reglamento Delegado (UE) 2016/1149, de la Comisión, de 15 de abril de 2016.

d) Las superficies plantadas con una autorización de nueva plantación concedida en virtud del artículo 63 y 64 del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo, de 17 de diciembre.

e) Las superficies plantadas con una autorización de plantación concedida en virtud del artículo 68 del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre, que ha sido originada por derechos adquiridos de otra explotación o concedidos a partir de una reserva o nuevos derechos de plantación.

1. La medida de reestructuración y reconversión de viñedos se llevará a efecto a través de solicitudes para la reestructuración y reconversión de viñedos, que contendrán las correspondientes operaciones a realizar, así como el detalle de las acciones de cada una de ellas. Las solicitudes podrán contener operaciones anuales y/ o bianuales, sin que en ningún caso se extiendan más allá del ejercicio financiero 2023.

2. Las solicitudes se podrán presentar de forma individual o colectiva. En el caso de que se presenten de forma colectiva, se deberá realizar a través de un interlocutor único con la administración correspondiente.

3. Para la presentación de las solicitudes de forma colectiva se requerirá un mínimo de 10 solicitantes individuales. Las comunidades autónomas podrán reducir el número mínimo de solicitantes hasta 5, cuando, por sus especiales características, no se pueda alcanzar el número citado.

1. Los solicitantes que sean personas físicas o jurídicas que quieran acogerse a la ayuda de reestructuración y reconversión de viñedos objeto de financiación de la Unión Europea, deberán presentar, a través de cualquiera de los registros y medios electrónicos previstos en el artículo 16 de la Ley 39/2015, de 1 de octubre, la correspondiente solicitud. El modelo de solicitud y el plazo de presentación será el que determine el órgano competente de la comunidad autónoma en la que estén situadas las superficies a reestructurar o reconvertir. En cualquier caso, la fecha máxima de presentación será anterior a la fecha límite para la comunicación de necesidades de financiación del ejercicio siguiente, referida en el artículo 33.1 de este real decreto.

Asimismo, y en aplicación de lo previsto en el segundo párrafo del apartado 5 del artículo 16 de la Ley 39/2015, de 1 de octubre, los solicitantes personas físicas presentarán sus solicitudes en la misma forma prevista en el párrafo anterior.

2. Los solicitantes deberán aportar la siguiente información mínima:

a) Identificación del solicitante.

b) Objetivos perseguidos por cada operación de la solicitud.

c) Calendario de ejecución de las operaciones incluidas en la solicitud, en el que se indicará el ejercicio financiero en el que se prevé que se solicitará el pago de cada una de las operaciones incluidas en la solicitud.

d) Descripción detallada de las acciones propuestas y costes subvencionables; y en caso de que se pretenda solicitar anticipo para alguna operación, indicación de la cuantía del anticipo y el ejercicio financiero en el que se va a solicitar el pago de dicho anticipo salvo en aquellos casos en los que la comunidad autónoma disponga de una solicitud específica para el pago anticipado.

e) Superficie afectada por cada operación, así como la localización y características de las parcelas, iniciales y reestructuradas (variedades, sistemas de formación, marco de plantación, etc.), con aportación de la identificación de los recintos SIGPAC de las parcelas que integran la solicitud.

f) En caso que el arranque se realice con anterioridad a la presentación de la solicitud de ayuda:

1.º Resoluciones de arranque y/o autorizaciones de plantación concedidas en virtud del artículo 66 del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre, a utilizar.

2.º Derechos de replantación a convertir en autorizaciones de plantación y/o autorizaciones de plantación concedidas en virtud del artículo 68 del Reglamento (UE) n.º 1308/2013 del Parlamento Europeo y del Consejo de 17 de diciembre, originados por el arranque de viñedo en la explotación del mismo viticultor, a utilizar.

1. La superficie total reestructurada o reconvertida en el marco de una solicitud de reestructuración y reconversión de viñedos deberá ser de, al menos, 0,5 hectáreas.

No obstante lo dispuesto en el párrafo anterior, las comunidades autónomas podrán establecer límites superiores o inferiores siempre y cuando en este último supuesto el tamaño medio de las parcelas de viñedo de esa comunidad sea inferior a 0,2 hectáreas. Asimismo, las comunidades autónomas podrán establecer un límite inferior sólo para determinadas regiones vitícolas diferenciadas dentro de su comunidad autónoma, siempre que dispongan de datos objetivos que justifiquen dicha reducción para esa región en particular.

2. La parcela de viñedo, una vez reestructurada, tendrá que ser, al menos, de 0,5 hectáreas. No obstante, dicho límite podrá ser inferior si el número de parcelas, tras la realización de la operación de reestructuración y reconversión, es inferior al 80 por cien del número de parcelas iniciales, o si el tamaño medio de las parcelas de viñedo para una comunidad autónoma es inferior a 0,1 hectáreas. También podrá ser inferior a 0,5 hectáreas si es colindante con otra parcela del mismo titular o viticultor. Asimismo, las comunidades autónomas podrán establecer un límite inferior sólo para determinadas regiones vitícolas diferenciadas dentro de su comunidad autónoma, siempre que dispongan de datos objetivos que justifiquen dicha reducción para esa región en particular.

En los casos en que la operación se limite a acciones de sobreinjertado o de cambio de vaso a espaldera o a otro sistema de conducción, la superficie mínima será la inicial.

3. La superficie máxima objeto de resolución aprobatoria será de 25 hectáreas por viticultor y año. No obstante, las comunidades autónomas podrán reducir la superficie máxima a reestructurar o reconvertir por viticultor y año.

4. Será obligatoria en todas las plantaciones, salvo las ubicadas en la Comunidad Autónoma de Canarias, la utilización de portainjertos certificados.

5. En el caso que el viticultor no sea el propietario de la superficie a reestructurar o reconvertir deberá aportar una solicitud de autorización por parte del propietario, o documento justificativo equivalente, previamente a realizar la acción correspondiente.

1. De acuerdo con el apartado 1 del artículo 23 del Reglamento de Ejecución (UE) 2016/1150, de la Comisión, de 15 de abril de 2016, las comunidades autónomas examinarán las solicitudes basándose en los criterios de admisibilidad establecidos en el artículo 13 del Reglamento Delegado (UE) 2016/1149 de la Comisión, no pudiéndose incluir criterios de admisibilidad adicionales.

2. Asimismo requerirán al solicitante, en su caso, la presentación de la documentación o información a subsanar, o de la adicional pertinente.

3. A las solicitudes que no cumplan los requisitos de admisibilidad del apartado 1 se les aplicará el apartado 6 del artículo 23 del Reglamento de Ejecución (UE) 2016/1150, de la Comisión, de 15 de abril de 2016.

1. En la aprobación de solicitudes de operaciones de reestructuración y reconversión de viñedos, se dará prioridad en todo el territorio nacional a:

a) los solicitantes que en el año de presentación de la solicitud no cumplan más de 40 años.

b) Las solicitudes presentadas de forma colectiva a través de un interlocutor con la administración.

c) Las explotaciones agrarias de titularidad compartida, previstas en la Ley 35/2011, de 4 de octubre, sobre titularidad compartida de las explotaciones agrarias.

2. Asimismo, las comunidades autónomas podrán establecer criterios de prioridad adicionales a los establecidos en el ámbito nacional, siempre que estén basados en la estrategia de la medida o en los objetivos estratégicos fijados por cada comunidad, y que sean objetivos y no discriminatorios.

3. Estos criterios de prioridad adicionales deberán ser comunicados a la Dirección General de Producciones y Mercados Agrarios del Ministerio de Agricultura Pesca y Alimentación antes del 1 de mayo del ejercicio financiero anterior al anterior de su aplicación, junto a la estrategia y objetivos estratégicos que lo justifiquen, más la ponderación que aplique cada comunidad a cada criterio de prioridad, nacional o autonómico, para su inclusión en el Programa de Apoyo en el marco de las modificaciones que se permiten hacer según el artículo 2 y de acuerdo con el artículo 3 del Reglamento de Ejecución (UE) 2016/1150, de la Comisión, de 15 de abril de 2016.

4. Sólo se podrán aplicar los criterios de prioridad y ponderaciones comunicados al Ministerio e incluidos en el Programa de Apoyo y comunicados a la Comisión Europea, conforme al apartado 3.

1. Las comunidades autónomas remitirán a la Dirección General de Producciones y Mercados Agrarios del Ministerio de Agricultura Pesca y Alimentación, antes del 1 de mayo de cada año, las necesidades de financiación para el ejercicio financiero siguiente de acuerdo con el anexo XI.

Dichas necesidades estarán basadas en el importe total de las operaciones de nuevas solicitudes admisibles a financiar en el ejercicio FEAGA siguiente, y en la estimación de los pagos pendientes del ejercicio FEAGA en curso o ejercicios FEAGA anteriores que tendrán que efectuarse en el ejercicio FEAGA siguiente.

2. Una vez conocidas las disponibilidades financieras para la reestructuración y reconversión de viñedos de cada ejercicio FEAGA, la Conferencia Sectorial de Agricultura y Desarrollo Rural, teniendo en cuenta la información remitida por las comunidades autónomas prevista en el apartado anterior, acordará la asignación de fondos para cada comunidad autónoma. Dicha asignación se realizará teniendo en cuenta, en todo caso, la superficie de viñedo y la necesidad de reestructurar determinados viñedos como consecuencia de la no adecuación de sus producciones al mercado, sin perjuicio de la reasignación posterior de fondos que se realizará, en su caso, según lo dispuesto en el artículo 35.

3. La asignación de fondos que reciba cada comunidad autónoma para el ejercicio FEAGA siguiente deberá ser distribuida de la siguiente forma:

a) En primer lugar, la comunidad autónoma deberá tomar de la misma, los fondos necesarios para atender los pagos pendientes del ejercicio FEAGA en curso o ejercicios FEAGA anteriores que tengan que efectuar en el ejercicio FEAGA siguiente.

b) Los fondos restantes de la misma, constituirán el presupuesto disponible para que esa comunidad autónoma apruebe las operaciones de nuevas solicitudes, a financiar en el ejercicio FEAGA posterior, conforme al artículo siguiente.

1. Las comunidades autónomas, después de examinar las solicitudes presentadas y evaluar la admisibilidad de las mismas según el artículo 31, elaborarán una lista de operaciones admisibles ordenada con base en la puntuación obtenida al aplicar la ponderación de los criterios de prioridad del artículo 8, conforme al apartado 2 del artículo 23 del Reglamento de Ejecución (UE) 2016/1150, de la Comisión, de 15 de abril de 2016.

2. Cuando el importe total de las operaciones de nuevas solicitudes a financiar en el ejercicio FEAGA siguiente supere el presupuesto disponible para las operaciones de nuevas solicitudes del artículo 33.3.b), las comunidades autónomas, según establece el punto 3 del artículo 23 del Reglamento de Ejecución de 2016/1150, aprobarán definitivamente las operaciones de nuevas solicitudes admisibles presentadas en orden decreciente de la clasificación obtenida al aplicar la ponderación de los criterios de prioridad hasta agotar el presupuesto disponible.

3. Como alternativa, según establece el segundo párrafo del punto 3 del artículo 23 del Reglamento de Ejecución de 2016/1150, las comunidades autónomas podrán fijar un umbral con una puntuación mínima y aprobar todas las operaciones de nuevas solicitudes admisibles que alcancen la puntuación del umbral. En este caso, si el importe total de las operaciones de nuevas solicitudes que se vayan a financiar en el ejercicio FEAGA siguiente supera el presupuesto disponible para ellas, las comunidades podrán aplicar pagos prorrateados a las operaciones de nuevas solicitudes admisibles aprobadas definitivamente hasta ajustarse al presupuesto disponible del artículo 33.3.b).

4. En cualquier caso, en la aprobación definitiva de operaciones bianuales de nuevas solicitudes, las comunidades autónomas no podrán comprometer, para el ejercicio FEAGA en el que se haya indicado en el apartado c) del artículo 29.2 que se prevé solicitar el pago para dichas operaciones, un presupuesto que suponga más del 50% de la asignación recibida para el ejercicio FEAGA siguiente según el artículo 33.

5. Las comunidades autónomas resolverán sobre las operaciones presentadas, en el plazo máximo de seis meses desde la finalización del plazo de presentación de solicitudes. Transcurrido el plazo de seis meses sin haberse notificado a los interesados resolución alguna, estos podrán entender desestimada su solicitud, sin perjuicio de dictarse resolución expresa que, en caso de ser desestimatoria, contendrá los motivos de la misma.

Contra la resolución de la comunidad autónoma podrá interponerse el correspondiente recurso en vía administrativa o contencioso-administrativa, en función de que no agote o agote la vía administrativa.

6. Cuando existan operaciones excluidas resultantes de lo establecido en el apartado anterior según el apartado 6 del artículo 23 del Reglamento de Ejecución (UE) 2016/1150, de la Comisión, de 15 de abril de 2016, se deberá informar a los solicitantes los motivos de la exclusión. No obstante, las comunidades autónomas podrán aplicar lo dispuesto en el artículo 5 del artículo 23 del Reglamento de Ejecución (UE) 2016/1150 de la Comisión.

1. A fin de garantizar la total ejecución del presupuesto disponible del Programa Nacional de Apoyo, a más tardar el 30 de junio de cada año, las comunidades autónomas enviarán, mediante escrito firmado por el Director General competente, a la Dirección General de Producciones y Mercados Agrarios del Ministerio de Agricultura Pesca y Alimentación, los fondos que prevea gastar hasta el 15 de octubre del ejercicio financiero en curso de acuerdo con el anexo XII. Asimismo, la Dirección General de Producciones y Mercados Agrarios del Ministerio de Agricultura Pesca y Alimentación solicitará al FEGA los pagos realizados por el organismo pagador en el ejercicio financiero en curso, referidos al viernes de la semana inmediatamente anterior a la fecha del 30 de junio.

2. Cuando una comunidad autónoma comunique conforme al apartado anterior que prevé gastar unos fondos inferiores a la asignación recibida según el artículo 33.2, los fondos que estime no va a utilizar, se distribuirán entre las comunidades autónomas que hayan comunicado según el apartado 1 que prevén gastar una cantidad de fondos superior a su asignación, en función de los criterios acordados según el artículo 33.2.

La presentación de la solicitud de pago referida en el artículo 39 por parte de un beneficiario se deberá realizar no más tarde del 31 de julio de 2023. El pago a los beneficiarios se realizará lo antes posible en el ejercicio FEAGA que finalizó la operación, o, a más tardar, en un plazo máximo de doce meses desde la fecha de la presentación de la solicitud de pago válida y completa, sin que en ningún caso el pago de la operación se extienda más allá del ejercicio financiero 2023.

1. Se podrán conceder ayudas para:

a) Compensar a los viticultores participantes en el plan por la pérdida de ingresos derivada de la aplicación del mismo.

b) Participar en los costes de la reestructuración y reconversión de viñedos.

2. La compensación a los viticultores por pérdidas de ingresos se concederá durante un máximo de dos campañas. La compensación será del 25 por cien del valor medio de la uva de las tres últimas campañas en el ámbito territorial donde se ubiquen las parcelas objeto de reestructuración o reconversión, que la comunidad autónoma deberá definir. Las comunidades autónomas podrán establecer que esta compensación adopte la forma de coexistencia de vides viejas y nuevas durante dos campañas.

No obstante lo dispuesto en el párrafo anterior, no tendrán derecho de compensación por pérdida de ingresos aquellas superficies reestructuradas con la aportación de una autorización de plantación concedidas en virtud de los artículos 66 y 68 del Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre, y generada por un arranque efectuado con anterioridad a la presentación de la solicitud de ayuda.

Cuando la operación que se lleve a cabo sobre una parcela de viñedo, sea el sobreinjertado, o la transformación de vaso a espaldera o a otro sistema de conducción, se concederá la compensación por pérdida de ingresos para esa superficie por una campaña.

3. La participación en los costes de la reestructuración y reconversión del viñedo únicamente podrá efectuarse para las acciones recogidas en la segunda columna del anexo XIII, no pudiéndose financiar acciones de forma aislada, a excepción del sobreinjertado, o del cambio de vaso a espaldera o a otro sistema de conducción. Tampoco serán subvencionables las acciones con material de segunda mano.

4. La participación en los costes de la reestructuración y reconversión del viñedo será el resultado de aplicar el porcentaje fijado en el artículo 46.6 del Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, a:

a) El caso de que se aplique el pago mediante la forma recogida en el apartado 5 a) de este artículo: los importes máximos establecidos para cada una de las acciones recogidas en la segunda columna del anexo XIII, o bien al gasto efectivamente realizado y acreditado, realizado mediante factura y justificante de pago, en caso de que sea inferior que el importe máximo correspondiente.

b) El caso de que se aplique el pago mediante la forma recogida en el apartado 5 b) de este artículo: los valores de los baremos estándar de costes unitarios establecidos para cada una de las acciones de la segunda columna del anexo XIII.

En cualquiera de los dos casos anteriores, las comunidades autónomas podrán disponer, para su ámbito territorial, la aplicación de un porcentaje inferior al fijado en el artículo 46.6 del Reglamento (UE) n.º 1308/2013, del Parlamento Europeo y del Consejo, de 17 de diciembre de 2013, y no aplicar la subvención de alguna de las acciones contempladas en la segunda columna del anexo XIII.

5. El pago de la ayuda por estas acciones subvencionables se podrá realizar de las siguientes formas, conforme a lo establecido en el artículo 44.1 del Reglamento Delegado (UE) 2016/1149 de la Comisión: