Butlletí Oficial de l'Estat

Contingut no disponible en català

La Ley 46/2002, de 18 de diciembre, de reforma parcial del Impuesto sobre la Renta de las Personas Físicas y de modificación de las Leyes de los Impuestos sobre Sociedades y sobre la Renta de no Residentes («Boletín Oficial del Estado» del 19) y la Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 31) han introducido diversas modificaciones en los indicados impuestos, aplicables a los períodos impositivos que se inicien a partir del 1 de enero de 2003, que han tenido su reflejo en los modelos de declaración del Impuesto que se aprueban en esta Orden, los cuales incorporan los nuevos apartados y opciones derivados de aquéllas. También se han incorporado a los modelos de declaración-liquidación aprobados mediante esta Orden las adaptaciones necesarias para el cumplimiento de lo dispuesto en la Ley 36/2003, de 11 de noviembre, de medidas de reforma económica («Boletín Oficial del Estado» del 12).

Una de las principales modificaciones en el Impuesto sobre Sociedades, para los ejercicios iniciados a partir del 1 de enero de 2003, es la creación del régimen de sociedades patrimoniales, definidas en la nueva redacción del artículo 75 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades y la paralela supresión del régimen de transparencia fiscal, sin perjuicio del régimen transitorio previsto al efecto y sin perjuicio también de que se mantenga su regulación material para las agrupaciones de interés económico españolas y europeas y uniones temporales de empresas.

La modificación, que alcanza a todo el capítulo VI del título VIII de la Ley (artículos 75 a 77), ha dado lugar a su vez a la del Reglamento del Impuesto, aprobado por el Real Decreto 537/1997, de 14 de abril, en el que se ha dado nueva redacción al artículo 50 y se ha incluido el artículo 50 bis, mediante el Real Decreto 252/2003, de 28 de febrero («Boletín Oficial del Estado» del 13 de marzo).

Desde el punto de vista de su régimen tributario, las sociedades patrimoniales siguen un esquema peculiar, que las aparta del resto de sujetos pasivos del Impuesto sobre Sociedades. En efecto, a diferencia del régimen general y de la mayoría de los regímenes especiales, las sociedades patrimoniales no parten del resultado contable para determinar la base imponible del Impuesto, sino que, básicamente, siguen el esquema liquidatorio establecido en la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas.

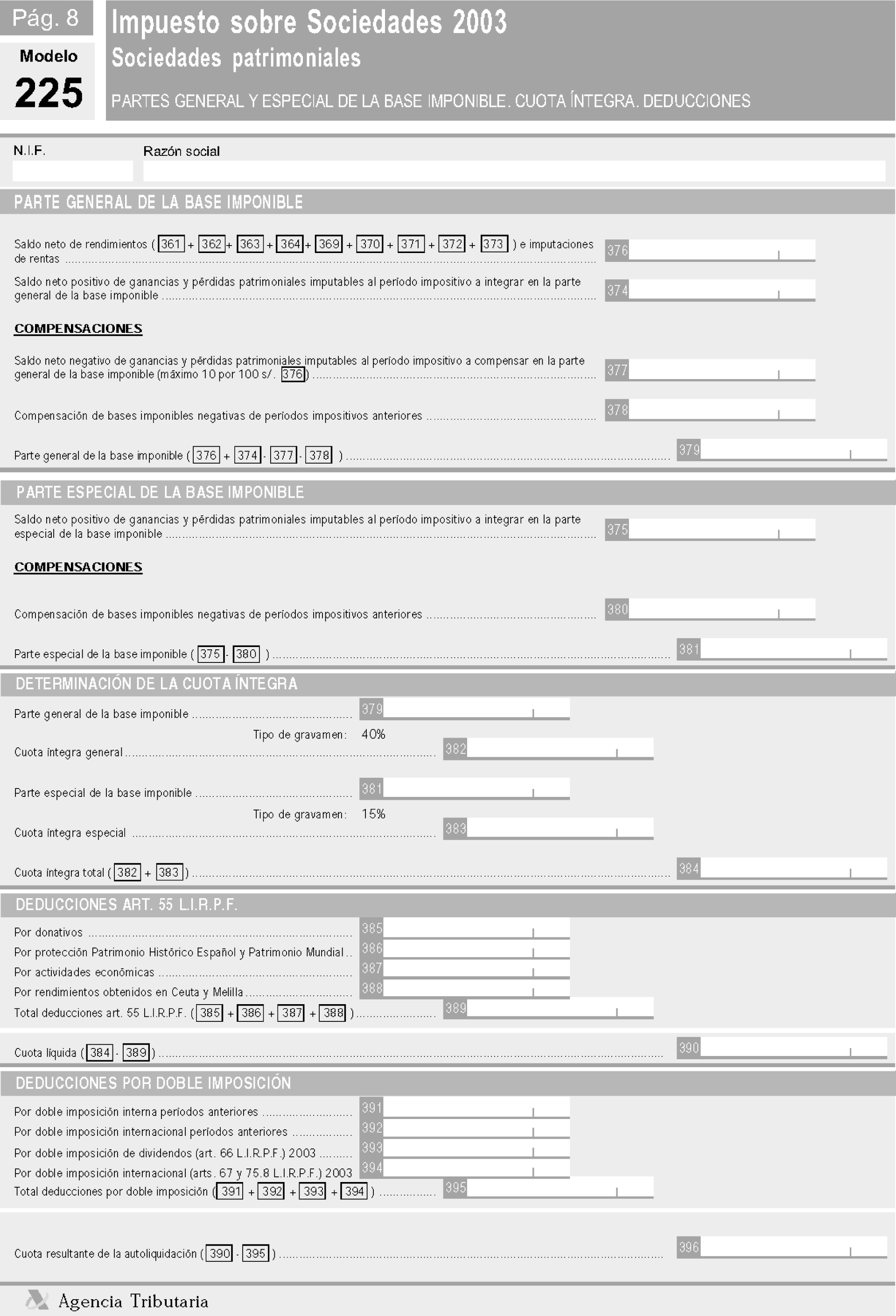

Así, la base imponible de las sociedades patrimoniales se desglosa en una parte general y otra especial, siguiendo las reglas del Impuesto sobre la Renta de las Personas Físicas, con determinadas excepciones. Entre estas últimas, puede señalarse que tiene sus propios tipos impositivos y que no le son aplicables ni las reducciones por mínimo personal y familiar previstas en el capítulo III del título II de la Ley del Impuesto sobre la Renta de las Personas Físicas, ni las reducciones sobre ganancias y disminuciones patrimoniales obtenidas en la transmisión de bienes adquiridos con anterioridad al 31 de diciembre de 1994, a que se refiere la disposición transitoria novena de la Ley 40/1998, de 9 de diciembre.

También es de destacar que el rendimiento neto de sus actividades económicas sólo puede determinarse mediante la modalidad normal del régimen de estimación directa, que la compensación de bases imponibles negativas de ejercicios anteriores se ha de realizar conforme a la normativa del Impuesto sobre la Renta, que determinadas reducciones sobre los rendimientos netos no pueden aplicarse cuando alguno de los socios de la sociedad patrimonial sea sujeto pasivo del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes, y que las deducciones sobre la cuota íntegra son, exclusivamente, las que establecen el artículo 55 de la Ley 40/1998, de 9 de diciembre, exceptuada la referida a la inversión en vivienda habitual, y los artículos 66 y 67 de la misma Ley.

A la vista de este régimen peculiar de tributación se ha estimado oportuno aprobar dentro de esta Orden el modelo de declaración-liquidación 225, aplicable específicamente a las sociedades patrimoniales reguladas en el capítulo VI del título VIII de la Ley del Impuesto sobre Sociedades. El nuevo modelo adopta un diseño semejante al de las declaraciones del Impuesto sobre la Renta de las Personas Físicas en los apartados que han de cumplimentarse siguiendo las reglas de este Impuesto y conserva el que es propio de las declaraciones del Impuesto sobre Sociedades en lo referente a la información general de la Sociedad.

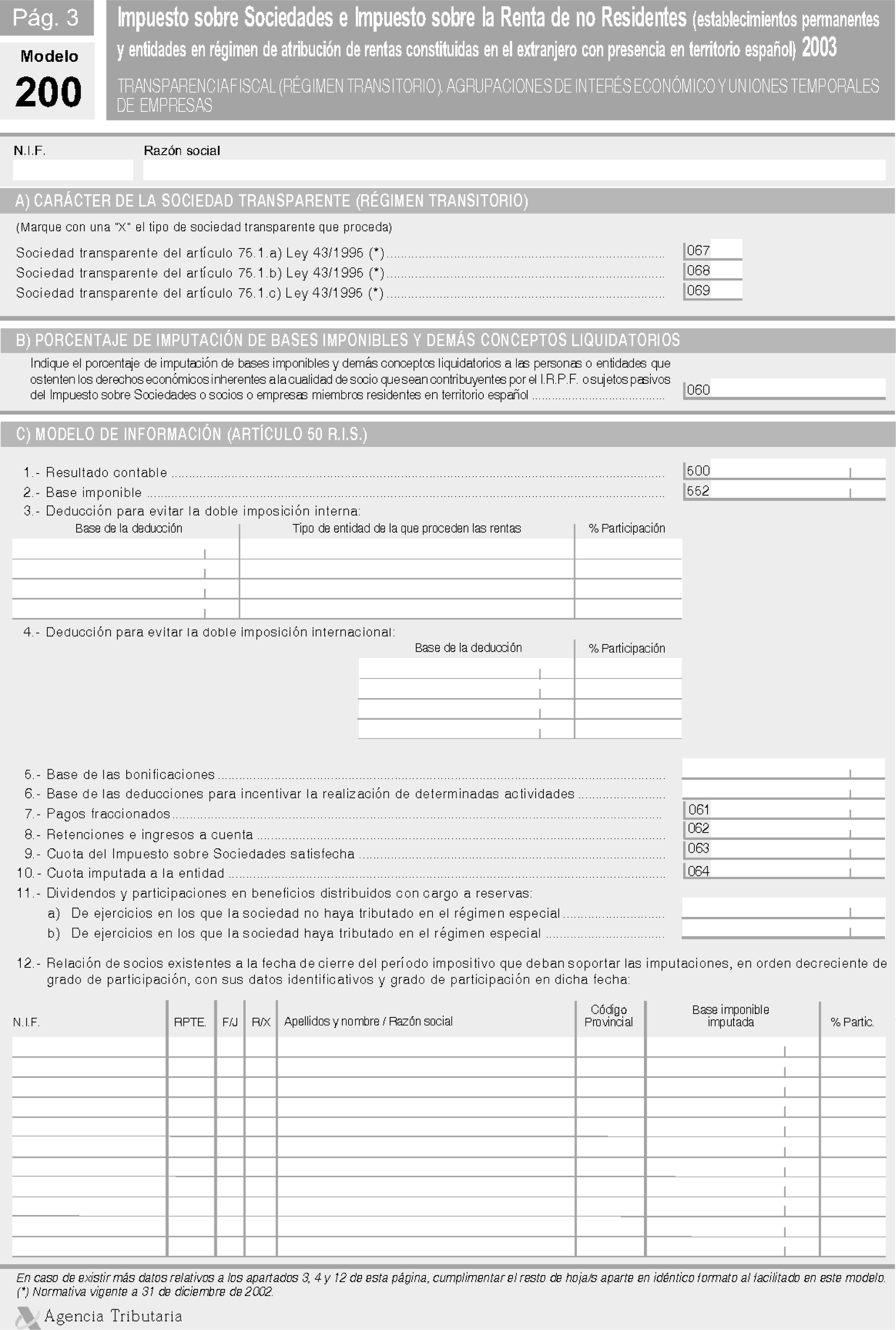

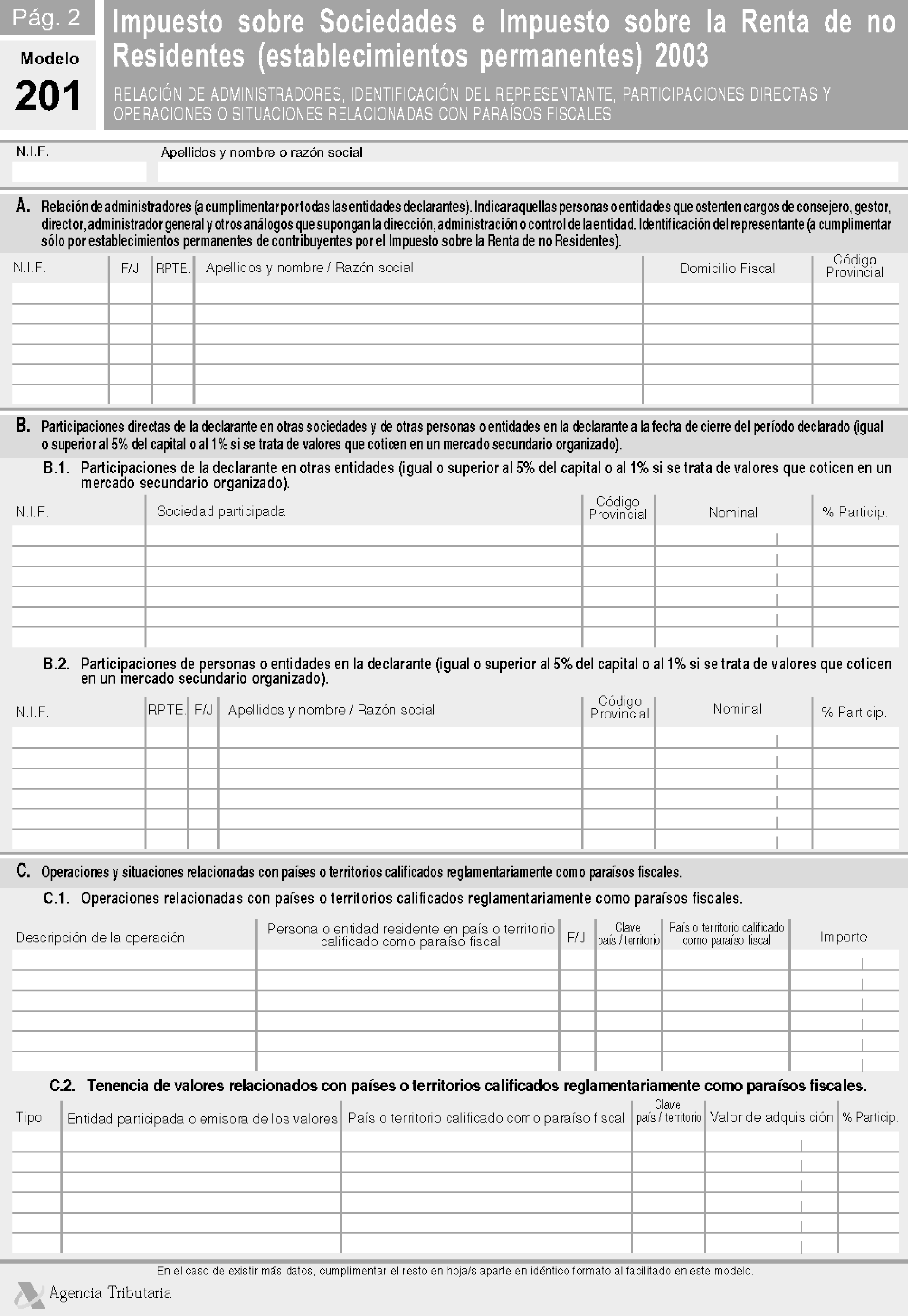

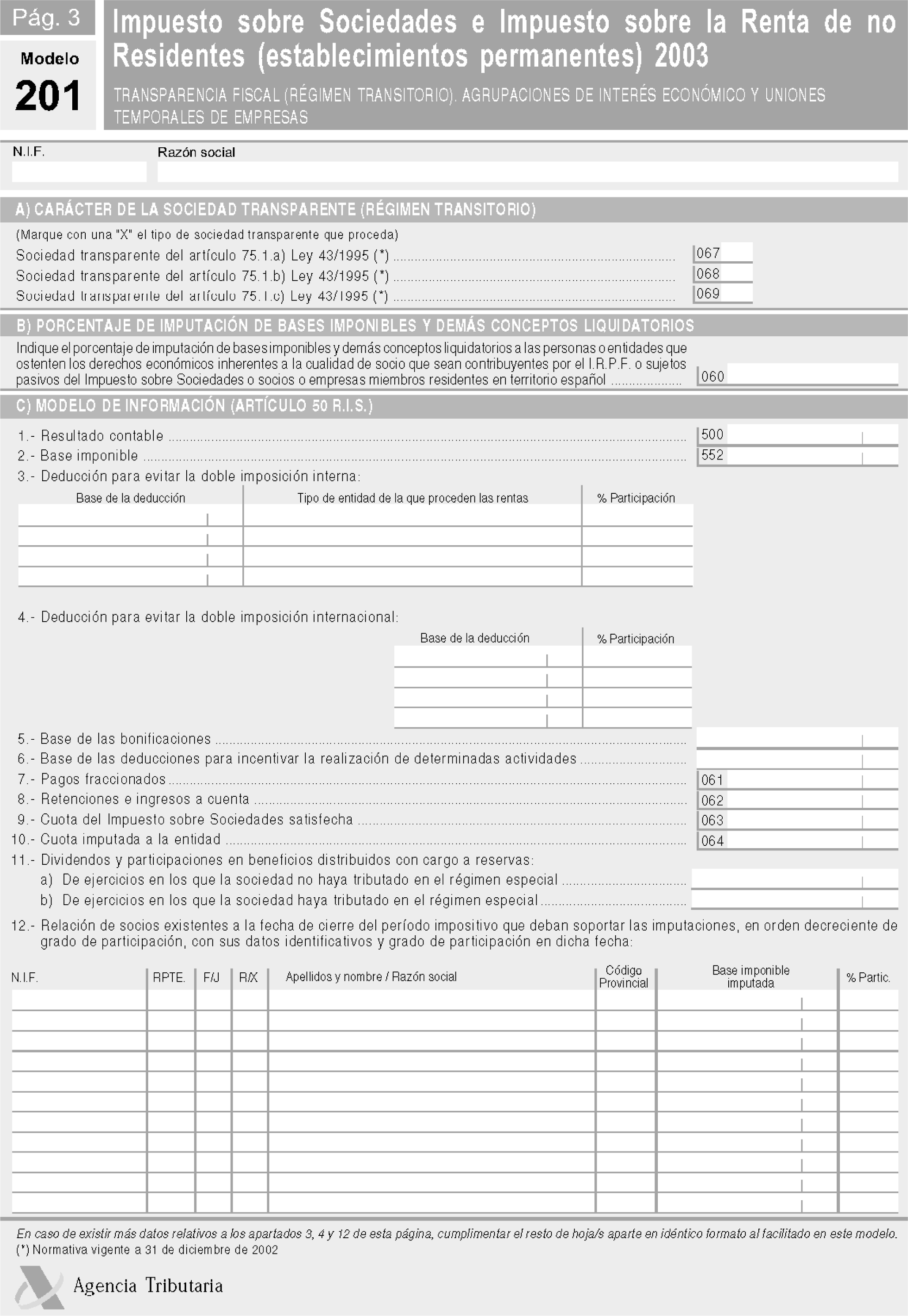

Por lo que se refiere a los modelos 200 y 201, hay que destacar la nueva redacción del artículo 50 del Reglamento del Impuesto, que mantiene las obligaciones de información previstas en la normativa anterior para las sociedades transparentes, ahora referidas a las agrupaciones de interés económico y a las uniones temporales de empresas. Estas obligaciones siguen siendo también aplicables a las sociedades en transparencia fiscal que se hayan acogido a lo previsto en la disposición transitoria segunda de la Ley 46/2002, que las somete, en su apartado tercero, a la normativa vigente a 31 de diciembre de 2002. En consecuencia, se han realizado las adaptaciones necesarias en los modelos de declaración-liquidación indicados.

Otra modificación relevante que introduce la Ley 46/2002, de 18 de diciembre, es la referente a las entidades en atribución de rentas, y, especialmente por lo que atañe a los modelos de declaración-liquidación que se aprueban mediante esta Orden, al tratamiento de las entidades sujetas a este régimen constituidas en el extranjero con presencia en territorio español. La mencionada Ley 46/2002 ha introducido un nuevo artículo 32 sexies en la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, por el cual la parte de renta atribuible a los miembros no residentes de este tipo de entidades ha de tributar por dicho Impuesto, determinándose la base imponible conforme a lo establecido en el artículo 74 de la Ley 40/1998, de 9 de diciembre, del Impuesto sobre la Renta de las Personas Físicas. Teniendo en cuenta que el referido artículo 32 sexies prevé que estas entidades deban presentar, en los términos que establezca el Ministro de Hacienda, una autoliquidación anual, se ha estimado oportuno que utilicen a estos efectos el modelo 200, en el que se han incorporado las claves necesarias para que puedan reflejar los ajustes que procedan sobre el resultado contable.

Por lo que se refiere a las modificaciones introducidas por la Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, merece destacarse la nueva deducción por inversiones y gastos para prestar el servicio de primer ciclo de educación infantil de los hijos de empleados de la entidad, directamente o mediante su contratación con un tercero, deducción para la que se prevén en los modelos de declaración que ahora se aprueban las correspondientes claves.

Finalmente, se han efectuado las modificaciones necesarias en los modelos 200 y 201 para dar entrada a la bonificación establecida por la Ley 36/2003, de 11 de septiembre, de medidas de reforma económica, para las entidades cuyo objeto social exclusivo sea el alquiler de viviendas.

No se recogen novedades significativas en cuanto a las formas de presentación de la declaración, que son las mismas que en el ejercicio anterior, siendo posible la presentación tanto en papel impreso como por vía telemática para los modelos 200 y 201, y sólo en papel para el modelo 220. El modelo 225 podrá adoptar las mismas formas de presentación previstas para los modelos 200 y 201.

En cuanto a los sobres de retorno, se aprueba en esta Orden uno común para los modelos 200, 201 y 225, excepto el del Programa de Ayuda. Pese a que la Orden HAC/958/2003, de 10 de abril, por la que se aprueban los modelos de declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2002, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación telemática («Boletín Oficial del Estado» del 23), los estableció en su momento con carácter indefinido, los únicos contribuyentes del Impuesto sobre la Renta de no Residentes a los que los modelos 200 y 201 les eran aplicables eran los establecimientos permanentes. La inclusión de las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español entre los contribuyentes que han de utilizar el modelo 200 hace necesaria su nueva aprobación.

La disposición final única del Reglamento del Impuesto sobre Sociedades, aprobado por el Real Decreto 537/1997, de 14 de abril, en la nueva redacción dada por el Real Decreto 252/2003, de 28 de febrero, habilita al Ministro de Economía y Hacienda, entre otras autorizaciones, para:

a) Aprobar el modelo de declaración por el Impuesto sobre Sociedades y determinar los lugares y forma de presentación del mismo.

b) Aprobar la utilización de modalidades simplificadas o especiales de declaración, incluyendo la declaración consolidada de los grupos de sociedades.

c) Establecer los supuestos en que habrán de presentarse las declaraciones por este Impuesto en soporte directamente legible por ordenador o por medios telemáticos.

d) Establecer los documentos o justificantes que deben acompañar a la declaración.

e) Aprobar el modelo de información que deben rendir las agrupaciones de interés económico, las uniones temporales de empresas y las sociedades patrimoniales.

El artículo 20 de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes y Normas Tributarias, habilita al Ministro de Economía y Hacienda para determinar la forma y el lugar en que los establecimientos permanentes deben presentar la correspondiente declaración, así como la documentación que deben acompañar a ésta. La disposición final segunda de esta misma Ley habilita al Ministro de Economía y Hacienda para aprobar los modelos de declaración de este Impuesto, para establecer la forma, lugar y plazos para su presentación, así como para establecer los supuestos y condiciones de presentación de los mismos por medios telemáticos.

Por otra parte, la disposición final segunda de la citada Ley 50/1998 autoriza al Ministro de Economía y Hacienda para que determine, mediante Orden, los supuestos y condiciones en que los contribuyentes y las entidades incluidas en la colaboración social en la gestión tributaria a que se refiere el artículo 96 de la Ley General Tributaria, podrán presentar por medios telemáticos declaraciones, declaraciones-liquidaciones, autoliquidaciones o cualesquiera otros documentos exigidos por la normativa tributaria.

En este sentido, el artículo 55 bis del Reglamento del Impuesto sobre Sociedades, introducido por el Real Decreto 3472/2000, de 29 de diciembre («Boletín Oficial del Estado» del 30), estableció la forma de hacer efectiva la colaboración social en la presentación de declaraciones por este Impuesto. La regulación de la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios se desarrolla más ampliamente en el Real Decreto 1377/2002, de 20 de diciembre, por el que se desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios («Boletín Oficial del Estado» del 21) y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros modelos tributarios («Boletín Oficial del Estado» del 3 de junio). En consecuencia, las personas o entidades que, conforme a las disposiciones anteriores, estén autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, podrán hacer uso de esta facultad respecto de las declaraciones que se aprueban por esta Orden.

Todas las habilitaciones al Ministro de Economía y Hacienda expresadas en los párrafos anteriores deben entenderse realizadas en la actualidad al Ministro de Hacienda, de acuerdo con lo dispuesto en el artículo 2 del Real Decreto 557/2000, de 27 de abril («Boletín Oficial del Estado» del 28) de reestructuración de los Departamentos Ministeriales.

En consecuencia, y haciendo uso de las autorizaciones que tengo conferidas, dispongo:

Aprobación de los modelos de declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español).

Uno. Se aprueban los modelos de declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) y sus documentos de ingreso o devolución, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2003, consistentes en:

a) Declaraciones-liquidaciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español):

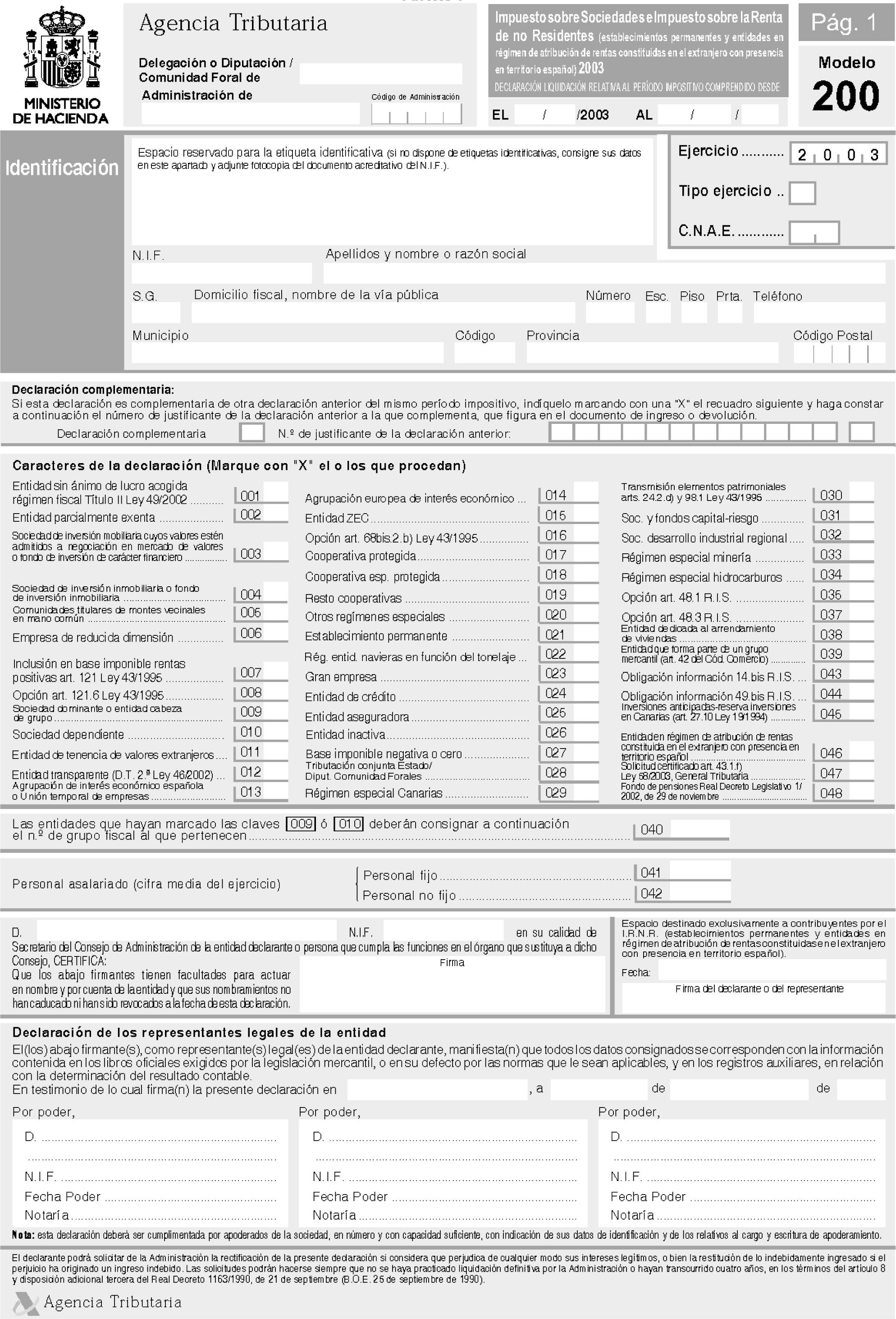

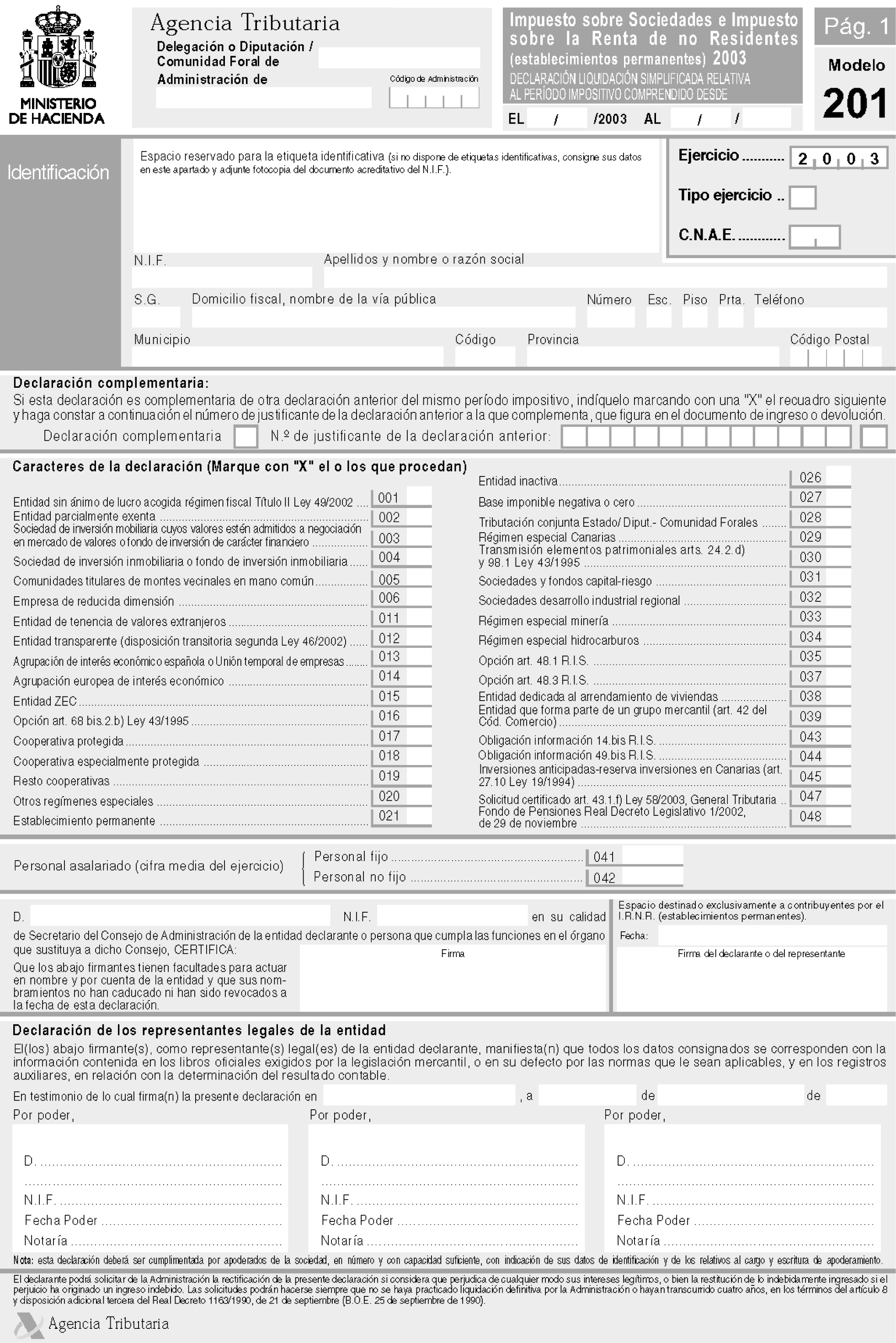

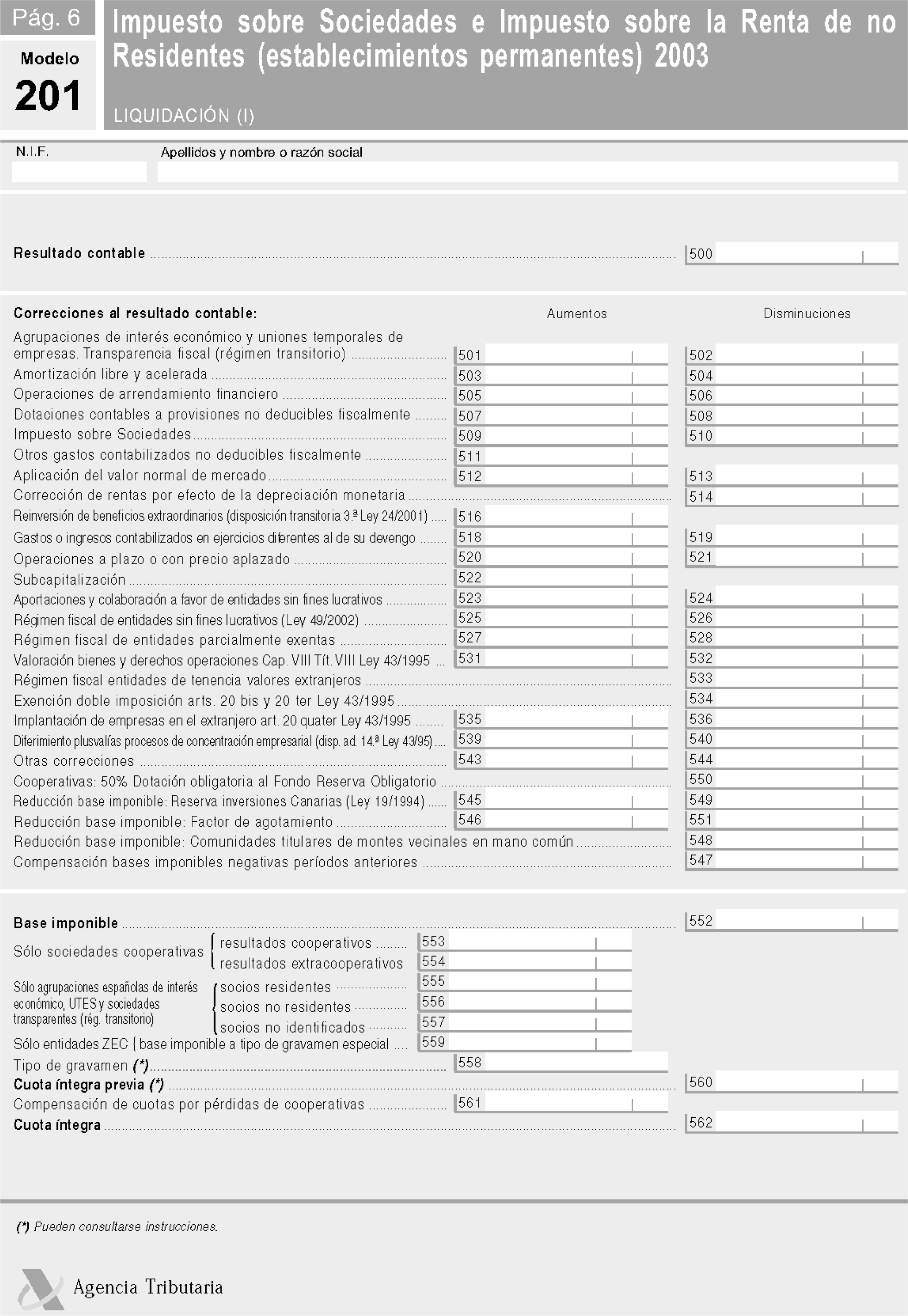

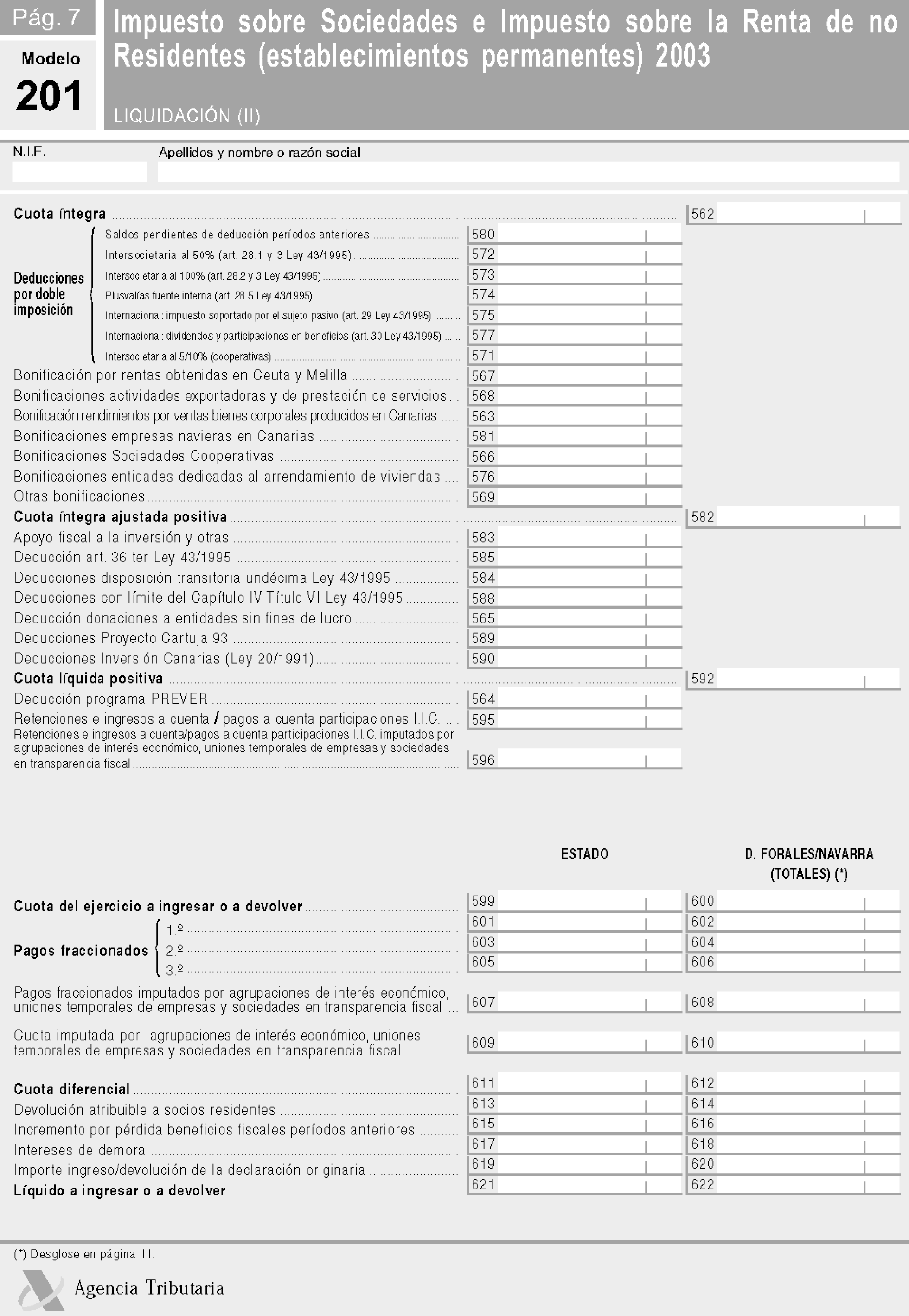

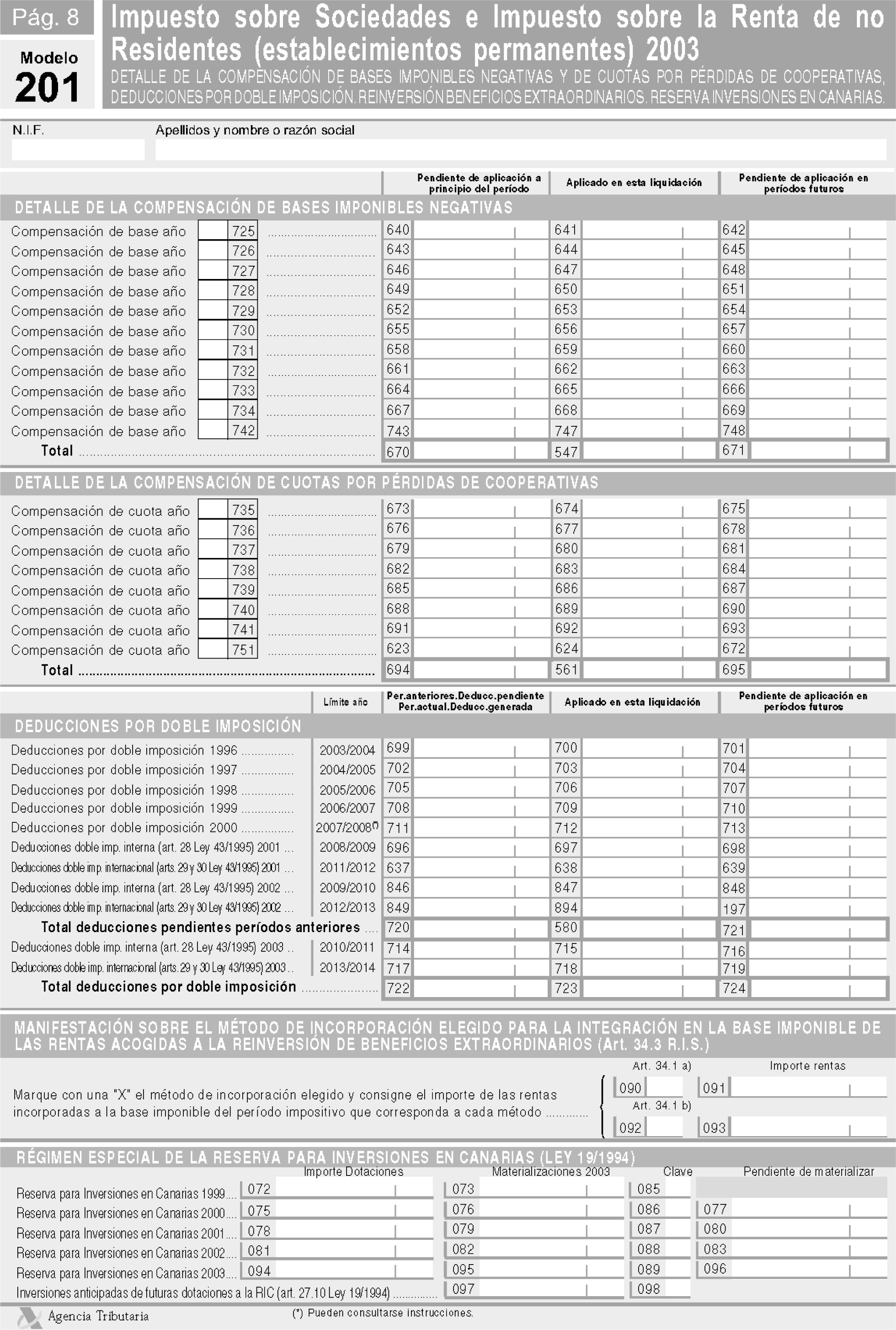

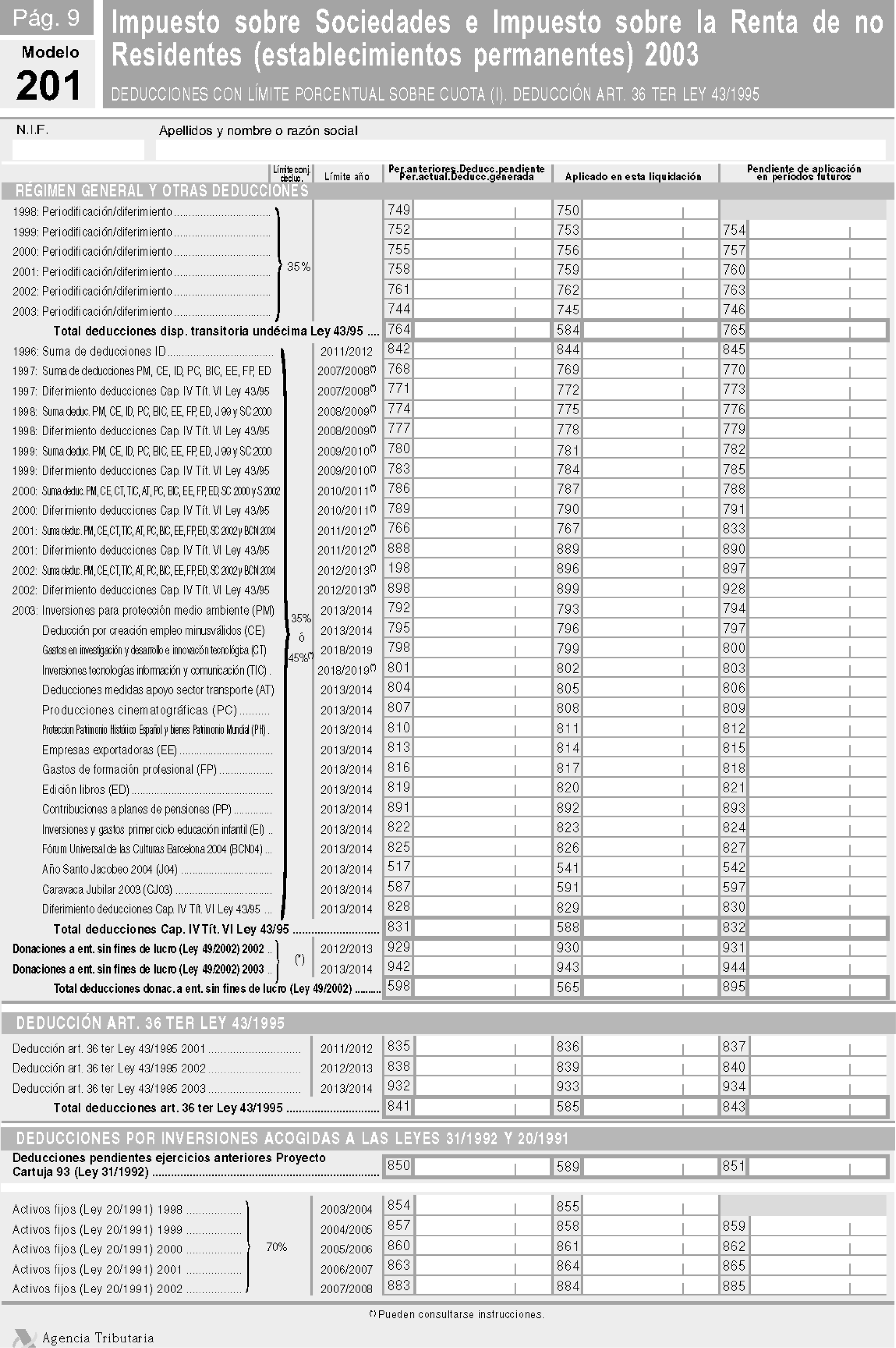

Modelo 200: Declaración-liquidación del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), que figura en el anexo I de la presente Orden.

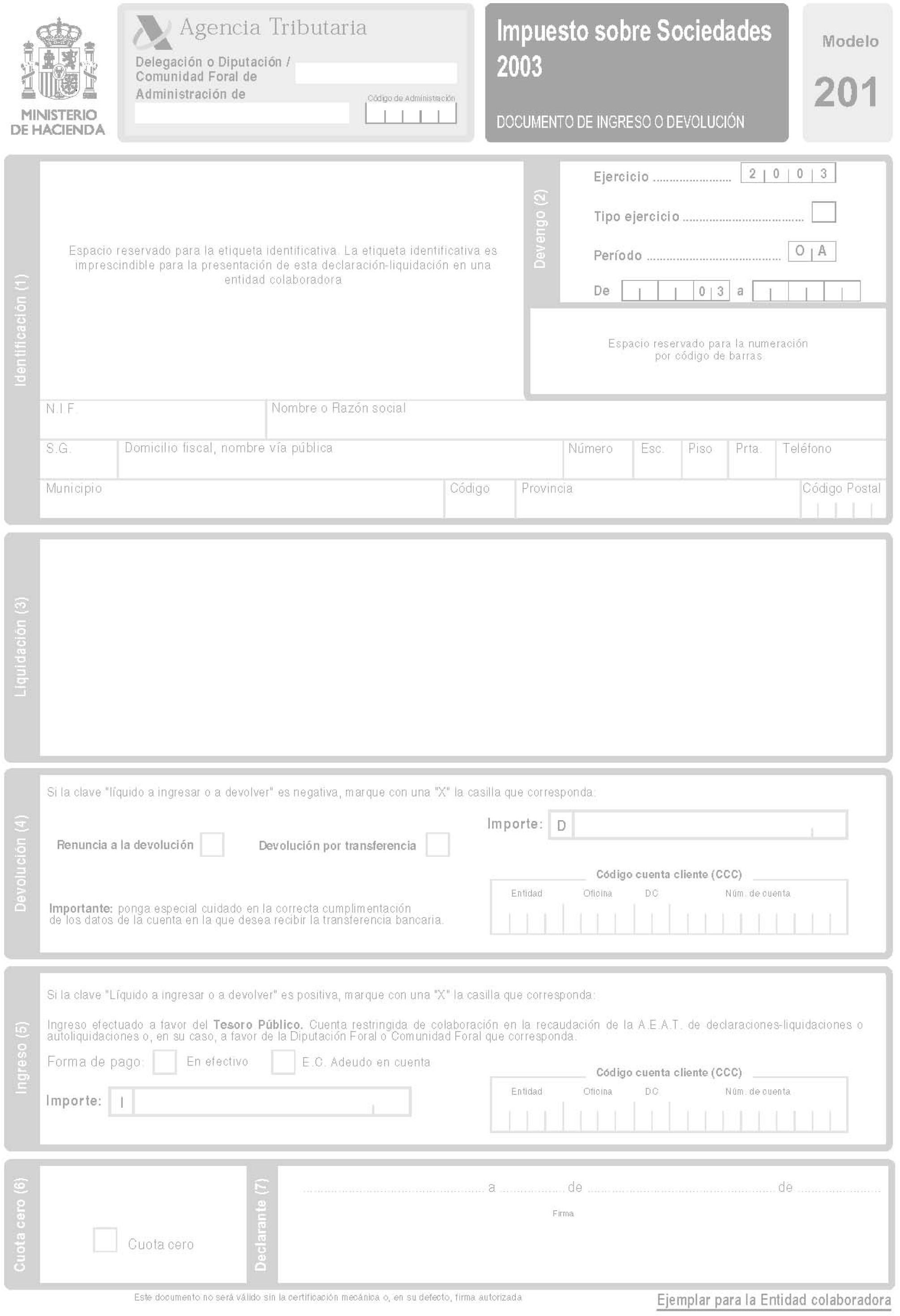

Modelo 201: Declaración-liquidación simplificada del Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes), que figura en el anexo II de la presente Orden.

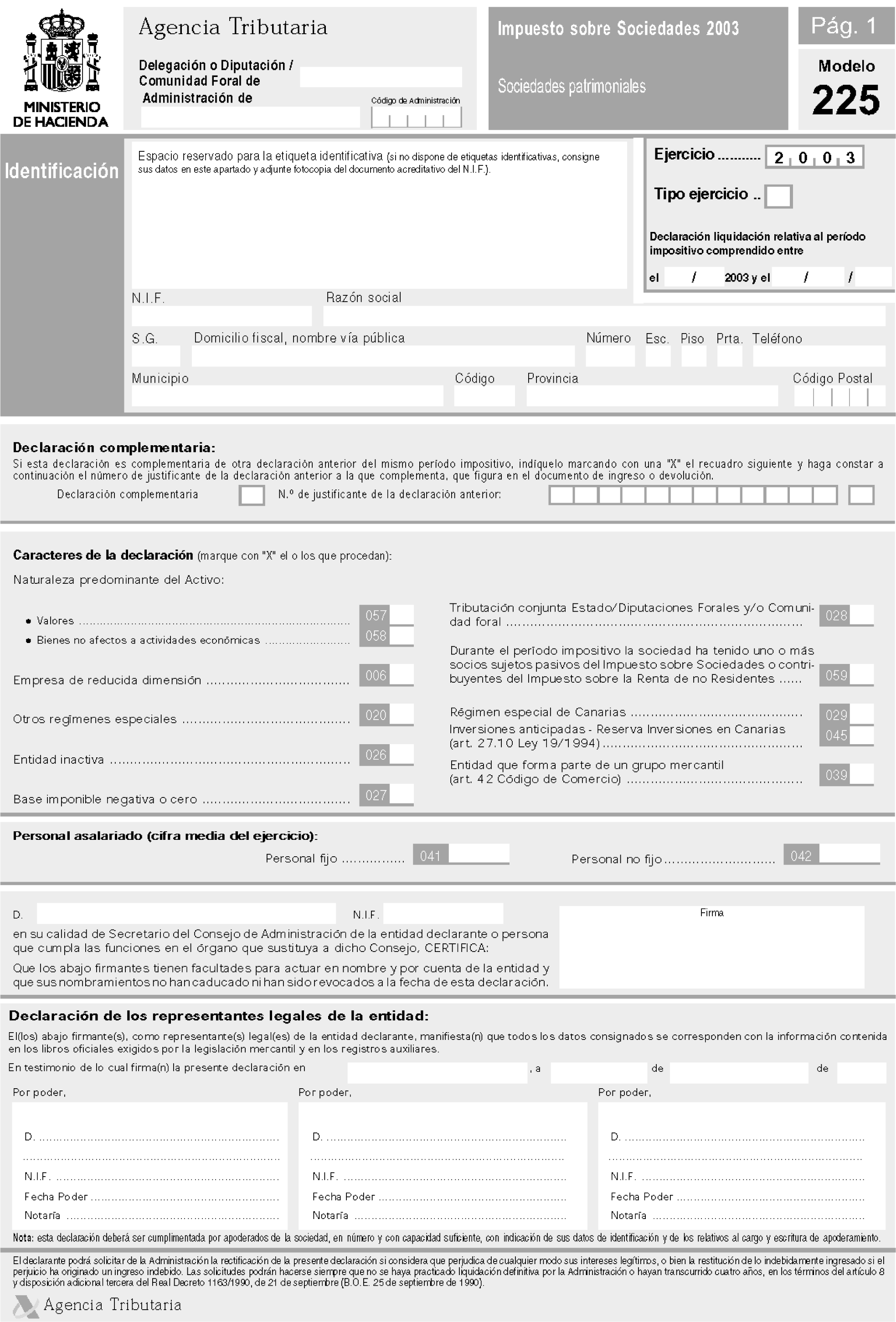

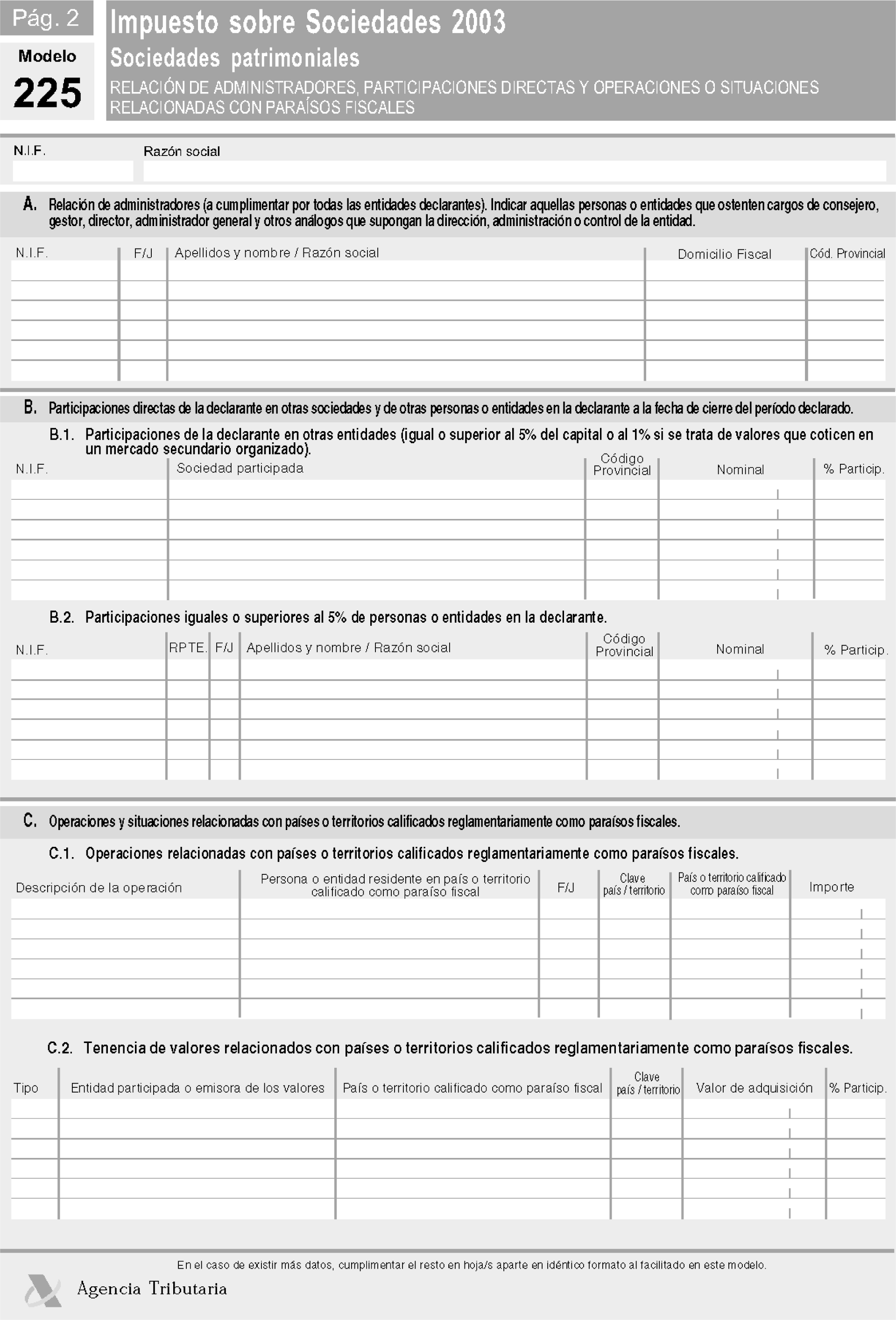

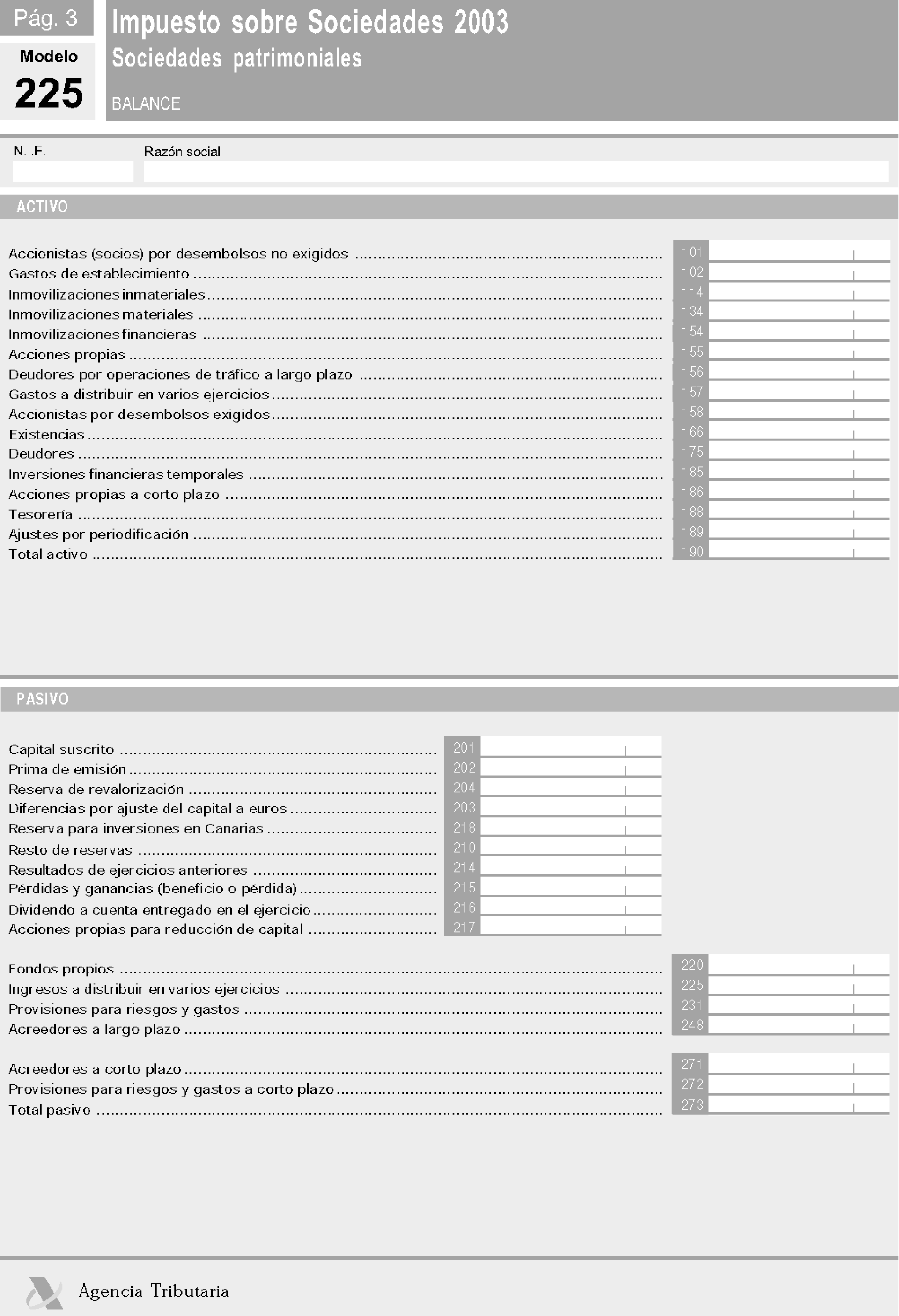

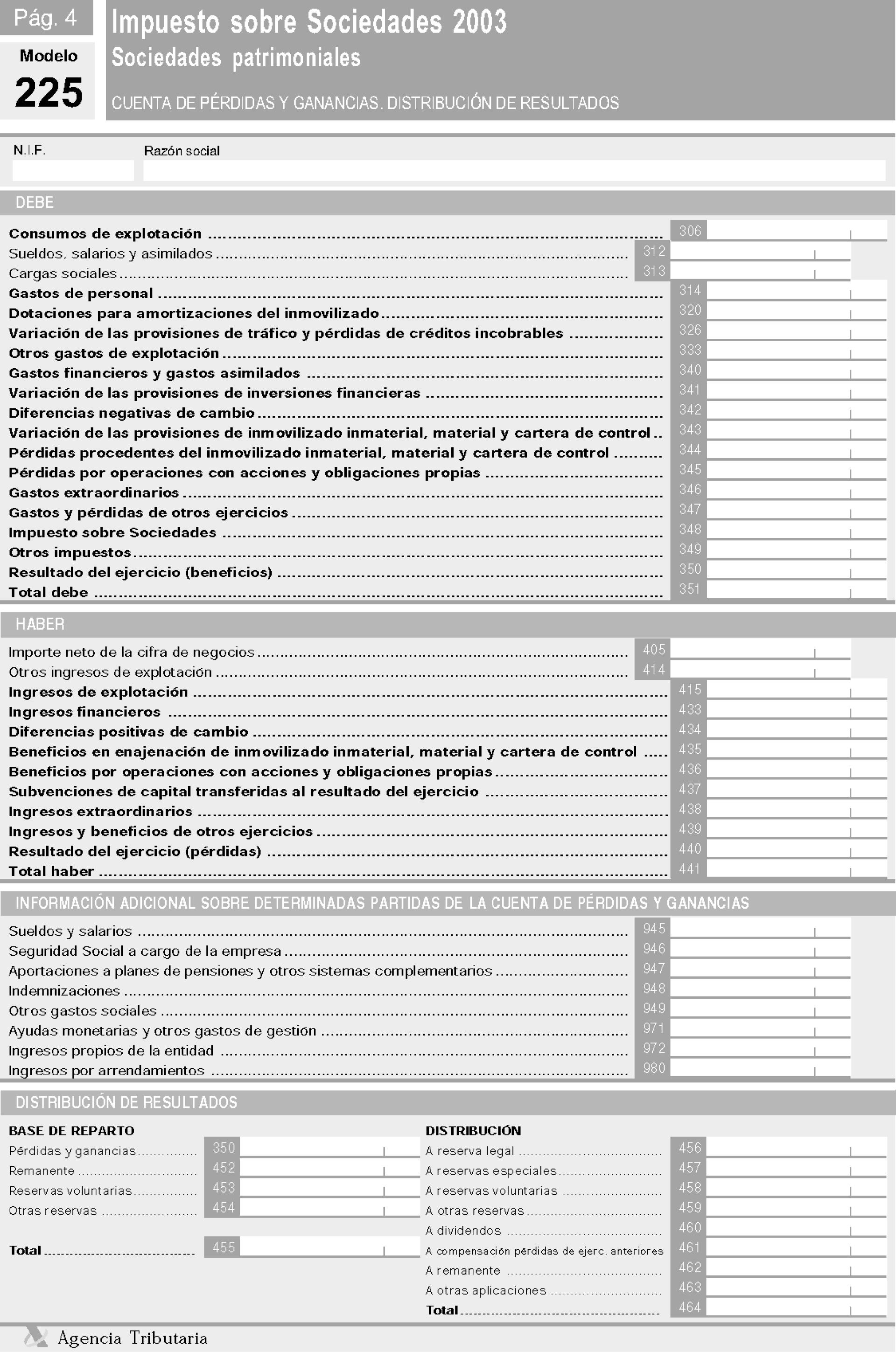

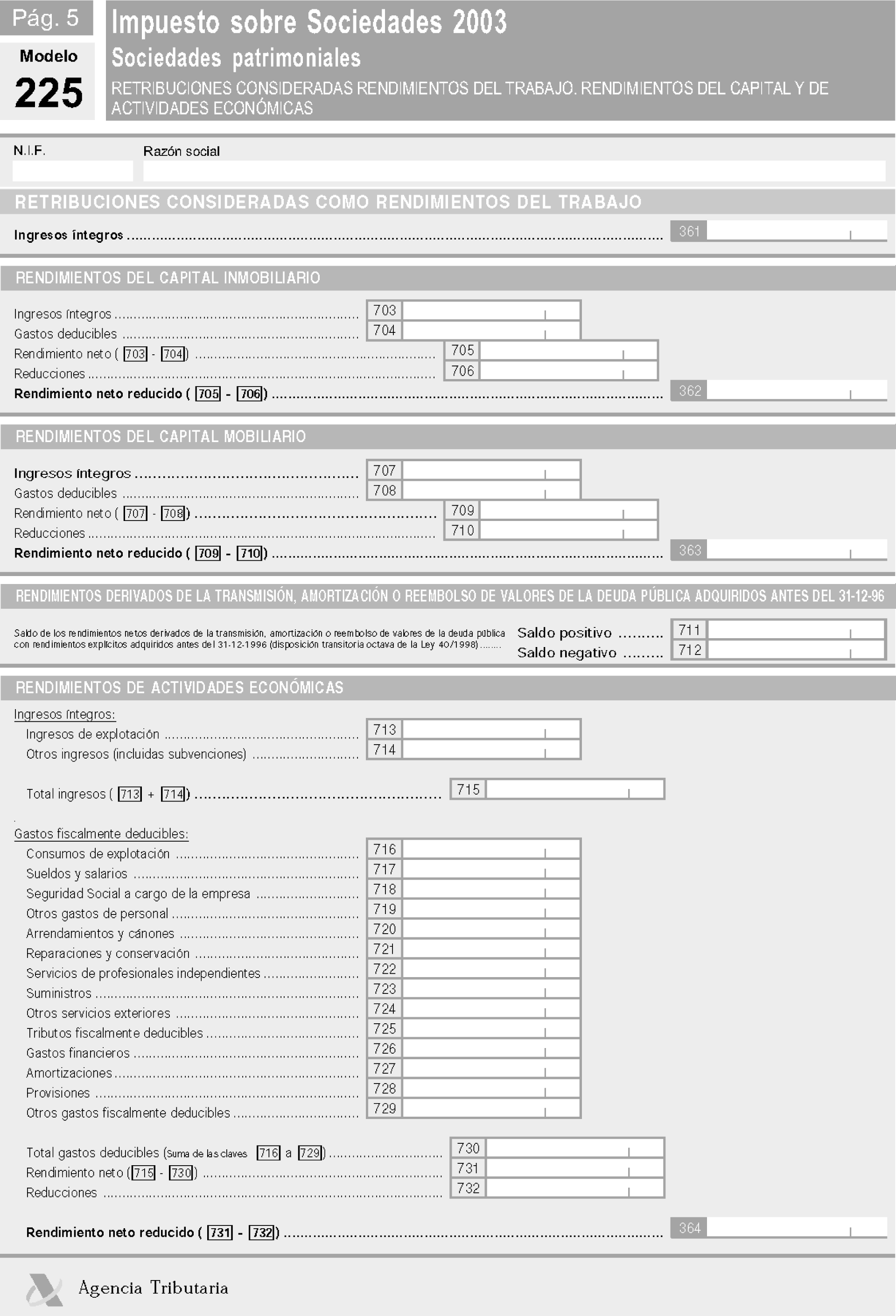

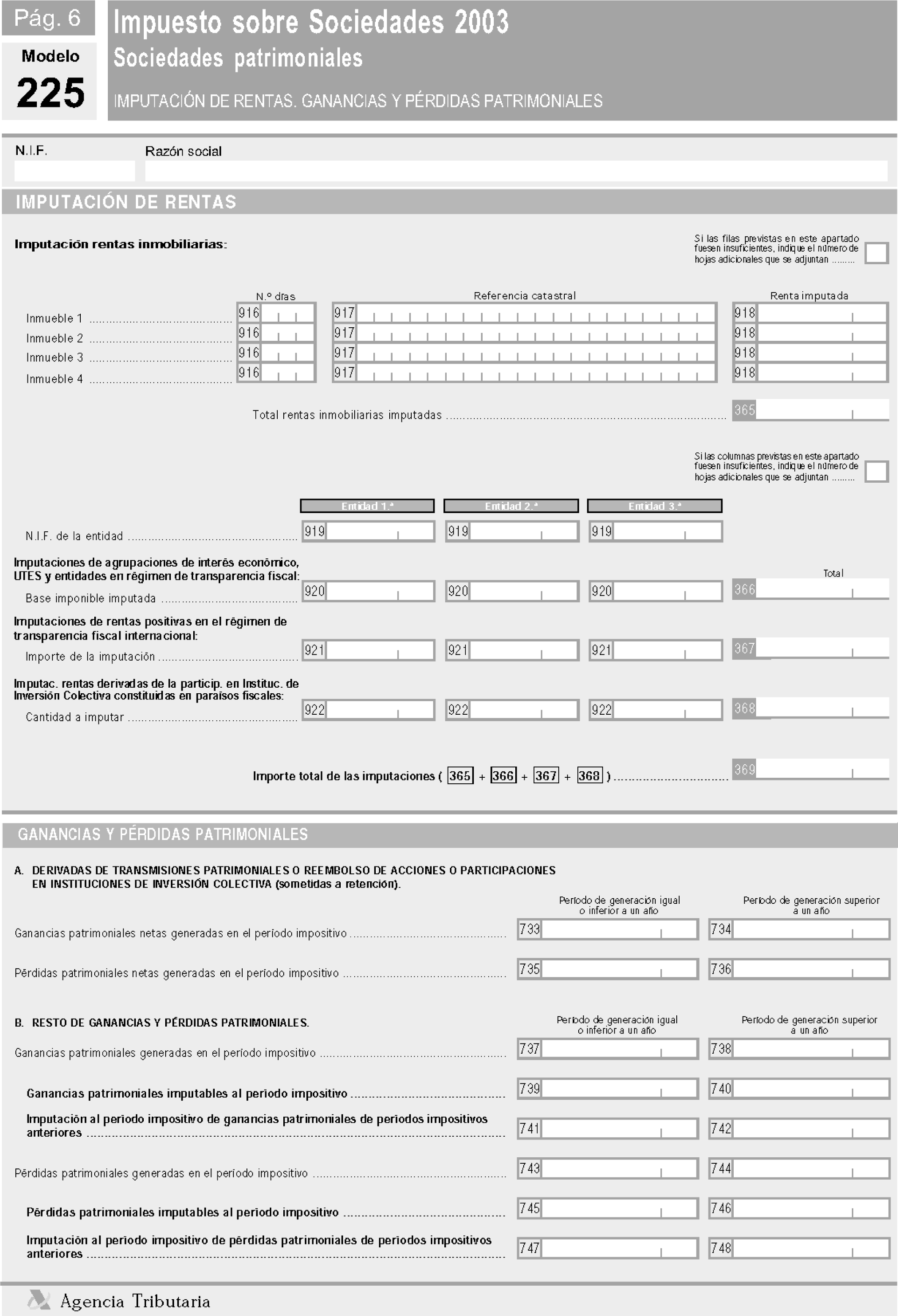

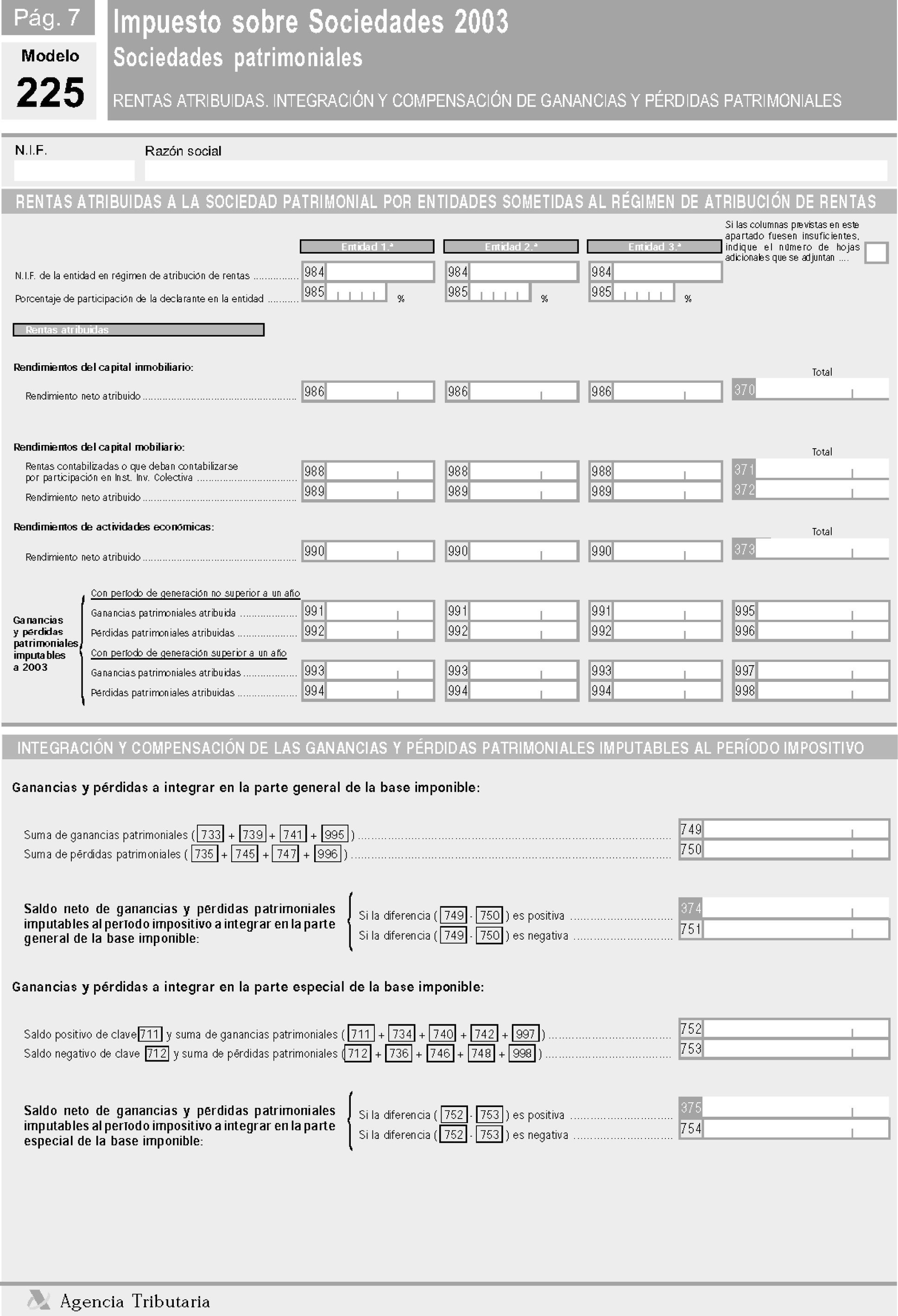

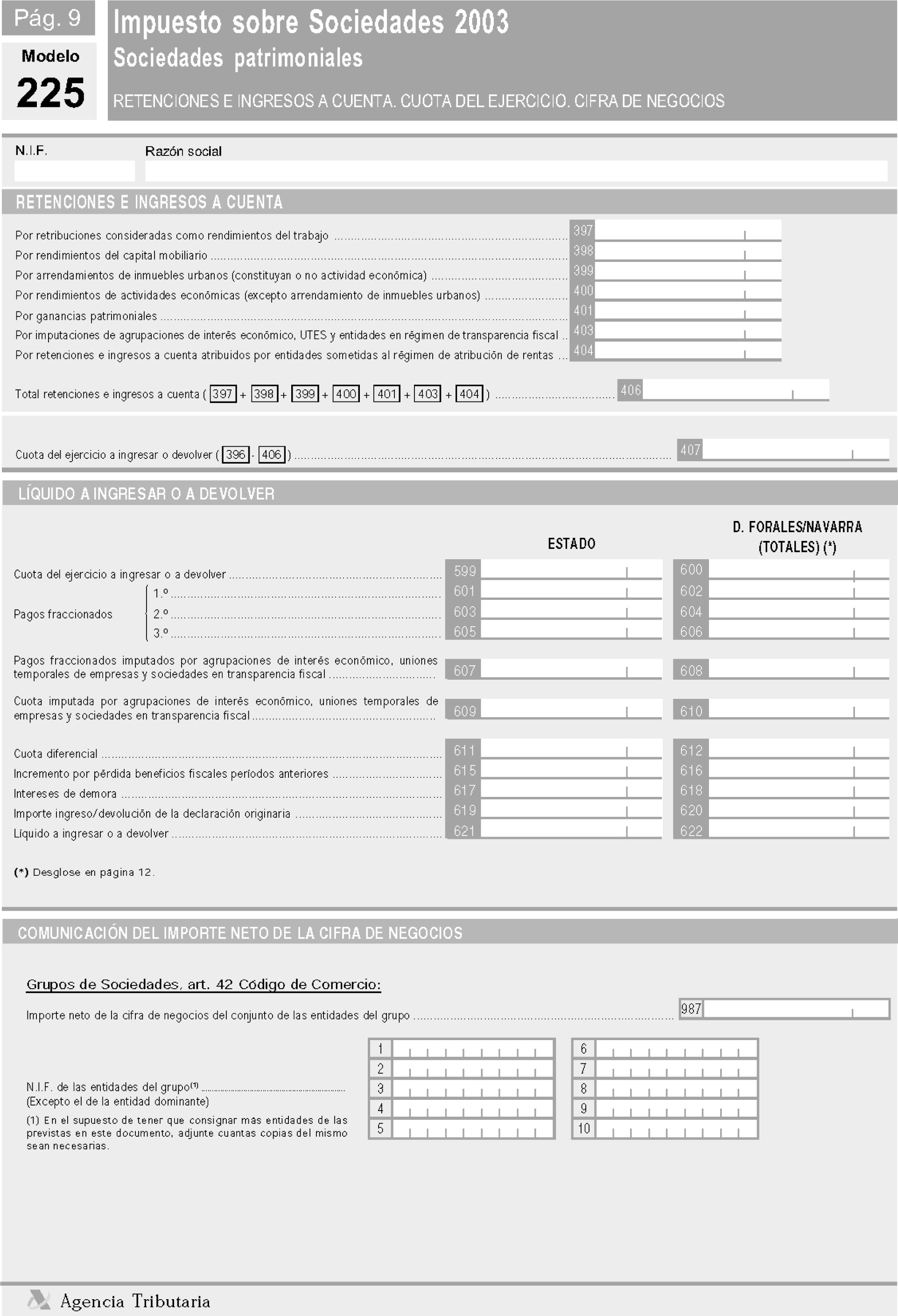

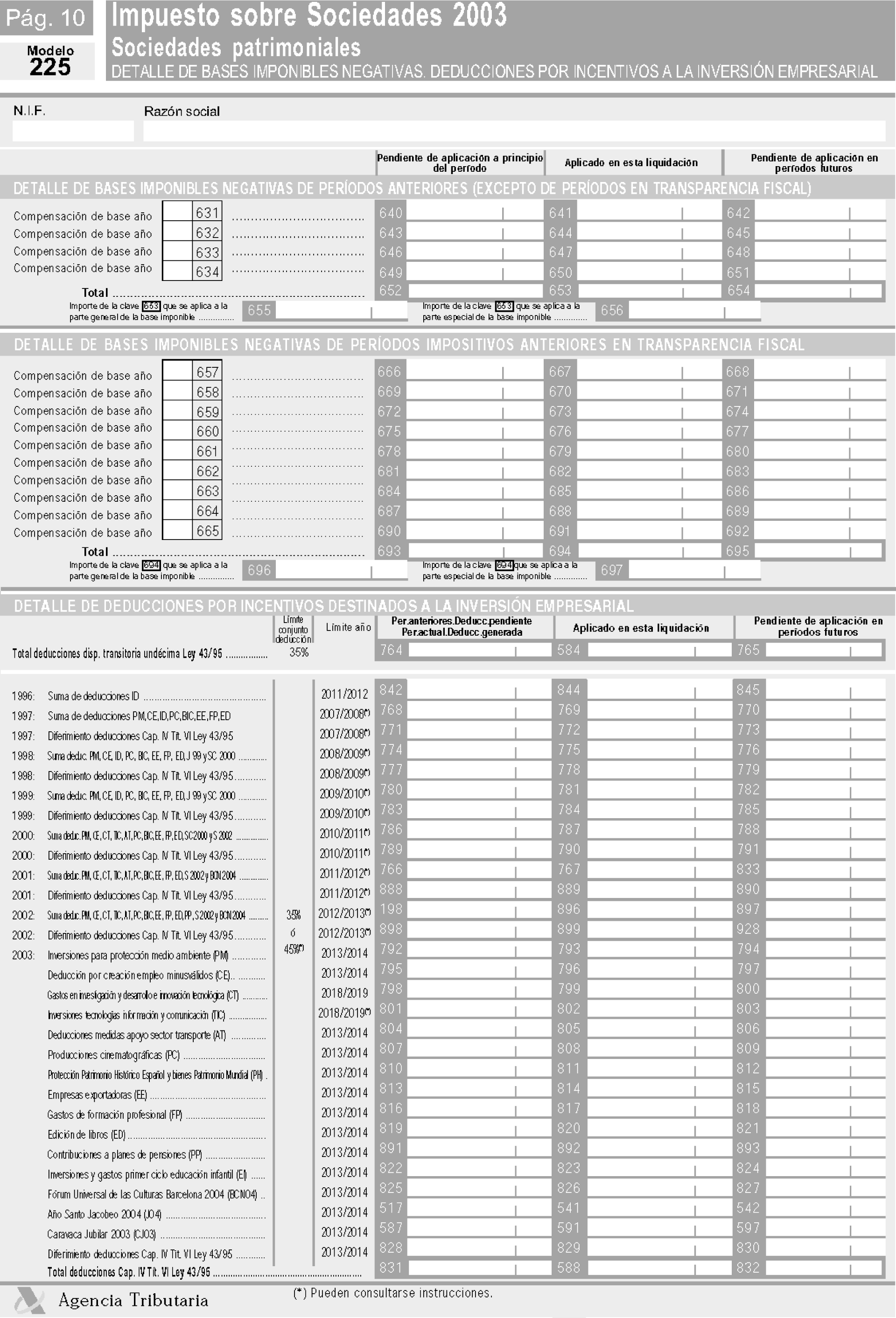

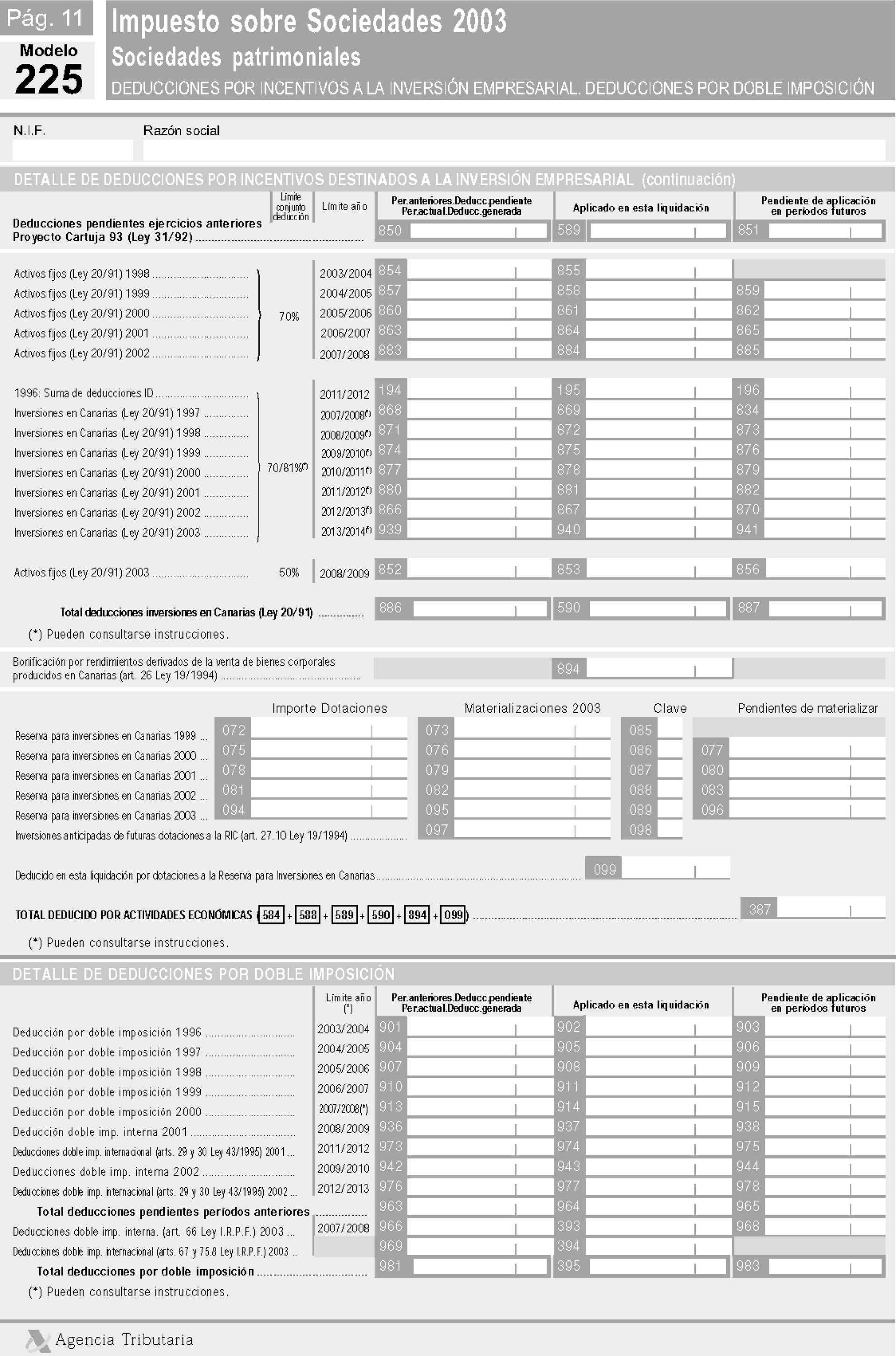

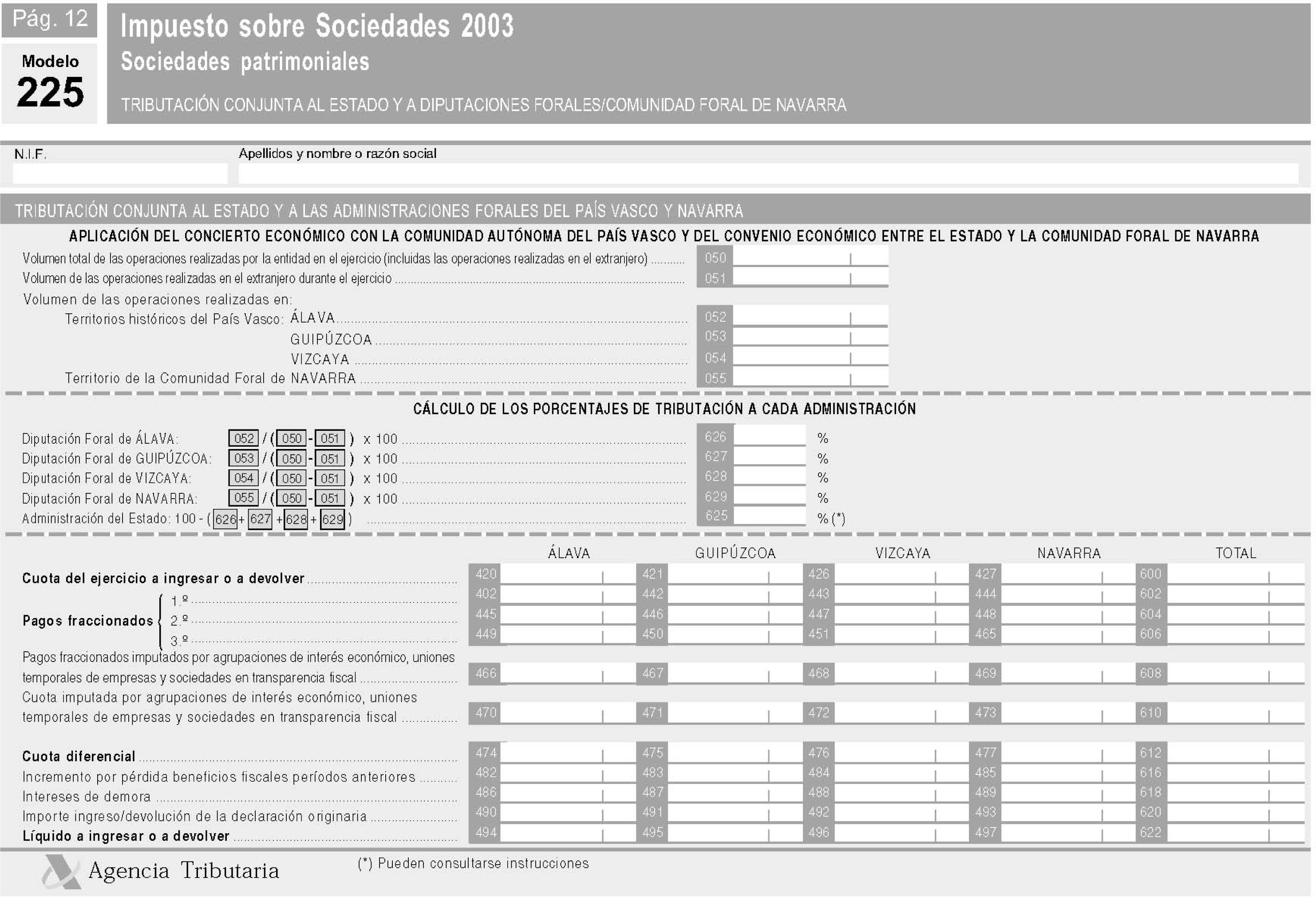

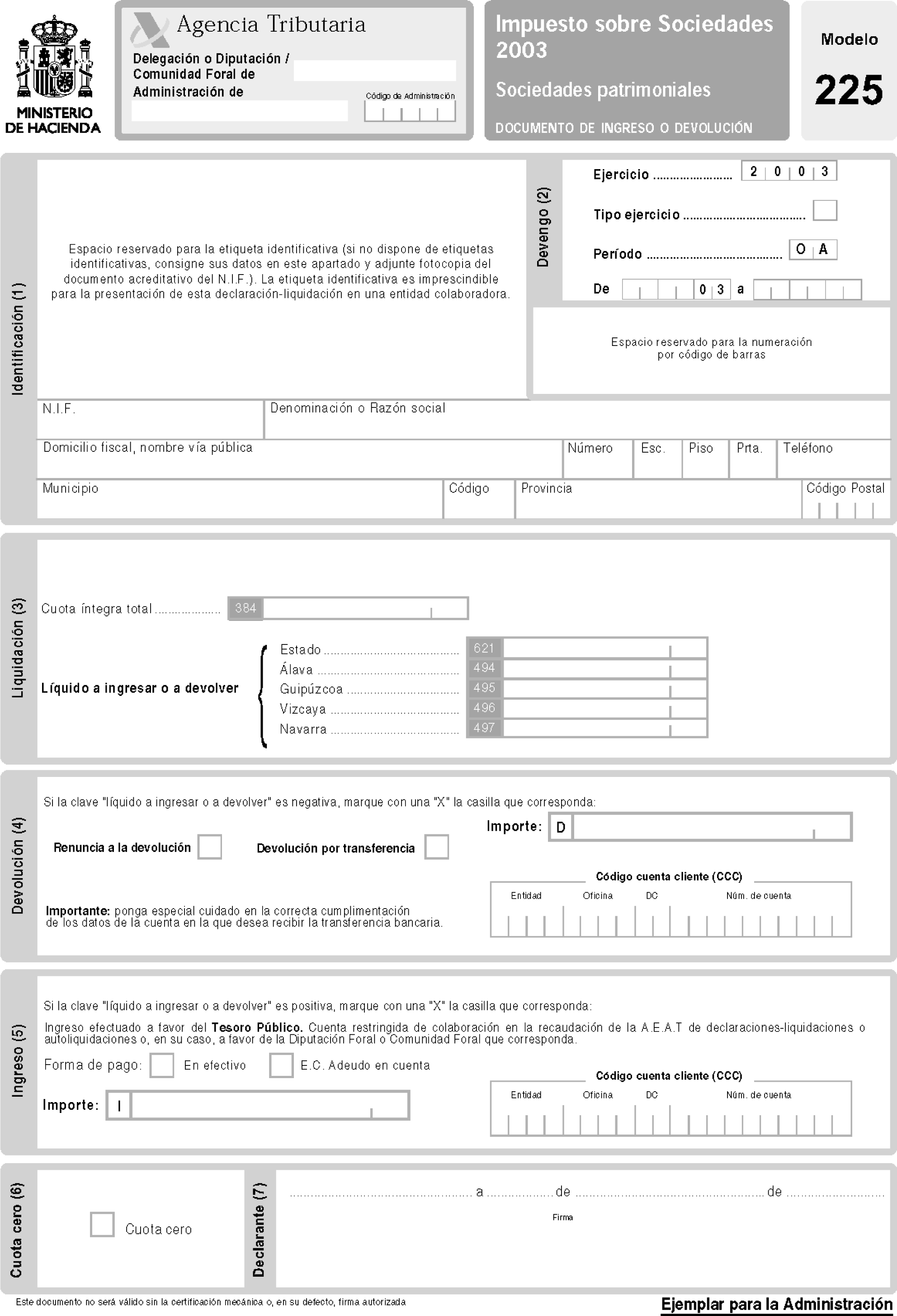

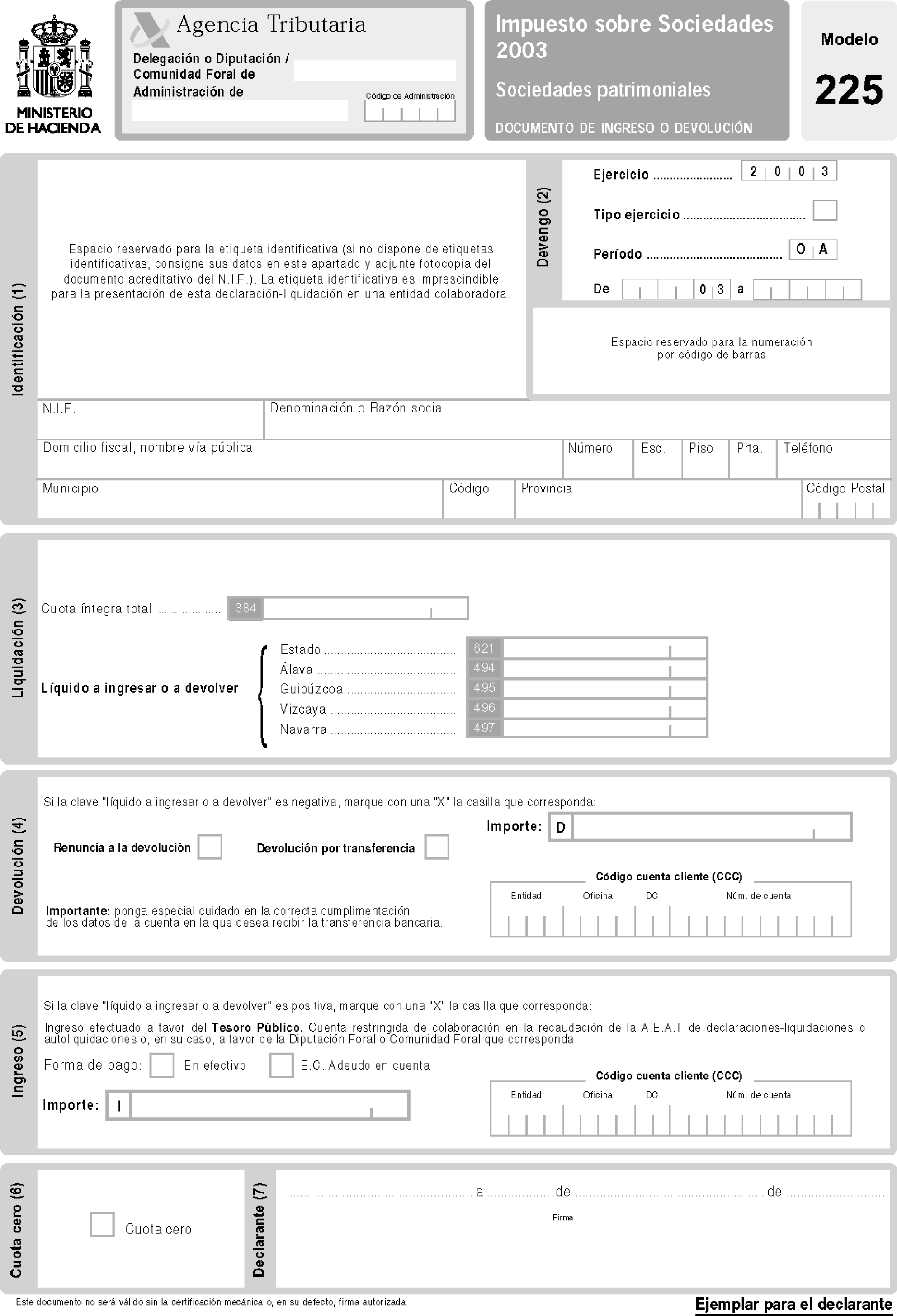

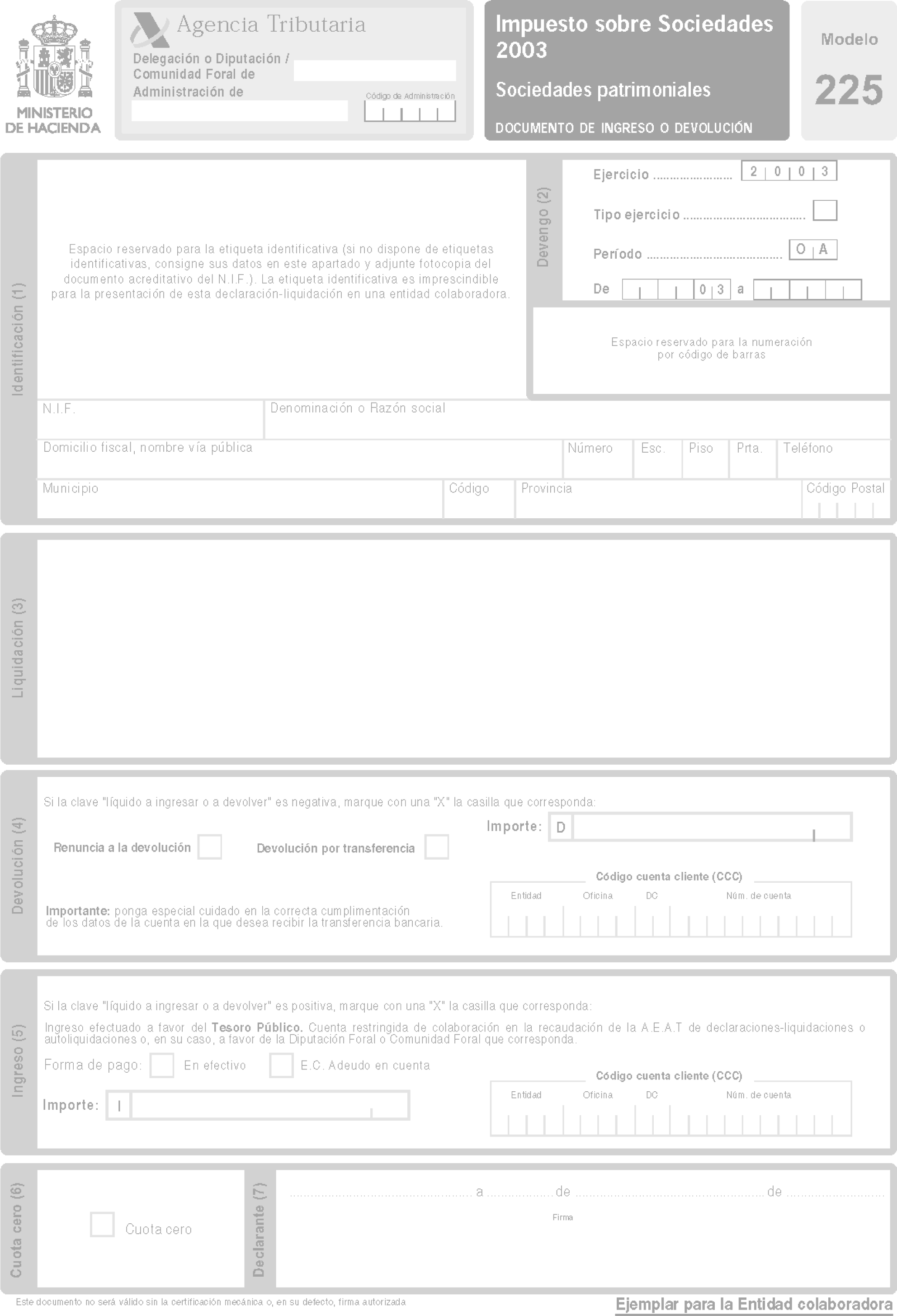

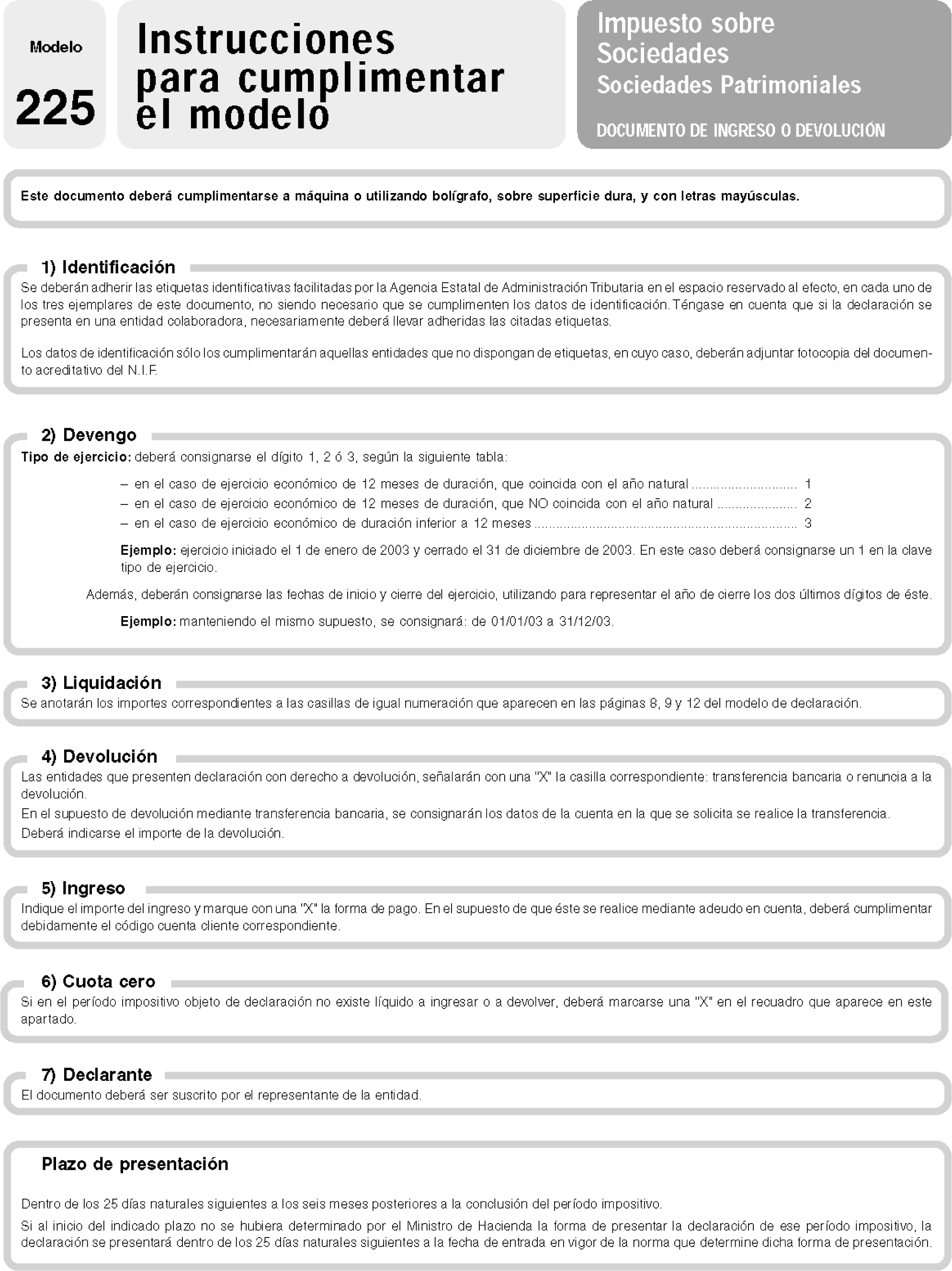

Modelo 225: Declaración-liquidación del Impuesto sobre Sociedades para sociedades patrimoniales, que figura en el anexo III de la presente Orden.

Cada uno de estos modelos consta de un ejemplar para la Administración y otro para el declarante.

b) Documentos de ingreso o devolución:

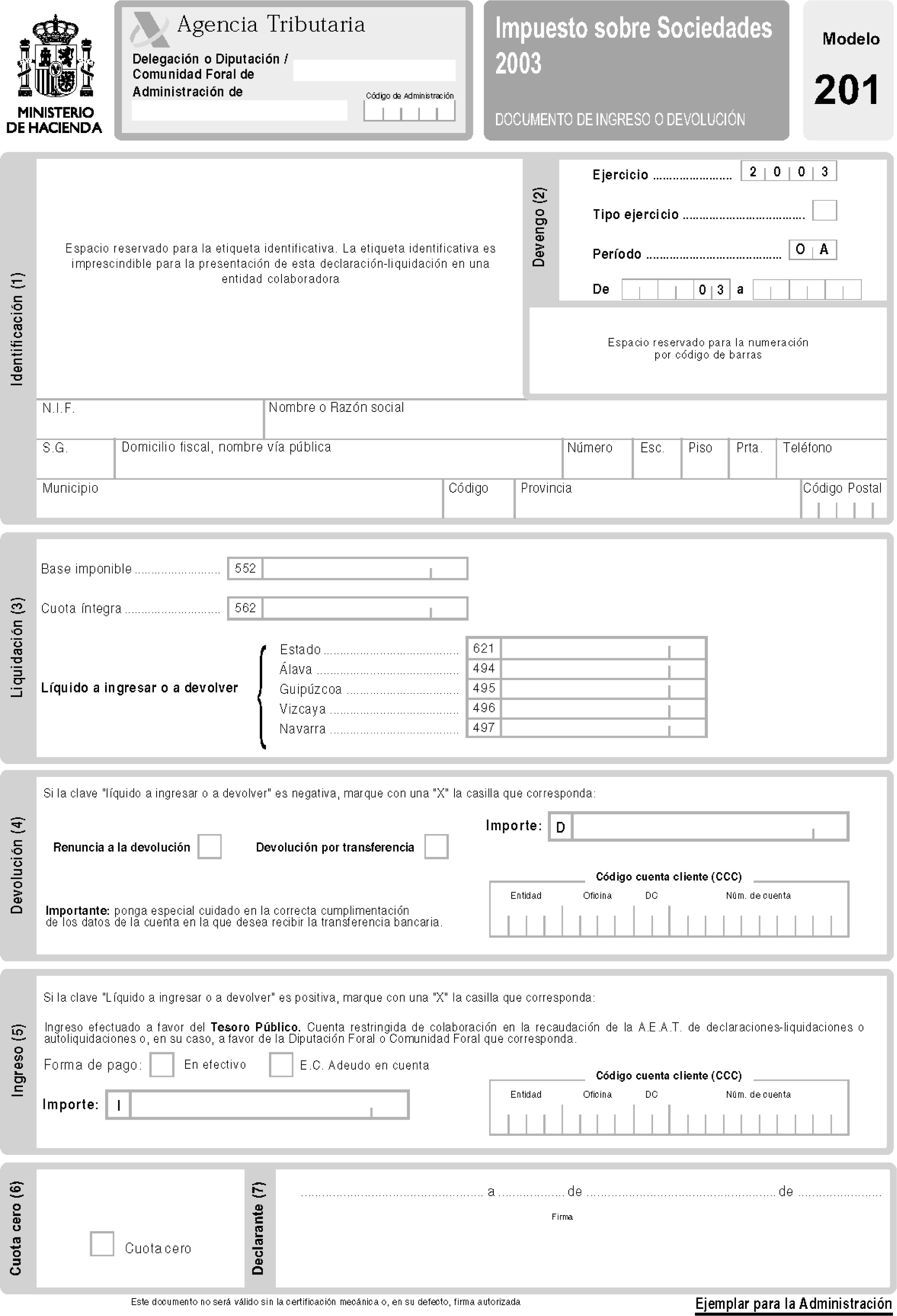

Modelo 200: Documento de ingreso o devolución del Impuesto sobre Sociedades, que figura en el anexo I de esta Orden.

Modelo 201: Documento de ingreso o devolución del Impuesto sobre Sociedades, que figura en el anexo II de esta Orden.

Modelo 225: Documento de ingreso o devolución del Impuesto sobre Sociedades (sociedades patrimoniales), que figura en el anexo III de esta Orden.

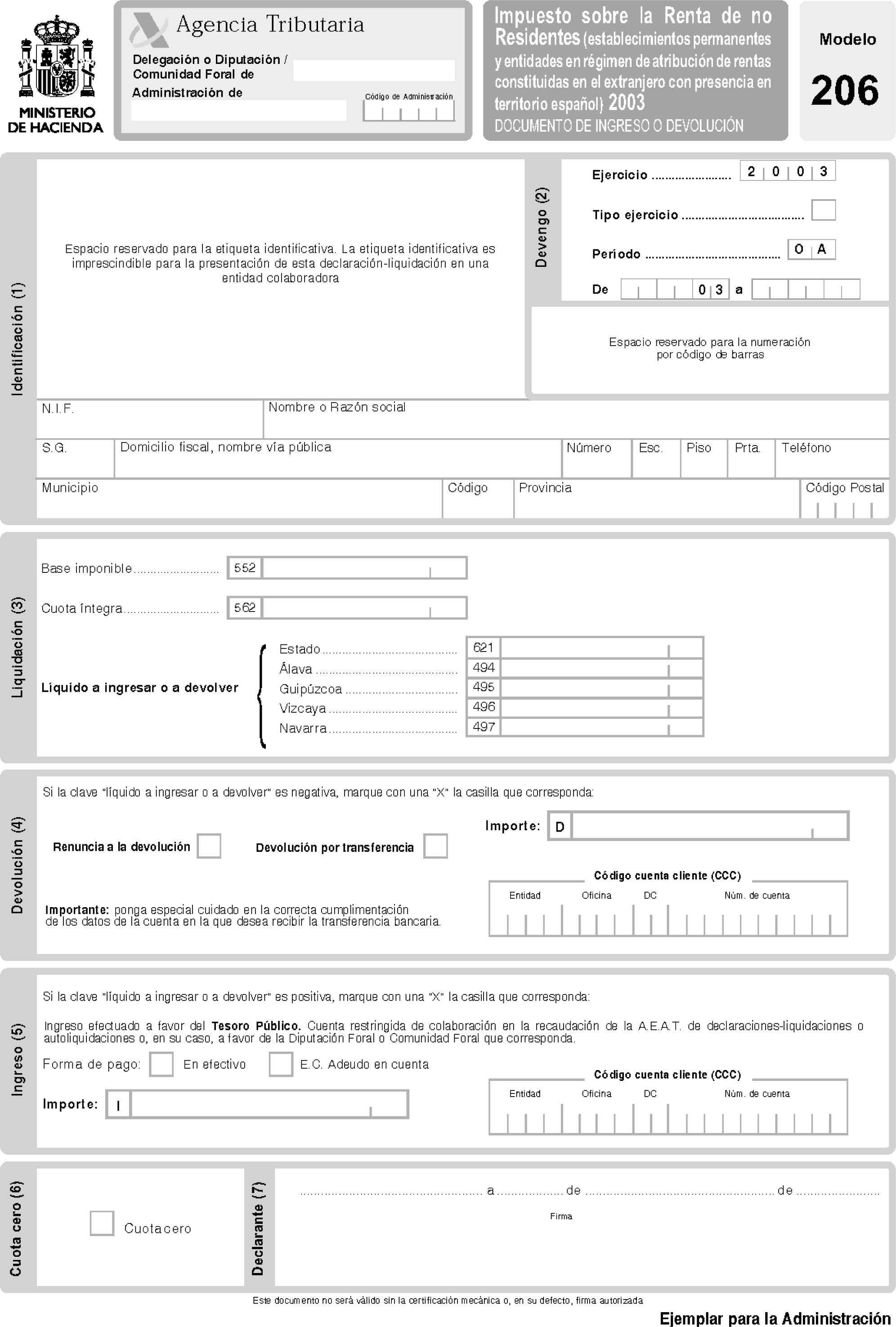

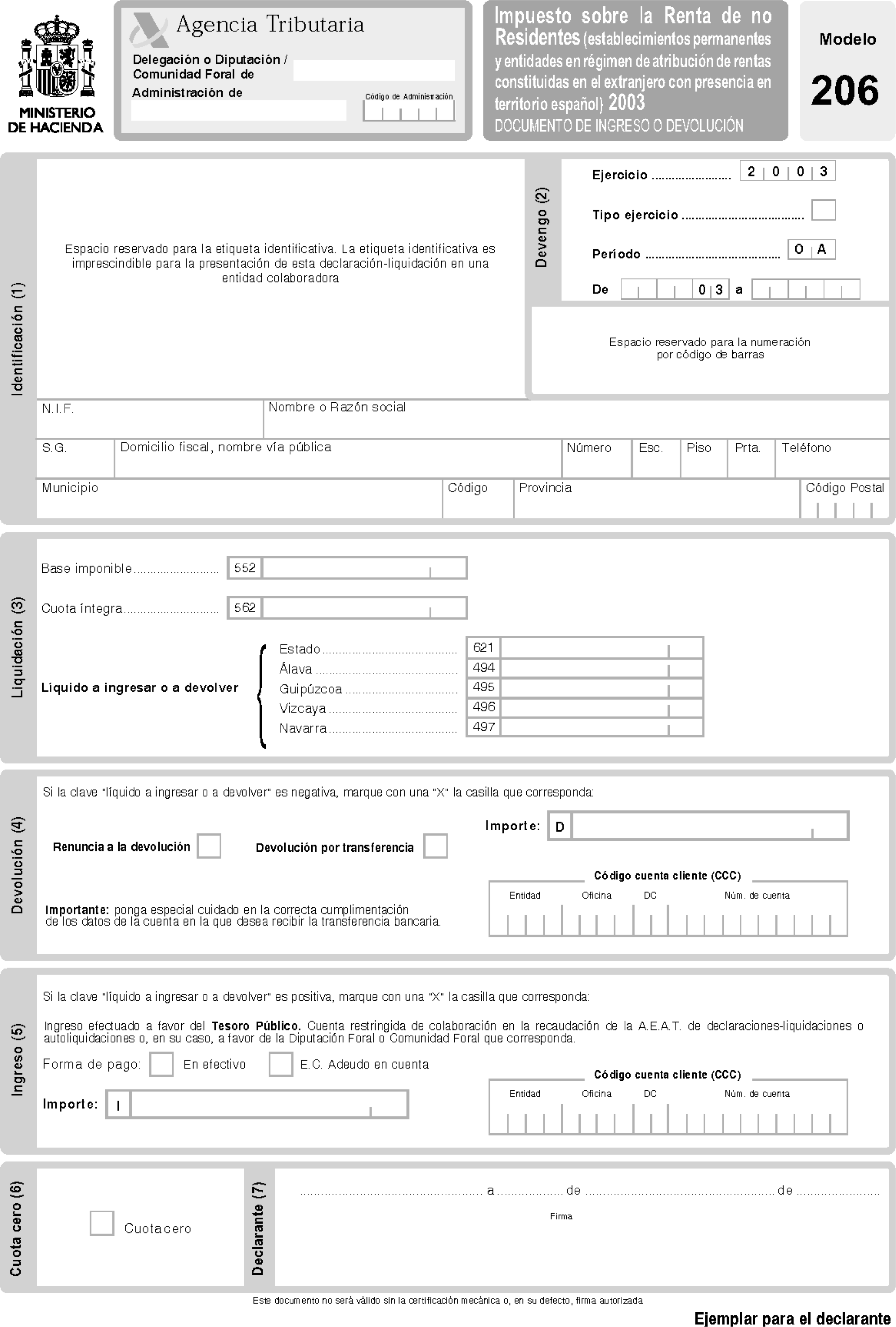

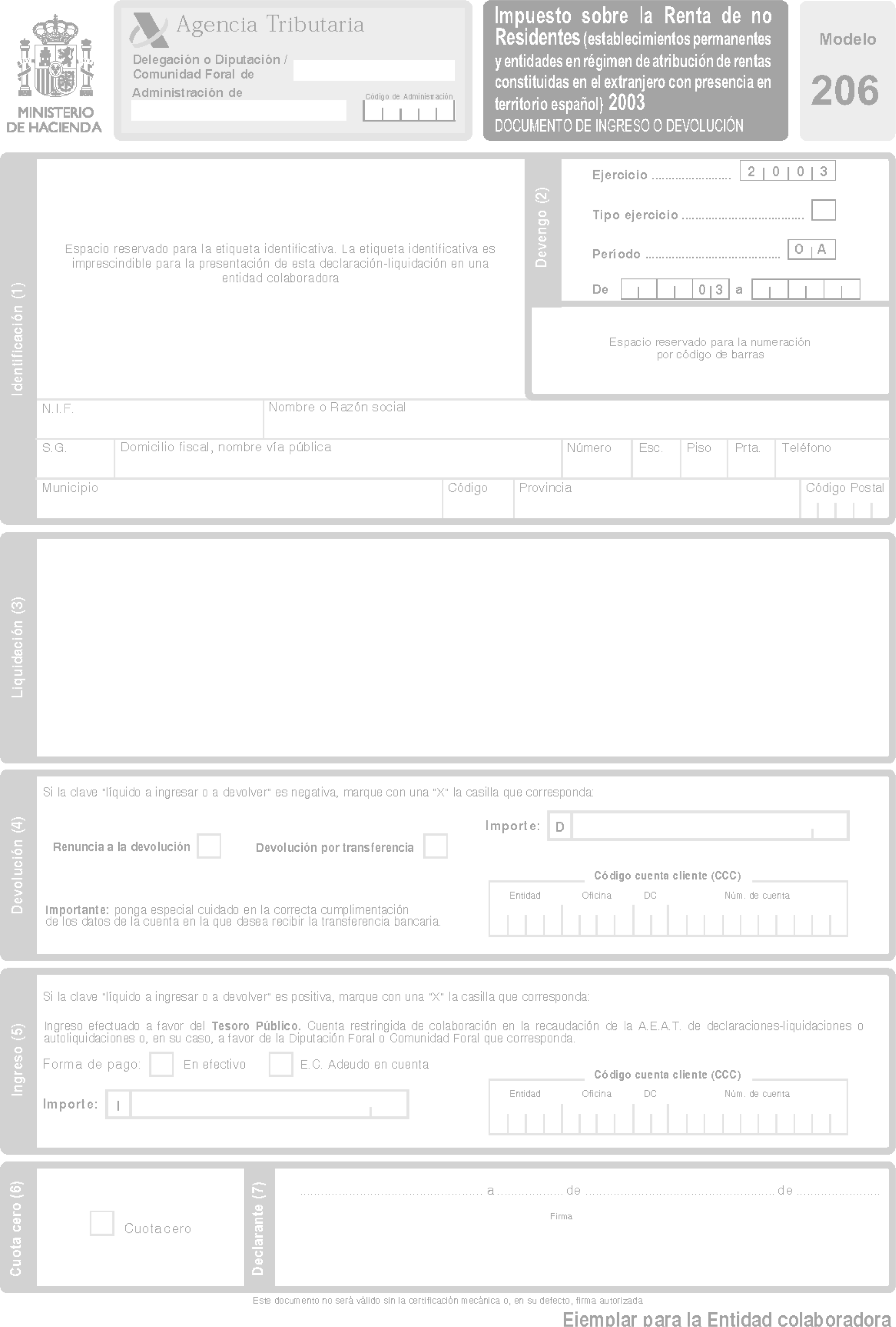

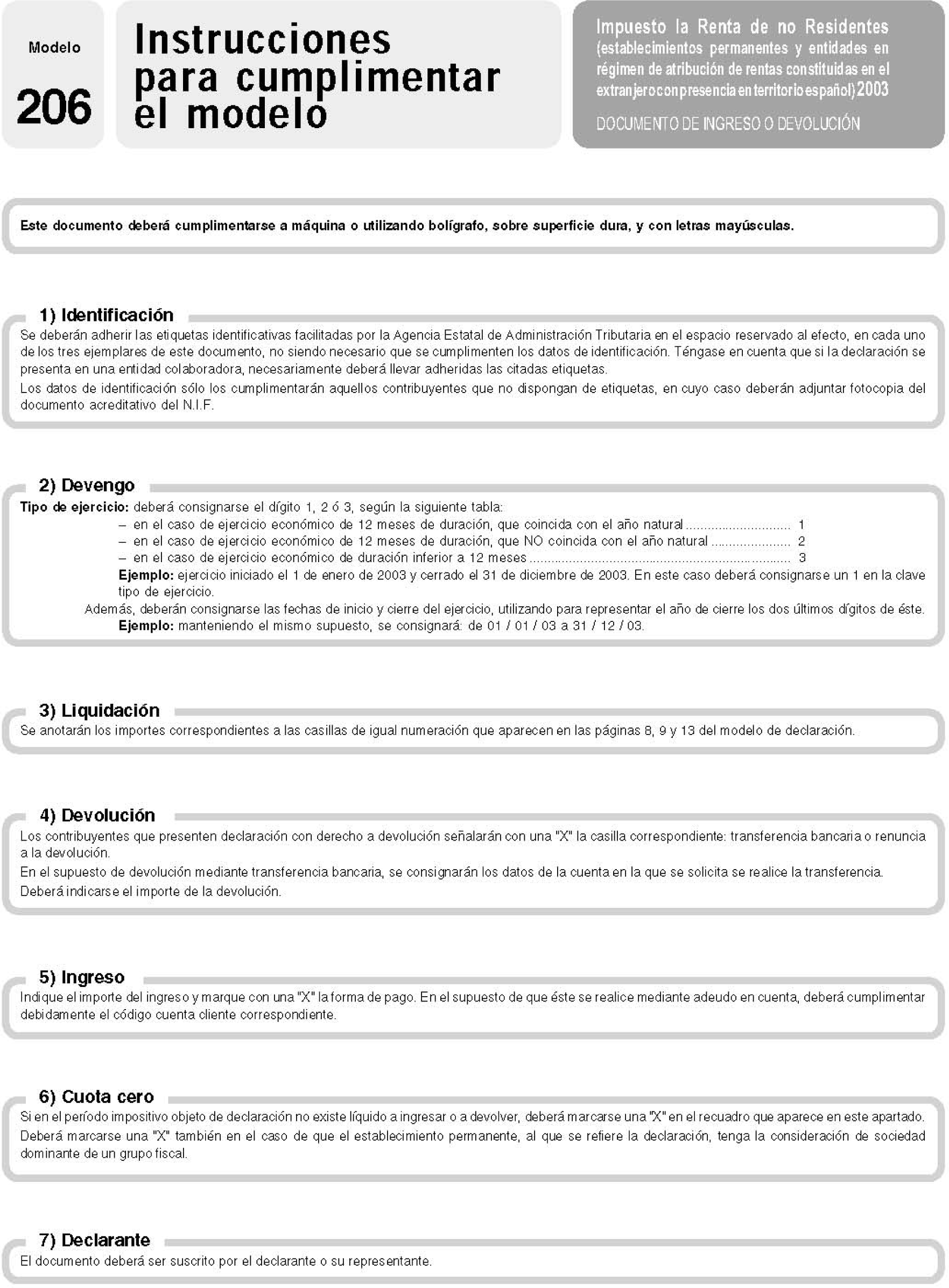

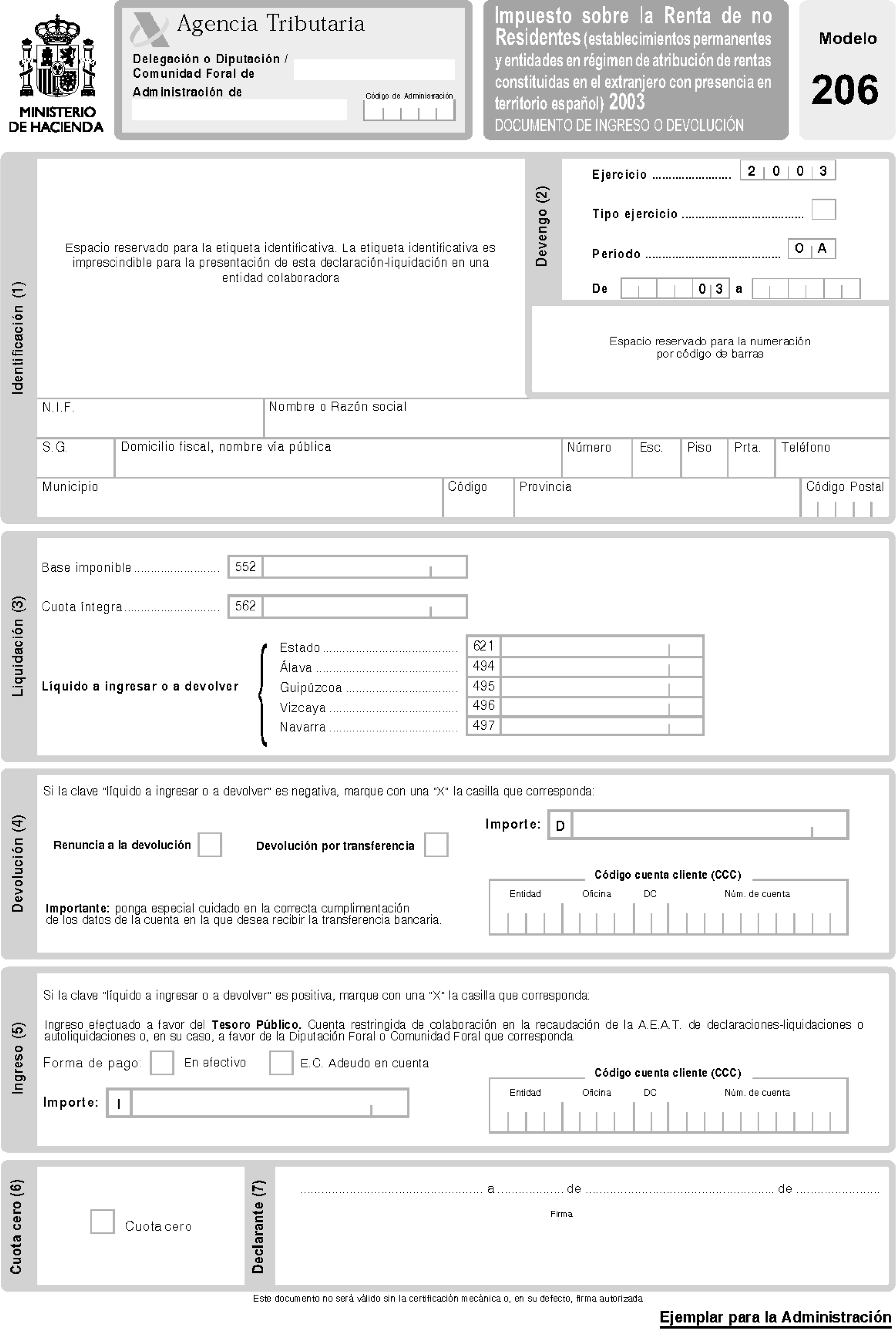

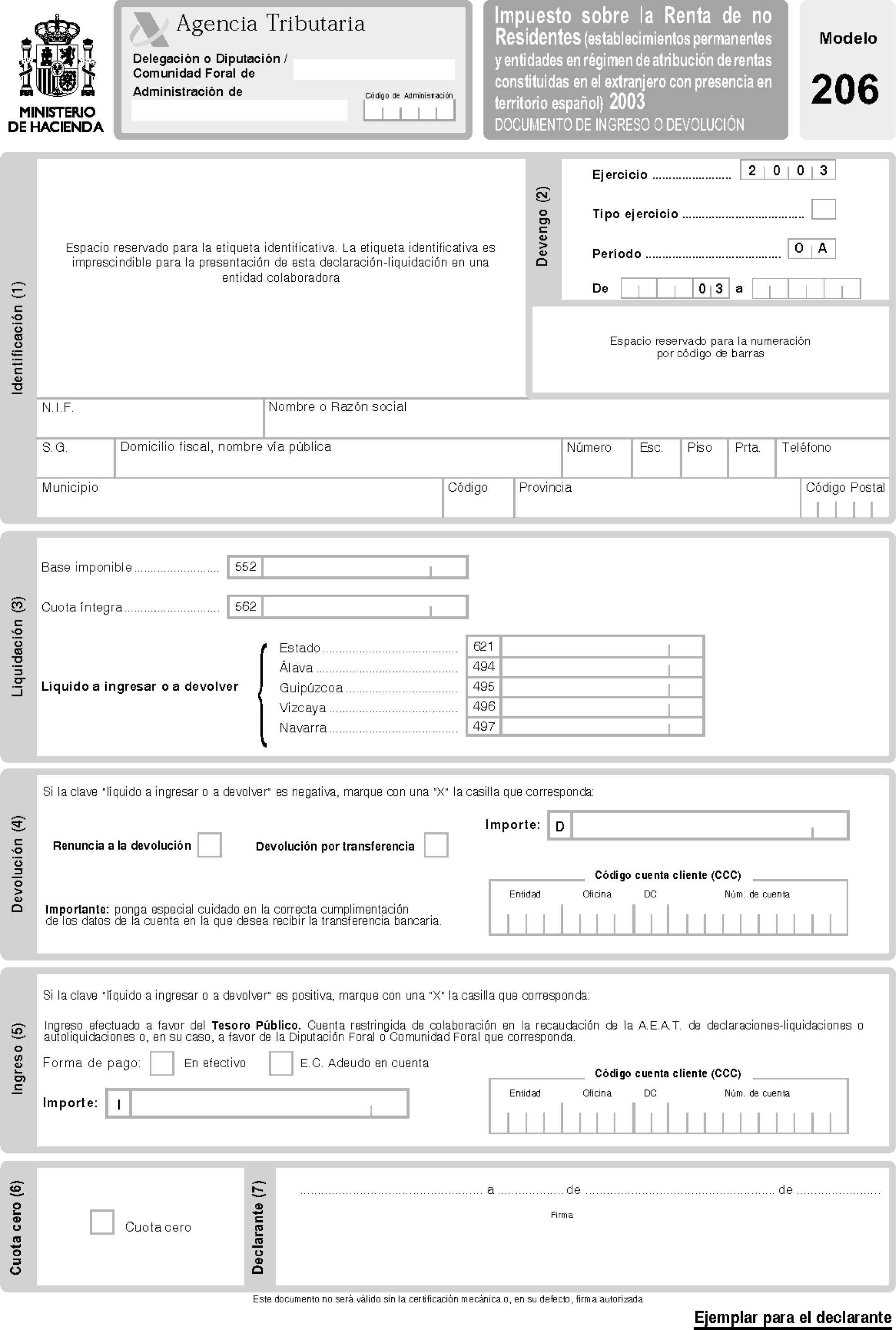

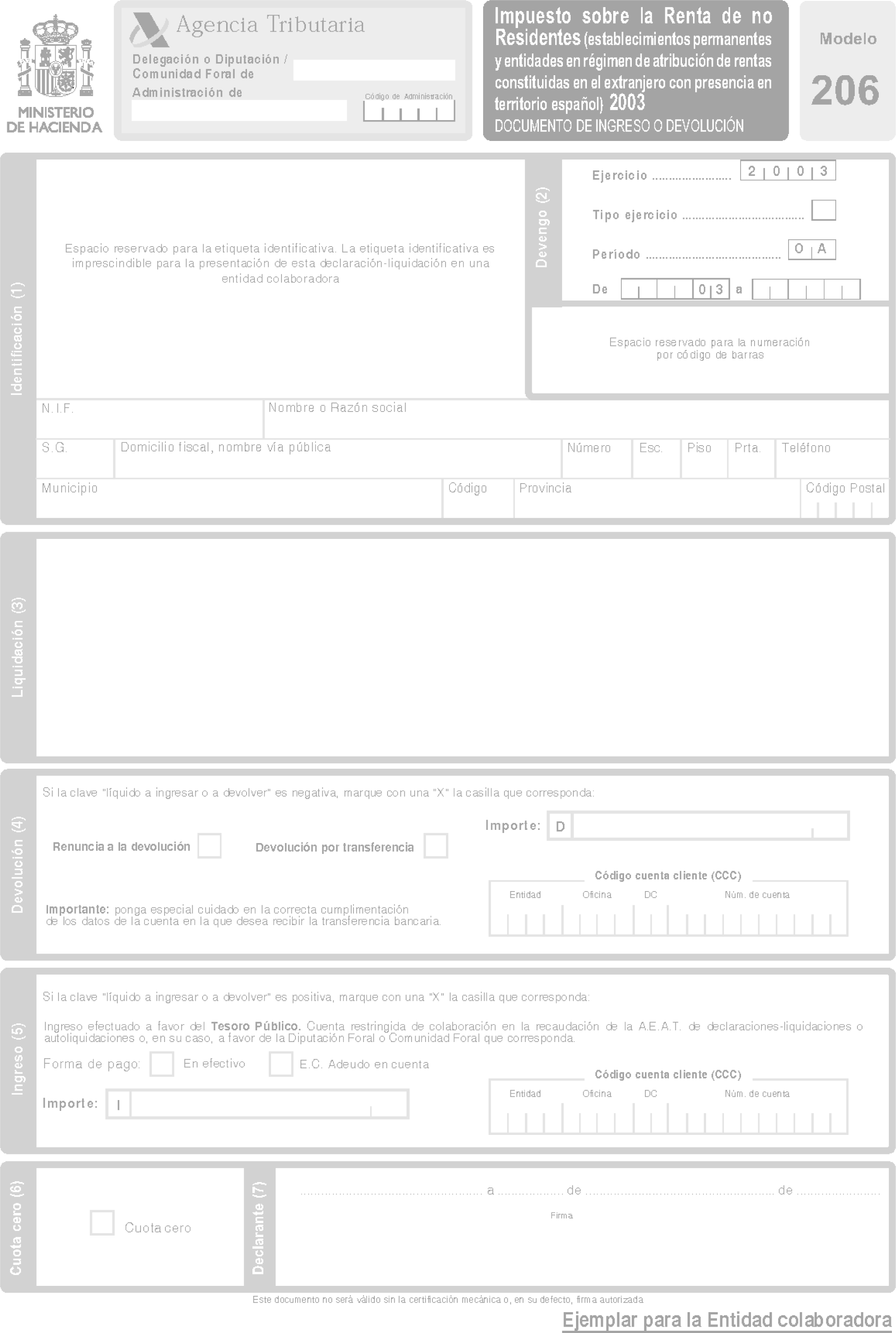

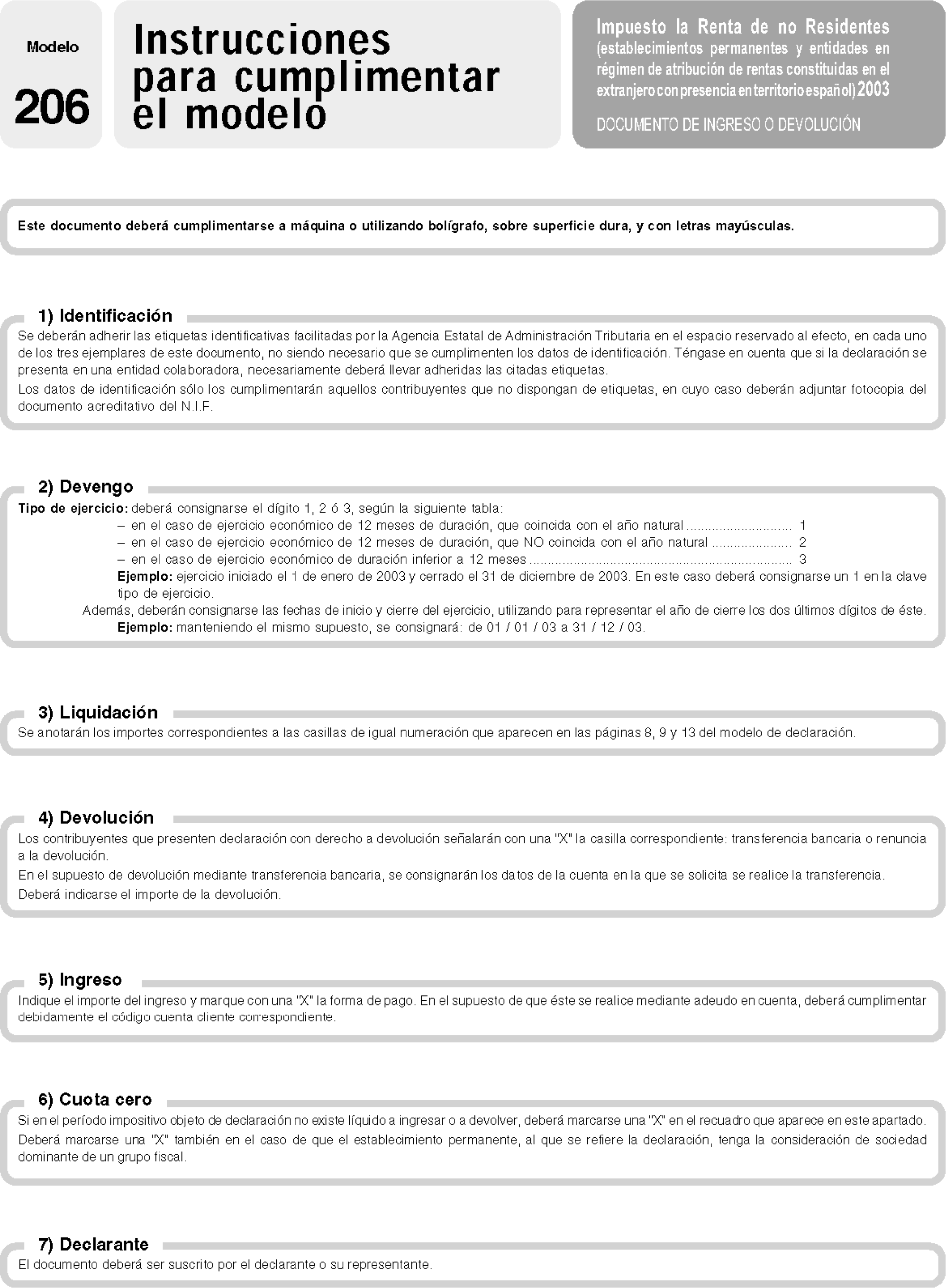

Modelo 206: Documento de ingreso o devolución del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español), que figura en los anexos I y II de esta Orden.

Cada uno de los documentos de ingreso o devolución consta de un ejemplar para la Administración, otro para el declarante y otro para la Entidad colaboradora.

c) Sobres de retorno:

Sobre de retorno a utilizar para la presentación de los modelos 200, 201 y 225, que figura en el anexo IV de esta Orden.

Dos. El modelo 200, que figura como anexo I de la presente Orden, es aplicable, con carácter general, a todos los sujetos pasivos del Impuesto sobre Sociedades y a todos los contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en atribución de rentas constituidas en el extranjero con presencia en territorio español) obligados a presentar y suscribir la declaración por cualquiera de estos impuestos y su uso es obligatorio para aquellos que no deban utilizar el modelo 225 y no puedan utilizar el modelo 201.

Tres. El modelo 225, que figura como anexo III de la presente Orden, es aplicable obligatoria y exclusivamente a las sociedades patrimoniales definidas en el capítulo VI del título VIII de la Ley del Impuesto sobre Sociedades (artículos 75 a 77). Las sociedades que tributen en régimen de transparencia fiscal, por aplicación de la disposición transitoria segunda de la Ley 46/2002, de 18 de diciembre, continuarán utilizando el modelo 200 ó 201 que les corresponda, en tanto les sea aplicable ese régimen.

Cuatro. Teniendo en cuenta las salvedades a que se refieren los subapartados dos y tres anteriores, los sujetos pasivos o contribuyentes podrán utilizar el modelo 201, que figura como anexo II de esta Orden, siempre que cumplan los siguientes requisitos:

a) Que no estén obligados durante 2004 a la presentación de declaraciones-liquidaciones con periodicidad mensual por el Impuesto sobre el Valor Añadido y por retenciones a cuenta del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre Sociedades o del Impuesto sobre la Renta de no Residentes, al no haber superado su volumen de operaciones, calculado conforme a lo dispuesto en el artículo 121 de la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, modificado por el apartado doce del artículo 6 de la Ley 55/1999, de 29 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social, la cantidad de 6.010.121,04 euros durante el año natural en que se inicie el período impositivo que es objeto de declaración.

b) Que no tengan la obligación de incluir en la base imponible del período impositivo objeto de declaración determinadas rentas positivas obtenidas por entidades no residentes, en aplicación de lo establecido en el artículo 121 de la Ley 43/1995, de 27 de diciembre, del Impuesto sobre Sociedades.

c) Que no estén obligados a llevar su contabilidad de acuerdo con las normas establecidas por el Banco de España.

d) Que no se trate de sujetos pasivos del Impuesto sobre Sociedades que se encuentran integrados en un grupo fiscal, incluidos los de cooperativas, que tributen por el régimen de consolidación fiscal establecido en el capítulo VII del título VIII de la citada Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, por el que se dictan normas para la adaptación de las disposiciones que regulan la tributación sobre el beneficio consolidado a los grupos de sociedades cooperativas («Boletín Oficial del Estado» de 5 de diciembre), respectivamente.

e) Que no les resulte de aplicación obligatoria el Plan de Contabilidad de las Entidades Aseguradoras, aprobado por el Real Decreto 2014/1997, de 26 de diciembre («Boletín Oficial del Estado» del 30).

f) Que no determinen su base imponible según el régimen de las entidades navieras en función del tonelaje (capítulo XVII del título VIII de la Ley 43/1995).

g) Que no se trate de una entidad en régimen de atribución de rentas constituida en el extranjero con presencia en territorio español, tal como éstas se definen en el artículo 32 sexies de la Ley 41/1998, de 9 de diciembre, del Impuesto sobre la Renta de no Residentes.

Forma de presentación de los modelos 200, 201 y 225 de declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español).

Uno. La declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) se presentará con arreglo al modelo que corresponda de los aprobados en el apartado anterior de la presente Orden, firmado por el declarante o por el representante legal o representantes legales del mismo y debidamente cumplimentados todos los datos que le afecten de los recogidos en el mismo.

Dos. Igualmente, serán válidos los modelos de declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes) ajustados a los contenidos de los modelos 201 y 225 que se generen exclusivamente mediante la utilización del módulo de impresión a estos efectos desarrollado por la Agencia Estatal de Administración Tributaria.

Los modelos así generados se presentarán en el sobre de retorno del Programa de Ayuda aprobado por la Orden HAC/639/2002, de 21 de marzo, por la que se aprueban los modelos de declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2001, se dictan instrucciones relativas al procedimiento de declaración e ingreso y se establecen las condiciones generales y el procedimiento para su presentación telemática («Boletín Oficial del Estado» del 26). Los datos impresos en estas declaraciones y en sus correspondientes documentos de ingreso o devolución prevalecerán sobre las alternaciones o correcciones manuales que pudieran contener, por lo que éstas no producirán efectos ante la Administración Tributaria.

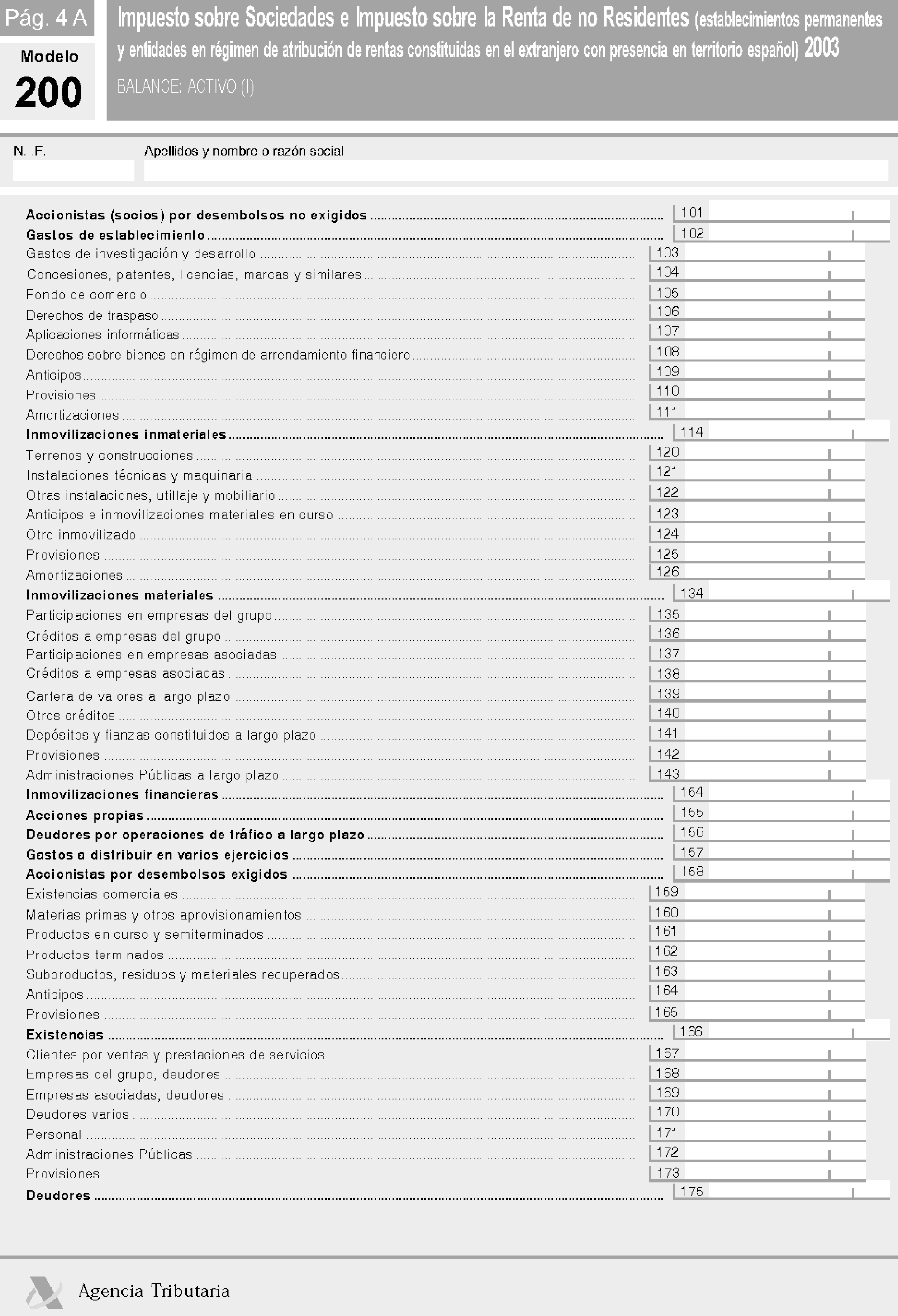

Tres. Los declarantes obligados a llevar su contabilidad de acuerdo con las normas establecidas por el Banco de España cumplimentarán los datos relativos al balance y cuenta de pérdidas y ganancias en las páginas específicas que, en el modelo 200, se incorporan para estos declarantes, en sustitución de las que se incluyen con carácter general.

Asimismo, los declarantes a los que sea de aplicación obligatoria el Plan de Contabilidad de las entidades aseguradoras aprobado por el Real Decreto 2014/1997, de 26 de diciembre, cumplimentarán los datos relativos al balance y cuenta de pérdidas y ganancias en las páginas específicas que, en el modelo 200, se incorporan para estos declarantes, en sustitución de las que se incluyen con carácter general.

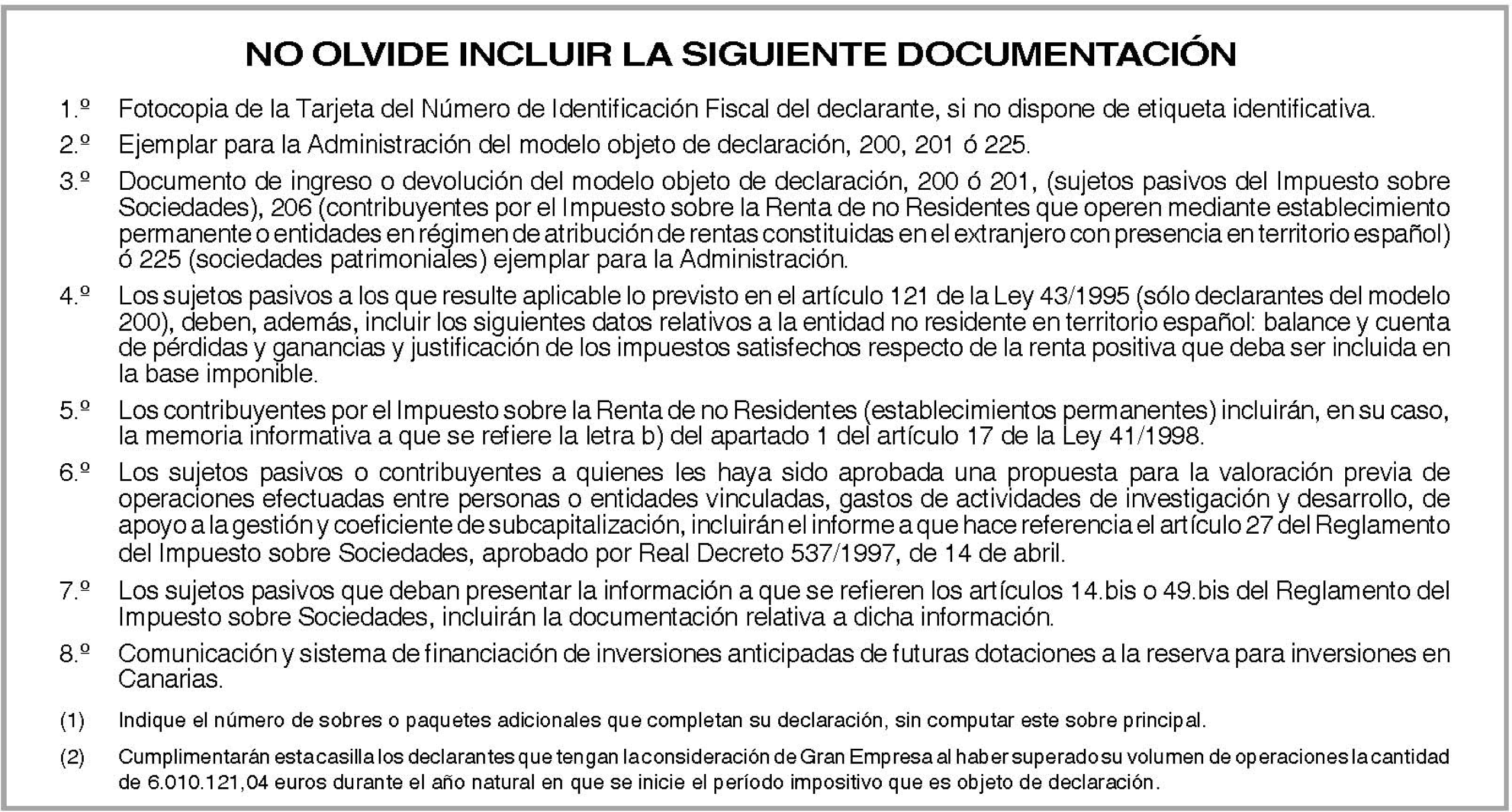

Cuatro. El sujeto pasivo o contribuyente deberá introducir en el sobre de retorno que corresponda los siguientes documentos, debidamente cumplimentados:

a) Fotocopia de la tarjeta del Número de Identificación Fiscal, en el caso de no disponer de etiquetas identificativas.

b) Ejemplar para la Administración del modelo de declaración-liquidación.

c) Ejemplar para la Administración del documento de ingreso o devolución que figura en los anexos I, II ó III, según corresponda, de esta Orden.

d) Los sujetos pasivos del Impuesto sobre Sociedades que incluyan en la base imponible determinadas rentas positivas obtenidas por entidades no residentes según lo dispuesto en el artículo 121 de la Ley 43/1995, deberán presentar, además, los siguientes datos relativos a cada una de las entidades no residentes en territorio español:

Balance y cuenta de pérdidas y ganancias.

Justificación de los impuestos satisfechos respecto de la renta positiva que deba ser incluida en la base imponible.

e) Los contribuyentes por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes) incluirán, en su caso, la memoria informativa a que se refiere la letra b) del apartado 1 del artículo 17 de la Ley 41/1998.

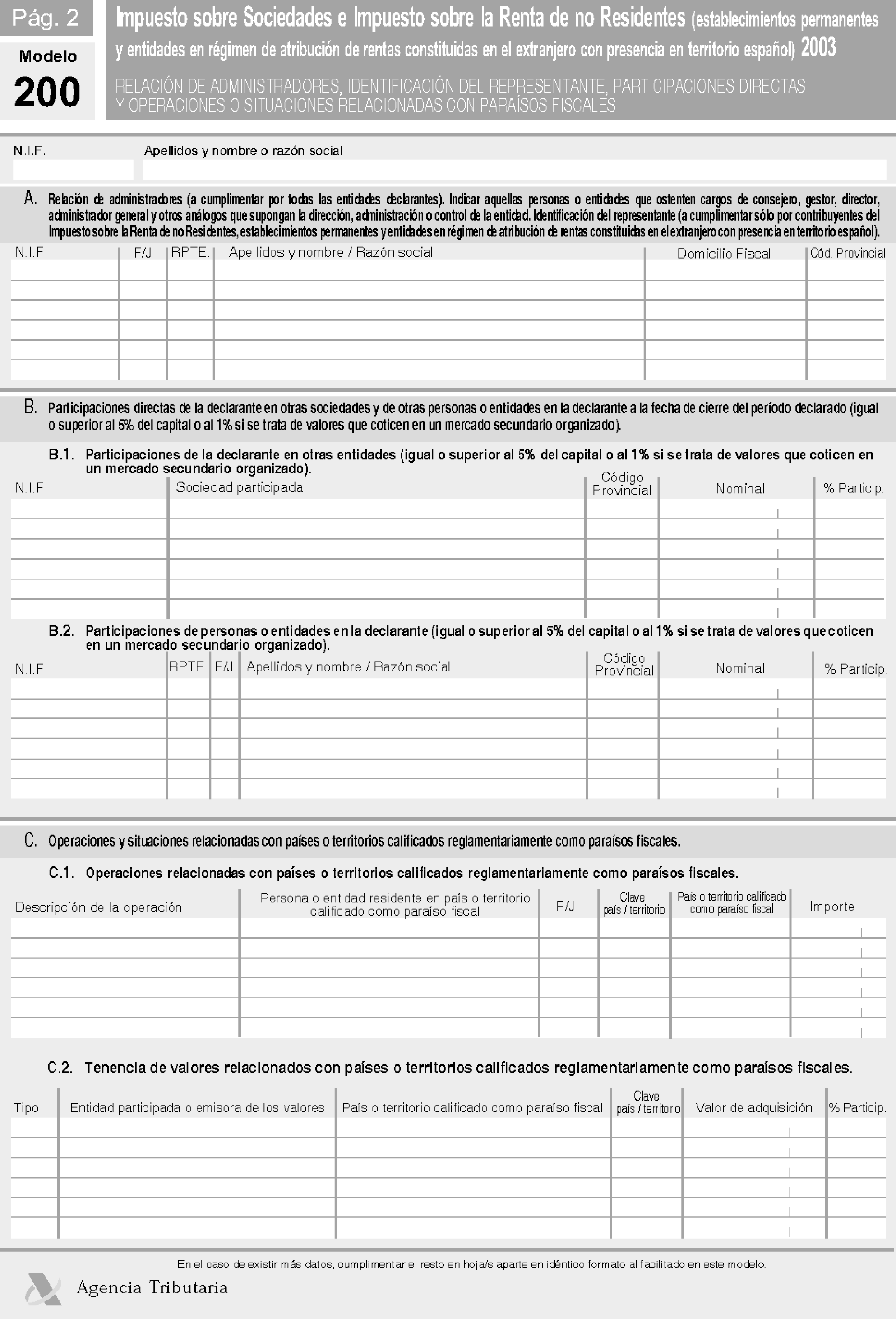

f) Los sujetos pasivos o contribuyentes a quienes les haya sido aprobada una propuesta para la valoración previa de operaciones efectuadas entre personas o entidades vinculadas, gastos de actividades de investigación y desarrollo, de apoyo a la gestión y coeficiente de subcapitalización, el informe a que hace referencia el artículo 27 del Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 537/1997, de 14 de abril.

g) Los sujetos pasivos a los que les resulte de aplicación lo establecido, bien en el artículo 14 bis o bien en el artículo 49 bis, ambos del Reglamento del Impuesto sobre Sociedades, según la redacción dada al mismo por el Real Decreto 252/2003, de 28 de febrero, por el que se modifica el Reglamento del Impuesto sobre Sociedades, aprobado por Real Decreto 537/1997, de 14 de abril, así como el Real Decreto 2281/1998, de 23 de octubre, por el que se desarrollan las disposiciones aplicables a determinadas obligaciones de suministro de información a la Administración Tributaria y se modifica el Reglamento de Planes y Fondos y Planes de Pensiones, aprobado por el Real Decreto 1307/1988, de 30 de septiembre, y el Real Decreto 2027/1995, de 22 de diciembre, por el que se regula la declaración anual de operaciones con terceras personas, presentarán la información prevista en dichos artículos.

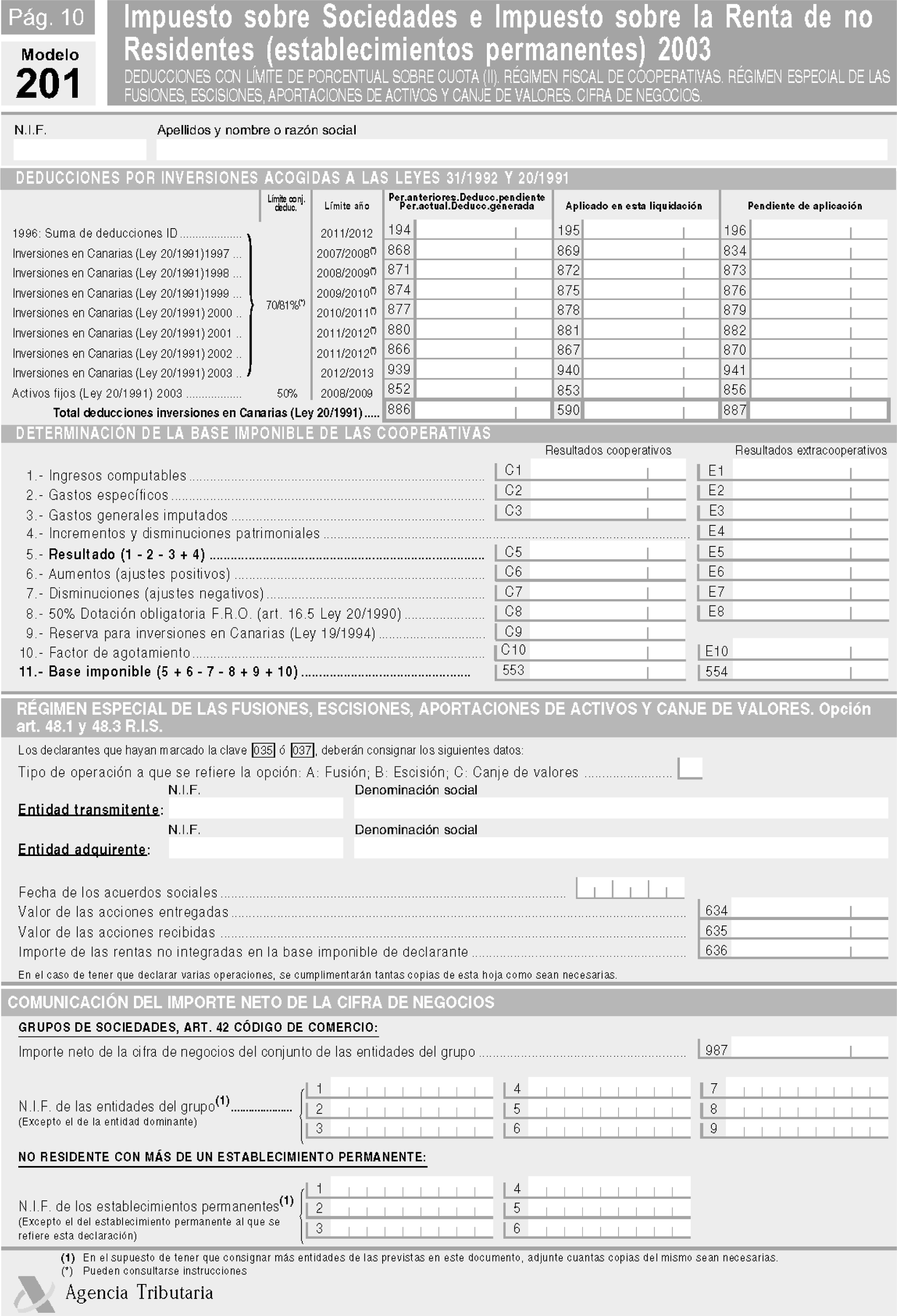

h) Comunicación de la materialización de inversiones anticipadas y de su sistema de financiación, realizadas con cargo a dotaciones futuras a la reserva para inversiones en Canarias, conforme dispone el apartado 10 del artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias («Boletín Oficial del Estado» del 7).

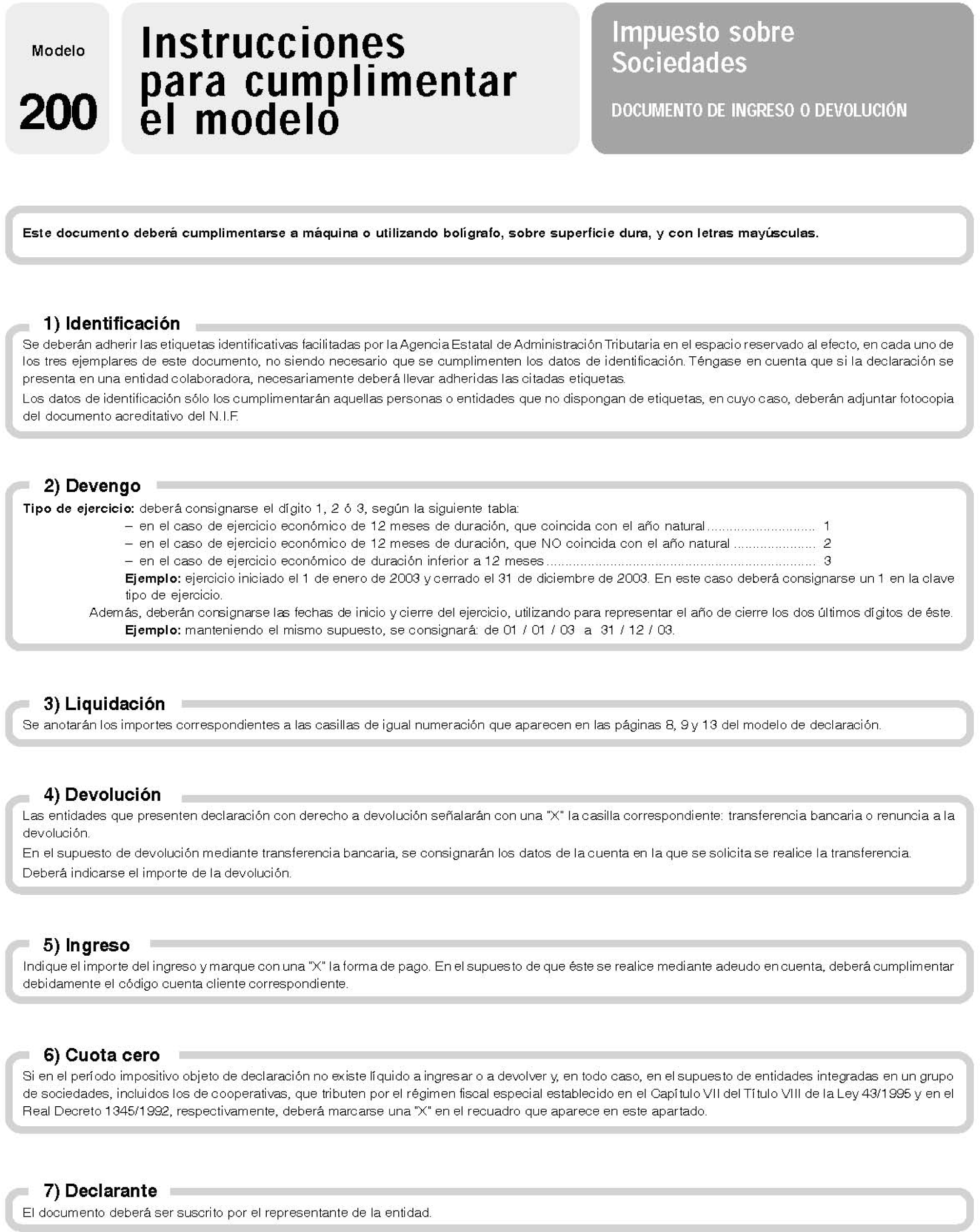

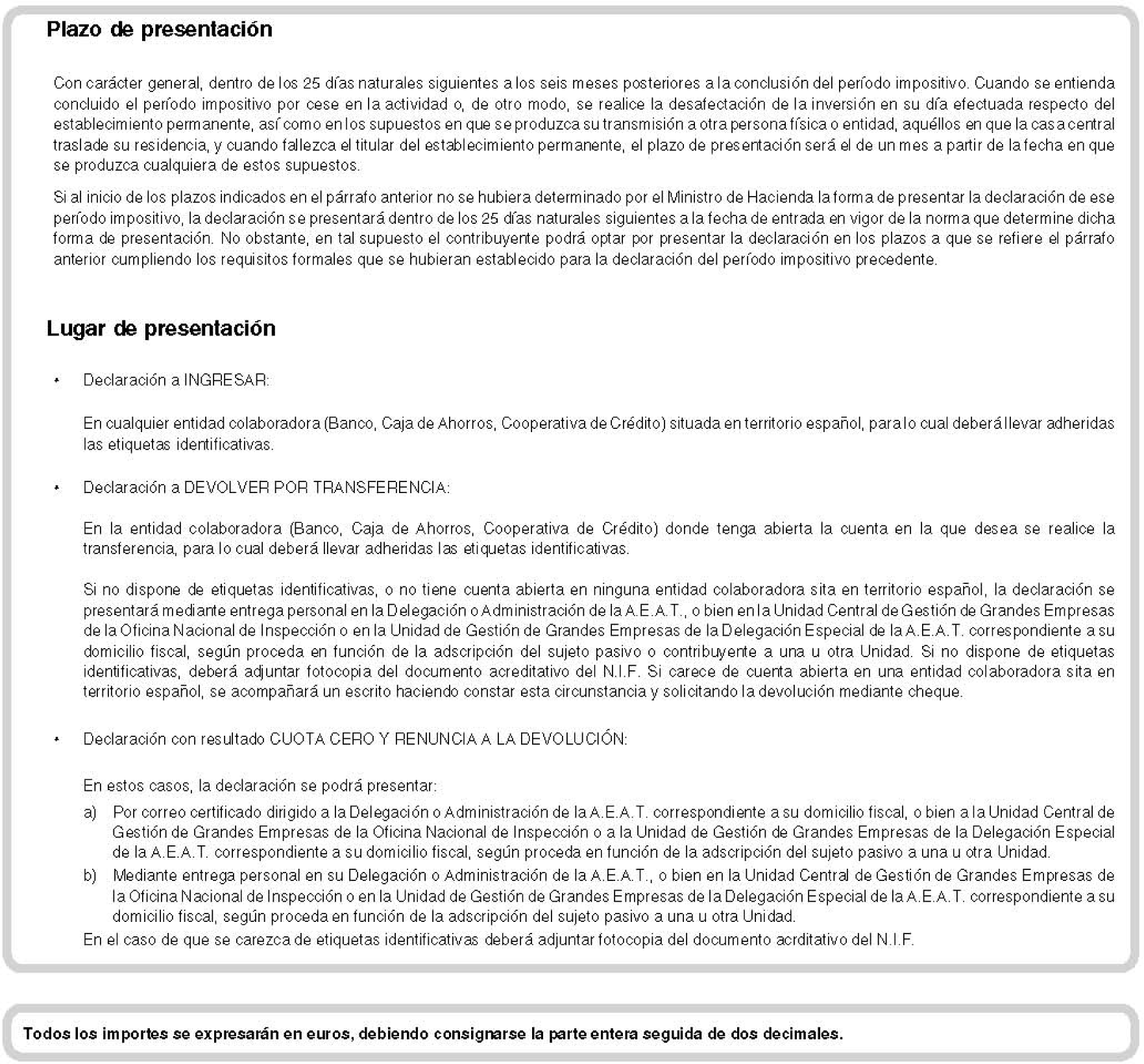

Lugares de presentación e ingreso de los modelos 200, 201 y 225 de declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas con presencia en territorio español).

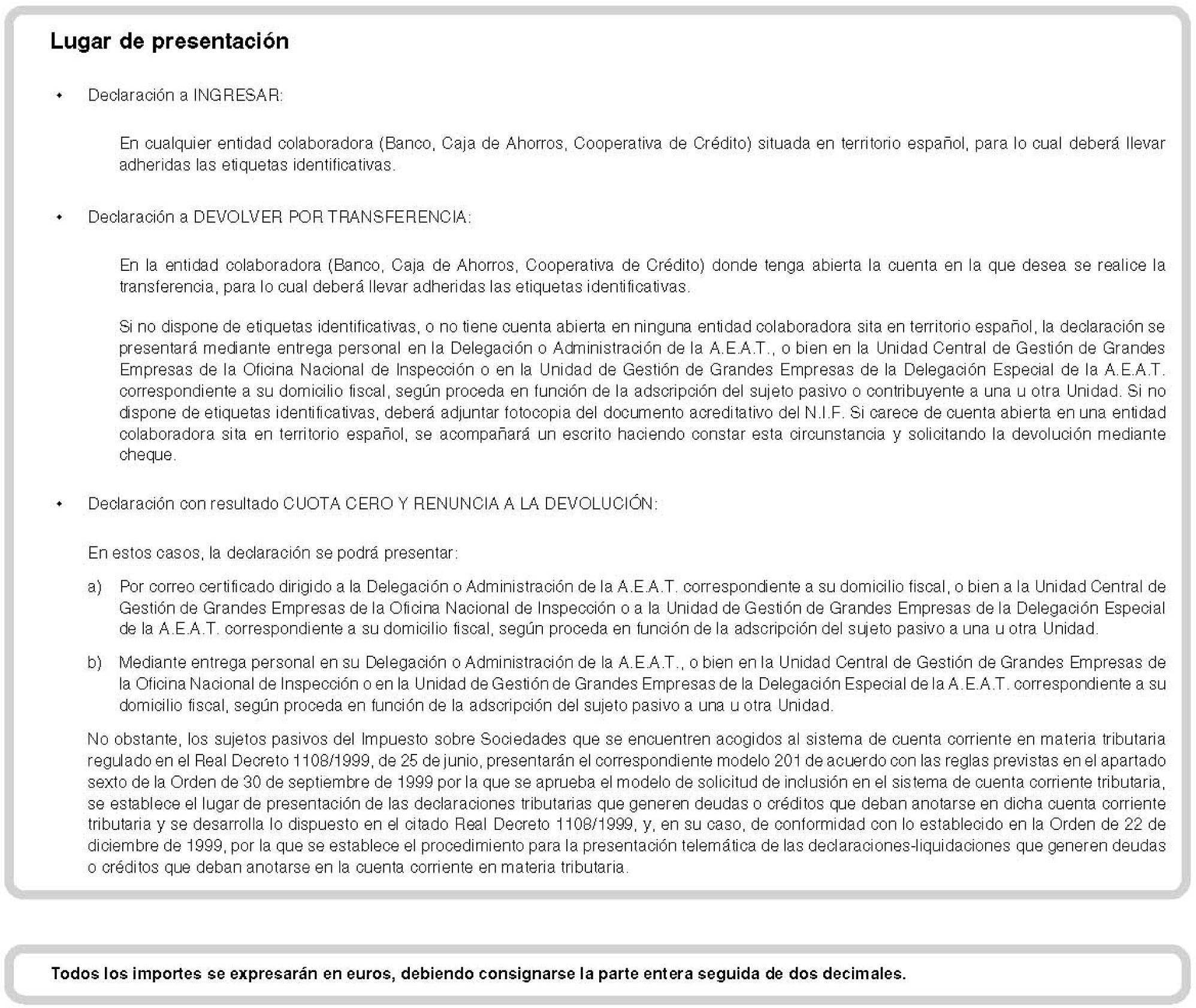

Uno. Al tiempo de presentar la declaración-liquidación, los sujetos pasivos o contribuyentes deberán ingresar la deuda tributaria resultante de la autoliquidación practicada, con la única excepción de las entidades integradas en un grupo fiscal, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del título VIII de la Ley 43/1995 y en el Real Decreto 1345/1992, respectivamente.

Para la realización del ingreso de la deuda tributaria resultante de la autoliquidación practicada, deberá utilizarse el documento de ingreso o devolución correspondiente de los que figuran en los anexos I, II y III de la presente Orden.

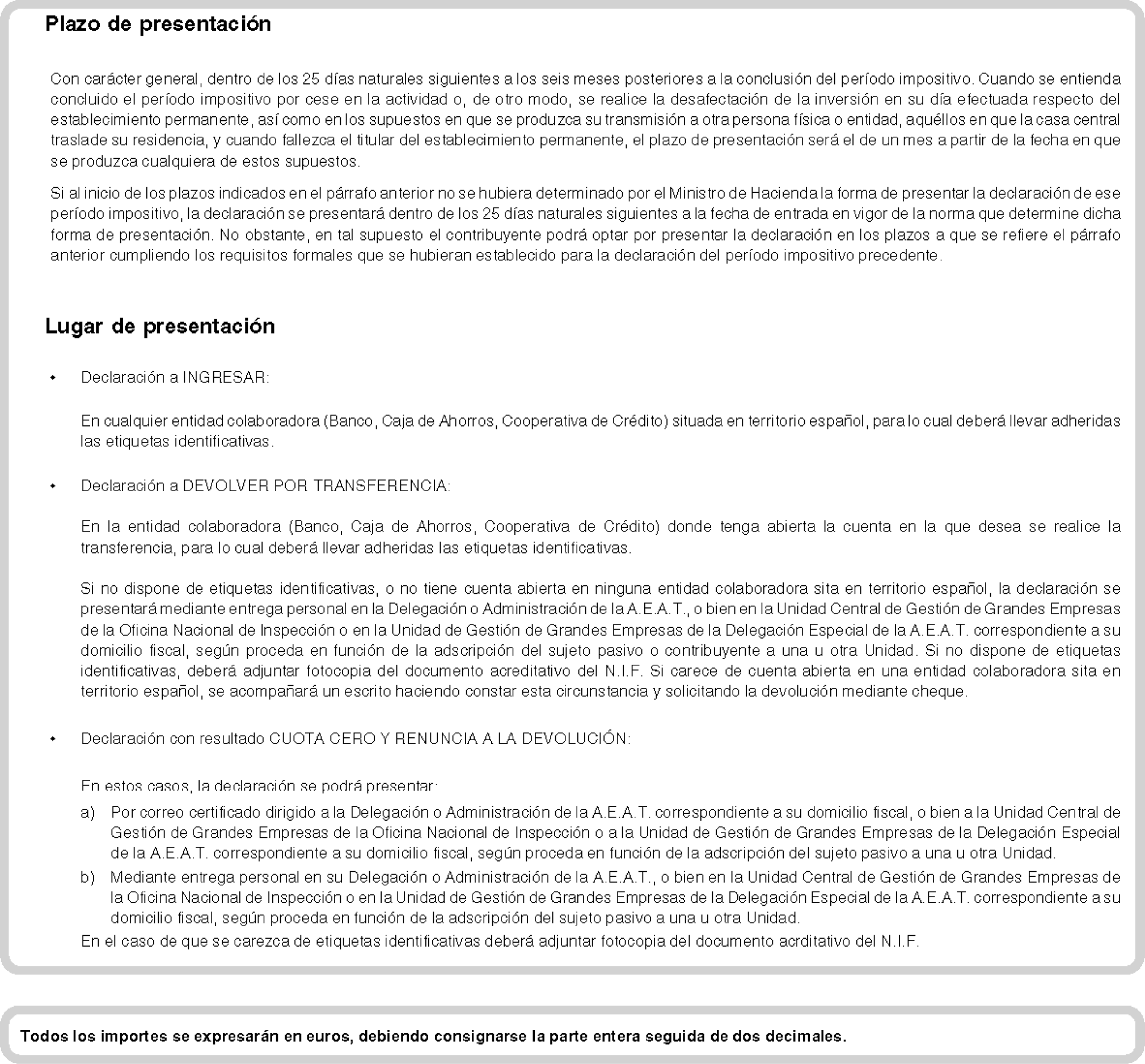

La presentación e ingreso resultante de la autoliquidación por el Impuesto sobre Sociedades o por el Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) practicada mediante los modelos 200, 201 ó 225 se efectuará en cualquiera de las entidades colaboradoras en la gestión recaudatoria (bancos, cajas de ahorros o cooperativas de crédito) sitas en el territorio español, para lo cual será necesario que la declaración lleve adheridas las correspondientes etiquetas identificativas facilitadas por la AEAT.

Estas declaraciones también podrán presentarse para su ingreso en las entidades de depósito que presten el servicio de caja en los locales de las Delegaciones y Administraciones de la AEAT, cuando así se haya establecido, de acuerdo con lo previsto en el artículo 74.2.a) del Reglamento General de Recaudación, aprobado por el Real Decreto 1684/1990, de 20 de diciembre («Boletín Oficial del Estado» del 3 de enero), conforme a la modificación del mismo aprobada por el Real Decreto 1248/2003, de 3 de octubre («Boletín Oficial del Estado» del 15).

Dos. El documento de ingreso o devolución correspondiente de los que figuran en los anexos I, II y III de la presente Orden, deberá ser utilizado por el sujeto pasivo o contribuyente cuando, de la autoliquidación practicada por éste proceda la devolución, la cual se realizará mediante transferencia bancaria, sin perjuicio de que se pueda ordenar la realización de la devolución mediante la emisión de cheque cruzado del Banco de España cuando ésta no pueda realizarse mediante transferencia bancaria.

La presentación de los modelos 200, 201 y 225, cuyo resultado sea a devolver, se efectuará en cualquier entidad colaboradora sita en territorio español, en la que el sujeto pasivo o contribuyente tenga cuenta abierta a su nombre, en la que desee recibir el importe de la devolución, para lo cual será necesario que la declaración lleve adheridas las correspondientes etiquetas identificativas facilitadas por la AEAT.

Tres. No obstante lo dispuesto en el subapartado anterior, cuando el sujeto pasivo o contribuyente no tenga cuenta abierta en entidad colaboradora sita en territorio español, se podrá hacer constar dicha circunstancia acompañando a la declaración escrito dirigido al Delegado de la Agencia Estatal de Administración Tributaria en cuya demarcación territorial tenga el sujeto pasivo o contribuyente su domicilio fiscal, quien, a la vista del mismo, y previas las pertinentes comprobaciones, ordenará, si procede, la realización de la devolución correspondiente mediante la emisión de cheque cruzado del Banco de España. En los supuestos de sujetos pasivos o contribuyentes cuyas funciones de gestión estén atribuidas a las Unidades de Gestión de Grandes Empresas o a la Unidad Central de Gestión de Grandes Empresas, el escrito se dirigirá, en el primer caso, al Delegado Especial de la Agencia Estatal de Administración Tributaria que corresponda a su domicilio fiscal y, en el segundo caso, al Jefe de la Oficina Nacional de Inspección.

En este supuesto, así como cuando el sujeto pasivo o contribuyente no pueda presentar la declaración a través de entidades colaboradoras según lo dispuesto en el último párrafo del subapartado anterior, los modelos 200, 201 y 225 de declaración-liquidación se presentarán directamente, mediante entrega personal, en la Delegación de la Agencia Estatal de Administración Tributaria o cualquiera de sus Administraciones dependientes en cuya demarcación territorial tenga su domicilio fiscal el sujeto pasivo o contribuyente, o bien en las Unidad de Gestión de Grandes Empresas que, en su caso, corresponda, de las mencionadas en el párrafo anterior.

Cuatro. De igual manera, el documento de ingreso o devolución correspondiente de los que figuran en los anexos I, II y III de la presente Orden, deberá ser utilizado por el sujeto pasivo o contribuyente que renuncie a la devolución resultante de la autoliquidación practicada, o si en el período impositivo no existe líquido a ingresar o a devolver, debiendo entenderse incluido en este supuesto, en todo caso, a las entidades integradas en un grupo fiscal, incluidos los de cooperativas, que tributen por el régimen fiscal de consolidación establecido en el capítulo VII del título VIII de la Ley 43/1995 y en el Real Decreto 1345/1992, respectivamente.

En estos supuestos, los modelos 200, 201 y 225 de declaración-liquidación se presentarán en los lugares expresados en el último párrafo del subapartado tres anterior. La presentación podrá realizarse directamente, mediante entrega personal en dichas oficinas, o por correo certificado dirigido a las mismas.

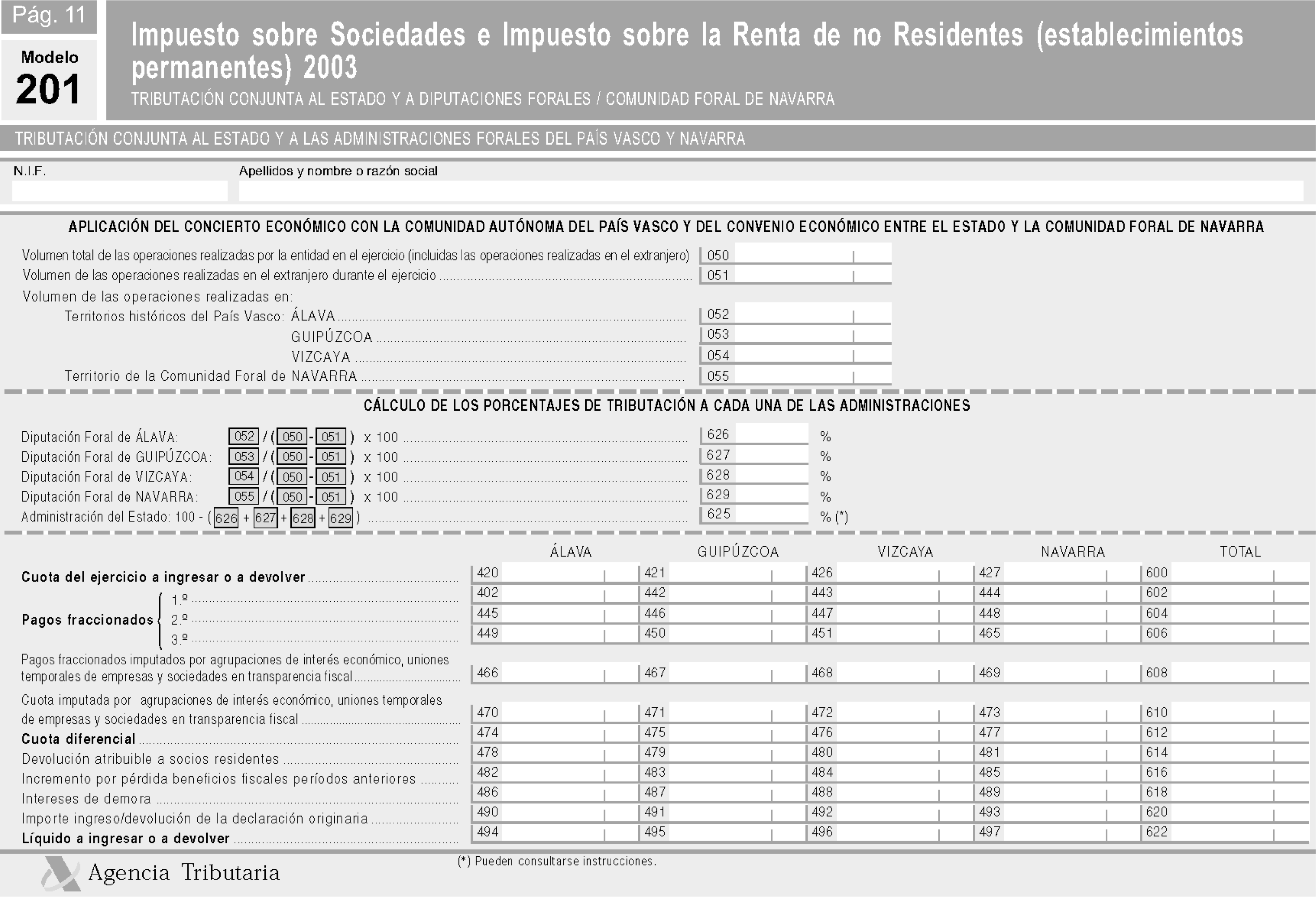

Cinco. Para la presentación de los modelos 200, 201 y 225 de declaración-liquidación, en los supuestos de aplicación del artículo 18 del Concierto Económico con la Comunidad Autónoma del País Vasco, aprobado por la Ley 12/2002, de 23 de mayo, o del artículo 22 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, en la redacción dada por la Ley 25/2003, de 15 de julio, se seguirán las siguientes reglas:

Primera. Para los declarantes que tributen conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco y estén sometidos a la normativa del Estado, el lugar de presentación será la Delegación de la Agencia Estatal de Administración Tributaria o cualquiera de las Administraciones dependientes de la misma que corresponda a su domicilio fiscal, o bien la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o la Unidad de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal y, además, la Diputación Foral de cada uno de los territorios en que operen.

Segunda. Para los declarantes que tributen conjuntamente a la Administración del Estado y a la Comunidad Foral de Navarra y estén sometidos a la normativa del Estado, el lugar de presentación será la Delegación de la Agencia Estatal de Administración Tributaria o cualquiera de las Administraciones dependientes de la misma que corresponda a su domicilio fiscal, o bien la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o la Unidad de Gestión de Grandes Empresas de la Delegación Especial de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal y, además, la Administración de la Comunidad Foral de Navarra.

Seis. Los sujetos pasivos del Impuesto sobre Sociedades que se encuentren acogidos al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio («Boletín Oficial del Estado» de 7 de julio), presentarán el correspondiente modelo 200, 201 ó 225 de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria («Boletín Oficial del Estado» de 1 de octubre) y, en su caso, de conformidad con lo establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria («Boletín Oficial del Estado» del 29).

Ámbito de aplicación del sistema de presentación telemática de declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español.

Uno. La presentación telemática de declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes podrá ser efectuada por los sujetos pasivos del Impuesto sobre Sociedades y por los contribuyentes del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español que puedan o deban utilizar el modelo 200 de declaración-liquidación aprobado por esta Orden.

No obstante lo anterior, no podrán efectuar la presentación telemática del modelo 200 de declaración-liquidación:

1. Los sujetos pasivos o contribuyentes que deban acompañar a la declaración cualesquiera documentos, solicitudes o manifestaciones de opciones no contempladas expresamente en el propio modelo de declaración.

En particular, no podrán efectuar la presentación telemática de declaraciones los sujetos pasivos o contribuyentes que deban acompañar a la declaración los documentos que se indican en las letras d), e), f), g) y h) del subapartado cuatro del apartado segundo de esta Orden ni, en aquellos casos en que la declaración resulte a devolver, los que soliciten la devolución mediante cheque cruzado del Banco de España.

2. Los declarantes que tributen conjuntamente a la Administración del Estado y a las Diputaciones Forales del País Vasco y a la Comunidad Foral de Navarra, no podrán efectuar la presentación telemática de las declaraciones que deban presentarse ante las Diputaciones Forales del País Vasco y la Comunidad Foral de Navarra. En sentido contrario, sí podrán efectuar la presentación telemática de las declaraciones que deban presentarse ante la Administración del Estado.

Dos. La presentación telemática de declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes también podrá ser efectuada por los sujetos pasivos del Impuesto sobre Sociedades y por los contribuyentes del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes que puedan utilizar el modelo 201 de declaración-liquidación simplificada aprobado por esta Orden, salvo que no puedan utilizar el programa de ayuda a que se refiere el apartado quinto siguiente.

Tres. Asimismo, las sociedades patrimoniales podrán presentar por vía telemática sus declaraciones del Impuesto sobre Sociedades, modelo 225, salvo que no puedan utilizar el programa de ayuda a que se refiere el apartado quinto siguiente.

Cuatro. Las personas o entidades autorizadas a presentar por vía telemática declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en el Real Decreto 1377/2002, de 20 de diciembre («Boletín Oficial del Estado» del 21), que desarrolla la colaboración social en la gestión de los tributos para la presentación telemática de declaraciones, comunicaciones y otros documentos tributarios, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros modelos tributarios, podrán hacer uso de dicha facultad, respecto de las declaraciones que se aprueban en esta Orden.

Cinco. A partir del 30 de junio de 2005 no se podrá efectuar la presentación telemática de la declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español (modelos 200, 201 y 225) prevista en esta Orden. Transcurrida dicha fecha, deberá efectuarse la presentación de la declaración mediante el correspondiente modelo de impreso.

Condiciones generales para la presentación telemática de las declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español.

Uno. Requisitos para la presentación telemática de declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español. La presentación telemática de las declaraciones estará sujeta a las siguientes condiciones:

1.º) El declarante deberá disponer de Número de Identificación Fiscal (N.I.F.).

2.º) El declarante deberá tener instalado en el navegador un certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda de acuerdo con el procedimiento establecido en los anexos III y VI de la Orden de 24 de abril de 2000 («Boletín Oficial del Estado» del 29), por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas, o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo establecido en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria. Si la presentación telemática la realizara una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será dicha persona o entidad autorizada quien deberá tener instalado en el navegador su certificado de usuario.

3.º) Para realizar la presentación telemática de la declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español (modelo 200), el sujeto pasivo o contribuyente se deberá conectar con la Agencia Estatal de Administración Tributaria en la dirección https://aeat.es para descargar un programa que le permitirá cumplimentar y transmitir los datos fiscales de los formularios que aparecerán en la pantalla del ordenador y que estarán ajustados al contenido del citado modelo aprobado por esta Orden, o bien transmitir con el mismo programa un fichero de las mismas características que el que se genera con la cumplimentación de los citados formularios.

Para efectuar la presentación telemática de la declaración del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes (modelo 201), o la del Impuesto sobre Sociedades para sociedades patrimoniales (modelo 225), el sujeto pasivo o contribuyente deberá utilizar previamente un programa de ayuda para obtener el fichero con la declaración a transmitir. Este programa podrá ser el programa de ayuda para el modelo 201 o el modelo 225 desarrollados por la Agencia Estatal de Administración Tributaria u otro que obtenga un fichero con el mismo formato.

4.º) Los declarantes que opten por esta modalidad de presentación deberán tener en cuenta las normas técnicas que se requieren para efectuar la citada presentación y que se encuentran recogidas en el anexo II de la Orden de 24 de abril de 2000 por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de declaraciones del Impuesto sobre la Renta de las Personas Físicas.

Dos. Simultaneidad del ingreso y la presentación telemática de la declaración. Tratándose de declaraciones a ingresar, la transmisión telemática de la declaración deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante de la misma. No obstante lo anterior, en el caso de que existan dificultades técnicas que impidan efectuar la transmisión telemática de la declaración en la misma fecha del ingreso, podrá realizarse dicha transmisión telemática hasta el segundo día hábil siguiente al del ingreso.

Tres. Presentación de declaraciones con deficiencias de tipo formal. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del declarante por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

Procedimiento para la presentación telemática de las declaraciones del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes correspondiente a establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español.

Uno. Si se trata de declaraciones a ingresar, el procedimiento a seguir para su presentación será el siguiente:

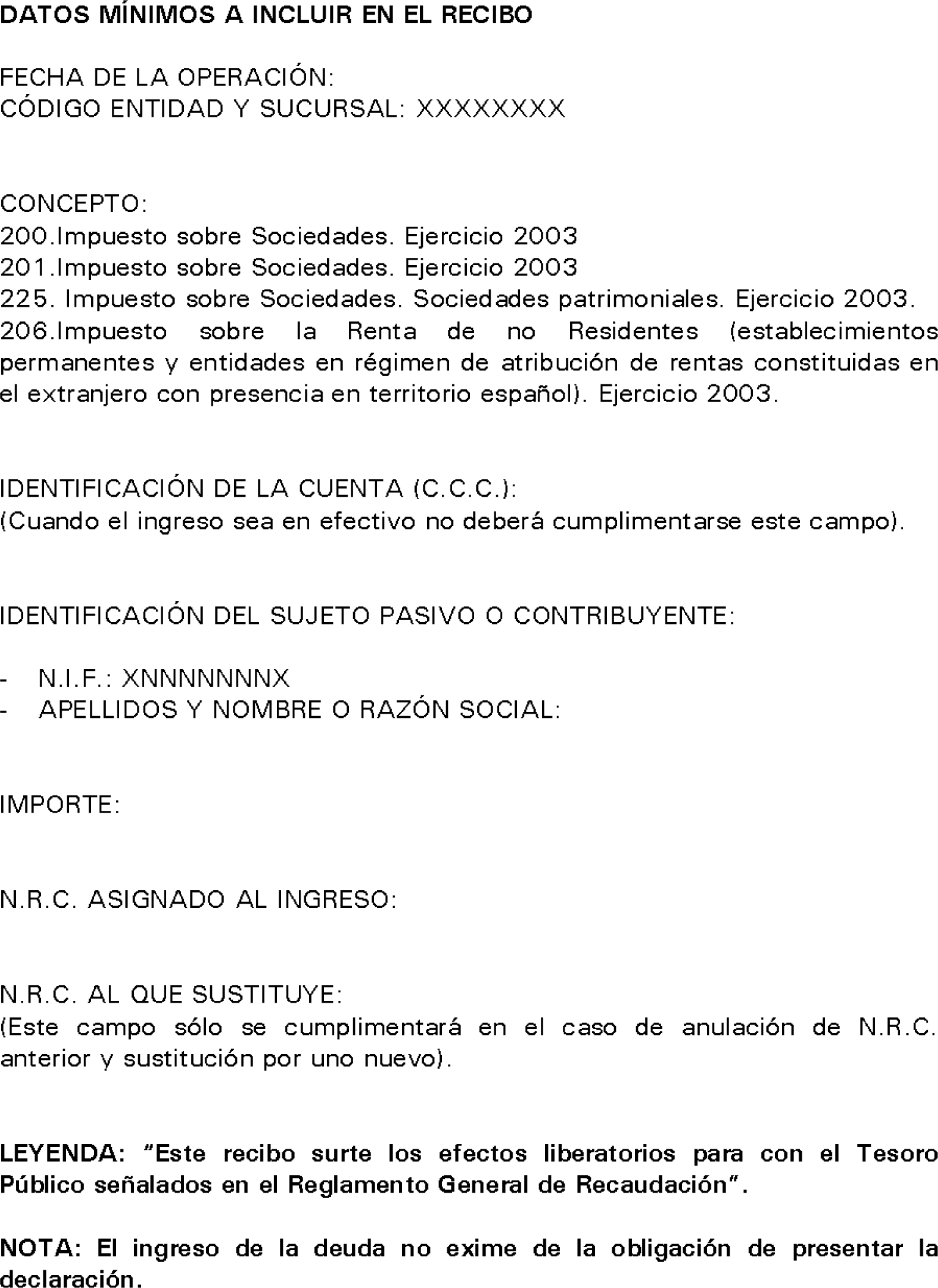

1.º) El declarante se pondrá en comunicación con la entidad colaboradora por vía telemática o acudiendo a sus oficinas para efectuar el ingreso correspondiente y facilitar los siguientes datos:

N.I.F. del sujeto pasivo o contribuyente (9 caracteres).

Período al que corresponde la declaración =0A (cero A).

Documento de ingreso o devolución:

Impuesto sobre Sociedades =200. Ejercicio fiscal 2003.

Impuesto sobre Sociedades =201. Ejercicio fiscal 2003.

Impuesto sobre Sociedades (sociedades patrimoniales) =225. Ejercicio fiscal 2003.

Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español ) =206. Ejercicio fiscal: 2003.

Tipo de autoliquidación =«I» Ingreso.

Importe a ingresar (deberá ser mayor que cero), expresado en euros.

La entidad colaboradora, una vez contabilizado el importe, asignará un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe a ingresar.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá como mínimo los datos señalados en el anexo V de esta Orden.

No obstante lo anterior, los sujetos pasivos del Impuesto sobre Sociedades que se encuentren acogidos al sistema de cuenta corriente en materia tributaria deberán tener en cuenta el procedimiento establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

2.º) El declarante, una vez realizada la operación anterior, se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección: https://aeat.es. Una vez seleccionado el concepto fiscal y el tipo de declaración a transmitir, introducirá el NRC suministrado por la entidad colaboradora, salvo que se encuentre acogido al sistema de cuenta corriente en materia tributaria.

3.º) A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo establecido en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria, y previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

4.º) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del Documento de ingreso o devolución, modelo 200, 201, 206 ó 225 según corresponda, validados por un código electrónico de 16 caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero, o en los formularios de entrada, o repitiendo la presentación si el error fuese originado por otro motivo.

El presentador deberá imprimir y conservar la declaración aceptada, así como, en su caso, el documento de ingreso o devolución, debidamente validados con el correspondiente código electrónico.

Dos. Si el resultado de la declaración es a devolver, tanto con solicitud de devolución como con renuncia a la misma, así como si en el período impositivo no existe líquido a ingresar o a devolver, se procederá como sigue:

1.º) El declarante se pondrá en comunicación con la Agencia Estatal de Administración Tributaria a través de Internet o de cualquier otra vía equivalente que permita la conexión, en la dirección: https://aeat.es. Una vez seleccionado el concepto fiscal y el tipo de declaración a transmitir.

2.º) A continuación, procederá a transmitir la correspondiente declaración con la firma electrónica generada al seleccionar el certificado de usuario X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo establecido en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria, y previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

3.º) Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del documento de ingreso o devolución, modelo 200, 201, 225 ó 206 según corresponda, validado con un código electrónico de 16 caracteres, además de la fecha y hora de presentación.

En el supuesto de que la presentación fuese rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos con el programa de ayuda con el que se generó el fichero, o en los formularios de entrada, o repitiendo la presentación, si el error fuese originado por otro motivo.

El presentador deberá imprimir y conservar la declaración aceptada, así como el documento de ingreso o devolución debidamente validado con el correspondiente código electrónico.

Plazo de presentación de los modelos 200, 201 y 225 de declaración-liquidación del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) por medio de papel impreso o por vía telemática.

Uno. De acuerdo con lo dispuesto en el apartado 1 del artículo 142 de la Ley 43/1995, los modelos 200, 201 y 225 de declaración-liquidación del Impuesto sobre Sociedades, aprobados en el apartado primero de la presente Orden, se presentarán en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

Los sujetos pasivos cuyo plazo de declaración se hubiera iniciado con anterioridad a la entrada en vigor de la presente Orden, conforme a lo dispuesto en el párrafo anterior, deberán presentar la declaración dentro de los 25 días naturales siguientes a la entrada en vigor de esta misma Orden, salvo que opten, tratándose de los modelos 200 y 201, por presentar la declaración utilizando los modelos contenidos en la Orden HAC/958/2003, de 10 de abril, que aprobó los aplicables a los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2002, en cuyo caso el plazo de presentación será el señalado en el párrafo anterior.

Dos. De acuerdo con lo dispuesto en los artículos 20 y 32 sexies de la Ley 41/1998, los modelos 200 de declaración-liquidación del Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) y modelo 201 de declaración-liquidación del Impuesto sobre la Renta de no Residentes (establecimientos permanentes), aprobados en el apartado primero de la presente Orden, se presentarán en el plazo de los 25 días naturales siguientes a los seis meses posteriores a la conclusión del período impositivo.

No obstante lo anterior, cuando de conformidad con lo establecido en el apartado 2 del artículo 19 de la Ley 41/1998, se entienda concluido el período impositivo por el cese en la actividad de un establecimiento permanente o, de otro modo, se realice la desafectación de la inversión en su día efectuada respecto del establecimiento permanente, así como en los supuestos en que se produzca la transmisión del establecimiento permanente a otra persona física o entidad, aquéllos en que la casa central traslade su residencia, y cuando fallezca el titular del establecimiento permanente, el plazo de presentación será el de un mes a partir de la fecha en que se produzca cualquiera de los supuestos mencionados en este párrafo.

Asimismo, las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, en el caso de que cesen en su actividad, dispondrán del plazo de un mes a partir de la fecha en que se produzca el cese para presentar la declaración-liquidación del Impuesto sobre la Renta de no Residentes.

Los contribuyentes a que se refiere este subapartado, cuyo plazo de declaración se hubiera iniciado con anterioridad a la fecha de entrada en vigor de la presente Orden, deberán presentar la declaración dentro de los veinticinco días naturales siguientes a dicha fecha, salvo que opten por presentar la declaración utilizando los modelos contenidos en la Orden HAC/958/2003, de 10 de abril, que aprobó los aplicables a los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2002, en cuyo caso el plazo de presentación será el señalado en los párrafos anteriores, según corresponda.

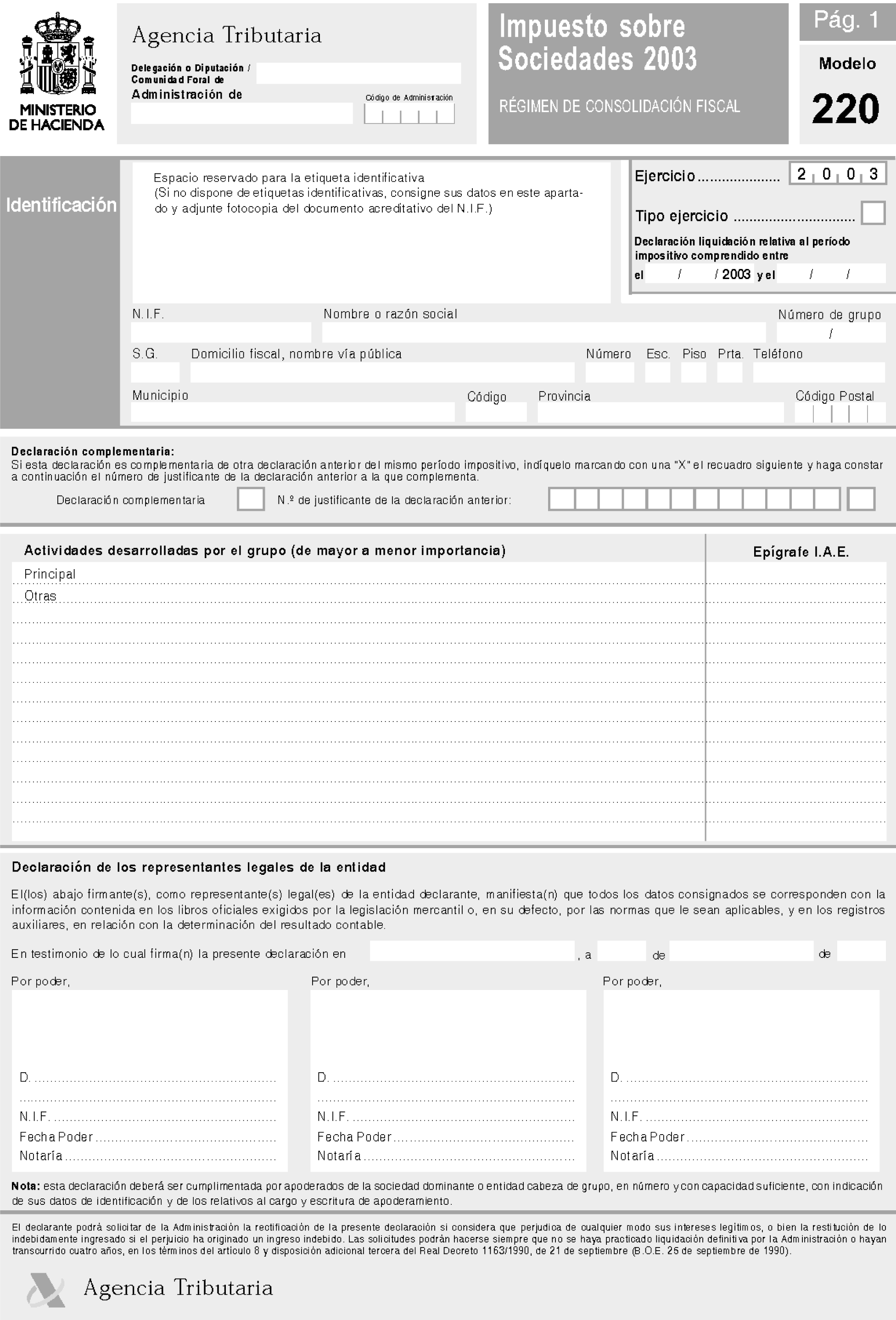

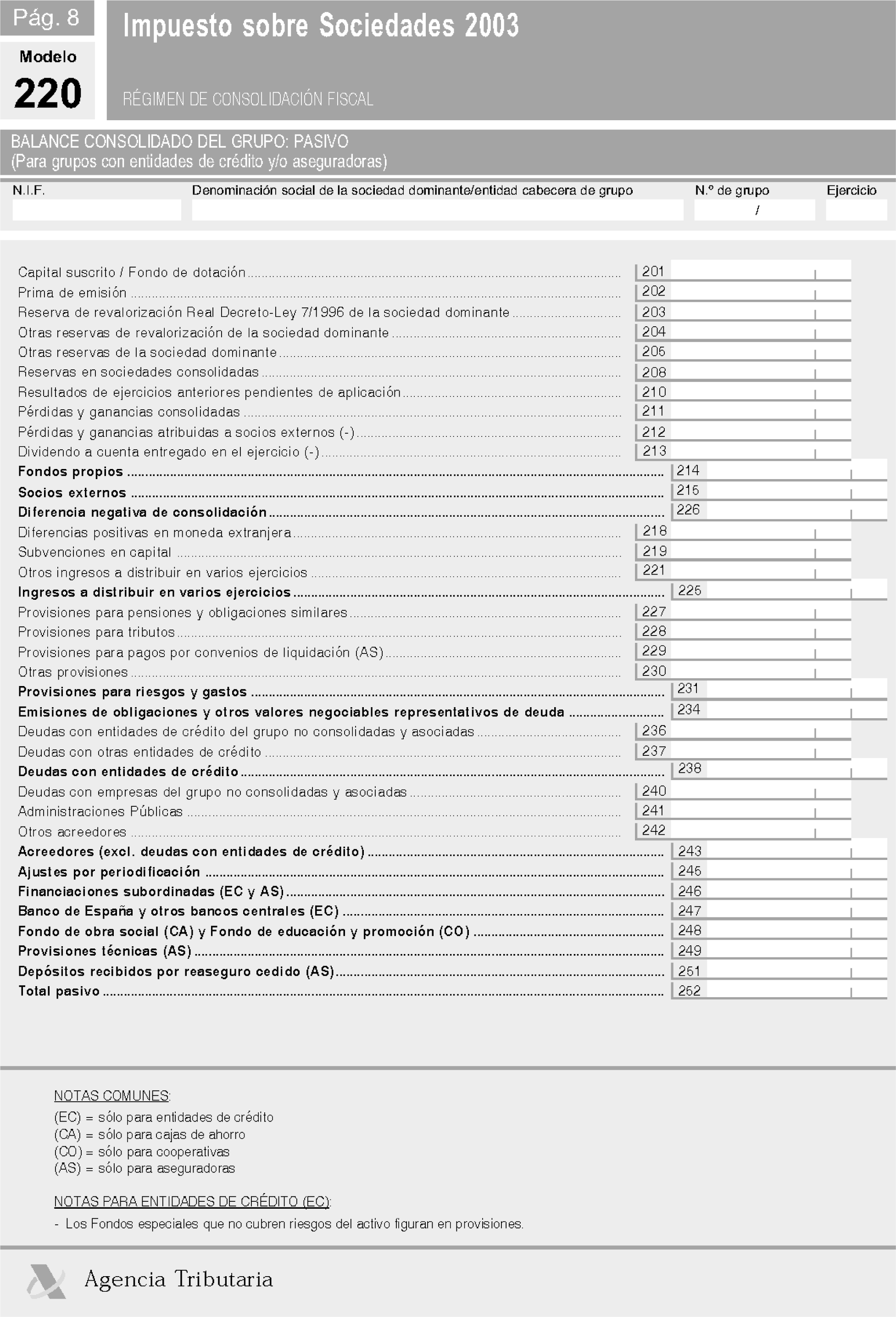

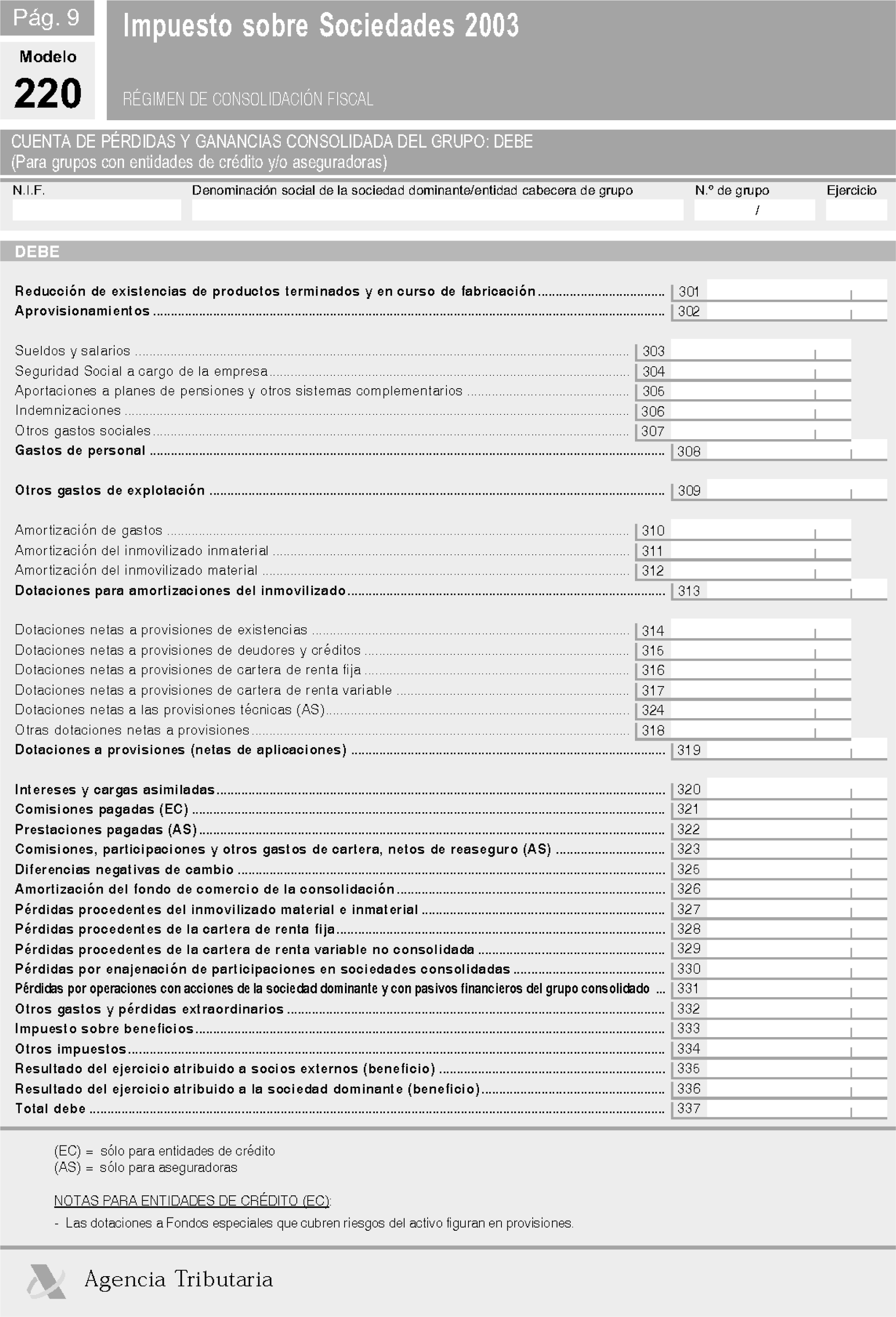

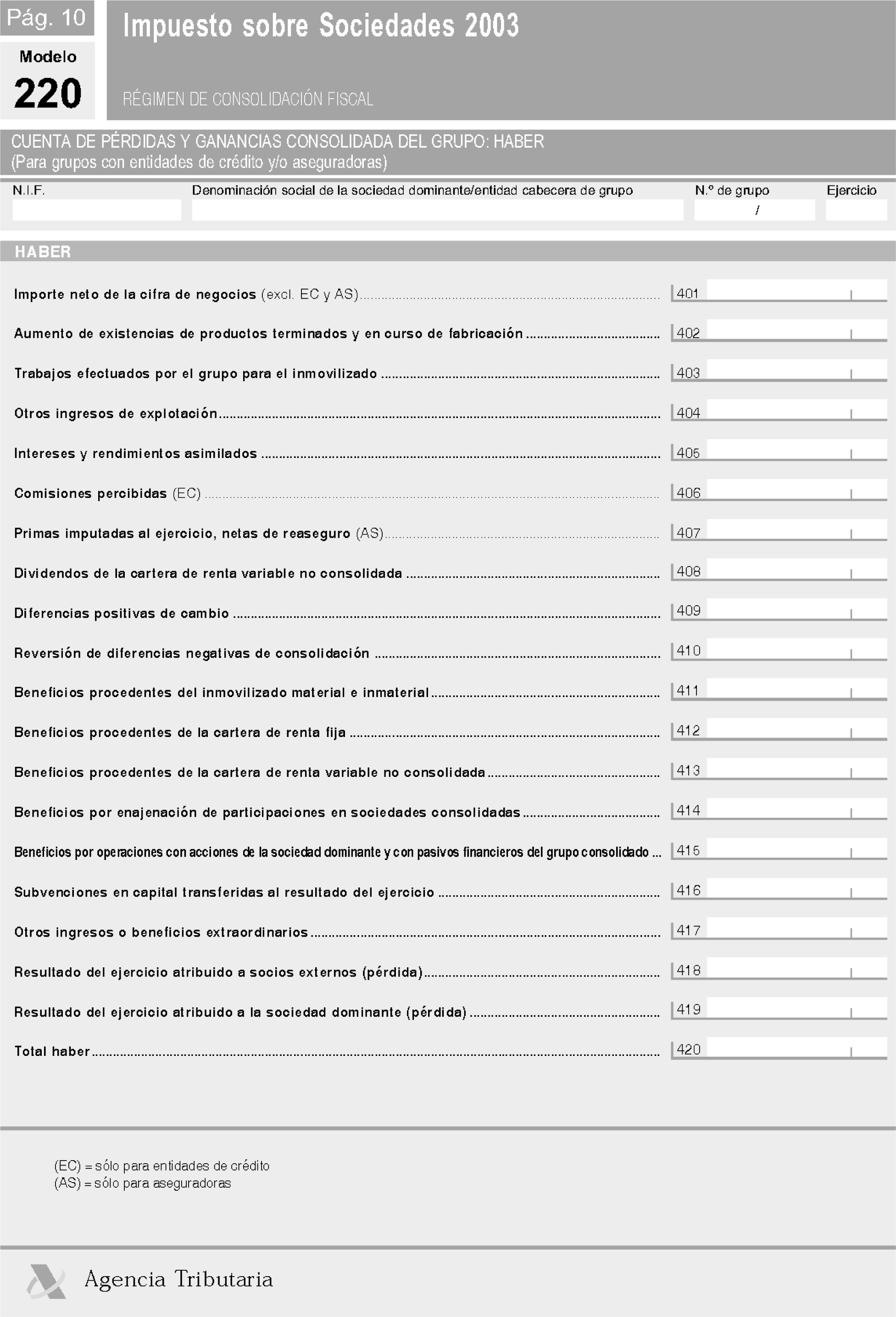

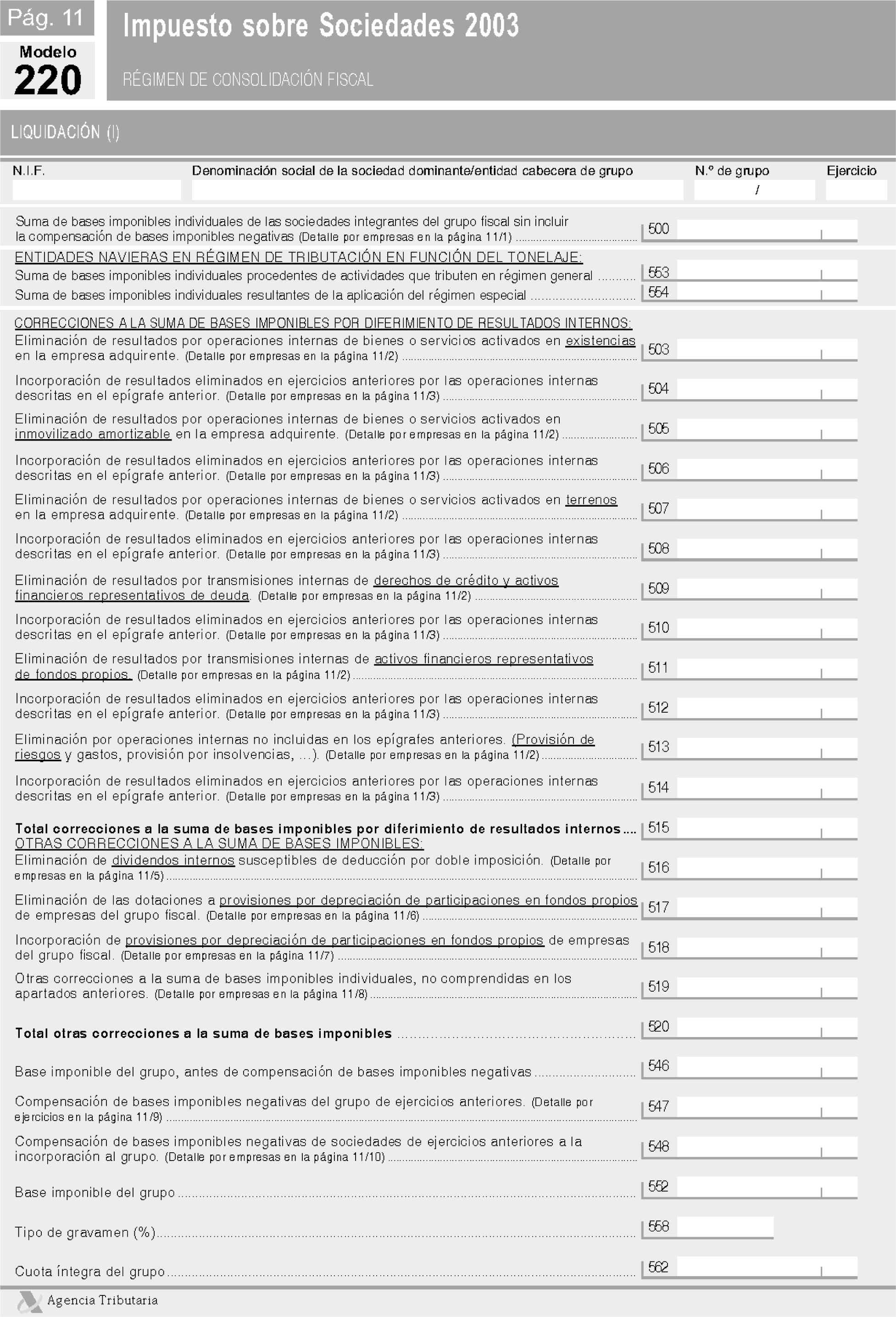

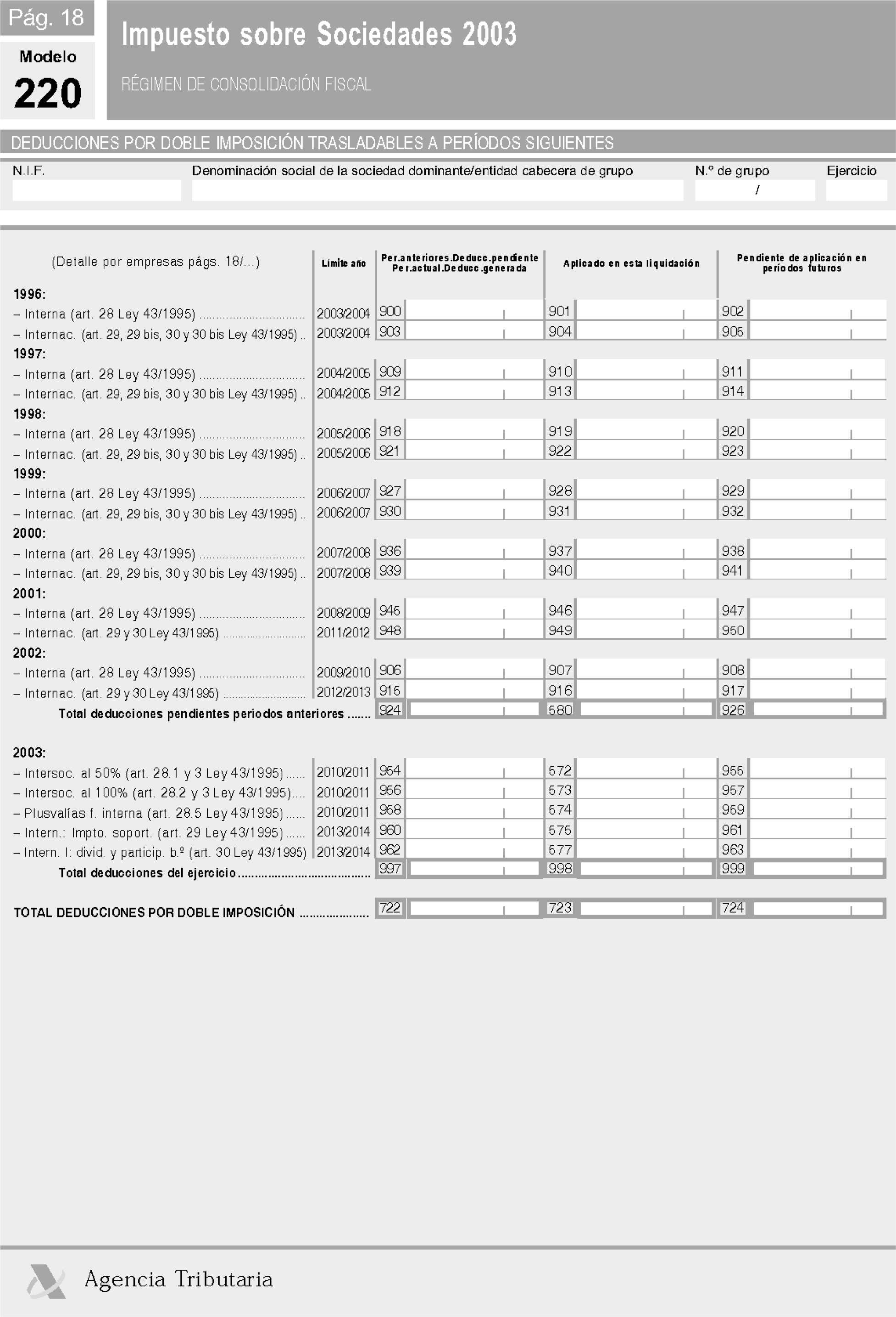

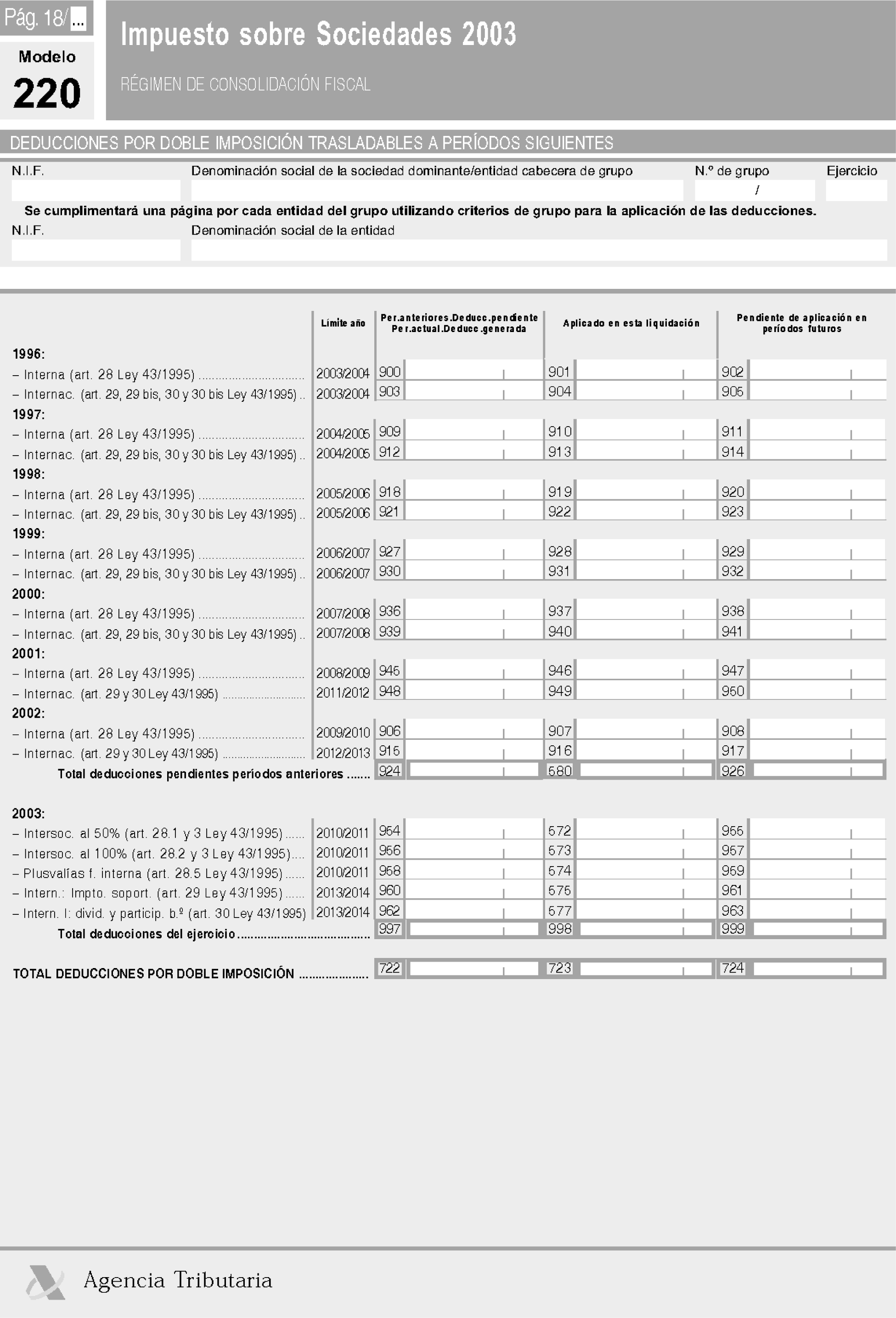

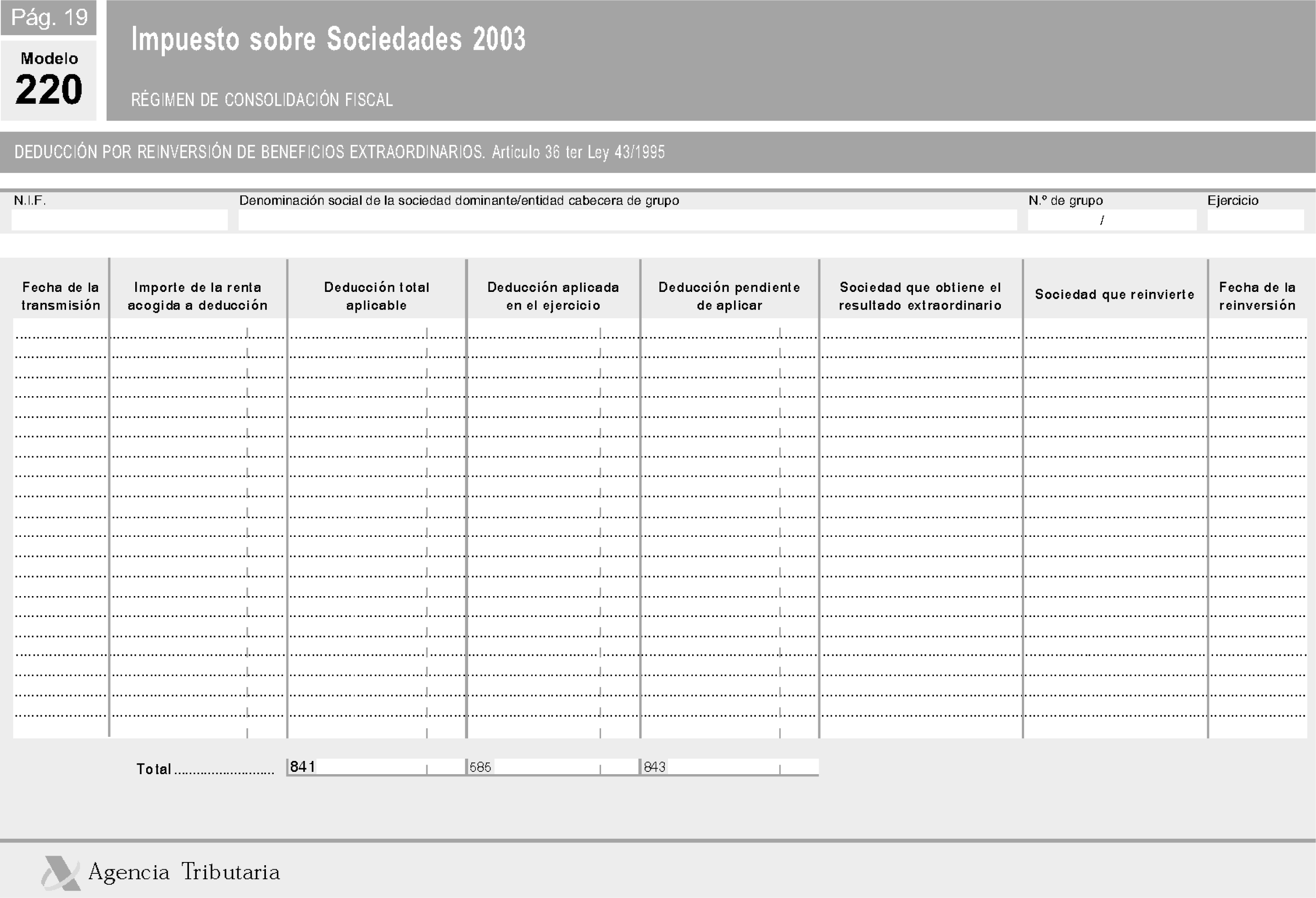

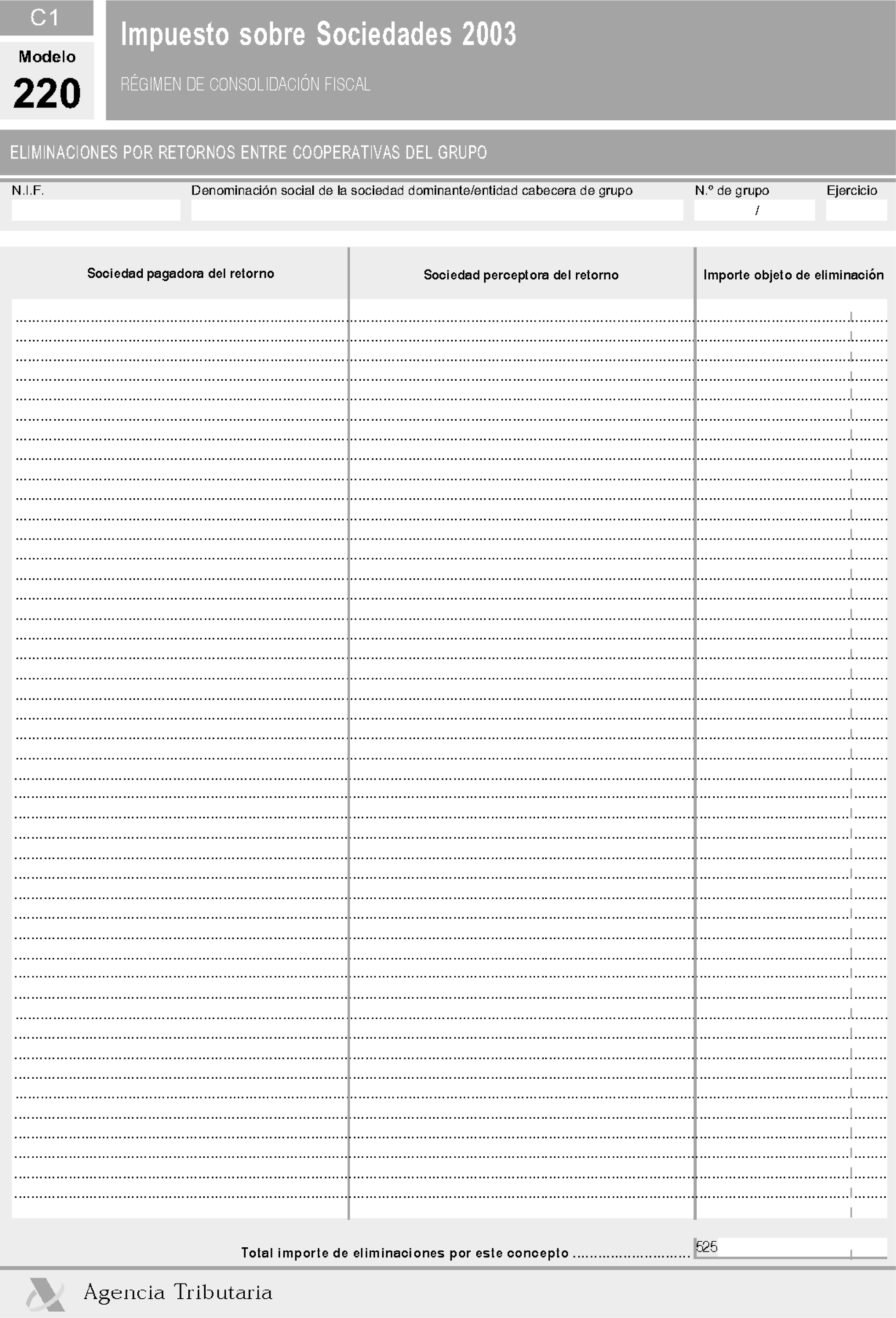

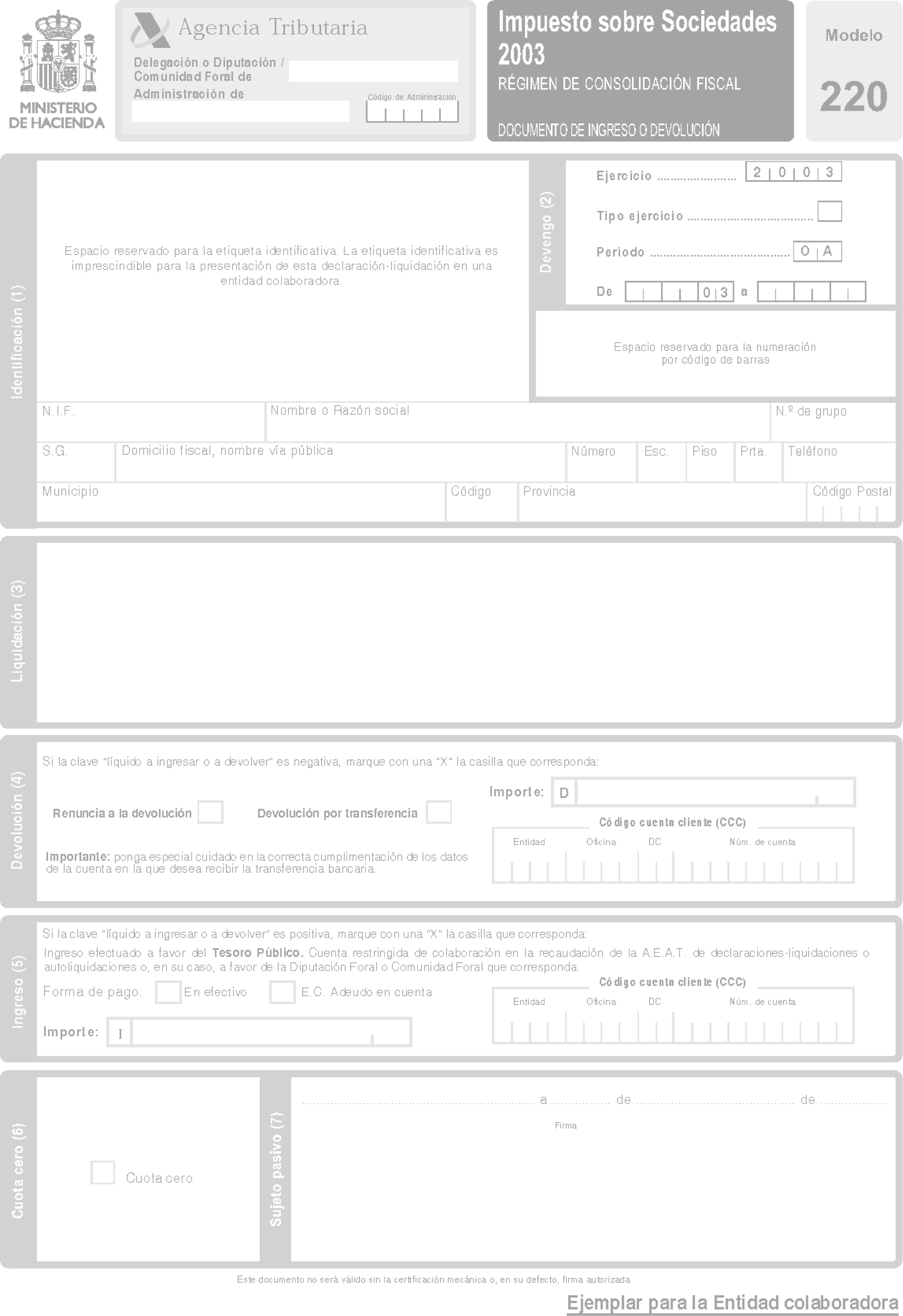

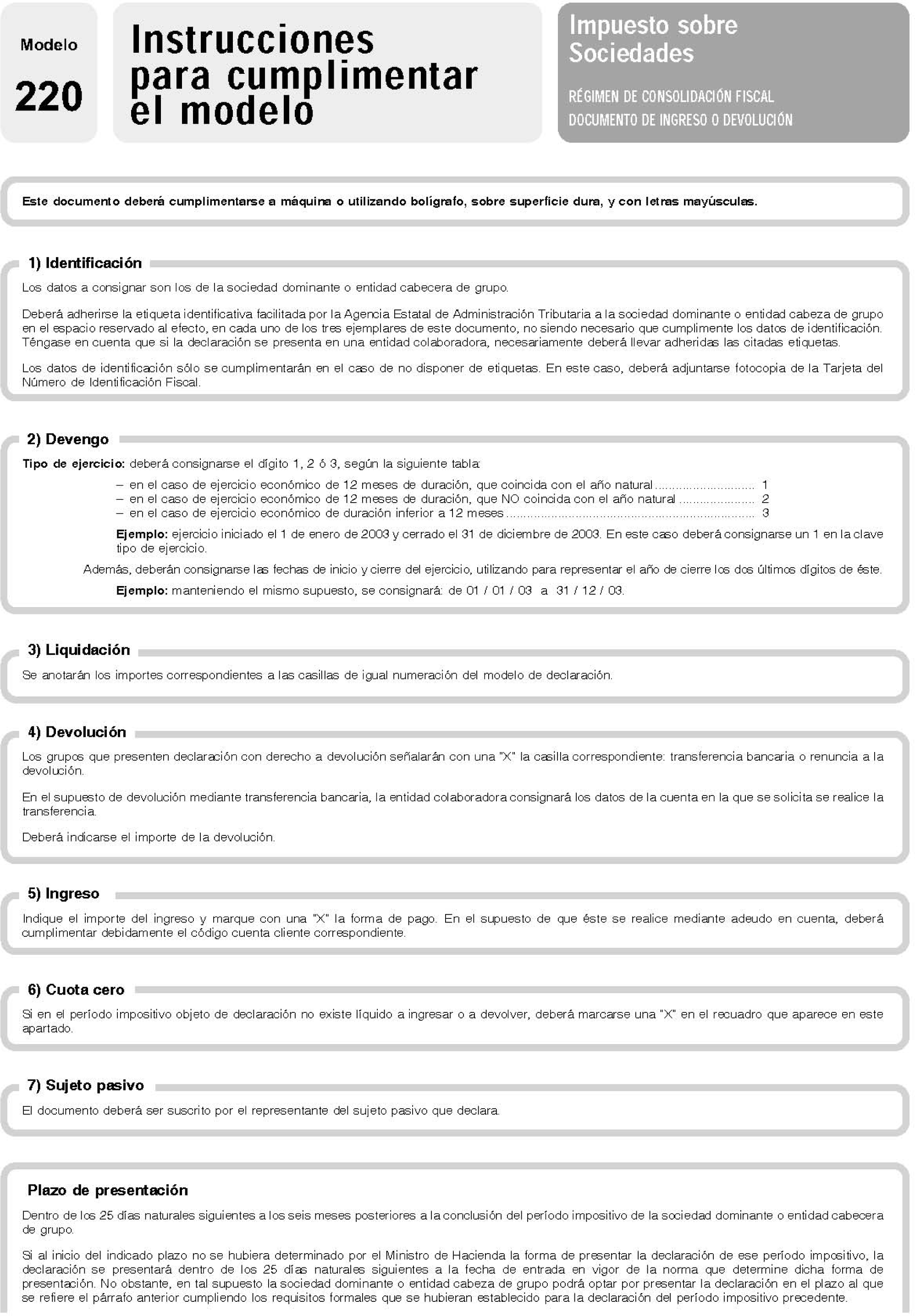

Aprobación del modelo 220 de declaración-liquidación del Impuesto sobre Sociedades para los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del título VIII de la Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente.

Se aprueba el modelo de declaración-liquidación, su correspondiente documento de ingreso o devolución, para los períodos impositivos iniciados entre el 1 de enero y el 31 de diciembre de 2003, correspondiente a los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen fiscal especial establecido en el capítulo VII del título VIII de la citada Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente, consistente en:

a) Declaración-liquidación por el Impuesto sobre Sociedades:

Modelo 220: Declaración-liquidación del Impuesto sobre Sociedades-Régimen de tributación de los grupos fiscales, que figura en el anexo VI de la presente Orden.

Este modelo consta de un ejemplar para la Administración y otro para el declarante.

b) Documento de ingreso o devolución:

Modelo 220: Documento de ingreso o devolución del Impuesto sobre Sociedades-Régimen de tributación de los grupos fiscales, que figura en el anexo VI de esta Orden.

El documento de ingreso o devolución consta de un ejemplar para la Administración, otro para el declarante y otro para la entidad colaboradora.

Forma de presentación del modelo 220 de declaración-liquidación del Impuesto sobre Sociedades.

Uno. La declaración-liquidación del Impuesto sobre Sociedades correspondiente a los grupos fiscales, incluidos los de cooperativas, que tributen por el régimen de consolidación fiscal establecido en el capítulo VII del título VIII de la citada Ley 43/1995 y en el Real Decreto 1345/1992, de 6 de noviembre, respectivamente, se presentará con arreglo al modelo aprobado en el apartado anterior de la presente Orden, firmado por el representante legal o representantes legales de la sociedad dominante o entidad cabecera de grupo y debidamente cumplimentados todos los datos que le afecten de los recogidos en el mismo.

Dos. Las sociedades dominantes o entidades cabecera de los grupos presentarán, junto con el modelo 220 de declaración-liquidación, una fotocopia de las declaraciones-liquidaciones en régimen de tributación individual, a que se refiere el subapartado siguiente, de cada una de las sociedades integrantes del grupo, incluida la declaración-liquidación de la sociedad dominante o de la entidad cabecera de grupo.

No obstante, si la presentación de las declaraciones individuales se hubiera efectuado por vía telemática, deberá hacerse constar, en el apartado correspondiente del modelo 220, el código electrónico de cada una de ellas.

Tres. Las declaraciones-liquidaciones que, de conformidad con lo dispuesto en el apartado 3 del artículo 79 de la Ley 43/1995, vienen obligadas a formular cada una de las sociedades integrantes del grupo, incluso la dominante o entidad cabecera del mismo, se formularán en el modelo 200, que será cumplimentado en todos sus extremos, hasta cifrar los importes líquidos teóricos que en régimen de tributación individual habrían de ser ingresados o percibidos por las respectivas entidades. Asimismo, cuando en la liquidación contenida en dichas declaraciones resulte una base imponible negativa o igual a cero, se deberán consignar, no obstante, en las hojas de los modelos 200 todos los datos relativos a bonificaciones y deducciones.

Cuatro. La sociedad dominante o entidad cabecera de grupo deberá introducir en el sobre de retorno los siguientes documentos, debidamente cumplimentados:

a) Fotocopia de la tarjeta del Número de Identificación Fiscal de la sociedad dominante o entidad cabecera de grupo, en el caso de no disponer de etiquetas identificativas.

b) Ejemplar para la Administración del modelo de declaración-liquidación.

c) Las fotocopias de las declaraciones en régimen de tributación individual, modelo 200, cuando proceda, de acuerdo con lo dispuesto en el subapartado dos de este apartado.

d) Ejemplar para la Administración del documento de ingreso o devolución que figura en el anexo VI de esta Orden.

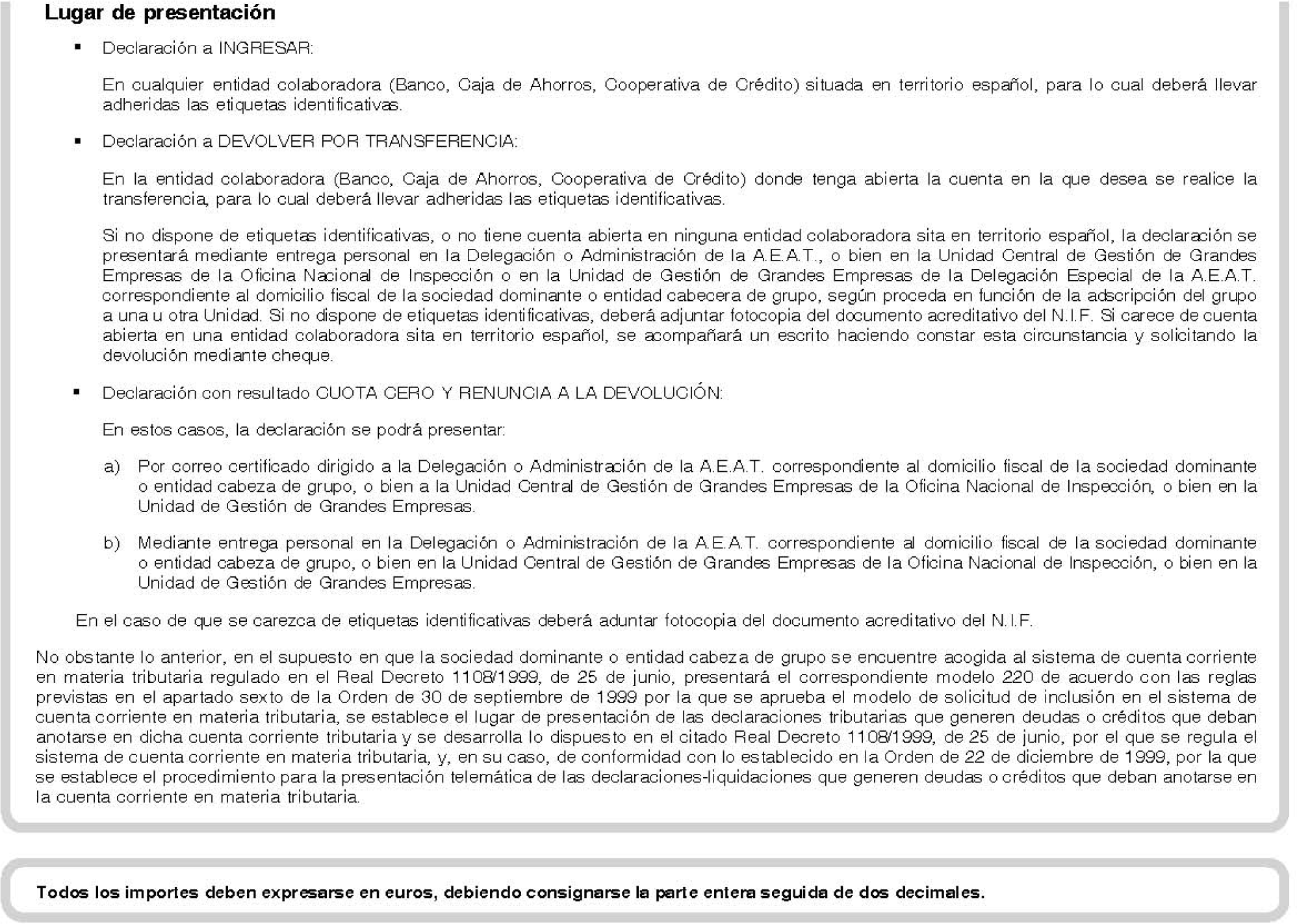

Lugares de presentación e ingreso del modelo 220 de declaración-liquidación del Impuesto sobre Sociedades.

Uno. Al tiempo de presentar la declaración-liquidación, la sociedad dominante o entidad cabecera de grupo deberá ingresar la deuda tributaria resultante de la autoliquidación practicada, utilizando el documento de ingreso o devolución que figura en el anexo VI de esta Orden.

La presentación e ingreso resultante de la autoliquidación por el Impuesto sobre Sociedades practicada mediante el modelo 220 se efectuará en cualquiera de las entidades colaboradoras en la gestión recaudatoria (bancos, cajas de ahorros o cooperativas de crédito) sitas en el territorio español, para lo cual será necesario que la declaración lleve adheridas las correspondientes etiquetas identificativas facilitadas por la AEAT.

Dos. El mismo documento de ingreso o devolución será utilizado por la sociedad dominante o entidad cabecera de grupo cuando de la autoliquidación practicada por ésta proceda la devolución, la cual se realizará mediante transferencia bancaria, sin perjuicio de que se pueda ordenar la realización de la devolución mediante la emisión de cheque cruzado del Banco de España cuando ésta no pueda realizarse mediante transferencia bancaria.

La presentación del modelo 220 cuyo resultado sea a devolver se efectuará en cualquier entidad colaboradora sita en el territorio español en la que la sociedad dominante o entidad cabecera de grupo tenga cuenta abierta a su nombre en la que desee recibir el importe de la devolución, para lo cual será necesario que la declaración lleve adheridas las correspondientes etiquetas identificativas facilitadas por la AEAT.

Tres. No obstante lo dispuesto en el subapartado anterior, cuando la sociedad dominante o entidad cabecera de grupo no tenga cuenta abierta en entidad colaboradora sita en territorio español, se podrá hacer constar dicha circunstancia acompañando a la declaración escrito dirigido al Delegado de la Agencia Estatal de Administración Tributaria en cuya demarcación territorial tenga la sociedad dominante su domicilio fiscal, quien, a la vista del mismo, y previas las pertinentes comprobaciones, ordenará, si procede, la realización de la devolución correspondiente mediante la emisión de cheque cruzado del Banco de España. Si las funciones de gestión del grupo están atribuidas a una Unidad de Gestión de Grandes Empresas o a la Unidad Central de Gestión de Grandes Empresas, el escrito se dirigirá, en el primer caso, al Delegado Especial de la Agencia Estatal de Administración Tributaria que corresponda a su domicilio fiscal y, en el segundo caso, al Jefe de la Oficina Nacional de Inspección.

En este supuesto, así como cuando la entidad no pueda presentar la declaración a través de entidades colaboradoras según lo dispuesto en el último párrafo del subapartado anterior, el modelo 220 se presentará directamente, mediante entrega personal, en la Delegación de la Agencia Estatal de Administración Tributaria o cualquiera de sus Administraciones dependientes en cuya demarcación territorial tenga su domicilio fiscal la sociedad dominante o entidad cabecera de grupo, o bien en las Unidad de Gestión de Grandes Empresas que, en su caso, corresponda, de las mencionadas en el párrafo anterior.

Cuatro. De igual manera, el documento de ingreso o devolución mencionado en los subapartados anteriores será utilizado por la sociedad dominante o entidad cabecera de grupo si en el período no se ha devengado cuota alguna y no existe líquido a ingresar o a devolver, así como en el supuesto en que el grupo renuncie a la devolución resultante de la autoliquidación practicada.

En estos supuestos, el modelo 220 de declaración-liquidación se presentará en los mismos lugares expresados en el último párrafo del subapartado tres anterior. La presentación podrá realizarse directamente, mediante entrega personal en dichas oficinas, o por correo certificado dirigido a las mismas.

Cinco. Para la presentación de la declaración, en los supuestos en que, de acuerdo con lo dispuesto en el Concierto Económico con la Comunidad Autónoma del País Vasco o en el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, el grupo se encuentre sujeto al régimen de consolidación fiscal correspondiente a la Administración del Estado y deba tributar conjuntamente a ambas Administraciones, estatal y foral, se seguirán las siguientes reglas:

Primera. Las sociedades dominantes o entidades cabecera de los grupos presentarán la declaración en la Delegación de la Agencia Estatal de Administración Tributaria o cualquiera de sus Administraciones dependientes en cuya demarcación territorial tenga su domicilio fiscal la sociedad dominante o entidad cabecera de grupo fiscal, o bien en la Unidad Central de Gestión de Grandes Empresas de la Oficina Nacional de Inspección o en la Unidad de Gestión de Grandes Empresas de la respectiva Delegación Especial de la Agencia Estatal de Administración Tributaria, en función de a cuál de esas unidades estén atribuidas las funciones de gestión del grupo. También se presentará la declaración en las Diputaciones Forales y, en su caso, Comunidad Foral que corresponda, efectuando ante cada una de dichas Administraciones el ingreso o solicitando la devolución que por aplicación de lo dispuesto en el artículo 20 del Concierto Económico con la Comunidad Autónoma del País Vasco y el artículo 27 del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, proceda.

Segunda. Las sociedades integrantes del grupo presentarán, a su vez, las declaraciones en régimen de tributación individual, modelo 200, a que se refiere el subapartado tres del apartado noveno de la presente Orden, ante la Delegación de la Agencia Estatal de Administración Tributaria o en cualquiera de sus Administraciones dependientes en cuya demarcación territorial tengan su domicilio fiscal o ante la Unidad Central de Gestión de Grandes Empresas o la respectiva Unidad de Gestión de Grandes Empresas, según la adscripción a una u otra Unidad y, además, ante las Diputaciones Forales del País Vasco y, en su caso, Administración de la Comunidad Foral de Navarra de cada uno de los territorios en los que operen.

Seis. En el supuesto en que la sociedad dominante o entidad cabecera de grupo se encuentre acogida al sistema de cuenta corriente en materia tributaria regulado en el Real Decreto 1108/1999, de 25 de junio, presentará el correspondiente modelo 220 de acuerdo con las reglas previstas en el apartado sexto de la Orden de 30 de septiembre de 1999 por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria y, en su caso, de conformidad con lo establecido en la Orden de 22 de diciembre de 1999, por la que se establece el procedimiento para la presentación telemática de las declaraciones-liquidaciones que generen deudas o créditos que deban anotarse en la cuenta corriente en materia tributaria.

Plazo de presentación del modelo 220 de declaración-liquidación del Impuesto sobre Sociedades.

De acuerdo con lo dispuesto en el apartado 2 del artículo 96 de la Ley 43/1995, el modelo 220 de declaración-liquidación aprobado en el apartado octavo de la presente Orden, se presentará dentro del plazo correspondiente a la declaración en régimen de tributación individual de la sociedad dominante o entidad cabecera de grupo.

Se modifica el anexo I de la Orden de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, en relación con las entidades de depósito que prestan el servicio de colaboración en la gestión recaudatoria («Boletín Oficial del Estado» del 22), incluyendo en el Código 021, «autoliquidaciones», lo siguiente:

Código del modelo 225.

Denominación: Impuesto sobre Sociedades. Sociedades patrimoniales. Documento de ingreso o devolución. Declaración anual.

Periodicidad: 0A.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 14 abril de 2004.

MONTORO ROMERO

Ilmo. Sr. Director General de la Agencia Estatal de Administración Tributaria e Ilmo. Sr. Director General de Tributos.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid