Agencia Estatal Boletín Oficial del Estado

Mediante el Real Decreto 324/1986, de 10 de febrero, se implantó en la Administración General del Estado un nuevo sistema de información contable con el fin de conseguir, entre otros objetivos, la aplicación del Plan General de Contabilidad Pública con un modelo contable descentralizado. Entre las normas contables que se elaboraron y aprobaron como desarrollo de dicho Real Decreto estaba la Orden ministerial de 16 de diciembre de 1986, por la que se regulaba la operatoria y tramitación a seguir en la ejecución del Presupuesto de Gastos del Estado.

Posteriormente, como consecuencia de la aprobación de un nuevo Plan General de Contabilidad Pública, mediante Orden ministerial de 6 de mayo de 1994, y del desarrollo e implantación de una nueva versión del sistema de información contable de la Administración General del Estado, se planteó la necesidad de revisar la normativa de desarrollo contable que estaba en vigor. Dentro de dicho proceso de revisión se elaboró y aprobó la Orden ministerial de 1 de febrero de 1996, por la que se aprobó la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, modificada posteriormente por las Órdenes ministeriales de 26 de diciembre de 1997 y de 4 de noviembre de 1999. Dicha Orden, dictada de acuerdo con los principios recogidos en el Real Decreto 324/1986, derogó y sustituyó a la citada Orden de 16 de diciembre de 1986.

Mediante el Real Decreto 578/2001, de 1 de junio, por el que se regulan los principios generales del sistema de información contable de la Administración General del Estado, se ha procedido a derogar el Real Decreto 324/1986. El Real Decreto 578/2001 incluye, entre sus principios, la orientación hacia un modelo contable centralizado de acuerdo con los criterios establecidos en el Plan General de Contabilidad Pública.

Como consecuencia de la modificación normativa indicada en el párrafo anterior, se plantea la necesidad de modificar la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado (en adelante, Instrucción de operatoria), para adecuar su contenido a los nuevos principios contenidos en el Real Decreto 578/2001.

Por otra parte, en los números 14, 15 y 16 del apartado primero de esta Orden se modifica el procedimiento a seguir en la tramitación anticipada de los expedientes de gasto, que está recogido en las reglas 41, 42 y 43 de la citada Instrucción, con el fin de actualizarlo y armonizarlo con la regulación vigente de los gastos plurianuales.

En el apartado segundo de esta Orden se modifica la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado con el fin de adaptar los documentos contables utilizados para la tramitación anticipada a la nueva regulación que se establece en las reglas 41 a 43 de la Instrucción de operatoria.

Las restantes modificaciones que se introducen en dicho apartado afectan al documento «Control de pagos a justificar»; al documento PR de prescripción de obligaciones, como consecuencia de la modificación introducida en la regla 58 de la Instrucción de operatoria; a los documentos «Desglose» y «Reasignación», como consecuencia de la modificación de la regla 10 de la Instrucción de operatoria, así como a diversas notas aclaratorias para la cumplimentación de los documentos contables.

Mediante disposición adicional se modifican, en la Instrucción de operatoria, las referencias relativas al Ministerio de Economía y Hacienda y a la Ley de Contratos de las Administraciones Públicas por sus correspondientes al Ministerio de Hacienda o Ministerio de Economía y al texto refundido de la Ley de Contratos de las Administraciones Públicas, respectivamente.

La disposición transitoria mantiene vigente para los departamentos ministeriales el procedimiento que hasta ahora se seguía en caso de vencimiento o cancelación anticipada de préstamos concedidos, en tanto se encuentre operativo para dichos departamentos el nuevo procedimiento regulado en el punto 4 de la regla 94 de la Instrucción de operatoria.

Por último, la modificación introducida en la regla 46 de la Instrucción de operatoria hace innecesario que se mantenga la disposición transitoria primera de la Orden ministerial de 1 de febrero de 1996, por la que se aprobó la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, por lo que se procede a su derogación en la correspondiente disposición.

En su virtud, y a propuesta de la Intervención General de la Administración del Estado, este Ministerio ha tenido a bien disponer:

Primero: Se aprueban las siguientes modificaciones en la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, aprobada por Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996:

1. Se añade un tercer párrafo al punto 1 de la regla 2 «Documentos contables», con el siguiente contenido:

«A los efectos previstos en el primer párrafo de este punto, los servicios gestores remitirán los documentos contables por ellos expedidos a la oficina de contabilidad del Departamento ministerial, excepto cuando deban ser enviados a otra oficina de contabilidad por estar así regulado expresamente en esta Orden.»

2. La regla 3 «Apertura del Presupuesto de Gastos» pasa a tener la siguiente redacción:

«Una vez realizada la carga de las correspondientes estructuras presupuestarias en el sistema de información contable, la oficina de contabilidad de cada departamento ministerial procederá a registrar la apertura de su Presupuesto de Gastos incorporando como créditos iniciales los autorizados en la Ley de Presupuestos Generales del Estado aprobada por las Cortes Generales.»

3. La regla 9 «Creación de aplicaciones presupuestarias» queda redactada como sigue:

«Cuando, existiendo dotación presupuestaria para una o varias aplicaciones presupuestarias, se pretenda imputar gastos a otras aplicaciones dentro del mismo nivel de vinculación que no figuren en la contabilidad del seguimiento del Presupuesto de Gastos por no contar con dotación presupuestaria, el Servicio gestor solicitará a la oficina de contabilidad la creación de la correspondiente aplicación presupuestaria, sin necesidad de efectuar una operación de transferencia de crédito.

La anterior solicitud, de la que deberá dar cuenta a la oficina presupuestaria, podrá sustituirse por una diligencia en el primer documento contable que se expida con cargo a la nueva aplicación en la que se indicará: ‘‘Primera operación imputada a la aplicación ............................., al amparo de la regla 9 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado-Orden ministerial de ..................... (fecha de su aprobación)’’.»

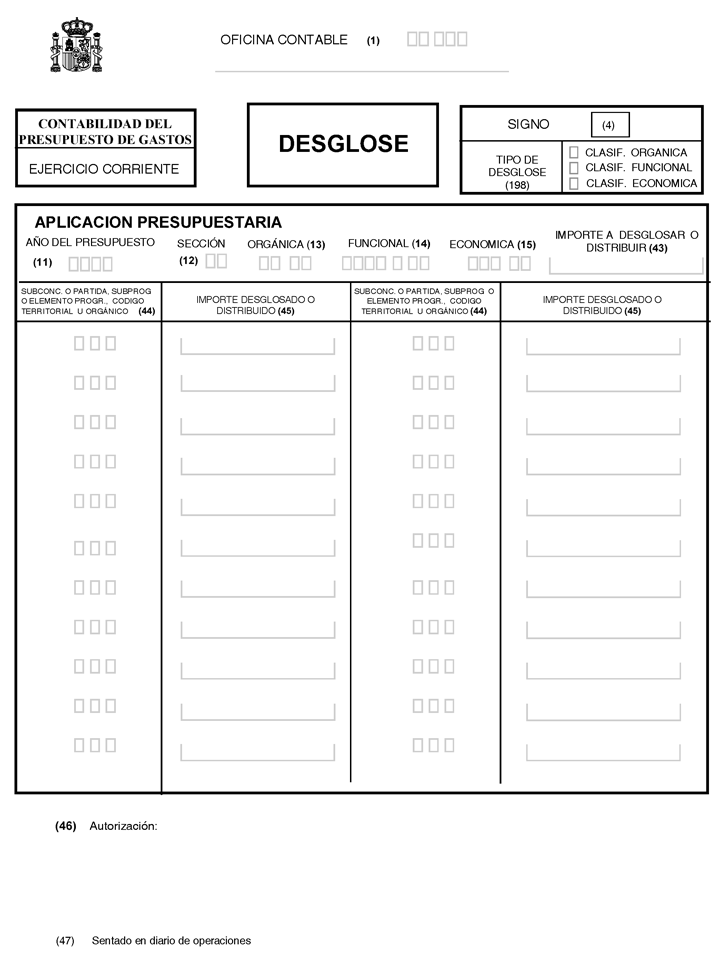

4. Se modifica el título de la regla 10, el contenido del primer punto de dicha regla, y se añade un nuevo punto 3, quedando redactados de la siguiente manera:

«Regla 10. ‘‘Desglose de aplicaciones presupuestarias y reasignación de créditos’’.

1. La operación de desglose de aplicaciones presupuestarias, que puede afectar a cualesquiera de las clasificaciones orgánica, funcional o económica, permite a los servicios gestores ejecutar sus créditos presupuestarios a un mayor nivel de desagregación que el que figuraba en el presupuesto aprobado, sin perjuicio del nivel de vinculación jurídica de dichos créditos.»

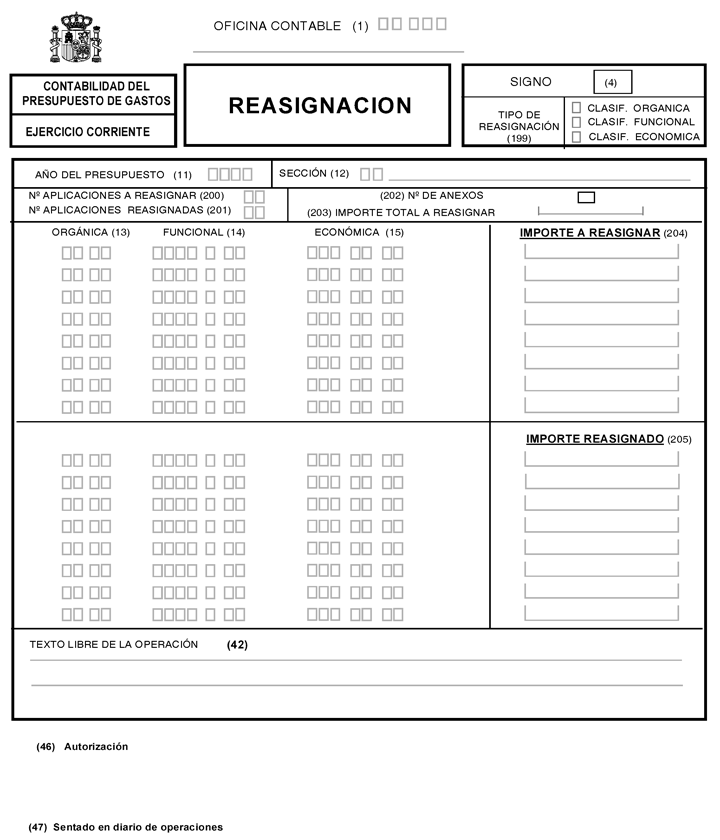

«3. La operación de ‘‘Reasignación de créditos’’ permite a los servicios gestores realizar modificaciones en los créditos desglosados.

Dichas modificaciones pueden consistir en reponer todo o parte del crédito a la aplicación origen del desglose o en reasignar crédito entre aplicaciones desglosadas, dentro del mismo nivel de desglose.

Para efectuar esta operación, los servicios gestores expedirán el oportuno documento de ‘‘Reasignación’’, que remitirán a la oficina de contabilidad. Asimismo, deberán comunicar la operación a la oficina presupuestaria del Departamento.»

5. Se modifica el título de la sección 4.ª del capítulo I, que queda redactado como sigue:

«Sección 4.ª De la delegación y de la desconcentración de competencias en los servicios territoriales.»

6. Se modifica el título y el contenido de la regla 11, que queda redactada como sigue:

«Regla 11 ‘‘Delegación de competencias en los Servicios Territoriales’’.

1. En caso de delegación de competencias de gestión de gastos en favor de los servicios periféricos del Ministerio, los centros gestores del gasto podrán distribuir entre dichos servicios los correspondientes créditos presupuestarios, pudiendo seguir el procedimiento indicado en los siguientes apartados de esta regla.

2. Cuando el centro gestor quiera utilizar el sistema de información contable para realizar el seguimiento contable de los créditos distribuidos, deberá expedir el documento ‘‘Desglose’’, que será remitido a la oficina de contabilidad del Departamento ministerial.

3. En el caso de que el centro gestor no distribuya los créditos o cuando no utilice el sistema de información contable para realizar el seguimiento contable de los créditos distribuidos, deberá comunicar la delegación de competencias a las oficinas de contabilidad de las delegaciones de Economía y Hacienda afectadas, a los efectos de que por aquéllas se puedan registrar las operaciones que se deriven de dicha delegación. Dicha comunicación se realizará a través de la oficina de contabilidad del Departamento ministerial.

4. En relación con los créditos cuyas competencias de gasto hubieran sido objeto de delegación, la respectiva oficina de contabilidad de la Delegación de Economía y Hacienda podrá registrar «Retenciones de crédito para gastar» a las que se refiere la regla 14, así como cualquiera de las operaciones de ejecución de gastos a que se refiere el capítulo II de esta Instrucción.

5. La oficina contable del Departamento ministerial seguirá teniendo acceso a cualquier consulta relativa a los créditos que hubieran sido objeto de distribución, así como al registro de las modificaciones presupuestarias, desgloses, retenciones para transferencia, o acuerdos de no disponibilidad que afecten a dichos créditos.»

7. Se modifica el título y el contenido de la regla 12, que queda con la siguiente redacción:

«Regla 12 ‘‘Desconcentración de competencias en los servicios territoriales’’.

En caso de desconcentración de competencias de gestión de gastos en favor de los servicios periféricos del Ministerio, los centros gestores del gasto podrán realizar el seguimiento contable de los correspondientes créditos presupuestarios mediante el procedimiento regulado en la regla anterior.»

8. Se modifica el contenido de la regla 13 «Delimitación», que queda como sigue:

«Los créditos consignados en el Presupuesto de Gastos tendrán la consideración de disponibles para el servicio gestor al que se le asignen, en tanto no se realice alguna de las operaciones indicadas en las reglas siguientes de esta Sección o se produzca la autorización de gastos, a que se refiere la regla 21.»

9. Se modifica el tercer párrafo del punto 1 de la regla 16 «No disponibilidad de créditos», quedando dicho párrafo redactado como sigue:

«Cuando el crédito afectado por la no disponibilidad estuviese desglosado, la oficina presupuestaria registrará la misma en las aplicaciones presupuestarias que corresponda, emitiendo un nuevo documento RC imputado a las citadas aplicaciones, el cual se enviará a la oficina de contabilidad junto con el documento RC original recibido de la Dirección General de Presupuestos.»

10. Se modifica el punto 3 de la regla 25 «Transmisión de las propuestas de pago», quedando redactado como sigue:

«3. A continuación, se obtendrá la relación definitiva de propuestas de pago, la cual, una vez autorizada por el respectivo jefe de contabilidad, se transmitirá por medios informáticos a la Dirección General del Tesoro y Política Financiera.»

11. Se modifica la regla 29 «Contabilización de las propuestas de pago a justificar», que queda redactada como sigue:

«1. La contabilización de propuestas de pago a justificar se realizará mediante documento ADOK, o, en su caso, OK, expedido a favor de la Caja Pagadora que deba efectuar el pago a los acreedores finales, debiendo indicarse como clave de tipo de pago la del pago a justificar que corresponda.

2. Los documentos a que se refiere el punto anterior se remitirán a la oficina de contabilidad. Antes de que la propuesta de pago quede contabilizada, se comprobarán los siguientes requisitos, determinándose las actuaciones que, en su caso, procedan:

a) Que, con cargo a los créditos presupuestarios a los que afecta dicha propuesta de pago, se puedan expedir pagos a justificar, de acuerdo con las normas aprobadas al respecto por el Departamento.

b) Que el importe de la propuesta se encuentra dentro de los límites cuantitativos establecidos en las citadas normas.

c) Que la Caja Pagadora a cuyo favor se expide la propuesta ha justificado todos los libramientos de esta naturaleza anteriormente percibidos o se encuentra dentro de los plazos legales para su justificación.

d) Que exista crédito suficiente en el presupuesto vigente.»

12. Se modifica el punto 1 de la regla 33 «Pagos a justificar para atender gastos de emergencia», quedando dicho punto redactado como sigue:

«1. Cuando, en aplicación de lo dispuesto en el artículo 72 del texto refundido de la Ley de Contratos de las Administraciones Públicas, se libren fondos a justificar para atender gastos de emergencia, la propuesta de pago podrá contabilizarse aunque no se cumplan los requisitos enumerados en el punto 2 de la regla 29.

En el caso de que no exista crédito suficiente, la propuesta de pago tendrá el carácter de no presupuestaria, aplicándose al concepto contable que determine la Intervención General de la Administración del Estado. Dicha propuesta se remitirá a la Dirección General del Tesoro y Política Financiera a través de la respectiva oficina de contabilidad. Cuando en un momento posterior se apruebe el gasto, la aplicación al Presupuesto se hará mediante un documento ADOK en formalización, con el fin de cancelar el correspondiente deudor no presupuestario.»

13. Se modifica el párrafo segundo de la regla 35 «Situación de los fondos del anticipo de caja fija», que queda redactado como sigue:

«Para ello, los servicios gestores interesarán la ordenación y realización de dichos pagos mediante la expedición de propuestas de pago no presupuestarias, que remitirán, a través de la respectiva oficina de contabilidad, a la Dirección General del Tesoro y Política Financiera o a la respectiva Delegación de Economía y Hacienda, en función de que se trate de cajeros pagadores centrales o periféricos, respectivamente. Dichas propuestas de pago se aplicarán al concepto contable que determine la Intervención General de la Administración del Estado.»

14. Se modifica la regla 41, que queda con la siguiente redacción:

«Regla 41. Delimitación del concepto.

La tramitación de los expedientes de gasto podrá iniciarse en el ejercicio presupuestario anterior a aquel en el que vaya a tener lugar su ejecución y alcanzar como máximo hasta el momento inmediatamente anterior a la autorización del compromiso de gasto, siempre que la ejecución del gasto se realice en la anualidad siguiente y de acuerdo con el procedimiento establecido en la regla 42 de esta Instrucción.

Con independencia de ello, en los expedientes que tengan por objeto alguno de los tipos de gasto enumerados en el apartado 2 del artículo 61 del texto refundido de la Ley General Presupuestaria, podrán adquirirse compromisos de gasto que hayan de extenderse a ejercicios posteriores a aquel en que tenga lugar la autorización, con sujeción al procedimiento establecido en dicho artículo, así como en la regla 19 de esta Instrucción.»

15. Se modifica la regla 42, que queda con la siguiente redacción:

«Regla 42. Procedimiento.

1. Los expedientes de gasto podrán ser objeto de tramitación anticipada en el ejercicio anterior a aquel en que se adquiera el compromiso de gasto y tenga lugar su ejecución, siempre que se produzca alguna de las siguientes circunstancias:

a) Exista normalmente crédito adecuado y suficiente para la cobertura presupuestaria del gasto de que se trate en los Presupuestos Generales del Estado, o

b) Exista crédito adecuado y suficiente en el proyecto de Presupuestos Generales del Estado que haya sido sometido a la aprobación de las Cortes Generales correspondiente al ejercicio siguiente, en el cual se adquirirá el compromiso de gasto.

2. La documentación del expediente que se tramite anticipadamente incorporará las siguientes especialidades:

a) En las actuaciones que integren el expediente y en los documentos que se instrumenten frente a terceros se hará constar expresamente que la realización del gasto que se proyecta queda condicionada a la existencia de crédito adecuado y suficiente en el momento de la adquisición del compromiso de gasto.

b) El certificado de existencia de crédito será sustituido por un certificado expedido por la oficina presupuestaria del Departamento ministerial en el que se haga constar que concurre alguna de las circunstancias mencionadas en el punto 1 de esta regla.

c) Todos los actos de trámite dictados en estos expedientes de gasto se entenderán condicionados a que, al dictarse el acuerdo de autorización del compromiso de gasto, subsistan las mismas circunstancias de hecho y de derecho existentes en el momento en que fueron producidos dichos actos.

3. Antes de la resolución definitiva por la que se adquiera el compromiso de gasto, será necesario que el órgano que hubiere efectuado la propuesta formule una diligencia en la que se haga constar que las actuaciones practicadas conservan íntegramente su validez, por subsistir las mismas circunstancias de hecho y de derecho que determinaron, en su día, la citada propuesta.»

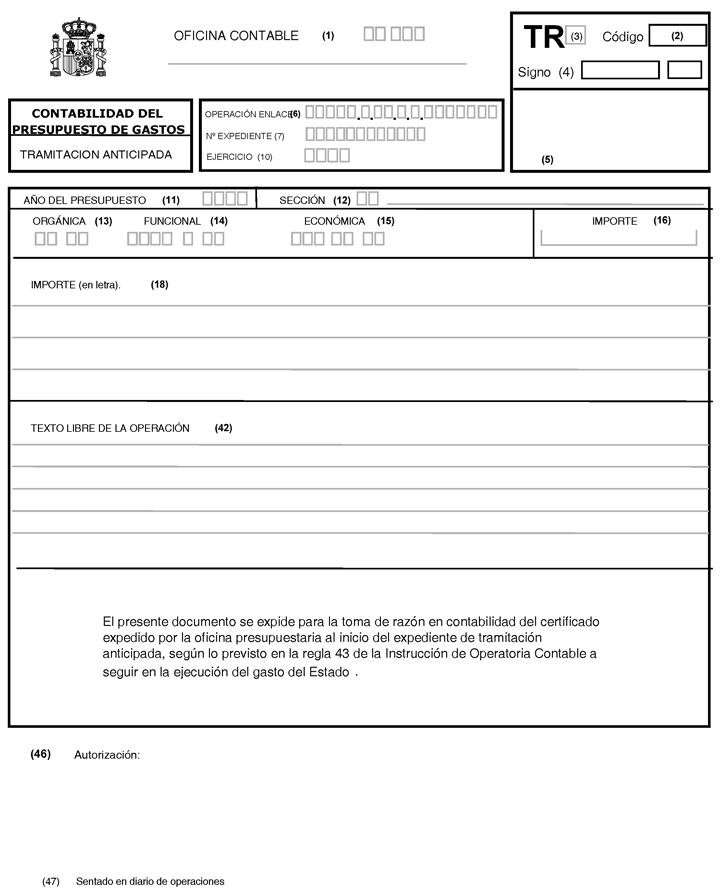

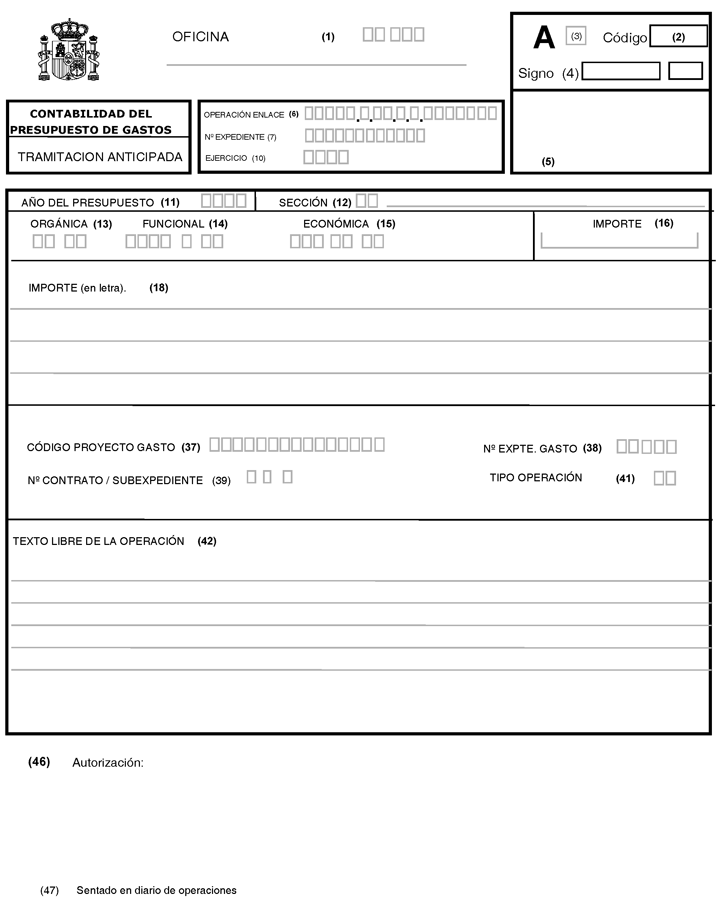

16. Se modifica la regla 43, que queda con la siguiente redacción:

«Regla 43. Documentos contables de tramitación anticipada.

1. A los efectos de la toma de razón en contabilidad del certificado expedido por la oficina presupuestaria, la oficina de contabilidad del centro gestor expedirá el documento TR ‘‘Toma de razón de la tramitación anticipada’’ que será registrado en el sistema de información contable.

La certificación acreditativa del registro en contabilidad de dicho documento deberá incorporarse al respectivo expediente de gasto.

2. Una vez autorizado el gasto, el servicio gestor expedirá un documento A de ‘‘tramitación anticipada’’ que se remitirá a la oficina de contabilidad acompañado de la certificación acreditativa del registro en contabilidad del documento TR ‘‘Toma de razón de la tramitación anticipada’’.

3. En el caso de que no se haya efectuado la tramitación prevista en el punto anterior de esta regla, los documentos contables con fase A que se expidan al año siguiente para imputar el gasto al Presupuesto del ejercicio corriente, deberán ir acompañados de la certificación acreditativa del registro en contabilidad del documento TR ‘‘Toma de razón de la tramitación anticipada’’ expedido al inicio del expediente.»

17. Se modifica la regla 46 «Proyectos de gasto que han de ser objeto de seguimiento», que queda con la siguiente redacción:

«1. A través del subsistema de proyectos de gasto se efectuará el seguimiento de todos aquellos gastos que se realicen con cargo a los créditos del capítulo 6 ‘‘Inversiones reales’’.

Dicho seguimiento se realizará de acuerdo con la distribución en superproyectos y proyectos de inversión establecida en el «Anexo de inversiones reales y programación plurianual» que en cada ejercicio se acompaña a los Presupuestos Generales del Estado.

2. Los servicios gestores podrán efectuar también el seguimiento de otros gastos a través del subsistema de proyectos de gasto, definiendo superproyectos y proyectos en función de los objetivos y necesidades por ellos fijados.»

18. Se modifica el último párrafo de la regla 54 «Cierre del presupuesto y anulación de remanentes de crédito», que queda redactado como sigue:

«Para el registro de estas operaciones no será necesario la expedición de documento contable alguno.»

19. Se modifica el apartado tercero del punto 1 de la regla 55 «Aplicación al nuevo presupuesto de compromisos de gasto y otras operaciones», que queda redactado como sigue:

«Tercero, y por este orden, las autorizaciones de tramitación anticipada a que se refiere la Sección 5.ª de este Capítulo, así como la toma de razón de aquellos expedientes de tramitación anticipada para los que no se haya contabilizado la aprobación del gasto.»

20. Se modifica el segundo párrafo de la regla 58 «Prescripción de órdenes de pago», que queda redactado como sigue:

«Una vez aprobado el expediente, el órgano que haya realizado su aprobación expedirá el documento PR de prescripción de obligaciones que remitirá a su respectiva oficina de contabilidad junto con la resolución aprobatoria.»

21. Se modifica la regla 59 «Transmisión de derechos de cobro frente a la Administración», que queda redactada como sigue:

«1. Los contratistas y demás acreedores de la Administración que, por estar reglamentariamente permitido, decidan ceder a un tercero sus derechos de cobro frente a la Administración, habrán de notificar dicha cesión al correspondiente servicio gestor del gasto, adjuntando la documentación que sea precisa para poner de manifiesto que la transmisión se ha realizado conforme a derecho.

Las propuestas de pago que se tramiten después de recibida esta notificación, se expedirán a favor del cesionario. El documento contable OK incorporará los datos identificativos del cedente en cuyo favor se reconoce la obligación y del cesionario a favor de quien se propone el pago. Una vez registrado, la oficina de contabilidad expedirá certificación acreditativa de dicha toma de razón, que se pondrá a disposición del cesionario.

No obstante lo dispuesto en el párrafo anterior, para el caso de transmisión de derechos de cobro de certificaciones de obra y de otros justificantes relativos a gastos cuyo seguimiento contable se realice a través del subsistema de proyectos de gasto, la toma de razón en contabilidad de dicha transmisión podrá realizarse con anterioridad al reconocimiento de la obligación mediante la expedición por el correspondiente servicio gestor del documento ‘‘Gestión de trámites’’, que remitirá a la oficina de contabilidad. Una vez registrado dicho documento en el SIC, la oficina de contabilidad expedirá la certificación acreditativa de la toma de razón, que se pondrá a disposición del cesionario.

2. En el caso de cesión de derechos de cobro derivados de certificaciones anticipadas de obra expedidas excediendo el importe de la anualidad en curso, el procedimiento a seguir será análogo al indicado en el punto anterior, teniendo en cuenta que la toma de razón de su cesión se realizará con base en un documento CA de ‘‘Certificaciones anticipadas’’.

3. Si al recibir algún servicio gestor del gasto la notificación de la cesión de un derecho de cobro frente a la Administración, la respectiva propuesta de pago ya hubiese sido registrada y transmitida por medios informáticos a la Dirección General del Tesoro y Política Financiera y estuviera pendiente de ordenar el pago, dicho servicio gestor deberá comunicarlo a la oficina de contabilidad a efectos de que proceda a solicitar a dicha Dirección General la devolución de esa propuesta de pago, para proceder a su anulación en el SIC.

Dicha anulación será comunicada por la oficina de contabilidad al citado servicio gestor, que deberá proceder a expedir un nuevo documento OK siguiéndose el procedimiento establecido en el párrafo segundo del punto 1 de esta regla.»

22. Se elimina el punto 2 de la regla 60 «Rectificación de errores». Por tanto, el hasta ahora punto 3 pasa a ser el nuevo punto 2.

23. Se modifica el punto 1 de la regla 62 «Justificantes que han de acompañar a los documentos contables de gestión de créditos y ejecución de gasto», que queda redactado como sigue:

«1. Para la operación de apertura del presupuesto de gastos servirá de justificante la Ley de Presupuestos Generales del Estado publicada en el «Boletín Oficial del Estado», sin que sea necesario expedir documento contable alguno.»

24. Se modifica el punto 3 de la regla 78 «Procedimiento para el reconocimiento de la obligación en relación con los contratos», que queda redactado de la siguiente forma:

«3. Para los contratos de arrendamientos u otros contratos patrimoniales que se realicen en territorio nacional, en los que el pago se efectúe a justificar a través de habilitados, cajeros-pagadores u otros agentes mediadores en los pagos y se haya registrado previamente el compromiso a favor del tercero, en el correspondiente documento OK figurarán como datos del interesado los de dicho tercero y como datos del cesionario los del Habilitado, Cajero-Pagador o agente mediador en el pago.»

25. Se crea la regla 78 bis «Documentación adicional en el reconocimiento de obligaciones», que tendrá el siguiente contenido:

«En las operaciones de gestión patrimonial que deban tener incidencia en el sistema de información sobre el Inventario General de Bienes Inmuebles (CIMA), los documentos contables que incluyan la fase ‘‘O’’ de reconocimiento de la obligación deberán ir acompañados del correspondiente documento ‘‘IB’’ al que se refieren la Orden ministerial de 12 de diciembre de 1991, por la que se implanta en la Administración del Estado un nuevo sistema de información sobre el Inventario General de Bienes Inmuebles, y la Resolución de 28 de octubre de 1992 de la Intervención General de la Administración del Estado, por la que se regulan los efectos contables de dicho sistema.»

26. Se modifican los puntos 3, 4, 5 y 6 de la regla 94 «Concesión y reintegro de otros préstamos» y se crea un nuevo punto 3 bis, quedando dichos puntos redactados como sigue:

«3. De acuerdo con las estipulaciones recogidas en el referido contrato, el servicio gestor expedirá un documento OK por el importe a entregar al prestatario, que se remitirá a la oficina de contabilidad junto con el cuadro de amortización del préstamo y las condiciones y vencimientos de las liquidaciones de intereses.

3 bis. El servicio gestor del préstamo deberá comunicar a la oficina de contabilidad cualquier modificación que se produzca en la información a que se refiere el párrafo anterior, así como la información adicional que sea necesaria para la expedición por dicha oficina de las liquidaciones por amortización o por intereses del préstamo.

4. Cuando se produzca el vencimiento o la cancelación anticipada de dicho préstamo, la oficina de contabilidad correspondiente al centro gestor concedente deberá proceder a la cancelación en el sistema de información contable del activo que represente al citado préstamo, reconociendo simultáneamente el derecho de cobro presupuestario mediante la emisión de la correspondiente liquidación.

Cuando se produzca el cobro de dicha liquidación, la oficina de contabilidad correspondiente al órgano de la Administración General del Estado en donde se hubiese efectuado dicho cobro procederá a datar la correspondiente liquidación.

5. Cuando se produzca el cobro correspondiente a un préstamo antes de la emisión de la correspondiente liquidación, la respectiva Delegación de Economía y Hacienda o, en su caso, la Dirección General del Tesoro y Política Financiera, deberá proceder a realizar la imputación de dicho cobro al Presupuesto de Ingresos del Estado. Seguidamente, se deberá iniciar el proceso de comunicación a la oficina de contabilidad del centro gestor del préstamo a los efectos oportunos.

6. Con respecto a los préstamos regulados por su normativa específica, se deberá seguir en cada caso el procedimiento establecido en la correspondiente normativa.»

27. Se elimina el apartado c) de la regla 95, pasando el hasta ahora apartado d) a ser el nuevo apartado c).

28. Se elimina la regla 105 «Tramitación de los intereses de depósitos recibidos por la Administración General del Estado».

Segundo: Se aprueban las siguientes modificaciones en la Orden del Ministerio de Economía y Hacienda de 1 de febrero de 1996, por la que se aprueban los documentos contables a utilizar por la Administración General del Estado:

1. Se modifica el punto 1.b) del apartado sexto «Clases de documentos», que queda redactado como sigue:

«Documento de desglose: Se utilizará en las operaciones de desglose de las aplicaciones presupuestarias. También se utilizará para el seguimiento contable de los créditos distribuidos a través del sistema de información contable, en caso de delegaciones y desconcentraciones de competencias a favor de servicios periféricos.»

2. Se eliminan los documentos D y AD de tramitación anticipada y, por tanto, los puntos 1.l) y 1.m) del apartado sexto «Clases de documentos», respectivamente.

3. Se crea el punto 1.l) dentro del apartado sexto «Clases de documentos», con el siguiente contenido:

«Documento TR ‘‘Toma de razón de la tramitación anticipada’’: Se utilizará como soporte para registrar en contabilidad la toma de razón del certificado expedido por la oficina presupuestaria a que se refiere el punto 1 de la regla 43 de la Instrucción de operatoria contable a seguir en la ejecución del Gasto del Estado y deberá ir acompañado de una copia de dicho certificado.»

Dicho documento tendrá el formato que figura en el anexo I de esta Orden.

4. Se crea el punto 1.m) dentro del apartado sexto «Clases de documentos», con el siguiente contenido:

«Documento ‘‘Reasignación’’: Se utilizará como soporte para registrar en contabilidad la operación de reasignación de créditos a que se refiere el punto 3 de la regla 10 ‘‘Desglose de aplicaciones presupuestarias y reasignación de créditos’’ de la Instrucción de operatoria contable a seguir en la ejecución del Gasto del Estado.

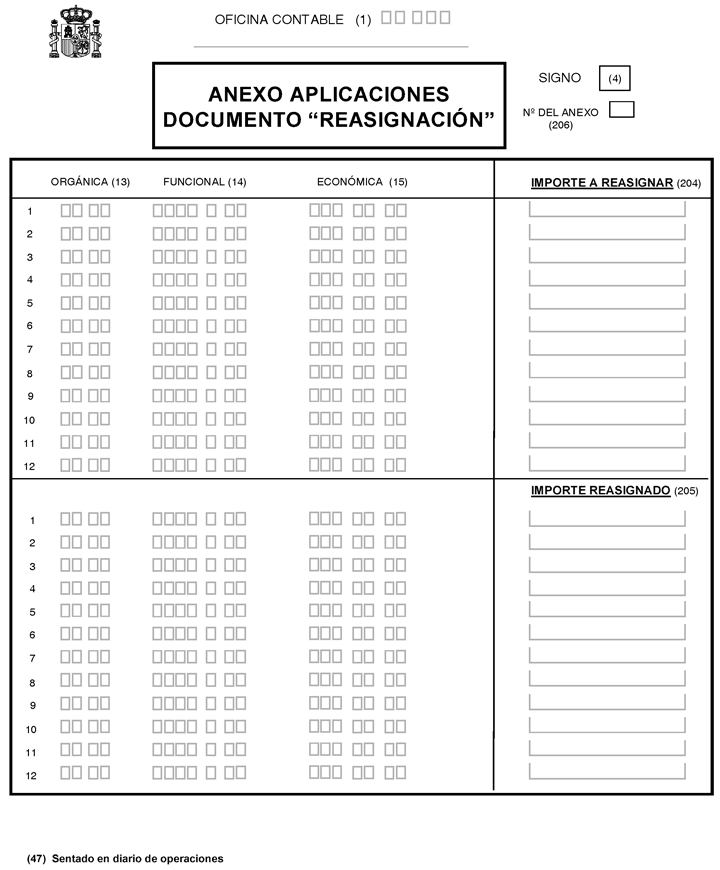

Documento anexo aplicaciones ‘‘Reasignación’’: Mediante la incorporación de uno o más de estos documentos se podrá extender la validez de los documentos ‘‘Reasignación’’ a un número variable de aplicaciones presupuestarias.»

Los formatos de dichos documentos se establecen en el anexo II de esta Orden.

5. Se modifica el punto 1.s) del apartado sexto «Clases de documentos», que queda redactado como sigue:

«Documento PR: Se utilizará para el registro de la prescripción de obligaciones reconocidas pendientes de proponer el pago en el supuesto que se indica en el apartado o) anterior y en el caso de otras obligaciones reconocidas con anterioridad a la entrada en vigor de la presente Orden. Así mismo se utilizará para el registro de la prescripción de órdenes de pago.»

6. Se modifica el primer párrafo del punto 2 del apartado séptimo «Autorización», que queda redactado como sigue:

«Los demás documentos contables que se indican en el apartado anterior serán autorizados por el responsable del órgano que tenga encomendada la gestión de los créditos a los que se refieran las respectivas operaciones, excepto en los casos de documentos RC para transferencias de crédito, que se autorizarán por el jefe de la oficina presupuestaria; de documentos RC expedidos de oficio, que se autorizarán por el jefe de contabilidad; de documentos TR para tramitación anticipada, que se autorizarán por el jefe de la oficina de contabilidad que expida el documento, y de documentos PR para prescripción de obligaciones, que se autorizarán por el responsable del órgano que haya realizado la aprobación del expediente de prescripción.»

7. Se modifica el punto a) del apartado noveno «Clases de documentos», que queda con el siguiente contenido:

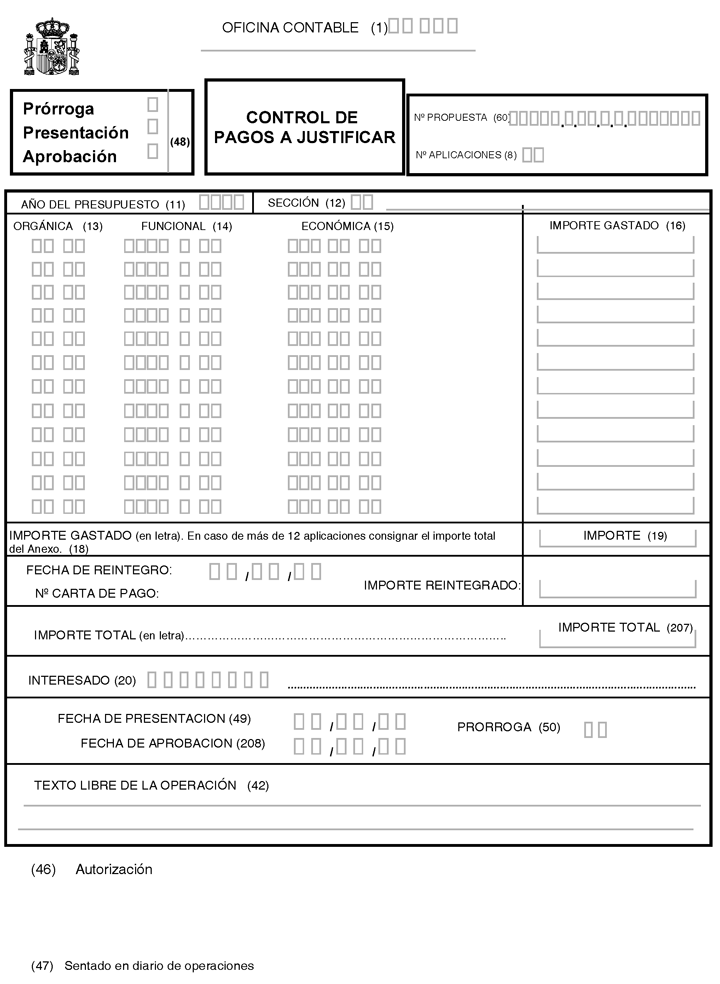

«a) Documento de control de pagos a justificar: Se utilizará para el registro de las prórrogas autorizadas de los plazos de justificación, para el registro de la presentación de la cuenta justificativa y para el registro de la aprobación de la cuenta justificativa.»

8. Se modifica el formato del documento contable «Desglose», según el modelo que figura en el anexo III de esta Orden.

9. Se modifica el formato del documento contable A de tramitación anticipada, según el modelo que figura en el anexo IV de esta Orden.

10. Se modifica el formato del documento contable «Control de pagos a justificar», según el modelo que figura en el anexo V de esta Orden.

11. Se modifica la nota aclaratoria (26) «Forma de pago» del anexo I «Normas de cumplimentación de los documentos contables», que queda redactada como sigue:

«Forma de pago: Este campo no deberá cumplimentarse por el servicio gestor.»

12. Se modifica el apartado f) de la nota aclaratoria (34) «Fecha del gasto» del anexo I «Normas de cumplimentación de los documentos contables», que queda redactado como sigue:

«f) Día en que se efectúe la aprobación del correspondiente gasto, en el caso de gastos de emisión, modificación y cancelación de deudas cuando no conlleven la necesidad de formalizar contratos.»

13. Se crea el apartado g) dentro de la nota aclaratoria (34) «Fecha del gasto» del anexo I «Normas de cumplimentación de los documentos contables», que tendrá el siguiente contenido:

«g) Día en que se dicte el acto por el que se reconozca y cuantifique el derecho de cobro del ente beneficiario, en caso de subvenciones y transferencias.

No obstante, si llegado el fin de ejercicio el ente concedente tiene constancia de que el ente beneficiario ha cumplido los requisitos para el cobro que le son exigidos por la normativa reguladora, pero no ha dictado el acto a que se refiere el párrafo anterior, la fecha del gasto que debe figurar en el documento que se expida, en su caso, en enero del ejercicio siguiente será la del día en que el ente concedente tuvo constancia, que quede documentada, de dicho cumplimiento.»

14. Se crea el apartado h) dentro de la nota aclaratoria (34) «Fecha del gasto» del anexo I «Normas de cumplimentación de los documentos contables», que tendrá el siguiente contenido:

«h) Día en que se dicte el acto administrativo de concesión del anticipo, en caso de anticipos al personal.»

15. Se crea el apartado i) dentro de la nota aclaratoria (34) «Fecha del gasto» del anexo I «Normas de cumplimentación de los documentos contables», que tendrá el siguiente contenido:

«i) Día en que se expida el correspondiente documento contable para efectuar el libramiento, en caso de libramientos para ‘‘pagos a justificar’’.»

16. Se crea el apartado j) dentro de la nota aclaratoria (34) «Fecha del gasto» del anexo I «Normas de cumplimentación de los documentos contables», que tendrá el siguiente contenido:

«j) Día en el que la Caja Pagadora haya presentado la cuenta justificativa a la Unidad Central de Caja, en caso de reposición de fondos de anticipos de caja fija.»

17. Se modifica la nota aclaratoria (42) del anexo I «Normas de cumplimentación de los documentos contables», que queda redactada como sigue:

«Texto libre de la operación: Espacio para indicar, en su caso, las explicaciones necesarias referentes a la operación que se pretende registrar.

En el caso de documentos relativos a transferencias o subvenciones concedidas que incorporen la fase «D» de compromiso del gasto, se consignará en el texto libre de los mismos la normativa con base en la cual se han efectuado o concedido las correspondientes transferencias o subvenciones.

Además, en el caso de subvenciones concedidas se consignará también en dicho texto libre la finalidad de las mismas.»

18. Se modifica la nota aclaratoria (44) del anexo I «Normas de cumplimentación de los documentos contables», que queda redactada como sigue:

«‘‘Subconcepto o partida, subprograma o elemento de programa, código territorial u orgánico’’: Se indicarán los subconceptos en los que se desglosa un concepto o, en su caso, las partidas en que se desglosa un subconcepto; los subprogramas en que se desglosa un programa o, en su caso, los elementos de programa en que se desglosa un subprograma, y los códigos territorial u orgánico en que se desglosa la sección. Cuando se refiera a delegación o desconcentración de competencias, se indicará el código territorial a que corresponda el servicio periférico.»

19. Se añaden las siguientes notas aclaratorias al anexo I «Normas de cumplimentación de los documentos contables»:

«(199) Tipo de reasignación: Se marcará la casilla correspondiente, según que la reasignación afecte a la clasificación orgánica, funcional o económica.

(200) Número de aplicaciones a reasignar: Se indicará el número de aplicaciones origen de la reasignación.

(201) Número de aplicaciones reasignadas: Se indicará el número de aplicaciones destino de la reasignación.

(202) Número de anexos: En caso de que el número de aplicaciones exceda del previsto en el documento, se indicará en este campo el número de anexos que se adjuntan al documento.

(203) Importe total a reasignar: Importe que suman las aplicaciones a reasignar, que debe ser igual al que sumen las aplicaciones reasignadas.

(204) Importe a reasignar: Para cada aplicación se consignará el importe a reasignar.

(205) Importe reasignado: Para cada aplicación se consignará el importe reasignado.

(206) Número del anexo: En el documento anexo se indicará en este campo el número de orden de cada anexo utilizado para un mismo documento.

(207) Importe total: Importe gastado más importe reintegrado.

(208) Fecha de aprobación: Se indicará la fecha en que se haya aprobado la cuenta justificativa del pago a justificar.»

Las referencias al Ministerio de Economía y Hacienda que aparecen en las reglas 2 y 92 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, se entenderán realizadas al Ministerio de Hacienda.

La referencia que en el último párrafo de la regla 104 se hace al Ministerio de Economía y Hacienda (Área de Economía), se entenderá realizada al Ministerio de Economía.

Las referencias que en el apartado segundo del punto 1 y en el punto 2.b) de la regla 55 se hacen al artículo 68.3 de la Ley 13/1995, de 18 de mayo, de Contratos de las Administraciones Públicas, se entenderán realizadas a la disposición adicional decimocuarta del texto refundido de la Ley de Contratos de las Administraciones Públicas, aprobado por Real Decreto Legislativo 2/2000, de 16 de junio.

Hasta tanto se encuentre operativo para los departamentos ministeriales el nuevo procedimiento regulado en el punto 4 de la regla 94 «Concesión y reintegro de otros préstamos» de la Instrucción de operatoria contable a seguir en la ejecución del Gasto del Estado, dichos departamentos continuarán utilizando el procedimiento anterior de acuerdo con la siguiente tramitación:

«Cuando se produzca el vencimiento o la cancelación anticipada del préstamo, la oficina de contabilidad correspondiente al centro gestor concedente deberá proceder a la cancelación en el sistema de información contable del activo que represente al citado préstamo, expidiendo la oportuna orden de cobro a la respectiva Delegación de Economía y Hacienda, en la que se incluirá el detalle del capital e intereses vencidos.

En dicha Delegación se reconocerá el correspondiente derecho presupuestario cuando se reciba la citada orden de cobro, y se aplicará al Presupuesto de Ingresos del Estado el cobro relativo al préstamo cuando se produzca.»

Queda derogada la disposición transitoria primera de la Orden ministerial de 1 de febrero de 1996, por la que se aprobó la Instrucción de operatoria contable a seguir en la ejecución del Gasto del Estado.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado» con efectos desde el 1 de enero de 2002.

No obstante, las modificaciones que en los puntos 14, 15 y 16 del apartado primero de esta Orden se realizan a las reglas 41, 42 y 43, respectivamente, de la Instrucción de operatoria contable a seguir en la ejecución del Gasto del Estado, así como la modificación introducida en el punto 2 del apartado segundo de esta Orden, serán de aplicación a los expedientes cuya aprobación del gasto no se hubiese efectuado a la entrada en vigor de esta Orden.

La modificación que en el punto 19 del apartado primero de esta Orden se realiza al apartado tercero del punto 1 de la regla 55 «Aplicación al nuevo presupuesto de compromisos de Gasto y otras operaciones» de la Instrucción de operatoria contable a seguir en la ejecución del Gasto del Estado, entrará en vigor el día 1 de enero de 2004.

Madrid, 23 de mayo de 2002.

MONTORO ROMERO

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid