Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

La regulación del Impuesto sobre la Renta de las Personas Físicas (IRPF), correspondiente al ejercicio 1998 se contiene fundamentalmente en la Ley 18/1991, de 6 de junio («Boletín Oficial del Estado» del 7), y en el Reglamento de dicho Impuesto aprobado por el artículo 1 del Real Decreto 1841/1991, de 30 de diciembre («Boletín Oficial del Estado» del 31).

El artículo 96 de dicha Ley determina en los apartados uno, dos y tres los sujetos obligados a presentar declaración por este Impuesto y dispone en el apartado cuatro que dicha declaración se efectuará en la forma, plazos e impresos que establezca el Ministro de Economía y Hacienda, quien podrá aprobar la utilización de modalidades simplificadas o especiales de declaración y determinar los lugares de presentación de las mismas, así como los justificantes y documentos que deben acompañarlas.

Asimismo, la citada Ley en su artículo 97 establece que los sujetos pasivos, al tiempo de presentar la declaración del Impuesto, deberán determinar la deuda tributaria correspondiente e ingresarla en el lugar, forma y plazos determinados por el Ministro de Economía y Hacienda, disponiendo, además, que el ingreso del importe resultante de la autoliquidación se podrá fraccionar en la forma que reglamentariamente se determine.

El Reglamento del Impuesto sobre la Renta de las Personas Físicas dispone en su artículo 39 que el ingreso del importe resultante de la autoliquidación se podrá fraccionar, sin interés ni recargo alguno, en dos partes: La primera, del 60 por 100 de su importe, en el momento de presentar la declaración y la segunda, del 40 por 100 restante, en el plazo que determine el Ministro de Economía y Hacienda, siendo necesario, para disfrutar de este beneficio, que la declaración se presente dentro del plazo establecido.

Para el ejercicio 1998, la regulación del Impuesto sobre la Renta de las Personas Físicas ha experimentado determinadas modificaciones que deben tener su adecuado reflejo en los modelos de declaración de dicho Impuesto, y que se recogen en la Ley 65/1997, de 30 de diciembre, de Presupuestos Generales del Estado para 1998 («Boletín Oficial del Estado» del 31), en la Ley 66/1997, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social («Boletín Oficial del Estado» del 31), y en sus correspondientes desarrollos reglamentarios.

Dentro de las modificaciones introducidas por las referidas normas, cabe destacar, en particular, las operadas por la Ley 66/1997 en el ámbito de la fiscalidad de las pequeñas y medianas empresas con objeto de promover la creación de empleo e incentivar la inversión empresarial, asegurando al mismo tiempo un mejor control del fraude.

Dichas medidas afectan a los regímenes de determinación de los rendimientos netos de los pequeños y medianos empresarios y de los profesionales y se concretan en la creación de una modalidad simplificada dentro del régimen de estimación directa y en la nueva regulación del régimen de estimación objetiva del que desaparece la modalidad de coeficientes.

Conforme al desarrollo reglamentario de dichas modificaciones legales, que se contienen en el Real Decreto 37/1998, de 16 de enero, por el que se modifican los Reglamentos del Impuesto sobre la Renta de las Personas Físicas, del Impuesto sobre el Valor Añadido y del Impuesto General Indirecto Canario, para incorporar determinadas medidas sobre la fiscalidad de la pequeñas y medianas empresas, así como los Reales Decretos que regulan las declaraciones censales y el deber de expedir y entregar factura que incumbe a los empresarios y profesionales («Boletín Oficial del Estado» del 17).

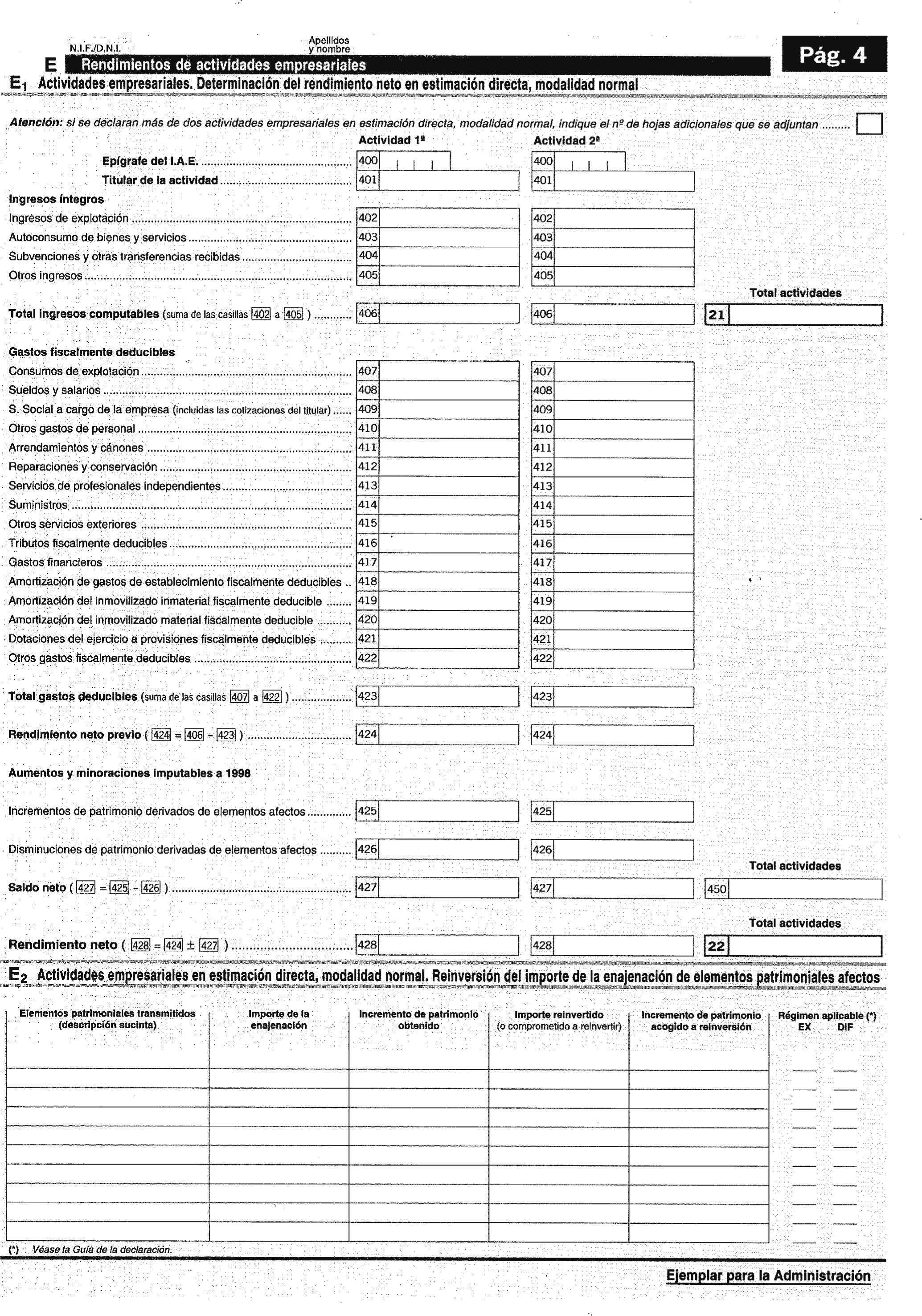

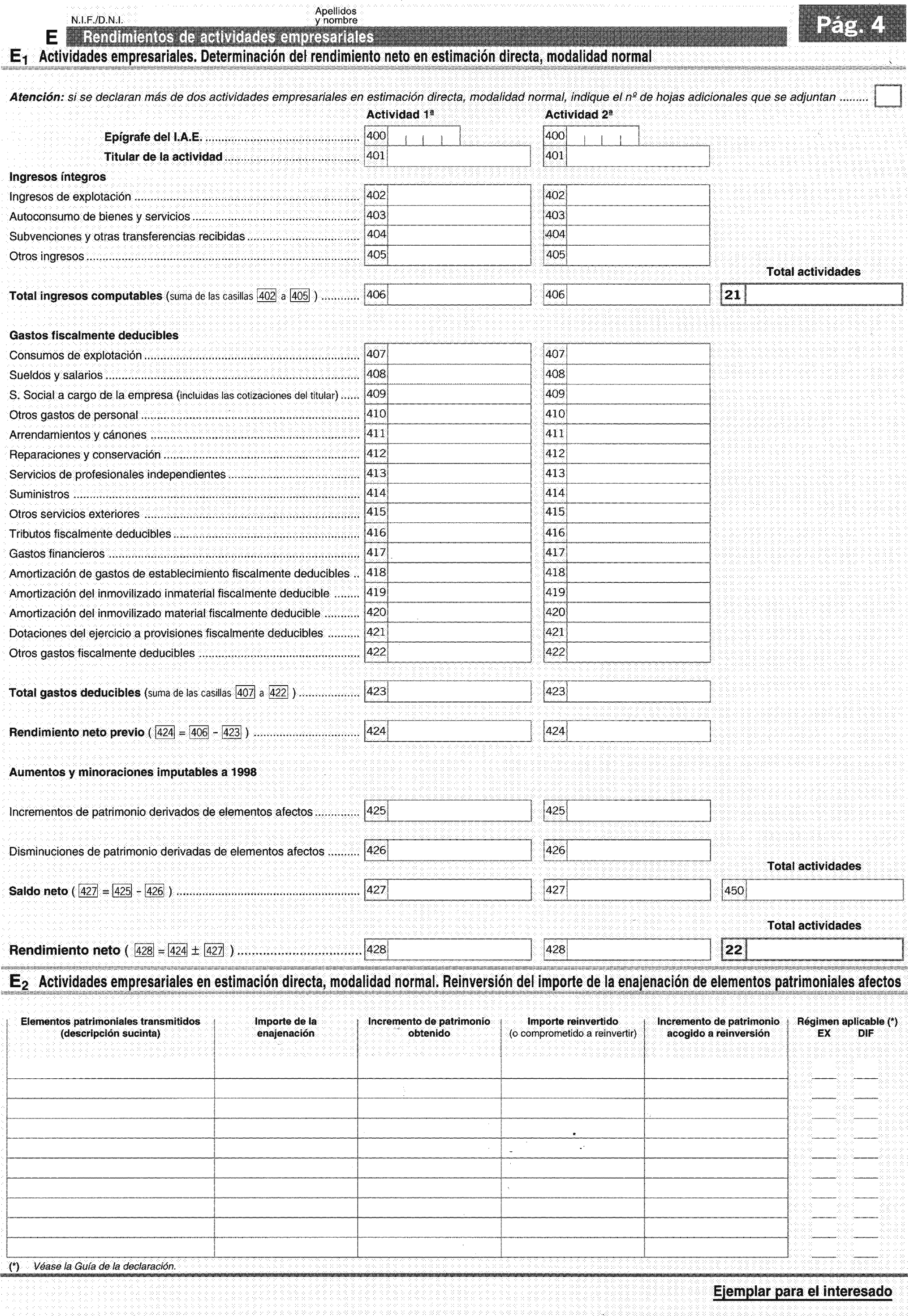

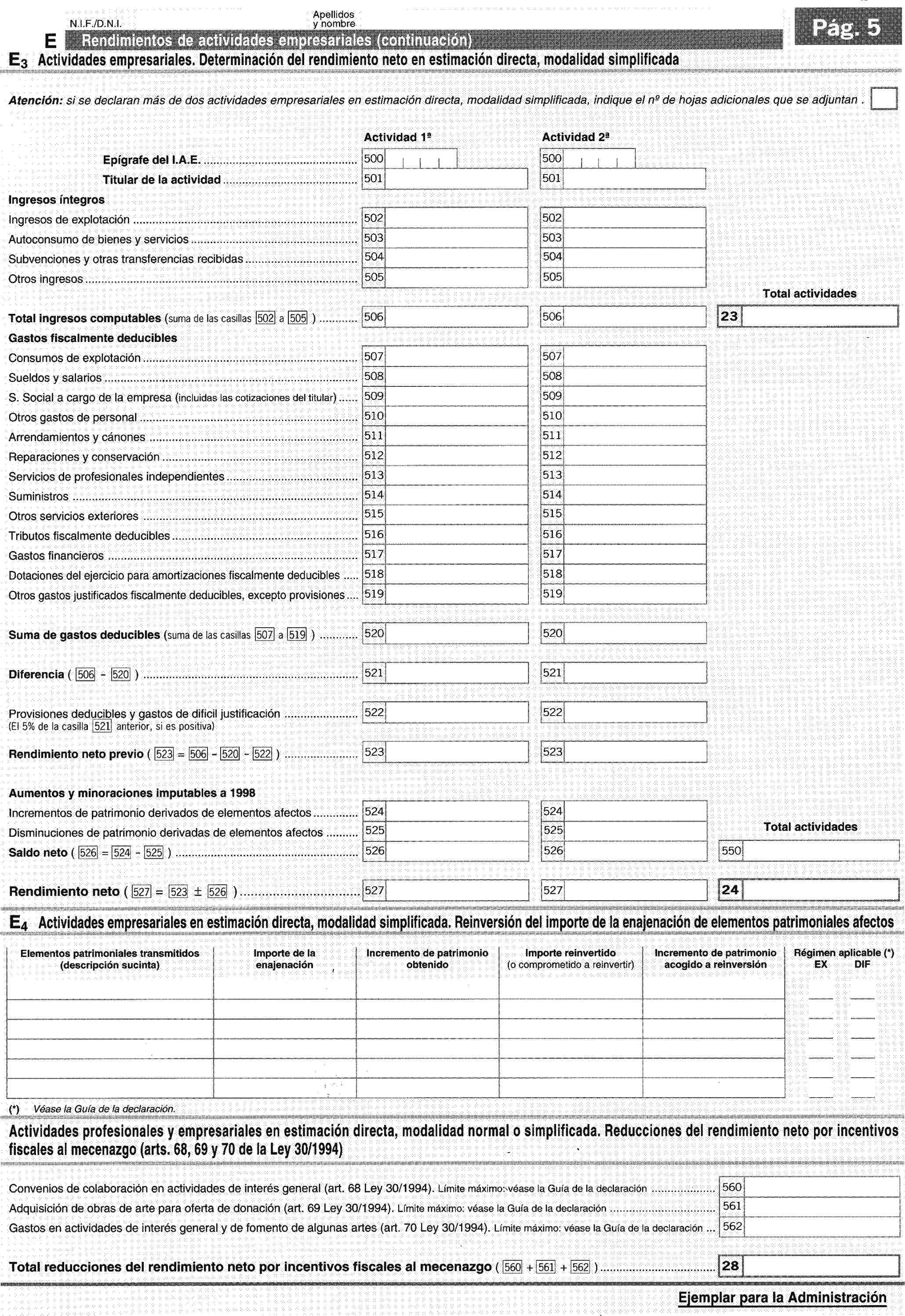

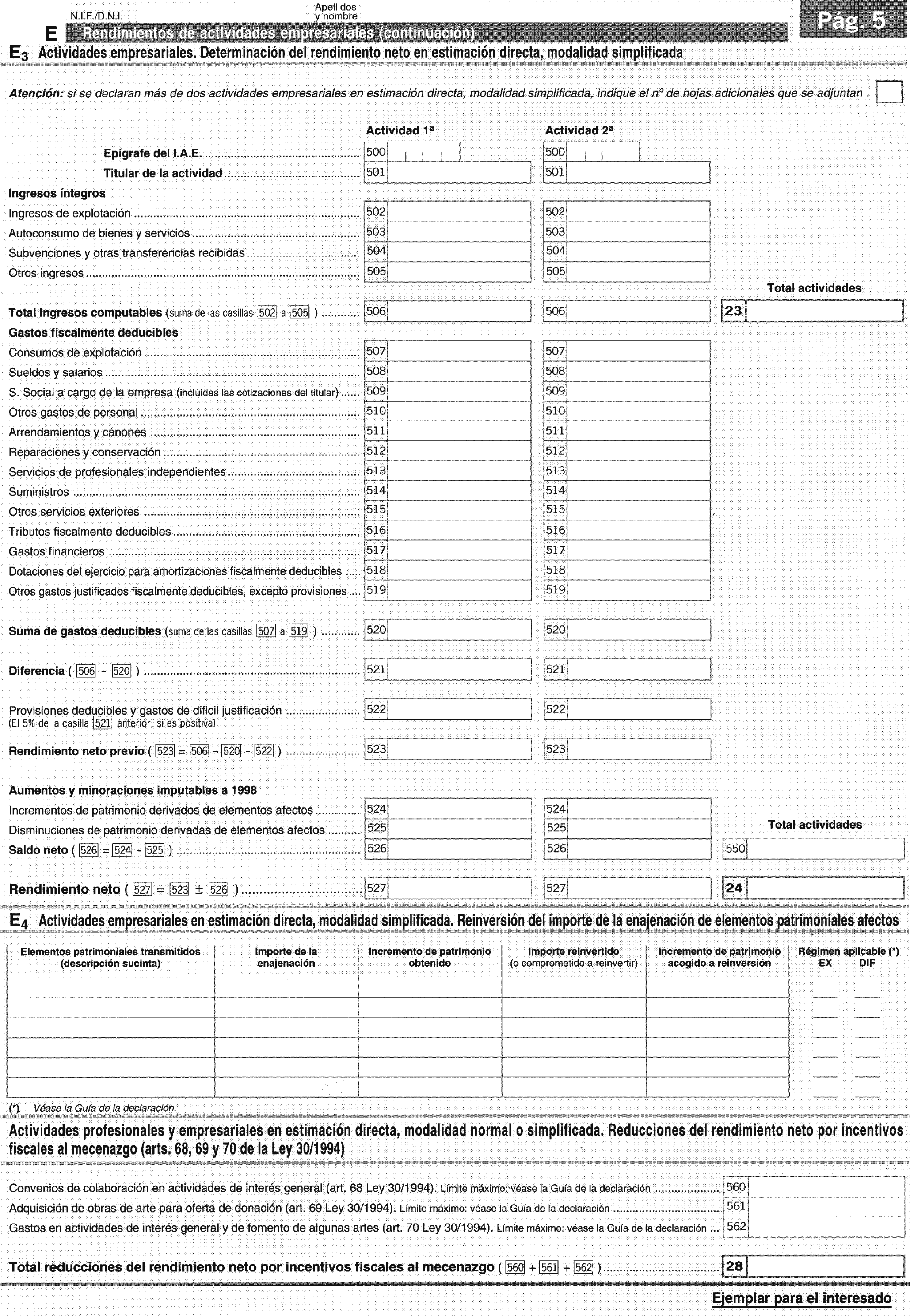

La nueva modalidad simplificada del régimen de estimación directa se caracteriza por la reducción de obligaciones registrales y la simplificación del procedimiento de determinación del rendimiento neto. A estos efectos, el rendimiento neto se determina por diferencia entre los ingresos íntegros y los gastos fiscalmente deducibles. Sin embargo, el cálculo de alguno de ellos, especialmente aquellos que, según los principios y reglas generales contables, tendrían mayores exigencias registrales, se sustituyen por la aplicación de un porcentaje determinado. Concretamente, el conjunto de las provisiones deducibles y los gastos de difícil justificación se cuantificarán en esta modalidad aplicando el porcentaje del 5 por 100 sobre el rendimiento neto, excluidos estos conceptos y los incrementos y disminuciones de patrimonio derivados de elementos afectos.

Por lo que respecta al régimen de estimación objetiva, pueden resaltarse como novedades más importantes, además de la ya comentada desaparición de la modalidad de coeficientes, la consideración en el cálculo del rendimiento neto de las amortizaciones del inmovilizado. En este sentido, la Orden de 13 de febrero de 1998, por la que se da cumplimiento para 1998 y 1999 a lo dispuesto en los artículos 22, apartado uno y 28 del Reglamento del Impuesto sobre la Renta de las Personas Físicas y 37, 38, 39 y 42 del Reglamento del Impuesto sobre el Valor Añadido («Boletín Oficial del Estado» del 14), contiene la Tabla de Amortización Simplificada que deberá aplicarse para la determinación de las amortizaciones del inmovilizado afecto a las actividades empresariales incluidas en dicho régimen.

En relación con las retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Físicas, el Real Decreto 113/1998, de 30 de enero, por el que se modifican determinados artículos de los Reglamentos del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre Sociedades referentes a retenciones y otros pagos a cuenta («Boletín Oficial del Estado» del 31), ha declarado sujetos a retención o ingreso a cuenta determinados rendimientos procedentes del arrendamiento de bienes inmuebles urbanos, lo que exige incluir esta nueva modalidad de retención dentro de los pagos a cuenta del Impuesto sobre la Renta de las Personas Físicas.

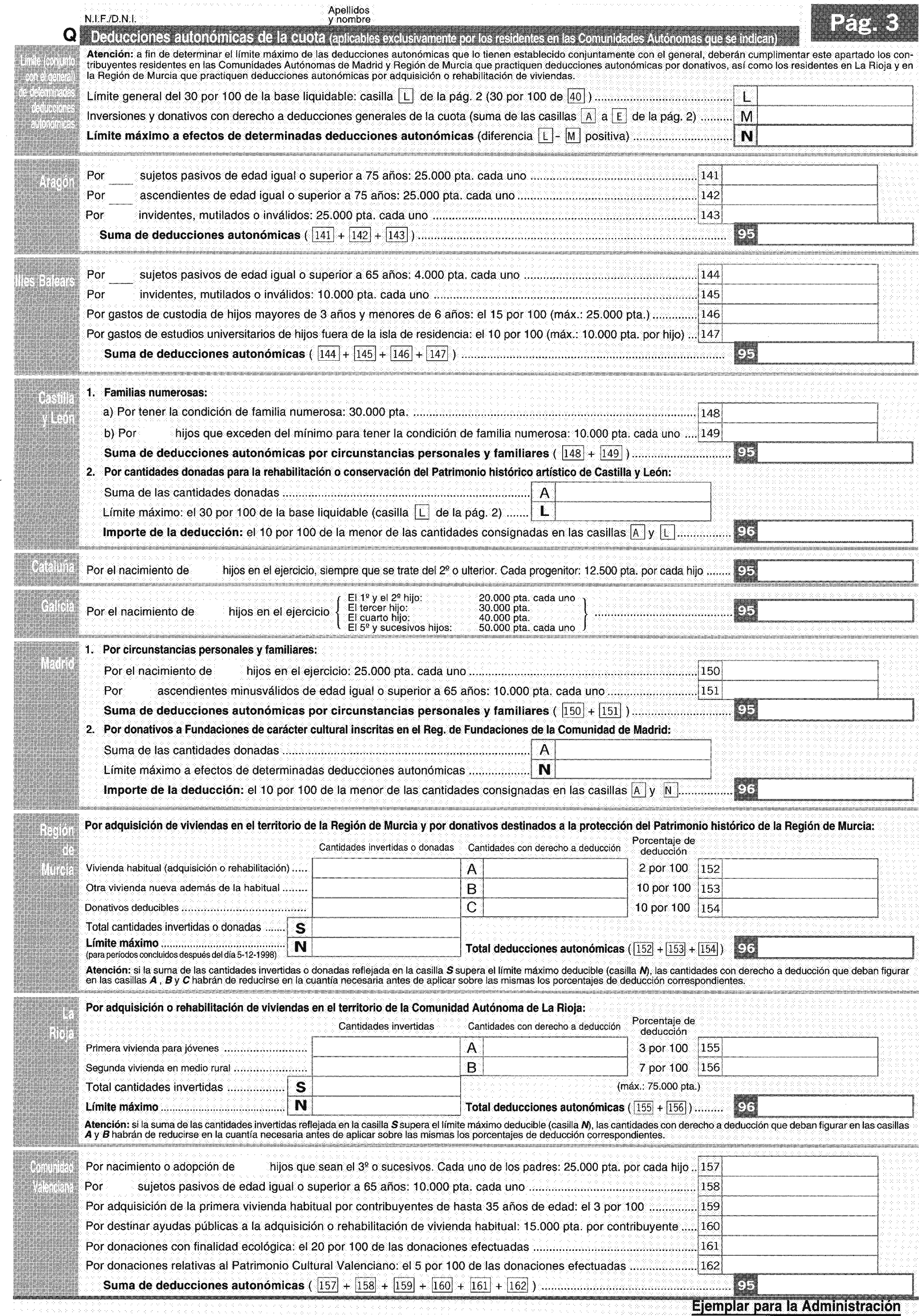

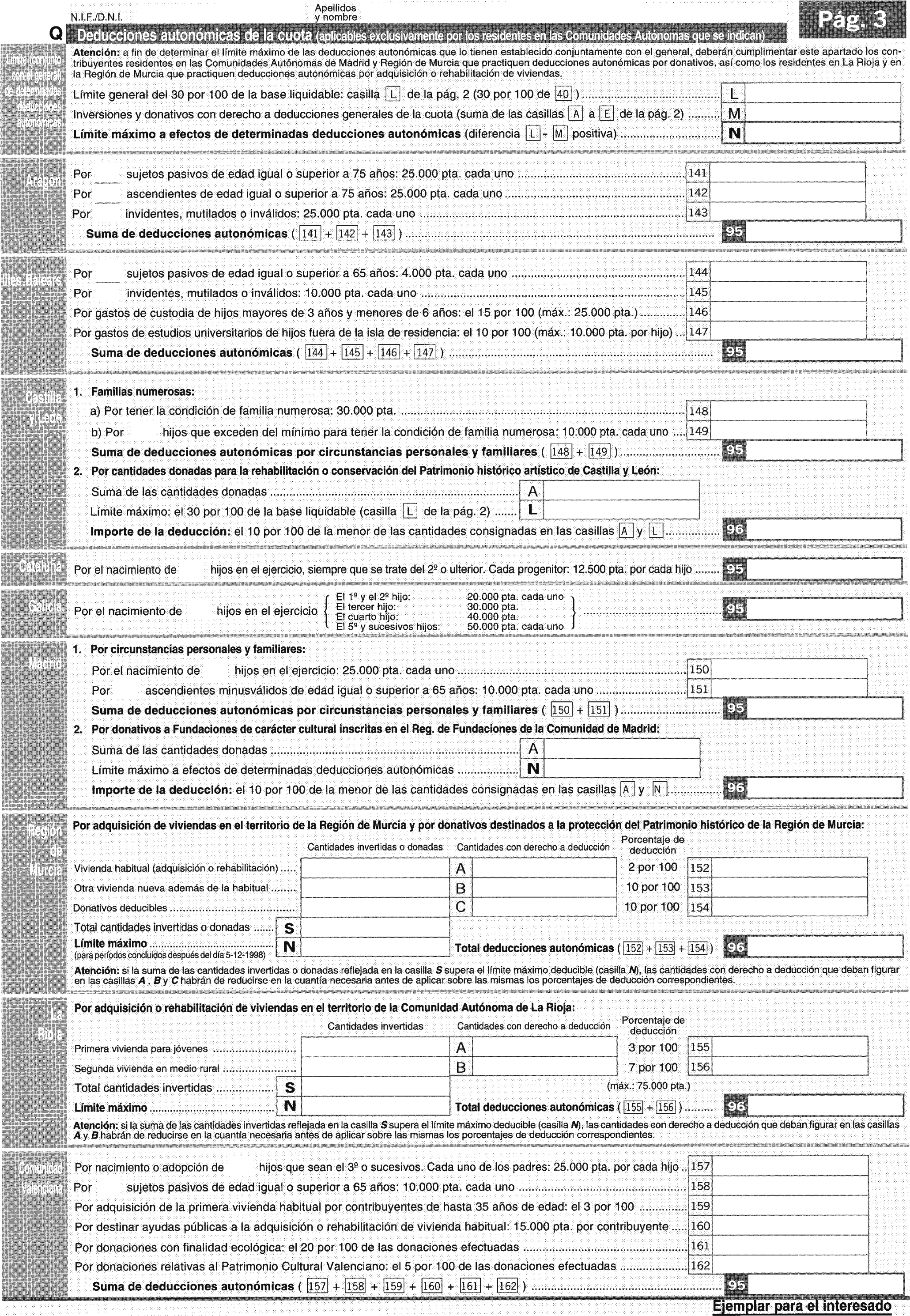

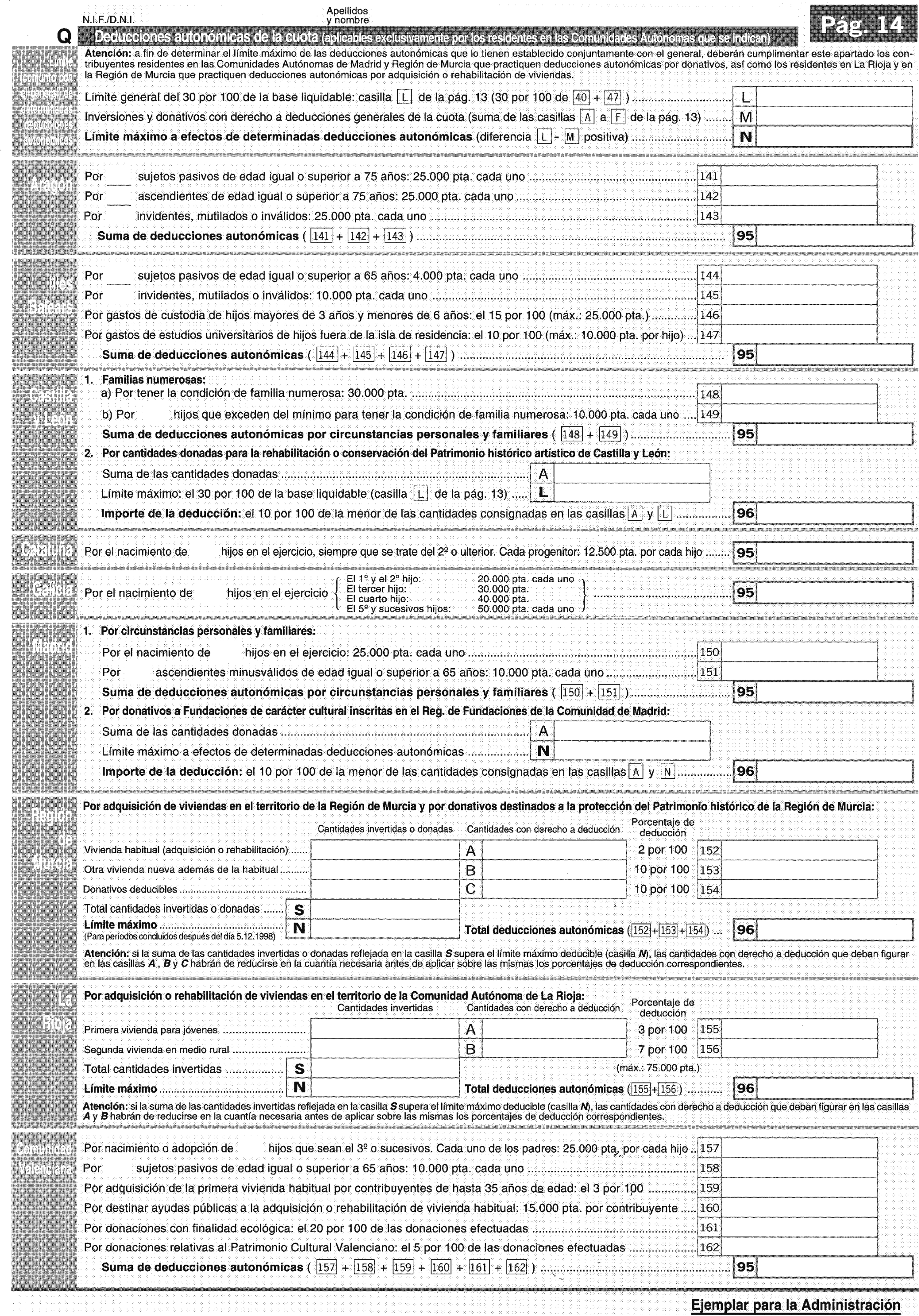

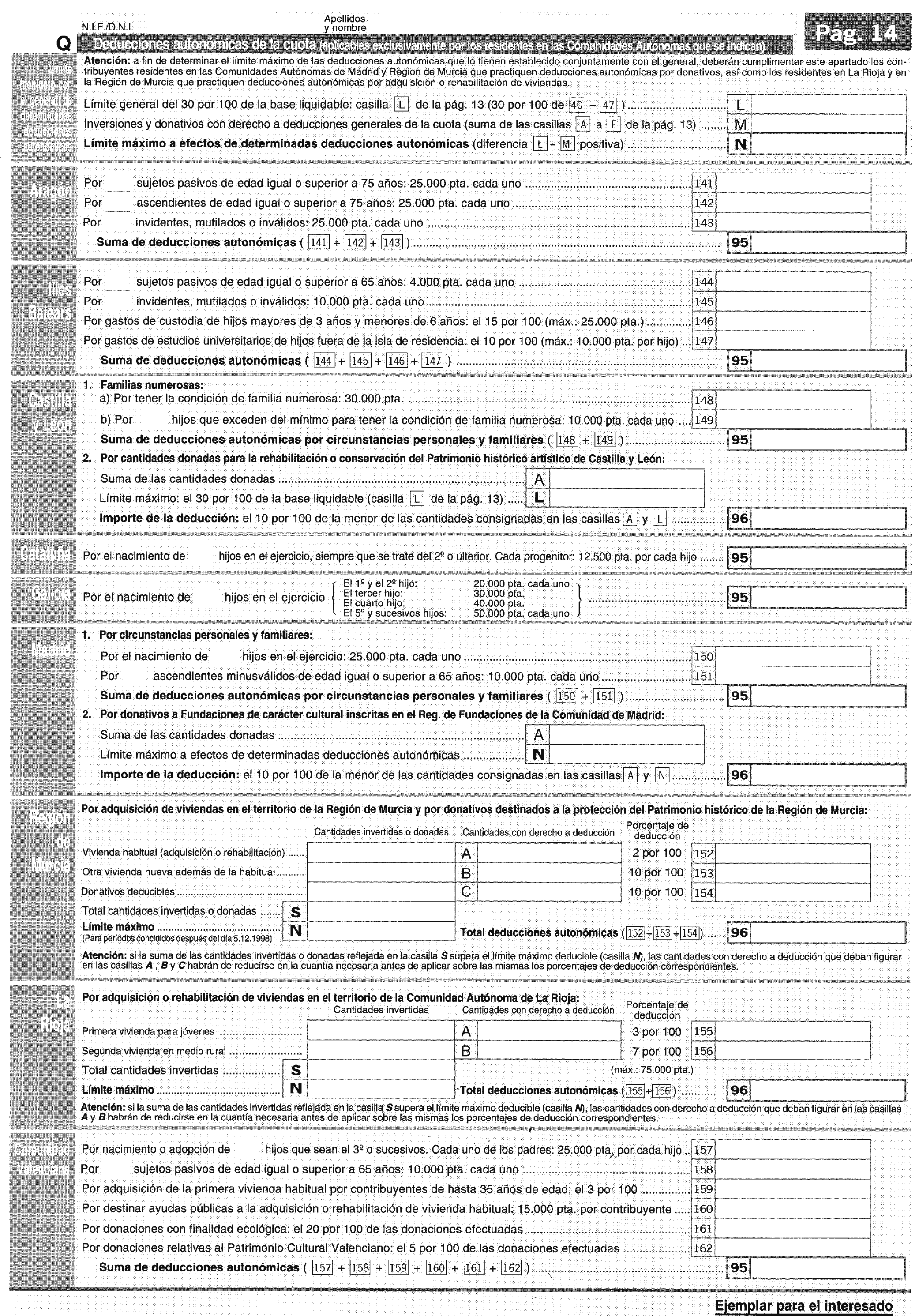

Por otra parte, los aspectos autonómicos a que se refieren los artículos 73 bis, 74 bis y 75 bis de la Ley 18/1991, de 6 de junio, del Impuesto sobre la Renta de las Personas Físicas, se aplican, al igual que en el ejercicio anterior, a todos los contribuyentes, con independencia de que la Comunidad Autónoma en que residan haya asumido o no competencias normativas en materia del Impuesto sobre la Renta de las Personas Físicas.

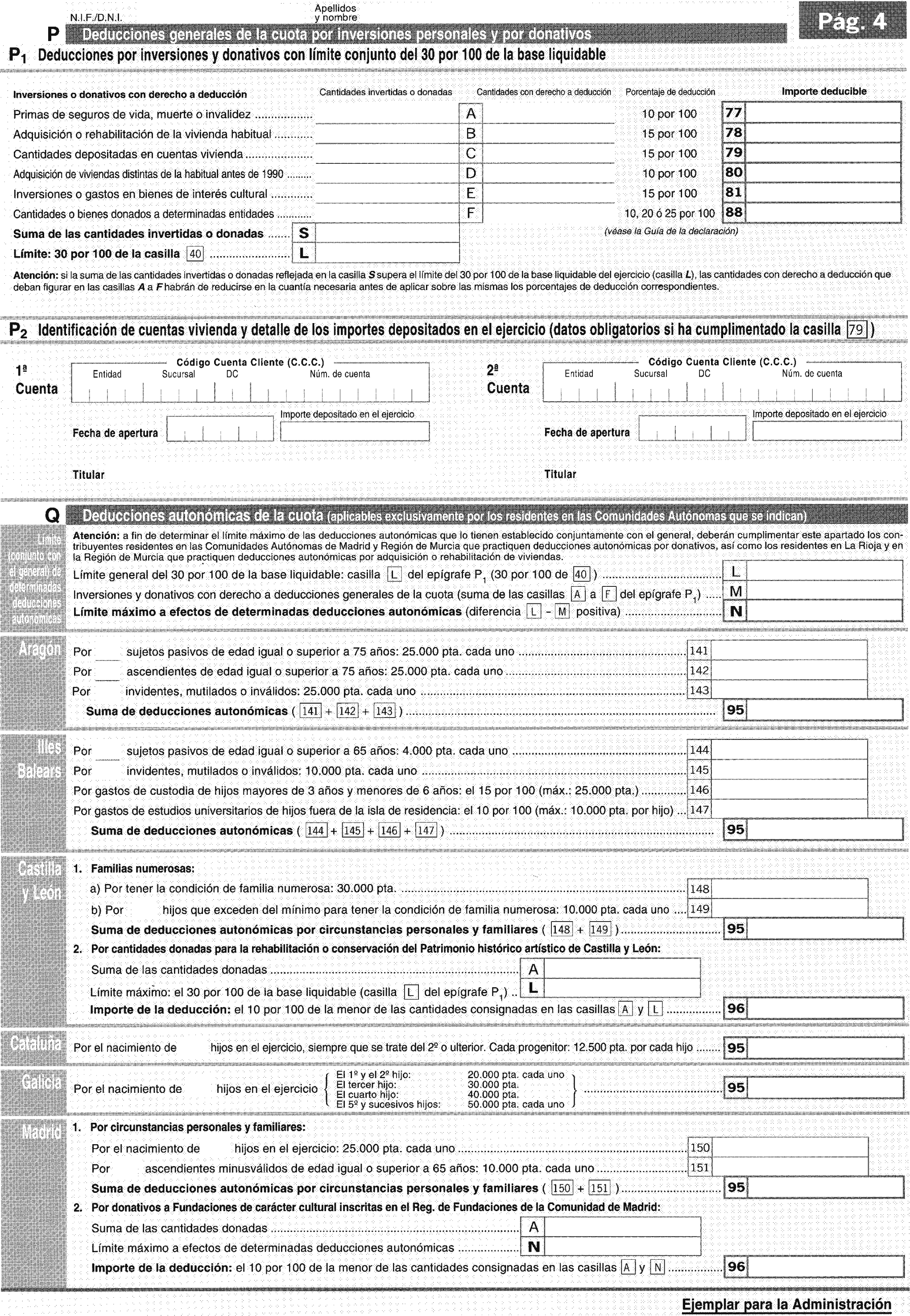

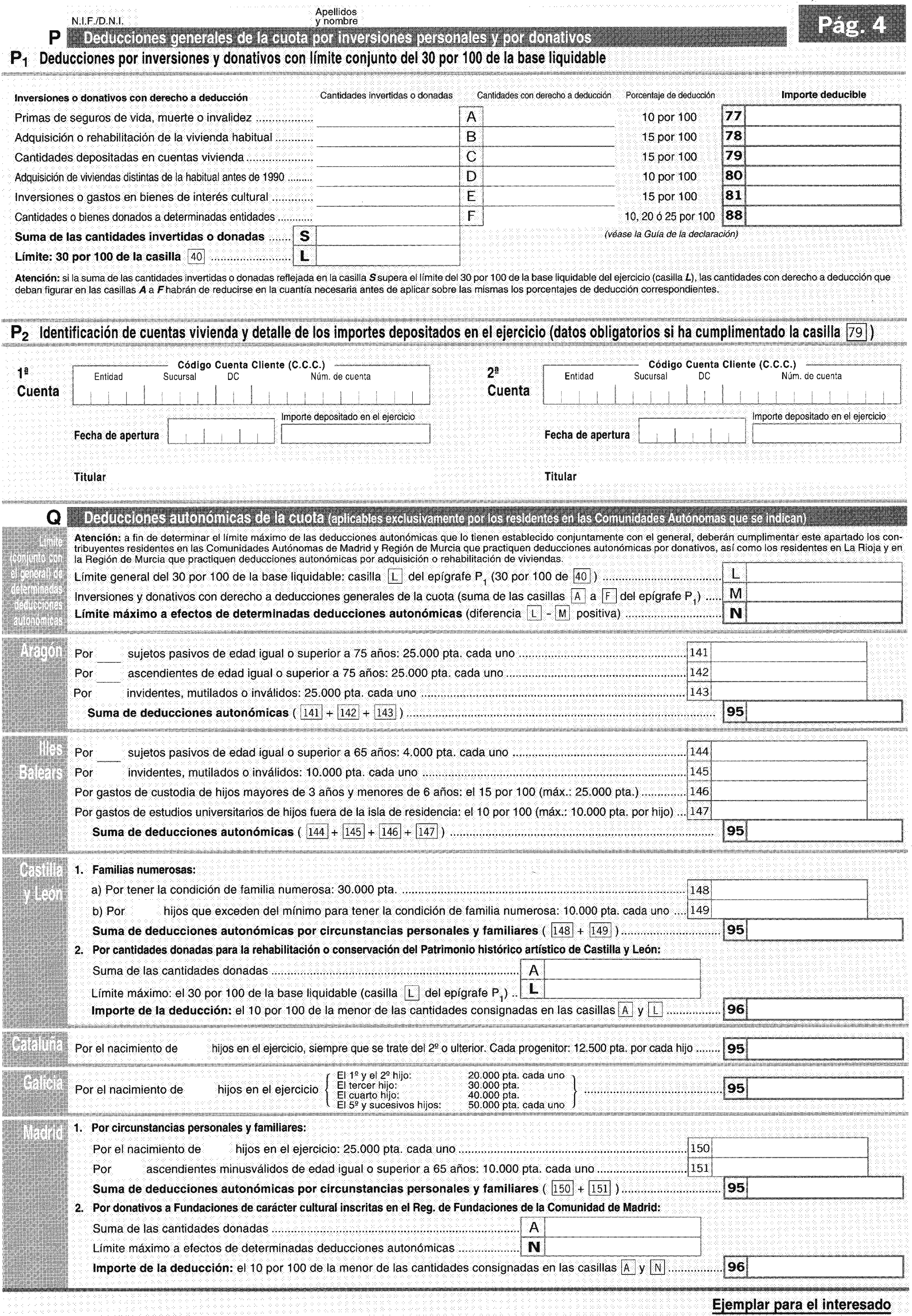

Ahora bien, dentro de los citados aspectos autonómicos, debe destacarse la novedad derivada del hecho de que determinadas Comunidades Autónomas de las que han asumido competencias normativas en materia del Impuesto sobre la Renta de las Personas Físicas, en aplicación de lo previsto en el artículo 13.uno.1.o b) de la Ley 14/1996, de 30 de diciembre, de Cesión de Tributos del Estado a las Comunidades Autónomas y de Medidas Fiscales Complementarias («Boletín Oficial del Estado» del 31), han aprobado deducciones autonómicas que podrán aplicar los contribuyentes residentes en sus respectivos territorios en la declaración del ejercicio 1998. Sin embargo, al no haberse procedido por ninguna de las Comunidades Autónomas que han asumido competencias normativas en esta materia a la aprobación de la tarifa autonómica, todos los sujetos pasivos, ya sean residentes en el territorio de estas Comunidades o en el de aquéllas que no hayan asumido competencias normativas, deberán aplicar la escala general y complementaria del Impuesto a que se refieren los artículos 74 y 74 bis de la Ley del Impuesto sobre la Renta de las Personas Físicas, respectivamente.

Las Comunidades Autónomas que han aprobado deducciones autonómicas para el ejercicio 1998 son las siguientes:

Comunidad Autónoma de Aragón. Ley 4/1998, de 8 de abril, de Medidas Fiscales, Financieras, de Patrimonio y Administrativas («Boletín Oficial de Aragón» del 13 y «Boletín Oficial del Estado» de 7 de mayo).

Comunidad Autónoma de Illes Balears. Ley 9/1997, de 22 de diciembre, de diversas Medidas Tributarias y Administrativas («Boletín Oficial de la Comunidad Autónoma de las Illes Balears» del 30 y «Boletín Oficial del Estado» de 17 de abril de 1998).

Comunidad Autónoma de Castilla y León. Ley 11/1997, de 26 de diciembre, de Medidas Económicas, Fiscales y Administrativas («Boletín Oficial de Castilla y León» del 31 y «Boletín Oficial del Estado» de 10 de marzo de 1998).

Comunidad Autónoma de Cataluña. Ley 16/1997, de 24 de diciembre, de Presupuestos de la Generalidad de Cataluña («Diario Oficial de la Generalidad de Cataluña» del 31 y «Boletín Oficial del Estado» de 4 de febrero de 1998, corrección de errores «Boletín Oficial del Estado» de 13 de marzo).

Comunidad Autónoma de Galicia. Ley 2/1998, de 8 de abril, de Medidas Tributarias, de Régimen Presupuestario, Función Pública, Patrimonio, Organización y Gestión («Diario Oficial de Galicia», del 9 y «Boletín Oficial del Estado» de 8 de enero de 1999).

Comunidad Autónoma de Madrid. Ley 28/1997, de 26 de diciembre, de Medidas Fiscales y Administrativas («Boletín Oficial de la Comunidad de Madrid» de 2 de enero de 1998 y «Boletín Oficial del Estado» de 27 de agosto).

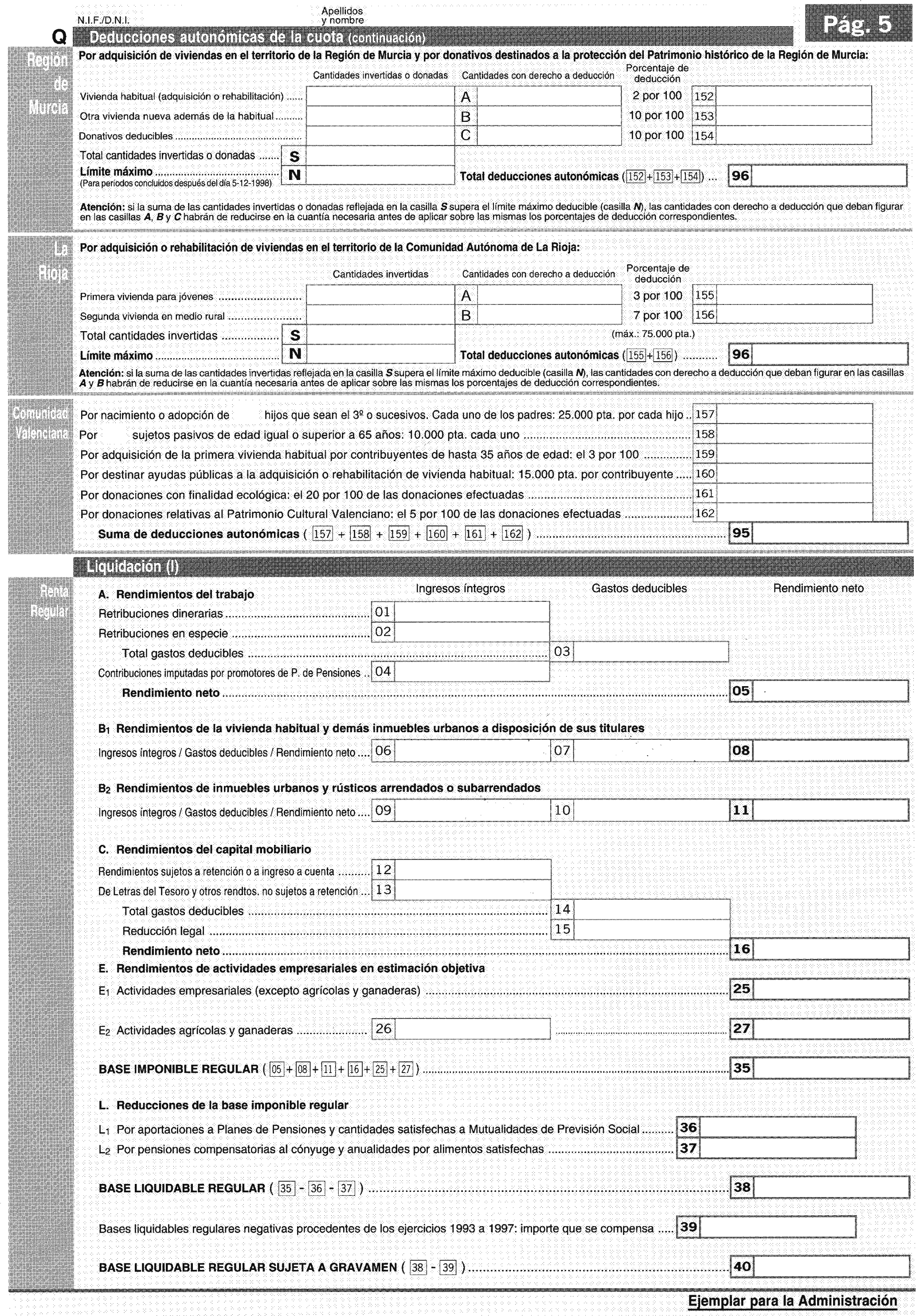

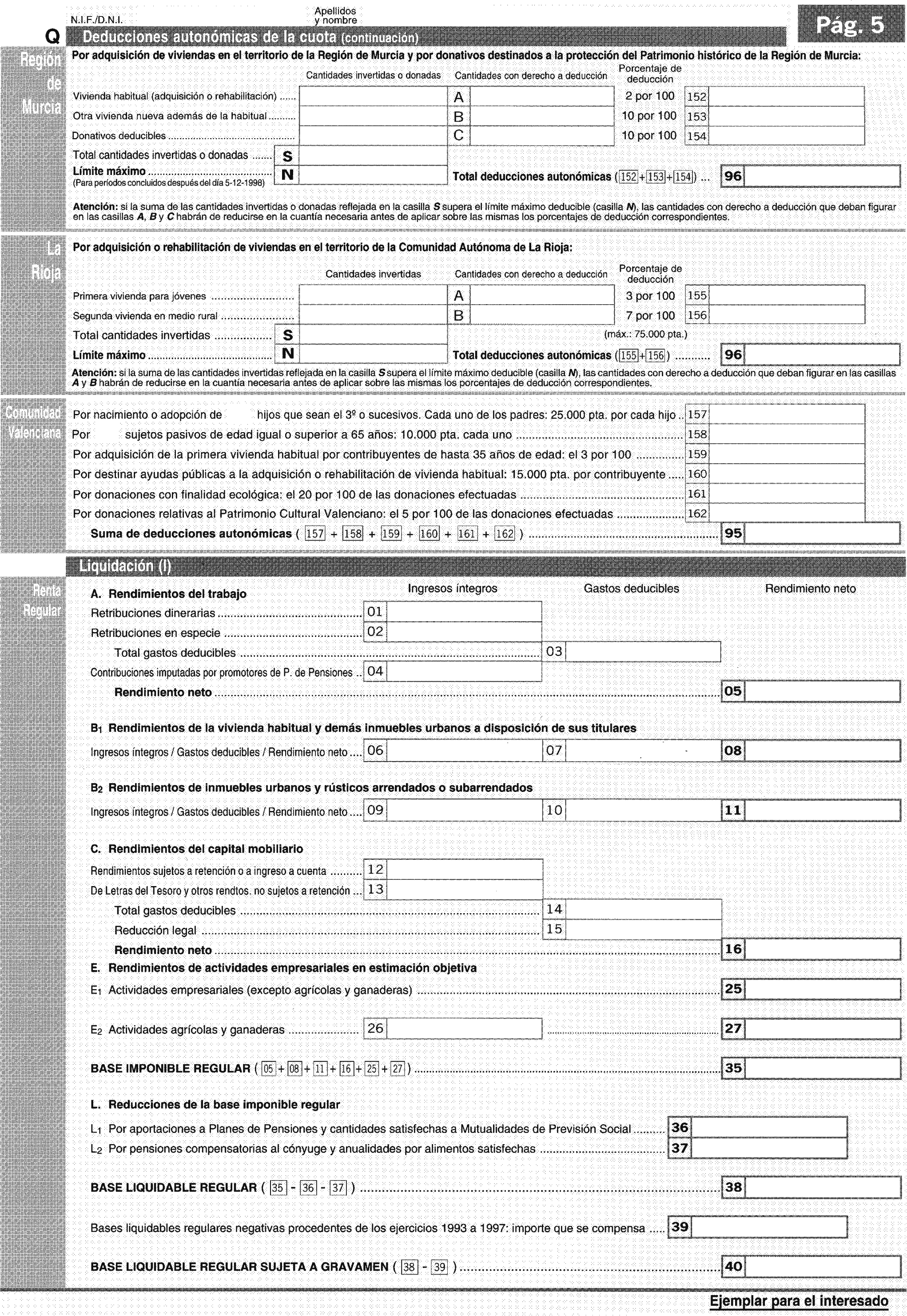

Comunidad Autónoma de la Región de Murcia. Ley 13/1997, de 23 de diciembre, de Medidas Fiscales, Presupuestarias y Administrativas («Boletín Oficial de la Región de Murcia» del 30, modificada por Ley 7/1998, de 4 de diciembre, «Boletín Oficial de la Región de Murcia» del 5).

Comunidad Autónoma de La Rioja. Ley 9/1997, de 22 de diciembre, de Medidas Fiscales y Administrativas, («Boletín Oficial de La Rioja» del 27 y «Boletín Oficial del Estado» del 27, corrección de errores «Boletín Oficial del Estado» de 2 de abril de 1998).

Comunidad Autónoma Valenciana. Ley 13/1997, de 23 de diciembre, por la que se regula el tramo autonómico del Impuesto sobre la Renta de las Personas Físicas y restantes tributos cedidos («Diario Oficial de la Generalidad Valenciana» del 31, corrección de errores «Diario Oficial de la Generalidad Valenciana» de 18 de febrero de 1998 y «Boletín Oficial del Estado» de 7 de abril).

De acuerdo con la habilitación legal contenida en el artículo 96.cuatro de la Ley del Impuesto y con objeto de simplificar las obligaciones formales que deben cumplimentar los sujetos pasivos, se ha estimado conveniente proceder a la aprobación de modelos de declaración únicos, si bien en los mismos figuran debidamente diferenciados los aspectos autonómicos. En este sentido, todas las deducciones autonómicas aplicables en el ejercicio 1998 constan en cada una de las modalidades de declaración, agrupadas por Comunidad Autónoma, con objeto de facilitar la identificación y cumplimentación de las que corresponda, en su caso, aplicar por los contribuyentes.

Finalmente, con el propósito de facilitar a los contribuyentes la presentación de sus declaraciones, se suprime la obligación de acompañar a las declaraciones en las que se solicite devolución los originales de retenciones e ingresos a cuenta correspondientes al ejercicio que es objeto de declaración. Con idéntico propósito, también se suprime para los contribuyentes que desarrollando actividades empresariales y profesionales hayan realizado pagos fraccionados a cuenta del Impuesto sobre la Renta de las Personas Físicas, correspondientes al ejercicio 1998, la obligación de acompañar a la declaración del presente ejercicio los ejemplares para el sobre anual de los citados pagos fraccionados, modelos 130 y 131.

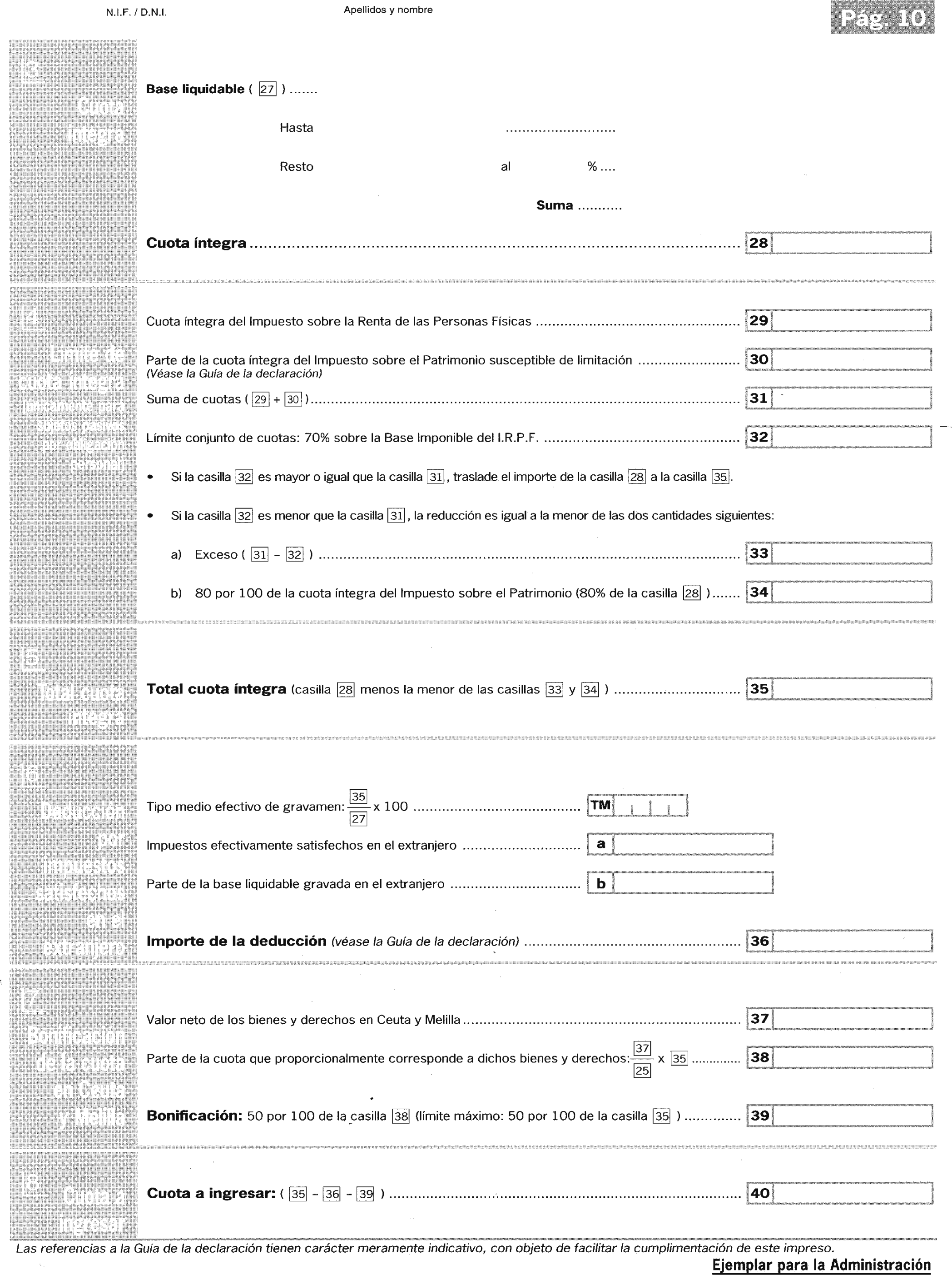

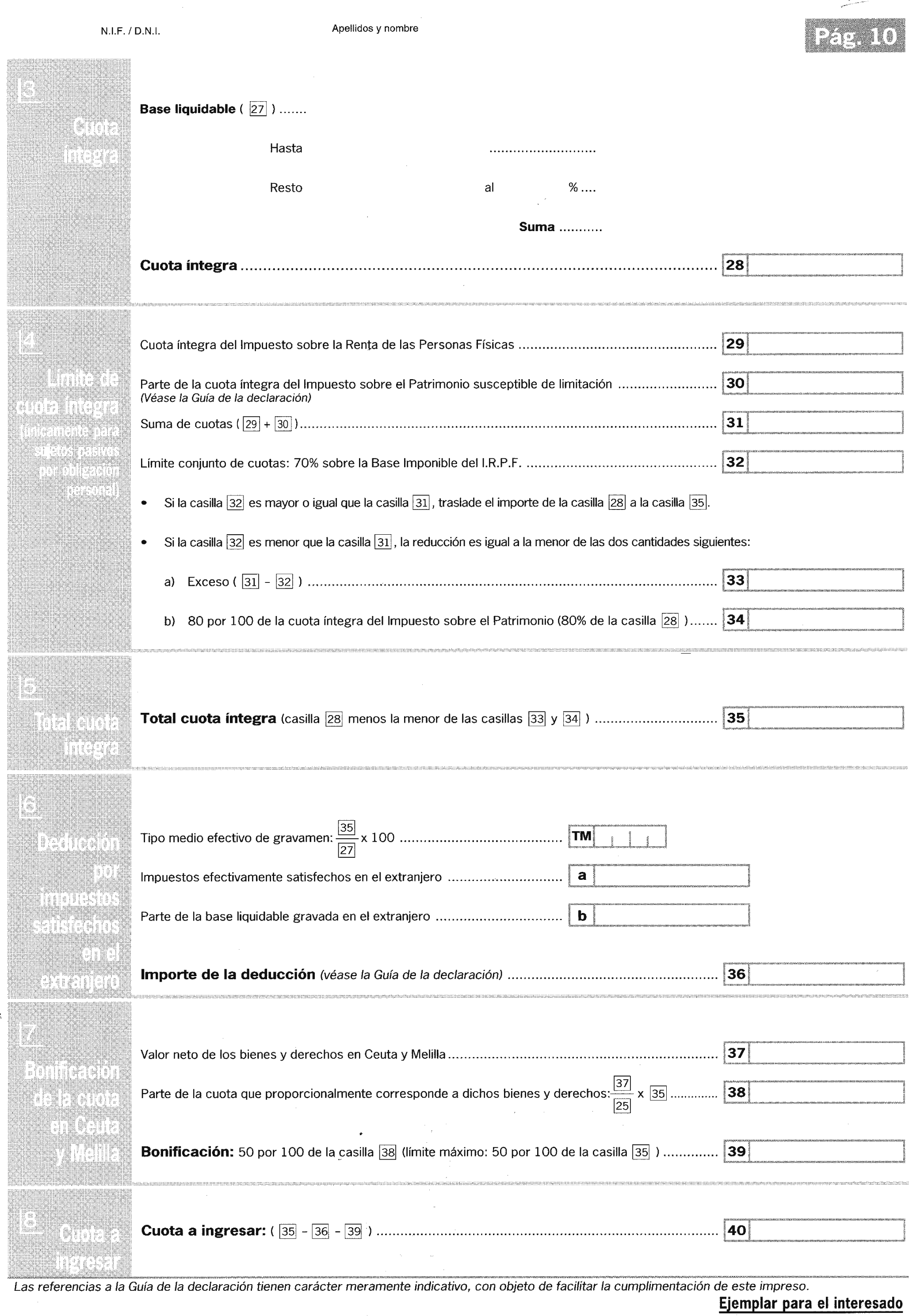

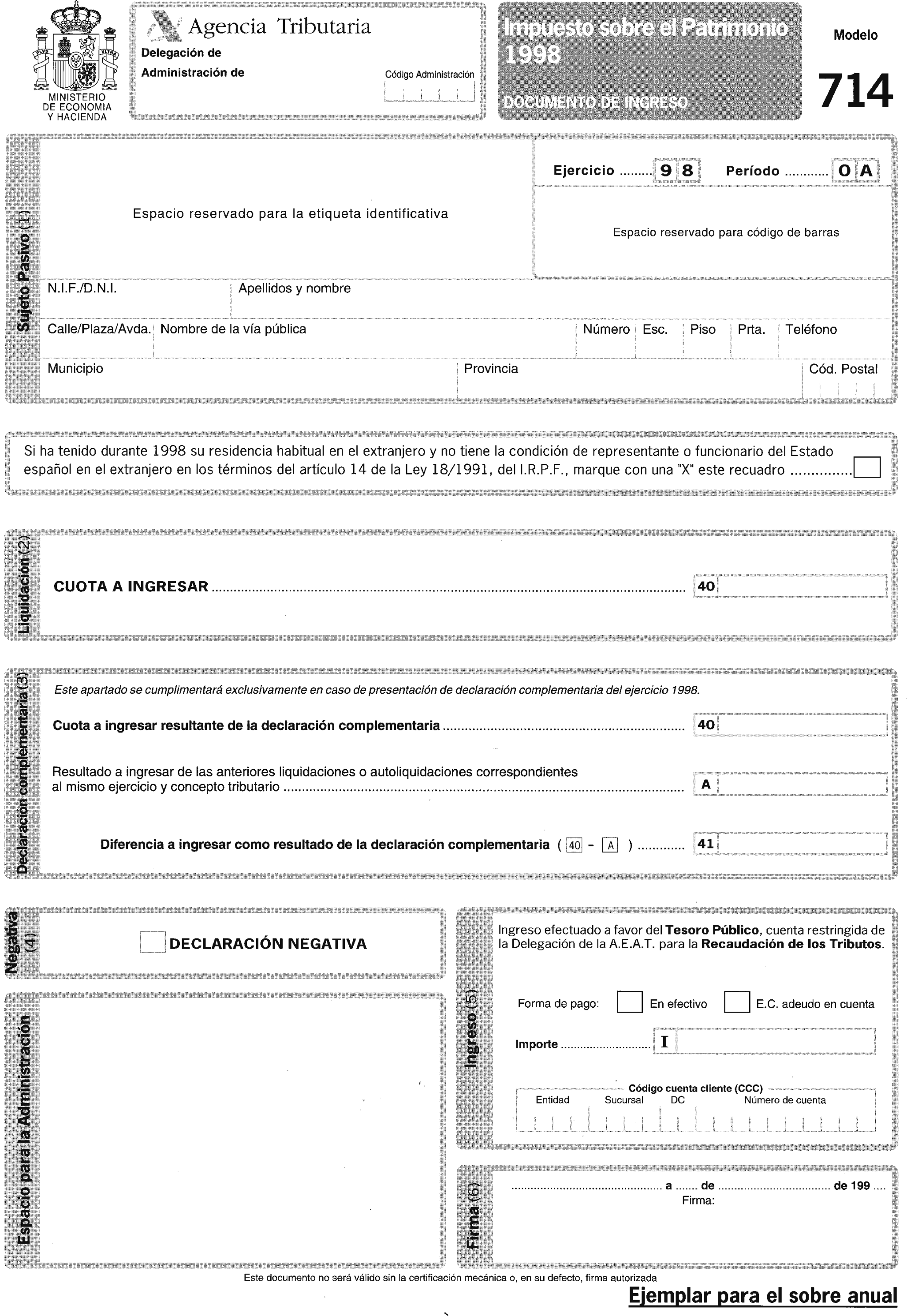

Por lo que se refiere al Impuesto sobre el Patrimonio, la Ley 19/1991, de 6 de junio («Boletín Oficial del Estado» del 7), del Impuesto sobre el Patrimonio, determina en su artículo 37 los sujetos obligados a presentar declaración por este Impuesto y dispone en el artículo 38 que dicha declaración se efectuará en la forma, plazos e impresos que establezca el Ministro de Economía y Hacienda quien podrá, de igual forma, determinar los lugares de presentación de las mismas.

La precitada Ley 14/1996, establece que las Comunidades Autónomas podrán regular el mínimo exento y la tarifa del Impuesto sobre el Patrimonio. Dado que para el ejercicio 1998 no se ha modificado la regulación de dichas materias por ninguna de las Comunidades Autónomas que han asumido competencias normativas en este Impuesto, todos los sujetos pasivos, sin excepción, tanto los residentes en el territorio de estas Comunidades Autónomas como en el de las que no hayan asumido dichas competencias normativas, deberán aplicar el mínimo exento y la tarifa regulados en la Ley 19/1991, de 6 de junio.

Por todo lo expuesto, se hace necesario dictar las normas precisas para la aplicación de las indicadas disposiciones, relativas a las personas obligadas a presentar declaración por el Impuesto sobre la Renta de las Personas Físicas y por el Impuesto sobre el Patrimonio, así como las referentes a la aprobación de los modelos de dichas declaraciones y a la determinación de los lugares, plazos y forma de presentación y de realización de los ingresos o de solicitud de las devoluciones, en su caso, resultantes de las mismas.

Por último, se especifican los datos que debe contener el justificante del ingreso en el Tesoro Público que las entidades colaboradoras han de remitir a los contribuyentes que hayan optado por domiciliar en dichas entidades el segundo plazo del Impuesto sobre la Renta de las Personas Físicas.

En su virtud y haciendo uso de las autorizaciones que tiene conferidas, este Ministerio se ha servido disponer:

1. De acuerdo con lo dispuesto en el artículo 96 de la Ley 18/1991, de 6 de junio, y en el artículo 38 del Reglamento del Impuesto, estarán obligados a presentar y suscribir declaración por este Impuesto los sujetos pasivos por obligación personal y por obligación real.

2. No obstante, no estarán obligados a declarar los sujetos pasivos por obligación personal de contribuir que obtengan rentas inferiores a 1.200.000 pesetas brutas anuales procedentes exclusivamente de alguna de las siguientes fuentes:

a) Rendimientos del trabajo y asimilados que no tengan el carácter de rendimientos empresariales o profesionales.

b) Rendimientos del capital mobiliario e incrementos de patrimonio sujetos al Impuesto que no superen conjuntamente las 250.000 pesetas brutas anuales.

A los efectos del límite de la obligación de declarar no se tendrán en cuenta los rendimientos de la vivienda propia que constituya residencia habitual del sujeto pasivo o, en su caso, de la unidad familiar.

Tratándose de pensiones y haberes pasivos el límite a que se refiere el párrafo primero de este número será de 1.250.000 pesetas.

En la tributación conjunta, el límite de la obligación de declarar a que se refiere el párrafo primero de este número será de 1.250.000 pesetas.

3. No obstante lo anterior, también deberán presentar declaración, si desean ejercer su derecho a devolución, aquellas personas físicas que tengan tal derecho por razón de los pagos a cuenta efectuados o por la deducción correspondiente al programa PREVER a que se refiere la Ley 39/1997, de 8 de octubre («Boletín Oficial del Estado» del 10).

4. Los sujetos pasivos por obligación real que operen en España mediante establecimiento permanente tributarán por la totalidad de la renta imputable a dicho establecimiento, háyase obtenido en territorio español o en el extranjero, y deberán presentar la declaración en el modelo que corresponda de los que se aprueban en la presente Orden.

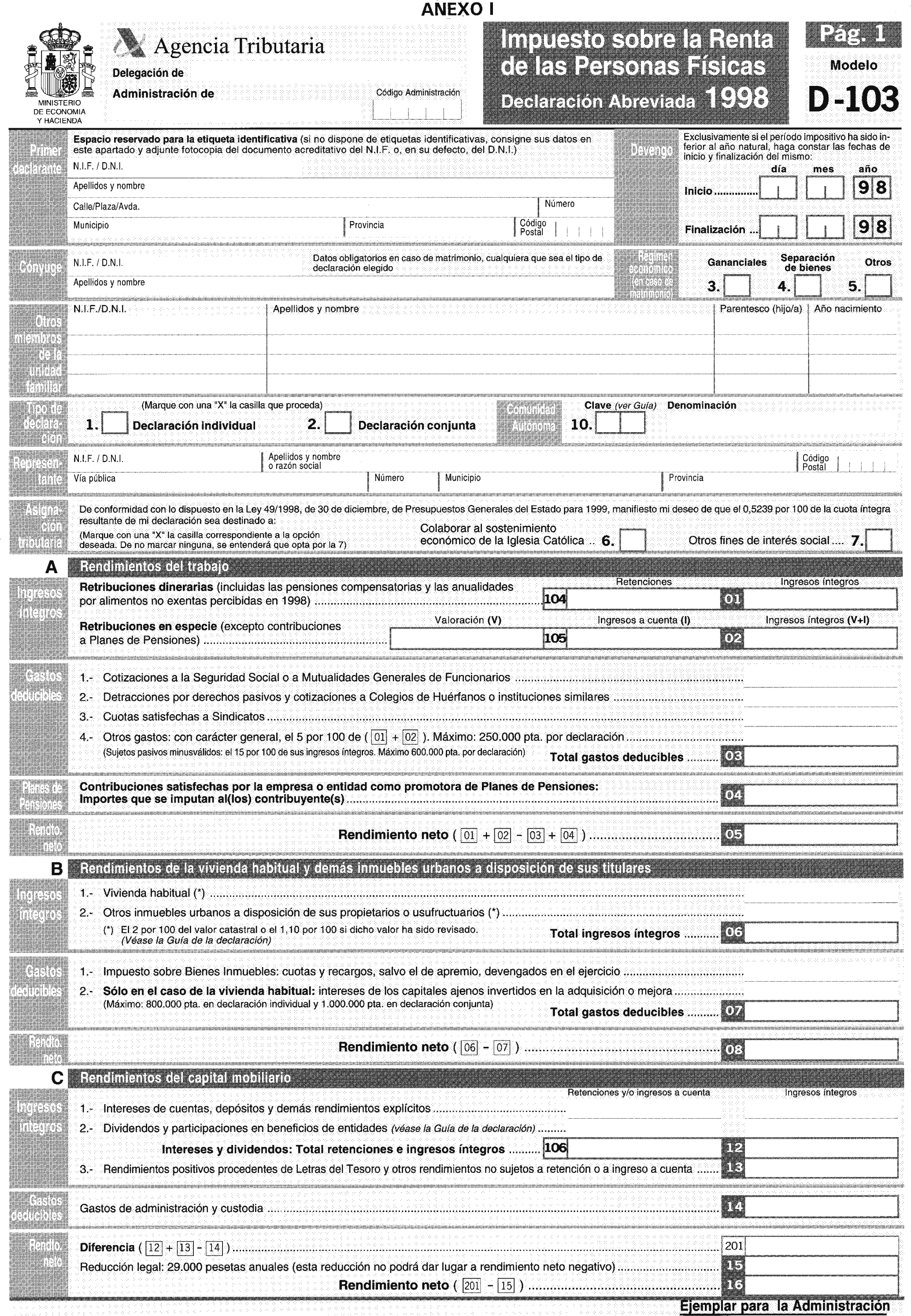

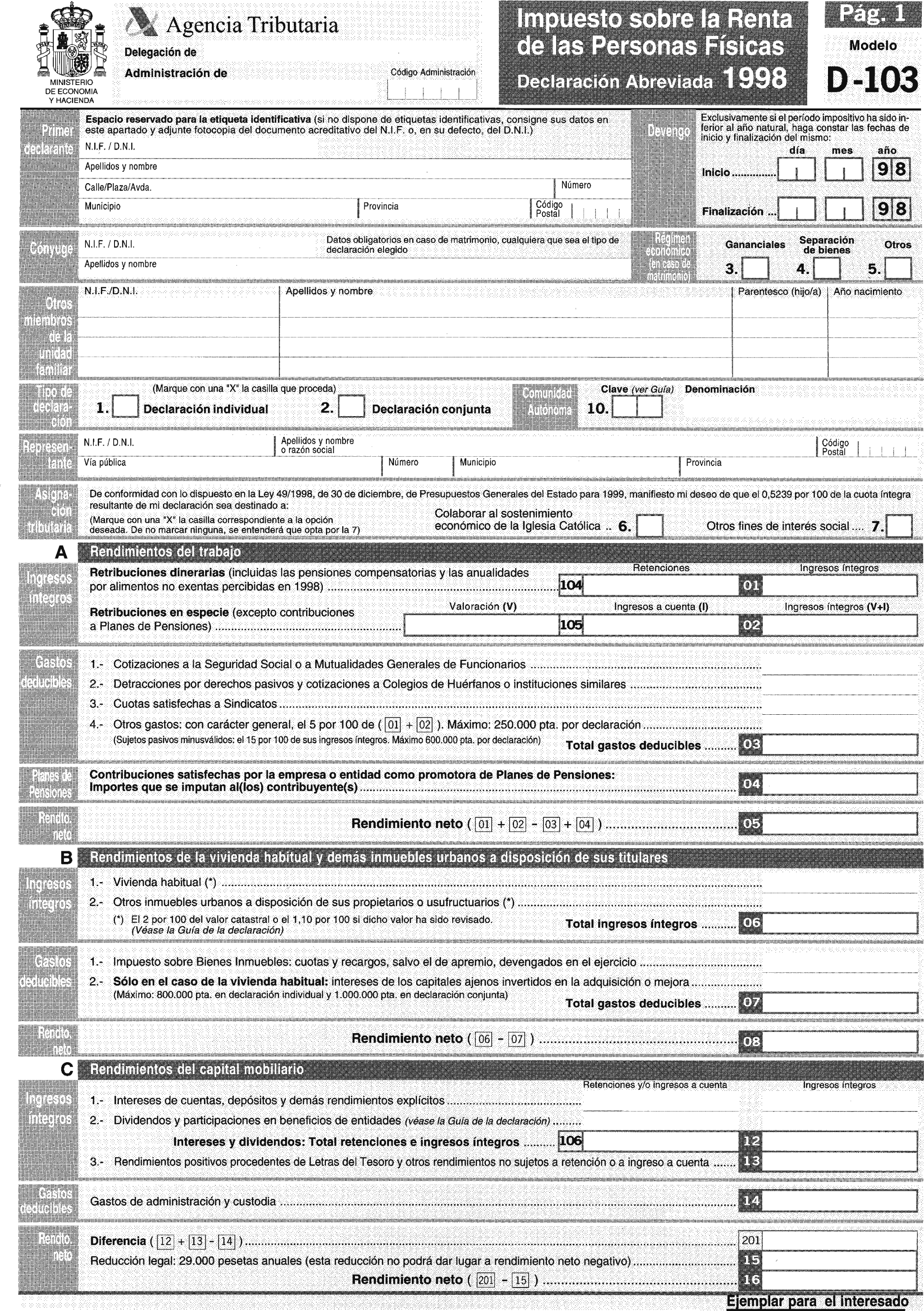

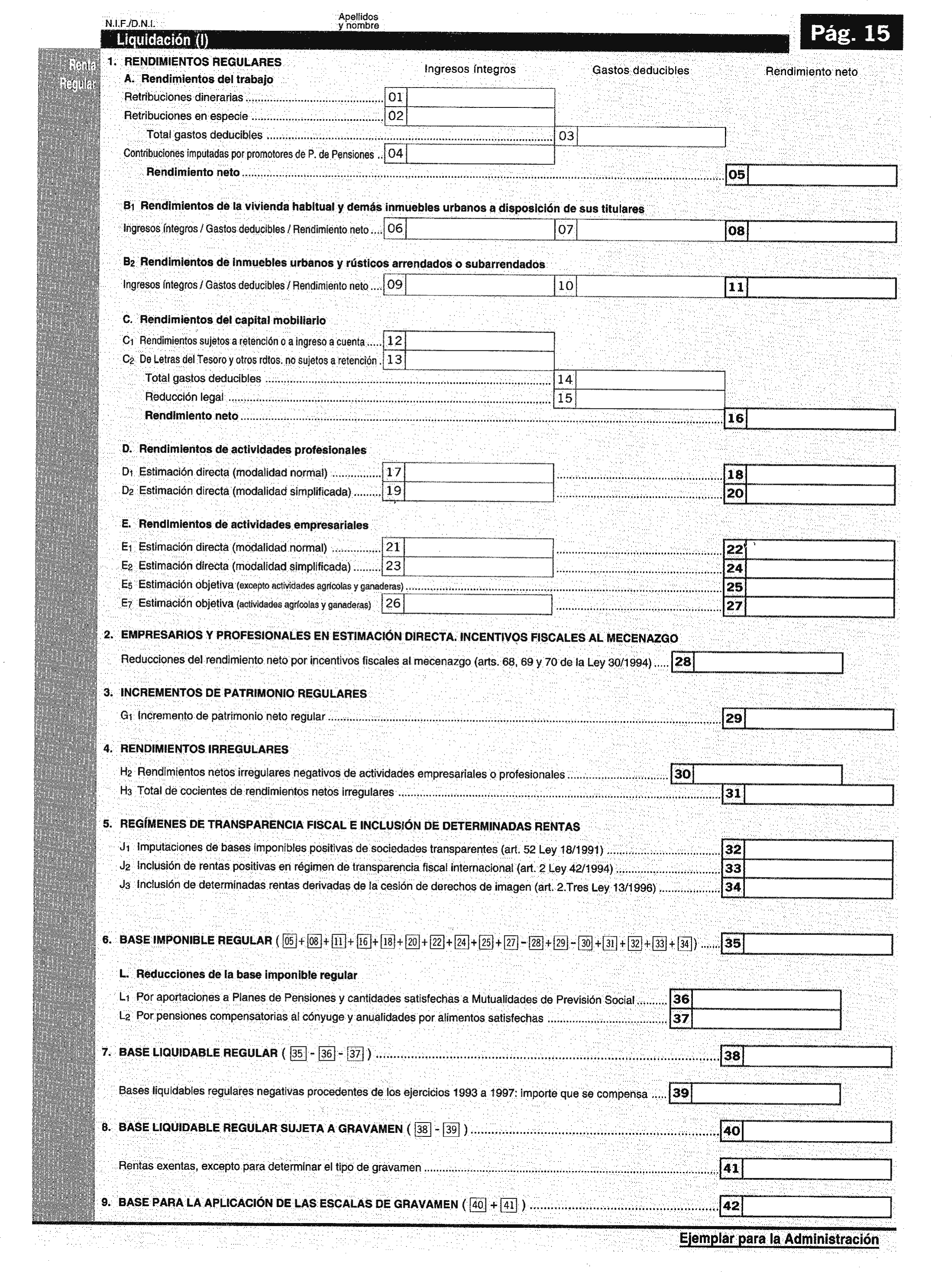

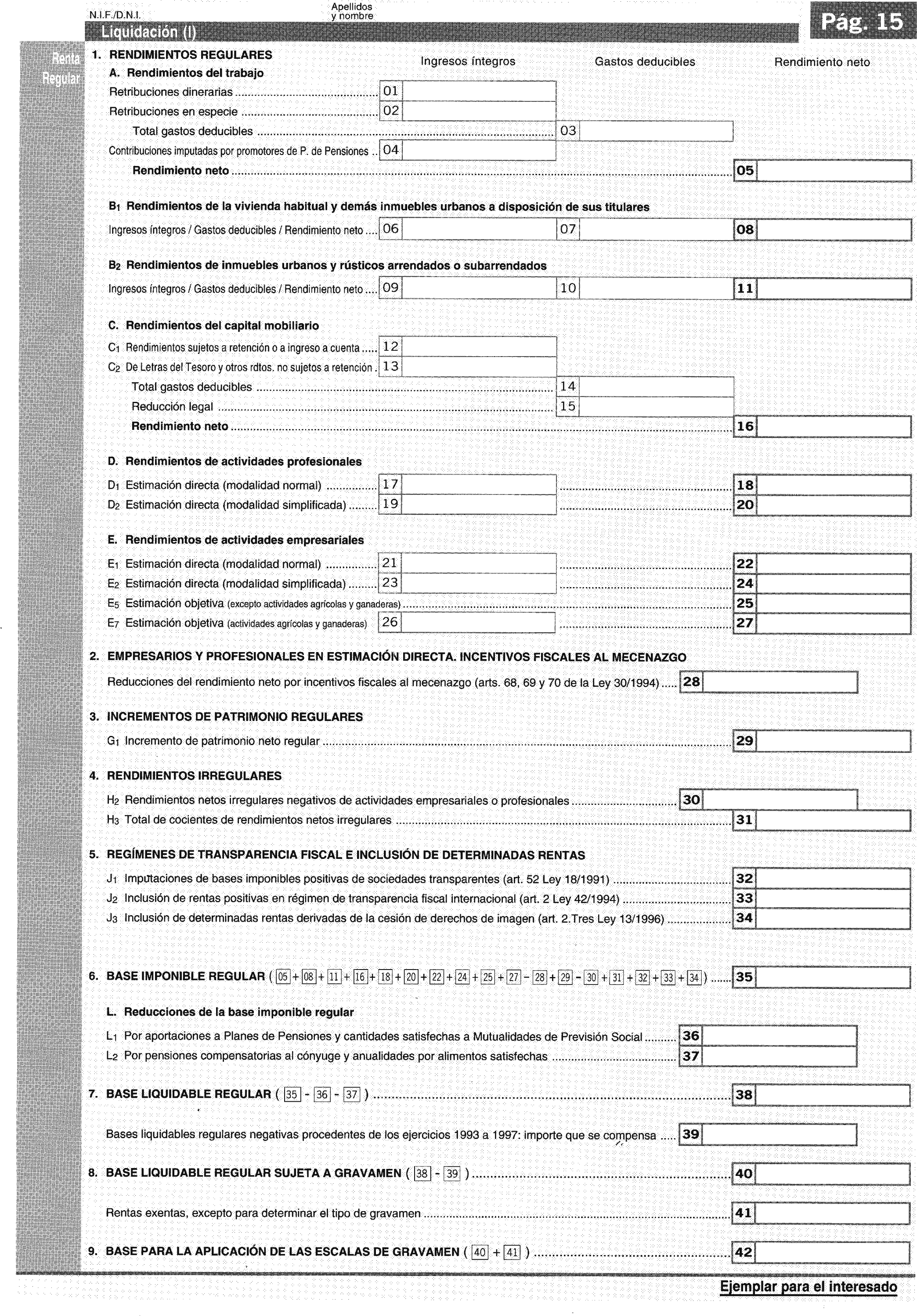

1. Declaración abreviada que, conforme al modelo que se aprueba en el apartado cuarto de la presente Orden, podrán utilizar exclusivamente aquellos sujetos pasivos por obligación personal cuyos rendimientos, con independencia de su cuantía, provengan de alguna de las siguientes fuentes y conceptos:

a) Rendimientos regulares del trabajo.

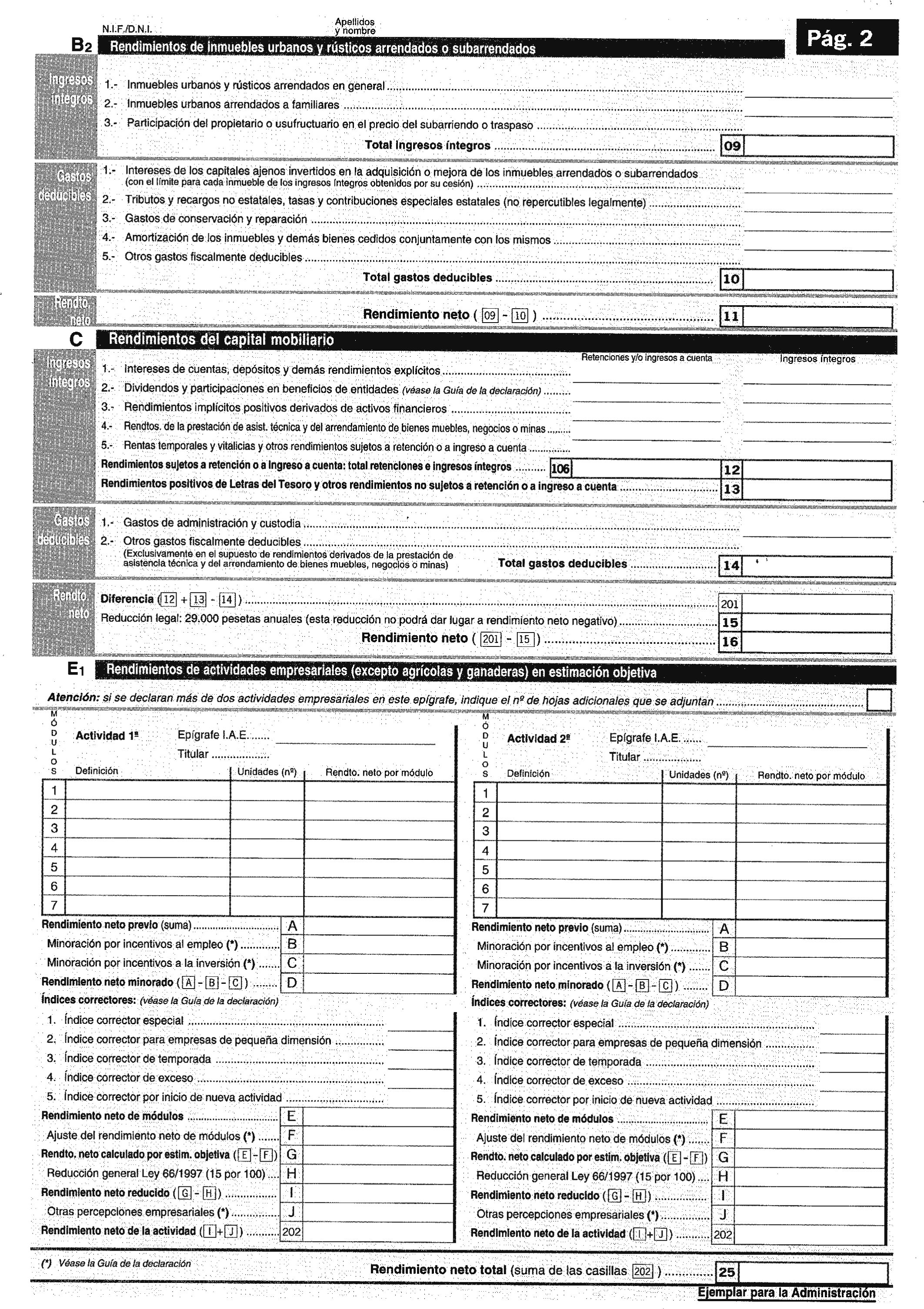

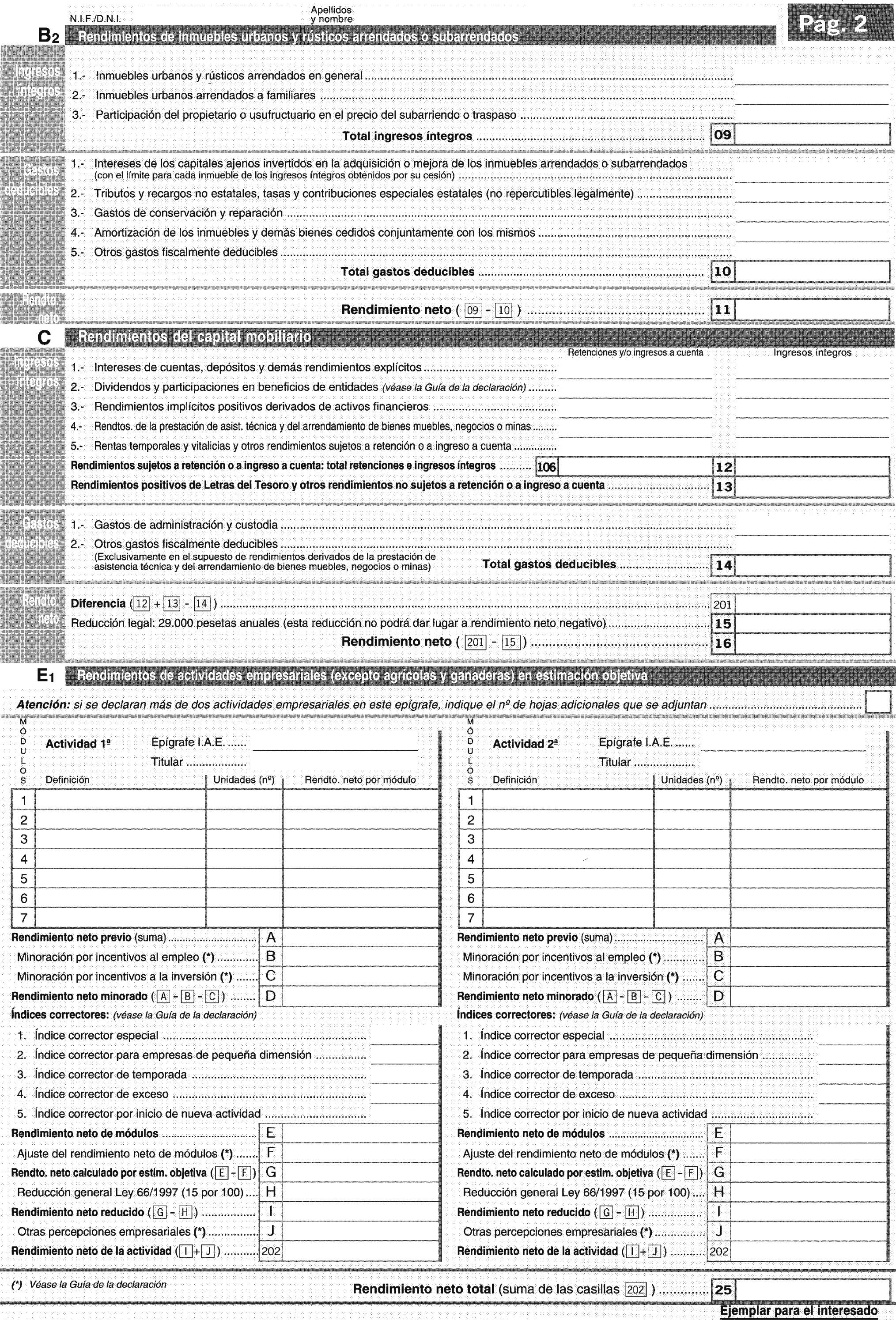

b) Rendimientos regulares del capital inmobiliario: Exclusivamente los derivados de la vivienda habitual y de otros inmuebles urbanos a disposición de sus propietarios o usufructuarios que no estén arrendados ni subarrendados.

c) Rendimientos regulares del capital mobiliario: Exclusivamente intereses de cuentas, depósitos y demás rendimientos explícitos, dividendos y participaciones en beneficios de entidades y rendimientos positivos procedentes de Letras del Tesoro y otros rendimientos no sujetos a retención o a ingreso a cuenta.

Por el contrario, no podrán presentar declaración abreviada:

Los sujetos pasivos que hayan obtenido rentas de distinta naturaleza a las enumeradas anteriormente.

Los sujetos pasivos que pretendan regularizar situaciones tributarias procedentes de declaraciones anteriormente presentadas.

Los sujetos pasivos que hayan obtenido rentas exentas que, no obstante, deban tenerse en cuenta a efectos de calcular el tipo de gravamen aplicable a las restantes rentas.

Los sujetos pasivos que tengan derecho a efectuar compensaciones de partidas negativas procedentes de ejercicios anteriores.

Los sujetos pasivos que tengan derecho a practicar deducciones por inversiones o gastos en bienes de interés cultural, por incentivos y estímulos a la inversión empresarial o por doble imposición internacional.

2. Declaración simplificada que, conforme al modelo que se aprueba en el apartado cuarto de la presente Orden, podrán utilizar los sujetos pasivos que, con independencia de que hayan obtenido o no los rendimientos a que se refiere el número anterior, hayan percibido alguna de las siguientes rentas:

a) Rendimientos regulares del capital inmobiliario derivados de inmuebles urbanos o rústicos arrendados o subarrendados.

b) Rendimientos regulares del capital mobiliario distintos de intereses de cuentas, depósitos y demás rendimientos explícitos, de dividendos y participaciones en beneficios de entidades y de rendimientos positivos procedentes de Letras del Tesoro y otros rendimientos no sujetos a retención o a ingreso a cuenta.

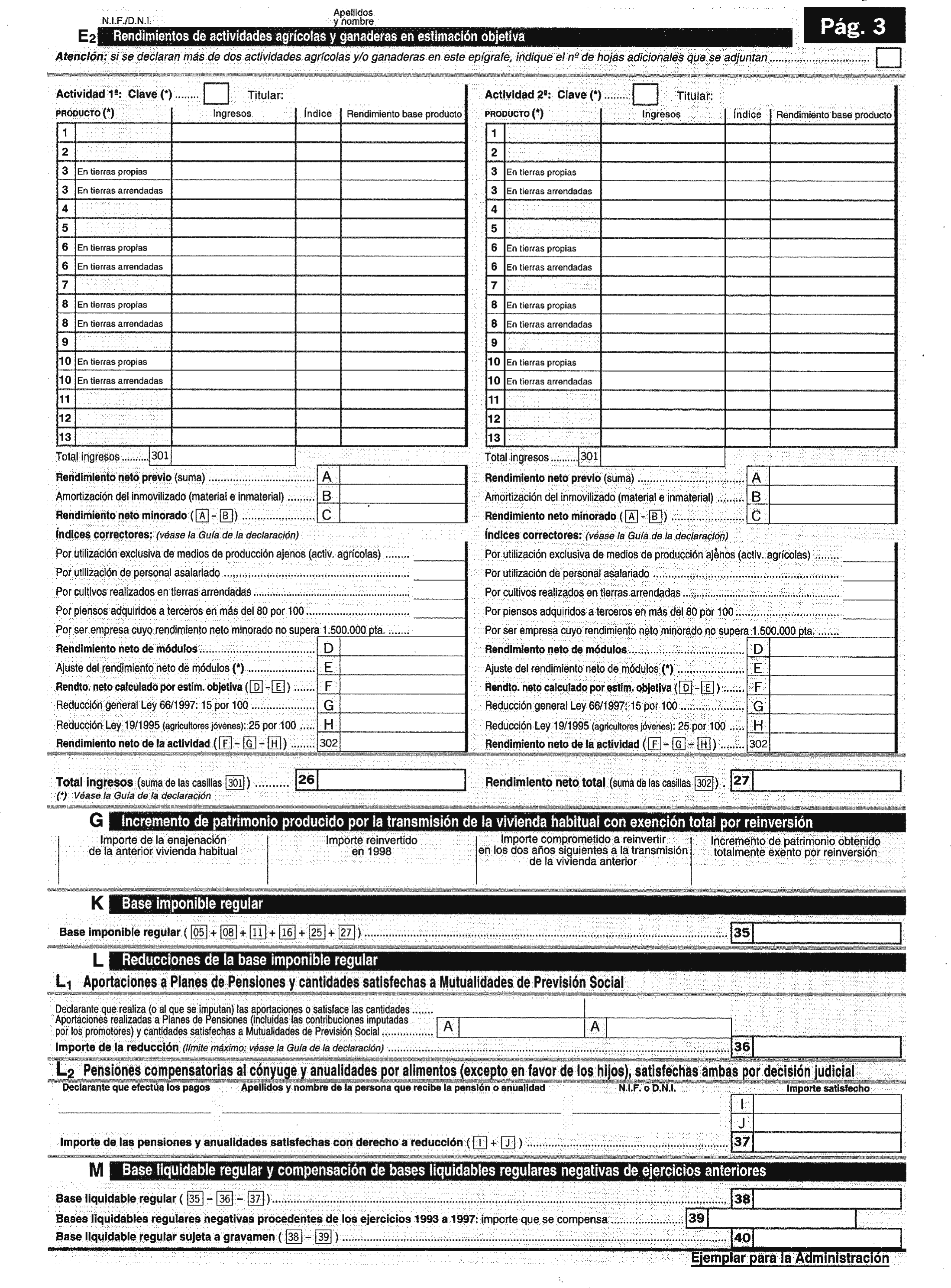

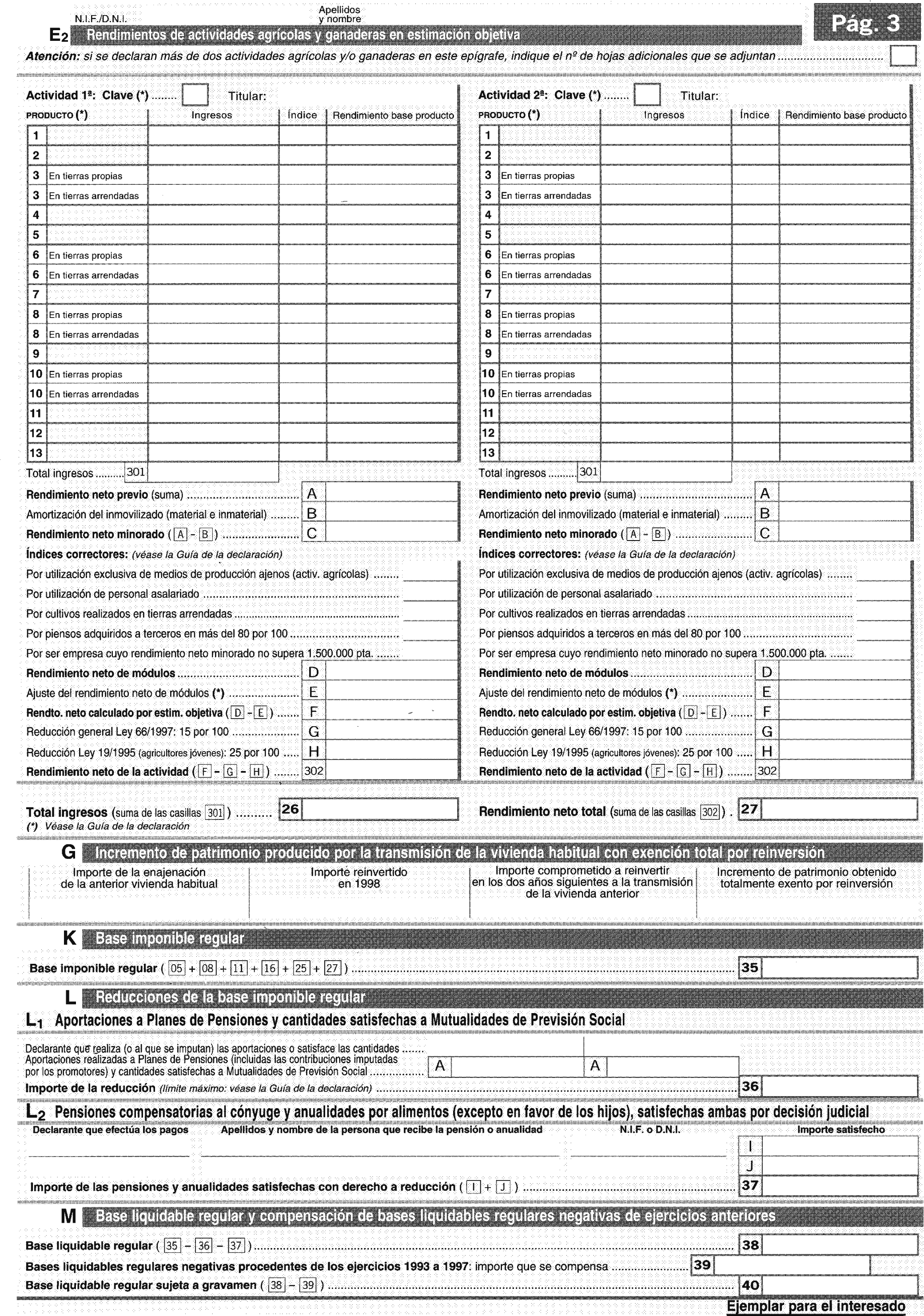

c) Rendimientos regulares de actividades empresariales, incluidas las profesionales accesorias, así como las agrícolas y ganaderas a las que resulte de aplicación para la determinación del rendimiento neto el régimen de estimación objetiva.

d) Incrementos de patrimonio derivados de la transmisión de la vivienda habitual, siempre que los mismos resulten exentos en su totalidad por reinversión del importe obtenido en dicha transmisión en la adquisición de una nueva vivienda habitual en las condiciones establecidas en los apartados uno y dos del artículo 10 del Reglamento del Impuesto.

Por el contrario, no podrán utilizar la declaración simplificada:

Los sujetos pasivos que hayan obtenido rentas de distinta naturaleza a las enumeradas anteriormente.

Los sujetos pasivos que hayan obtenido rentas exentas que, no obstante, deban tenerse en cuenta a efectos de calcular el tipo de gravamen aplicable a las restantes rentas.

Los sujetos pasivos que, en el desarrollo de actividades empresariales, incluidas las agrícolas o ganaderas, acogidas al régimen de estimación objetiva, deban declarar incrementos o disminuciones de patrimonio imputables al ejercicio 1998 procedentes de elementos afectos a sus respectivas actividades no incluidos en el rendimiento neto de módulos, o cuando dichas actividades se hayan visto afectadas por circunstancias excepcionales, que determinen minoración del rendimiento neto como consecuencia de gastos extraordinarios ajenos al proceso normal del ejercicio de aquéllas.

3. Declaración ordinaria que, conforme al modelo que se aprueba en el apartado cuarto de la presente orden, es aplicable con carácter general a todos los sujetos pasivos, y cuyo uso es obligatorio para aquellos que no puedan utilizar los modelos abreviado o simplificado.

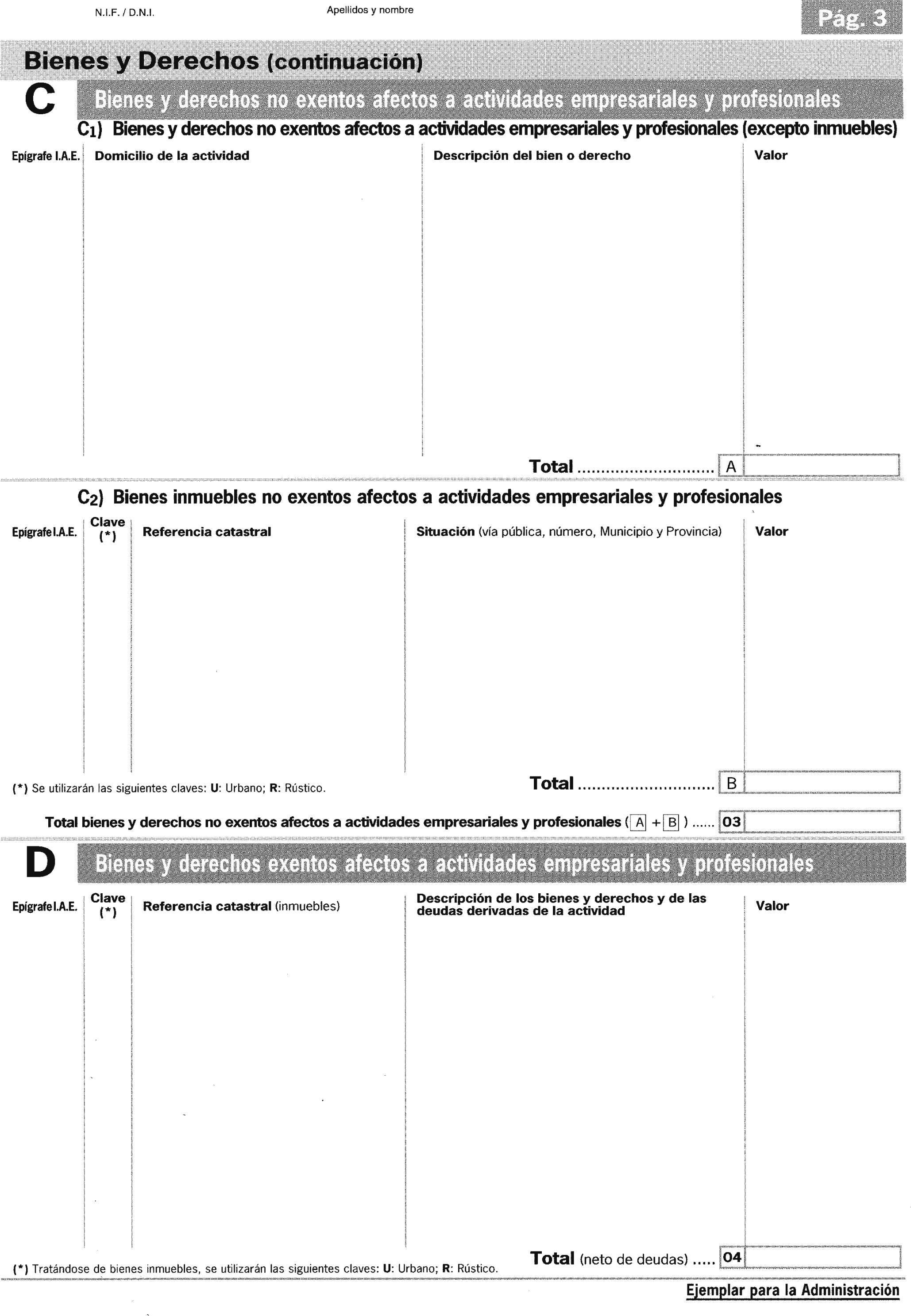

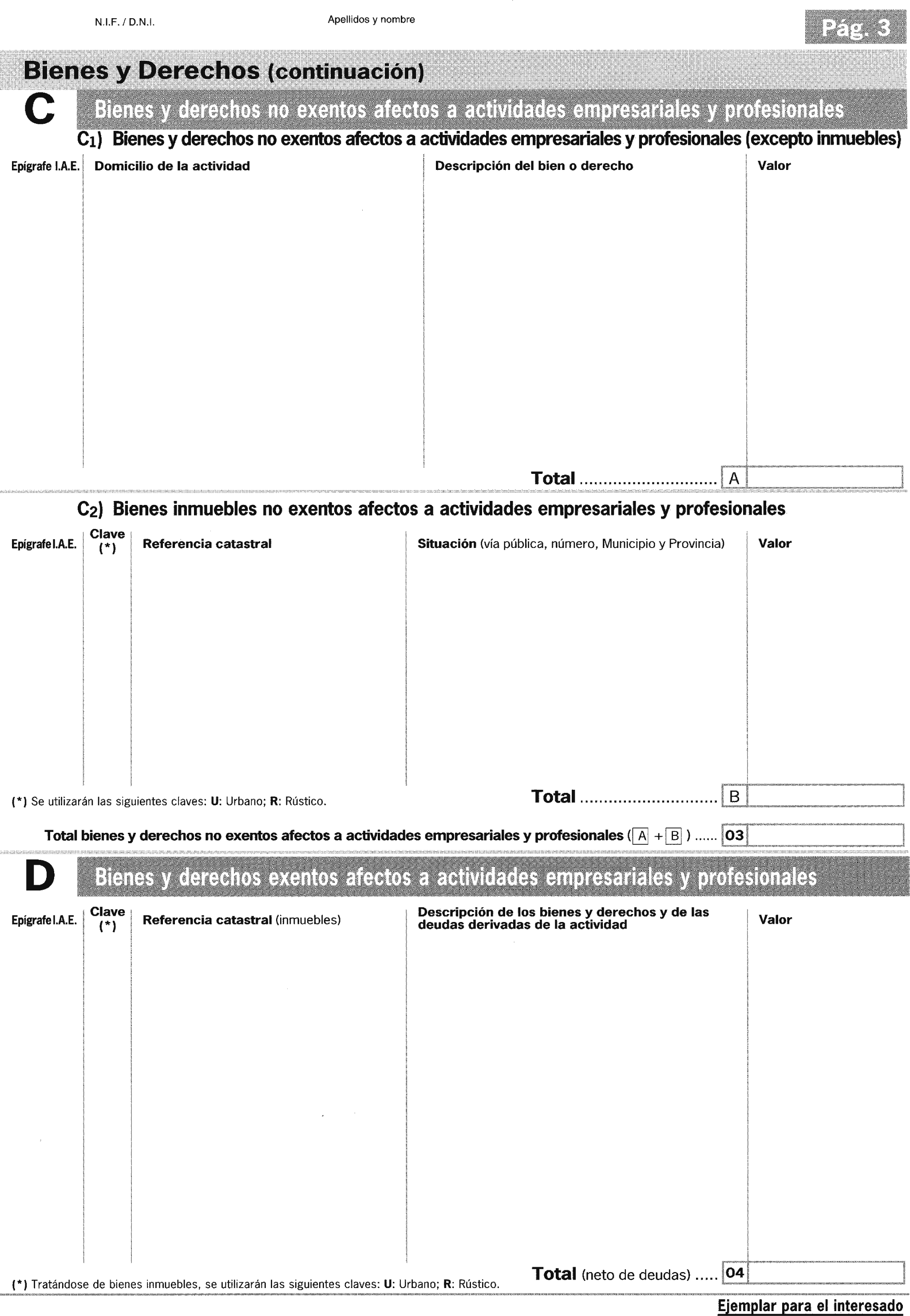

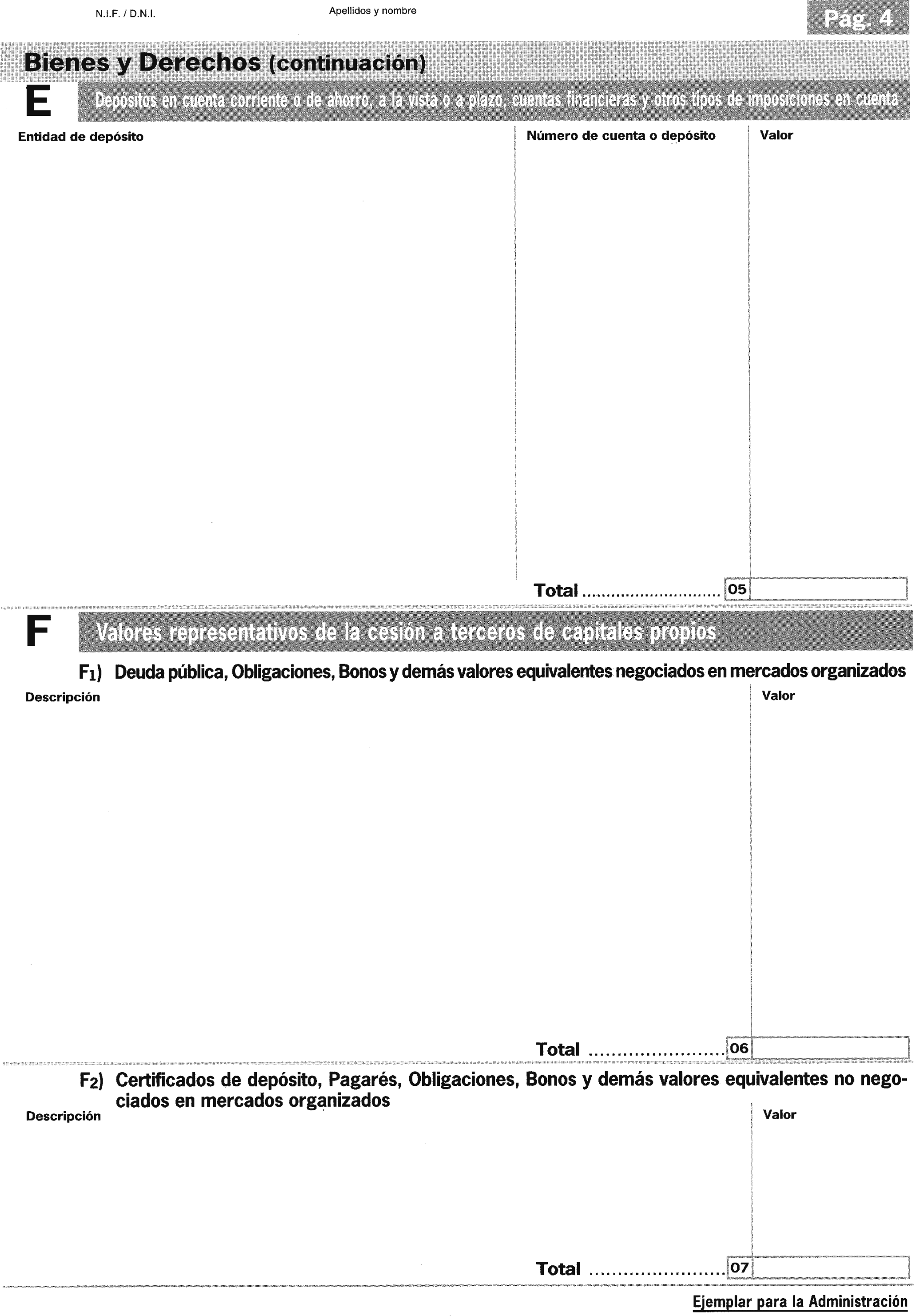

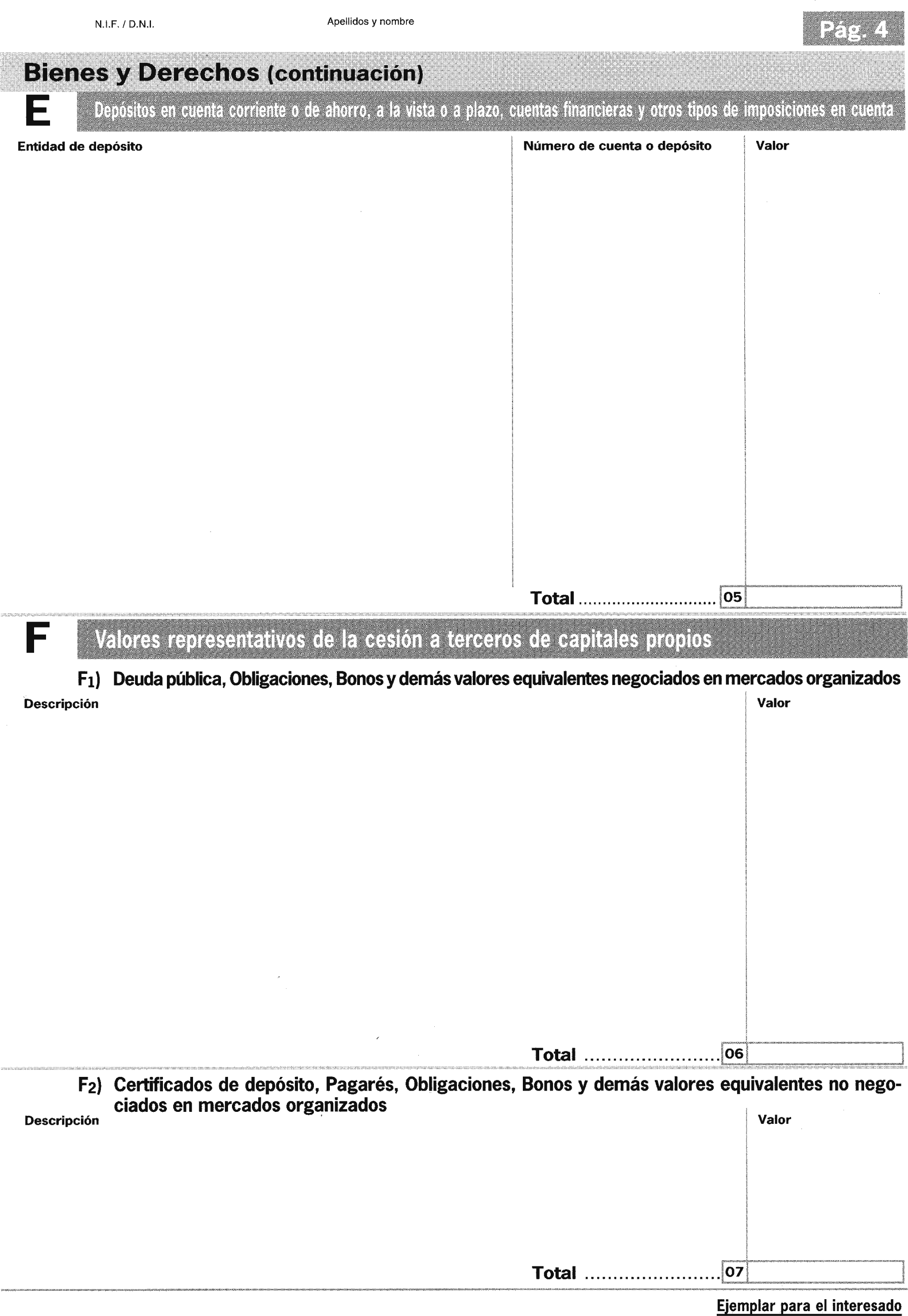

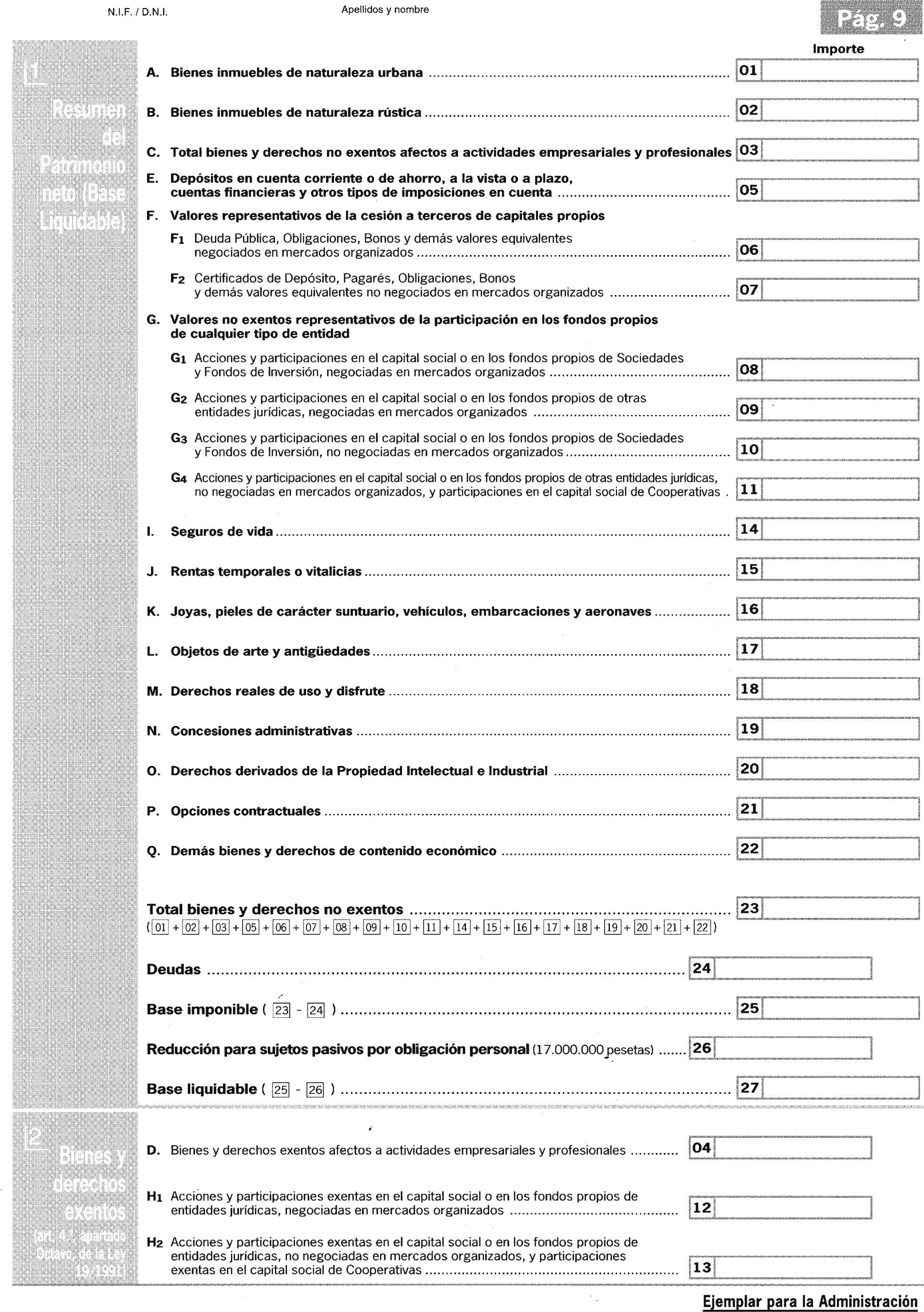

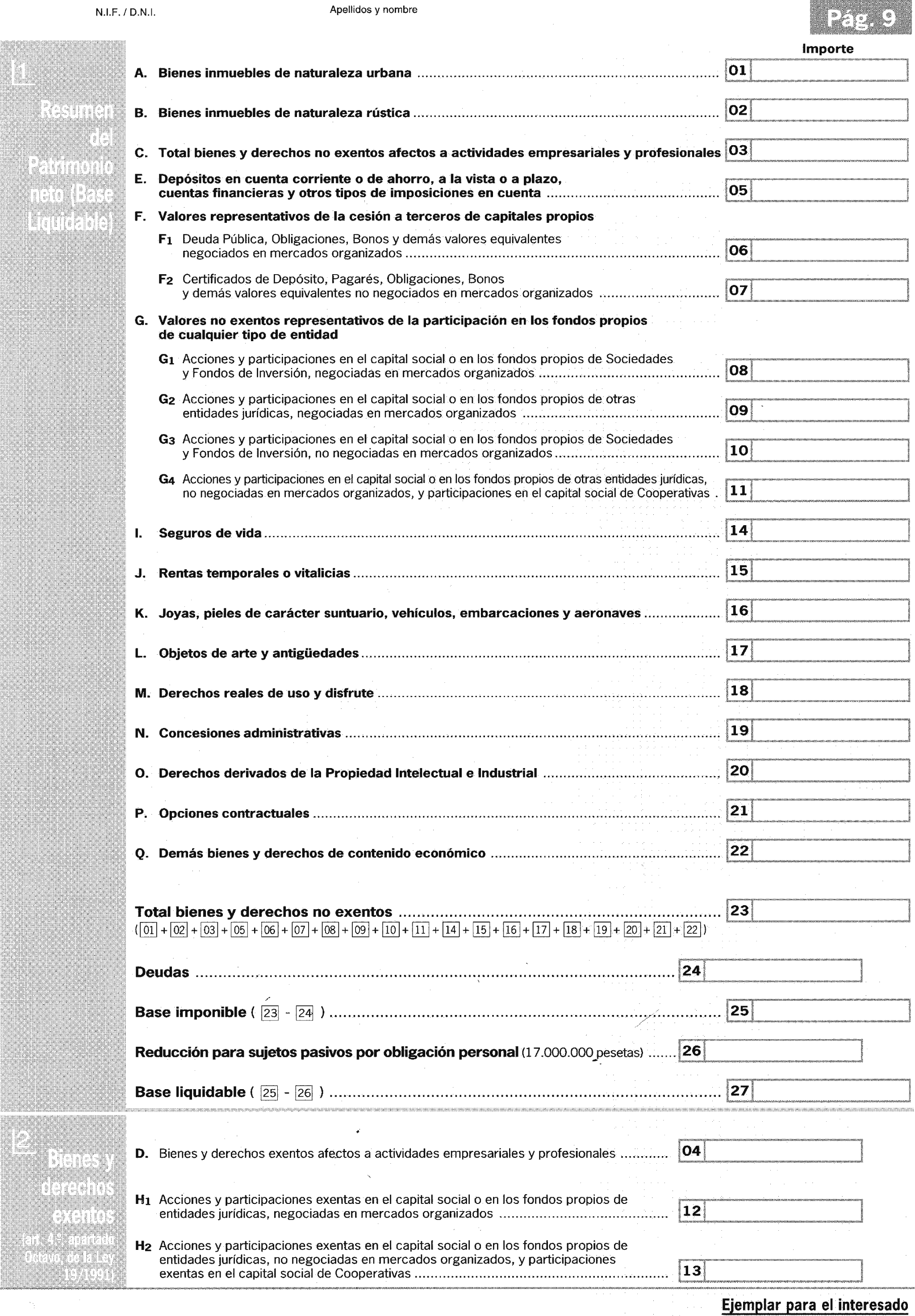

De acuerdo con lo dispuesto en el artículo 37 de la Ley 19/1991, de 6 de junio, estarán obligados a presentar declaración por este Impuesto:

a) Los sujetos pasivos sometidos al Impuesto por obligación personal, cuando su base imponible, determinada de acuerdo con las normas reguladoras del Impuesto, resulte superior a 17.000.000 de pesetas o cuando, no dándose esta circunstancia, el valor de sus bienes o derechos, determinado de acuerdo con las normas reguladoras del Impuesto, resulte superior a 100.000.000 de pesetas.

b) Los sujetos pasivos sometidos al Impuesto por obligación real, cualquiera que sea el valor de su patrimonio neto.

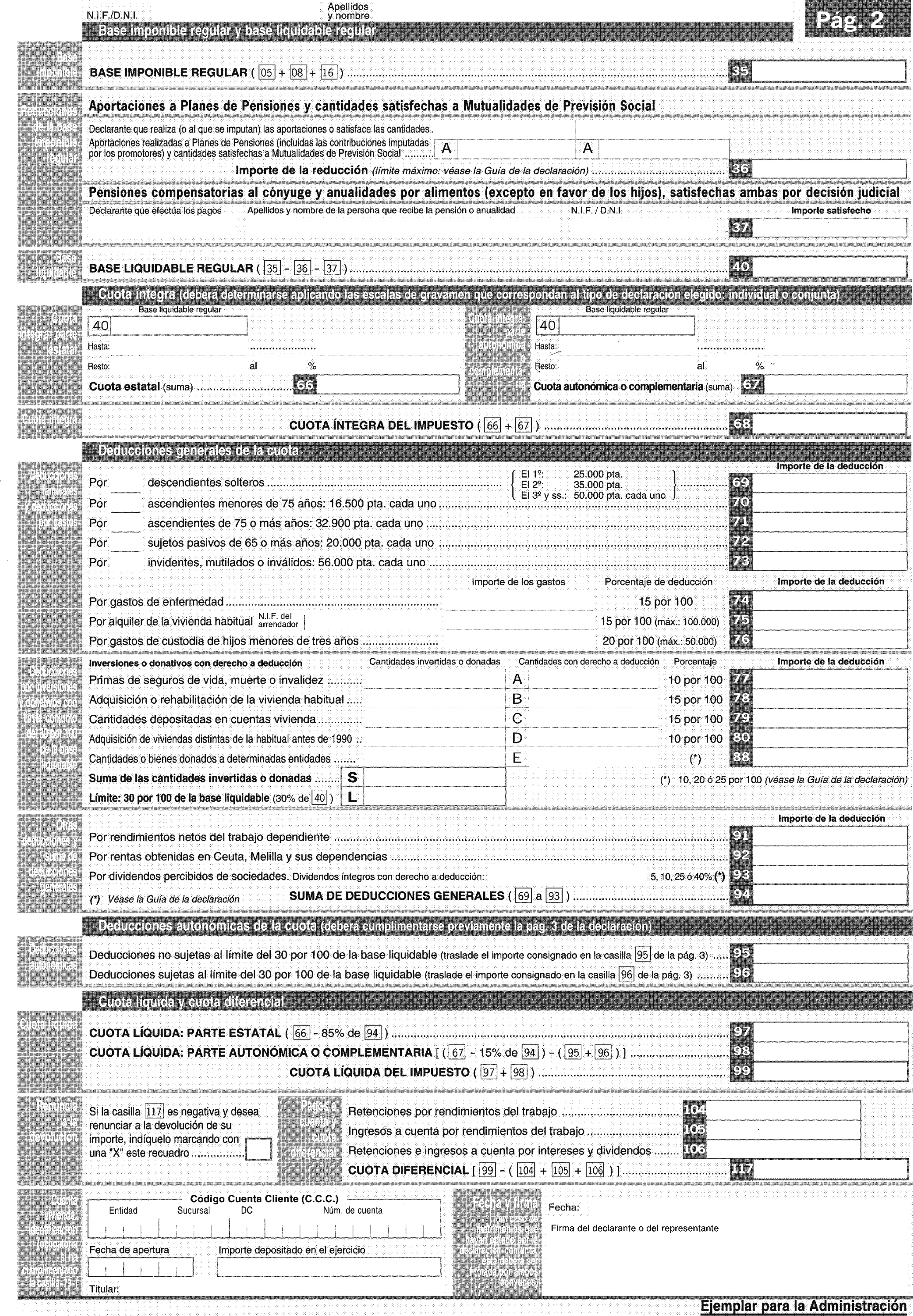

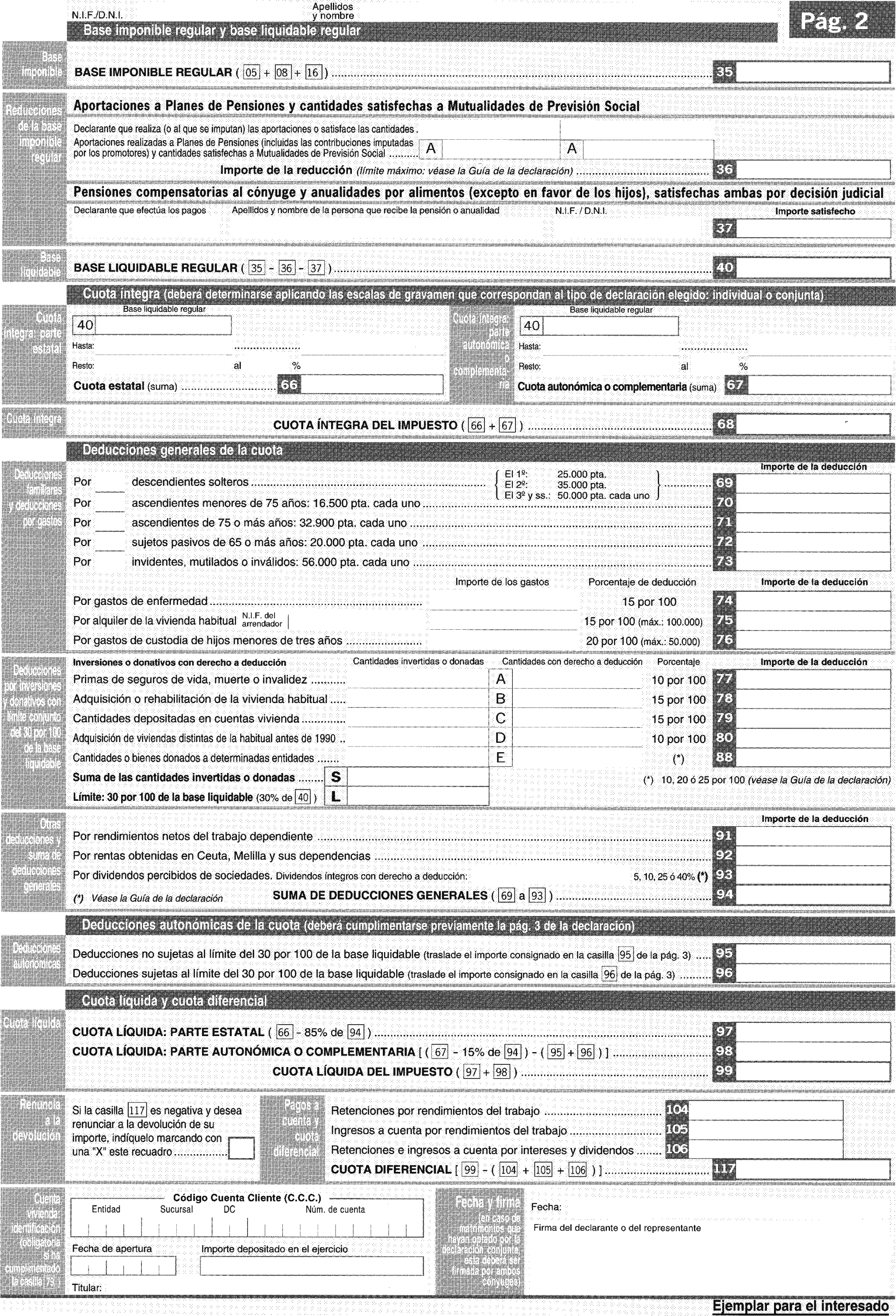

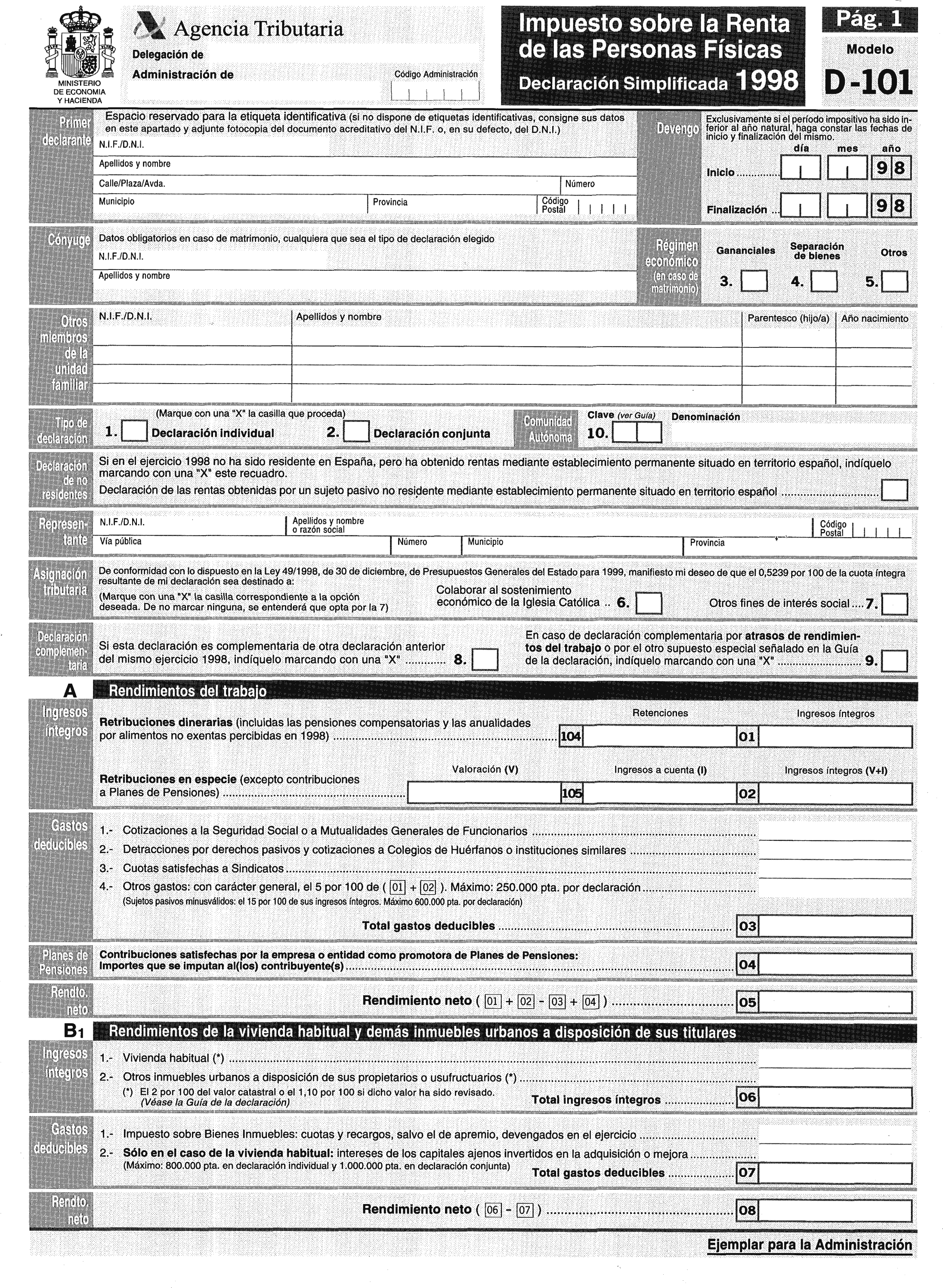

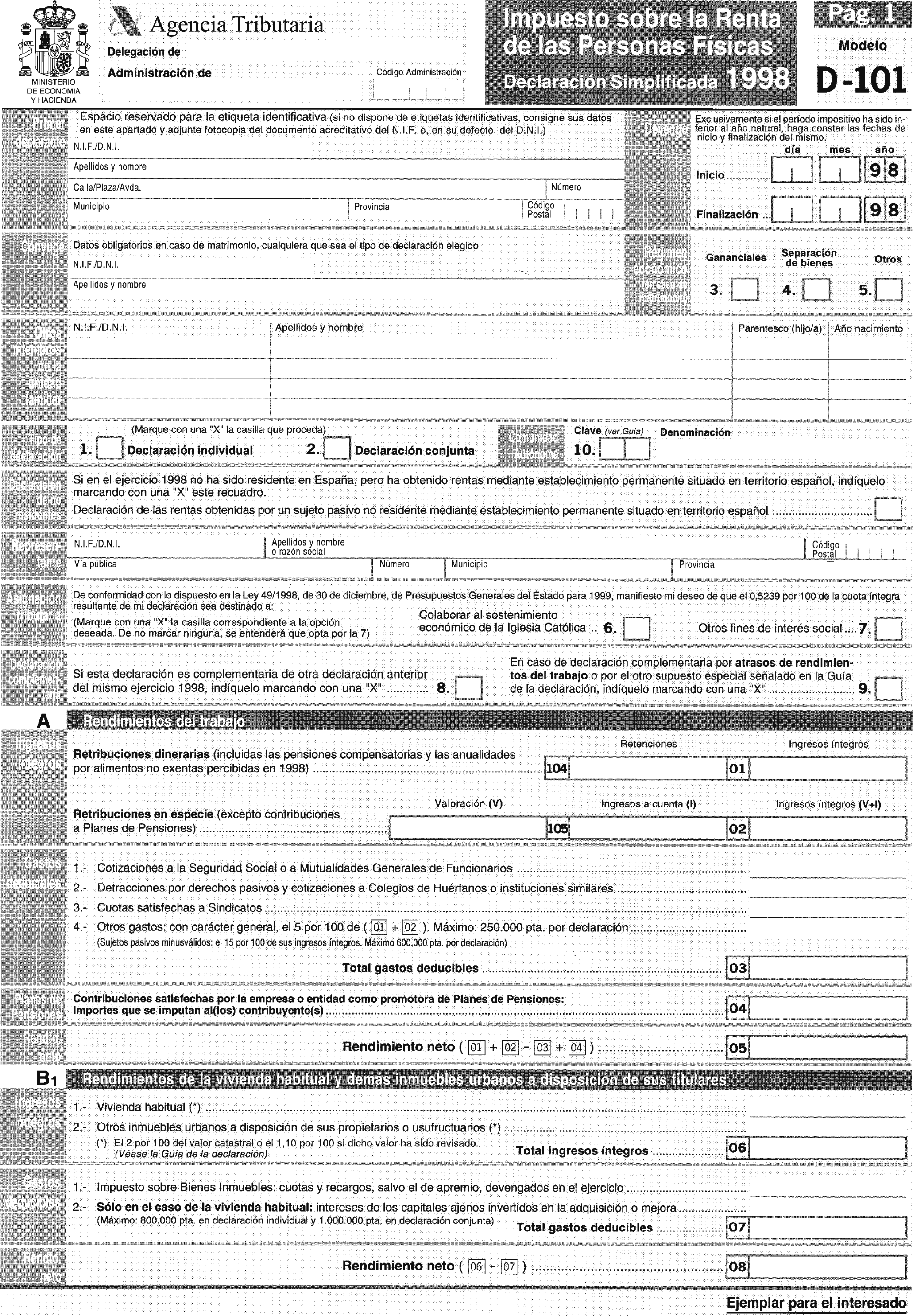

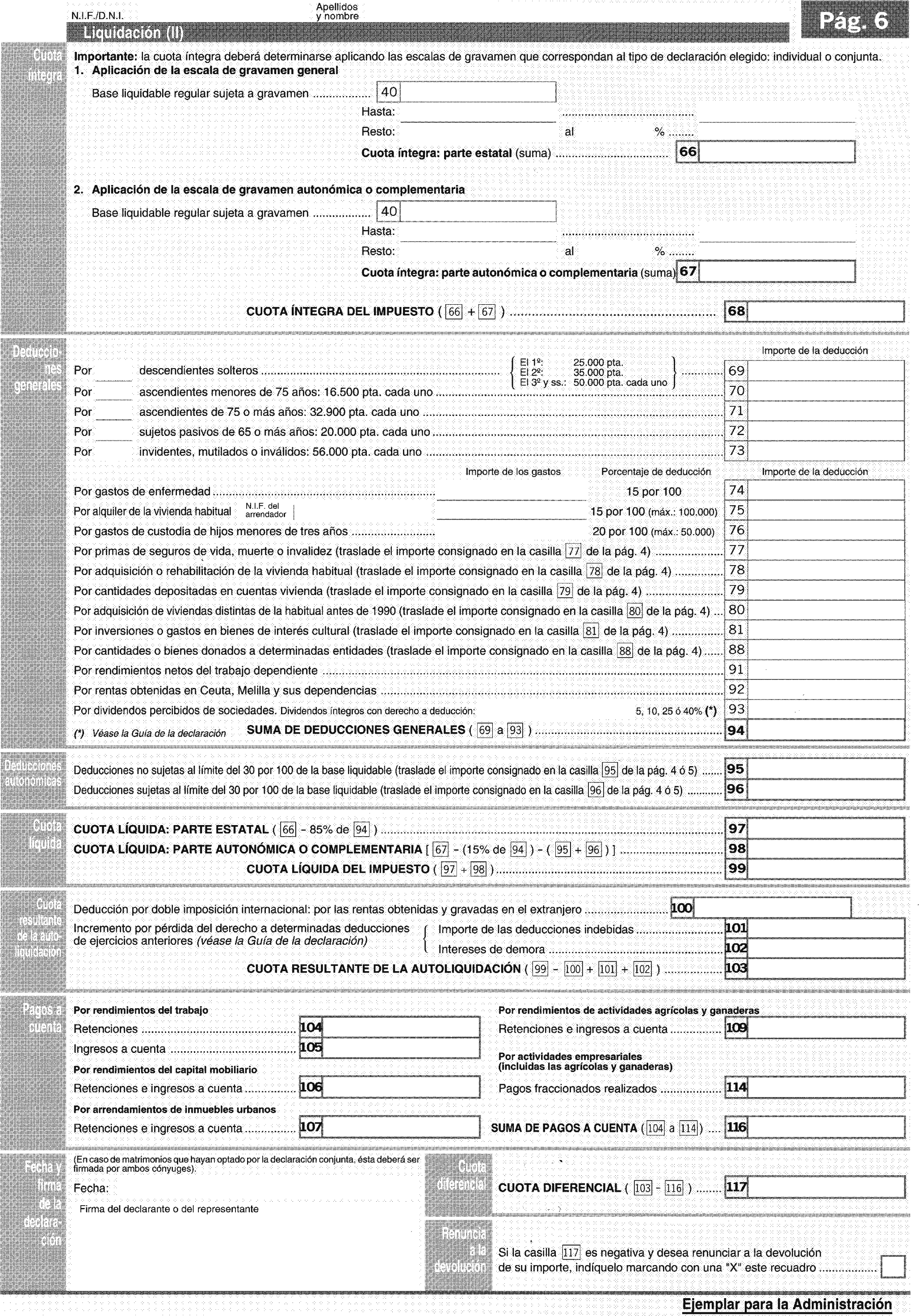

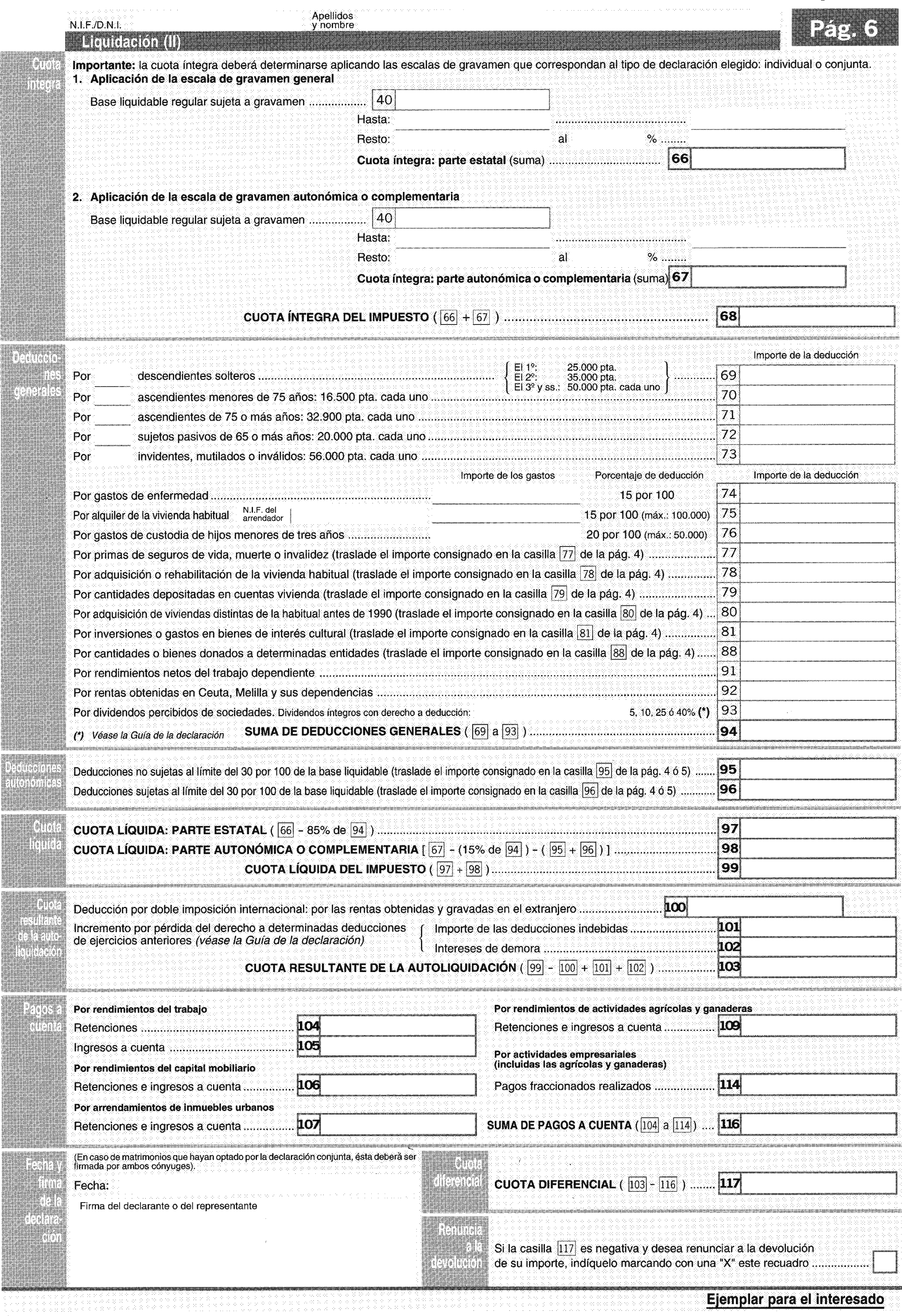

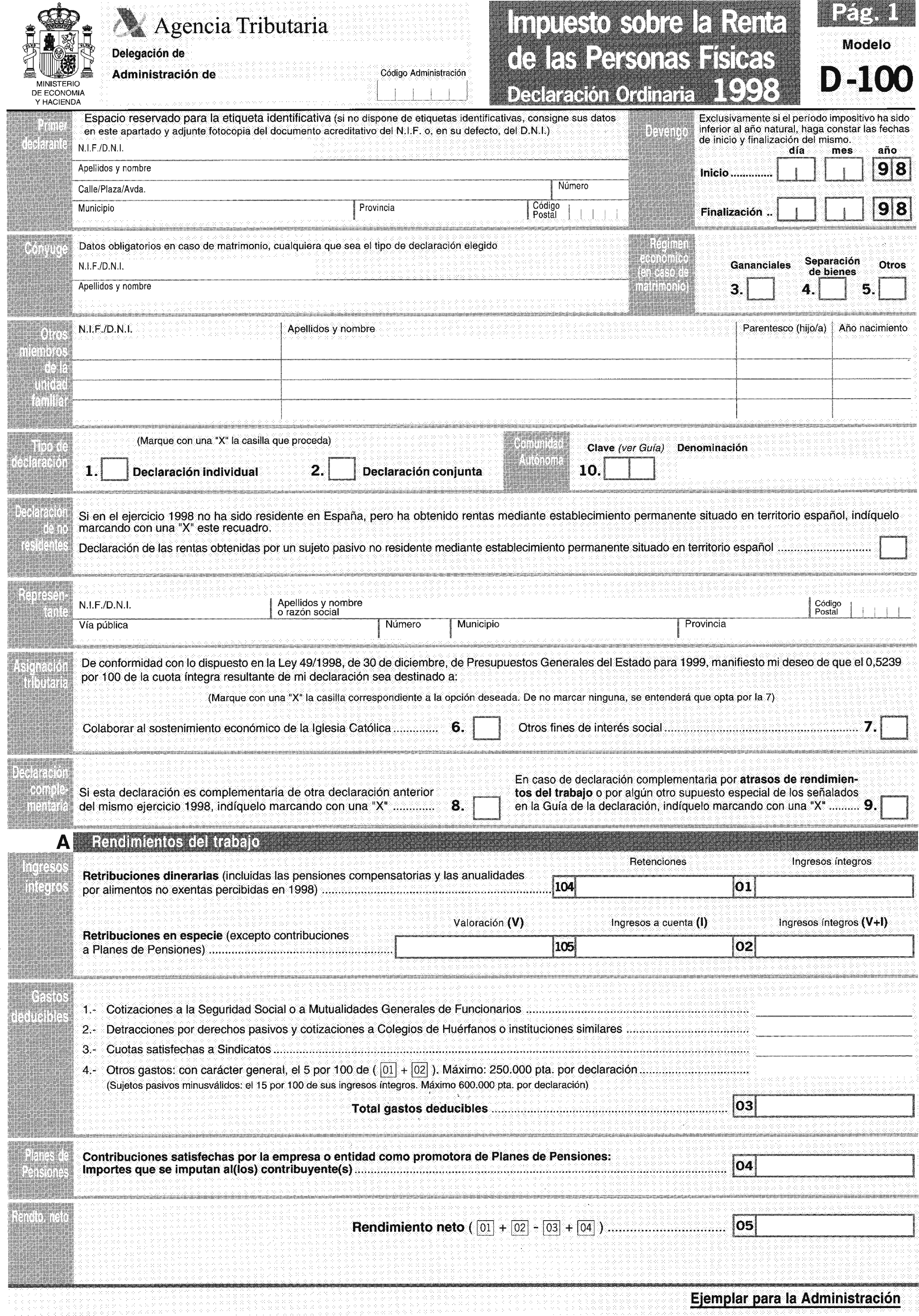

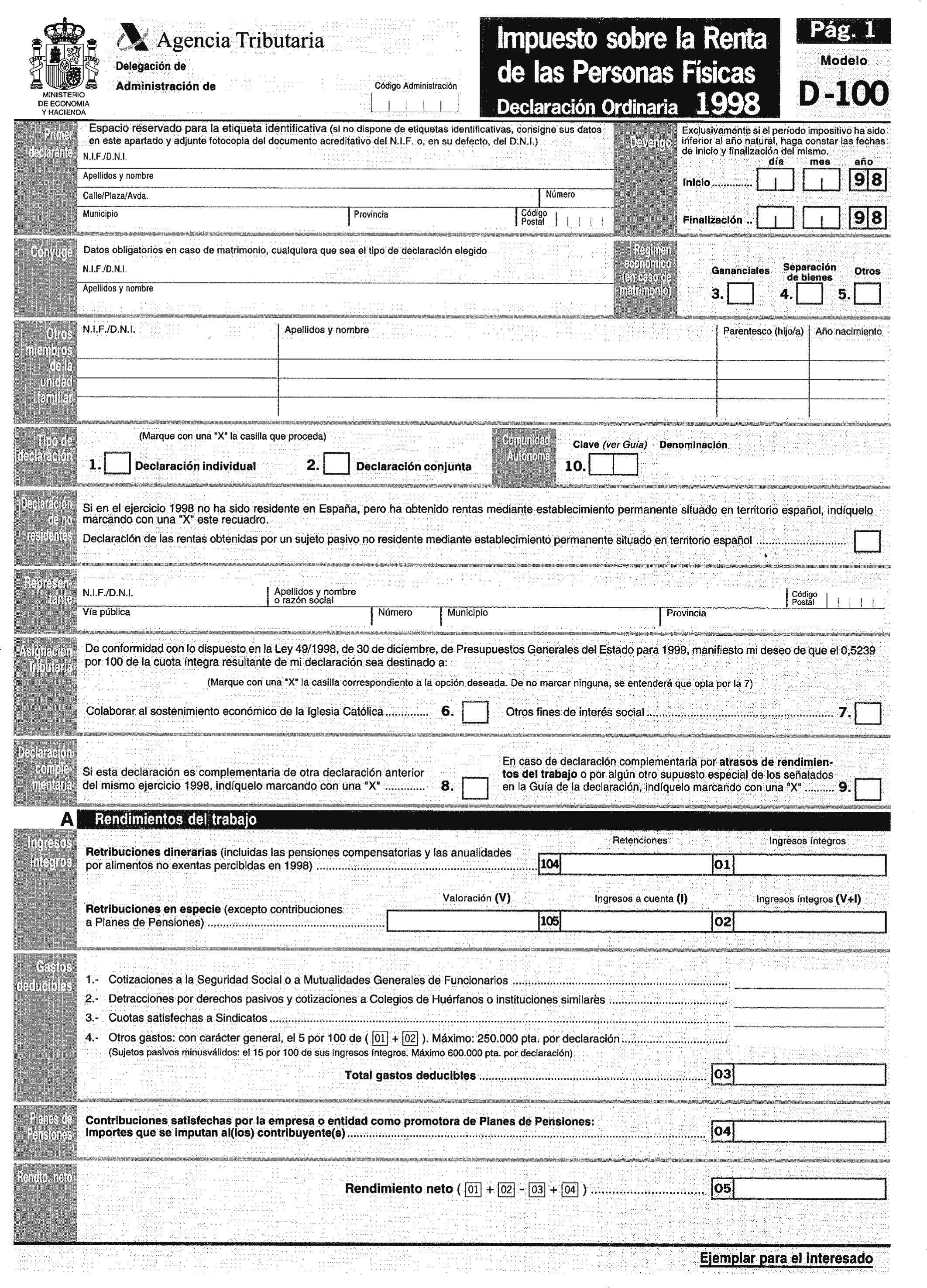

1. Se aprueban los modelos de declaración abreviada, simplificada y ordinaria del Impuesto sobre la Renta de las Personas Físicas, y del Impuesto sobre el Patrimonio y los documentos de ingreso o devolución, consistentes en:

a) Declaraciones por los Impuestos sobre la Renta de las Personas Físicas y sobre el Patrimonio, según anexo I:

Modelo D-103: Declaración abreviada del Impuesto sobre la Renta de las Personas Físicas.

Modelo D-101: Declaración simplificada del Impuesto sobre la Renta de las Personas Físicas.

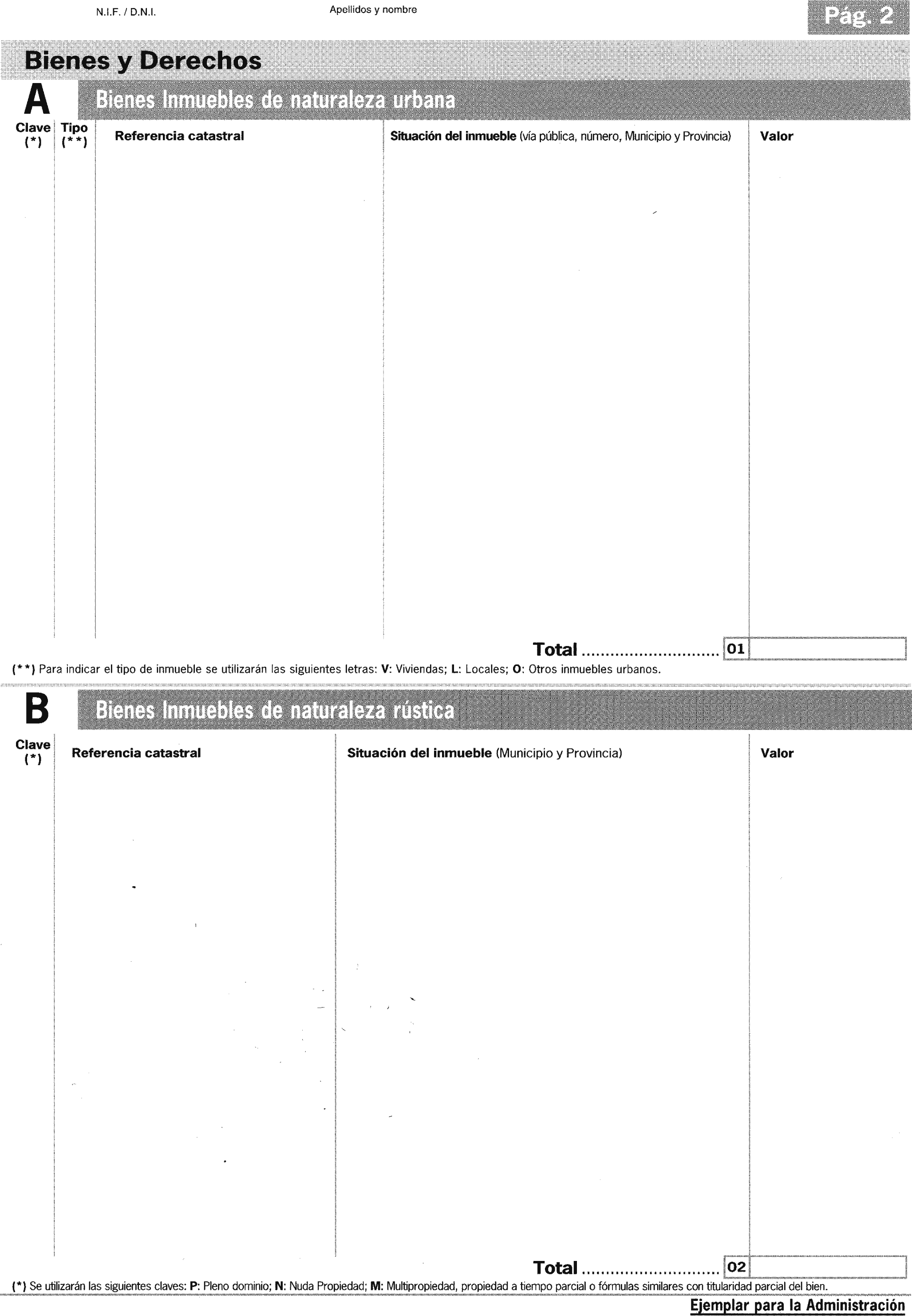

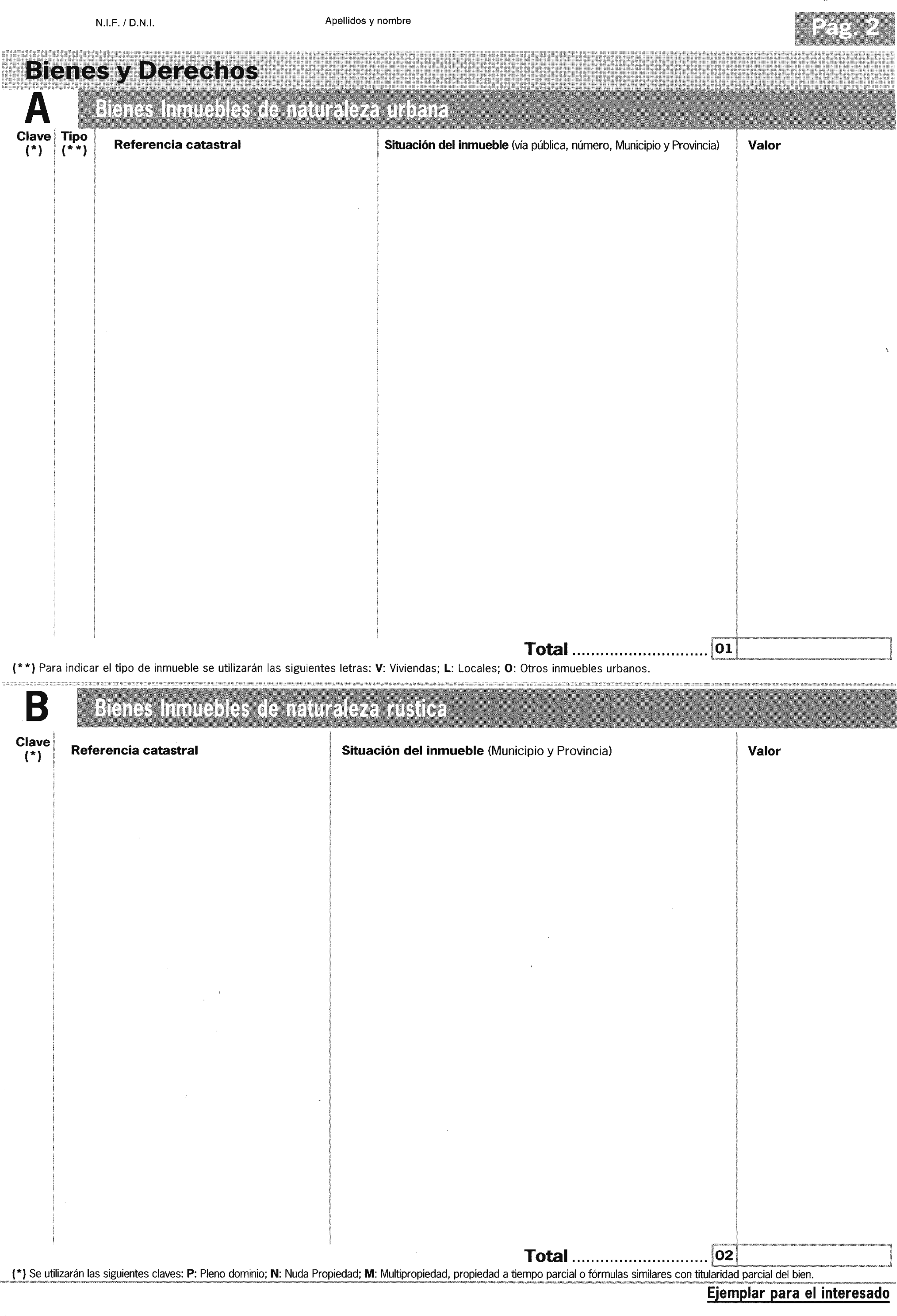

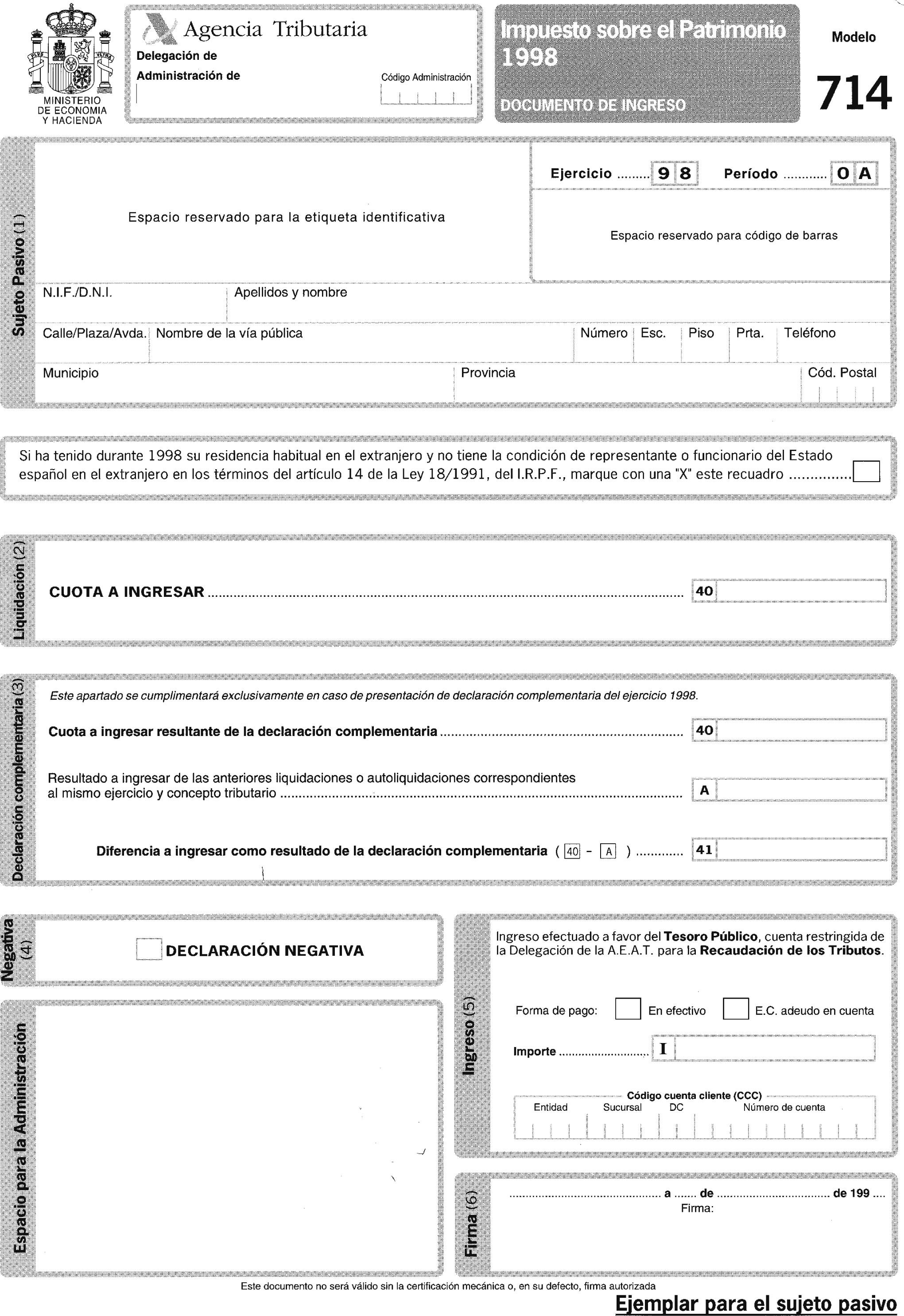

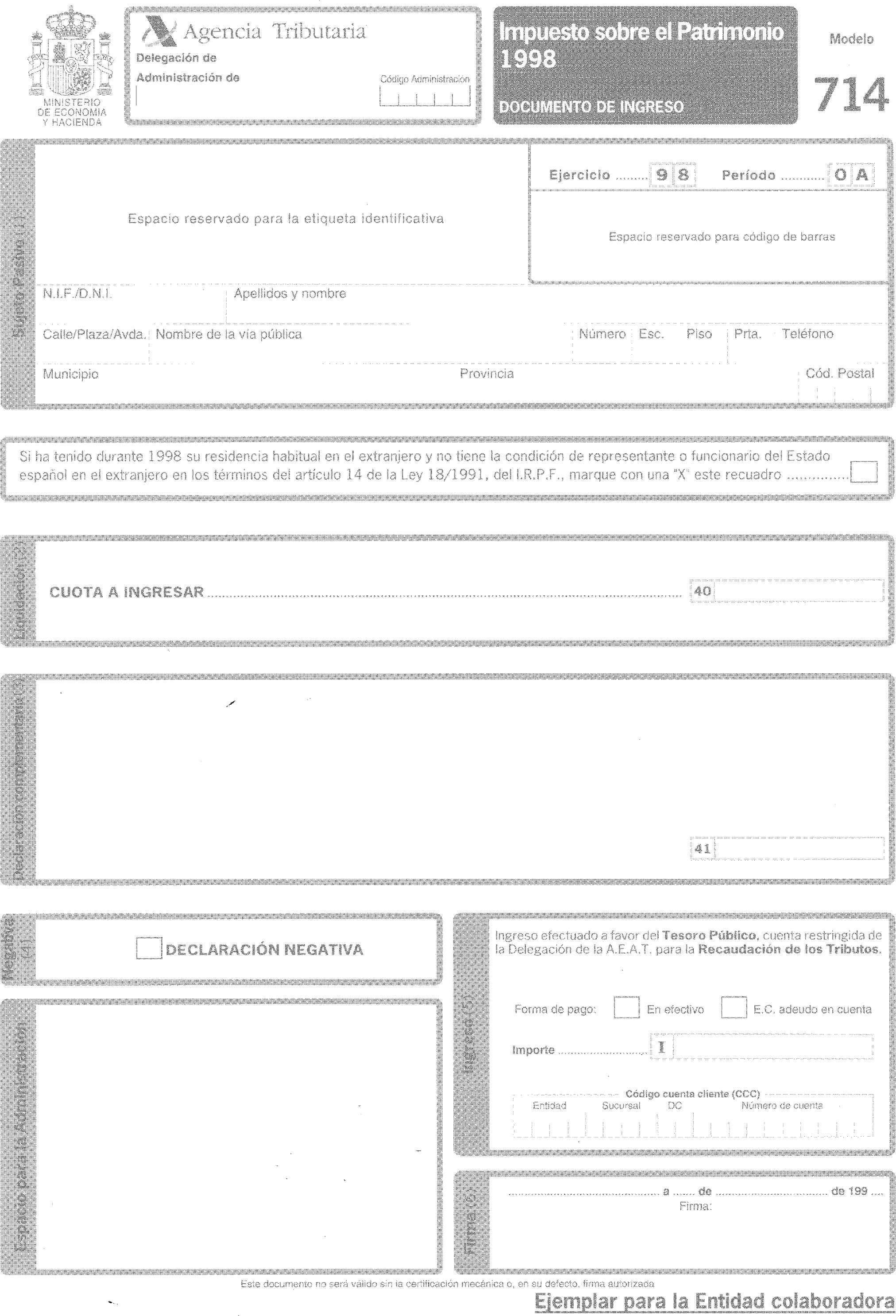

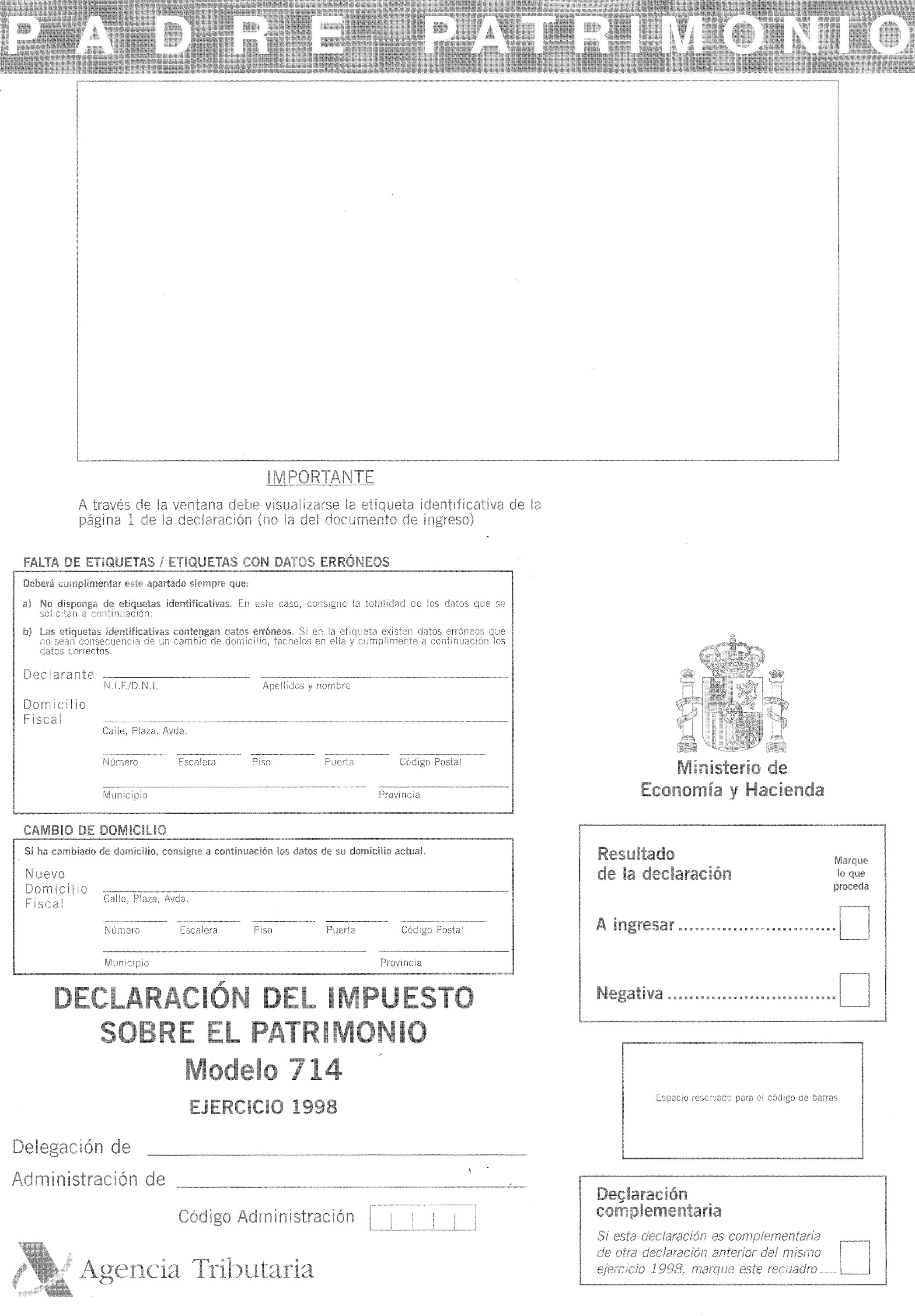

Modelo D-100: Declaración ordinaria del Impuesto sobre la Renta de las Personas Físicas. Modelo D-714: Declaración del Impuesto sobre el Patrimonio.

b) Documentos de ingreso o devolución, según anexo II:

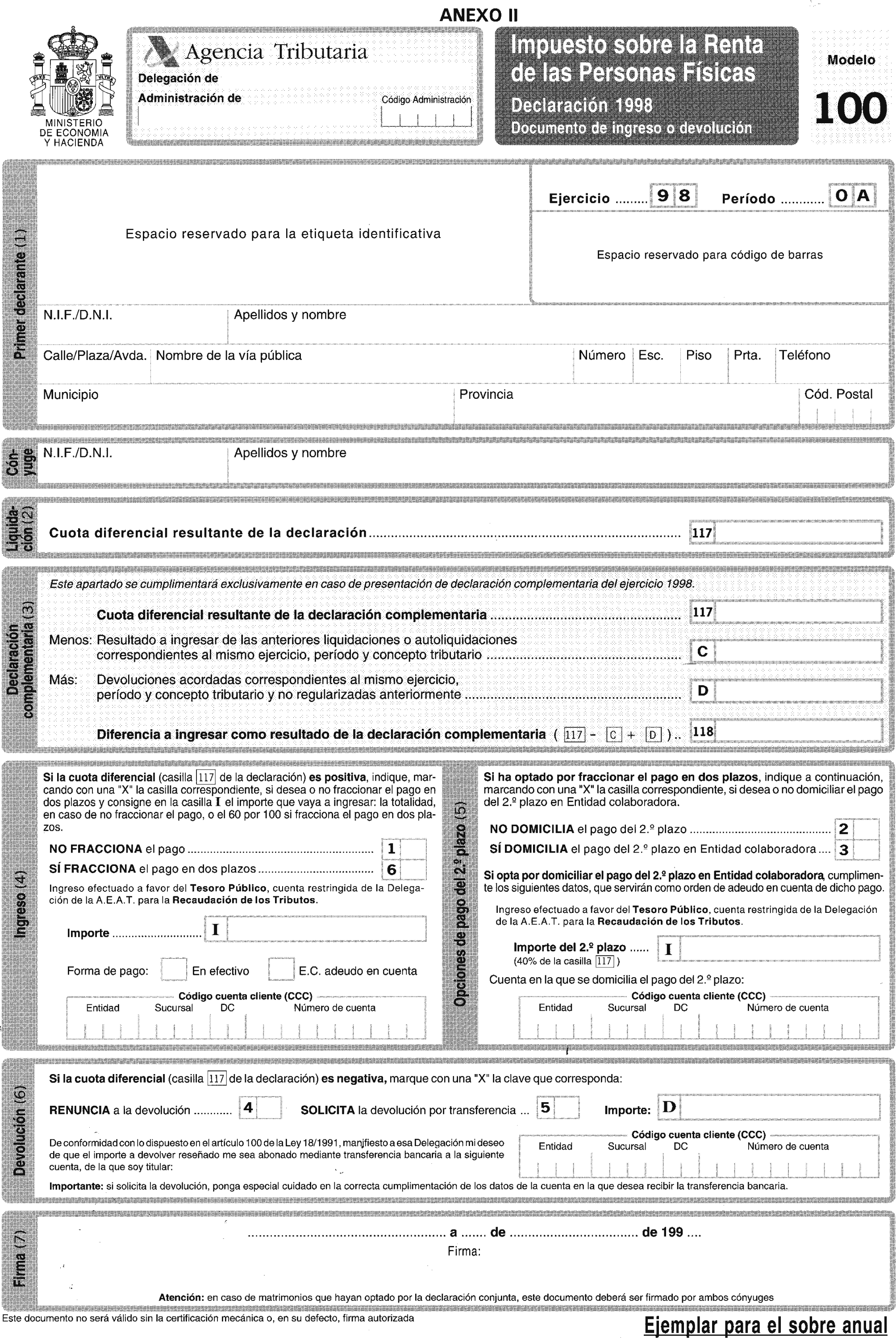

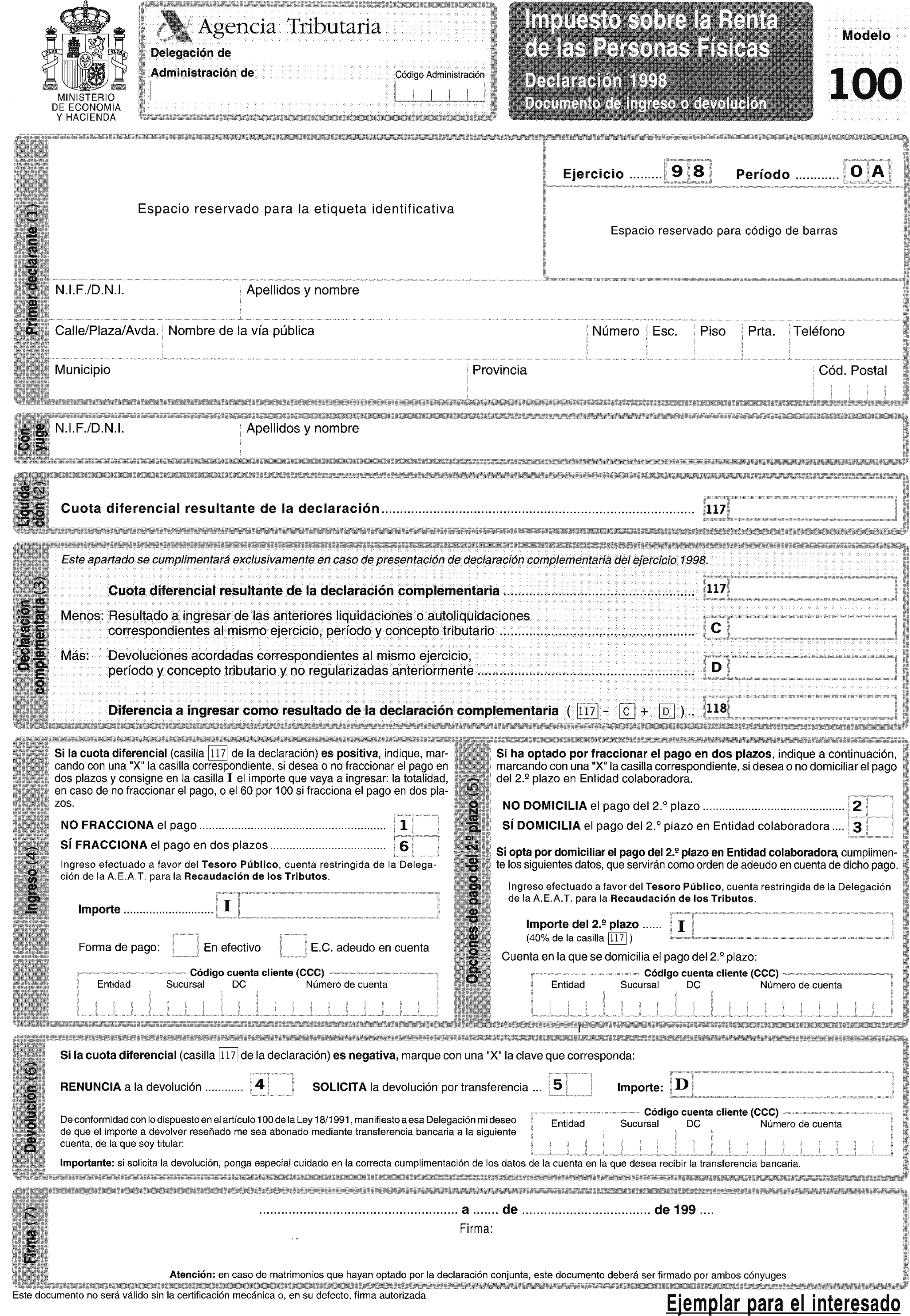

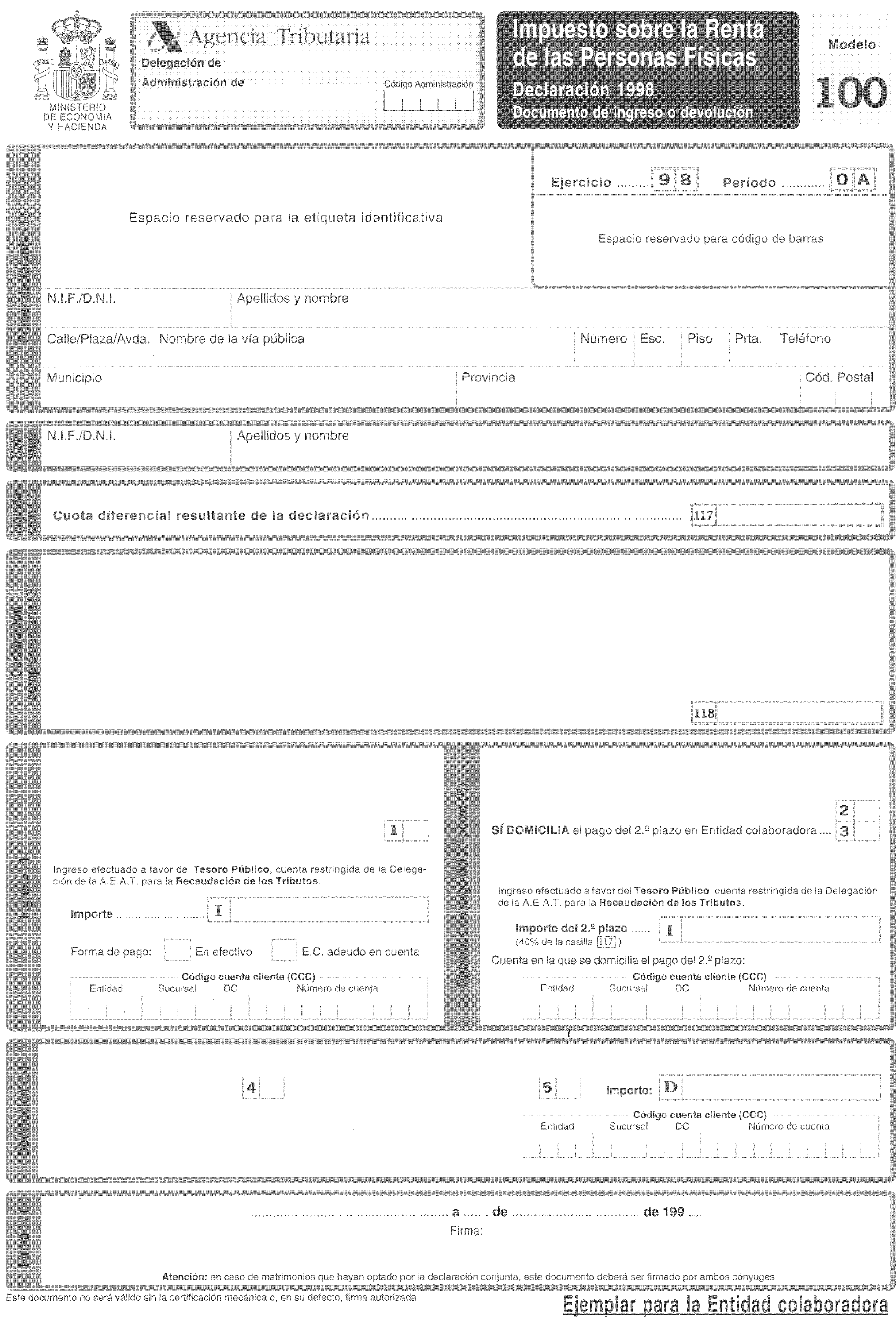

Modelo 100: Documento de ingreso o devolución de la declaración abreviada, simplificada y ordinaria del Impuesto sobre la Renta de las Personas Físicas.

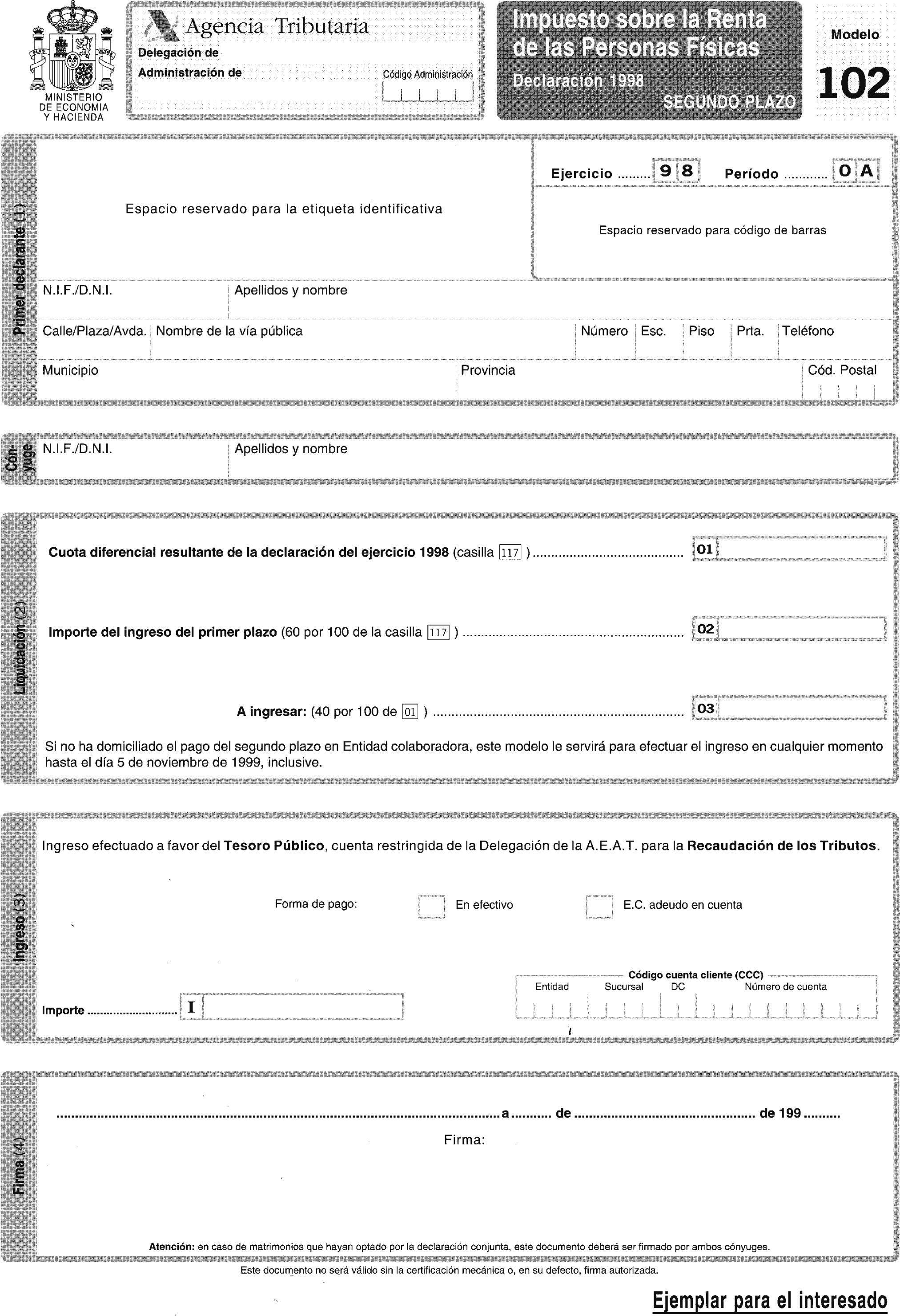

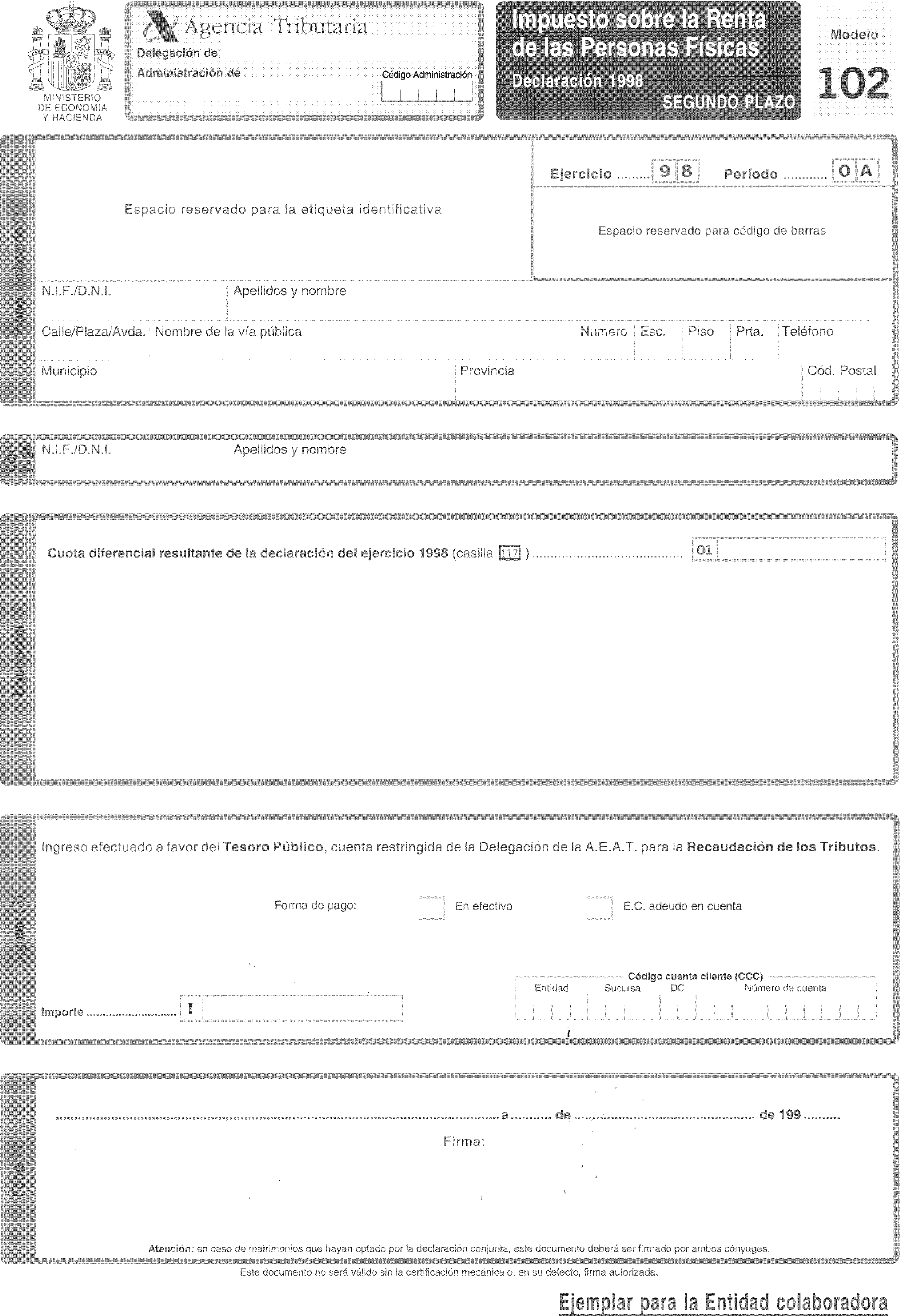

Modelo 102: Documento de ingreso del segundo plazo de la declaración abreviada, simplificada y ordinaria del Impuesto sobre la Renta de las Personas Físicas.

Modelo 714: Documento de ingreso de la declaración del Impuesto sobre el Patrimonio.

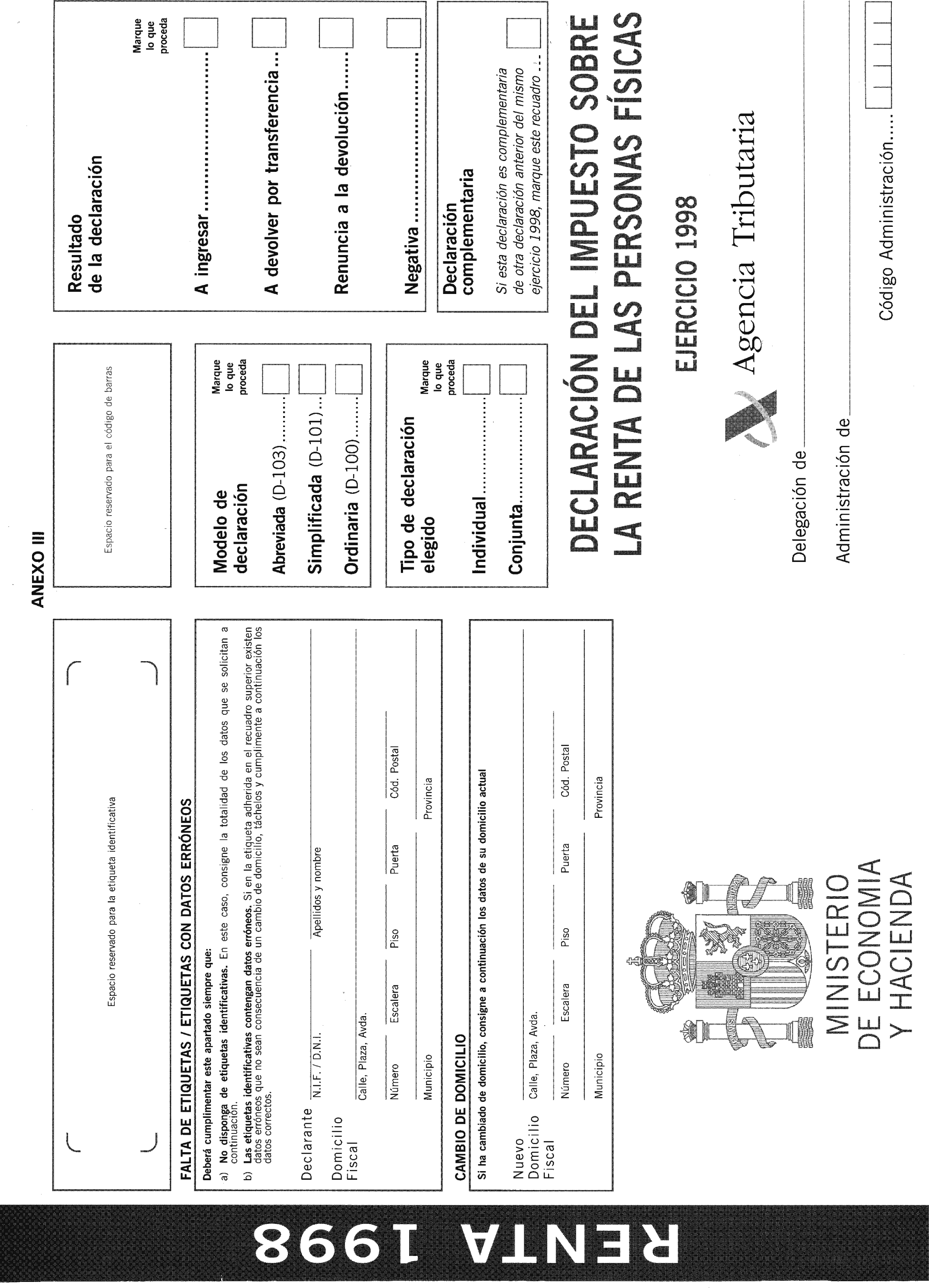

2. Se aprueban los sobres de retorno que figuran en el anexo III y que se relacionan a continuación:

a) Sobre de retorno de las declaraciones del Impuesto sobre la Renta de las Personas Físicas.

b) Sobre de retorno PADRE de las declaraciones del Impuesto sobre la Renta de las Personas Físicas generadas mediante el módulo de impresión desarrollado por la Agencia Estatal de Administración Tributaria.

c) Sobre de retorno de la declaración del Impuesto sobre el Patrimonio.

d) Sobre de retorno PADRE de las declaraciones del Impuesto sobre el Patrimonio generadas mediante el módulo de impresión desarrollado por la Agencia Estatal de Administración Tributaria.

1. El plazo de presentación de las declaraciones será el comprendido entre el 3 de mayo y el 21 de junio de 1999, inclusive.

No obstante lo dispuesto en el párrafo anterior, las declaraciones por el Impuesto sobre la Renta de las Personas Físicas con derecho a devolución y aquellas en las que se renuncie a la misma deberán presentarse entre el 3 de mayo y el 30 de junio de 1999, inclusive.

2. La declaración por el Impuesto sobre el Patrimonio deberá presentarse, en su caso, conjuntamente con la del Impuesto sobre la Renta de las Personas Físicas, en el mismo plazo de esta última.

1. Los sujetos pasivos obligados a declarar por el Impuesto sobre la Renta de las Personas Físicas o por el Impuesto sobre el Patrimonio deberán determinar la deuda tributaria que corresponda por estos impuestos e ingresar, en su caso, los importes resultantes en el Tesoro al tiempo de presentar las respectivas declaraciones.

2. La presentación y realización del ingreso resultante de las autoliquidaciones por el Impuesto sobre la Renta de las Personas Físicas podrá efectuarse en la entidad de depósito que presta el servicio de caja en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones de la misma en cuya demarcación territorial tenga su domicilio fiscal el declarante, así como en cualquier entidad colaboradora (bancos, cajas de ahorro o cooperativas de crédito) de la provincia correspondiente a su domicilio fiscal.

3. En aquellos casos en que las declaraciones por el Impuesto sobre la Renta de las Personas Físicas resulten a devolver, la presentación de las mismas se podrá efectuar tanto en la Delegación de la Agencia Estatal de Administración Tributaria o Administraciones de la misma, en cuya demarcación territorial tenga el domicilio fiscal el declarante, como en cualquier oficina sita en territorio nacional de la entidad colaboradora en la que se desee recibir el importe de la devolución, haciendo constar, en ambos casos, el Código Cuenta Cliente (CCC) que identifique la cuenta a la que deba realizarse la transferencia. En el caso de que la presentación tenga lugar en una oficina de entidad colaboradora situada fuera de la provincia del domicilio fiscal del declarante, las declaraciones deberán llevar adheridas necesariamente las etiquetas identificativas suministradas al efecto por la Agencia Estatal de Administración Tributaria.

Cuando el contribuyente no tenga cuenta abierta en entidad colaboradora se podrá hacer constar dicha circunstancia acompañando a la declaración escrito dirigido al Administrador o Delegado de la Agencia Estatal de Administración Tributaria que corresponda, quien, a la vista del mismo y previas las pertinentes comprobaciones, podrá ordenar la realización de la devolución que proceda mediante la emisión de cheque nominativo del Banco de España.

Asimismo, se podrá ordenar la realización de la devolución mediante la emisión de cheque cruzado o nominativo del Banco de España cuando ésta no pueda realizarse mediante transferencia bancaria.

4. Las declaraciones negativas del Impuesto sobre la Renta de las Personas Físicas y aquellas en las que se renuncie a la devolución se presentarán bien directamente, o por correo certificado, ante la Dependencia o Sección de Gestión Tributaria de la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante.

5. La declaración por el Impuesto sobre el Patrimonio deberá presentarse, en su caso, conjuntamente con la del Impuesto sobre la Renta de las Personas Físicas en el mismo lugar que esta última.

No obstante lo anterior, en los supuestos en que la declaración por el Impuesto sobre la Renta de las Personas Físicas sea negativa o se renuncie a la devolución y la correspondiente al Impuesto sobre el Patrimonio sea positiva, ambas deberán presentarse en el lugar en el que se efectúe el ingreso de esta última, de acuerdo con lo dispuesto en el número 2 del presente apartado.

En los supuestos en que no se presente declaración por el Impuesto sobre la Renta de las Personas Físicas, la declaración por el Impuesto sobre el Patrimonio deberá presentarse en los lugares recogidos en el número 2 del presente apartado si el resultado de esta declaración es positivo, o bien directamente, o por correo certificado, ante la Dependencia o Sección de Gestión Tributaria de la Delegación o Administración de Agencia Estatal de Administración Tributaria correspondiente al domicilio fiscal del declarante, si el resultado es negativo.

6. Los sujetos pasivos por obligación personal residentes en el extranjero y aquellos que se encuentren fuera del territorio nacional durante el plazo a que se refiere el apartado quinto de esta Orden podrán, además, realizar el ingreso o solicitar la devolución por el Impuesto sobre la Renta de las Personas Físicas así como el ingreso por el Impuesto sobre el Patrimonio en las oficinas situadas en el extranjero de las entidades de depósito autorizadas por la Agencia Estatal de Administración Tributaria para actuar como colaboradoras para la realización de estas operaciones. Dichas declaraciones se dirigirán a la Delegación de la Agencia Estatal de Administración Tributaria en cuya demarcación tuvieron su residencia habitual con anterioridad a su residencia en el extranjero.

1. Las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio se presentarán con arreglo a los modelos que correspondan de los aprobados en esta Orden, firmados por el declarante y debidamente cumplimentados todos los datos que le afecten de los recogidos en el mismo.

En el caso de declaración conjunta por el Impuesto sobre la Renta de las Personas Físicas, la declaración será suscrita y presentada por los miembros de la unidad familiar mayores de edad que actuarán en representación de los menores y de los mayores incapacitados judicialmente integrados en ella, en los términos del artículo 44 de la Ley 230/1963, de 28 de diciembre,

General Tributaria («Boletín Oficial del Estado» del 31).

2. Igualmente, serán válidas las declaraciones y sus correspondientes documentos de ingreso o devolución suscritos por el declarante que se presenten en los modelos que, ajustados a los contenidos aprobados para los mismos en el apartado cuarto de esta Orden, se generen exclusivamente mediante la utilización del módulo de impresión desarrollado, a estos efectos, por la Agencia Estatal de Administración Tributaria.

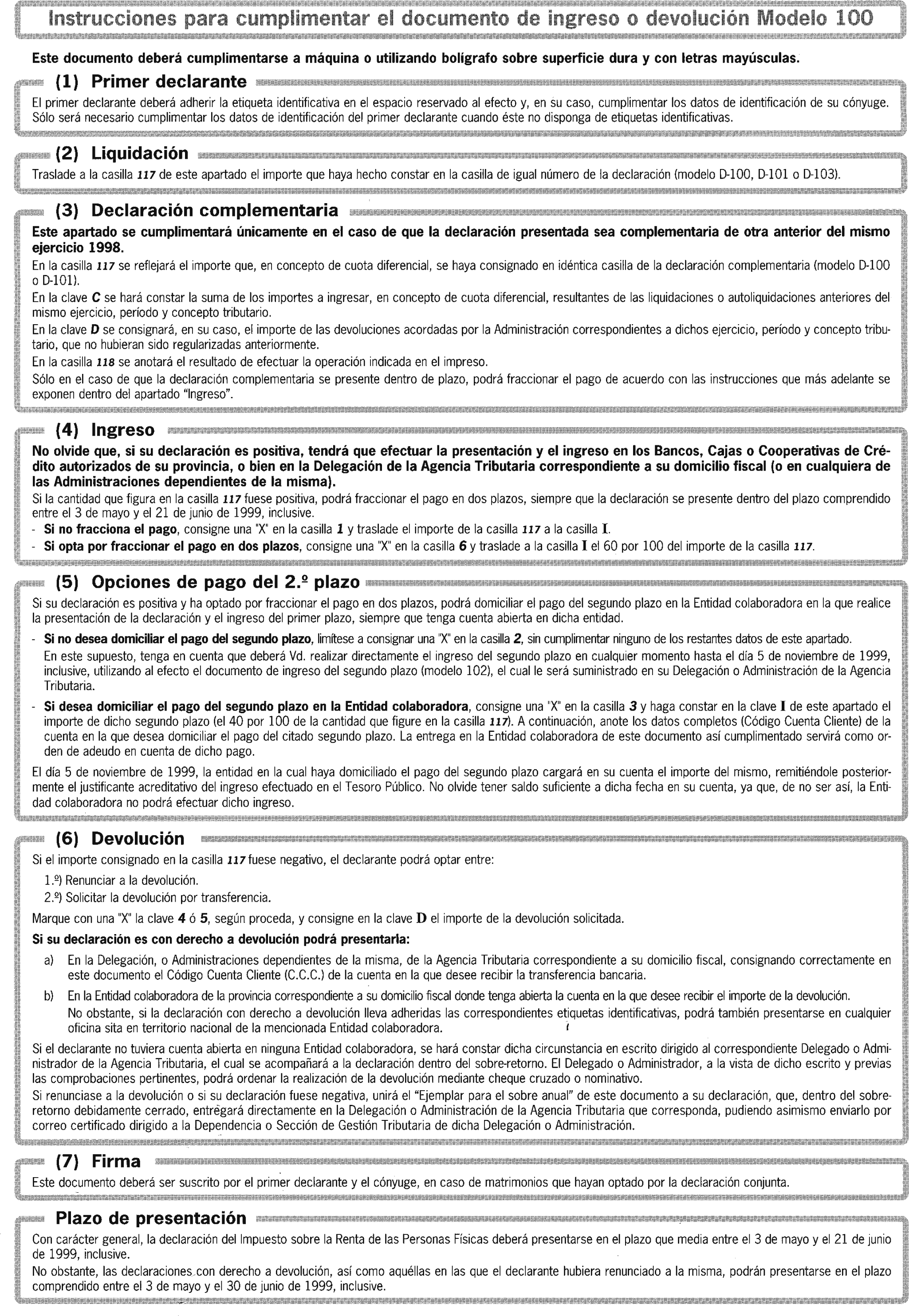

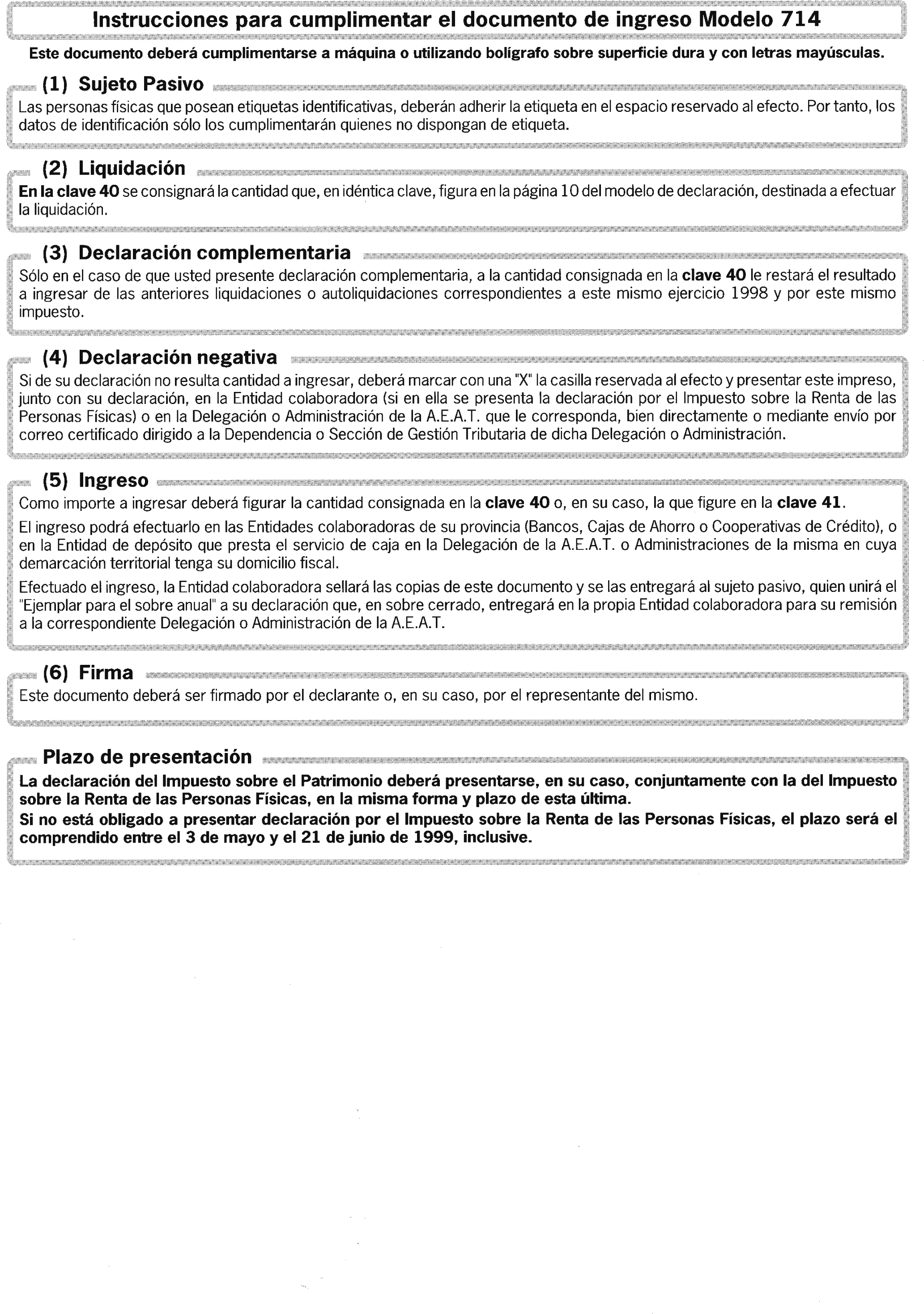

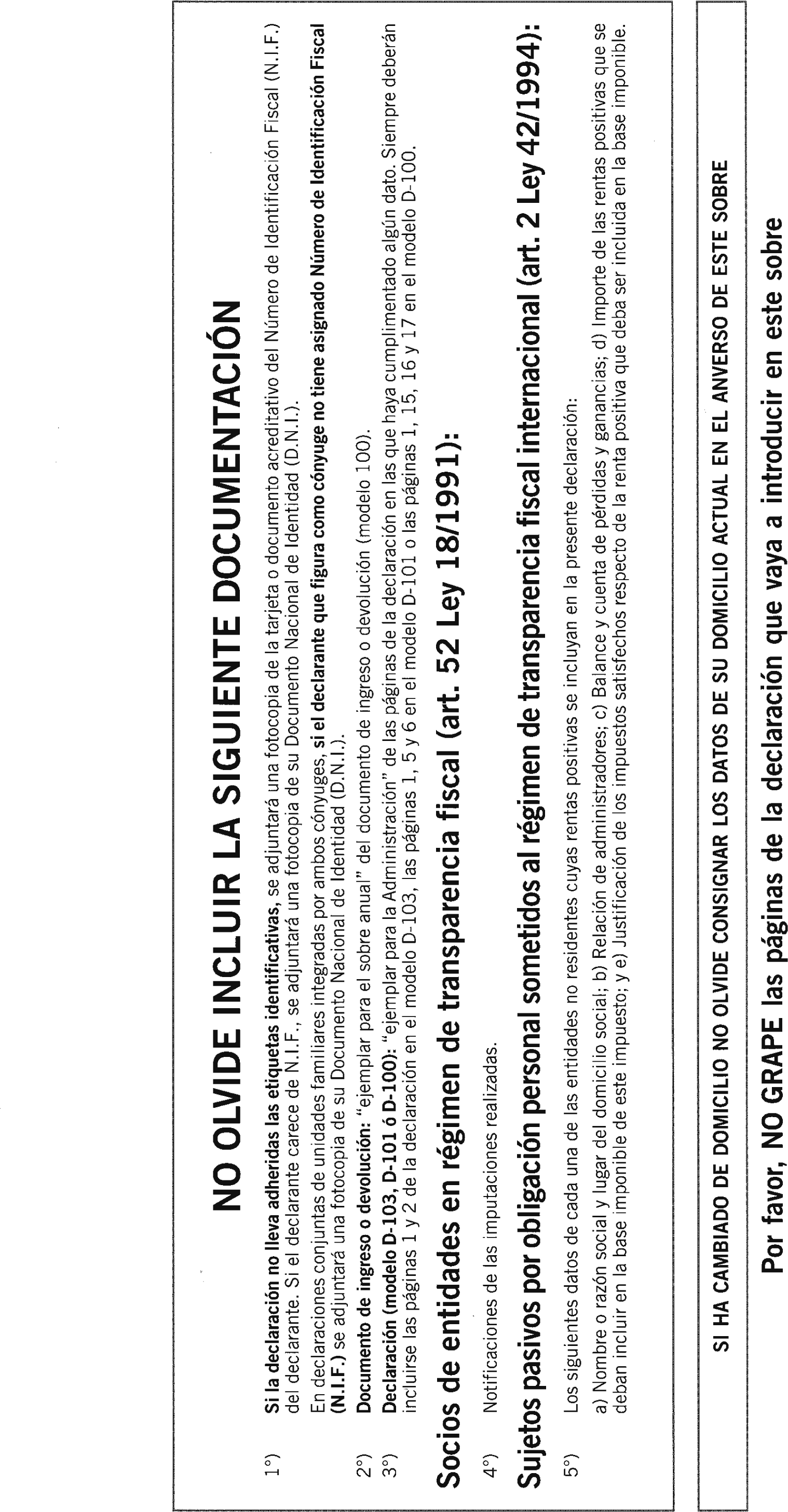

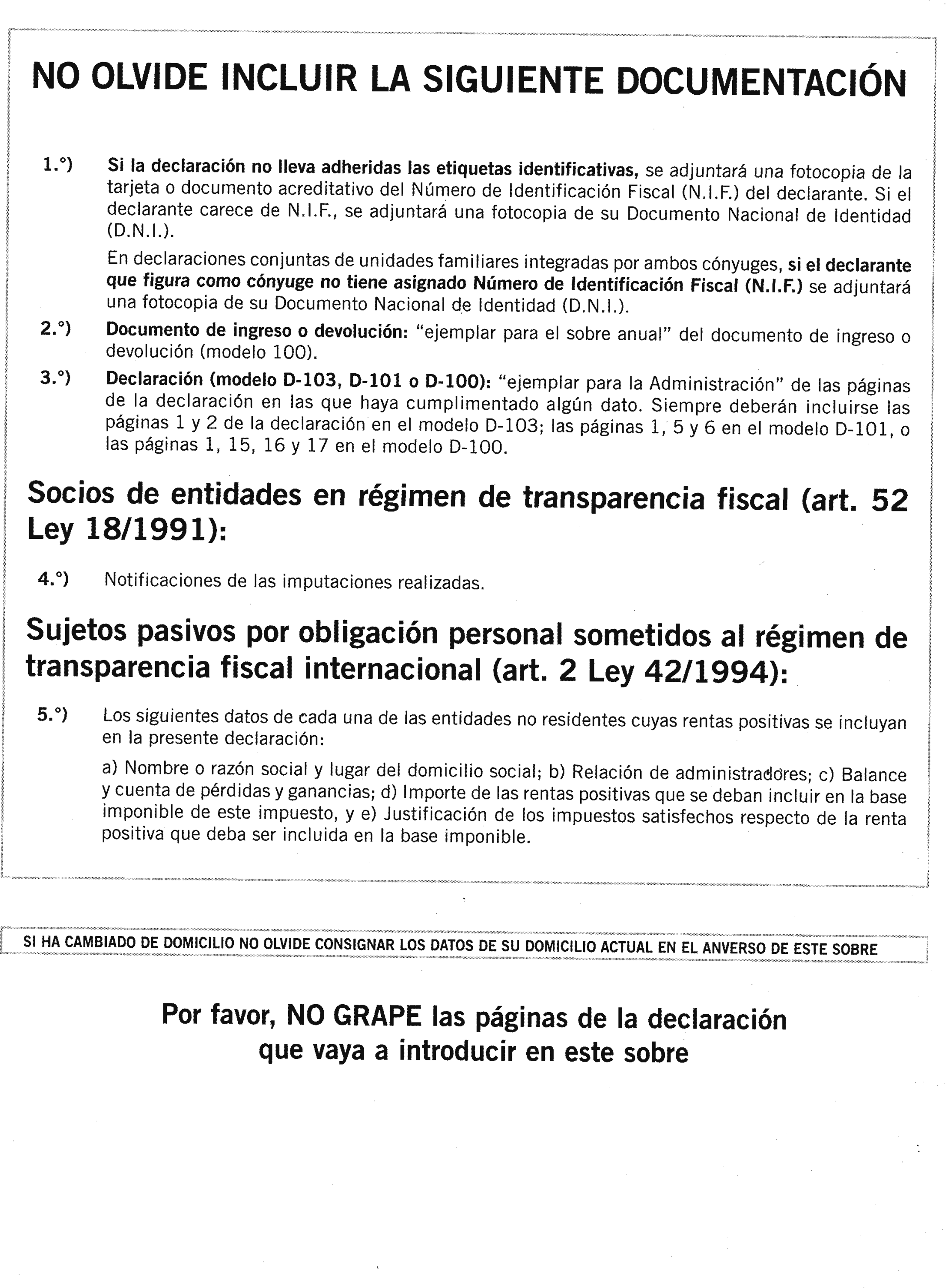

3. Las declaraciones por el Impuesto sobre la Renta de las Personas Físicas deberán ir acompañadas del ejemplar para la Administración del documento de ingreso o devolución, modelo 100 y, además, si procede, de los siguientes documentos, debidamente cumplimentados:

a) Notificaciones de las imputaciones realizadas por sociedades transparentes que los sujetos pasivos hayan incluido en su base imponible.

b) Los sujetos pasivos que incluyan en la base imponible determinadas rentas positivas obtenidas por entidades no residentes participadas, según lo dispuesto en el artículo 2 de la Ley 42/1994, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social («Boletín Oficial del Estado» del 31), deberán presentar, además, los siguientes datos relativos a cada una de las entidades no residentes cuyas rentas se incluyan en la declaración:

Nombre o razón social y lugar del domicilio social.

Relación de administradores.

Balance y Cuenta de Pérdidas y Ganancias.

Importe de las rentas positivas que deban incluirse en la base imponible.

Justificación de los impuestos satisfechos respecto de la renta positiva que deba ser incluida en la base imponible.

Los contribuyentes que lo deseen podrán distribuir el pago de la cuota diferencial resultante de su autoliquidación por el Impuesto sobre la Renta de las Personas Físicas en dos partes: La primera, del 60 por 100 de su importe, en el momento de presentar la declaración, y la segunda, del 40 por 100 restante, hasta el 5 de noviembre de 1999.

Para disfrutar de este beneficio será necesario que la declaración se presente dentro del plazo establecido en el apartado quinto de esta Orden.

1. Los contribuyentes que hayan fraccionado el pago resultante de la declaración del Impuesto sobre la Renta de las Personas Físicas podrán efectuar la domiciliación del 40 por 100 correspondiente al segundo plazo en la entidad colaboradora en que efectúen el ingreso del primer plazo, cumplimentando a tal efecto el espacio correspondiente a la domiciliación del segundo plazo del documento de ingreso o devolución, modelo 100.

Dicha cumplimentación servirá de justificante de la orden de adeudo en cuenta para la entidad colaboradora, la cual el día 5 de noviembre de 1999 procederá, en su caso, a cargar en cuenta el importe consignado ingresándolo inmediatamente en la cuenta restringida de colaboración con la recaudación de los tributos.

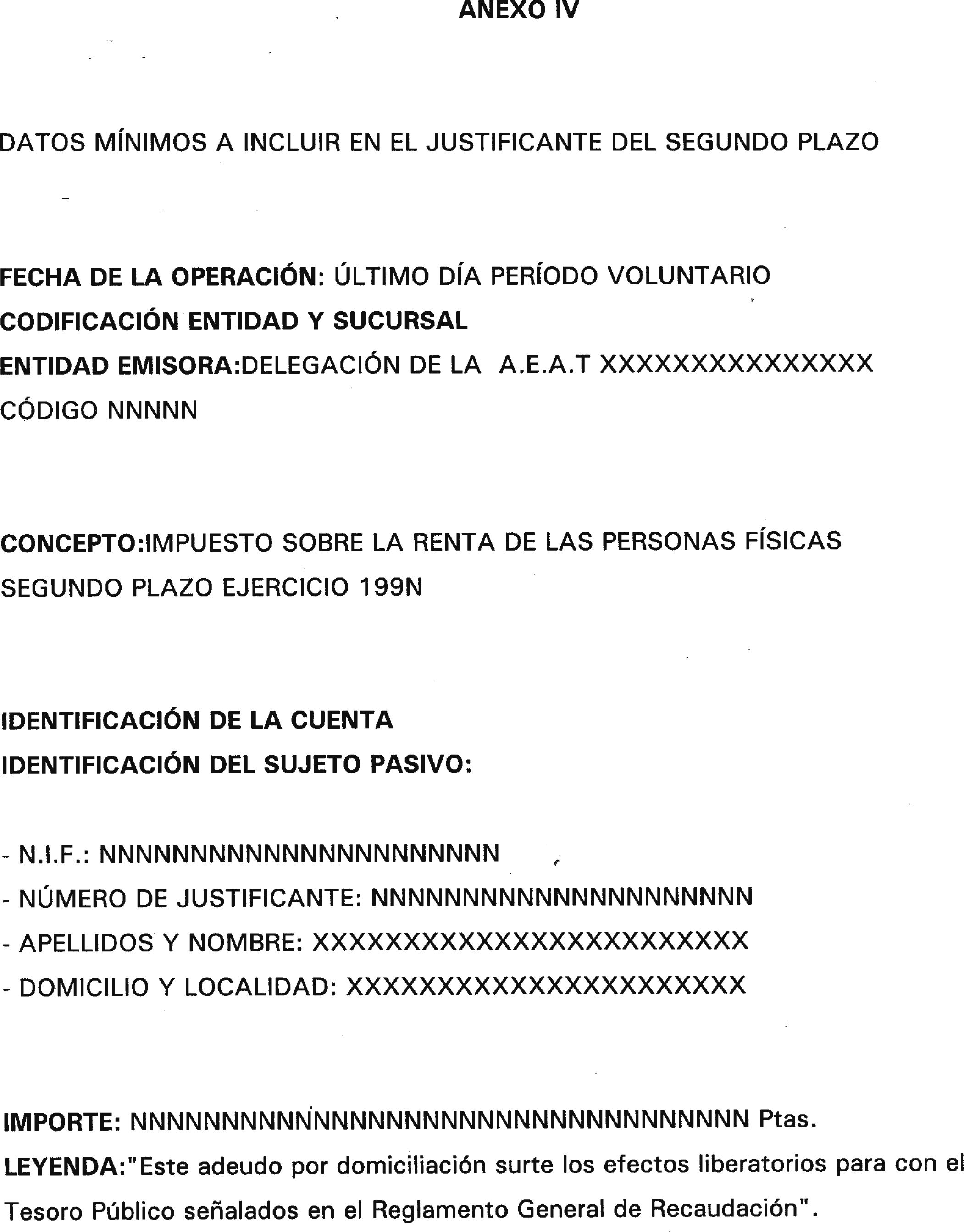

Posteriormente, la entidad colaboradora remitirá al contribuyente justificante del ingreso realizado, de acuerdo con las especificaciones recogidas en el anexo IV de esta Orden, que servirá como documento acreditativo del ingreso efectuado en el Tesoro Público.

2. Los contribuyentes que, al fraccionar el pago, no deseen domiciliar el segundo plazo en entidad colaboradora deberán efectuar directamente el ingreso de dicho plazo en cualquiera de estas entidades o en la entidad de depósito que presta el servicio de caja en la Delegación o Administración de su domicilio fiscal, hasta el día 5 de noviembre de 1999, inclusive, mediante la presentación del modelo 102 debidamente cumplimentado.

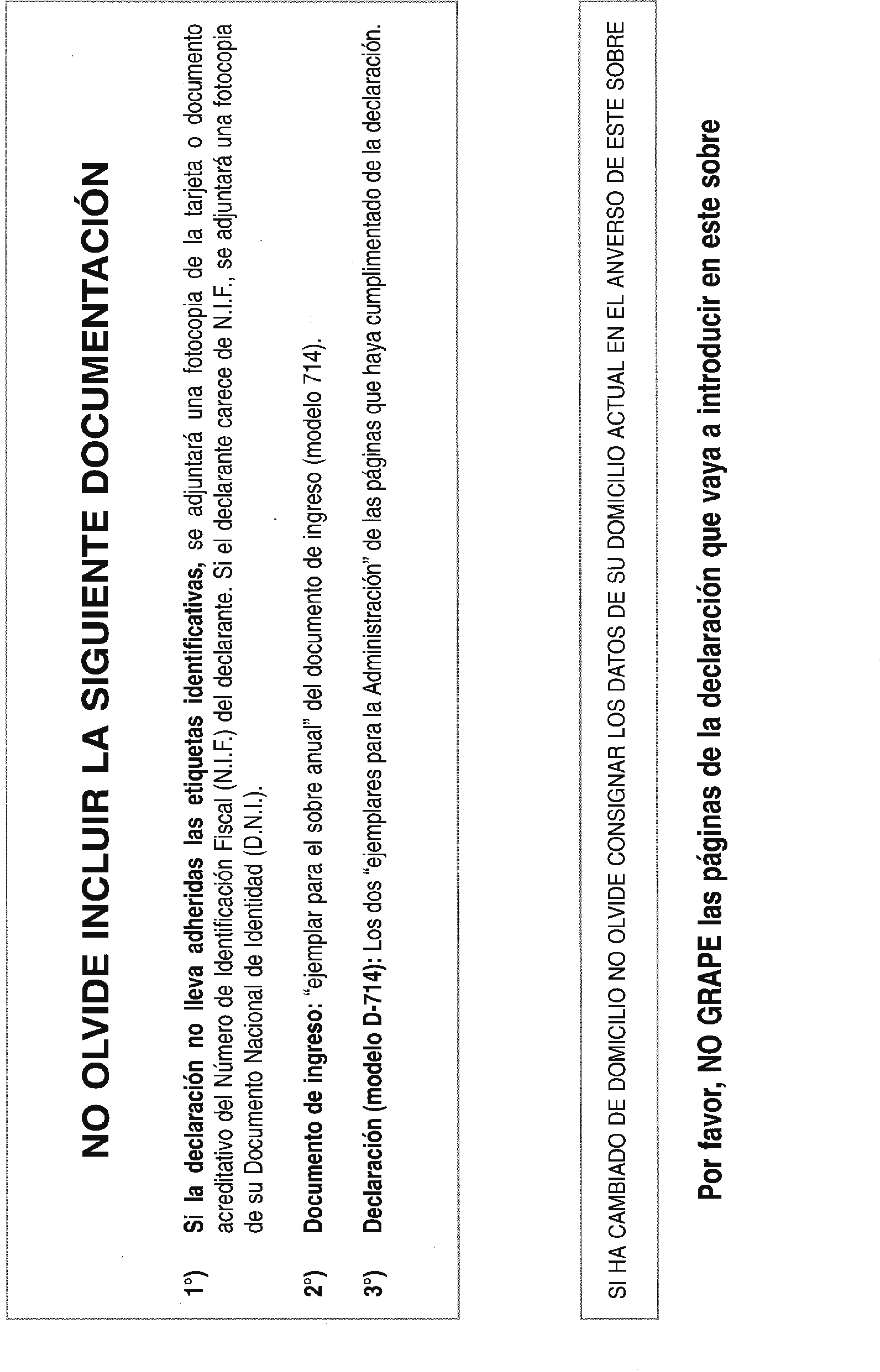

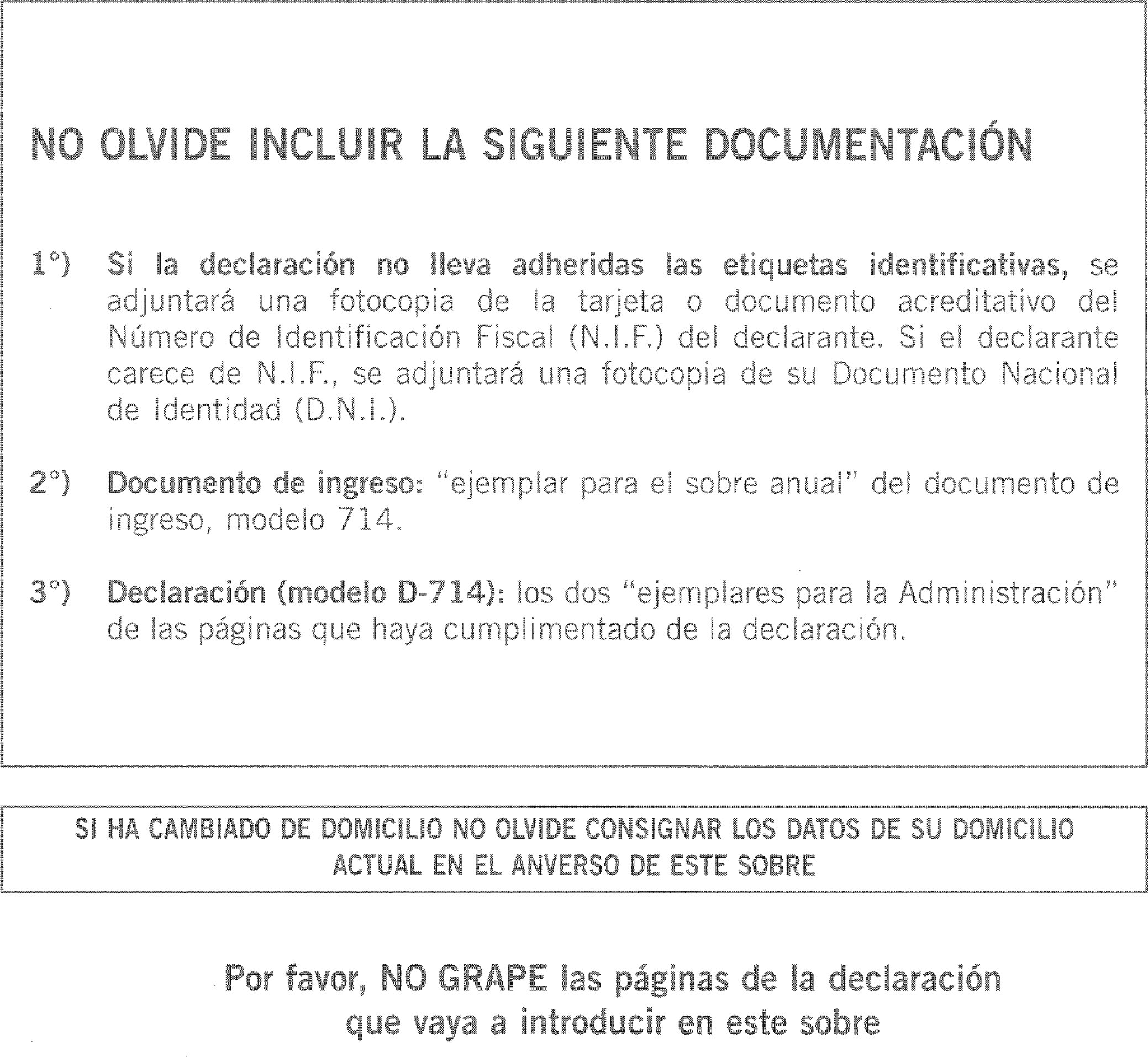

1. El contribuyente por el Impuesto sobre la Renta de las Personas Físicas y por el Impuesto sobre el Patrimonio que deba suscribir la respectiva declaración, deberá adherir las etiquetas identificativas en los espacios reservados al efecto.

Cuando no se disponga de etiquetas identificativas, deberá consignarse el número de indentificación fiscal (NIF) en el espacio reservado al efecto, acompañando a los «Ejemplares para la Administración» fotocopia de la tarjeta o documento acreditativo de dicho número.

2. En caso de que el contribuyente no disponga de etiquetas identificativas ni del número de identificación fiscal (NIF), deberá hacer figurar en el espacio destinado al efecto el de su documento nacional de identidad (DNI), acompañando a los «Ejemplares para la Administración» fotocopia de dicho documento.

3. En el caso de declaración conjunta por el Impuesto sobre la Renta de las Personas Físicas formulada por una unidad familiar integrada por ambos cónyuges, si alguno de ellos carece de número de identificación fiscal (NIF), deberá consignar en el espacio destinado al efecto el número de su documento nacional de identidad (DNI), acompañando, asimismo, al «Ejemplar para la Administración» fotocopia de dicho documento.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Lo que comunico a VV.II. para su conocimiento y efectos.

Madrid, 12 de marzo de 1999.

DE RATO Y FIGAREDO

Ilmos. Sres. Director general de la Agencia Estatal de Administración Tributaria y Director general de Tributos.

Estatuko Aldizkari Ofiziala Estatu Agentzia

Manoteras Etorb., 54 - 28050 Madril