Butlletí Oficial de l'Estat

Contingut no disponible en valencià

De acuerdo con el artículo 103.uno.2 de la Ley 31/1990, de 27 de diciembre, en la redacción dada al mismo por la disposición adicional 17.a de la Ley 18/1991, la Agencia Estatal de Administración Tributaria es la organización responsable, en nombre y por cuenta del Estado, de la aplicación efectiva del sistema tributario estatal y el aduanero. Asimismo, según el artículo 7 del Reglamento General de Recaudación, en la redacción dada al mismo por el Real Decreto 448/1995, corresponde a la Agencia la dirección de la gestión recaudatoria de las tasas, como ingresos públicos de naturaleza tributaria.

En línea con los preceptos anteriores, se ha dictado la Orden de 4 de junio de 1998, por la que se regulan determinados aspectos de la gestión recaudatoria de las tasas que constituyen derechos de la Hacienda Pública. El propósito de dicha Orden es hacer extensivo a la gestión recaudatoria de esas tasas el procedimiento de recaudación a través de las entidades que prestan el servicio de colaboración en la gestión recaudatoria que está regulado en la Orden de 15 de junio de 1995, que desarrolló parcialmente el Reglamento General de Recaudación en la redacción dada al mismo por el Real Decreto 448/1995, de 24 de marzo, regulando el nuevo procedimiento de ingreso de dichas entidades.

Mediante Circular de 21 de septiembre de 1995, conjunta de la Intervención General de la Administración del Estado y de la Dirección General de la Agencia Estatal de Administración Tributaria, se reguló, en desarrollo de la Orden de 15 de junio de 1995, el procedimiento contable del ingreso centralizado en el Tesoro Público de las entidades colaboradoras en la recaudación.

Según la disposición adicional cuarta de la Orden de 4 de junio de 1998, mediante Circular conjunta de la Intervención General de la Administración del Estado y de la Agencia Estatal de Administración Tributaria se determinarán las normas contables necesarias a efectos de integrar en la contabilidad principal de los tributos la recaudación de tasas de la Hacienda Pública.

Por ello, teniendo en cuenta que la Orden de 4 de junio de 1998 constituye una ampliación de la Orden de 15 de junio de 1995, se considera que la técnica más adecuada para dictar las normas contables a que se refiere la citada disposición adicional cuarta, consiste en modificar la Circular de 21 de septiembre de 1995 de forma que se contemple en la misma la aplicación contable de las tasas que constituyen recursos de la Hacienda Pública.

Por otra parte, se plantea también la necesidad de regular el procedimiento contable a seguir en otras operaciones que afectan a la gestión recaudatoria de las tasas, como son: las devoluciones de ingresos indebidos de tasas, el registro contable de las liquidaciones de tasas no cobradas en período voluntario, el tratamiento de las tasas de las Cámaras Oficiales Mineras, los ingresos en la cuenta del Banco de España «Tesoro Público. Tasas y Exacciones parafiscales» y en la Caja de la Dirección General del Tesoro y Política Financiera procedentes de cuentas corrientes restringidas de recaudación de tasas, el ingreso de tasas mediante el empleo de efectos timbrados, el tratamiento de la tasa de servicios prestados por el Consejo de Seguridad Nuclear y el tratamiento de la tasa de corresponsabilidad de cereales y de corresponsabilidad de productos lácteos.

En virtud de lo expuesto, la Intervención General de la Administración del Estado y la Dirección General de la Agencia Estatal de Administración Tributaria tienen a bien dictar las siguientes instrucciones:

I. El apartado I.1.1 «Ingreso en Banco de España» de la instrucción primera queda redactado de la siguiente forma:

«Las entidades colaboradoras en la recaudación efectuarán el ingreso en el Banco de España por las cantidades recaudadas en la quincena correspondiente, mediante transferencia, en los términos establecidos en el apartado II.2.1.2 de la Orden de 15 de junio de 1995 y en el apartado 8 de la Orden de 4 de junio de 1998.»

II. El primer párrafo del apartado I.1.2 «Comunicación del Banco de España a la Dirección General del Tesoro y a la Agencia» de la instrucción primera queda redactado de la siguiente forma:

«El Banco de España comunicará mediante teleproceso, en los términos establecidos en el apartado II.2.1.3 de la Orden de 15 de junio de 1995 y en el apartado 8.2 de la Orden de 4 de junio de 1998, los datos relativos a cada una de las órdenes de transferencia abonadas en la cuenta corriente del Tesoro Público, al Departamento de Informática Tributaria de la Agencia y a la Dirección General del Tesoro y Política Financiera, en el mismo día del ingreso.»

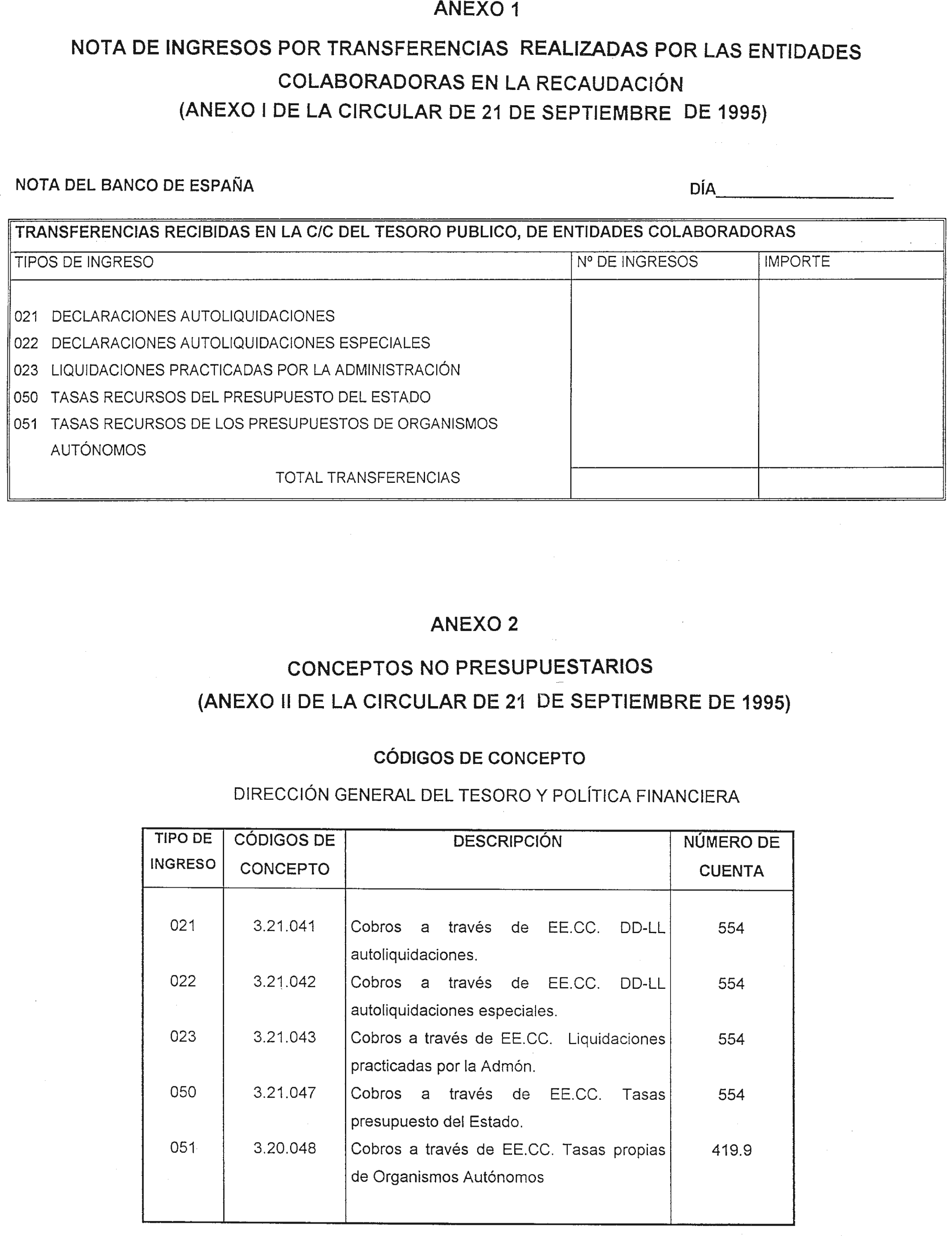

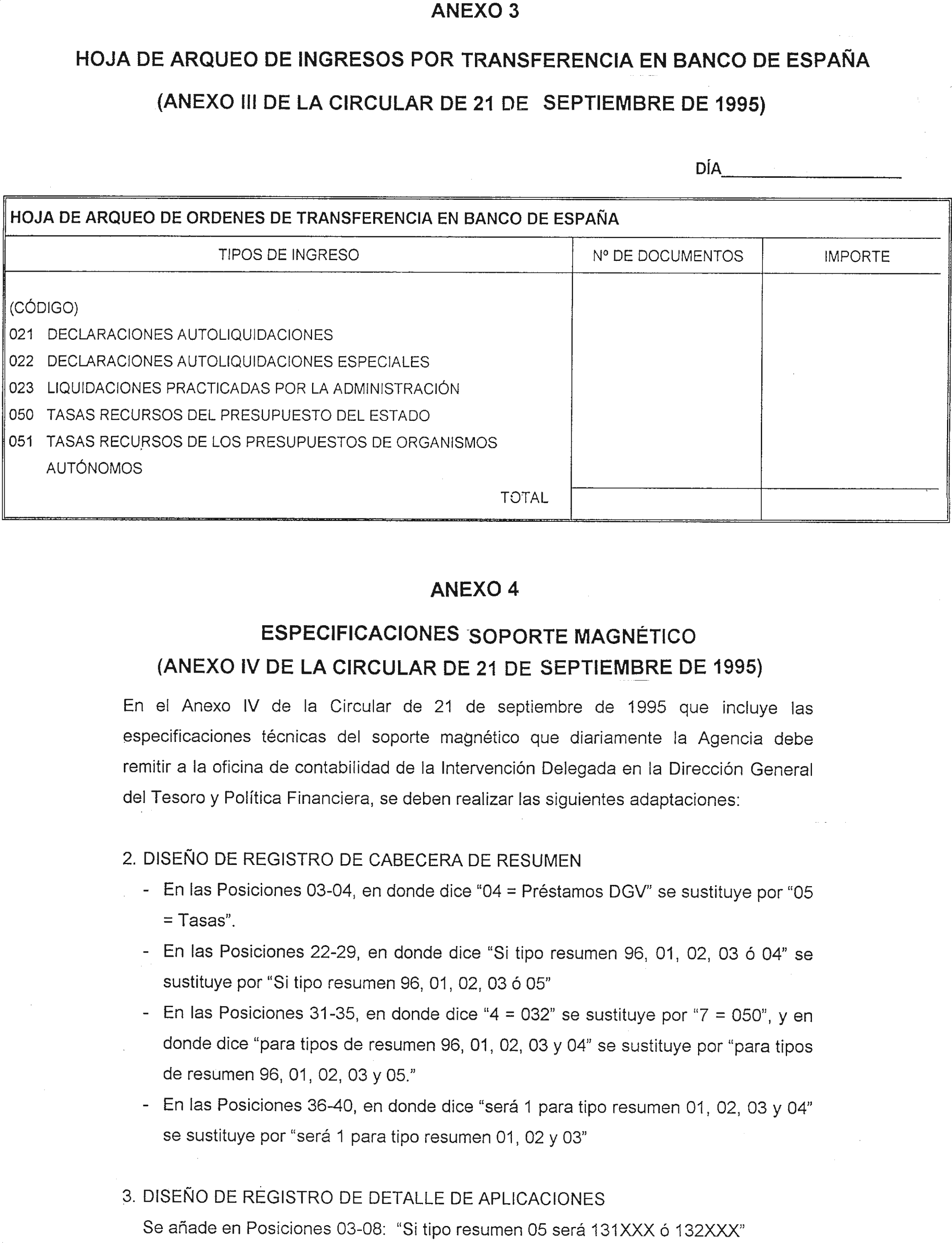

III. El segundo párrafo del apartado I.2.3 «Registro en SICOP y confección de la hoja de arqueo» de la instrucción primera queda redactado de la siguiente forma: «Al mismo tiempo, elaborará la hoja de arqueo contable que figura como anexo III, en la que se incluirán entre otros, los siguientes datos:

Importe total ingresado, con indicación del número de documentos que comprenda el ingreso.

Código de agrupación correspondiente a cada tipo de ingreso, que será:

021: Declaraciones-liquidaciones autoliquidaciones.

022: Declaraciones-liquidaciones autoliquidaciones especiales.

023: Liquidaciones practicadas por la Administración.

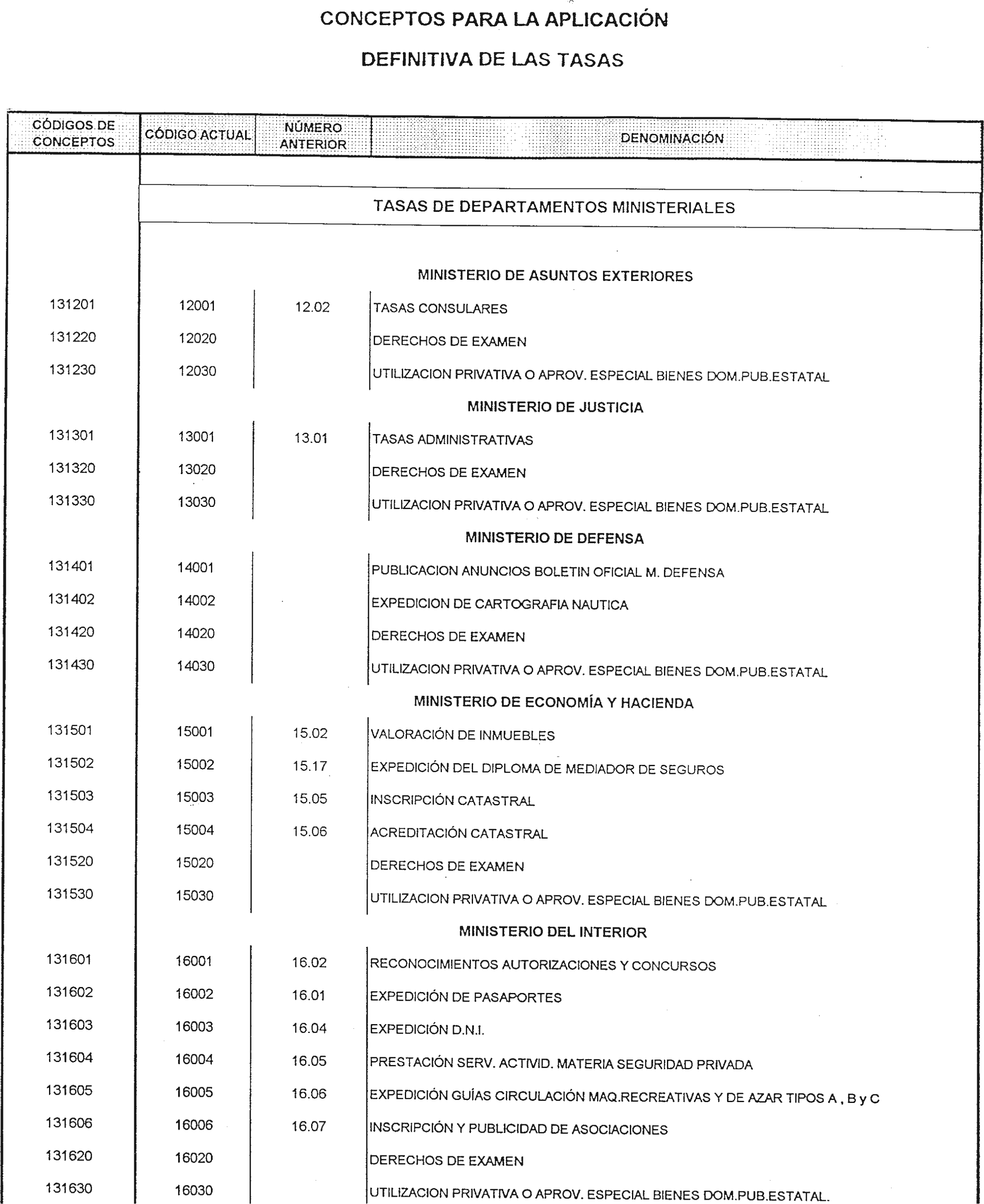

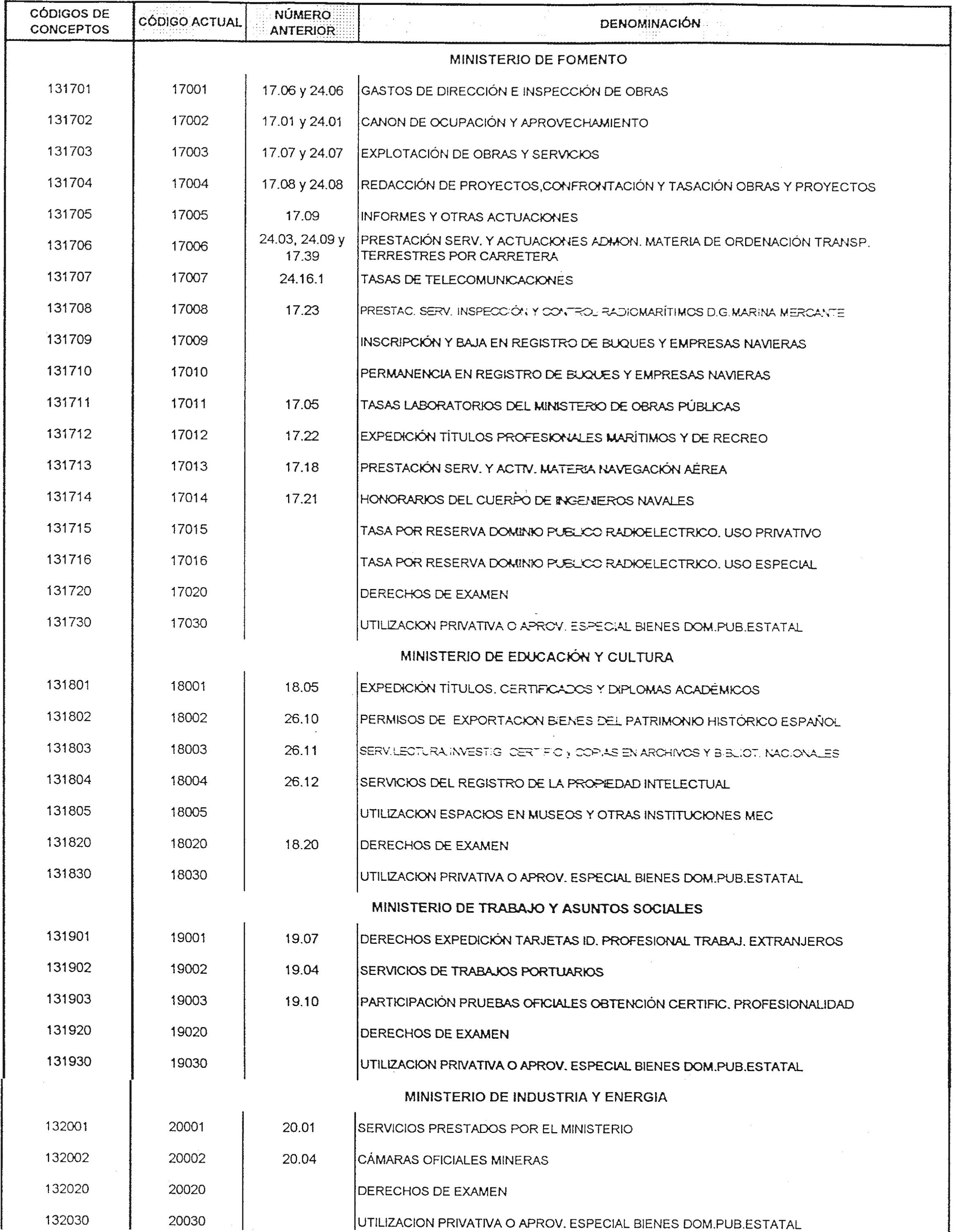

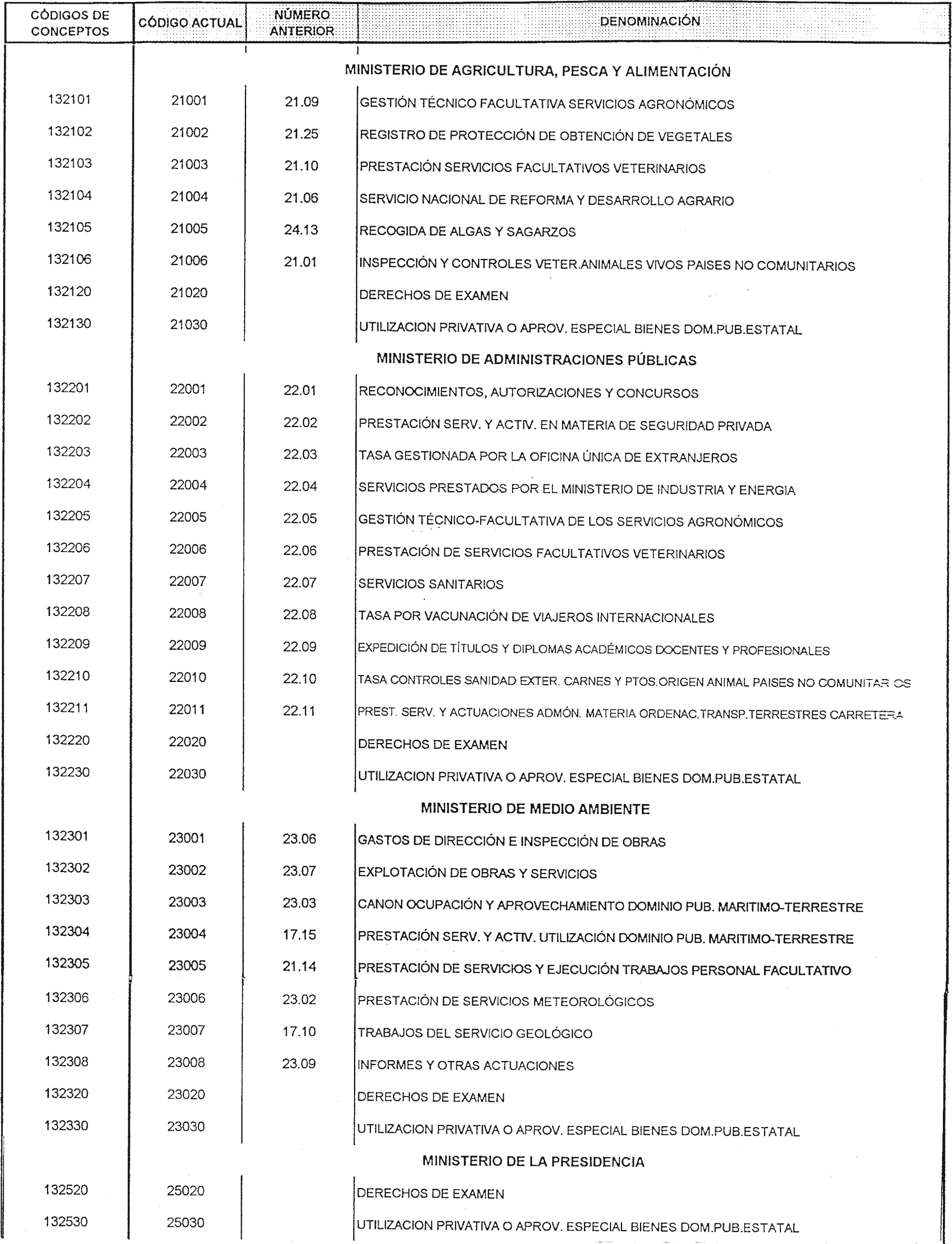

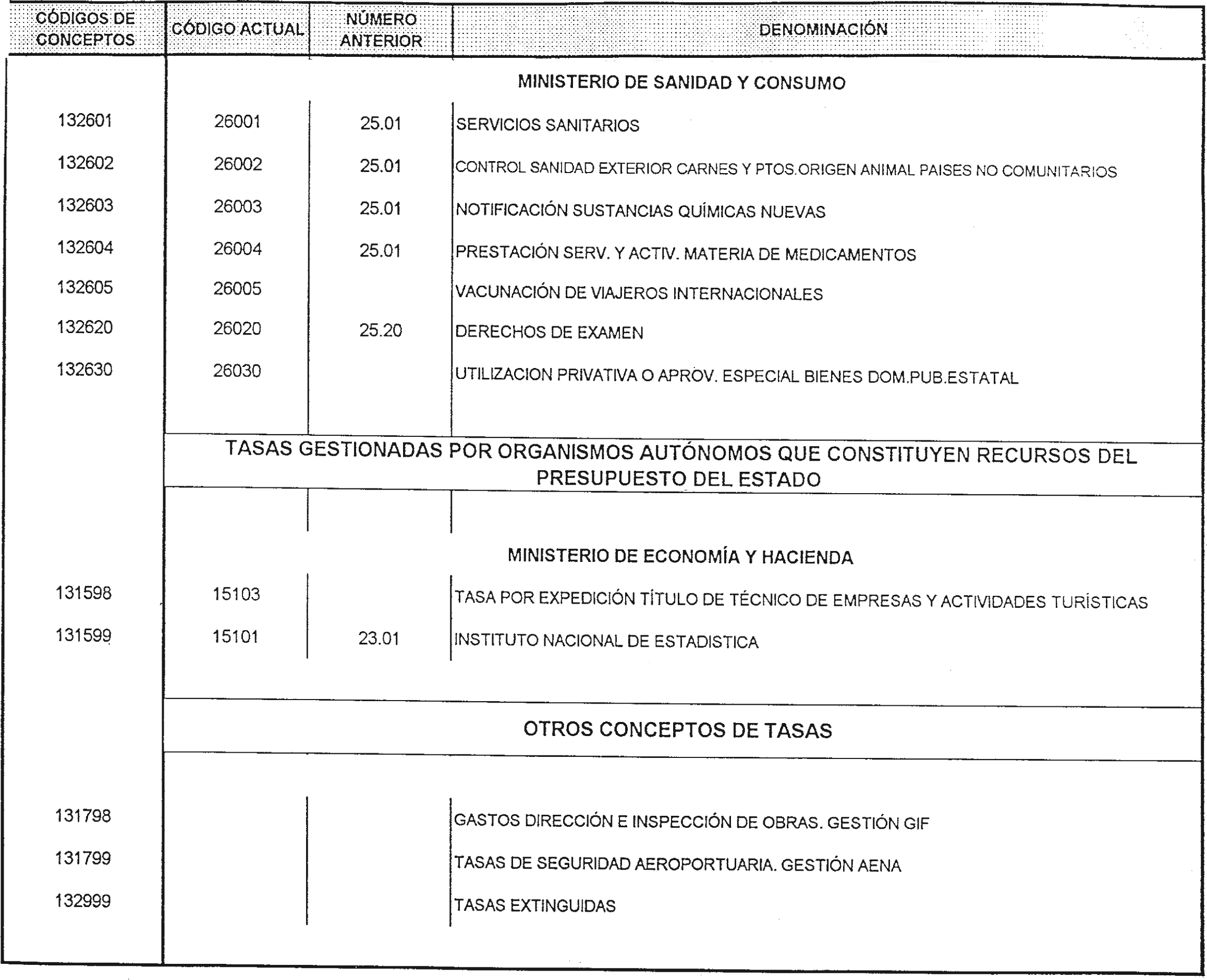

050: Tasas que constituyen recursos del presupuesto del Estado.

051: Tasas que constituyen recursos de los presupuestos de los organismos autónomos.»

IV. Se incluye un nuevo punto 2.4 en el apartado I de la instrucción primera, con la siguiente redacción:

«2.4 Pagos a los organismos autónomos de los ingresos por tasas que constituyen recursos de sus presupuestos:

a) El primer día hábil siguiente a la finalización del plazo establecido en el apartado 8.1 de la Orden de 4 de junio de 1998, la oficina de contabilidad de la Intervención Delegada en la Dirección General del Tesoro y Política Financiera expedirá y registrará, en ese mismo momento, un documento contable PMP (Propuesta de mandamiento de pago no presupuestaria) con cargo al concepto 3.20.048 “Cobros a través de EE. CC. Tasas propias de Organismos Autónomos” por el saldo que presente dicho concepto, para su inclusión en los procesos de ordenación de pagos efectuados por la Dirección General del Tesoro y Política Financiera. Dicha propuesta se expedirá a favor de la Agencia, a la cuenta que ésta designe en el Banco de España.

b) Una vez recibida la transferencia a la que se refiere la letra a) anterior, el Departamento de Recursos Humanos y Administración Económica de la Agencia, a propuesta del Departamento de Recaudación, procederá a transferir a cada organismo autónomo, en el plazo de los dos días hábiles siguientes, el importe total de los ingresos por dicho tipo de tasas que le corresponde.»

V. El apartado II.1 de la instrucción primera queda redactado de la siguiente forma:

«II. Aplicación centralizada de los ingresos.

1. Tratamiento contable en la Agencia.

El apartado III de la Orden de 15 de junio de 1995 y el apartado 9 de la Orden de 4 de junio de 1998 dispone que la presentación de la información que, relativa a los ingresos, están obligadas a aportar las entidades colaboradoras en la recaudación se efectuará centralizadamente mediante soporte informático.

Esta información deberá ser objeto de tratamiento por el Departamento de Informática Tributaria, el cual, una vez realizados los procesos de validación y cuadre con el importe del ingreso efectuado en el Banco de España por la entidad, correspondiente a la quincena, y previo cuadre entre el total de las órdenes de transferencia recibidas y la hoja de arqueo contable, en el plazo máximo de cinco días hábiles contados desde la fecha del ingreso en Banco de España, generará los siguientes resúmenes contables:

C.O.C. 300.311: “Aplicación de ingresos de EECC-Autoliquidaciones”, aplicado al concepto 331.821 “Operaciones por cuenta de otras oficinas DDLL”.

C.O.C. 300.312: “Aplicación de ingresos de EECC-Autoliquidaciones especiales”, aplicado al concepto 331.822 “Operaciones por cuenta de otras oficinas DDLL especiales”.

C.O.C. 300.313: “Aplicación de ingresos de EECC-Liquidaciones practicadas por la Administración”, aplicado al concepto 331.823 “Operaciones por cuenta de otras oficinas. Liquidaciones practicadas por la Administración”.

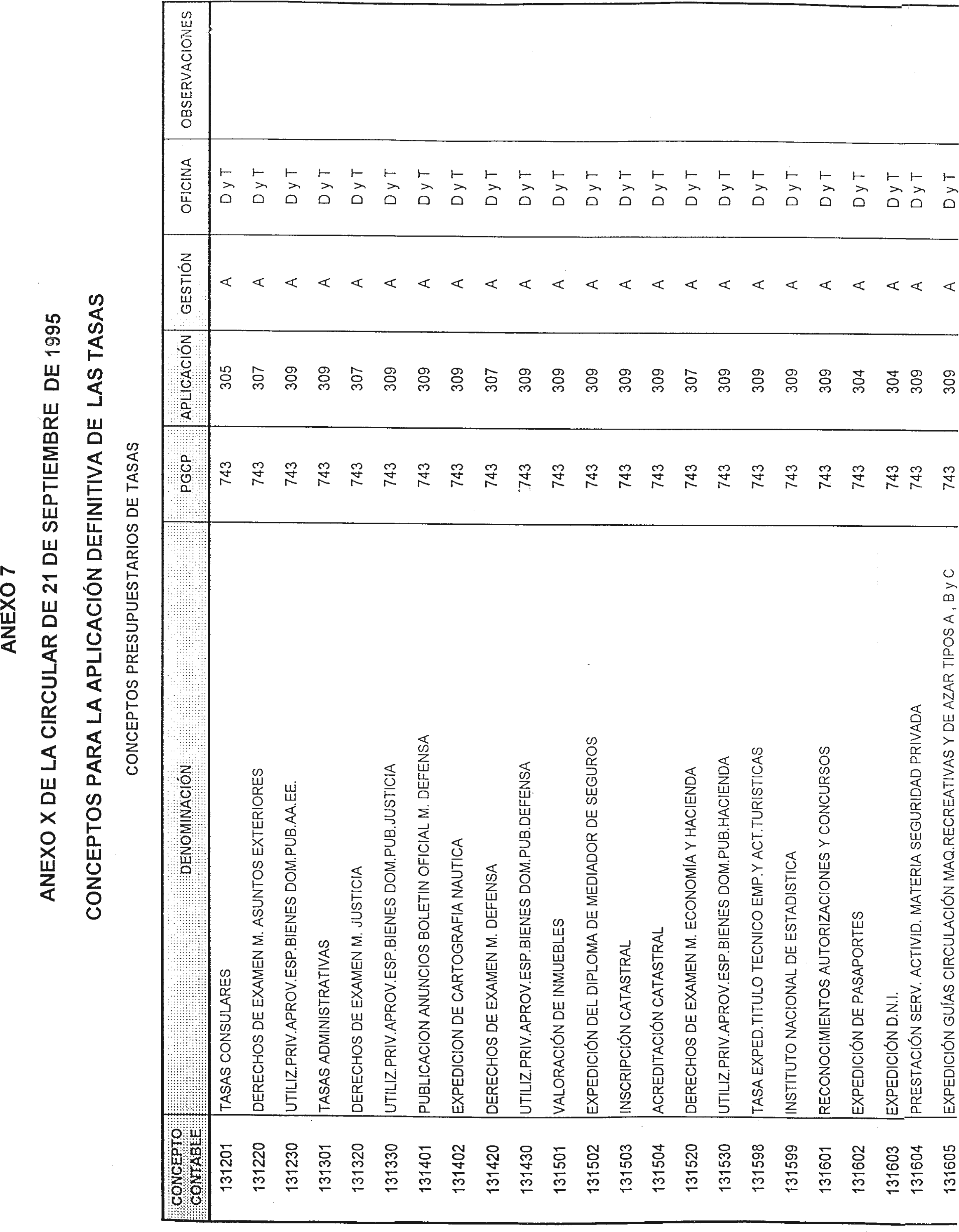

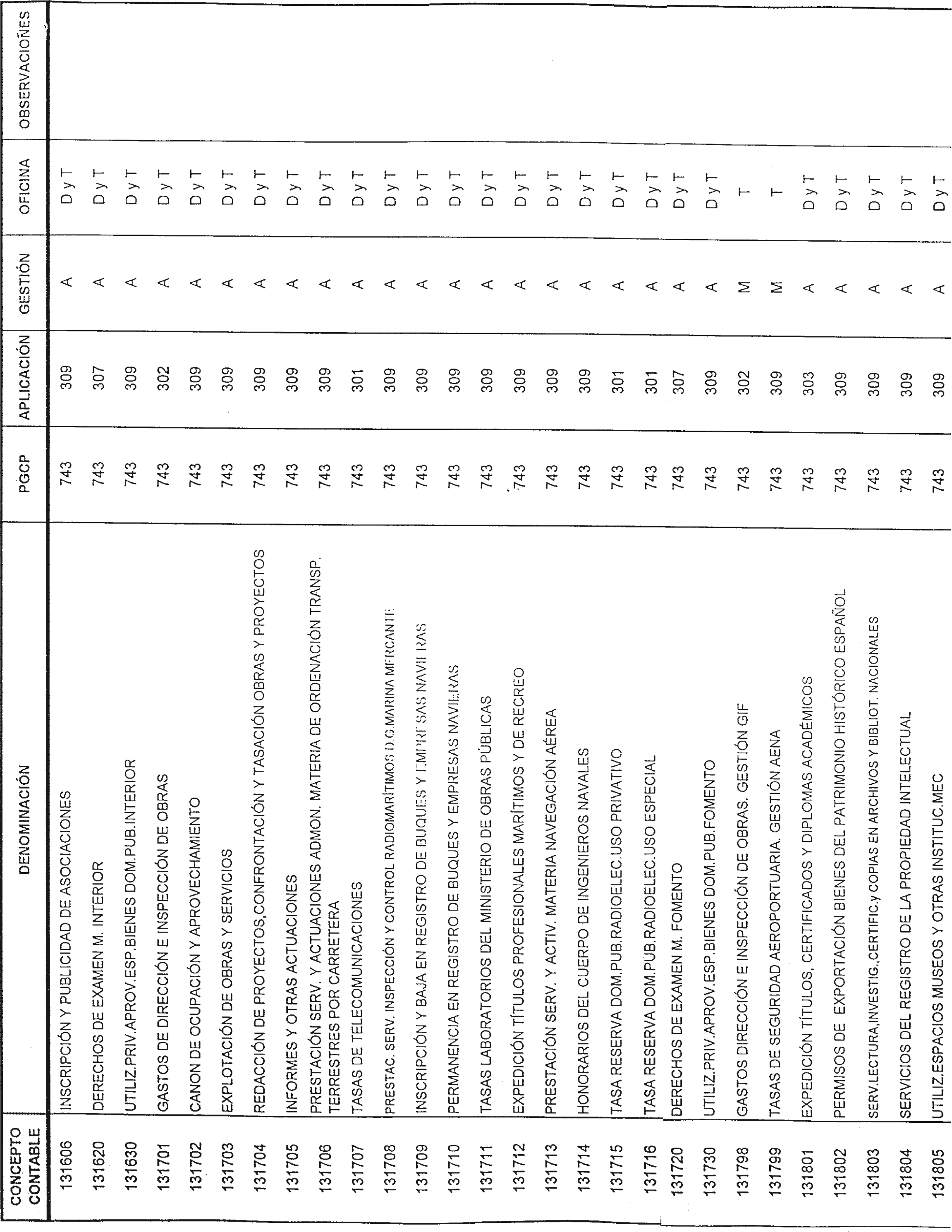

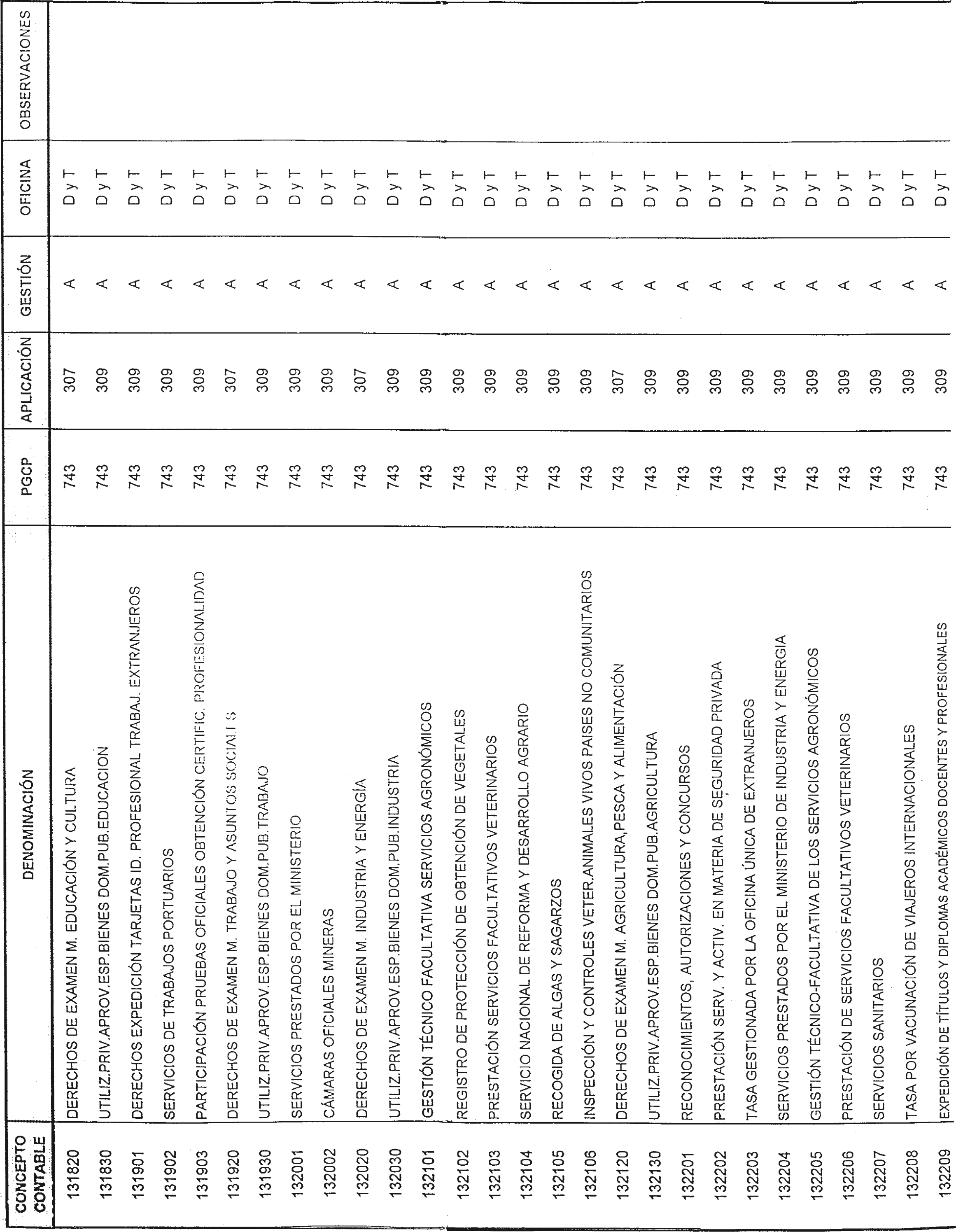

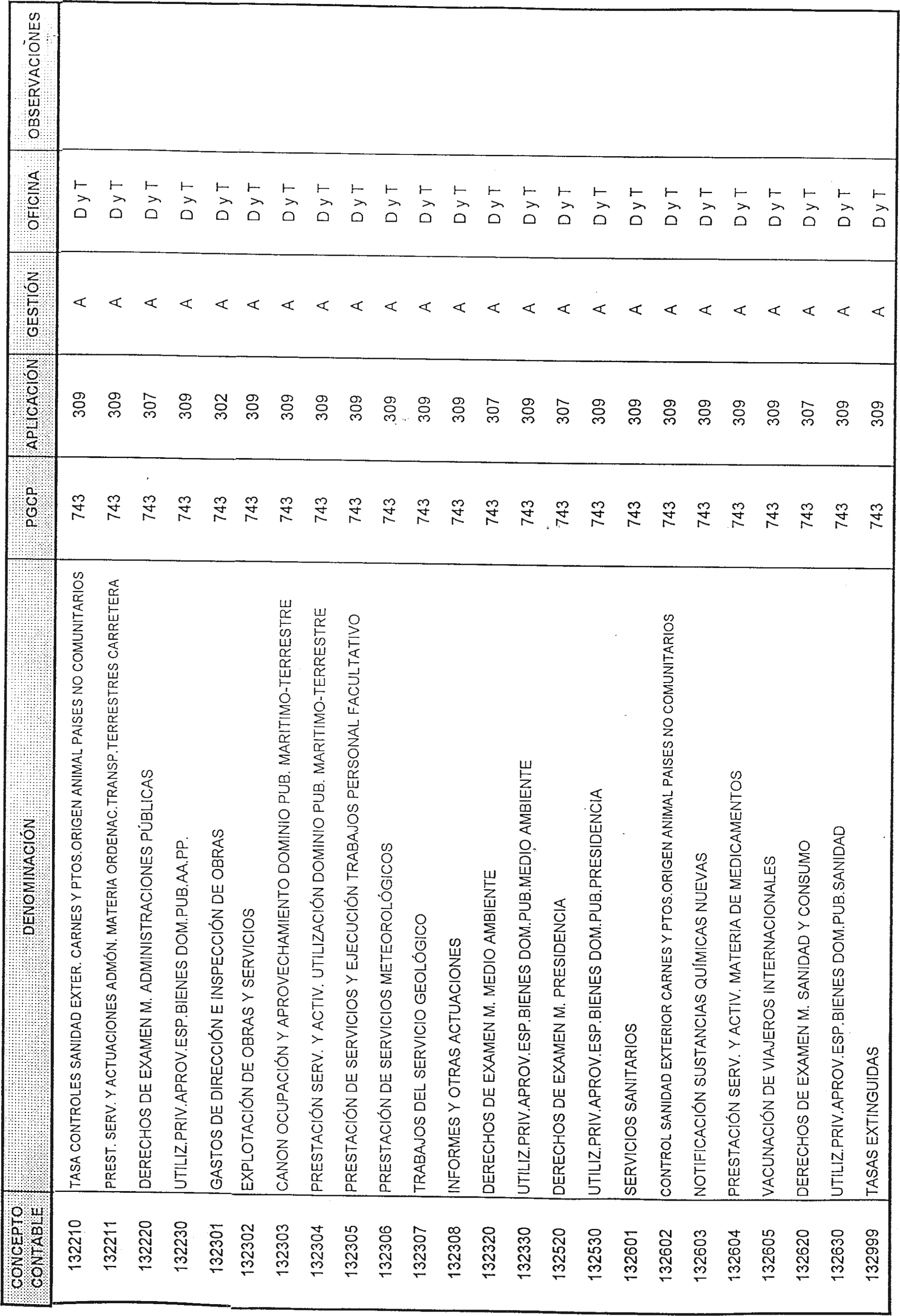

C.O.C. 100.347: “Aplicación de cobros de EE. CC. Tasas del Estado”, aplicado a los conceptos que se incluyen en el anexo X.

Estos apuntes se efectuarán por cada presentación que realice la entidad colaboradora en la recaudación, quincena y tipo de ingreso y se registrarán en la Contabilidad de los Tributos mediante la actualización automática del M.I.C. de Servicios Centrales.

Al mismo tiempo, la información correspondiente a las agrupaciones 021, 022 y 023 se clasificará en el Departamento de Informática Tributaria, mediante un proceso informático, en función de las Delegaciones de la Agencia en las que deba efectuarse la aplicación definitiva de los ingresos, quedando a disposición de las mismas, con el fin de su incorporación a las respectivas Bases de Datos Provinciales de la Agencia.

La información de detalle correspondiente a las agrupaciones 050 y 051 será remitida por el Departamento de Recaudación a los respectivos Departamentos ministeriales y Organismos autónomos de acuerdo con el procedimiento regulado en el apartado 11 de la Orden de 4 de junio de 1998.»

VI. Se añade un último párrafo al apartado III.1 «Ingresos excesivos realizados por las entidades colaboradoras» de la instrucción primera, con la siguiente redacción:

«Cuando el ingreso excesivo se haya producido en la agrupación 051 “Tasas que constituyen recursos de los presupuestos de los organismos autónomos”, la propuesta de pago a la que se refiere el párrafo segundo de este apartado se dirigirá al Departamento de Recursos Humanos y Administración Económica de la Agencia, que efectuará el pago del ingreso excesivo a la respectiva entidad colaboradora.»

VII. Se añade un último párrafo al apartado III.2 «Otras incidencias», de la instrucción primera, con la siguiente redacción:

«Cuando las incidencias a que se refieren los párrafos anteriores de este apartado afecten al importe consignado en la agrupación 051 del arqueo “Tasas que constituyen recursos de los presupuestos de los organismos autónomos”, habiéndose efectuado ya el pago correspondiente a la Agencia de acuerdo con el procedimiento regulado en el apartado I.2.4 anterior, se procederá de la siguiente manera:

Si el importe de la agrupación 051, una vez rectificado, es superior al importe transferido a la Agencia, la oficina de contabilidad de la Intervención Delegada en la Dirección General del Tesoro y Política Financiera expedirá y registrará un documento PMP, complementario del indicado en la letra a) del apartado I.2.4, a favor de la Agencia por la diferencia.

Si el importe de la agrupación 051, una vez rectificado, es inferior al importe transferido a la Agencia, la oficina de contabilidad de la Intervención Delegada en la Dirección General del Tesoro y Política Financiera registrará la rectificación comunicada por la Agencia, lo que originará un saldo deudor por la diferencia en el concepto 3.20.048 “Ingresos por tasas recursos de los Presupuestos de Organismos Autónomos”.»

VIII. Se modifica la instrucción sexta que pasa a tener la siguiente redacción:

El apartado V «Información a remitir por la AEAT a las Intervenciones Territoriales», queda redactado de la siguiente forma:

«V. Información a remitir por la AEAT a la IGAE.

V.1 Información a remitir por las Delegaciones Territoriales de la Agencia a las Intervenciones Territoriales del Ministerio de Economía y Hacienda.

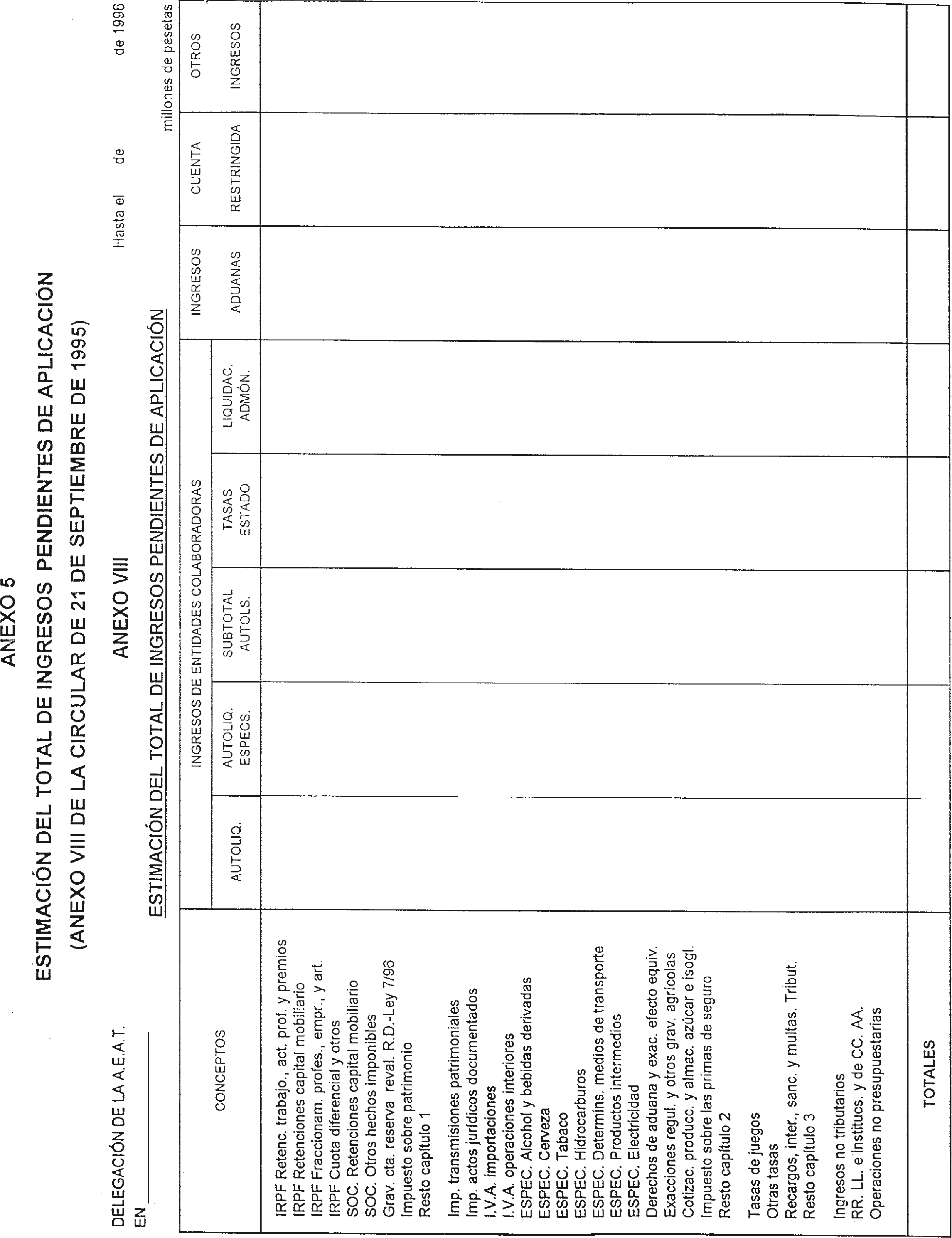

Al final de los días 8, 15, 23 y fin de mes, o si éstos fueran inhábiles, el correspondiente día hábil anterior, se suministrará información de los ingresos que, a la fecha del informe, no han sido aplicados a los conceptos contables correspondientes. Esta información se ajustará al modelo que figura como anexo VIII.

V.2 Información a remitir por la Subdirección General de Contabilidad del Departamento de Recursos Humanos y Administración Económica de la AEAT a la Subdirección General de Gestión Contable de la IGAE.

Al final de los mismos días citados en el punto anterior se remitirá la siguiente información:

A) Datos referidos a ingresos pendientes de aplicación:

Se enviará información de los ingresos que a la fecha del informe, estén pendientes de aplicar a los conceptos contables. Dicha información se remitirá según modelo que figura como anexo VIII, para cada una de las delegaciones de la Agencia, así como un resumen general de las mismas que agrupe la totalidad de ellas.

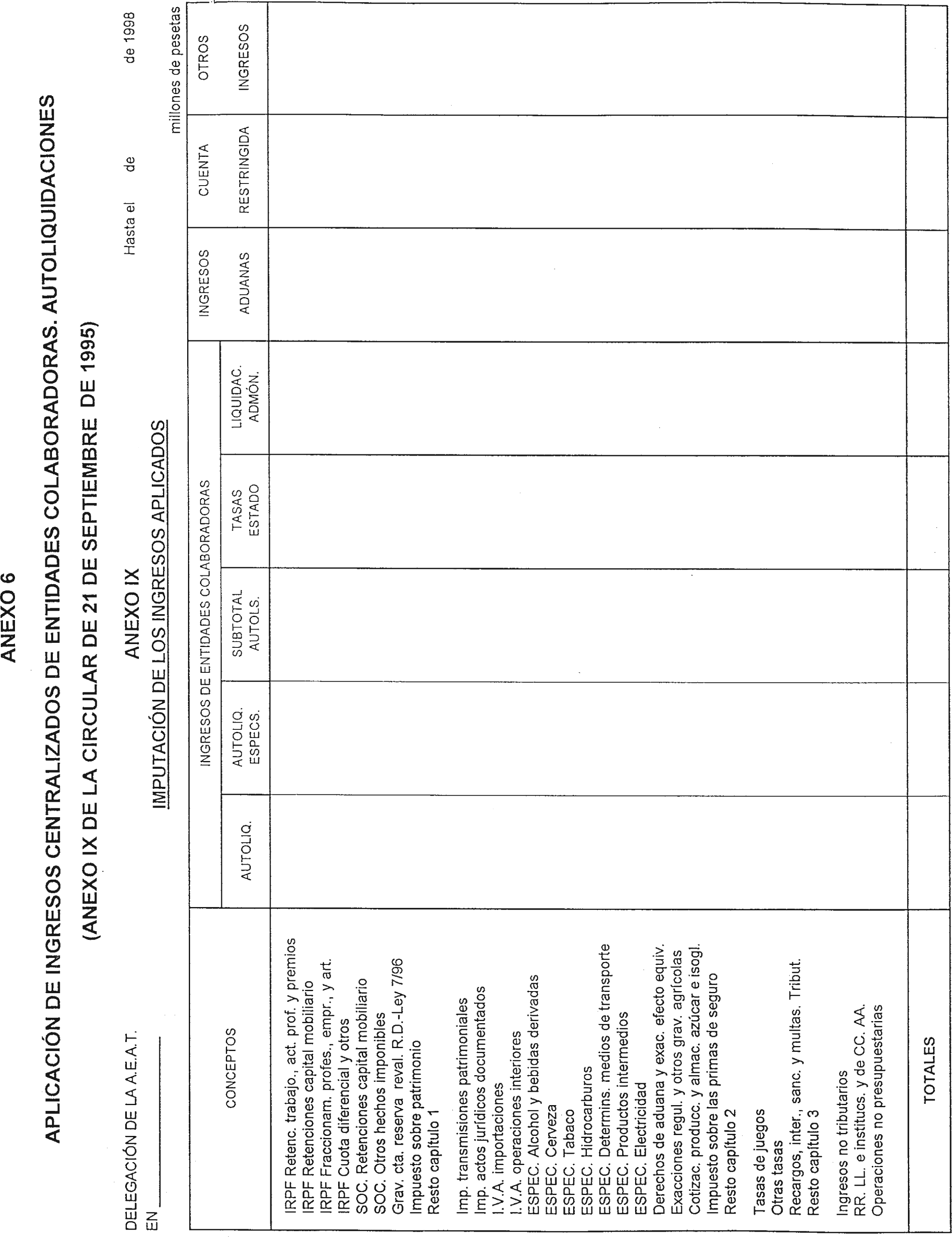

B) Datos referidos a ingresos aplicados:

Se enviará información de los ingresos que a la fecha del informe, estén aplicados a los conceptos contables. Dicha información se remitirá según modelo que figura como anexo IX, para cada una de las delegaciones de la Agencia, así como un resumen general de las mismas que agrupe la totalidad de ellas.»

IX. Se modifican los anexos I, II, III, IV, VIII y IX de la Circular de 21 de septiembre de 1995, que pasan a tener el formato de los anexos 1, 2, 3, 4, 5 y 6, respectivamente, de esta Circular. Asimismo, se añade un anexo X a la Circular de 21 de septiembre de 1995 con el formato que figura en el anexo 7 de esta Circular.

I. Cuando se deban efectuar devoluciones de ingresos indebidos de tasas gestionadas por los Departamentos Ministeriales, así como las gestionadas por Organismos Autónomos en el caso de que la recaudación de las mismas se haya aplicado al Presupuesto del Estado, cualquiera que haya sido la fecha del ingreso y el medio de pago empleado para satisfacer la tasa objeto de devolución, el Departamento de Recaudación ordenará el pago de la devolución para que se haga efectivo por la Delegación de la AEAT que corresponda al domicilio fiscal del perceptor, con cargo a los respectivos conceptos contables recogidos en el anexo X de la Circular de 21 de septiembre de 1995.

Las Delegaciones de la Agencia remitirán a las respectivas Intervenciones Territoriales los correspondientes resúmenes contables de acuerdos y pagos relativos a las anteriores devoluciones de ingresos.

II. Cuando se deban efectuar devoluciones de ingresos indebidos de tasas gestionadas por otros Entes Públicos distintos de la Administración General del Estado y de los Organismos Autónomos, cuya recaudación se haya aplicado al Presupuesto del Estado, corresponderá a la Dirección General del Tesoro y Política Financiera la expedición de las propuestas de mandamiento de pago por devolución de ingresos (PMP), así como su posterior ordenación y pago.

La Intervención Delegada en la Dirección General del Tesoro y Política Financiera remitirá a la Subdirección General de Contabilidad del Departamento de Recursos Humanos y Administración Económica de la AEAT los resúmenes contables correspondientes a las devoluciones de ingresos reguladas en el párrafo anterior.

I. Las operaciones correspondientes a las liquidaciones de tasas no cobradas en período voluntario que se reciban en el Departamento de Recaudación de la Agencia procedentes de las diferentes oficinas liquidadoras de los Ministerios y Organismos Autónomos para su cobro en vía ejecutiva, se aplicarán contablemente a los respectivos conceptos presupuestarios o no presupuestarios, dependiendo de que las tasas sean recursos del Presupuesto del Estado o de los Presupuestos de los Organismos Autónomos, respectivamente.

En el caso de liquidaciones de tasas que sean recursos del Presupuesto del Estado, los resúmenes contables relativos al reconocimiento de los derechos, así como a la aplicación definitiva de los cobros u otras operaciones que afecten a las mismas, se remitirán por las Delegaciones Territoriales de la Agencia a las respectivas Intervenciones Territoriales.

Cuando se trate de liquidaciones de tasas que sean recursos de los Presupuestos de los Organismos Autónomos, los resúmenes contables relativos a los cobros de las mismas se remitirán también por las Delegaciones Territoriales de la Agencia a las respectivas Intervenciones Territoriales.

II. No obstante lo dispuesto en el apartado I anterior, hasta el 31 de diciembre de 1998, las liquidaciones de tasas no cobradas en período voluntario que constituyan recursos del Presupuesto del Estado, se seguirán contrayendo en las Intervenciones Territoriales en el concepto 400.050 «Tasas y otros expedientes». A partir del 1 de enero de 1999, dichas liquidaciones se contabilizarán según el procedimiento descrito en el apartado I de esta instrucción tercera.

III. Cuando se produzca algún ingreso correspondiente a alguna liquidación pendiente de cobro de tasas que constituyen recursos del Presupuesto del Estado y contraída en el SIC-2 antes del día 1 de enero de 1999, los importes que se recauden se aplicarán al concepto 400.050, expidiéndose, a continuación, un documento PMP (Propuesta de mandamiento de pago no presupuestaria) con cargo a dicho concepto y con descuento en el concepto presupuestario de la tasa a que corresponda de los incluidos en el anexo X de la Circular de 21 de septiembre de 1995.

Posteriormente, las Intervenciones Territoriales remitirán a las respectivas Delegaciones de la Agencia los resúmenes contables de aplicación de los descuentos anteriores a los correspondientes conceptos presupuestarios.

Los importes correspondientes a las tasas de las Cámaras Oficiales Mineras que se ingresan conjuntamente con el Canon de Superficie de Minas y que quedan aplicados inicialmente en las Delegaciones al concepto 100.320 «Canon de Superficie de Minas», se contabilizarán, a continuación, mediante la oportuna rectificación contable, en el concepto 132.002 «Cámaras Oficiales Mineras», facilitando las Delegaciones de la Agencia a las respectivas Intervenciones Territoriales los correspondientes resúmenes contables.

Con el fin de que se inicie la tramitación de los expedientes de gasto para satisfacer a las Cámaras Mineras el importe que corresponda a su participación en la recaudación de dichas tasas, en los quince primeros días de cada mes, la Subdirección General de Coordinación y Gestión del Departamento de Recaudación de la AEAT, con base en la información que le facilite la Subdirección General de Contabilidad del Departamento de Recursos Humanos y Administración Económica de la AEAT, comunicará el importe de lo recaudado en el mes anterior, con detalle por Delegaciones, a la Subdirección General de Régimen Interior e Informática del Ministerio de Industria y Energía.

Los ingresos correspondientes a las cuentas restringidas de recaudación de tasas que se ingresan tanto en la cuenta del Banco de España «Tesoro Público Tasas y Exacciones Parafiscales», como en la Caja de la DGTPF se seguirán aplicando al concepto 321.001 «Tasas y Exacciones Parafiscales».

Para la aplicación a los conceptos de tasas de los importes ingresados en el concepto 321.001 se seguirá el procedimiento que se detalla a continuación:

La DGTPF dentro de los cinco días siguientes a cada quincena natural expedirá y pagará una propuesta de mandamiento de pago no presupuestaria en el concepto 321.001 por el importe de los ingresos producidos en la quincena anterior consignando como descuento los siguientes códigos de cada una de las tasas:

Conceptos presupuestarios, según los que se recogen en el anexo X de la Circular de 21 de septiembre de 1995, para los importes que deben aplicarse al presupuesto de ingresos.

Conceptos no presupuestarios, en aquellas tasas cuyo importe debe pagarse bien a Organismos Autónomos o bien a Entes públicos.

Una vez registrado el pago en formalización, la Intervención Delegada en la DGTPF remitirá a la Subdirección General de Contabilidad del Departamento de Recursos Humanos y Administración Económica de la AEAT, el resumen contable de aplicación de ingresos por descuentos en pagos a los efectos oportunos.

Al día siguiente de haberse efectuado la formalización, la DGTPF expedirá las correspondientes propuestas de mandamiento de pago no presupuestarias, en Banco de España, a favor de los Entes y Organismos Autónomos que deben percibir el importe recaudado por tratarse de tasas que constituyen recursos de los mismos. Se consignará como concepto contable el del concepto no presupuestario que corresponda a la tasa que debe pagarse.

La Intervención Delegada en la Dirección General del Tesoro y Política Financiera al recibo de la información que se detalla en el apartado 14 de la Orden Ministerial de 4 de junio de 1998 procederá a la expedición y pago de una propuesta de mandamiento de pago no presupuestaria en el concepto 321.405 «Cobros de efectos timbrados pendientes de aplicación», con descuento en los conceptos presupuestarios de cada una de las tasas, según la relación que figura como anexo X de la Circular de 21 de septiembre de 1995.

Dicha Oficina remitirá a la Subdirección General de Contabilidad del Departamento de Recursos Humanos y Administración Económica de la AEAT el resumen contable de aplicación de ingresos por descuentos en pagos, a efectos de la contabilización de dichos ingresos en el MIC.

1.o Ingresos en Delegaciones de Hacienda.

Las liquidaciones de contraído previo se seguirán contabilizando en el concepto 400.054 «Tasas Consejo Seguridad Nuclear Expedientes».

Las Intervenciones Territoriales en los cinco primeros días de cada mes efectuarán el traspaso desde el concepto 400.054 al concepto 352.006 «Tasas Servicios Consejo Seguridad Nuclear» de lo recaudado por esta tasa, mediante la expedición y pago de la correspondiente propuesta de mandamiento de pago no presupuestaria en formalización y a continuación, por el mismo importe, expedirán y pagarán una propuesta de mandamiento de pago no presupuestaria en Banco de España en el concepto 352.006 «Tasas Consejo de Seguridad Nuclear» a nombre del Consejo de Seguridad Nuclear.

2.o Ingresos en la DGTPF.

Los ingresos contabilizados en la DGTPF procedentes de la cuenta corriente restringida de recaudación de tasas del Consejo de Seguridad Nuclear se pagarán al citado Ente por el procedimiento descrito en el apartado «Ingresos en la cuenta del Banco de España. Tesoro Público. Tasas y Exacciones Parafiscales y en la Caja de la DGTPF, procedentes de cuentas corrientes restringidas de recaudación de tasas».

Las liquidaciones de contraído previo correspondientes a ambas tasas, ya sea por actas de inspección o por liquidaciones en vía de apremio, se seguirán contabilizando en el concepto 400.050 «Tasas y otros expedientes».

Las Intervenciones Territoriales efectuarán en los cinco primeros días de cada mes el traspaso de lo recaudado por estas tasas, en el concepto 400.050, a los conceptos 352.130 «Corresponsabilidad cereales» y 352.131 «Corresponsabilidad productos lácteos», mediante la expedición y pago de la correspondiente propuesta no presupuestaria en formalización. A continuación se expedirán las correspondientes propuestas de mandamiento de pago no presupuestarias, en Banco de España, en los conceptos 352.130 y 352.131, según el caso, a nombre del Fondo Español de Garantía Agraria.

Queda derogado con fecha 30 de octubre de 1998 el procedimiento de centralización de fondos, en lo que se refiere a los conceptos de tasas y exacciones parafiscales, que se estableció por la Circular número 6, de 7 de julio de 1986, de la Intervención General de la Administración del Estado.

Madrid, 29 de octubre de 1998.–El Interventor general de de la Administración del Estado, Rafael Muñoz López-Carmona.–El Director general de la Agencia Estatal de Administración Tributaria, José Aurelio García Martín.

Ilmos. Sres. Directores de los Departamentos de Recursos Humanos y Administración Económica, Informática Tributaria y Recaudación de la AEAT, Subdirector general de Gestión Contable de la IGAE, Interventora Delegada en la Dirección General del Tesoro y Política Financiera, Delegados territoriales de la AEAT, Delegados de Economía y Hacienda, Interventores regionales y territoriales.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid