Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

El Estatuto de Autonomía de Cataluña, aprobado por Ley Orgánica cuatro/mil novecientos setenta y nueve, de dieciocho de diciembre, establece que la Hacienda de la Generalidad se constituye, entre otros, por el rendimiento de los impuestos cedidos por el Estado a que se refiere la disposición adicional sexta de dicho Estatuto y de todos aquellos cuya cesión sea aprobada por las Cortes Generales.

De acuerdo con las previsiones estatutarias, la Generalidad asumirá, por delegación del Estado, la gestión, recaudación, liquidación e inspección de los impuestos cedidos, sin perjuicio de la colaboración que pueda establecerse entre ambas Administraciones, y todo ello con el alcance y condiciones de la cesión que fije la correspondiente Ley.

Dichos alcance y condición de la cesión de tributos del Estado a la Generalidad han sido fijados por la Ley cuarenta y uno/mil novecientos ochenta y uno, de veintiocho de octubre, que a tenor de lo dispuesto en su disposición final segunda, entrará en vigor el próximo día uno de enero de mil novecientos ochenta y dos. A partir de esta fecha se cede a la Generalidad el rendimiento en Cataluña de los siguientes tributos: a) Impuesto Extraordinario sobre el Patrimonio de las Personas Físicas, b) Impuesto General sobre Sucesiones, c) Impuesto, sobre el Lujo, únicamente en cuanto a los siguientes hechos imponibles: Uno. Adquisiciones en régimen general con devengo en destino. Dos. Tenencia y disfrute de embarcaciones y aeronaves, y e) Tasa estatal sobre los juegos de suerte, envite o, azar, cuya cesión se hará de forma progresiva en el tiempo a medida que se transfieran a la Generalidad las competencias del Estado a que está afecto su rendimiento.

En aplicación de lo prevenido en el artículo cuarenta y seis punto dos del Estatuto de Autonomía, la referida Ley cuarenta y uno/mil novecientos ochenta y uno, en sus artículos doce al dieciocho, ambos inclusive, atribuye a la Generalidad, por delegación del Estado, determinadas competencias en materia de gestión y liquidación, recaudación, inspección y revisión de los tributos, cedidos.

Esta transferencia de competencias exige el correlativo traspaso de los servicios adscritos al ejercicio de las funciones propias de dichas competencias y, si bien la disposición transitoria tercera de la repetida Ley cuarenta y uno/mil novecientos ochenta y uno, de cesión de tributos a la Generalidad, prevé la posibilidad de que la Administración del Estado pueda desempeñar transitoriamente en representación de aquélla las funciones correspondientes, se considera conveniente, a instancias de la Generalidad, que el citado traspaso de servicios se realice con efectividad simultánea, a la vigencia de la cesión del rendimiento de los tributos antes citados, es decir, con efectividad de uno de enero de mil novecientos ochenta y dos.

La Comisión Mixta a que se refiere la disposición transitoria sexta del Estatuto de Autonomía de Cataluña, ha procedido a concretar los correspondientes servicios a Inventariar los bienes y derechos del Estado que deben ser objeto de traspasó a la Generalidad de Cataluña, adoptando al respecto el oportuno acuerdo en su sesión del Heno celebrado el día veintiocho de diciembre de mil novecientos ochenta y uno.

En su virtud, en cumplimiento de lo dispuesto en el número dos de la citada disposición transitoria sexta del Estatuto de Autonomía, a propuesta de los Ministros de Hacienda y de Administración Territorial, y previa deliberación del Consejo de Ministros en su reunión del día veintinueve de diciembre de mil novecientos ochenta y uno,

DISPONGO:

Se aprueba el acuerdo adoptado el día veintiocho de diciembre de mil novecientos ochenta y uno por la Comisión Mixta a que se refiere la disposición transitoria sexta del Estatuto de Autonomía de Cataluña, por el que se concretan los servicios y se identifican los medios personales y materiales adscritos a aquéllos, que han de ser objeto de traspaso a la Generalidad de Cataluña en materia de gestión y liquidación, recaudación, inspección, revisión e Intervención, contabilidad y fiscalización de los tributos que señala el artículo primero de la Ley cuarenta y uno/mil novecientos ochenta y uno, de veintiocho de octubre, relativa a cesión de tributos a la Generalidad de Cataluña.

En consecuencia, quedan traspasadas a la Generalidad de Cataluña los servicios que se relacionan en el referido acuerdo de la citada Comisión Mixta en los términos y con las condiciones en él especificados, así como los bienes, personal y créditos presupuestarios que resultan del texto del acuerdo y los inventarios anexos.

Estos traspasos serán efectivos a partir de la fecha señalada en el acuerdo de la mencionada Comisión Mixta.

Este Real Decreto será publicado simultáneamente en el «Boletín Oficial del Estado» y en el «Diario Oficial de la Generalitat», y entrará en vigor el mismo día de su publicación.

Para la adecuada financiación de los servicios transferidos y en tanto no se fije el porcentaje de participación de la Generalidad en los ingresos del Estado que corresponda a tales Servicios, el Ministerio de Hacienda procederá a retener los créditos consignados en el acuerdo de la Comisión Mixta y los transferirá a la Sección treinta y dos a punto de los Presupuestos Generales del Estado, a disposición de la Dirección General de Coordinación con las Haciendas Territoriales, que enviará a la Dirección General del Tesoro los documentos necesarios para abonar en el primer mes de cada trimestre natural la parte de los créditos que corresponda a dicho trimestre.

A partir da la fecha de efectividad de la transferencia, las unidades orgánicas y puestos de plantilla con dotación presupuestaria que se traspasen no figurarán en el organigrama y plantillas de los Servicios Periféricos y Centrales del Ministerio de Hacienda.

En consecuencia se deberá proceder a remitir a los órganos competentes de la Generalidad de Cataluña, antes del día veintiocho de febrero de mil novecientos ochenta y dos, copias certificadas de los expedientes personales de cada uno de los, funcionarios traspasados, acompañados de los certificados de haberes con referencia a las cantidades devengadas durante el año mil novecientos ochenta y uno.

De otro lado, no podrán aparecer con posterioridad, en relación con las actividades que se traspasan, consignaciones de créditos en el Presupuesto de Gastos del Ministerio de Hacienda destinados a financiar como propios tes funciones y servicios que prestaban en el ámbito de la Comunidad Autónoma las unidades orgánicas y funcionarios traspasados.

Dado en Baqueira Beret a veintinueve de diciembre de mil novecientos ochenta y uno.

JUAN CARLOS R.

El Ministro de la Presidencia,

MATIAS RODRIGUEZ INCIARTE

Don Gonzalo Puebla de Diego y don Jaime Vilalta Vilella, Secretarios de la Comisión Mixta a que, se refiere la disposición transitoria sexta del Estatuto de Autonomía de Cataluña,

CERTIFICAMOS:

Que en el Pleno de la Comisión celebrado el día 28 de diciembre de 1981 se acordó el traspaso a la Generalidad de Cataluña de los servicios de gestión y liquidación, recaudación, inspección, revisión e intervención, contabilidad y fiscalización de los tributos cedidos por la Ley 41/1981, de 28 de octubre, en los términos que se reproducen a continuación:

A) Referencia a normas constitucionales, estatutarias y legales en las que se ampara el traspaso de servicios.

El articulo 157, 1, de la Constitución dispone que los recursos de las Comunidades Autónomas estarán constituidos, entre otros, por los impuestos cedidos, total o parcialmente, por el Estado.

El Estatuto de Autonomía de Cataluña, Ley orgánica 4/1979, de 18 de diciembre, establece en su artículo 44 que la Hacienda de la Generalidad se constituye, entre otros, con los rendimientos de los impuestos cedidos por el Estado a que se refiere la disposición adicional sexta de la propia Ley, y de todos aquellos cuya cesión sea aprobada por las Cortes Generales, especificando la disposición adicional sexta que se cede a la Generalidad en los términos previstos en esta misma disposición el rendimiento de los siguientes tributos: a) Impuesto sobre el Patrimonio Neto; b) Impuesto sobre Transmisiones Patrimoniales; c) Impuesto sobre Sucesiones y Donaciones, y d) Impuesto sobre Lujo que se recaude en destino.

El número 2 del artículo 46 del Estatuto de Autonomía dispone, a su vez, que la Generalidad asumirá por delegación del Estado la gestión, recaudación, liquidación e inspección de los Impuestos cuyo rendimiento se hubieren cedido, sin perjuicio de la colaboración que pueda establecerse entre ambas Administraciones, todo ello de acuerdo con lo especificado en la ley que fije el alcance y condiciones de la cesión.

La Ley orgánica 8/1980, de 22 de septiembre, de Financiación de las Comunidades Autónomas, contiene idénticas previsiones en sus artículos 4.º, 10, 11 y 19.

La Ley 41/1981, de 28 de octubre, de cesión de tributos a la Generalidad de Cataluña, en su artículo primero especifica que:

«1. Con el alcance y condiciones establecidos en esta Ley, se cede a la Generalidad el rendimiento en Cataluña de, los siguientes tributos:

a) Impuesto Extraordinario sobre el Patrimonio de las Personas Físicas.

b) Impuesto General sobre Sucesiones.

c) Impuesto sobre Transmisiones Patrimoniales.

d) Impuesto sobre el Lujo, únicamente en cuanto a los siguientes hechos imponibles:

1. Adquisiciones en régimen general de los artículos que se citan a continuación:

– Vehículos de tracción mecánica (artículo 16 del texto refundido de la Ley del Impuesto sobre el Lujo).

– Aviones de turismo y embarcaciones de recreo (artículo 18 del citado texto refundido).

– Joyería, platería y relojería (apartados a) y c) del articulo 20 del citado texto refundido).

– Antigüedades (artículo 21 del citado texto refundido).

– Esculturas, pinturas y grabados originales (apartado c) del artículo 23 del referido texto refundido).

– Artículos del fumador (apartado a) del artículo 28 del texto refundido).

2. Tenencia y disfrute de embarcaciones y aeronaves (artículo 30 del tan repetido texto refundido); y

e) Tasa estatal sobre los juegos de suerte, envite o azar.

2. La eventual supresión o modificación de alguno de los impuestos antes señalados implicará la extinción o modificación de la cesión.»

Precisando además la disposición adicional segunda de la misma Ley que «de acuerdo con lo previsto en la disposición., adicional sexta punto uno del Estatuto de Autonomía de Cataluña, cuando se apruebe el Impuesto sobre el Patrimonio Neto y el Impuesto sobre Sucesiones y Donaciones se entenderá cedido a la Generalidad, con el alcance y condiciones aprobados en esta Ley, el rendimiento en Cataluña de las correspondientes figuras impositivas», y que «se regulará mediante Ley especial la cesión del rendimiento en Cataluña que corresponda al Impuesto sobre el Valor Añadido en su fase de gravamen sobre las ventas al por menor u otros impuestos sobre la venta en la misma fase, cuando se establezcan dichas figuras impositivas».

B.I. Servicios y funciones que asume la Generalidad.

1. De acuerdo con lo previsto en el artículo 12 de la Ley 41/1981, de 28 de octubre, la Generalidad asume, por delegación del Estado, la gestión, liquidación, recaudación, inspección y revisión de los Impuestos Extraordinarios sobre el Patrimonio de las Personas Físicas, sobre Sucesiones, Transmisiones Patrimoniales, Lujo, cuando se devengue en destino, y la tasa estatal sobre los juegos de suerte, envite o azar, en los términos previstos en la citada Ley.

2. Según lo dispuesto en el artículo 20 de esta misma Ley, la. Generalidad realizará también, por delegación del Estado, la gestión, liquidación, inspección y recaudación de los Impuestos de Sucesiones, Transmisiones Patrimoniales y Actos Jurídicos Documentados cuyo rendimiento en Cataluña corresponda al Estado.

Esta delegación no se extenderá al Impuesto sobre Actos Jurídicos Documentados cuando el mismo se recaude mediante efectos timbrados.

3. Asimismo, según lo establecido en la disposición transitoria cuarta de la repetida Ley 41/1981, la Generalidad estará representada en los Consejos de Dirección de los Consorcios para la gestión e inspección de las Contribuciones Territoriales por dos personas que sustituirán a los representantes de los Ministerios de Obras Públicas y Urbanismo y de Agricultura, Pesca y Alimentación.

B.II. Identificación, con su denominación y funciones, de los servicios que se transfieren.

El traspaso de medios personales y materiales a que se refiere el presente acuerdo afecta a los siguientes servicios de las Delegaciones de Hacienda en Cataluña, previstos en el Real Decreto 489/1979, de 20 de febrero, en cuanto desarrollan las funciones que se especifican derivadas de las competencias que la repetida Ley 41/1881 reconoce a la Generalidad para la gestión, liquidación, inspección, revisión y recaudación de los tributos cedidos y de los impuestos de los que se refiere el artículo 20 de la Ley de Cesión de Tributos.

A) Delegaciones de Hacienda de Gerona, Lérida y Tarragona:

1. Dependencia de Relaciones con los Contribuyentes, a la que corresponden las siguientes funciones:

a) La recepción de toda clase de declaraciones, recursos, consultas y demás documentos con trascendencia tributaria, así como el examen de los mismos, y efectuar los requisitos procedentes, en su caso, tal como previene el artículo 7.º de la Ley de Procedimiento Administrativo.

b) La comprobación formal de los datos consignados en los documentos tributarios presentados y la realización de las tareas preparatorias para el tratamiento mecanizado de la información.

c) Resolver los recursos de reposición interpuestos contra los actos administrativos dictados por la misma.

d) El registro de entrada y salida de documentos.

e) La realización de las notificaciones de los actos dictados en la Delegación de Hacienda y de los traslados a la misma a tal efecto.

f) Efectuar los requerimientos procedentes en los supuestos de falta de presentación de declaraciones dentro del plazo reglamentario.

g) Facilitar al contribuyente el conocimiento de las normas tributarias que le sean aplicables, resolviendo las dudas que pudieran planteársele al respecto y prestarle la asistencia necesaria para mejor cumplimiento de sus obligaciones con la Hacienda Pública.

h) Admitir y cursar cuantas sugerencias pudieran formular los contribuyentes para el mejoramiento de los servicios.

i) Las funciones de liquidación y demás de gestión tributaria no encomendadas a otras dependencias.

2. Inspección de Hacienda, que ejerce las funciones siguientes:

a) Las previstas en el artículo 140 de la Ley General Tributaria.

b) Las facultativas y de valoración de bienes, derechos o actividades, así como las de confección, conservación y actualización de los censos y registros fiscales.

c) Cualesquiera otras atribuidas por disposiciones legales reglamentarias.

3. Abogacía del Estado, en cuanto a las funciones que en materia tributaria le reconoce la legislación vigente.

4. intervención de Hacienda, a la que corresponde:

a) El ejercicio de la función interventora respecto de todos los actos, documentos y expedientes de los que se deriven derechos y obligaciones de contenido económico con arreglo a lo dispuesto en la Ley General Presupuestaria y en sus disposiciones complementarias.

b) Promover e interponer, en nombre de la Hacienda Pública, en vía administrativa y económico-administrativa, los recursos y reclamaciones procedentes contra los actos y resoluciones contrarios a la Ley o que se estimen perjudiciales para los intereses del Tesoro.

c) La toma de razón de los derechos y obligaciones de la Hacienda Pública y de la notificación y extinción de los mismos; la vigilancia y control de los libros de contabilidad; la formación de las cuentas administrativas; la expedición de las certificaciones de descubierto; la tramitación de las notas de defectos y pliegos de reparos y la asesoría en materia de contabilidad pública.

5. Dependencia de Tesorería, que desarrolla las funciones de Caja, recaudación, ordenación de pagos y las demás de esta naturaleza que tenga atribuidas.

6. Dependencia de Informática, a la que corresponde la realización de aquellas tareas que se integren en procesos mecanizados de gestión y, en concreto, la grabación,, proceso, archivo y explotación de la información que tenga entrada en dichas unidades.

7. Dependencia de Servicios Generales, que tiene a su cargo la gestión de todos los asuntos relativos al personal, edificios en cuanto no corresponda a la Sección de Patrimonio del Estado y medios materiales en general, tanto de la propia Delegarán como de las Administraciones de Hacienda de ella dependientes, así como la realización de las tareas de carácter predominantemente manual o repetitivo que les encomiende el Delegado de Hacienda.

8. Sección de Patrimonio del Estado, en cuanto le competen las funciones asignadas por las disposiciones sobre gestión de los juegos de azar.

B) Delegación de Hacienda Especial de Barcelona:

Además de los servicios enunciados en el apartado A) anterior resultan afectados igualmente los siguientes:

1. Inspección Regional Financiera y Tributaria, a la que corresponde el desarrollo de las siguientes actividades, dentro del campo de competencia de dicha Inspección:

a) La propuesta de planes y programas de actuación.

b) La desagregación y control, de ejecución de los planes y programas de actuación establecidos por los Organos Centrales de la Administración Tributaria.

c) La realización de los estudios e informes de ámbito regional, sean de carácter general o sectorial, que se estimen necesarios para elaborar los planes de actuación.

d) El asesoramiento en todas las cuestiones de su competencia que es sometan las Delegaciones de Hacienda.

e) La planificación y coordinación de las actividades de investigación y comprobación realizadas por la Inspección de los Tributos.

2. Centro Regional de Informática, que desarrolla las funciones de:

a) Dirección y coordinación en relación con las Unidades de Informática integradas en los restantes órganos de la Administración Territorial.

b) Realización de las tareas correspondientes a los procesos mecanizados de gestión cuyas aplicaciones alcancen a todo el territorio de la competencia de la correspondiente Delegación de Hacienda Especial.

3. Secretaría General de Coordinación, en cuanto órgano de asistencia al Delegado en el ejercicio de todas las actividades que tiendan a establecer la necesaria coordinación entre las Delegaciones de Hacienda situadas en el ámbito de su competencia.

B.III. Servicios y funciones que se reserva la Administración del Estado.

1. Corresponda al Estado la titularidad de las competencias de gestión, liquidación, recaudación, inspección y revisión de los tributos cuyo rendimiento se cede a la Generalidad y los impuestos a los que se refiere el artículo 20 de la Ley 41/1981, de 28 de octubre, así como las competencias de gestión e inspección de las Contribuciones Territoriales Rústica y Pecuaria y Urbana y de las Licencias Fiscales Industrial y de Profesionales y Artistas.

2. No son objeto de traspaso y, en consecuencia, se reserva el Estado las siguientes funciones y servicios en relación con los tributos cedidos:

A) En materia de gestión y liquidación:

a) La resolución de las consultas vinculantes.

b) La condonación graciable de las sanciones tributarias;

c) Los acuerdos de concesión de beneficios tributarios en el caso de asociaciones, agrupaciones y uniones temporales de Empresas y de fusiones de Empresas.

d) La concesión de exenciones en el Impuesto sobre el Lujo, relativas a las adquisiciones de vehículos de tracción mecánica condicionadas por sus normas reguladoras a plazos de carencia o limitaciones en cuanto al número de vehículos a que afectan los beneficios fiscales; y

e) La confección de los efectos estancados que se utilicen para la gestión de los tributos cedidos.

B) La recaudación, en período voluntario, de las declaraciones y autoliquidaciones que se presenten conjuntamente con las del Impuesto sobre la Renta de las Personas Físicas.

C) En materia de inspección:

a) Las actuaciones comprobadoras e investigadoras en materia tributaria de la Generalidad que hayan de realizar fuera del territorio de Cataluña, en los términos del artículo 16.3 de la Ley 41/1981.

b) La incoación de las oportunas actas de investigación y comprobación por el Impuesto Extraordinario sobre el Patrimonio con ocasión de las actuaciones inspectoras que se lleven a cabo en relación con el Impuesto sobre la Renta de las Personas Físicas.

D) En materia de revisión:

a) La revisión de actos de gestión tributaria, a los que se refiere el artículo 154 de la Ley General Tributaria.

b) El conocimiento de las reclamaciones económico-administrativas interpuestas contra los actos de gestión tributaria emanados de la Generalidad, tanto si en ella se suscitan cuestiones de hecho como de derecho.

3. Seguirán formando parte de la Administración del Estado los siguientes Servicios de las Delegaciones de Hacienda en Cataluña previstos en el Real Decreto número 489/1979, de 20 de febrero, que reorganiza la Administración Territorial de la Hacienda Pública:

A) Aquellos a los que corresponde el ejercicio y desarrollo de las funciones propias de las competencias de gestión, liquidación, recaudación, inspección y revisión de los tributos no cedidos y del impuesto sobre Actos Jurídicos Documentados, cuyo rendimiento en Cataluña corresponda al Estado cuando se recaude mediante efectos timbrados.

B) Los que a continuación se expresan y en relación con las funciones que no se derivan de sus competencias en materia tributaria:

a) Abogacía del Estado en cuanto a las funciones reconocidas en la legislación vigente.

b) Intervención de Hacienda, respecto a las facultades que el ordenamiento jurídico le atribuye respecto a la Administración del Estado.

c) Dependencia de Tesorería, en relación con sus funciones relativas a clases pasivas, ordenación de pagos, Caja General de Depósitos y las demás que tenga atribuidas.

d) La Sección de Patrimonio del Estado, en cuanto a las funciones que le atribuye la legislación patrimonial, las correspondientes a la Lotería Nacional, las relativas a la gestión de las obras a cargo del Estado, las que en materia de contratación administrativa le correspondan y la Secretaría de la Comisión Provincial de Coordinación de Edificios Administrativos.

e) Tribunal Económico-Administrativo Provincial.

B.IV. Funciones en que han de concurrir la Administración Tributaria del Estado y de la Generalidad de Cataluña y forma de cooperación.

1. Las Administraciones del Estado y de la Comunidad autónoma de Cataluña, entre sí y con las demás Comunidades Autónomas, colaborarán en todos los órdenes de gestión, inspección y revisión de los tributos, en la forma prevista en el articulo 19.2 de la Ley 41/1981.

2. Ambas Administraciones elaborarán conjuntamente los planes de actuación inspectora en relación a los Impuestos de Sucesiones, Transmisiones Patrimoniales y Lujo cuando se devengue en destino y de la tasa estatal sobre los juegos de suerte, envite o azar.

2. La Generalidad y los Ayuntamientos de Cataluña colaborarán con el Estado en la comprobación o investigación de las Licencias Fiscal e Industrial y de Profesionales y Artistas, con medios personales y materiales en la forma que reglamentariamente se determine.

3. Existirá un fichero o registro común de los sujetos pasivos en los que concurran las circunstancias de reincidencia y reiteración.

4. En relación con el Impuesto Extraordinario sobre el Patrimonio, la Administración Tributaria del Estado y de la Generalidad colaborarán facilitándose medios personales, coadyuvando en la inspección e intercambiando la información que se derive de las declaraciones, censos y actuaciones efectuados por la Inspección, acordando las medidas necesarias para la más eficaz tramitación de los expedientes en el ámbito de sus respectivas competencias.

5. A los fines de dicha colaboración:

a) Actuará la Comisión Coordinadora prevista en el artículo 26 de la Ley 41/1981.

b) Ambas Administraciones tributarias crearán, en el plazo de dos meses contados a partir de la efectividad del presente acuerdo, oficinas ejecutivas de colaboración, coordinación y enlace, que, entre otros cometidos, se ocuparán del mantenimiento, conservación y puesta al día del fichero común de reincidentes.

B.V. Normas vigentes afectadas por el traspaso.

El presente acuerdo afecta al Real Decreto 489/1979, de 20 de febrero, sobre Organización Territorial de la Hacienda Pública, así como a las normas que lo desarrollan, en cuanto se refiere a las Delegaciones de Hacienda de Cataluña.

Las normas sustantivas reguladoras de los distintos conceptos tributarios cedidos no quedan afectadas por el presente acuerdo, puesto que las competencias que las mismas establecían pará la gestión, inspección, revisión y recaudación de los tributos ya resultaron modificadas por la Ley 41/1981, de 28 de octubre, relativa a la cesión de tributos a la Generalidad de Cataluña.

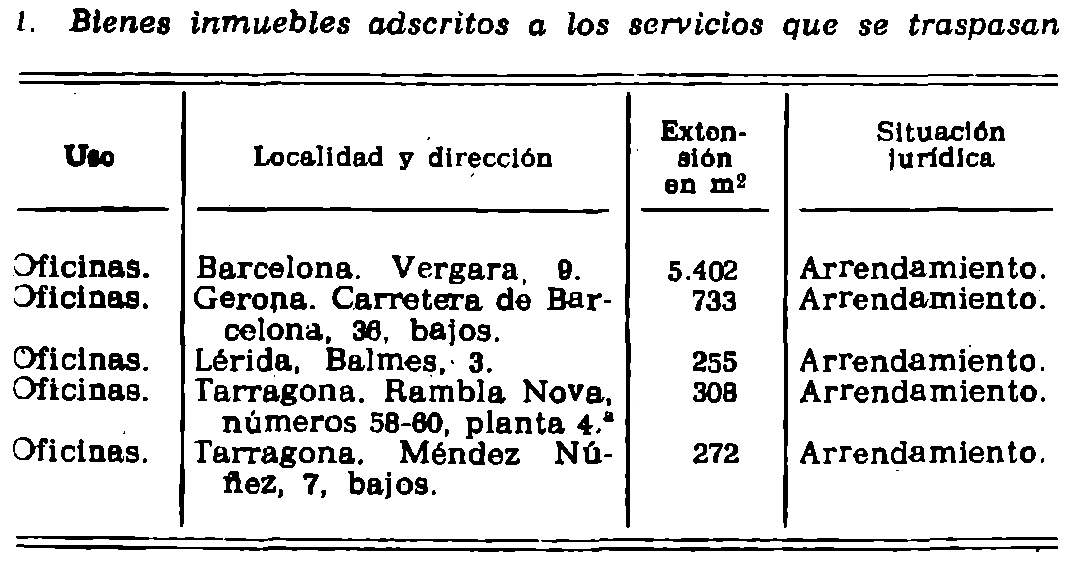

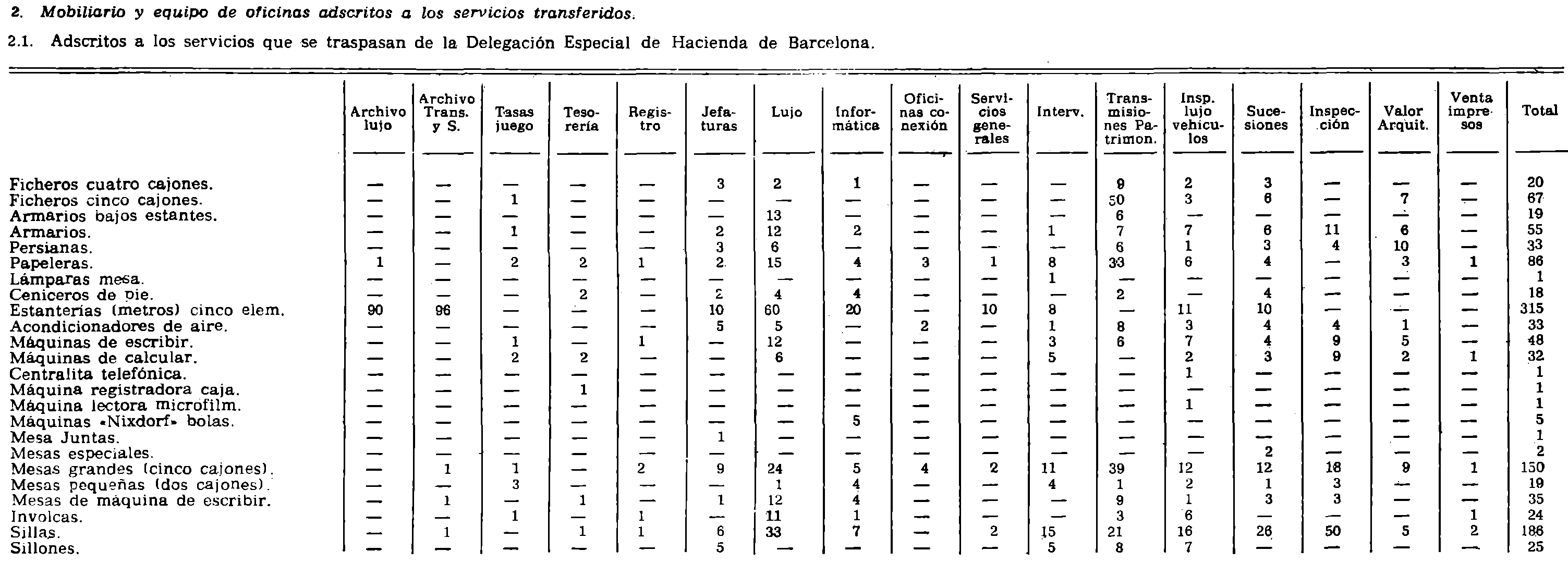

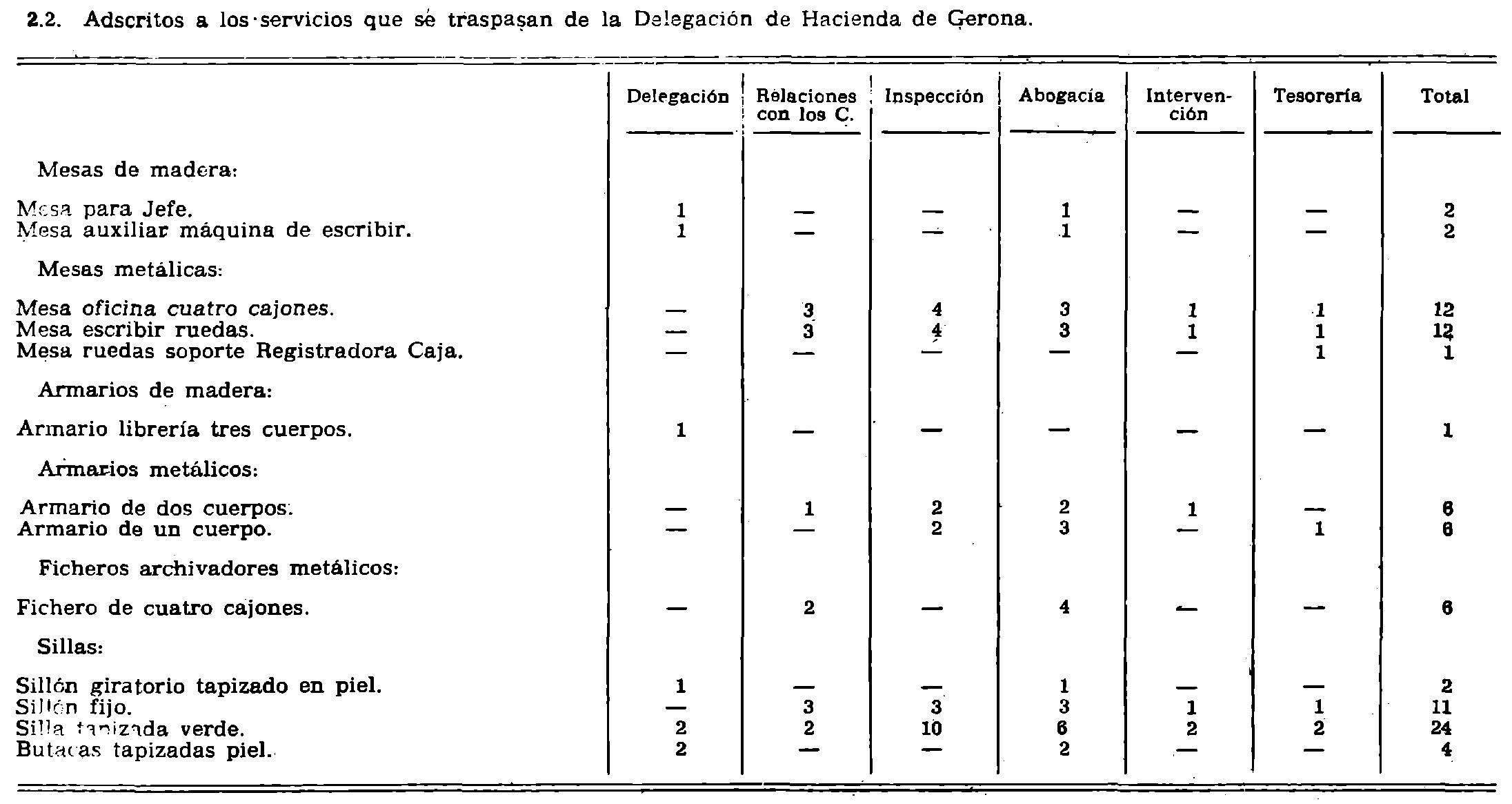

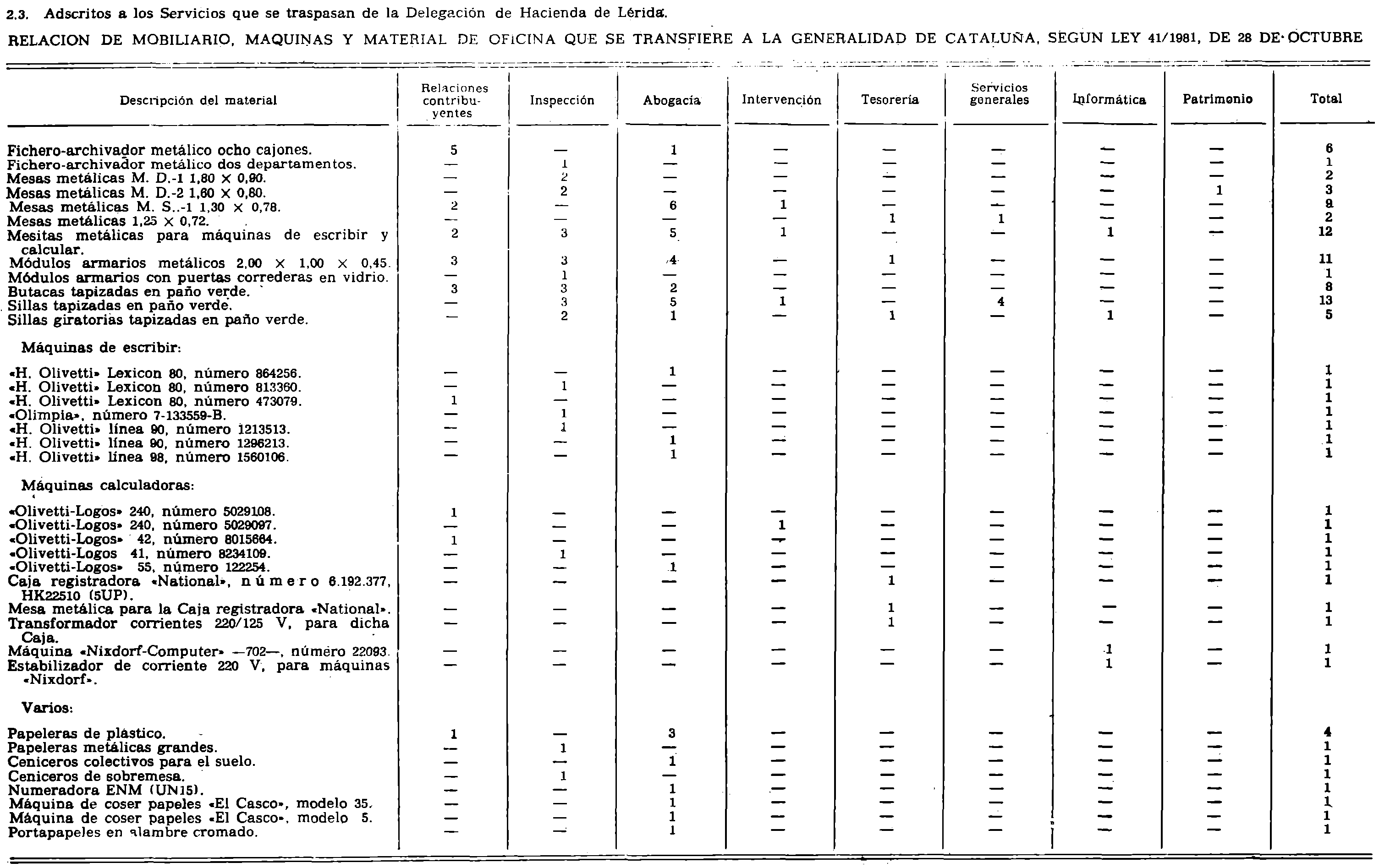

C) Bienes, derechos y obligaciones del Estado que se traspasarán a la Generalidad:

Se traspasan a la Generalidad los inmuebles, el mobiliario y equipo de oficina que se hallan en la actualidad adscritos al desarrollo de las funciones que se transfieren, según detalle de la relación número 1.

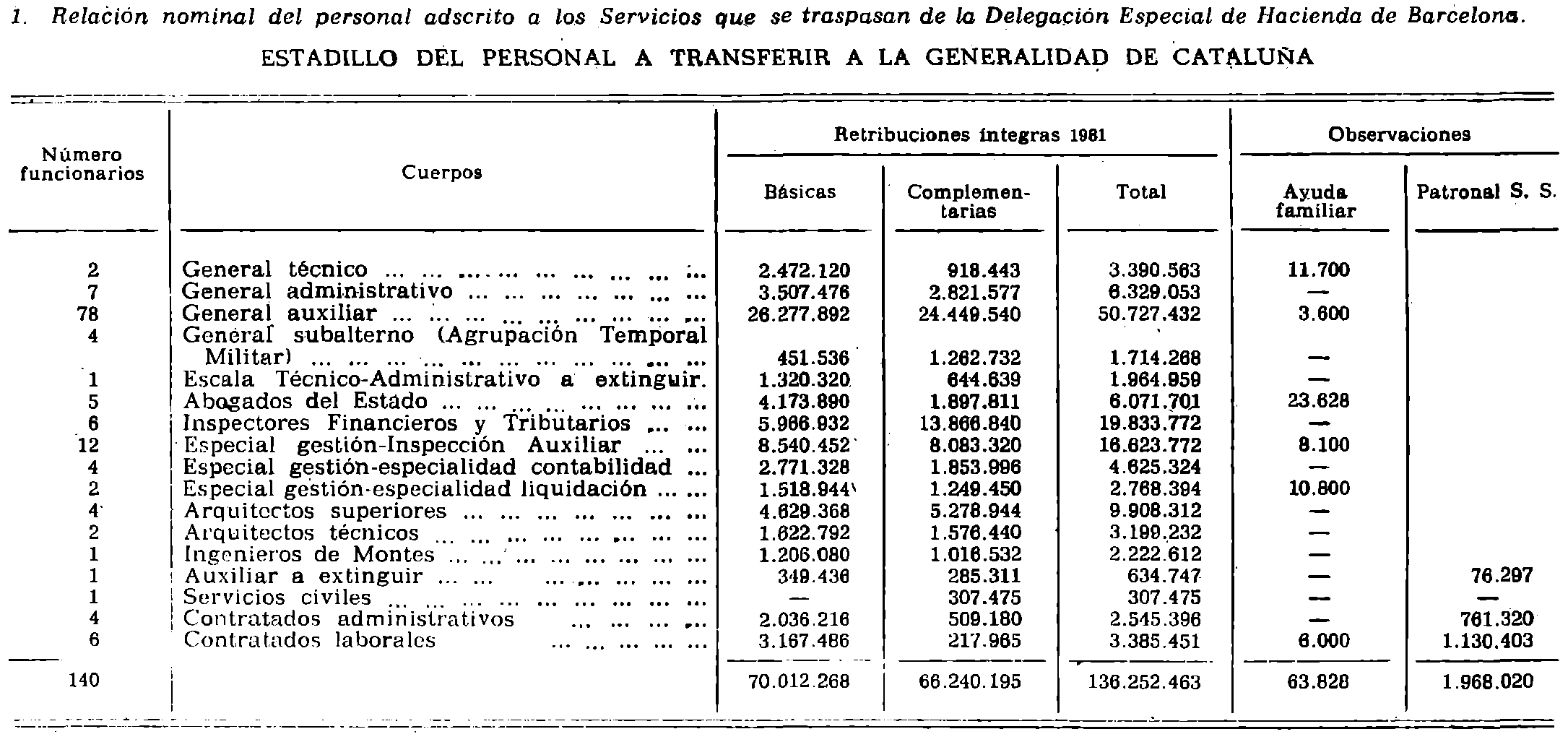

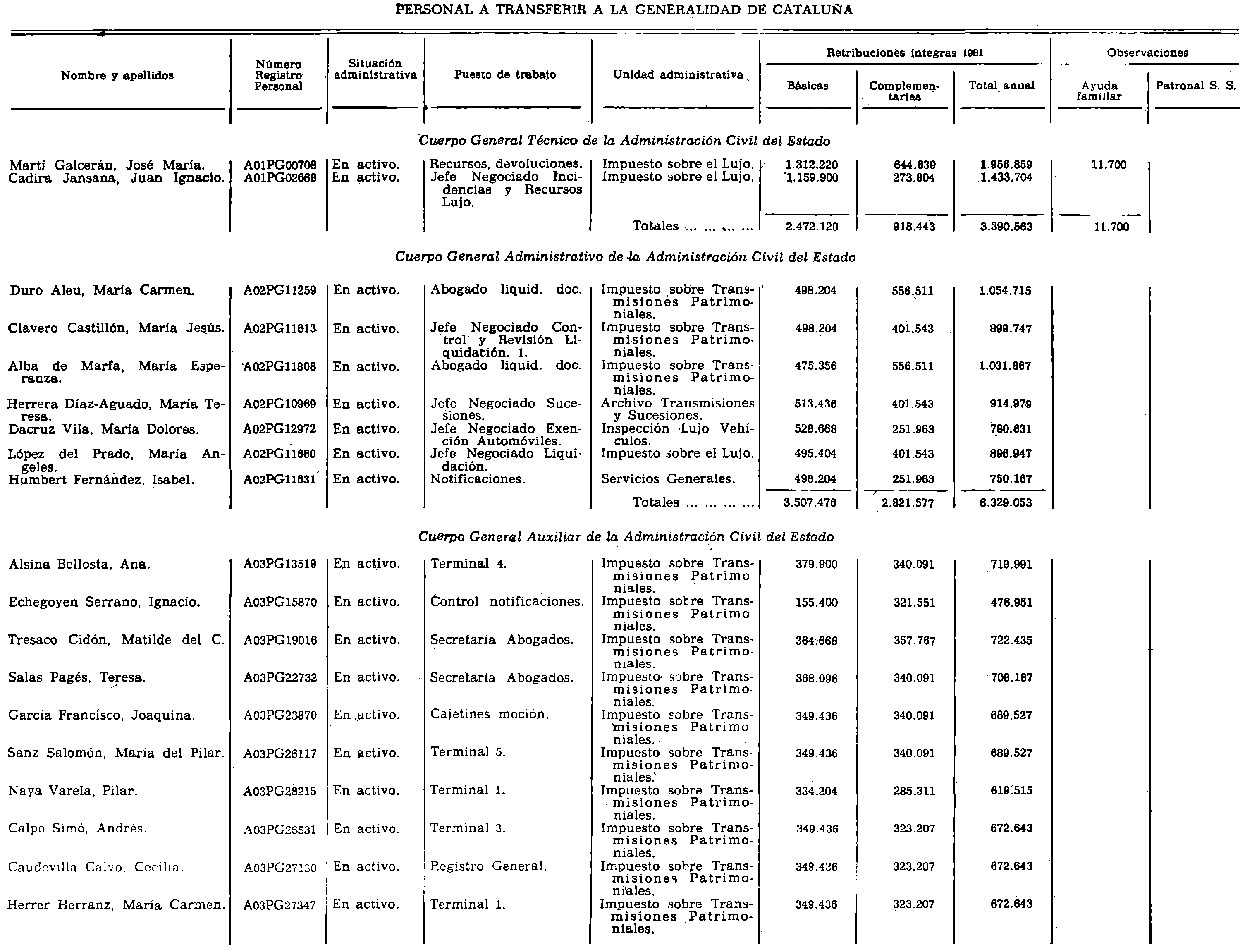

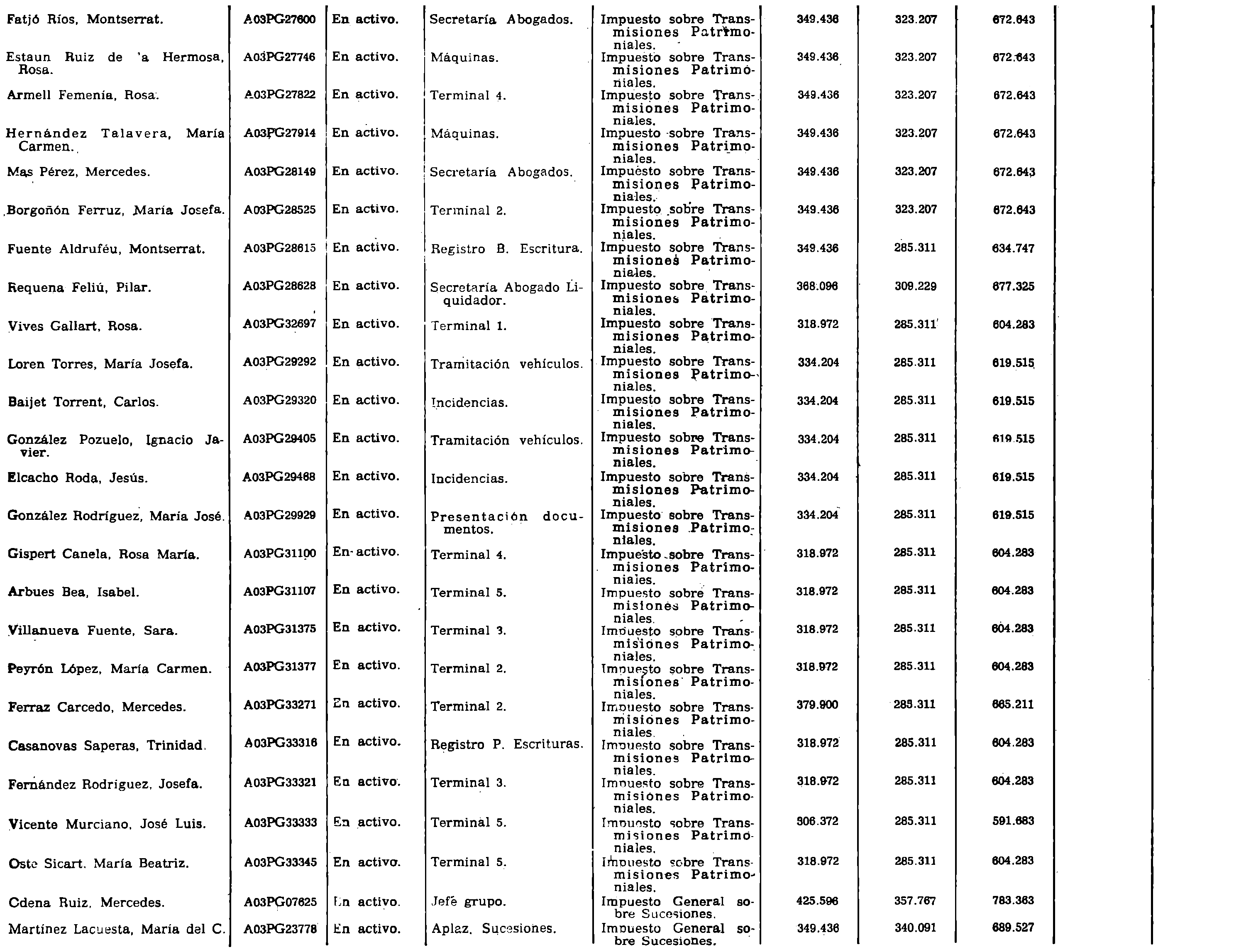

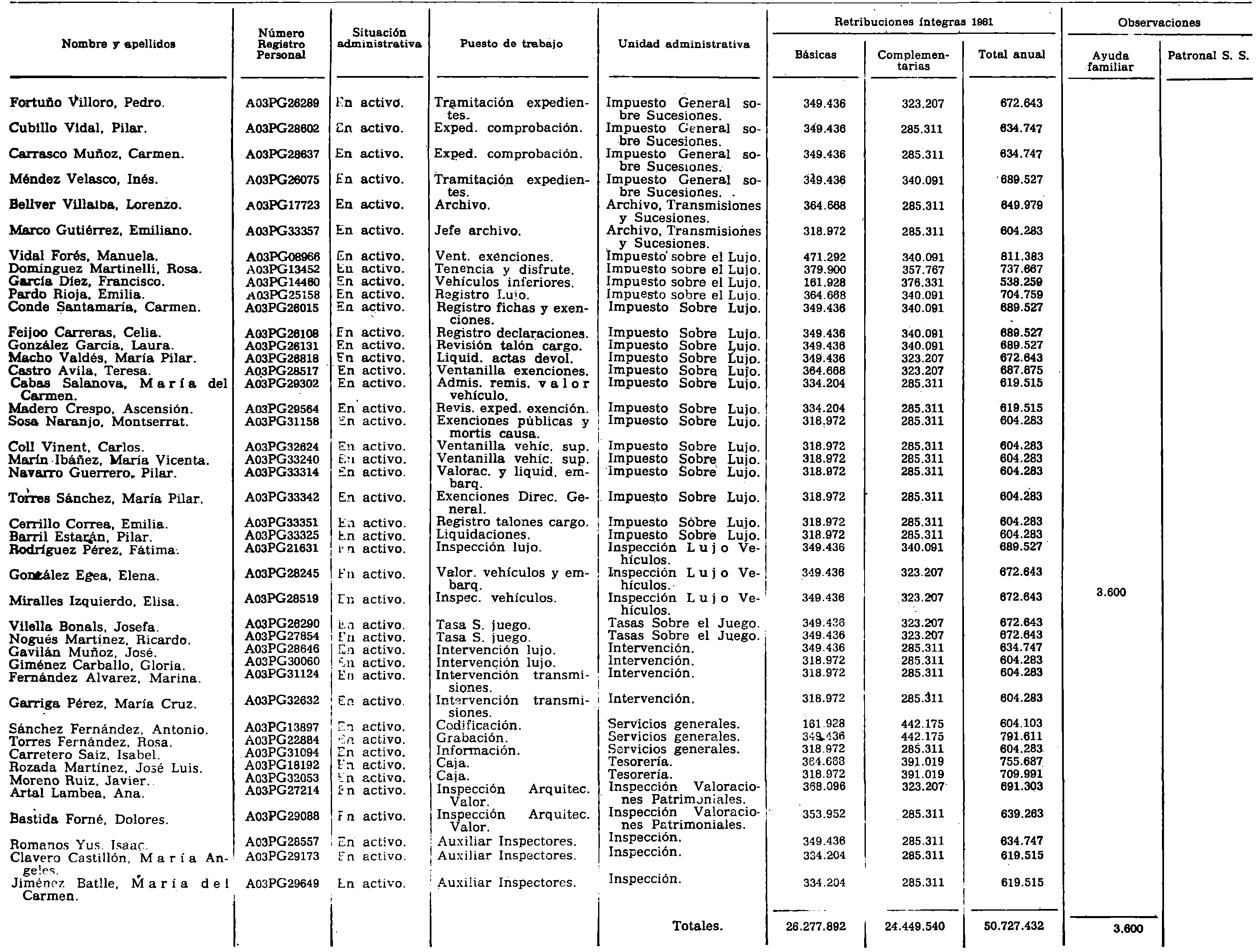

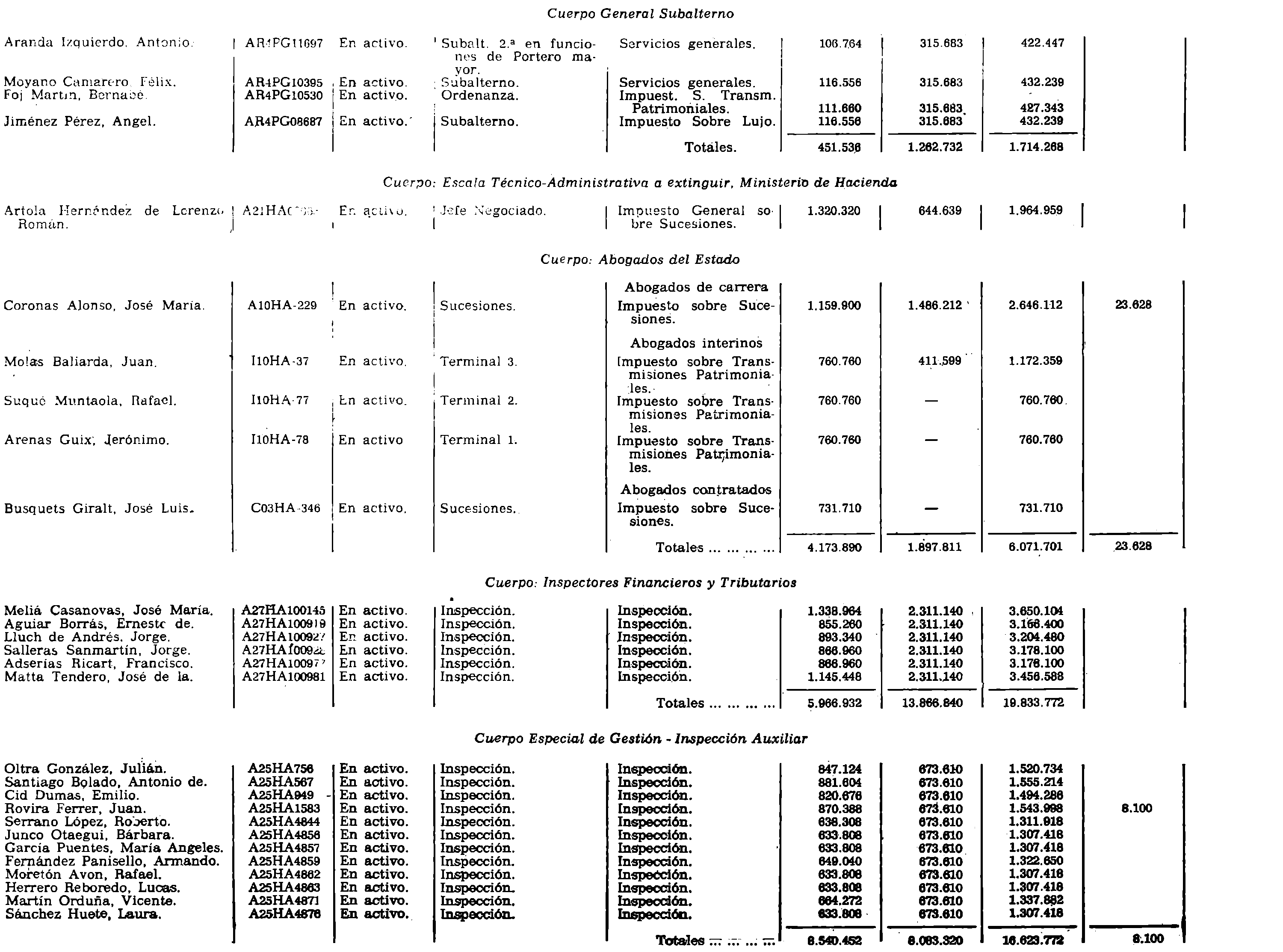

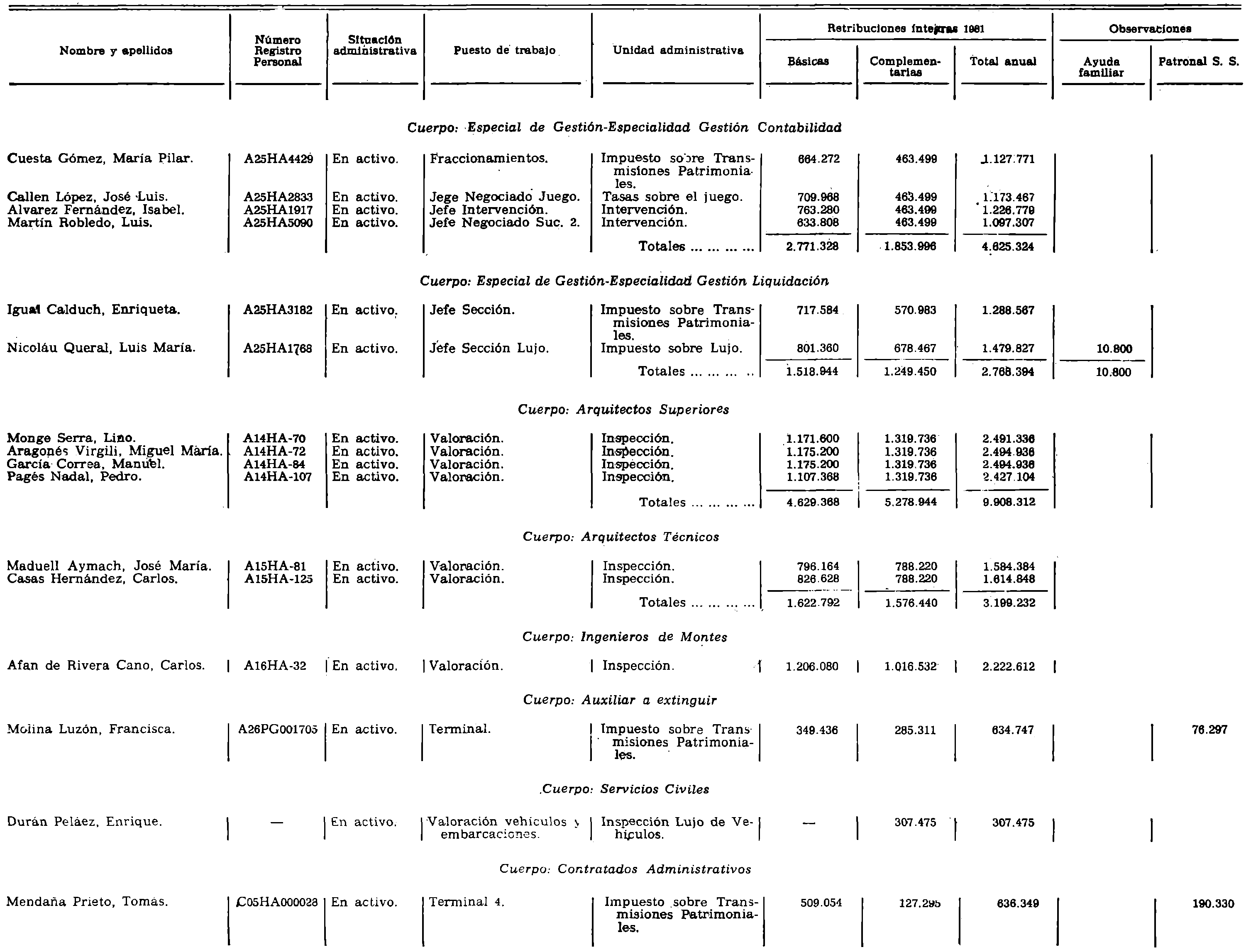

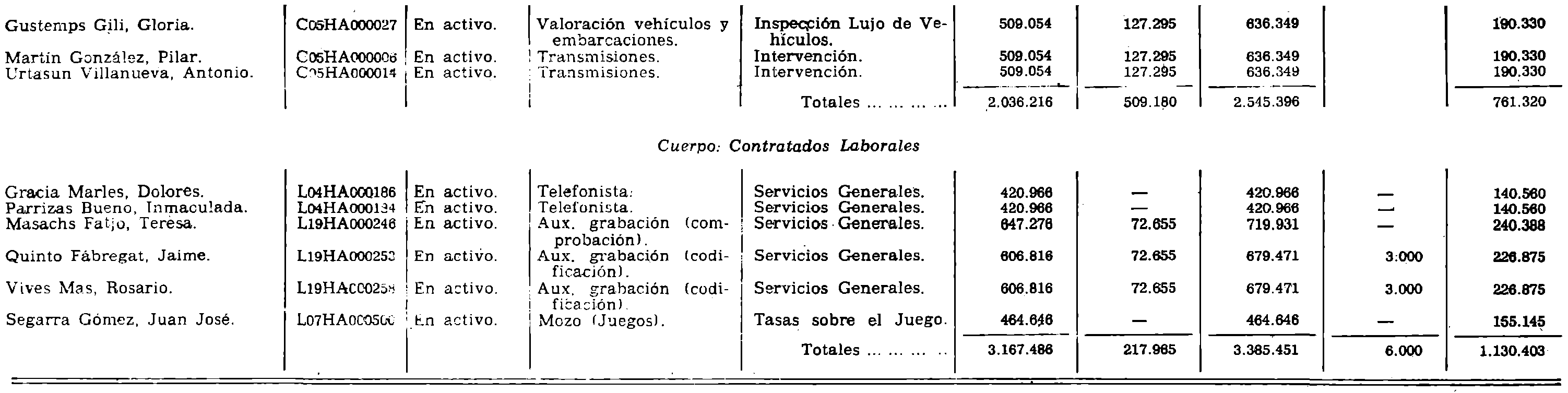

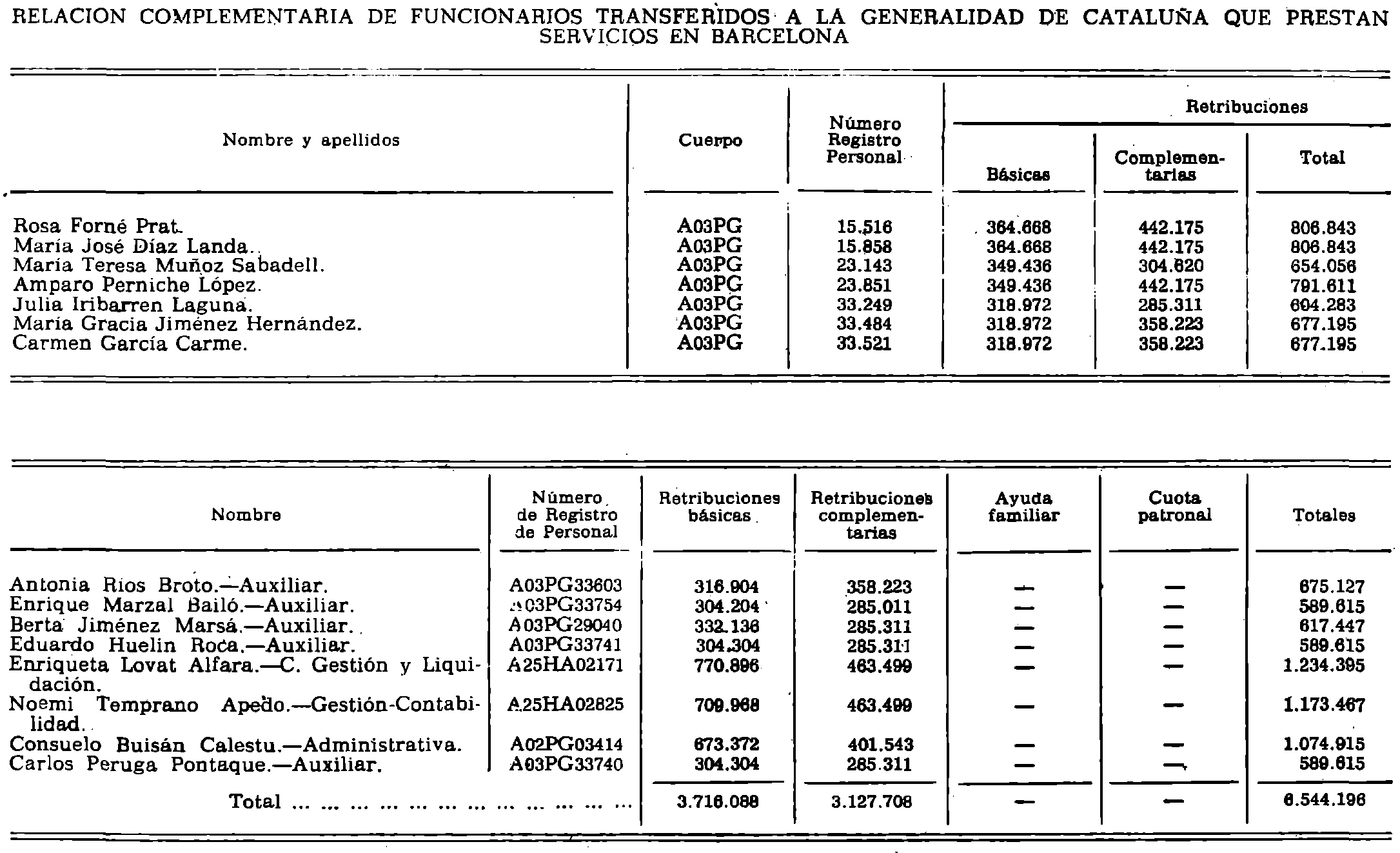

D) Personal adscrito a los servicios que se transfieren:

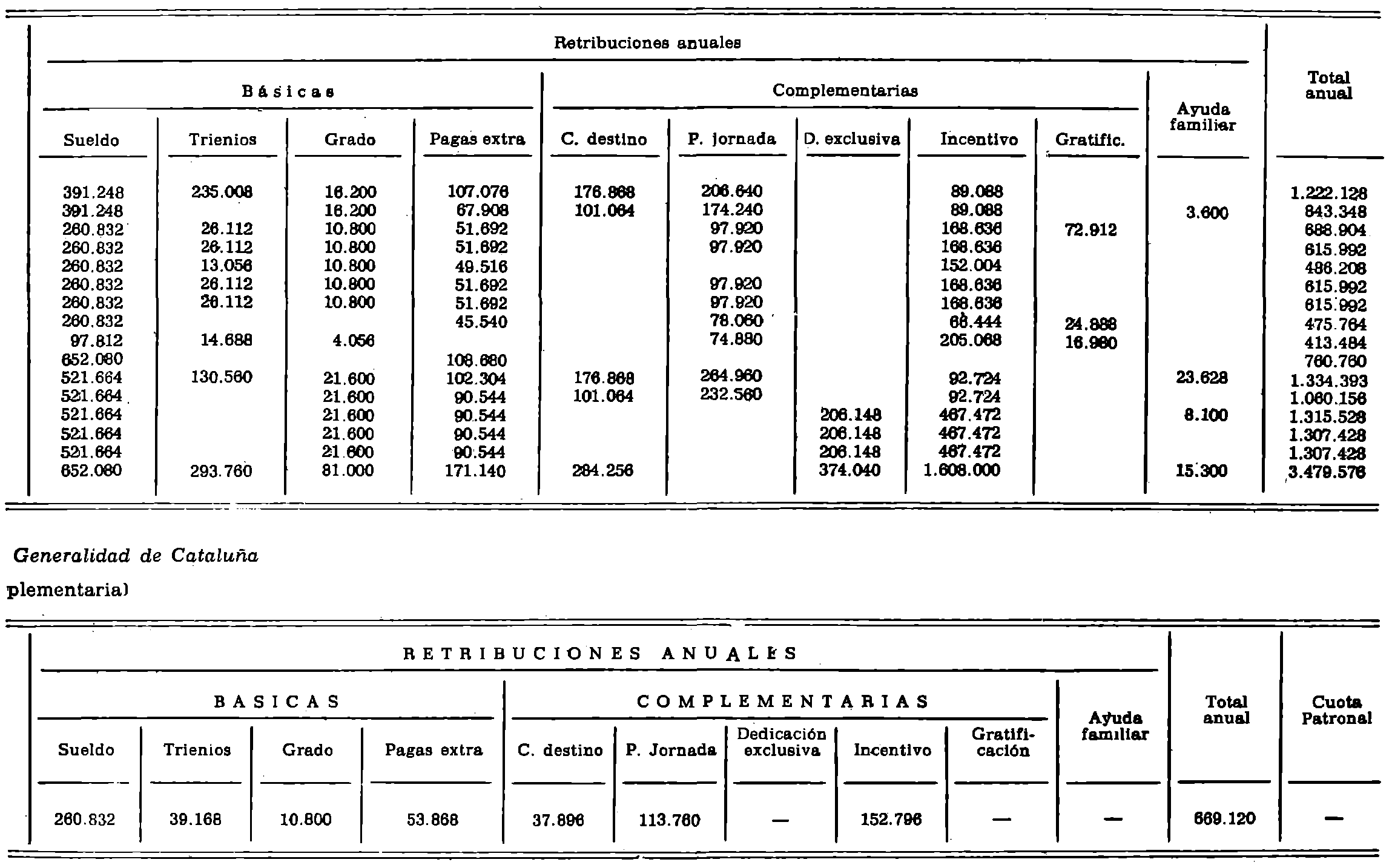

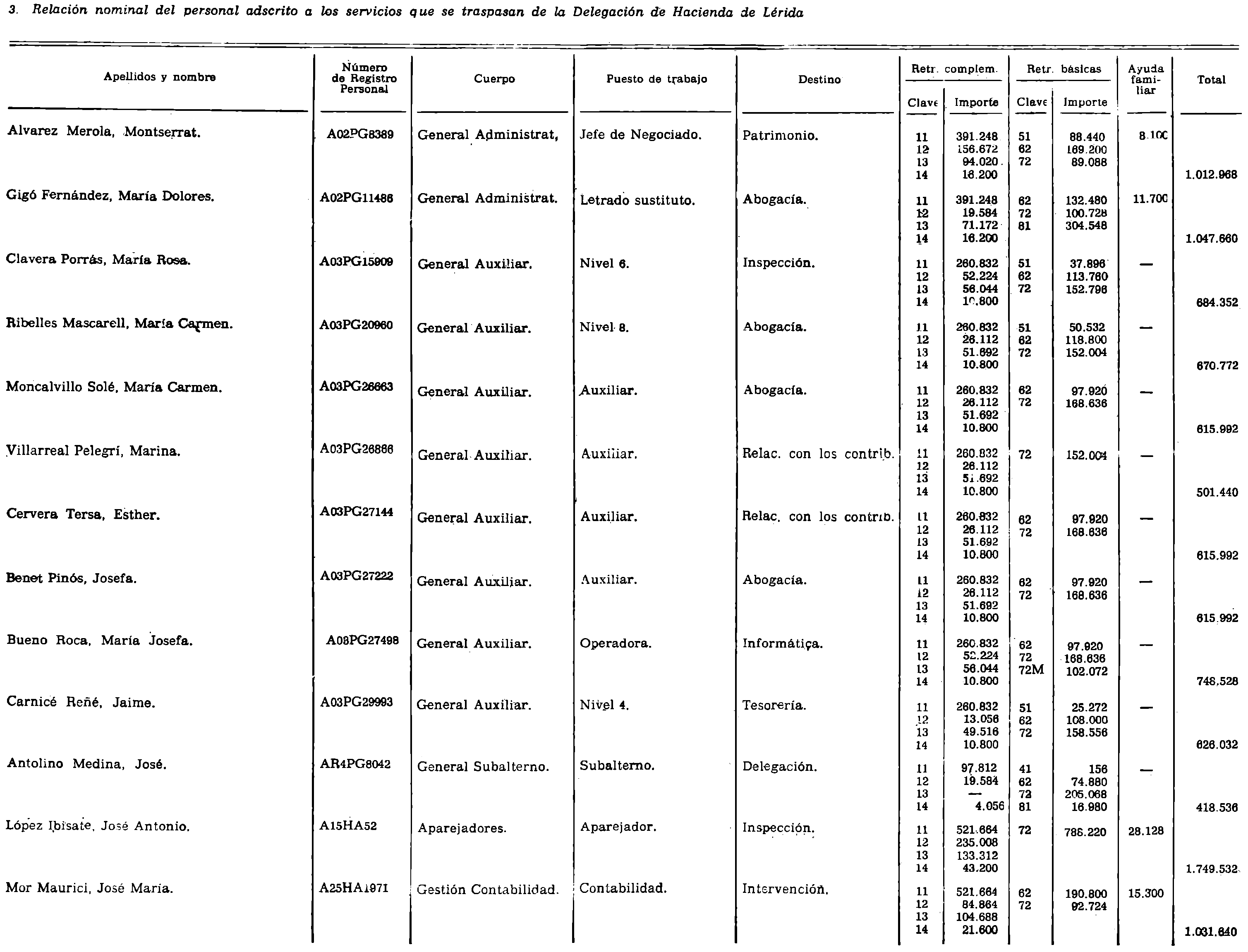

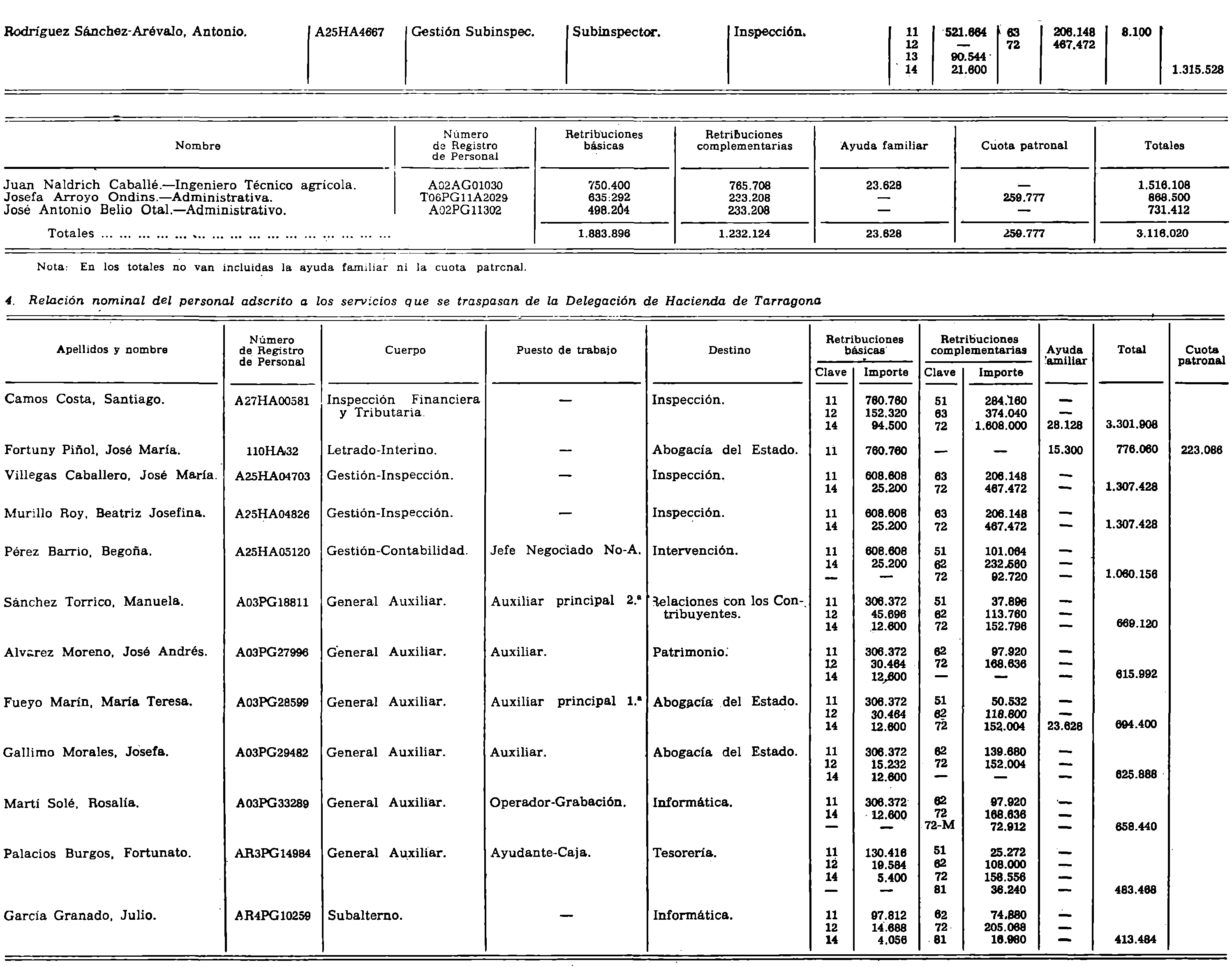

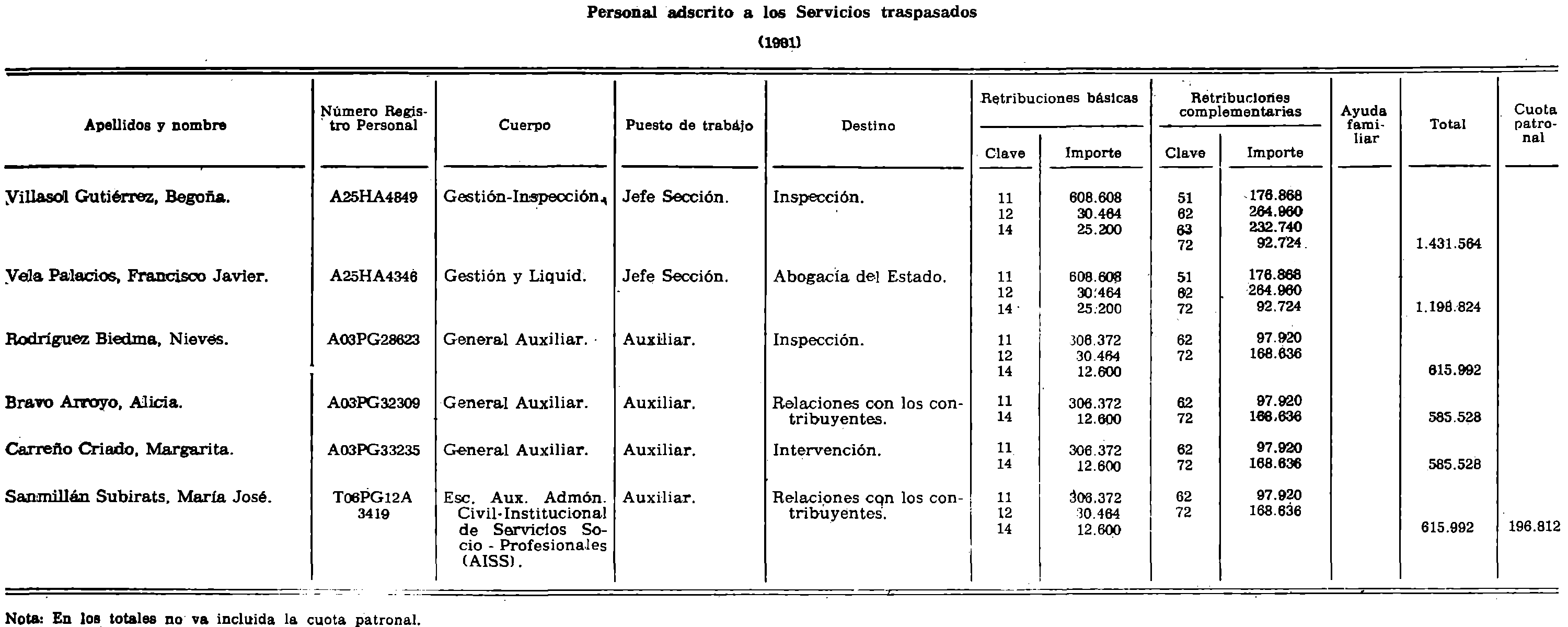

Se transfiere a la Generalidad, en las condiciones establecidas por los Reales Decretos números 1666/1980, de 31 de julio, y 2545/1980, de 21 de noviembre, el personal afecto a los servicios y unidades que son objeto de traspaso y que se señala en la relación número 2, con expresión de las retribuciones básicas y complementarias que le corresponden.

E) No se transfieren vacantes.

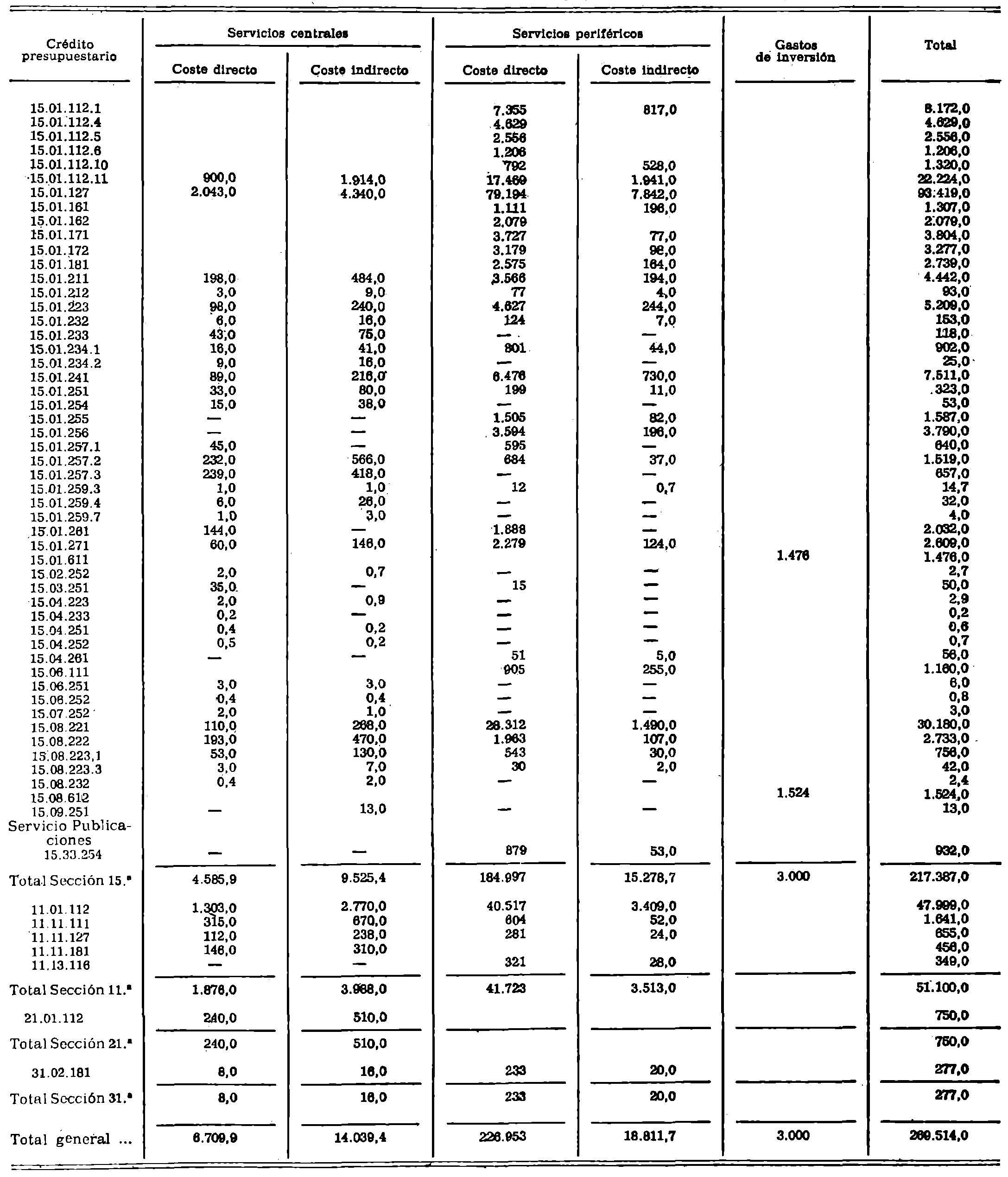

F) Valoración provisional del coste efectivo de los servicios traspasados:

El coste efectivo, según el presupuesto inicial de gasto para 1981, correspondiente a las competencias asumidas y servicios traspasados a la Comunidad Autónoma, se eleva, con carácter provisional, a 269,5 millones de pesetas, según detalle que figura en la relación número 3.

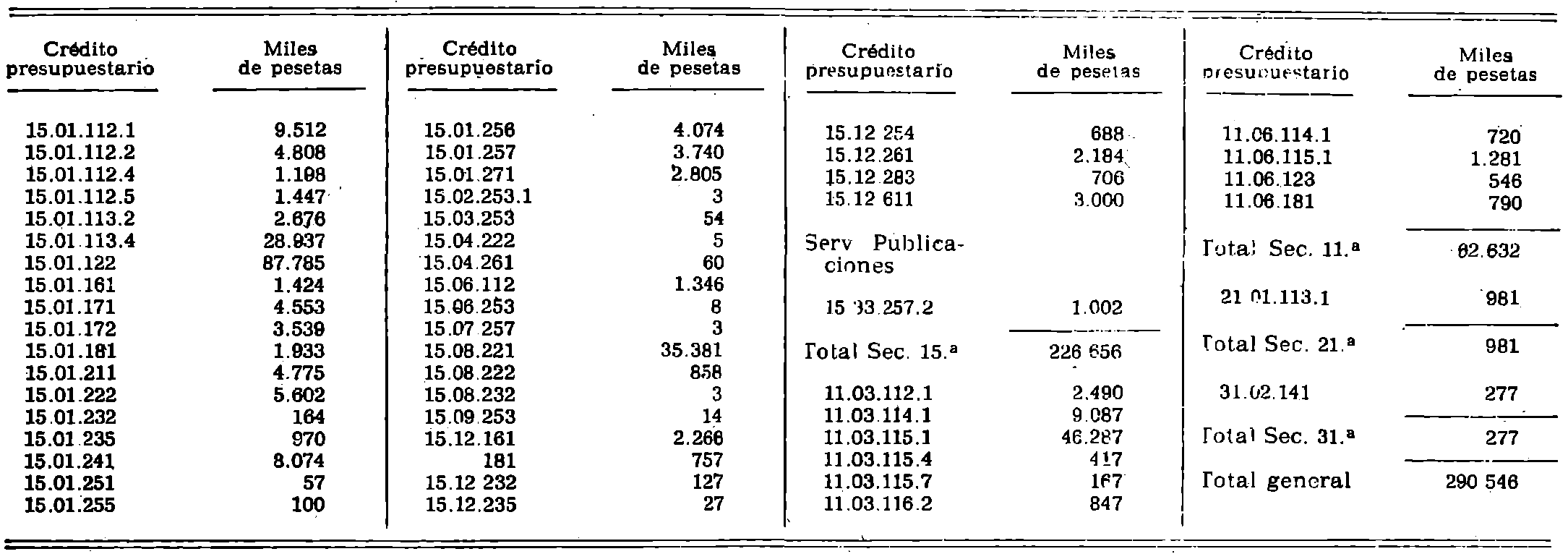

A los efectos de los pagos a la Generalidad de Cataluña, esta valoración se actualizará en función de los incrementos producidos en los créditos de idéntica naturaleza figurados en los Presupuestos de 1982, según detalle que figura en la relación número 4.

G) Efectividad de la transferencia:

La transferencia de los servicios a que se refiere el presente acuerdo surtirá efecto a partir del 1 de enero de 1982.

Y para que conste expedimos la presente certificación en Madrid a 28 de diciembre de 1981.–Gonzalo Puebla de Diego y Jaime Vilalta Vilella.

Detalle por servicios

Material a transferir a la Generalidad de Cataluña

Delegación

Despacho del Jefe de la Unidad:

Una mesa despacho de madera de 150 x 80.

Una mesa auxiliar de madera máquina escribir.

Una librería de tres cuerpos.

Un sillón giratorio tapizado piel.

Dos butacas tapizadas piel.

Dos sillas madera tapizadas piel.

Relaciones con los contribuyentes

Despacho Jefe Sección Liquidación:

Una mesa despacho metálica de 156 x 78.

Un sillón fijo tapizado

Un armario librería metálico de 100 X 200.

Una mesa trasladable máquina escribir.

Dos sillas metálicas.

Oficina Administrativa:

Dos mesas despacho metálicas de 156 x 78.

Dos sillones fijos tapizados.

Dos archivadores metálicos de cuatro cajones.

Dos mesas trasladables máquina escribir.

Inspección

Despacho Inspector Jefe:

Una mesa despacho metálica de 156 x 78.

Un sillón fijo tapizado.

Un armario librería metálico de 100 x 200.

Una mesa trasladable máquina escribir.

Cuatro sillas metálicas

Despacho Subinspectores:

Dos mesas despacho metálicas de 156 x 78.

Dos sillones fijos tapizados.

Dos armarios librería metálicos de 100 x 200.

Dos mesas trasladables máquina escribir.

Cuatro sillas metálicas.

Oficina de Inspección:

Una mesa despacho metálica de 156 X 78.

Dos sillas metálicas.

Un armario librería metálico de 100 x 200.

Una mesa trasladable máquina escribir.

Abogacía

Despacho Abogado:

Una mesa despacho de madera de 150 x 80.

Un sillón giratorio tapizado en piel.

Un armario librería metálico de 100 x 200.

Dos butacas tapizadas en piel.

Una mesa auxiliar de madera máquina escribir.

Dos sillas tapizadas piel, madera.

Despacho Jefe Sección Liquidación:

Una mesa despacho metálica de 156 X 78.

Un sillón fijo tapizado.

Un armario librería metálico de 100 x 200.

Una mesa trasladable máquina escribir.

Dos sillas metálicas.

Oficina liquidadora:

Dos mesas despacho metálicas de 156 X 78.

Dos sillones fijos tapizados.

Dos armarios librería metálicos de 100 x 200.

Dos mesas trasladables máquina escribir.

Cuatro archivadores metálicos cuatro cajones.

Dos sillas metálicas.

Intervención

Una mesa despacho metálica de 156 X 78.

Un sillón fijo tapizado.

Un armario librería metálico de 100 x 200.

Una mesa trasladable máquina escribir.

Dos sillas metálicas.

Tesorería

Una mesa despacho metálica de 158 X 78.

Un sillón fijo tapizado.

Un armario librería metálico de 100 x 200.

Una mesa trasladable máquina escribir.

Dos sillas metálicas.

Una mesa soporte para máquina Registradora Caja.

Maquinas a transferir a la Generalidad de Cataluña

Despacho Jefe Unidad

Una máquina escribir «L-90 18 T».

Una máquina calcular «Logos».

Sección Liquidación

Jefe. Sección:

Una calculadora «Vanguard».

Oficina Liquidadora

Dos máquinas escribir «L-90 18 T».

Una máquina calcular «Electrosuma 20».

Patrimonio, lujo y tasas juego

Jefe Sección:

Una máquina escribir «L-90 18 T».

Oficina liquidadora:

Dos máquinas escribir «L-90 18 T».

Una máquina calcular «Logos».

Tesorería Caja:

Una máquina escribir «L-90 18 T».

Una máquina calcular «Electrosuma 20».

Una máquina registradora «NCR», modelo 2261.

Intervención:

Una máquina escribir «L-90 18 T».

Una máquina calcular «Electrosuma 20».

Inspección

Jefe:

Una máquina escribir «L-90 18 T».

Una máquina calcular «Logos».

Subinspectores:

Dos máquinas escribir «L-90 18 T».

Dos máquinas calcular «Logos»

Oficina Inspección:

Una máquina escribir «L-90 18 T».

Mecanización

Una máquina «Nixdorf», modelo 820/03.

Relación complementaria del material inventariable que se transfiere a la Generalidad de Cataluña

Complemento de material

Mobiliario

Una Mesa despacho madera de 185 x 82.

Tres mesas despacho metálicas de 180 x 90.

Dos mesas trasladables para máquina de escribir.

Un armario librería de tres cuerpos, de madera.

Un sillón giratorio tapizado en piel.

Dos butacas madera tapizadas en piel.

Máquina de escribir

Una máquina escribir «Línea 90 18 T».

Máquina calcular

Una máquina calcular «Logos».

2.4. Adscritos a los Servicios que se traspasan de la Delegación de Hacienda de Tarragona.

Material inventariable que se transfiere a la Generalidad de Cataluña

Dependencia o Servicio

Mecanización

Una máquina marca «Nixdorf», modelo 702, número 3830.

Un estabilizador de tensión magnético, marca «Boar», modelo 600 MH, número fabricación 10909.

Una silla anatómica, con ruedas, tipo S.4.G.R. (tapizada de meraklón).

Una mesa auxiliar de madera, máquina de escribir para poner documentación con tres cajones derecha. Dimensiones: Tablero 95 X 50 centímetros, altura 65 centímetros.

Patrimonio del Estado: Bingo

Una mesa de despacho metálica tipo M-D-2 (serie «Futura»), Dimensiones: Tablero 160 x 80 centímetros, altura 70 centímetros.

Un sillón, cuatro ruedas, metálico giratorio y desplazable, tipo S.2.G.

Una máquina de escribir marca «Hispano Olivetti», línea 98, número 1447692.

Un soporte para la máquina de escribir «Involca», modelo Super Nova 1.

Un archivador metálico, sistema A.F., modelo F2-A3, tipo F2.A3.2.

Una silla de madera, tapizado el asiento de skay verde.

Abogacía del Estado

Despacho señor Letrado interino:

Una máquina de escribir, marca «Hispano Olivetti», línea 88, número 1021080.

Un soporte para la máquina de escribir «Involca», metálico, modelo «Super Nova».,

Una mesa despacho metálica, tipo M-D.2 (serie «Futura») Dimensiones: Tablero 160 x 80 centímetros, altura 70 centímetros.

Una mesa auxiliar (metálica), tipo M-A.2 (serie «Futura»),. Dimensiones: Tablero 78 X 39 centímetros, altura 65 centímetros.

Un armario metálico, dos puertas, con cinco estanterías y una sola cerradura, marca «Ofita», tipo A 2 Dimensiones: Alto dos metros, ancho un metro, fondo 46 centímetros.

Un sillón mesa despacho giratorio y desplazable con cabecera, tapizada skay.

Dos sillones de madera con asiento tapizado de skay verde.

Una silla de madera con asienta tapizado de skay verde.

Despachos personal Abogacía del Estado:

Una estantería metálica de cuatro bandejas. Dimensiones: Largo 3 metros 60 centímetros, alto 2 metros, fondo 32 centímetros.

Dos mesas despacho metálicas (cinco cajones), tipo M-D.2 (serie «Futura». Dimensiones: Tablero 160 x 80 centímetros, altura 70 centímetros.

Una mesa de oficina metálica, tipo M-A-1 (serie «Futura»). Dimensiones: Tablero 130 x 75 centímetros, altura 70 centímetros.

Una mesa auxiliar metálica, tipo M-A.1 (serie «Futura»). Dimensiones: Tablero 90 x 45 centímetros, altura 65 centímetros.

Un soporte máquina de escribir metálico «Involca».

Un archivador metálico, sistema A.F., modelo F-8 (con ocho cajones). Dimensiones: Alto 124 centímetros, ancho 42 centímetros, fondo 72 centímetros.

Un archivador metálico, marca «Fucamps» (Industrias Fuertes) con cuatro cajones. Modelo A-4. Dimensiones: Alto 133 centímetros, ancho 48 centímetros, fondo 62 centímetros.

Dos archivadores metálicos, marca «Roneo», modelo A-4, de cuatro cajones. Dimensiones: Alto 123 centímetros, ancho 44 centímetros, fondo 71 centímetros.

Tres sillas fijas metálicas, tipo S.3.1 (tapizadas en meraklón).

Dos sillas anatómicas, metálicas, con ruedas, tipo S.4G.R. (tapizadas en meraklón).

Una máquina de escribir, marca «Hispano Olivetti-Lexicon 80», número 864267.

Una máquina de escribir, marca «Hispano Olivetti-Línea 98», número 1440540.

Inspección

Despacho señor Inspector Financiero y Tributario:

Una mesa despacho metálica, tipo M-D.1 (serie «Futura»), Dimensiones: Tablero 180 X 90 centímetros, altura 70 centímetros.

Un sillón giratorio desplazable por cuatro ruedas, tipo S.2.G (tapizado en meraklón).

Una máquina de escribir, marca «Hispano Olivetti», número 652418.

Un soporte máquina escribir, tipo S.R.1 (Dolmen-1). Dimensiones: Altura al plano de apoyo 65 centímetros, ancho útil 42 centímetros, fondo útil 32 centímetros.

Una calculadora, marca «Olivetti-Logos 55», número 3728844.

Un soporte para la máquina calculadora metálico. Dimensiones: Altura al plano de apoyo 66 centímetros, ancho útil 50 centímetros, fondo útil 32 centímetros.

Una mesa auxiliar de madera –máquina de escribir– para documentos, de tres cajones a la derecha. Dimensiones: Tablero 95 x 50 centímetros, altura 65 centímetros.

Dos sillas de madera con asientos tapizados de skay.

Dos butacas tapizadas de terciopelo verde (parecidas sillón tipo S.I.F.), sin patas.

Un armario metálico, dos puertas, marca «Ofita», tipo A-2 (con cinco estanterías y una Sola cerradura). Dimensiones: Alto 2 metros, ancho 1 metro, fondo 45 centímetros.

Un armario metálico, dos puertas, marca «Kemen» (tipo A-2, con cuatro estanterías y dos abrazaderas). Dimensiones: Alto 2 metros, ancho 1 metro, fondo 45 centímetros.

Despacho Subinspectores:

Dos mesas despacho metálica, tipo M-D.2 (serie «Futura»). Dimensiones: Tablero 160 X 80 centímetros, altura 70 centímetros.

Dos sillones metálicos giratorios y desplazables, cuatro ruedas, tipo S.2G, tapizado en meraklón

Dos sillas fijas metálicas, tipo S.3.1, tapizadas en meraklón.

Dos mesas auxiliares, tipo M-A (serie «Futura»), Dimensiones: Tablero 90 X 45 centímetros, altura 65 centímetros.

Una máquina de escribir marca «Hispano Olivetti-Línea 90», número 1202214

Una máquina de escribir marca «Hispano Olivetti Línea 90», número 1255488.

Una máquina de sumar eléctrica marca «Precisa», modelo 370 374, número 194402.

Una máquina de calcular eléctrica, marca «Olivetti», número 127395.

Un soporte metálico para la máquina de sumar, marca «Involca».

Relaciones con los contribuyentes

Lujo:

Una máquina de escribir, marca «Hispano Olivetti-Lexicon 80», número 1108435.

Un soporte metálico para la máquina de escribir, «Involca», modelo «Super Nova».

Un armario metálico, dos puertas marca «Ofita», tipo-A-2 (con cinco estanterías con una sola cerradura) Dimensiones: Alto 2 metros, ancho 1 metro, fondo 46 centímetros.

Un archivador metálico, «Sistemas AF», cuatro cajones, modelo A-4.

Una mesa despacho metálica, tipo M-D.2 (serie «Futura»). Dimensiones: Tablero 160 x 80 centímetros, altura 70 centímetros.

Una mesa de oficina metálica, tipo M-S.1 (serie «Futura»). Dimensiones: Tablero 130 X 75 centímetros, altura 70 centímetros.

Un sillón fijo metálico, tipo S.2.F, tapizado en meraklón.

Una silla fija metálica, tipo S.3.1 (tapizado en meraklón).

Intervención:

Una mesa despacho metálica, tipo M-D.2 (serie «Futura»). Dimensiones: Tablero 160 X 80 centímetros, altura 70 centímetros.

Un sillón metálico giratorio y desplazable por cuatro ruedas, tipo S.2.G, tapizado meraklón.

Un archivador metálico, marca «Roneo», de cuatro cajones, número A0009.

Una máquina de calcular, marca «Olivetti-Logos 41 P.D.», número. 8245678.

Tesorería

Caja:

Una máquina contable «NCR», modelo 2261-0121-4300, serial 1-12445367, trager 01110.

Una máquina contable «NCR», modelo 2261-0121-4300, serial 1-12805622, trager 02646. Procedente de Barcelona.

Una mesa de madera con cajón al medio y tres cajones parte derecha. Dimensiones: Tablero 125 X 75 centímetros, alto 77 centímetros.

Una silla de madera, asiento tapizado skay.

Ordenanza:

Una mesa (de madera tres cajones parte superior y armario a derecha e izquierda. Dimensiones: Tablero 145 X 80 centímetros, altura 77 centímetros.

Un sillón de madera, asiento tapizado skay.

Vestíbulo:

Un banco de madera cuatro plazas con respaldo. Dimensiones: Largo 2 metros, ancho 47 centímetros, alto 45 centímetros.

Cuatro sillas de madera, asiento tapizado skay.

Relación complementaria del material inventariable que sé transfiere a la Generalidad de Catalunya

Dependencia o Servicio

Inspección:

Una mesa oficina. Tipo M.S.1 (serie Futura). Dimensiones: Tablero 130 x 75 centímetros; altura, 70 centímetros.

Una silla anatómica, con ruedas. Tipo S.4.G.R. (Tapizado Meraklon).

Una máquina de escribir, marca «Hispano Olivetti». Línea 98, número 1608550.

Un soporte para la máquina de escribir «Involca». Modelo «Super Nova».

Una mesa oficina. Tipo M. S. (serie Futura). Dimensiones: Tablero 130 X 75 centímetros; altura, 70 centímetros

Una mesa auxiliar, tipo M-A.2 (serie Futura) Dimensiones: tablero 75 x 45 centímetros; altura, 65 centímetros.

Un sillón metálico giratorio desplazable por cuatro ruedas. Tipo S.2.G.

Abogacía del Estado

Una mesa despacho. Tipo M-D.2. (Serie Futura). Dimensiones: tablero 160 X 80 centímetros, altura, 70 centímetros.

Un sillón metálico fijo. Tipo S.2.F.

Intervención

Intervención:

Una mesa oficina. Tipo M.D.2. (Serie Futura). Dimensiones: tablero 160 x 85 centímetros; altura, 70 centímetros.

Un sillón. Tipo S.1.G.1, giratorio y desplazable por cuatro ruedas. Forrado de skay negro.

Relaciones con los contribuyentes

Una mesa oficina. Tipo M S.1 (serie Futura). Dimensiones, tablero 130 x 75 centímetros; altura, 70 centímetros.

Un sillón. Tipo S.2.G., giratorio y desplazable, cuatro ruedas. Forrado Meraklon.

Una máquina de escribir, marca «Olivetti». Línea 90, número 1202220.

Una mesa despacho. Tipo M-D.2 (serie Futura). Dimensiones: tablero 160 x 80 centímetros; altura, 70 centímetros.

Un sillón fijo. Tipo S.2.F. Tapizado Meraklon

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid