Agencia Estatal Boletín Oficial del Estado

Ilustrísimos señores:

El número sexto de la Orden ministerial de 27 de julio de 1981 establece para las Entidades y personas físicas que realicen operaciones en territorio común y vasco, la obligación de presentar una declaración informativa ante cada una de las Administraciones Tributarias afectadas, en la que hagan constar las cantidades declaradas e ingresadas, por distintos conceptos tributarios.

En virtud de ello,

Este Centro directivo, de conformidad con el Gobierno Vasco y las Diputaciones Forales de Alava, Guipúzcoa y Vizcaya se ha servido disponer:

1.º Se aprueba el modelo adjunto, número 500, de declaración informativa y se dan instrucciones al respecto.

2.º La declaración correspondiente al segundo trimestre de 1981 se presentará en los siguientes plazos:

a) Las Entidades que tengan ajustado su ejercicio económico al año natural hasta el día 30 de septiembre de 1981.

b) Las Entidades cuyo ejercicio económico no coincida con el año natural operarán de la siguiente forma:

1) A 30 de septiembre presentarán declaración consignando solamente las retenciones sobre rendimientos del trabajo personal, excluidas las practicadas sobre retribuciones de cualquier naturaleza que perciban los Presidentes de Consejos de Administración o Juntas que hagan sus veces, retenciones sobre rendimientos de capital mobiliario (artículo 12, 1, c, del Concierto) y, por último, la cuota correspondiente al Impuesto General sobre el Tráfico de las Empresas. Tales datos se harán constar en las dos partes, A y B, de que se compone el modelo 500.

2) Al tiempo de realizar la declaración por el Impuesto sobre Sociedades, se presentará la declaración informativa repitiendo los datos anteriormente referidos y añadiendo aquéllos que se omitieron por no haber finalizado aún el ejercicio económico y no conocerse la cifra relativa de negocios.

c) Las personas físicas hasta el día 30 de septiembre de 1981.

3.° La declaración correspondiente al tercer trimestre de 1981 se presentará dentro del plazo de ingreso voluntario de las cuotas correspondientes a dicho período.

Lo que comunico a VV. II. para su conocimiento y efectos.

Madrid, 15 de septiembre de 1981.‒El Director general de Tributos, Alfonso Gota Losada.

Ilmos. Sres. Delegados de Hacienda.

INSTRUCCIONES

I. Obligados a presentar la declaración

Las Entidades y personas físicas que realicen actividades empresariales, profesionales o artísticas en los dos territorios de Guipúzcoa y Vizcaya o que, operando en uno solo de ellos, realicen también operaciones en territorio común.

En consecuencia, no están obligados a presentar esta declaración informativa:

1. Los que realicen operaciones exclusivamente en uno solo de los tres territorios históricos.

2. Los que realicen operaciones exclusivamente en territorio común.

3. Los que realicen operaciones en Alava y en territorio común, sin operar en ninguno de los otros dos territorios de Guipúzcoa y Vizcaya.

4. Los que realicen operaciones en Alava y en uno solo de los otros dos territorios de Guipúzcoa y Vizcaya, sin operar en territorio común.

II. Administraciones ante las que debe presentarse esta declaración

La presente declaración informativa deberá ser objeto de presentación ante cada una de las Administraciones Tributarias afectadas, excepción hecha de la Diputación Foral de Alava, si bien habrán de cumplimentarse los datos consignados en el impreso que hagan referencia a este territorio.

Por lo que se refiere a la Administración del Estado, la Delegación de Hacienda del domicilio fiscal del sujeto obligado.

En cuanto a las Diputaciones Forales de Guipúzcoa y Vizcaya, hasta tanto asuman los correspondientes servicios de gestión, las declaraciones se presentarán en las respectivas Delegaciones de Hacienda.

III. Contenido de la declaración

La presente declaración se divide en dos partes:

PRIMERA PARTE. LETRA A

En la primera parte, identificada con la letra A, se indicará por los declarantes la cantidad ingresada por los distintos conceptos dentro del apartado «Total» (números 04, 08, 12, 18 y 20). El total correspondiente a cada uno de los conceptos se desglosará en las cuatro líneas que le preceden de la columna «Importe», de acuerdo con los siguientes criterios:

Retenciones en la fuente por rendimientos del trabajo (artículo 10 de la Ley 12/1981, de 13 de mayo). Las retenciones en la fuente por rendimientos del trabajo, en concepto de pago a cuenta por el Impuesto sobre la Renta de las Personas Físicas, se imputarán:

1. A la Diputación Foral competente por razón del territorio cuando se trate de:

a) Los rendimientos procedentes de trabajos o servicios que se presten en el País Vasco y los derivados de trabajos circunstanciales con duración inferior a seis meses realizados en territorio común, siempre que sean abonados por personas o Entidades que no operen en éste.

b) Las pensiones o haberes pasivos abonados por Entidades Locales del País Vasco y las que se satisfagan en el mismo por la Seguridad Social, Montepíos, Mutualidades, Empresas y demás Entidades que operan en dicho territorio.

2. A la Administración del Estado, tratándose de las siguientes retenciones:

a) Las relativas a las retribuciones que, con el carácter de activas o pasivas, perciban los funcionarios y empleados del Estado en el País Vasco y los funcionarios y los empleados en régimen de contratación laboral o administrativa, de Organismos estatales y Entidades estatales autónomas.

b) Las retenciones que correspondan a rendimientos del trabajo obtenidos en el País Vasco, derivados de trabajos circunstanciales con duración inferior a seis meses, siempre que sean abonados por personas o Entidades que no operen en aquél.

Retenciones en la fuente sobre retribuciones de Presidentes y Vocales de Consejos de Administración y Juntas que hagan sus veces (artículo 10, primera, c), de la Ley 12/1081, de 13 de mayo). Las retenciones sobre las retribuciones de cualquier naturaleza que perciban los Presidentes y Vocales de los Consejos de Administración y Juntas que hagan sus veces en toda clase de Sociedades, cuando el domicilio fiscal de la Entidad pagadora radique en el País Vasco, se imputarán a la Diputación Foral competente por razón del territorio.

No obstante lo dispuesto en el párrafo anterior, tratándose de Entidades que sean sujetos pasivos del Impuesto sobre Sociedades exigible por el Estado y las Diputaciones Forales el total de estas retenciones se distribuirá entre las Administraciones afectadas aplicando la cifra relativa de negocios para dicho Impuesto, aun cuando aquéllas gozaran de exención.

Sin embargo, cuando se trate de Sociedades extranjeras que operen en España por medio de establecimiento permanente, la retención a que se refiere la presente norma se imputará en todo caso al Estado.

Retenciones en la fuente sobre rendimientos del capital mobiliario en concepto de dividendos, participaciones en beneficios, intereses de obligaciones y otros (artículo 12, l, a), de la Ley 12/1981, de 13 de mayo). Se imputarán a la Diputación competente por razón del territorio las retenciones correspondientes a dividendos, participaciones en beneficios y demás rentas incluidas en los apartados a) y b) del artículo 17, 2, de la Ley 44/1978, así como los intereses y demás contraprestaciones de obligaciones y títulos similares, cuando tales rendimientos sean satisfechos por Entidades que operen exclusivamente en territorio vasco.

Cuando una Entidad opere en ambos territorios, común y vasco, se imputarán las retenciones al Estado y a las Diputaciones Forales competentes en función de la cifra relativa de negocios señalada a efectos del Impuesto de Sociedades, que deberá ser declarada en el impreso modelo 200.

No obstante lo dispuesto en el párrafo anterior, las retenciones se imputarán únicamente al Estado cuando los rendimientos que este apartado comprende sean satisfechos por la Banca Oficial, Empresas Concesionarias de Monopolios del Estado y Sociedades extranjeras, aunque realicen la operación en territorio vasco.

Retenciones en la fuente sobre rendimientos del capital mobiliario en concepto de contraprestación de operaciones pasivas de Entidades de crédito y ahorro (artículo 12, 1, c), de la Ley 12/1981, de 13 de mayo) Se asignarán a la Diputación Foral competente por razón del territorio las retenciones correspondientes a los intereses y demás contraprestaciones de operaciones pasivas de los Bancos, Cajas de Ahorro, Cooperativas fiscalmente protegidas y Entidades equiparadas a las mismas, así como de las efectuadas en cualquier otro establecimiento de crédito o Institución financiera, cuando tales operaciones se realicen en territorio vasco y se satisfagan por establecimientos situados en el mismo.

Impuesto General sobre el Tráfico de las Empresas. Se atribuirá a la Diputación Foral competente por razón del territorio la exacción del Impuesto General sobre el Tráfico de las Empresas y el recargo provincial en los supuestos siguientes (artículo 28 de la Ley 12/1981, de 13 de mayo):

Uno. En las operaciones por las que los fabricantes, industriales y comerciantes mayoristas' trasmitan o entreguen por precio, bienes, mercancías o productos de su fabricación, industria o comercio, cuando tales bienes, mercancías o productos salgan, con destino a sus respectivos adquirentes, de fábricas, talleres o almacenes situados en territorio vasco.

Dos. En las entregas de bienes, mercancías o productos que los fabricantes, industriales y comerciantes mayoristas efectúen para destinarlos al comercio en sus establecimientos abiertos al público, cuando se entreguen desde fábricas, talleres, locales o almacenes situados en territorio vasco (V., número 10 de la Orden ministerial de 27 de julio de 1981).

Tres. En las ejecuciones de obras relativas a inmuebles, cuando el solar o la edificación estén situados en territorio vasco.

En las ejecuciones de obra consistentes en instalaciones industriales, cuando los trabajos de preparación y fabricación de las mismas se realicen en territorio vasco, con independencia de su lugar de destino o inmovilización. En las demás ejecuciones de obra, cuando se realicen en territorio vasco.

Cuatro. En los arrendamientos de bienes inmuebles, cuando los mismos se encuentren ubicados en territorio vasco, y en los bienes de otra naturaleza, cuando su entrega se hubiere efectuado desde establecimientos situados en ese mismo territorio.

Cinco. En las operaciones y servicios prestados por Entidades bancarias, Cajas de Ahorro, Cooperativas de crédito y demás Entidades o Instituciones financieras o crediticias, cuando tales operaciones o servicios se formalicen o presten en territorio vasco.

Seis. En los servicios de hostelería, restaurante, acampamento, espectáculos públicos, arrendamientos y prestaciones de servicios no especificados, cuando se presten o realicen en territorio vasco.

Siete. En las operaciones de seguro y capitalización, tratándose de seguros de personas, embarcaciones, vehículos y aeronaves, cuando el asegurado tuviere su domicilio en territorio vasco, y en el caso de seguros de bienes de otra naturaleza, cuando los mismos radiquen en dicho territorio.

Ocho. En los servicios de transporte terrestre, aéreo, marítimo y fluvial, cuando el mismo se inicie en territorio vasco, aunque se extienda a otros territorios.

Nueve. ES! los servicios de publicidad, tratándose de medios, cuando la manifestación de la publicidad tenga lugar en el País Vasco, en el caso de agencias, cuando éstas operen o estén establecidas en dicho territorio y en el mismo se encuentre domiciliado el cliente.

Diez. En los suministros de electricidad, cuando el consumo se efectúe en territorio vasco.

Once. En las Empresas explotadoras de vías de peaje, por la parte de facturación que correspondan a los terrenos de vías radicantes en territorio vasco.

Doce. En la transmisión de bienes inmuebles, cuando éstos radiquen en territorio vasco.

Impuesto sobre Sociedades. La cuota (positiva o negativa) declarada por este Impuesto se imputará al Estado y las Diputaciones Forales conforme a los porcentajes de cifra relativa de negocios que se declaran en el impreso modelo 200.

En la columna «Porcentaje» se hará constar el tanto por ciento que representen las cantidades consignadas en la columna «Importe» sobre el total de cada concepto. Caso de resultar decimales en el cálculo del porcentaje, sólo se consignarán dos.

SEGUNDA PARTE. LETRA B

En la segunda parte de la declaración, identificada con la letra B, se consignarán en la columna «Importe» las siguientes cantidades referidas en todo caso a ingresos practicados en cualquier Delegación o Administración de Hacienda del Estado:

Retenciones sobre rendimientos de trabajo personal (25). Suma de las retenciones ingresadas correspondientes al cuarto trimestre de 1980 y primero de 1981, o al segundo semestre de 1980, en su caso.

Retenciones sobre retribuciones de Presidentes y Vocales de Consejos de Administración o Juntas que hagan sus veces (28). Suma de las retenciones ingresadas correspondientes al cuarto trimestre de 1980 y primero de 1981.

Retenciones sobre rendimientos del capital mobiliario (articulo 12, 1, a), del Concierto Económico) (27). Suma de las retenciones ingresadas por el cuarto trimestre de 1980 y primero de 1981.

Retenciones sobre rendimientos del capital mobiliario (artículo 12, 1, c), del Concierto Económico) (28). Suma de las retenciones ingresadas por el cuarto trimestre de 1980 y primero de 1981.

Impuesto General sobre el Tráfico de las Empresas (29). Sumas de las cuotas, ingresadas por el cuarto trimestre de 1980 y primer semestre de 1981, o en su caso, por el segundo semestre, o año completo de 1980.

Los datos correspondientes a la parte B del impreso deberán consignarse tanto en la declaración del segundo como en la del tercer trimestre.

EJEMPLO

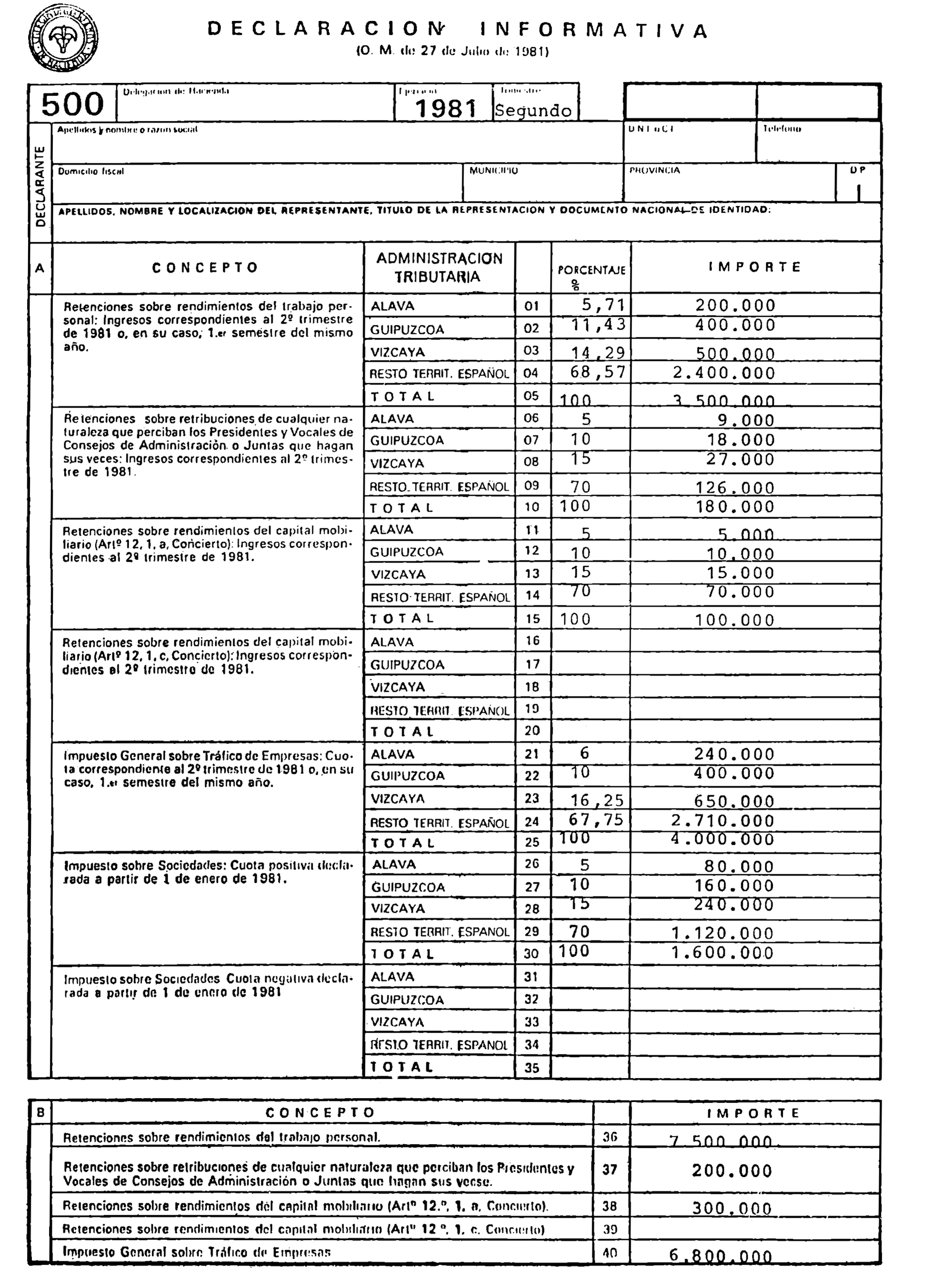

En una Sociedad con domicilio en Madrid e instalaciones en Madrid, Alava, Guipúzcoa y Vizcaya, concurren los siguientes datos:

Impuesto sobre Sociedades

La cuota ingresada por el ejercicio de 1980 fue de 1.800.000 pesetas.

Los porcentajes de cifra relativa en dicho año, declarados en el impreso modelo 200, son los siguientes:

| Porcentaje | |

|---|---|

| Alava. | 5 |

| Guipúzcoa. | 10 |

| Vizcaya. | 15 |

| Resto territorio español. | 70 |

| Suma. | 100 |

Retenciones sobre rendimientos del trabajo personal

Al disponer del oportuno acuerdo de centralización de declaraciones, las cuotas ingresadas en la Delegación de Hacienda de Madrid por el total de los, trabajadores de las distintas factorías de, a Sociedad fueron las siguientes:

Por el cuarto trimestre de 1980: 4.000.000 de pesetas.

Por el primer trimestre de 1981: 3.500.000 pesetas.

Por el segundo trimestre de 1981: 3.500.000 pesetas.

La distribución de las retenciones del segundo trimestre de 1981 entre las distintas Administraciones Tributarias afectadas, mediante la aplicación de los criterios establecidos en el artículo 10 del Concierto, determina los siguientes importes:

| Pesetas | |

|---|---|

| Diputación Foral de Alava. | 200.000 |

| Diputación Foral de Guipúzcoa. | 400.000 |

| Diputación Foral de Vizcaya. | 500.000 |

| Hacienda del Estado. | 2.400.000 |

| Total retenciones segundo trimestre 1981. | 3.500.000 |

Retenciones sobre retribuciones del Consejo de Administración

Las cuotas ingresadas en la Delegación de Hacienda de Madrid por el cuarto trimestre de 1980 descendieron a 200.000 pesetas.

Las correspondientes al segundo trimestre de 1981 importaron 180.000 pesetas.

Retenciones sobre dividendos satisfechos a los accionistas

Las retenciones ingresadas en la Delegación de Hacienda de Madrid correspondientes a los dividendos satisfechos en el primer trimestre de 1981 importaron 300.000 Pesetas.

Las correspondientes a las primas de asistencia a Junta abonadas en el segundo trimestre de 1981 representaron 100.000 pesetas.

Impuesto General sobre el Tráfico de las Empresas

Las cuotas y su recargo provincial ingresados en la Delegación de Hacienda de Madrid y correspondientes al total de operaciones de la Sociedad fueron las siguientes:

Por el cuarto trimestre de 1980: 3.000.000 de pesetas.

Por el primer trimestre de 1981: 3.800.000 pesetas.

Por el segundo trimestre de 1981: 4.000.000 de pesetas.

La distribución del Impuesto correspondiente al segundo trimestre de 1981 entre las distintas Administraciones Tributarias afectadas, mediante la aplicación de los criterios establecidos en el artículo 28 del Concierto Económico, determina los siguientes importes:

| Pesetas | |

|---|---|

| Diputación Foral de Alava. | 240.000 |

| Diputación Foral de Guipúzcoa. | 400.000 |

| Diputación Foral de Vizcaya. | 650.000 |

| Hacienda del Estado. | 2.710.000 |

| Total ingresos segundo trimestre 1981. | 4.000.000 |

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid