Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Ilustrísimos señores:

Por Resolución de la Subsecretaría de la Seguridad Social de 27 de octubre de 1976 se dictaron normas para la liquidación y recaudación de las cuotas del Régimen General de la Seguridad Social y se reguló la forma de reintegrar a las Empresas el importe de las prestaciones satisfechas por su colaboración de pago delegado.

Promulgados el Real Decreto 317/1977, de 4 de marzo, por el que se constituye y regula el Fondo de Garantía Salarial; la Orden de 28 de marzo de 1977, por la que se dictan normas de aplicación del citado Real Decreto; el Real Decreto 2824/1977, de 23 de septiembre, por el que se establece una nueva tarifa de primas de cotización por accidentes de trabajo y enfermedades profesionales, en las que se absorbe la reducción del 10 por 100 establecida en el número dos de la disposición adicional del Real Decreto-ley 15/1976, de 10 de agosto, y los Reales Decretos 3280/1977, de 9 de diciembre, y 883/1978, de 2 de mayo, por los que se dictan normas sobre el derecho a bonificación en el pago de cuotas de la Seguridad Social de las Empresas que ocupen temporalmente trabajadores subsidiados de desempleo o juveniles, se hace necesario dictar una nueva Resolución que actualice, de acuerdo con las disposiciones citadas, la liquidación y recaudación de las cuotas del Régimen General de la Seguridad Social, estableciendo nuevos modelos de cotización y recaudación.

En su virtud, esta Subsecretaría, en uso de las atribuciones que le están conferidas, ha tenido a bien dictar las siguientes normas:

Las cuotas del Régimen General de la Seguridad Social, incluidas las de accidentes de trabajo y enfermedades profesionales, así como las aportaciones para el Fondo de Garantía Salarial y para Formación Profesional, que se devenguen a partir de 1 de enero de 1978, se liquidarán e ingresarán por los empresarios conjuntamente, por mensualidades vencidas, durante el mes siguiente al de su devengo, salvo norma especial que estableciese otros plazos.

Los empresarios que, en virtud de disposiciones específicas, estén comprendidos en alguno de los sistemas especiales de cotización; realizarán las liquidaciones e ingresos con arreglo a las normas y modalidades aplicables al sistema de que se trate, utilizando, en todo caso, el modelaje y forma de pago establecido con carácter general para efectuar las liquidaciones sobre aquellos conceptos no incluidos explícitamente en las normas reguladoras del sistema a que se refiere.

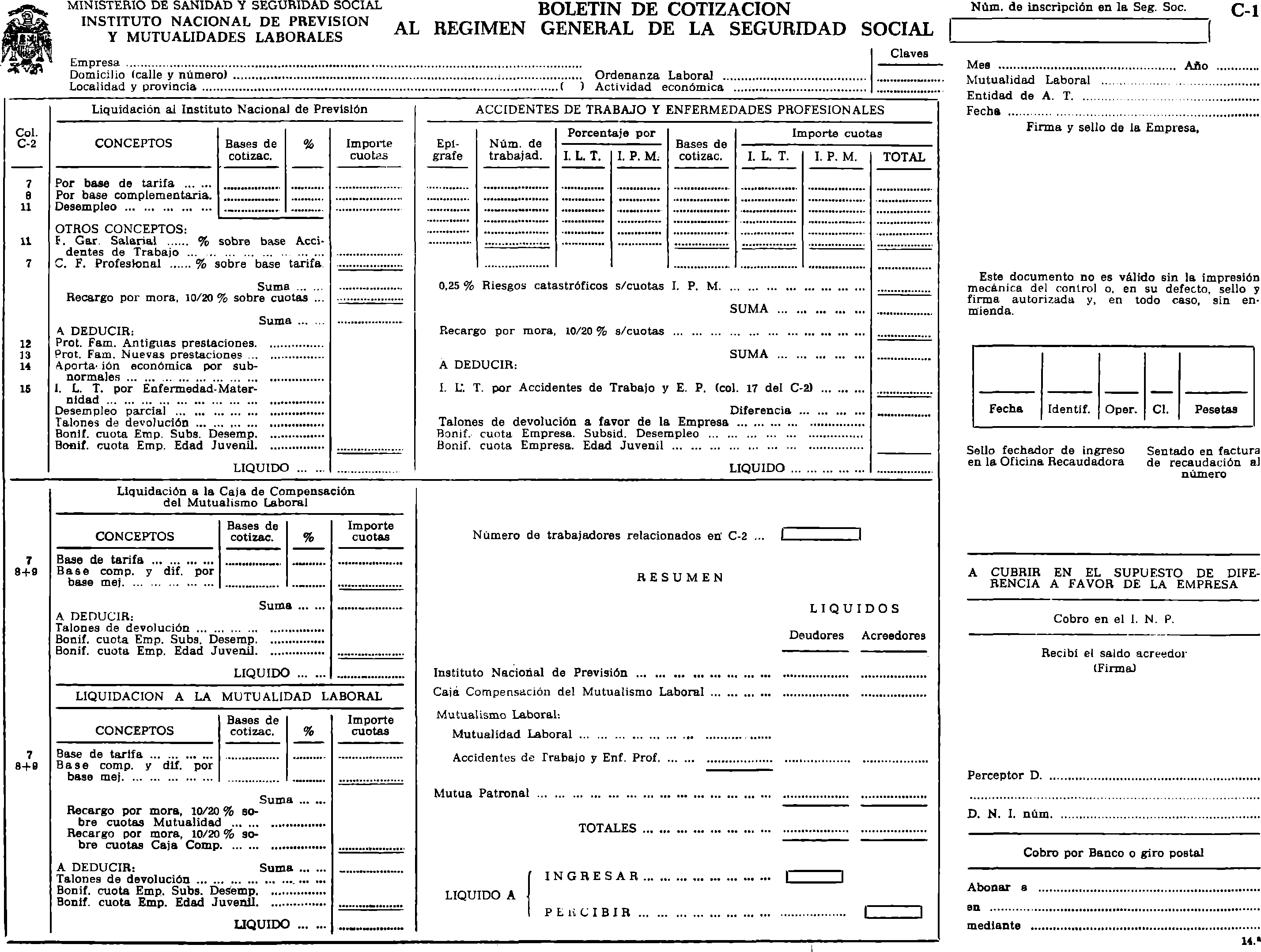

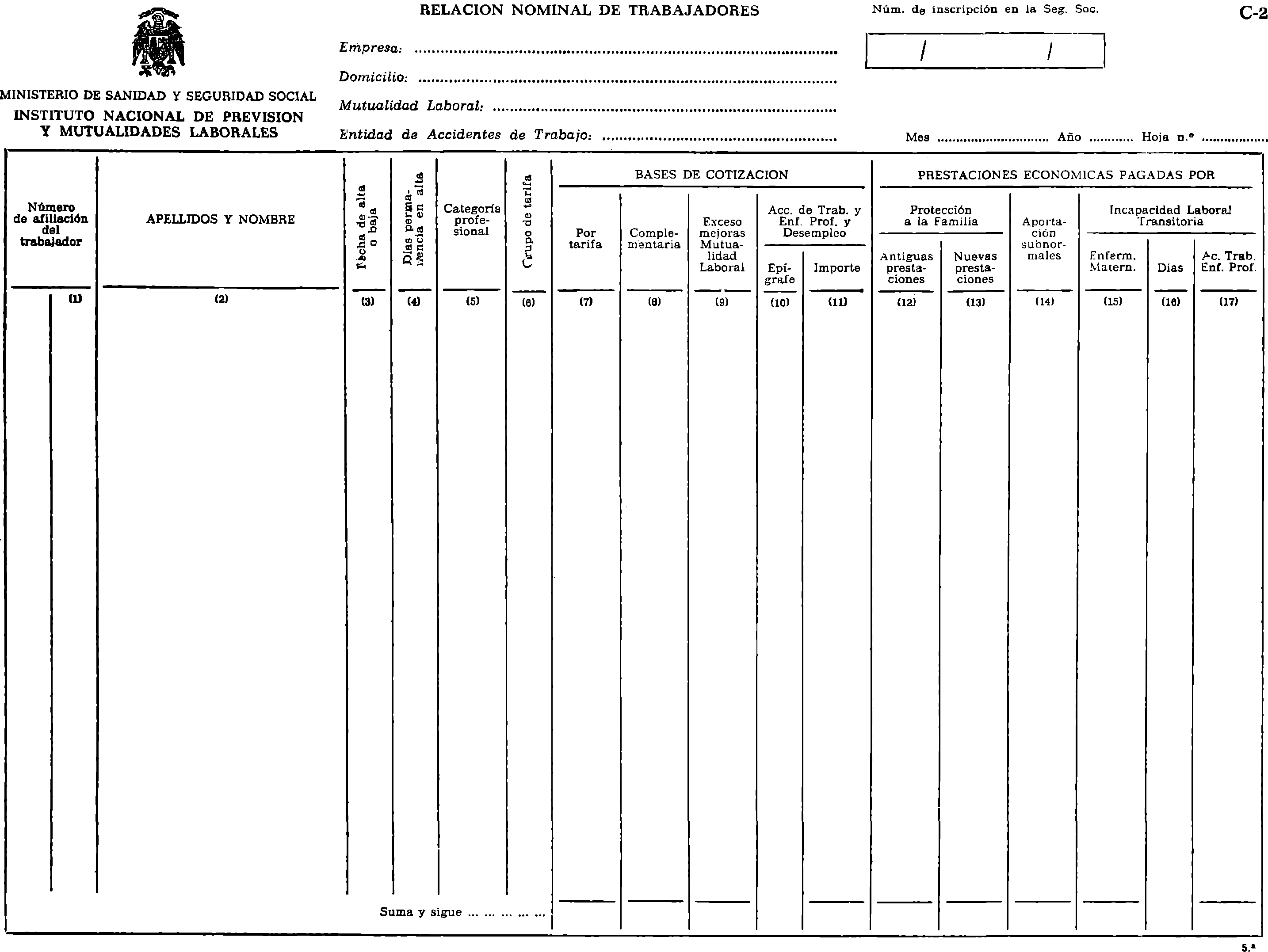

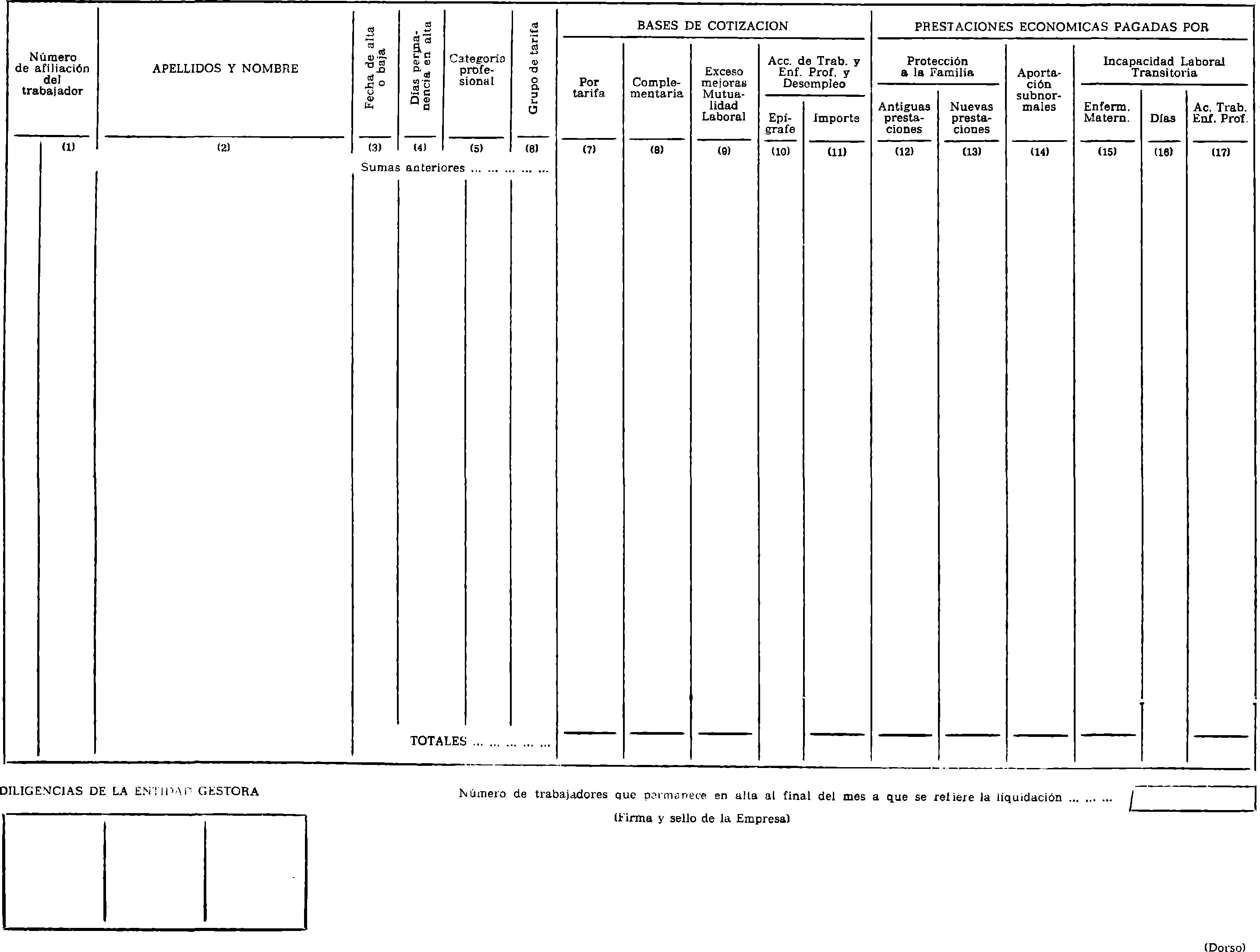

Para el ingreso de todas las cuotas a que se refiere el párrafo primero do la norma primera de la presente Resolución, se empleará bligatoriamente el boletín de cotización previsto en el apartado a) del número 1 del artículo 52 de la Orden de 28 de diciembre de 1966, que tendrá el formato que figura como anexo 1 a la presente Resolución. Al boletín de cotización modelo C.1 habrá de acompañarse necesariamente la relación nominal de trabajadores, modelo C.2, prevista en el apartado b) del número 1 del mencionado artículo 52, según el formato que figura en el anexo número 2 de la presente Resolución.

Los impresos modelos C.1 y C.2 serán editados por el Instituto Nacional de Previsión con arreglo al formato establecido en la presente Resolución y estarán a disposición de los empresarios en todas las Delegaciones y Agencias de dicho Instituto, que deberán facilitarlos al precio oficial fijado para dichos impresos.

Los modelos C.1 y C.2 se editarán en papel blanco y en formato de 225 por 340 milímetros.

Todo ello sin perjuicio de la emisión de modelos que a efectos de su mecanización, con carácter experimental, realice el Instituto Nacional de Previsión en algunas provincias.

Los empresarios cumplimentarán los impresos correspondientes a los modelos C.1 y C.2, salvo en aquellas partes que no les afecten, con sujeción a la legislación vigente y ateniéndose a las instrucciones dictadas al efecto.

Los empresarios deducirán en el boletín de cotización C.1, del importe de las liquidaciones relativas a las Entidades Gestoras y Mutuas Patronales, en su caso, las cuantías do las prestaciones correspondientes a cada una de ellas que hayan sido satisfechas por las Empresas en régimen de pago delegado, de acuerdo con las normas sobre colaboración obligatoria en la gestión establecida en la Orden de 25 de noviembre de 1966.

Las Empresas que satisfagan a sus trabajadores, de acuerdo con las normas sobre colaboración obligatoria en la gestión, el subsidio por desempleo parcial, deberán acompañar al boletín de cotización y relación nominal de trabajadoras la nómina comprensiva del importe de aquél, cuyo total se incluirá en el aludido boletín de cotización modelo C.1, en la línea destinada en el mismo a efectos de su deducción de la liquidación.

De conformidad con lo dispuesto en el apartado 2.1 del artículo segundo de la Orden do 15 de noviembre de 1975, según el cual el ingreso separado do las aportaciones de los trabajadores tendrá carácter de ingreso a cuenta de la totalidad de la cuota, la cual no se entenderá satisfecha, a ningún efecto, hasta que se efectúe el ingreso de la correspondiente aportación del empresario, éste no podrá deducir do ese ingreso a cuenta el importe de las prestaciones que hubiera satisfecho en régimen de pago delegado.

Las Empresas que, al amparo de lo establecido en los Reales Decretos 3280/1977, de 9 de diciembre, y 883/1978, de 2 de mayo, que estén autorizadas para deducir del importe de las cuotas de la Seguridad Social la bonificación que les corresponda por ocupar trabajadores «subsidiados de desempleo» o «en edad juvenil», deberán acompañar al boletín de cotización el boletín complementario del mismo, específico para el reflejo de dicha bonificación, debiendo consignar en los lugares del modelo C.1 destinados a tal fin la parte de la bonificación que ha de soportar cada una de las Entidades gestoras.

Cuando la Empresa haya recibido talones de devolución de cuotas, deducirá el importe de los mismos en el boletín de cotización modelo C.1, en la línea destinada a tal fin del recuadro correspondiente a las Entidades gestoras o colaboradoras a que correspondan tales cuotas.

Los boletines de cotización, modelo C.1, y las relaciones nominales de trabajadores, modelo C.2, se formalizarán por triplicado o cuadruplicado, según que la protección de accidentes de trabajo y enfermedades profesionales esté concertada, respectivamente, con una Mutualidad Laboral o una Mutua Patronal. La nómina de indemnización por desempleo parcial, cuando proceda, se formulará por duplicado.

Las Empresas afectadas por bonificaciones, por emplear trabajadores subsidiados de desempleo o en edad juvenil, acompañarán tantos ejemplares del boletín específico de las mismas como del modelo C.1.

En tanto no se lleve a cabo, de acuerdo con lo preceptuado en el número 6 de la disposición transitoria sexta de la Ley General de la Seguridad Social, la integración en las Mutualidades Laborales respectivas de las Mutualidades o Cejas de Empresa, las Empresas que las tengan constituidas cumplimentarán por cuadruplicado la documentación que se señala en el párrafo primero de la presente norma.

Los empresarios efectuarán el ingreso de las cuotas correspondientes presentando, para ello, la documentación que se señala en la norma anterior en cualquiera de las oficinas recaudadoras de la provincia.

De acuerdo con lo establecido en el artículo 50 de la Orden ministerial de 28 de diciembre de 1966, modificada por las Ordenes de 12 de mayo de 1970 y 19 de enero de 1977, dichas oficinas son las siguientes:

a) Cajas de Ahorro benéfico-sociales.

b) Establecimientos de banca privada.

c) Cajas rurales cooperativas de crédito.

d) Establecimientos de banca oficial y demás cooperativas de crédito, que expresamente autorice la Dirección General de Personal, Gestión y Financiación de la Seguridad Social.

No obstante lo preceptuado en el párrafo primero de esta norma y de acuerdo con lo que se determina en el número 2 del artículo 50 citado, así como en el supuesto de ingreso separado de la fracción de cuota correspondiente a las aportaciones de los trabajadores, regulado por la Orden de 15 de noviembre de 1975, el ingreso de las cuotas y la presentación de la documentación consiguiente se llevarán a cabo necesariamente en las Delegaciones Provinciales o Agencias del Instituto Nacional de Previsión, en los casos siguientes:

a) Cuando el importe de la liquidación, cualquiera que sea la causa que la motive, se ingrese fuera de plazo.

b) Cuando, por no existir oficina recaudadora en la localidad donde radique la Empresa, se utilicen los servicios de giro postal para el ingreso de las cuotas.

c) Cuando la liquidación arroje saldo a favor de la Empresa, por superar el importe de las prestaciones abonadas por la misma en régimen de pago delegado al de las cuotas que por todos conceptos haya de ingresar.

d) Cuando la liquidación se formule por Empresas que estén autorizadas para colaborar en la gestión de este Régimen General en la forma provista en la sección segunda del capítulo segundo de la Orden de 25 de noviembre de 1960.

e) Cuando la liquidación se refiera tanto a la aportación de los trabajadores como a la de la Empresa, en el supuesto de que ésta hubiera obtenido concesión de aplazamiento o fraccionamiento en el pago.

f) Cuando la liquidación corresponda a Empresas que se encuentren comprendidas en los sistemas especiales, salvo lo relativo a la cotización por accidentes de trabajo y enfermedades profesionales.

g) Cuando la liquidación se formule por Organismos, Servicios o Entidades del Estado.

h) Cuando la liquidación esté afectada de bonificación por dar ocupación a trabajadores subsidiados de desempleo o en edad juvenil.

Las oficinas recaudadoras a que so refiere' la norma anterior, una vez recibidas las liquidaciones formuladas por las Empresas, vienen obligadas a lo siguiente:

a) Comprobar que la liquidación corresponde al mes anterior a aquel en que se efectúe el ingreso y que el importe de las deducciones por pago delegado de prestaciones no es superior al importe de las cuotas, ya que en tales casos y en los demás a que se refiere el último párrafo de la norma anterior debe rechazarse la liquidación y advertir a la Empresa que ha de presentarla necesariamente ante la Delegación Provincia] o Agencia del Instituto Nacional de Previsión.

b) Comprobar si se presenta el número do ejemplares reglamentarios: de boletines de cotización modelo C.1, de la relación nominal de trabajadores modelo C.2, de la nómina de indemnización económica por desempleo parcial, de los talones de devolución y del boletín específico de bonificación, cuando así proceda.

c) Comprobar igualmente si figuran consignadas en el modelo C.1 el nombre de la Empresa y su número de inscripción en la Seguridad Social, la Mutualidad Laboral, la Entidad que efectúa la protección de accidentes de trabajo y, finalmente, si en el modelo C.2 figuran los datos de identificación de la Empresa.

d) Completar la diligencia de recepción que figura en el recuadro del modelo C.1, estampando el sello fechador de ingreso. Esta diligencia se cumplimentará en todos los ejemplares presentados.

e) Devolver a la Empresa, como justificante único del pago de cuotas, un ejemplar del boletín de cotización, modelo C.1, debida mea k diligenciado con el sello fechador de ingreso en la oficina recaudadora, y otro de la relación nominal de trabajadores, modelo C.2, sellado por la misma oficina en todos sus folios y, cuando proceda, un ejemplar de la nómina de indemnización por desempleo parcial y del boletín especifico de bonificación.

Las relaciones en el ámbito provincial entre las oficinas recaudadoras y el Instituto Nacional de Previsión, las Mutualidades Laborales, la Caja de Compensación del Mutualismo Laboral y, en su caso, las Mutuas Patronales, se mantendrán exclusivamente a través de la oficina principal que en la provincia tenga cada una de aquéllas. Esta oficina principal recibirá de las restantes sucursales o agencias de la provincia (oficinas recaudadoras secundarias) la documentación que en ellas haya sido presentada para su tramitación reglamentaria, abonando el importe de los ingresos en la cuenta recaudadora de la Entidad gestora o de la Mutua patronal, en su caso.

En las relaciones a que se refiere el párrafo anterior se utilizarán, con carácter único y obligatorio, los siguientes documentos:

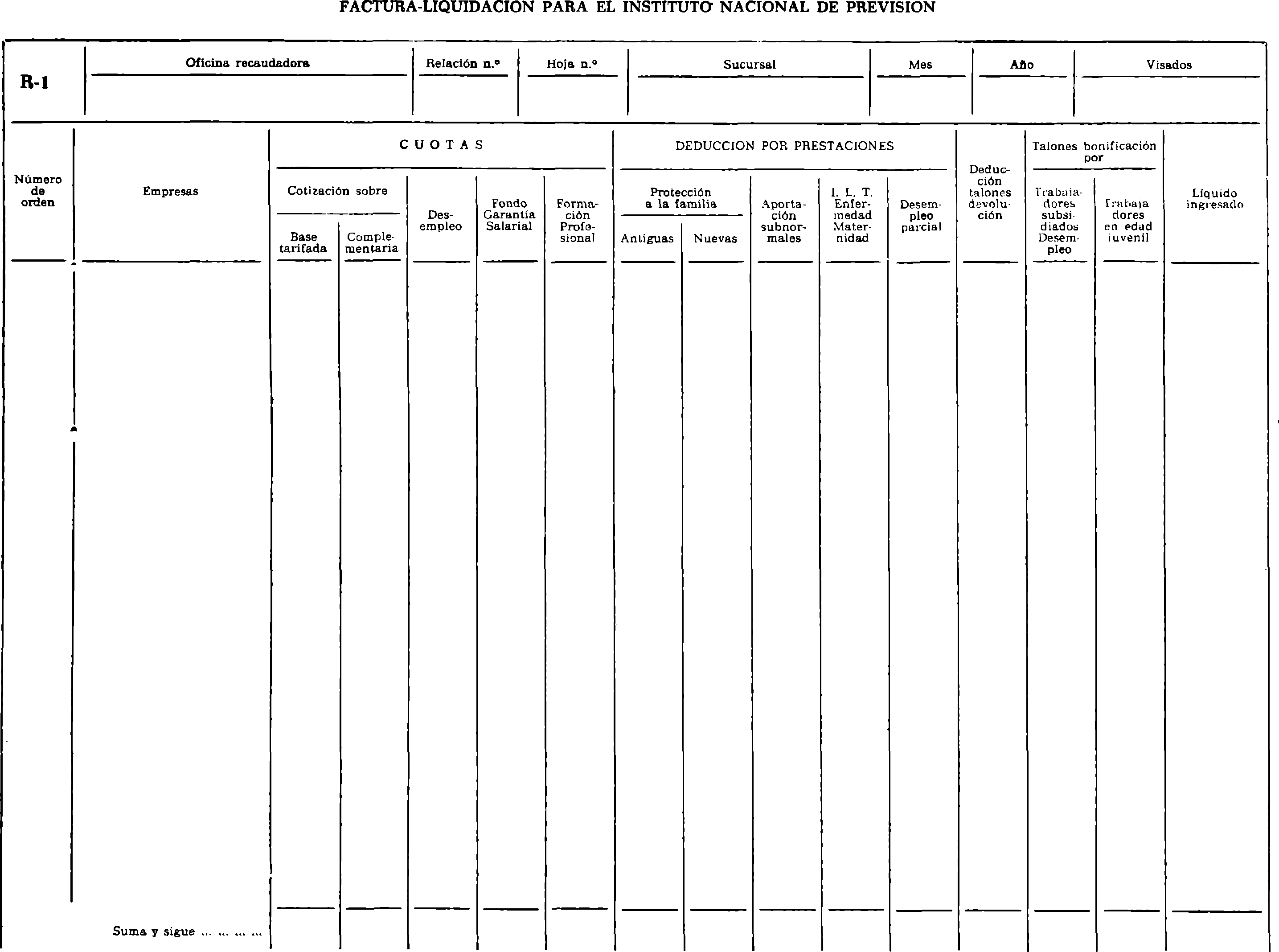

R.1. «Factura liquidación destinada al Instituto Nacional de Previsión». Este documento se extenderá por duplicado y en él se relacionarán los datos extraídos de la liquidación correspondiente al Instituto Nacional de Previsión que figura en los boletines de cotización, modelo C.1.

Las oficinas recaudadoras cubrirán todas ‘las columnas de la§ facturas-liquidación, modelo R.1.

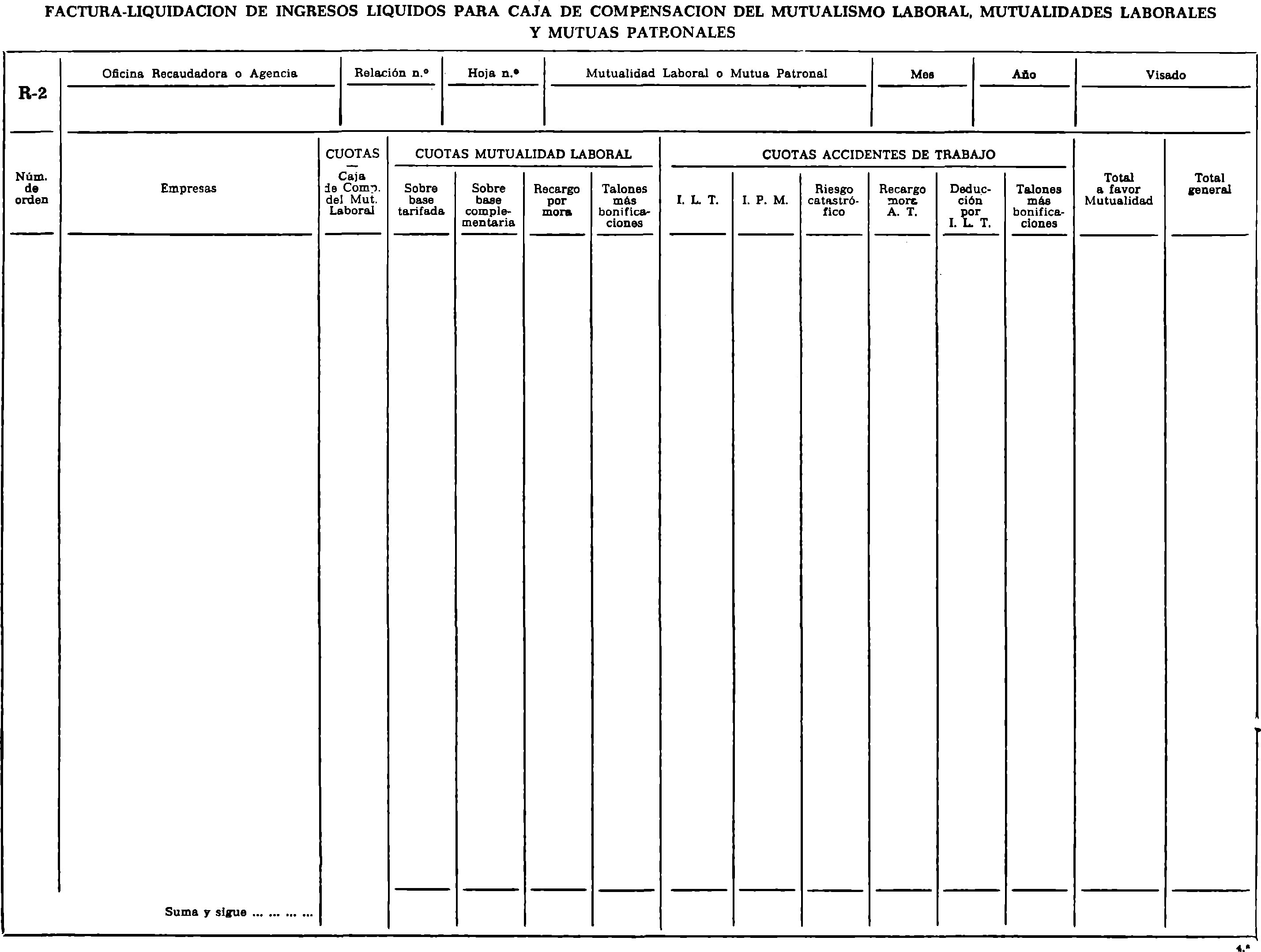

R.2. «Factura liquidación», cumplimentada por triplicado y con el siguiente trámite:

a) Las facturas R.2, que recogen cuotas destinadas a las Mutualidades Laborales, contendrán tanto las cuotas correspondientes al régimen mutualista (Mutualidad Laboral y Caja de Compensación) como las relativas al régimen de accidentes de trabajo y enfermedades profesionales de aquellas Empresas que estén incluidas, a efectos de la protección de estas contingencias, en la misma Mutualidad Laboral de encuadramiento.

b) Las facturas R.2, que recogen cuotas para Mutuas Patronales, contendrán exclusivamente los ingresos correspondientes al régimen de accidentes de trabajo y enfermedades profesionales de aquellas Empresas que estén asociadas, a dichos efectos, en una Mutua Patronal.

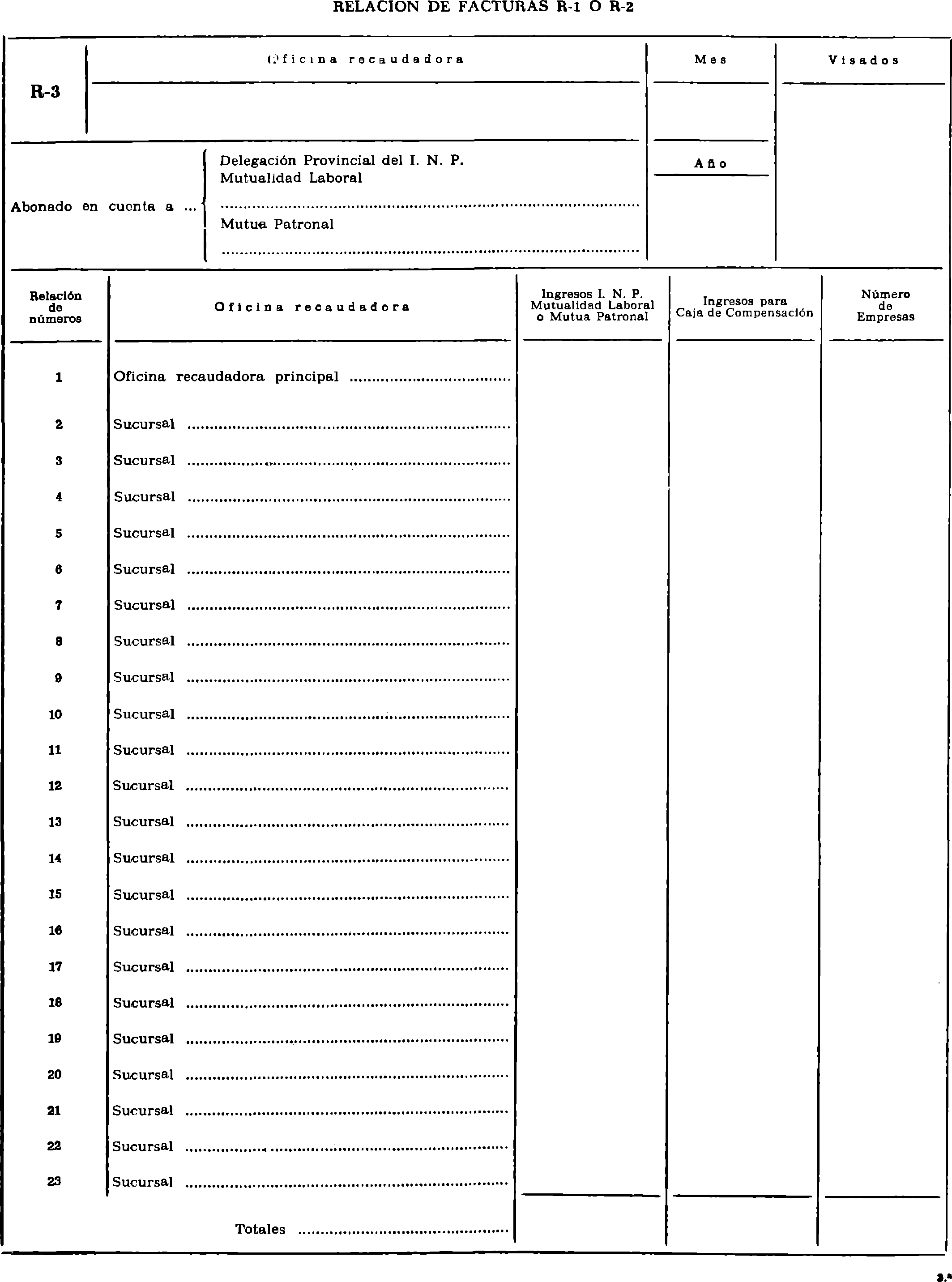

R.3. «Relación R.1 o R.2». Se extenderá por duplicado y en ella se relacionarán los totales de las facturas R.1 o R.2, según proceda. Las oficinas recaudadoras principales que lo deseen pueden incluir todos los ingresos de la provincia en un solo modelo R.1 o R.2, sin distinción por sucursales o agencias, y prescindir de la cumplimentación del modelo R.3.

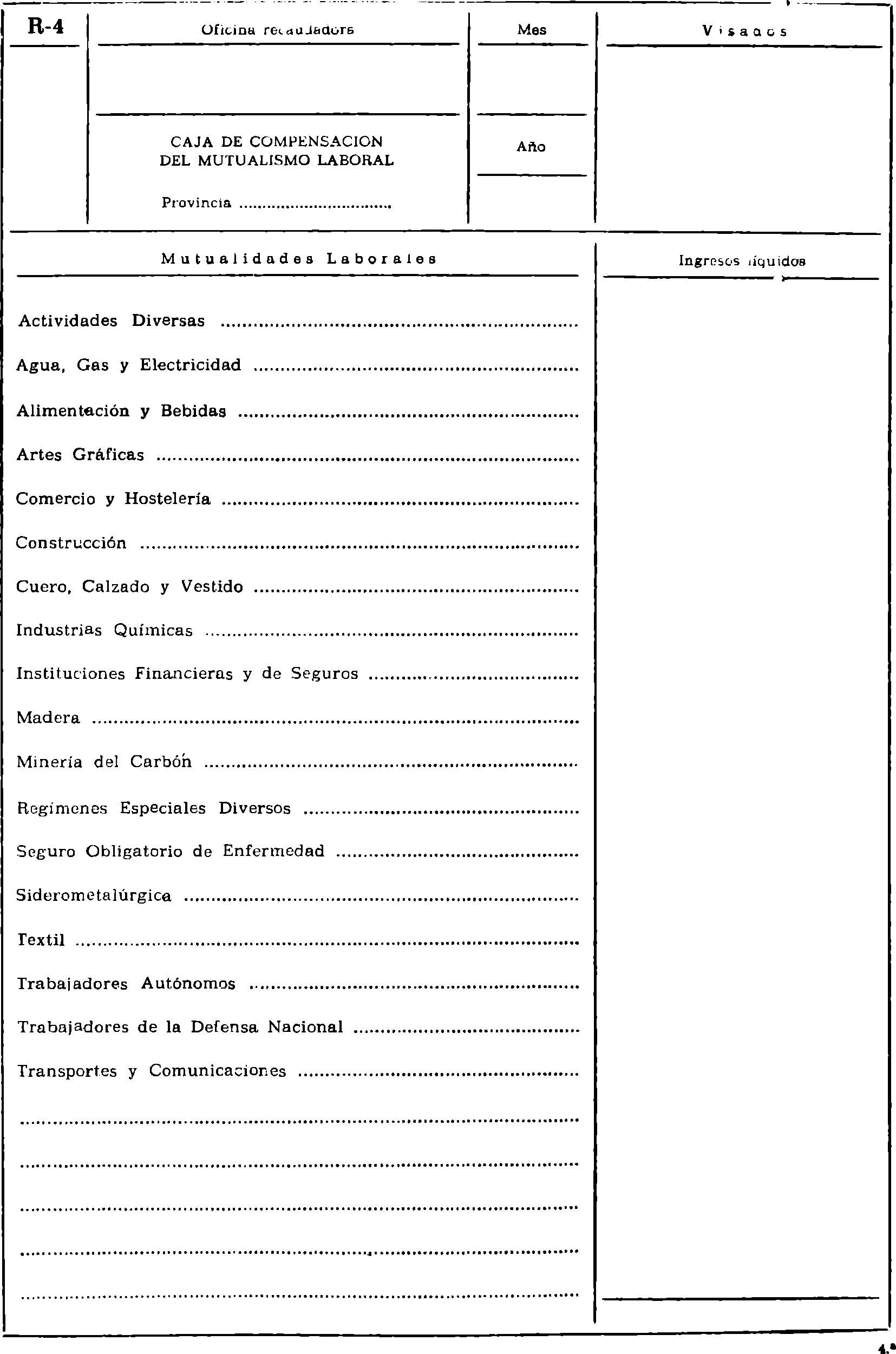

R.4. «Relación de ingresos para la Caja de Compensación del Mutualismo Laboral». Se confeccionará por triplicado, consignando por Mutualidades los totales que resulten de la columna «ingresos por Caja de Compensación», de loe modelos R.2 o R.3, en su caso.

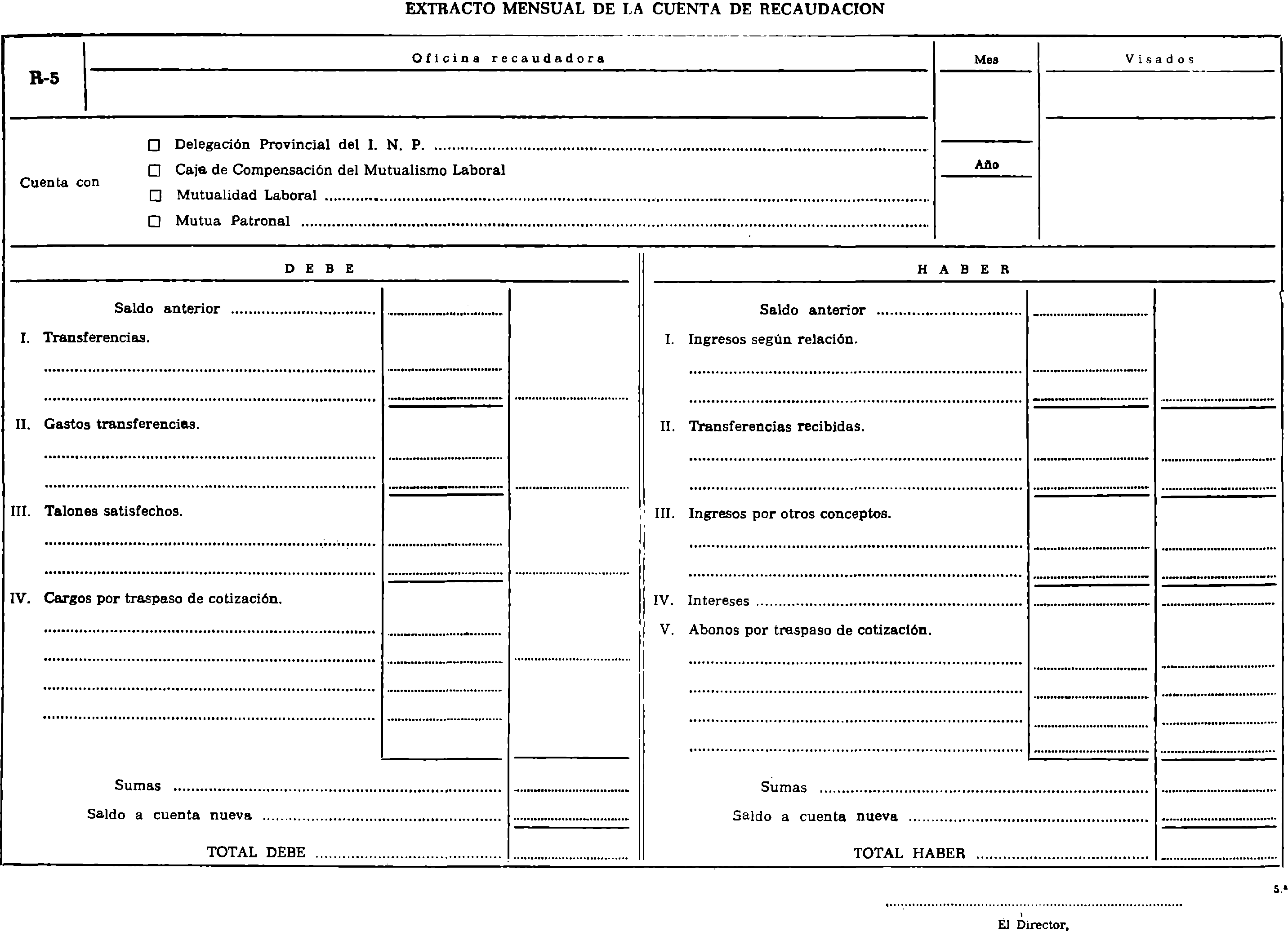

R.5. «Extracto mensual de la cuenta recaudadora» de cada una do las Entidades gestoras o Mutuas Patronales, que se cumplimentará por duplicado, en el que se especificarán las operaciones de abono o cargo recogidas en la cuenta respectiva en el transcurso del mes, a fin de que pueda servir de comprobación de la situación de sus cuentas al Instituto Nacional de Previsión, a las Mutualidades Laborales, Caja de Compensación y a las Mutuas Patronales. Las cantidades ingresadas por boletines de cotización, modelo C.1, serán reflejadas mediante una sola anotación por el importe de los ingresos que se deducen del correspondiente modelo R. Este modelo se cursará dentro del plazo ordinario, siempre que la cuenta ofrezca saldo, aun cuando no haya tenido movimiento.

Undécima. Dentro de los cinco primeros días naturales de cada mes, la oficina recaudadora principal notificará al Instituto Nacional de Previsión los ingresos líquidos percibidos duran te el mes anterior.

Dentro de los quince primeros días naturales de cada mes la oficina recaudadora principal, conforme a lo dispuesto en la norma precedente, notificará a las Entidades Gestoras y Mutuas Patronales los ingresos percibidos durante el mes anterior que a cada uno corresponda, remitiendo la documentación siguiente:

a) Al Instituto Nacional de Previsión: Un ejemplar del modelo R.3, con los modelos R.1 en él relacionados, salvo que se confeccione un solo R.1, por todos, a los que irán unidos un ejemplar do los boletines de cotización, modelo C.1 y, asimismo, de la relación nominal de trabajadores, modelo C.2, comprendido en la factura liquidación, modelo R.1. En su caso, se acompañará también un ejemplar del talón de devolución y dos ejemplares del extracto de su cuenta, modelo R.5.

También se remitirá al Instituto Nacional de Previsión una copia de todos y cada uno de los modelos R.2 que hayan sido enviados a las Mutualidades Laborales y Mutuas Patronales, así como de los modelos R.4.

b) A la Delegación Provincial del Mutualismo Laboral: Por cada Mutualidad Laboral, un ejemplar del modelo R.3, con los modelos R.2 que en él se relacionan, salvo, que se confeccione un solo R.2 por todos, a los que irán unidos un ejemplar de los boletines de cotización, modelo C.1, y, asimismo, de las relaciones nominales de trabajadores, modelo C.2, comprendidos en cada factura liquidación R.2, un ejemplar del talón de devolución y dos ejemplares del extracto de la cuenta recaudadora respectiva, modelo R.5.

Por cada Mutua Patronal, un ejemplar del modelo R.3, con los modelos R.2 relativos al mismo que en él se relacionan, salvo que sólo se confeccione un R.2.

Para la Caja de Compensación del Mutualismo Laboral, el modelo R.4 en ejemplar duplicado, y el modelo R.5, relativo a dicha Caja, asimismo en ejemplar duplicado.

En aquellas provincias en las que radique la sede central de alguna Mutualidad Laboral, la documentación correspondiente a que se refiere el primer párrafo de este apartado se remitirá directamente a la misma.

En la provincia de Madrid, por no existir Delegación Provincial del Mutualismo Laboral, las oficinas recaudadoras tramitarán la documentación relativa a los ingresos recibidos de la siguiente forma:

1. A cada una de las sedes centrales de las Mutualidades Laborales enviarán:

Un ejemplar del modulo R.3, con los modelos R.2 que en él se relacionan, salvo que se haya confeccionado un solo R.2 por los ingresos de la provincia, a cuyas relaciones irán unidos un ejemplar de los boletines de cotización, modelo C.1, y, asimismo, de las relaciones nominales de trabajadores, modelo C.2, comprendidos en cada factura recaudadora respectiva, modelo R.5, que también se remitirá, y un ejemplar del talón de devolución.

2. A la Caja de Compensación del Mutualismo Laboral:

Remitirán en duplicado ejemplar el modelo R.4 y dos ejemplares del extracto de la cuenta recaudadora respectiva, modelo R.5.

3. A la Oficina de Información de Accidentes de Trabajo del Servicio del Mutualismo Laboral:

Por cada Mutua Patronal, un ejemplar del modelo R.3, con los modelos. R.2 relativos a la misma que en él se relacionan, salvo que solamente se haya confeccionado un modelo R.2 que comprenda todos los ingresos de la provincia, en cuyo caso se enviará éste.

c) A las Mutuas Patronales de Accidentes de Trabajo: Un ejemplar del modelo R.3 con las facturas de liquidación, modelo R.2, que en aquél se relacionen, salvo que se haya confeccionado un solo modelo R.2 de todos los ingresos de la provincia, a cuyos modelos irán unidos un ejemplar del boletín de cotización, modelo C.1; otro de las relaciones nominales de trabajadores, modelo C.2; un ejemplar del talón de devolución, así como dos ejemplares de la cuenta recaudadora respectiva, modelo R.5.

d) A las Mutualidades o Cajas de Empresa: Un ejemplar del modelo R.5 y de los correspondientes C.1 y C.2 y un ejemplar del talón de devolución.

Como anexos a las presentes instrucciones se publicarán los modeles C.1 y C.2; R.1, R.2, R.3, R.4 y R.5.

Los modelos R.1, R.2, R.3, R.4 y R.5 serán confeccionados por las oficinas recaudadoras, ajustándose a las siguientes normas:

a) Los modelos R.1, R.2, R.3 y R.5 se imprimirán en papel blanco y el R.4 en papel amarillo.

b) Siempre que las oficinas recaudadoras hayan de cumplimentarlos mecanográficamente, el tamaño uniforme de dichos modelos será de 210 por 207 milímetros, salvo el R.1 y el R.2, cuyas dimensiones serán de 230 por 410 y 225 por 340, respectivamente, imprimiéndose en forma apaisada los modelos R.1, R.2 y R.5, y en forma vertical los R.3 y R.4.

c) En aquellos casos en que las oficinas recaudadoras dispongan de servicios mecanizados para llevar a cabo las facturaciones, podrán confeccionar los indicados modelos en el tamaño que se adapte a sus máquinas, pero conservando rigurosamente el texto, disposición de columnas y color de papel.

A los afectos de disponibilidad de los fondos de Mutualidades Labóreles las oficinas recaudadoras han de tener en cuenta lo siguiente:

a) El movimiento de fondos de las cuentas recaudadoras sólo podrá ser ordenado por la Mutualidad respectiva mediante órdenes de transferencia o de pago y siempre con la firma conjunta del Secretario general y del Interventor Delegado de cada Entidad, quienes, en caso de ausencia o enfermedad, serán sustituidos por los funcionarios que de forma expresa se designen.

b) Las Entidades recaudadoras transferirán automáticamente los saldos de las cuentas recaudadoras de cada Mutualidad Laboral y de la Caja de Compensación del Mutualismo Laboral a la cuenta tesorera principal o auxiliar que mantenga en las mismas la Delegación Provincial del Servicio del Mutualismo Laboral, antes del día 15 del mes siguiente al que el extracto R.5 se refiera.

c) Las Delegaciones Provinciales del Mutualismo Laboral quedan autorizadas para ordenar traspasos de cualquier cuenta receptora de cuotas de la Seguridad Social a otra de la misma naturaleza, a través de la oficina recaudadora que designe al efecto, cuando tenga por objeto exclusivamente subsanar errores de aplicación de los boletines de cotización modelo C.1, que afecten de alguna forma a los ingresos de una Mutualidad Laboral, de la Caja de Compensación del Mutualismo Laboral, del Instituto Nacional de Previsión o Mutua Patronal por lo que se refiere a cuotas de accidentes de trabajo.

Dichas rectificaciones deberán llevar el oportuno «Intervine» del Interventor-Delegado, de acuerdo con lo previsto en el Decreto 3336/1968, de 26 de diciembre.

Las Mutuas Patronales vienen obligadas a traspasar a la cuenta tesorera principal de las Delegaciones Provinciales del Servicio del Mutualismo Laboral, de las Mutualidades Laborales de Las Palmas y Santa Cruz de Tenerife, por lo que se refiere a sus provincias, y al Servicio del Mutualismo Laboral en Madrid, en lo que hace a esta provincia, los ingresos de cuotas de accidentes de trabajo que reciban o detecten como no propios.

Dichos traspasos se limitarán a aquellos supuestos en los que la Mutua Patronal que recibió el abono no pueda determinar por sí misma de forma inmediata la Entidad acreedora ni lo consiga con la colaboración de la respectiva Delegación Provincial del Servicio del Mutualismo Laboral, Mutualidades Laborales de Las Palmas y Santa Cruz de Tenerife u Oficina de Información de Accidentes de Trabajo del Servicio del Mutualismo Laboral, según la provincia en que se efectuó el ingreso.

Los traspasos que, de acuerdo con cuanto antecede, se efectúen a la cuenta tesorera que proceda, se mantendrán en la misma durante un año, transcurrido el cual sin que se haya determinado la imputabilidad del saldo, se ingresará su importe a favor del Fondo de Garantía.

En la provincia de Madrid la Mutualidad Laboral o Mutua Patronal que observe la falta de ingreso de una Empresa o que haya recibido un ingreso que no le corresponde, lo pondrá en conocimiento de la Oficina de Información de Accidentes de Trabajo del Servicio del Mutualismo Laboral, a fin de que éste efectúe las comprobaciones oportunas y facilite la información a las Entidades afectadas, ordenando las transferencias que procedan cuando los errores afecten sólo a dos Mutuas Patronales y poniéndolo en conocimiento de la Mutualidad Laboral respectiva cuando el error afecte a Mutualidades Laborales entre sí o a una Mutualidad Laboral y una Mutua Patronal, para que aquella que recibió el ingreso indebido subsane el error cometido.

Las Delegaciones Provinciales y agencias del Instituto Nacional de Previsión, cuando recauden cuotas del Mutualismo Laboral y Mutuas Patronales, actuarán en la forma indicada para las oficinas recaudadoras con la modificación, en lo que se refiere a Mutualidades Laborales, de que el modelo R.2 se cerrará los días 15 y último de cada mes, enviándolo, en unión de los modelos C.1 y C.2, antes del último día de la quincena siguiente a la Delegación Provincial del Servicio del Mutualismo Laboral o sede central de la Mutualidad Laboral, cuando radique en la respectiva provincia.

Queda derogada la Resolución de la Subsecretaría de la Seguridad Social de fecha 27 de octubre de 1976 y anulados los modelos C.1 y C.2 y los que constituían la serie «R», publicados como anexos de la misma.

Lo que comunico a VV. II. para su conocimiento y efectos.

Dios guarde a VV. II.

Madrid, 4 de mayo de 1978.‒El Subsecretario, Victorino Anguera Sansó.

Ilmos. Sres. Delegados generales del Instituto Nacional de Previsión y del Servicio del Mutualismo Laboral.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid