Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

FELIPE VI

REY DE ESPAÑA

A todos los que la presente vieren y entendieren.

Sabed: Que las Cortes Generales han aprobado y Yo vengo en sancionar la siguiente ley:

PREÁMBULO

El vigente Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por Ley 28/1990, de 26 de diciembre, prevé en su disposición adicional tercera que, en caso de producirse una reforma sustancial en el ordenamiento jurídico tributario del Estado se procederá por ambas Administraciones, de común acuerdo, a la adaptación del Convenio Económico.

Desde la última modificación del Convenio, por Ley 14/2015, de 24 de junio, se han producido una serie de novedades en el ordenamiento jurídico tributario del Estado que requieren la adaptación del Convenio.

Con la presente ley se incorporan al Convenio estas adaptaciones, que han sido objeto de acuerdo entre ambas Administraciones en el seno de la Comisión Negociadora, acuerdo formalizado en las actas correspondientes a las sesiones de este órgano celebradas con fecha 20 de diciembre de 2021 y 10 de junio de 2022.

Así, se procede a incorporar al Convenio diversos tributos aprobados por las Cortes Generales. En primer lugar, el Impuesto sobre el valor de la extracción del gas, petróleo y condensados, creado por la Ley 8/2015, de 21 de mayo, por la que se modifica la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, y por la que se regulan determinadas medidas tributarias y no tributarias en relación con la exploración, investigación y explotación de hidrocarburos.

También se incorpora el nuevo Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos, que ha sido creado mediante la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular.

Junto a él, el Impuesto sobre Determinados Servicios Digitales, creado por la Ley 4/2020, de 15 de octubre, del Impuesto sobre Determinados Servicios Digitales y el Impuesto sobre las Transacciones Financieras creado por la Ley 5/2020, de 15 de octubre, del Impuesto sobre las Transacciones Financieras.

Igualmente, se ha incorporado al Convenio Económico la regulación de los puntos de conexión correspondientes al régimen especial aplicable a los servicios prestados por empresarios o profesionales establecidos en la Comunidad, pero no en el Estado miembro de consumo, a destinatarios que no tengan la condición de empresarios o profesionales actuando como tales, a las ventas a distancia intracomunitarias de bienes y a determinadas entregas interiores de bienes facilitadas a través de una interfaz digital, así como al régimen especial aplicable a las ventas a distancia de bienes importados de países o territorios terceros. La Comisión Europea ha llevado a cabo una ambiciosa reforma del Impuesto sobre el Valor Añadido en relación con el comercio electrónico transfronterizo cuyos pilares se basan en la reforma del régimen comunitario de ventas a distancia, la aplicación del mecanismo de ventanilla única, así como la igualdad de trato y tributación para proveedores comunitarios y de fuera de la Unión, lo que ha exigido la transposición de diversas directivas europeas por los Estados Miembros y ahora su traslación a las normas forales en el marco del Convenio Económico. Como consecuencia de esta modificación, se ha adecuado la expresión matemática del Ajuste por Impuesto sobre el Valor Añadido, incorporando la parte correspondiente a la recaudación por los regímenes especiales aplicables a las ventas a distancia y a determinadas entregas interiores de bienes y prestaciones de servicios.

Además de la incorporación al Convenio de nuevas figuras tributarias se ha procedido a la actualización de numerosos preceptos para su adaptación a las reformas del sistema tributario estatal acometidas en los últimos años, destacando los relativos al delito fiscal y a la tributación en el Impuesto sobre Sociedades de las entidades que forman un grupo fiscal.

Por otra parte, se ha actualizado, pasando de 7 a 10 millones de euros, la cifra umbral de volumen de operaciones a que se refieren los artículos 19 y 33 del Convenio, que sirve para delimitar la competencia para la exacción y la comprobación del Impuesto sobre el Valor Añadido y del Impuesto sobre Sociedades, así como la normativa aplicable en este último tributo.

Además de la adecuación del Convenio a las últimas reformas del sistema tributario se incorporan algunas mejoras técnicas y sistemáticas en el texto del mismo, modificando los puntos de conexión aplicables a diversos impuestos.

Así, en el Impuesto sobre la Renta de las Personas Físicas se modifica, entre otras, la regla de exacción de las retenciones e ingresos a cuenta por rendimientos del trabajo cuando los trabajos o servicios se presten tanto en territorio común como en territorio navarro, dando prioridad a la aplicación del criterio del centro de trabajo. El mismo criterio se aplicará en los casos de teletrabajo, supuesto éste que no estaba contemplado en la redacción actual del Convenio.

Adicionalmente, se modifica la redacción de la regla que establece el punto de conexión aplicable al ingreso de retenciones correspondientes a retribuciones, tanto activas como pasivas, satisfechas a funcionarios y empleados del sector público con el objeto de dar a la misma una formulación más clara y evitar dudas en su interpretación. Correlativamente, se ha acordado la aplicación de un nuevo mecanismo de compensación entre Administraciones en el que se tengan en cuenta todas aquellas retenciones derivadas de la aplicación de esta regla que hayan sido ingresadas en una Administración diferente a aquella a la que corresponde la exacción del IRPF según las normas del Convenio y, en consecuencia, se ha adecuado la regulación de las compensaciones que se restan de la aportación integra, eliminado la vinculada a dichas retenciones.

En el Impuesto sobre la Renta de No Residentes se introducen, entre otras, modificaciones en las reglas para la exacción y devolución del impuesto a no residentes sin establecimiento permanente y se regula un punto de conexión específico para la exacción y para el ingreso de retenciones a no residentes sin establecimiento permanente del gravamen especial sobre los premios de determinadas loterías y apuestas.

En el Impuesto sobre Sucesiones y Donaciones, se atribuye a la hacienda foral la exacción del impuesto devengado en las adquisiciones gratuitas realizadas por contribuyentes residentes en el extranjero cuando la mayor parte del valor conjunto de los bienes y derechos transmitidos corresponda a los situados en Navarra, así como en las sucesiones de causantes no residentes en territorio español cuando el heredero resida en Navarra y en las donaciones a residentes en Navarra de inmuebles situados en el extranjero.

Se han acordado, asimismo, otras modificaciones en los puntos de conexión aplicables a tributos convenidos, entre las que destacan la del Impuesto Especial sobre la Electricidad, en el que se procede a la adaptación del punto de conexión a la nueva estructura del impuesto que se estableció en la normativa estatal en 2014, y el Impuesto Especial sobre Determinados Medios de Transporte, en el que se vincula la exacción del mismo al lugar donde se encuentre el domicilio fiscal de la persona física o jurídica que realice el hecho imponible.

Por otra parte, se ha considerado conveniente avanzar en la coordinación entre las Administraciones Tributarias foral y estatal, introduciendo modificaciones en la regulación de procedimientos tales como el régimen previsto para la asignación, revocación y rehabilitación del número de identificación fiscal, así como el procedimiento de coordinación de competencias inspectoras en el Impuesto sobre el Valor Añadido previsto en el nuevo artículo 46 bis.

También se incluyen modificaciones de aspectos institucionales del Convenio, como la actualización del precepto regulador de la Junta Arbitral del Convenio, asignando a este órgano competencia para resolver las controversias que puedan surgir en los supuestos previstos en el nuevo artículo 46 bis y previendo la regulación a nivel reglamentario de un procedimiento abreviado aplicable a la resolución de dichas controversias, así como a los conflictos derivados de la falta de acuerdo en la resolución de consultas relativas a los puntos de conexión del Convenio. También se incorporan mejoras técnicas en la redacción de las competencias atribuidas a la Comisión Coordinadora prevista en el artículo 67 relacionadas con la determinación de la aportación económica y el índice de imputación.

Asimismo, se incluye una disposición adicional nueva en la que se prevé la revisión del ajuste del Impuesto sobre las Labores del Tabaco en el supuesto de que se modifique el régimen de fabricación y comercio de labores del tabaco.

Por último, se incorporan las habituales reglas transitorias para delimitar los efectos de algunas de las modificaciones introducidas en el Convenio.

La presente ley se ha redactado de acuerdo con los principios de necesidad, proporcionalidad, seguridad jurídica, transparencia y eficacia, regulados en el artículo 129 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas y es consecuencia del acuerdo alcanzado por ambas Administraciones en las sesiones de la Comisión Negociadora del Convenio Económico celebradas el 20 de diciembre de 2021 y el 10 de junio de 2022.

[Bloque 2: #au]

Se introducen las siguientes modificaciones en el vigente Convenio Económico entre el Estado y la Comunidad Foral de Navarra, aprobado por Ley 28/1990, de 26 de diciembre, y ello conforme a lo establecido en el artículo 45 de la Ley Orgánica 13/1982, de 10 de agosto, de Reintegración y Amejoramiento del Régimen Foral de Navarra, y en la disposición adicional tercera de dicho Convenio:

Uno. Se modifica el artículo 10, que queda redactado de la siguiente forma:

«Artículo 10. Retenciones e ingresos a cuenta por rendimientos del trabajo.

1. Las retenciones e ingresos a cuenta sobre rendimientos del trabajo, en concepto de pago a cuenta del Impuesto sobre la Renta de las Personas Físicas, se exigirán, conforme a su propia normativa, por la Comunidad Foral cuando correspondan a los que a continuación se señalan:

a) Los procedentes de trabajos o servicios que se presten en Navarra.

En el supuesto de que los trabajos o servicios se presten en territorio común y navarro, o no se pueda determinar el lugar donde se realicen los trabajos o servicios, se considerará que los mismos se prestan en Navarra cuando se ubique en este territorio el centro de trabajo al que esté adscrita la persona trabajadora.

Asimismo, en el caso de teletrabajo y en los supuestos en que los trabajos o servicios se presten en el extranjero se entenderán prestados en el centro de trabajo al que esté adscrita la persona trabajadora.

b) Las retribuciones correspondientes a los funcionarios y empleados en régimen de contratación laboral o administrativa de la Comunidad Foral y de las entidades locales de Navarra.

c) Los rendimientos de los trabajadores de empresas de transporte que realicen su trabajo en ruta, cuando la empresa pagadora tenga su domicilio fiscal en Navarra.

d) Las pensiones, incluidas aquellas cuyo derecho hubiese sido generado por persona distinta del perceptor, y haberes pasivos, abonados por la Comunidad Foral y entidades locales de Navarra.

e) Las pensiones, haberes pasivos y prestaciones percibidas de los Regímenes Públicos de la Seguridad Social, Instituto Nacional de Empleo, Mutualidades, Fondos de Promoción de Empleo, Planes de Pensiones, Entidades de Previsión Social Voluntaria, así como las prestaciones pasivas de empresas y otras entidades, cuando el perceptor tenga su residencia habitual en Navarra.

f) Las retribuciones que se perciban por la condición de administradores y miembros de los Consejos de Administración, de las Juntas que hagan sus veces y de otros órganos representativos en toda clase de entidades, cuando la entidad pagadora tribute exclusivamente a la Comunidad Foral por el Impuesto sobre Sociedades.

Cuando la entidad pagadora sea sujeto pasivo del Impuesto sobre Sociedades exigible por el Estado y la Comunidad Foral, la retención corresponderá a ambas Administraciones en proporción al volumen de operaciones efectuado en cada territorio, conforme a lo previsto en el artículo 21 de este Convenio. Estas retenciones se exigirán, conforme a la normativa foral o común, según que a la entidad pagadora le resulte de aplicación la normativa foral o común del Impuesto sobre Sociedades, y la inspección se realizará por los órganos de la Administración que corresponda por aplicación de este mismo criterio. No obstante lo anterior, las normas relativas al lugar, forma y plazo de presentación de las correspondientes declaraciones-liquidaciones serán las establecidas por la Administración competente para su exacción.

2. Corresponderán a la Administración del Estado las retenciones relativas a las retribuciones, tanto activas como pasivas, incluidas las pensiones generadas por persona distinta del perceptor, satisfechas por los entes que forman parte del sector público estatal a los funcionarios y empleados en régimen de contratación laboral o administrativa, sea cual fuere la naturaleza jurídica de su relación con el pagador, con excepción de las retenciones relativas a retribuciones satisfechas por:

a) Organismos autónomos y entidades públicas empresariales.

b) Sociedades mercantiles estatales.

c) Consorcios de adscripción estatal.

d) Fundaciones estatales.

e) Universidades públicas no transferidas.

3. El importe de las retenciones que, en virtud de lo dispuesto en los párrafos b) y d) del apartado 1 y en el apartado 2 de este artículo, correspondan a una u otra Administración será objeto de compensación entre ambas.»

Dos. Se modifica el artículo 12, que queda redactado de la siguiente forma:

«Artículo 12. Retenciones e ingresos a cuenta por rendimientos del capital mobiliario.

1. Las retenciones e ingresos a cuenta relativos a rendimientos del capital mobiliario, salvo los supuestos contemplados en el apartado 2 de este artículo, se exigirán por la Comunidad Foral, conforme a su propia normativa, cuando la retención o el ingreso a cuenta se realicen por sujetos pasivos del Impuesto sobre la Renta de las Personas Físicas que tributen a Navarra o por entidades que tributen exclusivamente a ella por el Impuesto sobre Sociedades.

Tratándose de sujetos pasivos del Impuesto sobre Sociedades exigible por el Estado y por la Comunidad Foral, la retención corresponderá a ambas Administraciones en proporción al volumen de operaciones efectuado en cada territorio, conforme a lo previsto en el artículo 21 de este Convenio. Estas retenciones se exigirán conforme a la normativa foral o común, según que a la entidad retenedora le resulte de aplicación la normativa foral o común del Impuesto sobre Sociedades, y la inspección se realizará por los órganos de la Administración que corresponda por aplicación de este mismo criterio. No obstante lo anterior, las normas relativas al lugar, forma y plazo de presentación de las correspondientes declaraciones-liquidaciones serán las establecidas por la Administración competente para su exacción.

2. Asimismo, corresponderán a la Comunidad Foral, conforme a su propia normativa, las retenciones e ingresos a cuenta de los siguientes rendimientos:

a) Los satisfechos por la Comunidad Foral, entidades locales y demás entes de la Administración territorial e institucional de Navarra, sin perjuicio de la compensación que proceda entre Administraciones.

b) Los intereses y demás contraprestaciones de operaciones pasivas de los bancos, cajas de ahorros, cooperativas de crédito y demás entidades o instituciones financieras, así como de las efectuadas en cualquier otro establecimiento de crédito, cuando el perceptor del rendimiento tenga su domicilio fiscal en Navarra.

c) Los derivados de operaciones de capitalización y de contratos de seguros de vida o invalidez, cuando el beneficiario de los mismos o el tomador del seguro en caso de rescate tenga su domicilio fiscal en Navarra.

d) Las rentas vitalicias y otras temporales que tengan por causa la imposición de capitales, cuando el beneficiario de las mismas tenga su domicilio fiscal en Navarra.

e) Los rendimientos procedentes de la propiedad intelectual cuando no sea sujeto pasivo el autor, así como en cualquier caso los de la propiedad industrial y de la prestación de asistencia técnica, cuando la persona o entidad que los satisfaga se halle domiciliada fiscalmente en Navarra.

f) Los procedentes del arrendamiento de bienes, derechos, negocios o minas y análogos, cuando estén situados en territorio navarro.

3. Corresponderán, en todo caso, a la Administración del Estado las retenciones e ingresos a cuenta correspondientes a los rendimientos satisfechos por la misma, así como por las Comunidades Autónomas, Corporaciones de Territorio Común y demás entes de sus Administraciones territoriales e institucionales, sin perjuicio de la compensación que proceda entre ambas Administraciones.»

Tres. Se modifica el apartado 1 del artículo 14, que queda redactado de la siguiente forma:

«1. Las retenciones e ingresos a cuenta relativos a los incrementos de patrimonio derivados de la transmisión o reembolso de acciones y participaciones de instituciones de inversión colectiva, así como de la transmisión de derechos de suscripción, se exigirán, conforme a su propia normativa, por la Comunidad Foral cuando el accionista o partícipe tenga su domicilio fiscal en Navarra.»

Cuatro. Se modifica el artículo 18, que queda redactado de la siguiente forma:

«Artículo 18. Normativa aplicable.

1. Los sujetos pasivos que tributen exclusivamente a la Comunidad Foral de Navarra, con arreglo a los criterios que se señalan en el artículo siguiente, aplicarán la normativa foral navarra.

2. Los sujetos pasivos que tributen conjuntamente a ambas Administraciones aplicarán la normativa correspondiente a la Administración de su domicilio fiscal. No obstante lo dispuesto en el apartado anterior, los sujetos pasivos que tributando conjuntamente a ambas Administraciones y teniendo su domicilio fiscal en Navarra hubieran realizado en el ejercicio anterior en territorio común el 75 por ciento o más de sus operaciones totales, de acuerdo con los puntos de conexión que se establecen en los artículos 19, 20 y 21 siguientes, quedarán sometidos a la normativa de territorio común.

Los sujetos pasivos que tributen conjuntamente a ambas Administraciones y, teniendo su domicilio fiscal en territorio común, hayan realizado en el ejercicio anterior en Navarra el 75 por ciento o más de sus operaciones totales, aplicarán la normativa foral navarra salvo que se trate de entidades que formen parte de un grupo fiscal.»

Cinco. Se modifica el artículo 19, que queda redactado de la siguiente forma:

«Artículo 19. Exacción del impuesto.

1. Corresponde a la Comunidad Foral de Navarra la exacción del Impuesto sobre Sociedades de los siguientes sujetos pasivos:

a) Los que tengan su domicilio fiscal en Navarra y su volumen total de operaciones en el ejercicio anterior no hubiere excedido de diez millones de euros.

b) Los que operen exclusivamente en territorio navarro y su volumen total de operaciones en el ejercicio anterior hubiere excedido de diez millones de euros, cualquiera que sea el lugar en el que tengan su domicilio fiscal.

2. Los sujetos pasivos que operen en ambos territorios y cuyo volumen total de operaciones en el ejercicio anterior hubiere excedido de diez millones de euros, tributarán conjuntamente a ambas Administraciones, cualquiera que sea el lugar en que tengan su domicilio fiscal. La tributación se efectuará en proporción al volumen de operaciones realizado en cada territorio durante el ejercicio, determinado de acuerdo con los puntos de conexión que se establecen en los artículos 20 y 21 siguientes, y se expresará en porcentaje redondeado con dos decimales.

3. A efectos de lo dispuesto en los apartados 1 y 2 anteriores, en el supuesto de inicio de la actividad, para el cómputo de la cifra de diez millones de euros se atenderá al volumen de las operaciones realizadas en el ejercicio inicial.

Hasta que se conozcan el volumen y lugar de realización de las operaciones a que se refiere el párrafo anterior, se tomarán como tales, a todos los efectos, los que el sujeto pasivo estime en función de las operaciones que prevea realizar durante el ejercicio de inicio de la actividad.

4. En el supuesto de que el ejercicio tuviese una duración inferior al año, para el cómputo de la cifra de diez millones de euros, las operaciones realizadas se elevarán al año.

5. Se entenderá como volumen de operaciones el importe total de las contraprestaciones, excluido el Impuesto sobre el Valor Añadido y el recargo de equivalencia, en su caso, obtenido por el sujeto pasivo en las entregas de bienes y prestaciones de servicios realizadas en su actividad.»

Seis. Se modifica el artículo 23, que queda redactado de la siguiente forma:

«Artículo 23. Inspección.

La inspección se realizará de acuerdo con los siguientes criterios:

1.º La inspección de los sujetos pasivos que deban tributar exclusivamente a la Administración de la Comunidad Foral de Navarra o a la Administración del Estado, se llevará a cabo por la inspección de los tributos de cada una de ellas.

2.º La inspección de los sujetos pasivos que deban tributar a las dos Administraciones se realizará de acuerdo con las siguientes reglas:

1.ª Si los sujetos pasivos tienen su domicilio fiscal en territorio común, la inspección será realizada por los órganos competentes de territorio común, sin perjuicio de la colaboración entre Administraciones.

No obstante lo establecido en el párrafo anterior, en el caso de que un sujeto pasivo con domicilio fiscal en territorio común hubiera realizado en el ejercicio anterior en territorio navarro el 75 por ciento o más de sus operaciones totales, de acuerdo con los puntos de conexión que se establecen en los artículos 19, 20 y 21 anteriores, será competente la Administración de la Comunidad Foral, sin perjuicio de la colaboración entre Administraciones.

2.ª Si los sujetos pasivos tienen su domicilio fiscal en territorio navarro, la inspección será realizada por los órganos competentes de la Administración de la Comunidad Foral de Navarra, sin perjuicio de la colaboración entre Administraciones.

No obstante lo establecido en el párrafo anterior, en el caso de que un sujeto pasivo con domicilio fiscal en territorio navarro hubiera realizado en el ejercicio anterior en territorio común el 75 por ciento o más de sus operaciones totales, de acuerdo con los puntos de conexión que se establecen en los artículos 19, 20 y 21 anteriores, será competente la Administración de territorio común, sin perjuicio de la colaboración de la Administración de la Comunidad Foral.

3.ª Las actuaciones inspectoras se ajustarán a la normativa de la Administración competente, de acuerdo con lo previsto en las reglas anteriores, y surtirán efectos frente a ambas Administraciones incluyendo la proporción de tributación que corresponda a las mismas.

Si como consecuencia de dichas actuaciones resultase una deuda a ingresar o una cantidad a devolver que corresponda a ambas Administraciones, el cobro o pago correspondiente será efectuado por la Administración actuante, sin perjuicio de las compensaciones que entre aquellas procedan. La Administración competente comunicará los resultados de sus actuaciones a la Administración afectada. A estos efectos se establecerá un procedimiento para que la deuda resultante de las actuaciones de comprobación e investigación sea percibida por la Administración a la que corresponda.

4.ª Lo establecido en las reglas anteriores se entenderá sin perjuicio de las facultades que corresponden en su territorio a la Administración de la Comunidad Foral de Navarra en materia de comprobación e investigación, sin que sus actuaciones puedan tener efectos económicos frente a los contribuyentes en relación con las liquidaciones definitivas practicadas como consecuencia de actuaciones de los órganos de las Administraciones competentes.

5.ª Las proporciones fijadas en las comprobaciones por la Administración competente surtirán efectos frente al sujeto pasivo en relación con las obligaciones liquidadas, sin perjuicio de las que, con posterioridad a dichas comprobaciones, se acuerden con carácter definitivo entre ambas Administraciones.

3.º La Administración Tributaria que no ostente la competencia inspectora podrá realizar actuaciones de obtención de información sobre las operaciones que pudieran afectar al cálculo de su proporción de volumen de operaciones, con independencia de donde se hayan entendido realizadas, a los solos efectos de comunicar lo actuado a la Administración Tributaria con competencia inspectora. En ningún caso estas actuaciones pueden suponer la realización de actuaciones de comprobación e investigación por parte de la Administración que no dispone de competencia inspectora.»

Siete. Se modifican los apartados 2 y 3 en el artículo 27, y se añade un nuevo apartado 4, con la siguiente redacción:

«2. Para determinar la tributación de los grupos fiscales se aplicarán las siguientes reglas:

1.ª El régimen de consolidación fiscal será el correspondiente al de la Comunidad Foral cuando todas las entidades que forman el grupo fiscal estuvieran sujetas a normativa foral en régimen de tributación individual, y será el correspondiente al régimen de consolidación fiscal de territorio común cuando todas las entidades que forman el grupo fiscal estuvieran sujetas al régimen tributario de territorio común en régimen de tributación individual. A estos efectos, se considerarán excluidas del grupo fiscal las sociedades que estuvieran sujetas a la otra normativa.

La competencia inspectora de los grupos fiscales corresponderá a la Administración Tributaria cuya normativa sea aplicable de acuerdo con las normas establecidas en el presente artículo.

2.ª Los grupos fiscales en los que la entidad dominante estuviere sujeta a la normativa foral en régimen de tributación individual, se equipararán en su tratamiento fiscal a los grupos fiscales en los que la entidad dominante sea no residente en territorio español.

3.ª En todo caso, se aplicará idéntica normativa a la establecida en cada momento por el Estado para la definición de grupo fiscal, entidad dominante, entidades dependientes, entidad representante, grado de dominio y operaciones internas del grupo.

3. Para la aplicación del régimen de consolidación fiscal de los grupos fiscales que tributen a ambas Administraciones se seguirán las reglas siguientes:

1.ª Las entidades integrantes del grupo fiscal presentarán, de conformidad con las normas generales, la declaración establecida para el régimen de tributación individual.

Sin perjuicio de lo dispuesto en el párrafo anterior, la entidad representante del grupo fiscal presentará a cada una de las Administraciones los estados contables consolidados del grupo fiscal.

2.ª El grupo fiscal tributará en todo caso a una y otra Administración en función del volumen de operaciones realizado en uno y otro territorio.

A estos efectos, el volumen de operaciones realizado en cada territorio estará constituido por la suma o agregación de las operaciones que cada una de las entidades integrantes del grupo fiscal efectúen en el mismo, antes de las eliminaciones intergrupo que procedan.

4. Para la determinación de la proporción del volumen de operaciones efectuado en cada territorio en los casos a que se refiere el segundo párrafo de la letra f) del apartado 1 del artículo 10, el segundo párrafo del apartado 1 del artículo 12 y el segundo párrafo del apartado 2 del artículo 30, se atenderá en todo caso al volumen de operaciones del grupo definido en la regla 2.ª del apartado anterior.»

Ocho. Se modifica el apartado 1 del artículo 28, que queda redactado de la siguiente forma:

«1. En la exacción del Impuesto sobre la Renta de no Residentes, la Comunidad Foral aplicará normas sustantivas y formales del mismo contenido que las establecidas en cada momento por el Estado. No obstante, la Administración de la Comunidad Foral podrá aprobar los modelos de declaración e ingreso, que contendrán, al menos, los mismos datos que los del territorio común, y señalar plazos de ingreso para cada periodo de liquidación, que no diferirán sustancialmente de los establecidos por la Administración del Estado.

No obstante lo anterior, a los establecimientos permanentes domiciliados en Navarra de personas o entidades residentes en el extranjero les será de aplicación la normativa foral del Impuesto sobre Sociedades, de acuerdo con lo establecido en el artículo 18.

Cuando el contribuyente ejercite la opción de tributación por el Impuesto sobre la Renta de las Personas Físicas por cumplir los requisitos previstos en la normativa reguladora del Impuesto sobre la Renta de no Residentes, a efectos de la aplicación del régimen opcional será tenida en cuenta la normativa foral, siempre y cuando la renta obtenida en territorio navarro represente la mayor parte de la renta total obtenida en España. En el caso de que el contribuyente tenga derecho a la devolución ésta será satisfecha por la Comunidad Foral, con independencia del lugar de obtención de las rentas dentro del territorio español.»

Nueve. Se modifica el apartado 3 del artículo 29, y se añade un nuevo apartado 4, con la siguiente redacción:

«3. En los supuestos a que se refieren el punto 4.º del párrafo d), y los párrafos f), g) e i) del apartado 1 anterior, así como en el supuesto previsto en el apartado 2, las rentas satisfechas por entidades privadas o establecimientos permanentes se entenderán obtenidas o producidas en territorio navarro en la cuantía siguiente:

a) Cuando se trate de entidades o establecimientos permanentes que tributen por el Impuesto sobre Sociedades exclusivamente a Navarra, la totalidad de las rentas que satisfagan.

b) Cuando se trate de entidades o establecimientos permanentes que tributen por el Impuesto sobre Sociedades conjuntamente a ambas Administraciones, la parte de las rentas que satisfagan en proporción al volumen de operaciones realizado en Navarra.

No obstante, en los supuestos a que se refiere este párrafo, la Administración competente para la exacción de la totalidad de los rendimientos será la del territorio a quien corresponda la competencia inspectora de las personas, entidades o establecimientos permanentes que presenten la liquidación en representación del no residente conforme a los criterios establecidos en el presente Convenio Económico, sin perjuicio de la compensación que proceda practicar a la otra Administración por la parte correspondiente a la proporción del volumen de operaciones realizado en el territorio de esta última.

Asimismo, las devoluciones que proceda practicar a los no residentes serán a cargo de la Administración del territorio a quien corresponda la competencia inspectora de las personas, entidades o establecimientos permanentes que presenten la liquidación en representación del no residente conforme a los criterios establecidos en el presente Convenio Económico, sin perjuicio de la compensación que proceda practicar a la otra Administración por la parte correspondiente al volumen de operaciones de la entidad pagadora realizado en el territorio de esta última.

4. El Gravamen especial sobre los premios de determinadas loterías y apuestas exigible a no residentes sin establecimiento permanente corresponderá a la Administración de la Comunidad Foral cuando el punto de venta donde se adquiera el décimo, fracción o cupón de lotería o apuesta premiados se localice en territorio navarro.»

Diez. Se modifica el artículo 30, que queda redactado de la siguiente forma:

«Artículo 30. Pagos a cuenta.

1. Los pagos fraccionados que realicen los establecimientos permanentes y las retenciones e ingresos a cuenta del Impuesto que se les practiquen por las rentas que perciban, se exigirán de acuerdo con las reglas establecidas en las secciones 1.ª y 3.ª anteriores.

2. Las retenciones e ingresos a cuenta correspondientes a las rentas obtenidas por los contribuyentes que operen sin establecimiento permanente, se exigirán por la Administración del territorio en el que se entiendan obtenidas, conforme a lo dispuesto en el artículo anterior. Asimismo, la inspección se realizará por los órganos de la Administración que corresponda conforme a lo dispuesto en el mismo artículo.

En los supuestos a que se refieren el punto 4.º del párrafo d), y párrafos f), g) e i) del apartado 1, así como en el supuesto previsto en el apartado 2, ambos del artículo anterior, se exigirán por la Comunidad Foral en proporción al volumen de operaciones realizado en Navarra correspondiente al obligado a retener, aplicando las reglas especificadas en la sección 3.ª anterior.

3. Asimismo, será de aplicación lo dispuesto en el artículo 16 respecto de la eficacia de los pagos a cuenta realizados en una u otra Administración.

4. Las retenciones correspondientes al Gravamen especial sobre los premios de determinadas loterías y apuestas realizadas a contribuyentes no residentes sin establecimiento permanente se exigirán por la Administración de la Comunidad Foral cuando el punto de venta donde se adquiera el décimo, fracción o cupón de lotería o apuesta premiados se localice en territorio navarro.»

Once. Se modifica el apartado 1 del artículo 31, que queda redactado de la siguiente forma:

«1. Corresponderá a la Comunidad Foral de Navarra la exacción del Impuesto que grava las sucesiones y donaciones en los siguientes supuestos:

a) En la adquisición de bienes y derechos por herencia, legado o cualquier otro título sucesorio y en las cantidades percibidas por los beneficiarios de seguros sobre la vida para caso de fallecimiento, cuando el causante tenga su residencia habitual en Navarra o, teniéndola en el extranjero, conserve la condición política de navarro con arreglo al artículo 5.º de la Ley Orgánica de Reintegración y Amejoramiento del Régimen Foral de Navarra.

En el caso de que el causante tuviera su residencia en el extranjero y no conservara la condición política de navarro, cuando los contribuyentes tuvieran su residencia habitual en Navarra.

b) En las adquisiciones de bienes inmuebles y derechos sobre los mismos por donación o cualquier otro negocio jurídico a título gratuito e inter vivos, cuando éstos radiquen en territorio navarro. Si los bienes inmuebles radican en el extranjero, cuando el donatario tenga su residencia habitual en Navarra. En las adquisiciones de otros bienes y derechos, cuando el donatario o el favorecido por ellas tenga su residencia habitual en dicho territorio.

A estos efectos, tendrán la consideración de donaciones de bienes inmuebles las transmisiones a título gratuito de los valores a que se refiere el artículo 314 del Texto Refundido de la Ley del Mercado de Valores, aprobado por Real Decreto Legislativo 4/2015, de 23 de octubre.

c) En los supuestos no contemplados en párrafos anteriores, cuando el contribuyente tuviera su residencia en el extranjero y el mayor valor de los bienes y derechos adquiridos radique en territorio navarro, así como por la percepción de cantidades derivadas de contratos de seguros sobre la vida cuando el contrato haya sido realizado con entidades aseguradoras residentes en territorio navarro o se haya celebrado en Navarra con entidades extranjeras que operen en dicho territorio.

A efectos de esta letra se entenderá que radican en territorio navarro los bienes y derechos que estuvieran situados, pudieran ejercitarse o hubieran de cumplirse en dicho territorio.»

Doce. Se añade una nueva sección 9.ª en el capítulo II del título I con la siguiente redacción:

«Sección 9.ª Impuesto sobre el valor de la extracción de gas, petróleo y condensados

Artículo 31 quinquies. Normativa aplicable y exacción del impuesto.

1. En la exacción del Impuesto sobre el Valor de la Extracción de Gas, Petróleo y Condensados la Comunidad Foral de Navarra aplicará las mismas normas sustantivas y formales establecidas en cada momento por el Estado.

No obstante, la Comunidad Foral podrá aprobar los modelos de declaración e ingreso que contendrán, al menos, los mismos datos que los del territorio común, y señalar plazos de ingreso para cada período de liquidación, que no diferirán sustancialmente de los establecidos por la Administración del Estado.

2. La exacción del Impuesto corresponderá a la Comunidad Foral de Navarra cuando se ubique en su territorio el área incluida dentro del perímetro de referencia de la concesión de explotación del yacimiento a que se refiere el artículo 22 de la Ley 8/2015, de 21 de mayo, por la que se modifica la Ley 34/1998, de 7 de octubre, del Sector de Hidrocarburos, y por la que se regulan determinadas medidas tributarias y no tributarias en relación con la exploración, investigación y explotación de hidrocarburos.

En caso de que el perímetro señalado en el párrafo anterior se encuentre en territorio navarro y en territorio común, la exacción del impuesto se distribuirá proporcionalmente entre ambas Administraciones.

3. Los pagos a cuenta del impuesto se exigirán por una u otra Administración, conforme al criterio contenido en el apartado 2 anterior.

4. Las devoluciones que procedan serán efectuadas por las respectivas Administraciones en la cuantía que a cada una corresponda.»

Trece. Se modifican los apartados 1, 2, 4, 9 y 10 del artículo 33, se añaden los nuevos apartados 9 bis y 12, renumerándose el actual apartado 12 como apartado 13, con la siguiente redacción:

«1. Corresponde a la Comunidad Foral de Navarra la exacción del Impuesto sobre el Valor Añadido de los siguientes sujetos pasivos:

a) Los que tengan su domicilio fiscal en Navarra y su volumen total de operaciones en el año anterior no hubiere excedido de diez millones de euros.

b) Los que operen exclusivamente en territorio navarro y su volumen total de operaciones en el año anterior hubiere excedido de diez millones de euros, cualquiera que sea el lugar en el que tengan su domicilio fiscal.

2. Los sujetos pasivos que operen en ambos territorios y cuyo volumen total de operaciones en el año anterior hubiere excedido de diez millones de euros, tributarán conjuntamente a ambas Administraciones, cualquiera que sea el lugar en el que tengan su domicilio fiscal. La tributación se efectuará en proporción al volumen de operaciones realizado en cada territorio durante el año natural, determinado de acuerdo con los puntos de conexión que se establecen en los números siguientes y se expresará en porcentaje redondeado con dos decimales.»

«4. A efectos de lo dispuesto en los apartados 1 y 2 anteriores, en el supuesto de inicio de la actividad, para el cómputo de la cifra de diez millones de euros, se atenderá al volumen de operaciones realizado en el primer año natural.

Si el primer año de actividad no coincidiera con el año natural, para el cómputo de la cifra anterior, las operaciones realizadas se elevarán al año.

La tributación durante el citado año se realizará de forma provisional en función del volumen de operaciones que se prevea realizar durante el año de iniciación, sin perjuicio de su regularización posterior, cuando proceda.»

«9. En las entregas de bienes y prestaciones de servicios efectuadas por personas o entidades no establecidas en el territorio de aplicación del impuesto cuando el sujeto pasivo sea el empresario o profesional para quien se realiza la operación sujeta a gravamen, este tributará en los términos que resulten de aplicar las reglas establecidas en los párrafos a) y b) del apartado 7 anterior.

9 bis. En las entregas de bienes y prestaciones de servicios efectuadas por personas o entidades no establecidas en el territorio de aplicación del impuesto, cuando estas tengan la condición de sujeto pasivo por realizar las mencionadas operaciones, la exacción corresponderá al Estado.

10. Corresponderá al Estado, en todo caso, la devolución de las cuotas soportadas por personas o entidades no establecidas en el territorio de aplicación del impuesto.»

«12. La exacción del impuesto correspondiente al régimen especial aplicable a los servicios prestados por empresarios o profesionales establecidos en la Comunidad, pero no en el Estado miembro de consumo, a destinatarios que no tengan la condición de empresarios o profesionales actuando como tales, a las ventas a distancia intracomunitarias de bienes y a determinadas entregas interiores de bienes facilitadas a través de una interfaz digital y al régimen especial aplicable a las ventas a distancia de bienes importados de países o territorios terceros, caracterizados por la tributación en destino e instrumentalizados mediante el mecanismo de ventanilla única, cuando España sea el Estado miembro de identificación, corresponderá a la Administración que, de acuerdo con lo establecido en la regla 7.ª del artículo 34, ostente la competencia inspectora sobre los empresarios o profesionales establecidos en el territorio de aplicación del impuesto que hayan optado por la aplicación de dichos regímenes.

No obstante, cuando en el régimen especial aplicable a las ventas a distancia de bienes importados de países o territorios terceros se hubiese designado intermediario, la exacción del impuesto corresponderá a la Administración que, de acuerdo con lo establecido en la regla 7.ª del artículo 34, ostente la competencia inspectora sobre los intermediarios designados.»

Catorce. Se modifica la redacción del párrafo primero y de la regla 7.ª del artículo 34 y se añade una nueva regla 10.ª, con la siguiente redacción:

«En relación con la gestión e inspección del impuesto, se aplicarán las siguientes reglas:»

«7.ª La inspección se realizará de acuerdo con los siguientes criterios:

a) La inspección de los sujetos pasivos que deban tributar exclusivamente a la Administración de la Comunidad Foral de Navarra o, en su caso, a la Administración del Estado, se llevará a cabo por las Inspecciones de los Tributos de cada una de dichas Administraciones.

b) La inspección de los sujetos que deban tributar en proporción al volumen de sus operaciones realizadas en territorio común y navarro se realizará de acuerdo con las siguientes reglas:

Primera. Si los sujetos pasivos tienen su domicilio fiscal en territorio común, la comprobación e investigación será realizada por los órganos competentes de territorio común, sin perjuicio de la colaboración entre Administraciones.

No obstante lo establecido en el párrafo anterior, en el caso de que un sujeto pasivo con domicilio fiscal en territorio común hubiera realizado en el año anterior en territorio navarro el 75 por ciento o más de sus operaciones totales, de acuerdo con los puntos de conexión establecidos, será competente la Administración de la Comunidad Foral, salvo que se trate de entidades acogidas al régimen especial de grupos de entidades.

Segunda. Si los sujetos pasivos tienen su domicilio fiscal en territorio navarro, la comprobación e investigación será realizada por los órganos competentes de la Administración Comunidad Foral de Navarra, sin perjuicio de la colaboración entre Administraciones.

No obstante lo establecido en el párrafo anterior, en el caso de que un sujeto pasivo con domicilio fiscal en territorio navarro hubiera realizado en el año anterior en territorio común el 75 por ciento o más de sus operaciones totales, de acuerdo con los puntos de conexión establecidos, será competente la Administración de territorio común.

Tercera. Las actuaciones inspectoras se ajustarán a las normativas de la Administración competente, de acuerdo con lo previsto en las reglas anteriores, y surtirán efectos frente a ambas Administraciones incluyendo la proporción de tributación que corresponda a las mismas.

Si, como consecuencia de dichas actuaciones, resultase una deuda a ingresar o una cantidad a devolver que corresponda a ambas Administraciones, el cobro o el pago correspondiente será efectuado por la Administración actuante, sin perjuicio de las compensaciones que entre aquellas procedan. La Administración competente comunicará los resultados de sus actuaciones a la Administración afectada. A estos efectos, se establecerá un procedimiento para que la deuda resultante de las actuaciones de comprobación e investigación sea percibida por la Administración a la que corresponda.

Cuarta. Lo establecido en las reglas anteriores se entenderá sin perjuicio de las facultades que corresponden en su territorio a la Administración de la Comunidad Foral de Navarra en materia de comprobación e investigación, sin que sus actuaciones puedan tener efectos económicos frente a los contribuyentes en relación con las liquidaciones definitivas practicadas como consecuencia de actuaciones de los órganos de las Administraciones competentes.

Quinta. Las proporciones fijadas en las comprobaciones por la Administración competente surtirán efectos frente al sujeto pasivo en relación con las obligaciones liquidadas, sin perjuicio de las que, con posterioridad a dichas comprobaciones, se acuerden con carácter definitivo entre las Administraciones competentes.

c) La Administración Tributaria que no ostente la competencia inspectora podrá realizar actuaciones de obtención de información sobre las operaciones que pudieran afectar al cálculo de su proporción de volumen de operaciones, con independencia de donde se hayan entendido realizadas, a los solos efectos de comunicar lo actuado a la Administración Tributaria con competencia inspectora. En ningún caso estas actuaciones pueden suponer la realización de actuaciones de comprobación e investigación por parte de la Administración que no dispone de competencia inspectora.»

«10.ª Cuando la exacción del Impuesto corresponda a la Administración de la Comunidad Foral de Navarra, en los regímenes especiales y según los términos previstos en el apartado 12 del artículo 33, los empresarios o profesionales a que hace referencia dicho apartado que se acojan a los regímenes especiales cumplirán ante la Administración de la Comunidad Foral las obligaciones formales y materiales que se deriven de los mismos, sin perjuicio de los flujos de información y fondos que correspondan entre ésta y la Administración del Estado.»

Quince. Se modifican los apartados 2 y 4 del artículo 35, que quedan redactados de la siguiente forma:

«2. El Impuesto Especial sobre Determinados Medios de Transporte se exigirá por la Comunidad Foral de Navarra cuando radique en territorio navarro el domicilio fiscal de la persona física o jurídica que realice el hecho imponible.

Las devoluciones de las cuotas de este Impuesto serán efectuadas por la Administración en la que las mismas fueron ingresadas.

No obstante lo dispuesto en el apartado 5, la Comunidad Foral podrá establecer los tipos de gravamen de este impuesto dentro de los límites y en las condiciones vigentes en cada momento en territorio común.»

«4. El Impuesto Especial sobre la Electricidad se exigirá por la Comunidad Foral de Navarra en los siguientes casos:

En el caso del suministro de energía eléctrica, cuando esté ubicado en Navarra el punto de suministro de la persona o entidad que adquiera la electricidad para su propio consumo.

En el caso de consumo por los productores de energía eléctrica de aquella electricidad generada por ellos mismos, cuando se produzca en Navarra dicho consumo.»

Dieciséis. Se modifica el supuesto 1.º del apartado 1.A) del artículo 38, que queda redactado de la siguiente forma:

«1.º En la transmisión onerosa y arrendamientos de bienes inmuebles, así como en la cesión onerosa de derechos de toda clase, incluso de garantía, que recaigan sobre los mismos, cuando aquellos radiquen en Navarra.

A estos efectos, tendrán la consideración de transmisión de bienes inmuebles las transmisiones a título oneroso de valores a que se refiere el artículo 314 del Texto Refundido de la Ley del Mercado de Valores, aprobado por Real Decreto Legislativo 4/2015, de 23 de octubre.»

Diecisiete. Se modifica el apartado 3 del artículo 40, que queda redactado de la siguiente forma:

«3. La exacción del Impuesto sobre Actividades de Juego corresponderá a la Comunidad Foral de Navarra, a la Administración del Estado o a ambas Administraciones en proporción al volumen de operaciones realizado en cada territorio durante el ejercicio.

Los sujetos pasivos tributarán, cualquiera que sea el lugar en que tengan su domicilio fiscal, a las distintas Administraciones en proporción al volumen de operaciones realizado en cada territorio durante el ejercicio.

La proporción del volumen de operaciones realizada en cada territorio durante el ejercicio se determinará en función del peso relativo de las cantidades jugadas a cada modalidad de juego correspondientes a jugadores residentes en Navarra y en territorio común. Esta proporción, que se expresará en porcentaje redondeado en dos decimales, se aplicará también a las cuotas correspondientes a jugadores no residentes en el territorio español.

Las cuotas liquidadas derivadas de las modalidades de juego en las que no sea exigible la identificación de la residencia del jugador se imputarán de forma exclusiva a la Administración de la Comunidad Foral o a la Administración del Estado correspondiente al domicilio fiscal del sujeto pasivo, sin perjuicio de las compensaciones que corresponda realizar posteriormente entre las Administraciones.

No obstante lo dispuesto en los párrafos anteriores, la exacción del Impuesto derivada de la realización de apuestas mutuas deportivo-benéficas y apuestas mutuas hípicas estatales, en las que no se identifique la residencia del jugador, corresponderá a la Comunidad Foral de Navarra cuando el punto de venta donde se realice la apuesta se localice en su territorio.»

Dieciocho. Se añaden las nuevas secciones 6.ª bis y 6.ª ter en el capítulo III del título I, con la siguiente redacción:

«Sección 6.ª bis. Impuesto sobre las transacciones financieras

Artículo 40 bis. Normativa aplicable, exacción e inspección del Impuesto.

1. En la exacción del Impuesto sobre las Transacciones Financieras la Comunidad Foral de Navarra aplicará las mismas normas sustantivas y formales establecidas en cada momento por el Estado.

No obstante, la Comunidad Foral podrá aprobar los modelos de declaración e ingreso que contendrán, al menos, los mismos datos que los del territorio común, y señalar plazos de ingreso para cada periodo de liquidación, que no diferirán sustancialmente de los establecidos por la Administración del Estado.

2. La exacción del impuesto corresponderá a la Comunidad Foral, a la Administración del Estado o a ambas Administraciones en proporción al volumen de operaciones realizado en cada territorio durante el periodo de liquidación.

La proporción del volumen de operaciones realizada en cada territorio se determinará en función del porcentaje que representa la base imponible del Impuesto correspondiente a operaciones relativas a acciones de sociedades con domicilio social en territorio común o foral respecto a la base imponible total de cada sujeto pasivo. Esta proporción se expresará en porcentaje redondeado en dos decimales.

3. La inspección del impuesto se llevará a cabo por los órganos de la Administración de la Comunidad Foral cuando el sujeto pasivo tenga su domicilio fiscal en Navarra, sin perjuicio de la colaboración de la Administración del Estado, y surtirá efectos frente a ambas Administraciones, incluyendo la proporción de tributación que corresponda a las mismas.

Si, como consecuencia de dichas actuaciones, resultase una deuda a ingresar o una cantidad a devolver que corresponda a ambas Administraciones, el cobro o el pago correspondiente se efectuará por la Administración actuante, sin perjuicio de las compensaciones que entre aquellas procedan.

Los órganos de la inspección competente comunicarán los resultados de sus actuaciones a la Administración afectada. Las proporciones fijadas en las comprobaciones por la Administración competente surtirán efectos frente al sujeto pasivo en relación con las obligaciones liquidadas, sin perjuicio de las que con posterioridad a dichas comprobaciones se acuerden con carácter definitivo entre las Administraciones competentes.

Sección 6.ª ter. Impuesto sobre determinados servicios digitales

Artículo 40 ter. Normativa aplicable, exacción e inspección del impuesto.

1. En la exacción del Impuesto sobre Determinados Servicios Digitales la Comunidad Foral de Navarra aplicará las mismas normas sustantivas y formales establecidas en cada momento por el Estado.

No obstante, la Comunidad Foral podrá aprobar los modelos de declaración e ingreso que contendrán, al menos, los mismos datos que los del territorio común, y señalar plazos de ingreso para cada periodo de liquidación, que no diferirán sustancialmente de los establecidos por la Administración del Estado.

2. La exacción del impuesto corresponderá a la Comunidad Foral de Navarra, a la Administración del Estado o a ambas Administraciones en proporción al volumen de operaciones realizado en cada territorio durante el periodo de liquidación.

Esta proporción, que se expresará en porcentaje redondeado en dos decimales, se determinará en función del porcentaje que representen los ingresos obtenidos por las prestaciones de servicios sujetas realizadas en el territorio de cada Administración respecto a los ingresos totales obtenidos en territorio español. A estos efectos, del importe de los ingresos se excluirá el Impuesto sobre el Valor Añadido u otros impuestos equivalentes.

Las prestaciones de servicios digitales se entenderán realizadas en territorio común o foral, según el lugar en el que estén situados los usuarios, determinado de acuerdo con las reglas de localización contenidas en la normativa reguladora del impuesto.

3. Los contribuyentes presentarán las autoliquidaciones del Impuesto ante las Administraciones competentes para su exacción, en las que constarán, en todo caso, las proporciones aplicables y cuotas que correspondan a cada una de las Administraciones.

Las devoluciones que procedan serán efectuadas par las respectivas Administraciones en la cuantía que a cada una le corresponda.

4. La inspección del impuesto se realizará por los órganos de la Administración de la Comunidad Foral cuando el contribuyente tenga su domicilio fiscal en Navarra, sin perjuicio de la colaboración de la Administración del Estado, y surtirá efectos frente a ambas Administraciones, incluyendo la proporción de tributación que corresponda a las mismas.

Si, como consecuencia de dichas actuaciones, resultase una deuda a ingresar o una cantidad a devolver que corresponda a ambas Administraciones, el cobro o el pago correspondiente se efectuará por la Administración actuante, sin perjuicio de las compensaciones que entre aquellas procedan.

Los órganos de la inspección competente comunicarán los resultados de sus actuaciones al resto de las Administraciones afectadas. Las proporciones fijadas en las comprobaciones por la Administración competente surtirán efectos frente al contribuyente en relación con las obligaciones liquidadas, sin perjuicio de las que con posterioridad a dichas comprobaciones se acuerden con carácter definitivo entre las Administraciones competentes.»

Diecinueve. Se añade la nueva sección 7.ª en el capítulo III del título I, con la siguiente redacción:

«Sección 7.ª Impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos

Artículo 40 quater. Exacción del impuesto y normativa aplicable.

1. La exacción del impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos corresponderá a la Comunidad Foral de Navarra cuando se ubique en su territorio el vertedero o la instalación de incineración o coincineración en la que se entreguen los residuos objeto del impuesto.

2. En la exacción del impuesto la Comunidad Foral de Navarra aplicará las mismas normas sustantivas y formales establecidas en cada momento por el Estado.

No obstante lo anterior, la Comunidad Foral podrá incrementar los tipos de gravamen de este impuesto dentro de los límites y en las condiciones vigentes en cada momento en territorio común.

Asimismo, la Comunidad Foral podrá aprobar los modelos de autoliquidación e ingreso que contendrán, al menos, los mismos datos que los del territorio común, y señalar plazos de ingreso para cada período de liquidación, que no diferirán sustancialmente de los establecidos por la Administración del Estado.»

Veinte. Se modifica el artículo 42, que queda redactado de la siguiente forma:

«Artículo 42. Delito fiscal.

Cuando la Administración Tributaria aprecie indicios de delito contra la Hacienda Pública, se continuará la tramitación del procedimiento con arreglo a las normas generales que resulten de aplicación, sin perjuicio de que se pase el tanto de culpa a la jurisdicción competente o se remita el expediente al Ministerio Fiscal.

Cuando, de conformidad con lo dispuesto en el artículo 305.5 del Código Penal, proceda practicar liquidación respecto de los conceptos y cuantías vinculados a delito, las actuaciones tendentes a la determinación, liquidación y cobro de la deuda tributaria se practicarán por la Administración con competencia inspectora y aplicando la normativa tributaria que corresponda según lo dispuesto en el presente Convenio Económico.

Cuando la Administración Tributaria se abstenga de practicar liquidación respecto de los conceptos y cuantías vinculados a delito, por entender que concurre alguno de los supuestos de excepción tasados legalmente, las actuaciones tendentes a la remisión del expediente al Ministerio Fiscal o al pase del tanto de culpa a la jurisdicción competente, se practicarán, asimismo, por la Administración con competencia inspectora y aplicando la normativa tributaria que corresponda según lo dispuesto en el presente Convenio Económico.

Cuando, de conformidad con lo dispuesto en el artículo 305.7 del Código Penal, resulte procedente que el Juez o Tribunal recabe el auxilio de los servicios de la Administración Tributaria para la exacción de la responsabilidad civil derivada del delito y de la multa, dicho auxilio será prestado por la Administración Tributaria competente en virtud de este Convenio.

Lo establecido en este artículo se entenderá sin perjuicio de las compensaciones que procedan entre las distintas Administraciones.»

Veintiuno. Se modifica el artículo 44, que queda redactado de la siguiente forma:

«Artículo 44. Asignación, revocación y rehabilitación del número de identificación fiscal.

Las personas jurídicas y entidades sin personalidad jurídica con domicilio fiscal en Navarra podrán solicitar la asignación del número de identificación fiscal ante la Administración foral navarra o ante la Administración Tributaria del Estado.

Las entidades no residentes sin establecimiento permanente podrán solicitar la asignación del número de identificación fiscal ante la Administración foral navarra o ante la Administración Tributaria del Estado cuando se vayan a realizar actos u operaciones de naturaleza o con trascendencia tributaria en territorio foral, salvo que con anterioridad se les haya asignado un número de identificación fiscal por otra Administración Tributaria.

La información requerida para la asignación del número de identificación fiscal será coincidente en todas las Administraciones.

La revocación y rehabilitación del número de identificación fiscal corresponderá a la Administración de su domicilio fiscal, salvo que la competencia para la comprobación e investigación esté atribuida a otra Administración, en cuyo caso, corresponderá a ésta. En el caso de las entidades no residentes sin establecimiento permanente será competente la Administración que lo asignó.

En todos los casos se garantizará la adecuada coordinación y el intercambio de información entre ambas Administraciones.»

Veintidós. Se modifica el artículo 45, que queda redactado de la siguiente forma:

«Artículo 45. Actuaciones de comprobación e investigación y de obtención de información.

1. Corresponderá a la Comunidad Foral de Navarra la investigación tributaria de cuentas y operaciones, activas y pasivas, de las entidades financieras y de cuantas personas físicas o jurídicas se dediquen al tráfico bancario o crediticio, en orden a la exacción de los tributos cuya competencia corresponda a la Comunidad Foral.

2. Las actuaciones comprobadoras e investigadoras que, en el ámbito de las competencias atribuidas por el presente convenio a la Comunidad Foral de Navarra, deban efectuarse fuera de su territorio serán practicadas por los órganos competentes del Estado o la de las Comunidades Autónomas competentes por razón del territorio, cuando se trate de tributos cedidos a las mismas, a requerimiento del órgano competente de dicha Comunidad Foral.

En relación con las citadas actuaciones, la Administración del Estado y la de la Comunidad Foral arbitrarán los oportunos convenios de colaboración y asistencia mutua para la coordinación de las actuaciones de acuerdo con lo dispuesto en el artículo 5 del presente Convenio Económico.

3. Las actuaciones de obtención de información en orden a la exacción de los tributos cuya competencia corresponda a la Comunidad Foral serán efectuadas por los órganos competentes de esta, sin perjuicio de los oportunos convenios de colaboración y asistencia mutua que para la coordinación de las citadas actuaciones puedan formalizarse de acuerdo con lo dispuesto en el artículo 5 del presente Convenio Económico.

4. Cuando los órganos competentes del Estado o de la Comunidad Foral conocieren, con ocasión de sus actuaciones comprobadoras e investigadoras y de obtención de información a que se refieren los apartados anteriores, hechos con trascendencia tributaria para la otra Administración, lo comunicarán a esta en la forma que se determine.»

Veintitrés. Se añade un nuevo artículo 46 bis, que queda redactado de la siguiente forma:

«Artículo 46 bis. Coordinación de competencias inspectoras en el Impuesto sobre el Valor Añadido.

1. La Administración Tributaria que, en el curso de un procedimiento inspector, considere que el obligado tributario objeto de la comprobación se ha deducido unas cuotas del Impuesto sobre el Valor Añadido indebidamente repercutidas y cuyo ingreso se habría realizado en otra Administración Tributaria, procederá a solicitar información sobre el ingreso de esas cuotas a esta última Administración.

En el plazo de dos meses desde la recepción de la solicitud la Administración requerida procederá a comunicar a la Administración solicitante si se ha producido o no el ingreso de las cuotas. Si esta no recibiese dicha comunicación en el plazo establecido considerará que las cuotas de IVA no han sido ingresadas.

Si la Administración solicitante recibiese confirmación de que ha existido ingreso de las cuotas de IVA en la otra Administración, finalizará el procedimiento inspector ante el obligado tributario teniendo en cuenta dicha circunstancia.

2. Cuando el acto de liquidación dictado por la Administración actuante haya adquirido firmeza, ésta procederá a solicitar a la otra Administración el reconocimiento y pago del crédito correspondiente a las cuotas de IVA liquidadas. Junto a la solicitud se remitirá copia de la liquidación practicada.

El plazo de prescripción del derecho al reconocimiento de este crédito entre Administraciones comenzará a computarse desde que el mencionado acto administrativo de liquidación alcance firmeza.

En caso de que el acto de liquidación no haya adquirido firmeza, no se procederá a solicitar de la otra Administración el envío de los fondos.

3. La Administración que reciba la solicitud deberá responder aceptando u oponiéndose a la misma en el plazo de dos meses contados desde su recepción. Si, transcurrido dicho plazo, no se hubiera recibido contestación se entenderá aceptada la solicitud.

En caso de discrepancia sobre la liquidación practicada o sobre el reconocimiento del derecho de crédito, cualquiera de las Administraciones podrá plantear conflicto ante la Junta Arbitral en el plazo de dos meses contados desde la comunicación del acuerdo que desestime total o parcialmente la solicitud de remesa.

La Junta Arbitral resolverá el conflicto planteado siguiendo el procedimiento abreviado previsto en el artículo 51.4 del presente Convenio Económico.»

Veinticuatro. Se modifican los apartados 1, 2 y 4 del artículo 51, que quedan redactados de la siguiente forma:

«1. Se constituye una Junta Arbitral que tendrá atribuidas las siguientes funciones:

a) Conocer de los conflictos que surjan entre las Administraciones interesadas como consecuencia de la interpretación y aplicación del presente convenio a casos concretos concernientes a relaciones tributarias individuales.

En particular, resolver las controversias en relación con consultas referentes a la aplicación de los puntos de conexión contenidos en el Convenio Económico sobre las que no se haya llegado a acuerdo en el seno de la Comisión Coordinadora, así como en relación con los supuestos previstos en el artículo 46 bis del presente Convenio Económico.

b) Resolver los conflictos que se planteen entre la Administración del Estado y la de la Comunidad Foral, o entre ésta y la Administración de una comunidad autónoma, en relación con la aplicación de los puntos de conexión de los tributos cuya exacción corresponde a la Comunidad Foral de Navarra y la determinación de la proporción correspondiente a cada Administración en los supuestos de tributación conjunta por el Impuesto sobre Sociedades o por el Impuesto sobre el Valor Añadido.

c) Resolver las discrepancias que puedan producirse con respecto a la domiciliación de los contribuyentes.

2. La Junta Arbitral estará integrada por tres miembros cuyo nombramiento se hará por la persona titular del Ministerio competente en materia de Hacienda y por la persona titular del Departamento competente en materia de Hacienda del Gobierno de Navarra.

Los árbitros serán nombrados para un período de seis años. En caso de producirse una vacante, será cubierta por el mismo procedimiento de nombramiento. El nuevo miembro será nombrado para la parte del período de mandato que faltaba por cumplir al sustituido.

Los integrantes de la Junta Arbitral serán designados entre expertos de reconocido prestigio en materia tributaria o hacendística.»

«4. Cuando se suscite el conflicto de competencias, las Administraciones afectadas lo notificarán a los interesados, lo cual determinará la interrupción de la prescripción, y se abstendrán de cualquier actuación ulterior relativa a dicho conflicto.

Los conflictos serán resueltos por el procedimiento que reglamentariamente se establezca, en el que se dará audiencia a los interesados. Reglamentariamente se regulará un procedimiento abreviado aplicable en los supuestos establecidos en la letra g) del artículo 67.2 y en el apartado 3 del artículo 46 bis del presente Convenio Económico.»

Veinticinco. Se elimina la letra d) del apartado 1 del artículo 56 y se modifica el apartado 2, que queda redactado de la siguiente forma:

«2. La determinación de las cantidades a que se refiere el apartado 1 anterior se efectuará aplicando el índice de imputación establecido en el artículo siguiente.»

Veintiséis. Se modifica el artículo 65, que queda redactado de la siguiente forma:

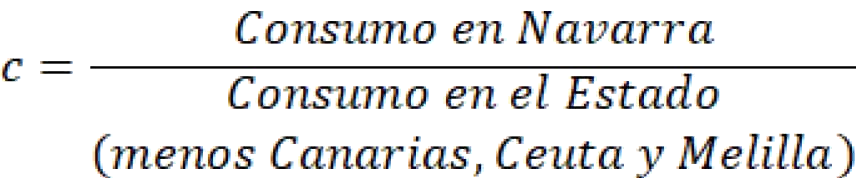

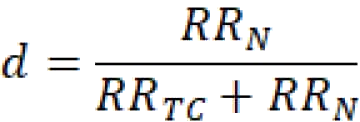

«Artículo 65. Ajustes por impuestos indirectos.

1. A la recaudación real de Navarra por el Impuesto sobre el Valor Añadido se le añadirá el resultado de la siguiente expresión matemática:

Ajuste = c (RRAD + RRRE) + (c – d) H

Siendo:

H = RRTC + RRN

RRTC = Recaudación real anual del territorio común por el Impuesto sobre el Valor Añadido.

RRN = Recaudación real anual de Navarra por IVA.

RRAD = Recaudación real anual por importaciones.

RRRE= Recaudación real anual de los regímenes especiales aplicables a las ventas a distancia y a determinadas entregas interiores de bienes y prestaciones de servicios, caracterizados por la tributación en destino e instrumentalizados mediante el mecanismo de ventanilla única, en las que España sea el Estado miembro de consumo.

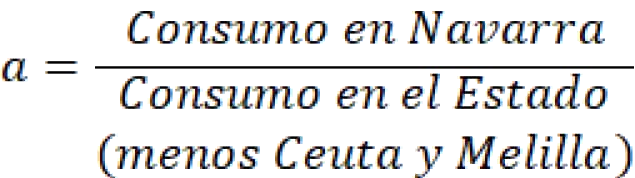

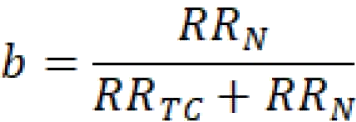

2. A la recaudación real de Navarra por los Impuestos Especiales de Fabricación, sobre el Alcohol y Bebidas Derivadas, Productos Intermedios, Cerveza, Hidrocarburos y Labores del Tabaco, se le añadirá el resultado de las siguientes expresiones matemáticas:

a) Alcohol, Bebidas Derivadas y Productos Intermedios:

Ajuste = a RRAD + (a – b) H

Siendo:

H = RRTC + RRN

RRTC = Recaudación real anual del territorio común por el Impuesto Especial de Fabricación sobre el Alcohol y Bebidas Derivadas y Productos Intermedios.

RRN = Recaudación real anual de Navarra por el Impuesto Especial de Fabricación sobre el Alcohol y Bebidas Derivadas y Productos Intermedios.

RRAD = Recaudación real anual por Importaciones por el Impuesto Especial de Fabricación sobre el Alcohol y Bebidas Derivadas y Productos Intermedios.

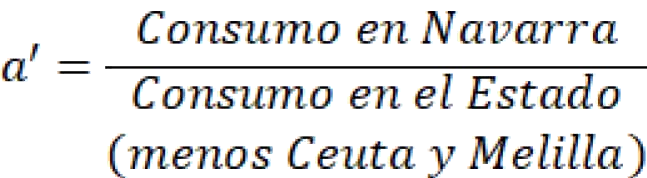

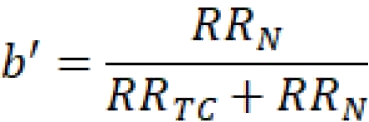

b) Cerveza:

Ajuste = a' RRAD + (a' – b') H

Siendo:

H = RRTC + RRN

RRTC = Recaudación real anual del territorio común por el Impuesto Especial de Fabricación sobre la Cerveza.

RRN = Recaudación real anual de Navarra por el Impuesto Especial de Fabricación sobre la Cerveza.

RRAD = Recaudación real anual por Importaciones por el Impuesto Especial de Fabricación sobre la Cerveza.

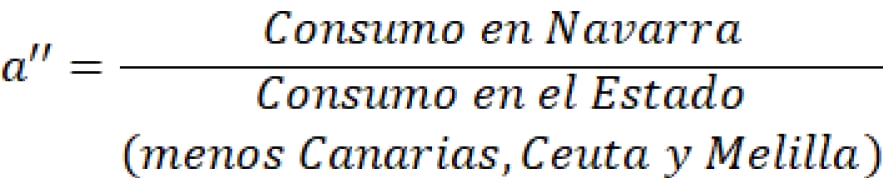

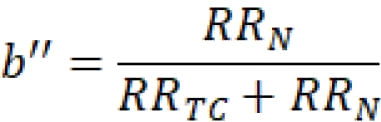

c) Hidrocarburos:

Ajuste = a'' RRAD + (a'' – b'') H

Siendo:

H = RRTC + RRN

RRTC = Recaudación real anual del territorio común por el Impuesto Especial sobre Hidrocarburos.

RRN = Recaudación real anual de Navarra por el Impuesto Especial sobre Hidrocarburos.

RRAD = Recaudación real anual por Importaciones por el Impuesto Especial sobre Hidrocarburos.

d) Labores de tabaco:

Ajuste = a''' RRTC – [(1 – a''')RRN]

Siendo:

RRTC= Recaudación real anual del territorio común por el Impuesto Especial sobre las Labores del Tabaco.

RRN = Recaudación real anual de Navarra por el Impuesto Especial sobre las Labores del Tabaco.

Veintisiete. Se modifica el artículo 66, que queda redactado de la siguiente forma:

«Artículo 66. Cuantificación y liquidación de los ajustes.

1. La cuantificación y liquidación de los ajustes previstos en los artículos 64 y 65 precedentes se efectuará, mediante acuerdo entre ambas Administraciones, conforme a un procedimiento similar al establecido en el capítulo II, revisándose cada cinco años coincidiendo con el año que deba considerarse como base para la determinación de la Aportación Económica.

2. En el caso de que las recaudaciones reales obtenidas por Navarra por los Impuestos a los que se refiere el artículo 65 difieran significativamente de sus índices de capacidad recaudatoria, se procederá a ajustar los mismos, permitiendo, en todo caso, un margen diferencial, acordado entre ambas Administraciones, para efectuar los ajustes del año en que se produzcan las desviaciones citadas.»

Veintiocho. Se modifica el apartado 2 del artículo 67, que queda redactado de la siguiente forma:

«2. Las competencias de esta Comisión Coordinadora serán:

a) Realizar los estudios que se estimen procedentes para una adecuada articulación estructural y funcional del régimen foral con el marco fiscal estatal.

b) Facilitar a las Administraciones competentes criterios de actuación uniformes, planes y programas de informática.

c) Examinar los supuestos o cuestiones que se hayan planteado en materia de inspección entre la Administración del Estado y la de la Comunidad Foral.

d) Emitir los informes que sean solicitados por el Ministerio de Hacienda, el Departamento de Economía y Hacienda del Gobierno de Navarra y por la Junta Arbitral.

e) Examinar los problemas de valoración a efectos tributarios.

f) Evaluar la adecuación de la normativa tributaria al Convenio Económico con carácter previo a su aprobación.

A estos efectos, cuando, como consecuencia del intercambio de proyectos de disposiciones normativas, se efectuasen observaciones en relación con las propuestas contenidas en ellos, cualquiera de ambas Administraciones podrá solicitar, por escrito y de forma motivada, la convocatoria de esta Comisión, con el fin de alcanzar un acuerdo sobre las posibles discrepancias existentes en relación con el contenido de la normativa tributaria.

g) Resolver las consultas que se planteen sobre la aplicación de los puntos de conexión contenidos en el Convenio Económico. Estas consultas se trasladarán por la Administración receptora a la otra Administración para su análisis, junto con la propuesta de resolución, en el plazo de dos meses desde su recepción. En el caso de que en los dos meses siguientes no se hubieran formulado observaciones sobre la propuesta de resolución, ésta se entenderá aprobada.

En caso de existir observaciones y de no ser admitidas, podrá llegarse a un acuerdo sobre las mismas en el seno de la Comisión Coordinadora. En todo caso, transcurridos dos meses desde que dichas observaciones hayan sido formuladas sin llegar a un acuerdo sobre las mismas, la Comisión Coordinadora, así como cualquiera de las Administraciones concernidas, podrá proceder a trasladar el desacuerdo a la Junta Arbitral en el plazo de dos meses, quien resolverá la controversia por medio del procedimiento abreviado previsto en el artículo 51.4 del presente Convenio Económico.

h) Determinar la aportación económica del año base, incluido el índice de imputación, así como la aportación líquida de los restantes años de cada quinquenio, a la que se refiere el artículo 59 a fin de elevarla a ambas Administraciones para la adopción del correspondiente acuerdo.

i) Realizar los estudios necesarios y, en su caso, proponer la actualización de la cifra a que se refiere la disposición adicional segunda para su aprobación por ambas Administraciones.

j) Establecer el método para la cuantificación y liquidación de los ajustes por impuestos directos e indirectos regulados en los artículos 64, 65 y 66 del presente Convenio Económico.

k) Cuantificar la valoración anual, provisional y definitiva, del coste de las competencias ejercidas por la Comunidad Foral de Navarra en materia de policía.

l) Acordar los compromisos de colaboración y coordinación en materia de estabilidad presupuestaria en los términos previstos en la Ley Orgánica 2/2012, de 27 de abril de Estabilidad Presupuestaria y Sostenibilidad Financiera.»

Veintinueve. Se elimina la disposición adicional primera.

«Disposición adicional primera.

Suprimida.»

Treinta. Se modifica la disposición adicional segunda, que queda redactada de la siguiente forma:

«Disposición adicional segunda.

La cifra del volumen de operaciones a que se refieren los artículos 19, 33 y 40 será actualizada, al menos, cada cinco años, conforme a lo dispuesto en el artículo 67 del presente Convenio Económico.»

Treinta y uno. Se modifica la disposición adicional séptima, que queda redactada de la siguiente forma:

«Disposición adicional séptima.

Las facultades de tutela financiera respecto a las entidades locales que en cada momento desempeñe el Estado en relación con la aplicación de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, corresponderán a la Comunidad Foral, sin que ello pueda significar, en modo alguno, un nivel de autonomía de las entidades locales navarras inferior al que tengan las de régimen común, quedando sujetas, en todo caso, a las reglas que aquella contiene.»

Treinta y dos. Se elimina la disposición adicional octava.

«Disposición adicional octava.

Suprimida.»

Treinta y tres. Se elimina la disposición adicional novena.

«Disposición adicional novena.

Suprimida.»

Treinta y cuatro. Se añade una nueva disposición adicional duodécima, con la siguiente redacción:

«Disposición adicional duodécima.

En el supuesto de que se modifique el actual régimen de fabricación y comercio de labores del tabaco, se procederá por ambas Administraciones, de común acuerdo, a la revisión de la letra d) del artículo 65.2.»

Treinta y cinco. Se elimina la disposición transitoria primera.

«Disposición transitoria primera.

Suprimida.»

Treinta y seis. Se elimina la disposición transitoria tercera.

«Disposición transitoria tercera.

Suprimida.»

Treinta y siete. Se elimina la disposición transitoria cuarta.

«Disposición transitoria cuarta.

Suprimida.»

Treinta y ocho. Se modifica la disposición transitoria quinta, que queda redactada de la siguiente forma:

«Disposición transitoria quinta.

Las modificaciones incorporadas en los artículos 18, 19, 23 y 27 del presente Convenio resultarán de aplicación a los periodos impositivos que se inicien a partir del 1 de enero de 2022 y que no hayan finalizado antes de la entrada en vigor de la Ley que apruebe la modificación del Convenio adoptada por Acuerdo de la Comisión Negociadora del Convenio Económico de fecha de 20 de diciembre de 2021.

Las modificaciones incorporadas en los artículos 33.1, 33.2, 33.4 y 34.7.ª del presente Convenio resultarán de aplicación a los periodos de liquidación que se inicien a partir de 1 de enero de 2022.

Lo dispuesto en el artículo 46 bis del presente Convenio será de aplicación a los procedimientos iniciados con posterioridad a la entrada en vigor de la Ley que apruebe la modificación del Convenio adoptada por Acuerdo de la Comisión Negociadora del Convenio Económico de fecha de 20 de diciembre de 2021.»

Treinta y nueve. Se modifica la disposición transitoria séptima, que queda redactada de la siguiente forma:

«Disposición transitoria séptima.

El régimen transitorio de los nuevos tributos convenidos se ajustará a las reglas siguientes:

1.ª La Comunidad Foral se subrogará en los derechos y obligaciones, en materia tributaria, de la Hacienda Pública Estatal, en relación con la gestión, inspección, revisión y recaudación de los tributos a que se refiere la presente disposición.