Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Bloque 1: #pr]

La normativa reguladora del Impuesto Especial sobre Determinados Medios de Transporte contenida en la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales y en el Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/95, de 7 de julio, establece determinados supuestos de no sujeción, exención y reducción de la base imponible que requieren reconocimiento previo por parte de la Administración tributaria.

El reconocimiento de los mencionados supuestos de no sujeción, exención o reducción de la base imponible exige que el contribuyente presente la solicitud de estos reconocimientos previos a través del modelo 05.

El actual modelo 05 aprobado por la Orden de 2 de abril de 2001, por la que se aprueba el modelo 05 de solicitud de aplicación en el Impuesto Especial sobre Determinados Medios de Transportes de los supuestos de no sujeción, exención y reducción de la base imponible que requieren el reconocimiento previo de la Administración tributaria, establece el formato en papel como forma exclusiva de presentación.

La Ley 58/2003, de 17 de diciembre, General Tributaria, en su artículo 96, establece que la Administración tributaria promoverá la utilización de las técnicas y medios electrónicos, informáticos y telemáticos necesarios para el desarrollo de su actividad y el ejercicio de sus competencias, de forma que a través de los mismos los ciudadanos puedan relacionarse con la Administración para ejercer sus derechos y cumplir con sus obligaciones.

En consonancia con lo dispuesto en el artículo 14 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, esta orden aprueba un nuevo modelo 05 que incorpora la presentación telemática del mismo, permitiendo la presentación mediante predeclaración exclusivamente para contribuyentes que sean personas físicas.

Esta orden mantiene la estructura y el contenido del actual modelo 05 equiparando el contenido del apartado dedicado a los datos técnicos del medio de transporte con el contenido de este mismo apartado del modelo 576, de autoliquidación del Impuesto Especial sobre Determinados Medios de Transporte y del modelo 06, de declaración del Impuesto Especial sobre Determinados Medios de Transporte, exenciones y no sujeciones sin reconocimiento previo, con el objetivo de hacer homogéneos todos los modelos correspondientes al Impuesto Especial sobre Determinados Medios de Transporte.

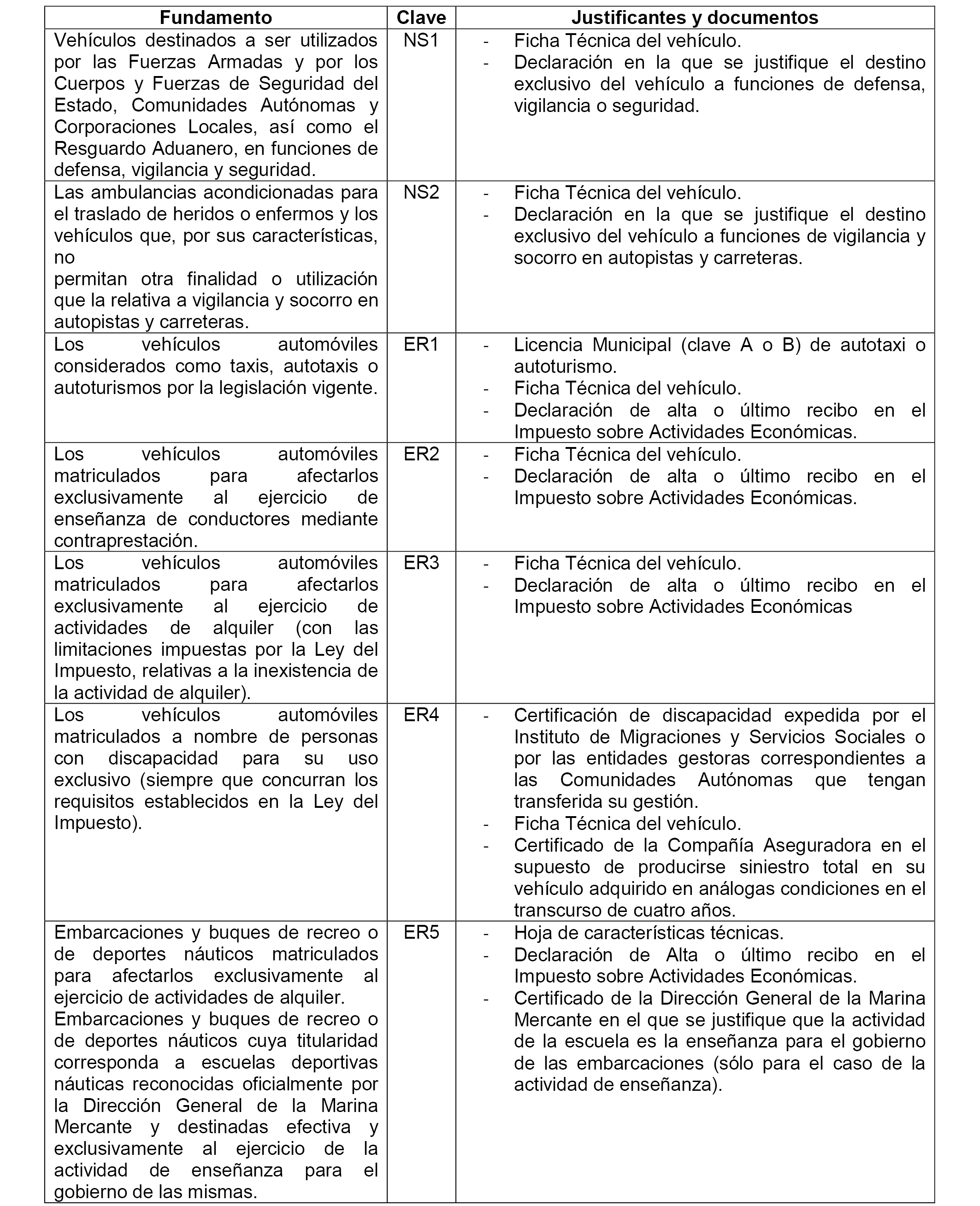

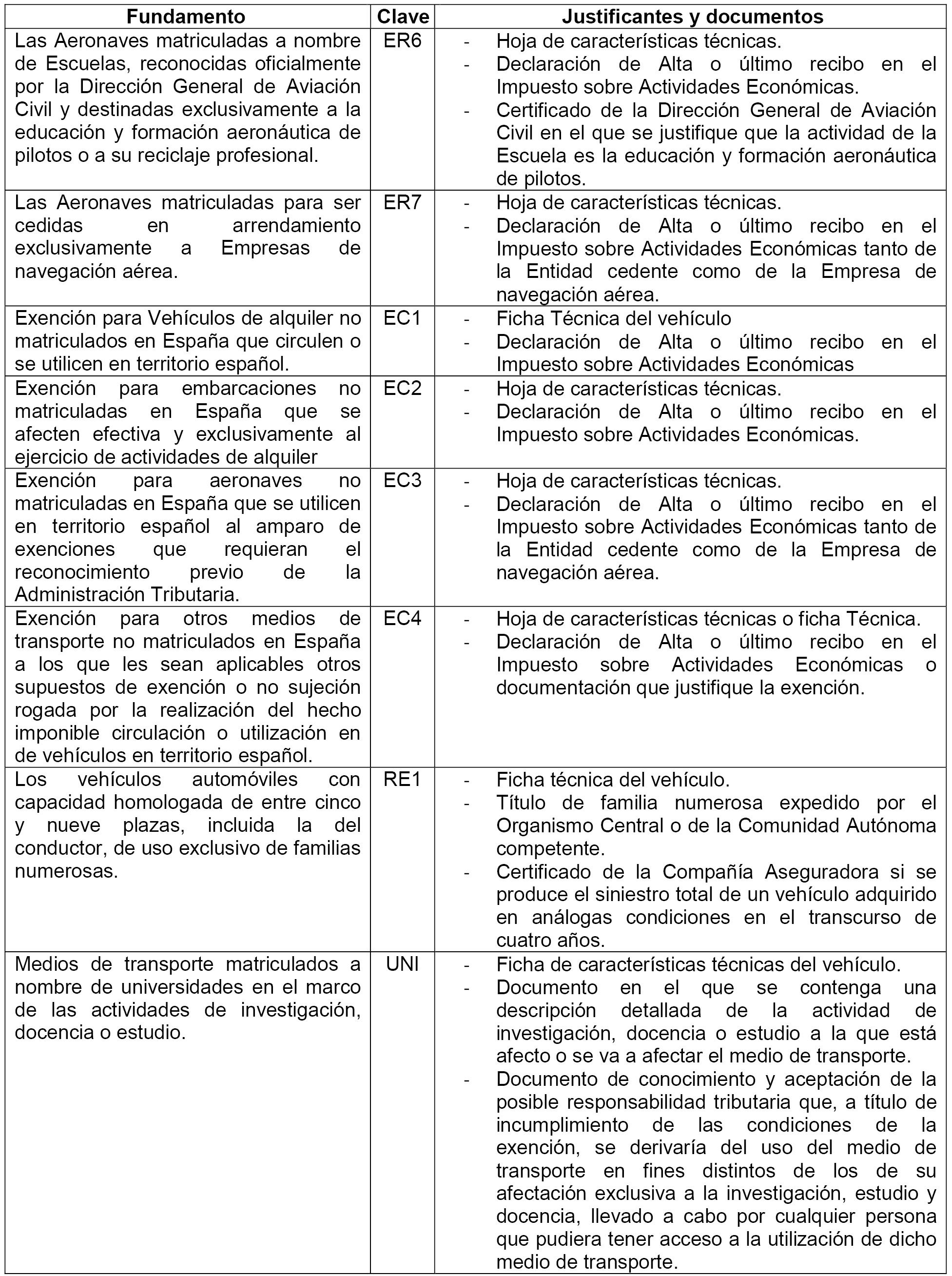

Adicionalmente, esta orden incorpora al modelo 05 el supuesto de exención regulado en el artículo 80.1 de la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades, para los medios de transporte matriculados a nombre de universidades en el marco de sus actividades de investigación, docencia o estudio, creando para ello una nueva clave de exención, la clave «UNI», incorporando en el anexo II la documentación requerida para el reconocimiento de este supuesto de exención. Este supuesto de exención, no incluido específicamente en el vigente modelo 05, ya exigía el reconocimiento previo por parte de la Administración tributaria.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de la normativa reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su memoria en la página web del Ministerio de Hacienda, a efectos de que puedan ser conocidos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia, se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, habilita al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos así como para determinar los supuestos y condiciones de presentación por medios electrónicos, informáticos y telemáticos.

El artículo 136 del Reglamento de los Impuestos Especiales, aprobado por Real Decreto 1165/1995, de 7 de julio, establece que las personas o entidades a cuyo nombre se pretenda efectuar la primera matriculación definitiva del medio de transporte presentarán con anterioridad el modelo que determine el Ministro de Economía y Hacienda, solicitando el reconocimiento previo de los supuestos de no sujeción o exención.

Las habilitaciones anteriores al Ministro de Economía y Hacienda deben entenderse conferidas en la actualidad a la Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

[Bloque 2: #a1]

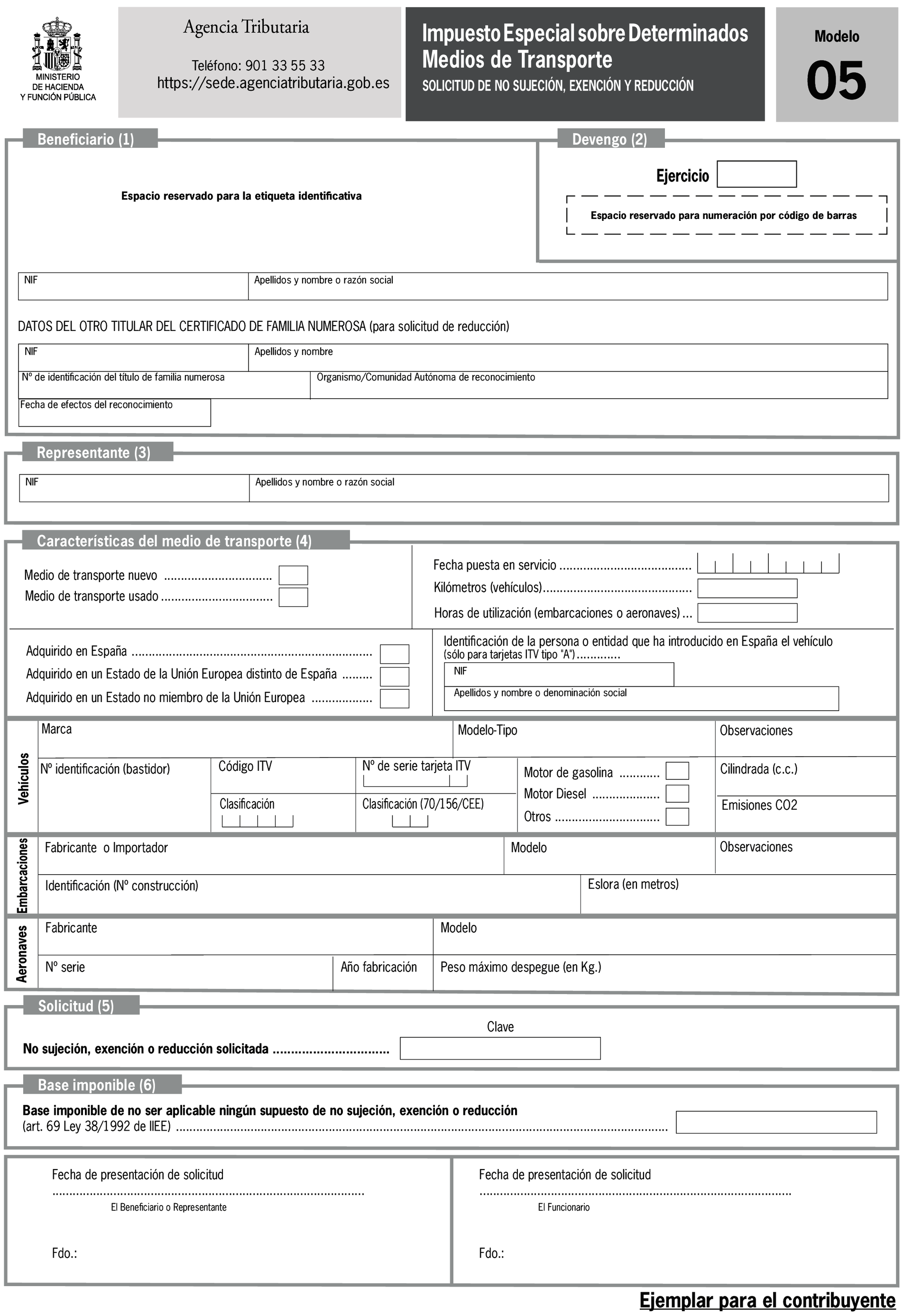

1. Se aprueba el modelo 05 «Impuesto Especial sobre Determinados Medios de Transporte. Solicitud de no sujeción, exención y reducción de la base imponible» que figura en el anexo I de esta orden y que deben utilizar las personas físicas, jurídicas y demás entidades que soliciten la aplicación de algún supuesto de no sujeción a que se refiere los números 9 y 10 de la letra a) del apartado 1 del artículo 65; alguna de las exenciones previstas en las letras a), b), c), d), f), g), h), k), m) y ñ) del apartado 1 del artículo 66 así como del supuesto de reducción de la base imponible contemplado en el apartado 4 de este último precepto, todos ellos de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

Se utilizará igualmente este modelo para solicitar la exención del Impuesto Especial sobre Determinados Medios de Transporte establecida en el artículo 80.1 de la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades.

2. El modelo 05 deberá ser presentado, por sí o por medio de representante, por las personas o entidades a cuyo nombre se pretenda efectuar la primera matriculación definitiva del medio de transporte o que circulen o utilicen en España los medios de transporte cuando no hayan solicitado su matriculación definitiva conforme a lo previsto en la disposición adicional primera de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, que sean solicitantes de alguno de los supuestos de no sujeción, exención y reducción previstos anteriormente.

3. El número identificativo que habrá de figurar en el modelo 05 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 005.

[Bloque 3: #a2]

La presentación del modelo 05 deberá efectuarse antes de la matriculación definitiva del medio de transporte, no pudiendo, en ningún caso, procederse a matricular definitivamente el mismo hasta que no se haya producido el reconocimiento del beneficio fiscal.

La presentación del modelo 05 en los supuestos circulación o utilización en España de los medios de transporte, cuando no se haya solicitado su matriculación definitiva en España conforme a lo previsto en la disposición adicional primera de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, deberá realizarse en el plazo de los 30 días siguientes al inicio de su utilización en España.

En el supuesto de reducción de base imponible previsto en el apartado 4 del artículo 66 de la Ley 38/1992, el sujeto pasivo deberá presentar el modelo 576, una vez sea concedida la reducción solicitada.

[Bloque 4: #a3]

El modelo 05 se presentará:

a) Por internet a través de la sede electrónica de la Agencia Tributaria mediante:

1.º Un sistema de identificación, autenticación y firma electrónica utilizando un certificado electrónico reconocido emitido de acuerdo con las condiciones que establece la Ley 6/2020, de 11 de noviembre, reguladora de determinados aspectos de los servicios electrónicos de confianza que, según la normativa vigente en cada momento, resulte admisible por la Agencia Estatal de Administración Tributaria.

2.º En el caso de obligados tributarios personas físicas también se podrá realizar la presentación mediante el sistema Cl@ve, regulado en la Orden PRE/1838/2014, que permite al ciudadano relacionarse electrónicamente con la Administración pública mediante la utilización de claves concertadas, previo registro como usuario de la misma.

b) Presentación mediante papel impreso generado exclusivamente mediante la utilización del servicio de impresión desarrollado a estos efectos por la Agencia Tributaria en su sede electrónica, solo en el caso de obligados tributarios personas físicas.

[Bloque 5: #a4]

Cuando la presentación del modelo 05 se realice en papel impreso generado mediante el servicio de impresión desarrollado por la Agencia Tributaria en su sede electrónica, el modelo y la documentación complementaria que se deba acompañar en cada caso concreto, se presentarán en la Delegación o Administración de la Agencia Estatal de Administración Tributaria del domicilio fiscal del obligado tributario.

[Bloque 6: #a5]

El obligado tributario que solicite la aplicación de cualquiera de los supuestos de no sujeción, exención y reducción de la base imponible del impuesto a que se refiere la presente orden, deberá adjuntar al modelo de solicitud la documentación que proceda en cada supuesto, y a la que se hace referencia en el anexo II de esta orden.

[Bloque 7: #a6]

1. La presentación del modelo 05 podrá ser efectuada:

a) Por los sujetos pasivos o, en su caso, sus representantes legales.

b) Por aquellos representantes voluntarios de los sujetos pasivos con poderes o facultades para presentar electrónicamente en nombre de los mismos declaraciones y autoliquidaciones ante la Agencia Tributaria o representarles ante esta, en los términos establecidos en cada momento por la Dirección General de la Agencia Tributaria.

c) Por las personas o entidades que, según lo previsto en el artículo 92 de la Ley 58/2003, de 17 de diciembre, General Tributaria, ostenten la condición de colaboradores sociales en la aplicación de los tributos y cumplan los requisitos y condiciones que, a tal efecto, establezca la normativa vigente en cada momento.

[Bloque 8: #a7]

La presentación electrónica por Internet del modelo 05 a través de la sede electrónica de la Agencia Tributaria estará sujeta al cumplimiento de las siguientes condiciones generales:

a) El obligado tributario deberá disponer de Número de Identificación Fiscal (NIF) y estar identificado, con carácter previo a la presentación, en el Censo de Obligados Tributarios a que se refiere el artículo 3 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio.

b) Para efectuar la presentación electrónica por Internet de acuerdo con alguno de los sistemas establecidos en el artículo 3.a).1.º de esta orden, basados en certificados electrónicos reconocidos, el obligado tributario deberá disponer de un certificado electrónico, que podrá ser el asociado al Documento Nacional de Identidad electrónico (DNI-e) o cualquier otro certificado electrónico reconocido que, según la normativa vigente en cada momento, resulte admisible por la Agencia Tributaria.

Cuando la presentación electrónica se realice utilizando alguno de los sistemas establecidos en el artículo 3.a).1.º de la presente orden, basados en certificados electrónicos reconocidos, por apoderados o colaboradores sociales, serán dichos apoderados o colaboradores quienes deberán disponer de su certificado electrónico reconocido, en los términos señalados en el párrafo anterior.

c) Para efectuar la presentación electrónica, el obligado tributario o, en su caso, el presentador, deberá con carácter previo, bien cumplimentar los datos del formulario del modelo 05 disponible en la sede electrónica de la Agencia Tributaria, o bien utilizar un programa informático para la obtención del fichero del modelo 05, cuyo contenido se ajustará al que figura en el anexo I de esta orden.

[Bloque 9: #a8]

1. La presentación electrónica por internet del modelo 05 se efectuará de acuerdo con el siguiente procedimiento:

a) En primer lugar, el sujeto pasivo o, en su caso, el presentador, se conectará con la sede electrónica de la Agencia Tributaria y accederá al trámite de presentación del modelo 05.

A continuación, cumplimentará el formulario del modelo 05 o seleccionará el fichero elaborado previamente mediante un programa externo y ajustado al contenido que figura en el anexo I de esta orden.

b) A continuación, el sujeto pasivo o, en su caso, el presentador, procederá a transmitir la solicitud utilizando cualquiera de los sistemas establecidos en el artículo 3.a) de esta orden.

Si el presentador es un colaborador social debidamente autorizado, será necesario realizar la presentación utilizando el sistema previsto en el artículo 3.a).1.º de esta orden, usando su propio certificado electrónico reconocido.

c) Si la solicitud es aceptada, la Agencia Tributaria devolverá en pantalla los datos de la misma validados con un código seguro de verificación de 16 caracteres, además de la fecha y hora de la presentación.

d) Si la solicitud es rechazada, se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos, bien en el formulario de entrada, bien con el programa con el que se generó el fichero, o repitiendo la presentación si el error fuese ocasionado por otro motivo.

e) El sujeto pasivo o presentador deberá conservar la solicitud aceptada con el correspondiente código seguro de verificación.

2. Cuando el modelo 05 se presente electrónicamente por internet, la documentación que en cada caso deba acompañarse se presentará mediante copias digitalizadas de los documentos a través del Registro Electrónico de la Agencia Estatal de Administración Tributaria, para lo cual, el obligado tributario o el presentador, deberá conectarse a la sede electrónica de la Agencia Estatal de Administración Tributaria a través de Internet.

La Administración podrá requerir en todo momento la exhibición del documento original.

[Bloque 10: #a9]

La presentación del modelo 05 en papel impreso obtenido a través del servicio de impresión desarrollado a estos efectos por la Agencia Tributaria en su sede electrónica se efectuará de acuerdo con el siguiente procedimiento:

a) Se cumplimentará el formulario del modelo 05 disponible en la sede electrónica de la Agencia Tributaria y se imprimirá dicho formulario con su número de justificante.

b) A continuación, se presentará el modelo 05 impreso acompañado de la documentación que deba aportarse en cada caso en el lugar previsto en el artículo 4 de esta orden.

c) No producirán efectos ante la Agencia Tributaria las alteraciones o correcciones manuales de los datos impresos que figuran en la solicitud.

[Bloque 11: #da]

En lo no previsto expresamente en esta orden, la presentación del modelo 05 se regirá supletoriamente por lo dispuesto en la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

[Bloque 12: #dd]

Queda derogada la Orden de 2 de abril de 2001 por la que se aprueba el modelo 05 de solicitud de aplicación en el Impuesto Especial sobre Determinados Medios de Transportes de los supuestos de no sujeción, exención y reducción de la base imponible que requieren el reconocimiento previo de la Administración tributaria.

[Bloque 13: #df]

La presente orden entrará en vigor el 1 de marzo de 2021.

[Bloque 14: #fi]

Madrid, 25 de febrero de 2021.–La Ministra de Hacienda, María Jesús Montero Cuadrado.

[Bloque 15: #ai]

Se sustituye por el anexo II de la Orden HFP/1395/2021, de 9 de diciembre, según establece su art. 4. Ref. BOE-A-2021-20577

Esta modificación entra en vigor el día 3 de enero de 2022 y será aplicable por primera vez a la Declaración anual de operaciones con terceras personas correspondiente a 2021, según establece la disposición final única de la citada Orden.

[Bloque 16: #ai-2]

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid