Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.Incluye la corrección de errores publicada en BOE núm. 57, de 6 de marzo de 1996. Ref. BOE-A-1996-5203

[Bloque 2: #preambulo]

Mediante Real Decreto 324/1986, de 10 de febrero, se implantó en la Administración General del Estado un nuevo Sistema de Información Contable (SICOP), con el cual se pretendía, entre otros objetivos principales, la aplicación del Plan General de Contabilidad Pública.

De acuerdo con las facultades conferidas por la disposición final primera de dicho Real Decreto, el Ministerio de Economía y Hacienda, a propuesta de la Intervención General de la Administración del Estado, procedió a aprobar las normas que desarrollaban las disposiciones contenidas en aquél, destacando, entre ellas, la Orden de 16 de diciembre de 1986, por la que se regula la operatoria y tramitación a seguir en la ejecución del Presupuesto de Gastos del Estado.

Como consecuencia de la aprobación de un nuevo Plan General de Contabilidad Pública, mediante Orden de 6 de mayo de 1994, y del desarrollo e implantación de una nueva versión del Sistema de Información Contable de la Administración General del Estado (SIC), se plantea la necesidad de revisar la normativa de desarrollo contable a que se refiere el párrafo anterior.

A estos efectos, la presente Orden, que sustituye a la citada Orden de 16 de diciembre de 1986, aprueba la Instrucción que regula los procedimientos en la ejecución del gasto del Estado teniendo en cuenta las nuevas especificaciones previstas en el SIC y los nuevos tratamientos contables recogidos en el nuevo plan.

Dicha Instrucción consta de un capítulo preliminar y otros tres capítulos.

En el capítulo preliminar se dictan normas generales en cuanto al ámbito de aplicación de esta Instrucción y a la tramitación de los documentos contables.

En el capítulo I se regula el procedimiento general que se debe seguir en la gestión de los créditos presupuestarios, refiriéndose a todas aquellas operaciones relativas al Presupuesto de Gastos que se producen con anterioridad a la fase de autorización del gasto. Así, se recoge la tramitación de los créditos iniciales, de las modificaciones de los créditos, de la creación y desglose de aplicaciones presupuestarias, de la delegación y desconcentración de créditos en los Servicios Territoriales, del cambio de situación de los créditos y de los límites para la realización de gastos plurianuales.

En el capítulo II se regula el procedimiento general de ejecución del gasto público, refiriéndose a las operaciones presupuestarias que se producen a partir de la fase de autorización del gasto y a todas aquellas que no afectando inicialmente al presupuesto de gasto deberán aplicarse al mismo en un futuro próximo o bien otras operaciones que deben acompañar necesariamente a las de ejecución del gasto propiamente.

Dicho capítulo contiene secciones sobre los siguientes temas: Proceso de ejecución del gasto (desde la fase de autorización del gasto hasta la fase de reconocimiento de la obligación); pagos a justificar; anticipos de caja fija; anticipos de Tesorería; tramitación anticipada de expedientes de gasto; proyectos de gasto; operaciones pendientes de aplicar al presupuesto y periodificación de gastos presupuestarios; proceso de cierre del presupuesto y traspaso de los compromisos de gasto; operaciones varias, y justificación de las operaciones y archivo de documentos y justificantes.

Finalmente, en el capítulo III se regulan procedimientos específicos para cada tipo de gasto, destacándose las particularidades con respecto a lo regulado en los capítulos anteriores. Dentro de este capítulo se incluyen las siguientes secciones: 1.ª De los gastos de personal; 2.ª De los gastos corrientes en bienes y servicios y de las inversiones reales; 3.ª De las transferencias y subvenciones corrientes y de capital; 4.ª De las variaciones de activos financieros, y 5.ª De las variaciones de pasivos financieros y de los gastos financieros.

En su virtud, y a propuesta de la Intervención General de la Administración del Estado,

Este Ministerio ha tenido a bien disponer:

[Bloque 3: #pr]

Se aprueba la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado que figura en el anexo I de esta Orden, cuyas normas serán de aplicación a la Administración General del Estado.

[Bloque 4: #se]

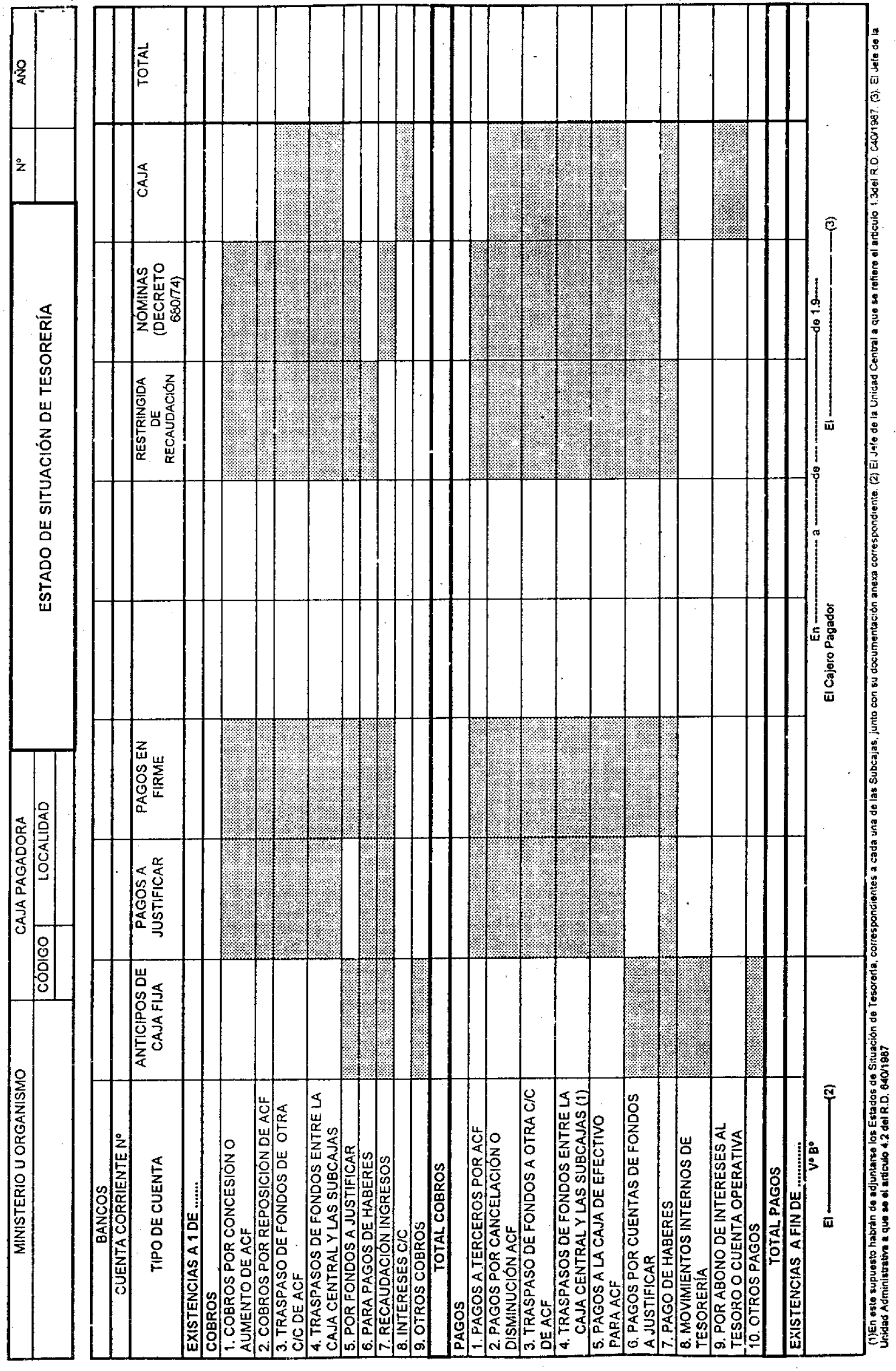

Se aprueba el modelo incluido en el anexo II de esta Orden como estado de situación de Tesorería a que se refiere el artículo 9 del Real Decreto 725/1989, de 16 de junio, sobre anticipos de caja fija.

[Bloque 5: #te]

La Intervención General de la Administración del Estado dictará las normas complementarias, en el ámbito de sus competencias, que requiera la ejecución de la presente Orden.

[Bloque 6: #dtprimera]

(Derogada)

Se deroga por la disposición derogatoria única de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 7: #dtsegunda]

En el caso de retribuciones de personal laboral eventual con cargo al capítulo sexto de inversiones, cuyos contratos se hayan formalizado con anterioridad a la entrada en vigor de esta Orden, y con respecto a los cuales no se hubiera seguido el procedimiento indicado en el punto 2 de la regla 68 de la presente Instrucción, además del documento AD de ejercicio corriente que proceda expedir con imputación al ejercicio de 1996, se expedirá otro, de ejercicios posteriores, por el importe que se prevea gastar en los respectivos ejercicios.

La estimación de dicho importe, que en todo caso deberá justificar el gasto anual previsto, podrá efectuarse a partir de las cantidades que se incluyan en la nómina del mes de enero del citado ejercicio, debiendo tener en cuenta el periodo de vigencia de los contratos.

[Bloque 8: #dttercera]

Para las deudas del Estado en circulación a 1 de enero de 1996, con respecto a las cuales no se hubiera seguido el procedimiento indicado en el punto 3 de la regla 97 de la presente Instrucción, el Servicio gestor deberá expedir al inicio del ejercicio 1996 los documentos AD de ejercicio corriente y, en su caso, otros de ejercicios posteriores, por el importe que se prevea gastar en los respectivos ejercicios en cada una de las deudas.

[Bloque 9: #dtcuarta]

En el cierre de la contabilidad económico-patrimonial del ejercicio 1995, la central contable imputará a dicho ejercicio las obligaciones a que se refiere la regla 52 de la presente Instrucción con base en la información que a tal efecto le remitirán las oficinas de contabilidad de los Departamentos ministeriales.

[Bloque 10: #dt]

La Intervención General de la Administración del Estado determinará mediante Resolución, teniendo en consideración la disponibilidad de medios para la implantación del inventario Sorolla, el momento en el que los distintos Departamentos Ministeriales deberán iniciar la aplicación del procedimiento descrito en la regla 78 quáter de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, que figura como anexo a esta Orden, relativa al procedimiento para la tramitación de las operaciones con incidencia en el inventario Sorolla.

Se añade por el art. 2.3 de la Orden HFP/1105/2017, de 16 de noviembre. Ref. BOE-A-2017-13278

Texto añadido, publicado el 18/11/2017, en vigor a partir del 19/11/2017.

[Bloque 11: #dt-2]

La obligación de capturar el número de certificado del inventario Sorolla en los documentos de control de pagos a justificar relativos a la presentación de la cuenta justificativa entrará en vigor el 1 de julio de 2018.

A partir de esta fecha, el órgano gestor de dichos pagos deberá comunicar a la oficina de contabilidad correspondiente los bienes adquiridos mediante este tipo de pago desde 1 de enero de 2018, una vez hayan sido incorporados al inventario Sorolla, para su registro en el SIC, teniendo en consideración los umbrales de activación establecidos por la IGAE así como la fecha de alta.

Se añade por el art. 2.4 de la Orden HFP/1105/2017, de 16 de noviembre. Ref. BOE-A-2017-13278

Texto añadido, publicado el 18/11/2017, en vigor a partir del 19/11/2017.

[Bloque 12: #daprimera]

Las normas contenidas en la presente Orden, excepto las que se refieren a la expedición de documentos contables, serán de aplicación, con carácter supletorio, a los organismos autónomos del Estado a que se refiere el artículo 4.º del texto refundido de la Ley General Presupuestaria, aprobado por Real Decreto Legislativo 1091/1988, de 23 de septiembre.

[Bloque 13: #dasegunda]

En aquellos casos en que los habilitados o cajeros pagadores, que perciban con periodicidad pagos del Presupuesto de Gastos del Estado, deban reintegrar cantidades recibidas en exceso, dichas cantidades se deducirán de las siguientes órdenes de pago a favor de los mismos. Cuando tal procedimiento no pueda aplicarse, el reintegro se realizará de acuerdo con lo establecido en la Orden de 10 de mayo de 1989, sobre tramitación de reintegros.

[Bloque 14: #datercera]

Se autoriza a la Intervención General de la Administración del Estado a dictar las disposiciones necesarias para la contabilización de las operaciones de intercambio financiero.

[Bloque 15: #da]

1. Dadas las especiales características de las Inversiones militares, en cuanto a confidencialidad, en la medida que la información relativa a dichos activos se considera altamente sensible, se autoriza a que el Ministerio de Defensa utilice el sistema de control de inventario que considere más adecuado para la gestión de los bienes de dicho Ministerio.

Por tanto, lo establecido en la regla 78 quáter de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado, que figura como anexo a esta Orden, respecto a los activos que deben integrarse en el módulo de gestión de inventario de la aplicación Sorolla no será de aplicación a las inversiones que se realicen en el ámbito del Ministerio de Defensa.

2. La excepción regulada en el punto 1 anterior se podrá aplicar a determinados bienes gestionados por otros Ministerios cuando se presenten razones análogas a las indicadas respecto a las inversiones militares. A estos efectos, la Intervención General de la Administración del Estado autorizará dicha excepción previa justificación por el responsable del órgano gestor de los bienes afectados.

3. La Intervención General de la Administración del Estado regulará la información relativa a las inversiones referidas en los apartados 1 y 2 anteriores que deberá remitirse a las oficinas de contabilidad correspondientes, así como su procedimiento de remisión, para su incorporación al SIC, con el nivel de agregación que se determine.

Se añade por el art. 2.2 de la Orden HFP/1105/2017, de 16 de noviembre. Ref. BOE-A-2017-13278

Texto añadido, publicado el 18/11/2017, en vigor a partir del 19/11/2017.

[Bloque 16: #dd]

1. Quedan derogadas las siguientes disposiciones:

a) La Orden de 16 de diciembre de 1986, sobre operatoria y tramitación a seguir en la ejecución del Presupuesto de Gastos del Estado.

b) La Orden de 24 de febrero de 1983, sobre tramitación anticipada de expedientes de gasto.

2. Asimismo, quedan derogadas todas las disposiciones de igual o inferior rango que se opongan a lo establecido en la presente Orden.

[Bloque 17: #firma]

Madrid, 1 de febrero de 1996.

SOLBES MIRA

Excmos. e Ilmos. Sres. ...

[Bloque 18: #ani]

[Bloque 19: #cpreliminar]

[Bloque 20: #regla1]

Las normas contenidas en la presente Instrucción serán de aplicación a la Administración General del Estado.

[Bloque 21: #regla2]

1. Toda operación relativa a la gestión de gastos del Estado se incorporará al sistema de información contable a través de uno o más documentos contables electrónicos, en función de la naturaleza de la operación de que se trate.

Dichos documentos contables electrónicos se expedirán y tramitarán según los procedimientos establecidos en la presente Instrucción, debiendo ajustarse a los modelos que al respecto hayan sido aprobados por el Ministerio de Hacienda.

A los efectos previstos en el primer párrafo de este punto, los Servicios gestores remitirán a la oficina de contabilidad del Departamento ministerial, excepto cuando deban ser remitidos a otra oficina de contabilidad, los documentos contables electrónicos por ellos expedidos, autorizados mediante la incorporación de la firma electrónica del responsable competente para ello. La remisión deberá realizarse de acuerdo al procedimiento establecido por la Intervención General de la Administración del Estado.

En el marco del procedimiento indicado en el párrafo anterior, las instrucciones dictadas por la Intervención General de la Administración del Estado establecerán las comprobaciones a realizar por las oficinas de contabilidad con carácter previo a la contabilización en el SIC de las respectivas operaciones. Estas comprobaciones podrán realizarse mediante actuaciones automatizadas por contraste entre los datos de los documentos contables y la información estructurada o/y los metadatos de los justificantes que los acompañen, en la medida en que se avance en el proceso de estructuración de dichos justificantes.

No obstante, cuando por circunstancias excepcionales así lo determine la Intervención General de la Administración del Estado a propuesta del responsable de la oficina de contabilidad, se podrán expedir documentos contables en papel.

2. En los casos que a continuación se detallan, las oficinas de contabilidad no tomarán razón de las operaciones, procediendo a devolver a los Servicios gestores los correspondientes documentos contables electrónicos:

a) Cuando no se hayan recibido todos los documentos que se precisen para el registro de la operación en cuestión, o bien cuando los documentos no contengan todos los requisitos o datos exigidos.

b) En aquellos casos en que a los documentos no se acompañe la justificación a que se refiere la sección 10.ª del capítulo II de la presente Instrucción.

c) Cuando la información a incorporar al sistema sea incoherente con los datos anteriormente introducidos, o incompatible con las validaciones requeridas por el mismo.

3. Los Servicios gestores deberán tomar las medidas oportunas que garanticen que la expedición de los documentos contables electrónicos y su remisión a las oficinas de contabilidad se realice en el plazo más breve posible desde el momento en el que se dictaron los correspondientes actos administrativos.

4. A los efectos anteriores, todas las referencias que se realicen en las distintas reglas de esta Instrucción al envío de documentos contables y de sus justificantes a las oficinas de contabilidad, se entenderán referidas a la remisión a dichas oficinas contables de los documentos contables electrónicos acompañados de sus justificantes electrónicos. Asimismo respecto a las referencias de esta Instrucción a certificados o certificaciones obtenidos del SIC y a su puesta a disposición, deberán entenderse realizadas por medios electrónicos.

Se modifica por el art. 2.1 de la Orden HAC/552/2019, de 11 de abril. Ref. BOE-A-2019-7344

Esta modificación será de aplicación a partir del 1 de febrero de 2020, según establece la disposición final única de la citada Orden.

Se modifica el apartado 4 por la disposición adicional 2 de la Orden EHA/777/2005, de 21 de marzo. Ref. BOE-A-2005-5088.

Téngase en cuenta para su aplicación la disposición final 2.

Se añade el apartado 4 por el punto 2.1 de la Orden HAC/240/2004, de 26 de enero. Ref. BOE-A-2004-2499.

Esta modificación surte efectos desde el 1 de enero de 2004, según establece la disposición final única.

Se añade el párrafo tercero del apartado 1 por el punto 1.1 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 22: #ci]

[Bloque 23: #s1]

[Bloque 24: #regla3]

Una vez realizada la carga de las correspondientes estructuras presupuestarias en el sistema de información contable, la oficina de contabilidad de cada departamento ministerial procederá a registrar la apertura de su Presupuesto de Gastos incorporando como créditos iniciales los autorizados en la Ley de Presupuestos Generales del Estado aprobada por las Cortes Generales.

Se modifica por el punto 1.2 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 25: #regla4]

1. Si al inicio de un ejercicio no se hubiera aprobado aún la correspondiente Ley de Presupuestos, se procederá a la prórroga automática de los presupuestos del ejercicio anterior, tal como se establece en el artículo 56 del texto refundido de la Ley General Presupuestaria.

2. La carga del presupuesto prorrogado se efectuará por los importes de los créditos iniciales del ejercicio anterior menos los créditos para gastos correspondientes a servicios o programas que deban terminar en dicho ejercicio, tal como se determine en los acuerdos que se adopten para la justificación de la prórroga. Para el registro de esta operación no será necesaria la expedición de ningún documento contable específico.

3. Cuando, posteriormente, se aprueben los nuevos presupuestos, se efectuarán los ajustes necesarios para adecuar el presupuesto inicialmente cargado en la prórroga al presupuesto finalmente aprobado por el Parlamento.

El presupuesto aprobado por las Cortes producirá efectos desde el día 1 de enero del ejercicio al que corresponda. Los créditos incluidos en dicho presupuesto tendrán la consideración de créditos iniciales y a ellos se imputarán los gastos realizados con cargo a los créditos del presupuesto prorrogado.

En el caso de que dichos gastos fuesen superiores a los créditos finalmente aprobados, el respectivo Departamento ministerial propondrá la imputación del exceso de gastos a otros créditos, cuya minoración ocasione menos trastornos para el servicio público.

[Bloque 26: #s2]

[Bloque 27: #regla5]

Una vez aprobada una modificación de créditos por el órgano que tenga atribuida la competencia, se deberá comunicar a la Dirección General de Presupuestos para que actualice sus bases de datos y expida y autorice los documentos MC o de modificación de créditos que remitirá a la oficina de contabilidad en el Departamento afectado.

[Bloque 28: #regla5bis]

Cuando la modificación de crédito se financie mediante el recurso al "Fondo de contingencia de ejecución presupuestaria" previsto en el artículo 15 de la Ley 18/2001, de 12 de diciembre, General de Estabilidad Presupuestaria, o mediante la minoración del crédito de otra aplicación presupuestaria, previamente a la tramitación del expediente de modificación de crédito, se deberá retener su importe en las aplicaciones presupuestarias cuyos créditos vayan a ser minorados.

La aprobación de modificaciones de crédito financiadas mediante el recurso al "Fondo de contingencia de ejecución presupuestaria" o con cargo a otra aplicación del presupuesto de gastos implicará la expedición de dos documentos MC: Uno con signo positivo para las aplicaciones presupuestarias en las que se produce el incremento de crédito y otro negativo que afectará a la aplicación presupuestaria del Fondo de contingencia de ejecución presupuestaria o, en su caso, a la aplicación presupuestaria en la que se efectúe la baja por anulación o minoración del crédito.

En el documento MC negativo, referente a la baja por anulación o minoración de crédito, se consignará el número de registro contable correspondiente a la retención de crédito efectuada con anterioridad.

Se añade por el punto 2.2 de la Orden HAC/240/2004, de 26 de enero. Ref. BOE-A-2004-2499.

Esta modificación surte efectos desde el 1 de enero de 2004, según establece la disposición final única.

Texto añadido, publicado el 11/02/2004, en vigor a partir del 12/02/2004.

[Bloque 29: #regla6]

1. Con carácter previo a la tramitación de un expediente de transferencia de crédito, se deberá retener su importe en las aplicaciones presupuestarias que vayan a ser minoradas, tal como se establece en la regla 15.

2. Una vez aprobada, este tipo de operación implicará la expedición de dos documentos MC, uno con signo positivo para las aplicaciones presupuestarias que reciben crédito y otro con signo negativo para las que lo transfieren.

3. En el documento MC de signo negativo se consignará el número de registro contable correspondiente a la retención de crédito efectuada con anterioridad.

[Bloque 30: #regla7]

Las operaciones de adscripción de créditos, consistentes en la afectación a un destino específico de los créditos o dotaciones globales que figuren en los Presupuestos Generales del Estado, se instrumentarán mediante documentos MC de transferencias de crédito entre el concepto presupuestario en el que estén autorizados dichas adscripciones y el concepto presupuestario, nuevo o ya existente, del Departamento ministerial al que se concede la adscripción.

[Bloque 31: #regla8]

Las anulaciones de las modificaciones de crédito estarán soportadas en documentos análogos a los que dieron lugar a la operación anulada pero de signo negativo, teniendo la misma tramitación que la indicada en las reglas anteriores.

[Bloque 32: #s3]

[Bloque 33: #regla9]

Cuando, existiendo dotación presupuestaria para una o varias aplicaciones presupuestarias, se pretenda imputar gastos a otras aplicaciones dentro del mismo nivel de vinculación que no figuren en la contabilidad del seguimiento del Presupuesto de Gastos por no contar con dotación presupuestaria, el Servicio gestor solicitará a la oficina de contabilidad la creación de la correspondiente aplicación presupuestaria, sin necesidad de efectuar una operación de transferencia de crédito.

La anterior solicitud, de la que deberá dar cuenta a la oficina presupuestaria, podrá sustituirse por una diligencia en el primer documento contable que se expida con cargo a la nueva aplicación en la que se indicará: "Primera operación imputada a la aplicación...., al amparo de la regla 9 de la Instrucción de operatoria contable a seguir en la ejecución del gasto del Estado-Orden ministerial de... (fecha de su aprobación)".

Se modifica por el punto 1.3 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 34: #regla10]

1. La operación de desglose de aplicaciones presupuestarias, que puede afectar a cualesquiera de las clasificaciones orgánica, funcional o económica, permite a los servicios gestores ejecutar sus créditos presupuestarios a un mayor nivel de desagregación que el que figuraba en el presupuesto aprobado, sin perjuicio del nivel de vinculación jurídica de dichos créditos.

2. Para efectuar esta operación, los Servicios gestores expedirán el oportuno documento de «Desglose», que remitirán a la oficina de contabilidad. Asimismo, deberán comunicar la operación a la oficina presupuestaria del Departamento.

3. La operación de "Reasignación de créditos" permite a los servicios gestores realizar modificaciones en los créditos desglosados.

Dichas modificaciones pueden consistir en reponer todo o parte del crédito a la aplicación origen del desglose o en reasignar crédito entre aplicaciones desglosadas, dentro del mismo nivel de desglose.

Para efectuar esta operación, los servicios gestores expedirán el oportuno documento de "Reasignación", que remitirán a la oficina de contabilidad. Asimismo, deberán comunicar la operación a la oficina presupuestaria del Departamento.

Se modifica el título, el apartado 1 y se añade el 3 por el punto 1.4 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 35: #s4]

Se modifica la rúbrica por el punto 1.5 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 36: #regla11]

1. En caso de delegación de competencias de gestión de gastos en favor de los servicios periféricos del Ministerio, los centros gestores del gasto podrán distribuir entre dichos servicios los correspondientes créditos presupuestarios, pudiendo seguir el procedimiento indicado en los siguientes apartados de esta regla.

2. Cuando el centro gestor quiera utilizar el sistema de información contable para realizar el seguimiento contable de los créditos distribuidos, deberá expedir el documento "Desglose", que será remitido a la oficina de contabilidad del Departamento ministerial.

3. En el caso de que el centro gestor no distribuya los créditos o cuando no utilice el sistema de información contable para realizar el seguimiento contable de los créditos distribuidos, deberá comunicar la delegación de competencias a las oficinas de contabilidad de las delegaciones de Economía y Hacienda afectadas, a los efectos de que por aquéllas se puedan registrar las operaciones que se deriven de dicha delegación. Dicha comunicación se realizará a través de la oficina de contabilidad del Departamento ministerial.

4. En relación con los créditos cuyas competencias de gasto hubieran sido objeto de delegación, la respectiva oficina de contabilidad de la Delegación de Economía y Hacienda podrá registrar "Retenciones de crédito para gastar" a las que se refiere la regla 14, así como cualquiera de las operaciones de ejecución de gastos a que se refiere el capítulo II de esta Instrucción.

5. La oficina contable del Departamento ministerial seguirá teniendo acceso a cualquier consulta relativa a los créditos que hubieran sido objeto de distribución, así como al registro de las modificaciones presupuestarias, desgloses, retenciones para transferencia, o acuerdos de no disponibilidad que afecten a dichos créditos.

Se modifica por el punto 1.6 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 37: #regla12]

En caso de desconcentración de competencias de gestión de gastos en favor de los servicios periféricos del Ministerio, los centros gestores del gasto podrán realizar el seguimiento contable de los correspondientes créditos presupuestarios mediante el procedimiento regulado en la regla anterior.

Se modifica por el punto 1.7 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 38: #s5]

[Bloque 39: #regla13]

Los créditos consignados en el Presupuesto de Gastos tendrán la consideración de disponibles para el servicio gestor al que se le asignen, en tanto no se realice alguna de las operaciones indicadas en las reglas siguientes de esta Sección o se produzca la autorización de gastos, a que se refiere la regla 21.

Se modifica por el punto 1.8 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 40: #regla14]

1. Al inicio de la tramitación de un expediente de gasto, el Servicio Gestor competente solicitará que se certifique la existencia de crédito disponible para su realización. En aquellos casos contemplados en el Capítulo III de esta Instrucción, en que tal solicitud no sea obligatoria, el Servicio Gestor valorará la conveniencia de formular tal solicitud.

Para la solicitud del certificado a que se refiere el párrafo anterior, el Servicio Gestor expedirá un documento RC, de retención de créditos para gastar, que remitirá a la oficina de contabilidad.

Una vez efectuado su registro, y por el importe solicitado mediante el documento RC, el crédito quedará retenido para su posterior utilización en el gasto de que se trate, obteniéndose del sistema un certificado de existencia de crédito que será remitido al Servicio Gestor para su incorporación al respectivo expediente.

2. La Intervención General de la Administración del Estado podrá autorizar, mediante Resolución, al Servicio Gestor acceder al Sistema de Información Contable a efectos de capturar los documentos RC. En este caso, dichos documentos contables no tendrán que ser remitidos a la oficina de contabilidad, procediéndose a su registro por el propio Servicio Gestor. Seguidamente, el Servicio Gestor incorporará al expediente de gasto el certificado que acredite la existencia de crédito que obtendrá del Sistema de Información Contable.

Cuando los documentos RC indicados en el párrafo anterior se refieran a operaciones vinculadas a proyectos de gasto, previamente al registro de dichos documentos RC, el Servicio Gestor registrará en el Sistema de Información Contable las altas de los expedientes de gasto que vayan a ser objeto de tramitación, a través de los oportunos documentos de gestión de expedientes.

3. Las posibles anulaciones de las retenciones de crédito a que se refieren los puntos anteriores de esta regla se tramitarán de acuerdo con el procedimiento establecido en la regla 18.

4. Cuando una norma así lo establezca, el documento RC podrá ser expedido de oficio por la oficina de contabilidad.

Se modifica por el punto 2.3 de la Orden HAC/240/2004, de 26 de enero. Ref. BOE-A-2004-2499.

Esta modificación surte efectos desde el 1 de enero de 2004, según establece la disposición final única.

[Bloque 41: #regla14bis]

1. Al iniciarse un expediente de bajas por anulación u otro tipo de minoraciones de crédito, se solicitará certificación de que existe saldo disponible en la aplicación presupuestaria que se ha de minorar.

Para ello, la Oficina Presupuestaria del Departamento Ministerial o, en su caso, la Dirección General de Presupuestos expedirá un documento RC, "de retención de créditos para bajas por anulación y otras minoraciones", que remitirá a la Oficina de Contabilidad.

Una vez registrado el documento RC, y por el importe consignado en el mismo, el crédito quedará retenido para ser utilizado en la realización de la baja por anulación u otra minoración, obteniéndose del Sistema un certificado que será remitido al órgano solicitante para su incorporación al expediente de bajas de crédito de que se trate.

2. La Intervención General de la Administración del Estado podrá autorizar, mediante Resolución, a la Oficina Presupuestaria acceder al Sistema de Información Contable a efectos de capturar los documentos RC de retención de créditos para bajas por anulación y otras minoraciones. En este caso, dichos documentos contables no tendrán que ser remitidos a la oficina de contabilidad, procediéndose a su registro por la propia Oficina Presupuestaria. Seguidamente, la Oficina Presupuestaria incorporará al expediente de modificación presupuestaria el certificado de existencia de crédito que obtendrá del Sistema de Información Contable.

Cuando los documentos RC de retención de créditos para bajas por anulación y otras minoraciones los expida la Dirección General de Presupuestos, las referencias que se realizan en el párrafo anterior a la Oficina Presupuestaria se entenderán realizadas a la Dirección General de Presupuestos.

3. Las posibles anulaciones de las retenciones de crédito a que se refieren los puntos anteriores de esta regla se tramitarán de acuerdo con el procedimiento establecido en la regla 18.

Se añade por el punto 2.4 de la Orden HAC/240/2004, de 26 de enero. Ref. BOE-A-2004-2499.

Esta modificación surte efectos desde el 1 de enero de 2004, según establece la disposición final única.

Texto añadido, publicado el 11/02/2004, en vigor a partir del 12/02/2004.

[Bloque 42: #regla15]

1. Al iniciarse un expediente de transferencia de crédito se solicitará certificación de que existe saldo disponible en el crédito presupuestario que se ha de minorar.

Para ello, la Oficina Presupuestaria del Departamento Ministerial o, en su caso, la Dirección General de Presupuestos expedirá un documento RC, de retención de créditos para transferencias, que remitirá a la oficina de contabilidad.

Una vez registrado el documento RC, y por el importe consignado en el mismo, el crédito quedará retenido para ser utilizado en la realización de la transferencia, obteniéndose del sistema un certificado de existencia de crédito que será remitido al órgano solicitante para su incorporación al expediente de modificación presupuestaria.

2. La Intervención General de la Administración del Estado podrá autorizar, mediante Resolución, a la Oficina Presupuestaria acceder al Sistema de Información Contable a efectos de capturar los documentos RC de retención de créditos para transferencias. En este caso, dichos documentos contables no tendrán que ser remitidos a la oficina de contabilidad, procediéndose a su registro por la propia Oficina Presupuestaria. Seguidamente, la Oficina Presupuestaria incorporará al expediente de modificación presupuestaria el certificado de existencia de crédito que obtendrá del Sistema de información contable.

Cuando los documentos RC de retención de créditos para transferencias los expida la Dirección General de Presupuestos, las referencias que se realizan en el párrafo anterior a la Oficina Presupuestaria se entenderán realizadas a la Dirección General de Presupuestos.

3. Las posibles anulaciones de las retenciones de crédito a que se refieren los puntos anteriores de esta regla se tramitarán de acuerdo con el procedimiento establecido en la regla 18.

Se modifica por el punto 2.5 de la Orden HAC/240/2004, de 26 de enero. Ref. BOE-A-2004-2499.

Esta modificación surte efectos desde el 1 de enero de 2004, según establece la disposición final única.

[Bloque 43: #regla16]

1. Cuando el Gobierno acuerde la no disponibilidad de todo o parte de un crédito consignado en el Presupuesto de Gastos, la Dirección General de Presupuestos expedirá un documento RC, de retención de créditos por no disponibilidad, que remitirá a la correspondiente oficina presupuestaria, comprobándose por la misma si el crédito a que afecta ha sido objeto de desglose.

Si el desglose del crédito no se hubiese efectuado, el documento RC recibido se remitirá directamente a la oficina de contabilidad.

Cuando el crédito afectado por la no disponibilidad estuviese desglosado, la oficina presupuestaria registrará la misma en las aplicaciones presupuestarias que corresponda, emitiendo un nuevo documento RC imputado a las citadas aplicaciones, el cual se enviará a la oficina de contabilidad junto con el documento RC original recibido de la Dirección General de Presupuestos.

2. La no disponibilidad de un crédito no conllevará la anulación del mismo, pero con cargo al saldo en situación de no disponible no podrán acordarse autorizaciones de gasto.

3. Una vez realizado el registro del correspondiente documento RC, el Sistema de Información Contable emitirá las oportunas certificaciones que serán remitidas a los Servicios gestores afectados como comunicación de la retención contabilizada.

Se modifica el párrafo tercero del apartado 1 por el punto 1.9 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 44: #regla17]

Cuando en la tramitación de las operaciones a que se refieren las reglas anteriores fuese necesario efectuar alguna retención de crédito complementaria de otra realizada con anterioridad, dicha operación complementaria se tramitará según lo que se establece en dichas reglas, debiendo referenciarse a la retención inicial de acuerdo con las normas que al respecto se contienen en la regla 27.

[Bloque 45: #regla18]

1. Cuando proceda anular una retención de crédito, el órgano que en su momento hubiese solicitado retención instará su anulación mediante el oportuno documento RC negativo, el cual será remitido a la oficina de contabilidad.

2. Cuando la anulación de una retención de crédito sea consecuencia de la renuncia a la tramitación del respectivo gasto o transferencia, el correspondiente documento RC negativo se acompañará de la renuncia o desistimiento, si existen, o de una memoria justificativa de la anulación solicitada, debiendo aportarse, junto con dichos documentos, el certificado de existencia de crédito, en soporte papel o electrónico, que se expidió como consecuencia de la retención que se pretende anular.

3. En cualquier caso, los documentos RC negativos deberán estar referenciados a la retención de crédito que, total o parcialmente, se pretenda anular, de acuerdo con las normas que al respecto se contienen en la regla 27.

4. Una vez realizado el registro del correspondiente documento RC negativo, el Sistema de Información Contable emitirá una certificación que será remitida al órgano solicitante como comunicación de la anulación contabilizada.

Se modifica el apartado 2 por el art. 2.1 de la Orden HFP/169/2017, de 27 de febrero. Ref. BOE-A-2017-2186.

[Bloque 46: #s6]

[Bloque 47: #regla19]

1. Al inicio de la tramitación de un expediente de gasto plurianual se solicitará que se certifique que la parte de gasto imputable a ejercicios posteriores no sobrepasa los límites a que se refiere el artículo 61 del Texto Refundido de la Ley General Presupuestaria, excepto en aquellos casos contemplados en el Capítulo III de esta Instrucción en que tal solicitud no sea obligatoria.

Para ello, el Servicio Gestor competente para la tramitación del gasto expedirá un documento RC de ejercicios posteriores detallando el importe que del gasto en cuestión corresponde a cada uno de los ejercicios posteriores afectados. Este documento, junto con el RC de retención de créditos para gastar que se expida por el gasto imputable a la anualidad en curso, se remitirá a la oficina de contabilidad.

Una vez efectuado su registro contable, y por los importes solicitados mediante el documento RC de ejercicios posteriores, se producirá la minoración de los límites existentes en las aplicaciones presupuestarias afectadas, quedando a partir de este momento reservadas las respectivas cuantías para su posterior utilización en el citado expediente.

Asimismo, del Sistema de Información Contable se obtendrá un certificado de suficiencia de límite de compromisos que será remitido al Servicio Gestor para su incorporación al respectivo expediente.

2. La Intervención General de la Administración del Estado podrá autorizar, mediante Resolución, al Servicio Gestor acceder al Sistema de Información Contable a efectos de capturar los documentos RC de ejercicios posteriores. En este caso, dichos documentos contables no tendrán que ser remitidos a la oficina de contabilidad, procediéndose a su registro por el propio Servicio Gestor. Seguidamente, el Servicio Gestor incorporará al expediente de gasto el certificado que acredite la suficiencia de límite de compromisos que obtendrá del Sistema de Información Contable.

3. Las posibles operaciones complementarias y anulaciones que, en relación con lo previsto en los puntos anteriores de esta regla, sea necesario realizar en la tramitación de gastos de carácter plurianual se efectuarán de acuerdo con el procedimiento establecido en las reglas 17 y 18, respectivamente.

Se modifica por el punto 2.6 de la Orden HAC/240/2004, de 26 de enero. Ref. BOE-A-2004-2499.

Esta modificación surte efectos desde el 1 de enero de 2004, según establece la disposición final única.

[Bloque 48: #s7-2]

Se añade por el art. 2.1 de la Orden HAP/336/2014, de 4 de marzo. Ref. BOE-A-2014-2486.

Texto añadido, publicado el 08/03/2014, en vigor a partir del 09/03/2014.

[Bloque 49: #regla19bis]

1. Los Servicios gestores deberán remitir a la oficina de contabilidad, inmediatamente después de su expedición, los documentos contables RC de retenciones de crédito del ejercicio corriente y retenciones sobre el límite para gastos de ejercicios posteriores según lo establecido en la Disposición adicional vigésima primera de la Ley 47/2003, de 26 de noviembre, General Presupuestaria, en relación con los procedimientos de expropiación forzosa, las revisiones de precios y las operaciones relativas al 1 por 100 de las aportaciones estatales para la conservación o enriquecimiento del Patrimonio Histórico Español.

La oficina de contabilidad registrará los documentos RC de forma inmediata en el sistema de información contable, quedando a partir de dicho momento retenido el crédito para su posterior utilización en el gasto de que se trate o minorados los límites existentes en las aplicaciones presupuestarias afectadas reservándose las respectivas cuantías para su posterior utilización en los correspondientes expedientes.

2. Cuando la oficina de contabilidad tenga constancia de que habiéndose producido las situaciones previstas en la citada Disposición adicional vigésima primera, el Servicio gestor no ha enviado las retenciones de crédito indicadas en el apartado 1 anterior, procederá a comunicar a dicho servicio que en el plazo de treinta días deberá remitir a dicha oficina de contabilidad las citadas retenciones de crédito o, en caso de no disponer de crédito o límite suficiente de compromisos plurianuales para poder hacer frente al importe de las mismas, las actuaciones que tiene previsto realizar al objeto de proveer de la cobertura necesaria a las correspondientes operaciones.

3. Si cumplido el citado plazo de treinta días el Servicio gestor no hubiere comunicado a la oficina de contabilidad la documentación indicada en el apartado anterior, la oficina de contabilidad deberá proceder a estimar el importe al que deberían ascender las retenciones de crédito no realizadas, de acuerdo con el criterio previsto en la citada Disposición adicional vigésima primera.

La oficina de contabilidad propondrá a la Intervención General de la Administración del Estado la realización de las correspondientes retenciones de crédito cautelares por el importe estimado en los créditos que determine dicha oficina, preferentemente dentro del mismo capítulo y, en todo caso, en el mismo programa, del presupuesto a los que correspondan dichas operaciones. Para determinar el mencionado importe se tendrán en cuenta las necesidades valoradas de la gestión propia del Departamento, considerando especialmente las derivadas del cumplimiento de las obligaciones de carácter ineludible de dicho Departamento.

La Intervención General de la Administración del Estado adoptará el correspondiente acuerdo, previa audiencia a la Subsecretaría del Ministerio al que pertenezca el Servicio gestor.

Con base en dicho acuerdo, la oficina de contabilidad registrará de oficio los correspondientes documentos contables RC de retenciones de crédito que serán comunicadas al Servicio gestor.

4. Hasta el momento en que se determinen las actuaciones definitivas relativas a las citadas operaciones, el Servicio gestor podrá solicitar a la oficina de contabilidad la anulación de las retenciones de crédito indicadas en los apartados anteriores, siempre que simultáneamente se registren por dicha oficina nuevas retenciones de crédito, de acuerdo con la comunicación recibida del Servicio gestor, por un importe igual al de las retenciones a anular, a fin de que queden retenidos en aquellas aplicaciones presupuestarias cuya minoración ocasione menos trastornos para el servicio público.

5. El registro en el sistema de información contable de las retenciones de crédito y de las anulaciones de retenciones a que se refieren los apartados 3 y 4 anteriores se efectuará por las oficinas de contabilidad, a efectos de poder efectuar el control efectivo de la imputación definitiva de las operaciones pendientes de registro.

Se añade por el art. 2.1 de la Orden HAP/336/2014, de 4 de marzo. Ref. BOE-A-2014-2486.

Texto añadido, publicado el 08/03/2014, en vigor a partir del 09/03/2014.

[Bloque 50: #cii]

[Bloque 51: #s1-2]

[Bloque 52: #regla20]

1. La ejecución de los gastos presupuestarios se realizará en las siguientes fases:

a) Autorización del gasto.

b) Compromiso del gasto.

c) Reconocimiento de la obligación.

2. La ordenación y ejecución de los pagos correspondientes a las obligaciones reconocidas por gastos presupuestarios se realizarán de acuerdo con lo que se establezca en la Orden que regule los procedimientos para el pago de obligaciones de la Administración General del Estado.

[Bloque 53: #regla21]

1. La autorización es el acto administrativo por el que la autoridad competente para gestionar un gasto con cargo a un crédito presupuestario aprueba su realización, determinando su cuantía de forma cierta, o bien de la forma más aproximada posible cuando no pueda calcularse exactamente, reservando a tal fin la totalidad o una parte del crédito presupuestario.

2. Las actuaciones a llevar a cabo para autorizar la realización de un gasto quedarán reflejadas en un expediente de gasto. Aprobado éste, el respectivo Servicio gestor formulará un documento A, de autorización de gastos de ejercicio corriente, por el importe que de dicho expediente corresponda al presupuesto en curso y, en su caso, un documento A de autorización de gastos de ejercicios porteriores en el que se detallará la distribución por anualidades de la parte de gasto que se aprueba con cargo a presupuestos futuros.

Cuando al inicio del expediente de gasto se hubiese efectuado la retención del crédito correspondiente, en los documentos A se hará constar que la autorización del gasto se efectúa sobre créditos previamente retenidos, así como la referencia a los documentos RC de inicio de la tramitación presupuestaria del gasto, de acuerdo con las normas que al respecto se contienen en la regla 27.

3. Los documentos A, junto con la documentación que, de acuerdo con lo que se establece en la sección 10 de este capítulo II, deba servir de justificante a la operación, habrán de ser remitidos a la oficina de contabilidad.

[Bloque 54: #regla22]

1. El compromiso de gastos o disposición es el acto administrativo en virtud del cual la autoridad competente acuerda o concierta con un tercero, según los casos, y tras el cumplimiento de los trámites que con sujeción a la normativa vigente procedan, la realización de obras, prestaciones de servicios, transferencias, subvenciones, etcétera, que previamente hubieran sido autorizados.

2. Una vez comprometido el gasto, el Servicio gestor formulará un documento D, de compromiso de gastos de ejercicio corriente, por el importe correspondiente al Presupuesto en curso y, en su caso, un documento D de compromiso de gastos de ejercicios posteriores en el que detallará la distribución por anualidades de los compromisos que habrán de ser financiados con presupuestos de futuros ejercicios.

3. Los documentos D, junto con la documentación que, de acuerdo con lo que se establece en la sección 10 de este capítulo II, deba servir de justificante a la operación, habrán de ser remitidos a la oficina de contabilidad.

[Bloque 55: #regla23]

1. El reconocimiento de la obligación es el acto administrativo en virtud del cual la autoridad competente acepta formalmente, con cargo al Presupuesto del Estado, una deuda a favor de un tercero como consecuencia del cumplimiento por parte de éste de la prestación a que se hubiese comprometido, según el principio del «servicio hecho», o bien, en el caso de obligaciones no recíprocas, como consecuencia del nacimiento del derecho de dicho tercero en virtud de la Ley o de un acto administrativo que, según la legislación vigente, lo otorgue.

2. Previamente al reconocimiento de las obligaciones ha de acreditarse documentalmente ante el órgano competente la realización de la prestación o el derecho del acreedor, de conformidad con los acuerdos que en su día autorizaron y comprometieron el gasto.

3. Sin perjuicio de lo que se establece en el punto 4 siguiente, todo reconocimiento de la obligación llevará implícita la correspondiente propuesta de pago, entendiendo como tal la solicitud por parte de la autoridad competente que ha reconocido la existencia de una obligación para que, de acuerdo con la normativa vigente, el Ordenador general de Pagos proceda a efectuar la ordenación de su pago.

Una vez acordado el reconocimiento de la obligación, el Servicio gestor competente expedirá un documento OK, el cual, junto con la documentación que, de acuerdo con lo que se establece en la sección 10 de este capítulo II, deba servir de justificante a la operación, será remitido a la oficina de contabilidad.

4. Excepcionalmente, tratándose de operaciones específicas de la Deuda Pública, podrán expedirse documentos O, de reconocimiento de la obligación, que no lleven implícita la propuesta de pago.

En estos supuestos, la propuesta de pago se expedirá por el Servicio gestor correspondiente, con posterioridad al reconocimiento de la obligación, de acuerdo con las normas de tramitación que se establecen en el capítulo III de la presente Instrucción, debiendo formularse al efecto el oportuno documento K, de propuesta de pago.

5. En los documentos que incorporen la fase de reconocimiento de la obligación, deberán figurar las fechas en que se realizó el gasto y en que se dictó el acto administrativo de reconocimiento de la obligación, cumplimentadas de acuerdo con los criterios establecidos en la Orden Ministerial por la que se aprueban los documentos contables a utilizar por la Administración General del Estado.

En ningún caso se podrá incluir en un mismo documento contable operaciones cuyas fechas de realización del gasto sean distintas.

Se modifica el apartado 5 por el art. 2.2 de la Orden HFP/169/2017, de 27 de febrero. Ref. BOE-A-2017-2186.

[Bloque 56: #regla24]

1. La acumulación en un único acto administrativo de dos o más fases de ejecución de gastos presupuestarios produce los mismos efectos que si dichas fases se acordaran en actos administrativos separados.

2. A efectos de expedición de documentos contables, cuando la autorización y el compromiso de gasto se acuerdan en un acto único, se expedirá un documento mixto AD.

Cuando en un mismo acto se acumulen la autorización del gasto, su compromiso y el reconocimiento de la obligación, se expedirá documento mixto ADOK.

[Bloque 57: #regla25]

1. Una vez contabilizadas todas las operaciones del día, las oficinas de contabilidad obtendrán una relación de propuestas de pago que, provisionalmente, contendrá todas las propuestas incorporadas en el día al sistema de información contable.

2. Esta relación provisional de propuestas de pago será comprobada con los documentos contables originales, dejándose en suspenso aquellas propuestas que, por cualquier causa, estén erróneamente contabilizadas.

3. A continuación, se obtendrá la relación definitiva de propuestas de pago, la cual, una vez autorizada por el respectivo jefe de contabilidad, se transmitirá por medios informáticos a la Dirección General del Tesoro y Política Financiera.

4. En relación con las propuestas de pago suspendidas a que se refiere el punto 2 anterior, se actuará de acuerdo con las normas de procedimiento dictadas para la rectificación de errores.

Se modifica el apartado 3 por el punto 1.10 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 58: #regla26]

Las anulaciones de las operaciones indicadas en las reglas anteriores de la presente sección estarán soportadas en documentos análogos a los reseñados en los mismos pero de signo negativo, los cuales serán expedidos y tramitados de la misma forma que se especifica en dichas reglas.

[Bloque 59: #regla27]

1. Las operaciones que se realicen en la tramitación de los gastos deberán estar debidamente interrelacionadas de acuerdo con las especificaciones que se establecen en los siguientes puntos de esta regla.

2. A efectos de lo previsto en el apartado anterior, las operaciones de tramitación de los gastos presupuestarios corresponderán a alguno de los dos siguientes grupos:

a) Operaciones de inicio, que suponen la iniciación del proceso de gasto, ya se trate de una retención de crédito para gastos (RC) o de aquellas que contengan la autorización de gasto sobre créditos disponibles (A, AD y ADOK).

b) Operaciones de continuación, mediante las que se impulsan las fases sucesivas del proceso de gasto o se complementa el importe de otras operaciones realizadas anteriormente.

3. En los documentos contables correspondientes a operaciones de continuación deberá indicarse una referencia al número de registro contable de la operación a la que suceden o, en su caso, complementan.

4. En el caso de sucesión de operaciones, las autorizaciones sobre créditos retenidos incorporarán como referencia el número de registro contable de la retención del crédito. Los compromisos se referencian al número de la correspondiente autorización y el reconocimiento de las obligaciones al número del compromiso.

5. En los supuestos de operaciones que complementen a otras efectuadas con anterioridad, se tomará como referencia el número de registro contable de la operación complementada.

6. Cuando se anule o se minore el importe de una operación previamente realizada, el documento contable de signo negativo que se expida se referenciará con el número de registro contable de la operación que se anula o cuyo importe se minora.

[Bloque 60: #s2-2]

[Bloque 61: #regla28]

Cuando en un Departamento ministerial se establezcan las normas reguladoras de la expedición de pagos a justificar a que se refiere el artículo 79.3 de la Ley General Presupuestaria, se dará traslado de las mismas a la oficina de contabilidad, que deberá tomar razón de los conceptos presupuestarios a los que son aplicables dichas normas y los límites cuantitativos que les afectan.

[Bloque 62: #regla29]

1. La contabilización de propuestas de pago a justificar se realizará mediante documento ADOK, o, en su caso, OK, expedido a favor de la Caja Pagadora que deba efectuar el pago a los acreedores finales, debiendo indicarse como clave de tipo de pago la del pago a justificar que corresponda.

2. Los documentos a que se refiere el punto anterior se remitirán a la oficina de contabilidad. Antes de que la propuesta de pago quede contabilizada, se comprobarán los siguientes requisitos, determinándose las actuaciones que, en su caso, procedan:

a) Que, con cargo a los créditos presupuestarios a los que afecta dicha propuesta de pago, se puedan expedir pagos a justificar, de acuerdo con las normas aprobadas al respecto por el Departamento.

b) Que el importe de la propuesta se encuentra dentro de los límites cuantitativos establecidos en las citadas normas.

c) Que la Caja Pagadora a cuyo favor se expide la propuesta ha justificado todos los libramientos de esta naturaleza anteriormente percibidos o se encuentra dentro de los plazos legales para su justificación.

d) Que exista crédito suficiente en el presupuesto vigente.

Se modifica por el punto 1.11 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 63: #regla30]

1. Cuando una Caja Pagadora que hubiera percibido fondos a justificar presente la correspondiente cuenta justificativa a la Unidad Central de Caja a la que esté adscrita, ésta lo comunicará a la Oficina de Contabilidad a los efectos de la justificación del correspondiente libramiento a que se refiere el artículo 1.3 del Real Decreto 640/1987, de 8 de mayo, sobre régimen de pagos a justificar.

Dicha comunicación se realizará mediante la expedición por la Unidad Central del documento “Control de Pagos a Justificar”, con indicación de que corresponde a la presentación de la cuenta, que remitirá a la Oficina de Contabilidad para su registro en el Sistema de Información.

El registro de dicho documento en el Sistema de Información Contable producirá la imputación de los pagos realizados por la Caja Pagadora a las correspondientes cuentas de gasto o inversión.

2. Una vez aprobada la cuenta justificativa, la Unidad Central expedirá el documento “Control de Pagos a Justificar”, con indicación de que corresponde a la aprobación de la cuenta, que remitirá a la Oficina de Contabilidad para su registro contable.

3. La Unidad Central deberá incorporar a la cuenta justificativa de cada libramiento a justificar una certificación de la Oficina de Contabilidad de la toma de razón de la aprobación de la cuenta justificativa, a los efectos de su remisión al Tribunal de Cuentas.

Se modifican los apartados 1 y 2 por el art. 2.1 de la Orden HAC/965/2024, de 9 de septiembre. Ref. BOE-A-2024-18530

Téngase en cuenta que esta modificación será aplicable a partir del 1 de enero de 2025, según estalece la disposición final única de la citada Orden

Se modifica por la disposición adicional única.1 de la Orden de 4 de noviembre de 1999. Ref. BOE-A-1999-21981

[Bloque 64: #regla31]

En el caso de que se autorice una prórroga del plazo inicialmente establecido para la justificación, se deberá expedir por la Unidad Central de Caja el documento de «Control de pagos a justificar» en el que se especificará la prórroga concedida. Dicho documento será remitido a la oficina de contabilidad junto con el acuerdo del Ministro o en quien éste delegue.

Se modifica por el art. 2.1 de la Orden EHA/3068/2011, de 8 de noviembre. Ref. BOE-A-2011-17889.

[Bloque 65: #regla32]

Cuando hubiesen transcurrido los plazos, y en su caso la prórroga, para la presentación de la cuenta justificativa de un libramiento a justificar y ésta no hubiese sido aún recibida en la Intervención Delegada, la oficina de contabilidad pondrá de manifiesto esta circunstancia en un informe que se remitirá a la Unidad Central de Caja del Departamento para que requiera a la caja pagadora la presentación de la citada cuenta.

[Bloque 66: #regla33]

1. Cuando, conforme a la legislación vigente, se libren fondos a justificar para atender gastos de emergencia, la propuesta de pago podrá contabilizarse, aunque no se cumplan los requisitos enumerados en el punto 2 de la Regla 29, en la medida que el libramiento haya sido aprobado.

2. La falta de presentación de la cuenta justificativa de este tipo de pagos no paralizará en ningún caso, cualquiera que sea el tiempo transcurrido, la emisión de nuevos libramientos a justificar a favor de la misma caja pagadora. No obstante, la oficina de contabilidad remitirá trimestralmente a los Centros gestores de los correspondientes gastos, informe sobre la situación deudora de las cajas que hubieran dejado transcurrir más de seis meses sin presentar la cuenta justificativa de los gastos de emergencia atendidos con los fondos recibidos para este fin.

Se modifica el apartado 1 por el art. 2.2 de la Orden HAC/965/2024, de 9 de septiembre. Ref. BOE-A-2024-18530

Se modifica el apartado 1 por el art.1.1 de la Orden HAP/883/2013, de 13 de mayo. Ref. BOE-A-2013-5392.

Se modifica el apartado 1 por el punto 1.12 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 67: #regla33bis]

La actualización en fin de ejercicio de los saldos de las cuentas restringidas de pagos, por las variaciones debidas a los "pagos a justificar", se realizará según el procedimiento establecido en la regla 37 de esta norma.

Se añade por la disposición adicional única.2 de la Orden de 4 de noviembre de 1999. Ref. BOE-A-1999-21981

Texto añadido, publicado el 13/11/1999, en vigor a partir del 14/11/1999.

[Bloque 68: #s3-2]

[Bloque 69: #regla34]

Cuando en un Departamento ministerial se establezca o modifique el anticipo de caja fija o su distribución por cajas pagadoras, se dará traslado de los correspondientes acuerdos a la oficina de contabilidad, acompañados del documento Adopción/Distribución de anticipos de caja fija.

[Bloque 70: #regla35]

Las entregas de fondos a favor de los cajeros pagadores, que sean necesarias para constituir o aumentar el importe del anticipo de caja fija, se tramitarán conforme a lo dispuesto en las normas de desarrollo del Real Decreto 725/1989, de 16 de junio, sobre anticipos de caja fija, y en la Orden ministerial sobre procedimientos para el pago de obligaciones de la Administración General del Estado.

Para ello, los Servicios gestores interesarán la ordenación y realización de dichos pagos mediante la expedición de propuestas de pago no presupuestarias que se remitirán a su oficina de contabilidad para su registro contable. Dichas propuestas de pago se aplicarán al concepto contable que determine la Intervención General de la Administración del Estado.

Se modifica el segundo párrafo por el art.1.2 de la Orden HAP/883/2013, de 13 de mayo. Ref. BOE-A-2013-5392.

Se modifica el párrafo segundo por el punto 1.13 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 71: #regla35bis]

Al inicio del ejercicio contable, los Departamentos Ministeriales podrán establecer para cada cajero pagador los límites de gasto por aplicación presupuestaria. A tal fin se expedirá el documento contable RC-110 del presupuesto del cajero de ACF, en el que deberá indicarse para cada cajero pagador los importes máximos que correspondan a cada aplicación. El Sistema de Información Contable llevará el control en la ejecución de estos gastos al nivel de vinculación que corresponda. Cuando se precise efectuar retenciones de crédito sobre el presupuesto del cajero de anticipos de caja fija para las reposiciones de fondos indicadas en la regla siguiente, se expedirá un documento contable RC de “Retención sobre el presupuesto del cajero de ACF”.

Se añade por el art. 2.3 de la Orden HFP/169/2017, de 27 de febrero. Ref. BOE-A-2017-2186.

Texto añadido, publicado el 02/03/2017, en vigor a partir del 03/03/2017.

[Bloque 72: #regla36]

La aplicación a presupuesto de los gastos realizados con cargo al anticipo de caja fija y la propuesta de reposición de fondos al Cajero Pagador se contabilizarán mediante documento ADOK que se acompañará a la cuenta justificativa y se expedirá con cargo a las mismas aplicaciones y por los importes consignados en la citada cuenta.

[Bloque 73: #regla37]

1. A los efectos de actualización de los saldos de Tesorería, los Departamentos ministeriales con servicios en el exterior deberán remitir a la Dirección General del Tesoro y Política Financiera, antes del 20 de enero de cada año, información sobre la situación a 31 de diciembre del año anterior de las cuentas bancarias de la agrupación "Tesoro Público. Provisión de Fondos" abiertas en el exterior.

2. La Dirección General del Tesoro y Política Financiera con base en la información a que se refiere el punto anterior y en la relativa a la situación a 31 de diciembre del año anterior de las cuentas corrientes de la Administración General del Estado abiertas en el interior de nuestro país pertenecientes a la agrupación "Tesoro Público. Provisión de Fondos", remitirá a la Oficina de Contabilidad de dicho Centro Directivo, antes del 1 de febrero de cada año, la información necesaria para proceder a fin de cada ejercicio a actualizar la situación de la cuenta 575 "Bancos e instituciones de crédito.Cuentas restringidas de pagos".

Se modifica por la disposición adicional única.3 de la Orden de 4 de noviembre de 1999. Ref. BOE-A-1999-21981

[Bloque 74: #s4-2]

[Bloque 75: #regla38]

Cuando el Gobierno apruebe la concesión de un anticipo de Tesorería de conformidad con el artículo 65 del TRLGP, la Dirección General de Presupuestos expedirá un documento I (de concesión de anticipo de Tesorería), que habrá de ser enviado a la oficina de contabilidad en el correspondiente Departamento ministerial.

[Bloque 76: #regla39]

La tramitación de gastos con cargo a un anticipo de Tesorería se desarrollará conforme a las reglas establecidas con carácter general en la sección 1.ª de este capítulo.

[Bloque 77: #regla40]

1. Una vez aprobado el crédito extraordinario o suplemento de crédito que motivaron la concesión del anticipo de Tesorería se procederá a efectuar la cancelación de las operaciones realizadas con cargo a dicho anticipo, así como la aplicación de éstas al Presupuesto de Gastos del ejercicio corriente, en el cual se habrá registrado previamente la citada modificación presupuestaria.

2. La oficina de contabilidad del Departamento ministerial, una vez contabilizado el documento MC correspondiente a la modificación presupuestaria aprobada, expedirá un documento RC de oficio para efectuar una retención en el crédito presupuestario al que se haya aplicado dicha modificación por el importe gastado del anticipo de Tesorería.

Seguidamente, comunicará al Servicio gestor la retención de crédito efectuada, a fin de que proceda a expedir los documentos de cancelación del anticipo de Tesorería (documentos I, A, D, OK o sus mixtos, con signo negativo) y los documentos de aplicación de las operaciones canceladas al Presupuesto de Gastos del ejercicio corriente (A, D, OK o sus mixtos).

Dichos documentos contables se remitirán por el Servicio gestor a la oficina de contabilidad, que registrará, en primer lugar, los documentos negativos, y, seguidamente, una vez validada su contabilización por el sistema informático, los documentos positivos aplicados al presupuesto de Gastos del ejercicio corriente.

3. En el caso de no ser aprobado el crédito extraordinario o suplemento de crédito, de acuerdo con lo dispuesto en el artículo 65.2 del texto refundido de la Ley General Presupuestaria, el importe del anticipo de Tesorería se cancelará con cargo a los créditos del respectivo Departamento ministerial cuya minoración ocasione menos trastornos para el servicio público.

[Bloque 78: #s5-2]

[Bloque 79: #regla41]

La tramitación de los expedientes de gasto podrá iniciarse en un ejercicio anterior a aquel en el que vaya a comenzar la ejecución de dicho gasto, según el procedimiento que se regula en esta Sección.

Se modifica por el art. 1.1 de la Orden HAP/1357/2013, de 11 de julio. Ref. BOE-A-2013-7814.

Se modifica por el punto 1.14 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

Téngase en cuenta para su aplicación la disposición final única.

[Bloque 80: #regla42]

1. De acuerdo con lo que se establece en el artículo 110.2 del texto refundido de la Ley de Contratos del Sector Público, aprobado por Real Decreto Legislativo 3/2011, de 14 de noviembre, los expedientes de contratación podrán ultimarse incluso con la adjudicación y formalización del correspondiente contrato, aun cuando su ejecución, ya se realice en una o en varias anualidades, deba iniciarse en el ejercicio siguiente. A estos efectos se pueden comprometer créditos con las limitaciones determinadas en las normas presupuestarias de las distintas Administraciones públicas sujetas a dicha Ley.

2. La documentación del expediente de contratación que se tramite anticipadamente incorporará las siguientes particularidades:

a) En el pliego de cláusulas administrativas particulares o documento equivalente se hará constar que la adjudicación y formalización del contrato queda sometida a la condición suspensiva de existencia de crédito adecuado y suficiente para financiar las obligaciones derivadas del contrato en el ejercicio correspondiente.

b) Se deberá incluir certificado de cumplimiento de los límites o importes autorizados a los que se refiere el artículo 47 de la Ley General Presupuestaria.

Para ello, el Servicio gestor competente para la tramitación del gasto expedirá, y remitirá a la correspondiente oficina de contabilidad, un documento RC de "tramitación anticipada" detallando el importe que del gasto en cuestión corresponde a cada uno de los ejercicios posteriores afectados. Dicho documento RC podrá ser registrado por el propio Servicio gestor en el Sistema de Información Contable de acuerdo con la Resolución de 22 de octubre de 2004, de la Intervención General de la Administración del Estado, por la que se regula el procedimiento de acceso y captura en el Sistema de Información Contable de los documentos contables RC de retención de crédito por determinadas unidades administrativas.

Una vez registrado el documento RC de "tramitación anticipada", se obtendrá del Sistema de Información Contable el certificado de cumplimiento de límites o importes autorizados para su incorporación al respectivo expediente.

3. Una vez autorizado el gasto, el Servicio gestor expedirá, y remitirá a la oficina de contabilidad, un documento A de ''tramitación anticipada'' en el que se detallará la distribución por anualidades del gasto que se aprueba con cargo a presupuestos futuros. Posteriormente, si se adjudica y formaliza el contrato dentro del mismo ejercicio, dicho Servicio gestor formulará un documento D de ''tramitación anticipada''. En el caso de que se acumulen las fases de aprobación y del compromiso del gasto, se expedirá un documento AD de ''tramitación anticipada''.

4. Al comienzo de cada ejercicio, con el fin de efectuar las correspondientes imputaciones contables, el Sistema de Información Contable controlará que para los expedientes de contratación tramitados anticipadamente existen para la anualidad corriente los oportunos créditos en el Presupuesto de Gastos y que, para las sucesivas anualidades, se cumplen los límites o importes autorizados de compromisos de gasto a que se refiere el artículo 47 de la Ley General Presupuestaria.

Si no se verificase alguno de dichos requisitos, y a los efectos de la condición suspensiva indicada en la letra a) del punto 2 anterior, se comunicará dicha circunstancia a los Servicios gestores, que habrán de actuar atendiendo a lo dispuesto en el artículo 47 bis. y en la disposición adicional decimonovena de la Ley General Presupuestaria.

Se modifica por el art. 1.1 de la Orden HAP/1357/2013, de 11 de julio. Ref. BOE-A-2013-7814.

Téngase en cuenta la disposición transitoria única para los expedientes de gasto objeto de tramitación anticipada en 2013.

Se modifica por el punto 1.15 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

Téngase en cuenta para su aplicación la disposición final única.

[Bloque 81: #regla43]

En la tramitación anticipada de expedientes de subvenciones y otros gastos no incluidos en la regla anterior se deberá cumplir lo que establezca la normativa específica reguladora de cada tipo de gasto en cuanto al trámite en la ejecución hasta el que se puede llegar y al número de anualidades que pueden abarcar, debiéndose seguir el procedimiento regulado en la regla anterior.

Si dichos extremos no estuvieran regulados, se podrá llegar como máximo hasta el momento inmediatamente anterior al compromiso de gasto, siguiéndose, en todo lo demás, el procedimiento establecido en la regla anterior.

Se modifica por el art. 1.1 de la Orden HAP/1357/2013, de 11 de julio. Ref. BOE-A-2013-7814.

Se modifica por el punto 1.16 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

Téngase en cuenta para su aplicación la disposición final única.

[Bloque 82: #s6-2]

[Bloque 83: #regla44]

1. Tiene la consideración de proyecto de gasto cualquier unidad de gasto presupuestario, definida por unas metas u objetivos perfectamente identificables, cuya ejecución se podrá efectuar con cargo a créditos de una o varias aplicaciones presupuestarias, pudiendo extenderse a más de un ejercicio.

2. El seguimiento contable de los proyectos de gasto se realizará a través del sistema de información mediante el subsistema de proyectos de gasto, de acuerdo con las normas y procedimientos que se establecen en la presente Sección y las instrucciones que en su desarrollo dicte la Intervención General de la Administración del Estado.

[Bloque 84: #regla45]

1. La información relativa a proyectos de gasto se recogerá en el sistema de información contable estructurada en los cuatro niveles que a continuación se indican:

a) Superproyecto.

b) Proyecto.

c) Expediente.

d) Subexpediente o contrato.

2. El nivel superproyecto constituye la unidad necesaria de agregación superior de varios proyectos, que contribuyen de forma conjunta a la realización de un mismo objetivo o conjunto de objetivos.

3. El nivel proyecto corresponde a cualquier unidad de gasto cuyo contenido se ajuste a lo descrito en el punto 1 de la regla anterior.

4. El nivel expediente constituye la unidad básica de gestión presupuestaria, a través de la que se efectúa la ejecución de cada proyecto.

5. El nivel subexpediente o contrato tiene por objeto recoger la información de máximo detalle relativa a cada uno de los compromisos de gasto que puedan surgir de un mismo expediente.

6. Los niveles definidos en los puntos anteriores serán objeto de la oportuna codificación, de acuerdo con las normas que al respecto se establezcan por la Intervención General de la Administración del Estado.

[Bloque 85: #regla46]

1. A través del subsistema de proyectos de gasto se efectuará el seguimiento de todos aquellos gastos que se realicen con cargo a los créditos del capítulo 6 "Inversiones reales".

Dicho seguimiento se realizará de acuerdo con la distribución en superproyectos y proyectos de inversión establecida en el "Anexo de inversiones reales y programación plurianual" que en cada ejercicio se acompaña a los Presupuestos Generales del Estado.

2. Los servicios gestores podrán efectuar también el seguimiento de otros gastos a través del subsistema de proyectos de gasto, definiendo superproyectos y proyectos en función de los objetivos y necesidades por ellos fijados.

Se modifica por el punto 1.17 de la Orden HAC/1299/2002, de 23 de mayo. Ref. BOE-A-2002-10789

Esta modificación surte efectos desde el 1 de enero de 2002, según establece la disposición final única.

[Bloque 86: #regla47]

1. Una vez que las oficinas de contabilidad hayan realizado la apertura del Presupuesto de Gastos de cada ejercicio procederán a efectuar el alta de los proyectos de gasto.

2. El alta de los proyectos de gasto correspondientes a los capítulos 1, 2, 4 y 7 se realizará mediante la creación en el sistema de los proyectos definidos por los Servicios gestores y comunicados por éstos a la oficina de contabilidad. 3. El alta de los proyectos de gasto correspondientes al capítulo 6 del Presupuesto de Gastos se realizará mediante la incorporación al sistema de los datos contenidos en el «Anexo de inversiones reales y programación plurianual».

4. En el caso de que durante el ejercicio se aprueben modificaciones presupuestarias que supongan la creación de nuevos proyectos de gasto, su alta se realizará mediante la incorporación al sistema de los datos que, en relación con dichos proyectos, sean facilitados por los Servicios gestores a los que corresponda su ejecución.

En este supuesto, una vez registrada la modificación presupuestaria, la distribución de las asignaciones entre estos nuevos proyectos deberá realizarse de acuerdo con los créditos que sean autorizados en dicha modificación.

5. En los casos en que por los Servicios gestores correspondientes se establezcan proyectos de gasto que se deban ejecutar con cargo a créditos distintos de los citados en el punto 1 de la regla anterior, previamente al alta del proyecto en el sistema se deberá efectuar el oportuno desglose de las aplicaciones presupuestarias, de acuerdo con lo previsto en la regla 10, de forma que los créditos con cargo a los que se vaya a ejecutar el proyecto queden asignados a las correspondientes aplicaciones desglosadas.

[Bloque 87: #regla48]

1. En el caso de modificaciones presupuestarias que afecten a créditos con cargo a los que se deban ejecutar proyectos de gasto, una vez que dichas modificaciones hubiesen sido registradas en el sistema, se procederá a la distribución de su importe entre los proyectos afectados, con base en la información proporcionada al efecto por los Servicios gestores de tales proyectos.

2. Del mismo modo se procederá cuando a lo largo del ejercicio deba alterarse la asignación a proyectos de gasto de los créditos de una determinada aplicación presupuestaria.

[Bloque 88: #regla49]

1. Previamente a la incorporación al sistema de la primera de las operaciones que afecte a un proyecto de gasto concreto, deberá darse de alta el expediente que vaya a ser objeto de tramitación.

El alta del expediente en el sistema se efectuará tomando como base la información que, en relación con el mismo, sea facilitada por el Servicio gestor a quien corresponda la ejecución del proyecto de gasto en cuestión.

2. En el caso particular de transferencias y subvenciones (capítulos 4 y 7), los expedientes se establecerán en función de las normas por las que se efectúe cada convocatoria, identificándose por la referencia a dicha convocatoria y su fecha de publicación en el «Boletín Oficial del Estado». En el supuesto de que para la concesión de las transferencias y subvenciones no fuese precisa la realización de convocatoria, los expedientes se establecerán en función de la norma por la que se posibilite dicha circunstancia, identificándose en este caso con la referencia a dicha norma y a su fecha de publicación en el «Boletín Oficial del Estado».

[Bloque 89: #regla50]