Agencia Estatal Boletín Oficial del Estado

La Ley 49/1998, de 30 de diciembre, de Presupuestos Generales del Estado para 1999, establece la fórmula para el cálculo del esfuerzo fiscal de los municipios, necesario para proceder a la liquidación definitiva de la participación de los Ayuntamientos en los tributos del Estado correspondiente a 1999. Esta fórmula se desarrolla en términos análogos a los ejercicios anteriores.

Asimismo, en virtud de la citada Ley, el 30 de septiembre de 1999 se considera fecha límite de presentación de la información sobre esfuerzo fiscal ante las Delegaciones de Hacienda.

Al objeto de facilitar a los Ayuntamientos el cumplimiento de esta obligación,

Esta Dirección General ha dictado la presente Resolución, con arreglo a la habilitación establecida en el artículo 80.a) de la Ley 49/1998 antes mencionada.

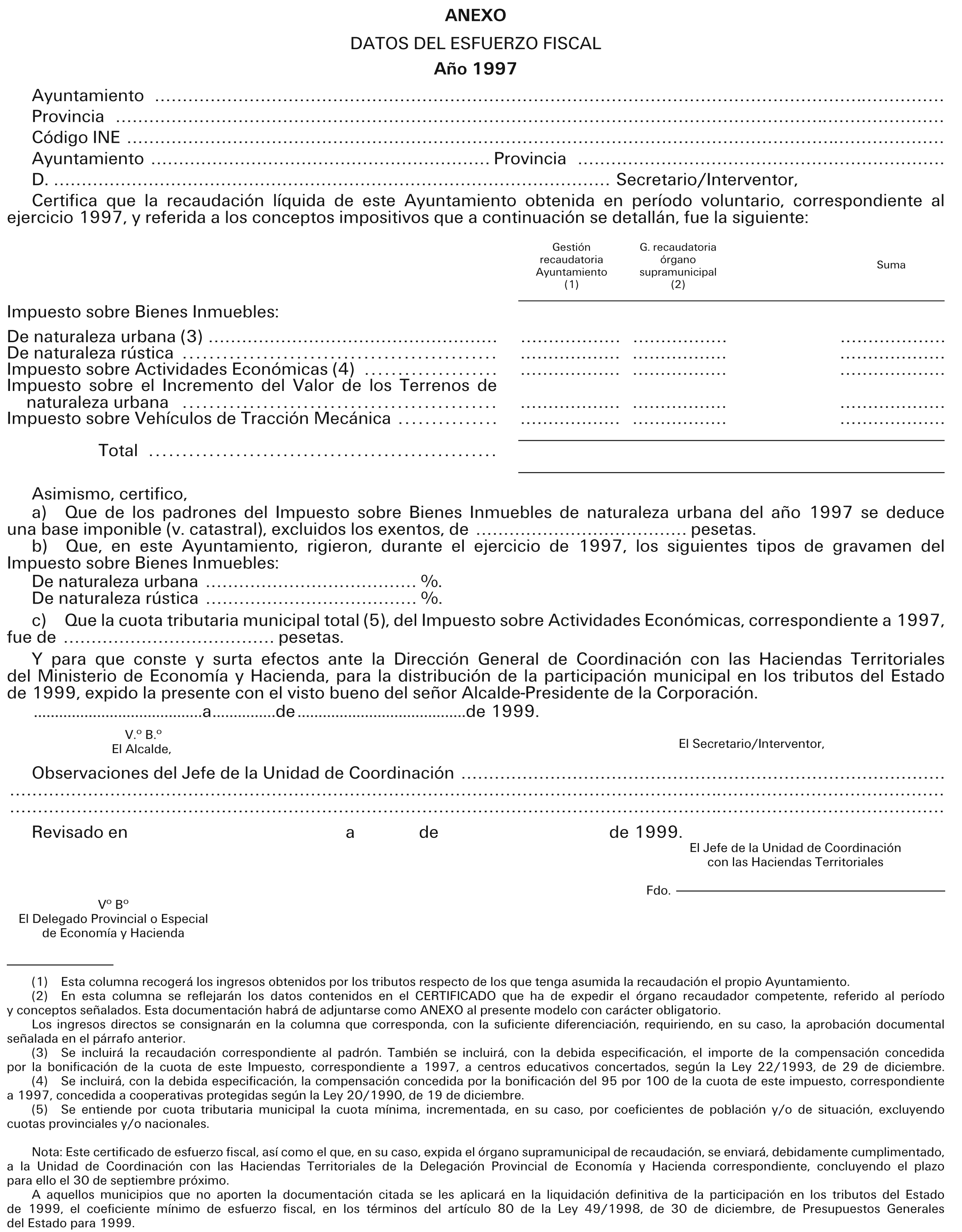

Apartado 1. Información a suministrar por las Corporaciones locales.‒Para calcular el esfuerzo fiscal municipal, con la mayor precisión, se requiere la información que, con carácter básico y complementario, se cita en los apartados siguientes.

1.1 Información básica:

Los Ayuntamientos deberán aportar los siguientes datos referidos al ejercicio 1997:

Recaudaciones líquidas de los siguientes tributos:

Impuesto sobre Bienes Inmuebles, tanto de naturaleza urbana como rústica.

Impuesto sobre Actividades Económicas.

Impuesto sobre Incremento del Valor de los Terrenos de Naturaleza Urbana.

Impuesto sobre Vehículos de Tracción Mecánica.

Base imponible del Impuesto sobre Bienes Inmuebles de naturaleza urbana.

Tipos impositivos del Impuesto sobre Bienes Inmuebles, tanto de naturaleza urbana como rústica. Cuota tributaria total exigible en el municipio por el Impuesto sobre Actividades Económicas.

Estos datos se proporcionarán por los Ayuntamientos utilizando el modelo de impreso recogido en el anexo de esta Resolución y será solicitado por aquéllos o facilitado por las Unidades de Coordinación con las Haciendas local y autonómica de las Delegaciones de Economía y Hacienda de la Administración del Estado.

1.2 Información complementaria:

En el caso de que la gestión recaudatoria esté encomendada a otro ente territorial a cuya demarcación pertenezcan los Ayuntamientos, con el que se hubiere formalizado el correspondiente Convenio o en el que se hubiere delegado esta facultad, se deberá remitir, además, certificado de la recaudación obtenida por aquel ente, el cual deberá emitirlo en cumplimiento de la obligación dimanante de las relaciones interadministrativas a las que hace referencia el artículo 55 de la Ley 7/1985, de 2 de abril, reguladora de las Bases de Régimen Local.

En el documento que expida el órgano competente, deberá quedar constancia de que los ingresos corresponden al ejercicio de 1997 y que han sido recaudados dentro del período voluntario. Igualmente, habrá de especificarse que la recaudación líquida por el Impuesto sobre Actividades Económicas contenida en las certificaciones expedidas corresponde exclusivamente a ingresos municipales, excluidos, en su caso, los recargos a favor de entes provinciales y las cuotas nacionales y provinciales.

Apartado 2. Remisión de la información a las Delegaciones de Economía y Hacienda.‒Los Ayuntamientos, reunida la información citada en el apartado 1, la remitirán a la Delegación de Economía y Hacienda de su provincia antes del día 1 de octubre de 1999, según establece el artículo 80 de la Ley 49/1998, de 30 de diciembre, de Presupuestos Generales del Estado para 1999.

A aquellos municipios que no aporten la documentación anterior en las condiciones señaladas les será de aplicación, a efectos de practicar la liquidación definitiva de su participación en los tributos del Estado para 1999, el coeficiente mínimo del esfuerzo fiscal medio calculado en los términos del último párrafo del artículo 80 citado.

Apartado 3. Comprobación de la información suministrada por las Corporaciones locales.

3.1 Los responsables de las Unidades de Coordinación de las Delegaciones de Economía y Hacienda proporcionarán a los Ayuntamientos el modelo de certificado incluido en el anexo de esta Resolución. Una vez recibido éste, debidamente cumplimentado y documentado con arreglo a los apartados anteriores, comprobarán su contenido con arreglo a los apartados siguientes.

3.2 Comprobación de las recaudaciones:

Para la comprobación de las recaudaciones obtenidas por los diferentes tributos se deberán tener en cuenta los siguientes extremos:

a) Los Ayuntamientos deberán aportar datos de la recaudación líquida obtenida en período voluntario correspondiente al ejercicio de 1997.

b) En el caso de que existan discrepancias respecto a los mismos tributos entre los datos del certificado expedido por el órgano recaudador provincial o supramunicipal, cuando proceda, y las cifras aportadas por el Ayuntamiento, prevalecerán las recogidas en aquél; salvo cuando haya habido actuaciones de recaudación municipal (por ejemplo, altas en padrones tributarios), en cuyo caso se recogerán por separado y se sumarán ambos importes.

c) La recaudación del Impuesto sobre Actividades Económicas no podrá exceder de la cuota tributaria total, deducida de la tarifa (cuota mínima, incrementada, en su caso, por los coeficientes de población y/o de situación, excluyendo los recargos provinciales y las cuotas provinciales y nacionales). Esta recaudación se incrementará con el importe de la compensación que, en relación a 1997, se hubiere reconocido a los Ayuntamientos por bonificaciones en la cuota de este Impuesto concedidas a cooperativas fiscalmente protegidas.

d) La recaudación del Impuesto sobre Bienes Inmuebles de naturaleza urbana no puede exceder, en ningún caso, de la aplicación del tipo impositivo acordado por el Ayuntamiento sobre la base imponible sujeta a tributación, datos que se incluyen en el modelo de impreso de recogida de datos del esfuerzo fiscal. Esta recaudación se incrementará con el importe de la compensación que, en relación a 1997, se hubiere reconocido a los Ayuntamientos por bonificaciones en la cuota de este impuesto concedidas a centros educativos concertados.

3.3 Comprobación de elementos tributarios básicos:

La comprobación de los elementos tributarios básicos deberá incidir en los siguientes aspectos:

a) La base imponible del Impuesto sobre Bienes Inmuebles de naturaleza urbana será el valor catastral de los mismos en el año 1997, según se recoge en el artículo 66 de la Ley 39/1988, de 28 de diciembre, reguladora de las Haciendas Locales.

b) Los tipos impositivos del Impuesto sobre Bienes Inmuebles, tanto de naturaleza urbana como rústica, deberán estar incluidos en los límites que se fijan en el artículo 73 de la citada Ley 39/1988, de 28 de diciembre.

c) La cuota tributaria total del Impuesto sobre Actividades Económicas no deberá incluir cuotas provinciales o nacionales ni recargos provinciales.

Apartado 4. Remisión a la Dirección General de Coordinación con las Haciendas Territoriales de la información sobre esfuerzo fiscal.‒Antes del 15 de noviembre de 1999, se remitirá a esta Dirección General, en todo caso, la información básica (apartado 1.1 de esta Resolución) y, cuando proceda, la complementaria recogida en el apartado 1.2 anterior.

El modelo de impreso de recogida de datos del esfuerzo fiscal (información básica) no deberá remitirse a esta Dirección General sin el visado del Delegado provincial/especial de Economía y Hacienda, ni sin haberse cumplimentado y comprobado con arreglo al contenido de esta Resolución.

Apartado 5. Prórroga de los plazos.‒Los plazos señalados en la presente podrán ser prorrogados de oficio en la forma prevista en el artículo 49 de la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común. En cuyo caso, la Dirección General de Coordinación con las Haciendas Territoriales adoptará el oportuno acuerdo, que será comunicado a los municipios a través de los Delegados de Economía y Hacienda.

Madrid, 30 de junio de 1999.‒El Director general, José Hernani Lacasa Salas.

Ilmos. Sres. Delegados especiales y provinciales de Economía y Hacienda y Sres. Alcaldes-Presidentes de los Ayuntamientos.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid