Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La Ley 4/2007, de 3 de abril, de transparencia de las relaciones financieras entre las Administraciones públicas y las empresas públicas, y de transparencia financiera de determinadas empresas, contiene la transposición de la Directiva 2006/111/CE de la Comisión, de 16 de noviembre de 2006, relativa a la transparencia de las relaciones financieras entre los Estados miembros y las empresas públicas, así como a la transparencia financiera de determinadas empresas, publicada en el «Diario Oficial de la Unión Europea» de 17 de noviembre de 2006.

Esta Directiva contiene la versión codificada de la Directiva 80/723/CEE de la Comisión, de 25 de junio de 1980, relativa a la transparencia de las relaciones financieras entre los Estados miembros y las empresas públicas, que ha sido modificada en diversas ocasiones y de forma sustancial. Dicha codificación era necesaria en aras de una mayor racionalidad y claridad.

La Ley 4/2007, de 3 de abril, tiene por finalidad la garantía de la transparencia de las relaciones financieras entre las Administraciones públicas, ya sean de ámbito estatal, autonómico o local, y las empresas públicas, así como la transparencia en la gestión de los servicios de interés económico general o la realización de actividades en virtud de la concesión, por parte de las Administraciones públicas de ámbito estatal, autonómico o local, de derechos especiales o exclusivos a cualquier empresa, cuando ésta realice además otras actividades distintas de las anteriores, actúe en régimen de competencia y reciba cualquier tipo de compensación por el servicio público.

En aras a la consecución de dicha finalidad, las empresas públicas que cumplan con la definición del artículo 2 de la Ley 4/2007, de 3 de abril, y las empresas obligadas a llevar cuentas separadas en virtud del artículo 8.1 de la misma, que no estén incluidas en las exenciones recogidas en los artículos 7 y 13 de la citada ley, así como las empresas públicas manufactureras, en los términos recogidos en los artículos 14 y 15 de la misma, deben suministrar de forma periódica cierta información a la Intervención General de la Administración del Estado, ya sea de forma directa o bien por conducto de los órganos competentes de las comunidades autónomas o de las entidades locales.

La remisión y centralización de dicha información en la Intervención General de la Administración del Estado no tiene como finalidad proceder a fiscalizar o controlar los datos recibidos, sino evitar la dispersión de interlocutores y también poder ofrecer a la Comisión Europea una información conjunta del universo que componen las empresas incluidas dentro del ámbito de la Ley 4/2007, de 3 de abril.

El presente real decreto tiene por objeto regular los modelos y el procedimiento de remisión de dicha información a la Intervención General de la Administración del Estado, y es normativa estatal básica como complemento indispensable de la Ley 4/2007, de 3 de abril, que, en virtud de lo establecido en la disposición final primera de la misma, constituye legislación básica del Estado.

A tal efecto, la doctrina del Tribunal Constitucional legitima al desarrollo reglamentario de la regulación básica, entre otros supuestos, cuando la ley formal no sea el instrumento idóneo para regular exhaustivamente todos los aspectos básicos de la materia debido al carácter marcadamente técnico o a la naturaleza coyuntural y cambiante de los mismos.

Este real decreto se dicta al amparo de lo dispuesto en la disposición final tercera de la Ley 4/2007, de 3 de abril, que habilita al Gobierno a dictar disposiciones necesarias para su desarrollo y ejecución.

En su virtud, a propuesta del Ministro de Economía y Hacienda, previa aprobación de la Ministra de Administraciones Públicas, de acuerdo con el Consejo de Estado y previa deliberación del Consejo de Ministros en su reunión del día 28 de diciembre de 2007,

DISPONGO:

El presente real decreto tiene por objeto regular los modelos y el procedimiento de remisión a la Intervención General de la Administración del Estado de la información que deben presentar las empresas públicas de ámbito estatal, autonómico y local y las empresas obligadas a llevar cuentas separadas en virtud de lo establecido en la Ley 4/2007, de 3 de abril, de transparencia de las relaciones financieras entre las Administraciones públicas y las empresas públicas, y de transparencia financiera de determinadas empresas.

1. El presente real decreto será de aplicación a:

a) Las empresas públicas de ámbito estatal a las que se refieren los artículos 2 y 14 de la Ley 4/2007, de 3 de abril, con las exenciones previstas en el artículo 7 y los límites establecidos en el artículo 15 de dicha ley, así como las empresas obligadas a llevar cuentas separadas a las que se haya concedido un derecho especial o exclusivo o se les haya confiado la gestión de un servicio de interés económico general por parte de una Administración pública de ámbito estatal, a las que se refiere el artículo 8 de la Ley 4/2007, de 3 de abril, con las exenciones previstas en el artículo 13 de dicha ley.

b) Las empresas públicas de ámbito autonómico o local a las que se refieren los artículos 2 y 14 de la Ley 4/2007, de 3 de abril, con las exenciones previstas en el artículo 7 y los límites establecidos en el artículo 15 de dicha ley, así como las empresas obligadas a llevar cuentas separadas a las que se haya concedido un derecho especial o exclusivo o se les haya confiado la gestión de un servicio de interés económico general por parte de una Administración pública de ámbito autonómico o local, a las que se refiere el artículo 8 de la Ley 4/2007, de 3 de abril, con las exenciones previstas en el artículo 13 de dicha ley.

c) Las empresas públicas a las que se refieren los artículos 2 y 14 de la Ley 4/2007, de 3 de abril, con las exenciones previstas en el artículo 7 y los límites establecidos en el artículo 15 de dicha ley, participadas por varias Administraciones públicas sin que ninguna de ellas ostente individualmente una posición dominante, así como las empresas obligadas a llevar cuentas separadas a las se refiere el artículo 8 de la Ley 4/2007, de 3 de abril, con las exenciones previstas en el artículo 13 de dicha ley, cuando se les haya concedido un derecho especial o exclusivo o se les haya confiado la gestión de un servicio de interés económico general por varias Administraciones públicas de distinto ámbito territorial.

d) Los órganos competentes de las comunidades autónomas y de las entidades locales que deban remitir información a la Intervención General de la Administración del Estado en virtud de los artículos 3.1, 9.1 y 15.1 de la Ley 4/2007, de 3 de abril.

e) La Intervención General de la Administración del Estado, en los términos expresados en la Ley 4/2007, de 3 de abril.

2. A los efectos de lo regulado en el presente real decreto, los órganos competentes mencionados en la letra d) del apartado anterior de este artículo son los siguientes:

a) En las comunidades autónomas, el órgano designado por las mismas.

b) En las entidades locales, la Intervención u órgano de la entidad local que tenga atribuida la función de contabilidad.

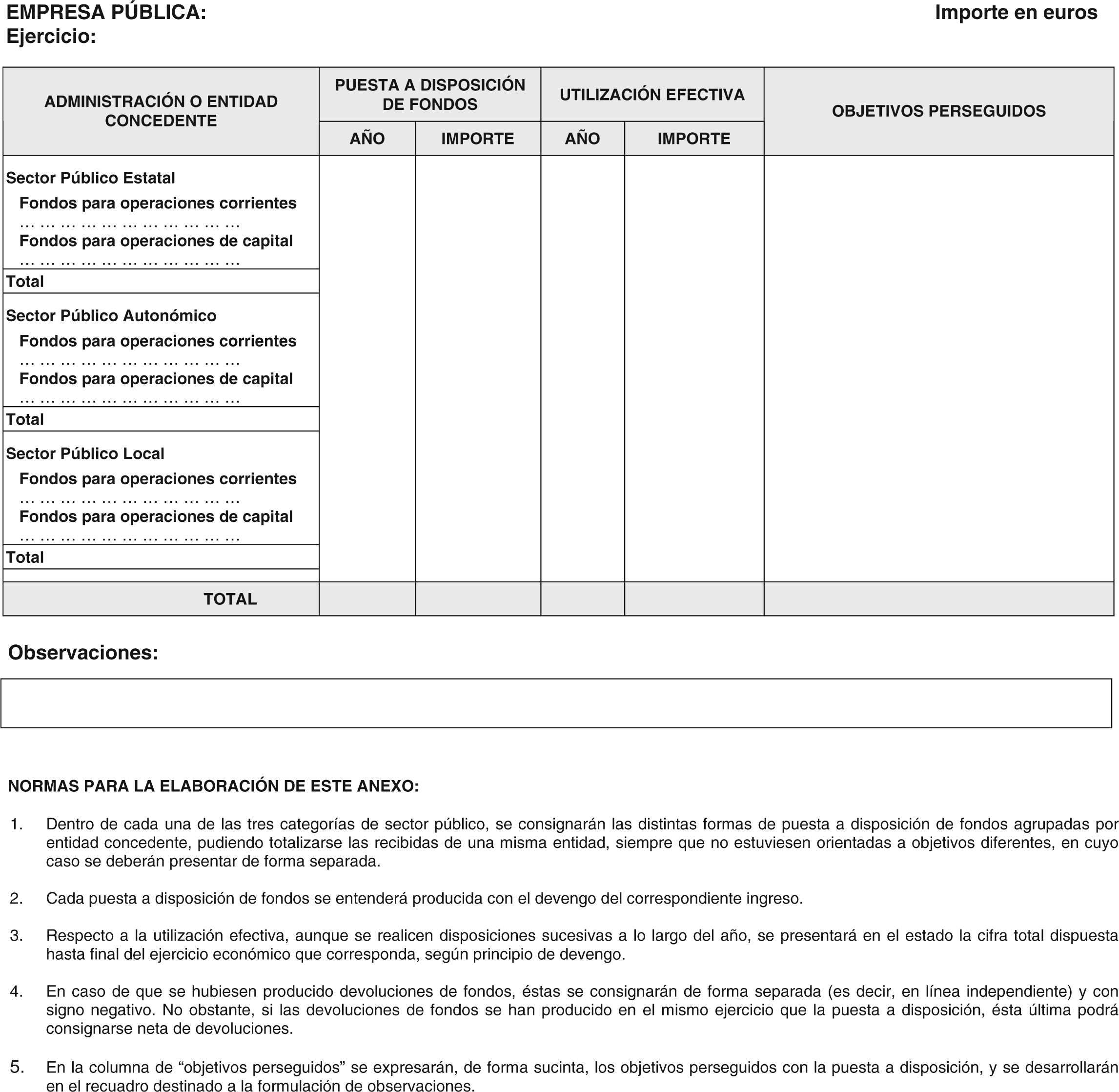

1. La información comprendida en el artículo 3 de la Ley 4/2007, de 3 de abril, se ajustará al modelo recogido en el anexo de este real decreto, relativo a la información sobre la puesta a disposición de fondos por las Administraciones públicas de ámbito estatal, autonómico o local, ya sea directamente o por mediación de otras empresas públicas o instituciones financieras, utilización efectiva de dichos fondos y objetivos perseguidos con los mismos.

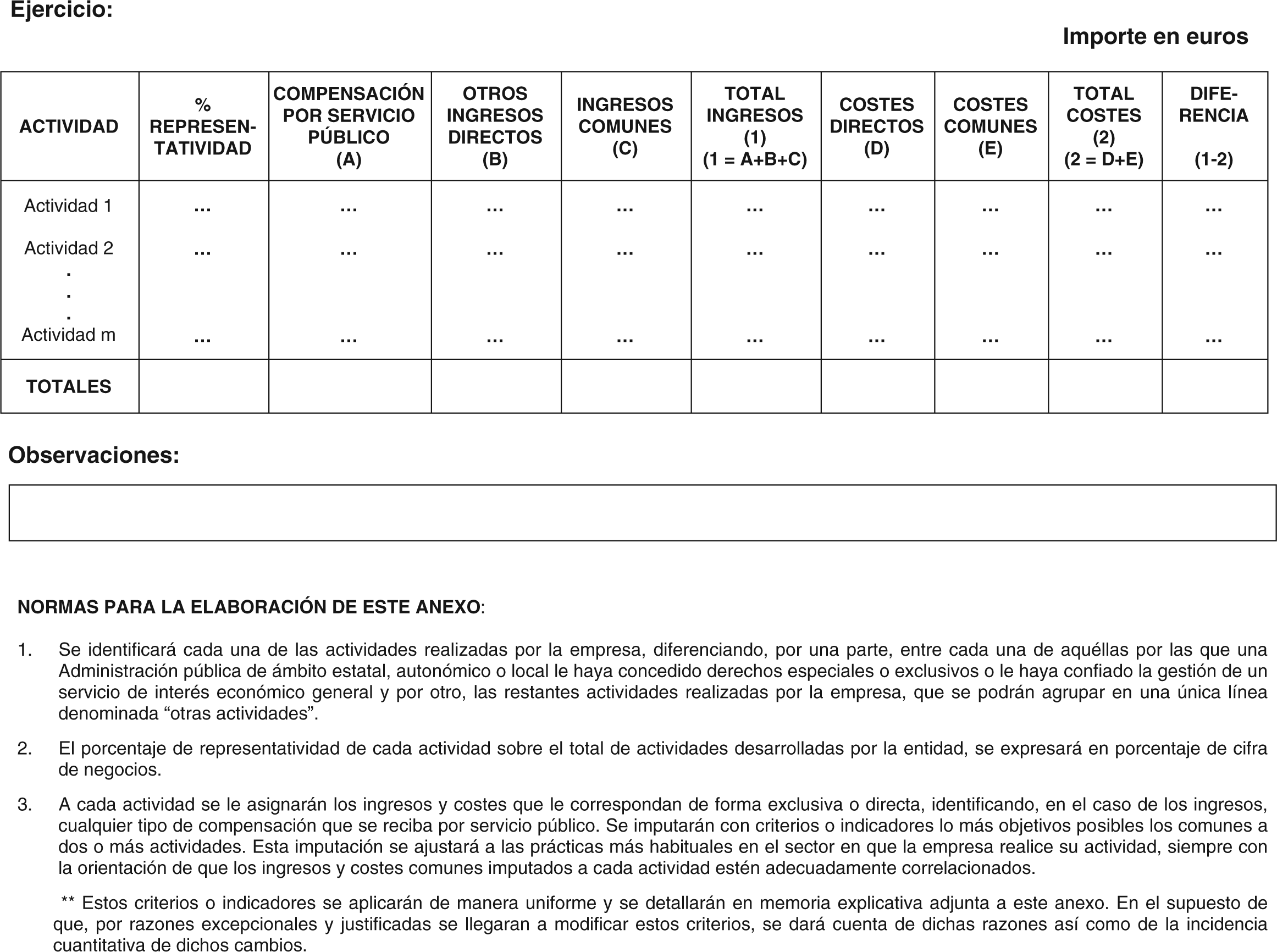

2. La información comprendida en el artículo 9 de la Ley 4/2007, de 3 de abril, se ajustará al modelo recogido en el anexo de este real decreto, relativo a la información separada de ingresos y costes por cada actividad, así como métodos de asignación e imputación empleados.

3. La información comprendida en el artículo 15 de la Ley 4/2007, de 3 de abril, incluirá los siguientes documentos:

a) Cuentas anuales e informe de gestión individuales.

b) En su caso, cuentas anuales e informe de gestión consolidados. Ambos tipos de información se ajustarán a los modelos reglamentariamente establecidos en la normativa contable que resulte de aplicación.

c) Actas de las juntas generales de accionistas, que se presentarán según el modelo que se utilice en cada empresa.

d) Un informe con el contenido al que hace referencia el artículo 15.4.b) de la Ley 4/2007, de 3 de abril, según el modelo que defina cada empresa.

1. Las empresas y órganos del artículo 2.1, letras a), b), c) y d), del presente real decreto remitirán a la Intervención General de la Administración del Estado la información que se enumera en el artículo anterior, dentro de los siete meses siguientes a la terminación del ejercicio económico a que dicha información se refiera.

2. Las empresas enumeradas en el artículo 2.1, letras a) y c), del presente real decreto, remitirán la información a través de los formularios de captura interactiva previstos entre los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado o por el procedimiento que ésta pueda establecer en desarrollo del presente real decreto.

3. Los órganos enumerados en el artículo 2.1, letra d), del presente real decreto remitirán, para cada empresa de su ámbito, un fichero PDF por cada uno de los tipos de información, a través de los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado.

4. Las empresas del artículo 2.1, letra b), que, según la Ley 4/2007, de 3 de abril, deban remitir la información a la que se refiere el artículo 3 del presente real decreto por conducto de los órganos del artículo 2.1, letra d), efectuarán el envío de dicha información a esos órganos de acuerdo con el procedimiento de remisión aprobado por la respectiva comunidad autónoma o entidad local.

No obstante, los órganos anteriores podrán autorizar a efectuar el citado envío de información utilizando los medios informáticos y telemáticos habilitados al efecto por la Intervención General de la Administración del Estado. En este caso, previamente a la primera remisión de información, los órganos del artículo 2.1, letra d), deberán comunicar a la Intervención General de la Administración del Estado, a través de dichos medios informáticos y telemáticos, la utilización, por las empresas de su ámbito, del procedimiento establecido en este párrafo. Posteriormente, las empresas remitirán a los correspondientes órganos del artículo 2.1, letra d), a través de dichos medios, un fichero PDF por cada uno de los tipos de información.

1. La solicitud de acceso a los medios informáticos y telemáticos habilitados por la Intervención General de la Administración del Estado para cada una de las empresas y órganos enumerados en el artículo 2.1 se efectuará dentro de los cuatro meses siguientes a la entrada en vigor de este real decreto y de acuerdo con el procedimiento establecido en la Resolución de 24 de mayo de 2005, de la Secretaría de Estado de Hacienda y Presupuestos, de control de accesos a las bases de datos de la Secretaría General de Presupuestos y de la Intervención General de la Administración del Estado, y en el apartado «acceso a los sistemas de información» de la oficina virtual del portal en internet de la Intervención General de la Administración del Estado.

2. La creación y mantenimiento puntual del inventario de empresas y órganos sujetos a la obligación de remisión de información a la Intervención General de la Administración del Estado, de acuerdo con lo dispuesto en la Ley 4/2007, de 3 de abril, y en este real decreto, a través de los medios informáticos y telemáticos habilitados por la Intervención General de la Administración del Estado, corresponderá a:

a) La Intervención General de la Administración del Estado, a través de la Subdirección General de Coordinación, para el inventario de las empresas del artículo 2.1, letras a) y c), y de los órganos del artículo 2.1, letra d).

b) Los órganos del artículo 2.1, letra d), para el inventario de las empresas del artículo 2.1, letra b).

3. Tendrán acceso a los medios informáticos y telemáticos habilitados por la Intervención General de la Administración del Estado, a los efectos de la remisión de la información a la que se refiere el artículo 3:

a) En el caso de empresas, el secretario del órgano de administración o persona debidamente autorizada.

b) En el caso de órganos competentes de las comunidades autónomas y de las entidades locales, los responsables de los órganos enumerados en el artículo 2, apartado 2, o personas debidamente autorizadas.

4. El acceso de los usuarios autorizados a los medios informáticos y telemáticos habilitados por la Intervención General de la Administración del Estado se efectuará a través de la oficina virtual del portal de la Intervención General de la Administración del Estado en Internet (www.pap.meh.es), requiriéndose, en todo caso, certificado electrónico reconocido en los términos de la Ley 59/2003, de 19 de diciembre, de firma electrónica.

En tanto no se adopte criterio general en el ámbito de la Administración General del Estado respecto a los certificados electrónicos admitidos en los procedimientos de Administración electrónica, será de aplicación lo establecido en la orden ministerial por la que se regule el Registro Electrónico del Ministerio de Economía y Hacienda, y, en todo caso, se publicará en el portal de la Intervención General de la Administración del Estado en internet, dentro del canal «oficina virtual», la relación de entidades de certificación a efectos de este procedimiento.

5. Los usuarios autorizados se responsabilizarán:

a) De que la información remitida por los medios informáticos y telemáticos habilitados por la Intervención General de la Administración del Estado es la aprobada por el órgano de administración de dichas empresas, en los casos del artículo 2.1, letras a), b) y c).

b) De que la información que se remite es la recibida del correspondiente órgano de administración de la empresa, en el caso del artículo 2.1, letra d).

Este real decreto se dicta al amparo de lo dispuesto en las reglas 13.ª y 18.ª del artículo 149.1 de la Constitución que atribuyen al Estado competencias sobre las bases y coordinación de la planificación general de la actividad económica y las bases del régimen jurídico de las Administraciones públicas, respectivamente.

El Ministro de Economía y Hacienda podrá introducir cuantas modificaciones fuesen necesarias en el contenido y formato de los modelos recogidos en el anexo de este real decreto, así como las que afecten a la oficina virtual del portal de la Intervención General de la Administración del Estado en internet, a efectos del procedimiento de remisión de la información.

El presente real decreto entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, el 28 de diciembre de 2007.

JUAN CARLOS R.

El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda,

PEDRO SOLBES MIRA

ANEXO DEL ART. 3.1 DE LA LEY 4/2007, DE 3 DE ABRIL, DE TRANSPARENCIA DE LAS RELACIONES FINANCIERAS ENTRE LAS ADMINISTRACIONES PÚBLICAS Y LAS EMPRESAS PÚBLICAS, Y DE TRANSPARENCIA FINANCIERA DE DETERMINADAS EMPRESAS

(Información sobre la puesta a disposición de fondos por las Administraciones públicas de ámbito estatal, autonómico o local, ya sea directamente o por mediación de otras empresas públicas o instituciones financieras, utilización efectiva de dichos fondos y objetivos perseguidos con los mismos)

ANEXO DEL ART. 9.1 DE LA LEY 4/2007, DE 3 DE ABRIL, DE TRANSPARENCIA DE LAS RELACIONES FINANCIERAS ENTRE LAS ADMINISTRACIONES PÚBLICAS Y LAS EMPRESAS PÚBLICAS, Y DE TRANSPARENCIA FINANCIERA DE DETERMINADAS EMPRESAS

(Información separada de ingresos y costes por cada actividad, así como métodos de asignación e imputación empleados)

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid