State Agency Official State Gazette

Content not available in English

El Real Decreto mil seiscientos cincuenta/mil novecientos ochenta, de treinta y uno de julio, por el que se regula la producción, intervención y precio de determinados alcoholes etílicos, establece, en su artículo cuarto, los precios de cesión al usuario con los impuestos previstos en la Ley treinta y nueve/mil novecientos setenta y nueve, de los Impuestos Especiales.

Modificados los precios de venta al público de determinados productos petrolíferos en el ámbito del monopolio de petróleos por Ordenes del Ministerio de Hacienda de fechas cuatro de diciembre de mil novecientos ochenta y de trece de marzo de mil novecientos ochenta y uno, y del Impuesto General sobre el Tráfico de Empresas por la Ley setenta y cuatro/mil novecientos ochenta, de los Presupuestos Generales del Estado, se considera necesario repercutir los incrementos experimentados y proceder a la revisión de los precios de determinados alcoholes etílicos.

La amplia gama de productos para cuya fabricación se utiliza alcohol etílico deshidratado, ha dado lugar a que, para una pequeña cantidad de los mismos, tales como algunos antibióticos no se haya conseguido encontrar todavía un marcador apropiado, que añadido al alcohol, permita su posterior utilización sin desvirtuar el producto final, por lo que se precisa que en el mercado pueda existir alcohol deshidratado sin indicador. Como en el Real Decreto mil seiscientos cincuenta/mil novecientos ochenta, no se preveía la circulación de deshidratado sin indicador, ya que no puede destinarse a usos de boca, tampoco se fijó el precio, que situado en un nivel adecuado, asegure su correcto destino.

Por otra parte, la aplicación de la Ley treinta y nueve/mil novecientos setenta y nueve, de los Impuestos Especiales, al establecer que los alcoholes rectificados y deshidratados que salgan directamente de la fábrica productora con destino a otra dedicada a la fabricación de éter sulfúrico, pólvoras, explosivos y demás expresamente autorizados por el Ministerio de Hacienda para recibirlo con impuesto garantizado y satisfacerlo como desnaturalizado, después de justificada su inversión, hace que en el precio de cesión por la fábrica, deba excluirse el importe del impuesto.

El artículo treinta y uno de la citada Ley treinta y nueve/mil novecientos setenta y nueve, dispone que la exacción reguladora de los precios de alcoholes no vínicos será de aplicación en todo el territorio español que fuese sometido a las disposiciones que sobre precios de los citados alcoholes dicte la Administración, Ello obliga a precisar cuál es el ámbito de aplicación territorial de los precios que se ponen en vigor.

Finalmente, el establecimiento de un mecanismo para la devolución de la exacción reguladora de los alcoholes rio vínicos al realizar la exportación ce las bebidas correspondientes, en desarrollo de la Ley treinta y nueve/mil novecientos setenta y nueve, obliga a suprimir el suministro a precios especiales, cuyo fundamento era que aquellos alcoholes que iban destinados a fabricar productos para exportación, no fueran gravados con la citada exacción.

En consecuencia, teniendo en cuenta los acuerdos del FORPPA, a propuesta de, los Ministros de Hacienda, de Industria y Energía, de Agricultura y de Economía y Comercio, con informe de la Junta Superior de Precios, y previa aprobación por el Consejo de Ministros en su reunión del día veinticuatro de abril de mil novecientos ochenta y uno,

DISPONGO:

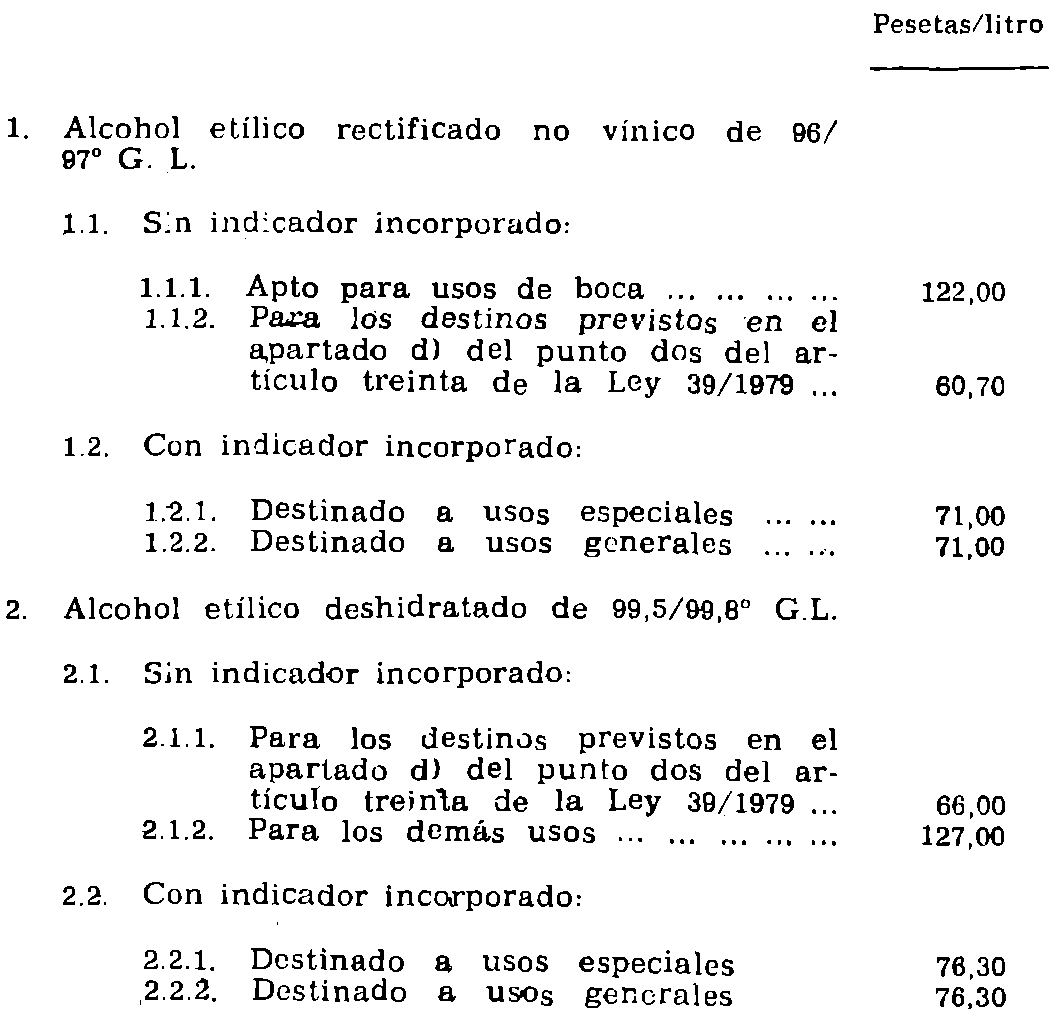

Para los alcoholes etílicos que a continuación se detallan, los precios de cesión al usuario, sobre fábrica o depósito, serán los que seguidamente se consignan, en los que está incluido el Impuesto Especial excepto en los de los apartados uno punto uno punto dos y dos punto uno punto uno, para los que no es exigible dicho Impuesto.

A efectos del artículo treinta y uno de la Ley treinta y nueve/mil novecientos setenta y nueve, de treinta de noviembre, de los Impuestos Especiales, los precios citados en el artículo, anterior serán de aplicación en todo el territorio español, excepto en las islas Canarias, Ceuta y Melilla.

Queda derogado el artículo cuarto del Real Decreto mil seiscientos cincuenta/mil novecientos ochenta, de treinta y uno de julio, y el apartado dos punto dos punto uno del artículo trece del Real Decreto mil seiscientos cincuenta y uno/mil novecientos ochenta, de treinta y uno de julio, así como cuantas disposiciones de igual o inferior rango se opongan a lo dispuesto en el presente Real Decreto.

El precio del alcohol desnaturalizado de producción nacional de noventa y cinco grados G. L., a efectos de fijación del precio de entrada previsto en el Real Decreto ciento veinte/mil novecientos-ochenta y uno, de dieciséis de enero, por el que se regulan las importaciones de los alcoholes etílicos totalmente desnaturalizados, será de cincuenta y una pesetas/litro, incluido el Impuesto Especial.

El presente Real Decreto entrará en vigor el mismo día de su publicación en el «Boletín- Oficial del Estado».

Dado en Madrid a veinticuatro de abril de mil novecientos ochenta y uno.

JUAN CARLOS R.

El Ministro de la Presidencia,

PIO CABANILLAS GALLAS

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid