Agencia Estatal Boletín Oficial del Estado

La Ley 7/2024, de 20 de diciembre, por la que se establecen un Impuesto Complementario para garantizar un nivel mínimo global de imposición para los grupos multinacionales y los grupos nacionales de gran magnitud, un Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras y un Impuesto sobre los líquidos para cigarrillos electrónicos y otros productos relacionados con el tabaco, y se modifican otras normas tributarias, introdujo en el sistema tributario español el Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras.

Posteriormente, se aprobaron los modelos de autoliquidación y pago fraccionado de este impuesto a través de la Orden HAC/532/2025, de 26 de mayo, por la que se aprueban el modelo 780 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Autoliquidación» y el modelo 781 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Pago fraccionado» y se establecen las condiciones y el procedimiento para su presentación. Esta orden ya incluyó la concertación del Impuesto con la Comunidad Autónoma del País Vasco realizada a través del nuevo artículo 20 ter de la Ley 3/2025, de 29 de abril, por la que se modifica la Ley 12/2002, de 23 de mayo, por la que se aprueba el Concierto Económico con la Comunidad Autónoma del País Vasco.

Recientemente, la Ley 4/2025, de 24 de julio, por la que se modifica la Ley 28/1990, de 26 de diciembre, por la que se aprueba el Convenio Económico entre el Estado y la Comunidad Foral de Navarra, ha incorporado también al convenio el «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras» a través de su nuevo artículo 27 ter, que establece la normativa aplicable, la exacción y la inspección del impuesto.

Atendiendo a los criterios de exacción establecidos en el mencionado artículo 27 ter del Convenio Económico entre el Estado y la Comunidad Foral de Navarra, se procede en esta orden modificar los modelos de autoliquidación y pago fraccionado del Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras que incluya su incorporación al citado convenio, de conformidad con la normativa aprobada. Estos modelos sustituirán a los aprobados por la Orden HAC/532/2025, de 26 de mayo, con efectos para las declaraciones cuyo plazo de presentación se inicie a partir del 1 de enero de 2026, relativas al período impositivo 2025 y siguientes.

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia por ser desarrollo de la norma reglamentaria y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden en el portal web del Ministerio de Hacienda, a efectos de que pueda ser conocido dicho texto en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia, se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Esta orden ministerial se dicta al amparo de las habilitaciones contenidas en la disposición final novena, apartados catorce y quince, de la Ley 7/2024, de 20 de diciembre, así como sobre la base de la habilitación genérica prevista en el artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

Las habilitaciones anteriores deben entenderse conferidas en la actualidad a la Vicepresidenta Primera del Gobierno y Ministra de Hacienda, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 829/2023, de 20 de noviembre, por el que se reestructuran los departamentos ministeriales.

En su virtud, dispongo:

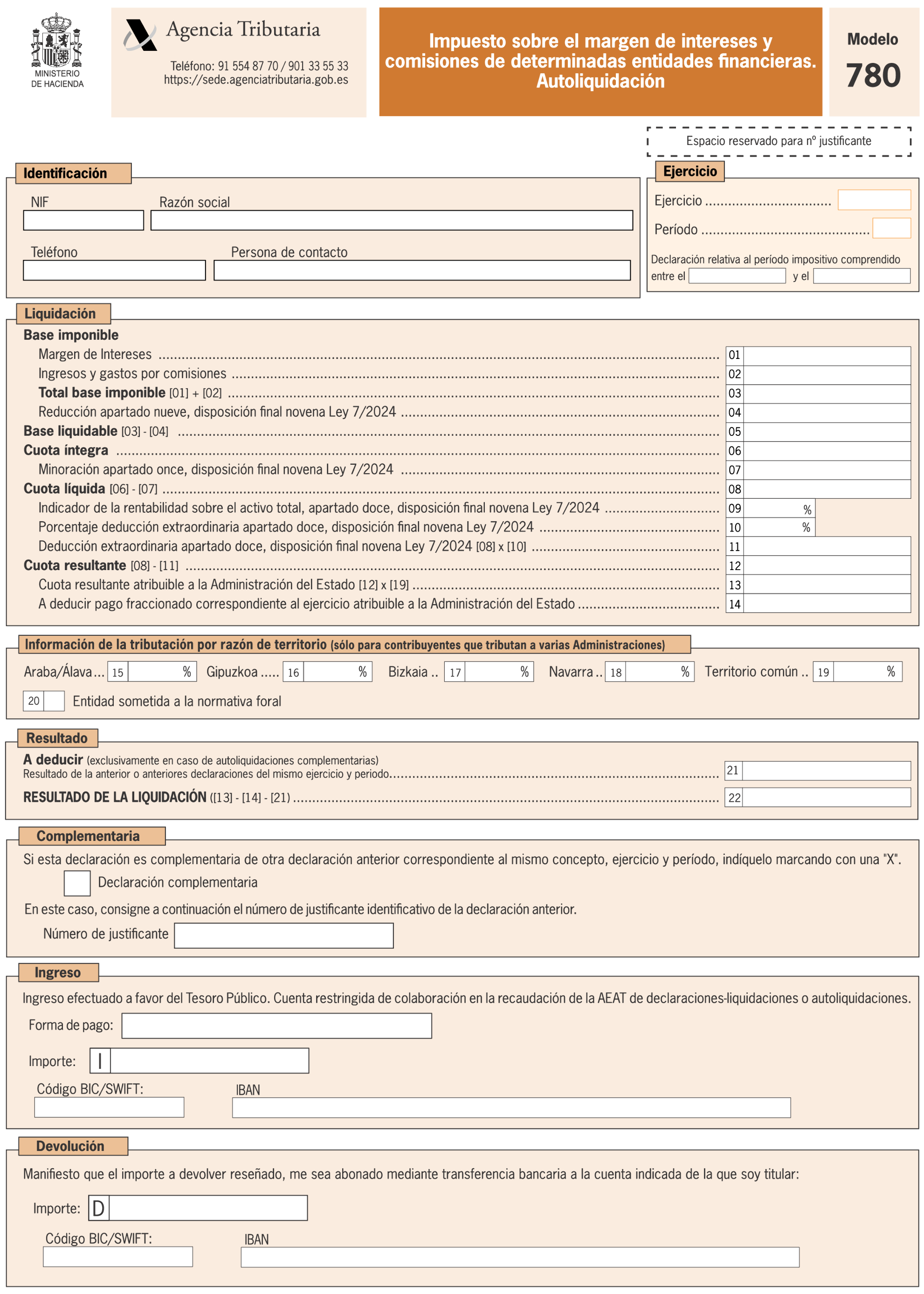

Uno. El anexo I, modelo 780 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Autoliquidación», de la Orden HAC/532/2025, de 26 de mayo, por la que se aprueba el modelo 780 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Autoliquidación» y el modelo 781 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Pago fraccionado» y se establecen las condiciones y el procedimiento para su presentación, se sustituye por el anexo I de la presente orden.

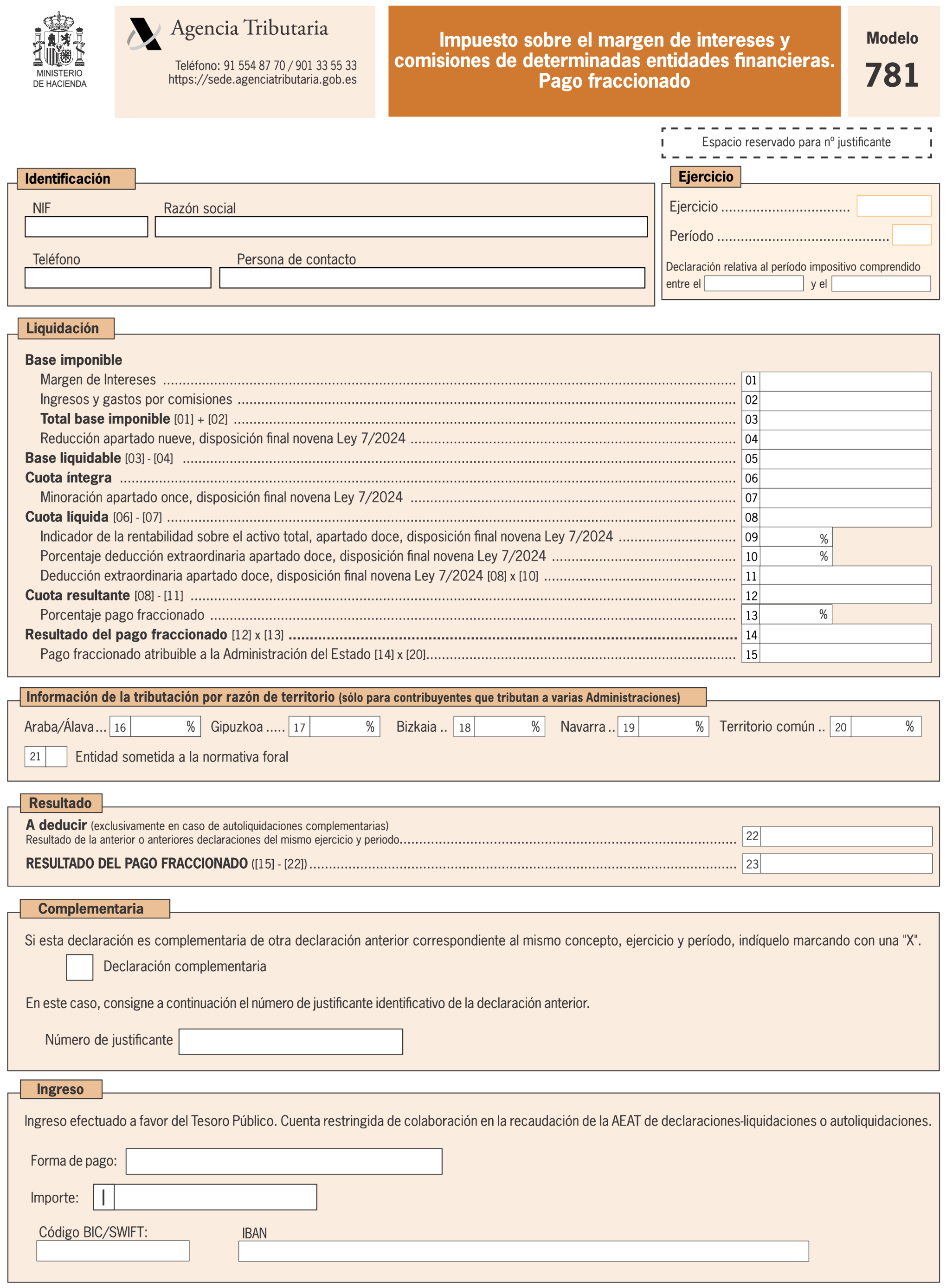

Dos. El anexo II, modelo 781 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Pago fraccionado», de la Orden HAC/532/2025, de 26 de mayo, por la que se aprueba el modelo 780 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Autoliquidación» y el modelo 781 «Impuesto sobre el margen de intereses y comisiones de determinadas entidades financieras. Pago fraccionado» y se establecen las condiciones y el procedimiento para su presentación, se sustituye por el anexo II de la presente orden.

La presente orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado» y resultará de aplicación por primera vez a las declaraciones cuyo plazo de presentación se inicie a partir del 1 de enero de 2026, relativas al período impositivo 2025 y siguientes.

Madrid, 28 de noviembre de 2025.–La Vicepresidenta Primera del Gobierno y Ministra de Hacienda, María Jesús Montero Cuadrado.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid