Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.[Disposición derogada]

La Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, introdujo en nuestro ordenamiento fiscal, con efectos desde el 1 de enero de 2014, el Impuesto sobre los gases fluorados de efecto invernadero, tributo de naturaleza indirecta que recae sobre el consumo de estos gases y grava, en fase única, la puesta a consumo de los mismos, atendiendo a su potencial de calentamiento atmosférico.

El artículo 5.Quince, apartados 1 y 2, de la citada Ley 16/2013, de 29 de octubre, establece para la gestión de este nuevo impuesto un sistema cuatrimestral de autoliquidación, facultando al Ministro de Hacienda y Administraciones Públicas para el establecimiento de los modelos, plazos, requisitos y condiciones de su presentación.

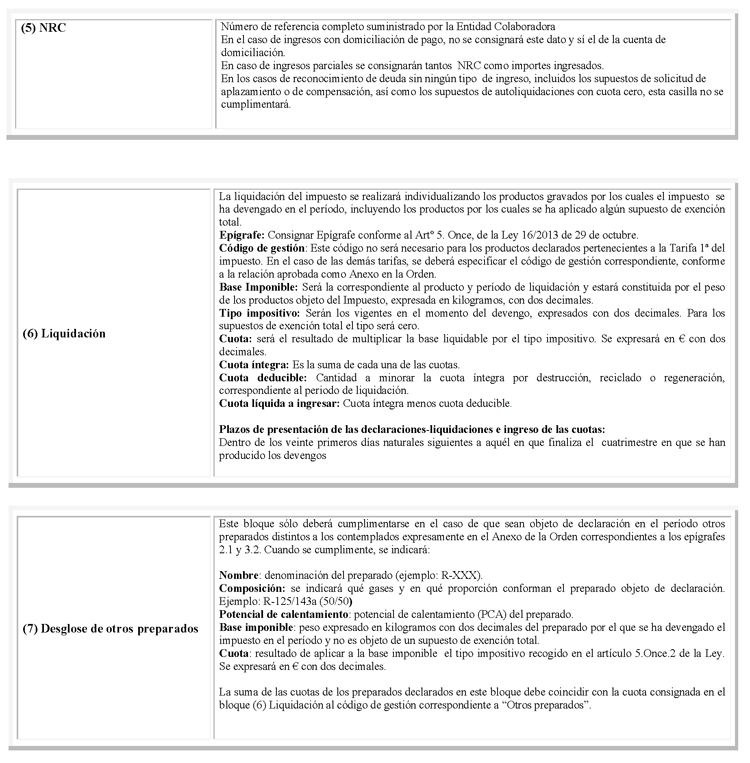

Esta Orden supone el ejercicio de la citada habilitación, configurando el nuevo modelo 587 «Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación».

En línea con la política de impulso al desarrollo de las nuevas tecnologías desarrollada por la Agencia Tributaria y considerando que los obligados a la presentación de autoliquidaciones por este impuesto, por su dedicación a una actividad económica y su obligación de presentación de otras declaraciones tributarias derivadas del ejercicio de esta actividad, pueden acceder a los medios tecnológicos precisos, el modelo 587 se configura como un modelo de presentación electrónica por Internet. El artículo 98.4 de la Ley 58/2003, de 18 de diciembre General Tributaria, faculta al Ministro de Hacienda y Administraciones Públicas a determinar los supuestos y condiciones en los que los obligados tributarios deberán presentar por medios telemáticos sus autoliquidaciones.

La presentación del modelo 587 se enmarca en la normativa general establecida por la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria. Así, la forma, procedimiento y condiciones generales de presentación del modelo son objeto de remisión a dicha Orden.

Para la correcta gestión de este nuevo impuesto se ha considerado necesario, al igual que sucede en la gestión de los impuestos especiales de fabricación, crear unos códigos de gestión que identifiquen los productos gravados, de forma que las autoliquidaciones puedan referirse a productos concretos y no necesariamente a una categoría genérica que englobe múltiples productos, cuestión que, además de dificultar la cumplimentación del modelo, complicaría significativamente la gestión del impuesto.

La Orden también regula el detalle de las claves de actividad de los obligados a inscribirse en el registro territorial de la oficina gestora. A estos efectos, se ha añadido con respecto a la relación de claves que figuran en la Resolución de 28 de enero de 2014 del Departamento de Aduanas e Impuestos Especiales de la Agencia Estatal de Administración Tributaria una nueva clave que recoge un supuesto no contemplado expresamente en la relación anterior.

En su virtud dispongo:

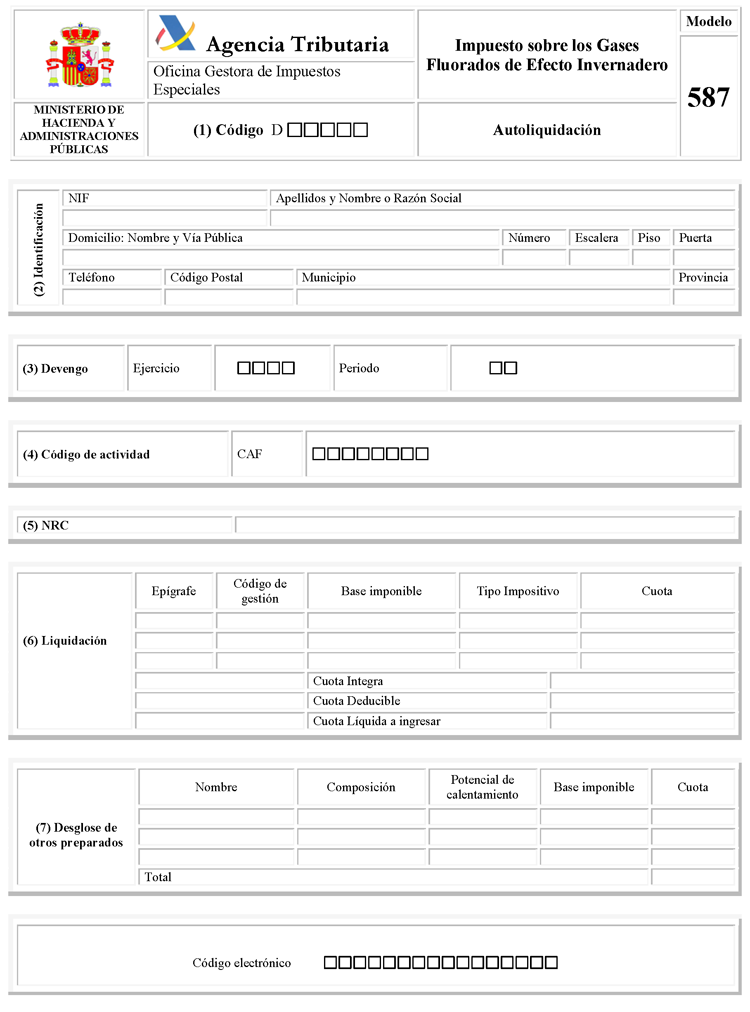

Se aprueba el modelo 587, «Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación», que figura en el anexo I de esta Orden.

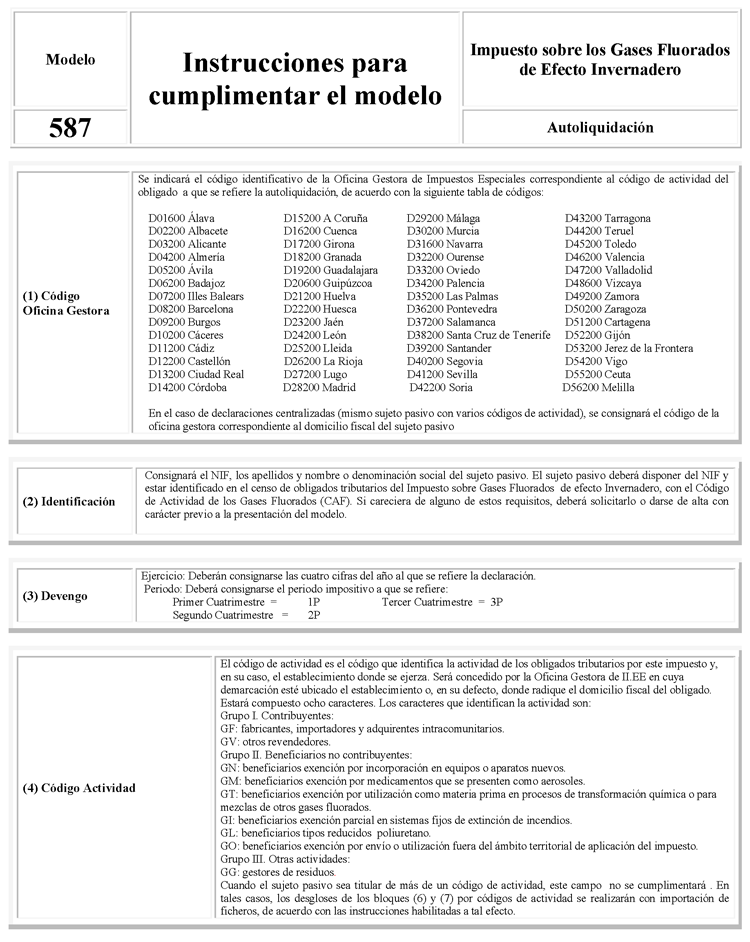

1. Están obligados a presentar el modelo 587, incluso para los períodos en los que resulte cuota cero, los fabricantes, importadores, o adquirentes intracomunitarios de gases fluorados de efecto invernadero y los empresarios revendedores que realicen las ventas o entregas o las operaciones de autoconsumo sujetas al impuesto.

2. Están obligados a presentar el modelo 587, para los periodos en los que hayan tenido la condición de contribuyentes, de acuerdo con lo dispuesto en el artículo 5. Nueve.2 de la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, los empresarios que destinen los gases fluorados de efecto invernadero a usos distintos de los que generan el derecho a la exención en el ámbito territorial de aplicación del impuesto.

1. La presentación del modelo 587 así como, en su caso, el ingreso de la cuota tributaria en el Tesoro Público, salvo cuando se domicilie el pago, se efectuará por los obligados tributarios en los siguientes plazos:

a) Autoliquidación correspondiente al primer cuatrimestre del año natural. Entre los días 1 y 20 del mes de mayo inmediatamente posterior.

b) Autoliquidación correspondiente al segundo cuatrimestre del año natural. Entre los días 1 y 20 del mes de septiembre inmediatamente posterior.

c) Autoliquidación correspondiente al tercer cuatrimestre del año natural. Entre los días 1 y 20 del mes de enero inmediatamente posterior.

2. Cuando se domicilie el pago, la presentación del modelo 587 se efectuará por los obligados tributarios en los siguientes plazos:

a) Autoliquidación correspondiente al primer cuatrimestre del año natural. Entre los días 1 y 15 del mes de mayo inmediatamente posterior.

b) Autoliquidación correspondiente al segundo cuatrimestre del año natural. Entre los días 1 y 15 del mes de septiembre inmediatamente posterior.

c) Autoliquidación correspondiente al tercer cuatrimestre del año natural. Entre los días 1 y 15 del mes de enero inmediatamente posterior.

La presentación del modelo 587, se efectuará de acuerdo con lo previsto en los artículos 2, 3, 6 a 9 y 11, de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria.

A efectos de la correcta cumplimentación del modelo 587, se aprueban los códigos de gestión de productos sujetos al Impuesto sobre los gases fluorados de efecto invernadero que se recogen en el anexo II de esta Orden.

A los efectos de lo dispuesto en el artículo 5.Quince.3 de la Ley 16/2013, de 29 de octubre, por la que se establecen determinadas medidas en materia de fiscalidad medioambiental y se adoptan otras medidas tributarias y financieras, se aprueba el repertorio de las claves para configurar el Código de Actividad de los Gases Fluorados (CAF) de las actividades sometidas al requisito de inscripción en el registro territorial de la oficina gestora, que se recogen en el anexo III de esta Orden.

La Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

En el Anexo II «Código 022-Autoliquidaciones especiales», se incluye el siguiente modelo de autoliquidación:

Código de modelo: 587.

Denominación: «Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación».

Período de ingreso: 1P, 2P, 3P.

La Orden EHA/1658/2009, de 12 de junio, por la que se establecen el procedimiento y las condiciones para la domiciliación del pago de determinadas deudas cuya gestión tiene atribuida la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

Uno. En el Anexo I, «Relación de modelos de autoliquidaciones cuyo ingreso puede ser domiciliado a través de las Entidades Colaboradoras de la Agencia Estatal de Administración Tributaria», se añade el siguiente modelo:

Código modelo: 587. Denominación: Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación.

Dos. En el Anexo II, «Plazos generales de presentación telemática de autoliquidaciones con domiciliación de pago», se añade el siguiente modelo:

Código modelo: 587.

Plazo: desde el día 1 hasta el 15 de los meses de mayo, septiembre y enero.

La Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones y declaraciones informativas de naturaleza tributaria, queda modificada como sigue:

En el artículo 1.2, se añade el siguiente modelo:

Modelo 587. Impuesto sobre los gases fluorados de efecto invernadero. Autoliquidación.

La presente Orden entrará en vigor el día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 29 de abril de 2014.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

|

Epígrafe |

Producto |

Código de gestión |

|---|---|---|

|

I. Preparados |

||

|

2.1 |

R-404A |

P01 |

|

2.1 |

R-407A |

P02 |

|

2.1 |

R-407B |

P03 |

|

2.1 |

R-407C |

P04 |

|

2.1 |

R-407F |

P05 |

|

2.1 |

R-410A |

P06 |

|

2.1 |

R-410B |

P07 |

|

2.1 |

R-413A |

P08 |

|

2.1 |

R-417A |

P09 |

|

2.1 |

R-417B |

P10 |

|

2.1 |

R-422A |

P11 |

|

2.1 |

R-422D |

P12 |

|

2.1 |

R-424A |

P13 |

|

2.1 |

R-426A |

P14 |

|

2.1 |

R-427A |

P15 |

|

2.1 |

R-428A |

P16 |

|

2.1 |

R-434A |

P17 |

|

2.1 |

R-437A |

P18 |

|

2.1 |

R-438A |

P19 |

|

2.1 |

R-442A |

P20 |

|

2.1 |

R-507A |

P21 |

|

2.1 |

R-508A |

P22 |

|

2.1 |

R-508B |

P23 |

|

2.1 |

Otros Preparados |

PXX |

|

II. Gases regenerados y reciclados |

||

|

3.1 |

Hexafluoruro de azufre |

S01 |

|

3.1 |

HFC – 23 |

S02 |

|

3.1 |

HFC – 32 |

S03 |

|

3.1 |

HFC – 41 |

S04 |

|

3.1 |

HFC - 43-10mee |

S05 |

|

3.1 |

HFC - 125 |

S06 |

|

3.1 |

HFC - 134 |

S07 |

|

3.1 |

HFC - 134a |

S08 |

|

3.1 |

HFC - 152a |

S09 |

|

3.1 |

HFC – 143 |

S10 |

|

3.1 |

HFC – 143a |

S11 |

|

3.1 |

HFC – 227ea |

S12 |

|

3.1 |

HFC – 236cb |

S13 |

|

3.1 |

HFC – 236ea |

S14 |

|

3.1 |

HFC – 236fa |

S15 |

|

3.1 |

HFC – 245ca |

S16 |

|

3.1 |

HFC – 245fa |

S17 |

|

3.1 |

HFC – 365mcf |

S18 |

|

3.1 |

Perfluorometano |

S19 |

|

3.1 |

Perfluoroetano |

S20 |

|

3.1 |

Perfluoropropano |

S21 |

|

3.1 |

Perfluorobutano |

S22 |

|

3.1 |

Perfluoropentano |

S23 |

|

3.1 |

Perfluorohexano |

S24 |

|

3.1 |

Perfluorociclobutano |

S25 |

|

III. Preparados regenerados y reciclados |

||

|

3.2 |

R-404A |

T01 |

|

3.2 |

R-407A |

T02 |

|

3.2 |

R-407B |

T03 |

|

3.2 |

R-407C |

T04 |

|

3.2 |

R-407F |

T05 |

|

3.2 |

R-410A |

T06 |

|

3.2 |

R-410B |

T07 |

|

3.2 |

R-413A |

T08 |

|

3.2 |

R-417A |

T09 |

|

3.2 |

R-417B |

T10 |

|

3.2 |

R-422A |

T11 |

|

3.2 |

R-422D |

T12 |

|

3.2 |

R-424A |

T13 |

|

3.2 |

R-426A |

T14 |

|

3.2 |

R-427A |

T15 |

|

3.2 |

R-428A |

T16 |

|

3.2 |

R-434A |

T17 |

|

3.2 |

R-437A |

T18 |

|

3.2 |

R-438A |

T19 |

|

3.2 |

R-442A |

T20 |

|

3.2 |

R-507A |

T21 |

|

3.2 |

R-508A |

T22 |

|

3.2 |

R-508B |

T23 |

|

3.2 |

Otros Preparados |

TXX |

Los caracteres identificativos de la actividad que desarrolla la persona o entidad inscrita son los siguientes:

Grupo I. Contribuyentes:

GF: fabricantes, importadores y adquirentes intracomunitarios.

GV: otros revendedores.

Grupo II. Beneficiarios no contribuyentes:

GN: beneficiarios exención por incorporación en equipos o aparatos nuevos.

GM: beneficiarios exención por medicamentos que se presenten como aerosoles.

GT: beneficiarios exención por utilización como materia prima en procesos de transformación química o para mezclas de otros gases fluorados.

GI: beneficiarios exención parcial en sistemas fijos de extinción de incendios.

GL: beneficiarios tipos reducidos poliuretano.

GO: beneficiarios exención por envío o utilización fuera del ámbito territorial de aplicación del impuesto

Grupo III. Otras actividades:

GG: gestores de residuos.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid