Butlletí Oficial de l'Estat

Contingut no disponible en català

La Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses, en su Título I da una nueva regulación a la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso administrativo y social introducida en nuestro ordenamiento jurídico por el artículo 35 de la Ley 53/2002, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social.

El ámbito de aplicación de la tasa se extiende a todo el territorio español, ya que tiene carácter estatal, y todo ello sin perjuicio de la exacción de otras tasas u otros tributos que puedan exigir las Comunidades Autónomas en el ejercicio de sus respectivas competencias financieras, los cuales no podrán gravar los mismos hechos imponibles.

El hecho imponible de la citada tasa está constituido por el ejercicio de los siguientes actos procesales:

En el orden jurisdiccional civil, se grava la interposición de la demanda en toda clase de procesos declarativos y de ejecución de títulos ejecutivos extrajudiciales, oposición a la ejecución de títulos judiciales, así como la formulación de reconvención, la petición inicial de proceso monitorio y del proceso monitorio europeo, la interposición del recurso de apelación contra sentencias y de casación, el recurso extraordinario por infracción procesal, la solicitud de concurso necesario y la demanda incidental en procesos concursales.

En el orden contencioso-administrativo está sujeta la interposición de la demanda, así como la interposición de recursos de apelación contra sentencias y de casación.

En el orden social, la interposición de recurso de suplicación y de casación.

El texto legal establece determinados supuestos de exención, tanto de naturaleza subjetiva como objetiva y de carácter total y parcial; todos ellos regulados en el artículo 4 de la Ley 10/2012, de 20 de noviembre.

En cuanto a los sujetos pasivos de la tasa, éstos son a título de contribuyentes, los que promuevan el ejercicio de la potestad jurisdiccional en los órdenes citados y realicen el hecho imponible de la misma, pudiendo realizarse el pago de la tasa por la representación procesal o el abogado en nombre y por cuenta del sujeto pasivo. A estos efectos se entenderá que se realiza un único hecho imponible cuando en la demanda se acumulen varias acciones principales, que no provengan de un mismo título. En este caso, para el cálculo del importe de la tasa se sumarán las cuantías de cada una de las acciones objeto de acumulación.

La cuota tributaria está integrada por una cantidad fija determinada en función de cada clase de proceso, y otra variable, resultado de aplicar la escala prevista en el artículo 7 de la citada Ley 10/2012 a la base imponible monetaria derivada de la cuantía del procedimiento judicial o recurso objeto de gravamen, en los términos estipulados en el artículo 6 de la mencionada Ley.

El tributo se exigirá por el procedimiento de autoliquidación, la cual se verificará a través del modelo oficial aprobado por esta Orden, modelo 696. Salvo en los supuestos de exención, todo escrito procesal mediante el que se realice el hecho imponible de este tributo deberá ir acompañado del justificante de pago de la tasa con arreglo al modelo oficial, debidamente validado.

Se regulan en el artículo 8, apartados 5 y 6, de la Ley 10/2012, dos supuestos novedosos de devoluciones que responden a la naturaleza de devoluciones derivadas de la normativa del tributo, reguladas en el artículo 31 de la Ley 58/2003, de 17 de diciembre, General Tributaria. Estos supuestos son, en primer lugar, la devolución del 60 por ciento del importe de la cuota de esta tasa cuando se alcance una solución extrajudicial del litigio en el proceso cuyo inicio dio lugar al devengo de este tributo. En este caso, se establece que se tendrá derecho a la devolución desde la firmeza de la resolución que ponga fin al proceso y haga constar esa forma de terminación. El segundo supuesto, se recoge en el apartado 6 del artículo 8 de la Ley, donde se establece una devolución del 20 por ciento del importe de la cuota de la tasa cuando se acuerde una acumulación de procesos.

En ambos casos, el procedimiento para la práctica de la devolución se iniciará a instancia del sujeto pasivo mediante la presentación en estos supuestos de una solicitud de devolución de la que resulte la cantidad a devolver. El modelo para la solicitud de devolución será el «695» que también resulta aprobado en esta Orden.

En cuanto a las formas de presentación del modelo 696 («Autoliquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social») y del modelo 695 («Solicitud de devolución por solución extrajudicial y por acumulación de procesos»), hay que resaltar como principal novedad respecto al modelo de tasa anterior, la desaparición del papel preimpreso.

En el supuesto de que el sujeto pasivo de la tasa sea una persona o entidad adscrita a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades de Gestión de Grandes Empresas de las Delegaciones Especiales de la Agencia Estatal de Administración Tributaria, y en el de aquellas entidades que tengan forma jurídica de sociedad anónima o sociedad de responsabilidad limitada, la presentación de estos modelos se efectuarán de forma obligatoria por vía telemática a través de Internet.

En el resto de casos, tanto la autoliquidación como la solicitud de devolución también podrán presentarse en formato papel obtenido al imprimir el resultado de cumplimentar el formulario correspondiente para cada uno de los modelos aprobados que estará disponible en la Sede electrónica de la Agencia Estatal de Administración Tributaria, a la que se puede acceder a través del portal de la Agencia Tributaria en Internet (www.agenciatributaria.es) o bien directamente en la dirección electrónica https://www.agenciatributaria.gob.es.

La adecuada gestión del tributo requiere la colaboración de los órganos judiciales, ya que el artículo 8.2 de la Ley 10/2012 señala que en caso de que no se acompañe el justificante de pago de la tasa en todo escrito procesal que origine el hecho imponible de este tributo, el Secretario judicial procederá a requerir al sujeto pasivo para que lo aporte, no dando curso al escrito hasta que tal omisión fuese subsanada. No obstante, la falta de presentación del justificante de autoliquidación no impedirá la aplicación de los plazos establecidos en la legislación procesal, de manera que la ausencia de subsanación de tal deficiencia, tras el requerimiento del Secretario judicial dará lugar a la preclusión del acto procesal y a la consiguiente continuación o finalización del procedimiento, según proceda.

Del mismo modo resulta estratégica e indispensable la colaboración de los órganos judiciales a la hora de la comprobación de la correcta autoliquidación de la tasa y en la tramitación de forma eficiente y ágil de las devoluciones establecidas en la Ley 10/2012.

En efecto, existen diversos preceptos, todos ellos contenidos en la Ley 58/2003, de 17 de diciembre, General Tributaria, que fundamentan esta colaboración. A estos efectos cabe señalar lo dispuesto en el apartado 1 del artículo 94 de la citada Ley 58/2003, en el sentido de que las autoridades, de cualquier naturaleza, y quienes en general ejerzan funciones públicas, están obligados a suministrar a la Administración tributaria cuantos datos, informes y antecedentes con trascendencia tributaria recabe ésta mediante disposiciones de carácter general o a través de requerimientos concretos, y a prestarle, a ella y a sus agentes, apoyo, concurso, auxilio y protección para el ejercicio de sus funciones. Igualmente, tales autoridades participarán en la gestión o exacción de los tributos mediante las advertencias, repercusiones y retenciones, documentales o pecuniarias, de acuerdo con lo dispuesto en el ordenamiento jurídico.

Además, esta obligación se encuentra concretada en el apartado tercero de dicho artículo 94 a cuyo tenor «Los juzgados y tribunales deberán facilitar a la Administración tributaria, de oficio o a requerimiento de la misma, cuantos datos con trascendencia tributaria se desprendan de las actuaciones judiciales de las que conozcan, respetando, en su caso, el secreto de las diligencias sumariales».

En tal sentido, en esta Orden y sin necesidad de la remisión física de documentación, se establece que las comunicaciones de los datos relevantes de las autoliquidaciones presentadas se realicen a través de la «Red de Servicios del Punto Neutro del Consejo General del Poder Judicial», mediante el cual la Oficina judicial procederá a transmitir a la Agencia Estatal de Administración Tributaria como órgano encargado de la gestión del tributo la cuantía definitiva del proceso al que se refiere la tasa y la fecha de la resolución en la que se determine la misma, de modo que permita su contraste no sólo con la autoliquidación inicial realizada por el contribuyente sino también con las autoliquidaciones complementarias y con las solicitudes de rectificación de autoliquidaciones que se pudieran presentar.

Del mismo modo, se procederá a transmitir aquellos datos que permitan comprobar el fundamento de las devoluciones solicitadas, en particular los números de justificante identificativos de los ingresos realizados tanto en la autoliquidación original del proceso finalizado por solución extrajudicial como en la autoliquidación o autoliquidaciones en los que se ha acordado la acumulación de procesos.

La Orden se dicta en uso de la habilitación contenida en los artículos 8.1 y 9.2 de la Ley 10/2012, de 20 de noviembre, donde se faculta al Ministro de Hacienda y Administraciones Públicas para regular los procedimientos y establecer los modelos oficiales de autoliquidación de la tasa.

En su virtud dispongo:

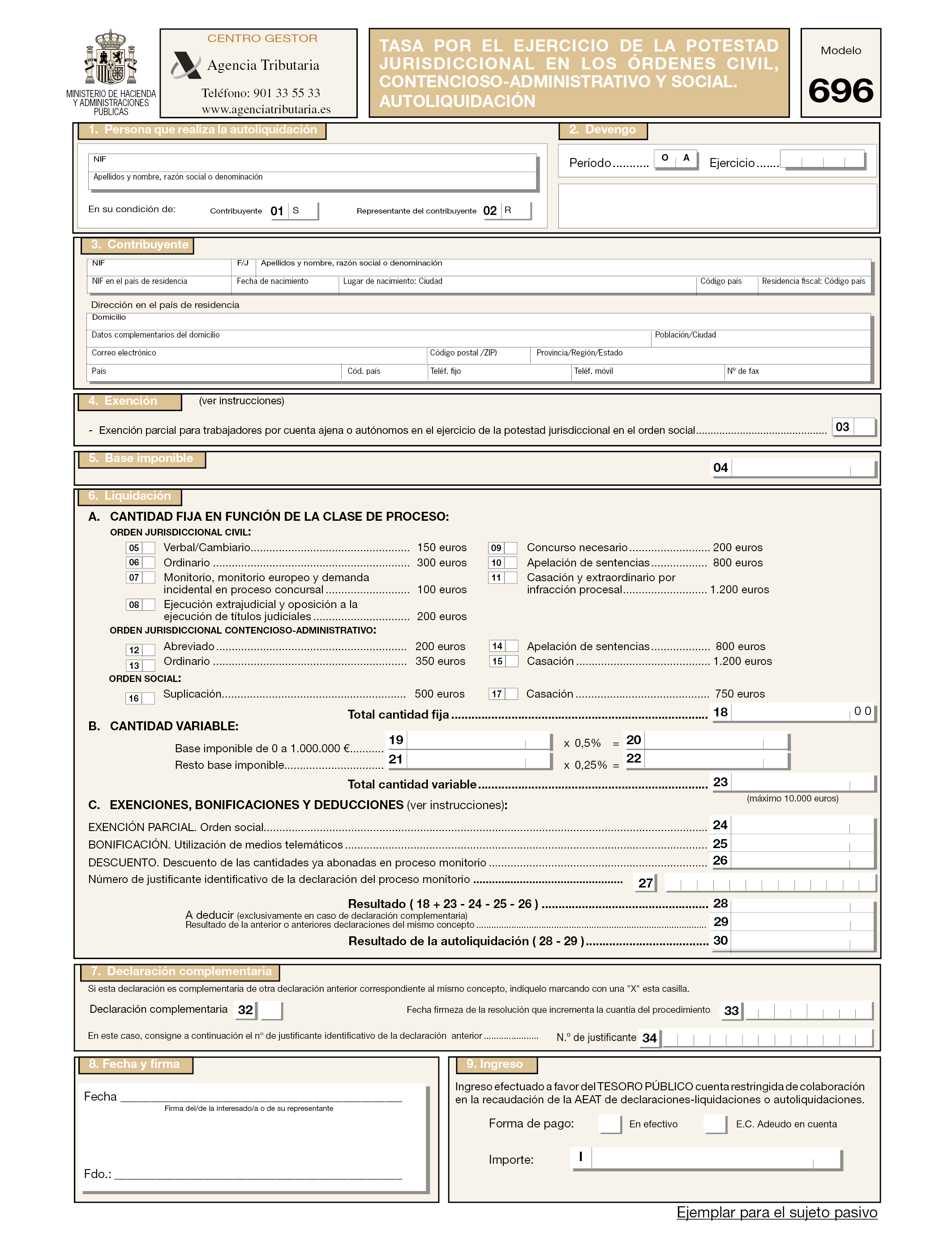

1. Se aprueba el modelo 696, «Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social. Autoliquidación», que figura como anexo I a esta Orden.

Dicho modelo consta de los tres ejemplares siguientes:

Ejemplar para el sujeto pasivo.

Ejemplar para la Administración de Justicia.

Ejemplar para la entidad colaboradora.

El número de justificante que habrá de figurar en el modelo 696 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 696. No obstante, en el supuesto a que se refiere el artículo 5.2 de esta Orden, el número de justificante comenzará con el código 697.

2. Están obligados a presentar el modelo 696 los sujetos pasivos de la tasa, siendo estos los que promuevan el ejercicio de la potestad jurisdiccional y que realicen el hecho imponible de la misma. No obstante, no existe la obligación de presentación en los supuestos que resulten exentos de acuerdo con lo dispuesto en los apartados 1 y 2 del artículo 4 de la Ley 10/2012, de 20 de noviembre, por la que se regulan determinadas tasas en el ámbito de la Administración de Justicia y del Instituto Nacional de Toxicología y Ciencias Forenses.

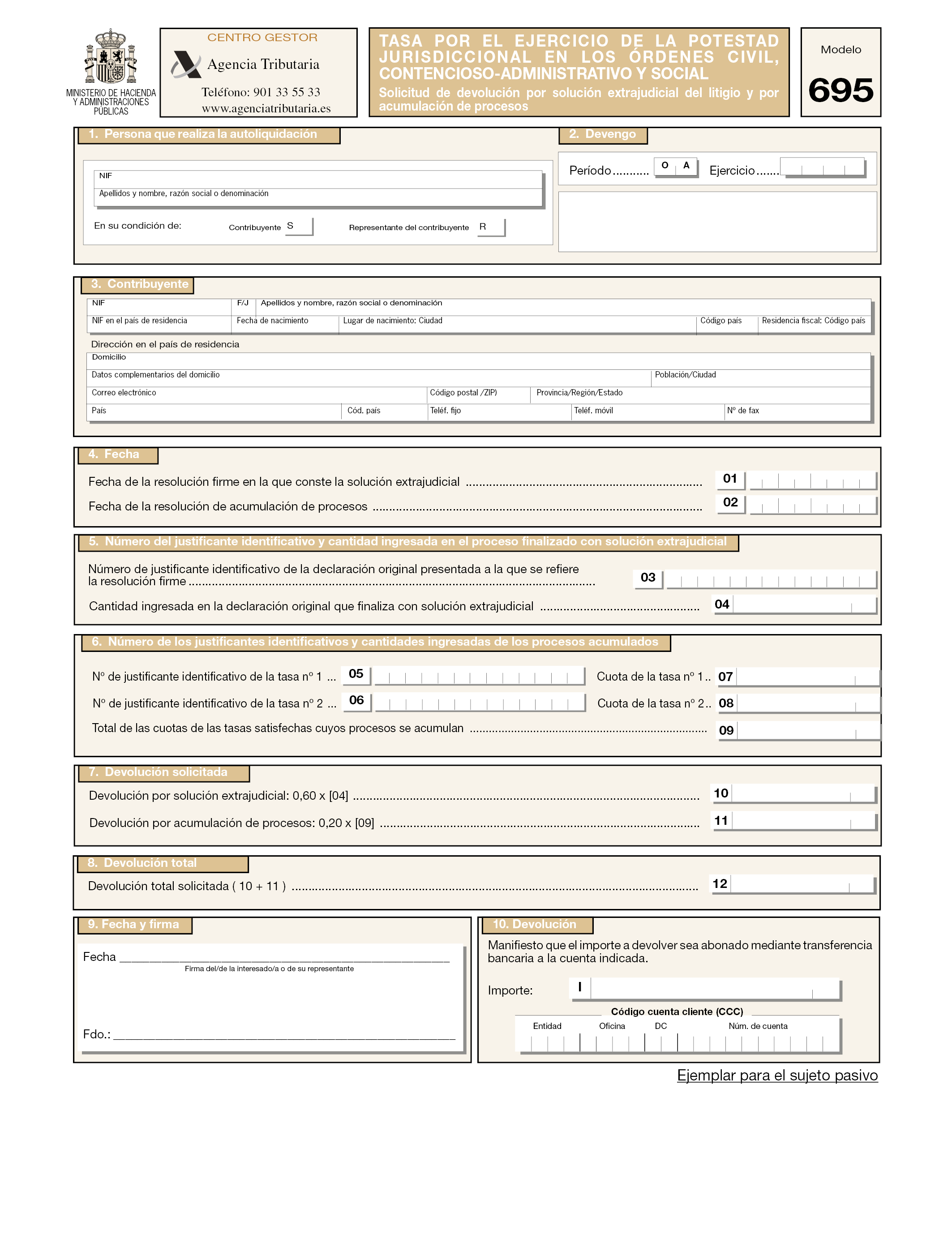

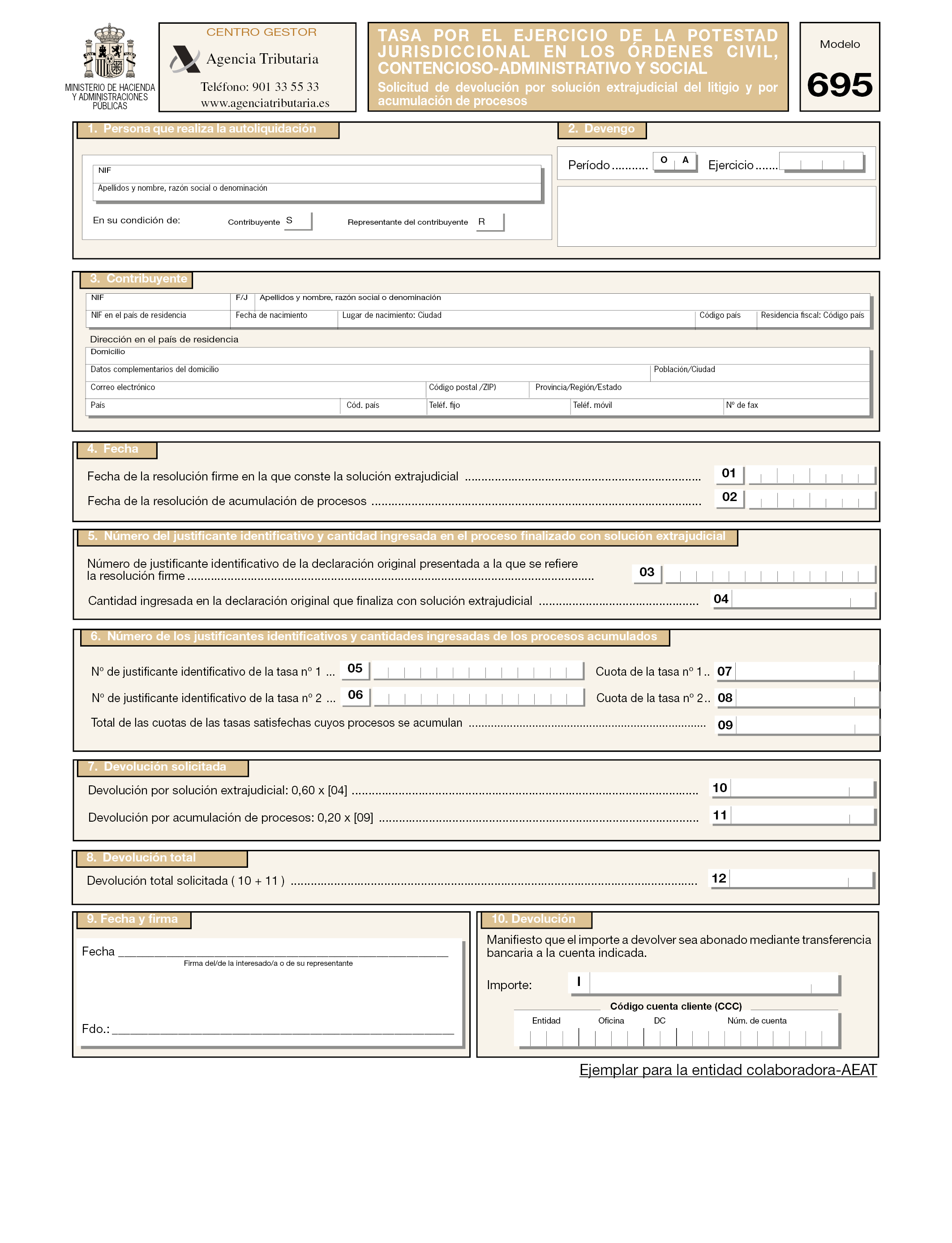

1. Se aprueba el modelo 695, «Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social. Solicitud de devolución por solución extrajudicial del litigio y por acumulación de procesos», que figura como anexo II a esta Orden.

Dicho modelo consta de los dos ejemplares siguientes:

Ejemplar para el sujeto pasivo.

Ejemplar para la entidad colaboradora-AEAT.

El número de justificante que habrá de figurar en el modelo 695 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 695. No obstante, en el supuesto a que se refiere el artículo 5.2 de esta Orden, el número de justificante comenzará con el código 698.

2. Los sujetos pasivos de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social podrán solicitar la devolución de los siguientes porcentajes:

a) El 60% del importe de la cuota de esta tasa, por haber alcanzado una solución extrajudicial en cualquiera de los procesos cuya iniciación dé lugar al devengo de este tributo de acuerdo con lo establecido en el artículo 8.5 de la Ley 10/2012, de 20 de noviembre. Se tendrá derecho a la devolución desde la firmeza de la resolución que ponga fin al proceso y haga constar esa forma de terminación.

b) El 20% del importe de la cuota de la tasa cuando se acuerde una acumulación de procesos en los términos estipulados en el artículo 8.6 de la Ley 10/2012, de 20 de noviembre. Se tendrá derecho a la devolución desde la fecha en que se acuerde la acumulación de procesos.

La presentación de la autoliquidación y el correspondiente pago de la tasa deberán realizarse con carácter previo a la presentación del escrito procesal mediante el que se realiza el hecho imponible de este tributo.

El justificante del pago de la tasa con arreglo al modelo oficial debidamente validado, acompañará a todo escrito procesal mediante el que se realice el hecho imponible de este tributo.

Se podrá presentar la solicitud de devolución en el plazo de cuatro años a contar desde las fechas señaladas en los apartados a) y b) del apartado 2 del artículo 2 de esta Orden.

De acuerdo con lo previsto en el apartado 2 del artículo 31 de la Ley 58/2003, de 17 de diciembre, General Tributaria, transcurridos seis meses desde la presentación de la solicitud sin que la Administración haya ordenado su pago, ésta devengará el interés de demora previsto en el artículo 26 de la citada Ley 58/2003, de 17 de diciembre, General Tributaria.

1. En el supuesto de que el sujeto pasivo de la tasa sea una persona o entidad adscrita a la Delegación Central de Grandes Contribuyentes o a alguna de las Unidades de Gestión de Grandes Empresas de las Delegaciones Especiales de la Agencia Estatal de Administración Tributaria, y en el de aquellas entidades que tengan forma jurídica de sociedad anónima o sociedad de responsabilidad limitada, la presentación de estos modelos se efectuará de forma obligatoria por vía telemática a través de Internet, en las condiciones y de acuerdo con el procedimiento previsto en esta Orden en los artículos 7 y 8 para el modelo 696, y en los artículos 10 y 11 para el modelo 695.

2. En los demás supuestos, además de la anterior forma de presentación telemática por Internet, será posible la presentación de los modelos 695 y 696 en papel impreso que será generado exclusivamente mediante la utilización del servicio de impresión desarrollado a estos efectos por la Agencia Estatal de Administración Tributaria en su Sede electrónica, a la que se puede acceder a través del portal de la Agencia Tributaria en Internet (www.agenciatributaria.es) o bien directamente en la dirección electrónica https://www.agenciatributaria.gob.es, y previa la cumplimentación de los respectivos formularios disponibles en la citada Sede electrónica. Será necesaria la conexión a Internet para poder obtener las autoliquidaciones impresas válidas para su presentación.

Cuando la autoliquidación se genere mediante la utilización del servicio de impresión anteriormente citado, serán de aplicación las siguientes disposiciones:

a) No será precisa la utilización de etiquetas identificativas ya que el servicio de impresión genera el propio código de barras de la etiqueta, con los datos identificativos del titular.

b) La confirmación de los datos incorporados a la declaración se producirá con la presentación de la correspondiente autoliquidación en los lugares señalados en el artículo 6 de esta Orden.

c) No se deberá ensobrar ni remitir a la Agencia Estatal de Administración Tributaria la autoliquidación cuando ésta se presente en una entidad colaboradora.

d) No producirán efectos ante la Agencia Estatal de Administración Tributaria las alteraciones o correcciones manuales de los datos impresos que figuran en las autoliquidaciones, salvo los que se refieran al código de cuenta cliente en el momento de la presentación en la entidad colaboradora.

No obstante, por motivos de seguridad, el dato del NIF del contribuyente se deberá cumplimentar manualmente.

La presentación e ingreso de la autoliquidación modelo 696 en papel impreso obtenido a través del servicio de impresión mencionado en el artículo anterior será realizada en cualquier entidad de depósito sita en territorio español que actúe como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorros o Cooperativas de Crédito).

1. La presentación de la declaración por vía telemática a través de Internet podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio y de la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2. La presentación telemática estará sujeta a las siguientes condiciones:

a) El declarante deberá disponer de Número de Identificación Fiscal (NIF).

b) El declarante deberá tener instalado en el navegador un certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, el Documento Nacional de Identidad electrónico (DNI-e) o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado.

c) Para efectuar la presentación telemática el declarante, o en su caso, el presentador, deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo 696 aprobado en el artículo 1 de esta Orden, que estará disponible en la Sede electrónica de la Agencia Estatal de Administración Tributaria, a la que se puede acceder a través del portal de la Agencia Tributaria en Internet (www.agenciatributaria.es) o bien directamente en la dirección electrónica https://www.agenciatributaria.gob.es.

3. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión telemática de declaraciones, dicha circunstancia se pondrá en conocimiento del presentador de la declaración por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

4. La transmisión telemática del modelo deberá realizarse en la misma fecha en que tenga lugar el ingreso resultante del mismo. No obstante lo anterior, en el caso de que existan dificultades técnicas que impidan efectuar la transmisión telemática de la declaración en la misma fecha del ingreso, podrá realizarse dicha transmisión telemática hasta el segundo día hábil siguiente al del ingreso.

El procedimiento a seguir para la presentación telemática de autoliquidaciones de la tasa judicial será el siguiente:

a) El declarante o, en su caso, el presentador se pondrá en comunicación con la entidad de depósito que actúa como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorro o Cooperativas de crédito) por vía telemática de forma directa, o a través de la Agencia Estatal de Administración Tributaria o bien acudiendo a sus oficinas, para efectuar el ingreso correspondiente y facilitar los siguientes datos:

NIF del sujeto pasivo (9 caracteres).

Ejercicio fiscal (2 últimos dígitos).

Periodo: 2 caracteres: OA.

Documento de ingreso: 696.

Tipo de autoliquidación = I Ingreso.

Importe a ingresar (deberá ser mayor que cero y expresado en euros).

La entidad colaboradora, una vez realizado el ingreso, asignará un Número de Referencia Completo (NRC) que generará informáticamente mediante un sistema criptográfico que relacione de forma unívoca el NRC con el importe ingresado.

Al mismo tiempo, remitirá o entregará, según la forma de transmisión de los datos, un recibo que contendrá, como mínimo los datos señalados en el artículo 3.3 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria.

b) El declarante o, en su caso, el presentador una vez realizada la operación anterior se conectará con la Agencia Estatal de Administración Tributaria a través de Internet en su Sede electrónica, en la dirección electrónica https://www.agenciatributaria.gob.es, y seleccionará el formulario con la autoliquidación a transmitir, e introducirá el NRC suministrado por la entidad colaboradora.

c) A continuación procederá a transmitir la autoliquidación con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

d) Si la autoliquidación es aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos de la declaración y del documento de ingreso, modelo 696, validado con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación.

e) En el supuesto de que la presentación fuera rechazada se mostrará en pantalla un mensaje con la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos o a repetir la presentación si el error fuese originado por otro motivo.

f) El declarante deberá imprimir y conservar la autoliquidación aceptada, modelo 696, debidamente validado con el correspondiente código seguro de verificación.

La presentación del modelo 695 «Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social. Solicitud de devolución por la solución extrajudicial del litigio y por acumulación de procesos», en papel impreso obtenido a través del servicio de impresión mencionado en el artículo 5 de esta Orden, se presentará en cualquier entidad de depósito sita en territorio español que actúe como colaboradora en la gestión recaudatoria (Bancos, Cajas de Ahorros o Cooperativas de Crédito) donde el sujeto pasivo desee recibir el importe de la devolución. Asimismo, podrá presentarse también en la Delegación o Administración de la Agencia Estatal de Administración Tributaria correspondiente a su domicilio fiscal.

En el supuesto de que el sujeto pasivo no tenga cuenta abierta en entidad de depósito sita en territorio español, o concurra alguna otra circunstancia que lo justifique, se hará constar dicho extremo adjuntando a la solicitud escrito dirigido al titular de la Administración o Delegación de la Agencia Estatal de Administración Tributaria que corresponda, quien, a la vista del mismo y previas las pertinentes comprobaciones, podrá ordenar la realización de la devolución que proceda mediante la emisión de cheque nominativo del Banco de España. Asimismo, se podrá ordenar la realización de la devolución mediante la emisión de cheque cruzado o nominativo del Banco de España cuando ésta no pueda realizarse mediante transferencia bancaria.

1. La presentación de la solicitud de devolución por vía telemática a través de Internet podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio y de la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.

2. La presentación telemática estará sujeta a las siguientes condiciones:

a) El declarante deberá disponer de Número de Identificación Fiscal (NIF).

b) El declarante deberá tener instalado en el navegador un certificado electrónico X.509.V3 expedido por la Fábrica Nacional de Moneda y Timbre-Real Casa de la Moneda, el Documento Nacional de Identidad electrónico (DNIe) o cualquier otro certificado electrónico admitido por la Agencia Estatal de Administración Tributaria, de acuerdo con lo previsto en la Orden HAC/1181/2003, de 12 de mayo, por la que se establecen normas específicas sobre el uso de la firma electrónica en las relaciones tributarias por medios electrónicos, informáticos y telemáticos con la Agencia Estatal de Administración Tributaria.

Si la presentación telemática va a ser realizada por una persona o entidad autorizada para presentar declaraciones en representación de terceras personas, será esta persona o entidad autorizada quien deberá tener instalado en el navegador su certificado.

c) Para efectuar la presentación telemática el declarante o, en su caso, el presentador, deberá cumplimentar y transmitir los datos del formulario, ajustado al modelo 695 aprobado en el artículo 2 de esta Orden, que estará disponible en la Sede electrónica de la Agencia Estatal de Administración Tributaria, a la que se puede acceder a través del portal de la Agencia Tributaria en Internet (www.agenciatributaria.es) o bien directamente en la dirección electrónica https://www.agenciatributaria.gob.es.

3. En aquellos casos en que se detecten anomalías de tipo formal en la transmisión, dicha circunstancia se pondrá en conocimiento del presentador de la solicitud por el propio sistema mediante los correspondientes mensajes de error, para que proceda a su subsanación.

El procedimiento a seguir para la presentación telemática será el siguiente:

a) El declarante o, en su caso, el presentador, se conectará con la Agencia Estatal de Administración Tributaria a través de Internet en su Sede Electrónica, en la dirección electrónica https://www.agenciatributaria.gob.es, y seleccionará el modelo a transmitir (modelo 695).

b) A continuación procederá a transmitir el modelo con la firma electrónica generada al seleccionar el certificado previamente instalado en el navegador a tal efecto.

Si el presentador es una persona o entidad autorizada a presentar declaraciones en representación de terceras personas, se requerirá una única firma, la correspondiente a su certificado.

c) Si la presentación fuera aceptada, la Agencia Estatal de Administración Tributaria le devolverá en pantalla los datos del modelo 695, validado con un código seguro de verificación de 16 caracteres, además de la fecha y hora de presentación.

d) En el supuesto de que la presentación fuera rechazada se mostrará en pantalla la descripción de los errores detectados. En este caso, se deberá proceder a subsanar los mismos o a repetir la presentación si el error fuese originado por otro motivo.

e) El declarante deberá imprimir y conservar la solicitud aceptada, modelo 695, debidamente validado con el correspondiente código seguro de verificación.

1. El sujeto pasivo deberá adjuntar a todo escrito procesal mediante el que se realice el hecho imponible de este tributo el ejemplar para la Administración de Justicia del modelo 696 con el ingreso debidamente validado, y en su caso el justificante de pago del mismo.

2. Conforme a lo dispuesto en el apartado 2 del artículo 8 de la Ley 10/2012, de 20 de noviembre, el Secretario judicial comprobará la incorporación del modelo de autoliquidación a todo escrito procesal de modo que, si el sujeto pasivo no lo hubiese adjuntado, dictará la correspondiente resolución acordando requerir al interesado para que subsane la omisión en los plazos previstos en las leyes procesales, apercibiéndole de no dar curso al escrito hasta que tal omisión fuese subsanada. La ausencia de subsanación de esta deficiencia no impedirá la aplicación de los plazos establecidos en la legislación procesal, de manera que dará lugar a la preclusión del acto procesal y a la consiguiente continuación o finalización del procedimiento, según proceda.

3. Una vez realizada la comprobación de la autoliquidación o subsanada la deficiencia de la falta de presentación, la Oficina judicial procederá a transmitir a la Agencia Estatal de Administración Tributaria a través de la «Red de Servicios del Punto Neutro del Consejo General del Poder Judicial», los datos principales relativos a cada autoliquidación, modelo 696, presentada entre los que deberá figurar, además del número de justificante de la citada autoliquidación, el número asignado al proceso, el tipo de proceso, la cuantía de la pretensión y la fecha de la interposición.

1. Si en el transcurso de la tramitación del procedimiento, el órgano judicial fijara una cuantía superior a la que inicialmente se determinó por el sujeto pasivo, éste deberá presentar una autoliquidación complementaria en el plazo de un mes a contar desde la firmeza de la resolución que determine la cuantía. Lo mismo ocurrirá en el caso en que la cuantía del procedimiento no se hubiese determinado inicialmente por el sujeto pasivo o en los casos de inadecuación del procedimiento.

Si, por el contrario, la cuantía fijada por el órgano competente fuere inferior a la inicialmente determinada por el sujeto pasivo, éste podrá solicitar que se rectifique la autoliquidación presentada, y en su caso que se devuelva la parte de la cuota tributaria presentada en exceso, de conformidad con lo previsto en la normativa reguladora de las devoluciones de ingresos indebidos de naturaleza tributaria.

2. La Oficina judicial bajo la dirección del Secretario judicial, en el plazo de cinco días desde la notificación de la resolución en la que se determine la cuantía definitiva, comunicará a la Agencia Estatal de Administración Tributaria a través de la «Red de Servicios del Punto Neutro del Consejo General del Poder Judicial», los datos de cada autoliquidación que se modifica entre los que deberá figurar, además del número de justificante de la autoliquidación modificada, la fecha de la notificación de la resolución y la modificación de la cuantía.

En aquellos procesos en los que se produzca una solución extrajudicial del litigio o bien se acuerde la acumulación de procesos de tal modo que, de conformidad con los apartados 5 y 6 del artículo 8 de la Ley 10/2012 el sujeto pasivo tenga derecho a la devolución de un porcentaje de la cuota de la tasa o tasas previamente ingresadas, la Oficina judicial comunicará a la Agencia Estatal de Administración Tributaria a través de la «Red de Servicios del Punto Neutro del Consejo General del Poder Judicial», los datos necesarios para poder verificar la existencia del derecho a las devoluciones solicitadas entre los que figurarán la fecha de firmeza de la resolución que ponga fin al proceso y haga constar la solución extrajudicial del litigio o la fecha del acuerdo de acumulación de procesos y los números de justificantes de las autoliquidaciones originalmente ingresadas.

A la entrada en vigor de esta Orden quedará derogada la Orden HAC/661/2003, de 24 de marzo, por la que se aprueba el modelo de autoliquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil y contencioso-administrativo y se determinan el lugar, la forma y los plazos para su presentación.

La Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de junio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, queda modificada como sigue:

Uno. El apartado 2 del artículo 21 queda redactado del siguiente modo:

«2. Autorización previa de la Agencia Estatal de Administración Tributaria.

Sin perjuicio de lo anterior, la anulación del NRC precisará de autorización previa de la Agencia Estatal de Administración Tributaria en los siguientes casos:

a) Liquidaciones practicadas por la Administración, relativas a deudas de comercio exterior (modelo 031).

b) Declaraciones-liquidaciones correspondientes al Impuesto Especial sobre Determinados Medios de Transporte (modelo 576).

c) Declaraciones-liquidaciones correspondientes a la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social. (modelo 696).

d) En los demás casos en que así se establezca por el Ministro de Hacienda y Administraciones Públicas.

En estos supuestos, cuando la Entidad colaboradora generase un NRC erróneo, el obligado al pago comunicará, presencial o telemáticamente, la incidencia a los siguientes órganos de la Agencia Estatal de Administración Tributaria:

1.º Cuando el NRC corresponda a una declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte (modelo 576) o a una declaración-liquidación de la tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social (modelo 696), a los órganos de recaudación de las Delegaciones y Administraciones de la Agencia Estatal de Administración Tributaria.

2.º Cuando corresponda a una deuda de comercio exterior (modelo 031), a las Dependencias y Administraciones de Aduanas.

Dichos órganos, una vez realizadas las comprobaciones oportunas, facilitarán al obligado un documento que autorizará expresamente la inmediata anulación del NRC erróneamente generado. En base a ese documento, que deberá ser entregado por el obligado a la Entidad colaboradora, ésta procederá tanto a la anulación del NRC erróneo como a la retrocesión de la operación de ingreso que motivó su generación.

En los casos en que siendo requisito necesario, la Entidad colaboradora anulase un NRC sin contar con una autorización previa y escrita de la Agencia Estatal de Administración Tributaria, la Entidad no quedará liberada de la obligación de ingresar en el Tesoro el importe del recibo improcedentemente anulado.

En todo caso, el documento de autorización de anulación que emitan los órganos de la Agencia Estatal de Administración Tributaria contendrá un código mediante el cual la correspondiente Entidad colaboradora deberá comprobar la autenticidad y validez del documento de autorización que le sea presentado. Dicha comprobación podrá ser realizada en todo caso a través de la página web de la Agencia Estatal de Administración Tributaria.

Será responsabilidad de las Entidades colaboradoras las incidencias que se deriven de la anulación de NRC sin comprobar previamente la autenticidad y validez del documento de autorización.»

Dos. En el anexo VI, Modelos de autoliquidación cuyo resultado sea una solicitud de devolución y gestionables a través de entidades colaboradoras, se incluye el siguiente modelo de declaración:

«Código de modelo: 695».

Denominación: «Tasa por el ejercicio de la potestad jurisdiccional en los órdenes civil, contencioso-administrativo y social. Solicitud de devolución por solución extrajudicial del litigio y por acumulación de procesos».

«Período: OA».

La presente Orden entrará en vigor el día 17 de diciembre de 2012, aplicándose a los hechos imponibles que tengan lugar a partir de la entrada en vigor de la misma.

No obstante lo anterior, las disposiciones referentes al modelo 695 recogidas en los artículos 2, 4, 5, 9, 10 y 11 así como lo dispuesto en el apartado 3 del artículo 12, en el apartado 2 del artículo 13 y en el artículo 14, entrarán en vigor el 1 de abril de 2013.

En caso de que las fechas señaladas en los apartados a) y b) del apartado 2 del artículo 2 de la orden sean anteriores al 1 de abril de 2013, el plazo de cuatro años para la presentación del modelo 695 previsto en el artículo 4, comenzará a contar desde dicha fecha.

Madrid, 13 de diciembre de 2012.–El Ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro Romero.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid