State Agency Official State Gazette

Content not available in English

La aprobación del Real Decreto 1615/2011, de 14 de noviembre, por el que se introducen modificaciones en materia de obligaciones formales en el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, y se modifica el Real Decreto 1363/2010, de 29 de octubre, por el que se regulan supuestos de notificaciones y comunicaciones administrativas obligatorias por medios electrónicos en el ámbito de la Agencia Estatal de Administración Tributaria, establece importantes cambios en la regulación de la Declaración anual de operaciones con terceras personas, modelo 347, así como, en la regulación de la Declaración informativa con el contenido de los libros registro, modelo 340, aprobada en el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio.

Los cambios reglamentarios llevados a cabo en relación con los citados modelos obligan a realizar las consiguientes modificaciones normativas en las órdenes ministeriales por las que se aprueban los mismos.

En relación con la obligación de informar sobre las operaciones con terceras personas realizadas durante el año natural mediante la presentación del modelo 347, las principales novedades introducidas por la presente Orden ministerial se refieren a la forma de suministrar la información contenida en dicho modelo que, con carácter general, se exige que sea desglosada trimestralmente y al plazo de presentación de la declaración que se anticipa al mes de febrero, si bien de forma transitoria el modelo 347 correspondiente a 2011 se presentará durante el mes de marzo de 2012.

Asimismo, el citado Real Decreto 1615/2011, de 14 de noviembre, modifica la redacción de los artículos 32 y 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, exonerando de la obligación de presentación de la declaración de operaciones con terceras personas a quienes estuvieran obligados a la presentación de la Declaración informativa con el contenido de los libros registro del Impuesto sobre el Valor Añadido e Impuesto General Indirecto Canario y estableciendo, por otra parte, la obligación de incluir en ésta última declaración determinadas operaciones que antes se debían consignar como excepción en la declaración informativa de operaciones con terceras personas.

La introducción de los cambios referidos anteriormente, exige la modificación paralela de los diseños físicos y lógicos de ambos modelos de declaración con la finalidad de adaptarlos a los citados cambios.

Por último, y con la finalidad de facilitar la presentación de declaraciones y de unificar los sistemas de presentación, se establece la posibilidad de utilizar la colaboración social para presentar el modelo 322 de «Grupo de entidades. Modelo individual. Autoliquidación mensual» y el modelo 353 de «Grupo de entidades. Modelo agregado. Autoliquidación mensual».

El artículo 117 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito de las competencias del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como para establecer la forma, lugar y plazos de su presentación.

En su virtud dispongo:

Se introducen las siguientes modificaciones en la Orden EHA/3012/2008, de 20 de octubre, por la que se aprueba el modelo 347 de declaración anual de operaciones con terceras personas, así como los diseños físicos y lógicos y el lugar, forma y plazo de presentación:

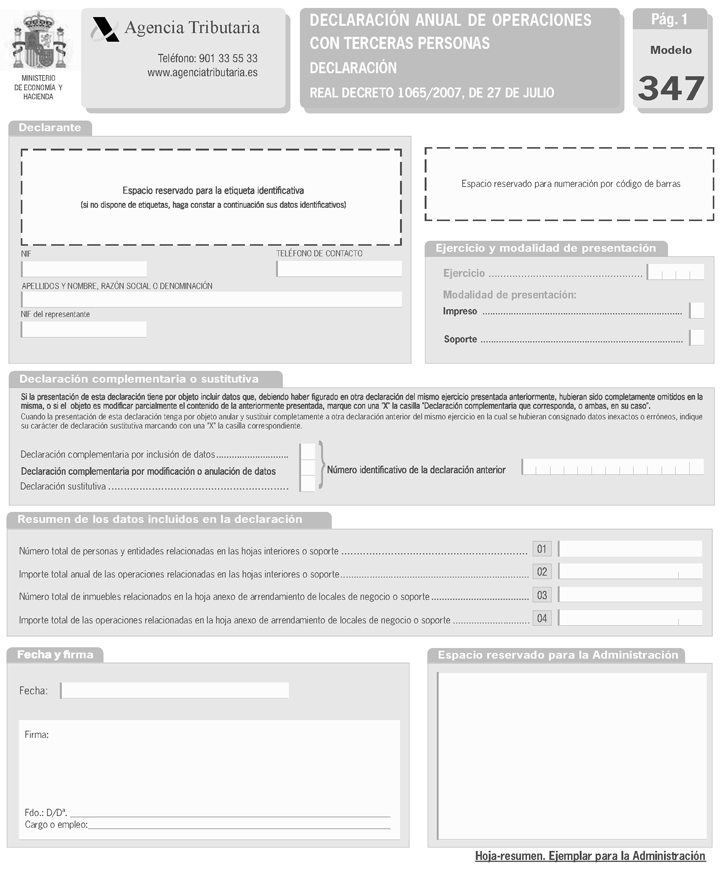

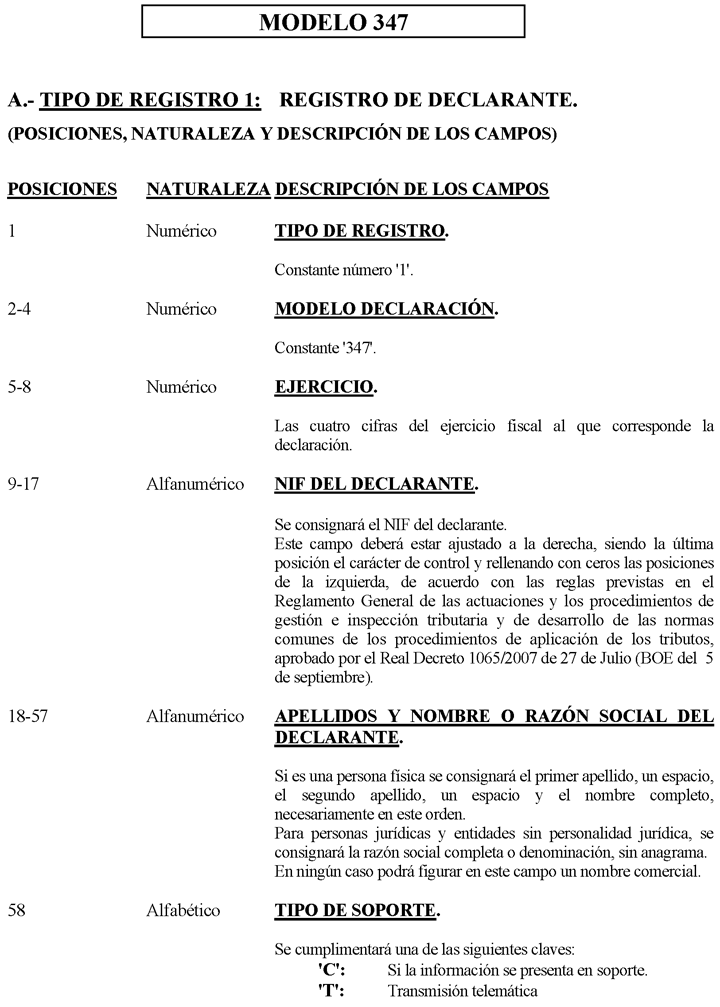

Uno. El modelo 347 de «Declaración anual de operaciones con terceras personas» que figura en el anexo I se sustituye por el modelo 347 que figura como anexo I de la presente Orden.

Dos. Se sustituye el anexo II «Diseños físicos y lógicos a los que deben ajustarse los archivos que se generen para la presentación telemática y los soportes directamente legibles por ordenador del modelo 347» por el que figura como anexo II de la presente Orden.

Tres. Se modifica el artículo 10, que queda redactado como sigue:

«Artículo 10. Plazo de presentación del modelo 347.

La presentación de la declaración anual de operaciones con terceras personas, modelo 347, tanto en papel impreso como en soporte directamente legible por ordenador o por vía telemática, se realizará durante el mes de febrero de cada año en relación con las operaciones realizadas durante el año natural anterior.»

Se introducen las siguientes modificaciones en la Orden EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa regulada en el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos:

Uno. Se modifica el apartado 1 del artículo 1, que queda redactado como sigue:

«Artículo 1. Aprobación del modelo 340.

1. Se aprueba el modelo 340 «Declaración informativa de operaciones incluidas en los libros registro y otras operaciones», que figura en el anexo I de la presente Orden.

El modelo 340 se compone de los siguientes documentos:

a) Hoja resumen, que comprende dos ejemplares, uno para la Administración y otro para el interesado.

b) Sobre para la Administración.

El número identificativo que habrá de figurar en el modelo 340 será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 340.

El número identificativo que habrá de figurar en el modelo 340 en el caso de tratarse de una declaración sustitutiva o complementaria que incorpore registros no declarados previamente será un número secuencial cuyos tres primeros dígitos se correspondan con el código 340. La presentación de declaraciones complementarias que modifiquen el contenido de datos declarados en otra declaración presentada anteriormente que se refiera al mismo período, se realizará desde el servicio de consulta y modificación de declaraciones informativas en la Sede Electrónica de la Agencia Estatal de Administración Tributaria (https://www.agenciatributaria.gob.es). En este caso la declaración complementaria quedará identificada por el código electrónico de su presentación, no siendo necesario indicar ningún número identificativo.»

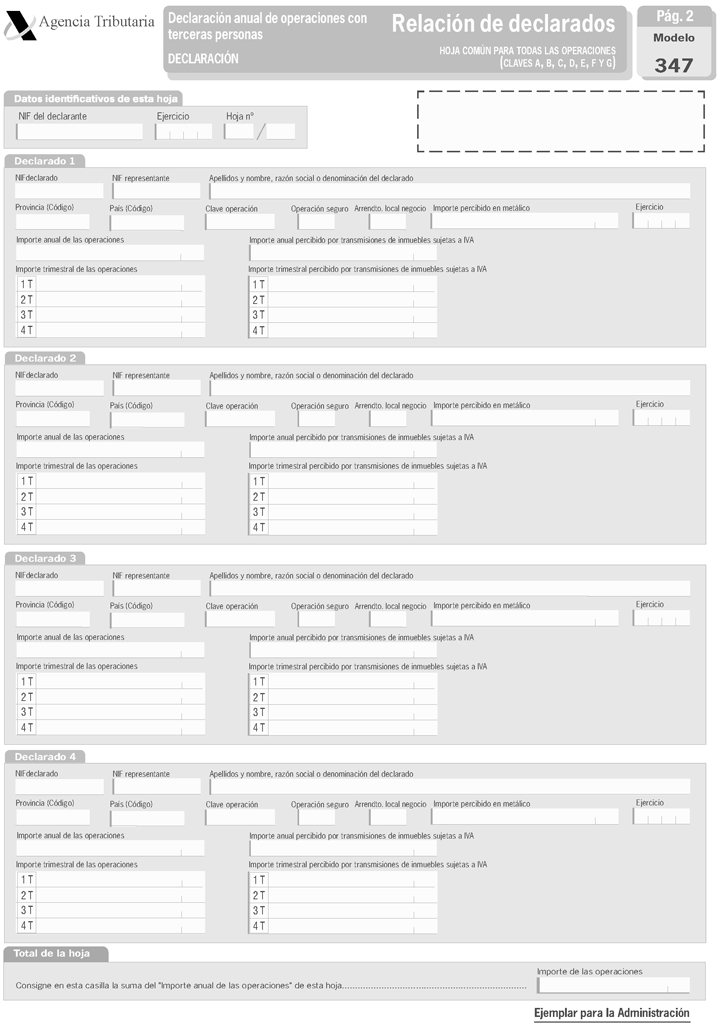

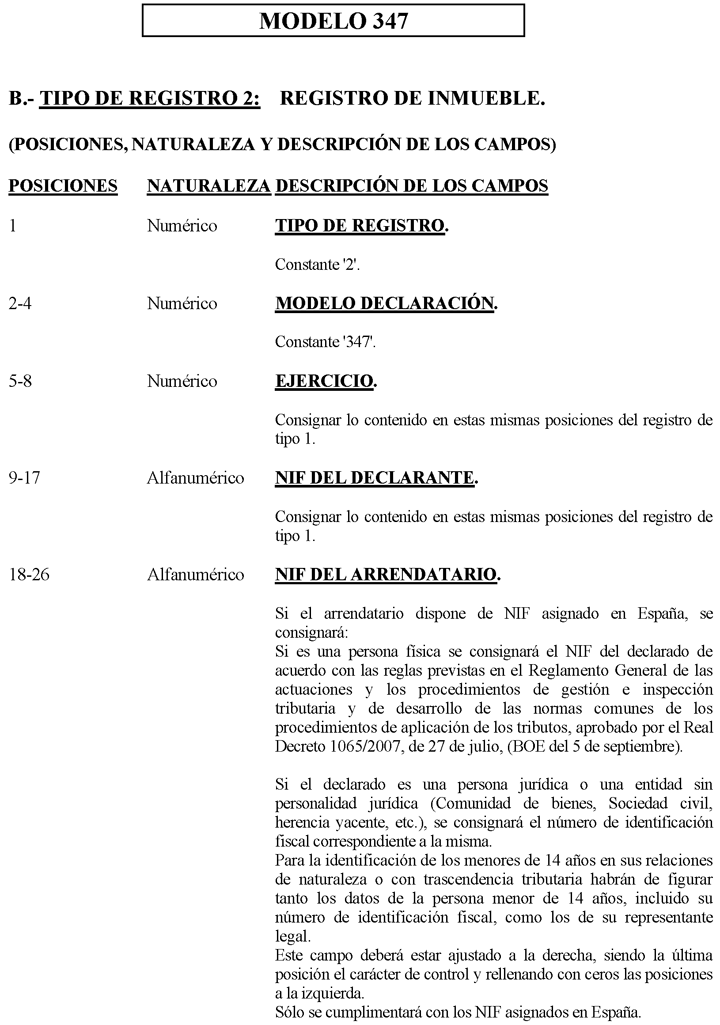

Dos. Se modifican los diseños físicos y lógicos del modelo 340 que figuran como anexo II de la Orden EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa regulada en el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos. Se añaden, en los diseños lógicos del tipo de registro 2: registro de detalle, en la posición 100 «Clave de operación», las nuevas claves que se indican a continuación con la siguiente redacción:

R–Operación de arrendamiento de local de negocio.

S–Subvenciones, auxilios o ayudas satisfechas o recibidas, tanto por parte de Administraciones públicas como de entidades privadas.

T–Cobros por cuenta de terceros de honorarios profesionales o de derechos derivados de la propiedad intelectual, industrial, de autor u otros por cuenta de sus socios, asociados o colegiados efectuados por sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen las de cobro.

U–Operación de seguros.

V–Compras de agencias viajes: operaciones de prestación de servicios de mediación en nombre y por cuenta ajena relativos a los servicios de transporte de viajeros y de sus equipajes que las agencias de viajes presten al destinatario de dichos servicios de transporte, de acuerdo con lo dispuesto en el apartado 3 de la disposición adicional cuarta del Reglamento por el que se regulan las obligaciones de facturación.

W–Operaciones sujetas al Impuesto sobre la Producción, los Servicios y la Importación en las Ciudades de Ceuta y Melilla.

X–Operaciones por las que los empresarios o profesionales que satisfagan compensaciones agrícolas, ganaderas y/o pesqueras hayan expedido el recibo correspondiente.

Tres. Se modifican los diseños físicos y lógicos del modelo 340 que figuran como anexo II de la Orden EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa regulada en el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos. En los diseños lógicos del tipo de registro 2: registro de detalle, en la posición 100 «Clave de operación», la Clave de operación « N: Facturación de las prestaciones de servicios de agencias de viaje que actúan como mediadoras en nombre y por cuenta ajena (disposición adicional 4.ª RD 1496/2003)» deberá consignarse de forma obligatoria cuando se realicen operaciones que se correspondan con la misma.

Cuatro. Se modifican los diseños físicos y lógicos del modelo 340 que figuran como anexo II de la Orden EHA/3787/2008, de 29 de diciembre, por la que se aprueba el modelo 340 de declaración informativa regulada en el artículo 36 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos. Se añaden nuevos campos en los diseños físicos y lógicos, tipo de registro 2: registro de detalle, del Libro Registro de facturas expedidas, en las posiciones y con el contenido que se indica a continuación:

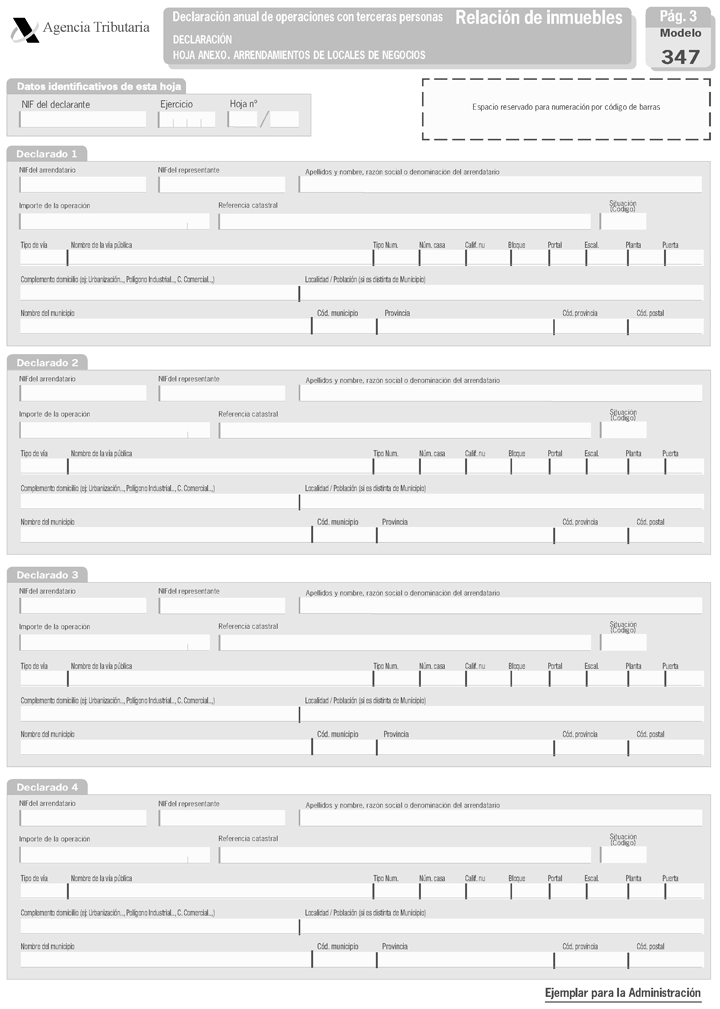

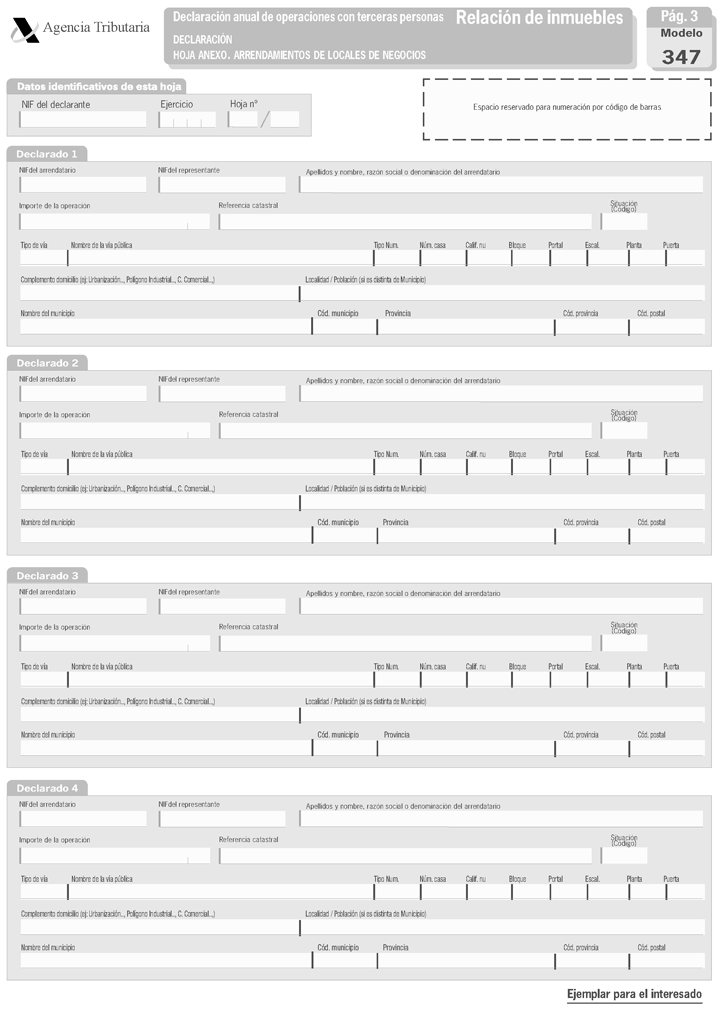

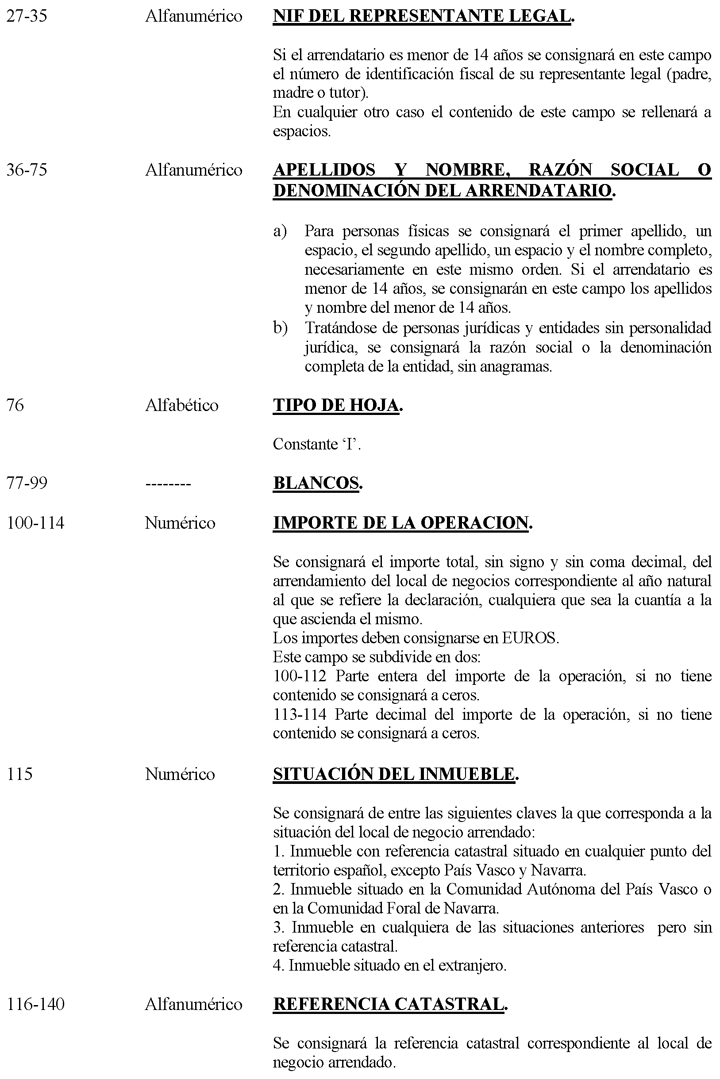

«385 Numérico Situación del inmueble.

Cuando se consigne la clave de operación ‘‘R’’ se consignará de entre las siguientes claves la que corresponda a la situación del local de negocio arrendado:

1. Inmueble con referencia catastral situado en cualquier punto del territorio español, excepto País Vasco y Navarra.

2. Inmueble situado en la Comunidad Autónoma del País Vasco o en la Comunidad Foral de Navarra.

3. Inmueble en cualquiera de las situaciones anteriores pero sin referencia catastral.

4. Inmueble situado en el extranjero.»

«386-410 Alfanumérico Referencia catastral.

Cuando se consigne la clave ‘‘R’’ se consignará la referencia catastral correspondiente al local de negocio arrendado.»

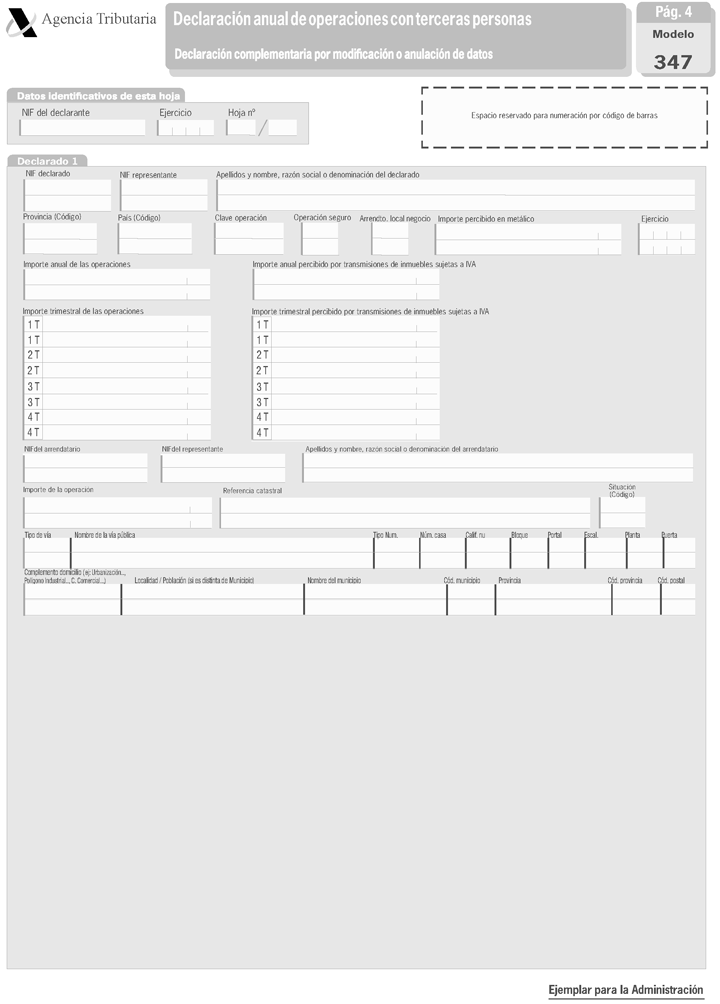

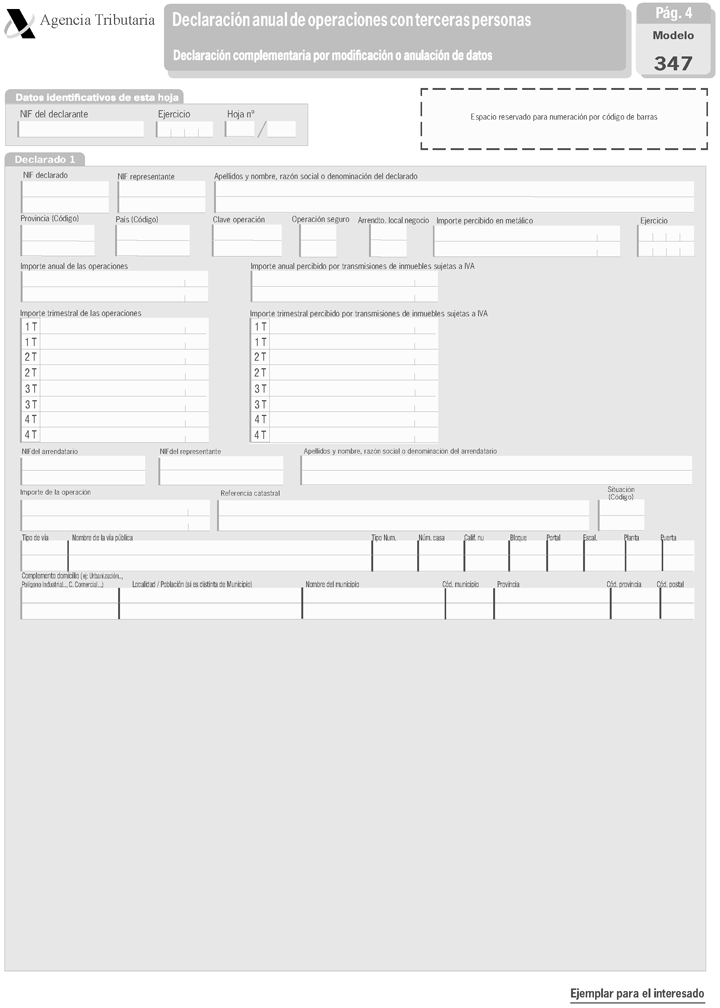

«411-425 Numérico Importe percibido en metálico.

Se consignarán sin signo y sin coma decimal los importes superiores a 6.000 euros que se hubieran percibido en metálico (moneda o billetes de curso legal) de la misma persona o entidad por las operaciones realizadas durante el año natural.

Estos importes se reflejarán en las declaraciones mensuales a partir de las cuales se haya superado el citado límite.

Cuando las cantidades percibidas en metálico previstas no puedan incluirse en las declaraciones mensuales del año natural en el que se realizan las operaciones por percibirse con posterioridad a su presentación o por no haber alcanzado en ese momento un importe superior a 6.000 euros, los obligados tributarios deberán incluirlas separadamente en la declaración correspondiente al período del año natural posterior en el que se hubiese efectuado el cobro o se hubiese alcanzado el importe señalado anteriormente.

Los importes deben consignarse en euros.

Este campo se subdivide en dos:

411-423 Parte entera del importe percibido en metálico, si no tiene contenido se consignará a ceros.

424-425 Parte decimal del importe percibido en metálico, si no tiene contenido se consignará a ceros.»

«426-429 Numérico Ejercicio.

Se consignarán las cuatro cifras del ejercicio en el que se hubieran declarado las operaciones que dan origen al cobro en metálico por importe superior a 6.000 euros.»

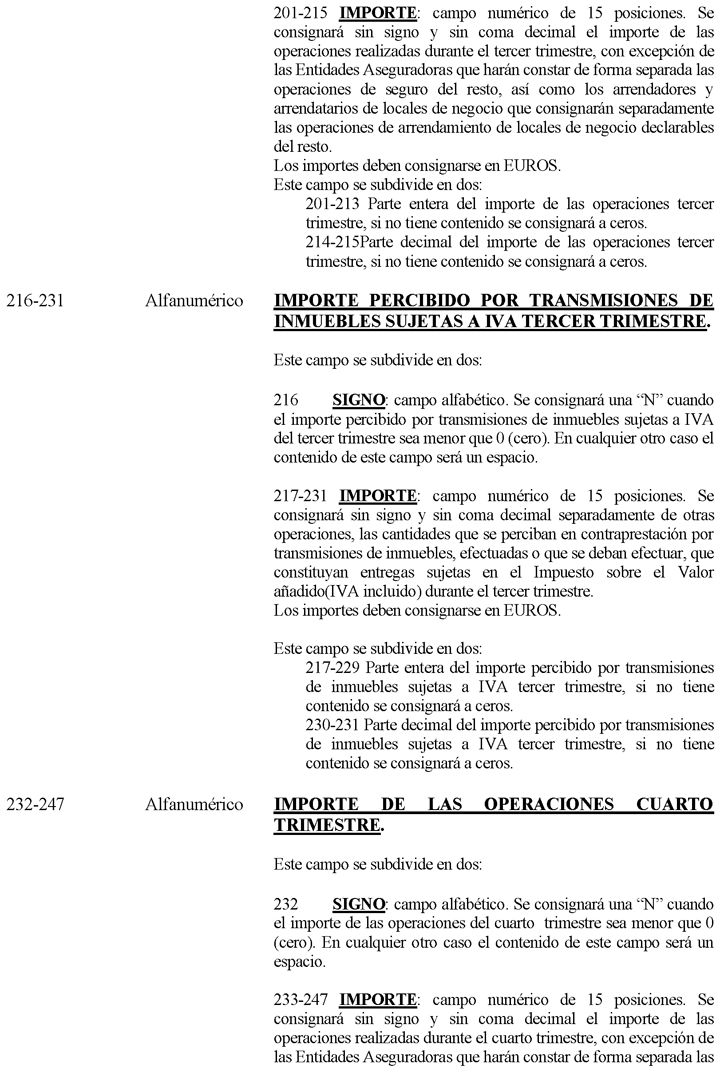

«430-444 Numérico Importe percibido por transmisiones de inmuebles sujetas a IVA.

Se consignará, sin signo y sin coma decimal, separadamente de otras operaciones, las cantidades que se perciban en contraprestación por transmisiones de inmuebles, efectuadas o que se deban efectuar, que constituyan entregas sujetas en el Impuesto sobre el Valor añadido (IVA incluido). Los importes deben consignarse en euros.

Este campo se subdivide en dos:

430-442 Parte entera del importe percibido por transmisiones de inmuebles sujetas a IVA, si no tiene contenido se consignará a ceros.

443-444 Parte decimal del importe percibido por transmisiones de inmuebles sujetas a IVA, si no tiene contenido se consignará a ceros.»

Se modifica el apartado 1 del artículo 5 de la Orden EHA/3434/2007, de 23 de noviembre, por la que se aprueban los modelos 322 de autoliquidación mensual, modelo individual, y 353 de autoliquidación mensual, modelo agregado, y el modelo 039 de Comunicación de datos, correspondientes al Régimen especial del Grupo de Entidades en el Impuesto sobre el Valor Añadido:

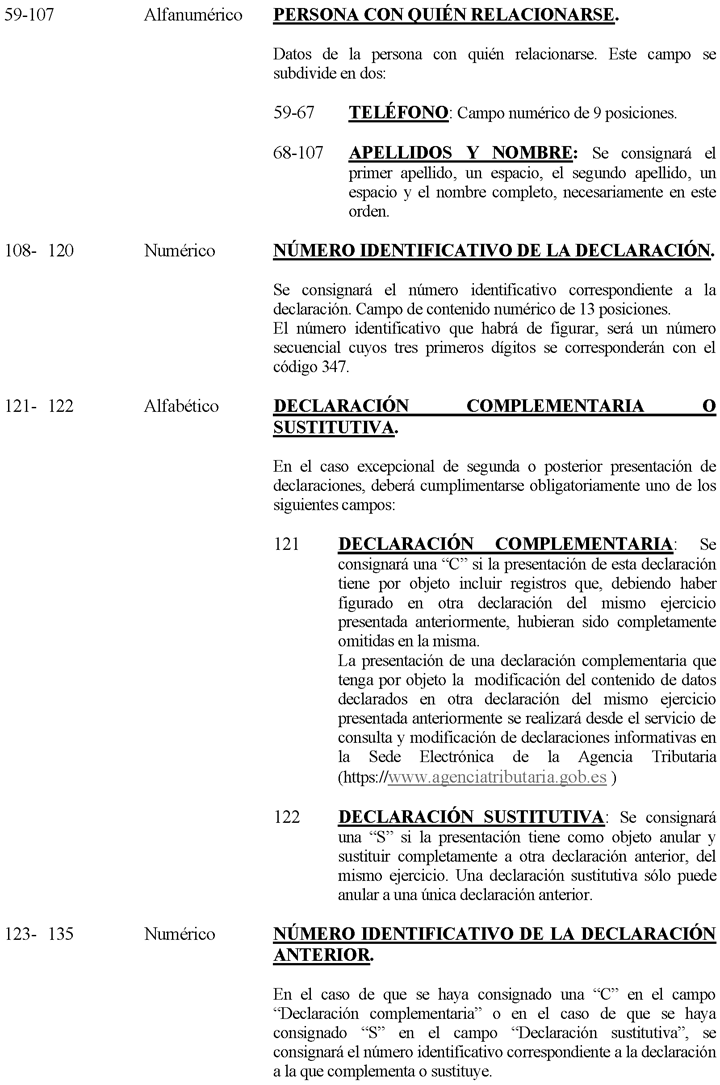

«5. Forma y condiciones generales para la presentación telemática por Internet de los modelos 322 y 353.

1. Carácter de la presentación. Será obligatoria la presentación telemática a través de Internet del modelo 322 de ‘‘Grupo de entidades. Modelo individual. Autoliquidación mensual’’ que consta como anexo I de la presente Orden y del modelo 353 de «Grupo de entidades. Modelo agregado. Autoliquidación mensual» que consta como anexo II de la presente Orden.

La presentación de las autoliquidaciones por vía telemática a través de Internet podrá ser efectuada bien por el propio declarante o bien por un tercero que actúe en su representación, de acuerdo con lo establecido en los artículos 79 a 81, ambos inclusive, del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación telemática de determinados modelos de declaración y otros documentos tributarios.»

La presentación de la Declaración anual de operaciones con terceras personas, modelo 347, correspondiente al ejercicio 2011 se realizará durante el mes de marzo de 2012.

Las modificaciones introducidas por el Artículo primero de la presente Orden en la Declaración anual de operaciones con terceras personas no surtirán efecto en relación con la Declaración anual de operaciones con terceras personas correspondiente a 2011 que deben presentar los sujetos pasivos inscritos en el registro de devolución mensual del Impuesto sobre el Valor Añadido.

La presente Orden entrará en vigor el día 1 de enero de 2012, y será de aplicación, por primera vez, para la presentación de la «Declaración anual de operaciones con terceras personas», modelo 347 correspondiente a 2011, y para la presentación de la «Declaración informativa de operaciones incluidas en los libros registro y otras operaciones», modelo 340, y de los modelos 322 de «Grupo de entidades. Modelo individual. Autoliquidación mensual» y 353 de «Grupo de entidades. Modelo agregado Autoliquidación mensual» correspondientes al primer período de declaración de 2012.

Madrid, 1 de diciembre de 2011.–La Vicepresidenta del Gobierno de Asuntos Económicos y Ministra de Economía y Hacienda, Elena Salgado Méndez.

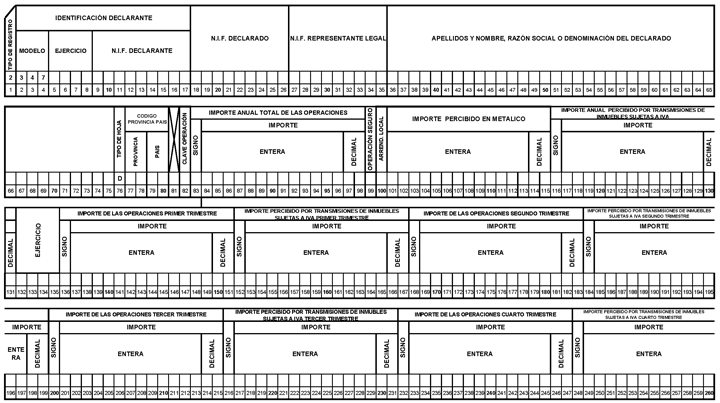

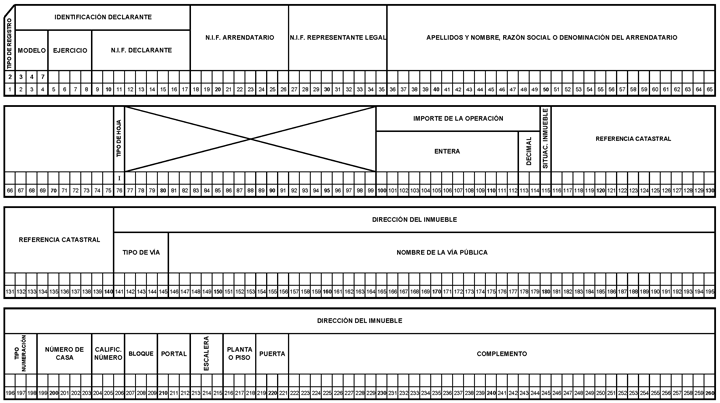

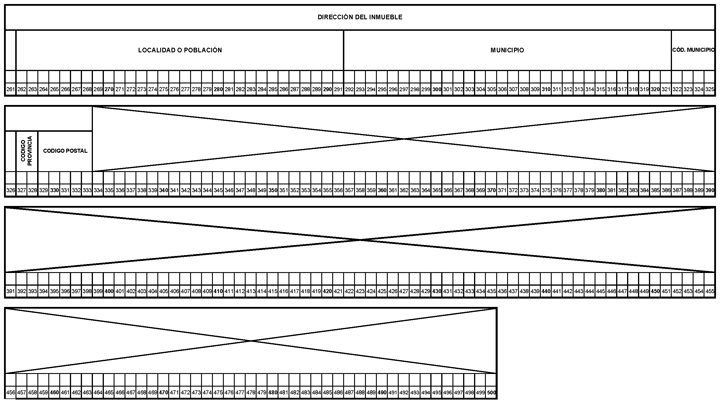

DISEÑOS LÓGICOS

DESCRIPCIÓN DE LOS REGISTROS

Para cada declarante se incluirán dos tipos diferentes de registro, que se distinguen por la primera posición, con arreglo a los siguientes criterios:

Tipo 1: Registro del declarante: Datos identificativos y resumen de la declaración. Diseño de tipo de registro 1 de los recogidos más adelante en estos mismos apartados y Anexo de la presente Orden.

Tipo 2: Registro de declarado y Registro de inmueble. Diseño de tipo de registro 2 de los recogidos más adelante en estos mismos apartados y Anexo de la presente Orden.

El orden de presentación será el del tipo de registro, existiendo un único registro del tipo 1 y tantos registros del tipo 2 como declarados e inmuebles tenga la declaración, siendo diferentes los de declarados y los de inmuebles.

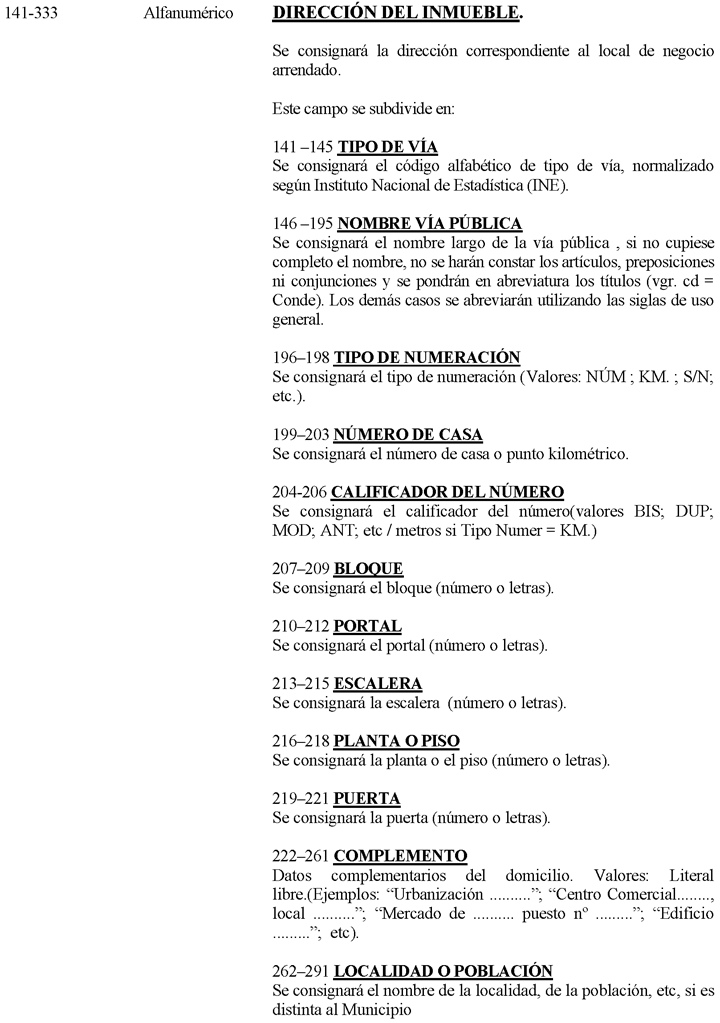

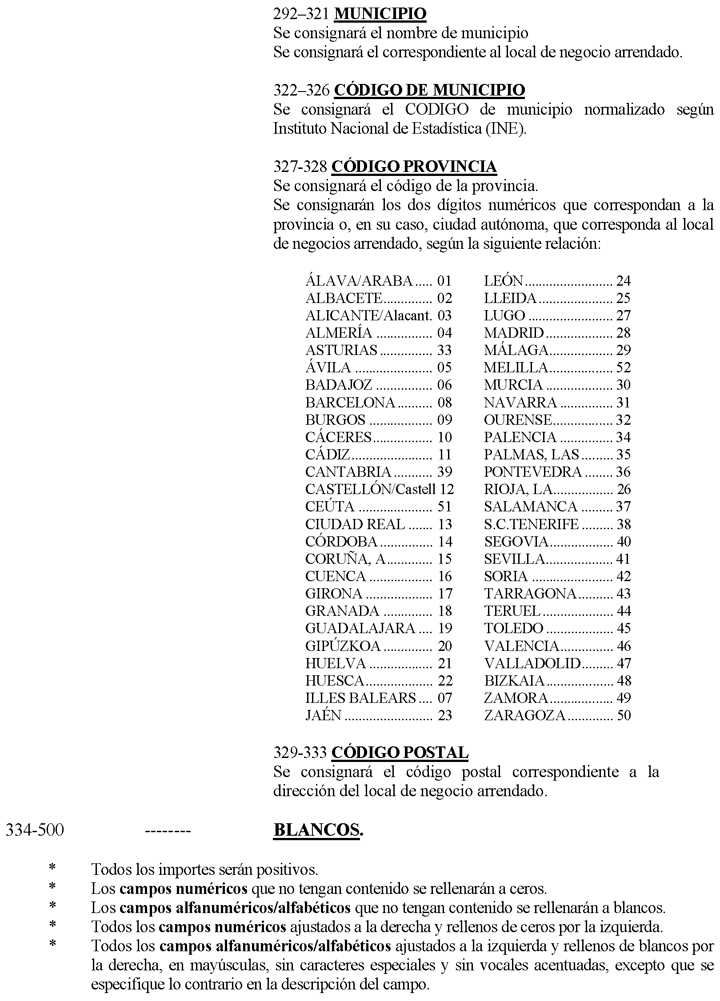

Todos los campos alfanuméricos y alfabéticos se presentarán alineados a la izquierda y rellenos de blancos por la derecha, en mayúsculas sin caracteres especiales, y sin vocales acentuadas.

Para los caracteres específicos del idioma se utilizará la codificación ISO-8859-1. De estaforma la letra “Ñ” tendrá el valor ASCII 209 (Hex. D1) y la “Ç” (cedilla mayúscula) el valor ASCII 199 (Hex. C7).

Todos los campos numéricos se presentarán alineados a la derecha y rellenos a ceros por la izquierda sin signos y sin empaquetar.

Todos los campos tendrán contenido, a no ser que se especifique lo contrario en la descripción del campo. Si no lo tuvieran, los campos numéricos se rellenarán a ceros y tanto los alfanuméricos como los alfabéticos a blancos.

El primer registro del fichero (tipo 1), contendrá un campo de 13 caracteres, en las posiciones 488 a 500, reservado para el sello electrónico, que será cumplimentado exclusivamente por los programas oficiales de la A.E.A.T. En cualquier otro caso se rellenará a blancos.

State Agency Official State Gazette

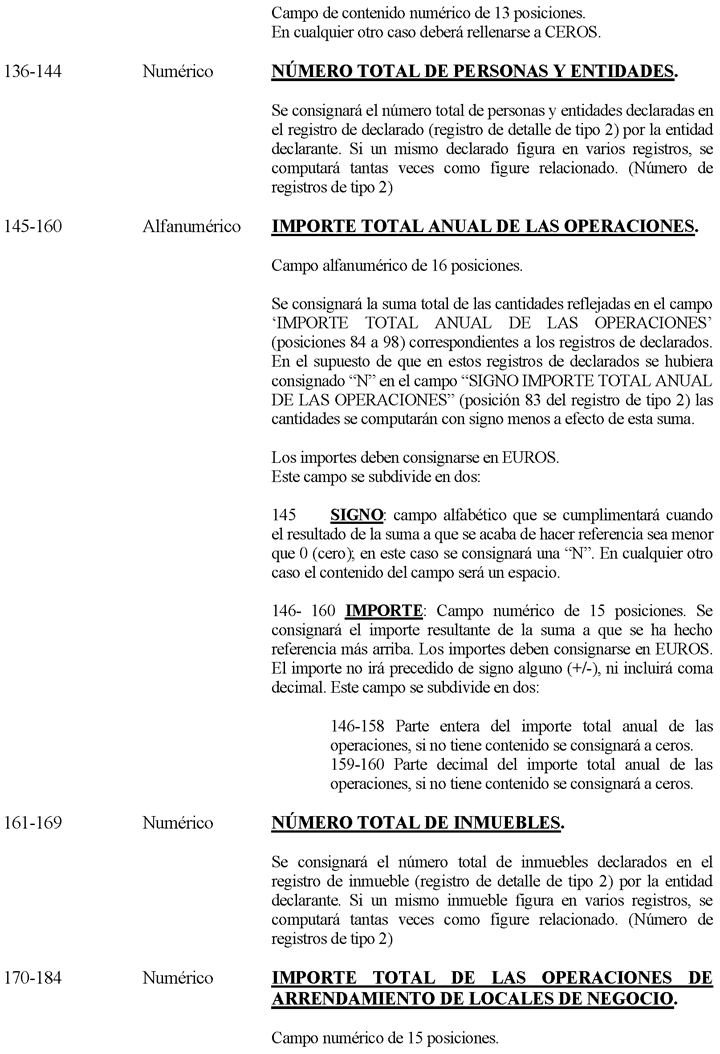

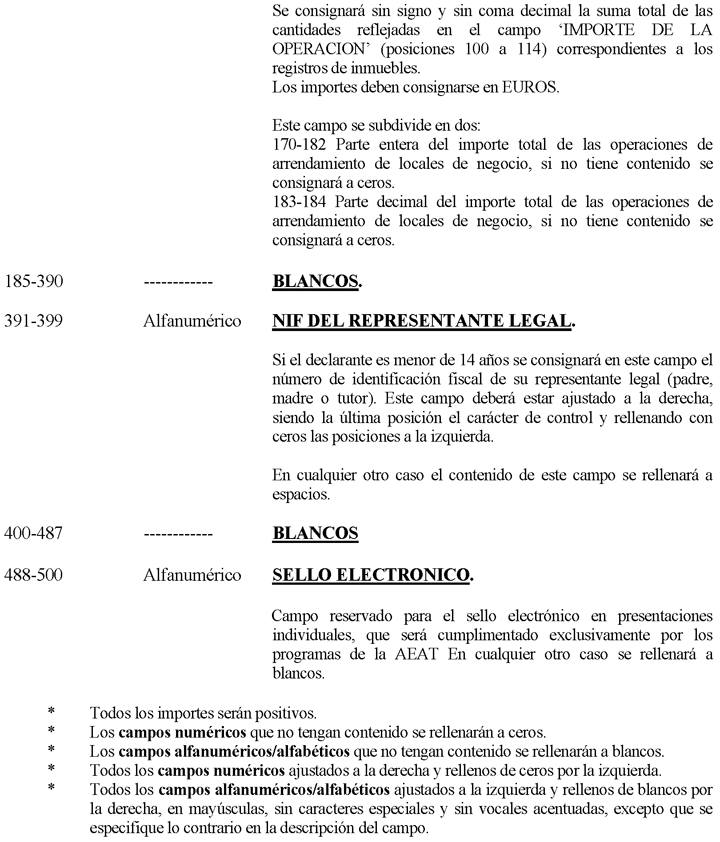

Avda. de Manoteras, 54 - 28050 Madrid