Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.La contaminación atmosférica es causa de preocupación tanto en España como en el resto de Europa, y a pesar de las medidas adoptadas hasta el momento aún existen niveles de contaminación con efectos adversos muy significativos para la salud humana y el medio ambiente, por este motivo se hacía necesario adoptar nuevas iniciativas destinadas a reducir los niveles de contaminación y a alcanzar y mantener un nivel de protección elevado de las personas y el medio ambiente frente a la misma. En este contexto se ha aprobado la Ley 34/2007, de 15 de noviembre, de calidad del aire y protección de la atmósfera, que se configura como una nueva norma básica que permite luchar contra la contaminación de acuerdo con las exigencias de nuestro actual ordenamiento jurídico y administrativo, que se inspira en los principios, enfoques y directrices que definen y orientan la vigente política ambiental y de protección de la atmósfera en el ámbito de la Unión Europea y que da adecuada cabida a los planteamientos y requisitos técnicos que conforman el acervo comunitario en materia de atmósfera, y el derivado de los correspondientes convenios internacionales.

Una de las principales fuentes de contaminación es la originada por la circulación de los distintos medios de transporte, por ello, la Ley 34/2007, de 15 de noviembre, de calidad del aire y protección de la atmósfera, ha incluido como uno de los instrumentos utilizados para reducir los niveles de contaminación atmosférica la reestructuración del Impuesto Especial sobre Determinados Medios de Transporte, concretamente se han modificado los tipos impositivos, que se aplicarán en función de las emisiones oficiales de CO2 y del epígrafe en el que se encuadre cada uno de los medio de transporte.

La Ley de calidad del aire y protección de la atmósfera, asimismo, modifica los supuestos de no sujeción regulados en los apartados 1 y 2 del artículo 65 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, y el artículo 71.2 de la misma Ley, estableciendo que la Administración Tributaria deberá visar la autoliquidación con carácter previo a la matriculación definitiva ante el órgano competente. No obstante, indica que el visado podrá otorgarse con carácter provisional, sin previa comprobación del importe o valor, en el momento de la presentación de la autoliquidación, lo que podrá efectuarse mediante la emisión de un código electrónico.

Por último, hay que señalar que, con efectos a partir del día 1 de enero de 2008, la Ley 34/2007, de 15 de noviembre, de calidad del aire y protección de la atmósfera, deroga el artículo 70.bis de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, por el que se establecían medidas urgentes en relación con el programa PREVER.

De acuerdo con lo expuesto anteriormente es necesario aprobar un nuevo modelo de autoliquidación 576 y un nuevo modelo 06 de declaración de exenciones y no sujeciones sin reconocimiento previo, correspondientes ambos al Impuesto Especial sobre Determinados Medios de Transporte, que se adapten a las importantes modificaciones normativas introducidas en la Ley de Impuestos Especiales.

La Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos, consagra la relación con las Administraciones Públicas por medios electrónicos como un derecho de los ciudadanos y como una obligación correlativa para tales Administraciones. En consecuencia, habida cuenta de la obligación de presentar por medios telemáticos el modelo 576 de autoliquidación del Impuesto Especial sobre Determinados Medios de Transporte se considera oportuno establecer un canal alternativo consistente en puntos de atención personalizada, a través de los cuales, y previa cita, puedan proceder a la comunicación de los datos necesarios para la presentación del modelo 576 de autoliquidación del Impuesto Especial sobre Determinados Medios de Transporte, que será realizada en las oficinas de la Agencia Estatal de Administración Tributaria.

El artículo 71, apartado 1, de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales autoriza al Ministro de Economía y Hacienda a establecer el lugar, forma, plazos e impresos en que el Impuesto Especial sobre Determinados Medios de Transporte deberá ser objeto de autoliquidación e ingreso por el sujeto pasivo.

Asimismo, el artículo 117 del Reglamento general de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos aprobado por el Real Decreto 1065/2007, de 27 de julio, habilita, en el ámbito del Estado, al Ministro de Economía y Hacienda para aprobar los modelos de declaración, autoliquidación y comunicación de datos, así como establecer la forma, lugar y plazos de su presentación.

En su virtud, dispongo:

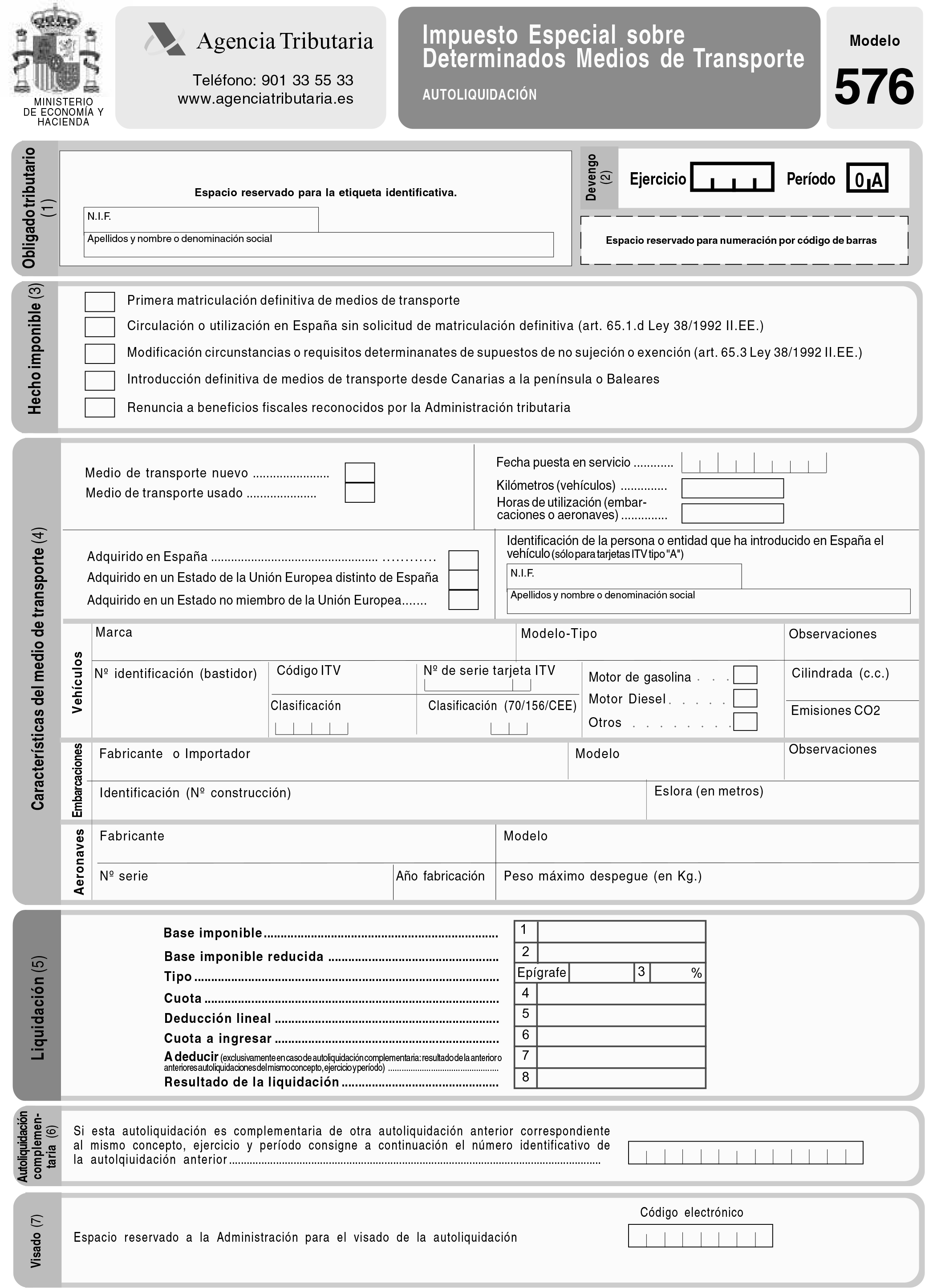

1. Se aprueba el modelo 576 «Impuesto Especial sobre Determinados Medios de Transporte. Autoliquidación» que figura como anexo I de la presente Orden.

Este modelo será presentado por los siguientes sujetos pasivos:

a) Las personas o entidades a cuyo nombre se efectúe la primera matriculación definitiva de los medios de transporte en España, sean de fabricación comunitaria o importados, nuevos o usados.

b) Las personas o entidades a que se refiere la disposición adicional primera de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales, en el supuesto contemplado en el artículo 65.1.d) de la citada Ley.

c) Las personas o entidades a cuyo nombre se encuentre matriculado el medio de transporte en los casos previstos en el artículo 65.3 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

d) Sujetos pasivos que sean beneficiarios de las deducciones que pudieran establecerse en relación con determinadas circunstancias excepcionales.

e) Sujetos pasivos que se beneficien de la reducción de la base imponible según lo dispuesto en el apartado 4 del artículo 66 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

2. El lugar, plazo y forma de presentación del modelo 576 de autoliquidación del Impuesto Especial sobre Determinados Medios de Transporte, así como las condiciones generales y el procedimiento para la presentación telemática por Internet de la citada autoliquidación se regirán por lo dispuesto en la Orden EHA/1981/2005, de 21 de junio, por la que se aprueba el modelo 576 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte, el modelo 06 de declaración del Impuesto Especial sobre Determinados Medios de Transporte, exenciones y no sujeciones sin reconocimiento previo, se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes al modelo 576 y se modifica la Orden de 30 de septiembre de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones correspondientes a los modelos 110, 130, 300 y 330, y por lo dispuesto en la presente Orden.

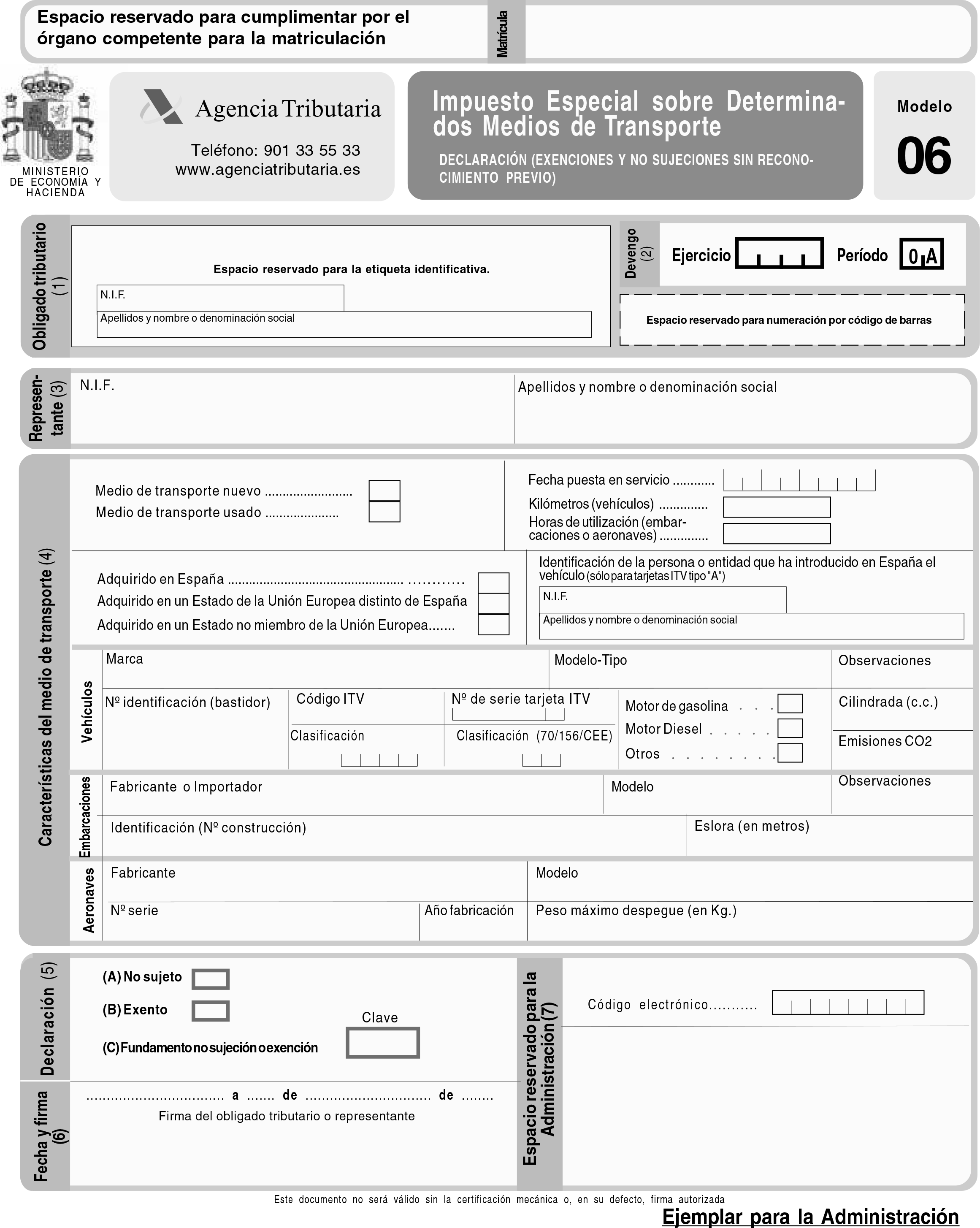

1. Se aprueba el modelo 06 «Impuesto Especial sobre Determinados Medios de Transporte. Declaración de exenciones y no sujeciones sin reconocimiento previo». Dicho modelo, que figura como anexo II de la presente Orden, consta de tres ejemplares: Ejemplar para la Administración, ejemplar para el interesado y ejemplar para el Órgano de matriculación. El citado modelo deberá ser presentado por los sujetos pasivos a cuyo nombre se efectúe la primera matriculación definitiva de los medios de transporte en España, sean de fabricación comunitaria o importados, nuevos o usados, o por las personas o entidades a que se refiere la disposición adicional primera de la Ley 38/1992, de Impuestos Especiales, en el supuesto contemplado en el artículo 65, apartado 1, letra d), de la citada Ley cuando soliciten las exenciones o no sujeciones a que se refiere el último párrafo de los artículos 65.2 y 66.2 de la Ley 38/1992, de Impuestos Especiales.

2. El lugar, plazo y forma de presentación del modelo 06 de declaración del Impuesto Especial sobre Determinados Medios de Transporte, exenciones y no sujeciones sin reconocimiento previo, se regirán por lo dispuesto en la Orden EHA/1981/2005, de 21 de junio, por la que se aprueba el modelo 576 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte, el modelo 06 de declaración del Impuesto Especial sobre Determinados Medios de Transporte, exenciones y no sujeciones sin reconocimiento previo, se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes al modelo 576 y se modifica la Orden de 30 de septiembre de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones correspondientes a los modelos 110, 130, 300 y 330.

La Agencia Estatal de Administración Tributaria pondrá a disposición de los obligados tributarios, que tengan la condición de personas físicas y que no estén incluidos en el Censo de empresarios, profesionales y retenedores, distintos puntos de atención personalizada a través de los cuales, y previa cita, puedan proceder a realizar la presentación del modelo 576 de autoliquidación del Impuesto Especial sobre Determinados Medios de Transporte, siempre que la titularidad del medio de transporte respecto al cual se ha devengado el Impuesto especial que se autoliquida corresponda al obligado tributario que realiza la presentación. A estos efectos, previamente deberán haber realizado el pago del impuesto correspondiente a la referida autoliquidación, obteniendo el Número de Referencia Completo (NRC) de ingreso asignado por la entidad colaboradora que comunicarán a la Administración tributaria.

Quedan derogados los artículos primero y segundo de la Orden EHA/1981/2005, de 21 de junio, por la que se aprueba el modelo 576 de declaración-liquidación del Impuesto Especial sobre Determinados Medios de Transporte, el modelo 06 de declaración del Impuesto Especial sobre Determinados Medios de Transporte, exenciones y no sujeciones sin reconocimiento previo, se establecen las condiciones generales y el procedimiento para la presentación telemática por Internet de las declaraciones correspondientes al modelo 576 y se modifica la Orden de 30 de septiembre de 1999, por la que se establecen las condiciones generales y el procedimiento para la presentación telemática de las declaraciones-liquidaciones correspondientes a los modelos 110, 130, 300 y 330, y cuantas disposiciones de igual o inferior rango se opongan a lo dispuesto en la presente Orden.

La presente Orden entrará en vigor el día 1 de enero de 2008.

Madrid, 26 de diciembre de 2007.–El Vicepresidente Segundo del Gobierno y Ministro de Economía y Hacienda, Pedro Solbes Mira.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid