Butlletí Oficial de l'Estat

Contingut no disponible en català

El texto refundido de la Ley General Presupuestaria regula, en sus artículos 132 y siguientes, la estructura de la Cuenta General del Estado, su formación por la Intervención General de la Administración del Estado, así como su posterior remisión al Tribunal de Cuentas.

La Ley 50/1998, de 30 de diciembre, de Medidas Fiscales, Administrativas y de Orden Social, modificó dicho texto refundido con el fin de adaptar el mismo tanto a la regulación que la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado, realiza de las entidades integrantes del sector público estatal como a la Resolución de 30 de septiembre de 1997, de la Comisión Mixta de las Cortes Generales para las relaciones con el Tribunal de Cuentas, relativa a la rendición de cuentas en el sector público estatal y al contenido y ámbito de la Cuenta General del Estado.

La nueva redacción dada al artículo 132 del texto refundido de la Ley General Presupuestaria por la Ley 50/1998 establece que la Cuenta General del Estado se formará con los siguientes documentos:

1. Cuenta General de las Administraciones Públicas estatales, que se formará mediante la agregación o consolidación de las cuentas de las entidades que formen sus cuentas de acuerdo con los principios y normas de contabilidad recogidos en el Plan General de Contabilidad Pública y normas de desarrollo.

Asimismo, se acompañará la cuenta de gestión de tributos cedidos a las Comunidades Autónomas, conforme a lo preceptuado en el artículo 20 de la Ley 14/1996, de 30 de diciembre, de Cesión de Tributos del Estado a Comunidades Autónomas y de Medidas Fiscales Complementarias.

2. Cuenta General de las Empresas Estatales, que se formará mediante la agregación o consolidación de las cuentas de las entidades que formen sus cuentas de acuerdo con los principios y normas de contabilidad recogidos en el Plan General de la empresa española y disposiciones que lo desarrollen.

3. Cuenta General de las Fundaciones, de competencia o titularidad pública estatal, que se formará mediante la agregación o consolidación de las cuentas de las entidades que formen sus cuentas de acuerdo con los principios y normas de contabilidad recogidos en la adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos y disposiciones que lo desarrollen.

Esta nueva redacción configura a la Cuenta General del Estado como un documento informativo formado por la agregación o consolidación de las cuentas rendidas por los responsables de las distintas entidades públicas, con la finalidad de ofrecer una visión de conjunto de la actividad desarrollada por todo el sector público estatal.

Por su parte, el artículo 133 del texto refundido de la General Presupuestaria, según redacción dada al mismo por la Ley 50/1998 antes mencionada, establece que el Ministerio de Economía y Hacienda, a propuesta de la Intervención General de la Administración del Estado, determinará el contenido, la estructura, las normas de elaboración y los criterios de agregación o consolidación de la Cuenta General del Estado, que en todo caso suministrará información sobre:

a) La situación económica, financiera y patrimonial del sector público estatal.

b) Los resultados económico-patrimoniales del ejercicio.

c) La ejecución y liquidación de los presupuestos.

La presente Orden da cumplimiento al artículo 133 del texto refundido de la Ley General Presupuestaria, estableciendo el procedimiento para la formación de la Cuenta General del Estado.

Si bien el objetivo final que se pretende lograr con esta norma es que la Cuenta General del Estado ofrezca información consolidada de la actividad desarrollada por todo el sector público estatal, existen razones que aconsejan que este proceso de consolidación se realice de forma paulatina.

La primera de ellas es que la consolidación de cuentas en el ámbito público es un tema novedoso.

En primer lugar, porque, aunque existe una tendencia normalizadora en el campo de la contabilidad, no es posible extrapolar las normas de consolidación del sector privado al sector público, tanto por las peculiaridades que presentan las entidades del sector público estatal como por la diversidad de relaciones de dependencia que se dan entre ellas.

En segundo lugar, en relación con las experiencias de consolidación en otros países, cabe destacar que todos los pronunciamientos internacionales sobre esta materia consideran conveniente y necesario que los gobiernos presenten información consolidada al objeto de obtener una visión global de las actividades realizadas por el sector público estatal, con independencia del grado de descentralización con que se hayan ejecutado.

No obstante, en la actualidad son muy pocos los países que presentan estos estados consolidados.

La segunda razón que aconseja que este proceso se realice paulatinamente es la coexistencia en el sector público estatal de dos regímenes de contabilidad, uno público y otro privado. En función de la actividad que desarrollan, las entidades que integran el sector público estatal están sometidas a un régimen contable o a otro, lo cual dificulta «a priori» la presentación de estados consolidados.

Como consecuencia de lo anterior, la presente norma, amparándose en la posibilidad recogida en el artículo 132 del texto refundido de la Ley General Presupuestaria de que los tres documentos en los que se estructura la Cuenta General recojan información consolidada o agregada, ha optado por iniciar el proceso de consolidación para la Cuenta General de las Administraciones Públicas estatales, posponiendo la consolidación de la Cuenta General de las Empresas Estatales y de la de Fundaciones de competencia o titularidad pública estatal.

Por tanto, la Cuenta General de las Administraciones Públicas estatales se formará mediante la consolidación de las cuentas de las entidades del sector público estatal que formen sus cuentas de acuerdo con los principios y normas de contabilidad recogidos en el Plan de Contabilidad Pública y normas de desarrollo.

Con respecto a la Cuenta General de las Empresas estatales y a la Cuenta General de las Fundaciones de competencia o titularidad pública estatal, la presente norma establece que se formarán por la agregación de las cuentas de las entidades que se integran en las mismas.

Así, esta Orden se estructura en cinco apartados:

La Cuenta General del Estado.

La Cuenta General de las Administraciones Públicas estatales.

La Cuenta General de las Empresas estatales.

La Cuenta General de las Fundaciones de competencia o titularidad pública estatal.

Memoria.

El apartado primero define el objetivo, la estructura y las normas para la formulación de la Cuenta General del Estado.

Este apartado establece que los documentos en que se estructura la Cuenta General, conforme a lo dispuesto en el artículo 132 del texto refundido de la Ley General Presupuestaria, se acompañarán de una Memoria que completará, ampliará y comentará la información contenida en los mismos.

Los siguientes apartados de la Orden analizan el contenido, la estructura, las normas de elaboración y los criterios de agregación o consolidación de cada uno de los documentos y el contenido de la Memoria que los acompaña.

El apartado segundo analiza el contenido de la Cuenta General de las Administraciones Públicas estatales.

En este apartado se definen las entidades que forman la cuenta y se describen los métodos de integración global y proporcional. Asimismo, se describen los estados que integran la Cuenta General de las Administraciones Públicas estatales; el balance consolidado, la cuenta de resultado económico-patrimonial consolidada y estado de liquidación del presupuesto consolidado en el que sólo se incluirán las entidades con presupuesto limitativo.

Por último, se define la información que deben remitir a la Intervención General de la Administración del Estado las entidades que integran la citada Cuenta General para que dicho centro directivo pueda proceder a su formación.

Los apartados tercero y cuarto analizan, respectivamente, la Cuenta General de las Empresas Estatales y la de las Fundaciones de competencia o titularidad pública estatal.

En ellos se definen las entidades que forman dichas Cuentas, se describe el procedimiento de agregación y se analizan los estados que las componen.

El apartado quinto de la Orden analiza el contenido y los criterios aplicables para la formulación de la Memoria que completa, amplía y explica la información contenida en los apartados anteriores con el objeto de facilitar la comprensión de los mismos.

Por último, se añade una disposición adicional, tres transitorias y dos finales:

La disposición adicional establece la obligación de consolidar las cuentas anuales de las entidades públicas empresariales que tengan asignada la dirección de otras entidades de la misma naturaleza.

Las disposiciones transitorias difieren la aplicación del método de consolidación para la formación de la Cuenta General de las Administraciones Públicas estatales, así como la integración de determinadas entidades en dicha Cuenta General.

La disposición final primera habilita a la Intervención General de la Administración del Estado a modificar los modelos de Estados que integran la Cuenta General del Estado, así como las especificaciones técnicas previstas en la Orden.

La disposición final segunda establece la entrada en vigor de la Orden.

Desaparecido el Ministerio de Economía y Hacienda, de conformidad con lo establecido por el Real Decreto 557/2000, de reestructuración de los Departamentos ministeriales; el Real Decreto 683/2000, que lo modifica, y el Real Decreto 689/2000, de 12 de mayo, por el que se establece la estructura orgánica básica de los Ministerios de Economía y Hacienda, y el Real Decreto 1330/2000, de 7 de julio, por el que se establece la estructura orgánica básica del Ministerio de Hacienda, respectivamente, corresponde al Ministro de Hacienda el ejercicio de la habilitación reglamentaria contenida en el artículo 133 del texto refundido de la Ley General Presupuestaria, aprobado por Real Decreto Legislativo 1091/1998, de 23 de septiembre, según redacción dada al mismo por la Ley 50/1998, de 30 de diciembre. En su virtud, y en uso de las facultades que a este Ministerio otorga el artículo 133 del texto refundido de la Ley General Presupuestaria, a propuesta de la Intervención General de la Administración del Estado, de acuerdo con el Consejo de Estado vengo a disponer:

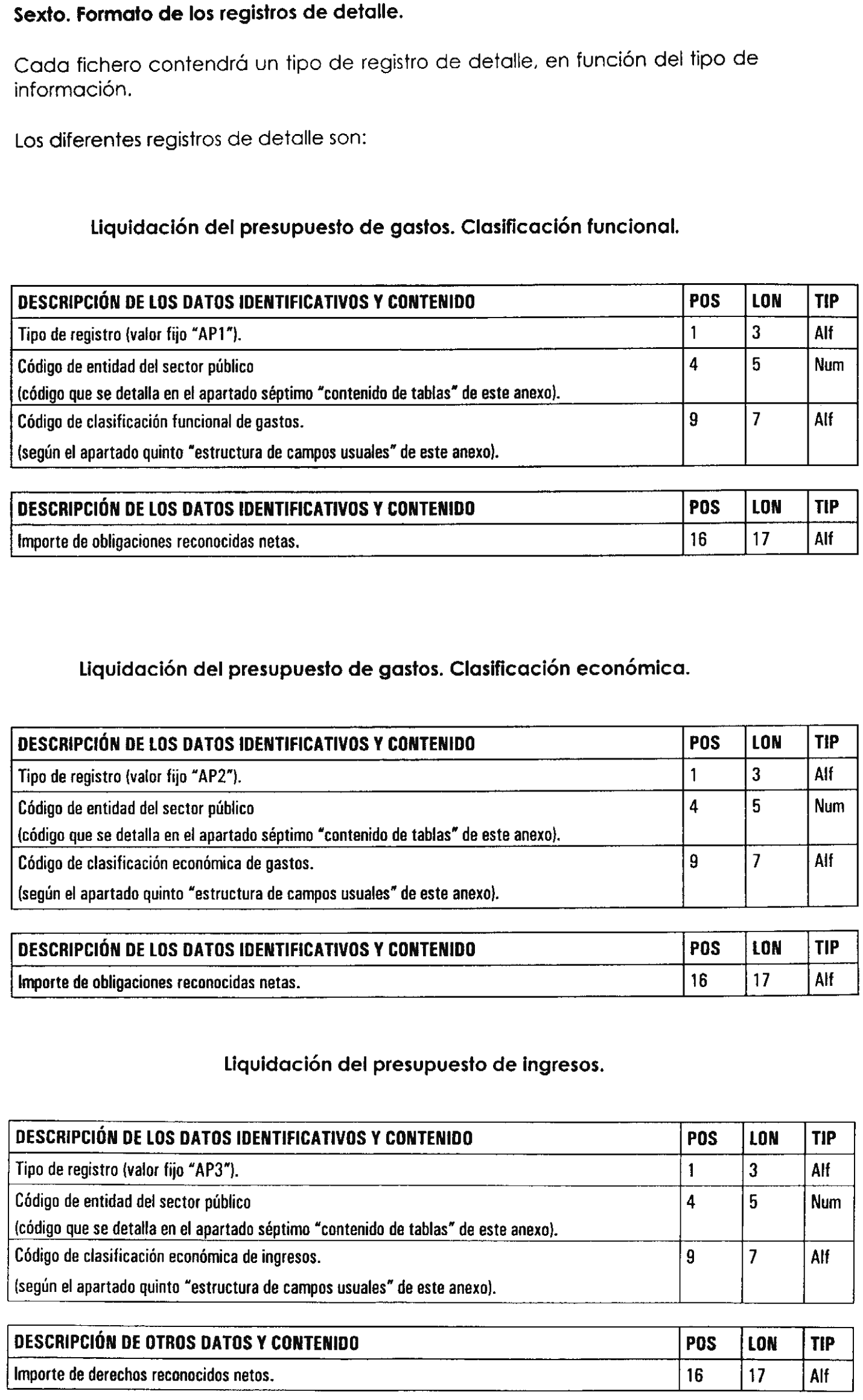

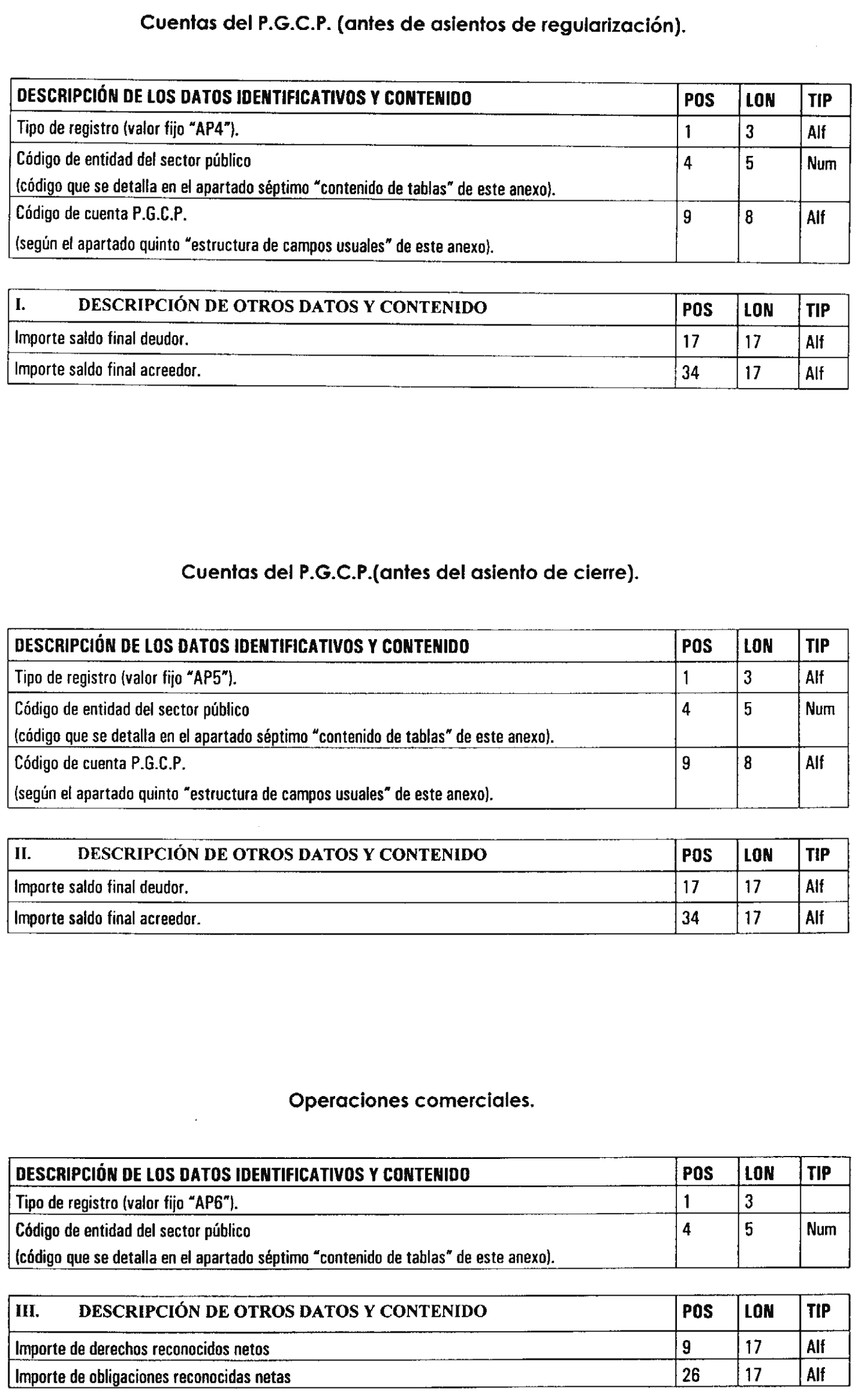

1. Objetivo.–La Cuenta General del Estado pondrá de manifiesto, a través de los documentos en los que se estructura, la situación económica, financiera y patrimonial del sector público estatal, los resultados económico-patrimoniales del ejercicio y la ejecución y liquidación de los presupuestos.

2. Estructura.–La Cuenta General del Estado se estructura en los siguientes documentos:

Cuenta General de las Administraciones Públicas estatales.

Cuenta General de las Empresas Estatales.

Cuenta General de las Fundaciones de competencia o titularidad pública estatal.

Los anteriores documentos se acompañarán de una Memoria que completará, ampliará y comentará la información contenida en los mismos.

3. Normas para su formulación:

1. La Cuenta General del Estado estará referida a la misma fecha de cierre y al mismo período de tiempo que la Cuenta de la Administración General del Estado.

2. La Cuenta General del Estado de cada año se formará por la Intervención General de la Administración del Estado y se elevará al Gobierno para su remisión, antes del día 31 de octubre del año siguiente a que se refiera, al Tribunal de Cuentas.

3. Todos los documentos en los que se estructura la Cuenta General del Estado deben estar identificados, indicándose de forma clara y en cada uno de los estados que los integran, la denominación de los mismos, así como el ejercicio a que se refieren.

4. Los distintos estados que se integran en la Cuenta General del Estado se elaborarán en la unidad de cuenta en la que se aprueben los Presupuestos Generales del Estado, pudiendo expresarse dichos valores en miles o millones, cuando la magnitud de dichas cifras así lo aconseje, indicándose esta circunstancia en los citados estados.

1. Delimitación.

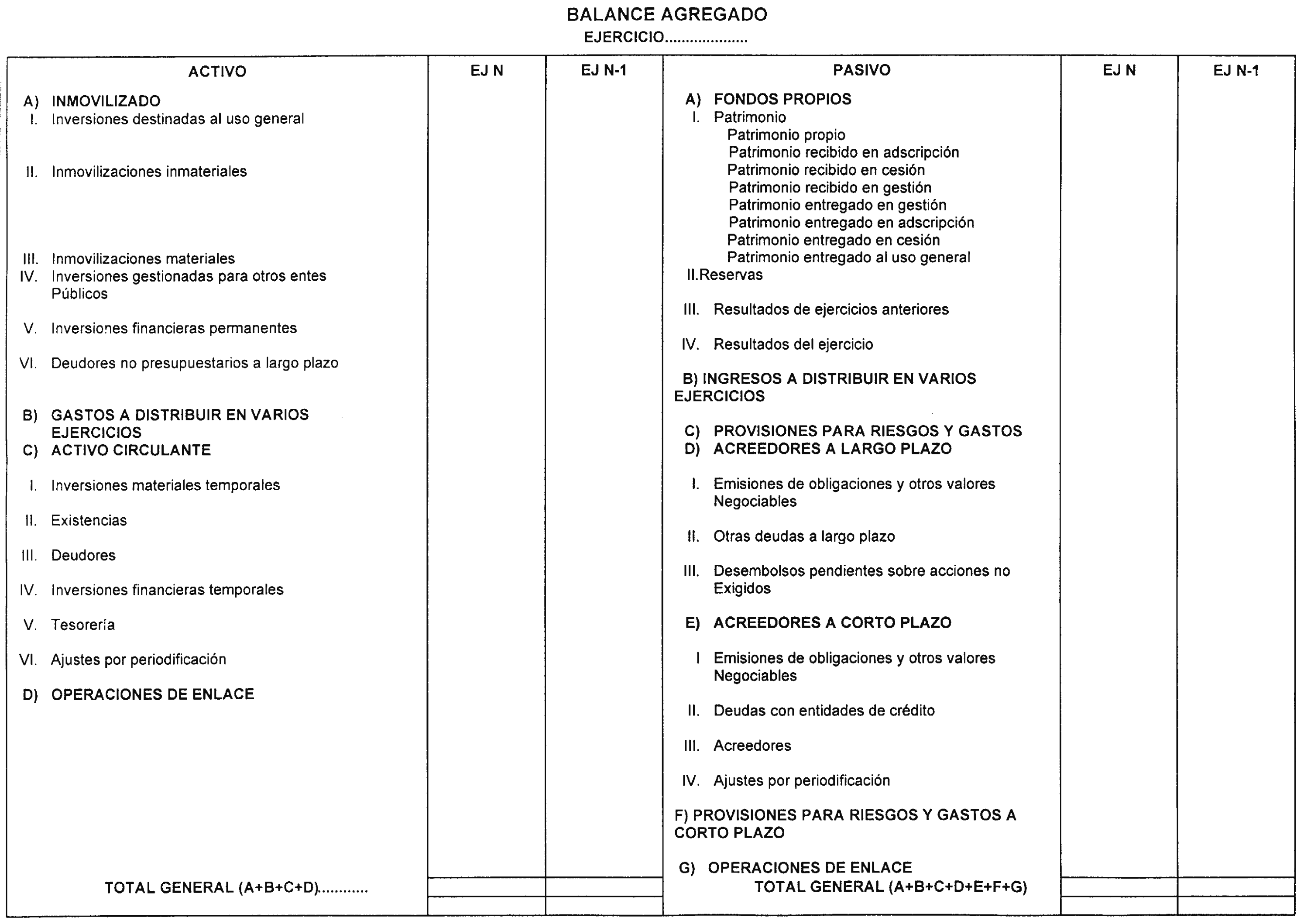

1.1 La Cuenta General de las Administraciones Públicas estatales se formará mediante la consolidación del balance de la cuenta del resultado económico patrimonial y del estado de liquidación del presupuesto de las entidades del sector público estatal que formen sus cuentas de acuerdo con los principios y normas de contabilidad recogidos en el Plan General de Contabilidad Pública y sus normas de desarrollo.

1.2 Las entidades del sector público estatal que se integran en esta cuenta son:

a) Administración General del Estado.

b) Organismos autónomos de los previstos en el capítulo II del título III de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

c) Las entidades del sistema de la Seguridad Social.

d) El resto de organismos y entidades no incluidos en los apartados anteriores que, según lo establecido en el artículo 123.4 del texto refundido de la Ley General Presupuestaria o en su normativa reguladora, formen sus cuentas de acuerdo con los principios y normas de contabilidad recogidos en el Plan General de Contabilidad Pública.

1.3 También se incluirán en la Cuenta General de las Administraciones Públicas estatales aquellas entidades de Derecho Público con personalidad jurídica propia, sujetas al Plan General de Contabilidad Pública gestionadas por alguna de las entidades que se enumeran en el apartado 1.2 anterior, conjuntamente con otras Administraciones Públicas, de acuerdo con los términos establecidos en sus estatutos.

1.4 Las inversiones que las entidades que se enumeran en el apartado 1.2 anterior tengan en sociedades mercantiles estatales, en entidades públicas empresariales o en otros organismos públicos no incluidos en los apartados anteriores, siempre que supongan una participación directa y mayoritaria en las mismas, se valorarán de acuerdo con lo establecido en el punto 5 de este apartado segundo.

2. Procedimiento de integración.

2.1 La consolidación de las cuentas de las entidades del sector público estatal que se integran en esta Cuenta General se efectuará de acuerdo con el procedimiento establecido en la presente norma.

2.2 Las entidades a las que se refiere el apartado 1.2 anterior se integrarán en la Cuenta General de las Administraciones Públicas estatales por integración global.

2.3 Las entidades a las que se refiere el apartado 1.3 anterior se integrarán en la Cuenta General de las Administraciones Públicas estatales por integración proporcional.

3. Descripción del método de integración global.

3.1 Definición.–La aplicación del método de integración global supone la elaboración de:

Un balance en el que se incluirán todos los bienes, derechos y obligaciones que componen el patrimonio de las entidades referidas en el punto 1.2 de este apartado segundo, así como los fondos propios de las mismas.

Una cuenta del resultado económico patrimonial en la que se incluirán todos los ingresos y gastos que concurran en la determinación del resultado de dichas entidades.

Un estado de liquidación del presupuesto en el que se incluirán todos los ingresos y gastos presupuestarios liquidados por las entidades referidas en el punto 1.2 de este apartado segundo, cuyo presupuesto tenga carácter limitativo.

Estos estados se elaborarán una vez realizadas las homogeneizaciones y eliminaciones que procedan conforme a lo dispuesto en los apartados siguientes, salvo que dichas homogeneizaciones o eliminaciones ofrezcan un interés poco relevante a los efectos de alcanzar la imagen fiel de la situación patrimonial y financiera y de los resultados tanto económicos como presupuestarios del conjunto de entidades que se integran en la Cuenta General de las Administraciones Públicas estatales.

3.2 Homogeneización previa.

3.2.1 Homogeneización temporal.

1. Las cuentas de las entidades a consolidar se referirán a la misma fecha de cierre y período que las cuentas anuales consolidadas.

2. Cuando durante un ejercicio una entidad pase a integrarse o quede fuera de la Cuenta General de las Administraciones Públicas estatales, la cuenta del resultado económico patrimonial y el estado de liquidación del presupuesto a incluir en la consolidación deberán estar referidos únicamente a la parte del ejercicio en que dicha entidad haya formado parte de dicha Cuenta General.

3.2.2 Homogeneización valorativa.

1. Los elementos del Activo y del Pasivo, así como los ingresos y gastos de las entidades incluidas en la Cuenta General de las Administraciones Públicas estatales, deben ser valorados, según los métodos uniformes que al efecto defina la Intervención General de la Administración del Estado, de acuerdo con los principios y normas de valoración establecidos en el Plan General de Contabilidad Pública y demás normativa de desarrollo que sea específicamente aplicable.

2. Si algún elemento del Activo o del Pasivo, o algún ingreso o gasto ha sido valorado según criterios distintos a los establecidos en el párrafo anterior, tal elemento debe ser valorado de nuevo a los solos efectos de elaboración de la Cuenta General de las Administraciones Públicas estatales, realizándose los ajustes necesarios.

3.2.3 Homogeneización por las operaciones internas.

Cuando los importes de las partidas derivadas de operaciones internas no sean coincidentes o exista alguna pendiente de registrar, deberán realizarse los ajustes que procedan para practicar las correspondientes eliminaciones.

Se entiende por operación interna aquella en la que intervienen dos entidades a integrar en esta Cuenta General.

3.2.4 Homogeneización para realizar la agregación.

Cuando la estructura de las cuentas anuales de una entidad a consolidar no coincida con la de la Cuenta General, la Intervención General de la Administración del Estado deberá realizar las reclasificaciones necesarias en las cuentas anuales individuales.

3.3 Agregación.

La preparación de la Cuenta General de las Administraciones Públicas estatales se realizará mediante la agregación de las diferentes partidas, según su naturaleza, de las cuentas anuales individuales homogeneizadas, sin perjuicio de las eliminaciones previstas en el apartado siguiente.

3.4 Eliminaciones.

3.4.1 Eliminaciones de partidas recíprocas.

3.4.1.1 Créditos y débitos recíprocos.

Para la elaboración del balance consolidado de la Cuenta General de las Administraciones Públicas estatales deberán eliminarse los créditos y débitos entre las entidades a integrar en la misma.

3.4.1.2 Cesión y adscripción de bienes.

Para la elaboración del balance consolidado se eliminarán las cuentas relativas al Patrimonio recibido y entregado en adscripción y Patrimonio recibido y entregado en cesión.

3.4.1.3 Patrimonio recibido y entregado en gestión.

Para la elaboración del balance consolidado se eliminarán las cuentas relativas a patrimonio recibido y entregado en gestión.

3.4.1.4 Gastos e ingresos por operaciones internas.

Para la elaboración de la cuenta del resultado económico-patrimonial consolidada de la Cuenta General de las Administraciones Públicas estatales, deberán eliminarse los gastos de las entidades integradas en la misma que constituyen ingresos para otras entidades integradas en esta Cuenta General.

3.4.1.5 Gastos presupuestarios e ingresos presupuestarios recíprocos.

Para la elaboración del estado de liquidación del presupuesto consolidado, deberán eliminarse las obligaciones presupuestarias reconocidas en una entidad a integrar que supongan derechos presupuestarios reconocidos de otra entidad a integrar en dicha Cuenta.

3.4.2 Eliminación de resultados en operaciones internas.

La totalidad del resultado económico patrimonial que se produzca en operaciones internas deberá eliminarse y diferirse hasta que se realice frente a terceros.

4. Descripción del método de integración proporcional.

4.1 Definición.

La aplicación del método de integración proporcional supone la incorporación de los siguientes elementos a los estados financieros mencionados en el punto 3.1 de este apartado segundo:

Los bienes, derechos y obligaciones que componen el patrimonio de las entidades a consolidar por integración proporcional, así como los fondos propios, se incorporarán al balance mencionado en el punto 3.1 anterior, en la proporción que representen las participaciones de las entidades referidas en el punto 1.2 anterior en las mismas.

Los ingresos y gastos que concurran en la determinación del resultado de las entidades a consolidar por integración proporcional se incorporarán, en la proporción indicada en el punto anterior, a la cuenta del resultado económico patrimonial mencionada en el punto 3.1 de este apartado segundo.

Los ingresos y gastos presupuestarios liquidados por las entidades a consolidar por integración proporcional se incorporarán, en la proporción indicada en los puntos anteriores, al estado de liquidación del presupuesto mencionado en el punto 3.1 de este apartado segundo.

Todo ello se realizará sin perjuicio de las homogeneizaciones previas y de los ajustes y eliminaciones que resulten pertinentes.

4.2 Criterios aplicables.

Serán de aplicación al método de integración proporcional las reglas establecidas para la integración global, teniendo en cuenta lo siguiente:

La agregación a las cuentas consolidadas de las distintas partidas del balance, de la cuenta del resultado económico-patrimonial y del estado de liquidación del presupuesto de las entidades a consolidar por el método de integración proporcional, se realizará en la proporción que representen las participaciones de las entidades referidas en el punto 1.2 anterior en las mismas.

Las partidas recíprocas y los resultados por operaciones internas se eliminarán en la proporción indicada en el apartado anterior.

5. Valoración de las participaciones que las entidades a integrar globalmente en la Cuenta General de las Administraciones Públicas estatales tienen en sociedades mercantiles estatales, en entidades públicas empresariales o en otros organismos públicos.

La participación directa y mayoritaria que las entidades que se van a consolidar por el método de integración global tienen en una entidad pública empresarial, en una sociedad mercantil estatal o en un organismo público al que no le sea de aplicación el método de integración proporcional se valorará por el importe correspondiente al porcentaje que de los fondos propios de la sociedad participada les corresponda.

Este importe figurará en el Activo del balance consolidado bajo la denominación «participaciones valoradas proceso de consolidación».

La diferencia, positiva o negativa, que ha surgido como consecuencia de esta nueva valoración figurará de manera explícita en el balance consolidado, bajo la denominación «diferencia por participaciones valoradas proceso de consolidación».

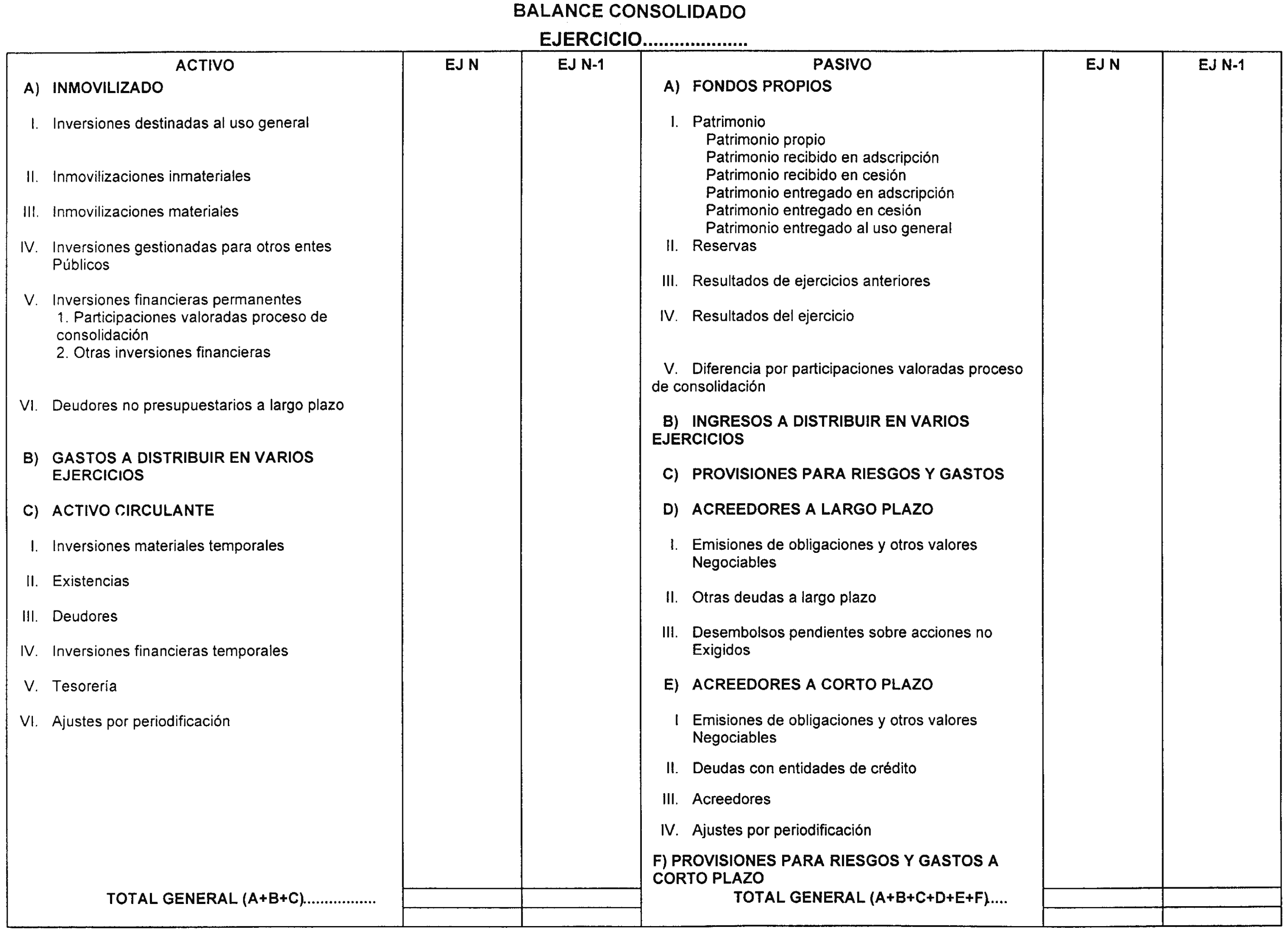

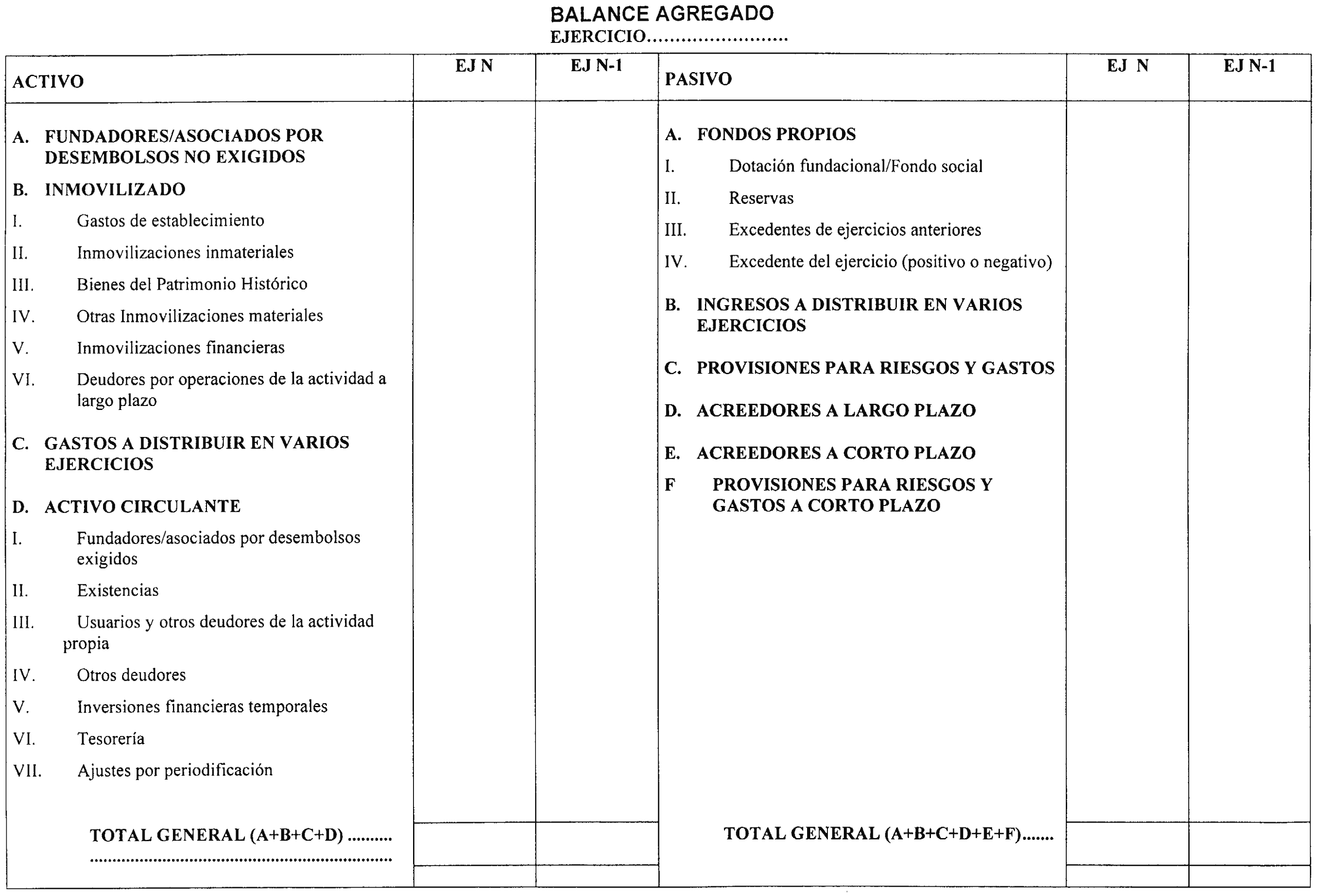

6. Estados que integran la Cuenta General de las Administraciones Públicas estatales.

6.1 Composición.

1. La Cuenta General de las Administraciones Públicas estatales comprende el balance consolidado, la cuenta del resultado económico-patrimonial consolidada y el estado de liquidación del presupuesto consolidado. Estos estados constituyen una unidad.

2. La Cuenta General de las Administraciones Públicas Estatales debe redactarse con claridad y mostrar la imagen fiel del patrimonio, de la situación económica, financiera y patrimonial, de los resultados económicos del ejercicio y de la ejecución y liquidación de los presupuestos de las entidades en ella integradas, de conformidad con los principios contables establecidos en el Plan General de Contabilidad Pública y su normativa de desarrollo, así como con lo establecido en la presente norma.

3. Cuando la composición de las entidades incluidas en esta Cuenta General hubiese variado considerablemente en el curso de un ejercicio, deberá incluirse en la Memoria la información necesaria para que la comparación de cuentas anuales consolidadas sea realista.

6.2 Estructura de la Cuenta General de las Administraciones Públicas estatales.

La estructura de los estados que se integran en la Cuenta General de las Administraciones Públicas estatales se adaptará a los modelos establecidos en el anexo I de esta norma.

6.3 Balance consolidado.

1. El balance consolidado comprenderá, con el nivel de detalle que se especifica en el anexo I, los bienes y derechos y las obligaciones de las entidades que se integran en la Cuenta General de las Administraciones Públicas estatales, así como los fondos propios de las mismas.

2. El balance consolidado deberá formularse teniendo en cuenta que en cada partida deberán figurar, además de las cifras del ejercicio que se cierra, las correspondientes al ejercicio inmediato anterior. No obstante, para el primer ejercicio en el que entre en vigor la presente norma podrán omitirse las cifras del ejercicio anterior.

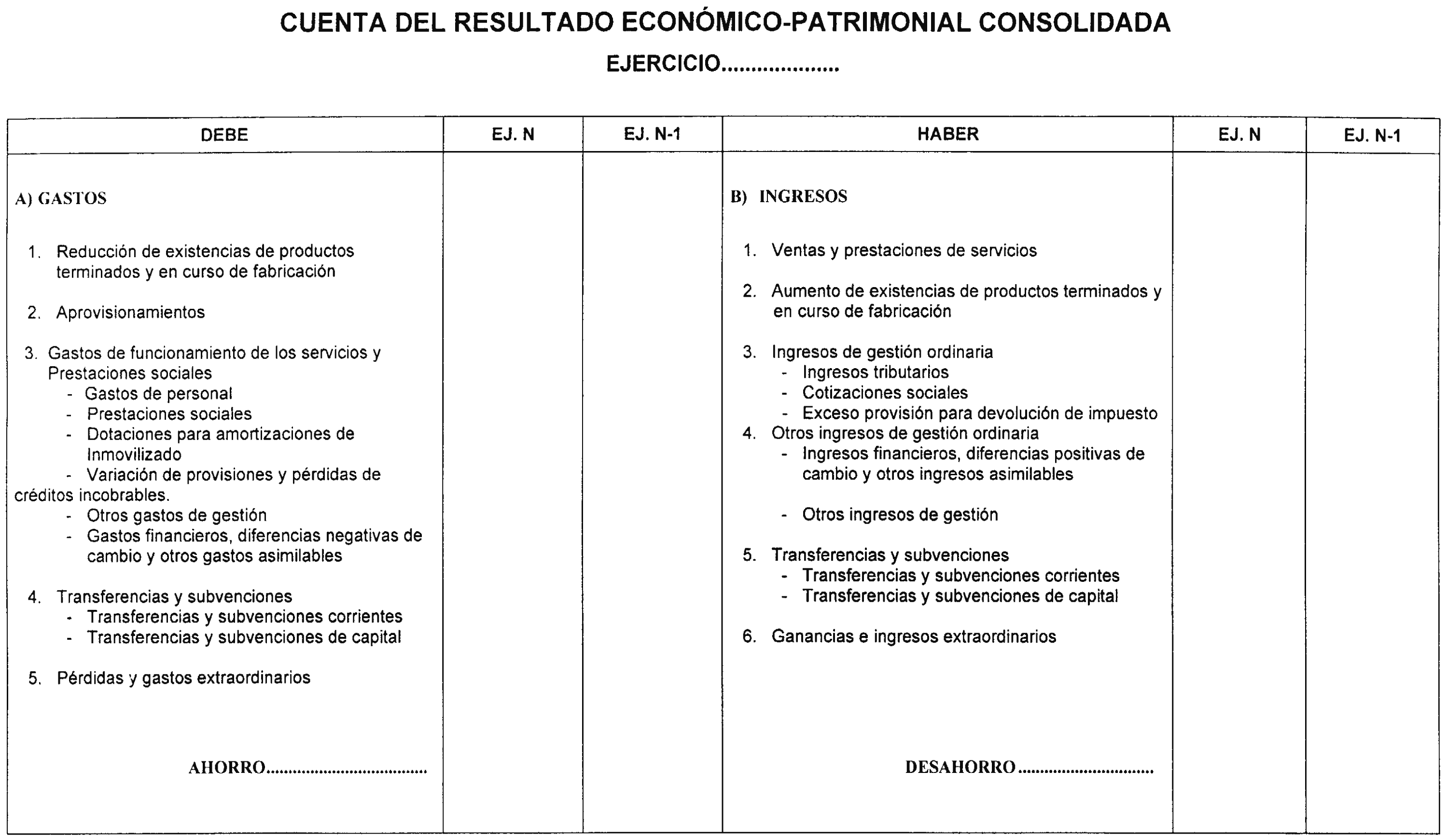

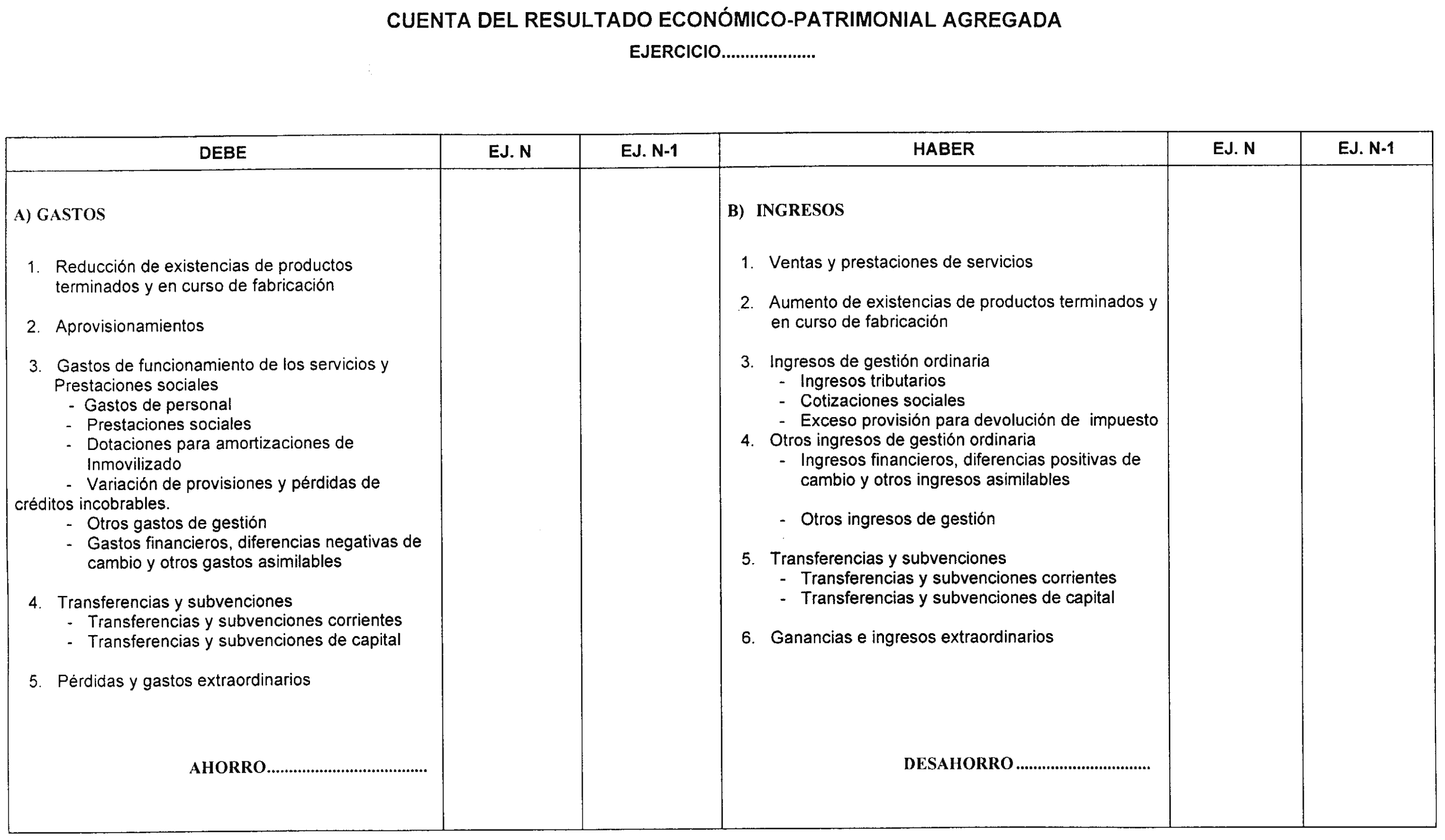

6.4 Cuenta del resultado económico-patrimonial consolidada.

1. La cuenta del resultado económico-patrimonial consolidada comprenderá, con el nivel de detalle que se especifica en el anexo I, los ingresos y gastos de las entidades que se integran en esta Cuenta General y el resultado económico patrimonial consolidado.

2. La cuenta del resultado económico-patrimonial consolidada se formulará teniendo en cuenta que en cada partida deberán figurar, además de las cifras del ejercicio que se cierra, las correspondientes al ejercicio inmediato anterior. No obstante, para el primer ejercicio en que entre en vigor la presente norma podrán omitirse las cifras del ejercicio anterior.

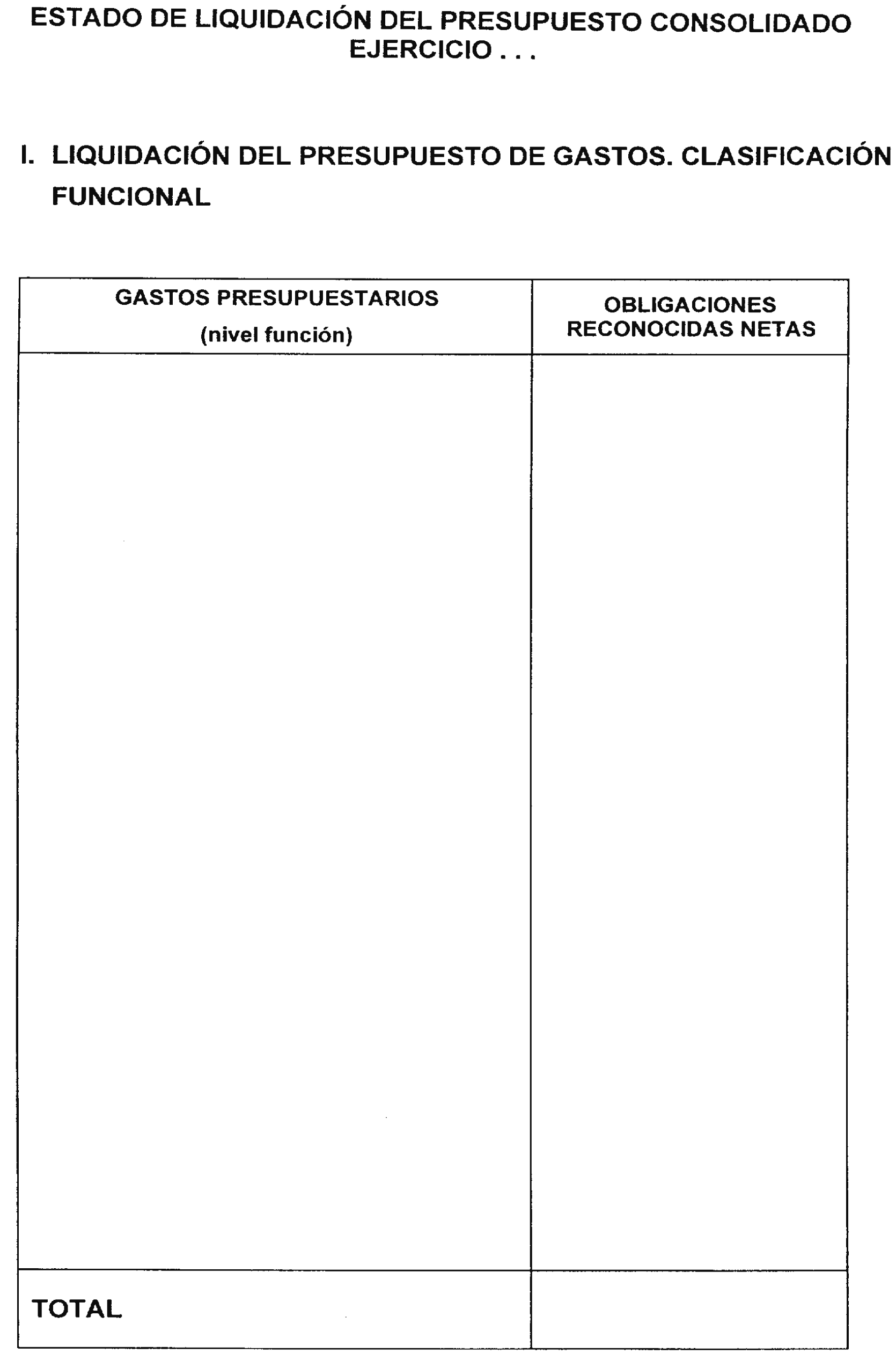

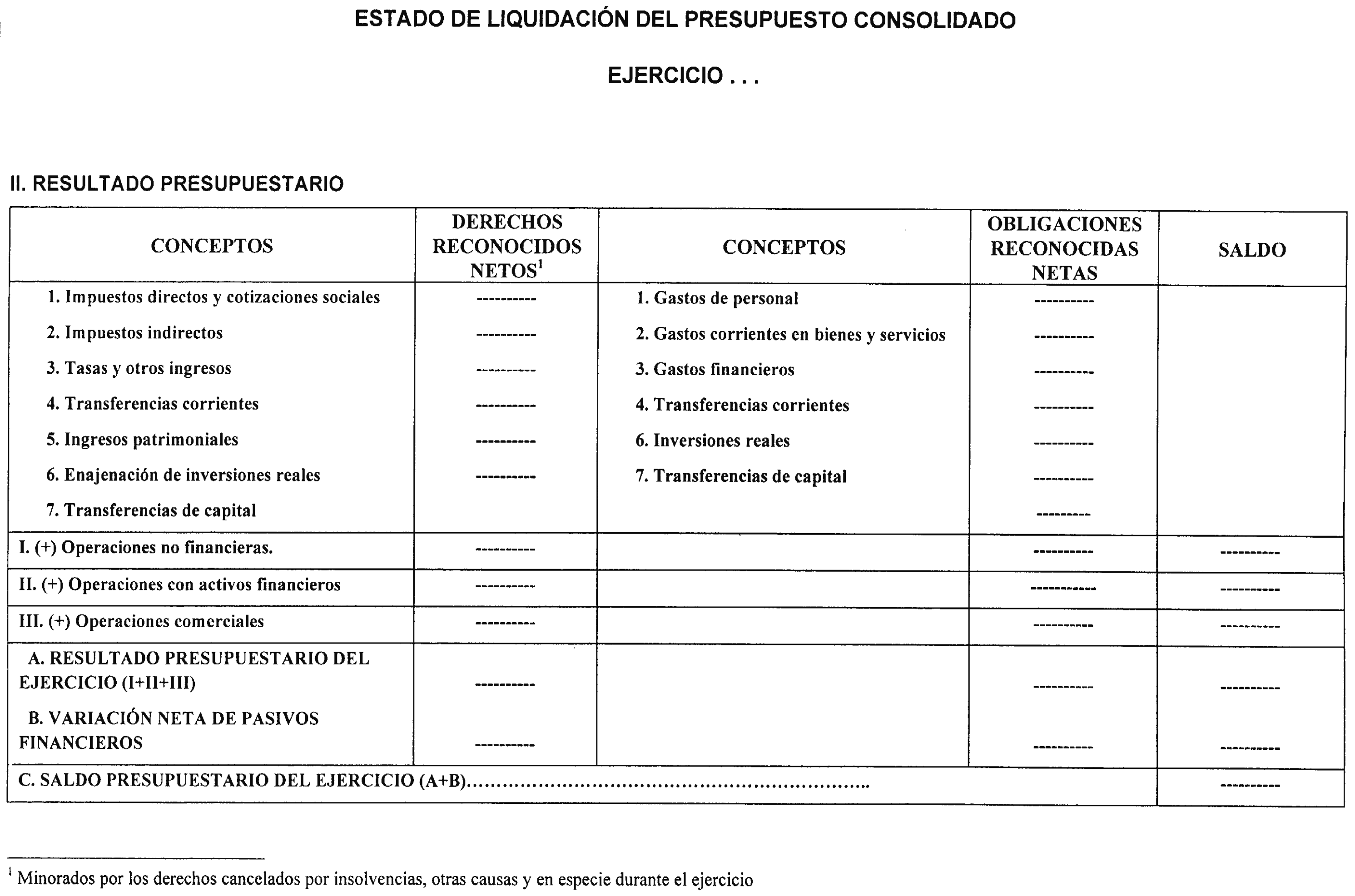

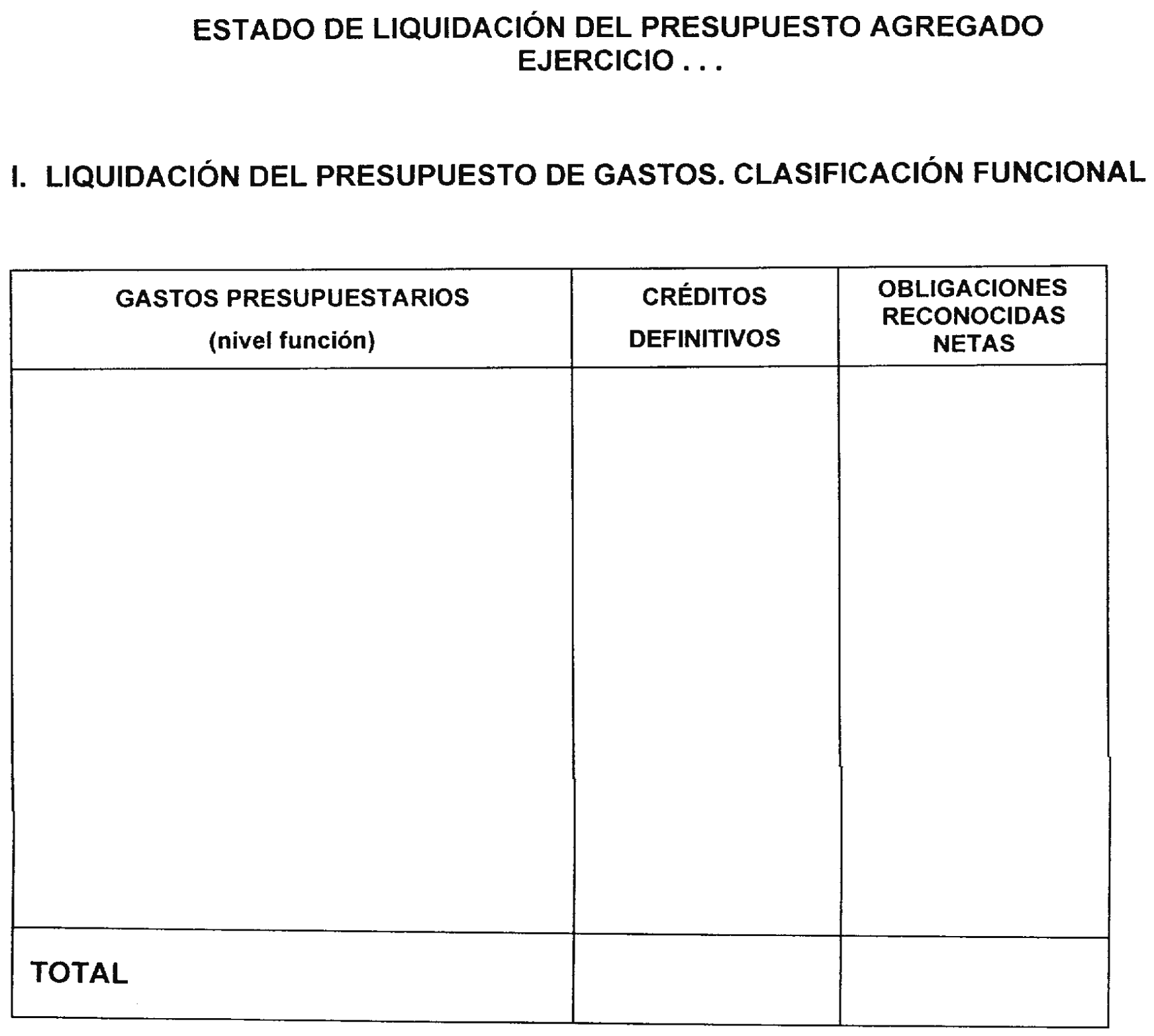

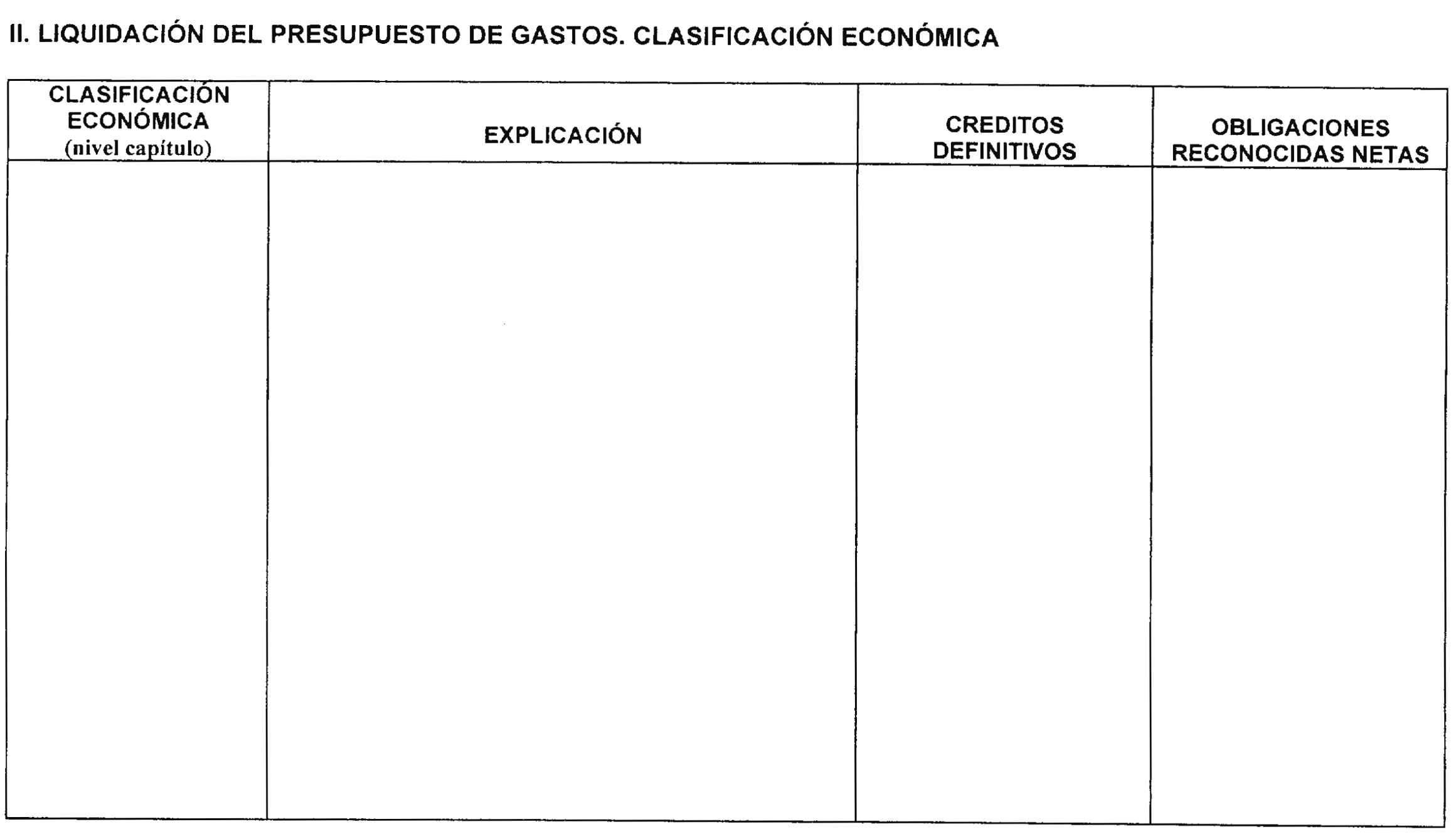

6.5 Estado de liquidación del presupuesto consolidado.

El estado de liquidación del presupuesto consolidado presentará, con el nivel de detalle que se especifica en el anexo I, la liquidación de los gastos presupuestarios y de los ingresos presupuestarios de las entidades que se integran en la Cuenta General de las Administraciones Públicas estatales que tengan presupuesto limitativo, así como el resultado presupuestario consolidado.

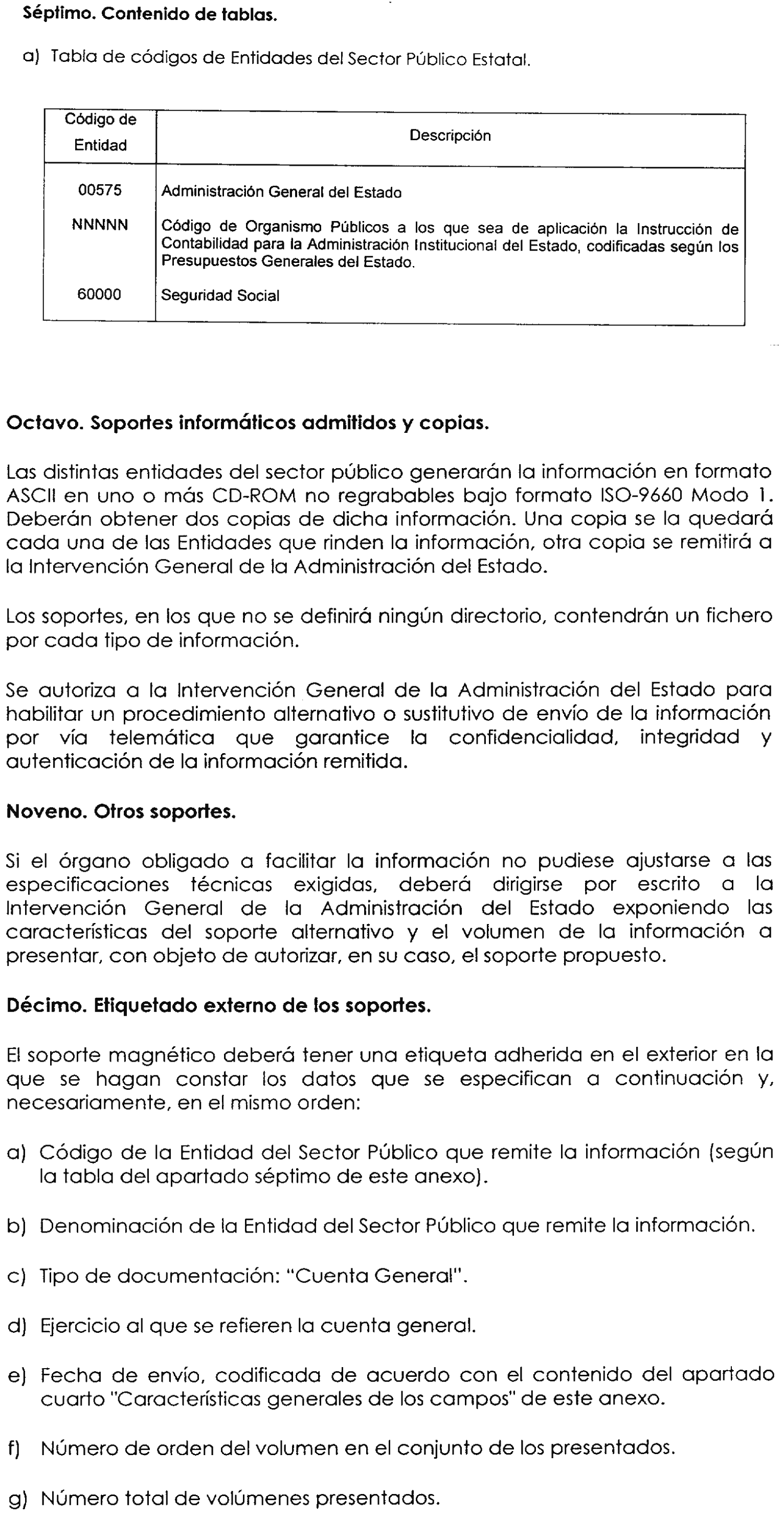

7. Información a remitir a la Intervención General de la Administración del Estado por las entidades a integrar en la Cuenta General de las Administraciones Públicas estatales.

7.1 Relación de entidades a integrar en la Cuenta General de las Administraciones Públicas estatales.

Al inicio de cada ejercicio, la Intervención General de la Administración del Estado comunicará cuáles son las entidades que se van a integrar en la Cuenta General de las Administraciones Públicas estatales de dicho ejercicio, al efecto de que puedan dar cumplimiento a lo previsto en los apartados siguientes.

7.2 Información a remitir por las entidades a las que les sea de aplicación la Orden del Ministerio de Hacienda de 28 de junio de 2000, por la que se regula la obtención y rendición de cuentas en soporte informático para los organismos públicos a los que les sea de aplicación la Instrucción de Contabilidad para la Administración Institucional del Estado.

De acuerdo con el procedimiento regulado en la citada Orden, estas entidades deberán poner a disposición de la Intervención General de la Administración del Estado sus cuentas anuales formuladas.

Junto a las anteriores cuentas, deberán remitir la información relativa a las operaciones realizadas durante el ejercicio con las restantes entidades que se integran en la citada Cuenta General, de acuerdo con el contenido que establezca la Intervención General de la Administración del Estado, al objeto de que dicho Centro Directivo pueda iniciar el proceso de formulación de la Cuenta General del Estado.

Posteriormente, de acuerdo con los procedimientos establecidos en la mencionada Orden, dichas entidades deberán remitir a la Intervención General de la Administración del Estado las cuentas anuales aprobadas y el perceptivo informe de auditoría antes del 31 de julio del ejercicio siguiente al que las mismas se refieran.

En caso de que excepcionalmente se hubieran introducido rectificaciones en las cuentas anuales formuladas, dichas entidades deberán remitir a la Intervención General de la Administración del Estado, junto con las cuentas anuales aprobadas, información sobre la incidencia que dichas rectificaciones pudieran tener en cada una de las operaciones realizadas durante el ejercicio con las restantes entidades a integrar en la Cuenta General de las Administraciones Públicas estatales.

7.3 Información a remitir por las entidades del sistema de Seguridad Social.

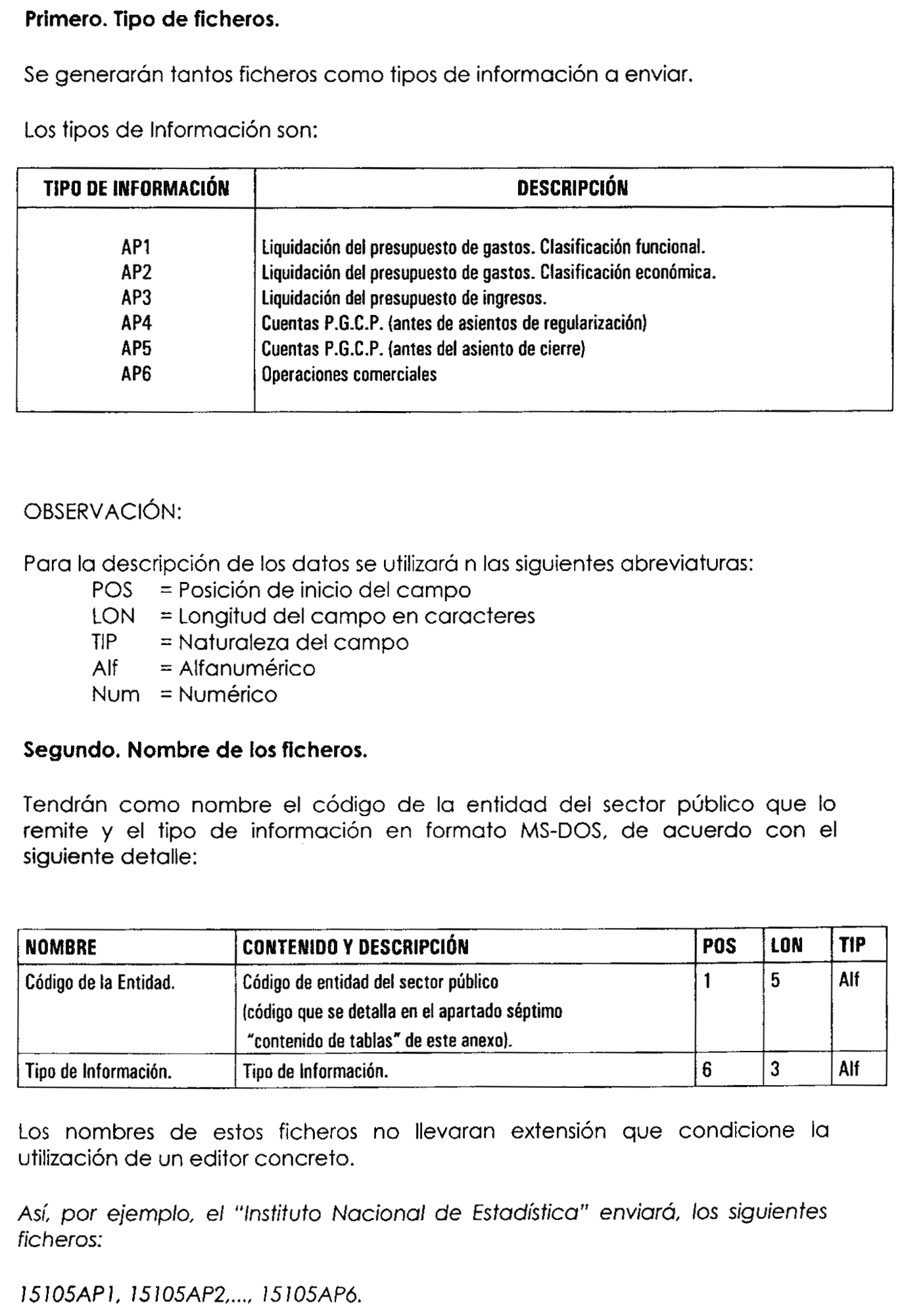

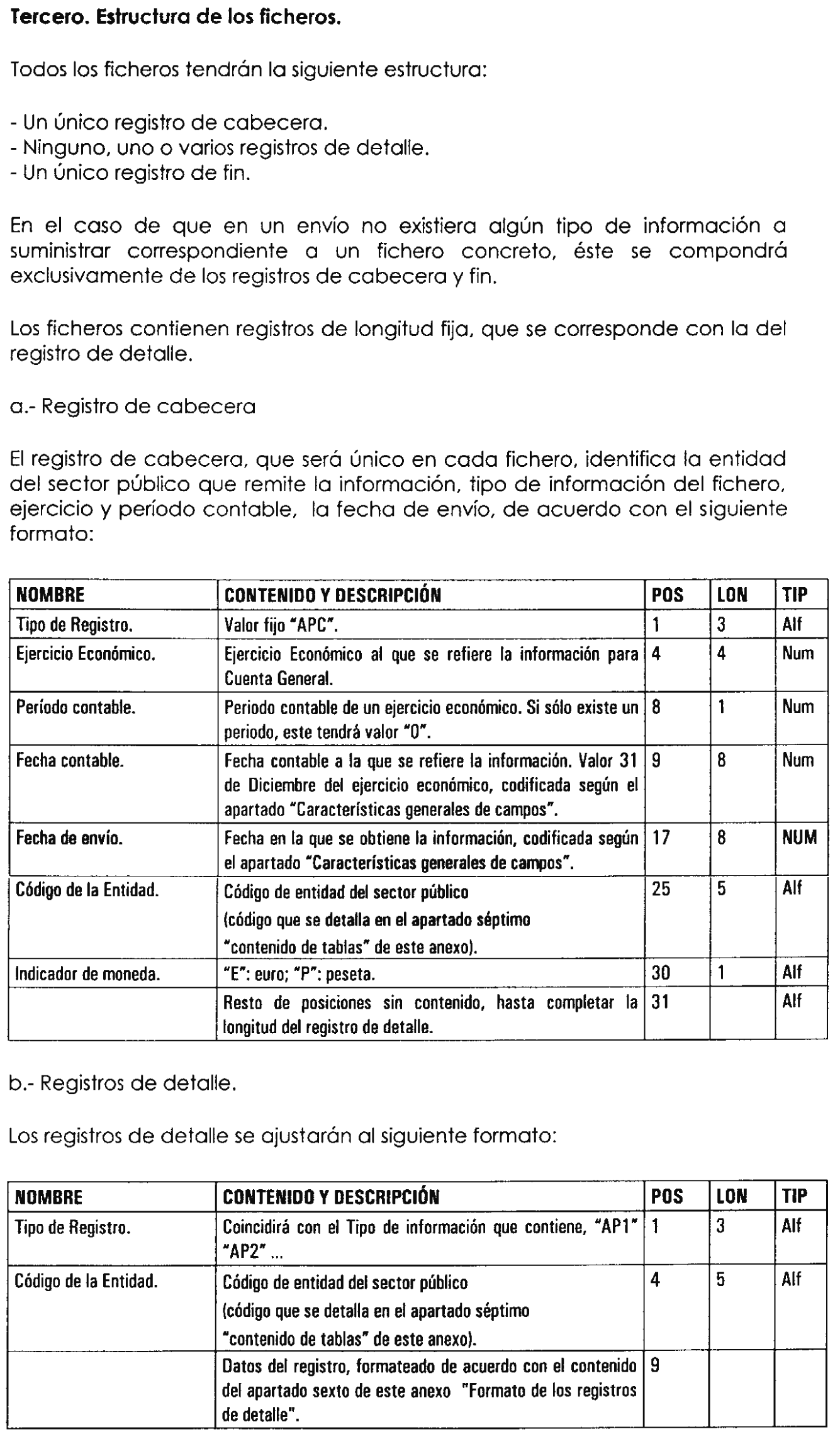

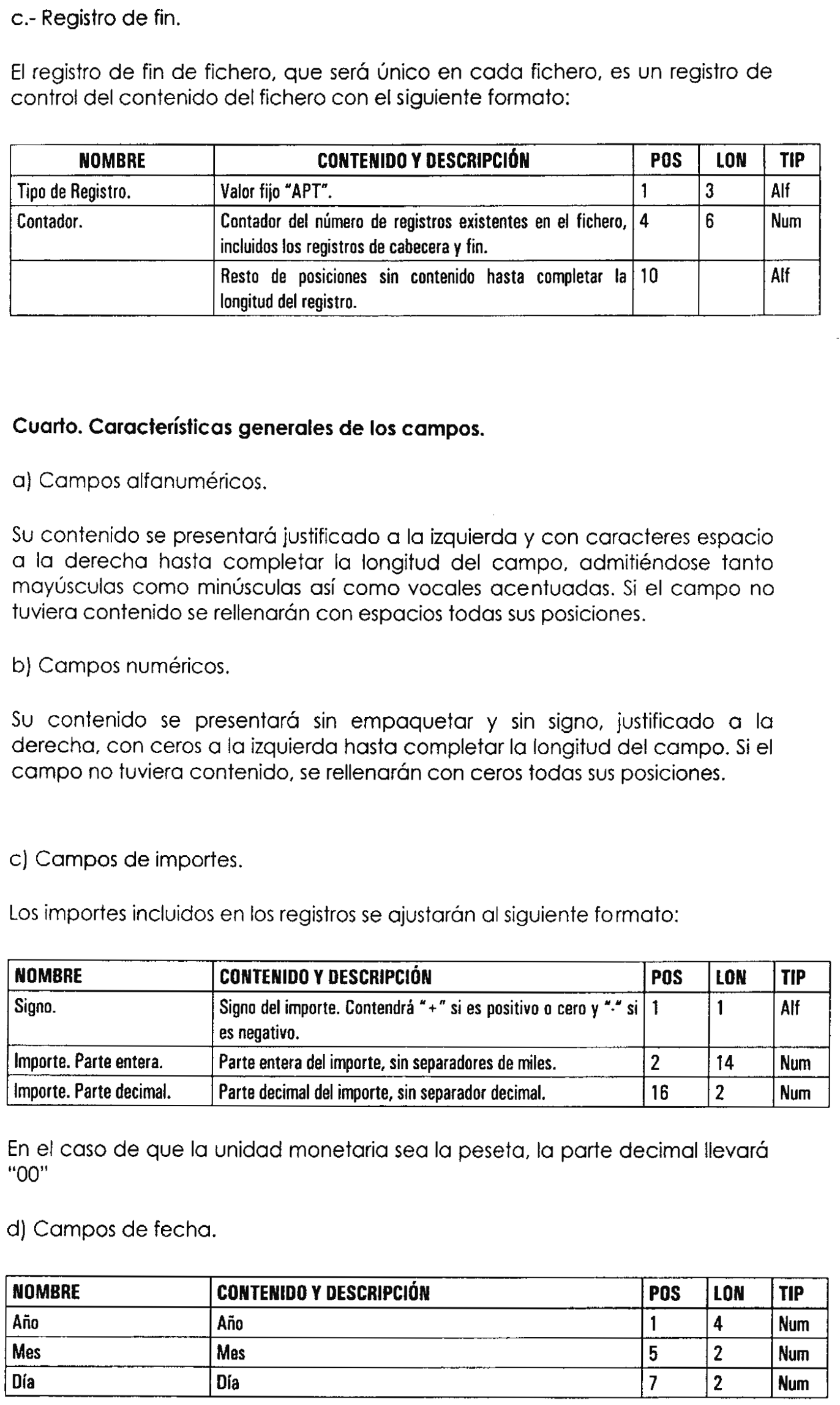

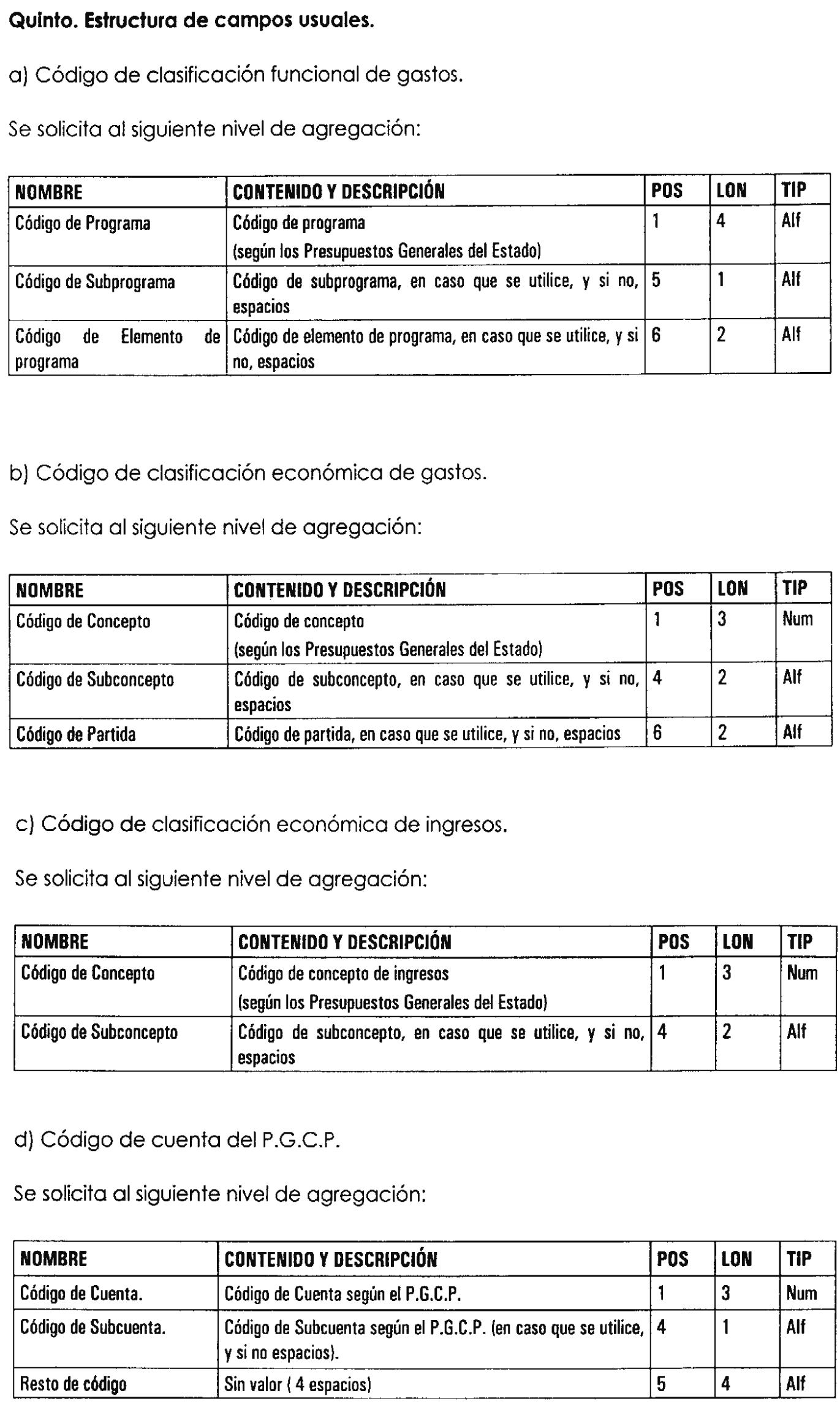

La Intervención General de la Seguridad Social deberá remitir a la Intervención General de la Administración del Estado la Cuenta del sistema de la Seguridad Social, a través de procedimientos informáticos, de acuerdo con las especificaciones técnicas previstas en el anexo II de esta Orden.

La Cuenta del Sistema de la Seguridad Social se deberá acompañar de información relativa a las operaciones realizadas durante el ejercicio con las restantes entidades que se integran en la Cuenta General de las Administraciones Públicas estatales, de acuerdo con el contenido que establezca la Intervención General de la Administración del Estado.

7.4 Resto de entidades a integrar en la Cuenta General de las Administraciones Públicas estatales.

El resto de entidades a integrar en la Cuenta General de las Administraciones Públicas estatales deberá remitir a la Intervención General de la Administración del Estado las cuentas anuales aprobadas antes del 31 de julio del ejercicio siguiente al que las mismas se refieran, a través de procedimientos informáticos, de acuerdo con las especificaciones técnicas previstas en el anexo II de esta Orden.

Las cuentas anuales de estas entidades se deberán acompañar de información relativa a las operaciones realizadas durante el ejercicio con las restantes entidades que se integran en la mencionada Cuenta General, de acuerdo con el contenido que establezca la Intervención General de la Administración del Estado.

7.5 Otra información.

Junto con las cuentas aprobadas, todas las entidades a integrar en la Cuenta General de las Administraciones Públicas estatales deberán remitir la información especificada dentro del apartado quinto de esta norma, en los puntos 2.2, 2.3.1 y 2.3.2; de los puntos 2.3.3 y 2.3.4 deberán remitir la información relativa a su participación en las sociedades mercantiles estatales y el porcentaje que supone su aportación al fondo social en las fundaciones de competencia o titularidad pública estatal, así como la información contenida en el punto 2.3.5. Dicha información se remitirá a través de procedimientos informáticos, de acuerdo con las especificaciones técnicas previstas en el anexo VI.

Con independencia de lo anterior, las entidades a integrar en la Cuenta General de las Administraciones Públicas estatales deberán remitir a la Intervención General de la Administración del Estado cualquier otra información que dicho Centro Directivo considere necesaria para la elaboración de la citada Cuenta General.

1. Delimitación.

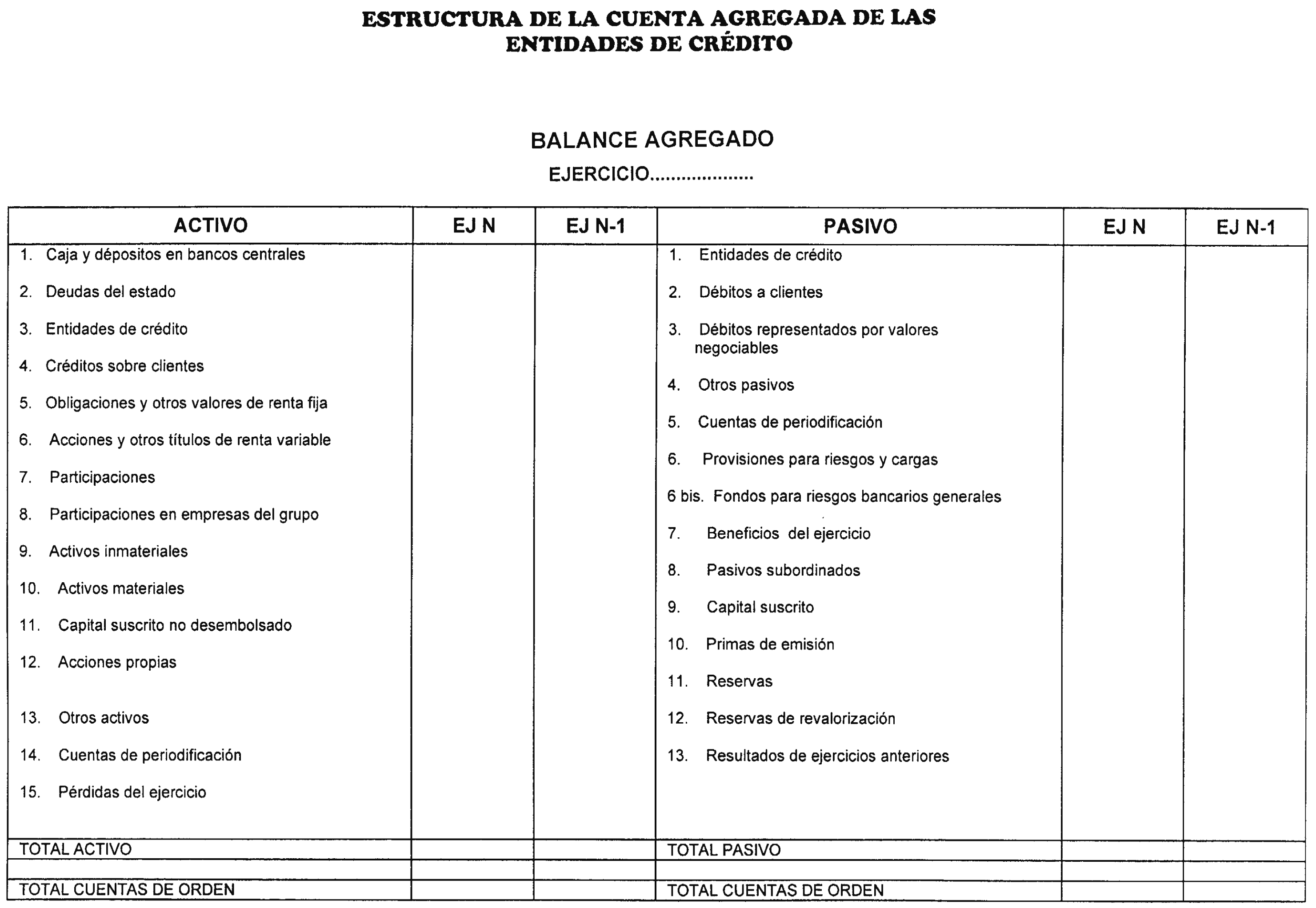

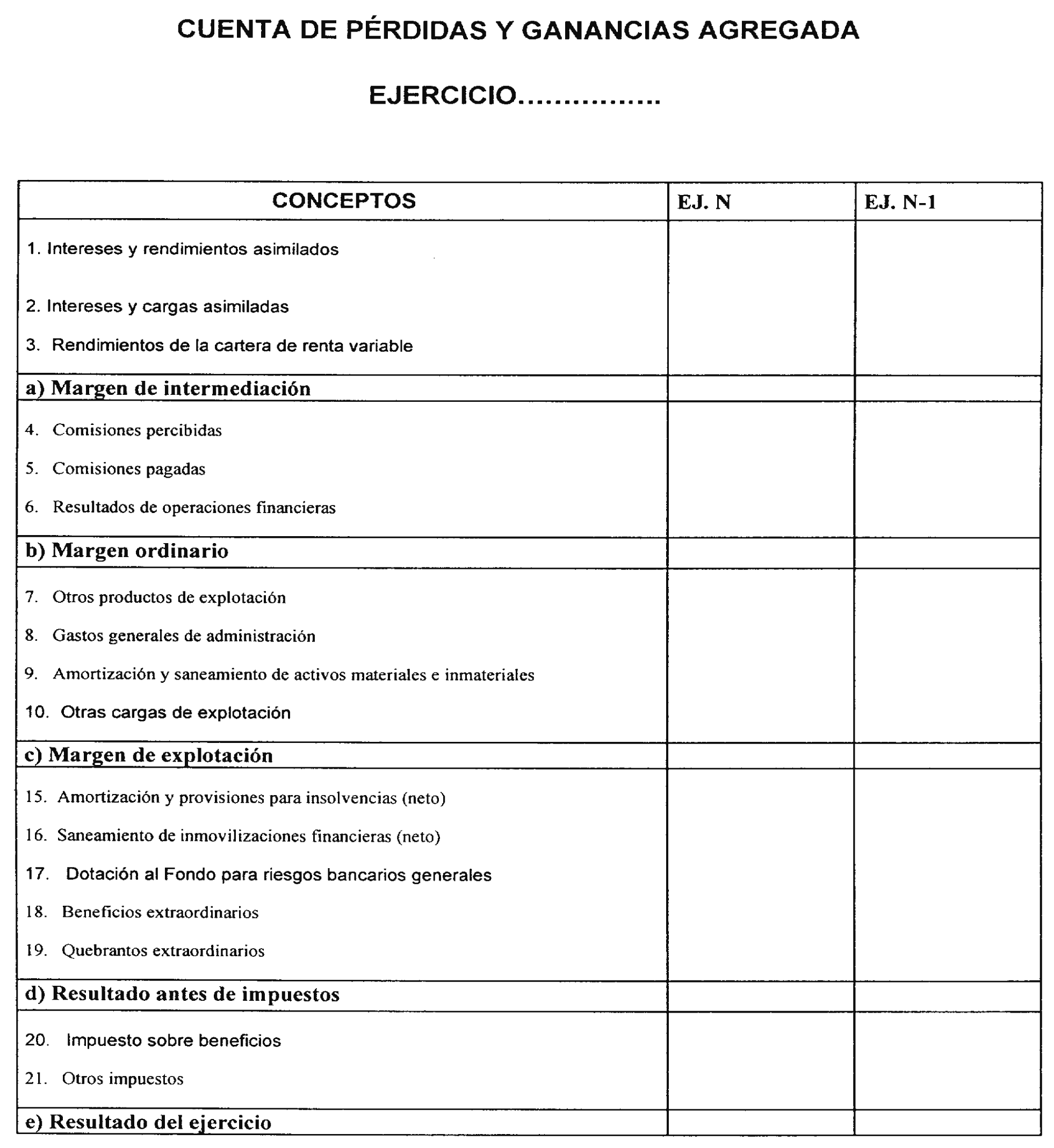

1.1 La Cuenta General de las Empresas Estatales se formará mediante la agregación del balance y de la cuenta de pérdidas y ganancias de las entidades del sector público estatal que formen sus cuentas, de acuerdo con los principios y normas de contabilidad recogidos en el Plan General de Contabilidad vigente para la empresa española y sus normas de desarrollo.

1.2 Las entidades del sector público estatal que se integran en esta cuenta son:

Entidades públicas empresariales de las previstas en el capítulo III del título III de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado.

Sociedades mercantiles estatales de las previstas en el artículo 6.1.a) del Real Decreto 1091/1988, de 23 de septiembre, por el que se aprueba el texto refundido de la Ley General Presupuestaria.

El resto de entidades del sector público estatal que estén sometidas al Plan General de Contabilidad aplicable a la empresa española y a sus disposiciones de desarrollo.

No se agregarán en la Cuenta General de las Empresas Estatales aquellas entidades que tengan actividades tan diferentes que su inclusión resulte contraria a la obtención de la finalidad propia de las cuentas anuales agregadas. A estos efectos, se considera que es contraria a la finalidad expresada la concurrencia de entidades de crédito y de seguros con otras cuya actividad sea comercial, industrial o de servicios.

2. Procedimiento de agregación.

Las cuentas de las entidades del sector público estatal se agregarán en esta Cuenta General, de acuerdo con el procedimiento establecido en la presente norma.

3. Descripción del procedimiento de agregación.

3.1 Definición.

La aplicación del procedimiento de agregación supone la elaboración de un balance agregado al que se incorporarán todos los bienes, derechos y obligaciones que componen el patrimonio de las entidades previstas en el punto 1.2 de este apartado tercero, así como los fondos propios de las mismas, y una cuenta de pérdidas y ganancias agregada en la que se incluirán todos los ingresos y gastos que concurran en la determinación del resultado de dichas entidades.

Estos estados se elaborarán una vez realizadas las homogeneizaciones que procedan, conforme a lo dispuesto en los apartados siguientes, salvo que dichas homogeneizaciones ofrezcan un interés poco relevante a los efectos de suministrar información sobre la situación patrimonial y financiera y sobre los resultados económicos del conjunto de entidades que se integran en la Cuenta General de las Empresas Estatales.

3.2 Homogeneización previa.

3.2.1 Homogeneización temporal.

1. Las cuentas de las entidades a agregar se referirán a la misma fecha de cierre y período que la Cuenta General de las Empresas Estatales.

2. Si alguna entidad a integrar en la Cuenta General de las Empresas Estatales cierra su ejercicio con fecha distinta a la fecha de cierre de dicha Cuenta General, la Intervención General de la Administración del Estado podrá incorporar dichas cuentas anuales a la Cuenta General de las Empresas Estatales o solicitar a dicha sociedad la elaboración de unas cuentas anuales específicas referidas al mismo período y fecha de cierre que la Cuenta General.

Si la Intervención General de la Administración del Estado opta por incorporar dichas cuentas anuales a la Cuenta General de las Empresas Estatales y entre la fecha de cierre del ejercicio de dicha entidad y la fecha de cierre de la Cuenta General de las Empresas Estatales se realizan operaciones significativas dicho centro directivo podrá incorporarlas a la citada Cuenta General.

3. Cuando, durante un ejercicio, una entidad pase a integrarse o quede fuera de la Cuenta General de las Empresas Estatales, la cuenta de pérdidas y ganancias a agregar deberá estar referida únicamente a la parte del ejercicio en que dicha entidad haya formado parte de dicha Cuenta General.

3.2.2 Homogeneización valorativa.

1. Los elementos del Activo y del Pasivo, así como los ingresos y gastos de las entidades incluidas en la Cuenta General de las Empresas Estatales deben ser valorados de acuerdo con los principios y normas de valoración establecidos en el Plan General de Contabilidad aplicable a la empresa española y demás normativa de desarrollo que sea específicamente aplicable.

2. Si algún elemento del Activo o del Pasivo, o algún ingreso o gasto, ha sido valorado según criterios distintos a los establecidos en el párrafo anterior, tal elemento debe ser valorado de nuevo a los solos efectos de elaboración de la Cuenta General de las Empresas Estatales, realizándose los ajustes necesarios.

3.2.3 Homogeneización para realizar la agregación.

Cuando la estructura de las cuentas anuales de una entidad a agregar no coincida con la de la Cuenta General, deberán realizarse las reclasificaciones necesarias.

3.3 Agregación.

La preparación de la Cuenta General de las Empresas Estatales se realizará mediante agregación de las diferentes partidas, según su naturaleza, de las cuentas anuales individuales homogeneizadas.

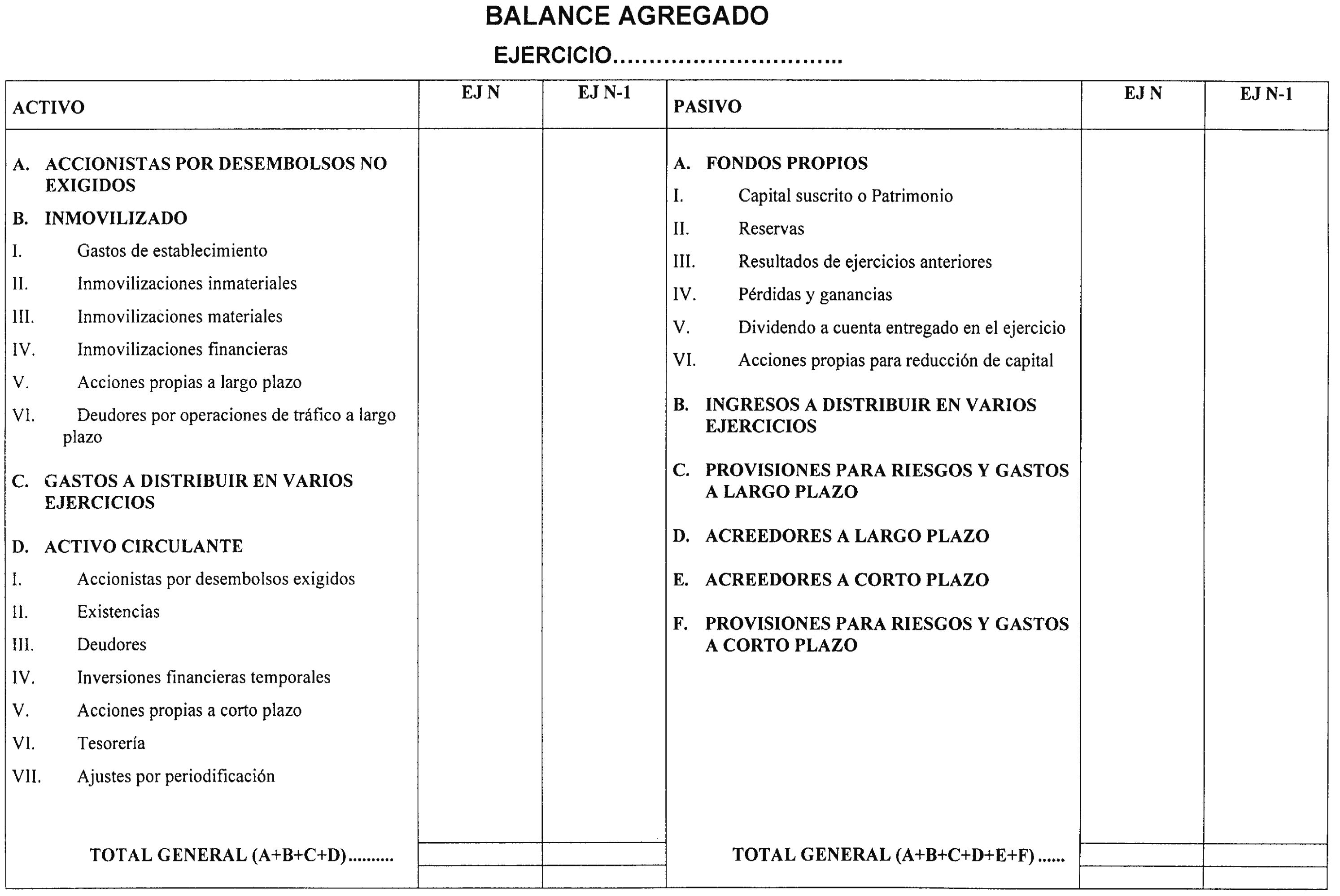

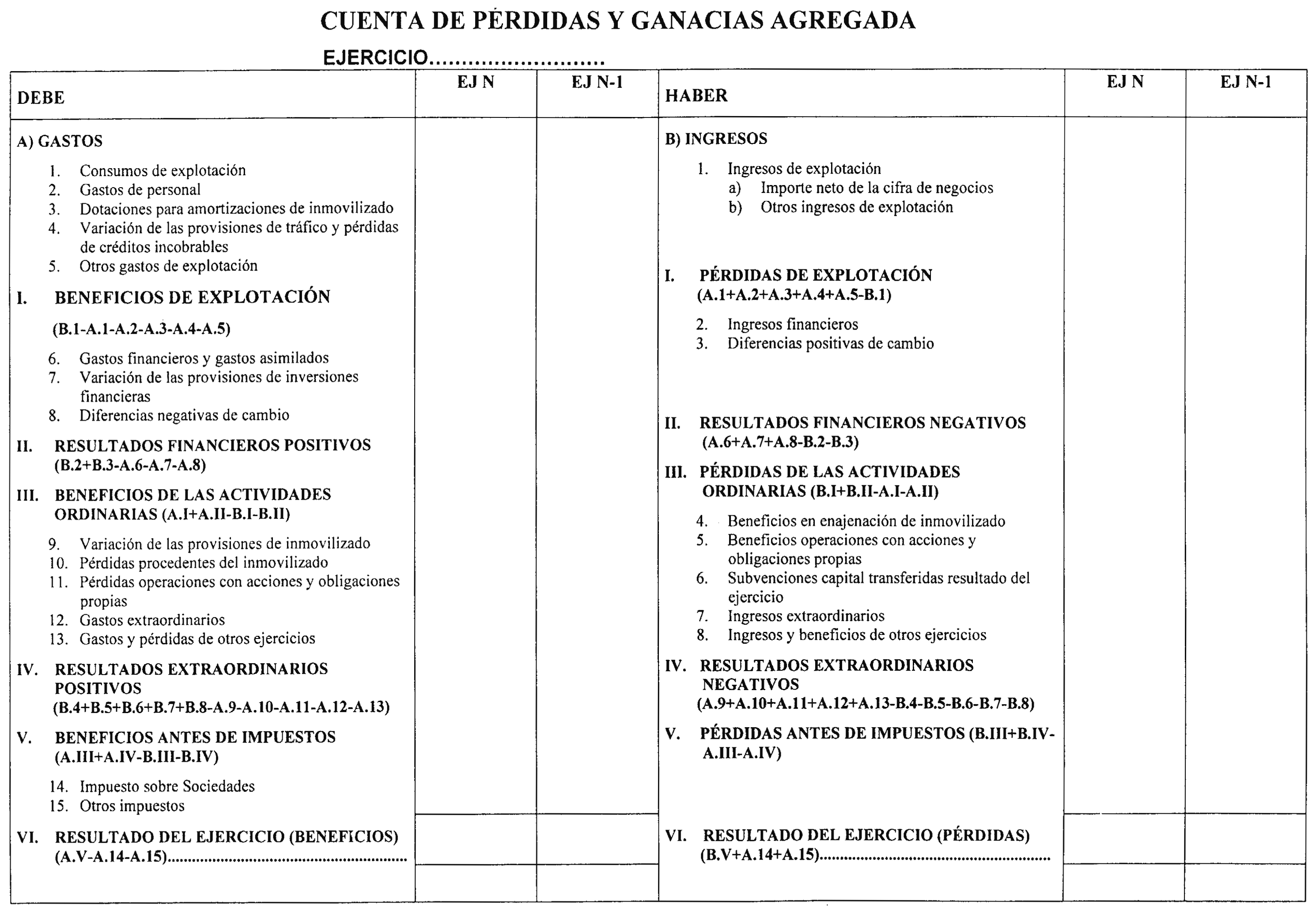

4. Estados que integran la Cuenta General de las Empresas Estatales.

4.1 Composición.

1. La Cuenta General de las Empresas Estatales comprende el balance agregado y la cuenta de pérdidas y ganancias agregada. Estos estados constituyen una unidad.

2. La Cuenta General de las Empresas Estatales debe redactarse con claridad y suministrar información sobre el patrimonio, la situación financiera y el resultado de las Empresas Estatales, de conformidad con los principios contables establecidos en el Plan General de Contabilidad vigente para la empresa española y su normativa de desarrollo, así como con lo establecido en la presente norma.

3. Cuando la composición de las entidades incluidas en esta Cuenta General hubiese variado considerablemente en el curso de un ejercicio, deberá incluirse en la Memoria la información necesaria para que la comparación de cuentas anuales agregadas sea realista.

4.2 Estructura de la Cuenta General de las Empresas Estatales.

La estructura de los estados que se integran en la Cuenta General de las Empresas Estatales se adaptará a los modelos establecidos en el anexo III de esta norma.

4.3 Balance agregado.

1. El balance agregado comprenderá, con el nivel de detalle que se especifica en el anexo III, los bienes y derechos y las obligaciones de las entidades que se integran en la Cuenta General de las Empresas Estatales, así como los fondos propios de las mismas.

2. El balance agregado deberá formularse teniendo en cuenta que en cada partida deberá figurar, además de las cifras del ejercicio que se cierra, las correspondientes al ejercicio inmediato anterior. No obstante, para el primer ejercicio en el que entre en vigor la presente norma podrán omitirse las cifras del ejercicio anterior.

4.4 Cuenta de pérdidas y ganancias agregada.

1. La cuenta de pérdidas y ganancias agregada comprenderá, con el nivel de detalle que se especifica en el anexo III, los ingresos y los gastos de las entidades que se integran en esta Cuenta General y el resultado agregado.

2. La cuenta de pérdidas y ganancias agregada se formulará teniendo en cuenta que en cada partida deberán figurar, además de las cifras del ejercicio que se cierra, las correspondientes al ejercicio inmediato anterior. No obstante, para el primer ejercicio en que entre en vigor la presente norma podrán omitirse las cifras del ejercicio anterior.

5. Información a remitir a la Intervención General de la Administración del Estado por las entidades a integrar en la Cuenta General de las Empresas Estatales.

5.1 Relación de entidades a integrar en la Cuenta General de las Empresas Estatales.

Al inicio de cada ejercicio, la Intervención General de la Administración del Estado comunicará cuáles son las entidades que se van a integrar en la Cuenta General de las Empresas Estatales de dicho ejercicio, a los efectos de que puedan dar cumplimiento a lo previsto en los apartados siguientes.

5.2 Información a remitir por las entidades a integrar en la Cuenta General de las Empresas Estatales.

Todas las entidades que se integran en la Cuenta General de las Empresas Estatales deberán remitir a la Intervención General de la Administración del Estado las cuentas anuales aprobadas dentro de los siete meses siguientes a la terminación del ejercicio económico.

La Intervención General de la Seguridad Social deberá remitir a la Intervención General de la Administración del Estado las cuentas anuales de las entidades del Sistema de Seguridad Social a integrar en esta Cuenta General.

5.3 Otra información.

Junto con las cuentas anuales aprobadas, todas las entidades a integrar en la Cuenta General de las Empresas Estatales deberán remitir la información especificada dentro del apartado quinto de esta norma, en los puntos 2.2, 2.3.1 y 2.3.2; de los puntos 2.3.3 y 2.3.4 deberán remitir la información relativa a sus porcentajes de participación en otras sociedades mercantiles estatales y el porcentaje que supone su aportación al fondo social en fundaciones de competencia o titularidad pública estatal y la información contenida en el punto 2.3.5. Con independencia de lo anterior, las entidades a integrar en la Cuenta General de las Empresas Estatales deberán remitir a la Intervención General de la Administración del Estado cualquier otra información que dicho centro directivo considere necesaria para la elaboración de la citada Cuenta General.

1. Delimitación.

1.1 La Cuenta General de las Fundaciones de competencia o titularidad pública estatal se formará mediante la agregación del balance y de la cuenta de resultados de las entidades del sector público estatal que formen sus cuentas de acuerdo con los principios y normas de contabilidad recogidos en el Real Decreto 776/1998, de 30 de abril, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos.

1.2 Se entenderá que son fundaciones de competencia o titularidad pública estatal aquellas en cuya dotación participe mayoritariamente la Administración General del Estado, sus organismos autónomos o las demás entidades del sector público estatal.

2. Descripción del procedimiento de agregación.

Se aplicará lo previsto para la Cuenta General de las Empresas Estatales, si bien las referencias al Plan General de Contabilidad aplicable a la empresa española se entenderán realizadas a las normas de adaptación del Plan General de Contabilidad a las entidades sin fines lucrativos, aprobadas por Real Decreto 776/1998, de 30 de abril.

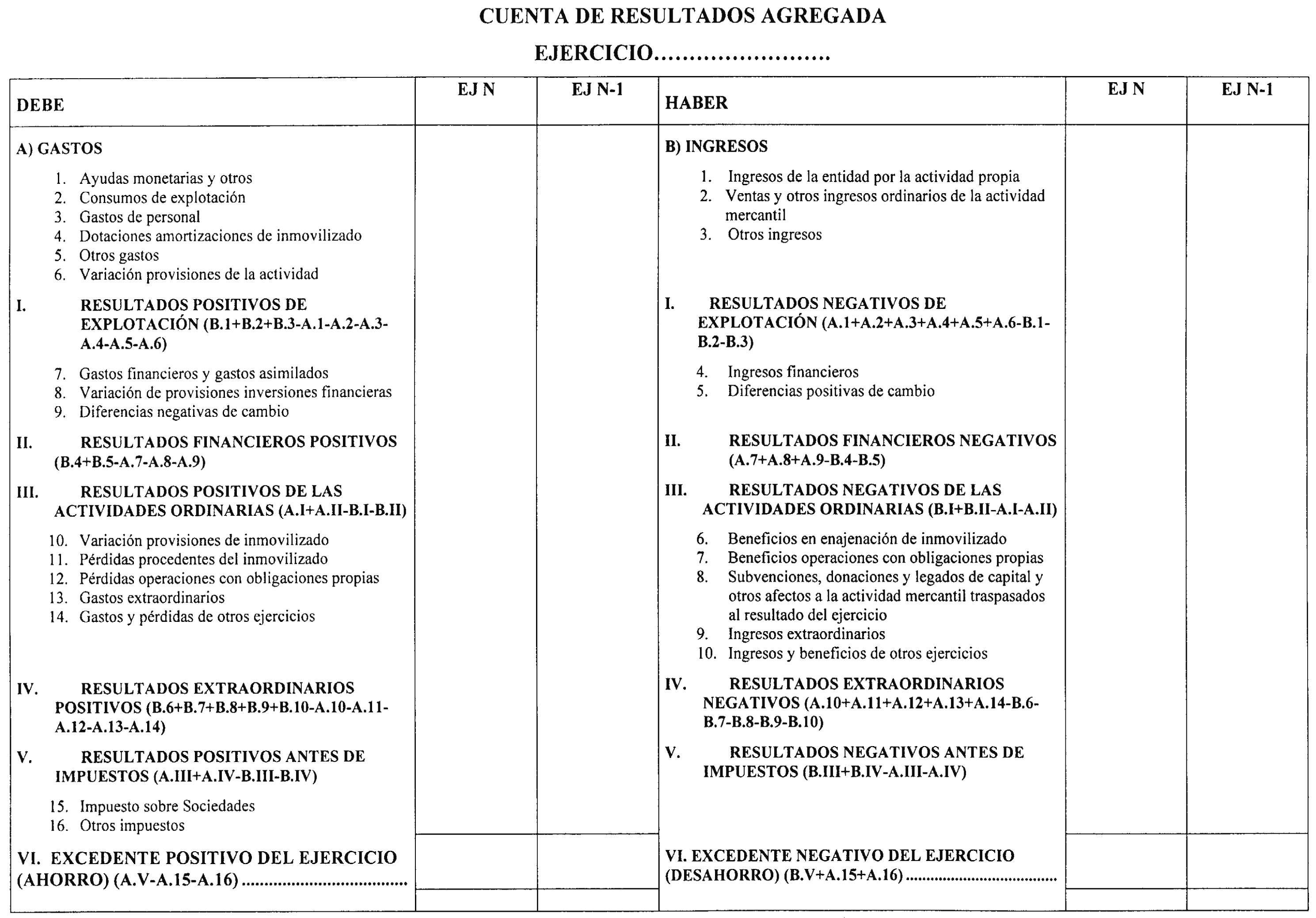

3. Estados que integran la Cuenta General de las Fundaciones de competencia o titularidad pública estatal.

3.1 Composición.

1. La Cuenta General de las Fundaciones de competencia o titularidad pública estatal comprende el balance agregado y la cuenta de resultados agregada. Estos estados constituyen una unidad.

2. La Cuenta General de las Fundaciones de competencia o titularidad pública estatal debe redactarse con claridad y suministrar información sobre el patrimonio, la situación financiera y el resultado de las fundaciones de competencia o titularidad pública estatal, de conformidad con los principios contables establecidos en la adaptación al Plan General de Contabilidad para las entidades sin ánimo de lucro y su normativa de desarrollo, así como con lo establecido en la presente norma.

3. Cuando la composición de las entidades incluidas en esta Cuenta General hubiese variado considerablemente en el curso de un ejercicio, deberá incluirse en la Memoria la información necesaria para que la comparación de cuentas anuales agregadas sea realista.

3.2 Estructura de la Cuenta General de las Fundaciones de competencia o titularidad pública estatal.

La estructura de los estados que se integran en la Cuenta General de las Fundaciones de competencia o titularidad pública estatal se adaptará a los modelos establecidos en el anexo IV de esta norma.

3.3 Balance agregado.

1. El balance agregado comprenderá, con el nivel de detalle que se especifica en el anexo IV, los bienes y derechos y las obligaciones de las entidades que se integran en la Cuenta General de las Fundaciones de competencia o titularidad pública estatal, así como los fondos propios de las mismas.

2. El balance agregado deberá formularse teniendo en cuenta que en cada partida deberá figurar, además de las cifras del ejercicio que se cierra, las correspondientes al ejercicio inmediato anterior. No obstante, para el primer ejercicio en el que entre en vigor la presente norma podrán omitirse las cifras del ejercicio anterior.

3.4 Cuenta de resultados agregada.

1. La cuenta de resultados agregada comprenderá, con el nivel de detalle que se especifica en el anexo IV, los ingresos y los gastos de las entidades que se integran en esta Cuenta General y el resultado o excedente agregado.

2. La cuenta de resultados agregada se formulará teniendo en cuenta que en cada partida deberán figurar además de las cifras del ejercicio que se cierra las correspondientes al ejercicio inmediato anterior. No obstante, para el primer ejercicio en que entre en vigor la presente norma podrán omitirse las cifras del ejercicio anterior.

4. Información a rendir a la Intervención General de la Administración del Estado por las entidades que componen dicha cuenta.

Se aplicará lo previsto para la Cuenta General de las Empresas Estatales.

1. Definición.

1.1 Los anteriores documentos, Cuenta General de las Administraciones Públicas Estatales, Cuenta General de las Empresas Estatales y Cuenta General de las Fundaciones de competencia o titularidad pública estatal se acompañarán de una Memoria que completará, ampliará y comentará la información contenida en los mismos.

1.2 La Memoria deberá indicar cualquier información necesaria para facilitar la comprensión de la Cuenta General del Estado objeto de presentación, con el fin de que la misma refleje la situación del patrimonio, del resultado económico patrimonial y de la ejecución de los presupuestos del sector público estatal.

2. Normas para su formulación.

2.1 En la Memoria se incluirá una relación de las entidades que se integran en cada uno de los documentos en que se estructura la Cuenta General del Estado:

Las entidades que se integran en la Cuenta General de las Administraciones Públicas Estatales se agruparán en función del procedimiento por el que se hayan integrado en la misma.

Las entidades a las que les sea de aplicación el método de integración global se ordenarán en función del Ministerio al que están adscritas y dentro de cada uno de ellos, según su forma jurídica. Las entidades de la Seguridad Social que deban integrarse en esta Cuenta General constituirán un bloque independiente.

Las entidades que se integran en la Cuenta General de las Empresas Estatales se ordenarán de acuerdo con su naturaleza jurídica y en función del Ministerio o del organismo autónomo al que estén adscritas. Las entidades de la Seguridad Social que deban integrarse en esta Cuenta General constituirán un bloque independiente.

Las entidades que se integran en la Cuenta General de las Fundaciones de competencia o titularidad pública estatal se ordenarán en función del Ministerio, organismo autónomo o entidad del sector público estatal de la que dependan. Las entidades de la Seguridad Social que deban integrarse en esta Cuenta General constituirán un bloque independiente.

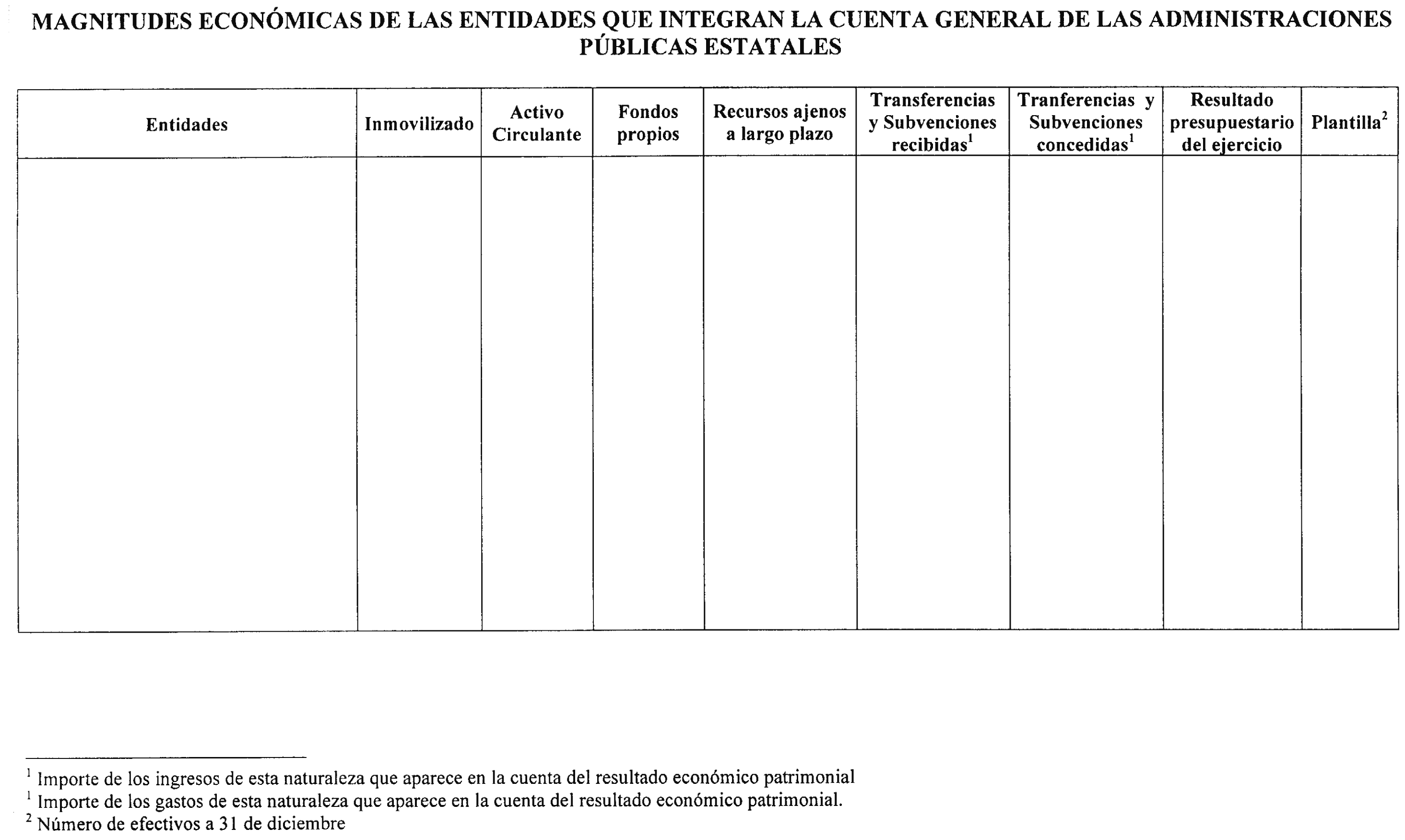

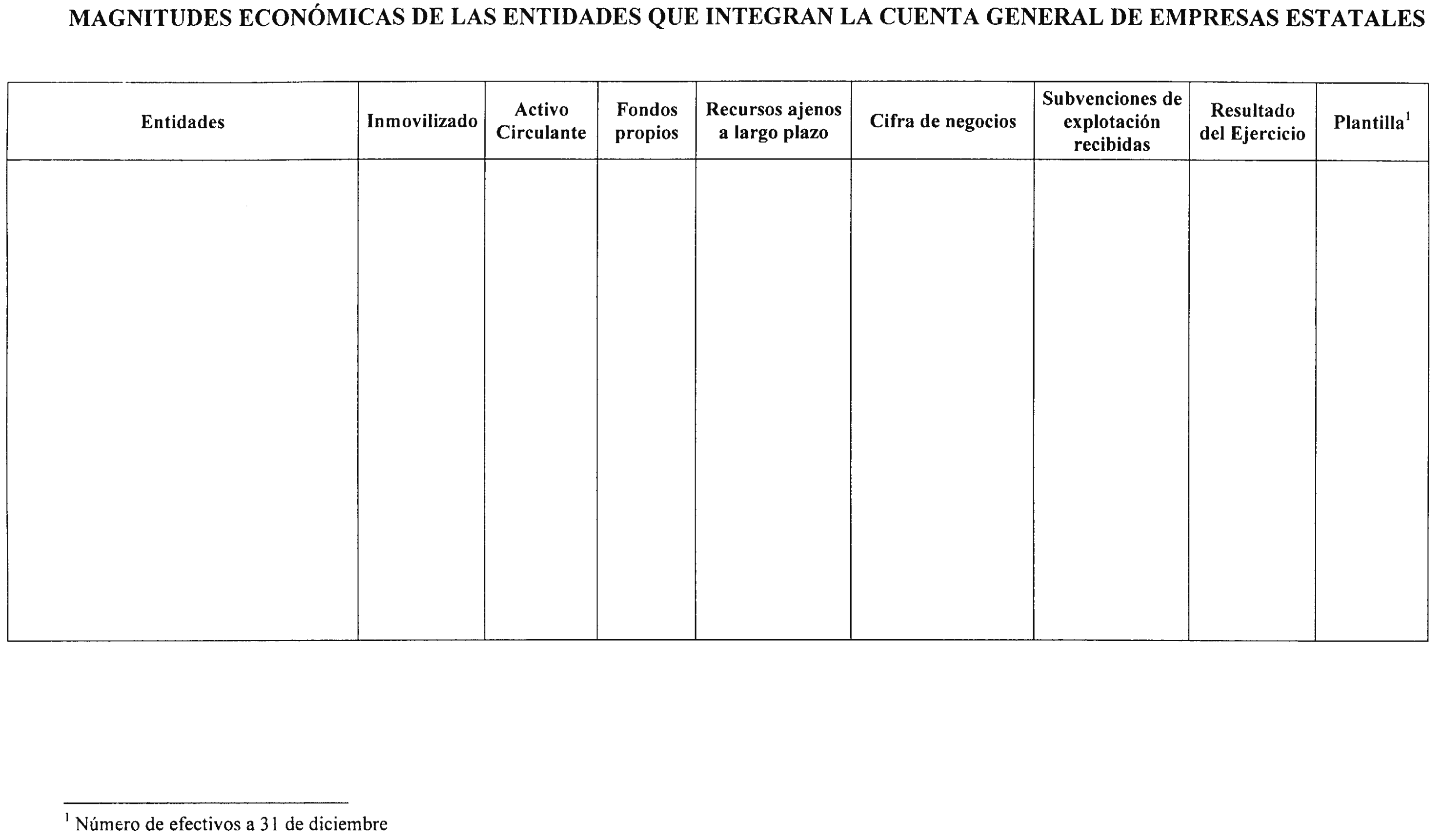

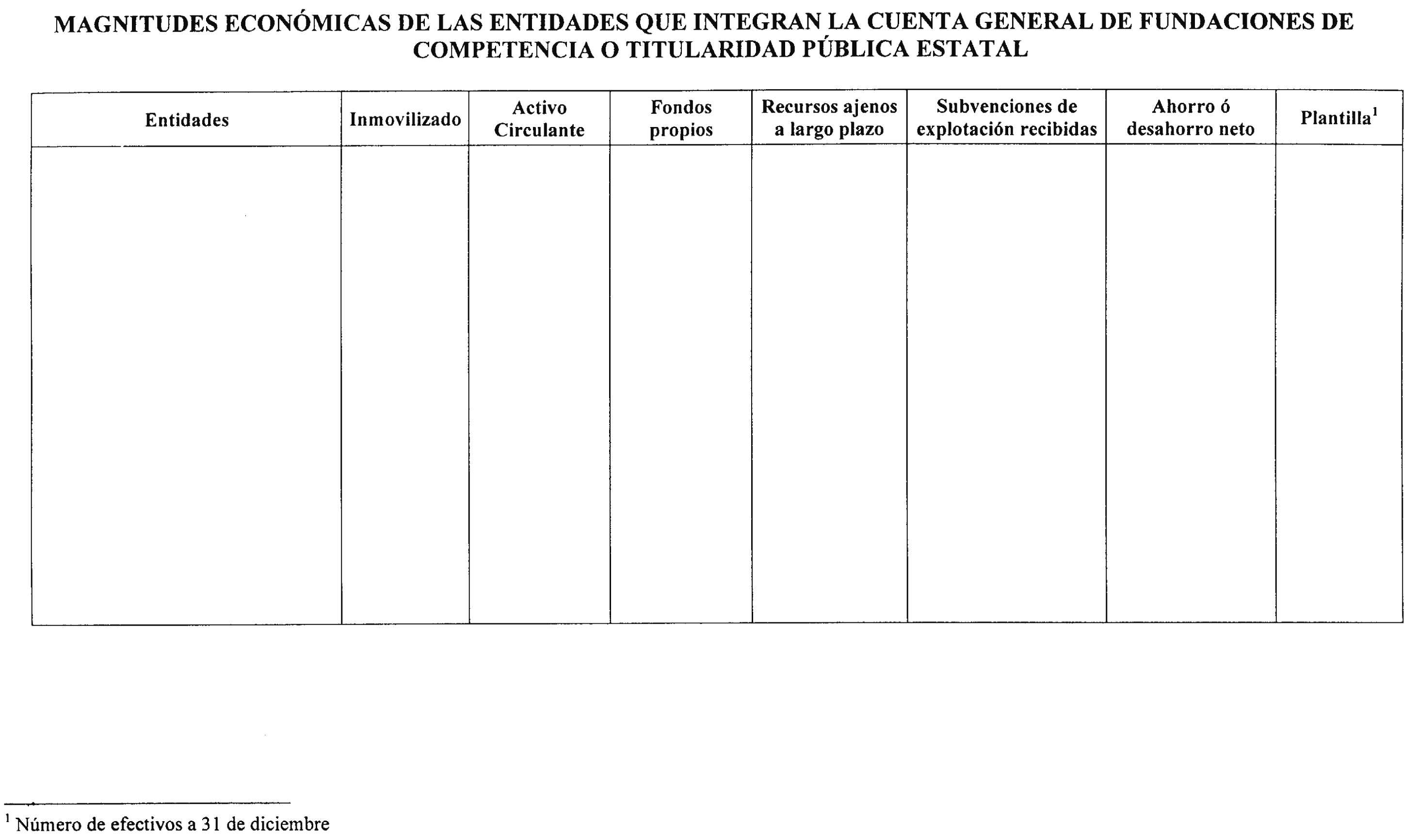

2.2 Se incluirá en la Memoria un cuadro de magnitudes que ponga de manifiesto la importancia relativa de cada una de las entidades a integrar en la Cuenta General conforme a los modelos que figuran en el anexo V de la presente Orden.

2.3 Se incluirá, además, información de cada una de las entidades a integrar en la Cuenta General del Estado. En particular, se informará sobre:

2.3.1 Denominación, domicilio social y forma jurídica de cada entidad.

2.3.2 Breve descripción de su actividad.

2.3.3 Porcentajes de participación efectivo y nominal, diferenciando en este último caso si la participación es directa o indirecta, que las entidades integradas globalmente en la Cuenta General de las Administraciones Públicas Estatales tienen en las sociedades mercantiles estatales.

2.3.4 Porcentajes que suponen las aportaciones que las entidades integradas globalmente en la Cuenta General de las Administraciones Públicas Estatales tienen en el fondo social de las fundaciones de competencia o titularidad pública estatal.

2.3.5 Porcentajes de participación que las distintas entidades de los sectores públicos estatal, autonómico y local tienen en las entidades a integrar proporcionalmente en la Cuenta General de las Administraciones Públicas Estatales.

2.3.6 Fecha de cierre de las cuentas anuales de aquellas entidades cuyo ejercicio económico no coincida con el año natural.

2.3.7 Relación de las entidades en las que el auditor en su informe de auditoría no haya manifestado una opinión favorable sin salvedades, indicando, en cada caso, la opinión manifestada.

2.4 Se incluirá una relación de aquellas entidades que no se integran en la Cuenta General, señalando el motivo de su no inclusión, que podrá ser, entre otros, alguno de los siguientes:

No presentación o presentación fuera de los plazos establecidos para ello de las cuentas anuales o de la información adicional necesaria para la elaboración de la Cuenta General del Estado.

Presentación de las cuentas anuales con graves defectos o irregularidades.

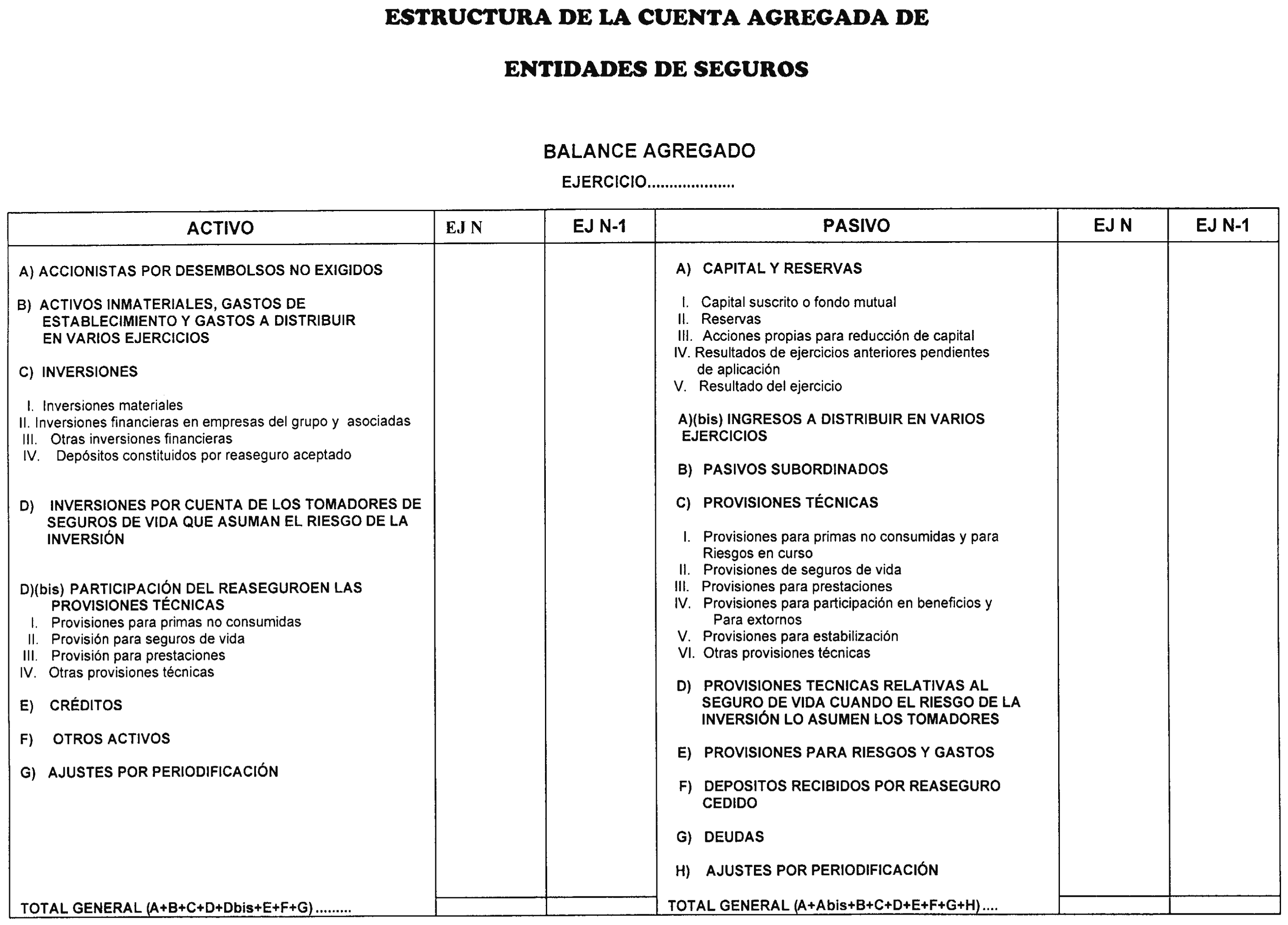

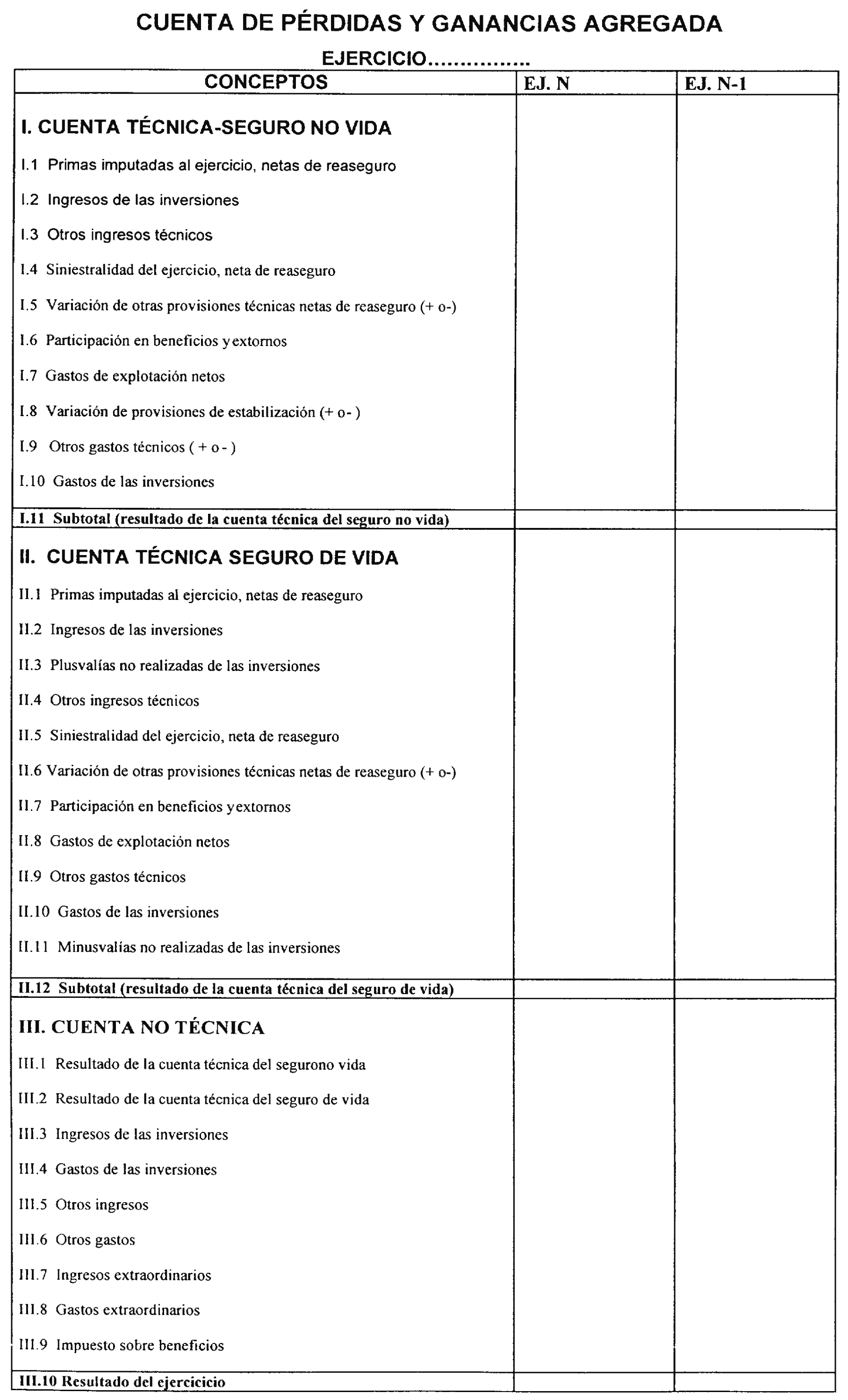

Las entidades de crédito y de seguros no se integrarán en la Cuenta General de las Empresas estatales. No obstante, se deberán incluir en la Memoria los balances agregados y las cuentas de pérdidas y ganancias agregadas relativas a dichas entidades, elaborados conforme a los criterios establecidos para la citada Cuenta General, de acuerdo con los modelos previstos en el anexo V de esta Orden.

2.5 Se deberá informar en la Memoria de las razones que dificultan o impiden la comparación de la Cuenta General del Estado de dos ejercicios. En todo caso, se deberá justificar la modificación del ámbito de aplicación o de la estructura de cualesquiera de los documentos que constituyen la Cuenta General del Estado.

Asimismo, se deberá informar en la Memoria sobre cualquier acontecimiento que pueda tener incidencia en las cuentas consolidadas acaecido después de la fecha de cierre del ejercicio de las entidades a consolidar y antes de la fecha de elaboración de la Cuenta General del Estado.

Cuando una entidad pública empresarial tenga asignada la dirección o la coordinación de otras entidades de la misma naturaleza, de acuerdo con lo previsto en el artículo 43 de la Ley 6/1997, de 14 de abril, de Organización y Funcionamiento de la Administración General del Estado, se considerará que tiene obligación de presentar cuentas anuales consolidadas elaboradas según las normas establecidas en el Real Decreto 1815/1991, de 20 de diciembre, por el que se aprueban las normas para la formulación de las cuentas anuales consolidadas.

1. La Intervención General de la Administración del Estado determinará el momento a partir del cual la Cuenta General de las Administraciones Públicas Estatales se formará de acuerdo con los criterios contenidos en el apartado segundo de la presente Orden.

Hasta ese momento, la Cuenta General de las Administraciones Públicas Estatales se formará mediante la agregación del balance, de la cuenta de resultado económico-patrimonial y del estado de liquidación del presupuesto de las entidades previstas en el punto 1.2 del apartado segundo de esta Orden, de acuerdo con los modelos previstos en el anexo VII de esta Orden.

La aplicación del método de agregación supone la elaboración de:

Un balance agregado en el que se incluirán todos los bienes, derechos y obligaciones que componen el patrimonio de las entidades referidas en el punto 1.2 de este apartado segundo, así como sus fondos propios.

Una cuenta del resultado económico patrimonial agregada en la que se incluirán todos los ingresos y gastos que concurran en la determinación del resultado de dichas entidades.

Un estado de liquidación del presupuesto agregado en el que se incluirán todos los ingresos y gastos presupuestarios liquidados por las entidades referidas en el punto 1.2 de este apartado segundo, cuyo presupuesto tenga carácter limitativo.

2. La Intervención General de la Administración del Estado determinará el momento a partir del cual la Memoria se formará de acuerdo con los criterios contenidos en el apartado quinto de la presente Orden.

Hasta ese momento, la Memoria contendrá la información prevista en los puntos 2.1, 2.3.6, 2.3.7, 2.4 y 2.5 del apartado quinto de esta Orden.

La Intervención General de la Administración del Estado determinará el momento a partir del cual las entidades a integrar en la Cuenta General del Estado deberán remitir la información especificada dentro del apartado quinto de esta norma, en los puntos 2.2, 2.3.1, 2.3.2, 2.3.3, 2.3.4 y 2.3.5.

La Intervención General de la Administración del Estado determinará el momento a partir del cual se integrarán en la Cuenta General de las Administraciones Públicas Estatales las entidades mencionadas en el punto 1.3 del apartado segundo de esta Orden.

La Intervención General de la Administración del Estado determinará el momento a partir del cual se deberán consolidar en la Cuenta General de las Administraciones Públicas Estatales las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

Hasta el momento en que dichas entidades se integren globalmente en la Cuenta General de las Administraciones Públicas Estatales se deberán incluir en la Memoria las cuentas agregadas de las mismas, elaboradas de conformidad con lo previsto en las Resoluciones de 3 de julio de 1998 y 22 de diciembre de 1998, de la Intervención General de la Administración del Estado, por la que se determina la estructura y composición de la Cuenta del Sistema de la Seguridad Social y se aprueba la adaptación del Plan General de Contabilidad Pública, aprobado por Orden del Ministerio de Economía y Hacienda de 6 de mayo de 1994, a las Mutuas de Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

La Intervención General de la Administración del Estado, de acuerdo con los criterios previstos en la Orden, podrá modificar los modelos de los estados que constituyen la Cuenta General de las Administraciones Públicas Estatales, la de las empresas estatales y la de las fundaciones de competencia o titularidad pública estatal, así como los modelos relativos a la información contenida en la Memoria, previstos en los anexos I, III, IV y V de esta Orden. Asimismo, podrá modificar las especificaciones técnicas descritas en los anexos II y VI.

La presente Orden entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 12 de diciembre de 2000.

MONTORO ROMERO

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid