Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

Ilustrísimo señor:

Reguladas las competencias y estructura de los Consorcios para la Gestión e Inspección de las Contribuciones Territoriales por Real Decreto 1365/1980, de 13 de junio, y dispuesto en su artículo 28 que la coordinación de valores de los bienes calificados tributariamente de naturaleza rústica y pecuaria y de la propiedad urbana se realizará por el Ministerio de Hacienda, a través de la Inspección Central y de las Delegaciones de Hacienda Especiales, con la colaboración de los Ayuntamientos que se determine reglamentariamente, resulta obligado arbitrar el procedimiento para llevar a efecto dicha coordinación, tanto en cuanto a las directrices y normas que en materia técnica deban regular los trabajos de formación, conservación y revisión de los Catastros de Rústica y Urbana como a la programación de’ los planes anuales y, por supuesto, al establecimiento de los criterios de valoración, la coordinación de valores y el control de los mismos, al objeto de garantizar la debida equidad tributaria.

Para lograr una auténtica efectividad en la coordinación, que redunde en una manifiesta mejora de la gestión e inspección de las Contribuciones Territoriales Rústica y Urbana, es preciso crear los órganos que, por su composición y atribuciones, garanticen el cumplimiento de la misión encomendada a los Consorcios.

En su virtud, este Ministerio, con la aprobación de la Presidencia del Gobierno, de acuerdo con lo establecido en el artículo 130, 2, de la Ley de Procedimiento Administrativo, se ha servido disponer:

La coordinación de los valores de los bienes calificados tributariamente de naturaleza rústica y de la propiedad inmobiliaria urbana se realizará por el Ministerio de Hacienda, a través de la Inspección Central y de las Delegaciones de Hacienda Especiales, con la colaboración de los Ayuntamientos, en la forma que se determina en la presente disposición.

1. La coordinación a nivel territorial, dentro del ámbito espacial de su competencia, corresponderá a las Delegaciones de Hacienda Especiales, creadas por Orden de 27 de abril de 1979.

2. En dichas Delegaciones se constituirán dos Juntas Técnicas Territoriales de Coordinación Inmobiliaria, una para los bienes dé naturaleza rústica y pecuaria y otra para los bienes urbanos, cuya finalidad será la coordinación de valores en su ámbito espacial y cuya competencia se extenderá a los fines expuestos en el artículo 5 ° de esta disposición, actuando como órganos, colegiados de acuerdo con la Ley de Procedimiento Administrativo.

3. Las Juntas Técnicas Territoriales de Coordinación Inmobiliaria, presididas por el Delegado de Hacienda de la Delegación de Hacienda Especial, que podrá delegar en el Inspector regional Financiero y Tributario, estarán constituidas de la siguiente forma: .

A) Junta Técnica Territorial de Coordinación Inmobiliaria Rustica y Pecuaria:

a) Un Ponente, funcionario de Hacienda de los Cuerpos de Ingenieros Superiores Agrónomos o de Montes, designado por el Inspector central.

b) Los Vocales, designados por el Delegado de Hacienda de la Delegación de Hacienda Especial de entre los funcionarios de Hacienda de los Cuerpos Superiores de Ingenieros Agrónomos o de Montes, con prioridad de los adscritos a los Consorcios de su ámbito espacial, de los cuáles actuará como Secretario el que designe el Presidente.

c) Tres Vocales Técnicos, de la misma titulación que los anteriores, en representación de las Corporaciones Municipales, que serán designados por el Delegado de Hacienda Especial de entre los propuestos por los representantes de los Ayuntamientos en los Consejos de Dirección de los Consorcios y a través de éstos. Cada Consorcio propondrá el nombre de un facultativo superior y de entre los propuestos, por sorteo, se designarán los tres Vocales territoriales.

B) Junta Técnica Territorial de Coordinación Inmobiliaria Urbana:

a) Un Ponente facultativo, Arquitecto Superior al servicio del Ministerio de Hacienda, designado por el Inspector central.

b) Dos Vocales, designados por el Delegado de Hacienda de la Delegación de Hacienda Especial de entre los funcionarios de Hacienda del Cuerpo de Arquitectos Superiores, con prioridad de los adscritos a los Consorcios de su ámbito espacial, de los cuales el que designe el Presidente actuará como Secretario.

c) Tres Vocales Arquitectos Superiores en representación de las Corporaciones Municipales, que serán designados por el mismo procedimiento especificado para la Junta Técnica de Rústica y Pecuaria.

d) En el ámbito de la Delegación de Hacienda Especial de Madrid ambas Juntas estarán constituidas, además de por su Presidente, por:

a) Un Ponente.

b) Un Vocal funcionario, que actuará como Secretario.

c) Dos Vocales de representación municipal.

Todos ellos deberán reunir las condiciones y serán designados como se especifica en los casos anteriores.

1. Se crean, dentro de la Inspección Central, las Juntas Técnicas Superiores de Coordinación Inmobiliaria de Rústica y Urbana, que asumirán las funciones de coordinación que el artículo 28 del Real Decreto 1365/1980, de 13 de junio, establece, y que serán presididas por el Inspector central, que podrá delegar en el Subdirector general de Catastros Inmobiliarios.

2. La composición de cada una será la siguiente:

a) Los cuatro Vocales, Ponentes facultativos, Ingenieros o Arquitectos, según se trate de la Junta de Rústica o de la de Urbana, que hayan sido designados por el Inspector central para la coordinación territorial.

b) Cuatro Vocales Técnicos, Ingenieros o Arquitectos, según

se trate de la Junta de Rústica o de la de Urbana, representantes de las Corporaciones Municipales, elegidos por sorteo entre los que formen parte de las Juntas Técnicas Territoriales de Coordinación, de manera que sólo haya uno por cada conjunto de territorios encomendados a la coordinación del correspondiente facultativo.

c) Actuarán como Secretarios de las Juntas, con voz pero sin voto, el Jefe de Servicio del Catastro de Rústica y el Jefe de Servicio del Catastro de Urbana.

d) Podrá acordarse igualmente la asistencia a dichas Juntas de cualesquiera otros funcionarios o técnicos de la Administración, Estatal o Local, cuya opinión sea aconsejable conocer, que tendrán voz, pero no voto.

La competencia territorial de los respectivos Ponentes facultativos se ajustará a las siguientes demarcaciones.

Noroeste: Territorios de las Delegaciones Especiales de La Coruña y Oviedo.

Centro: Territorios de las Delegaciones Especiales de Madrid, Albacete y Valladolid.

Nordeste: Territorios de las Delegaciones Especiales de Zaragoza, Barcelona y. Valencia.

Sur: Territorios de las Delegaciones Especiales de Sevilla y Málaga.

Corresponde a las Juntas Superiores el asesoramiento en la valoración de las bases de las contribuciones territoriales y de aquellos elementos necesarios para su determinación objetiva, y en particular proponer a la Inspección Central:

a) El establecimiento de directrices y "normas que, en materia técnica, deban regular los trabajos de formación, conservación y renovación de los Catastros, rústico y urbano, así como la inspección de los mismos.

b) Los criterios de valoración de la propiedad inmobiliaria y de coordinación de los valores que la Administración Tributaria fije para los distintos Municipios, a efectos de salvaguardar la debida equidad tributaria.

c) La aprobación, en su caso, de las propuestas coordinadas de valores, formulados a la -Inspección Central por las Juntas Técnicas Territoriales de Coordinación de las Delegaciones de Hacienda Especiales.

Les corresponderá también entender en las demás cuestiones que someta a su examen el Ministerio de Hacienda.

Los Ponentes facultativos de las Juntas Territoriales tendrán las siguientes funciones:

a) Recibir las propuestas de los Consorcios de la región y formular las propuestas de coordinación en su ámbito territorial para su remisión a la Junta Técnica Superior de Coordinación, propuesta que deberá ir informada por la Junta Territorial respectiva.

b) Asesorar a los Consorcios o, en su defecto, a la Administración Tributaria sobre las normas generales dictadas por la Junta Superior, así como en cuanto a la interpretación de los criterios a seguir.

c) Coordinar a nivel territorial, a todos los efectos, las actuaciones facultativas.

d) Las que pudiera encomendarle las Juntas Superiores o Territoriales de Coordinación en materias de su competencia.

En particular:

1. Dirigirán y realizarán los estudios económicos generales o sectoriales para la aplicación coordinada de los rendimientos y valores.

2. Actuarán como cauce ordinario de asesoramiento de los servicios técnicos de los Consorcios y de relación con la Inspección Central. .

3. Les corresponderá la elaboración y propuesta de los planes de información y documentación, con el alcance y la periodicidad que se establezca, y someterán los mismos a la aprobación de la autoridad del Inspector central, en el seno de Ja Junta Superior de Coordinación respectiva.

4. Impulsarán las actuaciones de los Consorcios de su de marcación, asumiendo el control de ejecución de los programas dé actuación definidos y aprobados por los Consejos de Dirección de los respectivos Consorcios.

5. Practicarán las visitas de comprobación, investigación e información en su zona e incluso fuera de ella cuando, a juicio de la Inspección Central, lo requiera la conveniencia del servicio.

6. Ejecutarán las instrucciones emanadas de la Inspección Central, procurando la mayor uniformidad de criterio en las distintas provincias.

7. Asesorarán a los Delegados de las Delegaciones Especiales de Hacienda en todas aquellas cuestiones de su competencia que promuevan las Delegaciones Provinciales o los Consorcios.

8. Establecerán y cuidarán los cauces de información y coordinación con los órganos de la Administración Provincial de las Delegaciones de Hacienda de su demarcación y, también, con las Delegaciones Provinciales del Ministerio de Obras Públicas y Urbanismo, Comisiones Provinciales de Urbanismo, Delegación Provincial del Ministerio de Agricultura y Servicios Técnicos de la Diputación o Ente autonómico.

En la práctica de la coordinación se observarán los trámites siguientes:

a) La Junta Superior de Coordinación propondrá los criterios marco para la ejecución de los trabajos catastrales y para las valoraciones tipo.

b) Los, Ingenieros o Arquitectos Coordinadores regionales estudiarán la aplicación de estas normas generales y su adaptación al ámbito de su demarcación.

c) Los Servicios Técnicos de los Consorcios, de acuerdo con dichas normas, elaborarán las propuestas de valoración, que elevarán a los Ingenieros o Arquitectos Coordinadores regionales.

d) Los Ingenieros o Arquitectos Coordinadores regionales, a la vista de las propuestas recibidas y de los estudios pertinentes, efectuarán una precoordinación que someterán a la aprobación de la correspondiente Junta Técnica Territorial y elevarán a la Junta Técnica Superior.

e) Las propuestas de dichos regionales se analizarán por la Junta Superior de Coordinación, que propondrá al Inspector central la aprobación de los valores o, en su caso, actuaciones a aplicar, y las remitirá a través de los regionales a los Consorcios, o a la Administración Tributaria, para su aplicación por los correspondientes Servicios Técnicos.

f) Si el Consejo de Dirección de algún Consorcio no estuviera conforme con los valores aprobados, lo manifestará, mediante informe razonado, al órgano de coordinación territorial correspondiente, que con su informe y propuesta lo elevará a la respectiva Junta Superior de Coordinación. Conocido el expediente por la Junta Superior, ésta lo estudiará y, con su propuesta, lo elevará al Inspector central, cuyo acuerdo será definitivo v vinculante para los diversos órganos competentes en la materia, con objeto de garantizar lá debida equidad tributaria.

Los Ayuntamientos, con independencia de lo dispuesto en apartados anteriores, colaborarán en esta coordinación de valores inmobiliarios a través de las Juntas Periciales y Servicios Técnicos, respectivamente, y para ello:

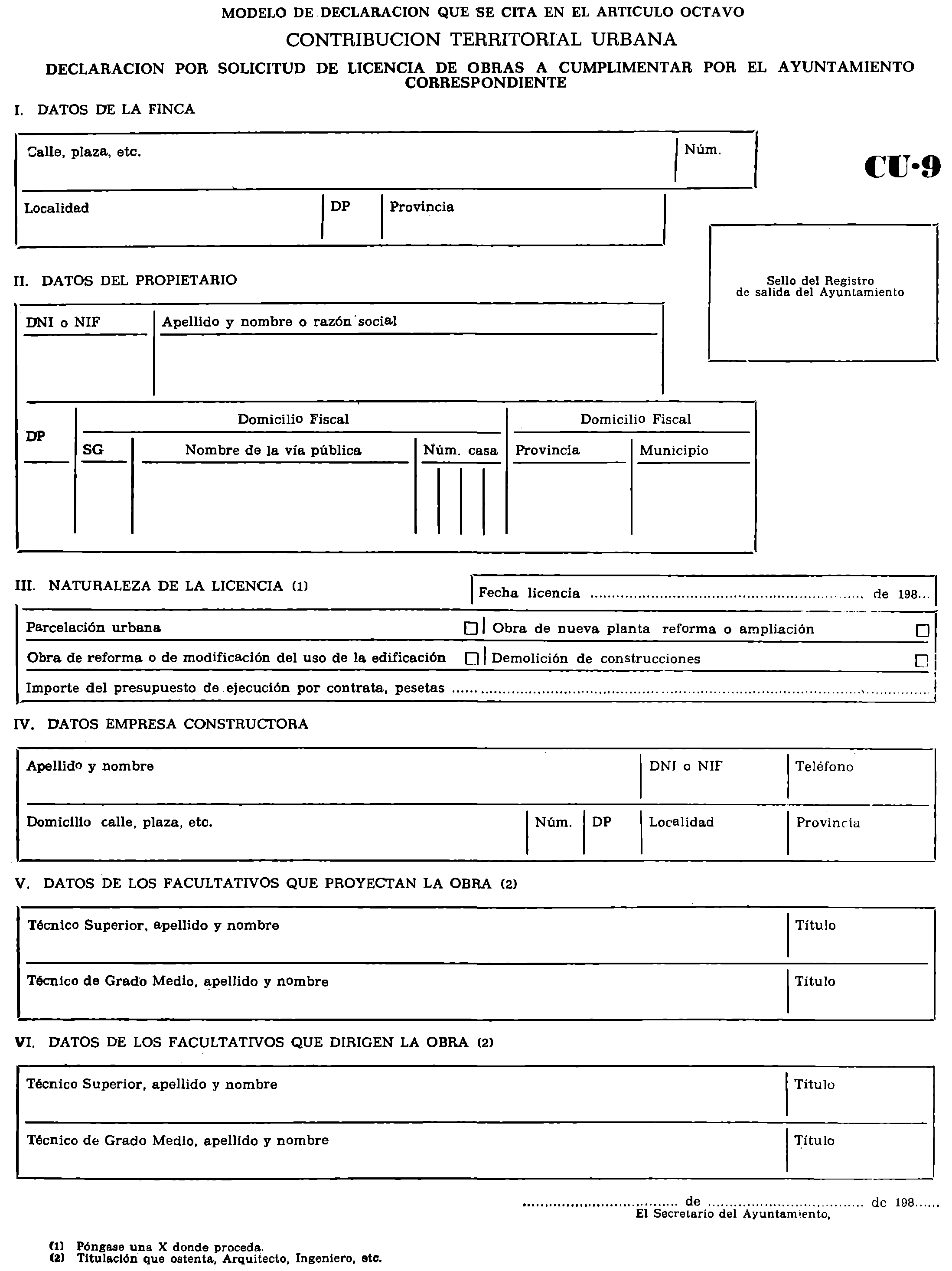

1. Comunicarán mensualmente a los respectivos Consorcios los actos de edificación y uso del suelo que están sujetos a previa licencia, según lo dispuesto en el articulé 178 de la vigente Ley del Suelo y según el modelo CU-9 adjunto, que se inserta como anexo II a esta Orden ministerial y por ella queda aprobado, y en particular los que dan lugar a:

a) Parcelaciones urbanas.

b) Obras de nueva planta, reforma y ampliación.

c) Modificación del uso de las edificaciones.

d) Demolición de las construcciones.

2. Comunicarán también:

a) Los cambios de cultivos y aprovechamientos.

b) Las nuevas instalaciones, cualquiera que sea su naturaleza, que afectan a los rendimientos agrícolas, forestales o ganaderos.

3. Asimismo comunicarán al Consorcio las transmisiones conocidas en la aplicación del Impuesto Municipal sobre Incremento del Valor de los Terrenos, si lo tuvieran establecido.

4. Facilitarán al Consorcio en que estuviera incluido o, en su defecto, a la Administración Tributaria información sobre:

a) Rentas agrarias y urbanas.

b) Valores de los terrenos agrarios, de la ganadería de renta y del suelo de naturaleza urbana.

c) Costos de explotaciones agrarias y de la construcción.

d) Rendimientos de explotaciones y del suelo urbano.

Se suprimen las Comisiones Superiores de Coordinación y Asesoramiento de la Contribución Territorial Rústica v Urbana, creadas por Resoluciones de 21 de marzo de 1977, cuyas funciones, no contempladas en esta Orden ministerial, serán asumidas por el Subdirector general de Catastros Inmobiliarios, asistido por los Ponentes facultativos de las Juntas Territoriales.

Con la finalidad de hacer posible la coordinación de valores y el tratamiento mecanizado de las revisiones previstas por el Real Decreto-ley 11/1979, de 20 de julio, se aprueban las normas y reglas que figuran en el anexo I, y que serán aplicables para determinar la valoración individualizada de los bienes calificados como de naturaleza urbana.

Lo que digo a V. I. para su conocimiento y efectos.

Dios guarde a V. I. muchos años.

Madrid, 1 de junio de 1981.

GARCIA AÑOVEROS

Ilmo. Sr. Subsecretario de Hacienda.

I. Normas para fijación del valor del suelo

Regla primera.

1. El valor básico del suelo se fijará por calles o polígonos, de conformidad con el artículo 18 del texto refundido de la Contribución Territorial y Urbana, aprobado por Decreto 1251/1966.

2. Los criterios determinantes para la delimitación de un polígono serán:

a) Coherencia urbanística del sector.

b) Circunstancias que hagan aconsejable la unidad de la actuación.

c) Condiciones particulares de la zonificación.

d) Cualquier otro suficientemente justificado en el estudio técnico-económico de valoración que a propuesta de los Servicios técnicos dpi consorcio se someta a la aprobación del Consejo de Dirección del mismo o, en su defecto, a la Junta de Valoración prevista en el artículo quinto de la Ley 34/1980.

Regla segunda.

De acuerdo con lo establecido en el artículo 30, 2, de la Ley 41/1964, de reforma del sistema tributario, y en el articulo 18,2, del texto refundido de la Contribución Territorial Urbana, en cada calle o polígono se tomará un valor básico, deduciendo del que resulte del rendimiento óptimo, según las condiciones de uso y volumen permitidas, el coste de las construcciones necesarias para, conseguirlo.

Regla tercera.

Se denomina valor básico unitario de repercusión la parte correspondiente al suelo en el valor del rendimiento unitario óptimo, susceptible de obtener en parcela normal edificable en función de la ordenanza aplicable, la edificabilidad del plan de ordenación o la que resulte, a falta de las anteriores, de la edificabilidad media real de la zona o polígono o calle.

El valor básico de repercusión se obtendrá dividiendo el valor básico del suelo definido en la regla precedente por la superficie construida correspondiente al rendimiento óptimo.

Partiendo del valor correspondiente al rendimiento óptimo por aplicación del precio normal ponderado de venta o del que resulte en función de la rentabilidad real en la zona, y conocido el costo unitario de la construcción, así como el importe de los gastos anejos a toda promoción inmobiliaria, el valor básico unitario de repercusión se calculará por el método residual indicado en la regla segunda.

Regla cuarta.

El valor básico unitario de repercusión, en lo sucesivo valor de repercusión particularizado a sector o zona o calle del polígono, se obtendrá por aplicación de un índice que contemple las condiciones particulares de cada calle, tramo de calle, sector etc., en relación con las demás del polígono.

Podrán considerarse todas o algunas de las siguientes condiciones particulares:

a) Distancias al centro urbano de la localidad.

b) Medios de transportes públicos.

c) Calidad del planeamiento.

d) Paisaje de interés destacado entre los terrenos de condiciones semejantes.

c) Situación privilegiada de la que gozan menos de un 10 por 100 de los terrenos del polígono de análogas condiciones.

f) El conjunto de los servicios o equipamiento social disponibles en forma inmediata y completa o la proximidad a centros comerciales próximos.

g) Desarrollo de la zona y expectativa de rendimientos de los bienes urbanos en venta o renta.

Regla quinta.

El valor de repercusión contemplará en cada supuesto de individualización, tanto el uso o destino permitido por el planeamiento para las edificaciones como el real alcanzado, así como su situación con respecto a la vía pública o rasante exterior del terreno y el grado de urbanización.

Regla sexta.

El valor unitario del suelo se determinará:

a) En el suelo urbano, multiplicando el valor de repercusión correspondiente por la edificabilidad permitida o, si ésta no estuviera establecida, por la edificabilidad media real medida en metros cuadrados por metros cuadrados o, en su defecto, tres metros cúbicos por metro cuadrado.

b) En el suelo urbanizable programado, sin urbanizar parcial o totalmente, a partir de conjunto, sectores o urbanizaciones de similares características a que pudiera asimilarse por tener aprovechamientos semejantes, deduciendo la parte correspondiente a viales y espacios libres y el coste total o parcial de los servicios urbanísticos de que careciese.

c) En el suelo urbanizable con programa de actuación urbanística o con normas subsidiarias y complementarias de planeamiento se aplicarán criterios similares a los del apartado anterior, con especial contemplación de los usos e intensidades de ocupación señalada en los instrumentos de planeamiento y el que corresponda a su utilización de hecho.

d) En diseminados y en supuestos no contemplados en apartados anteriores se estará a los valores corrientes de la localidad y precios medios del mercado.

Regla séptima.

En los estudios técnicos-económicos que se sometan a la aprobación del Consejo de Dirección del Consorcio o, en su defecto, de la Junta de Valoración prevista en el artículo 5 de la Ley 34/1980 se incluirá la relación de calles, tramos de calles, plazas, colonias, zonas y sectores, con indicación de valor unitario de repercusión en calle por uso y planta, coeficiente de edificabilidad, fondo normal y superficie mínima de parcela, valor unitario del suelo en calle, tramo de calle, plaza, colonia, zona o sector, etc., y en diseminado, así como la categoría y grado de urbanización considerado y costes de urbanización correspondiente.

Regla octava.

Se considerarán los siguientes índices correctores del valor unitario del suelo:

Uno. Características intrínsecas de la parcela.

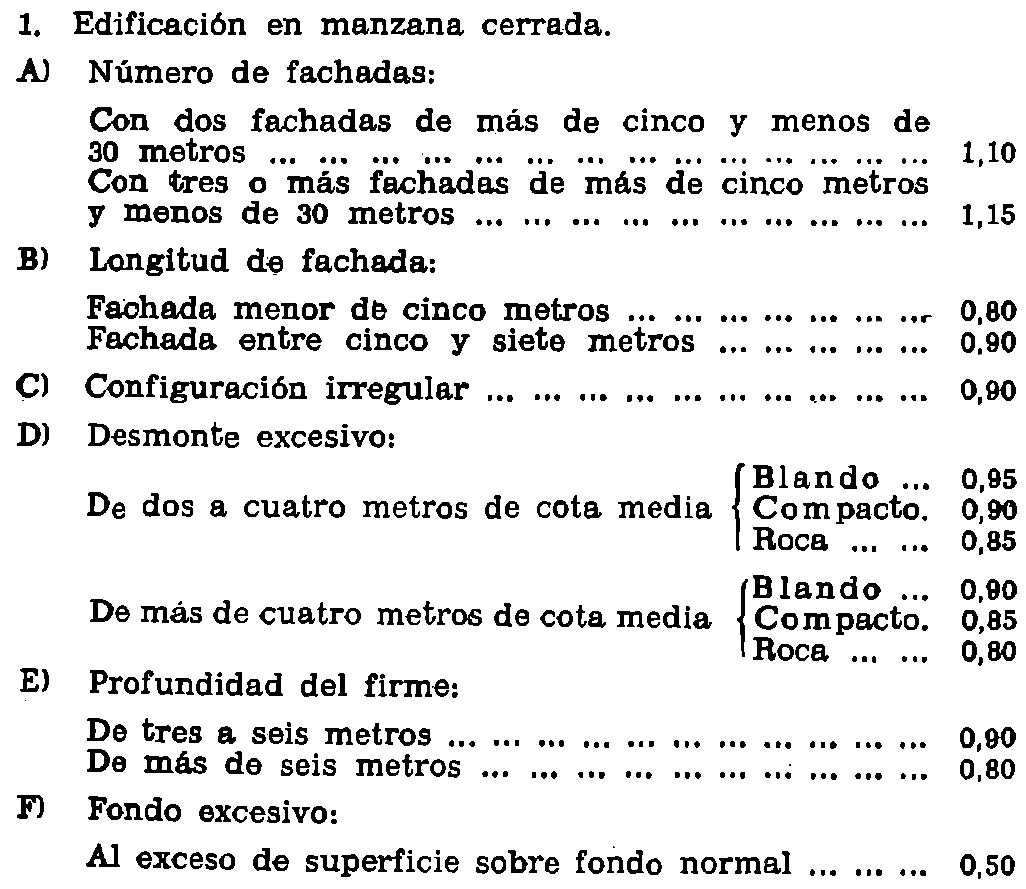

1. Edificación en manzana cerrada.

Criterios de aplicación:

Los índices D) y E) sólo serán de aplicación cuando las carao-. térmicas que los motivan se den con carácter singular en las parcelas sin edificar objeto de valoración, ya que si tales características estuvieran generalizadas en la calle o zona de que se trate, se habrán tenido en cuenta al fijar el valor unitario.

El índice F) solamente se tendrá en cuenta para valorar parcelas sin edificar. Con carácter general, la superficie excedente del fondo normal se determinará en la forma siguiente: Se trazan paralelas a las fachadas a la distancia del fondo normal correspondiente; la parte no incluida dentro de la zona así determinada será sobre la que hay que aplicar el índice corrector. En este caso, el valor será la media ponderada de las calles y longitudes de fachada.

Cuando en el estudio técnico-económico mencionado en la regla séptima no estuviese fijado el fondo normal y proceda su aplicación, si no pudiera deducirse de las Ordenanzas vigentes o las costumbres de la zona, se tomarán 30 metros.

Las parcelas interiores o que pudieran tener la condición de tales se valorarán por aplicación del factor F) sobre la media ponderada de los valores de calle y longitud de fachada.

2. Edificación abierta.

A) En edificación en bloque podrán ser de aplicación los coeficientes D) y E) del apartado anterior, siempre que no estén edificados.

B) En vivienda unifamiliar, podrán ser aplicación los coeficientes B) y C) en todo caso, y D) y E) siempre que no estén edificados.

C) Superficie superior a la normal:

Las parcelas con superficie S superior a la mínima establecida en planeamientos o, en su defecto, por la costumbre y que se denomina Sn les será de aplicación un coeficiente corrector de acuerdo con la siguiente escala:

| S/Sn | < 1 | 0,80 | |

| 1 | ≤ S/Sn | ≤ 1,5 | 1,00 |

| 1,5 | < S/Sn | ≤ 4 | 0,95 |

| 4 | < S/Sn | ≤ 8 | 0,00 |

| 8 | < S/Sn | ≤ 12 | 0,85 |

| 12 | < S/Sn | ≤ 20 | 0,8020 |

| 20 | < S/Sn | ≤ 30 | 0,75 |

| 30 | < S/Sn | 0,50 |

Dos. Circunstancias extrínsecas a la parcela.

1. Grado de urbanización.

Aquellas parcelas que tengan un grado de urbanización sustancialmente distinto al de la calle o paraje en que están situadas se sumará o restará al correspondiente valor aprobado la parte alícuota del costo de urbanización, según los índices que a continuación se especifican:

Suministro de agua: 0,12

Alumbrado: 0,15

Pavimento:

Explanación: 0,12

Resto: 0,41

Alcantarillado: 0,20

2. Inedificabilidad.

Se aplica a los terrenos que, por circunstancias urbanísticas o legales, resulten inedificables, exceptuándose los espacios libres particulares y jardines privados exigidos por las Ordenanzas de zonas de edificación abierta o aislada, así como a viales, parques y jardines públicos.

En tal situación justificada por el propietario, y mientras se mantengan las condiciones que la producen, será de aplicación un Coeficiente que se graduará entre 0,80 y 0,40.

Regla novena.

1. Se denomina valor de repercusión en la parcela al valor de repercusión en la calle, según usos, corregidos por los índices del apartado anterior que le sea de aplicación.

2. Se denomina valor unitario del suelo en la parcela al valor unitario del suelo en calle corregido por los índices del apartado octavo que sean de aplicación.

Regla décima.

El valor del suelo en parcela edificada es el resultado de multiplicar la superficie construida en cada local, incluida la parte proporcional de elementos comunes, por el correspondiente «valor de repercusión do la parcela» y sumar los productos obtenidos. El valor así obtenido no podrá ser inferior al que resultaría, en el supuesto de que la parcela estuviera sin edificar. Se exceptúan las parcelas construidas con anterioridad a la fecha de aprobación del plan de ordenación vigente, en cuyo caso el valor obtenido no podrá ser inferior al que resultaría de aplicar el valor de repercusión en la parcela a la superficie de la parcela, multiplicada por el coeficiente de edificabilidad que permitía la Ordenanza antigua.

La diferencia entre los valores del suelo obtenidos, en ambos casos, se repartirá proporcionalmente a los valores de los locales que integran la finca, hasta el límite mínimo de aprovechamiento que se establezca.

Cuando una parcela tuviera más de una fachada y no se pudiera aplicar el criterio anterior, se valorarán como si estuviera sin edificar. Se exceptúan los casos a que se refieren los apartados siguientes: .

a) En urbanizaciones o colonias de vivienda unifamiliar aislada se obtiene multiplicando el «valor unitario del suelo de la parcela» por la superficie de ésta.

b) En los terrenos no urbanizables ocupados por construcciones de carácter urbano, es igual al producto del «valor unitario del suelo fijado para diseminados» por la superficie ocupada por las construcciones, más la correspondiente a los patios comprendidos entre ellas.

Regla undécima.

El valor del suelo sin edificar en solares normales será igual al producto de su superficie por el valor unitario del suelo correspondiente a su calle o zona.

En general, el valor de un solar se determinará disponiéndolo en tantas partes como valores unitarios de parcela resulta de aplicar los índices correctores de la regla octava que procedan a los valores unitarios del suelo de la calle o zona correspondiente, multiplicando la superficie de cada una de aquellas partes por su valor unitario de parcela, y al sumar Jos productos resultará el valor del solar.

En el caso singular de solar sito en manzana de edificación cerrada con varias fachadas, se multiplicará la superficie correspondiente al fondo normal de cada fachada por el valor unitario de parcela correspondiente, y la superficie excedente, si existe, sé valorará por la media ponderada de los valores unitarios de calle o zona y las longitudes de fachada y después se sumarán los resultados.

Las grandes fincas calificadas como suelo urbanizable, cuando la superficie sea superior a 30 veces la parcela normal de la zona, deberán ser objeto de valoración singular, en la que se tendrá en cuenta todas las circunstancias urbanísticas y de mercado que puedan incidir en su valor.

II. Normas para determinación del valor de las construcciones

Regla duodécima.

1. En el valor de la construcción se incluirá el importe de los honorarios profesionales que intervienen en la misma, los gastos de su promoción y los tributos locales que la graven.

2. La valoración de las construcciones se realizará atendiendo a su coste actual, establecido según el apartado anterior, corregido en función de su edad, destino, grado de conservación, clase de edificación y posibilidades de renta y valor actual en el mercado.

3. La valoración de las construcciones se realizará tipificándolas con arreglo a su uso, clase, modalidad o destino y a su coste actual.

Cuando por su singularidad alguna construcción no esté tipificada en la catalogación o clasificación que al efecto se haya establecido, se, asimilará a aquella que reúna características semejantes en las condiciones que sirvieron de base para la formación de los valores y tipos medios representativos.

En el supuesto de que todo esto no fuera posible, se estudiará de forma singular su costo de reposición.

Regla decimotercera.

Hecha la selección de tipo de construcción, se aplicarán, si procede, coeficientes correctores de acuerdo con las normas siguientes:

1. Antigüedad de la construcción.

Se aplicará al valor tipo el índice corrector que corresponda según la escala siguiente:

| Antigüedad | Indice corrector |

|---|---|

| De 0 a 5 años. | 1,0000 |

| De 6 a 8 años. | 0,7710 |

| De 9 a 11 años. | 0,7381 |

| De 12 a 14 años. | 0,70/1 |

| De 15 a 17 años. | 0,8789 |

| De 18 a 20 años. | 0,8530 |

| De 21 a 23 años. | 0,8291 |

| De 24 a 26 años. | 0,8071 |

| De 27 a 29 años. | 0,5885 |

| De 30 a 35 años. | 0,5871 |

| De 36 a 41 años. | 0,5317 |

| De 42 a 47 años. | 0,4998 |

| De 48 a 53 años. | 0,4707 |

| De 54 a 59 años. | 0,4439 |

| De 60 a 65 años. | 0,4191 |

| De 66 a 71-años. | 0,3959 |

| De 72 a 77 años. | 0,3741 |

| De 78 a 83 años. | 0,3538 |

| De 84 a 89 años. | 0,3341 |

| De 90 a 95 años. | 0,3158 |

De noventa y seis años de antigüedad en adelante el coeficiente será 0,31.

2. Grado de conservación, coeficiente K1;

Bueno: Construcciones que a pesar de su edad, sea cualquiera que fuera ésta, no necesitan reparaciones importantes, salvo el mantenimiento normal de una finca. Indice 1.

Regular: Construcciones que presentan defectos permanentes, sin que comprometa las condiciones elementales de habitabilidad, índice 0,9.

Malo: Construcciones precisadas de reparaciones localizadas de cierta Importancia, índice 0,8.

Pésimo: Construcciones con necesidad de grandes reparaciones en todas sus partes, índice 0,7.

3. Uso del local, coeficiente K2

| Uso del local | Coeficiente |

|---|---|

| Para viviendas. | 1,00 |

| Para industrias. | 0,95 |

| Para oficinas. | 0,90 |

| Para comercial. | 0,85 |

| Para deportes. | 0,95 |

| Para espectáculos. | 0,80 |

| Para turismo. | 0,80 |

| Para sanidad y beneficencia. | 0,90 |

| Para cultural y religioso. | 0,96 |

4. Destino y clase de edificación.

Cuando al hacer la selección del tipo éste no sea coincidente según el criterio expuesto, se corregirá el valor del tipo asignado.

Esta corrección consiste en aplicar un índice comprendido entre 0;9 y 1,10 por cada salto de diferencia en la clase de construcción resultante.

5. El índice corrector total a aplicar sobre el valor unitario tipo, de construcción será el producto de los índices correspondientes a los apartados anteriores que sean de aplicación.

6. Valor unitario tipo corregido.

Es el resultado de multiplicar el valor unitario tipo de la construcción que corresponda a la tipificación o catalogación establecida por el índice corrector total definido en el apartado precedente.

Regla decimocuarta.

Valor de la construcción. Es el resultado de multiplicar la superficie construida de cada uno de los tipos que haya en la finca por el correspondiente valor unitario tipo corregido y sumar los productos.

Se entiende por superficie construida la comprendida dentro de los límites definidos por las líneas perimetrales de las fachadas, tanto exteriores como interiores, y los ejes de las medianerías, en su caso, en cada planta.

Los cuerpos volados, balcones o terrazas, que estén cubiertos por otros elementos análogos o por tejadillos o cobertizos, formarán parte de la superficie construida cuando se hallen limitados lateralmente por paredes; de no ser así, se computará el 50 por 100 de su superficie, medida en la misma forma. Tampoco se computarán los locales o espacios de altura libre inferior a 1,00 metros.

Regla decimoquinta.

1. El valor catastral estará integrado por los valores del suelo y, en su caso, de las contribuciones, afectada su suma por los índices siguientes, que atenderán:

a) A la inclusión en el valor de la construcción del importe de los honorarios de los profesionales que intervienen en la misma, a los gastos de su promoción y a los tributos locales que la gravan.

b) Al aprovechamiento más idóneo del suelo.

2. En aquellos casos de aprovechamiento deficiente del suelo en que el valor de éste, obtenido por repercusión, resulte inferior al límite mínimo de aprovechamiento que se establezca, la diferencia se repartirá proporcionalmente al valor de los locales en forma de valor añadido.

Regla decimosexta.

Indices correctores a aplicar a la suma de valores del suelo y la construcción:

1. Por depreciación funcional.

Originada por diseño, uso o instalaciones inadecuadas, y en particular se da en el caso de viviendas antiguas con superficie de más del doble de la normal que corresponda a su tipo. El coeficiente a aplicar será el 0,80.

2. Viviendas interiores.

A las viviendas interiores, entendiendo por tales aquéllas en que todos los huecos de luces y ventilación den a patios interiores de parcela en edificación cerrada, será de aplicación el índice 0,80

3. Fincas afectadas.

Cuando se trate de edificaciones declaradas oficialmente monumento histórico o artístico o de carácter análogo, edificios destinados a uso público, cultural, docente o deportivo y que no produzcan renta, o que estén afectados por futuros viales, inconcreción urbanística, expropiación, reparcelación, servidumbre, etc., se aplicará mientras exista tal situación, el Índice 0,80.

Regla decimoséptima.

Valor catastral. Es el resultado de aplicar el valor suma del suelo y la construcción según la regla decimoquinta, los coeficientes procedentes.

El valor catastral de una finca se obtendrá por suma de los valores catastrales correspondientes a cada uno de los locales que la integran.

III. Normas de catalogación de las edificaciones y construcciones de carácter urbano.

Regla decimoctava.

1. De conformidad con el artículo 3.°, 1, del Real Decreto-ley 11/1979, y el artículo 18.3 del texto refundido de la Contribución Territorial Urbana, la tipificación de las construcciones a que se refiere la norma duodécima, epígrafe 3; norma decimotercera, epígrafe 4, y decimocuarta se realizará conforme lo que se establece en los apartados siguientes.

Regla decimonovena.

La catalogación o tipificación de las construcciones se efectuará considerando el uso, clase, modalidad o destino y categoría conforme al cuadro siguiente:

| Uso | Clase | Modalidad o destino | |

|---|---|---|---|

| 1. Residencial. | 1.1. Viviendas colectivas con carácter urbano. |

1.1.1. Edificación abierta. 1.1.2. En manzana cerrada. |

|

| 1.2. Viviendas unifamiliares de carácter urbano. |

1.2.1. Bdificación aislada o pareada. 1.2.2. En línea o manzana cerrada. |

||

| 1.3. Edificación rural. |

1.3.1. Con anejo agrícola. 1.3.2. Uso exclusivo de vivienda. |

||

| 2 Industrial. | 2.1. Almacenes. |

2.1.1. Pabellones rurales abiertos. 2.1.2. Naves cerradas una planta. 2.1.3. Edificios varias plantas. 2.1.4. Tipos singulares. |

|

| 2.2. Depósitos. |

2.2.1. De líquidos. 2.2.2. De gases. 2.2.3. De cereales (silos). |

||

| 2.3. Fábricas. |

2.3.1. De una planta. 2.3.2. De varias plantas. 2.3.3. Tipo singulares. |

||

| 2.4. Granjas. |

2.4.1. Avícola. 2.4.2. De ganado porcino. 2.4.3. De ganado vacuno. 2.4.4. Tipos singulares. |

||

| 2.5. Garajes y aparcamientos. |

2.5.1. Al aire libre. 2.5.2. Una planta baja rasante. 2.5.3. Varias plantas bajo rasante. 2.5.4. Una o varias plantas sobre rasante. 2.5.5. Tipos singulares. |

||

| 2.8. Estaciones de servicio. |

2.8.1. Depósitos de combustible. 2.6.2. Cubiertas y marquesinas ventas combustible. 2.8.3. Almacenes. 2.6.4. Cafetería y restaurante. 2.6.5. Urbanización exterior. 2.8.8. Tipos singulares. |

||

| 2.7. Estaciones ferroviarias. |

2.7.1. Edificios viajeros y salas espera. 2.7.2. Andenes totalmente cubiertos. 2.7.3. Andenes semicubiertos. 2.7.4. Cafetería restaurante. 2.7.5. Almacenes. |

||

| 2.8. Estaciones marítimas. | |||

| 2.9. Puertos. | |||

| 2.10. Aeropuertos. | |||

| 3 Oficinas. | 3.1. Edificio exclusivo. |

3.1.1. Oficinas múltiples. 3.1.2. Oficinas unitarias. |

|

| 3.2. Edificio mixto. |

3.2.1. Unido a vivienda._ 3.2.2. Unido a industria. |

||

| 3.3. Banca y seguros. | 3.3.1. En edificio exclusivo. | ||

| 3.3.2. En edificio mixto. | |||

| 4. Comercial. | 4.1. Comercios en edificio mixto. |

4.1.1. Locales comerciales. 4.1.2. En varias plantas. |

|

| 4.2. Comercio en edificio exclusivo. |

4.2.1. En una planta. 4.2.2. En varias plantas. |

||

| 4.3. Mercados y supermercados. |

4.3.1. Mercados. 4.3.2. Supermercados. |

||

| 5. Deportes. | 5.1. Areas para la práctica del deporte. |

5.1.1. Atletismo. 5.1.2. Fútbol y similares (con hierba).. 5.1.3. Fútbol y similares (sin hierba). 5.1.4. Pistas de cemento y similares. 5.1.5. Pistas de madera. 5.1.6. Pistas de tenis. 5.1.7. Piscinas. 5.1.8. Frontones. |

|

| 5.2. Graderíos para espectadores. |

5.2.1. Sobre tierra. 5.2.2. -Con estructura. 5.2.3. Con estructura y asientos prefabricados. |

||

| - | 5.3. Locales auxiliares, vestuarios e instalaciones, |

5.3.1. Locales para servicios e instalaciones. 5.3.2. Vestuarios y aseos. 5.3.3. Oficinas. |

|

| 5.4. Cubiertas. |

5.4.1. Marquesinas y tribunas en estadios. 5.4.2. Soluciones singulares palacios deportes. 5.4.3. Soluciones normales en polideportivos. |

||

| 5.5. Urbanización exterior y aparcamiento. |

5.5.1. Zona de aparcamiento con sombrajos. 5.5.2. Zona aparcamiento sin sombrajos. 5.5.3. Zonas de circulación. 5.5.4. Zonas ajardinadas. 5.5.5. Vallas de cerramiento y accesos. |

||

| 6. Espectáculos. | 6.1. Espectáculos deportivos. |

6.1.1. Hipódromos. 6.1.2. Canódromos. 6.1.3. Velódromos. 8.1.4. Plazas de toros. |

|

| 6.2. Clubs, salas de fiesta y discotecas. |

6.2.1. En edificio exclusivo. 8.2.2. Unido a otros usos. 6.2.3. Zonas exteriores. |

||

| 6.3. Cines y teatros. |

6.3.1. Zona de vestíbulos. 6.3.2. Sala de teatro o de proyecciones. 6.3.3. Escenario. |

||

| 7. Turismo. | 7.1. Con residencia. |

7.1.1. Hoteles y hoteles-residencia. 7.1.2. Hostales y hostales-residencia. 7.1.3. Hoteles-apartamentos o residencias-apartamentos. 7.1.4. Moteles. 7.1.5. Bungallows y ciudades vacaciones. |

|

| 7.2. Sin residencia. |

7.2.1. Bares. 7.2.2. Cafeterías. 7.2.3. Restaurantes. |

||

| 7.3. Exposiciones y reuniones. |

7.3.1. Casinos y clubs sociales. 7.3.2. Exposiciones y congresos. |

||

| 8. Sanidad y Beneficencia. | 8.1. Sanitarios con camas. |

8.1.1. Sanatorios. 8.1.2. Hospitales. 8.1.3. Clínicas. 8.1.4. Balnearios. |

|

| 8.2. Sanitarios varios. |

8.2.1. Ambulatorios. 8.2.2. Consultorios. 8.2.3. Casas de baño. |

||

| 8.3. Beneficios y asistenciales. |

8.3.1. Asilos y residencias. 8.3.2. Comedores. 8.3.3. Clubs. 8.3.4. Guarderías. |

||

| 9. Culturales y religiosos. | 9.1. Culturales sin residencias. |

9.1.1. Parvularios. 9.1.2. Escuelas de EGB. 9.1.3. Escuelas de BUP. 9.1.4. Escuelas Profesionales. 9.1.5. Facultades Universitarias, 9.1.6. Laboratorios. 9.1.7. Salas de actos. 9.1.8. Bibliotecas. 9.1.9. Museos. |

|

| 9.2. Culturales con residencia. |

9.2.1. Internados. 9.2.2. Residencias. 9.2.3. Colegios Mayores y Menoree |

||

| 9.3. Religiosos. |

9.3.1. Conventos. 9.3.2. Centros parroquiales. 9.3.3. Capillas. 9.3.4. Iglesias antiguas. 9.3.5. Iglesias modernas. 9.3.8. Seminarios. |

||

| 10. Edificios. | 10.1. De carácter oficial. |

10.1.1. Administrativos. 10.1.2. Representativos. |

|

| 10.2. Histórico artísticos. |

10.2.1. Monumentales. 10.2.2. Ambientales o típicos. |

||

| 10.3. De carácter especial. |

10.3.1. Penitenciarios. 10.3.2. Cuarteles. 10.3.3. Cementerios. 10.3.4. Mataderos. 10.3.5. Observatorios. 10.3.6. Parques de atracciones. |

||

Regla vigésima.

1. Las categorías en que se clasifiquen construcciones del mismo uso y clase no excederán de nueve ni serán menos de tres y contemplarán el coste actual intrínseco de cada una, y permitirá apreciar la diferencia de coste entre dos inmediatas o consecutivas.

2. Cada categoría significará respecto a la inmediata anterior un incremento como mínimo del 10 por 100 del coste actual de esta última.

Regla vigésimo primera.

Los tipos de construcción que aparezcan en los estudios técnico-económico se les asignará la correspondiente clave que permita en el futuro la posible revisión automática mediante programas de variación de valores.

Agence d'État Bulletin Officiel de l'État

Av. Manoteras, 54 - 28050 Madrid