Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Ilustrísimos señores:

La importancia alcanzada por las operaciones de los Organismos autónomos hace preciso una mejor y más rápida información sobre las mismas que facilite la toma de decisiones y su integración con la del resto del sector público.

Esta necesidad es particularmente sentida, en los momentos actuales, en lo que se refiere al seguimiento de las inversiones públicas.

Por otra parte, se hace preciso establecer directrices con la finalidad de que la documentación que debe acompañar a los proyectos de presupuestos que para cada ejercicio presenten los correspondientes Organismos autónomos sea homogénea y contenga los datos mínimos necesarios para hacer posible el conocimiento de la gestión económico-financiera de cada uno de ellos.

La experiencia adquirida hasta la fecha aconseja conseguir una mayor uniformidad y coordinación en las informaciones que con carácter periódico deben remitir los Organismos autónomos. En este sentido se señala la conveniencia de que dichas obligaciones de información se regulen de forma unitaria por una norma de adecuado rango legal, hasta tanto se apruebe un plan general de contabilidad aplicable a los Organismos autónomos que sistematice y unifique la información económico-financiera a rendir por los mismos.

Por todo lo anterior, y en virtud de las competencias atribuidas por la Ley General Presupuestaria, este Ministerio ha tenido a bien dictar las siguientes normas:

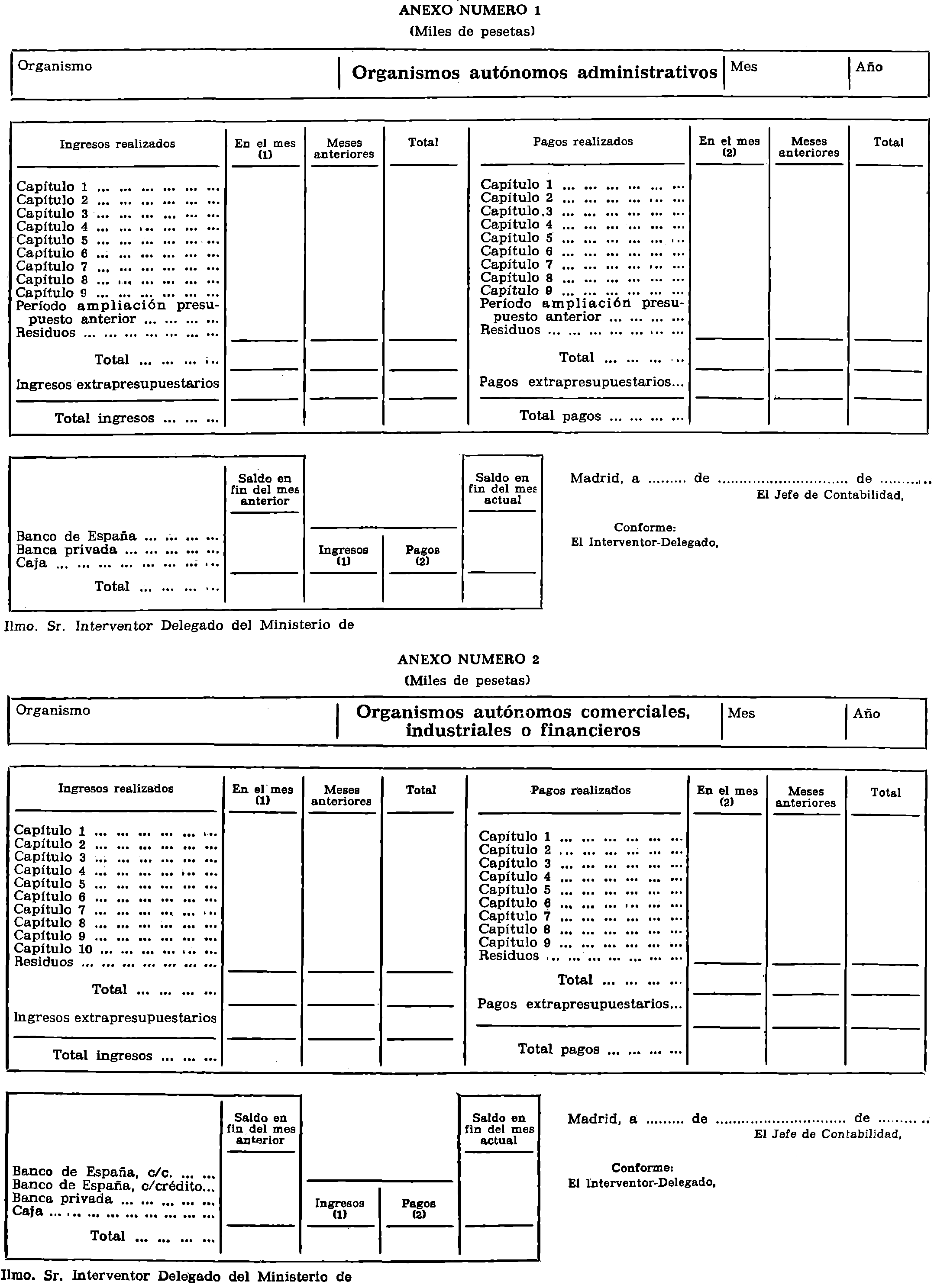

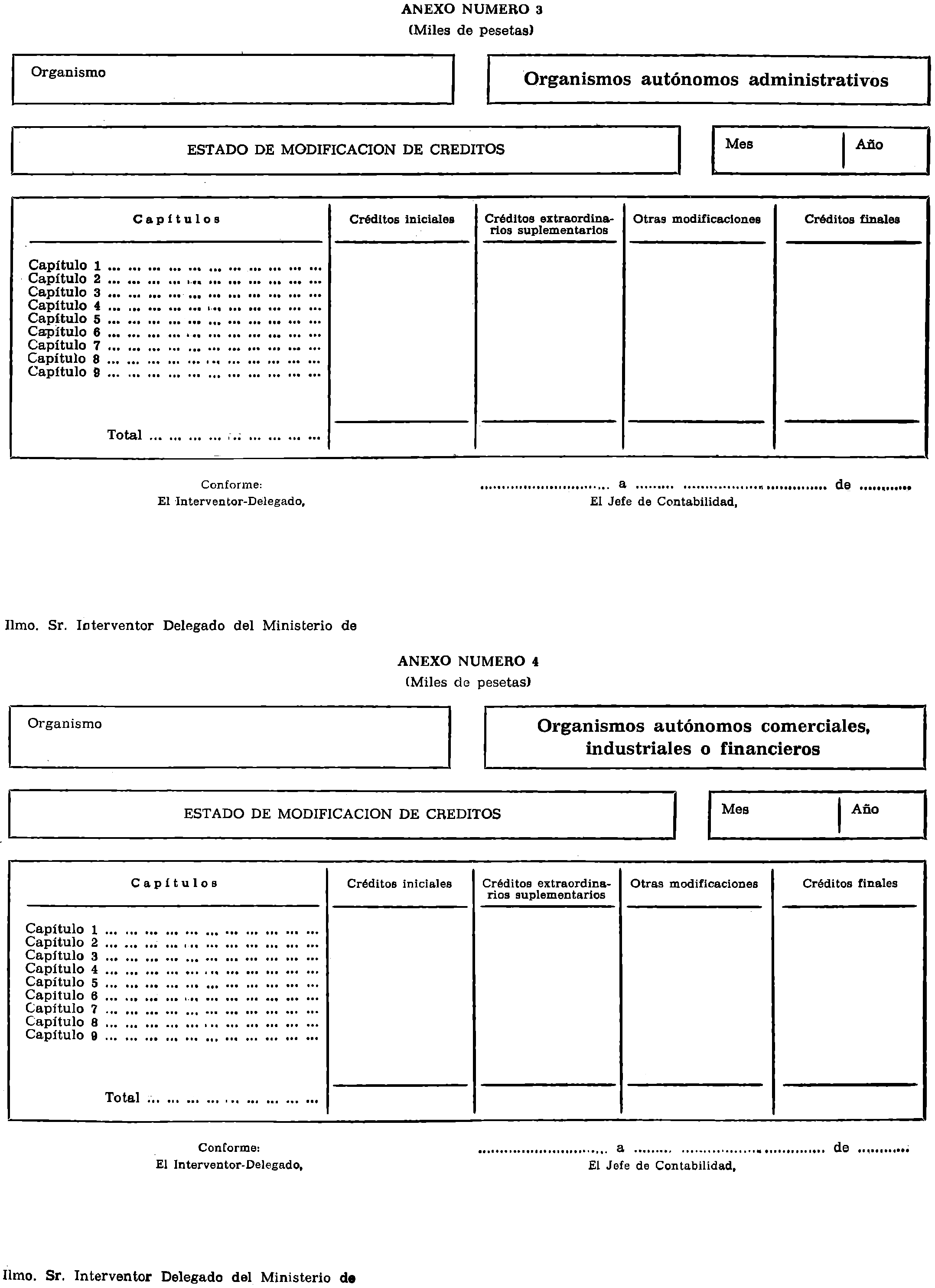

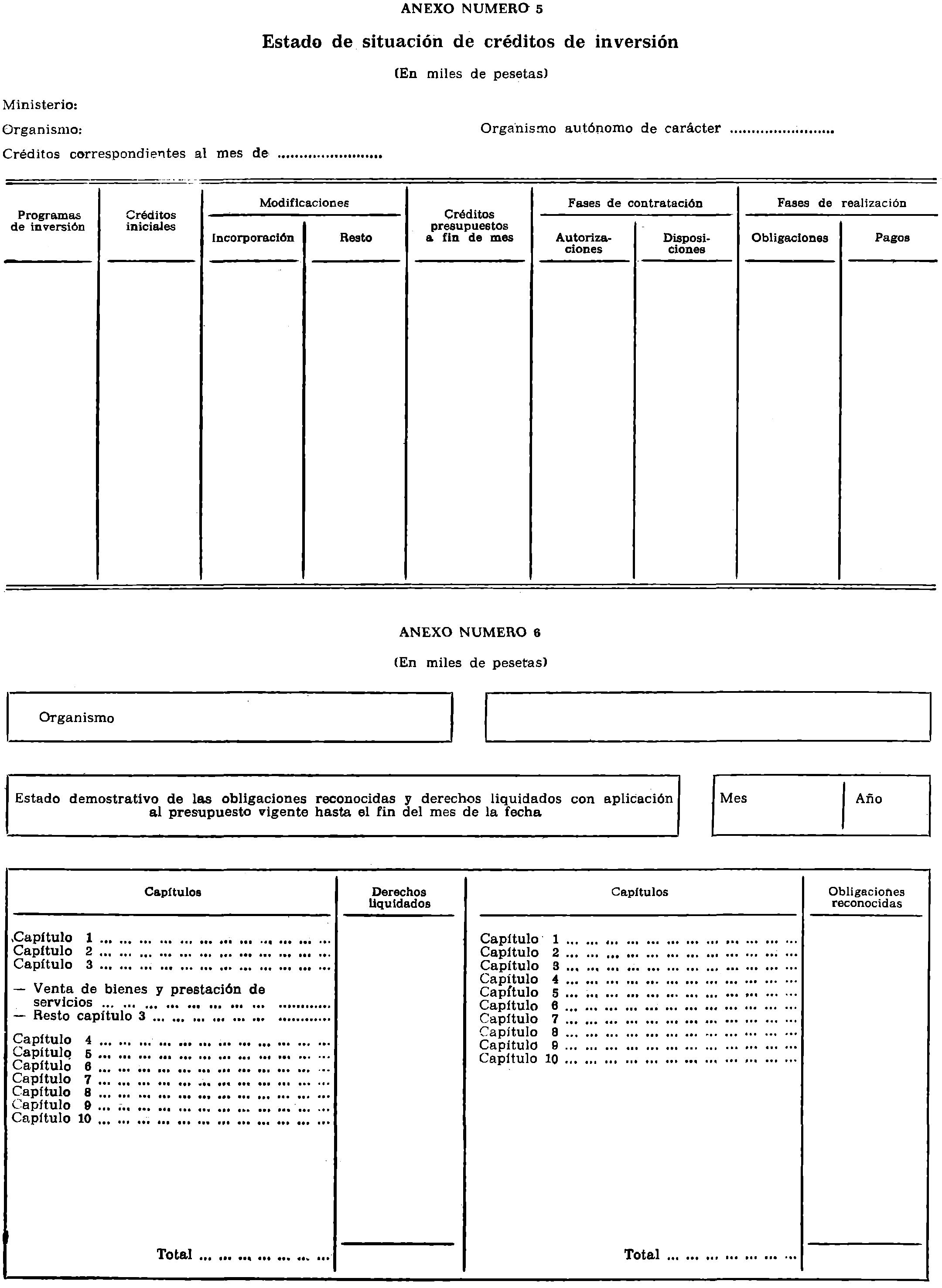

1. Las Intervenciones Delegadas de los Organismos autónomos comprendidos en el artículo cuarto de la Ley General Presupuestaria remitirán mensualmente a la Intervención Delegada del Ministerio de que dependan, debidamente cumplimentados, los estados de «Ingresos y pagos realizados», de «Modificaciones de créditos» y de «Situación de créditos de inversión», ajustados a los modelos anexos 1, 2, 3, 4 y 5, referidos al mes inmediato anterior.

2. Cuando se traté de Organismos que ejerzan su actividad a través de varias Delegaciones territoriales, rendirán un solo juego de estados, comprensivo de las operaciones realizadas por todas las dependencias del Organismo.

3. Para su elaboración se tendrán en cuenta las normas siguientes:

3.1 Estados de ingresos y pagos realizados:

a) Las cifras figurarán en miles de pesetas sin decimales.

b) Se reflejarán por capítulos la totalidad de ingresos y pagos realizados, sean en efectivo o en formalización.

c) Los pagos e ingresos por residuos de años anteriores figurarán en una sola cifra, sin distinción de capítulos. No obstante, los Organismos autónomos administrativos separarán debidamente las operaciones por residuos de aquellas que se realicen durante el período de ampliación de cada presupuesto.

d) Las operaciones extrapresupuestarias, pagos e ingresos figurarán a una sola cifra, sin distinción de conceptos.

e) La situación de fondos en Caja y cuentas bancarias, tanto al principio como al final del período, deberá aparecer con la clasificación que se especifica en el estado a rendir. Los pagos e ingresos figurarán en cifras únicas, que deberán coincidir con las sumas totales de pagos e ingresos del período que por capítulos aparecen en la parte superior del impreso.

3.2. Estado de modificación de créditos:

a) Las cifras figurarán en miles de pesetas sin decimales.

b) Las citadas cifras serán acumulativas, por lo que se reflejarán los créditos aprobados, las modificaciones hasta el mes a que correspondan y los créditos resultantes en fin de dicho mes.

c) La columna «Otras modificaciones» registrará la citada resultante de la suma algebraica de las modificaciones que deban incluirse en la misma.

3.3 Estado de situación de créditos de inversión:

a) Las cifras figurarán en miles de pesetas sin decimales,

b) Las citadas cifras serán acumulativas hasta fin del mes a que dicho estado corresponda.

c) Los Organismos autónomos que no tengan diferenciadas en su contabilidad las fases de autorización y disposición dejarán en blanco las correspondientes columnas del estado.

4. Las Intervenciones Delegadas de los distintos Departamentos ministeriales refundirán en un solo estado de cada modelo ‒ingresos y pagos y modificaciones de crédito‒ los recibidos de los Organismos administrativos dependientes del Departamento, y en otro estado de cada modelo los correspondientes a los Organismos comerciales, industriales, financieros o análogos, remitiéndolos junto con la totalidad de los estados de situación de créditos de inversión, en el plazo de los diez días siguientes al señalado por los Organismos autónomos, a la Intervención General del Estado (Subdirección General de Contabilidad).

A los estados-resumen confeccionados por las Intervenciones Delegadas de cada Departamento se unirán los rendidos por los Organismos, que han servido de base para su, confección.

5. Con referencia a las operaciones de liquidación de derechos y de reconocimiento de obligaciones, los Organismos autónomos deberán rendir trimestralmente un estado según el modelo anexo 6.

Las operaciones consignadas en este estado serán acumuladas con referencia a 31 de marzo, 30 de junio, 30 de septiembre y fin del ejercicio presupuestario, reflejando en miles de pesetas los derechos liquidados y las obligaciones reconocidas por cada uno de los capítulos del presupuesto correspondiente.

Dentro del mes siguiente a las referidas fechas, las Intervenciones Delegadas en los Organismos autónomos remitirán los citados documentos a la Intervención Delegada del Ministerio de que dependan.

6. En el plazo de, quince días siguientes al señalado en el número anterior, las Intervenciones Delegadas de los Departamentos ministeriales refundirán los datos recibidos en dos estados: uno por Organismos administrativos y otro por Organismos comerciales, industriales, financieros o análogos, remitiéndolos, juntamente con los rendidos por los respectivos Organismos, a la Intervención General de la Administración del Estado (Subdirección General de Contabilidad).

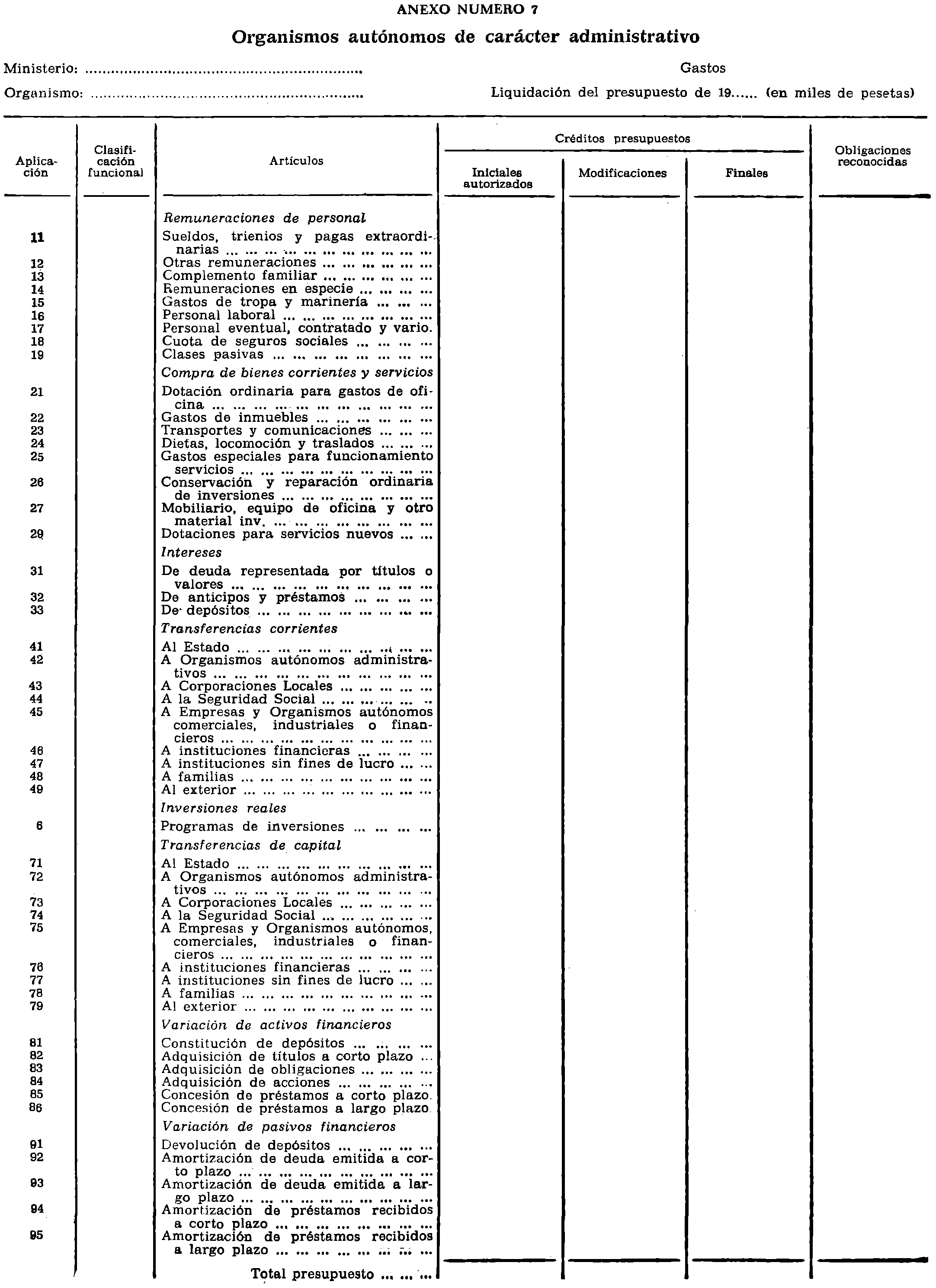

7. A los proyectos de presupuestos que cada año remiten los Organismos autónomos a la Dirección General de Presupuestos, para su trámite y aprobación posterior por el Parlamento, se acompañarán inexcusablemente los siguientes documentos, en triplicado ejemplar:

7.1 Estados de liquidación del presupuesto anterior al que se encuentre en curso, comprensivos de las partes siguientes:

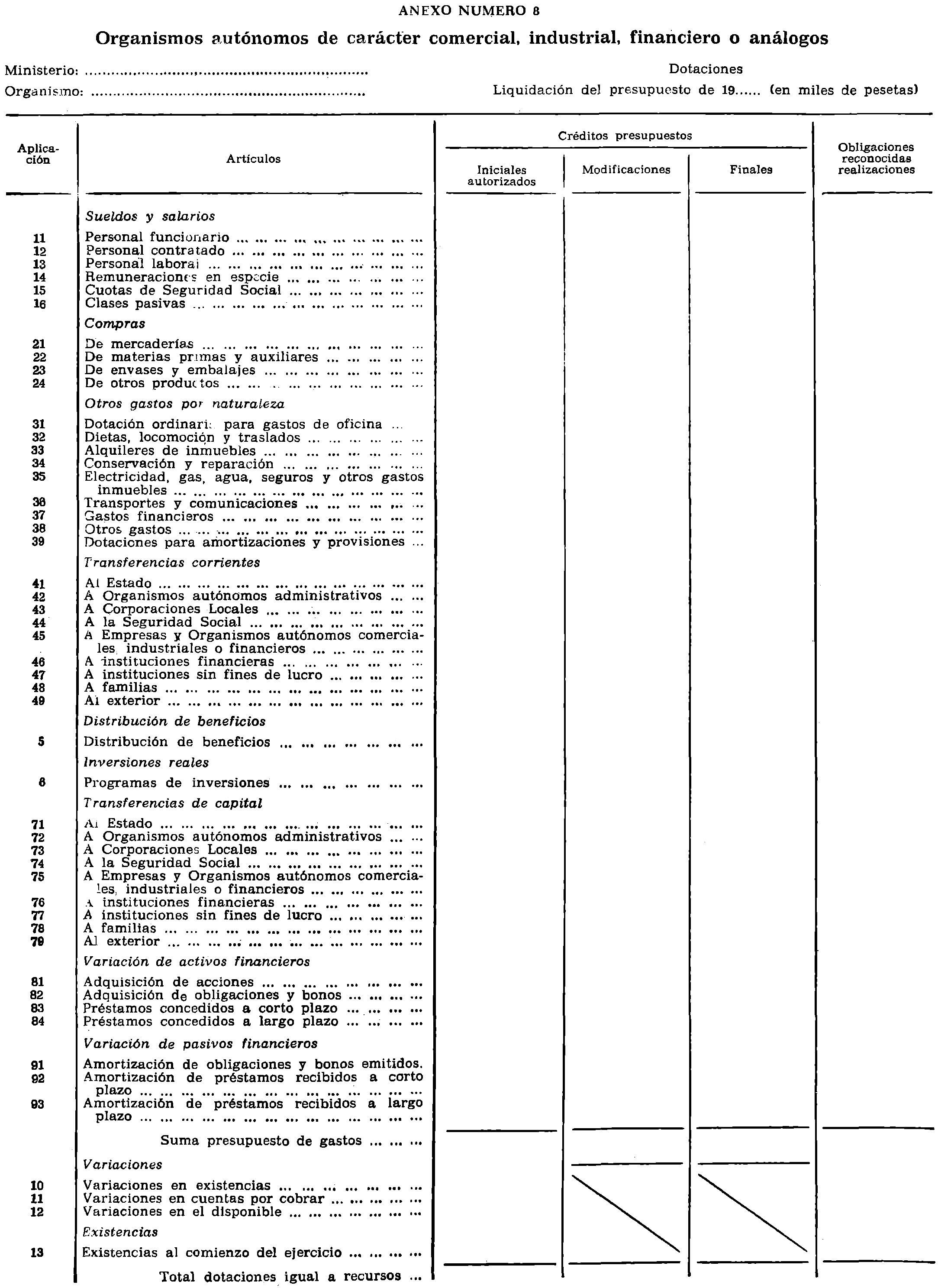

a) Estado de créditos presupuestos, sus modificaciones, créditos definitivos y obligaciones reconocidas con cargo a ellos por cada artículo presupuestario, según modelos anexos 7 y 8.

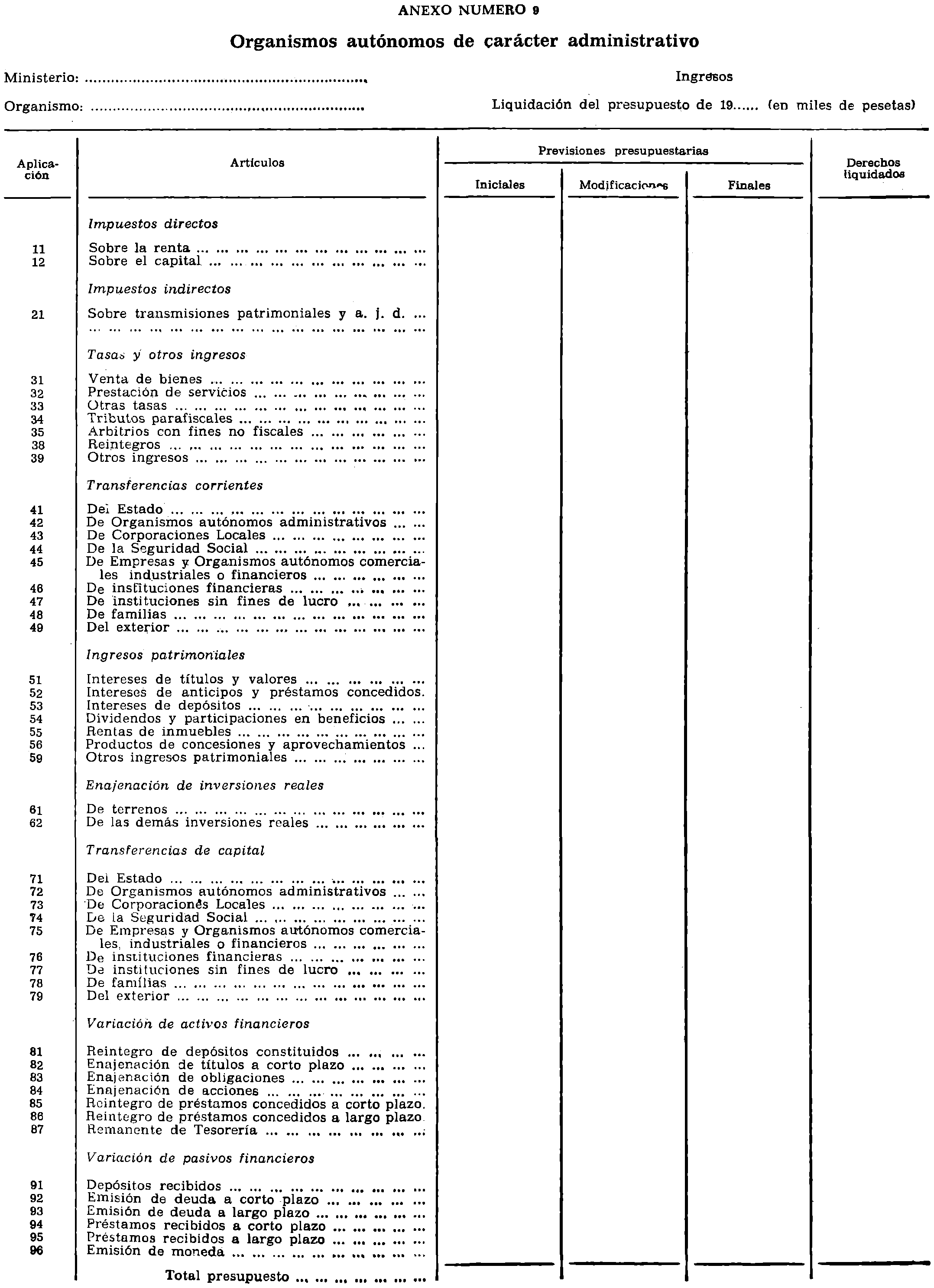

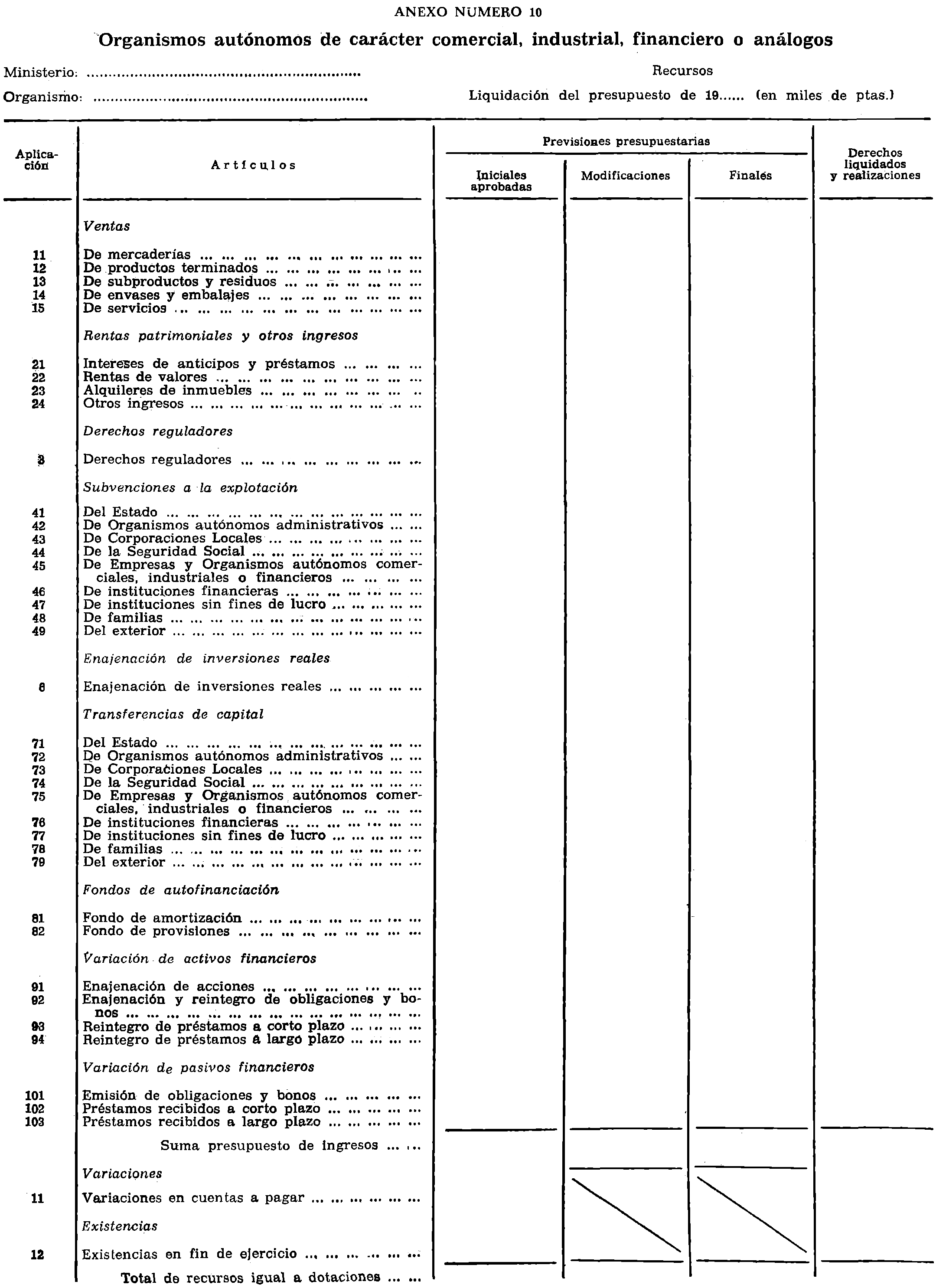

b) Estado de previsiones presupuestarias, sus modificaciones, previsiones definitivas y derechos liquidados por cada artículo, según modelos 9 y 10.

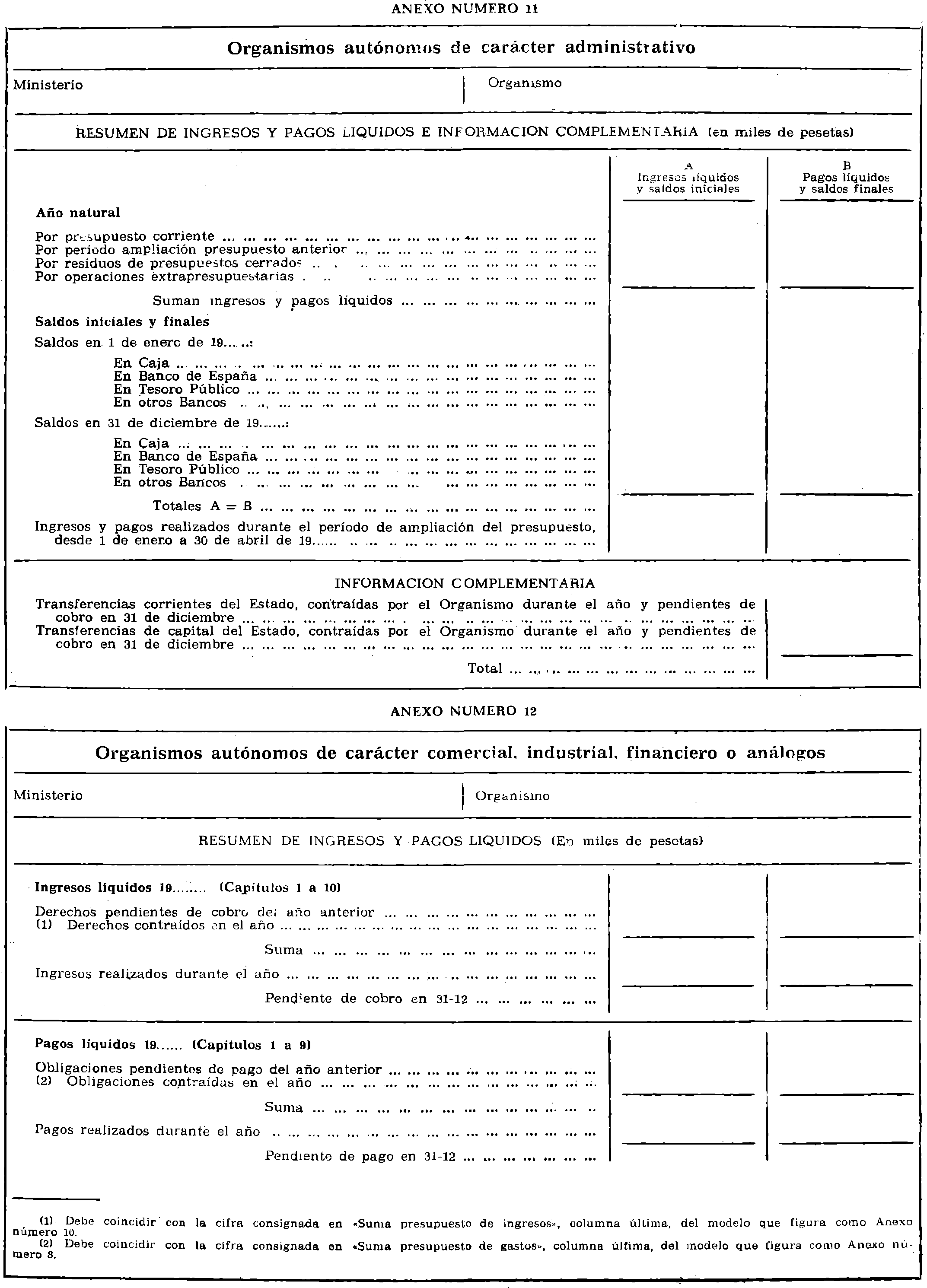

c) Resúmenes de ingresos y pagos e información complementaria, según modelos anexos 11 y 12.

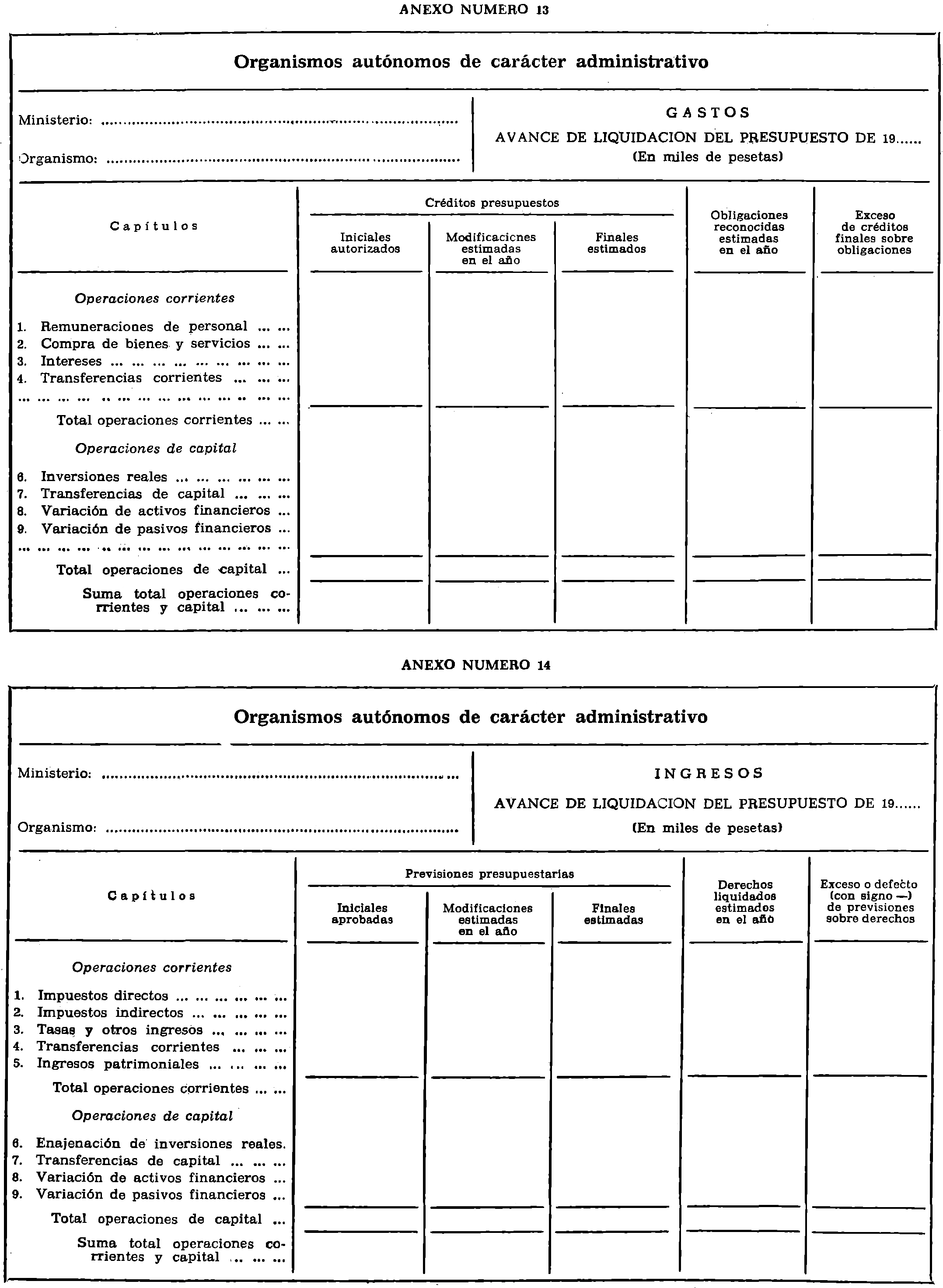

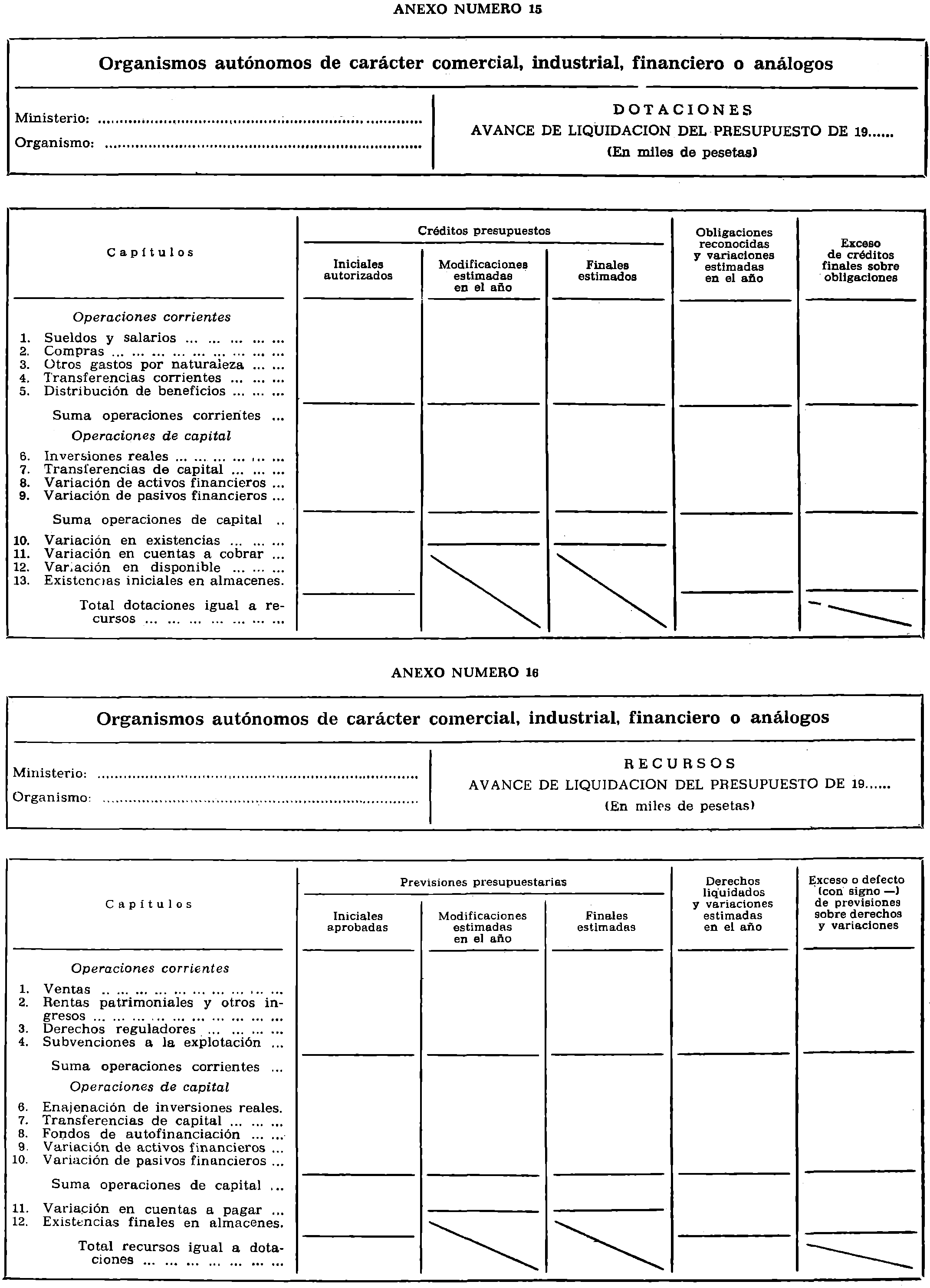

7.2 Estados expresivos de un avance de liquidación del presupuesto en curso, conteniendo por cada capítulo presupuestario las cifras de créditos y previsiones presupuestarios aprobados y una estimación de sus modificaciones, así como de las obligaciones y derechos que se reconocerán por cuenta de aquéllos, ajustados a los modelos anexos 13, 14, 15 y 16.

Todas las cifras contenidas en los documentos a que se refiere este número se consignarán en miles de pesetas, sin decimales.

7.3. Un ejemplar de cada uno de los estados reseñados en esta norma se remitirá por la Dirección General de Presupuestos a la Intervención General de la Administración del Estado para su adecuada refundición y formación de las liquidaciones de los presupuestos de los Organismos autónomos y elaboración de las cuentas económicas del sector público.

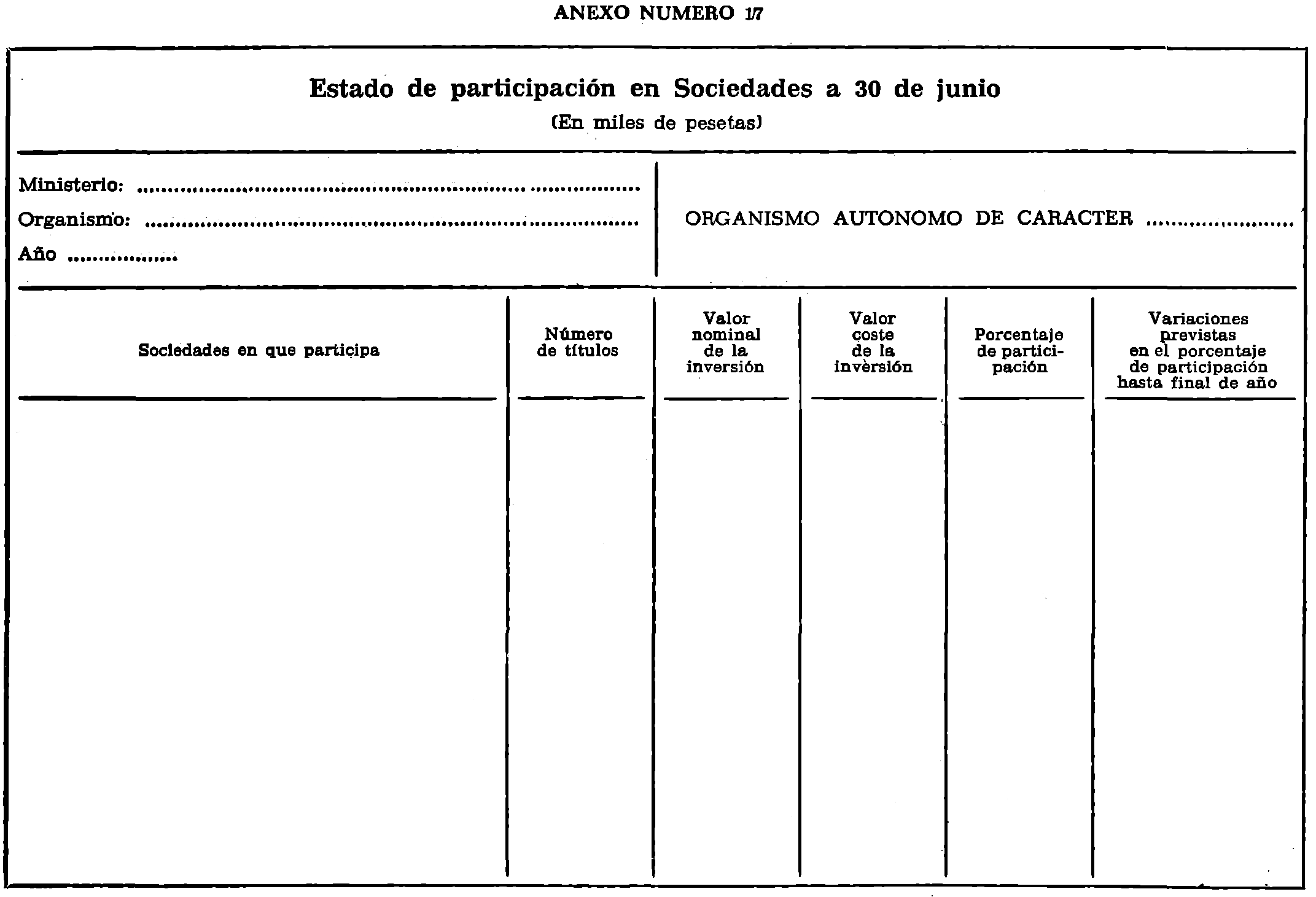

8. A efectos de la elaboración de los presupuestos consolidados del sector público, los Organismos autónomos deberán rendir a la Subsecretaría de Presupuesto y Gasto Público (Subdirección de Estudios Económicos del Sector Público), en el mes de julio de cada año, un estado, según modelo anexo número 17, en el que se detallen las participaciones en el capital de sociedades mercantiles incluidas en su patrimonio a 30 de junio de cada año.

9. De la documentación que en cumplimiento de las obligaciones establecidas en la presente Orden se reciban tanto en la Intervención General de la Administración del Estado (Subdirección General de Contabilidad) como en la Dirección General de Presupuestos, se remitirán a la Subsecretaría de Presupuesto y Gasto Público (Subdirección de Estudios Económicos del Sector Público) un ejemplar o fotocopia de la misma y de los estados consolidados o refundidos que se elaboren.

10. La Subsecretaría de Presupuesto y Gasto Público (Subdirección de Estudios Económicos del Sector Público), en base a la información recibida, comunicará a la Dirección General del Tesoro los datos y antecedentes de interés para una mejor programación en la distribución temporal de las consignaciones de fondos. De igual manera procederá con otros Centros directivos cuando lo juzgue de utilidad para el desarrollo de las funciones encomendadas a los mismos.

11. Sin perjuicio de lo dispuesto en los apartados anteriores, la Subsecretaría de Presupuesto y Gasto Público podrá recabar de las Intervenciones Delegadas en los Organismos autónomos cuantos datos se consideren de interés, al objeto de un adecuado seguimiento de las operaciones económico-financieras del sector público.

Lo que participo a VV. II. para su debido cumplimiento.

Madrid, 30 de octubre de 1980.

GARCIA AÑOVEROS

Ilmos. Sres. Subsecretarios, Interventor general de la Administración del Estado y Director general de Presupuestos.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid