Agencia Estatal Boletín Oficial del Estado

Dentro del conjunto de normas que los distintos Ministerios, de forma coordinada, están promoviendo y aprobando para simplificar la creación y funcionamiento de las pequeñas y medianas empresas, se incardinan aquellas que, mediante la imposición de nuevas obligaciones a los Registradores, potencian una mayor eficiencia jurídica y económica de nuestro sistema. En particular, la incorporación de la nueva tecnología de las comunicaciones: la formación de bases de datos homogéneas —introduciendo en ellas los correspondientes a todas las fincas preexistentes, una por una, y a partir de 1950—; la necesidad de informar o asesorar a los interesados sobre los aspectos registrales de los hechos, actos o contratos inscribibles, según los fines lícitos que se propongan; la coordinación con el Catastro, así como la incorporación de bases gráficas y la posibilidad de solicitar la información registral o publicidad formal a través de cualquier Registrador de España, bajo el principio de libre elección y concurrencia. Todo ello supone un gran esfuerzo organizativo y económico, pues se produce sin incremento de los derechos arancelarios, antes bien lo contrario.

En este marco, y con referencia a las pequeñas y medianas empresas, se enmarca la presente disposición, con arreglo a las siguientes consideraciones:

I. El artículo 366.2 del Reglamento del Registro Mercantil confiere a la Dirección General la facultad de autorizar que el depósito de las cuentas anuales se efectúe mediante soporte informático. Este sistema tiene sus precedentes en las Órdenes del Ministerio de Justicia de 14 de enero de 1994, 14 de junio de 1995 y 30 de abril de 1999, referidas a los modelos obligatorios de presentación de las cuentas anuales en los Registros Mercantiles y del documento informativo de las sociedades anónimas en relación a los negocios realizados sobre sus propias acciones, si bien quedando subordinado a la existencia en los distintos Registros Mercantiles de los indispensables soportes informáticos que permitiesen acceder a la información contenida en el modelo informatizado.

La inusitada celeridad con que se desarrollan los sistemas telemáticos y el hecho de contar con medios técnicos que garantizan de forma indubitada el contenido de los modelos de depósito de cuentas anuales informatizados, así como la existencia de soportes informáticos adecuados a ésta y otras finalidades en todos los Registros Mercantiles, hacen aconsejable, en aras del principio de seguridad jurídica, la generación de un modelo informático de presentación de las cuentas anuales que responda a los principios de autenticidad e inalterabilidad de los documentos depositados, mediante la correcta encriptación del mismo. Con ello se consigue dotar de fiabilidad al soporte informático, que redunda en beneficio de los empresarios depositantes y, en definitiva, del tráfico mercantil.

Mediante la admisión de la presentación de cuentas anuales en soporte informático se obtiene una serie de ventajas para los depositantes, ya que permite:

a) Una mayor facilidad en la obtención de los datos contables que deben depositarse al poder ser importados por los interesados directamente de sus respectivos programas de contabilidad.

b) Una mayor fiabilidad en la elaboración de los impresos normalizados de cuentas que deben depositarse al incorporar una serie de controles aritmético-contables que advierten a los interesados de las posibles incorrecciones y como consecuencia se logra una reducción de los errores y defectos que dan lugar a la suspensión de los depósitos de cuentas.

c) La posibilidad de dar publicidad de los depósitos efectuados más rápidamente.

Todo ello sin merma del valor y eficacia de los asientos registrales, dadas las técnicas de encriptación a que se someten los datos presentados que hacen que cualquier variación en los mismos determine una modificación en el algoritmo resultante, lo que supone que sea inviable una alteración de las cuentas depositadas.

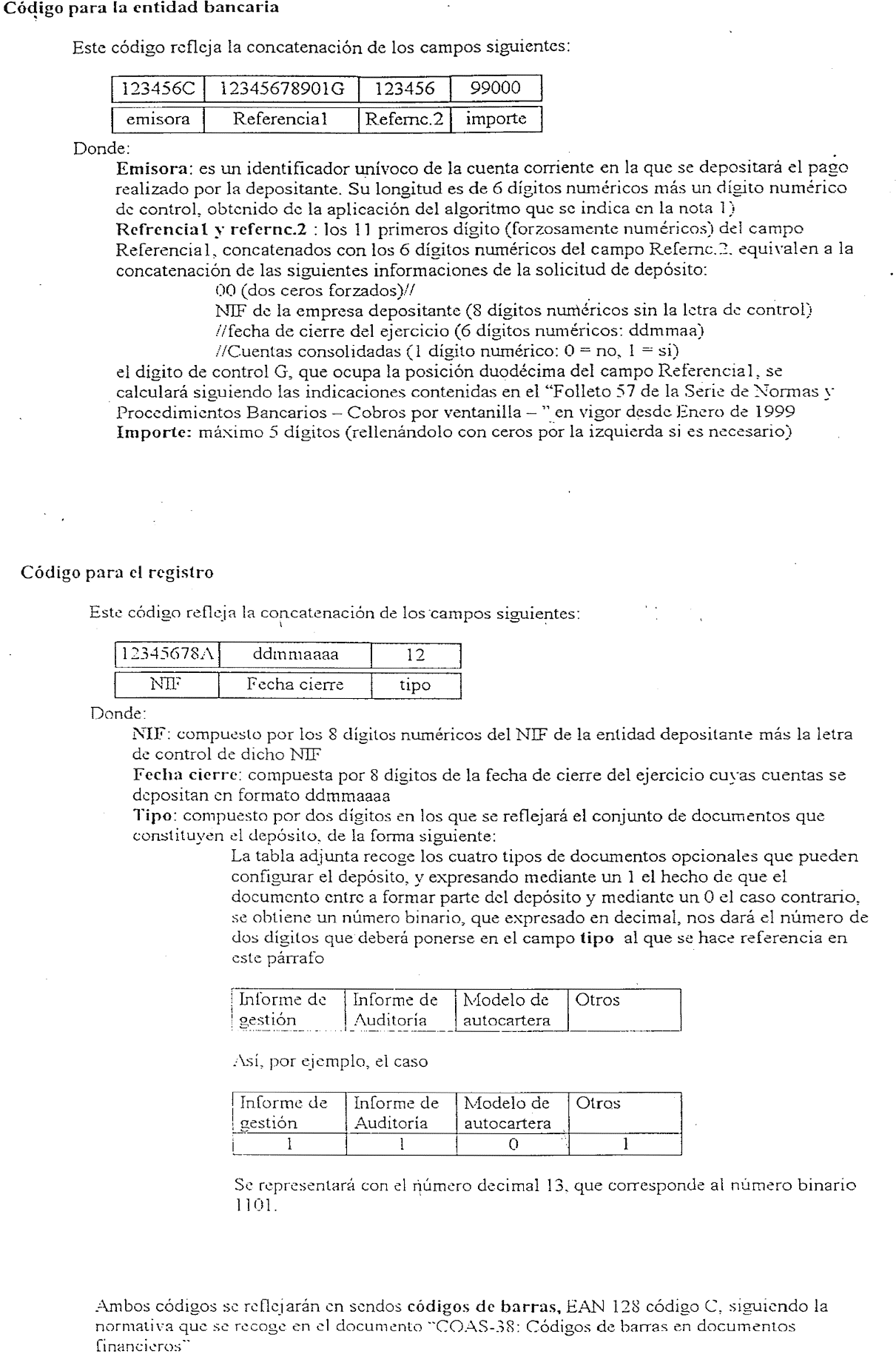

II. Por otra parte es necesario, para conseguir una formalidad externa uniforme de los modelos de cuentas, estén o no presentados mediante soporte informático, que se apruebe un modelo de solitud que con carácter obligatorio habrá de presentarse al tiempo de las cuentas anuales —artículo 366.1 del Reglamento del Registro Mercantil— y que incorpore un sistema de código de barras que facilite la gestión del documento y una incorporación más rápida y fiable de los datos mediante un tratamiento informático.

III. Finalmente, la disposición adicional única del Real Decreto 1867/1998, de 4 de septiembre, ha modificado el artículo 12 del Reglamento del Registro Mercantil, introduciendo los apartados 4 a 8, en los que se ordena a los Registradores provinciales que formen una base de datos a efectos de publicidad y consulta por redes telemáticas, que deberá estar coordinada con las bases de datos de los Registradores mercantiles centrales. Es conveniente, en consecuencia, para facilitar el cumplimiento de la norma reglamentaria, que por este centro directivo se determinen cuáles son los plazos de recuperación del Archivo de los Registradores provinciales, de forma similar a como se hizo con relación a los Registradores de la Propiedad a través de la Instrucción de 29 de octubre de 1996.

En consecuencia, vistos los artículos 12 y 366 del Reglamento del Registro Mercantil; las Órdenes del Ministerio de Justicia de 14 de enero de 1994, 14 de junio de 1995 y 30 de abril de 1999, y la Instrucción de la Dirección General de los Registros y del Notariado de 29 de octubre de 1996, dispongo:

1. Las cuentas anuales que los empresarios o entidades adscritas y los sujetos o entidades no inscritas obligadas a ello y que deben ser depositadas en los Registros Mercantiles con arreglo a los modelos oficiales pueden ser presentadas, bien en soporte papel, conforme a las normas generales, bien por medios informáticos, en la forma que se determina en esta disposición.

2. El Registrador mercantil informará a los interesados acerca de la posibilidad de presentación de las cuentas anuales mediante soporte informático de disco de 3,5 pulgadas y, en su caso, en el soporte o soportes autorizados de entre los habituales en el mercado.

Las cuentas anuales presentadas en soporte informático deberán cumplir los requisitos que, respecto al formato y contenido de los distintos campos, se especifican en el anexo I de esta disposición.

La información presentada en soporte informático dispondrá de un sistema de protección con el objeto de garantizar la no manipulación desde la creación del soporte por la entidad o sujeto presentante y hasta que éste se incorpore al Libro de Inscripciones de Depósito de Cuentas Anuales en el Registro Mercantil correspondiente. La protección se realizará mediante la utilización de claves de autenticación por medio de algoritmo estándar MD5.

1. El Registrador calificará, de acuerdo con lo dispuesto en el artículo 368 del Reglamento del Registro Mercantil, no sólo el contenido de la certificación a que se refiere el artículo 366 del propio texto reglamentario, sino también que el algoritmo MD5 generado por el soporte magnético coincida con el que los Administradores deben expresar en aquella certificación.

2. El contenido del soporte informático se ajustará, en to caso, a lo dispuesto en la legislación vigente, de suerte que si éste no responde a los parámetros que se indican en esta disposición, el Registrador procederá en la forma reglamentariamente prevista para los títulos defectuosos.

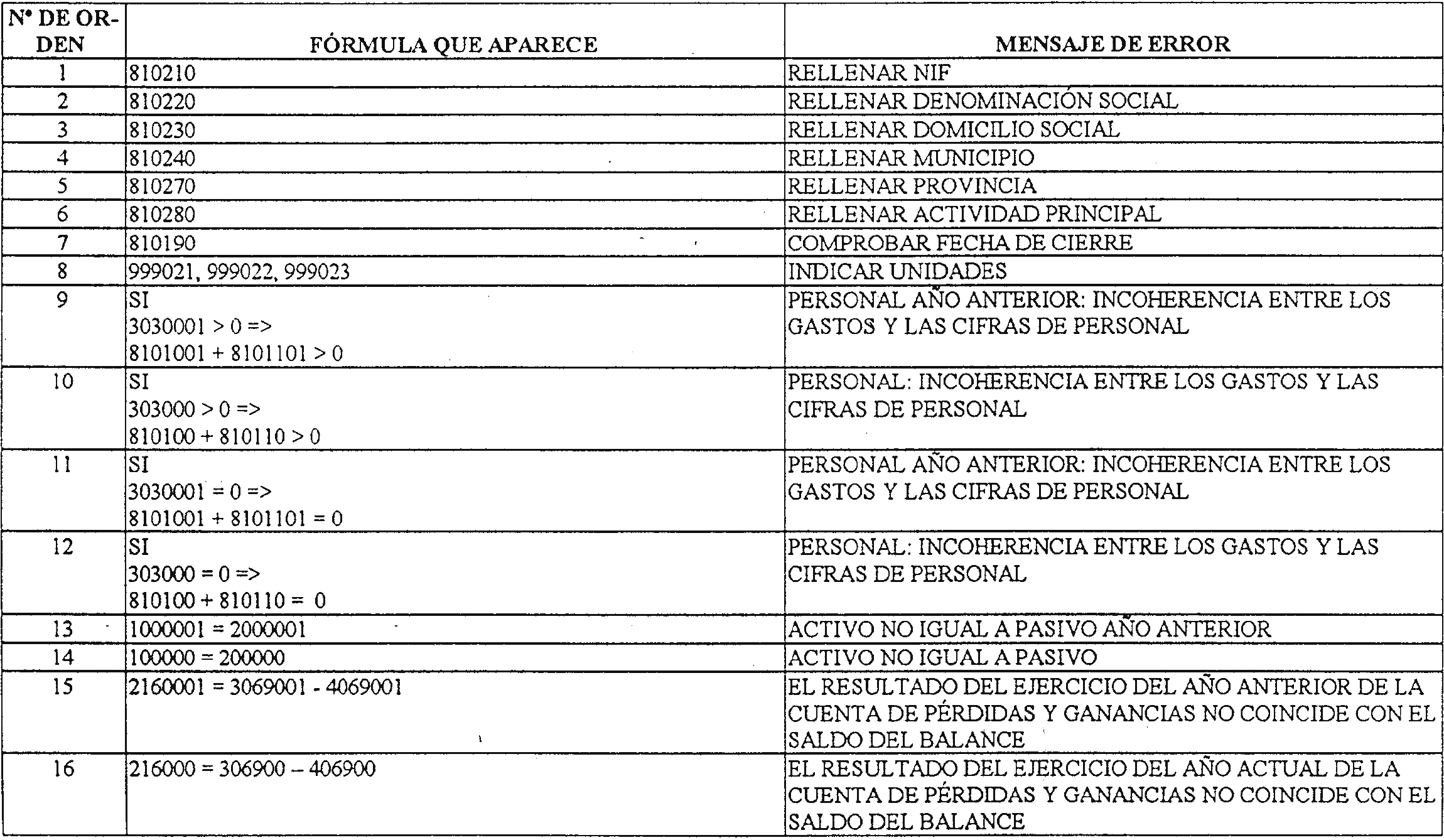

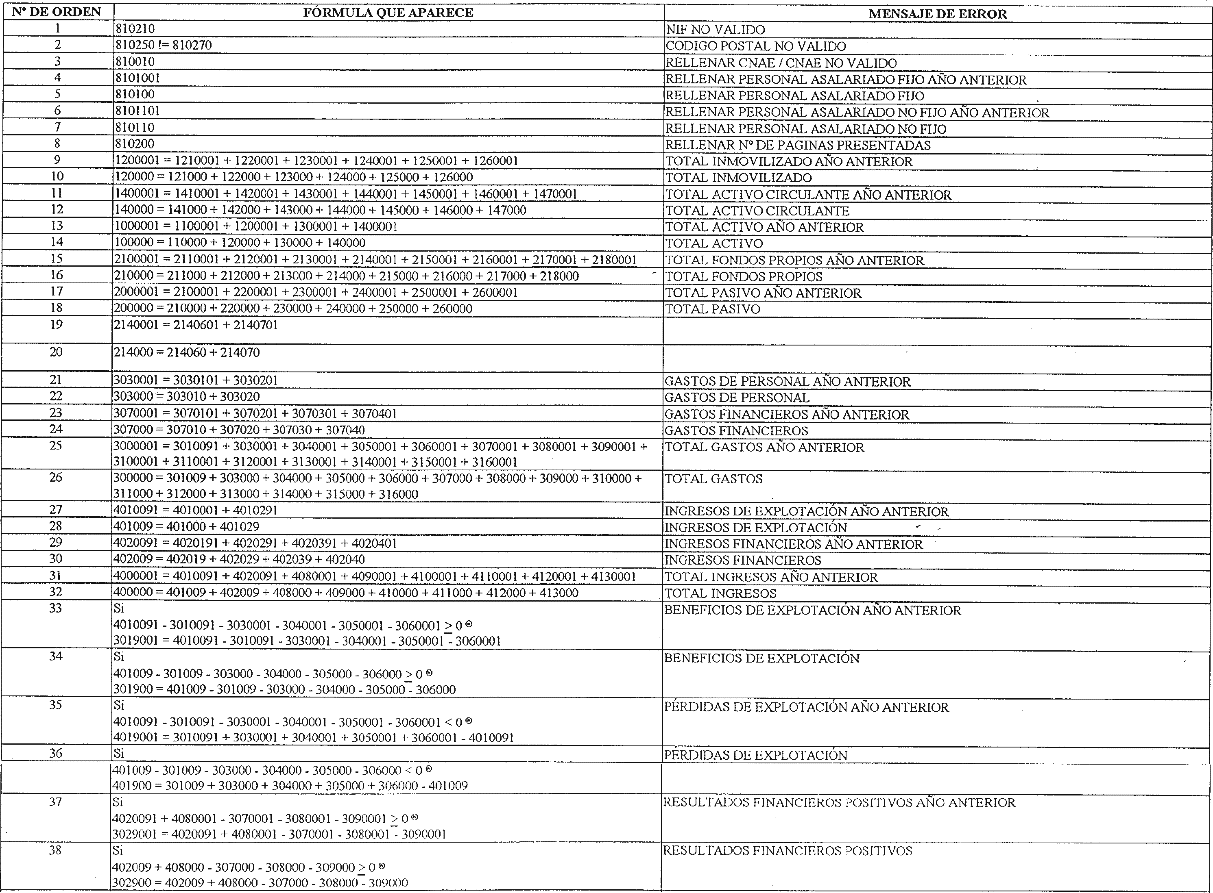

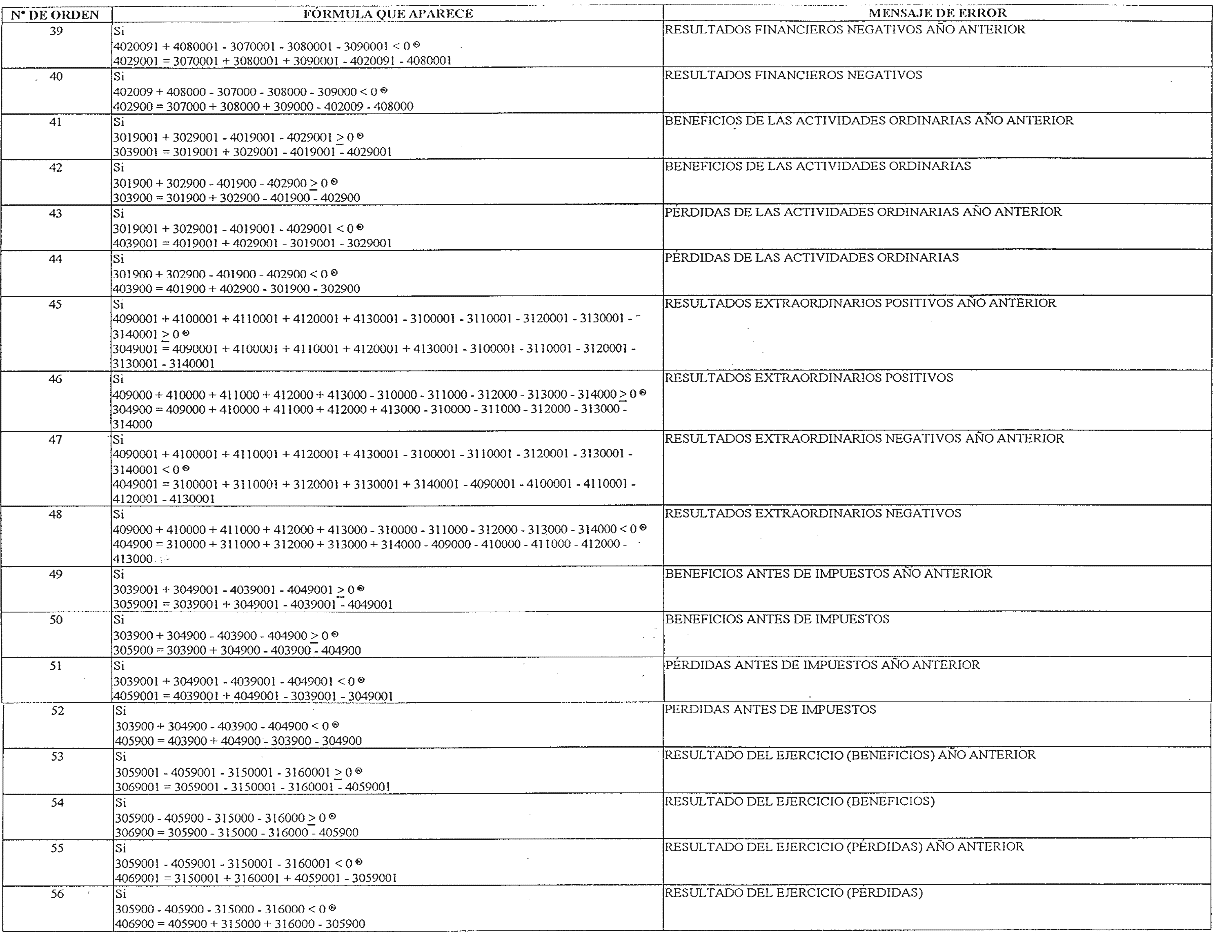

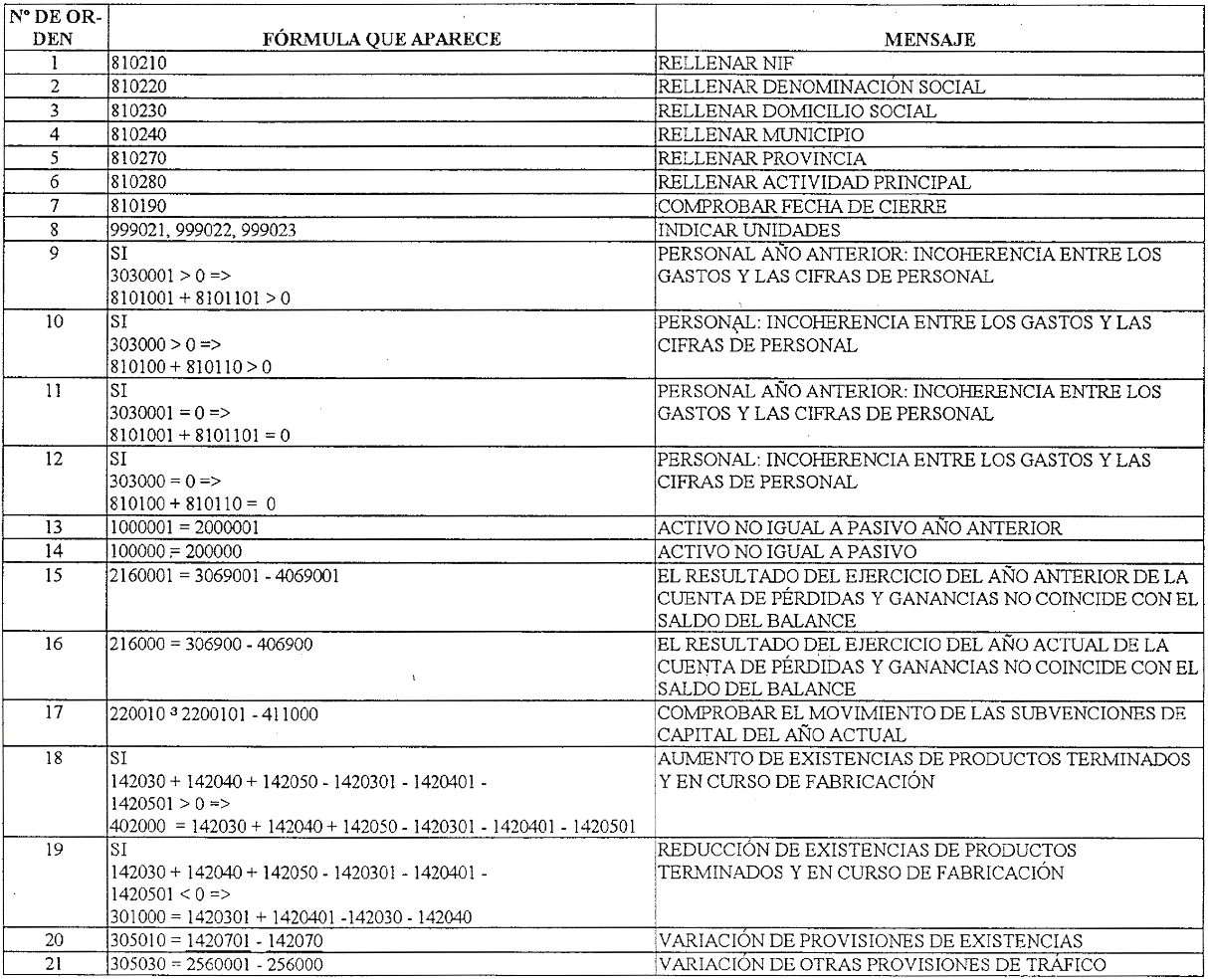

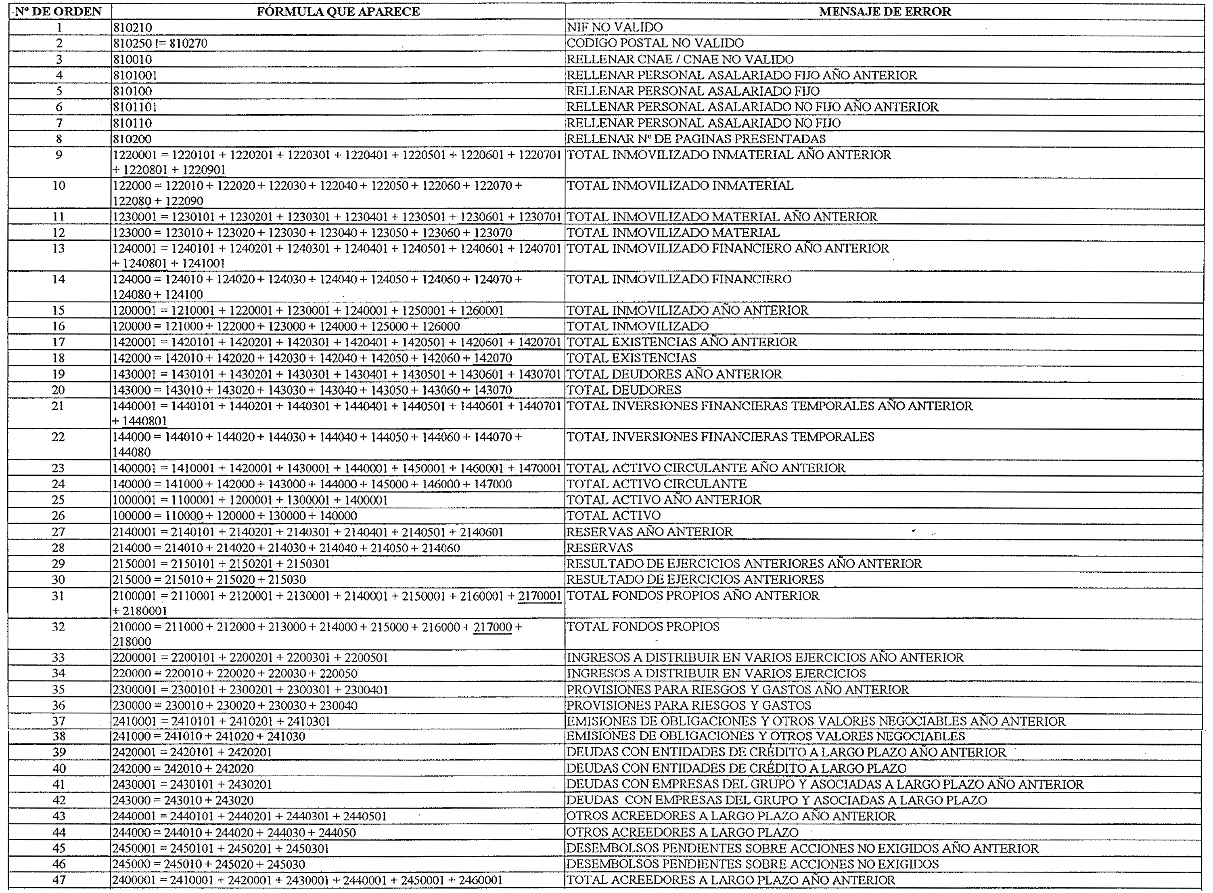

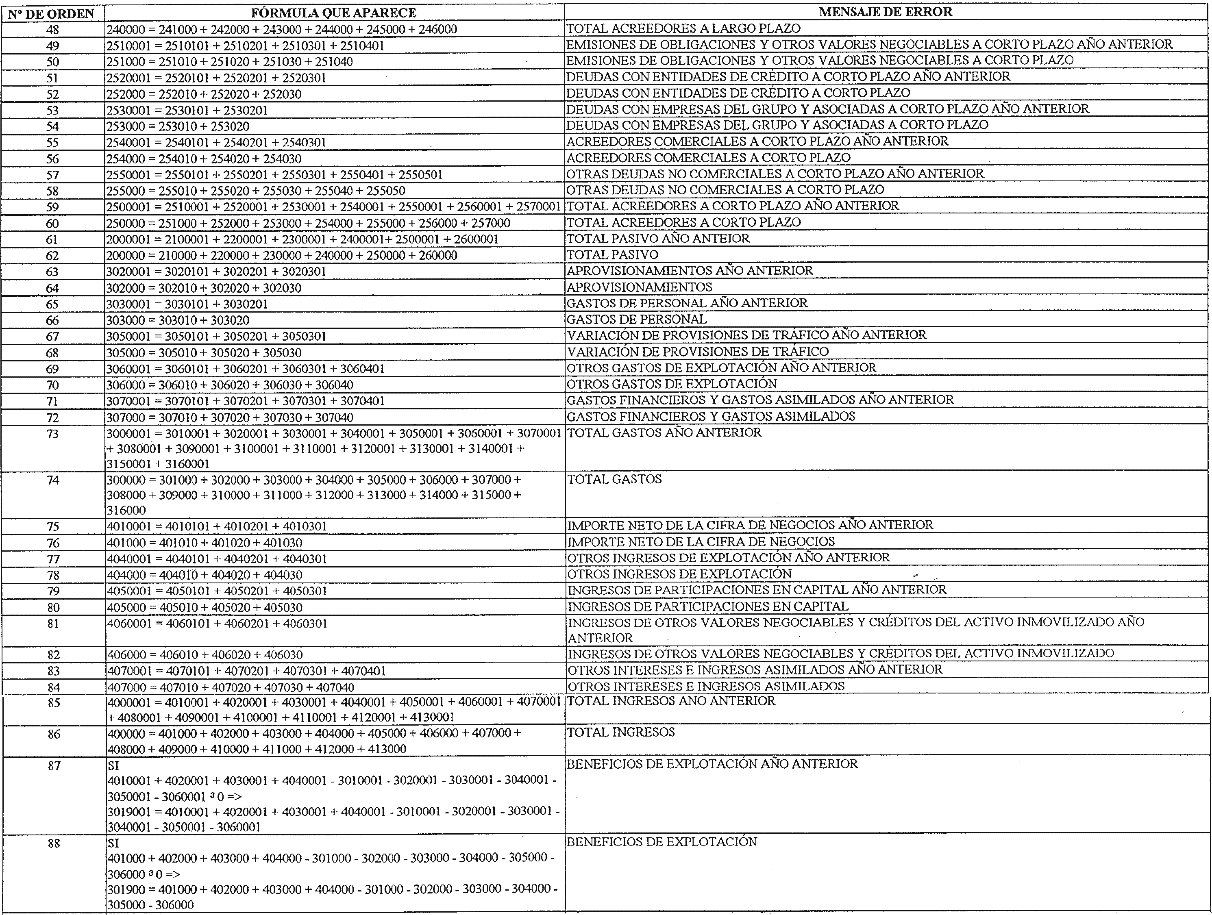

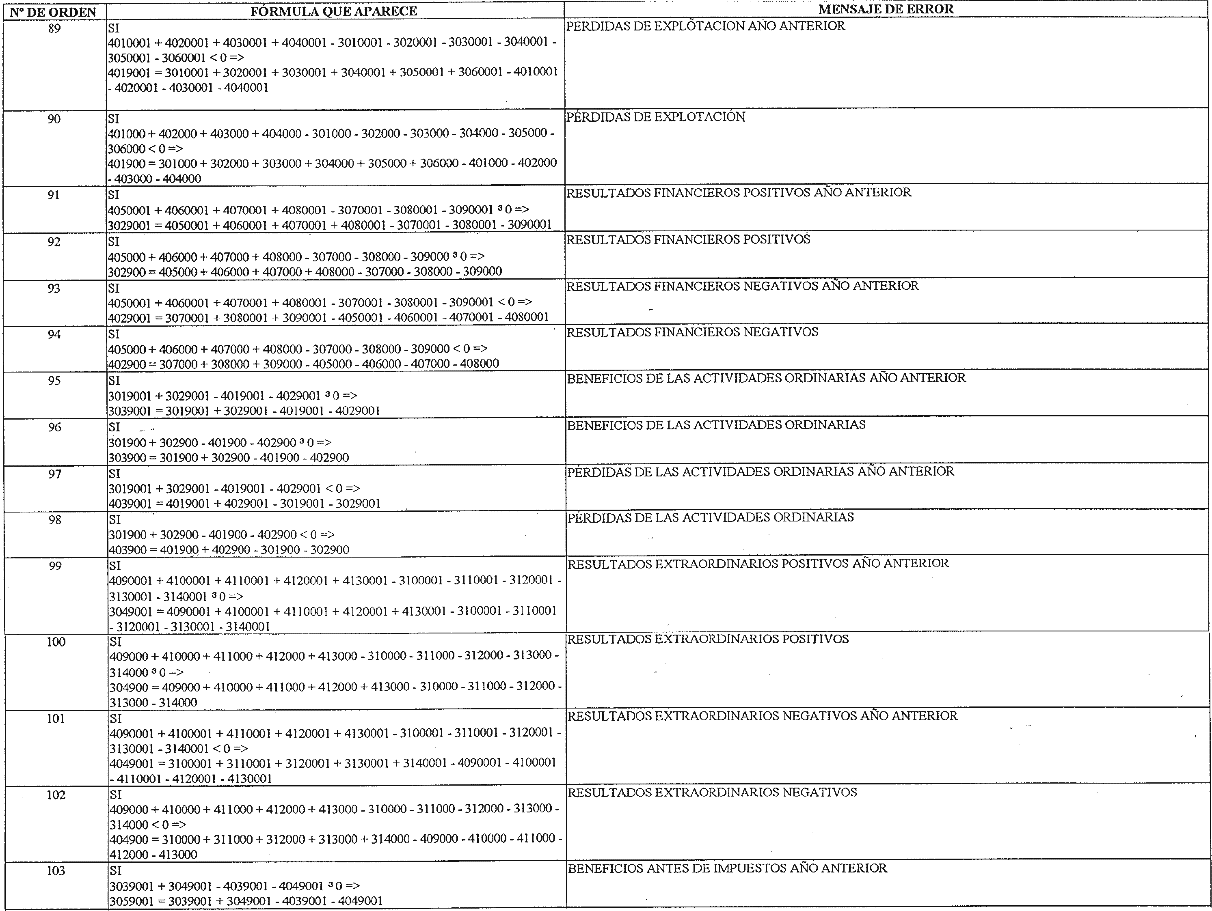

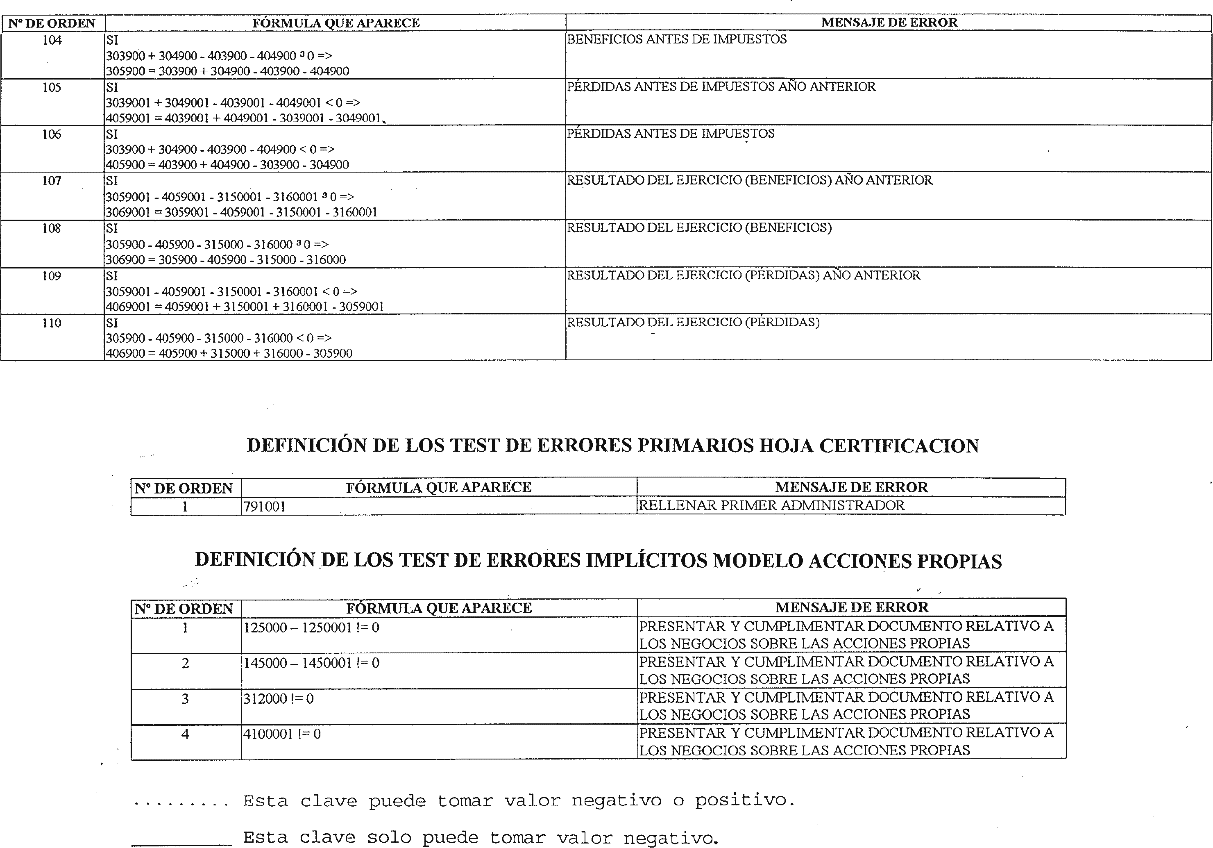

1. Se aprueba la inclusión de un doble juego de corrección de errores para las cuentas anuales ordinarias y abreviadas en el anexo II de esta disposición: unos controles serán de cumplimiento obligatorio y de tipo aritmético-lógico; otros lo son de coherencia implícita y cumplimiento potestativo por la entidad o sujeto depositantes.

2. La no verificación de los controles catalogados como de cumplimiento obligatorio impedirá la generación del soporte informático. Este defecto, de carácter insubsanable, provocará la denegación de asiento registral solicitado.

3. La no verificación de los controles catalogados como de cumplimiento potestativo no impedirán la generación y práctica de la correspondiente inscripción. El Registrador en la nota al pie del título presentado advertirá, no obstante, de los defectos observados y de la forma de su subsanación por si ésta conviniera al presentante o interesado.

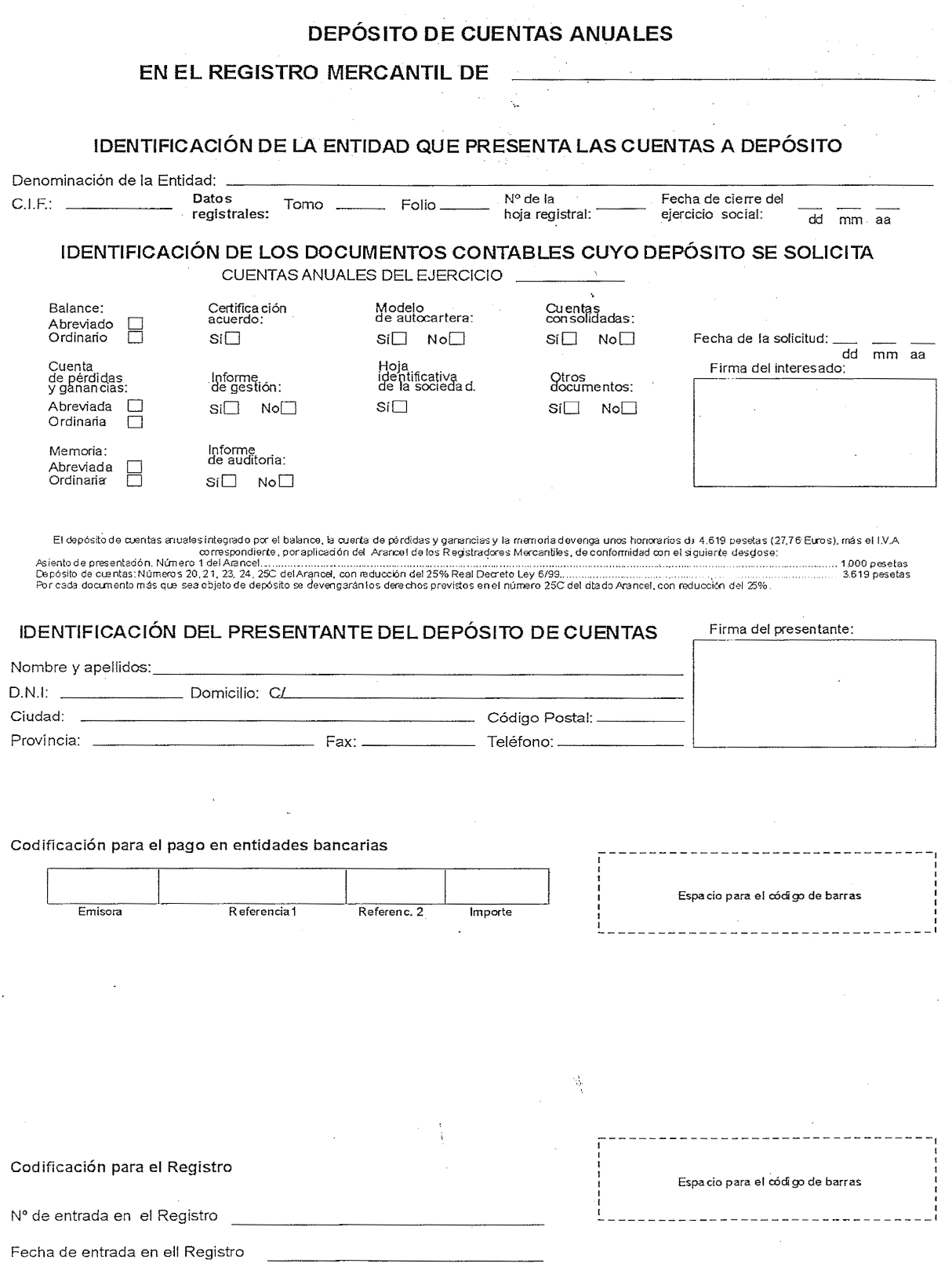

1. La solicitud de depósito de cuentas anuales a que se refiere el artículo 366.1.1.o del Reglamento del Registro Mercantil se formulará obligatoriamente en el modelo establecido en el anexo III de la presente Instrucción, cuyo original se proveerá por los Registradores mercantiles.

2. También podrá presentarse dicho documento en soporte informático. A estos efectos los Registradores mercantiles tendrán a disposición de las entidades depositantes las características de aquél.

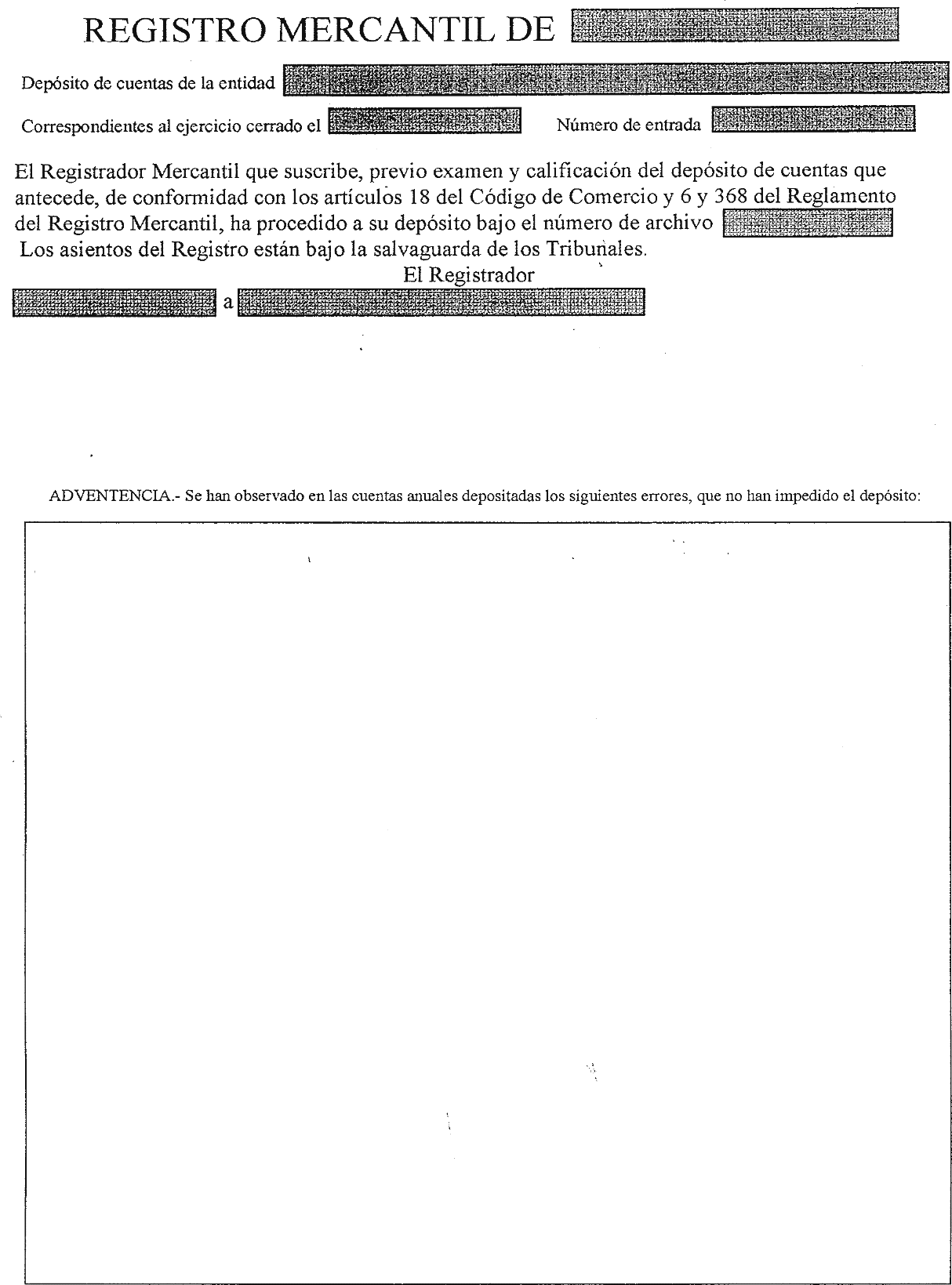

1. La nota al pie de la solicitud de depósito que deben extender los Registradores mercantiles hará constar la calificación efectuada y advertirá de los efectos del depósito, conforme al modelo obligatorio que se recoge en el anexo IV.

2. Los Registradores mercantiles se ajustarán obligatoriamente en la expedición de la minuta de honorarios correspondiente a los depósitos al modelo que se recoge en el anexo V.

1. A los efectos establecidos en el artículo 12 del Reglamento del Registro Mercantil, el 31 de agosto de 1999 es la fecha en la que deberán estar incorporados a los Índices informatizados de los Registros Mercantiles Provinciales los datos relativos a las entidades o sujetos inscritos y los de las entidades o sujetos que, sin estar obligados a inscribirse, hayan depositado sus cuentas anuales o legalizado sus libros, siempre que los respectivos asientos se encuentren vigentes y se hayan practicado a partir del 1 de enero de 1990. El 31 de diciembre del año 2000 deberán estar recuperados los datos correspondientes a entidades y sujetos inscritos a partir del 1 de enero de 1950, siempre que constaren de la hoja registral y estuvieren vigentes.

2. Los datos que deberán recuperarse informáticamente son los siguientes:

a) Código de identificación fiscal o número de identificación fiscal.

b) Domicilio de la entidad o sujeto inscrito.

c) Cifra de capital social cuando proceda, con indicación, en su caso, de la parte del mismo no desembolsado.

d) Fecha de comienzo de las operaciones y de cierre del ejercicio social.

e) Plazo de duración.

f) Objeto social extractado o, en su caso, actividad social descrita por el Registrador de forma abreviada.

g) Estructura del órgano de administración.

h) Apellidos y nombre o denominación de los apoderados generales y de quienes integren el órgano de administración.

i) En su caso, declaración de unipersonalidad e identidad del socio único.

j) Años en que se hubiera efectuado el depósito de cuentas anuales.

k) Legalizaciones de libros practicadas, con expresión de su número y fecha.

La presente Instrucción entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado», si bien la presentación de cuentas en soporte informático en los Registros Mercantiles no se podrá realizar sino a partir del 1 de enero del año 2000. Con anterioridad a dicha fecha la Dirección General de los Registros y del Notariado dictará una Instrucción para la adecuación de las características del programa informático a la presentación de cuentas en euros.

Madrid, 26 de mayo de 1999.—El Director general, Luis María Cabello de los Cobos y Mancha.

Sres. Registradores mercantiles de España.

El disquete a recibir estará organizado en los siguientes ficheros:

FICHERO.TXT, que contendrá la lista de ficheros utilizados para calcular la firma digital.

DATOS.ASC que contendrá los datos de:

La hoja de identificación de la sociedad.

Balance (normal o abreviado).

La cuenta de pérdidas y ganancias (normal o abreviada) en el formato que se describe detalladamente más adelante.

ACCIONES.ASC, que contendrá los datos sobre las acciones propias.

CERTIF.ASC, que contendrá datos sobre la certificación de la firma digital.

MEMORIA.TXT, que contendrá el texto de la memoria.

GESTIÓN.TXT, que contendrá el texto del informe de gestión.

ACCIONES.TXT, que contendrá el texto complementario de las acciones propias en caso de que las páginas reservadas por el sistema a esos efectos hayan sido insuficientes.

Los ficheros de imágenes escaneadas que corresponderán cada uno a una imagen. El usuario podrá escanear los siguientes conceptos: memoria y/o informe de gestión.

Para cada concepto el usuario podrá dar el nombre que quiera a las imágenes, con un máximo de ocho caracteres, nombre que el sistema completará con la extensión que corresponda a cada uno de los conceptos escaneados: *.Mnn —para la memoria—, *.Gnn —para el informe de gestión—, (nn de 01 a 99, lo cual implica que para cada concepto escaneado habrá un máximo de 99 imágenes posibles). El único requisito para las imágenes escaneadas será que vengan en el formato estándar TIFF GIV, escaneadas en blanco y negro a 200 dpis, como mínimo. Dependiendo del número de imágenes que el usuario incluya en el depósito digital, el usuario tendrá suficiente espacio en un solo disquete o deberá utilizar más de uno. En el momento de la grabación de los disquetes a presentar, el propio sistema se encargará de pedir los disquetes que resulten ser necesarios.

El sistema siempre generará los ficheros aquí indicados aunque no contengan datos; por ejemplo, aunque no haya movimientos de acciones propias, se generará el correspondiente fichero ACCIONES.ASC.

Formato de los ficheros:

Nombre: FICHERO.TXT. Estructura: Fichero ASCII con líneas de texto separadas con Intro.

Nombre: DATOS.ASC. Estructura: Fichero ASCII con líneas de texto separadas con Intro y con el formato que se relaciona en el párrafo siguiente.

Nombre: ACCIONES.ASC. Estructura: Fichero ASCII con líneas de texto separadas con Intro y con un formato de tipo Código-Valor, que se relaciona en el párrafo siguiente.

Nombre: CERTIF.ASC. Estructura: Fichero ASCII con líneas de texto separadas con Intro y con un formato de tipo Código-Valor, que se relaciona en el párrafo siguiente.

Nombre: MEMORIA.TXT. Estructura: Fichero ASCII con líneas de texto separadas con Intro. La separación de páginas se indica con una línea que contiene el carácter Alt + 12.

Nombre: GESTIÓN.TXT. Estructura: Igual que MEMORIA.TXT.

Nombre: ACCIONES.TXT. Estructura: Igual que MEMORIA.TXT.

Nombre: *.Xnn. Estructura: Son las imágenes asociadas formato TIF-GIV. El nombre de las imágenes es: *.Mnn para las imágenes de la memoria. *.Gnn para las imágenes del informe de gestión, donde * es el nombre que el usuario da a las imágenes de cada uno de los lotes de documentos que escanea.

Formato de todos los campos del fichero DATOS.ASC

Características:

El primer registro del fichero contiene los datos básicos del depósito. Los campos alfanuméricos deberán estar alineados a la izquierda y completados a blancos a la derecha, mientras que los campos numéricos deberán estar alineados a la derecha y completados con ceros a la izquierda. Sus campos son:

| Relación de campos del primer registro | Formato | Longitud | Contenido del campo |

|---|---|---|---|

| 01. Campo de valor fijo obligatorio. | n | 1 | 1(un 1). |

| 02. CIF. | an | 9 | Identificación fiscal de la sociedad. |

| 03. Ejercicio. | n | 4 | Ejercicio correspondiente al depósito. |

| 04. Campo de valor fijo obligatorio. | n | 6 | 000000 (6 ceros). |

| 05. Campo de valor fijo obligatorio. | n | 2 | 02. |

| 06. Campo de valor fijo obligatorio. | an | 8 | 8 espacios en blanco. |

| 07. Campo de valor fijo obligatorio. | an | 8 | 8 espacios en blanco. |

| 08. Código de la provincia. | n | 2 | Código identificador de la provincia. |

| 09. Denominación social. | an | 50 | Nombre de la sociedad depositante. |

| 10. Domicilio social. | an | 40 | Domicilio social de la sociedad. |

| 11. Municipio. | an | 30 | Nombre del municipio asociado al campo 10. |

| 12. Código postal. | n | 5 | Código postal asociado al campo 10. |

| 13. Prefijo telefónico. | n | 3 | Prefijo telefónico asociado al campo 14. |

| 14. Número de teléfono. | n | 7 | Número de teléfono de la empresa. |

| 15. Campo de valor obligatorio. | n | 3 | 000 (3 ceros). |

| 16. Campo de valor fijo obligatorio. | n | 3 | 000 (3 ceros). |

| 17. Actividad principal. | an | 80 | Literal correspondiente al código CNAE. |

| 18. Campo de valor fijo obligatorio. | n | 10 | 0000000000 (10 ceros). |

| 19. Campo de valor fijo obligatorio. | n | 5 | 00000 (5 ceros). |

A partir de ahí sigue una serie de registros, cada uno con ocho campos. Los campos alfanuméricos deberán estar alineados a la izquierda y completados a blancos a la derecha, mientras que los campos numéricos deberán estar alineados a la derecha y completados con ceros a la izquierda, con el siguiente formato:

| Relación de campos de cada registro | Formato | Longitud | Contenido del campo |

|---|---|---|---|

| 01. Campo de valor fijo obligatorio. | n | 1 | 2(un 2). |

| 02. CIF. | an | 9 | Identificación fiscal de la sociedad. |

| 03. Ejercicio. | n | 4 | Ejercicio correspondiente al depósito. |

| 04. Código del campo. | n | 6 | Código del concepto contable del cuestionario oficial, tanto del balance como de la cuenta de pérdidas y ganancias, tanto si es abreviado como si no, así como de la hoja de identificación del depósito. |

| 05. Signo valor actual. | an | 1 | Signo del campo 06 (+ o —). |

| 06. Valor actual. | n | 15 | Valor asociado al campo 04, correspondiente al año superior de los dos años que componen el ejercicio contable, multiplicado por 100 (para evitar posibles decimales). |

| 07. Signo valor anterior. | an | 1 | Signo del campo 08 (+ o —). |

| 08. Valor actual. | n | 15 | Valor asociado al campo 04, correspondiente al año inferior de los dos años que componen el ejercicio contable, multiplicado por 100 (para evitar posibles decimales) |

Relación de códigos de los campos del fichero ACCIONES.ASC

Cada línea tendrá el formato siguiente:

02 + código (numérico de 7 con ceros a la izquierda si es menester) + valor correspondiente al campo (ASCII de 255 como máximo)

Ej.: 020714000200 (número de acciones = 200)

020743000Baja por venta.

Los campos que se hayan dejado en blanco no será necesario que consten en el fichero sino que podrán omitirse.

A continuación se indican los diferentes códigos de campos:

Hojas del tipo 1

(Hoja 1-1)

710000: Número de páginas del tipo 1.

719010: Saldo al cierre en el año actual.

719020: Saldo al cierre en el año anterior.

719030: % capital social en el año actual.

719040: % capital social en el año anterior.

(Hojas 1-1 a 1-10)

711nnP: Fecha.

712nnP: Concepto.

713nnP: Fecha de acuerdo de la Junta general.

714nnP: Número de acciones.

715nnP: Nominal.

716nnP: Capital social/porcentaje.

717nnP: Precio o contraprestación.

718nnP: Saldo después de la operación.

Donde P = Número de la página — 1 (por ejemplo el P de la página 1-7 sería el 6) y donde nn va de 00 a 24 en la página 1-1 y va de 00 a 26 en el resto de las páginas de la 1-2 a la 1-10.

Hojas del tipo 2

(Hoja 2-1)

720000: Número de páginas del tipo 2.

(Hojas 2-1 a 2-10)

721nnP: Fecha acuerdo.

722nnP: Transcripción literal del acuerdo.

Donde P = Número de la página — 1 (por ejemplo el P de la página 2-3 sería el 2) y donde nn va de 00 a 22 en todas las páginas de la 2-1 a la 2-10.

Hojas del tipo 3

(Hoja 3-1)

730000: Número de páginas del tipo 3.

(Hojas 3-1 a 3-10)

731nnP: Fecha.

732nnP: Relación numerada de las acciones.

733nnP: Título de adquisición.

734nnP: Porcentaje sobre capital.

Donde P = Número de la página — 1 (por ejemplo el P de la página 3-8 sería el 7) y donde nn va de 00 a 22 en todas las páginas de la 3-1 a la 3-10.

Hojas del tipo 4

(Hoja 4-1)

740000: Número de páginas del tipo 4.

(Hojas 4-1 a 4-10)

741nnP: Fecha.

742nnP: Relación numerada de las acciones.

743nnP: Causa de la baja.

744nnP: Porcentaje sobre capital.

Donde P = Número de la página — 1 (por ejemplo el P de la página 4-8 sería el 7) y donde nn va de 00 a 22 en todas las páginas de la 4-1 a la 4-10.

Hojas del tipo 5

(Hoja 5-1)

750000: Número de páginas del tipo 5.

(Hojas 5-1 a 5-10)

751nnP: Fecha.

752nnP: Descripción del negocio.

753nnP: Número de acciones dadas en garantía.

Donde P = Número de la página — 1 (por ejemplo el P de la página 5-10 sería el 9) y donde nn va de 00 a 22 en todas las páginas de la 5-1 a la 5-10.

Hojas del tipo 6

(Hoja 6-1)

760000: Número de páginas del tipo 6.

(Hojas 6-1 a 6-10)

761nnP: Fecha.

762nnP: Descripción del negocio.

763nnP: Número de acciones adquiridas.

Donde P = Número de la página — 1 (por ejemplo el P de la página 6-1 sería el 0) y donde nn va de 00 a 22 en todas las páginas de la 6-1 a la 6-10.

Hojas del tipo 7

(Hoja 7-1)

770000: Número de páginas del tipo 7.

(Hojas 7-1 a 7-10)

771nnP: Sociedad comunicante.

772nnP: Fecha comunicación.

773nnP: Porcentaje participación en su capital a esa fecha.

774nnP: Fecha reducción.

775nnP: Porcentaje posterior.

Donde P = Número de la página — 1 (por ejemplo el P de la página 7-2 sería el 1) y donde nn va de 00 a 22 en todas las páginas de la 7-1 a la 7-10.

Relación de códigos de los campos del fichero CERTIF.ASC

Cada línea tendrá el formato siguiente:

02 + código (numérico de 7 con ceros a la izquierda si es menester) + valor correspondiente al campo (ASCII de 255 como máximo)

Ej.: 020791001Juan Manuel García.

Los campos que se hayan dejado en blanco no será necesario que consten en el fichero sino que podrán omitirse.

A continuación se indican los diferentes códigos de campos:

79100n: Administrador número n (con 1 £ n)

Rutina de cálculo de la firma digital

Para generar la firma digital correspondiente al depósito que se va a incorporar al disquete, y antes de efectuar dicha incorporación, basta realizar un «append» de todos los ficheros a incorporar, en el orden siguiente: FICHE-

RO.TXT + DATOS.ASC + ACCIONES.ASC + CERTIF.ASC + MEMORIA.TXT + GESTIÓN.TXT + ACCIONES.TXT + {ficheros de imágenes tomados en orden alfabético creciente}, y al fichero resultante aplicarle el algoritmo estándar MD5 (rfc 1321, desarrollado por el Profesor Ronald L. Rivest del MIT) el cual producirá una huella digital de 128 bits, a la que se añadirán por la izquierda dos bits a cero para conseguir una huella de 130 bits, que se agrupará en paquetes de 5 bits, cada uno de los cuales se considerará como la expresión en sistema binario de numeración, de un decimal entre 0 y 31 y que se traducirá por el carácter ASCII que ocupe ese número de orden en la lista adjunta {0,1,...9,A,B,C,D,E,F,G,H,I,K,M,N,P,Q,R,S,T,U,V,X,Y,Z}, de forma que la huella digital tendrá siempre 26 dígitos alfanuméricos en mayúscula. Nótese que se han evitado los caracteres I, L, Ñ, O, W, que pueden resultar muy parecidos a otros de la lista (I-1, L-1, O-0, etc.).

La firma digital en ASCII se imprime también en código de barras en formato code39. Para una mayor facilidad en la lectura del código de barras, se ha troceado éste en dos partes, una debajo de la otra, la primera contiene los 13 primeros caracteres de la firma digital, y la segunda los otros 13 restantes.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid