State Agency Official State Gazette

Content not available in English

CIRCULAR SOBRE RESIDENTES TITULARES DE CUENTAS EN EL EXTRANJERO

La Circular del Banco de España 24/1992, de 18 de diciembre, sobre la base de los artículos 6. y 8. de la Orden de 27 de diciembre de 1991, que desarrolló el Real Decreto 1816/1991, reguló la información que debían remitir al Banco de España los residentes titulares de cuentas abiertas en oficinas operantes en el extranjero de entidades bancarias o de crédito, así como las cuentas abiertas con otras entidades no residentes que no sean entidades bancarias o de crédito, a través de las que se realicen cobros, pagos o transferencias exteriores y se compensen créditos y débitos mutuos.

El elevado volumen de declaraciones que se reciben, la necesidad de presentar datos estadísticos en un tiempo reducido y la intención de facilitar al obligado a declarar el cumplimiento de tal exigencia hacen conveniente habilitar la posibilidad de utilización de procedimientos telemáticos para la presentación de las declaraciones. Para ello, dado que la Circular 24/1992 solo contemplaba la remisión de información en papel, es preciso adaptar su contenido, en el que se han introducido, además, determinadas modificaciones de carácter práctico relacionadas con la nueva forma de declaración.

En consecuencia, en uso de las facultades conferidas por los artículos 6. y 8. de la Orden de 27 de diciembre de 1991 y conforme a lo establecido en el artículo 3 de la Ley 13/1994, de 1 de junio, el Banco de España ha dispuesto:

La presente Circular regula las obligaciones de información relativas a las siguientes operaciones que realicen las personas físicas o jurídicas residentes:

1. La apertura y la cancelación de cuentas a la vista o de ahorro en oficinas operantes en el extranjero, tanto de entidades registradas, como de entidades bancarias o de crédito extranjeras.

2. La apertura y la cancelación de cuentas con no residentes que no sean entidades bancarias o de crédito extranjeras, a través de las cuales se realicen cobros y pagos exteriores y se compensen créditos y débitos mutuos.

3. Los abonos y adeudos en las cuentas mencionadas en los párrafos anteriores, originados por cobros, pagos y transferencias exteriores, así como por compensaciones de créditos y débitos mutuos, que se liquiden en dichas cuentas.

4. Los depósitos a plazo que personas físicas o jurídicas residentes constituyan en oficinas operantes en el extranjero, tanto de entidades registradas como de entidades bancarias o de crédito extranjeras.

1. La apertura y la cancelación de las cuentas mencionadas en los puntos 1 y 2 de la Norma primera de la presente Circular deberán informarse al Banco de España en el plazo de un mes contado a partir de la fecha de dicha apertura o cancelación.

2. La información que se ha de remitir incluirá los datos identificativos del titular o titulares así como los de la cuenta, según lo especificado en el anejo I («Instrucciones de procedimiento») de esta Circular.

3. Cada una de estas cuentas será identificada en el momento de su declaración, con un «Número de registro de la cuenta en el Banco de España».

4. Este número deberá hacerse constar en todas las declaraciones de cobros, pagos y transferencias exteriores que supongan movimientos en estas cuentas, así como en las declaraciones de cancelación de las cuentas.

5. Las modificaciones en las características de las cuentas (variaciones que afectan a sus titulares, país, moneda, etc.), deben comunicarse por escrito al Banco de España en el plazo de un mes contado desde la fecha en que se hayan producido. Cuando dichas modificaciones afecten a características esenciales de la cuenta (como, por ejemplo, su titular, el tipo de cuenta, la moneda o el país en el que está abierta), darán lugar a una declaración de cancelación de cuenta y a una nueva declaración de apertura de cuenta.

6. La constitución y cancelación de los depósitos a plazo a que se refiere el apartado 4 de la Norma primera serán informadas de la siguiente forma:

Mediante las correspondientes declaraciones de cobros y pagos exteriores realizados por residentes con intermediación de las entidades registradas, si los cobros y pagos a que dan lugar la constitución y cancelación de los depósitos se realizan a través de entidades de crédito residentes.

Como movimientos de las cuentas a las que se refieren los apartados 1 y 2 de la Norma primera, si se realizan a través de las mismas.

1. Las variaciones que se produzcan en el saldo de cada una de las cuentas abiertas por residentes en el extranjero, así como los cobros, pagos y transferencias exteriores que originen dichas variaciones, deben comunicarse al Banco de España.

2. La información que se debe remitir incluirá datos identificativos del titular o titulares, los datos de la cuenta y los datos de sus movimientos y saldos habidos durante el período del que se debe informar. Todo ello según lo especificado en el anejo I («Instrucciones de procedimiento») de la presente Circular.

3. En todo caso, en su cumplimentación deberá tenerse en cuenta lo siguiente:

Los movimientos de una misma cuenta, de importes inferiores a 12.500 euros cuya fecha de abono o adeudo esté incluida en un mismo período de comunicación, podrán refundirse indicando el total de cobros y de pagos correspondientes a dichas operaciones, sin netear los cobros con los pagos.

Los movimientos de una misma cuenta, de importe superior a 12.500 euros cuya fecha de abono o adeudo en la cuenta esté comprendida en un mismo período de comunicación deberán agruparse, sin netear los cobros con los pagos, cuando, coincidan su moneda, el país de contrapartida y todos los datos correspondientes al concepto del cobro o pago especificados en las instrucciones de procedimiento de la presente Circular.

El mismo criterio indicado en el párrafo anterior se aplicará para la declaración de los abonos y adeudos en las cuentas por transferencias desde o hacia otras cuentas de residentes, abiertas tanto en España como en el extranjero.

Cuando un abono o adeudo en la cuenta sea el líquido neto de varias transacciones, por compensación de cobros y pagos del mismo o distinto concepto, deberá comunicarse el detalle de todas las operaciones que originan dicho importe neto, aunque posteriormente se apliquen los criterios de agrupación detallados en los párrafos precedentes de esta norma.

1. La información sobre cobros, pagos y transferencias realizados mediante abonos y adeudos en las cuentas a que se refiere la Norma tercera anterior tendrá una periodicidad mensual, y su remisión al Banco de España habrá de producirse no más tarde del día 20 del mes siguiente al que se informa. Sin embargo, no estarán obligados a presentar dichas declaraciones mensuales los titulares de cuentas en el exterior cuando ni la suma de abonos ni la de adeudos, en un mes, alcancen el importe de 3.000.000 de euros, o su contravalor en otras monedas.

2. Si en un mes determinado, en abonos o adeudos, se alcanza la citada cifra de 3.000.000 de euros, la declaración mensual que se realice englobará las operaciones no informadas del mes o meses anteriores.

3. Los titulares de cuentas que hayan quedado exentos de informar en algún mes del año, o en todos ellos, de acuerdo con lo establecido en el punto 1 anterior, habrán de hacer una declaración en el último mes de cada año, que contenga las operaciones no declaradas durante el año, abonadas/adeudadas en la cuenta desde el último período declarado, así como los saldos inicial y final.

Con carácter general, esta declaración deberá enviarse al Banco de España no más tarde del día 20 de enero del año siguiente al que se informa. No obstante, cuando ni la suma de adeudos ni la de abonos hayan superado, en el curso del año natural completo, los 600.000 euros, o su contravalor en otras monedas, la declaración solo se enviará al Banco de España a requerimiento expreso de este, en un plazo máximo de dos meses, a contar desde la fecha de su solicitud.

4. La declaración anual a que se refiere el apartado anterior podrá contener, exclusivamente, los saldos inicial y final, la suma total de las operaciones de abono y la suma total de los adeudos del período declarado, cuando ni el importe total de abonos ni de adeudos de la declaración superen los 6.000.000 de euros, o su contravalor en otras monedas. En el caso de que el importe de adeudos o abonos fuera superior a 6.000.000 de euros, la declaración deberá contener los datos indicados en la Norma tercera anterior.

5. En el caso de cancelación de cuentas, la comunicación al Banco de España, a que se refiere el apartado 1 de la Norma segunda, deberá ir acompañada de la declaración de cobros y pagos realizados en la cuenta en el período transcurrido entre la última declaración de cobros y pagos presentada y la cancelación de la cuenta, si ello fuera preceptivo conforme al contenido de los apartados 1, 2 y 3 anteriores.

La información y todo tipo de comunicación relacionados con la materia regulada en la presente Circular se dirigirán al Departamento de Balanza de Pagos del Banco de España, mediante la presentación de los formularios correspondientes según lo especificado en el anejo I («Instrucciones de procedimiento») de esta Circular.

La presente Circular entrará en vigor al día siguiente de su publicación en el Boletín Oficial del Estado, en cuya fecha quedará derogada la Circular 24/1992, de 18 de diciembre.

Madrid, 28 de julio de 2006.–El Gobernador, Miguel Ángel Fernández Ordóñez.

Se establecen los siguientes formularios de declaración:

1. Formulario DD1, para la comunicación de apertura o cancelación de cuentas en el extranjero.

2. Formularios DD2 y DD2 bis (este último únicamente para el caso de las declaraciones mediante su presentación en papel), para la comunicación de las siguientes operaciones de abono y adeudo en cuentas abiertas en el extranjero.

2.1 Operaciones que constituyen cobros y pagos exteriores.

a) Cobro recibido de no residente: abono en cuenta.

b) Pago realizado a no residente: adeudo en cuenta.

2.2 Operaciones que no constituyen cobros y pagos exteriores.

a) Transferencia recibida de:

Otra cuenta de residente, abierta en el exterior.

Otra cuenta de residente, abierta en una entidad de depósito en España. Una entidad de depósito operante en España.

b) Transferencia emitida con destino a:

Otra cuenta de residente, abierta en el exterior.

Otra cuenta de residente, abierta en una entidad de depósito en España. Una entidad de depósito operante en España.

c) Conversión de una moneda a otra, mediante abono en la cuenta cuya moneda se compra, y adeudo en la cuenta cuya moneda se vende. 3. Estos formularios podrán presentarse bien en papel, bien por vía telemática.

Para su presentación en papel, pueden obtenerse directamente en Madrid y sucursales, o solicitarse a través del sitio web del Banco de España, de libre acceso en Internet, mediante la cumplimentación y envío del «Boletín de Declaración de Impresos de Transacciones Económicas con el Exterior».

Las entidades registradas que lo deseen podrán solicitarlos para atender peticiones de sus clientes. Para su remisión por vía telemática, la información que se vaya a transmitir se ajustará a las especificaciones establecidas en las «Aplicaciones técnicas» de esta Circular, disponibles en el sitio web del Banco de España, de libre acceso en Internet.

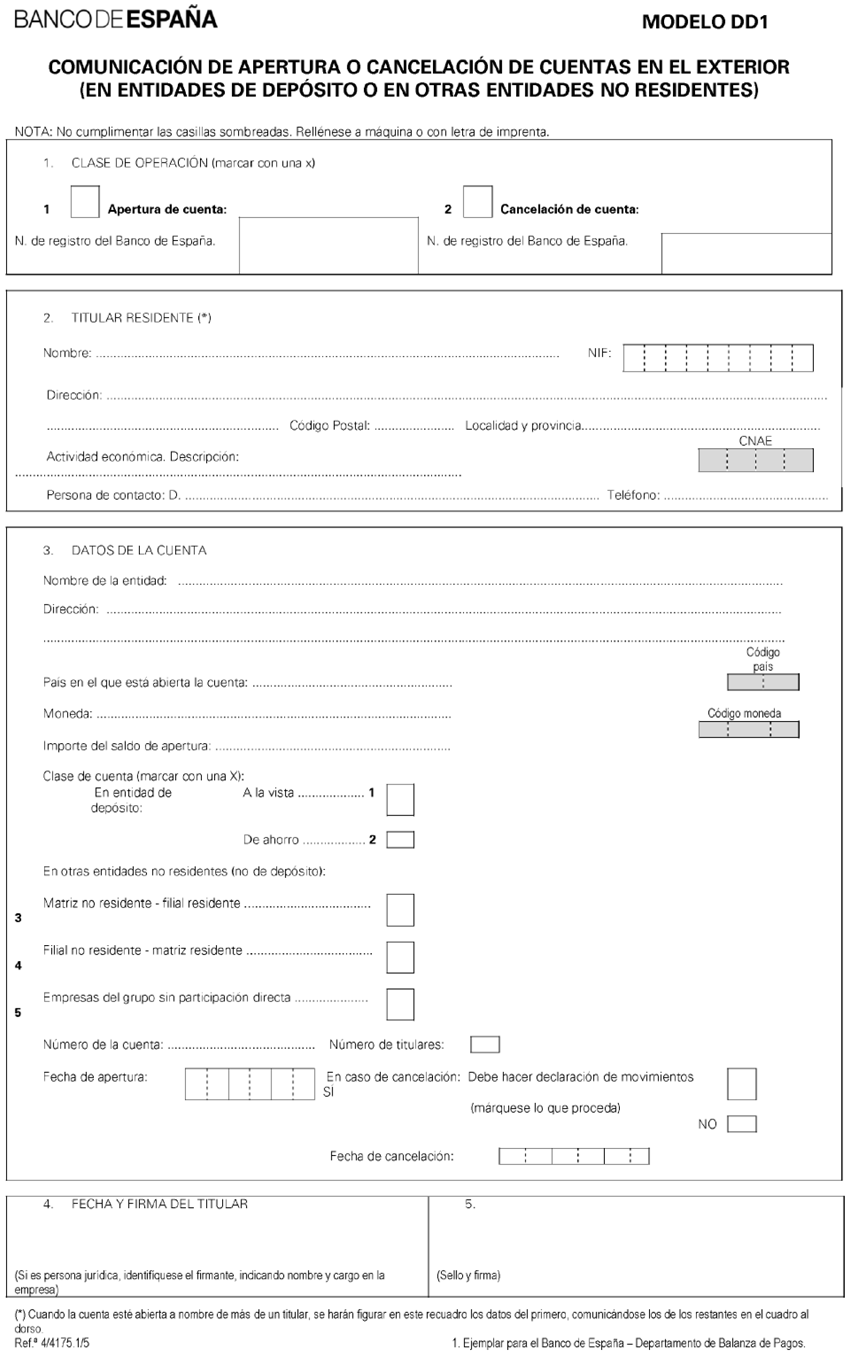

Instrucción segunda. Cumplimentación del formulario DD1, para su presentación en papel

Se marcará con una X el casillero correspondiente, según sea apertura o cancelación de cuenta. En este último caso se hará figurar el número de registro de la cuenta en el Banco de España, asignado en el momento de declaración de apertura de la cuenta que se vaya a cancelar.

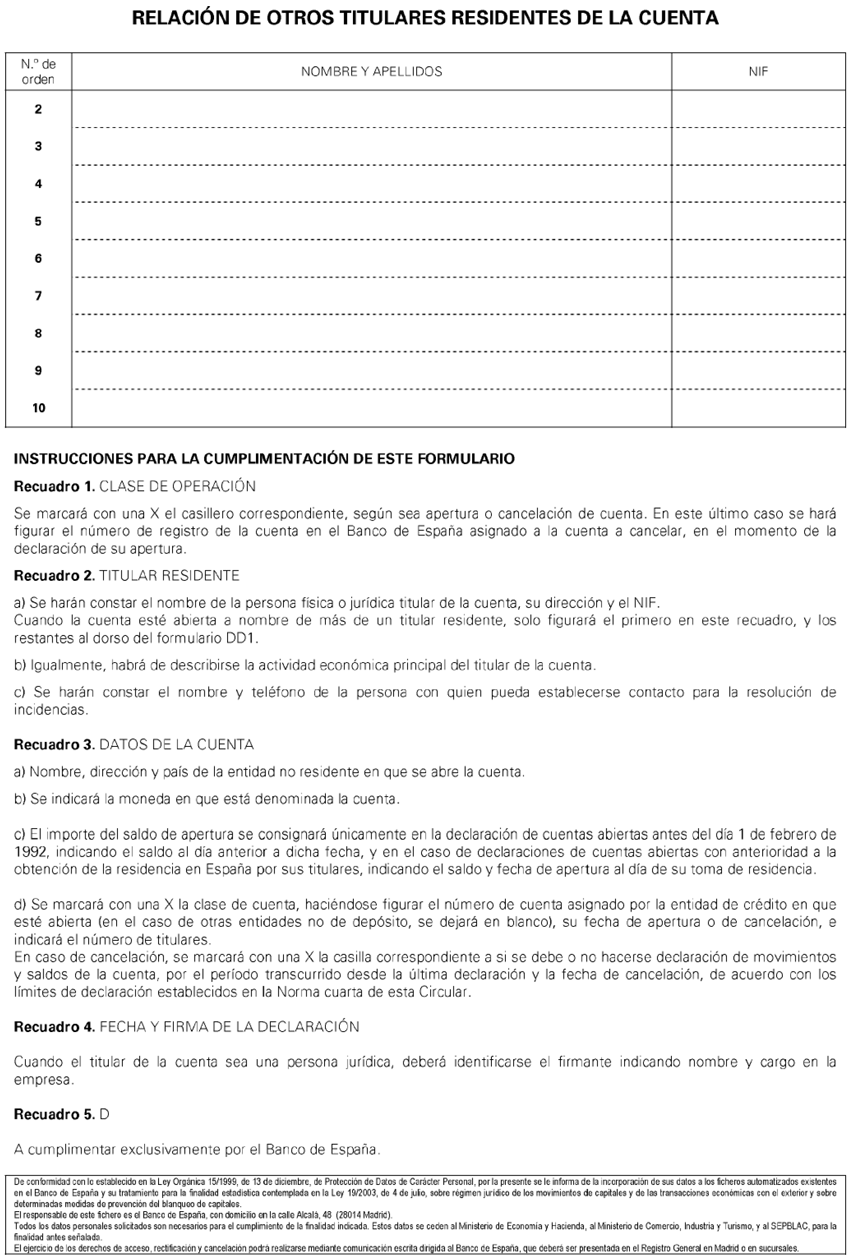

a) Se harán constar el nombre de la persona física o jurídica titular de la cuenta, su dirección y el NIF. Cuando la cuenta esté abierta a nombre de más de un titular residente, solo figurará el primero en este recuadro, y los restantes al dorso del formulario DD1.

b) Igualmente, habrá de describirse la actividad económica principal del titular de la cuenta.

c) Se harán constar el nombre y teléfono de la persona con quien pueda establecerse contacto para la resolución de incidencias.

a) Nombre, dirección y país de la entidad no residente en que se abre la cuenta.

b) Se indicará la moneda en que está denominada la cuenta.

c) El importe del saldo de apertura se consignará únicamente en la declaración de cuentas abiertas antes del día 1 de febrero de 1992, indicando el saldo al día anterior a dicha fecha, y, en el caso de declaraciones de cuentas abiertas con anterioridad a la obtención de la residencia en España por sus titulares, indicando el saldo y fecha de apertura al día de su toma de residencia.

d) Se marcará con una X la clase de cuenta, haciéndose figurar el número de cuenta asignado por la entidad de crédito en que esté abierta (en el caso de otras entidades no de depósito, se dejará en blanco), su fecha de apertura o de cancelación, e indicará el número de titulares.

En caso de cancelación, se marcará con una X la casilla correspondiente a si debe o no hacerse declaración de movimientos y saldos de la cuenta, por el período transcurrido desde la última declaración y la fecha de cancelación, de acuerdo con los límites de declaración establecidos en la Norma cuarta de esta Circular.

Cuando el titular de la cuenta sea una persona jurídica, deberá identificarse el firmante indicando nombre y cargo en la empresa.

A cumplimentar exclusivamente por el Banco de España.

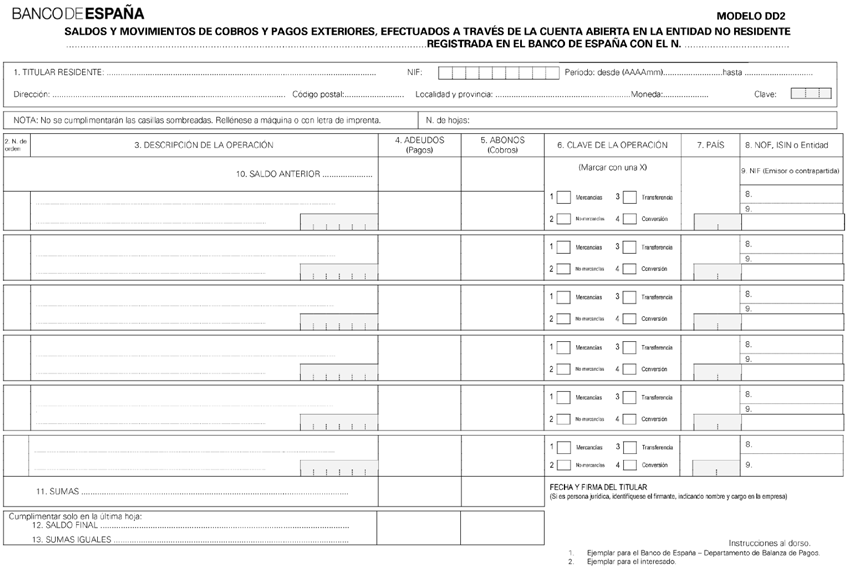

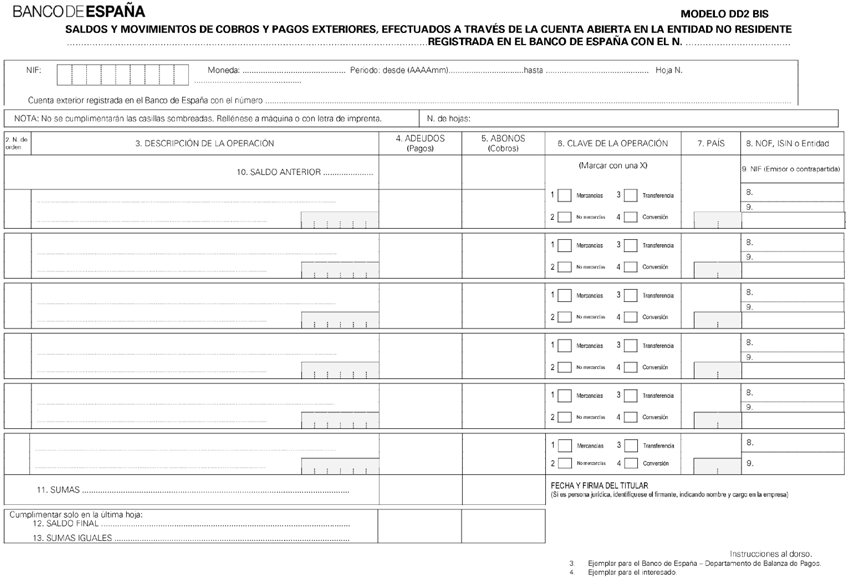

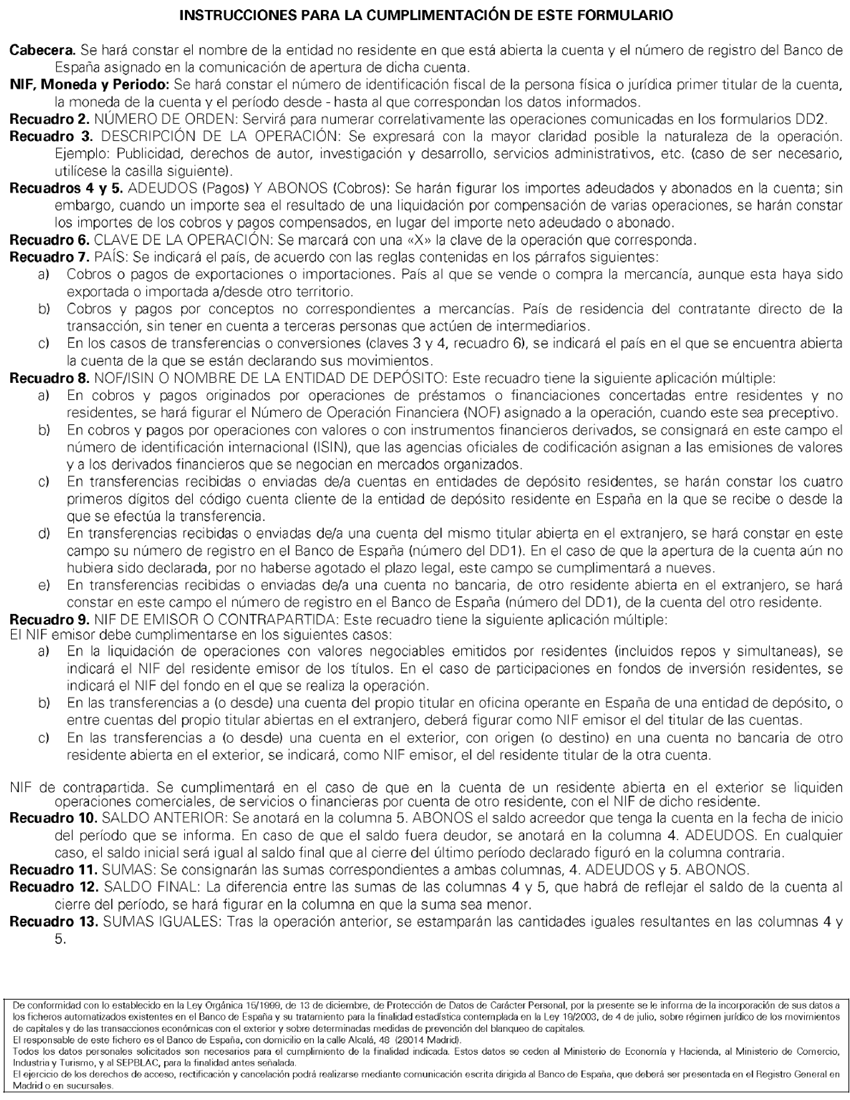

Instrucción tercera. Cumplimentación de los formularios DD2 (incluido el DD2 bis, para su presentación en papel)

Cabecera

Se harán constar el nombre de la entidad no residente en que está abierta la cuenta y el número de registro de la cuenta en el Banco de España, asignado en la comunicación de apertura de dicha cuenta.

a) Se harán constar el nombre de la persona física o jurídica titular de la cuenta, su dirección y el NIF.

Cuando la cuenta esté abierta a nombre de más de un titular, solo figurará el primero en este recuadro.

b) Período al que corresponden los datos informados. Si, como consecuencia de las exenciones que establece la Norma cuarta de esta Circular, la declaración incluyera movimientos correspondientes a más de un mes, deberá indicarse claramente el período que comprende.

c) Moneda en que está abierta la cuenta de la que se informan sus movimientos.

d) En los recuadros correspondientes se harán constar el número de hojas de la declaración y la firma del declarante.

Servirá para numerar correlativamente los movimientos de abono y adeudo correspondientes al período del que se informa.

a) En las operaciones que constituyan cobros o pagos exteriores (claves 1 y 2, recuadro 6), se expresará con la mayor claridad y detalle la naturaleza de la operación a que corresponden.

Ejemplo: Publicidad, derechos de autor, impuestos, servicios jurídicos, investigación y desarrollo, etc.

b) Cuando se trate de transferencias entre cuentas en el extranjero de residentes o entre estas cuentas y cuentas abiertas en entidades de depósito operantes en España (clave 3, recuadro 6), se indicarán:

En las transferencias entre cuentas del mismo titular:

Como concepto, si la transferencia es a (o desde) una cuenta del propio titular en oficina operante en España de una entidad de depósito, «transferencia a (o desde) mi cuenta en España». Además, deberá identificarse con los cuatro primeros dígitos del código cuenta cliente, en el recuadro 8, «NOF, ISIN, ENTIDAD», a la entidad de depósito residente en España en la que se recibe o desde la que se efectúa la transferencia, y el NIF del declarante en el recuadro 9, «NIF (Emisor o de contrapartida)».

Como concepto, si la transferencia es a (o desde) otra cuenta del propio titular en el extranjero, «transferencia a (o desde) mi cuenta registrada en el Banco de España, abierta en (nombre de la entidad en que está abierta la cuenta)». Además deberá indicarse en el recuadro 8, «NOF, ISIN, Entidad», el número de registro en el Banco de España de la cuenta a la que se efectúa o de la que se recibe la transferencia, y el NIF del titular de ambas cuentas en el recuadro 9, «NIF (Emisor o de contrapartida)».

En las transferencias entre cuentas de distintos titulares residentes:

Como concepto, si la transferencia es a (o desde) una cuenta de otro residente, abierta en oficina operante en España de una entidad de depósito, «transferencia a (o desde) la cuenta de (nombre del residente beneficiario o emisor de la transferencia) en España». Además, se hará constar, el NIF de dicho residente en el recuadro 9, «NIF Emisor o contrapartida», e identificará con los cuatro primeros dígitos del código cuenta cliente, en el recuadro 8, «NOF, ISIN, Entidad», a la entidad de depósito residente en España en la que se recibe o desde la que se efectúa la transferencia.

Únicamente y para el caso de cuentas bancarias abiertas en el exterior, la indicación del NIF del residente de contrapartida del que se recibe o al que se envía la transferencia deberá realizarse si se conociera. Además, deberá informarse a dicho residente de contrapartida titular de la cuenta en España (receptor o emisor de la transferencia), para que en su declaración de cobro o pago exterior ante la entidad registrada correspondiente indique, como concepto, «transferencia de (o a) una cuenta en el exterior» y aporte el «Número de Registro de la cuenta en el Banco de España», así como el NIF del titular de la misma.

En el caso de que la apertura de la cuenta aún no hubiera sido declarada, por no haberse agotado el plazo legal disponible para ello, solamente el NIF del titular.

Como concepto, si la transferencia es a (o desde) una cuenta de otro residente abierta en el extranjero, «transferencia a (o desde) la cuenta de (nombre del residente beneficiario o emisor de la transferencia), abierta en la entidad no residente (nombre de la entidad, ciudad y país en que está abierta la cuenta)», además deberán hacerse constar: en el recuadro 9, «NIF Emisor o contrapartida», el NIF del residente de contrapartida y, en el recuadro 8, «NOF, ISIN, Entidad», el número de registro de la cuenta en el Banco de España de la cuenta abierta en el extranjero por el residente de contrapartida.

Únicamente y para el caso de cuentas bancarias abiertas en el exterior, la cumplimentación de estos dos últimos campos (recuadros 8 y 9) deberá realizarse si se conocieran.

c) Cuando se trate de conversiones (clave 4, recuadro 6), se indicarán la palabra «conversión», la fecha de la operación y el nombre de la entidad en que se encuentra abierta la cuenta en la que se abona o adeuda el contravalor.

a) En estos recuadros se harán figurar los importes abonados y adeudados en la cuenta.

b) Cuando un importe sea el resultado de una liquidación por compensación de varias operaciones se harán constar los importes de los cobros y pagos compensados, en lugar del importe neto abonado o adeudado.

Se marcará con una X la clave de la operación de que se trate.

Se indicará el país, de acuerdo con las reglas contenidas en los párrafos siguientes:

a) Cobros o pagos de exportaciones o importaciones. País al que se vende o compra la mercancía, aunque esta haya sido exportada o importada a/desde otro territorio.

b) Cobros y pagos por conceptos no correspondientes a mercancías. País de residencia del contratante directo de la transacción, sin tener en cuenta a terceras personas que actúen de intermediarios.

c) En los casos de transferencias o conversiones (claves 3 y 4, recuadro 6), se indicará el país en el que se encuentra abierta la cuenta de la que se están declarando sus movimientos.

Este recuadro tiene la siguiente aplicación múltiple:

a) En cobros y pagos originados por operaciones de préstamos o financiaciones concertadas entre residentes y no residentes, se hará figurar el Número de Operación Financiera (NOF) asignado a la operación (Circular 6/2000 del Banco de España, de 31 de octubre), cuando este sea preceptivo.

b) En cobros y pagos por operaciones con valores o con instrumentos financieros derivados, se consignará en este campo el número de identificación internacional (ISIN), que las agencias oficiales de codificación asignan a las emisiones de valores y a los derivados financieros que se negocian en mercados organizados.

c) En transferencias recibidas o enviadas de/a cuentas en entidades de depósito residentes, se harán constar los cuatro primeros dígitos del código cuenta cliente de la entidad de depósito residente en España en la que se recibe o desde la que se efectúa la transferencia.

d) En transferencias recibidas o enviadas de/a una cuenta del mismo titular abierta en el extranjero, se hará constar en este campo su número de registro en el Banco de España (número del DD1).

e) En transferencias recibidas o enviadas de/a una cuenta no bancaria, de otro residente abierta en el extranjero, se hará constar en este campo el número de registro en el Banco de España (número del DD1), de la cuenta del otro residente.

Este recuadro tiene la siguiente aplicación múltiple:

NIF Emisor. Debe cumplimentarse en los siguientes casos:

a) En la liquidación de operaciones con valores negociables emitidos por residentes (incluidos repos y simultáneas), se indicará el NIF del residente emisor de los títulos. En el caso de participaciones en fondos de inversión residentes, se indicará el NIF del fondo en el que se realiza la operación.

b) En las transferencias a (o desde) una cuenta del propio titular en oficina operante en España de una entidad de depósito, o entre cuentas del propio titular abiertas en el extranjero, deberá figurar como NIF emisor el del titular de las cuentas.

c) En las transferencias a (o desde) una cuenta en el exterior, con origen (o destino) en una cuenta no bancaria de otro residente abierta en el exterior, se indicará, como NIF emisor, el del residente titular de la otra cuenta.

NIF de contrapartida. Se cumplimentará en el caso de que en la cuenta de un residente abierta en el exterior se liquiden operaciones comerciales, de servicios o financieras por cuenta de otro residente, con el NIF de dicho residente.

Se anotará en la columna 5. Abonos el saldo acreedor (a favor del titular residente de la cuenta), que tenga la cuenta en la fecha de inicio del período del que se informa. En caso de que el saldo fuera deudor, se anotará en la columna 4. Adeudos (en contra del titular residente de la cuenta).

En cualquier caso, el saldo inicial será igual al saldo final que, al cierre del período anterior, figuró en la columna contraria.

Se consignarán las sumas correspondientes a ambas columnas 4. Adeudos y 5. Abonos.

La diferencia entre las sumas de las columnas 4 y 5, que habrá de reflejar el saldo de la cuenta al cierre del período, se hará figurar en la columna en que la suma sea menor.

Tras la operación anterior, se indicarán las cantidades resultantes en las columnas 4 y 5.

State Agency Official State Gazette

Avda. de Manoteras, 54 - 28050 Madrid