Butlletí Oficial de l'Estat

Contingut no disponible en valencià

El Título V, Empresas de Servicios de Inversión, de la Ley 24/1988, de 28 de julio, del Mercado de Valores, en su redacción dada por la Ley 37/1998, ha sido desarrollado por el Real Decreto 867/2001, de 20 de julio, sobre el Régimen Jurídico de las empresas de servicios de inversión, que derogó cuantas normas de igual o inferior rango se opusieran a lo dispuesto en el mismo. En consecuencia, se deroga la regulación de las Sociedades Gestoras de Carteras contenida en el Título IV del Reglamento de la Ley 46/1984, de 26 de diciembre, reguladora de las Instituciones de Inversión Colectiva, aprobado por el Real Decreto 1393/1990, de 2 de noviembre.

Además, la obligatoriedad de adhesión de las Empresas de Servicios de Inversión al Fondo de Garantía de Inversiones tras la entrada en vigor del Real Decreto 948/2001, de 3 de agosto, sobre sistemas de indemnización a los inversores, incorporando una nueva disposición adicional decimonovena en la Ley del Mercado de Valores (modificado por la Ley 53/2002, de 30 diciembre, de Medidas Fiscales, Administrativas y del Orden Social), hace preciso adoptar un nuevo modelo que homogeneice la información pública y reservada a remitir a la Comisión Nacional del Mercado de Valores por todas las Empresas de Servicios de Inversión y que es la base de la supervisión ejercida por ésta.

En consecuencia, la presente Circular amplía el ámbito de aplicación de la Circular 5/1990 a todas las entidades con categoría de Empresa de Servicios de Inversión, incluyendo dos nuevos modelos de estados reservados en los que se requiere información de carácter estadístico sobre la actividad de gestión de carteras y depósito de valores por cuenta de terceros, y estableciendo la obligatoriedad para las Sociedades Gestoras de Carteras de remisión del mismo Informe Especial Complementario al de Auditoría de Cuentas que en la actualidad es preceptivo para las Sociedades y Agencias de Valores.

Por último, el Real Decreto 1419/2001, de 17 de diciembre, modifica, parcialmente, el Real Decreto 1343/1992, de 6 de noviembre, de recursos propios y supervisión en base consolidada de las entidades financieras, por el que se traspone la Directiva 98/31/CE sobre la adecuación del capital de las Empresas de Servicios de Inversión y las Entidades de Crédito, incluye la consideración del oro como divisa, lo que requiere de un tratamiento contable específico en este sentido. Haciendo uso de las habilitaciones contenidas en la disposición primera de la Orden Ministerial de 26 de julio de 1989 por la que se desarrolla el artículo 86 de la Ley del Mercado de Valores; la disposición adicional cuarta y la disposición final primera de la Orden Ministerial de 10 de junio de 1997, sobre operaciones de las Instituciones de Inversión Colectiva de Carácter Financiero en instrumentos financieros derivados; la disposición final tercera del Real Decreto 948/2001, de 3 de agosto, sobre sistemas de indemnización a los inversores; el artículo 18 de la Orden Ministerial de 29 de diciembre de 1992, sobre recursos propios y supervisión en base consolidada de las Sociedades y Agencias de Valores y sus grupos; previo informe del Comité Consultivo, del Instituto de Contabilidad y Auditoría de Cuentas y del Banco de España, el Consejo de la Comisión Nacional del Mercado de Valores, en su reunión de 31 de marzo de 2004, ha dispuesto lo siguiente:

1. Los apartados 1, 2, 5.3 y 6.1 de la Norma 1.ª de la Circular 5/1990, de 28 de noviembre, sobre normas contables, modelos reservados y públicos de los estados financieros, y cuentas anuales de carácter público de las Sociedades y Agencias de Valores, quedan redactados como sigue:

«1. Ámbito de aplicación.

Quedan sujetos al cumplimiento de esta Circular las Empresas de Servicios de Inversión a que se refiere el artículo 1 del Real Decreto 867/2001, de 20 de julio, sobre el régimen jurídico de las Empresas de Servicios de Inversión.

2. Normas de contabilidad aplicables.

Con respecto a lo previsto en el Código de Comercio, Ley de Sociedades Anónimas y Plan General de Contabilidad, que serán aplicables como Derecho supletorio en caso de lagunas, las normas contables específicas a cumplir por las Empresas de Servicios de Inversión serán las contenidas en esta Circular. En lo no previsto por ella o en las normas generales supletorias mencionadas se estará a lo indicado por los principios contables generalmente admitidos para entidades de igual o similar naturaleza.

La inclusión en esta Circular de criterios contables y normas de valoración para determinadas operaciones no supondrá autorización a las entidades para realizarlas si por la naturaleza de éstas o de aquéllas, por limitaciones a su operativa impuestas por disposiciones vigentes que sean de aplicación o porque se necesitase autorización específica para ello, no pudieran realizarlas a la entrada en vigor de esta Circular.

5. Forma de presentación de la información.

3. La presentación de los estados reservados y públicos a la Comisión Nacional del Mercado de Valores deberá hacerse por vía telemática mediante el sistema CIFRADOC/CNMV, aprobado por Acuerdo del Consejo de la Comisión Nacional del Mercado de Valores de 11 de marzo de 1998, u otro similar.

6. Definiciones y clasificaciones generales.

1. Se entenderá por intermediarios financieros a efectos de esta Circular cualquiera de las entidades incluidas en las siguientes categorías:

a) Banco de España.

b) Fondos de Garantía de Depósitos e Inversiones.

c) Entidades de Crédito, de acuerdo con lo dispuesto en el artículo 1 del Real Decreto Legislativo 1298/1986, de 28 de junio, y la disposición adicional séptima del Real Decreto Legislativo 695/1995, de 28 de diciembre, se conceptúan Entidades de Crédito.

d) Empresas de Servicios de Inversión, en virtud de lo dispuesto en el artículo 64 de la Ley 24/1988, de 28 de julio, del Mercado de Valores, se conceptúan Empresas de Servicios de Inversión.

e) Instituciones de Inversión Colectiva, en virtud de lo dispuesto en el artículo 1 de la Ley 35/2003, de 4 de noviembre, de Instituciones de Inversión Colectiva, se conceptúan Instituciones de Inversión Colectiva.

f) Empresas de Seguros, según lo dispuesto en el artículo 7 de la Ley 30/1995, de 8 de noviembre, de Ordenación y Supervisión de los Seguros Privados.

g) Fondos de Pensiones.

h) Sociedades Gestoras de Fondos de Pensiones.

i) Sociedades Gestoras de Instituciones de Inversión Colectiva.

j) Capital-Riesgo de acuerdo con lo dispuesto en los artículos 1 y 4 de la Ley 1/1999, de 5 de enero, reguladora de las Entidades de Capital-Riesgo y de sus Sociedades Gestoras.

k) Sociedades Gestoras de Fondos de Titulización.

h) Fondos de Titulización.

i) Sociedades de garantía recíproca y de reafianzamiento, sociedades de tasación, establecimientos de cambio de moneda, corredores y agentes de seguro.

j) Entidades emisoras de participaciones preferentes.

Y, en general, cualquier entidad o institución residente o no residente que, no estando integrada en la clasificación anterior, tenga como actividad típica y principal la realización de operaciones con activos financieros y esté sometida a supervisión pública.

Con independencia de la clasificación anterior, los saldos mantenidos en cuenta corriente con el Banco de España se incluirán en la cuenta "Tesorería" del activo del balance.

Asimismo, a efectos de clasificación contable, tendrán la consideración de intermediarios financieros las Sociedades Rectoras de los Mercados de Valores, la Sociedad de Sistemas u otros organismos rectores o entidades que tengan encomendadas funciones de compensación y liquidación de otros mercados secundarios organizados.»

2. Los apartados 6.1, 6.3 y 6.4 de la Norma 2.a de la Circular 5/1990, quedan redactados como sigue, y se añade un nuevo apartado 6.6:

«6. Criterios contables generales para la moneda extranjera.

6.1 La presente Norma regula los criterios de valoración en el caso de fluctuación de cotización de la moneda extranjera en que puedan estar cifradas las operaciones de las entidades. Por consiguiente, no se refiere a las fluctuaciones de la cotización de los valores en su propio mercado tratadas en la Norma 2.ª 4 cuya aplicación es totalmente independiente de ésta.

A efectos de esta Circular, por moneda extranjera se entiende cualquier moneda distinta del euro.

6.3 Internamente, mediante registros auxiliares, las operaciones se contabilizarán en unidades monetarias de cada divisa, vertiéndose al balance por su contravalor en euros.

El oro en barras o de carácter monetario, sin valor numismático, y sus certificados, se registrarán en unidades físicas.

6.4 Los saldos activos y pasivos del balance denominados en moneda extranjera se expresarán en euros al cambio medio del mercado de divisas de contado de la fecha al que se refiere el balance o estado afectado, o, en su defecto, del último día hábil de mercado anterior a dicha fecha.

Las diferencias que se vayan produciendo tanto al alza como a la baja se reflejarán mensualmente por su importe neto en la correspondiente cuenta de resultados como "Diferencias en cambio de divisas".

A estos efectos, se entiende por cambio medio de contado la media de los tipos comprador y vendedor más representativos de los que se publica en el mercado, teniendo siempre presente el principio de prudencia valorativa. Cuando el Banco Central Europeo publique cotizaciones del euro respecto de otras monedas se tomarán dichas cotizaciones.

Se exceptúa del criterio establecido del apartado precedente la cartera de acciones permanente e inmovilizado material no cubierto de riesgo de cambio, que se convertirá al cambio del día de su adquisición sin perjuicio de que deban dotarse provisiones por minusvalías cuando sean significativas; lo anterior será de aplicación salvo que existan operaciones de cobertura del riesgo de cambio, en cuyo caso se valorarán según lo dispuesto en el párrafo anterior.

A estos efectos, se entiende por cartera de acciones permanente e inmovilizado material lo definido en las letras b) y c) del apartado 4 de la Norma 2.ª de la Circular 5/1990. Tendrán la misma consideración las dotaciones a sucursales en el extranjero en el balance de negocios en España.

6.6 Para su presentación en balance, el oro mencionado en el apartado 3 anterior se convertirá en dólares, aplicándole el precio del mercado de Londres, convirtiéndose luego a euros, según el criterio general recogido en el apartado 4.»

3. Los apartados 1.1, 3, 7.3 y 7.4 de la Norma 4.a de la Circular 5/1990 quedan redactados como sigue:

«1. Estados financieros y estadísticos de carácter reservado. Clases y plazos de rendición.

1. Las empresas de servicios de inversión deberán presentar en la Comisión Nacional del Mercado de Valores la información que a continuación se detalla referida al último día del período señalado y cuyos modelos figuran en el anexo I:

| Denominación | Periodicidad | Plazo máximo de presentación | |

|---|---|---|---|

| Sociedades de Valores | Agencias de Valores y Sociedades Gestoras de Carteras | ||

| M.1 Balance reservado. | Mensual. | Mensual. | Día 20 del mes siguiente. |

| M.2 Cuenta de pérdidas y ganancias reservada. | Mensual. | Mensual. | Día 20 del mes siguiente. |

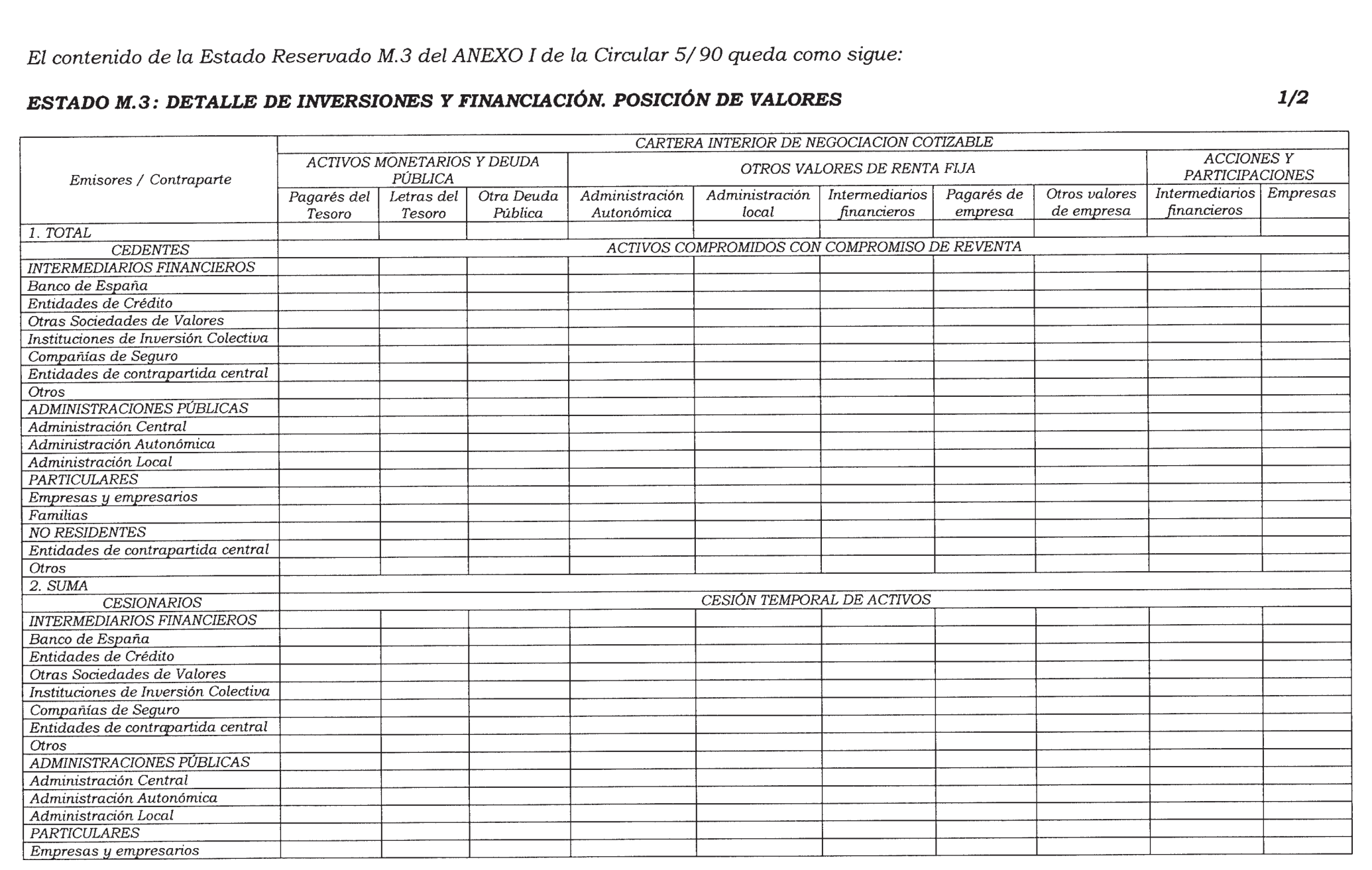

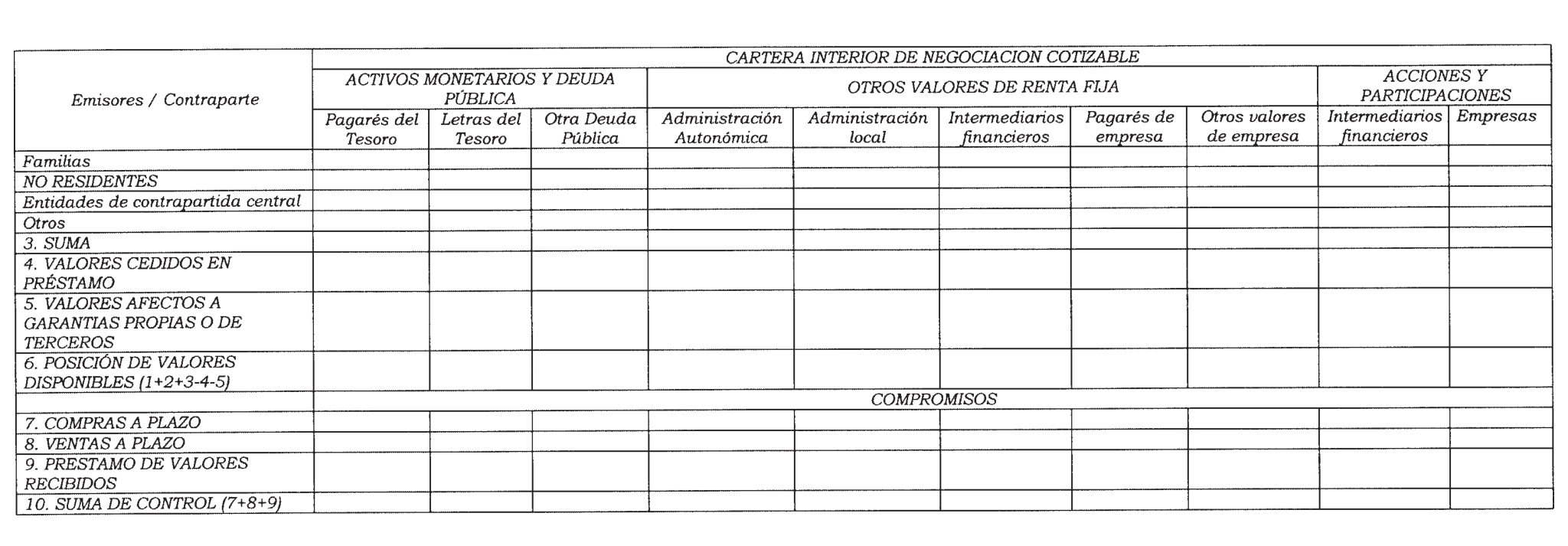

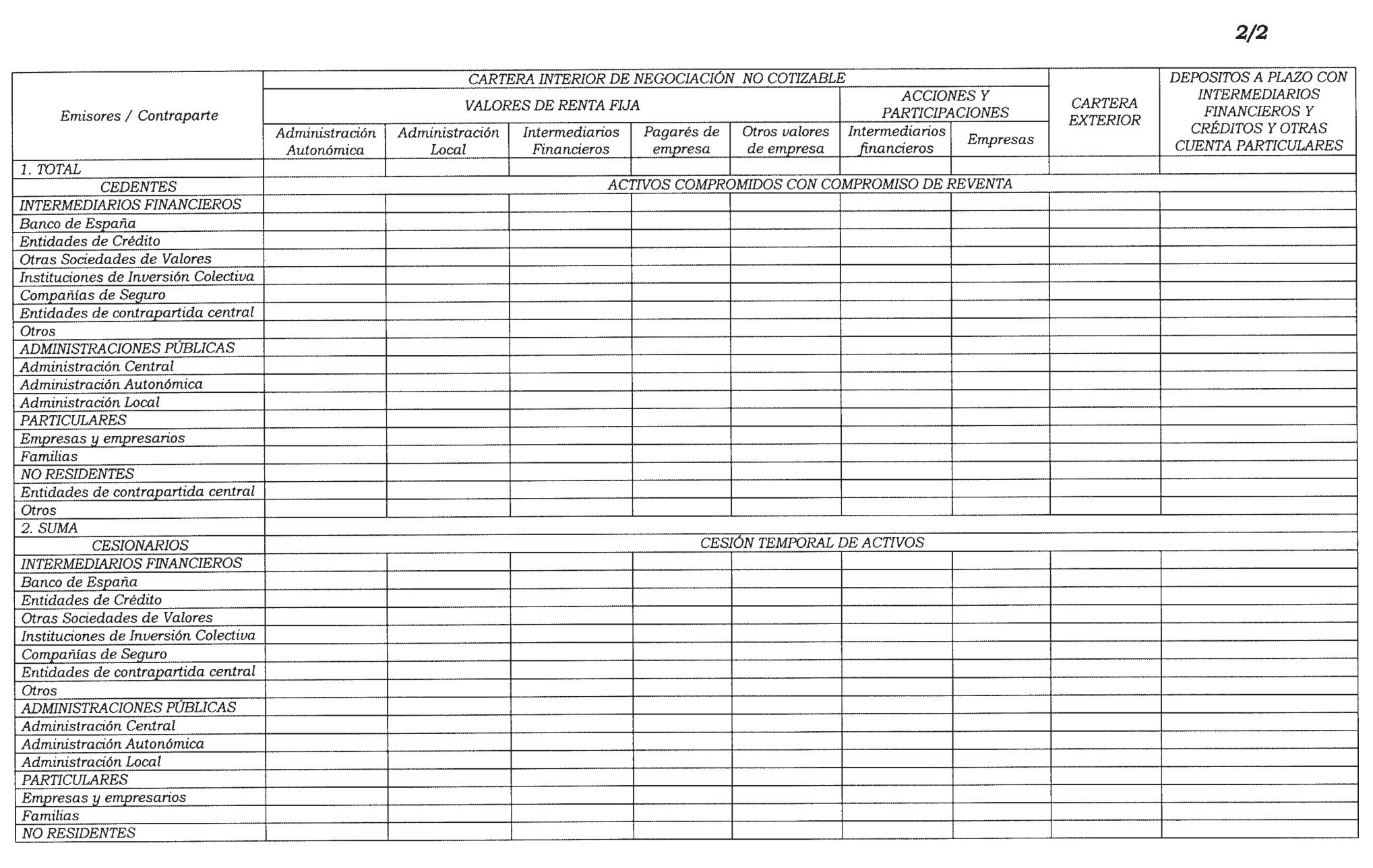

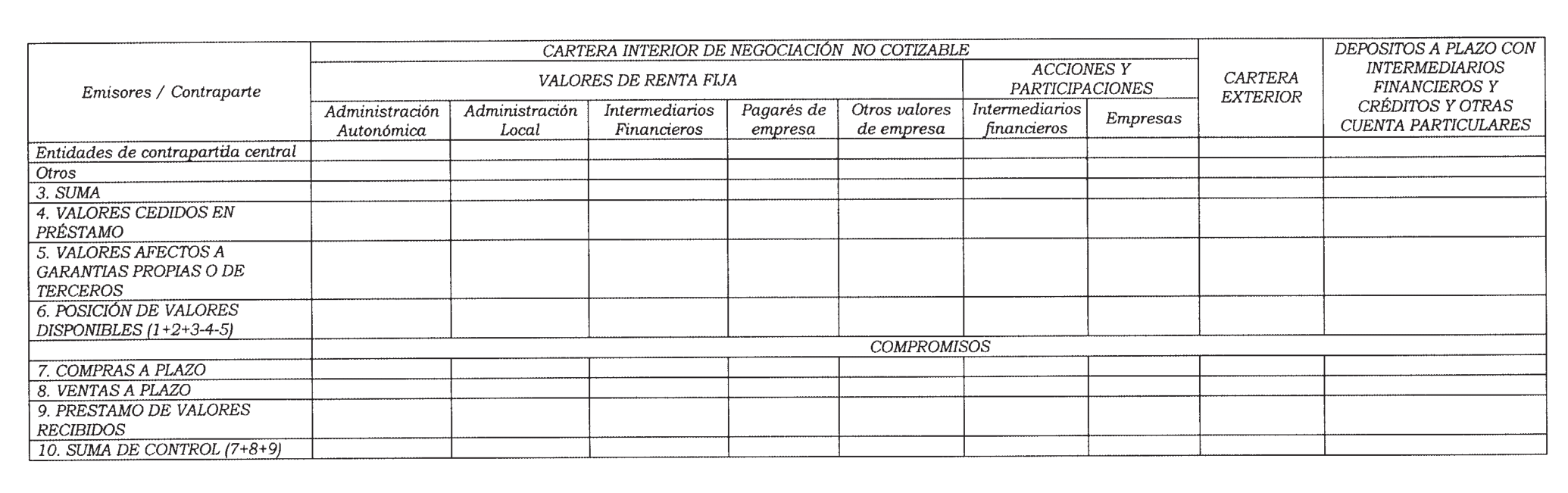

| M.3 Detalle de inversiones y financiaciones. Posición de Valores. | Mensual. | — | Día 20 del mes siguiente. |

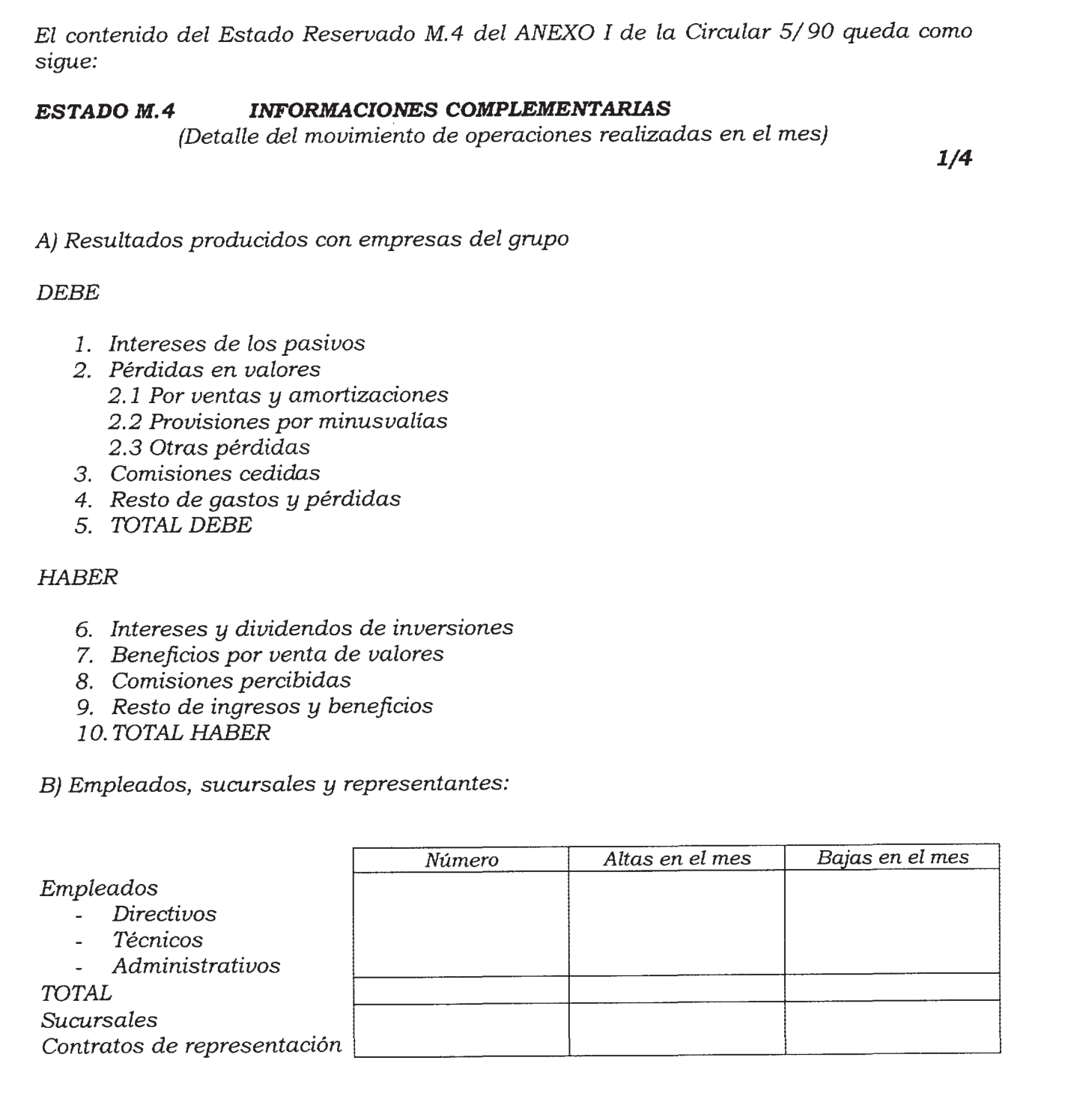

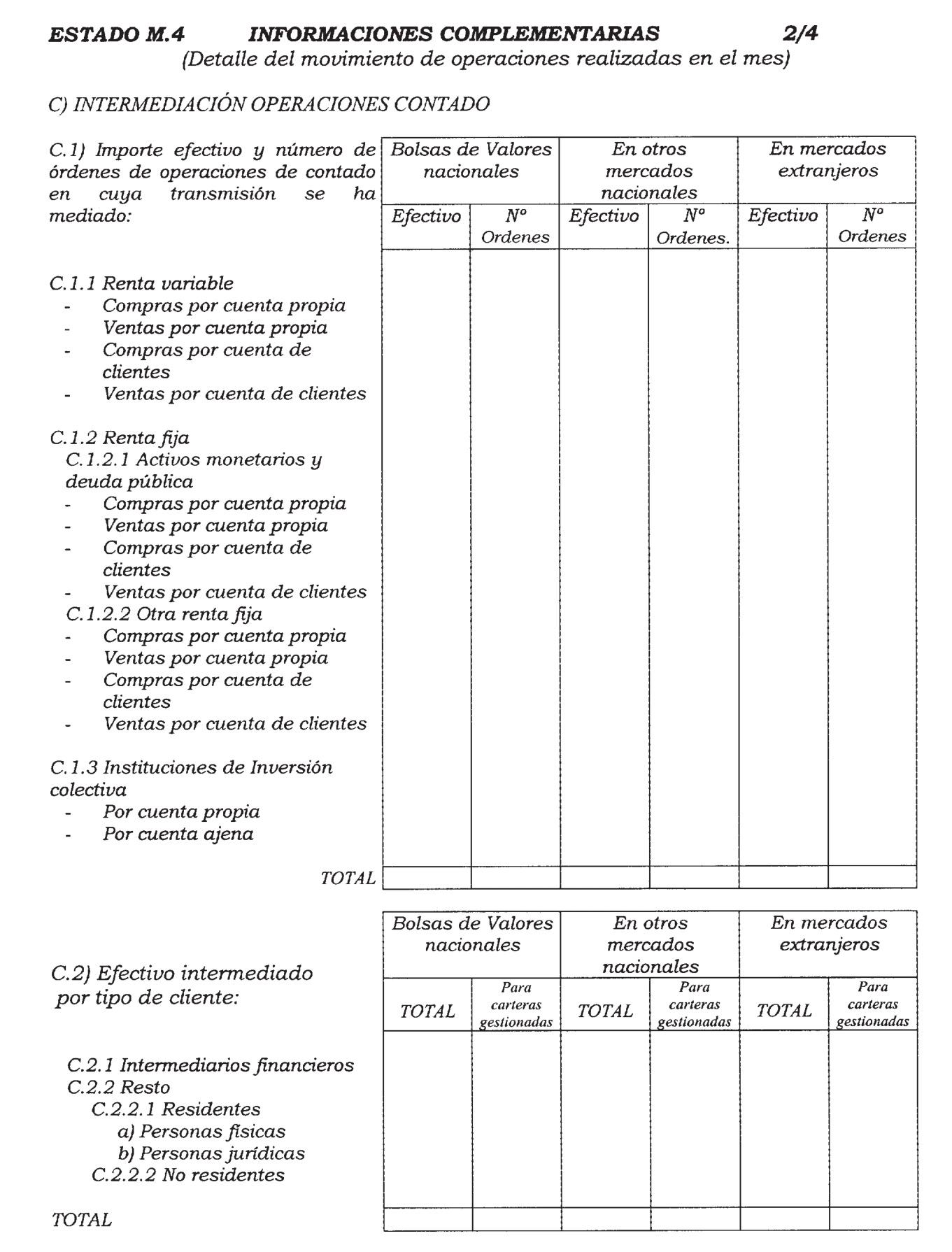

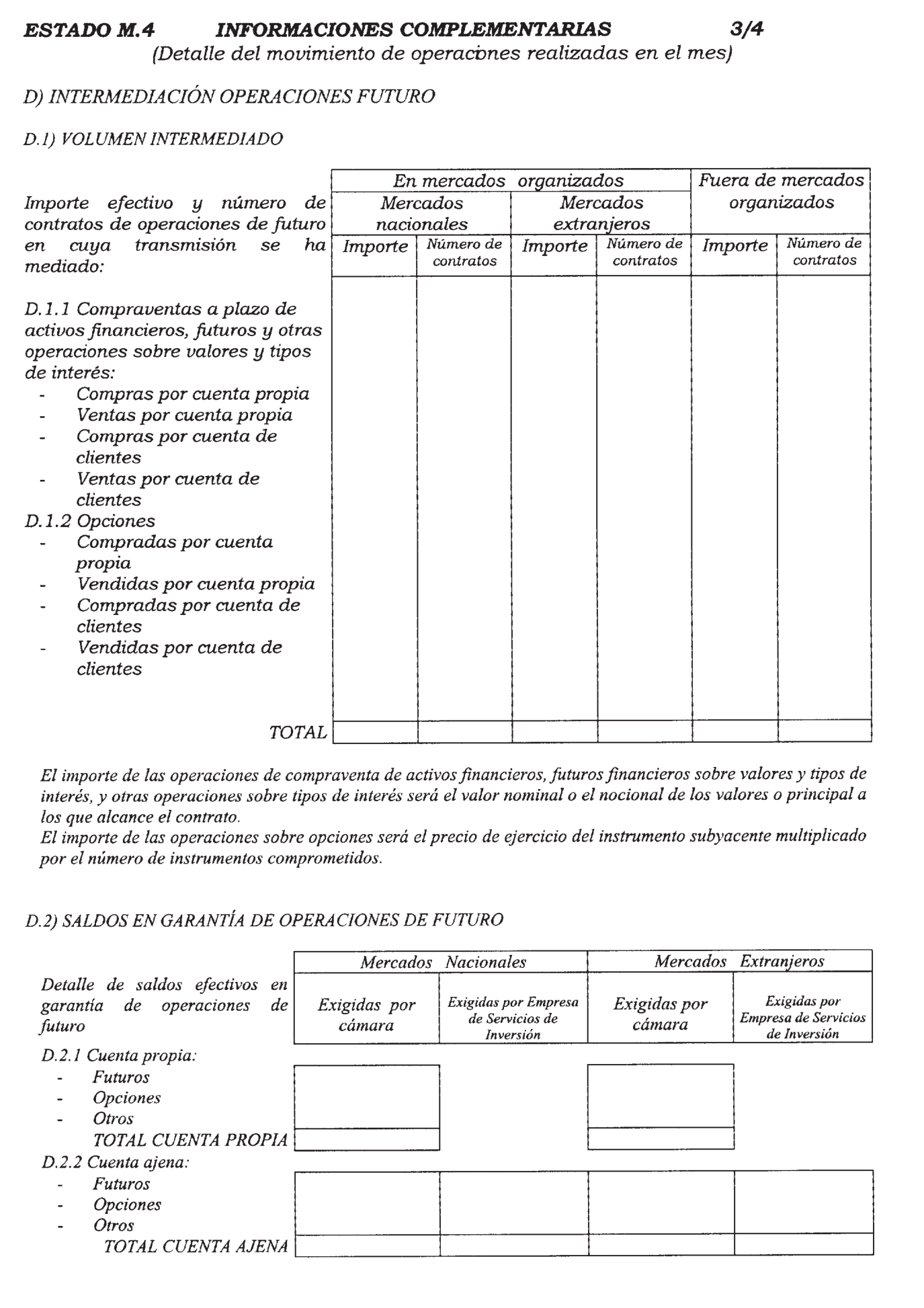

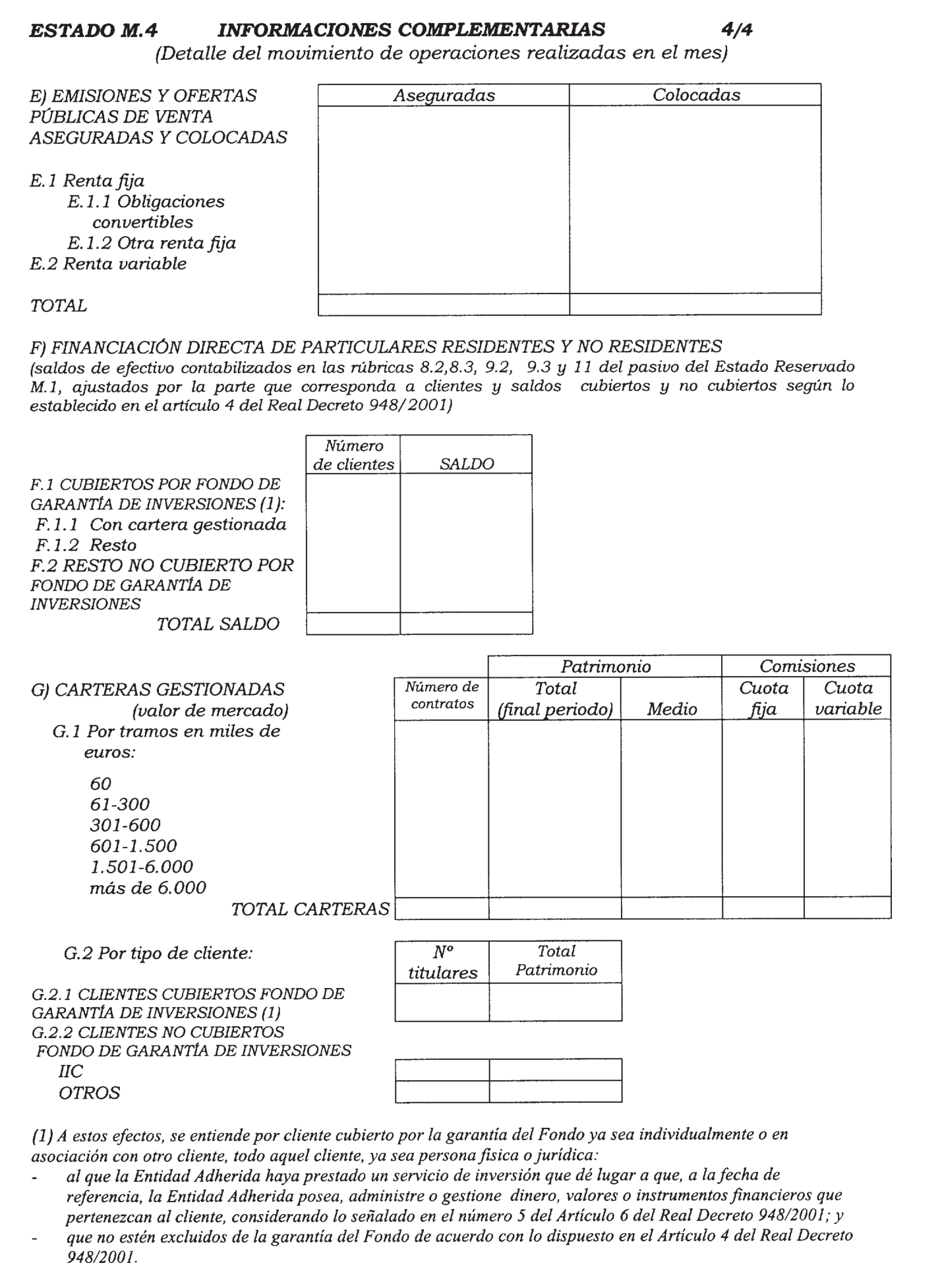

| M.4 Informaciones complementarias. | Mensual. | Mensual. | Día 20 del mes siguiente. |

| M.5 Inventario de la cartera y anexos complementarios. | Mensual. | Mensual. | Día 20 del mes siguiente. |

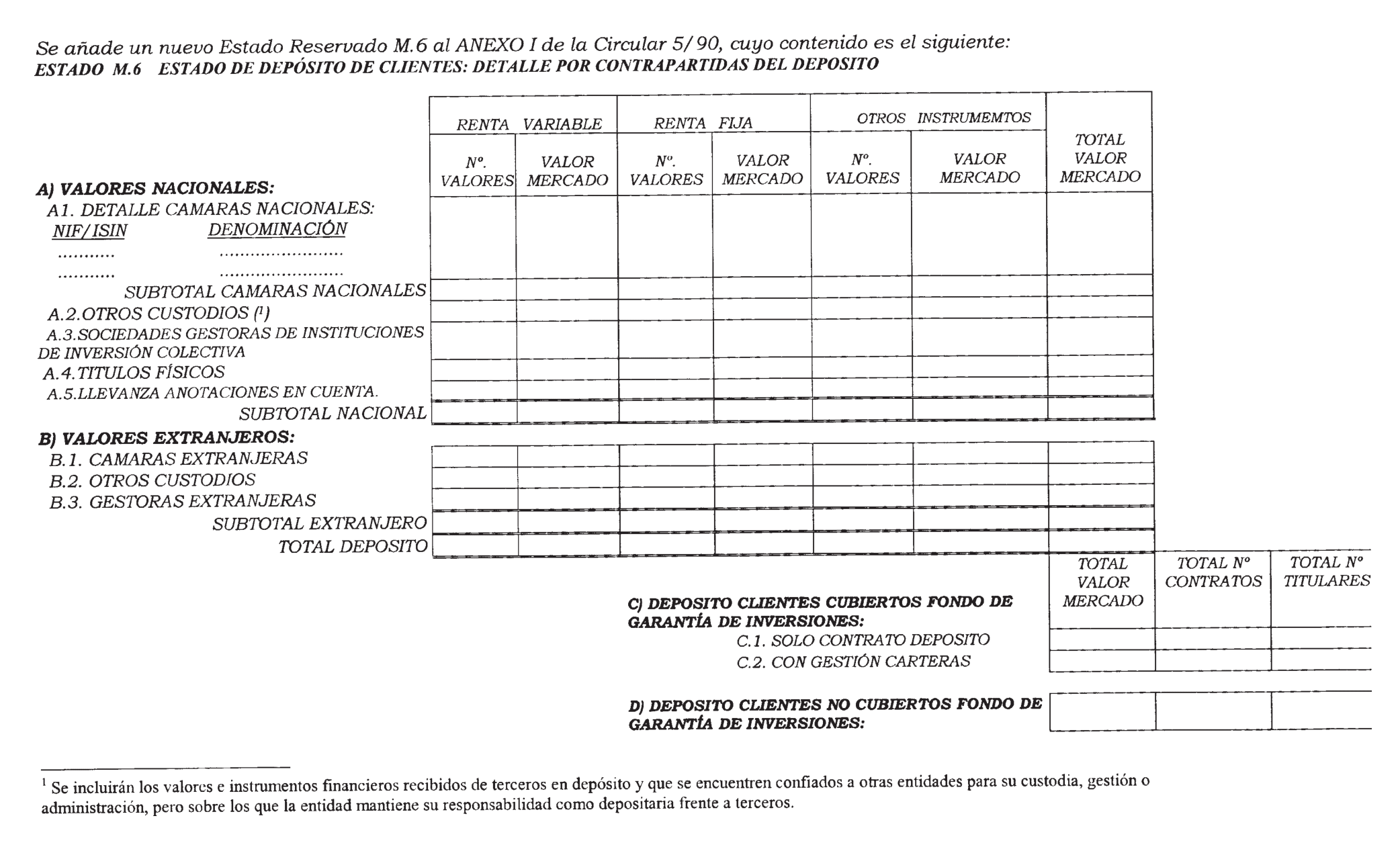

| M.6 Estado de depósito de clientes: detalle por contrapartidas del depósito. | Mensual. | Mensual. | Día 20 del mes siguiente. |

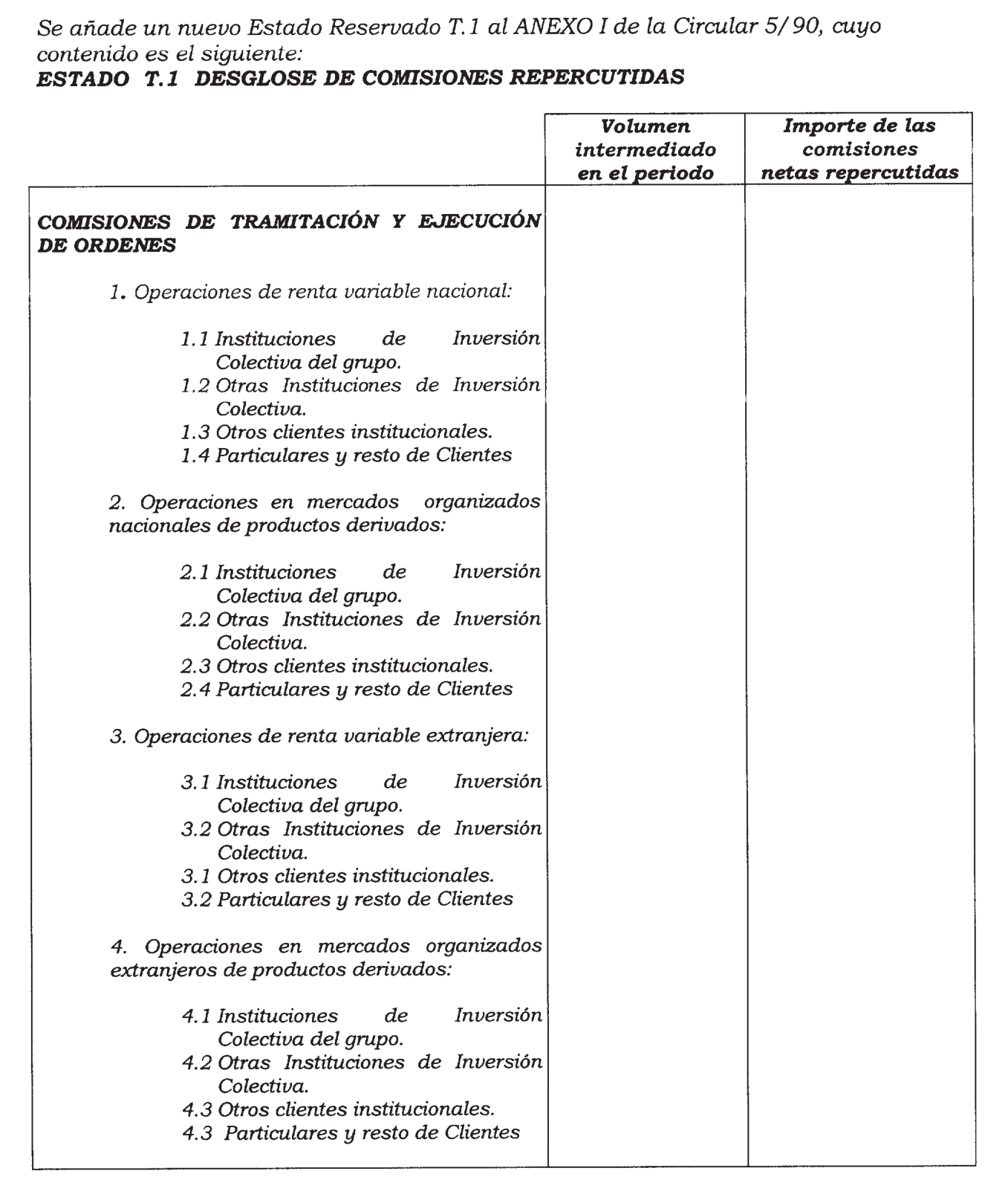

| T.1 Desglose de comisiones repercutidas. | Trimestral. | Trimestral. | Día 20 del mes siguiente. |

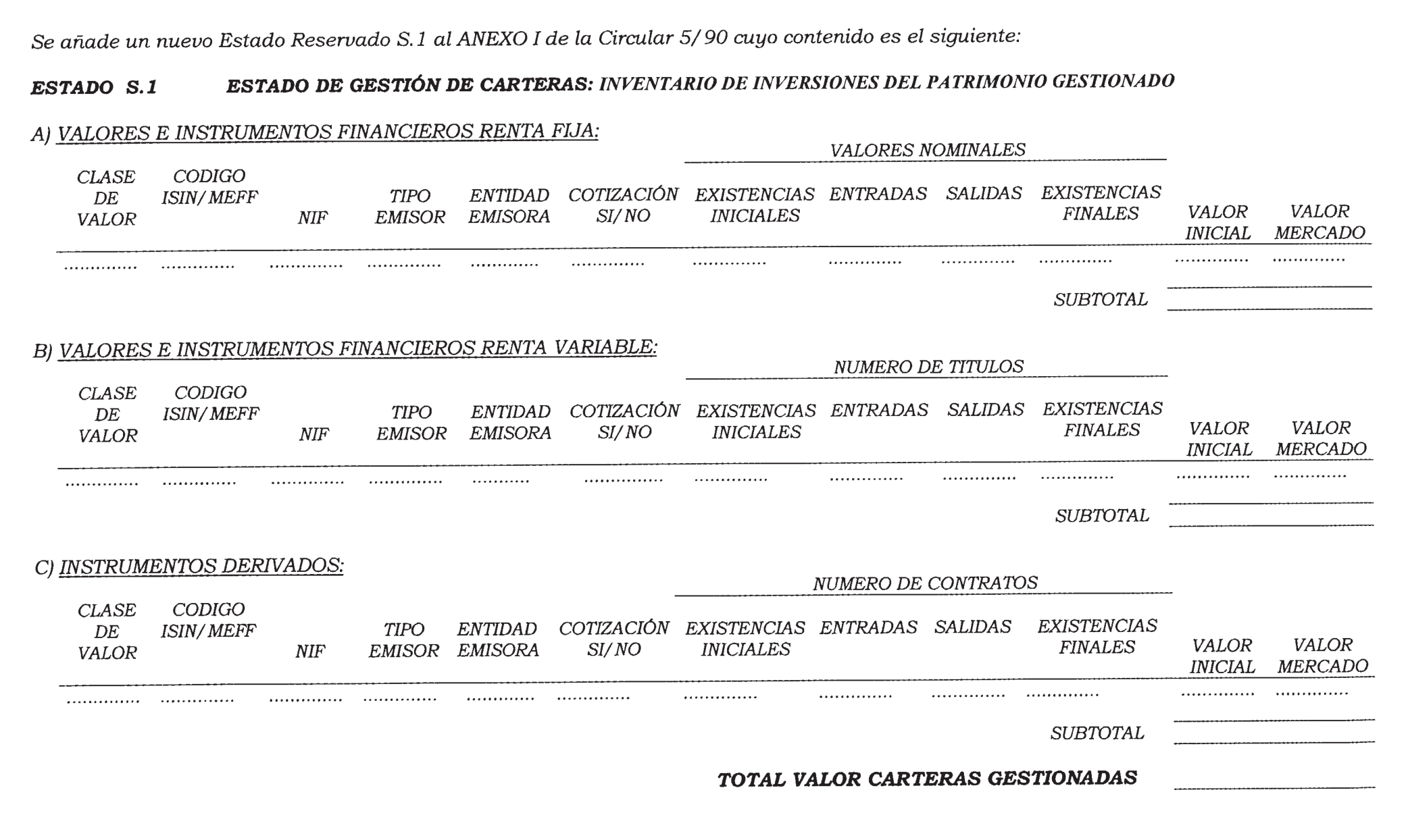

| S.1 Estado de gestión de carteras: inventario de inversiones del patrimonio gestionado. | Semestral. | Semestral. | Día 20 del mes siguiente. |

| A.1 Aplicación del beneficio del ejercicio | Anual. | Anual. | Día 20 de enero siguiente. |

La documentación antes mencionada, así como los modelos públicos establecidos en la siguiente Norma, se presentarán en miles de euros redondeados, salvo cuando se indique expresamente otra cosa. Con independencia de lo anterior, la Comisión Nacional del Mercado de Valores podrá exigir de las entidades, con carácter general o particular, cuanta información precise como aclaración y detalle de los estados anteriores, o para cualquier otra finalidad surgida en el desarrollo de las funciones que le están encomendadas.

3. Publicidad de los modelos públicos de los estados financieros.

La Comisión Nacional del Mercado de Valores podrá dar publicidad a los modelos públicos de los estados financieros que reciba con periodicidad trimestral, de las Empresas de Servicios de Inversión.

Toda publicidad que de forma voluntaria realicen de sus estados financieros las Empresas de Servicios de Inversión se adaptará a los modelos públicos establecidos en la presente Circular.

7. Aclaraciones a las "Otras cuentas de orden".

3. Depósito de valores y otros instrumentos financieros. Recogerá por su valor de mercado a la fecha que se refiera el balance o estado afectado, los valores y otros instrumentos financieros, propios y de terceros sobre los que la entidad asume el riesgo de custodia, excluido el importe de aquellos activos que se encuentren confiados a otras entidades para su custodia, gestión o administración.

Se incluirán como valores de terceros en depósito las participaciones en Instituciones de Inversión Colectiva extranjeras comercializadas por la Empresa de Servicios de Inversión en España, y que se encuentren anotadas a nombre de la Empresa de Servicios de Inversión por cuenta de sus clientes.

Las entidades que realicen la custodia, administración y gestión de valores y otros instrumentos financieros de clientes de otra entidad depositaria los registrarán a nombre de la entidad que mantenga la responsabilidad frente a terceros, reflejando el saldo en la cuenta "Recibidos de otra entidad depositaria".

4. Valores e instrumentos financieros propios y de terceros en poder de otras entidades. Recogerá por su valor de mercado a la fecha que se refiera el balance o estado afectado, los valores y otros instrumentos financieros propios de la entidad o recibidos de terceros en depósito sobre los que la entidad mantiene su responsabilidad como depositaria y que se encuentren confiados a otras entidades para su custodia, gestión o administración.»

En aplicación de lo previsto en el apartado 1 de la disposición adicional decimoquinta del Real Decreto 1636/1990, de 20 de diciembre, por el que se aprueba el Reglamento que desarrolla la Ley 19/1988, de 12 de julio, de Auditoría de Cuentas, las Empresas de Servicios de Inversión y sus Grupos deberán remitir a la CNMV, junto con el Informe de Auditoría de las Cuentas Anuales, el informe complementario al de auditoría de cuentas anuales a que se refiere dicha disposición adicional. Esta circunstancia deberá figurar en el contrato de auditoría de cuentas anuales o consolidadas correspondientes.

1. Los criterios y normas de valoración contenidos en la presente Circular serán de aplicación a los valores e instrumentos financieros a integrar en la base de cálculo de las aportaciones anuales al Fondo de Garantía de Inversiones, en el marco de lo dispuesto en el artículo 8 y la disposición final tercera del Real Decreto 948/2001, de 3 de agosto, sobre sistemas de indemnización a los inversores, modificado por el punto 2 del artículo 96 de la Ley 53/2002, de 30 diciembre, de medidas fiscales, administrativas y de orden social.

2. La presente disposición también será de aplicación a las sucursales en España de Empresas de Servicios de Inversión extranjeras adheridas al Fondo de Garantía de Inversiones y a su Sociedad Gestora.

3. Los saldos a integrar en la base de cálculo de las aportaciones al Fondo de Garantía de Inversiones, ajustados por la parte que corresponda a clientes cubiertos según lo establecido en el artículo 4 del citado Real Decreto 948/2001, serán los siguientes:

| Concepto | Rúbricas correspondientes de los estados reservados |

|---|---|

| Ingresos brutos por comisiones. | Estado M.2, haber rúbrica 3. |

| Financiación directa de particulares residentes. | Estado M.1, pasivo rúbricas 8.2 y 8.3 (promedio mensual). |

| Financiación directa de particulares no residentes | Estado M.1, pasivo rúbricas 9.2 y 9.3 (promedio mensual). |

| Depósitos en garantía de operaciones. | Estado M.1, pasivo rúbrica 11 (promedio mensual). |

| Patrimonio gestionado. | Estado M.4, apartado G, rúbrica total patrimonio de clientes. |

| Valores e instrumentos depositados en la entidad, excluidos los correspondientes a patrimonios gestionados. | Estado M.6, apartado depósito clientes cubiertos sólo con contrato de depósito, importe a valor de mercado. |

Las Sociedades Gestoras de Carteras que hayan adquirido aplicaciones informáticas con anterioridad a la entrada en vigor de la presente Circular podrán seguir dotando las amortizaciones correspondientes según los plazos e importes previstos en el Plan General de Contabilidad hasta la total amortización de los citados activos.

1. Quedan derogadas todas las disposiciones en lo referido a Sociedades Gestoras de Carteras de la Circular 5/1992, de 28 de octubre, de la Comisión Nacional del Mercado de Valores, sobre normas contables y estados financieros reservados de las Sociedades Gestoras de Instituciones de Inversión Colectiva y Sociedades Gestoras de Carteras.

2. Queda derogada la Circular 2/2001, de 23 de noviembre, de la Comisión Nacional del Mercado de Valores, sobre información a facilitar por las Sociedades y Agencias de Valores a la Sociedad Gestora del Fondo de Garantía de Inversiones y sobre valoración de valores e instrumentos financieros no cotizados, a efectos de determinación de la base de cálculo de la aportación conjunta anual al Fondo de Garantía de Inversiones.

La presente Circular entrará en vigor a los dos meses de su publicación en el «Boletín Oficial del Estado», siendo, por tanto, de aplicación para los estados correspondientes al segundo mes siguiente a la fecha de su publicación y que se deberán remitir a esta Comisión no más tarde del día 20 del mes siguiente a esa fecha, salvo la norma adicional primera que será de aplicación para la auditoria de cuentas anuales del ejercicio 2004.

Madrid, 31 de marzo de 2004.–P. S. (artículo 18 de la Ley 24/1998, de 28 de julio), el Vicepresidente en funciones de Presidente, Juan Jesús Roldán Fernández.

El contenido de los apartados 4, 5 y 7 de Otras Cuentas de Orden del Estado Reservado M.1 del anexo I de la Circular 5/1990, queda como sigue:

Otras cuentas de orden

4. Depósito de valores y otros instrumentos financieros (valor de mercado):

4.1 Propios.

4.2 De terceros.

4.3 Recibidos de otra entidad depositaria.

5. Valores y otros instrumentos financieros propios y de terceros en poder de otras entidades (valor de mercado):

5.1 Propios.

5.2 De terceros.

7. Carteras gestionadas:

7.1 Invertido en acciones y participaciones interiores cotizadas.

7.2 Invertido en acciones y participaciones interiores no cotizadas.

7.3 Invertido en valores de renta fija interiores cotizados.

7.4 Invertido en valores de renta fija interiores no cotizados.

7.5 Invertido en el exterior.

7.6 Efectivo en intermediarios financieros.

7.7 Otras inversiones.

Agència Estatal Butlletí Oficial de l'Estat

Avda. de Manoteras, 54 - 28050 Madrid