Agencia Estatal Boletín Oficial del Estado

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.El artículo 43 bis de la Ley 26/1988, de disciplina e intervención de las entidades de crédito, asigna al Banco de España el control e inspección de la aplicación de la Ley 2/1981, sobre regulación del mercado hipotecario, sin perjuicio de las competencias de la Comisión Nacional del Mercado de Valores.

Las letras a) y b) del artículo 15.1 del Real Decreto 775/1997, de 30 de mayo sobre el régimen jurídico de homologación de las sociedades y servicios de tasación, atribuyen específicamente al Banco de España la vigilancia del cumplimiento por estas sociedades o servicios de los requisitos para obtener y conservar la homologación, y de las restantes obligaciones que resultan exigibles para que las valoraciones de bienes inmuebles que realicen puedan surtir efecto en el mercado hipotecario o en aquellos casos requeridos por las normas que rigen a las entidades de crédito.

El artículo 15.3 de este mismo Real Decreto habilita al Banco de España para solicitar de forma individual o general de estas sociedades o servicios la información adecuada para el ejercicio de sus competencias, entre las que cabe destacar las supervisoras antes citadas, y las de formación de estadísticas relacionadas con sus funciones.

En consecuencia, en uso de las facultades que en la materia tiene conferidas, y conforme a lo establecido en el artículo 3 de la Ley 13/1994, de 1 de junio, el Banco de España ha dispuesto:

Las sociedades de tasación homologadas remitirán al Banco de España la información siguiente:

1. Información relativa a los requisitos para conservar la homologación. A enviar al Departamento de Instituciones Financieras siempre que se produzca una modificación en la documentación anteriormente remitida:

a) Estatutos sociales: Escritura pública de modificación de los Estatutos sociales debidamente inscrita en el Registro Mercantil, junto con un ejemplar completo de los Estatutos reformados, para su constancia en el Registro Especial de Estatutos. La documentación citada deberá remitirse dentro de los quince días hábiles siguientes a la inscripción de la escritura pública de modificación en el Registro Mercantil.

b) Profesionales vinculados: Comunicación declarando al correspondiente profesional, a efectos de su alta en el Registro especial de profesionales vinculados, en el plazo máximo de quince días hábiles desde su contratación, acompañando:

i) Fotocopia del documento personal de identificación del interesado;

ii) Copia compulsada del título o documento acreditativo de su inscripción en el Colegio Oficial correspondiente;

iii) Fecha de su contratación y copia del contrato firmado con la sociedad;

iv) Historial profesional, con especial atención a las actividades relacionadas con la valoración;

v) Declaración firmada por el profesional en la que declare conocer y aceptar las obligaciones de secreto y las incompatibilidades establecidas en los artículos 11 y 13 del Real Decreto 775/1997.

También se comunicarán las bajas de los profesionales, o los cambios en las características de su contrato, en el plazo máximo de quince días hábiles, contados a partir del momento en que se produzcan.

c) Declaración relativa a los cargos de administración y dirección de la sociedad, según lo establecido en la Circular del Banco de España 13/1988, de 27 de octubre.

2. Información contable y estadística:

a) No más tarde del 28 de febrero, remitirán el balance y cuenta de pérdidas y ganancias correspondientes al ejercicio anterior, utilizando a estos efectos los modelos de los estados reservados I y II que figuran en anejo, aplicando para su confección los principios y criterios del Plan General de Contabilidad, salvo que las cuentas anuales se formulen aplicando el Plan General de Contabilidad de Pequeñas y Medianas Empresas (pymes) por cumplir la sociedad los requisitos que establece el Real Decreto 1515/2007, de 16 de noviembre, por el que se aprueba dicho Plan, en cuyo caso se confeccionarán aplicando los principios y criterios del Plan General de Contabilidad de Pymes.

b) Dentro de los quince días siguientes a la celebración de la Junta General de Accionistas que las apruebe, remitirán las cuentas anuales individuales y, en su caso, consolidadas del ejercicio anterior, acompañadas de la certificación del acuerdo de la junta relativo a su aprobación y del informe de auditoría correspondiente.

En caso de que los datos contenidos en los estados reservados I y II sean modificados en las cuentas anuales aprobadas por la Junta General, los estados rectificados se remitirán al mismo tiempo que dichas cuentas anuales.

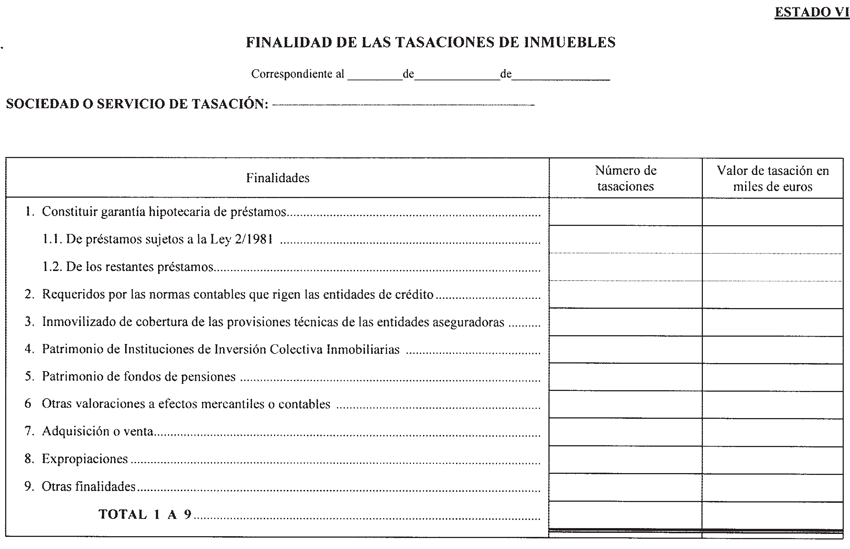

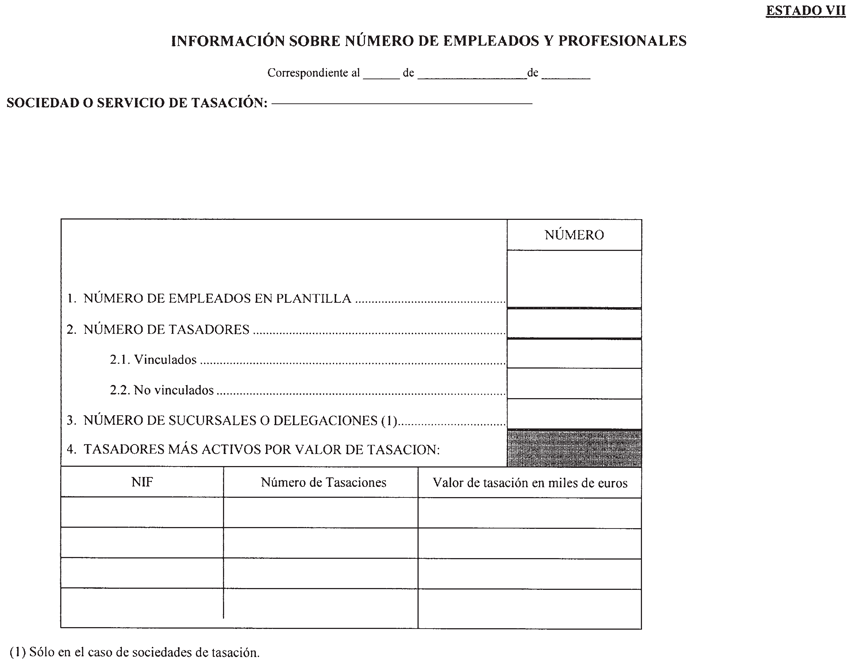

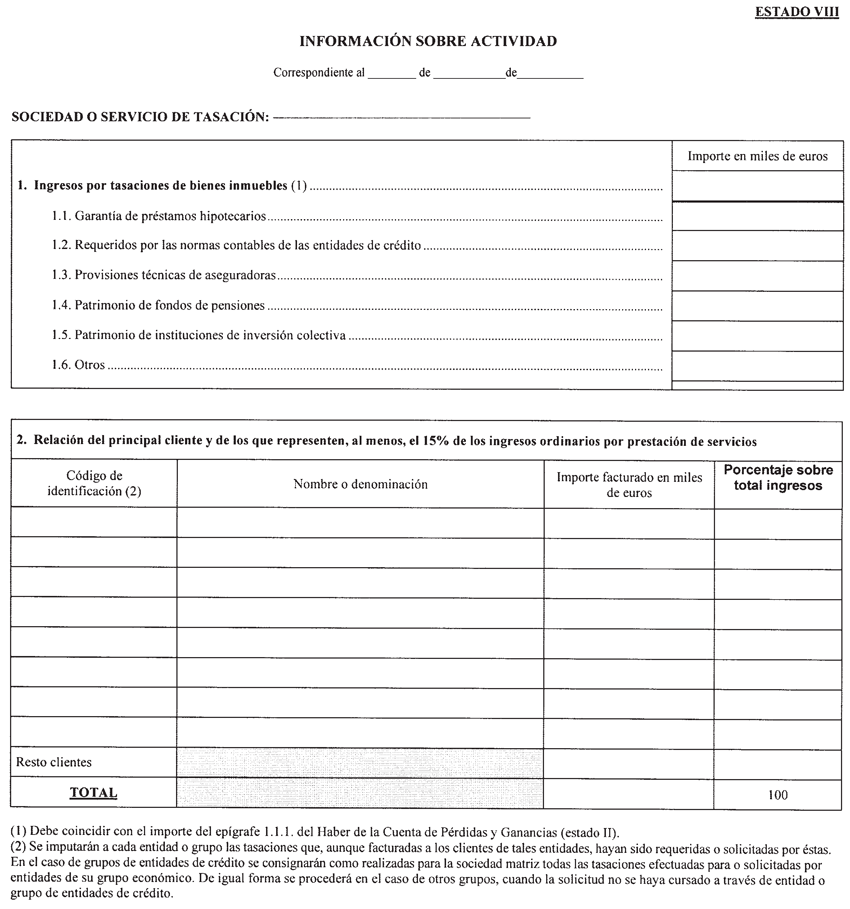

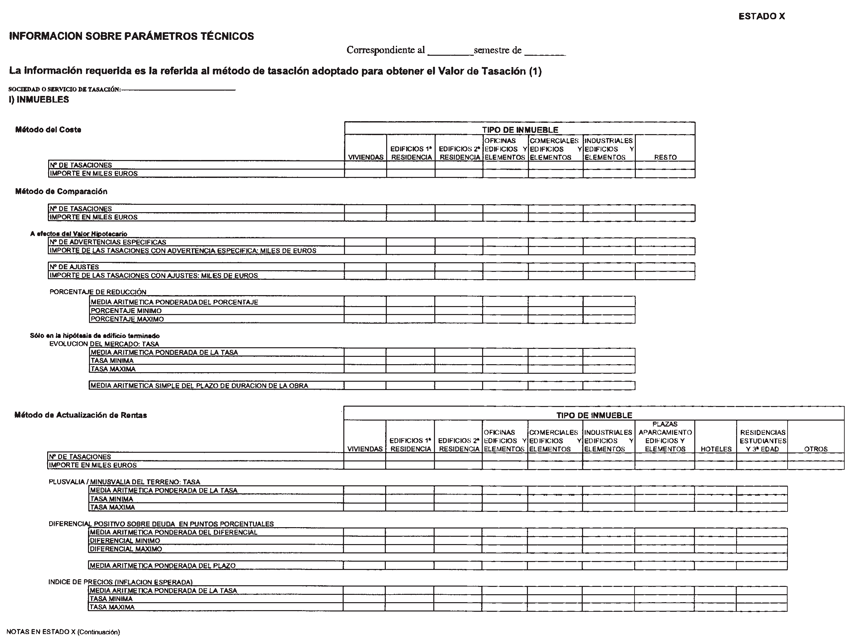

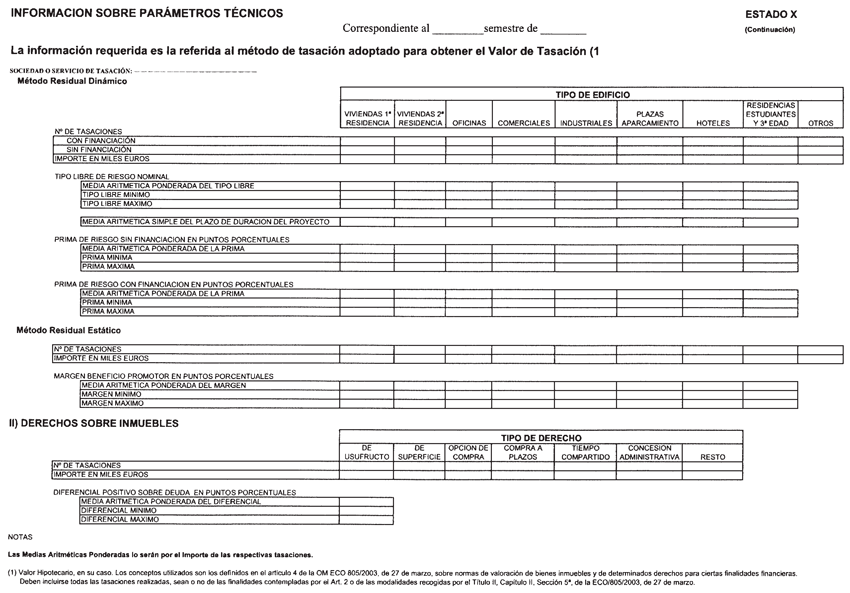

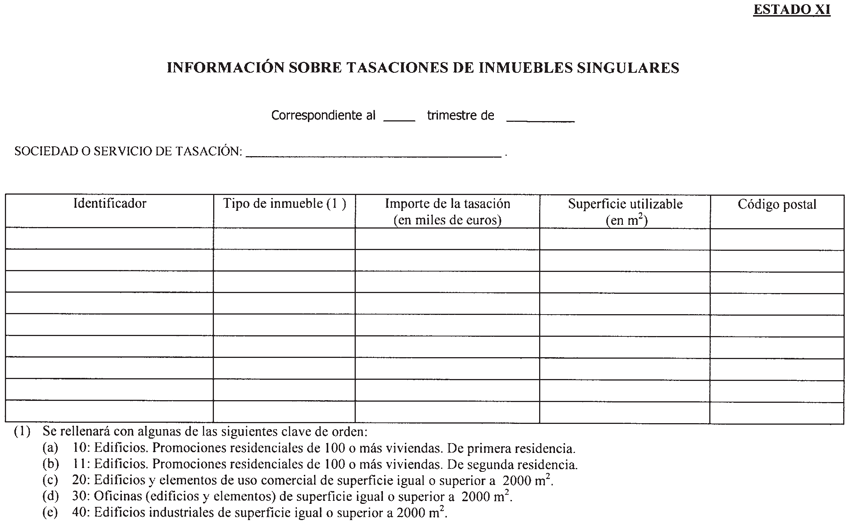

c) No más tarde del último día del segundo mes posterior al cierre de cada trimestre natural se remitirán al Banco de España los estados III y XI, y de cada semestre natural los estados IV a VIII y X. La información se presentará con datos acumulados al cierre del período, salvo los estados III, X y XI, que incluirán información sobre las tasaciones realizadas en el correspondiente período.

3. Información sobre accionistas:

a) Tan pronto como sean conocidas, y como máximo en el plazo de diez días hábiles desde la anotación en el libro registro de acciones nominativas, la sociedad comunicará las transmisiones (adquisiciones y cesiones) de acciones que determinen que el porcentaje de participación o los derechos de voto que queden en poder de una persona física o jurídica o grupo iguale o traspase, de manera directa o indirecta, el umbral del 10% del capital social o de los derechos de voto de la sociedad o que, sin llegar a dicho porcentaje, le permitan ejercer una influencia notable en la citada sociedad. También se comunicarán las pérdidas de la posibilidad de ejercer dicha influencia notable.

Dicha información se actualizará cada vez que se produzcan variaciones netas en la participación directa o indirecta de la persona o grupo que representen al menos un 5% del capital social o de los derechos de voto de la sociedad.

Estas comunicaciones se efectuarán utilizando el modelo incluido en el estado XII.

b) Tan pronto como sean conocidas, y como máximo en el plazo de diez días hábiles desde la anotación en el libro registro de acciones nominativas, la sociedad comunicará las transmisiones de acciones que, no siéndoles de aplicación lo dispuesto en la letra a) anterior, impliquen la adquisición neta por una persona física o jurídica, en una o varias operaciones, de un porcentaje directo igual o superior al 5% del capital social de la sociedad. Estas comunicaciones se efectuarán cumplimentando la parte relativa a participaciones directas del modelo incluido en el estado XII.

c) Anualmente, dentro del primer mes del año, remitirán una relación de los accionistas que tengan inscritas a su nombre acciones en un porcentaje igual o superior al 5% del capital social, con arreglo al estado IX que figura anejo.

En relación con la letra a) anterior, se utilizará la definición de grupo contenida en el artículo 4 de la Ley del Mercado de Valores y, a los efectos de determinar el porcentaje de participación o los derechos de voto, se estará a lo establecido en el artículo 18 del Real Decreto 1245/1995, de 14 de julio, sobre creación de bancos, actividad transfronteriza y otras cuestiones relativas al régimen jurídico de las entidades de crédito. Ese mismo artículo será aplicable a efectos de determinar lo que se entiende por influencia notable.

4. Información sobre póliza de seguro de responsabilidad civil (a enviar a los Servicios de Inspección de Entidades de Crédito):

Copia completa de cualquier modificación en el contenido de la póliza de responsabilidad civil de la sociedad o, en caso de sustitución de la misma, copia completa de la nueva póliza, incluyendo tanto las condiciones generales como las particulares y especiales, todo ello en el plazo de un mes contado a partir de su firma. Con independencia de ello se justificará periódicamente el pago de la prima dentro del mes natural siguiente a su fecha de vencimiento.

Las entidades de crédito que cuenten con servicios de tasación homologados remitirán al Banco de España la información siguiente:

1. Información relativa a los requisitos para conservar la homologación siempre que se produzca una modificación en la documentación anteriormente remitida al Banco de España (a enviar al Departamento de Instituciones Financieras).

a) Profesionales vinculados: Comunicación declarando al correspondiente profesional, a efectos de su alta en el Registro especial de profesionales vinculados, acompañando la documentación citada en la norma primera, apartado 1.b), así como las bajas y los cambios en las características de sus contratos, todo ello en los plazos previstos en dicha norma.

b) En el plazo de un mes comunicarán la extinción de los Convenios de colaboración que tengan establecidos con otras entidades que no pertenezcan al mismo grupo de la entidad de crédito, y la firma de nuevos Convenios con entidades de su grupo.

2. Información estadística:

No más tarde del último día del segundo mes posterior al cierre de cada trimestre natural se remitirán al Banco de España los estados III y XI, y de cada semestre natural, los estados IV a VIII y X. La información se presentará con datos acumulados al cierre del período, salvo los estados III, X y XI, que incluirán información sobre las tasaciones realizadas en el correspondiente período.

1. A efectos estadísticos, en la elaboración de los estados III a VI, X y XI se considerará que una unidad de tasación es cada uno de los expedientes de valoración realizados por una sociedad o servicio de tasación que constituya un informe y certificado de tasación individualizado; no obstante, cuando en dichos informe y certificado se incluya la valoración independiente de varias fincas registrales se tendrán tantas unidades de tasación como fincas registrales, a menos que éstas constituyan un edificio completo.

2. La presentación al Banco de España de las informaciones a las que se refieren los puntos 2 y 3 de la Norma primera y el punto 2 de la Norma segunda deberá hacerse mediante transmisión telemática, de conformidad con las especificaciones técnicas que se comuniquen al efecto para cada una de ellas.

La información a la que se refieren las letras a) y b) del punto 2 y la letra a) del punto 3 de la Norma primera deberá ser firmada electrónicamente por el administrador único, presidente, consejero delegado o director general.

Con independencia de la obligación de firma electrónica a que se refiere el párrafo anterior, la entidad será responsable, en todo caso, de que los documentos enviados por vía telemática sean copia fiel de los originales, los cuales deberán estar a disposición del Banco de España en todo momento.

El Banco de España, además, podrá solicitar la confirmación en papel de cualquier información enviada mediante transmisión telemática.

Excepcionalmente, y solo por causas debidamente justificadas, el Departamento de Información Financiera y Central de Riesgos podrá autorizar la presentación de todas o alguna de las informaciones en papel, utilizando los impresos preparados por el Banco de España, que se entregarán fechados, sellados y visados en todas su páginas, y firmados por el administrador único, presidente, consejero delegado o director general.

3. En los estados a rendir al Banco de España, las unidades monetarias se expresarán en miles de euros redondeadas. El redondeo se efectuará a la unidad más cercana, con la equidistancia al alza.

La información recibida de las entidades de tasación con arreglo al estado X se comunicará, una vez agregada, a la Dirección General de Seguros y Fondos de Pensiones y a la Comisión Nacional del Mercado de Valores y se distribuirá entre las propias sociedades y servicios de tasación.

La Dirección General de Regulación podrá elaborar aplicaciones técnicas para facilitar la confección de las diferentes informaciones a remitir al Banco de España y establecer correlaciones dentro de cada estado y entre cada uno de ellos.

La presente Circular entrará en vigor a los veinte días de su publicación en el «Boletín Oficial del Estado».

Madrid, 27 de enero de 1998.–El Gobernador, Luis Ángel Rojo Duque.

ESTADO I

BALANCE RESERVADO

|

ACTIVO |

PGC (1) |

|

|

1. |

Activo no corriente |

A) |

|

|

1.1 Inmovilizado intangible |

A).I |

|

|

1.2 Inmovilizado material |

A).II |

|

|

1.3 Inversiones inmobiliarias |

A).III |

|

|

1.4 Inversiones en empresas del grupo y asociadas a largo plazo |

A).IV |

|

|

1.4.1 Participaciones (2) |

|

|

|

1.4.2 Resto de inversiones |

|

|

|

1.5 Inversiones financieras a largo plazo |

A).V |

|

|

1.6 Activos por impuesto diferido |

A).VI |

|

2. |

Activo corriente |

B) |

|

|

2.1 Deudores comerciales y otras cuentas a cobrar |

B).III |

|

|

2.1.1 Clientes por ventas y prestación de servicios |

B).III.1 |

|

|

2.1.2 Accionistas por desembolsos exigidos |

B).III.7 |

|

|

2.1.3 Otros |

B).III 2 a 6 |

|

|

2.2 Inversiones en empresas del grupo y asociadas a corto plazo |

B).IV |

|

|

2.3 Inversiones financieras a corto plazo |

B).V |

|

|

2.4 Periodificaciones a corto plazo |

B).VI |

|

|

2.5 Efectivo y otros activos líquidos equivalentes |

B).VII |

|

|

2.6 Otras partidas |

B).I + B).II |

|

|

TOTAL ACTIVO |

A) + B) |

|

PATRIMONIO NETO Y PASIVO |

|

|

|

1. |

Patrimonio neto |

A) |

|

|

1.1 Fondos propios |

A-1) |

|

|

1.1.1 Capital |

A-1).I |

|

|

1.1.1.1 Capital escriturado |

A-1).I.1 |

|

|

1.1.1.2 Capital no exigido (-) |

A-1).I.2 |

|

|

1.1.2 Prima de emisión |

A-1).II |

|

|

1.1.3 Reservas |

A-1).III |

|

|

1.1.4 Acciones propias (-) |

A-1).IV |

|

|

1.1.5 Resultados de ejercicios anteriores (+ o -) |

A-1).V |

|

|

1.1.6 Otras aportaciones de socios |

A-1).VI |

|

|

1.1.7 Resultado del ejercicio |

A-1).VII |

|

|

1.1.8 Dividendo a cuenta (-) |

A-1).VIII |

|

|

1.1.9 Otros instrumentos de patrimonio neto |

A-1).IX |

|

|

1.2 Ajustes por cambios de valor |

A-2) |

|

2. |

Pasivo no corriente |

B) |

|

|

2.1 Provisiones a largo plazo |

B).I |

|

|

2.2 Deudas a largo plazo |

B).II |

|

|

2.2.1 Deudas con entidades de crédito |

B).II.2 |

|

|

2.2.2 Resto de deudas |

B).II.1 + B).II.3 + B).II.4 + B).II.5 |

|

|

2.3 Deudas con empresas del grupo y asociadas a largo plazo |

B).III |

|

|

2.3.1 Deudas con entidades de crédito |

|

|

|

2.3.2 Resto de deudas |

|

|

|

2.4 Pasivos por impuesto diferido |

B).IV |

|

|

2.5 Periodificaciones a largo plazo |

B).V |

|

3. |

Pasivo corriente |

C) |

|

|

3.1 Provisiones a corto plazo |

C).II |

|

|

3.2 Deudas a corto plazo |

C).III |

|

|

3.2.1 Deudas con entidades de crédito |

C).III.2 |

|

|

3.2.2 Resto de deudas |

C).III.1 + C).III.3 + C).III.4 + C).III.5 |

|

|

3.3 Deudas con empresas del grupo y asociadas a corto plazo |

C).IV |

|

|

3.3.1 Deudas con entidades de crédito |

|

|

|

3.3.2 Resto de deudas |

|

|

|

3.4 Acreedores comerciales y otras cuentas a pagar |

C).V |

|

|

3.4.1 Servicios de profesionales independientes |

|

|

|

3.4.2 Resto |

|

|

|

3.5 Periodificaciones a corto plazo |

C).VI |

|

|

3.6 Otras partidas |

C).I |

|

|

TOTAL PASIVO Y PATRIMONIO NETO |

A) + B) + C) |

PRO MEMORIA

1. Aplicación de resultados

1.1 Reservas/Resultados de ejercicios anteriores

1.2 Dividendos

2. Activo: Préstamos y anticipos concedidos a accionistas

3. Pasivo: Préstamos y otras financiaciones recibidos de accionistas (3)

Normas utilizadas en la elaboración de los estados contables (2):

– PGC.

– PGC de Pymes.

4. Garantías financieras otorgadas

5. Otros pasivos contingentes

6. Activos de dudoso cobro (importe bruto)

7. Correcciones de valor realizadas para la cobertura de activos de dudoso cobro

(1) Codificación utilizada en el balance del Plan General de Contabilidad (Real Decreto 1514/2007, de 16 de noviembre). El contenido de las partidas del balance reservado coincide con el de las partidas del PGC de idéntico nombre.

(2) Si la entidad tuviese participaciones en empresas del grupo, multigrupo o asociadas, enviará junto con el balance una nota con la siguiente información de cada participada: número de identificación fiscal, nombre, porcentajes de participación y votos, nominal y valor contable de la participación, e indicación de si es una empresa del grupo, multigrupo o asociada.

(3) Esta información incluirá los importes a nombre de los accionistas y de todas las personas físicas y jurídicas que sean partes vinculadas de los accionistas.

(4) Se indicarán las normas de contabilidad que se utilizan en la formulación de las cuentas anuales. Solo podrán acogerse a la utilización del PGC de Pymes aquellas empresas que cumplan lo establecido en el Real Decreto 1515/2007, de 16 de noviembre, y que opten voluntariamente por su aplicación. El resto cumplirán lo establecido en el Real Decreto 1514/2007, de 16 de noviembre (PGC).

ESTADO II

CUENTA DE PÉRDIDAS Y GANANCIAS RESERVADA

|

|

|

PGC (1) |

|

1. |

Importe neto de la cifra de negocios Prestación de servicios |

A).1.b |

|

|

1.1 Por tasaciones de bienes inmuebles |

|

|

|

1.2 Por otros servicios de valoración |

|

|

|

1.3 Por otros servicios |

|

|

|

2 Otros ingresos de explotación |

A).5 |

|

3. |

Gastos de personal |

A).6 |

|

4. |

Otros gastos de explotación |

A).7 |

|

|

4.1 Servicios exteriores |

A).7.a |

|

|

4.1.1 Servicio de profesionales independientes |

|

|

|

4.1.1.1 Tasadores |

|

|

|

4.1.1.2 Otro tipo de profesionales o sociedades no ligadas directamente a la tasación |

|

|

|

4.1.2 Arrendamientos y cánones |

|

|

|

4.1.3 Prima póliza de seguro responsabilidad civil |

|

|

|

4.1.4 Otros |

|

|

|

4.2 Tributos |

A).7.b |

|

|

4.3 Pérdidas, deterioro y variación de provisiones por operaciones comerciales |

A).7.c |

|

|

4.4 Otros gastos de gestión corriente |

A).7.d |

|

5. |

Amortización del inmovilizado |

A).8 |

|

6. |

Excesos de provisiones |

A).10 |

|

7. |

Deterioro y resultado por enajenaciones del inmovilizado |

A).11 |

|

8. |

Otras partidas |

A).2 + A).3 + A).4 |

|

A.1) RESULTADO DE EXPLOTACIÓN (1 + 2 + 3 + 4 + 5 + 6 + 7 + 8) |

|

|

|

9. |

Ingresos financieros |

A).12 |

|

10. |

Gastos financieros |

A).13 |

|

11. |

Variación de valor razonable en instrumentos financieros |

A).14 |

|

12. |

Diferencias de cambio |

A).15 |

|

13. |

Deterioro y resultado por enajenaciones de instrumentos financieros |

A).16 |

|

A.2) RESULTADO FINANCIERO (9 + 10+ 11 + 12 + 13) |

|

|

|

A.3) RESULTADO ANTES DE IMPUESTOS (A.1 + A.2) |

|

|

|

14. |

Impuesto sobre beneficios |

A).17 |

|

A.4) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS (A.3 + 14) |

|

|

|

15. |

Resultado del ejercicio procedente de operaciones interrumpidas neto de impuestos (2) |

B).18 |

|

A.5) RESULTADO DEL EJERCICIO (A.4 + 15) |

|

|

|

(1) Codificación utilizada en la cuenta de pérdidas y ganancias del Plan General de Contabilidad(Real Decreto 1514/2007, de 16 de noviembre). El contenido de las partidas de la cuenta depérdidas y ganancias reservada coincide con el de las partidas del PGC de idéntico nombre. |

||

|

(2) Esta partida no presentará saldo en las entidades que apliquen el PGC de Pymes. |

||

PRO MEMORIA

1. Cantidades deducidas del importe neto de la cifra de negocios por rappels y conceptos similares

2. Otros gastos de explotación incurridos con entidades de crédito

ESTADO III.1

Distribución de tasaciones (1)

Correspondiente al …… trimestre de …….

|

Tipo de tasaciones |

Tasaciones completas |

||||||||

|---|---|---|---|---|---|---|---|---|---|

|

Metodologías de la Orden ECO/805/2003, de 27 de marzo |

|||||||||

|

Finalidad del art. 2.a) (12) |

Finalidades del art. 2.b) a d) (13) |

Sin visita al interior (14) |

|||||||

|

Número de tasaciones (21) |

Valor de tasación (22) |

Superficie utilizable en m2 |

Número de tasaciones (21) |

Valor de tasación (22) |

Superficie utilizable en m2 |

Número de tasaciones (21) |

Valor de tasación (22) |

Superficie utilizable en m2 |

|

|

I. TASACIONES DE BIENES INMUEBLES |

|

|

|

|

|

|

|

|

|

|

1. Terrenos. Total (2) |

|

|

|

|

|

|

|

|

|

|

Del que: Terrenos de nivel urbanístico I |

|

|

|

|

|

|

|

|

|

|

Del que: Fincas rústicas |

|

|

|

|

|

|

|

|

|

|

2. Edificios en proyecto (obra nueva o rehabilitación) (3) |

|

|

|

|

|

|

|

|

|

|

Del que: Rehabilitación |

|

|

|

|

|

|

|

|

|

|

3. Edificios y elementos de edificios en construcción o rehabilitación (4) |

|

|

|

|

|

|

|

|

|

|

3.1 De uso residencial de primera residencia |

|

|

|

|

|

|

|

|

|

|

3.2 De uso residencial de segunda residencia |

|

|

|

|

|

|

|

|

|

|

3.3 De oficinas |

|

|

|

|

|

|

|

|

|

|

3.4 De uso comercial |

|

|

|

|

|

|

|

|

|

|

3.5 Industriales |

|

|

|

|

|

|

|

|

|

|

3.6 Otros |

|

|

|

|

|

|

|

|

|

|

4. Edificios terminados (5) |

|

|

|

|

|

|

|

|

|

|

4.1 De uso residencial de primera residencia |

|

|

|

|

|

|

|

|

|

|

4.2 De uso residencial de segunda residencia |

|

|

|

|

|

|

|

|

|

|

4.3 De oficinas |

|

|

|

|

|

|

|

|

|

|

4.4 De uso comercial |

|

|

|

|

|

|

|

|

|

|

4.5 Industriales |

|

|

|

|

|

|

|

|

|

|

4.6 Otros |

|

|

|

|

|

|

|

|

|

|

5 Elementos de edificios terminados (6) |

|

|

|

|

|

|

|

|

|

|

5.1 Viviendas situadas en edificios o bloques |

|

|

|

|

|

|

|

|

|

|

5.2 Viviendas unifamiliares |

|

|

|

|

|

|

|

|

|

|

5.3 Oficinas |

|

|

|

|

|

|

|

|

|

|

5.4 Locales comerciales |

|

|

|

|

|

|

|

|

|

|

5.5 Otros (7) |

|

|

|

|

|

|

|

|

|

|

6 Inmuebles ligados a una actividad económica (8) |

|

|

|

|

|

|

|

|

|

|

6.1 Inmuebles en construcción o rehabilitación |

|

|

|

|

|

|

|

|

|

|

6.2 Inmuebles terminados |

|

|

|

|

|

|

|

|

|

|

7. Otras edificaciones (9) |

|

|

|

|

|

|

|

|

|

|

II. OTRAS TASACIONES |

|

|

|

|

|

|

|

|

|

|

1. Maquinaria, instalaciones y otros bienes muebles |

|

|

|

|

|

|

|

|

|

|

2. Empresas |

|

|

|

|

|

|

|

|

|

|

3. Fondos de comercio, activos inmateriales, opciones, derechos y otros (10) |

|

|

|

|

|

|

|

|

|

|

III. PRO MEMORIA: Patrimonios (11) |

|

|

|

|

|

|

|

|

|

ESTADO III.1 (cont.)

Distribución de tasaciones (1)

Correspondiente al …… trimestre de …….

|

Tipo de tasaciones |

Tasaciones completas (cont.) |

Modelos automáticos de valoración (16) |

Tasaciones por Internet (17) |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

Metodologías diferentes a las de la orden (15) |

|||||||||

|

Número de tasaciones (21) |

Valor de tasación (22) |

Superficie utilizable en m2 |

Número de tasaciones (21) |

Valor de tasación (22) |

Superficie utilizable en m2 |

Número de tasaciones (21) |

Valor de tasación (22) |

Superficie utilizable en m2 |

|

|

I. TASACIONES DE BIENES INMUEBLES |

|

|

|

|

|

|

|

|

|

|

1. Terrenos. Total (2) |

|

|

|

|

|

|

|

|

|

|

Del que: Terrenos de nivel urbanístico I |

|

|

|

|

|

|

|

|

|

|

Del que: Fincas rústicas |

|

|

|

|

|

|

|

|

|

|

2. Edificios en proyecto (obra nueva o rehabilitación) (3) |

|

|

|

|

|

|

|

|

|

|

Del que: Rehabilitación |

|

|

|

|

|

|

|

|

|

|

3. Edificios y elementos de edificios en construcción o rehabilitación (4) |

|

|

|

|

|

|

|

|

|

|

3.1 De uso residencial de primera residencia |

|

|

|

|

|

|

|

|

|

|

3.2 De uso residencial de segunda residencia |

|

|

|

|

|

|

|

|

|

|

3.3 De oficinas |

|

|

|

|

|

|

|

|

|

|

3.4 De uso comercial |

|

|

|

|

|

|

|

|

|

|

3.5 Industriales |

|

|

|

|

|

|

|

|

|

|

3.6 Otros |

|

|

|

|

|

|

|

|

|

|

4. Edificios terminados (5) |

|

|

|

|

|

|

|

|

|

|

4.1 De uso residencial de primera residencia |

|

|

|

|

|

|

|

|

|

|

4.2 De uso residencial de segunda residencia |

|

|

|

|

|

|

|

|

|

|

4.3 De oficinas |

|

|

|

|

|

|

|

|

|

|

4.4 De uso comercial |

|

|

|

|

|

|

|

|

|

|

4.5 Industriales |

|

|

|

|

|

|

|

|

|

|

4.6 Otros |

|

|

|

|

|

|

|

|

|

|

5 Elementos de edificios terminados (6) |

|

|

|

|

|

|

|

|

|

|

5.1 Viviendas situadas en edificios o bloques |

|

|

|

|

|

|

|

|

|

|

5.2 Viviendas unifamiliares |

|

|

|

|

|

|

|

|

|

|

5.3 Oficinas |

|

|

|

|

|

|

|

|

|

|

5.4 Locales comerciales |

|

|

|

|

|

|

|

|

|

|

5.5 Otros (7) |

|

|

|

|

|

|

|

|

|

|

6 Inmuebles ligados a una actividad económica (8) |

|

|

|

|

|

|

|

|

|

|

6.1 Inmuebles en construcción o rehabilitación |

|

|

|

|

|

|

|

|

|

|

6.2 Inmuebles terminados |

|

|

|

|

|

|

|

|

|

|

7. Otras edificaciones (9) |

|

|

|

|

|

|

|

|

|

|

II. OTRAS TASACIONES |

|

|

|

|

|

|

|

|

|

|

1. Maquinaria, instalaciones y otros bienes muebles |

|

|

|

|

|

|

|

|

|

|

2. Empresas |

|

|

|

|

|

|

|

|

|

|

3. Fondos de comercio, activos inmateriales, opciones, derechos y otros (10) |

|

|

|

|

|

|

|

|

|

|

III. PRO MEMORIA: Patrimonios (11) |

|

|

|

|

|

|

|

|

|

ESTADO III.1 (cont.)

Distribución de tasaciones (1)

Correspondiente al …… trimestre de …….

|

Tipo de tasaciones |

Actualización de tasaciones (18) |

Valoraciones intermedias de obra (19) |

Resto de tasaciones (20) |

||||||

|---|---|---|---|---|---|---|---|---|---|

|

Número de tasaciones (21) |

Valor de tasación (22) |

Superficie utilizable en m2 |

Número de tasaciones (21) |

Valor de tasación (22) |

Superficie utilizable en m2 |

Número de tasaciones (21) |

Valor de tasación (22) |

Superficie utilizable en m2 |

|

|

I. TASACIONES DE BIENES INMUEBLES |

|

|

|

|

|

|

|

|

|

|

1. Terrenos. Total (2) |

|

|

|

|

|

|

|

|

|

|

Del que: Terrenos de nivel urbanístico I |

|

|

|

|

|

|

|

|

|

|

Del que: Fincas rústicas |

|

|

|

|

|

|

|

|

|

|

2. Edificios en proyecto (obra nueva o rehabilitación) (3) |

|

|

|

|

|

|

|

|

|

|

Del que: Rehabilitación |

|

|

|

|

|

|

|

|

|

|

3. Edificios y elementos de edificios en construcción o rehabilitación (4) |

|

|

|

|

|

|

|

|

|

|

3.1 De uso residencial de primera residencia |

|

|

|

|

|

|

|

|

|

|

3.2 De uso residencial de segunda residencia |

|

|

|

|

|

|

|

|

|

|

3.3 De oficinas |

|

|

|

|

|

|

|

|

|

|

3.4 De uso comercial |

|

|

|

|

|

|

|

|

|

|

3.5 Industriales |

|

|

|

|

|

|

|

|

|

|

3.6 Otros |

|

|

|

|

|

|

|

|

|

|

4. Edificios terminados (5) |

|

|

|

|

|

|

|

|

|

|

4.1 De uso residencial de primera residencia |

|

|

|

|

|

|

|

|

|

|

4.2 De uso residencial de segunda residencia |

|

|

|

|

|

|

|

|

|

|

4.3 De oficinas |

|

|

|

|

|

|

|

|

|

|

4.4 De uso comercial |

|

|

|

|

|

|

|

|

|

|

4.5 Industriales |

|

|

|

|

|

|

|

|

|

|

4.6 Otros |

|

|

|

|

|

|

|

|

|

|

5 Elementos de edificios terminados (6) |

|

|

|

|

|

|

|

|

|

|

5.1 Viviendas situadas en edificios o bloques |

|

|

|

|

|

|

|

|

|

|

5.2 Viviendas unifamiliares |

|

|

|

|

|

|

|

|

|

|

5.3 Oficinas |

|

|

|

|

|

|

|

|

|

|

5.4 Locales comerciales |

|

|

|

|

|

|

|

|

|

|

5.5 Otros (7) |

|

|

|

|

|

|

|

|

|

|

6 Inmuebles ligados a una actividad económica (8) |

|

|

|

|

|

|

|

|

|

|

6.1 Inmuebles en construcción o rehabilitación |

|

|

|

|

|

|

|

|

|

|

6.2 Inmuebles terminados |

|

|

|

|

|

|

|

|

|

|

7. Otras edificaciones (9) |

|

|

|

|

|

|

|

|

|

|

II. OTRAS TASACIONES |

|

|

|

|

|

|

|

|

|

|

1. Maquinaria, instalaciones y otros bienes muebles |

|

|

|

|

|

|

|

|

|

|

2. Empresas |

|

|

|

|

|

|

|

|

|

|

3. Fondos de comercio, activos inmateriales, opciones, derechos y otros (10) |

|

|

|

|

|

|

|

|

|

|

III. PRO MEMORIA: Patrimonios (11) |

|

|

|

|

|

|

|

|

|

(1) Se incluirán todas las tasaciones realizadas en el trimestre al que se refieren los datos, tengan o no las finalidades previstas en el artículo 2 de la Orden ECO/805/2003, de 27 de marzo, sobre normas de valoración de bienes inmuebles y de determinados derechos para ciertas finalidades financieras (en adelante, la Orden).

(2) Tasaciones de todos los terrenos, tanto las de nivel urbanístico I como las de nivel urbanístico II. Las definiciones, incluida la de fincas rústicas, son las del artículo 4 de la Orden.

(3) Edificios en proyecto, según se definen en el artículo 4 de la Orden.

(4) Tasaciones de edificios, elementos de edificios y viviendas unifamiliares en construcción o rehabilitación, según se definen en el artículo 4 de la Orden. En esta categoría no se incluirán los inmuebles ligados a una actividad económica que figurarán en la línea 6.1 del apartado I. Como valor de tasación se indicará la valoración realizada bajo la hipótesis de edificio terminado. La adscripción a los distintos usos se efectuará de conformidad con la definición de "Edificio destinado a uso determinado" recogida en el artículo 4 de la Orden.

(5) Tasaciones de edificios terminados en los que la unidad de tasación es el edificio completo. En esta categoría no se incluirán las viviendas unifamiliares ni los inmuebles ligados a una actividad económica, que figurarán, respectivamente, en las líneas 5.2 y 6.2 del apartado I. La adscripción a los distintos usos se efectuará de conformidad con la definición de "Edificio destinado a uso determinado" recogida en el artículo 4 de la Orden.

(6) Tasaciones efectuadas a elementos de edificios, según se definen en el artículo 4 de la Orden, que se hayan valorado de forma independiente del edifico en el que se ubiquen, así como a viviendas unifamiliares, siempre que unos y otras estén terminados.

(7) Elementos de edificios terminados no incluidos en las partidas anteriores. A modo de ejemplo, deberán incluirse aquí plazas de aparcamiento, trasteros, elementos comunes, etc., no incluidos como anejos de cualquiera de las otras tipologías.

(8) Inmuebles que cumplen la siguiente definición del artículo 4 de la Orden: "Todo edificio, o elemento de edificio, de uso monovalente que está o puede estar vinculado a una explotación económica", que debe ser distinta de la mera explotación de su renta o valor inmobiliario. Para los inmuebles en construcción o rehabilitación, como valor de tasación se indicará la valoración realizada bajo la hipótesis de edificio terminado.

(9) Incluye las tasaciones de obras de urbanización y de todo tipo de edificaciones, construcciones y obras no incluidas en otras líneas del apartado I.

(10) Incluye la valoración de derechos tasados individualmente, pero no recogerá los derechos que ya figuren incluidos en las valoraciones de los inmuebles sobre los que recaen. Ejemplos de tasaciones que se han de incluir aquí, no citadas específicamente en el título, son las de derechos de usufructo, de superficie, concesiones administrativas, etc.

(11) Se incluirá la valoración total, con independencia de su desglose en los distintos componentes, que se incluirán en los apartados I y II precedentes.

(12) Informes de tasaciones completas, cualquiera que sea su destino, realizadas aplicando una metodología (métodos, requisitos y procedimientos) de las que establece la Orden para la finalidad contemplada en su artículo 2, letra a), incluidas las tasaciones con condicionantes, siempre que se haya realizado una inspección ocular, incluida la visita al interior del inmueble.

(13) Informes de tasaciones completas, cualquiera que sea su destino, realizadas aplicando una metodología de las que establece la Orden para cualquiera de las finalidades contempladas en su artículo 2, letras b), c) y d).

(14) Informes de tasaciones completas, cualquiera que sea su destino, realizadas aplicando una metodología de las que establece la Orden para la finalidad contemplada en su artículo 2, letra a), incluidas las tasaciones con condicionantes, cuando al efectuar la inspección ocular no se haya podido realizar una visita al interior del inmueble.

(15) Informes de tasaciones completas realizadas aplicando una metodología diferente de las que contempla la Orden para las finalidades del artículo 2, incluidas aquellas en las que al efectuar la inspección ocular no se haya podido realizar una visita al interior del inmueble.

(16) Informes de tasación que consisten en una revisión de la última tasación completa del activo utilizando modelos automáticos de valoración.

(17) Informes realizados por Internet en los que la valoración del bien se facilita en tiempo real.

(18) Actualizaciones de tasaciones según se definen en el artículo 4 de la Orden; es decir, toda revisión de una tasación anterior, emitida por la misma entidad tasadora antes de transcurrir dos años desde su fecha de emisión, en la que con referencia a la tasación anterior, se modifiquen las advertencias, los condicionantes o cualquiera de los valores que figuren en ella. Dicho plazo será de tres años para la finalidad contemplada en el artículo 2, letra b), conforme a lo establecido en el artículo 84.1 de la Orden.

(19) Cualquiera de las valoraciones que se emiten con posterioridad a la tasación inicial y durante la construcción o rehabilitación de un bien inmueble, en los que se refleja el avance de las obras y el porcentaje de la obra ejecutada y cualquier otra circunstancia de la construcción que pueda afectar al valor de tasación. Su emisión no implica la actualización de los valores contenidos en la valoración inicial. Como valor de tasación se indicará el incremento neto del valor certificado.

(20) Restantes trabajos de valoración no incluidos en las categorías anteriores.

(21) El número de tasaciones coincide con el número de unidades de tasación según se definen en el apartado 1 de la norma tercera de la Circular del Banco de España 3/1988; es decir, cada uno de los expedientes de valoración realizados por una sociedad o servicio de tasación que constituya un informe y certificado de tasación individualizado; no obstante, cuando en dichos informes y certificados se incluya la valoración independiente de varias fincas registrales, se considerarán tantas unidades de tasación como fincas registrales, a menos que estas constituyan un edificio completo.

(22) El valor de la tasación se expresará en miles de euros.

ESTADO III.2

Distribución de las mayores tasaciones (1)

|

|

Número de tasaciones |

Valor de tasación |

Superficie utilizable, en m2 |

Desviación típica del precio por m2, en euros (2) |

|---|---|---|---|---|

|

I. TASACIONES DE BIENES INMUEBLES |

|

|

|

|

|

1 Terrenos, |

|

|

|

|

|

Del que: Terrenos de nivel urbanístico I |

|

|

|

|

|

Del que Fincas rústicas |

|

|

|

|

|

2 Edificios en proyecto (obra nueva o rehabilitación) |

|

|

|

|

|

3 Edificios y elementos de edificios en construcción o rehabilitación |

|

|

|

|

|

3.1 De uso residencial de primera residencia |

|

|

|

|

|

3.2 De uso residencial de segunda residencia |

|

|

|

|

|

3.3 De oficinas |

|

|

|

|

|

3.4 De uso comercial |

|

|

|

|

|

3.5 Industriales |

|

|

|

|

|

3.6 Otros |

|

|

|

|

|

4 Edificios terminados |

|

|

|

|

|

4.1 De uso residencial de primera residencia |

|

|

|

|

|

4.2 De uso residencial de segunda residencia |

|

|

|

|

|

4.3 De oficinas |

|

|

|

|

|

4.4 De uso comercial |

|

|

|

|

|

4.5 Industriales |

|

|

|

|

|

4.6 Otros |

|

|

|

|

|

5 Elementos de edificios terminados |

|

|

|

|

|

5.1 Viviendas situadas en edificios o bloques |

|

|

|

|

|

5.2 Viviendas unifamiliares |

|

|

|

|

|

5.3 Oficinas |

|

|

|

|

|

5.4 Locales comerciales |

|

|

|

|

|

5.5 Otros |

|

|

|

|

|

6 Inmuebles ligados a una actividad económica |

|

|

|

|

|

6.1 Inmuebles en construcción o rehabilitación |

|

|

|

|

|

6.2 Inmuebles terminados |

|

|

|

|

(1) Total de las 10 tasaciones (o número menor realizado, en su caso) de mayor superficie de cada partida. Véanse las notas del estado III.1.

(2) Desviación típica de las tasaciones reseñadas en caso de alcanzarse 10 tasaciones.

ESTADO IV

Distribución de la clientela

Correspondiente al …. de ……………….. de …….

|

|

Total |

Del que: vivienda (1) |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Número de tasaciones |

Valor de tasación en miles de euros |

Número de tasaciones |

Valor de tasación en miles de euros |

|||||||||

|

Tasaciones completas |

Tasaciones con modelos automáticos de valoración |

Resto de tasaciones (2) |

Tasaciones completas |

Tasaciones con modelos automáticos de valoración |

Resto de tasaciones (2) |

Tasaciones completas |

Tasaciones con modelos automáticos de valoración |

Resto de tasaciones (2) |

Tasaciones completas |

Tasaciones con modelos automáticos de valoración |

Resto de tasaciones (2) |

|

|

1. Bancos (3)(4) |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Cajas de ahorros (3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Cooperativas de crédito |

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Establecimientos financieros de crédito y soeciedades de garantía recíproca (3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

5. Entidades aseguradoras |

|

|

|

|

|

|

|

|

|

|

|

|

|

6. Administraciones y organismos públicos (5) |

|

|

|

|

|

|

|

|

|

|

|

|

|

7. Instituciones de inversión colectiva inmobiliaria |

|

|

|

|

|

|

|

|

|

|

|

|

|

8. Fondos de pensiones |

|

|

|

|

|

|

|

|

|

|

|

|

|

9. Sociedades de gestión de activos |

|

|

|

|

|

|

|

|

|

|

|

|

|

10. Otras personas jurídicas (5) |

|

|

|

|

|

|

|

|

|

|

|

|

|

11. Personas físicas |

|

|

|

|

|

|

|

|

|

|

|

|

|

Total 1 a 11 |

|

|

|

|

|

|

|

|

|

|

|

|

(1) Viviendas individuales situadas en edificios o bloques y viviendas unifamiliares (conceptos correspondientes a las partidas 5.1 y 5.2 del estado III.1).

(2) Se incluyen las tasaciones de bienes inmuebles que se informan en la columna de igual nombre del estado III.1.

(3) Se incluirán en estos apartados las tasaciones requeridas por estas entidades, aunque hayan sido facturas a los clientes de las mismas.

(4) Incluye el Instituto de Crédito Oficial.

(5) Incluye Administración Central, Comunidades Autónomas, Corporaciones Locales, Entidades Gestoras de la Seguridad Social y Organismos Autónomos administrativos, comerciales o industriales.

(6) Incluye empresas públicas.

ESTADO V

Distribución geográfica de las tasaciones de inmuebles (a)

Correspondiente al …. de …………… de ……

|

|

Total |

Del que: vivienda (1) |

||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Número de tasaciones |

Valor de tasación en miles de euros |

Número de tasaciones |

Valor de tasación en miles de euros |

|||||||||

|

Tasaciones completas |

Tasaciones con modelos automáticos de valoración |

Resto de tasaciones (2) |

Tasaciones completas |

Tasaciones con modelos automáticos de valoración |

Resto de tasaciones (2) |

Tasaciones completas |

Tasaciones con modelos automáticos de valoración |

Resto de tasaciones (2) |

Tasaciones completas |

Tasaciones con modelos automáticos de valoración |

Resto de tasaciones (2) |

|

|

1. ESPAÑA |

|

|

|

|

|

|

|

|

|

|

|

|

|

Andalucía (3) |

|

|

|

|

|

|

|

|

|

|

|

|

|

Aragón |

|

|

|

|

|

|

|

|

|

|

|

|

|

Asturias |

|

|

|

|

|

|

|

|

|

|

|

|

|

Baleares |

|

|

|

|

|

|

|

|

|

|

|

|

|

Canarias |

|

|

|

|

|

|

|

|

|

|

|

|

|

Cantabria |

|

|

|

|

|

|

|

|

|

|

|

|

|

Castilla-La Mancha |

|

|

|

|

|

|

|

|

|

|

|

|

|

Castilla y León |

|

|

|

|

|

|

|

|

|

|

|

|

|

Cataluña |

|

|

|

|

|

|

|

|

|

|

|

|

|

Extremadura |

|

|

|

|

|

|

|

|

|

|

|

|

|

Galicia |

|

|

|

|

|

|

|

|

|

|

|

|

|

La Rioja |

|

|

|

|

|

|

|

|

|

|

|

|

|

Madrid |

|

|

|

|

|

|

|

|

|

|

|

|

|

Murcia |

|

|

|

|

|

|

|

|

|

|

|

|

|

Navarra |

|

|

|

|

|

|

|

|

|

|

|

|

|

Pais Vasco |

|

|

|

|

|

|

|

|

|

|

|

|

|

Valencia |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. EXTRANJERO |

|

|

|

|

|

|

|

|

|

|

|

|

|

TOTAL (1+2) |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. PRO MEMORIA (Municipios españoles) (b): |

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Madrid y Barcelona |

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Otros de más de 500.000 habitantes |

|

|

|

|

|

|

|

|

|

|

|

|

|

3. Otros de más de 100.000 habitantes |

|

|

|

|

|

|

|

|

|

|

|

|

|

4. Resto de municipios |

|

|

|

|

|

|

|

|

|

|

|

|

(a) La distribución geográfica se hará teniendo en cuenta la ubicación de cada uno de los inmuebles tasados, considerando cada uno de ellos como tasación diferente.

(b) El Banco de España proporcionará, anualmente, la relación de municipios por estratos de población tomada de la página web del INE www.ine.es. Esta relación se utilizará hasta que el Banco de España envíe nueva información sobre esta clasificación. Cada municipio se incluirá en el epígrafe de mayor número de habitantes en el que tenga cabida.

(1) Viviendas individuales situadas en edificios o bloques y viviendas unifamiliares (conceptos correspondientes a las partidas 5.1 y 5.2 del estado III.1).

(2) Se incluyen las tasaciones de bienes inmuebles que se informan en la columna de igual nombre del estado III.1.

(3) Incluye Ceuta y Melilla.

ESTADO IX

INFORMACIÓN SOBRE LA ESTRUCTURA DE CAPITAL DE LAS SOCIEDADES DE TASACIÓN

Correspondiente al …….. de ………………… de ………

ENTIDAD: …………………………………………………..

A) PARTICIPACIONES DIRECTAS

Capital social (a) ……………. euros

TITULAR DIRECTO

|

Código de identificación (b) |

Nombre o denominación (c) |

Clave país y tipo socio (d) |

Valor nominal de las acciones en euros (e) |

Porcentaje sobre el capital social (f) |

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9005 |

Entidades y personas físicas pertenecientes al grupo (g) |

|

|

|

B) DETALLE DE COTITULARES (1)

|

TITULAR |

COTITULAR/ES |

||||||

|---|---|---|---|---|---|---|---|

|

Número paquete (h) |

Código de identificación (b) |

Nombre o denominación (c) |

Código de identificación (b) |

Nombre o denominación (c) |

Clave país y tipo socio (d) |

% s/capital compartido (i) |

Número de cotitulares (j) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1) Se declararán los posibles cotitulares de acciones (en el sentido del artículo 66 de la Ley de Sociedades Anónimas), cuyos titulares se hayan declarado en la relación de participaciones directas.

Notas:

(a) Importe nominal en euros, sin decimales, del capital social emitido y no amortizado a la fecha a la que se refiera la comunicación.

(b) Código del Registro del Banco de España para las entidades supervisadas por él y NIF o NIE para el resto de residentes. Para no residentes, el código será el asignado por el Banco de España, a petición de las entidades, teniendo en cuenta el país de residencia del titular.

(c) Para las personas físicas, se declararán los apellidos y el nombre; para las jurídicas, su denominación social completa.

(d) Clave con tres posiciones. Las dos primeras recogerán el código ISO alfabético correspondiente al país cuya nacionalidad ostente el socio. La tercera posición será:

– Un «5» en el caso de que el titular de la participación sea una entidad fiduciaria que actúe por cuenta de su clientela.

– Un «4» en el caso de que el titular de la participación sea la propia sociedad de tasación (autocartera).

– Un «3» en el caso de que el titular de la participación sea una entidad financiera que pertenezca al mismo grupo del que forme parte, como dominante o dependiente, la sociedad de tasación.

– Un «2» en el caso de que el titular de la participación sea una entidad no financiera o persona física que pertenezca al mismo grupo del que forme parte, como dominante o dependiente, la sociedad de tasación.

– Un «1» en el caso de que el titular de la participación sea una entidad financiera distinta de las incluidas en los tipos «5» o «3».

– Un «0» en los demás casos.

Como entidades financieras se incluirán, en todo caso, las de nacionalidad española a que se hace referencia en las letras a) a g) del punto 4 del artículo octavo de la Ley 13/1985, de 25 de mayo, sobre Coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros, las entidades aseguradoras y las reaseguradoras, y aquellas otras entidades extranjeras a las que le conste a la sociedad de tasación que tienen una naturaleza similar a la de las citadas anteriormente.

(e) Importe en euros, sin decimales, correspondiente al valor nominal de las acciones a nombre de la persona física o jurídica.

(f) Porcentaje que representa la participación directa del accionista sobre el capital social de la sociedad de tasación, con dos decimales redondeados con la equidistancia al alza.

(g) Sumatorio para el conjunto de entidades y personas físicas que pertenezcan al mismo grupo del que forme parte, como dominante o dependiente, la sociedad de tasación con una participación individual inferior al 5%.

(h) Número de paquete de acciones que el titular comparte con uno o varios cotitulares.

(i) Porcentaje que representa la participación compartida sobre el capital social de la sociedad de tasación, sin dividir entre el número de cotitulares. Con dos decimales redondeados con la equidistancia al alza.

(j) Número de cotitulares, aparte del titular declarado.

ESTADO XII

PARTICIPACIONES EN EL CAPITAL DE LAS SOCIEDADES DE TASACIÓN

ENTIDAD: ……………………………………………………..

Número de registro (a):………………..

Capital social (b): ………………………….

PARTICIPACIONES DIRECTAS

Datos del adquirente/cedente

Código de identificación (c): ...................

Nombre o denominación del adquirente/cedente (d):………………………………….

País (e): ................

Tipo de socio (f): ………………….

Número de acciones adquiridas/cedidas: ................................................

Valor nominal de la adquisición/cesión (g): ……………………………………..

Porcentaje que la adquisición/cesión representa en el capital social de la entidad (h): ……...........………… %

Participación directa en el capital (i): % anterior ........ % actual .......

PARTICIPACIONES Y DERECHOS DE VOTO DIRECTOS MÁS INDIRECTOS (j)

Datos del grupo o del titular de la participación indirecta

Código de identificación (c): ......................................

Nombre o denominación del tenedor de la participación indirecta (k) (d): …………….

País (e): .................

Tipo de socio (f): ………………….

Participación directa más indirecta (j): % anterior ............ % actual ..............

Personas o entidades a través de las que se poseen las participaciones (l):

|

Código de identificación (c) |

Nombre o denominación (d) |

% participación directa (i) |

% participación atribuida (m) |

|---|---|---|---|

|

……………………….. |

……………………….. |

………………………. |

……………………….. |

|

……………………….. |

……………………….. |

………………………. |

……………………….. |

|

……………………….. |

……………………….. |

………………………. |

……………………….. |

Derechos de voto directos más indirectos (j) (n): % anterior ........ % actual ........

Fecha de la variación (ñ): .............................................

Observaciones (o):

En .................................., a .................... de ........................... de ...................

Firmado (por poder) ..........................................

(nombre y cargo)

Notas:

(a) Código de la entidad en el Registro del Banco de España.

(b) Importe nominal en euros, sin decimales, del capital social emitido y no amortizado a la fecha a la que se refiera la comunicación.

(c) Código del Registro del Banco de España para las entidades supervisadas por él y NIF o NIE para el resto de residentes. Para no residentes, el código será el asignado por el Banco de España, a petición de las entidades, teniendo en cuenta el país de residencia del titular.

(d) Para las personas físicas, se declararán los apellidos y el nombre; para las jurídicas, su denominación social completa.

(e) Código ISO alfabético de dos posiciones y nombre correspondiente al país cuya nacionalidad ostente el titular.

(f) Clave numérica según los siguientes valores:

– Un «5» en el caso de que el titular de la participación sea una entidad fiduciaria que actúe por cuenta de su clientela.

– Un «4» en el caso de que el titular de la participación sea la propia sociedad de tasación (autocartera).

– Un «3» en el caso de que el titular de la participación sea una entidad financiera que pertenezca al mismo grupo del que forme parte, como dominante o dependiente, la sociedad de tasación.

– Un «2» en el caso de que el titular de la participación sea una entidad no financiera o persona física que pertenezca al mismo grupo del que forme parte, como dominante o dependiente, la sociedad de tasación.

– Un «1» en el caso de que el titular de la participación sea una entidad financiera distinta de las incluidas en los tipos «5» o «3».

– Un «0» en los demás casos.

Como entidades financieras se incluirán, en todo caso, las de nacionalidad española a que se hace referencia en las letras a) a g) del punto 4 del artículo octavo de la Ley 13/1985, de 25 de mayo, sobre Coeficientes de inversión, recursos propios y obligaciones de información de los intermediarios financieros, las entidades aseguradoras y reaseguradoras, y aquellas otras entidades extranjeras a las que le conste a la sociedad de tasación que tienen una naturaleza similar a las citadas anteriormente.

(g) Importe en euros, sin decimales, correspondiente al valor nominal de las acciones adquiridas o cedidas.

(h) Porcentaje sobre el capital social, con dos decimales redondeados con la equidistancia al alza.

(i) Porcentaje correspondiente a la participación directa acumulada en el capital de la sociedad de tasación a la fecha a la que se refiera la comunicación. Con dos decimales redondeados con la equidistancia al alza.

(j) A efectos de determinar las participaciones o derechos de voto directos e indirectos, se estará a lo establecido en el artículo 18 del Real Decreto 1245/1995, de 14 de julio.

(k) Se consignarán los datos correspondientes a la persona física o jurídica dominante del grupo económico más amplio, en el sentido del artículo 4 de la Ley 24/1988, de 28 de julio. Cuando sean varias personas, se consignarán los datos de las que no se hayan incluido en este apartado entre las "Observaciones".

(l) Se indicarán todas las personas físicas y jurídicas a través de las que se posea la participación.

(m) Porcentaje correspondiente a la participación indirecta acumulada en el capital de la sociedad de tasación a la fecha a la que se refiera la comunicación que corresponde al tenedor de la participación indirecta. Con dos decimales redondeados con la equidistancia al alza.

(n) Porcentaje de los derechos de voto que controla, directa o indirectamente, el titular o el grupo, coincidan o no con la participación en el capital. Con dos decimales redondeados con la equidistancia al alza.

(ñ) Fecha de la operación que da lugar al envío de la comunicación. En caso de que la adquisición se haya producido en varias operaciones, se consignará la fecha que corresponda a la última adquisición que provoca la obligación de realizar la comunicación.

(o) Cualquier información que la entidad estime necesaria para aclarar su estructura accionarial, incluyendo en todo caso información sobre los posibles cotitulares de las participaciones.

Este documento es de carácter informativo y no tiene valor jurídico.

Ayúdenos a mejorar: puede dirigir sus comentarios y sugerencias a nuestro Servicio de atención al ciudadano

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid