Estatuko Aldizkari Ofiziala Estatu Agentzia

Edukia ez dago euskaraz

Sea notorio a todos los ciudadanos y ciudadanas que el Parlamento de Canarias ha aprobado y yo, en nombre del Rey y de acuerdo con lo que establece el artículo 47.1 del Estatuto de Autonomía de Canarias, promulgo y ordeno la publicación de la Ley 19/2019, de 30 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2020.

PREÁMBULO

I

Los presupuestos generales de la Comunidad Autónoma de Canarias para el ejercicio 2020 se enmarcan en el inicio de una nueva legislatura cuyos objetivos de la acción del Gobierno se recogen en las bases programáticas del pacto para la gobernabilidad del Acuerdo para un gobierno de progreso y de cambio para Canarias 2019-2023, suscrito el 22 de junio de 2019 por cuatro fuerzas políticas, y en el discurso de investidura del presidente de Gobierno de Canarias expuesto ante el Parlamento el 12 de julio. Ambos documentos determinarán las líneas fundamentales de la política presupuestaria durante la X Legislatura 2019/2023 y, en concreto, orientarán los contenidos de los presupuestos de la Comunidad Autónoma de Canarias para 2020.

No obstante, los objetivos recogidos en las bases programáticas del nuevo Gobierno se contemplan en los presupuestos teniendo en cuenta el entorno económico en que se va a desenvolver Canarias en los años 2019 y 2020, así como el escenario internacional, europeo y estatal. También los presupuestos estarán condicionados por la exigencia de dar cumplimiento a la normativa de estabilidad presupuestaria y sostenibilidad financiera.

En cuanto al escenario macroeconómico, las perspectivas económicas siguen la tendencia hacia la moderación que predicen los organismos para las principales economías del mundo en 2019 y hacia una ligera mejoría en 2020.

Así, el FMI, en sus últimas previsiones económicas (octubre, 2019), proyecta una ralentización del ritmo de crecimiento de la economía mundial en 2019 que, tras el 3,6% de 2018, anotaría un incremento del 3,0%, el más bajo desde el año 2009. Posteriormente, en 2020 repuntaría ligeramente hasta el 3,4%. La moderación del crecimiento de la economía mundial viene motivada por el aumento de las tensiones comerciales, un crecimiento menor de lo esperado en China, la incertidumbre relacionada con el brexit y el aumento de las tensiones geopolíticas que ha afectado a los precios de la energía.

La Comisión Europea estima, de acuerdo con sus últimas previsiones (julio de 2019), que el crecimiento de la economía de la Unión Europea continúe moderándose en 2019, registrando un 1,4%, tras el 2,0% en 2018, para mejorar ligeramente en 2020 con un 1,6%. En ello influye la incertidumbre sobre cómo puede acabar la salida del Reino Unido de la Unión Europea, así como la desaceleración que vive Alemania en 2019 y previsiblemente en 2020.

A nivel estatal persiste también la incertidumbre política sobre el impacto económico y político que puede generar las tensiones políticas en Cataluña, la formación de un nuevo Gobierno en España por las elecciones generales celebradas el 10 de noviembre de 2019, y, por lo tanto, el retraso en la aprobación de unos nuevos presupuestos para 2020 con la orientación de las medidas de política económica que ello conlleva. Según fuentes del Ministerio de Economía y Empresa (octubre de 2019), tras un crecimiento del 2,4% en 2018, el PIB real se situaría en el 2,1% en 2019 y en 1,8% en 2020.

Todos estos factores influyen decisivamente en las perspectivas de la economía canaria para el año 2020. Sin perjuicio del análisis detallado que se expone en el informe económico que se incluye en el tomo IV que acompaña estos presupuestos, podemos resumir que nos enfrentamos a una desaceleración de la economía del archipiélago, tanto este año 2019 como en 2020.

Así tras un crecimiento del PIB real del 2,4% en 2018, las previsiones que informan la elaboración de los presentes presupuestos apuntan hacia un incremento del 1,8% en 2019 y del 1,3% en 2020 (estimación de la Viceconsejería de Economía e Internacionalización, octubre 2019). Son unas previsiones prudentes máxime con el nivel de incertidumbre económica a nivel internacional, europeo y español que hemos comentado. Esta desaceleración del crecimiento respecto a años anteriores tendrá su reflejo en el mercado laboral, ralentizándose tanto en 2019 como en 2020 la creación de empleo e incrementándose la tasa de paro tanto en 2019 como en 2020.

Por otro lado, como ya se apuntó, el presupuesto de la comunidad autónoma está sujeto al precepto constitucional de estabilidad presupuestaria (artículo 135 CE). Con este artículo se ha introducido al máximo nivel normativo de nuestro ordenamiento jurídico reglas fiscales que limitan el déficit público de carácter estructural y la deuda pública, desarrollándose las mismas por la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera (Loepsf). La Comunidad Autónoma de Canarias tiene limitado el crecimiento de sus gastos no financieros por la aplicación que se viene realizando de la regla de gasto prevista en el artículo 12 de la citada Loepsf, provocando este hecho que obtenga superávit. En este sentido, la Comunidad Autónoma de Canarias es partidaria de una modificación de la regla de gasto que permita que el gasto computable de las comunidades autónomas que cumplen con la normativa de estabilidad pueda crecer por encima de la tasa de referencia de crecimiento del producto interior bruto de medio plazo de la economía española prevista en el citado artículo. Por otro lado, los cambios que se introduzcan a estos efectos deberán ser siempre compatibles con la evolución de los empleos que garantice la sostenibilidad de las finanzas públicas. Las comunidades autónomas, por su ámbito competencial, tienen un papel fundamental en la consecución del Estado de bienestar, ya que tienen encomendadas la prestación de la mayoría de los servicios esenciales que garantizan la calidad de vida de los ciudadanos y en este sentido, la aplicación de la regla de gasto no debe penalizar a aquellas comunidades autónomas que no incurran en déficit estructural y que tengan un menor volumen de deuda pública.

Los principios de estabilidad presupuestaria y de sostenibilidad financiera incluidos en la Loepsf vienen sustentados por el cumplimiento de tres reglas fiscales: el objetivo de estabilidad presupuestaria, de deuda pública y la regla de gasto. A pesar de los intentos del Gobierno de España por actualizar a lo largo de 2018 estas reglas fiscales, el rechazo de estas iniciativas por el Senado, hacen que debamos elaborar los presentes presupuestos con los objetivos establecidos por el Consejo de Ministros de 28 de julio de 2017 para el período 2018-2020 para cada una de las comunidades autónomas. En el caso de la Comunidad Autónoma de Canarias, para el año 2020 corresponde cumplir con déficit cero (un 0,0% del PIB canario) en objetivo de estabilidad; 15,3% del PIB canario en objetivo de deuda pública, y 2,8% en regla de gasto.

En la elaboración de los presupuestos canarios para 2020, los objetivos de déficit y de deuda no son una limitación restrictiva, pues las cuentas canarias prevén superávit e incluso van a reducir levemente su deuda pública, previendo al cierre del ejercicio un nivel de deuda que representa el 13,6% del PIB canario, muy por debajo del objetivo del 15,3% de deuda asignado.

Lo que sí determina negativamente los presupuestos para 2020 es la aplicación de la regla de gasto regulada en el artículo 12 de la Loepsf. En aplicación del artículo 30 de la citada ley, las comunidades autónomas vienen obligadas a aprobar un límite máximo de gasto no financiero en sus presupuestos coherente con el incremento permitido del 2,8% en la regla de gasto. Por ello, los presentes presupuestos establecen el límite de gasto no financiero de 8.066,9 millones de euros.

Como quiera que los ingresos no financieros previstos por la Comunidad Autónoma de Canarias son superiores a esa cantidad, no se podrán aplicar a gasto no financiero, incurriendo los presupuestos del año 2020 en superávit. En este sentido, por aplicación del artículo 32 de la Loepsf y la normativa reguladora de las inversiones financieramente sostenibles, la Comunidad Autónoma de Canarias ve limitado el uso del superávit a la reducción de deuda o a acometer este tipo de inversiones.

Los presupuestos para 2020 alcanzan esta cantidad de 8.066,9 millones de euros de gasto no financiero autorizado gracias a las modificaciones tributarias que incluyen. Estas modificaciones no sólo incrementan los ingresos de la Comunidad Autónoma de Canarias, sino que además aumentan el importe del gasto no financiero autorizado por la regla de gasto. En efecto, tal como establece el apartado 4 del artículo 12 de la citada Loepsf, cuando se «aprueben cambios normativos en los tributos que supongan aumentos permanentes en la recaudación el nivel de gasto computable resultante de la regla de gasto podrá aumentar en la cuantía equivalente». Y en sentido inverso, habrá de deducirse del gasto computable las disminuciones de la recaudación derivadas de la reducción de los impuestos.

La necesidad de tener más capacidad de gasto para abordar los compromisos del Acuerdo para un gobierno de progreso y de cambio para Canarias 2019-2023 es lo que inspiran las modificaciones tributarias que incluyen estos presupuestos.

Se revierten reducciones impositivas realizadas en la anterior legislatura que han disminuido gravemente los ingresos de la Comunidad Autónoma de Canarias. En concreto se vuelve el tipo general del IGIC al 7%; se recupera el tipo del 7% para los consumos de telecomunicaciones (telefonía, plataformas de televisión, etc.) y se recupera del 0% al tipo reducido del 3% para el consumo eléctrico, excepto para el consumo en viviendas. También se eleva del 13,5 al 15% el tipo incrementado para los consumos de lujo.

Se sustituye la vigente bonificación con carácter general del 99,9% de la cuota tributaria del impuesto de sucesiones y donaciones por bonificaciones progresivas en las cuotas tributarias en función del importe de la herencia, quedando exentas las herencias recibidas por cada sujeto pasivo que tenga un importe inferior a 300.000 euros.

Se incrementa el tipo aplicable en el impuesto de las labores del tabaco a los cigarrillos rubios y las picaduras de liar rubia y negra. También se incrementa las tasas sobre el juego a las máquinas recreativas.

A partir del 1 de enero de 2020, se crean dos tramos nuevos en la tarifa autonómica del impuesto sobre la renta de las personas físicas (IRPF) para contribuyentes con altas rentas. Así, se crea un tramo entre 90.000 y 120.000 euros donde el tipo marginal se eleva del 24 al 25%. Y para rentas superiores a 120.000 euros, donde el tipo marginal se establece en el 26%.

Por último, también respecto al IRPF se establece una limitación de renta para tener derecho a la deducción por gastos médicos, siendo esta deducción la única que no tenía esta limitación por la capacidad económica del contribuyente.

El presupuesto de la Comunidad Autónoma de Canarias para el año 2020 asciende a 8.066,9 millones de euros de gasto no financiero, un crecimiento del 2,7% respecto al del ejercicio 2019. La orientación del gasto tiene como guía los objetivos programáticos del Acuerdo para un gobierno de progreso y de cambio para Canarias y se sostiene sobre los siguientes cinco objetivos generales: la lucha contra la pobreza y por la inclusión social; fortalecer el Estado del bienestar; potenciar y mejorar los servicios públicos esenciales; impulsar la igualdad de género; favorecer el empleo, la innovación y el crecimiento económico; y el desarrollo sostenible y la lucha contra el cambio climático.

En este sentido, se ha priorizado el gasto para favorecer la inclusión social y la mejora de los servicios públicos fundamentales. Así como el fomento de la actividad económica para ir a un crecimiento inclusivo, inteligente, que genere empleo de calidad, que sea compatible con la sostenibilidad ambiental e incorpore la lucha contra el cambio climático.

En estos presupuestos es muy significativo el esfuerzo que se hace para combatir las insoportables tasas de pobreza que existe en nuestra sociedad y fomentar la inclusión social. En el camino de implantar la renta de ciudadanía que establece el artículo 24 del Estatuto de Autonomía se amplían los objetivos y por tanto la financiación de la actual PCI en 27 millones de euros, un incremento del 45%. La dotación para afrontar el acceso a una vivienda para los sectores menos pudientes aumenta en 15,4 millones de euros, un 19,5%. Las políticas que implementa el Servicio Canario de Empleo se acrecientan en 38,7 millones de euros, alcanzando los 273,4 millones, un aumento del 16,5%. La dotación para el programa de atención a la dependencia también aumenta en 10 millones (4,5%), así como el programa de atención a las personas mayores y personas con discapacidad (8,0%).

También se hace un esfuerzo a favor de la igualdad de género que, aunque es una política trasversal que debe inspirar todas las acciones de la Comunidad Autónoma de Canarias, ve incrementada la dotación del Instituto Canario de Igualdad en un 10,1%.

El crédito para el Servicio Canario de Salud aumenta en 132,4 millones (4,4%) y el de educación lo hace en 119 millones (7%). También el de cultura se incrementa en torno a 5 millones de euros (15%).

Estos presupuestos también hacen un esfuerzo para ayudar a la reactivación económica, incrementando el capítulo de inversiones reales de la Comunidad Autónoma de Canarias (capítulo VI) a pesar de que se reducen las transferencias de capital (capítulo VII) debido, en buena parte a la disminución de las transferencias que transfiere la Administración General del Estado.

Es importante la dotación para investigación, desarrollo e innovación, que se eleva 5,1 millones (11,5%). También se incrementa el apoyo a los sectores económicos. Así, el sector primario aumenta un 12,2%; la industria y energía lo hacen un 15,1%; y el apoyo al sector turístico acrecienta su dotación un 24,4%.

Por último, los presupuestos hacen una fuerte apuesta por la sostenibilidad, la necesaria transición ecológica y la lucha contra el cambio climático. El departamento responsable de esta área aumenta su dotación en 15,5 millones, un 13,3%. Se elevan fundamentalmente los créditos que financian acciones en materia de ahorro energético y fomento de energías renovables; las mejoras en el ahorro y la calidad del agua; la eliminación de los vertidos no tratados al mar, así como una política activa de tratamiento de los residuos, fomentando la economía circular y la drástica reducción del uso de los plásticos.

II

La Ley de Presupuestos Generales de la Comunidad Autónoma de Canarias se elabora en el marco de nuestra Carta Magna, la Constitución española de 27 de diciembre de 1978, de la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, y de la Ley 11/2006, de 11 de diciembre, de la Hacienda Pública Canaria, encontrándose su contenido acotado constitucionalmente. La norma contiene la previsión de los ingresos y la autorización de los gastos a realizar en el ejercicio, lo cual constituye su contenido mínimo y necesario, pero junto a él, el Tribunal Constitucional posibilita un contenido eventual, que coadyuve a que la orientación del gasto refleje la política económica general, facilitando su interpretación y ejecución. Este contenido lo integran una serie de disposiciones que guardan relación directa con las previsiones de ingresos, las habilitaciones de gastos o los criterios de la política económica, las cuales vienen a conformar la dirección y orientación que corresponde al Gobierno y su política, al tiempo que facilitan su interpretación y la eficaz ejecución.

Sobre la temporalidad de la ley anual de presupuestos también establece el Tribunal Constitucional que esta no es determinante para la constitucionalidad o no de una norma desde la perspectiva de su inclusión en esta ley. Por ello, aunque la ley de presupuestos es esencialmente temporal, nada impide que, accidentalmente, puedan formar parte de la misma preceptos de carácter indefinido.

Y asimismo debe considerarse que tampoco se pueden crear tributos en la ley de presupuestos, aunque sí modificarlos bajo determinados requisitos.

Por lo que respecta en concreto a su estructura y contenido, en el título I «De la aprobación de los presupuestos», se aprueban los estados de gastos e ingresos de los presupuestos generales de la Comunidad Autónoma de Canarias. Con respecto a los órganos integrados en la misma, se engrosa el listado de las sociedades mercantiles públicas con Proyecto Monumental Montaña de Tindaya y se corrige la denominación de la Fundación Canaria Instituto de Investigación Sanitaria de Canarias (Funcanis).

El título II «De las modificaciones de los créditos y gastos plurianuales», se mantiene dividido en cinco capítulos, y junto con el título I constituye el núcleo esencial de la ley.

El capítulo I «Ámbito de aplicación» especifica los entes a los que les resulta de aplicación la regulación contenida en este título, y que comprende a todos los que disponen de presupuesto limitativo, quedando excluidas las dotaciones estimativas del Instituto Canario de Hemodonación y Hemoterapia.

El capítulo II «Temporalidad y vinculación de los créditos», por un lado, da cumplimiento a la prescripción contenida en el artículo 52.3 de la Ley 11/2006, de 11 de diciembre, de la Hacienda Pública Canaria, que prevé que la Ley de Presupuestos contendrá el porcentaje con base en el cual le compete al Gobierno autorizar la imputación de obligaciones derivadas de compromisos de gastos debidamente adquiridos en ejercicios anteriores, manteniéndose el previsto para el ejercicio anterior y, por otro, contempla la vinculación de los créditos.

La vinculación específica de los créditos, que permite establecer bolsas de créditos mediante vinculaciones específicas para una más eficaz ejecución de créditos, se amplía de modo considerable.

Por un lado, en las vinculaciones específicas previstas a nivel de sección, servicio, programa y capítulo se incluyen a los créditos del capítulo 4 afectos a los gastos de ayudas a la integración social y Ley 16/2019, de 2 de marzo, de Servicios Sociales de Canarias, sin perjuicio de lo previsto en la disposición adicional 00 sobre la entrada en vigor de un nuevo texto normativo en el ejercicio de 2020 que de cobertura y desarrolle al artículo 24 del EAC referido a la implantación de una renta de ciudadanía.

Y, por otro lado, se incorporan a la vinculación a nivel de sección, servicio, programa, capítulo y fondo los créditos consignados en los capítulos 6 y 7 para la ejecución del Plan de Competitividad del Turismo Canario, para la ejecución del Convenio por el que se determinan las condiciones de concesión de la subvención nominativa de la Secretaría de Estado de Turismo a la Comunidad Autónoma de Canarias, prevista en la Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para 2017, para la rehabilitación de infraestructuras y equipamiento en zonas turísticas, para la ejecución del Convenio por el que se determinan las condiciones de concesión de la subvención nominativa de la Secretaría de Estado de Turismo a la Comunidad Autónoma de Canarias, prevista en la Ley 6/2018, de 3 de julio, de Presupuestos Generales del Estado para 2018,para la ejecución del Convenio por el que se determinan las condiciones de concesión de la subvención nominativa de la Secretaría de Estado de Turismo a la Comunidad Autónoma de Canarias, prevista en la Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para 2017, para la rehabilitación de infraestructuras y equipamiento en zonas turísticas de La Palma, La Gomera y El Hierro, así como para la ejecución del Convenio suscrito con el Ministerio de Agricultura y Pesca, Alimentación y Medio Ambiente para la realización de actuaciones en la costa que articula la subvención otorgada al amparo de la previsión contenida en la Ley 3/2017, de 27 de junio, de Presupuestos Generales del Estado para 2017.

Esta misma vinculación, a nivel de sección, servicio, programa, capítulo y fondo se aplicará también a los créditos consignados en las líneas de actuación destinadas a prótesis, vehículos para personas con movilidad reducida, gastos en inhumaciones o incineraciones y entregas por desplazamientos.

En el capítulo III «Modificaciones de crédito» se prevé el régimen, general y especial, de las modificaciones de crédito, especificándose que las disposiciones sobre modificaciones de crédito previstas en la Ley 11/2006, de 11 de diciembre, de la Hacienda Pública Canaria, se complementarán durante este ejercicio con las previstas en el presente capítulo, a fin de dejar claro el carácter meramente eventual de la Ley de Presupuestos en esta materia al establecer la preeminencia de las disposiciones que prevé la citada Ley 11/2006, de 11 de diciembre.

Este capítulo sufre una profunda remodelación en lo que respecta a la regulación de las generaciones de crédito y de las incorporaciones.

Con respecto a la primera de las figuras mencionadas, se posibilita generar crédito con cobertura en ingresos afectados, tanto financieros como no financieros, aun cuando los mismos no se hayan percibido en el ejercicio corriente, si ello pudiera ocasionar una merma de financiación al tiempo que no suponga un riesgo para el cumplimiento de los objetivos de estabilidad presupuestaria. La ampliación y posibilidades que representa este supuesto ha permitido suprimir la previsión contenida en el artículo 18 de la Ley 7/2018, de 28 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2019, la cual autorizaba al Gobierno a aprobar los suplementos de crédito y créditos extraordinarios derivados de los recursos procedentes de la Administración General del Estado o de las entidades que integran la Administración local y de las entidades u organismos vinculados o dependientes de cualquiera de las administraciones públicas que tengan como finalidad la ejecución de aportaciones finalistas, que no se hubiesen generado en el ejercicio anterior.

Y respecto a la incorporación de créditos, se ha procedido a refundir los supuestos previstos en los apartados 4 y 5 del artículo 13 de la Ley 7/2018, de 28 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2019. Así, cuando antes se indicaba que cuando se trate de financiación afectada la incorporación podrá tramitarse sin cobertura si pudiera ocasionarse una merma de financiación y, simultáneamente, podría efectuarse una retención de no disponibilidad por el mismo importe en la sección a la que se incorpora el crédito, o que, con carácter excepcional, podrían incorporarse los créditos generados y no ejecutados, derivados de los recursos de la Administración General del Estado o de las entidades que integran la Administración local y de las entidades u organismos vinculados o dependientes de cualquiera de las administraciones públicas correspondientes a aportaciones finalistas, se refunden ambas posibilidades al prescribirse que, cuando se trate de financiación afectada, la incorporación podrá tramitarse si pudiera ocasionarse una merma de financiación y cuando no ponga en riesgo el cumplimiento de los objetivos de estabilidad presupuestaria, manteniéndose la previsión de que podrá efectuarse una retención de no disponibilidad por el mismo importe en la sección a la que se incorpora el crédito.

La consideración de lo que debe entenderse como créditos nominados, como contraposición a un gasto nominado, se reincorpora al texto para facilitar su interpretación. Así, un crédito se entenderá nominado si se consigna para uno o varios beneficiarios, siendo ello independiente del concepto de gasto nominado, el cual vendrá regulado por la normativa que le sea propia. Y se matiza la limitación prevista para la minoración de los créditos nominados a través de la figura de transferencia de crédito, posibilitándose que si justificada la imposibilidad de ejecutar el gasto consignado, imposibilidad que no debe confundirse con mera oportunidad, los créditos se destinan en el mismo ámbito, ya sea geográfico o institucional, a operaciones de la misma naturaleza, ello sería posible, de modo que la finalidad para la que el crédito fue consignado prime sobre el beneficiario final.

Entre las exceptuaciones a las limitaciones de las transferencias de crédito figura la de que afecten a los créditos consignados en la sección 19 «Diversas consejerías», lo cual implica que la misma será de aplicación a las transferencias en cuya cobertura se utilicen créditos de esta sección presupuestaria.

En la regulación de los créditos extraordinarios y suplementarios se mantiene la regulación prevista para la financiación de obligaciones pendientes de imputar al presupuesto correspondientes a ejercicios pasados, así como la de los que tengan por finalidad dotar gastos que se deriven de las reglas especiales para el destino del superávit presupuestario de la Comunidad Autónoma de Canarias que se establezcan por la normativa estatal.

Concluye el capítulo con la prescripción del límite máximo hasta el que se podrán autorizar anticipos de tesorería para atender gastos inaplazables del ejercicio, el cual queda mantenido en el porcentaje establecido para ejercicios anteriores.

En el capítulo IV «Gastos plurianuales», se mantiene la previsión de tomar como crédito inicial el existente a nivel de sección, servicio, capítulo y programa a los efectos de aplicar los porcentajes a que se refiere el apartado 2 del artículo 49 de la Ley 11/2006, de 11 de diciembre, de la Hacienda Pública Canaria, y la de mantener estos en un 50% en el ejercicio inmediato siguiente, 40% en el segundo ejercicio, y 30% en los ejercicios tercero y cuarto.

Se cierra este título con el capítulo V «Régimen competencial». En las competencias de la Consejería de Hacienda, Presupuestos y Asuntos Europeos, se mantiene la posibilidad de dar de baja a los créditos de la sección o ente presupuestario correspondiente, necesarios para atender el pago de obligaciones tributarias y de Seguridad Social, y reintegro de subvenciones, así como para atender los pagos surgidos por embargos practicados en las cuentas de la comunidad autónoma por cualquier concepto, pero, además de dar de baja a estos créditos, simultánea y conjuntamente se ampliará el crédito, al tratarse de una simple operatoria que no requiere de otro requisito formal añadido.

Tras este contenido mínimo, la ley contempla una serie de normas que guardan relación directa con los criterios de la política económica, de los que el presupuesto es su instrumento. Este bloque lo conforman esencialmente el título III «De la gestión presupuestaria», el título IV «De los entes con presupuesto estimativo», y el título V «de los gastos y medidas de gestión de personal».

En el título III, «De la gestión presupuestaria», se contempla la gestión de determinados créditos. Así, cuando se contempla que le corresponde al Gobierno autorizar los gastos de cuantía superior a 2.000.000 de euros, salvo los de las transferencias corrientes y de capital nominadas, que serán autorizados por el titular del departamento competente en la materia, y los gastos de farmacia del presupuesto del Servicio Canario de la Salud, que serán autorizados por su director, se precisa que dicha autorización se extenderá a los gastos derivados de acuerdos marco y sistemas dinámicos de adquisición, y que, una vez autorizado el gasto derivado de un acuerdo marco, no será necesaria la autorización del Gobierno para la celebración de los contratos basados en dicho acuerdo marco. También se prevé que la autorización de gastos superiores a 2.000.000 de euros se entenderá implícitamente concedida por el Gobierno cuando este autorice una modificación de crédito o un gasto plurianual también superior a dicha cuantía.

Además de esta previsión sobre determinados gastos, se contiene otra sobre la asignación de la gestión de determinados créditos.

En otra de las disposiciones se atribuye al Gobierno la autorización del otorgamiento de las subvenciones directas a que se refiere el artículo 22.2.c) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones, y de los préstamos concedidos directamente, cuando el importe sea superior a 150.000 euros. Esta autorización se entenderá implícitamente concedida cuando el Gobierno autorice una modificación de crédito o gasto plurianual para dicha finalidad. Y, no obstante lo dispuesto en el apartado anterior, no será necesaria la autorización del Gobierno para conceder subvenciones a los colegios de abogados y procuradores para la prestación de la asistencia jurídica gratuita y turno de oficio, así como a los puntos de encuentro familiar.

Se contemplan además los créditos presupuestarios destinados a la financiación de las competencias y servicios asumidos por los cabildos insulares, especificándose que los convenios que celebre la Administración pública de la Comunidad Autónoma de Canarias con los cabildos insulares, que impliquen obligaciones de contenido económico por importe superior a 150.000 euros, requerirán la autorización del Gobierno prevista en el artículo 125.1 de la Ley 8/2015, de 1 de abril, de Cabildos Insulares, salvo que tengan por objeto instrumentar la concesión de subvenciones nominadas. Y los que celebre con los ayuntamientos, con el fin de instrumentar la concesión de subvenciones directas, cuyo importe sea igual o inferior a 150.000 euros, no requerirán el previo acuerdo del Gobierno a que se refiere el artículo 16.2 de la Ley 14/1990, de 26 de julio, de Régimen Jurídico de las Administraciones Públicas de Canarias.

Se acoge la gestión de los créditos para la financiación de las universidades canarias y la autorización de los costes de personal, junto con otras medidas de gestión universitaria y la gestión de los créditos del Parlamento, estableciéndose que, de acuerdo con la normativa contable y presupuestaria que le es de aplicación, y a los efectos de la formación de la Cuenta General del ejercicio 2020, el Parlamento deberá rendir la ejecución de su presupuesto a nivel de sección, servicio y capítulo.

En el título IV «De los entes con presupuesto estimativo» se mantiene, de una parte, la autorización del Gobierno de Canarias en los supuestos ya previstos en el ejercicio anterior, al tiempo que se atribuye al titular del departamento al que esté adscrito el ente la autorización que deba recabarse en esos mismos supuestos cuando la variación o el incremento se ocasione por una actividad no prevista en las dotaciones de los presupuestos de explotación y capital, si los ingresos derivados de la misma cubren la totalidad de los gastos. Y, de otra parte, se mantiene la dación de cuenta a la Dirección General de Planificación y Presupuesto de la variación de los gastos de personal que ocasione la actualización de las bases y tipos de cotización de los regímenes de la Seguridad Social en determinados supuestos.

El título V «De los gastos y medidas de gestión del personal», comprende dos capítulos, el primero, dedicado a los gastos de personal, que comprende los artículos 32 a 46 ambos incluidos, y el segundo, destinado a las medidas de gestión de personal, que se extiende desde el artículo 47 al 57.

El capítulo I comienza con la determinación del importe de las retribuciones de todo el personal al servicio del sector público de la comunidad autónoma, y dispone que, durante 2020, aquellas no experimentarán incremento respecto a las vigentes a 31 de diciembre de 2019. No obstante, a continuación se dispone que dicho límite se cifrará, en todo caso, en el mismo porcentaje que la normativa del Estado, de carácter básico, establezca como límite de incremento global en el año de las retribuciones del personal al servicio del sector público.

De manera expresa, se prevé que las cuantías de las retribuciones básicas y complementarias del personal al servicio de los entes que integran el sector público autonómico con presupuesto limitativo, así como la masa salarial del personal laboral de estos mismos entes se incrementarán en todo caso, durante 2020, en el mismo porcentaje que la normativa el Estado, de carácter básico, establezca como límite de incremento global para el año de las retribuciones y la masa salarial del personal al servicio del sector público.

Durante el año 2020, las aportaciones al plan de pensiones de la Administración pública de la Comunidad Autónoma de Canarias, para el personal incluido en su ámbito, se sujetarán al importe máximo y a las condiciones que para las administraciones públicas establezca la normativa del Estado de carácter básico.

En relación con las retribuciones de personal de los entes del sector público con presupuesto estimativo, la ley dispone que la masa salarial del personal acogido a convenio colectivo así como las retribuciones del resto del personal de dichos entes no podrá experimentar incremento durante el año 2020. No obstante, la ley determina que el límite de incremento tanto de la masa salarial como de las retribuciones se cifrará, en todo caso, en el mismo porcentaje que la normativa del Estado, de carácter básico, establezca como límite de incremento global para el año de las retribuciones del personal al servicio del sector público.

Se mantiene la necesidad de contar con el informe favorable de la Consejería de Hacienda, Presupuestos y Asuntos Europeos con carácter previo a la determinación o modificación de las condiciones retributivas del personal de los entes con presupuesto estimativo, si bien se dispone que, en el establecimiento y actualización de las retribuciones del personal contratado en el exterior, se tengan en cuenta las circunstancias específicas de cada país.

El Fondo de Acción Social se mantiene en la misma cifra del año anterior, es decir, en 9.250.636 euros no consolidables. En dicho fondo se consignan 4.250.636 euros para gastos derivados de las pólizas de seguros concertadas, que cubran los riesgos de fallecimiento e invalidez permanente del personal al servicio de la Administración pública de la Comunidad Autónoma de Canarias; y 5.000.000 de euros a efectos de que se puedan convocar, reconocer y abonar, durante 2020, ayudas de acción social reglamentariamente establecidas, a excepción de los premios de jubilación y permanencia, destinadas al personal al servicio del sector público de la comunidad autónoma. Todo ello, bajo la premisa de que, en 2020, los gastos de acción social no podrán experimentar incremento alguno respecto a los del año 2019, salvo que disponga otra cosa la normativa básica.

Se establece la posibilidad de que los entes con presupuesto estimativo que no estén sujetos a planes de viabilidad económico-financiera puedan convocar, reconocer y abonar ayudas de acción social, a excepción de premios de jubilación y permanencia cualquiera que sea la disposición, acto, convenio o documento que regule o determine estos últimos.

Se cierra este capítulo primero con la necesidad de contar con la autorización del Gobierno para la adopción de acuerdos, convenios, pactos o instrumentos similares en materia de personal y tras los informes de las direcciones generales de Planificación y Presupuesto y de la Función Pública.

En el capítulo II, se recogen medidas de planificación de recursos humanos. Se mantiene la plantilla presupuestaria como el conjunto de puestos de trabajo dotados en el ejercicio 2020, susceptible de modificación a lo largo del mismo.

Después de relacionar los órganos a los que corresponde la autorización y disposición de los gastos y el reconocimiento de las obligaciones derivadas de la gestión del personal, la ley trata diversos aspectos de la cobertura presupuestaria de los puestos de trabajo.

Las variaciones en la ocupación de los puestos solo se podrán financiar con los créditos de puestos dotados o con dotaciones globales específicas para su financiación. En este sentido, se mantiene para el presente ejercicio la necesaria dotación económica previa para la provisión de los puestos de libre designación, así como la posibilidad de ocupar puestos dotados sin la cesión del crédito asignado a la financiación del efectivo en el puesto de origen.

Durante el año 2020, en la Administración pública de la Comunidad Autónoma de Canarias y en los organismos autónomos y entidades de derecho público dependientes de esta, solo se procederá a la contratación de personal laboral temporal y al nombramiento de personal interino, con carácter excepcional, para atender necesidades urgentes e inaplazables, con objeto de garantizar la debida prestación de los servicios a la ciudadanía y el propio funcionamiento de la Administración.

Se mantiene invariable y como criterio general establecido en ejercicios anteriores la compensación de la realización de horas extraordinarias del personal laboral y gratificaciones extraordinarias del personal funcionario con tiempo de descanso retribuido, y solo excepcionalmente y previa autorización por el órgano competente para la autorización del gasto de personal, se procederá a su abono. Asimismo, se indica que no se aplicará al personal funcionario del Cuerpo General de la Policía Canaria, en supuestos de emergencia y situaciones excepcionales, el límite del número de horas extraordinarias retribuidas a realizar por el personal funcionario de la Comunidad Autónoma de Canarias previsto en la normativa vigente.

En el sector público estimativo, la contratación de personal fijo de plantilla deberá realizarse con sujeción a lo dispuesto por la normativa del Estado, de carácter básico. Respecto a la contratación de personal temporal se limita a casos excepcionales y para cubrir necesidades urgentes e inaplazables y, en todo caso, con sujeción a lo que establezca la normativa del Estado. Solo será exigible el informe de la Dirección General de Planificación y Presupuesto en los supuestos de contrataciones por tiempo indefinido, que deberá resultar procedente con arreglo a la normativa del Estado de carácter básico, y para las que se realicen en el extranjero, ya sean temporales o por tiempo indefinido.

El título VI «De las operaciones financieras», sobre normas relativas al endeudamiento, encuadradas en su capítulo I, se autoriza a que la Consejería de Hacienda, Presupuestos y Asuntos Europeos pueda incrementar durante el año 2020 la deuda de la Comunidad Autónoma de Canarias, hasta el importe máximo que fije el Gobierno de España conforme con lo establecido en el artículo 16 de la Loepsf.

Se imposibilita a los entes con presupuesto limitativo distintos de la Administración pública de la comunidad autónoma así como a las entidades públicas empresariales, sociedades mercantiles, fundaciones públicas y aquellas otras entidades no incluidas en el artículo 1 de esta ley, consideradas como Administración pública de acuerdo con la definición y delimitación del sistema europeo de cuentas nacionales y regionales, a que concierten operaciones de endeudamiento, autorizándose únicamente a los entes con presupuesto estimativo, incluidos en el artículo 1 de esta ley, a que concierten préstamos o créditos con entidades financieras previa valoración de una serie de criterios y la obligatoriedad de que estos entes remitan mensualmente a la Consejería de Hacienda, Presupuestos y Asuntos Europeos el saldo real bancario, el saldo real medio del mes que finaliza, así como el presupuesto de tesorería del mes que se inicia, sin perjuicio de que la Dirección General del Tesoro y Política Financiera podrá informarse, en tiempo real, de la situación de la tesorería de dichas entidades.

Se mantiene el precepto relativo a la información previa a la tramitación de expedientes de operaciones de activo y pasivo distintas de la deuda pública, exigiéndose en estos supuestos el informe a la Intervención General sobre los efectos en el déficit, de acuerdo con las normas del sistema europeo de cuentas nacionales y regionales.

En su capítulo II, relativo a los avales, se mantiene tanto la imposibilidad de la Comunidad Autónoma de Canarias de conceder avales, salvo a las sociedades de garantía recíproca hasta una cuantía máxima, para un reafianzamiento destinado a cubrir los fallidos de las operaciones de aval financiero otorgadas por las mismas a las pequeñas y medianas empresas que tengan su sede social en Canarias, con la limitación de la regulación europea de ayudas de Estado, y a las sociedades mercantiles públicas cuyo capital sea titularidad exclusiva de la Comunidad Autónoma de Canarias, para garantizar operaciones de endeudamiento de las mismas. Ello, sin perjuicio de los que puedan concederse a través de los fondos sin personalidad jurídica e instrumentos financieros.

Respecto a los entes del sector público autonómico con presupuesto limitativo distintos de la Administración pública de la Comunidad Autónoma de Canarias, los entes del sector público autonómico con presupuesto estimativo, las universidades públicas canarias y sus organismos dependientes, se prescribe la imposibilidad de conceder avales.

El título VII, «De las normas tributarias», regula el importe de las tasas de cuantía fija, que experimentan un incremento general del 1%.

El título VIII, «De la estabilidad presupuestaria», se encuentra dividido en dos capítulos, el primero de ellos, «Equilibrio financiero», contempla el deber de todos los agentes del sector público autonómico, las universidades públicas canarias, así como sus entes dependientes, clasificados en el sector Comunidad Autónoma de Canarias de acuerdo con la clasificación de unidades que se realice en el ámbito de la contabilidad nacional, de suministrar la información necesaria para dar cumplimiento a los objetivos de estabilidad presupuestaria, deuda pública y deuda comercial y a la regla del gasto.

Los entes con consideración de unidades públicas clasificadas dentro del subsector de Administración regional de la Comunidad Autónoma de Canarias, de acuerdo con la definición y delimitación del sistema europeo de cuentas nacionales y regionales, se someterán al principio de estabilidad presupuestaria. De apreciarse riesgo de incumplimiento, se formulará una advertencia motivada para que se adopten las medidas necesarias para el cese de dicha situación. De no adoptarse estas medidas, o de considerarse estas insuficientes, no se podrán realizar aportaciones ni subvenciones al ente de que se trate.

Si la rendición de cuentas, informes o auditorías pone de manifiesto una situación de desequilibrio en las entidades públicas empresariales, sociedades mercantiles públicas, fundaciones públicas, y fondos carentes de personalidad jurídica incluidos en el artículo 1 de esta ley, se deberá remitir, igualmente, un plan de viabilidad y saneamiento.

Se contempla también planes de ajuste para las universidades públicas canarias cuando la liquidación de los presupuestos, la rendición de cuentas, informes o auditorías pongan de manifiesto una situación de desequilibrio.

En el artículo dedicado a la tramitación de los expedientes para celebrar contratos de creación y explotación de infraestructuras mediante asociaciones público-privadas, de arrendamiento financiero o de arrendamiento, con o sin opción de compra, de obra bajo la modalidad de abono total del precio o cualquier otra actuación en la que se genere gasto cuya imputación presupuestaria en el tiempo no coincida total o parcialmente con el devengo de estos gastos, considerando lo establecido en la normativa que establece las disposiciones de aplicación a las obligaciones de suministro de obligación en materia de estabilidad presupuestaria y sostenibilidad financiera en el ámbito de la Comunidad Autónoma de Canarias, los órganos de contratación, con posterioridad a la emisión del informe preceptivo por el órgano competente en contabilidad nacional, deberán solicitar informe, que será preceptivo y vinculante, a la Dirección General de Planificación y Presupuesto sobre las repercusiones presupuestarias y compromisos financieros, la incidencia en el cumplimiento del objetivo de estabilidad presupuestaria y de la regla de gasto y la adecuación a los escenarios presupuestarios plurianuales, así como a la Dirección General del Tesoro y Política Financiera sobre su encaje en el objetivo de deuda pública.

En el artículo relativo a las operaciones de activo y pasivo distintas de la deuda pública, se establece que, con carácter previo al inicio de la tramitación de estos expedientes, los órganos proponentes deberán solicitar informe a la Intervención General sobre los efectos en el déficit, de acuerdo con las normas del sistema europeo de cuentas nacionales y regionales y con posterioridad, a la Dirección General de Planificación y Presupuesto sobre las repercusiones presupuestarias y compromisos financieros, la incidencia en el cumplimiento del objetivo de estabilidad presupuestaria y de la regla de gasto, y la adecuación a los escenarios presupuestarios plurianuales.

El capítulo II «Disponibilidad de crédito» prevé para los créditos financiados de modo finalista, total o parcialmente, mediante aportaciones del Estado, cuando su cuantía definitiva se encuentre supeditada a un reparto posterior, que quedarán en situación de no disponibilidad al principio del ejercicio en un 25%. Asimismo, los créditos que cuentan con financiación del Estado en virtud de convenios de colaboración figurarán en situación de no disponibilidad al principio del ejercicio también en un 25%, lo cual representa una notable variación con respecto al ejercicio anterior donde, salvo excepciones, estos créditos se encontraban retenidos inicialmente en su totalidad.

Se mantiene el reparto de las competencias para determinar la disponibilidad de los créditos: previo acuerdo del Consejo de Gobierno, se podrán modificar, por razones de interés general, los porcentajes legalmente previstos si hubiera inevitabilidad de compromisos legales o contractuales o si, por la gravedad de los perjuicios en que se incurriría, fuese preciso disponer de crédito, adoptándose, o no, medidas compensatorias reteniendo otros créditos. Sin embargo, ello no es óbice para anticipar la tramitación de los expedientes de gasto que se prevean financiar con los créditos que permanezcan retenidos, sin generar los documentos contables correspondientes, quedando sometido el nacimiento del derecho del tercero a la disponibilidad del crédito.

La Consejería de Hacienda, Presupuestos y Asuntos Europeos podrá acordar la disponibilidad de estos créditos cuando se disponga del compromiso de la aportación.

Se mantiene la retención de los créditos financiados con remanente de tesorería afectado, que figurarán en la situación de no disponibilidad al inicio del ejercicio hasta tanto se determine la cuantía definitiva de dicho remanente, así como que cualquier contrato, acuerdo o convenio que pueda implicar, directa o indirectamente, la retención o deducción de las cantidades a cuenta recibidas por el sistema de financiación autonómico requerirá autorización previa.

Se incorpora un título IX a la ley, «De las corporaciones locales», en el que se aglutinan una serie de disposiciones que se encontraban dispersas en textos anteriores.

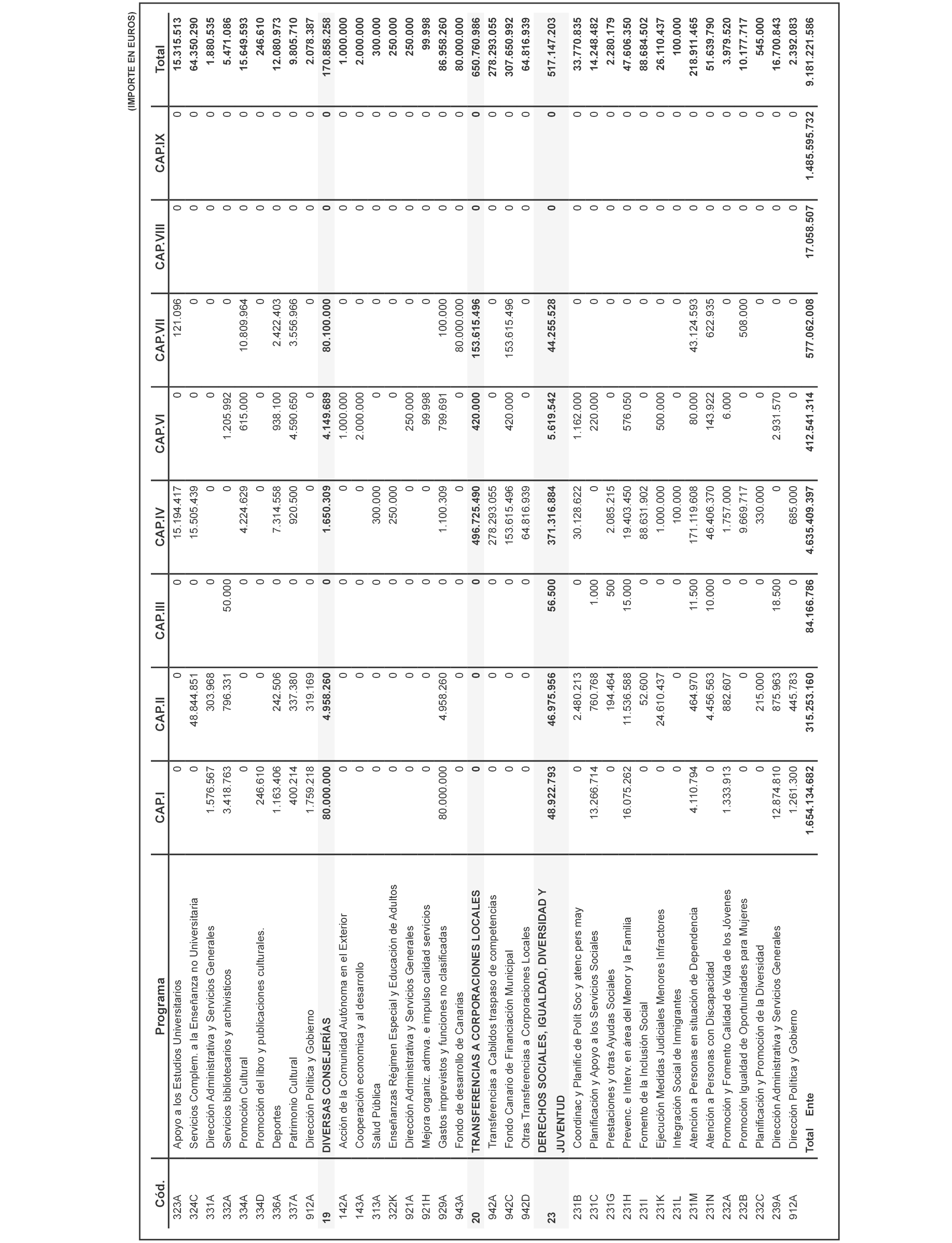

Se acoge la regulación de los créditos presupuestarios destinados a la financiación de las competencias y servicios asumidos por los cabildos insulares que, como aportaciones dinerarias, se consignan en la sección 20 del estado de gastos de los presupuestos generales de la Comunidad Autónoma de Canarias.

Se contempla la consideración de los créditos presupuestarios consignados en la sección 20 del estado de gastos de los presupuestos generales de la Comunidad Autónoma de Canarias, salvo los correspondientes al programa 942C, como financiación específica destinada a financiar globalmente a las corporaciones locales canarias. Los créditos consignados como consecuencia de la reducción de la compensación al Estado por la supresión del impuesto general del tráfico de empresas, operado en 2009, se librarán a cada cabildo insular con carácter genérico, al inicio de cada trimestre, como los créditos destinados a financiar la capitalidad compartida de Canarias, mientras que los destinados a financiar a las capitales insulares se librarán, con carácter genérico, durante el primer trimestre de 2020.

Se contienen medidas relativas a créditos destinados a financiación específica a las corporaciones locales canarias y el Fondo Canario de Financiación Municipal, así como su dotación.

El último de los preceptos del cuerpo central de la ley se dedica a la exoneración de garantías en abonos anticipados a las corporaciones locales que ejecuten acciones del Plan de Infraestructuras Turísticas mediante encomiendas de gestión.

Estas normas se completan con una serie de disposiciones que se estiman, o bien necesarias para su interpretación y ejecución, o bien que se precisan por su carácter presupuestario o para facilitar su gestión.

Para mejorar la sistematización de la ley, las disposiciones adicionales se distribuyen en cuatro bloques. El bloque I reúne los preceptos en materia presupuestaria; el II, los que se refieren a la materia de personal; el III, los relativos a la materia de fomento; y el bloque IV, los que tratan de la organización del sector público autonómico.

Algunas de estas disposiciones se reiteran cada ejercicio, entre ellas la relativa a la dación de cuentas; el destino de los ingresos derivados de la actividad propia del Instituto Canario de Hemodonación y Hemoterapia; los préstamos y anticipos financiados con cargo a los presupuestos generales de la Comunidad Autónoma de Canarias; la instrumentación de las disposiciones por las que se subvenciona la adquisición o, en su caso, se ayuda al arrendamiento de determinadas viviendas protegidas; la gestión económica de determinados centros y el régimen de los libramientos de fondos en concepto de aportaciones dinerarias.

En el bloque II se han mantenido parte de las disposiciones que ya se incluyeron en ejercicios anteriores, dado el carácter continuista y ante la ausencia de normativa del Estado. La mayoría se reiteran cada ejercicio, entre ellas, se mantiene la suspensión de pactos y acuerdos sindicales y de artículos de convenios colectivos, solo en la medida necesaria para facilitar la aplicación de la ley; se regulan los anticipos reintegrables; los derechos de los empleados públicos que desempeñen un puesto de alto cargo en la Administración o en otras instituciones públicas de la comunidad autónoma, o un puesto de alta dirección en una sociedad mercantil pública; las indemnizaciones por razón del servicio de los miembros del Cuerpo General de la Policía Canaria, si bien se añade que el abono de dichas indemnizaciones corresponderá al departamento, organismo autónomo o ente público, vinculado o dependiente de la Administración pública de la Comunidad Autónoma de Canarias, que los haya requerido; los permisos del personal estatutario, funcionario y laboral adscrito a las instituciones sanitarias del Servicio Canario de la Salud; se regula el complemento personal y de productividad variables por incentivos y factor variable del personal adscrito a los órganos de prestación de servicios sanitarios del Servicio Canario de la Salud; se regula el horario de trabajo, funcionamiento de los centros y distribución de la jornada ordinaria en el ámbito de la atención primaria en el Servicio Canario de la Salud; la regulación de la exención voluntaria de guardias y de atención continuada del personal facultativo y enfermero del citado organismo autónomo; el control del gasto de sustituciones del personal funcionario, estatutario y laboral; las especialidades en las indemnizaciones por razón del servicio de los titulares de los órganos superiores de la Administración pública de la Comunidad Autónoma de Canarias; las relaciones de puestos de trabajo de las oficinas judiciales, fiscales, institutos de medicina legal y unidades administrativas de la organización de la Administración de Justicia en Canarias; la prórroga de los complementos del personal docente e investigador de las universidades públicas de Canarias; la contratación de personal temporal por las entidades que tengan atribuida la condición de medio propio y servicio técnico de las universidades; el coste de reposición de los agentes de la policía local; y la suspensión de la compensación financiera a los ayuntamientos prevista en la disposición transitoria, apartado 4, de la Ley 9/2007, de 13 de abril, del Sistema Canario de Seguridad y Emergencias, y de modificación de la Ley 6/1997, de 4 de julio, de Coordinación de las Policías Locales de Canarias.

Entre las disposiciones adicionales que se añaden, se encuentra la relativa al abono de trienios durante la situación de incapacidad temporal, de forma que durante la duración de la misma, el personal tenga derecho al abono de los trienios que perfeccionase en dicho período, en la misma forma y cuantía que le pudiera corresponder si no se encontrase en dicha situación; la regulación de las convocatorias de concursos de méritos; las asistencias por participación en órganos de selección en el ámbito de la administración general; y la regulación de la carrera profesional del personal del Servicio Canario de la Salud.

En el tercer bloque se reiteran las disposiciones adicionales relativas a la distribución de los fondos públicos para el sostenimiento de centros concertados; la concesión de premios; el módulo sanitario de los centros sociosanitarios, prescribiéndose que cualquier norma, convenio, subvención o acto administrativo que afecte al módulo sanitario de los centros sociosanitarios deberá contar previamente con el informe preceptivo de la consejería competente en materia de sanidad que, además, ostenta la potestad de control sobre los módulos sanitarios en su totalidad de los centros sociosanitarios; la posibilidad de que en los concursos de adjudicación de nuevas oficinas de farmacia se podrá convocar un número de vacantes inferior al que arroja el mapa farmacéutico; se actualizan los importes de la ayuda económica básica, la cual se actualizará conforme al Índice de Precios al Consumo de 2019; y el procedimiento para el reintegro de las prestaciones económicas de carácter social, las cuales se reiteran en base al argumento de la seguridad jurídica, debiendo quedar incorporadas a nuestro ordenamiento.

En el último de los bloques nos encontramos con la reiteración de las disposiciones sobre la autorización al Gobierno para aprobar los presupuestos de las sociedades mercantiles en los supuestos de creación, fusión, escisión, adquisición de acciones o cualquier otro admitido en derecho; también para que el Gobierno pueda extinguir, modificar, fusionar o absorber entidades con presupuesto limitativo o estimativo integradas en el sector público autonómico; la regulación de los fondos carentes de personalidad jurídica e instrumentos financieros; la regularización de las compensaciones de derechos ante un acto firme de compensación de otra Administración pública, sin perjuicio de los procedimientos de revisión y de devolución de ingresos indebidos que proceda realizar por el departamento o ente responsable de la deuda; el ahorro en consumo de energía eléctrica, que se destinará preferentemente a inversiones en materia de infraestructuras energéticas en los edificios públicos de los que sean titulares la Administración pública de la Comunidad Autónoma de Canarias, sus organismos autónomos o entes públicos empresariales; la autorización de la concesión de aportaciones dinerarias destinadas a la financiación del transporte público regular de viajeros en las islas Canarias; la modificación del presupuesto de la Comunidad Autónoma de Canarias con motivo del incremento del gasto no financiero computable y la vigilancia de los precios del suministro de combustibles en las islas de El Hierro, La Gomera y La Palma.

Se modifica la disposición relativa a la concertación de préstamos para la construcción de viviendas públicas por parte de Visocan, SA, que ya no precisan ser cualificados.

Entre las nuevas disposiciones se encuentra el establecimiento como recurso de la Agencia Tributaria Canaria destinado a la financiación de los mayores gastos de funcionamiento e inversiones que pudieran producirse como consecuencia de su actividad de un porcentaje del 0,5% de la recaudación que se derive de los actos de liquidación y de gestión recaudatoria o de otros actos administrativos acordados o dictados por la Agencia Tributaria Canaria en el ámbito de la aplicación de los tributos y de la potestad sancionadora tributaria que tiene encomendadas.

Las últimas disposiciones adicionales del texto contemplan la compensación económica a los colegios de abogados y procuradores de Canarias por el servicio de asistencia jurídica gratuita, los de asesoramiento y orientación previos al proceso y de calificación provisional de las pretensiones solicitadas; y la dotación anual del Fdcan, que queda condicionada al mantenimiento de la suspensión de la compensación al Estado por la supresión del IGTE o a su supresión definitiva, a la existencia de crédito adecuado y suficiente y al cumplimento anual de la normativa de estabilidad presupuestaria y sostenibilidad financiera.

Tras las disposiciones transitorias dedicadas a la indemnización por residencia, a la declaración de servicio de interés económico general de la difusión de la televisión digital terrestre, al régimen aplicable en los supuestos de inexistencia o agotamiento de listas de empleo para la selección temporal de personal estatutario y a los procedimientos en materia de juego, se contempla en la disposición derogatoria única la derogación de varios preceptos de la Ley 7/2018, de 28 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2019.

A continuación, se introducen una serie de disposiciones finales tendentes a modificar distintos textos legislativos.

La primera de las disposiciones finales modifica la Ley 7/2017, de 27 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para 2018; en la segunda se crea un concepto retributivo para el personal docente no universitario por el desempeño efectivo de funciones de coordinación en convivencia, en prevención de riesgos laborales o en tecnologías de la información y la comunicación; en la tercera se prevé la modificación de la Ley 1/2007, de 17 de enero, por la que se regula la Prestación Canaria de Inserción; en la cuarta se modifica el Texto refundido de las disposiciones legales vigentes en materia de tasas y precios públicos, aprobado por Decreto Legislativo 1/1994, de 29 de julio; en la quinta se prevé la modificación de la Ley 11/2006, de 11 de diciembre, de la Hacienda Pública Canaria; mediante la sexta se modifica la Ley 4/2012, de 25 de junio, de medidas administrativas y fiscales; a continuación, en la séptima se prevé la modificación del Texto refundido de las disposiciones legales vigentes dictadas por la Comunidad Autónoma de Canarias en materia de tributos cedidos, aprobado por el Decreto Legislativo 1/2009, de 21 de abril; en la octava se modifica la Ley 1/2011, de 21 de enero, del Impuesto sobre las Labores del Tabaco y otras Medidas Tributarias; la novena modifica la Ley 7/2014, de 30 de julio, de la Agencia Tributaria Canaria; la décima modifica la Ley 3/1999, de 4 de febrero, del Fondo Canario de Financiación Municipal; la décima primera modifica el apartado 2 del artículo 69 de la Ley 2/1987, de 30 de marzo, de la Función Pública Canaria; y la décima segunda modifica la Ley 6/2018, de 28 de diciembre, de modificación de la Ley 13/2014, de 26 de diciembre, de Radio y Televisión Públicas de la Comunidad Autónoma de Canarias.

Concluyen las disposiciones finales con la autorización al Gobierno para dictar las disposiciones necesarias para el desarrollo de la ley y la previsión de su entrada en vigor.

En los presupuestos generales de la comunidad autónoma para el ejercicio del año 2020 se integran:

1. El presupuesto de la comunidad autónoma.

2. Los presupuestos de los siguientes organismos autónomos:

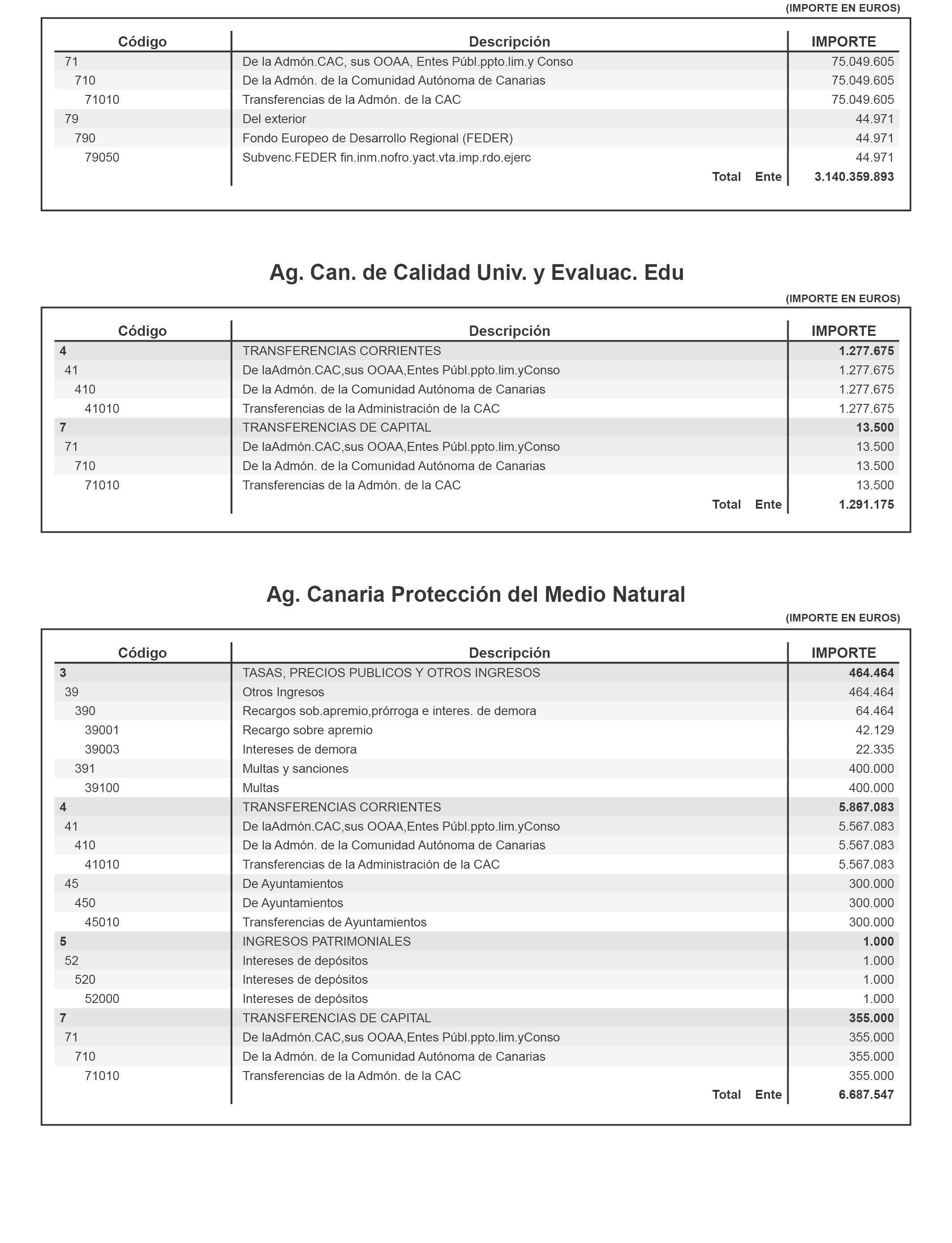

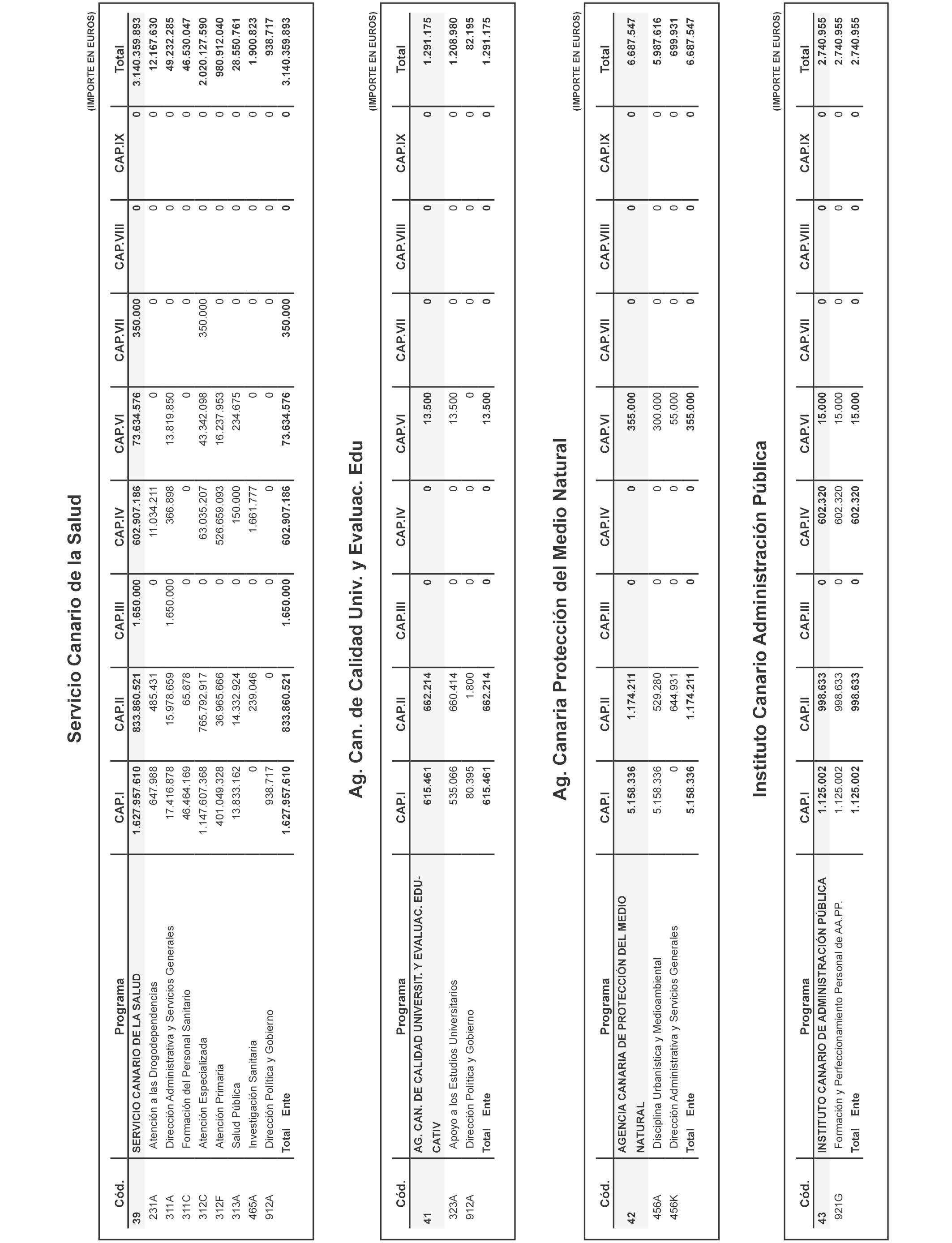

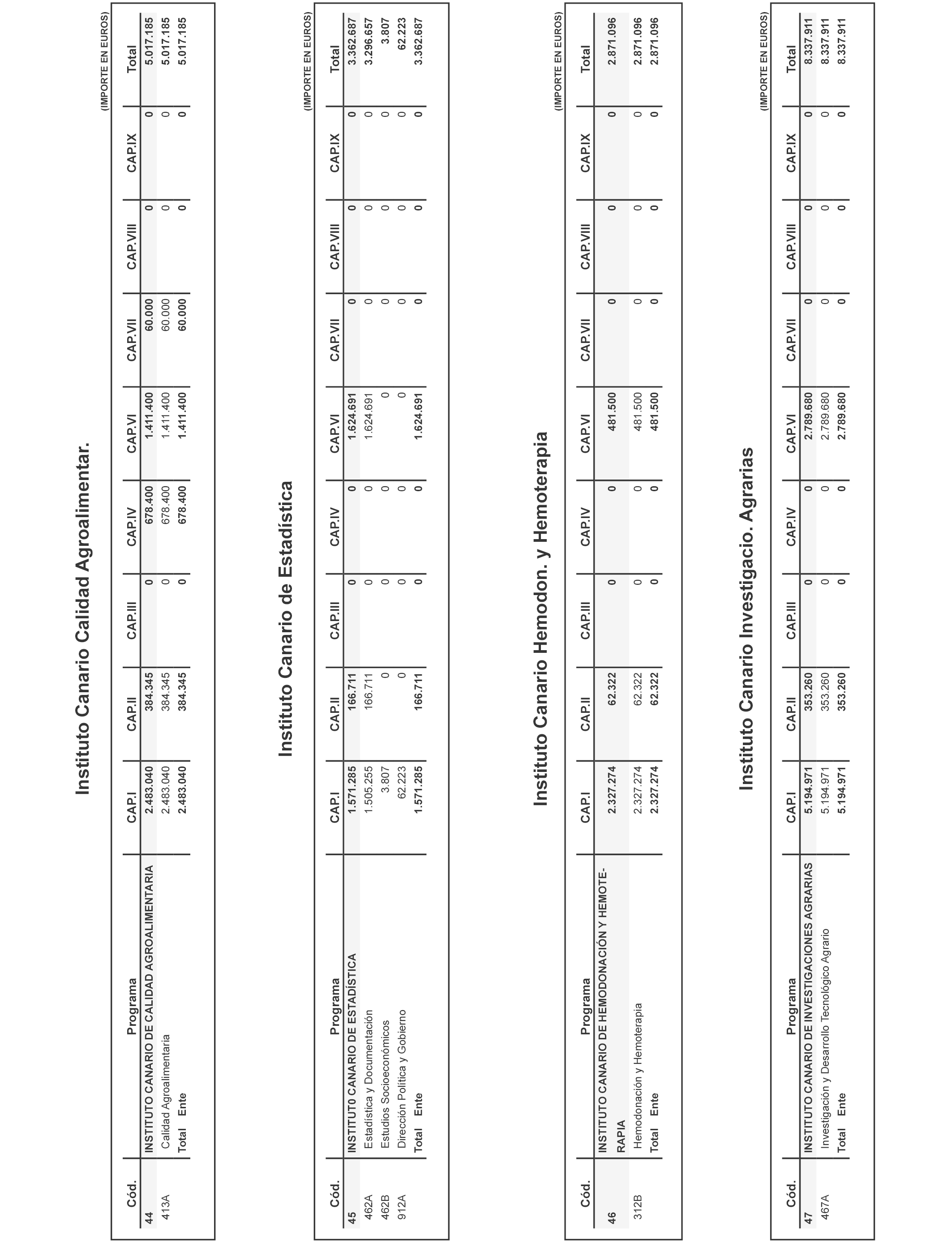

– Agencia Canaria de Calidad Universitaria y Evaluación Educativa.

– Agencia Canaria de Protección del Medio Natural.

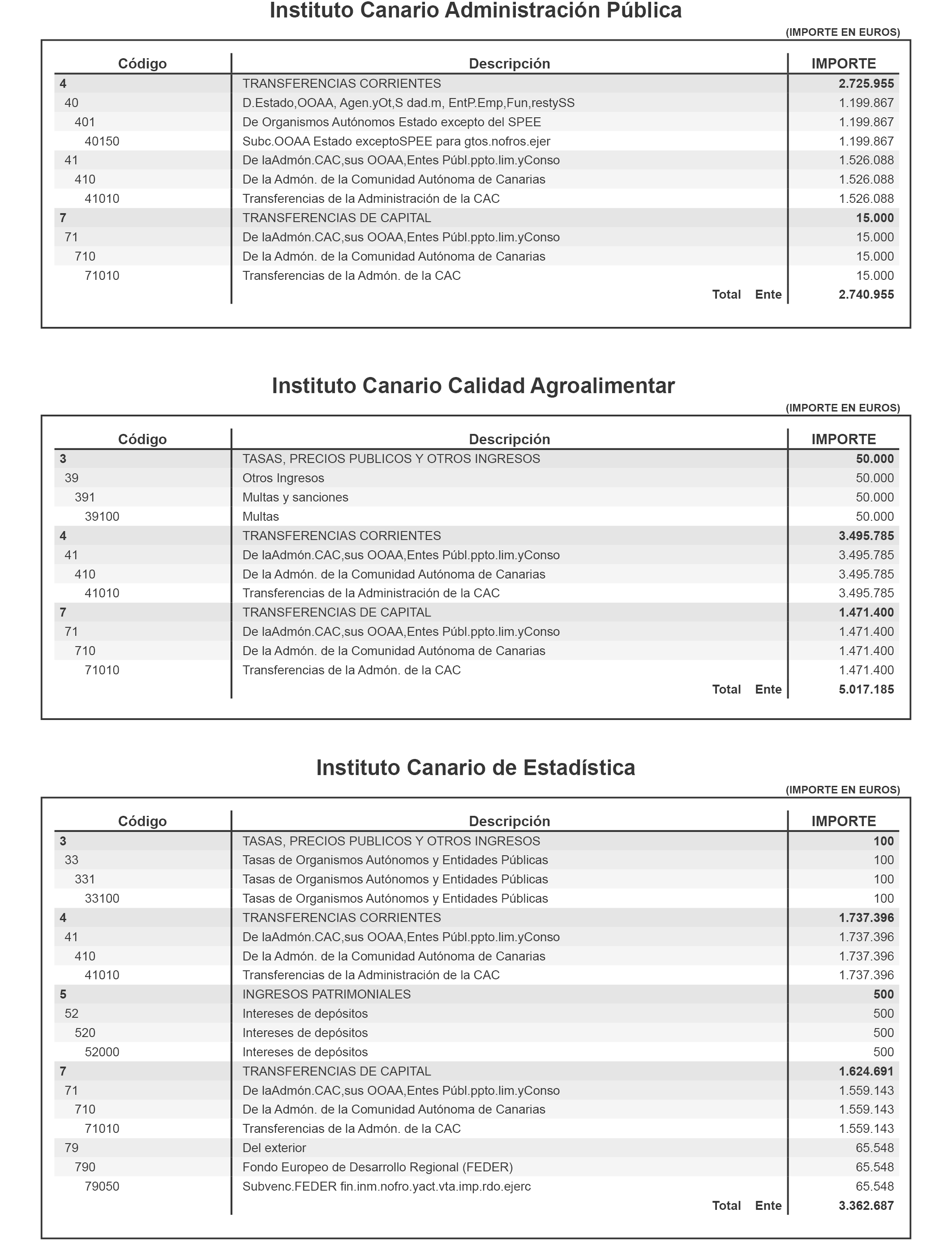

– Instituto Canario de Administración Pública.

– Instituto Canario de Calidad Agroalimentaria.

– Instituto Canario de Estadística.

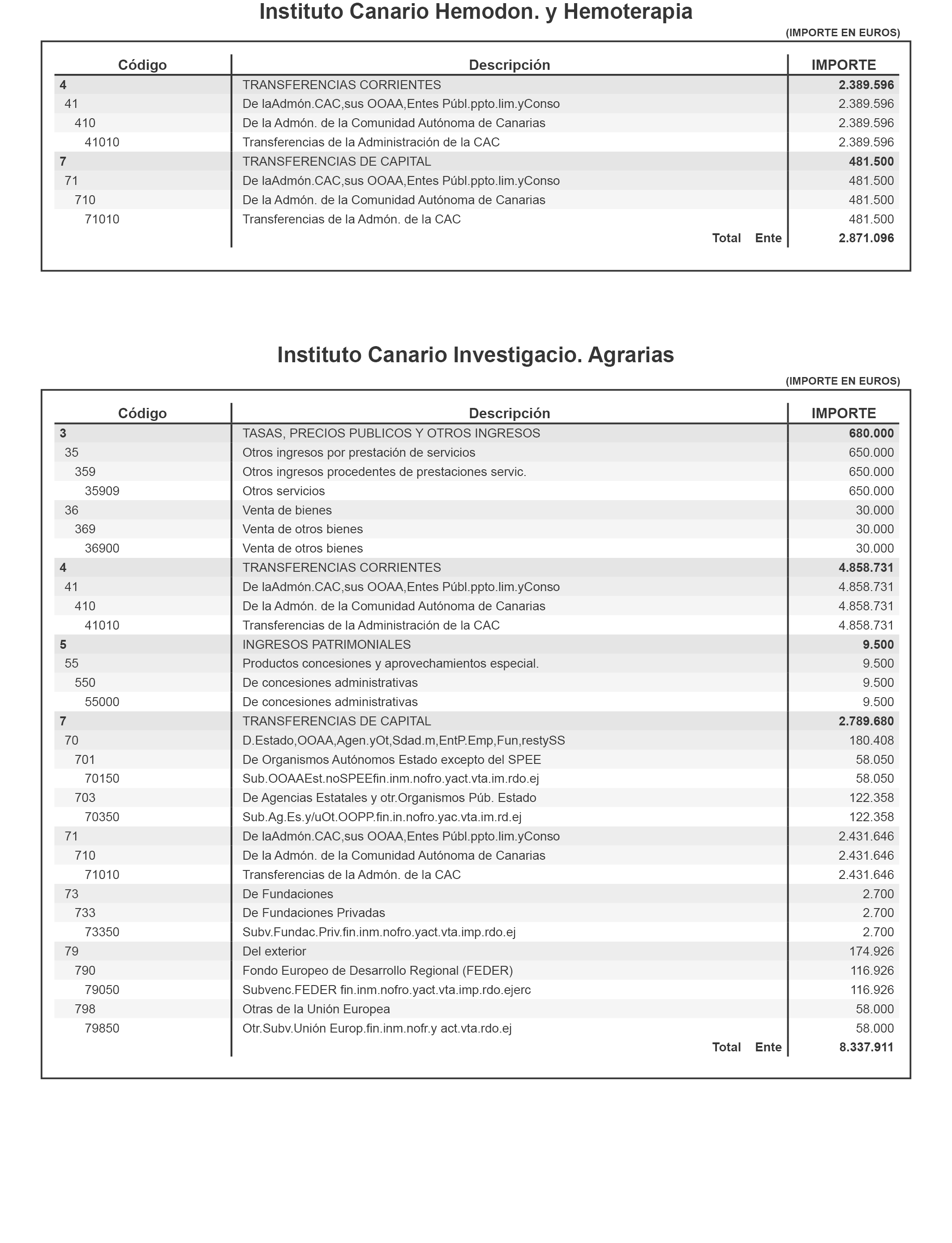

– Instituto Canario de Hemodonación y Hemoterapia.

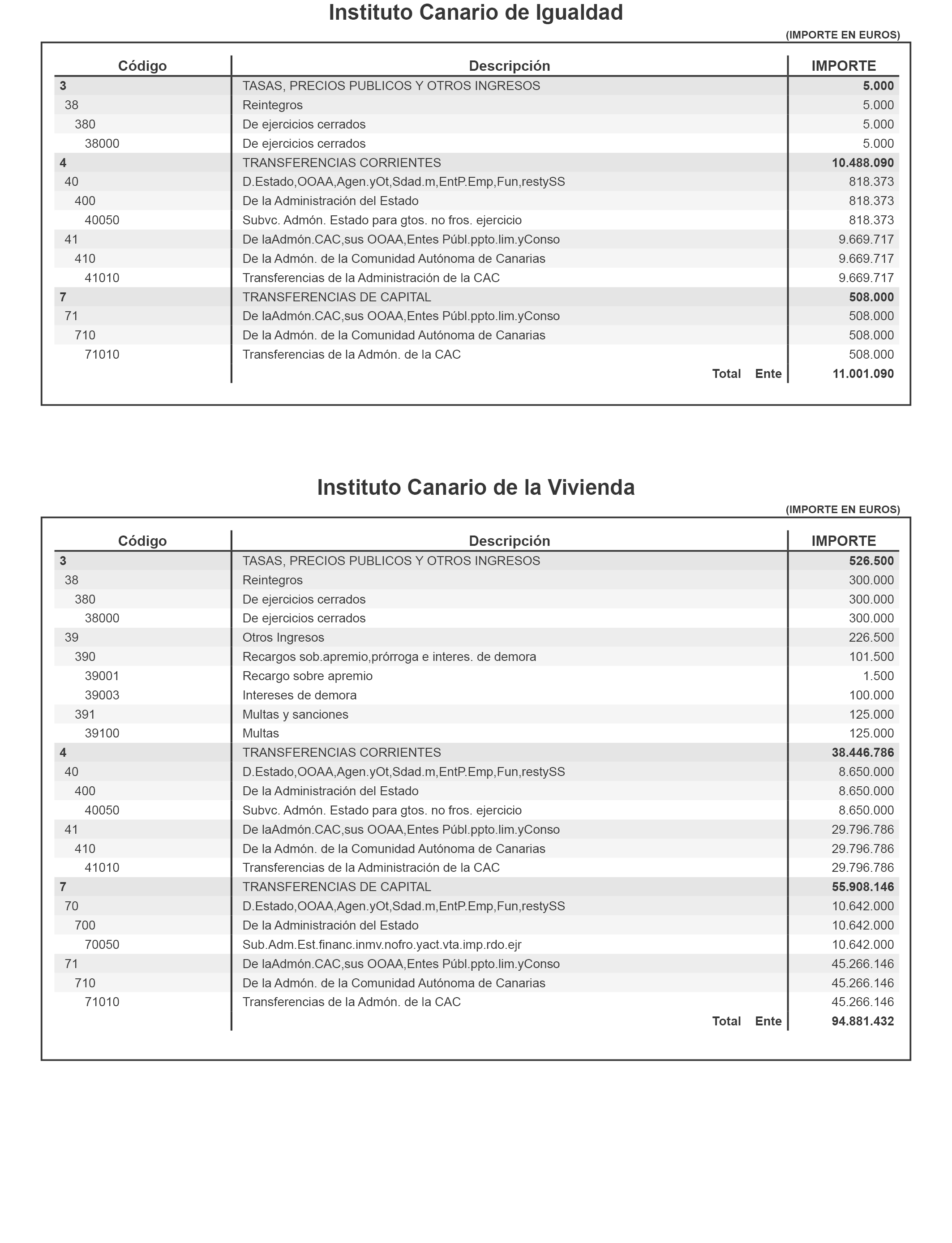

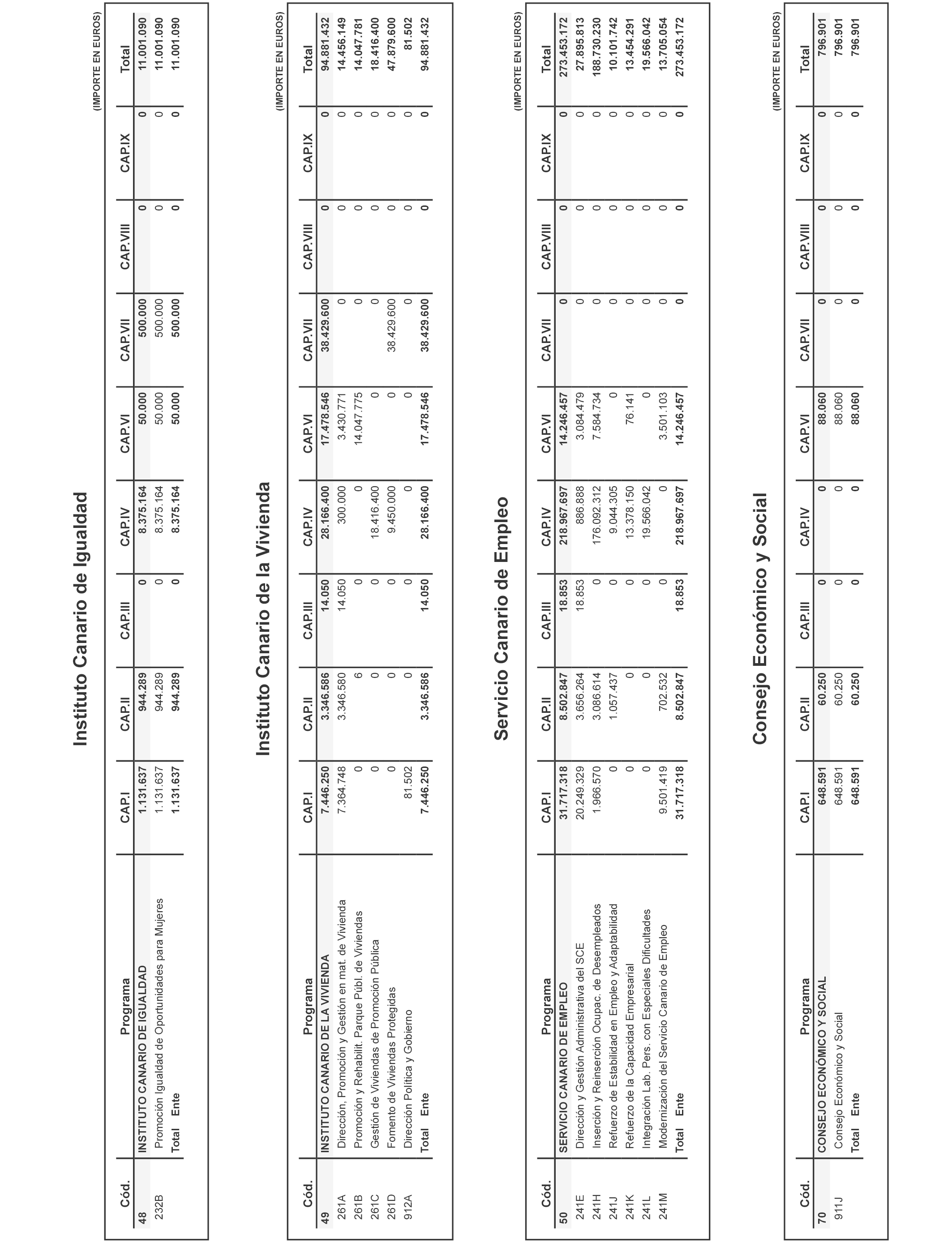

– Instituto Canario de Igualdad.

– Instituto Canario de Investigaciones Agrarias.

– Instituto Canario de la Vivienda.

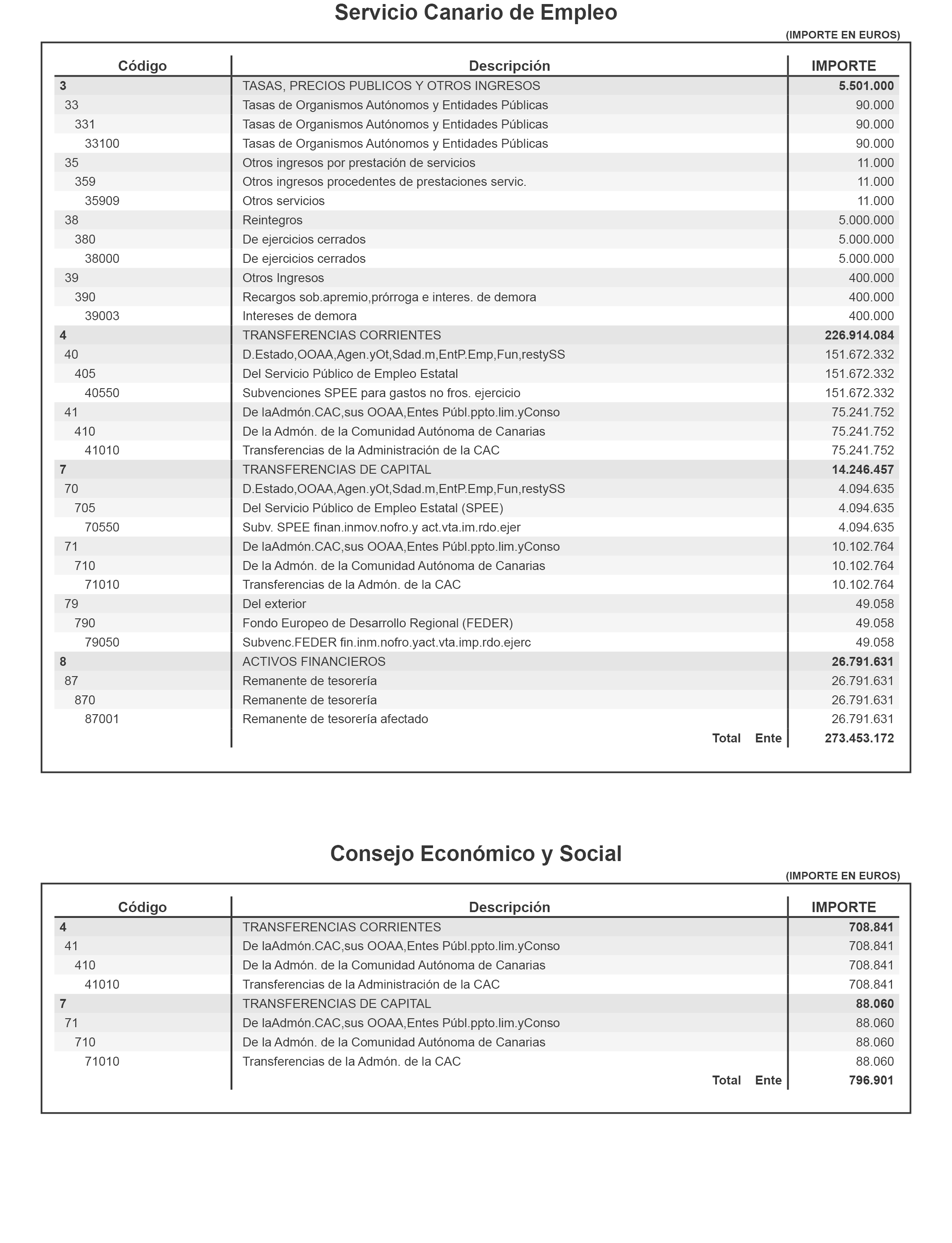

– Servicio Canario de Empleo.

– Servicio Canario de la Salud.

3. El presupuesto de las siguientes entidades:

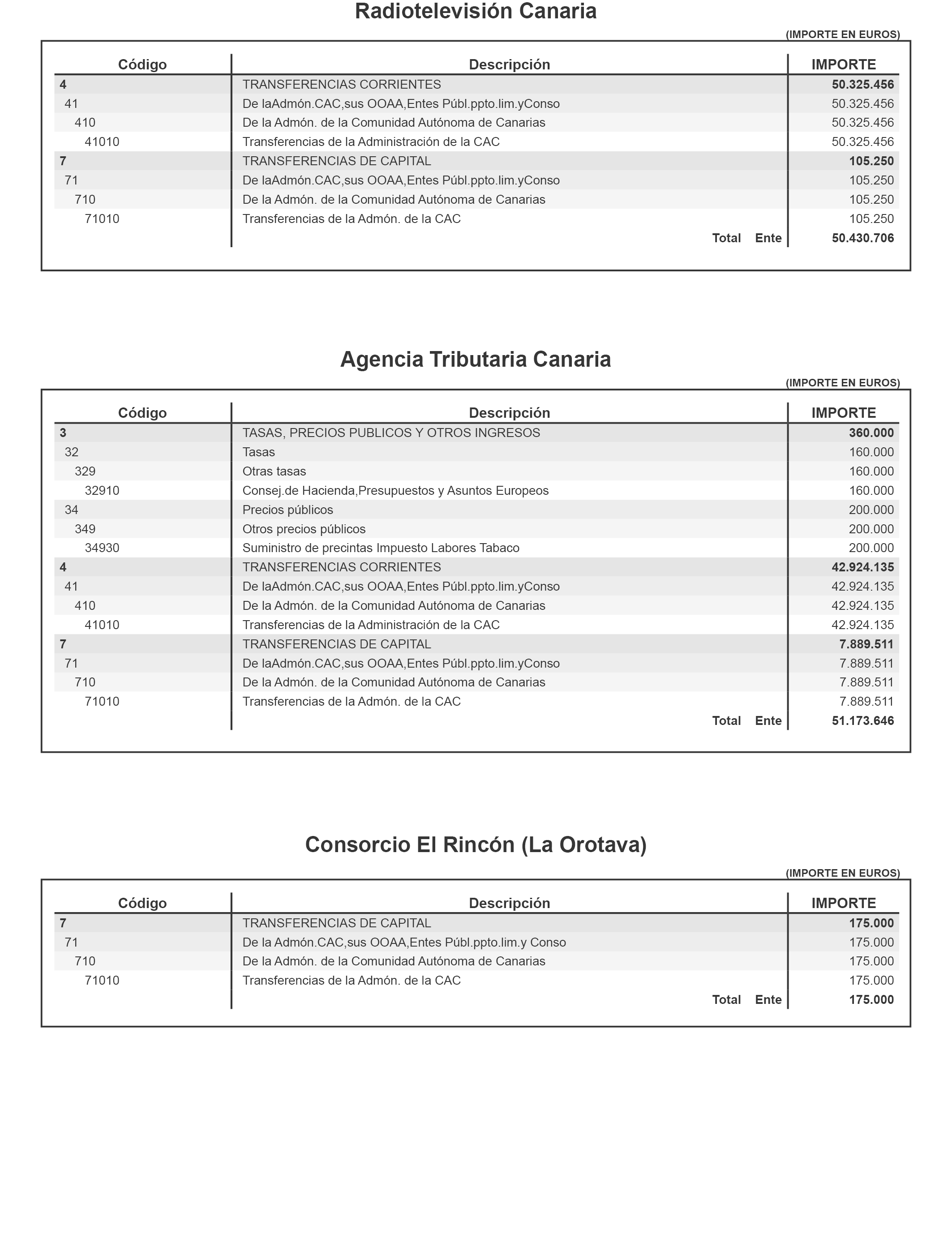

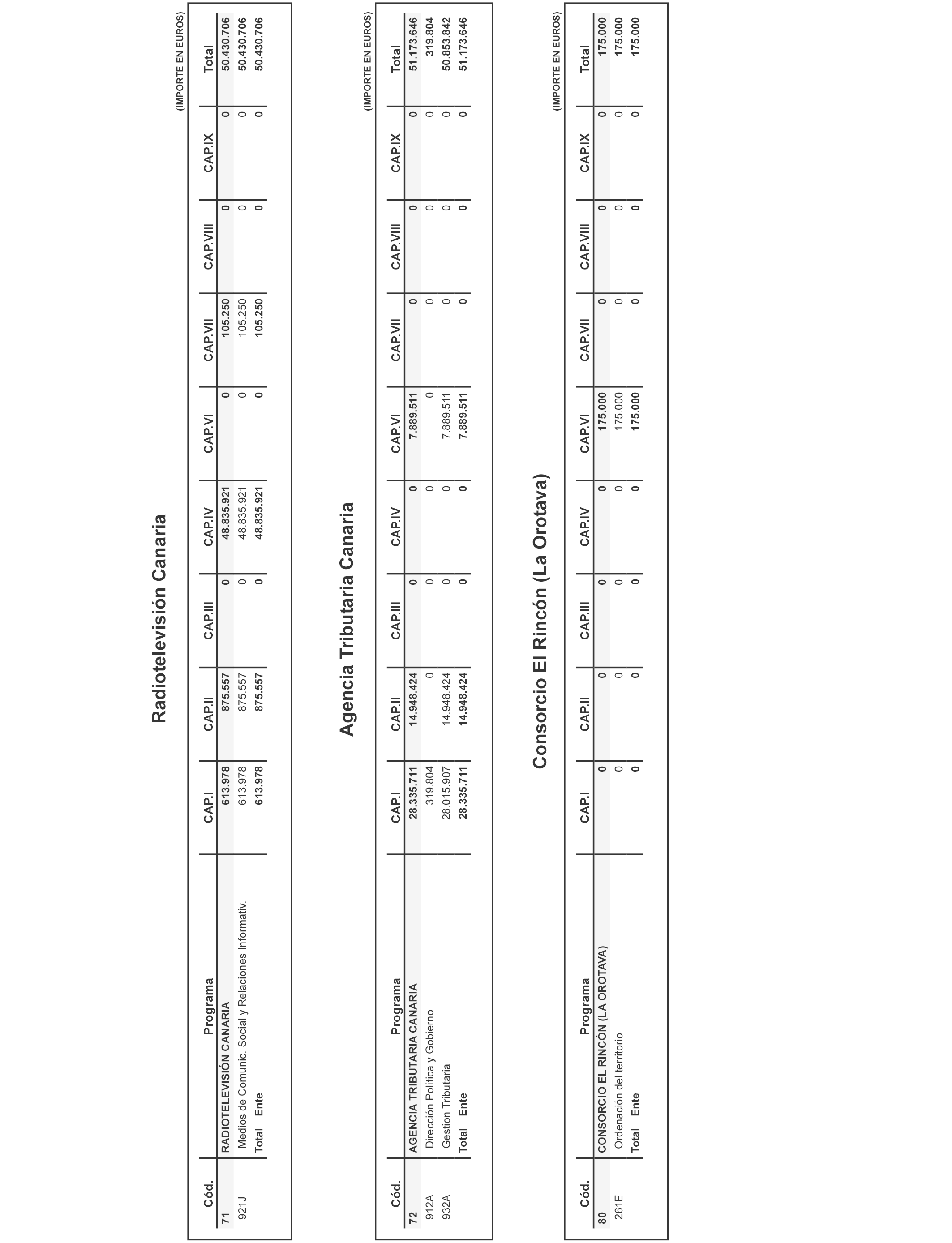

– Agencia Tributaria Canaria.

– Consejo Económico y Social.

– Radiotelevisión Canaria.

4. El presupuesto del Consorcio El Rincón (La Orotava).

5. El presupuesto de los siguientes fondos carentes de personalidad jurídica:

– Fondo Canarias Financia 1.

– Fondo Jeremie Canarias.

– Fondo de Préstamos y Garantías para la Promoción de Proyectos Empresariales de Innovación.

– Fondo de Préstamos para la Financiación de Proyectos de Investigación y Desarrollo asociados a la Red de Parques Tecnológicos de Canarias, en liquidación.

6. Los presupuestos de las sociedades mercantiles públicas:

– Canarias Congress Bureau Maspalomas Gran Canaria, SA.

– Canarias Congress Bureau Tenerife Sur, SA.

– Canarias Cultura en Red, SA.

– Cartográfica de Canarias, SA.

– Gestión del Medio Rural de Canarias, SA.

– Gestión de Servicios para la Salud y Seguridad en Canarias, SA.

– Gestión y Planeamiento Territorial y Medioambiental, SA.

– Gestión Recaudatoria de Canarias, SA.

– Gestión Urbanística de Las Palmas, SA (en liquidación).

– Gestión Urbanística de Santa Cruz de Tenerife, SA.

– Hoteles Escuela de Canarias, SA.

– Instituto Tecnológico de Canarias, SA.

– Promotur Turismo de Canarias, SA.

– Proyecto Monumental Montaña de Tindaya, SA (en liquidación).

– Radio Pública de Canarias, SA.

– Sociedad Anónima de Promoción del Turismo, Naturaleza y Ocio.

– Sociedad Canaria de Fomento Económico, SA.

– Sociedad para el Desarrollo Económico de Canarias, SA.

– Televisión Pública de Canarias, SA.

– Viviendas Sociales e Infraestructuras de Canarias, SA.

7. El presupuesto de las siguientes entidades públicas empresariales:

– Escuela de Servicios Sanitarios y Sociales de Canarias.

– Puertos Canarios.

8. Los presupuestos de las siguientes fundaciones públicas:

– Fundación Canaria Academia Canaria de la Lengua.

– Fundación Canaria para la Acción Exterior.

– Fundación Canaria para el Fomento del Trabajo.

– Fundación Canaria Instituto de Investigación Sanitaria de Canarias (Funcanis).

– Fundación Canaria de Juventud IDEO.

– Fundación Canaria Museo de la Ciencia y la Tecnología de Las Palmas de Gran Canaria.

– Fundación Canaria Sagrada Familia.

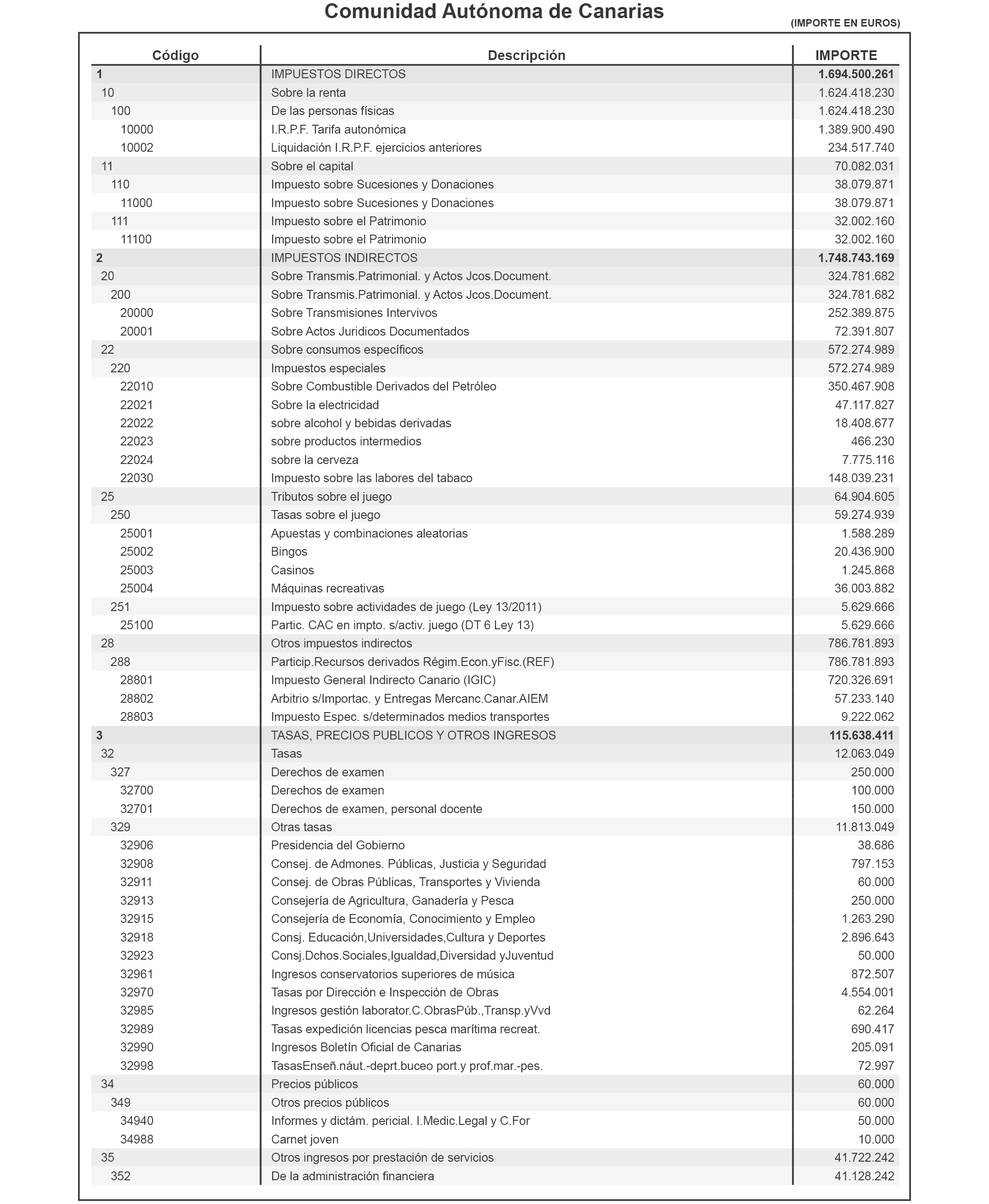

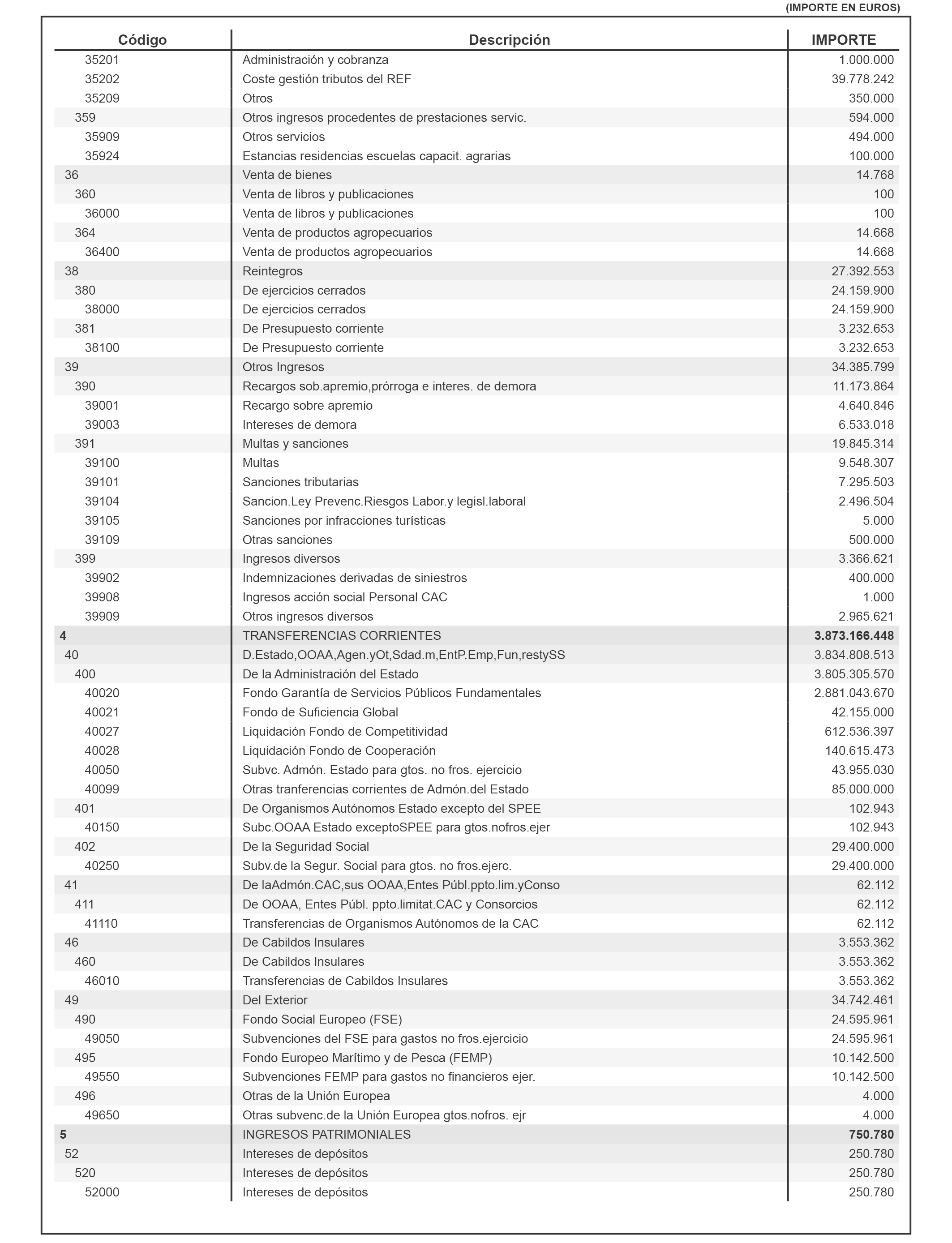

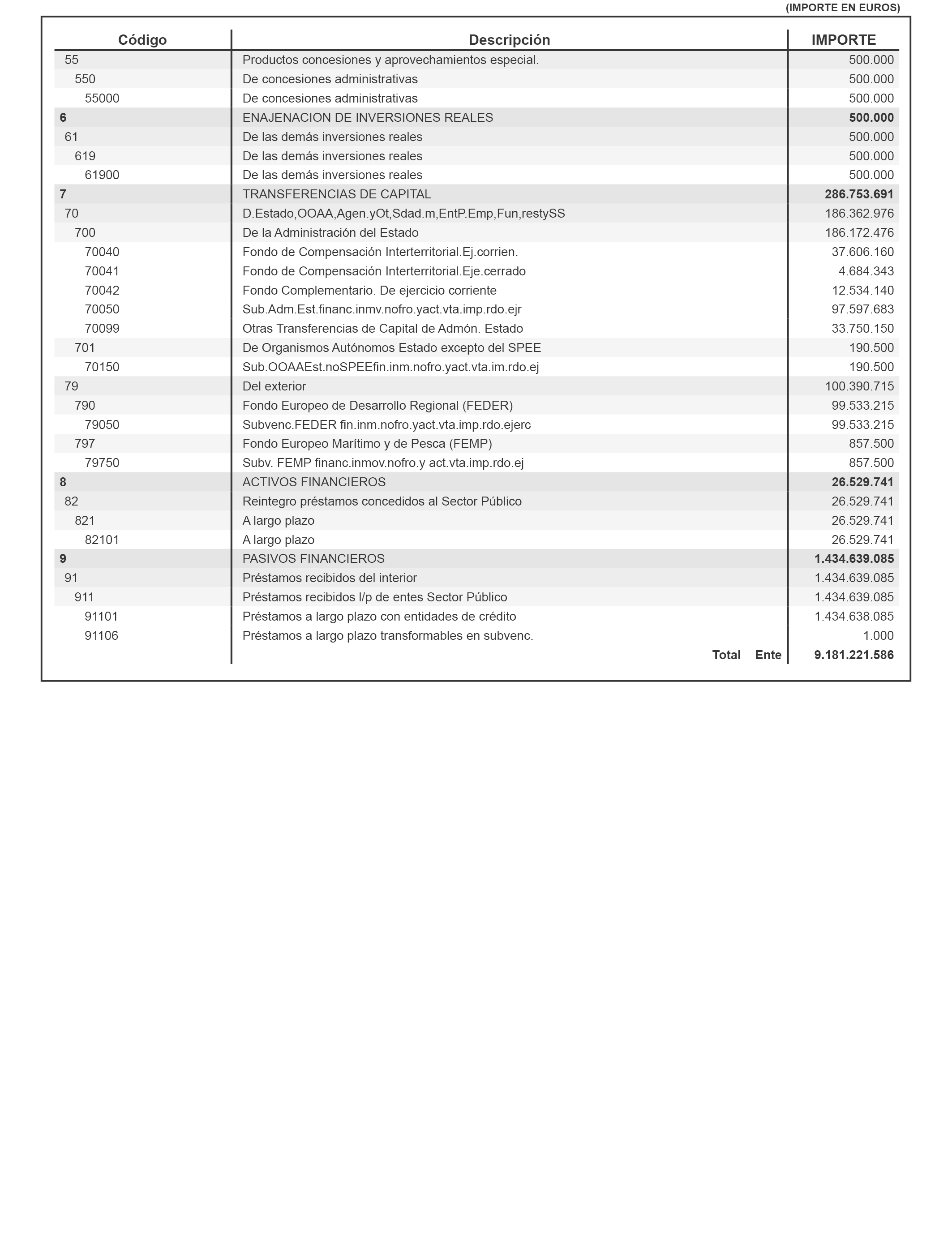

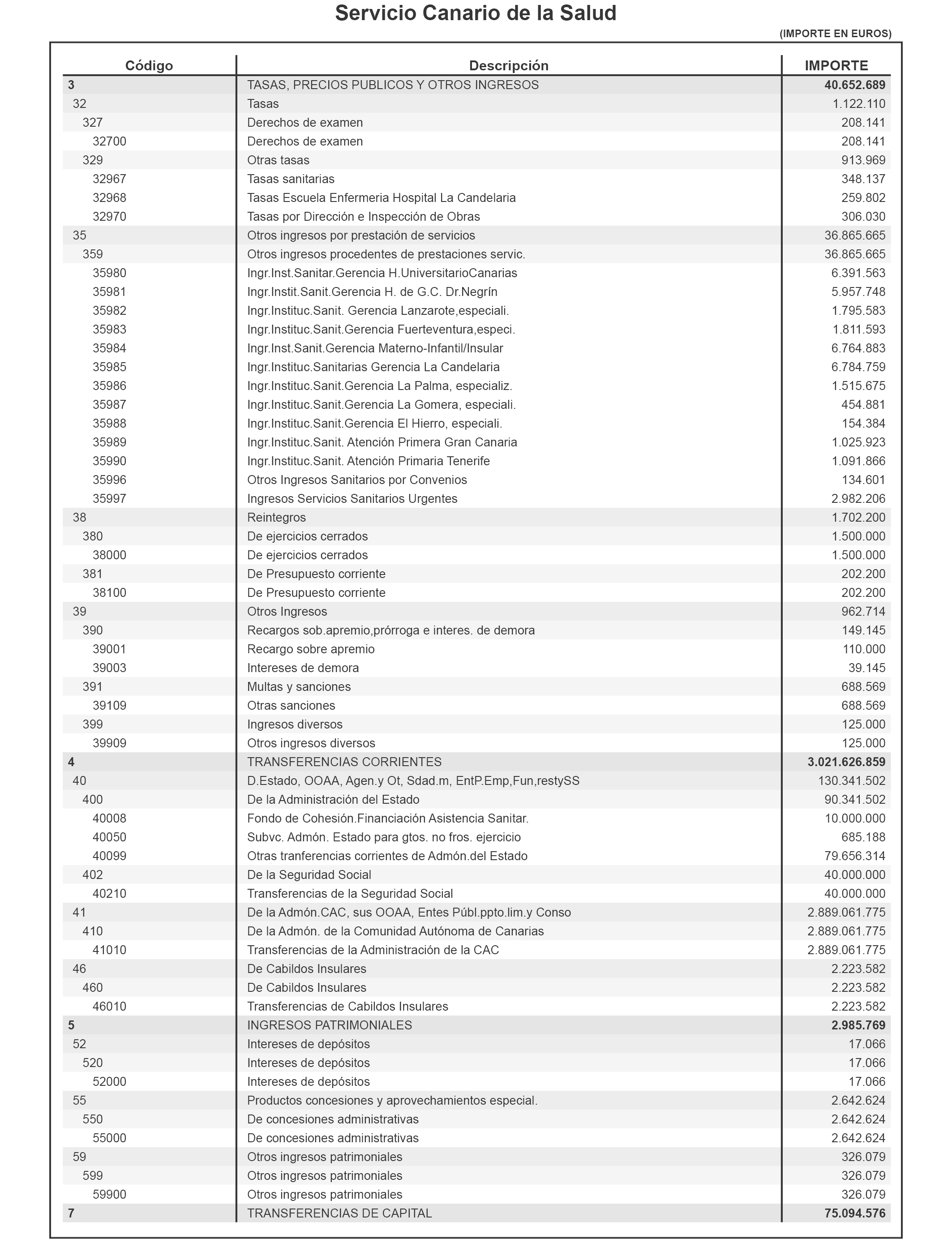

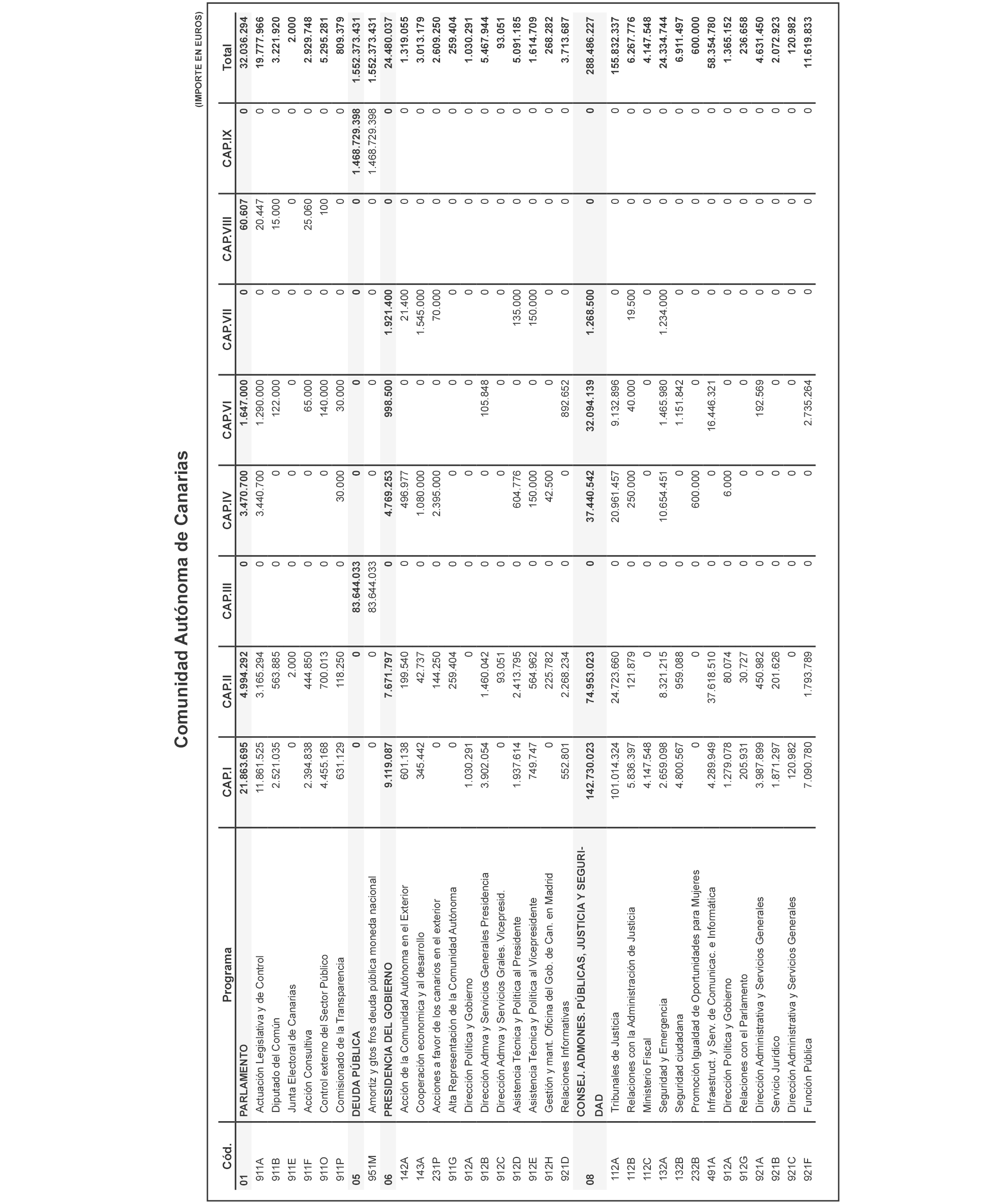

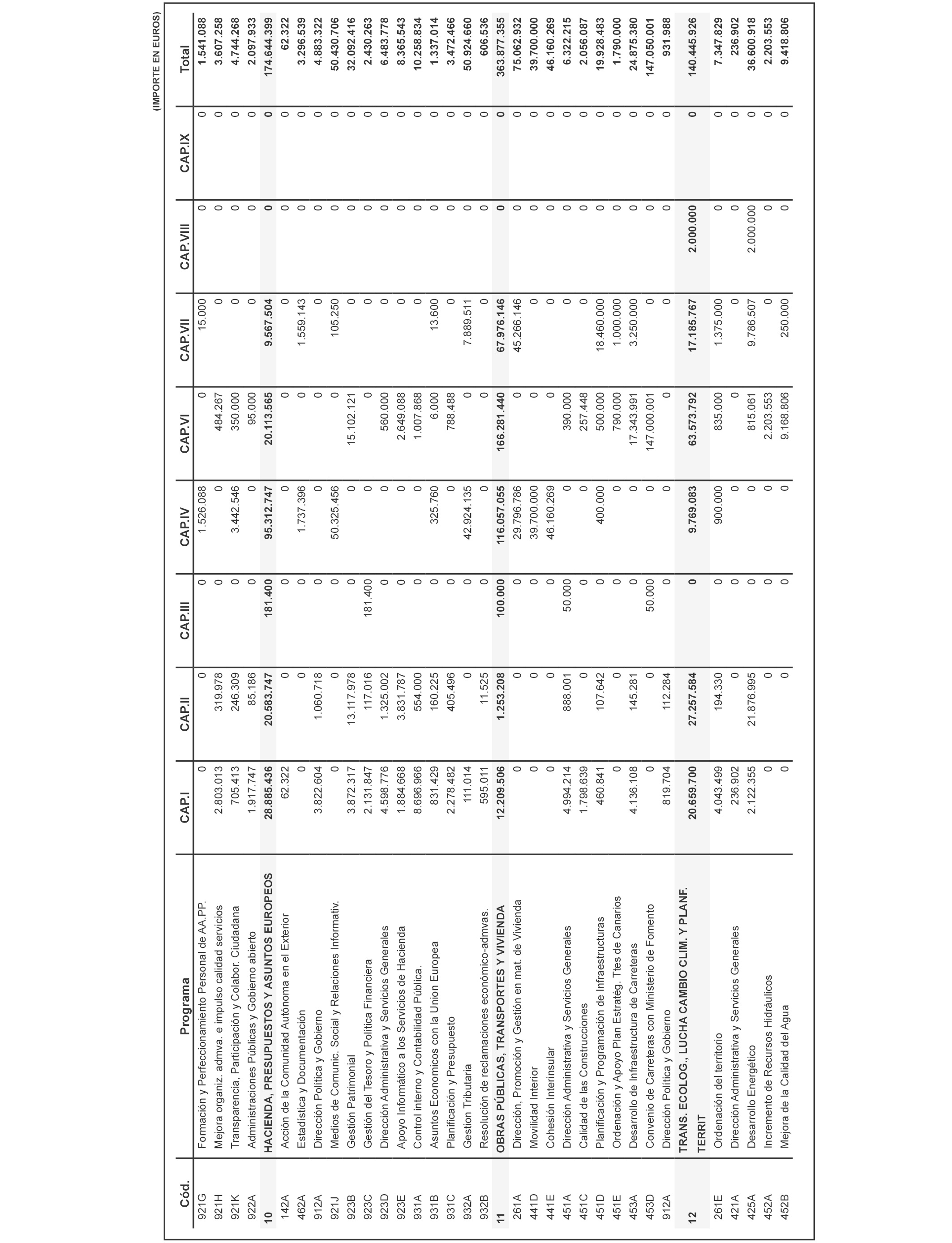

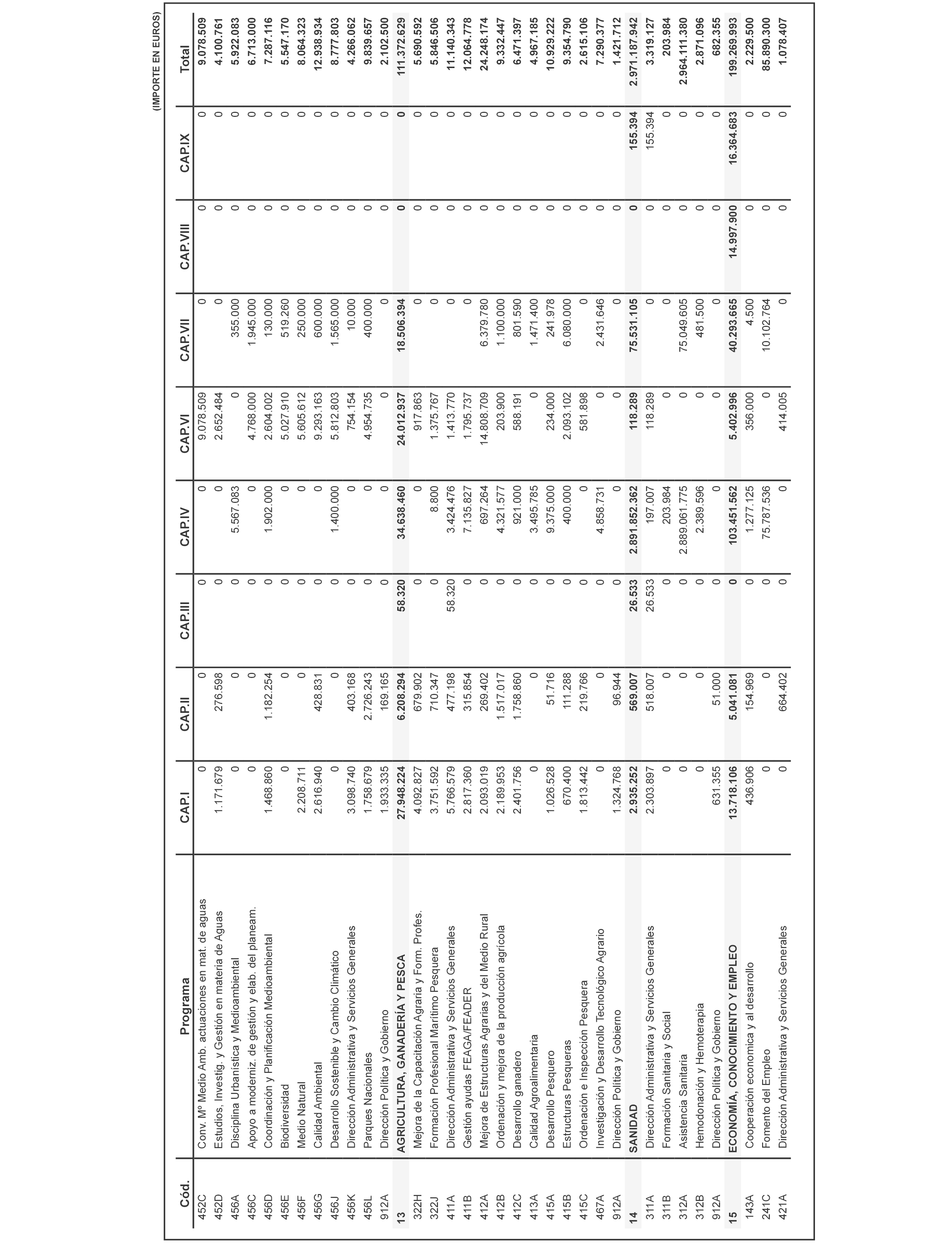

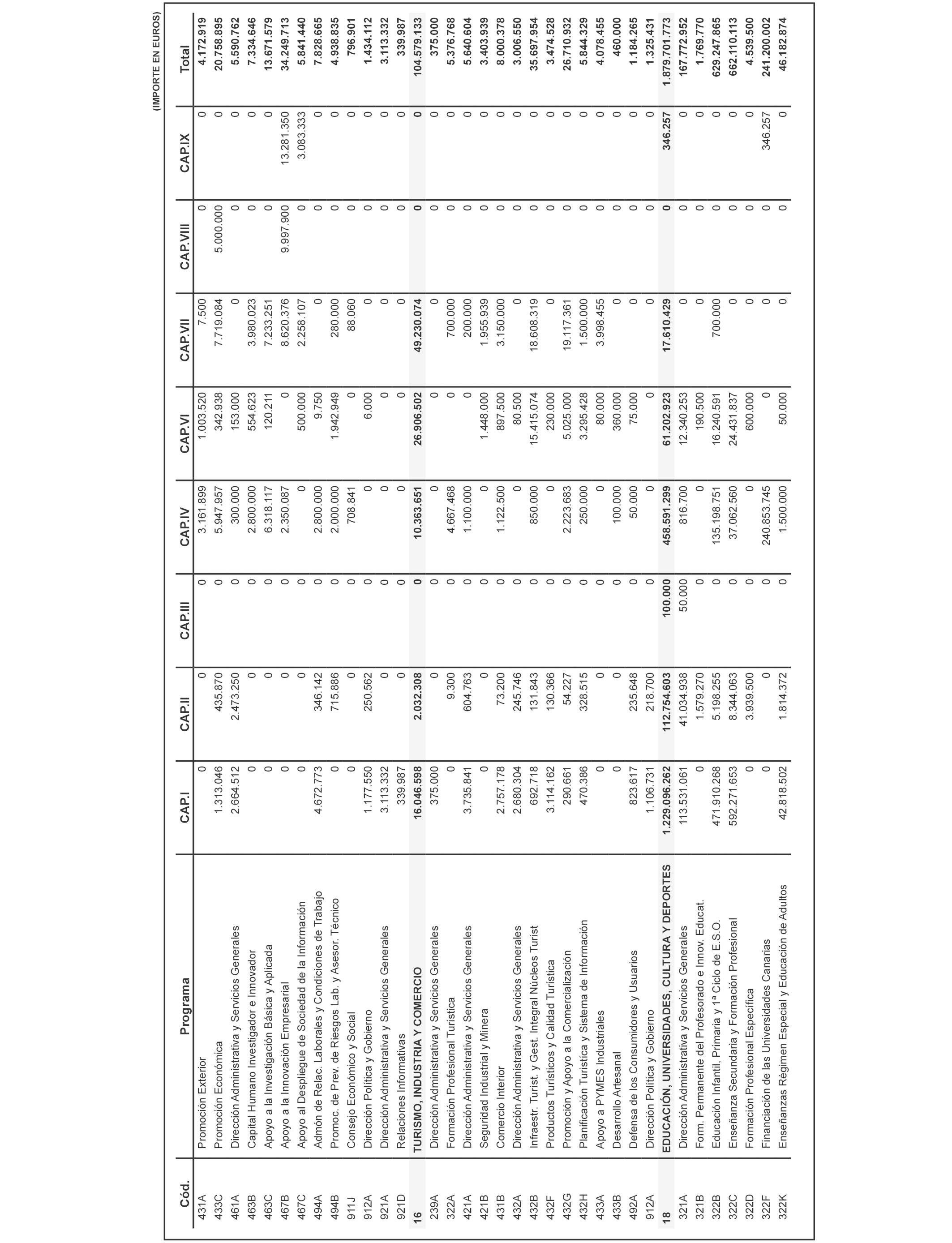

1. Para la ejecución de los estados de gastos de los presupuestos de los entes mencionados en los apartados 1, 2, 3 y 4 del artículo anterior se aprueban créditos por importe de 12.833.801.982 euros, de los cuales 3.264.154.453 euros corresponden a transferencias internas entre los citados entes, según la distribución por secciones, programas y capítulos detallada en el anexo 3 de esta ley. La agrupación por funciones de estos créditos, expresados en euros, es la siguiente:

Resumen de gastos por ente/función

|

Función |

Comunidad autónoma |

Servicio Canario de la Salud |

Otros OOAA |

Entidades públicas |

Consorcios |

Total sin consol. |

Transfer. internas |

Total consolid. |

|

|---|---|---|---|---|---|---|---|---|---|

|

11 |

Justicia. |

166.247.661 |

0 |

0 |

0 |

0 |

166.247.661 |

0 |

166.247.661 |

|

13 |

Seguridad ciudadana e instituciones penitenciarias. |

31.246.241 |

0 |

0 |

0 |

0 |

31.246.241 |

0 |

31.246.241 |

|

14 |

Política exterior. |

9.624.056 |

0 |

0 |

0 |

0 |

9.624.056 |

0 |

9.624.056 |

|

23 |

Servicios sociales y promoción social. |

518.339.370 |

12.167.630 |

11.001.090 |

0 |

0 |

541.508.090 |

10.177.717 |

531.330.373 |

|

24 |

Fomento del empleo. |

85.890.300 |

0 |

273.453.172 |

0 |

0 |

359.343.472 |

85.344.516 |

273.998.956 |

|

26 |

Acceso a la vivienda y fomento de la edificación. |

82.410.761 |

0 |

94.799.930 |

0 |

175.000 |

177.385.691 |

75.237.932 |

102.147.759 |

|

31 |

Sanidad. |

2.970.805.587 |

3.125.352.723 |

2.871.096 |

0 |

0 |

6.099.029.406 |

2.966.982.476 |

3.132.046.930 |

|

32 |

Educación. |

1.849.652.745 |

0 |

1.208.980 |

0 |

0 |

1.850.861.725 |

1.291.175 |

1.849.570.550 |

|

33 |

Cultura. |

45.134.507 |

0 |

0 |

0 |

0 |

45.134.507 |

0 |

45.134.507 |

|

41 |

Agricultura, pesca y alimentación. |

91.123.442 |

0 |

5.017.185 |

0 |

0 |

96.140.627 |

4.967.185 |

91.173.442 |

|

42 |

Industria y energía. |

46.960.770 |

0 |

0 |

0 |

0 |

46.960.770 |

0 |

46.960.770 |

|

43 |

Comercio, turismo y pymes. |

112.204.940 |

0 |

0 |

0 |

0 |

112.204.940 |

0 |

112.204.940 |

|

44 |

Subvenciones al transporte. |

85.860.269 |

0 |

0 |

0 |

0 |

85.860.269 |

0 |

85.860.269 |

|

45 |

Infraestructuras. |

296.179.943 |

0 |

6.687.547 |

0 |

0 |

302.867.490 |

5.922.083 |

296.945.407 |

|

46 |

Investigación, desarrollo e innovación. |

77.275.056 |

1.900.823 |

11.638.375 |

0 |

0 |

90.814.254 |

10.586.916 |

80.227.338 |

|

49 |

Otras actuaciones de carácter económico. |

72.306.545 |

0 |

0 |

0 |

0 |

72.306.545 |

0 |

72.306.545 |

|

91 |

Alta dirección. |

65.511.761 |

938.717 |

225.920 |

1.116.705 |

0 |

67.793.103 |

796.901 |

66.996.202 |

|

92 |

Servicios de carácter general. |

224.713.705 |

0 |

2.740.955 |

50.430.706 |

0 |

277.885.366 |

52.033.906 |

225.851.460 |

|

93 |

Administración financiera y tributaria. |

66.599.510 |

0 |

0 |

50.853.842 |

0 |

117.453.352 |

50.813.646 |

66.639.706 |

|

94 |

Transferencias a otras administraciones públicas. |

730.760.986 |

0 |

0 |

0 |

0 |

730.760.986 |

0 |

730.760.986 |

|

95 |

Deuda Pública. |

1.552.373.431 |

0 |

0 |

0 |

0 |

1.552.373.431 |

0 |

1.552.373.431 |

|

Total general. |

9.181.221.586 |

3.140.359.893 |

409.644.250 |

102.401.253 |

175.000 |

12.833.801.982 |

3.264.154.453 |

9.569.647.529 |

|

2. Estos créditos se distribuyen económicamente entre los distintos entes, y expresado en euros, según el siguiente desglose:

Resumen de gastos por ente/capítulo

|

Entes |

CAP. I |

CAP. II |

CAP. III |

CAP. IV |

CAP. VI |

CAP. VII |

CAP. VIII |

CAP. IX |

Total |

|---|---|---|---|---|---|---|---|---|---|

|

Comunidad autónoma |

|||||||||

|

Comunidad Autónoma de Canarias. |

1.654.134.682 |

315.253.160 |

84.166.786 |

4.635.409.397 |

412.541.314 |

577.062.008 |

17.058.507 |

1.485.595.732 |

9.181.221.586 |

|

Total comunidad autónoma. |

1.654.134.682 |

315.253.160 |

84.166.786 |

4.635.409.397 |

412.541.314 |

577.062.008 |

17.058.507 |

1.485.595.732 |

9.181.221.586 |

|

Organismos autónomos |

|||||||||

|

Ag. Can. de Cal. Univ. y Evaluac. Edu. |

615.461 |

662.214 |

0 |

0 |

13.500 |

0 |

0 |

0 |

1.291.175 |

|

Ag. Can. de Protección del Medio Natural. |

5.158.336 |

1.174.211 |

0 |

0 |

355.000 |

0 |

0 |

0 |

6.687.547 |

|

Instituto Canario Admón. Pública. |

1.125.002 |

998.633 |

0 |

602.320 |

15.000 |

0 |

0 |

0 |

2.740.955 |

|

Inst. Canario Calidad Agroalimentar. |

2.483.040 |

384.345 |

0 |

678.400 |

1.411.400 |

60.000 |

0 |

0 |

5.017.185 |

|

Inst. Canario Hemodon. y Hemoterapia. |

2.327.274 |

62.322 |

0 |

0 |

481.500 |

0 |

0 |

0 |

2.871.096 |

|

Instituto Canario de Igualdad. |

1.131.637 |

944.289 |

0 |

8.375.164 |

50.000 |

500.000 |

0 |

0 |

11.001.090 |

|

Inst. Canario Investigacio. Agrarias. |

5.194.971 |

353.260 |

0 |

0 |

2.789.680 |

0 |

0 |

0 |

8.337.911 |

|

Instituto Canario de la Vivienda. |

7.446.250 |

3.346.586 |

14.050 |

28.166.400 |

17.478.546 |

38.429.600 |

0 |

0 |

94.881.432 |

|

Instituto Canario de Estadística. |

1.571.285 |

166.711 |

0 |

0 |

1.624.691 |

0 |

0 |

0 |

3.362.687 |

|

Servicio Canario de Empleo. |

31.717.318 |

8.502.847 |

18.853 |

218.967.697 |

14.246.457 |

0 |

0 |

0 |

273.453.172 |

|

Servicio Canario de la Salud. |

1.627.957.610 |

833.860.521 |

1.650.000 |

602.907.186 |

73.634.576 |

350.000 |

0 |

0 |

3.140.359.893 |

|

Total org. autónomos. |

1.686.728.184 |

850.455.939 |

1.682.903 |

859.697.167 |

112.100.350 |

39.339.600 |

0 |

0 |

3.550.004.143 |

|

Entidades públicas |

|||||||||

|

Consejo Económico y Social. |

648.591 |

60.250 |

0 |

0 |

88.060 |

0 |

0 |

0 |

796.901 |

|

Radiotelevisión Canaria. |

613.978 |

875.557 |

0 |

48.835.921 |

0 |

105.250 |

0 |

0 |

50.430.706 |

|

Agencia Tributaria Canaria. |

28.335.711 |

14.948.424 |

0 |

0 |

7.889.511 |

0 |

0 |

0 |

51.173.646 |

|

Total entes públicos. |

29.598.280 |

15.884.231 |

0 |

48.835.921 |

7.977.571 |

105.250 |

0 |

0 |

102.401.253 |

|

Consorcios |

|||||||||

|

Consorcio El Rincón (La Orotava). |

0 |

0 |

0 |

0 |

175.000 |

0 |

0 |

0 |

175.000 |

|

Total consorcios. |

0 |

0 |

0 |

0 |

175.000 |

0 |

0 |

0 |

175.000 |

|

Total gral. sin consolidar. |

3.370.461.146 |

1.181.593.330 |

85.849.689 |

5.543.942.485 |

532.794.235 |

616.506.858 |

17.058.507 |

1.485.595.732 |

12.833.801.982 |

|

Total transfer. internas. |

0 |

0 |

0 |

3.118.642.928 |

0 |

145.511.525 |

0 |

0 |

3.264.154.453 |

|

Total gral. consolidado. |

3.370.461.146 |

1.181.593.330 |

85.849.689 |

2.425.299.557 |

532.794.235 |

470.995.333 |

17.058.507 |

1.485.595.732 |

9.569.647.529 |

3. Los créditos aprobados en el apartado 1 del presente artículo, que ascienden a 12.833.801.982 euros, se financiarán, según el detalle por subconceptos incluido en el anexo 3 de la presente ley, con:

a) Los derechos económicos a liquidar durante el ejercicio, que se estiman en 9.569.647.529 euros.

b) Las transferencias internas entre los distintos entes, que ascienden a 3.264.154.453 euros.

El desglose por entes y por capítulos económicos, expresado en euros, es el siguiente:

Resumen de ingresos por ente/capítulo

|

Entes |

CAP. I |

CAP. II |

CAP. III |

CAP. IV |

CAP. V |

CAP. VI |

CAP. VII |

CAP. VIII |

CAP. IX |

Total |

|---|---|---|---|---|---|---|---|---|---|---|

|

Comunidad autónoma |

||||||||||

|

Comunidad Autónoma de Canarias. |

1.694.500.261 |

1.748.743.169 |

115.638.411 |

3.873.166.448 |

750.780 |

500.000 |

286.753.691 |

26.529.741 |

1.434.639.085 |

9.181.221.586 |

|

Total comunidad autón. |

1.694.500.261 |

1.748.743.169 |

115.638.411 |

3.873.166.448 |

750.780 |

500.000 |

286.753.691 |

26.529.741 |

1.434.639.085 |

9.181.221.586 |

|

Organismos autónomos |

||||||||||

|

Ag. Can. de Cal. Univ. y Evaluac. Edu. |

0 |

0 |

0 |

1.277.675 |

0 |

0 |

13.500 |

0 |

0 |

1.291.175 |

|

Ag. Can. de Protección del Medio Natural. |

0 |

0 |

464.464 |

5.867.083 |

1.000 |

0 |

355.000 |

0 |

0 |

6.687.547 |

|

Instituto Canario Admón. Pública. |

0 |

0 |

0 |

2.725.955 |

0 |

0 |

15.000 |

0 |

0 |

2.740.955 |

|

Inst. Canario Calidad Agroaliment. |

0 |

0 |

50.000 |

3.495.785 |

0 |

0 |

1.471.400 |

0 |

0 |

5.017.185 |

|

Inst. Canario Hemodon. y Hemoter. |

0 |

0 |

0 |

2.389.596 |

0 |

0 |

481.500 |

0 |

0 |

2.871.096 |

|

Instituto Canario de Igualdad. |

0 |

0 |

5.000 |

10.488.090 |

0 |

0 |

508.000 |

0 |

0 |

11.001.090 |

|

Inst. Canario Investigacio. Agrarias. |

0 |

0 |

680.000 |

4.858.731 |

9.500 |

0 |

2.789.680 |

0 |

0 |

8.337.911 |

|

Instituto Canario de la Vivienda. |

0 |

0 |

526.500 |

38.446.786 |

0 |

0 |

55.908.146 |

0 |

0 |

94.881.432 |

|

Instituto Canario de Estadística. |

0 |

0 |

100 |

1.737.396 |

500 |

0 |

1.624.691 |

0 |

0 |

3.362.687 |

|

Servicio Canario de Empleo. |

0 |

0 |

5.501.000 |

226.914.084 |

0 |

0 |

14.246.457 |

26.791.631 |

0 |

273.453.172 |

|

Servicio Canario de la Salud. |

0 |

0 |

40.652.689 |

3.021.626.859 |

2.985.769 |

0 |

75.094.576 |

0 |

0 |

3.140.359.893 |

|

Total org. autónomos. |

0 |

0 |

47.879.753 |

3.319.828.040 |

2.996.769 |

0 |

152.507.950 |

26.791.631 |

0 |

3.550.004.143 |

|

Entidades públicas |

||||||||||

|

Consejo Económico y Social. |

0 |

0 |

0 |

708.841 |

0 |

0 |

88.060 |

0 |

0 |

796.901 |

|

Radiotelevisión Canaria. |

0 |

0 |

0 |

50.325.456 |

0 |

0 |

105.250 |

0 |

0 |

50.430.706 |

|

Agencia Tributaria Canaria. |

0 |

0 |

360.000 |

42.924.135 |

0 |

0 |

7.889.511 |

0 |

0 |

51.173.646 |

|

Total entes públicos. |

0 |

0 |

360.000 |

93.958.432 |

0 |

0 |

8.082.821 |

0 |

0 |

102.401.253 |

|

Consorcios |

||||||||||

|

Consorcio El Rincón (La Orotava). |

0 |

0 |

0 |

0 |

0 |

0 |

175.000 |

0 |

0 |

175.000 |

|

Total consorcios. |

0 |

0 |

0 |

0 |

0 |

0 |

175.000 |

0 |

0 |

175.000 |

|

Total general sin consolidar. |

1.694.500.261 |

1.748.743.169 |

163.878.164 |

7.286.952.920 |

3.747.549 |

500.000 |

447.519.462 |

53.321.372 |

1.434.639.085 |

12.833.801.982 |

|

Total transfer. internas. |

0 |

0 |

0 |

3.118.642.928 |

0 |

0 |

145.511.525 |

0 |

0 |

3.264.154.453 |

|

Total general consolidado. |

1.694.500.261 |

1.748.743.169 |

163.878.164 |

4.168.309.992 |

3.747.549 |

500.000 |

302.007.937 |

53.321.372 |

1.434.639.085 |

9.569.647.529 |

Se aprueban las estimaciones de gastos y las previsiones de ingresos por importe de 16.100.000 euros referidas a las operaciones comerciales del organismo autónomo Instituto Canario de Hemodonación y Hemoterapia.

1. Se aprueban los presupuestos, tanto de explotación como de capital, de los fondos carentes de personalidad jurídica señalados en el artículo 1.5 de esta ley.

2. Se aprueban los presupuestos, tanto de explotación como de capital, de las sociedades mercantiles públicas reseñadas en el artículo 1.6 de esta ley.

3. Se aprueban los presupuestos de capital y de explotación de las entidades públicas empresariales establecidas en el artículo 1.7 de esta ley.

4. Se aprueban los presupuestos de capital y de explotación de las fundaciones públicas relacionadas en el artículo 1.8 de esta ley.

El régimen presupuestario regulado en este título será de aplicación a los entes del sector público autonómico con presupuesto limitativo, quedando excluidas las dotaciones estimativas del Instituto Canario de Hemodonación y Hemoterapia.