Butlletí Oficial de l'Estat

Contingut no disponible en valencià

Este texto consolidado es de carácter informativo y no tiene valor jurídico.

Este texto consolidado es de carácter informativo y no tiene valor jurídico.En nombre del Rey y como Presidente de la Comunidad Autónoma de Aragón, promulgo esta Ley, aprobada por las Cortes de Aragón, y ordeno su publicación en el «Boletín Oficial de Aragón» y en el «Boletín Oficial del Estado», todo ello de conformidad con lo dispuesto en el artículo 45 del Estatuto de Autonomía de Aragón.

PREÁMBULO

I

En desarrollo de las competencias que nuestro Estatuto de Autonomía reconoce a la Comunidad Autónoma en materia de agua en los artículos 19, 72 y disposición adicional quinta, y de la potestad tributaria establecida en su artículo 105, que le confiere capacidad normativa para establecer sus propios tributos, la Ley 10/2014, de 27 de noviembre, de Aguas y Ríos de Aragón, además de regular el ejercicio de las funciones y competencias sobre el agua y las obras hidráulicas que ostenta, estableció el régimen económico-financiero específico para la financiación de infraestructuras del ciclo del agua, que pivota, esencialmente, sobre el Impuesto sobre la Contaminación de las Aguas.

Este impuesto, análogo a otros muchos impuestos que gravan la producción de aguas residuales que existen en nuestro país, tiene su origen en el Plan Nacional de Saneamiento y Depuración de 1995, que subordinó las ayudas a las comunidades autónomas al establecimiento de un impuesto como medida de corresponsabilidad financiera para afrontar los objetivos europeos contenidos en la Directiva sobre tratamiento y aguas residuales de 1991. En el caso de Aragón, la obligación de establecer dicha figura impositiva quedó incorporada a la cláusula cuarta del «Convenio entre el Ministerio de Obras Públicas, Transportes y Medio Ambiente y el Departamento de Ordenación Territorial, Obras Públicas y Transportes de la Comunidad Autónoma de Aragón sobre Actuaciones del Plan Nacional de Saneamiento y Depuración de Aguas Residuales Urbanas», formalizado el 27 de febrero de 1995.

En cumplimiento de esa planificación y de los acuerdos alcanzados, mediante la Ley 9/1997, de 7 de noviembre, de Saneamiento y Depuración de las Aguas Residuales de la Comunidad Autónoma de Aragón, se creó «una figura tributaria denominada canon de saneamiento que facilitará la financiación de la construcción, pero, sobre todo, del mantenimiento y explotación de las redes e instalaciones de depuración y saneamiento», si bien no fue hasta la aprobación de la Ley 6/2001, de 17 de mayo, de Ordenación y Participación en la Gestión del Agua en Aragón, y de su norma de desarrollo, el Reglamento regulador del Canon de Saneamiento de la Comunidad Autónoma de Aragón, aprobado por Decreto 266/2001, de 6 de noviembre, del Gobierno de Aragón, y la creación del Instituto Aragonés del Agua en noviembre de 2001, cuando empezó a ponerse en marcha el sistema tributario derivado del canon de saneamiento. La implantación del nuevo impuesto fue gradual, de modo que ya en el año 2002 tanto los contribuyentes de municipios donde se habían construido depuradoras por el Estado y entregadas para su gestión a la Comunidad Autónoma (Jaca y Sabiñánigo), como aquellos en que la construcción se hizo desde el Gobierno de Aragón (Huesca, Teruel, Calatayud, Alcañiz, Barbastro, Monzón, Binéfar, etc.), comenzaron a abonar las cantidades correspondientes en concepto de canon de saneamiento. El sistema se fue completando con el resto de municipios de Aragón que se fueron incorporando de acuerdo con los criterios establecidos por la Ley en cada momento, y quedó cerrado con la aplicación del impuesto en Zaragoza a partir del año 2016.

Aún en vigencia de la Ley 6/2001, de 17 de mayo, de Ordenación y Participación en la Gestión del Agua en Aragón, fue cambiada la denominación de canon de saneamiento por la Ley 2/2014, de 23 de enero, de Medidas Fiscales y Administrativas de la Comunidad Autónoma de Aragón, y este impuesto pasó a tener el nombre de Impuesto sobre la Contaminación de las Aguas (ICA), manteniéndose invariable su carácter impositivo y los demás elementos de su régimen jurídico.

II

Mediante este impuesto los aragoneses han contribuido, paulatinamente desde el año 2002 y con total normalidad, a los costes de los servicios del ciclo del agua, especialmente a los gastos de inversión y de explotación de los sistemas de saneamiento y depuración, a la vez que se ha incentivado el ahorro de agua, en un contexto europeo en el que la Directiva Marco del Agua exige unificar actuaciones en materia de prevención y calidad de las aguas bajo los principios de recuperación de los costes de los servicios relacionados con el agua y de que quien contamina paga.

En los últimos años, especialmente, desde que la ciudad de Zaragoza se ha incorporado definitivamente al sistema impositivo implantado en el resto de Aragón, surgieron distintos debates, tanto políticos como sociales, manifestados a través de distintas iniciativas parlamentarias, así como a través de diferentes actividades de asociaciones ciudadanas que abogaban por su modificación o supresión.

Esta situación dio lugar a que el Pleno de las Cortes de Aragón, en sesión celebrada los días 8 y 9 de febrero de 2018, aprobase por unanimidad la creación de una «Comisión especial de estudio sobre la aplicación del ICA en el territorio de nuestra Comunidad Autónoma», entre cuyas conclusiones acordó la necesidad de llevar a cabo una revisión del impuesto, con arreglo a los principios, propuestas y sugerencias expuestas mediante Acuerdo del Pleno de las Cortes, de 7 y 8 de marzo de 2019, por el que se aprueba el dictamen de esta Comisión, publicado en el Boletín Oficial de las Cortes de Aragón número 326, de 13 de marzo de 2019.

La Comisión concluye la necesidad de mantener un régimen económico-financiero en la materia que persiga como principios el derecho de todas las personas al acceso a un agua de calidad, el cuidado de los ecosistemas y masas de agua, la corresponsabilidad medioambiental de toda la ciudadanía y los poderes públicos, la solidaridad de todas las personas usuarias de agua en Aragón, la eficacia y eficiencia en la reducción de la contaminación de las aguas residuales y el principio de recuperación de costes.

Asimismo, el dictamen manifiesta la necesidad de iniciar una revisión del tributo manteniendo criterios que ya se encuentran insertos en la configuración del impuesto, como la necesidad de diferenciar entre usos domésticos y usos industriales, o que el tributo tenga una cuota fija y otra variable; pero también ordena cambios para reducir la cuota fija del impuesto, aplicar mayores criterios de progresividad en la cuota variable para los usos domésticos o asimilados, establecer nuevas medidas que eliminen los efectos indeseados que la tarificación progresiva puede provocar en hogares donde convivan un importante número de personas o la creación de una tarifa social para hogares vulnerables, intentando, en cualquier caso, aproximar la carga tributaria en Aragón a la media de España.

La Agenda Social, Verde y Digital y la consecución de los Objetivos de Desarrollo Sostenible (ODS) impulsados por la Organización de las Naciones Unidas, y en concreto el ODS 6, que persigue garantizar la disponibilidad de agua y su gestión sostenible y el saneamiento para todas las personas, también son referentes que han inspirado la presente regulación normativa.

Por otro lado, se han tenido presentes los objetivos de la Directriz de Política Demográfica y contra la Despoblación, aprobada por Decreto 165/2017, de 31 de octubre, del Gobierno de Aragón, incorporando una novedad que afecta a quienes hacen un uso de agua con vertido a red en entidades de población con menos de veinte habitantes, para los que se establece un coeficiente 0,00, atendiendo a las circunstancias concurrentes en estas entidades de población, que, por producir una afección ambiental muy escasamente significativa, no requieren, en general, actuaciones específicas de depuración.

Finalmente, también como novedad, desaparece la regulación de la situación específica del municipio de Zaragoza. En todas las regulaciones anteriores del impuesto se había introducido una regulación específica para Zaragoza, inicialmente mediante la figura de un convenio entre la Comunidad Autónoma y este municipio y, finalmente, en la regulación actual de la Ley 10/2014, de 27 de noviembre, de Aguas y Ríos de Aragón, mediante una bonificación sobre la tarifa del 60%. Con la presente regulación, se sustituye el sistema de bonificaciones por el de coeficientes, manteniéndose la equivalencia del 60% de bonificación con la aplicación del coeficiente 0,4. Esta situación es homogénea a la que se reconoce a otros municipios en situación similar, bien porque también gestionan sus depuradoras o porque carecen de depuradora en funcionamiento, por lo que es plenamente viable la desaparición de la regulación específica de Zaragoza y la aplicación, también en este municipio, de las previsiones comunes para el conjunto de la Comunidad Autónoma.

III

En anteriores modificaciones del impuesto se había seguido el criterio de mantener su regulación dentro de la ley en la que se regulaba el ejercicio de las competencias hidráulicas de la Comunidad Autónoma, como una parte integrante de la misma. En la actual modificación, sin embargo, concurren circunstancias que aconsejan extraer la regulación del impuesto de la Ley 10/2014, de 27 de noviembre, de Aguas y Ríos de Aragón.

La propia envergadura de la reforma justifica esta decisión, puesto que la regulación del impuesto contenida en la Ley 10/2014, de 27 de noviembre, de Aguas y Ríos de Aragón, comprendía doce artículos, mientras que el nuevo texto alcanza los cuarenta y ocho artículos, ampliación que es consecuencia, por una parte, de determinados elementos de nueva regulación, como la tarifa social, el régimen de riego o la regulación de los consumos extraordinarios, y, por otra parte, de la incorporación a la regulación legal de varias cuestiones que hasta ahora eran objeto de regulación reglamentaria, como lo referente a la determinación de la carga contaminante en los usos no domésticos de agua.

Adicionalmente, se pretende ajustar la nueva regulación a las previsiones que sobre identificación de las normas tributarias se contienen en el apartado 1 del artículo 9 de la Ley 58/2003, de 17 de diciembre, General Tributaria, que obliga a las leyes y reglamentos que contengan normas tributarias a mencionar expresamente esta circunstancia en su título.

Finalmente, se ha valorado también que quede reforzada tanto la seguridad jurídica para el obligado u obligada tributaria como la divulgación e identificación de la normativa tributaria.

IV

El presente anteproyecto de ley se estructura en seis capítulos, con cuarenta y ocho artículos, cinco disposiciones adicionales, cinco transitorias, una derogatoria y dos finales.

El capítulo I, «Disposiciones generales», recoge las disposiciones generales y en él se reflejan el objeto de la ley, la naturaleza jurídica de tributo, los principios generales que inspiran el marco tributario en materia del ciclo del agua y la compatibilidad con otras figuras tributarias. Puede destacarse aquí el cambio en la denominación del impuesto, que pasa a llamarse Impuesto Medioambiental sobre las Aguas Residuales, de modo que se visibiliza más intensamente su naturaleza ambiental y el propio objeto del tributo.

Es también novedad la limitación de la afectación de la recaudación a los programas de saneamiento y depuración, en coherencia con el hecho imponible del impuesto, que viene determinado por la producción de aguas residuales.

El capítulo II, «Elementos de la obligación tributaria», define el hecho imponible, las exenciones, los obligados tributarios, la distinción entre usos domésticos y no domésticos, la base imponible, el devengo y la exigibilidad y, finalmente, las características de la tarifa. En definitiva, los elementos esenciales del impuesto que, en consonancia con las recomendaciones del dictamen de las Cortes de Aragón, no presentan novedades en los aspectos fundamentales.

El capítulo III, «Cuantificación del impuesto», se compone de cuatro secciones. La sección primera regula la determinación de la base imponible, estableciendo los sistemas de determinación del consumo de agua, con previsiones específicas para los usos colectivos, los consumos extraordinarios de agua y el uso de agua para riego no exento. La sección segunda regula la determinación de la tarifa para los usos domésticos, estableciendo los tramos de volumen de agua y la tarifa aplicable, siendo precisamente la introducción de estos tramos una de las novedades más relevantes de la nueva regulación, que se adapta en esta materia también a las recomendaciones del dictamen de las Cortes de Aragón. La sección tercera regula la determinación de la tarifa para los usos no domésticos, a cuyo efecto regula la carga contaminante y los sistemas para su determinación, la tarifa aplicable y la fijación singular de la base imponible y la tarifa aplicable, cuestiones estas reguladas hasta ahora reglamentariamente. Las sección cuarta regula la determinación de la cuota tributaria, definiendo la cuota íntegra y la cuota líquida, lo que constituye otra de las novedades más importantes de la nueva regulación, en la que se sustituye el sistema de bonificaciones que establecía la Ley 10/2014, de 27 de noviembre, de Aguas y Ríos de Aragón, por un sistema de coeficientes basado en determinadas situaciones (existencia o inexistencia de depuradora, entidad que gestiona la instalación, financiación de las obras, conexión del usuario o usuaria a la red o vertido fuera de la misma).

El capítulo IV, «Gestión y liquidación del impuesto», se centra en las tareas de gestión vinculadas al sistema recaudatorio, las liquidaciones periódicas correspondientes, la determinación de tarifas y las declaraciones de consumos de agua, régimen que presenta continuidad con el establecido en la legislación anterior, aunque se enriquece con la incorporación de previsiones establecidas hasta ahora en el Reglamento regulador del Impuesto de Contaminación de las Aguas.

El capítulo V, «Procedimientos de regularización y revisión de datos», se centra en las tareas de gestión vinculadas a actuaciones de regularización tributaria y de revisión de los elementos determinantes del tributo, que proceden de la regulación reglamentaria.

El capítulo VI, «Régimen sancionador tributario», establece la regla general de aplicación del régimen sancionador tributario establecido por la Ley 58/2003, de 17 de diciembre, General Tributaria, y su normativa de desarrollo, pero se han tipificado tres infracciones tributarias específicas para supuestos en los que el régimen general de dicha ley no encaja bien con las singularidades de las obligaciones que tienen las entidades suministradoras de agua.

En cuanto a la entrada en vigor, se ha establecido en el 1 de enero de 2022, momento que ha sido fijado teniendo en cuenta la necesidad de hacer coincidir la aplicación del nuevo régimen con el comienzo de un año natural.

V

El anteproyecto de ley ha sido sometido al trámite de toma de conocimiento del Gobierno de Aragón en la sesión de 11 de noviembre de 2020 y ha sido informado por la Dirección General de Servicios Jurídicos.

La presente ley tiene por objeto la regulación del Impuesto Medioambiental sobre las Aguas Residuales.

1. El Impuesto Medioambiental sobre las Aguas Residuales es un tributo propio de la Comunidad Autónoma de Aragón, de naturaleza real, carácter afectado y finalidad extrafiscal medioambiental.

2. La recaudación del impuesto se destinará al desarrollo de programas y planes en materia de saneamiento y depuración de aguas residuales urbanas.

En cada ejercicio económico, el presupuesto de la Comunidad Autónoma de Aragón determinará las actuaciones de saneamiento y depuración que serán financiadas con este impuesto. En la rendición de cuentas anual se incorporará un anexo comprensivo de la ejecución de dichas actuaciones.

3. El impuesto es exigible en todo el ámbito territorial de la Comunidad Autónoma de Aragón.

La aplicación del régimen económico previsto en esta ley se fundamentará en los siguientes principios:

a) Derecho de todas las personas al acceso a un agua de calidad.

b) Cuidado de los ecosistemas y masas de agua, en cumplimiento de la normativa comunitaria, estatal y autonómica.

c) Corresponsabilidad medioambiental de toda la ciudadanía y los poderes públicos.

d) Solidaridad de todas las personas usuarias de agua en Aragón, en términos sociales y ecológicos.

e) Eficiencia en la reducción de la contaminación de las aguas residuales y en los modelos de gestión y tecnologías aplicables que minimicen el impacto ambiental y aseguren la sostenibilidad económica y social del sistema.

f) Principio de recuperación de costes, en cuanto tributo finalista basado en un estudio riguroso de todos los costes del sistema.

g) Principio de «Quien contamina paga», incentivando tanto el ahorro en el consumo de agua como las buenas prácticas.

h) Racionalidad y sencillez en la aplicación de la gestión del impuesto para todas las personas consumidoras de agua.

i) Transparencia en la gestión del sistema y apertura de los datos que la normativa permita para su reutilización.

El impuesto es compatible con cualquier tributo local destinado al pago de la construcción, explotación y mantenimiento de las instalaciones de depuración.

1. El hecho imponible del Impuesto Medioambiental sobre las Aguas Residuales es la producción de aguas residuales que se manifiesta a través del consumo de agua, real o estimado, cualquiera que sea su procedencia y uso, o del propio vertido de las mismas.

2. A los efectos de esta ley, se entiende por agua residual aquella que procede de haber utilizado agua en un uso determinado.

Los caudales pueden tener origen en:

a) El suministro en baja por medio de entidades suministradoras.

b) El aprovechamiento directo por quienes sean sujetos pasivos del tributo, ya proceda la captación de aguas superficiales, de aguas subterráneas o de agua pluvial.

c) La reutilización de aguas depuradas.

d) Cualquier otra procedencia.

1. Se encuentran exentos del impuesto:

a) La utilización del agua que hagan las entidades públicas para la alimentación de fuentes públicas, riego de parques y jardines de uso público, limpieza de vías públicas y extinción de incendios.

b) La utilización del agua en las explotaciones ganaderas de producción y reproducción inscritas en el Registro general de explotaciones ganaderas creado por el Real Decreto 479/2004, de 26 de marzo, por el que se establece y regula el Registro general de explotaciones ganaderas, o en el que lo sustituya.

c) La utilización de agua en explotaciones agrícolas y huertos, siempre que los caudales utilizados no procedan de una red urbana, pública o privada, de distribución de agua.

2. La exención establecida en la letra a) del apartado anterior tendrá carácter automático y se aplicará de oficio por el órgano gestor cuando en la información proporcionada por la entidad suministradora de agua, conforme al artículo 34 de la presente ley, figure expresamente el correspondiente punto de suministro.

3. Las exenciones reguladas en las letras b) y c) tendrán carácter automático y se aplicarán de oficio por el órgano gestor cuando el agua proceda exclusivamente de un aprovechamiento realizado directamente por el usuario o usuaria y no exista concurrencia con usos no exentos. El mismo carácter tendrá la exención regulada en la letra b) cuando el agua proceda de una red urbana, pública o privada, de distribución de agua, siempre que la persona titular del suministro figure también en el Registro general de explotaciones ganaderas como titular de la instalación.

En los demás casos, tendrán carácter rogado y su aplicación deberá ser solicitada por quien ostente la titularidad de la explotación, que deberá aportar acreditación de que concurren los requisitos establecidos en el apartado 1 de este artículo para cada supuesto, así como del derecho que la persona titular de la explotación ostenta al uso del agua, si no fuese titular del contrato de suministro o de la captación.

Las exenciones rogadas surtirán efectos para las liquidaciones que se practiquen con posterioridad a la fecha de presentación de la solicitud y mantendrán su vigencia mientras permanezca la situación que la justifica, sin perjuicio de su revisión periódica.

En el caso de períodos de consumo anteriores a la fecha de presentación que sean objeto de liquidación con posterioridad a aquella, la exención solo tendrá efectos para los períodos en los que ya concurriesen los requisitos para su reconocimiento.

Cuando se produzca un cambio de titularidad en explotaciones ganaderas abastecidas por entidades suministradoras de agua y exista continuidad en el ejercicio de la actividad, la exención establecida se aplicará con efectos de la fecha del cambio de titularidad.

La solicitud se entenderá desestimada si se produce el vencimiento del plazo máximo sin haberse notificado la resolución expresa.

4. Cuando en una misma captación concurran usos exentos del impuesto, conforme a los apartados anteriores, con otros no exentos, solo podrá reconocerse la exención de los primeros cuando exista medición separada de cada uno de los usos concurrentes.

Si el agua procede de una entidad suministradora, la aplicación de la exención requerirá que la vivienda, instalación o terreno disponga de una toma de agua específica para el uso exento.

1. Son sujetos pasivos en concepto de contribuyentes las personas físicas o jurídicas, públicas o privadas, y las herencias yacentes, comunidades de bienes y demás entidades que, aun carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptibles de imposición, que sean usuarias de agua a través de una entidad suministradora, o con captación mediante instalaciones propias, en régimen de concesión o de cualquier otra forma jurídicamente posible.

2. Se consideran usuarios y usuarias del agua:

a) En el supuesto de abastecimiento de agua por entidad suministradora, quien ostente la titularidad del contrato con dicha entidad y, en su defecto, quien haga uso de los caudales suministrados.

b) En las captaciones propias, quien ostente la titularidad de la concesión administrativa de uso de agua, de la autorización para el uso o del derecho de aprovechamiento y, en su defecto, quien realice la captación.

3. Tendrán responsabilidad solidaria en relación con las deudas del impuesto:

a) En el caso de viviendas abastecidas por entidades suministradoras de agua, quien ostente la propiedad del inmueble abastecido, cuando no sea el titular de la póliza o contrato de suministro.

b) En el caso de usos no domésticos abastecidos por entidades suministradoras de agua, quien sea titular de la actividad que se desarrolla en el inmueble abastecido, cuando no sea titular de la póliza o contrato de suministro.

Son usos domésticos de agua, a los efectos de esta ley, los consumos de agua realizados en viviendas que den lugar a aguas residuales generadas principalmente por el metabolismo humano y las actividades domésticas, así como cualquier otro uso de agua propio de la actividad humana que no se produzca en el desarrollo de actividades económicas.

1. Son usos no domésticos de agua, a los efectos de esta ley, los consumos de agua destinados al desarrollo de actividades incluidas en la Clasificación Nacional de Actividades Económicas 2009 (CNAE-2009), aprobada por Real Decreto 475/2007, de 13 de abril, o clasificación que la sustituya.

2. La aplicación del impuesto a los usos no domésticos se realizará en función del volumen de contaminación producida por cada instalación, de acuerdo con lo previsto en la sección 3.ª del capítulo III de la presente ley.

3. El órgano gestor del impuesto, con carácter previo a la liquidación, dictará una resolución que indicará su forma de aplicación, en los términos previstos en el artículo 29 de la presente ley.

4. La cuantía final del impuesto a abonar podrá modularse en función de programas específicos de reducción de vertidos a los que pueda comprometerse cada instalación y según los criterios que se establezcan mediante orden del consejero competente en materia de aguas.

La base imponible está constituida:

a) En los usos domésticos, por el volumen de agua consumido o estimado en el período de devengo, expresado en metros cúbicos. Cuando el consumo de agua no sea susceptible de medirse con contador, la base imponible se determinará por el método de estimación objetiva, evaluándose el caudal con la fórmula o fórmulas que se establecen en esta ley, o por el de estimación indirecta, según proceda.

b) En los usos no domésticos, por la carga contaminante, que se determinará en función de la efectivamente producida o estimada, expresada en unidades de contaminación.

1. El impuesto se devenga con el consumo de agua, que se entenderá producido:

a) En el caso de abastecimientos servidos por entidades suministradoras, el último día del período de facturación de la tarifa por suministro de agua o, en su defecto, el día 31 de diciembre.

b) En el caso de abastecimientos no servidos por entidades suministradoras de agua, el último día del trimestre natural.

c) En los casos de baja en el suministro o en el abastecimiento, el día en que sea efectiva dicha baja, siempre que se comunique al órgano gestor del impuesto por la entidad suministradora o por la persona interesada, en el caso de las captaciones propias.

2. El impuesto se exigirá con la siguiente periodicidad:

a) En el caso de abastecimientos servidos por entidades suministradoras y sometidos al pago de tarifa por suministro de agua, con la periodicidad establecida para la facturación de las cuotas correspondientes a dicho suministro. Si esta fuese superior a un año, podrá fraccionarse en dos períodos, con prorrateo de los consumos.

b) En el caso de abastecimientos servidos por entidades suministradoras de agua a título gratuito, con periodicidad anual.

c) En el caso de abastecimientos no servidos por entidades suministradoras de agua, con periodicidad trimestral.

3. Podrá exigirse más de un período de consumo en una única liquidación en los siguientes casos:

a) Cuando, de conformidad con el artículo 32 de la presente ley, sea de aplicación un coeficiente inferior a 1,00.

b) En las liquidaciones que se notifiquen individualizadamente conforme al artículo 35 de la presente ley.

1. La tarifa diferenciará, según los distintos usos, un componente fijo y un componente variable.

2. El componente fijo consistirá en una cantidad que recaerá sobre cada sujeto pasivo del impuesto y que se pagará con periodicidad.

3. El componente variable consistirá en una cantidad por metro cúbico o por unidad de contaminación, en función de la base imponible a aplicar.

1. El consumo de agua podrá determinarse por los siguientes métodos:

a) Estimación directa.

b) Estimación objetiva.

c) Estimación indirecta.

2. Con carácter general, el volumen de agua consumido o utilizado se determinará a través del método de estimación directa mediante contadores homologados y operativos.

3. En su defecto, se aplicará el método de estimación objetiva de acuerdo a lo previsto en el artículo 14 de esta ley.

4. Cuando el volumen de agua no pueda ser determinado conforme a los sistemas anteriores, se aplicará el método de estimación indirecta conforme a las reglas subsidiarias establecidas en los artículos 16 y 17 de esta ley.

1. En los usos servidos por entidad suministradora que no dispongan de equipos de medición de caudales, la base imponible se determinará en función de los usos dados al agua, conforme a la siguiente tabla:

a) En los usos domésticos, 250 litros por abonado y día.

b) En hostelería:

1.º Establecimientos de restauración, 70 litros por asiento o plaza y día.

2.º Alojamientos turísticos al aire libre, 85 litros por plaza y día.

3.º Establecimientos de turismo rural, 105 litros por plaza y día.

4.º Resto de establecimientos destinados al alojamiento, 170 litros por plaza y día.

5.º Cuando en un mismo establecimiento se produzcan distintos usos hosteleros, el volumen total consumido será el que resulte de la suma del correspondiente a cada uno de esos usos, conforme a los respectivos volúmenes que se establecen en este punto.

6.º En todos estos supuestos, la estimación podrá modularse en función de la estacionalidad del establecimiento, debidamente acreditada.

c) En el resto de usos no domésticos:

El volumen se determinará a partir del diámetro interior de la tubería en el punto de enganche a la red de abastecimiento de agua, según la siguiente tabla:

|

Diámetro de la tubería (mm) |

Base imponible mensual (m3) |

|---|---|

| Hasta 32 mm. | 100 |

| De 32 a 75 mm. | 200 |

| Más de 75 mm. | 300 |

2. En los aprovechamientos propios de agua que no tengan instalados dispositivos de medida de caudales o que, teniéndolos, no se hallen en funcionamiento, el volumen consumido se determinará según el volumen de agua total anual otorgado en la autorización o concesión administrativa de la explotación del alumbramiento de que se trate. En los supuestos de no existir concesión o autorización administrativa o que, existiendo, no se señale el volumen de agua total autorizado o concedido, la base imponible mensual se determinará de acuerdo con las fórmulas siguientes:

a) En los usos domésticos, 250 litros por usuario y día.

b) En los usos no domésticos, conforme a la aplicación, en cada caso, de las fórmulas que se indican a continuación:

1.º En el caso de captaciones subterráneas, el consumo mensual, a efectos de la aplicación del impuesto, se determinará con arreglo a la fórmula siguiente:

En la que:

«Q» es el consumo mensual expresado en metros cúbicos.

«P» es la potencia nominal del grupo o grupos elevadores expresada en kilovatios.

«h» es la profundidad dinámica media del acuífero en la zona considerada, expresada en metros.

2.º En el caso de suministros mediante contratos de aforo cuyo caudal no pueda ser medido directamente, el volumen de agua utilizado en el período de que se trate se evaluará por aplicación de la fórmula siguiente:

b = I/Pr

En la que:

«b» es el volumen de agua estimado en metros cúbicos.

«I» es el importe satisfecho por el sujeto pasivo como precio del agua expresado en euros.

«Pr» es el precio medio ponderado según tarifas vigentes del agua suministrada por la entidad en los abastecimientos medidos por contador dentro del término municipal correspondientes a usos de agua similares, expresado en euros/metro cúbico.

En caso de no ser posible la aplicación de la fórmula precedente, se estimará una base imponible igual a 315 litros de agua por abonado y día.

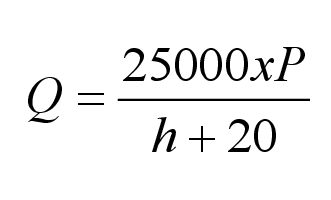

3.º En el caso de aprovechamientos de aguas superficiales, en los que la distribución de agua se produzca mediante bombeo, la base imponible mensual se determinará por aplicación de la siguiente fórmula:

Q= 25000 × P/20

En la que:

«Q» es el consumo mensual facturable expresado en m3.

«P» es la potencia nominal del grupo o grupos elevadores expresada en kilovatios

4.º En el caso de aprovechamientos de aguas pluviales, la cantidad de agua a considerar por año será la equivalente al doble de la capacidad de los depósitos de recogida.

1. Se consideran usuarios colectivos de agua los abastecimientos servidos por entidades suministradoras de agua y las captaciones propias que abastezcan a una pluralidad de viviendas, oficinas o locales sin individualizar los consumos.

2. Para la exacción del impuesto se procederá de la siguiente forma:

a) El componente fijo se determinará multiplicando el correspondiente a la tarifa doméstica o no doméstica, según proceda, por el número de conexiones internas existentes.

b) El componente variable en los usos domésticos se determinará multiplicando cada uno de los tramos de volumen establecidos en el artículo 19 de la presente ley por el número de conexiones internas existentes, y aplicando a cada tramo resultante las correspondientes tarifas.

c) El componente variable en los usos no domésticos se determinará aplicando la tarifa correspondiente sobre el consumo total del uso colectivo.

d) La cuota resultante, con aplicación, en su caso, de los coeficientes que procedan, se liquidará al titular del abastecimiento o captación.

3. Cuando en un mismo uso colectivo de agua concurran usuarios internos domésticos y no domésticos, el usuario colectivo será calificado como doméstico o no doméstico atendiendo al uso predominante del abastecimiento o captación.

4. No será de aplicación a estos usuarios la tarifa social regulada en el artículo 21 de la presente ley.

1. El volumen de agua consumido o utilizado se fijará por la Administración, conforme a los parámetros del apartado 2, cuando esta no pueda determinarlo mediante los sistemas previstos en los artículos anteriores, por alguna de las causas siguientes:

a) Cuando no existan instalados aparatos de medida y no pueda determinarse el volumen consumido por ninguno de los métodos de estimación objetiva señalados en el artículo anterior.

b) La falta de presentación de las declaraciones exigibles, o presentación de declaraciones incompletas o inexactas.

c) La resistencia, obstrucción, excusa o negativa a la actuación inspectora.

d) El incumplimiento sustancial de las obligaciones impuestas por la normativa vigente.

e) Los consumos desproporcionados de agua definidos en el artículo siguiente.

f) Cualquier otro supuesto contemplado en la Ley General Tributaria para la aplicación del método de estimación indirecta.

2. Para la determinación del volumen de agua consumido o utilizado se atenderá preferentemente a magnitudes, signos, índices, módulos o datos propios de cada actividad, de acuerdo con las demandas tipo ligadas a los usos específicos del agua, así como el sector al que pertenece y la dimensión de la misma, pudiendo utilizar al efecto datos o antecedentes de supuestos similares o equivalentes, tanto del o la contribuyente como de otros sujetos pasivos.

1. En caso de fugas de agua en la red interna de suministro del usuario o usuaria que ocasionen un consumo desproporcionado, el componente variable de la cuota se calculará en los siguientes términos:

a) En el caso de usos domésticos, se aplicará a la totalidad del consumo el componente variable establecido para el primer tramo en el artículo 20 de la presente ley.

b) En el caso de usos no domésticos, se estimará el volumen de agua consumido con base en el habido en el mismo período de facturación de los dos años anteriores, y sobre dicho volumen se aplicará la tarifa correspondiente al usuario.

2. Se considera que el consumo de agua es extraordinario cuando el volumen medido sea superior al triple del volumen promedio de los mismos períodos de facturación de los tres años inmediatos anteriores, siempre que sea consecuencia de una fuga en la instalación interna de agua del usuario o usuaria no procedente de elementos sanitarios o electrodomésticos.

3. La existencia de un consumo extraordinario deberá ser reconocida por el órgano gestor del impuesto a solicitud del obligado tributario, y conllevará la regularización en las liquidaciones afectadas.

4. La solicitud de rectificación se presentará por la persona titular del contrato o póliza de suministro de agua o de la captación propia, en el plazo de dos meses desde la finalización del período voluntario de ingreso.

Junto a la solicitud se acompañará la siguiente documentación:

a) Copia del Documento Nacional de Identidad o del documento acreditativo de la identidad o tarjeta equivalente expedida por las autoridades españolas en el caso de extranjeros residentes en España.

b) Acreditación de la existencia de la fuga.

c) Factura de la reparación de la avería causante de la fuga, en la que se deberá contener descripción suficiente de los trabajos facturados.

La solicitud se entenderá desestimada si se produce el vencimiento del plazo máximo sin haberse notificado la resolución expresa.

5. No se reconocerá el carácter extraordinario de los consumos respecto de los suministros que no dispongan de lecturas habituales que permitan una verificación suficiente de la existencia de dicho carácter.

6. Se aplicarán los mismos criterios cuando el consumo extraordinario derive de una avería en el aparato de medición, debiendo acreditarse esta circunstancia mediante informe de verificación del contador o por la propia entidad suministradora.

1. La utilización de agua para riego que no esté exenta conforme al artículo 6.1, letras a) y c), de la presente ley podrá acogerse al régimen especial establecido en este artículo, tanto en los usos domésticos como en los no domésticos.

2. El componente variable se determinará aplicando un coeficiente de 0,1 sobre el componente variable de la tarifa por estimación global de la contaminación vigente.

3. La aplicación del régimen especial de utilización de agua para riego requerirá que la vivienda, instalación o terreno disponga de medición y conducciones separadas para este uso, si el agua procede de una captación propia, y de una toma de agua específica para el uso de riego, si procede de una entidad suministradora.

En el caso de terrenos en los que el uso principal de agua sea el riego, pero dispongan de alguna edificación accesoria de dicho uso, destinada a almacenamiento y carente de conexión a la red de saneamiento, se entenderá incluido en el ámbito de la exención el consumo de agua que, procediendo de la toma o captación de riego, se realice en la edificación.

4. El órgano gestor del impuesto aplicará de oficio el régimen especial regulado en este artículo cuando la entidad suministradora, a través del sistema de transferencia de información previsto en el artículo 34 de la presente ley, informe sobre las pólizas o contratos de suministro con destino exclusivo a uso de riego.

5. En los demás casos, la aplicación del régimen especial regulado en este artículo deberá ser solicitada por el usuario de agua.

Junto con la solicitud deberá aportarse la siguiente documentación:

a) Copia del Documento Nacional de Identidad o del documento acreditativo de la identidad o tarjeta equivalente expedida por las autoridades españolas en el caso de extranjeros residentes en España.

b) Cuando se trate de caudales procedentes de una red de suministro pública o privada, certificación expedida por la entidad suministradora o por la entidad propietaria de la red, en la que se acredite que la toma de agua se encuentra destinada específicamente a uso de riego y, en caso de que existan edificaciones accesorias, que no existe conexión a la red de saneamiento.

c) Cuando no exista suministro de red, acreditación de los usos de aguas existentes y, cuando exista concurrencia de usos, declaración y descripción gráfica de la existencia de conducciones separativas y medición diferenciada para el riego.

6. La solicitud se entenderá desestimada si se produce el vencimiento del plazo máximo sin haberse notificado la resolución expresa.

7. El régimen especial de riego surtirá efecto para las liquidaciones que se practiquen con posterioridad a la presentación de la solicitud y tendrá vigencia mientras permanezcan las condiciones que justifican su aplicación, teniendo el o la contribuyente obligación de comunicar cualquier circunstancia que pueda tener incidencia en este régimen.

1. En el caso de usos domésticos, el componente variable de la cuota está formado por los siguientes tramos, en función del volumen de consumo:

|

Tramos |

Volumen mensual (m3) |

|---|---|

| Primero. | De 0 hasta 6. |

| Segundo. | De 6 hasta 20. |

| Tercero. | De 20 en adelante. |

2. Para distribuir los volúmenes suministrados entre los tramos de consumo, previamente se calculará cada uno de los límites entre tramos en proporción al número de días del período de lecturas de consumo, según la siguiente fórmula:

Límite aplicable al período = Límite mensual × días del período / 30

El resultado se multiplicará por el número de conexiones internas, en el caso de usuarios colectivos de agua definido en el artículo 15, y finalmente se redondeará al número entero más próximo.

Los metros cúbicos consumidos se asignarán por orden a los respectivos tramos así calculados, incorporando al tercer tramo los metros cúbicos no aplicados a los dos primeros.

Se establece la siguiente tarifa progresiva, con un componente fijo y un componente variable por tramos, aplicable a los usos domésticos:

|

Componente fijo |

4,6266 euros/mes | |

|

Componente variable |

Tramo 1 | 0,3574 €/metro cúbico |

| Tramo 2 | 0,8235 €/metro cúbico | |

| Tramo 3 | 1,3727€/metro cúbico | |

1. La tarifa social está constituida por la aplicación de los siguientes coeficientes multiplicadores a la tarifa progresiva establecida por el artículo anterior para los usos domésticos de agua:

|

Componente fijo |

0,00 euros/mes | |

|

Coeficientes sobre el componente variable |

Tramo 1 | 0,00 |

| Tramo 2 | 0,50 | |

| Tramo 3 | 1,00 | |

2. Para su aplicación, se tendrán en cuenta los tramos definidos en el artículo 19 de la presente ley.

3. La tarifa social será aplicable cuando la persona o unidad de convivencia residente en la vivienda donde se realice el suministro de agua potable se encuentre en alguna de las situaciones de vulnerabilidad descritas en el artículo 3 de la Ley 9/2016, de 3 de noviembre, de reducción de la pobreza energética de Aragón, así como en los casos de emergencia social que determinen los servicios sociales de acuerdo con los mismos criterios.

4. El derecho a la aplicación de la tarifa social se reconocerá, previa solicitud de la persona interesada, por resolución del órgano gestor del impuesto a favor de la persona titular del contrato o póliza de suministro de agua, o de la captación propia, en relación con su vivienda habitual y permanente.

5. Junto con la solicitud deberá aportarse la siguiente documentación:

a) Copia del Documento Nacional de Identidad o del documento acreditativo de la identidad o tarjeta equivalente expedida por las autoridades españolas en el caso de personas extranjeras residentes en España.

b) Informe de la Administración competente en materia de servicios sociales acreditativo de la situación de vulnerabilidad, expedido conforme al artículo 3.4 de la Ley 9/2016, de 3 de noviembre, de reducción de la pobreza energética de Aragón.

c) Certificado de empadronamiento.

6. En el caso de entidades suministradoras de agua que exijan tener la condición de propietario del inmueble para concertar el contrato o póliza de suministro, deberá aportarse, además, la siguiente documentación:

a) Acreditación de que la entidad suministradora solo autoriza la prestación del servicio a las personas que tengan la condición de titular de la propiedad del inmueble.

b) Contrato de arrendamiento en el que conste el visado justificativo del depósito de la fianza correspondiente o, si la utilización de la vivienda no resultase de un contrato de arrendamiento, documento acreditativo del derecho al uso de la vivienda.

7. La solicitud se entenderá desestimada si se produce el vencimiento del plazo máximo sin haberse notificado la resolución expresa.

8. La tarifa social surtirá efectos para las liquidaciones que se practiquen con posterioridad a la fecha de presentación de la solicitud y mantendrá su vigencia mientras permanezca la situación que la justifica, sin perjuicio de su revisión periódica.

En el caso de usos no domésticos, el componente variable de la cuota se determinará en función de la carga contaminante generada, calculada por medición directa de la carga contaminante, declaración de carga contaminante o estimación global de la contaminación.

1. La determinación de la base imponible del impuesto aplicable a la contaminación producida por usos no domésticos se fundamentará en el cálculo de la carga contaminante, que es el producto combinado de:

a) El volumen de agua utilizada, determinado por los procedimientos regulados en esta ley que sean aplicables en cada caso.

b) La concentración de los siguientes parámetros de contaminación:

Materias en suspensión (MES).

Sales solubles (SOL).

Demanda Química de Oxígeno (DQO).

Metales pesados (MP).

Materias inhibidoras (MI).

Nitrógeno total (NT).

2. La cantidad de contaminación correspondiente a cada uno de estos parámetros, que serán analizados siguiendo los métodos y procedimientos detallados en esta ley, se medirá de acuerdo con los criterios señalados a continuación:

a) En las materias en suspensión (MES), por su concentración en el agua.

b) El contenido en sales solubles (SOL) del agua, por la conductividad del agua (a 25 ºC) expresada en Siemens por centímetro (S/cm). La cantidad de sal vertida se expresará mediante el producto de estas conductividades por volumen vertido en metros cúbicos: SOL= S/cm × m3.

c) La demanda química de oxígeno (DQO), por su concentración en el agua.

d) Los metales pesados (MP), por la suma de los miligramos por litro existentes en el agua de los siguientes metales (concentración total de los mismos): mercurio (Hg), cadmio (Cd), plomo (Pb), aluminio (Al), cromo (Cr), cobre (Cu), níquel (Ni) y zinc (Zn), afectadas cada una de las concentraciones halladas por un coeficiente multiplicador en función de su peligrosidad potencial, de acuerdo con la siguiente expresión: mg/l de equimetal= (200 × mg/l de Hg) + (40 × mg/l de Cd) + (40 × mg/l de Pb) + (10 × mg/l deAl) + (4 × mg/l de Cr) + (2 × mg/l de Cu) + (2 × mg/l de Ni) + (1 × mg/l de Zn).

e) Las materias inhibidoras (MI), por su concentración en el agua, medida en Unidades de Toxicidad (U.T.), midiendo la inhibición de movilidad de Daphnia magna Strauss, o bien la inhibición de la luminiscencia de Photobacterium phosphoreum. La cantidad de materias inhibidoras se expresará mediante el producto de estas U.T. por el volumen vertido en metros cúbicos: EQUITOX = U.T. × m3.

Si la medición hecha mediante el primero de dichos métodos evidencia simultáneamente materias inhibidoras y sales solubles, la base relativa a las materias inhibidoras se reducirá, a los efectos de su determinación, en 70 equitox por cada S/cm × m3.

f) El nitrógeno total (NT), por su concentración en el agua.

1. La determinación de la base imponible del impuesto se realizará, de oficio por el órgano gestor del impuesto o a instancia de los contribuyentes, por medición directa de la contaminación, por declaración de carga contaminante o por estimación global de la carga contaminante, en los casos y conforme a lo dispuesto en los artículos siguientes.

2. Los resultados de la medición directa, declaración de carga contaminante o estimación global que hayan sido declarados válidos permanecerán vigentes mientras no sean revisados, de acuerdo con las competencias que corresponden al órgano gestor para la comprobación de las actividades relacionadas con el rendimiento del impuesto y al órgano competente en materia de inspección tributaria.

3. El procedimiento dirigido a la fijación de la base imponible será independiente de los que se sigan para practicar las correspondientes liquidaciones del impuesto, sin perjuicio de que se puedan acumular ambas actuaciones.

1. Están obligados a presentar esta declaración los sujetos pasivos que desarrollen las actividades que se determinen mediante orden de la persona titular del departamento competente en materia de aguas. La declaración deberá ser presentada ante el órgano gestor del impuesto en el plazo de un mes a contar desde la fecha en que el Impuesto Medioambiental sobre las Aguas Residuales sea aplicable al sujeto pasivo.

2. Están asimismo obligados a presentar la declaración de carga contaminante los sujetos pasivos que, habiendo optado por este sistema para la determinación del impuesto, realicen modificaciones en los procesos productivos, régimen de vertidos, aportes de agua o en cualquier otra circunstancia que determine una alteración sustancial de la carga contaminante inicialmente declarada. Esta declaración deberá presentarse en el plazo de un mes desde la fecha en la que se produce la modificación determinante de la alteración.

3. La caracterización analítica de las aguas de aporte y vertido que ha de incorporarse a la declaración será realizada en todo caso por entidad inscrita en el Registro de entidades colaboradoras, que se ocupará asimismo de la toma de muestras de agua de aporte y vertido que sean necesarias, y de la redacción de un informe detallado sobre las circunstancias en que se practicaron aquellas, especificando el sistema de recogida, el proceso realizado en el establecimiento en ese momento, el resultado de los análisis efectuados y la observancia de los métodos analíticos y procedimientos para la determinación de los parámetros de contaminación aplicables para la confección de la declaración. Los gastos derivados de las operaciones previstas en este apartado serán de cuenta del sujeto pasivo.

1. La medición directa de la carga contaminante producida por un usuario no doméstico podrá ser realizada por el órgano gestor del impuesto cuando, vencidos los plazos establecidos en esta ley, no haya formulado la declaración de carga contaminante o actualizado la declarada inicialmente como consecuencia de modificaciones en el proceso productivo, régimen de vertidos o de cualquiera de las circunstancias que incidan en la misma.

2. La medición comenzará con la visita de las instalaciones y la redacción de un informe técnico que analice las circunstancias que puedan incidir en la generación de contaminación, tales como:

a) Usos del agua.

b) Tipos de procesos.

c) Productos utilizados.

d) Pérdidas de agua por evaporación o incorporación, así como posibles incrementos de agua.

e) Tipos de dispositivos de tratamiento de las aguas residuales o de regulación de la contaminación.

f) Contaminación existente previamente en el agua de aporte.

g) Tipos de dispositivos de tratamiento de las aguas residuales o de regulación de la contaminación.

3. El tiempo de muestreo para la obtención de la medición inicial será continuado y se corresponderá con un turno laboral completo.

4. No obstante lo anterior, el tiempo de muestreo podrá ser ampliado, reducido o fraccionado, de oficio o a instancia de quien sea contribuyente:

a) Siempre que existan razones técnicas que así lo justifiquen.

b) Cuando la contaminación producida por el uso no doméstico del agua estuviera afectada por una gran variedad de procesos industriales o por puntas de estacionalidad que alteren sustancialmente la cantidad o la calidad de los vertidos.

5. En todo caso, el tiempo de muestreo será el necesario para asegurar una adecuada representatividad de las muestras obtenidas.

6. Las muestras servirán de base para fijar la tarifa del impuesto, ponderándose en su análisis la cantidad de contaminación producida en los diversos períodos de producción industrial, el volumen del agua y la concentración de la carga contaminante en cada caso.

7. Durante la medición y toma de muestras, la persona contribuyente o representante que designe puede acompañar al personal técnico del órgano gestor del impuesto o de las entidades colaboradoras, obtener muestras gemelas y hacer constar en la diligencia que se levante todas las observaciones que considere oportunas. Finalizada la medición, se le entregará un duplicado de las muestras obtenidas y una copia de la diligencia practicada, que deberán firmar ambas partes.

8. Los gastos derivados de las operaciones de medida, con independencia del resultado o duración de dichas operaciones, serán de cuenta del sujeto pasivo, salvo aquellas que se efectúen por iniciativa del órgano gestor del impuesto para la revisión de los datos existentes.

1. Se aplicará el sistema de estimación por cálculo global de la contaminación a los contribuyentes por razón de uso no doméstico que no estén obligados a presentar declaración de carga contaminante o, de forma provisional, a los que, estando obligados a ello, no se les haya fijado la tarifa.

No será aplicable el régimen de estimación global de la contaminación cuando los sujetos pasivos desarrollen las actividades que se determinen mediante orden del consejero competente en materia de agua o, a iniciativa del órgano gestor del tributo o del sujeto pasivo, proceda la determinación de la base imponible a través de la declaración de carga contaminante o medición directa reguladas en los artículos anteriores.

2. La aplicación de este sistema de determinación del impuesto deberá ser solicitada por el sujeto pasivo mediante declaración que, conforme al modelo aprobado, presentará en el plazo establecido para la declaración de carga contaminante. Si, transcurrido dicho plazo, el sujeto pasivo no presenta la declaración correspondiente al régimen de declaración de carga contaminante ni solicita la aplicación del régimen de estimación global de la contaminación, se entenderá que se acoge a este último.

3. Podrán establecerse coeficientes específicos de contaminación para caudales utilizados en usos no domésticos de agua, que se fijarán mediante las tablas que se aprueben a tal efecto y se aplicarán sobre el componente variable de la tarifa.

En la elaboración de las tablas se tendrán en cuenta los elementos físicos, químicos, biológicos y microbiológicos que, previsiblemente, contengan las aguas residuales de la industria o actividad a que vengan referidas, el volumen de agua necesario para el tipo de proceso de producción y la proporción entre la dimensión y destino de la instalación y los dispositivos de depuración instalados.

La cuantía del impuesto se modulará en proporción al volumen de elementos contaminantes vertidos por cada instalación, estableciéndose cantidades progresivamente decrecientes a medida que las instalaciones reduzcan sus vertidos.

Se establece la siguiente tarifa del impuesto aplicable a los usos no domésticos:

| 1. Tarifa por estimación global de la contaminación | |

|---|---|

| a) Componente fijo. | |

| – Consumo inferior a 1000 m3 anuales. | 4,923 € por sujeto pasivo y mes. |

| – Consumo igual o superior a 1000 m3 anuales. | 18,567 € por sujeto pasivo y mes. |

| b) Componente variable. | 0,648 € por metro cúbico. |

| 2. Tarifa por carga contaminante | |

|---|---|

| a) Componente fijo. | 18,567 € por sujeto pasivo y mes. |

| b) Componente variable. | |

| – Materias en suspensión (MES). | 0,4914 € por kilogramo. |

| – Demanda química de oxígeno (DQO). | 0,6836 € por kilogramo. |

| – Sales solubles (SOL). | 5,5209 € por Siemens metro cúbico por centímetro. |

| – Materias inhibidoras (MI). | 15,9411 € por kiloequitox. |

| – Metales pesados (MP). | 6,7064 € por kilogramo de equimetal. |

| – Nitrógeno total (NT). | 1,3409 € por kilogramo. |

1. El órgano gestor, de acuerdo con el artículo 24 de la presente ley, dictará una resolución fijando:

a) La modalidad de aplicación del impuesto.

b) Los elementos integrantes de la base imponible.

c) El coeficiente corrector de volumen, que expresa la relación existente entre el caudal de agua vertido y el caudal suministrado o autoabastecido.

d) La tarifa resultante, expresada en euros por metro cúbico, a partir de los valores de cada unidad de contaminación o de la aplicación del régimen de estimación global de la carga contaminante.

2. A la vista de las circunstancias concurrentes, la resolución podrá establecer las siguientes obligaciones adicionales:

a) Realizar un número mínimo o determinado de operaciones complementarias de medición de la carga contaminante o de cualquiera de los elementos que intervienen en la determinación de la base imponible o en el cálculo de la cuota del tributo.

b) Instalar, a cargo del sujeto pasivo, aparatos de medida permanente de caudales y de muestreo del efluente, indicándose los datos que ha de proporcionar, su periodicidad y los mecanismos de inspección y acceso del personal del órgano gestor del impuesto para la verificación de los aparatos.

3. La audiencia y notificaciones al contribuyente se regirán por lo establecido en la normativa general tributaria.

El inicio de un procedimiento para la determinación de la base imponible por medida directa de la contaminación, la presentación de la declaración de carga contaminante o la petición por parte de los contribuyentes industriales de la aplicación del impuesto por estimación del cálculo global de la contaminación no suspenderá los efectos de lo actuado ni la obligación de pagar las liquidaciones realizadas de acuerdo con la modalidad de determinación de la base imponible existente anterior a dicho momento.

La cuota íntegra del impuesto en los usos domésticos de agua se determinará mediante la aplicación de los componentes fijo y variable establecidos en el artículo 20 o, en su caso, de los establecidos en el artículo 21 de la presente ley.

En los usos no domésticos, se determinará mediante la aplicación de los componentes fijo y variable establecidos en el artículo 28 de la presente ley.

1. La cuota líquida se determinará aplicando sobre la cuota íntegra el coeficiente que proceda entre los siguientes:

a) En el caso de usos de agua conectados a redes de saneamiento de titularidad pública en entidades de población que dispongan de instalaciones de tratamiento en funcionamiento gestionadas por la Comunidad Autónoma de Aragón:

– Coeficiente: 1,00.

b) En el caso de usos de agua conectados a redes de saneamiento de titularidad pública en entidades de población que dispongan de instalaciones de tratamiento en funcionamiento cuya gestión no haya sido asumida por la Comunidad Autónoma de Aragón, cuando las obras de construcción de la depuradora, excluida la aportación de terrenos, hayan sido financiadas, total o parcialmente, por el municipio correspondiente:

– Coeficiente en entidades de población con menos de 20 habitantes: 0,00.

– Coeficiente en entidades de población entre 20 y 199 habitantes: 0,25.

– Coeficiente en entidades de población con 200 habitantes o más: 0,40.

c) En el caso de usos de agua conectados a redes de saneamiento de titularidad pública en entidades de población que no dispongan de instalaciones de tratamiento en funcionamiento:

– Coeficiente en entidades de población con menos de 20 habitantes: 0,00.

– Coeficiente en entidades de población entre 20 y 199 habitantes: 0,25.

– Coeficiente en entidades de población con 200 habitantes o más: 0,40.

d) En el caso de utilización de agua en viviendas no integradas en núcleos de población cuando no constituya uso urbano según el artículo 4, letras ee), número 4.º de la Ley 10/2014, de 27 de noviembre, de Aguas y Ríos de Aragón, y las aguas residuales no se viertan a un sistema de saneamiento de titularidad pública:

– Coeficiente: 0,40.

e) En el resto de los casos:

– Coeficiente: 1,00.

2. En el caso de usos domésticos cuyas aguas residuales sean tratadas en una instalación de tratamiento de titularidad privada, individual o gestionada en régimen de comunidad en la que participe el sujeto pasivo, y que se encuentre en funcionamiento efectivo, se aplicarán además los siguientes coeficientes:

a) En instalaciones que realicen tratamiento biológico de depuración, si los rendimientos obtenidos en la eliminación de las materias en suspensión (MES) y la demanda bioquímica de oxígeno (DBO5) superan el 70% o si el vertido tratado presenta concentraciones inferiores a 35 mg/l de MES y 25 mg/l de DBO5:

– Coeficiente: 0,25.

b) En instalaciones que realicen tratamiento primario de depuración o de instalaciones de tratamiento biológico que no alcancen los rendimientos indicados en el apartado anterior:

– Coeficiente: 0,75.

La aplicación de los coeficientes establecidos en este apartado se acordará por el órgano gestor del impuesto, a solicitud del obligado tributario, que acreditará las circunstancias que den derecho a la misma. Surtirá efectos desde su presentación, y podrá ser revisada por el órgano gestor del impuesto de oficio o a instancia de las personas interesadas. La solicitud se entenderá desestimada si se produce el vencimiento del plazo máximo sin haberse notificado la resolución expresa.

1. El órgano gestor del impuesto exigirá el pago del mismo a los usuarios de agua mediante liquidaciones periódicas, cualquiera que sea la procedencia de los caudales consumidos, sin perjuicio de aquellas liquidaciones derivadas de cualesquiera procedimientos de comprobación.

2. El órgano gestor del impuesto comprobará e investigará las actividades que se refieran al rendimiento del impuesto, tales como el consumo de agua, la facturación, el vertido o su percepción, sin perjuicio de lo dispuesto en la disposición adicional primera.

1. A los efectos de esta ley, son entidades suministradoras de agua las personas físicas y jurídicas de cualquier naturaleza que, mediante instalaciones de titularidad pública o privada, bien sea con carácter oneroso o gratuito, efectúen un suministro en baja de agua, con independencia de que su actividad se ampare en un título administrativo de prestación de servicio.

2. Las entidades suministradoras están obligadas a:

a) Proporcionar al órgano gestor del impuesto, con la misma periodicidad establecida para la facturación de las cuotas correspondientes al suministro, los datos, informes y antecedentes con trascendencia tributaria referentes a los usuarios de agua y sus consumos que sean necesarios para la aplicación del impuesto, incluyendo los de instalaciones propias, y tanto para los abastecimientos remunerados como para los que se presten a título gratuito. El suministro de la información se hará por medios telemáticos, salvo en los supuestos en que, por tratarse de hechos o actuaciones de carácter discontinuo, la orden que regule estos procedimientos admita otro medio de transmisión.

b) Establecer como condición para el suministro de agua la obligatoriedad de disponer de contadores homologados instalados y operativos para la medición de los consumos.

1. La primera liquidación que se practique será notificada individualizadamente. Las sucesivas liquidaciones serán notificadas mediante edictos o anuncios de cobranza que se insertarán en el «Boletín Oficial de Aragón» y en la sede electrónica del Gobierno de Aragón que corresponda al órgano gestor del impuesto.

2. Serán objeto de notificación individualizada las liquidaciones correspondientes a actuaciones de regularización y, con carácter excepcional, las liquidaciones periódicas cuando concurran circunstancias que así lo justifiquen, debiendo hacerse constar en este caso el período de consumo a partir del cual la notificación se practicará colectivamente.

3. Partiendo de los datos de consumo, el órgano gestor del impuesto elaborará un padrón de contribuyentes para su recaudación colectiva, que integrarán los usuarios de agua sujetos al impuesto, tanto de caudales servidos por entidades suministradoras de agua como de captaciones propias. Las liquidaciones se ajustarán en cada abastecimiento a las previsiones sobre periodicidad establecidas en esta ley.

4. Los usuarios y usuarias de agua causarán alta en el padrón:

a) En el caso de abastecimientos servidos por entidades suministradoras, con la comunicación de los datos necesarios para liquidar el impuesto que haga la entidad suministradora.

b) En el caso de captaciones propias, con la resolución de fijación de la tarifa y base imponible del impuesto.

5. La baja en el padrón se producirá:

a) En el caso de abastecimientos servidos por entidades suministradoras, con la comunicación del cese del servicio.

b) En el caso de captaciones propias, desde la fecha de presentación de la correspondiente declaración del sujeto pasivo. Si se comprobase que en esa fecha no ha cesado el abastecimiento, se computará a estos efectos desde el cese efectivo.

6. El anuncio de cobranza contendrá la indicación del lugar, días y horas en que pueda hacerse el pago de la deuda y demás menciones exigidas por la normativa básica tributaria, así como de los medios de impugnación que puedan ser ejercidos, órgano ante el que hayan de presentarse y plazo para su interposición.

7. El órgano gestor del impuesto pondrá a disposición de los y las contribuyentes en su sede electrónica, de forma diferenciada y comprensible, los siguientes datos, relativos a las liquidaciones que practique:

a) El número de metros cúbicos facturados en el período de que se trate.

b) El componente fijo de la tarifa del impuesto que rija para el contribuyente.

c) El tipo aplicable en euros por metro cúbico.

d) El importe facturado en concepto de impuesto.

1. El órgano gestor del impuesto aplicará de oficio a los sujetos pasivos por consumo de agua para uso doméstico las tarifas del impuesto correspondientes al componente fijo y al tipo aplicable vigente en cada momento.

2. El órgano gestor del impuesto notificará a cada sujeto pasivo no doméstico la tarifa que le sea aplicable, una vez fijada conforme al artículo 29 de la presente ley, para su inclusión a partir del siguiente recibo o documento de cobro que expida por consumo de agua de esta naturaleza.

No será necesaria dicha notificación en relación con las liquidaciones que se practiquen con aplicación de la tarifa correspondiente a la estimación global de la contaminación:

a) Cuando dicha tarifa se aplique, con carácter provisional, a quienes tengan obligación de presentar declaración de carga contaminante, en tanto no se aprueba la tarifa resultante de dicha declaración.

b) Cuando proceda aplicar dicha tarifa a quienes no tengan obligación de presentar declaración de carga contaminante. Esta aplicación tendrá carácter provisional en el caso de primera aplicación del impuesto a los usuarios y usuarias que presenten declaración de carga contaminante en el plazo de un mes desde la notificación de la primera liquidación del impuesto.

1. Todos los titulares y usuarios reales de aprovechamientos de aguas procedentes de captaciones superficiales, subterráneas, pluviales o de cualquier otra procedencia sujetos al impuesto, y con independencia de que además sean abonados de una entidad suministradora, están obligados a presentar una declaración de aprovechamientos, según el modelo aprobado al efecto, que contendrá todos los datos y los elementos necesarios para la aplicación singular del tributo.

2. La declaración deberá ser presentada en el plazo de un mes a contar desde el inicio del aprovechamiento.

3. Cualquier alteración de las características del aprovechamiento declaradas, deberá ser comunicada dentro del plazo de un mes desde el momento en que se produzca.

4. Los titulares de aprovechamientos de agua que desarrollen una actividad no incluida en la categoría de los usos domésticos deberán, además, someterse a las normas relativas a los usos no domésticos.

1. Los usuarios y usuarias que se abastezcan de captaciones propias que dispongan de aparatos de medida de caudales presentarán, dentro de los primeros veinte días naturales de cada trimestre, una declaración de los volúmenes de agua consumidos o utilizados en el trimestre inmediato anterior, con detalle de la lectura practicada en dichos aparatos de medida.

2. En caso de falta de presentación de la declaración periódica de consumo, y sin perjuicio de la tramitación del correspondiente expediente sancionador por infracción tributaria, el órgano gestor del impuesto procederá a practicar y notificar, previo trámite de audiencia, la liquidación provisional con base en el consumo del último trimestre declarado o, cuando los consumos trimestrales no fuesen homogéneos en su volumen, en el promedio de los cuatro últimos trimestres declarados.

Podrá prescindirse del trámite de audiencia cuando en la resolución sobre fijación de la tarifa del impuesto se haya procedido al establecimiento del volumen consumido para los supuestos de omisión de las declaraciones trimestrales de consumo.

1. El órgano gestor del impuesto, a la vista de los datos contenidos en la declaración de aprovechamientos y otros de los que pudiese disponer, dictará una resolución fijando de manera singular la base imponible del impuesto y la tarifa aplicable expresada en euros por metro cúbico, siguiendo los trámites establecidos en la Ley General Tributaria para el procedimiento iniciado mediante declaración.

2. La misma resolución podrá decidir sobre otros aspectos a considerar en la aplicación del impuesto y, en particular, sobre los que hacen referencia a plazos de aplicación y revisiones del tipo de gravamen fijado.

3. Cuando la aplicación de los métodos de determinación del volumen de agua consumido o utilizado diese como resultado una magnitud constante, la resolución podrá establecer un volumen fijo de agua que servirá de base para la aplicación trimestral del impuesto y se mantendrá vigente mientras permanezcan las circunstancias que dieron lugar a su determinación.

4. La resolución podrá exonerar al sujeto pasivo de la obligación de disponer de contador para la medición del consumo de agua cuando por motivos de carácter técnico no sea posible la instalación de equipos de medida, o bien cuando el elevado coste de éstos así lo justifique.

En todo caso, esta exoneración solo será posible cuando se disponga de datos que permitan establecer, con las debidas garantías de certeza, un volumen fijo de agua que habrá de servir de base para la aplicación trimestral del Impuesto Medioambiental sobre las Aguas Residuales, y que se mantendrá vigente mientras permanezcan las circunstancias que dieron lugar a su determinación.

5. Antes de dictar la resolución, el expediente deberá ponerse de manifiesto al interesado, durante un plazo de quince días, en los siguientes casos:

a) Cuando concurra alguna de las circunstancias previstas en el párrafo segundo, apartado 3, del artículo 129 de la Ley General Tributaria en el caso del procedimiento iniciado mediante declaración.

b) Cuando no se acceda a las modalidades de aplicación solicitadas por el contribuyente.

6. El procedimiento dirigido a la fijación de la base imponible será independiente de los que se sigan para practicar las correspondientes liquidaciones del impuesto, sin perjuicio de que se puedan acumular ambas actuaciones.

Cuando de los datos que consten en la información transferida por las entidades suministradoras de agua, la declaración aportada por el contribuyente, la medición de la carga contaminante, la aplicación de otros métodos de determinación de la base, el resultado de actuaciones inspectoras o de cualesquiera otros datos o antecedentes que obren en poder de la Administración, se constate una divergencia entre las circunstancias reales del hecho imponible determinante del impuesto y lo declarado por el mismo, el órgano competente procederá a la regularización de la situación tributaria de la persona obligada, practicando, en su caso, una liquidación, previa tramitación del procedimiento de aplicación de los tributos que corresponda.

1. En el caso de variaciones de los procesos productivos, del régimen de vertidos o por cualquier otra causa que modifique substancialmente las condiciones en que se llevó a cabo la medición inicial, la declaración de carga contaminante o la estimación global reguladas en los artículos anteriores, el órgano gestor del impuesto podrá realizar una nueva medición o requerir la presentación de una declaración actualizada.

2. El o la contribuyente podrá efectuar una nueva declaración de carga contaminante que sustituya a la anterior siempre que la justifique en una modificación de los parámetros que determinaron dicha declaración, sin perjuicio de las facultades de dicho órgano para su verificación y comprobación ulterior.

3. Los controles puntuales o continuados que se realicen para comprobar la vigencia de los datos disponibles fundamentarán la eventual modificación de los valores de las unidades de contaminación para adecuarlos a la situación real del establecimiento.

La revisión de la carga contaminante, ya sea para determinar la nueva carga resultante de variaciones producidas en las condiciones en que se procedió a la fijación de la inicial o para comprobar la vigencia de los datos obrantes en el órgano gestor del impuesto, se ajustará al siguiente procedimiento:

1.º Toma de muestras:

Como norma general, se aplicará el sistema que haya sido utilizado por el sujeto pasivo en su declaración.

No obstante, podrá utilizarse otro sistema de muestreo si se considera que va a ofrecer mayor representatividad en la determinación de la carga contaminante, ya sea mediante la instalación de un toma muestras automático que permita la obtención de muestras integradas o mediante la toma de varias muestras puntuales a lo largo de la jornada con las que se obtenga una muestra compuesta.

2.º Revisión de los datos de carga contaminante:

Se considerará que las divergencias entre los resultados analíticos iniciales y los obtenidos en la revisión no son significativas cuando no superen 15 % del tipo aplicable vigente en el momento de la revisión. El cálculo de este porcentaje se realizará sobre los datos de tipo aplicable sin modular con el coeficiente corrector de volumen.

En tal caso, se entenderá que los resultados iniciales mantienen su vigencia y se archivarán las actuaciones, sin perjuicio de posteriores revisiones.

Cuando las diferencias entre ambos resultados superen el 15% se procederá a una nueva analítica, con base en una muestra que se tomará en condiciones similares a las de la primera toma de la actuación de revisión y dentro de los 45 días siguientes a la misma. A la vista de los resultados analíticos de esta muestra:

a) En caso de que se confirme la existencia de diferencias superiores al 15% se revisarán los datos vigentes, considerando como carga contaminante para cada parámetro de contaminación el valor medio de las dos analíticas realizadas en la actuación de revisión. Los nuevos valores revisados surtirán efectos desde la fecha de la primera toma de muestras realizada en el procedimiento de revisión, momento en que la pérdida de vigencia de los datos iniciales ya se había producido.

b) Si, aplicando los anteriores criterios de desviación, no se confirman los valores de la primera muestra, se archivarán las actuaciones, sin perjuicio de posteriores revisiones.

En las instalaciones cuya actividad conlleve varias campañas sucesivas a lo largo del año o una pluralidad de procesos productivos simultáneos, los efectos de la revisión se circunscribirán únicamente a la campaña o proceso a que se refieran las nuevas analíticas, manteniéndose la vigencia de los restantes, sin perjuicio de que la tarifa final única pueda verse alterada en caso de que sea calculada por ponderación de tipos aplicables parciales.

El órgano gestor del impuesto aprobará la revisión mediante una resolución en la que se identifiquen los elementos concretos de la base imponible y tarifa singularizadas que son objeto de modificación.

Asimismo, podrá establecer las obligaciones señaladas en el apartado 2 del artículo 29 de la presente ley.

El régimen de infracciones y sanciones aplicable al Impuesto Medioambiental sobre las Aguas Residuales es el establecido en la Ley 58/2003, de 17 de diciembre, General Tributaria, y en el Reglamento general del régimen sancionador tributario, aprobado por Real Decreto 2063/2004, de 15 de octubre, con las especialidades establecidas en los artículos siguientes.

1. Constituye infracción tributaria el incumplimiento de la obligación de suministro de información, en el plazo establecido para ello, prevista en el apartado 2, letra a), del artículo 34 de la presente ley.

2. La infracción prevista en este artículo será leve.

3. La sanción consistirá en una multa pecuniaria de 10 euros por habitante del municipio, según la última revisión del padrón municipal de habitantes aprobada, con un mínimo de 300 euros y un máximo de 150.000 euros.

4. A efectos de la aplicación de la sanción en los municipios en que exista una pluralidad de entidades de población se tendrán en cuenta las siguientes reglas:

a) La infracción será única aunque el incumplimiento de la obligación de suministro afecte a varias entidades de población.

b) La infracción se entenderá producida aunque afecte solo a alguna de las entidades de población existentes en el municipio. Si bien en la cuantificación de la sanción se atenderá únicamente al número de habitantes de las entidades de población respecto de las que se ha producido el incumplimiento.

c) Cuando el ámbito de actuación de la entidad suministradora sea inferior al municipio, los datos de población vendrán referidos al ámbito territorial en que opere la entidad.

5. Si se hubieran realizado requerimientos, la sanción prevista en este apartado será compatible con la establecida en el artículo 47 de esta ley por la desatención de los requerimientos realizados.

1. Constituye infracción tributaria la presentación de forma incorrecta, incompleta o inexacta los datos que son objeto de la obligación de suministro de información establecida en el apartado 2, letra a), del artículo 34 de la presente ley, cuando dichas deficiencias impidan la práctica de las correspondientes liquidaciones del impuesto.

2. La infracción prevista en este artículo será leve.

3. La sanción consistirá en una multa pecuniaria de 10 euros por cada registro del fichero de intercambio afectado por la deficiencia, con un mínimo de 300 euros y un máximo de 150.000 euros.

4. Si se hubieran realizado requerimientos, la sanción prevista en este apartado será compatible con la establecida en el artículo 47 de esta ley por la desatención de los requerimientos realizados.

1. Constituye infracción tributaria la desatención de un requerimiento debidamente notificado que tenga por objeto:

a) El cumplimiento de la obligación de suministro de información establecida en el apartado 2, letra a), del artículo 34 de la presente ley.