Agencia Estatal Boletín Oficial del Estado

La presente Resolución aprueba el modelo normalizado de representación para actuar ante la Dirección General del Catastro y las Gerencias Regionales y Territoriales del Catastro en los procedimientos tributarios de su competencia que se indican, ampliándose así las posibilidades de utilización de un modelo normalizado de representación que se contemplaban en la Resolución de 26 de enero de 2018, de la Dirección General del Catastro.

El artículo 11 del texto refundido de la Ley del Catastro Inmobiliario, aprobado por Real Decreto Legislativo 1/2004, de 5 de marzo, establece los procedimientos de incorporación de los bienes inmuebles en el Catastro Inmobiliario, así como de las alteraciones de sus características, mediante los procedimientos, entre otros, de declaración, solicitud, subsanación de discrepancias y rectificación, así como de inspección catastral. Por su parte, el artículo 12 del citado texto refundido, determina que estos procedimientos, tienen naturaleza tributaria y se regirán por lo dispuesto en esta Ley, siendo de aplicación supletoria las disposiciones de la Ley 58/2003, de 17 de diciembre, General Tributaria y sus disposiciones de desarrollo. El mismo artículo señala que los actos resultantes de los procedimientos de incorporación son susceptibles de ser revisados en los términos establecidos en el título V de la citada Ley 58/2003, en el que, en particular, se encuentran el recurso de reposición y el procedimiento de rectificación de errores.

Por otra parte, el artículo 46 de la mencionada Ley General Tributaria señala que «los obligados tributarios con capacidad de obrar podrán actuar por medio de representante, que podrá ser un asesor fiscal, con el que se entenderán las sucesivas actuaciones administrativas, salvo que se haga manifestación expresa en contrario.

Para interponer recursos o reclamaciones, desistir de ellos, renunciar a derechos, asumir o reconocer obligaciones en nombre del obligado tributario, solicitar devoluciones de ingresos indebidos o reembolsos y en los restantes supuestos en que sea necesaria la firma del obligado tributario en los procedimientos regulados en los títulos III, IV, V, VI y VII de esta Ley, la representación deberá acreditarse por cualquier medio válido en Derecho que deje constancia fidedigna o mediante declaración en comparecencia personal del interesado ante el órgano administrativo competente.

A estos efectos, serán válidos los documentos normalizados de representación que apruebe la Administración Tributaria para determinados procedimientos».

A tenor de lo dispuesto en el último párrafo del precepto anteriormente transcrito, con la finalidad de facilitar la relación de los ciudadanos con el Catastro Inmobiliario, resulta necesaria la aprobación del documento normalizado de representación válido para acreditar la representación de los interesados en los procedimientos de declaración, solicitud, subsanación de discrepancias y rectificación e inspección catastral, así como en los procedimientos de revisión de los actos administrativos cuya tramitación y resolución sea competencia de la Dirección General del Catastro y de las Gerencias Regionales y Territoriales del Catastro y, en particular, en el recurso de reposición y en el procedimiento de rectificación de errores.

Dicho documento resulta conforme con lo dispuesto en el artículo 111 del Real Decreto 1065/2007, de 27 de julio, por el que se aprueba el Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, que establece que se entenderá otorgada la representación, entre otros supuestos, cuando conste en el documento normalizado de representación aprobado por la Administración tributaria que se hubiera puesto a disposición, en su caso, de quien deba otorgar la representación. En estos supuestos, el representante responderá con su firma de la autenticidad de la de su representado, debiendo constar en el documento al menos, el nombre y apellidos o razón social o denominación completa, número de identificación fiscal y domicilio fiscal del representado y del representante, así como la firma de ambos. Debe constar, además, la amplitud y suficiencia de la representación, lugar y fecha de su otorgamiento y, en el caso de representación voluntaria otorgada por el representante legal del obligado tributario, deberá acreditarse la representación legal.

En virtud de lo anterior, dispongo:

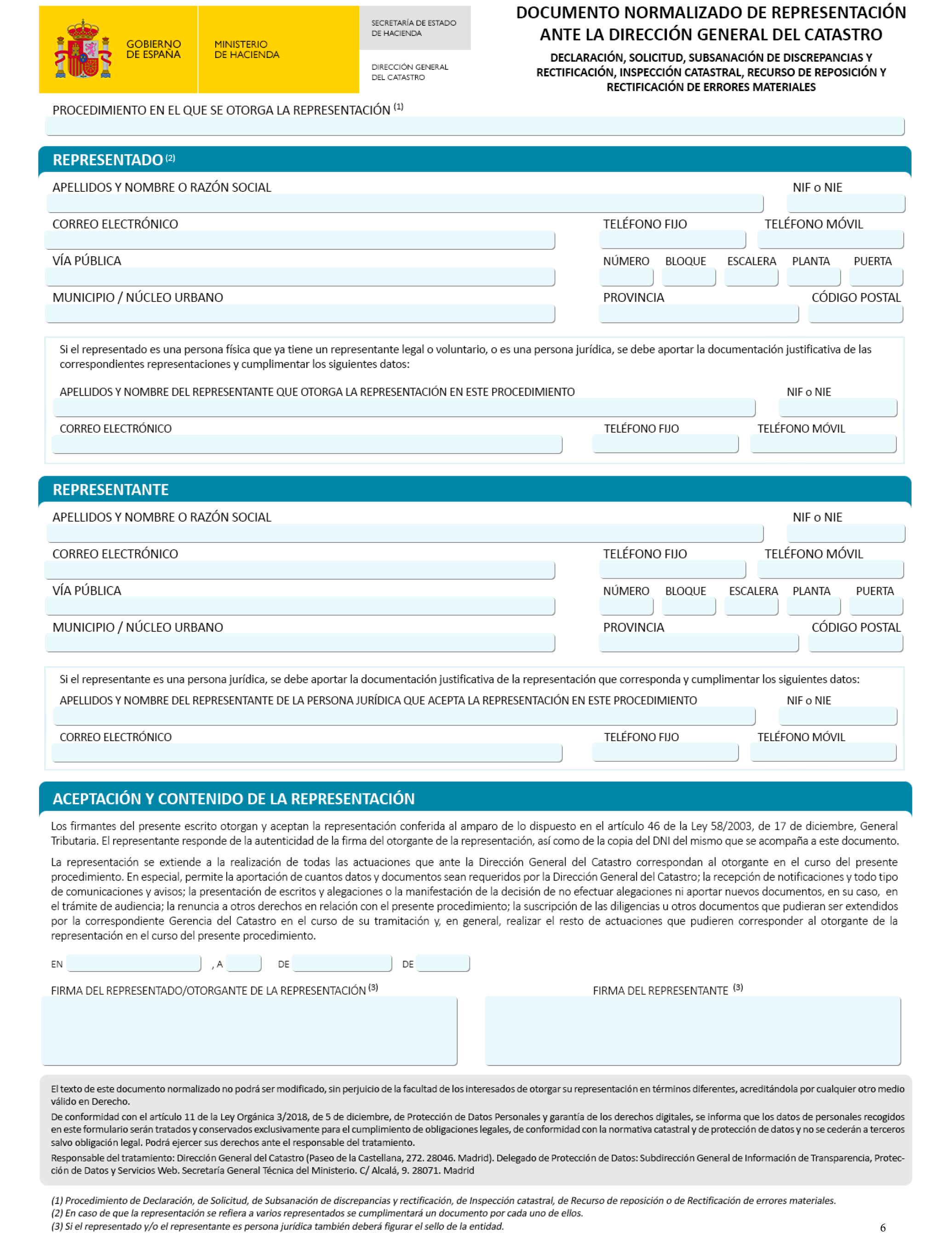

De conformidad con lo dispuesto en el apartado 2 del artículo 46 de la Ley 58/2003, de 17 de diciembre, General Tributaria, se aprueba el documento normalizado de representación, que figura como Anexo de la presente Resolución, para actuar en los procedimientos de declaración, solicitud, subsanación de discrepancias y rectificación e inspección catastral, así como en los procedimientos de revisión de actos cuya tramitación y resolución corresponda a la Dirección General del Catastro y a sus Gerencias Regionales y Territoriales y, en particular, en el recurso de reposición y en el procedimiento de rectificación de errores.

Este documento tiene validez para acreditar la condición de representante en las actuaciones que se realicen ante la Dirección General del Catastro y las Gerencias del Catastro, incluso en las actuaciones que se pudieran realizar a través de la Sede Electrónica de la Dirección General del Catastro o de los registros electrónicos habilitados al efecto.

El texto del documento normalizado no podrá ser modificado, sin perjuicio de la facultad de los interesados de otorgar la representación en términos distintos, acreditándola por cualquier otro medio válido en Derecho que deje constancia fidedigna o mediante declaración en comparecencia personal del interesado ante el órgano administrativo competente, de conformidad con lo dispuesto en el citado artículo 46 de la Ley General Tributaria.

Para que la representación se entienda válidamente conferida, será necesario que el documento normalizado de representación, aprobado por esta Resolución, se acompañe de la documentación que, en cada caso, deba adjuntarse, sin perjuicio de lo dispuesto en el apartado 7 del artículo 46 de la Ley 58/2003.

El documento aprobado no confiere la condición de representante para intervenir o recibir comunicaciones o notificaciones en otros procedimientos distintos de aquel en el que se aporte el documento normalizado.

Esta Resolución deroga a la anterior Resolución de 26 de enero de 2018, de la Dirección General del Catastro, por la que se aprueba el documento normalizado de representación en los procedimientos de incorporación mediante declaración y solicitud, así como en los procedimientos de revisión de los actos administrativos resultantes de la tramitación de todos los procedimientos de incorporación relacionados en el artículo 11 del texto refundido de la Ley del Catastro Inmobiliario.

Esta Resolución entrará en vigor a partir del día siguiente al de su publicación en el «Boletín Oficial del Estado».

Madrid, 10 de septiembre de 2020.–El Director General del Catastro, Fernando de Aragón Amunárriz.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid