Agencia Estatal Boletín Oficial del Estado

El apartado 2 de la disposición derogatoria única del Real Decreto 986/2021, de 16 de noviembre, por el que se establecen medidas de aplicación del Convenio sobre el Comercio Internacional de Especies Amenazadas de Fauna y Flora Silvestres (CITES), hecho en Washington el 3 de marzo de 1973, y del Reglamento (CE) n.º 338/97, del Consejo, de 9 de diciembre de 1996, relativo a la protección de especies de la fauna y flora silvestres mediante el control de su comercio, deroga el párrafo g) del artículo 2 del Real Decreto 1456/2005, de 2 de diciembre, por el que se regulan las Direcciones Territoriales y Provinciales de Comercio, y que atribuía a dichas Direcciones las funciones de control e inspección de los especímenes de especies en el ámbito del Convenio CITES.

La disposición adicional primera del citado Real Decreto, a tenor de lo previsto en los artículos 4 y 5 del Reglamento (CE) n.º 338/97, del Consejo, de 9 de diciembre de 1996, atribuye las «verificaciones de inspección y control en frontera con motivo de la introducción, exportación, reexportación y tránsito de especímenes y productos, así como sus partes y derivados, de especies incluidas en el ámbito de aplicación del Reglamento (CE) n.º 338/97 del Consejo, de 9 de diciembre de 1996» a «los órganos de la Agencia Estatal de Administración Tributaria competentes en materia de autorización del régimen aduanero que se solicite para los especímenes amparados en la correspondiente declaración en aduanas».

Por otra parte, el artículo 12.2 del Reglamento (CE) n.º 338/97, del Consejo, de 9 de diciembre de 1996, establece que las «oficinas de aduanas» en las que se efectuarán las verificaciones y trámites para la introducción en la Comunidad de especímenes de especies sujetas a dicho Reglamento, deben contar «con personal suficiente con formación adecuada». Este personal, hasta la entrada en vigor el Real Decreto 986/2021, de 16 de noviembre, era el personal inspector destinado en las Direcciones Territoriales y Provinciales de Comercio. Por tanto, se ha considerado por la Agencia Estatal de Administración Tributaria y la Secretaría de Estado de Comercio, la conveniencia del aprovechamiento de tales recursos humanos en el apoyo a las funciones de verificación y control encomendadas a las autoridades aduaneras a través de la formalización de una encomienda de gestión, con la finalidad de conseguir la máxima eficiencia en la realización de tales verificaciones, con la consiguiente agilización de los procedimientos de despacho aduanero de este tipo de mercancías.

Para la consecución de lo anterior, resulta necesario mantener el actual procedimiento de solicitud del documento de verificación de especímenes CITES.

Una de las limitaciones para la gestión eficaz de tales verificaciones a través de la declaración en aduana es consecuencia de que diversos especímenes de especies sujetos a control según el Reglamento (CE) n.º 338/97, del Consejo, de 9 de diciembre de 1996, pueden estar clasificados en una única posición arancelaria, lo que supone que los elementos declarados en la posición de orden de una declaración en aduana pueden incluir diversos especímenes, por lo que no son suficientes los datos declarados según los anexos del Reglamento Delegado (UE) 2015/2446 de la Comisión, de 28 de julio de 2015, por el que se completa el Reglamento (UE) n.º 952/2013 del Parlamento Europeo y del Consejo con normas de desarrollo relativas a determinadas disposiciones del Código Aduanero de la Unión, y del Reglamento de Ejecución (UE) 2015/2447 de la Comisión, de 24 de noviembre de 2015, por el que se establecen normas de desarrollo de determinadas disposiciones del Reglamento (UE) n.º 952/2013 del Parlamento Europeo y del Consejo, por el que se establece el código aduanero de la Unión, para poder dar cumplimiento a las verificaciones anteriormente indicadas.

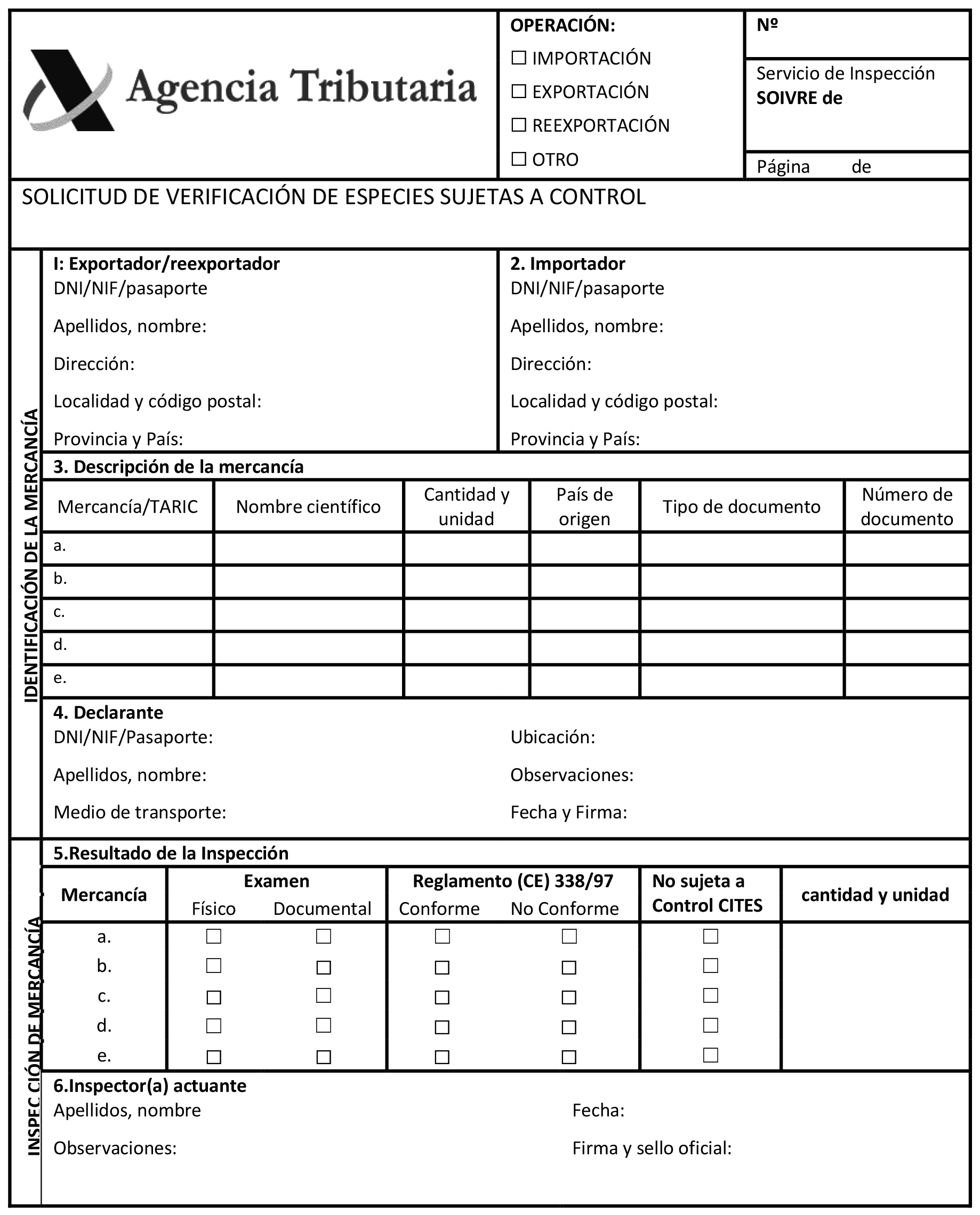

Para que el declarante pueda realizar una declaración de cada uno de los tipos de especímenes que se presentan a despacho aduanero, se crea un documento específico para tal fin que se deberá presentar a las autoridades aduaneras junto con la declaración en aduana correspondiente, para completar la información relativa a la descripción de la mercancía que se realiza en la declaración aduanera.

Además, este documento de solicitud de verificación de una mercancía CITES no es un trámite nuevo a cumplir por los operadores económicos. Simplemente, supone el mantenimiento del procedimiento que, con anterioridad a la entrada en vigor del Real Decreto 986/2021, de 16 de noviembre, se preveía para tales verificaciones cuando eran de competencia de las Direcciones Territoriales y Provinciales de Comercio, según se disponía en la Resolución de 29 de noviembre de 2016, de la Dirección General de Comercio Internacional e Inversiones, por la que se designan las Direcciones Territoriales y Provinciales de Comercio habilitadas para la emisión de los permisos y certificados establecidos en el Reglamento (CE) 338/97 del Consejo, de 9 de diciembre de 1996, relativo a la protección de especies de la fauna y flora silvestres mediante el control de su comercio, y se regula la tramitación electrónica automatizada de los documentos de control.

Por último, también sería necesario tal procedimiento cuando las autoridades aduaneras competentes en la autorización del régimen aduanero que se solicita para una mercancía consideren que, aunque no se presenta el correspondiente certificado CITES, la mercancía presentada a despacho aduanero debe ser objeto de una verificación a efectos de la normativa CITES.

Por todo lo anterior, y con base en lo previsto en el artículo 7.1.a), b) y c) de la Orden PRE/3581/2007, de 10 de diciembre, por la que se establecen los departamentos de la Agencia Estatal de Administración Tributaria y se les atribuyen funciones y competencias, dispongo:

1. Se aprueba el modelo de solicitud de las verificaciones de un certificado, permiso o notificación CITES, que figura en el anexo I.

2. El mismo modelo se utilizará para las verificaciones de la mercancía presentada a despacho aduanero cuando las autoridades aduaneras competentes para autorizar el régimen aduanero solicitado en una declaración en aduana consideren que debe realizarse una verificación a efectos de la normativa CITES cuando no se haya presentado un certificado o notificación CITES que ampare la mercancía presentada a despacho aduanero.

1. La presentación de la solicitud será realizada por el interesado o por su representante aduanero.

2. La presentación de la solicitud se realizará en la sede electrónica de la Agencia Tributaria y en la sede electrónica del Ministerio de Industria, Comercio y Turismo.

3. Las solicitudes podrán presentarse en soporte físico en cualquiera de los registros previstos en el artículo 16.4 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, en cuyo caso se utilizará el modelo consignado en Anexo I o por vía electrónica en la sede electrónica indicada en el apartado anterior. La tramitación electrónica será obligatoria en los casos indicados en el artículo 14.2 de la Ley citada.

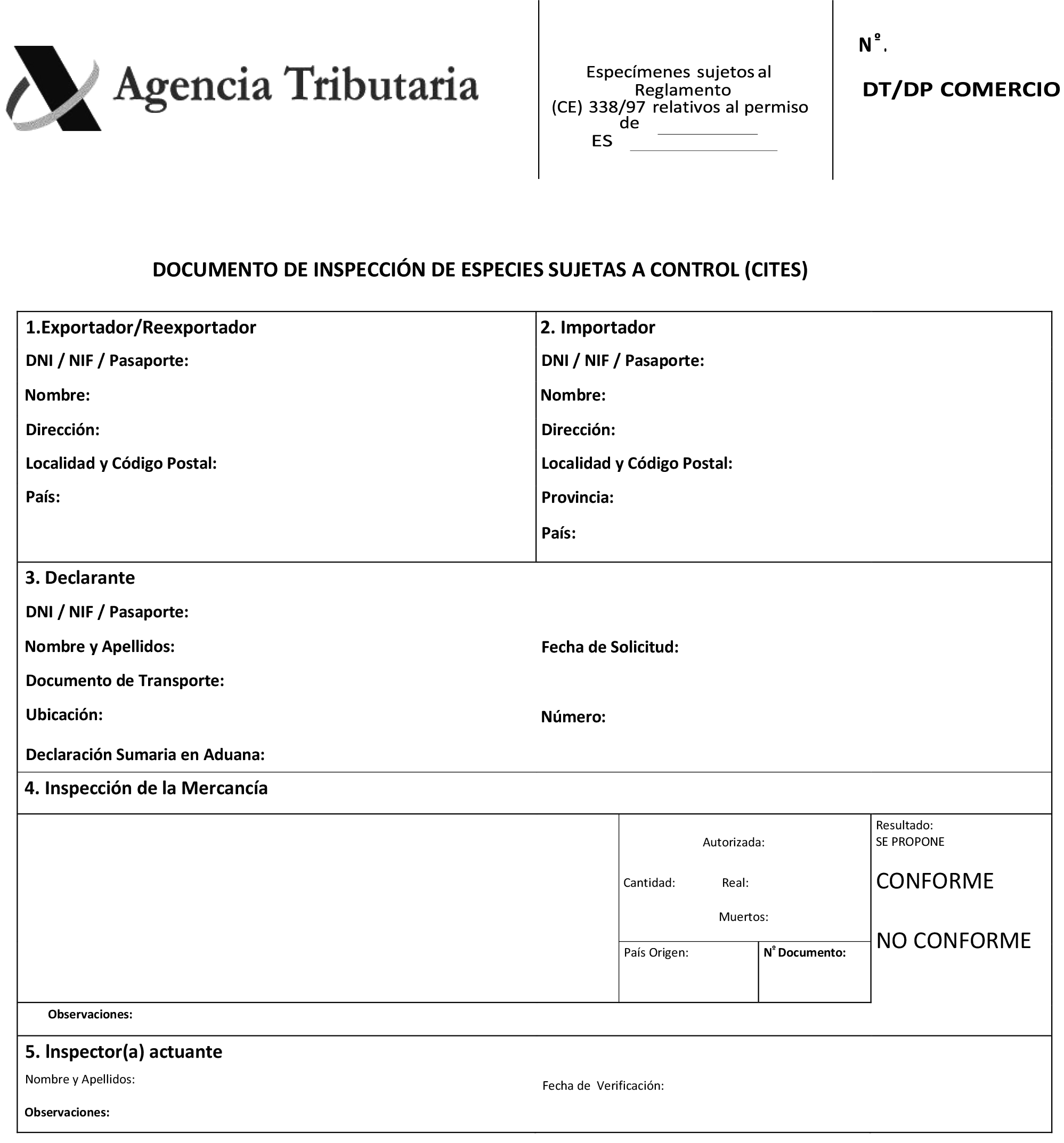

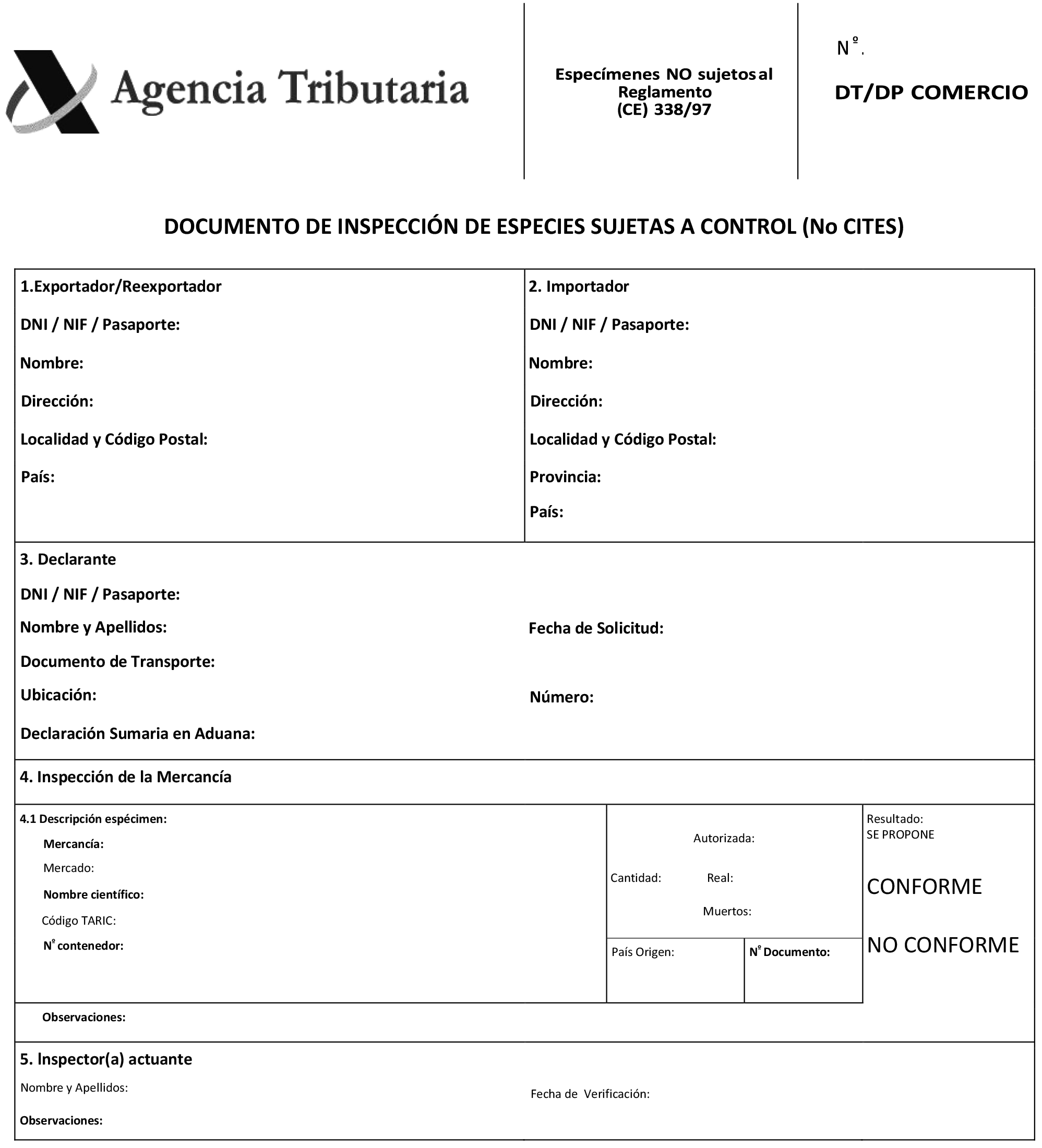

El resultado de la verificación se indicará en los modelos del anexo II, salvo en el caso de presentación de la solicitud en soporte físico que se consignará en el mismo formulario de la solicitud, establecido en anexo I, en su casilla de observaciones, en la que se indicará la propuesta de conformidad o no conformidad del inspector/a actuante.

Los datos personales aportados por los interesados en el cumplimiento de sus derechos y obligaciones regulados por la presente resolución serán tratados con la finalidad de verificar el cumplimiento de la normativa de CITES y la aplicación del sistema tributario estatal y del aduanero. Este tratamiento se ajustará al Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo de 27 de abril de 2016 y a la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales. En la sede electrónica de la Agencia Tributaria se facilitará la información que exige el artículo 13 del Reglamento relativa a los posibles tratamientos y el ejercicio de los derechos sobre los mismos.

La presente resolución entrará en vigor al día siguiente de su publicación en el «Boletín Oficial del Estado».

Madrid, 21 de noviembre de 2022.–La Directora del Departamento de Aduanas e Impuestos Especiales, María Pilar Jurado Borrego.

Agencia Estatal Boletín Oficial del Estado

Avda. de Manoteras, 54 - 28050 Madrid