Butlletí Oficial de l'Estat

Contingut no disponible en català

Suscrito el 9 de octubre de 2023 el convenio entre el Ministerio de Defensa y el Consejo General de Colegios Oficiales de Farmacéuticos, por el que se formaliza concierto para fijar las condiciones para la ejecución de la prestación farmacéutica a través de las oficinas de farmacia, en cumplimiento de lo dispuesto en el artículo 48.8 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, procede la publicación en el «Boletín Oficial del Estado» de dicho convenio, que figura como anexo de esta resolución.

Madrid, 16 de octubre de 2023.–El Secretario General Técnico, P. S. (Real Decreto 372/2020, de 18 de febrero), el Vicesecretario General Técnico, Francisco Javier Granados Peñacoba.

REUNIDOS

De una parte, don José Javier Rodrigo de Azpiazu, Secretario General Gerente del Instituto Social de las Fuerzas Armadas (en lo sucesivo, ISFAS), cargo para el que fue designado por Resolución 430/38216/2022, de 31 de mayo, de la Subsecretaría de Defensa (BOE núm. 134, de 6 de junio de 2022), actuando en nombre y representación del mismo y en ejercicio de las facultades que le asigna el artículo 18 del Reglamento General de la Seguridad Social de las Fuerzas Armadas, aprobado por Real Decreto 1726/2007, de 21 de diciembre.

Y de otra, don Jesús Aguilar Santamaría, en calidad de Presidente del Consejo General de Colegios Oficiales de Farmacéuticos (en lo sucesivo, CGCOF) quien interviene en nombre y representación de los titulares de las oficinas de farmacia de acuerdo con establecido en los artículos 1.3, 5 y 9 de la Ley 2/1974, de Colegios Profesionales, y el artículo 3 del Reglamento del Consejo General de Colegios Oficiales de Farmacéuticos de España, aprobado por Orden del Ministerio de la Gobernación de 16 de mayo de 1957 y sus modificaciones aprobadas por los Reales Decretos del Ministerio de Sanidad y Consumo 1774/1979, de 22 de junio; 616/1982, de 17 de marzo, y 249/1985, de 23 de enero.

Las partes intervienen en la representación y con las facultades que sus respectivos cargos les confieren, reconociéndose mutuamente capacidad y legitimación para obligarse y convenir y, al efecto,

MANIFIESTAN

I

Que la Ley 16/2003, de 28 de mayo, de cohesión y calidad del Sistema Nacional de Salud, consagra el derecho a la asistencia sanitaria y establece en su disposición adicional cuarta que el Instituto Social de las Fuerzas Armadas (ISFAS), como integrante del Sistema Nacional de Salud (SNS), en su calidad de entidad gestora del Régimen Especial de la Seguridad Social de las Fuerzas Armadas, tendrá que garantizar el contenido de la cartera de servicios del Sistema Nacional de Salud, así como las garantías sobre accesibilidad, movilidad, calidad, seguridad, información y tiempo recogidas en esta ley, de acuerdo con lo dispuesto en su normativa específica.

ISFAS presta a sus afiliados, entre otros servicios, la asistencia sanitaria, conforme a lo establecido por el texto refundido de la Ley sobre Seguridad Social de las Fuerzas Armadas (LSSFA), aprobado por Real Decreto Legislativo 1/2000, de 9 de junio, facilitando la asistencia sanitaria a sus afiliados a través de Conciertos con Entidades, tanto públicas como privadas. Dentro de esa asistencia sanitaria, se incluye la prestación farmacéutica conducente a conservar o restablecer la salud de los titulares y beneficiarios del ISFAS.

II

Que la prestación farmacéutica, consiste en la dispensación a través de los procedimientos establecidos reglamentariamente, de los medicamentos, productos sanitarios financiados, fórmulas magistrales y preparados oficinales y productos dietoterápicos complejos y de nutrición enteral domiciliaria incluidos en la prestación del SNS que se dispensen en Oficinas de Farmacia, reconocidos por la legislación vigente, y con la extensión determinada para el SNS, junto al desarrollo de los servicios profesionales farmacéuticos asistenciales correspondientes.

En virtud de los establecido en el artículo 105.2 del texto refundido de la Ley de garantías y uso racional de los medicamentos y productos sanitarios aprobado por Real Decreto Legislativo 1/2015, de 24 de julio, las Oficinas de Farmacia podrán ser objeto de concertación en el SNS, de acuerdo con el sistema general de contratación administrativa, como así mismo se recoge en el Reglamento General de la Seguridad Social de las Fuerzas Armadas (RGSSFA), aprobado por Real decreto 1726/2007, de 21 de diciembre en su artículo 119.

III

Que para hacer efectiva la prestación farmacéutica a través de todas y cada una de las Oficinas de Farmacia para los afiliados del ISFAS, el Instituto y el CGCOF han venido suscribiendo sucesivos Conciertos al efecto, de conformidad con la legislación vigente en cada momento. El Concierto entre ISFAS y el CGCOF por el que se fijan las condiciones de ejecución de la prestación farmacéutica a través de las Oficinas de Farmacia, suscrito el 9 de julio del 2015, finaliza su vigencia el 31 de agosto de 2023 habiéndose incorporando al mismo, el 14 de julio de 2020, una adenda para el establecimiento de las condiciones de dispensación y facturación de las prescripciones realizadas a través de receta electrónica en el ámbito del ISFAS, por lo que es necesario la suscripción de un nuevo instrumento jurídico con el mismo objeto.

Por ello, las partes, en uso de las facultades que les están conferidas, acuerdan suscribir el presente Convenio, manteniendo para el mismo la denominación de Concierto, atendiendo al artículo 33 de la Ley 16/2003, de 28 de mayo, de cohesión y calidad del Sistema Nacional de Salud y el artículo 105.2 de la Ley de garantías y uso racional de los medicamentos y productos sanitarios aprobado por Real Decreto Legislativo 1/2015, de 24 de julio, y en el artículo 119 del Reglamento General (RGSSFA), que prevén la vía del concierto como mecanismo para el desarrollo de la colaboración de las Oficinas de Farmacia con el SNS, en el desempeño de la prestación farmacéutica a fin de garantizar el uso racional de los medicamentos y productos sanitarios.

En el mismo se establecerán las condiciones en que debe efectuarse la prestación farmacéutica con cargo a fondos públicos del ISFAS, a través de todas las Oficinas de Farmacia legalmente autorizadas, con arreglo a las siguientes

CLÁUSULAS

1. Naturaleza y Régimen Jurídico

1.1 El presente Convenio tiene naturaleza administrativa, de acuerdo con lo establecido en el artículo 47.2 c) y resto del articulado del Capítulo VI del Título Preliminar de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público (LRJSP), rigiendo en su desarrollo y para su interpretación, por el ordenamiento jurídico administrativo, con expresa sumisión de las partes firmantes a la jurisdicción contencioso administrativa en los casos de conflictos que no puedan ser resueltos por la Comisión Central, prevista en la cláusula 8.1.

El presente Convenio no supone cesión, en ningún caso, de la titularidad de las competencias ni de los elementos sustantivos de su ejercicio atribuidas normativamente a cada parte.

En todo caso, las dudas o lagunas que en la interpretación y ejecución de este Convenio puedan suscitarse, se resolverán aplicando los principios contenidos en la LRJSP.

Sin perjuicio de su naturaleza administrativa, en adelante para las referencias al mismo se utilizará la denominación Concierto.

1.2 El presente Concierto se regulará, además de por sus condiciones particulares establecidas en su clausulado y anexos, por la normativa sanitaria que regula la prestación farmacéutica del SNS, vigente en la actualidad o la futura que pudiera sustituirla, y, en particular, por lo dispuesto en la Ley 16/2003, de 28 de mayo, de cohesión y calidad del Sistema Nacional de Salud (en adelante, Ley de Cohesión del SNS); en el Real Decreto 1030/2006, de 15 de septiembre, por el que se establece la cartera de servicios comunes del Sistema Nacional de Salud y el procedimiento para su actualización; en el texto refundido de la Ley de garantías y uso racional de los medicamentos y productos sanitarios aprobado por Real Decreto Legislativo 1/2015, de 24 de julio, (en adelante, Ley de Garantías); el Real Decreto 1718/2010, de 17 de diciembre, sobre receta médica y órdenes de dispensación, y en el Real Decreto 1675/2012, de 14 de diciembre, por el que se regulan las recetas oficiales y los requisitos especiales de prescripción y dispensación de estupefacientes para uso humano y veterinario.

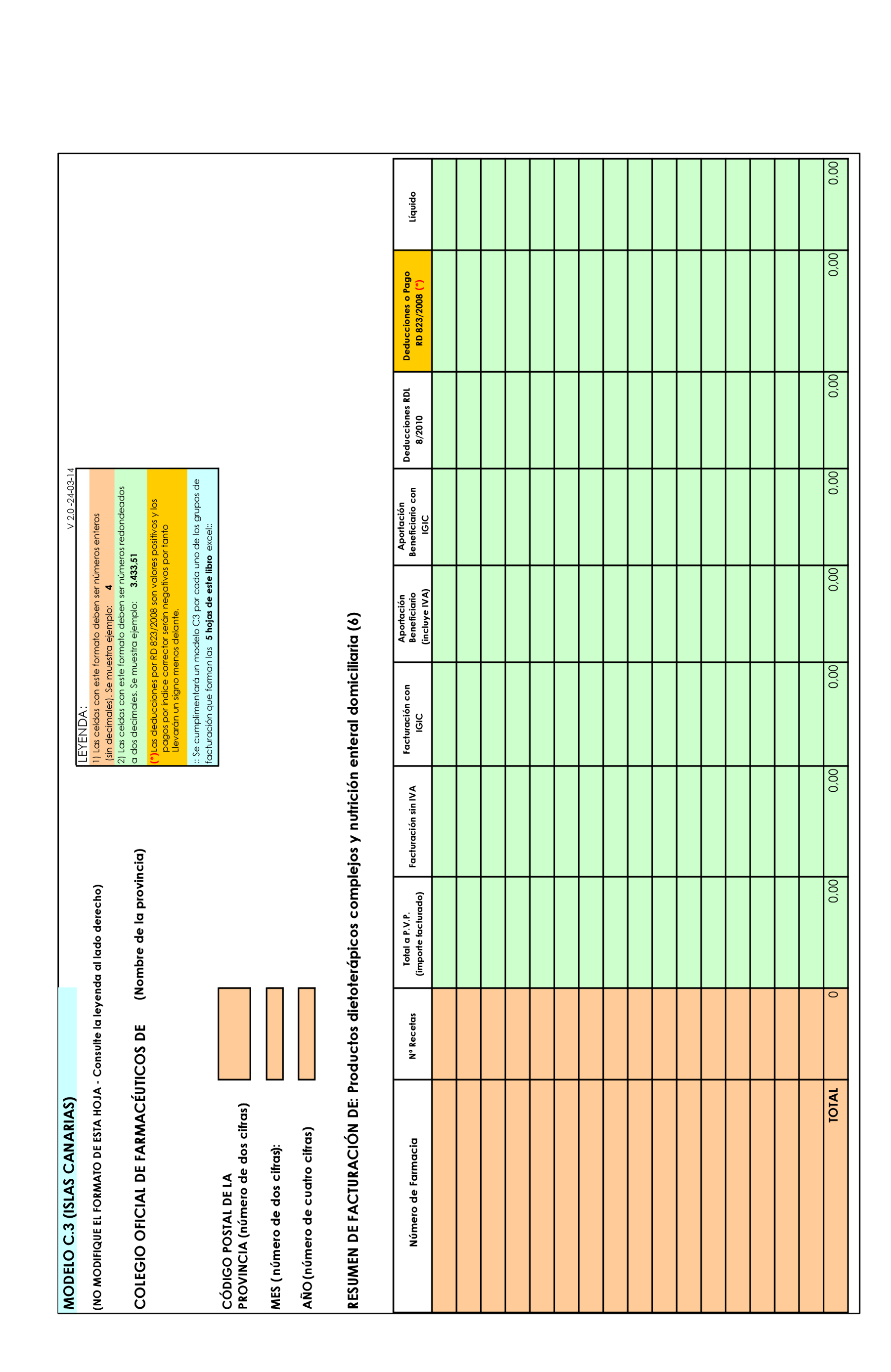

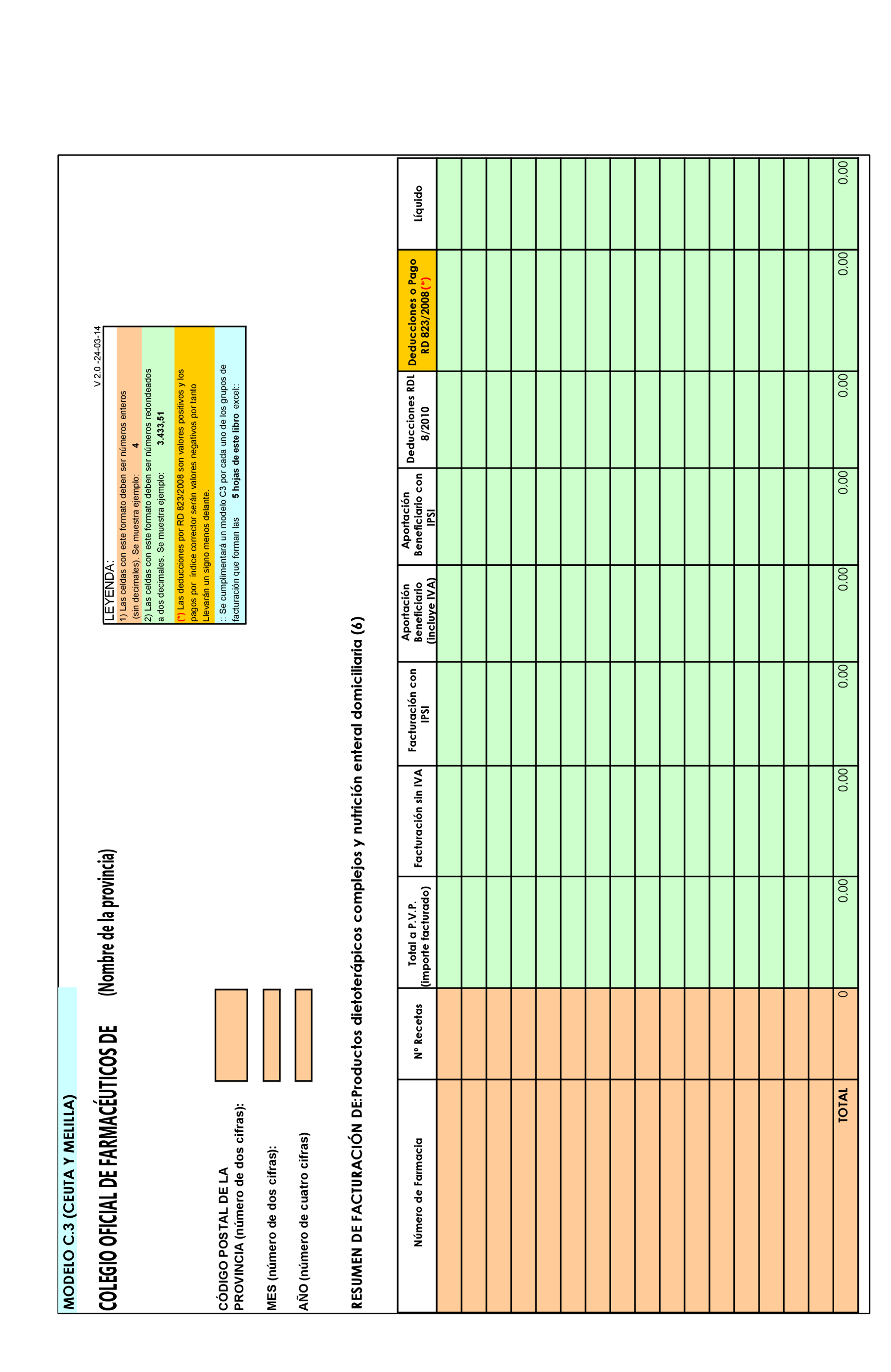

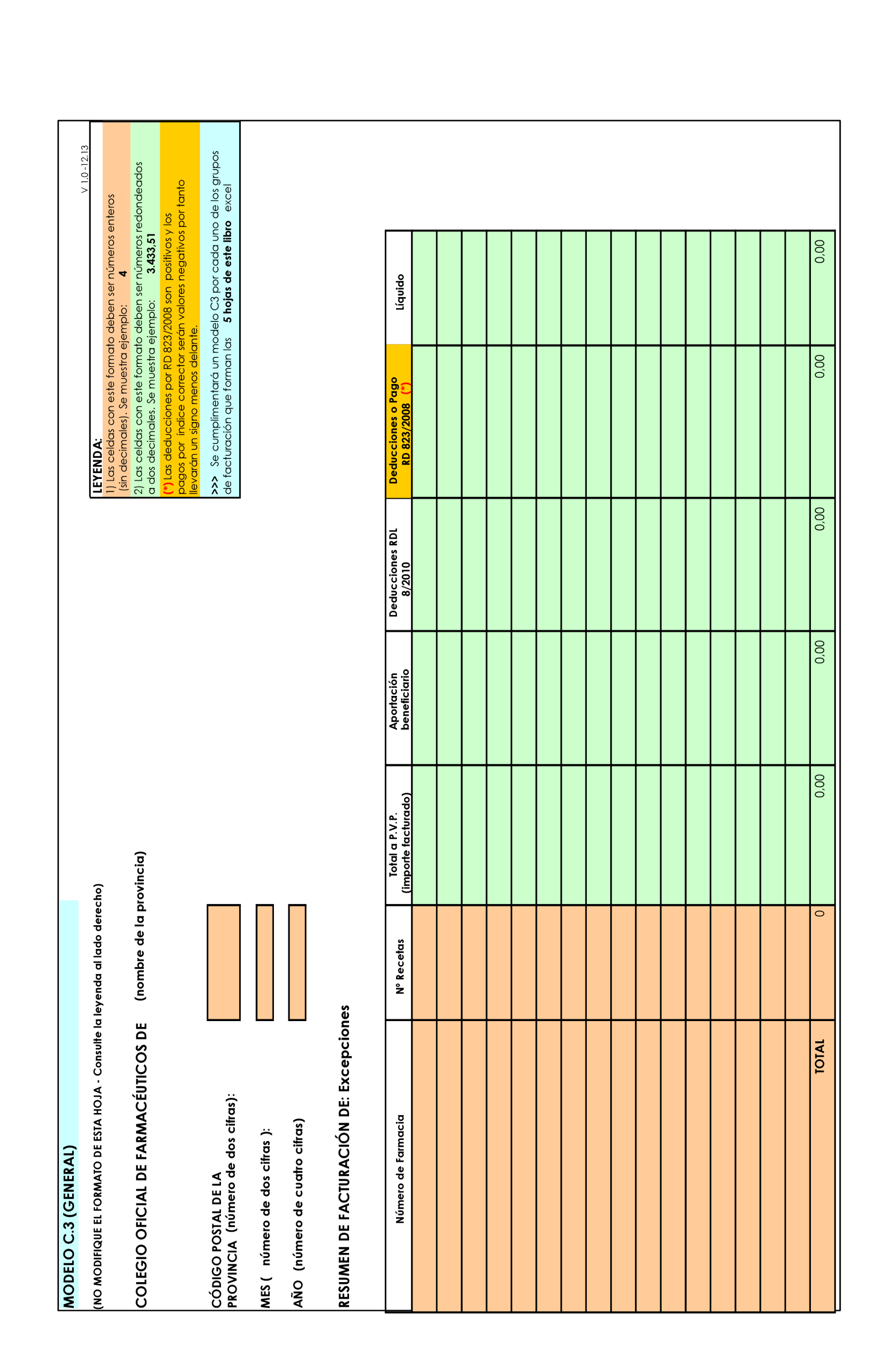

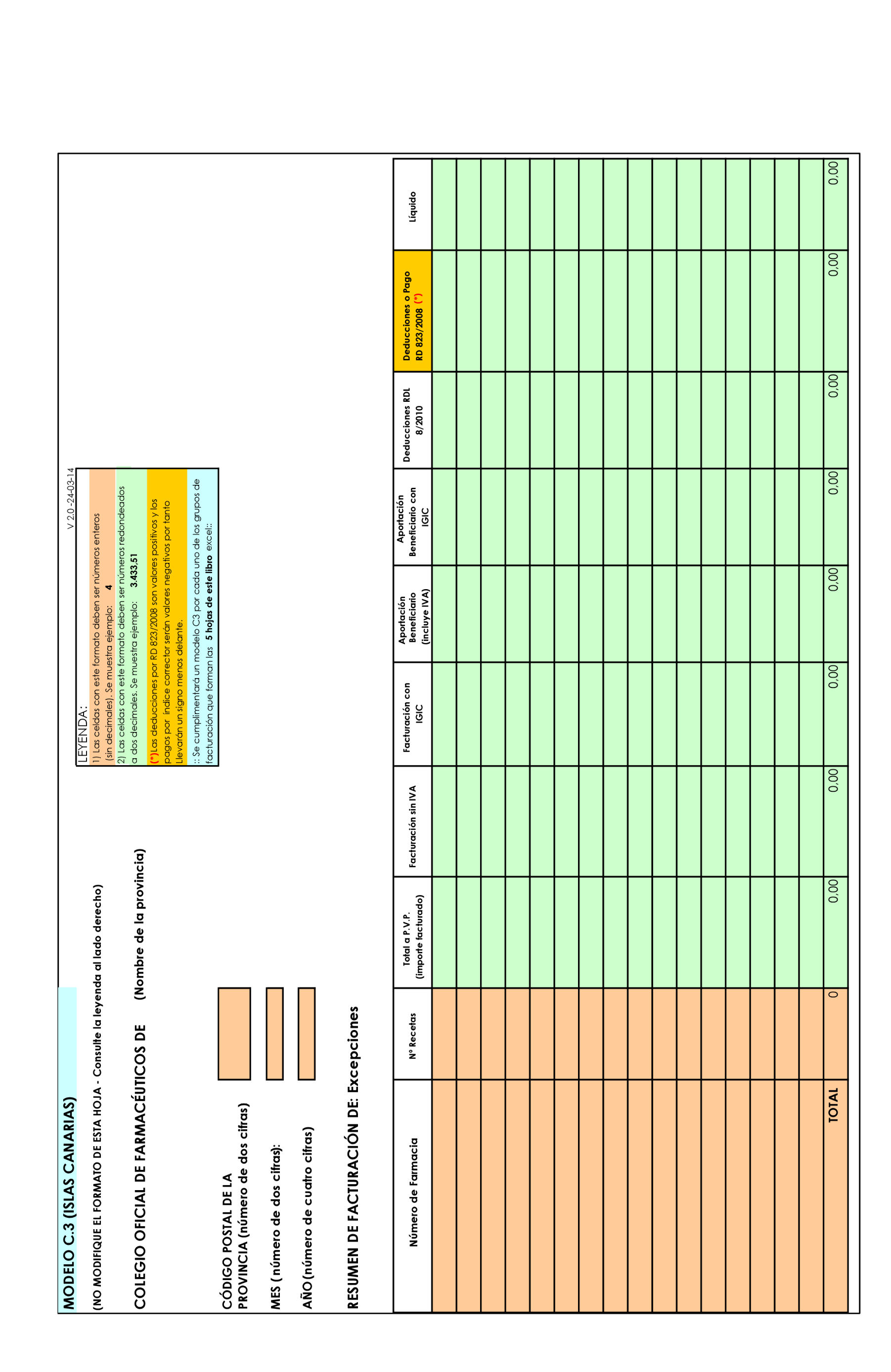

Asimismo, es de aplicación directa la normativa que regula los productos dietoterápicos complejos y de nutrición enteral domiciliaria del SNS que se dispensen en Oficinas de Farmacia según lo previsto en el Real Decreto 1205/2010, de 24 de septiembre, por el que se fijan las bases para la inclusión de los alimentos dietéticos para usos médicos especiales en la prestación con productos dietéticos del Sistema Nacional de Salud y para el establecimiento de sus importes máximos de financiación; la Orden SPI/2958/2010, de 16 de noviembre, por el que se establece el procedimiento para la inclusión de los alimentos dietéticos para usos médicos especiales en la oferta de productos dietéticos del Sistema Nacional de Salud y para la aplicación de los importes máximos de financiación, y la Orden SSI/2366/2012, de 30 de octubre, por la que se establece el factor común de facturación de la prestación con productos dietéticos.

2. Objeto del Concierto

El presente Concierto tiene por objeto:

2.1 Fijar las condiciones en que las Oficinas de Farmacia legalmente establecidas colaborarán profesionalmente con ISFAS en lo referente a la dispensación de los productos incluidos en la prestación farmacéutica del SNS y que hayan sido prescritos en la receta oficial del ISFAS, de acuerdo con lo establecido en la LSSFA y en el RGSSFA y en las especificaciones señaladas en este Concierto.

2.2 Establecer las condiciones para la dispensación de los productos que se relacionan a continuación, que vayan prescritos tanto en recetas oficiales del Instituto, formato papel o electrónicas, como en prescripciones electrónicas de los servicios públicos de salud (SSPPSS) para los afiliados del Instituto:

A) Medicamentos de uso humano fabricados industrialmente, que estén incluidos en la prestación farmacéutica del SNS, para su dispensación por las Oficinas de Farmacia.

B) Fórmulas magistrales y preparados oficinales comprendidos en la prestación farmacéutica del SNS, elaborados por las Oficinas de Farmacia de acuerdo con las normas de correcta elaboración y control de calidad, en las condiciones establecidas en este Concierto y en el artículo 42.1 de la Ley de Garantías.

C) Preparados individualizados antialérgicos, así como las vacunas individualizadas bacterianas autorizadas de acuerdo con la normativa vigente y las condiciones establecidas en este Concierto.

D) Productos sanitarios incluidos en la prestación farmacéutica del SNS (efectos y accesorios), que se dispensen por las Oficinas de Farmacia.

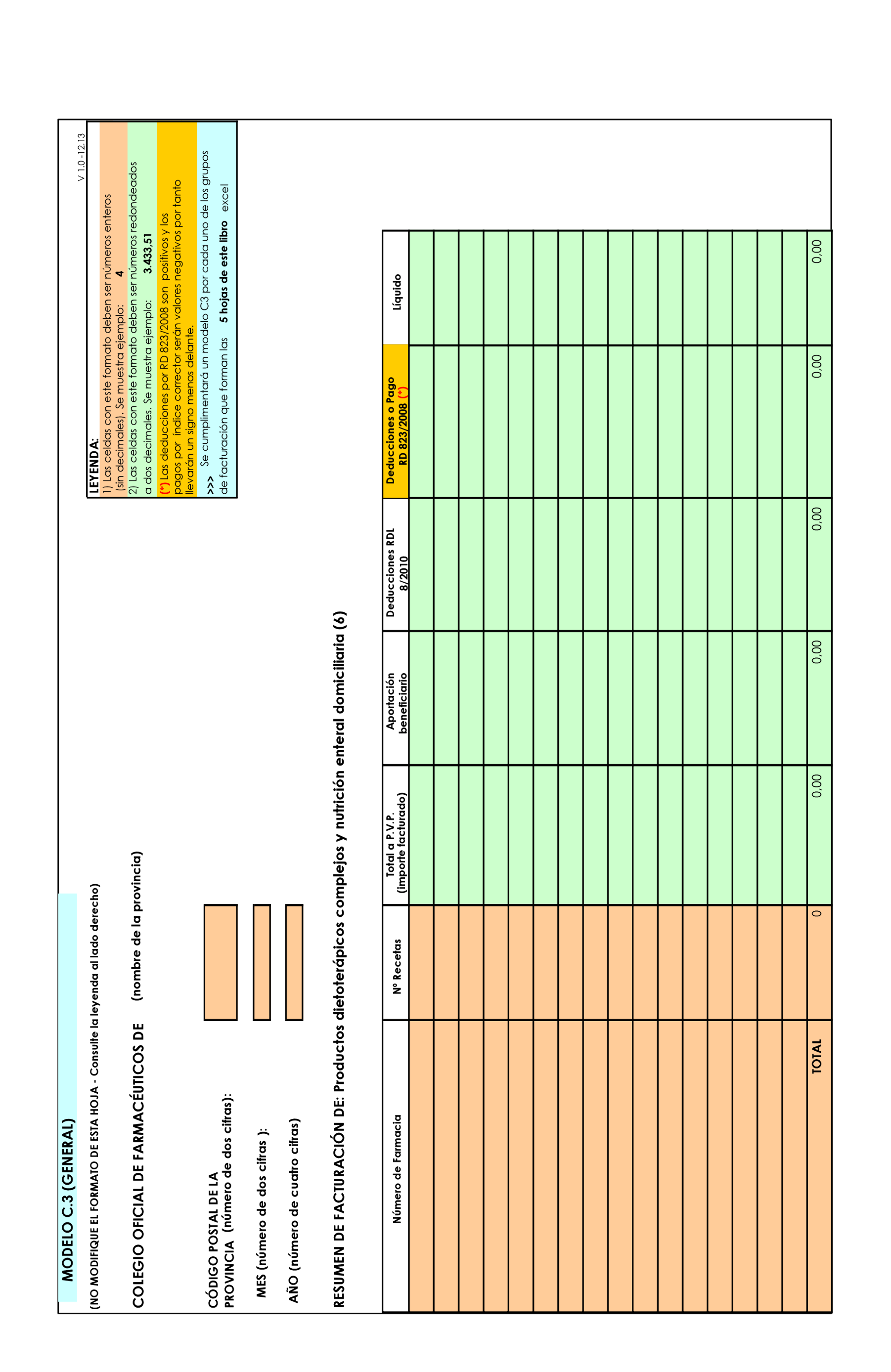

E) Productos dietoterápicos complejos y de nutrición enteral domiciliaria incluidos en la prestación del SNS, como alimentos dietéticos destinados a usos médicos especiales e incluidos en la oferta de productos dietéticos susceptibles de financiación, que se dispensen en Oficinas de Farmacia.

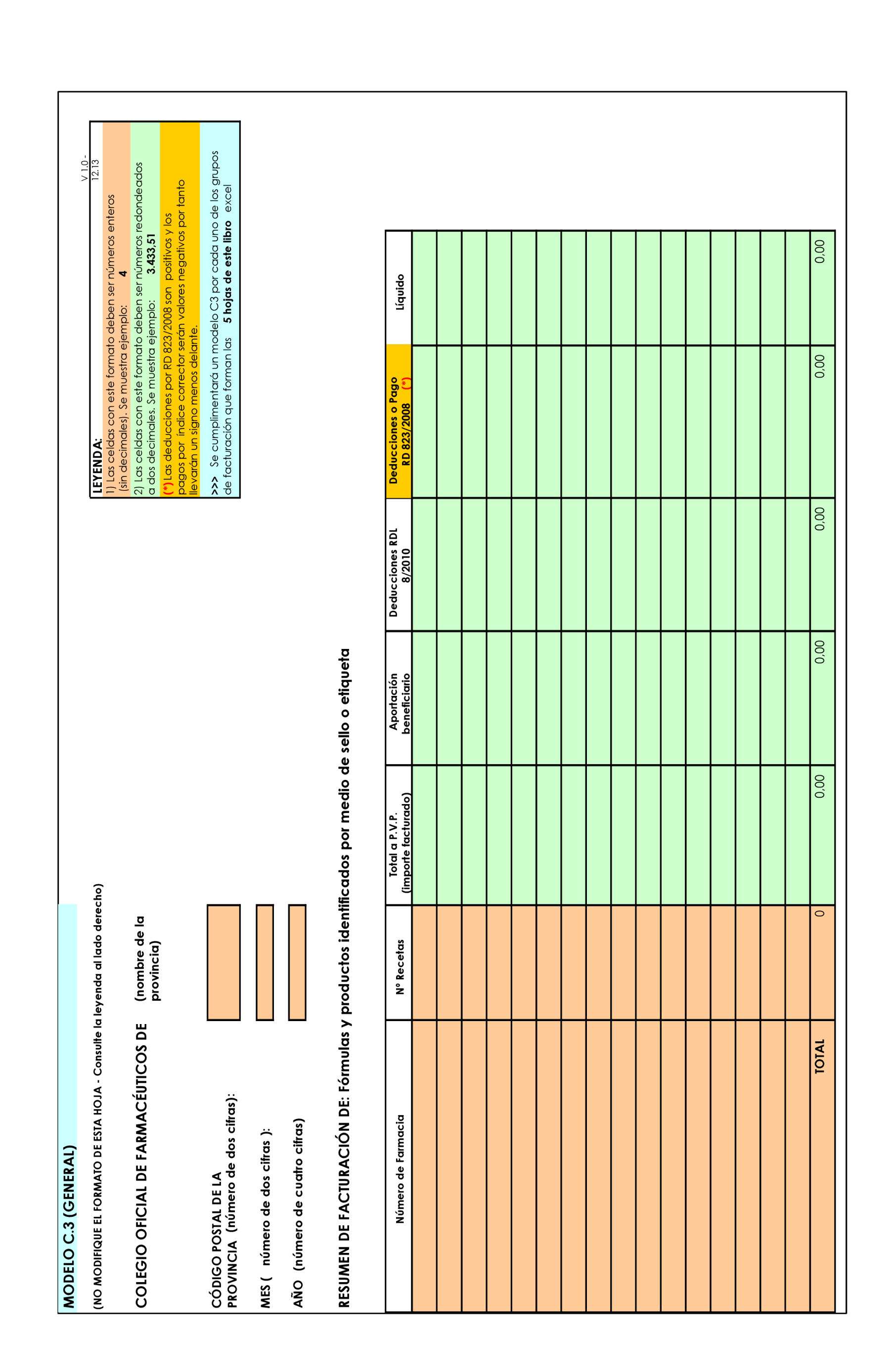

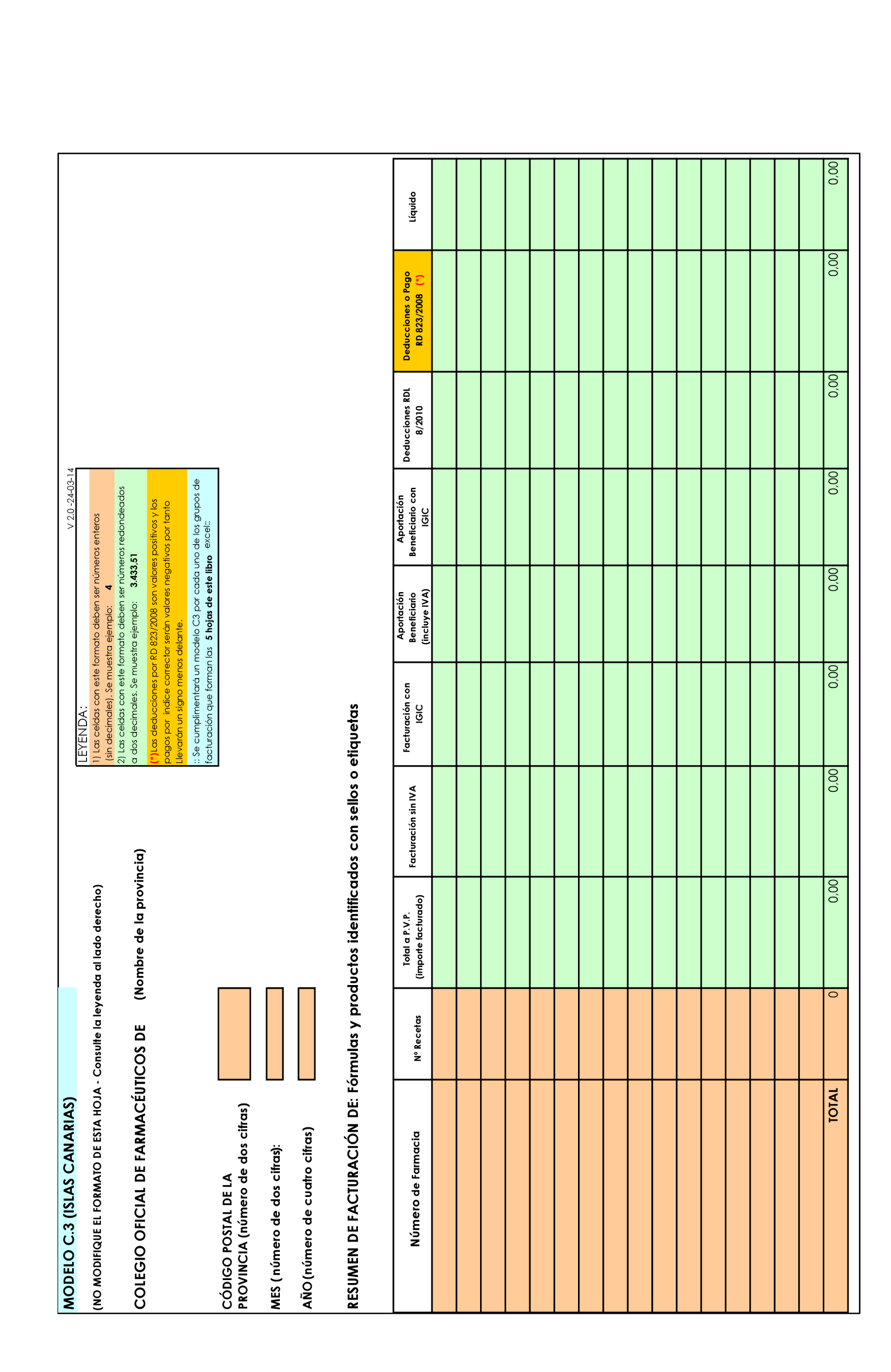

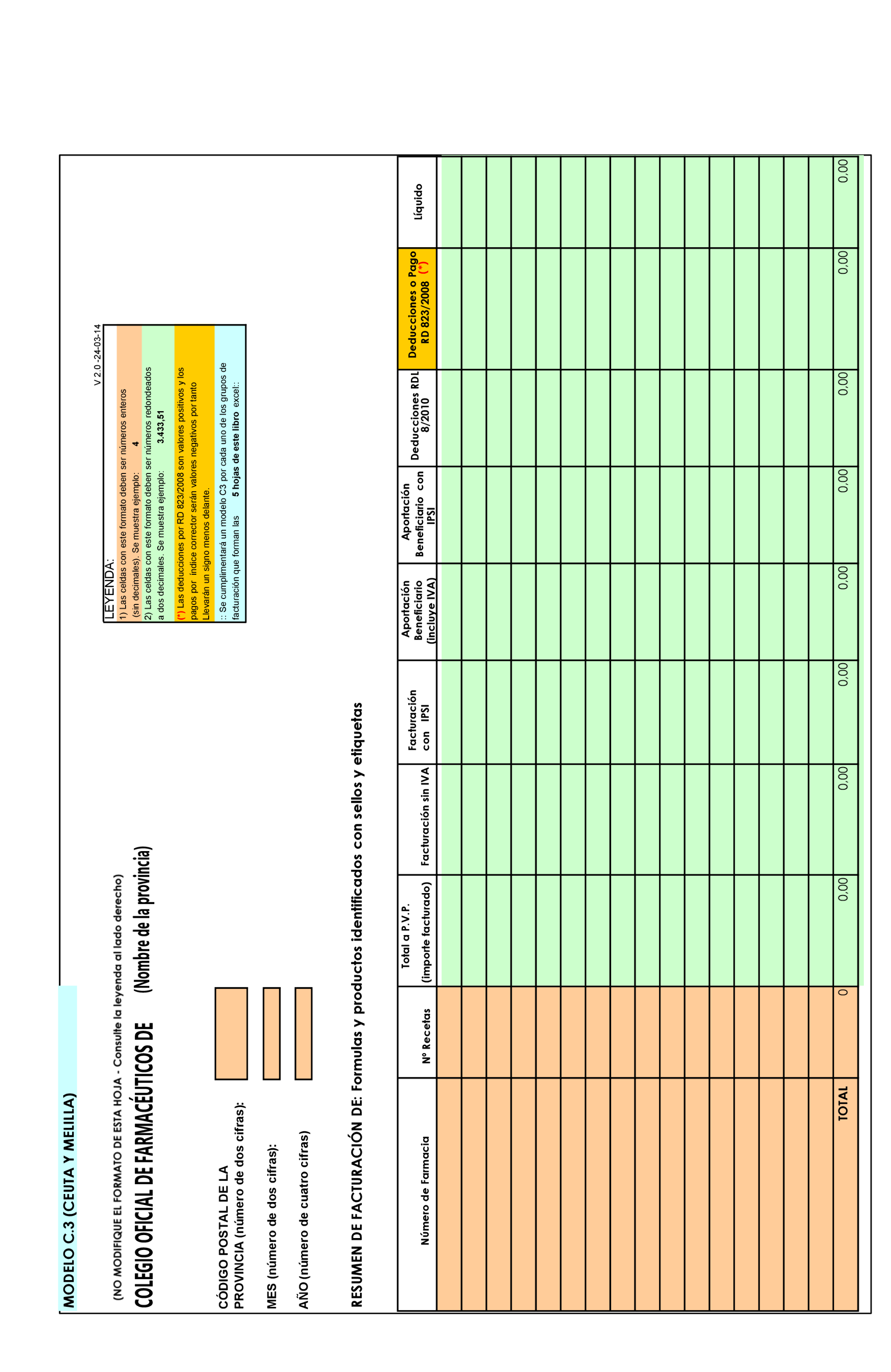

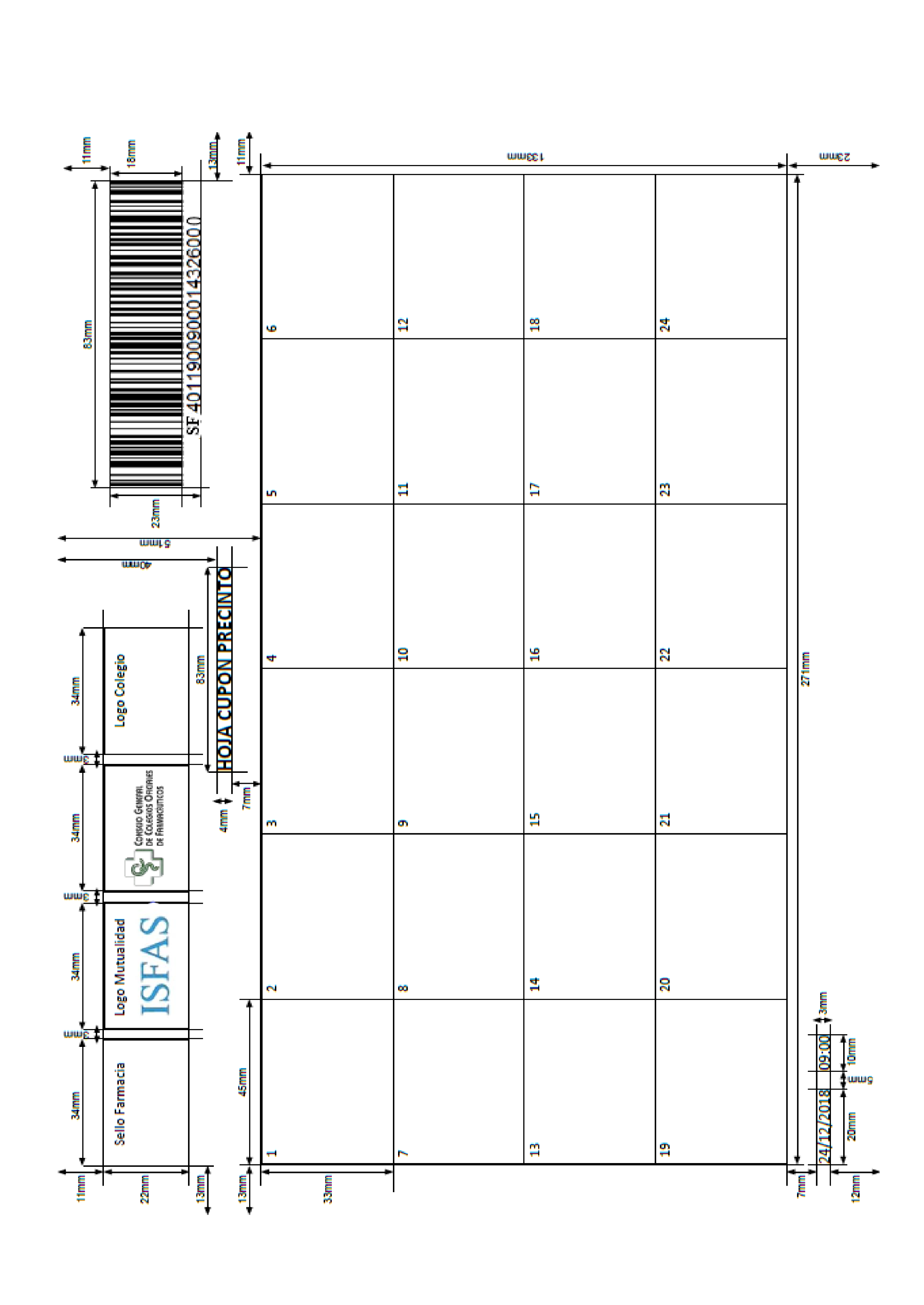

2.3 Fijar las condiciones de facturación y pago de las recetas dispensadas incluyendo la grabación de datos de las recetas oficiales en papel y de las Hojas Cupón Precinto de facturación mensual en receta electrónica (en adelante HCP) como elementos indispensables para el proceso de su facturación.

3. Características de la dispensación

La dispensación de los productos relacionados en la cláusula segunda, prescritos en receta oficial del ISFAS, en formato papel o en formato electrónico, se efectuará en todas y cada una de las Oficinas de Farmacia legalmente establecidas, y siempre que no estén sometidas a sanción o se hayan adoptado medidas cautelares que les impida la dispensación y, en todo caso, bajo la dirección y responsabilidad de los/las farmacéuticos/as titulares de las mismas.

Los afiliados del ISFAS dispondrán de libertad de elección de Oficina de Farmacia.

Las características generales de dispensación y las condiciones de validez de las recetas oficiales a efectos de su pago con cargo a fondos públicos del ISFAS son las recogidas en el anexo A y serán extensivas con las particularidades que correspondan, a las órdenes de dispensación cuando sea posible.

3.1 Para los afiliados que recibe la asistencia sanitaria a través de Entidades de Seguro y hasta la implantación del Sistema de Receta Electrónica del Mutualismo, la prestación farmacéutica la podrán obtener a través de las Oficinas de Farmacia mediante la receta oficial del ISFAS en formato papel.

Para los afiliados adscritos a los correspondientes Servicios Autonómicos de Salud a efectos de asistencia sanitaria, la prestación farmacéutica será recibida a través de los diferentes Sistemas de Receta Electrónica existentes en cada uno de ellos.

Se considera equivalente la receta oficial en papel del ISFAS a la receta electrónica oficial con la salvedad de que los datos que en un caso figuran impresos en papel, en otro caso se sustituyen por los correspondientes registros informáticos.

3.2 Serán dispensables con cargo al ISFAS las prescripciones efectuadas por los facultativos a través del correspondiente sistema de receta electrónica que se encuentren debidamente validadas por el sistema.

Cuando se trate de prescripciones electrónicas de los afiliados adscritos al Servicio Autonómico de Salud, las Oficinas de Farmacia accederán a su correspondiente Sistema de Receta Electrónica a través el modelo de conexión acordado entre el/los Colegio/s Oficial/es de Farmacéutico/s (COFs) y el referido Servicio Autonómico de Salud.

Las partes se comprometen a trabajar en la definición de los posibles escenarios de contingencia a ser soportados por el sistema y el funcionamiento del sistema en el modo alternativo.

Se dispondrá de un procedimiento de relación que definirá los contactos y procesos para el traslado y gestión de incidencias, tiempos máximos de resolución y seguimiento de los mismos.

3.3 Todas y cada una de las Oficinas de Farmacia legalmente establecidas, tienen el derecho y la obligación de disponer de acceso al Sistema de Receta Electrónica del Mutualismo. A tal efecto, el CGCOF se responsabiliza de proporcionarles dicho acceso a través del nodo de conexión NODOFARMA, con la mediación de los COFs y, en su caso, los Consejos Autonómicos de Colegios, que se ocuparán además, de garantizar la autentificación de las referidas Oficinas de Farmacia de su ámbito territorial, sin perjuicio de las conexiones a través de los sistemas que pudieran establecerse por las distintas autoridades sanitarias, a efectos de la interoperabilidad de la receta electrónica en el ámbito del SNS.

3.4 El derecho a la asistencia se acreditará mediante presentación, en el momento de la dispensación, del documento de afiliación al ISFAS, de la Tarjeta Sanitaria Individual (TSI) o del documento con información equivalente o alternativa que se contemple en el sistema de contingencia correspondiente en el caso de receta electrónica, siendo esta documentación devuelta de forma inmediata sin que pueda ser retenida en la Oficina de Farmacia.

A tal efecto, los afiliados del ISFAS, deberán disponer de la citada documentación, especialmente para permitir el acceso al Sistema de Receta Electrónica. Alternativamente, en caso de imposibilidad de acceso a través de esa documentación, el farmacéutico podrá introducir manualmente los datos de identificación de la persona o leerlos de la hoja de información al paciente que se aporte o documento con información equivalente o alternativa que se contemple en el sistema de contingencia correspondiente.

Las aplicaciones instaladas en las farmacias, a los efectos de dispensación electrónica y facturación reguladas en el presente Concierto, solamente transmitirán la información a través de los medios establecidos por los COFs. Los citados Colegios dispondrán de los módulos de facturación y dispensación o de los recursos necesarios que permitan la integración y verificación de las recetas electrónicas y en papel, en la forma y procedimiento necesarios para el proceso de facturación contemplado en el anexo C y almacenarán exclusivamente los datos necesarios para la facturación de receta electrónica en los términos contenidos en el Real Decreto 1718/2010, de 17 de diciembre, sobre receta médica y órdenes de dispensación, siendo de aplicación la normativa nacional y de la Unión Europea en materia de protección de datos.

Asimismo, en su caso, se cumplimentará el procedimiento que se establezca por medios telemáticos, informando cuando ello sea posible del número de identificación de cada envase facturado, en los términos que puedan acordarse por la Comisión Mixta Central de Farmacia prevista en la cláusula 8.1, como se estipula en la cláusula 8.1.2.

3.5 El profesional farmacéutico tiene la obligación, tanto dentro del horario de funcionamiento que tenga autorizada la Oficina de Farmacia, como en los turnos y servicios de urgencia, de efectuar la dispensación siempre que la persona presente una receta oficial que reúna los requisitos de validez establecidos en la normativa vigente y en el anexo A y abone la correspondiente aportación económica.

4. Obligaciones y compromisos económicos

ISFAS se compromete a abonar a las Oficinas de Farmacia, a través de los COFs las recetas correctamente dispensadas y facturadas en las condiciones económicas siguientes:

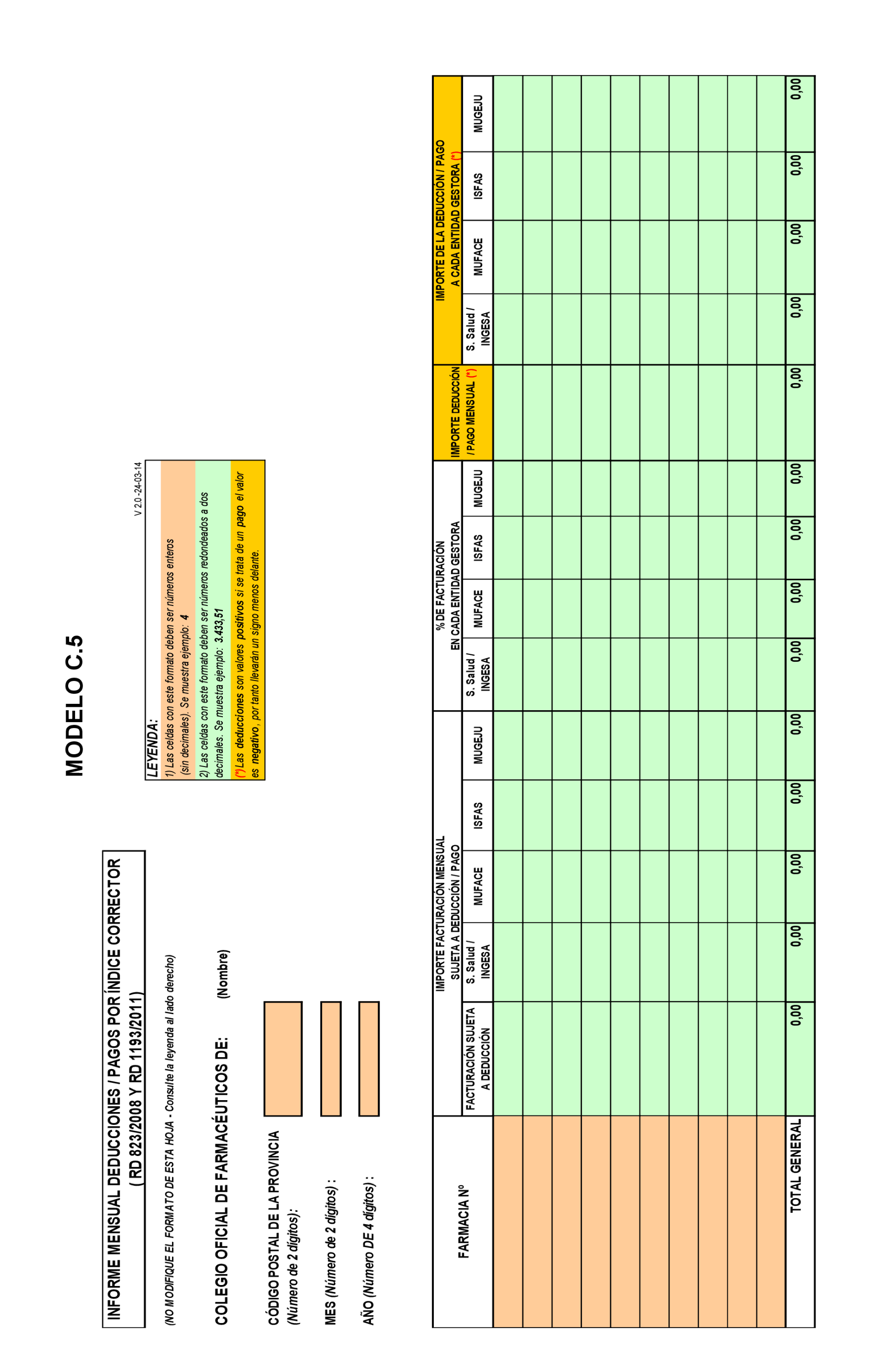

4.1 Los medicamentos de uso humano fabricados industrialmente y los productos sanitarios, incluidos en la prestación farmacéutica así como los productos dietoterápicos complejos y de nutrición enteral domiciliaria, se valorarán de acuerdo con los precios legalmente autorizados y con las condiciones de financiación, recogidos en el Nomenclátor Oficial de la prestación farmacéutica del SNS correspondiente al mes de facturación, debidamente actualizado, sin perjuicio de lo establecido en la legislación sobre aplicación de precios de referencia, precios menores y precios más bajos.

4.2 En caso de revisión de los precios de los medicamentos, con objeto de evitar perjuicios económicos a ambas partes, su aplicación se llevará a cabo de conformidad con lo establecido en la normativa vigente. En caso de que no exista normativa de aplicación de nuevos precios, las partes, de común acuerdo, fijarán el mecanismo para su aplicación en el seno de la Comisión Central prevista en la cláusula 8.1.

4.3 Las fórmulas magistrales, preparados oficinales, vacunas individualizadas antialérgicas y bacterianas, se valorarán de conformidad con el procedimiento establecido en el anexo B de este Concierto.

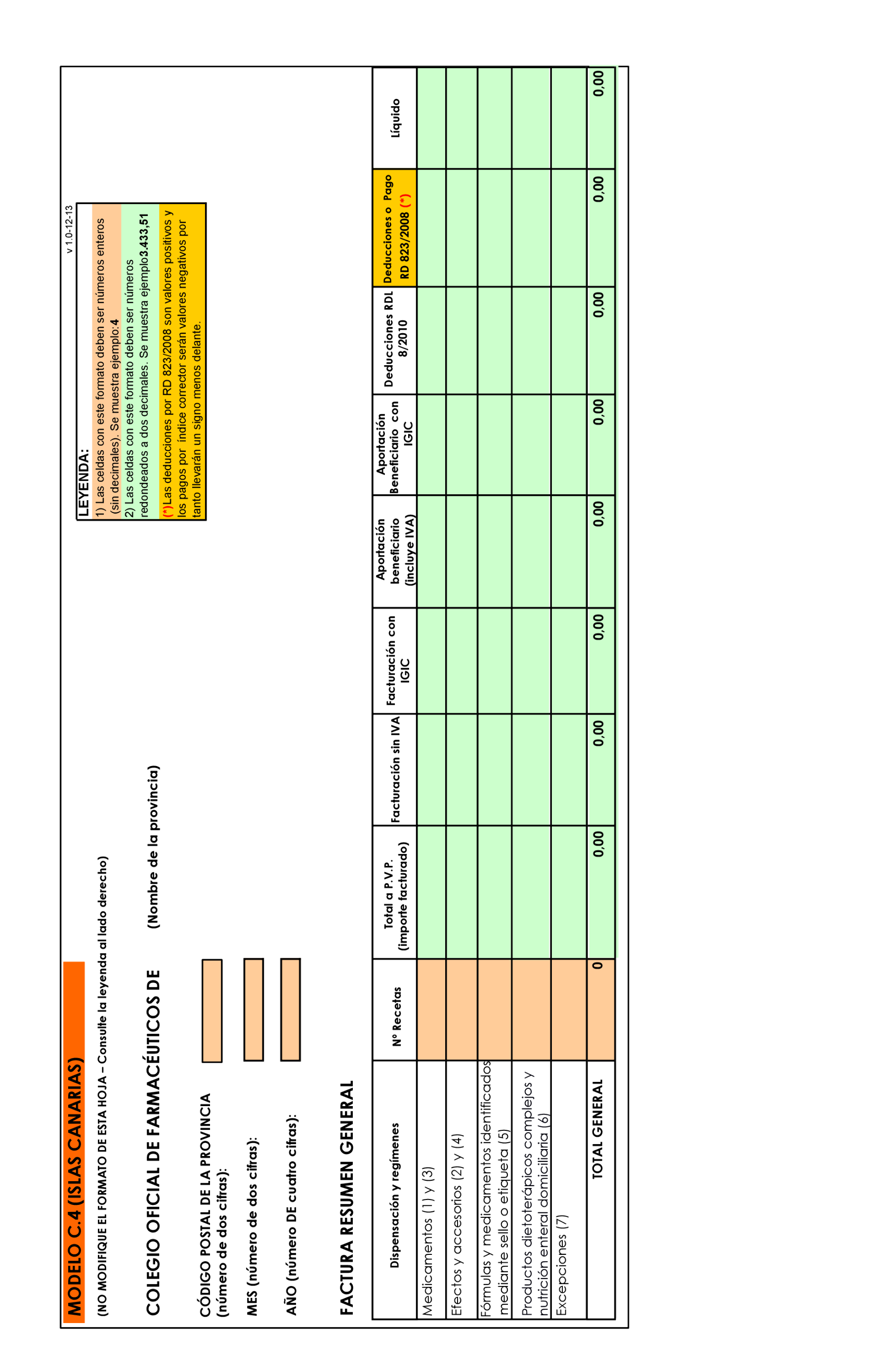

4.4 Para la aplicación de la legislación impositiva vigente, deberá tenerse en cuenta que en la Comunidad Autónoma de Canarias, y en las Ciudades con Estatuto de Autonomía de Ceuta y Melilla, se aplicará el régimen impositivo específico y las especiales características de estos territorios.

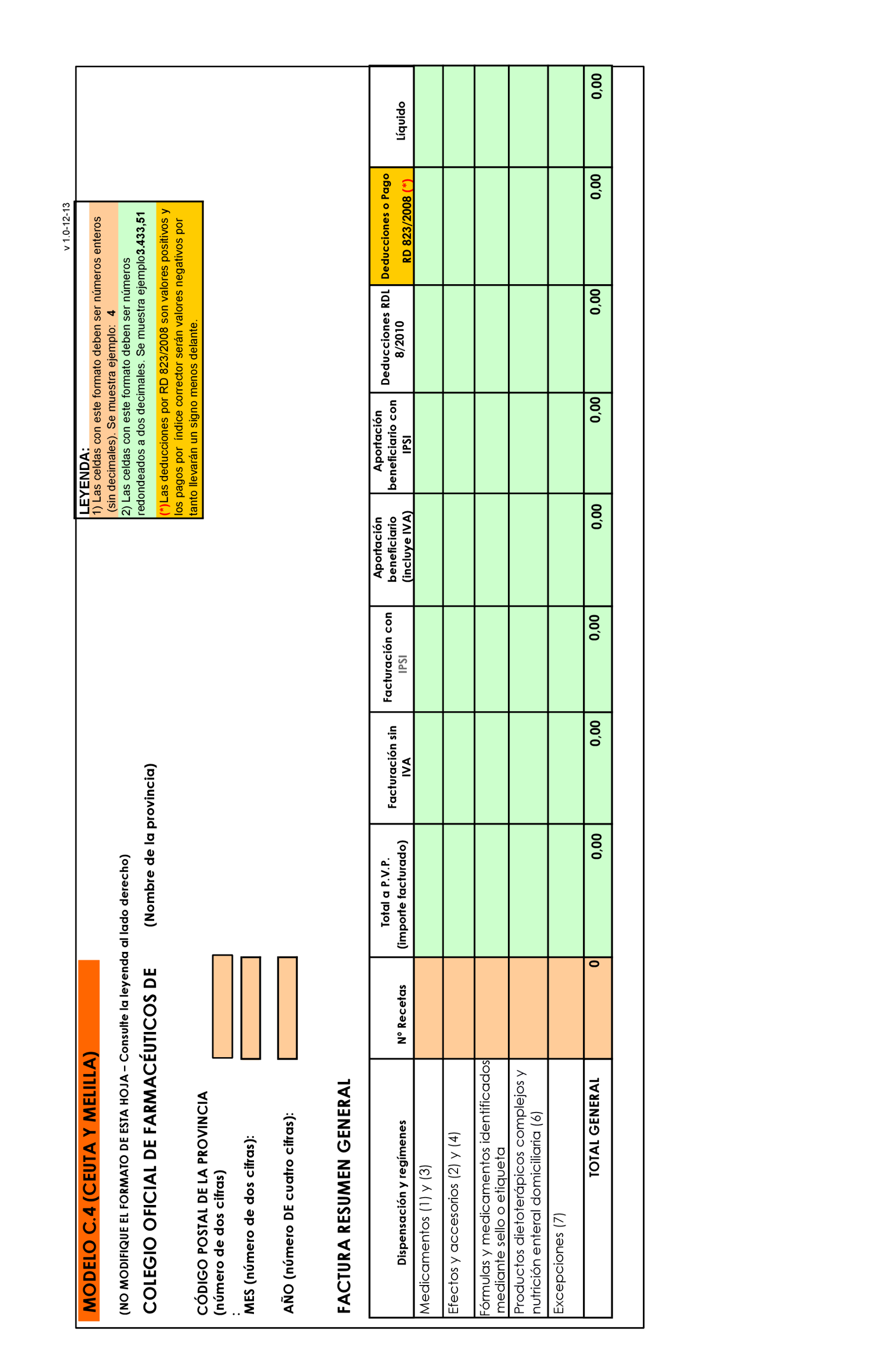

4.5 ISFAS abonará a los COFs los costes de digitalización de las imágenes de las recetas oficiales del ISFAS en formato papel así como los costes por la generación del código único por Hoja Cupón Precinto (HCP), digitalización, grabación y localización de cupones por HCP para su correcta y completa facturación, en los términos descritos en la siguiente cláusula y en los anexos C y D.

4.6 ISFAS se compromete al abono de las facturas presentadas por los COFs, de acuerdo con lo contemplado en el presente Concierto y en el anexo C del mismo, para ello se incluirá en cada ejercicio presupuestario las partidas correspondientes, con cargo a las aplicaciones presupuestarias correspondientes: 14.113.312E.484 y 14.113.312E.227.06.

Asimismo, se compromete al abono de los intereses que procedan conforme a lo establecido en la cláusula 12.3.

4.7 Los COFs, realizarán la facturación, grabación y digitalización, de acuerdo con lo dispuesto en el anexo C comprometiéndose al cumplimiento de los plazos establecidos en el mismo.

Asimismo, los COFs asumirán las compensaciones económicas que procedan conforme a lo establecido en la cláusula 12.5.

Por otra parte, los COFs asumirán los costes del desarrollo y mantenimiento de los nodos o sistemas complementarios que permiten la conexión de las Oficinas de Farmacia con el nodo de receta electrónica del ISFAS a través de NODOFARMA y de las adaptaciones necesarias para posibilitar la dispensación de la receta electrónica y su interoperabilidad con el SNS.

4.8 El ISFAS será responsable de la gestión del sistema de receta electrónica, garantizando la custodia de las bases de datos de prescripción y dispensación, así como establecer los criterios de autorización y control de acceso a dichas bases de datos.

5. Procedimiento de facturación

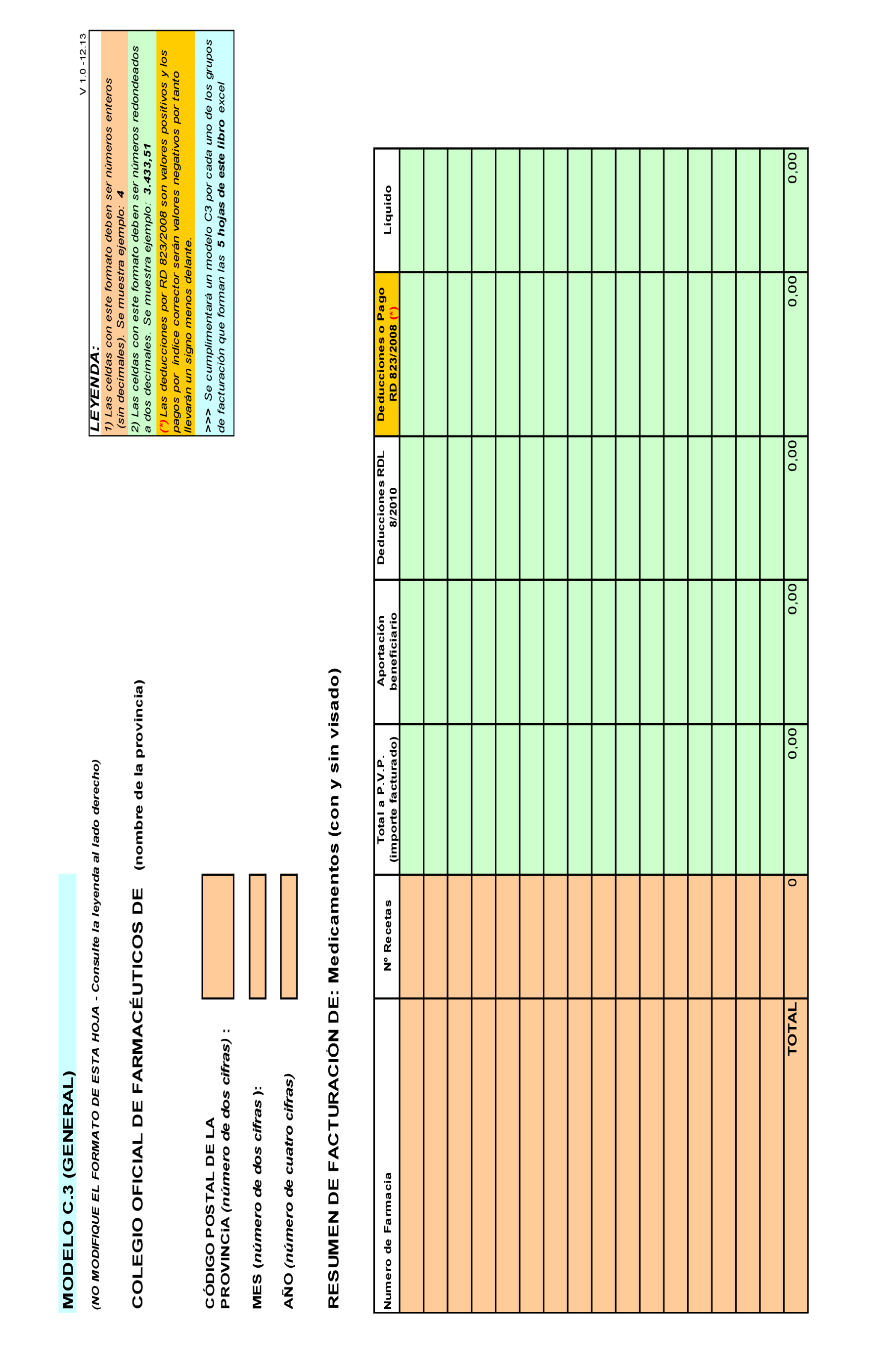

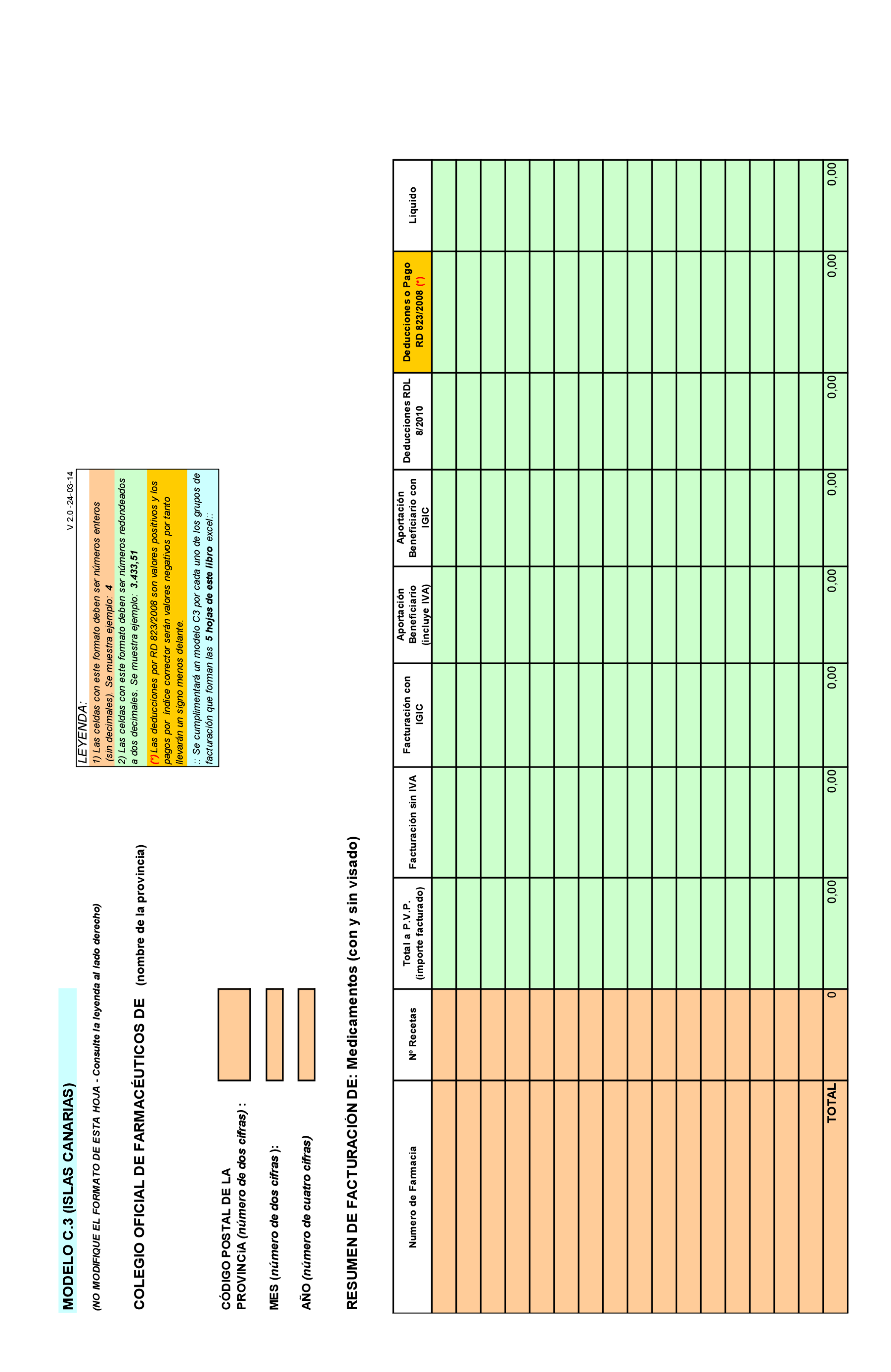

5.1 La facturación de recetas se realizará por los COFs por meses naturales, según el procedimiento indicado en el anexo C, y se efectuará a través del procesamiento informático de las recetas en formato papel y de los identificadores de la dispensación en el caso de recetas electrónicas (HCP). Este procesamiento garantizará el conocimiento por ISFAS de los datos que se consideran necesarios para la facturación, y el correcto control de la prestación farmacéutica conforme al citado anexo C.

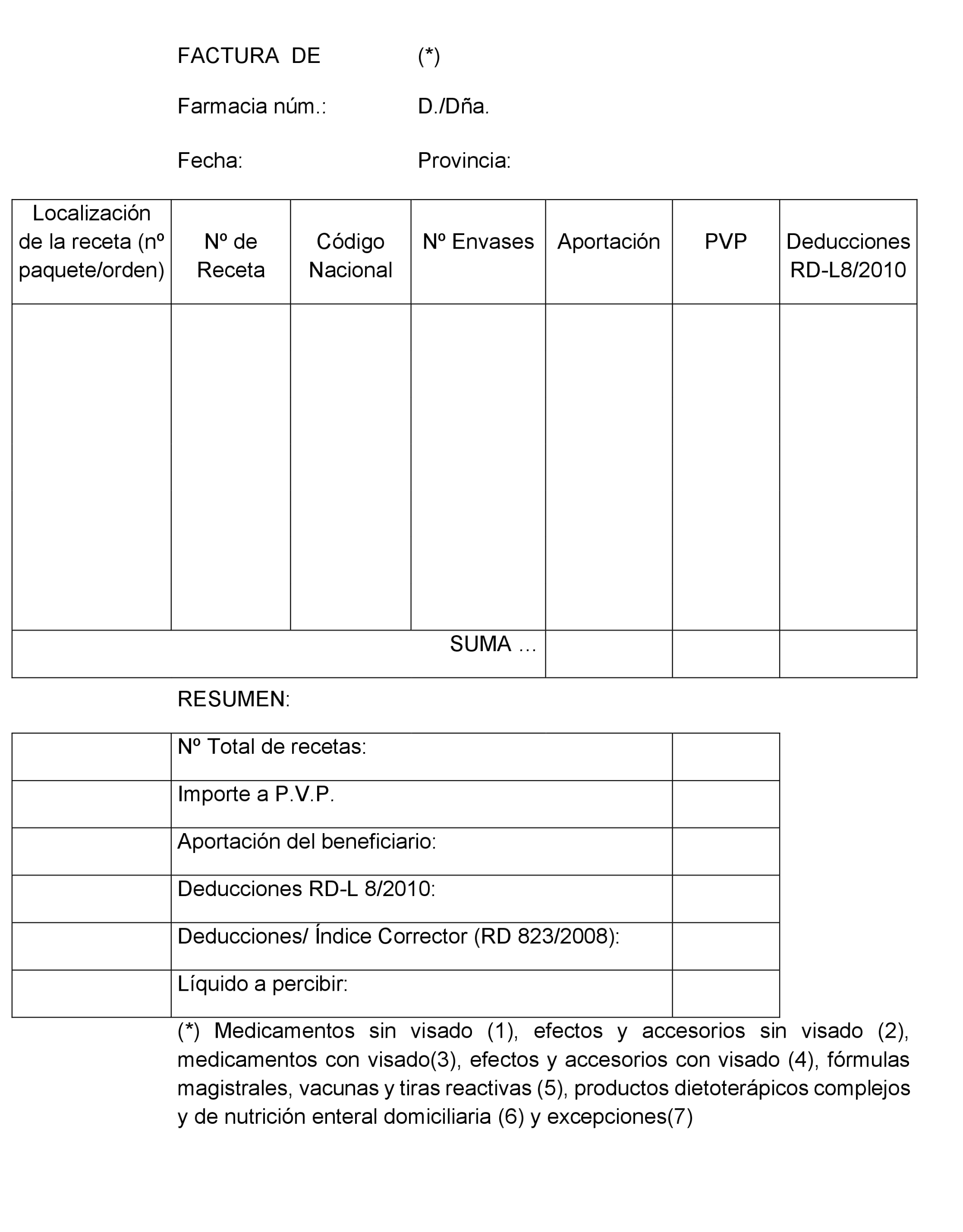

La facturación podrá contener las recetas dispensadas en el mes que se factura así como las dispensadas en los dos meses anteriores al mes de la facturación. Los COFs presentarán, en el tiempo y forma establecidos, la factura correspondiente a las recetas oficiales dispensadas, con el importe líquido a abonar por ISFAS según el modelo incluido en el anexo C.

5.2 Asimismo, entregarán al ISFAS, en los plazos establecidos en el citado anexo C, de manera inexcusable, los documentos y ficheros informáticos requeridos. En el caso de incumplimiento de los plazos de presentación de facturas de algún Colegio por causa atribuible al mismo, las facturas no serán incluidas en la facturación del mes, pasándose al mes siguiente, sin perjuicio de la aplicación de las penalizaciones que pudieran corresponder conforme a lo estipulado en el anexo D.

6. Procedimiento de pago

6.1 Los COFs deducirán de la factura valorada a precio de venta al público (PVP) incluido el IVA o, en su caso, los impuestos indirectos análogos que correspondan en cada territorio para medicamentos, productos sanitarios financiados, productos dietoterápicos complejos y de nutrición enteral domiciliaria o pactado en el caso de las fórmulas magistrales y preparados oficinales:

– La parte correspondiente a la aportación del usuario que haya sido abonada por éste a la Oficina de Farmacia en el momento de la dispensación.

– El importe resultante de la aplicación de la normativa vigente en materia de márgenes, deducciones y descuentos por la dispensación de medicamentos de uso humano.

Se aplicarán además los incrementos o deducciones derivadas de los procesos de devolución que se detallan en este Concierto.

6.2 El pago de la factura será realizado en concepto de liquidación provisional, estando por tanto a resultas de los importes que se obtengan del tratamiento y comprobación de la información en la forma y condiciones dispuestas en este Concierto. Las diferencias resultantes se cargarán o abonarán en las liquidaciones de los meses posteriores.

6.3 ISFAS se compromete a hacer el pago de la factura de acuerdo con lo dispuesto en el anexo D, cursando las órdenes de transferencia correspondientes, hasta el día 20 inclusive, del mes siguiente al que corresponda la facturación, para el abono efectivo a cada Colegio Oficial de Farmacéuticos de su correspondiente factura. Si el día 20 fuera inhábil se cursará orden de pago el primer día hábil siguiente al día 20.

En el caso de que los soportes informáticos sean devueltos por defectos técnicos o no validados entre sí, deberán ser reenviados en los plazos establecidos en el anexo D, sin perjuicio de lo establecido en el cláusula 5.2.

7. Consecuencias aplicables en caso de incumplimiento de las obligaciones de cada una de las partes en materia de deficiencias técnicas de los ficheros de facturación y/o los ficheros incompletos por causa imputable a la Corporación Farmacéutica

7.1 La entrega de los ficheros de facturación, afectados por deficiencias técnicas que impidan su tratamiento informático, conllevará a devolución de los mismos según lo contemplado en el anexo D del Concierto.

La no entrega de cualquiera de los ficheros necesarios para una correcta facturación o la entrega de ficheros incompletos por causas imputables a la Corporación Farmacéutica, conllevará la aplicación de lo dispuesto en el anexo D.

7.2 Adicionalmente a la comprobación de la información enviada por los COFs previo al abono de la factura, ISFAS procederá a la posterior comprobación de las recetas facturadas según lo contemplado en el punto 4 del anexo C del Concierto y teniendo en cuenta las causas de nulidad de las recetas facturadas y de las devoluciones contempladas en el anexo A de este Concierto. Las incidencias detectadas se comunicarán al respectivo COF aplicándose los plazos e incrementos o deducciones derivadas de los procesos de devolución detallados en los mencionados anexos.

7.3 Por otra parte, los COFs podrán objetar las diferencias detectadas por ISFAS, de acuerdo con lo contemplado en el punto 4.3 del anexo C de este Concierto. En caso de litigio, se aplicará el procedimiento contemplado en el referido punto 4.3 del anexo C.

8. Mecanismos de seguimiento, vigilancia y control de la ejecución del cumplimiento y aplicación del Concierto

Para garantizar e interpretar el cumplimiento y aplicación del presente Concierto se establece la Comisión Central de Farmacia y las Comisiones Provinciales de Farmacia, con las siguientes funciones y composición:

8.1 Comisión Mixta Central de Farmacia.

En el ámbito de los Servicios Centrales del ISFAS existirá una Comisión Mixta Central encargada de velar por el cumplimiento y aplicación del Concierto sin perjuicio de las facultades inspectoras del ISFAS.

La Comisión Mixta Central será paritaria y tendrá la siguiente composición y funciones:

8.1.1 Composición:

a) Presidente: El Secretario General Gerente del ISFAS o el funcionario con rango de Subdirector General o asimilado en quien delegue.

b) Vocales: Dos vocales por parte del ISFAS y tres por parte de la Organización Farmacéutica Colegial.

c) Secretario: Personal funcionario designado por el Secretario General Gerente del ISFAS que asistirá con voz pero sin voto.

En caso de que fuera necesaria la presencia de personal técnico, de cualquiera de las partes, para aclarar alguna cuestión en relación con el seguimiento de este Concierto, y previa comunicación al Secretario/a de la Comisión, podrá convocarse para que asista a la reunión, con voz pero sin voto.

8.1.2 Funciones:

– Velar por el cumplimiento de los compromisos adquiridos por las partes, y resolver las dudas que puedan surgir en su aplicación.

– Resolver los problemas de interpretación y cumplimiento que puedan plantearse en su ejecución.

– Resolver las cuestiones en las que no hubiera habido acuerdo en el seno de las Comisiones Provinciales en el caso de devolución de las recetas o diferencias de facturación.

– Analizar y resolver las adaptaciones y ajustes necesarios para el cumplimiento de los objetivos del Concierto, así como para salvar las dificultades técnicas que pudieran surgir en su aplicación, promoviendo la creación de Comisiones Técnicas y grupos de trabajo al efecto.

– Proponer las medidas que procedan ante los actos que supongan el incumplimiento del Concierto para su inmediata cesación y corrección.

– Proponer la creación de cuantos grupos de trabajo y comisiones técnicas se precisen para el desarrollo de los aspectos recogidos en el Concierto.

– En caso de proceder, acordar el procedimiento a que se refiere el cuarto párrafo de la cláusula 3.4.

– Proponer los mecanismos de colaboración para la implantación de programas y el desarrollo de servicios profesionales farmacéuticos asistenciales y de participación de los farmacéuticos en el seguimiento del tratamiento para el uso adecuado y racional del medicamento, la prevención de la enfermedad y la mejora de la salud de los afiliados del Instituto, en el marco de lo previsto en la Cláusula 9 del presente Concierto.

– Acordar las especificaciones técnicas de los servicios que publica tanto ISFAS como el CGCOF para la receta electrónica, el Sistema de Contingencia de la receta electrónica, así como cualquier otro aspecto de desarrollo o ejecución necesario para el adecuado funcionamiento de la receta electrónica conforme a lo previsto en el presente Concierto.

– Cuando el ISFAS implante el Sistema de Receta Electrónica del Mutualismo, y sea necesaria la modificación del texto del Concierto, incluidos los anexos, o la inclusión de nuevos anexos, la Comisión propondrá a los representantes legales de cada una de las partes firmantes del presente Concierto la adopción de la Adenda correspondiente conforme se especifica en la cláusula 11.3 del presente Concierto.

8.1.3 Régimen de la Comisión Mixta Central:

La Comisión Mixta Central se reunirá con periodicidad anual y, además, cuando así lo solicite una de las dos partes por causas suficientemente justificadas.

Para la válida constitución de la Comisión, a efectos de la celebración de sesiones, deliberaciones y toma de acuerdos, se requerirá la asistencia, presencial o a distancia, del Presidente/Presidenta, y Secretario/Secretaria o, en su caso, de quienes les suplan, y la de la mitad, al menos, de sus componentes.

Los acuerdos de la Comisión Mixta Central se adoptarán por mayoría de votos de los miembros presentes. En caso de empate, decidirá el voto de calidad del Presidente de la Comisión, excepto en los supuestos que se refiere la presente cláusula en su punto 8.1.2, apartado último y en la cláusula 11.3, en las que será necesaria la conformidad de todos los representantes de las partes.

De cada reunión que se celebre se levantará Acta en la que se recogerán los acuerdos adoptados y que deberá ser aprobada y suscrita por los asistentes en el plazo de dos meses contados a partir de la recepción del borrador del Acta en la sede de los respectivos organismos. No obstante, con carácter previo a la aprobación del Acta, la persona que presida la Comisión podrá certificar los acuerdos adoptados para su inmediata ejecución.

Las cuestiones litigiosas o controvertidas que puedan surgir entre las partes en la aplicación e interpretación del presente Concierto y que no hayan sido resueltas en el seno de la Comisión Mixta Central, se someterán a la Jurisdicción Contencioso-administrativa.

8.2 Comisiones Mixtas Provinciales de Farmacia.

En cada provincia y en las ciudades autónomas de Ceuta y Melilla se establece una Comisión Mixta Provincial, con actuación delegada de la Comisión Mixta Central, que será paritaria.

8.2.1 Composición:

a) Presidente/Presidenta: El Delegado del ISFAS o persona en quien delegue.

b) Un vocal por parte del ISFAS.

c) Dos vocales por parte del Colegio Oficial de Farmacéuticos respectivo.

d) Secretario designado por el Delegado del ISFAS entre el personal funcionario de la Delegación, que asistirá con voz pero sin voto.

En caso de que fuera necesaria la presencia de personal técnico de cualquiera de las partes para aclarar alguna cuestión en relación con el seguimiento de este Concierto, y previa comunicación al Secretario de la Comisión, podrá convocarse para que asista a la reunión, con voz pero sin voto.

8.2.2 Funciones:

a) Resolver las incidencias que se produzcan en el ámbito de su territorio con motivo de la facturación y devolución de recetas, comunicando estas incidencias a la Comisión Mixta Central, mediante el envío de las correspondientes Actas junto con la documentación que fuera necesaria.

b) Velar por el cumplimiento de este Concierto en su ámbito e informar a la Comisión Mixta Central de las medidas que considere deban llevarse a cabo para perfeccionar su aplicación.

c) Adoptar en el ámbito de sus competencias y de común acuerdo cualesquiera otras medidas tendentes a garantizar un uso racional de los medicamentos por parte de los titulares y beneficiarios y evitar el fraude o uso incorrecto en la utilización de las recetas oficiales, dando cuenta de ello a la Comisión Mixta Central.

8.2.3 Régimen de las Comisiones Mixtas Provinciales.

Las Comisiones Mixtas Provinciales se reunirán, como mínimo, una vez al trimestre y también cuando lo solicite una de las dos partes por causa justificada. Los acuerdos se adoptarán por mayoría. En el caso de que no se llegue a un acuerdo sobre un determinado asunto se remitirá a la secretaría de la Comisión Mixta Central un informe detallado junto con el acta. En el caso de discrepancias relacionadas con la devolución de recetas, además se deberán remitir los originales de las recetas objeto de desacuerdo junto con el Modelo D.3. Una vez analizadas por la Comisión Mixta Central, ésta decidirá lo que proceda.

Los acuerdos que se adopten en las sesiones de las Comisiones Mixtas Provinciales se comunicarán a las partes en un plazo máximo de treinta días desde la celebración de la sesión en que se hayan adoptado y se recogerán en un Acta que será aprobada en la siguiente sesión que se celebre. El Acta estará a disposición de todos los componentes de la Comisión, en la sede de sus respectivos organismos con ocho días de antelación, como mínimo, a la fecha de la reunión en la que se presente para su aprobación.

9. Uso racional del medicamento y actuaciones relacionadas con la promoción de la salud y prevención de enfermedades en las Oficinas de Farmacia

ISFAS y el CGCOF manifiestan expresamente su voluntad de promover programas de asistencia farmacéutica, estableciendo un marco para la puesta en marcha de determinados programas orientados a la detección de problemas relacionados con los medicamentos, y de educación sanitaria en el uso racional de los medicamentos y productos sanitarios que se consideren de interés para los afiliados del ISFAS.

Los farmacéuticos, como responsables de la asistencia farmacéutica a los pacientes, colaborarán con ISFAS para garantizar el uso racional de los medicamentos en su ámbito territorial, así como la mejora de la referida asistencia mediante la implantación y desarrollo de los procedimientos y Servicios Profesionales Farmacéuticos Asistenciales. El/la farmacéutico/a de Oficina de Farmacia, por su capacitación, accesibilidad y cercanía al usuario es un agente esencial en la asistencia sanitaria al paciente.

En este sentido, ISFAS podrá promover, en los términos previstos en el artículo 86 de la Ley de Garantías, la participación de los farmacéuticos en el seguimiento de los tratamientos a través de procedimientos de atención farmacéutica, contribuyendo así a mejorar el uso de los medicamentos y el cumplimiento terapéutico.

Para ello, se podrán desarrollar los protocolos y las herramientas necesarias para facilitar la comunicación entre el facultativo prescriptor y el farmacéutico de forma que se pueda llevar el seguimiento y evaluación de los tratamientos.

10. Protección de datos

ISFAS y la Organización Farmacéutica Colegial, representada por el Consejo General de Colegios Oficiales de Farmacéuticos velarán, respectivamente, y en calidad de responsables, por el estricto cumplimiento de la normativa de protección de los datos de carácter personal y especialmente la referida al acceso, cesión, tratamiento, almacenamiento y custodia de datos de salud en aras a proteger la intimidad de los/las pacientes. A tal fin, en el anexo E se incluyen diversas disposiciones sobre protección y confidencialidad de datos de carácter personal.

En cualquier caso, el tratamiento de los datos personales deberá tener en cuenta que el acceso por parte del personal farmacéutico en la Oficina de Farmacia, a los datos de prescripción de medicamentos a los afiliados, recogidos en las recetas oficiales del ISFAS y la gestión de la información necesaria para la realización de prestación farmacéutica mediante la receta electrónica, tiene únicamente como finalidad efectuar, en los términos establecidos por el apartado 8 del artículo 79 de la Ley de Garantías, la asistencia farmacéutica al paciente por medios electrónicos, siendo de aplicación la normativa nacional y de la Unión Europea en materia de protección de datos.

Al objeto de garantizar la confidencialidad de los datos de carácter personal, se cumplirá estrictamente lo dispuesto en el Reglamento (UE) 2016/679 del parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas física en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE (Reglamento general de protección de datos); la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, y la Ley 41/2002, de 14 de noviembre, básica reguladora de la autonomía del paciente y de derechos y obligaciones en materia de información y documentación clínica.

La Organización Farmacéutica Colegial y las Oficinas de Farmacia sólo podrán disponer y utilizar la información procedente del procesamiento de las recetas y dispensaciones electrónicas del ISFAS para dar cumplimiento a las condiciones de facturación de las recetas que se establecen en el anexo C. Cualquier otro uso de dicha información deberá ser comunicado previamente al ISFAS, salvo que se trate de un uso con los datos personales anonimizados con fines estadísticos propios de la organización colegial, todo ello en los términos contemplados en el anexo E. Las normas para la utilización por parte de los Colegios Oficiales de Farmacia de los datos procedentes de la facturación que sean de carácter personal se establecen en el anexo E. Cualquier otro uso deberá ser autorizado por el ISFAS.

Los datos personales del colectivo protegido por el ISFAS objeto de tratamiento en base al concierto que suscriben las partes, son datos de usuarios del Sistema Nacional de Salud, y de acuerdo con lo que dispone el artículo 46 bis de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, los sistemas de información y comunicaciones para la recogida, almacenamiento, procesamiento y gestión de dichos datos, deberán de estar alojados en servidores en territorio de la Unión Europea.

11. Vigencia, efectos, extinción y régimen de modificación del Concierto

11.1 Plazo de vigencia y efectividad.

De acuerdo con lo dispuesto en el artículo 48.8 de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público, este Concierto se perfeccionará con el consentimiento de las partes y resultará eficaz a partir del 1 de septiembre de 2023 previa inscripción, en el plazo de cinco días hábiles desde su formalización, en el Registro Electrónico Estatal de Órganos e Instrumentos de Cooperación del Sector Público Estatal, al que se refiere la disposición adicional séptima de la citada Ley 40/2015, debiendo ser publicado en el «Boletín Oficial del Estado» (BOE), en el plazo de diez días hábiles desde su formalización.

Tendrá una duración de cuatro años a partir de la fecha de su eficacia. Asimismo, en cualquier momento antes de la finalización del plazo previsto, los firmantes podrán acordar unánimemente su prórroga por un periodo de hasta cuatro años adicionales o su extinción, y de acuerdo con el artículo 49 de la Ley 40/2015, la citada prórroga deberá ser comunicada al Registro Electrónico Estatal de Órganos e Instrumentos de Cooperación del Sector Público Estatal.

11.2 Extinción del Concierto.

Este Concierto se extinguirá por el cumplimiento de las actuaciones que constituyen su objeto, o por incurrir en alguna de las siguientes causas de resolución:

a) Por el transcurso del plazo de vigencia sin haberse acordado su prórroga.

b) El incumplimiento de las obligaciones y compromisos asumidos por parte de alguno de los firmantes en los términos establecidos en el artículo 51.2 c) de la Ley 40/2015, de 1 de octubre, de Régimen Jurídico del Sector Público.

c) De mutuo acuerdo por las partes, en cuyo caso la parte que lo solicite deberá comunicarlo con una antelación mínima de dos meses.

d) Por decisión judicial declaratoria de la nulidad del Concierto.

e) Por denuncia de una de las partes, en los términos establecidos en la cláusula 11.3.

f) Por cualquier otra causa distinta de las anteriores prevista en otras leyes que resulten de aplicación.

En caso de que concurra cualquiera de las causas de resolución del Concierto o, si existen actuaciones en curso de ejecución, las partes, a propuesta de la Comisión Mixta Central, podrán acordar la continuación y finalización de las actuaciones en curso que consideren oportunas, estableciendo un plazo improrrogable para su finalización, transcurrido el cual deberá realizarse la liquidación de las mismas.

11.3 Modificación de las condiciones del Concierto.

El presente Concierto podrá modificarse por mutuo acuerdo de las partes mediante Adenda al mismo que se ajustará al procedimiento establecido para su autorización y suscripción.

La modificación de la regulación legal o reglamentaria que afecte a las condiciones económicas actualmente vigentes en la prestación farmacéutica a través de las Oficinas de Farmacia, incluida la modificación de los márgenes profesionales, o la del procedimiento de facturación y pago pactado, podrá determinar su revisión a petición de cualquiera de las partes.

A tal efecto, la Comisión Mixta Central se reunirá en el plazo máximo de quince días naturales desde que haya sido planteada la referida petición de revisión por cualquiera de las partes. Iniciada la negociación y transcurridos 30 días naturales sin alcanzarse acuerdo unánime de las partes, podrá formularse la denuncia del Concierto o de las cláusulas o anexos afectados, con el efecto correspondiente de resolución a los dos meses de ser formulada.

12. Consecuencias aplicables en caso de incumplimiento de las obligaciones asumidas por las partes

12.1 En caso de incumplimiento total o parcial, cualquiera de las partes podrá notificar a la parte incumplidora un requerimiento por escrito para que cumpla en el plazo de un mes a partir del incumplimiento, con las obligaciones o compromisos que se consideran incumplidos.

12.2 Cualquier incumplimiento o desacuerdo se tratará en primera instancia en las Comisiones Mixtas Provinciales correspondientes y en segunda instancia, en la Comisión Mixta Central, conforme establece la cláusula 8 del Concierto.

12.3 El incumplimiento de la obligación de abono de la factura por parte del ISFAS en los plazos y términos establecidos en el presente Concierto facultará a los COFs para reclamar, además de las cantidades adeudadas, los intereses que legalmente correspondan conforme a la legislación presupuestaria.

12.4 El pago de la factura por parte del ISFAS queda condicionado a la entrega por parte de los COFs de los ficheros informáticos de facturación que constituyen los justificantes de pago, y tienen la consideración de elemento técnico equivalente a la factura individual de cada Oficina de Farmacia, tal y como se establece en el correspondiente anexo D del presente Concierto.

12.5 El incumplimiento de los plazos de presentación de los documentos y ficheros informáticos requeridos para la correcta facturación, por parte de los COFs, traerá consigo la aplicación de las compensaciones económicas recogidas en el Concierto.

13. Cláusula transitoria

Cualquier acuerdo, reclamación, incidente o cuestión derivada de la facturación hasta el 31 de agosto de 2023, será revisada y resuelta de conformidad con la normativa anterior.

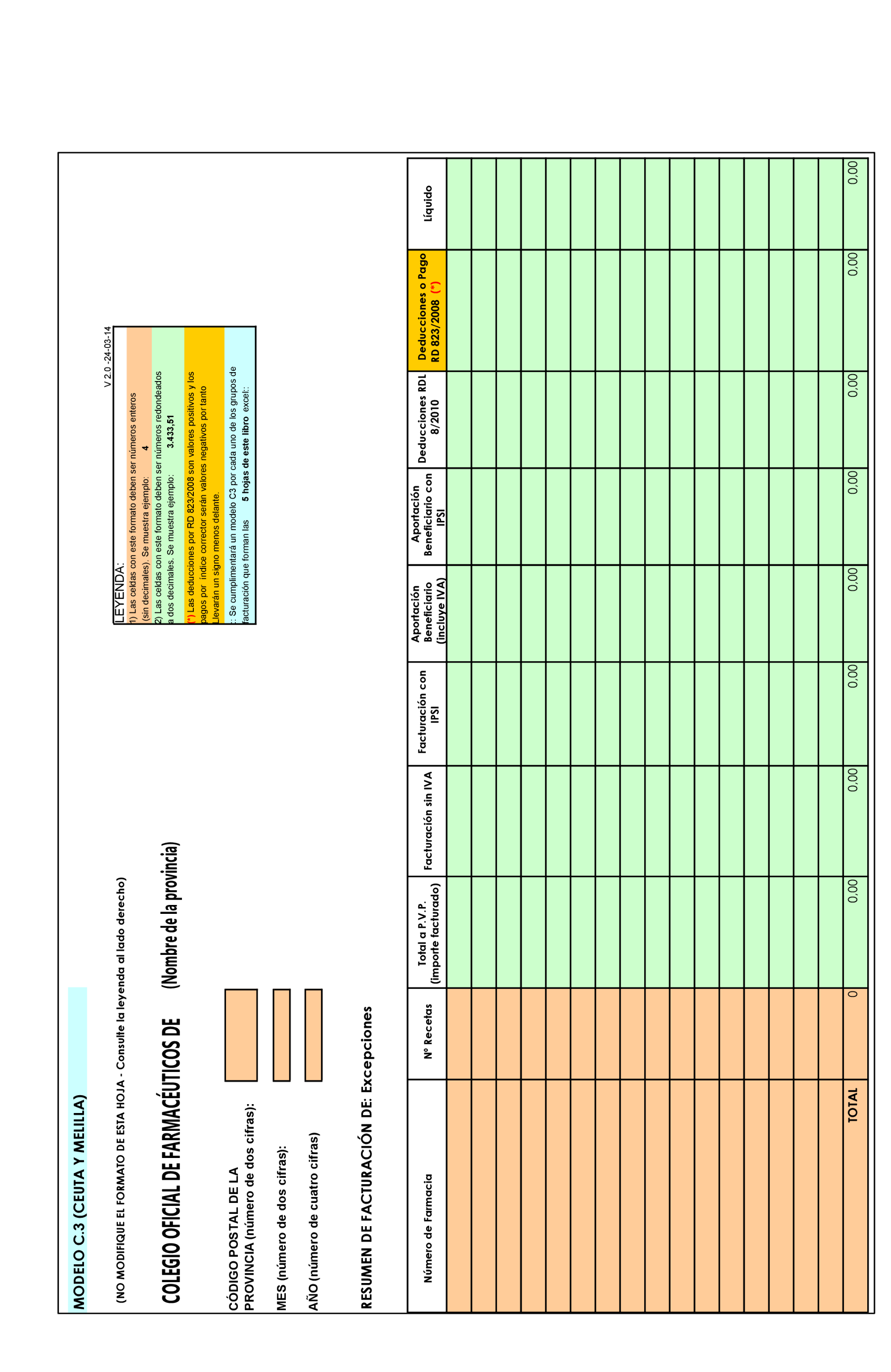

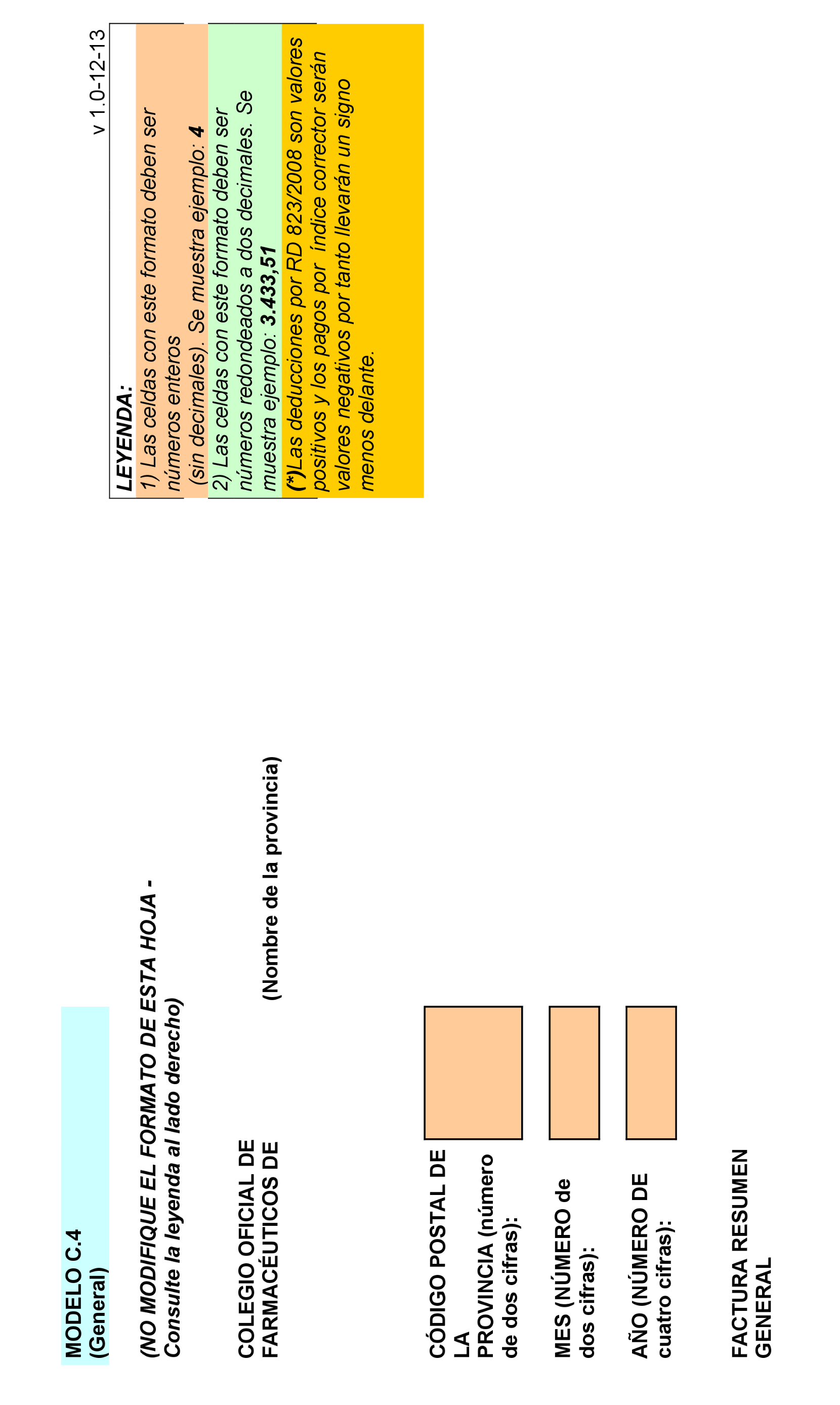

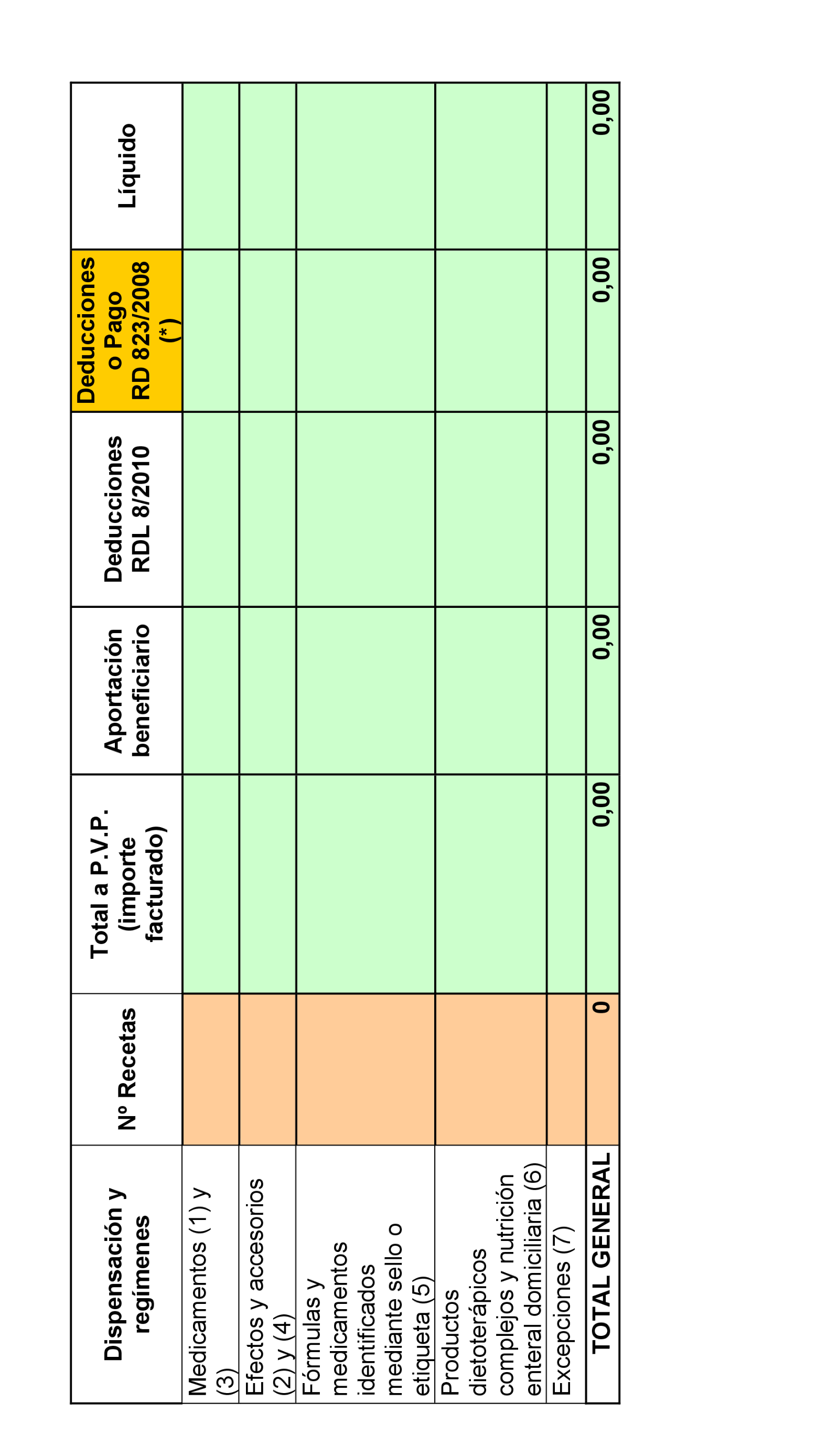

14. Anexos

El Concierto consta de los siguientes anexos y forman parte integrante del mismo:

– Anexo A: Dispensación en las Oficinas de Farmacia.

– Anexo B: Dispensación de fórmulas magistrales, preparados oficinales, preparados individualizados antialérgicos, vacunas individualizadas bacterianas autorizadas y productos dietoterápicos complejos y de nutrición enteral domiciliaria.

– Anexo C: Procedimiento de facturación.

– Anexo D: Procedimiento de pago.

– Anexo E: Protección y confidencialidad de datos de carácter personal.

Y, en prueba de conformidad con el contenido del presente Concierto, las partes lo firman electrónicamente, en el lugar donde se encuentran sus respectivas sedes, entendiéndose que el día de su firma es aquel en que el mismo sea suscrito por el último de los firmantes. Madrid a 9 de octubre de 2023.–El Secretario General Gerente del Instituto Social de las Fuerzas Armadas, José Javier Rodrigo de Azpiazu.–El Presidente del Consejo General de Colegios Oficiales de Farmacéuticos, Jesús Aguilar Santamaría.

1. Características generales

1.1 Dispensación.

1.1.1 La dispensación es el acto profesional por el cual el farmacéutico o el personal auxiliar bajo su directa supervisión, pone un medicamento o producto sanitario a disposición del paciente, según la prescripción o indicación recogida en una receta oficial u orden de dispensación oficial cumpliendo los requisitos legalmente establecidos, informando, aconsejando e instruyendo sobre su correcta utilización.

Con carácter general serán de aplicación a las órdenes de dispensación las disposiciones contenidas en el Real Decreto 1718/2010, de 17 de diciembre, sobre receta médica y órdenes de dispensación, con las particularidades que le sean propias.

En adelante, se hará extensivo a las órdenes de dispensación oficial, todos los requisitos y condiciones establecidas en este Concierto para las recetas oficiales, con las particularidades que, en su caso, sean de aplicación.

1.1.2 Sólo serán dispensables con cargo a fondos públicos del ISFAS las prescripciones de aquellos medicamentos, productos sanitarios, fórmulas magistrales y preparados oficinales, vacunas individualizadas antialérgicas y vacunas individualizadas bacterianas autorizadas que forman parte de la prestación farmacéutica, tiras reactivas para medición de glucosa y/o cuerpos cetónicos y los productos dietoterápicos complejos y de nutrición enteral domiciliaria, que se efectúen en las correspondientes recetas oficiales, que pueden emitirse en soporte papel, para cumplimentación manual o/y en soporte electrónico y serán prescritas por los profesionales sanitarios autorizados debiendo ajustarse a lo dispuesto en el Real Decreto 1718/2010, de 17 de diciembre, sobre receta médica y órdenes de dispensación y a los requisitos que ISFAS introduzca en el marco de sus competencias, así como a los específicamente establecidos en este Concierto.

1.1.3 El profesional farmacéutico está obligado en las condiciones legal y reglamentariamente establecidas, dentro del horario de atención establecido, así como en los supuestos de urgencia, a efectuar la dispensación, siempre que la persona presente una receta oficial, que reúna los requisitos de validez que se señalan en este anexo, y abone la correspondiente aportación.

1.2 Condiciones de dispensación.

1.2.1 Para la dispensación de las recetas oficiales del ISFAS, de acuerdo con el artículo 63 del RGSSFA, los afiliados acreditarán su derecho a la asistencia mediante presentación, en el momento de la dispensación, de su documento de afiliación o Tarjeta Sanitaria Individual que acredite su pertenencia al ISFAS.

ISFAS se compromete a informar a los afiliados sobre la obligación de aportar, en el momento de la dispensación y a requerimiento del farmacéutico, los documentos de identificación descritos en el párrafo anterior.

1.2.2 Para la dispensación de las recetas, se verificará que en la prescripción figuren los datos básicos de identificación del medicamento o producto, de la persona prescriptora y del paciente, todo ello de acuerdo con la normativa sobre receta médica y las demás disposiciones vigentes.

Los profesionales sanitarios que efectúen la prescripción y presten sus servicios a los afiliados recibirán, a través de las Entidades concertadas con ISFAS, la información precisa para garantizar la correcta cumplimentación y validez de las recetas a efectos de su dispensación.

1.2.3 Condiciones de dispensación de medicamentos:

Cuando la prescripción se realice por principio activo el farmacéutico dispensará el medicamento de precio más bajo de su agrupación homogénea. En el caso de que no esté disponible por problemas de suministro el medicamento correspondiente de precio más bajo, se deberá dispensar la presentación disponible con el siguiente precio más bajo y, en su defecto, el de precio menor de la agrupación homogénea.

Se considerará que un medicamento se encuentra en situación de problema de suministro, cuando así lo determine la Agencia Española de Medicamentos y Productos Sanitarios (AEMPS).

Cuando la prescripción se realice por denominación comercial se dispensará el medicamento prescrito, excepto si supera el precio menor de la agrupación homogénea, en cuyo caso se sustituirá en los términos previstos en el punto 1.3.3 del presente anexo.

Como precios menores y precios más bajos, a efectos de dispensación por el profesional farmacéutico, se tomarán los publicados mensualmente en el Nomenclátor Oficial de la Prestación Farmacéutica del Sistema Nacional de Salud de aplicación al mes en que se produzca la facturación. Cuando las presentaciones que den lugar al precio más bajo o menor no están disponibles en las Oficinas de Farmacia por estar afectadas por un problema de suministro publicado por la AEMPS o, en su caso, por una falta de comercialización que hubiere sido notificado por el CGCOF al ISFAS, se tomarán como precio menor o más bajo los de las siguientes presentaciones disponibles por orden de precio más bajo según el Nomenclátor Oficial de la Prestación Farmacéutica del Sistema Nacional de Salud de aplicación al mes en que se produzca la facturación, dispensándose por el profesional farmacéutico la presentación que cumpla con las condiciones de prescripción y cuyo precio más se aproxime al precio más bajo o menor.

1.2.4 Condiciones de dispensación de productos sanitarios:

Se considerarán productos sanitarios dispensables con cargo de fondos públicos del ISFAS, aquellos que vayan dotados del correspondiente cupón precinto autorizado y consten en el Nomenclátor Oficial del Sistema Nacional de Salud elaborado por el Ministerio de Sanidad y sean prescritos en receta oficial del ISFAS.

Las condiciones de dispensación y facturación serán las que procedan conforme a lo establecido en la normativa vigente y en el citado Nomenclátor Oficial del Sistema Nacional de Salud con las particularidades recogidas en el anexo C de facturación del presente Concierto.

Las recetas de los productos sanitarios prescritos en los que sea necesario establecer una talla o tamaño del producto para la adecuación a las necesidades del paciente, o en ausencia de ellas, las recetas deberán ser diligenciadas por el profesional farmacéutico para la sustitución de los mismos y que puedan ser dispensadas y facturadas. La dispensación de un producto diferente al prescrito supondrá una anulación parcial del importe del producto, a no ser que en la misma esté debidamente consignada la sustitución.

1.2.4.1 Caso particular de absorbentes de incontinencia de orina (AIO):

– Todas las recetas de AIO, para su financiación por parte del ISFAS, deberán llevar el correspondiente visado previo a su dispensación.

– El farmacéutico dispensará la receta atendiendo exclusivamente a las siguientes características:

a) Nombre comercial o denominación genérica del AIO.

b) Modelo (rectangular, anatómico o elástico).

c) Tipo de absorción (día, noche o supernoche).

d) Talla (pequeña, mediana o grande).

e) Número de unidades.

– La ausencia de la talla del AIO en la prescripción implicará la dispensación adecuada a las necesidades del paciente, mientras que la ausencia del tipo de absorción no estando inequívocamente identificado requerirá la diligencia justificativa por parte del profesional farmacéutico en el anverso de la receta para que las recetas puedan ser dispensadas y facturadas. La dispensación de un tipo de absorción diferente a la prescrita supondrá la anulación parcial del importe de la receta a no ser que en la misma está debidamente consignada la sustitución.

– Cuando la prescripción se realice por nombre genérico, el profesional farmacéutico seleccionará la marca de absorbente que se adecue al tipo prescrito, que se ajuste al del precio más bajo en caso de existir agrupación homogénea y que esté disponible en los canales habituales de distribución, previo conocimiento del paciente. En el caso de que el AIO de precio más bajo no esté disponible se dispensará el siguiente de precio más bajo que esté disponible.

1.2.5 El profesional farmacéutico no dispensará ningún producto farmacéutico cuando surjan dudas razonables sobre la validez y autenticidad de la receta médica presentada, y extremarán la cautela en el caso de prescripciones de estupefacientes y psicótropos, respetando y garantizando, no obstante, en todo caso, el derecho a la intimidad personal y familiar de la ciudadanía, comprobando previamente a su dispensación, que la receta contenga los datos que permitan la identificación del prescriptor y paciente, según lo dispuesto en la normativa vigente.

En el caso de recetas de medicamentos que contengan sustancias estupefacientes, incluidas en las listas I y II de la Convención Única de 1961 de estupefacientes, o sustancias psicotrópicas, incluidas en las listas II, III y IV del anexo 1 del Real Decreto 2829/1977, de 6 de octubre, los farmacéuticos anotarán en la receta el DNI o documento asimilado para los extranjeros de la persona que retira el medicamento.

1.2.6 Cuando se detecte cualquier tipo de utilización fraudulenta de recetas oficiales y en especial si se prescriben medicamentos susceptibles de desviación hacia una utilización fraudulenta, la Delegación del ISFAS a la que esté adscrito el afiliado, a través del COF, lo pondrá en conocimiento de las Oficinas de Farmacia quienes colaborarán en el esclarecimiento de los hechos con las autoridades competentes, en los términos establecidos legalmente.

1.2.7 En el caso de que se hubiese producido un robo o extravío de recetas formato papel o de talonarios, la Delegación del ISFAS que corresponda al lugar de los hechos y a la vista de la denuncia presentada por el titular o beneficiario responsable de su custodia, lo comunicará de forma simultánea, al COF correspondiente y a los servicios centrales del ISFAS, quien, a su vez, dará traslado al CGCOF, con el fin de que éste lo ponga en conocimiento de las Oficinas de Farmacia, a través de los demás COFs, para que dichas recetas no sean dispensadas indebidamente.

1.3 Sustitución en la dispensación.

1.3.1 El profesional farmacéutico dispensará el medicamento prescrito en la receta oficial.

1.3.2 Con carácter excepcional, cuando por causa de un problema de suministro no se disponga en la Oficina de Farmacia del medicamento prescrito o concurran razones de urgente necesidad en su dispensación para el paciente, el farmacéutico podrá sustituirlo por el de precio más bajo de su agrupación homogénea. En todo caso, deberá tener igual composición, forma farmacéutica, vía de administración y dosificación. El farmacéutico informará en todo caso al paciente sobre la sustitución, y se asegurará de que conozca el tratamiento prescrito por el médico.

En caso de urgencia o problema de suministro que suponga una situación excepcional justificada, serán aceptadas recetas con discrepancia en formas farmacéuticas con similar farmacocinética. Se considerarán presentaciones con problemas de suministro aquellas informadas por la AEMPS o, en su caso, por una falta de comercialización que hubiere sido notificado por el CGCOF al ISFAS.

En todo caso, no podrán sustituirse prescripciones de medicamentos que constituyen excepción a la posible sustitución por el farmacéutico según la Orden SCO/2874/2007, de 28 de septiembre, y normativa de desarrollo, que han sido sustituidos por éste y descritos en el punto 1.3.5.

La firma de la receta por el profesional farmacéutico en el momento de su dispensación constatará que ha informado adecuadamente al paciente de dicha actuación. El farmacéutico responsable de la dispensación consignará la causa de la sustitución en el lugar destinado a ello en la receta en formato papel o bien en el Sistema de Receta Electrónica.

1.3.3 Cuando la prescripción se realice por denominación comercial, si el medicamento prescrito tiene un precio superior al precio menor de su agrupación homogénea, el profesional farmacéutico, sustituirá el medicamento prescrito por el de precio más bajo de su agrupación homogénea, sin necesidad de consignar el motivo de la sustitución.

1.3.4 Cuando la prescripción se realice por principio activo, se dispensará el medicamento de precio más bajo de su agrupación homogénea. En el caso de que no esté disponible por problemas de suministro el medicamento correspondiente de precio más bajo, se deberá dispensar la presentación disponible con el siguiente precio más bajo y, en su defecto, el de precio menor de la agrupación homogénea.

1.3.5 A los efectos de facturación, en las recetas de medicamentos intercambiables incluidos en agrupaciones homogéneas, bien estén prescritas por principio activo o por denominación comercial, se tendrán en cuenta las siguientes circunstancias:

– Si el precio del medicamento dispensado no supera el precio menor de la agrupación, se aplicarán las condiciones generales de facturación y se abonará el precio (PVP más IVA) del medicamento dispensado, previa deducción de la aportación correspondiente a satisfacer por el usuario.

– Si el precio del medicamento dispensado supera el precio menor de la agrupación, no se abonará el precio (PVP más IVA) del medicamento dispensado, previa deducción de la aportación correspondiente a satisfacer por el usuario.

– Si el precio del medicamento dispensado supera el precio menor de la agrupación y existe situación de problema de suministro o urgente necesidad, se abonará el precio del medicamento dispensado (PVP más IVA) previa deducción de la aportación correspondiente a satisfacer por el usuario.

– Como precios menores y precios más bajos, a efectos de dispensación por el farmacéutico, se tomarán los publicados mensualmente en el Nomenclátor Oficial de la Prestación Farmacéutica del Sistema Nacional de Salud de aplicación al mes en que se produzca la facturación.

– Cuando las presentaciones que den lugar al precio más bajo o menor no están disponibles en las Oficinas de Farmacia, según lo indicado en los puntos 1.2.3 y 1.2.4 de este anexo, se tomarán como precio menor o más bajo los de las siguientes presentaciones disponibles por orden de precio más bajo según el Nomenclátor Oficial de la Prestación Farmacéutica del SNS de aplicación al mes en que se produzca la facturación, dispensándose por el farmacéutico la presentación que cumpla con las condiciones de prescripción y cuyo precio más se aproxime al precio más bajo o menor.

1.3.6 No podrán sustituirse en el acto de dispensación los siguientes medicamentos:

a) Los medicamentos biológicos (insulinas, hemoderivados, vacunas, medicamentos biotecnológicos);

b) Los medicamentos que contengan alguno de los principios activos considerados de estrecho margen terapéutico incluidos en el anexo I de la Orden SC0/2874/2007, de 28 de septiembre, por la que se establecen los medicamentos que constituyen excepción a la posible sustitución por el farmacéutico con arreglo al artículo 89.4 del Real Decreto Legislativo 1/2015, de garantías y uso racional de los medicamentos y productos sanitarios, y posteriores actualizaciones, excepto cuando se administren por vía intravenosa;

c) Los medicamentos que contengan principios activos que requieran medidas específicas de seguimiento por motivos de seguridad y que se relacionan en el anexo II de la citada orden;

d) Los medicamentos para el aparato respiratorio administrados por vía inhalatoria.

1.3.7 Sustitución de productos sanitarios (efectos y accesorios).

La sustitución de efectos y accesorios se regirá por criterios que garanticen idéntico efecto, el mismo formato e igual o inferior precio al producto prescrito y se realizará de manera similar a lo establecido para la sustitución de medicamentos.

1.3.8 Sustitución de productos dietoterápicos complejos y de nutrición enteral domiciliaria.

Los productos dietoterápicos complejos y de nutrición enteral domiciliaria no se podrán sustituir excepto por otros de diferente sabor, siempre y cuando el resto de su composición sea idéntica.

1.4 Datos comunes de las recetas en formato papel.

1.4.1 Todos los datos e instrucciones consignados en la receta médica deberán ser claramente legibles. Las recetas médicas no presentarán enmiendas ni tachaduras en los datos de consignación obligatoria, salvo en el caso exclusivo de las recetas manuales en formato papel que éstas hayan sido salvadas por nueva firma del prescriptor.

1.4.2 Los datos básicos del medicamento para su correcta dispensación son: principio activo (DOE-DCI) o marca, forma farmacéutica, dosis por unidad, presentación y vía de administración. No obstante, excepcionalmente podrán dispensarse aquellas recetas en las que esté garantizada la identificación inequívoca del producto, aun careciendo de algunos de los siguientes datos: dosis por unidad, forma farmacéutica, vía o forma de administración, en caso necesario, formato o presentación, duración de tratamiento y posología. La firma de la receta por el profesional farmacéutico en el momento de la dispensación constatará que el paciente ha recibido la adecuada información para seguir correctamente el tratamiento.

Cuando no figure en la receta formato papel alguno de los datos a los que se alude en el párrafo anterior, la ausencia de la firma del profesional farmacéutico no será subsanable y motivará la anulación del margen profesional.

1.4.3 Para que las recetas oficiales en papel en las que se prescriban vacunas bacterianas individualizadas y vacunas individualizadas antialérgicas sean dispensables con cargo a fondos públicos del ISFAS, en la prescripción se especificará cada uno de los antígenos con su composición cuantitativa y cualitativa. En caso de que en la prescripción no conste la composición cualitativa y cuantitativa, el profesional farmacéutico adherirá a las mismas, en el momento de la facturación, copia o fotocopia del documento de solicitud al laboratorio preparador o, en su defecto, especificará al dorso de las recetas bien escrito a mano o adhiriendo la etiqueta incluida en el material de acondicionamiento, la composición cualitativa y cuantitativa de la vacuna dispensada. Para el caso de prescripciones electrónicas, el farmacéutico actuará como se describe en el punto 1.6.3.

1.4.4 En el caso de recetas en formato papel, los datos imprescindibles de la persona que realiza la prescripción serán: nombre o inicial y uno o dos apellidos, número de colegiado/a, firma y fecha de prescripción (si no existiera tampoco fecha prevista de dispensación).

Excepcionalmente, en aquellas recetas en las que los datos del prescriptor sean ilegibles pero el número de colegiación sea legible, no será objeto de anulación total. Del mismo modo y con carácter excepcional, se admitirán aquellas recetas en las que el prescriptor haya cumplimentado la fecha de prescripción en la fecha prevista de dispensación.

El prescriptor deberá consignar en la receta los datos básicos obligatorios imprescindibles para la validez de la receta médica, previstos en el artículo 3, punto 2, del Real Decreto 1718/2010, de 17 de diciembre, sobre receta médica y ordenes de dispensación.

1.4.5 Otros datos necesarios para la validez de las recetas a efectos de su facturación serán:

– El visado, conforme a lo contemplado en el presente anexo para los casos que sea preceptivo.

– La validación sanitaria, cuando se requiera un control especial.

– La firma del profesional farmacéutico y el sello de la Oficina de Farmacia.

1.4.6 Las Oficinas de Farmacia no dispensarán ninguna receta en las que no figuren el número de afiliación. La falta de consignación podrá ser corregida por el profesional farmacéutico en el momento de la dispensación.

1.5 Dispensación farmacéutica en la receta oficial en formato papel.

1.5.1 No podrán dispensarse en una misma receta, ni por tanto facturarse recetas en las que se haya prescrito conjuntamente, medicamentos, fórmulas magistrales, preparados oficinales, productos dietoterápicos complejos y de nutrición enteral domiciliaria y efectos y accesorios.

1.5.2 Envases dispensables.

En cada receta médica en soporte papel sólo podrá dispensarse un envase de medicamento, producto sanitario, fórmula magistral, preparado oficinal o vacuna antialérgica individualizada. Con carácter general, el plazo máximo de duración del tratamiento que puede ser dispensado en una receta oficial es de tres meses, salvo para los productos dietoterápicos complejos y de nutrición enteral domiciliaria que es de un mes.

No obstante, en las excepciones previstas a continuación, se podrán dispensar hasta cuatro envases por receta, siempre que el tratamiento dispensado no supere la duración señalada en el párrafo anterior:

a) Presentaciones en unidosis y por vía parenteral del grupo terapéutico «J01 Antibacterianos para uso sistémico», a excepción de los subgrupos J01E, J01M y J01R.

En el caso de presentaciones orales deberá tenerse en cuenta que se podrán dispensar hasta dos envases siempre que tengan la misma Denominación Común Internacional (DCI), dosis, forma farmacéutica y formato.

b) Viales multidosis (excepto cartuchos multidosis) del grupo terapéutico A10A «Insulinas y análogos».

c) Medicamentos de diagnóstico hospitalario, de los que se podrá prescribir de uno a cuatro envases siempre y cuando no supere el tratamiento correspondiente a tres meses, salvo para los medicamentos psicótropos.

d) Medicamentos que requieran la receta oficial de estupefacientes, según lo establecido en el Real Decreto 1675/2012, de 14 de diciembre, por el que se regulan las recetas oficiales y los requisitos especiales de prescripción y dispensación de estupefacientes para uso humano y veterinario, de las que se podrán prescribir de uno a cuatro envases, sin superar la medicación precisa para tres meses de tratamiento.

e) Para las presentaciones de medicamentos autorizados en unidosis cuyo embalaje exterior coincida con su acondicionamiento primario, identificados en el Nomenclátor Oficial de la Prestación Farmacéutica del Sistema Nacional de Salud, se podrá prescribir hasta seis envases por receta y siempre con el límite máximo autorizado y recogido en el Nomenclátor oficial correspondiente al mes de facturación.

f) En el caso de tratamientos dietoterápicos complejos y nutrición enteral domiciliaria, podrán prescribirse en cada receta hasta cuatro envases del mismo producto, siempre y cuando no se supere la cantidad necesaria para cubrir un mes de tratamiento.

Cuando en los casos mencionados se dispensen varios envases de un mismo medicamento por seguridad del paciente, se tendrá en cuenta que sean de la misma marca comercial.

Los productos dietoterápicos complejos y de nutrición enteral domiciliaria, y las vacunas individualizadas antialérgicas, así como las vacunas individualizadas bacterianas autorizadas se dispensarán de acuerdo con lo previsto en el anexo B.

1.5.3 Justificantes y procedimiento de la dispensación.

Para su facturación, las recetas deberán incorporar los siguientes justificantes de la dispensación:

a) Medicamentos y productos sanitarios incluidos en el Nomenclátor Oficial: el correspondiente cupón-precinto normalizado.

b) Productos dietoterápicos complejos y nutrición enteral domiciliaria: el precinto identificativo correspondiente.

c) Vacunas individualizadas antialérgicas y vacunas individualizadas bacterianas: etiqueta o etiquetas incluidas en el material de acondicionamiento del producto, de conformidad con lo dispuesto en el anexo B.

d) Tiras reactivas para medición de glucosa y/o cuerpos cetónicos: parte del cartonaje o del material de acondicionamiento exterior en el que se identifique claramente el producto y el precio, salvo que no conste el P.V.P. en el cartonaje, en cuyo caso bastará con la identificación del producto.

e) Fórmulas magistrales y preparados oficinales: se justificará según conste en el correspondiente Concierto del Servicio de Salud.

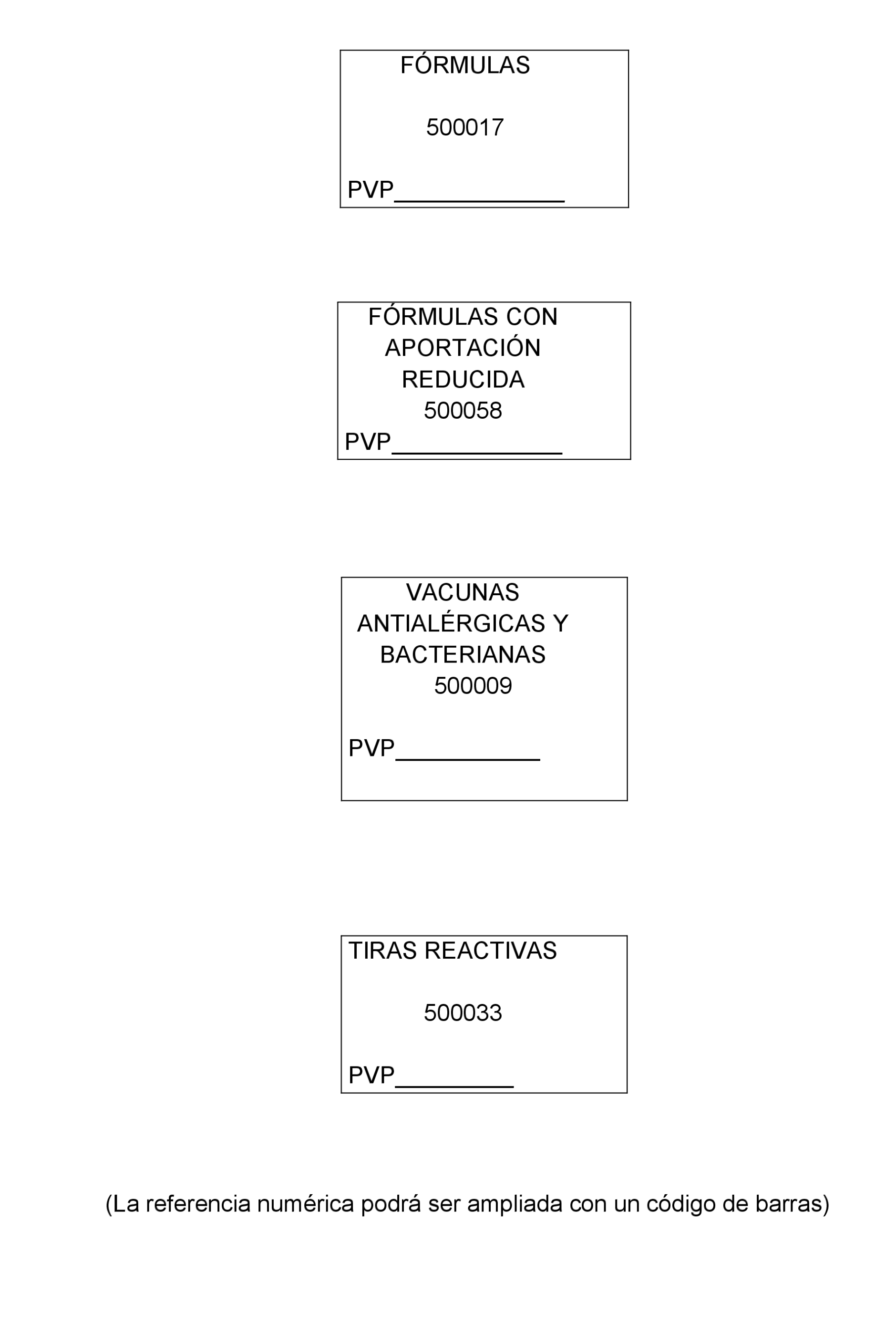

Además de los comprobantes de la dispensación, se colocará en el espacio correspondiente una etiqueta autoadhesiva o se estampillará un sello (según se especifica en el Modelo C.1 del presente anexo) para distinguir los siguientes casos de dispensación:

Código:

– 500017 Fórmulas Magistrales.

– 500058 Fórmulas magistrales con aportación reducida (donde las haya).

– 500009 Vacunas individualizadas antialérgicas y vacunas individualizadas bacterianas.

– 500033 Tiras reactivas para medición de glucosa y/o cuerpos cetónicos (en aquellos casos que sea posible, se grabarán los códigos de los precintos identificativos de las tiras, sin necesidad de estampillar el sello).

Tanto el cupón-precinto como la etiqueta autoadhesiva se colocarán de forma que se garantice su legibilidad y su no desprendimiento en la manipulación normal. En la etiqueta autoadhesiva se consignará obligatoriamente de forma legible el precio de venta al público del producto dispensado.

Se deberá estampar en lugar reservado al efecto, el sello de la Oficina de Farmacia con el nombre y número de farmacia, la fecha de dispensación y la firma del farmacéutico.

1.6 Dispensación farmacéutica en la receta médica electrónica.

1.6.1 Validez de las recetas médicas en formato electrónico.

Las prescripciones electrónicas que reciban las Oficinas de Farmacia, de todos los titulares y beneficiarios del ISFAS, tanto de aquellos que reciben la prestación de asistencia sanitaria a través del Sistema Sanitario Público mediante el correspondiente Sistema de Receta Electrónica del respectivo Servicio Público de Salud, como quienes la reciban por Entidades de seguro concertadas a través del Sistema de Receta Electrónica del ISFAS, se consideran recetas oficiales a los efectos recogidos en el vigente Concierto con las mismas condiciones que las recetas oficiales emitidas en formato papel y con las particularidades establecidas en este Concierto.

Se considera equivalente la receta oficial en papel a la prescripción electrónica oficial con la salvedad de que los datos que en un caso figuran impresos en papel, en otro caso se sustituyen por los correspondientes registros informáticos.

Serán dispensables con cargo a ISFAS las prescripciones efectuadas por los facultativos prescriptores a través del correspondiente sistema de receta electrónica que se encuentren debidamente validadas por el sistema.

1.6.2 Acceso al Sistema de Receta Electrónica del Mutualismo y al Sistema de Receta Electrónica del Servicio Autonómico de Salud correspondiente.

Ambos sistemas de receta electrónica garantizarán la seguridad en el acceso y transmisión de la información, así como la protección de la confidencialidad de los datos, de conformidad con lo dispuesto en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, así como en la normativa nacional y de la Unión Europea en materia de protección de datos aplicable.

A los efectos de lo establecido en el presente Concierto, todas y cada una de las Oficinas de Farmacia legalmente establecidas tienen el derecho y la obligación de disponer de acceso al Sistema de Receta Electrónica del Mutualismo. A tal efecto, el CGCOF se responsabiliza de proporcionarles dicho acceso a través del nodo de conexión NODOFARMA, con la mediación de los Colegios Oficiales de Farmacéuticos y, en su caso, los Consejos Autonómicos de Colegios, que se ocuparán además, de garantizar la autentificación de las referidas Oficinas de Farmacia de su ámbito territorial.

El CGCOF será responsable de asegurar el flujo de información desde el nodo de conexión NODOFARMA hasta las Oficinas de Farmacia, a través de los Colegios Oficiales de Farmacéuticos, en los ámbitos de seguridad, comunicaciones, infraestructura y arquitectura que permita la continuidad del servicio.

Por su parte, los diferentes Colegios Oficiales de Farmacéuticos serán los intermediarios entre el CGCOF y las Oficinas de Farmacia de su ámbito provincial, en lo relativo a prescripción electrónica y su facturación. Cualquier comunicación que se produzca desde y hacia las Oficinas de Farmacia con Sistema de Receta Electrónica del Mutualismo deberá pasar a través del nodo de conexión NODOFARMA y dejar registro en el mismo, sin perjuicio de las conexiones a través de los sistemas que pudieran establecerse por las distintas autoridades sanitarias, a efectos de la interoperabilidad de la receta electrónica en el ámbito del SNS.

Cuando se trate de prescripciones electrónicas de los Servicios Públicos de Salud para los afiliados del ISFAS, las Oficinas de Farmacia accederán a su correspondiente Sistema de Receta Electrónica a través del modelo de conexión acordado entre el/los Colegio/s Oficial/es de Farmacéutico/s y el referido Servicio Autonómico de Salud.

1.6.3 Criterios para la dispensación por el profesional farmacéutico.

La dispensación de las prescripciones electrónicas será realizada por las Oficinas de Farmacia, quedando asegurado su acceso al Sistema conforme a lo previsto en el punto 1.6.2 del presente anexo.

Por otro lado, conforme a lo dispuesto en el Real Decreto 1718/2010, de 17 de diciembre, sobre receta médica y órdenes de dispensación, el acceso de los farmacéuticos al sistema informático necesario para realizar la dispensación de prescripciones electrónicas solo se realizará desde los equipos instalados en la Oficina de Farmacia y botiquines dependientes de la misma y será requisito necesario que el paciente, o persona que le represente, presente el documento de afiliación al ISFAS, de la Tarjeta Sanitaria Individual (TSI) o documento con información equivalente o alternativa que se contemple en el sistema de contingencia correspondiente, siendo devuelta de forma inmediata, sin que pueda ser retenida en la Oficina de Farmacia.

Alternativamente, en caso de imposibilidad de acceso a través de TSI, el profesional farmacéutico podrá introducir manualmente los datos de identificación del usuario o leerlos de la hoja de información al paciente que se aporte o documento con información equivalente o alternativa que se contemple en el sistema de contingencia correspondiente.

La hoja de información al paciente es información protegida conforme a lo establecido en el Reglamento (UE) 2016/679 del Parlamento Europeo y del Consejo, de 27 de abril de 2016, relativo a la protección de las personas físicas en lo que respecta al tratamiento de datos personales y a la libre circulación de estos datos y por el que se deroga la Directiva 95/46/CE; en la Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los derechos digitales, y en las disposiciones reglamentarias en materia de protección de datos de carácter personal, y no podrá ser retenida por la Oficina de Farmacia, salvo excepciones que se contemplen en el correspondiente plan de contingencia.

Las Oficinas de Farmacia, en el momento de la dispensación, comprobarán si la prescripción electrónica presenta todos los requisitos necesarios para su correcta dispensación, tanto previstos por la normativa vigente sobre receta médica como los que disponga a este respecto el correspondiente Servicio Público de Salud a los que se ajustan las especificaciones del Sistema de Receta Electrónica, en el ámbito de sus competencias.

El profesional farmacéutico bloqueará cautelarmente la dispensación de un medicamento prescrito cuando se aprecie la existencia de error manifiesto en la prescripción, inadecuación de ésta a la medicación concomitante, alerta de seguridad reciente o cualquier otro motivo que pueda suponer un riesgo grave y evidente para la salud del paciente. El/la profesional farmacéutico informará sobre dicho bloqueo al paciente y, cuando el Sistema de Receta Electrónica lo permita, esta circunstancia se comunicará de forma telemática al prescriptor que podrá revisar la prescripción bloqueada cautelarmente procediendo a su anulación o reactivación según considere.

El profesional farmacéutico solo accederá a los datos necesarios para una correcta dispensación informada y seguimiento del tratamiento y dispensará exclusivamente, de entre las prescripciones pendientes de dispensar, las que el paciente solicite. El acceso del farmacéutico siempre quedará registrado en el Sistema de Receta Electrónica del Mutualismo o, en su caso, en el del Servicio Autonómico de Salud correspondiente.

Las dispensaciones que se realicen en los Sistemas de Receta Electrónica de los Servicios Públicos de Salud se podrán anular en el periodo habilitado al efecto en el correspondiente sistema que se haya establecido en los Conciertos reguladores de la prestación farmacéutica. En todo caso, tanto para este tipo de recetas, como las dispensaciones que se realicen mediante el Sistema de Receta Electrónica del Mutualismo se pueden anular dentro de los diez días siguientes a su realización y siempre que no se hayan presentado para facturar.

En el caso de medicamentos y otros productos que requieran visado previo a la dispensación mediante prescripción electrónica, solo será posible la dispensación, si se encuentra autorizado y registrado el visado electrónico en el correspondiente Sistema de Receta Electrónico, previamente al momento de la dispensación.