Agence d'État Bulletin Officiel de l'État

Contenu non disponible en français

La regulación del Impuesto sobre la Renta de las Personas Físicas se contiene fundamentalmente en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, y en el Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por el Real Decreto 439/2007, de 30 de marzo.

Los contribuyentes que, de acuerdo con lo dispuesto en los apartados 1, 2, 3 y 4 del artículo 96 de la citada Ley 35/2006 estén obligados a declarar por el Impuesto sobre la Renta de las Personas Físicas, al tiempo de presentar su declaración, deberán determinar la deuda tributaria correspondiente e ingresarla, en su caso, en el lugar, forma y plazos determinados por el Ministro de Economía y Hacienda, conforme dispone el artículo 97 de la Ley 35/2006.

No obstante, los contribuyentes no obligados a declarar, aunque no les resulte exigible la presentación de una declaración con resultado a ingresar, sí están obligados, de acuerdo con lo dispuesto en el artículo 65 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, a la presentación de la correspondiente declaración, cuando soliciten la devolución derivada de la normativa del Impuesto sobre la Renta de las Personas Físicas que, en su caso, les corresponda, precisándose en el artículo 66.1 del citado reglamento que, en estos casos, la liquidación provisional que pueda practicar la Administración tributaria no podrá implicar a cargo del contribuyente no obligado a presentar declaración ninguna obligación distinta de la restitución de lo previamente devuelto más el interés de demora a que se refiere el artículo 26.6 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

Para determinar el importe de la devolución que proceda realizar a estos contribuyentes no obligados a declarar, deben tenerse en cuenta, además de los pagos a cuenta efectuados, la deducción por maternidad y las deducciones por familia numerosa, por personas con discapacidad a cargo o por ascendiente separado legalmente con dos hijos o sin vínculo matrimonial que, en su caso, correspondan a cada uno de ellos.

En cuanto a la deducción por maternidad, cuando se tenga derecho al incremento por gastos por la custodia del hijo menor de tres años en guarderías o centros educativos autorizados o cuando el importe de los pagos anticipados de la deducción por maternidad percibidos sea inferior al de la deducción correspondiente, la regularización que proceda debe efectuarla el contribuyente en la correspondiente declaración por el Impuesto sobre la Renta de las Personas Físicas. En caso contrario, es decir, cuando el importe de los pagos anticipados percibidos sea superior al de la deducción por maternidad y no se tenga derecho al incremento, no es preciso que los contribuyentes no obligados a declarar procedan al suministro de información adicional al realizado en la solicitud del abono anticipado de esta deducción y, en su caso, en la comunicación de variaciones que afecten a dicho abono anticipado, puesto que la Administración tributaria, al disponer de los antecedentes precisos y de los datos necesarios, procederá a efectuar de oficio la regularización que, en cada caso, proceda.

Respecto a las deducciones por familia numerosa, personas con discapacidad a cargo o por ascendiente con dos hijos separado legalmente o sin vínculo matrimonial, de acuerdo con lo establecido en el artículo 60 bis, apartado 4.3.º, del Reglamento del Impuesto, los contribuyentes no obligados a declarar que hayan percibido indebidamente el abono anticipado de las deducciones reguladas en el artículo 81 bis de la Ley del Impuesto deberán regularizar su situación tributaria mediante el ingreso de las cantidades percibidas en exceso, a través del modelo 122 para la regularización de la deducción por familia numerosa, por personas con discapacidad a cargo o por ascendiente separado legalmente o sin vínculo matrimonial. Si el importe de los pagos anticipados de las deducciones por familia numerosa o personas con discapacidad a cargo percibidos por un contribuyente no obligado a declarar fuese inferior al de la deducción correspondiente, la regularización que proceda debe efectuarla el contribuyente en la correspondiente declaración por el Impuesto sobre la Renta de las Personas Físicas.

En relación con las deducciones a que se refiere el párrafo anterior, los descendientes, ascendientes o cónyuge con discapacidad que se relacionen en las deducciones por familia numerosa o personas con discapacidad a cargo deberán disponer de número de identificación fiscal (NIF).

Sin perjuicio de lo anterior, de acuerdo con el Real Decreto-ley 20/2020, de 29 de mayo, por el que se establece el ingreso mínimo vital, las personas titulares del ingreso mínimo vital y las personas integrantes de la unidad de convivencia están obligados a presentar anualmente declaración correspondiente al Impuesto sobre la Renta de las Personas Físicas, de acuerdo con el artículo 33.1.f) y 2.c) del mencionado real decreto-ley sustituido, con efectos desde 1 de enero de 2022, por la Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital.

Por lo que respecta a la configuración del Impuesto sobre la Renta de las Personas Físicas como un impuesto cedido parcialmente a las Comunidades Autónomas, el 1 de enero de 2010 entraron en vigor, en virtud de lo establecido en la disposición final quinta de la Ley 22/2009, de 18 de diciembre, por la que se regula el sistema de financiación de las Comunidades Autónomas de régimen común y Ciudades con Estatuto de Autonomía y se modifican determinadas normas tributarias, las competencias normativas atribuidas a las citadas comunidades autónomas en su artículo 46 y las modificaciones introducidas por la disposición final segunda de la misma en la normativa del impuesto para adecuarlo al porcentaje del 50 por ciento de participación de las Comunidades Autónomas en este impuesto.

El artículo 46 de la mencionada Ley 22/2009, de 18 de diciembre, con los requisitos y condiciones en el mismo establecidos, otorga a las Comunidades Autónomas competencias normativas sobre el importe del mínimo personal y familiar aplicable para el cálculo del gravamen autonómico; sobre la escala autonómica aplicable a la base liquidable general; sobre las deducciones en la cuota íntegra autonómica por circunstancias personales y familiares, por inversiones no empresariales, por aplicación de renta y por subvenciones y ayudas públicas no exentas que se perciban de la Comunidad Autónoma y sobre aumentos o disminuciones en los porcentajes de deducción por inversión en vivienda habitual, a que se refiere el apartado 2 del artículo 78 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas, en su redacción en vigor a 31 de diciembre de 2012. El comentario y explicación del contenido de la normativa de las Comunidades Autónomas de régimen común que regula los aspectos indicados puede consultarse en el Manual práctico de Renta 2021, en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/.

En relación con el Impuesto sobre el Patrimonio, que también se configura como un impuesto cedido parcialmente a las Comunidades Autónomas, y cuya legislación básica se contiene en la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para el año 2021 (BOE del 31) en su disposición derogatoria primera ha venido a establecer el mantenimiento con carácter indefinido del Impuesto sobre el Patrimonio.

Respecto de las competencias normativas de las Comunidades Autónomas de régimen común en este impuesto, el alcance de las mismas se establece en el artículo 47 de la Ley 22/2009 anteriormente citada, de acuerdo con el cual las Comunidades Autónomas de régimen común pueden asumir competencias normativas sobre el mínimo exento, el tipo de gravamen y las deducciones y bonificaciones de la cuota, que serán compatibles con las establecidas en la normativa estatal y no podrán suponer una modificación de las mismas. Por su parte, la Ley 41/2003, de 18 de noviembre, de Protección Patrimonial de las Personas con Discapacidad y de modificación del Código Civil, de la Ley de Enjuiciamiento Civil y de la Normativa Tributaria con esta finalidad, establece en su disposición adicional segunda que las Comunidades Autónomas podrán declarar la exención en el Impuesto sobre el Patrimonio de los bienes y derechos integrantes del patrimonio protegido de las personas con discapacidad.

Haciendo uso de las competencias normativas atribuidas por la citada Ley 22/2009, las Comunidades Autónomas de régimen común han regulado, con efectos para el ejercicio 2021, las cuantías del mínimo exento, las escalas de tipos de gravamen o las deducciones y bonificaciones de la cuota, a que se refieren los artículos 28.Uno, 30 y 33. Dos de la Ley 19/1991, de 6 de junio, que resultarán de aplicación a los sujetos pasivos del Impuesto sobre el Patrimonio residentes en sus respectivos territorios. El comentario y explicación del contenido de la normativa de las Comunidades Autónomas de régimen común que regula los aspectos indicados puede consultarse en el Manual práctico Patrimonio 2021 en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/.

Respecto del Impuesto sobre la Renta de las Personas Físicas, los apartados 5 y 6 del citado artículo 96 de la Ley 35/2006 y el apartado 5 del artículo 61 del Reglamento del Impuesto disponen que la declaración se efectuará en la forma, plazos e impresos que establezca el Ministro de Economía y Hacienda, quien podrá aprobar la utilización de modalidades simplificadas o especiales de declaración y determinar los lugares de presentación de las mismas, los documentos y justificantes que deben acompañarlas, así como los supuestos y condiciones para la presentación de las declaraciones por medios telemáticos. Respecto del Impuesto sobre el Patrimonio, el artículo 38 de la Ley 19/1991, de 6 de junio, dispone que la declaración se efectuará en la forma, plazos y modelos que establezca el titular del Ministerio de Economía y Hacienda, que podrá establecer los supuestos y condiciones de presentación de las declaraciones por medios telemáticos.

En cumplimiento de estas habilitaciones normativas, se procede a la aprobación de los modelos de declaración de los Impuestos sobre la Renta de las Personas Físicas y sobre el Patrimonio que deben utilizar tanto los contribuyentes obligados a declarar en el ejercicio 2021 por uno, otro o ambos impuestos, como los contribuyentes del Impuesto sobre la Renta de las Personas Físicas no obligados a declarar que soliciten la devolución derivada de la normativa del citado tributo que, en su caso, les corresponda.

A este respecto, el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas que se aprueba en la presente orden da respuesta a lo establecido en el artículo 46.5 de la Ley 22/2009, de 18 diciembre, en cuya virtud los modelos de declaración por el Impuesto sobre la Renta de las Personas Físicas serán únicos, si bien en ellos deberán figurar debidamente diferenciados los aspectos autonómicos, con el fin de hacer visible el carácter cedido del impuesto. Así, el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas aprobado deberá ser utilizado por todos los contribuyentes, cualquiera que sea la Comunidad Autónoma de régimen común en la que hayan tenido su residencia en el ejercicio 2021, tanto si resultan obligados a declarar como si no lo están y solicitan la devolución derivada de la normativa del Impuesto sobre la Renta de las Personas Físicas que, en su caso, les corresponda.

En cuanto al modelo de declaración del Impuesto sobre la Renta de las Personas Físicas del ejercicio 2021, se resumen a continuación las novedades más destacables.

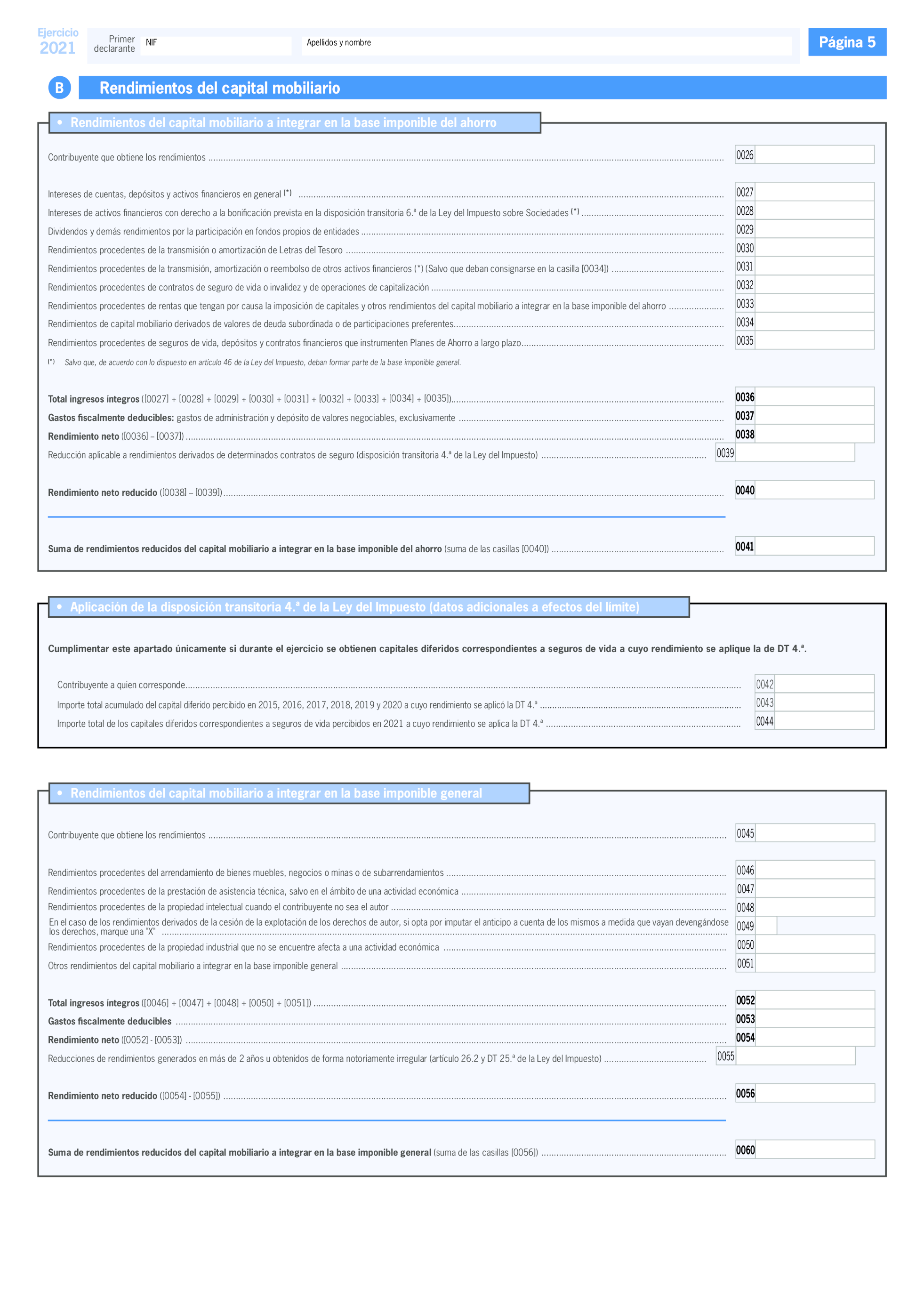

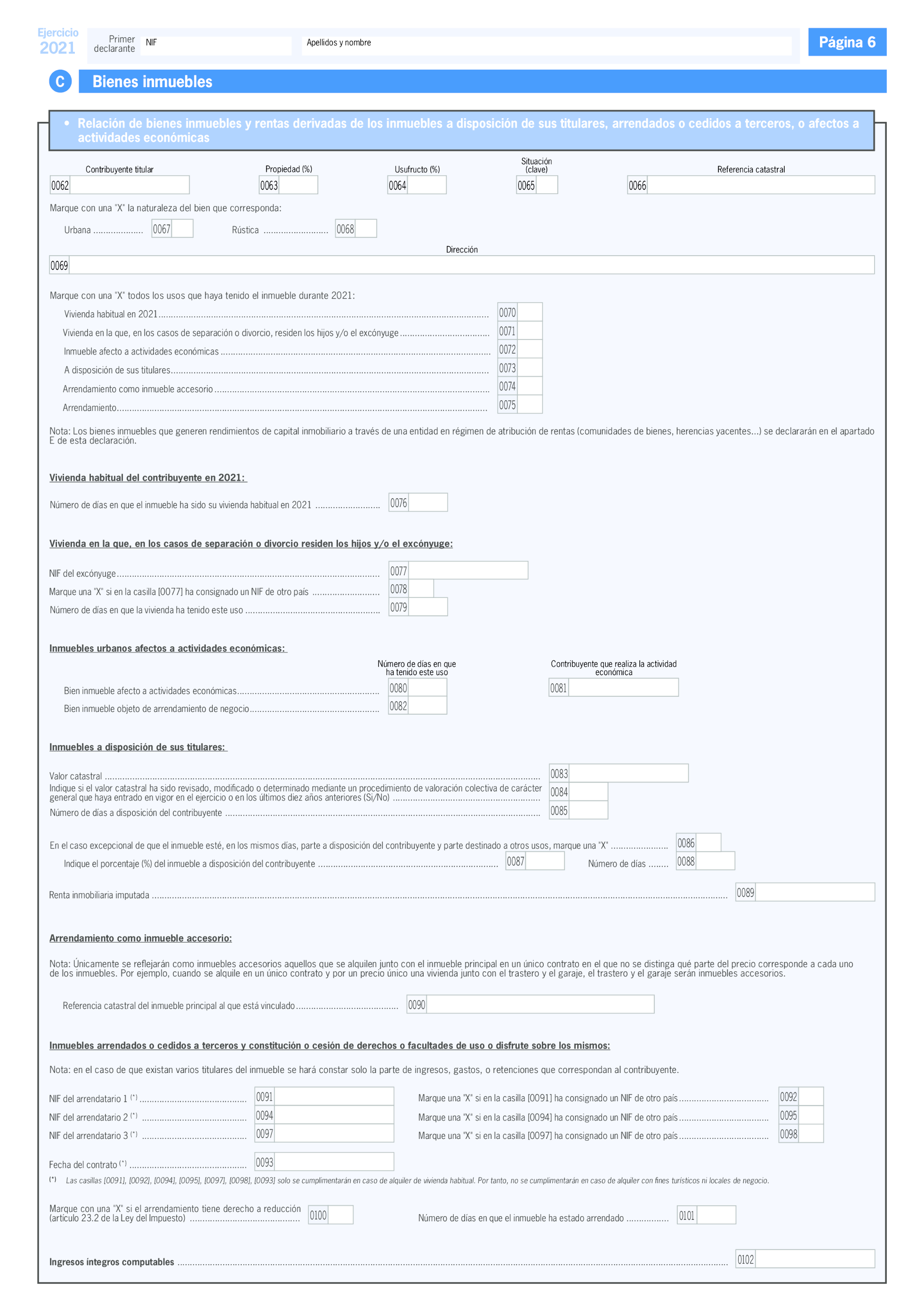

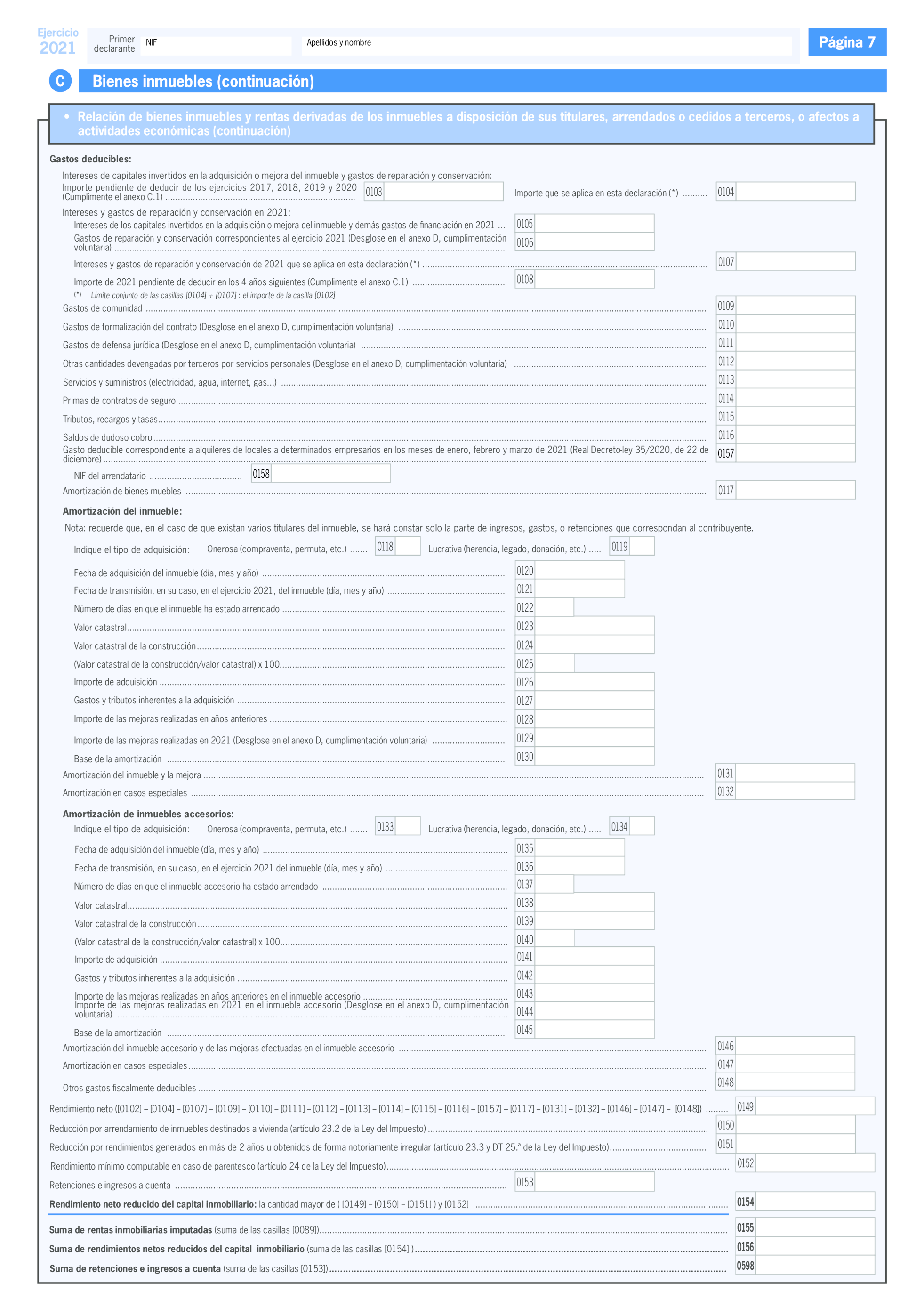

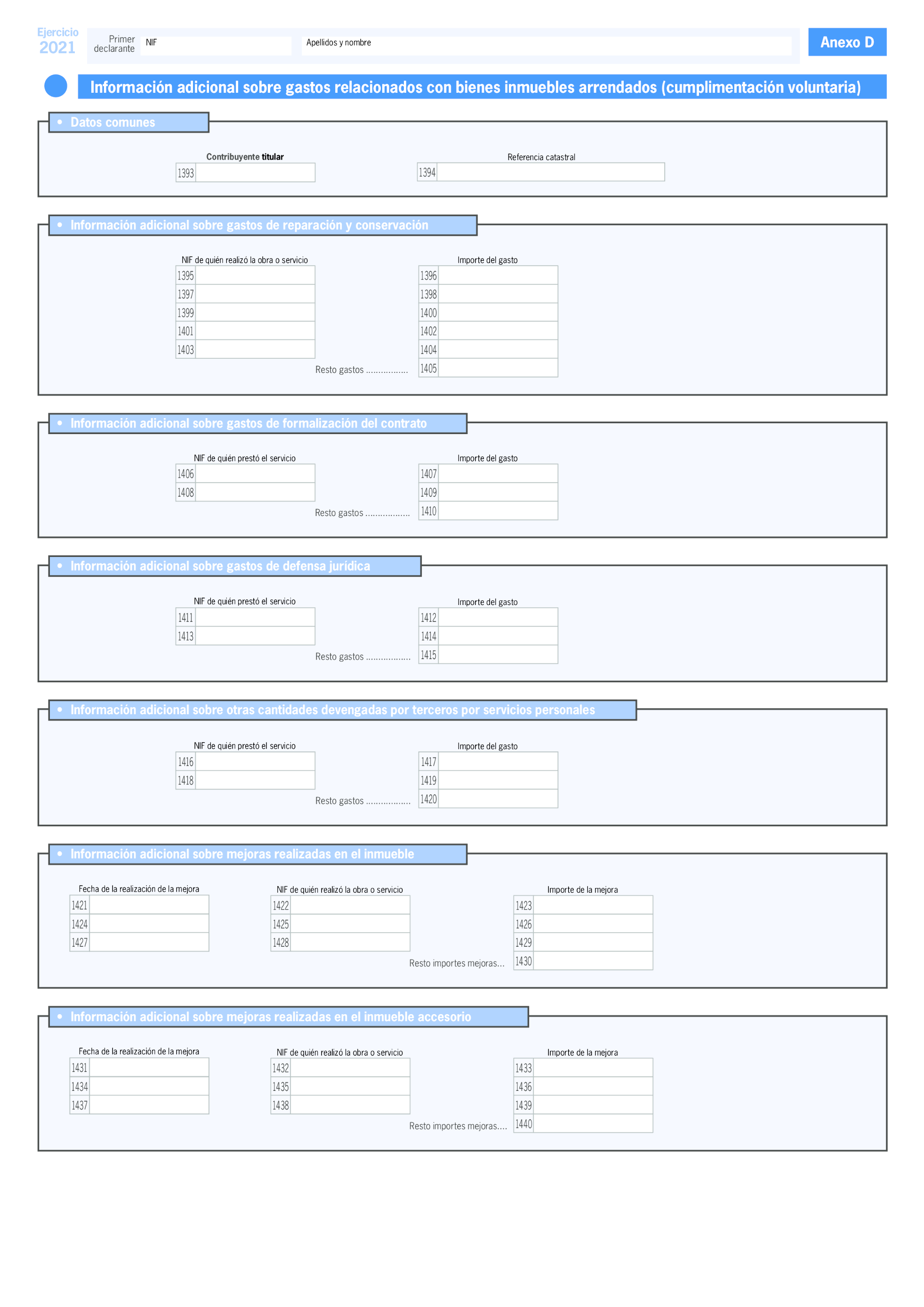

En relación con los rendimientos de capital inmobiliario se mantienen los cambios introducidos en las campañas anteriores, que han mejorado notablemente la información que se pone a disposición del contribuyente para la cumplimentación de este apartado de la declaración. Como novedad se incluye una casilla para que los arrendadores distintos de los «grandes tenedores» puedan consignar como gasto deducible la cuantía de la rebaja en la renta arrendaticia que voluntariamente hubieran acordado a partir de 14 de marzo de 2020, correspondientes a las mensualidades devengadas en los meses de enero, febrero y marzo de 2021, cuando se trate de alquileres de locales a determinados empresarios y siempre que se cumplan los requisitos exigidos por la norma. Tal y como establece el Real Decreto-ley 35/2020, de 22 de diciembre, de medidas urgentes de apoyo al sector turístico, la hostelería y el comercio y en materia tributaria, el arrendador deberá informar separadamente en su declaración del importe de este gasto deducible y el número de identificación fiscal del arrendatario cuya renta se hubiese rebajado.

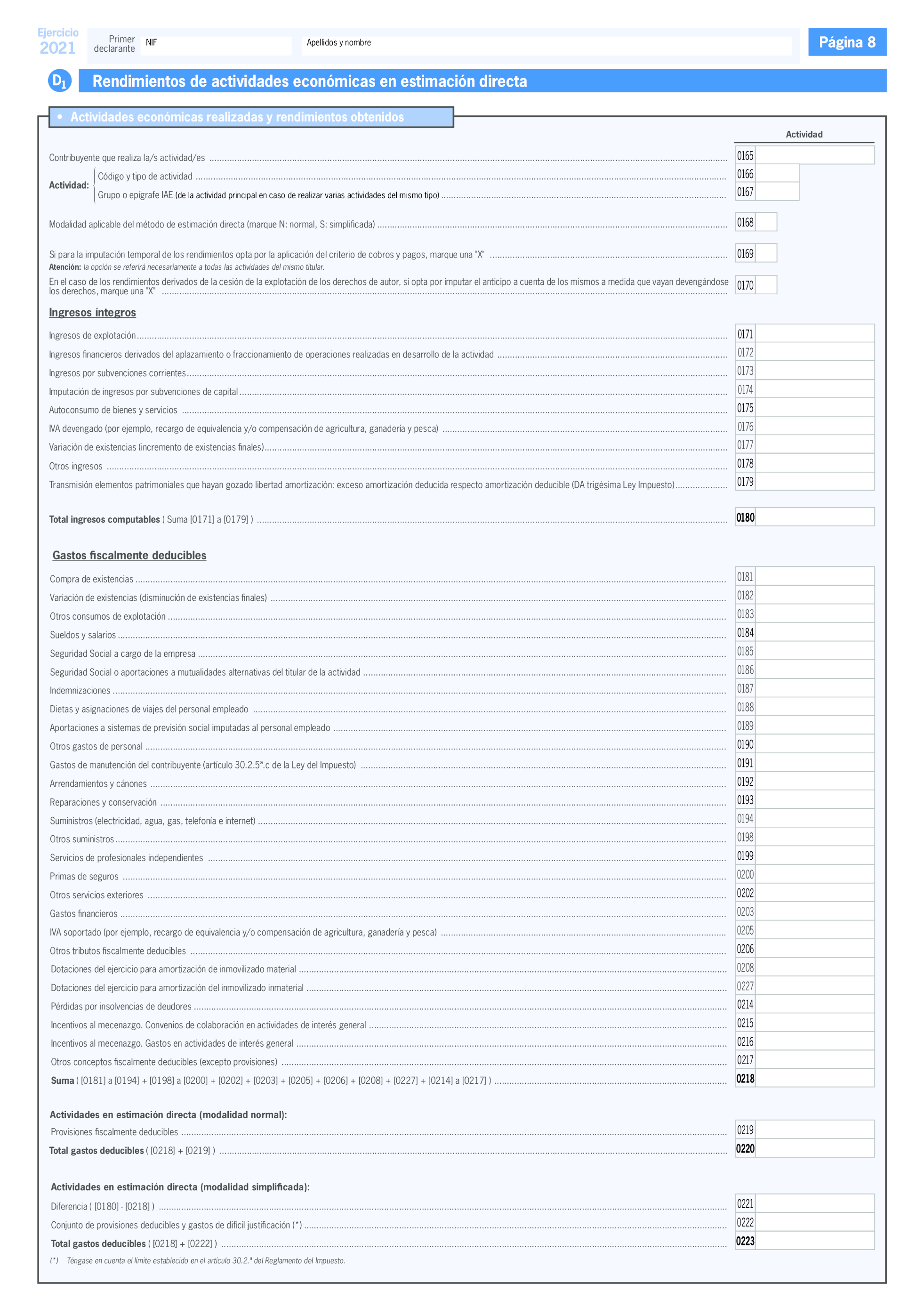

En el apartado de rendimientos de actividades económicas en estimación directa, al igual que en 2020, los contribuyentes podrán trasladar los importes consignados en los libros registro del Impuesto sobre la Renta de las Personas Físicas, de forma agregada, a las correspondientes casillas de este apartado del modelo, informando al contribuyente de su conservación. Este traslado está supeditado a que técnicamente el formato de los libros sea el formato de libros registros publicados por la Agencia Estatal de Administración Tributaria en su sede electrónica.

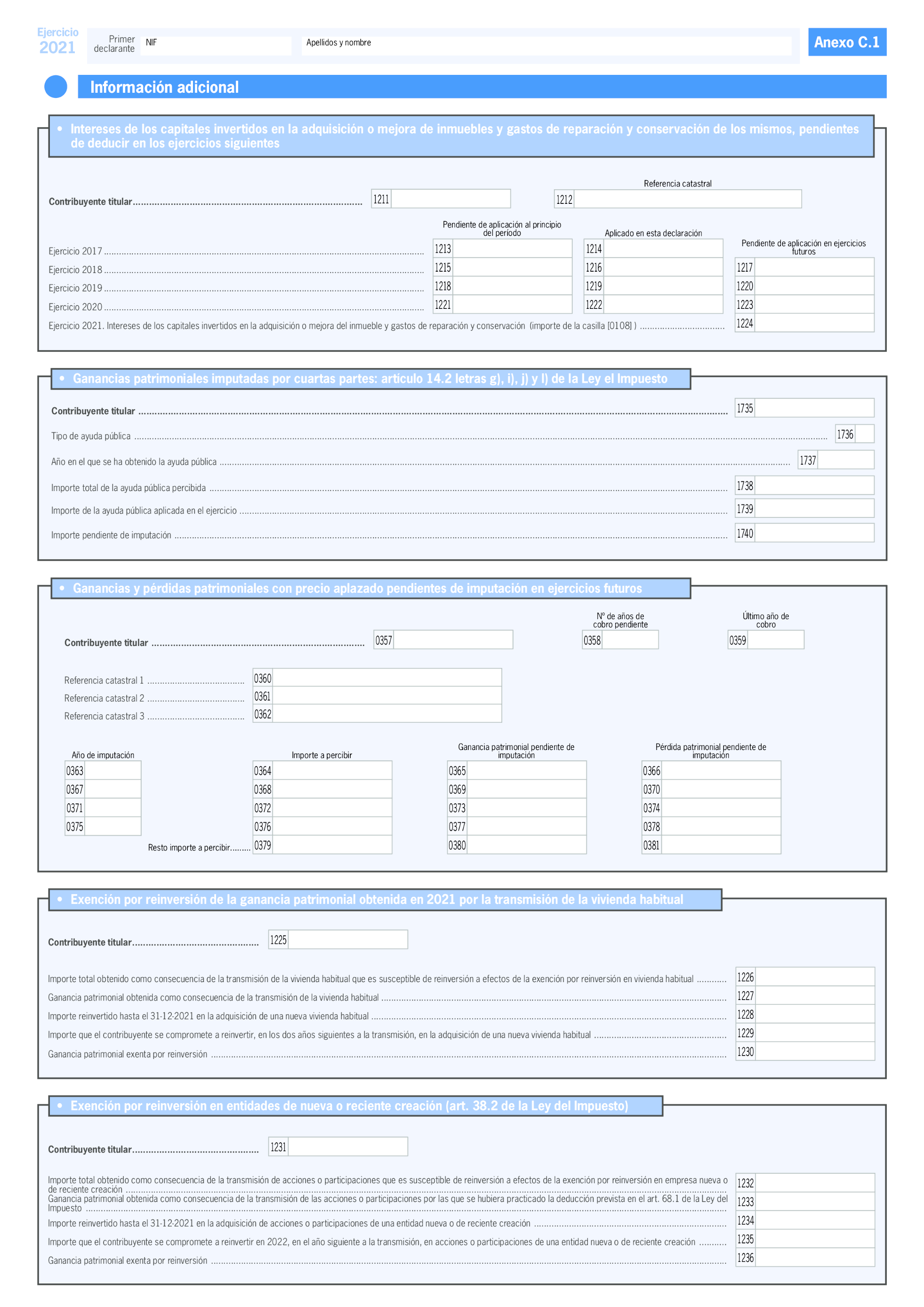

Con la misma finalidad de avanzar en la asistencia al contribuyente en los próximos ejercicios, se mejora la forma de consignar en la declaración del impuesto las subvenciones y ayudas públicas que pueden imputarse por cuartas partes, en el período impositivo en el que se obtengan y en los 3 siguientes. Así, en el caso de ayudas públicas percibidas como compensación por los defectos estructurales de construcción de la vivienda habitual, ayudas incluidas en el ámbito de los planes estatales para el acceso por primera vez a la vivienda en propiedad, ayudas públicas a los titulares de bienes integrantes del Patrimonio Histórico Español y las ayudas públicas para la primera instalación de jóvenes agricultores, previstas en el artículo 14.2 letras g), i), j) y l) de la Ley del Impuesto, respectivamente, que se imputen por cuartas partes, el Servicio de tramitación del borrador/declaración de IRPF (Renta WEB) informará de las cantidades pendientes de imputar en los próximos periodos impositivos. De esta forma, en los ejercicios siguientes se informará al contribuyente en sus datos fiscales de las ganancias pendientes de imputar.

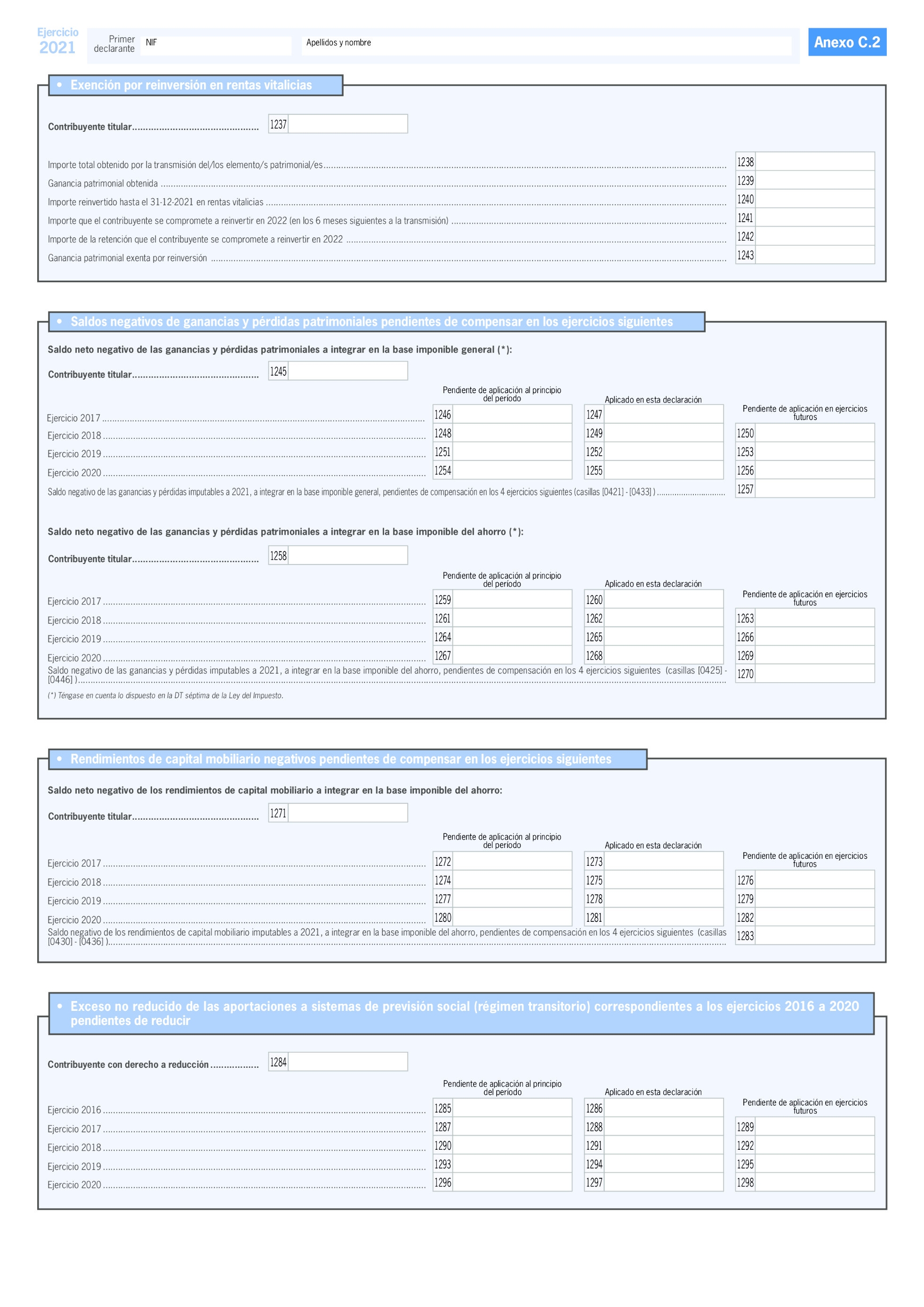

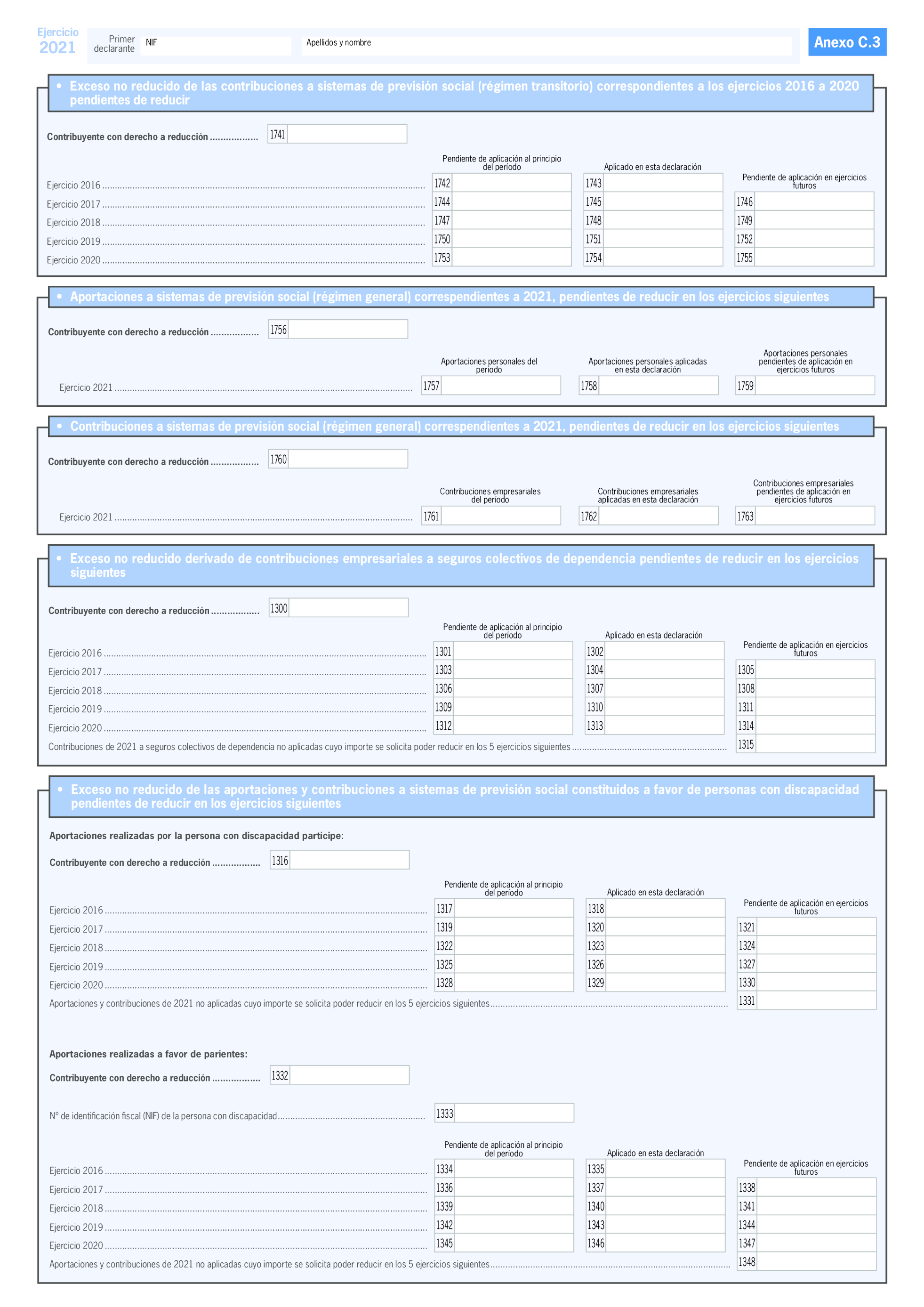

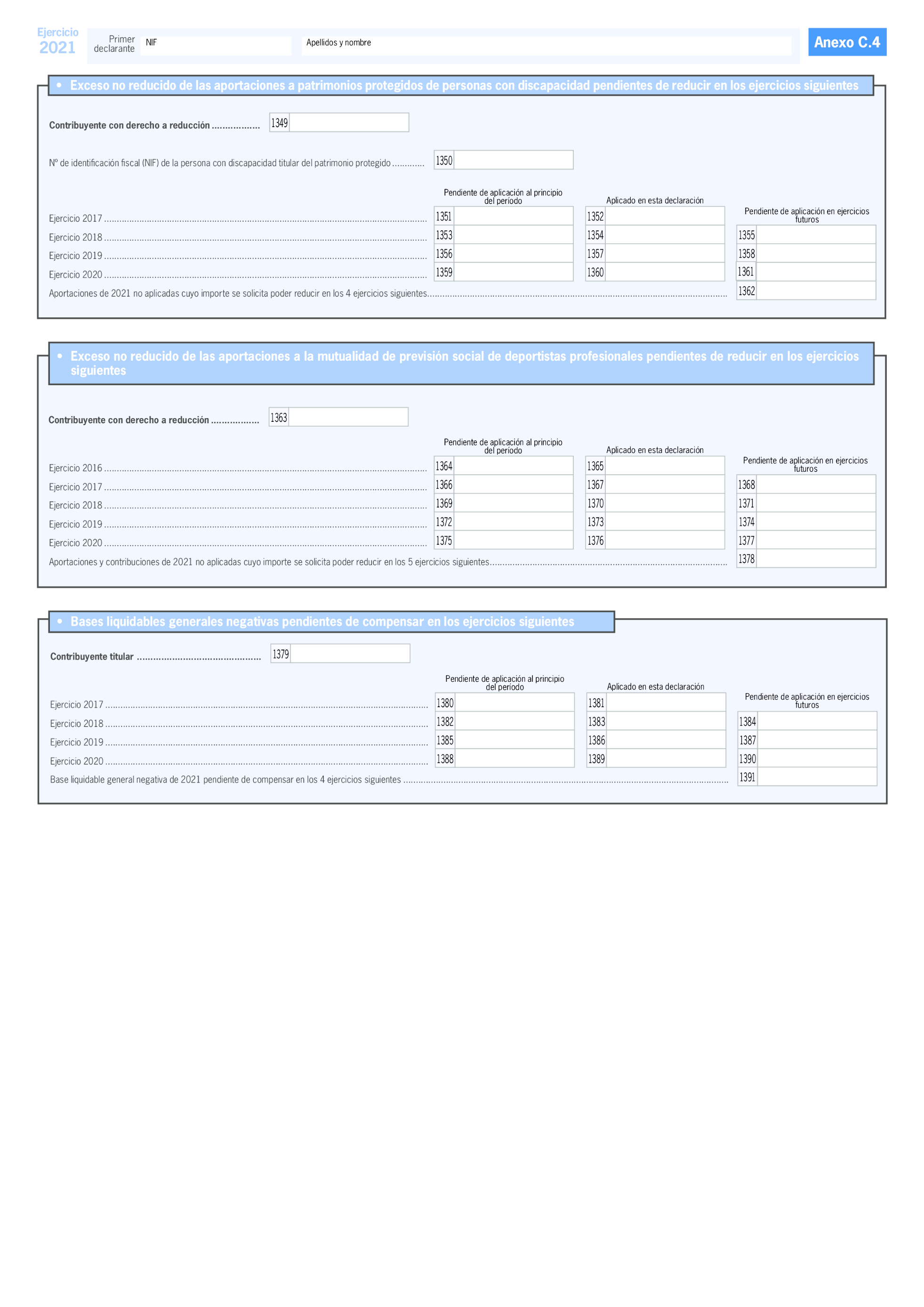

Respecto de las reducciones en la base imponible por aportaciones y contribuciones a sistemas de previsión social, el modelo de declaración distingue las aportaciones individuales de las contribuciones empresariales imputadas por el promotor en los periodos impositivos 2016 a 2020, pendientes de reducción a 1 de enero de 2021 en la base imponible. Esta diferenciación se realiza para asistir al contribuyente en la aplicación del régimen transitorio establecido en la disposición transitoria decimonovena del Reglamento del Impuesto. En el anexo C.2 del modelo se informará, manteniendo dicha diferenciación, de las cantidades pendientes de aplicación al inicio del periodo impositivo, de las cantidades aplicadas en el ejercicio y de las cantidades pendientes de aplicación en ejercicios futuros.

Esta separación también se efectúa respecto de las aportaciones y contribuciones correspondientes al ejercicio 2021 para la aplicación de los nuevos límites establecidos en el artículo 52 de la Ley del Impuesto.

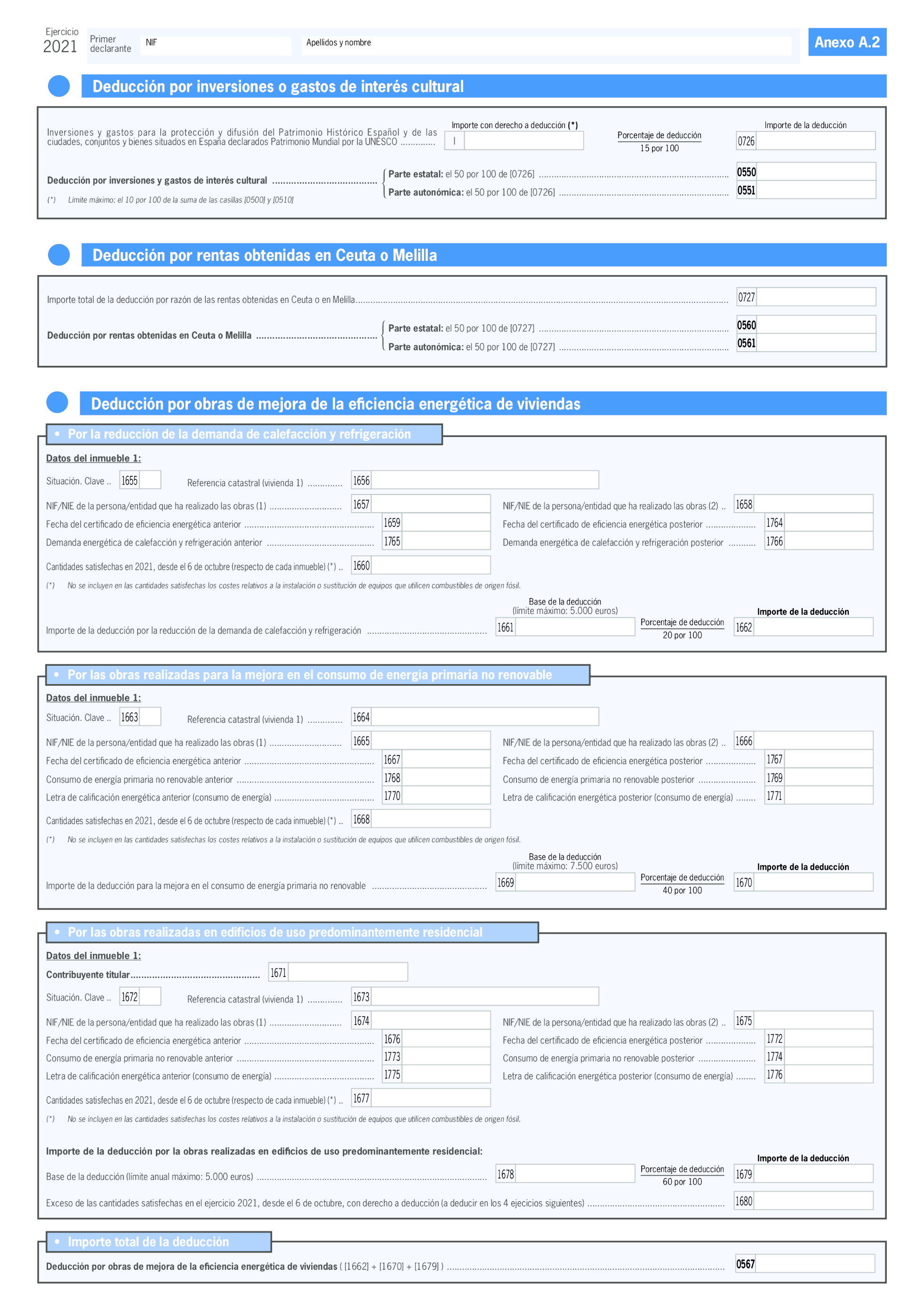

En el apartado de las deducciones de la cuota íntegra la principal novedad del modelo correspondiente a 2021 es la inclusión de la deducción por obras de mejora de la eficiencia energética de viviendas introducida con efectos desde el 6 de octubre, por el artículo 1 del Real Decreto-ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia.

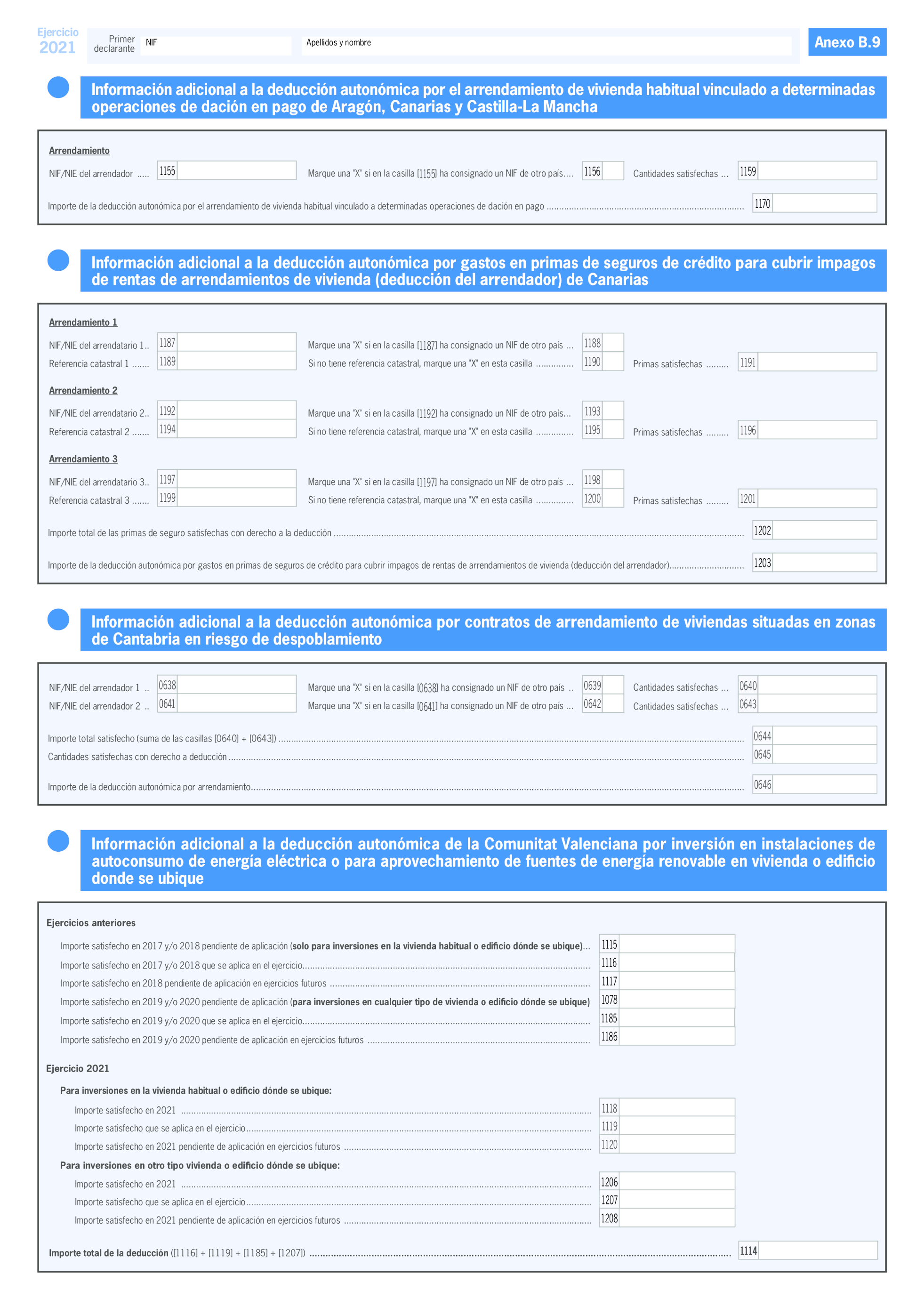

En el anexo A.2 del modelo se incluyen las tres nuevas deducciones temporales en la cuota íntegra estatal del Impuesto aplicables sobre las cantidades invertidas en obras de rehabilitación que contribuyan a alcanzar determinadas mejoras de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda con arreglo a la legislación sobre arrendamientos urbanos, de modo que su destino primordial sea satisfacer la necesidad permanente de vivienda del arrendatario, y en los edificios residenciales, acreditadas a través de certificado de eficiencia energética.

La primera deducción, por obras que contribuyan a la mejora de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda, permite una deducción de hasta un 20 por ciento de las cantidades satisfechas por las obras realizadas a partir de la entrada en vigor de este real decreto-ley y hasta el 31 de diciembre de 2022, con una base máxima de deducción de 5.000 euros anuales, siempre que las obras realizadas contribuyan a una reducción de al menos un 7 por ciento en la demanda de calefacción y refrigeración, acreditable a través de la reducción de los indicadores de demanda de calefacción y refrigeración del certificado de eficiencia energética de la vivienda.

La segunda deducción, por obras que contribuyan a la mejora de la eficiencia energética de la vivienda habitual o arrendada para su uso como vivienda, permite una deducción de hasta un 40 por ciento de las cantidades satisfechas por las obras realizadas en el mismo plazo temporal que la deducción anterior, hasta un máximo de 7.500 euros anuales, siempre que las obras realizadas contribuyan a una reducción de al menos un 30 por ciento del consumo de energía primaria no renovable, acreditable a través de la reducción del referido indicador de consumo de energía primaria no renovable del certificado de eficiencia energética de la vivienda, o mejoren la calificación energética de la vivienda para obtener una clase energética «A» o «B», en la misma escala de calificación.

Finalmente, se establece una tercera deducción, por obras de rehabilitación que mejoren la eficiencia energética en edificios de uso predominante residencial, que será aplicable sobre las cantidades satisfechas por el titular de la vivienda por las obras realizadas desde la entrada en vigor de este real decreto-ley hasta el 31 de diciembre de 2023, en las que se obtenga una mejora de la eficiencia energética del conjunto del edificio en el que se ubica, siempre que se acredite a través de certificado de eficiencia energética, una reducción del consumo de energía primaria no renovable, referida a la certificación energética, de un 30 por ciento como mínimo, o bien, la mejora de la calificación energética del edificio para obtener una clase energética «A» o «B», en la misma escala de calificación. En esta tercera deducción, el contribuyente titular de la vivienda podrá deducirse hasta un 60 por ciento de las cantidades satisfechas, hasta un máximo de 5.000 euros anuales, si bien en esta modalidad las cantidades satisfechas no deducidas por exceder de la base máxima anual de deducción podrán deducirse, con el mismo límite, en los cuatro ejercicios siguientes, sin que en ningún caso la base acumulada de la deducción pueda exceder de 15.000 euros.

Los datos para el cálculo de esta deducción deben introducirse referidos a cada uno de los inmuebles en los que se realicen obras que puedan dar derecho a la deducción.

Por otra parte, en el apartado relativo al régimen transitorio de la deducción por inversión en vivienda habitual, para minimizar la posibilidad de error respecto de su aplicación se han incorporado, en el caso de obras de ampliación o rehabilitación y de obras e instalaciones de adecuación de la vivienda habitual de personas con discapacidad, casillas para indicar la fecha de inicio y fin de las obras. En el caso de que se trate de la modalidad de construcción, se solicitará la fecha de la escritura de adquisición o de obra nueva de la vivienda.

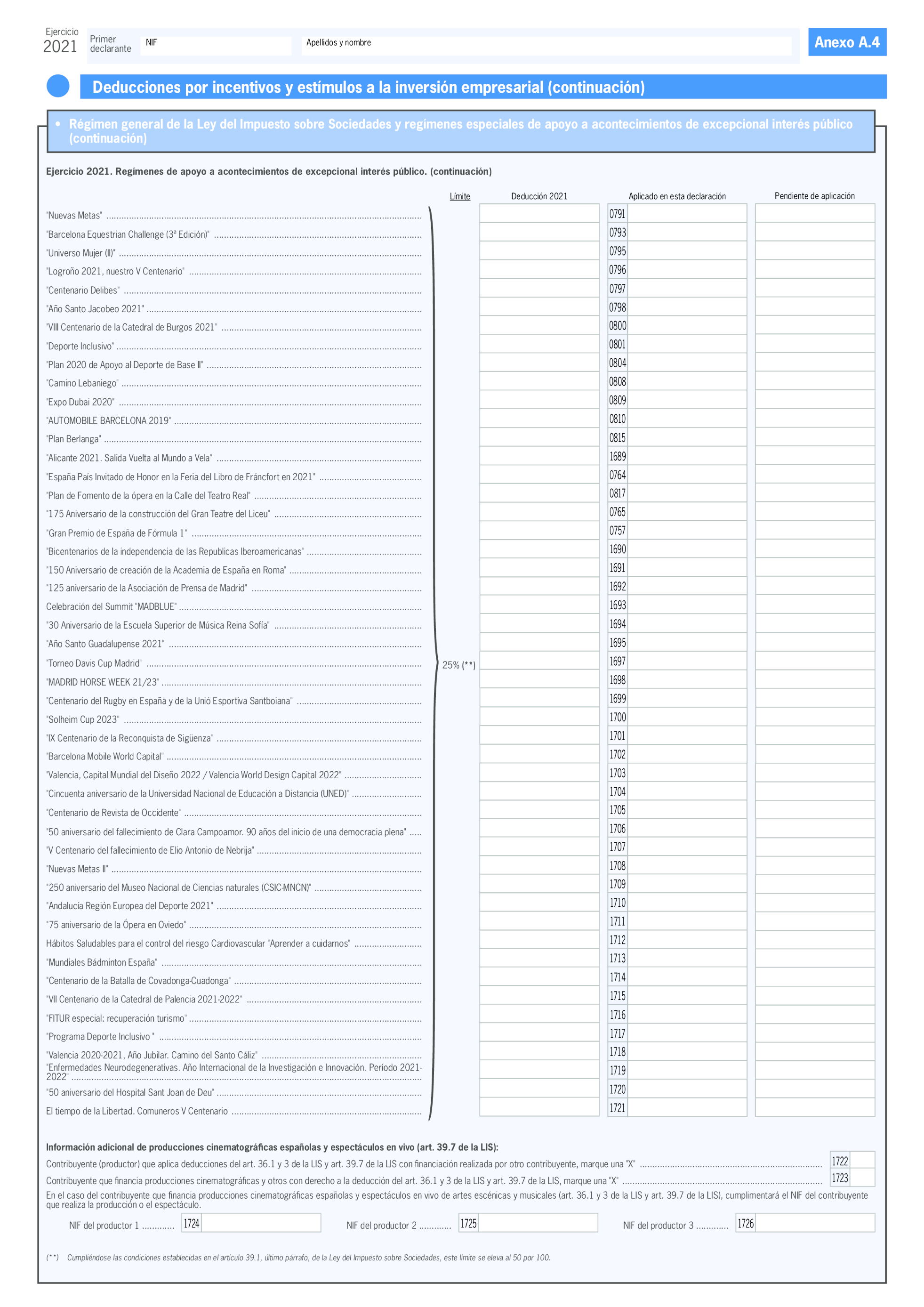

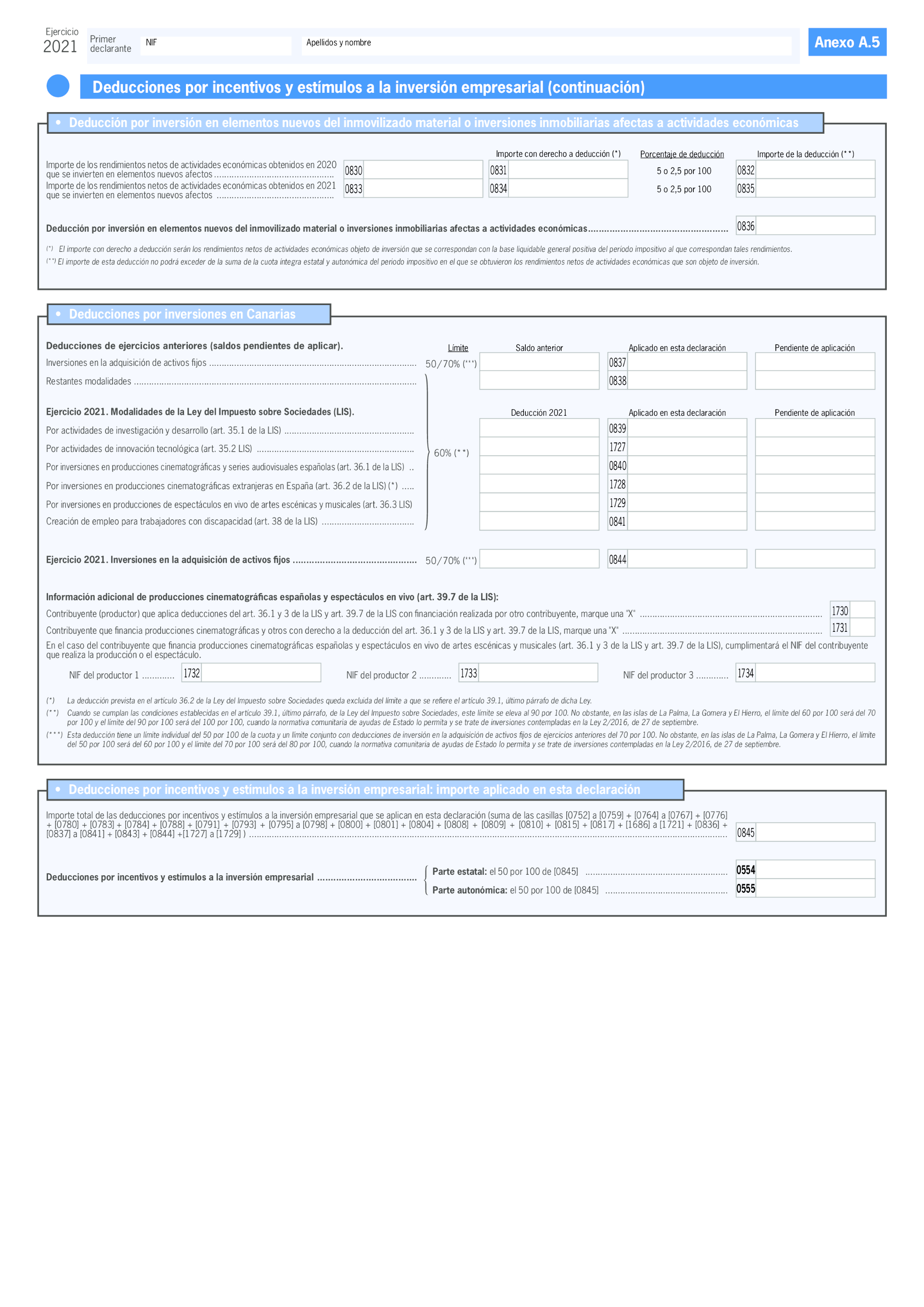

En lo referente a las deducciones por incentivos y estímulos a la inversión empresarial en actividades económicas, se recoge la posibilidad de que los contribuyentes del Impuesto sobre la renta de las Personas Físicas que realicen una actividad económica, puedan aplicar, desde 1 de enero de 2021, las deducciones por inversiones en producciones cinematográficas españolas de largometrajes y cortometrajes cinematográficos y por producción de determinados espectáculos en vivo de artes escénicas y musicales (reguladas en el artículo 36.1 y 3 de la Ley 27/2014, de 27 de noviembre, del Impuesto de Sociedades respectivamente), ya sea como productores o porque aporten cantidades en concepto de financiación, para sufragar la totalidad o parte de los costes de la producción sin adquirir derechos de propiedad intelectual o de otra índole respecto de los resultados del mismo, cuya propiedad deberá ser en todo caso de la productora. Para facilitar la aplicación de esta deducción, se crean nuevas casillas en las que el contribuyente inversor debe identificar al productor de la obra.

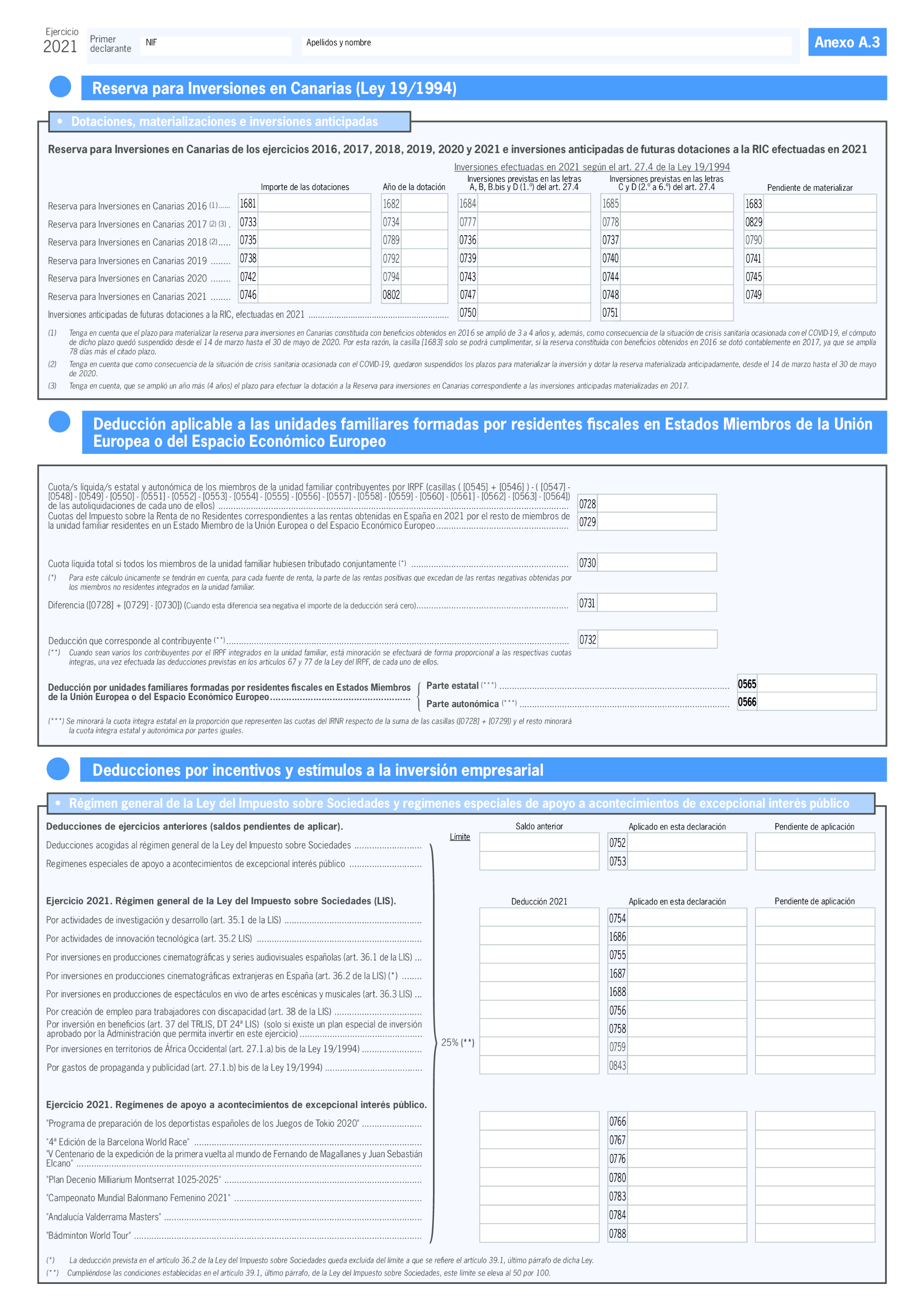

Vinculadas con estas deducciones, en los anexos A.2 y A.3 se actualizan los apartados «Reserva de Inversiones en Canarias», y los eventos que tienen la consideración de acontecimientos de excepcional interés público a los efectos de lo dispuesto en el artículo 27 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo en el ejercicio 2021.

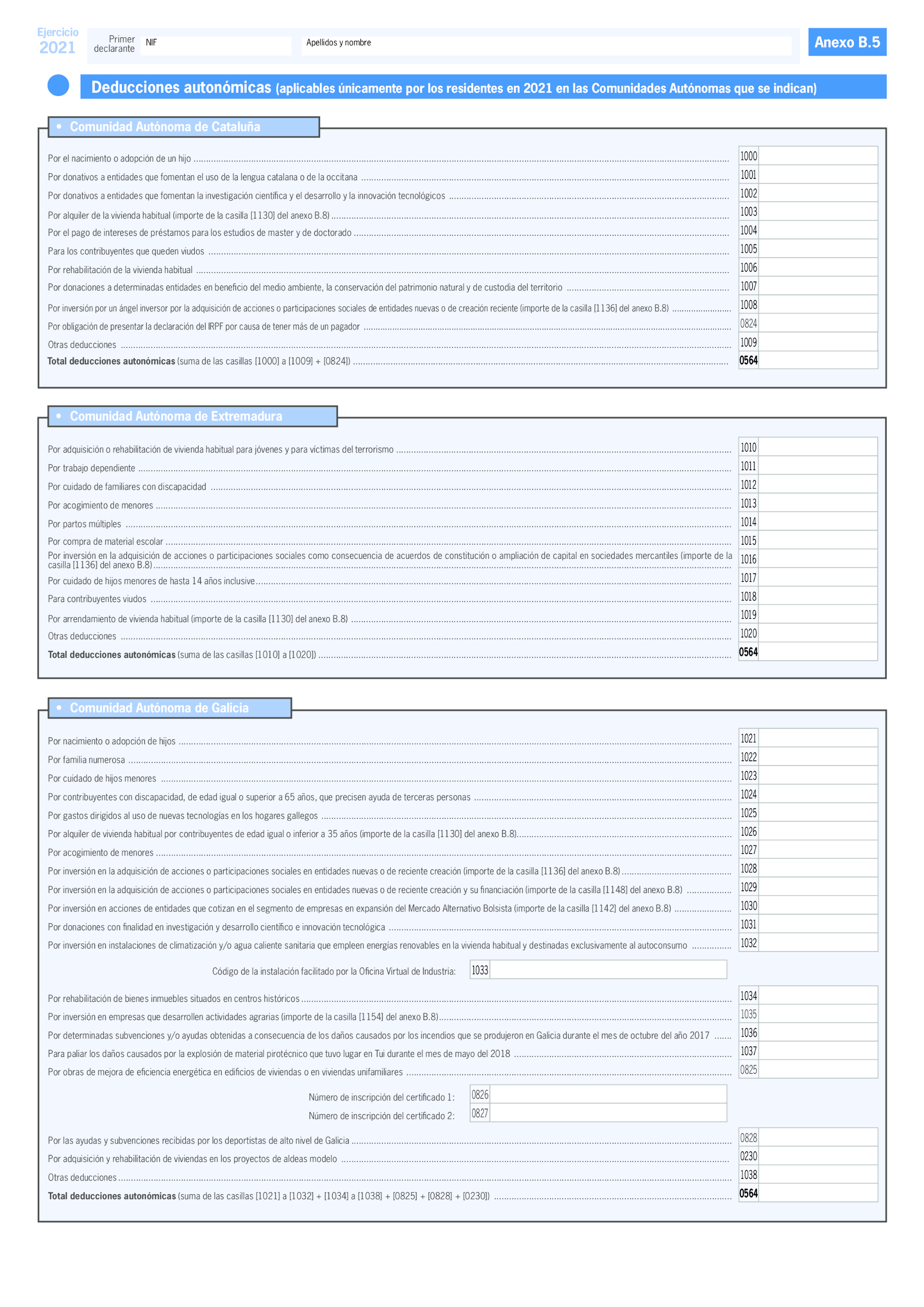

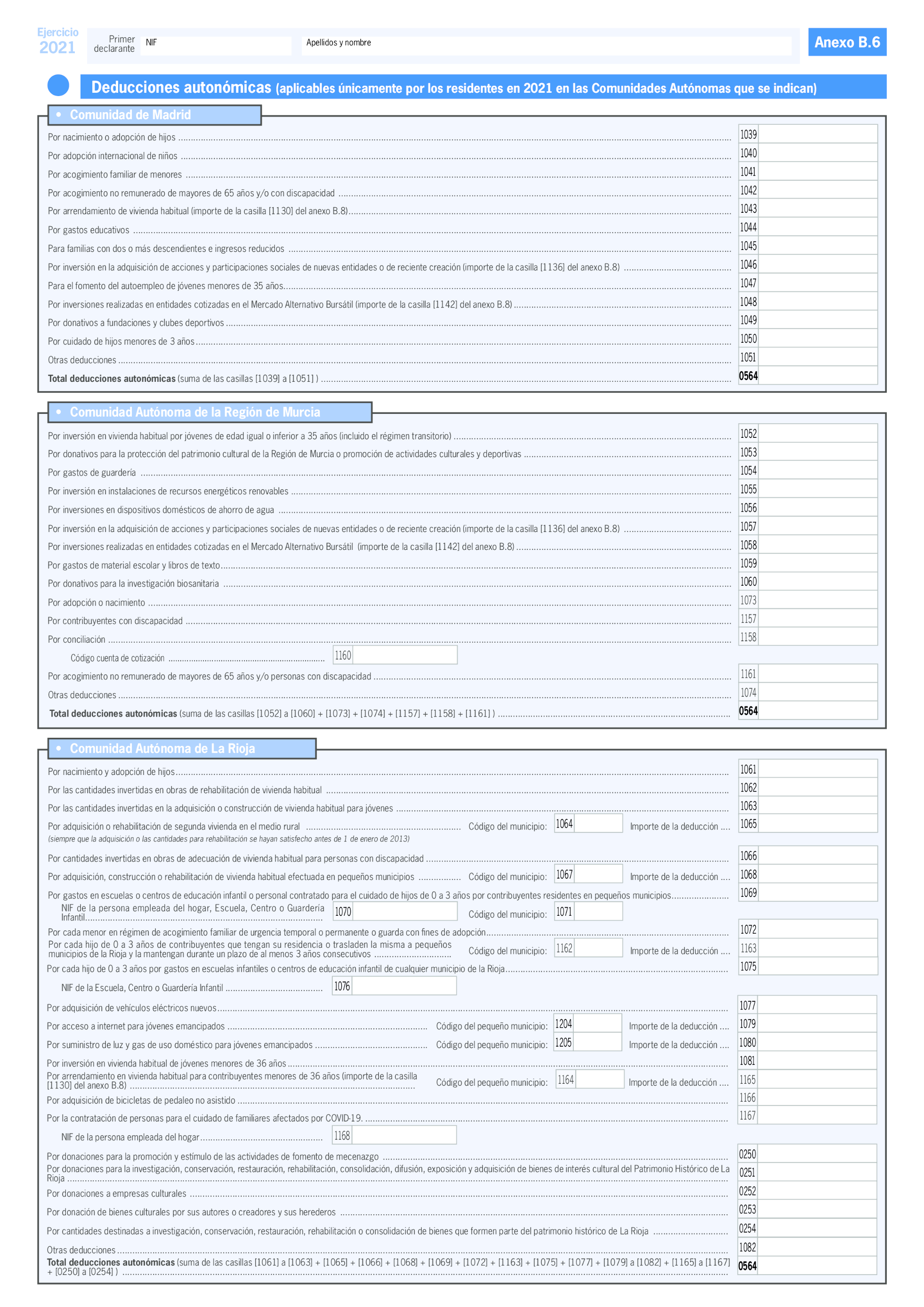

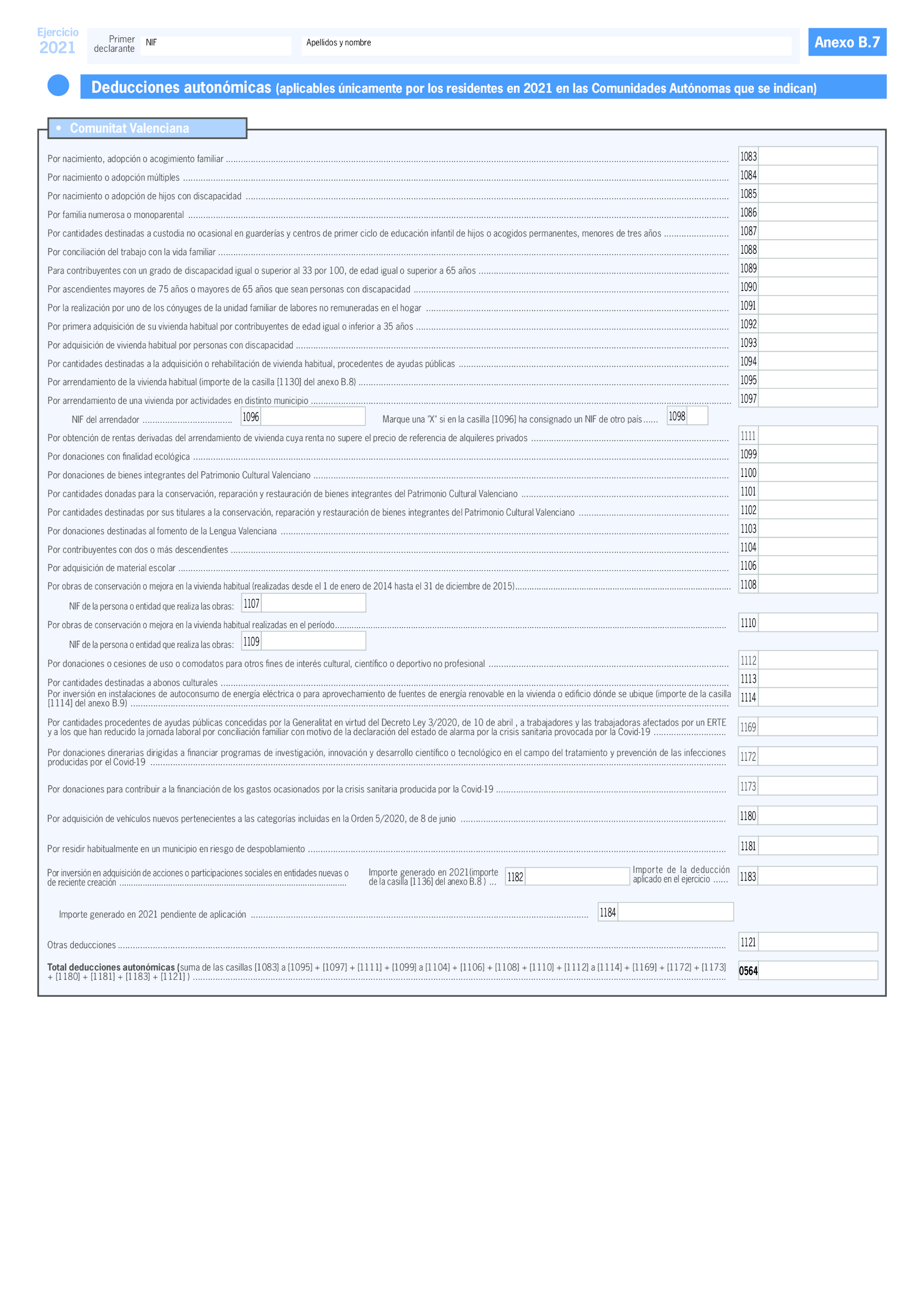

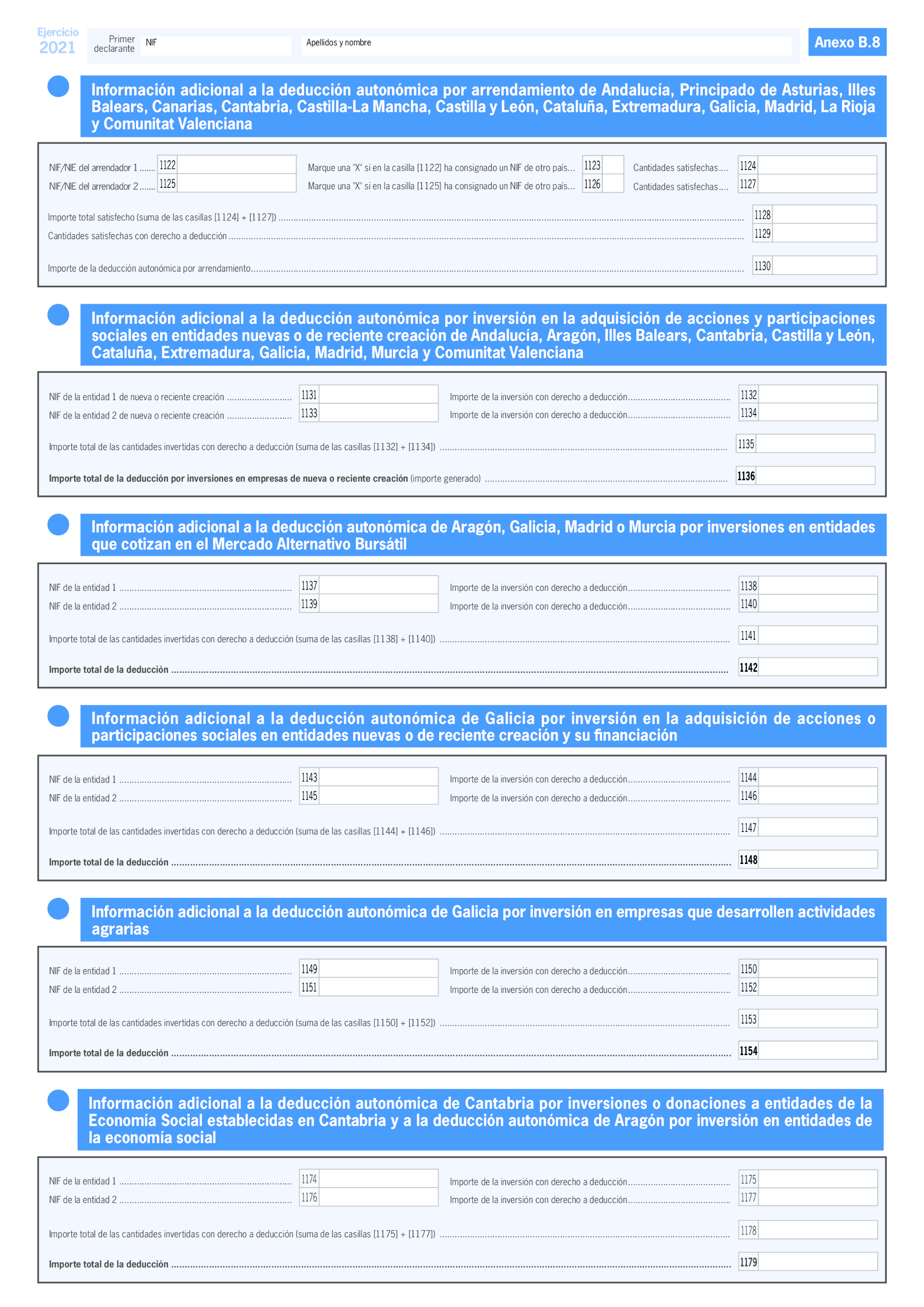

Por lo que se refiere a las deducciones autonómicas, en los anexos B.1 a B.9 se han efectuado las necesarias modificaciones en el modelo de declaración para recoger las vigentes para el ejercicio 2021.

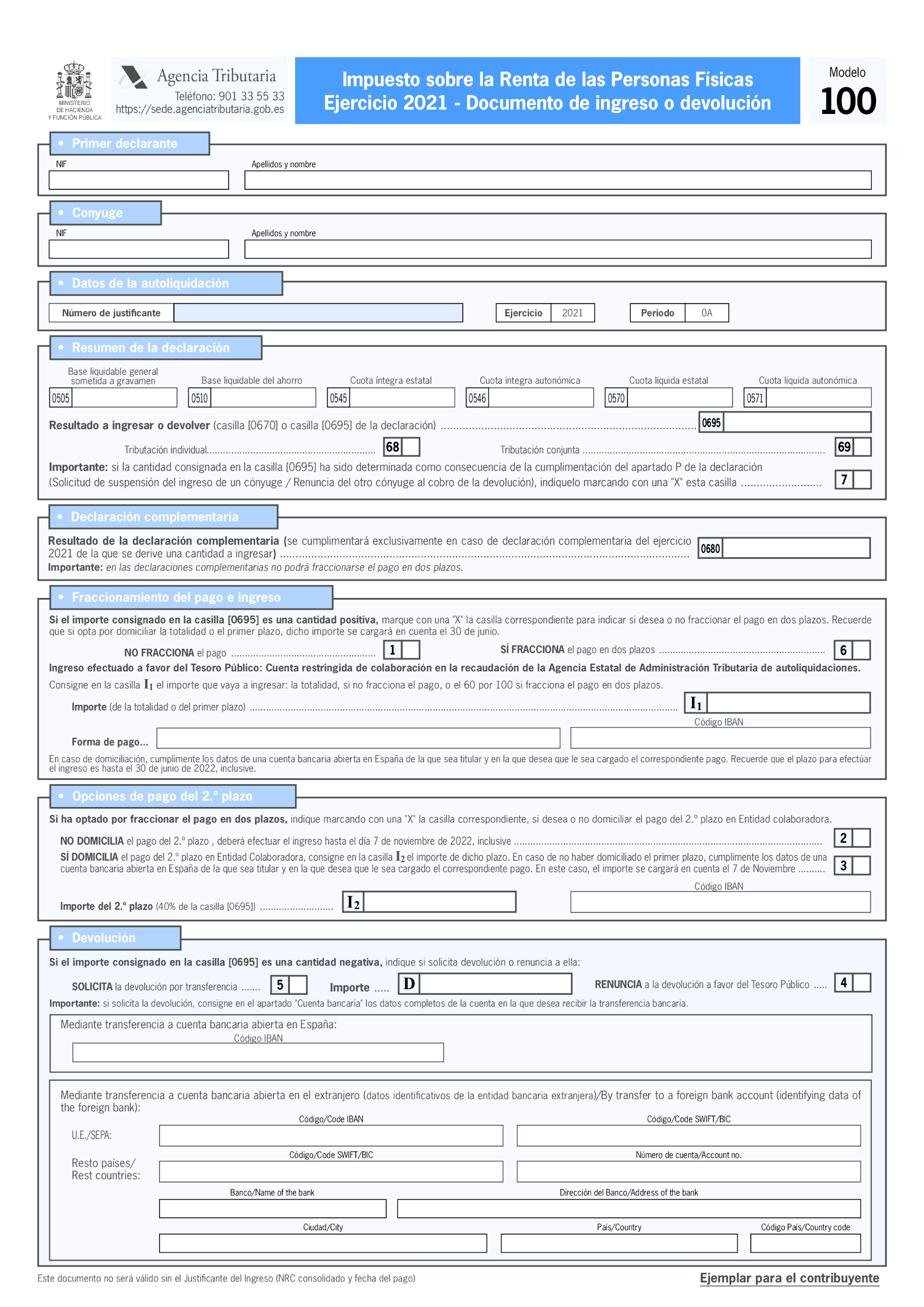

Por último, respecto a las modificaciones del modelo del Impuesto sobre la Renta de las Personas Físicas, indicar que se ha modificado el documento de ingreso y devolución para permitir consignar, en el caso de declaraciones con resultado a devolver, el número de una cuenta bancaria de un país o territorio que no pertenezca a la Zona Única de Pagos en Euros (SEPA).

En resumen, la mayoría de las modificaciones están en línea con los objetivos generales de la Agencia Estatal de Administración Tributaria de reducir las cargas fiscales indirectas, mejorar la asistencia al contribuyente, limitar, en la medida de lo posible, los requerimientos a los contribuyentes y, en último término, lograr una Administración tributaria más eficiente.

En el ámbito de la gestión del impuesto, se mantiene la identificación del domicilio fiscal del contribuyente, introducida en 2019, que permite, de forma sencilla e intuitiva, identificar o ratificar el último domicilio fiscal disponible en la base de datos de la Agencia Estatal de Administración Tributaria o, en su caso, modificarlo. En este ejercicio los contribuyentes del impuesto que estén dados de alta en el censo de empresarios, profesionales o retenedores, si desean modificar su domicilio fiscal, deberán hacerlo a través de la declaración censal correspondiente.

Asimismo, todos los contribuyentes, cualquiera que sea la naturaleza de las rentas obtenidas, podrán obtener el borrador de declaración del Impuesto sobre la Renta de las Personas Físicas a través del Servicio de tramitación del borrador/declaración (Renta WEB), tras aportar, en su caso, determinada información que les será solicitada al efecto, u otra información que el contribuyente pudiera incorporar.

Se ha de destacar también que, como todos los años, la presente orden regula los procedimientos de obtención del borrador de declaración, así como el procedimiento de modificación del borrador previamente obtenido y el de confirmación y presentación del mismo por el contribuyente. Los contribuyentes podrán acceder a su borrador y a sus datos fiscales, desde el primer día de la campaña de renta, a través del Servicio de tramitación del borrador/declaración, utilizando alguno de los sistemas de identificación descritos en el artículo 15.4, es decir, con certificado electrónico reconocido, «Cl@ve PIN» o con el número de referencia, desde donde podrán confirmarlo y presentarlo o, en su caso, modificarlo, confirmarlo y presentarlo. Asimismo, en los supuestos en los que sea necesario aportar determinada información para finalizar la elaboración del borrador, una vez aportada la misma, los contribuyentes podrán obtener el borrador a través del Servicio de tramitación del borrador/declaración.

En cuanto a la obtención del número de referencia, los contribuyentes deberán comunicar su número de identificación fiscal (NIF), la fecha de expedición o de caducidad de su documento nacional de identidad (DNI) según los casos, y el importe de la casilla 505 de la declaración del Impuesto sobre la Renta de las Personas Físicas correspondiente al ejercicio 2020, «Base liquidable general sometida a gravamen», salvo que se trate de un contribuyente no declarante el año inmediato anterior, en cuyo caso se deberá aportar un código internacional de cuenta bancaria (IBAN) de una entidad bancaria española en el que figure el contribuyente como titular a 31 de diciembre de 2021.

En el caso de contribuyentes con número de identidad de extranjero (NIE), deberán aportar el número de soporte de este documento; en el caso de que el número de identificación fiscal (NIF) comience con las letras K, L, M y en determinados supuestos de NIF permanentes deberá comunicarse la fecha de nacimiento.

Respecto a la presentación de la declaración del Impuesto sobre la Renta de las Personas Físicas, este año al igual que el año anterior, la declaración deberá presentarse por medios electrónicos a través de Internet, en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/, a través del teléfono, o en las oficinas de la Agencia Estatal de Administración Tributaria previa solicitud de cita, así como en las oficinas habilitadas por las Comunidades Autónomas, ciudades con Estatuto de Autonomía y Entidades Locales para la confirmación del borrador de declaración. Si la declaración resultara a ingresar, el contribuyente podrá, de forma simultánea a la presentación de la declaración, domiciliar el ingreso, efectuar el inmediato pago electrónico [previa obtención del número de referencia completo (NRC)], o bien podrá obtener un documento de ingreso que deberá imprimir y le permitirá efectuar el pago en una entidad colaboradora, dentro del plazo establecido en el apartado 1 del artículo 8 para la presentación de la declaración.

Con el propósito de seguir facilitando a los contribuyentes el cumplimiento de sus obligaciones tributarias, y como en años anteriores, se regula el fraccionamiento del pago resultante de la declaración del Impuesto sobre la Renta de las Personas Físicas, con las especialidades previstas en el artículo 62.2 del Reglamento del impuesto.

En cuanto a la declaración del Impuesto sobre el Patrimonio, el modelo que se aprueba en la presente orden reproduce la misma estructura de contenidos de la declaración del ejercicio 2020, manteniendo la simplificación de los elementos formales encaminada a facilitar su tratamiento en los procesos informáticos relacionados con la generación de los ficheros electrónicos para la presentación electrónica de las declaraciones y con la obtención de copias electrónicas de las mismas.

Se mantiene como forma de presentación exclusiva de las declaraciones del Impuesto sobre Patrimonio la presentación electrónica a través de Internet y se permite que dicha presentación se pueda realizar utilizando alguno de los sistemas de identificación descritos en artículo 15.4, teniendo en cuenta la habilitación conferida al titular del Ministerio de Economía y Hacienda en el artículo 38 de la Ley 19/1991, reguladora del Impuesto, para establecer los supuestos y condiciones de presentación de las declaraciones por medios telemáticos, y atendiendo a la especial capacidad económica puesta de manifiesto por los sujetos pasivos obligados a declarar por este impuesto.

La Ley 11/2021, de 9 de julio, de medidas de prevención y lucha contra el fraude fiscal, de transposición de la Directiva (UE) 2016/1164, del Consejo, de 12 de julio de 2016, por la que se establecen normas contra las prácticas de elusión fiscal que inciden directamente en el funcionamiento del mercado interior, de modificación de diversas normas tributarias y en materia de regulación del juego, introduce tres modificaciones en la Ley del Impuesto sobre el Patrimonio con efectos a partir del 1 de enero de 2021, que van a tener reflejo en el modelo de declaración del citado impuesto para el ejercicio 2021.

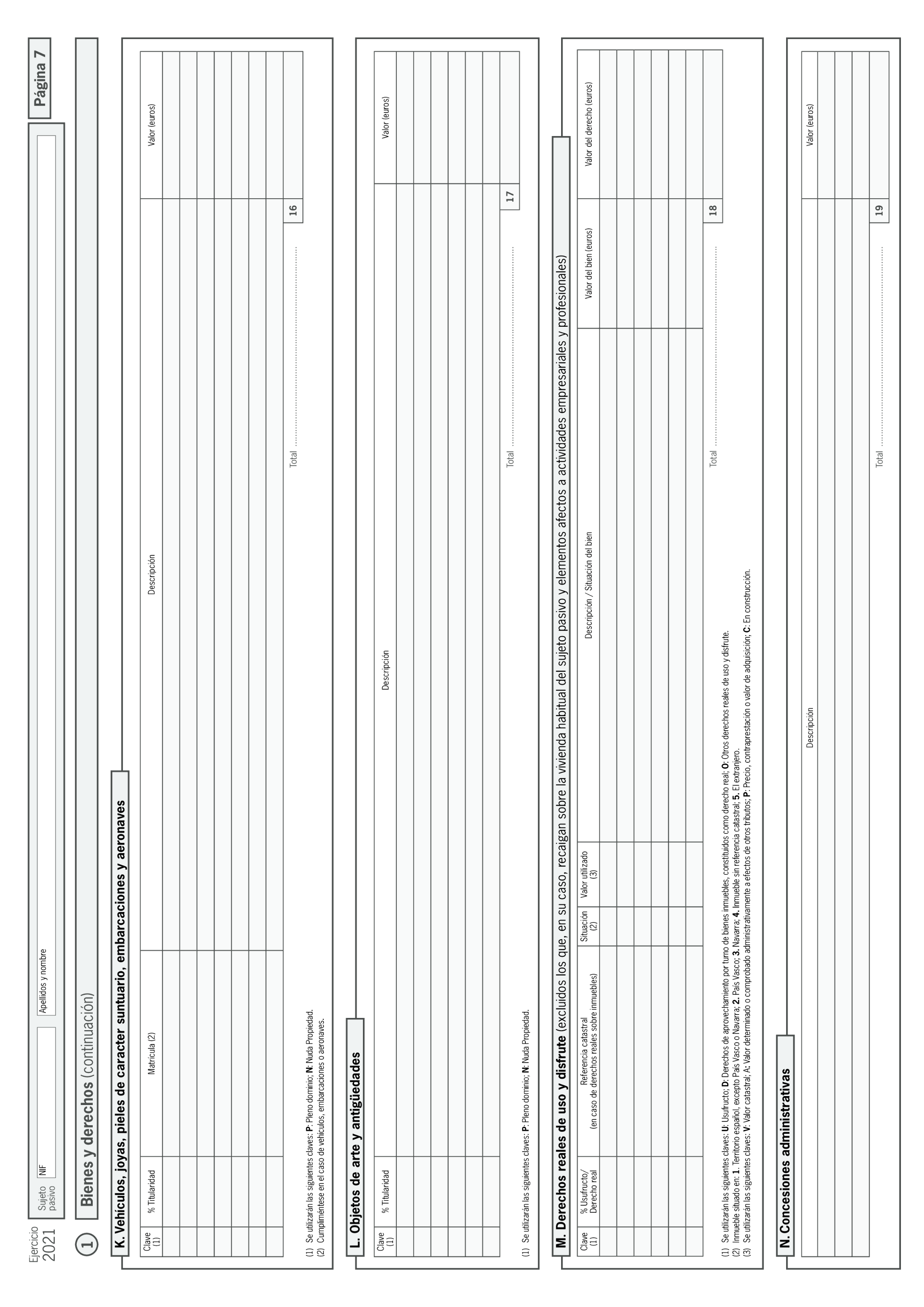

En primer lugar, se extiende a todos los no residentes, ya sean residentes en un Estado miembro de la Unión Europea o del Espacio Económico Europeo o en un tercer Estado, el derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde radique el mayor valor de los bienes y derechos de que sean titulares y por los que se exija el impuesto, porque estén situados, puedan ejercitarse o hayan de cumplirse en territorio español; todo ello en consonancia con la reciente jurisprudencia del Tribunal Supremo sobre la extensión del principio de libertad de movimiento de capitales consagrado en el Tratado de Funcionamiento de la Unión Europea.

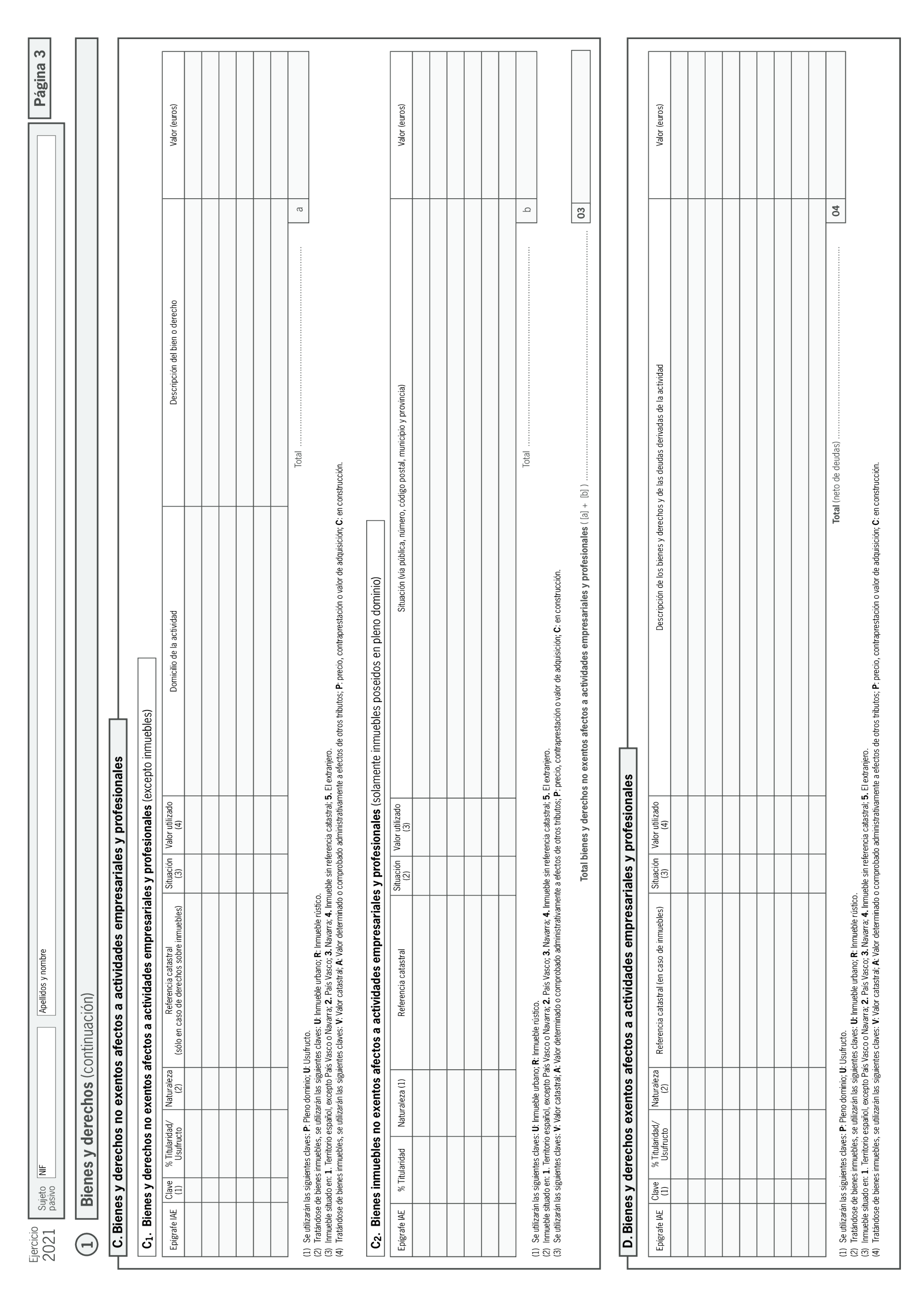

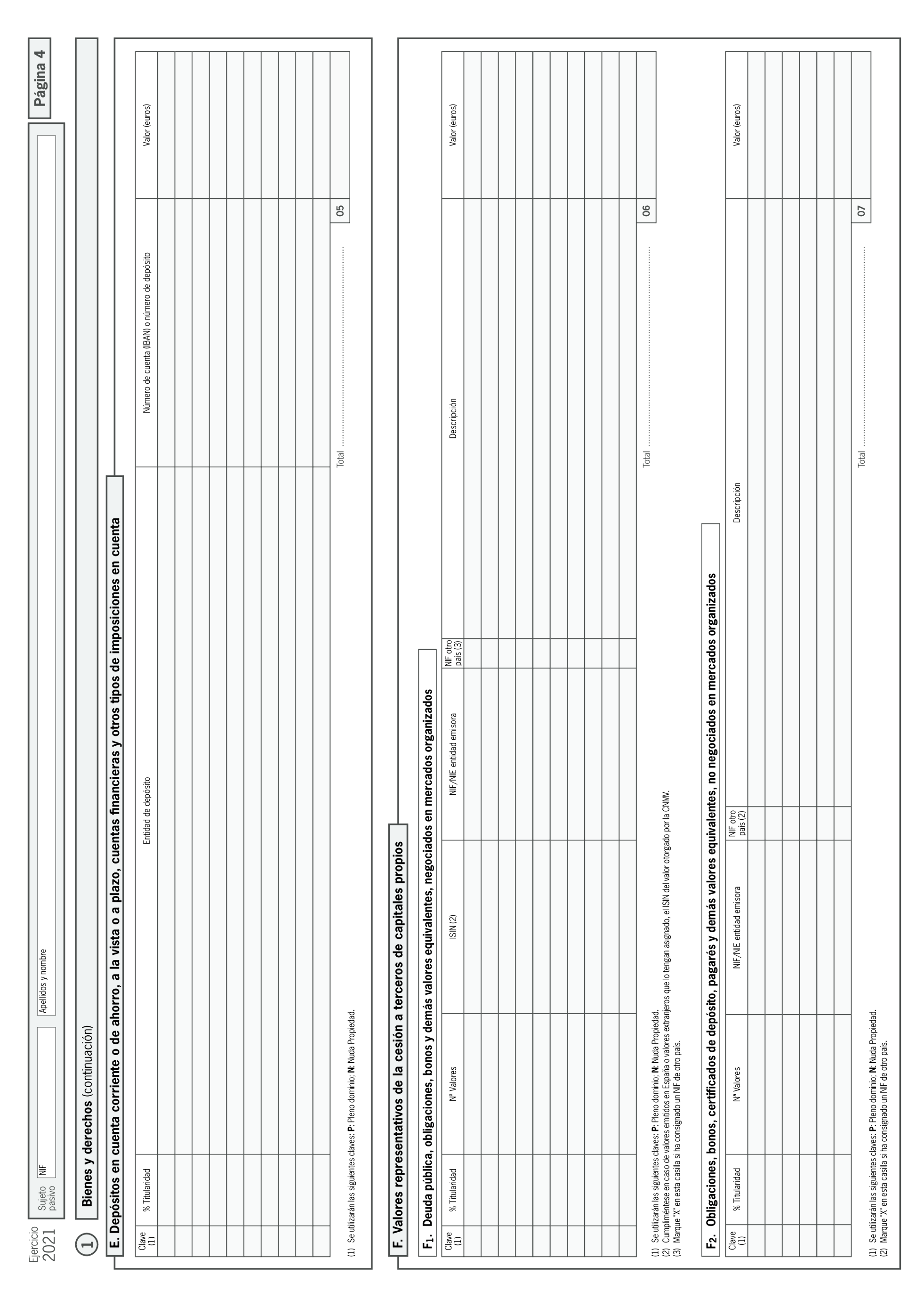

En segundo lugar, se recoge modificación del artículo 10 de la Ley 19/1991, en virtud de la cual, la valoración de bienes inmuebles se efectuará por el mayor valor de los tres siguientes: El valor catastral, el determinado o comprobado por la Administración a efectos de otros tributos o el precio, contraprestación o valor de la adquisición.

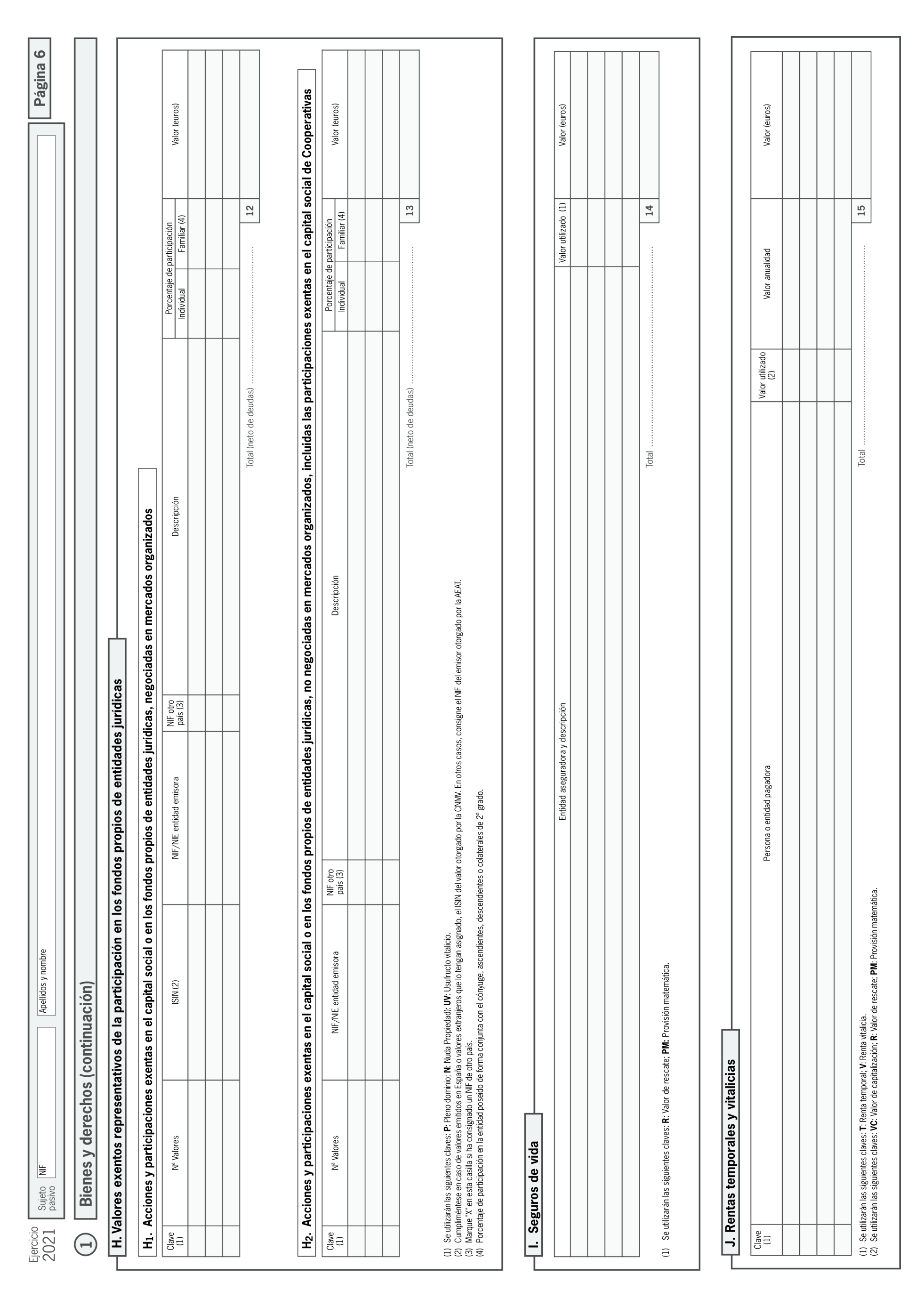

En tercer lugar, como consecuencia de la modificación del artículo 17 de la Ley del Impuesto sobre el Patrimonio, en los casos de los seguros de vida cuando el tomador del seguro no tenga la facultad de ejercer el derecho de rescate, y en los supuestos en que se perciben rentas temporales o vitalicias procedentes de un seguro de vida, se incluye como posible valor utilizado para la valoración el importe de la provisión matemática.

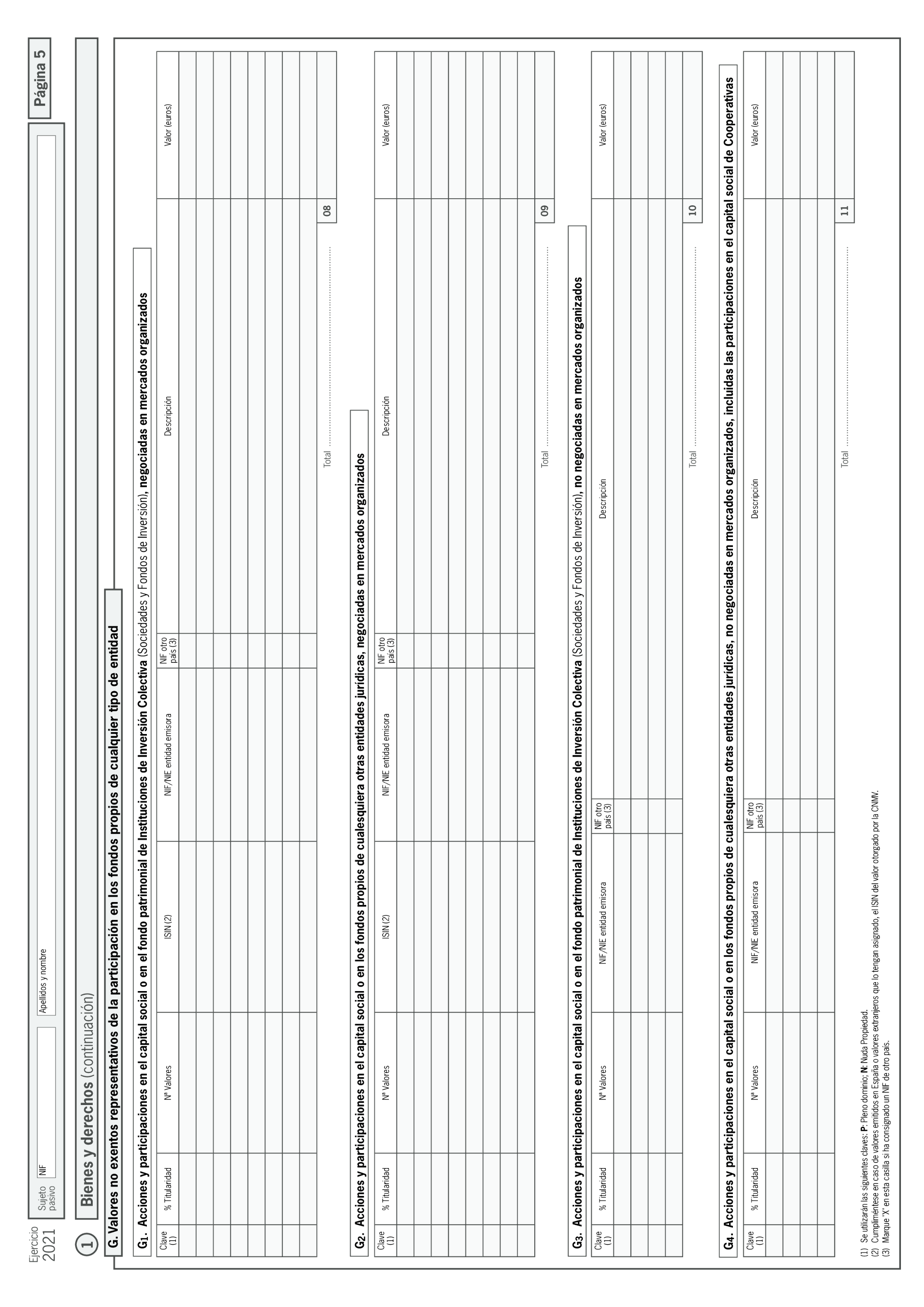

Por otra parte, en el caso de valores representativos de la participación en los fondos propios de cualquier tipo de entidad, se considera necesario identificar correctamente la entidad emisora de dichos valores, por lo que deberá consignarse el Número de Identificación Fiscal.

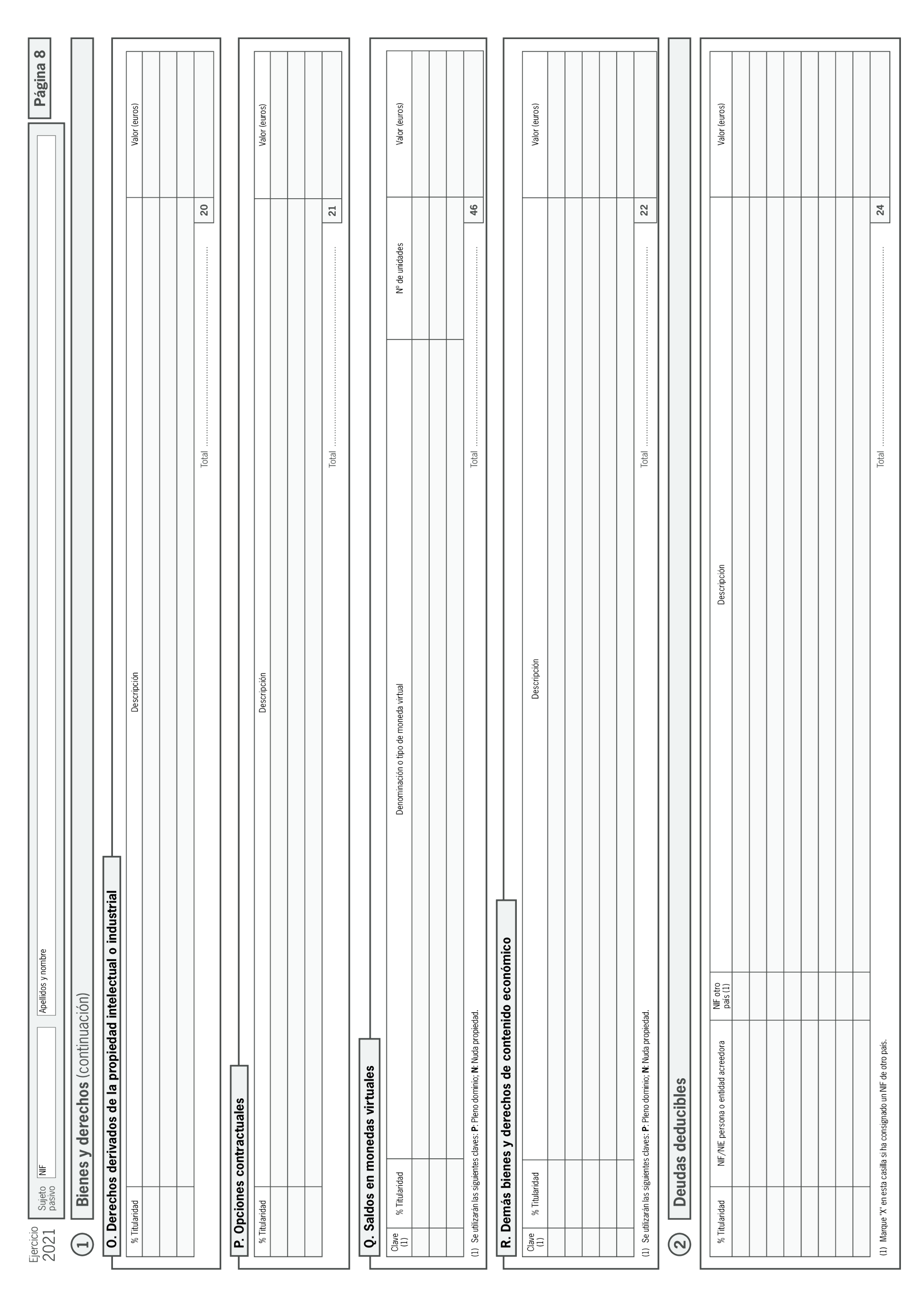

Por último, respecto de las novedades del modelo de declaración del Impuesto sobre Patrimonio, se introduce un apartado para identificar los saldos de monedas virtuales, que hasta ahora debían incluirse en el apartado genérico de «Demás bienes y derechos de contenido económico».

De acuerdo con lo dispuesto en la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas, la elaboración de esta orden se ha efectuado de acuerdo con los principios de necesidad, eficacia, proporcionalidad, seguridad jurídica, transparencia y eficiencia.

Se cumplen los principios de necesidad y eficacia jurídica por ser desarrollo de normas legales y reglamentarias y el instrumento adecuado para dicho desarrollo.

Se cumple también el principio de proporcionalidad al contener la regulación necesaria para conseguir los objetivos que justifican su aprobación.

Respecto al principio de seguridad jurídica, se ha garantizado la coherencia del texto con el resto del ordenamiento jurídico nacional, generando un marco normativo estable, predecible, integrado, claro y de certidumbre que facilita su conocimiento y comprensión y, en consecuencia, la actuación y toma de decisiones de los diferentes sujetos afectados sin introducción de cargas administrativas innecesarias.

El principio de transparencia, sin perjuicio de su publicación oficial en el «Boletín Oficial del Estado», se ha garantizado mediante la publicación del proyecto de orden y su correspondiente Memoria económica en el portal de Internet del Ministerio de Hacienda y Función Pública, a efectos de que pudieran ser conocidos dichos textos en el trámite de audiencia e información pública por todos los ciudadanos.

Por último, en relación con el principio de eficiencia se ha procurado que la norma genere las menores cargas administrativas para los ciudadanos, así como los menores costes indirectos, fomentando el uso racional de los recursos públicos y el pleno respeto a los principios de estabilidad presupuestaria y sostenibilidad financiera.

Las habilitaciones al Ministro de Hacienda y al Ministro de Economía y Hacienda anteriormente citadas deben entenderse conferidas en la actualidad a la Ministra de Hacienda y Función Pública, de acuerdo con lo dispuesto en el artículo 5 y en la disposición final segunda del Real Decreto 2/2020, de 12 de enero, por el que se reestructuran los departamentos ministeriales, modificado por el Real Decreto 507/2021, de 10 de julio.

En su virtud, dispongo:

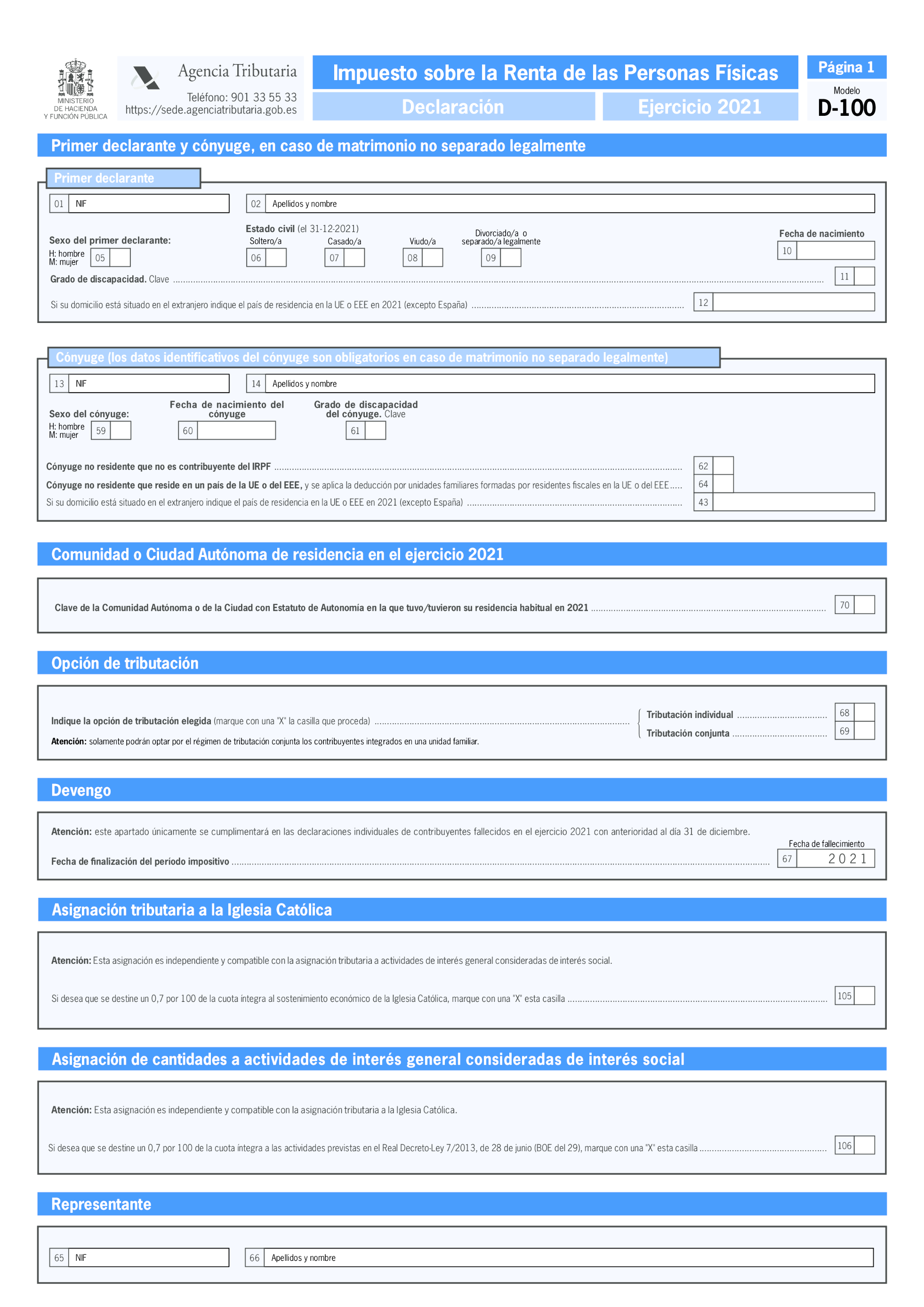

1. De acuerdo con lo dispuesto en el artículo 96, en la disposición transitoria decimoctava y en la disposición transitoria trigésima cuarta de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, y en el artículo 61 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, aprobado por Real Decreto 439/2007, de 30 de marzo, los contribuyentes estarán obligados a presentar y suscribir declaración por este Impuesto, con los límites y condiciones establecidos en dichos artículos.

2. No obstante, no tendrán que declarar los contribuyentes que hayan obtenido en el ejercicio 2021 rentas procedentes exclusivamente de las siguientes fuentes, en tributación individual o conjunta:

a) Rendimientos íntegros del trabajo con el límite general de 22.000 euros anuales cuando procedan de un solo pagador. Este límite también se aplicará cuando se trate de contribuyentes que perciban rendimientos procedentes de más de un pagador y concurra cualquiera de las dos situaciones siguientes:

1.ª Que la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, no superen en su conjunto la cantidad de 1.500 euros anuales.

2.ª Que sus únicos rendimientos del trabajo consistan en las prestaciones pasivas a que se refiere el artículo 17.2.a) de la Ley del Impuesto y la determinación del tipo de retención aplicable se hubiera realizado de acuerdo con el procedimiento especial regulado en el artículo 89.A) del Reglamento del Impuesto sobre la Renta de las Personas Físicas para los perceptores de este tipo de prestaciones.

b) Rendimientos íntegros del trabajo con el límite de 14.000 euros anuales cuando:

1.º Procedan de más de un pagador, siempre que la suma de las cantidades percibidas del segundo y restantes pagadores, por orden de cuantía, superen en su conjunto la cantidad de 1.500 euros anuales.

2.º Se perciban pensiones compensatorias del cónyuge o anualidades por alimentos diferentes de las percibidas de los padres, en virtud de decisión judicial previstas en el artículo 7, letra k), de la Ley del Impuesto.

3.º El pagador de los rendimientos del trabajo no esté obligado a retener de acuerdo con lo previsto en el artículo 76 del Reglamento del Impuesto sobre la Renta de las Personas Físicas.

4.º Se perciban rendimientos íntegros del trabajo sujetos a tipo fijo de retención.

c) Rendimientos íntegros del capital mobiliario y ganancias patrimoniales sometidos a retención o ingreso a cuenta, con el límite conjunto de 1.600 euros anuales.

Lo dispuesto en esta letra no será de aplicación respecto de las ganancias patrimoniales procedentes de transmisiones o reembolsos de acciones o participaciones de instituciones de inversión colectiva en las que la base de retención, conforme a lo establecido en el apartado 2 del artículo 97 del Reglamento del Impuesto, no proceda determinarla por la cuantía a integrar en la base imponible.

d) Rentas inmobiliarias imputadas en virtud del artículo 85 de la Ley del Impuesto, rendimientos íntegros del capital mobiliario no sujetos a retención derivados de Letras del Tesoro, subvenciones para la adquisición de viviendas de protección oficial o de precio tasado y demás ganancias patrimoniales derivadas de ayudas públicas, con el límite conjunto de 1.000 euros anuales.

Tampoco tendrán que declarar los contribuyentes que obtengan exclusivamente rendimientos íntegros del trabajo, de capital o de actividades económicas, así como ganancias patrimoniales, con el límite conjunto de 1.000 euros anuales y pérdidas patrimoniales de cuantía inferior a 500 euros.

A efectos de la determinación de la obligación de declarar en los términos anteriormente relacionados, no se tendrán en cuenta las rentas exentas ni las rentas sujetas al Gravamen especial sobre determinadas loterías y apuestas, regulado en la disposición adicional trigésima tercera de la Ley del Impuesto.

3. Estarán obligados a declarar los contribuyentes que tengan derecho a la aplicación del régimen transitorio de la deducción por inversión en vivienda, por doble imposición internacional o que realicen aportaciones a patrimonios protegidos de las personas con discapacidad, planes de pensiones, planes de previsión asegurados o mutualidades de previsión social, planes de previsión social empresarial y seguros de dependencia que reduzcan la base imponible, cuando ejerciten tal derecho.

4. De acuerdo con lo dispuesto en el artículo 33.1.f) y 2.c) del Real Decreto-ley 20/2020, de 29 de mayo, por el que se establece el ingreso mínimo vital, estarán obligados a presentar declaración por este Impuesto las personas titulares del ingreso mínimo vital y las personas integrantes de la unidad de convivencia. A esto efectos la unidad de convivencia será la definida en este real decreto-ley.

5. Sin perjuicio de lo anterior, la presentación de la declaración será necesaria, en todo caso, para solicitar y obtener devoluciones derivadas de la normativa del tributo. Tienen dicha consideración las que procedan por alguna de las siguientes razones:

a) Por razón de las retenciones, ingresos a cuenta y pagos fraccionados del Impuesto sobre la Renta de las Personas Físicas, correspondientes al ejercicio 2021.

b) Por razón de las cuotas del Impuesto sobre la Renta de no Residentes a que se refiere el párrafo d) del artículo 79 de la Ley 35/2006, de 28 de noviembre, reguladora del Impuesto sobre la Renta de las Personas Físicas.

c) Por razón de la deducción por maternidad prevista en el artículo 81 de la Ley 35/2006, de 28 de noviembre, reguladora del Impuesto sobre la Renta de las Personas Físicas.

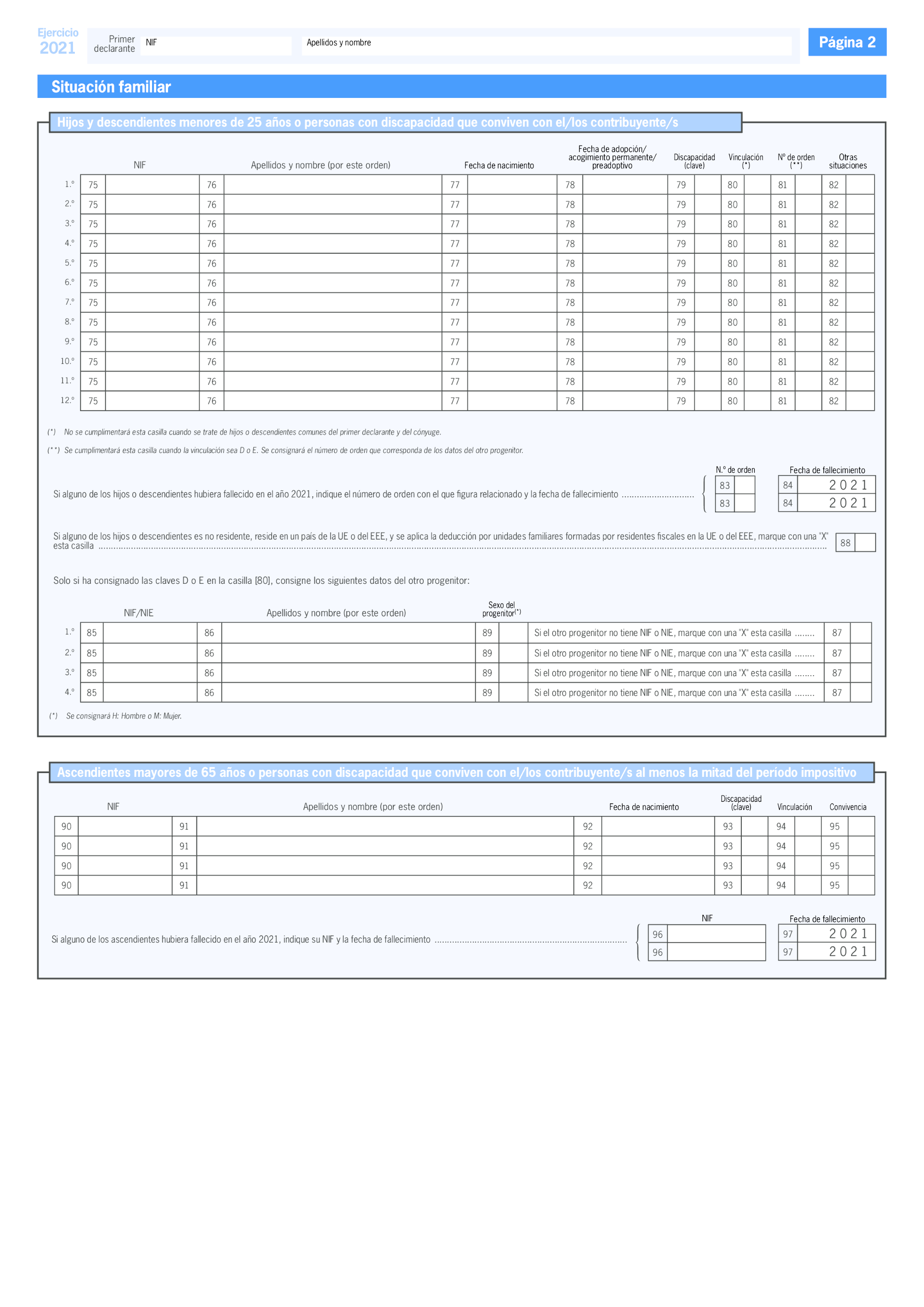

d) Por razón de las deducciones por familia numerosa o personas con discapacidad a cargo previstas en el artículo 81 bis de la Ley 35/2006, de 28 de noviembre, reguladora del Impuesto sobre la Renta de las Personas Físicas.

6. De acuerdo con lo dispuesto en el artículo 66 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, a los contribuyentes no obligados a presentar declaración solo se les practicará la liquidación provisional a que se refiere el artículo 102 de la Ley del Impuesto, cuando los datos facilitados por el contribuyente al pagador de rendimientos del trabajo sean falsos, incorrectos o inexactos, y se hayan practicado, como consecuencia de ello, unas retenciones inferiores a las que habrían sido procedentes. Para la práctica de esta liquidación provisional solo se computarán las retenciones efectivamente practicadas que se deriven de los datos facilitados por el contribuyente al pagador.

Igualmente, cuando los contribuyentes no obligados a presentar declaración soliciten la devolución que corresponda mediante la presentación de la oportuna declaración o del borrador debidamente confirmado, la liquidación provisional que pueda practicar la Administración tributaria no podrá implicar a cargo del contribuyente ninguna obligación distinta de la restitución de lo previamente devuelto más el interés de demora a que se refiere el artículo 26.6 de la Ley 58/2003, de 17 de diciembre, General Tributaria.

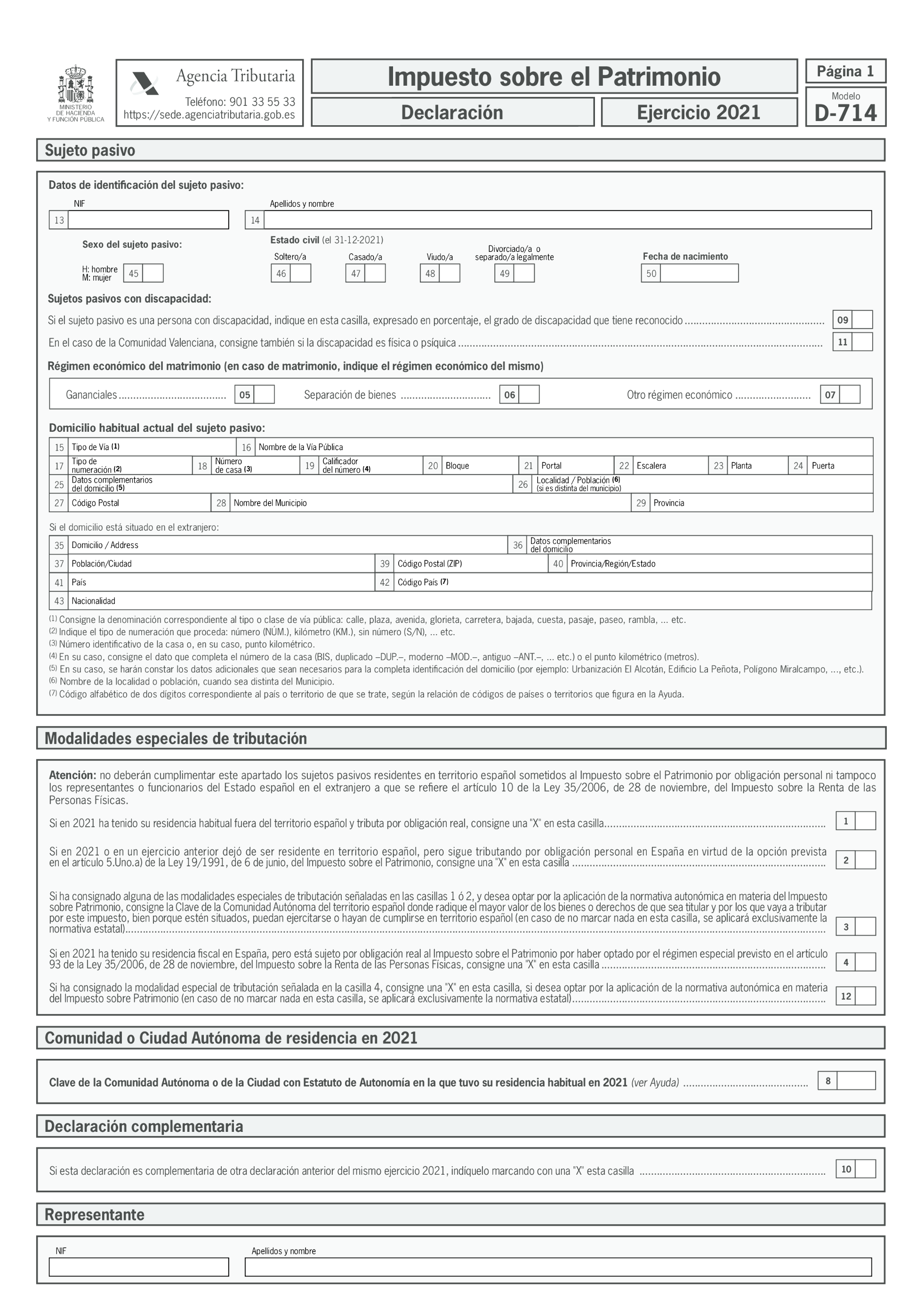

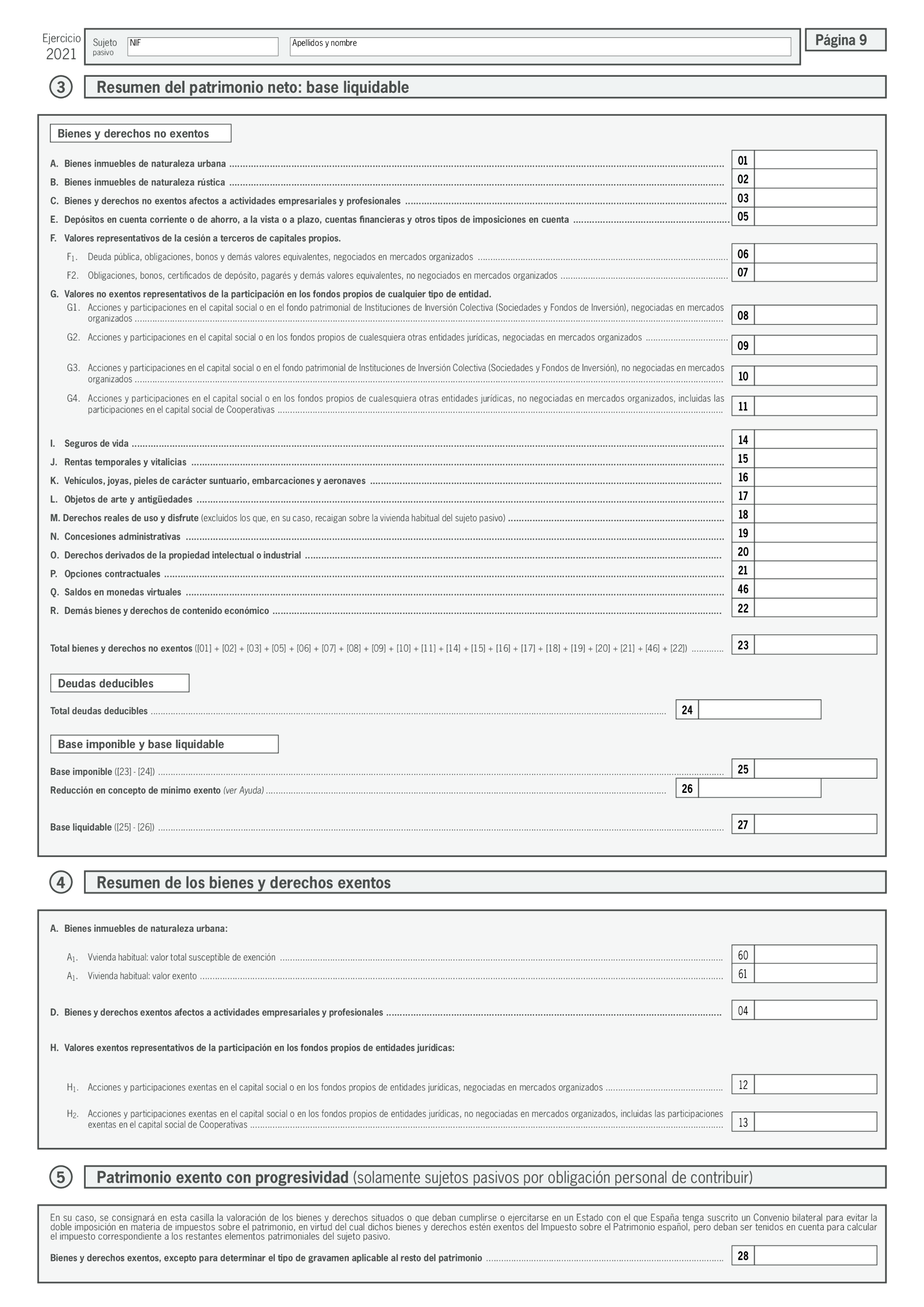

De acuerdo con lo dispuesto en el artículo 37 de la Ley 19/1991, de 6 de junio, del Impuesto sobre el Patrimonio, estarán obligados a presentar declaración por este Impuesto, ya lo sean por obligación personal o por obligación real, los sujetos pasivos cuya cuota tributaria, determinada de acuerdo con las normas reguladoras del Impuesto y una vez aplicadas las deducciones o bonificaciones que procedieren, resulte a ingresar, o cuando, no dándose esta circunstancia, el valor de sus bienes o derechos, determinado de acuerdo con las normas reguladoras del impuesto, resulte superior a 2.000.000 de euros.

Se aprueba el modelo de declaración del Impuesto sobre la Renta de las Personas Físicas y los documentos de ingreso o devolución, consistentes en:

a) Declaración del Impuesto sobre la Renta de las Personas Físicas, modelo D-100, que se reproduce en el anexo I de la presente orden.

b) Documento de ingreso o devolución, que se reproducen en el anexo II de la presente orden, con el siguiente detalle:

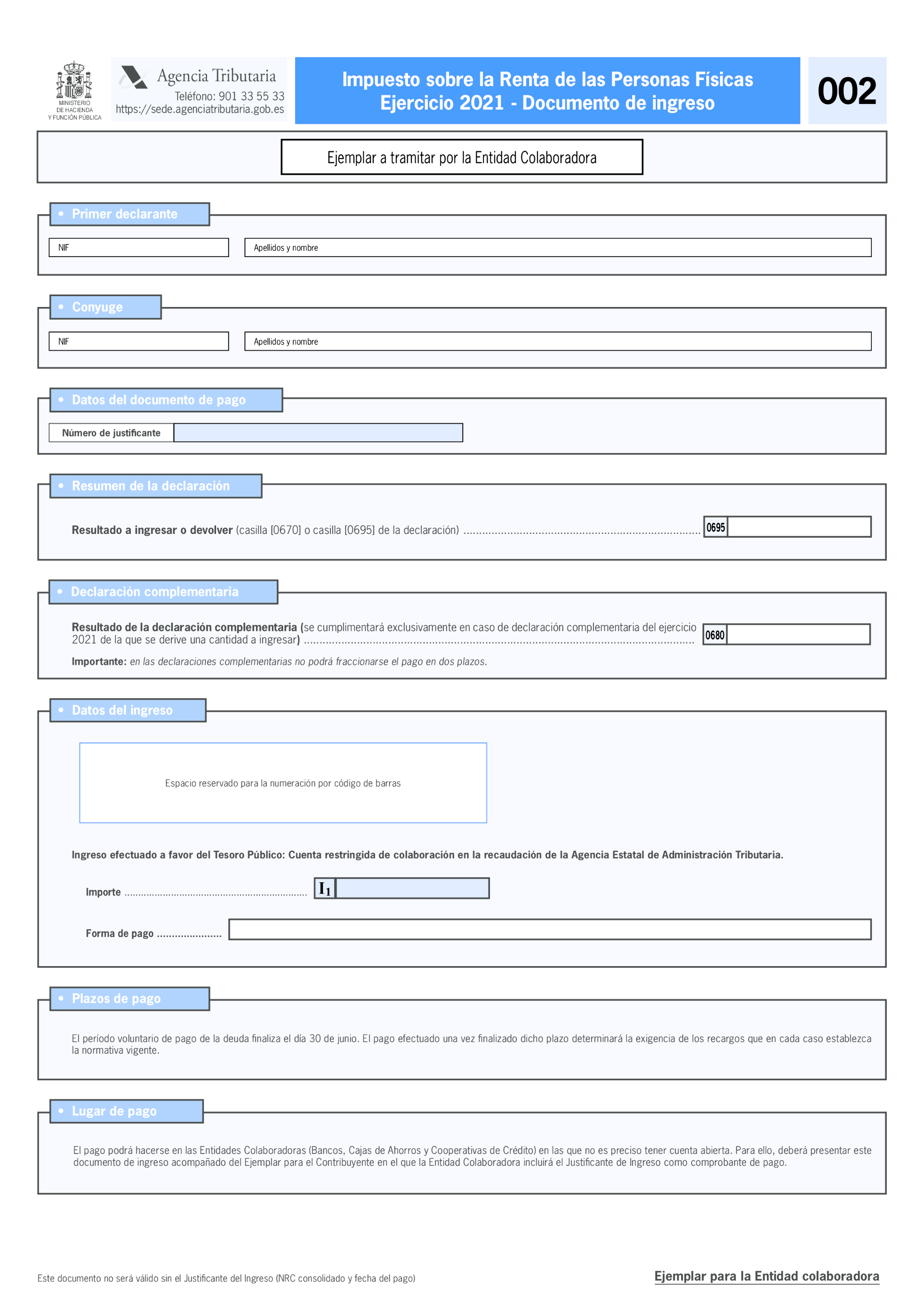

1.º Modelo 100. Documento de ingreso o devolución de la declaración del Impuesto sobre la Renta de las Personas Físicas, que consta de dos ejemplares, un documento de ingreso o devolución (ejemplar para el contribuyente) y un documento de ingreso (ejemplar para la entidad colaboradora), en su caso, para efectuar el ingreso en dicha entidad.

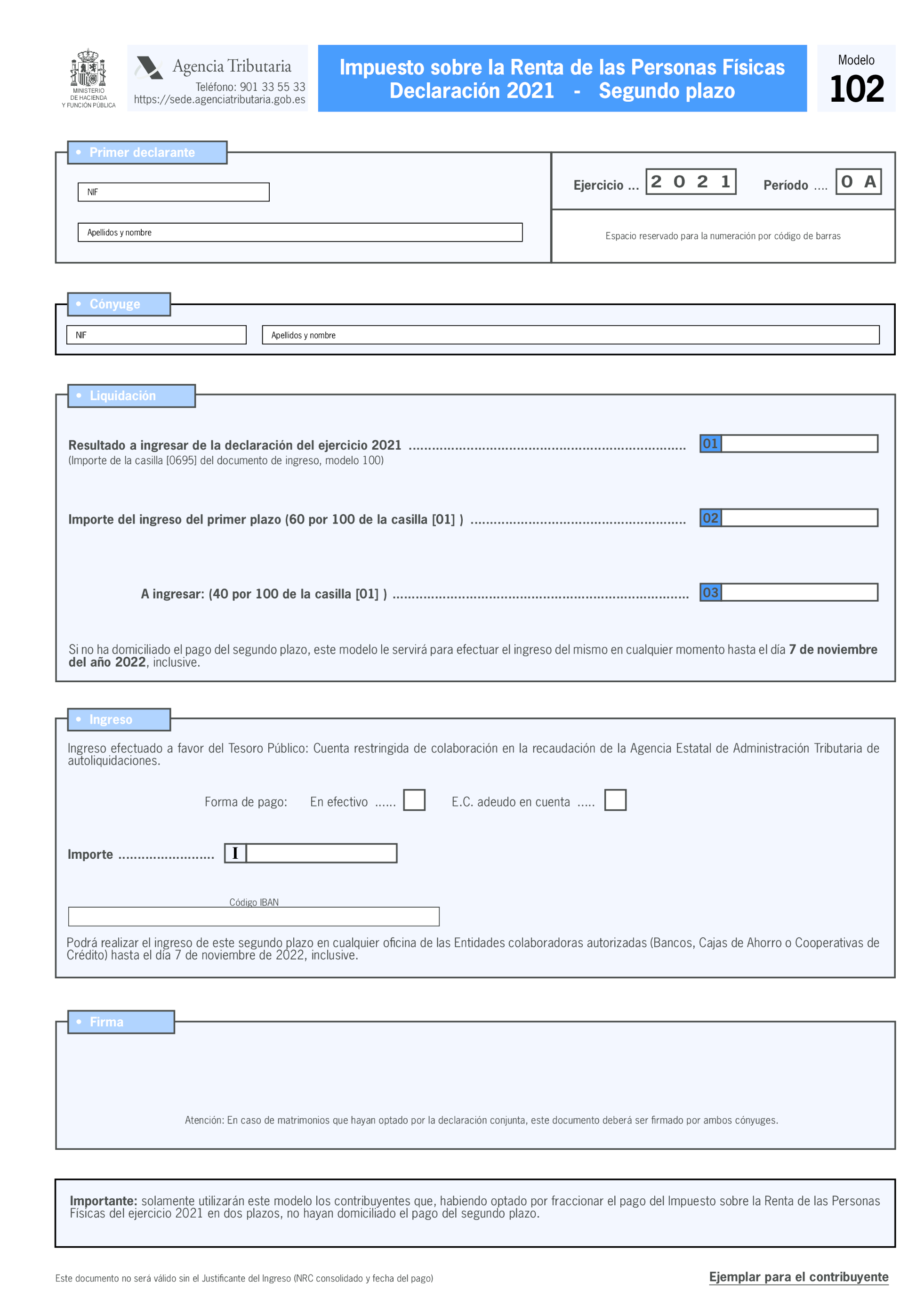

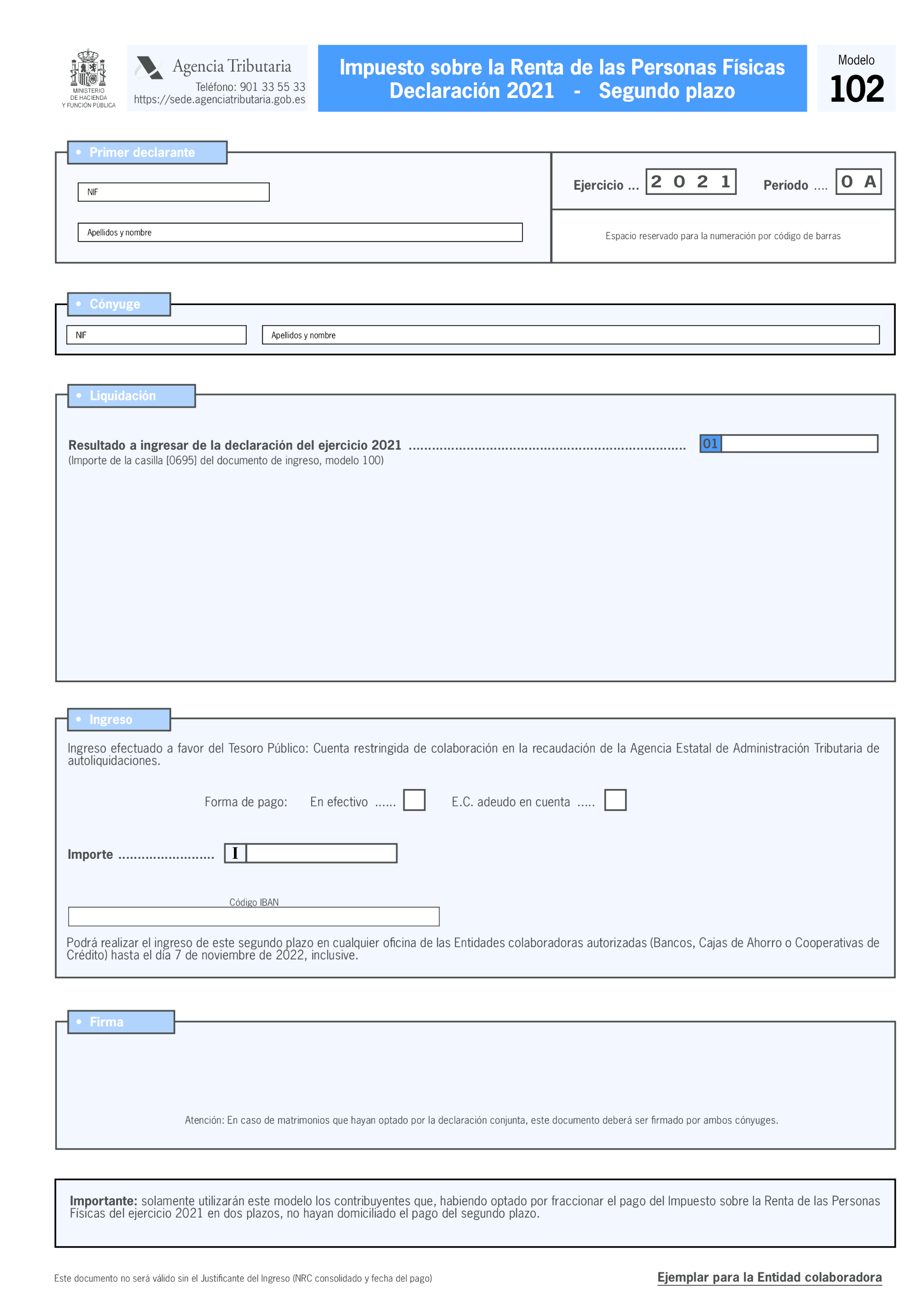

2.º Modelo 102. Documento de ingreso del segundo plazo de la declaración del Impuesto sobre la Renta de las Personas Físicas que consta de dos ejemplares, uno para el contribuyente y otro para la entidad colaboradora-AEAT. El número de justificante que habrá de figurar en este documento, será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 102.

Se aprueban los modelos de declaración y de documento de ingreso del Impuesto sobre el Patrimonio. Dichos modelos consisten en:

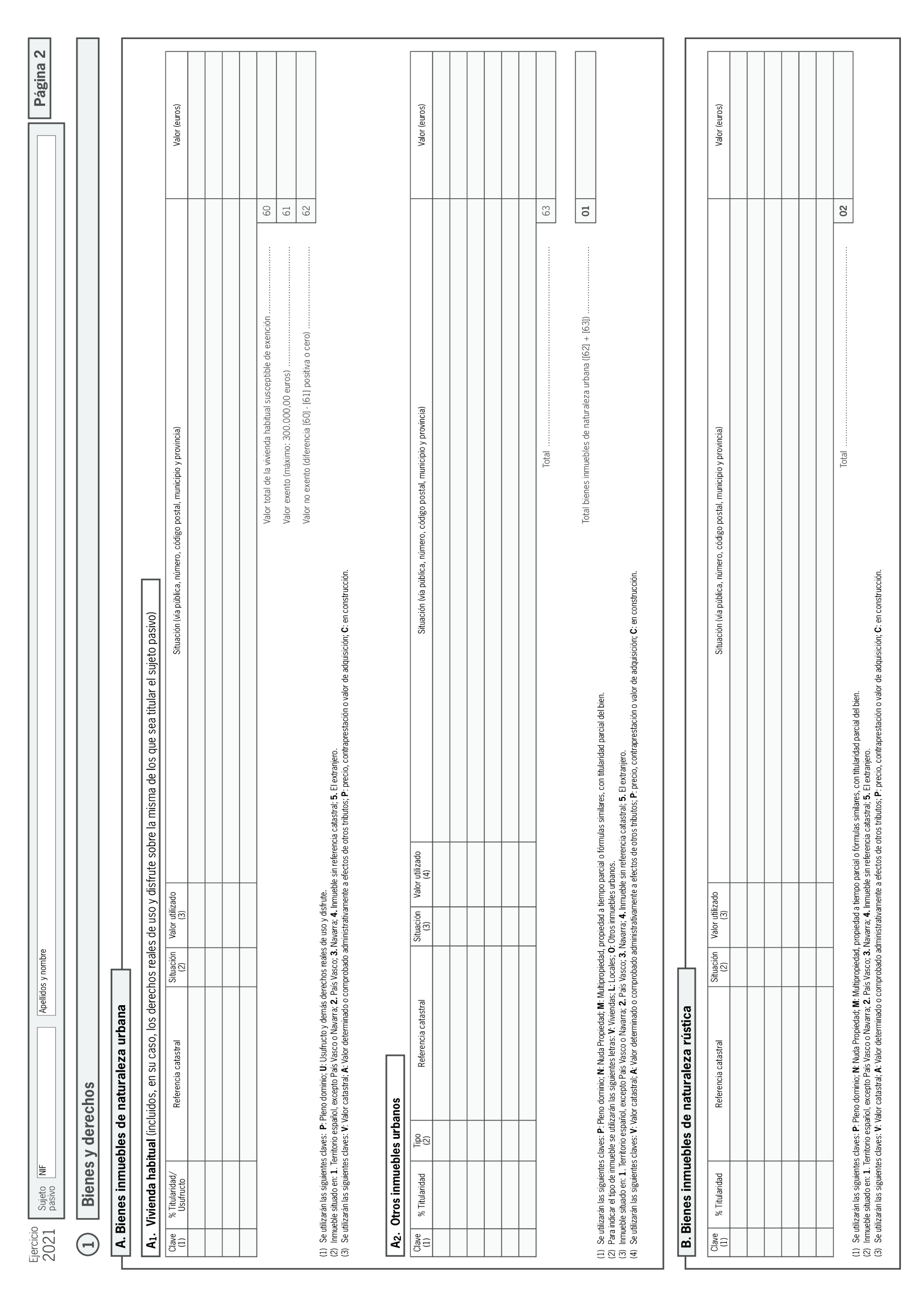

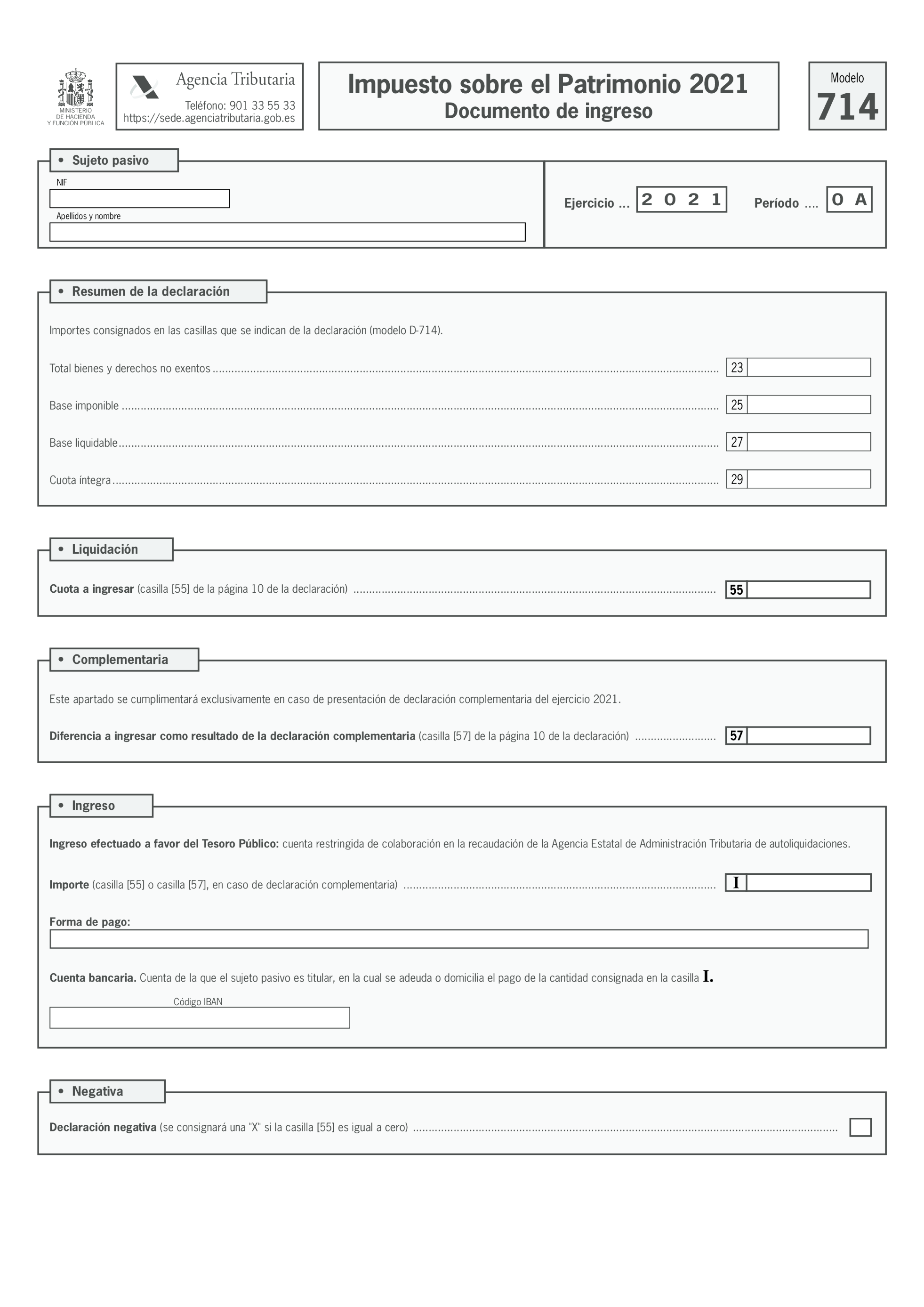

a) Modelo D-714. «Impuesto sobre el Patrimonio. Declaración. Ejercicio 2021», que se reproduce en el anexo III de la presente orden.

b) Modelo 714. «Impuesto sobre el Patrimonio 2021. Documento de ingreso», que se reproduce en el anexo IV de la presente orden. El número de justificante que habrá de figurar en este documento será un número secuencial cuyos tres primeros dígitos se corresponderán con el código 714.

1. De acuerdo con lo dispuesto en el artículo 64.1 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, todos los contribuyentes podrán obtener un borrador de declaración en los términos previstos en el artículo 98 de la Ley del Impuesto.

A efectos de la elaboración del borrador de declaración, la Administración tributaria podrá requerir a los contribuyentes la aportación de la información que resulte necesaria.

2. Desde el 6 de abril de 2022, los contribuyentes podrán obtener el borrador y los datos fiscales de la declaración del Impuesto sobre la Renta de las Personas Físicas por medios electrónicos en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/.

Los contribuyentes, haciendo uso de alguno de los sistemas de identificación establecidos en el artículo 15.4, podrán acceder a su borrador y a sus datos fiscales a través del Servicio de tramitación del borrador/declaración, desde donde podrán confirmar y presentar el borrador de declaración o, en su caso, modificarlo, confirmarlo y presentarlo. En el supuesto de obtención del borrador de declaración por la opción de tributación conjunta deberá hacerse constar el número de identificación fiscal (NIF) del cónyuge y su número de referencia o «Cl@ve PIN».

3. En cualquier caso, la falta de obtención del borrador de declaración o de los datos fiscales no exonerará al contribuyente de su obligación de declarar en el plazo, lugar y forma establecidos en la presente orden.

1. De acuerdo con lo dispuesto en el artículo 64.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, el contribuyente podrá instar la modificación del borrador de declaración por este impuesto cuando considere que han de añadirse datos personales o económicos no incluidos en el mismo o advierta que contiene datos erróneos o inexactos.

La modificación del borrador de declaración podrá realizarse a través de alguna de las siguientes vías:

a) Por medios electrónicos, a través de Internet, en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/. Para ello, el contribuyente deberá hacer uso de alguno de los sistemas de identificación establecidos en el artículo 15.4. En el supuesto de modificación del borrador de declaración por la opción de tributación conjunta deberá hacerse constar el número de identificación fiscal (NIF) del cónyuge y su número de referencia o «Cl@ve PIN».

b) Por medios electrónicos, a través del teléfono, previa solicitud de cita, comunicando el contribuyente su número de identificación fiscal (NIF) y su número de referencia, previamente solicitado a la Agencia Estatal de Administración Tributaria, exclusivamente para aquellos contribuyentes que cumplan los requisitos que consten en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/. En los supuestos de declaración formulada por ambos cónyuges será necesario, además, comunicar el número de identificación fiscal (NIF) así como el número de referencia o «Cl@ve PIN» del cónyuge. A estos efectos, por la Agencia Estatal de Administración Tributaria se adoptarán las medidas de control precisas que permitan garantizar la identidad de los contribuyentes que efectúan la solicitud de modificación del borrador de declaración.

c) Mediante personación, exclusivamente para aquellos contribuyentes que cumplan los requisitos que consten en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/, y previa solicitud de cita, en cualquier Delegación o Administración de la Agencia Estatal de Administración Tributaria, aportando el contribuyente para acreditar su identidad, entre otros datos, su número de identificación fiscal (NIF).

2. Asimismo, podrá solicitarse la modificación del borrador de la declaración en las oficinas de las Administraciones tributarias de las Comunidades Autónomas, Ciudades con Estatuto de Autonomía y Entidades Locales que hayan suscrito con la Agencia Estatal de Administración Tributaria un convenio para la colaboración para la implantación del sistema de ventanilla única tributaria, en los términos previstos en dicho convenio.

3. Cuando el contribuyente considere que el borrador de declaración no refleja su situación tributaria a efectos del Impuesto sobre la Renta de las Personas Físicas y no opte por la modificación de aquel en los términos establecidos en este artículo, deberá presentar la correspondiente declaración en el plazo, forma y lugar establecidos en esta orden.

1. De acuerdo con lo dispuesto en el artículo 98 de la Ley 35/2006, de 28 de noviembre, reguladora del Impuesto sobre la Renta de las Personas Físicas, cuando el contribuyente considere que el borrador de declaración refleja su situación tributaria a efectos de este impuesto podrá confirmarlo y presentarlo, teniendo el mismo, en este caso, la consideración de declaración del Impuesto sobre la Renta de las Personas Físicas a todos los efectos.

2. La confirmación y presentación del borrador de declaración y la realización del ingreso, la solicitud de la devolución o la renuncia a la misma, se efectuarán por alguno de los siguientes medios:

a) Por medios electrónicos, a través de Internet, en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/. En este caso, el contribuyente deberá utilizar alguno de los sistemas de identificación descritos en el artículo 15.4. Tratándose de declaraciones conjuntas formuladas por ambos cónyuges será necesario, además, comunicar el número de identificación fiscal (NIF) así como el número de referencia o «Cl@ve PIN» del cónyuge.

El procedimiento a seguir será el siguiente:

1.º El declarante deberá acceder, a través de Internet, a la dirección electrónica https://sede.agenciatributaria.gob.es/, al Servicio de tramitación del borrador/declaración. A continuación, según el resultado del borrador de declaración, el contribuyente deberá actuar del modo siguiente:

Si el resultado del borrador de declaración es a ingresar y el contribuyente opta por la domiciliación bancaria en entidad colaboradora como medio de pago del importe resultante o, en su caso, del correspondiente al primer plazo, deberá cumplimentar o confirmar el identificador único de la cuenta, código internacional de cuenta bancaria (IBAN) y, en su caso, las opciones de fraccionamiento del pago y la domiciliación bancaria y procederá a la confirmación y presentación del borrador.

Si el resultado del borrador de declaración es a ingresar y el contribuyente no opta por la domiciliación bancaria el contribuyente deberá proceder de acuerdo con lo dispuesto en el apartado 2 del artículo 16.

Si el resultado del borrador de declaración es un resultado a devolver o negativo el declarante deberá, en su caso, cumplimentar o confirmar el identificador único de la cuenta, código internacional de cuenta bancaria (IBAN) y proceder a su confirmación y presentación.

2.º Si la declaración es aceptada, la Agencia Estatal de Administración Tributaria devolverá en pantalla los datos del modelo de declaración del Impuesto sobre la Renta de las Personas Físicas correspondientes a la declaración presentada, como justificante de presentación, validado con un código seguro de verificación de 16 caracteres, en el que constará la fecha y hora de presentación, que el contribuyente deberá conservar.

b) Por medios electrónicos a través del teléfono, previa solicitud de cita, exclusivamente para aquellos contribuyentes que cumplan los requisitos que consten en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/. A tal efecto, el contribuyente deberá comunicar, entre otros datos, su número de identificación fiscal (NIF), el número de referencia o «Cl@ve PIN», así como, en su caso, el código internacional de cuenta bancaria (IBAN) en el que desee efectuar la domiciliación o solicitar la devolución. En los supuestos de declaración conjunta formulada por ambos cónyuges será necesario, además, comunicar el número de identificación fiscal (NIF) así como el número de referencia del cónyuge o «Cl@ve PIN» del cónyuge.

Realizada la presentación, la Agencia Estatal de Administración Tributaria generará el código seguro de verificación asociado a la presentación. A estos efectos, por la Agencia Estatal de Administración Tributaria se adoptarán las medidas de control precisas que permitan garantizar la identidad de los contribuyentes que efectúan la comunicación, la confirmación y la presentación del borrador de declaración.

El contribuyente podrá obtener el justificante de su presentación en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/ mediante el uso de alguno de los sistemas de identificación descritos en el artículo 15.4, o bien mediante el servicio de cotejo de documentos electrónicos con el código seguro de verificación que se le habrá facilitado tras la presentación.

Lo dispuesto en esta letra se entenderá sin perjuicio de lo dispuesto en la Resolución de 15 de diciembre de 2020, del Departamento de Gestión Tributaria de la Agencia Estatal de Administración Tributaria, por la que se habilitan trámites y actuaciones a través del canal telefónico, mediante determinados sistemas de identificación.

c) En las oficinas de la Agencia Estatal de Administración Tributaria, exclusivamente para aquellos contribuyentes que cumplan los requisitos que consten en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/, y previa solicitud de cita, así como en las oficinas habilitadas por las Comunidades Autónomas, Ciudades con Estatuto de Autonomía y Entidades Locales para la confirmación del borrador de declaración y su inmediata transmisión electrónica.

En este caso se entregará al contribuyente su ejemplar del «Modelo 100. Documento de ingreso o devolución de la declaración del Impuesto sobre la Renta de las Personas Físicas», como justificante de la presentación realizada o, en su caso, el justificante de presentación con los datos del modelo de declaración del Impuesto sobre la Renta de las Personas Físicas correspondientes a la declaración presentada, validado con un código seguro de verificación de 16 caracteres en el que constará la fecha y hora de la presentación de la declaración.

Las modalidades de confirmación y presentación del borrador de declaración descritas en las letras b) y c) anteriores no podrán utilizarse cuando el resultado del borrador de la declaración sea a ingresar y el contribuyente no opte por la domiciliación bancaria en entidad colaboradora del importe resultante o, en su caso, del correspondiente al primer plazo. No obstante, en estos casos, el contribuyente también podrá efectuar el pago a través del documento de ingreso en una entidad colaboradora aprobado en el artículo 3.b) de esta orden, debiendo proceder a efectuar dicho ingreso en el plazo establecido en el apartado 1 del artículo 8.

3. Las declaraciones del Impuesto sobre la Renta de las Personas Físicas que se efectúen a través de los servicios de ayuda prestados en las oficinas de la Agencia Estatal de Administración Tributaria, en las oficinas habilitadas a tal efecto por las Comunidades Autónomas, Ciudades con Estatuto de Autonomía y Entidades Locales o en las oficinas de las Administraciones tributarias de las Comunidades Autónomas y Ciudades con Estatuto de Autonomía que hayan suscrito con la Agencia Estatal de Administración Tributaria un convenio para la colaboración para la implantación de sistemas de ventanilla única tributaria, en los términos previstos en dicho convenio, podrán presentarse, cualquiera que sea su resultado, en dicho acto en las citadas oficinas para su inmediata transmisión electrónica a la Agencia Estatal de Administración Tributaria.

No obstante, lo anterior, tratándose de declaraciones cuyo resultado sea una cantidad a ingresar, la admisión de su presentación estará condicionada a que el contribuyente proceda en dicho acto a la domiciliación bancaria de la totalidad del ingreso resultante o del primer plazo, si se trata de declaraciones en las que el contribuyente ha optado por el fraccionamiento del pago, en los términos establecidos en esta orden. En este caso el contribuyente también podrá efectuar el pago a través del documento de ingreso, aprobado en el artículo 3.b) de esta orden, en una entidad colaboradora, debiendo proceder a efectuar dicho ingreso en el plazo establecido en el apartado 1 del artículo 8.

También podrán presentarse de esta forma las declaraciones del Impuesto sobre la Renta de las Personas Físicas de cónyuges no separados legalmente en las que uno de ellos solicite la suspensión del ingreso de la cantidad resultante de su declaración y el otro manifieste la renuncia al cobro efectivo de la devolución resultante de su declaración, cualquiera que sea el resultado final de sus declaraciones, a ingresar, a devolver o negativo.

Una vez presentada la declaración del Impuesto sobre la Renta de las Personas Físicas, se entregará al contribuyente el justificante de presentación, con los datos del modelo de declaración del Impuesto sobre la Renta de las Personas Físicas correspondientes a la declaración presentada validado con un código seguro de verificación de 16 caracteres en el que constará la fecha y hora de la presentación de la declaración.

4. Los contribuyentes por el Impuesto sobre la Renta de las Personas Físicas que tengan su residencia habitual en el extranjero y aquellos que se encuentren fuera del territorio nacional durante los plazos a que se refiere el apartado 1 del artículo siguiente podrán confirmar y presentar el borrador de declaración, así como, en su caso, realizar el ingreso o solicitar la devolución por los medios no presenciales a que se refieren las letras a) y b) del apartado 2 de este artículo.

1. El plazo de presentación del borrador de declaración y de las declaraciones del Impuesto sobre la Renta de las Personas Físicas, cualquiera que sea su resultado, será el comprendido entre los días 6 de abril y 30 de junio de 2022, ambos inclusive.

Lo dispuesto en este apartado se entenderá sin perjuicio del plazo específicamente establecido en el artículo 14.3 para la domiciliación bancaria del pago de las deudas tributarias resultantes de las mismas, salvo que se opte por domiciliar únicamente el segundo plazo, en cuyo caso la confirmación y presentación podrá realizarse hasta el 30 de junio de 2022.

2. El plazo de presentación de las declaraciones del Impuesto sobre el Patrimonio será el comprendido entre los días 6 de abril y 30 de junio de 2022, ambos inclusive, sin perjuicio del plazo específicamente establecido en el artículo 14.3, para la domiciliación bancaria del pago de las deudas tributarias resultantes de las mismas.

1. Las declaraciones del Impuesto sobre la Renta de las Personas Físicas, así como el correspondiente documento de ingreso o devolución, se presentarán, de acuerdo con lo previsto en los apartados a), c) y d) del artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria, con la siguiente especialidad:

Las declaraciones del Impuesto sobre la Renta de las Personas Físicas de cónyuges no separados legalmente en las que uno de ellos solicite la suspensión del ingreso y el otro manifieste la renuncia al cobro de la devolución, al amparo de lo dispuesto en el artículo 97.6 de la Ley del Impuesto, deberán presentarse de forma simultánea y conjuntamente en el lugar que corresponda en función de que el resultado final de sus declaraciones como consecuencia de la aplicación del mencionado procedimiento sea a ingresar o a devolver.

2. Los descendientes o ascendientes que se relacionen en las deducciones por familia numerosa o personas con discapacidad a cargo deberán disponer de número de identificación fiscal (NIF).

3. Cuando sea de aplicación la deducción aplicable a las unidades familiares formadas por residentes fiscales en Estados miembros de la Unión Europea o del Espacio Económico Europeo, será necesario que los miembros integrados en la unidad familiar dispongan de número de identificación fiscal (NIF).

1. Los contribuyentes a quienes sea de aplicación la imputación de rentas en el régimen de transparencia fiscal internacional a que se refiere el artículo 91 de la Ley 35/2006, de 28 de noviembre, reguladora del Impuesto sobre la Renta de las Personas Físicas, deberán presentar, de acuerdo con lo dispuesto en el apartado 5 de este artículo, los siguientes datos relativos a la entidad no residente en territorio español:

a) Nombre o razón social y lugar del domicilio social.

b) Relación de administradores y lugar del domicilio fiscal.

c) Balance, cuenta de pérdidas y ganancias y la memoria.

d) Importe de las rentas positivas que deban ser imputadas.

e) Justificación de los impuestos satisfechos respecto de la renta positiva que deba ser imputada.

2. Los contribuyentes que, al amparo de lo establecido en el apartado 11 del artículo 27 de la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, hayan efectuado en el período impositivo inversiones anticipadas de futuras dotaciones a la reserva para inversiones en Canarias, deberán presentar comunicación de la materialización de las citadas inversiones y su sistema de financiación, de acuerdo con lo dispuesto en el apartado 5 de este artículo.

3. Los contribuyentes que soliciten la devolución mediante cheque nominativo sin cruzar del Banco de España, deberán presentar escrito conteniendo dicha solicitud, de acuerdo con lo dispuesto en el apartado 5 de este artículo.

4. De acuerdo con lo dispuesto en el artículo 89.1 de la Ley 27/2014, de 27 de noviembre, del Impuesto de Sociedades, tratándose de operaciones de fusión o de escisión en las cuales ni la entidad transmitente ni la entidad adquirente tengan su residencia fiscal en España y en las que no sea de aplicación el régimen establecido en el artículo 84 de la Ley del Impuesto, por no disponer la transmitente de un establecimiento permanente situado en este país, la opción por el régimen especial corresponderá al socio residente afectado. El ejercicio de la opción se efectuará por este, cuando así lo consigne en la casilla correspondiente del modelo de declaración del Impuesto sobre la Renta de las Personas Físicas.

Los contribuyentes que comuniquen la realización de estas operaciones deberán presentar, de acuerdo con lo dispuesto en el apartado 5 de este artículo, los siguientes documentos:

a) Identificación de las entidades participantes en la operación y descripción de la misma.

b) Copia de la escritura pública o documento equivalente que corresponda a la operación.

c) En el caso de que las operaciones se hubieran realizado mediante una oferta pública de adquisición de acciones, también deberá aportarse copia del folleto informativo.

5. Los citados documentos o escritos y, en general, cualesquiera otros no contemplados expresamente en los propios modelos de declaración que deban acompañarse a esta, podrán presentarse a través del registro electrónico de la Agencia Estatal de Administración Tributaria, regulado mediante Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Estatal de Administración Tributaria por la que se crea la Sede Electrónica y se regulan los registros electrónicos de la Agencia Estatal de Administración Tributaria. También podrán presentarse en el registro presencial de la Agencia Estatal de Administración Tributaria. Todo ello se entenderá sin perjuicio de lo dispuesto en el apartado 4 del artículo 16 de la Ley 39/2015, de 1 de octubre, del Procedimiento Administrativo Común de las Administraciones Públicas.

La aportación de la documentación complementaria se realizará a través del registro electrónico de la Agencia Estatal de Administración Tributaria, en la dirección electrónica de la Agencia Estatal de Administración Tributaria, https://sede.agenciatributaria.gob.es/, accediendo al trámite de aportación de documentación complementaria correspondiente a la declaración.

La declaración del Impuesto sobre el Patrimonio se presentará de forma obligatoria por vía electrónica a través de Internet, con arreglo a lo establecido en los apartados a) y c) del artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

1. Los contribuyentes obligados a declarar por el Impuesto sobre la Renta de las Personas Físicas deberán determinar la deuda tributaria que corresponda por este Impuesto e ingresar, en su caso, el importe resultante en el Tesoro Público al tiempo de presentar las respectivas declaraciones, sin perjuicio de lo dispuesto en los artículos 13 y 14 de esta orden para los casos de fraccionamiento y domiciliación del pago resultante de la declaración del Impuesto sobre la Renta de las Personas Físicas, así como para los supuestos de solicitud de suspensión del ingreso de la deuda tributaria, sin intereses de demora, realizada por el contribuyente casado y no separado legalmente con cargo a la devolución resultante de su cónyuge.

Además, en todos los casos, las declaraciones del Impuesto sobre la Renta de las Personas Físicas efectuadas a través de los servicios de ayuda prestados en las oficinas de la Agencia Estatal de Administración Tributaria o en las habilitadas a tal efecto por las Comunidades Autónomas, Ciudades con Estatuto de Autonomía y Entidades Locales también podrán presentarse directamente en las citadas oficinas para su inmediata transmisión electrónica y, en el caso de declaraciones con resultado a ingresar siempre que el contribuyente hubiera procedido, en los términos establecidos en el artículo 14, a la domiciliación del ingreso resultante o del primer plazo, si se trata de declaraciones en las que este hubiese optado por el fraccionamiento del pago.

2. Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que tengan su residencia habitual en el extranjero y aquellos que se encuentren fuera del territorio nacional durante los plazos a que se refiere el artículo 8, podrán presentar su declaración y, en su caso, realizar el ingreso o solicitar la devolución por vía electrónica en los términos, condiciones y con arreglo al procedimiento regulado en los artículos 15 y 16 de esta orden.

3. Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que se encuentren acogidos al sistema de cuenta corriente en materia tributaria regulado en los artículos 138 a 143 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, presentarán su declaración de acuerdo con las reglas previstas en los números uno y dos del apartado sexto de la Orden de 30 de septiembre de 1999, por la que se aprueba el modelo de solicitud de inclusión en el sistema de cuenta corriente en materia tributaria, se establece el lugar de presentación de las declaraciones tributarias que generen deudas o créditos que deban anotarse en dicha cuenta corriente tributaria y se desarrolla lo dispuesto en el Real Decreto 1108/1999, de 25 de junio, por el que se regula el sistema de cuenta corriente en materia tributaria.

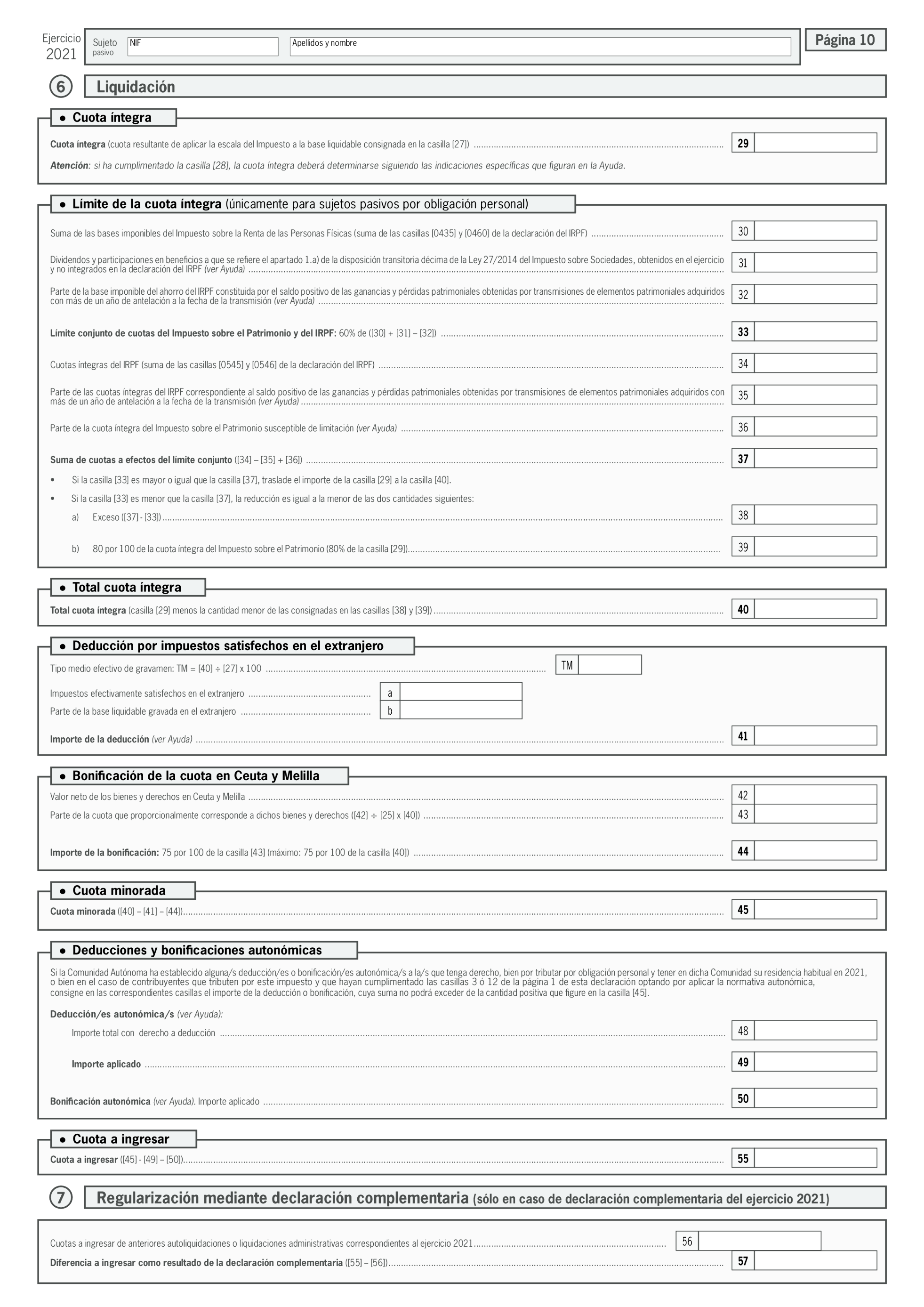

De acuerdo con lo dispuesto en el artículo 62.2 del Reglamento del Impuesto sobre la Renta de las Personas Físicas, y sin perjuicio de la posibilidad de aplazamiento o fraccionamiento del pago prevista en el artículo 65 de la Ley 58/2003, de 17 de diciembre, General Tributaria y desarrollada en los artículos 44 y siguientes del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, los contribuyentes podrán fraccionar, sin interés ni recargo alguno, el importe de la deuda tributaria resultante de su declaración del Impuesto sobre la Renta de las Personas Físicas, en dos partes: la primera, del 60 por 100 de su importe, en el momento de presentar la declaración, y la segunda, del 40 por 100 restante, hasta el 7 de noviembre de 2022, inclusive.

En todo caso, para disfrutar de este beneficio será necesario que el borrador de la declaración o la autoliquidación se presenten dentro del plazo establecido en el artículo 8. No podrá fraccionarse, según el procedimiento establecido en este artículo, el ingreso de las autoliquidaciones complementarias.

En los supuestos en que, al amparo de lo establecido en el artículo 97.6 de la Ley 35/2006, de 28 de noviembre, reguladora del Impuesto sobre la Renta de las Personas Físicas, la solicitud de suspensión del ingreso de la deuda tributaria resultante de la declaración realizada por un cónyuge no alcance la totalidad de dicho importe, el resto de la deuda tributaria podrá fraccionarse en los términos establecidos en los párrafos anteriores.

1. Los contribuyentes que efectúen la presentación electrónica de la declaración del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio o cuyas declaraciones por el Impuesto sobre la Renta de las Personas Físicas se realicen a través de los servicios de ayuda prestados en las oficinas de la Agencia Estatal de Administración Tributaria, en las oficinas de las Administraciones tributarias de las Comunidades Autónomas y Ciudades con Estatuto de Autonomía que hayan suscrito con la Agencia Estatal de Administración Tributaria un convenio para la colaboración para la implantación de sistemas de ventanilla única tributaria, y en las habilitadas a tal efecto por las restantes Comunidades Autónomas, Ciudades con Estatuto de Autonomía y Entidades Locales, para su inmediata transmisión electrónica, así como los que efectúen la confirmación del borrador de declaración del Impuesto sobre la Renta de las Personas Físicas por medios electrónicos, por Internet o por teléfono o en las oficinas antes citadas, podrán utilizar como medio de pago de las deudas tributarias resultantes de las mismas la domiciliación bancaria en la entidad de crédito que actúe como colaboradora en la gestión recaudatoria (banco, caja de ahorro o cooperativa de crédito) sita en territorio español en la que se encuentre abierta a su nombre la cuenta en la que se domicilia el pago.

En el supuesto de que los contribuyentes opten por el fraccionamiento del importe de la deuda tributaria resultante de la declaración del Impuesto sobre la Renta de las Personas Físicas y por la domiciliación, tanto del primero como del segundo plazo, esta última deberá efectuarse en la misma entidad y cuenta en la que se domicilió el primer plazo.

2. Sin perjuicio de lo anterior, los contribuyentes que, de acuerdo con lo dispuesto en el artículo anterior, opten por fraccionar el pago del importe de la deuda tributaria resultante de su declaración del Impuesto sobre la Renta de las Personas Físicas, podrán domiciliar el pago del primer plazo y no domiciliar el pago correspondiente al segundo plazo; también podrán domiciliar únicamente el pago correspondiente al segundo plazo.

En el supuesto de contribuyentes que hayan fraccionado el pago de la deuda tributaria en dos plazos y, sin haber domiciliado el primer plazo, opten por efectuar la domiciliación bancaria del importe correspondiente al segundo plazo, esta deberá efectuarse en una cuenta de la entidad de crédito que actúe como colaboradora en la gestión recaudatoria en la que efectúen el ingreso del primer plazo.

Los contribuyentes que, al fraccionar el pago, no deseen domiciliar el segundo plazo en entidad colaboradora, deberán efectuar el ingreso de dicho plazo por vía electrónica o directamente en cualquier oficina situada en territorio español de estas entidades (bancos, cajas de ahorro o cooperativas de crédito) hasta el día 7 de noviembre de 2022, inclusive, mediante el modelo 102. No obstante, y siempre que se haya domiciliado el primer plazo, los contribuyentes podrán domiciliar el segundo plazo hasta el 22 de septiembre de 2022, inclusive.

3. La domiciliación bancaria de las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio a que se refiere el apartado anterior podrá realizarse desde el día 6 de abril hasta el 27 de junio de 2022, ambos inclusive.

No obstante, si se opta por domiciliar únicamente el segundo plazo del Impuesto sobre la Renta de las Personas Físicas, la misma podrá realizarse hasta el 30 de junio de 2022, inclusive.

4. La Agencia Estatal de Administración Tributaria comunicará la orden u órdenes de domiciliación bancaria del contribuyente a la entidad colaboradora señalada, la cual procederá, en su caso, el día 30 de junio de 2022 a cargar en cuenta el importe domiciliado, ya sea la totalidad de la deuda tributaria o el importe correspondiente al primer plazo, en el supuesto del Impuesto sobre la Renta de las Personas Físicas, ingresándolo en los plazos establecidos en la cuenta restringida de colaboración en la recaudación de los tributos. Posteriormente, la citada entidad remitirá al contribuyente justificante del ingreso realizado, de acuerdo con las especificaciones recogidas en el apartado 2 del artículo 3 de la Orden EHA/2027/2007, de 28 de junio, por la que se desarrolla parcialmente el Real Decreto 939/2005, de 29 de julio, por el que se aprueba el Reglamento General de Recaudación, en relación con las entidades de crédito que prestan el servicio de colaboración en la gestión recaudatoria de la Agencia Estatal de Administración Tributaria, que servirá como documento acreditativo del ingreso efectuado en el Tesoro Público.

De forma análoga, en el supuesto de que el contribuyente hubiese procedido a la domiciliación del segundo plazo, en el supuesto del Impuesto sobre la Renta de las Personas Físicas, la entidad colaboradora procederá, en su caso, el día 7 de noviembre de 2022 a cargar en cuenta dicho importe y a ingresarlo en los plazos establecidos en la cuenta restringida de colaboración en la recaudación de los tributos, remitiendo al contribuyente justificante del ingreso realizado, de acuerdo con las especificaciones recogidas en el apartado 2 del artículo 3 de la citada Orden EHA/2027/2007, de 28 de junio, que servirá como documento acreditativo del ingreso efectuado en el Tesoro Público.

5. Cuando los contribuyentes que presenten por vía electrónica la declaración del Impuesto sobre la Renta de las Personas Físicas o confirmen por esta misma vía el borrador de declaración, hayan fraccionado el pago de la deuda tributaria en dos plazos y, sin haber domiciliado el pago del primer plazo, opten por efectuar la domiciliación bancaria del importe correspondiente al segundo plazo, no precisarán efectuar comunicación alguna a la entidad colaboradora, ya que será la Agencia Estatal de Administración Tributaria quien comunique dicha domiciliación a la entidad colaboradora señalada por el contribuyente en el documento de ingreso o devolución.

Posteriormente, la entidad colaboradora remitirá al contribuyente justificante del ingreso realizado correspondiente a dicho segundo plazo, de acuerdo con las especificaciones recogidas en el apartado 2 del artículo 3 de la Orden EHA/2027/2007, de 28 de junio, que servirá como documento acreditativo del ingreso efectuado en el Tesoro Público.

6. Las personas o entidades autorizadas a presentar por vía electrónica declaraciones en representación de terceras personas, de acuerdo con lo dispuesto en los artículos 79 a 86 del Reglamento General de las actuaciones y los procedimientos de gestión e inspección tributaria y de desarrollo de las normas comunes de los procedimientos de aplicación de los tributos, aprobado por el Real Decreto 1065/2007, de 27 de julio, y en la Orden HAC/1398/2003, de 27 de mayo, por la que se establecen los supuestos y condiciones en que podrá hacerse efectiva la colaboración social en la gestión de los tributos, y se extiende ésta expresamente a la presentación electrónica de determinados modelos de declaración y otros documentos tributarios, podrán, por esta vía, dar traslado de las órdenes de domiciliación que previamente les hayan comunicado los terceros a los que representan.

7. De conformidad con lo establecido en el artículo 38.2 del Reglamento General de Recaudación, aprobado por el Real Decreto 939/2005, de 29 de julio, los pagos se entenderán realizados en la fecha de cargo en cuenta de las domiciliaciones, considerándose justificante del ingreso realizado el que a tal efecto expida la entidad de crédito donde se encuentre domiciliado el pago, que incorporará las especificaciones recogidas en el apartado 2 del artículo 3 de la citada Orden EHA/2027/2007, de 28 de junio.

1. Con carácter general, los contribuyentes del Impuesto sobre la Renta de las Personas Físicas podrán presentar por medios electrónicos la declaración correspondiente a este Impuesto, con sujeción a las condiciones establecidas en el artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

Cuando los contribuyentes deban acompañar a la declaración la documentación adicional que se indica en el artículo 10 y, en general, cualesquiera documentos, solicitudes o manifestaciones de opciones no contemplados expresamente en los propios modelos oficiales de declaración, la presentación electrónica de la declaración requerirá que la citada documentación adicional se presente, en forma de documentos electrónicos, a través del registro electrónico de la Agencia Estatal de Administración Tributaria, regulado mediante Resolución de 28 de diciembre de 2009, de la Presidencia de la Agencia Estatal de Administración Tributaria.

2. Los sujetos pasivos del Impuesto sobre el Patrimonio deberán presentar necesariamente por medios electrónicos la declaración correspondiente a este impuesto, con sujeción a las condiciones establecidas en el artículo 6 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria.

3. A partir del 1 de julio de 2026 no se podrá efectuar la presentación electrónica de declaraciones del Impuesto sobre la Renta de las Personas Físicas correspondientes al ejercicio 2021.

4. La presentación electrónica de las declaraciones del Impuesto sobre la Renta de las Personas Físicas y del Impuesto sobre el Patrimonio se realizará con sujeción a las formas de presentación establecidas en el artículo 2 de la Orden HAP/2194/2013, de 22 de noviembre, por la que se regulan los procedimientos y las condiciones generales para la presentación de determinadas autoliquidaciones, declaraciones informativas, declaraciones censales, comunicaciones y solicitudes de devolución, de naturaleza tributaria. En particular, serán admitidos, los siguientes sistemas electrónicos de identificación, autenticación y firma:

a) Certificado electrónico reconocido, de acuerdo con lo previsto en el artículo 2.a).1.º de la Orden HAP/2194/2013, de 22 de noviembre.

b) «Cl@ve PIN», de acuerdo con lo previsto en el artículo 2.a). 2.º de la Orden HAP/2194/2013, de 22 de noviembre.